estrategias de distribución en mercados emergentes · tradicional vs. moderno fuente: universos...

TRANSCRIPT

Estrategias de Distribución en

Mercados Emergentes Agosto 2011

1

Una alianza entre LOGyCA y MIT CTL

2

Investigadores

Edgar Blanco

Center For Transportation & Logistics (MIT CTL)

E-mail: [email protected]

Isabel Agudelo

Centro Latinoamericano de Innovación en Logística (CLI)

Avenida el Dorado # 70-16, Bogotá, Colombia

Phone: +5714270999, Fax: +5714274723

E-mail: [email protected]

Luz Andrea Torres

Centro Latinoamericano de Innovación en Logística (CLI)

Avenida el Dorado # 70-16, Bogotá, Colombia

Phone: +5714270999, Fax: +5714274723

E-mail: [email protected]

Luisa Fernanda Amado

Center for Latin-American Logistics Innovation (CLI)

Avenida el Dorado # 70-16, Bogotá, Colombia

Phone: +5714270999, Fax: +5714274723

E-mail: [email protected]

Una alianza entre LOGyCA y MIT CTL

3

Agenda

• Introducción

• Metodología

• Motivación

• Hallazgos Preliminares

• Trabajo Futuro

Una alianza entre LOGyCA y MIT CTL

4

Agenda

• Introducción

• Metodología

• Motivación

• Hallazgos Preliminares

• Trabajo Futuro

Una alianza entre LOGyCA y MIT CTL

Todos los Derechos Reservados. LOGyCA – CLI 2010 5

Objetivo de la Investigación

Todos los Derechos Reservados. LOGyCA – CLI 2011

Una alianza entre LOGyCA y MIT CTL

31/08/2011 6

Una alianza entre LOGyCA y MIT CTL

6

Preguntas de Investigación

¿Qué estrategias de distribución

se deben utilizar para atender al

canal tradicional?

• ¿Cuáles son las características únicas del

canal tradicional?

• ¿Cómo se atiende actualmente este canal?

• ¿Cuáles son las variables más importantes

que se deben tener en cuenta para esta

decisión?

Todos los Derechos Reservados. LOGyCA – CLI 2011

Una alianza entre LOGyCA y MIT CTL

31/08/2011 7

Una alianza entre LOGyCA y MIT CTL

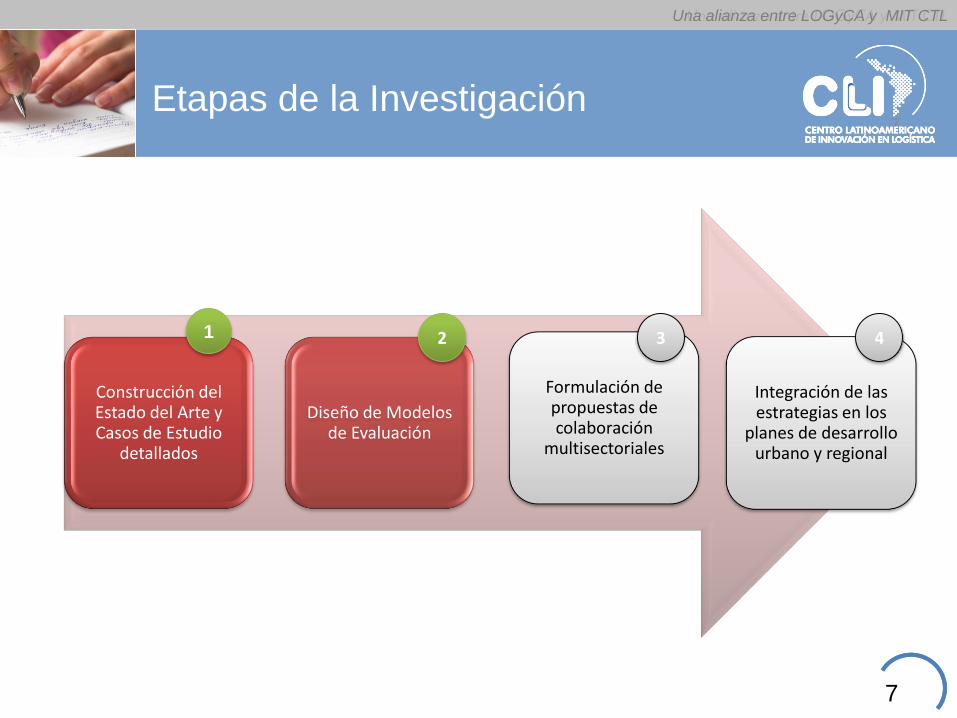

Etapas de la Investigación

Construcción del Estado del Arte y Casos de Estudio

detallados

Diseño de Modelos de Evaluación

Formulación de propuestas de colaboración

multisectoriales

Integración de las estrategias en los

planes de desarrollo urbano y regional

1 2 3 4

7

Una alianza entre LOGyCA y MIT CTL

8

Agenda

• Introducción

• Metodología

• Motivación

• Hallazgos Preliminares

• Trabajo Futuro

Una alianza entre LOGyCA y MIT CTL

31/08/2011 9

Una alianza entre LOGyCA y MIT CTL

9

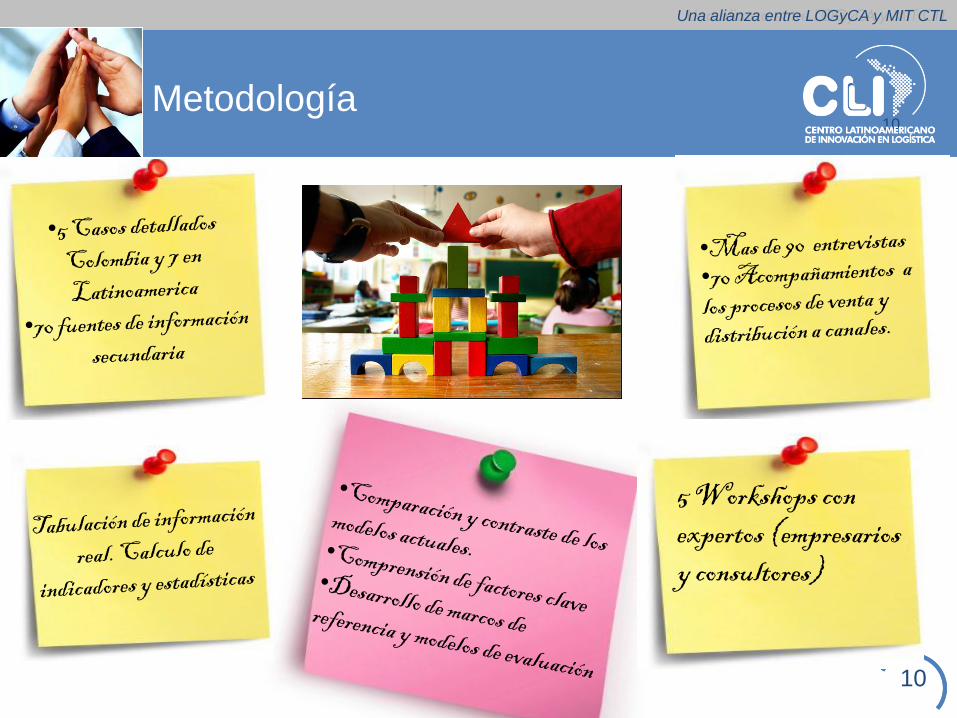

Metodología

-México (2)

-Brasil (1)

-Perú (2)

-Ecuador (2)

Colombia América Latina Asia

-China

-India

Fuentes

Literatura existente, entrevistas y visitas de campo con compañías

participantes, revisión de casos de estudio

Todos los Derechos Reservados. LOGyCA – CLI 2011

Una alianza entre LOGyCA y MIT CTL

31/08/2011 10

Una alianza entre LOGyCA y MIT CTL

5 Workshops con expertos (empresarios y consultores)

10

Metodología

Una alianza entre LOGyCA y MIT CTL

11

Agenda

• Introducción

• Metodología

• Motivación

• Hallazgos Preliminares

• Trabajo Futuro

Una alianza entre LOGyCA y MIT CTL

Motivación

Fuente: Universos Nielsen LATAM 2009. Euromonitor retailing 2010. Banco Mundial 2009

Los mercados emergentes concentran la mayoría de la población del mundo.

Tienen reducidos ingresos per cápita y altos costos logísticos.

Una alianza entre LOGyCA y MIT CTL

Motivación

China % India % Brasil % Colombia % Chile %

67%78%

67%58%

45%

5%

7%

10%

13%

16%

28%

14%

17%24%

0

0,2% 1%6% 5%

39%

Menos de USD$5.000 Entre USD$5.000 y USD$10.000 Entre USD$10.000 y USD$20.000 Más de USD$20.000

Fuente: C.K Prahalad y Kenneth Lieberthal – 2003 + DANE 2007+ Encuesta CASÉN 2006

Chile es el único país analizado que tiene el 39% de la población en el rango de

ingresos de más de USD $20.000 /año.

Una alianza entre LOGyCA y MIT CTL

EMPRESA PROYECTO PAIS PROS CONTRAS

UNILEVERNueva distribucion de productos de

aseo a traves de mujeres

influeyentes en su comunidadINDIA

*Inclusion social

*Ubicación de su producto en zonas de

dificil acceso

*Captura mercado de bajo ingreso

*Bajo control de manejo de

producto

*Se requiere reduccion de

costos

COCA-COLA

Desarrollo de entregas manuales a

partir de un punto central hacia las

tiendas pequeñas para llegar a

pequeños detallistas en areas

urbanas

AFRICA

*Poca inversion en infraestructura

* Ubicación del producto en pequeños

detallistas de dificil acceso

*Riesgo en manejo de

producto pues las entregas

son manuales

*Perdida del control de

exhibicion y manejo de Marca

NESTLE

Desarrol lo de ki ts de productos con

sabores regionales en empaques

mas pequeños dis tribuidosa las

afueras de las ciudades por

mujeres contratadas por micro-

dis tribuidores y capacitadas por

Nestle

BRASIL

*Baja inversion en infraestructura

*Acceso a zonas alejadas

*Kits que no se vendan

requieren proceso de

desempaque

*Necesidad de capacitacion a

las mujeres

Las Estrategias de Distribución

como Ventaja Competitiva en los Mercados

Emergentes

14

Lee, Hau L. Yee Lee, Chung. Building supply chain excellence in emerging economies. (2007)McKinsey, Global Institute. The “Bird of Gold”: The rise of India’s consumer market. Mayo 2007.Khanna, Tarun and Krishna, Palepu. Emerging Giants: Building world class companies from emerging markets. s.l.: Harvard Business School, 2004.

Una alianza entre LOGyCA y MIT CTL

15

EMPRESA PROYECTO PAIS PROS CONTRAS

NESTLE

Proyecto Changarros

Prueba de un nuevo modelo de

Autoventa en Guadalajara México

para pos icionar marcas l íderes ,

estratégicas y de largo plazo en las

tiendas.

MEXICO

*servicio y credibilidad

* Venta directa del fabricante

* Rapidez en la entrega

*Surtido (SKUs) - 42

* Prueba ácida a la innovación y

renovación

* Capacitación

* Speed to market

* Nivel de Servicio: CPFR, out-of-stocks

*24 meses: 13 ciudades, 140.000 puntos

de venta, 500 camionetas,

EBIT = 19%

*Menos visitas por vendedor

*Merchandising

*Calculos de stock en los CD

*Seguridad

OXXO

Desarrol lo de un canal de

distribucion exclus ivo para FEMSA y

productos complementarios . Son

tiendas ubicadas en zonas

estrategicas de la ciudad en

formato de Tienda de Conveniencia

MEXICO

*Aumento de presencia de la marca

*Exclusividad de la marca en las tiendas

*Control total sobre la comercializacion

de los productos

*Alta inversion en

infraestructura

*Posible resistencia de la

poblacion por quitar mercado

a las tiendas de barrio

KELLOGGS

Incursionar en el mercado Indio

con cereales vendidos en USA a

traves de la educacion del

consumidor en la inclusion de los

cereales como parte del desayuno

INDIA*Posible aumento de ventas

*Posible captura de mercado desatendido

*Alta inversion en publicidad

*No tomo en cuenta las

costumbres locales

*El competidor aprovecho la

publicidad de Kellogs inducienco

el consumo de cereales pero

adaptandolos a sabores locales

Las Estrategias de Distribución

como Ventaja Competitiva en los Mercados

Emergentes

Evento Lideres. Logyca 2010Lee, Hau L. Yee Lee, Chung. Building supply chain excellence in emerging economies. (2007)McKinsey, Global Institute. The “Bird of Gold”: The rise of India’s consumer market. Mayo 2007.Khanna, Tarun and Krishna, Palepu. Emerging Giants: Building world class companies from emerging markets. s.l.: Harvard Business School, 2004.

Una alianza entre LOGyCA y MIT CTL

16

Agenda

• Introducción

• Metodología

• Motivación

• Hallazgos Preliminares

• Trabajo Futuro

Una alianza entre LOGyCA y MIT CTL

El Canal Tradicional en

Mercados Emergentes

17

Una alianza entre LOGyCA y MIT CTL

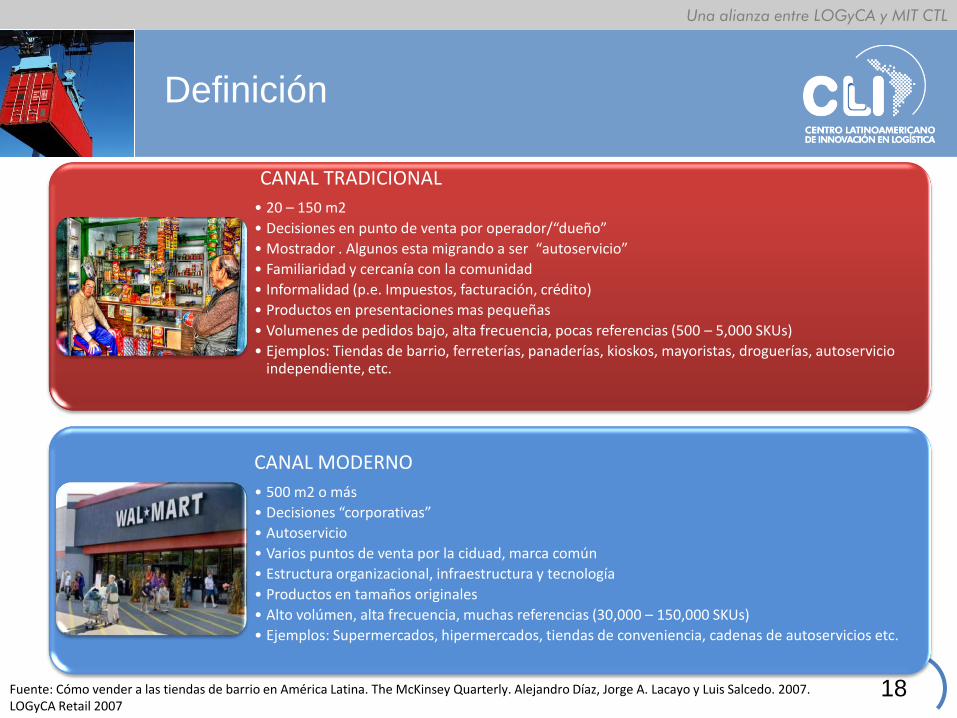

Definición

CANAL TRADICIONAL

• 20 – 150 m2

• Decisiones en punto de venta por operador/“dueño”

• Mostrador . Algunos esta migrando a ser “autoservicio”

• Familiaridad y cercanía con la comunidad

• Informalidad (p.e. Impuestos, facturación, crédito)

• Productos en presentaciones mas pequeñas

• Volumenes de pedidos bajo, alta frecuencia, pocas referencias (500 – 5,000 SKUs)

• Ejemplos: Tiendas de barrio, ferreterías, panaderías, kioskos, mayoristas, droguerías, autoservicio independiente, etc.

CANAL MODERNO

• 500 m2 o más

• Decisiones “corporativas”

• Autoservicio

• Varios puntos de venta por la ciduad, marca común

• Estructura organizacional, infraestructura y tecnología

• Productos en tamaños originales

• Alto volúmen, alta frecuencia, muchas referencias (30,000 – 150,000 SKUs)

• Ejemplos: Supermercados, hipermercados, tiendas de conveniencia, cadenas de autoservicios etc.

Fuente: Cómo vender a las tiendas de barrio en América Latina. The McKinsey Quarterly. Alejandro Díaz, Jorge A. Lacayo y Luis Salcedo. 2007.LOGyCA Retail 2007

18

Una alianza entre LOGyCA y MIT CTL

31/08/2011 19

Una alianza entre LOGyCA y MIT CTL

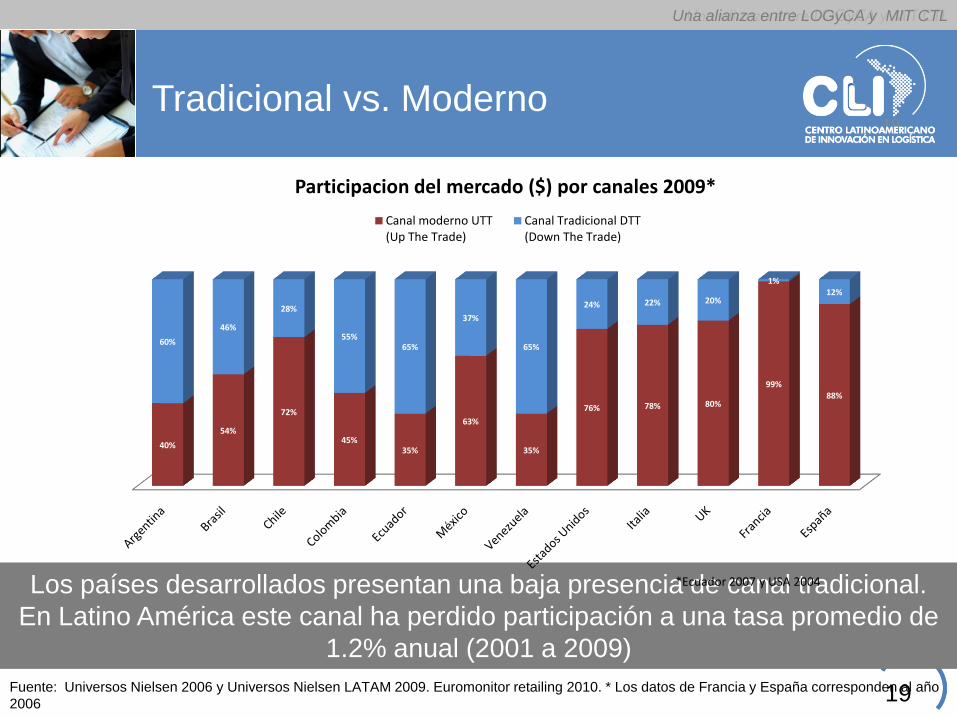

Tradicional vs. Moderno

Fuente: Universos Nielsen 2006 y Universos Nielsen LATAM 2009. Euromonitor retailing 2010. * Los datos de Francia y España corresponden al año

2006

Los países desarrollados presentan una baja presencia de canal tradicional.

En Latino América este canal ha perdido participación a una tasa promedio de

1.2% anual (2001 a 2009)

19

*Ecuador 2007 y USA 2004

40%

54%

72%

45%35%

63%

35%

76% 78% 80%

99%88%

60%

46%

28%

55%65%

37%

65%

24% 22% 20%

1%12%

Participacion del mercado ($) por canales 2009*

Canal moderno UTT (Up The Trade)

Canal Tradicional DTT (Down The Trade)

Una alianza entre LOGyCA y MIT CTL

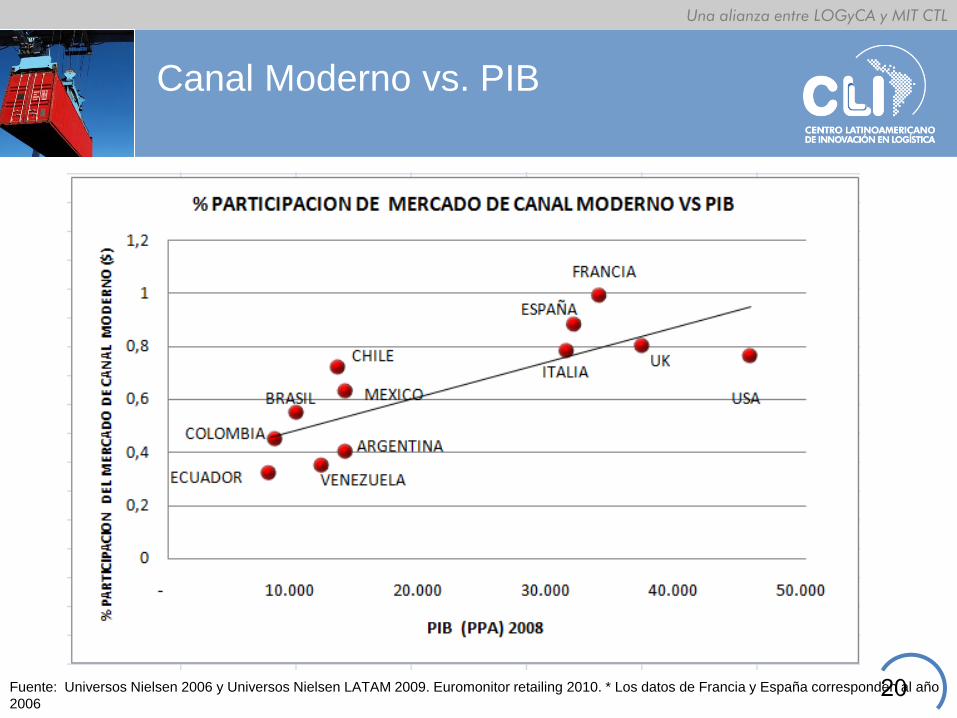

Canal Moderno vs. PIB

Fuente: Universos Nielsen 2006 y Universos Nielsen LATAM 2009. Euromonitor retailing 2010. * Los datos de Francia y España corresponden al año

200620

Una alianza entre LOGyCA y MIT CTL

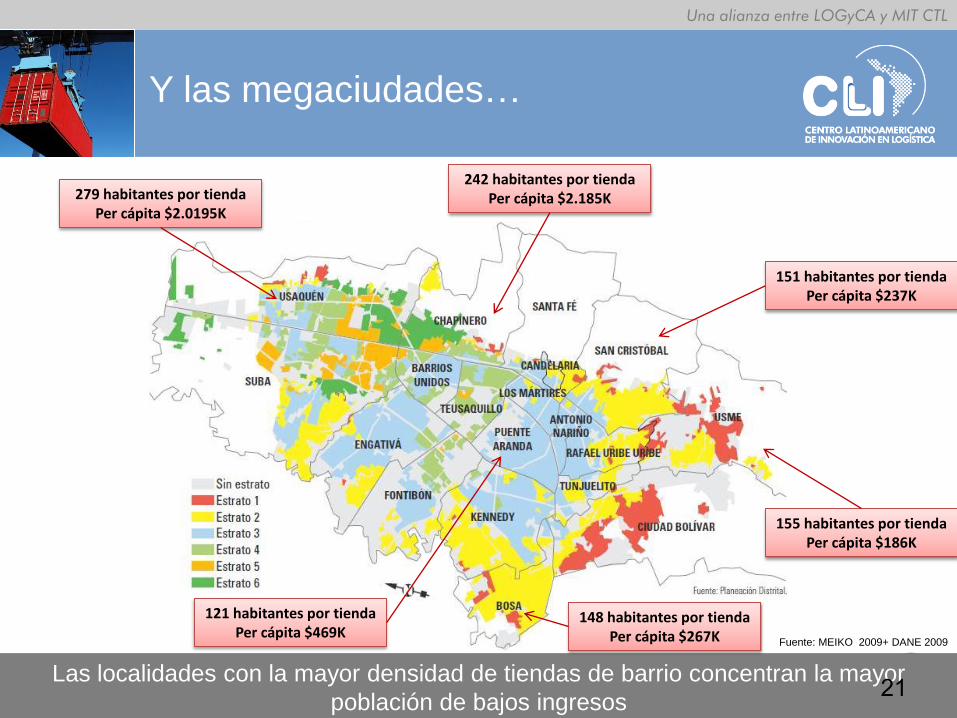

Y las megaciudades…

Las localidades con la mayor densidad de tiendas de barrio concentran la mayor

población de bajos ingresos

Fuente: MEIKO 2009+ DANE 2009

121 habitantes por tiendaPer cápita $469K

151 habitantes por tiendaPer cápita $237K

155 habitantes por tiendaPer cápita $186K

148 habitantes por tiendaPer cápita $267K

242 habitantes por tiendaPer cápita $2.185K279 habitantes por tienda

Per cápita $2.0195K

21

Una alianza entre LOGyCA y MIT CTL

31/08/2011 22

Una alianza entre LOGyCA y MIT CTL

Canal Moderno vs. Motorización

Fuente: Universos Nielsen 2006 y Universos Nielsen LATAM 2009. Euromonitor retailing 2010. * Los datos de Francia y España corresponden al año

200622

Una alianza entre LOGyCA y MIT CTL

31/08/2011 23

Una alianza entre LOGyCA y MIT CTL

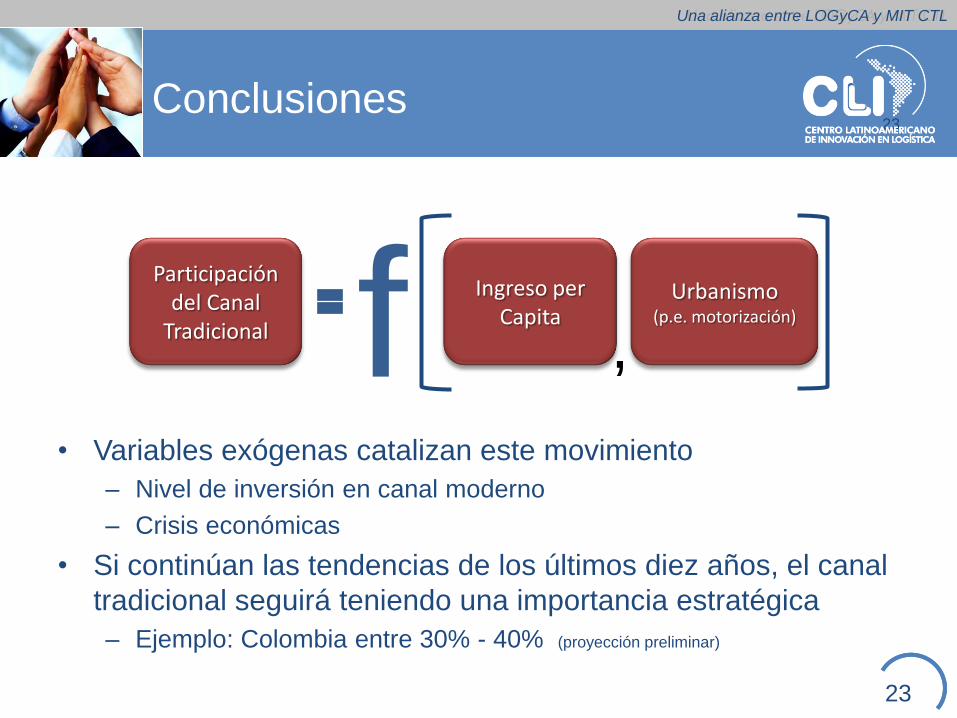

Conclusiones

• Variables exógenas catalizan este movimiento

– Nivel de inversión en canal moderno

– Crisis económicas

• Si continúan las tendencias de los últimos diez años, el canal

tradicional seguirá teniendo una importancia estratégica

– Ejemplo: Colombia entre 30% - 40% (proyección preliminar)

f ,

Participación del Canal

Tradicional

Ingreso per Capita

Urbanismo(p.e. motorización)

23

Una alianza entre LOGyCA y MIT CTL

31/08/2011 24

Una alianza entre LOGyCA y MIT CTL

24

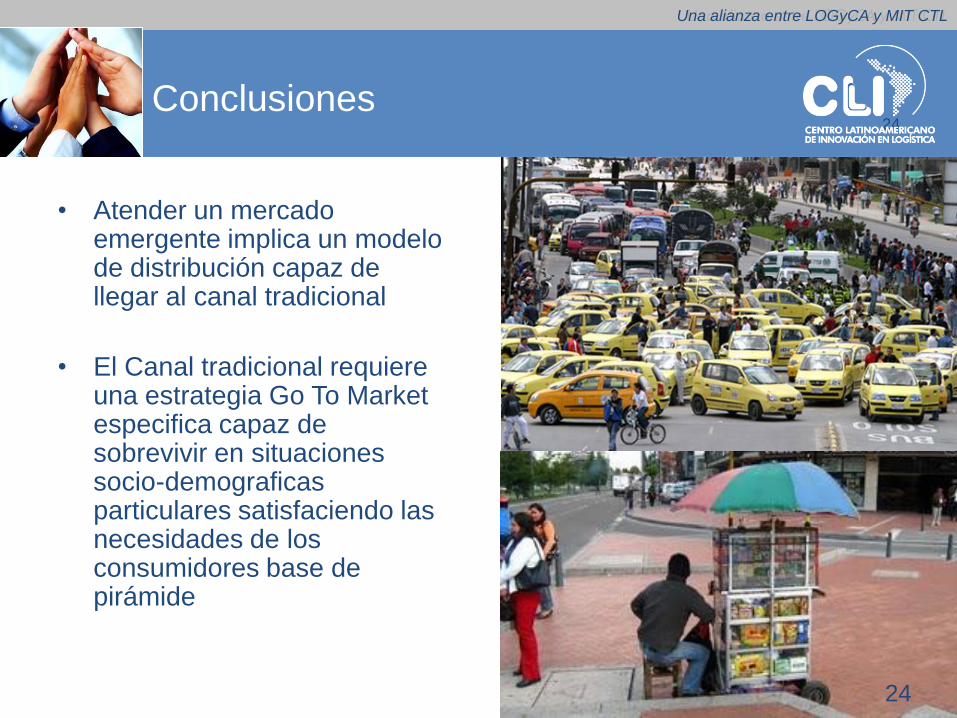

Conclusiones

• Atender un mercado emergente implica un modelo de distribución capaz de llegar al canal tradicional

• El Canal tradicional requiere una estrategia Go To Marketespecifica capaz de sobrevivir en situaciones socio-demograficasparticulares satisfaciendo las necesidades de los consumidores base de pirámide

Una alianza entre LOGyCA y MIT CTL

¿Cómo atender al canal

tradicional?

25

Conclusiones

Una alianza entre LOGyCA y MIT CTL

31/08/2011 26

Una alianza entre LOGyCA y MIT CTL

El problema de interés

Tienda

Mayorista

Minimercado/Superete

Kiosko

ConsumidorIndustrial

26

Una alianza entre LOGyCA y MIT CTL

31/08/2011 27

Una alianza entre LOGyCA y MIT CTL

Parámetros de diseño del canal de

distribución a tienda

• Directo o distribuidores (indirecto)?

• Relación entre actividades comerciales y

logísticas?

• Relación entre procesos de órdenes,

pagos y entregas?

27

Una alianza entre LOGyCA y MIT CTL

28

Agenda

• Introducción

• Metodología

• Motivación

• Hallazgos Preliminares

• Trabajo Futuro

Una alianza entre LOGyCA y MIT CTL

Lo que sigue…

29

Casos de estudio en LATAM

• Perú

•Otras empresas

interesadas en el

proyecto

Modelos de evaluación por

tipo de empresa, Sector,

país, etc.

Costo de servir e incentivos

en los diferentes canales en

Mercados Emergentes

Establecimiento de

indicadores “Score Card”

Y variables de desempeño