el reaseguro en españa - nacionalre.es · ... así como la sincronización del ciclo en la...

TRANSCRIPT

El Reaseguro en España Septiembre 2017

El Reaseguro en

España Presentado en el ENTRE’2017

Por José Ramón Jócano

El servicio de estudios de Nacional de Reaseguros elabora este informe anual

en el que se analiza la evolución del reaseguro, particularmente en España, te-

niendo en cuenta el entorno local y mundial en el que se desenvuelve la activi-

dad del sector.

Septiembre 2017

Servicio de estudios

El reaseguro en España ENTRE’2017

1. EL ENTORNO ECONÓMICO Y EL SEGURO ............................................... 7

2. EL REASEGURO MUNDIAL .................................................................... 7

3. EL MERCADO ESPAÑOL ........................................................................ 8

4. EL SEGURO DIRECTO EN ESPAÑA ........................................................ 10

5. EL REASEGURO CEDIDO ..................................................................... 13

6. EL REASEGURO ACTIVO ...................................................................... 19

7. PERSPECTIVAS DEL MERCADO ............................................................ 21

7

El reaseguro en España ENTRE’2017

1. EL ENTORNO ECONÓMICO Y EL SEGURO

Durante el verano de 2017 se ha confirmado el buen momento de la economía

mundial, así como la sincronización del ciclo en la mayoría de las áreas.

Ambos aspectos, el inusual dinamismo del crecimiento y su equilibrio entre paí-

ses, representan la excepción respecto al panorama dominante en los años ante-

riores. El sector asegurador, que en los dos años previos creció entre el 3% y

4% anual a nivel mundial, debe beneficiarse también del impulso que ello su-

pondrá para el desarrollo de su actividad.

Los efectos de esas perspectivas favorables podrían verse empañados por las

incertidumbres geopolíticas internacionales que eventualmente podrían afectar al

entorno general y en particular al de la industria aseguradora. De no cumplirse

esas amenazas, y dejando atrás años de umbrías, la coyuntura moderadamente

expansiva es alentadora tanto en EEUU como en Europa y también en los países

emergentes.

Los previsibles efectos beneficiosos de este entorno sobre una parte de la activi-

dad inversora del seguro contrastan con las limitaciones de la renta fija dada la

artificial coyuntura de los tipos de interés en mínimos.

En España el crecimiento del PIB sigue ganando intensidad, después de superar

tasas superiores al 3% en 2015 y 2016, extendiendo sus efectos beneficios so-

bre las rentas, el consumo, los niveles de empleo y, por supuesto, a la actividad

aseguradora, que, como veremos en próximos apartados, confirma unos nota-

bles niveles de crecimiento.

Pero si hemos mencionado incertidumbres en la política internacional, cómo ob-

viar las inestabilidades en el ámbito nacional que en estos días de “cuenta atrás”

nos inquietan particularmente, y cuyo incierto desenlace resta puntos, desgra-

ciadamente, al optimismo del panorama descrito.

2. EL REASEGURO MUNDIAL

Al referirse al subsector del reaseguro, las agencias de Rating, entre otros ana-

listas del mercado, llevan mucho tiempo describiendo un panorama muy similar

en los últimos cinco años. Como coincidencias básicas en su reiterada opinión

destacamos las siguientes notas:

Influencia moderada de fenómenos catastróficos (aunque 2016 empeoró los

registros anteriores)

Buenos resultados (matizados por reducción de reservas)

Bajos crecimientos (salvo países emergentes)

Alta capitalización (que nunca parece excesiva) y abundante capital alterna-

tivo

Mercado blando (precios a la baja)

Márgenes técnicos y financieros decrecientes (por tanto ROE menguante)

Perspectiva negativa o estable en su deterioro (¿siempre?)

Ratings individuales confirmados (¿también siempre?)

8

El reaseguro en España ENTRE’2017

Estas notas generales, interrelacionadas y sostenidas en el tiempo hasta ahora,

parecerían poner en cuestión el carácter cíclico que tradicionalmente se atribuye

a la actividad reaseguradora.

De hecho, en una coyuntura que se ha alargado muchos años, esas característi-

cas, que son lógicas y coherentes desde un punto de vista empresarial, se nos

presentan como una contradicción.

Dado que parece consustancial al sector, como a la propia economía, que sus

propias crisis periódicas sean al mismo tiempo “su peor enfermedad y su mejor

medicina”, se especula mucho en estos días de final de verano con la eventuali-

dad de que la concurrencia de catástrofes naturales en América, y particular-

mente la grave secuencia de huracanes (Harvey, Rita, María, José…), así como

los terremotos en México, a pesar de los bajos niveles de aseguramiento, pue-

dan poner fin a esa redundante alegoría del cuento del pastor y el lobo.

Aunque es pronto para saberlo con certeza, parece que puede haber un antes y

un después en las condiciones del reaseguro tras septiembre de 2017, y no solo

para las zonas afectadas. Más que un “punto y seguido” podríamos estar esta

vez ante un “punto y aparte”, aunque, por ahora y sin más datos, lo vamos a

dejar en “puntos suspensivos”.

3. EL MERCADO ESPAÑOL

En base a los datos de 2016 que publica la DGSyFP, el mercado español de se-

guro directo privado, es decir, excluidas las Mutualidades de Previsión Social, se

conforma como un colectivo de 178 entidades aseguradoras, una cifra continua-

mente decreciente (10 menos en un año, 44 menos en cinco años). A esa com-

petitiva oferta se une la de 78 sucursales de entidades extranjeras y un crecien-

te número de compañías europeas (superior a setecientas) habilitadas para ac-

tuar en régimen de libre prestación de servicios. Tan sólo las primeras citadas,

las domiciliadas en España, se incluyen en los datos estadísticos publicados, al

no pertenecer los otros grupos a la jurisdicción directa del órgano de control.

Se trata de un importante mercado asegurador, el sexto de Europa y decimo-

quinto en el mundo, que, tras desarrollarse con gran empuje hasta 2012 y cape-

ar con notable solidez la pasada recesión, recupera la senda de crecimiento des-

de 2015.

Es el de España un mercado maduro, competitivo y crecientemente concentrado,

que presenta un destacable nivel de solvencia y profesionalidad. Las posibilida-

des de futuros desarrollos del seguro toman base en la baja densidad de asegu-

ramiento y en las perspectivas del país, si la política económica no se desvía de

la senda de ortodoxia emprendida.

No podrían entenderse la estructura del sector asegurador en España sin tener

en cuenta el singular papel que desempeña el Consorcio de Compensación, el

cual, al asumir la mayor parte de los eventuales riesgos catastróficos, proporcio-

na una particular estabilidad al seguro español.

Con estas características, a las que se añade la capacidad demostrada de obte-

ner buenos resultados, hay que reconocer que se trata de un mercado muy

atractivo para los reaseguradores de todo el mundo.

9

El reaseguro en España ENTRE’2017

Las entidades de seguro directo recurren al reaseguro y reciben ofertas de co-

bertura y servicios por parte de unas 150 compañías reaseguradoras, entre las

que se incluyen las tres compañías españolas que citamos aquí en orden de anti-

güedad: Nacional de Reaseguros, Mapfre Re, y, la incipiente GCO Reaseguros,

cada una de ellas con su muy diferente perfil. Adicionalmente, aunque en menor

medida, muchas de las aseguradoras locales suscriben también operaciones de

reaseguro.

Dejando establecido, para los no iniciados, que la actividad del reaseguro tiene

una doble vertiente, la pasiva y la activa, es oportuno actualizar un gráfico don-

de apreciamos que a partir de 2014 la cifra de primas del reaseguro aceptado

superó a la del reaseguro cedido, se consolida un cambio estadístico significati-

vo, pasando nuestro país a equilibrar su balanza comercial.

Antes de comentar con mayor detalle las características y evolución del seguro y

el reaseguro de nuestro mercado en base a la estadística, adelantamos un resu-

men de las magnitudes básicas del sector:

0%

20%

40%

60%

80%

100%

120%

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

11.000

12.000

Mill

on

es

EVOLUCIÓN HISTÓRICA DEL REASEGURO "ESPAÑOL"(... de importadores a exportadores)

REASEGURO ACEPTADO REASEGURO CEDIDO %COBERTURA EXPORT/IMPORT

10

El reaseguro en España ENTRE’2017

Cuadro 1

MERCADO ESPAÑOL

SEGURO Y REASEGURO * RESUMEN*

(Millones de Euros)

PRIMAS Total 2015

%

Variación Total 2016

%

Variación

SEGURO DIRECTO 53.925 1,9% 61.452 14,0%

REASEGURO ACEPTADO 5.909 8,2% 6.683 13,1%

REASEGURO CEDIDO Y RETROCEDIDO 5.321 1,1% 7.049 32,5%

RETENCIÓN 54.513 2,6% 61.086 12,1%

Fuente de datos: DGS y FP, cuentas de PyG del 4º trimestre. Nota: aunque los datos estadísticos difieren según las fuentes, el signo de la evolución es congruente.

Se aprecia en 2016 un crecimiento notable en todas las líneas de actividad, que,

si bien responde a una cifra de negocio creciente, está parcialmente influido por

la reclasificación como española de una importante operadora internacional es-

pecializada en el ramo crédito y por el excepcional crecimiento del ramo de vida

del 21,6%.

4. EL SEGURO DIRECTO EN ESPAÑA

El gráfico anterior refleja los datos históricos recogidos a lo largo del tiempo

transcurrido de este siglo. En él se aprecian tres coyunturas muy diferentes: las

correspondientes al antes, durante y después de la crisis (2008-2014), mientras

el cuadro 2, a continuación, presenta la evolución mixta de las primas en los

pasados cinco años más recientes.

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

99 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

PR

IMA

SM

ile

s d

e

millo

ne

s d

e E

uro

s

AÑO

MERCADO ESPAÑOL DE SEGUROSEvolución de Primas

TOTAL SECTOR

VIDA

NO VIDA

11

El reaseguro en España ENTRE’2017

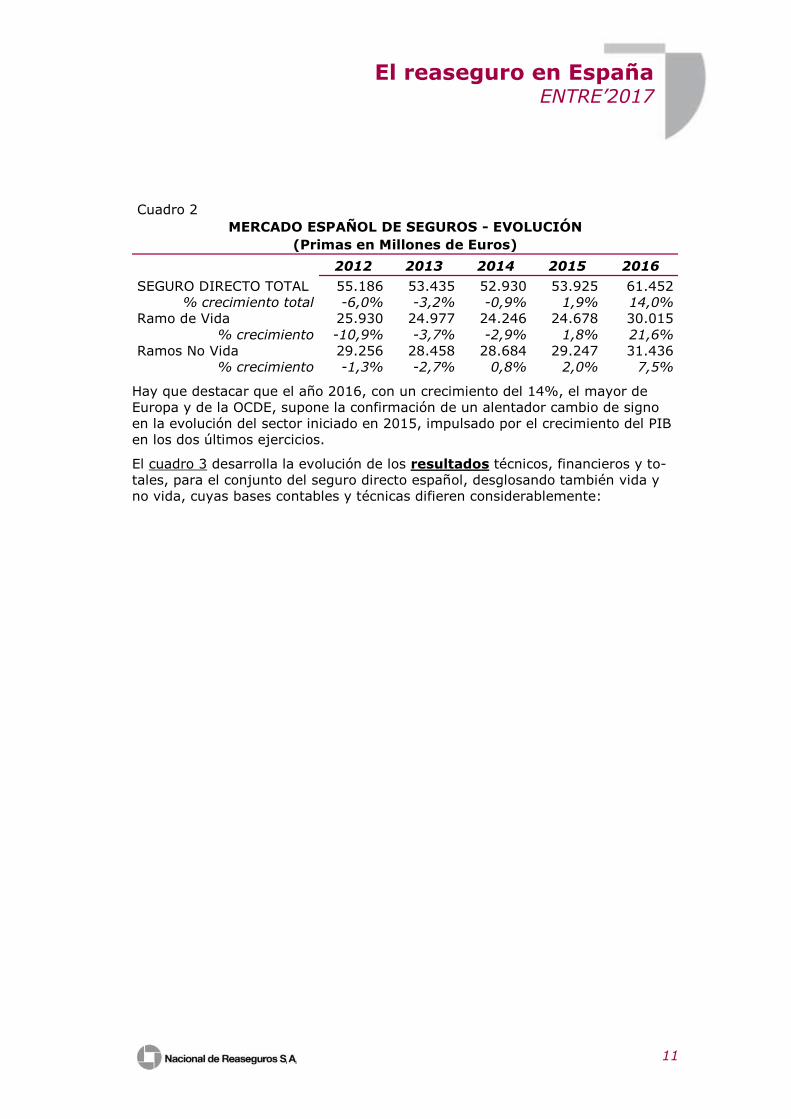

Cuadro 2

MERCADO ESPAÑOL DE SEGUROS - EVOLUCIÓN

(Primas en Millones de Euros)

2012 2013 2014 2015 2016

SEGURO DIRECTO TOTAL 55.186 53.435 52.930 53.925 61.452

% crecimiento total -6,0% -3,2% -0,9% 1,9% 14,0%

Ramo de Vida 25.930 24.977 24.246 24.678 30.015

% crecimiento -10,9% -3,7% -2,9% 1,8% 21,6%

Ramos No Vida 29.256 28.458 28.684 29.247 31.436

% crecimiento -1,3% -2,7% 0,8% 2,0% 7,5%

Hay que destacar que el año 2016, con un crecimiento del 14%, el mayor de

Europa y de la OCDE, supone la confirmación de un alentador cambio de signo

en la evolución del sector iniciado en 2015, impulsado por el crecimiento del PIB

en los dos últimos ejercicios.

El cuadro 3 desarrolla la evolución de los resultados técnicos, financieros y to-

tales, para el conjunto del seguro directo español, desglosando también vida y

no vida, cuyas bases contables y técnicas difieren considerablemente:

12

El reaseguro en España ENTRE’2017

Cuadro 3

Resultado del Seguro Directo. Total Vida y No Vida

millones de Euros

2012 2013 2014 2015 2016

RESULTADO TÉCNICO S. DIRECTO -2.238 -3.186 -3.564 -3.328 -1.580

% Resultado s/ Primas -4,1% -6,0% -6,7% -6,2% -2,6%

RESULTADO FINANCIERO 8.357 9.053 9.545 8.732 8.129

% Resultado F. s/Primas 15,1% 16,9% 18,0% 16,2% 13,2%

RESULTADO TÉCNICO-FINANCIERO 6.119 5.867 5.981 5.404 6.548

% Resultado T+F s/Primas 11,1% 11,0% 11,3% 10,0% 10,7%

Cuadro 3-1

Resultado del Ramo de Vida

millones de Euros

2012 2013 2014 2015 2016

RESULTADO TÉCNICO S. DIRECTO -4.747 -5.002 -5.845 -5.524 -4.365

% Resultado s/ Primas -18,3% -20,0% -24,1% -22,4% -14,5%

RESULTADO FINANCIERO 7.525 7.967 8.229 7.562 6.999

% Resultado F. s/Primas 29,0% 31,9% 33,9% 30,6% 23,3%

RESULTADO TÉCNICO-FINANCIERO 2.778 2.965 2.384 2.037 2.634

% Resultado T+F s/Primas 10,7% 11,9% 9,8% 8,3% 8,8%

Cuadro 3-2

Resultado de los Ramos No Vida

millones de Euros

2012 2013 2014 2015 2016

RESULTADO TÉCNICO S. DIRECTO 2.509 1.816 2.281 2.197 2.785

% Resultado s/ Primas 8,6% 6,4% 8,0% 7,5% 8,9%

RESULTADO FINANCIERO 832 1.086 1.316 1.170 1.130

% Resultado F. s/Primas 2,8% 3,8% 4,6% 4,0% 3,6%

RESULTADO TÉCNICO-FINANCIERO 3.341 2.903 3.597 3.367 3.915

% Resultado T+F s/Primas 11,4% 10,2% 12,5% 11,5% 12,5%

13

El reaseguro en España ENTRE’2017

Los datos estadísticos ponen de manifiesto los excelentes resultados técnico-

financieros del seguro directo, apoyados en una inesperada continuidad de los

márgenes técnicos y un resultado positivo de las inversiones, lo que no deja de

sonar también paradójico, dados los vigentes tipos de interés tan exiguos. Este

último factor, se explica en parte por la reducción de la prima de riesgo de los

bonos españoles que afecta positivamente a la valoración de las carteras de in-

versión antiguas. A pesar de la extraordinaria mejoría de nuestra economía, no

se entendería este resultado sin la decisiva contribución de la política expansiva

del Banco Central Europeo. Esta influencia no es sostenible por mucho tiempo, lo

que pone presión sobre la necesidad de mantener o mejorar los márgenes técni-

cos, lo cual no es tarea fácil en un mercado tan competitivo.

Los últimos datos conocidos a través de ICEA, relativos al primer semestre de

2017, muestran una cierta desaceleración respecto al crecimiento de las primas,

3,9% en no vida, y 2,8% en vida, y también un deterioro de resultados del or-

den del 5%. En particular, los multirriesgos se han visto muy afectados por las

fuertes tormentas ocurridas en el primer trimestre, y su siniestralidad aumenta

en un 10%.

La persistencia de una preocupación particular por el ramo de Automóviles(RC),

al menos desde el punto de vista del reaseguro, es justificable, y ello a pesar de

que el sector asegurador en su conjunto sigue aumentando sus primas en el en-

torno del 4%.

Dado el nivel de competitividad que suscita un ramo tan popular, resulta impro-

bable cambiar la inercia tendencial hacia la infratarificación. A la estrechez actual

de sus márgenes, donde subsistan, se une la propensión a aumentar la frecuen-

cia siniestral, debido a la recuperación económica, al aumento del parque y su

circulación y, desde luego, a la influencia del cambio que supone la aplicación del

nuevo Baremo, vigente desde el 1 de enero de 2016. Por todo ello los crecimien-

tos de primas mencionados pueden resultar insuficientes para compensar el

efecto combinado de los anteriores factores.

5. EL REASEGURO CEDIDO

5.1. DATOS GLOBALES

Las cifras del reaseguro cedido por el mercado se han visto distorsionadas en los

años recientes por un número de operaciones que calificaremos de especiales,

tanto por su volumen de primas como por su carácter excepcional.

Si elimináramos esas disonancias lo que probablemente encontraríamos es una

cierta reducción del volumen de reaseguro cedido durante la crisis, derivada de

la disminución de primas en el seguro directo, que afectó más a los ramos vincu-

lados a la actividad industrial y mercantil, es decir, los más reasegurables, una

estabilización de las cesiones en 2015 y un retorno al crecimiento en 2016, esta

vez con un brío inusitado y un dato de incremento que resulta inaudito (32,5%),

explicable también en parte por razón de la reclasificación de una importante

entidad como española.

En todo caso, y ateniéndonos a la estadística oficial, el cuadro 4 proporciona in-

formación detallada sobre la oscilante estructura y evolución de las primas del

reaseguro cedido en los últimos cinco años.

14

El reaseguro en España ENTRE’2017

Cuadro 4

REASEGURO CEDIDO Y RETROCEDIDO

Primas en millones de euros 2012 2013 2014 2015 2016

TOTAL R.C. Y R. R. 5.343,3 5.983,1 5.265,4 5.321,1 7.049,0

% crecimiento 21,8% 12,0% -12,0% 1,1% 32,5%

Ramo de Vida 1.437,2 1.553,7 890,3 805,8 880,7

% crecimiento 157,0% 8,1% -42,7% -9,5% 9,3%

Ramos No Vida 3.906,1 4.429,4 4.375,1 4.515,2 6.168,3

% crecimiento 2,0% 13,4% -1,2% 3,2% 36,6%

Por entidades de seguro directo 4.250,3 4.781,4 4.016,8 3.962,2 5.419,2

Ramo de Vida 1.352,4 1.498,1 831,4 764,7 839,0

Ramos No Vida 2.897,9 3.283,3 3.185,4 3.197,5 4.580,2

Por reaseguradoras puras 1.093,0 1.201,7 1.248,6 1.358,9 1.629,8

Ramo de Vida 84,8 55,6 59,0 41,2 41,7

Ramos No Vida 1.008,2 1.146,1 1.189,6 1.317,7 1.588,2

a Entidades Extranjeras 3.419,7 3.769,3 2.896,0 2.926,6 3.383,5

a Entidades Españolas 1.923,6 2.213,8 2.369,4 2.394,5 3.665,5

% sobre total RC 36,0% 37,0% 45,0% 45,0% 52,0%

5.2. DESTINO DE LAS CESIONES

Cuadro 5

DISTRIBUCIÓN GEOGRÁFICA DE LAS CESIONES AL REASEGURO

PAÍS Primas Brutas (Mill. Euros)

Valor absoluto

2015

Cuota

2015

Cuota

2005

Alemania 444 8,36% 13,59%

Suiza 309 5,81% 18,99%

Francia 182 3,42% 6,30%

Reino Unido 310 5,83% 3,16%

Italia 120 2,26% 3,56%

Luxemburgo 208 3,91% 2,06%

Bélgica 18 0,34% 1,17%

Estados Unidos 551 10,37% 1,26%

Irlanda 203 3,82%

Otros Países 643 12,10% 4,00%

TOTAL EXTRANJERO 2.988 56,23% 54,09%

ESPAÑA 2.326 43,77% 45,91%

Fuente: Informe 2016 Seguros y Fondos de Pensiones. DGS

15

El reaseguro en España ENTRE’2017

La distribución geográfica de las cesiones al reaseguro por parte de las entidades

españolas, reflejada en el cuadro 5, no suele variar sustancialmente, ya que

responde a prácticas muy arraigadas y a vínculos mercantiles históricos, aunque

las citadas distorsiones y los movimientos competitivos del mercado van cam-

biando el perfil de los destinatarios.

Los países receptores del reaseguro cedido, además de la propia España, país

que absorbe el mayor porcentaje (46%), son las potencias clásicas del seguro,

salvo por el auge de países antaño no tan convencionales, como Irlanda y

Luxemburgo, en detrimento de otros más tradicionales: Alemania, Suiza y Fran-

cia. Estados unidos, que incluye el excepcional centro reasegurador de Bermu-

das, ha ido ganando posiciones en este lento proceso. Podemos avanzar que en

2016 la cuota de las cesiones a España (52%) supera por primera vez en la his-

toria al total del resto de países.

5.3. RESULTADOS DEL REASEGURO CEDIDO

El gráfico adjunto y el cuadro 6 nos ponen frente a los datos estadísticos más

actuales, obtenidos, como los anteriores, de las cuentas de Pérdidas y Ganancias

trimestrales publicadas por la Dirección General de Seguros.

Las cifras ponen de manifiesto la estable evolución del resultado para los rease-

guradores (o su equivalente, el coste neto del reaseguro) en los últimos años,

situación llamativa en cuanto a la permanencia en el tiempo de saneados benefi-

cios a lo largo de distintas coyunturas.

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

% S

OB

RE

PR

IMA

S

AÑO

EVOLUCIÓN DEL RESULTADO TÉCNICO DEL REASEGURO CEDIDO% SOBRE PRIMAS

16

El reaseguro en España ENTRE’2017

Cuadro 6

REASEGURO CEDIDO Y RETROCEDIDO

(Millones de euros)

2012 2013 2014 2015 2016

RESULTADO TÉCNICO

CESIONES 898,4 1.536,3 1.471,9 1.531,1 1.864,7

% Resultado s/ Primas cedidas 16,8% 25,7% 28,0% 28,8% 26,5%

Ramo de Vida -395,9 390,2 286,1 362,1 336,8

% Resultado s/ Primas cedidas -27,5% 25,1% 32,1% 44,9% 38,2%

Ramos No Vida 1.294,3 1.146,1 1.185,7 1.169,0 1.528,0

% Resultado s/ Primas cedidas 33,1% 25,9% 27,1% 25,9% 24,8%

Por entidades de seguro

directo 529,2 1.143,9 1.071,9 1.237,3 1.449,1

% Resultado s/ Primas cedidas 12,5% 23,9% 26,7% 31,2% 26,7%

Ramo de Vida -397,5 384,4 280,1 355,0 330,9

% Resultado s/ Primas cedidas -29,4% 25,7% 33,7% 46,4% 39,4%

Ramos No Vida 926,7 759,5 791,8 882,3 1.118,2

% Resultado s/ Primas cedidas 32,0% 23,1% 24,9% 27,6% 24,4%

Por reaseguradoras puras 369,3 392,4 400,0 293,7 415,7

% Resultado s/ Primas cedidas 33,8% 32,7% 32,0% 21,6% 25,5%

Ramo de Vida 1,6 5,8 6,1 7,1 5,9

% Resultado s/ Primas cedidas 1,9% 10,4% 10,3% 17,3% 14,2%

Ramos No Vida 173,5 367,6 393,9 286,6 409,8

% Resultado s/ Primas cedidas 19,3% 36,5% 33,1% 21,8% 25,8%

Fuente de datos: DGS y FP, cuentas de PyG del 4º trimestre

Para los que gusten de profundizar en el detalle por ramos, recurrimos a la es-

tadística de ICEA, advirtiendo que, en este caso, se utilizan resultados técnico-

financieros, con datos que consideramos suficientemente significativos, aunque

no totalmente coincidentes con los anteriores de la DGS.

17

El reaseguro en España ENTRE’2017

El cuadro 7 muestra la evolución de los resultados en los últimos cinco años,

donde destaca nuevamente la solidez de los márgenes.

Dentro de una tónica de resultados positivos, estables y correlacionados con los

del propio seguro directo, se observan algunas notas disonantes dentro de una

evolución tan satisfactoria del reaseguro cedido, como el resultado muy negativo

para el reaseguro de las cesiones especiales de vida en 2012, a las que hemos

hecho referencia.

También podría llamar la atención el resultado decreciente de las cesiones de

automóviles, en una tendencia clara hacia la negatividad.

Como advertíamos el pasado y repetimos ahora textualmente: “Debemos dejar

constancia de la trascendencia de aquilatar con equidad y precisión la cuantifica-

ción de los efectos del Baremo en los respectivos costes y precios para el seguro

y para el reaseguro. De hacerlo o no depende que este cambio sea una oportu-

nidad o una amenaza”.

Cuadro 7

MERCADO ESPAÑOL. ENTIDADES DE SEGUROS

EVOLUCIÓN DE LOS RESULTADOS DE LA CUENTA TÉCNICA. SEGURO DIRECTO Y

REASEGURO CEDIDO (% SOBRE PRIMAS PERIODIFICADAS)

(Datos de ICEA y elaboración propia NR)

En el siguiente cuadro se detallan los resultados en 2016, comparando el seguro

y el reaseguro cedido. Destacan los saneados y compartidos beneficios comunes

a la mayoría de los ramos, una vez desaparecidas las pérdidas singulares para el

reaseguro derivadas del pequeño ramo de Caución, que se venían repitiendo

desde 2013 sin ensombrecer la bondad del conjunto de “otros ramos”.

SUSCRIPCIÓN 2012 2013 2014 2015 2016

TOTAL 11,2% 11,3% 11,3% 9,8% 10,4%

VIDA 10,7% 11,7% 10,0% 8,3% 8,8%

AUTOMÓVILES 7,1% 7,0% 8,0% 6,1% 5,9%

MULTIRRIESGOS 16,7% 16,7% 14,9% 16,9% 16,6%

OTROS RAMOS 17,6% 16,1% 20,6% 15,0% 18,4%

REASEGURO CEDIDO 2012 2013 2014 2015 2016

TOTAL 11,8% 23,6% 25,0% 26,1% 22,8%

VIDA -29,9% 26,0% 33,2% 46,6% 38,9%

AUTOMÓVILES 28,5% 17,5% 11,8% 15,5% 5,4%

MULTIRRIESGOS 34,6% 32,0% 19,4% 31,3% 27,7%

OTROS RAMOS 16,5% 12,5% 28,2% 11,3% 19,2%

18

El reaseguro en España ENTRE’2017

RESULTADOS DE LA CUENTA TÉCNICA (INCL. RMTOS FINANCIEROS)

Detalle de multirriesgos y otros ramos

Año 2016 SUSCRIPCIÓN REASEGURO C. RETENCIÓN

DESGLOSE DE MULTIRRIESGOS 16,6% 27,7% 13,6%

M.HOGAR 14,3% 22,5% 13,4%

M.COMERCIO 18,3% 22,5% 17,5%

M.COMUNIDADES 20,8% 25,2% 20,0%

M.INDUSTRIAL 19,3% 30,5% 7,0%

OTROS M 14,4% 42,8% 9,6%

DESGLOSE DE OTROS RAMOS 18,4% 19,2% 18,0%

TRASPORTES CASCOS 21,2% 31,4% 12,3%

TRANSP. MERCANCÍAS -0,5% 1,1% -1,4%

INCENDIOS 25,1% 37,2% 15,2%

RC 15,2% -9,7% 25,9%

CRÉDITO 24,7% 17,7% 38,0%

CAUCIÓN 46,2% 46,31% 45,9%

PÉRDIDAS PECUNIARIAS 14,8% 4,7% 18,4%

ASISTENCIA 5,7% 10,7% 4,8%

ACCIDENTES 39,2% 27,4% 40,8%

OTROS DAÑOS A BIENES 22,6% 49,0% 14,5%

DEFENSA J. 26,1% 44,3% 24,8%

DECESOS 8,9% 43,0% 8,5%

Al analizar las cifras anteriores debemos considerar que se refieren a resultados

porcentuales, una visión que ha de completarse con la distinta ponderación del

peso de los ramos entre la suscripción y las cesiones al reaseguro, como se

aprecia en el siguiente cuadro.

ESTRUCTURA DE CARTERAS 2016

Seguro y Reaseguro

SEGURO CESIONES REASEGURO

TOTAL 100% 100%

VIDA 47,8% 14,1%

AUTOMÓVILES 15,8% 18,0%

INCENDIOS + MULTIRRIESGOS 11,5% 27,3%

ACCIDENTES + SALUD 12,9% 5,0%

RC 1,6% 5,3%

TRANSPORTES 0,8% 3,5%

VARIOS 9,6% 26,8%

19

El reaseguro en España ENTRE’2017

6. EL REASEGURO ACTIVO

La gestión reaseguradora activa por parte de las aseguradoras y reaseguradoras

españolas representó en 2016 un encaje de primas de 6.683 millones de euros,

lo que, tras un notable aumento del 13,1%, perpetúa el continuo crecimiento de

esta actividad en los últimos años. El reaseguro activo español, en distintos en-

tornos económicos, continúa mostrando una pujanza digna de consideración.

El siguiente gráfico presenta la positiva la evolución, en diez años, de las

aceptaciones de reaseguro en todo el mundo por parte de las reaseguradoras

españolas (puras o mixtas), mientras el cuadro 8 muestra más detalles de esta

actividad en los últimos cinco ejercicios.

Cuadro 8

REASEGURO ACEPTADO - *EVOLUCIÓN*

(Primas en millones de euros)

2012 2013 2014 2015 2016

Por entidades de seguro directo 1.567 1.679 1.729 1.751 1.938

Por reaseguradoras puras 3.220 3.608 3.734 4.158 4.746

TOTAL R.A. 4.787 5.287 5.462 5.909 6.683

% crecimiento 8,9% 10,5% 3,3% 8,2% 13,1%

Ramo de Vida 544 512 623 685 807

Ramos No Vida 4.243 4.775 4.840 5.224 5.877

a Entidades Extranjeras 3.255 3.648 3.714 4.018 4.612

a Entidades Españolas 1.532 1.639 1.748 1.891 2.072

0

400

800

1200

1600

2000

2400

2800

3200

3600

4000

4400

4800

5200

5600

6000

6400

6800

Mill

one

s d

e eu

ros

AÑO

REASEGURO ACEPTADO Evolución

Aseguradoras

Reaseguradoras

Total

20

El reaseguro en España ENTRE’2017

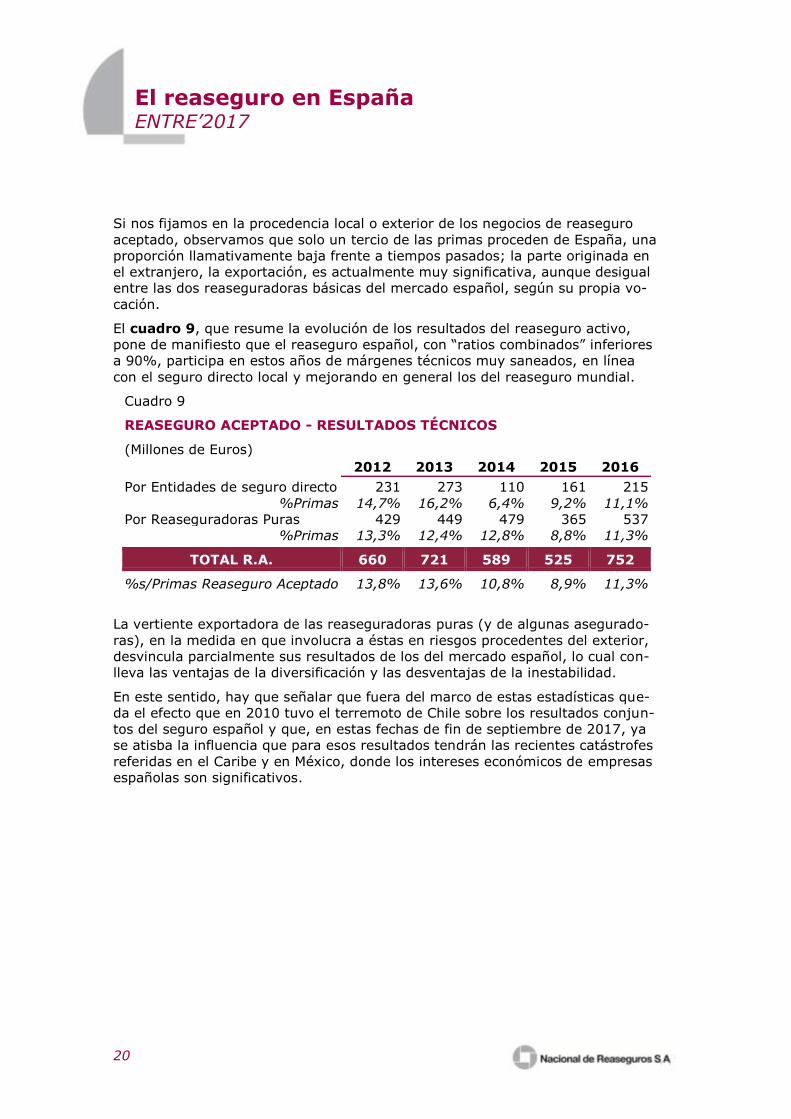

Si nos fijamos en la procedencia local o exterior de los negocios de reaseguro

aceptado, observamos que solo un tercio de las primas proceden de España, una

proporción llamativamente baja frente a tiempos pasados; la parte originada en

el extranjero, la exportación, es actualmente muy significativa, aunque desigual

entre las dos reaseguradoras básicas del mercado español, según su propia vo-

cación.

El cuadro 9, que resume la evolución de los resultados del reaseguro activo,

pone de manifiesto que el reaseguro español, con “ratios combinados” inferiores

a 90%, participa en estos años de márgenes técnicos muy saneados, en línea

con el seguro directo local y mejorando en general los del reaseguro mundial.

Cuadro 9

REASEGURO ACEPTADO - RESULTADOS TÉCNICOS

(Millones de Euros)

2012 2013 2014 2015 2016

Por Entidades de seguro directo 231 273 110 161 215

%Primas 14,7% 16,2% 6,4% 9,2% 11,1%

Por Reaseguradoras Puras 429 449 479 365 537

%Primas 13,3% 12,4% 12,8% 8,8% 11,3%

TOTAL R.A. 660 721 589 525 752

%s/Primas Reaseguro Aceptado 13,8% 13,6% 10,8% 8,9% 11,3%

La vertiente exportadora de las reaseguradoras puras (y de algunas asegurado-

ras), en la medida en que involucra a éstas en riesgos procedentes del exterior,

desvincula parcialmente sus resultados de los del mercado español, lo cual con-

lleva las ventajas de la diversificación y las desventajas de la inestabilidad.

En este sentido, hay que señalar que fuera del marco de estas estadísticas que-

da el efecto que en 2010 tuvo el terremoto de Chile sobre los resultados conjun-

tos del seguro español y que, en estas fechas de fin de septiembre de 2017, ya

se atisba la influencia que para esos resultados tendrán las recientes catástrofes

referidas en el Caribe y en México, donde los intereses económicos de empresas

españolas son significativos.

21

El reaseguro en España ENTRE’2017

7. PERSPECTIVAS DEL MERCADO

Habiendo dejado constancia actualizada de las principales características del

mercado asegurador y reasegurador, podemos ya perfilar los aspectos más rele-

vantes que probablemente condicionarán las próximas renovaciones del reasegu-

ro para 2018.

Hasta ahora se ha repetido un patrón común cuyas notas dominantes son:

Un punto de partida muy saneado en cuanto a los fundamentos financieros,

es decir, la solvencia, tanto de las cedentes como de las reaseguradoras.

Consolidación del crecimiento en el seguro español, debido a la recuperación

económica de España y a acertados ajustes en la tarificación.

Márgenes técnicos positivos en el seguro directo, aunque muy tensionados

por aumentos reales y previsibles en la frecuencia siniestral.

Rendimientos financieros decrecientes, por la persistencia de tipos de in-

terés mínimos o negativos y la posible sobrevaloración de algunos activos.

Continuidad de un entorno generalizado de “mercado blando”.

Los datos que hemos manejado en este informe se presentan como muy positi-

vos y son reflejo del bien hacer de muchas entidades y, al frente o detrás de

ellas, de muchos profesionales que actúan con inteligencia, trabajo y prudencia

en mercados difíciles, por competitivos y retadores.

Eso es una evidencia incuestionable, como lo es también que, frente al peligro de

complacencia, el instinto, la percepción de la realidad y la experiencia nos plan-

tean algunas incertidumbres sobre un “statu quo” tan halagüeño.

El reaseguro es una actividad muy globalizada, que actúa a nivel local pero suele

aplicar criterios influidos por su visión general de los mercados. En este caso,

dada la actual confluencia de catástrofes de la naturaleza, que en el momento de

redactar este informe no somos capaces de evaluar en su coste asegurado, es

muy posible que la actitud de los reaseguradores haya cambiado respecto al pa-

sado que hemos descrito reiteradamente, en la medida que sientan peligrar los

resultados previstos.

En esta disyuntiva, continuidad o disrupción, cedentes y reaseguradores se-

guirán aplicando el sentido común a sus técnicas particulares de cesiones o sus-

cripciones de reaseguro, adaptándose a similares o en su caso a nuevas circuns-

tancias del mercado con el mismo rigor y flexibilidad con los que normalmente

actúan.

26 de Septiembre 2017

22

El reaseguro en España ENTRE’2017

RECONOCIMIENTOS

La información estadística sobre el mercado se nutre principalmente de datos

oficiales ofrecidos por la Dirección General de Seguros, tanto de las cuentas tri-

mestrales de PyG como del informe anual, y se complementa con publicaciones

de otras instituciones y entidades sectoriales, particularmente ICEA, UNESPA e

INESE.

Por parte del servicio de estudios de Nacional han colaborado decisivamente en

la elaboración material del estudio: Cristina Garrido, Susana López, Inés Pardo y

Carmen Mingote.

A todos, y especialmente a los seguidores habituales de este informe, nuestro

agradecimiento.

Servicio de estudios