el presupuesto general de la federación - fd.uach.mx presupuesto general de la... · la naturaleza...

TRANSCRIPT

EL PRESUPUESTO

GENERAL DE LA

FEDERACIÓN

FACULTAD DE DERECHO DERECHO FISCAL

DRA. ALICIA RAMOS FLORES Octubre de 2012.

DEFINICIÓN Y ANTECEDENTE

Es el instrumento jurídico, económico, y contable, en el cual se registran los ingresos y egresos públicos de una entidad política determinada pudiendo ser un país, una entidad federativa o un municipio.

ORIGEN

El presupuesto (del francés antiguo, “bougette o bolsa”) fue en su origen sinónimo de control de gastos, sin embargo con los avances tecnológicos y el aumento de la población, la administración pública dio una nueva orientación a tan importante documento.

CONCEPTO

Es una declaración categórica previa al hecho generador

Incluye a los gastos e ingresos para satisfacer aquellos, o sea que son los gastos los que generan los ingresos.

El ente a que se refiere el presupuesto es el gobierno, fuese federal, estatal o municipal.

Esta limitado a un tiempo definido, generalmente un año

Presupuesto General de la Federación

Ley de Ingresos

Presupuesto de Egresos

Nuestra Ley Cimera denomina

Presupuesto de Egresos al pronóstico

de gastos y Ley de Ingresos al

pronóstico de los ingresos fiscales. La

aprobación del Presupuesto de

Egresos es facultad exclusiva de la

Cámara de diputados, según el

dispositivo constitucional 74,

fracción IV; la aprobación de la Ley

de Ingresos es facultad de ambas

Cámaras, es decir del Congreso.

PREPARACIÓN DEL PRESUPUESTO

• Será el dictador el que formule originalmente este instrumento imponiendo su influencia política para su aprobación

País como Gobierno

Dictatorial

• El poder público se instaura por voluntad y para servicio del pueblo, será este último, a través de sus representantes legales, el responsable de la elaboración y vigilancia del presupuesto .

Países Democráticos

•Lo formula el Poder Ejecutivo siguiendo el procedimiento señalado en la legislación respectiva, para presentarlo posteriormente a la consideración del Poder Legislativo para su discusión y en su caso, aprobación, sin “perder” su espíritu democrático.

Países que por “Comodidad”

administrativa

Mediante el Presupuesto,

los gobiernos ordenan

cuantitativamente como

cualitativamente sus

ingresos y gastos, haciendo

una estimación o

pronóstico del monto de

ambos conceptos. La

revisión de los ingresos

obtenidos y de los gastos

efectuados, una vez

concluido el período fiscal,

permite verificar si el uso

de los fondos públicos fue

apegado a las normas

establecidas en el

Presupuesto y si el ingreso

fiscal fue razonablemente

ajustado al pronóstico.

Presupuesto Federal

Constitución

Ley de Ingresos

Ley de Egresos Ley del

Presupuesto y de

Contabilidad

Gasto Público y Ley de la Cuenta Pública

ARTÍCULO 74 FRACCIÓN IV CONSTITUCIONAL

• La Cámara de

Diputados

La facultad para discutir y aprobar el

Presupuesto de Egresos

• El Ejecutivo

Es obligación de este elaborarlo • Deberá

presentarlo a la cámara a más tardar el 15 de noviembre

O el 15 de diciembre en el año en que el Presidente tome

posesión de su cargo

Es de notarse que no existe justificación para la

exclusividad que la Carta Magna concede a la

Cámara Baja para aprobar el Presupuesto Anual

de Egresos.

Estimamos que la aprobación debe ser concedida

a ambas Cámaras sobre todo si consideramos que

la Ley de Ingresos que es el otro documento

legislativo fiscal debe ser aprobada por las dos

Cámaras, pues después de todo a las entidades

federativas les interesa conocer el gasto público

federal en razón de las inversiones federales que

se hacen en su territorio.

COMO OPERA EL PRESUPUESTO DE

EGRESOS EN MÉXICO

Tanto en México

como en los Estados

Unidos Americanos,

son los gastos los

que norman a los

ingresos, en

contraposición con

otros países

europeos donde los

ingresos son los que

rigen a los egresos.

La doctrina mexicana, sustenta su régimen jurídico al establecer, que son los gastos los que norman al Presupuesto, ante todo el Estado debe tender primordialmente a satisfacer necesidades, sin basarse en la capacidad contributiva de los contribuyentes, pensamiento que retardaría evidentemente el progreso nacional y daría origen a una administración mezquina reservándose el Estado, en vez de manifestarse como satisfactor de las necesidades colectivas dentro del cuadro de sus recursos como el ajustador de cuentas, al regular estrictamente sus gastos a los ingresos por recaudar.

El pensamiento de Gertz Manero y de otros doctrinarios ha conducido a que las autoridades de nuestro país se guíen con este pensamiento dando motivo a que se grave a la colectividad mexicana en exceso, con pretexto de reclamar la necesidad de un desarrollo integral en beneficio del país, lo cual ha sido solamente un desiderátum electorero.

NATURALEZA JURÍDICA DEL

PRESUPUESTO DE EGRESOS Y SUS

EFECTOS

La naturaleza jurídica de este presupuesto es la de un acto formalmente legislativo y materialmente administrativo.

Los efectos del presupuesto de egresos son:

Que el Ejecutivo lo autorice para que se inviertan los fondos públicos

Para que el Ejecutivo rinda cuentas al Poder Legislativo del gasto público

Descarga la responsabilidad del Ejecutivo como manejador del ingreso público ante la Cámara Baja

CONFIGURACIÓN DEL PRESUPUESTO

DE EGRESOS

La Constitución ordena

que todo gasto de la

federación esté previsto

en el Presupuesto; esto

quiere decir que éste

debe incluir una

clasificación de partidas

genéricas de todos los

gastos de todas las

dependencias de los tres

Poderes de Gobierno,

para luego desglosarlas

en partidas específicas.

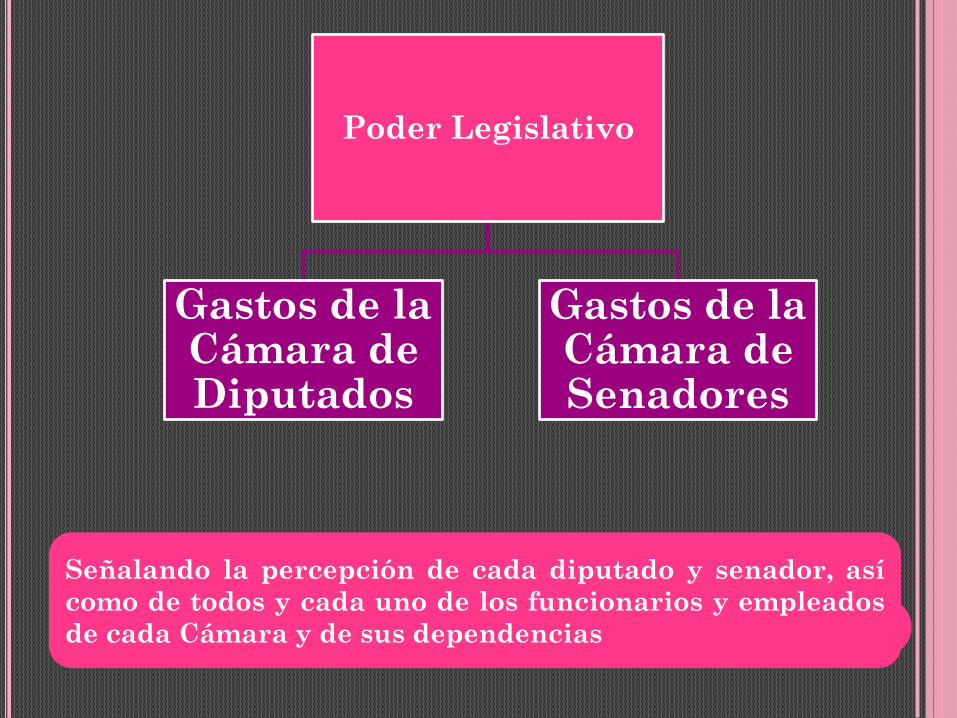

Señalando la percepción de cada diputado y senador, así

como de todos y cada uno de los funcionarios y empleados

de cada Cámara y de sus dependencias

Poder Legislativo

Gastos de la Cámara de Diputados

Gastos de la Cámara de Senadores

Poder Judicial

Gastos de la Suprema Corte

Consejo de la

Judicatura

Tribunales Colegiados de

Circuito Tribunales Unitarios

Juzgados de Distrito

Poder Ejecutivo

Múltiples dependencias

que lo integran

Personal

Inversiones

MODIFICACIONES AL PRESUPUESTO DE

EGRESOS

Las partidas presupuestales no pueden ser

modificadas por los servidores públicos, sino por

el propio Congreso.

En casos de desastre el Ejecutivo debe solicitar al

Congreso la autorización de una partida especial

para hacer frente a los gastos de esta naturaleza

una vez que tenga conocimiento del monto

aproximado de los daños.

PROBLEMA DE FALTA DE APROBACIÓN DEL

PRESUPUESTO

Artículo 126 Const: “No podrá hacerse pago

alguno que no esté comprendido en el

Presupuesto o determinado por ley posterior”.

La única excepción la señala el Artículo 75 que

ordena que “debe pagarse de retribución de un

empleo que esté establecido por una ley, debiendo

entenderse por señalada la que hubiere tenido

fijada en el Presupuesto anterior o en la ley que

estableció el empleo”.

Ni la Constitución ni la Ley del

Presupuesto prevén el caso de que no esté

aprobado el mismo para el 1 del año por la

Cámara de Diputados.

A falta de disposiciones constitucionales y

legales al respecto, debemos concluir que a

falta del Presupuesto de Egresos aprobado

oportunamente por el Poder Legislativo, el

Ejecutivo no puede realizar ningún

desembolso, salvo que quedare amparado

con el artículo 75.