eesti panga majanduspoliitiline kvartalikommentaar ja ... fileeesti pank 5 väliskeskkonna...

TRANSCRIPT

Eesti Panga majanduspoliitiline kvartalikommentaar ja prognoos 2004 – 2006

1. detsember 2004

Eesti Pank 2

Millised riskid ohustavadEesti majandust?

! Eesti majandus on viimasel ajal jõudsalt kasvanud, kas saame olla kindlad, et selline tempo jätkub?

! Kuidas näeb keskpank hindade edasist dünaamikat?

! Eesti eraisikute laenukoormus on Kesk- ja Ida-Euroopa kõrgeim, kas krediidikasv jätkub?

Majandusprognoos 2004-2006

Märten RossEesti Panga asepresident

Eesti Pank 4

Eesti Panga prognoos kuni 2006Lähiaastatel on oodata Eesti majandusele jõukohase

5-6-protsendilise kasvutempo püsimist2001 2002 2003 2004 2005 2006

SKP, mlrd. krooni 104,5 117,0 125,9 137,4 151,7 166,6 SKP reaalkasv% 6,4% 7,2% 5,1% 6,2% 5,6% 6,0%Inflatsioon, % 5,6% 3,6% 1,4% 3,1% 3,4% 2,7%Jooksevkonto, % SKP-st -5,6% -10,2% -13,2% -13,1% -10,4% -9,2%Primaarne jooksevkonto, % SKP-st -0,9% -5,6% -6,9% -5,9% -3,9% -2,4%Eratarbimine , reaalkasv % 5,9% 9,9% 5,4% 6,0% 4,7% 6,2%Valitsussektori tarbimise reaalkasv, % 1,8% 5,9% 5,8% 5,9% 4,0% 3,6%Investeeringud, reaalkasv % 13,0% 17,2% 5,4% 7,6% 5,4% 5,9%Ekspordi reaalkasv, % -0,2% 0,9% 5,7% 18,0% 8,5% 9,9%Impordi reaalkasv, % 2,1% 3,7% 11,0% 14,6% 6,5% 9,0%Hõivatud, tuh. 572,1 579,3 587,9 592,2 595,0 597,9 Tootluse kasv, % 5,7% 5,9% 3,6% 5,5% 5,1% 5,5%Reaalpalga kasv, % 6,6% 6,8% 7,2% 3,7% 4,9% 5,3%Rahapakkumise reaalkasv, % 15,1% 10,8% 10,2% 8,2% 12,0% 10,1%Krediidi reaalkasv, % 18,0% 15,7% 27,7% 33,5% 20,2% 10,8%Välisvõlg (% SKPst) 55,5% 60,1% 70,3% 81,0% 84,2% 85,0%Säästmine/SKP, % 23,5% 21,6% 18,0% 17,9% 21,1% 21,7%

Eesti Pank 5

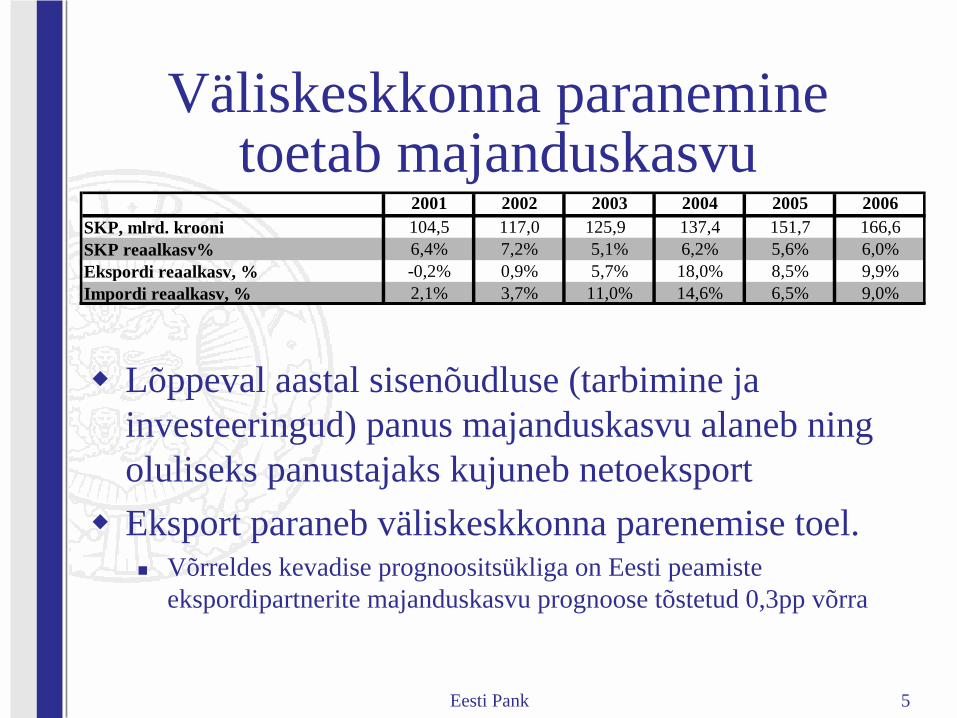

Väliskeskkonna paranemine toetab majanduskasvu

! Lõppeval aastal sisenõudluse (tarbimine ja investeeringud) panus majanduskasvu alaneb ning oluliseks panustajaks kujuneb netoeksport

! Eksport paraneb väliskeskkonna parenemise toel." Võrreldes kevadise prognoositsükliga on Eesti peamiste

ekspordipartnerite majanduskasvu prognoose tõstetud 0,3pp võrra

2001 2002 2003 2004 2005 2006SKP, mlrd. krooni 104,5 117,0 125,9 137,4 151,7 166,6SKP reaalkasv% 6,4% 7,2% 5,1% 6,2% 5,6% 6,0%Ekspordi reaalkasv, % -0,2% 0,9% 5,7% 18,0% 8,5% 9,9%Impordi reaalkasv, % 2,1% 3,7% 11,0% 14,6% 6,5% 9,0%

Eesti Pank 6

Eeldame palga ja tootlikkuse kasvu paremat kooskõla

0%

2%

4%

6%

8%

10%

2000 2001 2002 2003 2004 2005 2006

Reaalpalga kasv Lisandväärtus töötaja kohta , kasv

Eesti Pank 7

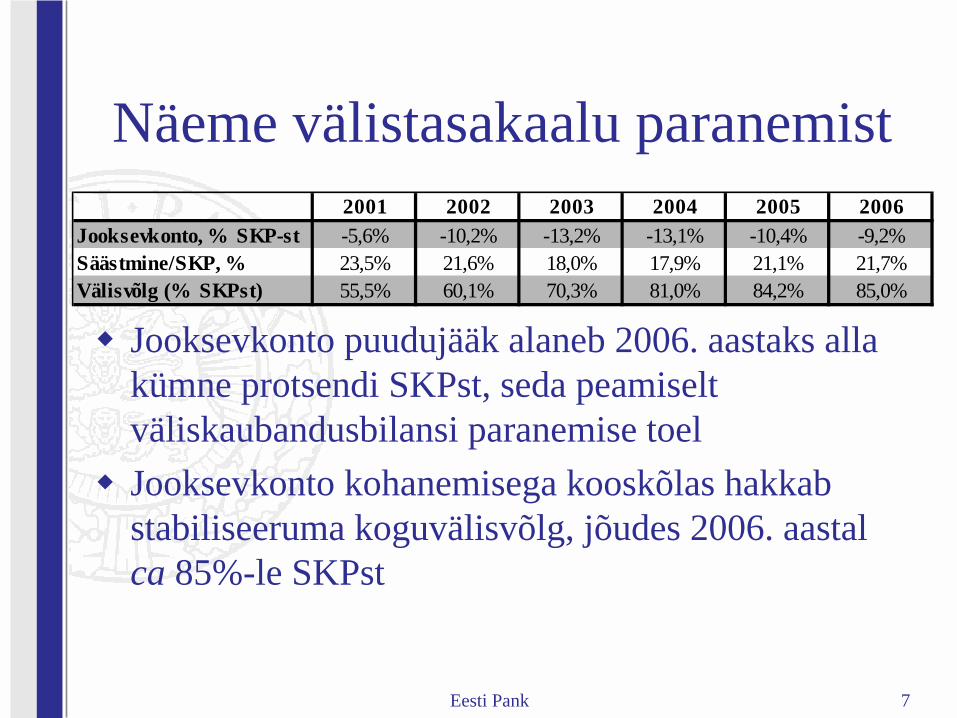

Näeme välistasakaalu paranemist

! Jooksevkonto puudujääk alaneb 2006. aastaks alla kümne protsendi SKPst, seda peamiselt väliskaubandusbilansi paranemise toel

! Jooksevkonto kohanemisega kooskõlas hakkab stabiliseeruma koguvälisvõlg, jõudes 2006. aastalca 85%-le SKPst

2001 2002 2003 2004 2005 2006Jooksevkonto, % SKP-st -5,6% -10,2% -13,2% -13,1% -10,4% -9,2%Säästmine/SKP, % 23,5% 21,6% 18,0% 17,9% 21,1% 21,7%Välisvõlg (% SKPst) 55,5% 60,1% 70,3% 81,0% 84,2% 85,0%

Eesti Pank 8

Erasektori võlg võrdluses teiste Euroopa riikidega pole madal

Estonia (2005)Estonia (2005)

Allikas: IMF ja prognoosi arvutused

Eesti Pank 9

Krediidi kohanemine ja palgakasv määravad eratarbimise taseme

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

2000 2001 2002 2003 2004 2005 20060.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

Eratarbimine , reaalkasv % (vasak skaala)Krediidi reaalkasv, % (parem skaala)Reaalpalga kasv, % (vasak skaala)

Eesti Pank 10

Hinnad püsivad stabiilsetena

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

200001200002200003200004200101200102200103200104200201200202200203200204200301200302200303200304200401200402200403200404200501200502200503200504200601200602200603200604

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

Vahe (Eesti inflatsioon ja EL15) EU15 Inflatsioon Inflatsioon Eestis

prognoos

Tasakaaluka hinnatõusu eelduseks on sisenõudluse kasvu mõõdukus ja palgakasvu kooskõla tootlikkusega

Allikas: Consensus Forecast

Eesti Pank 11

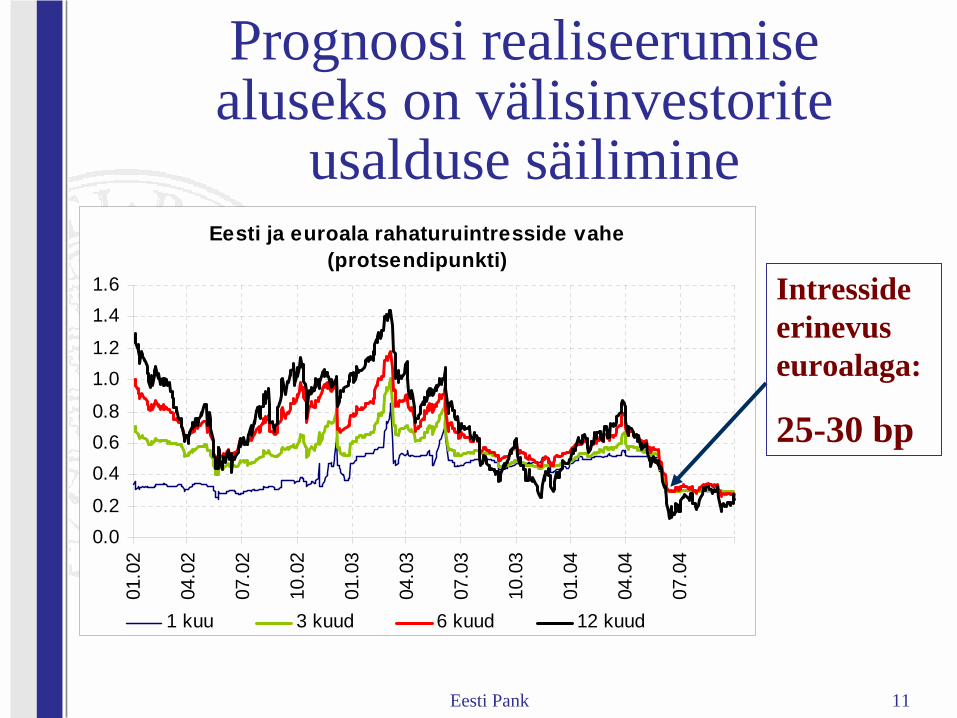

Prognoosi realiseerumise aluseks on välisinvestorite

usalduse säilimineEesti ja euroala rahaturuintresside vahe

(protsendipunkti)

0.00.2

0.40.60.8

1.01.2

1.41.6

01.0

2

04.0

2

07.0

2

10.0

2

01.0

3

04.0

3

07.0

3

10.0

3

01.0

4

04.0

4

07.0

4

1 kuu 3 kuud 6 kuud 12 kuud

Intresside erinevus euroalaga:

25-30 bp

Eesti finantssektor ja elanike finantsriskid

Märten RossEesti Panga asepresident

Eesti Pank 13

Hinnang finantsstabiilsusele lähiaastail positiivne

! Majanduskasvu hea väljavaade toetab majapidamiste ja ettevõtete võimet laene tagasi maksta.

! Pankade laenukvaliteet on hea.! Hetke kapitalipuhvrid on piisavad.! Majapidamiste laenukasvu kõrgtase jäi 2004.

aasta keskpaika.

Eesti Pank 14

Pankade kapitalipuhvrid on kahanenud

• EL 15 keskmine 2003: 12,4%

Kap ita li ad e k vaats u s

8%

10%

12%

14%

16%

18%

09.0

1

12.0

1

03.0

2

06.0

2

09.0

2

12.0

2

03.0

3

06.0

3

09.0

3

12.0

3

03.0

4

06.0

4

09.0

4

k oond (s oo lo ) k oond (g rup id )m ada la im (g rup id ) m ada la im (s oo lo )m iin im um nõue

Eesti Pank 15

Välisrahastamise osakaal kasvabVälisrahastamise osatähtsus juba 38% kohustustest

Finantseerimise rahastamine

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6se

pt.0

2

nov.

02

jaan

.03

mär

ts.0

3

mai

.03

juul

i.03

sept

.03

nov.

03

jaan

.04

mär

ts.0

4

mai

.04

juul

i.04

sept

.04

0%

5%

10%

15%

20%

25%

30%

35%

40%

finantseerim ise-hoiuse suhtarv (v. sk.)hoius te aas takasvlaenu-, liis ingu- ja faktooringuportfelli aas takasvins tituts ionaalse välis laenam ise osakaal kohus tus tes t

Eesti Pank 16

Ettevõtete võla kasvu trend alanev

! Kiiremini on kasvanud kodumaine pangalaen ja liising! Välismaine raha tuleb peamiselt omakapitali vormis

Ette v õte te v õlg (% SK P suhte s)

0%10%20%30%40%50%60%70%80%

12.9

8

06.9

9

12.9

9

06.0

0

12.0

0

06.0

1

12.0

1

06.0

2

12.0

2

06.0

3

12.0

3

06.0

4

10%12%14%16%18%20%22%24%26%

k onts ernis is ene välis laen m uu välis laenpangalaen liis ingaas tak as v (p.s )

Eesti Pank 17

Eraisikute laenukasvutempo kõrgeim punkt tundub läbitud

Majapidamiste laenu ja liisingu aastakasv

30%

35%

40%

45%

50%

55%

60%

65%12

.01

03.0

2

06.0

2

09.0

2

12.0

2

03.0

3

06.0

3

09.0

3

12.0

3

03.0

4

06.0

4

09.0

4

eluasemelaenud sõiduautode liisinglaenukasv kokku

Eesti Pank 18

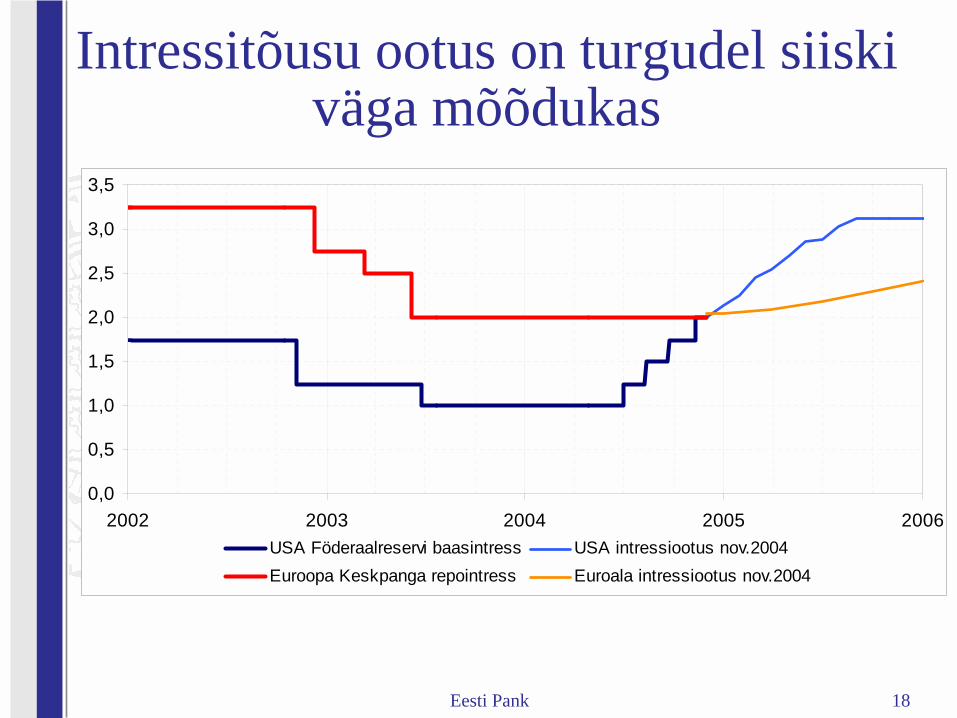

Intressitõusu ootus on turgudel siiski väga mõõdukas

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2002 2003 2004 2005 2006USA Föderaalreservi baasintress USA intressiootus nov.2004Euroopa Keskpanga repointress Euroala intressiootus nov.2004

Eesti Pank 19

Laenuturu kasv toetub paljuski olemasolevale klientuurile

! Eluasemelaenu võtnud perede osakaal alla 13%! 2004/2003 eluasemelaenu klientide arvu suurenemine

10 000 pere võrra" Keskmine laenusumma 450 000 krooni

! Laenujäägi kasv ligi 40% ulatuses olemasoleva klientuuri arvelt (sedasi käitunud ca 7 000 peret)" Tegemist ajutise protsessiga, mida on võimaldanud

kiiresti kasvanud kinnisvarahinnad

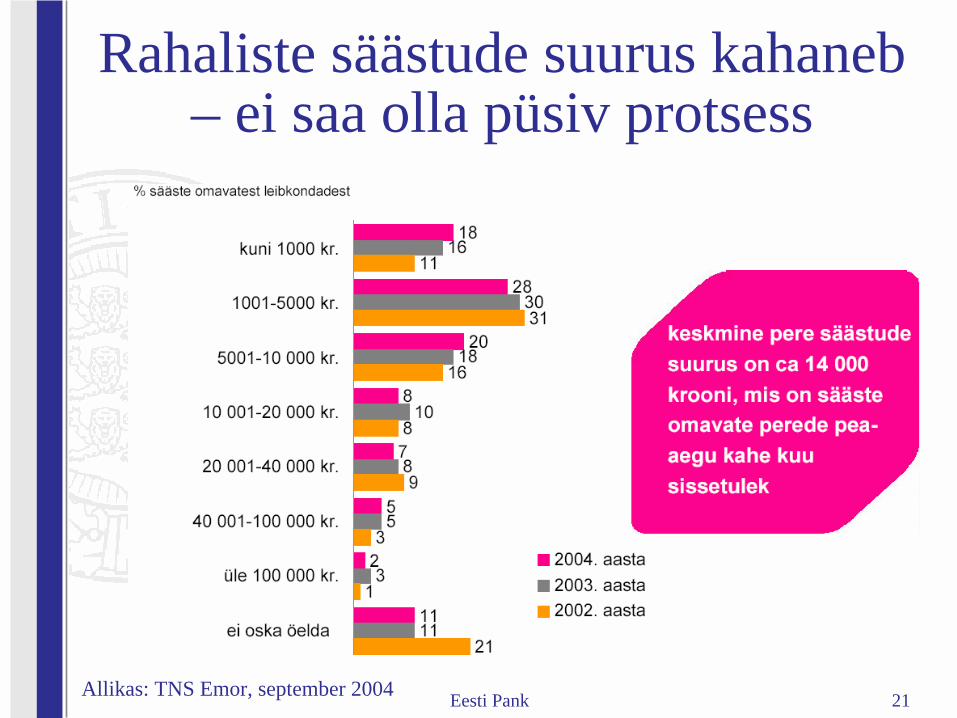

Allikas: TNS Emor, september 2004

Eesti Pank 20

Eesti eraisikute laenukoormus Balti riikide suurim

Majapidamiste võlg suhtena SKPsse

0%

5%

10%

15%

20%

25%

Leedu* Läti Eesti

2003 2004 I pa*ilma liisinguta

Eesti Pank 21

Rahaliste säästude suurus kahaneb – ei saa olla püsiv protsess

Allikas: TNS Emor, september 2004

Majanduspoliitiline kokkuvõte

Vahur KraftEesti Panga president

Eesti Pank 23

Üldolukord hea, riskid püsivad! Heale üldolukorral vaatamata ohustavad

majanduse edasist arengut mitmed välis- ja sisemaised riskid" Kui tarbimise kasv ei aeglustu ja säästmine ei

parane, võivad Eesti majanduse väljavaated halveneda

" Suurimaks välisriskiks võib pidada kõrget naftahinda ning dollarikursi edasist arengut

Eesti Pank 24

Majandus kasvab, hinnad on stabiilsed

! Lähiaastatel kasvab Eesti majandus 5-6 %" Selle säilitamist võimaldab ca 10 %-line ekspordikasv

ning mõnevõrra paranenud tootlikkuse kasv majanduses! Inflatsiooni tase toetab Maastrichti kriteeriumi

täitmist" Eeldusel, et sisenõudluse kasv taandub ja

administratiivsete sammude poolel ei tule “üllatusi”! Jooksevkonto puudujääk langeb 2006. aastaks

prognoosi kohaselt alla 10% SKPst" Seda eeldusel, et lisaks väliskaubandusbilansi

parenemisele aeglustub eratarbimise kasv ja seekaudu suureneb sisemaine säästmine

Eesti Pank 25

Laenukoormus suur! Vaatamata laenukasvu tempo aeglustumisele

on aktiivsus püsinud kõrge! Pikemas vaates võib kõrgem võlakoormus

piirata sisenõudlust ja seeläbi ettevõtete kasvuväljavaateid

! Endiselt on ajakohane laenuvõtmisega seotud riskide maandamine üksikisiku tasandil

Eesti Pank 26

Majapidamiste bilanss “punases”

Majapidamiste finantsvarad ja -kohustused kodumaise pangandus- ja liisingusektori suhtes (mld kr)

-40

-30

-20

-10

0

10

20

30I '

01

II '0

1

III '0

1

IV '0

1

I '02

II '0

2

III '0

2

IV '0

2

I '03

II '0

3

III '0

3

IV '0

3

I '04

II '0

4

III '0

4

pangalaenud liising hoiusedvõlakirjad neto

Eesti Pank 27

Laenude tasumine kulukasFinantskohustusi omavate perede osakaal, kus

laenuteenindamise kulu suhtena pere netosissetulekutesse ületab 30%, sügis 2004

0%

4%

8%

12%

16%

20%

kuni 1000 1001-2000

2001-3000

3001-5000

üle 5000 Kõikpered

üle 40%

30-39%

pereliikme kuu netosissetulekAllikas: TNS EMOR

Eesti Pank 28

Eesmärk: vähem riske! Sisemaistest riskidest on suurim eratarbimisega

seonduv" Kui palju tarbitakse ja vähe säästetakse, halvendab see

üha rohkem majanduse elujõudu! Stabiilne majanduspoliitiline keskkond võib ohtu

sattuda, võib avalduda mõju euroalaga liitumisele " Riskidele on viidanud ka Standard & Poor’s" Majandusareng aeglustuks märgatavalt, kuna nõrgeneks

Eesti rahvusvaheline usaldusväärsus, kapitali hind tõuseks ning mõjutatud võivad saada välisinvesteeringud

! Eelarvepoliitikat ei tohi rohkem nõrgendada

Eesti Pank 29

Eesti riigireiting: Standard & Poor’s

A-/stabiilne

BBB+/positiivne

BBB+/stabiilne

0

2

4

6

8

10

1202

.199

6

12.1

996

09.1

997

07.1

998

05.1

999

03.2

000

01.2

001

11.2

001

09.2

002

06.2

003

Kutse liitumis-läbirääkimistele

Olulisemate peatükkide sulgemine

Euroopa Komisjon avaldab läbirääkimiste ajakava

01.2

004

A-/positiivne

Referen-dumi JAH

November 2004: A

Eesti Pank 30

2004 kokkuvõtteks: sündmused! 1. mai: Euroopa Liiduga ühinemine, Eesti

Pangast saab Euroopa Keskpanga (EKP) aktsionär

! 28. juuni: liitumine ERM2-ga! 20. oktoober: lähenemisaruanded Euroopa

Komisjonilt ja EKP-lt! 17. november: S & P tõstab riigireitingu A-le

" Välishinnangud Eesti majandusele soodsad! Järgmine eesmärk: euro