detection de la fraude douaniere a travers les2.ppt (lecture seule)

TRANSCRIPT

Tahar DAOUDI

SOMMAIRE � INTRODUCTION � ENVIRONNEMENT LEGAL ET REGLEMENTAIRE � Réglementation des changes � Législation douanière � Réglementation bancaire et financière

� DETECTION DE LA FRAUDE DOUANIERE A TRAVERS LES OPRATIONS BANCAIRES

� Fraude fiscale � Infraction douanière � Cas pratiques de détection de la fraude dan le circuit

bancaire

I- La fraude fiscale

1. Généralités sur la fraude fiscale

2. Les effets de la fraude fiscale

3. La pénalisation de la fraude

4. Les causes de la fraude fiscale

5. L’administration fiscale (diversité- unicité)

6. La lutte contre la fraude fiscale

II- L’infraction douanière

1. Définition

2. Les sanctions

3. Constations des infractions douanières

4. Classification des infractions douanières

5. Les délits douaniers

6. Les contraventions douanières

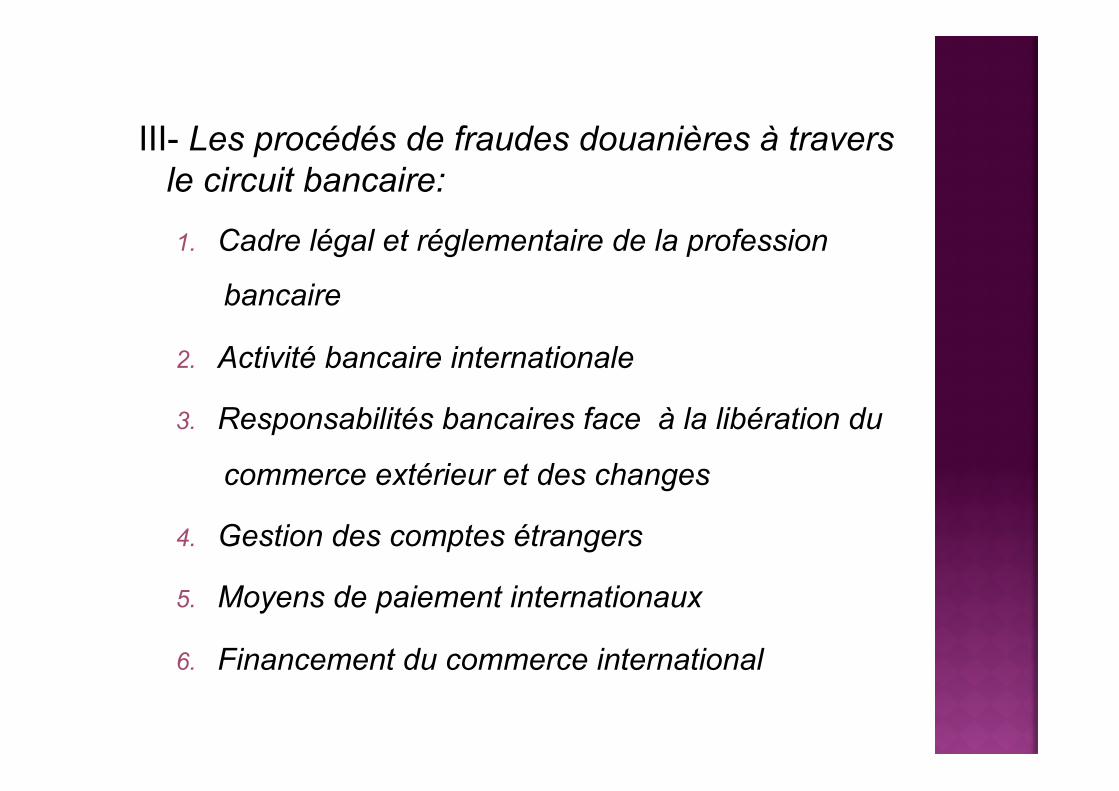

III- Les procédés de fraudes douanières à travers le circuit bancaire:

1. Cadre légal et réglementaire de la profession

bancaire

2. Activité bancaire internationale

3. Responsabilités bancaires face à la libération du

commerce extérieur et des changes

4. Gestion des comptes étrangers

5. Moyens de paiement internationaux

6. Financement du commerce international

1. Généralités sur la fraude fiscale

L’infraction douanière est une

composante essentielle de la fraude

fiscale.

Avant de définir l’infraction douanière, en faisant

ressortir ses caractéristiques, ses formes et ses

différentes manifestations à travers le circuit

bancaire, il convient au préalable de souligner

l’importance, le poids et l’ampleur de la fraude

fiscale ainsi que ses effets sur l’économie

nationale.

La fraude fiscale est un sujet taboue. Et

pourtant, les acteurs des systèmes politiques

et économiques reconnaissent son existence,

son importance et ses effets défavorables sur

le Budget général de l’Etat.

Tout le monde s’accorde à dire aujourd’hui que

la f raude f i s ca le es t un fac teur de

dysfonctionnement et un handicap majeur pour

l e déve loppement , la c ro issance es t

l’investissement.

Même les inst i tut ions f inancières

internationales, telles que la Banque

Mondiale et le FMI reconnaissent la gravité

de ce fléau et recommandent aux pays

concernés d’élaborer, dans le cadre des

programmes d’ajustement structurels (PAS),

une politique de lutte contre la fraude

f isca le ,a f in de l imi ter ses e f fe ts

dévastateurs et d’endiguer sa propagation.

La fraude apparait comme une

transgression des règles sociales

économiques, qui demeure au centre des

préoccupations du pouvoir politique.

Cette préoccupation revêt trois facettes

1. Une dimension financière: car la

fraude génère une perte de

ressources pour le budget de

l’Etat.

2. Une dimension sociale, car la fraude

développe un sentiment d’injustice et

de concurrence déloyale et contrarie la

répartition équitable des charges

publiques;

3. Une dimension politique de légitimité du

pouvoir par le consentement à l’impôt,

fondé sur la justice sociale, la

participation, la solidarité et les

objectifs d’équité, d’efficience, de

transparence et d’efficacité.

L’infraction douanière s’inscrit donc dans

le cadre de la problématique globale de

lutte contre la fraude fiscale: phénomène

social qui ne peut laisser indifférent aucun

pouvoir politique, quel que soit le degré de

développement économique du pays

auquel il appartient.

Ce phénomène est d’autant plus

important qu’il intéresse des pays en voie

de développement, comme les nôtres, dont

les ressources sont limitées et qui sont

confrontés au problème structurel, lié au

financement de leurs dépenses publiques

et qui aspirent à la construction d’un

système fiscale moderne et performant

parfaitement adapté aux exigences

financières qui sont les leur.

Aussi, est-il fondamental pour les pouvoirs

publics de disposer d’impôts rentables et

correctement recouvrés, mais faut-il encore

que ceux-ci soient considérés comme

légitimes par le contribuable.

Un des facteurs de cette légitimité réside

dans l’équité fiscale.

Il ya fraude dès lors qu’il s’agit d’un

compor tement dé l i c tue l , dé l i bé ré

consistant à dissimuler une fraction de

recettes et à majorer des charges.

C’est la fraude qui fait l’objet de

majoration pour mauvaise foi et d’une

répression pénale.

Il convient de distinguer l’acte volontaire

frauduleux de l’erreur involontaire: un

contribuable qui a omis de bonne foi

d’appliquer correctement les textes en

vigueur commet une simple erreur dont le

redressement ne comporte pas de

majorations ou pénalités.

Comme toute infraction pénale, le délit en

matière fiscale doit être constitué par 3

éléments.

¢ Un élément légal, reposant sur

l’existence d’un dispositif réprimant le

fait incriminé;

¢ Un élément matériel ayant trait à la

preuve de l’infraction commise;

¢ Un élément moral ayant trait à

l’intention frauduleuse.

Les infractions visées doivent avoir pour

mobile:

¢ De se soustraire à la qualité du

contribuable ou au paiement de

l’impôt;

¢ D’obtenir des déductions ou des

remboursements indus.

Sont qualifiées de fraudes fiscales:

¡ Omission volontaire de la déclaration

¡ Dissimulation du prix ou d’une partie du chiffre d’affaire de l’entreprise.

¡ Dissimulation de sommes assujetties à l’impôt

¡ Organisation d’insolvabilité

¡ Irrégularités comptables, notamment, omission

volontaire d’écritures, passation d’écritures

fictives ou inexactes aux livres comptables obligatoires.

Les conditions favorables à l’aptitude de

la fraude fiscale.

¢ Une f isca l i té pénal isante pour

l’entreprise;

¢ Des prélèvements fiscaux à la source

qui gèrent lourdement les salaires;

¢ Une fiscalité indirecte qui décourage la

consommation.

Un système fiscal efficace doit remplir ses

fonctions:

¡ De financement des dépenses publiques,

¡ De répartition équitable de la charge

fiscale, en tenant compte des facultés

contributives des contribuables;

¡ D’incitations à l’investissement;

¡ D’auto -régulation pour la lutte contre la

fraude fiscale.

Un système fiscal efficace doit pouvoir

remédier:

¡ Au niveau élevé des taux d’imposition qui

pénalise les entreprises et entrave leur

compétitivité;

¡ Au développement du secteur informel et de

la fraude fiscale et douanière;

¡ À l a c o m p l e x i t é d e s p r o c é d u r e s

administrat ives et la diversité des

administrations fiscales.

L’acte fiscal commence par la souscription d’une

déclaration fiscale suivie de paiement des droits

dus et s’achève par le contrôle de celle-ci.

Au Maroc, l’acte fiscal est géré par 3

administrations distinctes.

¢ La Direction Générale des Impôts

¢ La Trésorerie Générale du Royaume

¢ L’Administration des douanes et Impôts

Indirects.

Selon les 3 ADM fiscales, la fraude ne comporte

pas les mêmes caractéristiques:

¡ Pour la DGI: La fraude fiscale se manifeste par

des dissimulations du chiffre d’affaires et de

résultat fiscal.

¡ Pour la TGR, la fraude prend la forme de fuite

du contribuable devant l’impôt.

¡ Pour l’ADII, la fraude prend la forme de

falsification commerciale, la contrebande ou le

trafic de stupéfiants.

Faut-il opter pour l’unicité ou la diversité

de l’acte fiscal?

Selon les recommandations du FMI,

l ’ i n t é g r a t i o n d e s m i s s i o n s d e

recouvrement, de contrôle et de la source

dans une même administration est un

facteur de modernisation et d’efficacité.

Dans un contexte de globalisation, la fraude prend des

formes inédites:

¡ De nouveaux produits financiers apparaissent et

qu’il est difficile de quantifier;

¡ Le travail clandestin, l’informel et l’éco souterraine

se développent,

¡ L’internationalisation des échanges engendrent une

délocalisation croissante de la matière fiscale,

¡ La nouvelle technologie et le commerce électronique

(EDI) semblent amplifier le phénomène et ouvre de

nouveaux chemins à la fraude, à l’escroquerie et à la

criminalité financière.

La fraude fiscale ne peut être combattue

de façon segmentaire.

Une stratégie spécifique doit être élaborée

et mise en œuvre, selon une approche

multidisciplinaire, en gageant l’ensemble

des acteurs économiques, politiques et les

acteurs de la société civile y compris les

c o n t r i b u a b l e s . ( p o l i t i q u e f i s c a l e

consensuelle)

Selon l’expérience marocaine, les trois

administrations fiscales ont élaboré un plan

d’action stratégique contre la fraude et la

contrebande dont les grandes axes

s’articulent autour des points suivants:

¡ Renforcement des moyens de lutte contre la

fraude et l’évasion fiscale

¡ Renforcement de l’effectif des vérificateurs.

� Organisation des cycles de formation ciblés en

matière de comptabilité et de contrôle fiscal.

� Création de nouvelles brigades régionales de

vérification

� Amélioration des techniques d’enquête

� Sélectivité et ciblage des contrôles

� Coopération avec les administrations fiscales

¡ La politique de lutte contre la fraude fiscale

s’articule autour de trois axes prioritaires:

¡ Contribuer à augmenter de façon continue les

recettes fiscales;

¡ Développer chez les acteurs économiques, les

décideurs politiques et les membres de la société

civile une nouvelle culture basée sur la

t r a n s p a r e n c e , l a p a r t i c i p a t i o n e t l a

responsabilisation,

¡ Procéder à une reforme fiscale, intégrant le

processus de mondialisation et puisant dans la

fiscalité intérieure pour compenser le manque à

gagner dû au démantèlement tarifaire.

L’infraction douanière est un acte ou une

abstention contraire aux lois et règlements

douaniers et réprimés par ces textes.

Toute tentative d’infraction douanière est

assimilée à l’infraction elle-même et

réprimée comme telle alors même que les

actes caractérisant le commencement

d’exécution auraient été commis en

dehors du territoire assujetti.

Rappelons que l’infraction douanière se

particularisait par une spécificité qui lui

était propre: Contrairement au droit

commun qui suppose la réunion de trois

éléments légal-matériel-moral, pour sa

constitution; l’infraction matériel ne tenait

pas compte de l’élément intentionnel

(art 256 du cd abrogé)

Les peines et les mesures de sûreté réelles

appl icables en matière d’ infract ions

douanières sont:

¡ L’emprisonnement,

¡ La confiscation des marchandises de

fraude, des marchandises servant à

masquer la fraude et des moyens de

transport;

¡ L’amende fiscale

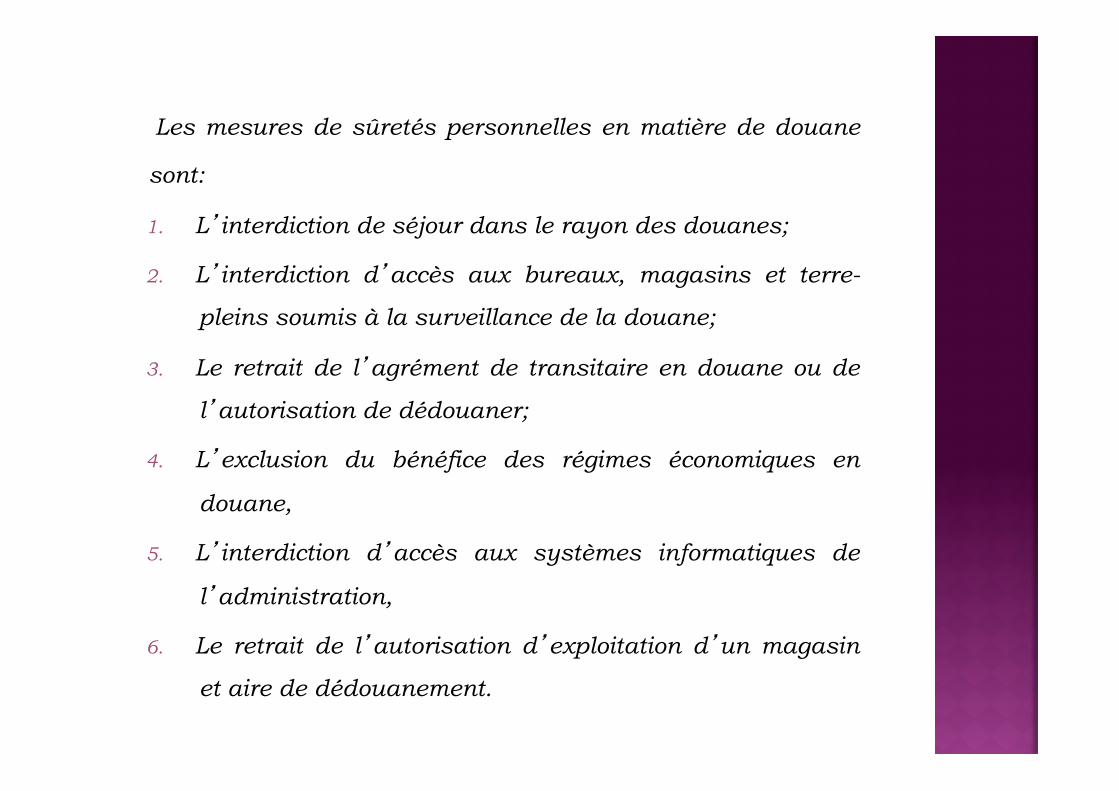

Les mesures de sûretés personnelles en matière de douane

sont:

1. L’interdiction de séjour dans le rayon des douanes;

2. L’interdiction d’accès aux bureaux, magasins et terre-

pleins soumis à la surveillance de la douane;

3. Le retrait de l’agrément de transitaire en douane ou de

l’autorisation de dédouaner;

4. L’exclusion du bénéfice des régimes économiques en

douane,

5. L’interdiction d’accès aux systèmes informatiques de

l’administration,

6. Le retrait de l’autorisation d’exploitation d’un magasin

et aire de dédouanement.

Les co-auteurs et complices d’une infraction

douanière sont, dans les conditions du droit

commun, passibles des mêmes peines que les

auteurs principaux.

Sont tenus pour complices de l’infraction

douanière ceux qui en connaissance de cause ont:

1. Par quelque moyen que ce soit directement incité à

la fraude ou l’ont facilitée,

2. Acheté ou détenu, même en dehors du rayon, des

marchandises de fraude,

3. Couvert les agissement des fraudeurs ou tenté de

leur assurer l’impunité.

� Sont présumés responsables;

� Les capitaines de navires, bateaux et

embarcations ainsi que les commandants

d’aéronefs…

� Toutefois, sont déchargés de cette

responsabilité:

Les transporteurs qui justifient avoir rempli

régulièrement leurs obligations professionnelles en

établissant que les marchandises de fraude ont été

dissimulés par autrui en des lieu échappant à leur

contrôle, ou expédiée sous couvert d’un envoi

apparent licite et les peines d’emprisonnement ne

sont applicables aux signataires des déclarations

qu’en cas de faute personnelle et intentionnelle.

Les peines d’emprisonnement ne sont

pas applicables aux transitaires

lorsqu’il est établi qu’ils se sont limités

à reproduire les renseignements qui

leur ont été communiqués par leur

mandataires et qu’ils n’avaient

aucune raison valable de mettre en

d o u t e l a v é r a c i t é d e c e s

renseignements.

� Les cautions sont tenues , au même titre que les

principaux obligés, de payer les droits et taxes, les

pénalités pécuniaires et autres sommes dues par les

redevables qu’ils ont cautionnés.

� Toutefois, en matière de régimes économiques en

douane, les cautions octroyées par les banques ou par

les sociétés d’assurance peuvent porter sur la totalité ou

une partie des droits et taxes suspendus, et ce dans la

limite des sommes cautionnées.

� Les intérêts de retard et autres sommes dus ainsi que

les pénalités pécuniaires éventuelles demeurent à la

charge du principal obligé.

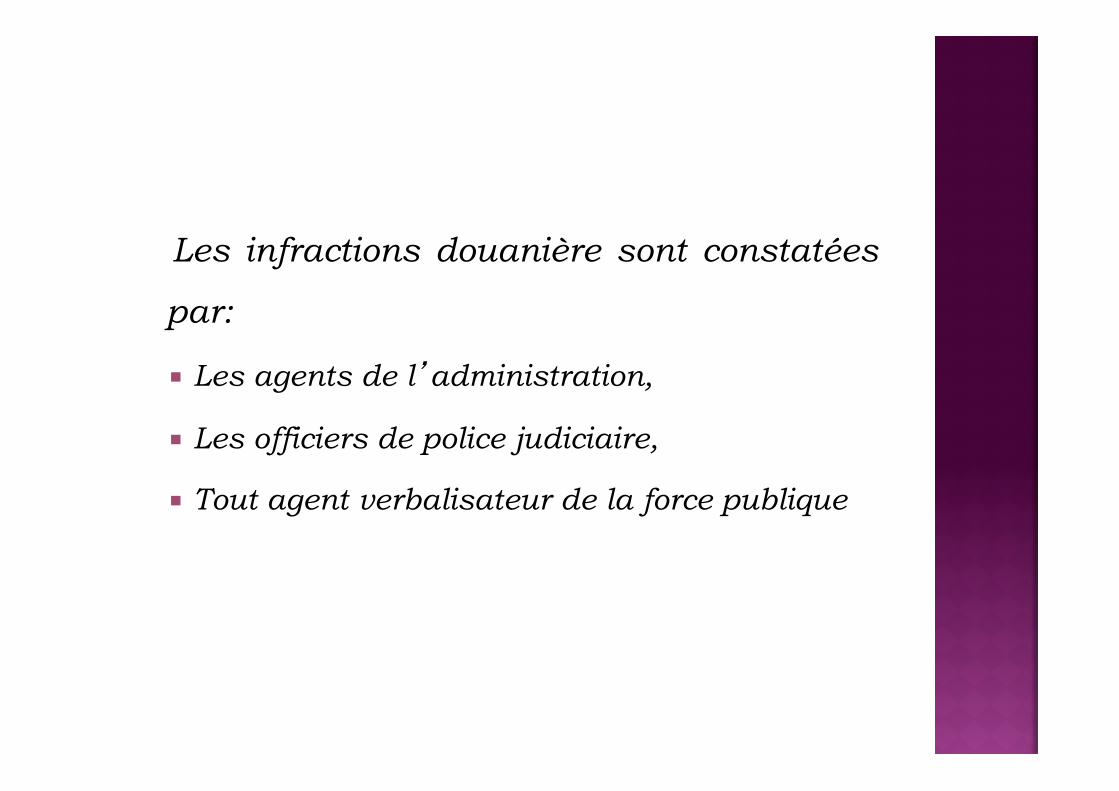

Les infractions douanière sont constatées

par:

¡ Les agents de l’administration,

¡ Les officiers de police judiciaire,

¡ Tout agent verbalisateur de la force publique

Les agents verbalisateurs ont le droit de

saisir en tout lieu, les marchandises et les

moyens de transport ainsi que les

documents les concernant.

Classification des infractions

Il existe deux sortes d’infractions douanières:

¡ Les délits douanières,

¡ Les contraventions douanières,

Les délits douaniers sont de 2 classes

Les contraventions douanières sont de 4

classes

Première classe � Importation ou exportation

des s tupé f ian ts e t des substances psychotropes s a n s a u t o r i s a t i o n n i déclaration.

Ø Sont punis: � D’un emprisonnement d’1 à

3 ans. � Amende à 5 fois la valeur

cumulée. � Conf iscat ion marché et

moyens de transport.

Deuxième classe � Contrebande � Excédent de colis non justifiés � Présence en entrepôt le

marché exclu du régime de l’entrepôt.

� Import ou export des marchés prohibées sans déclarant ou déclaration fausse.

Ø Sont punis: � Emprisonner 1 mois à 1 an. � Amende égale à 5 fois valeur

marché du fraude � confiscation

1ère classe

• Sanctions:

Ø Amende, 4fois les dt de douane. Ø C o n f i s c a t i o n marchandises de fraude Ø Confiscation des m o y e n s d e transport.

Ø Constituent

§ Import ou export sans autorisation § Sans déclaration § Non présentation de marchandises en entrepôt.

2ème classe Sanctions:

Ø Amende 2 fois dt et taxes Ø Amende 2000 à 20.000 Dh Ø Constituent

§ Mutation d’entrepôt non autorisé § Non respect des délais(ATPC, AT)

3ème classe

• Sanctions: Ø Amende 2 fois le m o n t a n t d e s avantages attachés à l’exportation

Ø Caractéristiques

§ Fausse déclaration en vue d’obtenir un avantage attaché à l’export

4ème classe

• Sanctions: Ø A m e n d e n e d é p a s s a n t p a s 2500Dhs

Ø Caractéristiques § non respect des lois et règlements § O m i s s i o n o u inexactitude de d é c l a r a t i o n aucune incidence sur les droits et taxes.

CAS PRATIQUES DE DETECTION DE FRAUDE DANS LE CIRCUIT BANCAIRE

CAS n 1 SURFACTURATION EN MATIERE D’IMPORTATION DE BIENS

� Dans le but d une sortie frauduleuse de capitaux ,l’importateur ,en accord avec son fournisseur ,il peut demander à ce dernier de majorer la facture et de lui verser le surplus dans un compte à l’étranger.

� La transaction sera effectuée conformément à la réglementation du commerce extérieur et des changes(domiciliation du titre d’importation et déclaration douanière).

� Seul le douanier ,peut ,éventuellement ,s’en apercevoir à travers la commission d’évaluation des prix.

CAS n 2 Sous- facturation en matière d’exportation de biens

� L’exportateur peut minorer le montant de la facture ,et demander à son client de lui verser le reliquat dans un compte à l’étranger.

� L’opération sera effectuée en conformité avec la réglementation en vigueur (souscription du titre d’exportation et déclaration douanière ).

� La commission d’évaluation des prix peut éventuellement arrêter l’opération

CAS n 3 DOUBLE PAIEMENT

� L’importateur peut ,pour la même facture, engager le paiement auprès de plusieurs banques .la domiciliation du titre d’importation n’empêche pas le double paiement.

� En effet ,on peut imaginer qu’ importateur ,pour la même opération ,domicilie quatre titre d’importations auprès de quatre banques différentes.

� 1 _ il ouvrira un crédit documentaire auprès de la première banque qui paiera le vendeur sur la base de documents conformes aux stipulations du crédit;

� 2 _il demandera à son fournisseur copies de ces documents à travers un deuxième banque qui procèdera au règlement dans le cadre d’une remise documentaire;

� 3 il demandera à une troisième banque de lui délivre une lettre de garantie pour absence de connaissement sur présentation de l’avis d’arrivée et de la facture définitive afin de payer le fournisseur;

� 4 enfin ,il présentera à sa quatrième banque un ordre de virement accompagné de la facture définitive et de l’exemplaire du titre d’importation dument imputé par la douane pour payer le vendeur.

Comment détecter le double paiement? � Ainsi ,le vendeur étranger aura été payé

quatre fois pour la même expédition. � Seulement ,l’importateur ne pourra apurer

son dossier qu’auprès d’une seule banque, celle qui aura reçu l’exemplaire du titre d’importation imputé par la douane.

� Les trois autres banques adresseront leurs dossiers non apurés à l’Office des Changes?

� Le contrôle à posteriori permettra donc de déceler l’anomalie et de sanctionner l’infraction.

CAS n 4 DOUBLE FINANCEMENT A L’EXPORT

� Dans le cadre de la mobilisation des créances nées à l’étranger ,l’exportateur peut pour la même opération se faire financer doublement ou même plusieurs fois auprès de plusieurs banques.

� Il peut, en effet, mobiliser ou escompter la même facture, en monnaie locale et en devises ,sur présentation du justificatif de l’expédition des marchandises à destination de l’étranger.

Comment le banquier peut-il y remédier? Pour éviter le double financement ou le financement multiple la banque doit exiger l’original de l’exemplaire du titre d’exportation imputé par la douane.

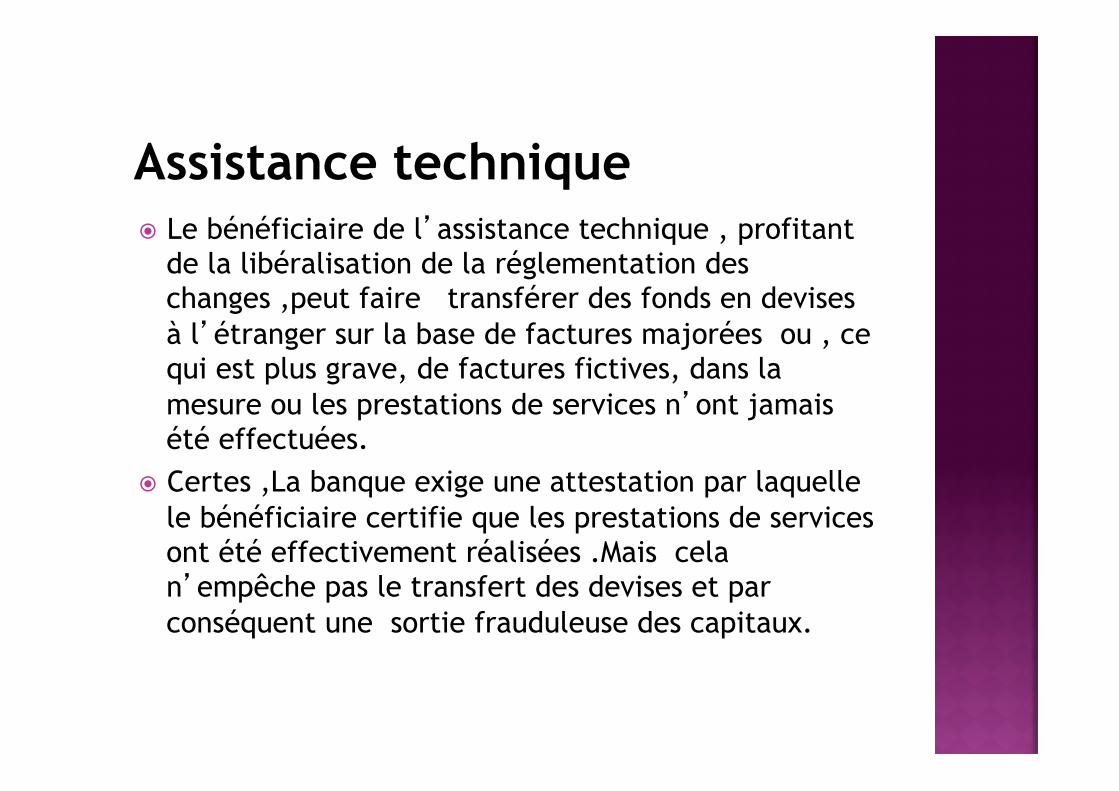

CAS n 5 IMPORTATION DE SERVICES (contrats d’assistance technique ponctuelle ou permanente et contrat de franchise)

Assistance technique � Le bénéficiaire de l’assistance technique , profitant

de la libéralisation de la réglementation des changes ,peut faire transférer des fonds en devises à l’étranger sur la base de factures majorées ou , ce qui est plus grave, de factures fictives, dans la mesure ou les prestations de services n’ont jamais été effectuées.

� Certes ,La banque exige une attestation par laquelle le bénéficiaire certifie que les prestations de services ont été effectivement réalisées .Mais cela n’empêche pas le transfert des devises et par conséquent une sortie frauduleuse des capitaux.

FRANCHISE � Le transfert des redevances au titre d’un

contrat de franchise peut faire l’objet d’une surfacturation convenue entre le franchiseur et le franchisé.

� La rémunération du contrat de franchise , se décomposant en royalties et droits d’entrées, demeure librement négociable et transférable sans autorisation de l’Office des Changes, sur la base d’une simple facture faisant ressortir les modalités de calcul des redevances(forfaitairement ou sur la base du chiffre d’affaires réalisé.

CAS n 6 EXPORTATION DE SEVICES

� Un exportateur de services ayant soumissionné à un appel d’offre international, peut ne pas faire de déclaration à l’Office des Changes ,et par conséquent ne pas rapatrier le produit de son exportation.

� L’ office des changes ne peut s’ en apercevoir qu’en cas de contrôle inopiné ou d’une inspection auprès de l’entreprise concernée.

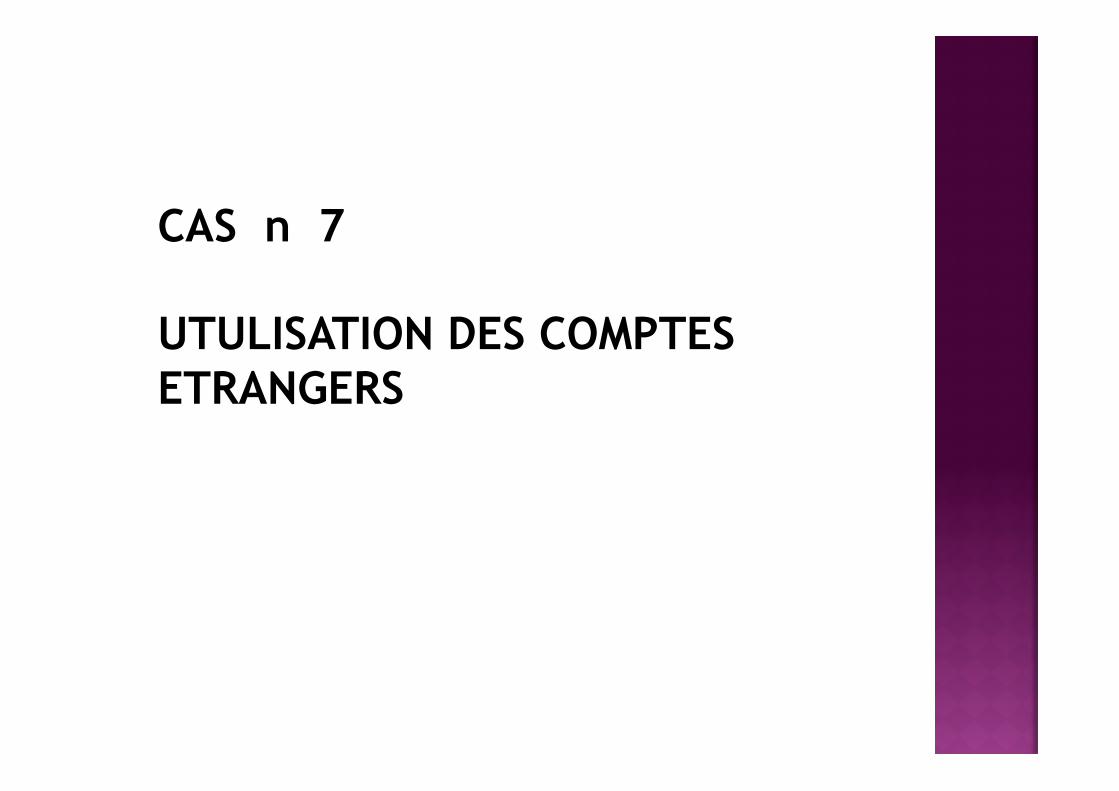

CAS n 7 UTULISATION DES COMPTES ETRANGERS

Comptes en devises et comptes en dirhams convertibles � Ces comptes peuvent être ouverts librement par les

étrangers résidents et non résidents ainsi que par les exportateurs de biens et de services et les RME .

� Ces comptes doivent être impérativement alimentés en devises ou en dirhams à caractère transférable.

� Ces comptes peuvent être utilisés par leurs titulaires dans le but d’ une fuite de capitaux.

� Les banques se doivent de prêter une attention particulière aux modalités d’ouverture et de fonctionnent des comptes en devises et en dirhams convertibles.