dengi 212

DESCRIPTION

Dengi.ua 2012TRANSCRIPT

www.dengi.ua №19(213) 6 октября 2011

Сделаем свою семью богатойКак управлять своим бюджетом Как удвоить жилплощадь Как научить детей бережливостиКак зарабатывать на кредитах и депозитах

Валюта КаК Купить ее без паСпорта

гриВна мягКая поСадКа или обВал?

бензин КаКими будут цены

www.dengi.ua деньги №19 (213) || 6 – 19 октября 2011 || 3

Итого неделИ 6 Валюта: как купить ее без паспорта

8 Бензин: какими будут цены. Что происходит с потребительской корзиной

10 Кредиты: что изменилось для заемщиков после принятия нового закона о финансовых услугах

12 Чего ждать клиентам от слияний и реструктуризации банков

14 «Вторая волна» кризиса – зачем нам о ней кричат в мире

15 Гривна: мягкая посадка или обвал

18 Руководитель группы советников главы НБУ Валерий Литвицкий – о готовности Украины ко «второй волне»

19 Ответ читателю: в каких случаях можно потребовать адвоката

главный ИнтересСвои деньги

20 Как управлять семейным бюджетом

23 Колонка читателя: как рассказать ребенку о кредитах

24 Как научить детей бережливости

для денегКредиты

26 Как зарабатывать на кредитах

Депозиты

29 Как выбирать вклады, исходя из своих финансовых целей

Страхование

32 Что учитывать при выборе оптимальной накопительной страховки

Ценные бумаги

34 Чем интересны инвестиционные фонды, когда фондовый рынок «на дне»

За деньгИНедвижимость

38 Как удвоить жилплощадь: что такое ценовые волны и кредитный рычаг и как ими пользоваться

Транспорт

40 Выбираем авто для семьи: основные критерии

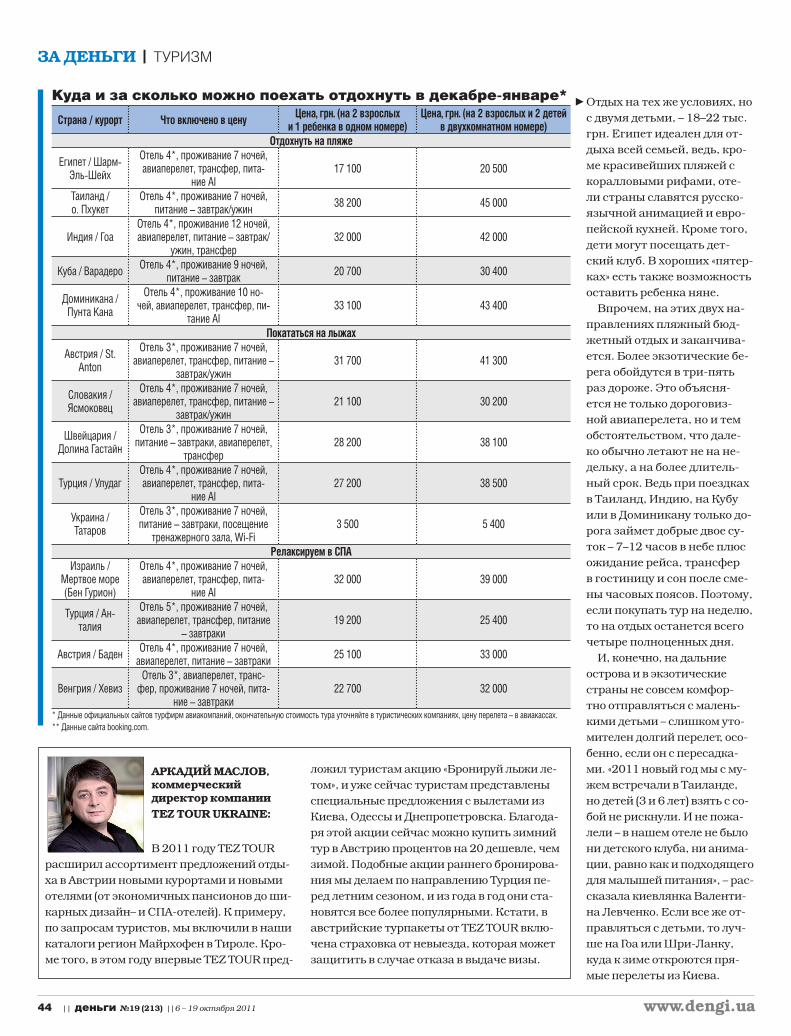

Туризм

43 Куда поехать семьей на Рождество

Учеба

46 Где и за сколько можно учить ребенка за рубежом

своИ деньгИНа что живем

48 Председатель правления СК «Fidem Life» Хайс Юкен – о конкуренции, соревновательности, кредитах и винтажных авто

Cодержание

34

26

38

20 Главный интерессделаем свою семью богатой

www.dengi.ua4 || деньги №19 (213) |6 – 19 октября 2011

от редактора

Система (финансовая) построена та-ким образом, что пока все вокруг бла-гополучно и о кризисе не слыхать, топ-менеджеры и крупные инвесторы отчаянно рискуют в борьбе за денежные знаки для акционеров и бонусы для себя лично. Когда же после полосы отчаянно рискованных действий наступает зако-номерная расплата по имени «кризис», они взывают к обществу с просьбой спа-сать финансовую систему в целом. Об-ществу ничего иного не остается делать, как спасать, потому что финансовой си-стемой пользуются не только спекулян-ты, но и каждый из нас.

Спасение, естественно, обходится в некие суммы – это и есть плата общества за то, что в благоприятные времена топ-менеджеры и крупные инвесторы назы-вали позитивными результатами своей деятельности.

Яркий пример такой национализации кризиса после приватизации прибылей явила миру Украина в 2008–2009 годах. Сперва собственники банков вели агрес-сивную кредитную политику, надува-ли активы, готовясь втридорога впарить свои финучреждения иностранным ак-ционерам. Кто-то успел. А кто-то – нет. Из тех, кто не успел, некоторые упали. Некоторые – нет. Но Нацбанк образца 2008 года сполна профинансировал спа-сение и тех, и других. По странному сте-чению обстоятельств львиная доля вы-данной в виде рефинансовых кредитов гривни оказалась на валютном рынке. И то, что сейчас за доллар мы даем 8 с лишним гривен, а не меньше 6 – прямое следствие тех событий трехлетней дав-ности.

Сейчас много говорят о готовности украинских властей к борьбе против «второй волны» кризиса (стр. 15). Ссы-лаются на валютные резервы и мно-го чего еще (стр. 18). Но как по мне, не столько в резервах дело, сколько в том, насколько готова власть равномерно распределить возможный кризисный шок между крупным бизнесом, мелки-ми предпринимателями и обычными гражданами.

И дело тут отнюдь не в справедливо-сти или несправедливости такого рас-пределения. Просто-напросто во вре-мя финансового шока рвется сперва самое слабое или самое пе-регруженное звено. После чего уже не имеет особенного значения, с чего все началось – абсолютно для всех. Хотя кто-то наверняка успеет купить на спасенные деньги тридца-тилетние об-лигации прави-тельства США и по-пытается отсидеть-ся в тихой амери-канской гавани.

Искренне Ваш, Александр Крамаренко, главред «Денег»

ВСЕУКРАИНСКИЙ ЖУРНАЛ

№19 (213) 6 – 19 октября 2011

Учредитель – ЗАО «Украинская Медиа Группа»Издатель – ООО «Издательский дом УМХ»

Руководитель проекта – Надежда ШаломоваГлавный редактор – Александр КрамаренкоРедактор – Елена Буруль, Наталия БогутаЖурналисты: Павел Харламов, Мария БабенкоАрт-директор – Ирина ТрегубоваДизайнер-верстальщик – Наталья Чепур, Анна ПилипенкоФотограф – Виктория Бережная Сайт – Олег Пластовец, Татьяна Коптева, Анна Барановская

РекламаРекламная группа «Издательский дом УМХ»:Директор – Наталья ПащенкоРуководитель отдела – Татьяна Ларина ([email protected])Менеджеры по рекламе – Виктория Хильчевская, Наталья Гуненко , Галина ПищурАдрес: 04073, Украина, г. Киев, пер. Куреневский, 17-Г.Тел./факс: (044) 207 9732, 207 9733, 207 9734, 207 9735, 494 3974E-mail: [email protected]

Маркетинг – Ирина Костогрыз ([email protected])

Сбыт – Лариса Гриценко ([email protected])

Адрес редакции: 04073, Украина, г. Киев, пер. Куреневский, 17-Г. Тел.: (044) 207 97 05, 06, 00 Е-mail: [email protected]

Свидетельство о государственной регистрации КВ №17658-6508ПР выдано МЮ Украины 14.04.2011 г.Все права на материалы, опубликованные в журнале «Деньги.ua», принадлежат ООО «Издательский дом УМХ». Перепечатка без письменного разрешения запрещена. При использовании материалов ссылка на «Деньги.ua» обязательна. Редакция не несет ответственности за достоверность информации, содержащейся в рекламных объявлениях. Присланные материалы не рецензируются и не возвращаются. Мнения авторов не всегда совпадают с позицией редакции. Использована информация ИА «Интерфакс Украина».

Материалы, отмеченные символом , публикуются на правах рекламы. Выходит один раз в две недели, по четвергам. Распространяется в розничной торговле и по подписке. Цена договорная. Отпечатано в типографии «Новый Друк»: г. Киев, ул. Магнитогорская, 1.Подписной индекс Укрпочта: 96183

Номер заказа 11-5896 Тираж: 32 000 экз. Подписано в печать 30.09.2011© 2006

ОБЛОжКА:Ирина Трегубова

рекл

ама

на с

тр. 5

все деньги мира устремились в америку (стр. 14). в Украине говорили о кризисе, принимали новые законы и готовились к «второй волне». один из западных банков ссудил корпорации «кернел» 100 миллионов долларов – верят европейские финансисты в украинское подсолнечное масло.

национализация кризиса

www.dengi.ua6 || деньги №19 (213) |6 – 19 октября 2011

новостИ

Валютный гоп-стоптребование предъявлять паспорт при каждой валютообменной операции вскоре будет отменено. а пока нужно принимать меры безопасности.

Новые правила проведения валюто-обменных операций не принесли жела-емых результатов и вызвали много на-реканий. На прошлой неделе Окружной административный суд Киева принял к рассмотрению иск от лидера одной из политических сил об отмене данного по-становления НБУ. Его поддержала Ассо-циация украинских банков.

«Этот нормативный акт противоречит общегосударственной стратегии на де-регуляцию. По сути, это усиление адми-нистративного контроля над конкрет-ными операциями и усложнение этих операций. Я не могу сказать, что данный нормативный акт нарушает права бан-ков. Но он создает дополнительные про-блемы», – говорит президент АУБ Алек-сандр Сугоняко.

Предварительное заседание по делу назначено на 20 октября. Но, похоже, что отмена требований о предъявлении документов при обмене валюты может произойти и без судебного решения.

Премьер-министр Украины Николай Азаров на встрече с главой НБУ Сергеем Арбузовым предложил внести коррек-тировку в нынешние правила валютно-го обмена. По не подтвержденной офи-циально информации, предполагает-ся отменить обязательное предъявление документов при обмене суммы меньше 8 тыс. грн. (или эквивалент в валюте).

Но пока данные изменения не приня-ты, украинцам придется ходить в банк

с паспортом. Ради эксперимента кор-респонденты «Денег» обошли несколь-ко банков, чтобы на себе проверить, как это теперь происходит. В одном из фи-нучреждений кассиру было достаточно того, что гость является клиентом банка, и она провела его идентификацию благо-даря платежной карте. Но это скорее ис-ключение из правил. В других банках у нас потребовали паспорт и снимали ко-пии со страниц с указанием имени кли-ента и его прописки. В итоге, простей-шая операция отняла более 10 минут.

Пока банкиры скрупулезно соблюдали требования НБУ об идентификации кли-ентов, мелкие обменные пункты были го-товы продавать валюту без предъявления удостоверения личности по курсу 8,15–8,2 грн./дол. при банковских 8,05–8,06.

рекл

ама

на с

тр. 7

В нем мы подробно расскажем:- о десяти бизнес-идеях – с примерами реализации и оценкой их инвестиционной эффективности;

- как пользоваться лизингом с выгодой для своего дела;- какие автомобили лучше всего подходят для бизнеса;- как предпринимателю сэкономить на мобильной связи;- как выгоднее арендовать коммерческую и торговую недвижимость;- что происходит с материнскими компаниями украинских банков – как они реагируют на кризис.

Специальный номер журнала

«ТОП-10 идей для своего бизнеса

в 2012 году»

выйдет 20 октября 2011 года.

«деньги»

Ситуация, которая сложилась сей-час, объясняется лишь рвением банки-ров угодить НБУ. «Если сумма валютно-обменной операции составляет менее 50 тысяч гривен, уполномоченному работ-нику банка нужно документально под-твердить только фамилию, имя и отче-ство, предъявив при этом любой удосто-веряющий личность документ (не обяза-тельно паспорт – Авт.)», – говорит управ-ляющий партнер ЮК «Алексеев, Бояр-чуков и партнеры» Сергей Боярчуков. Снимать копию с документа сотрудники банка должны только при сумме свыше 50 тыс. грн. Но если объяснять, что они неправильно трактуют постановление Нацбанка, нет ни сил, ни времени, мож-но предъявлять загранпаспорт, где ме-сто прописки не указано.

«Загранпаспорта тоже подходят, так как там указано гражданство. Но банк должен проверить, нет ли в нем штам-па о переезде в другую страну на посто-янное место жительства», – разъясня-ет директор департамента контроля, методологии и лицензирования валют-ных операций НБУ Надежда Пасено-ва. Эксперимент «Денег» также подтвер-дил, что загранпаспорта в банках при-нимают в качестве подтверждения лич-ности.

Касательно опасений относительно разглашения информации о клиенте, чиновники НБУ уверяют, что кредитные учреждения будут передавать инфор-мацию о клиентах в НБУ или Налоговую службу только по решению суда. А за не-правомерное использование этой ин-формации банкиров будут привлекать к уголовной ответственности. елена Буруль

рискиПосле покупки боль-шой суммы валюты клиент выходит из банка, оставив сотруд-нику данные о своем месте проживания. если информация попадет к зло-умышленникам, они могут встре-тить клиента прямо в его подъезде.

как избежать рисковПредъявлять при обмене валюты документы, не содержащие данных о прописке (водительское удостове-рение, загранпаспорт).

www.dengi.ua8 || деньги №19 (213) |6 – 19 октября 2011

новостИ

бензин – в цене, цены – в бензине

в сентябре корзина «денег» подорожала на 2,2%. в чем дело? сказывается бензин, который вырос в цене на 1–2% – из-за нового акциза.

С 1 сентября налого-вая нагрузка на каждый литр топлива увеличилась на 50 коп. (около 5% цены) и достигла 35% в структу-ре стоимости бензина. Пока из-за повышения акциза в среднем по Украине цена горючего изменилась не-значительно: если в нача-ле месяца литр А-95 стоил 10,1–10,3 грн., то в послед-ние сентябрьские деньки – 10,3–10,5 грн. То есть рост составил 1–2%. Не исключе-но, что в октябре литр попу-лярного топлива подорожа-

ет до 10,6–10,7 грн. Ведь за-пасы бензина, закупленного до повышения акцизов, се-годня уже практически ис-черпаны.

И если бы не снижение мировых котировок неф-ти, которое несколько сгла-живает давление налогов, новый акциз мог бы уда-рить по кошельку еще силь-нее: останься нефтяные цены стабильными, стои-мость 95-го на АЗС дополз-ла бы до 10,8–11 грн. за литр. Впрочем, и незначи-тельный, казалось бы, рост цен на топливо стимулиро-вал подорожание всех групп товаров.

Продукты в сентябре по-дорожали на 2,1%. Сезон еще не закончился, а ово-щи и фрукты уже стали до-роже на 1,2%. Под влияни-ем летнего повышения ми-

рекл

ама

на с

тр. 9Прибыль АЗС

Затраты АЗС

Структура розничной цены бензина на украинских АЗС До повышения акциза (цена – 10,26 грн.*) После повышения акциза (цена –10,6 грн.**)

* По состоянию на август 2011 г. ** Прогноз на октябрь. * На основе данных energy.eu на 28.09.2011. ** На основе данных НТЦ «Психея» на 27.09.2011.

Налоги, акцизы и сборыСтоимость закупки

Индекс цен «Денег»в сентябре 2011 года

Индекс +2,2%

по продуктам +2,1%

по промтоварам +2,8%

по услугам +1,6%

нимальных розничных цен продолжает дорожать алко-голь: в сентябре цены вы-росли на 3,1%. Но более остальных в сентябре подо-рожали молочные продук-ты – 3,6%.

«Отрасль находится в упадке, количество пого-ловья уверенно снижается, и брать цельное молоко уже просто негде», – сетует руко-водитель крупного молочно-го предприятия. Увы, кри-зис в некоторых сегментах экономики продолжается: по данным Госкомстата, по-головье коров за год (с сен-тября 2010 по сентябрь 2011 г.) сократилось на 3,3%, до 2,649 млн. голов.

Не обошлось в сентябре и без подорожания промтова-ров – в этой группе цены вы-росли на 2,8%. В новый де-ловой сезон с новыми це-

* Месяц к месяцу

2,52,01,51,00,50

-0,5-1,0-1,5-2,0-2,5

Апрель ИюньМарт Май Июль Август СентябрьЯнварь

0,1%

–0,5%

1,95% 1,7%

–2,3%

1,4%1,2%

2,2%

Февраль

–0,7%

Как менялся индекс «Денег» с начала года*

нами? Похоже, что да. Ведь одежда в сентябре подоро-жала на 1,4%, а обувь – аж на 16,5%! Не радовали и продавцы бытовой техники и электроники: цены това-ров выросли на 1,6%.

Впервые в 2011 году су-щественно подорожали бы-товые услуги – индекс в этой группе поднялся на 9,7%. В частности, подорожа-ли услуги химчистки, а пи-таться вне дома в сентя-бре стало дороже на 3,3%. Чего ждать в октябре? Про-должения роста цен как на бензин, так и на остальные товары. Пока поводов для дешевых покупок не пред-видится. Увы, прогноз «Де-нег» об осеннем ускорении инфляции сбывается с точ-ностью хронометра. наталия Богута, Мария Бабенко

30%58%

4%8%

35%55%

4%6%

Сколько налогов в розничной цене бензина в Европе* и Украине**

Доля

нал

ога в

стои

мост

и то

плив

а, %

0,95

2,0

1,5

1,0

0,5

0

Цена

, евр

о/л

(экв

ивал

ент)

35%

1,24 1,25 1,30

1,59 1,521,69

1,6

42% 47% 50%

54% 57%58% 60%

Украина Кипр Латвия Эстония Франция Германия Греция Велико-британия

Данные усредненные и могут отличаться в зависимости от оператора (по расчетам «Денег» на основе информации НТЦ «Психея»).

www.dengi.ua10 || деньги №19 (213) |6 – 19 октября 2011

новостИ

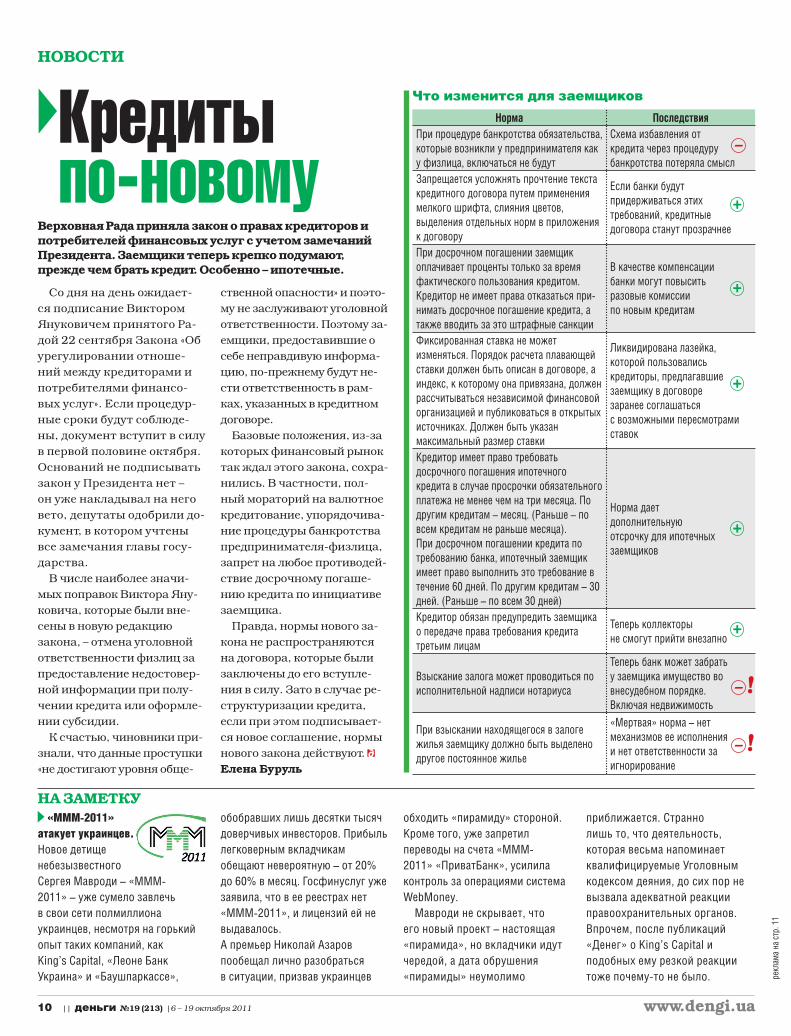

Кредиты по-новому

верховная рада приняла закон о правах кредиторов и потребителей финансовых услуг с учетом замечаний Президента. Заемщики теперь крепко подумают, прежде чем брать кредит. особенно – ипотечные.

Со дня на день ожидает-ся подписание Виктором Януковичем принятого Ра-дой 22 сентября Закона «Об урегулировании отноше-ний между кредиторами и потребителями финансо-вых услуг». Если процедур-ные сроки будут соблюде-ны, документ вступит в силу в первой половине октября. Оснований не подписывать закон у Президента нет – он уже накладывал на него вето, депутаты одобрили до-кумент, в котором учтены все замечания главы госу-дарства.

В числе наиболее значи-мых поправок Виктора Яну-ковича, которые были вне-сены в новую редакцию закона, – отмена уголовной ответственности физлиц за предоставление недостовер-ной информации при полу-чении кредита или оформле-нии субсидии.

К счастью, чиновники при-знали, что данные проступки «не достигают уровня обще-

ственной опасности» и поэто-му не заслуживают уголовной ответственности. Поэтому за-емщики, предоставившие о себе неправдивую информа-цию, по-прежнему будут не-сти ответственность в рам-ках, указанных в кредитном договоре.

Базовые положения, из-за которых финансовый рынок так ждал этого закона, сохра-нились. В частности, пол-ный мораторий на валютное кредитование, упорядочива-ние процедуры банкротства предпринимателя-физлица, запрет на любое противодей-ствие досрочному погаше-нию кредита по инициативе заемщика.

Правда, нормы нового за-кона не распространяются на договора, которые были заключены до его вступле-ния в силу. Зато в случае ре-структуризации кредита, если при этом подписывает-ся новое соглашение, нормы нового закона действуют. елена Буруль

«МММ-2011» атакует украинцев. Новое детище небезызвестного Сергея Мавроди – «МММ-2011» – уже сумело завлечь в свои сети полмиллиона украинцев, несмотря на горький опыт таких компаний, как King’s Capital, «Леоне Банк Украина» и «Баушпаркассе»,

обобравших лишь десятки тысяч доверчивых инвесторов. Прибыль легковерным вкладчикам обещают невероятную – от 20% до 60% в месяц. Госфинуслуг уже заявила, что в ее реестрах нет «МММ-2011», и лицензий ей не выдавалось. А премьер Николай Азаров пообещал лично разобраться в ситуации, призвав украинцев

обходить «пирамиду» стороной. Кроме того, уже запретил переводы на счета «МММ-2011» «ПриватБанк», усилила контроль за операциями система WebMoney.

Мавроди не скрывает, что его новый проект – настоящая «пирамида», но вкладчики идут чередой, а дата обрушения «пирамиды» неумолимо

приближается. Странно лишь то, что деятельность, которая весьма напоминает квалифицируемые Уголовным кодексом деяния, до сих пор не вызвала адекватной реакции правоохранительных органов. Впрочем, после публикаций «Денег» о King’s Capital и подобных ему резкой реакции тоже почему-то не было. ре

клам

а на

стр

. 11

Что изменится для заемщиков

Норма ПоследствияПри процедуре банкротства обязательства, которые возникли у предпринимателя как у физлица, включаться не будут

Схема избавления от кредита через процедуру банкротства потеряла смысл

Запрещается усложнять прочтение текста кредитного договора путем применения мелкого шрифта, слияния цветов, выделения отдельных норм в приложения к договору

Если банки будут придерживаться этих требований, кредитные договора станут прозрачнее

При досрочном погашении заемщик оплачивает проценты только за время фактического пользования кредитом. Кредитор не имеет права отказаться при-нимать досрочное погашение кредита, а также вводить за это штрафные санкции

В качестве компенсации банки могут повысить разовые комиссии по новым кредитам

Фиксированная ставка не может изменяться. Порядок расчета плавающей ставки должен быть описан в договоре, а индекс, к которому она привязана, должен рассчитываться независимой финансовой организацией и публиковаться в открытых источниках. Должен быть указан максимальный размер ставки

Ликвидирована лазейка, которой пользовались кредиторы, предлагавшие заемщику в договоре заранее соглашаться с возможными пересмотрами ставок

Кредитор имеет право требовать досрочного погашения ипотечного кредита в случае просрочки обязательного платежа не менее чем на три месяца. По другим кредитам – месяц. (Раньше – по всем кредитам не раньше месяца).При досрочном погашении кредита по требованию банка, ипотечный заемщик имеет право выполнить это требование в течение 60 дней. По другим кредитам – 30 дней. (Раньше – по всем 30 дней)

Норма дает дополнительную отсрочку для ипотечных заемщиков

Кредитор обязан предупредить заемщика о передаче права требования кредита третьим лицам

Теперь коллекторы не смогут прийти внезапно

Взыскание залога может проводиться по исполнительной надписи нотариуса

Теперь банк может забрать у заемщика имущество во внесудебном порядке. Включая недвижимость

При взыскании находящегося в залоге жилья заемщику должно быть выделено другое постоянное жилье

«Мертвая» норма – нет механизмов ее исполнения и нет ответственности за игнорирование

!

!

–

–

–

+

+

+

+

+

на ЗаМеткУ

www.dengi.ua12 || деньги №19 (213) |6 – 19 октября 2011

новостИ

НЕДВИЖИМоСТь В КИЕВЕ*

Изменение за 30 дней, %**Дол. за 1 м2. По данным сайта www.svdevelopment.com.

1826-0,4%

2961+1%

1814-1,5%

1437-1,5%

2975-1,7%

В среднем

Около центра

Правый берег, окраина, метро

Левый берег, окраина, метро

Центр

На фондовом рынке разорился очередной брокер. Обанкротилась компания «Энерджи Капитал». «Украинская биржа» уже приостановила ей доступ к торгам, мотивируя это решение тем, что компания не выполнила свои обязательства перед клиентами и не оплатила за это штраф в размере 11% долга.

Как говорит один из бывших менеджеров «Энерджи Капитал», нынешнее руководство попросту переоценило ситуацию на рынке, понадеявшись на его рост. А денег на то, чтобы рассчитаться по контрактам нет. В итоге,

компания уже объявила о своей ликвидации и уволила всех сотрудников. Напомним, это уже третий случай отстранения от торгов на «Украинской бирже» за последнее время. 5 сентября права торговать лишилось ООО «Вест-Капитал», 8 сентября – ООО «Арсенал Капитал».

«Энерджи Капитал» получила лицензию в мае 2010 года, к биржевым торгам была допущена с 7 июня 2010-го. Компания предоставляла услуги по брокерским операциям, по доверительному управлению и услуги хранителя.

на ЗаМеткУ

большая миграция банков

В конце сентября Swedbank объявил о свора-чивании розничного бизне-са в Украине. Нечто похо-жее уже имело место в 2008 году, когда из розницы ушел ING. Но тогда на момент ухо-да бельгийский банк еще не успел «набить клиентскую базу». Поэтому такой рез-кий маневр остался практи-чески незамеченным. А вот Swedbank успел собрать 1,26 млрд. грн. депозитов физлиц и выдать креди-тов на 5,33 млрд. грн. Учи-тывая, что банк планиру-ет ударными темпами (все-го за год) сократить сеть от-делений с 92 до 10, его кли-ентам следует подумать над

тем, что будет происходить с их депозитами и кредита-ми (см. табличку).

18 июля 2011 года завер-шили слияние ПУМБ и «Дон-горбанк». В ПУМБ уверяют, что для клиентов «Донгора» изменятся только реквизи-ты банка. И еще они смогут пользоваться всеми серви-сами, доступными клиентам ПУМБ – тем же интернет-банкингом. Тем не менее, в редакцию «Денег» поступа-ли жалобы на то, что сотруд-ники ПУМБ предъявляли за-емщикам «Донгорбанка» пре-тензии по поводу ранее ре-структурированных креди-тов – дескать, та реструкту-ризация нам не указ. К сча-

Bank, как два отдельных юридических лица. Поэто-му для клиентов этих бан-ков в ближайшие полгода точно ничего не изменится. «Слияние является для нас стратегической целью», – ту-манно сообщили в пресс-службе «Укрсоца»-UniCredit, отказавшись предоставить информацию о каких-либо конкретных сроках. елена Буруль

стью, в банке нас заверили, что это единичные пробле-мы, которые решаются в ра-бочем порядке.

С 1 сентября 2011 года «Укрсоцбанк» сменил назва-ние на UniCredit Bank. Но пока речь о немедленном слиянии двух банков не идет, объяснили корреспонден-там «Денег» в пресс-службе экс-«Укрсоца». В Украине бу-дут работать два UniCredit

рекл

ама

на с

тр. 1

3

Изменение за 30 дней, %*В среднем однокомнатные квартиры, дол. за 1 м2.По данным сайта www.agent.ua

НЕДВИЖИМоСТь В РЕГИоНАХ*

834+0,4%

Днепропетровск

13500%

Львов

13280%

Одесса

1057+5%

Харьков

Донецк

951+1,7%

Статус Что делать?Swedbank

Вкладчик

До 30 ноября 2011 года срочные вклады можно растор-гнуть без потери начисленных процентов. Те, кто не успе-ет, смогут забрать вклады в оставшихся десяти отделени-ях после окончания срока

ЗаемщикБанк будет рассматривать предложения по продаже порт-феля розничных кредитов. Пока кредиты можно погашать в оставшихся отделениях

Держатель платежных карт

Карты будут действующими до окончания срока, указанно-го в договоре

UniCredit/«Укрсоцбанк»Вкладчик

Банк продолжит работу как отдельное юридическое лицо, поэтому ничего не изменится

ЗаемщикДержатель платежных карт

«Донгорбанк»Вкладчик Условия вклада не изменятся до срока его окончанияЗаемщик Условия предоставления кредита не изменились

Держатель платежных карт

Карты будут действующими до окончания срока, указан-ного в договоре. Для желающих перевыпуск карты будет производится бесплатно

в 2011 году произошло сразу несколько громких событий в банковском секторе. Перестал заниматься розницей Swedbank, «Укрсоцбанк» переименовался в UniCredit – хотя в Украине уже есть Пао «Унікредит Банк». а «донгорбанк» присоединился к ПУМБ. «деньги» выяснили, как это отразится на их клиентах.

www.dengi.ua14 || деньги №19 (213) ||6 – 19 октября 2011

новостИ

Тимоти Гайтнер, министр финансов США: Европейский кри-зис начинает отрицательно влиять на экономический рост во всем мире, даже в таких отдаленных странах, как Китай, Бразилия, Индия и Южная Корея. У Европы есть время, но его не так много

: США настаивает на сохранении своей роли как финансового полюса всего мира

Джордж осборн, канцлер Великобритании: Глобальный долговой кризис перешел в критическую фазу. И хотя шаги по решению проблем мировой экономики были предприняты, и весь мир готов помогать еврозоне, никто не внес предложений на случай, если Греция не сможет заплатить по долгам

: Великобритания требует, чтобы богатые члены еврозоны расплатились по долгам за своих бедных соседей

Кличут вторую волну

Финансовые рынки играют на понижение – правительства изо всех сил противостоят спекулянтам.

Куда движутся «маркеры» кризиса

Динамика

31.08.2011 к 1.08.2011

Динамика 30.09.2011 к 31.08.2011

На 30.09.2011

Индекс Dow Jones -4,28% -5,27% 11001 пунктаИндекс S&P -5,29% -6,08% 1145 пункта

Индекс FTSE100 -6,58% -5,26% 5111пунктаКурс евро/доллар +0,21% -6,44% 1,352 долл.Стоимость золота +12,58% -11,76% 1634 дол./тр.ун.

Цена на нефть (марка Brent)

-1,68% -10,41% 103,5 дол./барр.

В прямом эфире ВВС незави-симый трейдер Алессио Рас-тани наивно и цинично ска-зал примерно следующее: де-скать, меня не волнует угро-за кризиса, я делаю деньги, никогда не удастся столько зарабатывать, как во время кризиса. Тут же он рассказал, что инвесторы отгоняют ре-сурсы в американские обли-гации, долларовые активы с фиксированной доходностью – подальше от «больного рын-ка», как он назвал Европу. Страшно? Не всем – ребята из крупного международно-го инвестбанка, который упо-минался в спиче трейдера, отреагировали словами «наш юный друг что-то покурил пе-ред интервью». Впрочем, гос-банкирам и министрам фи-нансов не до шуток – рын-ки действительно лихорадит (см. таблицы).греческие проблемы. Президент США Барак Обама вместе со своим министром

финансов Тимоти Гайтнером призвал ЕС активизировать усилия, так как европейский кризис все сильнее «давит» на страны с развивающимися экономиками. Правда, и в ЕС осознают, что допустить ра-зорения Греции нельзя, так как банкротство страны спо-собно дать старт глобальному банковскому кризису, и тогда «второй волны» точно не избе-жать. Поэтому представители ЕС, МВФ и ЕЦБ вновь реши-ли обсудить греческие пробле-мы и выработать окончатель-ный план действий. А Герма-ния со своей стороны уже при-няла решение об увеличении объема Европейского фонда финансовой стабильности до 440 млрд. евро.

И даже Япония готова при-нять участие в тушении ев-ропожара – это пообещал министр финансов Дзюн Ад-зуми.

А глава Еврокомиссии Жозе Мануэл Баррозу ини-

Жозе Мануэл Баррозу, глава Еврокомиссии: Евросоюз переживает глубочайший кризис за всю его историю существования, однако преодолеть его возможно. И Греция, являющаяся сейчас наиболее слабым звеном блока, не покинет еврозону, и выполнит все свои обязательства

: Еврокомиссия обещает спасти Грецию и еврозону в целом

Кристин Лагард, глава МВФ: Мировая экономика вступила в новую опасную фазу развития. Путь к устойчивому вос-становлению еще существует, но он все больше сужается. Одной из главных проблем сегодня является слишком большой долг в глобальной финансовой системе.

: МВФ призывает развитые страны активно печатать деньги для решения долговой проблемы. Заодно борется за повышение собственной влиятельности

циировал введение нало-га на финансовые опера-ции, совершенные в странах ЕС. По его планам, этот сбор с 2014 года сможет ежегод-но приносить в европейскую казну до 57 млрд. евро. дядя сэм сражается. В США ситуация тоже немногим луч-ше. И хотя экономика Штатов продолжает расти (по прогно-зам за III квартал рост ВВП составит 2,5%), темпы оста-ются низкими. Правда, ФРС решилась на новую програм-му стимулирования в раз-мере 400 млрд. дол. до июня 2012 года путем продажи каз-начейских облигаций со сро-ком погашения менее трех лет и выкупа долгосрочных бумаг сроком от 6 до 30 лет.

И все-таки доллар доро-жает! Значительно ослаб евро, который сейчас нахо-дится ниже уровня 1,4 дол. Дешевеет и швейцарский франк, курс которого с 1,28 дол. в начале сентября

к концу месяца снизился до 1,1 дол. Соответственно, до-рожает доллар.

Также за сентябрь поч-ти на 12% подешевело золо-то. «С ростом курса доллара спрос на золото в качестве бо-лее надежного актива оказал-ся под давлением», – говорит главный рыночный аналитик Lind Waldock в Чикаго Адам Клопфенстейн.

Прогнозы противоречи-вы. Если верить опросу, кото-рый провел Bloomberg среди почти 1000 глобальных ин-весторов, 72% из них увере-ны, что рецессия в еврозоне возобновится в ближайшие 12 месяцев, 40% считают, что уже в 2012-ом минимум одна страна выйдет из блока евро, а 53% говорят о существен-ном ухудшении состояния ев-ропейской банковской систе-мы. Это те самые инвесторы, которые бегут сейчас в долла-ровые активы.Павел Харламов.

www.dengi.ua деньги №19 (213) || 6 – 19 октября 2011 || 15

новостИ

три года спустя

Казалось бы, страхи кризиса 2008 года уже позади, и Укра-ина все же совладала с угрозой дефолта, обвальным падением экономики и смогла укрепить расшатанную банковскую си-стему. К тому же, валютный рынок спокоен, пусть и благо-даря административному дав-лению Нацбанка. Дефицит внешнеторгового баланса за первые 8 месяцев в разы ниже, чем в 2008-ом. Доля «проблем-ных» кредитов наконец-то на-чала сокращаться, а уровень госдолга нашей страны со-ставляет 30% ВВП, что ни в какое сравнение не идет с той же Италией (119% ВВП), Ир-ландией (102,7% ВВП) или Португалией (94% ВВП). Прав-да, обслуживание госдолга об-ходится Украине дороже, чем европейцам.

все ПочтИ ХорошоГлавный показатель того, что экономика Украины постепен-но восстанавливается – зна-чительное сокращение темпов инфляции, а также рост ВВП. Если в кризисном 2008 году инфляция за январь-август составила 14,8%, то за анало-гичный период 2011-го – лишь 4,1% (почти, как в США). При-чем, и в августе, и в июле на-блюдалась дефляция. Даже в январе-августе экономически удачного 2007 года инфляция составила 11,6%. Позитивная тенденция налицо. А лавры борьбы с инфляцией себе при-писывает Нацбанк.

«Наши расчеты доказыва-ют, что больше всего удешев-лению продуктов питания способствовали согласован-

ные действия НБУ и прави-тельства Украины», – рапор-тует глава Нацбанка Сергей Арбузов. Правда, осенью ин-фляция все-таки ускорилась (см. стр. 8).

Не менее оптимистичны данные по ВВП – за первые 8 месяцев его прирост составил около 5% в сравнении с ана-логичным показателем 2010 года. Это неплохой показатель. Даже в относительно благопо-лучной Германии за I полуго-дие 2011-го ВВП вырос лишь на 0,1%, а во Франции и вовсе был «нулевым». К тому же, по прогнозам Минфина и МВФ, ВВП Украины за весь 2011 год вырастет на 4,7%, а по оцен-кам НБУ в 2012-ом рост со-ставит 4 ± 0,5%. Впрочем, осо-бенно и радоваться не сто-ит – во время кризиса украин-ский ВВП «провалился» намно-го сильнее, чем у европейских соседей.

Даже в банковской систе-ме, которая сильнее всего по-страдала от кризиса, сейчас все спокойно: банки снижают убытки, долит капитал в «Над-ра». Хотя в трех банках все еще остается временная админи-страция.

Хороший сигнал – курс грив-ны в проекте госбюджета на 2012 год установлен на уров-не 8 грн. Предыдущий курсо-вой ориентир, назначенный в госбюджете-2011, пока испол-няется.

чего наМ Бояться?Несмотря на видимую тишь и благодать, есть риски, кото-рые могут превратить нашу страну во вторую Грецию.

сейчас экономика Украины чувствует себя гораздо лучше, чем осенью 2008 года. но если мир все же накроет очередная волна глубокой рецессии, мы вряд ли сможем отсидеться на своем «хуторе».

рекл

ама

www.dengi.ua16 || деньги №19 (213) |6 – 19 октября 2011

новостИ

Средний курс продажи наличного доллара

15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Гривна упала еще

на 2 копейки

8,01

8,03

8,07

8,09

8,05

нИколай аЗаров, Премьер-министр Украины:«Та работа, которую осуществляло прави-тельство на протяжении полутора лет и бла-годаря которой удалось уменьшить дефицит бюджета, является самой главной антикри-

зисной мерой, которая дает возможность нам сейчас го-ворить о том, что мы готовы к возможному мировому кризису намного лучше, чем это было в 2008 году. Если мы не сможем в случае кризиса найти кредитные ресур-сы в 2,5% (дефицита бюджета – Ред.), закроем это за счет внутренних ресурсов».

ФИлИПП ле УэрУ, вице-президент ре-гионального управления всемирно-го банка по европе и Центральной азии:«Проблемы суверенных долгов в За-падной Европе могут поставить под угрозу устойчивость сравнительно неуверенных

темпов восстановления экономики. И регион Восточной Европы (Украина входит в их число – Авт.) и Централь-ной Азии особенно зависим от Западной Европы с точки зрения экспортных рынков, источников финансирова-ния, поэтому замедление темпов экономического роста на Западе будет иметь негативные последствия».

александр сУгоняко, президент ассоциации украинских банков«Интеллектуально и психологически нынешняя власть готова к кризису луч-ше, чем в 2008 году, так как у нее есть опыт борьбы с кризисными события-ми. Однако с точки зрения эффективно-

сти контрмер и прошлая, и нынешняя власти находятся на одном уровне. Например, хорошая идея о пересмо-тре некоторых условий нашего членства во ВТО, чтобы минимизировать риски от негативного внешнеторгово-го баланса. Однако, удастся ли это реализовать – неиз-вестно».

александр ПИвоварскИй, старший региональный экономист по восточной европе и странам кавказа еБрр (специ-ально для «денег»):«Украина остается стра-ной, зависимой от международной торгов-ли и потоков капитала. Многие украинские

банки имеют инвесторов из Западной Европы, пережи-вающих сейчас не лучшие времена. А это создает до-полнительные риски для банковской системы. Поэтому единственный путь избежать «второй волны» кризиса, или хотя бы минимизировать ее влияние – быстрыми темпами проводить структурные реформы, которые по-стоянно откладываются. Хотя реальный эффект от них Украина ощутит лишь спустя 1–2 года».

Курс евро/доллар на международном рынке

15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Евро потерял еще

2 цента1,32

1,34

1,38

1,4

1,36

Начали расти котировки кре-дитных дефолтных свопов (CDS) Украины – этот финан-совый инструмент отражает вероятность наступления бан-кротства страны. Да, им еще очень далеко до пикового зна-чения в 3848 пунктов, на ко-тором CDS Украины находи-лись 1 апреля 2009 года. Но рост свопов за июль-сентябрь составил +75%, достигнув к началу октября 810 пунктов. Для сравнения, в начале пер-вой волны кризиса на 1 октя-бря 2008-го CDS Украины на-ходились на уровне 726 пун-ктов. Впрочем, сейчас коти-ровки формируются инвесто-

рами значительно более осмо-трительно, чем три года назад. У той же Греции CDS 30 сентя-бря равнялись 5157, а у Ита-лии – 456 пунктов.

Еще один «звоночек» – от-рицательное сальдо внешней торговли. Если за I полугодие 2010 года преобладание экс-порта над импортом состави-ло 552 млн. дол., то в I полу-годии 2011-го – наоборот, им-порт превысил экспорт поч-ти на 3 млрд. дол. Доминиру-ющий рост импорта говорит о том, что курс национальной валюты завышен. И что ва-лютные резервы Нацбанка – под угрозой вымывания.

Динамика CDS Украины за 2007–2011 годы*

0

1 000

3 000

4 000

2 000

10/1

/07

1/1/

08

4/1/

08

7/1/

08

10/1

/08

1/2/

09

4/1/

09

7/1/

09

10/1

/09

1/1/

10

4/1/

10

7/1/

10

10/1

/10

1/3/

11

4/1/

11

7/1/

11

9/29

/11

*Данные Bloobmerg

CDS отражает риски дефолта

страны

www.dengi.ua деньги №19 (213) || 6 – 19 октября 2011 || 17

новостИ

реклама

Да, пока состояние внешне-торгового баланса далеко от кризисного (в I полугодии 2008 года его дефицит составил 6,8 млрд. дол.). Но при ухудше-нии ситуации в мире, состоя-ние внешней торговли значи-тельно ухудшится. И Нацбан-ку придется девальвировать гривну.

Пока резервов НБУ доста-точно, чтобы контролировать курс. Но даже Сергей Арбу-зов признает, что тех 38 млрд.дол., которые есть у него в за-пасе, может оказаться недо-статочно, чтобы сдерживать гривну, если мировая рецес-сия захлестнет Украину. Тем

более, что переговоры с МВФ об очередном транше затя-нулись на неопределенное время, и пополнять резервы сложно.

Вообще, девальвация – это нормальное явление в разви-тых странах, которое «подсте-гивает» экономику, и в первую очередь – внешнюю торговлю. Но для Украины подобный сценарий крайне опасен вви-ду того, что обычно носит не объективный экономический, а сугубо административный характер. А значит, экономи-ке сложнее адаптироваться к смене курса национальной валюты.

Состояние украинской экономики до кризиса 2008 года и на пороге второй волны рецессии*ВВП Украины, изменение к аналогичному

периоду предыдущего годаЭкспорт, млн. дол.**

Импорт, млн. дол.**

Сальдо внешнеторгового баланса, млн. дол.**

Инфляция

8 месяцев 2007 7,5% 29144 31965 -1980 11,6%8 месяцев 2008 7,1% 41132 49068 -6769 14,8%8 месяцев 2011 5% 42246 45544 -2901 4,1%

*По данным Государственного комитета статистики, Кабинета министров, Национального банка. **Данные за I полугодие 2007, 2008 и 2011 годов соответственно.

готовИМся?Около 30% внешнеэкономиче-ских операций Украина прово-дит с ЕС. Эти тесные партнер-ские связи могут обернуться против нас, если обещанная Евросоюзу рецессия все же станет реальностью. Особенно высоки риски для банковско-го сектора и дочерних банков из европейского региона. Нач-нись у материнских структур проблемы, и они будут, пре-жде всего, заниматься спасе-нием себя, а лишь затем – сво-их дочек в Украине (см. также стр. 12).

Конечно, можно успокаи-вать себя, что страна уже про-

шла через «мясорубку» 2008–2009 годов, и справиться со второй волной кризиса мы точно сможем. И это чистая правда. Однако неспособ-ность властей противопо-ставить приближающейся волне проблем действен-ные меры пока разочаровы-вает. Еще нет политической воли к снижению коррпуци-онного давления на бизнес. Не видно и готовности сни-жать фискальное давление ради стимулирования созда-ния новых рабочих мест, как то делается, к примеру, в США. елена Буруль

www.dengi.ua18 || деньги №19 (213) |6 – 19 октября 2011

новостИ

одним из основных последствий кризиса для Украины стало за-медление экономического рос-

та страны, а также подрыв к ней дове-рия со стороны иностранных инвесто-ров. Например, в 2009 году темпы спада украинской экономики составили 15%, а первые два квартала 2010-го были по-трачены на то, чтобы выбраться из ре-цессии. Кроме того, спад иностранных инвестиций за 2009 год составил поч-ти 40%, и именно инвестиционная апа-тия стала одним из самых глубоких по-следствий этого кризиса. Разумеется, не стоит забывать и о резкой девальва-ции гривны, которая в 2008–2009 годах достигла 60%, а также о росте потреби-тельских цен, который составил 22,3% в 2008-ом и 12,3% по итогам 2009 года.

Главный урок, который должна вы-нести Украина – не бояться прини-мать в сложные периоды политиче-ски непопулярные решения, вовре-мя реагировать на вызовы в экономи-ке, упреждая тем самым более тяже-лые последствия. Не менее важный урок – аккуратность и осмотритель-ность в заимствованиях. Речь идет как о госдолгах, так и о корпоративных за-ймах. Также во время кризиса необхо-димо обеспечивать координацию дей-ствий и правительства, и Нацбанка, и администрации президента. Ну и, без-условно, один из важнейших факто-ров – сотрудничество с международ-ными финансовыми организациями. Например, будь у нас в 2008 году про-грамма взаимодействия с МВФ, Нац-банк имел бы больше простор для про-ведения валютных интервенций, и с меньшими девальвационными по-следствиями восстановил бы стабиль-

руководитель группы советников главы нацбанка валерий литвицкий – о кризисе 2008 года и его последствиях:

ность на валютном рынке.Кроме того, кризис заставил пересмо-

треть отношение к валютному кредито-ванию. Например, еще в 2003–2004 го-дах, с наступлением периода большого притока валюты в Украину, нужно было заняться реформированием валютно-го законодательства, постепенно ли-берализировать курс, не зажимая его в жестких рамках. Но вместо этого начал-ся настоящий бум валютного кредито-вания, об отдаленных последствиях ко-торого мало кто задумывался.

Чтобы понять, насколько Украина сейчас готова ко второй волне кризиса, следует оценить макроэкономические индикаторы. Например, рост ВВП с на-чала 2011 года составляет около 5%. В 2008-ом за август рост составил 10% (месяц к месяцу предыдущего года), в сентябре – 5%, а в октябре – лишь 2%. То есть, тогда наблюдался спад, в то вре-мя как сейчас – восстановление эконо-мики. За январь-август 2008 года ин-фляция достигла 14,8%, за аналогич-ный период 2011-го – всего 4,1%. Это же касается и курса, который осенью 2008 года резко взлетел вверх, хотя послед-ние 2 года он стабилен, с минимальны-ми колебаниями.

Бюджетный баланс, равно как и пла-тежный, сейчас значительно лучше, чем в 2008 году. Например, сальдо те-кущего счета хоть и остается отрица-тельным, но его разрыв в 3,3 млрд. дол. уже не такой устрашающий, каким он был, к примеру, в августе 2008-го, ког-да достигал 9 млрд. дол. Кроме того, за 2 квартала 2011 года на 15,9% вырос-ли иностранные инвестиции в Укра-ину, хотя еще в 2010-ом мы наблюда-ли их сокращение на 0,4%. Кроме того,

у нас есть программа с МВФ. Да, могут быть перерывы в поступлении траншей кредита Фонда, но тот факт, что суще-ствует надежное финансирование, сам по себе очень важен. И хотя в целом я не могу оценить ситуацию как очень ра-дужную, считаю, что наша страна вско-ре выйдет из фазы восстановления и вступит в период циклического, то есть инвестиционного роста. Главная зада-ча – удержать эти темпы.

И еще, я не думаю, что мир накры-ла вторая волна кризиса, хотя уже есть первые признаки зарождающего-ся «шторма». Однако и Европа, и США пусть и на фоновом уровне в десятые доли процентов, но все же демонстри-руют рост. И наша страна вполне гото-ва к неблагоприятному развитию со-бытий. Кроме того, у нас есть опыт. Ка-ким бы он ни был, негативным или по-зитивным, теперь мы имеем представ-ление о том, как нужно действовать, если наблюдается отток капитала из страны, как проводить рефинансиро-вание проблемных банков или стаби-лизировать курс во время паники на валютном рынке.

«я не думаю, что мир накрыла вторая волна кризиса, хотя уже есть первые признаки зарождающегося «шторма»

Текс

т: Па

вел

Харл

амов

главный урок кризиса: не бояться принимать непопулярные политические решения

www.dengi.ua деньги №19 (213) || 6 – 19 октября 2011 || 19

ответ чИтателю

«Можно ли привлекать адвоката на помощь, если гражданин имеет статус свидетеля? вообще, в каких ситуациях украинские законы позволяют участие адвоката

в общении гражданина с силовыми структурами, госорганами и т. п.?» денис, читатель журнала «деньги»*

Принцип «каждый имеет право на правовую помощь», изложенный в части 1 статьи 59 Конституции

Украины, охватывает всех без исклю-чения лиц: граждан Украины, ино-странцев и лиц без гражданства, нахо-дящихся на территории Украины, на принципах равенства всех перед за-коном и недискриминации по призна-кам. То есть реализация каждым пра-ва на правовую помощь не зависит от статуса лица и характера его правоот-ношений с другими субъектами пра-ва. Однако не все отраслевые зако-ны Украины, в частности процессу-альные кодексы (в том числе – УПК, АПК и т. д.), содержат предписания, направленные на реализацию тако-го права, что может ограничить содер-жание и объем права каждого на пра-вовую помощь.

Ситуация была в конце концов разъяснена Решением Конституци-онного Суда Украины № 1–23/2009 от 30 сентября 2009 года (имеет-ся на сайте dengi.ua в приложении

к онлайн-версии данной статьи), ко-торое подтверждает, что конституци-онное право каждого на правовую по-мощь ни в коем случае не может быть ограничено. Положение «каждый име-ет право на правовую помощь» явля-ется нормой прямого действия: даже при условии, если это право не пред-усмотрено соответствующими зако-нами Украины или иными правовыми актами, лицо не может быть ограниче-но в его реализации. Это касается как права свидетеля на получение право-вой помощи во время допроса в уго-ловном процессе, так и права челове-ка, предоставляющего пояснения в го-сударственных органах (см. «В каких ситуациях…»).

«требую адвоката!»

на вопрос

читателя отвечала

татьяна кафтя,

адвокат, юрист

юридической фирмы

«лавринович

и Партнеры»

В каких ситуациях гражданин Украины имеет право на помощь адвоката

В рамках процессов или во время общения с госорганами

Статус гражданина, допускающий возможность

участия адвоката

Уголовный процесс

СвидетельПодозреваемыйГражданский истецИные статусы

Гражданский про-цесс

ОтветчикИстецТретье лицоИные статусы

Административ-ный процесс

ИстецТретье лицоИные статусы

ГАИВодительПассажирПешеход

МВД

Лицо, в отношении которо-го проводятся оперативно-розыскные действияЗаказчик услуг, которые могут предоставляться подразделе-ниями МВД

Налоговая администрация Налогоплательщик

СБУЛицо, в отношении которо-го проводятся оперативно-розыскные действия

СЭС

Заказчик услуг СЭС Предприниматель, деятель-ность которого подлежит про-верке органами СЭСПредприниматель, который привлекается к администра-тивной ответственности

кто И сколько оБещает ИнвесторУ

* Рассчитывается раз в год (2010), годовых.** На 01.04.2011. Источник: НБУ

Украинский индекс ставок по депозитам физлиц на 29.09.2011*Данные о прибыльности финансовых инструментов

с переменной доходностью с начала года (на 30.09.2011)

Инструменты Доходность, %Фонды акций От -41,99 до 44,06

Фонды облигаций От -5,41 до 25,71Фонды недвижимости От -4,12 до 0,14Дивидендные фонды От -20,68 до 15,41

Фонды денежного рынка От -2,28 до 14,55открытые диверсифицированные ПИФы От -39,60 до 18,44

Интервальные диверсифицированные ПИФы От -42,54 до 15,64НПФ** От 1,5 до 9,5

Накопительное страхование жизни* От 7 до18Индекс ПФТС -42,77

Рост мировых цен на золото 15,86Рост курса золота НБУ 17,36

15

12

9

6

3

0

10,4

5,134,49

5,20

6,286,98

12,20

13,53

UAH USD EUR

3 месяца6 месяцев12 месяцев

3,63

www.dengi.ua20 || деньги №19 (213) |6 – 19 октября 2011

главный Интерес | свои деньги

Все под контролем!Умение правильно обращаться с деньгами не имеет ничего общего ни со скупостью, ни с жестким ограничением трат. это всего лишь осознание своих реальных возможностей и плановое, а не спонтанное, исполнение своих желаний. «деньги» определили тоП-5 принципов управления семейным бюджетом.

есть расхожее мнение, что управление лич-ными деньгами есть

привилегия людей очень бо-гатых. Но на самом деле даже со средним доходом можно до-стичь финансового благопо-лучия. Речь сейчас идет, пре-жде всего, об уверенности в завтрашнем дне и возможно-сти рано или поздно начать жизнь обеспеченного рантье.

Многие считают, что их финансовое положение улуч-шится с увеличением дохо-дов. Но, если человек не уме-ет управлять своими день-гами, часто получается нао-борот.

С ростом заработка растут и запросы. Причем, как пра-вило, они опережают рост доходов. «Ну, теперь-то я могу себе это позволить», – думаем мы, все быстрее рас-

трачивая деньги. Таким об-разом, разрыв между расхо-дами и доходами увеличива-ется. И если раньше дефицит бюджета исчислялся сотня-ми и тысячами гривен, то в зависимости от роста дохо-дов счет может перейти на тысячи и десятки тысяч.

Пять принципов, которые сформулировали корреспон-денты «Денег», – это не толь-ко результат нашего профес-сионального и личного опы-та, но также итог общения с финансистами, консультан-тами и просто состоявшими-ся людьми.

1. контролИровать доХоды И расХодыНесмотря на всю баналь-ность этого принципа, без понимания своего реального финансового положения на-

чать эффективно управлять собственными деньгами не-возможно. Поэтому начина-ем упорядочивать собствен-ные финансы с заполнения таблички с расходами и до-ходами.

Финансовые консультан-ты для этого советуют запи-сывать свои траты в течение месяца. В таком случае, «бу-мажный» бюджет будет мак-симально соответствовать ре-альности. Но если нет при-вычки регистрировать каж-дую свою покупку, то, как пра-вило, траты будут забываться.

Поэтому мы бы советова-ли для начала составить пер-вый бюджет «на глаз». Про-писать в нем все возможные траты, сгруппировав их по каким-то признакам – «по-гашение кредитов», «комму-налка», «питание», «развле-

чения», «повседневные рас-ходы (обеды на работе, кофе, газеты и так далее)». А по-сле получения зарплаты раз-ложить все деньги по кон-вертам с соответствующи-ми надписями и постараться удержаться в рамках обозна-ченных сумм. Если в течение пробного месяца выяснится, что один из конвертов бы-стро исхудал, значит, на эти траты либо стоит выделить большую сумму в следующем месяце, либо, по возможно-сти, попытаться расходовать деньги экономнее.

Не стоит забывать и о кон-троле над доходами. На са-мом деле, тех, кто «живет на одну зарплату» не так и много. Кроме денег от основного ра-ботодателя, многие получают «сверху» зарплату по совмести-тельству, оплату за сданную в

www.dengi.ua деньги №19 (213) || 6 – 19 октября 2011 || 21

реклама

аренду квартиру, проценты от депозита. Эти «верхние» день-ги, как показывает практика, чаще всего уходят в неизвест-ном направлении. Очень важ-но не забывать включать их в свой бюджет. Благодаря это-му могут выявиться резервы для формирования запаса на «светлый день».

2. сФорМИровать «ПодУшкУ БеЗоПасностИ»Только треть украинцев име-ют накопления. Большинство продолжает жить от зарпла-ты до зарплаты. И пока «гром не грянет», мало кто из них задумывается о том, что он будет делать в случае потери работы, болезни или, к при-меру, появления ребенка.

Для того чтобы жизненные трудности не отягощались трудностями финансовыми, необходимо сформировать резерв в размере 2–3, а луч-ше 6 сумм обязательных еже-месячных расходов, чтобы иметь возможность несколь-ко месяцев спокойно подыс-кивать новую работу или, на-оборот, отдохнуть от нее.

Откладывать проще всего 10% с каждого заработка. Это

доля считается максимально комфортной для отчислений при любых доходах. Но это далеко не догма, каждый мо-жет найти свой путь. Кто-то откладывает на эти цели все незапланированные доходы (к примеру, премии, бонусы), кто-то отчисляет фиксиро-ванную сумму (от 100 до 1000 грн.) с каждого дохода.

Самое главное – отклады-вать деньги в резерв сразу, как только они попали в руки. Иначе может случиться, что и откладывать будет нечего. Где хранить «резервные» день-ги – читайте на стр. 29.

3. ставИть И достИгать долгосрочныХ ФИнансовыХ ЦелейНедавно один мой знакомый просто купил квартиру. Без кредита, без традиционно-го одалживания по тысчонке у всех родственников и зна-комых. Просто – взял и ку-пил. Чем ошарашил всех на-ших общих друзей. Потому как парень, прямо скажем, не олигарх, и доходы тех, кто потом передавали эту исто-рию из уст в уста, зачастую были больше, чем у него.

Рису

нок

Фил

иппа

Ник

олае

ва

сеМейная БУХгалтерИясейчас для ведения семейного бюджета существует масса программ. они удобны в использовании и дей-ствительно помогают управлять личными деньгами. но при выборе такой программы стоит придерживать-ся нескольких правил.

Программе иностранного изготовления стоит пред-почесть отечественный продукт. так как они учитыва-ют особенности «национального ведения хозяйства».

Программа должна «уметь» работать с разными ва-лютами. эта опция доступна далеко не во всех «соф-тах». важно, чтобы была возможность самостоятель-но добавлять категории доходов и расходов. а также вести как общесемейный бюджет, так и разделять тра-ты и доходы каждого члена семьи. очень облегчает жизнь наличие подробной контекстной справки, оп-ции по распечатке и импорту данных.

И несмотря на все вышеперечисленное, программа должна быстро загружаться. некоторые из них тратят на загрузку до трех минут. При активном использова-нии это начинает раздражать.

www.dengi.ua22 || деньги №19 (213) |6 – 19 октября 2011

главный Интерес | свои деньги

Что, естественно, удивляло и раздражало рассказчиков еще больше.

Оказалось, молодой чело-век просто планомерно от-кладывал себе на квартиру в течение десяти лет, факти-чески с получения своей пер-вой зарплаты.

Конечно, можно долго рас-суждать о том, что ему жут-ко повезло – цены на недви-жимость упали на самое дно (стр. 38). Но эта риторика скрывает от нас главное – до-стижение наших финансо-вых целей зависит только от нас. Первым шагом долж-но быть определение реаль-ных приоритетов – покупка машины (стр. 40), квартиры, дома (стр. 38), образование ребенка за границей (см. стр. 46), комфортабельный отдых (см. стр. 43).

Шаг второй – выставить временную границу – «хочу достичь этого до … года». Очень важно не переоцени-вать собственные возможно-сти. Если доходов явно не-достаточно, чтобы накопить на покупку яхты в 2015 году, стоит либо удлинить срок ре-ализации мечты, либо за-менить ее на менее амбици-

озную (к примеру, купить моторную лодку). Либо на-чать больше зарабатывать. И только после этого ставить себе такую цель.

Третий шаг – определить «бюджет мечты» и вычис-лить, сколько ежемесячно надо откладывать, чтобы ре-ализовать ее в установлен-ные сроки. После этого глав-ное не давать слабину и ре-гулярно отчислять нужную сумму. О том, какие депози-ты больше подойдут для этих целей, – на стр. 29.

4. ИЗМенИть отношенИе к лИчноМУ БюджетИрованИюБольшинство людей не хо-тят даже пытаться упорядо-чить свои финансы из-за не-желания садиться на «фи-нансовую диету». Они оши-бочно полагают, что раз уж они напишут себе финансо-вый план, в их жизни не бу-дет места ни развлечениям, ни спонтанному шоппингу, ни заграничным поездкам.

На самом деле это не так. Ведь никто не мешает нам включать в свой бюджет ста-тью расходов «на развлече-

ния». Просто после «приня-тия семейного бюджета» на эти цели, возможно, будет расходоваться меньше денег, а цениться эти развлечения будут выше.

Что касается спонтанного шоппинга, то это, безусловно, монстр, нещадно поглощаю-щий наш бюджет. Но если для кого-то это необходимость, без которой мир потеряет свои краски, что ж, можно за-писать в свой бюджет и эту статью расходов. И, опять же, она будет ограничена по сум-ме. Так, чтобы и волки были сыты, и овцы целы.

Заграничные поездки, если это не приевшиеся Еги-пет с Турцией, как прави-ло, приходится планировать. Хотя бы потому, что для са-мых интересных вылазок нужно получать визы. Поэто-му их также можно включить в свой бюджет. Кстати, «тре-нироваться в накоплениях»

резюме: секрет финансового успеха – не в количестве заработанных денег, а в грамотном управлении ими. главное в этом деле – самоконтроль. но чтобы не сорваться в самый ответственный момент, очень важно включать в бюджет расходы на приятные мелочи.

можно как раз на турпоезд-ках (короткие сроки и срав-нительно небольшие суммы). Зато первый успех в дости-жении поставленной цели неимоверно окрыляет.

5. начать ИнвестИроватьИнвестиции – это «продвину-тый» уровень. Начинать ин-вестировать мы не советуем до тех пор, пока у человека нет сформированного резер-ва на «светлый день» или не профинансированы его базо-вые потребности (есть семья и нет своего жилья, к при-меру).

Но и откладывать инвести-рование на «потом» не стоит. Ведь чем раньше мы начина-ем инвестировать, тем боль-ше заработают наши деньги. О том, как правильно вкла-дывать в инвестиционные фонды, см. на стр. 34. елена Буруль

что ПочИтатьличные финансы и семейный бюджет. как самим управ-лять деньгами и не позволять деньгам управлять вамиКоллектив авторов со-общества Е-executive. – Москва: Альпина Па-блишер, 2011. – 172 с.Купить удалось за 95 грн.

Каждый из нас как-то управляет личны-ми финансами. И практически каждый недоволен полученным результатом. Как достичь финансовой стабильности? Как, по выражению Роберта Кийосаки, «отой-

ти от дел молодым и богатым»? Рецепт настолько прост, насколько же и труд-но реализуем: поступать в соответствии со здравым смыслом. Книга как раз и по-священа принципам управления личны-ми финансами, которые почти каждому известны, но которые мало кто реализу-ет на практике. Главное правило – «сна-чала заплати себе». Достаточно вспом-нить, когда последний раз приходилось инвестировать, – и сразу станет ясно, на-сколько аккуратно исполняется это пра-вило.Книга состоит из целой серии статей разной степени полезности. Кое-что применимо сразу и полностью. А кое-что придется адаптировать под отече-ственные реалии, поскольку авторы –

россияне и писали тексты для тех, кто обитает в российском правовом поле.для чего книга: чтобы заставить деньги работать на себя.

Другие книги на эту тему (рецензии доступны на сайте dengi.ua):личные финансы. Самоучитель. Влади-мир Савенок. – Санкт-Петербург: Питер, 2008. – 432 с.Купить удалось за 46,4 грн.http://dengi.ua/clauses/38999.html

квадрант денежного потока. Роберт Т. Кийосаки, Шэрон Л. Лектер. Пер. с англ. – Минск: Попурри, 2006. – 335 с. Купить удалось за 30 грн.http://dengi.ua/clauses/10666.html

www.dengi.ua деньги №19 (213) || 6 – 19 октября 2011 || 23

колонка читателя

рекл

ама

«Статусные «игрушки» в кредит – опрометчивое решение»

МарИя шверк, юрист, тренер центра развития детей и подростков Dream-teen

человек заходит в свою новую кварти-ру. Да, конечно же,

эти 100 квадратных метров со свежим косметическим «евро» – не предел мечта-ний, но как раз по средствам. Вот только теперь 10–15 лет придется чуть ли не полови-ну заработка семьи отдавать банку. Проходит месяц, дру-гой – квартира становится чем-то само собой разумею-щимся. Со временем в голову все чаще подспудно закрады-вается мысль: неужели 15 лет жизни на одной чаше весов сравнялись с вот этой сред-ненькой квартиркой в спаль-ном районе столицы? А если кризис, рост ставок по креди-ту, девальвация гривны?

Сложно сказать, когда кредиты для украинцев ста-ли вещью обыденной, но не-достаточная финансовая грамотность превращает один из самых замечатель-ных финансовых инстру-

ментов в самый настоящий самообман.

На наших занятиях с деть-ми мы очень часто сталкива-емся с институтом кредито-вания, и меня поражает, что дети ничтожно мало знают о кредитах, однако считают вполне возможным для себя приобретение тех или иных благ в кредит. Недавно спро-сила ребят: вы зарабатыва-ете 1000 долларов в месяц, и вам поднимают зарплату до 2000: что будете делать с из-лишком? Тут же звучит пер-вая версия – купить дорогую машину в кредит лет на 10.

Разбираем. Ежемесячный платеж по кредиту (аннуи-тет) за машину тютелька в тютельку вписывается в наш излишек. Мои юные ученики в восторге. Начинаем пере-числять и просчитывать дру-гие расходы: бензин, стра-ховку, ТО, парковку, мой-ки, штрафы. Получилось еще около 500 долларов в месяц.

Дети притихли, задумались. Развиваю тему: если мы те же 1500 долларов (платеж по кредиту и расходы) будем тратить в месяц на такси при средней стоимости поезд-ки 10 долларов, получается 150 поездок на такси в месяц или 5 – в день. Один из моих подопечных озвучивает во-прос: «При таких раскладах, зачем вообще машина нуж-на? На такси по-любому де-шевле будет!».

И вот итог: юные бизнесме-ны соглашаются, что поку-пать машину в кредит нельзя.

Давайте учить наших де-тей подходить к этой дилем-ме рационально.

Но было бы преступлением не рассказать своим чадам и о «правильных» кредитах, позволяющих приобретать активы, растущие в цене и приносящие доход или даже прибыль – оплачивающие сами себя, обеспеченные де-позитами и покрываемыми

за счет диверсифицирован-ного дохода.

Так, к примеру, предпри-ниматель может купить ма-шину в кредит, убедившись, что ежемесячный чистый до-ход от ее использования в полтора-два раза превыша-ет соответствующие выпла-ты по кредиту. Тогда он лег-ко компенсирует перепла-ту по кредиту за год-два, а за пять-шесть лет машина пол-ностью окупит себя и будет приносить прибыль, как буд-то никаких вложений капита-ла и не было, изношенную же машину можно продать, за-работав еще немного денег. И в этом случае не взять такой кредит будет неразумным.

www.dengi.ua24 || деньги №19 (213) |6 – 19 октября 2011

главный Интерес | свои деньги

до 10 лет: ИграеМ в ИгрыС самого рождения дети пристально на-блюдают за своими родителями. Они ко-пируют их поведение и отношение к раз-ным вещам, в том числе и к деньгам. «Если в семье постоянно вслух идут деба-ты по поводу денег, то у малыша возни-кает любимая «игрушка-денежка». Ча-сто копейки таскаются во всех кармаш-ках и еще чаще находятся вместо леден-ца во рту. При первых признаках тако-го поведения бейте тревогу – наверное, вы перегрузили маленькие уши своими взрослыми проблемами, и нужно сроч-но увеличить количество времени для игр, сказок, семейных прогулок на при-

роде», – советует директор Іnternational Kids Club Тамара Федорова.

С дошкольниками нет смысла бесе-довать о дебете с кредитом. Если хоти-те их научить основам общения с день-гами – играйте с ними. Именно через игру в этом возрасте дети познают мир. «Дети усваивают информацию лучше всего в игровых моделях – этому служат игры по типу «Монополии»», – констати-рует детский психолог Катерина Мазу-ренко. Начинать можно с самого про-стого – игры в «магазин», где есть про-давец и покупатель, продукты и, конеч-но, деньги.

С 5 до 10 лет ребенок активно начина-ет клянчить у родителей подарки. Если пойти у него на поводу – вырастет эго-ист. И тут главная задача родителей – научиться правильно отказывать ре-бенку и направлять его желания в нуж-ное русло. Эффективный способ сделать это придумала киевлянка Ирина Донцо-

ва. Она уже около года играет со своим восьмилетним Кириллом в «список же-ланий». Суть такова: Кирилл составляет список вещей, которые ему хотелось бы получить. Если через две недели на пер-вом месте в его списке остается то же са-мое – ему это покупают. «За год мой ребе-нок изменился до неузнаваемости – ни-каких «мама, купи, мама, купи». Он стал выдержанным, а раньше с ним в мага-зин зайти нельзя было», – радуется до-стижениям сына Ира. Психологи такую практику полностью одобряют. По их оценкам, отсроченное вознаграждение учит детей контролировать свои эмо-ции. Это умение им очень пригодится во

взрослой жизни, когда нужно уметь от-казаться от каких-то покупок, чтобы не залезть в долги.

с 10 до 14 лет: УчИМ делать ПокУПкИ Начинать нужно с самого простого – от-править ребенка в магазин за хлебом или молоком. «Начинайте с поручений принести штучный товар и лишь со временем просите купить что-то на раз-вес. Некоторые родители стимулиру-ют интерес детей ходить в магазин, раз-решая им оставлять себе полученную сдачу. Это не совсем правильно. Так ре-бенок не привыкнет к идее, что день-ги любят счет, и в будущем может стать транжирой. Если вы хотите оставить ему сдачу, то лучше сначала у него ее взять, пересчитать, все ли деньги на ме-сте, и лишь потом выдать их часть ре-бенку на карманные расходы», – совету-ет психолог Катерина Совицкая.

Карманные деньги в этом возрас-те могут стать настоящим испытанием для вашего ребенка. Их избыток может быть даже хуже, чем их недостаток.

«Слишком заботливые родители ста-раются дать побольше денег с собой, чтобы малыш ни в чем себе не отказы-вал. Но от этого появляются завист-ники, попрошайки и враги. Мир рез-ко становится «взрослым» и недру-желюбным. Нужно определить безо-пасную сумму денег, которая выдает-ся для ежедневных расходов. Для раз-ных школ она разная», – советует Тама-ра Федорова. С другой стороны, если денег мало, и общие развлечения с дру-зьями ребенку не по карману, это мо-жет его смущать. Справиться с этим легко – научите его смело заявлять о своем желании выбрать место попроще – по его деньгам.

«Не нужно говорить, что у вас «мало денег» или «нет денег». Лучше говорить, что вы не хотите столько тратить на еду», – подсказывает совладелец бизнес-школы для детей и подростков «Детки-Монетки» Сергей Биденко. Но если дру-зья все же настаивают на дорогих раз-влечениях, ребенок должен помнить, что он всегда вправе отказаться в этом участвовать. А дабы не попадать в та-кие ситуации регулярно, пусть проду-мывает и предлагает собственные идеи развлечений.

Самый простой способ научить ребен-ка считать, понимать и уважать день-ги – предложить ему просчитать сто-имость тарелки борща. Рецепт можно найти в маминой кулинарной книге или в Интернете. А дальше детям предстоит впервые осознанно посмотреть на цен-ники в магазине, научиться отличать до-рогой товар от дешевого, тратить не всю выданную родителями сумму, а толь-ко ее часть. Оставшееся стоит приучить его складывать в копилку.

дети и деньгивырастет ли ребенок транжирой – полностью зависит от его родителей. «деньги» расспросили педагогов и консультантов, чему в разном возрасте должны учить детей их папы и мамы.

Позвольте детям ошибаться в обращении с деньгами: так они узнают, зачем нужны сбережения, и что бывает, когда накоплений нет.

www.dengi.ua деньги №19 (213) || 6 – 19 октября 2011 || 25

свои деньги | главный Интерес

Впрочем, откладывать деньги ребе-нок должен, понимая, что после нако-пления определенной суммы он смо-жет сам купить себе понравившуюся игрушку. Иными словами, пуcть приду-мает ответ на вопрос: для чего ему нуж-на копилка?

с 15 до 17 лет: УчИМ ЗараБатывать И накаПлИвать

В 15 лет подростку денег, выдаваемых ему родителями, уже начинает не хва-тать, чтобы купить все, о чем он меч-тает: велосипед, ноутбук, новый теле-фон. Впервые перед ним остро встает

вопрос: где их взять. «В это время очень важно помочь ребенку научиться за-работать своим трудом дополнитель-ные деньги, а не просто увеличить сум-му на карманные расходы. Если упу-стить этот момент и по-прежнему по-купать ему все, что он захочет, и выда-вать наличными столько, сколько по-просит, – вы просто «искалечите» свое чадо. Во взрослой жизни, когда мамы и папы уже не будет рядом, он станет фи-нансовым банкротом», – уверяет Кате-рина Совицкая.

Киевлянка Галина Сергеева решила этот вопрос, предложив своему 15-лет-нему сыну за определенную плату каж-

ПолеЗные детскИе ПрИвычкИ 1. расходы должны соответствовать доходам. 2. не влезаем в долги. не стоит занимать на то, без чего можно обойтись.3. распределяем расходы по приоритетам. сначала то, что важно, а потом все остальное.4. семь раз отмеряем. Перед покупкой думаем 7 минут, действительно ли это нужно? 5. составляем список покупок. Покупаем строго по списку – и ничего лишнего. 6. не носим с собой все деньги. так избежим случайных покупок.7. Записываем, на что тратим деньги. Иногда на мелочи уходит слишком много.

дые выходные устраивать уборку в ее офисе. «Сначала он смущался, что его кто-то увидит за этой работой и посме-ется над ним. Но я его успокоила, ска-зала, что в выходные офис пустой, и он сможет спокойно там поработать. Сей-час его эта идея просто окрыляет – он своим трудом зарабатывает деньги и чувствует себя взрослым и самостоя-тельным».

Как только в руках ребенка появля-ется бюджет, учите его копить день-ги. «В своей книге “Воспитание пра-вильного отношения к деньгам у детей” Джудит Брайлс советует родителям обеспечивать детям реальный опыт об-ращения с деньгами. Она предлагает поощрять детей, чтобы они отклады-вали 20–25% от всех денег, которые по-лучают на карманные расходы, за ра-боту или в качестве подарков. Осталь-ное они могут тратить, пусть и не без ограничений, накладываемых здра-вым смыслом», – рассказывает Сергей Биденко. ольга Полякова

www.dengi.ua26 || деньги №19 (213) |6 – 19 октября 2011

для денег |кредиты

Финансовые консультанты на дух не переносят кредиты, полагая, что на все необходимые вещи можно и накопить. «деньги» не столь радикальны. Мы лишь советуем подходить к займам с предельной осторожностью.

займем для благанесмотря на всю тяжесть кредит-

ного бремени, в некоторых жиз-ненных ситуациях заем являет-

ся настоящей палочкой-выручалочкой. Иногда мы согласны переплатить за воз-можность получения чего-то здесь и сей-час. Кредит – это инструмент получения быстрых денег. Но, как любым инстру-ментом, им надо уметь правильно поль-зоваться. Мы нашли семь самых важных принципов работы с займом.

в кредит стоит покупать только дей-ствительно необходимые вещи. Единственный вид кредита, который

одобряют финансовые консультан-ты – ипотека. В данном случае семья не только экономит на арендных плате-жах, но и приобретает актив, у которо-го есть все шансы со временем вырасти в цене.

Чего не скажешь об автомобиле, ко-торый теряет 10% стоимости сразу по-сле выезда из салона. И в дальнейшем он стоит все меньше и меньше. Но если автомобиль необходим, к приме-ру, для работы, покупку его в кредит также можно считать оправданной. Но речь идет о средстве передвиже-ния, а не об элементе имиджа. Кста-

ти, американские финансовые кон-сультанты настаивают на том, что че-ловек не должен покупать автомобиль, стоимость которого превышает его по-лугодовой доход. Покупку более доро-гой машины они считают мотовством. Мы подкорректировали этот показа-тель в соответствии с нашими реали-ями, и считаем, что не стоит приобре-тать в кредит машину, стоимость ко-торой превышает доход семьи за год, максимум два. То есть, при доходах на уровне 8–10 тыс. грн. автомобиль должен быть не дороже 200 тыс. грн. (25 тыс. дол).

%

трИ ПодскаЗкИ для ЗаеМщИка

Аннуитет выгоден, если заемщику крайне необходимо снизить текущую нагрузку на бюджет. Но он увеличивает переплату по кредиту на 10–30%

Кредит с ежемесячной комиссией – абсолютное зло. Ведь она начисляется на первоначальную сумму кредита

Нужно серьезно относиться К МЕЛКИМ обязательствам, прописанным в договоре (уведомление банка о смене места жительства, работы и так далее). Пренебрежение ими может вылиться в требование досрочно погасить кредит или в штрафные санкции

www.dengi.ua деньги №19 (213) || 6 – 19 октября 2011 || 27

кредиты | для денег

рекл

ама

Покупка в кредит бытовой и элек-тротехники допустима в исключи-тельных случаях. К примеру, если сло-мался холодильник, а одномоментно вынуть из семейного бюджета всю его стоимость невозможно. Понятно, что семье, особенно с детьми, без холо-дильника придется туго. Но если речь идет, к примеру, о телевизоре, возмож-но, есть смысл подождать и накопить нужную сумму.

объективно оцениваем свои силы. Оформление любого кредита сопря-жено с дополнительными расхода-ми – начиная со скрытых комиссий и страховок, заканчивая нотариальным оформлением документов и оплатой на-логов. Перед получением кредита сле-дует учесть абсолютно все возможные статьи расходов и честно себе ответить: достаточно ли у меня на это денег?

К примеру, при оформлении ипотеки сопутствующие расходы могут дости-гать 5% стоимости жилья, а при покуп-ке машины – 15%. Иногда банки разре-

шают включить часть этих расходов, к примеру, страховые платежи и комис-сию за выдачу займа, в сумму кредита. Но на это лучше не соглашаться. Ведь таким образом заемщик только увели-чивает свои расходы по кредиту

Платеж по кредиту не должен пре-вышать 50% семейных доходов. Точнее сказать, после погашения обя-зательных платежей по всем креди-там, в распоряжении семьи должна оставаться минимум половина дохо-дов. Именно из этих расчетов исходят банкиры при принятии решения о выдаче кредита. Считается, что если обслуживание займа «съедает» боль-ше, велик риск допущения просроч-ки платежа. Ведь в случае ухудшения финансового положения заемщик в первую очередь станет оплачивать жизненно необходимое, а не побежит платить по кредиту. Чтобы такой вы-бор вообще никогда не возникал, луч-ше выплачивать по кредиту не более 30% доходов.

чем больше собственный взнос, тем выгоднее кредит. Некоторые банки вновь начали предлагать креди-ты с 0% собственным взносом. Но со-глашаться на эти предложения не сто-ит. Во-первых, ставки по таким кре-дитам самые высокие. А с увеличени-ем собственного взноса ставка посте-пенно снижается. Во-вторых, стоит задуматься, если не удавалось откла-дывать деньги, чтобы собрать на соб-ственный взнос, то как потом нахо-дить средства на ежемесячные плате-жи? В-третьих, чем больше сумма кре-дита, тем больше в итоге сумма пере-платы. К тому же, банки очень при-дирчиво оценивают платежеспособ-ность заемщиков, желающих офор-мить кредит с минимальным соб-ственным участием. Зато, если заем-щик готов сразу оплатить половину стоимости, к примеру, авто, в некото-рых банках даже справкой о доходах не поинтересуются. Поэтому стараем-ся к моменту оформления кредита на-копить, как можно больше денег.

ПравИла ПольЗованИя кредИтной картой

1. не обналичивать кредитную карту через банко-мат. комиссия за обналичку может достигать 4–7% суммы.2. выбирать кредитную карту с «льготным перио-дом». он может длиться от 30 до 67 дней, в течение которых проценты начисляются по символической ставке 0,1–0,0001% годовых. говоря «льготный период 45 дней», некоторые банки имеют в виду, что льготная ставка действует до 15 числа месяца, ко-торый следует за месяцем, в котором деньги были списаны со счета.3. остерегаться кредитных карт с ежемесячной комиссией. комиссия (если она есть) в среднем со-ставляет 3% в месяц, то есть, 36% годовых.4. Помнить об оплате комиссии за годовое обслужи-вание. По некоторым картам оплата взимается по-сле первой транзакции, по другим – равномерными платежами раз в месяц. 5. отслеживать движения по карте с помощью смс или интернет-банкинга. смски стоит хранить до каждого полного погашения лимита. 6. Хотя бы раз в несколько месяцев закрывать кре-дитку в ноль. активное пользование кредитной кар-той приводит к тому, что держатель карты все глуб-же и глубже залезает в долги. в конце концов, за-канчивается тем, что лимит исчерпан полностью, а закрыть его с одной зарплаты не получается.

www.dengi.ua28 || деньги №19 (213) |6 – 19 октября 2011

для денег |кредиты

резюме: чтобы кредит оказался «во благо», переплата по нему должна быть меньше тех выгод, которые вытекают из владения купленного взаймы имущества.

реклама

вИктор ПолУляХов, сотрудник киевского государственного академического театра кукол,

клиент альфа-Банка (Украина):Я всегда активно принимаю участие в

планировании семейного бюджета. Ког-

да возникает необходимость в «крупных»

покупках, считаю, что лучше взять кре-

дит и выплачивать ежемесячно неболь-

шие суммы, нежели собирать на автомо-

биль, к примеру, несколько лет.

Год назад я нашел «свой» банк. Поче-

му Альфа-Банк? Потому что всегда про-

фессионально и оперативно. И, что нема-

ловажно, всегда дружелюбный персонал

и отделение рядом с работой. Програм-

ма Альфа-Банка «Кредит за 60 минут» пре-

жде всего привлекла меня своим подхо-

дом. Ведь клиент в любом случае остается

в выигрыше. Или очень оперативно полу-

чит кредит в течении часа, или, задержав-

шись на чашку кофе, получит приятный

бонус – минус 1% к ставке по кредиту.

Так как была запланирована крупная

покупка, решил обратиться в «Альфу».

Необходимая сумма была меньше 20 тыс.

грн., поэтому для оформления кредита

пришел только с паспортом и ИНН.

Автоматические проверки по кредит-

ной заявке заняли не более 45 минут. Под-

писание документов около 10 минут и

консультация по обслуживанию креди-

та – не более 5 минут. Итого – оперативно

оформленный кредит менее чем за час

и две чашки вкусного кофе!

не выбиваемся из графика. Не так стра-шен кредит, как последствия просрочки платежа. Речь идет не только о штрафных санкциях, но и о конфискации имуще-ства, испорченной кредитной истории и прочих неприятностях, которые подсте-регают опрометчивых заемщиков, пе-реоценивших собственные силы. Если платить кредит в прежнем режиме нет ни-какой возможности, стоит сразу идти в банк и прямо говорить о проблеме.

В 90% случаев банкиры идут навстречу и предлагают варианты реструктуриза-ции долга. Конечно, программы реструк-туризации, как правило, удорожают кредит в конечном итоге. Но выплата штрафных санкций и потеря имущества, на наш взгляд, обходится дороже.

Худшая идея, которая может прийти в голову заемщика, выплачивать один кредит за счет оформления другого. Даже если это кажется единственным выходом из ситуации, не стоит подда-ваться давлению. Получение кредита для погашения другого займа – путь в долговую яму.

Прощаемся с долгами как можно раньше. Чем быстрее будет погашен кредит, тем меньше получится перепла-та. При этом, естественно, сократит-ся и срок жизни под кредитным бреме-нем. К примеру, увеличив платеж всего на 30%, срок погашения кредита можно сократить с 20 до 7 лет, а переплата при этом уменьшится со 130% до 30%.