daily 3055 23일 수 -...

TRANSCRIPT

3055호 / 2016년 11월 23일 (수)

전략 생각

트럼프의 월가와 금융 섹터 [이예신]

생각해 볼만한 차트

#518 달러 강세 지속될 수 없다 (3) [곽현수]

스몰캡 Click!

#16-43 운동복, 패션을 입다 [김현진]

기업 분석

케어젠 (214370/Trading BUY): 낮은 실적 모멘텀, 높은 Valuation [이지용]

비아트론 (141000/매수): 변함없는 방향성 [김민지]

차트 릴레이 – Top down / Bottom up

수요 Key Chart: 리스크, 경기소비재/금융

포트폴리오

Daily 추천종목: SK하이닉스 [신규], POSCO, 롯데케미칼, 화승인더, SKC, 한국자산신탁, SK머티리얼즈,

AP시스템, KH바텍

증시지표

KOSPI

1,983.47(+0.89%)

KOSDAQ

610.74(+0.23%)

KOSPI200선물

252.55(+1.10%)

원/달러 환율

1,176.10(-10.50원)

국고 3년 금리

1.735(+0.010%p)

Daily

▶▶▷ Just 1 Minute!

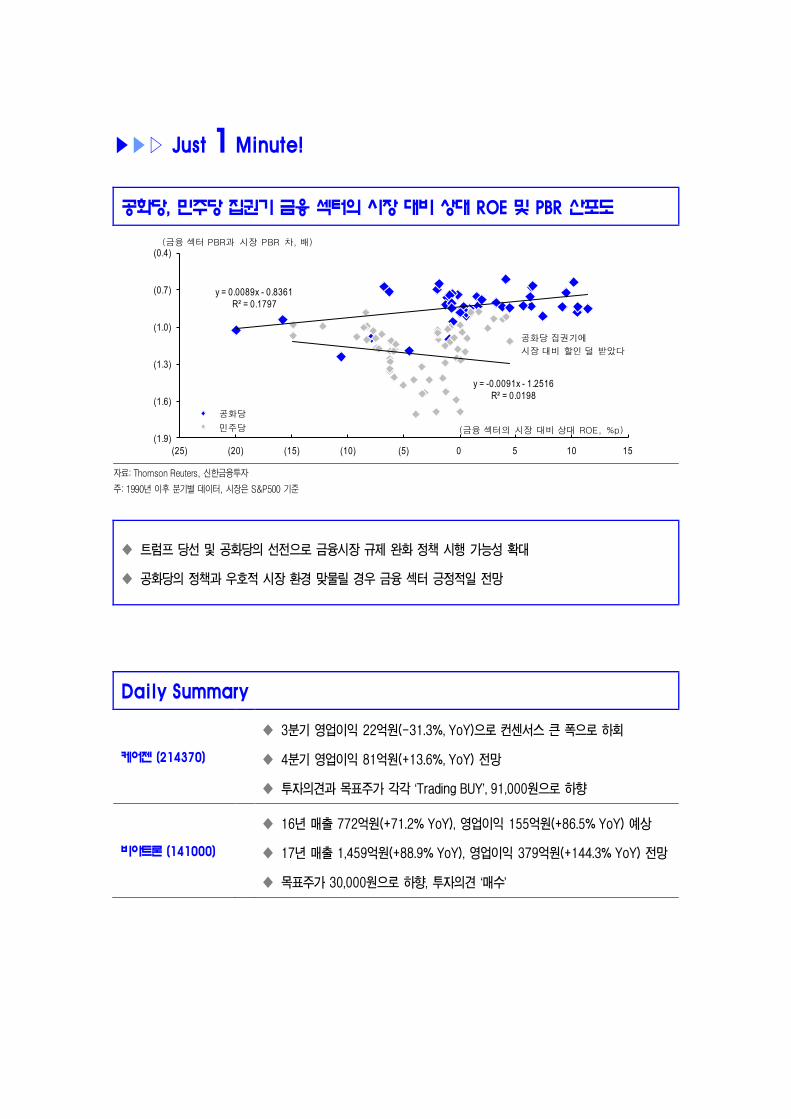

공화당, 민주당 집권기 금융 섹터의 시장 대비 상대 ROE 및 PBR 산포도

자료: Thomson Reuters, 신한금융투자

주: 1990년 이후 분기별 데이터, 시장은 S&P500 기준

트럼프 당선 및 공화당의 선전으로 금융시장 규제 완화 정책 시행 가능성 확대

공화당의 정책과 우호적 시장 환경 맞물릴 경우 금융 섹터 긍정적일 전망

Daily Summary

케어젠 (214370)

3분기 영업이익 22억원(-31.3%, YoY)으로 컨센서스 큰 폭으로 하회

4분기 영업이익 81억원(+13.6%, YoY) 전망

투자의견과 목표주가 각각 ‘Trading BUY’, 91,000원으로 하향

비아트론 (141000)

16년 매출 772억원(+71.2% YoY), 영업이익 155억원(+86.5% YoY) 예상

17년 매출 1,459억원(+88.9% YoY), 영업이익 379억원(+144.3% YoY) 전망

목표주가 30,000원으로 하향, 투자의견 ‘매수’

y = 0.0089x - 0.8361

R² = 0.1797

y = -0.0091x - 1.2516

R² = 0.0198

(1.9)

(1.6)

(1.3)

(1.0)

(0.7)

(0.4)

(25) (20) (15) (10) (5) 0 5 10 15

공화당

민주당 (금융 섹터의 시장 대비 상대 ROE, %p)

(금융 섹터 PBR과 시장 PBR 차, 배)

공화당 집권기에

시장 대비 할인 덜 받았다

/ 3

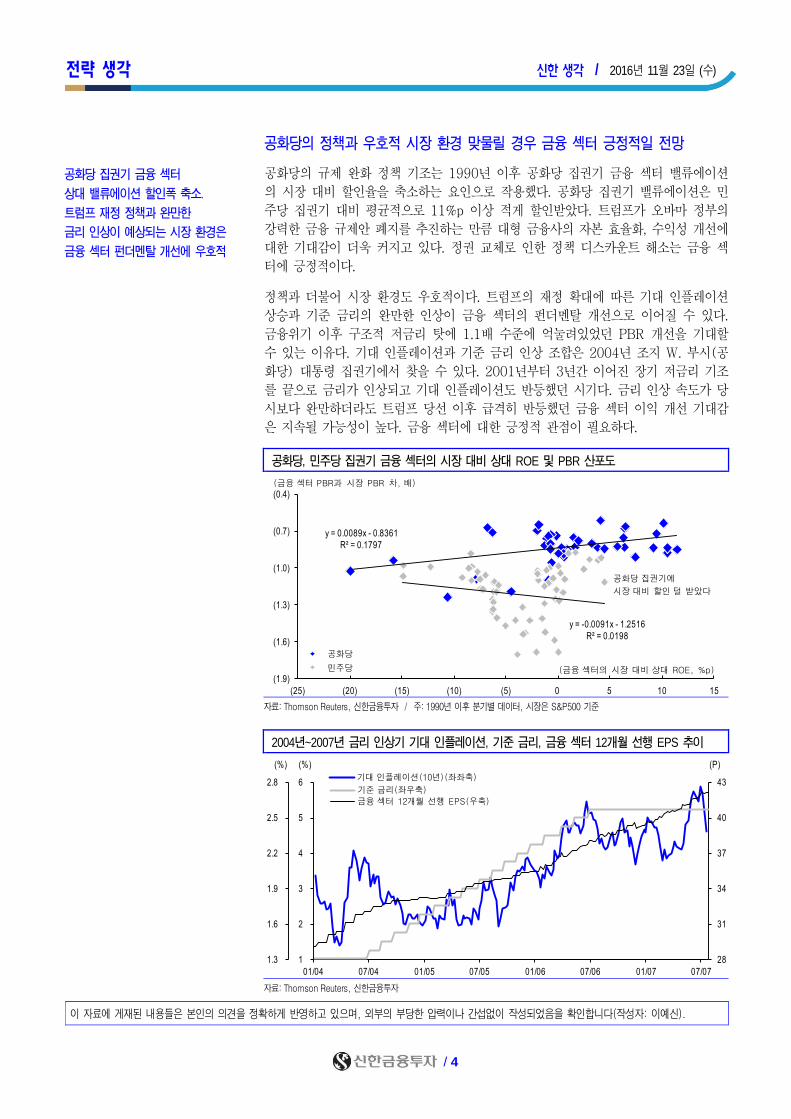

전략 생각 신한 생각 / 2016년 11월 23일 (수)

트럼프의 월가와 금융 섹터

주식 전략 _ 이예신

(02) 3772-4197

트럼프 당선 및 공화당의 선전으로 금융시장 규제 완화 정책 시행 가능성 확대

공화당의 정책과 우호적 시장 환경 맞물릴 경우 금융 섹터 긍정적일 전망

트럼프 당선 및 공화당의 선전으로 금융시장 규제 완화 정책 시행 가능성 확대

트럼프 당선 후 시장의 핵심 변수 중 하나는 신(新)정부 정책이다. 정책 민감도가 높

은 금융 섹터는 대선 결과 확인 직후 전일 대비 4.1%, 대선 종료 후 주간 수익률 2.2%

를 기록했다. 동 기간 시장 수익률 대비 3.0%p, 1.4%p 아웃퍼폼했다.

도드-프랭크법은 재앙이라고 외쳤던 트럼프의 금융 규제 완화 정책 시행에 대한 기

대감 때문이다. 도드-프랭크법은 대형은행에 대한 자본 및 영업 규제 강화에 대한 법

률로 대공황 이후 가장 방대한 분량의 금융 개혁 정책이다. 트럼프는 은행이 경제 활

성화에 필요한 대출마저 꺼리게 됐다는 점을 지적하며 과도한 규제에 대한 철폐를 약

속했다. 해당 법안 폐지를 위해서는 상원의원 60명의 찬성이 필요해 공화당(51석)이

일부 민주당의 찬성표를 확보하지 못할 시 정책 추진 여부를 단언할 수 없다. 다만 월

가 규제 강화를 주장했던 클린턴과 비교했을 때 폐지 가능성은 열려있는 상황이다.

전통적으로 공화당은 시장 경제를 지지해왔다. 대공황, 저축대부조합 사태, 글로벌 금

융위기 등의 사건 이후 금융시스템은 개혁과 재정비 과정을 거치며 선진화됐다. 민주

당은 규제와 정책으로, 공화당은 시장 논리로 그 해법을 찾고자 했고 이번에도 마찬가

지다. 트럼프 인수위는 도드-프랭크법을 경제 성장과 일자리 창출을 위한 새로운 정책

으로 대체하겠다고 밝혔다. 8년 만에 맞이한 정책 변화 가능성에 관심이 쏠리고 있다.

미국 금융 산업 규제 발전 과정

시기 추진정당 법률명 내용 성격

1933년 민주당 글래스-스티걸법

(Glass-Steagall Act)

- 배경: 대공황 이후 대형은행의 연쇄적 파산

- 내용: 은행을 상업은행과 투자은행으로 분리, 자본 및 인적 관계

완전히 차단. 연방예금보험공사 설립

규제

1989년 민주당 금융기관 개혁, 회복,

강화에 관한 법률

- 배경: 저축대부조합 파산

- 내용: 예금금융기관에 대한 감독당국 감독권 강화 규제

1999년 공화당 금융서비스현대화법

(Gramm-Leach-Bliley Act)

- 배경: 글로벌 금융 자유화

- 내용: 글래스-스티걸법 및 은행지주회사법 규제 폐지

은행, 증권회사 등 금융회사 간 진입장벽 약화

완화

2010년 민주당 도드-프랭크법

(Dodd-Fank Act)

- 배경: 글로벌 금융위기

- 내용: 감독시스템 개편, SIFI(시스템적으로 중요한 금융회사)

감독/규제 강화/공적자금 투입, 소비자/투자자 보호 강화

규제

2017년 공화당 도드-프랭크법 폐지 추진

- 배경: 저성장, 금융산업 위축

- 내용: 도드-프랭크법의 핵심인 볼커룰(① 은행 및 은행 계열사의 대

고객 업무와 무관한 자기계정거래 금지, ② Tier 1 자기자본의

3% 이상 헤지/사모펀드 투자 금지) 폐지

완화

자료: FDIC, OCC, 신한금융투자

트럼프 당선 후 금융 규제 완화

정책 기대감에 금융 섹터 시장 대비

아웃퍼폼. 도드-프랭크법 폐지 등

금융시장 정책 변화 관심 확대

/ 4

전략 생각 신한 생각 / 2016년 11월 23일 (수)

공화당의 정책과 우호적 시장 환경 맞물릴 경우 금융 섹터 긍정적일 전망

공화당의 규제 완화 정책 기조는 1990년 이후 공화당 집권기 금융 섹터 밸류에이션

의 시장 대비 할인율을 축소하는 요인으로 작용했다. 공화당 집권기 밸류에이션은 민

주당 집권기 대비 평균적으로 11%p 이상 적게 할인받았다. 트럼프가 오바마 정부의

강력한 금융 규제안 폐지를 추진하는 만큼 대형 금융사의 자본 효율화, 수익성 개선에

대한 기대감이 더욱 커지고 있다. 정권 교체로 인한 정책 디스카운트 해소는 금융 섹

터에 긍정적이다.

정책과 더불어 시장 환경도 우호적이다. 트럼프의 재정 확대에 따른 기대 인플레이션

상승과 기준 금리의 완만한 인상이 금융 섹터의 펀더멘탈 개선으로 이어질 수 있다.

금융위기 이후 구조적 저금리 탓에 1.1배 수준에 억눌려있었던 PBR 개선을 기대할

수 있는 이유다. 기대 인플레이션과 기준 금리 인상 조합은 2004년 조지 W. 부시(공

화당) 대통령 집권기에서 찾을 수 있다. 2001년부터 3년간 이어진 장기 저금리 기조

를 끝으로 금리가 인상되고 기대 인플레이션도 반등했던 시기다. 금리 인상 속도가 당

시보다 완만하더라도 트럼프 당선 이후 급격히 반등했던 금융 섹터 이익 개선 기대감

은 지속될 가능성이 높다. 금융 섹터에 대한 긍정적 관점이 필요하다.

공화당, 민주당 집권기 금융 섹터의 시장 대비 상대 ROE 및 PBR 산포도

자료: Thomson Reuters, 신한금융투자 / 주: 1990년 이후 분기별 데이터, 시장은 S&P500 기준

2004년~2007년 금리 인상기 기대 인플레이션, 기준 금리, 금융 섹터 12개월 선행 EPS 추이

자료: Thomson Reuters, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 이예신).

공화당 집권기 금융 섹터

상대 밸류에이션 할인폭 축소.

트럼프 재정 정책과 완만한

금리 인상이 예상되는 시장 환경은

금융 섹터 펀더멘탈 개선에 우호적

y = 0.0089x - 0.8361

R² = 0.1797

y = -0.0091x - 1.2516

R² = 0.0198

(1.9)

(1.6)

(1.3)

(1.0)

(0.7)

(0.4)

(25) (20) (15) (10) (5) 0 5 10 15

공화당

민주당 (금융 섹터의 시장 대비 상대 ROE, %p)

(금융 섹터 PBR과 시장 PBR 차, 배)

공화당 집권기에

시장 대비 할인 덜 받았다

1.3

1.6

1.9

2.2

2.5

2.8 기대 인플레이션(10년)(좌좌축)

(%)

28

31

34

37

40

43

1

2

3

4

5

6

01/04 07/04 01/05 07/05 01/06 07/06 01/07 07/07

기준 금리(좌우축)

금융 섹터 12개월 선행 EPS(우축)

(%) (P)

생각해 볼만한 차트 신한 생각 / 2016년 11월 23일 (수)

/ 5

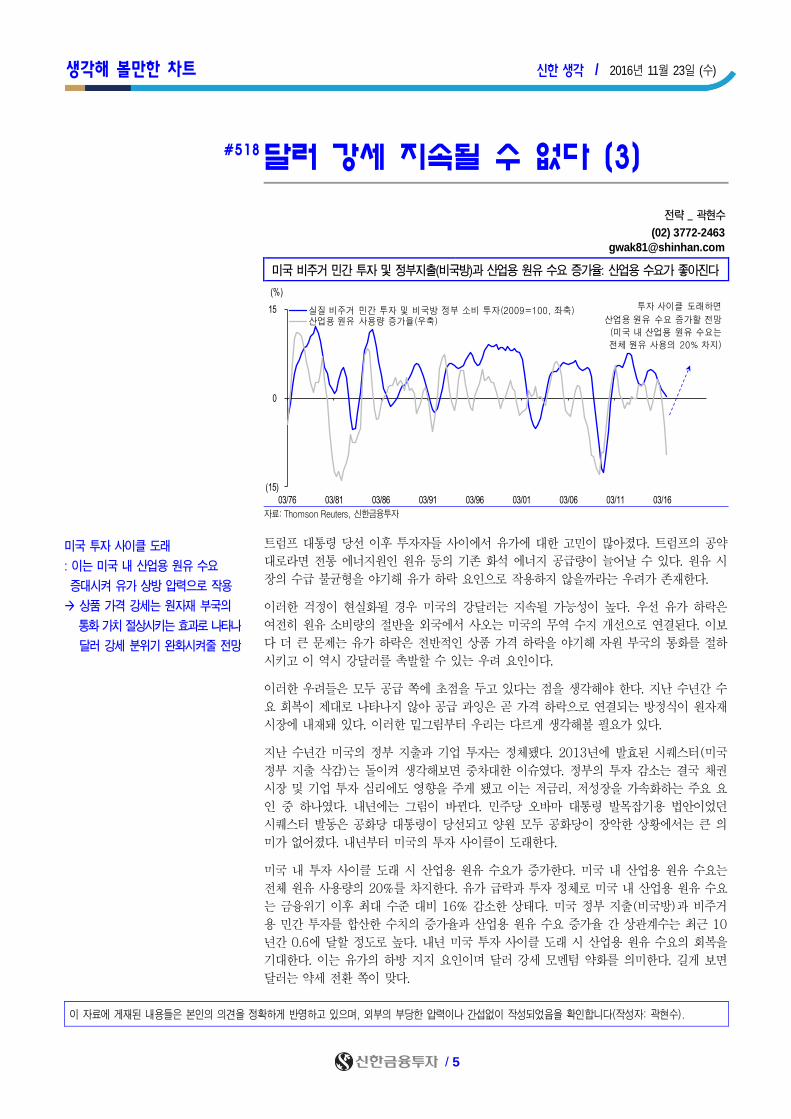

#518 달러 강세 지속될 수 없다 (3)

전략 _ 곽현수

(02) 3772-2463

미국 비주거 민간 투자 및 정부지출(비국방)과 산업용 원유 수요 증가율: 산업용 수요가 좋아진다

자료: Thomson Reuters, 신한금융투자

트럼프 대통령 당선 이후 투자자들 사이에서 유가에 대한 고민이 많아졌다. 트럼프의 공약

대로라면 전통 에너지원인 원유 등의 기존 화석 에너지 공급량이 늘어날 수 있다. 원유 시

장의 수급 불균형을 야기해 유가 하락 요인으로 작용하지 않을까라는 우려가 존재한다.

이러한 걱정이 현실화될 경우 미국의 강달러는 지속될 가능성이 높다. 우선 유가 하락은

여전히 원유 소비량의 절반을 외국에서 사오는 미국의 무역 수지 개선으로 연결된다. 이보

다 더 큰 문제는 유가 하락은 전반적인 상품 가격 하락을 야기해 자원 부국의 통화를 절하

시키고 이 역시 강달러를 촉발할 수 있는 우려 요인이다.

이러한 우려들은 모두 공급 쪽에 초점을 두고 있다는 점을 생각해야 한다. 지난 수년간 수

요 회복이 제대로 나타나지 않아 공급 과잉은 곧 가격 하락으로 연결되는 방정식이 원자재

시장에 내재돼 있다. 이러한 밑그림부터 우리는 다르게 생각해볼 필요가 있다.

지난 수년간 미국의 정부 지출과 기업 투자는 정체됐다. 2013년에 발효된 시퀘스터(미국

정부 지출 삭감)는 돌이켜 생각해보면 중차대한 이슈였다. 정부의 투자 감소는 결국 채권

시장 및 기업 투자 심리에도 영향을 주게 됐고 이는 저금리, 저성장을 가속화하는 주요 요

인 중 하나였다. 내년에는 그림이 바뀐다. 민주당 오바마 대통령 발목잡기용 법안이었던

시퀘스터 발동은 공화당 대통령이 당선되고 양원 모두 공화당이 장악한 상황에서는 큰 의

미가 없어졌다. 내년부터 미국의 투자 사이클이 도래한다.

미국 내 투자 사이클 도래 시 산업용 원유 수요가 증가한다. 미국 내 산업용 원유 수요는

전체 원유 사용량의 20%를 차지한다. 유가 급락과 투자 정체로 미국 내 산업용 원유 수요

는 금융위기 이후 최대 수준 대비 16% 감소한 상태다. 미국 정부 지출(비국방)과 비주거

용 민간 투자를 합산한 수치의 증가율과 산업용 원유 수요 증가율 간 상관계수는 최근 10

년간 0.6에 달할 정도로 높다. 내년 미국 투자 사이클 도래 시 산업용 원유 수요의 회복을

기대한다. 이는 유가의 하방 지지 요인이며 달러 강세 모멘텀 약화를 의미한다. 길게 보면

달러는 약세 전환 쪽이 맞다.

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 곽현수).

미국 투자 사이클 도래

: 이는 미국 내 산업용 원유 수요

증대시켜 유가 상방 압력으로 작용

상품 가격 강세는 원자재 부국의

통화 가치 절상시키는 효과로 나타나

달러 강세 분위기 완화시켜줄 전망

(15)

0

15

03/76 03/81 03/86 03/91 03/96 03/01 03/06 03/11 03/16

실질 비주거 민간 투자 및 비국방 정부 소비 투자(2009=100, 좌축)산업용 원유 사용량 증가율(우축)

(%)

투자 사이클 도래하면

산업용 원유 수요 증가할 전망

(미국 내 산업용 원유 수요는

전체 원유 사용의 20% 차지)

스몰캡 Click! 신한 생각 / 2016년 11월 23일 (수)

/ 6

#16-43 운동복, 패션을 입다

시황정보 _ 김현진

(02) 3772-2452

애슬레저(Athleisure)는 스포츠와 여가 구분 없이 일상에서도 착용할 수 있는 운동복

을 말한다. 애슬레저 수요 증가가 전체 스포츠웨어 시장 성장으로 이어지고 있다. 시

장조사업체 유로모니터에 따르면 미국 스포츠웨어 시장은 2020년 1,200억달러 규모

로 성장(10~20F 연평균 성장률 5.7%)할 전망이다.

애슬레저의 탄생 이유는 운동 종류의 다변화에 있다. 건강한 삶을 추구하면서 크로스

핏, 스피닝, 필라테스 등 강도와 목표에 따라 운동의 종류가 다양해졌다. 본래의 기능

에 디자인이 개선되면서 평상복과의 경계가 모호해졌다. 추세는 한국 등 아시아 시장

에도 이어졌다. 아시아는 애슬레저가 개화 단계에 있는 가장 중요한 시장이 됐다.

해외 애슬레저 업체들의 국내 시장 공략이 본격화되고 있다. 프리미엄 애슬레저 제조

사 룰루레몬(LULU US)은 지난 5월 아시아 최초로 국내에 플래그십 스토어를 개장

했다. 미국 애슬레저 매출 2위 언더아머(UA US)는 내년 1월 국내에 직진출한다. 해

외 업체들의 진출로 국내 애슬레저 시장의 가파른 성장이 기대된다. 아웃도어 시장 정

체로 실적이 둔화됐던 국내 의류 업체들에게는 새로운 성장 동력이 될 전망이다.

애슬레저 관련 종목 정리

코드

기업명

시가총액 (십억원)

주요 내용

120110 코오롱인더 1,760.6 스포츠 브랜드 헤드 여성 애슬레저 라인 ‘헤고’ 론칭

111770 영원무역 1,185.3 노스페이스 미국 애슬레저 M/S 5위. 애슬레저 브랜드 ‘화이트라벨’ 보유

006060 화승인더 522.8 신발 ODM 업체. 고객사 아디다스 내 점유율 확대 긍정적

005320 국동 50.0 나이키, FOREVER21 등의 OEM 업체. 해외 매출 비중 88.3%

자료: 신한금융투자 / 주: 시가총액: 2016. 11. 22 종가 기준

미국 스포츠웨어 시장 추이 및 전망

자료: 유로모니터, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 김현진).

0

25

50

75

100

125

10 11 12 13 14 15 16F 17F 18F 19F 20F

스포츠의류

스포츠화

(십억달러)

연평균성장률(10~20F) 5.7%

기업 분석 신한 생각 / 2016년 11월 23일 (수)

/ 7

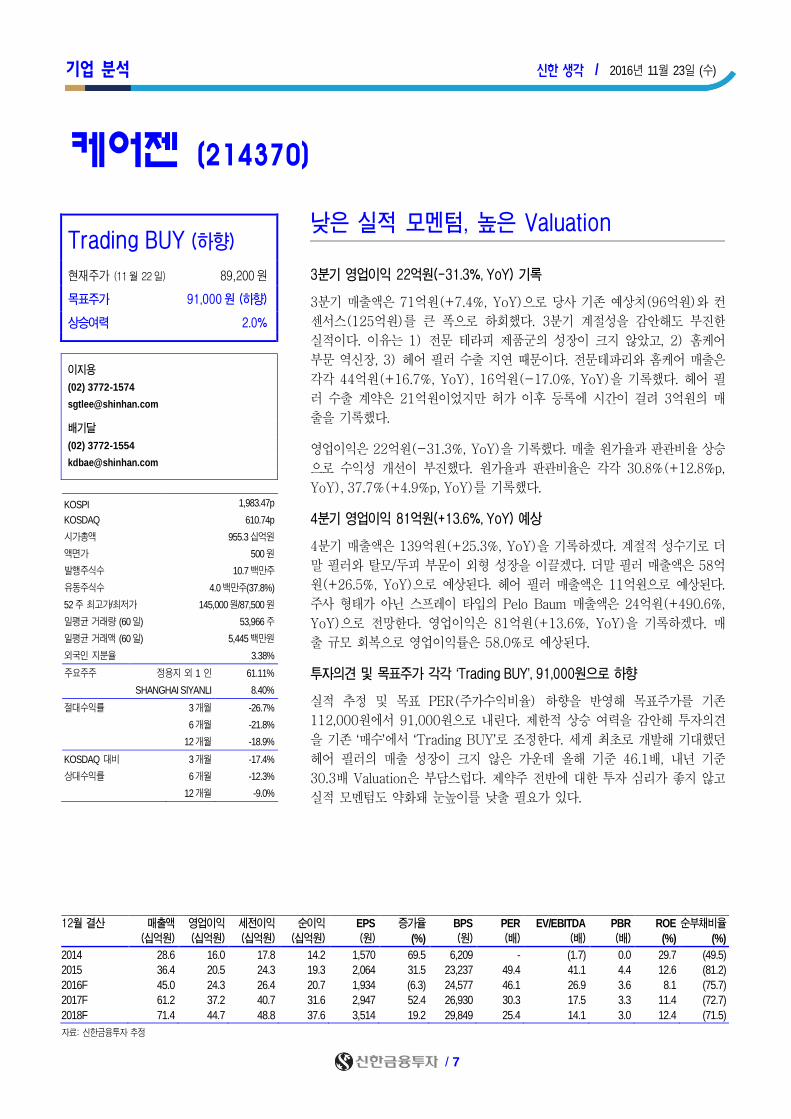

Trading BUY (하향)

현재주가 (11월 22일) 89,200원

목표주가 91,000원 (하향)

상승여력 2.0% 이지용

(02) 3772-1574

배기달

(02) 3772-1554

KOSPI 1,983.47p

KOSDAQ 610.74p

시가총액 955.3십억원

액면가 500원

발행주식수 10.7백만주

유동주식수 4.0백만주(37.8%)

52주 최고가/최저가 145,000원/87,500원

일평균 거래량 (60일) 53,966주

일평균 거래액 (60일) 5,445백만원

외국인 지분율 3.38%

주요주주 정용지 외 1 인 61.11%

SHANGHAI SIYANLI 8.40%

절대수익률 3개월 -26.7%

6개월 -21.8%

12개월 -18.9%

KOSDAQ 대비 3개월 -17.4%

상대수익률 6개월 -12.3%

12개월 -9.0%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2014 28.6 16.0 17.8 14.2 1,570 69.5 6,209 - (1.7) 0.0 29.7 (49.5)

2015 36.4 20.5 24.3 19.3 2,064 31.5 23,237 49.4 41.1 4.4 12.6 (81.2)

2016F 45.0 24.3 26.4 20.7 1,934 (6.3) 24,577 46.1 26.9 3.6 8.1 (75.7)

2017F 61.2 37.2 40.7 31.6 2,947 52.4 26,930 30.3 17.5 3.3 11.4 (72.7)

2018F 71.4 44.7 48.8 37.6 3,514 19.2 29,849 25.4 14.1 3.0 12.4 (71.5)

자료: 신한금융투자 추정

케어젠 (214370)

낮은 실적 모멘텀, 높은 Valuation

3분기 영업이익 22억원(-31.3%, YoY) 기록

3분기 매출액은 71억원(+7.4%, YoY)으로 당사 기존 예상치(96억원)와 컨

센서스(125억원)를 큰 폭으로 하회했다. 3분기 계절성을 감안해도 부진한

실적이다. 이유는 1) 전문 테라피 제품군의 성장이 크지 않았고, 2) 홈케어

부문 역신장, 3) 헤어 필러 수출 지연 때문이다. 전문테파리와 홈케어 매출은

각각 44억원(+16.7%, YoY), 16억원(-17.0%, YoY)을 기록했다. 헤어 필

러 수출 계약은 21억원이었지만 허가 이후 등록에 시간이 걸려 3억원의 매

출을 기록했다.

영업이익은 22억원(-31.3%, YoY)을 기록했다. 매출 원가율과 판관비율 상승

으로 수익성 개선이 부진했다. 원가율과 판관비율은 각각 30.8%(+12.8%p,

YoY), 37.7%(+4.9%p, YoY)를 기록했다.

4분기 영업이익 81억원(+13.6%, YoY) 예상

4분기 매출액은 139억원(+25.3%, YoY)을 기록하겠다. 계절적 성수기로 더

말 필러와 탈모/두피 부문이 외형 성장을 이끌겠다. 더말 필러 매출액은 58억

원(+26.5%, YoY)으로 예상된다. 헤어 필러 매출액은 11억원으로 예상된다.

주사 형태가 아닌 스프레이 타입의 Pelo Baum 매출액은 24억원(+490.6%,

YoY)으로 전망한다. 영업이익은 81억원(+13.6%, YoY)을 기록하겠다. 매

출 규모 회복으로 영업이익률은 58.0%로 예상된다.

투자의견 및 목표주가 각각 ‘Trading BUY’, 91,000원으로 하향

실적 추정 및 목표 PER(주가수익비율) 하향을 반영해 목표주가를 기존

112,000원에서 91,000원으로 내린다. 제한적 상승 여력을 감안해 투자의견

을 기존 ‘매수’에서 ‘Trading BUY’로 조정한다. 세계 최초로 개발해 기대했던

헤어 필러의 매출 성장이 크지 않은 가운데 올해 기준 46.1배, 내년 기준

30.3배 Valuation은 부담스럽다. 제약주 전반에 대한 투자 심리가 좋지 않고

실적 모멘텀도 약화돼 눈높이를 낮출 필요가 있다.

기업 분석 신한 생각 / 2016년 11월 23일 (수)

/ 8

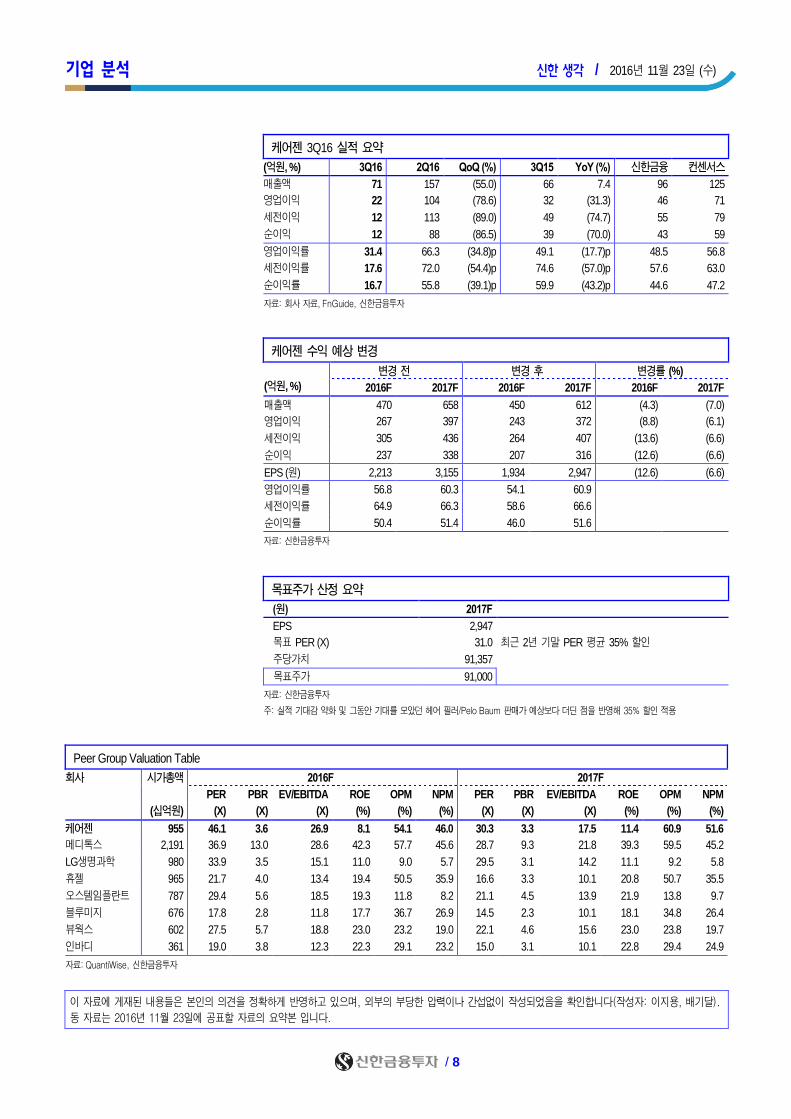

케어젠 3Q16 실적 요약

(억원, %) 3Q16 2Q16 QoQ (%) 3Q15 YoY (%) 신한금융 컨센서스

매출액 71 157 (55.0) 66 7.4 96 125

영업이익 22 104 (78.6) 32 (31.3) 46 71

세전이익 12 113 (89.0) 49 (74.7) 55 79

순이익 12 88 (86.5) 39 (70.0) 43 59

영업이익률 31.4 66.3 (34.8)p 49.1 (17.7)p 48.5 56.8

세전이익률 17.6 72.0 (54.4)p 74.6 (57.0)p 57.6 63.0

순이익률 16.7 55.8 (39.1)p 59.9 (43.2)p 44.6 47.2

자료: 회사 자료, FnGuide, 신한금융투자

케어젠 수익 예상 변경

(억원, %)

변경 전 변경 후 변경률 (%)

2016F 2017F 2016F 2017F 2016F 2017F

매출액 470 658 450 612 (4.3) (7.0)

영업이익 267 397 243 372 (8.8) (6.1)

세전이익 305 436 264 407 (13.6) (6.6)

순이익 237 338 207 316 (12.6) (6.6)

EPS (원) 2,213 3,155 1,934 2,947 (12.6) (6.6)

영업이익률 56.8 60.3 54.1 60.9

세전이익률 64.9 66.3 58.6 66.6

순이익률 50.4 51.4 46.0 51.6

자료: 신한금융투자

목표주가 산정 요약

(원) 2017F

EPS 2,947

목표 PER (X) 31.0 최근 2년 기말 PER 평균 35% 할인

주당가치 91,357

목표주가 91,000

자료: 신한금융투자

주: 실적 기대감 약화 및 그동안 기대를 모았던 헤어 필러/Pelo Baum 판매가 예상보다 더딘 점을 반영해 35% 할인 적용

Peer Group Valuation Table

회사 시가총액 2016F 2017F

PER PBR EV/EBITDA ROE OPM NPM PER PBR EV/EBITDA ROE OPM NPM

(십억원) (X) (X) (X) (%) (%) (%) (X) (X) (X) (%) (%) (%)

케어젠 955 46.1 3.6 26.9 8.1 54.1 46.0 30.3 3.3 17.5 11.4 60.9 51.6

메디톡스 2,191 36.9 13.0 28.6 42.3 57.7 45.6 28.7 9.3 21.8 39.3 59.5 45.2

LG생명과학 980 33.9 3.5 15.1 11.0 9.0 5.7 29.5 3.1 14.2 11.1 9.2 5.8

휴젤 965 21.7 4.0 13.4 19.4 50.5 35.9 16.6 3.3 10.1 20.8 50.7 35.5

오스템임플란트 787 29.4 5.6 18.5 19.3 11.8 8.2 21.1 4.5 13.9 21.9 13.8 9.7

블루미지 676 17.8 2.8 11.8 17.7 36.7 26.9 14.5 2.3 10.1 18.1 34.8 26.4

뷰웍스 602 27.5 5.7 18.8 23.0 23.2 19.0 22.1 4.6 15.6 23.0 23.8 19.7

인바디 361 19.0 3.8 12.3 22.3 29.1 23.2 15.0 3.1 10.1 22.8 29.4 24.9

자료: QuantiWise, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 이지용, 배기달).

동 자료는 2016년 11월 23일에 공표할 자료의 요약본 입니다.

기업 분석 신한 생각 / 2016년 11월 23일 (수)

/ 9

매수 (유지)

현재주가 (11월 22일) 21,550원

목표주가 30,000원 (하향)

상승여력 39.5% 김민지

(02) 3772-1509

윤영식

(02) 3772-1530

KOSPI 1,983.47p

KOSDAQ 610.74p

시가총액 260.5십억원

액면가 500원

발행주식수 12.1백만주

유동주식수 9.8백만주(81.0%)

52주 최고가/최저가 30,450원/17,600원

일평균 거래량 (60일) 316,981주

일평균 거래액 (60일) 7,180백만원

외국인 지분율 32.03%

주요주주 김형준 외 4 인 19.04%

Lazard Asset Management LLC 외 6 인 6.59%

절대수익률 3개월 -19.5%

6개월 -16.8%

12개월 13.2%

KOSDAQ 대비 3개월 -9.3%

상대수익률 6개월 -6.7%

12개월 26.9%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2014 32.8 0.8 2.0 2.0 184 (50.8) 5,362 54.3 30.3 1.9 3.4 (47.4)

2015 45.1 8.3 8.6 7.0 643 249.1 6,226 34.5 21.3 3.6 10.9 (48.2)

2016F 77.2 15.5 14.4 11.3 952 48.1 7,849 22.6 12.8 2.7 13.6 (51.2)

2017F 145.9 37.9 38.6 29.8 2,458 158.2 10,107 8.7 5.2 2.1 27.4 (48.4)

2018F 167.0 43.9 45.0 34.6 2,859 16.3 12,716 7.5 3.6 1.7 25.1 (65.6)

자료: 신한금융투자 추정

비아트론 (141000)

변함없는 방향성

2016년 매출 772억원(+71.2% YoY), 영업이익 155억원(+86.5% YoY) 예상

3분기 수주 지연으로 실적이 기대보다 하회했지만 매출 +86%, 영업이익

+113% YoY 성장은 이어졌다. 4분기 매출 266억원(+18.9% QoQ, +106.0%

YoY), 영업이익 59억원(+45.0% QoQ, +60.8% YoY)으로 성장 지속이 기

대된다. 올해 현재까지 신규 수주 금액은 950억원(+85.5% YoY)이다.

2016년 매출 772억원(+71.2% YoY), 영업이익 155억원(+86.5% YoY)이

전망된다.

2017년 매출 1,459억원(+88.9% YoY), 영업이익 379억원(+144.3% YoY) 전망

국내를 중심으로 한 Flexible OLED 투자가 내년에는 중국으로 확대될 전망

이다. 올해 중국 양산 라인 투자는 BOE B7 6세대 16K(비아트론 PI Curing

수주), Visionox 5.5세대 15K(경쟁사 수주)밖에 없었다.

내년에는 BOE B7 16K 2차 투자에 지연된 Tianma/Everdisplay/CSOT의

6세대 15K 투자가 이루어질 전망이다. 중국 패널 주요 업체 6세대 투자만

고려해도 61K가 예상된다. 그 외 5.5세대 45K(Visonox 30K, Royal 15K),

4.5세대 Truly 15K 투자도 기대된다.

여기에 대만 업체 AUO, 일본 Sharp(Foxconn)가 각각 15K를 투자할 전망

이다. 주요 국내 고객사 패널 업체의 경우에도 중국 스마트폰 업체 수요와

2018년 북미 스마트폰 공급을 위한 투자가 내년에도 이어질 전망이다.

목표주가 30,000원으로 하향, 투자의견 ‘매수’

작년 하반기에도 BOE B6라인 150억 수주가 지연되면서 실적이 하회했다.

다행히 올해 1분기에 수주를 받았다. 올해도 하반기 Tianma의 300억 규모

수주 지연으로 하회가 예상되지만 내년엔 받을 수 있을 것으로 전망된다. 목

표주가 30,000원은 17F EPS 2,458원, Target PER 12배를 적용했다. 최근

실적 하회로 인한 조정이 있었지만 방향성은 유효하기 때문에 주가 반등을

기대한다.

기업 분석 신한 생각 / 2016년 11월 23일 (수)

/ 10

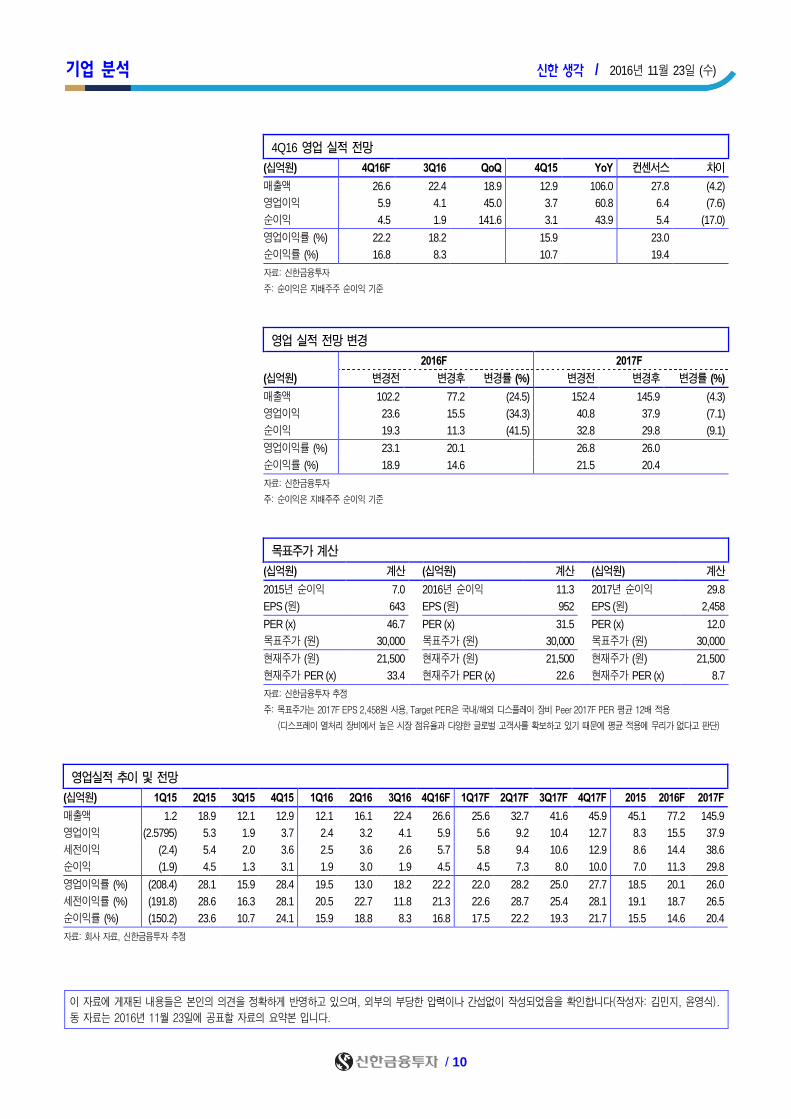

4Q16 영업 실적 전망

(십억원) 4Q16F 3Q16 QoQ 4Q15 YoY 컨센서스 차이

매출액 26.6 22.4 18.9 12.9 106.0 27.8 (4.2)

영업이익 5.9 4.1 45.0 3.7 60.8 6.4 (7.6)

순이익 4.5 1.9 141.6 3.1 43.9 5.4 (17.0)

영업이익률 (%) 22.2 18.2 15.9 23.0

순이익률 (%) 16.8 8.3 10.7 19.4

자료: 신한금융투자

주: 순이익은 지배주주 순이익 기준

영업 실적 전망 변경

2016F 2017F

(십억원) 변경전 변경후 변경률 (%) 변경전 변경후 변경률 (%)

매출액 102.2 77.2 (24.5) 152.4 145.9 (4.3)

영업이익 23.6 15.5 (34.3) 40.8 37.9 (7.1)

순이익 19.3 11.3 (41.5) 32.8 29.8 (9.1)

영업이익률 (%) 23.1 20.1 26.8 26.0

순이익률 (%) 18.9 14.6 21.5 20.4

자료: 신한금융투자

주: 순이익은 지배주주 순이익 기준

목표주가 계산

(십억원) 계산 (십억원) 계산 (십억원) 계산

2015년 순이익 7.0 2016년 순이익 11.3 2017년 순이익 29.8

EPS (원) 643 EPS (원) 952 EPS (원) 2,458

PER (x) 46.7 PER (x) 31.5 PER (x) 12.0

목표주가 (원) 30,000 목표주가 (원) 30,000 목표주가 (원) 30,000

현재주가 (원) 21,500 현재주가 (원) 21,500 현재주가 (원) 21,500

현재주가 PER (x) 33.4 현재주가 PER (x) 22.6 현재주가 PER (x) 8.7

자료: 신한금융투자 추정

주: 목표주가는 2017F EPS 2,458원 사용, Target PER은 국내/해외 디스플레이 장비 Peer 2017F PER 평균 12배 적용

(디스프레이 열처리 장비에서 높은 시장 점유율과 다양한 글로벌 고객사를 확보하고 있기 때문에 평균 적용에 무리가 없다고 판단)

영업실적 추이 및 전망

(십억원) 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16 4Q16F 1Q17F 2Q17F 3Q17F 4Q17F 2015 2016F 2017F

매출액 1.2 18.9 12.1 12.9 12.1 16.1 22.4 26.6 25.6 32.7 41.6 45.9 45.1 77.2 145.9

영업이익 (2.5795) 5.3 1.9 3.7 2.4 3.2 4.1 5.9 5.6 9.2 10.4 12.7 8.3 15.5 37.9

세전이익 (2.4) 5.4 2.0 3.6 2.5 3.6 2.6 5.7 5.8 9.4 10.6 12.9 8.6 14.4 38.6

순이익 (1.9) 4.5 1.3 3.1 1.9 3.0 1.9 4.5 4.5 7.3 8.0 10.0 7.0 11.3 29.8

영업이익률 (%) (208.4) 28.1 15.9 28.4 19.5 13.0 18.2 22.2 22.0 28.2 25.0 27.7 18.5 20.1 26.0

세전이익률 (%) (191.8) 28.6 16.3 28.1 20.5 22.7 11.8 21.3 22.6 28.7 25.4 28.1 19.1 18.7 26.5

순이익률 (%) (150.2) 23.6 10.7 24.1 15.9 18.8 8.3 16.8 17.5 22.2 19.3 21.7 15.5 14.6 20.4

자료: 회사 자료, 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 김민지, 윤영식).

동 자료는 2016년 11월 23일에 공표할 자료의 요약본 입니다.

차트 릴레이 – Top down 신한 생각 / 2016년 11월 23일 (수)

/ 11

월: 수급 화: 경제 수: 리스크 목: 밸류에이션 금: 금리/환율

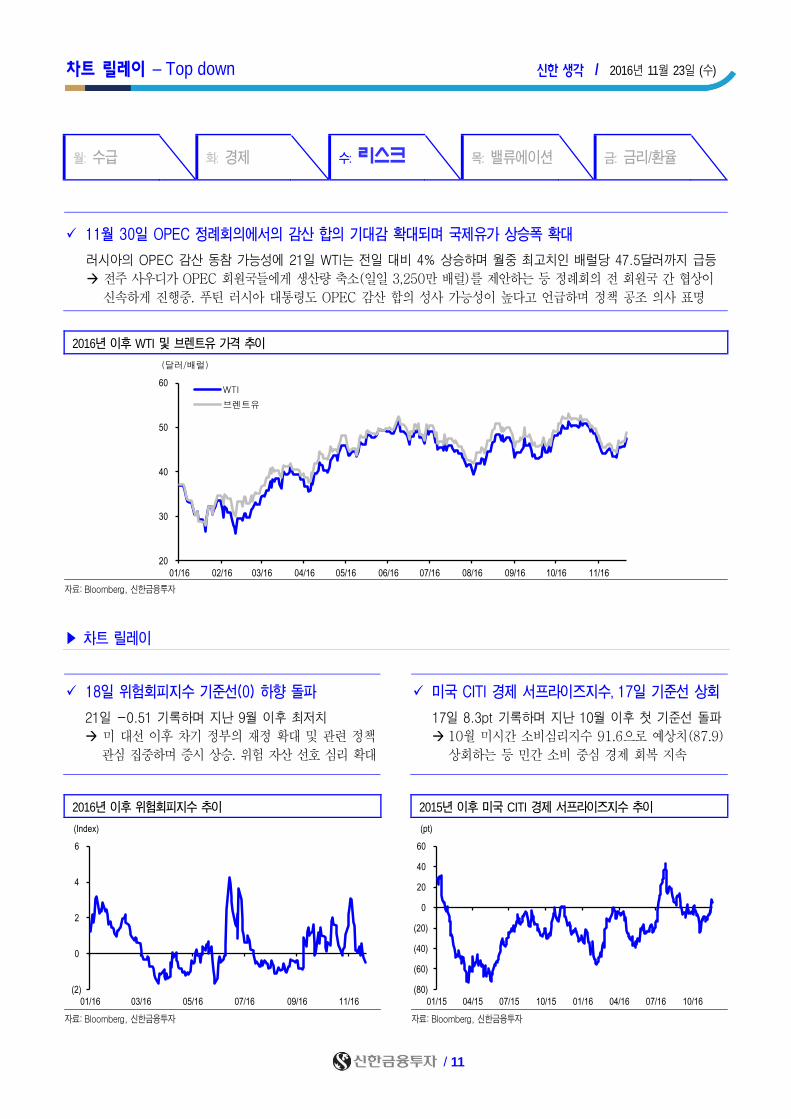

11월 30일 OPEC 정례회의에서의 감산 합의 기대감 확대되며 국제유가 상승폭 확대

러시아의 OPEC 감산 동참 가능성에 21일 WTI는 전일 대비 4% 상승하며 월중 최고치인 배럴당 47.5달러까지 급등

전주 사우디가 OPEC 회원국들에게 생산량 축소(일일 3,250만 배럴)를 제안하는 등 정례회의 전 회원국 간 협상이

신속하게 진행중. 푸틴 러시아 대통령도 OPEC 감산 합의 성사 가능성이 높다고 언급하며 정책 공조 의사 표명

2016년 이후 WTI 및 브렌트유 가격 추이

자료: Bloomberg, 신한금융투자

▶ 차트 릴레이

18일 위험회피지수 기준선(0) 하향 돌파

21일 -0.51 기록하며 지난 9월 이후 최저치

미 대선 이후 차기 정부의 재정 확대 및 관련 정책

관심 집중하며 증시 상승. 위험 자산 선호 심리 확대

미국 CITI 경제 서프라이즈지수, 17일 기준선 상회

17일 8.3pt 기록하며 지난 10월 이후 첫 기준선 돌파

10월 미시간 소비심리지수 91.6으로 예상치(87.9)

상회하는 등 민간 소비 중심 경제 회복 지속

2016년 이후 위험회피지수 추이 2015년 이후 미국 CITI 경제 서프라이즈지수 추이

자료: Bloomberg, 신한금융투자 자료: Bloomberg, 신한금융투자

20

30

40

50

60

01/16 02/16 03/16 04/16 05/16 06/16 07/16 08/16 09/16 10/16 11/16

WTI

브렌트유

(달러/배럴)

(2)

0

2

4

6

01/16 03/16 05/16 07/16 09/16 11/16

(Index)

(80)

(60)

(40)

(20)

0

20

40

60

01/15 04/15 07/15 10/15 01/16 04/16 07/16 10/16

(pt)

차트 릴레이 – Bottom up 신한 생각 / 2016년 11월 23일 (수)

/ 12

월: IT 통신서비스

화: 소재 산업재

수: 경기소비재

금융

목: 필수소비재 헬스케어

금: 에너지 유틸리티

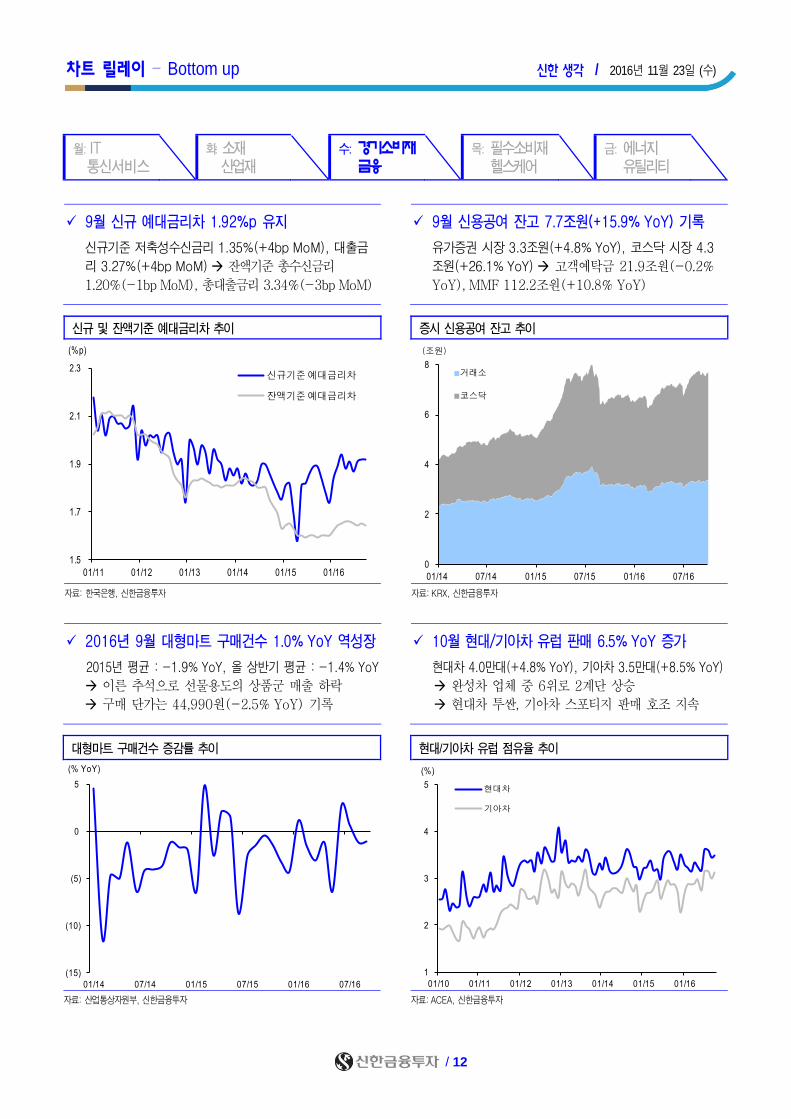

9월 신규 예대금리차 1.92%p 유지

신규기준 저축성수신금리 1.35%(+4bp MoM), 대출금

리 3.27%(+4bp MoM) 잔액기준 총수신금리

1.20%(-1bp MoM), 총대출금리 3.34%(-3bp MoM)

9월 신용공여 잔고 7.7조원(+15.9% YoY) 기록

유가증권 시장 3.3조원(+4.8% YoY), 코스닥 시장 4.3

조원(+26.1% YoY) 고객예탁금 21.9조원(-0.2%

YoY), MMF 112.2조원(+10.8% YoY)

신규 및 잔액기준 예대금리차 추이 증시 신용공여 잔고 추이

자료: 한국은행, 신한금융투자 자료: KRX, 신한금융투자

2016년 9월 대형마트 구매건수 1.0% YoY 역성장

2015년 평균 : -1.9% YoY, 올 상반기 평균 : -1.4% YoY

이른 추석으로 선물용도의 상품군 매출 하락

구매 단가는 44,990원(-2.5% YoY) 기록

10월 현대/기아차 유럽 판매 6.5% YoY 증가

현대차 4.0만대(+4.8% YoY), 기아차 3.5만대(+8.5% YoY)

완성차 업체 중 6위로 2계단 상승

현대차 투싼, 기아차 스포티지 판매 호조 지속

대형마트 구매건수 증감률 추이 현대/기아차 유럽 점유율 추이

자료: 산업통상자원부, 신한금융투자 자료: ACEA, 신한금융투자

1.5

1.7

1.9

2.1

2.3

01/11 01/12 01/13 01/14 01/15 01/16

(%p)

신규기준예대금리차

잔액기준예대금리차

(15)

(10)

(5)

0

5

01/14 07/14 01/15 07/15 01/16 07/16

(% YoY)

1

2

3

4

5

01/10 01/11 01/12 01/13 01/14 01/15 01/16

현대차

기아차

(%)

0

2

4

6

8

01/14 07/14 01/15 07/15 01/16 07/16

거래소

코스닥

(조원)

/ 13

포트폴리오 신한 생각 / 2016년 11월 23일 (수)

))

)

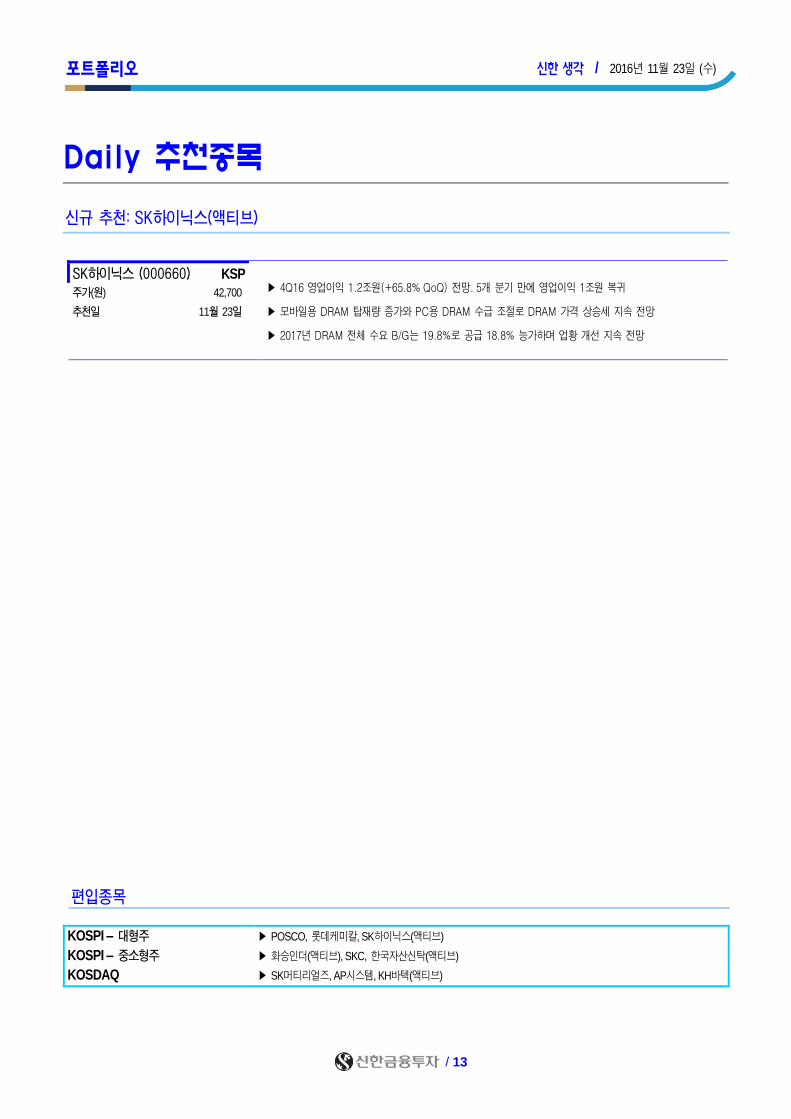

Daily 추천종목

신규 추천: SK하이닉스(액티브)

SK하이닉스 (000660) KSP ▶ 4Q16 영업이익 1.2조원(+65.8% QoQ) 전망. 5개 분기 만에 영업이익 1조원 복귀

▶ 모바일용 DRAM 탑재량 증가와 PC용 DRAM 수급 조절로 DRAM 가격 상승세 지속 전망

▶ 2017년 DRAM 전체 수요 B/G는 19.8%로 공급 18.8% 능가하며 업황 개선 지속 전망

주가(원) 42,700

추천일 11월 23일

편입종목

KOSPI – 대형주 ▶ POSCO, 롯데케미칼, SK하이닉스(액티브)

KOSPI – 중소형주 ▶ 화승인더(액티브), SKC, 한국자산신탁(액티브)

KOSDAQ ▶ SK머티리얼즈, AP시스템, KH바텍(액티브)

/ 14

포트폴리오 신한 생각 / 2016년 11월 23일 (수)

))

)

Daily 전략 포트폴리오

SK머티리얼즈 (036490) KDQ ▶ 원화강세라는 부정적인 외부환경에서도 견조한 3분기 실적 기록(매출액 1,237억원, 영업이익 406억원)

주가(원) 155,600 ▶ 2017년 반도체 미세공정용 특수가스 WF6(육불화텅스텐) 생산능력 2배 이상 증가 전망

추천일 10월 26일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 3.5% 2015.12 3,380 1,128 661 6,270 386.3 18.9 3.3 18.6

상대수익 8.1%p 2016.12F 4,631 1,566 1,065 10,094 61.0 25.4 3.6 15.4

POSCO (005490) KSP ▶ 중국 정부 재정정책 확대를 통한 인프라 투자 예상. 철강가격 상승세 전망

주가(원) 258,500 ▶ 국내외 주요 고로사들이 원료탄, 철광석 가격 상승을 판매가격 인상으로 전가할 가능성 큼

추천일 11월 15일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 2.6% 2015.12 581,923 24,100 1,806 2,072 (71.1) 0.4 0.4 80.4

상대수익 2.1%p 2016.12F 519,552 32,003 16,572 19,008 817.4 4.0 0.5 13.6

롯데케미칼 (011170) KSP ▶ 2017년 미국과 중국 인프라 투자 확대로 소재 관련 산업 수요 견조할 전망

주가(원) 327,500 ▶ 2017년 글로벌 에틸렌 설비 증설 지연 예상

추천일 11월 15일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 2.0% 2015.12 117,133 16,111 9,925 28,957 575.8 14.2 1.1 8.4

상대수익 1.6%p 2016.12F 128,978 22,608 15,398 44,925 55.1 18.7 1.3 7.3

AP시스템 (054620) KDQ ▶ 3분기 실적 외화환산손실 발생으로 부진. 4분기에는 미치는 영향 제한적일 전망

주가(원) 24,700 ▶ 국내 고객사 뿐 아니라 중국 디스플레이 업체에 ELA(레이저 결정화 장비) 공급

추천일 11월 17일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 -2.4% 2015.12 2,932 121 78 368 569.0 8.4 2.4 35.3

상대수익 0.4%p 2016.12F* 4,264 239 166 603 63.9 12.6 4.2 41.0

SKC (011790) KSP-M ▶ 4분기 영업이익 455억원으로 전분기 대비 148% 증가 전망. 필름 부문 구조조정 종료로 실적 정상화

주가(원) 31,350 ▶ 중국 업체 환경규제로 인한 가동률 하락으로 PO(프로필렌 옥사이드) 가격 급등. 국내 PO 업황에 긍정적

추천일 11월 21일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 -0.8% 2015.12 25,648 2,181 2,722 7,426 287.6 20.5 0.9 4.6

상대수익 -1.2%p 2016.12F 23,314 1,491 799 2,144 (71.1) 5.5 0.8 14.6

/ 15

포트폴리오 신한 생각 / 2016년 11월 23일 (수)

))

)

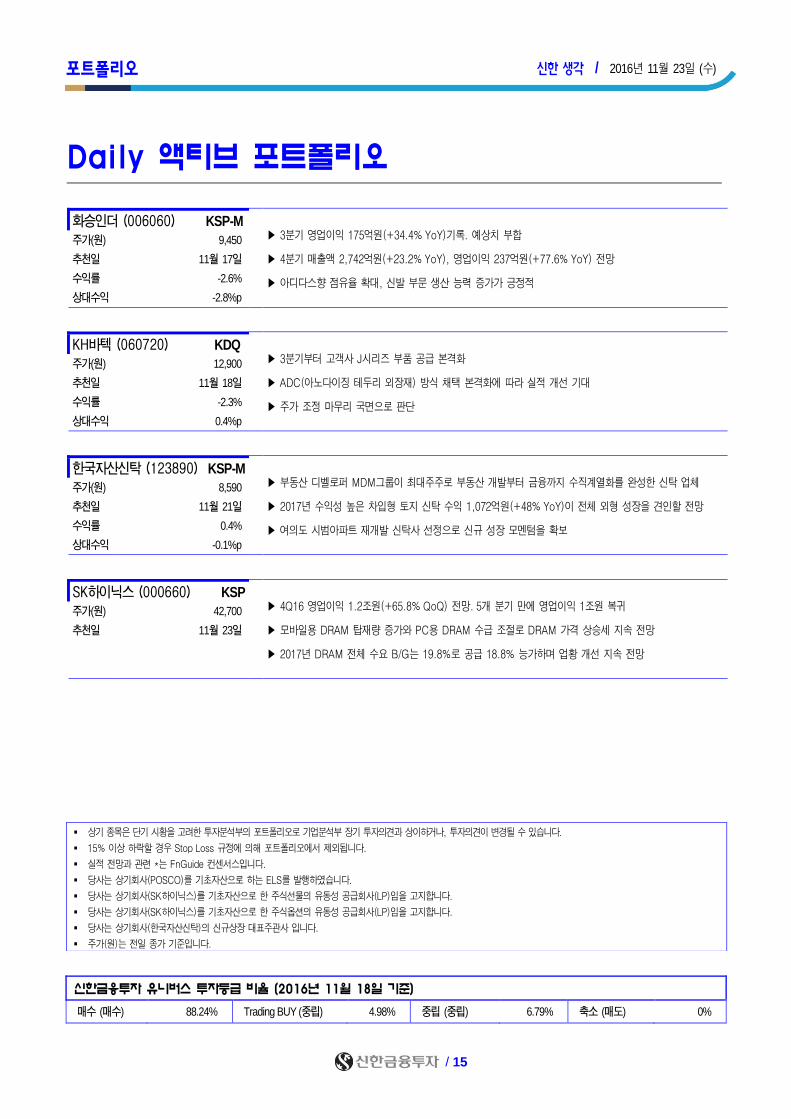

Daily 액티브 포트폴리오

화승인더 (006060) KSP-M ▶ 3분기 영업이익 175억원(+34.4% YoY)기록. 예상치 부합

▶ 4분기 매출액 2,742억원(+23.2% YoY), 영업이익 237억원(+77.6% YoY) 전망

▶ 아디다스향 점유율 확대, 신발 부문 생산 능력 증가가 긍정적

주가(원) 9,450

추천일 11월 17일

수익률 -2.6%

상대수익 -2.8%p

KH바텍 (060720) KDQ ▶ 3분기부터 고객사 J시리즈 부품 공급 본격화

▶ ADC(아노다이징 테두리 외장재) 방식 채택 본격화에 따라 실적 개선 기대

▶ 주가 조정 마무리 국면으로 판단

주가(원) 12,900

추천일 11월 18일

수익률 -2.3%

상대수익 0.4%p

한국자산신탁 (123890) KSP-M ▶ 부동산 디벨로퍼 MDM그룹이 최대주주로 부동산 개발부터 금융까지 수직계열화를 완성한 신탁 업체

▶ 2017년 수익성 높은 차입형 토지 신탁 수익 1,072억원(+48% YoY)이 전체 외형 성장을 견인할 전망

▶ 여의도 시범아파트 재개발 신탁사 선정으로 신규 성장 모멘텀을 확보

주가(원) 8,590

추천일 11월 21일

수익률 0.4%

상대수익 -0.1%p

SK하이닉스 (000660) KSP ▶ 4Q16 영업이익 1.2조원(+65.8% QoQ) 전망. 5개 분기 만에 영업이익 1조원 복귀

▶ 모바일용 DRAM 탑재량 증가와 PC용 DRAM 수급 조절로 DRAM 가격 상승세 지속 전망

▶ 2017년 DRAM 전체 수요 B/G는 19.8%로 공급 18.8% 능가하며 업황 개선 지속 전망

주가(원) 42,700

추천일 11월 23일

신한금융투자 유니버스 투자등급 비율 (2016년 11월 18일 기준)

매수 (매수) 88.24% Trading BUY (중립) 4.98% 중립 (중립) 6.79% 축소 (매도) 0%

상기 종목은 단기 시황을 고려한 투자분석부의 포트폴리오로 기업분석부 장기 투자의견과 상이하거나, 투자의견이 변경될 수 있습니다.

15% 이상 하락할 경우 Stop Loss 규정에 의해 포트폴리오에서 제외됩니다.

실적 전망과 관련 *는 FnGuide 컨센서스입니다.

당사는 상기회사(POSCO)를 기초자산으로 하는 ELS를 발행하였습니다.

당사는 상기회사(SK하이닉스)를 기초자산으로 한 주식선물의 유동성 공급회사(LP)임을 고지합니다.

당사는 상기회사(SK하이닉스)를 기초자산으로 한 주식옵션의 유동성 공급회사(LP)임을 고지합니다.

당사는 상기회사(한국자산신탁)의 신규상장 대표주관사 입니다.

주가(원)는 전일 종가 기준입니다.

/ 16

대차거래 / 공매도 신한 생각 / 2016년 11월 23일 (수)

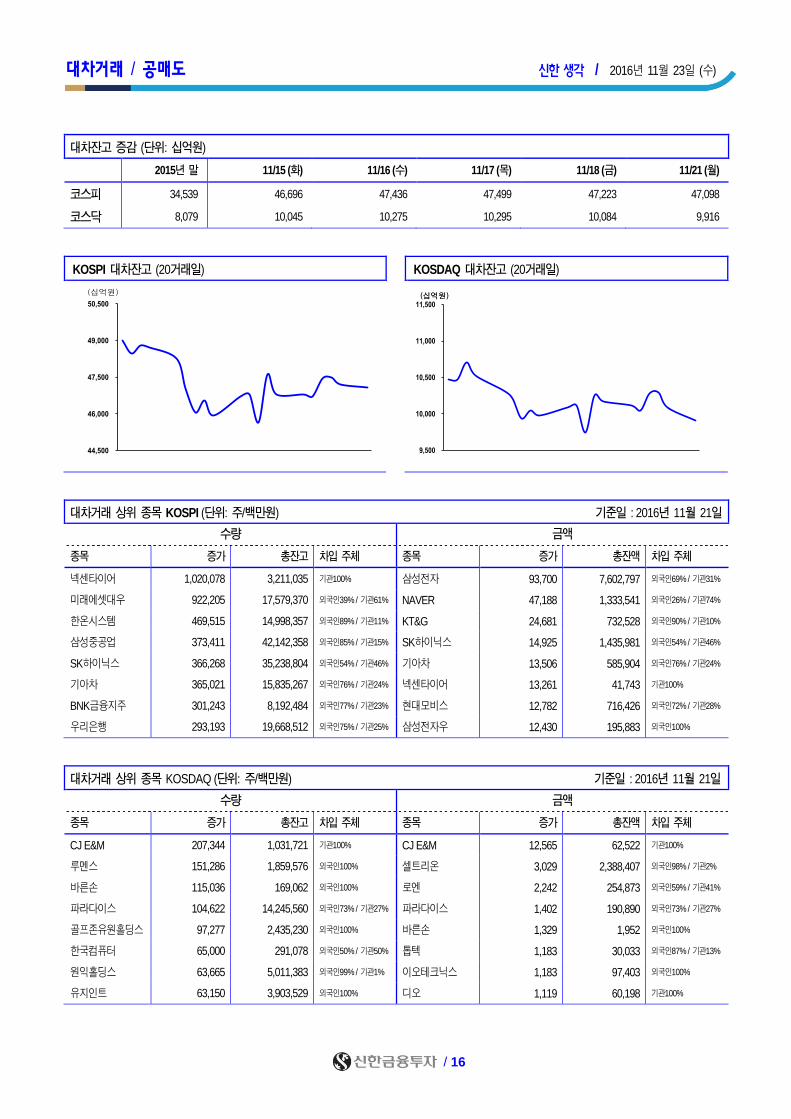

대차잔고 증감 (단위: 십억원)

2015년 말 11/15 (화) 11/16 (수) 11/17 (목) 11/18 (금) 11/21 (월)

코스피 34,539 46,696 47,436 47,499 47,223 47,098

코스닥 8,079 10,045 10,275 10,295 10,084 9,916

KOSPI 대차잔고 (20거래일) KOSDAQ 대차잔고 (20거래일)

44,500

46,000

47,500

49,000

50,500

(십억원)

9,500

10,000

10,500

11,000

11,500(십억원)(십억원)

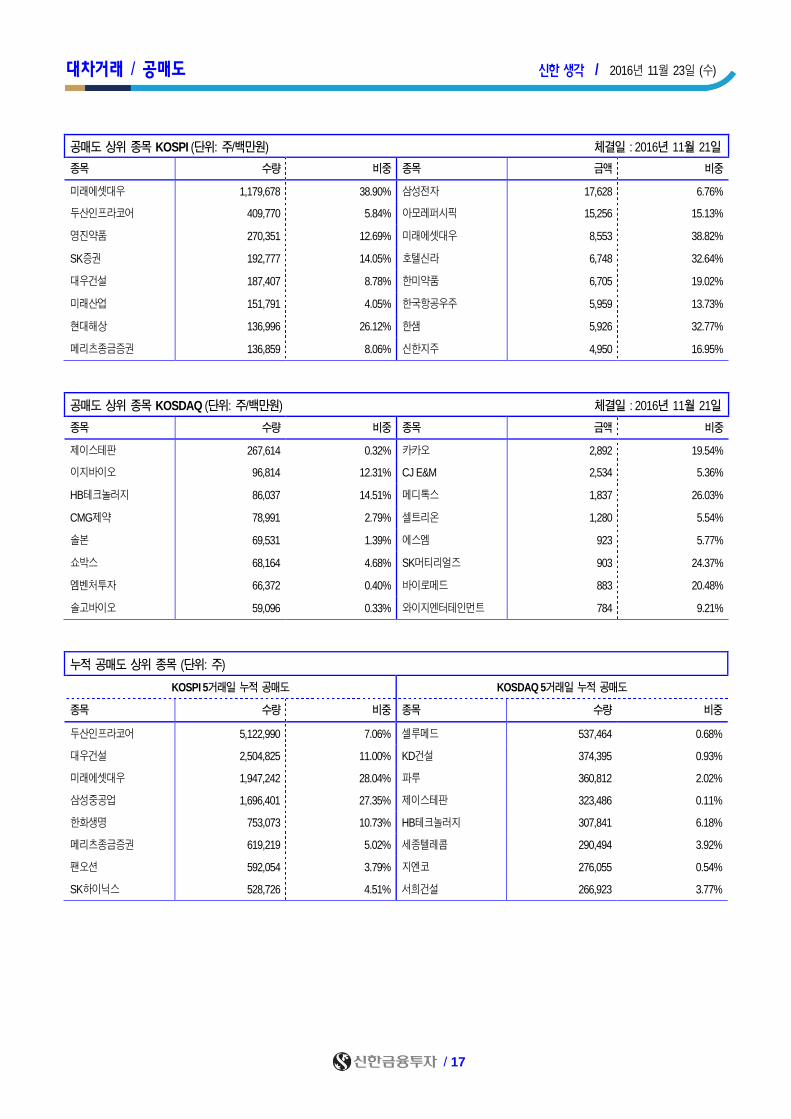

대차거래 상위 종목 KOSPI (단위: 주/백만원) 기준일 : 2016년 11월 21일

수량 금액

종목 증가 총잔고 차입 주체 종목 증가 총잔액 차입 주체

넥센타이어 1,020,078 3,211,035 기관100% 삼성전자 93,700 7,602,797 외국인69% / 기관31%

미래에셋대우 922,205 17,579,370 외국인39% / 기관61% NAVER 47,188 1,333,541 외국인26% / 기관74%

한온시스템 469,515 14,998,357 외국인89% / 기관11% KT&G 24,681 732,528 외국인90% / 기관10%

삼성중공업 373,411 42,142,358 외국인85% / 기관15% SK하이닉스 14,925 1,435,981 외국인54% / 기관46%

SK하이닉스 366,268 35,238,804 외국인54% / 기관46% 기아차 13,506 585,904 외국인76% / 기관24%

기아차 365,021 15,835,267 외국인76% / 기관24% 넥센타이어 13,261 41,743 기관100%

BNK금융지주 301,243 8,192,484 외국인77% / 기관23% 현대모비스 12,782 716,426 외국인72% / 기관28%

우리은행 293,193 19,668,512 외국인75% / 기관25% 삼성전자우 12,430 195,883 외국인100%

대차거래 상위 종목 KOSDAQ (단위: 주/백만원) 기준일 : 2016년 11월 21일

수량 금액

종목 증가 총잔고 차입 주체 종목 증가 총잔액 차입 주체

CJ E&M 207,344 1,031,721 기관100% CJ E&M 12,565 62,522 기관100%

루멘스 151,286 1,859,576 외국인100% 셀트리온 3,029 2,388,407 외국인98% / 기관2%

바른손 115,036 169,062 외국인100% 로엔 2,242 254,873 외국인59% / 기관41%

파라다이스 104,622 14,245,560 외국인73% / 기관27% 파라다이스 1,402 190,890 외국인73% / 기관27%

골프존유원홀딩스 97,277 2,435,230 외국인100% 바른손 1,329 1,952 외국인100%

한국컴퓨터 65,000 291,078 외국인50% / 기관50% 톱텍 1,183 30,033 외국인87% / 기관13%

원익홀딩스 63,665 5,011,383 외국인99% / 기관1% 이오테크닉스 1,183 97,403 외국인100%

유지인트 63,150 3,903,529 외국인100% 디오 1,119 60,198 기관100%

/ 17

대차거래 / 공매도 신한 생각 / 2016년 11월 23일 (수)

공매도 상위 종목 KOSPI (단위: 주/백만원) 체결일 : 2016년 11월 21일

종목 수량 비중 종목 금액 비중

미래에셋대우 1,179,678 38.90% 삼성전자 17,628 6.76%

두산인프라코어 409,770 5.84% 아모레퍼시픽 15,256 15.13%

영진약품 270,351 12.69% 미래에셋대우 8,553 38.82%

SK증권 192,777 14.05% 호텔신라 6,748 32.64%

대우건설 187,407 8.78% 한미약품 6,705 19.02%

미래산업 151,791 4.05% 한국항공우주 5,959 13.73%

현대해상 136,996 26.12% 한샘 5,926 32.77%

메리츠종금증권 136,859 8.06% 신한지주 4,950 16.95%

공매도 상위 종목 KOSDAQ (단위: 주/백만원) 체결일 : 2016년 11월 21일

종목 수량 비중 종목 금액 비중

제이스테판 267,614 0.32% 카카오 2,892 19.54%

이지바이오 96,814 12.31% CJ E&M 2,534 5.36%

HB테크놀러지 86,037 14.51% 메디톡스 1,837 26.03%

CMG제약 78,991 2.79% 셀트리온 1,280 5.54%

솔본 69,531 1.39% 에스엠 923 5.77%

쇼박스 68,164 4.68% SK머티리얼즈 903 24.37%

엠벤처투자 66,372 0.40% 바이로메드 883 20.48%

솔고바이오 59,096 0.33% 와이지엔터테인먼트 784 9.21%

누적 공매도 상위 종목 (단위: 주)

KOSPI 5거래일 누적 공매도 KOSDAQ 5거래일 누적 공매도

종목 수량 비중 종목 수량 비중

두산인프라코어 5,122,990 7.06% 셀루메드 537,464 0.68%

대우건설 2,504,825 11.00% KD건설 374,395 0.93%

미래에셋대우 1,947,242 28.04% 파루 360,812 2.02%

삼성중공업 1,696,401 27.35% 제이스테판 323,486 0.11%

한화생명 753,073 10.73% HB테크놀러지 307,841 6.18%

메리츠종금증권 619,219 5.02% 세종텔레콤 290,494 3.92%

팬오션 592,054 3.79% 지엔코 276,055 0.54%

SK하이닉스 528,726 4.51% 서희건설 266,923 3.77%

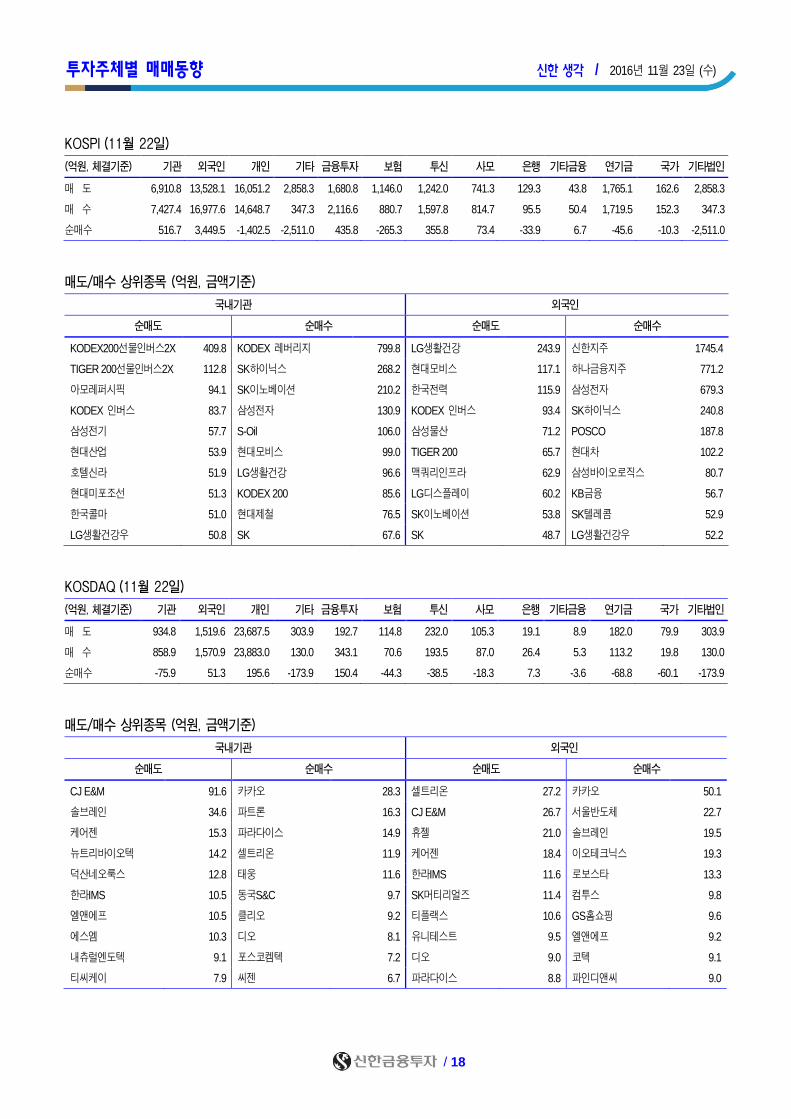

투자주체별 매매동향 신한 생각 / 2016년 11월 23일 (수)

/ 18

KOSPI (11월 22일)

(억원, 체결기준) 기관 외국인 개인 기타 금융투자 보험 투신 사모 은행 기타금융 연기금 국가 기타법인

매 도 6,910.8 13,528.1 16,051.2 2,858.3 1,680.8 1,146.0 1,242.0 741.3 129.3 43.8 1,765.1 162.6 2,858.3

매 수 7,427.4 16,977.6 14,648.7 347.3 2,116.6 880.7 1,597.8 814.7 95.5 50.4 1,719.5 152.3 347.3

순매수 516.7 3,449.5 -1,402.5 -2,511.0 435.8 -265.3 355.8 73.4 -33.9 6.7 -45.6 -10.3 -2,511.0

매도/매수 상위종목 (억원, 금액기준)

국내기관 외국인

순매도 순매수 순매도 순매수

KODEX200선물인버스2X 409.8 KODEX 레버리지 799.8 LG생활건강 243.9 신한지주 1745.4

TIGER 200선물인버스2X 112.8 SK하이닉스 268.2 현대모비스 117.1 하나금융지주 771.2

아모레퍼시픽 94.1 SK이노베이션 210.2 한국전력 115.9 삼성전자 679.3

KODEX 인버스 83.7 삼성전자 130.9 KODEX 인버스 93.4 SK하이닉스 240.8

삼성전기 57.7 S-Oil 106.0 삼성물산 71.2 POSCO 187.8

현대산업 53.9 현대모비스 99.0 TIGER 200 65.7 현대차 102.2

호텔신라 51.9 LG생활건강 96.6 맥쿼리인프라 62.9 삼성바이오로직스 80.7

현대미포조선 51.3 KODEX 200 85.6 LG디스플레이 60.2 KB금융 56.7

한국콜마 51.0 현대제철 76.5 SK이노베이션 53.8 SK텔레콤 52.9

LG생활건강우 50.8 SK 67.6 SK 48.7 LG생활건강우 52.2

KOSDAQ (11월 22일)

(억원, 체결기준) 기관 외국인 개인 기타 금융투자 보험 투신 사모 은행 기타금융 연기금 국가 기타법인

매 도 934.8 1,519.6 23,687.5 303.9 192.7 114.8 232.0 105.3 19.1 8.9 182.0 79.9 303.9

매 수 858.9 1,570.9 23,883.0 130.0 343.1 70.6 193.5 87.0 26.4 5.3 113.2 19.8 130.0

순매수 -75.9 51.3 195.6 -173.9 150.4 -44.3 -38.5 -18.3 7.3 -3.6 -68.8 -60.1 -173.9

매도/매수 상위종목 (억원, 금액기준)

국내기관 외국인

순매도 순매수 순매도 순매수

CJ E&M 91.6 카카오 28.3 셀트리온 27.2 카카오 50.1

솔브레인 34.6 파트론 16.3 CJ E&M 26.7 서울반도체 22.7

케어젠 15.3 파라다이스 14.9 휴젤 21.0 솔브레인 19.5

뉴트리바이오텍 14.2 셀트리온 11.9 케어젠 18.4 이오테크닉스 19.3

덕산네오룩스 12.8 태웅 11.6 한라IMS 11.6 로보스타 13.3

한라IMS 10.5 동국S&C 9.7 SK머티리얼즈 11.4 컴투스 9.8

엘앤에프 10.5 클리오 9.2 티플랙스 10.6 GS홈쇼핑 9.6

에스엠 10.3 디오 8.1 유니테스트 9.5 엘앤에프 9.2

내츄럴엔도텍 9.1 포스코켐텍 7.2 디오 9.0 코텍 9.1

티씨케이 7.9 씨젠 6.7 파라다이스 8.8 파인디앤씨 9.0

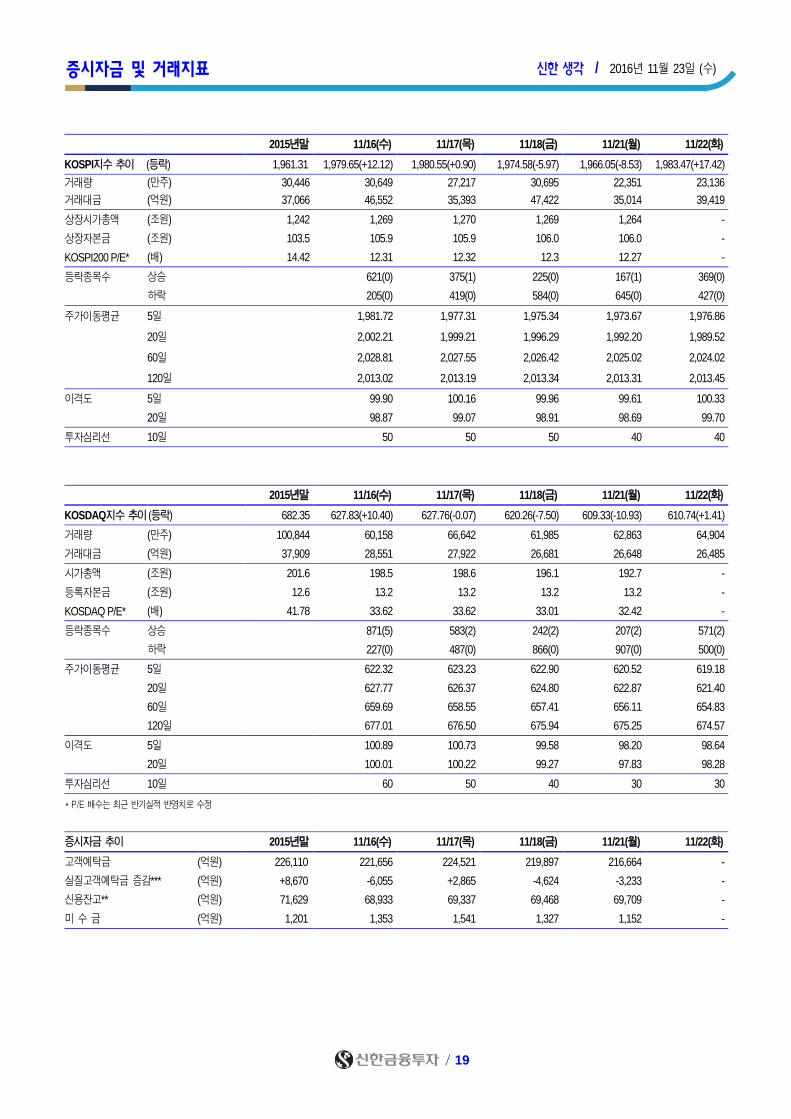

증시자금 및 거래지표 신한 생각 / 2016년 11월 23일 (수)

)

)

/ 19

2015년말 11/16(수) 11/17(목) 11/18(금) 11/21(월) 11/22(화)

KOSPI지수 추이 (등락) 1,961.31 1,979.65(+12.12) 1,980.55(+0.90) 1,974.58(-5.97) 1,966.05(-8.53) 1,983.47(+17.42)

거래량 (만주) 30,446 30,649 27,217 30,695 22,351 23,136

거래대금 (억원) 37,066 46,552 35,393 47,422 35,014 39,419

상장시가총액 (조원) 1,242 1,269 1,270 1,269 1,264 -

상장자본금 (조원) 103.5 105.9 105.9 106.0 106.0 -

KOSPI200 P/E* (배) 14.42 12.31 12.32 12.3 12.27 -

등락종목수 상승 621(0) 375(1) 225(0) 167(1) 369(0)

하락 205(0) 419(0) 584(0) 645(0) 427(0)

주가이동평균 5일 1,981.72 1,977.31 1,975.34 1,973.67 1,976.86

20일 2,002.21 1,999.21 1,996.29 1,992.20 1,989.52

60일 2,028.81 2,027.55 2,026.42 2,025.02 2,024.02

120일 2,013.02 2,013.19 2,013.34 2,013.31 2,013.45

이격도 5일 99.90 100.16 99.96 99.61 100.33

20일 98.87 99.07 98.91 98.69 99.70

투자심리선 10일 50 50 50 40 40

2015년말 11/16(수) 11/17(목) 11/18(금) 11/21(월) 11/22(화)

KOSDAQ지수 추이 (등락) 682.35 627.83(+10.40) 627.76(-0.07) 620.26(-7.50) 609.33(-10.93) 610.74(+1.41)

거래량 (만주) 100,844 60,158 66,642 61,985 62,863 64,904

거래대금 (억원) 37,909 28,551 27,922 26,681 26,648 26,485

시가총액 (조원) 201.6 198.5 198.6 196.1 192.7 -

등록자본금 (조원) 12.6 13.2 13.2 13.2 13.2 -

KOSDAQ P/E* (배) 41.78 33.62 33.62 33.01 32.42 -

등락종목수 상승 871(5) 583(2) 242(2) 207(2) 571(2)

하락 227(0) 487(0) 866(0) 907(0) 500(0)

주가이동평균 5일 622.32 623.23 622.90 620.52 619.18

20일 627.77 626.37 624.80 622.87 621.40

60일 659.69 658.55 657.41 656.11 654.83

120일 677.01 676.50 675.94 675.25 674.57

이격도 5일 100.89 100.73 99.58 98.20 98.64

20일 100.01 100.22 99.27 97.83 98.28

투자심리선 10일 60 50 40 30 30

* P/E 배수는 최근 반기실적 반영치로 수정

증시자금 추이 2015년말 11/16(수) 11/17(목) 11/18(금) 11/21(월) 11/22(화)

고객예탁금 (억원) 226,110 221,656 224,521 219,897 216,664 -

실질고객예탁금 증감*** (억원) +8,670 -6,055 +2,865 -4,624 -3,233 -

신용잔고** (억원) 71,629 68,933 69,337 69,468 69,709 -

미 수 금 (억원) 1,201 1,353 1,541 1,327 1,152 -

Daily 신한생각

메모

Daily 신한생각

메모

Daily 신한생각

메모

신한금융투자 영업망

서울지역

강남 02) 538-0707 구로 02) 857-8600 대치센트레빌 02) 554-2878 보라매 02) 820-2000 여의도 02) 3775-4270

강남중앙 02) 6354-5300 남대문 02) 757-0707 도곡 02) 2057-0707 삼성역 02) 563-3770 연희동 02) 3142-6363

관악 02) 887-0809 노원역 02) 937-0707 마포 02) 718-0900 삼풍 02) 3477-4567 영업부 02) 3772-1200

광교 02) 739-7155 논현 02) 518-2222 명동 02) 752-6655 송파 02) 449-0808 잠실신천역 02) 423-6868

광화문 02) 732-0770 답십리 02) 2217-2114 목동 02) 2653-0844 신당 02) 2254-4090 중부 02) 2270-6500

종로영업소 02) 722-4388 성수동영업소 02) 466-4228 반포 02) 533-1851 압구정 02) 511-0005

인천ᆞ경기지역

계양 032) 553-2772 수원 031) 246-0606 의정부 031) 848-9100 판교 031) 8016-0266

분당 031) 712-0109 안산 031) 485-4481 일산 031) 907-3100 평택 031) 657-9010

산본 031) 392-1141 인천 032) 819-0110 정자동 031) 715-8600 평촌 031) 381-8686

부산ᆞ경남지역

금정 051) 516-8222 마산 055) 297-2277 서면 051) 818-0100 울산남 052) 257-0777

동래 051) 505-6400 밀양 055) 355-7707 울산 052) 273-8700 창원 055) 285-5500

대구ᆞ경북지역 제주지역

구미 054) 451-0707 대구수성 053) 642-0606 안동 054) 855-0606 서귀포 064) 732-3377

대구 053) 423-7700 시지 053) 793-8282 포항 054) 252-0370 제주 064) 743-9011

대전ᆞ충북지역 강원지역

대전 042) 484-9090 유성 042) 823-8577 청주 043) 296-5600 강릉 033) 642-1777

광주ᆞ전라남북지역

광주 062) 232-0707 광양 061) 791-8020 전주 063) 286-9911

군산 063) 442-9171 여수 061) 682-5262 수완 062) 956-0707

PWM Lounge

경희궁 02) 2196-4655 명동 02) 718-0149 성수동 02) 466-4227 울산 052) 261-6127 종로중앙 02) 712-7106

과천 02) 3679-1410 부산서면 051) 243-3070 신제주 064) 743-0752 의정부 031) 848-0125 평촌 031) 386-0583

광교영업부 02) 777-1559 산본중앙 031) 396-5094 영업부 02) 3783-1025 종로 02) 722-4388 평택 031) 657-0136

마포중앙 02) 718-5029 서여의도 02) 3775-1458

PWM센터

강남 02) 508-2210 목동 02) 2649-0101 서울FC 02) 778-9600 이촌동 02) 3785-2536 부산 051) 819-9011

강남대로 02) 523-7471 반포 02) 3478-2400 서초 02) 532-6181 인천 032) 464-0707 PVG강남 02) 559-3399

광주 062) 524-8452 방배 02) 537-0885 스타 02) 2052-5511 일산 031) 906-3891 PVG서울 02) 6050-8100

대구 053) 252-3560 분당 031) 717-0280 압구정 02) 541-5566 잠실 02) 2143-0800

대전 042) 489-7904 분당중앙 031) 718-5015 압구정중앙 02) 547-0202 태평로 02) 317-9100

도곡 02) 554-6556 서교 02) 335-6600 여의도 02) 782-8331 해운대 051) 701-2200

해외현지법인/사무소

뉴욕 (1-212) 397-4000 홍콩 852) 3713-5333 상해 (86-21) 6888-9135/6 호치민 (84-8) 6299-8000 호치민 사무소 (84-8) 3824-6445