custeio 3.pdf

TRANSCRIPT

Profª Adriana Bezerra 1

Recolhimento fora do prazo (art.238 a 245 – Decreto)Recolhimento fora do prazo (art.238 a 245 – Decreto)

Lei 11.941/09Lei 11.941/09

Atualização monetária – Somente quando exigida pela legislação da época “é a diferença entre o valor atualizado e o valor originário das contribuições sociais, refletindo no tempo a desvalorização da moeda nacional” (Ivan Kertzman)

Atualização monetária

É a recomposição do valor da contribuição devida à época, em valor atualizado quando do seu recolhimento. Para a legislação previdenciária, a atualização monetária é exigida para débitos relativos à competências até dezembro de 1994 (inclusive) .

O cálculo da atualização monetária é feito multiplicando-se o valor originário da contribuição pelo índice da tabela de atualização. O coeficiente encontrado deve ser multiplicado pelo valor da UFIR (Unidade Fiscal de Referência) da data do efetivo pagamento. (http://www.receita.fazenda.gov.br/Previdencia/GPS/AcrescLegais.htm)

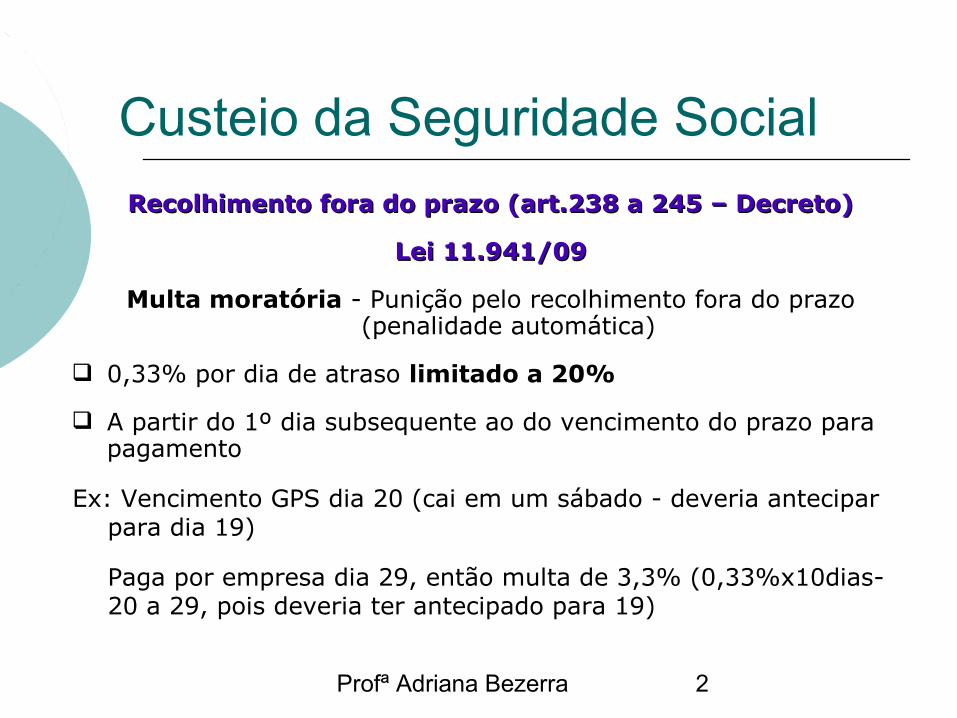

Custeio da Seguridade Social

Profª Adriana Bezerra 2

Recolhimento fora do prazo (art.238 a 245 – Decreto)Recolhimento fora do prazo (art.238 a 245 – Decreto)

Lei 11.941/09Lei 11.941/09

Multa moratória - Punição pelo recolhimento fora do prazo (penalidade automática)

0,33% por dia de atraso limitado a 20%

A partir do 1º dia subsequente ao do vencimento do prazo para pagamento

Ex: Vencimento GPS dia 20 (cai em um sábado - deveria antecipar para dia 19)

Paga por empresa dia 29, então multa de 3,3% (0,33%x10dias-20 a 29, pois deveria ter antecipado para 19)

Custeio da Seguridade Social

Profª Adriana Bezerra 3

Recolhimento fora do prazo (art.238 a 245 – Decreto)Recolhimento fora do prazo (art.238 a 245 – Decreto)

Lei 11.941/09Lei 11.941/09

Multa moratória não se aplica às massas falidas e às missões diplomáticas estrangeiras no Brasil e seus respectivos membros, quando assegurada a isenção em tratado, convenção ou acordo internacional

Custeio da Seguridade Social

Profª Adriana Bezerra 4

Recolhimento fora do prazo (art.238 a 245 – Decreto)Recolhimento fora do prazo (art.238 a 245 – Decreto)

Lei 11.941/09 e Lei nº 9.430/96, art. 61, § 3ºLei 11.941/09 e Lei nº 9.430/96, art. 61, § 3º

Juros de mora – Acréscimo decorrente do não pagamento até o vencimento, neste caso incidirão:

taxa SELIC, acumulada mensalmente, a partir do 1º dia do mês subseqüente ao vencimento do prazo até o mês anterior ao do

pagamento; 1% no mês de pagamento

Não há cobrança de juros de mora para pagamentos feitos dentro do próprio mês de vencimento, apenas a cobrança da MULTA.

(Antes das alterações trazidas pela lei de 2009 cobrava-se juros também 1% no mês de vencimento)

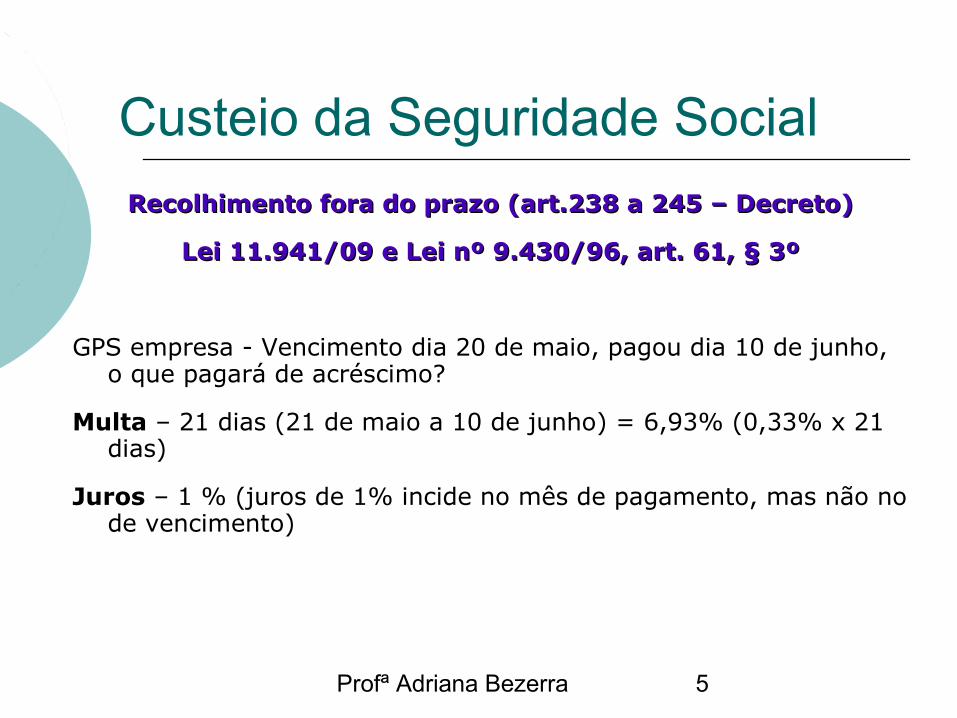

Custeio da Seguridade Social

Profª Adriana Bezerra 5

Recolhimento fora do prazo (art.238 a 245 – Decreto)Recolhimento fora do prazo (art.238 a 245 – Decreto)

Lei 11.941/09 e Lei nº 9.430/96, art. 61, § 3ºLei 11.941/09 e Lei nº 9.430/96, art. 61, § 3º

GPS empresa - Vencimento dia 20 de maio, pagou dia 10 de junho, o que pagará de acréscimo?

Multa – 21 dias (21 de maio a 10 de junho) = 6,93% (0,33% x 21 dias)

Juros – 1 % (juros de 1% incide no mês de pagamento, mas não no de vencimento)

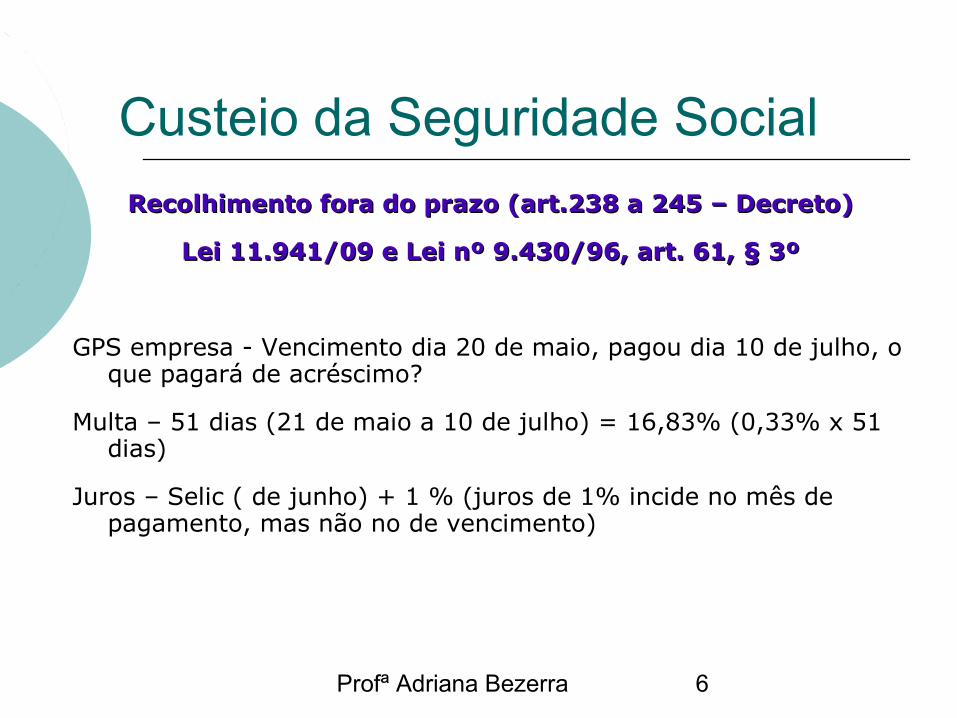

Custeio da Seguridade Social

Profª Adriana Bezerra 6

Recolhimento fora do prazo (art.238 a 245 – Decreto)Recolhimento fora do prazo (art.238 a 245 – Decreto)

Lei 11.941/09 e Lei nº 9.430/96, art. 61, § 3ºLei 11.941/09 e Lei nº 9.430/96, art. 61, § 3º

GPS empresa - Vencimento dia 20 de maio, pagou dia 10 de julho, o que pagará de acréscimo?

Multa – 51 dias (21 de maio a 10 de julho) = 16,83% (0,33% x 51 dias)

Juros – Selic ( de junho) + 1 % (juros de 1% incide no mês de pagamento, mas não no de vencimento)

Custeio da Seguridade Social

Profª Adriana Bezerra 7

Recolhimento fora do prazo (art.238 a 245 – Decreto)Recolhimento fora do prazo (art.238 a 245 – Decreto)

Lei 11.941/09 e Lei nº 9.430/96, art. 61, § 3ºLei 11.941/09 e Lei nº 9.430/96, art. 61, § 3º

GPS empresa - Vencimento dia 20 de maio, pagou dia 30 de maio, o que pagará de acréscimo?

Multa – 10 dias (21 a 30 de maio) = 3,33% (0,33% x10 dias)

Juros – 1 % (pq o apesar de ainda estarmos no mês de vencimento, este também esta sendo o mês em que pagou – e juros de 1% incide no mês de pagamento)

Custeio da Seguridade Social

Profª Adriana Bezerra 8

Obrigações das empresas e contribuintesObrigações das empresas e contribuintes

Obrigações principais: recolher o valor dos tributos e multas

Obrigações acessórias: de fazer e de não fazer, cujo objetivo é viabilizar a fiscalização ou garantir a liquidez do crédito tributário

Quando uma obrigação acessória é descumprida pode gerar uma Quando uma obrigação acessória é descumprida pode gerar uma obrigação principal, devido a imposição da penalidade multa.obrigação principal, devido a imposição da penalidade multa.

Custeio da Seguridade Social

Profª Adriana Bezerra 9

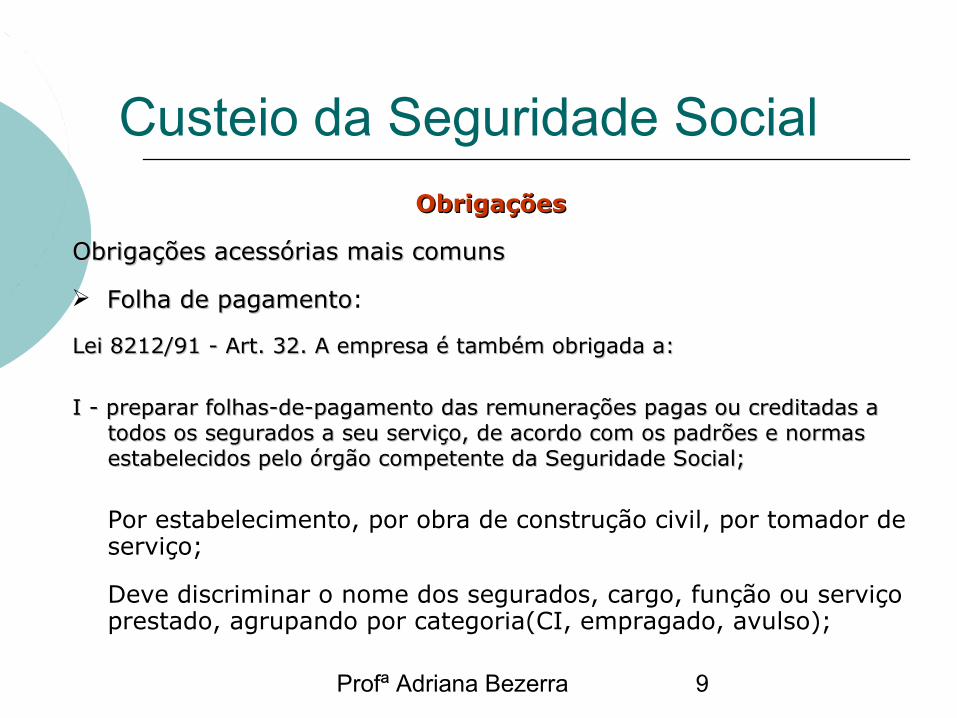

ObrigaçõesObrigações

Obrigações acessórias mais comunsObrigações acessórias mais comuns

Folha de pagamentoFolha de pagamento:

Lei 8212/91 - Art. 32. A empresa é também obrigada a:Lei 8212/91 - Art. 32. A empresa é também obrigada a:

I - preparar folhas-de-pagamento das remunerações pagas ou creditadas a I - preparar folhas-de-pagamento das remunerações pagas ou creditadas a todos os segurados a seu serviço, de acordo com os padrões e normas todos os segurados a seu serviço, de acordo com os padrões e normas estabelecidos pelo órgão competente da Seguridade Social;estabelecidos pelo órgão competente da Seguridade Social;

Por estabelecimento, por obra de construção civil, por tomador de serviço;

Deve discriminar o nome dos segurados, cargo, função ou serviço prestado, agrupando por categoria(CI, empragado, avulso);

Custeio da Seguridade Social

Profª Adriana Bezerra 10

ObrigaçõesObrigações

Obrigações acessórias mais comunsObrigações acessórias mais comuns

Folha de pagamentoFolha de pagamento:

Destacar o nome das seguradas em salário maternidade, assim como as parcelas integrantes e não integrantes do Salário-de-contribuição; etc

No caso de avulso a quem cabe elaborar a folha de pagamento, a No caso de avulso a quem cabe elaborar a folha de pagamento, a empresa, ao OGMO/sindicato ou o operador portuário?empresa, ao OGMO/sindicato ou o operador portuário?

Custeio da Seguridade Social

Profª Adriana Bezerra 11

Obrigações das empresas e contribuintesObrigações das empresas e contribuintes

Obrigações acessórias mais comunsObrigações acessórias mais comuns

Contabilização em títulos própriosContabilização em títulos próprios

II - lançar mensalmente em títulos próprios de sua contabilidade, de forma discriminada, os fatos geradores de todas as contribuições, o montante das quantias descontadas, as contribuições da empresa e os totais recolhidos;

A fim de viabilizar a fiscalização a empresa deve distinguir em as operações que tenham fato gerador de contribuição previdenciária, isso significa contabilizar em contas específicas os valores da remuneração dos CI, avulsos, empregados, etc

A empresa tem 90 dias do fato gerador para escriturar nos livros Diário e Razão

Custeio da Seguridade Social

Profª Adriana Bezerra 12

Obrigações das empresas e contribuintesObrigações das empresas e contribuintes

Obrigações acessórias mais comunsObrigações acessórias mais comuns

Prestação de informaçõesPrestação de informações

III – prestar à Secretaria da Receita Federal do Brasil todas as informações cadastrais, financeiras e contábeis de seu interesse, na forma por ela estabelecida, bem como os esclarecimentos necessários à fiscalização

Custeio da Seguridade Social

Profª Adriana Bezerra 13

Obrigações das empresas e contribuintesObrigações das empresas e contribuintes

Obrigações acessórias mais comunsObrigações acessórias mais comuns

Entrega da GFIPEntrega da GFIP (Guia de recolhimento de FGTS e informações à Previdência Social)

IV – Declarar à Secretaria da Receita Federal do Brasil e ao Conselho Curador do Fundo de Garantia do Tempo de Serviço – FGTS, na forma, prazo e condições estabelecidos por esses órgãos, dados relacionados a fatos geradores, base de cálculo e valores devidos da contribuição previdenciária e outras informações de interesse do INSS ou do Conselho Curador do FGTS; (Redação dada pela Lei nº 11.941, de 2009)

Obrigatória a partir de janeiro/99

Custeio da Seguridade Social

Profª Adriana Bezerra 14

Obrigações das empresas e contribuintesObrigações das empresas e contribuintes

Obrigações acessórias mais comunsObrigações acessórias mais comuns

Entrega da GFIPEntrega da GFIP (Guia de recolhimento de FGTS e informações à Previdência Social)

Declarada mensalmente até o dia 7 do mês subsequente ao fato gerador (antecipando em caso de dia não útil)

Também deve ser elaborada por estabelecimento, obra e tomador de serviço.

Nela são declaradas as remunerações dos empregados, avulsos, CI que presta serviço, cooperativa de trabalho, compras de produtos rurais de pessoas físicas, valores retidos, etc

Custeio da Seguridade Social

Profª Adriana Bezerra 15

Obrigações das empresas e contribuintesObrigações das empresas e contribuintes

Obrigações acessórias mais comunsObrigações acessórias mais comuns

Entrega da GFIPEntrega da GFIP (Guia de recolhimento de FGTS e informações à Previdência Social)

A declaração da GFIP constitui confissão de dívida

§ 2o A declaração de que trata o inciso IV do caput deste artigo constitui instrumento hábil e suficiente para a exigência do crédito tributário, e suas informações comporão a base de dados para fins de cálculo e concessão dos benefícios previdenciários

Custeio da Seguridade Social

Profª Adriana Bezerra 16

Obrigações das empresas e contribuintesObrigações das empresas e contribuintes

Obrigações acessórias mais comunsObrigações acessórias mais comuns

Entrega da GFIPEntrega da GFIP (Guia de recolhimento de FGTS e informações à Previdência Social)

Mesmo que não haja nenhum fato gerador de contribuição previdenciária ou FGTS a empresa é obrigada a entregar a GFIP com a indicação de sem movimentação.

Sem entrega de GFIP com ou sem movimento, não há como Sem entrega de GFIP com ou sem movimento, não há como emitir a CND (Certidão negativa de débito) para empresa, pois a emitir a CND (Certidão negativa de débito) para empresa, pois a regularidade fiscal é elemento essencial para contratar com o regularidade fiscal é elemento essencial para contratar com o Poder Público, como em licitações por exemploPoder Público, como em licitações por exemplo.

Custeio da Seguridade Social

Profª Adriana Bezerra 17

Obrigações das empresas e contribuintesObrigações das empresas e contribuintes

Obrigações acessórias mais comunsObrigações acessórias mais comuns

Entrega da CAT (Comunicação de acidente de trabalho)Entrega da CAT (Comunicação de acidente de trabalho)

Art. 22. A empresa ou empregador doméstico deverão comunicar o acidente do trabalho à Previdência Social até o 1º (primeiro) dia útil seguinte ao da ocorrência e, em caso de morte, de imediato, à autoridade competente, sob pena de multa variável entre o limite mínimo e o limite máximo do salário-de-contribuição, sucessivamente aumentada nas reincidências, aplicada e cobrada pela Previdência Social.

§ 1º Da comunicação a que se refere este artigo receberão cópia fiel o acidentado ou seus dependentes, bem como o sindicato a que corresponda a sua categoria.

Custeio da Seguridade Social

Profª Adriana Bezerra 18

Obrigações das empresas e contribuintesObrigações das empresas e contribuintes

Obrigações acessórias mais comunsObrigações acessórias mais comuns

Entrega da CAT (Comunicação de acidente de trabalho)Entrega da CAT (Comunicação de acidente de trabalho)

§ 2º Na falta de comunicação por parte da empresa, podem formalizá-la o próprio acidentado, seus dependentes, a entidade sindical competente, o médico que o assistiu ou qualquer autoridade pública, não prevalecendo nestes casos o prazo previsto neste artigo.

§ 3º A comunicação a que se refere o § 2º não exime a empresa de responsabilidade pela falta do cumprimento do disposto neste artigo.

Custeio da Seguridade Social

Profª Adriana Bezerra 19

Obrigações das empresas e contribuintesObrigações das empresas e contribuintes

Obrigações acessórias mais comunsObrigações acessórias mais comuns

Entrega da CAT (Comunicação de acidente de trabalho)Entrega da CAT (Comunicação de acidente de trabalho)

Art. 21-A. A perícia médica do INSS considerará caracterizada a natureza acidentária da incapacidade quando constatar ocorrência de nexo técnico epidemiológico entre o trabalho e o agravo, decorrente da relação entre a atividade da empresa ou empregador doméstico e a entidade mórbida motivadora da incapacidade elencada na Classificação Internacional de Doenças - CID, em conformidade com o que dispuser o regulamento.

A multa pela não entrega de CAT não será aplicada quando ocorrer o nexo técnico epidemiológico entre o trabalho e o agravo (art.22 § 5º)

Custeio da Seguridade Social

Profª Adriana Bezerra 20

Obrigações das empresas e contribuintesObrigações das empresas e contribuintes

Obrigações acessórias mais comunsObrigações acessórias mais comuns

Elaborar PPP (perfil profissiográfico previdenciário) e fornecer ao trabalhador quando da rescisão do contrato de trabalho cópia autentica deste

Artigo 68 da Lei 8213/91 – Referente salário-família: “A empresa ou empregador doméstico conservarão durante dez anos os comprovantes de pagamento e as cópias das certidões correspondentes, para fiscalização da Previdência Social”

Custeio da Seguridade Social

Profª Adriana Bezerra 21

Questões

Além do pagamento das contribuições sociais, as empresas tem outras obrigações para com o fisco. Antônio José, empresário contribuinte individual, desejando cumprir com todas as suas obrigações fiscais, pede ao contador que seja elaborada a folha de pagamento das remunerações pagas ou creditadas por sua empresa.

De acordo com a situação-problema apresentada acima e das obrigações acessórias da empresa, é correto afirmar que:

a) a referida folha de pagamento deve incluir todas as remunerações pagas ou creditadas a todos os segurados a serviço da empresa.

b) a referida folha de pagamento deve incluir só os empregados da empresa.

c) a referida folha de pagamento pode ser feita com qualquer padrão.

d) a referida folha de pagamento deve incluir só os sócios da empresa.

e) não há necessidade de elaboração de folha de pagamento, sendo necessário somente os depósitos bancários realizados no Livro de Caixa da empresaGabarito: A Prova: ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2

Profª Adriana Bezerra 22

Questões

Entre as obrigações previdenciárias da empresa, assinale a alternativa INCORRETA.Entre as obrigações previdenciárias da empresa, assinale a alternativa INCORRETA.

a) Declarar à Secretaria da Receita Federal do Brasil e ao Conselho Curador do FGTS dados relacionados aos fatos geradores das contribuições previdenciárias.

b) Arrecadar as contribuições dos empregados que lhe prestam serviços.

c) Efetuar a retenção de 11% (onze por cento) sobre o valor bruto da nota fiscal quando contratar serviços a serem executados com cessão de mão de obra.

d) Preparar as folhas de pagamento das remunerações pagas ou creditadas a todos os segurados a serviço da empresa de acordo com as normas estabelecidas pelo órgão competente.

e) Repassar aos empregados os valores devidos a título de contribuição previdenciária para fins de recolhimento.

Gabarito: e Prova: FCC - 2012 - INSS - Técnico do Seguro Social 2