cost-to-serve og kunderentabilitet - au...

TRANSCRIPT

Bachelorafhandling Forfattere: Erhvervsøkonomisk institut Mia Høj Bredal (286621)

Inge Marstrand Kristensen (286527) Vejleder: Steen Nielsen

Cost-to-serve og kunderentabilitet ! Anvendt på Arla Foods amba

""

""

" ""

"Handelshøjskolen i Århus

Århus Universitet Maj 2011

"""

"

!"#$%&'$(The aim of the paper focuses on two main objectives: (1) to assess the importance of cost-to-

serve (CTS), especially in relation to customer profitability analysis (CPA) and strategic man-

agement, and (2) to substantiate or support the identified characteristics and implications of

CTS, based on an empirical case study and a construction of a strategic Activity-based CTS-

model.

In regards to the first objective, the research question is analysed using a literature review in

which the theoretical foundation of the CTS and CPA theory is described. The empirical objec-

tive is analysed using a case study of Arla Foods amba and the customer Prosilac.

The overall aim of the study is to answer the following research question:

How can the retrospective and the prospective customer profitability be described, analysed and

assessed through the construction of an Activity-based CTS-model in relation to both the CTS

and CPA theory and Arla’s customer, Prosilac?

The methodology and the structure of the paper are based on The Systems Approach defined by

Arbnor and Bjerke, whereas the theoretical framework is based on The Customer Value Man-

agement Cycle (CVMC). Based on CVMC, the CTS-model is developed with inspiration from

Kaplan and Cooper’s (1998) Activity-based costing theory (ABC) and the six ABC design steps

of Bukh and Israelsen (2004). Due to the fact that most resource pools in the CTS-model consist

of salary pools, Time-driven Activity-based costing (TDABC) is used to estimate the activity

cost-driver rates.

This paper consists of a retrospective and a prospective part. In the retrospective part, the re-

search question is studied by setting up a CTS-model to estimate the CPA of Prosilac. The mod-

el is built on a quantitative study of Arla’s business processes, and the relevant costs, in order to

make the model more aligned with the downstream processes.

The second part takes on a more prospective angle, where some qualitative aspects’ contribution

to the result of the CPA is analysed. More specifically, the qualitative aspects are Lifetime Val-

ue and Strategic Value including Learning, Reputation and Volume.

With this twofold perspective of the study, the aim is to supply Arla with comprehensive infor-

mation about CPA and CTS in order for the management to make qualified decisions on a stra-

"

tegic level to support their vision of being the leading company in the market.

Based on the relevant theory stating that cost-to-serve is an important part of CPA and thus is of

great importance in the strategic decision making process, the results of the case study support

the thesis.

The result of the retrospective CPA indicates that Arla has very high costs serving Prosilac. The

conclusion, however, cannot be drawn on this perspective alone; the future perspective of the

customer must also be taken into account. According to relevant theory, looking at qualitative

aspects is just as important as looking at the raw data. The results of this specific case study

suggest that qualitative emphasis should be placed on Prosilac’s reputation, as it does provide

some strategic value to Arla in terms of valuable contact to other customers. This value howev-

er, is not sufficient enough to justify the negative result of the retrospective CPA. Therefore, it is

recommended that Arla use strategic management in order to improve their profitability. This

can be accomplished through greater knowledge sharing and process-optimizing cooperation,

which can be combined with cost reduction and menu-based pricing.

Based on both the retrospective and prospective approaches, if Arla applies the recommended

CTS-model and turns theory into practice, their CPA will improve, inspiring future work on

cost-to-serve and an operational model.

"

Indholdsfortegnelse

1 INTRODUKTION ............................................................................................................................... 1 #$#" %&'()'&%&*"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"#"

#$+" ,-./()012%((%&*"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"#"

#$3" 45*-6&1&%&*"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"7"

2 METODE .............................................................................................................................................. 4 +$#" 8%')&194/12).-)2%19"0)2.')"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"7"

+$+" :41)12;'%)2"1.0"0)2.'%19"86-92<="$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$">"

+$3" .,4-/)=')(1)"45"8%')&"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$">"

+$7" /)*-)/1')5%&%2%.&)-"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"?"

+$@" 2).-%84(*"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"A"

3 AKTIVITETSBASERET COST-TO-SERVE ................................................................................ 11 3$#" ')5%&%2%.&".*"-)()84&1"45":.12!2.!1)-8)"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"##"

3$+" *-;&'(6**)&')"4:2%8%2B!/41)'":.12%&*"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"#+"

3$3" 4/:"%"-)(42%.&"2%(":.12!2.!1)-8)"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"#3"

3$7" 5)=(9%(')-"%"0.')(9.&12-;92%.&)&"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"#@"

4 PRÆSENTATION OG ANALYSE AF ARLA ............................................................................... 16 7$#" 8%-91.0C)'1/)19-%8)(1)"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"#D"

4.1.1 Virksomhedsstruktur .............................................................................................................. 16 7$+" -)()84&1"5.-"4-(4"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"#>"

7$3" 4-(41")91%12)-)&')"0.')("$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"#?"

7$7" 4-(41"12-42)*%"%"-)(42%.&"2%("0.')(.,12%((%&*)&"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"+#"

5 KUNDESEGMENTERING .............................................................................................................. 23 @$#" ,-.1%(4:"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"+3"

6 COST-TO-SERVE MODELLEN ..................................................................................................... 26 D$#" ')1%*&84(*"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"+D"

6.1.1 Fastlæggelse af aktiviteter ..................................................................................................... 27 6.1.2 Aggregering af omkostningsarter til ressourceomkostningskategorier ................................ 28 6.1.3 Henføring af ressourceomkostninger til aktiviteter ............................................................... 28 6.1.4 Specifikation af omkostningsobjekter .................................................................................... 29 6.1.5 Valg af aktivitets cost-drivere ................................................................................................ 29 6.1.6 Valg af beregningsgrundlag for cost-driver satser ............................................................... 30

D$+" :.12!2.!1)-8)"492%8%2)2)-&)"5.-",-.1%(4:"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"3+"

6.2.1 Salgsomkostninger ................................................................................................................. 32 6.2.1.1 Kundemøde og kundepleje .............................................................................................................................. 34 6.2.1.2 Ordrehåndtering ............................................................................................................................................... 34

"

6.2.1.3 Hasteordreafgivelse ......................................................................................................................................... 35 6.2.1.4 Ordreændringer ................................................................................................................................................ 37 6.2.1.5 Klagemodtagelse og Returnering .................................................................................................................... 40

6.2.2 Marketingsomkostninger ....................................................................................................... 41 6.2.3 Distributionsomkostninger .................................................................................................... 41

6.2.3.1 Forsendelse ...................................................................................................................................................... 42 6.2.3.2 Palleplukning & pakning ................................................................................................................................. 42

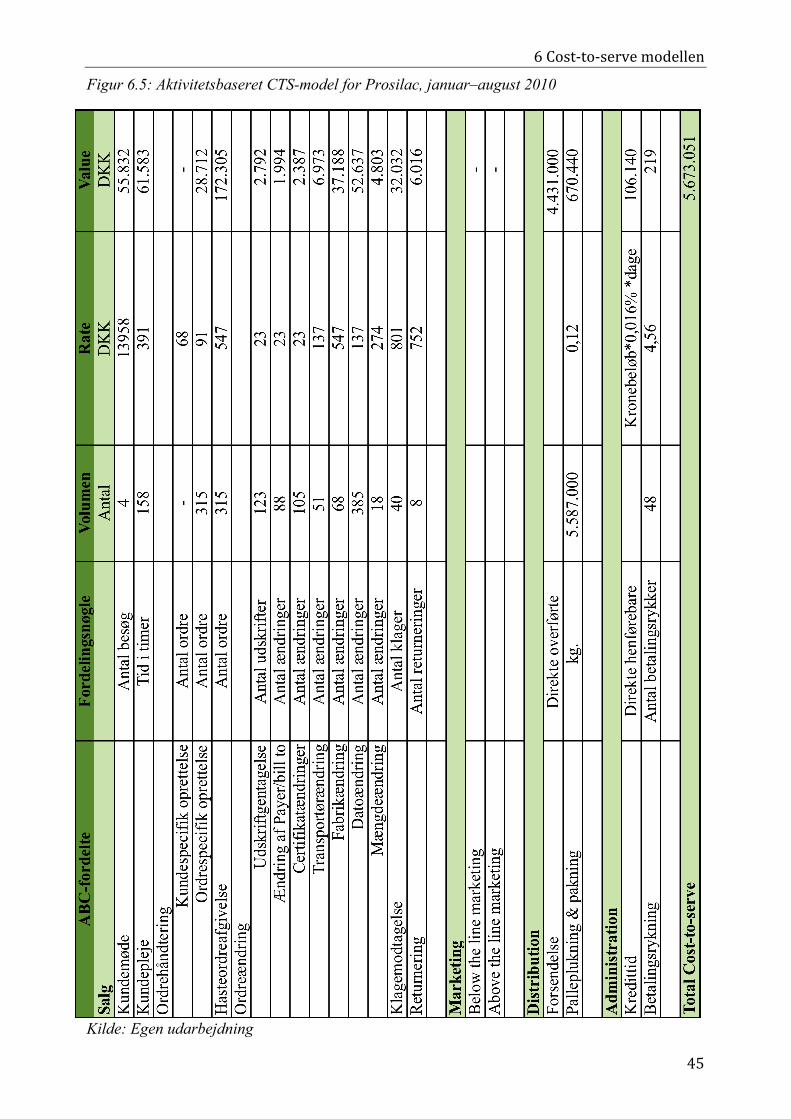

6.2.4 Administrationsomkostninger ................................................................................................ 43 6.2.4.1 Kredittid og betalingsrykker ............................................................................................................................ 44

D$3" 0.')(()&"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"77"

D$7" 1400)&(%*&%&*"0)'"4-(41")91%12)-)&')"0.')("$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"7>"

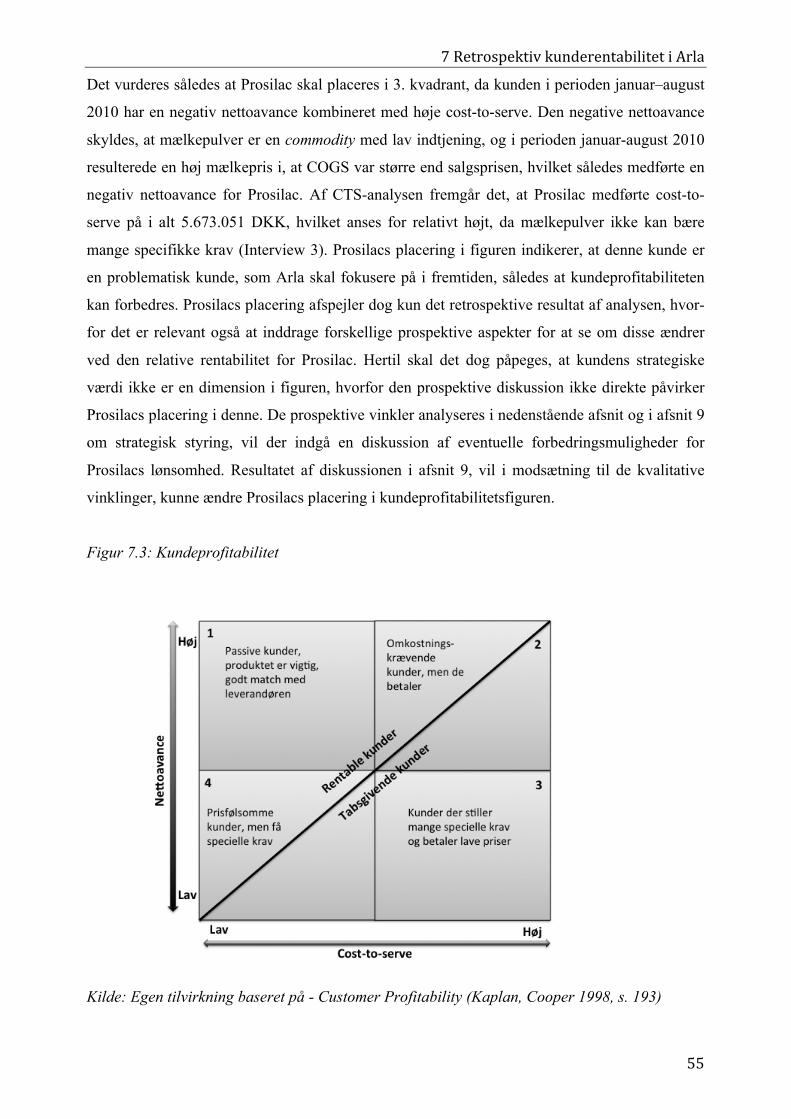

7 RETROSPEKTIV KUNDERENTABILITET I ARLA ................................................................. 49 >$#" ,-.1%(4:1"-)2-.1,)92%8)"9;&')-)&24/%(%2)2"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"@E"

>$+" 9;&')-&)1"-)(42%8)"-)&24/%(%2)2"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"@7"

8 PROSPEKTIV KUNDERENTABILITET I ARLA ....................................................................... 56 ?$#" (%5)2%0)"84(;)"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"@>"

?$+" 12-42)*%:"84(;)"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"@?"

8.2.1 Learning ................................................................................................................................ 58 8.2.2 Reputation ............................................................................................................................. 59 8.2.3 Volume ................................................................................................................................... 60

9 STRATEGISK STYRING ................................................................................................................ 61 A$#" ,-%112-42)*%)-".*".09.12&%&*1-)';92%.&"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"D#"

10 ANBEFALINGER TIL ARLAS VIDERE ARBEJDE MED CTS OG CPA ............................. 64 #E$#" %0,()0)&2)-"')&"&B)":21!0.')("$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"D7"

#E$+" %&''-4*"984(%242%8)"41,)92)-"%"-)&24/%(%2)214&4(B1)&"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"D@"

#E$3" %&'()'")2"0)-)"%&5.-042%.&1')()&')".*",-.:)1.,2%0)-)&')"1404-/)=')"0)'",-.1%(4:"$$$$$$$"D@"

#E$7" ;'&B2",.2)&2%4()2"%":,4"2%("12-42)*%19"12B-%&*"*)&&)0"4&8)&')(1)"45":,4",F"C)()"

9;&'),.-2)5<(=)&"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"DD"

#E$@" .8)-8)="86-'%)&"%".,12%((%&*)&"45")&".,)-42%.&)("0.')("2%("4&8)&')(1)"%"

45162&%&*145')(%&*)&"$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$"D>"

11 VURDERINGSKRITERIER .......................................................................................................... 67

12 KONKLUSION ................................................................................................................................ 69

13 LITTERATURLISTE ..................................................................................................................... 71

#"%GHIJKLMHNJG"

" #"

1 Introduktion Nærværende afhandling er udarbejdet i et samarbejde mellem den danske mejerivirksomhed Ar-

la Foods amba og afhandlingens forfattere. Emnet er tilpasset virksomhedens ønsker og behov

samt forfatternes teoretiske indsigt. Herved belyser afhandlingens problemstilling en reel pro-

blematik i Arla, hvorfor konklusioner og anbefalinger vil knytte sig specifikt hertil. I afsnittene

1.2 og 1.3 gennemgås problemstillingen samt afhandlingens afgræsning.

"

1.1 Indledning Inden for erhvervsøkonomisk teori taler man om, at vi lige nu befinder os i The age of the cus-

tomer, hvilket har gjort allokeringen af serviceomkostninger til en nøgledisciplin på et globalise-

ret marked, hvor kvaliteten af de udbudte serviceydelser er forskel på succes og fiasko (Kaplan,

Narayanan 2001). Et vigtigt konkurrenceparameter for en virksomhed er derfor evnen til at ind-

samle og behandle information, der bidrager til viden i et kundeprofitabilitetsøjemed. Dette gø-

res mest efficient ved hjælp af et allokeringsværktøj, der kan allokere de stigende serviceom-

kostninger til kunderne på en præcis og konsistent måde (Kaplan, Narayanan 2001). Aspekter

som kundetilfredshed, erhvervelse, fastholdelse og kundeandel tillægges således stadig større

betydning, og det er en kendsgerning, at virksomheder med et strategisk kundefokus klarer sig

bedre i konkurrencen end dem uden (Kaplan, Narayanan 2001), (Bukh, Israelsen 2004).

Det stigende fokus på integrering af serviceledelse med ledelses- og økonomistyringsmodeller

startede allerede i 90’erne og tillægges i dag stigende betydning i virksomhederne, hvilket natur-

ligt har affødt en interesse hos teoretikerne for at udvikle modeller og systemer med fokus på

serviceaktiviteterne og cost-to-serve (CTS) i stedet for det traditionelle fokus på allokering af

produktionsomkostninger (Bukh, Israelsen 2004). I forbindelse hermed er det interessant, at

virksomheder, der synes at tillægge kundeorienteringen stor betydning, ofte glemmer cost-to-

serve, når de beregner kunderentabilitet, hvorfor det netop er dette missing link, nærværende af-

handling, i forbindelse med casestudiet af Arla, vil forsøge at bidrage med opklarende research

til (Guerreiro, Bio et al. 2008).

1.2 Problemstilling Som nævnt i det ovenstående udgør serviceomkostninger en stadig stigende andel af virksomhe-

dernes omkostningspuljer, hvilket er initieret af kundernes krav om et varieret og bredt udbud af

serviceydelser (Freeman, Haasz et al. 2000). Arla Foods amba har, på grund af interne problem-

stillinger og manglende overblik over serviceomkostninger, som en proaktiv del af virksomhe-

#"%GHIJKLMHNJG"

" +"

dens strategi rettet fokus mod vigtigheden af cost-to-serve, hvilket danner grundlag for problem-

stillingen i nærværende afhandling.

Problemformuleringen vil således, med udgangspunkt i de tre taksonomiske niveauer, bestå af

en indledende beskrivelse af begrebet cost-to-serve i relation til kunderentabilitet. Med Arlas

kunde Prosilac som fokus vil den analytiske del af afhandlingen bestå i et studie af virksom-

hedsprocesser og de dertilhørende omkostninger, som er relevante for kunden og de to beskrev-

ne begreber: cost-to-serve og kunderentabilitet. Motivationen for denne analyse er at opstille en

model med et todelt udgangspunkt i Arla og i teorien, der kan bruges som et værktøj i vurde-

ringsfasen på det strategiske plan i virksomheden. Konkret for Arla betyder dette, at modellen

vil kunne benyttes til at blotlægge mønstre i kunderentabilitetsformålet med udgangspunkt i de

udbudte serviceydelser. Modellens resultater vil altså potentielt kunne benyttes som udgangs-

punkt for en lang række strategiske overvejelser og beslutninger på længere sigt. Disse overve-

jelser og beslutninger vil blive vurderet og givet anbefalinger til i afhandlingens vejledende fase.

Nedenstående problemformulering udspringer således af Arlas udfordringer med cost-to-serve

og den generelle tendens til stigende serviceomkostninger.

Hvorledes kan det retrospektive og det prospektive kunderentabilitetsformål beskrives, analyse-

res og vurderes gennem udvikling af en aktivitetsbaseret cost-to-serve model i relation til teori-

en og Arla Foods’ kunde Prosilac?

I besvarelsen af ovenstående problemformulering vil følgende undersøgelsesspørgsmål indgå i

styringen af arbejdet med afhandlingen.

1. Cost-to-serve

En grundlæggende forståelse af begrebet cost-to-serve samt dets relation til Activity-Based

Costing (ABC) er væsentlig for arbejdet med problemstillingen. Begge begreber anvendes i teo-

rien i mange forskellige sammenhænge og kan derfor opfattes på flere forskellige måder. Denne

ambiguitet leder til følgende undersøgelsesspørgsmål:

• Hvordan defineres begrebet cost-to-serve i afhandlingen?

• Hvorledes kan activity-based costing inkorporeres som et værktøj i arbejdet med cost-to-

serve?

#"%GHIJKLMHNJG"

" 3"

2. Casestudiet - Arla

Formålet med at inddrage Arla Foods amba som et casestudie er at anvende det relativt nye om-

råde inden for omkostningsteorien i praksis. Med casestudiet lægges der således en konkret og

mere håndgribelig vinkel på cost-to-serve begrebet samt kunderentabilitet. Dette leder til føl-

gende undersøgelsesspørgsmål:

• Hvad er Arlas incitament for at arbejde med cost-to-serve?

• Er der konsistens mellem Arlas eksisterende model og deres virksomhedsprocesser i

downstreamaktiviteterne?

• Hvorledes danner Arlas strategi grundlag for cost-to-serve modellen?

3. Casestudiet - Prosilac

For Arla har det vist sig gunstigt at have et øget fokus på serviceomkostninger, men virksomhe-

den vurderer dog, at et bedre og mere detaljeret allokeringsværktøj er nødvendigt for at styrke

både det interne og det eksterne virksomhedsfokus. Problematikken er dog, hvorledes dette allo-

keringsværktøj bedst opstilles som en model og sammenkobles med kunderentabiliteten, hvorfor

en individuel, retrospektiv analyse af Arlas kunde Prosilac udføres, hvorved problemstillingen

konkretiseres. Dette leder til følgende undersøgelsesspørgsmål:

• Hvilke aktiviteter og dertilhørende omkostninger er relevante for opstillingen af en cost-

to-serve model med Arlas virksomhedsstruktur og Prosilac som fokus?

• Hvordan kan cost-to-serve bidrage i en kunderentabilitetsanalyse (CPA)?

• Hvad er resultatet af rentabilitetsanalysen for Prosilac i et retrospektivt perspektiv?

4. Kunderentabilitet i et strategisk perspektiv

I forlængelse af ovenstående retrospektive perspektiv kan kunderentabilitet imidlertid også ses i

et mere prospektivt perspektiv. Dette betyder, at virksomheder med fordel kan anlægge et mere

fremadrettet syn på et område, der hidtil har været præget af et historisk fokus. Dette leder til

følgende undersøgelsesspørgsmål:

• Hvorledes kan en Lifetime Value model og betydningen af Strategic Value bidrage til et

nyt perspektiv for kunderentabiliteten i Arla?

• Hvordan kan kunderentabilitetsanalysen bidrage til virksomhedens strategiske styring og

til en forbedring af lønsomheden?

• Hvilke anbefalinger om fremtidig ageren kan der gives til Arla ud fra den strategiske

CTS-model og CPA?

"

+"0OHJKO"

" 7"

1.3 Afgrænsning Problemformuleringen lægger op til flere løsningsmuligheder, hvorfor der i afhandlingen speci-

ficeres relevante afgrænsninger.

• Besvarelsen opererer hovedsagligt på et strategisk niveau, da formålet med afhandlingen

er at analysere kunderentabilitetsformålet. At afhandlingen afgrænses fra også at behand-

le problemstillingen på et mere operationelt og taktisk niveau skyldes, at videnskabelige

undersøgelser har vist, at projekter, som opererer på flere niveauer, har den laveste suc-

cesrate (Bukh, Israelsen 2004), (Kaplan, Cooper 1998).

• CTS-modellen og kunderentabilitetsanalysen er beregnet ud fra data for perioden januar–

august 2010. Dette gøres med henblik på at overskueliggøre modellen, og fordi arten af

serviceomkostninger ændrer sig, hvorfor det ligeledes vurderes, at brugen af data fra det

forgangne år giver det mest retvisende billede (Raaij 2005).

2 Metode For at kunne besvare afhandlingens problemstilling må der genereres specifik viden omkring

case-virksomheden Arla samt indsamles data om kunden Prosilac. I det nedenstående metodeaf-

snittet redegøres for, hvorledes denne information er indsamlet, og hvilke videnskabsteoretiske

overvejelser der lægges til grund for indsamlingen. Hermed sikres det, at relevante kvalitetskri-

terier opfyldes.

2.1 Videnskabsteoretisk metode

Der findes i litteraturen adskillige udlægninger af paradigmebegrebets indholdsmæssige betyd-

ning. I det følgende diskuteres to af dem med henblik på at kunne konkretisere afhandlingens

paradigmevalg. Ifølge Arbnor og Bjerke er et paradigme et sæt af generelle og endelige ideer,

der danner grundlag for en given virkelighedsopfattelse, videnskabsstruktur, videnskabelige ide-

aler og etiske aspekter (Arbnor, Bjerke 2009, s.16). Guba (1990) arbejder derimod med en bre-

dere beskrivelse af et paradigme og beskriver dette som værende et basalt sæt af værdier, der

guider individer i deres måde at tænke og agere på (Heldbjerg 2006, s. 28). Samlet set kan para-

digmebegrebet således opfattes som det overordnede og bagvedliggende element, hvori under-

søgeren af en problemstilling tager sit udgangspunkt, og dermed er paradigmet, ligegyldig hvil-

ken definition der arbejdes ud fra, afgørende for måden, hvorpå det undersøgte opfattes.

Nærværende afhandling vil tage udgangspunkt i Arbnor og Bjerkes mere udspecificerede defini-

tion af et paradigme, da Gubas paradigmedefinition typisk benyttes i mere kvalitative undersø-

+"0OHJKO"

" @"

gelser - “Guba is classifying paradigms for so-called qualitative research only.” (Arbnor, Bjer-

ke 2009, s. 394). Gubas definition er derfor knap så anvendelig i undersøgelser, der som denne,

inddrager det kvantitative aspekt. Arbnor og Bjerke beskriver paradigmebegrebet ud fra tre me-

todesynsvikler: den analytiske tilgang, systemtilgangen og aktørtilgangen (Arbnor, Bjerke

2009). Med en forståelse af afhandlingens paradigmeståsted skal det vurderes, hvilken metode-

synsvinkel afhandlingen vil følge. I nærværende afhandling findes systemtilgangens generelle

værktøjer relevante og passende til løsning af den fremsatte problemstilling, da CTS betragtes

som en del af rentabilitetsanalysens helhed. Denne måde at betragte delenes relation til helheden

karakteriserer netop systemgangen, da helheden her ses som værende større end summen af de

enkelte elementer. Endvidere tages der i systemtilgangen højde for både de kvantitative såvel

som de kvalitative aspekter, hvilket også er fokus for nærværende afhandling (Arbnor, Bjerke

2009). Ligeledes betragtes viden som systemafhængig, hvorfor undersøgeren skal være påpasse-

lig med at undersøge virksomhedens enkelte dele, uden også at se dem i virksomhe-

dens/systemets helhed. Ud fra det holistiske syn er det altså ikke muligt at foretage indgreb ét

sted uden at påvirke helheden (Heldbjerg 2006). Undersøgelsen er ikke ren objektiv, og den vil

derfor til en vis grad være afhængig af undersøgerens subjektive tilgang. Det skal derfor poin-

ters, at undersøgeren på baggrund af sine følelser og intellekt ikke helt kan distancere sig fra det

undersøgte og derfor må være kritisk i sit arbejde for at kompensere for dette (Arbnor, Bjerke

2009). Med afsnit 11 omkring vurderingskriterier søger forfatterne at diskutere denne problem-

stillings betydning for resultaterne og dermed også undersøgelsens objektivitet.

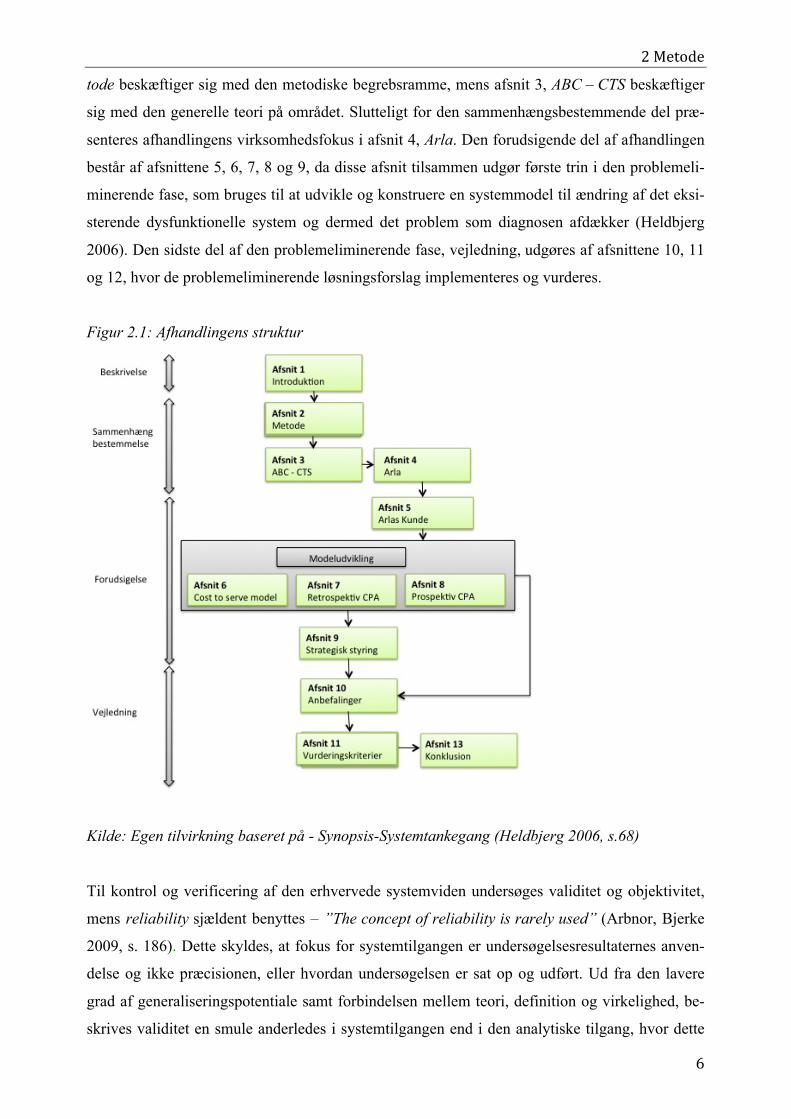

Afhandlingen er struktureret omkring systemtilgangens fire ambitionsniveauer: det beskrivende,

det sammenhængsbestemmende, det forudsigende samt det vejledende niveau, hvilket fremgår

af figur 2.1 (Heldbjerg 2006). Indledningsvist ekspliceres det, hvad forfatterne forstår ved ni-

veauerne sammenhængsbestemmende, forudsigende og vejledende, da der ikke findes at fore-

komme en klar og entydig definition heraf. Det sammenhængsbestemmende niveau omhandler

de fundamentale sammenhænge og teorier i afhandlingen. Disse hjælper til at definere og forkla-

re det identificerede problem på tilfredsstillende vis for derefter at løse det på de efterfølgende

problemeliminerende niveauer. Det forudsigende niveau dækker over afhandlingens analyseren-

de og vurderende perspektiver, mens det vejledende niveau dækker over de implementerende og

perspektiverende dele af afhandlingen (Heldbjerg 2006).

Det beskrivende niveau omhandler afsnit 1, Introduktion, hvori afhandlingens kontekst skitse-

res. Det skitseres endvidere, hvad Arlas problemstilling konkret består i. Afsnittene 2, 3 og 4

udgør den sammenhængsbestemmende del af afhandlingen, således at nærværende afsnit 2, Me-

+"0OHJKO"

" D"

tode beskæftiger sig med den metodiske begrebsramme, mens afsnit 3, ABC – CTS beskæftiger

sig med den generelle teori på området. Slutteligt for den sammenhængsbestemmende del præ-

senteres afhandlingens virksomhedsfokus i afsnit 4, Arla. Den forudsigende del af afhandlingen

består af afsnittene 5, 6, 7, 8 og 9, da disse afsnit tilsammen udgør første trin i den problemeli-

minerende fase, som bruges til at udvikle og konstruere en systemmodel til ændring af det eksi-

sterende dysfunktionelle system og dermed det problem som diagnosen afdækker (Heldbjerg

2006). Den sidste del af den problemeliminerende fase, vejledning, udgøres af afsnittene 10, 11

og 12, hvor de problemeliminerende løsningsforslag implementeres og vurderes.

Figur 2.1: Afhandlingens struktur

!Kilde: Egen tilvirkning baseret på - Synopsis-Systemtankegang (Heldbjerg 2006, s.68)

Til kontrol og verificering af den erhvervede systemviden undersøges validitet og objektivitet,

mens reliability sjældent benyttes – ”The concept of reliability is rarely used” (Arbnor, Bjerke

2009, s. 186). Dette skyldes, at fokus for systemtilgangen er undersøgelsesresultaternes anven-

delse og ikke præcisionen, eller hvordan undersøgelsen er sat op og udført. Ud fra den lavere

grad af generaliseringspotentiale samt forbindelsen mellem teori, definition og virkelighed, be-

skrives validitet en smule anderledes i systemtilgangen end i den analytiske tilgang, hvor dette

+"0OHJKO"

" >"

evalueringskriterium tillægges stor betydning. Systemtilgangsundersøgeren ser validitet i lyset

af, om undersøgelsesresultaterne er fornuftige og korrekte (Arbnor, Bjerke 2009). Validiteten

tjekkes typisk gennem brug af outside experts, som vurderer undersøgelsen, eller gennem en

vurdering af det overordnede system fra så mange forskellige vinkler som muligt. Dette gøres

ved at undersøgeren opholder sig i systemet så længe og ofte som muligt, taler med mange for-

skellige personer og undersøger en lang række sekundær data (Arbnor, Bjerke 2009). I nærvæ-

rende afhandling har forfatterne derfor besøgt Arla gentagende gange og undersøgt store mæng-

der sekundært data for at styrke validiteten af afhandlingen. Verifikation af afhandlingens resul-

tater uddybes yderligere i afsnit 11.

2.2 Casestudiet som metodisk værktøj

Nærværende afhandling er et casestudie af Arla, hvori det søges at opnå forståelse af problem-

stillingen med henblik på, sideløbende at forklare det observerede med baggrund i både teori og

empiri. Hovedformålet med dette casestudie er at kunne analysere og diskutere en konkret pro-

blemstilling ud fra en generel teoretisk ramme og derefter at analysere resultaterne med henblik

på at kunne give Arla nogle konkrete anbefalinger til løsning heraf (Rendtorff 2007). Teorival-

get sker altså med udgangspunkt i afhandlingens problemstilling, og da hovedformålet ikke er at

lave et rent deduktivt studie, hvori man afprøver og tester teori, er casestudiet valgt. Heri ligger

altså en erkendelse af, at casestudiet er situationsbestemt og kontekstspecifikt med forudsætnin-

ger gældende specifikt for Arla, hvorfor kun dele af besvarelsen kan overføres til andre virk-

somheder. Således peges der på, at en af casestudiets svagheder er, at det bygger på en enkelt

virksomhed, og at det derfor i teorien beskyldes for at være uvidenskabeligt og for at lede til re-

sultater, der ikke kan generaliseres. I relation til denne afhandling er det manglende generalise-

ringspotentiale dog ikke et problem, da formålet med afhandlingen er at finde en løsning på Ar-

las konkrete problem (Arbnor, Bjerke 2009), (Rendtorff 2007).

"

2.3 Oparbejdelse af viden Vidensskabelsen inden for systemtilgangen baseres hovedsageligt på sekundære data, da det er

en kompleks virkelighed, som et system fungerer i (Heldbjerg 2006). Den sekundære data vil

blive udarbejdet via litteratur- og dokumentstudier, hvilket i afhandlingen vil optræde som pri-

mære kilder. Nærværende afhandling vil dog også inddrage primære data, som genereres via

interviews med Vice President of Outbound Logistics, Aksel Poulstrup, fra Arla Foods samt an-

dre nøglepersoner inden for de undersøgte områder. Også disse interviews vil optræde som pri-

mære kilder.

+"0OHJKO"

" ?"

Tilhængere af systemtilgangen anerkender brugen af kvantitative såvel som kvalitative metoder

til dataindsamling og argumenterer for, at der igennem triangulering opnås størst mulig informa-

tionsberigelse (Arbnor, Bjerke 2009). Nærværende afhandling vil derfor tage afsæt i både kvali-

tativ og kvantitativ dataindsamling. Den kvantitative dataindsamling består af information om-

kring omkostninger og indtjening for Arlas kunde Prosilac. I forlængelse heraf tilføjes det, at

disse data er trukket ud af Arlas forskellige operative systemer, hvorefter den udvalgte data er

omstruktureret med henblik på at facilitetere afhandlingens lønsomhedsanalyse. Den kvalitative

dataindsamling benyttes bl.a. til at opnå indblik i Arlas strategi og struktur i sammenhæng med

fokusset på allokering af serviceomkostningerne. Under begge former for dataindsamling gene-

res dataene gennem interviews. I nærværende afhandling baseres empirien altså på en kombina-

tion af hovedsagligt interviews, men også på observationer og dokumenter. At datagenereringen

ikke kun består af én datatype er afgørende for og højner afhandlingens kvalitet (Arbnor, Bjerke

2009). Yderligere er interviewene optaget på diktafon for at forbedre validiteten af dataindsam-

lingen. Der er ikke foretaget transskribering eller kodning af interviewene, da det vurderes, at

dette ikke vil bidrage yderligere til analysen, og fordi formålene med interviewene beror på det

konkrete indhold og ikke på en analyse af de enkelte sætninger og talemåder (Flick 2009).

2.4 Begrebsdefinitioner

• Cost-to-serve

I nærværende afhandling dækker begrebet cost-to-serve over omkostninger til salg, mar-

keting, distribution og administration (SMDA). En nærmere uddybning findes under af-

snit 3.1. Ordet serviceomkostninger benyttes endvidere enstydigt med cost-to-serve i af-

handlingen. Serviceomkostninger skal derfor ikke alene forstås i ordets bogstaveligste

forstand, men også som det, det koster at servicere kunden.

• Arla Foods

Arla Foods amba består af fem business groups: Consumer Nordic, Consumer UK, Con-

sumer International, Global Categories & Operations og Arla Foods Global Ingredi-

ents. Arla dækker i afhandlingen over koncernen som helhed og refererer dermed ikke til

de enkelte af koncernens business groups. I CTS-modellen for Prosilac, vil de nævnte

afdelinger dog kun omhandle forretningsgruppen, Global Categories and Operations.

• Omkostninger

I nærværende afhandling dækker begrebet omkostninger over både expenses – ressourcer

til rådighed og cost – forbruget af ressourcer.

"

+"0OHJKO"

" A"

2.5 Teorivalg Det er af afgørende betydning, at de anvendte teorier udvælges specifikt til besvarelsen af den

konkrete problemstilling, da den udarbejdede analyse samt anbefalingerne bygger på afhandlin-

gens teoretiske begrebsramme. I det følgende foretages derfor en gennemgang af de anvendte

teorier.

Den overordnede teoretiske begrebsramme og struktur for nærværende afhandlings analyse- og

vurderingsdel vil være udarbejdet ud fra 5-steps modellen The Customer Value Management

Cycle (CVMC), som er illustreret i nedenstående figur 2.2.

Figur 2.2: The Customer Value Management Cycle

!Kilde: Egen tilvirkning baseret på - The Customer Value Management Cycle (Epstein, Friedl et al. 2008) The Customer Value Management Cycle er en guideline designet til at analysere, måle og styre

kunderentabilitetsundersøgelser i virksomheder. Denne guideline er designet til at fungere i en

cyklisk proces, hvor virksomhederne kan tage afsæt i det step, de på det pågældende tidspunkt

befinder sig på (Epstein, Friedl et al. 2009).

Nærværende afhandling vil tage afsæt i modellens step 1, da Arla i forvejen har en omkost-

ningsallokeringsmodel, der ønskes præciseret og forbedret. Step 1 vil omhandle en beskrivelse

af kunden, Prosilac, som benyttes til selve rentabilitetsanalysen. Dette step beskrives i afhand-

lingens afsnit 5. Step 2 beskrives i afsnit 6 og 7 og omhandler opstillingen af en CTS-model til

beregning af den historiske kundelønsomhed. Step 3 og 4 omhandler den prospektive kunderen-

+"0OHJKO"

" #E"

tabilitet og beskrives i afsnit 8, mens step 5 beskrives i afsnit 9, hvor det diskuteres, hvorledes

resultaterne af kunderentabilitetsanalysen kan benyttes til forbedring af virksomhedens lønsom-

hed. Det skal dog pointeres, at der i nærværende afhandling ikke foretages en egentlig kunde-

segmentering i step 1, da problemstillingens omdrejningspunkt netop er én enkelt kunde, som på

forhånd er udvalgt af Arla. Det er dog vigtigt, at figuren giver indtrykket af den cirkulære pro-

ces, som en kundeorienteret virksomhed følger, kontrollerer og forbedrer. I en mere omfattende

analyse, hvor virksomheden ønsker at analysere hele kundemassen, ville man således tage ud-

gangspunkt i en kundesegmentering og basere kunderentabilitetsanalysen herpå. Segmenterin-

gen ville løbende blive redefineret i takt med en gentagelse af processen og virksomhedens op-

nåelse af en bedre kundeforståelse (Epstein, Friedl et al. 2008).

Nærværende afhandling omhandler yderligere teorivalg i forhold til valget af et økonomisty-

ringsværktøj til brug i designet og opstillingen af CTS-modellen i forbindelse med beregning af

kunderentabiliteten i step 2. I denne designproces er det vigtigt, at modellen udarbejdes ud fra

dens konkrete formål samt virksomhedens strategi og struktur (Melander, Nielsen 2006). Ud-

gangspunktet for modeludviklingen er taget i teorier omhandlende ABC, hvor Activity-Based

Profit Analysis (ABPA) vil danne udgangspunkt for lønsomhedsanalysen (Kaplan, Cooper

1998). Disse værktøjsvalg er foretaget, da Arla er fleksibel i deres kundehåndtering og har en

bred kunde- og produktportefølje, hvorfor deres økonomistyringssystem skal kunne afspejle den

samme fleksibilitet (Bukh, Israelsen 2004). Ligeledes har Arla høje hjælpe- og supportomkost-

ninger, hvorfor ABC findes mere anvendeligt i modeludviklingen end et traditionelt ordreregn-

skab, hvori man antager at omkostningerne varierer proportionalt med volumenrelaterede cost-

drivere. De høje hjælpe- og supportomkostninger bevirker, at serviceomkostningerne kan være

svære at allokere retmæssigt og præcist ud fra f.eks. en volumenorienteret model, hvor man ikke

har multiple cost-drivere (Melander, Nielsen 2006), (Bukh, Israelsen 2004). Bidragsmodellen er

ligeledes fravalgt, da denne har nogle begrænsninger som analyseværktøj, når de indirekte om-

kostninger udgør en stor andel af virksomhedens samlede omkostningsbase, og når omkost-

ningsobjektet trækker forskelligt på virksomhedens kapacitetsressourcer. Bidragsmodellen vil i

disse tilfælde blive upræcis og misvisende, fordi den kun henfører hele omkostningsenheder

(Bukh, Israelsen 2004). Ydermere opfattes ABC, som det bedste værktøjsvalg for Arla, da løn-

somhedsanalysen i kundedimensionen involverer en omkostningsmæssig vurdering af virksom-

hedens aktiviteter på tværs af den traditionelle organisationsstuktur (Bukh, Israelsen 2004).

Valget af ABC finder støtte i litteraturen, da de fleste teoretikere synes at mene, at ABC-

systemet er den bedste metode til at måle og allokere serviceomkostninger. Blandt andet udtaler

3"4MHNPNHOHQRSQOIOH"TJQH!HJ!QOIPO"

" ##"

Kaplan og Cooper (1998), at den aktivitetsbaserede fremgangsmåde i teorien er den mest præci-

se metode til estimering og allokering af cost-to-serve i virksomheder med komplekse produk-

ter, kunder og serviceydelser (Guerreiro, Bio et al. 2008).

I nærværende afhandling vil ABC blive koblet med Time-Driven Activity-Based Costing

(TDABC) i estimeringen af aktivitetsfordelingsnøglesatserne. Dette skyldes, at Arla ikke på nu-

værende tidspunkt har målinger af ressourcepuljerne eller ressourcer til at skønne dem. Brugen

af TDABC er mulig, idet mange af modellens ressourcepuljer afspejler lønomkostninger og der-

for fordeles med varighedsdrivere (Bukh, Israelsen 2004). TDABC vil derudover mindske mo-

delkompleksiteten, og det vil blive nemmere at benytte modellen senere hen i Arla (Kaplan, An-

derson 2004). Da den centrale nyskabelse i TDABC, i forhold til ABC, er måden, hvorpå aktivi-

tets cost-driverne estimeres, kan afhandlingens model karakteriseres som en Time-driven Actit-

vity-based cost-to-serve model. Modelkonstruktionen vil således foregå på samme måde som

ved en traditionel ABC-model dog med undtagelse af variationen i aktivitetsdriverestimeringen

(Bukh 2005).

Opsummerende vil nærværende afhandling således tage udgangspunkt i Kaplan og Coopers

(1998) samt Bukh og Israelsens (2004) udlægning af ABC, og den heraf afledte ABPA-model.

Disse værktøjer kobles yderligere med Kaplan og Andersons (2004) TDABC og vil løbende bli-

ve brugt i CVMC-modellen, som danner grundlag for strukturen af analyse- og vurderingsdelen.

3 Aktivitetsbaseret cost-to-serve I det følgende gennemgås og sammenkobles ABC , TDABC og cost-to-serve.

3.1 Definition og relevans af cost-to-serve Der argumenteres i litteraturen for, at begrebet cost-to-serve ikke er universelt vedtaget, og det

er derfor nødvendigt her at definere begrebets anvendelse (Guerreiro, Bio et al. 2008). I begre-

bets ordlyd ligger, at cost-to-serve er en samlet betegnelse for omkostninger forbundet med ser-

viceringen af en kunde. Kaplan og Cooper (1998) peger på, at allokering af serviceomkostninger

svarer til en fordeling af SMDA-omkostningerne (salgs-, marketings-, distributions- og admini-

strationsomkostninger). Andre teoretikere har beskrevet virksomhedens serviceringsomkostnin-

ger ud fra begreber som Customer Service Cost (Hansen, Mowen 2000) og Marketing Costs

(Foster, Gupta 1994). Nærværende afhandling vil dog tage afsæt i brugen af cost-to-serve, som

Kaplan og Cooper (1998) beskriver den, da den er den mest udbredte og accepterede (Guerreiro,

Bio et al. 2008).

3"4MHNPNHOHQRSQOIOH"TJQH!HJ!QOIPO"

" #+"

Ser virksomheder bort fra relevansen af en serviceomkostningsallokering, vil kunderentabilite-

ten blive udregnet på et upræcist og misvisende grundlag, da serviceomkostningerne udgør en

stor andel af de samlede omkostninger. Et misvisende resultat af en kunderentabilitetsanalyse vil

derfor få konsekvenser i virksomhedernes beslutningsproces, hvorfor relevansen af og interes-

sen for serviceomkostninger er steget proportionalt med væksten i denne omkostningspulje

(Guerreiro, Bio et al. 2008), (Kaplan, Cooper 1998). I forbindelse med en kundeprofitabilitets-

analyse er det yderligere vigtigt for virksomheden, at afsætningsafdelingen ikke måles på om-

sætning, som der hidtil har været en tendens til, men derimod på profit. Den ligefremme grund

hertil er, at en stor omsætning på en kunde kan være forbundet med høje serviceringsomkost-

ninger, hvorved profitten bliver tilsvarende lav (Shapiro, Rangan et al. 1987).

Nedenfor vil det grundlæggende design af et ABC-system blive beskrevet, og det vil stå klart,

hvordan det bruges som et værktøj i beregningen af cost-to-serve og følgeligt i udregningen af

kundeprofitabilitet.

3.2 Grundlæggende Activity-based costing ABC-systemet blev introduceret i slutningen af 1980’erne som et resultat af det øgede behov i

virksomhederne for mere akkurat information omkring omkostningsressourcer forbrugt i forbin-

delse med de enkelte produkter, services, kunder og salgskanaler. ABC-systemet gjorde det mu-

ligt ved brug af multiple fordelingsnøgler at fordele indirekte omkostninger og supportomkost-

ninger til virksomhedens aktiviteter og herfra videre til omkostningsobjekterne, f.eks. produkter,

serviceydelser og kunder, i henhold til disses træk på aktiviteterne (Kaplan, Cooper 1998),

(Bukh, Israelsen 2004). Formålet med ABC var således at forbedre den langsigtede kalkulation

baseret på en fuld omkostningsfordeling (Bukh, Israelsen 2004). Siden introduktionen er ABC-

modellen blevet udviklet og dækker i dag over en hel samling af forskellige modeller og meto-

der. Bukh og Israelsen (2004) taler således om, at man blandt andet kan lave ABC-

undersøgelser, hvor omkostningsobjektet kun belastes med dets specialomkostninger, mens Ka-

plan og Anderson (2004) har udviklet Time-driven activity-based costing (Kaplan, Anderson

2004). TDABC blev udviklet på baggrund af implementeringsproblemer med ABC og skal der-

for ses som et specialtilfælde af det oprindelige system. De to systemer er dog fuldt ud foreneli-

ge, og det er dermed muligt at blande dem i opstillingen af en allokeringsmodel (Bukh 2007).

Den centrale forskel på ABC-systemet og f.eks. det traditionelle ordreregnskab er først og

fremmest, at ABC-systemet fokuserer på aktiviteterne og er dermed mere fleksibelt, idet det ik-

ke på forhånd er givet, hvad omkostningerne fordeles til. Typisk vil omkostningsobjekterne dog

3"4MHNPNHOHQRSQOIOH"TJQH!HJ!QOIPO"

" #3"

være produkter, produktgrupper, kunder eller kundesegmenter (Bukh, Israelsen 2004). Nedenfor

ses i figur 3.1 den grafiske illustration af ABC-systemet.

Figur 3.1: ABC-systemets grundstruktur

"

Kilde: Egen tilvirkning baseret på - Det aktivitetsbaserede regnskabs grundstruktur (Bukh, Isra-

elsen 2004, s. 31)

Konstruktionen af et ABC-system består ifølge Bukh og Israelsen (2004) af seks designvalg:

fastlæggelse af aktiviteter, aggregering af omkostningsarter til ressourceomkostningskategorier,

henføring af ressourceomkostninger til aktiviteter, specifikation af omkostningsobjekter, valg af

aktivitets cost-drivere og valg af beregningsgrundlag for cost-driver satser (Bukh, Israelsen

2004). Disse designvalg gennemgås i afsnit 6 i forbindelse med udarbejdelsen af den aktivitets-

baserede cost-to-serve model, og i designvalg 6 kobles ABC med TDABC. Modifikationen i

designvalg 6 med TDABC vil ikke give problemer i de resterende designvalg, da disse er gene-

relle og generiske for aktivitetsbaserede modeller (Bukh 2007). Nærværende afhandling vil tage

udgangspunkt i disse seks designvalg, da de er en mere detaljeret udgave af de fire designvalg,

som Kaplan og Cooper (1998) omtaler. Disse seks designvalg er valgt for at anskueliggøre for-

holdet mellem omkostningspuljer og aktiviteter.

"

3.3 ABC i relation til cost-to-serve I det følgende afsnit søges det forklaret, hvorledes ABC og CTS teoretisk relaterer sig til hinan-

den, og hvordan de i afhandlingen benyttes i sammenspil. Indledningsvist identificeres forskel-

len på CTS og ABC. CTS er et økonomistyringsbegreb, mens ABC er et økonomistyringsværk-

tøj. Nærværende afhandling vil således benytte ABC-værktøjet til allokering af serviceomkost-

3"4MHNPNHOHQRSQOIOH"TJQH!HJ!QOIPO"

" #7"

ningerne til Prosilac. En beregning af de ABC-fordelte serviceomkostninger koblet med en ud-

regning af kundelønsomheden kaldes en Activity-based profitability analysis og benyttes som

rentabilitetsmodel for ABC. Herved opnås inspiration til vurdering af virksomhedens fremtid

(Melander, Nielsen 2006).

Traditionelt set har serviceomkostninger ikke tidligere været allokeret til kunderne, da SMDA-

omkostninger blev opfattet som faste, hvorfor en allokering typisk ville blive tilfældig og misvi-

sende. Der argumenteres dog for, at disse omkostninger nærmere er at betragte som variable.

Grunden hertil er som bekendt, at alle virksomheder har oplevet en stigning i disse omkostnin-

ger, der har været forholdsmæssig større end den generelle stigning samt at omkostningspuljen

ikke er ens i virksomheder inden for samme industri. Disse karakteristika gør, at serviceomkost-

ninger ikke kan karakteriseres som faste omkostninger i almindelig forstand (Kaplan, Cooper

1998). En anden måde at argumentere for forholdet mellem faste og variable omkostninger på er

The Rule of One. Reglen siger, at så snart en ressourcekategori eller en afdeling tæller mere end

én ressourceenhed, skyldes det, at én enhed ikke kan klare arbejdet alene, hvilket med andre ord

betyder at aktivitetsforbruget afhænger af salgsvolumen og dermed er variabelt (Kaplan, Cooper

1998). Hertil skal det dog pointeres, at SMDA-omkostningsstigningerne ikke direkte påvirkes af

salgsvolumen, hvilket betyder, at de heller ikke entydigt er variable. Kaplan og Cooper (1998)

har derfor introduceret et nyt begreb for disse omkostninger - supervariable omkostninger. Det

supervariable element ligger i, at de er steget mere end proportionalt med salgsvolumen (Guer-

reiro, Bio et al. 2008). Ud fra betragtningen om at SMDA-omkostninger er supervariable, giver

det derfor god mening at allokere disse til kunderne ved brug af ABC.

Med ovenstående diskussion er der således argumenteret for, at ABC med rimelighed kan an-

vendes, når der fokuseres på en allokering af SMDA-omkostninger. Beregningsmæssigt er der i

princippet ikke forskel på ABC-analyser med forskellige omkostningsobjektstyper (Bukh, Isra-

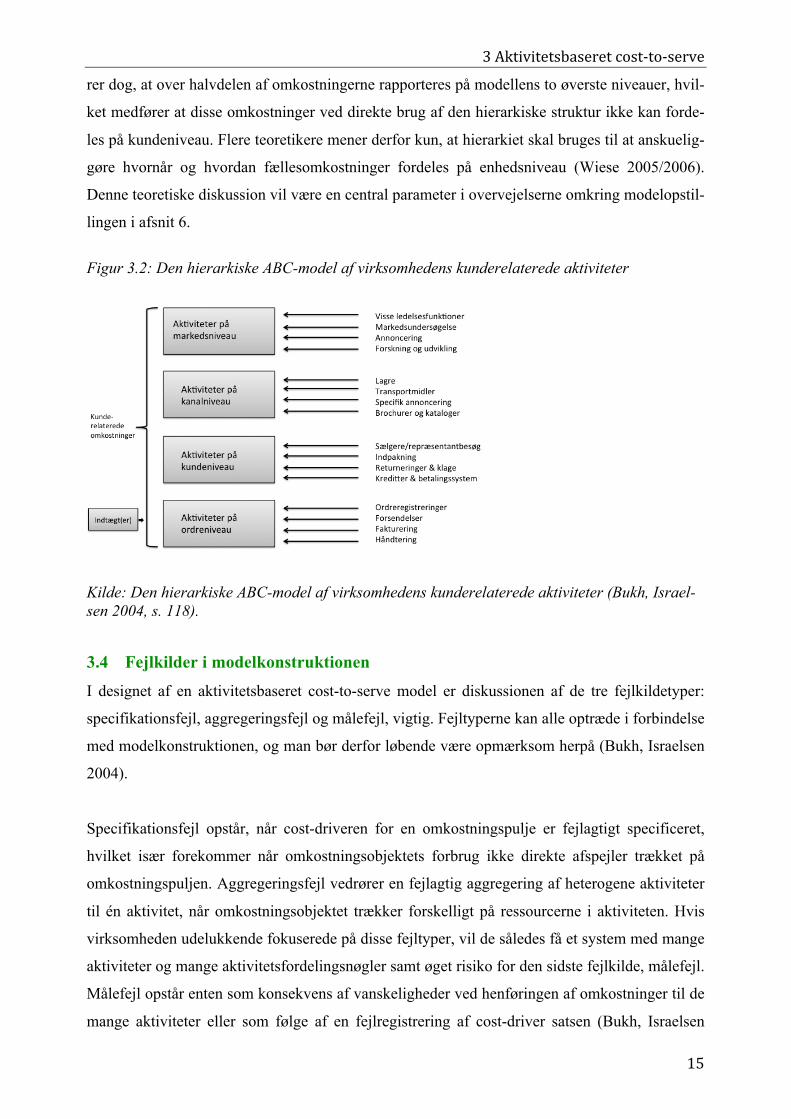

elsen 2004). Således opererer både produkt- og kunderentabilitetsanalyser med den hierarkiske

ABC-struktur hvorved omkostninger, der er henført til et givet hierarkisk niveau, er fælles for

alle underliggende niveauer jf. nedenstående figur 3.2. Disse fællesomkostninger kan derfor ik-

ke fordeles til de underliggende niveauer på en sådan måde at det giver mening (Bukh, Israelsen

2004). Med henblik på at vurdere omkostninger forbundet med at servicere en kunde, medtages

derfor kun omkostninger fra de to nederste niveauer i modellen, hvilket svarer til kunde- og or-

drerelaterede omkostninger. Man kan dog kombinere disse med markeds- og distributionska-

nalsomkostninger, såfremt man ønsker at vurdere forskellige dele af de markeder, som virksom-

heden opererer på (Bukh, Israelsen 2004). Flere undersøgelser af den hierarkiske model indike-

3"4MHNPNHOHQRSQOIOH"TJQH!HJ!QOIPO"

" #@"

rer dog, at over halvdelen af omkostningerne rapporteres på modellens to øverste niveauer, hvil-

ket medfører at disse omkostninger ved direkte brug af den hierarkiske struktur ikke kan forde-

les på kundeniveau. Flere teoretikere mener derfor kun, at hierarkiet skal bruges til at anskuelig-

gøre hvornår og hvordan fællesomkostninger fordeles på enhedsniveau (Wiese 2005/2006).

Denne teoretiske diskussion vil være en central parameter i overvejelserne omkring modelopstil-

lingen i afsnit 6.

Figur 3.2: Den hierarkiske ABC-model af virksomhedens kunderelaterede aktiviteter

"Kilde: Den hierarkiske ABC-model af virksomhedens kunderelaterede aktiviteter (Bukh, Israel-sen 2004, s. 118). "

3.4 Fejlkilder i modelkonstruktionen I designet af en aktivitetsbaseret cost-to-serve model er diskussionen af de tre fejlkildetyper:

specifikationsfejl, aggregeringsfejl og målefejl, vigtig. Fejltyperne kan alle optræde i forbindelse

med modelkonstruktionen, og man bør derfor løbende være opmærksom herpå (Bukh, Israelsen

2004).

Specifikationsfejl opstår, når cost-driveren for en omkostningspulje er fejlagtigt specificeret,

hvilket især forekommer når omkostningsobjektets forbrug ikke direkte afspejler trækket på

omkostningspuljen. Aggregeringsfejl vedrører en fejlagtig aggregering af heterogene aktiviteter

til én aktivitet, når omkostningsobjektet trækker forskelligt på ressourcerne i aktiviteten. Hvis

virksomheden udelukkende fokuserede på disse fejltyper, vil de således få et system med mange

aktiviteter og mange aktivitetsfordelingsnøgler samt øget risiko for den sidste fejlkilde, målefejl.

Målefejl opstår enten som konsekvens af vanskeligheder ved henføringen af omkostninger til de

mange aktiviteter eller som følge af en fejlregistrering af cost-driver satsen (Bukh, Israelsen

7",IUQOGHSHNJG"JV"SGSWXQO"SY"4IWS"

" #D"

2004). Et omhyggeligt design kan reducere fejltyperne, men dette indebærer ofte øget komplek-

sitet i omkostningsfordelingen og dermed større systemomkostninger. For den enkelte virksom-

hed vil der altså her være tale om et trade-off, der må gøres op ud fra en cost-benefit betragtning

(Bukh, Israelsen 2004).

På baggrund af teorien beskrevet i afsnit 3 vil nærværende afhandling således facilitere kunde-

rentabilitetsanalysen gennem brug af ABC-metodologien ved at definere cost-to-serve som

salgs-, marketings-, distributions- og administrationsomkostninger.

4 Præsentation og analyse af Arla "I dette afsnit følger en virksomhedsbeskrivelse af Arla Foods amba samt en analyse af relevan-

sen af arbejdet med cost-to-serve. Dernæst analyseres og vurderes Arlas eksisterende rentabili-

tetsmodel for til sidst at kunne kommentere på strategiens betydning for modelopstillingen.

4.1 Virksomhedsbeskrivelse

Arla Foods amba blev grundlagt den 17. april 2000 som en fusion mellem danske MD Foods og

svenske Arla. Virksomheden eksisterer i dag som et andelsselskab ejet af 3.649 danske og 3.529

svenske mælkeproducenter. Arla Foods er den syvende største mejeriproducent i verden målt på

omsætning og havde ved udgangen af 2010 en nettoomsætning på knap 49.030 mio. DKK og et

resultat for året på 1.268 mio. DKK (Arlas årsrapport 2010). Arla benytter dog ikke udviklingen

i årets resultat som et evalueringskriterium, da de er et andelsselskab, som arbejder for land-

mændene, hvormed det altoverskyggende mål bliver at betale den højst mulige mælkepris. Dette

fremgår også af Arlas vision: "Vores vision er at være det førende mejeriselskab i Europa gen-

nem betydelig værdiskabelse og aktivt markedslederskab for derved at kunne opnå den højst

mulige mælkepris." (Arla Foods Amba 2011). Arla kan derfor indirekte justere årets resultat

gennem mælkepriserne (Interview 2).

Arla beskæftiger i dag 16.215 medarbejdere, og virksomhedens produkter produceres i 13 lande,

hvortil der kommer salgskontorer i yderligere 20 lande. Arlas produktsortiment består af mange

forskellige former for mejeriprodukter blandt andet mælk, smør, ost og mælkepulver. Produk-

terne sælges i mere end 100 lande, hvor kernemarkederne er Sverige, Danmark, Tyskland, Hol-

land, Finland og Storbritannien (Arla Foods Amba 2011).

4.1.1 Virksomhedsstruktur

Arlas ledelse er organiseret i Corporate Centre & Global Business Services, hvor blandt andre

den administrerende direktør og de to viceadministrerende direktører sidder. Denne enhed vare-

7",IUQOGHSHNJG"JV"SGSWXQO"SY"4IWS"

" #>"

tager forretningsområder, som er fælles for hele organisationen herunder blandt andet den lang-

sigtede udvikling, IT og HR. Det underliggende niveau i Arla består af fem business groups,

som hver har en koncerndirektør. Hver af disse business groups består af et antal business units,

hvilke kan omfatte salgsafdelinger, produktionsafdelinger og datterselskaber. De fem business

groups står hver for forskellige daglige driftsområder (Bilag 2). Direktionen i Corporate Centre

& Global Business Services samt koncerndirektørerne i de fem business groups sidder i en fæl-

les bestyrelse, Executive Management Group, der har kontakten med andelshaverne (Interview

2). Arla Foods’ virksomhedsstruktur fremgår af bilag 2.

Arla Foods amba er som tidligere beskrevet et andelsselskab, hvilket har den fordel, at andels-

havernes bedrifter beskattes og dermed ikke virksomhedens resultat. Andelsstrukturen kan dog

også give udfordringer for Arla på sigt, idet landmændene ønsker at optimere deres profit og

derfor dræner egenkapitalen, hvilket sætter begrænsninger for væksten. Ydermere kan Arla kun

operere på markedet for komælk, hvilket begrænser mulighederne for differentiation, og gør

virksomheden mere følsom overfor markedssvingninger. Arla må derfor hele tiden yde et højt

serviceniveau for at fastholde en ledende rolle på markedet, hvorfor udvikling af serviceydelser

og produkter med råvarebegrænsning bliver en kritisk disciplin (Interview 2).

4.2 Relevans for Arla Arlas motivation for arbejdet med cost-to-serve udspringer af interne problemstillinger i virk-

somheden. En af disse problemstillinger tydeliggøres ved at se på den ligningsmæssige opstil-

ling af kundeprofitabilitet, der ser ud som følger: CPit = TRit - COGSit - CTSit. Kundeprofitabili-

tet er således givet som total revenue fratrukket cost of goods sold og cost-to-serve (Niraj 2001).

Arla har med deres eksisterende økonomistyringsværktøjer præcise målinger af både omsætning

og produktionsomkostninger, men mangler et værktøj til præcist at bestemme det sidste led i

ligningen, serviceomkostninger (Interview 1).

I en virksomheds marketingmiks hører serviceomkostninger, på det kundeaggregerede niveau,

hovedsagligst under P’et, Place, men der kan dog være enkelte serviceomkostninger, der falder

under andre P’er. Arla formulerer således selv problemstillingen, og deres vanskeligheder i for-

bindelse med måling og allokering af serviceomkostningerne, som: ”… but is Arla using the last

Place professionally enough?” (Bilag 10 slide nr. 3).

I tillæg til ovenstående peges der også i teorien på forskellige symptomer på en utilstrækkelig

omkostningsfordeling, som kan initiere et arbejde med cost-to-serve. Ifølge Buck og Israelsen

7",IUQOGHSHNJG"JV"SGSWXQO"SY"4IWS"

" #?"

(2004) kan et eksempel på et sådant symptom være som følger: ”I tilbudssituationer taber man

de tilbud, som virksomheden primært er gearet til, mens de der vindes, egentlig ikke passer til

virksomhedens produktionsapparat.” (Bukh, Israelsen 2004, s. 64). I forbindelse hermed peges

det i Arla på, at det netop var problemer af denne type i Canada, der fik dem til at skærpe fokus

på cost-to-serve (Interview 2). Arla nåede i 2006 til en erkendelse af, at det canadiske marked af

ukendte årsager ikke var en rentabel forretning. En kortlægning af situationen medførte en op-

stilling af fire problemområder: SKU complexity, planning complexity, production & SC com-

plexity og customer complexity, hvoraf sidstnævnte blev identificeret som hovedproblemet (Bi-

lag 10 slide nr. 9). I problemløsningsfasen afgrænsede virksomheden dette område til at inde-

holde: for hyppig ordre- og leveringsfrekvens, lav volumen og det forhold at kunder med lav

profitabilitet forårsagede kompleksitet i produktionen og i forsyningskæden (Interview 1). For

alle tre distrikter, Montréal, Vancouver og Toronto, galte det, at der var problemer med hyppige

og kostlige leveringsfrekvenser, mens det specielt for Montréal var et problem, at mange små

kunder medførte høje salgs- og logistikomkostninger. Løsningen på sidstnævnte problem blev at

slå 40 mindre kunder sammen under én distributør og sætte et loft på leveringsfrekvenserne i de

enkelte egne (Interview 1). Beslutningen om at foretage disse omfattende ændringer blev taget

på baggrund af de overraskende resultater, som markedsundersøgelsen viste f.eks. at 38 % af

kunderne (650) tegnede sig for 1 % af volumen og 0,2 % af Sales contribution (Bilag 10 slide

nr. 13). Resultaterne af CTS-analysen foretaget på det canadiske marked har medført, at Arla,

også på andre markeder, har rettet fokus på vigtigheden af cost-to-serve. I den forbindelse har

de blandt andet påbegyndt en analyse af én af virksomhedens mere komplekse kunder Prosilac

(Bilag 4). Nærværende afhandling vil, i udbygningen af Arlas eksisterende model, tage ud-

gangspunkt i denne analyse samt den generelle erfaring fra Canada.

4.3 Arlas eksisterende model I henhold til problemstillingens undersøgelsesspørgsmål søges det besvaret, hvorledes der er

konsistens mellem Arlas eksisterende model og virksomhedsprocesserne i downstreamaktivite-

terne. I nedenstående figur 4.1 er Arlas eksisterende rentabilitetsmodel illustreret.

7",IUQOGHSHNJG"JV"SGSWXQO"SY"4IWS"

" #A"

Figur 4.1: Arlas eksisterende rentabilitetsmodel

Kilde: Arla Foods amba

7",IUQOGHSHNJG"JV"SGSWXQO"SY"4IWS"

" +E"

Arla tager på nuværende tidspunkt udgangspunkt i kundeprofitabilitetsligningen beskrevet i

ovenstående afsnit, hvilket afspejles i opbygningen af deres eksisterende model, der opererer på

et forholdsvist højt aggregeringsniveau. Produktionsomkostningerne bestemmes ved hjælp af

virksomhedens ERP-system, SAP, som en fuld omkostningsallokering med volumenrelaterede

cost-drivere (Interview 2). COGS er dog ikke fokus for nærværende afhandling, hvorfor disse

omkostninger uden videre overføres til den, under afsnit 6, opstillede model, for hvilken fokus

er rettet mod allokering af serviceomkostninger. I modsætning til den meget præcise allokering

af produktionsomkostningerne er fordelingen af serviceomkostningerne dog mere usikker, da

den er baseret på erfaringsmæssige skøn, hvilket kan give problemer i forhold til resultaternes

præcision og validitet. Dette drejer sig om de første fire CTS-aktiviteter under Contact informa-

tion.

For at anskueliggøre hvilke konsekvenser det kan have for resultatet, at nogle af serviceomkost-

ningerne ikke er baseret på en reel omkostningsfordeling, udføres en Crystal Ball simulation

over CTS-variablerne i modellen (Bilag 1). Simulationen er udført med afvigelser i de estimere-

de skøn på +/- 10 %. Af simulationen af den totale cost-to-serve ses det, at de skønsmæssige

elementer, trods en variation i de skønnede variabler på +/- 10 %, ikke giver anledning til store

udsving i mean (0,005 %). De skønsmæssige elementer vil således, på baggrund af de simultane

ændringer og det stokastiske element, kompensere for hinanden, hvorfor de skønnede variabler

først vil give problemer, hvis de afviger markant mere end 10 % fra de reelle værdier. De skøn-

nede variabler forventes dog ikke i nærværende case at afvige markant, idet de er skønnede af

erfarne medarbejdere. Det er således ikke umiddelbart de skønsmæssige elementer, der er pro-

blemet, men snarere at de skønnede serviceomkostninger udgør så lille en andel af de allokerede

omkostninger i modellen, hvilket både er i strid med udviklingen beskrevet i litteraturen samt

Arlas egen formodning omkring udviklingen i virksomhedens serviceomkostninger. Modellens

skønsmæssige element bevirker endvidere, at resultaterne af kundeprofitabilitetsanalysen kun

kan bruges relativt i en sammenligning af kunderne og ikke i en absolut vurdering. Dette forhold

vil dog ændres, såfremt de skønsmæssige elementer nedbringes, hvilket tilsigtes med den nye

model.

Ser man nærmere på udregningerne bag de skønnede omkostninger under Contact information,

er der her nogle modeltekniske detaljer, som gør tallene misvisende. Det giver således ikke

umiddelbart mening først at estimere en omkostning baseret på en aktivitet og derefter at dele

denne omkostning ud på volumen, hvis ikke det er indlysende, at den varierer hermed. Skønne-

ne kan dog indirekte være baserede på en ABC-tankegang i hvilket tilfælde, de reelt set kan væ-

7",IUQOGHSHNJG"JV"SGSWXQO"SY"4IWS"

" +#"

re rimelige. I så fald ville det have været mere korrekt at holde omkostningen på aktivitetsni-

veau og ikke pr. kilo solgt mælkepulver, da denne rate ikke giver anledning til anvendelse i

praksis. Generelt kan det kategoriseres som en specifikationsfejl at fordele alle omkostninger ud

på volumen, da denne varierer med perioden og derfor ikke giver et retvisende billede af den

omkostning, der skal henføres til kunden. I det konkrete eksempel for Prosilac ville et eksempel

på dette være, at No. of ordrers per month har en cost-driver sats på -300 DKK, som Prosilac

trækker på med 40 ordrer i perioden. Dette resulterer i samlede henførebare omkostninger til

kunden på -12.000 DKK, som derefter fordeles på volumen, hvorved den fremkomne rate pr.

kg. er -0,02 DKK. Denne rate kan dog virke misvisende, idet omkostningen ikke varierer med

volumen i praksis og derfor ikke kan benyttes ved andre ordremængder. Raten anvendes kun til

beregning af net result per kg. nederst i modellen, og det vurderes derfor, at det ville være mere

logisk at indsætte cost-driver satsen på -300 DKK på denne plads. Hvis de volumenrelaterede

cost-drivere var benyttede, ville det også give problemer i forhold til fortolkningen af resultater-

ne. Dette skyldes, at de volumenrelaterede cost-drivere ville resultere i en forvridning af værdi-

erne, da disse fordelingsnøgler ikke giver udtryk for omkostningsobjektets belastning af res-

sourcerne, og de aktiviteter de indgår i (Bukh, Israelsen 2004). I tillæg til ovenstående punkter

kommer, at den eksisterende model har en ”restpost” der inkluderer andre salgsomkostninger.

Forfatterne vil bestræbe sig på at eliminere behovet for en sådan post, hvorved modellen bliver

mere brugbar og ikke slører det endelige resultat i betydningsmæssig forstand.

For at opnå bedre konsistens mellem det reelle omfang af serviceomkostninger og modeldesig-

net vil der i modelopstillingens afsnit 6 både blive fokuseret på en inkorporering af samtlige re-

levante serviceomkostninger samt på en korrekt allokering af disse. I udvælgelsen af relevante

omkostninger fremgår det af den eksisterende model, at repræsentationen af SMDA-

omkostningerne forekommer noget mangelfuld, og det vurderes derfor, at der ligger forbed-

ringsmuligheder heri. I forhold til det indledende undersøgelsesspørgsmål for analysen af den

eksisterende model, kan det altså konkluderes, at konsistensen mellem modellen og virksomhe-

dens downstreamprocesser er tvivlsom. Dette skyldes hovedsagligst at downstreamaktiviteterne

og dermed SMDA-omkostningerne ikke er afspejlet tilstrækkeligt i modellen.

4.4 Arlas strategi i relation til modelopstillingen Arla har i dag et præventivt fokus på Performance Measurement og arbejder ud fra en GPS-

terminologi, hvor strategien er den indtastede rute, som skal føre virksomheden hen til destinati-

onen (målet). Hvis der undervejs er tegn på, at virksomheden er på vej af sporet, bruges S&OP

til at genberegne ruten, så virksomheden igen kan komme på rette kurs. I forhold til brugen af

7",IUQOGHSHNJG"JV"SGSWXQO"SY"4IWS"

" ++"

S&OP, som det nuværende økonomistyringsværktøj i strategifasen, skal CTS-modellen i dele af

virksomheden bruges i opretningsprocessen som supplement hertil (Interview 2).

Ifølge Arla er virksomhedens vision, gennem et aktivt markedslederskab, at være det førende

mejeriselskab i Europa (Arla Foods Amba 2011). Tilsigter man ikke alene at være en god mar-

kedsspiller, men ydermere at være den bedste, er det klart, at virksomhedens processer må un-

dergå en kontinuerlig revision. Arla har således erkendt, at der er et stigende behov for omkost-

ningsgennemsigtighed i forbindelse med den kraftige vækst i serviceomkostninger både i om-

fang og type. Opstillingen af en CTS-model ses derfor som et strategisk inspirationsværktøj med

stor betydning for den fortsatte udvikling af virksomheden. Kortsigtet vil modellen kunne bru-

ges til at anskueliggøre om en kunde er god eller dårlig og danne grundlag for en mere langsig-

tet beslutningsproces, hvori der blandt andet kan tages beslutninger om at lade samarbejdet med

en uprofitabel kunde ophøre.

Økonomistyringen kan ikke alene håndteres som et simpelt internt beslutnings- og styringspro-

blem. De eksterne strategiske relationer vil i stigende grad influere modelvalget, hvilket vil af-

spejles i denne afhandlings modeludvikling. Det interne fokus skal dog ikke underkendes, da det

er af stor betydning for medarbejderne at have et værktøj til måling af de strategiske mål, der

sættes fra ledelsens side. Dette bidrager til øget motivation af medarbejderne som følge af en

øget følelse af indflydelse (Melander, Nielsen 2006).

I designprocessen af en økonomistyringsmodel ligger, som anført, mange strategiske overvejel-

ser. En af disse overvejelser går på valg af omkostningsobjekt, som har betydning for hvilke be-

slutninger, der vil kunne træffes på baggrund af modellens resultater. I forhold til at nå det frem-

satte mål om at være markedsleder er det i høj grad CTS, der influerer de strategiske overvejel-

ser, da Arla med deres ERP-system, som tidligere påpeget, har fuld kontrol over produktions-

omkostningerne. Omkostningsobjektet i afhandlingens ABC-model vil derfor være kunden

Prosilac og ikke produktet, da sidstnævnte ikke vil løfte sløret for eventuelle problemområder i

forhold til Arlas identificerede strategiske udfordringer. Dette betyder også, at aktiviteterne er

valgt ud fra deres relevans i forhold til kunderentabilitet, som modellen har til formål at blot-

lægge.

Som det fremgår i præsentationen og analysen af Arla, er Arlas arbejde med cost-to-serve initie-

ret af en formodning om et skred i serviceomkostningerne, hvorfor virksomheden har rettet fo-

kus mod dette og udviklet den eksisterende rentabilitetsmodel, hvori cost-to-serve indgår. Mo-

@"9LGKOQOVZOGHOINGV"

" +3"

delsimulationen og de skønnede CTS-omkostningers lille andel af den samlede omkostningsfor-

deling medførte, at det samlede skønsmæssige element umiddelbart ikke var noget problem. Det

vurderes dog, at en uddybning af SMDA-aktiviteterne vil styrke modellen og er af afgørende

betydning i forhold Arlas ønske om at være markedsleder. Med opstillingen af en ny CTS-

model tilsigtes det således at afspejle virksomhedens vision og strategi.

5 Kundesegmentering I stedet for den typiske kundesegmentering, som er første step i CVMC-modellen, vil nærvæ-

rende afhandling, grundet casestudiestrukturen, være en beskrivelse af Prosilac. Arla Foods har

selv udvalgt Prosilac og leveret det nødvendige materiale, hvorfor denne kunde må antages at

være både aktiv og relevant at udføre en kunderentabilitetsanalyse på. Havde kunden ikke været

oplyst på forhånd, ville det have været aktuelt at definere, hvornår en kunde betragtes som væ-

rende aktiv og derfor er relevant at inddrage i rentabilitetsanalysen (Raaij, Vernooij et al. 2003).

"

5.1 Prosilac Den spanske trader Prosilac har siden 1995 været kunde hos Arla. Betegnelsen trader dækker

over kunder der bestiller store partier mælkepulver, som for denne kundes vedkommende vide-

resælges på det spanske marked (Prosilac S.A. 2010). Prosilac betjenes derfor af forretningsaf-

delingen Trading, som er en afdeling under Arlas business group Global Categories and Opera-

tions. Prosilac aftager kun mælkepulver fra Arla, men dette findes i flere forskellige variationer,

hvorfor man stadig taler om, at Prosilac aftager en produktmiksvariation inden for mælkepulver.

Mælkepulver er kendetegnet ved en relativ lav forædlingsgrad, som sælger til markedspris, og

så er det dette produkt Arla kan bruge til at justere et eventuelt mælkeoverskud/mælkeunderskud

(Interview 3).

Prosilac udgør 2,4 % af Arlas samlede mælkepulversalg på verdensplan og en syvendedel af Ar-

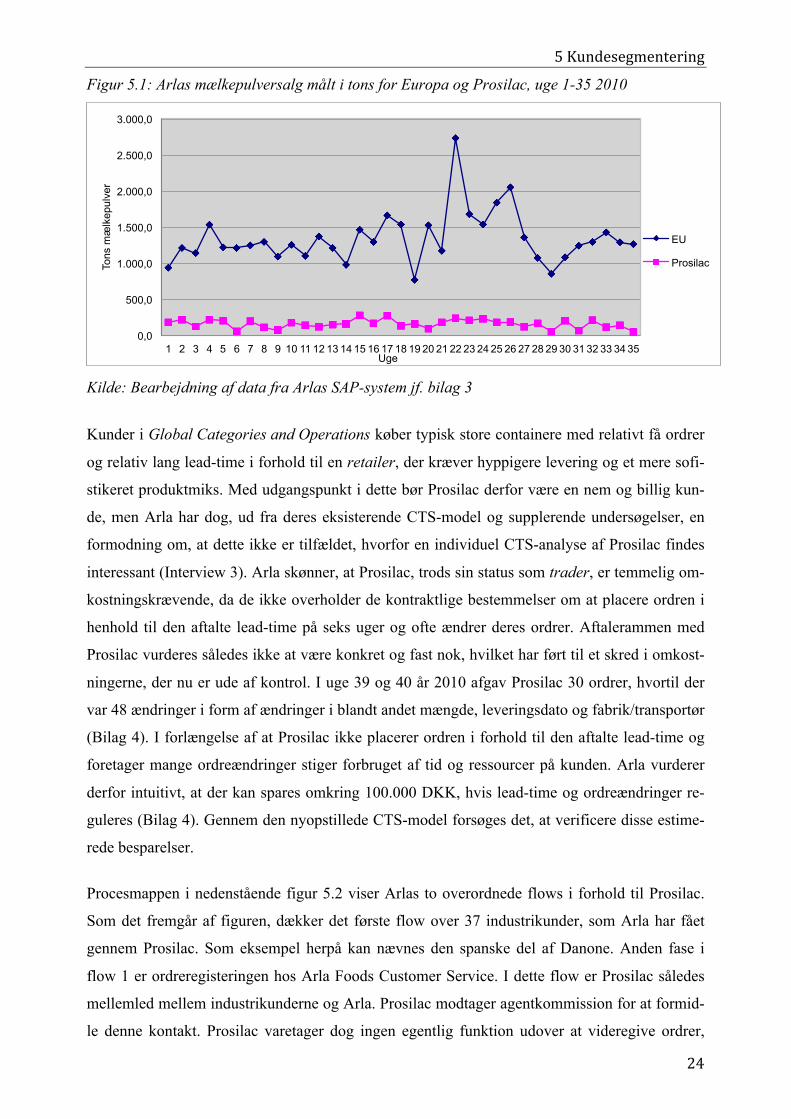

las største kunde Oman Foodstuff 1. Af figur 5.1 fremgår variationen i mælkepulversalget de

først 35 uger af 2010 for Prosilac og for Europa total set. Af figuren fremgår det også, at

Prosilac, med en STD på 60,09 tons, har en lavere volatilitet i mælkepulveraftrækket end det

samlede europæiske aftræk, der varierer med en STD på 358,49 tons (Bilag 3).

""""""""""""""""""""""""""""""""""""""""""""""""""""""""#"Prosilac køber ca. 6000 tons pr. år, mens Oman Foodstuff køber 40.000 tons pr. år. 6000 tons / 40.000 tons = 15 % ! 1/7. På verdensplan afsætter Arla 250.000 tons årligt ! 6000 tons / 250.000 tons = 2,4 %"

@"9LGKOQOVZOGHOINGV"

" +7"

Figur 5.1: Arlas mælkepulversalg målt i tons for Europa og Prosilac, uge 1-35 2010

"

Kilde: Bearbejdning af data fra Arlas SAP-system jf. bilag 3

!Kunder i Global Categories and Operations køber typisk store containere med relativt få ordrer

og relativ lang lead-time i forhold til en retailer, der kræver hyppigere levering og et mere sofi-

stikeret produktmiks. Med udgangspunkt i dette bør Prosilac derfor være en nem og billig kun-

de, men Arla har dog, ud fra deres eksisterende CTS-model og supplerende undersøgelser, en

formodning om, at dette ikke er tilfældet, hvorfor en individuel CTS-analyse af Prosilac findes

interessant (Interview 3). Arla skønner, at Prosilac, trods sin status som trader, er temmelig om-

kostningskrævende, da de ikke overholder de kontraktlige bestemmelser om at placere ordren i

henhold til den aftalte lead-time på seks uger og ofte ændrer deres ordrer. Aftalerammen med

Prosilac vurderes således ikke at være konkret og fast nok, hvilket har ført til et skred i omkost-

ningerne, der nu er ude af kontrol. I uge 39 og 40 år 2010 afgav Prosilac 30 ordrer, hvortil der

var 48 ændringer i form af ændringer i blandt andet mængde, leveringsdato og fabrik/transportør

(Bilag 4). I forlængelse af at Prosilac ikke placerer ordren i forhold til den aftalte lead-time og

foretager mange ordreændringer stiger forbruget af tid og ressourcer på kunden. Arla vurderer

derfor intuitivt, at der kan spares omkring 100.000 DKK, hvis lead-time og ordreændringer re-

guleres (Bilag 4). Gennem den nyopstillede CTS-model forsøges det, at verificere disse estime-

rede besparelser.

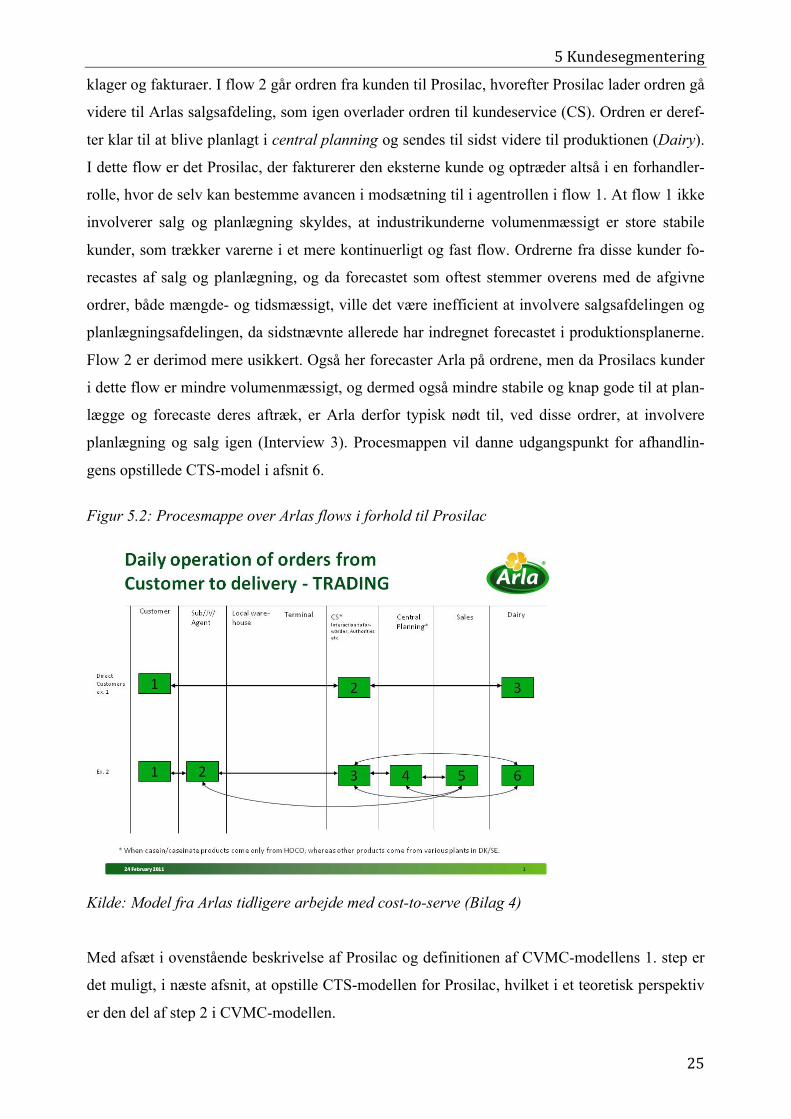

Procesmappen i nedenstående figur 5.2 viser Arlas to overordnede flows i forhold til Prosilac.

Som det fremgår af figuren, dækker det første flow over 37 industrikunder, som Arla har fået

gennem Prosilac. Som eksempel herpå kan nævnes den spanske del af Danone. Anden fase i

flow 1 er ordreregisteringen hos Arla Foods Customer Service. I dette flow er Prosilac således

mellemled mellem industrikunderne og Arla. Prosilac modtager agentkommission for at formid-

le denne kontakt. Prosilac varetager dog ingen egentlig funktion udover at videregive ordrer,

0,0

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35

Tons

mæ

lkep

ulve

r

Uge

EU

Prosilac

@"9LGKOQOVZOGHOINGV"

" +@"

klager og fakturaer. I flow 2 går ordren fra kunden til Prosilac, hvorefter Prosilac lader ordren gå

videre til Arlas salgsafdeling, som igen overlader ordren til kundeservice (CS). Ordren er deref-

ter klar til at blive planlagt i central planning og sendes til sidst videre til produktionen (Dairy).

I dette flow er det Prosilac, der fakturerer den eksterne kunde og optræder altså i en forhandler-

rolle, hvor de selv kan bestemme avancen i modsætning til i agentrollen i flow 1. At flow 1 ikke

involverer salg og planlægning skyldes, at industrikunderne volumenmæssigt er store stabile

kunder, som trækker varerne i et mere kontinuerligt og fast flow. Ordrerne fra disse kunder fo-

recastes af salg og planlægning, og da forecastet som oftest stemmer overens med de afgivne

ordrer, både mængde- og tidsmæssigt, ville det være inefficient at involvere salgsafdelingen og

planlægningsafdelingen, da sidstnævnte allerede har indregnet forecastet i produktionsplanerne.

Flow 2 er derimod mere usikkert. Også her forecaster Arla på ordrene, men da Prosilacs kunder

i dette flow er mindre volumenmæssigt, og dermed også mindre stabile og knap gode til at plan-

lægge og forecaste deres aftræk, er Arla derfor typisk nødt til, ved disse ordrer, at involvere

planlægning og salg igen (Interview 3). Procesmappen vil danne udgangspunkt for afhandlin-

gens opstillede CTS-model i afsnit 6.

Figur 5.2: Procesmappe over Arlas flows i forhold til Prosilac

"Kilde: Model fra Arlas tidligere arbejde med cost-to-serve (Bilag 4)

Med afsæt i ovenstående beskrivelse af Prosilac og definitionen af CVMC-modellens 1. step er

det muligt, i næste afsnit, at opstille CTS-modellen for Prosilac, hvilket i et teoretisk perspektiv

er den del af step 2 i CVMC-modellen.

D":JQH!HJ!QOIPO"ZJKOWWOG"

" +D"

6 Cost-to-serve modellen I nærværende afsnit beskrives og diskuteres indledningsvist den generelle teori i de seks ABC-

designvalg. På baggrund heraf defineres og opstilles cost-to-serve aktiviteterne for Prosilac i

afsnit 6.2. Aktiviteterne anbringes herefter i modellen og de konkrete resultater kommenteres.

Slutteligt sammenlignes den nyopstillede model med Arlas eksisterende rentabilitetsmodel.

Denne stuktur illustreres i nedenstående figur.

Figur 6.1: Strukturen for afsnit 6

!"#$%&'()%*'+$,-.%/$*"*)'

6.1 Designvalg I det nedenstående vil teorien i de seks designvalg blive beskrevet, således at det tydeligt frem-

går hvilke overvejelser der er gjort, og hvilke valg der foretaget i opstillingen af aktiviteterne for

Prosilac i afsnit 6.2. De seks designvalg, beskrevet af Bukh og Israelsen, danner således rammen

om strukturen og fremgangsmåden for modelopstillingen, og de forskellige antagelser og de-

signvalg vil derfor få betydning for modellens resultat (Bukh, Israelsen 2004), (Raaij 2005).

Udarbejdelsen af den nye CTS-model vil foregå på et lavere aggregeringsniveau end Arlas eksi-

sterende model. Det er dog vigtigt at holde modellen på et vist aggregeringsniveau, idet mange