corso di gestione dell’informazione aziendale prof. paolo ... · aa 2010 / 2011 gestione...

TRANSCRIPT

UNIVERSITÀ DEGLI STUDI DI BERGAMO

Facoltà di Ingegneria

Corso di Gestione dell’Informazione Aziendaleprof. Paolo Aymonprof. Paolo Aymon

Operations Management

GIA-L03

Operations Management

UNIVERSITÀ DEGLI STUDI DI BERGAMO

Facoltà di Ingegneria

Corso di Gestione dell’Informazione AziendaleCorso di Gestione dell’Informazione AziendaleCorso di Gestione dell’Informazione AziendaleCorso di Gestione dell’Informazione Aziendaleprof. Paolo Aymon

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 2

OPERATIONS MANAGEMENT

(il controllo delle azioni e dei risultati)

prof. Paolo Aymon

Sommario della lezione

• Gestione dell’Informazione Aziendale quale strumento di controllo

– Sistemi di Controllo Manageriale

– L’informazione come controllo dell’impresa

– Controllo delle azioni

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 3

– Controllo delle azioni

– Controllo dei risultati

– Progetto SCM

– Centri di responsabilità

– Dati del controllo

Operations Management – Controllo Manageriale

• (+) Strumenti e processi (budgetting, pianificazione strategica, analisi delle performance e reporting) per il miglioramento del controllo delle dinamiche dell’impresa. Orientamento ai risultati

• (-) Applicazione del controllo e tensioni interne. Il sistema di controllo manageriale e le componenti interne (cultura e personale). Focalizzazione nel breve e Conflitti interni.

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 4

personale). Focalizzazione nel breve e Conflitti interni. Inversione tra i mezzi ed i fini.

• Misura e analisi per il confronto delle performance individuali verso il controllo dei risultati (controllo di gestione e contabilità direzionale) e il controllo delle azioni (strumenti per le misure dei comportamenti organizzativi atti al raggiungimento dei risultati, cultura del controllo)

Operations Management – Controllo Manageriale

• Il controllo come retroazione delle attività suggerite dalla strategia e orientate verso i risultati.

• Retroazione che tenga conto dei profili organizzativi, sociali ed istituzionali dell’impresa e non solo di aspetti economici.

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 5

PROCESSO+

CONTROLLO

STRATEGIE RISULTATI

Operations Management – Controllo Manageriale

• Applicazione di strumenti eterogenei (azioni/risultati) e applicazione delle metodologie congruenti.

• Misurazioni interne e responsabilizzazione sui parametri/obiettivi come oggetto del controllo.

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 6

• SCM – Sistema di Controllo Manageriale. Insieme di strumenti eterogenei per istituire il controllo.– Controllo delle azioni– Controllo dei risultati– Controllo delle risorse– Controllo della cultura interna

Operations Management – Controllo Manageriale

• Assegnazione alle risorse delle informazioni e delle competenze.

• Gli strumenti operativi per il raggiungimento degli obiettivi, evitando sprechi di risorse, hanno un ruolo fondamentale all’interno dell’impresa.

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 7

• Il numero dei controlli non è linearmente proporzionale all’efficacia degli stessi. Sindrome del breve termine. Soffocamento dell’operatività.

Operations Management – Controllo Manageriale

• STRATEGIA: modalità di utilizzo delle risorse per raggiungere gli obiettivi prefissati (limitazioni di management verso il core business). Strategia di diversificazione e Strategia d’affari.

• GESTIONE: processo di integrazione delle risorse e delle attività per il raggiungimento degli obiettivi pianificati dalla strategia aziendale.

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 8

strategia aziendale.

• OBIETTIVI: conoscenza degli obiettivi come prerequisito di qualunque sistema di controllo.

• CONTROLLO: strumenti di misurazione e responsabilizzazione per il raggiungimento degli obiettivi. Controllo Strategico e Controllo Manageriale

Operations Management – Controllo Manageriale

STRATEGIA GESTIONE OBIETTIVI

(mercato, risorse) (integrazione risorse e attività) (lungo termine)

CONTROLLO

(controllo Strategico e Manageriale)

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 9

(strumenti di misurazione, cultura d’impresa, responsabilizzazione, competenze, informazioni )

Operations Management – Controllo Manageriale

• Strategie di diversificazione aziendale: mercato, diversificazione e definizione della struttura organizzativa.

• Strategie d’affari: impresa, organizzare le risorse per convertire le competenze in vantaggi competitivi.

• Controllo strategico: il ruolo dell’impresa nel mercato di

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 10

• Controllo strategico: il ruolo dell’impresa nel mercato di riferimento, validità della strategia scelta. Controllo della variazione delle condizioni di strategia

• Controllo manageriale: controllo delle risorse coerente con gli obiettivi aziendali.

Operations Management – Controllo Manageriale

Funzioni della gestione Risorse della gestione Processi della gestione

Sviluppo dei prodotti e dei servizi

Personale Risorse finanziarie

Strategie di diversificazione Obiettivi di lungo termine

Attività operative Attrezzature e macchinari Strategie d’affari

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 11

Attività operative Prodotto e Servizio

Attrezzature e macchinari Strategie d’affari Obiettivi di medio termine

Vendite Soddisfazione del cliente

Informazioni Controllo strategico

Gestione Finanza e Risorse

Risorse finanziarie/umane /tecnologiche Informazioni

Controllo manageriale

Operations Management – Controllo Manageriale

Le cause che portano alla necessità del controllo:

– Mancanza di direzione: informare le risorse circa la massimizzazione del loro contributo al raggiungimento del risultato

– Problemi motivazionali: gli obiettivi della

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 12

– Problemi motivazionali: gli obiettivi della singola risorsa spesso non collimano con quelli aziendali

– Limitazioni personali: mancanza di informazioni e limiti di competenza

Operations Management – Controllo Manageriale

• Ogni sistema di controllo va valutato in termini di effetti sul comportamento individuale. Effetti degli strumenti sulle risorse e delle risorse sugli strumenti

• Dal meccanismo ispettivo al controllo efficace. Da concetti di vigilanza al dominio delle

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 13

Da concetti di vigilanza al dominio delle dinamiche. Raggiungimento dei risultati attraverso il dominio delle dinamiche

Dominare le dinamiche per mezzo del controllo e la gestione dell’informazione influenzando i

processi decisionali

Operations Management – Controllo Manageriale

• Efficacia del SCM:– Informazioni: disporre delle informazioni necessarie

affinché i processi non derivino. Organizzare i dati verso le informazioni. Conoscere le azioni per assicurarsi che vengano implementate

– Orientato al futuro: efficace nel tempo. Dimensione preventiva

– Finalizzato agli obiettivi: prende in considerazione tutti

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 14

– Finalizzato agli obiettivi: prende in considerazione tutti gli indicatori che concorrono al raggiungimento degli obiettivi

– Economicamente conveniente: i costi di attuazione del controllo devono essere minori di quelli derivanti da una deriva del processo. Differenza tra le prestazioni attese dalla scelta strategica e quelle ottenute con il sistema di controllo attuato

Operations Management – Controllo Manageriale

Soluzioni ai problemi del controllo

Eliminazione di alcune attività aziendali : Esternalizzare funzioni e/o attività aziendali (rete

di vendita, marketing, amministrazione e contabilità, produzione) per focalizzare le azioni sul proprio core business. (controllo nel

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 15

sul proprio core business. (controllo nel coordinamento delle risorse esterne).

– competenza– attività

Outsorcing dinamico (Delocalizzazione)

Operations Management – Controllo Manageriale

Plus

• Maggior focalizzazione sul core business• Aumento della parte variabile dei costi • Aumento flessibilità• Sfruttamento competenze esterne

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 16

• Sfruttamento competenze esterne• Riduzione costi operativi

Operations Management – Controllo Manageriale

Minus

• Aumento della necessità di coordinamento e controllo fra le varie fasi e fra i supplier (di servizio e di prodotto)

• Aumento della dipendenza dai fornitori• Riduzione di economie di scala

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 17

• Riduzione di economie di scala• Cessione di know-how nelle attività di formazione dei fornitori

• Resistenza al cambiamento (perdita di potere)• Intercettazione del valore• Condivisione degli utili

Operations Management – Controllo Manageriale

Automazione: operazioni complesse dagli operatori alla tecnologia.

Centralizzazione: centralizzare le decisioni relative ad alcune aree di intervento. (key

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 18

relative ad alcune aree di intervento. (key point di processo)

Condivisione dei rischi: condivisione dei rischi con le sorgenti esterne.

Operations Management – Controllo Manageriale

Controllo delle Azioni (forma di controllo diretto) attività che assicura azioni verso i risultati, si concretizza in:1. Organizzazione dei dati e gestione delle informazioni.

2. Suddivisione e assegnazione dei compiti.

3. Restrizioni comportamentali, controllo accessi ai dati e profili di utente.

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 19

profili di utente.

4. Verifiche preventive (pianificazione e preparazione del budget come verifica preventiva delle azioni da attuare)

5. Assegnazione delle responsabilità (definire le azioni ed il controllo delle dinamiche).

6. Back-up funzionale dei ruoli.

Operations Management – Controllo Manageriale

Controllo delle Azioni

Mancanza di direzione

Motivazionali Limitazioni personali

Gestione delle Informazioni

X

Assegnazione e suddivisione specifica dei

X

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 20

specifica dei compiti

Verifiche preventive

X X X

Assegnazione delle responsabilità

X X X

Back-up X X

Operations Management – Controllo Manageriale

Efficacia del Controllo delle Azioni:Gli strumenti di controllo delle azioni vengono classificati in

termini di efficacia, in funzione della loro capacità di prevenire o di evidenziare comportamenti indesiderabili– Conoscenza delle azioni (informazioni)

La mancanza delle informazioni e della conoscenza delle azioni da attuare e attuate è un limite nell’applicazione

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 21

azioni da attuare e attuate è un limite nell’applicazione del controllo delle azioni.

– Rilevazione dell’applicazione delle azioni desiderate

La rilevazione delle azioni è inevitabile per rendere efficace il controllo delle azioni basato sulle responsabilità.

Operations Management – Controllo Manageriale

• L’efficacia di tali rilevazioni risponde alle seguenti caratteristiche:

– Precisione (% di errore nella definizione dei driver e loro scostamento)

– Obiettività dei risultati (riscontro numerico affidabile, rapporti di chi viene controllato)

– Tempestività (efficacia dei feedback, carattere

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 22

– Tempestività (efficacia dei feedback, carattere preventivo)

– Comprensibilità (azioni comprensibili da chi le deve svolgere)

• Il controllo delle azioni crea un legame diretto tra controllo e azione che spesso risulta superfluo monitorare i risultati, poiché questi saranno quelli attesi.

Operations Management – Controllo Manageriale

Controllo dei Risultati (responsabilizzazione sugli output delle azioni) si concretizza:1. Scelta degli obiettivi e dimensione del risultato (espliciti

e misurabili)2. Responsabilizzazione dei ruoli sugli esiti delle loro

attività (definizione del risultato) in strutture decentrate (centri di responsabilità)

3. Indicatore di performance e previsione di incentivi come

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 23

3. Indicatore di performance e previsione di incentivi come leva motivazionale. Indicatori - utile netto, ROI, ROE, etc. tradotti in indicatori oggettivi operativi - quote di mercato, tempi di risposta sui progetti.

4. Indicatore di performance individuali per azioni di feedback sul grado di implementazione delle strategie (obiettivi comprensibili per retroazione efficace e indicatori soggettivi performance del job team)

Operations Management – Controllo Manageriale

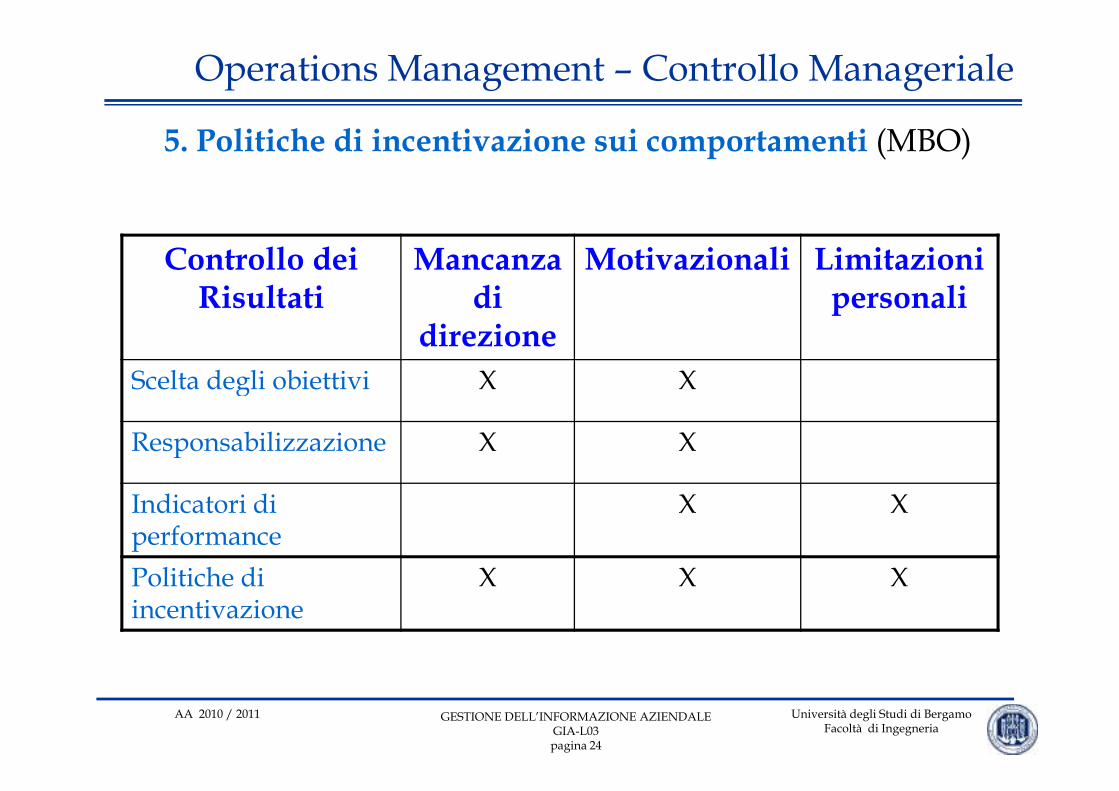

5. Politiche di incentivazione sui comportamenti (MBO)

Controllo dei Risultati

Mancanza di

direzione

Motivazionali Limitazioni personali

Scelta degli obiettivi X X

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 24

Scelta degli obiettivi X X

Responsabilizzazione X X

Indicatori di performance

X X

Politiche di incentivazione

X X X

Operations Management – Controllo Manageriale

Efficacia del Controllo dei Risultati:– Conoscenza dei risultati attesi (informazioni)Conoscere i risultati desiderati e comunicarli con chiarezza

individuando le aree di applicazione e di misurazione e la loro priorità.

– Capacità di influire sui risultati (principio di controllabilità, responsabilità su ciò che si controlla)

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 25

controllabilità, responsabilità su ciò che si controlla)

– Capacità di misurare i risultatiLa misurazione del risultato è utile solo se fornisce

informazioni sull’efficacia delle azioni compiute attraverso l’effettiva influenza della risorsa controllata sui risultati. Risultato come strumento di feedback tra azione desiderata e azione effettiva.

Operations Management – Controllo Manageriale

Non sempre i risultati controllabili che l’azienda si prefigge e che le risorse possono influenzare possono essere misurati in modo efficace.

Ciò avviene solo se una misura provoca i comportamenti attesi (retroazione efficace sul processo) attraverso:

– Precisione (componenti casuali nell’indicatore, valore informativo della misura)

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 26

valore informativo della misura)

– Oggettività

– Tempestività (delta tempo tra prestazione e misura aumenta il valore delle rilevazioni)

– Comprensibilità

Operations Management – Controllo Manageriale

Controlli Controlli delle azioni

(forma di controllo diretto)

Controlli dei risultati

(Controllo di Gestione)

Cause 1. Mancanza di direzione2. Problemi motivazionali3. Limiti personali

1. Mancanza di direzione2. Problemi motivazionali

Soluzioni 1. Esternalizzazione/Outsouricing2. Automazione3. Centralità4. Condivisione rischi

1. Centralità2. Condivisione rischi

Concretezza 1. Gestione Informazione 1. Responsabilizzazione sugli obiettivi

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 27

Concretezza operativa

1. Gestione Informazione2. Suddivisione e Assegnazione compiti3. Assegnazione delle responsabilità4. Back-up

1. Responsabilizzazione sugli obiettivi2. Indicazione obiettivi/risultati3. Indicatore delle performance4. Incentivazione

Misure dell’efficacia

1. Conoscenza delle azione 2. Ragionevole garanzia dell’attuazione

1. Conoscenza dei risultati2. Capacità di influenza sui risultati 3. Capacità di Misura dei risultati

Efficacia 1. Precisione2. Obiettività3. Tempestività4. Comprensibilità

1. Precisione2. Obiettività3. Tempestività4. Comprensibilità

Operations Management – Controllo Manageriale

Controlli delle azioni (plus)

Controlli delle azioni (minus)

Controlli dei risultati (plus)

Controlli dei risultati (minus)

Attenzione verso aspetti operativi della gestione dell’impresa

Complessità nella esatta definizione e praticabilità delle azioni (eterogeneità)

Elevata praticabilità anche se è scarsa la conoscenza delle azioni

Indicazioni non perfette in merito alle azioni

Producono dati ed informazioni sui processi

Limitativi nei confronti della creatività

Si può influenzare il comportamento

Difficile soddisfacimento dei principi di

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 28

ed informazioni sui processi

confronti della creatività

influenzare il comportamento delle risorse anche in presenza di autonomia operativa

soddisfacimento dei principi di oggettività, tempestività, comprensibilità

Sono un modo efficiente di coordinamento dell’organizzazione

Possono portare ad atteggiamenti superficiali (focus sul breve periodo)

Costo sostenibile Concessione di maggiori livelli di autonomia e adeguata capacità decisionale (processo di delega)

Operations Management – Controllo ManagerialeControllo Mancanza di

direzioneMotivazionali Limitazioni personali

Controllo delle azioni

Gestione delle Informazioni Assegnazione specifica dei compiti

X

Verifiche preventive X X X

Assegnazione delle responsabilità

X X X

Back-up X X

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 29

Back-up X X

Controllo dei risultati

Responsabilizzazione/Indicatori di performance

X X X

Controllo del personale e della cultura

Cultura organizzativa X X

Formazione X X

Selezione X X X

Operations Management – Controllo Manageriale

Date le informazioni che cosa è possibile che accada?

� Interazione delle informazioni e scelta degli indicatori

•Definire le azioni e i risultati attesi •Definire KA e KR per mappare i KPI•Definire ed assegnare i ruoli e le responsabilità

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 30

•Definire ed assegnare i ruoli e le responsabilità•Definire gli strumenti di controllo

AZIONI

DESIDERATE

RISULTATI

ATTESI

AZIONI &

RISULTATI

PROBABILI

SCM

Operations Management – Controllo Manageriale

� Il mercato valuta le performance aziendali attraverso le misure finanziarie

�Le grandezze finanziarie forniscono misure sintetiche delle performance aziendali. Sono la misura sintetica di una serie di indicatori obiettivo. Il management controlla il successo delle azioni in termini finanziari e usa tali misure per indirizzare i comportamenti della struttura.

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 31

per indirizzare i comportamenti della struttura.

�Le grandezze finanziarie danno, in modo aggregato, i feedback sui miglioramenti delle azioni in termini di unità prodotte, tempi di risposta, % dei difetti, affidabilità delle consegne, tutti fattori che danno beneficio solo se si traducono in migliori risultati finanziari

Operations Management – Controllo Manageriale

� Combinazione di flussi di informazioni e di processi che permettono di organizzare e coordinare le decisioni e le attività delle risorse

� Sintesi dei dati e capacità decisionale. Dal dato all’informazione senza scendere nel dettaglio dell’azione da parte del management.

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 32

da parte del management.

Operations Management – Controllo Manageriale

Un sistema di controllo dei risultati si articola in tre elementi

�Centri di Responsabilità (suddivisione delle responsabilità verso i risultati finanziari dell’impresa)

�Processi Operativi (Supply, Pianificazione strategica, budgetting, etc. etc.)

� Controllo dei processi e performanace quantitative e

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 33

� Controllo dei processi e performanace quantitative e non quantitative finanziarie ed operative

�Strumenti (indicatori, reporting, budget, contabilità industriale etc. etc.)

� Mappatura degli indicatori di performace, analisi e applicabilità e stesura del reporting operativo e direzionale

Operations Management – Controllo Manageriale

Centri di Responsabilità:– Centri d’investimento (il management risponde dei

ritorni degli investimenti – ROI)

– Centri di profitto (il management è responsabile del profitto (ricavi-costi, transfer price - MOL)

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 34

– Centri di ricavo (management commerciale - ROS)

– Centri di costo (management dei servizi –amministrazione, acquisti, produzione, ricerca e sviluppo)

Operations Management – Controllo Manageriale

Voci CE Centro di ricavo

(mkt)

Centro di costo

(amm. / manuf. / R&D)

Centro di profitto (B.

U.)

Centro di investimen

to

Ricavi X X X

Costo del X X X

Università degli Studi di BergamoFacoltà di Ingegneria

AA 2010 / 2011 GESTIONE DELL’INFORMAZIONE AZIENDALE GIA-L03pagina 35

Costo del venduto

X X X

MOL X X

R&D X X X

EBT X X

Tasse X X

Utile netto X X

UNIVERSITÀ DEGLI STUDI DI BERGAMO

Facoltà di Ingegneria

Operations Management

GIA-L03