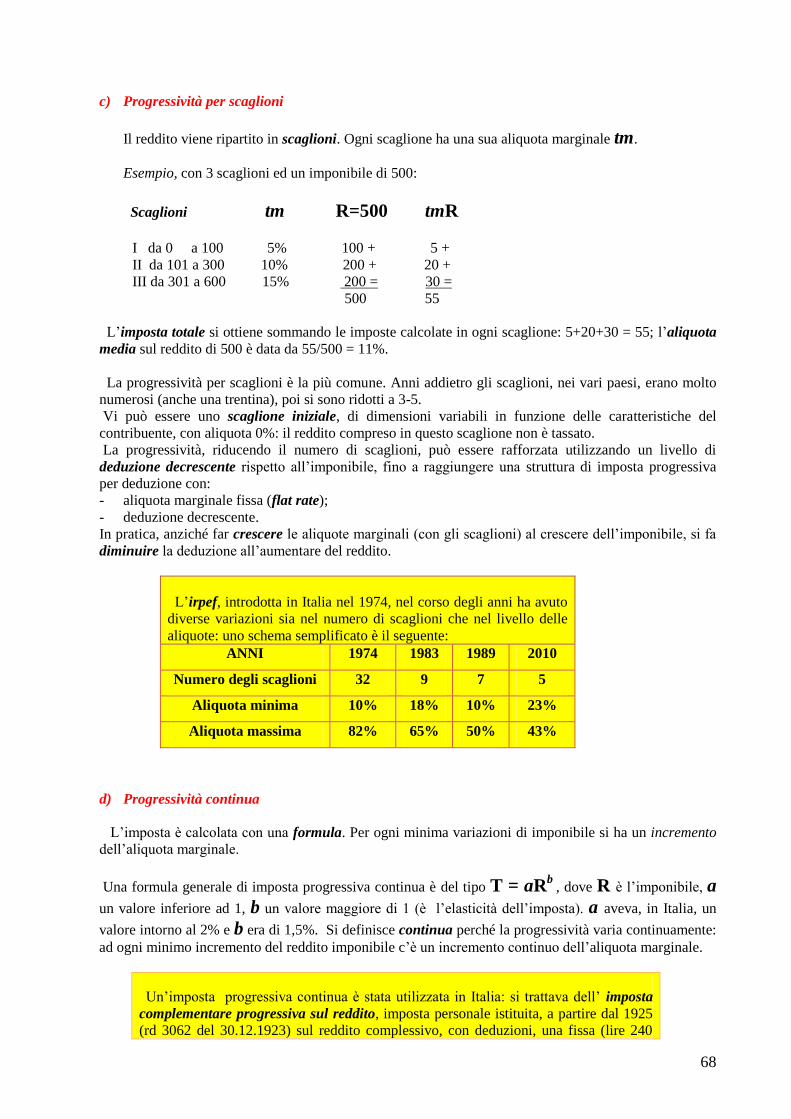

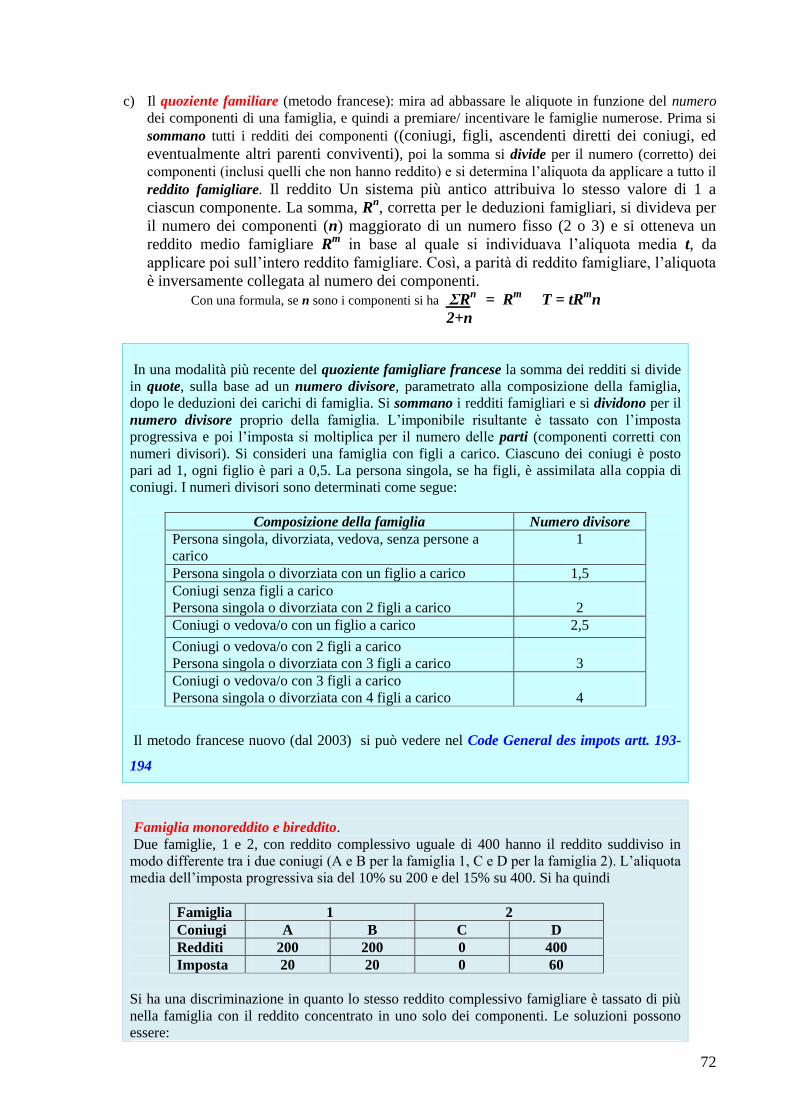

corsi di laurea giurisprudenza - diec.ec.unipg.itdiec.ec.unipg.it/~giuda/sdf/aa.corso sdf...

TRANSCRIPT

Corsi di Laurea in

GIURISPRUDENZA ed in

SCIENZE POLITICHE UNIVERSITA’ DEGLI STUDI DI PERUGIA

Corso breve di

Scienza delle finanze 2016-2017

Giuseppe Dallera con la collaborazione della dott. Rosa De Simone

Masaccio: Il pagamento del tributo Cappella Brancacci, Santa Maria del Carmine, Firenze (1424)

2

I. Il settore pubblico

1. Il settore pubblico:

introduzione

- Il settore pubblico

dell’economia

- I fallimenti del mercato

- Le funzioni del settore

pubblico

- Operatori e mercati: i settori

istituzionali

- Il circuito economico ed il

settore pubblico

2. Il settore pubblico: la

sua struttura economica

e finanziaria

- Le Amministrazioni

Pubbliche

- Il Conto Consolidato delle

Amministrazioni Pubbliche

- Il fabbisogno ed il debito

pubblico

- La pressione tributaria

- APPENDICE

- Sommario: mercato,

imperfezioni, organizzazioni

private e pubbliche

II. Le spese pubbliche

1. Beni e servizi pubblici

- Classificazioni della spesa

pubblica

- Le caratteristiche di beni e

servizi pubblici

- Modelli di beni pubblici

2. La spesa pubblica in

trasferimenti

- Modelli

- La previdenza e la

redistribuzione del reddito

- Spese pubbliche per sanità

ed istruzione

3. Beni e servizi pubblici locali. I

fallimenti del governo

- Beni e servizi pubblici locali

- I fallimenti del governo

III. Le entrate pubbliche

1. Classificazione delle entrate

- Tipologie di entrate

- Classificazione delle imposte

- I contributi sociali

2. I principi delle imposte

- Principi generali

- Equità

- Neutralità

3. Le Imposte personali sul

reddito

3.1 Imposta sul reddito delle

persone fisiche

- Il reddito imponibile

- La progressività

- L’unità impositiva

- Reddito guadagnato e

reddito speso

- La rimozione e

l’ammortamento

3.2 Imposte personali sul

reddito delle società.

IV. Altre imposte

1. Tassazione dei

plusvalori e dei redditi

finanziari

- Tassazione dei plusvalori

- Tassazione dei redditi

finanziari e dei fondi

pensione

2. Le imposte patrimoniali

- Imposta ordinaria sul

patrimonio

- Imposte sui trasferimenti

- Imposte di successione

3. Imposte indirette

- Tipologie

- Imposta sul valore aggiunto

4. Le imposte straordinarie

5. Principi di tassazione

internazionale

6. Effetti delle imposte

3

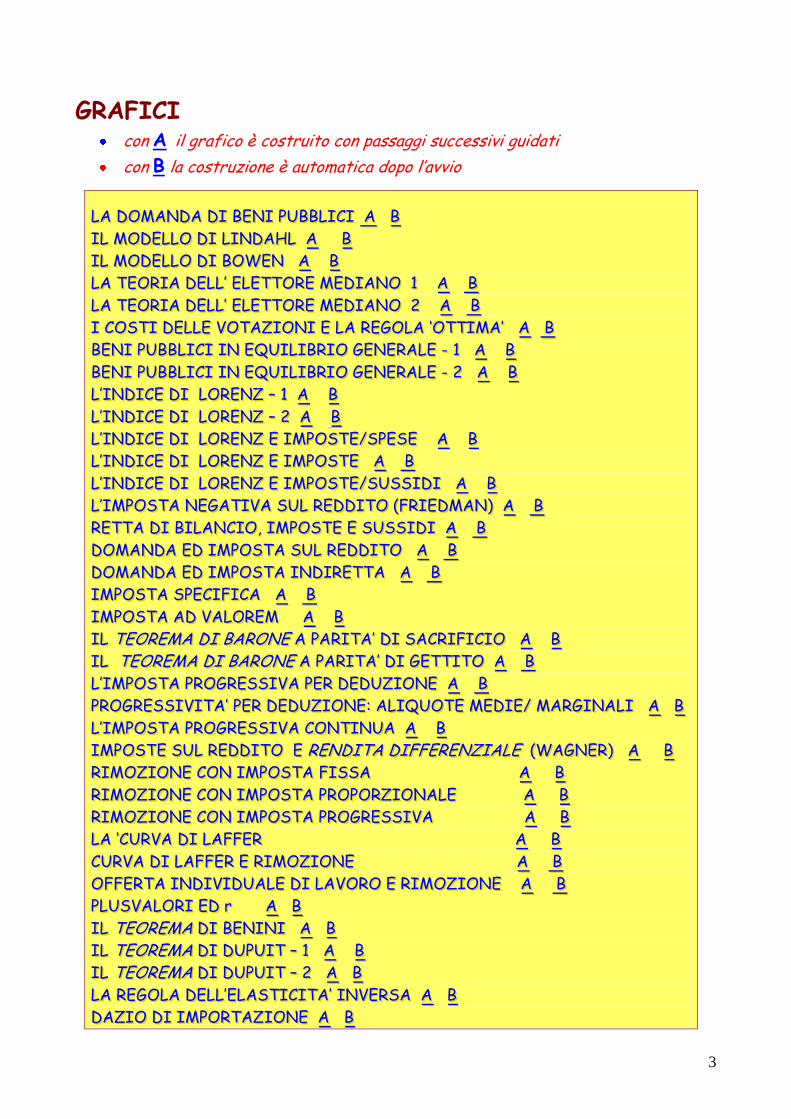

GRAFICI

con A il grafico è costruito con passaggi successivi guidati

con B la costruzione è automatica dopo l’avvio

LLLAAA DDDOOOMMMAAANNNDDDAAA DDDIII BBBEEENNNIII PPPUUUBBBBBBLLLIIICCCIII AAA BBB

IIILLL MMMOOODDDEEELLLLLLOOO DDDIII LLLIIINNNDDDAAAHHHLLL AAA BBB

IIILLL MMMOOODDDEEELLLLLLOOO DDDIII BBBOOOWWWEEENNN AAA BBB

LLLAAA TTTEEEOOORRRIIIAAA DDDEEELLLLLL ’’’ EEELLLEEETTTTTTOOORRREEE MMMEEEDDDIIIAAANNNOOO 111 AAA BBB

LLLAAA TTTEEEOOORRRIIIAAA DDDEEELLLLLL ’’’ EEELLLEEETTTTTTOOORRREEE MMMEEEDDDIIIAAANNNOOO 222 AAA BBB

III CCCOOOSSSTTTIII DDDEEELLLLLLEEE VVVOOOTTTAAAZZZIIIOOONNNIII EEE LLLAAA RRREEEGGGOOOLLLAAA ‘‘‘OOOTTTTTTIIIMMMAAA ’’’ AAA BBB

BBBEEENNNIII PPPUUUBBBBBBLLLIIICCCIII IIINNN EEEQQQUUUIIILLLIIIBBBRRRIIIOOO GGGEEENNNEEERRRAAALLLEEE --- 111 AAA BBB

BBBEEENNNIII PPPUUUBBBBBBLLLIIICCCIII IIINNN EEEQQQUUUIIILLLIIIBBBRRRIIIOOO GGGEEENNNEEERRRAAALLLEEE --- 222 AAA BBB

LLL ’’’IIINNNDDDIIICCCEEE DDDIII LLLOOORRREEENNNZZZ ––– 111 AAA BBB

LLL ’’’IIINNNDDDIIICCCEEE DDDIII LLLOOORRREEENNNZZZ ––– 222 AAA BBB

LLL ’’’IIINNNDDDIIICCCEEE DDDIII LLLOOORRREEENNNZZZ EEE IIIMMMPPPOOOSSSTTTEEE///SSSPPPEEESSSEEE AAA BBB

LLL ’’’IIINNNDDDIIICCCEEE DDDIII LLLOOORRREEENNNZZZ EEE IIIMMMPPPOOOSSSTTTEEE AAA BBB

LLL ’’’IIINNNDDDIIICCCEEE DDDIII LLLOOORRREEENNNZZZ EEE IIIMMMPPPOOOSSSTTTEEE///SSSUUUSSSSSSIIIDDDIII AAA BBB

LLL ’’’IIIMMMPPPOOOSSSTTTAAA NNNEEEGGGAAATTTIIIVVVAAA SSSUUULLL RRREEEDDDDDDIIITTTOOO (((FFFRRRIIIEEEDDDMMMAAANNN))) AAA BBB

RRREEETTTTTTAAA DDDIII BBBIIILLLAAANNNCCCIIIOOO,,, IIIMMMPPPOOOSSSTTTEEE EEE SSSUUUSSSSSSIIIDDDIII AAA BBB

DDDOOOMMMAAANNNDDDAAA EEEDDD IIIMMMPPPOOOSSSTTTAAA SSSUUULLL RRREEEDDDDDDIIITTTOOO AAA BBB

DDDOOOMMMAAANNNDDDAAA EEEDDD IIIMMMPPPOOOSSSTTTAAA IIINNNDDDIIIRRREEETTTTTTAAA AAA BBB

IIIMMMPPPOOOSSSTTTAAA SSSPPPEEECCCIIIFFFIIICCCAAA AAA BBB

IIIMMMPPPOOOSSSTTTAAA AAADDD VVVAAALLLOOORRREEEMMM AAA BBB

IIILLL TTTEEEOOORRREEEMMMAAA DDDIII BBBAAARRROOONNNEEE AAA PPPAAARRRIIITTTAAA ’’’ DDDIII SSSAAACCCRRRIIIFFFIIICCCIIIOOO AAA BBB

IIILLL TTTEEEOOORRREEEMMMAAA DDDIII BBBAAARRROOONNNEEE AAA PPPAAARRRIIITTTAAA ’’’ DDDIII GGGEEETTTTTTIIITTTOOO AAA BBB

LLL ’’’IIIMMMPPPOOOSSSTTTAAA PPPRRROOOGGGRRREEESSSSSSIIIVVVAAA PPPEEERRR DDDEEEDDDUUUZZZIIIOOONNNEEE AAA BBB

PPPRRROOOGGGRRREEESSSSSSIIIVVVIIITTTAAA ’’’ PPPEEERRR DDDEEEDDDUUUZZZIIIOOONNNEEE::: AAALLLIIIQQQUUUOOOTTTEEE MMMEEEDDDIIIEEE/// MMMAAARRRGGGIIINNNAAALLLIII AAA BBB

LLL ’’’IIIMMMPPPOOOSSSTTTAAA PPPRRROOOGGGRRREEESSSSSSIIIVVVAAA CCCOOONNNTTTIIINNNUUUAAA AAA BBB

IIIMMMPPPOOOSSSTTTEEE SSSUUULLL RRREEEDDDDDDIIITTTOOO EEE RRREEENNNDDDIIITTTAAA DDDIIIFFFFFFEEERRREEENNNZZZIIIAAALLLEEE (((WWWAAAGGGNNNEEERRR))) AAA BBB

RRRIIIMMMOOOZZZIIIOOONNNEEE CCCOOONNN IIIMMMPPPOOOSSSTTTAAA FFFIIISSSSSSAAA AAA BBB

RRRIIIMMMOOOZZZIIIOOONNNEEE CCCOOONNN IIIMMMPPPOOOSSSTTTAAA PPPRRROOOPPPOOORRRZZZIIIOOONNNAAALLLEEE AAA BBB

RRRIIIMMMOOOZZZIIIOOONNNEEE CCCOOONNN IIIMMMPPPOOOSSSTTTAAA PPPRRROOOGGGRRREEESSSSSSIIIVVVAAA AAA BBB

LLLAAA ‘‘‘CCCUUURRRVVVAAA DDDIII LLLAAAFFFFFFEEERRR AAA BBB

CCCUUURRRVVVAAA DDDIII LLLAAAFFFFFFEEERRR EEE RRRIIIMMMOOOZZZIIIOOONNNEEE AAA BBB

OOOFFFFFFEEERRRTTTAAA IIINNNDDDIIIVVVIIIDDDUUUAAALLLEEE DDDIII LLLAAAVVVOOORRROOO EEE RRRIIIMMMOOOZZZIIIOOONNNEEE AAA BBB

PPPLLLUUUSSSVVVAAALLLOOORRRIII EEEDDD rrr AAA BBB

IIILLL TTTEEEOOORRREEEMMMAAA DDDIII BBBEEENNNIIINNNIII AAA BBB

IIILLL TTTEEEOOORRREEEMMMAAA DDDIII DDDUUUPPPUUUIIITTT ––– 111 AAA BBB

IIILLL TTTEEEOOORRREEEMMMAAA DDDIII DDDUUUPPPUUUIIITTT ––– 222 AAA BBB

LLLAAA RRREEEGGGOOOLLLAAA DDDEEELLLLLL ’’’EEELLLAAASSSTTTIIICCCIIITTTAAA ’’’ IIINNNVVVEEERRRSSSAAA AAA BBB

DDDAAAZZZIIIOOO DDDIII IIIMMMPPPOOORRRTTTAAAZZZIIIOOONNNEEE AAA BBB

4

I. Il settore pubblico

1. Il settore pubblico: introduzione

- Il settore pubblico dell’economia

- I fallimenti del mercato

- Le funzioni del settore pubblico

- Operatori e mercati: i settori istituzionali

- Il circuito economico ed il settore pubblico

2. Il settore pubblico: la sua struttura economica e finanziaria

- Le Amministrazioni Pubbliche

- Il Conto Consolidato delle Amministrazioni Pubbliche

- Il fabbisogno ed il debito pubblico

- La pressione tributaria

- APPENDICE

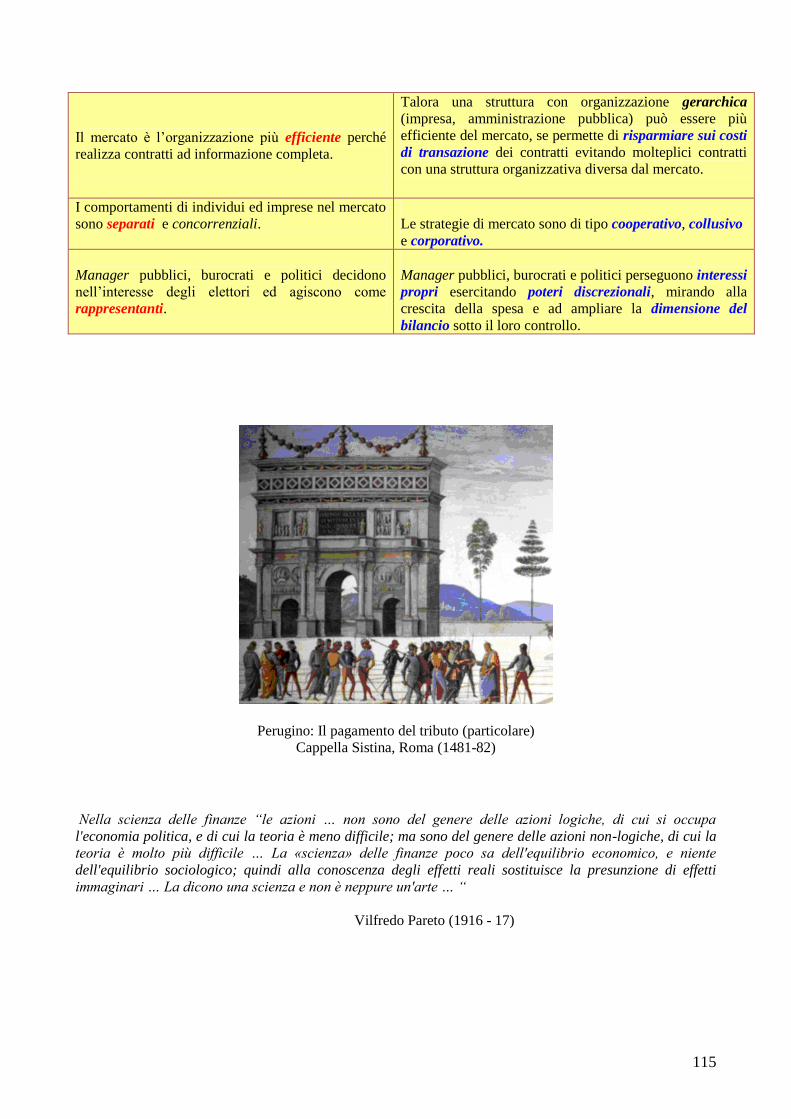

- Sommario: mercato, imperfezioni, organizzazioni private e pubbliche

1. Il settore pubblico: introduzione

Il settore pubblico dell’economia

La definizione Scienza delle finanze deriva dal tedesco Finanzwissenschaft. Era intesa come Scienza delle

leggi della ricchezza pubblica e venne introdotta in Italia fin dal 1878 come materia d’insegnamento

universitario nella Facoltà di Giurisprudenza. E’ stata definita anche come finanza pubblica, economia

pubblica, economia del settore pubblico. Studia la struttura, gli operatori, i comportamenti, gli effetti

economici degli operatori, delle decisioni e delle attività del settore pubblico.

L’organizzazione economica delle attività del settore pubblico, sia questo un regno o un impero del

passato, un principato o una signoria, uno stato moderno centrale o federale, un’unione economica fra Stati

diversi, è sempre fondamentale per l’esistenza, il rafforzamento e la continuità della struttura politica. Perciò

lo studio dell’attività economica pubblica ha carattere fondamentale per comprendere lo sviluppo e la

trasformazione delle istituzioni pubbliche nonché per fornire strumenti pratici che possano orientare i

governanti nelle decisioni di rilevanza economica.

Le ragioni che hanno dato giustificazioni della presenza di un settore pubblico, definito anche bilancio

pubblico, nei sistemi capitalistici di economia mista sono divisibili in due gruppi.

- Ragioni di carattere storico-politico collegate alla nascita ed all’evoluzione dello stato moderno a

partire dalla metà del sec. XVII e che privilegiano le spiegazioni che attribuiscono al settore

pubblico diversi ruoli e finalità.

1. Il settore pubblico è stato inteso come regolatore dei conflitti tra le classi sociali.

2. Con altra interpretazione è stato considerato il risultato di un contratto sociale che lega individui

e gruppi in attività di convenienza comune e che permette forme di democrazia partecipativa

nelle decisioni collettive;

3. In una prospettiva più pessimistica è stato interpretato come lo strumento di una classe

dominante (ruling class, un gruppo di élite) per affermare le proprie scelte utilizzando le regole

della democrazia politica. Così il settore pubblico impone scelte proprie, correggendo e

5

sostituendo scelte private. In questa chiave è stato considerato in modo diverso a seconda delle

situazioni storiche e delle interpretazioni politiche.

a) Come un attore di tipo paternalistico, un tutore che impone proprie scelte nell’interesse dei

cittadini.

b) Come semplice strumento delle classi dominanti e difensore degli interessi economici di

queste. Il rapporto conflittuale tra classi dirigenti e classi dominate viene composto nelle

strutture politiche. Questa impostazione ha avuto diverse varianti:

da una parte il settore pubblico è considerato uno strumento di consenso politico. Le

istituzioni politiche sono utilizzate come strumento di scelte pubbliche nell’interesse

di politici e burocrati, ma che provvedono anche ad una legittimazione del potere

acquisendo il consenso degli elettori per poter conservare il potere medesimo.

Talora si è interpretato il settore pubblico come strumento di sfruttamento di una

classe sulle altre nella lotta di classe.

Sulla teoria sociologico-politica della scienza delle finanze ha influito il c.d. elitismo, che è una teoria

elaborata dalla scienza politica e dalla sociologia (Mosca, Pareto, Michels) basata sul principio

minoritario, secondo il quale il potere è sempre in mano ad una minoranza.

Secondo G. Mosca (1858-1941) esiste una sola forma di governo, l’oligarchia con due classi,

governanti (elite) e governati: la prima, la classe politica, ha capacità di organizzarsi ed usa anche il

bilancio pubblico per mantenere la sua posizione e tutelare i propri interessi: democrazia,

parlamentarismo e socialismo sono utopie, l’oligarchia dà la riproduzione del potere.

L’elite è organizzata e così ha la forza per mantenere il potere. Consegue una critica alla democrazia

(il popolo non ha la capacità di autogovernarsi), con venature di antiparlamentarismo, ponendo

argomenti contro il pluralismo, il quale considera il potere diviso tra gruppi che si equilibrano, senza

formare oligarchie né monopoli.

Secondo V. Pareto (1848-1923) governa un’elite aristocratica, composta dai migliori, in ogni ambito

della società; le elite nel tempo vengono sostituite da altre.

R. Michels (1876-1936) elaborò una legge ferrea dell’oligarchia, in Political Parties (1915)

interpretando il comportamento politico delle elite e rilevando come nelle organizzazioni (Stato,

partiti) si hanno processi oligarchici. Burocrazie e partiti si accordano nei parlamenti contro la

democrazia, avendo interesse solo a farsi rieleggere ed a perpetuare il potere, senza vera concorrenza

tra i partiti. Per Michels le classi politiche non si sostituiscono, come per Pareto, ma si servono della

captazione per non perdere il loro potere.

- Ragioni dell’esistenza di un settore pubblico sono state dedotte, secondo principi astratti di teoria

economica, fondati sulla logica dell’efficienza e dell’equilibrio dei mercati e dei settori produttivi,

soprattutto in base alla teoria economica neoclassica.

La teoria economica neoclassica afferma che i mercati funzionano in modo efficiente quando:

i consumatori e le imprese hanno informazioni complete e la possibilità di prevedere

perfettamente il futuro;

c’è concorrenza tra le imprese; i prezzi sono flessibili e c’è facilità di variazioni delle

quantità, dei prezzi e dei redditi di prodotti e mobilità dei fattori. Individui ed imprese

possono contrattare continuamente, a parità di condizioni, senza costi e su tutto;

c’è la possibilità di effettuare decisioni razionali e coerenti, in assenza di rischi.

Se vengono a mancare queste condizioni (ad es. in presenza di monopoli, di informazioni imperfette, di

impossibilità di contrattazioni, di rischi privati e sociali, di effetti negativi di decisioni dei soggetti privati) si

possono giustificare interventi esterni di un soggetto pubblico che possa correggere le imperfezioni.

6

Un’impostazione teorica propone di esaminare la finanza pubblica dal punto di vista della c.d. economia

costituzionale. E’ importante, in questa prospettiva, l’adozione di regole di decisione di lungo periodo (la

costituzione economica) che stabiliscano le caratteristiche del bilancio pubblico, quindi le tipologie delle

imposte e delle spese, la possibilità dell’indebitamento pubblico, i limiti dell’intervento pubblico

nell’economia, la gestione della moneta. Questa prospettiva vuole tutelare essenzialmente le libertà delle

scelte individuali contro possibili abusi da parte dello stato, delle burocrazie, dei partiti politici ed è stata

sostenuta in particolare dalla scuola americana della Teoria delle scelte pubbliche (public choice).

La teoria delle scelte pubbliche ha i maggiori contributi nelle opere di J. M.

Buchanan. Altri autori ai quali viene fatto riferimento per tale teoria sono L. Mises,

F. Hayek, W. Niskanen, G.Stigler, G. Becker, D. Black, G. Tullock, M. Olson.

Per un importante dibattito sull’interpretazione della finanza pubblica si veda, di J. M. Buchanan e di

R. A. Musgrave, Public finance and public choice (1999).

Si rinvia ad alcuni trattati istituzionali ‘classici’ della Scienza delle finanze

E. Sax: Principi teoretici dell’economia di Stato (1887)

C. F. Bastable: Public Finance (1892)

P. Leroy-Beaulieu: Traité de la Science des Finances (1906) Tome 1, Tome 2

A. Wagner: La scienza delle finanze (1910-12) vol. 1 vol. 2

E. Barone: Principi di economia finanziaria (1937)

A.C. Pigou: A study in public finance (1947)

I fallimenti del mercato

Le ragioni di carattere teorico, costruite in riferimento alla teoria pura degli equilibri di mercato, giustificano

la presenza di un soggetto pubblico con la presenza di imperfezioni della teoria pura. Nei mercati esistono

incertezza, informazioni incomplete ed asimmetriche, elementi e situazioni che si sottraggono alle

contrattazioni, impossibilità di realizzare sempre scambi volontari, rigidità e vischiosità nei meccanismi di

aggiustamento, situazioni di monopolio ed oligopolio che contraddicono la concorrenza, orizzonti temporali

differenziati e limitati, irrazionalità nelle decisioni di individui ed imprese, presenza di rischi individuali e

sociali.

L’analisi della finanza pubblica negli ultimi decenni è stata approfondita soprattutto nel contesto

dell’economia del benessere, un insieme di teorie sviluppate nel secolo XX, sulla base di studi iniziati

dall’economista inglese A.C. Pigou nell’opera The economics of welfare (1920). L’economia del benessere

ha carattere normativo ed applica definizioni e principi di utilità individuale e di benessere sociale per

valutare i guadagni e le perdite da interventi pubblici (imposte, spese, vincoli, proibizioni ed obblighi) e

stabilire quali situazioni siano socialmente più desiderabili rispetto ad altre.

In quel contesto sono stati formulati due principi, noti come primo e secondo teorema fondamentale

dell’economia del benessere.

Il primo teorema: la massima efficienza negli scambi e nella produzione è raggiungibile solo in un

equilibrio di concorrenza perfetta.

Il secondo teorema: per ciascuna distribuzione iniziale delle risorse economiche (redditi, patrimoni e

fattori di produzione) si raggiungerà un diverso equilibrio concorrenziale. Quindi modificando la

situazione iniziale si può raggiungere un altro equilibrio efficiente, a condizione che gli agenti

7

(consumatori e imprese) siano liberi di contrattare. Si distingue tra una funzione allocativa (che porta

all’efficienza) successiva ad una funzione redistributiva di risorse.

In alcune situazioni i due teoremi fondamentali non trovano applicazione, in quanto i meccanismi di mercato

non funzionano e falliscono (si parla di fallimenti del mercato – market failures). Ciò avviene quando

esistono:

Situazioni non concorrenziali, come i monopoli.

Situazioni in cui esistano beni e servizi che tecnicamente non si possono vendere sul

mercato ed ai quali non si possono attribuire prezzi (è il caso dei c.d. beni e servizi pubblici).

Situazioni in cui la produzione di beni e servizi privati provoca danni a consumatori ed

imprese (è il caso delle c.d. esternalità negative, ad es. i danni ambientali).

Mancanza di profitto per alcuni beni e servizi (culturali, sanitari, prodotti di artigianato) che

il mercato non ha interesse a produrre e che scomparirebbero o si ridurrebbero a quantità

minime.

Mancanza di informazioni in alcuni mercati (ad es. nei mercati finanziari, nella sanità,

nell’istruzione).

Costi o rischi eccessivi di alcune produzioni, che i privati non possono o non si vogliono

assumere.

Lentezza eccessiva nei meccanismi di mercato negli aggiustamenti, come nel riassorbire

effetti negativi (ad es. la disoccupazione).

Sperequazioni ingiustificate nella distribuzione, tra le famiglie, di redditi e di patrimoni.

Al soggetto pubblico viene attribuito il ruolo di una struttura e di un insieme di meccanismi che eliminano o

minimizzano queste difficoltà.

Le funzioni del settore pubblico

Già Adam Smith, nella Ricchezza delle Nazioni (1776) attribuiva al settore pubblico funzioni passive

(protezione degli individui e della proprietà, mantenimento della sicurezza interna ed esterna) e funzioni

attive (istruzione, opere di utilità pubblica che i privati non costruirebbero per mancanza di convenienza

privata).

Nel tempo gli studiosi hanno individuato molteplicità di funzioni che giustificano la presenza di un settore

pubblico a fianco del settore privato.

In sintesi il settore pubblico, rispetto al settore privato, svolge (o dovrebbe svolgere) funzioni:

- sostitutive o sussidiarie, quando il mercato privato non funziona e non interviene;

- complementari ed integrative: il settore pubblico di effettua scelte di lungo periodo, mentre

individui e mercati fanno scelte di breve periodo: l’orizzonte temporale è più ampio per il settore

pubblico, che guarda più lontano e considera anche le generazioni future;

- assicurative: il settore pubblico rende possibili decisioni rischiose;

- correttive di effetti negativi dei mercati;

- accelerative di meccanismi propri dei mercati privati, quando gli aggiustamenti sono troppo lenti;

- di diffusione di informazioni;

- di controllo e garanzia del funzionamento corretto di meccanismi privati nei mercati interni (ad es.

la tutela civilistica e penalistica dei rapporti economici);

- di protezione esterna dei mercati, ad es. con la difesa nazionale e nei rapporti internazionali;

- di interventi di salvataggio nelle situazioni di grave crisi di grandi imprese private, in particolare nel

settore finanziario ed in altri settori (siderurgia, industria estrattiva, telecomunicazioni, trasporti).

8

Tali funzioni sono state raggruppate in tre gruppi, secondo R.A Musgrave :

Allocazione delle risorse economiche: consiste nell’influire sull’efficienza della produzione e dei

consumi, sul miglior impiego dei fattori di produzione; nell’indirizzare la destinazione dei fattori e

nel produrre beni e servizi che il mercato privato non è in grado di produrre; nel massimizzare il

benessere sociale (funzione allocativa).

Distribuzione: correggere le distribuzioni dei redditi, dei patrimoni e dei consumi perché rispettino

criteri di equità (funzione distributiva).

Stabilizzazione: controllare gli aggregati dell’economia (redditi, consumi, investimenti, produzione,

prezzi) per favorire la crescita, l’occupazione, e per controllare i processi inflazionistici e di

stagnazione dell’economia (funzione di stabilizzazione).

Le modalità di intervento del settore pubblico sono di tipo:

diretto,

a) attraverso il bilancio pubblico, con le entrate pubbliche e le spese pubbliche;

b) attraverso le imprese pubbliche, le quali gestiscono direttamente la produzione e la

distribuzione di beni e di servizi;

indiretto, attraverso l’imposizione di controlli, di vincoli e di comportamenti ad imprese

private ed a consumatori, ad es. con gli interventi di regulation (controllo di quantità, prezzi,

mercati).

Operatori e mercati: i settori istituzionali

Si riassumono alcuni concetti di contabilità nazionale.

Si distingue tra i seguenti operatori, soggetti che svolgono attività economiche, definiti settori

istituzionali: famiglie, imprese, amministrazioni pubbliche, resto del mondo. Seguendo la terminologia della

contabilità nazionale, i settori istituzionali sono raggruppamenti di unità istituzionali che hanno autonomia e

capacità di decisione in campo economico-finanziario e che, fatta eccezione per le famiglie, tengono

scritture contabili separate. Il Sistema Europeo dei Conti (SEC ) classifica le unità istituzionali in base alla

funzione principale ed alla tipologia del produttore.

Il sistema di contabilità nazionale può essere consultato in

EUROPEAN SYSTEM OF ACCOUNTS ESA 2010, in le linee guida internazionali stabilite nel Sistema dei conti nazionali

delle Nazioni Unite (2008 SNA).

1) Famiglie e istituzioni senza scopo di lucro al servizio delle famiglie: sono le unità che offrono lavoro

alle imprese, ricevono redditi, effettuano decisioni di consumo e di risparmio. L’insieme delle famiglie è

l’Aggregato Famiglie. Consistono degli individui o dei gruppi di individui nella loro funzione di

consumatori o in quella di produttori di beni e servizi (imprese famigliari e individuali con meno di 5

addetti), purché il loro comportamento non configuri una quasi-società.

2) Imprese: sono le unità di produzione e di commercializzazione di beni e servizi, pagano redditi alle

famiglie, decidono su investimenti, produzione, vendite, occupazione. L’insieme delle imprese è

l’Aggregato Imprese. Si suddividono in società finanziarie e società non finanziarie:

2a) Società non finanziarie: sono le società e quasi-società private e pubbliche. Le società pubbliche

includono le aziende autonome, le Ferrovie dello Stato, le aziende municipalizzate e consortili, l’Enel, le

imprese a partecipazione statale, le altre imprese pubbliche. Per quasi-società si intendono quelle unità che

sono prive di personalità giuridica, ma tengono contabilità completa ed hanno un comportamento economico

separabile da quello dei proprietari: comprendono le società in nome collettivo e in accomandita semplice, le

società semplici e di fatto e le imprese individuali con più di 5 addetti.

2b) Società finanziarie: includono:

2b.1) Istituzioni finanziarie monetarie: la Banca d’Italia e le altre istituzioni bancarie;

9

2b.2) Altri intermediari finanziari: società di finanziamento e di intermediazione mobiliare, società

fiduciarie di gestione, fondi comuni;

2b.3) Ausiliari finanziari: le unità istituzionali la cui funzione principale consiste nell’esercitare attività

strettamente connesse all’intermediazione finanziaria. Comprende le autorità centrali di controllo dei mercati

finanziari, quali la Consob e l’Isvap, enti vari preposti al funzionamento dei mercati, associazioni tra banche

e tra imprese finanziarie e assicurative, società che gestiscono fondi comuni, mediatori e promotori

finanziari, agenti di cambio con più di un addetto.

2.b.4) Imprese di assicurazione e fondi pensione.

3) Amministrazioni Pubbliche:si suddividono in tre sottosettori:

3.1) Amministrazioni centrali;

3.2) Amministrazioni locali;

3.3) Enti di previdenza e assistenza sociale.

4) Resto del mondo: comprende famiglie, società, settori pubblici di altri paesi.

Il settore pubblico include le Amministrazioni pubbliche (3) e le imprese pubbliche (comprese in 2)

Il settore pubblico talvolta è identificato con termini generici, ad es. con erario e fisco.

Erario deriva da aerarium, che era il tesoro comune dello Stato presso l’antica Roma, distinto dal publicum, che era il

tesoro del popolo e dei patrizi. Conteneva, nel tempio di Saturno, il denaro pubblico ed i conti delle entrate, delle

spese, dei debiti. L’aerarium era diviso in tesoro comune, al quale affluivano le imposte regolari (tributa, vectigalia,

ecc.) e dal quale si traevano le risorse per le spese normali, e l’aerarium sanctum, destinato a spese eccezionali in caso

di pericolo per lo stato.

Con Augusto venne istituito un aerarium militare, una tesoreria destinata solo al finanziamento delle spese militari.

Inoltre Augusto suddivise le province in due gruppi, uno appartenente al Senato, un altro appartenente a Cesare.

L’aerarium riceveva le imposte dalle province appartenenti al Senato, mentre un nuovo soggetto, il fiscus riceveva le

entrate dalle proprietà dell’imperatore. Il termine fiscus indicava un cesto, un paniere nel quale i Romani portavano

grandi somme di denaro. Successivamente (con Adriano) aerarium e fiscus vennero a convergere in unica proprietà

statale, così che i due termini vennero utilizzati come sinonimi.

Il circuito economico ed il settore pubblico

Si considerano i seguenti mercati:

beni di consumo privato e servizi privati: sono prodotti da imprese private ed acquistati dalle

famiglie (mercato dei beni di consumo);

beni di investimento: beni strumentali prodotti dalle imprese, acquistati dalle imprese private e dal

settore pubblico (mercato dei beni di investimento);

beni pubblici e servizi pubblici: sono prodotti dal settore pubblico, direttamente o tramite imprese

private; sono beni di consumo, servizi e beni di investimento e sono utilizzati da famiglie, imprese e

settore pubblico; in gran parte sono beni e servizi non destinati alla vendita, ma offerti

gratuitamente;

risparmio: il risparmio affluisce da famiglie ed imprese (mercato del risparmio); ritorna a famiglie

ed imprese che si indebitano, con mutui e prestiti, per consumare e per produrre; il settore pubblico

contribuisce a formare risparmio e preleva risparmio col debito pubblico.

10

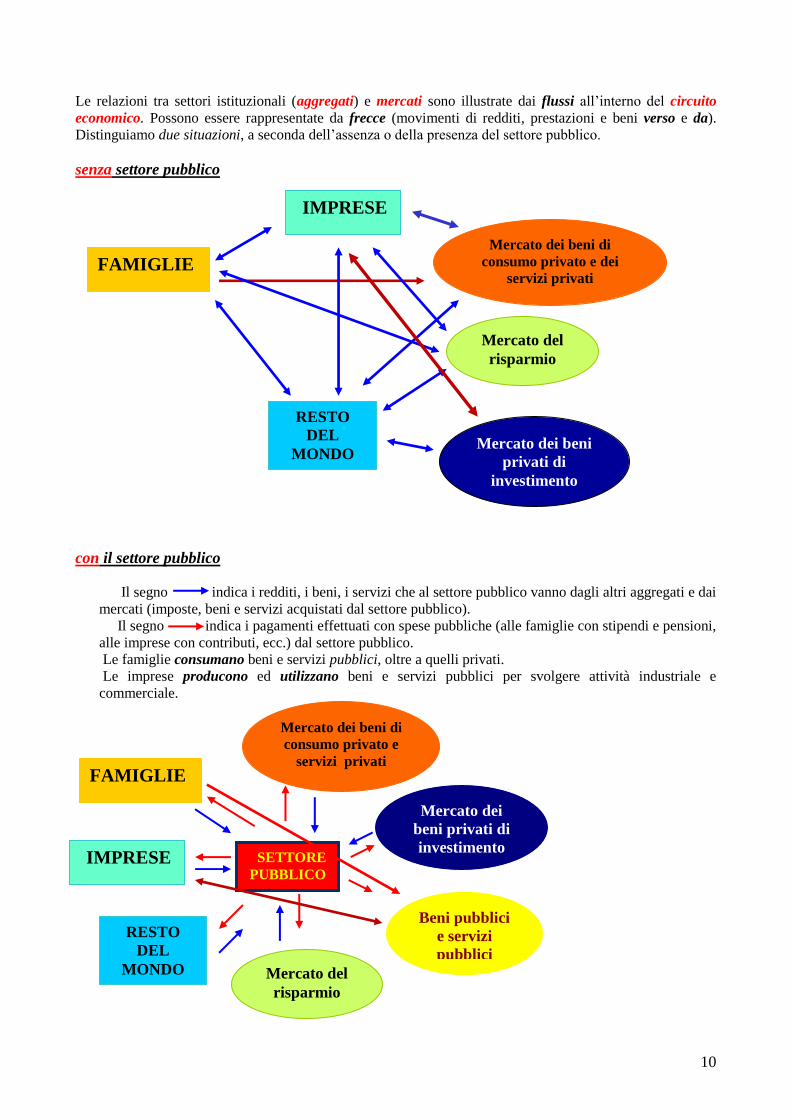

Le relazioni tra settori istituzionali (aggregati) e mercati sono illustrate dai flussi all’interno del circuito

economico. Possono essere rappresentate da frecce (movimenti di redditi, prestazioni e beni verso e da).

Distinguiamo due situazioni, a seconda dell’assenza o della presenza del settore pubblico.

senza settore pubblico

con il settore pubblico

Il segno indica i redditi, i beni, i servizi che al settore pubblico vanno dagli altri aggregati e dai

mercati (imposte, beni e servizi acquistati dal settore pubblico).

Il segno indica i pagamenti effettuati con spese pubbliche (alle famiglie con stipendi e pensioni,

alle imprese con contributi, ecc.) dal settore pubblico.

Le famiglie consumano beni e servizi pubblici, oltre a quelli privati.

Le imprese producono ed utilizzano beni e servizi pubblici per svolgere attività industriale e

commerciale.

FAMIGLIE

IMPRESE

Mercato del

risparmio

Mercato dei beni di

consumo privato e dei

servizi privati

privati

Mercato dei beni

privati di

investimento

Beni pubblici

e servizi

pubblici

RESTO

DEL

MONDO

Mercato dei beni di

consumo privato e

servizi privati

Mercato dei

beni privati di

investimento SSETTORE

PUBBLICO

Mercato del

risparmio

RESTO

DEL

MONDO

IMPRESE

FAMIGLIE

11

2. Il settore pubblico: la sua struttura economica e finanziaria

Le Amministrazioni Pubbliche

Per la terminologia si fa rinvio al GLOSSARIO della Banca

d’Italia, al GLOSSARIO dell’ISTAT ed al GLOSSARY dell’OECD.

Per il settore pubblico in particolare si veda il GLOSSARY dell’IMF ed

i l GLOSSARIO DI CONTABILITA’ ECONOMICA della

Ragioneria Generale dello Stato

Le Amministrazioni pubbliche includono, secondo il criterio della contabilità nazionale, le unità

istituzionali le cui funzioni principali consistono nel:

a) produrre beni e servizi non destinabili alla vendita;

b) operare una redistribuzione del reddito e della ricchezza del Paese.

Il settore è suddiviso in tre sottosettori:

Amministrazioni centrali, che in Italia comprendono le amministrazioni centrali dello Stato e gli

enti economici, di assistenza e di ricerca, che estendono la loro competenza su tutto il territorio del

Paese (Stato, organi costituzionali, Anas, gestione delle ex Foreste demaniali, Istat, altri); in altri

paesi comprendono lo le amministrazioni centrali dello Stato federale;

Amministrazioni locali, che in Italia comprendono gli enti pubblici la cui competenza è limitata a

una sola parte del territorio. Il sottosettore è articolato in: a) enti territoriali (Regioni, Province,

Comuni), b) aziende sanitarie locali e ospedaliere, c) istituti di cura a carattere scientifico e cliniche

universitarie, d) enti assistenziali locali (università e istituti di istruzione universitaria, opere

universitarie, istituzioni di assistenza e beneficenza, altri), e) enti economici locali (camere di

commercio, industria, artigianato e agricoltura, enti provinciali per il turismo, istituti autonomi case

popolari, enti regionali di sviluppo, comunità montane, altri); nei paesi a struttura federale

comprendono gli Stati (ad es. negli U.S.A.) o le Province (in Canada), o i Lander (nella Repubblica

Federale di Germania);

Enti di previdenza, che comprendono le unità istituzionali centrali e locali la cui attività principale

consiste nell’erogare prestazioni sociali finanziate attraverso contributi generalmente di carattere

obbligatorio (INPS, INAIL ed altri).

Nell’ambito del settore pubblico si distingue tra settore statale, settore pubblico e settore pubblico

allargato.

Il Settore statale comprende, in Italia, lo Stato in senso stretto (le Amministrazioni Centrali o

bilancio statale + tesoreria, in termini economico-finanziari), le ex Aziende Autonome

dell’Amministrazione centrale (Poste, Ferrovie, Anas), la Cassa Depositi e Prestiti, altri enti centrali

(es. Istat).

Il Settore Pubblico è composto dal settore statale + le altre Amministrazioni Pubbliche (locali, enti

di previdenza) + Imprese pubbliche locali (aziende pubbliche regionali, provinciali, comunali)

Il Settore Pubblico Allargato: è composto dal settore pubblico + altre imprese pubbliche (la più

importante è l’ENEL).

Sulla contabilità del Settore Pubblico si veda il Government Finance

Statistics Manual 2014 dell’International Monetary Fund (IMF)

12

Le Amministrazioni Pubbliche hanno, ciascuna, un proprio Bilancio. Esiste quindi un bilancio dello Stato,

un bilancio per ogni altra amministrazione pubblica, un bilancio per ciascun ente pubblico.

Quanto ai tempi di registrazione degli importi di entrata e di spesa nei bilanci pubblici nei vari paesi si

distinguono tre criteri principali di contabilità (sistemi di registrazione):

o di competenza giuridica: riporta gli accertamenti di entrate (autorizzazioni ad incassare) e gli

impegni di spese (autorizzazioni a spendere); è un bilancio di autorizzazione (il Parlamento

autorizza il Governo ad incassare ed a spendere). Le spese autorizzate e non effettuate nell’esercizio

sono i residui passivi, che si potranno spendere in esercizi successivi, le entrate autorizzate e non

realizzate sono i residui attivi, che si potrebbero incassare in esercizi futuri. E’ il bilancio

tradizionalmente utilizzato in Italia fin dal 1884. Le transazioni di un soggetto sono registrate nel

momento in cui nasce in capo all’operatore pubblico un’obbligazione giuridicamente perfezionata.

L’importo registrato è pari all’entità dell’obbligazione. La registrazione per competenza giuridica

“misura” gli impegni di spesa e gli accertamenti di entrata.

o Di competenza economica (accrual accounting): registra la formazione di crediti e debiti, dove

conta il momento di maturazione dei fatti gestionali e non quello dell’incasso o del pagamento; è

utilizzato dai paesi anglosassoni e dalla Francia, è consigliato nell’ambito dell’Unione Europea; le

transazioni poste in essere da un soggetto economico sono registrate nel momento in cui il valore

economico è creato, trasformato, scambiato, trasferito o estinto. Gli effetti degli eventi economici

sono registrati quando avvengono, indipendentemente dal fatto che l’introito di cassa sia ricevuto o il

pagamento effettuato. Questo principio coincide in pratica con quello della contabilità di impresa,

nella quale sono registrati i costi/ricavi per i quali l’obbligo di pagamento/diritto di incassare è

maturato nell’esercizio corrente perché i relativi beni e servizi sono stati acquisiti/ceduti in tale

esercizio (anche se il corrispondente movimento di cassa è rinviato ad esercizi futuri o è avvenuto in

esercizi passati). L’importo registrato è quello del valore economico creato, trasformato, scambiato,

trasferito o estinto. L’applicazione del criterio della competenza economica può determinare

l’imputazione di importi a cui non corrispondono effettivi flussi finanziari.

o Di cassa: rileva i fatti finanziari delle riscossioni effettive di entrate ed i pagamenti effettivi

(erogazioni) di spese. Le transazioni economiche di un soggetto sono registrate nel momento in cui

esse danno origine a un effettivo passaggio di fondi da o verso tale soggetto. L’importo registrato

corrisponde all’ammontare dell’effettivo passaggio di fondi. La registrazione per cassa, quindi,

“misura” pagamenti e incassi effettivi.

In Italia si è seguito il solo bilancio di competenza giuridica fino alla legge 468 del 1978, che ha

introdotto anche il bilancio di cassa (doppio bilancio). Il bilancio dello Stato è stato riformato a partire

dalla Legge 31 dicembre 2009 n. 196 ["Legge di contabilità e finanza pubblica", modellata

sull’esempio francese de La réforme budgétaire (LOLF 2001) (texte)], che prevedeva la transizione

al solo bilancio di cassa, ma successivamente (l. 39/2011) è stato ripristinato il ‘doppio bilancio ’, di

competenza e di cassa. Il bilancio di competenza economica è stato introdotto per la prima volta in

Gran Bretagna, sostituendo il bilancio di cassa.

Si vedano Il bilancio in breve del MEF e Accrual Budgeting and Accounting sul bilancio di

competenza economica.

Attualmente in Italia accade che:

- Il Bilancio dello Stato è redatto in base a criteri sia di competenza giuridica che di cassa;

il Fabbisogno del settore statale e del settore pubblico è redatto con criteri di cassa;

l’ Indebitamento netto delle AP è redatto con criteri di competenza economica (in base al

SEC 2010, per le valutazioni in sede EU).

13

L’elenco delle Amministrazioni Pubbliche inserite nel Conto Economico

Consolidato è pubblicato annualmente dall’ISTAT.

Si vedano, sempre dell’ISTAT, i Conti ed aggregati economici delle

Amministrazioni pubbliche (SEC) anni 1995-2015.

Il Conto Consolidato delle Amministrazioni Pubbliche

In Italia non viene costruito un bilancio unico del settore pubblico. Invece, in base ai dati di cassa, è

costruito (da Istat - Banca d’Italia) un Conto Consolidato delle Amministrazioni Pubbliche all’interno del

quale si elidono, per non contarli più volte, i trasferimenti effettuati tra Amministrazioni Pubbliche. Ad es. se

dal bilancio dello Stato si trasferiscono 100 alle Regioni e questo importo di 100 è trasferito successivamente

ai Comuni si conta solo il trasferimento iniziale di 100.

Nel Conto Consolidato delle Amministrazioni Pubbliche si riportano

ENTRATE TOTALI (ET), suddivise in

- entrate correnti (EC)

- entrate in conto capitale (ECC)

ET = EC + ECC

SPESE TOTALI (ST), suddivise in

- spese correnti (SC)

- spese in conto capitale (SCC)

ST = SC + SCC Dalle voci indicate si ricavano:

EC – SC = DC Saldo corrente delle Amministrazioni

pubbliche, che può essere

- Disavanzo Corrente se EC < SC

- Avanzo corrente o Risparmio Pubblico se

EC > SC

Disavanzo primario

EC – (SC – Spese per interessi)

ECC- SCC = DCC Disavanzo in conto capitale

DC + DCC =

(EC+ECC) – (SC+SCC) =

ET – ST = IN

Indebitamento Netto, se negativo, come

accade regolarmente, in quanto ST>ET

A proposito del saldo corrente e dell’indebitamento netto si utilizzano altri due concetti:

Il saldo delle Amministrazioni Pubbliche corretto per il ciclo è il saldo delle Amministrazioni

pubbliche corretto per gli effetti del ciclo economico: fornisce una stima del saldo che si

registrerebbe qualora il sistema economico procedesse sul sentiero di crescita tendenziale, senza

fluttuazioni cicliche.

Il saldo tendenziale è il saldo dei conti pubblici valutato nell’ipotesi di assenza di interventi da

parte dell’autorità responsabile della politica di bilancio.

Si utilizza l’analisi di stock-flow-adjustment (SFA) per valutare l’andamento congiunto

dell’indebitamento netto (flow) e del debito pubblico (stock). Lo SFA indica la differenza, misurata

in valore assoluto o in rapporto al PIL, tra la variazione annuale del debito pubblico e l’ammontare

di indebitamento netto nello stesso anno. Lo SFA è positivo se la variazione annuale del debito è superiore all’indebitamento, negativo nel caso opposto.

14

Le transazioni di un soggetto/operatore economico si classificano in due conti:

1 Il conto economico: comprende le transazioni di natura non finanziaria, relative a

produzione, distribuzione e impiego del reddito dell’operatore, sia per il consumo che per la

costituzione di attività reali. Si distinguono due sezioni: quella relativa alle transazioni correnti

(parte corrente) e quella relativa alle transazioni in conto capitale (conto capitale).

Per l’operatore pubblico le principali poste della parte corrente del conto economico sono, dal lato

delle entrate, i tributi, i contributi sociali e i redditi da capitale (dividendi, interessi attivi, ecc.) e, dal

lato delle uscite, le spese per il personale, quelle per i consumi intermedi (o acquisto di beni e servizi), i

trasferimenti (a famiglie, imprese, organismi internazionali, ecc.) e gli interessi passivi. Nel conto

capitale: dal lato delle spese, la costituzione di capitali fissi (investimenti) e i trasferimenti (come per

la parte corrente, anche in questo caso, a famiglie, imprese, organismi internazionali, ecc.); dal lato

delle entrate, le entrate non ricorrenti o straordinarie.

2. Il conto finanziario: registra le transazioni di natura finanziaria, relative alla modifica del

livello e della composizione delle attività e passività finanziarie dell’operatore economico. Si

distinguono il conto delle transazioni in attività finanziarie (partite finanziarie) e quello delle

transazioni in passività finanziarie (debiti).

Per l’operatore pubblico le principali transazioni in attività finanziarie riguardano, in uscita ed in

entrata, acquisizioni e cessioni di partecipazioni al capitale di società, concessioni e rimborsi di crediti,

aumenti e diminuzioni di depositi bancari.

Le transazioni in passività finanziarie includono principalmente, in entrata e in uscita, emissioni e

rimborsi di titoli obbligazionari e sottoscrizioni e rimborsi di mutui.

Nella rappresentazione contabile completa delle attività di un soggetto uscite ed entrate complessive

sono in pareggio per definizione, mentre possono non essere nulli i saldi di sottoinsiemi di

transazioni. Le uscite complessive di un soggetto economico, date dalla somma di spese correnti, in

conto capitale, acquisizione di attività finanziarie e rimborso di prestiti devono necessariamente essere

bilanciate dalle entrate complessive di tale soggetto: quelle che provengono dall’attività economica

dell’operatore (entrate correnti, in conto capitale, cessione di attività finanziarie) e quelle che

provengono dall’accensione di nuovi prestiti. Pertanto il saldo relativo al complesso delle transazioni

incluse nelle due aree sopra definite (quella economica e quella finanziaria) è sempre nullo. Invece le

uscite correnti non sono generalmente bilanciate dalle entrate correnti, né sono generalmente nulli il

saldo del conto economico e quello del conto finanziario.

Nei saldi di finanza pubblica, tenendo conto della distinzione dei conti, economico e finanziario, si

distinguono:

Il Risparmio pubblico

E’ la differenza tra il totale delle ENTRATE TRIBUTARIE ed EXTRATRIBUTARIE ed il totale delle

SPESE CORRENTI. Con riferimento al bilancio pluriennale, esso costituisce, nel corso della gestione,

il parametro per il riscontro di copertura delle nuove o maggiori spese correnti e per il rimborso di

prestiti. Se è positivo (entrate maggiori delle spese), misura la quota di risorse correnti destinabile al

finanziamento delle spese in conto capitale; se è negativo (entrate minori delle spese), identifica la

quota delle spese correnti da soddisfare ricorrendo all'indebitamento. Riferito ai conti consolidati della

Pubblica Amministrazione e del Settore Pubblico Allargato esso misura quando e' positivo (avanzo

corrente) la quota di risparmio generata, quando è negativo (disavanzo corrente) la quota di risparmio

assorbita dai settori intestatari dei conti.

Il Saldo netto da finanziare

E’ la differenza risultante dalle operazioni finali, rappresentate da tutte le ENTRATE e le SPESE,

15

escluse le operazioni di accensione e rimborso di prestiti. Con riferimento al bilancio pluriennale,

costituisce, nel corso della gestione, il parametro per il riscontro di copertura delle nuove o maggiori

spese in conto capitale.

Il Ricorso al mercato

E’ la differenza tra il totale delle ENTRATE FINALI ed il totale delle SPESE COMPLESSIVE. Indica

l’ammontare dell'indebitamento a medio e a lungo termine potenzialmente effettuabile nell'anno di

riferimento ed è determinato in sede previsionale: esso concorre, con le entrate, a determinare le

disponibilità per la copertura di tutte le spese da iscrivere nel bilancio annuale.

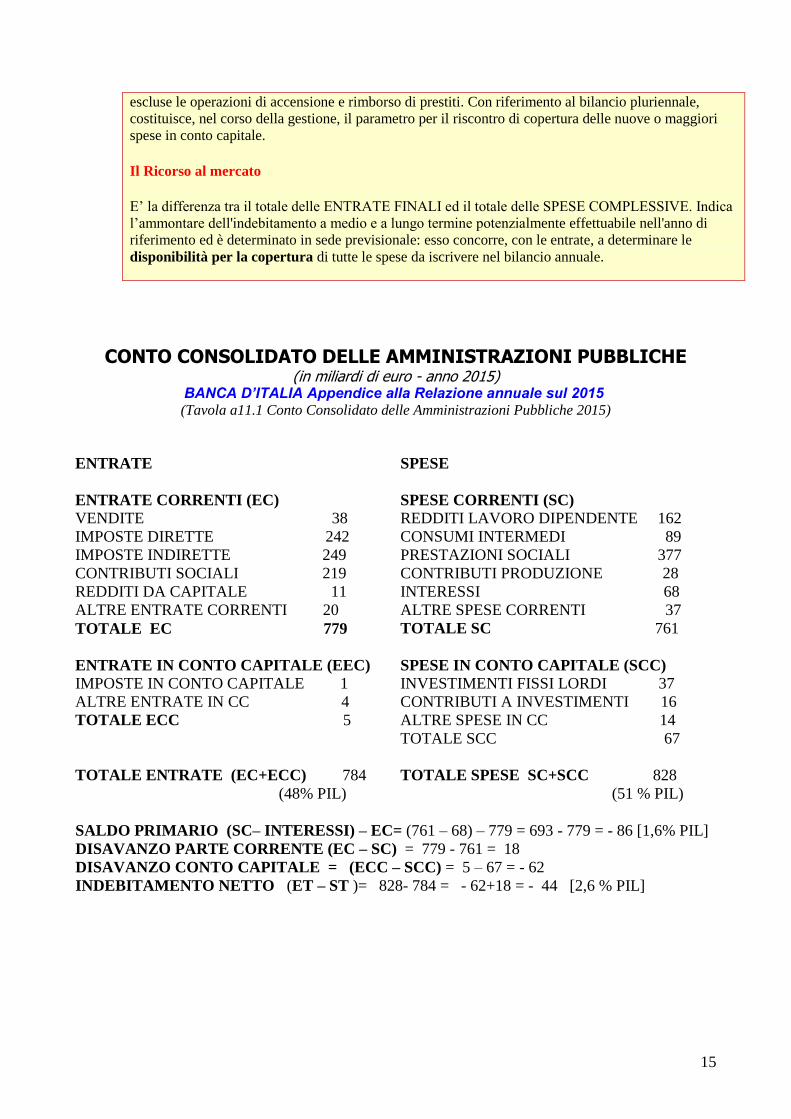

CONTO CONSOLIDATO DELLE AMMINISTRAZIONI PUBBLICHE

(in miliardi di euro - anno 2015) BANCA D’ITALIA Appendice alla Relazione annuale sul 2015 (Tavola a11.1 Conto Consolidato delle Amministrazioni Pubbliche 2015)

ENTRATE

ENTRATE CORRENTI (EC) VENDITE 38

IMPOSTE DIRETTE 242

IMPOSTE INDIRETTE 249

CONTRIBUTI SOCIALI 219

REDDITI DA CAPITALE 11

ALTRE ENTRATE CORRENTI 20

TOTALE EC 779

ENTRATE IN CONTO CAPITALE (EEC)

IMPOSTE IN CONTO CAPITALE 1

ALTRE ENTRATE IN CC 4

TOTALE ECC 5

TOTALE ENTRATE (EC+ECC) 784

(48% PIL)

SPESE

SPESE CORRENTI (SC)

REDDITI LAVORO DIPENDENTE 162

CONSUMI INTERMEDI 89

PRESTAZIONI SOCIALI 377

CONTRIBUTI PRODUZIONE 28

INTERESSI 68

ALTRE SPESE CORRENTI 37

TOTALE SC 761

SPESE IN CONTO CAPITALE (SCC)

INVESTIMENTI FISSI LORDI 37

CONTRIBUTI A INVESTIMENTI 16

ALTRE SPESE IN CC 14

TOTALE SCC 67

TOTALE SPESE SC+SCC 828

(51 % PIL)

SALDO PRIMARIO (SC– INTERESSI) – EC= (761 – 68) – 779 = 693 - 779 = - 86 [1,6% PIL]

DISAVANZO PARTE CORRENTE (EC – SC) = 779 - 761 = 18

DISAVANZO CONTO CAPITALE = (ECC – SCC) = 5 – 67 = - 62

INDEBITAMENTO NETTO (ET – ST )= 828- 784 = - 62+18 = - 44 [2,6 % PIL]

16

Il fabbisogno ed il debito pubblico

Il fabbisogno è dato da

indebitamento netto + saldo delle operazioni di Tesoreria.

Le operazioni di Tesoreria sono:

a) gli incassi ed i pagamenti di bilancio (il saldo è l’indebitamento netto);

b) gli introiti e le erogazioni della gestione di Tesoreria, riguardanti cioè i debiti ed i crediti di Tesoreria (le

operazioni, su conti correnti, svolte dalla Tesoreria con altri soggetti: Regioni, ex aziende autonome, ecc.).

E' un risultato differenziale dei conti consolidati di cassa dei settori statale e pubblico allargato e misura

l'eccedenza delle erogazioni sugli incassi con riferimento al complesso delle operazioni correnti, in conto

capitale e finanziarie.

Il fabbisogno tendenziale è quello che risulterebbe, in assenza di interventi correttivi di politica fiscale, dai

conti consolidati di cassa dei settori statale e pubblico allargato, costruiti sulla base di ipotesi e previsioni di

evoluzione tendenziale delle variabili macroeconomiche rilevanti (reddito nazionale, prezzi, produzione,

ecc.)

Il fabbisogno complessivo risulta dalla somma

fabbisogno del settore statale (o del Tesoro) + fabbisogno delle Amministrazioni Locali.

Il fabbisogno è un concetto di flusso: si forma nel corso di un anno, comprende l’emissione di nuovi

strumenti finanziari destinati a coprire la differenza tra spese ed entrate complessive e rappresenta i nuovi

debiti annuali.

Questi strumenti sono:

- titoli del debito pubblico, con scadenza a breve termine (entro un anno: i buoni ordinari del tesoro

bot) ed a medio-lungo termine (più di un anno; rappresentano la componente più rilevante:certificati

di credito del tesoro cct, i buoni poliennali del tesoro bpt,ecc.)

- raccolta postale

- indebitamento con la Banca d’Italia

- indebitamento con istituzioni bancarie

- indebitamento con l’estero.

Con l’adesione all’UE ed all’euro è venuto meno il finanziamento con l’emissione di nuova moneta da parte

della Banca Centrale per finanziare il fabbisogno attraverso un conto corrente di tesoreria.

17

Il debito pubblico

Con il termine debito pubblico si intende la consistenza (o stock) dei debiti del settore pubblico, incluso il

debito fluttuante (e gli altri debiti a breve) e l'indebitamento verso la Banca d'Italia. Secondo il Trattato di

Maastricht per debito pubblico si intende il debito lordo consolidato della P.A. (lordo significa al lordo delle

attività del settore; consolidato significa che sono state annullate le poste di debito e credito reciproche tra

gli enti all'interno della P.A.).

Le componenti finanziarie del debito pubblico sono le stesse che concorrono a formare il fabbisogno. Si

distinguono:

- il c.d. debito fluttuante: è il complesso delle operazioni destinate al finanziamento a breve del

fabbisogno del settore statale. A formare il debito fluttuante concorrono le operazioni relative:

a) ai buoni ordinari del Tesoro (bot);

b) ai conti correnti con la Cassa Depositi e Prestiti, l'INPDAP ed altri Istituti finanziari.

- Il c. d. debito patrimoniale: è l’ indebitamento con il quale si effettua il finanziamento a medio-

lungo termine del fabbisogno del Tesoro. Esso comprende i debiti pubblici (consolidati, redimibili,

buoni del Tesoro poliennali, certificati di credito del Tesoro, debiti esteri) e gli altri debiti (mutui

obbligazionari con istituti di credito).

I titoli del debito pubblico, oltre che per scadenza, si distinguono per:

- modalità di emissione (diretta: vendita diretta al pubblico; indiretta: vendita ad un consorzio di banche,

assicurazioni, istituti previdenziali che assicurano la sottoscrizione di tutti i titoli emessi; mista: una parte è

sottoscritta dal pubblico, un parte eventualmente residua è sottoscritta da un consorzio);

- emissione alla pari: un titolo con valore nominale di 100 è sottoscritto e rimborsato, alla scadenza,

a 100;

- emissione sotto la pari: un titolo di valore nominale 100 è sottoscritto, ad es. a 95 e, alla scadenza,

è rimborsato a 100: la differenza, 100 - 95 = 5, è lo scarto di emissione. …

I titoli vengono aggiudicati a chi offre di acquistarli attraverso dei sistemi di. asta periodica. Esistono

diverse procedure d’asta utilizzate per il collocamento dei titoli di Stato italiani e nelle operazioni di mercato

aperto dell’Eurosistema. All’asta partecipano gli intermediari finanziari i quali operano per conto dei propri

clienti (famiglie, imprese). Gli intermediari fanno offerte su quantità richieste di titoli e sui tassi di interesse

pretesi (i prezzi di sottoscrizione). I titoli sono assegnati, per la quantità richiesta, in successione, prima alle

offerte che pretendono interessi più bassi e poi a domande con interessi via via crescenti fino ad esaurire la

quantità di titoli prefissata. Sono fissati anche: a) un prezzo massimo accoglibile, ad impedire che i titoli

abbiano rendimenti troppo bassi e non siano convenienti per i sottoscrittori; b) un prezzo di esclusione, ad

impedire che i rendimenti siano troppo elevati e non convenienti per chi li emette (Tesoro).

Si distingue tra:

- asta competitiva: l’aggiudicazione dei titoli (a scadenza breve e brevissima) è effettuata ad un prezzo

pari a quello al quale vengono presentate le richieste, quindi a prezzi differenziati pari alle offerte successive,

iniziando da quelle con interessi più bassi e poi passando via via a quelle con interessi più elevati.

18

- asta marginale: i titoli (a scadenza media e lunga) vengono aggiudicati con un prezzo unico, pari

all’offerta marginale. Se ci sono offerte, in successione, di sottoscrivere al 2%, al 2,50%, al 3% l’emissione è

fatta al 3% (offerta marginale con il tasso più elevato) anche per chi ha offerto di sottoscrivere ad un tasso

più basso. Gli intermediari che si sono aggiudicati i titoli li pagano al medesimo ‘prezzo marginale’ (l’ultimo

prezzo accoglibile, al quale è aggiudicato l’intero importo offerto).

Con l’emissione a rubinetto (più antica) l'emittente fissa il prezzo (tasso di interesse) dei titoli, ma non la

loro quantità. Le domande di sottoscrizione possono pervenire in tempi lunghi, con la possibilità di

modificare il prezzo. Così possono essere ridotti eventuali eccessi di domanda/offerta, con riduzioni/aumenti

dei tassi di interesse.

I titoli del debito pubblico dopo essere stati emessi ed acquistati nel mercato primario circolano nel

mercato secondario (in borsa). Lo spread è un differenziale tra tassi di interesse, è calcolato su titoli con la

stessa scadenza (ad es. quinquennale, decennale) ed è espresso in punti per cento (la differenza moltiplicata

per cento), i c.d. punti base.

a) Lo spread si può riferire a differenziali di interessi su titoli emessi in monete diverse: ad es. un titolo in

dollari rende il 4%, uno in euro il 6%: la differenza (6% - 4%) = 2% = 200 punti base.

b) Lo spread si può riferire a differenziali tra tassi di interesse su titoli emessi nella stessa moneta da paesi

diversi (come nell’area euro): se un titolo tedesco rende il 2% ed un titolo italiano (entrambi in euro) il 5%:la

differenza (3%) è di 300 punti base di spread.

Dipende da aspettative su rischi: a) dal rischio di insolvenza (default): un paese potrebbe non essere in

grado di rimborsare il prestito ai sottoscrittori; b) dal rischio di cambio: potrebbe variare il rapporto tra euro o

dollaro o un paese dell’Eurozona potrebbe uscire dall’euro con la riconversione di monete (il ritorno al marco,

alla lira, alla dracma …). Quindi lo spread si può considerare equivalente ad un tasso di interesse coperto

contro rischi di capitale. Tanto più lontana è la scadenza di un titolo tanto maggiori possono essere i rischi e

l’incertezza: quindi lo spread è maggiore per i titoli a scadenza lunga.

Un aumento o una riduzione dello spread su titoli emessi influisce sul tasso di interesse dei titoli di nuova

emissione: se lo spread nel mercato secondario aumenta diventa più costoso il rinnovo o una nuova emissione

di titoli dello stesso tipo e viceversa.

Lo spread si forma prima nel mercato secondario, dove i titoli vengono scambiati e possono anche essere

oggetto di speculazione:(per costringere un paese ad aumentare i rendimenti dei propri titoli di stato);

aumenta se i titoli vengono venduti e perdono di valore a parità di interessi; diminuisce se i titoli vengono

acquistati (ad es. con interventi di banche nazionali o della BCE).

Si vedano le voci Debito Pubblico (Enciclopedia delle Scienze Sociali) e Debito Pubblico nell’Enciclopedia Treccani.

Il Trattato di Maastricht (1992) ha fissato alcuni criteri per adesione all’Unione Monetaria Europea. Il

rapporto tra l’indebitamento netto delle amministrazioni pubbliche ed il prodotto interno lordo deve avere un

limite massimo del 3%; il rapporto tra debito pubblico e prodotto interno lordo non deve superare il 60%). Il

Patto di stabilità del 1997 (Amsterdam) ha previsto che i paesi aderenti abbiano come obiettivo il bilancio

pubblico in pareggio.

La Repubblica Federale Tedesca ha inserito (nel 2009) nella Costituzione (art. 110.1) l’obbligo di pareggio

del bilancio, già presente nella Costituzione svizzera (art. 126) come equilibrio di lungo periodo. La

Costituzione ungherese limita il debito pubblico al 50% del PIL.

In Italia nel 2012 si è provveduto a modificare l’art. 81 della Costituzione, stabilendo il principio

dell’equilibrio tra entrate e spese nel bilancio pubblico, compatibilmente con l’andamento ciclico

dell’economia.

Art. 81. Lo Stato assicura l'equilibrio tra le entrate e le spese del proprio

bilancio, tenendo conto delle fasi avverse e delle fasi favorevoli del ciclo

economico.

19

Il ricorso all'indebitamento è consentito solo al fine di considerare gli

effetti del ciclo economico e, previa autorizzazione delle Camere adottata

a maggioranza assoluta dei rispettivi componenti, al verificarsi di eventi

eccezionali. Ogni legge che importi nuovi o maggiori oneri provvede ai

mezzi per farvi fronte.

Nell’Unione Europea i diversi paesi aderenti emettono titoli del debito pubblico in Euro. Dato che la

solidità economica ed i rischi di default sono differenziati, tali titoli hanno diversi gradi di solidità e di

fiducia in base ai possibili ‘rischi di default’. Il default (insolvenza) è la possibilità che un paese non riesca a

rimborsare i titoli alla scadenza (rischio che nel 2010-2011 ha visto coinvolti alcuni paesi dell’UE) e che

quindi sia obbligato a ricorrere al c.d. consolidamento (prolungamento forzoso delle scadenze e rimborso

differito, abbassamento dei tassi di interesse sui titoli pubblici). La differenza di tasso d’interesse tra titoli

sicuri (ad es. i Bund tedeschi) ed i titoli dello stesso tipo di altri paesi è il c.d. spread. Questo differenziale

nei tassi di interesse è una misura del rischio dei titoli e si misura in punti percentuali: ad es. se il tasso

d’interesse sui Bund è del 2% ed i titoli di un altro paese hanno uno spread di 250 il tasso di interesse sarà di

4,50% (250 significa 2,50%; 320 significherebbe 3,20%).

Per le difficoltà finanziarie di alcuni Stati dell’area euro che rischiavano il default per il debito pubblico è

stato istituito nel 2012 l’ European Stability Mechanism, che può emettere titoli (garantiti dai paesi

dell’area euro) per finanziare aiuti ad uno Stato in difficoltà e può acquistare titoli del debito pubblico di uno

Stato dell’UE che accetti di concordare misure ed impegni di ‘rientro’.

FABBISOGNO E DEBITO PUBBLICO (2015 mld euro)

COMPONENTI FABBISOGNO DEBITO PUBBLICO Monete e depositi 5 178

Titoli a breve termine -9 115

Titoli a ml termine 44 1707

Prestiti 1 171

Disponibilità liquide Tesoro 11

Totale 52 2173

% PIL 3,1 132,7

La pressione tributaria

La pressione tributaria misura il sacrificio imposto ad una collettività dalle entrate tributarie. Esistono

diversi concetti di pressione. Considerando tutte le imposte in senso stretto Tp = Td + Ti, i contributi

sociali CS ed il prodotto interno lordo Y abbiamo:

20

Pressione Tributaria in senso stretto (non considerando i CS come imposte): Td+Ti

Y

Pressione del Prelievo Obbligatorio : Td+Ti+ CS

Y

Comunemente si usa il termine pressione tributaria per indicare la pressione del prelievo obbligatorio.

Sono utilizzate alcune varianti di questo indice. Ad esempio, considerando il totale delle entrate tributarie

T=Tp + CS:

- L’ Indice di pressione tributaria di Frank (F): considerando la popolazione N di un paese l’indice è

riferito al prodotto interno lordo pro capite e si scrive

F = (T/Y) = TN

(Y/N) Y2

- L’Indice di pressione tributaria di Bird (B), dove si utilizza la differenza tra prodotto interno lordo Y e

totale delle entrate tributarie T: scrivendo D = Y - T

B = (T/D) = TN = TN = TN .

(Y/N) YD [Y(Y-T)] (Y2-TY)

- Un Indice misto: la radice quadrata del prodotto dell’indice di Frank e di quello di Bird:

IM = √BxF

- Un Indice che considera anche S (i benefici che la spesa pubblica restituisce in parziale compensazione

dei sacrifici causati dalle le imposte prelevate ) ed M (il minimo vitale della popolazione, che non può

essere tassato); l’indice diventa

(T - S) , o anche (T - S) ..

(Y - M) (D - M)

21

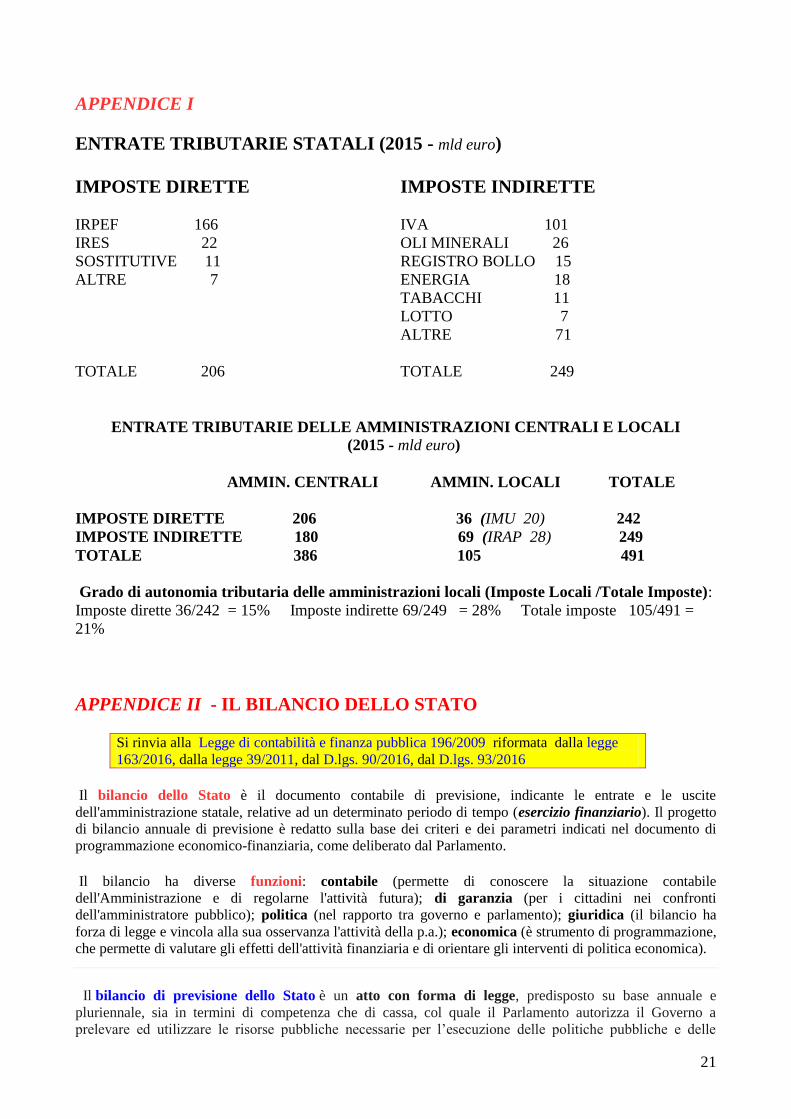

APPENDICE I

ENTRATE TRIBUTARIE STATALI (2015 - mld euro)

IMPOSTE DIRETTE

IRPEF 166

IRES 22

SOSTITUTIVE 11

ALTRE 7

TOTALE 206

IMPOSTE INDIRETTE

IVA 101

OLI MINERALI 26

REGISTRO BOLLO 15

ENERGIA 18

TABACCHI 11

LOTTO 7

ALTRE 71

TOTALE 249

ENTRATE TRIBUTARIE DELLE AMMINISTRAZIONI CENTRALI E LOCALI

(2015 - mld euro)

AMMIN. CENTRALI AMMIN. LOCALI TOTALE

IMPOSTE DIRETTE 206 36 (IMU 20) 242

IMPOSTE INDIRETTE 180 69 (IRAP 28) 249

TOTALE 386 105 491

Grado di autonomia tributaria delle amministrazioni locali (Imposte Locali /Totale Imposte):

Imposte dirette 36/242 = 15% Imposte indirette 69/249 = 28% Totale imposte 105/491 =

21%

APPENDICE II - IL BILANCIO DELLO STATO

Si rinvia alla Legge di contabilità e finanza pubblica 196/2009 riformata dalla legge

163/2016, dalla legge 39/2011, dal D.lgs. 90/2016, dal D.lgs. 93/2016

Il bilancio dello Stato è il documento contabile di previsione, indicante le entrate e le uscite

dell'amministrazione statale, relative ad un determinato periodo di tempo (esercizio finanziario). Il progetto

di bilancio annuale di previsione è redatto sulla base dei criteri e dei parametri indicati nel documento di

programmazione economico-finanziaria, come deliberato dal Parlamento.

Il bilancio ha diverse funzioni: contabile (permette di conoscere la situazione contabile

dell'Amministrazione e di regolarne l'attività futura); di garanzia (per i cittadini nei confronti

dell'amministratore pubblico); politica (nel rapporto tra governo e parlamento); giuridica (il bilancio ha

forza di legge e vincola alla sua osservanza l'attività della p.a.); economica (è strumento di programmazione,

che permette di valutare gli effetti dell'attività finanziaria e di orientare gli interventi di politica economica).

Il bilancio di previsione dello Stato è un atto con forma di legge, predisposto su base annuale e

pluriennale, sia in termini di competenza che di cassa, col quale il Parlamento autorizza il Governo a

prelevare ed utilizzare le risorse pubbliche necessarie per l’esecuzione delle politiche pubbliche e delle

22

attività amministrative dello Stato e rappresenta il principale documento contabile per l’allocazione, la

gestione e il monitoraggio delle risorse finanziarie dello Stato. Il nuovo disegno di legge di bilancio viene

presentato al Parlamento entro il 20 ottobre di ogni anno, dando avvio all’iter normativo che porta,

all’approvazione del testo definitivo entro il 31 dicembre. Costituisce la manovra di finanza pubblica Il

bilancio di previsione è costituito da uno stato di previsione dell'entrata e da tanti stati di previsione della

spesa quanti sono i ministeri con portafoglio, con allegate le appendici dei bilanci delle amministrazioni

autonome e con il quadro generale riassuntivo con riferimento al triennio.

E’ stata data natura sostanziale alla legge di bilancio, divisa in due sezioni. La Sezione I, dedicata alle

innovazioni legislative, e la Sezione II, contenente il bilancio a legislazione vigente e le variazioni non

determinate da innovazioni normative: rimodulazioni compensative verticali (nello stesso esercizio, tra

capitoli di spesa) e orizzontali (tra vari esercizi, su uno stesso capitolo di spesa), nonché rifinanziamenti,

definanziamenti e riprogrammazioni di spese disposte da norme preesistenti.

Il bilancio di previsione dello Stato deve essere approvato con la legge di bilancio (art. 81 della

Costituzione) e si riferisce ad un periodo triennale. Comprende:

A) il bilancio di competenza (attualmente per il triennio 2017-2019)

B) il bilancio di cassa (attualmente per triennio 2017-2019)

Il bilancio di previsione è un doppio bilancio:

- Bilancio decisionale (bilancio annuale di previsione) è articolato, per l'entrata e per la spesa, in unità

previsionali di base. Per la decisione parlamentare è strutturato per missioni e programmi (unità di voto

parlamentare). Le MISSIONI sono le funzioni principali e obiettivi strategici perseguiti con la spesa.

Possono riguardare più ministeri. Le risorse stanziate con il bilancio si suddividono in 34 missioni. I

PROGRAMMI (unità di voto parlamentare per le spese) sono aggregati diretti al perseguimento dei

risultati, definiti in termini di prodotti e di servizi finali, per conseguire gli obiettivi stabiliti nelle missioni.

La realizzazione di ciascun programma è affidata ad un unico centro di responsabilità amministrativa. I

programmi sono a loro volta articolati in azioni, le quali descrivono l’assegnazione delle risorse destinate al

programma tra le diverse attività che lo compongono. Principalmente per ragioni gestionali, le azioni sono

ulteriormente suddivise in capitoli e questi ultimi in piani gestionali. I capitoli di bilancio sono

accompagnati da un sistema di codici (classificazioni) che si conforma al SEC.

In un programma si trovano tre tipologie di spese:

- Oneri inderogabili sono le spese vincolate a meccanismi o parametri che ne regolano l’evoluzione,

determinati da leggi o altri atti normativi, comprese le spese obbligatorie (es. spese per il personale, pensioni,

interessi passivi …);

- Fattori legislativi sono tetti di spesa stabiliti da leggi sostanziali che ne determinano l’ importo e la durata;

- Spese di adeguamento al fabbisogno sono spese non prefissate legislativamente ma quantificate in

funzione delle esigenze delle amministrazioni (es. consumi intermedi);

- Bilancio gestionale (o amministrativo) è suddiviso in capitoli, e in articoli. Non costituisce oggetto di

deliberazione parlamentare ed e' redatto ai soli fini della gestione e della rendicontazione. E’ strutturato per

unità elementari di bilancio (macroaggregati, capitoli di bilancio e articoli, per le entrate) o per piani di

gestione (per le spese).

Le previsioni pluriennali di competenza e di cassa della legge di bilancio sono formulate predisponendo un

piano finanziario dei pagamenti (Cronoprogramma).

23

APPENDICE III - SEMESTRE EUROPEO E DOCUMENTI DI FINANZA PUBBLICA

IL SEMESTRE EUROPEO

Gli Stati dell’UE si sono impegnati a realizzare gli obiettivi della strategia del Patto Europa 2020. Quindi

l'UE ha istituito un ciclo annuale di coordinamento delle politiche economiche detto semestre europeo

durante i quali gli Stati dell’UE devono allineare le loro politiche economiche agli obiettivi definiti a livello

dell'UE. Ogni anno la Commissione compie un'analisi dettagliata dei programmi di riforma finanziaria,

macroeconomica e strutturale degli Stati membri dell'UE e rivolge a ciascuno di essi delle raccomandazioni

per i successivi 12-18 mesi.

A settembre il presidente della Commissione europea indica le priorità politiche ed economiche

nel discorso sullo stato dell' UE.

A ottobre gli Stati membri dell'area dell'euro presentano i documenti programmatici di bilancio per l'anno

successivo. A novembre la Commissione formula un parere su ciascuno di essi e valuta se sono conformi ai

requisiti del patto di stabilità e crescita.

A novembre la Commissione adotta l’analisi annuale della crescita e la relazione sul meccanismo di

allerta (sulla base di un insieme di indicatori economici e sociali, questa identifica gli Stati membri che

richiedono un'ulteriore analisi, sotto forma di esame approfondito, per verificare l'eventuale esistenza di

squilibri e la loro natura), e le valutazioni dei documenti programmatici di bilancio degli Stati dell'eurozona.

A febbraio la Commissione pubblica una valutazione economica analitica per ogni Stato membro, che ne

esamina la situazione economica, i programmi di riforma e gli eventuali squilibri da risanare.

A marzo il Consiglio fa il punto della situazione macroeconomica generale e dei progressi realizzati nei

confronti degli obiettivi della strategia Europa 2020 ed elabora orientamenti strategici sulle riforme

finanziarie, macroeconomiche e strutturali.

Ad aprile gli Stati presentano i piani per il risanamento dei conti pubblici (programmi di stabilità o

convergenza) e le misure che intendono adottare per conseguire una crescita sostenibile e solidale in settori

come l'occupazione, l'istruzione, la ricerca, l'innovazione, l'energia o l'integrazione sociale (programmi

nazionali di riforma).

A maggio la Commissione rivolge una serie di raccomandazioni a ciascun paese fornendo indicazioni

strategiche in settori considerati prioritari per i successivi 12-18 mesi. Le raccomandazioni sono discusse ed

approvate dal Consiglio europeo. Le indicazioni strategiche sono trasmesse agli Stati prima che abbiano

ultimato i bilanci preventivi per l'anno successivo.

A fine giugno - inizio luglio il Consiglio formalizza le raccomandazioni per ogni paese.

I DOCUMENTI DI FINANZA PUBBLICA

Oltre al Bilancio dello Stato esistono diversi documenti di finanza pubblica.

Il Documento di Economia e Finanza (DEF) viene presentato alle Camere entro il 10 aprile di ogni anno.

E’ il principale strumento della programmazione economico-finanziaria ed indica la strategia economica e di

finanza pubblica nel medio termine. E’ proposto dal Governo ed approvato dal Parlamento. Si compone di

tre sezioni e di allegati. Il DEF è composto da tre sezioni:.

24

Il Programma di Stabilità dell’Italia contiene gli obiettivi da conseguire per la riduzione del debito

pubblico e gli obiettivi di politica economica per il triennio successivo; l'aggiornamento delle

previsioni per l'anno in corso; l'indicazione dell'evoluzione economico-finanziaria internazionale; gli

obiettivi programmatici.

L’ Analisi e tendenze della finanza pubblica contiene analisi del conto economico e del conto di

cassa nell'anno precedente, le previsioni tendenziali del saldo di cassa del settore statale e le

indicazioni sulle modalità di copertura. E’ allegata una Nota metodologica con i criteri di

formulazione delle previsioni tendenziali a legislazione vigente per il triennio successivo.

Il Programma Nazionale di Riforma indica lo stato di avanzamento delle riforme, gli squilibri

macroeconomici nazionali ed i fattori di natura macroeconomica che incidono sulla competitività, le

priorità del Paese e le principali riforme da attuare.

Entro il 15 ottobre di ogni anno gli Stati membri dell’UE trasmettono alla Commissione Europea e

all'Eurogruppo un progetto di Documento programmatico di Bilancio (DP) per l’anno successivo, nel quale

illustrano all’Europa il proprio progetto di bilancio. Il DPB contiene l'obiettivo di saldo di bilancio e le

proiezioni delle entrate e delle spese.

Il Rendiconto Generale dello Stato è il documento di consuntivo che espone i risultati della gestione del

bilancio dello Stato dell’esercizio finanziario scaduto il 31 dicembre dell'anno precedente. Consente di

verificare le modalità e la misura in cui ogni Amministrazione ha dato attuazione alle previsioni del bilancio.

Il MEF deve inviare il Rendiconto generale dell'esercizio entro il 31 maggio alla Corte dei Conti per il

giudizio di parificazione che ne attesta la regolarità e che entro il 30 giugno lo presenti al Parlamento per

l’approvazione. L’Ecorendiconto è un allegato al Rendiconto generale che illustra i risultati delle spese

ambientali e delle spese aventi per finalità la protezione dell’ambiente e l’uso e gestione delle risorse.

APPENDICE IV: Teorie del settore pubblico

A partire dalla seconda metà del sec. XVIII sono state elaborate diverse teorie sulla natura

economica dell’attività del settore pubblico.

Teorie dello scambio: secondo studiosi inglesi dei sec. XVIII-XIX nel settore pubblico si svolgono

processi di scambi contrattuali tra individui e soggetti pubblici. Le imposte e le tariffe pubbliche

sono i prezzi di beni e servizi pubblici (imposta-controprestazione) e, per mantenere queste

caratteristiche ‘contrattualiste’ il settore pubblico deve avere dimensioni limitate, in modo che vi sia

consapevolezza di questa natura di scambio. Secondo Adam Smith le spese pubbliche rappresentano

un consumo improduttivo di ricchezza, se non assistono la produzione privata e non avvantaggiano

l’industria (ad es. con infrastrutture come strade, porti, canali). I servizi pubblici sono considerati

lavori improduttivi, nel senso che scompaiono nel momento stesso in cui sono prodotti e le imposte

mantengono lavoratori improduttivi, che sono rappresentati dal sovrano, dai funzionari pubblici, da

magistrati e militari. Il consumo comune di servizi pubblici è improduttivo. Smith ammette pure che,

di seguito al consumo improduttivo pubblico, possa seguire un aumento della produzione privata.

Secondo studiosi francesi del sec. XIX il contratto assume la forma di un contratto di assicurazione:

le imposte non sarebbero altro che un premio di assicurazione pagato per avere beni e servizi

pubblici che proteggano contro l’insicurezza ed i rischi della vita associata. Le teorie dello scambio

derivano dal contratto sociale, la controprestazione corrisponde allo stato di diritto ed il settore

pubblico è generato dallo scambio.

Teorie del consumo: sono formulate da studiosi inglesi e francesi del sec. XIX. Le attività

economiche del settore pubblico sono attività di consumo, nel senso che i redditi ed i patrimoni

25

acquisiti con le imposte sono destinati a fornire ‘servizi immateriali’ (i.e. servizi pubblici) e non a

produrre beni materiali. Il consumo di servizi pubblici è considerato improduttivo perché avviene

contemporaneamente alla produzione. L’attività economica del settore pubblico equivale ad un

consumo di ricchezza privata: i beni materiali privati sono trasformati, con imposte-spese, in beni a

consumo immediato. Una teoria distingue tra beni pubblici di godimento, che implicano consumo

congiunto dei cittadini (le infrastrutture, i parchi pubblici, le strutture sportive, musei e teatri) ed i

beni pubblici di sfruttamento (stipendi e consumi dei dipendenti pubblici).

Teorie della produzione: si tratta soprattutto di alcune teorie di studiosi tedeschi (Wagner, List,

Dietzel, Wagner, Stein,) della seconda metà del sec. XIX. Si tratta di teorie che evidenziano un ruolo

dello Stato come produttore autonomo. Una teoria più antica sosteneva che lo Stato agisce come

un’azienda privata, che c’è equiparazione tra privato e pubblico e che il sovrano agisce nell’interesse

del popolo (Stato poliziesco-eudemonistico). La teoria della produttività di List sostiene che la

nazione sacrifica beni per acquisire ‘forze spirituali e sociali’ (giustizia, difesa, istruzione): lo Stato,

quando non produce direttamente valori genera forze produttive, nuove energie morali e fisiche per la

produzione di valori. Secondo Dietzel lo Stato con i beni capitali produce direttamente beni

immateriali ed è esso stesso un grande capitale immateriale e produttivo. I beni destinate a soddisfare

i bisogni comuni sono prodotti in gran parte immateriali di un processo comune di produzione: difesa,

giustizia, istruzione sono considerati beni immateriali dello Stato. Per Wagner lo Stato trasforma beni

naturali in beni immateriali ed è produttore di beni immateriali (servizi pubblici): sicurezza, giustizia,

benessere ed in forze produttive (energie morali e fisiche): esiste una generale commutatività di beni

e servizi pubblici ed il consumo pubblico è produttivo.

Teoria della riproduttività. La teoria della riproduttività (Stein) ha carattere normativo, più che

interpretativo. Afferma che lo Stato-organismo, che amministra le entrate sostituendosi agli individui

per i bisogni della collettività, nell’economia ha il fine di mantenere l’ordine e reintegrare le forze

economiche. Pertanto deve seguire il criterio della riproduttività. Ogni organismo per essere vitale

deve poter riprodurre le condizioni per la sua esistenza. Le spese pubbliche sono il costo di

produzione dello Stato. Le prestazioni che il cittadino fa allo Stato (imposte) sono parte del costo di

produzione privato. L’uso di beni privati (entrate) deve essere riproduttivo, l’amministrazione deve

costare meno di quello che acquisisce. L’uso di beni e redditi privati da parte dello Stato è giustificato

solo se è riproduttivo. D’altra parte i beni privati non si possono godere senza un contestuale

godimento dei beni pubblici. Le spese statali sono produttive se permettono la riproduttività del

consumo individuale.

____ Le teorie economiche sulle imposte e sulle spese pubbliche sono state formulate, in modo compiuto,

fin dai sec. XVII-XVIII. Già, ad es., in A treatise of taxes and contributions (1662) di William Petty

(1623-1687) ed in Of Taxes (1752) di David Hume (1711-1776); tra i Fisiocratici francesi (2a metà

sec. XVIII, v. anche Physiocrats), Mirabeau (1715 - 1789) elabora una teoria dell’imposta unica

sulla terra (1760). Tra gli studiosi dell’Europa continentale vanno ricordate le opere dell’austriaco E.

Sax (1845 – 1927) e del rappresentante della scuola storica tedesca A. Wagner (1835-1917). Tra gli

studiosi italiani si ricordano gli illuministi di Milano Pietro Verri (1728-1797), Della Economia

Politica (1781) e Cesare Beccaria (1738-1794), Economia Pubblica (1760). Dell’ambiente culturale

di Napoli si possono ricordare Antonio Genovesi (1713-1769) nelle Lezioni di commercio o sia di

economia civile (1766-67), Ferdinando Galiani (1728-1787), Gaetano Filangieri (1752-1788) in

Delle leggi politiche ed economiche, nella Scienza della legislazione (1785-88), e specialmente

Carlo Antonio Broggia (1683-1763) nel Trattato dei tributi (1743) e Giuseppe Palmieri (1721-

1793) nelle Riflessioni sulla pubblica felicità (1788).

Nelle grandi opere dei ‘padri’ della teoria economica in ambiente inglese (Smith, Ricardo, J. Stuart

Mill) si trovano approfondimenti su imposte e spese pubbliche.

Adam Smith (1723-1790), in An Inquiry into the Nature and Causes of the Wealth of Nations

(1776), in particolare:

Book V: Of the Revenue of the Sovereign or Commonwealth

26

V.1. Of the Expences of the Sovereign or Commonwealth

V.2. Of the Sources of the General or Public Revenue of the Society

V.3. Of Public Debts

David Ricardo (1772-1823), in On the Principles of Political Economy and Taxation (1817), in

particolare:

8. On Taxes

9. Taxes on Raw Produce

10. Taxes on Rent

11. Tithes

12. Land-Tax

13. Taxes on Gold

14. Taxes on Houses

15. Taxes on Profits

16. Taxes on Wages