coordenação científica e autoria: alan da costa macedo e...

TRANSCRIPT

Coordenação científica e autoria:

Alan da Costa Macedo e Juliana Benicio

PEC 287/16 – A proposta de desmonte da previdênciaImpactos sobre a vida dos servidores públicos

INTRODUÇÃO /p . 3

A Previdência Social está realmente deficitária? Não poderão pagar aposentadorias se não fizerem reformas? /p . 4

E os cálculos da ANFIP, que desmentem o discurso do déficit na previdência? /p . 4

1 . A PREVIDÊNCIA É UM DIREITO SOCIAL FUNDAMENTAL /p . 5

2 . BREVE RESGATE DO SURGIMENTO DA PREVIDÊNCIA SOCIAL /p . 5

3 . COMO A PREVIDÊNCIA ESTÁ PREVISTA NA LEGISLAÇÃO BRASILE IRA? /p . 5

4 . COMENTÁRIOS SOBRE OS PRINCIPAIS PONTOS DA PEC 287/16 /p . 6

4.1. Da readaptação no serviço público /p . 6

4.1.1. Suscetibilidade de readaptaçãoo /p . 7

4.2. Aumento na idade da Aposentadoria compulsória e o aumento na idade mínima para qualquer aposentadoria /p . 7

4.3. Novos critérios para Aposentadoria integral cumulada com o requisito da idade mínima de 65 anos de idade /p . 8

4.4. Aposentadoria proporcional compulsória /p . 8

4.5. Supressão de “moléstia profissional e doença grave” como causas de aposentadoria integral /p . 8

4.6. Da, praticamente, extinção da Aposentadoria Especial com os critérios e exigências apresentados /p . 9

4.7. Da percepção acumulada de mais de uma Aposentadoria pagas à conta dos diversos Regimes de Previdência /p . 9

4.8. Da proibição de acumular pensões por morte de diferentes fontes geradoras: /p . 10

4.9. Da proibição de acumular aposentadoria com pensão por morte /p . 10

4.10. Da Quota familiar por dependente na Pensão por morte /p . 1 1

4.11. Da obrigação dos Entes que instituírem Regimes Próprios de Previdência a fixação de limite do teto do RGPS /p . 12

4.12. Da concessão do abono de Permanência no serviço público /p . 12

4.13. Da vedação de mais de um regime de Previdência dos Servidores Públicos /p . 13

4.14. Do estabelecimento de regra transitória sobre Idade mínima a depender de órgão que forneça dados sobre a expectativa de vida /p . 13

4.15. Da contribuição Previdenciária na Aposentadoria /p . 13

4.16. A contribuição do produtor, o parceiro, o meeiro e o arrendatário rurais, o extrativista, o pescador artesanal /p . 14

4.17. Da cobertura dos eventos de incapacidade laboral e pensão por morte (valor) /p . 15

4.18. Aumento na idade para concessão de BPC–Idoso /p . 15

4.19. Da Regra de Transição para o Servidor Público em relação a idade /p . 16

4.20. Revogação de Regras de Transição para o Servidor Público anteriormente fixadas /p . 1 7

5 . AS SUCESSIVAS REFORMAS DA PREVIDÊNCIA NO SERVIÇO PÚBLICO /p . 18

5.1. EC 41/2003 /p . 18

5.2. EC 47/2005 /p . 19

5.3. EC 70/2012 /p . 19

5.4. EC 88/2015 /p . 19

BREVE EXPLICAÇÃO SOBRE O SUPOSTO DÉFIC IT /p . 19

CONCLUSÃO /p . 2 1

3

Introdução“Precisamos reformar a previdência”: esta é uma cha-mada que está na pauta das discussões políticas desde, pelo menos, o governo Fernando Henrique Cardoso (1995-2002). Justifica-se tal necessidade sob a alegação de um suposto rombo, partindo-se do argumento de que se gasta mais do que se arrecada na previdência social brasileira, em função do aumento da expectativa de vida e do consequente envelhecimento da população, bem como em razão do crescimento demográfico.

Nascemos demais, morremos de menos! O ajuste proposto está diretamente ligado a uma visão segmenta-da da sociedade, cunhando de individual um problema eminentemente social.

Com o mesmo modus operandi de lideranças ante-riores, o governo apresenta números falaciosos sobre eventual “rombo” na previdência que não são aceitos por especialistas no tema e não estão vinculados ao projeto de poder dos governantes.

Não é demais lembrar que o ex-presidente Lula, já no ano de 2003, enviou ao Congresso Nacional a Proposta de Emenda Constitucional 40 (PEC 40), que reivindi-cava uma reforma para a previdência. A proposta do governo caiu como uma bomba para todas e todos aqueles que acreditavam em um partido em “defesa do trabalhador” e dos “segurados da previdência – RGPS”.

O que, de fato, está por trás dessa meta reiterada de Governantes nas Sucessivas “Reformas” da Previdência?

A reforma da previdência de 2003 foi, com todas as letras, “comprada” no grande esquema de corrupção que ficou conhecido como “mensalão”. O Supremo Tribunal Federal (STF), no julgamento da Ação Penal 470, constatou existência de corruptores dentro do Poder Executivo, os líderes ideológicos e verdadeiros comandantes do PT, e dos corrompidos, deputados de várias siglas partidárias da base governista. O objeto maior daquele esquema de corrupção sem precedentes foi, justamente, a PEC 40/2003.

Foi a partir dessa constatação que vários setores da sociedade, inclusive partidos políticos e associações de magistrados, propuseram, por meio de ADI, a anulação da EC 41/2003. A ação do PSOL (Partido Socialismo e Liberdade), autuada sob o nº 4889, foi protocolada

em 11 de dezembro de 2012. Foi pedida a anulação da reforma da previdência, sendo citados os nomes de Roberto Jefferson Monteiro Francisco (PTB/RJ), Romeu Ferreira de Queiroz (PTB/MG), José Rodrigues Borba (PMDB/PR), Valdemar Costa Neto (PL/SP), Carlos Al-berto Rodrigues Pinto (PL/RJ), Pedro da Silva Corrêa de Oliveira Andrade Neto (PP/PE) e Pedro Henry Neto (PP/MT). Argumentou-se que, in verbis:

Houve um esquema criminoso de compra de apoio político para o Governo no Congresso, tendo sido comprovado o recebimento pelos deputados federais (à época) de valores para que pudessem votar de acor-do com a orientação do governo”. “Ficou provado que esse esquema de compra de apoio político para o Governo no Congresso ocorreu na mesma época da votação da PEC 40/2003 de autoria do Poder Executivo, que foi transformada na Emenda Cons-titucional 41/2003. Grifos acrescidos ao original.

Há algum tempo, o SITRAEMG vem alertando sobre os retrocessos sociais praticados pelo governo federal com as destemperadas reformas na previdência como saída rápida para um problema de endividamen-to eterno via rolagem permanente da dívida pública, má gestão dos recursos públicos, desvios de verbas e irresponsabilidade fiscal.

Esse discurso volta à tona, com o governo de Michel Temer e seu Ministro da Fazenda Henrique Meirelles. A justificativa é a mesma para respaldar essa política de guerra contra direitos conquistados, a duras penas, pelas trabalhadoras e trabalhadores. Temer, Dilma, e também seus antecessores, Lula e Fernando Henrique Cardoso, apresentam sempre o suposto déficit da previ-dência, sem conseguir convencer aquelas e aqueles que, de fato, estudam o assunto de forma isenta.

Estamos cobrando (SITRAEMG), inclusive, que o Ministério da Fazenda apresente os “ Estudos atuariais” que justificam a PEC 287/2016 e o citado “ déficit na previdência” e pensamos até em remédios jurídicos caso o Governo não forneça tais estudos.

Teremos, ainda, um longo trabalho pela frente para comentar todas as mudanças propostas. Por ora, apre-sentamos alguns comentários sobre as propostas de reforma da PEC 287/2016, que consideramos extra-vagantes, a fim de que os leitores possam começar a se atualizar sobre o tema.

Qual a origem e o objetivo da previdência social? Quem a financia? Existe realmente um rombo? O que a legislação determina sobre os direitos sociais? Esses são alguns dos questionamentos sobre os quais se pre-tende discorrer nas próximas linhas, buscando subsidiar reflexões em contraponto aos argumentos favoráveis à precarização da previdência social.

4

A Previdência Social está realmente deficitária? Não poderão pagar aposentadorias se não fizerem reformas?

E os cálculos da ANFIP, que desmentem o discurso do déficit na previdência?

O Governo Federal insiste no discurso de que a Previdência Social está quebrada, mas não apresenta os estudos atuariais que descreditem os cálculos da ANFIP e as premissas das Frentes Parlamentares em Defesa da Previdência, da Frente da Auditoria da Dívida Pública e dos estudos apresentados por Diversos Institutos de Direito Previdenciário Nacional.

O SITRAEMG fez requerimento para que o Ministério do Planejamento apresente os Cálculos atuariais que serviram de base à ex-posição de Motivos da PEC 267/2016. Não apresentados, judicializaremos para exibição de tais documentos a fim de que suspendam, ao final, a tramitação desta PEC. Queremos demonstrar que as premissas são equivocadas e lutaremos até a última gota de suor.

O que acreditamos ser suficiente para a manutenção do equilíbrio da Previdência, sem retrocessos sociais:

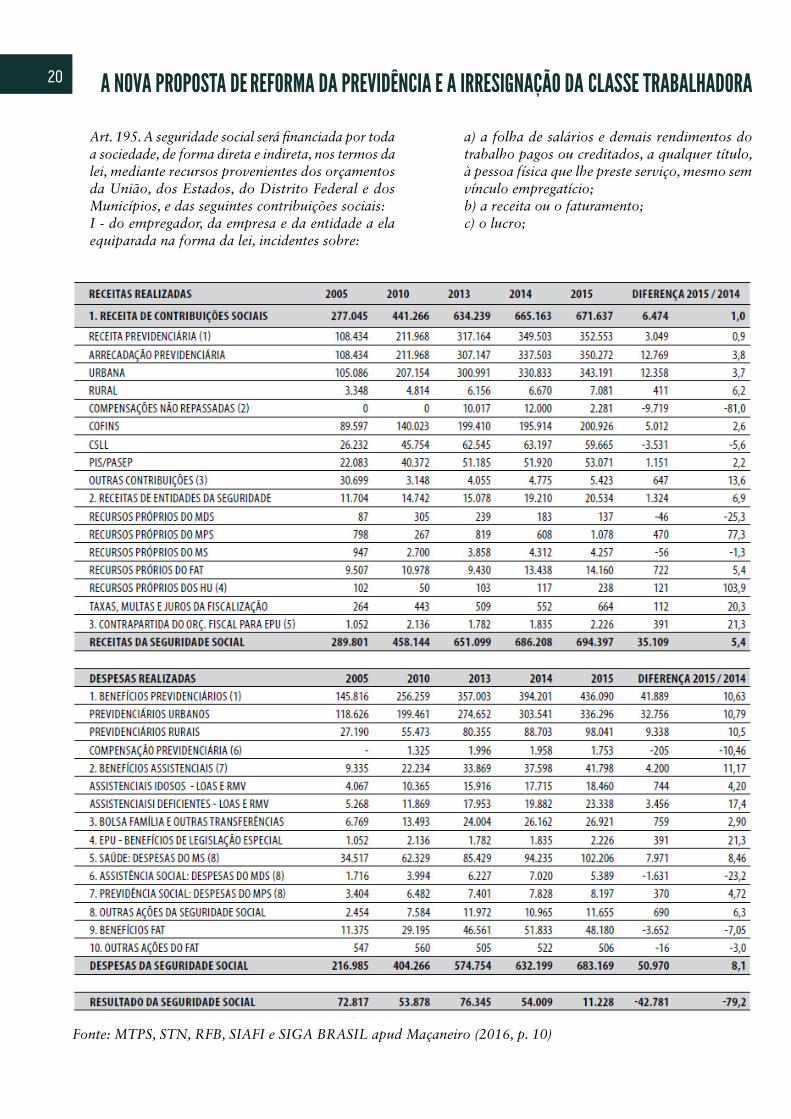

O vice-presidente de Assuntos da Seguridade Social, Décio Bruno Lopes, participou do evento “Reforma da Previdência – Grande encontro para debates – Ela-boração conjunta de Plano de Lutas”, promovido pelo Sitraemg (Sindicato dos Trabalhadores do Poder Judi-ciário Federal no Estado de Minas Gerais), em parceria com a ANFIP, a Comissão de Direito Sindical da OAB/MG, do Instituto de Estudos Previdenciários (Ieprev) e da Auditoria Cidadã da Dívida. Décio Lopes abordou o tema “Deficit ou Superavit Previdenciário – Os cálculos da ANFIP”. Depois de falar sobre as características dos sistemas de Seguridade Social brasileiro, seus conceitos e princípios, e mostrar, entre outras coisas, que a Se-guridade é um sistema de proteção social brasileiro, o palestrante passou a mostrar os números da Previdência Social, que reafirmam o que já vem sendo mostrado insis-tentemente por entidades representativas do trabalhador brasileiro, como é o caso da Anfip: que a previdência, ao contrário do que diz o governo, é superavitária.

De acordo com dados da Entidade, em 2015, o

superavit foi de nada menos do que R$ 11,4 bilhões; em 2014, R$ 53,9 bi; Décio apresentou ainda os nú-meros desvinculados pela DRU. Nos últimos anos: R$ 63,8 bi em 2015, R$ 63,2 bi em 2014, R$ 63,4 bi em 2013 e R$ 58,1 bi em 2012. Isso com a destinação de somente 20% do Orçamento da Seguridade. Imagine quanto o governo abocanhará agora da Previdência Social com o percentual da Desvinculação de Receitas da União aumentado para 30%?

a Necessário que se faça uma ampla e transparente auditoria na Previdência Social;

b O Governo deve rever as renúncias Fiscais Previdenciárias;

c O Governo deve cobrar dos Inadimplentes;d Fiscalizar a Sonegação de Grandes Empresas e

cobrá-las;e Fomentar a educação previdenciária a fim de in-

cluir os informais como contribuintes;f Fiscalizar e cessar benefícios fraudulentos;g Investir no Programa de Reabilitação Profissional

(Seguindo os princípios e parâmetros da OIT);h Acabar com a DRU- Desvinculação de Receitas da

União, buscando uma outra receita para pagar a Dívida Pública, sem retirar recursos da Seguridade Social;

i Passar benefícios que não prescindem de contri-buição para Assistência Social;

j Fiscalizar, acompanhar e executar as compensações previdenciárias entre regimes;

5

1. A previdência é um direito social fundamentalOs direitos sociais são conquistas dos movimentos po-pulares que visam a estabelecer a melhoria das condi-ções de vida das parcelas desfavorecidas da sociedade, com vistas à diminuição da desigualdade social, em observância aos objetivos da República Federativa do Brasil enumerados no art. 3º da CR/88. Tais direitos são concedidos, ainda, quando o (a) trabalhador (a) está em um momento de debilidade física, não sendo justo do ponto de vista social, exigir que desempenhe algu-ma função laboral. São, portanto, direitos que exigem do Estado uma atuação positiva, em pleno exercício das atribuições e objetivos fixados constitucionalmente com vistas a (1) construir uma sociedade livre, justa e solidária; (2) garantir o desenvolvimento nacional; (3) erradicar a pobreza e a marginalização e a reduzir as desigualdades sociais e regionais e (4) promover o bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e quaisquer outras formas de discriminação.

Os direitos sociais surgem em decorrência de vitórias dos (as) trabalhadores (as) nas lutas travadas entre o capital e o trabalho ao longo dos séculos, e sua efetiva-ção consolida-se como forma de garantir que os seres humanos vivam com dignidade.

Não é demais dizer que, apesar de atenderem às ne-cessidades individuais de homens e mulheres, os direitos sociais possuem um viés coletivo, pois as consequências de seu não atendimento recaem sobre o conjunto da sociedade.

2. Breve resgate do surgimento da Previdência SocialO capitalismo liberal, surgido no fim do século XVIII, impunha ao conjunto de trabalhadores (as) condições extremamente indignas. Uma parcela da sociedade estava alijada do processo produtivo, sem acesso às condições materiais de sobrevivência. A parcela que conseguia acesso às manufaturas então existentes era submetida a longas jornadas, em ambiente precário, recebendo soldos miseráveis, o que fazia com que, em 1841, a expectativa de vida fosse de 25 anos em Man-chester e de 36 em Londres1.

Mediante muita resistência de obreiros (as), somada ao reconhecimento da necessidade pelo próprio capital de que fosse prolongada a vida de sua mão de obra

1 NARLOCH, Leandro. Guia Politicamente Incorreto da His-

tória do Mundo. São Paulo: Leya

para garantir disponibilidade de força de trabalho no mercado, os direitos sociais foram, progressivamente, implementados.

Inicialmente, tais direitos limitavam-se a proteger os (as) trabalhadores (as) da incipiente revolução industrial. Com o tempo, foi ampliado o rol de direitos e os mesmos passaram a abarcar um maior contingente de pessoas.

A previdência no Brasil surge em 1923, na forma de caixas de aposentadoria e pensão. Não possuía o caráter de política pública, sendo certo que apenas algumas categorias profissionais faziam jus a tal direito, como uma concessão direta de seu empregador.

Na década de 30, início da era Vargas, foram criados os institutos de aposentadoria e pensão por categoria de trabalhadores, os conhecidos IAPs. Em 1966, com a fusão dos IAPs, cria-se no Brasil um órgão previden-ciário unitário, então chamado Instituto Nacional de Previdência Social (INPS).

A partir da instituição do conceito de seguridade social pela Constituição de 1988, o INPS passa, em 1990, a denominar-se Instituto Nacional do Seguro Social (INSS), bem como são criados os regimes pró-prios de previdência destinados a assegurarem os (as) servidores (as) públicos (as).

3. Como a Previdência está prevista na legislação brasileira?A Constituição Federal de 1988, ao enumerar a previ-dência como um direito social (art. 6º, caput) no título II, que trata dos “Direitos e Garantias Fundamentais”, alça a previdência social à condição de direito social fundamental.

A previdência social está inserida na seguridade so-cial, que traz um feixe de direitos que têm por objetivo, de um lado, (1) proteger os indivíduos que sofrem per-da ou redução da capacidade econômica em razão de eventos possíveis como o adoecimento, o desemprego, a maternidade; e, de outro, (2) resguardar a socieda-de de efeitos nocivos dos desequilíbrios econômicos e sociais decorrentes das contingências a que todo o ser humano está submetido. É que, uma vez submetidos a uma situação, ainda que temporária, de adoecimento, invalidez, velhice e outros, o mercado não absorve essa mão de obra, cabendo ao Estado a construção de po-líticas sociais que abarquem esse conjunto de pessoas.

O conceito de seguridade social está consignado no artigo 194 da Constituição da República, segundo o qual “a seguridade social compreende um conjunto integrado de ações de iniciativa dos poderes públicos e da sociedade, destinadas a assegurar os direitos re-lativos à saúde, à previdência e à assistência social”,

6

competindo ao poder público organizá-la com base nos seguintes objetivos:

* Universalidade da cobertura e do atendimento;* Uniformidade e equivalência dos benefícios e serviços às

populações urbanas e rurais;* Seletividade e distributividade na prestação dos benefícios

e serviços;* Irredutibilidade do valor dos benefícios;* Equidade na forma de participação no custeio;* Diversidade da base de financiamento;* Caráter democrático e descentralizado da administração,

mediante gestão quadripartite, com participação dos traba-lhadores, dos empregadores, dos aposentados e do governo nos órgãos colegiados.

Importante perceber que a disponibilidade da segu-ridade social para o conjunto da população, abrangen-do políticas de saúde, assistência e previdência social somente foi institucionalizada no Brasil em 1988. Até então, o acesso a tais direitos dependia diretamente de vínculo.

Não se pode esquecer de que o Brasil é um país profundamente desigual, erguido em bases escravo-cratas, o que torna aceitável no imaginário coletivo a ideia de que uma parcela do povo não tenha acesso a certos direitos.

A virada conceitual no tema da seguridade social, trazida pela CR/88, oferece o subsídio para a construção de políticas em favor dos membros mais vulneráveis da sociedade, com vistas a garantir que todos gozem de um nível basilar de seguridade social ao longo de suas vidas.

4. Comentários sobre os principais pontos da PEC 287/164.1. Da readaptação no serviço público

“Altera os arts. 37, 40, 109, 149, 167, 195, 201 e 203 da Constituição, para dispor sobre a segurida-de social, estabelece regras de transição e dá outras providências.

Art. 1º A Constituição passa a vigorar com as se-guintes alterações:

“Art. 37. ...................................................§ 13. O servidor titular de cargo efetivo poderá ser readaptado ao exercício de cargo cujas atribuições e responsabilidades sejam compatíveis com a limi-tação que tenha sofrido em sua capacidade física ou mental, MEDIANTE PERÍCIA EM SAÚDE, en-quanto permanecer nesta condição, respeitados a habilitação e o nível de escolaridade exigidos para

o exercício do cargo de destino e mantida a remu-neração do cargo de origem.” (NR)

COMENTÁRIO

Em primeira análise a mudança foi acertada, tendo em vista que é totalmente viável que “deficientes” sejam readaptados a funções que se adequem a sua deficiência ou limitação física, mas que mantenham o status quo social, econômico e intelectual da profissão de outrora. No entanto, o Estado precisa se reorganizar para que seus programas de reabilitação profissional atendam as convenções internacionais que tratam da matéria, tais como as resoluções da OIT.

A Convenção nº 159 da OIT, por exemplo, tem como principal diretriz o seguinte:

“2. Para efeitos desta Convenção, todo o País-Mem-bro deverá considerar que a finalidade da reabilita-ção profissional é a de permitir que a pessoa defi-ciente obtenha e conserve um emprego e progrida no mesmo, e que se promova, assim a integração ou a reintegração dessa pessoa na sociedade.” (grifamos)

A Lei 8213/91 regulamenta os institutos da Habili-tação e reabilitação e diz o seguinte:

“Art. 89. A habilitação e a reabilitação profissional e social deverão proporcionar ao beneficiário inca-pacitado parcial ou totalmente para o trabalho, e às pessoas portadoras de deficiência, os meios para a (re)educação e de (re)adaptação profissional e social indicados para participar do mercado de trabalho e do contexto em que vive.” (grifei)

Observe-se que a parte final do caput do art. 89 su-pratranscrito ressalta a prudente intenção do legislador: garantir que a reabilitação profissional fosse capaz de readaptar profissional e socialmente o segurado, no “ contexto” em que ele vive. Quando o legislador se refere a “contexto que se vive”, fica tranquila a interpretação de que os fatores sociais relacionados à empregabilida-de, aceitação de pessoas idosas, deficientes, com baixo nível de escolaridade e profissionalização devem ser levados em conta na tentativa de reabilitá-las.

No §1º do art. 43, da Lei 8213/91, o legislador co-loca mais requisitos para a concessão da aposentadoria por invalidez: a incapacidade deve ser total e definitiva para o trabalho, senão vejamos:

“Art. 43. (...)1º Concluindo a perícia médica inicial pela existência de incapacidade total e definitiva para o trabalho, a aposentadoria por invalidez será devida.” (Grifei)

7

É cediço que o programa de reabilitação profissio-nal do RGPS, gerido pelo INSS, é um “desastre”. Não existe equipe multiprofissional em todas as agências; a reabilitação não insere o reabilitado no mercado de trabalho; em muitos casos não são respeitados os critérios biopsicossociais necessários à reabilitação. Nesse passo, há de se exigir que a administração pú-blica regulamente e execute o seu programa com mais eficiência de forma a alcançar os objetivos sociais do instituto da reabilitação profissional. Qualquer ato da Administração que não seguir os parâmetros fun-damentais da norma (interpretada sistematicamente com a CF e com normas estrangeiras incorporadas ao ordenamento pátrio) serão anuláveis por via da tutela judicial.

4.1.1. Suscetibilidade de readaptação

Art. 40. ................................................................§ 1º Os servidores abrangidos pelo regime de pre-vidência de que trata este artigo serão aposentados: I - por incapacidade permanente para o trabalho, no cargo em que estiver investido, quando insuscetível de readaptação;

COMENTÁRIO

E quando o servidor estará suscetível à reabilitação? Entendemos que quando for possível, diante das cir-cunstâncias biopsicossociais, que aquele se adapte a ou-tro cargo ou função, se conserve nele e possa progredir no mesmo. E de quem seria o ônus de demonstrar que isso é possível? Imaginamos que seja a Administração Pública, mediante o seu programa de reabilitação.

A norma estrangeira que dá supedâneo às regula-mentações a reabilitação profissional é a Convenção nº 159 da OIT, que tem como principal diretriz o seguinte:

“2. Para efeitos desta Convenção, todo o País-Mem-bro deverá considerar que a finalidade da reabi-litação profissional é a de permitir que a pessoa deficiente obtenha e conserve um emprego e pro-grida no mesmo, e que se promova, assim a integra-ção ou a reintegração dessa pessoa na sociedade.” (Grifamos)

Nesse contexto, se imaginarmos que, eventualmente, questões do tipo: idade; limitações funcionais; nível de escolaridade, possam dificultar que o servidor deficiente (deficiência que originou a incapacidade) se adapte ao novo cargo ou função, se conserve nessa nova função e progrida naquele novo cargo, podemos inferir que seja o caso de insusceptibilidade de reabilitação para o exercício de atividade que lhe garanta a subsistência.

4.2. Aumento na idade da Aposentadoria compul-sória e o aumento na idade mínima para qualquer aposentadoria

“ II - Compulsoriamente, aos setenta e cinco anos de idade; ou

III - voluntariamente, aos sessenta e cinco anos de idade e vinte e cinco anos de contribuição, desde que cumprido o tempo mínimo de dez anos de efetivo exercício no serviço público e cinco anos no cargo efetivo em que se dará a aposentadoria.”( grifamos)

Coma cobrança de uma idade mínima de 65 anos para se aposentar, teremos emprego para os mais velhos?

COMENTÁRIO

Entendemos razoável que haja o aumento na aposen-tadoria compulsória, pois as exceções existem e é o caso de pessoas que se sentem aptas a permanecer no mercado de trabalho após os 70 anos de idade. Isso já havia sido previsto na conhecida “ PEC da benga-la”. O que não se pode considerar regra é que pessoas nesta idade estejam plenamente aptas ao trabalho. Na grande maioria, o cidadão brasileiro, a partir dos 60 anos de idade já não ostenta condições biopsicossociais para estar no mercado de trabalho. Tanto é assim que o próprio Legislador Infraconstitucional garantiu, na Lei no 10.741/ 2003. (Estatuto do Idoso) uma série de garantias e proteções, entre as quais: “(...) todas as oportunidades e facilidades, para preservação de sua saúde física e mental e seu aperfeiçoamento moral, in-telectual, espiritual e social, em condições de liberdade e dignidade” (art. 2º).

Ora, se há uma constatação legal, a partir de diversos estudos que a pessoa com 60 anos de idade é “idoso” e merece proteção integral do Estado, por que elegeram a idade mínima para aposentadoria aos 65 anos de idade? Seria, deveras, muito mais razoável, usar esse paradigma de 60 anos de idade, que teria um fundamento muito mais legitimo e deglutivel, apesar de considerarmos que o que vale mesmo para o equilíbrio atuarial é o tempo

8

de contribuição. Quem começa a contribuir mais cedo, ajudando a “solidariedade” do sistema, tem direito de se aposentar mais cedo. A quantidade de contribuições é que vai sustentar o sistema e não o tempo em que alguns (os que tem a sorte de maior longevidade) tem de sobrevida.

É importante ressaltar que a “realidade social” bra-sileira não foi levada em conta pelo autor da PEC. Isso porque é cediço que uma pessoa a partir dos 50 anos de idade, quando demitida, encontra grande dificuldade de retornar para o mercado de trabalho. Há uma cultura imposta pelos empresários de que é preferível alguém jovem do que alguém com idade avançada e as doenças inerentes a faixa etária que levam ao afastamento do trabalho. Tornar-se-á quase impossível de alguém se aposentar no Brasil com essa nova regra.

4.3. Novos critérios para Aposentadoria integral cumulada com o requisito da idade mínima de 65 anos de idade

“§ 3º Os proventos de aposentadoria, por ocasião da sua concessão, corresponderão: I - para a aposentadoria por incapacidade perma-nente para o trabalho e a aposentadoria voluntária, a 51% (cinquenta e um por cento) da média das re-munerações e dos salários de contribuição utilizados como base para as contribuições, apurada na forma da lei, acrescidos de 1 (um) ponto percentual, para cada ano de contribuição considerado na concessão da aposentadoria, aos regimes de previdência de que tratam este artigo e os art. 42 e art. 201, até o limite de 100% (cem por cento) da média; e ( grifamos)

COMENTÁRIO

Tentamos usar casos hipotéticos para utilizar a formula de cálculo e chegamos a conclusão de que o Governo quer incentivar que as pessoas que, ao atingirem os 65 anos, não tenham direito ao salário de benefício integral na aposentadoria, saiam apenas pela aposentadoria compulsória, ou seja, aos 75 anos de idade, já que com mais dez anos de contribuição, provavelmente atingirá o salário de benefício integral. Como alguém conseguirá permanecer em um emprego até os 75 anos de idade no Brasil em que vivemos? Infelizmente, aqueles que elaboraram a PEC 287 usam algumas exceções (pes-soas que tem plenitude de saúde na senilidade) como paradigma para as mudanças apresentadas.

4.4. Aposentadoria proporcional compulsória“II - para a aposentadoria compulsória, ao resultado do tempo de contribuição dividido por 25 (vinte e cinco), limitado a um inteiro, multiplicado pelo

resultado do cálculo de que trata o inciso I, ressal-vado o caso de cumprimento dos requisitos para a concessão da aposentadoria voluntária, quando serão calculados nos termos do inciso I.” (grifamos)

COMENTÁRIO

Tentamos usar casos hipotéticos para utilizar a formula de cálculo e chegamos a conclusão de que o Governo quer incentivar que as pessoas que, ao atingirem os 65 anos, não tenham direito ao salário de benefício integral na aposentadoria, saiam apenas pela aposentadoria compulsória, ou seja, aos 75 anos de idade, já que com mais dez anos de contribuição, provavelmente atingirá o salário de benefício integral. Como alguém conseguirá permanecer em um emprego até os 75 anos de idade no Brasil em que vivemos? Infelizmente, aqueles que elaboraram a PEC 287 usam algumas exceções (pes-soas que tem plenitude de saúde na senilidade) como paradigma para as mudanças apresentadas.

4.5. Supressão de “moléstia profissional e doença grave” como causas de aposentadoria integral

“§ 3º-A. Os proventos de aposentadoria por inca-pacidade permanente para o trabalho, quando de-correntes exclusivamente de acidente do trabalho, corresponderão a 100% (cem por cento) da média das remunerações utilizadas como base para as con-tribuições aos regimes de previdência de que tratam este artigo e os art. 42 e art. 201. “ (grifamos)

COMENTÁRIO

A proposta de Emenda, nesse tópico, suprimiu, propo-sitalmente, os termos: “moléstia profissional ou doença grave, contagiosa ou incurável”. Entendemos que tal su-pressão de texto afetará “cruelmente” aquela categoria de servidores que se aposentam em razão de “doenças ocupacionais”. Ora, se a doença ocupacional é origina-da por uma falha da própria administração pública em não prover os meios adequados para a prevenção no ambiente de trabalho, fica evidente que é sua a respon-sabilidade pelo dano gerado e seu o dever de compensar com o pagamento integral da aposentadoria, tal como nos casos de acidente de trabalho.

Noutra monta, a proteção que era destinada à doen-ça grave incurável está no campo dos direitos humanos, sob as garantias da inviolabilidade da vida e da igualda-de (cláusula pétrea contida no caput do art. 5º). Alguém com doença incurável, se não amparada pelo seu salário integral que possa garantir sua dignidade e cuidados que possam lhe dar sobrevida, certamente estará fadado à morte. No mesmo sentido, para que esteja em situação de igualdade material com os demais, deve ter recursos

9

suficientes para que lhe seja assegurada uma existência digna mesmo com a constatação da doença incurável.

Nos parece que o autor da proposta foi extremamen-te insensível e desumano ao prever a supressão de texto que pudesse excluir esse grupo de pessoas da proteção constitucional que lhes era assegurada.

4.6. Da, praticamente, extinção da Aposentadoria Especial com os critérios e exigências apresentados

“§ 4º É vedada a adoção de requisitos e critérios diferenciados para a concessão de aposentadoria aos abrangidos pelo regime de que trata este artigo, ressalvados, nos termos definidos em leis comple-mentares, os casos de servidores: I - com deficiência; ......................................................................................................................III - cujas atividades sejam exercidas sob condições especiais que efetivamente prejudiquem a saúde, vedada a caracterização por categoria profissional ou ocupação. § 4º-A. Para os segurados de que trata o § 4º, a re-dução do tempo exigido para fins de aposentadoria, nos termos do inciso III do § 1º, será de, no máximo, dez anos no requisito de idade e de, no máximo, cinco anos para o tempo de contribuição, observadas as regras de cálculo e reajustamento estabelecidas neste artigo. “

COMENTÁRIO

Nesse tópico, o autor da proposta praticamente extin-gue a aposentadoria especial que era destinada a com-pensar o fato do segurado se expor a agentes insalubres e perigosos sob o risco de integridade física, de sua saúde e até de vida. Quanto o autor da proposta usa os termos “que efetivamente prejudiquem a saúde” con-funde completamente os institutos da seguridade social que pagam o “prêmio” (beneficio) em decorrência do “ sinistro” (contingência física, econômica, social etc).

Nos parece claro que se um determinado dano pre-judica efetivamente a saúde de alguém, estar-se-á a falar em “benefício por incapacidade laboral” e não em “ aposentadoria especial”. A proteção que, hoje, é asse-gurada nos casos da aposentadoria especial se dá por meio de um tipo de “indenização social” pela exposição constante a agentes nocivos que tem o “potencial” de gerar danos à saúde. Como bem assinalou a eminente doutrinadora Maria Helena Carreira Alvim Ribeiro, em sua obra, “Aposentadoria Especial- 7ª Edição, Editora Juruá”, a aposentadoria especial constitui um benefí-cio previdenciário que serve para compensar o “risco” daqueles que se dispuseram (e mesmo aqueles que não

tiveram alternativa no difícil mercado de trabalho) a realizar atividades que expunham a sua saúde ou inte-gridade física aos riscos naturais do trabalho.

A hermenêutica terá muito trabalho para interpretar tal norma (se aprovada). Isso por que, se o LTCAT (Lau-do Técnico das Condições Ambientais do Trabalho) e PPP (Perfil Profissiográfico Previdenciário) disserem que determinada atividade, sem a proteção necessária, efeti-vamente prejudicam a saúde de trabalhadores, basta o requerente demonstrar que o empregador não forneceu os EPI’s eficazes que os fatos vão se subsumir à norma. A efetiva exposição ao agente insalubre é o mesmo que “sob condições especiais que efetivamente prejudiquem a saúde”. Essa é a interpretação, smj, consentânea aos dois maiores fundamentos do Estado Democrático de Direito ( Art. 1º, CF): Dignidade da Pessoa Humana e Valorização social do Trabalho.

Nesse mesmo tópico, mas em outra toada, o autor da proposta definiu que o redutor da aposentadoria especial “será de, no máximo, dez anos no requisito de idade e de, no máximo, cinco anos para o tempo de contribuição”, sem nenhum critério de proporcio-nalidade e fundamentação atuarial para mudança de regras. Ora, a normatização atual faz uma série de pa-râmetros de proporcionalidade para definir os graus de exposição e o tempo de serviço com o fito de proteger mais aqueles que se expõe mais. Tais parâmetros são traçados por estudos médico-científicos; argumentos de perícia médica e pesquisas empíricas que justificam a incidência de agentes nocivos e a prejudicialidade da exposição ao longo do tempo.

Não se pode, nesse aspecto, sem qualquer estudo cientifico sério, retroagir socialmente, com a retira-da de direitos constitucionais de primeira ordem que protegem e valorizam a vida e a integridade física do trabalhador. Não é demais repetir que o art. 5º, Caput, da CF, determina a inviolabilidade do direito à vida, sendo esta uma cláusula pétrea. Assim, se os parâme-tros normativos que regulam a saúde e a integridade física (condição sem a qual não há vida) são mudados, é essencial que haja justificativa razoável para mudan-ça, sob pena de ofensa às bases existenciais do Estado Democrático de Direito.

4.7. Da percepção acumulada de mais de uma Aposentadoria pagas à conta dos diversos Regimes de Previdência

Art. 40. ................................................................§ 6º É vedado o recebimento conjunto, sem prejuízo de outras hipóteses previstas em lei:

I – De mais de uma aposentadoria à conta dos regi-mes de previdência dos servidores titulares de cargos

efetivos da União, dos Estados, do Distrito Federal e dos Municípios, ressalvadas as aposentadorias decorrentes dos cargos acumuláveis na forma desta Constituição;

COMENTÁRIO

O parágrafo original da CF já fazia essa ressalva:

“§ 6º - Ressalvadas as aposentadorias decorrentes dos cargos acumuláveis na forma desta Constituição, é vedada a percepção de mais de uma aposentado-ria à conta do regime de previdência previsto neste artigo”

Nesse mesmo tópico, era previsível que um servi-dor público não pudesse acumular aposentadorias no mesmo Regime de Previdência (RPPS) a não ser por ocasião de cargos acumuláveis. O que o texto da re-forma não deixou claro é a questão dos militares que, na jurisprudência, não figuram como “ servidores” em sentido lato. Trata-se de uma categoria diferenciada. Seria prudente que o legislador deixasse claro se os “ militares” também se sujeitam a regra de proibição da acumulação de aposentadorias no mesmo Regime de Previdência.

4.8. Da proibição de acumular pensões por morte de diferentes fontes geradoras:

“II - De mais de uma pensão por morte deixada por cônjuge ou companheiro no âmbito dos regimes de previdência dos servidores titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos Municípios ou entre estes regimes e os regimes de que trata o art. 201, assegurado o direito de opção por um dos benefícios, ficando suspenso o pagamento do outro benefício; e”

COMENTÁRIO

O autor da proposta prevê regra que desequilibra o sis-tema em favor do Estado (enriquecimento sem causa). Ora, se um médico contribui vários anos como servidor público (RPPS) e outros tantos anos como autônomo na inciativa privada (RGPS) e vem a óbito, sua esposa e dependentes não teriam direito de receber as duas pensões? E as contribuições que foram vertidas para o sistema que foi desconsiderado servirão para qual contraprestação? Se alguém trabalha em dois empregos é porque para manter as condições sociais da família precisa de tais recursos. E se a pessoa falece, todos os seus dependentes ficam sem as condições sociais de outrora?

4.9. Da proibição de acumular aposentadoria com pensão por morte

“III - de pensão por morte e aposentadoria no âmbi-to dos regimes de previdência dos servidores titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos Municípios ou entre estes regimes e os regimes de que trata o art. 201, assegurado o direito de opção por um dos benefícios, ficando suspenso o pagamento do outro benefício.”

COMENTÁRIO

Interessante nesse tópico lembrarmos da natureza essen-cialmente assistencial do benefício de pensão por morte. O evento morte é um dos eventos que o constituinte originário definiu como daqueles no qual o Estado do bem-estar social, contratualmente pactuado com o ci-dadão, será chamado a prestar-lhe cobertura.

A ocorrência do evento enseja, por mandamento constitucional, que a determinadas pessoas o Estado garantirá não só as condições de sobrevivência, mas as mesmas condições sociais de outrora, uma vez que venha a realizar-se o evento.

Não se trata, como se pode ver através da análise sistêmica do conjunto constitucional, de uma possibi-lidade dada ao Estado, decorre sim da natureza con-tratual do seguro social, na sua mais do que evidente evolução histórica.

Não nos parece razoável, conforme se vê na evolução do direito previdenciário, que a inclusão da restrição ao direito dos beneficiários de usufruírem a pensão no mesmo valor em pecúnia daquele recebido pelo de cujus esteja de acordo com os preceitos constitucionais, vez que o direito às condições sociais outrora conquis-tadas transcende à figura do segurado ou de cujus e sua cobertura pelo Estado destina-se aos dependentes, destina-se a prover economicamente aqueles que da-quele dependiam.

Tanto é assim que a intenção do legislador originário de não cobrar a carência se dava justamente pelo fato desta só poder ser cumprida pelo próprio segurado. Como o dependente poderia intervir nessa questão? Como é possível, em face da natureza de seguridade social da relação entre o segurado e o Estado contra-tado na Constituição, dar-se tratamento com natureza de seguro privatista à questão?

Se duas pessoas convivem com um determinado sa-lário, morrendo uma delas, a outra só precisaria da metade do salário (como já tentaram fazer pensar) ou mesmo não precisaria de mais nada, caso já tenha sua aposentadoria. Isso é um absurdo interpretativo, pois “não é só de pão que viverá o homem”. Vejamos o exemplo:

10

11

João era casado com Márcia há 30 anos e, durante 35 anos contribuiu para o INSS sobre o maior salário permitido, ou seja, sobre o Teto. Márcia trabalhava pesado, contribuía para a previdência também sob o teto e ainda cuidava da casa. Como o salário de Tércio era mais alto, eles pagavam a prestação de uma bela casa com 30% do seu salário, 10% com a prestação de um bom carro e 10 % ajudavam nas despesas dos seus pais ( velhinhos que dependiam muito dessa ajuda). Com o salário de Márcia, eles pagavam uma boa educação privada para os filhos; um bom plano de saúde para a família e viajavam duas vezes por ano. Ocorre que, exatamente, aos 30 anos de casado, Tércio tem um mal súbito e falece.Márcia já tinha se aposentado.

É justo que Márcia só receba a sua aposentadoria para pagar todas as contas feitas pelo casal? Ou terá Márcia que ficar inadimplente com os bancos e demais credores? Conseguirá Márcia arcar com todos os com-promissos assumidos pelo casal, inclusive a ajuda aos seus pais? E todo o tempo que João contribuiu, sobre o teto, para previdência, para onde vai esse dinheiro?

Como explicar, com um mínimo de senso de justiça e em face de todo o processo histórico traduzido no texto da Constituição, que, aos dependentes daquele segurado acometido de evento imprevisível, restará a miserabilidade? Não é possível porque tal determinação efetuada por instrumento constitucional não está ade-quada a todo o processo histórico da cobertura social albergado pelo nosso diploma constitucional originário.

É a alea a que se sujeita o Estado para cumprir seu papel social. Embora, ainda de forma não consensual, tal entendimento já vem sendo exposto em diversas decisões judiciais. Embora aqui e ali se alinhem argu-mentos de responsabilidade sobre o total de assistidos e com o sistema globalmente, levantando-se aspectos de natureza atuarial (não devidamente provados), estes não podem se contrapor aos preceitos constitucionais de seguridade social e, ainda que pudessem, não esta-riam sequer adequados aos limites do seguro privado, pois neste o risco é calculado e, a partir daí, calculada a contribuição. Jamais excluído o direito, pois haveria para o ofertante do seguro enriquecimento sem causa.

Nesse tópico, vale a pena citar, ainda, trecho da Constituição sobre a família:

“Art. 226. A família, base da sociedade, tem especial proteção do Estado.(...)§ 7º - Fundado nos princípios da dignidade da pes-soa humana e da paternidade responsável, o plane-jamento familiar é livre decisão do casal,compe-tindo ao Estado propiciar recursos educacionais

e científicos para o exercício desse direito, vedada qualquer forma coercitiva por parte de instituições oficiais ou privadas.§ 8º - O Estado assegurará a assistência à família na pessoa de cada um dos que a integram, criando mecanismos para coibir a violência no âmbito de suas relações. ” (grifei)

O Estado deve proteger a família por ser ela a base da sociedade e não vilipendiá-la como propõe o governo atual. Os §§ 7º e 8º do Art. 226 da CF são bem claros quando dizem que a família é livre para se planejar e que o Estado deverá assegurar-lhe assistência, com base no princípio da dignidade da pessoa humana. Não vejo dignidade nenhuma deixar uma família vivendo com a metade do que tinha outrora diante de um evento tão imprevisível ao qual todos nós estamos sujeitos. Certa-mente o autor desse tópico na proposta de reforma nem pensou na sua família quando tal texto escreveu, posto que ele, eventualmente, não dependerá desse Regime de Previdência.

4.10. Da Quota familiar por dependente na Pensão por morte

“§ 7º Na concessão do benefício de pensão por mor-te, cujo valor será equivalente a uma cota familiar de 50% (cinquenta por cento), acrescida de cotas individuais de 10 (dez) pontos percentuais por de-pendente, até o limite de 100% (cem por cento), não será aplicável o estabelecido no § 2º do art. 201 e será observado o seguinte:

I - na hipótese de óbito do aposentado, as cotas serão calculadas sobre a totalidade dos proventos do servidor falecido, respeitado o limite máximo estabelecido para os benefícios do regime geral de previdência social;II - na hipótese de óbito de servidor em atividade, as cotas serão calculadas sobre o valor dos proventos aos quais o servidor teria direito caso fosse apo-sentado por incapacidade permanente na data do óbito, observado o disposto no inciso I do § 3º, e no § 3º-A deste artigo, respeitado o limite máximo estabelecido para os benefícios do regime geral de previdência social;III - a identidade do rol de dependentes, as condições necessárias para o enquadramento e a qualificação dos dependentes estabelecidos para o regime geral de previdência social;IV - as cotas individuais cessarão com a perda da qualidade de dependente e não serão reversíveis aos demais beneficiários; eV - o tempo de duração da pensão por morte e as

condições de cessação das cotas individuais serão estabelecidos conforme a idade do beneficiário na data de óbito do segurado, na forma prevista para o regime geral de previdência social.

§ 8º É assegurado o reajustamento dos benefícios para preservar-lhes, em caráter permanente, o valor real, nos termos fixados para o regime geral de pre-vidência social. ........................”

COMENTÁRIO

Vamos para um exemplo diferente:

Flávio era casado com Márcia há 10 anos e, durante 35 anos contribuiu para o INSS sobre o maior sa-lário permitido, ou seja, sobre o Teto. Márcia não trabalhava, cuidava apenas da casa (pacto firmado entre Flávio e Márcia, já que Flávio ganhava muito bem). Como o salário de Flávio era alto, eles paga-vam a prestação de uma bela casa com 30% do seu salário, 10% com a prestação de um bom carro e 10 % ajudavam nas despesas dos seus pais ( velhi-nhos que dependiam muito dessa ajuda). Ocorre que, exatamente, aos dez anos de casado, Flávio tem um mal súbito e falece.

É justo que Márcia só receba 50% do valor que Flávio originalmente recebia? Conseguirá Márcia ar-car com todos os compromissos assumidos pelo casal, inclusive a ajuda aos seus pais? E todo o tempo que Tércio contribuiu, sobre o teto, para previdência, para onde vai esse dinheiro? O Governo precisa auditar completamente as contas da previdência. Precisamos de cálculos atuariais que justifiquem em números a necessidade de reformas. Não dá para, aleatoriamente, fixar um percentual no valor de benefícios sem margear o valor que foi gerado ao fundo de previdência sem a devida contraprestação. A “ solidariedade” do sistema não pode servir para “ enriquecê-lo sem causa”.

4.11. Da obrigação dos Entes que instituírem Regimes Próprios de Previdência a fixação de limite do teto do RGPS

“§ 14. A União, os Estados, o Distrito Federal e os Municípios que mantiverem o regime de previdência de que trata este artigo fixarão o limite máximo estabelecido para os benefícios do regime geral de previdência social para o valor das aposentado-rias e pensões e instituirão regime de previdência complementar para os seus respectivos servidores titulares de cargo efetivo.”

Será a Previdência Privada a grande ambição do Governo?

COMENTÁRIO

Dispositivo originário:

“§ 14 - A União, os Estados, o Distrito Federal e os Municípios, desde que instituam regime de pre-vidência complementar para os seus respectivos servidores titulares de cargo efetivo, poderão fixar, para o valor das aposentadorias e pensões a serem concedidas pelo regime de que trata este artigo, o limite máximo estabelecido para os benefícios do regime geral de previdência social de que trata o art. 201. “ ( grifamos)

Como se pode ver, o parágrafo original da CF não gerava a obrigação aos Entes que não tivessem regi-me Próprio de fixar limite máximo de contribuição do RGPS. O Texto originário deixava facultado ao ente a fixação do limite. A mudança sutil, portanto, veio no sentido de “obrigar” ao Ente que instituir o RPPS a fixar o limite do teto do RGPS na contribuição e na contraprestação previdenciária no momento da apo-sentadoria ou de eventual benefício por incapacidade, sendo a outra parte paga pelo plano de previdência complementar.

4.12. Da concessão do abono de Permanência no serviço público

“§ 19. Conforme os critérios a serem estabeleci-dos pelo ente federativo, o servidor titular de cargo efetivo que tenha completado as exigências para aposentadoria voluntária, estabelecidas no inciso III do § 1º, e que opte por permanecer em ativida-de poderá fazer jus a um abono de permanência equivalente, no máximo, ao valor da sua contri-buição previdenciária, até completar a idade para aposentadoria compulsória.”

12

13

COMENTÁRIO

Não houve alteração na essência deste dispositivo.

4.13. Da vedação de mais de um regime de Previdência dos Servidores Públicos

“§ 20. Fica vedada a existência de mais de um regi-me de previdência dos servidores titulares de cargos efetivos e de mais de uma unidade gestora deste regime em cada ente federativo, abrangidos todos os poderes, os órgãos e as entidades responsáveis, cada qual, equitativamente, pelo seu financiamen-to...”( grifamos)

COMENTÁRIO

Dispositivo originário:

“§ 20. Fica vedada a existência de mais de um regi-me próprio de previdência social para os servidores titulares de cargos efetivos, e de mais de uma unidade gestora do respectivo regime em cada ente estatal, ressalvado o disposto no art. 142, § 3º, X.”“Art. 142 (...)

3º Os membros das Forças Armadas são denomina-dos militares, aplicando-se-lhes, além das que vierem a ser fixadas em lei, as seguintes disposições: (Inclu-ído pela Emenda Constitucional nº 18, de 1998)

X - a lei disporá sobre o ingresso nas Forças Ar-madas, os limites de idade, a estabilidade e outras condições de transferência do militar para a inativi-dade, os direitos, os deveres, a remuneração, as prer-rogativas e outras situações especiais dos militares, consideradas as peculiaridades de suas atividades, inclusive aquelas cumpridas por força de compro-missos internacionais e de guerra.”

Como se pode ver, o parágrafo original da CF res-salvava os militares. Ou seja, permitia que eles tives-sem um Regime próprio de Previdência. A nosso sentir, com esse texto, os militares passarão a incorporar ao mesmo Regime Próprio de Previdência dos servidores Públicos Federais.

4.14. Do estabelecimento de regra transitória sobre Idade mínima a depender de órgão que forneça dados sobre a expectativa de vida

“§ 22. Sempre que verificado o incremento mínimo de 1 (um) ano inteiro na média nacional única cor-respondente à expectativa de sobrevida da população brasileira aos sessenta e cinco anos, para ambos os sexos, em comparação à média apurada no ano de

promulgação desta Emenda, as idades previstas nos incisos II e III do § 1º serão majoradas em números inteiros, nos termos fixados para o regime geral de previdência social.“(grifamos)

COMENTÁRIO

A primeira vista, tal alteração nos parece inconstitucio-nal. Se a atual Constituição Federal é considerada pela Doutrina um mandamento rígido, ou seja, não pode ser mudada senão por um quórum super qualificado, como condicionar uma mudança desse vulto a um resultado obtido por órgão geralmente atrelado ao Poder Exe-cutivo sem um intenso debate sobre as variáveis que compõem a matéria? Como teremos segurança jurídica ou planejaremos nossa aposentadoria se, ao tempo de aposentar, o órgão definir que a “idade mínima” deve aumentar? Não haverá nenhuma regra de transição?

A Constituição Federal no seu formato atual ide-alizado principiologicamente sob o manto do Estado Democrático de Direito não pode ficar a mercê de uma elasticidade tal decorrente de órgãos ligados ao Poder Executivo e distantes do Poder Constituinte Derivado, o que feriria mortalmente a separação dos Poderes.

4.15. Da contribuição Previdenciária na Aposentadoria

“Art. 167. ..............................................................XII - a utilização de recursos dos regimes de pre-vidência de que trata o art. 40, incluídos os valores integrantes dos fundos previstos no art. 249, para a realização de despesas distintas do pagamento dos benefícios de aposentadoria ou pensão por morte do respectivo fundo vinculado ao regime e das despesas necessárias à sua organização e ao seu funcionamen-to, na forma da lei de que trata o § 23 do art. 40; e XIII - a transferência voluntária de recursos e a concessão de empréstimos, financiamentos, avais e subvenções pela União, incluídas suas instituições financeiras, aos Estados, ao Distrito Federal e aos Municípios em caso de descumprimento das regras gerais de organização e funcionamento dos regimes de previdência dos servidores titulares de cargos efe-tivos, conforme disposto na lei de que trata o § 23 do art. 40...............................................................

§ 4º É permitida a vinculação de receitas próprias geradas pelos impostos a que se referem os art. 155 e art. 156 e dos recursos de que tratam os art. 157, art. 158 e art. 159, inciso I, alíneas “a” e “b”, e inciso II, para a prestação de garantia ou contragarantia à União e para pagamento de débitos para com esta e para o pagamento de débitos do ente com o regime

14

de previdência de que trata o art. 40.” (NR)

“Art. 195.I - ..........................................................................a) a folha de salários e demais rendimentos do traba-lho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço de natureza urbana ou rural, mesmo sem vínculo empregatício; ................II - do trabalhador, urbano e rural, e dos demais segurados da previdência social, não incidindo con-tribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201;

COMENTÁRIO

A contribuição sobre aposentadoria ainda é tema de intenso debate. Alguns ponderam que, sendo a meta do governo dar tratamento igual aos Regimes de Pre-vidência Próprios e Geral, por que excluem os militares da reforma e por que isentam o RGPS da contribuição na aposentadoria já que os aposentados do Regime Próprio contribuem sobre os valores que ultrapassam o Teto do RGPS?

Alguns dizem que para que se “ mate” o discurso de que a “ longevidade” do brasileiro tem atrapalhado o equilibro atuarial do sistema de previdência atual, basta instituir a contribuição previdenciária também para os inativos (mantendo a solidariedade no sistema) e, matematicamente, o problema seria resolvido sem que para isso se precisasse mexer nas proteções sociais, hoje, garantidas. Dizem, ainda, que o trabalhador, na ativa, se acostumou a descontar o valor devido da Contribuição Previdenciária e, por conseguinte, não perderia o seu poder de compra na aposentadoria.

Pensamos que nenhum dos regimes (RPPS e RGPS) devesse contribuir para a previdência na aposentadoria, pois o período contributivo deve ser suficiente para cus-tear o beneficio durante a aposentadoria. Até porque o grupo composto pelos aposentados e pensionistas, conforme ensinamentos de Hugo de Brito Machado2 não tem mais qualquer “referibilidade”, nem direta nem indireta, para com a atividade estatal para a qual seus integrantes terão de continuar contribuindo.

Se antes dos eventos aposentadoria ou morte, o pa-gamento da contribuição tem por finalidade assegurar o direito ao recebimento dos proventos, devidos a partir de quando esses eventos acontecerem, depois da apo-sentadoria ou da morte, o direito aos proventos ou à pensão não decorre da continuidade do pagamento de uma contribuição, mas do que foi pago durante todo

2 http://www.migalhas.com.br/dePeso/

16,MI4912,81042-A+contribuicao+dos+inativos

o tempo em que o segurado se manteve em atividade. E a pergunta que se faz é a seguinte: Depois de já se estar aposentado, ou de ser pensionista, a contribuição se prestaria para quê?3

Na ótica de alguns atuários, a contribuição dos inativos seria válida, sim, porque o aposentado deve contribuir para formar reservas que custeiem as novas aposentadorias e pensões que independem de carência, num amplo sistema de solidariedade em que “todos” devem contribuir.

Nós, particularmente, entendemos que sem uma “ total e transparente auditoria na Previdência” nenhum Direito social conquistado deve ser revogado. Esque-ceram-se, os autores da Proposta de Reforma, que a nossa Seguridade é social e não privada. As normas programáticas constitucionais preveem a evolução na proteção social e não o “ retrocesso” como os que vem, hoje, sendo praticados.

Por óbvio que se alguma Reforma for necessária, temos que saber, “com transparência” as reais necessi-dades. Não se pode “atropelar” o Constituinte Origi-nário; mudar a conformação de Estado Democrático de Direito (uma evolução do Estado de Bem-Estar Social) para “Estado Neoliberal de Direito” sem um amplo debate com os titulares do Poder (o povo).

4.16. A contribuição do produtor, o parceiro, o meeiro e o arrendatário rurais, o extrativista, o pescador artesanal

“§ 8º O produtor, o parceiro, o meeiro e o arren-datário rurais, o extrativista, o pescador artesanal e seus respectivos cônjuges ou companheiros e filhos que exerçam suas atividades em regime de economia familiar, sem empregados permanentes, contribuirão de forma individual para a seguridade social com alíquota favorecida, incidente sobre o limite mínimo do salário de contribuição para o regime geral de previdência social, nos termos e prazos definidos em lei. ...................” (NR) ( grifamos)

COMENTÁRIO

Dispositivo originário:

“§ 8º – O produtor, o parceiro, o meeiro e o arren-datário rurais e o pescador artesanal, bem como os respectivos cônjuges, que exerçam suas atividades em regime de economia familiar, sem empregados

3 Apesar desta constatação Doutrinária, o STF, no recente

Julgamento da “ Desaposentação”, modificou/ampliou o

conceito de “ solidariedade” e de “ contraprestação contri-

butiva” no âmbito da Previdência Social.

15

permanentes, contribuirão para a seguridade social mediante a aplicação de uma alíquota sobre o re-sultado da comercialização da produção e farão jus aos benefícios nos termos da lei.”

O Dispositivo original prevê que os trabalhadores rurais, nas suas diferentes espécies, contribuiriam para previdência mediante aplicação de alíquota sobre o resultado da comercialização de suas produções. A alteração foi substancial, no sentido de implementar um modelo de contribuição individual incidente sobre o limite do teto do RGPS. Mais do que nunca, sendo aprovada tal alteração, será necessário investir em edu-cação previdenciária e em planejamento previdenciário a fim de que os cidadãos possam se incluir na proteção social do sistema previdenciário.

O Estado dificilmente bate à porta do cidadão para lhe dizer os seus direitos, mas é pontual quando cobra os seus deveres. A sociedade civil, os Institutos de Pes-quisa terão que se unir para “ informar” a sociedade sobre a mudança de paradigma e o novo cenário que se apresenta, sob pena de caminharmos para o aumento da população marginalizada e sucumbente a proteção da assistência social.

4.17. Da cobertura dos eventos de incapacidade laboral e pensão por morte (valor)

“Art. 201. .............................................................

I - Cobertura dos eventos de incapacidade tempo-rária ou permanente para o trabalho, morte e idade avançada; ..........”

COMENTÁRIO

Dispositivo original:

“I - Cobertura dos eventos de doença, invalidez, morte e idade avançada; ”

Entendemos que a mudança apenas confere tecnicis-mo ao texto normativo, já que apenas as doenças que causam incapacidade temporária ou permanente é que são cobertas pela previdência. Nem toda a invalidez é coberta, somente aquela que gera incapacidade laboral.

“V - Pensão por morte do segurado, homem ou mu-lher, ao cônjuge ou companheiro e aos dependentes. “

COMENTÁRIO

Dispositivo Originário:

“V - Pensão por morte do segurado, homem ou mulher, ao cônjuge ou companheiro e dependentes, observado o disposto no § 2º.

(...)§ 2º Nenhum benefício que substitua o salário de contribuição ou o rendimento do trabalho do segu-rado terá valor mensal inferior ao salário mínimo.

Como se pode observar, o legislador suprimiu do dispositivo original a observância ao § 2º do artigo, que fazia menção à impossibilidade de pagar qualquer benefício abaixo do valor do salário mínimo, o que leva a interpretação de que o Governo Federal pretende pagar pensões por morte abaixo do salário mínimo. Eis aí um grande retrocesso social que poderá gerar con-sequências nefastas para que antes podíamos chamar de evolução do “Estado de bem-estar social”. Já não é possível viver no Brasil com dignidade com um salário mínimo, que dirá com menos que isso.

4.18. Aumento na idade para concessão de BPC–Idoso

“Art. 203. ............................................................

V - a concessão de benefício assistencial mensal, a título de transferência de renda, à pessoa com defici-ência ou àquela com setenta anos ou mais de idade, que possua renda mensal familiar integral per capita inferior ao valor previsto em lei.

§ 1º Em relação ao benefício de que trata o inciso V, a lei disporá ainda sobre:

I - o valor e os requisitos de concessão e manutenção; II - a definição do grupo familiar; e III - o grau de deficiência para fins de definição do acesso ao benefício e do seu valor.

§ 2º Para definição da renda mensal familiar integral per capita prevista no inciso V será considerada a renda integral de cada membro do grupo familiar. § 3º A idade referida no inciso V deverá observar a forma de revisão prevista no § 15 do art. 201.” (NR)

COMENTÁRIO

A antinomia que já se apresentava quando confron-távamos a lei 8.742/93 ( LOAS) e a lei 10.741/03 ( Estatuto do Idoso) agora, mais ainda, exemplifica as reiteradas investidas legislativas em se negarem expec-tativas sociais programadas pela Constituição Federal e se omitirem da devida tutela aos menos favorecidos.

Ora, a Lei Especial que trata de “pessoas idosas”, as classificou como pessoas a partir de 60 anos de idade, senão vejamos o artigo 1°, da lei 10.741/2003, que assim estabelece:

“É instituído o Estatuto do Idoso, destinado a re-gular os direitos assegurados às pessoas com idade

16

igual ou superior a 60 (sessenta) anos.”Em relação ao benefício assistencial o original inciso

V, do artigo 203, da Constituição Federal, estabelece como protegido pelo direito a assistência social be-neficiário o idoso, sem menção de idade mínima. Ou seja, o Legislador Constituinte afirmou que bastava a classificação como idoso para que pudesse ocorrer a concessão do beneficio, sem ser esquecida, por claro, a comprovação de estado de necessidade.

Apesar dessa clara dicção Constitucional, o legisla-dor infraconstitucional, assim escreveu o artigo 20, da lei 8.742/1993, que assim prescreve:

“O benefício de prestação continuada é a garantia de um salário-mínimo à pessoa com deficiência e ao idoso com 65 (sessenta e cinco) anos ou mais que comprovem não possuir meios de prover à própria manutenção nem de tê-la provida por sua família.”Com esta fixação de uma idade mínima para a obten-ção do benefício assistencial pela Lei infraconstitu-cional, a priori, nos pareceu que o legislador restrin-giu aquilo que o Constituinte não tinha intenção de restringir, até por que o Estatuto do Idoso prevê que, a partir dos 60 anos de idade, já se pode considerar a pessoa “ idosa”.

Se o benefício assistencial tem por objeto a proteção ao idoso, não era crível ou coerente excluir da proteção aqueles que se encontram na faixa etária compreendida entre os 60 (sessenta) e os 64 (sessenta e quatro) anos.

Conhecendo-se o mercado de trabalho brasileiro, a máxima proteção social deveria vir com uma reforma no sentido de adequar a LOAS para que esta acompa-nhasse o raciocínio legislativo do Estatuto do Idoso, protegendo aquele que contasse com 60 anos de idade ou mais.

Ao revés, o Governo Federal, por esta proposta de Reforma, aumenta a idade para a concessão do bene-fício assistencial para “ 70 anos”.

Retrocesso social, desumanidade e falta de compro-misso com o ideal Constitucional pregado pelo Cons-tituinte originário são as infelizes constatações dessa proposta.

4.19. Da Regra de Transição para o Servidor Público em relação a idade:

“Art. 2º Ressalvado o direito de opção à aposen-tadoria pelas normas estabelecidas no art. 40 da Constituição, o servidor da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, que tenha ingressado no serviço público em cargo efetivo até a data da pro-mulgação desta Emenda e que tenha idade igual ou

superior a cinquenta anos, se homem, e a quarenta e cinco anos, se mulher, nesta mesma data, poderá aposentar-se quando preencher, cumulativamente, as seguintes condições:

I - sessenta anos de idade, se homem, e cinquenta e cinco anos de idade, se mulher; II - trinta e cinco anos de contribuição, se homem, e trinta anos de contribuição, se mulher; III - vinte anos de efetivo exercício no serviço público; IV - cinco anos de efetivo exercício no cargo em que se der a aposentadoria; e V - período adicional de contribuição equivalente a 50% (cinquenta por cento) do tempo que, na data de promulgação desta Emenda, faltaria para atingir os limites previstos no inciso II deste artigo.

§ 1º Os servidores que ingressaram no serviço pú-blico em cargo efetivo até 16 de dezembro de 1998 poderão optar pela redução da idade mínima de que trata o inciso I do caput em um dia de idade para cada dia de contribuição que exceder o tempo de contribuição previsto no inciso II do caput.

COMENTÁRIO

A nosso sentir, tal dispositivo é inconstitucional, pois fere fatalmente a norma principiológica da “ segurança jurídica”. Sendo o princípio protegido especificamente no art. 5º, § 2º (“§ 2º Os direitos e garantias expressos nesta Constituição não excluem outros decorrentes do regime e dos princípios por ela adotados, ou dos trata-dos internacionais em que a República Federativa do Brasil seja parte.”), que trata dos Direitos e Garantias Fundamentais, tal mudança está atacando “clausula pétrea”.

Tal dispositivo não observa que os servidores que ingressaram até 16 de dezembro de 1998 já estavam sujeitos a outra regra de transição prevista na Emenda nº 41/2003, não podendo agora, sob pena de violação à segurança jurídica ficarem sujeitos a uma nova regra de transição. É evidente que referidos servidores não possuem direito adquirido pois ainda não concluíram o critério etário para obtenção do benefício de aposen-tadoria, no entanto, ao serem incluídos em uma regra de transição durante o período aquisitivo não pode o Estado rasgar o “ pacto” criado unilateralmente, des-respeitando a regra de transição que ele mesmo criou e, cruelmente, não submeter os menores de 50 anos de idade a qualquer regra de transição.

O único critério razoável, em respeito a segurança jurídica e ao nobre trabalho desenvolvido por aqueles que “servem” a sociedade seria respeitar a regra de transição já estabelecida para aqueles submetidos à

17

Emenda de 2003, isto é, ingressantes antes de 16 de dezembro de 1998 e estabelecer uma regra de transição para os demais, mas que não se sustentasse em critério absolutamente desproporcional e aleatório, sem equi-dade e razoabilidade. Sob a ótica atuarial, entendemos que o critério razoável para regras de transição leva em conta o tempo de contribuição e não apenas a idade do servidor.

Como se pôde perceber, a proposta é beneficente para os detentores de “ mandato legislativo”, pois não criam nenhuma regra de transição para eles, incluindo apenas aqueles que virão a se tornar detentores de cargo eletivo, senão vejam-se:

“Art. 6º. As alterações estabelecidas no art. 40, § 13, da Constituição, aplicam-se de imediato aos titulares de novos mandatos eletivos que forem diplomados após a promulgação desta Emenda, cabendo a leis da União, dos Estados, do Distrito Federal e dos Municípios dispor sobre as regras de transição para os diplomados anteriormente à data de promulgação desta Emenda”. Ora, por uma questão de coerência há de se reco-

nhecer que o fator discrime usado para desigualar os servidores públicos dos detentores de mandato eletivo foi completamente irrazoável e injusto. Por que os parlamentares diplomados antes da promulgação da Emenda possuem o privilégio, não reconhecido aos de-mais servidores, de verem definida sua regra de transição por uma lei ordinária e posterior e não sendo alcançados pelo retrocesso aplicado pela norma?

4.20. Revogação de Regras de Transição para o Servidor Público anteriormente fixadas

“§ 2º – Os requisitos de idade e de tempo de con-tribuição de que tratam os incisos I e II do caput serão reduzidos em cinco anos e não será aplicável o disposto no § 1º, para:

I - o professor que comprovar exclusivamente tempo de efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio; e II - o policial que comprovar pelo menos vinte anos de efetivo exercício em cargo de natureza estrita-mente policial.

§ 3º Os proventos das aposentadorias concedidas de acordo com este artigo corresponderão:

I - à totalidade da remuneração do servidor público no cargo efetivo em que se der a aposentadoria, para aqueles que ingressaram no serviço público em cargo efetivo até 31 de dezembro de 2003, observado o

disposto nos § 14 e § 16 do art. 40 da Constituição; e II - à totalidade da média aritmética simples das remunerações utilizadas como base para as contri-buições do servidor aos regimes de previdência aos quais esteve vinculado, desde a competência de julho de 1994 ou desde a competência do início da contri-buição, se posterior àquela, para aqueles que ingres-saram no serviço público em cargo efetivo a partir de 1º de janeiro de 2004, observado o disposto nos § 14 e § 16 do art. 40 da Constituição. “ (grifamos)

Desrespeitarão as regras de Transição? Serão razoáveis com as novas?

COMENTÁRIO

Conforme a regra de transição do art. 2º, aos ingres-santes até dia 31 de dezembro de 2003, desde que sub-metidos às demais condições do caput do art. 2º, será garantida a integralidade da remuneração do servidor de cargo efetivo, e àqueles que ingressaram a partir de 1º de janeiro de 2004, a média aritmética simples das remunerações utilizadas como base para as contribui-ções do servidor dos regimes de previdência aos quais esteve vinculado (§ 3º, II).

Segundo o art. 3º acima citado desta reforma, para os servidores que têm idade inferior a 50 anos, na data da promulgação da Emenda, e que tenham ingressado no serviço público em cargo efetivo até a data de sua promulgação, terá os proventos calculados segundo a regra geral dos § 3º e § 3º-A da CF, ou seja, 51%, seguindo 1% por cada ano a mais de contribuição até o limite máximo, sendo que este limite máximo (§ 2º do art. 40)

Ora, mais uma vez o Governo fere “de morte” a “se-gurança jurídica” transformando o Estado em “Estado de insegurança jurídica”. Se o próprio Constituinte derivado alterou as regras, na última reforma, criando a segurança jurídica de uma “regra de transição”, não pode ele “rasgar o pacto feito” revogando as regras de transição outrora impostas.

Nos parece tão absurda esta tentativa de mudança que, nesse ponto, não acreditamos que o Congresso

18

Nacional não faça alterações nesse ponto ou que o STF não corrija tal inconstitucionalidade quando for provado para o controle.

Os meios de comunicação de massa tradicionais, ao invés de trazerem os dois polos da discussão para que a sociedade fique esclarecida, veiculam apenas o discurso do déficit pregado pelo governo. Não informam, por exemplo, que por meio da desvincu-lação de receitas da União (DRU), o governo desvia recursos da previdência social (bem como da saú-de, educação) para outras despesas, notadamente a formação do “superávit primário” para pagar juros vultosos da dívida pública. Não informam que ape-sar das perspectivas de longevidade, grandes pro-blemas epidemiológicos (câncer, doenças tropicais, doenças transmitidas por mosquitos, entre outras) vêm causando alta taxa de mortalidade de forma que nas diversas regiões do país, em especial no norte e nordeste, a média de longevidade seja de 65 anos. Deixam de dizer que idosos não aposentados podem gerar jovens desempregados em razão da finitude dos postos de trabalho, entre outras diversas variáveis que, certamente, não são aventadas pelo governo e nem “por suas redes televisivas”.

É importante relembrar que foi o atual presidente Michel Temer, quando deputado federal, que relatou, em plenário, a reforma da previdência do governo FHC, transformada na EC 20, que suprimiu diversos direitos dos segurados do INSS e do regime próprio dos servidores. Se o seu parecer tivesse sido integral-mente aprovado, muito dos pontos acima citados já teriam se convalidado desde muito tempo.

Uma das primeiras medidas do governo Michel Temer, quando ainda presidia o país interinamente, foi incorporar a previdência social ao Ministério da Fazenda, transferindo para o domínio da equipe econômica, além da arrecadação previdenciária, que já estava sob controle da Secretaria da Receita Fede-ral do Brasil, também o poder de formular políticas públicas em matéria previdenciária.

A grande preocupação dos previdenciaristas é o fato de que as equipes econômicas do Ministério da Fazenda desconhecem a complexidade dos regimes previdenciários. Os técnicos fazendários não pon-tuam a proteção social, estando adstritos a questões financeiras e fiscais, sempre com propósito de gerar sobra de recursos.

5. As sucessivas reformas da previdência no serviço públicoHistoricamente, os governantes veem na previdência social uma fonte inesgotável de recursos para suas ad-ministrações. No momento da concessão dos benefí-cios, contudo, esses mesmos governantes interpretam-na como algo muito oneroso para o Estado.

Sobre os sucessivos desmontes que a previdência dos servidores vem sofrendo, o advogado previdenciaris-ta Roberto de Carvalho Santos lecionou em palestra ministrada aos servidores representados pelo SITRA-EMG, que os ataques começaram com a EC 03, de 1993 (governo Itamar Franco), que instituiu a contribuição previdenciária dos servidores federais.

Sequencialmente, a EC 20, da era Fernando Henrique Cardoso, estabeleceu, entre várias alterações, a idade mínima para aposentadoria voluntária.

De forma sintética, segue uma exposição das alte-rações realizadas por Emenda Constitucional a partir de 2003:

EC 41/2003

A Emenda Constitucional nº 41 pôs fim à integralidade dos proventos, ressalvados casos de quem já estivesse aposentado ou já reunisse as condições para se aposen-tar, criando, contudo, um requisito para a aposentadoria integral: idade mínima de 60 anos para os homens e 55 anos para as mulheres, contando, respectivamente, com 35 e 30 anos de contribuição, bem como 20 anos de efetivo exercício no serviço público e 10 anos de carreira e 5 anos de efetivo exercício no cargo em que se der a aposentadoria.

Conforme sistematiza o advogado previdencialista Antônio Auguste de Queiroz4:

A EC 41/03, no governo Lula, ampliou as exigên-cias da reforma anterior em relação aos servidores públicos:

a a ampliação de dez para 20 anos do tempo de perma-nência no serviço público para aposentadoria integral do servidor que ingressou no serviço público até 31/12/2003;

b Fim das regras de transição da EC 20;c Instituição do redutor de pensão;d Fim da paridade para novos servidores;

4 CONJUR. QUEIROZ, Antônio Augusto de. Histórico da

Previdência, e a ameaça de mais uma reforma. 07 jun. 2016.

Disponível em: <http://www.conjur.com.br/2016-jun-07/an-

tonio-queiroz-historico-ameaca-reforma-previdencia>. Acesso

em 07 de outubro de 2016.

19

e Fim da integralidade para novos servidores, com cálculo pela média;

f Instituição da cobrança de contribuição de aposentados e pensionistas, incidente sobre a parcela acima do teto do RGPS;

g Adoção de tetos e subtetos na administração pública; eh Previsão de adoção, por lei ordinária, da previdência

complementar do servidor.

EC 47/2005A EC 47/05, também aprovada durante o governo Lula, de certa forma, diante da pressão dos servidores, sua-vizou os efeitos maléficos da EC 41 e instituiu regra de transição em relação:

a Paridade e integralidade, desde que o servidor conte com mais de 25 anos de serviço público, com redução da ida-de mínima de 60 anos para homens e 55 para mulheres se a soma da idade com o tempo de serviço supere a fórmula 85/95, sendo indispensável pelo menos 35 de contribuição, no caso do servidor homem, e 30, no caso da servidora mulher; e

b Isenção do dobro do teto do INSS na parcela do provento de aposentadoria ou pensão quando o beneficiário for portador de doença incapacitante. ”

Perceba-se que a referida emenda garantiu a apo-sentadoria com integralidade e paridade aos servido-res que ingressaram no serviço público até a data da publicação da Emenda Constitucional nº 20/1998, ou seja, até 16/12/1998.

EC 70/2012A EC 70/12, aprovada durante o governo Dilma, as-segurou a integralidade para a aposentadoria por in-validez, porém, só abrange quem ingressou no serviço púbico até 31 de dezembro de 2003.

EC 88/2015A EC 88/15, também aprovada durante o governo Dil-ma, ampliou de 70 para 75 anos a idade para efeito de aposentadoria compulsória.

No plano infraconstitucional, verificaram-se algumas mudanças para o servidor público, entre elas a questão da pensão por morte vitalícia.

A partir Medida Provisória 664, convertida na Lei 13.135/15, finalizou-se o instituto da pensão vitalícia para os dependentes do servidor falecido.

De acordo com a nova regra, válida para os regimes geral e próprio dos servidores, a pensão por morte será devida além dos quatro meses — e condicionada à idade do beneficiário — somente se forem comprovadas as seguintes carências:

a pelo menos 18 contribuições mensais ao regime previden-ciário e;

a Pelo menos dois anos de casamento ou união estável anterio-res ao óbito do segurado, as quais asseguram ao pensionista/beneficiário usufruir do benéfico:

b.1) por três anos, se tiver menos de 21 anos de idade;b.2) por seis anos, se tiver entre 21 e 26 anos de idade;b.3) por dez anos, se tiver entre 27 e 29 anos de idade;b.4) por 15 anos, se tiver entre 30 e 40 anos de idade;b.5) por 20 anos, se tiver entre 41 e 43 anos de idade;b.6) vitalício, com mais de 44 anos de idade.

Ainda se discutem as mudanças impostas por di-versas ações diretas de inconstitucionalidade. Ocorre que, antes mesmo da análise da constitucionalidade das mudanças, já se discute uma nova reforma da previ-dência, na qual seriam feitas alterações profundas para garantir “sustentabilidade” ao sistema de previdência.

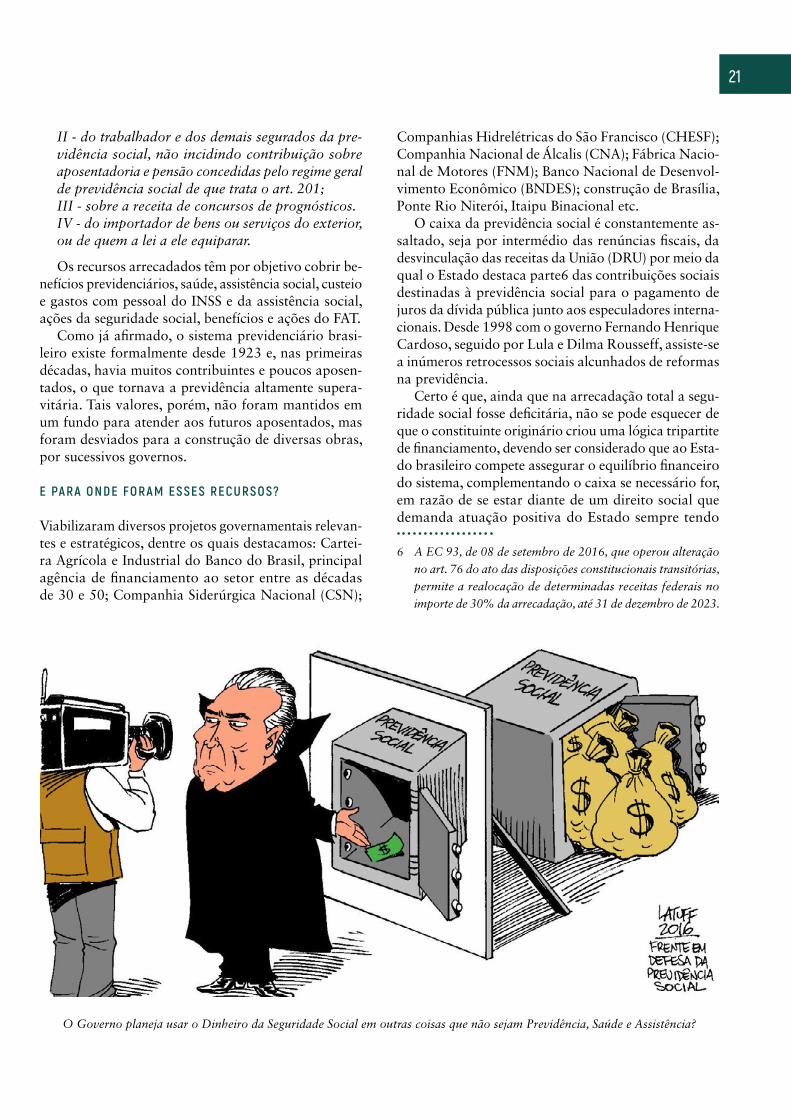

6. Breve explicação sobre o suposto déficitA CR/88 estabelece quais as fontes de financiamento da seguridade social, sendo certo que a contribuição previdenciária a cargo de trabalhadoras e trabalhado-res e demais segurados da previdência social é apenas uma delas. Nos dizeres de Vanderley José Maçaneiro5, auditor fiscal da receita federal do Brasil: