contadores públicos y consultores de empresas³mico-2017-jimy-cruz... · cerradas a la inversión...

TRANSCRIPT

Contadores públicos y consultores de empresas

Panorama Económico 2017

1.Perspectivas económicas 2017 (CGPE)

2.Perspectivas de negocio

3.Incertidumbre económica e impacto en los

negocios

4.Control de riesgos: Alternativas y Estrategias

PKF México

www.pkfmexico.com

WWW.PKF.COM

EVOLUCIÓN DE LA ECONOMÍA MEXICANA EN 2016

Actividad Económica

• Durante el primer semestre de 2016, la economía mexicana

mantuvo un desempeño positivo, a pesar de un entorno

internacional adverso y volátil. Lo anterior se refleja en un

crecimiento del PIB durante el mismo periodo de 2.5 porciento

a tasa anual, que es el mayor crecimiento para un primer

semestre desde 2012

• Destaca que las Reformas Estructurales Han atraído mayor

inversión a México, mediante la apertura de sectores antes

cerradas a la inversión privada y con el fortalecimiento de la

competencia en sectores estratégicos.

1. Perspectivas económicas 2017 (CGPE)

Oferta y demanda agregada, primer trimestre de 2016

• Durante el primer trimestre de 2016, el consumo total se

incrementó a un ritmo anual de 2.8 por ciento mientras que

la inversión fija bruta aumentó a una tasa anual de 0.6 por

ciento. A su vez, las exportaciones de bienes y servicios

crecieron a un ritmo anual de 1.4 por ciento.

1. Exportaciones de manufacturas En el periodo enero-julio de 2016, las exportaciones de manufacturas disminuyeron a un ritmo

anual de 3.9 por ciento. En su interior, las ventas del sector automotriz al exterior se

redujeron a una tasa anual de 4.5 por ciento, al tiempo que el resto de las exportaciones de

manufacturas retrocedió en 3.7 por ciento.

Durante enero-julio, las exportaciones petroleras se redujeron a una tasa anual de 34.7 por

ciento debido principalmente a la disminución de 33.9 por ciento observada en el precio del

petróleo.

2. Exportaciones Petroleras

Comportamiento sectorial de la producción,

enero-junio de 2016

Durante el primer semestre de 2016, el PIB tuvo un crecimiento anual de 2.5 por ciento. Por sector de

actividad económica se observaron los siguientes resultados:

• La producción agropecuaria se incremento a un ritmo anual de 3.4 por ciento.

• La producción industrial aumento a una tasa anual de 0.7 por ciento. En su interior:

-La minería se redujo 3.7 por ciento respecto al mismo periodo del año anterior.

-La producción de las manufacturas se expandió a una tasa anual de 1.3 por ciento.

-La construcción aumento a un ritmo anual de 2.4 por ciento.

-La generación de electricidad, agua y suministro de gas por ductos al consumidor final tuvo un

crecimiento anual de 4.1 por ciento

• La producción de servicios tuvo un crecimiento anual de 3.3 por ciento.

El desempeño de la actividad económica en 2016, así como los efectos positivos de las Reformas

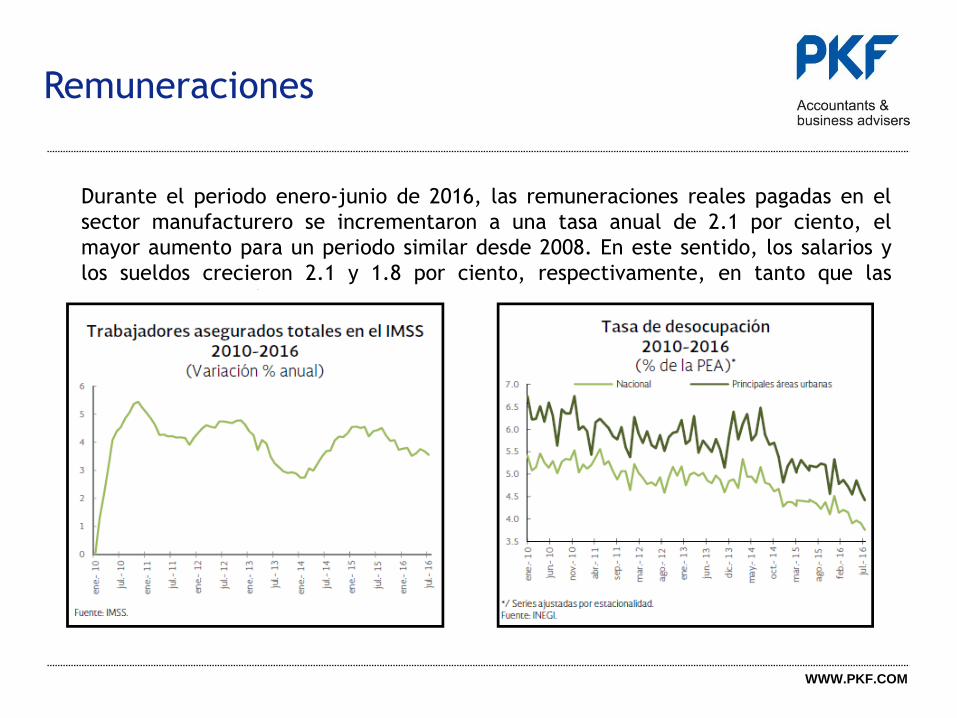

Estructurales, se han traducido en una expansión significativa de la generación de empleos formales. Al

31 de julio de 2016, el numero de trabajadores afiliados al Instituto Mexicano del Seguro Social (IMSS)

ascendió a 18 millones de personas, lo que implica un crecimiento anual de 629 mil empleos (3.6 por

ciento) y un aumento de 464 mil plazas (2.6 por ciento) con respecto a diciembre de 2015.

WWW.PKF.COM

.

Situación del mercado laboral

Remuneraciones

WWW.PKF.COM

.

Durante el periodo enero-junio de 2016, las remuneraciones reales pagadas en el

sector manufacturero se incrementaron a una tasa anual de 2.1 por ciento, el

mayor aumento para un periodo similar desde 2008. En este sentido, los salarios y

los sueldos crecieron 2.1 y 1.8 por ciento, respectivamente, en tanto que las

prestaciones sociales avanzaron 2.7 por ciento.

Evolución de la inflación

WWW.PKF.COM

.

La inflación general anual fue de 2.80 por ciento en la primera quincena de agosto,

nivel superior al observado al cierre de 2015 (2.13 por ciento). La inflación

subyacente se ubico en 2.97 por ciento en el mismo periodo.

Evolución de la inflación

WWW.PKF.COM

.

En 2016, las expectativas inflacionarias de corto plazo son cercanas a la meta puntual

de inflación del Banco de México. Por su parte, las expectativas de inflación de

mediano y largo plazo se mantienen estables y firmemente ancladas a la meta del

Banco de México (3.0 por ciento +/- 1.0 por ciento)

Evolución de los mercados financieros

Desde el segundo semestre de 20015, los

mercados financieros mexicanos han

experimentado episodios transitorios de

volatilidad, en línea con el desempeño de los

mercados financieros internacionales.

La implementación y el ajuste de políticas

fiscales y monetarias puntuales, así como la

diversificación económica del país, han

contribuido a la estabilidad económica y

continúan siendo reconocidos por las agencias

calificadoras internacionales, a pesar de las

condiciones globales cambiantes y la continua

volatilidad externa.

WWW.PKF.COM

.

Bolsa de Valores

WWW.PKF.COM

En el periodo de septiembre de 2015 a agosto de 2016, el Índice de Precios y

Cotizaciones (IPyC) ha experimentado volatilidad como la mayoría de los índices

bursátiles a nivel internacional, derivada de la incertidumbre prevaleciente en los

mercados financieros.

• El IPyC inicio en enero de 2016 en 42.114 unidades, alcanzado el punto mínimo del

año el 8 de enero de 2016 en 40.265 unidades.

• Al 23 de agosto de 2016 el IPyC se encontraba en 47.666 unidades, registrando un

crecimiento nominal de 13.2 por ciento con relación al inicio de 2016 y de 13.0 por

ciento con respecto al mismo periodo del año anterior.

Política Monetaria

WWW.PKF.COM

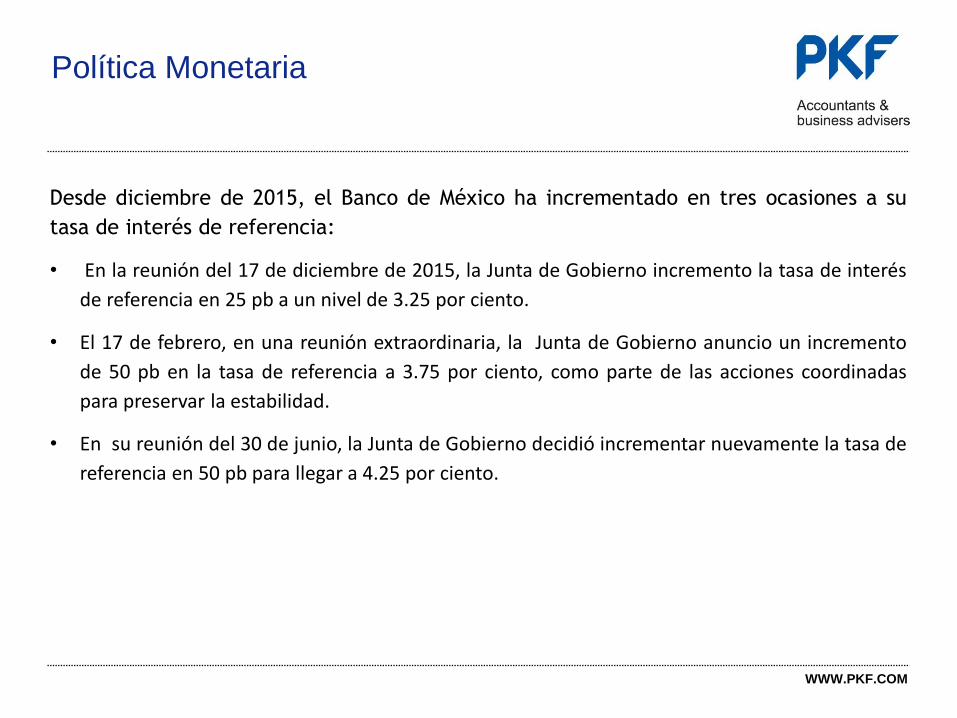

Desde diciembre de 2015, el Banco de México ha incrementado en tres ocasiones a su

tasa de interés de referencia:

• En la reunión del 17 de diciembre de 2015, la Junta de Gobierno incremento la tasa de interés

de referencia en 25 pb a un nivel de 3.25 por ciento.

• El 17 de febrero, en una reunión extraordinaria, la Junta de Gobierno anuncio un incremento

de 50 pb en la tasa de referencia a 3.75 por ciento, como parte de las acciones coordinadas

para preservar la estabilidad.

• En su reunión del 30 de junio, la Junta de Gobierno decidió incrementar nuevamente la tasa de

referencia en 50 pb para llegar a 4.25 por ciento.

Tasas de interés

WWW.PKF.COM

Las tasas de interés de los bonos a tasa fija mantuvieron una tendencia al alza en el

corto plazo como resultado de las acciones del Banco de México, mientras que las de

largo plazo disminuyeron ante una mayor aversión al riesgo.

Tipo de cambio

WWW.PKF.COM

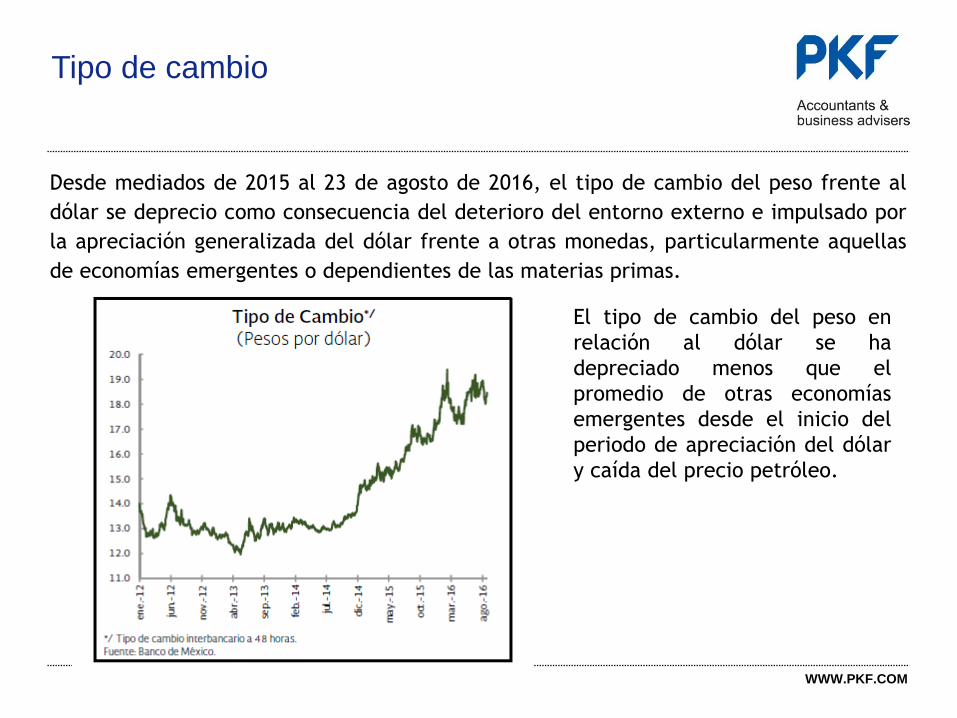

Desde mediados de 2015 al 23 de agosto de 2016, el tipo de cambio del peso frente al

dólar se deprecio como consecuencia del deterioro del entorno externo e impulsado por

la apreciación generalizada del dólar frente a otras monedas, particularmente aquellas

de economías emergentes o dependientes de las materias primas.

El tipo de cambio del peso en

relación al dólar se ha

depreciado menos que el

promedio de otras economías

emergentes desde el inicio del

periodo de apreciación del dólar

y caída del precio petróleo.

WWW.PKF.COM

El financiamiento al sector privado, a través de la emisión de deuda privada y otros

instrumentos de capital, creció a una tasa anual de 7.5 por ciento en términos reales,

registrando un saldo de 785.5 mmp al mes de junio de 2016. El monto en circulación se

distribuye de la siguiente manera:

• 51.5 por ciento en certificados bursátiles

• 15.4 por ciento en Certificados de Capital de Desarrollo (CKDs)

• 33.1 por ciento en Certificados Bursátiles Fiduciarios Inmobiliarios emitidos por

Fideicomisos de Inversión en Bienes Raíces (FIBRAS)

Crédito y Ahorro

WWW.PKF.COM

El Ahorro Financiero Interno se situó en 12.6 billones de pesos al cierre de junio de 2016,

registrando un incremento anual de 6.9 por ciento en términos reales y una participación

de 66.0 por ciento del PIB, mayor en 1.8 pp a la observada en junio de 2015.

Crédito y Ahorro

El Ahorro Financiero Interno Institucional (AFII) registro un crecimiento anual de 5.5 por

ciento en términos reales a junio de 2016.

WWW.PKF.COM

El Financiamiento Interno al Sector Privado Ascendió a 6.2 billones de pesos a junio de

2016, cifra superior en 10.5 por ciento anual en términos reales y equivalente a 32.3 por

ciento del PIB, lo que significo un incremento de 1.9 pp en comparación con lo registrado

en junio de 2015.

El Financiamiento canalizado a la actividad comercial mostro un crecimiento anual de

12.5 por ciento en términos reales.

El Financiamiento destinado al consumo y la vivienda aumento 11.1 y 7.2 por ciento

anual, respectivamente, también en términos reales.

Crédito y Ahorro

WWW.PKF.COM

Crédito y Ahorro

WWW.PKF.COM

Al cierre de junio de 2016, la Banca de

Desarrollo logro un saldo de crédito directo e

impulsado al sector privado por 1,440 mmp,

monto que representa un crecimiento real del

34.8 por ciento en relación con el saldo

alcanzado en diciembre de 2013, y de 53.7 por

ciento con respecto al cierre de 2012.

Banca de desarrollo, sistema de pensiones y

sector asegurador

WWW.PKF.COM

Sistema de Pensiones

Al cierre de junio de 2016, los activos administrados por las AFORES alcanzaron 14.6 por

ciento del PIB. Las AFORES representan, después de los Bancos, el intermediario financiero

mas importante del país y son el inversionista institucional mas relevante en México.

La diversificación de las carteras de inversión de las AFORES, ha permitido que el rendimiento

histórico real anual promedio del sistema, desde su creación hasta junio de 2016 sea 5.87 por

ciento.

Las inversiones en valores gubernamentales representaron el 54.2 por ciento del total.

En materia de ahorro voluntario, se continuo con las campañas impulsadas por la Comisión

Nacional del Sistema de Ahorro para el Retiro (CONSAR) y se promovió la incorporación de

nuevos canales para realizar aportaciones voluntarias.

WWW.PKF.COM

Sector Asegurador y Afianzador

A Junio de 2016, en el sector asegurador se encontraron en operación 101

compañías, las cuales emitieron primas por 229.4 mmp incrementándose 9.2 por

ciento real con respecto al mismo trimestre del año anterior.

En el sector afianzador se encontraron en operación 15 compañías al segundo

trimestre de 2016.

WWW.PKF.COM

Crecimiento esperado para 2016

Durante el primer semestre de 2016, la economía mexicana mantuvo un desempeño positivo a

pesar de un entorno internacional adverso y volátil. Los indicadores de la demanda interna

continúan expandiéndose como consecuencia del crecimiento del empleo formal, el crecimiento

del crédito a empresas y hogares, la disminución de la tasa de desocupación y la reducción de la

inflación.

WWW.PKF.COM

Crecimiento esperado para 2015

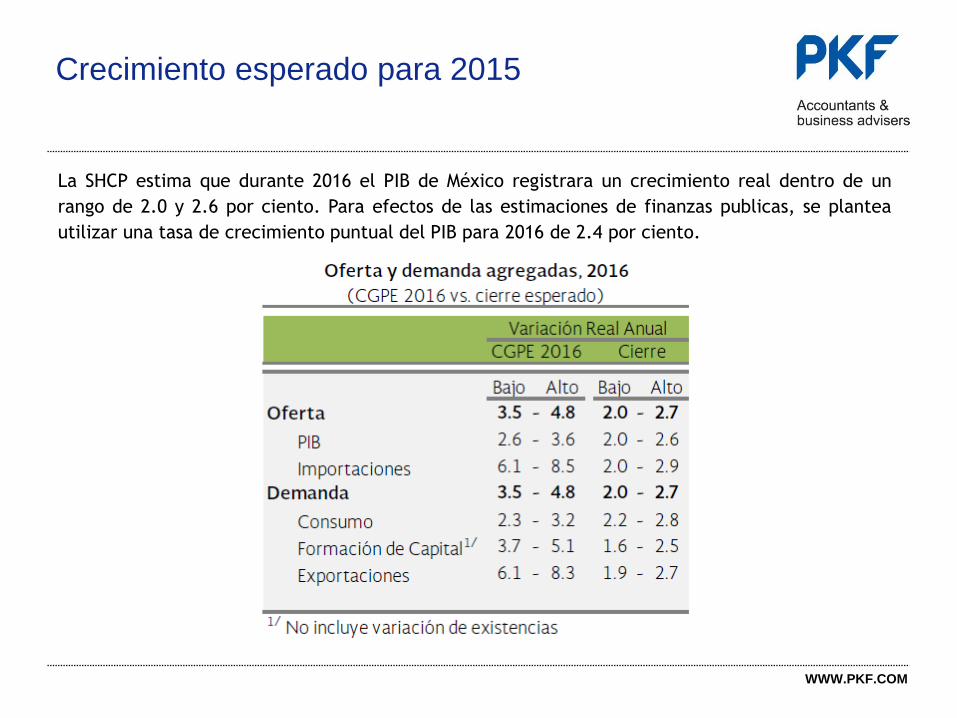

La SHCP estima que durante 2016 el PIB de México registrara un crecimiento real dentro de un

rango de 2.0 y 2.6 por ciento. Para efectos de las estimaciones de finanzas publicas, se plantea

utilizar una tasa de crecimiento puntual del PIB para 2016 de 2.4 por ciento.

WWW.PKF.COM

PERSPECTIVAS ECONÓMICAS Y LINEAMIENTOS DE POLÍTICA FISCAL Y ECONÓMICA PARA 2017.

Fuentes de crecimiento

En línea con los principales analistas y organismos internacionales, se anticipa que durante

2017 el crecimiento económico mundial y, particularmente, el de Estados Unidos, registre

una aceleración moderada respecto a 2016.

La Expectativa de un mayor dinamismo para la economía estadounidense esta sustentada

principalmente, en:

Un crecimiento sostenido del consumo privado impulsado por la mejoría de la situación

en el mercado labora, el incremento del ingreso disponible de los hogares y un alto nivel

d confianza de los consumidores

Una aceleración de la inversión privada por un entorno de financiamiento propicio,

necesidades de renovación y ampliación de la capacidad instalada y la expansión del

mercado de vivienda.

Se espera que durante 2017 la FED continúe con el proceso de normalización de la política

monetaria, se anticipa que su tasa de interés objetivo permanezca por debajo del promedio

histórico.

Se estima que durante 2017 el valor real del PIB de México registre un crecimiento anual de

entre 2.0 y 3.0 por ciento. Para efectos de las estimaciones de finanzas publicas, se plantea

utilizar un crecimiento puntual del PIB para 2017 de 2.5 por ciento.

• El escenario económico para 2017 es consistente con una inflación general que se ubique dentro

del rango objetivo del Banco de México de 3 por ciento +/- uno por ciento. Este panorama

implica que la cuenta corriente de la balanza de pagos registre un déficit moderado de 33 mil

26 millones de dólares, el cual será equivalente a 3.0 por ciento del PIB. Se proyecta que el

flujo de inversión extranjera directa financiara alrededor del 92 por ciento del déficit en cuenta

corriente.

El entorno macroeconómico previsto para 2017 se encuentra sujeto a riesgos que podrían modificar

las estimaciones anteriores. Dentro de los elementos que de materializarse podrían generar un

efecto negativo sobre la economía mexicana, se encuentran los siguientes:

Un menor dinamismo de la economía de Estados Unidos

Un debilitamiento de la economía mundial

Una elevada volatilidad en los mercados financieros internacionales

Una menor plataforma de producción de petróleo a lo prevista

Precio del Petróleo

Las cotizaciones del WTI y de la mezcla mexicana de exportación permanecen en

niveles bajos y continuaran estando sujetas a una alta volatilidad.

Para realizar el calculo de precio de referencia de la mezcla mexicana de petróleo de

exportación se empleo información de precios y futuros del periodo que abarca del 24 de

febrero de 2016 al 23 de agosto de 2016.

Precio del Petróleo

En consecuencia, el precio de referencia para la mezcla mexicana de crudo de

exportación para el 2017 resultante es de 46.5 dpb; y d acuerdo con la LFPRH, el valor

del precio que se utiliza como parámetro en la formulación de la LIF no deberá superar al

mismo.

Plataforma de producción de petróleo

para 2017

En particular, se espera que durante 2017 la plataforma de producción de petróleo registre una

caída respecto a 2016. La menor proyección asociada a la declinación natural de los campos

maduros, principalmente del activo integral Cantarell.

• Se esperan efectos positivos provenientes de las migraciones de las asignaciones de Pemex a

contratos de exploración y extracción, sus asociaciones con terceros en materia de producción de

hidrocarburos (farm-outs); y la producción que se genere bajo los contratos de exploración y

extracción adjudicados en la Ronda Uno.

Política fiscal para 2017

Lineamientos de política fiscal para 2017

Retos importantes para el Gobierno Federal en 2017:

Mantener la estabilidad económica como base para el desarrollo de la economía

familiar mediante un manejo responsable de las finanzas publicas y un uso moderado

del endeudamiento publico.

Proteger las finanzas publicas de choques externos para mantener la estabilidad

macroeconómica y salvaguardar la economía familiar.

Contener gastos que históricamente habían tenido un crecimiento inercial

persistente, así como cumplir con la trayectoria de consolidación fiscal.

Facilitar el seguimiento y anclar las expectativas sobre las finanzas publicas, tanto de

analistas como del publico en general.

Política fiscal para 2017

Lineamientos de política fiscal para 2017

Política fiscal 2017

El escenario planteado en el PPEF 2017 se basa principalmente en cuatro elementos:

Contención de los recursos destinados a servicios personales.

Reducción de gastos de operación, continuando con el proceso de austeridad en

materia de gasto de operación iniciado en 2016.

Privilegiar programas que contribuyeran a la reducción de la pobreza a través de la

disminución de las carencias sociales, así como al incremento del acceso efectivo a

los derechos sociales.

Priorización de la inversión productiva sobre la administrativa.

Política de Ingresos 2017

• Se plantea preservar la estructura tributaria, proponiendo únicamente medidas

especificas orientadas a consolidar los esfuerzos en materia de simplificación,

promoción de la inversión y el ahorro, y certeza jurídica e impulso a sectores

estratégicos para la sociedad y la economía.

• Se propone adelantar a partir de 2017 la liberalización del precio de las gasolinas y

diésel, de manera gradual y ordenada. Para ello, se propone que el regulador del

sector, la CRE y COFECE determinen el ritmo de la liberalización de los precios para

las distintas regiones del país.

• Se considera necesario contar con un esquema alternativo de cumplimiento para

personas morales de reducida capacidad administrativa, que facilite el calculo de

sus obligaciones, sin que implique un menor pago de impuestos ni se debiliten los

elementos en materia de control y vigilancia por parte de las autoridades fiscales.

Política de Ingresos 2017

• Se propone establecer un esquema de tributación opcional para personas morales –

incluidas las Sociedades por Acción Simplificadas (SAS)- constituidas solo por

personas físicas y con ingresos anuales de hasta 5 millones de pesos, con las

siguientes características:

El régimen opcional operara sobre base de efectivo, es decir, se acumula el

ingreso y deducen los gastos conforme las operaciones que efectivamente se

cobren o paguen.

En materia de inversiones se aplicara la depreciación en línea recta por la

adquisición de activos.

Política de Ingresos 2017

• Se propone adecuar la Ley del IVA en materia de exportación de servicios para que,

de acuerdo con las mejores practicas internacionales, se otorgue la tasa cero a la

exportación de los siguientes servicios de tecnologías de la información:

Desarrollo, integración y mantenimiento de aplicaciones informáticas o de

sistemas computacionales

Procesamiento, almacenamiento y respaldos de información, así como

administración de bases de datos

Alojamiento de aplicaciones informáticas

Modernización y optimización de sistemas de seguridad informática.

Política de Gasto 2017

Para 2017, se propone realizar un mayor esfuerzo para continuar con la

tendencia del 2016 al disminuir los recursos para gastos de operación en 1.5

por ciento en términos reales.

Se propone la asignación de recursos para la realización de los primeros

proyectos en el marco de la nueva Ley Federal de Zonas Económicas Especiales

promulgada en junio de 2016.

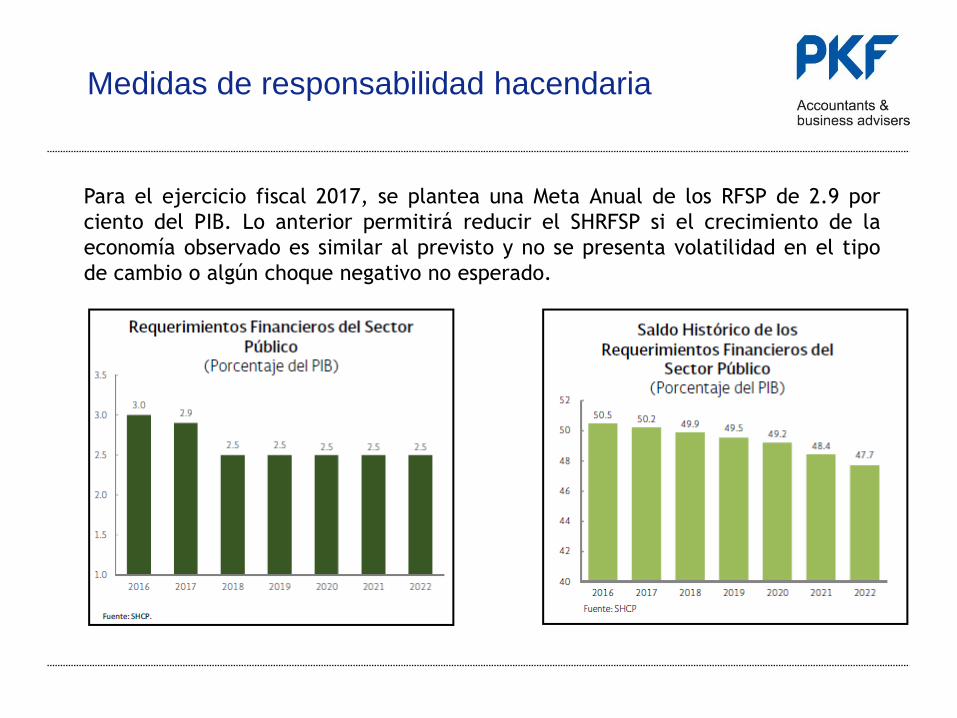

Medidas de responsabilidad hacendaria

Para el ejercicio fiscal 2017, se plantea una Meta Anual de los RFSP de 2.9 por

ciento del PIB. Lo anterior permitirá reducir el SHRFSP si el crecimiento de la

economía observado es similar al previsto y no se presenta volatilidad en el tipo

de cambio o algún choque negativo no esperado.

Medidas de responsabilidad hacendaria

En el ejercicio fiscal 2017, el limite máximo del gasto corriente estructural estará

determinado por la tasa anual de crecimiento real del PIB potencial, que se estima

sea 2.7 por ciento. Este limite tiene como objeto mejorar la calidad del gasto y

sentar las bases para una evolución adecuada de dicho gasto en los próximos años

al vincularlo con el crecimiento de largo plazo de la economía.

Perspectivas de finanzas públicas para 2017

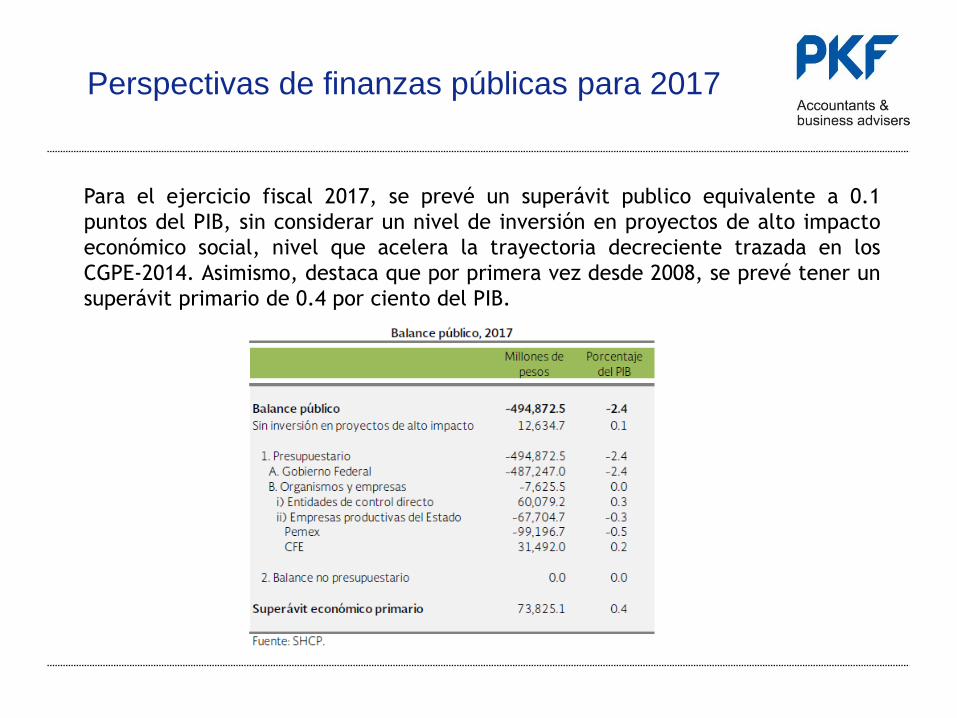

Para el ejercicio fiscal 2017, se prevé un superávit publico equivalente a 0.1

puntos del PIB, sin considerar un nivel de inversión en proyectos de alto impacto

económico social, nivel que acelera la trayectoria decreciente trazada en los

CGPE-2014. Asimismo, destaca que por primera vez desde 2008, se prevé tener un

superávit primario de 0.4 por ciento del PIB.

Ingresos presupuestarios

Para 2017 se estima que los ingresos presupuestarios asciendan a 4,309.5 mmp,

monto superior en 17.2 mmp al aprobado en la LIF 2016, lo que implica un

aumento de 0.4 por ciento en términos reales.

Los ingresos petroleros estimados para 2017 se reducen 15.7 por ciento en

términos reales respecto al monto aprobado en la LIF 2016 como resultado,

principalmente de la caída del precio del petróleo y la reducción de la producción

de petróleo y de gas.

Se espera un incremento de 9.7 por ciento real en los ingresos tributarios respecto

a lo aprobado para 2016 debido, fundamentalmente, a la mayor recaudación

observada durante 2016 y a los efectos de la Reforma Hacendaria en materia del

ISR y de los IEPS.

Ingresos presupuestarios

Ingresos presupuestarios

Gasto neto presupuestario

Para 2017 el gasto neto pagado estimado se ubica en 4,804.4 mmp, cantidad

inferior en 1.7 por ciento, en términos reales, respecto a lo autorizado en el

presupuesto para el ejercicio fiscal 2016.

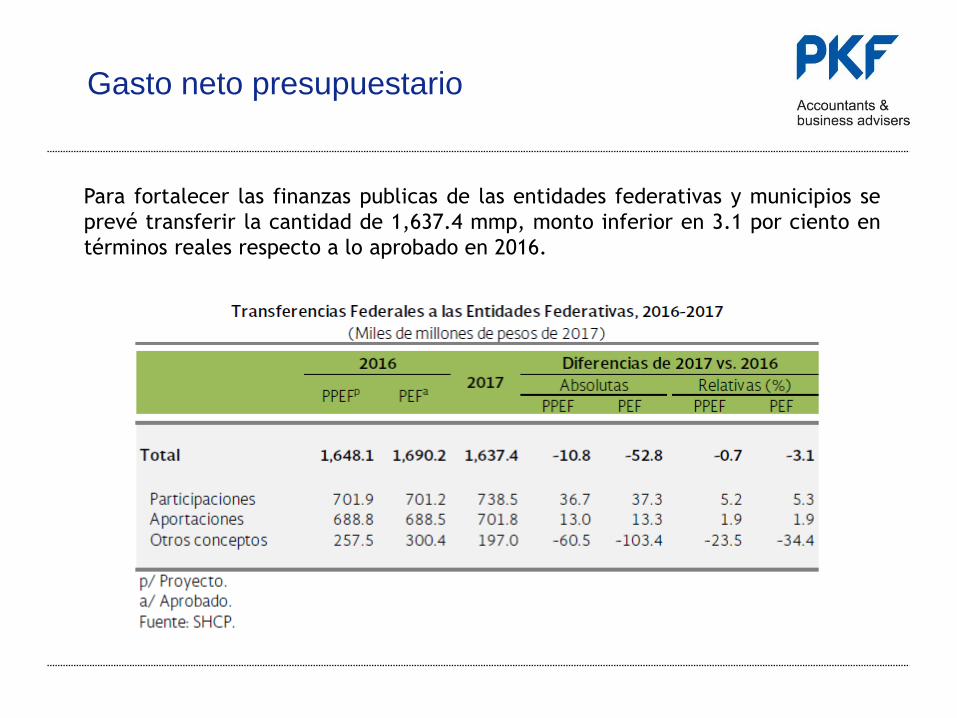

Gasto neto presupuestario

Para fortalecer las finanzas publicas de las entidades federativas y municipios se

prevé transferir la cantidad de 1,637.4 mmp, monto inferior en 3.1 por ciento en

términos reales respecto a lo aprobado en 2016.

Gasto neto presupuestario

El gasto corriente representa el 63.4 por ciento del gasto programable; pensiones

y jubilaciones el 20.6 por ciento; y el gasto de capital el 16.0 por ciento. En 2017

el gasto corriente disminuye en 4.8 por ciento en términos reales respecto al

aprobado para 2016.

Gasto neto presupuestario

El gasto de capital estimado para 2017 asciende a 558.7 mmp, 26.8 por ciento

menos en términos reales que lo aprobado en 2016. En su interior:

92.0 por ciento corresponde a la inversión física presupuestaria

4.6 por ciento se relaciona con subsidios para los sectores social y privado, y

para las entidades federativas y municipios

3.4 por ciento se asocia a la inversión financiera.

Política de deuda pública para 2017

La política de deuda publica para 2017 considera los siguientes elementos:

Cubrir necesidades de financiamiento del Gobierno Federal con bajos costos,

considerando un horizonte de largo plazo, un bajo nivel de riesgo y tomando en

cuenta posibles escenarios extremos.

Dar seguimiento cercano a la evolución de los mercados financieros con el fin

de diseñar una estrategia de financiamiento flexible que se adapte a las

condiciones y evolución de los mercados de deuda.

Apoyar la estrategia de consolidación fiscal delineada en estos Criterios

Generales de Política Económica.

Política de deuda interna

Los principales objetivos de la estrategia de endeudamiento interno para 2017

son:

Obtener el financiamiento requerido promoviendo la eficiencia y el buen

funcionamiento de los mercados locales

Fortalecer la liquide y la eficiencia en la operación y en el proceso de

formación de precios de los instrumentos del Gobierno Federal en sus distintos

plazos.

Durante 2017 las subastas sindicadas continuaran realizándose con el mismo

formato que en años anteriores, que consiste en que estas operaciones podrán ser

realizadas en cualquier trimestre del año y el monto a subastar podrá ser adicional

a la colocación trimestral programada para ese instrumento.

Política de deuda externa

La estrategia de endeudamiento externo para 2017 estará encaminada a ampliar y

a diversificar la base de inversionistas del Gobierno Federal así como a desarrollar

los bonos de referencia en los distintos mercados en los que se tiene presencia.

La política de endeudamiento externo para 2017 contempla el uso de fuentes

alternativas de mercado como son el financiamiento a través de Organismos

Financieros Internacionales (OFIs) y Agencias de Crédito a la Exportación (ACEs)

Perspectivas económicas de

mediano plazo 2018-2022

WWW.PKF.COM

WWW.PKF.COM

Perspectivas económicas y fiscales de mediano plazo 2018- 2022 Escenario macroeconómico 2018-2022

El escenario de mediano plazo se elaboro considerando una serie de trayectorias futuras

para indicadores internacionales que son independientes de las condiciones económicas

del país, tales como:

La evolución de la economía de Estados Unidos

Las tasas de interés internacionales

El entorno en los mercados internacionales de capital

Los precios del petróleo y del gas natural a nivel mundial

El escenario está sujeto a riesgos que podrían modificar las trayectorias anticipadas.

1. Un dinamismo de la economía de Estados Unidos menor que el esperado. Además, son inciertos

los efectos que pueda generar la normalización de la política monetaria.

2. Condiciones en los mercados financieros internacionales menos favorables.

Esta situación puede ocurrir, como reacción a la divergencia de la política monetaria de las

economías más avanzadas, por un deterioro en las perspectivas de expansión de la economía

global.

3. Reducción significativa en los precios internacionales del petróleo o un bajo dinamismo en el

crecimiento de la plataforma de producción de petróleo.

Marco macroeconómico 2017-2022

WWW.PKF.COM

Se estima que durante 2018 el PIB de México tenga un crecimiento anual de entre 2.5 y 3.5 por

ciento, mientras que en el periodo 2019-2020 éste se ubicaría en un rango de 3 a 4 por ciento y

para el periodo 2021-2022 de entre 4 y 5 por ciento.

Para efectos de las estimaciones de finanzas publicas se plantea utilizar un crecimiento puntual del

PIB para el periodo 2018-2020 de 3.0 por ciento en cada año y para los años 2021 y 2022 un

crecimiento de 4.0 por ciento.

Se proyecta que en el periodo 2018-2022 la inflación se ubicara en un nivel consistente con la meta

del Banco de México de 3 por ciento y un intervalo de variabilidad de +/- un punto porcentual. Se

anticipa que durante esos años la tasa de Cetes a 29 días sea de 6.1 por ciento en promedio.

Marco macroeconómico 2017-2022

WWW.PKF.COM

El escenario macroeconómico de mediano plazo esta sujeto a riesgos que podrían modificar

trayectorias anticipadas. Dentro de los riesgos a la baja destacan:

Un crecimiento económico de Estados Unidos menor que el previsto

Condiciones en los mercados financieros internacionales menos favorables

Precios internacionales del petróleo deprimidos o un bajo dinamismo de la plataforma de

producción

de petróleo.

Marco macroeconómico 2017-2022

WWW.PKF.COM

Marco macroeconómico 2017-2022

WWW.PKF.COM

Entre 2017 y 2035, se prevé que habrá una transición importante de la estructura poblacional, con

un aumento de la población adulta que oscila entre los 40 y 70 años de edad. Lo anterior implica

una presión en el gasto esperado en pensiones y en salud.

Marco macroeconómico 2017-2022

Pirámide poblacional, pensiones y salud

WWW.PKF.COM

Los riesgos se concentran en el posible incumplimiento del servicio de los créditos

directos o en el ejercicio de las garantías otorgadas. Al mes de junio de 2016, el saldo

de la cartera de crédito directo ascendió a 913 mmp, lo que represento 4.8 por ciento

del PIB. La cartera garantizada, las bursatilizaciones hipotecarias (sin considerar el

saldo expuesto del intermediario) y el capital de riesgo fueron de 282 mmp,

equivalentes a 1.5 por ciento del PIB.

Marco macroeconómico 2017-2022

Banca de Desarrollo

WWW.PKF.COM

En caso de que los efectos de los desastres naturales rebasen la capacidad financiera

de respuesta de las entidades federativas, se cuenta con el FONDEN.

Para fortalecer los recursos del FONDEN y en el marco de una administración integral

de riesgos catastróficos, el Gobierno Federal mantiene contrataos instrumentos

financieros que potencian los recursos del Fondo en caso de eventos extremos.

Marco macroeconómico 2017-2022

Desastres naturales

WWW.PKF.COM

WWW.PKF.COM

Cisnes Negros

Incertidumbre económica e

impacto en los negocios

2. Incertidumbre económica e impacto en los

negocios

El discurso proteccionista que impera en Europa con el BREXIT y

DT en EUA -con la renegociación del TLCAN, y la amenaza de

repatriación de migrantes mexicanos-, ha llevado a replantear las

expectativas para la economía mexicana:

a. Menor crecimiento al proyectado (1.5%)

b. Aumento de tasas de interés por ajustes de la FED (7.25%)

c. Depreciación del tipo de cambio, (anual mayor al 21%)

d. Incremento de la Inflación cercana al 5%

PKF México

www.pkfmexico.com

PKF México

www.pkfmexico.com

3. Perspectivas de negocio

PRONÓSTICO DE NEGOCIOS 2017

Fuente: Mexico Economic Forecasts 2016-2020 outlook/www.tradingeconomics.com

Indicador

Actual

1er T

2017

2oT

2017

3erT

2017

4oT

2017

2020

Confianza en los negocios 51.80 51.8 51.6 52 51.8 53.5

Producción Industrial -1.40 1 0.8 0.2 0.3 1.1 %

Producción de Manufacturas -0.60 1.12 2.01 2.84 2.35 2.26 %

Capacidad Utilizable 81.30 81.28 81.14 80.96 81.03 81.05 %

Producción en Minería -9.04 -7.52 -7.5 -7.49 -1.8 1 %

Producción de Acero 1635.00 1647 1643 1644 1644 1644 MTons.

Índice de Competitividad 4.41 4.41 4.41 4.41 4.41 4.43 Puntos

Rango de Competitividad 51.00 57 51 51 51 50

Facilidad para hacer Negocios 47.00 38 38 38 38 34

Índice de Corrupción 35.00 36 36 36 36 38 Puntos

Rango de Corrupción 95.00 93 93 93 93 88

Un estudio reciente muestra que el costo diferencial entre la Ciudad

de México y Monterrey ha pasado de 1,2 puntos porcentuales en

2014 a 2.1 por ciento en 2016.

• México es el país emergente con crecimiento bajo, pero sostenido

y ocupa el primer lugar entre los 10 países en todos los sectores

• Su mayor atractivo es bajos costos –por el tipo de cambio- en

relación con EUA en el sector de servicios corporativos

• Presenta altas oportunidades (1er lugar) en servicios digitales,

investigación y desarrollo (R&D) y manufactura.

PKF México

www.pkfmexico.com

4. Control de riesgos: Alternativas y Estrategias

La confianza de los inversores y las agencias de calificación han caído debido a la caída de precio del petróleo, el deterioro de las finanzas públicas y el factor Trump

•El objetivo del presupuesto de 2017 es restablecer la confianza en México.

•El presupuesto es más cauteloso en sus supuestos macroeconómicos que los supuestos preliminares anunciados en abril de 2016.

• En el presupuesto, ingresos aumenta debido a los altos precios del petróleo y recaudación de impuestos y el gasto es 1,7% menos que el 2016 en términos reales.

• Deuda/PIB alcanza un máximo en el año 2016 y cae en los años siguientes (de 50,5% del PIB en 2016 a 47,7% en 2022)

• Si no hay ninguna desviación imprudente y no materializaron los riesgos externos (los E.E.U.U. elecciones, Brexit duro, lento crecimiento global), se puede cumplir el presupuesto

PKF México

www.pkfmexico.com

4. Control de riesgos: Alternativas y Estrategias

Con el propósito de enfrentar los riesgos, pero aprovechar las

oportunidades que representa el escenario económico para 2017, se

sugiere algunas medidas:

1.Sustitución competitiva de exportaciones

2.Impulso y diversificación de exportaciones (productos y

mercados)

3.Mejorar el entorno para negocios

4.Planeación estratégica y reingeniería de los negocios

5.Oportunidades en sectores y regiones para reindustrializar -en

base a MiPyMEs- (transformación-agregar valor-crecimiento) el

país

PKF México

www.pkfmexico.com

4. Control de riesgos: Alternativas y Estrategias

Se requiere una planeación estratégica de la reindustrialización de México:

es necesaria una política integral explícita de fomento industrial, en función

de los objetivos nacionales, que cumpla con los siguientes criterios:

1. Desarrollar y generar valor agregado tecnológico nacional.

2. Tecnologías, productos y marcas nacionales.

3. Desarrollo de la productividad nacional. Conectar el sector

empresarial con el proceso de desarrollo y aplicación de

tecnologías. Programas de estímulos directos.

4. Integrar cadenas sectoriales-regionales de valor agregado.

5. Disolver cuellos de botella mediante la promoción de capacidades

públicas, privadas y sociales mexicanas.

6. Vinculación desde la demanda con el fomento industrial

PKF México

www.pkfmexico.com

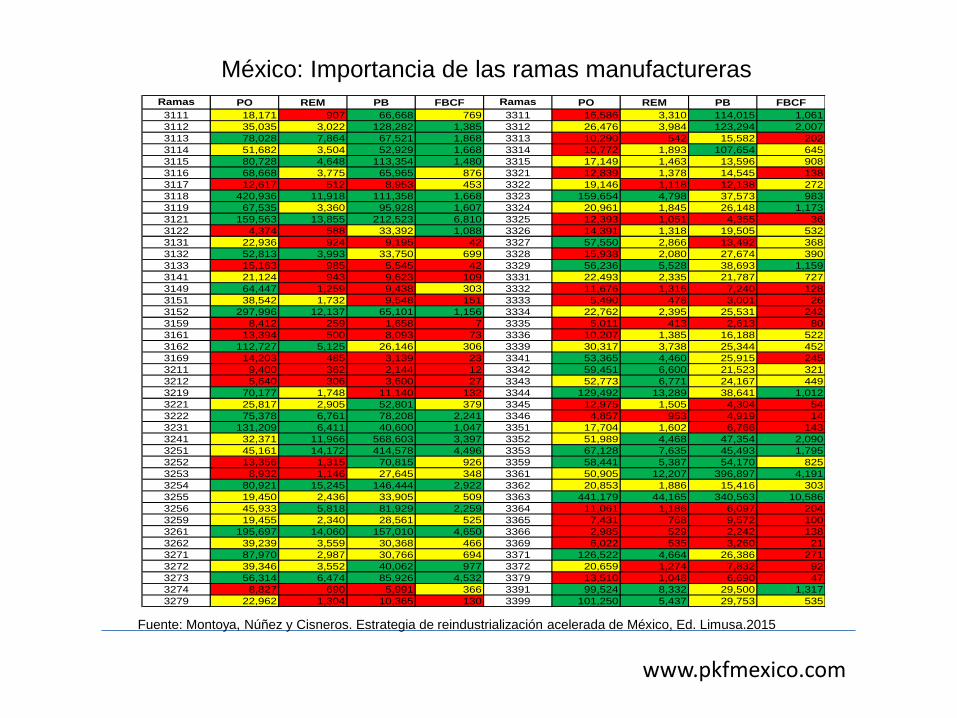

México: Importancia de las ramas manufactureras

www.pkfmexico.com

Ramas

manufactur

PO REM PB FBCF Ramas

manufactur

PO REM PB FBCF

3111 18,171 907 66,668 769 3311 16,586 3,310 114,015 1,061

3112 35,035 3,022 128,282 1,385 3312 26,476 3,984 123,294 2,007

3113 78,028 7,864 67,521 1,868 3313 10,290 542 15,582 202

3114 51,682 3,504 52,929 1,668 3314 10,772 1,893 107,654 645

3115 80,728 4,648 113,354 1,480 3315 17,149 1,463 13,596 908

3116 68,668 3,775 65,965 876 3321 12,839 1,378 14,545 138

3117 12,617 512 8,953 453 3322 19,146 1,118 12,138 272

3118 420,936 11,918 111,358 1,668 3323 159,654 4,798 37,573 983

3119 67,535 3,360 95,928 1,607 3324 20,961 1,845 26,148 1,173

3121 159,563 13,855 212,523 6,810 3325 12,393 1,051 4,355 36

3122 4,374 588 33,392 1,088 3326 14,391 1,318 19,505 532

3131 22,936 924 9,195 42 3327 57,550 2,866 13,492 368

3132 52,813 3,993 33,750 699 3328 15,938 2,080 27,674 390

3133 15,163 985 5,545 42 3329 56,236 5,528 38,693 1,159

3141 21,124 943 9,623 109 3331 22,493 2,335 21,787 727

3149 64,447 1,259 9,438 303 3332 11,676 1,316 7,240 128

3151 38,542 1,732 9,548 151 3333 5,490 478 3,001 26

3152 297,996 12,137 65,101 1,156 3334 22,762 2,395 25,531 242

3159 8,412 259 1,658 7 3335 5,011 413 2,613 80

3161 13,394 500 8,093 73 3336 10,207 1,385 16,188 522

3162 112,727 5,125 26,146 306 3339 30,317 3,738 25,344 452

3169 14,203 485 3,139 23 3341 53,365 4,460 25,915 245

3211 9,400 362 2,144 12 3342 59,451 6,600 21,523 321

3212 5,640 306 3,600 27 3343 52,773 6,771 24,167 449

3219 70,177 1,748 11,140 132 3344 129,492 13,289 38,641 1,012

3221 25,817 2,905 52,801 379 3345 12,975 1,505 4,304 54

3222 75,378 6,761 78,208 2,241 3346 4,857 953 4,919 14

3231 131,209 6,411 40,600 1,047 3351 17,704 1,602 6,766 143

3241 32,371 11,966 568,603 3,397 3352 51,989 4,468 47,354 2,090

3251 45,161 14,172 414,578 4,496 3353 67,128 7,635 45,493 1,795

3252 13,356 1,315 70,815 926 3359 58,441 5,387 54,170 825

3253 8,932 1,146 27,645 348 3361 50,905 12,207 396,897 4,191

3254 80,921 15,245 146,444 2,922 3362 20,853 1,886 15,416 303

3255 19,450 2,436 33,905 509 3363 441,179 44,165 340,563 10,586

3256 45,933 5,818 81,929 2,259 3364 11,061 1,186 6,097 204

3259 19,455 2,340 28,561 525 3365 7,431 768 9,572 100

3261 195,697 14,060 157,010 4,650 3366 2,985 529 2,242 138

3262 39,239 3,559 30,368 466 3369 6,022 535 3,260 21

3271 87,970 2,987 30,766 694 3371 126,522 4,664 26,386 271

3272 39,346 3,552 40,062 977 3372 20,659 1,274 7,832 92

3273 56,314 6,474 85,926 4,532 3379 13,510 1,048 6,690 47

3274 8,827 690 5,991 366 3391 99,524 8,332 29,500 1,317

3279 22,962 1,304 10,365 130 3399 101,250 5,437 29,753 535

Fuente: Montoya, Núñez y Cisneros. Estrategia de reindustrialización acelerada de México, Ed. Limusa.2015

México: ramas manufactureras más importantes

www.pkfmexico.com

3118: Panadería-tortillas

3121: Industria de las bebidas

3152: Confección prendas de vestir

3241: Derivados petróleo y carbón

3251: Productos químicos básicos

3261: Industria plástica

3361: automoviles y camiones

3363: autopartes

0

100000

200000

300000

400000

500000

600000

0 100 200 300 400 500

Miles de empleados

Pro

ducció

nanual (m

illo

nes d

e p

eso

s)

Fuente: Montoya, Núñez y Cisneros. Estrategia de reindustrialización acelerada de México, Ed.

Limusa.2015

PKF México

www.pkfmexico.com

• La reestructuración económica global (científico-tecnológica), se

sitúan en el campo de la robótica, microelectrónica, ingeniería

genética y nuevos materiales.

• Los nuevos ejes tecnológicos afectan a la mayoría de los

procesos productivos: agrícola, alimentos, automotriz, calzado,

textil y el sector servicios

• Los procesos Intensivos en mano de obra y sectores que han sido

prioritarios del comercio de los países subdesarrollados deben

adaptarse a estas tendencias

• Los países industrializados tienden hacia la reabsorción de ciertos

procesos productivos, propios del comercio de las regiones

menos desarrolladas, tal es el caso de Estados Unidos, que

presenta importantes reubicaciones de este tipo de procesos.

LOS PRECIOS DE TRANSFERENCIA EN EL MARCO DE LA

ADMINISTRACIÓN DEL RIESGO EMPRESARIAL (ERM)

El tema de Precios de Transferencia en México, se ha vuelto un tópico sensible

por los alcances de la regulación que en esta materia ha desarrollado y

plasmado la autoridad fiscal mexicana en la Ley del Impuesto sobre la Renta.

No obstante la difusión que se ha realizado sobre este tema y que su

observancia data de 1997, aún persiste una falta de claridad sobre los

alcances y repercusiones de la legislación vigente sobre esta materia por parte

de un segmento importante de empresas mexicanas que llevan a cabo

operaciones entre partes relacionadas, lo que las puede situar en una posición

de riesgo con serias consecuencias negativas sobre sus resultados.

Por tal motivo, las operaciones entre partes relacionadas deben ser

consideradas como un factor de riesgo y por lo tanto sujetas a un mayor

control interno por parte de las empresas., ya que las operaciones con partes

relacionadas conllevan un riesgo fiscal si no se estructuran adecuadamente; y

porque el concepto de riesgo es intrínseco al concepto de Precios de

Transferencia .

Un camino para los responsables del control interno de la empresa es asumir el tema de

Precios de Transferencia bajo la perspectiva de la Administración del Riesgo Empresarial

(ERM por sus siglas en ingles).

COSO define a la ERM como “un proceso efectuado por el consejo de administración de

una entidad, su dirección y restante personal, aplicable a la definición de estrategias en

toda la empresa y diseñado para identificar eventos potenciales que puedan afectar a la

organización, gestionar sus riesgos dentro del riesgo aceptado y proporcionar una

seguridad razonable sobre el logro de los objetivos.”

También se destaca que “la premisa subyacente de la ERM es que las entidades existen

con el fin último de generar valor para sus grupos de interés (stakeholders). Todas se

enfrentan a la ausencia de certeza y el reto para su dirección es determinar cuanta

incertidumbre se puede aceptar mientras se esfuerzan en incrementar el valor para sus

grupos de interés”.

“La incertidumbre implica riesgos y oportunidades, y posee el potencial de erosionar o

aumentar el valor. La Administración del Riesgo Empresarial permite a la dirección tratar

eficazmente la incertidumbre y sus riesgos y oportunidades asociados, mejorando así la

capacidad de generar valor”.

La ERM aumenta la capacidad para:

Alinear el riesgo aceptado y la estrategia. En su evaluación de alternativas estratégicas,

la dirección considera el riesgo aceptado por la entidad, estableciendo los objetivos

correspondientes y desarrollando mecanismos para gestionar los riesgos asociados.

Mejorar las decisiones de respuesta a los riesgos. La ERM proporciona rigor para

identificar los riesgos y seleccionar entre las posibles alternativas de respuesta a ellos:

evitar, reducir, compartir o aceptar.

Reducir las sorpresas y pérdidas operativas. Las entidades consiguen mejorar su

capacidad para identificar los eventos potenciales y establecer respuestas, reduciendo

las sorpresas y los costes o pérdidas asociados.

Identificar y gestionar la diversidad de riesgos para toda la entidad. Cada entidad se

enfrenta a múltiples riesgos que afectan a las distintas partes de la organización y la

gestión de riesgos corporativos facilita respuestas eficaces e integradas a los impactos

interrelacionados de dichos riesgos.

Aprovechar las oportunidades. Mediante la consideración de una amplia gama de

potenciales eventos, la dirección está en posición de identificar y aprovechar las

oportunidades de modo proactivo.

Mejorar la dotación de capital. La obtención de información sólida sobre el riesgo

permite a la dirección evaluar eficazmente las necesidades globales de capital y mejorar

su asignación.

Cuando hablamos de que el concepto riesgo es intrínseco al concepto de Precios de

Transferencia, basta con remitirse a las Directrices de Precios de Transferencia de la OCDE,

en su capítulo IX, “Aspectos de Precios de Transferencia en la Reestructuración de Negocios”,

en su parte I, “Consideraciones especiales sobre riesgos”, en donde se destaca que los

riesgos tienen una importancia crítica en el contexto de la reestructuración de negocios y en

donde el estudio sobre la asignación de riesgos entre empresas asociadas es una parte

esencial del análisis funcional.

También da preponderancia a la necesidad de considerar y analizar los términos contractuales de la

operación en los siguientes aspectos:

Si la conducta de las empresas relacionadas es acorde con la asignación contractual de los

riesgos. Es necesario determinar, ¿quién asume el riesgo? y si ¿la asignación del riesgo es

coherente con la esencia económica de la transacción?

Determinar si la asignación de los riesgos en la transacción controlada es de independencia

efectiva. En este caso, se destaca la importancia de la determinación de los comparables para

evaluar la asignación del riesgo, lo cual no debe de realizarse de manera aislada del análisis de

comparabilidad general de las operaciones. Asimismo, se destaca que en el caso de que no se

logren identificar comparables, es necesario determinar si la asignación del riesgo es aquel que

se podría esperar que se ha acordado entre partes independientes en circunstancias similares; es

este caso uno de los aspectos importantes es determinar quién tiene el control sobre el riesgo y

si dicha parte tiene la capacidad financiera para asumir el riesgo.

Consecuencias de la asignación de riesgos. En general, la consecuencia para una de las partes,

cuando se le asigna un riesgo asociado a la transacción controlada, que dicha parte debe asumir

los costos de administrar o mitigar el riesgo; asumir los costos que puedan derivarse de la

materialización del riesgo y ser compensada generalmente con un incremento en el rendimiento

esperado.

Si bien, el desarrollo de este tema está dentro del marco de la reestructuración de

negocios, los diversos principios planteados son aplicables a todas las operaciones con

partes relacionadas.

Por otra parte, como se puede observar en estos postulados, un elemento que es esencial

es el control interno por parte de las entidades involucradas y más de la entidad que

asume el riesgo.

En cuanto a los riesgos de tipo fiscal, el primero que hay que considerar es el de la

“simulación de presunción de actos. En el Artículo 177, párrafo décimo noveno, de la

LISR, se establece:

Para los efectos de este Título y la determinación de los ingresos de fuente de riqueza en

el país, las autoridades fiscales podrán, como resultado del ejercicio de las facultades de

comprobación que les conceden las leyes, determinar la simulación de los actos jurídicos

exclusivamente para efectos fiscales, la cual tendrá que quedar debidamente fundada y

motivada dentro del procedimiento de comprobación y declarada su existencia en el

propio acto de determinación de su situación fiscal a que se refiere el artículo 50 del

Código Fiscal de la Federación, siempre que se trate de operaciones entre partes

relacionadas en términos del artículo 179 de esta Ley.

Otro riesgo de carácter general radica en el hecho de que aquellas entidades que celebren

operaciones con partes relacionadas, no lleven a cabo el resguardo de la documentación

comprobatoria conforme lo establece el Artículo 76, fracción IX.

Otro nivel de riesgo radica en la forma de cómo se instrumentan las operaciones entre

partes relacionadas cualquiera que sea su naturaleza: compraventa de mercancías y

servicios, pago de regalías, préstamos, etc., no solo el hecho de no atender aspectos de

forma como la especificación contractual de la operación (distribución de riesgos), sino el

de atender el principio fundamental de que dichas operaciones se deben de realizar bajo

condiciones de mercado.

Una operación común entre partes relacionadas es la de préstamos, en donde, en la mayoría de

los casos, no se es consciente del riesgo en que se incurre; en este sentido cabe destacar lo

siguiente:

Los préstamos a socios o accionistas personas físicas corren el riesgo de que se consideren

dividendos o utilidades distribuidas, conforme lo establece el artículo 140, fracción II, de la LISR:

Los préstamos a los socios o accionistas, a excepción de aquéllos que reúnan los siguientes

requisitos:

Que sean consecuencia normal de las operaciones de la persona moral.

Que se pacte a plazo menor de un año.

Que el interés pactado sea igual o superior a la tasa que fije la Ley de Ingresos de la Federación

para la prórroga de créditos fiscales.

Que efectivamente se cumplan estas condiciones pactadas.

Los préstamos de socios o accionistas ya sean personas físicas o morales a la empresa, también

pueden representar una contingencia fiscal, en el caso de que dichos préstamos no estén

debidamente formalizados mediante un contrato de mutuo o préstamos, se fije una tasa de

interés a valor de mercado y se otorguen las garantías adecuadas. También es importante que en

el caso de los préstamos por parte de personas físicas, que éstas tengan pleno fundamento fiscal

del origen de los recursos.

Tomando en consideración lo anterior, podemos concluir lo siguiente:

La determinación de Precios de Transferencia por parte de las empresas debe de

realizarse bajo una perspectiva ex – ante a fin de tener claridad de sus riesgos y

beneficios y evitar el tener que realizar ajustes a dichos precios de manera ex –

post.

México ha avanzado en la estandarización de sus Normas de Información

Financieras respecto a las International Financial Reporting Standards (IFRS), lo

cual se ha traducido en la incorporación por parte de un número creciente de

empresas mexicanas, de mejores prácticas de gestión como lo es la ARM y el

enfoque de control interno impulsado por COSO.

Los responsables de la gestión del riesgo en las empresas (contralores o auditores

internos) deben de incorporar a su sistema de gestión el tema de Precios de

Transferencia, motivo por el cual se considera que se debe de adoptar en enfoque

de “Administración de Precios de Transferencia” para la instrumentación de las

operaciones entre partes relacionadas bajo una perspectiva integradora al modelo

de negocios de cada empresa así como con sentido de crear valor.

GRACIAS

Enero de 2017

PKF México

www.pkfmexico.com