contabilidade pública - igepp.com.br · teorias das contas teoria / escola personalista contas que...

TRANSCRIPT

Aula 7 21/11/2016

Balanço patrimonial de acordo com a Lei n.º 4.320/1964:

estrutura, características;

Nova estrutura do BP (MCASP 6ª edição);

Exercícios;

Revisão.

Prof. Marcel Guimarães

2

Sistemas

de

Contas

Prof. Marcel Guimarães

3

Sistemas de Contas

Os sistemas registram:

SO Contas contábeis que registram os ATOS de PREVISÃO da receita e FIXAÇÃO da despesa, bem como suas execuções.

SF Contas contábeis que registram INGRESSOS E DISPÊNDIOS de recursos FINANCEIROS que impactam mediata ou imediatamente o CAIXA da entidade.

SP Contas contábeis que registram ATIVOS e PASSIVOS de caráter não-financeiro, bem como as VARIAÇÕES ativas e passivas a eles relacionados.

SC Contas contábeis que registram ATOS ADMINISTRATIVOS não relacionados à aprovação do orçamento.

Prof. Marcel Guimarães

4

Demonstrações Contábeis da Lei nº 4.320/64

BALANÇO ORÇAMENTÁRIO

BALANÇO FINANCEIRO

BALANÇO PATRIMONIAL

DEM. DAS VAR. PATRIMONIAIS - DVP

Prof. Marcel Guimarães

5

Art. 101. Os RESULTADOS GERAIS DO EXERCÍCIO serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial, na Demonstração das Variações Patrimoniais, segundo os Anexos números 12, 13, 14 e 15 e os quadros demonstrativos constantes dos Anexos números 1 – 6 – 7 – 8 – 9 – 10 – 11 - 16 e 17.

Lei 4.320/64

Sistemas de contas

Demonstrativo Sistema

BO - Orçamentário

BF - Financeiro

BP - Financeiro - Patrimonial - De Compensação

DVP - Financeiro - Patrimonial

Nenhum demonstrativo contábil é formado por contas dos quatro sistemas

Prof. Marcel Guimarães

6

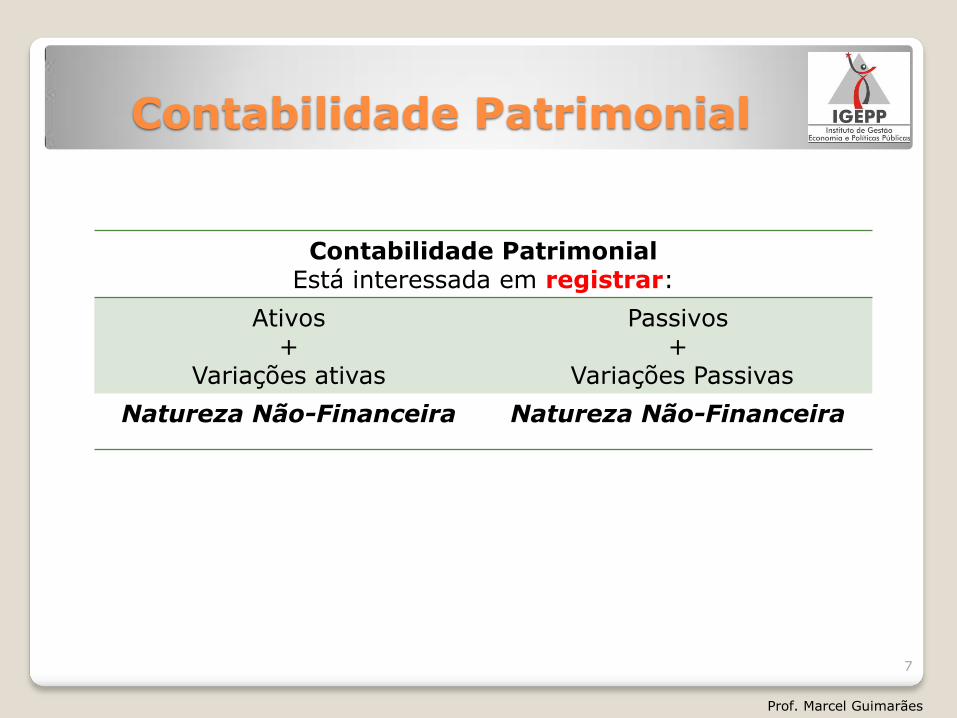

Contabilidade Patrimonial

Contabilidade Patrimonial Está interessada em registrar:

Ativos +

Variações ativas

Passivos +

Variações Passivas

Natureza Não-Financeira Natureza Não-Financeira

Prof. Marcel Guimarães

7

Balanço Patrimonial

Registro de ativos e passivos

Sistema Financeiro

CONTROLE DAS ALTERAÇÕES DE ATIVOS E PASSIVOS FINANCEIROS

+

Sistema Patrimonial

CONTROLE DAS ALTERAÇÕES DE ATIVOS E PASSIVOS NÃO-FINANCEIROS

A evidenciação dos valores dos ativos e passivos financeiros e não-financeiros é feita no BALANÇO PATRIMONIAL.

Prof. Marcel Guimarães

8

Conforme as NBCASP, o sistema contábil público estrutura-se nos seguintes subsistemas:

Subsistema de Informações Orçamentárias

Subsistema de Informações Patrimoniais

Subsistema de Compensação

Subsistema de Custos

Fonte: MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO - 2ª edição

Portaria STN nº751, de 16 de dezembro de 2009

Prof. Marcel Guimarães

Subsistemas de contas

9

Balanço Patrimonial

de acordo com Lei

4.320/64

Prof. Marcel Guimarães

10

Objeto

Patrimônio Público Contábil

ATIVO PASSIVO E PL

(Aplicação de Recursos) (Fonte de Recursos)

BENS

PASSIVO: CAPITAL DE

TERCEIROS

DIREITOS PL: CAPITAL PRÓPRIO

Prof. Marcel Guimarães

11

TEORIAS DAS CONTAS

Teoria / Escola Personalista

Contas que representam pessoas e suas relações com a entidade.

Proprietário (dono): SL, Receita e Despesa.

Agentes consignatários (guarda de valores): Bens.

Correspondentes (terceiros): Direitos e Obrigações.

Teoria / Escola Materialista

Contas que não representam direitos ou obrigações das pessoas, e sim a movimentação de valores ativos e passivos, representando relações materiais.

Contas Integrais (Ativo e Passivo Exigível)

Contas Diferenciais (SL, Receitas e Despesas)

Teoria / Escola Patrimonialista

Patrimônio como objeto a ser administrado → separa as contas que representam a situação estática daquelas que representam situação dinâmica. Base para a Contabilidade atual.

Contas Patrimoniais (Ativo, Passivo e Patrimônio Líquido)

Contas de Resultado (Receita e Despesa)

Escolas do pensamento contábil – Teoria das Contas

12

Prof. Marcel Guimarães

Teoria Patrimonialista

De acordo com a teoria patrimonialista, a finalidade da contabilidade é controlar o patrimônio. Dessa forma, suas contas são classificadas em: • contas patrimoniais – que representam a situação estática (ou o estoque) da entidade, ou seja, bens, direitos, obrigações e patrimônio líquido (A = P + PL); e • contas de resultado – que representam a situação dinâmica (ou o fluxo), ou seja, as contas de receita e de despesa. Estas contas serão encerradas ao final do exercício, para apuração do resultado, que, por meio da conta de Lucros ou Prejuízos Acumulados será incorporado ao patrimônio, aumentando-o ou diminuindo-o.

Prof. Marcel Guimarães

13

Bens

Direitos

Obrigações

PL

Receitas

Despesas

Contas Patrimoniais

Contas de Resultado

Bens e Direitos

Passivo

Patrimônio Líquido

Ativo

Obrigações

RECEITA DE VENDAS

CONTA DE

LUZ

CEB Cia de Eletricidade

de Brasília

Teoria Patrimonialista

Fonte: apresentação STN MCASP – Módulo II – Introdução à Contabilidade

14

Prof. Marcel Guimarães

Demonstrativos

No tocante aos demonstrativos, infere-se, portanto, que:

Demonstrativo Variáveis Demonstram Representam

Estático

Em estoque

Situação Patrimonial

“fotografia” da entidade

Dinâmico

Em fluxo

Resultados

“filme” da entidade em um período

Prof. Marcel Guimarães

15

Comparativo Lei 4.320/64 x 6.404/76

Comparando as duas legislações – Lei 4320/64 e Lei 6404/76, tem-se que:

Contabilidade Pública Contabilidade Geral

BP

Ativos e Passivos

Equivale a

Balanço Patrimonial - BP

DVP Variações Ativas e Variações Passivas

Equivale a Demonstração do Resultado do

Exercício - DRE

BF Receitas e Despesas Equivale a Demonstração do Fluxo de

Caixa/DFC

BO Receitas e Despesas Orçamentárias

Equivale a (Sem equivalência)

Prof. Marcel Guimarães

DINÂMICO

ESTÁTICO

16

Balanço Patrimonial

O BP é o demonstrativo que evidencia a posição das contas que constituem o Ativo e o Passivo. O ATIVO demonstra a parte positiva, representada pelos bens e direitos; o PASSIVO representa os compromissos assumidos com terceiros; e o equilíbrio numérico do Balanço é estabelecido pelo Saldo Patrimonial positivo ou negativo. A riqueza econômica líquida da entidade governamental é denominada PATRIMÔNIO LÍQUIDO ou SITUAÇÃO PATRIMONIAL LÍQUIDA.

Patrimônio Público Contábil

ATIVO (Bens + Direitos)

PASSIVO (Obrigações + PL)

Prof. Marcel Guimarães

17

Aplicação dos Recursos

PASSIVO ATIVO

PL > 0

(ORIGENS)

(APLICAÇÕES)

Origens e aplicações

Fonte: apresentação STN MCASP – Módulo II – Introdução à Contabilidade

18

Prof. Marcel Guimarães

Exemplo de composição de sociedade Sócio 1: Entrará com R$ 20.000,00 em dinheiro

PASSIVO ATIVO

Caixa = R$ 20.000,00

Sócio 2: Entrará com um veículo cujo valor é de R$ 15.000,00

Veículo = R$ 15.000,00

Sócio 3: Entrará com um imóvel cujo valor é de R$ 40.000,00 e R$ 25.000,00 em dinheiro

Caixa = R$ 45.000,00

Imóvel = R$ 40.000,00

TOTAL DO ATIVO = R$ 100.000,00

TOTAL DO PASSIVO = ZERO

PATRIMÔNIO LÍQUIDO = R$ 100.000,00

Tomada de um empréstimo no valor de R$ 30.000,00

Empréstimo = R$ 30.000,00 Caixa = R$ 75.000,00

TOTAL DO ATIVO = R$ 130.000,00

TOTAL DO PASSIVO = R$ 30.000,00

Origem

Aplicação

Origem

Aplicação

Passivo Exigível

Passivo Não Exigível

Origens e aplicações

(Contabilidade Geral)

Fonte: apresentação STN MCASP – Módulo II – Introdução à Contabilidade

19

Prof. Marcel Guimarães

Já foi cobrado em prova...

FCC/DNOCS-Contador-B02 2010 48. O demonstrativo da Contabilidade Pública que apresenta o ativo e o passivo da entidade e o demonstrativo onde são discriminadas as receitas e despesas previstas em confronto com as realizadas pela entidade, são, respectivamente, os Balanços (A) Financeiro e Patrimonial. (B) Orçamentário e das Variações Patrimoniais. (C) Orçamentário e Patrimonial. (D) das Variações Patrimoniais e Orçamentário. (E) Patrimonial e Orçamentário. Ativo e Passivo BP Receitas e despesas previstas em confronto com as realizadas BO LETRA E

Prof. Marcel Guimarães

20

Disposição das Contas:

No Balanço Patrimonial, as contas devem ser dispostas da seguinte forma:

Grau Decrescente de Liquidez

Passivo

Ativo

Grau Decrescente de Exigibilidade

Balanço Patrimonial

LIQUIDEZ: característica dos ativos relacionada à capacidade de realização (transformação) de um bem não-numerário ou de um direito a receber em bem numerário. EXIGIBILIDADE: característica dos passivos relacionada à necessidade de liquidação (pagamento) de uma dívida a pagar.

21

Balanço Patrimonial

O BP é o demonstrativo que apresenta o estoque de ATIVOS e PASSIVOS da entidade governamental. De acordo com a Lei 4320/64: Art. 105 - O Balanço Patrimonial demonstrará:

I - o Ativo Financeiro; II - o Ativo Permanente; III - o Passivo Financeiro; IV - o Passivo Permanente; V - o Saldo Patrimonial; VI - as Contas de Compensação.

Prof. Marcel Guimarães

22

Balanço Patrimonial

§ 1º - O Ativo Financeiro compreenderá os créditos e valores

realizáveis INDEPENDENTEMENTE de autorização orçamentária e os valores numerários. § 2º - O Ativo Permanente compreenderá os bens, créditos e

valores, cuja mobilização ou alienação DEPENDA de autorização legislativa. § 3º - O Passivo Financeiro compreenderá as dívidas

flutuantes e outras, cujo pagamento INDEPENDA de autorização orçamentária. § 4º - O Passivo Permanente compreenderá as dívidas

fundadas e outras que DEPENDAM de autorização legislativa para amortização ou resgate. § 5º - Nas contas de compensação serão registrados os bens,

valores, obrigações, e situações não compreendidas nos parágrafos anteriores e que, mediata ou indiretamente,

possam vir a afetar o patrimônio.

Prof. Marcel Guimarães

23

Balanço Patrimonial

ATENÇÃO!!!! Divergências na Lei 4.320/64 versão original x publicada no site do Planalto http://www.planalto.gov.br/ccivil_03/leis/L4320.htm CUIDADO Em geral, as bancas têm aceitado (e cobrado) as duas formas como corretas.

Prof. Marcel Guimarães

24

§ 3º - O Passivo Financeiro compreenderá as dívidas FLUTUANTES e outras, cujo

pagamento INDEPENDA de autorização orçamentária.(original) 3º O Passivo Financeiro compreenderá as dívidas FUNDADAS e outros pagamento independa de autorização orçamentária. (Planalto)

§ 5º - Nas contas de compensação serão registrados os bens, valores, obrigações, e situações não compreendidas nos parágrafos anteriores e que, MEDIATA ou indiretamente, possam vir a afetar o patrimônio. (original) § 5º Nas contas de compensação serão registrados os bens, valores, obrigações e

situações não compreendidas nos parágrafos anteriores e que, IMEDIATA ou indiretamente, possam vir a afetar o patrimônio. (Planalto)

Já foi cobrado em prova...

CESPE/AUGE/MG/Caderno GAMA/2008 - Cargo: Auditor Interno – Nível I, Grau A - QUESTÃO 60 Considere as seguintes definições, a respeito dos grupos integrantes do balanço patrimonial. I Dívidas fundadas e outros pagamentos que independam de autorização orçamentária. Passivo financeiro II Bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. Ativo permanente

Prof. Marcel Guimarães

25

Já foi cobrado em prova...

CESPE/AUGE/MG/Caderno GAMA/2008 - Cargo: Auditor Interno – Nível I, Grau A - QUESTÃO 60 Considere as seguintes definições, a respeito dos grupos integrantes do balanço patrimonial. III Bens e valores que, apesar de não integrarem o patrimônio público, possam vir a afetá-lo no futuro. Ativo compensado IV Dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. Passivo permanente

Prof. Marcel Guimarães

26

Já foi cobrado em prova...

CESPE/SEAD/CEHAP/PB/2008 - Cargo 6: Contador Questão 34 Relativamente aos balanços públicos, de acordo com a Lei n.º 4.320/1964, julgue os itens a seguir. IV Nas contas de compensação serão registrados os bens, valores, obrigações e situações que mediata ou indiretamente possam vir a afetar o patrimônio. ANULADA § 5º - Nas contas de compensação serão registrados os bens, valores,

obrigações, e situações não compreendidas nos parágrafos anteriores e que, IMEDIATA ou indiretamente, possam vir a afetar o patrimônio. Fonte: Lei 4.320/64 disponível em <www.planalto.gov.br>. Justificativa do CESPE: Questão 34 – anulada. A questão ficou sem resposta correta, tendo em vista que há erro gráfico no item IV

Prof. Marcel Guimarães

27

Estrutura BP – Lei 4.320

ATIVO PASSIVO

Financeiro Financeiro

Permanente (não-financeiro)

Permanente (não-financeiro)

SOMA= ATIVO REAL SOMA = PASSIVO REAL

Saldo Patrimonial Líquido = Passivo Real a Descoberto

Saldo Patrimonial Líquido = Ativo Real Líquido

Compensado Compensado

TOTAL TOTAL

Prof. Marcel Guimarães

28

Passivo Financeiro

Representa esses compromissos a DÍVIDA FLUTUANTE, a saber: Restos a Pagar – as despesas empenhadas, não pagas até 31 de dezembro, e devidamente inscritas; Serviço da Dívida a Pagar – as parcelas de amortização e de juros da dívida fundada ou consolidada; Depósitos – as cauções ou garantias recebidas de terceiros para execução de contratos de obras e fornecimentos, em dinheiro; Débitos de Tesouraria – as dívidas provenientes de operações de crédito por antecipação de receita orçamentária (ARO).

Prof. Marcel Guimarães

29

§ 3º - O Passivo Financeiro compreenderá as dívidas flutuantes e outras, cujo pagamento INDEPENDA de autorização orçamentária.

Passivo Permanente

Dívida fundada ou consolidada: compreende as dívidas de longo prazo, de exigibilidade com prazo SUPERIOR a um ano, que sejam internas ou externas, contraídas para atender a desequilíbrio orçamentário ou financiamento de obras e serviços públicos. ATENÇÃO! A LRF mandou incluir na dívida pública consolidada as operações de crédito de prazo INFERIOR a doze meses cujas receitas tenham constado do orçamento (art. 29, § 3º).

Prof. Marcel Guimarães

30

§ 4º - O Passivo Permanente compreenderá as dívidas fundadas e

outras que DEPENDAM de autorização legislativa para amortização ou resgate.

Já foi cobrado em prova...

CESPE/SETEPS/PA /2004 - Cargo 5: Contador Com base na Lei n.º 4.320/1964 e nas demais normas legais aplicáveis, bem como nos ensinamentos dos autores de contabilidade e de administração públicas, julgue os itens seguintes. 82 A dívida pública divide-se em flutuante e consolidada (ou fundada). A dívida flutuante refere-se aos passivos financeiros de curto prazo, como, por exemplo, os restos a pagar, os serviços da dívida e os depósitos de terceiros. Inclui, ainda, os títulos emitidos pelo Banco Central do Brasil e as operações de crédito de prazo inferior a doze meses, cujas receitas tenham constado do orçamento. ERRADO LRF, art. 29 § 2o Será incluída na dívida pública consolidada da União a relativa à emissão de

títulos de responsabilidade do Banco Central do Brasil. § 3o Também integram a dívida pública consolidada as operações de crédito de

prazo inferior a doze meses cujas receitas tenham constado do orçamento.

Prof. Marcel Guimarães

31

Autorização Legislativa

ATIVO PASSIVO

Financeiro Financeiro

Permanente (não-financeiro)

Permanente (não-financeiro)

SOMA= ATIVO REAL SOMA = PASSIVO REAL

Legenda:

INDEPENDE DE AUTORIZAÇÃO ORÇAMENTÁRIA

DEPENDE DE AUTORIZAÇÃO LEGISLATIVA

Prof. Marcel Guimarães

32

Dívida Fundada x Flutuante

Atenção: - Passivo Financeiro e Permanente termos referentes à dependência

ou não de autorização orçamentária/legislativa. - Dívida Flutuante e Fundada termos referentes, geralmente, ao prazo

para pagamento da dívida.

PATRIMÔNIO (Bal. Pat.)

Dívida PRAZO DE RESGATE

Passivo Financeiro

Dívida Flutuante

• Regra: Curto prazo

• Exceção: Cauções (podem ser LP)

Dívida Fundada

• Regra: Longo Prazo (> 12

meses).

* Exceção: Operações de créditos, prazo inferior a 12 meses, previstos no orçamento

Passivo Permanente

33

Prof. Marcel Guimarães

Ativo e Passivo Compensados

Registram os bens, valores, obrigações e situações que, mediata ou indiretamente, possam vir a afetar o patrimônio. Representam valores em poder de terceiros ou recebidos de terceiros, valores nominais emitidos, contabilizados em contas de compensação apenas para efeito de registro de controle, não alterando o patrimônio quando de sua origem, mas que podem modificá-lo no futuro.

O que é preciso saber?

ATIVO PASSIVO

Ativo Compensado Passivo Compensado

Prof. Marcel Guimarães

34

§ 5º - Nas contas de compensação serão registrados os bens, valores,

obrigações, e situações não compreendidas nos parágrafos anteriores e que, mediata ou indiretamente, possam vir a afetar o patrimônio.

Análise do BP

ATIVO PASSIVO

Financeiro - AF Financeiro - PF

Permanente - AP

Permanente- PP

Ativo Real = AF + AP Passivo Real = PF + PP

*Se Pas. Real > At. Real: Saldo Patrimonial Líquido

= Passivo Real a Descoberto

*Se At. Real > Pas. Real: Saldo Patrimonial Líquido

= Ativo Real Líquido

Ativo Compensado Passivo Compensado

Ativo Total (AR + AC + Saldo Patrim.) =

Passivo Total (PR + PC + Saldo Patrim.)

a) Saldo Patrimonial

ATENÇÃO! Para a Contabilidade Pública, o TOTAL de Ativos e Passivos não constitui o melhor indicador para expressar o conjunto patrimonial, mas sim o total de ATIVOS E PASSIVOS REAIS.

Prof. Marcel Guimarães

35

Saldo Patrimonial

Saldo Patrimonial = Ativo Real – Passivo Real

balanço patrimonial ativo passivo

Ativo Financeiro Passivo Financeiro

Ativo Permanente

Passivo Permanente

Saldo Patrimonial (ATIVO REAL LÍQUIDO)

Ativo Real

Passivo Real

balanço patrimonial

ativo passivo

Ativo Financeiro Passivo Financeiro

Ativo Permanente

Passivo Permanente Saldo Patrimonial (PASSIVO REAL DESCOBERTO)

Ativo Real

Passivo Real

a) Ativo Real Líquido

b) Passivo Real Descoberto

Prof. Marcel Guimarães

36

Saldo Patrimonial

Saldo Patrimonial = Ativo Real – Passivo Real

Saldo Patrimonial = AR – PR = 2.500 – 1.500 = 1.000

ATIVO REAL LÍQUIDO IMPORTANTE: - O RESULTADO PATRIMONIAL do exercício é calculado na DVP. - O BP fornece o SALDO PATRIMONIAL.

balanço patrimonial ativo R$ passivo R$

ativo financeiro 1.000 passivo financeiro 800 ativo permanente 1.500 passivo permanente 700

ativo real 2.500 passivo real 1.500

Saldo Patrimonial (ATIVO

REAL LÍQUIDO) 1.000 ativo compensado 600 passivo compensado 600

ativo total 3.100 Passivo total 3.100

Prof. Marcel Guimarães

37

Já foi cobrado em prova...

CESPE/DETRAN/ES/2010 - Cargo: Técnico Superior – Formação 4 – Contador Considerando que a contabilidade pública dispõe de regras próprias, em muitos casos diversas das referentes à contabilidade comercial, julgue os itens a seguir. 55 A situação de passivo real descoberto ocorre quando o ativo real demonstrado no balanço patrimonial é maior que o passivo real. ERRADO Passivo Real Descoberto

Prof. Marcel Guimarães

38

Análise do BP

ATIVO PASSIVO

Financeiro - AF Financeiro - PF

Permanente - AP

Permanente- PP

Ativo Real = AF + AP Passivo Real = PF + PP

b) Superávit Financeiro

Prof. Marcel Guimarães

A composição do Balanço Patrimonial tem, como um dos aspectos mais relevantes, a apuração do Superávit Financeiro, devendo ser excluídos do Ativo e Passivo Financeiros os saldos de estoques e outros realizáveis não Financeiros, para evitar suplementações orçamentárias indevidas.

39

AF e PF

Qual o objetivo de se fazer a separação dos ativos e passivos financeiros no BP? O objetivo principal de se fazer a separação de financeiro e permanente (não-financeiro) é o cálculo do SUPERÁVIT FINANCEIRO (diferença positiva entre o Ativo e Passivo Financeiro), que constitui fonte de recursos para abertura de créditos adicionais, aprovados durante o exercício financeiro subsequente, pois esse superávit em princípio só é conhecido depois da aprovação do orçamento correspondente.

Prof. Marcel Guimarães

40

Superávit Financeiro

AF – PF = Superávit Financeiro (SF), se positivo, ou Déficit Financeiro (DF), se negativo.

balanço patrimonial ativo R$ passivo R$

ativo financeiro 1.000 passivo financeiro 800 ativo permanente 1.500 passivo permanente 700

ativo real 2.500 passivo real 1.500

Saldo Patrimonial (ATIVO

REAL LÍQUIDO) 1.000 ativo compensado 600 passivo compensado 600

ativo total 3.100 Passivo total 3.100

Prof. Marcel Guimarães

O Superávit Financeiro apurado em Balanço Patrimonial do exercício anterior, que corresponde à diferença positiva entre o Ativo Financeiro e o Passivo Financeiro, conjugando-se ainda os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas, constituem-se em um dos valores básicos para a abertura de créditos suplementares e especiais.

41

BALANÇO PATRIMONIAL – Lei 4.320/64

ATIVO PASSIVO

ATIVO FINANCEIRO Disponibilidades ATIVO NÃO FINANCEIRO Imóveis Máquinas

PASSIVO FINANCEIRO PASSIVO NÃO FINANCEIRO

ATIVO REAL PASSIVO REAL

SALDO PATRIMONIAL

TOTAL TOTAL

Quanto pode ser usado para abertura de créditos adicionais?

• Empenhados R$ 400 referentes a serviços que foram prestados no exercício, mas não liquidados;

• Realizado empréstimo no valor de R$ 200 ;

• Ativo compensado: R$ 300;

Restos a pagar 400

Dívida fundada 200

1.400

2.300 2.300

ATIVO REAL LÍQUIDO

500 700

800

500

ATIVO COMPENSADO 300 PASSIVO COMPENSADO 300

Estrutura BP – Lei 4.320

SUPERÁVIT FINANCEIRO = 300

2.000 600

INDEPENDEM DE AUTORIZAÇÃO LEGISLATIVA

DEPENDEM DE AUTORIZAÇÃO LEGISLATIVA

42

Prof. Marcel Guimarães

BALANÇO PATRIMONIAL – Lei 4.320/64

ATIVO PASSIVO

ATIVO FINANCEIRO ATIVO NÃO FINANCEIRO

PASSIVO FINANCEIRO PASSIVO NÃO FINANCEIRO

ATIVO REAL PASSIVO REAL

SALDO PATRIMONIAL

TOTAL TOTAL

ATIVO REAL LÍQUIDO

ATIVO COMPENSADO PASSIVO COMPENSADO

BP – Lei 4.320 Sistemas de Contas

SISTEMA FINANCEIRO

SISTEMA PATRIMONIAL

SISTEMA DE COMPENSAÇÃO

43

Prof. Marcel Guimarães

Balanço Patrimonial x DVP

DVP Balanço Patrimonial

Var. Ativas Var. Passivas

Ativo Passivo

Prof. Marcel Guimarães

Dez 2010 Jan 2011 Jan 2012

31/12/10 – Encerramento do exercício

100

Resultado patrimonial 2010 = 100

31/12/11 – Encerramento do exercício

Result. Patrimonial 2011= 500

Dez 2011

RESULTADO PATRIMONIAL

SALDO PATRIMONIAL

2010: 1º exercício financeiro da entidade Quais resultados são fornecidos por esses demonstrativos?

0 100 500 600

44

Saldo Patrimonial (BP) acumula os resultados patrimoniais (da DVP) apurados nos anos anteriores.

IMPORTANTE

ATENÇÃO!

Demonstrativo Apura

BP SALDO Patrimonial

DVP RESULTADO Patrimonial

Prof. Marcel Guimarães

45

Já foi cobrado em prova...

CESPE/TRE/AP/2007 - Cargo 1: Analista Judiciário — Área: Administrativa — Especialidade: Contabilidade - QUESTÃO 35 IV O resultado patrimonial do exercício deve ser agregado ao saldo patrimonial acumulado no balanço patrimonial. CERTO No BP: Spi +/- Resultado Patrimonial (da DVP) = SPf Sendo: Spi = saldo patrimonial inicial; Spf = saldo patrimonial final;

Prof. Marcel Guimarães

46

Balanço Patrimonial

de acordo com o MCASP 6ª edição

Prof. Marcel Guimarães

47

BP segundo o MCASP 6ª edição

PASSIVO

conjunto de bens e direitos realizáveis e obrigações exigíveis até doze meses da data das demonstrações contábeis.

ATIVO

BP – MCASP 6ª edição

ATIVO CIRCULANTE PASSIVO CIRCULANTE

48

conjunto de bens e direitos realizáveis e obrigações exigíveis após doze meses da data das demonstrações contábeis.

ATIVO NÃO CIRCULANTE PASSIVO NÃO CIRCULANTE

Prof. Marcel Guimarães

Mudanças relevantes: o Os ativos e passivos passam a ser classificados em CIRCULANTE e NÃO-CIRCULANTE, e não mais em FINANCEIRO e PERMANENTE (NÃO-FINANCEIRO).

o O “saldo patrimonial” passa a ser denominado de Patrimônio Líquido-PL. Mesmo que seja negativo, constará da coluna de PASSIVOS. o As contas de compensação passam a ser demonstradas em um quadro anexo, assim como a apuração do Superávit financeiro.

BP – MCASP 6ª edição

49

Prof. Marcel Guimarães

DEFINIÇÃO O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle). COMPOSIÇÃO O Balanço Patrimonial é composto por: a. Quadro Principal; b. Quadro dos Ativos e Passivos Financeiros e Permanentes; c. Quadro das Contas de Compensação (controle); e d. Quadro do Superávit / Déficit Financeiro.

BP – MCASP 6ª edição

50

Prof. Marcel Guimarães

BP – MCASP 6ª edição

51

Prof. Marcel Guimarães

BP – MCASP 6ª edição

52

Prof. Marcel Guimarães

QUADRO DOS ATIVOS E PASSIVOS FINANCEIROS E PERMANENTES (LEI 4.320/64)

BP – MCASP 6ª edição

53

Prof. Marcel Guimarães

QUADRO DAS CONTAS DE COMPENSAÇÃO (LEI 4.320/64)

BP – MCASP 6ª edição

54

Prof. Marcel Guimarães

QUADRO DO SUPERÁVIT/DÉFICIT FINANCEIRO (LEI 4.320/64)

BP – MCASP 6ª edição

55

Prof. Marcel Guimarães

Exercícios

Prof. Marcel Guimarães

56

Exercícios

CESPE/TCE-PA 2016 – Cargo 23: AUDITOR DE CONTROLE EXTERNO - ÁREA: FISCALIZAÇÃO - ESPECIALIDADE: CONTABILIDADE A tabela precedente apresenta eventos ocorridos, referentes ao exercício de 2015 em determinado estado da Federação. Sabendo que foram liquidados 90% da despesa empenhada, julgue os próximos itens, considerando as normas vigentes relativas aos demonstrativos contábeis do setor público. 90 Na estrutura do balanço patrimonial, incluem-se a dívida fundada, classificada no passivo circulante, e a dívida mobiliária, classificada no passivo não circulante.

Prof. Marcel Guimarães

57

Exercícios

CESPE/TCE-PA 2016 – Cargo 23: AUDITOR DE CONTROLE EXTERNO - ÁREA: FISCALIZAÇÃO - ESPECIALIDADE: CONTABILIDADE 90 Na estrutura do balanço patrimonial, incluem-se a dívida fundada, classificada no passivo circulante, e a dívida mobiliária, classificada no passivo não circulante. ERRADO dívida mobiliária em geral, classificada no passivo circulante.

dívida fundada em geral, classificada no passivo não circulante.

Observa-se, no entanto, que a dívida mobiliária e a fundada podem ser incluídas tanto no PC quanto no PNC, a depender do prazo para amortização.

Prof. Marcel Guimarães

58

Exercícios

CESPE/TCE-PA 2016 – Cargo 22: AUDITOR DE CONTROLE EXTERNO - ÁREA: FISCALIZAÇÃO - ESPECIALIDADE: CIÊNCIAS ATUARIAIS Com relação à contabilização dos fatos contábeis e às demonstrações da situação econômica das entidades do setor público, julgue os itens que se seguem. 71 No balanço patrimonial, o ativo real corresponde à soma dos ativos financeiro e compensado subtraída da soma dos passivos financeiro e compensado. ERRADO

Prof. Marcel Guimarães

59

balanço patrimonial ativo passivo

Ativo Financeiro Passivo Financeiro

Ativo Permanente

Passivo Permanente

Saldo Patrimonial (ATIVO REAL LÍQUIDO)

Ativo Real

Passivo Real

Exercícios

CESPE/TCE-PA 2016 – Cargo 22: AUDITOR DE CONTROLE EXTERNO - ÁREA: FISCALIZAÇÃO - ESPECIALIDADE: CIÊNCIAS ATUARIAIS Com relação à contabilização dos fatos contábeis e às demonstrações da situação econômica das entidades do setor público, julgue os itens que se seguem. 72 O registro de ativos e passivos permanentes, bem como suas alterações, é feito no subsistema financeiro de contas. ERRADO O registro de ativos e passivos permanentes, bem como suas alterações, é feito no subsistema PATRIMONIAL de contas.

Prof. Marcel Guimarães

60

Exercícios

CESPE/TCE-PA 2016 – Cargo 6: AUDITOR DE CONTROLE EXTERNO - ÁREA: ADMINISTRATIVA - ESPECIALIDADE: CONTABILIDADE As seguintes transações foram contabilizadas no encerramento do primeiro exercício financeiro de determinada entidade governamental: • previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ 220.000, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital; • lançamento de impostos no valor de R$ 110.000, com arrecadação de 80% desse valor; • empenho, liquidação e pagamento de folha de pessoal no valor de R$ 65.000; • recebimento de veículo em doação no valor de R$ 30.000; • contratação, empenho e liquidação de serviços de manutenção no valor de R$ 40.000, totalmente inscritos em restos a pagar; • recebimento de depósito judicial no valor de R$ 20.000.

Com base no que dispõe a Lei n.º 4.320/1964 e suas atualizações, julgue os itens a seguir, relativos à situação hipotética apresentada. 92 Como se referem a valores passíveis de devolução, o recebimento de depósitos judiciais deve ser registrado em contas de passivo circulante na estrutura do balanço patrimonial desse exercício. CERTO dívida mobiliária em geral, classificada no passivo circulante

Prof. Marcel Guimarães

61

Exercícios

CESPE/DPU 2016 - Cargo 5: CONTADOR A respeito da contabilidade aplicada ao setor público, julgue os itens que se seguem. 108 As situações não compreendidas no ativo ou no passivo, seja ele financeiro ou permanente, e que imediata ou indiretamente possa vir a afetar o patrimônio da entidade, são registradas em contas de compensação. CERTO

Prof. Marcel Guimarães

62

§ 5º - Nas contas de compensação serão registrados os bens, valores, obrigações, e situações não compreendidas nos parágrafos anteriores e que, MEDIATA ou indiretamente, possam vir a afetar o patrimônio. (original) § 5º Nas contas de compensação serão registrados os bens, valores, obrigações e situações não compreendidas nos parágrafos anteriores e que, IMEDIATA ou indiretamente, possam vir a afetar o patrimônio. (Planalto)

Exercícios

CESPE/TCU 2008 - Cargo 2.1: Analista de Controle Externo – Área/Especialidade: Controle Externo – Orientação: Auditoria Governamental

199 Considere que se disponha, ao final do exercício, dos seguintes dados referentes aos valores patrimoniais de um ente público: Com base nesses dados, é correto concluir que o ativo permanente corresponde a R$ 1.000.000,00.

Prof. Marcel Guimarães

63

Exercícios

Superávit Financeiro = 150 SF = AF – PF AF = SF + PF AF = 650 + 150 AF = 800 PR = 650 + 850 = 1.500 AR - PR = 300 AR = 300 + 1.500 = 1.800 AR = AF + AP AP = AR – AF AP = 1.800 – 800 = 1.000 AP = 1.000.000 CERTO

balanço patrimonial

ativo R$ passivo R$

Ativo Financeiro Passivo Financeiro 650

ativo permanente ??? passivo permanente 850

ativo real passivo real

Saldo Patrimonial (ATIVO

REAL LÍQUIDO) 300

ativo compensado 450 Passivo compensado 450

ativo total Passivo total

Prof. Marcel Guimarães

64

800

1.500 1.800

Exercícios

CESPE/MPU 2010 - Cargo 44: Analista – Especialidade: Atuarial 123 O superávit financeiro que servirá de base para a abertura de créditos adicionais é de R$ 30.000,00. CERTO Houve superávit financeiro? Sim AF – PF = 1.310 – 1.280 = + 30

Prof. Marcel Guimarães

65

Exercícios

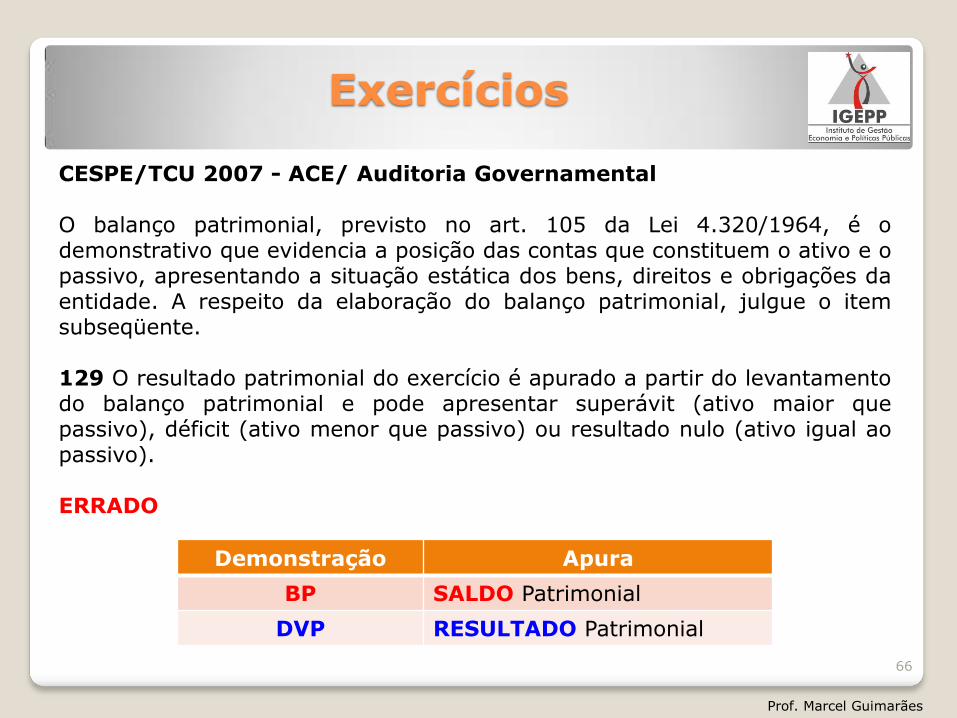

CESPE/TCU 2007 - ACE/ Auditoria Governamental O balanço patrimonial, previsto no art. 105 da Lei 4.320/1964, é o demonstrativo que evidencia a posição das contas que constituem o ativo e o passivo, apresentando a situação estática dos bens, direitos e obrigações da entidade. A respeito da elaboração do balanço patrimonial, julgue o item subseqüente. 129 O resultado patrimonial do exercício é apurado a partir do levantamento do balanço patrimonial e pode apresentar superávit (ativo maior que passivo), déficit (ativo menor que passivo) ou resultado nulo (ativo igual ao passivo). ERRADO

Demonstração Apura

BP SALDO Patrimonial

DVP RESULTADO Patrimonial

Prof. Marcel Guimarães

66

Exercícios

CESPE/INPI 2012 - Cargo 9 - ÁREA: GESTÃO FINANCEIRA (A3) A partir da tabela acima, que apresenta os saldos do balanço patrimonial hipotético, em reais, de um ente governamental, julgue os itens seguintes. 73 O valor das dívidas fundadas e de outras que dependem de autorização legislativa para amortização ou resgate é superior a R$ 1.200,00. ERRADO Dívidas fundadas e de outras que dependem de autorização legislativa

PASSIVO PERMANENTE PASSIVO PERMANENTE = 900 (VALOR INFERIOR A 1.200)

Prof. Marcel Guimarães

67

Exercícios

CESPE/INPI 2012 - Cargo 9 - ÁREA: GESTÃO FINANCEIRA (A3) 74 O valor dos bens, créditos e valores, cuja mobilização ou alienação depende de autorização legislativa, é inferior a R$ 600,00. CERTO O valor dos bens, créditos e valores, cuja mobilização ou alienação depende de autorização legislativa ATIVO PERMANENTE

ATIVO PERMANENTE = 500 (VALOR INFERIOR A 600) OK

Prof. Marcel Guimarães

68

Exercícios

CESPE/TJDFT 2008 - Cargo 10: Analista Judiciário – Área: Apoio Especializado – Especialidade: Controle Interno

A contabilidade pública é demonstrada por meio de peças contábeis devidamente estruturadas e organizadas, denominadas balanços públicos, os quais possuem características muito próprias de apresentação. Acerca das especificidades do balanço patrimonial, julgue os item abaixo. 83 No balanço patrimonial, estão as contas que apresentam a situação estática dos bens, direitos e obrigações; nele é apurado, ao final de cada exercício financeiro, o resultado patrimonial da entidade. ERRADO

Demonstração Apura

BP SALDO Patrimonial

DVP RESULTADO Patrimonial

Prof. Marcel Guimarães

69

Exercícios

CESPE/SECGE-PE 2010 - Cargo: Analista de Controle Interno –

Finanças Públicas Conhecimentos Específicos - QUESTÃO 47

Assinale a opção correta referente à estrutura do balanço patrimonial

prevista na Lei n.º 4.320/1964.

A O ativo financeiro compreenderá os créditos e valores cuja mobilização

dependa de autorização legislativa.

ERRADO Ativo financeiro INDEPENDE de autorização legislativa ou orçamentária

ATIVO PASSIVO

Financeiro Financeiro

Permanente (não-financeiro)

Permanente (não-financeiro)

Prof. Marcel Guimarães

70

Exercícios

CESPE/SECGE-PE 2010 - Cargo: Analista de Controle Interno –

Finanças Públicas Conhecimentos Específicos

B O ativo permanente compreenderá os bens e situações que imediata ou indiretamente possam vir a afetar o patrimônio. ERRADO § 2º - O Ativo Permanente compreenderá os bens, créditos e valores,

cuja mobilização ou alienação DEPENDA de autorização legislativa. (...) § 5º - Nas contas de compensação serão registrados os bens, valores,

obrigações, e situações não compreendidas nos parágrafos anteriores e que, mediata ou indiretamente, possam vir a afetar o patrimônio.

Prof. Marcel Guimarães

Exercícios

CESPE/SECGE-PE 2010 - Cargo: Analista de Controle Interno –

Finanças Públicas Conhecimentos Específicos

C O passivo permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. CERTO Passivo permanente DEPENDE de autorização orçamentária

ATIVO PASSIVO

Financeiro Financeiro

Permanente (não-financeiro)

Permanente (não-financeiro)

Prof. Marcel Guimarães

72

Exercícios

CESPE/CETURB-ES 2010 - Cargo 3: Analista em Transportes Ocupação: Analista Contábil Com base no balanço patrimonial geral do governo do estado do Espírito Santo no exercício de 2008 apresentado acima, em que os valores são em R$ 1.000,00, julgue os itens a seguir. 84 O exercício de 2008 apresentou um ativo real líquido de R$ 12.833.503.000,00.

Prof. Marcel Guimarães

73

Exercícios

CESPE/CETURB-ES 2010 - Cargo 3: An. em Transp. Ocupação: Analista Contábil 84 O exercício de 2008 apresentou um ativo real líquido de R$ 12.833.503.000,00. Saldo Patrimonial = AR – PR = 11.732.635 – 4.925.146 = 6.807.489 (ATIVO REAL LÍQUIDO) ERRADO

balanço patrimonial

ativo R$ passivo R$

ativo financeiro 3.180.973 passivo financeiro 760.785

ativo permanente 8.551.662 passivo permanente 4.164.361

ativo real 11.732.635 passivo real 4.925.146

Saldo Patrimonial (ATIVO

REAL LÍQUIDO) ?????

ativo compensado 6.026.014 passivo compensado 6.026.014

Ativo total 17.758.649 Passivo total 17.758.649

Prof. Marcel Guimarães

74

Exercícios

CESPE/FUNCAP/PA/2004 - Cargo 3: Contador Relativamente à apuração dos resultados e às demonstrações contábeis obrigatórias no âmbito da administração pública, conforme o que determina a legislação aplicável e a doutrina, julgue os itens subseqüentes. 104 O resultado financeiro apurado no balanço financeiro (diferença entre ingressos e dispêndios) não se confunde com o superávit financeiro apurado no balanço patrimonial (diferença positiva entre ativo e passivo financeiros). Entre os dois conceitos, apenas este último caracteriza fonte de recursos que pode ser utilizada para abertura de crédito adicional. CERTO

Prof. Marcel Guimarães

75

Exercícios

CESPE/ANS 2013/Cargo 1: Analista Administrativo Determinada entidade do setor público apresentou os eventos registrados abaixo em seu primeiro exercício financeiro, ocorrido em 2012. • aprovação da Lei Orçamentária Anual, com previsão da receita e fixação da despesa no valor de R$ 150.000,00; • arrecadação de impostos no valor de R$ 60.000,00; • empenho, consumo e pagamento de despesas com serviços de água, luz e telefone durante o ano, no valor de R$ 20.000,00; • recebimento de imóvel em doação no valor de R$ 100.000,00; • compra de veículo para uso no valor de R$ 30.000,00, com recebimento imediato do bem, inscrito integralmente em restos a pagar ao final do exercício financeiro de 2012. Com base nos eventos acima registrados, julgue os itens que se seguem, acerca do fechamento das demonstrações contábeis do ano de 2012 da referida entidade conforme a Lei n.º 4.320/1964. 107 No balanço patrimonial, o ativo real totalizou R$ 170.000,00. CERTO At Real = AF + AP = 60 – 20 + 100 + 30 = 170.000

Prof. Marcel Guimarães

76

Exercícios

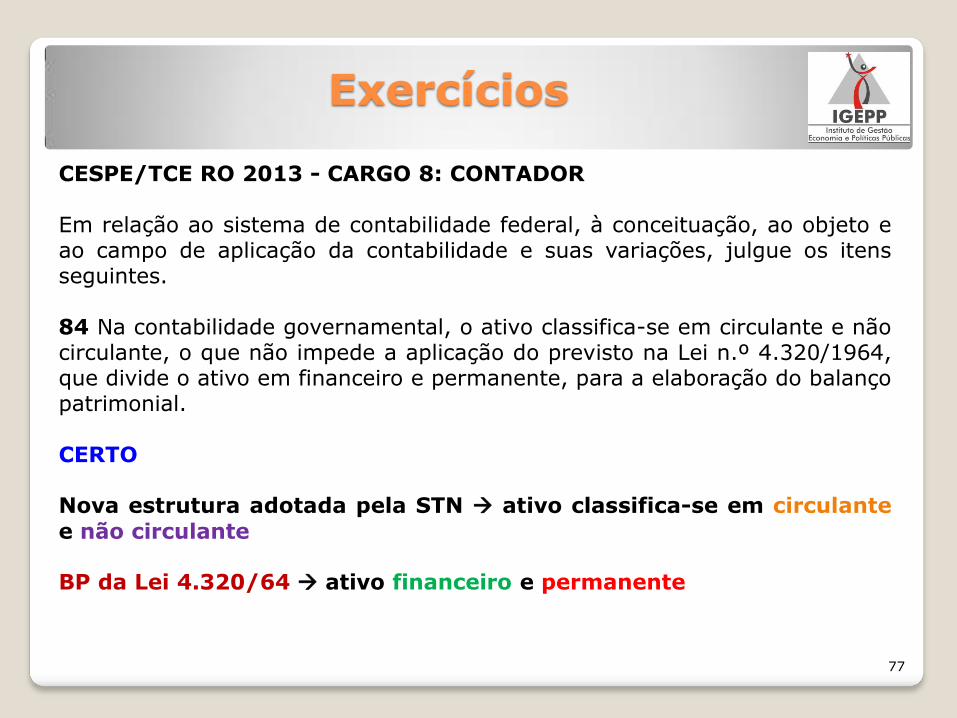

CESPE/TCE RO 2013 - CARGO 8: CONTADOR Em relação ao sistema de contabilidade federal, à conceituação, ao objeto e ao campo de aplicação da contabilidade e suas variações, julgue os itens seguintes. 84 Na contabilidade governamental, o ativo classifica-se em circulante e não circulante, o que não impede a aplicação do previsto na Lei n.º 4.320/1964, que divide o ativo em financeiro e permanente, para a elaboração do balanço patrimonial. CERTO Nova estrutura adotada pela STN ativo classifica-se em circulante

e não circulante BP da Lei 4.320/64 ativo financeiro e permanente

77

Exercícios

CESPE/MPU 2013 - CARGO 13: ANALISTA DO MPU ÁREA DE ATIVIDADE: PERÍCIA ESPECIALIDADE: CONTABILIDADE Acerca da conceituação, do objeto e do campo de aplicação da contabilidade governamental e do patrimônio e suas variações, julgue os itens subsequentes. 107 A partir da elaboração das demonstrações contábeis, determinam-se três tipos de resultados: o orçamentário, apurado no balanço orçamentário; o financeiro, apurado no balanço financeiro; e o patrimonial, apurado no balanço patrimonial. ERRADO Resultados patrimonial é apurado na DVP. O balanço patrimonial fornece o saldo patrimonial. Gab. Preliminar C (Justificativa: O resultado patrimonial não é apurado no

balanço patrimonial, conforme afirmado no item. Dessa forma, opta-se pela alteração do gabarito do item).

78

Exercícios

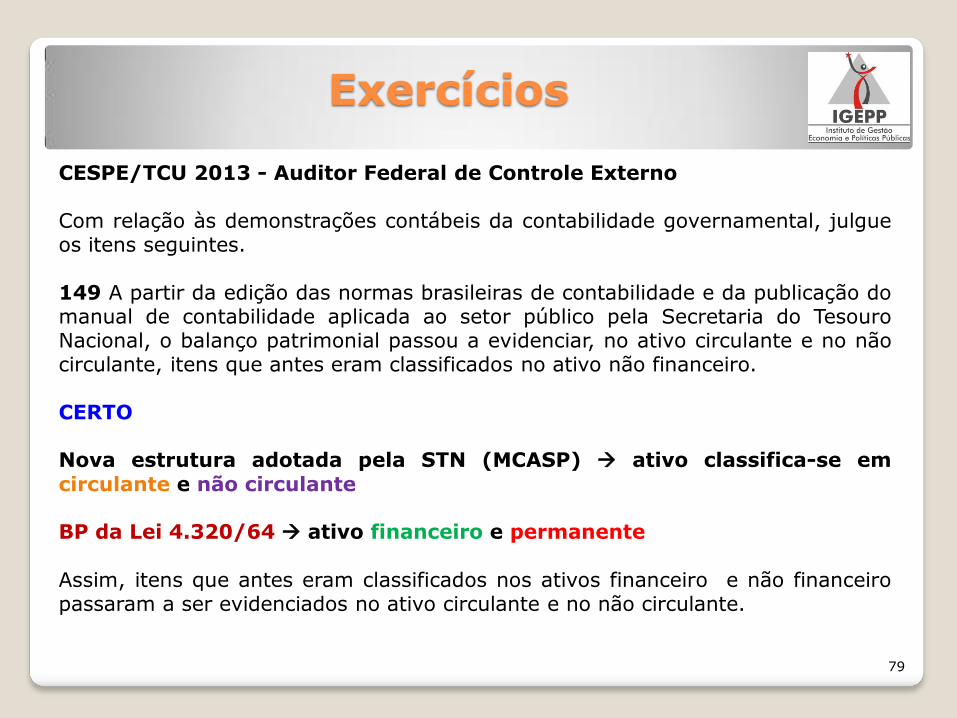

CESPE/TCU 2013 - Auditor Federal de Controle Externo Com relação às demonstrações contábeis da contabilidade governamental, julgue os itens seguintes. 149 A partir da edição das normas brasileiras de contabilidade e da publicação do manual de contabilidade aplicada ao setor público pela Secretaria do Tesouro Nacional, o balanço patrimonial passou a evidenciar, no ativo circulante e no não circulante, itens que antes eram classificados no ativo não financeiro. CERTO Nova estrutura adotada pela STN (MCASP) ativo classifica-se em

circulante e não circulante BP da Lei 4.320/64 ativo financeiro e permanente

Assim, itens que antes eram classificados nos ativos financeiro e não financeiro passaram a ser evidenciados no ativo circulante e no não circulante.

79

Exercícios

CESPE/SECONT/ES 2009 - Cargo 2: Auditor do Estado – Especialidade: Ciências Contábeis 104 Como comportam situações que mediata ou indiretamente possam afetar o patrimônio, as contas de compensação são também demonstradas no balanço patrimonial. CERTO § 5º - Nas contas de compensação serão registrados os bens, valores,

obrigações, e situações não compreendidas nos parágrafos anteriores e que, mediata ou indiretamente, possam vir a afetar o patrimônio.

Prof. Marcel Guimarães

80

Exercícios

CESPE/SEFAZ/ES/2008 - Cargo: Consultor do Executivo – Área Fazendária – Formação 3: Ciências Contábeis 111 O balanço patrimonial demonstrará em contas de compensação o registro dos bens, valores, obrigações e situações que imediata ou indiretamente possam vir a afetar o patrimônio da entidade. CERTO § 5º - Nas contas de compensação serão registrados os bens, valores,

obrigações, e situações não compreendidas nos parágrafos anteriores e que, mediata ou indiretamente, possam vir a afetar o patrimônio. § 5º - Nas contas de compensação serão registrados os bens, valores,

obrigações, e situações não compreendidas nos parágrafos anteriores e que, IMEDIATA ou indiretamente, possam vir a afetar o patrimônio. Fonte: Lei 4.320/64 disponível em <www.planalto.gov.br>.

Prof. Marcel Guimarães

81

Exercícios

ESAF/MPOG 2015 – Analista de Planejamento e Orçamento 83 - Para a elaboração do balanço patrimonial no modelo da Lei n. 4.320, de 1964, dispõe-se dos seguintes dados (em R$ 1.000,00): Passivo financeiro: 4.500 Ativo permanente: 3.900 Superávit financeiro: 1.700 Passivo real descoberto: 800 Passivo compensado: 6.300 Com base nos dados acima, conclui-se que a) pela indicação do balanço, não há receita disponível para a abertura de créditos suplementares ou especiais. b) a soma do ativo real é superior à do passivo real. c) os totais do ativo e passivo compensados não compõem os totais gerais do ativo e do passivo. d) o ativo real é igual a 9.300. e) o passivo permanente é igual a 6.400.

82

Exercícios

Passivo financeiro: 4.500

Ativo permanente: 3.900

Superávit financeiro: 1.700

Passivo real descoberto: 800

Passivo compensado: 6.300

Superávit Financeiro = 1700 SF = AF – PF AF = SF + PF AF = 4500 + 1700 AF = 6200 AR = AF + AP = 10.100 PR= AR + PRD = 10.100 + 800 = 10.900 PP = 10.900 – 4500 = 6400

balanço patrimonial

ativo R$ passivo R$

Ativo Financeiro 6.200 Passivo Financeiro

ativo permanente passivo permanente

ativo real 10.100 passivo real Saldo Patrimonial

(PASSIVO REAL DESCOBERTO)

800

ativo compensado 6.300 Passivo compensado 6.300

ativo total Passivo total

4.500

10.900 6.400

83

3.900

Exercícios

ESAF/MPOG 2015 – Analista de Planejamento e Orçamento Com base nos dados acima, conclui-se que a) pela indicação do balanço, não há receita disponível para a abertura de créditos suplementares ou especiais. b) a soma do ativo real é superior à do passivo real. c) os totais do ativo e passivo compensados não compõem os totais gerais do ativo e do passivo. d) o ativo real é igual a 9.300. e) o passivo permanente é igual a 6.400.

LETRA E

84

balanço patrimonial

ativo R$ passivo R$

Ativo Financeiro 6200 Passivo Financeiro

ativo permanente passivo permanente

ativo real 10100 passivo real Saldo Patrimonial

(PASSIVO REAL DESCOBERTO)

800

ativo compensado 6300 Passivo compensado 6300

ativo total Passivo total

4500

10900 6400 3900

Exercícios

ESAF/DNIT 2013 - Cargo: Analista Administrativo - Área: Administrativa - Prova 2 16- Suponha que, ao final do exercício financeiro, os seguintes dados de um ente estejam disponíveis (valores em R$ 1.000,00): Ativo financeiro: 450.000 Superávit financeiro: 120.000 Ativo real: 730.000 Passivo compensado: 160.000 Passivo real descoberto: 20.000. Com base nesses dados, é possível afirmar que: a) o passivo financeiro é igual a R$ 100.000 mil. b) o ativo permanente é igual a R$ 610.000 mil. c) o passivo permanente é igual a R$ 420.000 mil. d) o ativo compensado é igual a R$ 140.000 mil. e) o passivo real é igual a R$ 730.000 mil.

85

Exercícios

Ativo financeiro: 450.000 Passivo compensado: 160.000

Superávit financeiro: 120.000 Passivo real descoberto: 20.000. Ativo real: 730.000

Superávit Financeiro = 120 SF = AF – PF PF = AF – SF PF = 450 - 120 PF = 330 AP = 730 – 450 = 280 PR= AR + PRD = 730 + 20 = 750 PP = 750 – 330 = 420

balanço patrimonial

ativo R$ passivo R$

Ativo Financeiro 450 Passivo Financeiro

ativo permanente passivo permanente

ativo real 730 passivo real Saldo Patrimonial

(PASSIVO REAL DESCOBERTO)

20

ativo compensado 160 Passivo compensado 160

ativo total Passivo total

330

750 420

86

280

Exercícios

Com base nesses dados, é possível afirmar que: a) o passivo financeiro é igual a R$ 100.000 mil. b) o ativo permanente é igual a R$ 610.000 mil. c) o passivo permanente é igual a R$ 420.000 mil. d) o ativo compensado é igual a R$ 140.000 mil. e) o passivo real é igual a R$ 730.000 mil. LETRA C

balanço patrimonial

ativo R$ passivo R$

Ativo Financeiro 450 Passivo Financeiro

ativo permanente passivo permanente

ativo real 730 passivo real Saldo Patrimonial

(PASSIVO REAL DESCOBERTO)

20

ativo compensado 160 Passivo compensado 160

ativo total Passivo total

330

750 420

87

280

Exercícios

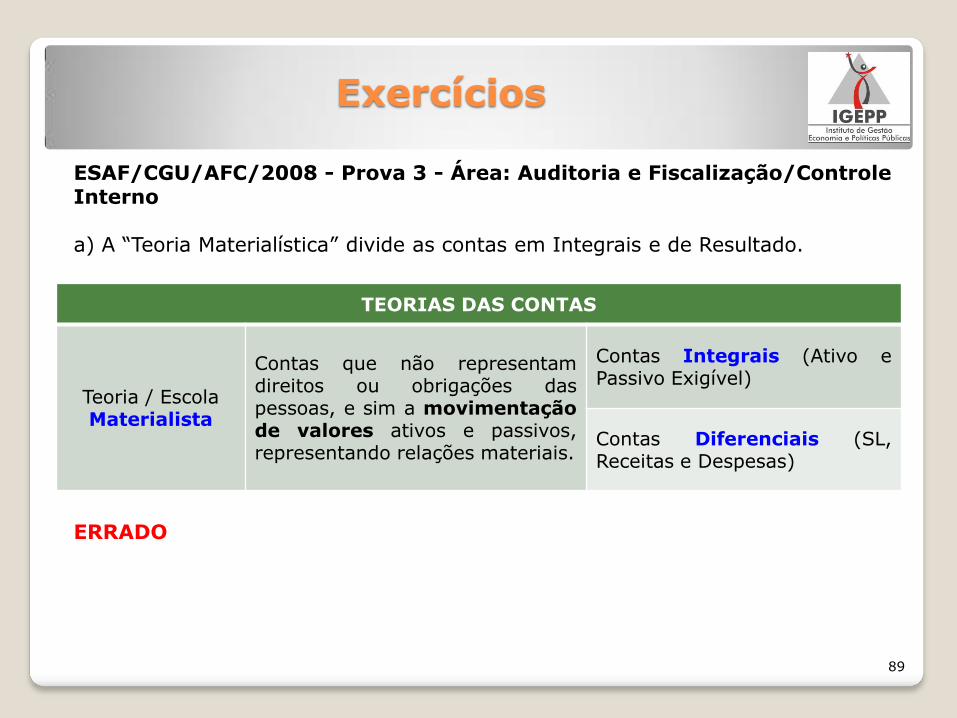

ESAF/Cargo: Analista de Finanças e Controle - AFC/CGU - 2008 Prova 3 - Área: Auditoria e Fiscalização/Controle Interno 11- A Ciência Contábil estabeleceu diversas teorias doutrinárias sobre as formas de classificar os componentes do sistema contábil, que são denominadas “Teorias das Contas”. Sobre o assunto, indique a opção incorreta. a) A “Teoria Materialística” divide as contas em Integrais e de Resultado. b) Na “Teoria Personalística”, as contas dos agentes consignatários são as contas que representam os bens, no ativo. c) Segundo a “Teoria Personalística”, são exemplos de contas do proprietário as contas de receitas e de despesas. d) Na “Teoria Materialística”, as contas traduzem simples ingressos e saídas de valores, que evidenciam o ativo, sendo este representado pelos valores positivos, e o passivo representado pelos valores negativos. e) Na contabilidade atual, há o predomínio da “Teoria Patrimonialista”, que classifica o ativo e passivo como contas patrimoniais.

88

Exercícios

ESAF/CGU/AFC/2008 - Prova 3 - Área: Auditoria e Fiscalização/Controle Interno a) A “Teoria Materialística” divide as contas em Integrais e de Resultado. ERRADO

TEORIAS DAS CONTAS

Teoria / Escola Materialista

Contas que não representam direitos ou obrigações das pessoas, e sim a movimentação de valores ativos e passivos, representando relações materiais.

Contas Integrais (Ativo e Passivo Exigível)

Contas Diferenciais (SL, Receitas e Despesas)

89

Exercícios

ESAF/CGU/AFC/2008 - Prova 3 - Área: Auditoria e Fiscalização/Controle Interno b) Na “Teoria Personalística”, as contas dos agentes consignatários são as contas que representam os bens, no ativo. CERTO c) Segundo a “Teoria Personalística”, são exemplos de contas do proprietário as contas de receitas e de despesas. CERTO

TEORIAS DAS CONTAS

Teoria / Escola Personalista

Contas que representam pessoas e suas relações com a entidade.

Proprietário (dono): SL, Receita e Despesa.

Agentes consignatários (guarda de valores): Bens.

Correspondentes (terceiros): Direitos e Obrigações.

90

Exercícios

ESAF/CGU/AFC/2008 - Prova 3 - Área: Auditoria e Fiscalização/Controle Interno

d) Na “Teoria Materialística”, as contas traduzem simples ingressos e saídas de valores, que evidenciam o ativo, sendo este representado pelos valores positivos, e o passivo representado pelos valores negativos. CERTO

TEORIAS DAS CONTAS

Teoria / Escola Materialista

Contas que não representam direitos ou obrigações das pessoas, e sim a movimentação de valores ativos e passivos, representando relações materiais.

Contas Integrais (Ativo e Passivo Exigível)

Contas Diferenciais (SL, Receitas e Despesas)

91

Exercícios

ESAF/CGU/AFC/2008 - Prova 3 - Área: Auditoria e Fiscalização/Controle Interno e) Na contabilidade atual, há o predomínio da “Teoria Patrimonialista”, que classifica o ativo e passivo como contas patrimoniais. CERTO

TEORIAS DAS CONTAS

Teoria / Escola Patrimonialista

Patrimônio como objeto a ser administrado → separa as contas que representam a situação estática daquelas que representam situação dinâmica. Base para a Contabilidade atual.

Contas Patrimoniais (Ativo, Passivo e Patrimônio Líquido)

Contas de Resultado (Receita e Despesa)

92

Revisão

Prof. Marcel Guimarães

93

Revisão – BP –Lei 4.320/64

Art. 105 - O Balanço Patrimonial demonstrará:

I - o Ativo Financeiro;

II - o Ativo Permanente; III - o Passivo Financeiro; IV - o Passivo Permanente; V - o Saldo Patrimonial; VI - as Contas de Compensação.

ATIVO PASSIVO

Financeiro - AF Financeiro - PF

Permanente - AP

Permanente- PP

Ativo Real = AF + AP Passivo Real = PF + PP

Saldo Patrimonial Líquido = Passivo Real a Descoberto

Saldo Patrimonial Líquido = Ativo Real Líquido

Ativo Compensado = Passivo Compensado

Ativo Total (AR + AC + Saldo) = Passivo Total (PR + PC + Saldo)

Prof. Marcel Guimarães

94

Revisão – BP –Lei 4.320/64

Situação Resultado

Positivo Ativo Real Líquido

Negativo Passivo Real Descoberto

Zero Nulo

Saldo Patrimonial = Ativo Real – Passivo Real

Demonstração Apura

BP SALDO Patrimonial

DVP RESULTADO Patrimonial

Prof. Marcel Guimarães

95

Revisão – BP –Lei 4.320/64

ATIVO PASSIVO

Financeiro Financeiro

Permanente (não-financeiro)

Permanente (não-financeiro)

SOMA= ATIVO REAL SOMA = PASSIVO REAL

Legenda:

INDEPENDE DE AUTORIZAÇÃO ORÇAMENTÁRIA

DEPENDE DE AUTORIZAÇÃO LEGISLATIVA

Prof. Marcel Guimarães

96

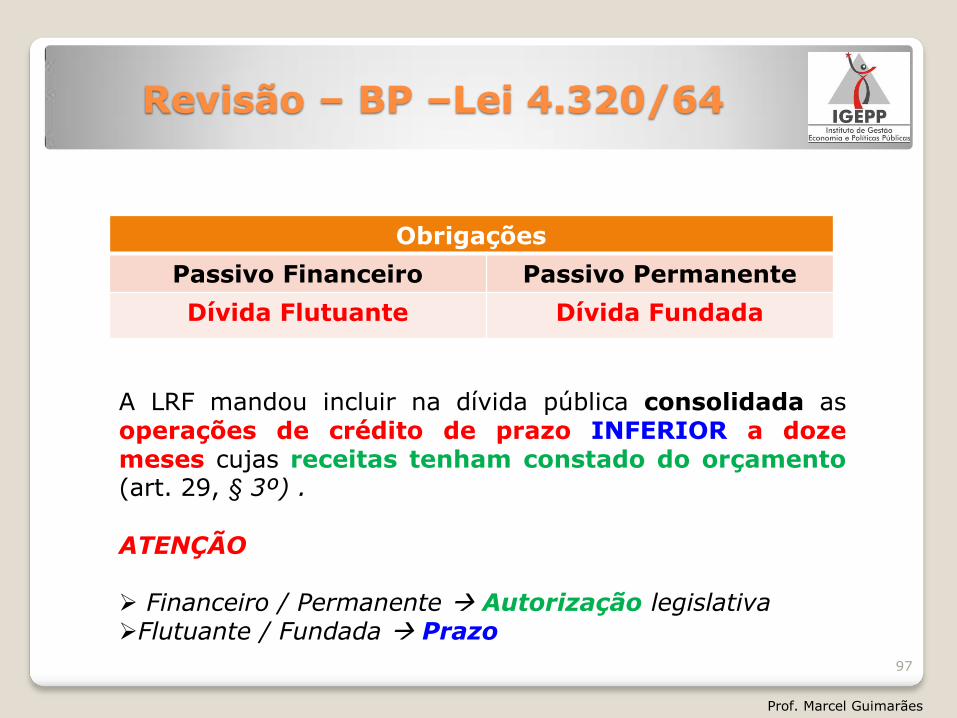

Revisão – BP –Lei 4.320/64

Obrigações

Passivo Financeiro Passivo Permanente

Dívida Flutuante Dívida Fundada

A LRF mandou incluir na dívida pública consolidada as operações de crédito de prazo INFERIOR a doze meses cujas receitas tenham constado do orçamento (art. 29, § 3º) .

ATENÇÃO Financeiro / Permanente Autorização legislativa Flutuante / Fundada Prazo

Prof. Marcel Guimarães

97

BP segundo o MCASP 6ª edição

PASSIVO

conjunto de bens e direitos realizáveis e obrigações exigíveis até doze meses da data das demonstrações contábeis.

ATIVO

BP – MCASP 6ª edição

ATIVO CIRCULANTE PASSIVO CIRCULANTE

98

conjunto de bens e direitos realizáveis e obrigações exigíveis após doze meses da data das demonstrações contábeis.

ATIVO NÃO CIRCULANTE PASSIVO NÃO CIRCULANTE

Prof. Marcel Guimarães

Mudanças relevantes: o Os ativos e passivos passam a ser classificados em CIRCULANTE e NÃO-CIRCULANTE, e não mais em FINANCEIRO e PERMANENTE (NÃO-FINANCEIRO).

o O “saldo patrimonial” passa a ser denominado de Patrimônio Líquido-PL. Mesmo que seja negativo, constará da coluna de PASSIVOS. o As contas de compensação passam a ser demonstradas em um quadro anexo, assim como a apuração do Superávit financeiro.

BP – MCASP 6ª edição

99

Prof. Marcel Guimarães

DEFINIÇÃO O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle). COMPOSIÇÃO O Balanço Patrimonial é composto por: a. Quadro Principal; b. Quadro dos Ativos e Passivos Financeiros e Permanentes; c. Quadro das Contas de Compensação (controle); e d. Quadro do Superávit / Déficit Financeiro.

BP – MCASP 6ª edição

100

Prof. Marcel Guimarães

BP – MCASP 6ª edição

101

Prof. Marcel Guimarães

BP – MCASP 6ª edição

102

Prof. Marcel Guimarães

QUADRO DOS ATIVOS E PASSIVOS FINANCEIROS E PERMANENTES (LEI 4.320/64)

BP – MCASP 6ª edição

103

Prof. Marcel Guimarães

QUADRO DAS CONTAS DE COMPENSAÇÃO (LEI 4.320/64)

BP – MCASP 6ª edição

104

Prof. Marcel Guimarães

QUADRO DO SUPERÁVIT/DÉFICIT FINANCEIRO (LEI 4.320/64)

BP – MCASP 6ª edição

105

Prof. Marcel Guimarães