contabilidade de grupos de empresas - legale.com.br · contabilidade de grupos de empresas...

TRANSCRIPT

CONTABILIDADE DE GRUPOS DE EMPRESAS

Consolidação de Demonstrações Financeiras

PROF. MARCIO SAMPAIO

2018

2Consolidação das Demonstrações Financeiras

Definições de Termos:

Demonstrações Financeiras Consolidadas: São as demonstrações contábeis de umgrupo econômico, em que os ativos, passivos, patrimônio líquido, receitas, despesas efluxos de caixa da controladora e de suas controladas são apresentados como se fossemuma única entidade econômica.

Participação de Não Controlador: é a parte do patrimônio líquido da controlada nãoatribuível, direta ou indiretamente, à controladora.

3Consolidação – Balanço Patrimonial

Controladora A – Participação Societária de 80% do Capital Social de B

Ativo A B Passivo e PL A B

Circulante Circulante

Disponibilidades 700 200 Fornecedores 3.800 3.200

Contas a Receber 14.400 5.400 Fornecedores – Controladas 2.000 -

Contas a Receber – Controladora - 2.000 Impostos a Recolher 5.700 2.700

Estoques 3.700 1.900 Contas a Pagar 2.700 600

18.800 9.500 14.200 6.500

Não Circulante Não Circulante

Contratos de Mútuo a Receber 1.000 Contratos de Mútuo a Pagar 1.000

Investimentos em Controladas 9.000

Imobilizado 14.000 10.000 Patrimônio Líquido

24.000 10.000 Capital Social 18.000 7.000

Reservas 3.200 1.000

Lucro Líquido do Exercício 7.400 4.000

28.600 12.000

Total do Ativo 42.800 19.500 Total Passivo + PL 42.800 19.500

4Eliminações de Consolidação – Balanço

Patrimonial

1. Saldos referentes a operações de vendas de produtos intercompanhias.

2. Saldos referentes a operações financeiras intercompanhias ( contratos de mútuo )

3. Participações societárias da Controladora e de Não Controladores

OBS: Os lançamentos contábeis que serão mostrados a seguir são lançamentosmeramente para a elaboração da demonstração consolidada, não devendo,portanto, serem efetuados na escrituração contábil oficial.

5Eliminações de Consolidação – Balanço

Patrimonial

1) Saldos referentes a operações de vendas de produtos intercompany

A controlada B efetuou vendas de produtos para a controladora A, no montantetotal de $10.000, na modalidade de venda à prazo. Na data do balanço, o valordevido pela controladora A, originado por essa operação, era de $2.000.

D/C Contas EMPRESA D C

D Fornecedores - Controladas (PC) A 2.000

C Contas a Receber - Controladora (AC) B 2.000

Eliminação de saldos de vendas intercompany

SALDOS RELATIVOS A VENDAS INTERCOMPANY

6

Eliminações de Consolidação – Balanço

Patrimonial

2) Saldos referentes a operações financeiras intercompanhias

A controladora A efetuou um empréstimo financeiro para a controlada B(contrato de mútuo), no montante de $3.000. O saldo devido pela controlada B, nadata do balanço, era de $1.000.

D/C Contas EMPRESA D C

D Contratos de Mútuo a Pagar (PNC) B 1.000

C Contratos de Mútuo a Receber (ANC) A 1.000

Eliminação de saldos de contratos de mútuo

SALDOS RELATIVOS A CONTRATOS DE MÚTUO

7Eliminações de Consolidação – Balanço

Patrimonial3) Participações Societárias – Controladora e Não Controladores

Vendas da Controlada para a Controladora $ mil

Receita Bruta de Vendas 10.000

(-) Impostos sobre Vendas - 2.000

Receita Líquida de Vendas 8.000

(-) Custo dos Produtos Vendidos - 3.200

Lucro Bruto 4.800

(-) Impostos e Contribuições sobre o Lucro - 1.600

Lucro Líquido Vendas Intercompany 3.200

Quantidade Vendida pela Controlada B ( toneladas ) 1.600

Lucro por Tonelada Vendida $ 2.000,00

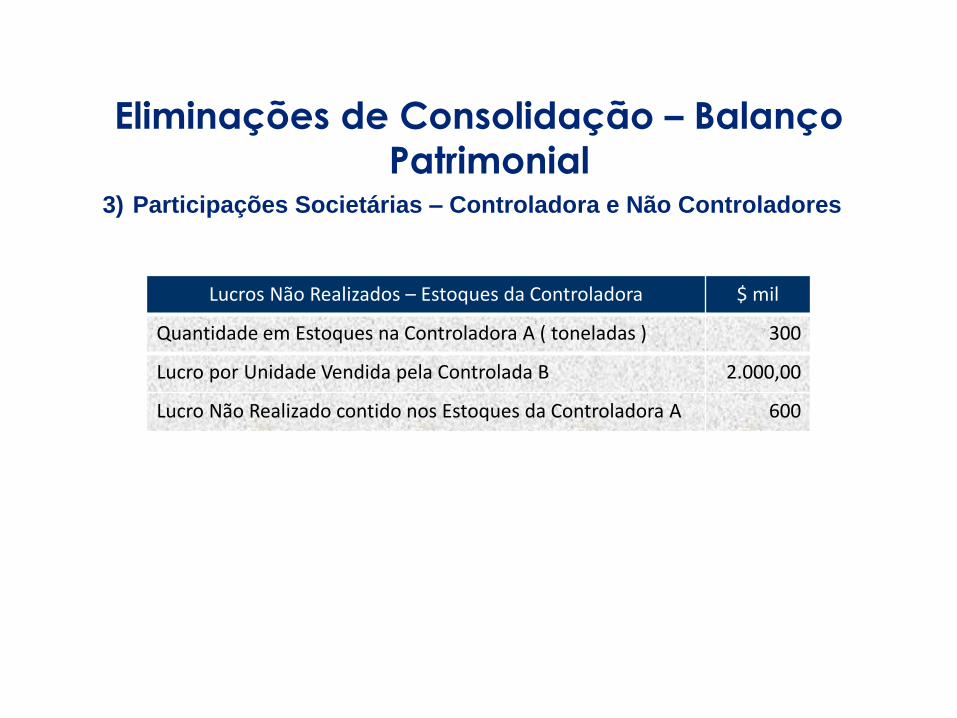

8Eliminações de Consolidação – Balanço

Patrimonial3) Participações Societárias – Controladora e Não Controladores

Lucros Não Realizados – Estoques da Controladora $ mil

Quantidade em Estoques na Controladora A ( toneladas ) 300

Lucro por Unidade Vendida pela Controlada B 2.000,00

Lucro Não Realizado contido nos Estoques da Controladora A 600

9Eliminações de Consolidação – Balanço

Patrimonial3) Participações Societárias – Controladora e Não Controladores

Equivalência Patrimonial – Investimentos na Controladora $ mil

Patrimônio Líquido Controlada B 12.000

Participação da Controladora A 80%

Valor do Investimento 9.600

Lucros Não Realizados nos Estoques da Controladora A - 600

Valor do Investimento por Equivalência Patrimonial 9.000

Patrimônio Líquido Controlada B 12.000

Participação de Não Controladores 20%

Valor da Participação de Não Controladores 2.400

10Eliminações de Consolidação – Balanço

Patrimonial3) Participações Societárias – Controladora e Não Controladores

D/C Contas EMPRESA D C

D Capital Social (PL) B 7.000

D Reservas (PL) B 1.000

D Lucro Líquido do Exercício (PL) B 4.000

C Estoques (AC) A 600

C Investimentos em Controladas (ANC) A 9.000

C Participação de Não Controladores (PL) CONSOLIDADO 2.400

Eliminação de saldos de participações societárias mantidas pela controladora

e reconhecimento da participação de não controladores

PARTICIPAÇÕES SOCIETÁRIAS E PARTICIPAÇÕES DE NÃO CONTROLADORES

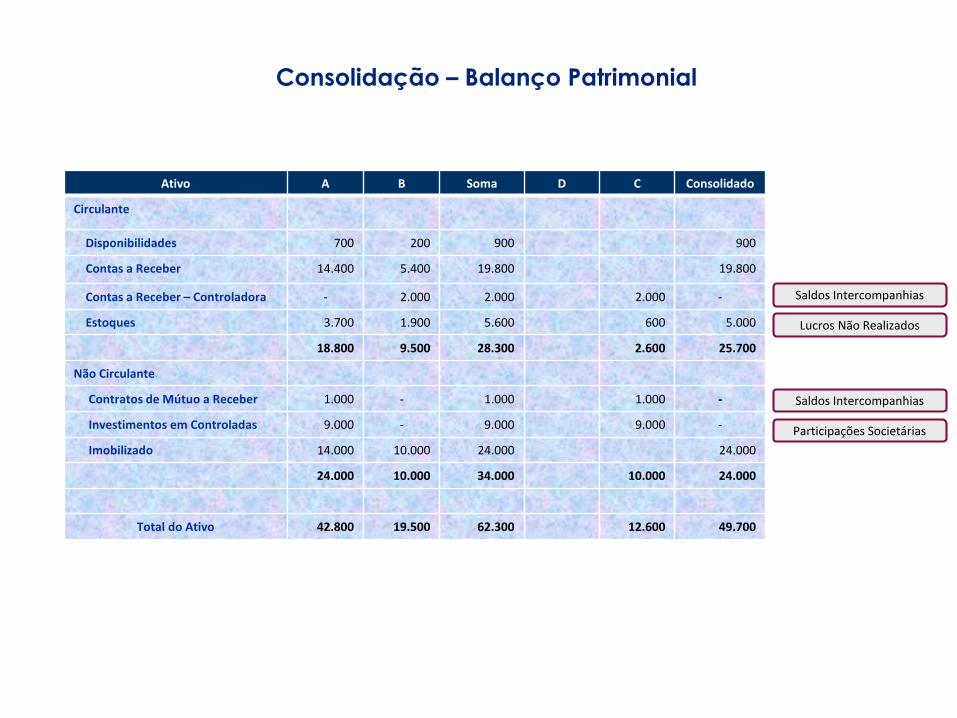

11Consolidação – Balanço Patrimonial

Ativo A B Soma D C Consolidado

Circulante

Disponibilidades 700 200 900 900

Contas a Receber 14.400 5.400 19.800 19.800

Contas a Receber – Controladora - 2.000 2.000 2.000 -

Estoques 3.700 1.900 5.600 600 5.000

18.800 9.500 28.300 2.600 25.700

Não Circulante

Contratos de Mútuo a Receber 1.000 - 1.000 1.000 -

Investimentos em Controladas 9.000 - 9.000 9.000 -

Imobilizado 14.000 10.000 24.000 24.000

24.000 10.000 34.000 10.000 24.000

Total do Ativo 42.800 19.500 62.300 12.600 49.700

Saldos Intercompanhias

Lucros Não Realizados

Saldos Intercompanhias

Participações Societárias

12Consolidação – Balanço Patrimonial

Passivo A B Soma D C Consolidado

Circulante

Fornecedores 3.800 3.200 7.000 7.000

Fornecedores – Controladas 2.000 - 2.000 2.000 -

Impostos a Recolher 5.700 2.700 8.400 8.400

Contas a Pagar 2.700 600 3.300 3.300

14.200 6.500 20.700 2.000 18.700

Não Circulante

Contratos de Mútuo a Pagar - 1.000 1.000 1.000 -

Patrimônio Líquido

Capital Social 18.000 7.000 25.000 7.000 18.000

Reservas 3.200 1.000 4.200 1.000 3.200

Lucro Líquido do Exercício 7.400 4.000 11.400 4.000 7.400

Participação de Não Controladores - - - 2.400 2.400

28.600 12.000 40.600 12.000 2.400 31.000

Total Passivo + PL 42.800 19.500 62.300 15.000 2.400 49.700

Saldos Intercompanhias

Saldos Intercompanhias

Participações Societárias da Controladora

Lucros Não RealizadosParticipação de Não

Controladores

13Consolidação – Demonstração de Resultados DRE

Controladora A – Participação Societária de 80% do Capital Social de B

Demonstração de Resultados A B

Receita Bruta de Vendas 50.000 20.000

(-) Impostos sobre Vendas - 10.000 - 4.000

Receita Líquida de Vendas 40.000 16.000

Custo dos Produtos Vendidos - 17.400 - 6.400

Lucro Bruto 22.600 9.600

(-) Despesas Comerciais e Administrativas - 14.700 - 3.700

(-) Despesas Financeiras - 600 - 300

(+) Receitas Financeiras 1.800 500

Equivalência Patrimonial 2.600 -

Outras Receitas (Despesas) 300 100

Lucro Líquido antes dos Impostos 12.000 6.200

(-) Impostos sobre o Lucro - 4.600 - 2.200

Lucro Líquido do Exercício 7.400 4.000

14Eliminações de Consolidação – DRE

1. Operações de vendas de produtos intercompanhias e correspondentes lucrosnão realizados.

2. Equivalência patrimonial sobre o resultado líquido obtido pela controlada.

3. Receitas e Despesas Intercompanhias.

4. Reconhecimento da participação de não controladores no resultado líquido dacontrolada

OBS: Os lançamentos contábeis que serão mostrados a seguir são lançamentosmeramente para a elaboração da demonstração consolidada, não devendo,portanto, serem efetuados na escrituração contábil oficial.

15

Eliminações de Consolidação – DRE

1) Lucros não realizados em operações de vendas intercompany

Lucros Não Realizados – Apuração pela DRE

Lucro total da Controlada B nas vendas para a Controladora A

(-) Lucros da Controlada B contidos no CPV da Controladora A

16

Eliminações de Consolidação – DRE1) Lucros não realizados em operações de vendas intercompany

Lucro da Controlada B nas vendas para a Controladora A

$ mil

Receita Bruta de Vendas 10.000 D

(-) Impostos sobre Vendas - 2.000 C

Receita Líquida de Vendas 8.000

(-) Custo dos Produtos Vendidos - 3.200 C

Lucro Bruto 4.800

(-) Impostos e Contribuições sobre o Lucro - 1.600 C

Lucro Líquido Vendas Intercompany 3.200

Quantidade vendida pela Controlada B ( toneladas ) 1.600

Lucro por Unidade Vendida ( $ ) 2.000,00

17

Eliminações de Consolidação – DRE1) Operações de vendas de produtos intercompany e lucros não realizados

Lucro da Controlada B contido no CPV da Controladora A $ mil

Quantidade adquirida pela Controladora A ( toneladas ) 1.600

Quantidade existente no estoque da Controladora A ( toneladas ) -300

Quantidade de produtos vendida pela Controladora A ( toneladas ) 1.300

Lucro de B por unidade vendida ( $ ) 2.000,00

Lucro de B contido no CPV de A ( $ mil ) 2.600 C

18

Eliminações de Consolidação – DRE1) Operações de vendas de produtos intercompany e lucros não realizados

Lucros Não Realizados – Apuração pela DRE $ mil

Lucro total da Controlada B nas vendas para a Controladora A 3.200

(-) Lucros da Controlada B contidos no CPV da Controladora A - 2.600

Lucros Não Realizados nos Estoques da Controladora A 600

19

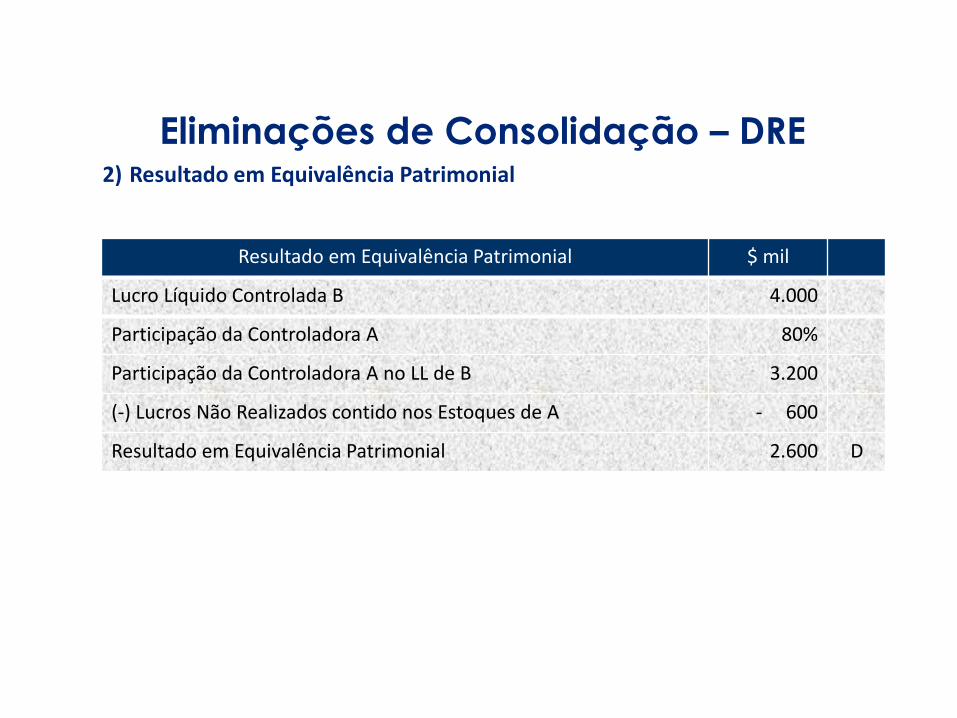

Eliminações de Consolidação – DRE2) Resultado em Equivalência Patrimonial

Resultado em Equivalência Patrimonial $ mil

Lucro Líquido Controlada B 4.000

Participação da Controladora A 80%

Participação da Controladora A no LL de B 3.200

(-) Lucros Não Realizados contido nos Estoques de A - 600

Resultado em Equivalência Patrimonial 2.600 D

20

Eliminações de Consolidação – DRE4) Participação de Não Controladores no resultado da Controlada

Participação de Não Controladores no Resultado de B $ mil

Lucro Líquido Controlada B 4.000

Participação de Não Controladores 20%

Participação de Não Controladores no Resultado de B 800 D

21Consolidação – DRE

Ativo A B Soma D C Consolidado

Receita Bruta de Vendas 50.000 20.000 70.000 10.000 60.000

(-) Impostos sobre Vendas - 10.000 - 4.000 - 14.000 2.000 - 12.000

Receita Líquida de Vendas 40.000 16.000 56.000 10.000 2.000 48.000

Custo dos Produtos Vendidos - 17.400 - 6.400 - 23.800 5.800 - 18.000

Lucro Bruto 22.600 9.600 32.200 10.000 7.800 30.000

(-) Despesas Comerciais e Adm. - 14.700 - 3.700 - 18.400 - 18.400

(-) Despesas Financeiras - 600 - 300 - 900 180 - 720

(+) Receitas Financeiras 1.800 500 2.300 180 2.120

Equivalência Patrimonial 2.600 - 2.600 2.600 -

Outras Receitas (Despesas) 300 100 400 400

Lucro Líquido antes dos Impostos 12.000 6.200 18.200 12.780 7.980 13.400

(-) Impostos sobre o Lucro - 4.600 - 2.200 - 6.800 1.600 - 5.200

(-) Participação de Não Controladores 800 - 800

Lucro Líquido do Exercício 7.400 4.000 11.400 13.580 9.580 7.400

Vendas IntercompanyLucros Não Realizados

Lucros Contidos no CPV da Controladora

Receitas e Despesas Financeiras Intercompany

Equivalência Patrimonial

Lucros Não Realizados

Participação de Não Controladores