contabilidad electrónica y tópicos fiscales 2014

TRANSCRIPT

CONTABILIDAD ELECTRÓNICA Y

TOPICOS FISCALES

MG MC CONTADORES

L.C. MARCO ANTONIO MARTÍNEZ GÓMEZ

LICENCIATURA POR F.C.A. DE LA U.N.A.M.

ESPECIALIDAD EN FISCAL POR EL I.P.N.

ALTA DIRECCIÓN UNIVERSIDAD PANAMERICANA

DISTRIBUIDOR DE FACTURA ELECTRONICA

Facebook: MG MC Contadores

Email: [email protected]

ANTECEDENTES

El concepto de comercio electrónico, factura electrónica, y ahora el mas reciente, contabilidad electrónica, tiene un origen en materia de la globalización.

Mundialmente se maneja el término de e-gobierno; la intención es estandarizar los mecanismos de cruce de información y facilitar el comercio internacional

La ONU, es quien regula de manera global a traves de su organismo que es la CNUDMI (Comisión de las Naciones Unidas para el Derecho Mercantil Internacional), cuya labor lleva mas de 40 años y sus principales funciones son:

elaboración de leyes, convenios, a escala mundial. preparación de guías jurídicas, formulación de

recomendaciones de valor practico. asistencia técnica en proyectos de reforma de

legislación. organización de seminarios regionales, y nacionales

sobre derecho mercantil

Y QUE ES EL @-GOBIERNO?

LA OEA (Organización de Estados Americanos), ES QUIEN REGULA EL CONCEPTO DE @-GOBIERNO

El Gobierno Electrónico es la aplicación de las tecnologías de la información y la comunicación (TIC) al funcionamiento del sector público, con el objetivo de incrementar la eficiencia, la transparencia y la participación ciudadana.

Esto implica alcanzar mayores niveles de eficacia y eficiencia en el quehacer gubernamental, mejorando los procesos y procedimientos del gobierno, aumentando la calidad de los servicios públicos, incorporando más y mejor información en los procesos decisorios y facilitando la coordinación entre las diferentes instancias de gobierno.

OBJETIVO DE LAS TIC (Tecnologías de Información y Comunicación)

• El uso de grandes computadoras (main frame), así como servidores y computadoras personales.

• Los programas computacionales o software que hacen posible el funcionamiento de todos los instrumentos.

• Las tecnologías de telecomunicación que acompañan los elementos señalados anteriormente, tales como: redes digitales, comunicación satelital, radio, TV o Internet.

• Las comunicaciones telefónicas de voz y datos. • Otros elementos de hardware y periféricos que permiten diferentes usos y mecanismos de acceso a información o comunicación: teléfonos móviles, PDAs (personal digital assitants), sistemas de navegación satelital, cámaras digitales, impresoras, scanners, etc.

Después de la Cumbre de las Américas de Québec en el 2001, enfocada en conectividad, DMEG/SAP reconoció el potencial de las tecnologías de la información y la comunicación (TIC) para acelerar el desarrollo de América Latina y el Caribe.

Basados en la cooperación horizontal, alianzas estratégicas, y en el uso eficiente de las TIC, nuestro portafolio de proyectos son:

• Red de Líderes de Gobierno Electrónico de América Latina y el Caribe (Red GEALC)

• Red Interamericana de Compras Gubernamentales (RICG)• MuNet e-Gobierno• Catastro• Centro de Servicio de e-Gobierno (e-CSG)• Cursos en Línea• Foro de Mejores Prácticas de las Américas

¿¿¿Y LA LEY TELECOM APA???

• Eliminación de los cargos por larga distancia nacional a partir del 1o de enero de 2015.

• Mejores condiciones para los usuarios de telefonía móvil, modalidad de prepago, portabilidad numérica en 24 horas.

• Tres nuevas cadenas de televisión a nivel nacional, La Reforma Constitucional obliga a la licitación de dos cadenas comerciales de televisión digital con presencia a nivel nacional, más el establecimiento de una cadena pública, es decir, del gobierno.

• Retransmisión gratuita de contenidos de televisión abierta, se obliga a la retransmisión gratuita en los sistemas de cable y satelitales de los contenidos transmitidos gratuitamente por televisión abierta.

•Neutralidad de la red, el texto original abría la puerta a que los proveedores de internet pudieran cobrar por llevar algunos servicios y aplicaciones a una mayor velocidad.

•Geolocalización, registro y bases de datos de usuarios en materia de seguridad, localización geográfica en tiempo real de cualquier tipo de dispositivo de comunicación relacionado con investigaciones de delincuencia organizada y demás delitos como secuestro, extorsión y amenazas.

•Marginación de medios públicos y sociales

•Definición de preponderancia por sector

Código Civil

El consentimiento expreso puede realizarse a través de un mensaje de datos

Tratándose de contratos se admite cualquier medio que permita policitación y aceptación en forma inmediata

Código de Comercio

· Se otorga efectos jurídicos a la información contenida en un mensaje de datos

Se define la firma electrónica y la firma electrónica avanzada

Se regula el acuse recibo

Ley Federal de Protección al Consumidor

· Se establecen sanciones por el uso indebido de los medios electrónicos

Regula la recepción de avisos comerciales llamados spam

Código de Procedimientos Civiles

· Se reconoce como prueba el mensaje de datos NOM. 151

Establece los requisitos para la conservación de mensajes de datos

ANTECEDENTES DE CONTROL FISCAL

En materia de medios ópticos y electrónicos en materia fiscal tenemos los siguientes:

1997;declaraciones informativas mediante el dispositivo denominado VALIDA42, consistente en datos de clientes y proveedores.

1998; declaraciones electrónicas, “Suscribe”.

1999; programa “DIMM” (Declaraciones Informativas a través de Medios Magnéticos).

2000; DeclaraSAT.

2002; CIEC (Julio 2002).

2003; Programa DEM (Declaración Electrónica Múltiple).

2004; Programa DIM (Declaración Informativa Múltiple)

2004; Regulación de medios electrónicos, Firma Electrónica Avanzada (11 de enero de 2012), Certificados Digitales, Sellos Digitales.

2008; F3241 Devoluciones y compensaciones

LA CONTABILIDAD TRADICIONAL

La contabilidad es una técnica que se utiliza para el registro de operaciones que afectan económicamente a una entidad y que produce sistemática y estructuralmente información financiera. las operaciones que afectan económicamente a una entidad incluyen las transacciones, transformaciones propias y otros eventos.

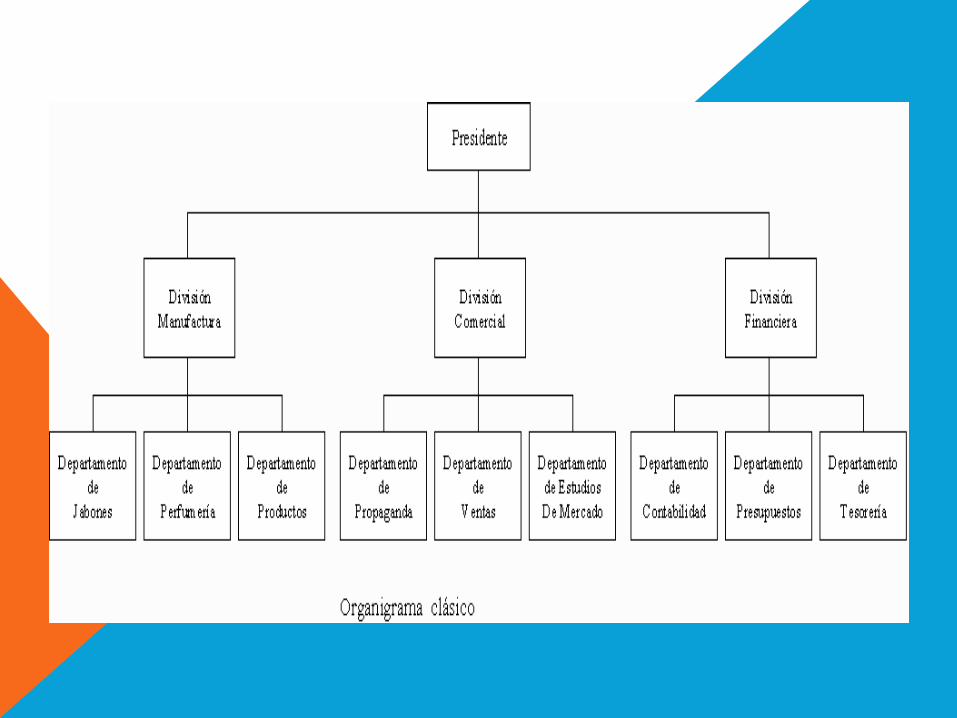

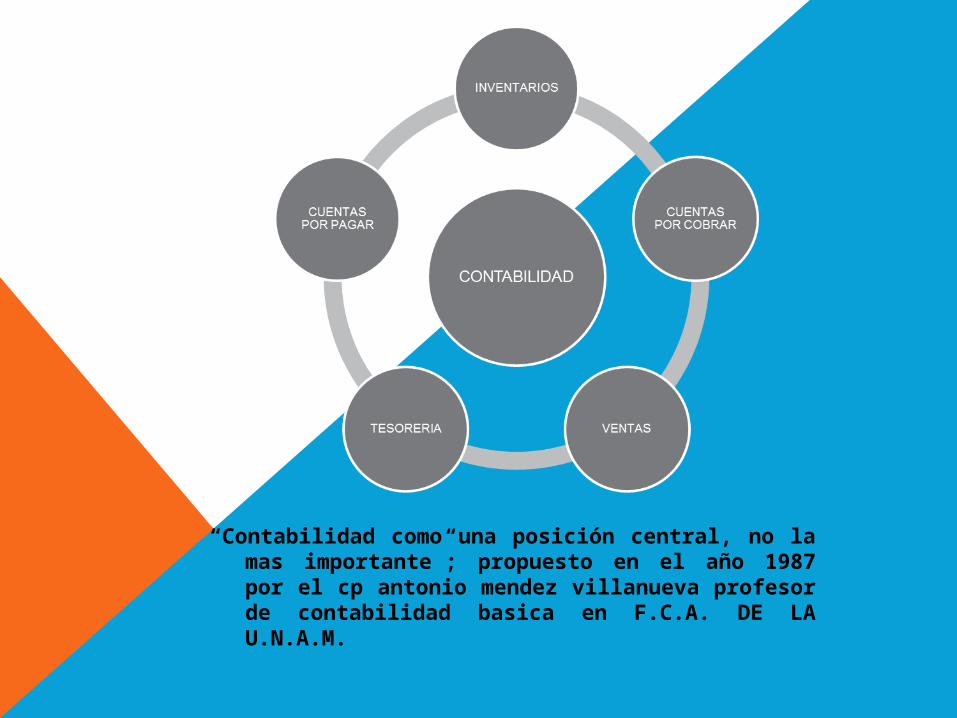

“Contabilidad como una posición central, no la mas importante”; propuesto en el año 1987 por el cp antonio mendez villanueva profesor de contabilidad basica en F.C.A. DE LA U.N.A.M.

• A partir de los años 60, surge una nueva técnica con el nombre MRP Material Resource Planning (Planificación de Pedidos de Material).• Con la llegada de los años 70, aparece una nueva técnica semejante al MRP pero modificada al nivel de la lógica de funcionamiento original. Era a CL MRP Closed Loop Material Resource Planning. • Alrededor de la década de 80, y como ya se mencionó cuando se abordó el MRP, surge la evolución de este, el MRP-II que abordaba el concepto de la planificación • Pasado, más o menos, una década, alrededor de 90, y ya con todas las innovaciones tecnológicas de la época y su necesidad de expansión la áreas tan distinguidas como la Ingeniería, Finanzas, Recursos Humanos, Gestión de Proyectos, Servicios y Banca, es decir, todas las actividades que son inherentes a cualquier empresa, totalmente integradas en una solución. Surge el ERP Enterprise Resource Planning (Software de Gestión Empresarial). Un hecho importante es que se integren todos los subsistemas existentes en una empresa

NUESTRA REALIDAD

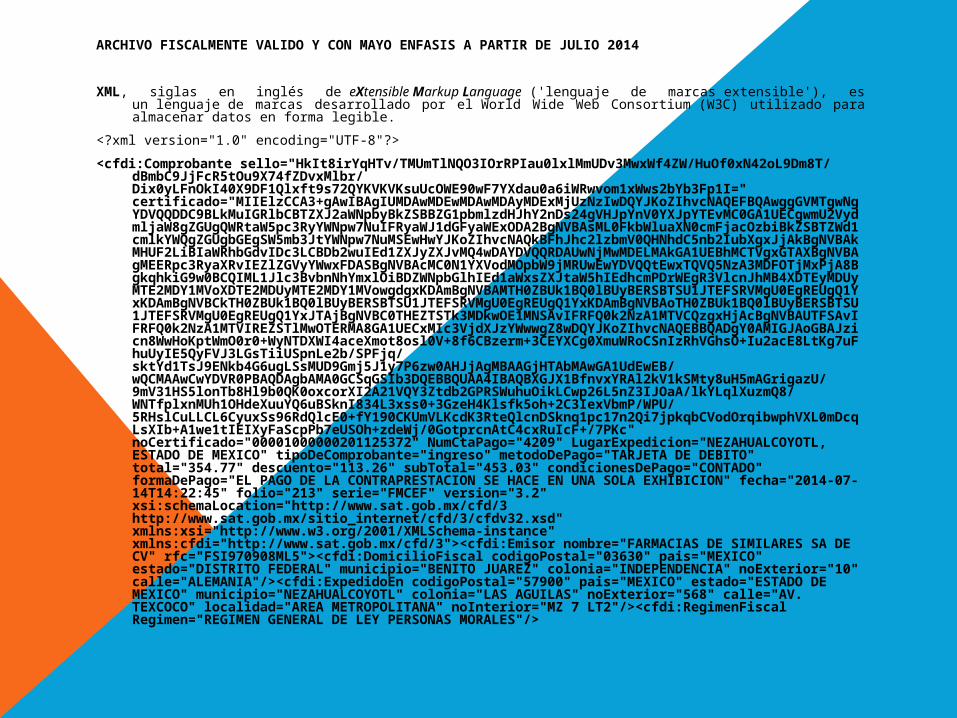

ARCHIVO FISCALMENTE VALIDO Y CON MAYO ENFASIS A PARTIR DE JULIO 2014

XML, siglas en inglés de eXtensible Markup Language ('lenguaje de marcas extensible'), es un lenguaje de marcas desarrollado por el World Wide Web Consortium (W3C) utilizado para almacenar datos en forma legible.

<?xml version="1.0" encoding="UTF-8"?>

<cfdi:Comprobante sello="HkIt8irYqHTv/TMUmTlNQO3IOrRPIau0lxlMmUDv3MwxWf4ZW/HuOf0xN42oL9Dm8T/dBmbC9JjFcR5tOu9X74fZDvxMlbr/Dix0yLFnOkI40X9DF1Qlxft9s72QYKVKVKsuUcOWE90wF7YXdau0a6iWRwvom1xWws2bYb3Fp1I=" certificado="MIIElzCCA3+gAwIBAgIUMDAwMDEwMDAwMDAyMDExMjUzNzIwDQYJKoZIhvcNAQEFBQAwggGVMTgwNgYDVQQDDC9BLkMuIGRlbCBTZXJ2aWNpbyBkZSBBZG1pbmlzdHJhY2nDs24gVHJpYnV0YXJpYTEvMC0GA1UECgwmU2VydmljaW8gZGUgQWRtaW5pc3RyYWNpw7NuIFRyaWJ1dGFyaWExODA2BgNVBAsML0FkbWluaXN0cmFjacOzbiBkZSBTZWd1cmlkYWQgZGUgbGEgSW5mb3JtYWNpw7NuMSEwHwYJKoZIhvcNAQkBFhJhc2lzbmV0QHNhdC5nb2IubXgxJjAkBgNVBAkMHUF2LiBIaWRhbGdvIDc3LCBDb2wuIEd1ZXJyZXJvMQ4wDAYDVQQRDAUwNjMwMDELMAkGA1UEBhMCTVgxGTAXBgNVBAgMEERpc3RyaXRvIEZlZGVyYWwxFDASBgNVBAcMC0N1YXVodMOpbW9jMRUwEwYDVQQtEwxTQVQ5NzA3MDFOTjMxPjA8BgkqhkiG9w0BCQIML1Jlc3BvbnNhYmxlOiBDZWNpbGlhIEd1aWxsZXJtaW5hIEdhcmPDrWEgR3VlcnJhMB4XDTEyMDUyMTE2MDY1MVoXDTE2MDUyMTE2MDY1MVowgdgxKDAmBgNVBAMTH0ZBUk1BQ0lBUyBERSBTSU1JTEFSRVMgU0EgREUgQ1YxKDAmBgNVBCkTH0ZBUk1BQ0lBUyBERSBTSU1JTEFSRVMgU0EgREUgQ1YxKDAmBgNVBAoTH0ZBUk1BQ0lBUyBERSBTSU1JTEFSRVMgU0EgREUgQ1YxJTAjBgNVBC0THEZTSTk3MDkwOE1MNSAvIFRFQ0k2NzA1MTVCQzgxHjAcBgNVBAUTFSAvIFRFQ0k2NzA1MTVIREZSTlMwOTERMA8GA1UECxMIc3VjdXJzYWwwgZ8wDQYJKoZIhvcNAQEBBQADgY0AMIGJAoGBAJzicn8WwHoKptWmO0r0+WyNTDXWI4aceXmot8osl0V+8f6CBzerm+3CEYXCg0XmuWRoCSnIzRhVGhsO+Iu2acE8LtKg7uFhuUyIE5QyFVJ3LGsTiiUSpnLe2b/SPFjq/sktYd1TsJ9ENkb4G6ugLSsMUD9Gmj5J1y7P6zw0AHJjAgMBAAGjHTAbMAwGA1UdEwEB/wQCMAAwCwYDVR0PBAQDAgbAMA0GCSqGSIb3DQEBBQUAA4IBAQBXGJX1BfnvxYRAl2kV1kSMty8uH5mAGrigazU/9mV31HS5lonTb8Hl9b0QK0oxcorXI2A21VQY3Ztdb2GPRSWuhuOikLCwp26L5nZ3IJOaA/lkYLqlXuzmQ8/WNTfplxnMUh1OHdeXuuYQ6uBSknI834L3xss0+3GzeH4Klsfk5oh+2C3IexVbmP/WPU/5RHslCuLLCL6CyuxSs96RdQlcE0+fY190CKUmVLKcdK3RteQlcnDSknq1pc17n2Qi7jpkqbCVodOrqibwphVXL0mDcqLsXIb+A1we1tIEIXyFaScpPb7eUSOh+zdeWj/0GotprcnAtC4cxRuIcF+/7PKc" noCertificado="00001000000201125372" NumCtaPago="4209" LugarExpedicion="NEZAHUALCOYOTL, ESTADO DE MEXICO" tipoDeComprobante="ingreso" metodoDePago="TARJETA DE DEBITO" total="354.77" descuento="113.26" subTotal="453.03" condicionesDePago="CONTADO" formaDePago="EL PAGO DE LA CONTRAPRESTACION SE HACE EN UNA SOLA EXHIBICION" fecha="2014-07-14T14:22:45" folio="213" serie="FMCEF" version="3.2" xsi:schemaLocation="http://www.sat.gob.mx/cfd/3 http://www.sat.gob.mx/sitio_internet/cfd/3/cfdv32.xsd" xmlns:xsi="http://www.w3.org/2001/XMLSchema-instance" xmlns:cfdi="http://www.sat.gob.mx/cfd/3"><cfdi:Emisor nombre="FARMACIAS DE SIMILARES SA DE CV" rfc="FSI970908ML5"><cfdi:DomicilioFiscal codigoPostal="03630" pais="MEXICO" estado="DISTRITO FEDERAL" municipio="BENITO JUAREZ" colonia="INDEPENDENCIA" noExterior="10" calle="ALEMANIA"/><cfdi:ExpedidoEn codigoPostal="57900" pais="MEXICO" estado="ESTADO DE MEXICO" municipio="NEZAHUALCOYOTL" colonia="LAS AGUILAS" noExterior="568" calle="AV. TEXCOCO" localidad="AREA METROPOLITANA" noInterior="MZ 7 LT2"/><cfdi:RegimenFiscal Regimen="REGIMEN GENERAL DE LEY PERSONAS MORALES"/>

LA CONTABILIDAD ELECTRONICA

CODIGO FISCAL DE LA FEDERACION

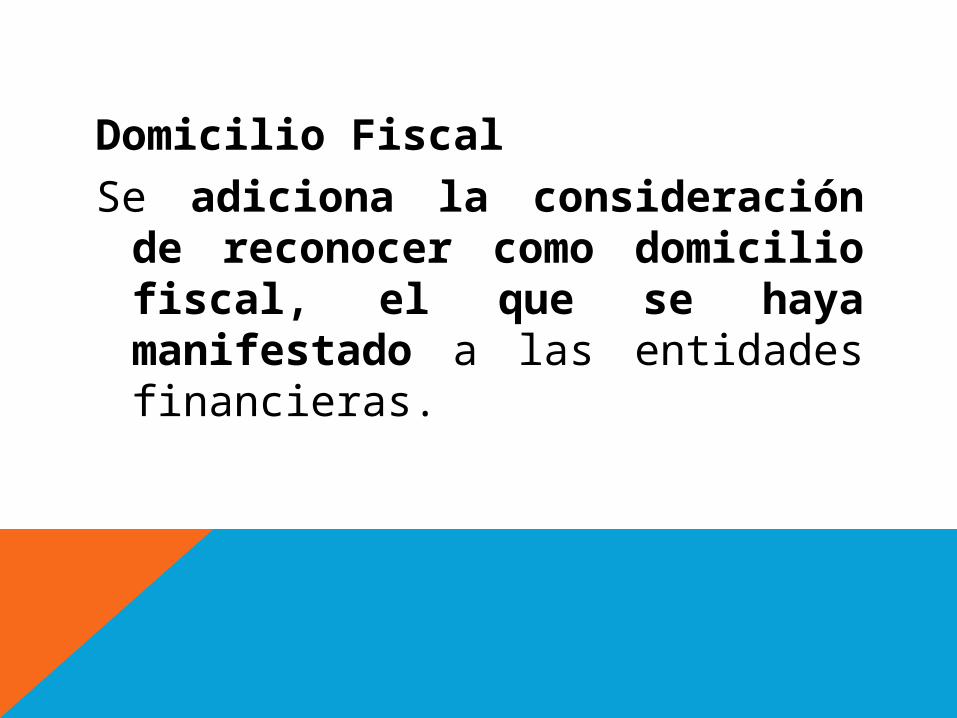

Domicilio Fiscal

Se adiciona la consideración de reconocer como domicilio fiscal, el que se haya manifestado a las entidades financieras.

CONTRIBUYENTES EVASORES Y DEFRAUDADORES

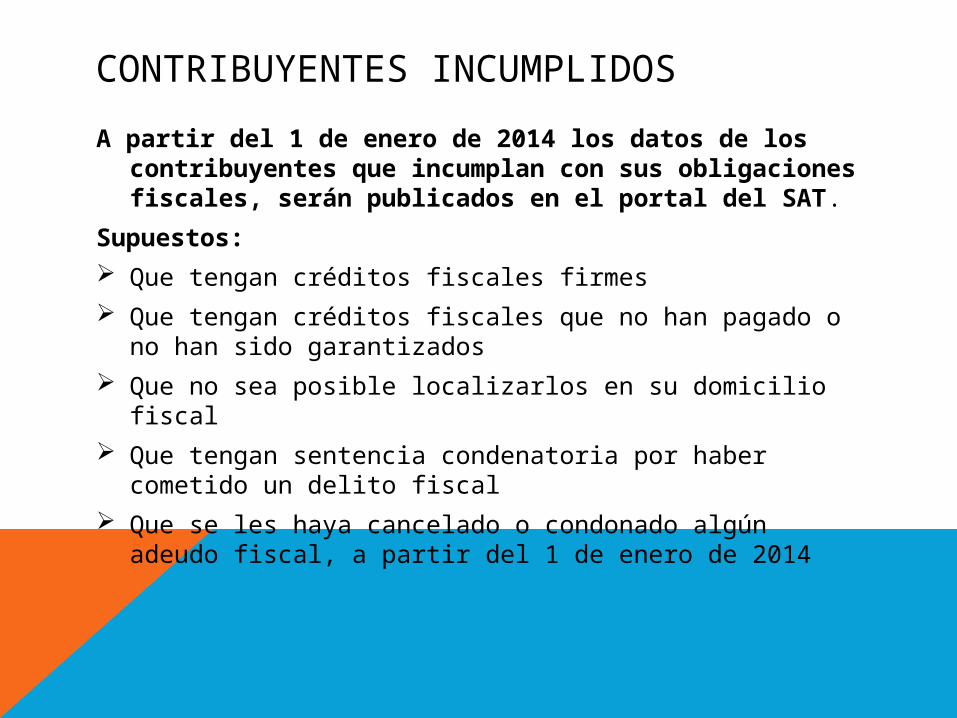

CONTRIBUYENTES INCUMPLIDOS

A partir del 1 de enero de 2014 los datos de los contribuyentes que incumplan con sus obligaciones fiscales, serán publicados en el portal del SAT.

Supuestos: Que tengan créditos fiscales firmes Que tengan créditos fiscales que no han pagado o no

han sido garantizados Que no sea posible localizarlos en su domicilio fiscal Que tengan sentencia condenatoria por haber cometido

un delito fiscal Que se les haya cancelado o condonado algún adeudo

fiscal, a partir del 1 de enero de 2014

CONTRIBUYENTES CON OPERACIONES PRESUNTAMENTE INEXISTENTES

En cumplimiento a lo establecido en el artículo 69-B del Código Fiscal de la Federación, se efectúa la notificación a través de la página de internet del Servicio de Administración Tributaria a los contribuyentes que presuntamente simulan operaciones y emiten facturas apócrifas.

Primer listado de 163 Contribuyentes con presunción de DELITOS FISCALES; Restaurantes, Constructoras, Textileras, Prestadoras de Servicios, Inmobiliarias….entre otros

PGR Y LA UNIDAD DE INTELIGENCIA FINANCIERA

La PGR encarceló al empresario Carlos Ambe Buzali, acusado de lavar casi 3 mil 459 millones de pesos con la venta fraudulenta de facturas. El empresario está acusado de presuntamente ser parte de la delincuencia organizada y "lavar" casi 3 mil 459 millones de pesos, derivado de la venta fraudulenta de facturas.

DELITOS FISCALESArtículo 108CFF.- Comete el delito de defraudación fiscal quien con uso de

engaños o aprovechamiento de errores, omita total o parcialmente el pago de alguna contribución u obtenga un beneficio indebido con perjuicio del fisco federal.

El delito de defraudación fiscal y el delito previsto en el artículo 400 Bis del Código Penal Federal, se podrán perseguir simultáneamente. Se presume cometido el delito de defraudación fiscal cuando existan ingresos o recursos que provengan de operaciones con recursos de procedencia ilícita.

El delito de defraudación fiscal se sancionará con las penas siguientes:

I. Con prisión de tres meses a dos años, cuando el monto de lo defraudado no exceda de $1,369,930.00.

II. Con prisión de dos años a cinco años cuando el monto de lo defraudado exceda de $1,369,930.00 pero no de $2,054,890.00.

III. Con prisión de tres años a nueve años cuando el monto de lo defraudado fuere mayor de $2,054,890.00.

Cuando no se pueda determinar la cuantía de lo que se defraudó, la pena será de tres meses a seis años de prisión.

Si el monto de lo defraudado es restituido de manera inmediata en una sola exhibición, la pena aplicable podrá atenuarse hasta en un cincuenta por ciento.

Artículo 95.- Son responsables de los delitos fiscales, quienes:

I. Concierten la realización del delito.

II. Realicen la conducta o el hecho descritos en la Ley.

III. Cometan conjuntamente el delito.

IV. Se sirvan de otra persona como instrumento para ejecutarlo.

V. Induzcan dolosamente a otro a cometerlo.

VI. Ayuden dolosamente a otro para su comisión.

VII. Auxilien a otro después de su ejecución, cumpliendo una promesa anterior.

VIII. Tengan la calidad de garante derivada de una disposición jurídica, de un contrato o de los estatutos sociales, en los delitos de omisión con resultado material por tener la obligación de evitar el resultado típico.

IX. Derivado de un contrato o convenio que implique desarrollo de la actividad independiente, propongan, establezcan o lleven a cabo por sí o por interpósita persona, actos, operaciones o prácticas, de cuya ejecución directamente derive la comisión de un delito fiscal.

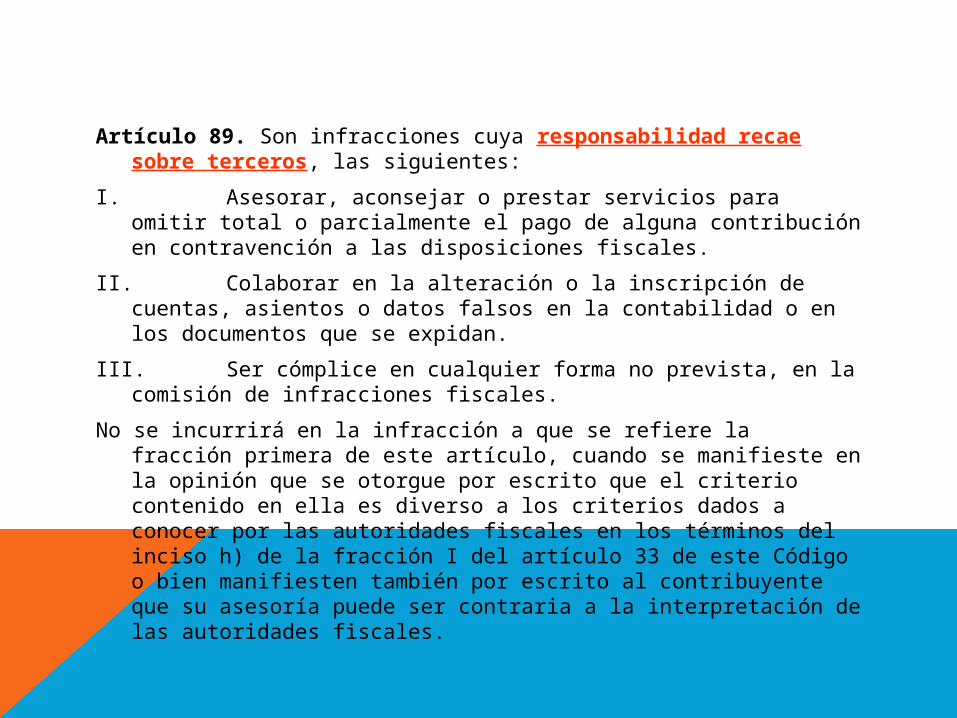

Artículo 89. Son infracciones cuya responsabilidad recae sobre terceros, las siguientes:

I. Asesorar, aconsejar o prestar servicios para omitir total o parcialmente el pago de alguna contribución en contravención a las disposiciones fiscales.

II. Colaborar en la alteración o la inscripción de cuentas, asientos o datos falsos en la contabilidad o en los documentos que se expidan.

III. Ser cómplice en cualquier forma no prevista, en la comisión de infracciones fiscales.

No se incurrirá en la infracción a que se refiere la fracción primera de este artículo, cuando se manifieste en la opinión que se otorgue por escrito que el criterio contenido en ella es diverso a los criterios dados a conocer por las autoridades fiscales en los términos del inciso h) de la fracción I del artículo 33 de este Código o bien manifiesten también por escrito al contribuyente que su asesoría puede ser contraria a la interpretación de las autoridades fiscales.

Artículo 109.- Será sancionado con las mismas penas del delito de defraudación fiscal, quien:

I. Consigne en las declaraciones que presente para los efectos fiscales, deducciones falsas o ingresos acumulables menores a los realmente obtenidos o valor de actos o actividades menores a los realmente obtenidos o realizados o determinados conforme a las leyes. En la misma forma será sancionada aquella persona física que perciba ingresos acumulables, cuando realice en un ejercicio fiscal erogaciones superiores a los ingresos declarados en el propio ejercicio y no compruebe a la autoridad fiscal el origen de la discrepancia en los plazos y conforme al procedimiento establecido en la Ley del Impuesto sobre la Renta.

II. Omita enterar a las autoridades fiscales, dentro del plazo que la ley establezca, las cantidades que por concepto de contribuciones hubiere retenido o recaudado.

III. Se beneficie sin derecho de un subsidio o estímulo fiscal.

IV. Simule uno o más actos o contratos obteniendo un beneficio indebido con perjuicio del fisco federal.

Artículo 110.- Se impondrá sanción de tres meses a tres años de prisión, a quien:

I. Omita solicitar su inscripción o la de un tercero en el registro federal de contribuyentes por más de un año contado a partir de la fecha en que debió hacerlo, a menos que se trate de personas cuya solicitud de inscripción deba ser presentada por otro aún en el caso en que éste no lo haga.

II. Rinda con falsedad al citado registro, los datos, informes o avisos a que se encuentra obligado.

III. Use intencionalmente más de una clave del Registro Federal de Contribuyentes.

IV. Modifique, destruya o provoque la pérdida de la información que contenga el buzón tributario con el objeto de obtener indebidamente un beneficio propio o para terceras personas en perjuicio del fisco federal, o bien ingrese de manera no autorizada a dicho buzón, a fin de obtener información de terceros.

V. Desocupe o desaparezca del lugar donde tenga su domicilio fiscal, sin presentar el aviso de cambio de domicilio al registro federal de contribuyentes, después de la notificación de la orden de visita domiciliaria o del requerimiento de la contabilidad, documentación o información, de conformidad con la fracción II del artículo 42 de este Código, o bien después de que se le hubiera notificado un crédito fiscal y antes de que éste se haya garantizado, pagado o quedado sin efectos, o que hubieran realizado actividades por las que deban pagar contribuciones, haya transcurrido más de un año contado a partir de la fecha en que legalmente tenga la obligación de presentar dicho aviso, o cuando las autoridades fiscales tengan conocimiento de que fue desocupado el domicilio derivado del ejercicio de sus facultades de comprobación.

Para los efectos de esta fracción, se entiende que el contribuyente desaparece del local en donde tiene su domicilio fiscal cuando la autoridad acuda en tres ocasiones consecutivas a dicho domicilio dentro de un periodo de doce meses y no pueda practicar la diligencia en términos de este Código.

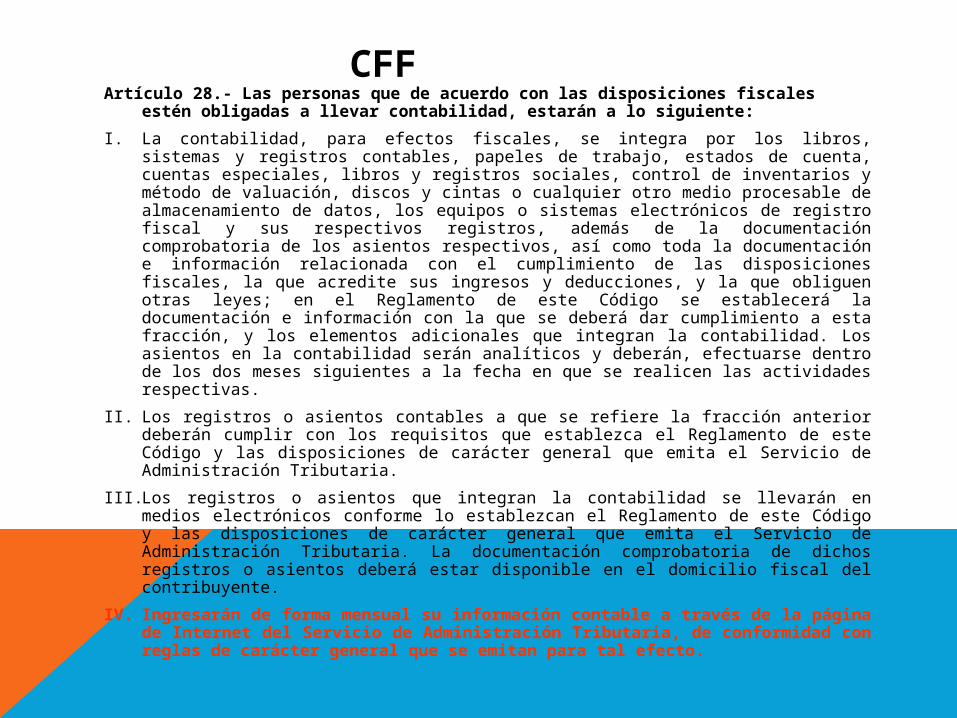

Artículo 28.- Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, estarán a lo siguiente:

I. La contabilidad, para efectos fiscales, se integra por los libros, sistemas y registros contables, papeles de trabajo, estados de cuenta, cuentas especiales, libros y registros sociales, control de inventarios y método de valuación, discos y cintas o cualquier otro medio procesable de almacenamiento de datos, los equipos o sistemas electrónicos de registro fiscal y sus respectivos registros, además de la documentación comprobatoria de los asientos respectivos, así como toda la documentación e información relacionada con el cumplimiento de las disposiciones fiscales, la que acredite sus ingresos y deducciones, y la que obliguen otras leyes; en el Reglamento de este Código se establecerá la documentación e información con la que se deberá dar cumplimiento a esta fracción, y los elementos adicionales que integran la contabilidad. Los asientos en la contabilidad serán analíticos y deberán, efectuarse dentro de los dos meses siguientes a la fecha en que se realicen las actividades respectivas.

II. Los registros o asientos contables a que se refiere la fracción anterior deberán cumplir con los requisitos que establezca el Reglamento de este Código y las disposiciones de carácter general que emita el Servicio de Administración Tributaria.

III. Los registros o asientos que integran la contabilidad se llevarán en medios electrónicos conforme lo establezcan el Reglamento de este Código y las disposiciones de carácter general que emita el Servicio de Administración Tributaria. La documentación comprobatoria de dichos registros o asientos deberá estar disponible en el domicilio fiscal del contribuyente.

IV. Ingresarán de forma mensual su información contable a través de la página de Internet del Servicio de Administración Tributaria, de conformidad con reglas de carácter general que se emitan para tal efecto.

CFF

RCFF

Artículo 33.- Para los efectos del artículo 28, fracciones I y II del Código, se estará a lo siguiente:

A. Los documentos e información que integran la contabilidad son:

I. Los registros o asientos contables auxiliares, incluyendo el catálogo de cuentas que se utilice para tal efecto, así como las pólizas de dichos registros y asientos;

II. Los avisos o solicitudes de inscripción al registro federal de contribuyentes, así como su documentación soporte;

III. Las declaraciones anuales, informativas y de pagos provisionales, mensuales, bimestrales, trimestrales o definitivos;

IV. Los estados de cuenta bancarios y las conciliaciones de los depósitos y retiros respecto de los registros contables, incluyendo los estados de cuenta correspondientes a inversiones y tarjetas de crédito, débito o de servicios del contribuyente, así como de los monederos electrónicos utilizados para el pago de combustible y para el otorgamiento de vales de despensa que, en su caso, se otorguen a los trabajadores del contribuyente;

V. Las acciones, partes sociales y títulos de crédito en los que sea parte el contribuyente;

VI. La documentación relacionada con la contratación de personas físicas que presten servicios personales subordinados, así como la relativa a su inscripción y registro o avisos realizados en materia de seguridad social y sus aportaciones;

VII. La documentación relativa a importaciones y exportaciones en materia aduanera o comercio exterior;

VIII.La documentación e información de los registros de todas las operaciones, actos o actividades, los cuales deberán asentarse conforme a los sistemas de control y verificación internos necesarios, y

IX. Las demás declaraciones a que estén obligados en términos de las disposiciones fiscales aplicables.

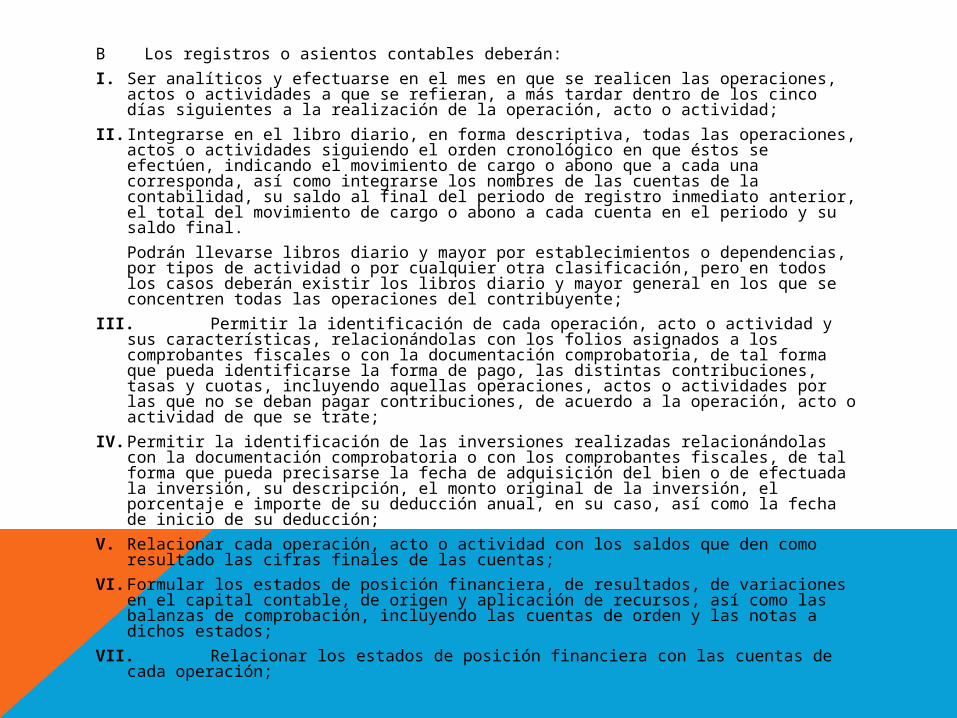

B Los registros o asientos contables deberán:

I. Ser analíticos y efectuarse en el mes en que se realicen las operaciones, actos o actividades a que se refieran, a más tardar dentro de los cinco días siguientes a la realización de la operación, acto o actividad;

II. Integrarse en el libro diario, en forma descriptiva, todas las operaciones, actos o actividades siguiendo el orden cronológico en que éstos se efectúen, indicando el movimiento de cargo o abono que a cada una corresponda, así como integrarse los nombres de las cuentas de la contabilidad, su saldo al final del periodo de registro inmediato anterior, el total del movimiento de cargo o abono a cada cuenta en el periodo y su saldo final.

Podrán llevarse libros diario y mayor por establecimientos o dependencias, por tipos de actividad o por cualquier otra clasificación, pero en todos los casos deberán existir los libros diario y mayor general en los que se concentren todas las operaciones del contribuyente;

III. Permitir la identificación de cada operación, acto o actividad y sus características, relacionándolas con los folios asignados a los comprobantes fiscales o con la documentación comprobatoria, de tal forma que pueda identificarse la forma de pago, las distintas contribuciones, tasas y cuotas, incluyendo aquellas operaciones, actos o actividades por las que no se deban pagar contribuciones, de acuerdo a la operación, acto o actividad de que se trate;

IV. Permitir la identificación de las inversiones realizadas relacionándolas con la documentación comprobatoria o con los comprobantes fiscales, de tal forma que pueda precisarse la fecha de adquisición del bien o de efectuada la inversión, su descripción, el monto original de la inversión, el porcentaje e importe de su deducción anual, en su caso, así como la fecha de inicio de su deducción;

V. Relacionar cada operación, acto o actividad con los saldos que den como resultado las cifras finales de las cuentas;

VI. Formular los estados de posición financiera, de resultados, de variaciones en el capital contable, de origen y aplicación de recursos, así como las balanzas de comprobación, incluyendo las cuentas de orden y las notas a dichos estados;

VII.Relacionar los estados de posición financiera con las cuentas de cada operación;

VIII. Identificar las contribuciones que se deban cancelar o devolver, en virtud de devoluciones que se reciban y descuentos o bonificaciones que se otorguen conforme a las disposiciones fiscales;

IX. Comprobar el cumplimiento de los requisitos relativos al otorgamiento de estímulos fiscales y de subsidios;

X. Identificar los bienes distinguiendo, entre los adquiridos o producidos, los correspondientes a materias primas y productos terminados o semiterminados, los enajenados, así como los destinados a donación o, en su caso, destrucción;

XI. Plasmarse en idioma español y consignar los valores en moneda nacional.

Cuando la información de los comprobantes fiscales o de los datos y documentación que integran la contabilidad estén en idioma distinto al español, o los valores se consignen en moneda extranjera, deberán acompañarse de la traducción correspondiente y señalar el tipo de cambio utilizado por cada operación;

XII.Establecer por centro de costos, identificando las operaciones, actos o actividades de cada sucursal o establecimiento, incluyendo aquéllos que se localicen en el extranjero;

XIII. Señalar la fecha de realización de la operación, acto o actividad, su descripción o concepto, la cantidad o unidad de medida en su caso, la forma de pago de la operación, acto o actividad, especificando si fue de contado, a crédito, a plazos o en parcialidades, y el medio de pago o de extinción de dicha obligación, según corresponda.

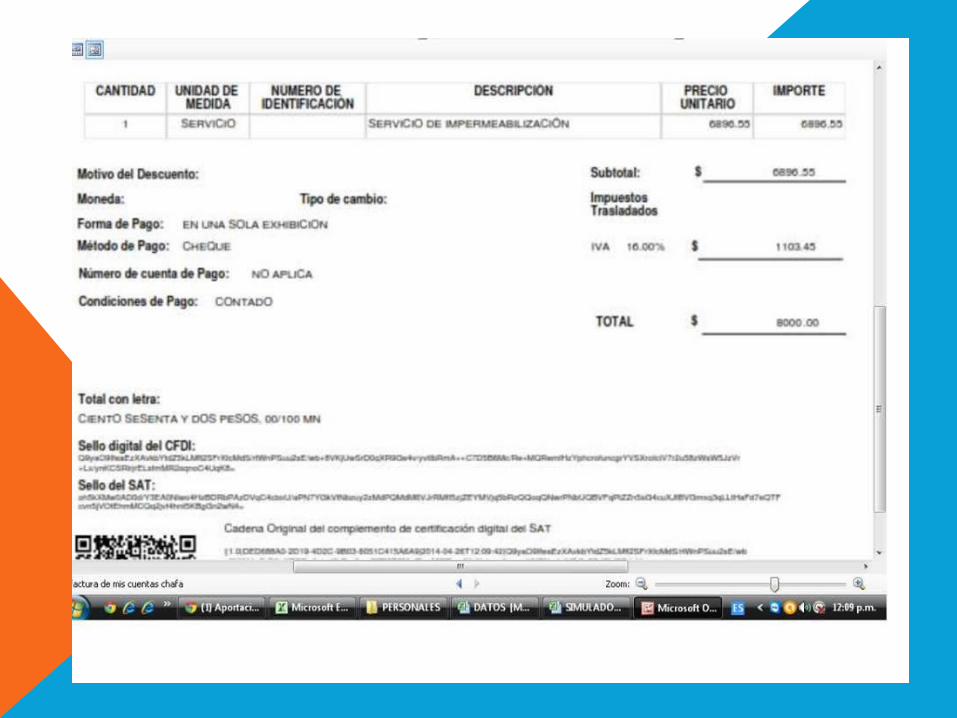

CONTABILIDAD POR MEDIOS ELECTRÓNICOS

Facturas Gastos Determina Base Gravable Calcula el impuesto a Cargo

OBLIGACION DE MIGRAR A CFDI EN 2014, PRÒRROGA PARA ABRIL A QUIENES TENGAN INGRESOS MENORES A 500 MIL EN 2013

MEDIOS ELECTRÓNICOS

Se adiciona para precisar que a través del buzóntributario se llevarán a cabo las notificacioneselectrónicas a los contribuyentes, derivadas decualquier acto o resolución administrativa que seemitaEl buzón tributario entrará en vigor, tratándose de: Personas morales a partir del 30 de junio de2014. Personas físicas, a partir de 1 de enero de2015.Personas Morales entra en vigor en Julio 2014Personas Físicas entra en vigor en enero 2015

INSCRIPCION AL RFC

Las personas físicas o morales usuarias de los servicios prestados por entidades financieras o sociedades cooperativas de ahorro y préstamo, soliciten su inscripción al RFC.

Se precisa que el aviso de cambio de domicilio fiscal, no tendrá efectos legales, cuando el contribuyente no sea localizado en el domicilio manifestado en dicho aviso, o cuando éste no se considere domicilio fiscal.

Disminuye el plazo para la presentación de aviso de cambio de domicilio fiscal, tomando en cuenta que el uso de medios electrónicos agiliza y facilita a los contribuyentes la presentación de dicho aviso.(DE 1 MES SE REDUCE A 10 DIAS)

El Servicio de Administración Tributaria a través de reglas de carácter general simplificará el mecanismo de inscripción al RFC, a determinados contribuyentes, atendiendo a las características del régimen de tributación.

OTRAS DISPOSICIONES RELEVANTES

Se elimina la posibilidad de llevar contabilidad manual o mecanizada.

Se establece como una opción el dictamen de estados financieros para las personas físicas y morales.

Se reforma para obligar a las entidades financieras y sociedades cooperativas de ahorro y préstamo, a proporcionar información a la autoridad fiscal, sobre las cuentas, créditos o préstamos otorgados a personas físicas y morales.

Se adiciona para establecer la obligación de las entidades financieras y sociedades cooperativas de ahorro y préstamo de verificar con el SAT que sus cuentahabientes se encuentren inscritos en el RFC e incluir entre otra, esta información en las declaraciones y avisos.

Se reforma para facilitar la inscripción al RFC basada en la CURP.

establecer el orden a seguir en la aplicación de las medidas de apremio por parte de las autoridades fiscales, cuando se obstaculice el cumplimiento de sus facultades.

Se reforma para facultar a la autoridad a practicar el aseguramiento de los bienes o negociación del responsable solidario del contribuyente.

Se adiciona para facultar a las autoridades fiscales a llevar a cabo revisiones electrónicas.

Art 108 CFF vinculado con el 400 bis del Código Penal Federal, nos lleva del delito de fraude fiscal a LAVADO DE DINERO, CARCEL SIN FIANZA.

FACULTADES DE LAS AUTORIDADES FISCALES

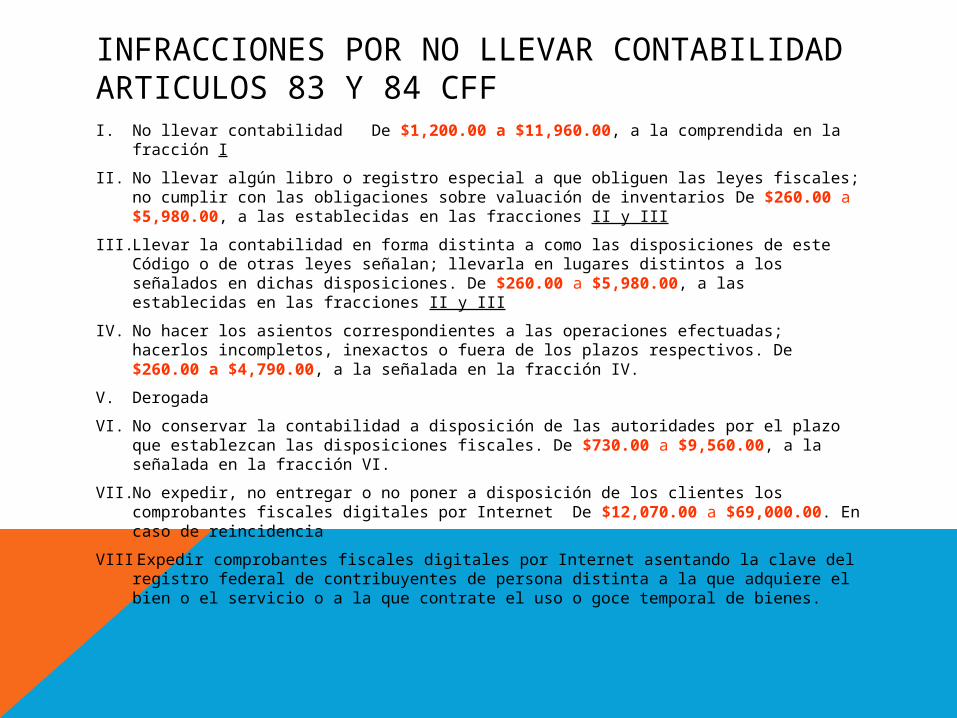

INFRACCIONES POR NO LLEVAR CONTABILIDAD ARTICULOS 83 Y 84 CFFI. No llevar contabilidad De $1,200.00 a $11,960.00, a la comprendida en la

fracción I

II. No llevar algún libro o registro especial a que obliguen las leyes fiscales; no cumplir con las obligaciones sobre valuación de inventarios De $260.00 a $5,980.00, a las establecidas en las fracciones II y III

III. Llevar la contabilidad en forma distinta a como las disposiciones de este Código o de otras leyes señalan; llevarla en lugares distintos a los señalados en dichas disposiciones. De $260.00 a $5,980.00, a las establecidas en las fracciones II y III

IV. No hacer los asientos correspondientes a las operaciones efectuadas; hacerlos incompletos, inexactos o fuera de los plazos respectivos. De $260.00 a $4,790.00, a la señalada en la fracción IV.

V. Derogada

VI. No conservar la contabilidad a disposición de las autoridades por el plazo que establezcan las disposiciones fiscales. De $730.00 a $9,560.00, a la señalada en la fracción VI.

VII. No expedir, no entregar o no poner a disposición de los clientes los comprobantes fiscales digitales por Internet De $12,070.00 a $69,000.00. En caso de reincidencia

VIII. Expedir comprobantes fiscales digitales por Internet asentando la clave del registro federal de contribuyentes de persona distinta a la que adquiere el bien o el servicio o a la que contrate el uso o goce temporal de bienes.

IX. Expedir comprobantes fiscales digitales por Internet asentando la clave del registro federal de contribuyentes de persona distinta a la que adquiere el bien o el servicio o a la que contrate el uso o goce temporal de bienes. De $13,570.00 a $77,600.00, a la señalada en la fracción IX cuando se trate de la primera infracción.

X. No dictaminar sus estados financieros cuando de conformidad con lo previsto en el artículo 32-A de este Código, hubiera optado por hacerlo o no presentar dicho dictamen dentro del término previsto por las leyes fiscales. De $10,980.00 a $109,790.00 a la comprendida en la fracción X

XVIII. No demostrar la existencia de las operaciones amparadas por los comprobantes fiscales emitidos por sus proveedores, relacionadas con el Impuesto al Valor Agregado. De $12,070.00 a $69,000.00, a la señalada en la fracción XVIII.

IMPUESTO SOBRE LA RENTA

NUEVA LEY DE ISR

Se mantiene la tasa del 30% para las personas morales en el cálculo del impuesto del ejercicio 2014.

Se elimina la referencia a la deducción inmediata, en virtud de que ese esquema queda sin efectos en la nueva LISR, en materia de Coeficiente de Utilidad.

Las deducciones afectadas fueron las correspondientes a ingresos que sean exentos paras los trabajadores, sólo serán deducibles un 47% y si no disminuyen las prestaciones exentas los trabajadores durante un ejercicio podrían ser deducibles hasta un 53%.

DEDUCCIONES PERSONAS MORALES

los pagos que excedan a $ 2,000.00 se efectúen con transferencia electrónica de fondos de las cuentas abiertas a nombre del contribuyente en instituciones del sistema financiero.

Los pagos que a la vez sean ingresos de sueldos y salarios se podrán deducir siempre y cuando, las erogaciones por concepto de remuneración, retenciones y deducciones de impuesto local por salarios consten en comprobantes fiscales emitidos por internet.

Deducción Inmediata se elimina y la depreciación en línea recta se mantiene.

Inversiones en automóviles hasta por un monto de 130 mil pesos sin considerar el IVA.

Se elimina la de presentar declaración informativa de quienes se le haya hecho retenciones.

Se modifica. Presentar las declaraciones a través de medios electrónicos en la dirección del correo electrónico que indique el SAT mediante RCG.

Se elimina la disposición referente a la deducción inmediata. Art. 76

Personas Morales. Obligaciones

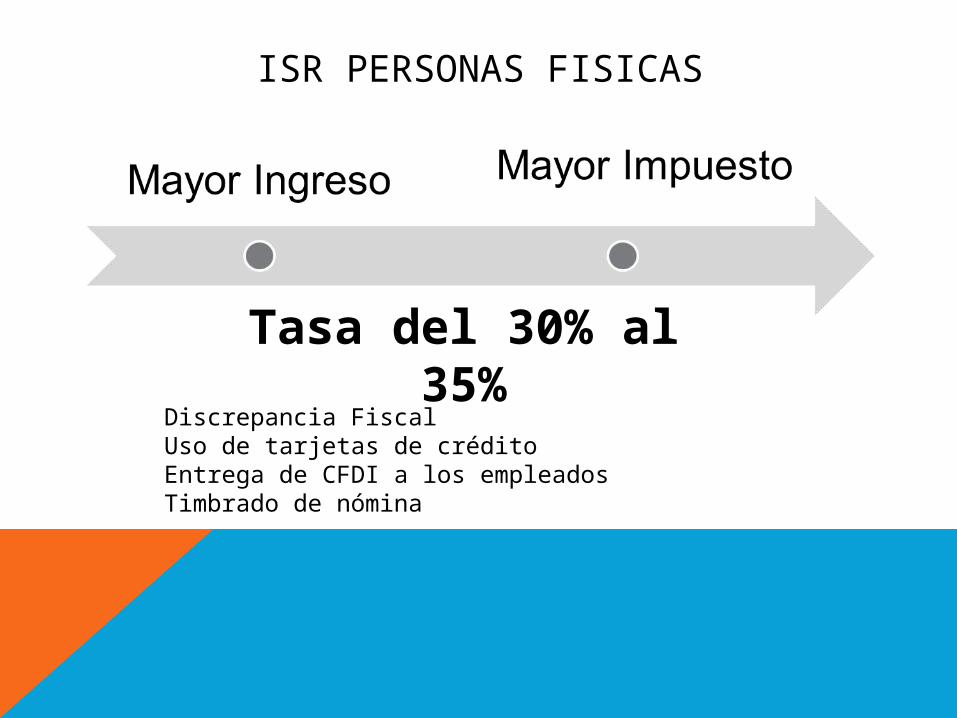

ISR PERSONAS FISICAS

Tasa del 30% al 35%

Discrepancia FiscalUso de tarjetas de créditoEntrega de CFDI a los empleadosTimbrado de nómina

REGIMEN DE INCORPORACIÓN FISCAL

Las PF que hayan obtenido en el ejercicio inmediato anterior ingresos hasta $

2,000,000.00. podrán optar por este régimen.

También podrán optar quienes inicien actividades y estimen no rebasar el monto

antes mencionado.

No podrán tributar en este régimen las siguientes PF:

-Socios o accionistas o integrantes de personas morales.

-Contribuyentes que tengan actividades de bienes y raíces, capitales inmobiliarios o

actividades financieras.

-PF que obtengan ingresos por comisión mediación. Agencia, representación y

correduría. También las PF que obtengan ingresos por concepto de espectáculos

públicos y franquiciatarios.

IMPUESTO AL VALOR AGREGADO

Homologa IVA al 16% en todo el país. Homologa plazos y formas de acuerdo a la LISR Se amplía la base gravable integrando a la base la

enajenación de perros, gatos y pequeñas especies; chicles o gomas de mascar.

Integra a tasa 16% el transporte terrestre de personas fuera de áreas urbanas, sub urbanas o metropolitanas.

Se deroga el REPECO. Incluye en tasa 0% el transporte de carga

CONCLUSIONES Y RECOMENDACIONES

CORPORATIVAS

1. Manual de organizacional

2. Políticas y procedimientos

3. Establecer plan de carrera

4. Establecer un código de ética empresarial

5. Definir Visión, Misión, Valores y Objetivos empresariales

6. Controles internos específicos en áreas clave de la organización

7. Programar auditoria interna en tesorería, inventarios, cartera, cuentas por pagar

8. Celebración de las actas de asamblea de conformidad con las leyes correspondientes

9. Firmar contratos por las prestaciones de bienes y servicios

LABORALES

1. Tener expedientes laborales completos, con toda la documentación que permita identificar sin sombra de duda la identidad del personal que se reclute, ojo extranjeros con el debido permiso migratorio.

2. Contar con un proceso de selección y contratación del personal de todas las áreas de la entidad

3. Manejar las relaciones laborales en un sentido estricto de transparencia, manejando un esquema de remuneraciones transparente y conforme a las leyes fiscales y laborales

4. Retener y enterar las contribuciones a que son sujetos como patrones, recordando que la autoridades de Seguridad Social, SAT, STPS, INEGI y la Banca, están intercambiando información.

5. Emitir y entregar los recibos de pago de remuneraciones, cualquiera que sea el nombre otorgado, emolumentos, sueldos, salarios, rayas, jornales, compensaciones, gratificaciones, premios, tiepo extra etcetera etcetera

6. Entregar a los subordinados, sus RECIBOS LABORALES de nóminas y los RECIBOS TIMBRADOS FISCALES.

FISCALES

1. Tener sus contraseñas vigentes y estar pendientes de sus renovaciones

2. Manejar los limites fiscales de acuerdo a lo permitido..ejemplo cheques nominativos en valores de $2,000.00 en adelante

3. Cheques al portador, máximo de 5 mil pesos de acuerdo a Banco de México

4. No mezclar gastos personales con empresariales, la PERSONA FISICA es jurídicamente diferente de la PERSONA MORAL, eviten correr riesgos de NO DEDUCIBLES y de OTROS INGRESOS, además de DISCREPANCIA FISCAL

5. Cumplir en tiempo y forma con las disposiciones Fiscales, ya que especialmente este año ha sido de mucha confusión, incertidumbre, inseguridad jurídica y una tremenda inflexibilidad or parte de las autoridades recaudatorias.

GRACIAS POR TU VALIOSA PARTICIPACION