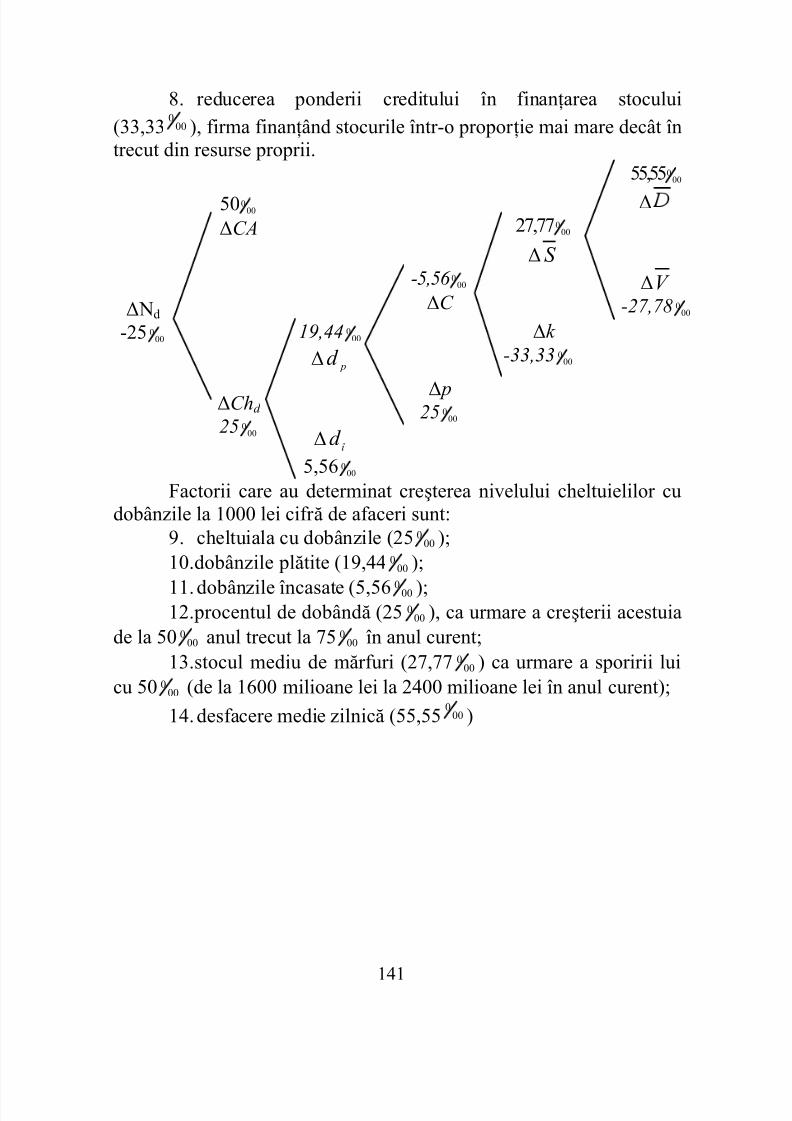

carte analiza fin

TRANSCRIPT

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 1/191

UNIVERSITA TEA„ C O NSTA NTIN BRÂ NC O VEA NU”

D R . E LENA E NACHE(coordonator)

D R . M ARIUS GUST D R . G EANINA T UDOSE

ANALIZ

ECONOMIC - FINANCIAR

Editura „Independena Economic” Piteti

- 2009 -

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 2/191

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 3/191

3

Cuprins

Cuvânt înainte.....................................................................................9

Capitolul I Bazele metodologice ale diagnosticului economico – financiar ...... 91.1. Conceptul i rolul analizei economico-financiare ................. 91.2. Tipuri de analiz economico - financiar ............................131.3. Funciile analizei ................................................................ 151.4. Organizarea activitii de analiz........................................ 171.5. Metodologia analizei economico – financiare..................... 22

1.5.1. Metode de analiz calitative......................................... 23

1.5.2. Metode de analiz cantitative....................................... 251.6. Aplicaii i studii de caz ..................................................... 32

Capitolul II Analiza resurselor întreprinderii................................................. 38

2.1. Analiza resurselor umane ................................................... 382.2. Analiza dimensiunii resurselor umane ................................ 40

2.2.1. Dimensiunea i structura resurselor umane .................. 41

2.2.2. Analiza comportamentului i utilizrii eficiente aresurselor umane .......................................................... 442.3. Analiza productivitii muncii ............................................ 48

2.3.1. Modele de calcul a productivitii muncii .................... 482.3.2. Modele de analiz factorial a productivitii muncii...512.3.3. Ci i rezerve de cretere a productivitii muncii ........ 542.3.4. Reflectarea modificrii productivitii muncii în

rezultatele economico-financiare ale întreprinderii ....... 57

2.4. Analiza mijloacelor circulante ............................................ 582.4.1. Analiza stocurilor active (regulatoare) ........................ 592.4.2. Analiza stocurilor de siguran..................................... 642.4.3. Analiza vitezei de circulaie a mrfurilor ..................... 66

2.5. Analiza mijloacelor fixe ..................................................... 672.5.1. Analiza dinamicii mijloacelor fixe ............................... 682.5.2. Analiza structurii i strii mijloacelor fixe.................... 682.5.3. Analiza eficienei utilizrii mijloacelor fixe ................ 71

2.6. Aplicaii i studii de caz ..................................................... 73

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 4/191

4

Capitolul III Analiza cheltuielilor ....................................................................... 85

3.1. Tipologia cheltuielilor (costurilor)...................................... 853.2. Metode de analiz a cheltuielilor ........................................ 89

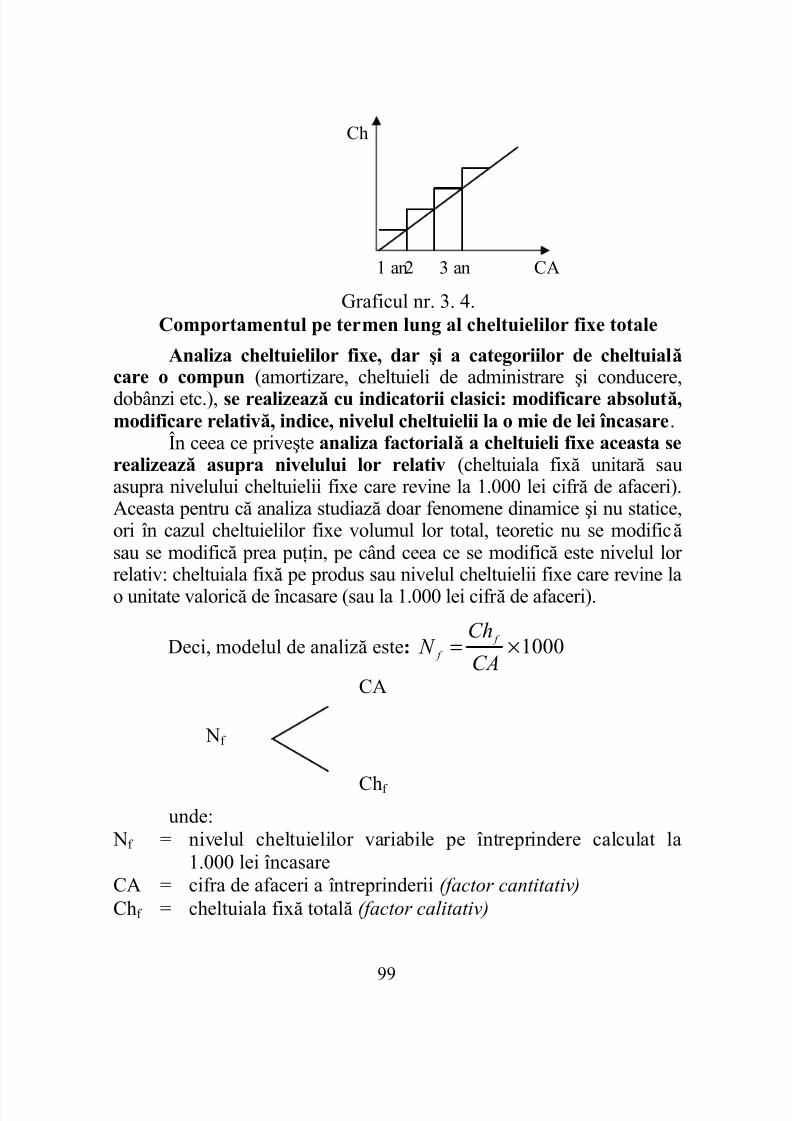

3.2.1. Analiza dinamici structural a cheltuielilor.............. 893.2.2. Analiza cheltuielilor fixe i variabile............................ 94

3.2.2.1. Analiza cheltuielilor variabile............................... 943.2.2.2. Analiza cheltuielilor fixe ....................................... 97

3.3. Analiza unor categorii de cheltuieli .................................. 1003.3.1. Analiza factorial a cheltuielilor materiale ................. 1003.3.2. Analiza cheltuielilor cu salariile................................. 103

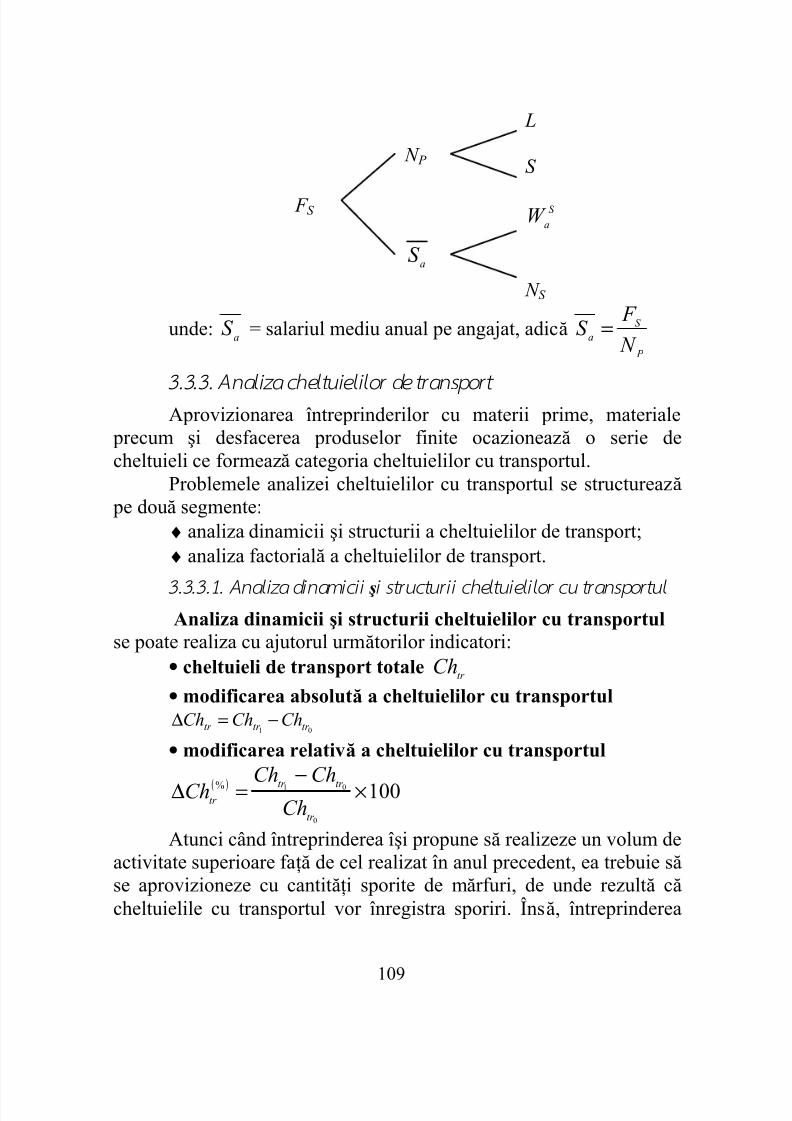

3.3.2.1. Caracteristica general a cheltuielilor cu salariile ... 103

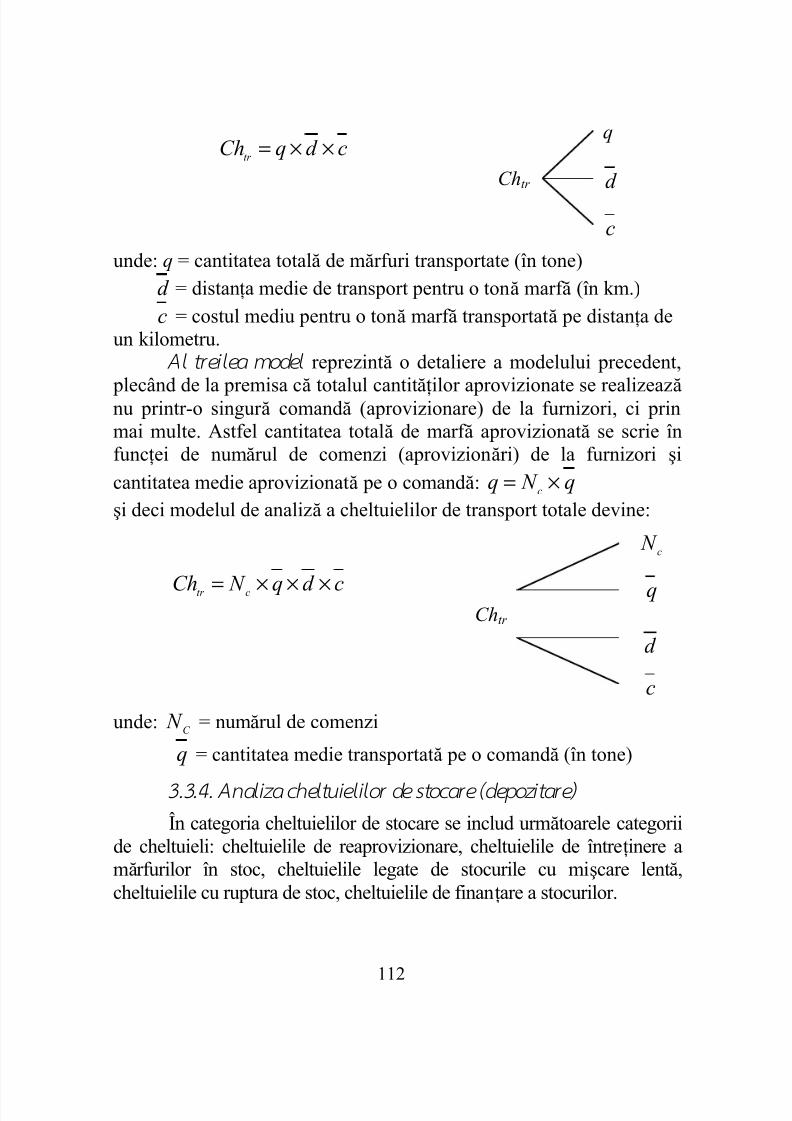

3.3.2.2. Analiza factorial a fondului de salarii ................ 1073.3.3. Analiza cheltuielilor de transport ............................... 109

3.3.3.1. Analiza dinamicii i structurii cheltuielilor cutransportul........................................................... 109

3.3.3.2. Analiza factorial a cheltuielilor de transport....... 1113.3.4. Analiza cheltuielilor de stocare (depozitare) .............. 112

3.3.4.1. Cheltuieli de reaprovizionare............................... 1133.3.4.2. Cheltuieli cu întreinerea mrfurilor în stoc ......... 113

3.3.4.3. Cheltuiala legat de stocurile cu micare lent..... 1153.3.4.4. Cheltuieli legate de ruptura de stoc...................... 1153.3.4.5. Cheltuielile de finanare a stocului....................... 115

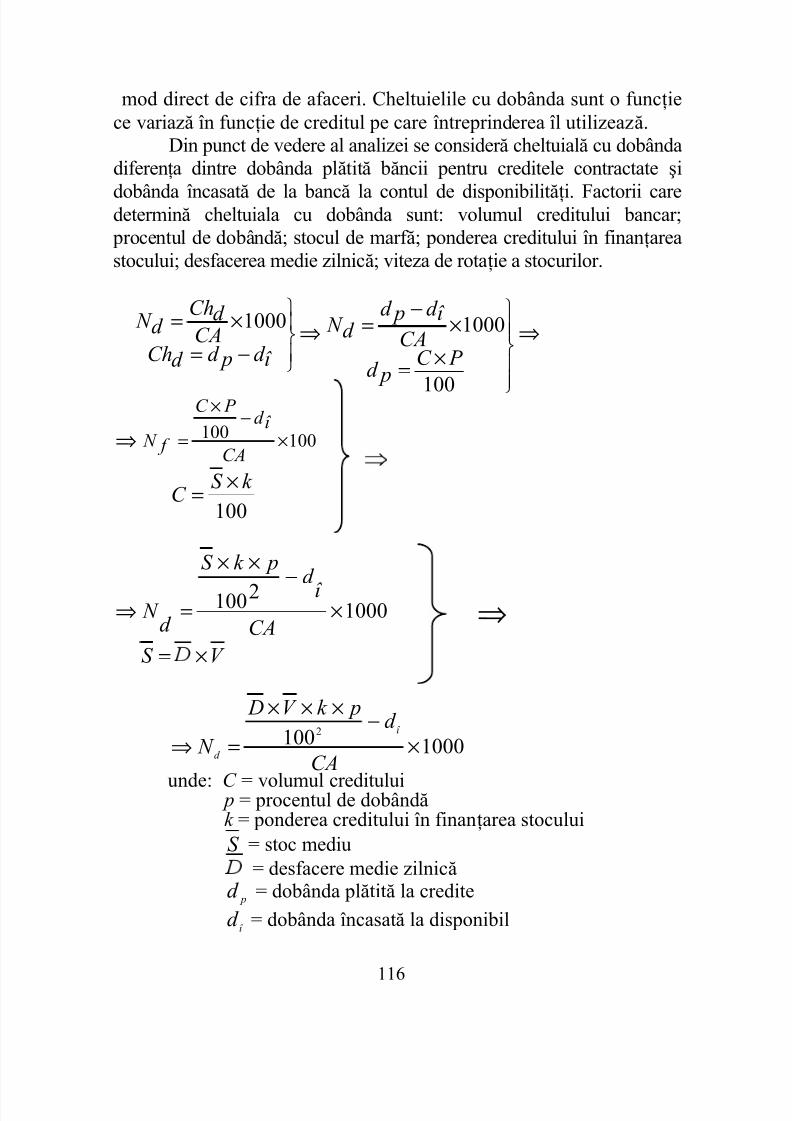

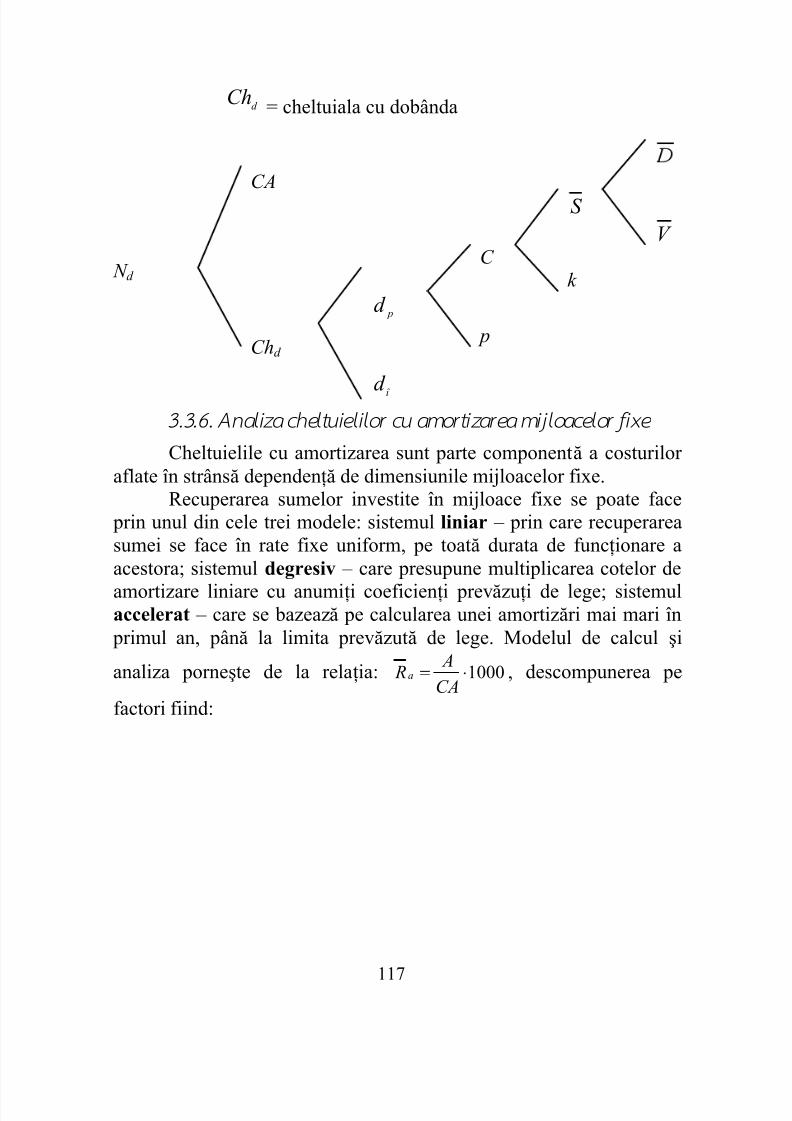

3.3.5. Cheltuiala cu dobânda................................................ 1153.3.6. Analiza cheltuielilor cu amortizarea mijloacelor fixe . 117

3.4. Alte metode de analiz a costurilor................................... 1183.5. Aplicaii i studii de caz ................................................... 119

Capitolul IV Analiza cifrei de afaceri ............................................................... 142

4.1. Caracterizarea general a cifrei de afaceri ........................ 1424.2. Analiza dinamicii cifrei de afaceri.................................... 1434.3. Analiza structurii cifrei de afaceri..................................... 1444.4. Analiza factorial a cifrei de afaceri ................................. 1474.5. Analiza cifrei de afaceri prin corelaia pre – cantitate ..... 1504.6. Analiza concurenei i a cotei de pia.............................. 152

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 5/191

5

4.7. Analiza calitii ................................................................ 1534.8. Aplicaii i studii de caz ................................................... 155

Capitolul V

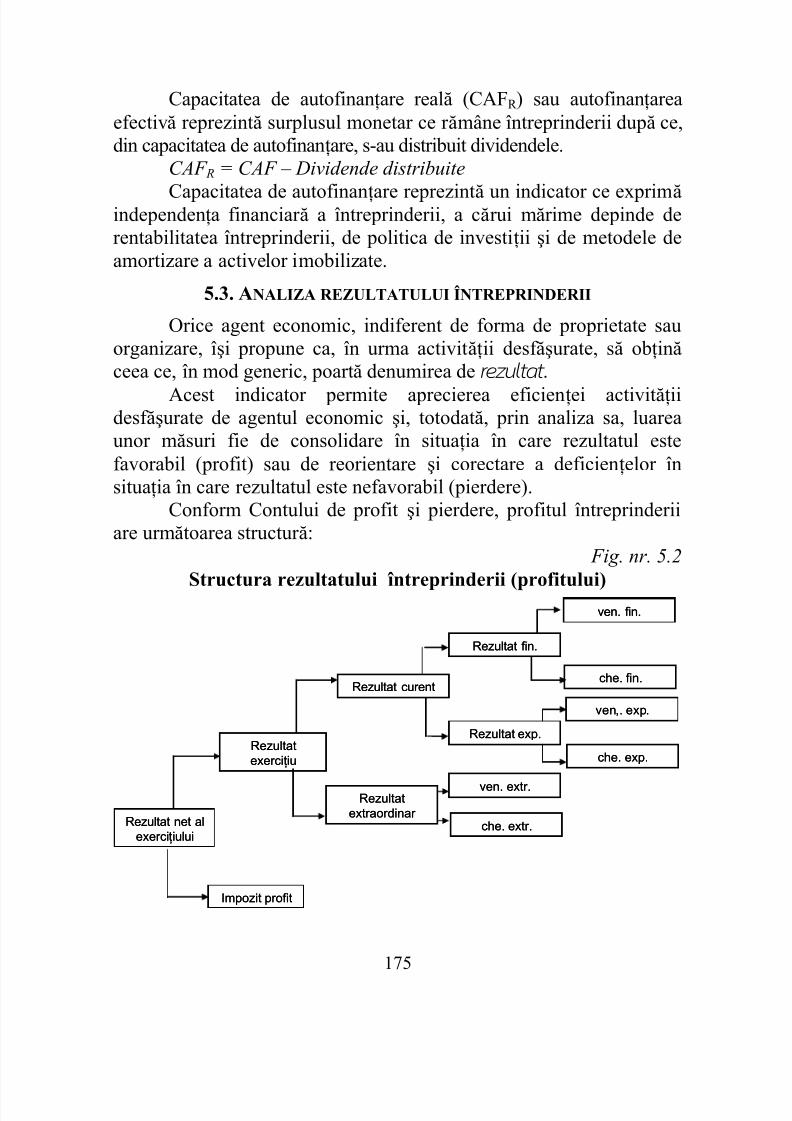

Analiza rentabilitii .................................................................... 1605.1. Sursele informaionale utilizate în analiza rentabilitii

întreprinderilor ................................................................. 1635.2. Tabloul soldurilor intermediare de gestiune...................... 1655.3. Analiza rezultatului întreprinderii..................................... 1755.4. Analiza ratelor de rentabilitate.......................................... 1795.5. Aplicaii i studii de caz ................................................... 184

Bibliografie .................................................................................... 190

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 6/191

6

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 7/191

7

Cuvânt înainte

Aflat în planul de învmânt pentru studii de licen al tuturor

studenilor din facultile economice ale Universitii „ConstantinBrâncoveanu”, disciplina Analiz economic financiar are o

semnificaie deosebiti o mare importan în formarea economitilor

moderni, contribuind la pregtirea acestora pentru interpretarea i

cuantificarea cât mai exact a fenomenelor economiei contemporane.

Autorii orienteaz analiza spre toate componentele eseniale alemanagementului organizaiilor i anume: resursele umane, resursele

materiale i resursele financiare, care trebuie utilizate printr-o decizie

managerial corect, bazat pe informaii asupra acestor resurse,

venite din partea compartimentelor specializate.

Manualul folosete un instrumentar modern de analiz, iar

aparatul statistico-matematic este omniprezent în toate capitolele

lucrrii. Studenii vor putea valorifica informaiile i le vor înelege cu

urin, deoarece la sfâritul fiecrui capitol în parte se regsesc

numeroase aplicaii, pe care autorii le-au prezentat cu lux de

amnunte, tocmai pentru a veni în sprijinul procesului de învare.

Disciplina are continuitate în cadrul studiilor de masterat, intitulându-se Analiz financiar i evaluarea afacerilor. Considerm c manualul este util i

studenilor înscrii la aceast form de învmânt aflându-se la dispoziia lor

oricând vor dori s aprofundeze ori s se iniieze în domeniu.

Autorii

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 8/191

8

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 9/191

9

Capitolul I

Bazele metodologice ale diagnosticului

economico financiar 1.1. CONCEPTUL I ROLUL ANALIZEI ECONOMICO-FINANCIARE

În actualul context economic se manifest nevoia constant dea aprecia performanele i potenialul unei activiti indiferent denivelul i domeniul la care se manifest, de a compara cu cevaconsiderat de „referin” la un moment dat, de a defini prioritile imodul de aciune al conducerii firmei. De aceea, apare ca o necesitate

i utilitate, în acelai timp, analiza economico-financiar.Analiza economico-financiar este acea tiin economic prin

care se încearc oferirea de soluii la întrebarea „Se obine un câtig înalt i durabil din resursele utilizate ?”. Economitii au drept rspuns„optimul lui Pareto”1.

Analiza, în general, înseamn descompunerea unui întreg sau aunui fenomen în elementele sale constructive pentru ca prin metodespecifice s fie studiate în esena lor.

Analiza presupune cunoaterea în detalii a fenomenelor,stabilirea relaiilor cauz-efect i factorii care le genereaz.

Analiza economico-financiar reprezint un ansamblu deconcepte, tehnici i instrumente care asigur tratarea informaiilorinterne i externe, în vederea formulrii unor aprecieri pertinentereferitoare la situaia unui agent economic, la nivelul i calitateaperformanelor sale, la gradul de risc într-un mediu concurenialextrem de dinamic2.

Analiza economico – financiar este o tiin care, utilizândconcepte, metode i instrumente cerceteazi interpreteaz activitateaeconomic i financiar a unei întreprinderi, la un moment dat.Efectueaz cercetarea de la simplu la complex, descoperindconexiunile sistemice i cauzele, pentru a afla factorii cauzali, condiii

1 J. Généraux, „Economie politic : Macroeconomie, Ed. All, Bucureti, 2000, pag. 232 M Niculescu, Diagnostic global strategic , Vol.1, Diagnostic economic , Ed. Economic,Bucureti, 2003, pag. 22

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 10/191

10

care au influenat pozitiv/favorabil sau negativ/nefavorabil evoluiaactivitii sistemului economic.

Definim analiza ca fiind activitatea destinat cu precderediagnosticrii activitii unei întreprinderi ca subsistem particular

inclus într-un sistem economic general, precum i importana fiecruielement sau factor de aciune. Se pot aprecia structura utilitilor, aresurselor precum i eficiena folosirii acestora; de asemenea, seurmresc echilibrele financiare de baz într-o întreprindere.

Conceptual, analiza are trei accepiuni:- tiinific - este tiina al crui obiect de activitate îl

reprezint economia unei firme;- activitate practic - se desf oar în toate unitile

economice, realizându-se fie în compartimentele specializate, fie lanivelul compartimentului financiar-contabil;

- activitate de cercetare - caut noi variante de optimizare agestiunii economico-financiare a firmei.

În oricare dintre aceste accepiuni nu trebuie neglijate aspecteleparticulare:

• Fenomenele analizate sunt complexe, aceast complexitaterezultând din dou aspecte: aceeai cauz poate genera o multitudinede efecte; acelai efect poate fi rezultatul mai multor cauze;

• Fenomenele prezint o latur calitativi una cantitativ;• În economie primeaz analizele de tip calitativ ca urmare a

faptului c o bun parte a fenomenelor economice se pot modela cuajutorul modelelor matematice;

• Puterea de abstracie a cercettorului, gradul de cunoatere alegitilor economice, gradul de apreciere a realitii economice sunt

eseniale pentru înelegerea lor i pentru desprinderea tendinelor;• În analiz poate avea o oarecare influen latura uman,subiectiv;

• În analiz (economic i financiar) nu ne putem baza peexperimente de laborator.

Necesitatea analizei decurge din urmtoarele:1. Analiza ajut la cunoaterea realitii obiective i la

interpretarea acesteia;

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 11/191

11

2. Analiza pune la dispoziia managementului informaiilenecesare pentru înelegerea evoluiei trecute a rezultatelor firmei,pentru cunoaterea factorilor care au influenat-o;

3. Analiza apreciaz obiectiv eficiena alocrii i utilizrii

resurselor interne ale unei firme;4. Analiza contribuie la fundamentarea programelor de

activitate ale unei firme;5. Analiza identific rezervele interne i modalitile de

îmbunire a performanelor unei firme.Managementul tiinific presupune îndeplinirea tuturor funciilor

acestuia, de la definirea obiectivelor strategice i pe termen scurt, pân lacea de control permanent i preventiv a îndeplinirii scopurilor propuse.

Controlul rezultatelor obinute i al activitii desf urate se îndeplineteprin intermediul analizei economico-financiare.

Rezultatele analizei economico-financiare sunt fundament altuturor activitilor i funciilor întreprinderii.

Analiza economico-financiar este un instrument al centrelorde decizie prin care se apreciaz, cerceteaz, i se gsesc rezerveleinterne necesare pentru obinerea unei eficiene economico-sociale iecologice, în condiiile pieei concureniale.

Cercetrile i aprecierile realizate cu ajutorul analizeieconomico-financiare sunt utile diferiilor participani la joculeconomico-social(vezi fig.1.1).

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 12/191

1 2

Fig. nr. 1.1.Utilizatorii cercetrii analizei economico-financiare

Capitalul investit. - Ac ionarii - Guvernul

Agregarea dateloreconomico-financiarepentru a controlarealizarea strategiilorde dezvoltareeconomice istabilirea politiciloreconomice viitoare.

Din perspectivacapacitii de plat a rateii dobânzii.

- Investitoriiîn obliga iuni

- Finan elePublice

Aprecierea factorilorcare acioneazasupra veniturilorbugetare.

Capacitatea de rambursarea datoriilor.

- Institu iile financiare

Capitalul investit.

I N V E S T I T O R

I I :

S T A T U L :

- Autorit ilelocale

Cunoatereacreatorilor de plusvaloarei resursefinanciare.

Securitatea locului demunc.

- Salaria ii - Camerele deComer i Industrie

Ofer informaiatuturor partenerilor jocului economic.

Starea financiariviitorul afacerii. - Furnizorii - Asocia iilecomerciale

Susine ramurile pe

care le reprezint în relaiile cu terii.

Starea financiar dinperspectiva ritmicitiiaprovizionrii, calitiiproduselor, diversificarea i îmbunirea calitiiproduselor.

- Clien ii

P A R T E N E R I I D E A

F A C E R I :

ÎNTREPRINDEREAANALIZAT

Managerii sunt preocupaide calitatea rezultatelor

economico-financiare (princomparaia cu mediasectorului i fa de

concuren) în vedereastabilirii demersului din

viitorul apropiat i a celuistrategic.

A L I U T I L I Z A T O R I :

- Firmele deconsultan iagen iile de

rating

Ofertainformaional învederea plasriiunor resursefinanciare.

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 13/191

13

1.2. TIPURI DE ANALIZ ECONOMICO - FINANCIAR

Considerm util o clasificare a multiplelor tipuri de analize, pebaza unor criterii, deoarece deciziile pot fi direcionate i

fundamentate în raport de laturile, cerinele sau segmentele analizate.a) Dup raportul între momentul în care se efectueaz

analiza i momentul desf urrii fenomenului, exist:1) Analiz post-factum (postoperatorie sau retrospectiv ) – privete

trecutul i prezentul. Analiza prezentului, numindu-se analiz curent,cerceteaz gradul de realizare a obiectivelor propuse anterior, bazându-se pevariabile cunoscute, certe. Studiaz o singur variant a fenomenului –varianta de execuie i prevaleaz legturile de tip funcional;

2) Analiz previzional (prospectiv ) – privete viitorul ipresupune determinarea evoluiei viitoare a unui fenomen pe bazacercetrii factorilor i aciunilor în perspectiv. Se bazeaz pe variabilepresupuse, incerte. Studiaz mai multe variante ale fenomenului i chiareste util, necesar s fie aa, deoarece analiza previzional este o etappremergtoare, hotrâtoare în elaborarea strategiei firmei, în stabilireaobiectivelor viitoare. O firm nu se mai poate angaja astzi într-oactivitate f scenarii i calcule ale investiiei;

b) Dup nivelul la care se realizeaz, cunoatem:1) Analiz microeconomic – are loc la nivelul firmei

considerat ca un sistem. Studiaz comportamentul firmei irezultatele obinute de aceasta, scoate în eviden factorii caredetermin orientarea în investirea capitalului, în utilizarea resurselor;

2) Analiz macroeconomic – are loc la nivelul ramurii deactivitate, sectorului (numiti analiz mezoeconomic) sau a întregiieconomii naionale, operând cu indicatori globali i mrimi agregate

(produs intern brut; rata medie de rentabilitate a sectorului);c) Dup latura fundamental a cunoaterii pe care ourmrim, se întâlnete:

1) Analiz calitativ – studiaz esena fenomenului, însuirilesale de baz, factorii care îl determin. Apeleaz la modelecibernetice, devanseaz analiza cantitativ, mai ales astzi cândexperiena a dovedit c multe soluii matematice nu au putut fiaplicate datorit unor vicii de modelare aprute dintr-o insuficient

apreciere calitativ;

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 14/191

14

2) Analiz cantitativ – asigur cu metode specifice msurareaaciunii diferiilor factori asupra rezultatelor. Se exprim prin greutate,suprafa, volum, numr, durat, apelând la modele matematice;

d) Dup modul de urmrire în timp a fenomenelor, exist:

1) Analiz static – studiaz fenomenul la un moment dat.Ideea de „static” nu este legat de natura fenomenului, ci de modul deefectuare a analizei. Prin natura lor, fenomenele nu pot fi statice;

2) Analiz dinamic – relev poziia fenomenului într-un ir demomente date (ani, luni, trimestre, decade, zile), surprinzându-l înschimbare, scoând în eviden succesiunea poziiilor ocupate de fenomen;

e) Dup orizontul de timp în care se cerceteaz fenomenul,analiza poate fi:

1) Analiz pe termen scurt – pân la un an, utilizat frecvent demanagementul operativ, intern;

2) Analiz pe termen lung – mai mult de un an, implicat îndiagnosticul i deciziile strategice ale conducerii firmei;

f) Dup frecvena acesteia se poate efectua:1) Analiz periodic – la anumite intervale de timp, ca de

exemplu analiza pe baza situaiilor financiare anuale;2) Analiz curent – urmrete în mod operativ desf urarea

fenomenului;3) Analiz expres – solicitat de apariia unei situaii, de exemplu

o abatere semnificativ de la evoluia normal a unui fenomen;g) Dup obiectivul analizat, exist:1) Analiz pe unit i organizatorice (firme, sisteme, concerne,

corporaii, holdinguri);2) Analiz pe problem (analiza cifrei de afaceri, analiza

rentabilitii, analiza riscurilor);

h) Dup criteriile de studiere a fenomenelor, exist:1) Analiz economic vizeaz cercetarea utilizrii, alocrii,

consumrii factorilor de producie; eficiena utilizrii factorilor deproducie în strâns concordan cu eficiena cheltuielilor întreprinderii;

2) Analiz financiar urmrete nivelul i dinamica rezultateloreconomico-financiare în corelaie cu analiza riscului asumat;

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 15/191

15

3) Analiz tehnico economic , unde se pot realiza diversecombinri a unor tipuri de analiz, fiind posibile chiar analize socio-economice, ecologico-economice;

i) Duppoziia analistului (sau locul unde are loc analiza), se practic:

1) Analiz intern – are loc în cadrul firmei i se realizeaz deangajai la ordinul conducerii;

2) Analiz extern – are loc în afara firmei i se realizeaz departeneri ai firmei (organe de control, bnci, poteniali investitori,tribunale, firme de consultan) care î i vor forma o opinie despresituaia economico – financiar a firmei.

Ambele tipuri se bazeaz pe documente contabile de sintez. Bilan ul reflect situaia financiar la un moment dat, iar contul de

profit i pierdere sintetizeaz fluxurile economice i financiare, înperioada considerat;

j) Dup finalitatea analizei, exist:1) Analiz global - strategic – identific punctele forte i

punctele slabe ale firmei i ajut la coordonarea activitii interne cuavantajele i pericolele din mediul extern. Are trei dimensiuni: decunoatere, de explicare, de presiune;

2) Analiz func ional – investigheaz funcii concrete ale

firmei, laturi ale activitii sale pentru a soluiona probleme specifice;k) Dup circumstanele în care se realizeaz, exist:1) Analiz în condi ii de criz – identific dificultile, cauzele

acestora, precum i msurile de corecie cele mai potrivite;2) Analiz în context de dezvoltare intern i/sau extern – se

încadreaz în procedura general de control permanent al activitii cu scopulameliorrii i îmbunirii rezultatelor sau al identificrii unor riscuri.

1.3. FUNCIILE ANALIZEIImportana analizei economico-financiare pentru tiina

financiar rezulti din funciile acesteia. Astfel, analiza economico-financiar are urmtoarele funcii:

• func ia informa ional prin care centrul de decizie esteinformat cu privire la situaia economico – financiar, la poziionri încomparaie cu standardele sau cu alte baze de comparaie, la nivelulconcurenei;

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 16/191

16

• func ia de fundamentare a deciziei pe criterii de eficien,atât în condiiile unor funciuni reale (în stadiul de execuie), cât i încel de analiz a potenialului corelat cu cererea de produse;

• func ia de diagnozi reglare;• func ia de identificare i mobilizare a rezervelor interne;• func ia de conexiune cu mediul extern care presupune

analiza relaiilor directe sau indirecte ce se stabilesc cu diferiiparteneri: furnizori, clieni, organisme publice, bnci, burse, mediuleconomic, social, politic, legislativ, cultural.

Func ia de diagnoz i reglare. Diagnoza presupune cercetareastrii sistemului (întreprinderii) sub raport structural i funcional.

Orice sistem este dirijat în mod constant spre realizarea unorobiective caracterizate în timp i spaiu. În acest sens sunt mobilizatetoate resursele interne prin adaptare permanent la variabilele mediului.

Realizarea faptic a diagnosticului presupune:• identificarea elementelor componente ale fenomenului

cercetat i a factorilor ce-l genereaz (interni i externi);• stabilirea relaiilor de cauzalitate dintre fenomen, elemente

i factori;

•cuantificarea, în msura în care este posibil, a aciunii

factorilor asupra fenomenului cercetat;• separarea factorilor cu aciune pozitiv de cei negativi;• stabilirea rezervelor concrete de îmbunire a rezultatelor

obinute;• stabilirea msurilor ce se impun pentru mobilizarea faptic

a acestor rezerve. Func ia de identificare a rezervelor interne-obiectul analizei.

Prin rezerve interne se înelege posibilitatea de îmbunire arezultatelor firmei, acestea obinându-se practic prin diferena întrerezultatul obinut i posibilitile reale ale firmei.

În practica economic exist o mare varietate de rezerve, carear putea fi structurate astfel:

Ø Dup gradul de cunoa tere: rezerve certe, rezervepoteniale;

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 17/191

17

Ø Dup caracterul lor: rezerve legate de utilizarea intensiv afactorilor de producie i rezerve legate de utilizarea extensiv afactorilor de producie: munc, capital, pmânt;

Ø În func ie de ciclul de activitate sunt rezerve specifice

ciclului de: investiii, exploatare (aprovizionare, stocare, desfacere),finanare (investiii, exploatare);

Ø Dup baza de calcul folosit deosebim: rezerve fa deprogramele de activitate, rezerve fa de media pe ramur, rezerve fade firmele concurente.

Obiectivul analizei îl constituie investigarea complet,post-factum i prospectiv a activitii, a rezultatelor firmei înrealizarea asigurrii unei funcionri eficiente. În acest cadru, analiza

urmrete realizarea i modul de desf urare a principalelor activitiale firmei. Analiza este o etap în studierea mediului economic iconcurenial. Aceasta are ca obiect identificarea poziiei firmei pepiai avantajele pe care aceasta le are fa de concureni. Analiza î ipropune i cuantificarea rezervelor neutilizate de firm.

Realizarea performanelor economico-financiare estecondiionat de dimensiunea, structura, starea i calitatea resurselorumane i materiale. Cum orice activitate este consumatoare de resurse,

rezult c analiza investigheaz costurile activitii economice pe totali pe elemente structurale, pentru a stabili posibilitatea de realizare aunei activiti eficiente cu costuri cât mai mici.

Un domeniu distinct al analizei îl constituie sistemul financiaral unei firme. Astfel, analiza abordeaz aspecte privind: rentabilitatea în mrime absoluti relativ, valoare i structur patrimonial a uneifirme, riscul de exploatare, financiar i de faliment.

1.4. ORGANIZAREA ACTIVITII DE ANALIZActivitatea practic de analiz se poate descompune în

urmtoarele etape: întocmirea tematicii de analiz, culegereainformaiilor necesare analizei, verificarea complex a datelor supuseanalizei, prelucrarea i studierea informaiilor cu ajutorul metodelor iprocedeelor analizei economice, elaborarea concluziilor i a msurilorprivind reglarea sistemului cercetat sau creterea eficienei acestuia.

1. Întocmirea tematicii de analiz. Tematica analizei se

stabilete fie prin plan, fie în funcie de cerinele organului intern de

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 18/191

18

conducere sau a celor ierarhic superioare. În mod concret aceastetap cuprinde stabilirea obiectivului analizei, scopul analizei,perioada cercetat. Se identific rezultate economico-financiare ce seexprim prin indicatori economico-financiari.

2. Culegerea informa iilor necesare analizei se realizeaz pringruparea acestora în funcie de obiective, scop, perioada analizat iorganul care o efectueaz.

În vederea efecturii unei analize cât mai eficiente este necesarorganizarea unui circuit operativ i eficient de informaii economico-sociale cuprins într-un sistem cibernetic integrat. Sistemulinformaional al întreprinderii comerciale se bazeaz pe sistemeorganizate, pe compartimente funcionale i fluxuri de informaii.

Informa ia economic prezint urm toarele particularit i:reflect o aciune multilateral prin sistemul indicatorilor fizici,valorici i natural convenionali; are caracter de mas; estevoluminoas (de aici i necesitatea gruprii i sintetizrii lui); are ungrad ridicat de repetabilitate, conine o serie de elemente constatate.

Categoriile de informa ii utilizate de analiza economico- financiar pot fi grupate în: informaie interni extern; informaie deintrare, de stocare i de ieire din sistem; informaie activ i pasiv;

informaie operativ, periodic i extraordinar; informaie de plan,normativ, efectiv sau estimativ; informaie constant sau variabil.

Informa iile interne (din cadrul firmei) pot fi grupate în func ie de sursele de provenien , astfel:

a. informaia de plan (indicatori ai bugetului de venituri icheltuieli, ai planului de finane);

b. informaia furnizat de contabilitatea sintetic i analitic,precum volumul desfacerilor, stocuri, cheltuieli, adaos comercial;

c. informaii cuprinse în raportrile statistice cu privire la îndeplinirea planului sau la situaia mijloacelor economice;

d. informaii cu caracter tehnico-operativ (aceasta completeazinformaia de natur contabil sau statistic).

Pentru a fi folosit cu maxim eficien în analizi în procesulde decizie, informaia trebuie s se caracterizeze prin:

• utilitate, adic s serveasc unui scop (cel de cunoatere, decontrol sau de reglare);

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 19/191

19

• exactitate , adic s reflecte corect fenomenele, procesele irezultatele economice. Totodat este necesar ca preluarea informaiilordin diferitele surse s se fac în mod corect;

• profunzime, legturile cauz-efect s fie complet surprinse;• vechime. Este o caracteristic sintetic a utilizrii i

oportunitii informaiei în procesul de luare a deciziei, în sensul cacestea pot fi fundamentate corect pe informaii noi, de actualitate,despre evoluia fenomenelor i proceselor economice;

• costul informa iei, ca trtur care stabilete eficienaacesteia în raport de valoarea ei pentru procesul de analiz.

3. Verificarea complex a datelor supuse analizei const în:- verificarea formal presupune urmrirea modului în care

planul, situaiile statistice, documentele contabile îndeplinesccondiiile legale; documentele sunt completate, semnate i parafate;

- verificarea aritmetic const în controlul operaiunilor icalculelor efectuate pentru ca echipa de analiz s se asigure asupraexactitii indicatorilor de plan i de execuie necesari analizei;

- verificarea de fond urmrete msura în care indicatorii aufost calculai în conformitate cu normele legale, pentru a se asiguracomparabilitatea în timp i spaiu, în raport de alte uniti.

4. Prelucrarea i studierea informa iilor cu ajutorul metodelor i procedeelor analizei economice are loc prin ordonareaindicatorilor cercetai, întocmirea de tabele i scheme sinoptice,efectuarea unor comparaii, grupri i descompuneri.

Se stabilesc elemente care compun fenomenuleconomico-financiar, respectiv factorii i cauzele care l-au generat. Sedetermin legturile dintre factorii (variaiile independente) ifenomenul analizat (variaia dependenei), pe de o parte, cât i relaiadintre variabilele independente, pe de alt parte. Se ajunge la esenafenomenului analizat, obinându-se relaia de cauzalitate i astfelmodelul de analiz al fenomenelor analizate (vezi fig. 1.2.).

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 20/191

20

Fig. nr. 1.2.Desf urarea procesului de analiz economico-financiar3

Analiza unui fenomen economico-financiar poate fi o analizstructural (când fenomenul se desface în elemente componente) i/sauo analiz factorial (când fenomenul este reprezentat prin factori).

Pentru înelegerea mai clar a fenomenelor economico-financiare este necesar explicarea noiunilor: elemente componente,factori, cauze i condiii.

Elementele componente sunt pile constitutive alefenomenului economico-financiar analizat.

Factorii sunt forele motrice care genereaz fenomenuleconomico-financiar analizat, fie un element component al acestuia,fie un alt factor din sistemul respectiv.

Cauzele sunt fenomene care preced i provoac sau genereazfenomenul economico-financiar analizat, fie un element component alacestuia, fie un factor.

Condiiile sunt împrejurri de care depinde, într-o anumitsur, apariia unui fenomen sau în care se percepe un fenomen.

3 D. Mrgulescu (coordonator), „ Analiz economico-financiar metode i tehnici, Ed.Economic, Bucureti, 1994, pag. 20

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 21/191

21

Varietatea fenomenelor economico-financiare presupune ovarietate a factorilor care le genereaz i de aici rezid necesitateaclasificrii acestora, dup cum urmeaz:

Fig. nr. 1.3.

Clasificarea factorilor

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 22/191

22

1) Dup caracterul lor într-o relaie de cauzalitate (înordinea de analiz) sunt factori cantitativi, structuralii calitativi.

Factorii cantitativi sunt purttorii materiali ai celor calitativi imultiplicatori ai acestora. Factorii structurali apar în situaiile când

fenomenul analizat se refer la mrimi agregate, iar cei calitativi suntfactorii care se amplific, au aceeai natur cu fenomenul studiat, dardifer de acesta prin gradul de extensiune;

2) Dup modul de aciune pot fi: factori cu aciune directicu aciune indirect.

Factorii cu ac iune direct î i exercit direct, nemijlocitinfluena asupra fenomenului, în timp ce factorii cu ac iune indirect acioneaz prin intermediul altor factori. Calitatea de a fi factor direct

sau indirect se atribuie numai într-un context dat;3) Dup izvorul aciunii lor, întâlnim factori interni i factori externi.Factorii interni î i au originea în cadrul întreprinderii (modul

de organizare intern, ritmicitatea activitii), iar cei externi în afara întreprinderii, la nivelul sectorului, ramurii, economiei naionale sauchiar al economiei mondiale (cursul valutar, concurena, inflaia);

4) Dup gradul de sintetizare, exist: factori simpli i factoricompleci. Factorii simpli nu mai pot fi descompui în elemente

componente, pe când cei complec i pot fi descompui pe diferitetrepte pân la factori simpli.

5. Elaborarea concluziilor i a m surilor privind reglarea sistemului cercetat sau cre terea eficien ei acestuia. Este etapa final în care echipa de analiz întocmete raportul sau referatul de analiz ,altfel spus, de sintez a rezultatelor analizate. Concluziile i aprecieriletrebuie s cuprind aspecte critice, s nu conin contradicii, s fielogice i coerente, s exprime aportul factorilor materiali sau umani la

obinerea rezultatelor i deficienelor constatate.1.5. METODOLOGIA ANALIZEI ECONOMICO – FINANCIARE

Metodologia include metodele, procedeele i tehnicile de analizi reprezint un instrument absolut necesar managementului înasigurarea funcionrii firmei.

În analiz exist atât metode, procedee i tehnici specifice, câti împrumutate de la alte tiine. Deoarece se întâlnesc în numr foarte

mare, pentru studiu sunt grupate conform figurii numrul 1.4.

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 23/191

23

Fig. nr. 1.4.Metodele analizei economico-financiare

METODECALITATIVE(dup modelulde analiz

METODECANTITATIVE(dup tipulrelaiei decauzalitate

Metode de baz(J. S. Mill)

Metodecomplementare

ConcordaneiDiferenei

Variaiei concomitenteSoldului

ComparaieiDiviziunii i descompuneriiGrupareaModelareaGeneralizarea

de tip determinist

de tip probabilist statistic metoda corelaiei

××==×=

−+=−=+=

d cba R

ba Rba R

cba Rba Rba R

;;

;; - metoda balanier

- metoda iter rii- metodadeterminrii izolate- metoda calcululuimatricial- metoda indicilor - metoda calcululuimarginal- metoda ratelor - metoda ABC

xa R

x Ra R

cxbxa R

bxa R

b x

=

==

++=

+=

;

2

1.5.1. Metode de analiz calitative

Acestea stabilesc esena fenomenului prin abstractizri analitice,determin raporturile de cauzalitate i condiionare careexplic geneza, mrimea i modificrile acestuia. Ajut la construireamodelelor abstracte ale fenomenului.

Cu ajutorul lor se stabilesc atât modelele sintetice de analiz, câti detaliile în construirea modelelor analitice.Metodele calitative sunt numeroase, dintre acestea enumerm:A) Comparaia. Presupune stabilirea asemrilor i

diferenelor calitative dintre dou fenomene sau între un fenomen i obaz de comparaie. Se disting mai multe tipuri de comparaii:

- compara ii în timp efectuate între rezultatele unei perioadecurente, raportate la rezultatele pe una sau mai multe perioade

precedente;

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 24/191

24

- compara ii în spa iu efectuate între: rezultatele unor verigiorganizatorice interne comparabile ale firmei; rezultatele firmeianalizate i cele medii pe domenii, ramur, sector de activitate;rezultatele firmei i cele ale concurenilor acesteia;

- compara ii mixte - o combinaie între primele dou, cu rezultatesemnificative;

- compara ii fa de un criteriu prestabilit , adic fa de planuri,programe, prognoz, standarde, normative;

- compara ii cu caracter special efectuate dup alte criterii înafara celor enumerate mai sus. De regul, acest tip de comparaie serealizeaz între mai multe variante de aciune, strategii economice,pentru a fi aleas cea optim.

Condiii eseniale pentru aplicarea acestei metode sunt:posibilitatea de a efectua o comparaie (exprimarea tuturorelementelor într-un etalon unic); determinarea lor dup o metodologieunic, precum i determinarea coninutului;

B) Diviziunea i descompunerea rezultatelorSe refer la descompunerea rezultatelor pân la cele mai simple

elemente componente pentru asigurarea profunzimii analizei i stabilireacontribuiei fiecruia la modificarea total a fenomenului studiat.

Diviziunea în timp permite urmrirea variaiei în timp afenomenelor economico-financiare, evidenierea abaterilor fie de la otendin general stabilit pentru o perioad de timp mai îndelungat(5-7 ani), fie de la ritmicitatea proiectat pe diviziuni de timp în cadrulanului (semestru, trimestru, luni).

De asemenea, exist diviziuni în spa iu, care urmrescfenomenele pe locuri de formare i dezvoltare, sesizeaz structurileorganizatorice ale unitii unde fenomenele investigate au înregistratvariaii pozitive sau negative fa de criteriul prestabilit. Se poaterealiza divizarea pân la aportul fiecrui loc de munc;

C) Gruparea se bazeaz pe împirea unui fenomen în gruperelativ omogene, dup una sau mai multe caracteristici alese în funciede scopul cercetrii i particularitile fenomenului cercetat.

Se utilizeaz preponderent în analiza potenialului uman i asituaiei financiare;

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 25/191

25

D) Modelarea este o reprezentare simplificat a realitii. Sefolosesc mai multe tipuri de modele:

• Modele imitative (modele materiale), în care proprietilefenomenului se exprim prin ele însele, dar la alt scar: hi,machete;

• Modele analitice sunt reprezentarea unor proprieti cu ajutorulaltora (ex.: diagrame, grafice);

• Modele simbolice – reprezentarea unor proprieti prinsimboluri (ex.: litere, cifre), care se regsesc în formulelematematice. În analiza economico-financiar prevaleaz modelele

simbolice, care pot fi:- modele aditive - ex.: Ai Mimi nnn += ;- model balanier - ex.: Sf = Si + I – E ;

- modele de corelaie - ex.: s N

CAW =

;- modele multiplicative - ex.: CA = NS×S×Z×WZ;- modelul mixt (combinat) între operaiile matematice

( ) ;:. −∆= N C Rex 100

E) Generalizarea sau evaluarea rezultatelorSe refer la reunirea într-un ansamblu coerent a concluziilor ce

rezult din studiul factorial-cauzal al fenomenelor. Aceasta red esenaatât de necesar pentru procesul decizional.

1.5.2. Metode de analiz cantitative

Cele mai cunoscute i aplicate metode cantitative sunt:1. Metoda balanelor se folosete pentru msurarea influeneidiferitelor cauze asupra modificrii fenomene puse în eviden cumodele aditive, de diferen sau care le combin pe acestea dou .

surarea aciunii elementelor componente asupra fenomenuluianalizat se face prin simpla diferen dintre valoarea elementului înperioada curent (1) i valoarea acestuia din baza de raportare (0), inând

îns cont de semnul algebric cu care este pus elementul în model.

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 26/191

26

De exemplu considerm un fenomen (F) determinat de treielemente (a, b, c): F = f (a, b, c)

Considerm c fenomenul (F) poate fi scris în funcie de cele treielemente componente (a, b, c), astfel:

F = a + b – cCalculul modificrii fenomenului analizat i aciunea elementelor

componente asupra acestuia se prezint astfel:a) modificarea fenomenului analizat

∆F = F1 – F0 = (a1 + b1 – c1) – (a0 + b0 – c0)b) cuantificarea aciunii elementelor componente:

∆F(a) = (a1 + b0 – c0) – (a0 + b0 – c0) = (a1 – a0) ∆F(a) = (a1 – a0)∆F(b) = (a1 + b1 – c0) – (a1 + b0 – c0) = (b1 – b0) ∆F(b) = (b1 – b0)

∆F(c) = (a1 + b1 – c1) – (a1 + b1 – c0)= – (c1 – c0) ∆F(c) = – (c1 – c0)Se poate observa c dac elementele pozitive (cu semnul + în

model) scad în dinamic, determin scderi ale fenomenului analizat,pe când dac cele negative (cu semnul – în model) scad în dinamic,vor determina creteri ale fenomenului;

2. Metoda substituirii factorilor sau a iterrii (a variaieisuccesive a factorilor) este utilizat în analizele post-factum, de naturstatic. Se aplic în cazul în care relaia dintre variabile este de tipdeterminist (relaia exprimat prin produs, raport sau mixt).

Analiza substituirii în lan a factorilor respect urmtoarele principii:1. construcia modelului, cu alte cuvinte, aezarea factorilor în

relaie, respect ordinea de condiionare economic i anume: factoricantitativi, factori structurali, factori calitativi.

2. substituirea se face succesiv, începând cu factorii cantitativi,continuând cu cei de structur i apoi cu cei calitativi, pornind de lafactorii direci spre cei cu aciune indirect.

3. un factor odat substituit se menine ca atare pân la sfâritul analizei.Exemple:a) pentru o relaie de tipul R = a×b×cavem valorile R0 i R1 i vom proceda la separarea aciunii

fiecrui factor a, b, c.

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 27/191

27

( )

)()()()()(

)()(

)(:

,

c Rb Ra R Rccbacbacbac R

cbbacbacbab R

cbaacbacbaa Runde

cbacba R R R

∆+∆+∆=∆−×=××−××=∆

×−=××−××=∆

××−=××−××=∆

××−××=−=∆

0111011111

0011001011

0001000001

00011101

pentru produsul de factori sub form de indici:R = a×b×c i IR indicele su,

Stabilim abaterea fenomenului, astfel:

100

100100000

111

0

1

−=∆

×××××

=×=

R

R

I R

cba

cba

R

R I

cu urmtoarele cuantificri ale aciunii factorilor:

100100100000

000

000

001)( −=×

××××

−×××××

=∆ aa I cba

cba

cba

cba IR

aba

b I I I

cba

cba

cba

cba IR −

×=×

××××

−×××××

=∆100

100100000

001

000

011)(

100100

100100000

011

000

111)(

bacbac

I I I I I

cba

cba

cba

cba IR

×−

××=×

××

××−×

××

××=∆

b) pentru o relaie de tipul b

a R =

exist dou variante:1) când factorul cantitativ se afl la num tor , în cazul nostru ,

).()(

;)(

;)(

;

0

1

1

1

0

0

0

1

0

0

1

101

b Ra R R

b

a

b

ab R

b

a

b

aa R

b

a

b

a R R R

∆+∆=∆

−=∆

−=∆

−=−=∆

Dac exprimarea este sub form de indici, avem:

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 28/191

28

ab

ab

aa

b

a R

I I

I

b

b

a

a

b

b

a

a IR

I bb

aa

bb

aa IR

factorilor ac iuneaiar

b

b

a

a

I

I I

−×=×

−×

=∆

−×=×

−×

=∆

−×

=−×=∆

100100:100:

100100100:100:

:

100100:100100

0

0

0

1

0

1

0

1)(

0

0

0

0

0

0

0

1)(

0

1

0

1

2) Când factorul cantitativ se afl la numitor , în cazul nostru ,

0

0

1

1

01 b

a

b

a

R R R −=−=∆

;)(

;)(

1

0

1

1

0

0

1

0

b

a

b

aa R

b

a

b

ab R

−=∆

−=∆

Dac exprimarea este sub form de indici, avem:

b R

bb

aa

bb

R

I I

I I

I

b

b

a

a

b

b

a

a IR

I b

b

a

a

b

b

a

a IR

b

b

a

a I

22

0

1

0

0

0

1

0

1)(

2

0

0

0

0

0

1

0

0)(

0

1

0

1

100100100100:100:

100100

100:100:

100100:

−=−×=×

−×

=∆

−=×

−×

=∆

−×

=∆

3. În afara metodei mai sus prezentate, pentru a separa aciuneafactorilor în cazul relaiilor de proporionalitate direct sau invers, semai utilizeaz metoda determinrii izolate a aciunii factorilor.Aceasta respect dintre toate criteriile de mai sus, doar pe acela careprecizeaz c substituirile se fac succesiv.

Metoda se aplic astfel:

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 29/191

29

r c Rb Ra R R

cbacbac Rcbacbab R

cbacbaa R

R R R

R i R tiusecba R

+∆+∆+∆=∆××−××=∆××−××=∆

××−××=∆−=∆××=

)()()(

)()(

)(

000100

000010

000001

01

01

unde „r” = restul nedescompus în legtur cu care s-au emisdiferite ipoteze de repartizare pe factori.

4. Metoda calculului matricialMetoda calculului matricial se aplic în cazul relaiilor

deterministe de tipul: F = ∑ ai × bi

unde:a – factor cantitativ;b – factor calitativ.

Se folosete, în general, în întreprinderile care comercializeaz ogam variat de produse, pentru msura aciunii factorilor asuprarimii totale a unor fenomene, precum: adaosul comercial,cheltuielile, cifra de afaceri, profitul.

Pentru aplicarea acestei metode se impun respectarea urmtoarelor etape:• Se constituie matricea factorului cantitativ trecând pe prima

linie factorul cantitativ din baza de comparaie, iar pe a doua liniefactorul cantitativ din perioada curent (realizat);

• Se construiete matricea factorului calitativ, trecând pe primacoloan factorul calitativ din baza de comparare, iar pe a doua coloan

factorul calitativ realizat (perioada curent);• Se construiete matricea fenomenului ca produs al celor doumatrice;• Se msoar influena factorilor.

Prezint dezavantajul c nu permite separarea influenei factoruluistructural. Influena acestuia este cuprins în influena volumului fizic;

5. Metoda scorurilor (scoring) este bazat pe analizadiscriminant care investigheaz echilibrul financiar, fiind utilizat înspecial, de bnci. Se construiete pe baza unui numr de rate, diferit de

la o banc la alta.

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 30/191

30

Funcia scor se noteaz Z i are forma:

n zxbxax Z ........21 ++=

unde calculînimplicateratele x x n −.....1 ;

zba ............, - coeficienii de ponderare ai fiecrei rate.Acest scor „Z” arat gradul de vulnerabilitate al firmei i care

este disfuncionalitatea ce poate compromite situaia. În practicainternaional, acest tip de calcule este foarte apreciat pentru c au ungrad înalt de predicie.

6. Indicatorii economico-financiari, care exprim dinamismulfenomenelor, coeficienii de structur, echilibru i eficien,coeficienii de sezonalitate i de concentrare, abaterile i mrimile

medii, toate se folosesc frecvent în analiz. Cu ajutorul lor se determindinamica unui fenomen, se stabilesc ritmuri i alte aprecieri.

Din punctul de vedere al asigur rii i utiliz rii resurselor , deosebimindicatori ai resurselor atribuite i ocupate, ai consumului de resurse, airezultatului, ai eficienei i cei privind relaia financiar a întreprinderii.

Indicatorii resurselor caracterizeaz factorii ce concur larealizarea procesului circuitului mrfurilor. Dup natura resurselorreflectate indicatorii de resurse se împart în indicatori ai resurselor

umane (cu ajutorul crora se caracterizeaz dimensiunea cantitativ aasigurrii cu personal, fundamentarea necesarului de personal,structura i calificarea personalului), ai resurselor materiale (acetiacaracterizeaz gradul de dotare cu resurse necesare realizriiprocesului de producie sau circulaiei a mrfurilor, dimensiunea,starea, structura i eficiena folosirii lor), i cei ai resurselor financiare(ce reflect sursele de formare i principalele destinaii ale fondurilor neti ale firmei).

Indicatorii consumului de resurse reflect cheltuielile generatede producerea i de desfacerea mrfurilor. În programarea i analizacheltuielilor se folosete un sistem de indicatori de plan ioperaionali, format din suma de cheltuieli (pe total i pe general),economiile sau depirile de cheltuieli realizate ca urmare a variaieinivelului relativ.

Indicatorii rezultatelor caracterizeaz nivelul de realizare aobiectivelor pe care întreprinderea i le propune: volumul desfacerilor

de mrfuri, volumul produciei, profitul etc.

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 31/191

31

Alturi de indicatorii enumerai anterior, cei de eficieneconomic ocup un loc important în cadrul sistemului.

Indicatorii de eficien presupun compararea eforturilor f cutede întreprindere cu efectele obinute pe seama consumului acestora.

Pentru exprimarea efortului se pot utiliza fora de munc încadrat,fondurile fixe totale sau în funciune, mijloacele circulante,investiiile, resursele consumate (suma cheltuielilor de circulaie,cheltuieli cu munca material sau cu munca vie).

În activitatea economic, efectele utile au un caracter complex.Dintre indicatorii care cuantific efectele menionm: volumuldesfacerilor (cifra de afaceri), producia realizati vândut, profitul.

Pornind de la structura eforturilor i efectelor pentru surarea

eficienei activitii comerciale se construiesc indicatori de eficien pebaza cunoaterii relaiilor: efect-efort, efort-efect, efort-efort, efect-efect.

Indicatori de tip efect-efort, sau efort-efect, fie generali, fiepariali, reflect eficiena folosirii diferitelor componente ale efortului.Prin indicator efect-efect sau efort-efort se relev proporiile dintrediferitele rezultate, precum i cele dintre componentele efortului total.

7. Metoda ratelor (rating). Rata reprezint un raport între dourimi comparabile logico-economice i care valoreaz mai mult

decât cele dou mrimi evaluate separat.Interpretarea ratelor necesit pruden, pentru c, în aparen pot

arta o situaie bun, în realitate s ascund anumite riscuri. Astfel suntcalculate mai ales acele rate care permit fundamentarea deciziilor demeninere i dezvoltare a unei firme într-un context concurenial. Distingem:rate de structur ; rate de gestiune; rate de echilibru i rate de eficien ;

8. Metoda calculului marginal. Abordarea marginalist este oanaliz statistic, dar i analitic, a diferitelor fenomene. Are ca principal

scop identificarea posibilitilor de eficientizare (optimizare) a unorfactori de producie limitai sau costisitori de care dispune întreprinderea.

Metoda calculului marginal se folosete preponderent în analizacosturilor (în acest caz operându-se cu un indicator numit costmarginal), în analiza eficienei economice a utilizrii factorilor deproducie (indicatorii utilizai sunt: productivitatea marginal amuncii, productivitatea marginal a capitalului), precum i în analizaprofitului (folosindu-se indicatorul profit marginal).

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 32/191

32

Indicatorul marginal va exprima întotdeauna sporul de efectgenerat de modificarea cu o unitate a efortului.

9. Cercetrile operaionale:Cuprind un ansamblu de metode aplicate atunci când în luarea

unei decizii intervin foarte muli factori.Se cunosc în categoria cercetrilor operaionale:

- metode deterministe (programarea liniar, programareadinamic, teoria jocurilor, teoria deciziilor, metoda drumului critic);

- metode probabiliste (lanurile Markov, teoria firelor deteptare, metoda PERT);

- metode stimulative (metoda Monte Carlo, modelul dinamic alsimulrii gestionare).

1.6. APLICAII I STUDII DE CAZ

1. Accepiunile analizei economico-financiare sunt:a) activitate tiinific, de cercetare i practic;b) activitate de cercetare, de informare i practic;c) activitate practic, tiinifici de reevaluare.

2. În elaborarea strategiei firmei, în stabilirea obiectivelorviitoare se apeleaz la analiza:

a) postoperatorie;b) curent;c) previzional.

3. Dup latura fundamental a cunoaterii care se urmrete, exist:a) analiz calitativi cantitativ;b) analiz micro i macroeconomic;c) analiz curenti expres.

4. Prin posibilitatea de îmbunire a performanelor firmei,

care rezult din diferena dintre rezultatul obinut iposibilitile reale ale firmei, se exprim:a) cercetarea curent;b) rezervele interne;c) rezultatele economico-financiare ale întreprinderii.

5. Dup caracterul lor într-o relaie de cauzalitate, factorii sunt:a) cantitativi, structurali i calitativi;b) simpli i compleci;

c) endogeni sau exogeni.

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 33/191

33

6. Dup sensul aciunii lor factorii pot avea:a) aciune favorabil, interni nefavorabil;b) aciune favorabil, nefavorabili nul;c) aciune favorabil, nefavorabili imprevizibil.

7. Tipurile de comparaii utilizate de analiza economico - financiar sunt:a) în timp, în spaiu i fa de un criteriu prestabilit;b) în timp, în spaiu i gruparea;c) în timp, în spaiu, modelarea i fa de un criteriu prestabilit;

8. Dup modul de urmrire în timp a fenomenelor, exist:a) analiz dinamici expres;b) analiz static, economici financiar;c) analiz statici dinamic.

9. Indicatorii de eficien presupun compararea:a) eforturilor f cute de întreprindere cu efectele obinute pe

seama consumului acestora;b) materiilor prime folosite de întreprindere cu efectele

obinute pe seama consumului acestora;c) eforturilor f cute i materiilor prime folosite de întreprindere

cu efectele obinute pe seama consumului acestora.10. Eficiena economic se exprim ca raport între:

a) efect-efort, efect-efect sau efort-efect;b) efect-efect, efort-efect sau efort-efort;c) efect-efort, efect-efect, efort-efect sau efort-efort.

Aplicaie rezolvat

se cuantifice aciunea urmtorilor factorilor asupra vitezei derotaie a mijloacelor circulante:Nr.

crt.

Indicatori Simbol P0 P1 %

1.2.

Sold mediu al activelor circulante (mii lei)Vânzarea medie zilnic (mii lei)

S

CA

15000300

23400390

156130

3. Viteza de rotaie (zile) V 50 60 120

V = S / CA unde: S – factor cantitativ i CA – factor calitativ.1. modificarea fenomenului analizat: ∆V = V 1 V 0 = 60 50 =

+ 10 zile

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 34/191

34

2. cuantificarea ac iunii factorilor:• aciunea desfacerilor medii zilnice asupra vitezei de rotaie:

∆V (CA ) =

0

0

1

0

CA

S

CA

S− =

390

15000–

300

15000= 38,5 50 = 11,5 zile

• aciunea stocurilor medii zilnice asupra vitezei de rotaie:

∆V ( S ) =1

0

1

1

CA

S

CA

S− = 60 38,5 = 21,5 zile

Rezult c viteza a încetinit. Desfacerea medie zilnic a crescut cu90 mii lei i a determinat o accelerare a vitezei cu 11,5 zile. Cretereastocului a influenat în sensul încetinirii vitezei cu 21,5 zile.

- modificarea fenomenului analizat:

V I ∆ = V I 100 = 120 100 = 20% (încetinire a vitezei cu 20%)- cuantificarea aciunii factorilor:

V I ∆ (CA =

D I

2100

100 =130

1002

100 = 76,9 100 = - 23,1%

(transpunere în zile: 23,1% × 50 = 11,5 zile)

V I ∆ ( )S = V

I ∆ D

I

2100

= 120 76,9 = 43,1%

Prin metoda prezentat putem calcula aciunea unor factori atât lanivelul unui fenomen simplu, cât i la nivelul unora complexe, care încorporeaz factorii structurali i care pot avea uneori o influenpreponderent.

Cuantificarea aciunii unui factor structural se poate face prindou procedee specifice:

Procedeul direct se caracterizeaz prin faptul c factorul structur sesepar (se reflect) prin intermediul factorului cantitativ.

Ad =100

C CA × sau Ad = ∑ cai × ci unde: Ad – adaos comercial, CA

– vânzare total, C – cot medie de adaos comercial la nivelul firmei, ca –cifra de afaceri pe grupe i, c – cota de adaos pe grupe „i”.

În procedeul indirect structura se reflect cu ajutorul factoruluicalitativ. Orice indicator calitativ mediu, la nivel de întreprindere,reflect în mod necesar doi factori: factorul structuri factorul calitativ,respectiv pe structura implicat în analiz.

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 35/191

35

Ad =100

C CA× =100

100

cg ii∑ ××CA

CAAd C gi

ci

unde:gi – structura vânzrilor;ci – cota de adaos pe grupe.

Cuantificarea factorilor în cazul celor dou procedee sunt:

Procedeul direct: Procedeul indirect

∆Ad = (CA 1 ×C 0 – CA 0 ×C 0) × (1/100)

∆Ad(gi) = (∑ca1 c0 – CA 1 c0) × (1/100)

∆Ad(ci) = (CA 1 ×C 1 – ∑d1 c0) × (1/100)

∆Ad = (CA 1 ×C 0 – CA 1 ×C 0) × (1/100)

∆Ad(gi) = (CA 1 ×C R – CA 0 ×C 0) × (1/100)

∆Ad(ci) = (CA 1 ×C 1 – CA 1 ×C R) × (1/100)

unde: CR - cot medie recalculat

surarea aciunii factorului structural prin metoda substituiei

Nr.crt.

Produse Vânzare (mii lei)

(ca, CA )

Structuravânzrii (g) (%)

Cota de adaos

Ci, C (%)P0 P1 P0 P1 P0 P1

1. A 400.000 276.000 50 30 30 302. B 240.000 276.000 30 30 20 183. C 160.000 368.000 20 40 15 16

TOTAL 800.000 920.000 100 100 24 20.8Factori care acioneaz asupra adaosului sunt:

• volumul desfacerilor;

• structura desfacerilor;• cota de adaos comercial. Procedeul direct se caracterizeaz prin faptul c structura se

reflect prin factor cantitativ.a. modificarea fenomenului analizat:

∆ Ad = Ad1 Ad0 = 920.000 ×100

8,20 800.000 ×

100

24=

= 191.360 192.000 = - 640 mii lei

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 36/191

36

b. cuantificarea aciunii factorilor:- ac iunea desfacerilor :

∆ Ad (CA ) = (CA 1 ×C 0 CA 0 ×C 0) × (1/100) = 920.000 ×100

24-

800.000 ×10024 = +28.800 mii lei

- ac iunea structurii:

∆ Ad (gi) = ( )

××−× ∑∑100

100101

cgi Dcgi D =

(∑ ca1 co CA 1 ×C 0) × (1/100) =- 27.600 mii lei- ac iunea cotei de adaos comercial la nivel de produse:

∆ Ad (ci) =(CA 1 × 11cgΣ CA 1×100

1)01 ×Σ cg = (CA 1×C 1 - ∑ ca1×c0)

× (1/100) = -1840 mii lei

Procedeul indirect (al cotei medii recalculate) se caracterizeaz prinaceea c factorul structur se reflect prin intermediul factorului calitativ.

a. modificarea fenomenului:∆ Ad = Ad 1 Ad 0 = 191.360 192.000 = - 640 mii lei

b. cuantificarea aciunii factorilor:∆ Ad (CA ) = (CA 1 ×C 0 CA 0 ×C 0) × (1/100) =

= 920.000 ×100

24 800.000 ×

100

24= +28.800 mii lei

∆ Ad (gi) = CA 1 × ∑ g1c0 CA 1×∑ g0c0 ×100

1=

=(CA 1 ×C R CA 1 ×C 0) × (1/100)

C

R

= g1 C 0Structura se separprin intermediul factorului calitativ mediu, astfel:C R = (∑ g1 c0) / 100 = (30×30+ 30×20+ 40 × 15) / 100 = 21%i deci:

∆ Ad (gi)=920.000×(21/100) 920.000×(24/100)=-27.600 mii lei∆ Ad (ci) = (CA 1 ×C 1 CA 1 ×C R) × (1/100) = - 1840 mii lei

Rezult din cele dou procedee c acestea sunt identice (selucreaz corect) mai uor de folosit este procedeul indirect.

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 37/191

37

∆CA 28.800 mii∆Ad ∆gi -27.600 mii- 640 mii ∆ci - 1840 mii

Rezult c a sczut adaosul comercial. Aceasta nu se datoreazcreterii favorabile desfacerilor, constituind premisa sporirii venitului netpentru c fiecare unitate de vânzare este purttoarea unei uniti de venit.Structura a acionat nefavorabil, în sensul scderii adaosului cu 27.000 miilei. Modificarea structurii vânzrii, în sens creterii ponderii produsului C,care are o cot de adaos mai mic decât a produsului A i B, respectiv maimic decât media pe întreprindere a determinat scderea cotei de adaoscomercial recalculat (care scade de la 24% la 21%), aspect ce determinreducerea adaosului comercial. Modificarea înregistrat de coteleindividuale de adaos au determinat o scdere a cotei de adaos, i pe aceastbaz, a adaosului total datorit scderii mai mari înregistrat de produsul B(comparativ cu produsul C la care s-a înregistrat o uoar cretere).

Aplicaii de rezolvat1. se cuantifice aciunea factorilor asupra urmtoarelor modele:

a)b

a R = , unde a este factorul cantitativ;

b)b

a R = , unde a este factorul calitativ;

c) R = a × b × c, unde a este factorul cantitativ, b – factorulstructural i c – factorul calitativ.

2. se cuantifice aciunea factorilor asupra cheltuielilor de transport:Ch t = q × d × c

Nr.crt.

Indicatori Simbol P0 P1 %

1.2.3.

Cantitatea (tone)Distana în kmCost t/km (lei)

qdc

20003020

22003626

110120130

4. Cheltuieli transport (mii lei) Ch t 1200 2059,2 171,6

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 38/191

38

Capitolul II

Analiza resurselor întreprinderii

2.1. ANALIZA RESURSELOR UMANE

Oricare agent economic, indiferent de profilul su de activitate ide dimensiunile sale, trebuie si probeze în faa spaiuluieconomico-social, în care acioneaz, viabilitatea, capacitatea sa deconcuren, performanele pe care le realizeaz.

Întreaga for a unei întreprinderi este dependent de resurselesale umane, materiale, financiare i informaionale, deci de potenialul

u intern. Analiza economico-financiar are mijloacele necesare de aarta în orice moment posibilitile întreprinderii, de a reflecta oriceproblem în eficiena activitilor desf urate i de a sugeramanagementului msurile concrete ce se impun într-o situaie dat.

Premisa utilizrii resurselor materiale i financiare în avantajul întreprinderii o reprezint asigurarea cu personalul necesar atât dinpunct de vedere cantitativ, cât i calitativ. Resursa uman reprezint oconexiune, o convergen de variabile interne, externe sau mixte care

unite, în diferite proporii, i alturate performanelor întreprinderiivor crea persoane i personaliti cu rezultatele i capacitile lor.Aceste conexiuni complexe se pot vedea în figura 2.1.

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 39/191

39

Figura nr. 2.1.

Conexiunea variabilelor poten ialului uman i performan ele firmei

1. Productivitateamuncii

2. Costuri iconsumuri

3. interne4. Rentabilitatea

firmei

1. Absenteism2. Fluctuaie3. Accidente

de munc4. Climat

social5. Conflicte de

munc

1. Atitudinea fa demunc

2. Motivaia3. Coeziunea4. Concordana cu

obiectivele firmei

VARIABILEINTERNE

VARIABILEEXTERNE

1. Recrutarea personalului2. Formarea personalului3. Promovarea personalului4. Remunerarea personalului5. Condiiile de munc6. Relaiile sociale

1. Conjunctura economic2. Piaa forei de munc3. Nivelul tehnologic4. Organizarea sindical5. Cadrul familial6. Cultura i sistemul de valori

VARIABILE MIXTE(CONVERGENTE)

1. Nivelul de calificare2. Vechimea3. Experiena4. Vârsta5. Sex6. Naionalitate7. Religie8. Poziie ierarhic

COMPORTAMENTUL SALARIAILOR

REZULTATEECONOMICO-FINANCIARE

REZULTATELECOMPORTAMEN

-TULUISALARIAILOR

REZULTATELEÎN DIALOG SOCIAL

IMAGINEAFIRMEI

EFICIENI EFICACITATE

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 40/191

40

În analiza gestiunii resurselor umane se folosete un sistem deindicatori referitori pe de o parte, la asigurarea cu resurse umane, iarpe de alta, la utilizarea acestora.

Obiectivele analizei resurselor umane ce se vor aborda în

continuare, sunt urmtoarele:- analiza dimensiunii resurselor umane;- analiza comportamentului i utilizrii resurselor umane.

2.2. ANALIZA DIMENSIUNII RESURSELOR UMANE

Principalele aspecte urmrite vor fi: analiza dinamic aefectivului de salariai pe total i pe categorii; analiza nivelului decalificare i consecinele economico-financiare ale acesteia; analiza

stabilitii efectivului de salariai.Informaiile necesare se obin din diferite surse interne ale

întreprinderii, precum i din Nota 8 „Informaii privind salariaii imembrii organelor de administraie, conducere i de supraveghere”4:

Se vor face meniuni cu privire la:a) indemnizaiile acordate membrilor organelor de administraie,

conducere i de supraveghere;b) obligaiile contractuale cu privire la plata pensiilor ctre fotii

membri ai organelor de administraie, conducere i supraveghere,indicându-se valoarea total a angajamentelor pentru fiecare categorie;

c) valoarea avansurilor i a creditelor acordate membrilor organelorde administraie, conducere i supraveghere în timpul exerciiului:

- rata dobânzii;- principalele clauze ale creditului;- suma rambursat pân la acea dat;- obligaii viitoare de genul garaniilor asumate de entitate în

numele acestora;d) salariai:- numr mediu, cu defalcarea pe fiecare categorie;- salarii pltite sau de pltit, aferente exerciiului;- cheltuieli cu asigurrile sociale;- alte cheltuieli cu contribuiile pentru pensii.

4 Ordinul MFP nr. 1752/2005 pentru aprobarea reglement rilor contabile conform cudirectivele europene, Ed. Best Publishing Romania, 2005, p. 102.

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 41/191

41

2.2.1. Dimensiunea i structura resurselor umane

Pentru a evidenia dimensiunile personalului (din perspectivcantitativ) se utilizeaz urmtorii indicatori:

- Num rul scriptic de salaria i - numrul total de personalexistent în evidenele unitii, angajat fie pe baz de contract demunc, fie pe baza unor documente generatoare de drepturi i obligaiipentru ambele pi;

- Efectivul scriptic prezent la lucru, respectiv numrulpersonalului aflat la serviciu la un moment dat, indiferent de timpul delucru efectiv;

- Num rul mediu de salaria i cu contract de munc reprezint media

aritmetic simpl a numrului zilnic de salariai. La aceasta se mai poateaduga media colaboratorilor. Acest indicator este cel care, dintre toi, secoreleaz cu rezultatele obinute de o întreprindere.

- Num rul maxim de salaria i identific limita superioar pân lacare poate fi angajat personal, f s fie afectate negativ volumul deactivitate i productivitatea muncii. 5

Nmax = 100×aWp

R; Nmax =

100Q p I N ×

,

unde: R = indicatorul CA, VA sau alt indicator folosit încalculul W ;

pW = productivitatea anual prognozat;Np = numrul mediu de salariai prognozat peperioada respectiv;IQ = indice al volumului de activitate exprimat prin CA,VA sau alt indicator.

- Efectivul fiscal - numrul salariailor pltii, aflai în evidenele firmei.Încadrarea corespunztoare cu personal reprezint „teoretic”

premisa pentru realizarea de performane de ctre întreprindere. Aiciconteaz foarte mult nu numai numrul de angajai, dar i structura,calitatea i modul de folosire a acestora.

Având în vedere aspectul calitativ al dimensiuniipersonalului, acesta se poate evidenia cu ajutorul gradului de

5 A. Inescu, V.Robu, I. Anghel, A. u, “Evaluarea întereprinderii, Ed. TribunaEconomic, Bucureti, 1999, pag. 54.

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 42/191

42

calificare a salaria ilor . Aceast abordare întregete latura cantitativa analizei personalului.

Structura forei de munc pe forme de realizare a calificrii iperfecionrii aduce în prim-plan forma de colarizare a personalului:

absolveni de învmânt superior, de coli profesionale, de liceu despecialitate, calificai la locul de munci necalificai. De asemenea,se poate evidenia forma de perfec ionare: absolveni de cursuripostliceale, postuniversitare, doctorat, masterat.

Indicatorul care reflect calificarea medie pe o unitate economicse numete coeficientul mediu de calificare ( mK )i se calculeaz:

∑

∑

=

=

⋅

= n

ii

n

i

ii

m

n

nK

K

1

1 ,

unde:Ki = categoria de încadrare a fiecrei forme de calificare

„i”;ni = numrul de lucrtori din fiecare categorie „i”.

Tendina de cretere a lui mK indic preocuparea întreprinderiipentru ridicarea calificrii.

Este interesanti studierea concordanei între gradul de calificarei gradul de acoperire a lucrrilor dup complexitatea lor. În acest sens sepoate calcula coeficientul de complexitate a lucr rilor executate ( t K ):

∑

∑

=

=

⋅=

n

i

i

n

iii

t

v

vK

K

1

1 ,

unde:Ki = categoria de încadrare a fiecrei forme de calificare

„i”;vi = volumul de lucrri pe categorii „i”.

Când t m K K = , între cei doi indicatori este o concordandeplin. În practic se tinde spre atingerea idealului de egalitate întrecei doi coeficieni, deoarece se întâlnesc urmtoarele situaii:

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 43/191

43

- t m K K > arat c exist lucrri de categorie inferioar efectuatede salariai cu calificare superioar;

- t m K K < , arat c exist lucrri de categorie superioar

executate de salariai cu calificare inferioar, adic o utilizareincomplet a forei de munc.Pentru aprecieri pertinente cu privire la resursa uman trebuie

utilizati o analiz structural:1. pe cele 2 mari categorii de angajai: operativi; de

administra ie i conducere. Aceast împire subliniaz atât o laturcantitativ dar i o anume calitate a factorului uman de care dispune întreprinderea. Întotdeauna s-a apreciat favorabil, tendina de cretererelativ a personalului operativ, ca productor de valori, expresie a“perfeciunii” organizatorice dintr-o întreprindere. Aceastdimensiune subliniaz un factor de baz al produciei: munca6;

2. pe vârste – ofer informaii cu privire la meninerea echilibruluiexperien-creativitate, altfel spus se întâlnete în firm un proces naturalal tandemului retragere – promovare. Dezechilibrul în piramida vârstelorsalariailor ridic probleme managerilor în promovarea i recrutareapersonalului. Astfel, o angajare masiv a tinerilor ridic probleme depromovare, afectând aspiraiile i motivarea;

3. dup vechime – o pondere crescut a salariailor cu vechimeare, pentru caracterizarea resursei umane din acest punct de vedere, osemnificaie contradictorie, pe de o parte asigur imaginea întreprinderii, participând la formarea culturii sale, iar pe de alt partegenereaz: cheltuieli suplimentare cu personalul aferente sporului devechime; costuri suplimentare cu informarea în condiiile introduceriiunor noi tehnologii; un sindicat care va susine drepturile salarialeproporionale cu vechimea i mai puin cu creativitatea – inovaia;

6 Analiza asigurrii cu potenial uman se va adânci pe grupe, astfel, conformClasificrii Ocupaiilor din România, personalul ocupat în activitatea industrial se împarte

în 8 grupe majore: legiuitorii, înali funcionari i conductorii; specialiti; tehnicieni;funcionari; muncitori i meseriai; operatori pe instalaii, maini, ansambluri de maini,echipamente i alte produse; muncitori necalificai. În analiza economico-financiar, i nunumai, se utilizeaz urmtoarea clasificare: muncitori (direct productivi i indirectproductivi); personal operativ; personal de specialitate; personal tehnic-administrativ(ultimele trei categorii putând fi împite i dup nivelul studiilor, i anume: studii medii istudii superioare) i personal din conducere.

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 44/191

44

4. pe sexe;5. pe func ii (cercetare-dezvoltare, produc ie, comercial , financiar-

contabil i resurse umane) furnizeaz informaii cu privire la calitateamanagementului. Întreprinderile moderne se bazeaz pe multispecializareai descentralizarea funciilor întreprinderii.

2.2.2. Analiza comportamentului i utiliz rii eficiente a resurselor umane

Comportamentul salariailor impune urmrirea unor aspecte careofer informaii cu privire la:

A) mobilitatea salariailor;B) utilizarea timpului de lucru.

A) Mobilitatea salariailorPersonalul dintr-o întreprindere se modific într-un an sub influena

mai multor factori. Trei dintre ei sunt foarte importani i anume:- politica de personal practicat de echipa managerial;- volumul de activitate care prin evoluia sa determin

modificarea numrului de salariai;- modificarea raportului de for e între resursele umane i cele

materiale, altfel spus, încadrarea activelor întreprinderii.În urmrirea modificrilor de personal trebuie s se fac distincia

între: circulaia personalului i fluctuaia personalului, fenomene cese deosebesc prin cauzele care le provoac.

Circulaia personalului este micarea personalului întreprinderii, în decursul unei perioade date, atât din punct de vedere al intrrilor, cât idin cel al ieirilor din cauze normale, justificate i anume: pensionare,boal, deces, invaliditate, studii, obligaii ceteneti.

Fluctuaia personalului este un fenomen anormal, determinatde ieirile din întreprindere f aprobarea conducerii (demisie) sauprin desfacerea contractului de munc, urmare a unor abateri. Acestfenomen are dou forme: fluctua ia activ - ca fapt deja consumat i fluctua ia pasiv - ca fenomen posibil, latent, în devenire, ce semanifest sub forma inteniei de a psi întreprinderea. Ca s nudevin un fenomen activ se pot lua unele msuri, spre exemplu:integrarea permanent în colectiv, relaii formale i neformale,

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 45/191

45

motivaia personalului, condiii de munc adecvate, modul deorganizare sindical.

Pentru caracterizarea circulaiei i fluctuaiei personalului seutilizeaz urmtorii indicatori:

- coeficientul intensit ii intr rilor , calculat ca raport între numrulde salariai intrai într-o perioad (I), de obicei un an, i numrul mediu desalariai din aceeai perioad (Np);

Np

I C I =

- coeficientul intensit ii ie irilor, stabilit prin raport întrenumrul salariailor plecai justificat într-o perioad (E) i numrulmediu de salariai din aceeai perioad;

Np

E C E =

- coeficientul fluctua iei, stabilit ca raport între totalul ieirilornejustificate sau f aprobarea conducerii (En) i numrul mediu de salariai;

Np

E C n

F =

- coeficientul mi rii totale, determinat ca raport între totalulintrrilor (I), ieirilor (E) i numrul mediu de salariai;

Np

E I C

t M

+=

- gradul de stabilitate a personalului, indicator ce caracterizeazstabilitatea general a resurselor umane într-o întreprindere:

t M S C G −= 1 .

Acest grad de stabilitate se mai poate aprecia prin calcularea

stagiului în aceea i unitate (St) ca raport între vechimea în aceeai întreprindere a lucrtorului (t) i vechimea total în câmpul muncii

(T),( )

( )∑∑=

T

t S t , precum i a vechimii medii (T ) în aceeai unitate,

(

∑∑ ⋅

= N

t N T ,

unde:

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 46/191

46

N = numrul salariailor având aceeai vechime;t = vechimea în ani a salariailor din unitate.

Cu cât stagiul în aceeai unitate se apropie de 1, iar vechimeamedie va fi mai mare având în vedere i data înfiinrii întreprinderii,

cu atât stabilitatea forei de munc va fi mai bun.- rata de severitate, adic raportul dintre numrul de ore

absentate fa de cele lucrate:

100.

.×=

lucrateorede Nr

absentateorede Nr Rsev

- rata general a absenteismului:

100

)(max

.×=

ziledisponibilimTimp

absen bde ziledetotal Nr Rab

Concluzia este c obinerea stabilitii personalului, precum i aperformanelor se realizeaz pe dou ci principale: motivarea isecuritatea muncii; dialogul social.

Securitatea i protecia muncii fac subiectul a numeroase legi saualtor acte normative, care reglementeaz exploatarea în deplinsiguran a mijloacelor de producie. În cadrul unei firme, securitateapersonalului va fi considerat mai presus de aspectele legate de

productivitate sau cost. De altfel, în managementul modern, proteciamuncii i regulile acesteia sunt considerate ca fiind factori activi, demotivare a angajailor7.

B) Analiza utilizrii timpului de munc

A utiliza integral i eficient timpul de munc reprezint una din laturilede baz ale activitii. Este latura extensiv a acesteia i poate fi privit atâtsub aspect cantitativ (utilizarea complet a timpului de lucru dintr-o zi, pt mân ), cât i sub aspect calitativ (al realiz rii aceluia i volum deactivitate într-un timp mai scurt, prin cre terea productivit ii muncii).

Modalitatea principal de analiz o constituie urmrirea timpului delucru efectiv lucrat i a celui nelucrat, ponderea lor în total fond de timp delucru, respectiv determinarea cauzelor generatoare de rezultate obinute.

Primul indicator care se va calcula este gradul de utilizare afondului de timp de lucru maxim disponibil (Guf )

7 Ion Verzea, Marc Gabriel, Daniel Richet, „ Managementul activit ii dementenan ”, Ed. Polirom, Iai, 1999, pag. 22.

5/12/2018 Carte Analiza Fin - slidepdf.com

http://slidepdf.com/reader/full/carte-analiza-fin 47/191

47

100max

⋅=T

T G e

uf ,

unde: