bilans uspeha

DESCRIPTION

Bilan uspeha i primerTRANSCRIPT

FINANSIJSKI MENADžMENT

SEMINARSKI: BILANS USPEHA

Profesor Sudent

Beograd, 2014

Zaključak strana 1. Uvod............................................................................................................................32. Bilans uspeha...............................................................................................................43. Bilans stanja i bilans uspeha........................................................................................64. Rashodi i prihodi..........................................................................................................7

4.1. Pojam i vrste rashoda i prihoda................................................................................74.2. Knjiženje rashodai prihoda na uspešnim kontama...................................................8

5. Bilans uspeha (pregled rashoda i prihoda)...................................................................96. Analiza finansijskih izveštaja sa posebnim osvrtom na analizu bilansa uspeha – preduzeća „Yuhor“............................................................................................................10

6.1. O kompaniji “Yuhor”.............................................................................................106.2. SWOT analiza kompanije “Yuhor” AD.................................................................106.3. “5 Poretrovih sila”..................................................................................................116.4. Analiza finansijskih izveštaja.................................................................................12

6.4.1. Horizontalna analiza........................................................................................126.4.2. Vertikalna analiza............................................................................................146.4.3. Analiza pomoću finansijskih pokazatelja – racio analiza................................166.4.4. Pokazatelji finansijske strukture (racio zaduženosti)......................................256.4.5. Pokazatelji tržišne vrednosti............................................................................26

7. Zaključak...................................................................................................................28

2

1. Uvod

Bilans uspeha ili račun dobitak-gubitak, kako se često naziva u literaturi je pregled prihoda, rashoda i finansijskog rezultata kao razlike među njima u konvencionalo utvrđenom obračunskom periodu. Finansijski rezultat može biti pozitivan ili negativan. Ako je pozitivan evidentira se na rshodnoj, a negativan na prihodnoj strani, što dovodi do uspostavljanja bilansne ravnoteže.

Termin bilans često se koristi u praksi, uglavnom s ciljem da označi uspostavljanje ravnoteže ekonomskih ili drugih veličina. Iako se primenjuje u različitim segmentima privrednog i društvenog života, pojam balans najširu primenu ima u knjigovodstvu. Upotreba termina balans u knjigovodstvu neposredno je povezana sa italijanskom reči bilancio (bilanćo) i pod tim ili sličnim nazivom, koristi se u skoro svim jezicima sveta.

Formalna obeležja bilansa, na koja ukazuje i samo poreklo te reči, izražavaju se u sledećem:

bilans uvek ima dve strane, što ga karakteriše kao dvostrani pregled, obe strane bilansa su računski jednake veličine, što označava ravnotežu

obe strane. pojam bilansa se uglavnom, shvata kao pregled primanja i izdavanja,

prihoda i rashoda, predviđenih primanja i predviđenih izdavanja, ostvarenja i neostavrenja itd.

u ekonomskoj teoriji i praksi, kada se radi o iskazivanju vrednosti preduzeća, pod bilansom se podrazumeva računsko upoređivanje ili suočavanje aktive i pasive.

3

2. Bilans uspeha

Bilans uspeha (ili račun dobitka i gubitka) daje zbirni prikaz zarađenih prihoda i njenih rashoda tokom redovnog poslovanja i informaciju o rezultatu poslovanja uodređenom vremenskom preiodu. Bilans uspeha prikazuje da li je neko preduzeće poslovalo profitabilno. MRS 1 ne predviđa strogu formu bilansa uspeha, već ostavlja mogućnost da preduzeća prilagode ovaj izveštaj svojim konkretnm potrebama, uz navođenje minimuma stavki koje treba da budu prezentovane bilnsu uspeha, a to su:

Prihodi, Poslovni rezultat, Troškovi finansiranja, Dobici i gubici po osnovu učešća, Porez iz dobitka, Dobitak (gubitak) iz redovnih aktivnosti, Vanredne stavke, Manjinski interes, Neto dobitak ili gubitak perioda.

U određenim uslovima, moguće je u bilansu uspeha prezentovati i dodatne i posebne stavke, kada za to postoje zahtevi drugih međunarodnih računovodstvenih standarda ili kada to zahteva verna i fer prezentacija poslovanja. Cilj uvođenja dodatnih stavki je da se omogući sagledavanje različitih prihoda i funkcija prihoda i rashoda, kao i njihive strukture. Korisnicima finansijskih izveštaja treba da bude omogućeno da na osnovu podataka iz bilansa uspeha procene uspešnost poslovanja konkretnog preduzeća. Dodatne pozicije unose se u sam bilans uspeha, a korišćeni opisi, kao i redosled pozicija, po potrebi se dopunjuju da bi se objasnili elementi uspešnosti. preduzeće prikazuje, bilo u samom bilansu uspeha bilo u napomenama uz bilans uspeha, vrste rashoda klasifikovane prema svojoj prirodi po metodi ukupnih troškova ili po funkcionalnoj metodi. Izbor jednog od navedenih metoda klasifikacije rashoda zavisi od konkretnih okolnosti u pravnom licu, a činjenica je da će troškovi imati značajne oscilacije (nezavisno od izabranog metoda) pri izmeni nivoa prodaje ili proizvodnje. Naime, metod klasifikacije rashoda prema prirodi podrazumeva njihovo iskazivanje po vrstama, dok metod klasifikacije rashoda prema funkcijipodrazumeva njihovo iskazivanje po mestima i nosiocima troškova. izabrani metod klasifikacije troškova treba da realno održava glavne elemente uspešnosti preduzeća. Standard zahteva da izbor klasifikacije bude zasnovan na onom principu koji na najbolji način obezbeđuje pošteno prikazivanje elemenata uspešnosti. Bilans uspeh sintezu finansijskih tokova prihoda i rashoda preduzeća u toku određenog vremenskog perioda. Sve aktivnosti preduzeća usmerene su na postiznje osnovnog i trajnog cilja – dobit. Dobit preduzeća predtavlja razliku između ukupnih prihoda i ukupnih rashoda koje ostvaruje reduzeće. To se može predstaviti sledećom relacijom:

4

Dobit = ukupni prihodi – ukupni rashodi.

Preduzeće će ostvariti dobit ukoliko su prihodi veći od rashoda. Ukoliko su ukupni rashodi veći od ukupnog prihoda, preduzeće je ostvarilo gubitke u poslovnoj godini. Činjenica je da je dobit kao ekonomska kategorija pozitivna veličina to znači da preduzeće ne može da posluje pozitvno ako su nam prihodi manji od rashoda. u tom slučaju bilans uspeha je sačinjen po obrascu:

Prihodi = rashodi + dobit.

Ukupni prihodi predstavljaju sumu novca koju je preduzeće ostvarilo svojim poslovanjem tokom godine. Po osnovu sticanja, prihodi se sastoje iz: redovnih prihoda, prihodi od finansiranja, vandrednih prihoda, poslovni prihodi. Među izvorima poslovnih prihoda najznačajniji je prihod od prodaje proizvoda i uloga u domaćem i stranom tržištu.

Ukupne rashode preduzeća čine: poslovni rashodi, rashodi finansiranja i vandredni rashodi.

Poznato je da se sredstva za proizvodnju troše i zastarevaju. To trošenje može biti, kao što je istaknuto, u jednom ciklusu proizvodnje ili u više ciklusa reprodukcije. U tom smislu razlikujemo osnovna i obrtna sredstva. Obrtna sredstva utroše se u jednom ciklusu reprodukcije i troškovi njihove upotrebe moraju se u celini nadoknaditi iz cene proizvodnih roba. Osnovna sredstva imaju ciklus trošenja i reprodukovanja više godina. Osnovna sredstva se postepeno troše a da pri tome i gube svoju vrednost. Iznose koje preduzeća uračunavaju u cenu proizvodnje robe na ime naknadne trošenje osnovnih sredstava nazivaju se amortizacija. Amortizacija je novčani izraz trošenja osnovnih sredstava.

5

3. Bilans stanja i bilans uspeha

Finansijski izveštaji su izvor podataka za ocenu finansijskog stanja i važna alatka za planiranje poslovanja i razvoja svakog privrednog subjekta. kompletan set godišnjih finansijskh izveštaja koji privredni subjekti sastavljaju prema odbranama međunarodnih računovodstvenih standarda obuhvata:

Bilans stanja Bilans uspeha Izveštaj o novčanim tokovima Izveštaj o promenama na kapitalu Napomene uz finansijske izveštaje koje sadrže računovodstvene politike.

Potpune informacije o poslovnom subjektu, korisnici finansijskih izveštaja jedino na ovaj način mogu dobiti, jer svaki od izveštaja daje sliku o transakcijama sa svakog aspekta, dok set ovih izveštaja daje kompletnu sliku o poslovanju sa različitih aspekata. U savremenom privrednom životu bilansi se koriste kad god treba izraziti stanje i rezultate neke privredne aktivnosti. U računovodstvu bilansi se koriste kad se iskazuje stanje i rezultat preduzeća tako da što se poslovni događaji, stanja i rezultat preduzeća iskazuje preko novčanih jedinica kao opšteg merila. Opšta svrha bilansa jeste upoznavanje uspeha i strukture imovine i kapitala. Zbog primene različitih formalnih i materijalnih pravila bilansiranja nastaju različite vrste bilansa koji se razlikuje prema formi i sadržini. Najvažniji kriterijumi prema kojima se sastavljaju bilansi su veze sa knjigovodstvenim računima i pravne norme koje čine osnovu bilansiranja. Bilans privrednog subjekta je u čvrstoj sistematskoj vezi sa knjigovodstvom tako da nastaje kao zaključak knjigovodstvenih računa. Polazeći od veze sa knjigovodstvenim računima, razlikuju se dva računa: račun izravnanja (bilans stanja) i račun dobitaka i gubitaka (bilans uspeha). Bilans stanja i uspeha su instrumenti sistematizovanja i uopštavanja informacija koje mere imovinsko stanje na određeni dan i uspeh poslovanja u određenom periodu nekog privrednog subjekta. Bilans stanja je finansijski izveštaj o stanju imovine, kapitala i obaveza na dan sastavljanja obračuna, odnosno na dan sastavljanja bilansa. Za razliku od bilansa stanja, bilans uspeha se sastavlja za određeni izveštajni period u kom su iskazani svi prihodi i rashodi i na osnovu njih utvrđen dobitak ili gubitak.

6

4. Rashodi i prihodi

4.1. Pojam i vrste rashoda i prihoda

Sredstva preduzeća služe za obavljanje zadataka radi kojih je i osnovano. Tokom poslovanja sredstva se mogu smanjiti ili povećati, kao što se njihovi izvori mogu smanjiti ili povećati. Do ovog povećanja ili smanjenja sopstvenih sredstava, koje se odražava na fondove, dolazi usled pojave rashoda i prihoda. Rashodi dovode do smanjenja sopstvenih sredstava i odražavaju se na smanjenje njihovih fondova. Kako u preduzeću postoje razne vrste sredstava i razni fondovi, to postoje i razne vrste rashoda. Zavisno od toga da li se javljaju redovno ili neredovno u toku poslovanja, poslovni rashodi dele se na redovne i vanredne. Redovni poslovni rashodi su oni rashodi koji se redovno i stalno javljaju i odraz su normalnog poslovanja preduzeća. Oni se nazivaju troškovi poslovanja. U redovne poslovne rashode spadaju troškovi materijala, sitnog inventara, električne energije, vode itd. Vanredni rashodi su oni koji se javljaju neredovno u toku poslovanja, tj. od slučaja do slučaja, i nisu odraz normalnog poslovanja preduzeća. U vanredne rashode spadaju manjkovi na materijalu, robi ili gotovim proizvodima, plaćanje kazne, otpis sumnjivih i spornih potraživanja itd. Prihodi dovode do povećanja sopstvenih sredstava i održavaju se na povećanje njihovih fondova. Zavisno od toga da li se javljaju redovno ili neredovno u toku poslovanja i poslovni prihodi se dele na redovne i vanredne. redovni prihodi su oni koji se javljaju redovno i odraz su normalnog poslovanja preduzeća. U redovne prihode spadaju prihodi od realizacije usluga, realizacije robe ili realizacije gotovih proizvoda. Prihodi od finansiranja tretiraju se takođe kao redovni prihodi a to su: prihodi od finansijskih ulaganja-kamata, pozitivne kursne razlike, kasa-skonto i sl. Vanredni prihodi javljaju se neredovno u toku poslovanja, tj. od slučaja do slučaja, i nisu odraz normalnog poslovanja preduzeća. U vanredne prihode spadaju prihodi od naplaćenih kazni, naplaćena otpisana poztraživanja, viškovi na materijalu, robe ili gotovim proizvodima.

Bilans uspeha predstavlja tabelarni pregled rashoda i prihoda u jednom obračunskom periodu, on može biti u obliku dvostranog ili jednostranog pregleda. Ako se prikazuje u obliku dvostranog pregleda, na njegovoj levoj strani se prikazuju rashodi (poslovni, finansijski i vanredni) i pozitivan finansijski rezultat (dobitak), a na desnoj prihodi (poslovni, finansijski i vanredni) i negativan finansijski rezultat (gubitak).

7

Ukoliko se bilans uspeha prikazuje u vidu jednostranog pregleda, u balans se najpre unose prihodi, a ispod njih rashodi, a ostvareni finansijski rezultat ispod rashoda.

Osnovni razlog izrade bilansa uspeha je izračunavanje ostvarenog finansijskog rezultata poslovanja.Utvrđivanjem nastalih prihod i rashoda u posmatranom obračunskom periodu, stvaraju se uslovi za izračunavanje njihove razlike, koja predstavlja pozitivan ili negativan finansijski rezultat (dobitak ili gubitak). Za uspešno poslovanje je neophodno da preduzeće vodi računa da finansijska situacija (likvidnost) bude uravnotežena i da prihodi nadmašuju rashode (rentabilnost).

4.2. Knjiženje rashodai prihoda na uspešnim kontama

Pri nastanku poslovnog rashoda smanjuje se Trajni kapital i zato se nastali rashod knjiži na kontu trajnog kapitala na strani ”duguje”. Pri nastanku poslovnog prihoda povećava se Trajni kapital i zato se nastaliprihod knjiži na kontu trajnog kapitala na strani ”potražuje”. Za svaki rashod i prihod otvara se posebni konto. Ova konta su, rašlanjena konta trajnog kapitala. Kako se na njima evidentiraju rashodi i prihodi, ona se nazivaju konta rashoda i prihoda. Upoređenjem rashoda i prihoda izračunava se poslovni uspeh ili rezultat preduzeća, pa se ova konta zato još nazivaju uspešna konta ili konta rezultata. Nastale rashode knjižimo, umesto na kontu trajnog kapitala na strani ”duguje”, na odgovarajućem kontu rashoda na istoj strani. Nastale poslovne prihode knjižimo umesto na kontu trajnog kapitala na strani ”potražuje”, na odgovarajućem kontu prihoda na istoj strani.

8

5. Bilans uspeha (pregled rashoda i prihoda)

Upoređenjem prihoda i rashoda izračunava se finansijski rezultat, koji može biti pozitivan-dobitak i negativan-gubitak. Pozitivan finansijski rezultat javlja se kada su prihodi veći od rashoda, a negativan ako su rashodi veći od prihoda.

Pošto su prihodi i rashodi proknjiženji, finansijski rezultat može se izračunati pomoću tabele pregled prihoda i rashoda, bilans upeha ili uspešni bilans. Na levoj strani upisuju se rashodi, a na desnu prihodi. Kao i svaki bilans, tako i ovaj mora imati ravnotežu, tj. zbir leve strane mora biti jednak zbiru desne strane. Ovi zbirovi bi bili jednaki kad bi rashodi bili jednaki prihodima. Ako je zbir desne strane veći, tj. ako su prihodi veći od rashoda, javlja se pozitivan finansijski rezultat, koji se upisuje u bilans uspeha na levu stranu. Ako je zbir leve strane veći, tj. ako su rashodi veći od prihoda, javlja se negativan finansijski rezultat, koji se upisuje u bilans uspeha na desnu stranu.

Finansijski rezultat nije dovoljno izračunati već ga treba i knjižiti. Knjiženje utvrđivanja finansijskog rezultata vrši se preko konta zbirni račun rashoda i prihoda. Na ovaj konto prenose se svi rashodi i prihodi sa pojedinačnih konta rashoda i prihoda na kojima su ranije izvršena knjiženja. Prenos prihoda sa pojedinačnih konta vrši se tako što pojedinačna konta prihoda duguju, a konto zbirni račun rashoda i prihoda potražuje.

Prenos rashoda sa pojedinačnih konta rashoda vrši se tako što pojedinačna konta rashoda potražuju, a konta zbirni račun rashoda i prihoda duguje.

Kako se na kontu zbirni račun rashoda i prihoda posle izvršenog prenosa nalaze svi rashodi i prihodi, izračunava se razlika, koja predstavlja finansijski rezultat. Ova razlika prenosi se na konto finansijskih rezultata. Ako je na kontu zbirni račun rashoda i prihoda saldo potražan, tj. ako je desna strana veća, javlja se pozitivan finansijski rezultat, koji se knjiži na kontu zbirni račun rashoda i prihoda, na strani “duguje”, a na kontu finansijski rezultat – na strani “potražuje”. Ako je saldo dugovan, tj. ako su rashodi veći od prihoda, javlja se negativan finansijski rezultat, koji se na kontu finansijskih rezultata knjiži na strani “duguje”, a na kontu zbirni račun rashoda i prihoda na strani “potražuje”.

9

6. Analiza finansijskih izveštaja sa posebnim osvrtom na analizu bilansa uspeha – preduzeća „Yuhor“

6.1. O kompaniji “Yuhor”

Preduzeće „Yuhor“ AD iz Jagodine osnovano je još davne 1902. godine kao mala firma sa ciljem izvoza svežeg mesa i živine na zapadnoevropsko tržište. Međutim, već 1908. godine kompanija „Yuhor“ počinje sa proizvodnjom kobasica, mortadele, kao i zimske salame po receptima italijanskih majstora, čime ovaj trenutak čini da prerada mesa dobije izuzetno važno mesto u njihovom proizvodnom programu. Nakon Drugog svetskog rata i nacionalizacije, prfa fabrika u tadašnjoj Jugoslaviji koja je bila registrovana za izvoz mesa je upravo kompanija „Yuhor“. Od decembra 2004. godine kompanija „Yuhor“ posluje u sklopu Delta Agrara i danas predstavlja model izuzetno uspešne i moderne mesne industrije koja nastoji da u svakom trenutku zadovolji potrebe kako domaćih tako i stranih potrošača, a rezultat ovakvog poslovanja je upravo bogat asortiman od 120 različitih proizvoda koji nastoje da zadovolje ukuse najrazličitijih potrošača.

6.2. SWOT analiza kompanije “Yuhor” AD

Autor SWOT analize je Albert Hemfri (Albert Humphrey) koji je nastojao da ovim definiše ključne faktore koje imaju izuzetan uticaj na poslovanje neke firme. SWOT analiza se sastoji od četiri elemenata i to: 1. S – snaga (strengths)2. W – slabosti (weaknesses)3. O – šanse (opportunities)4. T – pretnje (threats).

Važno je napomenutu da se snage i slabosti odnose na unutrašnje (interno) okruženje, dok se šanse i pretnje odnose na spoljno (eksterno) okruženje.Brojne su prednosti koja ova kompanija ima, te će stoga u daljem tekstu biti nabrojane neke od važnijih kao što su:

1. Jak brend – tradicija (ova kompanija posluje više od 100 godina)2. Konstantno uvođenje raznih inovacija u svoje poslovanje (stalno ulažu u svoju opremu, proizvode, kadrove i slično)3. Ovu kompaniju takođe karakteriše i velika prisutnost na tržišu, ali i ogoromna fokusiranost na potrošače nastojeći da zadovolje ukuse i onih najprobirljivijih4. Visoki kvalitet svojih proizvoda, kao i savremeni način proizvodnje istih 5. Proizvodi su ukusni, a cene pristupačne (s obzirom na kvalitet)6. Društvena odgovornost (očuvanje životne sredine)7. Kvalitetna radna snaga

10

Pored prednosti, važno je sagledati i mane poslovanja kompanije „Yuhor“ a to su:1. Nedovoljna podrška države prilikom izvoza svojih proizvoda2. Veliki broj konkurenata na tržištu

Šanse ovog preduzeća su:

1. Mogućnost proširivanja izvoza,2. Mogućnost uključivanja novih proizvoda u sopstveni asortiman,3. Postojanje ličnog prodajnog prostora, ali i ugovora o prodaji svojih proizvoda velikim supermarketima poput „Maxi“, „Mini Maxi“, „Idea“, „Roda“ i slično. dok u pretnje možemo navesti:

1. jaku konkurenciju na tržištu,2. kopiranje njihovih proizvoda i prodavanje po nižoj ceni.

6.3. “5 Poretrovih sila”

U svakoj oblasti poslovanja, pet konkurentskih sila diktiraju pravila konkurencije, a to su, u skladu sa Robinsom (2005), :1. Pretnja novih učesnika,2. Pretnja supstituta,3. Pregovaračka moć kupaca,4. Pregovaračka moć dobavljača,5. Postojeći rivalitet.Ovih pet sila zajedno odreeđuju aktivnost i profitabilnost grane. Na osnovu analize ovih podataka, menadžmet bira pravu strategiju poslovanja. To može biti strategija vođstva u troškovima, strategija diferencijacije ili strategija fokusa. Strategija vođstva u troškovima predstavlja strategiju u kojoj je organizacija proizvođač sa najnižim cenama koštanja u njnoj industriji.Strategija diferencijacije se odnosi na strategiju u kojoj firma nudi jedinstvene proizvode koji su na ceni kod potrošača širom sveta.Strategija fokusa obuhvata ekonomičnost troškova ili prednosti diferencijajcije u jednom uskom segmentu. Ovo funkcioniše tako što menadžment izabere segment tržišta u određenoj grani i onda se trude da ga eksploatišu umesto da opsluže ogromno tržište.

11

6.4. Analiza finansijskih izveštaja

Kako ističe Knežević (2007), analiza finansijskih izveštaja bavi se istraživanjem i kvantifikacijom odnosa i veza koji postoje između pozicija bilansa stanja, bilansa uspeha i izveštaja o novčanim tokovima na način da se omogući ispravna ocena finansijskog položaja, uspešnosti i likvidnosti poslovanja. Takođe ova analiza služi i za procenu budućih performansi poslovanja. Prilikom analize finansijskih izveštaja koriste se više instumenata kao što su:1. horizontalna analiza,2. vertikalna analiza,3. analiza osnovnih finansijskih pokazatelja poslovanja,4. analiza pomoću neto obrtnog fonda, kao i 5. analiza leveridža.

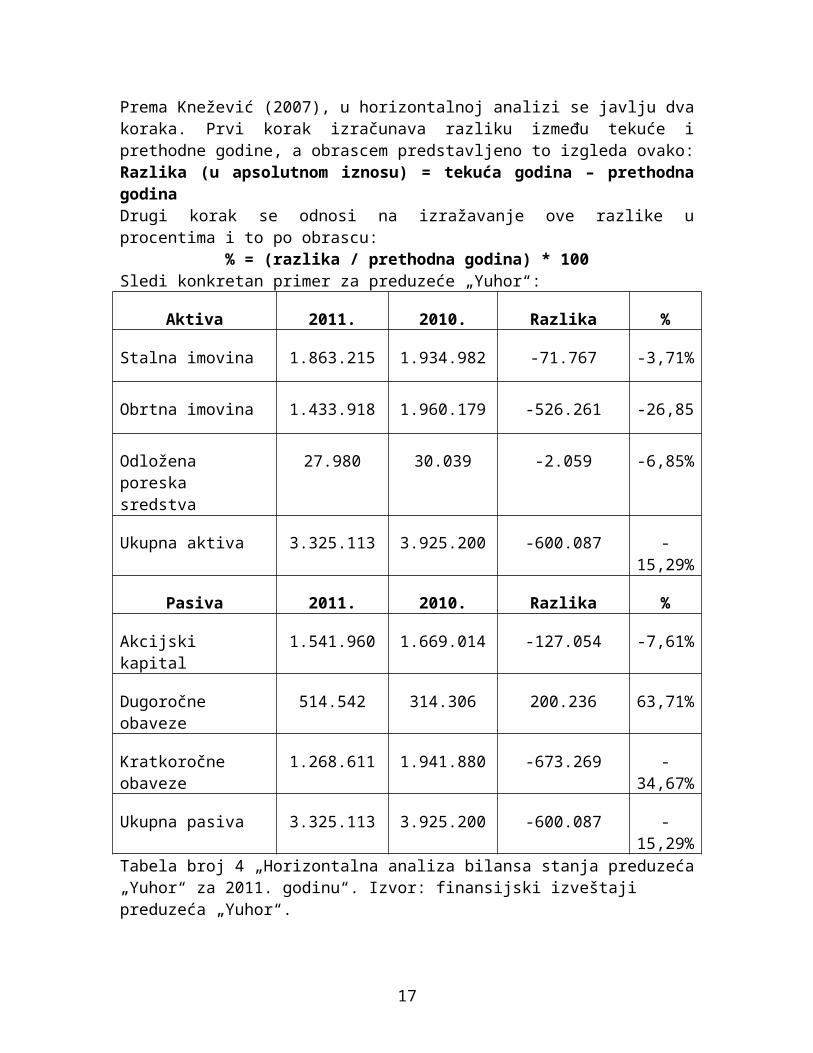

6.4.1. Horizontalna analizaHorizontaln analiza osvrće se na finansijske izveštaje (i to na pozicije iz bilansa stanja i bilansa uspeha) u proteklim periodima. Na primer, količina novca u bilansu stanja na dan 31. decembar 2011., 2010., 2009., i 2008., biće izražena kao procenat cifre od 31. decembra 2008. godine, a umesto vrednosti dinara biće izražena samo cifra (na primer 150, 125, 115, 100). Ovo znači da je količina novca na kraju 2011. godine bila za 150% viša od one količine novca koju je firma posedovala na kraju 2008. godine. Ovo omogućava da se vidi kako se određena stvar (cifra) menjala tokom godina u odnosu na druge. Prema Knežević (2007), u horizontalnoj analizi se javlju dva koraka. Prvi korak izračunava razliku između tekuće i prethodne godine, a obrascem predstavljeno to izgleda ovako:Razlika (u apsolutnom iznosu) = tekuća godina – prethodna godinaDrugi korak se odnosi na izražavanje ove razlike u procentima i to po obrascu:

% = (razlika / prethodna godina) * 100 Sledi konkretan primer za preduzeće „Yuhor“:

Aktiva 2011. 2010. Razlika %

Stalna imovina 1.863.215 1.934.982 -71.767 -3,71%

Obrtna imovina 1.433.918 1.960.179 -526.261 -26,85

Odložena poreska sredstva

27.980 30.039 -2.059 -6,85%

Ukupna aktiva 3.325.113 3.925.200 -600.087 -15,29%

Pasiva 2011. 2010. Razlika %

12

Akcijski kapital 1.541.960 1.669.014 -127.054 -7,61%

Dugoročne obaveze 514.542 314.306 200.236 63,71%

Kratkoročne obaveze

1.268.611 1.941.880 -673.269 -34,67%

Ukupna pasiva 3.325.113 3.925.200 -600.087 -15,29%

Tabela broj 4 „Horizontalna analiza bilansa stanja preduzeća „Yuhor“ za 2011. godinu“. Izvor: finansijski izveštaji preduzeća „Yuhor“. Iz ovog primera se može videti da je ukupno smanjenje aktive i pasive jednako (-15,29%), što je i logično budući da je ranije napomenuto da su aktiva i pasiva u ravnoteži.

Stalna imovina koja uključuje građevinske objekte, opremu, postrojenja, nematerijalna ulaganja i dugoročne finansijske plasmane beleži negativnu razliku u odnosu na prethodnu godinu i to u iznosu od 3,71%. Analizirajući napomene uz finansijske izveštaje za 2011. godinu, može se zaključiti da je ova razlika najviše nastala usled prodaje i rashodovanja opreme, kao i usled obračunate amortizacije. Ovo preduzeće obračunava amortizaciju prema proborcionalnom metodu koristeći amortizacione stope koje su određene tako sa se nabavna vrednost nekretnina, postrojenja i oprema smanjuje u jednakim godišnjim iznosima tokom veka trajanja. Obrtna imovina ukljčuje zalihe, kratkoročna potraživanja, plasmane i gotovinu. I ovde je zabeležena negativna razlika, a najveći razlog je smanjenje potraživanja od strane kupaca povezanih pravnih lica, potraživanja iz specifičnih poslova i po osnovu kamata. U 2011. godini preduzeće nije beležilo kratkororočne pozajmice, a ostali kratkoročni finansijski plasmani su se smanjili, dok su se zalihe i gotovina i gotovinski ekvivalenti povećali. Porez na dodatu vrednost i aktivna vremenska razgraničenja su se značajno smanjila u odnosu na 2010. godinu, a glavni razlog su smanjenje razgraničenih obaveza za PDV, za negativne kursne razlike i ostala aktivna vremenska razgraničenja. Na AVR knjiže se unapred plaćeni, odnosno stvarno nastali rashodi i nenaplaćeni, odnosno obračunati prihodi. Na kraju se može zaključiti da se aktiva smanjila u odnosu na pasivu, ali razlozi nisu negativni, već smatram da su pozitivni jer je preduzeće smanjilo svoja potraživanja, dok su se gotovina i gotovinski ekvivalenti povećali čime je preduzeće samo povećalo svoju likvidnost. Usled smanjenja revalorizacionih rezervi (rezerve koje se koriste za usaglašavanje knjigovodstvene i fer vrednosti stalnih sredstava, kapitala i obaveza) i povećanja gubitka dolazi do smanjenja akcijskog kapitala u 2011. godini. Dugoročna rezervisanja za beneficije zaposlenih su smanjena (rezervisanja za otpremnine i jubilarne nagrade), dok su ostala rezervisanja ostala ne promenjena u odnosu na prethodnu godinu. Međutim, dugoročne obaveze po osnovu kredita

13

od banaka i na osnovu lizinga u 2011. godini su povećani jer su tekuća dospeća dugoročnih kredita i lizinga smanjena u odnosu na prethodnu godinu, iako je „Yuhor“ smanjio iznos svojih dugoročnih kredita i lizinga u odnosu na prethodnu 2010. godinu. Ovo preduzeće je uzelo dugoročni kredit za kupovniu prehrambene opreme, a finansijski lizing je koristila kako bi nabavila jedno putničko vozilo. Dugoročne kredite je ova firma uzela u evrima i ima ih dva od čega je jedan sa fiksnom kamatom, a jedan sa varijabilnom, a rok dospeća ovoih kredita je 2018. godina. Što se tiče kratkoročnih finansijskih obaveza, ovo preduzeće je smanjilo kratkoročne kredite od banaka, ali je povećalo kratkoročne kredite od povezanih pravnih lica. Najznačajnije smanjenje u okviru ove stavke je tekuće dospeće dugoročnih kredita, kao i obaveza po osnovu finansijskog lizinga. Najznačajnije smanjenje koje je uticalo da se smanji ukupna pasiva je upravo smanjenje kratkoročnih kredita uzetih od banaka, a ujedno i smanjenje obaveza po osnovu njih. Prema mom mišljenju, ovo smanjenje pasive je dobro jer je došlo usled smanjenja obaveza, što može doprineti firminoj likvidnosti, ali i solventnosti.

6.4.2. Vertikalna analiza

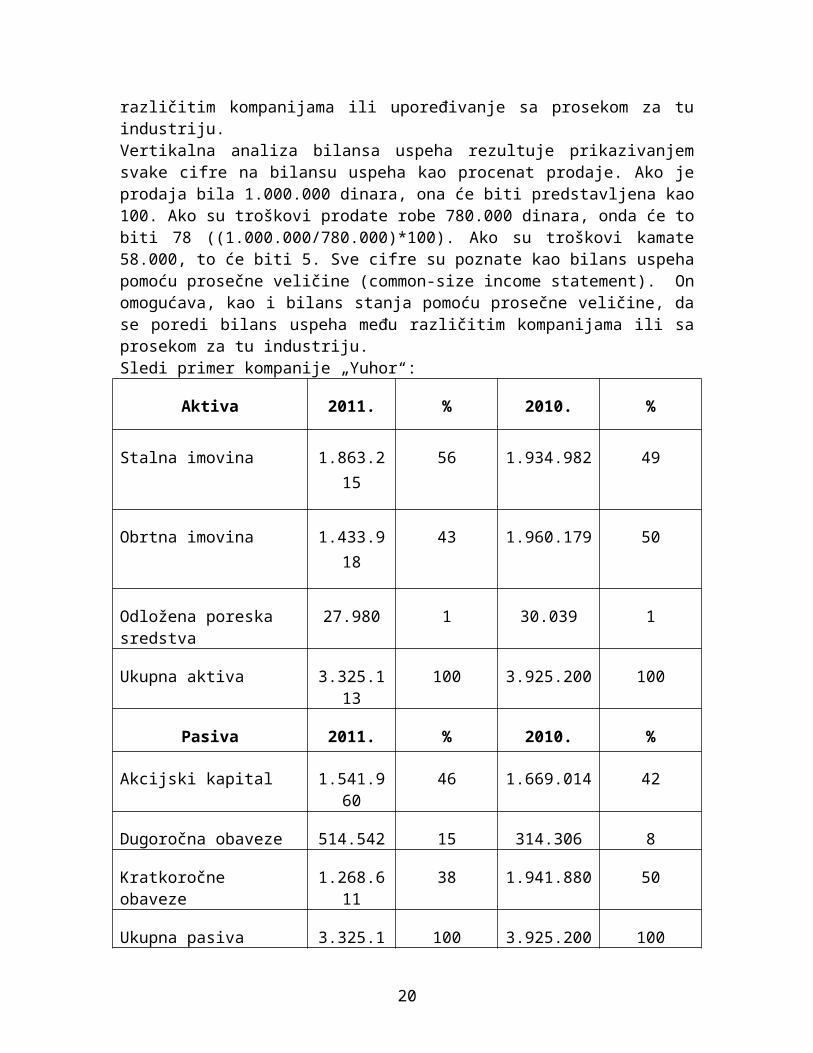

Vertikalna analiza predstavlja svaki iznos na finansijskom izveštaju kao procenat od ukupnog iznosa. Na primer, ako su osnovna sredsta 100.000, a ukupna aktiva 400.000 onda će osnovna sredstva biti predstavljena cifrom 25 ((100.000/400.000)*100). Ako je novac 8.000, a ukupna aktiva 400.000 onda će on biti predstavljen cifrom 2. Ukupno, kada se sve stavke saberu, iznosiće 100. Ove cifre iz vertikalne analize biće predstavljene kao bilans stanja pomoću prosečne veličine (common-size balance sheet). Bilans stanja pomoću prosečne veličine omogućava upoređivanje bilansa stanja među različitim kompanijama ili upoređivanje sa prosekom za tu industriju.Vertikalna analiza bilansa uspeha rezultuje prikazivanjem svake cifre na bilansu uspeha kao procenat prodaje. Ako je prodaja bila 1.000.000 dinara, ona će biti predstavljena kao 100. Ako su troškovi prodate robe 780.000 dinara, onda će to biti 78 ((1.000.000/780.000)*100). Ako su troškovi kamate 58.000, to će biti 5. Sve cifre su poznate kao bilans uspeha pomoću prosečne veličine (common-size income statement). On omogućava, kao i bilans stanja pomoću prosečne veličine, da se poredi bilans uspeha među različitim kompanijama ili sa prosekom za tu industriju.Sledi primer kompanije „Yuhor“:

Aktiva 2011. % 2010. %

Stalna imovina 1.863.215 56 1.934.982 49

Obrtna imovina 1.433.918 43 1.960.179 50

14

Odložena poreska sredstva

27.980 1 30.039 1

Ukupna aktiva 3.325.113 100 3.925.200 100

Pasiva 2011. % 2010. %

Akcijski kapital 1.541.960 46 1.669.014 42

Dugoročna obaveze 514.542 15 314.306 8

Kratkoročne obaveze 1.268.611 38 1.941.880 50

Ukupna pasiva 3.325.113 100 3.925.200 100Tabela broj 5 „Vertikalna analiza bilansa stanja preduzeća „Yuhor“ “. Izvor: finansijski izveštaji preduzeća „Yuhor“.Vertikalna analiza pomaže prilikom dubljeg analiziranja strukture aktive i pasive. Na osnovu prethodne tabele u okviru može se videti da u aktivi dominiraju stalna sredstva u iznosu od 56%, dok obrtna sredstva u ukupnoj aktivi zauzimaju 43%. U poređenju sa prethodnom godinom može se vidti da su stalna sredstva povećala svoje učešću u ukupnoj aktivi usled kupovine nove prehrambene opreme, ali obrtna sredstva su se smanjila usled smanjenja potraživanja od povezanih pravnih lica. U strukturi pasive najviše mesto zauzima akcijski kapital i njegovo učešće je veće nego u prethodoj godini, s tim da su dugoročne obaveze povećale svoje učešće usled tekućih dospeća kredita i lizinga, ali su kratkoročne obaveze značajno smanjile svoje učešće u ukupnoj pasivi u odnosu na prethodnu godinu, a razlog tome je otplata kratkoročnih kredita. Dakle, prema ovoj analizi obrtna sredstva iznose 43%, stalna imovina iznosi 56%, dok odložena poreska sredstva ( koji, prema MRS 12 Porezi iz dobitka, proističu iz privremenih razlika između računovodstvene i oporezivane poreske dobiti) iznose 1% što predstavlja 100% ukupne aktive. Sa druge strane kapital je 46%, a kratkročne obaveze 38% pa se može zaključiti da je skoro celokupna aktiva finansirana iz kapitala i kratkoročnih obaveza. Detaljnija razmatranja možemo videti iz sledećeg: odnos stalne imovine prema ukupnoj aktivi iznosi 56%, dok je dugoročni izvor finansiranja (kapital i dugoročne obaveze 46+15=61%) što znači da je stalna imovina u potpunosti pokrivena iz dugoročnog izvora finansiranja, iz čeka dalje proizilazi da je obrtna imovina 43% finansiranja iz krtatkoročnih izvora koji iznose 38%, a ostatak do 43% je finansiran iz dugoročne imovine. Ovo za 2011. godinu podrazumeva da je zadovoljeno zlatno pravilo finansiranju u užem i u širem smislu, tj. da je u ovoj godini finansijska struktura u redu. Bilans uspeha 2011.

%2010.

%

Poslovni prihodi 3.105.790

1003.364.670

100

15

Poslovni rashodi 3.041.860

983.307.185

98

Poslovni dobitak 63.930

257.485

2

Troškovi zarada 316.718

10266.860

8

Neto gubitak127.054

447.477

1

Tabela broj 6 „Vertikalna analiza bilansa uspeha“. Izvor : finansijski izveštaji preduzeća „Yuhor“Vertikalna analiza pokazuje da je u odnosu na poslovni prihod povećan udeo troškova zarada sa 8% na 10 %, što je u velikoj meri uticalo na to da se i neto gubitak poveća sa 1% na 4%. Preduzeće ima stabilnije poslovanje ako u većoj meri koristi sopstveni kapital, jer za njega nema obavezu vraćanja. Međutim, za povremene potrebe je u redu uzimati pozajmice koje sa sobom nose određene obaveze, jer je u praksi nemoguće sopstveni kapital tokom cele poslovne godine koristiti racionalno.

6.4.3. Analiza pomoću finansijskih pokazatelja – racio analiza

Racio analiza predstavlja odnos jedne bilansne pozicije prema drugoj. Ona služi da pokaže kako jedna cifra ima veze sa drugom. Mogu biti izražene kao koeficijenti, procenti, proporcija ili stopa. Na primer, tekuća aktiva neke firme na određeni datum iznosi 400.000 dinara, dok tekuća pasiva iznosi 200.000 dinara. Racio tekuće pasive i aktive može biti izražen brojem 2 ili kao 200 procenata ili kao 2:1, tj da je tekuća aktiva dva puta veća od tekuće pasive. Racio ponekad može biti izražen i u obliku stope kao na primer racio između dve cifre obično za određeni vremenski period (akcije su skočile dva puta u toku jedne godine). Prema Jeremiću (2011) racio analiza ima veliki značaj jer izolovani brojevi nisu dobri pokazatelji. Na primer, profit od 1.000.000 se može učiniti zadovoljavajućim, ali ako se stavi u odnos sa akcijskim kapitalom od 500.000.000 dobija se prinos na kapital 0,02%, što je zanemarljiv prinos na uloženi kapital, posebno ako se uzme u obzir da su akcije uvek rizičnije od obveznica na primer ili štednje u banci. Tumačenje koeficijenata zavisi od mnogih faktora, a neki od njih su: industrijska grana u kojoj kompanija posluje, kao i odlike tog tržišta, veličina kompanije, obim poslovne aktivnosti, ali i interni faktori. Prema Knežević (2007), sa analitičke tačke gledišta klasifikacija pokazatelja obavlja se prema relevantnim aspektima poslovanja koji interesuje analitičara:1. pokazatelji likvidnosti,2. pokazatelji poslovne aktivnosti;3. pokazatelji rentabilnosti,4. pokazatelji finansijske strukture i5. pokazatelji tržišne vrednosti.

16

Pokazatelji likvidnostiKoeficijenti pokazatelja likvidnosti odražavaju sposobnost kompanije da isplati svoje dospele kratkoročne obaveze. Najvažniji pokazatelji likvidnosti i njihove formule su:Opšti racio likvidnosti – likvidnost predstavlja spospbnost preduzeća da u kratkom roku podmiruje svoje dospele obaveze na vreme. Opšti racio likvidnosti se izračunava po formuli:Opšti racio likvidnosti = obrtna sredstva / kratkoročne obavezeOpšti racio likvidnsti kompanije „Yuhor“ 2011. = 1.433.918 / 1.268.611 = 1,13Opšti racio likvidnsti kompanije „Yuhor“ 2010. = 1.960.179 / 1.941.880 = 1,00U oceni dobijenog rezultata postoji problem usled nepostojanja univerzalnog i opšteprihvaćenog standarda. Zato se ovaj koeficijent često poredi ili sa koeficijentom u prethodnoj godini ili sa drugim preduzećem koje posluje u ovoj grani. Logičkim razmišljanjem, najniža prihvaćena granica ovog koeficijenta je 1, odnosno da je 1 dinar kratkoročnih obaveza pokriven sa 1 dinarom obrtnih sredstava. Međutim u Sjedinjenim Američkim Državama najniže prihvaćeni koeficijent je 2, što se i u literaturi sve češće može naći da je potreban odnos obrtnih sredstava i kratkoročnih obaveza najmanje 2:1. Tumačeći i poredeći dobijene koeficijente, može se zaključiti da je preduzeće u 2010. godini bilo na granici likvidnosti, ali u 2011. godini je popravilo svoju poziciju. Dakle, ovaj koeficijent u 2011. godini pokazuje da je 1 dinar kratkoročnih obaveza prokriven sa 1,13 dinara obrtnih sredstava. Rigorozni racio likvidnosti – ovaj racio koristi likvidna sredstva, koja uključuju gotovinu i gotovinske ekvivalente, kratkoročna potraživanja od kupaca i kratkoročne plasmane. Ovaj racio se izračunava po formuli:Rigorozni racio likvidnosti = likvidna sredstva / kratkoročne obavezeRRL „Yuhor“ 2011. = 876.867 / 1.268.611 = 0,69RRL „Yuhor“ 2010. = 1.531.223 / 1.941.880 =0,79Međutim rigorozni racio likvidnosti nam pokazuje drugačiju sliku nego što je to slučaj sa opštim raciom likvidnosti. Odnos likvidnih sredstava i kratkoročnih obaveza treba biti najmanje 1:1. Ovaj odnos poznat je i kao Acid-Test Ratio. Rigorozni racio likvidnosti beleži pad u 2011. godini. Dok je jedan dinar kratkoročnih obaveza u 2010. godini bio pokriven sa 0,79 dinara, u 2011. godini je taj dinar kratkoročnih obaveza prokriven sa 0,69 dinara. Ovo nam pokazuje da će preduzeće možda biti u problemu da blagovremeno izmiri svoje dospele obaveze.Neto obrtna sredstva – smatra se da je preduzeće koje ima veći nivo neto obrtnih sredstava likvidnije u odnosu na preduzeće sa nižim netom obrnih sredstava. Ovaj pokazatelj je značajan posebno za banke kreditore koje žele firmi da odobre kratkoročne kredite, jer ocenjujem stepen rizika sa kojim ulaže svoja sredstva. Neto obrtna sredstva se izračunavaju po formuli:Neto obrtna sredstva = obrtna sredstva – kratkoročne obavezeNeto obrtna sredstva za „Yuhor“ 2011. = 1.433.918 – 1.268.611 = 165.307Neto obrtna sredstva za „Yuhor“ 2010. = 1.960.179 – 1.941.880 = 18.299Indikator jačanja likvidnosti firme je kada su neto obrtna sredstva iz godine u godinu rastuća, što je i slučaj sa kompanijom „Yuhor“. Međutim, važno je znati da

17

je razlog za ovakvim povećanjem neto obrtnih sredstava došlo najviše usled povećanja vrednosti zaliha koja se nalaze u sklopu obrtnih sredstava.

Pokazatelji poslovne aktivnostiKompanija želi da iskoristi svoju imovinu na efikasan način, a finansijski analitičari žele da izmere tu efikasnost. Zato se koriste finansijski pokazatelji poslovne aktivnosti. koji predstavljaju odnos izmešu prihoda i troškova koji su ostvareni upotrebom sredstava kompanije i ulaganja u ta sredstva. Formule koje se pritom koriste su:Racio obrta potraživanja = prihod od prodaje/prosečna potraživanjaU slučaju „Yuhor“ situacija je sledeća:Racio obrta potraživanja 2011 = 3.006.354 / ((879.867+1.531.223)/2)=2,49Racio obrta potraživanja 2010 = 3.269.314 / ((1.531.223+1.262.809)/2)=2,34Nakon ovog izračunavanja, može se videti da je svaki dinar prosečnog potraživanja od kupaca donosio 2,49 dinara prihoda u 2011. godini, dok je u 2010. godini 1 dinar prosečnog potraživanja donosio 2,34 dinara prihoda. Takođe ovo pokazuje i da se prosečna vrednost potraživanja od kupaca obrnula (povratila u početni novčani oblik) 2,49 puta u 2011. godini, dok se u 2010. godini obrnula 2,34 puta.Ovo znači, ukoliko uzmemo u obzir recipročnu vrednost, da je svaki dinar prihoda u 2011. godini zahtevao 1/2,49=0,40 dinara ulaganja u potraživanja, odnosno 1/2,34=0,43 dinara ulaganja u potraživanja u 2010. godini.Ovde treba pomenuti i vreme vezivanja ulaganja u potraživanja od kupaca koje se dobija po formuli: Vreme vezivanja ulaganja u potraživanja od kupaca=365/koeficijent obrta potraživanja od kupacaKod preduzeća „Yuhor“ to iznosi:Vreme vezivanja ulaganja u potraživanja od kupaca za 2011. = 365 / 2,49 = 146,59 danaVreme vezivanja ulaganja u potraživanja od kupaca za 2010. = 365/2,34 = 155,98 danaVreme vezivanja ulaganja u potraživanja od kupaca pokazuje da su se potraživanja od kupaca obrnula na svakih 146 dana u 2011. godini, odnosno 156 dana u 2010. godini. Ovaj pokazatelj je dobar s obzirom na to da ovo preduzeće svojim najvećim kupcima odobrava odloženo plaćanje do 180 dana bez kamate. Racio obrta ukupne poslovne imovine se izračunava po formuli: Racio obrta ukupne poslovne imovine = prihod od prodaje/prosečno angažovana ukupna imovinaU slučaju preduzeća „Yuhor“, situacija je sledeća:

Racio obrta ukupne poslovne imovine za 2011.= 3.006.354/((3.325.113 + 3.925.200)/2) = 0,84

Racio obrta ukupne poslovne imovine za 2010.= 3.269.314/((3.925.200 + 3.545.601)/2) = 0,87

18

Ovaj koeficijent pokazuje da je svaki dinar prosečno angažovane imovine generisao 0,84 dinara prihoda u 2011. godini, dok je u 2010. godini jedan dinar prihoda generisao 0,87 dinara. Takođe se ovaj koeficijent može tumačiti i na drugi način, odnosno da se ukupna imovina u 2011. godini obrnula 0,84 puta, dok se u 2010. godini obrnula 0,87 puta u toku jedne poslovne godine.

Pored ovog racija, moguće je izračunati i vreme obrta ukupne imovine po formuli:

Vreme obrta ukupne imovine = 365 / koeficijent obrta ukupne poslovne imovine,

što bi za preduzeće „Yuhor“ predstavljalo:

Vreme obrta ukupne imovine za 2011. godinu = 365 / 0,84 = 434,52

Vreme obrta ukupne imovine za 2010. godinu = 365 / 0,87 = 419,54

Ovaj rezultat govori da je preduzeću „Yuhor“ potrebno malo više od godinu dana kako bi okrenula svoju imovinu, što i nije tako loš rezultat.

Racio obrta stalne imovine se dobija kao odnos između prihoda od prodaje i prosečno angažovanih stalnih sredstava.

Racio obrta stalne imovine = prihod od prodaje/prosečno angažovana stalna sredstva

Ovaj racio za preduzeće „Yuhor“ iznosi:

Racio obrta stalne imovine za 2011. = 3.006.354 / ((1.863.215 + 1.934.982)/2) = 1,58

Racio obrta stalne imovine za 2010. = 3.269.314 / ((1.934.982+1.843.520)/2) = 1,73

Prema ovom finansijskom pokazatelju, ovo preduzeće na svaki dinar prosečno angažovane stalne imovine ostvarivalo je 1,77 dinara prihoda, dok je u 2010. godini ostvarivalo 1,80 dinara prihoda.

Racio obrta tekuće (obrtne) imovine je jedan od najznačajnijih indikatora finansijske analize jer ovaj obrt direktno utiče na prihod, tj novčani priliv koji kompanije ostvaruje, a računa se kao:

19

Racio obrta tekuće imovne = prihod od prodaje/prosečno angažovana obrtna imovina

Preduzeće „Yuhor“ prema ovome ima sledeće koeficijente:Racio obrta tekuće imovine za 2011.= 3.006.354 / ((1.433.918+1.960.179)/2) = 1,77Racio obrta tekuće imovine za 2010.= 3.269.314 / ((1.960.179+1.673.250)/2) = 1,80Prema ovom finansijskom pokazatelju, ovo preduzeće na svaki dinar prosečno angažovane obrtne imovine ostvarivalo je 1,77 dinara prihoda, dok je u 2010. godini ostvarivalo 1,80 dinara prihoda. I kod ovog racija postoji vreme obrta koji se računa:Vreme obrta tekuće (obrtne) imovine = 365 / koeficijent obrta obrtne imovine, što u slučaju preduzeća koje analiziramo iznosi:Vreme obrta obrtne imovine za 2011. = 365/1,77 = 206,2Vreme obrta obrtne imovine za 2010. = 365/1,80 = 202,77Ovaj racio se može predstaviti i kroz recipročnu vrednost što bi za 2011. bilo 1/1,77=0,564, dok bi za 2010. iznosio 1/1,80=1,18. Ovo znači da ako postoje povoljni uslovi da ovo preduzeće pribavi 1.000.000 dinara može računati na dodatni prihod od 1.000.000*1,77=1.770.000 dinara.

Pored prethodno navedenog racija, koristi se i racio obrta kapitala koji pokazuje koliko jedna kompanija efikasno koristi svoj kapital, a računa se po formuli:

Racio obrta kapitala = prihod od prodaje / prosečno angažovani kapital

Analizirajući kompaniju „Yuhor“ dobijamo sledeće rezultate:

Racio obrta kapitala za 2011. = 3.006.354 / ((1.541.960 + 1.669.014)/2) = 1,87

Racio obrta kapitala za 2010. = 3.269.314 / ((1.669.014 + 1.716.492)/2) = 1,93

Ovaj pokazatelj govori da se prosečno angažovani kapital u 2011. godini okrenuo 1,87 puta, dok je u 2010. godini bio za nijansu bolji, odnosno obrnuo se 1,93 puta. Ovo znači da je svaki dinar vlasničkog kapitala generisao 1,87 dinara prihoda, dok je u 2010. godini generisao 1,93 dinara prihoda. Iz proračuna se vidi da je razlika između ovog i prethodnog racija (racija obrta ukupne imovine) značajna što ukazuje na to da preduzeće u velikoj meri koristi pozajmljene izvore kapitala. Ovaj racio se smanjio u odnosu na prethodnu godinu jer je preduzeće smanjilo svoj obaveze prema kreditorima, bez novih zaduživanja.

Sledeći važan koeficijent obrta je koeficijent obrta dobavljača koji se računa prema formuli:

20

Koeficijent obrta zaliha = prihod od prodaje / prosečna vrednost zaliha

Koeficijent obrta zaliha preduzeća „Yuhor“ za 2011. = 3.006.354 / ((554.051+428.956)/2) = 6,12

Koeficijent obrta zaliha preduzeća „Yuhor“ za 2010. = 3.269.314 / ((428.956 + 410.441)/2) = 7,79

Interpretacijom ovog racija dolazi se do zaključka da je svaki dinar uložen u prosečne zalihe donosio 7,79 dinara prihoda u 2010., odnostno 6,12 dinara prihoda u 2011. godini. Drugačije govoreći to znači da su se prosečna ulaganja vratila u novčani oblik prihoda 7,79 puta u 2010. godini, odnosno 6,12 puta u 2011. godini.

Ovaj racio se može posmatrati i na drugi način i to kroz njegovu recipročnu vrednost (1/6,12=0,16 i 1/7,79=0,13). Dobijeni rezultati govore da je svaki dinar dodatnog prihoda zahtevao 0,16 dinara u 2011. godini, odnosno 0,13 dinara u 2010. godini.

Takođe je važno i vreme vezivanja zaliha koji se računa:

Vreme vezivanja zaliha = 365/koeficijent obrta zaliha

VVZ2011 = 365 / 6,12 = 59,64

VVZ2010 = 365 / 7,79 = 46,85

Svaki menadžer treba da teži skraćivanju vremena vezivanja zaliha, jer što je veći racio njegovog obrta to je veća likvidnost, a samim tim i rentabilnost preduzeća. U ovoj analizi vidimo da se vrema vezivanja zaliha povećalo u odnosu na prethodnu godinu, što znači da menadžeri trebaju obratiti pažnju i u budućnosti težiti da skrate ovo vreme što je više moguće.

Koeficijent obrta dobavljača je još jedan važan koeficijent obrta koji pokazuje koliko se puta godišnje plaćaju obaveze prema dobavljačima, a računa kao odnos prihoda od prodaje i prosečnog salda dobavljača.

Koeficijent obrta dobavljača = prihodi od prodaje / prosečan saldo dobavljača

Preduzeće „Yuhor“ ima koeficijent obrta dobavljača:

21

Koeficijent obrta dobavljača 2011 = 3.006.354/((2.353.615+2.885.493)/2)= 1,15

Koeficijent obrta dobavljača 2010 = 3.269.314 / ((2.353.615+2.968.771)/2)= 1,23

Ovaj koeficijent obrta dobavljača se pogoršao, poredeći sa prethodnom godinom. Preduzeće „Yuhor“ svoje obaveze prema dobavljačima izmiruje 1,15 puta godišnje u 2011. godini, odnosno 1,23 puta godišnje u 2010. godine. Gledajući sledeći obrazac, vreme plaćanja dobavljačima, ova kompanija svoje obaveze prema dobavljačima izmiruje na svakih 317 dana u 2011. godini, odnosno na svakih 297 dana u 2010. godini.

Vreme vezivanja dobavljača 2011 = 365/1,15=317,39

Vreme vezivanja dobavljača 2010 = 365/1,23=296,75

Pokazatelji rentabilnosti (profitabilnosti)

Mere profitabilnosti odnose se na zaradu kompanije. Parcijalni pokazatelji rentabilnosti obuhvataju koeficijente za čija su izračunavanja potrebni samo podaci iz bilansa uspeha, dok globalni obuhvataju podatke i iz bilansa uspeha i iz bilansa stanja. Ukoliko želimo da znamo odnos prihoda koji nalazi svoj put do profita neophodno nam je da analiziramo profitnu maržu. Profitna marža nam na jednostavan način prikazuje procenat ostvarenog dobitka iz poslovnog poduhvata, a računa se kao odnos neto dobitka i prihoda od prodaje. Dakle,Neto profitna marža = neto dobitak / prihodi od prodajeNeto profitna marža preduzeća „Yuhor“ za 2011. = -127.054 / 3.006.354 = -0,0422 * 100 = - 4,22%

Neto profitna marža preduzeća „Yuhor“ za 2010. = - 47.477 / 3.269.314 = - 0,0145 * 100 = -1,45%

Neto profitna marža je negativna što znači da ovo preduzeće ostvaruje gubitke u svom poslovanju. Drugim rečima, ova vrednost ukazuje na to da je poslovni prihod u jednom obrtu na svakih 100 dinara prodaje donosio poslovni gubitak od 4,22 dinara. Dakle, ovaj pokazatelj za kompaniju „Yuhor“ je loš i menadžment mora obratiti pažnju na ovo kako bi se prekinuo ovaj negativan trend.

Prinos na ukupan kapital (ROC - Return on Capital) pokazuje koliko komapanija uspešno koristi svoja sredstva. Ovaj racio se računa kao odnos između poslovnog dobtika i prosečnih poslovnih sredstava

ROC = Poslovni dobitak/ prosečna poslovna sredstva

22

ROC 2011 = 63.930 / ((3.325.113+ 3.925.200)/2) = 0,0176*100 = 1,76%

ROC 2010 = 57.485 / ((3.925.200+3.545.601)/2) = 0,0154*100 = 1,54%

Ovaj pokazatelj rentabilnosti je u ovoj godini nešto bolji nego u prethodnoj, što znači da je kompanija svoja sredstva koristila na malo efikasniji način. Dobijeni koeficijenti nam ukazuju na to da 100 dinara prosečno angažovanih poslovnih sredstava donosi preduzeću 1,76 dinara poslovnog dobitka.

Prinos na imovinu predstavlja stopu prinosa na poslovna sredstva i predstavlja odnos neto dobitaka i poslovne imovine. Ovaj racio meri ukupnu efikasnost imovine u stvaranju profita. Efikasnost menadžmenta i profitabilnost je adekvatna mera planiranja i kontrole poslovnih aktivnosti. Što je ROA koeficijent veći, to je bolje, jer investitorima govori da firma zarađuje više uz manje investiranje.

Prinos na imovinu (ROA) = neto dobitak / prosečna ukupna imovina

ROA 2011.= -127.054 / (3.325.113 + 3.925.200)/2 = -0,035*100= -3,50

ROA 2010. = -47.477 / (3.925.200 + 3.545.601) / 2 = -0,013 *100= -1,30

Dobijeni koeficijent znači da na svakih 100 jedinica prosečno angažovane poslovne aktive preduzeće „Yuhor“ ostvari 3,5 dinara neto gubitka za 2011. godinu, dok je u 2010. godini ostvarivala 1,3 dinara neto gubitka. Ovo pokazuje da sredstva mogu biti mnogo bolje angažovana .

Prinos na kapital (ROE) je stopa prinosa na sopstveni kapital i predstavlja odnos neto dobitka i prosečnog sopstvenog kapitala. Ovaj racio pokazuje indikator zarađivačke sposobnosti sopstvenog kapitala preduzeća.

ROE = neto dobitak /prosečni sopstveni kapital

ROE za „Yuhor“ 2011. = -127.054 / ((1.541.960 + 1.669.014)/2) = -0,0791*100= -7,91

ROE za „Yuhor“ 2010. = -47.477 / ((1.669.014 + 1.716.492)/2) = - 0,0280*100 = -2,80

Dobijena stopa pokazuje da je preduzeće „Yuhor” u 2011. godini ostvarilo gubitak u iznosu od 7,91 dinara na 100 dinara prosečno angažovanog sopstvenog kapitala, odnosno 2,80 dinara u 2010. godini.

23

Du Pointov sistem rastavlja prinos na imovinu i kapital na komponente, odnosno predstavlja proizvod niza osnovnih racija. Ti racio pokazatelji omogućavaju da investitori donesu neke zaključke vezane za poslovnu strategiju. Prvi odnos povezuje prinos na imovinu (ROE) s maržom neto profita, koeficijentom obrta ukupne aktive i multiplikatorom sopstvenog kapitala:

ROE = (neto profit/ prihodi od prodaje) * (prihod od prodaje/ukupna aktiva) * (ukupna aktiva/ sopstveni kapital)

ROE 2011 = - 0,0422 * 1,9497 * 2,1564 = - 0,18

ROE 2010 = - 0,0145 * 0,8329 * 2,3518 = - 0,028

ROE je u 2011. godini bilo bolje od ROE u 2010. godini usled poboljšanja koeficijenta obrta ukupne imovine i multiplikatora sopstvenog kapitala, ali ukoliko pogledamo neto profitnu maržu može se videti da je ona opala u odnosu na prethodnu godinu, što je glavni razlog zašto je prinos na kapital negativan. Ovo prokazuje da kompanije ne koristi svoj kapital efikasno.

Prinos na aktivu (ROA) se Du Pointovim sistemom takođe rasčlanjuje na dva osnovna racija i to maržu neto profita i koeficijent obrta ukupne aktive.

ROA = (neto profit/prihodi od prodaje) * (prihodi od prodaje/ukupna aktiva)

Na primeru preduzeća „Yuhor“ situacija je sledeća

ROA 2011 = - 0,0422 * 1,9497 = -0,0822

ROA 2010 = - 0,0145 * 0,8329 = - 0,0121

I prinos na aktivu je negativan kao i prinos na kapital, a razlog je isti. Iako je došlo do povećanja obrta ukupne aktive, neto profit koji preduzeće je negativan i zato je i prinos na aktivu negativan. Ovo znači da menadžment mora povesti računa o načinu na koji koristi aktivu ove kompanije, ali i mora naći načina da umesto gubitka ostvaruju dobitak.

6.4.4. Pokazatelji finansijske strukture (racio zaduženosti)

Kompanija se može finansirati iz sopstvenih i tuđih izvora. Odnos između ovih izvora je veoma značajan za procenu stanja u kome se kompanija nalazi. Odnos između pozajmljenih izvora finansiranja i ukupnih izvora pokazuje procenat u kome su krediti zastupljeni u struktura ukupnih izvora preduzeća. Racija

24

zaduženosti pokazuju u kojoj meri kompanija koristi pozajmljena sredstva kao izvor finansiranja. Ovde se javljaju dva racija:

Odnos duga prema kapitalu (D/E Debt to Equity) = Dugoročne obaveze / Sopstveni kapitalD/E 2011 = 1.783.153/1.541.960 = 1,16D/E 2010 = 2.256.186 / 1.669.014 = 1,35Ovaj koeficijent pokazuje da kreditori obezbeđuju 1,16 dinara na jednu novčanu jedinicu koji obezbeđuju akcionari, što znači da ovo nije dobro za kompaniju „Yuhor“ i njene poverioce jer znači veći rizik. Poverioci žele da ovaj koeficijent bude što niži, odnosno da kompanija ima veće učešće sopstvenih sredstava kako bi smanjila rizik za svoje investitore. Drugi racio je racio ukupne zaduženosti koji pokazuje odnos ukupnog duga prema ukupnoj aktivi kompanije, a obrascem predstavljeno to izgleda ovako:Racio ukupne zaduženosti = Ukupan dug/Ukupna aktivaNa našem primeru kompanije „Yuhor“ racio je:Racio ukupne zaduženosti 2011 = 1.783.153 / 3.325.113 = 0,54Racio ukupne zaduženosti 2010 = 2.256.186 / 3.925.200 = 0,57Ovaj racio pokazuje sposobnost firme da izmiri svoje obaveze ne o roku dospeća, već bilo kada, a najkasnije iz stečajne mase. Goranj granica prihvatiljivosti ovo racija je 0,55, što se vidi da je ova kompanija na gornjoj granici zaduženosti. Što je ovaj racio viši to znači da je kompanija sve više zaduženija.

Odnos pozajmljenih prema ukupnim izvorima finansiranja = pozajmljeni izvori (dugoročne i kratkoročne obaveze) / ukupna pasiva

Odnos pozajmljenih sredstava prema ukupnim za „Yuhor“ 2011. = 3.051.764/3.325.113 = 0,918

Odnos pozajmljenih sredstava prema ukupnim za „Yuhor“ 2010. = 4.198.066 / 3.925.200 = 1,069

Dobijeni rezultati nam govore da je preduzeće „Yuhor“ bilo zaduženije u 2010. godini, ali je svoju zaduženost u 2011. godini smanjilo. Ovi rezultati pokazuju visoku zaduženost preduzeća što nikako ne garantuje sigurnost njihovim poveriocima. Ovo takodje znači da je zavisnost preduzeća od kredita i dobavljača visoka.

Odnos pozajmljenog i sopstvenog kapitala = ukupni pozajmljeni kapital/sopstveni kapital

Vidimo da je ovo preduzeće zaduženije nego u protekloj 2010. godini, što znači da više ima pozajmljenih izvora u svojoj strukturu, što ujedno nosi i veći rizik za investitore. Ovaj koeficijent znači da je jedan dinar sopstvenog kapitala bio

25

pokriven sa čak 2,98 dinara pozajmljenog kapitala u 2011. godini, dok je u 2010. godini situacija bila bolja malo bolja, ali i dalje nepovoljna, jer je jedan dinar sopstvenog kapitala bio pokriven sa 1,35 dinara pozajmljenog kapitala.

6.4.5. Pokazatelji tržišne vrednosti

U osnovne pokazatelje tržišne vrednosti prema Jeremiću (2011) spadaju:1. DY (Dividend Yield) koeficijent isplate dividende,2. EPS (Earnings Per Share) zarada po akciji3. P/E (Price/Earnings) odnos cene akcije i zarade4. P/B (Price/Book Value) odnos cene i knjigovodstvene vrednosti akcije5. P/CHF (Price/Cash Flow) odnos cene akcije i gotovinskog toka6. P/S (Price/Sales) odnos cene akcije prema vrednosti prihoda od prodaje po akciji.

Koeficijent isplate dividende ili dividendni prinos meri koliko procenata prinosa kompanija isplaćuje svojim akcionarima u formi dividende. Ovaj pokazatelj se izračunava po obrascu:

Dividend Yield (%) = (dividenda po akciji/cena akcije) * 100

Zarada po akciji (EPS) je osnovni pokretač promena cena akcija na tržištu jer je ovo najočigledniji pokazatelj uspešnosti poslovanja jedne kompanije. Istovremeno, u skladu sa Jeremićem (2011) ovo je i ključni motv ulaganja svakog investitora. Međutim, ne treba brzati sa njegovim tumačenjem bez prethodne spoznaje poslovanja kompanije jer se moze dogoditi da je, na primer, kompanija mlada, pa prema nepisanom pravilu u prvih par godina one uglavnom beleže gubitke, ali to ne mora odmah značiti da je kompanija loša. Zarada po akciji se računa kao odnos neto profita i broja emitovanih akcija. Obrascem predstavljeno to izgleda ovako:

EPS = Neto profit / Broj emitovanih akcija

Odnos cene akcije i zarade po akcji (P/E) se dobija kada se tržišna cena akcije podeli sa zaradom po akciji (EPS).

P/E = tržišna cena akcije / zarada po akciji

Na primer, ukoliko je tržišna cena akcije jedne kompanije 100 dinara, a profit koji kompanija ostvaruje po akciji 10 dinara, onda se stavljanjem u odnos ova dva broja dobija da je odnos P/E 10 dinara. Ovakav odnos pokazuje da se za svaki

26

dinar ostvarene zarade na tržištu za akciju plaća 10 dinara. Mnogi finansijski analitičari pažljivo prate ovaj racio u uverenju da pre mogu naći podcenjenu akciju (akciju čija je unutrašnja vrednost viša od tržišne) među akcijama sa niskim P/E raciom, nego među akcijama sa visokim P/E raciom.

Odnos tržišne cene akcije prema knjigovodstvenoj vrednosti (P/B) dobija se kao količnik tržišne cene obične akcije i njene knjigovodstvene vrednosti, tj akcijskog kapitala po akciji. Ovaj racio pokazuje koliko se tržišna cena akcije razlikuje od knjigovodstvene cene akcije koja je zabeležena u bilansu stanja. Ukoliko je ovaj odnos manji od jedan to pokazuje ili da investitori veruju da je vrednost imovine precenjena ili da kompanija nije u stanju da ostvaruje profit. Sa druge strane kompanija sa visokim P/B racijom po pravilu ostvaruje veoma visok prinos na sopstvenu aktivu. Dakle, obrazac za P/B racio glasi:

P/B = tržišna cena akcije / knjigovodstvena cena akcije

Odnos cene akcije i gotovinskog toka je nastao jer je često postojala diskusija oko toga šta je bolji pokazatelj profitabilnosti: profit ili novčani tokovi jednog preduzeća. Određeni analitičari smatraju da su bilans stanja, kao i bilans uspeha podložni „kreativnom računovodstvu“ koje pomaže da se kompanija predstavi u boljem svetlu i uspešnijom nego što jeste, te zato koriste podatke iz izveštaja o novčanim tokovima. Ovaj odnos se računa:

P/CHF = tržišna cena akcije / gotovinski tok novca

Odnos tržišne cene i vrednosti prihoda od prodaje po akciji (P/S) je racio koji pokazuje koliko dinara investitor dobija za jedan dinar prihoda od prodaje po akciji. Iz ovoga se može izvesti obrazac za P/S racio:

P/S = tržišna cena akcije / prihod od prodaje po akcji

27

7. Zaključak

Osnovni razlog izrade bilansa uspeha je utvrđivanje rezultata poslovanja, radi kontrole i analize raspolagnja sredstvima preduzeća. Ostvareni rezultat poslovanja se utvrđuje za preduzeće u celini i za njegove uže organizacione delove: asortiman, kanali prodaje, teritorija i slično. Dve onovne kategorije bilansa su prihodi i rashodi, koji su različiti po svom poreklu.

Karakteristika bilansa uspeha je da se u njemu prihodi, rashodi i rezultat iskazuju u vidu više podbilansa i to: 1)poslovni prihodi, rashodi i rezultat; 2) finansijski prihodi, rashodi i rezultati; 3) neposlovni i vanredni prihodi, rashodi i rezultat.

Međusobnim sumiranjem rezultata podbilansa dobija se ukupni bruto–rezultat preduzeća kao brutodobitak ili kao bruto-gubitak u obračunskom periodu. To znači da preduzeće u bilansu uspeha može iskazati bruto-dobitak i bruto- gubitak. Tako pozitivan finansijski rezultat se iskazuje na strani rashoda, a negativan finansijski rezultat iskazuje na strani prihoda, čime se ostvaruje bilansna ravnoteža.

28

Literatura1. http://www.vpsle.edu.rs/Dopuna%20literature/Racunovodstvo-2011.pdf

2. http://www.yuhor.rs/oNama/istorijat.php?lang=sr

3. http://www.linkelearning.com/dlmaterijali/materijali/DLRBR/SadrzajNJpdf/ RBR_01.pdf

4. http://www.krediti.rs/clanci/mala-skola-investiranja-analiza-bilansa-uspeha/17/

5. http://www.deltaholding.rs/code/navigate.php?Id=92

6. http://mfp.gov.rs/UserFiles/File/zakoni/ zakon_o_racunovodstvu_i_reviziji_preciscen.pdf

7. http://crnarupa.singidunum.ac.rs/ARHIVA/Godina%202007%20%202008/ FTHM/Racunovodstvena%20Regulativa%20-%20prof.%20Zoran%20Petrovic/05%20OKVIR.pdf

8. http://sr.wikipedia.org/sr/Bilans_uspeha

9. http://sr.wikipedia.org/sr/Bilans_stanja

10. http://en.wikipedia.org/wiki/Income_statement

11. http://www.investopedia.com/terms/i/incomestatement.asp

29