bài 6 cÁc loẠi ĐÒn bẨy vÀ cƠ cẤu vỐn doanh nghiỆp

TRANSCRIPT

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

157

Bài 6 CÁC LOẠI ĐÒN BẨY VÀ CƠ CẤU VỐN

DOANH NGHIỆP

Nội dung Mục tiêu

Trình bày được khái niệm dự án đầu tư

Xác định được các loại đòn bẩy của doanh nghiệp.

Đánh giá được mức độ tác động của các loại đòn bẩy đến lợi nhuận và rủi ro của doanh nghiệp.

Trình bày được khái niệm, các chỉ tiêu biểu thị cơ cấu vốn và một số lý thuyết cơ bản về cơ cấu vốn của doanh nghiệp.

Hướng dẫn học

Trong bài này, người học sẽ được tiếp cận các nội dung:

Các nội dung cơ bản liên quan đến các loại đòn bẩy của doanh nghiệp gồm đòn bẩy hoạt động, đòn bẩy tài chính và đòn bẩy hoạt động.

Khái niệm, các chỉ tiêu biểu thị và một số lý thuyết về cơ cấu vốn của doanh nghiệp.

Để học tốt bài này, sinh viên cần:

Đọc giáo trình trước lúc nghe giảng.

Nắm vững các kiến thức đã học về điểm hoà vốn, lợi nhuận hoạt động, chi phí hoạt động (chi phí cố định, chi phí biến đổi) của doanh nghiệp.

Thực hành thường xuyên và liên tục các bài tập vận dụng để hiểu được lý thuyết và bài tập thực hành.

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

158

Tình huống dẫn nhập

Tại một cuộc họp giữa ban lãnh đạo công ty với một chuyên gia tài chính, đứng trước những thách thức phải đối mặt trong cuộc cạnh tranh với các doanh nghiệp cùng ngành, để tạo ra sự khác biệt, các nhà quản trị tài chính đang cân nhắc một số vấn đề sau:

1. Có nên thực hiện các chiến lược đầu tư cụ thể (đầu tư vào công nghệ…) để tác động đến chi phí cố định, tạo ra đòn cân định phí để làm tăng lợi nhuận hoạt động (EBIT) của doanh nghiệp?

2. Để gia tăng tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE), doanh nghiệp có nên sử dụng đòn bẩy tài chính, gia tăng nợ hay không? Vì khi gia tăng nợ, có thể sẽ khuếch đại được ROE nhưng cũng sẽ làm tăng thêm rủi ro tài chính cho doanh nghiệp, đó là rủi ro tài chính.

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

159

ài này nhằm giới thiệu 2 công cụ quan trọng để phân tích và ra quyết định liên quan đến nguồn vốn. Học xong bài này, bạn sẽ xác định được các loại đòn bẩy của doanh nghiệp, đánh giá được mức độ tác động của các loại đòn bẩy đó đến lợi nhuận và rủi ro của doanh nghiệp. Ngoài ra, bài này còn bàn đến một trong những vấn đề phức tạp nhất trong quản trị tài chính doanh nghiệp, đó là doanh nghiệp quyết định cơ cấu vốn

của mình như thế nào. Học xong chương này bạn sẽ trình bày được khái niệm, các chỉ tiêu biểu thị cơ cấu vốn của doanh nghiệp và một số lý thuyết cơ bản về cơ cấu vốn của doanh nghiệp.

6.1. CÁC LOẠI ĐÒN BẨY CỦA DOANH NGHIỆP

Để khuếch đại lực nhằm biến một lực nhỏ thành một lực lớn hơn tác động vào vật thể cần chuyển dịch trong cơ học người ta sử dụng công cụ đòn bẩy. Trong tài chính, để ám chỉ việc sử dụng chi phí cố định nhằm gia tăng khả năng sinh lợi của công ty người ta mượn thuật ngữ đòn bẩy. Trong kinh doanh người ta thường sử dụng 2 khái niệm đòn bẩy là đòn bẩy hoạt động và đòn bẩy tài chính.

6.1.1. Đòn bẩy hoạt động (Operating Leverage)

a. Ảnh hưởng của đòn bẩy hoạt động đến lợi nhuận

Căn cứ vào tính chất biến đổi của chi phí so với doanh thu hay sản lượng của doanh nghiệp, người ta chia chi phí ra làm 2 loại: Chi phí cố định và chi phí biến đổi. Chi phí cố định (định phí): là những khoản chi phí có quy mô gần như không thay đổi khi doanh thu hay sản lượng thay đổi. Các chi phí cố định bao gồm: chi phí khấu hao TSCĐ, chi phí bảo hiểm, một phần chi phí quản lý… Chi phí biến đổi (biến phí): là những khoản chi phí có quy mô biến đổi theo sự thay đổi doanh thu hay sản lượng. Các chi phí biến đổi bao gồm: chi phí nguyên vật liệu, chi phí nhân công trực tiếp, chi phí điện nước cho sản xuất, một phần chi phí quản lý hành chính… Ở đây, chúng ta chỉ phân tích trong ngắn hạn bởi vì trong dài hạn tất cả các chi phí đều thay đổi.

Để nghiên cứu khái quát về tác động của chi phí cố định lên lợi nhuận trước thuế và lãi vay (EBIT) người ta sử dụng chỉ tiêu đòn bẩy hoạt động.

Đòn bẩy hoạt động là chỉ tiêu phản ánh mức độ sử dụng chi phí cố định tác động đến lợi nhuận trước thuế và lãi vay (EBIT) của doanh nghiệp.

Trong kinh doanh, doanh nghiệp chấp nhận mức chi phí cố định với hy vọng số lượng tiêu thụ sẽ tạo ra doanh thu đủ lớn để trang trải chi phí cố định và chi phí biến đổi. Nhờ chi phí cố định không thay đổi khi doanh thu hay sản lượng của doanh nghiệp tăng lên, cho nên sau khi bù đắp hết chi phí cố định thì lợi nhuận của doanh nghiệp sẽ tăng lên. Như vậy, giống như chiếc đòn bẩy trong cơ học, sự hiện diện của chi phí cố định sẽ khuếch đại sự thay đổi lợi nhuận khi có sự thay đổi về sản lượng hay doanh thu của doanh nghiệp.

Thông thường, với chi phí cố định lớn khi gia tăng doanh thu hay sản lượng thì tốc độ tăng lợi nhuận trước thuế và lãi vay (EBIT) càng cao. Điều này chứng tỏ sử dụng đòn bẩy hợp lý có tác dụng làm gia tăng sự khuếch đại của EBIT. Tuy nhiên, sự khuếch đại này theo quy luật giảm dần. Điều này sẽ được chứng minh ở ví dụ 7.10sau:

B

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

160

Bảng 6.1 Tác động của đòn bẩy hoạt động đến EBIT của công ty

Đơn vị tính: triệu đồng

Công ty A Công ty B Công ty C

Phần A: Trước khi thay đổi doanh thu

1. Doanh thu 120.000 130.000 210.500

2. Chi phí kinh doanh Chi phí cố định Chi phí biến đổi

80.000 30.000

30.000 80.000

150.000 40.000

3. EBIT 10.000 20.000 20.500

4. Tỷ số đòn bẩy hoạt động CP cố định/Tổng CP CP cố định/ Doanh thu

0,73 0,67

0,27 0,23

0,79 0,71

Phần B: Sau khi doanh thu tăng 30% trong những năm kế tiếp

1. Doanh thu 156.000 169.000 273.650

2. Chi phí kinh doanh Chi phí cố định Chi phí biến đổi tăng 30%

80.000 39.000

30.000

104.000

150.000 52.000

3. EBIT 37.000 35.000 71.650

4. % thay đổi EBIT 270 % 75% 249,5%

Nhìn vào ví dụ trên ta thấy, đối với mỗi công ty đều có doanh thu và chi phí biến đổi tăng 30% trong khi chi phí cố định không thay đổi. Tất cả các công ty đều cho thấy sự ảnh hưởng của đòn bẩy hoạt động thể hiện ở chỗ doanh thu chỉ tăng 50% nhưng lợi nhuận tăng với tốc độ lớn hơn, cụ thể là 270%, 75% và 249,5% lần lượt đối với công ty A, B và công ty C. So sánh giữa 3 công ty ta thấy rằng tốc độ tăng EBIT của công ty A và C lớn hơn của công ty B. Tuy nhiên, nếu so sánh giữa công ty A và C ta thấy rằng tốc độ tăng EBIT của công ty C nhỏ hơn của công ty A. Điều này có nghĩa là sử dụng đòn bẩy hoạt động hợp lý có tác dụng khuếch đại sự gia tăng EBIT. Tuy nhiên sự khuếch đại này theo quy luật giảm dần.

b. Phân tích điểm hòa vốn

Phân tích điểm hòa vốn là kỹ thuật phân tích mối quan hệ giữa định phí, biến phí, lợi nhuận và số lượng tiêu thụ.

Điểm hoà vốn là điểm mà tại đó doanh thu bán hàng bằng với chi phí đã bỏ ra. Tại điểm hoà vốn, doanh nghiệp không có lãi và cũng không bị lỗ.

Nếu gọi P: giá bán đơn vị sản phẩm

Q: số lượng sản phẩm (sản lượng) sản xuất và tiêu thụ

V: chi phí biến đổi của mỗi đơn vị sản phẩm

F: chi phí cố định

QBE: sản lượng hòa vốn kinh tế (BE – break even)

Điểm hòa vốn xuất hiện khi tổng doanh thu bằng tổng chi phí và EBIT = 0. Khi đó, ta có:

P.QBE = V.QBE + F

(6.1) VP

FQBE

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

161

Ví dụ 6.1: Công ty Hon da Việt Nam sản xuất xe máy có phương án sản xuất trong năm N như sau: đơn giá bán 30 triệu đồng/sản phẩm. Định phí hàng năm là 30.000 triệu đồng, biến phí là 25 triệu đồng/sản phẩm. Tính sản lượng hòa vốn của dự án?

Ta có:

30.000

6.0003

0 25BEQ

(sản phẩm)

Như vậy, nếu sản lượng tiêu thụ của dự án vượt qua điểm hòa vốn là 6.000 sản phẩm thì công ty sẽ có lợi nhuận, ngược lại nếu sản lượng tiêu thụ dưới mức hòa vốn thì công ty bị lỗ.

Sản lượng tại điểm hòa vốn là sản lượng hòa vốn. Muốn biết doanh thu hòa vốn, chúng ta lấy sản lượng hòa vốn nhân với đơn giá bán. Trong ví dụ 6.1 trên doanh thu hòa vốn của dự án là 180.000 triệu đồng.

c. Mức độ tác động của đòn bẩy hoạt động - độ bẩy của đòn bẩy hoạt động (DOL- Degree of Operating Leverage)

Để đo lường mức độ tác động của đòn bẩy hoạt động, người ta sử dụng chỉ tiêu độ bẩy hoạt động. Độ bẩy hoạt động DOL là tỷ lệ % thay đổi lợi nhuận trước thuế và lãi vay (hay EBIT) khi doanh thu (hoặc sản lượng) thay đổi (theo tỷ lệ cho trước). Do đó:

Tỷ lệ thay đổi lợi nhuận trước thuế và lãi vay Độ bẩy của đòn bẩy hoạt động (DOL)

=Tỷ lệ thay đổi sản lượng (hay doanh thu)

Viết theo cách khác:

ΔEBIT/EBIT DOL =

ΔQ/Q

Ở những mức sản lượng (hoặc doanh thu) khác nhau mức độ tác động của đòn bẩy hoạt động có thể khác nhau. Do đó, khi nói đến độ bẩy của đòn bẩy hoạt động (DOL) cần phải chỉ rõ DOL ở mức sản lượng hay doanh thu nào. Để có thể tính toán DOL chúng ta thực hiện một số biến đổi như sau:

Biết rằng: EBIT = PQ - (VQ + F) = PQ - VQ - F = Q (P - V) - F

Vì đơn giá bán P và chi phí cố định F là cố định nên

ΔEBIT = ΔQ(P - V) (6.2)

Thay (6.2) vào công thức tính DOL và thực hiện một số bước biến đổi ta có:

DOLQ = FVPQ

VPQ

)(

)(

Chia cả tử và mẫu cho (P-V), ta có:

DOLQ = )/())((

)/()(

VPFVPQ

VPVPQ

= (6.3)

Tuy nhiên, cần lưu ý công thức tính DOLQ (6.3) chỉ thích hợp cho những doanh nghiệp sản xuất kinh doanh sản phẩm mang tính đơn chiếc. Còn đối với những doanh nghiệp mà sản phẩm đa dạng thì chúng ta sử dụng chỉ tiêu độ bẩy theo doanh thu như sau:

DOLs =S TV

S TV F

(6.4)

BEQQ

Q

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

162

Hoặc ta có:

EBIT + F DOLS =

EBIT

Trong đó S là doanh thu, TV là tổng chi phí biến đổi.

Việc xem xét DOL cho phép nhà quản trị doanh nghiệp có thể biết trước được sự thay đổi sản lượng hay doanh thu sẽ có tác động thế nào đến EBIT. Điều này giúp cho họ có thể dễ dàng hơn trong việc đưa ra các quyết định hay chính sách doanh thu và chi phí. Nhìn chung, công ty không thích hoạt động dưới điều kiện mức độ tác động của đòn bẩy hoạt động cao, vì trong tình huống đó chỉ cần một sự giảm sút nhỏ của sản lượng hay doanh thu cũng dẫn đến lỗ trong hoạt động.

d. Ý nghĩa của DOL

Ví dụ 6.2:

Tiếp tục ví dụ 6.1. Hãy tính mức độ tác động của đòn bẩy hoạt động tại mức sản lượng 7.000 sản phẩm và nêu ý nghĩa?

Áp dụng công thức:

DOLQ

QQQBE

Thay số liệu vào công thức ta có:

DOL7.000

7.000

7.000 6.000 7

Ý nghĩa: Tại mức sản lượng tiêu thụ Q = 7000 sản phẩm, khi sản lượng tiêu thụ của công ty tăng thêm 1% thì EBIT của công ty tăng thêm 7% và ngược lại.

e. Quan hệ giữa độ bẩy hoạt động và điểm hòa vốn

Để thấy được mối quan hệ giữa độ bẩy hoạt động và điểm hòa vốn chúng ta lập bảng tính lợi nhuận và độ bẩy hoạt động ở nhiều mức sản lượng khác nhau. Từ ví dụ 6.1 khi sản lượng của công ty Honda Việt Nam đạt ở các mức 0; 1.500; 3.000; 4.500; 6.000; 7.500; 9.000; 10.500 và 12.000 sản phẩm ta có bảng số liệu sau:

Bảng 6.2 Lợi nhuận và độ bẩy hoạt động

ở những mức độ sản lượng khác nhau

Q EBIT DOL

0 - 150.000 0,00

1500 -112.500 -0,33

3000 -75.000 -1,00

4500 -37.500 -3,00

QBE = 6.000 0 Không xác định

7.500 37.500 5,00

9000 75000 3,00

10.500 112.500 2,33

12.000 150.000 2,00

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

163

Bảng trên cho thấy nếu sản lượng di chuyển càng xa điểm hòa vốn thì lợi nhuận hoạt động hoặc lỗ sẽ càng lớn, ngược lại nếu sản lượng di chuyển càng gần điểm hoà vốn thì độ bẩy hoạt động (DOL) càng nhỏ. Hình 6.2 dưới đây sẽ diễn tả quan hệ giữa sản lượng tiêu thụ và độ bẩy hoạt động.

Hình 6.1: Quan hệ giữa độ bẩy hoạt động và sản lượng tiêu thụ

Nhìn vào hình 6.2 cho chúng ta một số nhận xét sau:

DOL tiến đến vô cực (vô cực ở đây gồm cả và ) khi Q tiến dần đến điểm hoà vốn.

Khi Q càng vượt xa điểm hòa vốn thì DOL tiến dần đến 1 và lúc đó không có tác dụng khuếch đại.

f. Quan hệ giữa DOL và rủi ro doanh nghiệp

Những bất ổn xảy ra trong hoạt động của doanh nghiệp khiến cho lợi nhuận trước thuế và lãi vay (EBIT) giảm gọi là rủi ro doanh nghiệp. Hai yếu tố chính của rủi ro doanh nghiệp là sự thay đổi của doanh thu và chi phí sản xuất, còn đòn bẩy hoạt động làm khuếch đại sự ảnh hưởng của 2 yếu tố này đến lợi nhuận hoạt động của doanh nghiệp. Tuy nhiên, đòn bẩy hoạt động không phải là nguồn gốc của rủi ro doanh nghiệp, bản chất của rủi ro doanh nghiệp là sự thay đổi của doanh thu và chi phí sản xuất, nhưng độ bẩy hoạt động có tác dụng khuếch đại sự thay đổi của lợi nhuận, do đó khuếch đại rủi ro doanh nghiệp.

Như vậy, độ bẩy hoạt động có thể được xem là một dạng rủi ro tiềm ẩn. Rủi ro này chỉ xuất hiện khi doanh thu và chi phí của doanh nghiệp có sự biến động.

6.1.2. Đòn bẩy tài chính (Financial Leverage)

Nghiên cứu phần 6.1 cho ta thấy mức độ tác động của đòn bẩy hoạt động đến lợi nhuận trước thuế và lãi vay (EBIT) liên quan đến việc sử dụng chi phí cố định trong hoạt động của doanh nghiệp. Còn mức độ tác động của đòn bẩy tài chính lại liên quan đến việc sử

12000

Q

-1

-2

-3

0

1

2

3

4

5

1500 3000 4500

6000 7500 105009000

DOL

Q

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

164

dụng các nguồn tài trợ có chi phí cố định của doanh nghiệp. Như vậy, tác động đến kinh doanh của doanh nghiệp luôn có đòn bẩy hoạt động nhưng đòn bẩy tài chính lại phụ thuộc vào quan điểm của doanh nghiệp về huy động vốn. Đòn bẩy tài chính chỉ xuất hiện khi nào doanh nghiệp sử dụng các khoản nợ.

Đòn bẩy tài chính có thể được hiểu là hệ số biểu thị mức độ sử dụng các nguồn tài trợ có chi phí cố định (nợ và cổ phiếu ưu đãi) để gia tăng lợi nhuận trên vốn chủ sở hữu hay gia tăng thu nhập ròng của mỗi cổ phiếu.

Nói cách khác, đòn bẩy tài chính là hệ số biểu thị việc sử dụng nợ phải trả mà chủ yếu là vốn vay trong tổng nguồn vốn của doanh nghiệp nhằm mục đích gia tăng tỷ suất lợi nhuận trên vốn chủ sở hữu hay gia tăng thu nhập ròng của mỗi cổ phiếu của công ty.

Điểm khác nhau giữa đòn bẩy hoạt động và đòn bẩy tài chính là doanh nghiệp có thể lựa chọn đòn bẩy tài chính mà không thể lựa chọn đòn bẩy hoạt động vì đòn bẩy hoạt động là do đặc điểm hoạt động của doanh nghiệp quyết định còn đòn bẩy tài chính là do doanh nghiệp quyết định chọn nguồn vốn nào tài trợ chủ yếu cho hoạt động của doanh nghiệp.

a. Tác động của sự thay đổi ROAE (tỷ suất sinh lời EBIT trên vốn) đến ROE

Ta có:

Trong đó:

i: lãi suất.

t: thuế suất thuế TNDN.

D: Nợ phải trả.

E: Vốn chủ sở hữu.

Nhìn vào công thức ROE đã biến đổi ở trên ta thấy: Vì (1 - t) là hằng số ROE phụ thuộc vào ROAE, i và D/E. Ta nhận thấy:

Nếu ROAE > i 0)( iROAE , gọi là trạng thái đòn bẩy tài chính dương. Khi đó, D

càng lớn thì ROE sẽ càng cao. Tuy nhiên, càng tăng D thì rủi ro tài chính càng tăng.

Nếu ROAE < i 0)( iROAE , gọi là trạng thái đòn bẩy tài chính âm. Khi đó, D

càng lớn thì ROE sẽ càng nhỏ đồng thời rủi ro tài chính tăng.

)1()(

)1()(.

)1(...)1(.)(

)1)((

tiROAE

DROAROE

tE

iROADEROAROE

tE

iDEROADROA

E

tiDEDROAROE

ED

EBITROA

E

tIEBIT

V

LNROE

EE

EE

EEE

E

CSH

ST

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

165

Nếu ROAE =i 0)( iROAE

DE . Lúc này, cho dù doanh nghiệp tăng hay giảm

quy mô nợ phải trả thì ROE cũng không thay đổi. Tuy nhiên, khi doanh nghiệp tăng nợ phải trả thì rủi ro tài chính sẽ tăng.

b. Tác động của đòn bẩy tài chính đến thu nhập ròng trên một cổ phần thường

Khi thay đổi quy mô sử dụng vốn vay sẽ dẫn đến việc thay đổi lợi nhuận ròng trên mỗi cổ phần (EPS).

Ví dụ 6.3: Công ty cổ phần XYZ chuyên sản xuất sản phẩm A, kế hoạch kinh doanh như sau:

Doanh thu của doanh nghiệp dự kiến như sau: nếu nền kinh tế phát triển bình thường thì có thể đạt mức doanh thu thuần 3.000 triệu đồng/năm. Nếu nền kinh tế tăng trưởng nhanh, doanh thu thuần là 5.000 triệu đồng/năm Nếu nền kinh tế suy thoái,

doanh thu thuần đạt 1.500 triệu đồng/năm.

Chi phí: chi phí cố định là 600 triệu đồng/năm. Tổng chi phí biến đổi là 60% doanh thu thuần.

Thuế suất thuế thu nhập doanh nghiệp là 20%

Để thực hiện kế hoạch trên, doanh nghiệp dự kiến số vốn cho hoạt động kinh doanh là 3.000 triệu đồng. Công ty xem xét hai phương án huy động vốn:

(1) Tài trợ 100% bằng vốn cổ phần theo đó sẽ phát hành 200.000 cổ phiếu phổ thông.

(2) Tài trợ 50% bằng vốn cổ phần, 50% bằng vốn vay, theo đó sẽ phát hành 100.000 cổ phiếu phổ thông và vay 1.500 triệu đồng với lãi suất 15%/năm.

Như vậy, với phương án thứ nhất, công ty không sử dụng đòn bẩy tài chính, còn phương án thứ hai, công ty có sử dụng đòn bẩy tài chính. Tác động của đòn bẩy tài chính đến EPS được thể hiện qua bảng 7.3 sau đây:

Bảng 7.3 Bảng kết quả kinh doanh của công ty XYZ

ĐVT: triệu đồng

Chỉ tiêu Nền KT suy thoái

Nền KT tăng trưởng bình thường

Nền KT tăng trưởng nhanh

I. Tính lợi nhuận trước thuế và lãi vay (EBIT)

1. Doanh thu thuần

2. Tổng chi phí KD:

- Tổng chi phí cố định

- Tổng chi phí biến đổi

3. Lợi nhuận trước thuế và lãi vay (EBIT)

1.500

1.500

600

900

0

3.000

2.400

600

1.800

600

5.000

3600

600

3.000

1.400

II. Tính EPS trong trường hợp không sử dụng vốn vay

1. EBIT

2. Lãi tiền vay

3. Lợi nhuận trước thuế

4. Thuế TNDN (20%)

5. Lợi nhuận sau thuế

6. EPS (triệu đồng/CP)

0

0

0

0

0

0

600

0

600

120

480

0,0024

1.400

0

1.400

280

1.120

0,0056

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

166

Chỉ tiêu Nền KT suy thoái

Nền KT tăng trưởng bình thường

Nền KT tăng trưởng nhanh

III. Tính EPS trong trường hợp có sử dụng vốn vay 50%

1. EBIT

2. Lãi tiền vay (15%)

3. Lợi nhuận trước thuế

4. Thuế thu nhập DN (20%)

5. Lợi nhuận sau thuế

6. EPS (triệu đồng/CP)

0

225

-225

-45

-180

- 0,0018

600

225

375

75

300

0,003

1.400

225

1.175

235

940

0,0094

Qua bảng trên ta thấy, khi doanh nghiệp đạt được mức tỷ suất doanh lợi tổng tài sản (ROAE) lớn hơn lãi suất tiền vay thì việc sử dụng đòn bẩy tài chính sẽ làm gia tăng EPS hơn việc không sử dụng vốn vay. Trong điều kiện đó, khi lợi nhuận trước thuế và lãi vay càng cao thì việc sử dụng đòn bẩy tài chính càng làm gia tăng EPS nhiều hơn. Cụ thể ở ví dụ 7.12 cho thấy, trong nền kinh tế tăng trưởng nhanh doanh nghiệp đạt mức lợi nhuận trước thuế và lãi vay cao hơn trong nền kinh tế tăng trưởng bình thường, cho nên khi doanh nghiệp sử dụng đòn bẩy tài chính đã làm cho EPS có tốc độ tăng trưởng cao hơn nhiều so với trường hợp không vay vốn. Ngược lại, nếu lợi nhuận trước thuế và lãi vay giảm sút, thì việc sử dụng đòn bẩy tài chính sẽ làm cho EPS giảm sút nhanh hơn và nếu công ty thua lỗ thì việc sử dụng đòn bẩy tài chính sẽ làm cho cổ đông gánh chịu sự thua lỗ nặng nề hơn so với trường hợp công ty không sử dụng vốn vay.

c. Điểm cân bằng lợi nhuận trước thuế và lãi vay (Điểm cân bằng EBITI)

Trong điều kiện bình thường, việc tài trợ hoàn toàn bằng vốn cổ phần hoặc tài trợ có sử dụng nợ phải trả có thể đưa đến kết quả là lợi nhuận trước lãi vay và thuế là như nhau nhưng EPS có sự khác nhau. Tuy nhiên, có thể tìm ra được một mức lợi nhuận trước thuế và lãi vay mà tại đó cho kết quả EPS là như nhau cho dù có sự khác nhau về cách thức tài trợ. Đó chính là điểm cân bằng lợi nhuận trước thuế và lãi vay- gọi là điểm cân bằng EBITI.

Điểm cân bằng EBITI (EBIT indifference point) là một mức lợi nhuận trước thuế và lãi vay mà khi đạt được mức lợi nhuận đó sẽ đưa lại EPS là như nhau cho dù tài trợ bằng nợ phải trả hay vốn cổ phần thường.

Xuất phát từ công thức tính EPS = SH

PDtIEBIT )1)(( có thể tìm được điểm cân

bằng EBIT bằng cách giải phương trình sau:

2

22I

1

11I

SH

PD - t)-)(1I-(EBIT

SH

PD - t)-)(1I-(EBIT

Trong đó: EBITI: Điểm cân bằng lợi nhuận trước lãi vay và thuế.

I1: Lãi vay phải trả nếu tài trợ bằng phương án thứ nhất.

I2: Lãi vay phải trả nếu tài trợ bằng phương án thứ hai.

t : Thuế suất thuế thu nhập doanh nghiệp

SH1 : Số cổ phần phổ thông lưu hành, nếu tài trợ bằng phương án 1.

SH2 : Số cổ phần phổ thông lưu hành nếu tài trợ bằng phương án 2.

PD1 và PD2: cổ tức trả cho cổ phiếu ưu đãi ở phương án 1 và 2 (nếu có) .

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

167

Ví dụ 6.4:

Tiếp tục ví dụ 6.3 ta có thể tìm được điểm cân bằng lợi nhuận trước lãi vay và thuế của doanh nghiệp xuất phát từ phương trình:

(EBITI - 0)(1 - 0,2) (EBITI - 225)(1 - 0,2) 200.000

= 100.000

Giải phương trình ta có EBITI = 450 (triệu đồng)

Điểm cân bằng EBITI là một trong những căn cứ giúp doanh nghiệp lựa chọn phương án tài trợ có lợi hơn. Cụ thể:

Nếu EBIT thực tế đạt được thấp hơn EBITI thì phương án tài trợ bằng cổ phiếu thường sẽ tạo ra EPS cao hơn so với phương án tài trợ bằng nợ.

Nếu EBIT thực tế đạt được cao hơn EBITI thì phương án tài trợ bằng nợ sẽ mang lại EPS cao hơn so với phương thức tài trợ bằng cổ phiếu thường.

Việc xem xét điểm cân bằng EBITI có thể cho phép mở rộng phương án tài trợ bằng vốn vay với mức độ sử dụng đòn bẩy khác nhau hay các phương án tài trợ khác nhau.

Để vẽ đồ thị EBIT - EPS ta thực hiện các bước sau:

o Bước 1: Tính EPS với EBIT cho trước bằng công thức:

PD là cổ tức trả cho cổ phiếu ưu đãi

Tọa độ (EBIT, EPS) = (EBIT cho trước, EPS vừa tính được)

o Bước 2: Tính EBIT với giả thiết EPS = 0 bằng công thức

(EBIT - I)(1 - t) – PD = 0, từ đó tìm ra EBIT

Tọa độ (EBIT, EPS) = (EBIT vừa tính được, 0)

o Bước 3: Đồ thị là đường thẳng nối 2 tọa độ trên.

d. Tác động của đòn bẩy tài chính đến chí phí sử dụng vốn và giá cổ phần

Khi doanh nghiệp sử dụng đòn bẩy tài chính tức là doanh nghiệp sử dụng các khoản nợ để tăng thêm vốn. Do khi tính thuế thu nhập doanh nghiệp tiền lãi phải trả là một khoản chi phí được trừ vào thu nhập chịu thuế nên đã khiến cho chi phí sử dụng nợ thấp hơn chi phí sử dụng vốn cổ phần. Như vậy, nhìn bề ngoài, có vẻ như việc sử dụng đòn bẩy tài chính sẽ làm cho chi phí sử dụng vốn bình quân của doanh nghiệp giảm đi. Tuy nhiên, tác động của đòn bẩy tài chính đến chi phí sử dụng vốn bình quân không hoàn toàn đơn giản như thế.

Lúc đầu, khi doanh nghiệp sử dụng đòn bẩy tài chính, do tác động của việc tiết kiệm thuế thu nhập doanh nghiệp từ sử dụng nợ phải trả nên sẽ làm cho chi phí sử dụng vốn bình quân giảm đi. Tuy nhiên, trong điều kiện các yếu tố khác không đổi thì khi doanh nghiệp gia tăng sử dụng đòn bẩy tài chính, tức là gia tăng nợ sẽ kéo theo rủi ro tài chính tăng thêm. Trên cơ sở xem xét mức độ rủi ro này, các nhà đầu tư cung cấp vốn cho doanh nghiệp sẽ ấn định mức tỷ suất sinh lời đòi hỏi của họ. Khi rủi ro tài chính gia tăng các nhà đầu tư sẽ gia tăng tỷ suất sinh lời đòi hỏi. Khi sử dụng đòn bẩy tài chính vượt

SH

PDtIEBITEPS

)1)((

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

168

quá một giới hạn nào đó thì nguy cơ mất khả năng thanh toán của doanh nghiệp tăng cao, rủi ro tài chính tăng mạnh, người cho vay sẽ đòi hỏi một mức lãi suất cao hơn, các nhà đầu tư khác cung cấp vốn dưới hình thức cổ phần cũng yêu cầu một tỷ suất sinh lời cao hơn, dẫn đến, chi phí sử dụng vốn bình quân của doanh nghiệp sẽ tăng lên.

Tác động của đòn bẩy tài chính đến giá cổ phiếu: Chi phí sử dụng vốn bình quân của doanh nghiệp sẽ giảm thấp đồng thời EPS sẽ gia tăng nếu doanh nghiệp sử dụng đòn bẩy tài chính ở một mức độ phù hợp. Khi đó các nhà đầu tư sẽ lạc quan trước triển vọng của công ty và giá cổ phiếu của công ty sẽ có xu hướng tăng lên. Tuy vậy, nếu doanh nghiệp sử dụng đòn bẩy tài chính vượt quá một giới hạn nhất định sẽ làm cho chi phí sử dụng nợ và chi phí sử dụng vốn cổ phần tăng lên dẫn đến chi phí sử dụng vốn bình quân của doanh nghiệp gia tăng, rủi ro tài chính cũng tăng lên, khi đó giá cổ phiếu của công ty sẽ có xu hướng giảm. Ngay cả khi EBIT của công ty có triển vọng lạc quan đạt được trên điểm cân bằng EBITI nhưng nếu doanh nghiệp sử dụng đòn bẩy tài chính quá mức, rủi ro tài chính tăng cao, các nhà đầu tư trên thị trường nhận biết được EPS tăng thêm không bù đắp được rủi ro tài chính tăng thêm thì các nhà đầu tư sẽ phản ứng lại bằng cách ấn định hệ số P/E thấp và sẽ dẫn đến giá cổ phiếu của công ty sẽ có xu hướng giảm.

e. Mức độ tác động của đòn bẩy tài chính - độ bẩy của đòn bẩy tài chính (DFL- Degree of Financial Leverage)

Để thấy được sự ảnh hưởng của đòn bẩy tài chính đến thu nhập ròng của mỗi cổ phần thường (EPS) ở mức độ như thế nào, người ta sử dụng thước đo gọi là độ bẩy tài chính.

Như vậy, mức độ tác động của đòn bẩy tài chính có thể được hiểu là thước đo mức độ thay đổi của thu nhập ròng của mỗi cổ phần thường (EPS) phát sinh do sự thay đổi của lợi nhuận trước thuế và lãi vay (EBIT). Có thể xác định theo công thức sau:

Tỷ lệ thay đổi thu nhập ròng trên mỗi cổ phần thường (EPS) Độ bẩy của đòn bẩy tài chính (DFL)

= Tỷ lệ thay đổi lợi nhuận trước thuế và lãi vay (EBIT)

Viết theo cách khác:

DFLEBIT = (6.5)

Biết: và vì I và PD là hằng số nên ΔI và ΔPD = 0.

Ta có: Δ EPS = SH

tEBIT )1(

Thay vào công thức (6.5) ta có:

DFLEBIT = PDtIEBIT

tEBIT

)1)((

)1(

Chia cả tử và mẫu cho (1-t) ta có :

DFLEBIT = )1/()( tPDIEBIT

EBIT

SH

PDtIEBITEPS

)1)((

EBITEBIT

EPSEPS

/

/

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

169

Trong đó PD là cổ tức trả cho cổ phiếu ưu đãi, I là lãi nợ phải trả, t là thuế suất thuế TNDN, SH là số cổ phần phổ thông đang lưu hành.

Trường hợp doanh nghiệp không tài trợ bằng cổ phiếu ưu đãi thì PD = 0, ta có :

DFLEBIT = (6.6)

Kết hợp với việc xác định EBIT theo chi phí cố định và chi phí biến đổi (trong phần đòn bẩy hoạt động), EBIT = Q (P - V) - F, ta có :

DFLQ = (6.7)

Mức độ tác động của đòn bẩy tài chính phản ánh khi lợi nhuận trước thuế và lãi vay của doanh nghiệp tăng lên hay giảm đi 1% thì thu nhập ròng của mỗi cổ phần thường sẽ tăng lên hay giảm đi bao nhiêu %.

Ví dụ 6.5: Công ty ABC chuyên sản xuất kinh doanh sản phẩm A có số vốn kinh doanh là 500 triệu đồng, trong đó vốn vay là 150 triệu đồng với lãi suất 18%/năm. Năm tới, dự kiến công ty có khả năng tiêu thụ 50.000 sản phẩm với giá 100.000 đồng/SP, chi phí biến đổi cho một sản phẩm là 54.000 đồng và tổng chi phí cố định trong năm là 1.890 triệu đồng (không bao gồm lãi vay). Hãy xác định mức độ tác động của đòn bẩy tài chính và nêu ý nghĩa?

Với dữ kiện trên có thể xác định mức độ tác động của đòn bẩy tài chính :

I = 150x18% = 27 triệu đồng

EBIT = 50.000 (100.000 – 54.000) – 1890.000.000 = 410.000.000 (đồng).

DFLEBIT = 07,1000.000.27000.000.410

000.000.410

Hoặc có thể tính:

DFLEBIT = 07,1000.000.27000.000.1890)000.54000.100(000.50

000.000.1890)000.54000.100(000.50

Từ ví dụ 6.5 ta thấy, tại mức lợi nhuận trước thuế và lãi vay là 410 triệu đồng, nếu doanh nghiệp tăng thêm hoặc giảm bớt 1% mức lợi nhuận này thì thu nhập ròng của mỗi cổ phần thường sẽ tăng thêm hoặc giảm bớt 1,07 %.

Như vậy, tại mỗi mức EBIT khác nhau thì mức độ tác động của đòn bẩy tài chính cũng khác nhau. Đây cũng là một trong những thước đo mức độ rủi ro tài chính của doanh nghiệp.

f. Mức độ tác động của đòn bẩy tài chính và rủi ro tài chính

Khi doanh nghiệp sử dụng đòn bẩy tài chính sẽ phát sinh rủi ro tài chính là rủi ro biến động thu nhập ròng của mỗi cổ phần kết hợp với rủi ro mất khả năng chi trả. Khi công ty gia tăng tỷ trọng nguồn tài trợ có chi phí cố định trong cơ cấu nguồn vốn thì dòng tiền tệ cố định chi ra để trả các chi phí này cũng gia tăng. Từ đó làm cho xác suất mất khả năng thanh toán cũng tăng theo.

Chẳng hạn, công ty A và B đều có EBIT = 80.000 triệu đồng. Công ty A không sử dụng nợ, công ty B phát hành thêm 200.000 triệu đồng trái phiếu với lãi suất 15%/ năm. Như vậy, hàng năm công ty B phải trả 30.000 triệu tiền lãi. Nếu EBIT của 2 công ty giảm

IEBIT

EBIT

IFVPQ

FVPQ

)(

)(

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

170

xuống dưới 30.000 triệu đồng thì công ty B sẽ lâm vào tình trạng mất khả năng thanh toán trong khi đó công ty A thì không.

6.1.3. Đòn bẩy tổng hợp (Combined or total leverage)

Đòn bẩy tổng hợp là sử dụng kết hợp giữa đòn bẩy tài chính với đòn bẩy hoạt động. Tác động này được thể hiện qua hai bước: khi sản lượng hay doanh thu thay đổi sẽ làm thay đổi lợi nhuận trước thuế và lãi vay (EBIT); khi EBIT thay đổi sẽ làm cho thu nhập ròng của mỗi cổ phần thường (EPS) thay đổi.

Mức độ tác động của đòn bẩy tổng hợp có thể được hiểu là thước đo phản ánh tỷ lệ thay đổi của EPS khi doanh thu tiêu thụ hay sản lượng tiêu thụ có sự thay đổi. Đây là kết quả tác động kết hợp của đòn bẩy hoạt động và đòn bẩy tài chính đến EPS và rủi ro của doanh nghiệp. Để đo lường mức độ biến động của thu nhập ròng của mỗi cổ phần thường khi sản lượng tiêu thụ hoặc doanh thu tiêu thụ thay đổi người ta dùng chỉ tiêu độ bẩy của đòn bẩy tổng hợp (DTL – Degree of Total Leverage). Có thể biểu hiện mức độ tác động của đòn bẩy tổng hợp theo công thức sau:

Tỷ lệ thay đổi của thu nhập ròng của mỗi cổ phần thường (EPS) Độ bẩy của đòn bẩy

tổng hợp (DTL) =

Tỷ lệ thay đổi của sản lượng (hay doanh thu)

Tỷ lệ thay đổi của EBIT Tỷ lệ thay đổi của EPS Hay DTL

= Tỷ lệ thay đổi của sản lượng (hoặc doanh thu)

× Tỷ lệ thay đổi của EBIT

Về mặt tính toán, độ bẩy của đòn bẩy tổng hợp (DTL) chính là tích số của DOL và DFL. Ta có:

DTL theo Q (hoặc S) = DOL × DFL (6.8)

Đòn bẩy tổng hợp cho biết khi doanh thu hoặc sản lượng tiêu thụ tăng lên hoặc giảm đi 1% thì thu nhập ròng của mỗi cổ phần thường (EPS) tăng lên hay giảm đi bao nhiêu %.

Khi thay các công thức tính DOL và DFL theo Q,P,V,F,I… ở phần trước thì DTL còn có thể viết theo theo công thức:

DTLQ = IFVPQ

VPQ

)(

)(

DTLS = IEBIT

FEBIT

Ví dụ 6.6:

Tiếp tục ví dụ 6.5 ở phần trên, công ty ABC có mức độ tác động của đòn bẩy tổng hợp được xác định ở mức sản lượng 50.000 sản phẩm hay ở mức doanh thu 5.000 triệu đồng như sau:

DTLQ =50.000(100.000 54.000)

650.000(100.000 54.000) 1.890.000.000 27.000.000

Từ đó cho thấy, ở mức sản lượng tiêu thụ 50.000 sản phẩm hay ở mức doanh thu 5.000.000.000, nếu sản lượng hay doanh thu tăng thêm hoặc giảm bớt 1% thì thu nhập ròng của mỗi cổ phần thường (EPS) sẽ tăng thêm hoặc giảm bớt 6%.

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

171

Như vậy, tại mỗi mức doanh thu hay sản lượng khác nhau thì mức độ tác động của đòn bẩy tổng hợp (DTL) cũng khác nhau. DTL cũng là một thước đo cho phép đánh giá mức độ rủi ro tổng thể của doanh nghiệp bao hàm cả rủi ro hoạt động và rủi ro tài chính. Khi xem xét DTL, nhà quản trị tài chính cần phải phối hợp DOL và DFL để sao cho gia tăng được EPS nhưng đồng thời phải đảm bảo an toàn tài chính cho doanh nghiệp.

6.2. Cơ cấu vốn của doanh nghiệp

6.2.1. Khái niệm và các chỉ tiêu biểu thị cơ cấu nguồn vốn của doanh nghiệp

Trong nền kinh tế thị trường, để đáp ứng nhu cầu vốn cho hoạt động kinh doanh doanh nghiệp có thể sử dụng nhiều nguồn vốn khác nhau. Tuy nhiên, nhằm đem lại lợi ích tối đa cho doanh nghiệp điều quan trọng là doanh nghiệp cần phối hợp sử dụng các nguồn vốn để tạo ra một cơ cấu nguồn vốn hợp lý.

Cơ cấu nguồn vốn là tỷ trọng của các nguồn vốn trong tổng nguồn vốn mà doanh nghiệp huy động, sử dụng vào các hoạt động kinh doanh của doanh nghiệp.

Lựa chọn và quyết định cơ cấu nguồn vốn là vấn đề hết sức quan trọng của doanh nghiệp bởi lẽ:

Cơ cấu vốn tối ưu có tỷ lệ vốn vay, vốn cổ phần ưu đãi và vốn cổ phần thường đạt mức tối ưu để giá trị của doanh nghiệp là lớn nhất.

Cơ cấu vốn tối ưu đưa ra một tỷ trọng hợp lý giữa lợi nhuận thu được với rủi ro có thể xảy ra.

Xác định được mức vốn vay sao cho tiết kiệm thuế TNDN nhất nhưng không làm ảnh hưởng đến hệ số nợ của doanh nghiệp.

Tối đa hóa giá trị cổ phiếu

Khi xem xét cơ cấu nguồn vốn của một doanh nghiệp, người ta chú trọng đến mối quan hệ giữa nợ phải trả và vốn chủ sở hữu trong nguồn vốn của doanh nghiệp. Cơ cấu nguồn vốn của doanh nghiệp được thể hiện qua các chỉ tiêu chủ yếu sau:

Nợ phải trả Hệ số nợ =

Tổng nguồn vốn (Hoặc tổng tài sản)

Hệ số nợ đo lường mức sử dụng nợ phải trả so với tổng nguồn vốn của doanh nghiệp. Các chủ nợ thường thích doanh nghiệp có hệ số nợ thấp, ngược lại các cổ đông thích hệ số nợ cao. Tuy nhiên, muốn xác định hệ số nợ của doanh nghiệp cao hay thấp là tốt thì phải so sánh với hệ số nợ bình quân toàn ngành.

Nguồn vốn chủ sở hữu Hệ số vốn chủ sở hữu =

Tổng nguồn vốn

Hệ số vốn chủ sở hữu đánh giá mức vốn chủ sở hữu so với tổng vốn của doanh nghiệp. Hệ số này càng cao thì độ an toàn trong đầu tư càng lớn.

Nhìn trên tổng thể, nguồn vốn của doanh nghiệp được hình thành từ hai nguồn: nguồn vốn chủ sở hữu và nợ phải trả. Do vậy, có thể xác định:

Hệ số nợ = 1- Hệ số vốn chủ sở hữu

Và Hệ số vốn chủ sở hữu = 1- Hệ số nợ

Cơ cấu nguồn vốn còn được phản ánh qua hệ số nợ trên vốn chủ sở hữu:

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

172

Nợ phải trả Hệ số nợ trên vốn chủ sở hữu =

Nguồn vốn chủ sở hữu

Hệ số này đo lường mức sử dụng nợ phải trả so với nguồn vốn chủ sở hữu của doanh nghiệp.

6.2.2. Một số lý thuyết về cơ cấu vốn

Lý thuyết về cơ cấu vốn được phát triển theo 3 nhánh chính: (1) thuyết lợi nhuận hoạt động ròng, (2) thuyết cân đối và (3) thuyết tín hiệu.

(1) Thuyết lợi nhuận hoạt động ròng (noi approach)

Lý thuyết lợi nhuận hoạt đông ròng cho rằng chi phí sử dụng vốn bình quân và giá trị của doanh nghiệp không thay đổi khi đòn bẩy tài chính thay đổi. Để minh họa nhận định này ta lấy ví dụ 6.7 sau đây:

Ví dụ 6.7:

Giả sử doanh nghiệp có khoản nợ 500 triệu đồng với lãi suất 12%, lợi nhuận hoạt động ròng (EBIT) là 750 triệu đồng, tỷ suất sinh lợi nói chung (k0) là 15%. Ta có bảng tính sau:

Đơn vị: triệu đồng

EBIT Lợi nhuận hoạt động ròng 750

k0 Tỷ suất sinh lợi chung 15%

V Tổng giá trị doanh nghiệp (= EBIT/k0) 5.000

B Giá thị trường của nợ 500

S Giá trị thị trường của vốn (V-B) 4.500

Lãi trả cho nợ huy động I = 500 x 12% = 60 (triệu đồng). Lợi nhuận dành cho cổ đông E = EBIT - I = 750 - 60 = 690 (triệu đồng). Tỷ suất lợi nhuận dành cho cổ đông:

ke = E/S = 690/4.500 = 15,33%

Giả sử doanh nghiệp gia tăng nợ từ 500 triệu đồng lên đến 1.000 triệu đồng và sử dụng số nợ huy động thêm để mua lại cổ phiếu thường. Khi đó, giá trị của công ty sẽ như sau:

Đơn vị tính: triệu đồng

EBIT Lợi nhuận hoạt động ròng 750

k0 Tỷ suất sinh lợi chung 15%

V Tổng giá trị doanh nghiệp (= EBIT/k0) 5.000

B Giá thị trường của nợ 1.000

S Giá trị thị trường của vốn (V-B) 4.000

Lãi trả cho nợ huy động I = 1.000 x 12% = 120 (triệu đồng)

E = EBIT – I = 750 - 120 = 630 (triệu đồng)

Tỷ suất lợi nhuận dành cho cổ đông là:

ke = E/S = 630/4.000 = 15,75%

Qua ví dụ trên cho thấy khi công ty gia tăng tỷ số đòn bẩy tài chính thì tỷ suất lợi nhuận dành cho cổ đông tăng lên trong khi tỷ suất lợi nhuận nói chung và lãi suất của khoản nợ

không thay đổi. Vì tỷ suất lợi nhuận nói chung không đổi nên giá trị của công ty không

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

173

bị ảnh hưởng khi cơ cấu vốn thay đổi và kể cả giá cổ phiếu của công ty cũng không bị ảnh hưởng.

Để minh họa điều này ta nhìn vào ví dụ 6.8 sau:

Ví dụ 6.8:

Giả sử công ty có 1 triệu cổ phiếu thường đang lưu hành, như vậy, giá mỗi cổ phần sẽ là:

4.500.000.000 /1.000.000 = 4.500 đồng/CP.

Khi công ty tăng nợ từ 500 triệu đồng lên 1.000 triệu đồng, số lượng cổ phần công ty có

thể mua lại từ nợ phát hành thêm là:

500.000.000/4.500 = 111.111 cổ phần.

Như vậy, số cổ phần đang lưu hành của công ty còn:

1.000.000- 111.111 = 888.889 cổ phần.

Khi thay đổi cơ cấu vốn, giá thị trường của vốn cổ phần là 4.000 triệu đồng, do đó, giá mỗi cổ phần sau khi thay đổi cơ cấu vốn là: 4.000.000.000/888.889 = 4.500 triệu đồng/CP.

(2) Thuyết cân đối

Thuyết hiện đại về cơ cấu vốn được ra đời vào năm 1958 bởi Franco Modiglian và Merton Miller - gọi tắt là thuyết MM.

MM đặt một số giả thiết như sau:

Thị trường vốn là hoàn hảo đối với tất cả các nhà đầu tư, thông tin về thị trường có đầy đủ và miễn phí cho tất cả. Không có chi phí giao dịch. Chứng khoán được phân chia vô hạn và không có nhà đầu tư nào có đủ khả năng gây ảnh hưởng đến giá chứng khoán trên thi trường.

Không có chi phí khi phát hành cổ phiếu mới.

Không áp dụng thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân.

Chính sách đầu tư đã được định sẵn, không thể thay đổi.

Môt sự chắc chắn tuyệt đối về các phương án đầu tư và lợi nhuận thu được trong tương lai cho mỗi nhà đầu tư.

Phân phối thu nhập giữa lợi tức cổ phần cho cổ đông và lợi nhuận giữ lại dùng tái đầu tư không ảnh hưởng đến chi phí vốn cổ phần thường của một doanh nghiệp.

Những giả định trên đây của MM là không thực tế. Trong thế giới của một thị trường vốn hoàn hảo, không có thuế, theo giả thiết của MM, lợi tức cổ phần sẽ là một sự bất hợp lý trong điều kiện bất định. Đây cũng là một nguyên nhân của sự bất hợp lý trong cơ cấu vốn của doanh nghiệp.

Một số các nhà nghiên cứu cho rằng, giá cổ phiếu và chi phí vốn bị ảnh hưởng bởi cơ cấu vốn, nhưng chưa nhà nghiên cứu nào có được nhận xét rằng cơ cấu vốn tối ưu của một doanh nghiệp có thể được định dạng một cách chính xác.

Tóm tắt của thuyết như sau:

Tiền lãi phải trả của các khoản nợ là một chi phí được giảm thuế, nhỏ hơn chi phí cổ phần ưu đãi và chi phí cổ phần thường. Thực tế, để khuyến khích sử dụng nợ phải trả trong cơ cấu tài chính của doanh nghiệp, chính phủ đã thanh toán một phần chi phí sử dụng nợ cho các doanh nghiệp bằng cách trừ tiền lãi phải trả khỏi thu nhập trước

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

174

khi đánh thuế. Khi các khoản nợ của doanh nghiệp càng lớn thì giá trị của doanh nghiệp càng lớn, và như vậy giá cổ phiếu cũng càng lớn.

Giả định của MM là không có thực. Thứ nhất, tiền lãi phải trả tăng thì hệ số nợ cũng tăng, EBIT sẽ giảm tại mức hệ số nợ và định phí quá lớn, tỷ suất thuế trung bình cũng sẽ giảm tại mức nợ tăng cao. Mặt khác, khi hệ số nợ tăng thì rủi ro về vỡ nợ cũng tăng theo.

(3) Thuyết tín hiệu

Theo giả thiết của MM, các nhà đầu tư đều có những tin tức như nhau về tương lai của doanh nghiệp như các nhà quản trị nó - vấn đề này được gọi là thông tin đối xứng.

Thông tin đối xứng là tình huống trong đó các nhà đầu tư và các nhà quản trị đều có các tin tức giống nhau về tương lai của doanh nghiệp.

Tuy nhiên, chúng ta biết rằng thực tế các nhà quản trị sẽ có những thông tin về doanh nghiệp của mình tốt hơn là các nhà đầu tư ở bên ngoài. Vấn đề này được gọi là các thông tin không đối xứng và nó có ảnh hưởng rất lớn đến cơ cấu vốn tối ưu của doanh nghiệp. Nếu một doanh nghiệp có một tương lai tốt sẽ không chọn phương án tài trợ bằng phát hành cổ phiếu mới vì các cổ đông không muốn chia sẻ quyền lợi. Nhưng ngược lại, một doanh nghiệp có một tương lai không tốt sẽ thích hình thức tài trợ phát hành cổ phiếu mới để chia sẻ nghĩa vụ.

Như vậy, theo cách nhìn của các nhà quản trị doanh nghiệp một doanh nghiệp thông báo mời chào mua cổ phiếu mới phát hành sẽ là một dấu hiệu cho thấy rằng tương lai của doanh nghiệp không được sáng sủa lắm. Điều này đồng nghĩa với việc khi một doanh nghiệp thông báo bán cổ phiếu mới thì giá cổ phiếu của nó sẽ giảm.

6.2.3. Cơ cấu vốn tối ưu

a. Khái niệm:

Về nguyên lý, chi phí sử dụng vốn bình quân và sự an toàn tài chính của doanh nghiệp bị ảnh hưởng bởi cơ cấu nguồn vốn. Do đó, các nhà kinh tế đã hình thành nên lý thuyết cơ cấu vốn tối ưu, trong đó đề cập đến 2 vấn đề quan trọng:

Cơ cấu vốn ảnh hưởng đến chi phí sử dụng vốn bình quân của doanh nghiệp.

Tồn tại một cơ cấu vốn tối ưu

Hệ số nợ chính là điểm mấu chốt trong cơ cấu vốn của công ty. Khi công ty sử dụng nhiều nợ hơn sẽ làm gia tăng rủi ro của công ty trong việc tìm kiếm lợi nhuận, nhưng với hệ số nợ cao nói chung đưa đến tỷ suất sinh lời kỳ vọng cao. Rủi ro gia tăng có khuynh hướng làm giảm giá cổ phiếu, trong khi đó, tỷ suất sinh lời cao có khuynh hướng làm gia tăng giá cổ phiếu. Như vậy có thể nói, cơ cấu vốn được hoạch định dựa trên nguyên lý đánh đổi rủi ro và lợi nhuận.

Cơ cấu vốn tối ưu là cơ cấu vốn làm cân bằng giữa rủi ro và lợi nhuận, qua đó tối đa hóa được giá trị công ty hay giá cổ phiếu công ty. Cơ cấu vốn tối ưu cũng là nguồn vốn làm tối thiểu hóa chi phí sử dụng vốn bình quân của doanh nghiệp.

Để xác định cơ cấu vốn mục tiêu, doanh nghiệp cần dựa trên nguyên lý về cơ cấu vốn tối ưu, đồng thời phải cân nhắc giữa yếu tố rủi ro và tỷ suất sinh lời trong điều kiện, hoàn cảnh kinh doanh cụ thể. Qua thời gian, khi các điều kiện, hoàn cảnh kinh doanh có sự thay đổi thì cơ cấu vốn mục tiêu cũng có thể thay đổi. Tuy vậy, doanh nghiệp cần phải luôn có cơ cấu vốn mục tiêu nhất định và việc huy động vốn phải luôn hướng tới cơ cấu này.

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

175

b. Các yếu tố chủ yếu cần cân nhắc trong việc hoạch định cơ cấu nguồn vốn mục tiêu

Trong thực tế, doanh nghiệp khó có thể xác định chính xác một cơ cấu nguồn vốn tối ưu. Việc hoạch định xác định cơ cấu nguồn vốn mục tiêu là vấn đề khó khăn phức tạp đòi hỏi phải xem xét nhiều yếu tố, trong đó, cần chú ý tới các yếu tố chủ yếu sau:

Sự ổn định của doanh thu: nếu doanh thu của doanh nghiệp tương đối ổn định thì doanh nghiệp có thể sử dụng nợ nhiều hơn.

Đặc điểm kinh tế kỹ thuật của ngành kinh doanh: Với những doanh nghiệp có chu kỳ sản xuất dài, vòng quay vốn kinh doanh chậm thì cơ cấu nguồn vốn sẽ nghiêng về vốn chủ sở hữu, doanh nghiệp ít có xu hướng sử dụng nhiều nợ. Ngược lại, với những doanh nghiệp thuộc những ngành có mức cầu về sản phẩm ít biến động, vòng quay vốn kinh doanh nhanh thì thường sử dụng nhiều nợ hơn. Ngoài ra, các doanh nghiệp có tài sản dễ dàng được dùng làm tài sản thế chấp cũng sẽ có xu hướng sử dụng đòn bẩy tài chính nhiều hơn.

Đòn bẩy hoạt động: Nhìn chung các doanh nghiệp có đòn bẩy hoạt động thấp sẽ thường sử dụng nhiều nợ hơn vì khi đó vòng quay vốn của doanh nghiệp sẽ nhanh hơn.

Tốc độ tăng trưởng: Khi các doanh nghiệp đang tăng trưởng nhanh thì thường sẽ có nhu cầu vốn bên ngoài lớn . Do vậy, những doanh nghiệp này có xu hướng sử dụng nhiều nợ hơn.

Khả năng sinh lời: Những doanh nghiệp có khả năng sinh lời cao thì có khả năng huy động sử dụng nhiều khoản nợ. Tuy nhiên, nhiều doanh nghiệp có khả năng sinh lời cao lại không sử dụng nợ để đáp ứng nhu cầu vốn mà có thể đáp ứng phần lớn nhu cầu vốn bằng lợi nhuận để lại.

Thuế thu nhập doanh nghiệp: Vì chi phí trả lãi của các khoản nợ được tính vào chi phí và được trừ vào thu nhập chịu thuế, trong khi cổ tức lại chỉ được chia sau khi đã trừ đi thuế thu nhập doanh nghiệp. Điều này đã khiến nhiều doanh nghiệp thích sử dụng nợ hơn là sử dụng cổ phiếu thường.

Quyền kiểm soát doanh nghiệp: Các doanh nghiệp coi trọng quyền kiểm soát doanh nghiệp sẽ rất thận trọng trong việc phát hành thêm cổ phiếu mới ra công chúng để huy đông vốn. Vì thế, các doanh nghiệp này thường thích sử dụng nợ nhiều hơn.

Thái độ của nhà quản lý: Các nhà quản lý có thái độ khác nhau đối với những rủi ro. Các nhà quản lý bảo thủ sẽ thích sử dụng cổ phiếu chứ không phải nợ để tài trợ vốn, trong khi các nhà quản lý với khuynh hướng chấp nhận rủi ro sẽ thích sử dụng nhiều nợ hơn là sử dụng cổ phiếu.

Thái độ của các chủ nợ: Khi lựa chọn doanh nghiệp để cho vay, các chủ nợ thường dễ dàng chấp nhận những doanh nghiệp có uy tín, có xếp hạng tín dụng ở mức cao.

Lãi suất thị trường: Doanh nghiệp thường có xu hướng sử dụng nợ nhiều hơn ở thời điểm hiện tại nếu lãi suất thị trường trong tương lai có xu hướng tăng lên.

Tính linh hoạt về mặt tài chính: Mục tiêu của phần lớn các nhà quản lý tài chính là phải luôn luôn có thể huy động được vốn cần thiết để hỗ trợ cho các hoạt động kể cả trong những điều kiện xấu. Do vậy, họ luôn muốn duy trì một khả năng huy động nợ ở một mức độ nhất định.

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

176

TÓM LƯỢC CUỐI BÀI

Đòn bẩy tổng hợp liên quan đến việc sử dụng chi phí cố định nhằm nỗ lực gia tăng EPS cho chủ sở hữu doanh nghiệp khi sản lượng tiêu thu hoặc doanh thu tăng. Tác động của đòn bẩy tổng hợp được đo lường bằng chỉ tiêu độ bẩy tổng hợp (DTL). Tác động này tổng hợp từ tác động của đòn bẩy hoạt động và đòn bẩy tài chính.

Đòn bẩy hoạt động liên quan đến việc sử dụng chi phí cố định nhằm nỗ lực gia tăng EBIT. Tác động của đòn bẩy hoạt động được đo lường bằng chỉ tiêu độ bẩy hoạt động (DOL).

Đòn bẩy tài chính liên quan đến việc sử dụng nợ nhằm nỗ lực gia tăng EPS. Tác động của đòn bẩy tài chính được đo lường bằng chỉ tiêu độ bẩy tài chính (DFL). Cần lưu ý rằng, đòn bẩy trong tài chính là con dao 2 lưỡi. Nếu hoạt động của doanh nghiệp tốt, đòn bẩy sẽ khuếch đại cái tốt lên nhiều lần, ngược lại, nếu hoạt động của doanh nghiệp xấu, thì đòn bẩy cũng khuếch đại cái xấu lần nhiều lần.

Cơ cấu vốn có tác động như thế nào đến chi phí sử dụng vốn, đến giá cổ phiếu trên thị trường và đến giá trị doanh nghiệp là một vấn đề phức tạp và gây nhiều tranh cãi.

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

177

BÀI TẬP THỰC HÀNH

CÂU HỎI ÔN TẬP

1. Trình bày cách xác định mức độ tác động của đòn bẩy hoạt động (DOL) và nêu ý nghĩa?

2. Trình bày cách xác định mức độ tác động của đòn bẩy tài chính (DFL) và nêu ý nghĩa?

3. Trình bày cách xác định mức độ tác động của đòn bẩy tổng hợp (DTL) và nêu ý nghĩa?

4. Trình bày cách xác định điểm cân bằng EBITI và nêu ý nghĩa?

5. Thế nào là cơ cấu vốn tối ưu? Phân tích các nhân tố ảnh hưởng tới cơ cấu vốn mục tiêu?

6. Trình bày khái niệm, cách xác định và ý nghia của điểm hoà vốn?

7. Trình bày công thức và nêu ý nghĩa của các chỉ tiêu biểu thị cơ cấu vốn?

CÂU HỎI ĐÚNG/SAI

1. Khi tỷ suất sinh lời EBIT trên vốn lớn hơn lãi suất vay vốn thì doanh nghiệp không nên tiếp tục gia tăng nợ để khuếch đại tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu.

A. Đúng

B. Sai

2. Khi EBIT thực tế của doanh nghiệp đạt được cao hơn điểm cân bằng EBITI thì doanh nghiệp nên sử dụng phương án tài trợ bằng nợ để khuếch đại EPS.

A. Đúng

B. Sai

3. Việc xem xét mức độ tác động của đòn bẩy hoạt động (DOL) cho biết sự thay đổi của sản lượng hay doanh thu sẽ có tác động như thế nào đến lợi nhuận kinh doanh của doanh nghiệp.

A. Đúng

B. Sai

4. Điểm khác nhau giữa đòn bẩy tài chính và đoàn bẩy hoạt động là doanh nghiệp có thể lựa chọn đòn bẩy tài chính mà không thể lựa chọn đòn bẩy hoạt động.

A. Đúng

B. Sai.

5. Mức độ tác động của đòn bẩy tài chính phản ánh (DFL) phản ánh khi lợi nhuận trước thuế và lãi vay của doanh nghiệp tăng lên hay giảm đi 1% thì thu nhập của doanh nghiệp sẽ tăng lên hay giảm đi bao nhiêu %.

A. Đúng

B. Sai

CÂU HỎI TRẮC NGHIỆM

1. Công ty cổ phần Hưng Thịnh chuyên sản xuất kinh doanh sản phẩm A có tổng nhu cầu vốn KD là 3.500 triệu đồng, trong đó vốn vay là 1.500 triệu đồng với lãi suất 12%/năm. Năm tới,

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

178

công ty dự kiến có khả năng tiêu thụ 100.000 sản phẩm với giá bán dự kiến là 50.000 đồng/SP, chi phí biến đổi của 1 SP là 35.000 đồng/CP và tổng chi phí cố định trong năm là 315 triệu đồng (không bao gồm lãi vay). Với các dữ kiện trên hãy tính: Sản lượng hoà vốn của công ty?

A. 70.000 C. 21.000

B. 20.000 D. 100.000

2. Với các dữ kiện của câu 1 hãy tính mức độ tác động của đòn bẩy hoạt động (DOL) tại mức sản lượng 170.000 sản phẩm?

A. 1 C. 8,5

B. 1,14 D. 0,88

3. Với các dữ kiện của câu 1 hãy tính mức độ tác động của đòn bẩy tài chính tại mức EBIT = 300 triệu đồng?

A. 2,5 C. 0,4

B. 1 D. 1,67

4. Với các dữ kiện của câu 1 hãy tính mức độ tác động của đòn bẩy tổng hợp tại mức sản lượng Q = 195.000 sản phẩm?

A. 1,12 C. 1,074

B. 1,203 D. 1

5. Công ty cổ phần COLOR chuyên sản xuất kinh doanh sản phẩm A, có kế hoạch kinh doanh như sau:

Nếu nền kinh tế phát triển bình thường thì: doanh thu thuần 3.500 triệu đồng/năm; Nếu nền kinh tế tăng trưởng nhanh, doanh thu thuần là 4.550 triệu đồng.

Chi phí hoạt động, trong đó: Chi phí cố định là 620 triệu đồng, tổng chi phí biến đổi là 60% doanh thu thuần.

Lợi nhuận trước thuế và lãi vay (EBIT) của công ty trong nền kinh tế phát triển bình thường và nền kinh tế tăng trưởng nhanh lần lượt là:

A. 780 triệu đồng; 1.200 triệu đồng C. 624 triệu đồng; 960 triệu đồng

B. 1.200 triệu đồng;780 triệu đồng D. 960 triệu đồng; 624 triệu đồng

BÀI TẬP VẬN DỤNG

Bài 1

Kế hoạch kinh doanh năm N của công ty cổ phần MIMAX có tổng chi phí cố định là 6 tỷ đồng, chi phí biến đổi là 60% doanh số bán. Công ty dự định sẽ sản xuất 600.000 sản phẩm A vào năm N. Vậy, công ty MIMAX cần bán sản phẩm với mức giá bao nhiêu để EBIT đạt 1,2 tỷ đồng trong năm N? Với mức giá trên, hãy xác định sản lượng hoà vốn và doanh thu hoà vốn của công ty?

Bài 2

Công ty cổ phần ALPHA chuyên sản xuất sản phẩm A, kế hoạch kinh doanh như sau:

Doanh thu: Dự kiến nếu nền kinh tế phát triển bình thường thì có thể đạt mức doanh thu thuần 3.500 triệu đồng/năm. Nếu nền kinh tế tăng trưởng nhanh, doanh thu thuần là 4.550 triệu đồng/năm. Nếu nền kinh tế suy thoái, doanh thu thuần là 1.550 triệu đồng/năm.

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

179

Chi phí hoạt động: Chi phí cố định là 620 triệu đồng/năm. Tổng chi phí biến đổi là 55% doanh thu thuần.

Thuế suất thuế TNDN là 20%.

Để thực hiện kế hoạch trên, doanh nghiệp dự kiến tổng nhu cầu vốn cho hoạt động kinh doanh là 2.000 triệu đồng. Công ty xem xét hai phương án huy động vốn:

Tài trợ 100% bằng cổ phần phổ thông, theo đó sẽ phát hành 200.000 cổ phiếu phổ thông.

Tài trợ 50% bằng vốn cổ phần phổ thông, 50% bằng vốn vay, theo đó sẽ phát hành 100.000 cổ phiếu phổ thông, đồng thời vay 1.000 triệu đồng với lãi suất 12%/năm.

Yêu cầu:

1. Xác định mức độ thay đổi của chỉ tiêu lợi nhuận ròng của mỗi cổ phiếu phổ thông (EPS) do tác động của đòn bẩy tài chính trong cả 3 tình trạng của nền kinh tế?

2. Nếu bạn là nhà quản trị tài chính của công ty, bạn sẽ định hướng huy động vốn cho công ty như thế nào khi nền kinh tế suy thoái và khi nền kinh tế tăng trưởng nhanh?

Bài 3

Công ty cổ phần TULTRACO chuyên sản xuất sản phẩm X, kế hoạch kinh doanh như sau:

Doanh thu: Dự kiến nếu nền kinh tế phát triển bình thường thì có thể đạt mức doanh thu thuần 5.500 triệu đồng/năm. Nếu nền kinh tế tăng trưởng nhanh, doanh thu thuần là 8.500 triệu đồng/năm. Nếu nền kinh tế suy thoái, doanh thu thuần là 3.500 triệu đồng/năm.

Chi phí hoạt động: Chi phí cố định là 1.225 triệu đồng/năm. Tổng chi phí biến đổi là 65% doanh thu thuần.

Thuế suất thuế TNDN là 20%.

Để thực hiện kế hoạch trên, doanh nghiệp dự kiến tổng nhu cầu vốn cho hoạt động kinh doanh là 3.500 triệu đồng. Công ty xem xét hai phương án huy động vốn:

Tài trợ 80% nhu cầu vốn bằng cổ phần phổ thông và 20% nhu cầu vốn được tài trợ bằng vốn cổ phần ưu đãi không tích luỹ, theo đó sẽ phát hành 280.000 cổ phiếu phổ thông và 70.000 cổ phiếu ưu đãi không tích luỹ với mức cổ tức ưu đãi quy định trước là 1.500 đồng/CP.

Tài trợ 50% bằng vốn cổ phần phổ thông, 20% bằng vốn cổ phần ưu đãi không tích luỹ và 30% bằng vốn vay, theo đó sẽ phát hành 175.000 cổ phiếu phổ thông và 70.000 cổ phiếu ưu đãi không tích luỹ với mức cổ tức ưu đãi quy định trước là 1.500 đồng/CP, đồng thời vay 1.050 triệu đồng với lãi suất 12%/năm.

Yêu cầu:

1. Xác định mức độ thay đổi của chỉ tiêu lợi nhuận ròng của mỗi cổ phiếu phổ thông (EPS) do tác động của đòn bẩy tài chính trong cả 3 tình trạng của nền kinh tế?

2. Xác định điểm cân bằng EBITI và từ đó bạn hãy định hướng huy động vốn của công ty trong 3 trạng thái của nền kinh tế?

Bài 4

Công ty Thịnh Phát chuyên sản xuất kinh doanh loại sản phẩm X có tổng nhu cầu vốn kinh doanh là 4.000 triệu đồng, trong đó vốn vay là 1.500 triệu đồng với lãi suất 10%/năm. Năm tới, công ty dự kiến có khả năng tiêu thụ 100.000 sản phẩm với giá bán dự kiến là 55.000 đồng/SP, chi phí biến đổi cho 1 sản phẩm là 34.000 đồng/SP và tổng chi phí cố định trong năm là 336 triệu đồng (không bao gồm lãi vay).

Với các dữ kiện trên, hãy tính toán và nêu ý nghĩa của:

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

180

1. Mức độ tác động của đòn bẩy hoạt động (DOL) tại mức sản lượng 170.000 sản phẩm?

2. Mức độ tác động của đòn bẩy tài chính (DFL) tại mức EBIT = 360 triệu đồng?

3. Mức độ tác động của đòn bẩy tổng hợp (DTL) tại mức sản lượng 190.000 sản phẩm?

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

181

ĐÁP ÁN

CÂU HỎI ĐÚNG/SAI

1. Đáp án đúng là: Sai

Vì: Khi ROAE > i (ROAE -i) > 0 Khi càng gia tăng vốn vay sẽ làm cho ROE càng tăng lên doanh nghiệp nên tiếp tục gia tăng nợ để khuếch đại tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu. Nhưng, đồng thời khi gia tăng vốn vay cũng sẽ làm rủi ro tài chính của doanh nghiệp tăng lên Đây gọi là trạng thái đòn bẩy tài chính dương.

2. Đáp án đúng là: Đúng.

Vì: Nếu EBIT thực tế của doanh nghiệp đạt được cao hơn EBITI thì phương án tài trợ bằng nợ sẽ mang lại EPS cao hơn phương án tài trợ bằng cổ phiếu thường.

3. Đáp án đúng là: Sai

Vì: Việc xem xét mức độ tác động của đòn bẩy hoạt động (DOL) cho biết sự thay đổi của sản lượng hay doanh thu sẽ có tác động như thế nào đến lợi nhuận hoạt động (EBIT) của doanh nghiệp.

4. Đáp án đúng là: Đúng.

Vì: Đòn bẩy hoạt động là do đặc điểm hoạt động của doanh nghiệp quyết định, còn đòn bẩy tài chính là do doanh nghiệp quyết định lựa chọn nguồn vốn nào tài trợ chủ yếu cho hoạt động của doanh nghiệp.

5. Đáp án đúng là: Sai

Vì: Mức độ tác động của đòn bẩy tài chính phản ánh (DFL) phản ánh khi lợi nhuận trước thuế và lãi vay của doanh nghiệp tăng lên hay giảm đi 1% thì thu nhập ròng trên một cổ phần thường (EPS) của doanh nghiệp sẽ tăng lên hay giảm đi bao nhiêu %.

CÂU HỎI TRẮC NGHIỆM

1. Đáp án đúng là: C.

Vì: QBE = 315/(0,05 -0,035) = 21.000 sản phẩm.

2. Đáp án đúng là: B.

Vì: DOLQ = 170.000 = 170.000/ (170.000 – 21.000) = 1,14

3. Đáp án đúng là: A.

Vì: DFLEBIT = 300 = 300/[300 – (1.500 x 12%)] = 2,5

4. Đáp án đúng là: B.

Vì:

DOLQ = 195.000 = 195.000/ (195.000 – 21.000) = 1,12

DFLQ= 195.000 = [195.000x (0,05-0,035) – 315]/ [195.000x (0,05-0,035) – 315 - 180] = 1,074

DTLQ = 195.000 = 1,12 x 1,074 = 1,203

5. Đáp án đúng là: A.

Vì:

EBIT1 = 3.500 – (620 + 2.100) = 780 triệu đồng

EBIT2 = 4.550 – (620 + 2.730) = 1.200 triệu đồng

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

182

BÀI TẬP VẬN DỤNG

Bài 1

Gọi P là mức giá bán sản phẩm cần tìm, ta có:

600.000 x P – [6.000 + 0,6 x (600.000 x P)] = 1.200

P = 0,03 triệu đồng/SP.

Với mức giá P = 0,03 triệu đồng/SP, sản lượng hoà vốn của công ty:

QBE = 6.000/(0,03 – 0,018) = 500.000 sản phẩm

Doanh thu hoà vốn = 500.000 x 0,03 = 15.000 triệu đồng.

Bài 2

1. Xác định mức độ thay đổi của EPS do tác động của đòn bẩy tài chính trong cả 3 trạng thái của nền kinh tế

ĐVT: triệu đồng

Chỉ tiêu Nền KT

suy thoái Nền KT tăng

trưởng bình hường Nền KT tăng

trưởng nhanh

I. Tính lợi nhuận trước thuế và lãi vay (EBIT)

1. Doanh thu thuần

2. Tổng chi phí KD:

- Tổng chi phí cố định

- Tổng chi phí biến đổi

3. Lợi nhuận trước thuế và lãi vay (EBIT)

1.550

1.472,5

620

852,5

77,5

3.500

2.545

620

1.925

955

4.550

3.122,5

620

2.502,5

1.427,5

II. Tính EPS trong trường hợp không sử dụng vốn vay

1. EBIT

2. Lãi tiền vay

3. Lợi nhuận trước thuế

4. Thuế TNDN (20%)

5. Lợi nhuận sau thuế

6. EPS (triệu đồng/CP)

77,5

0

77,5

15,5

62

0,00031

955

0

955

191

764

0,00382

1.427,5

0

1.427,5

285,5

1.142

0,00571

III. Tính EPS trong trường hợp có sử dụng vốn vay 50%

1. EBIT

2. Lãi tiền vay (12%)

3. Lợi nhuận trước thuế

4. Thuế thu nhập DN (20%)

5. Lợi nhuận sau thuế

6. EPS (triệu đồng/CP)

77,5

120

-42,5

-8,5

-34

- 0,00034

955

120

835

167

668

0,00668

1.427,5

120

1.307,5

261,5

1.046

0,01046

2. Định hướng huy động vốn cho công ty như thế nào khi nền kinh tế suy thoái và khi nền kinh tế tăng trưởng nhanh:

Khi nền kinh tế suy thoái:

ROAE = EBIT/Tổng vốn kinh doanh = 77,5/2.000 = 3,875% < 12% Doanh nghiệp không nên sử dụng phương án tài trợ bằng nợ mà nên sử dụng phương án tài trợ bằng cổ phiếu thường, vì khi doanh nghiệp vay nợ sẽ làm cho EPS giảm đi.

Khi nền kinh tế tăng trưởng nhanh:

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

183

ROAE = EBIT/Tổng vốn kinh doanh = 1.046/2.000 = 52,3% > 12% Doanh nghiệp nên sử dụng phương án tài trợ bằng nợ để khuếch đại EPS.

Bài 3

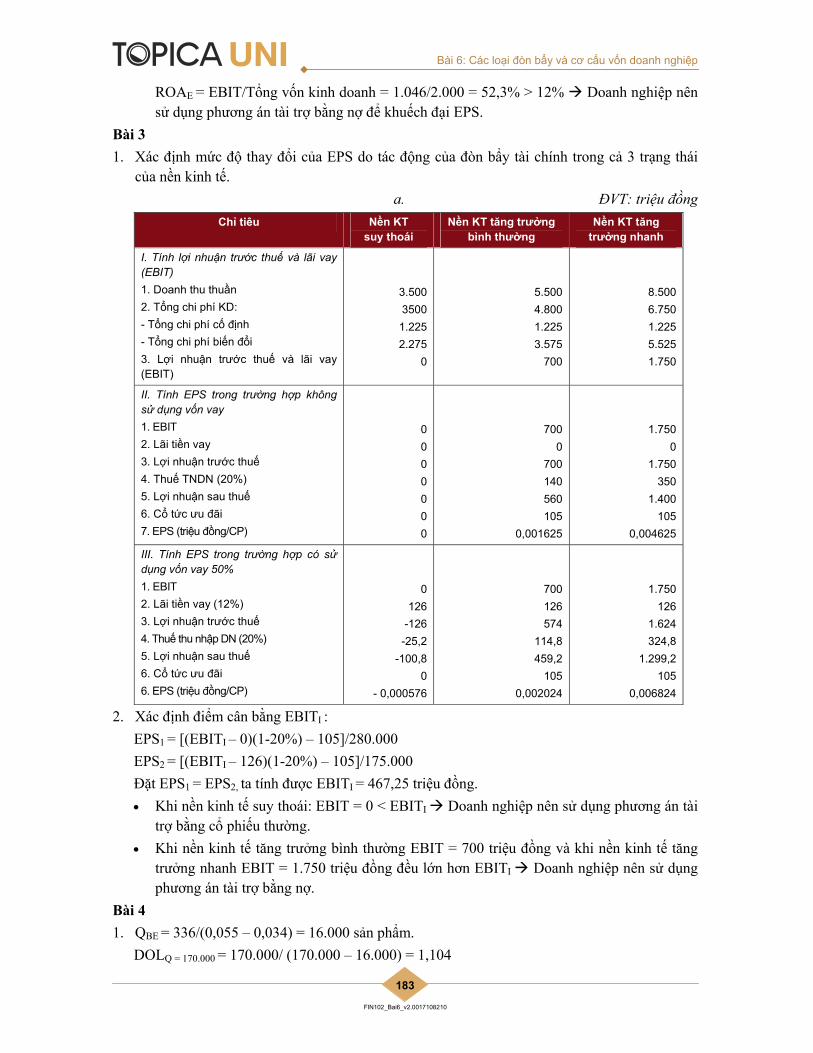

1. Xác định mức độ thay đổi của EPS do tác động của đòn bẩy tài chính trong cả 3 trạng thái của nền kinh tế.

a. ĐVT: triệu đồng

Chỉ tiêu Nền KT suy thoái

Nền KT tăng trưởng bình thường

Nền KT tăng trưởng nhanh

I. Tính lợi nhuận trước thuế và lãi vay (EBIT)

1. Doanh thu thuần

2. Tổng chi phí KD:

- Tổng chi phí cố định

- Tổng chi phí biến đổi

3. Lợi nhuận trước thuế và lãi vay (EBIT)

3.500

3500

1.225

2.275

0

5.500

4.800

1.225

3.575

700

8.500

6.750

1.225

5.525

1.750

II. Tính EPS trong trường hợp không sử dụng vốn vay

1. EBIT

2. Lãi tiền vay

3. Lợi nhuận trước thuế

4. Thuế TNDN (20%)

5. Lợi nhuận sau thuế

6. Cổ tức ưu đãi

7. EPS (triệu đồng/CP)

0

0

0

0

0

0

0

700

0

700

140

560

105

0,001625

1.750

0

1.750

350

1.400

105

0,004625

III. Tính EPS trong trường hợp có sử dụng vốn vay 50%

1. EBIT

2. Lãi tiền vay (12%)

3. Lợi nhuận trước thuế

4. Thuế thu nhập DN (20%)

5. Lợi nhuận sau thuế

6. Cổ tức ưu đãi

6. EPS (triệu đồng/CP)

0

126

-126

-25,2

-100,8

0

- 0,000576

700

126

574

114,8

459,2

105

0,002024

1.750

126

1.624

324,8

1.299,2

105

0,006824

2. Xác định điểm cân bằng EBITI :

EPS1 = [(EBITI – 0)(1-20%) – 105]/280.000

EPS2 = [(EBITI – 126)(1-20%) – 105]/175.000

Đặt EPS1 = EPS2, ta tính được EBITI = 467,25 triệu đồng.

Khi nền kinh tế suy thoái: EBIT = 0 < EBITI Doanh nghiệp nên sử dụng phương án tài trợ bằng cổ phiếu thường.

Khi nền kinh tế tăng trưởng bình thường EBIT = 700 triệu đồng và khi nền kinh tế tăng trưởng nhanh EBIT = 1.750 triệu đồng đều lớn hơn EBITI Doanh nghiệp nên sử dụng phương án tài trợ bằng nợ.

Bài 4

1. QBE = 336/(0,055 – 0,034) = 16.000 sản phẩm.

DOLQ = 170.000 = 170.000/ (170.000 – 16.000) = 1,104

Bài 6: Các loại đòn bẩy và cơ cấu vốn doanh nghiệp

FIN102_Bai6_v2.0017108210

184

Ý nghĩa: Tại mức sản lượng Q = 170.000 sản phẩm, khi công ty Thịnh Phát tăng lên hay giảm đi 1% mức sản lượng này sẽ làm cho EBIT của công ty tăng lên hay giảm đi 1,104 %.

2. I = 1.500 x 10% = 150 triệu đồng

DFLEBIT = 360 = 360/(360 – 150) = 1,714

Ý nghĩa: Tại mức EBIT = 360 triệu đồng, khi công ty Thịnh Phát tăng lên hay giảm đi 1% mức EBIT này sẽ làm cho EPS của công ty tăng lên hay giảm đi 1,714%.

3. DOLQ = 190.000 = 190.000/ (190.000 – 16.000) = 1,092

DFLQ= 190.000 = [190.000(0,055-0,034) – 336]/ [190.000(0,055-0,034) – 336 - 150] = 1,043

DTLQ = 105.000 = 1,092 x 1,043 = 1,139

Ý nghĩa: Tại mức sản lượng Q = 190.000 sản phẩm, khi công ty Thịnh Phát tăng lên hay giảm đi 1% mức sản lượng này sẽ làm cho EPS của công ty tăng lên hay giảm đi 1,139%.