betriebsgrößenlohndifferentiale in deutschland filebrown & medo (1989, s. 1056), journal of...

TRANSCRIPT

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

Betriebsgroßenlohndifferentiale in Deutschland

Thorsten SchankUniversitat Erlangen – Nurnberg

LASER-Workshop zur Mehrebenenanalyse, 30 Oktober 2008

1 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

Einfuhrung

• Stilisiertes Faktum: große Unternehmen zahlen hohere Lohneals kleine (Moore, 1911).

• Lohndifferential aufgrund unterschiedlicher Betriebsgroße istquantitativ ebenso bedeutend wie Lohnunterschiede zwischenMannern und Frauen.

• Trotz einer Vielzahl von Studien ist die Ursache desBetriebsgroßendifferentials weiterhin ungeklart.Brown & Medoff (1989, S. 1056), Journal of PoliticalEconomy:

‘Our analysis leaves us uncomfortably unable to explain it [thesize wage differential], or at least the part of it that is notexplained by observable indicators of the labor quality.’

• Problem: Fast alle Studien basieren entweder nur aufIndividual- oder nur auf Betriebsdaten.

2 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

Einfuhrung

• In der vorliegenden Studie wird ein kombinierterPersonen-Betriebs-Datensatz fur Deutschland verwendet.

• Es konnen sowohl beobachtbare als auch unbeobachtbareCharakteristiken auf Personen- wie auf Betriebsebeneberucksichtigt werden.

• Durch die Existenz von Betriebswechslern kann dasBetriebsgroßenlohndifferential in Betriebs- undBeschaftigtenheterogenitat aufgespalten werden.

• Lohndifferential eher aufgrund von Unterschieden zwischenden Beschaftigten oder aufgrund von Unterschieden zwischenden Betrieben?

• Sind Beschaftigte in kleinen Betrieben schlechter gestellt?

3 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

Gliederung des Vortrages

1 Einfuhrung

2 Theoretische Argumente fur Betriebsgroßenlohndifferentiale

3 Empirische Evidenz fur Deutschland

4 Okonometrischer Rahmen

5 Datenbasis

6 Deskriptive Statistiken

7 Regressionsergebnisse

8 Zusammenfassung

4 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

Theoretische Argumente

Kompetitive/ neoklassische Erklarungen:

1 Unterschiedliche Produktivitat der Beschaftigten

2 Kompensierende Lohndifferentiale

Nicht-kompetitive Erklarungen/ Marktunvollkommenheiten:

3 Produktivitat in großen Firmen hoher

4 Hohere Wahrscheinlichkeit von Monopolrenten in großenFirmen

5 Uberwachung in großen Firmen schwieriger

6 Interpretation des Betriebsgroßendifferentials als (inelastische)Arbeitsangebotskurve

7 Positiver Zusammenhang zwischen Betriebsalter undBetriebsgroße

5 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

Empirische Evidenz fur DeutschlandAutor(en) Daten Ergebnisse

Loveman &Sengenberger(1991)

StatistischesBundesamt

Lohnabstand in Deutschland kleiner alsin anderen Landern; Differentialzwischen kleinen (10–99) und großen(500+) Betrieben: 10%

Bellmann &Kohaut (1995)

IAB-Betriebspanel

Lohne steigen nur zwischen derBetriebsgroße 5 bis 100 Beschaftigte an

Schmidt(1995)

BIBB & IABErhebung

Lohndifferential zwischen kleinen (1–4)und großen (1000+) Betrieben: 20%;Evidenz fur kompensierendeLohndifferentiale

Gerlach &Hubler (1998)

Sozio-okonomischesPanel

Lohndifferential zwischen kleinen(1–20) und großen (2000+) Betriebenvon 16,9% (1984) auf 26,9% (1993)angestiegen

Lehmer &Moller (2008)

IAB-Beschaftigten-stichprobe

Lohnaufschlag fur Wechsler von kleinen(1–500) zu großen (501+) Betrieben:4–8%; Lohnreduktion fur Wechsler vongroßen zu kleinen Betrieben: 4,6–6,8%

6 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

Okonometrische Spezifikation

• Modellrahmen von Abowd, Kramarz & Margolis(Econometrica, 1999):

yit = µ+ xitβ1 + θi + zj(i ,t)tβ2 + ψj(i ,t) + λt + εit (1)

Person i , Betrieb j , Periode t

yit Lohn

xit Vektor von zeitvariierenden Personenvariablen

θi Zeitinvarianter Personen-Effekt

zj(i ,t)t Vektor von zeitvariierenden Betriebsvariablen

ψj(i ,t) Zeitinvarianter Betriebs-Effekt

λt Zeiteffekt

εit Storterm: Annahme exogener Mobilitat

E [εit |i , t, J(i , t), xit , zj(i ,t)t ] = 0

7 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

Okonometrische Spezifikation

• Modellrahmen:

yit = µ+ xitβ1 + θi + zj(i ,t)tβ2 + ψj(i ,t) + λt + εit (1)

• Zeitinvariante Terme konnen in beobachtbare undunbeobachtbare Komponenten aufgespalten werden:

Fixer Personen-Effekt θi ≡ αi + uiη (2)

Fixer Betriebs-Effekt, ψj ≡ φj + qjρ (3)

• Zusammenfassung der zeitvariierenden Variablen ergibt:

yit = µ+ witβ + θi + ψj(i ,t) + εit (4)

8 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

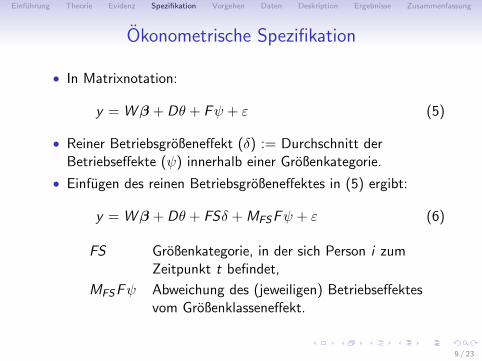

Okonometrische Spezifikation

• In Matrixnotation:

y = W β + Dθ + Fψ + ε (5)

• Reiner Betriebsgroßeneffekt (δ) := Durchschnitt derBetriebseffekte (ψ) innerhalb einer Großenkategorie.

• Einfugen des reinen Betriebsgroßeneffektes in (5) ergibt:

y = W β + Dθ + FSδ + MFSFψ + ε (6)

FS Großenkategorie, in der sich Person i zumZeitpunkt t befindet,

MFSFψ Abweichung des (jeweiligen) Betriebseffektesvom Großenklasseneffekt.

9 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

Okonometrische Spezifikation

y = W β + Dθ + FSδ + MFSFψ + ε

• Bisherige empirische Spezifikationen aber ohne Kontrolle furunbeobachtete Heterogenitat der Beschaftigten (θ) und/oderder Betriebe (ψ):

y = W β∗∗ + FSδ∗∗ + ν (7)

• Globaler Betriebsgroßeneffekt δ∗∗ enthalt indirekte Effekte derausgelassenen Variablen.

• δ∗∗ kann dargestellt werden als gewichteter Durchschnitt derHeterogenitat fur Beschaftigte (θ) und der fur Betriebe (ψ).

10 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

Datenstruktur

ein Beispiel: 5 Personen, 2 Zeitpunkte, 3 Firmen

i t J(it) θi ψJ(it) θi − θi ψJ(it) − ψJ(i)

1 1 A θ1 ψA 0 01 2 A θ1 ψA 0 0

2 1 B θ2 ψB 0 02 2 B θ2 ψB 0 0

3 1 C θ3 ψC 0 03 2 C θ3 ψC 0 0

4 1 A θ4 ψA 0 (ψA − ψB)/24 2 B θ4 ψB 0 (ψB − ψA)/2

5 1 C θ5 ψC 0 (ψC − ψA)/25 2 A θ5 ψA 0 (ψA − ψC )/2

11 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

Empirisches Vorgehen

1 Schatzung von Fixen Effekten fur Betriebe (ψ) und furBeschaftigte (θ):

y = W β + Dθ + Fψ + ε

• Betriebswechsler erlauben die getrennte Identifikation von θund ψ.

• FEiLSDVj-Methode: Aufnahme der Betriebsdummies;Mittelwertbereinigung auf Personenebene:

MDY = MDW β + MDFψ + MDε

wobei:

PD = D(D ′D)−1D ′

MD = I − PD

• Bezuglich des Storterms (ε) kann weiterhin Heteroskedastizitatund insbesondere Korrelation innerhalb von Betrieben gelten.

12 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

• Zwei Probleme mit Schatzer:• Anzahl der Firmen: Matrix der Dimension (K + J)× (K + J)

muss invertiert werden.• Datensatz: es mussen J mittelwertbereinigte Firmendummies

fur alle Beobachtungen gespeichert werden.

• Classical-Minimum-Distance-Schatzer (CMD), um zweitesProblem zu beheben(Andrews et. al, 2006).

• Model wird getrennt fur Wechsler und Nichtwechslergeschatzt.

Wechsler: MDY1 = MDW β1 + MDFψ1 + MDε

Nicht-Wechsler: MDY2 = MDW β2 + MDFψ2+MDε,

• CMD-Schatzer ist ein restringierter Schatzer fur β und ψ ausβ1, β2 und ψ1.

13 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

• Schatzung der Beschaftigtenheterogenitat:D θ = PDY − PDW β − PDF ψ

• Schatzungen von ψ und θ konnen nur innerhalb von Gruppenverglichen werden.

• Viele Firmen haben wenig Wechsler, weshalb deren ψ ungenaugeschatzt werden.

• Die berechnete Korrelation von ψ und θ ist geringer als dieKorrelation der tatsachlichen Parameter

• High wage workers, low wage firms?

14 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

Empirisches Vorgehen

1 Schatzung von Fixen Effekten fur Betriebe (ψ) und furBeschaftigte (θ):

y = W β + Dθ + Fψ + ε

2 Fur beide Heterogenitaten werden gewichtete Mittelwerte proBetriebsgroße gebildet.

3 Schatzung einer Lohnregression ohne Fixe Effekte ergibtglobale Betriebsgroßeneffekte fur 30 Großendummies (δ∗∗):

y = W β∗∗ + FSδ∗∗ + ν

4 Welcher Anteil in der Varianz der δ∗∗ ist auf betriebliche undwelcher auf personliche Charakteristika zuruckzufuhren?

15 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

Verwendete Daten

• Kombinierter Personen-Betriebs-Datensatz (LIAB) desInstituts fur Arbeitsmarkt- und Berufsforschung derBundesagentur fur Arbeit• Beschaftigtenstatistik• IAB-Betriebspanel

• 1995–2004; jahrliche Beobachtungen zum 30.06.

• Westdeutschland

• Vollzeitbeschaftigte, die mindestens viermal beobachtetwerden

• 3.530.306 Beobachtungen

• 605.651 Beschaftigte (19.366 Betriebswechsler)

• 1.677 Betriebe (durch Betriebswechsler alle miteinanderverbunden)

16 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

Deskriptive Statistiken: Betriebsgroßenlohndifferentiale

0 .1 .2 .3 .4 .5Lohndifferential (in Prozentpunkten), verglichen mit der kleinsten Betriebsgröße

[5000+]

[1000,4999]

[500,999]

[200,499]

[100,199]

[50,99]

[20,49]

[10,19]

[1,9]

Bet

riebs

größ

e

Quelle: LIAB, 1995−2004.

kontrolliert für Sektorenunkonditional

17 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

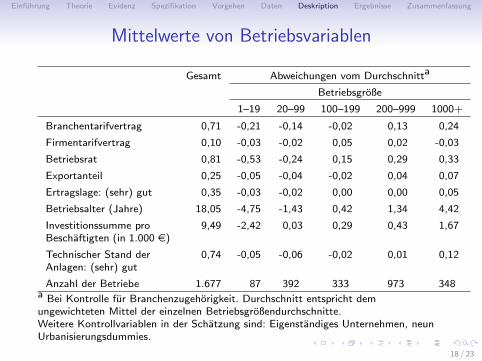

Mittelwerte von Betriebsvariablen

Gesamt Abweichungen vom Durchschnitta

Betriebsgroße

1–19 20–99 100–199 200–999 1000+

Branchentarifvertrag 0,71 -0,21 -0,14 -0,02 -0,13 -0,24

Firmentarifvertrag 0,10 -0,03 -0,02 -0,05 -0,02 -0,03

Betriebsrat 0,81 -0,53 -0,24 -0,15 -0,29 -0,33

Exportanteil 0,25 -0,05 -0,04 -0,02 -0,04 -0,07

Ertragslage: (sehr) gut 0,35 -0,03 -0,02 -0,00 -0,00 -0,05

Betriebsalter (Jahre) 18,05 -4,75 -1,43 -0,42 -1,34 -4,42

Investitionssumme proBeschaftigten (in 1.000 e)

9,49 -2,42 -0,03 -0,29 -0,43 -1,67

Technischer Stand derAnlagen: (sehr) gut

0,74 -0,05 -0,06 -0,02 -0,01 -0,12

Anzahl der Betriebe 1.677 87 392 333 973 348a Bei Kontrolle fur Branchenzugehorigkeit. Durchschnitt entspricht demungewichteten Mittel der einzelnen Betriebsgroßendurchschnitte.Weitere Kontrollvariablen in der Schatzung sind: Eigenstandiges Unternehmen, neunUrbanisierungsdummies.

18 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

Mittelwerte von Personenvariablen

Gesamt Abweichungen vom Durchschnitta

Betriebsgroße

1–19 20–99 100–199 200–999 1000+

Frau 0,19 -0,02 0,01 0,00 0,01 0,00

Auslander 0,10 -0,04 0,00 0,00 0,02 0,02

Alter 40,52 -0,23 -0,23 0,24 0,17 0,05

Betriebszugehorigkeit(Jahre)

9,09 -1,97 -1,21 -0,23 0,61 2,80

Ohne Ausbildung/Abitur 0,19 -0,03 0,00 0,02 0,02 -0,01

Mit Ausbildung/Abitur 0,71 0,06 0,01 -0,01 -0,03 -0,02

FH/Universitatsabschluss 0,10 -0,03 -0,01 -0,01 0,02 0,03

Unqualifzierte Berufe 0,45 -0,17 -0,01 0,06 0,06 0,06

Qualifizierte Berufe 0,35 0,15 -0,01 -0,03 -0,05 -0,06

Hochqualifizierte Berufe 0,20 0,02 0,01 -0,02 -0,01 0,00

Anzahl der Betriebe 1.677 87 392 333 973 348a Bei Kontrolle fur Branchenzugehorigkeit. Durchschnitt entspricht dem ungewichtetenMittel der einzelnen Betriebsgroßendurchschnitte. Weitere Kontrollvariablen in derSchatzung sind: Meister, Mehr als ein Beschaftigungsverhaltnis.

19 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

Lohnregressionen: Betriebsgroßeneffekte(1) (2) (3) (4) (5)

1–9 Referenzkategorie

10–19 0,104 0,085 0,074 0,046 0,037

20–49 0,187?? 0,107 0,102? 0,085 0,081

50–99 0,231??? 0,177??? 0,158??? 0,143?? 0,131??

100–199 0,243??? 0,192??? 0,146?? 0,174??? 0,139??

200–499 0,292??? 0,229??? 0,164??? 0,208??? 0,159???

500–999 0,326??? 0,258??? 0,191??? 0,233??? 0,186???

1000–4999 0,384??? 0,278??? 0,200??? 0,241??? 0,189???

5000+ 0,493??? 0,361??? 0,244??? 0,275??? 0,202???

Personenvariablen nein nein nein ja jaBetriebsvariablen nein nein ja nein ja36 Branchendummies nein ja ja ja ja

R2 0, 102 0, 171 0, 194 0, 638 0,64620 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

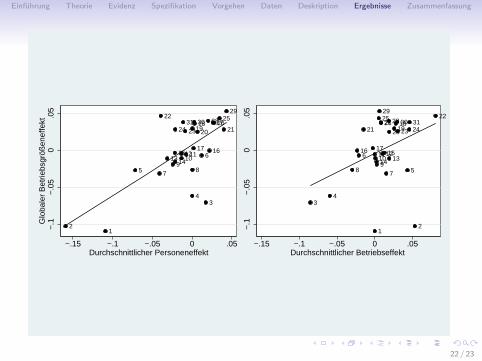

Zerlegung des Betriebsgroßenlohndifferentials in Betriebs-und Personenkomponenten

Abhangige Variable: Globaler Betriebsgroßeneffekt; OLS-Schatzung

Koeffizient Koeffizient Koeffizient(Standardfehler) (Standardfehler) (Standardfehler)

Durchschnittlicher 1,018 0,690Personeneffekt (0,010) (0,136)

Durchschnittlicher 1,046 0,502Betriebseffekt (0,014) (0,226)

Konstante -0,0002 0,041 0,105(0,001) (0,015) (0,007)

R2 0,997 0,471 0,146

21 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

13

2418 28

20

4

16

9

22

23

15

21

25

10

3

27

7

611

19

1

8

2

14

26

5

1712

29

3031

−.1

−.0

50

.05

Glo

bale

r B

etrie

bsgr

ößen

effe

kt

−.15 −.1 −.05 0 .05Durchschnittlicher Personeneffekt

13

241828

20

4

16

9

22

23

15

21

25

10

3

27

7

6 11

19

1

8

2

14

26

5

1712

29

30 31

−.1

−.0

50

.05

−.15 −.1 −.05 0 .05Durchschnittlicher Betriebseffekt

22 / 23

Einfuhrung Theorie Evidenz Spezifikation Vorgehen Daten Deskription Ergebnisse Zusammenfassung

Zusammenfassung

• Zusammengefugte Personen-Betriebsdaten erlauben es,zeitinvariante Heterogenitaten von Personen und Betriebengetrennt zu identifizieren.

• Eine Zerlegung des Betriebsgroßenlohndifferentials inPersonen- und Betriebs-Effekte zeigt, dassPersonenheterogenitat bedeutender ist.

• V Unterschiedliche (beobachtete und unbeobachtete)Produktivitat von Beschaftigten spielt eine große Rolle bei derErklarung von Betriebsgroßendifferentialen.

• V Evidenz, dass aus Sicht der Individuen Arbeitsplatze ingroßen und kleinen Betrieben zu großen Teilennutzenaquivalent sind.

23 / 23