· banque cantonale vaudoise place saint-françois 14 1003 lausanne 40-719/15.04 stratégie...

TRANSCRIPT

Banque Cantonale VaudoisePlace Saint-François 141003 Lausanne

www.bcv.ch

40-7

19/1

5.04

Stratégie d'investissement2e trimestre 2015

2e trimestre 2015 – BCV 1

Bien que les renseignements contenus dans la présente «Stratégie d’investissement» aient été recueillis avec soin, ils n’engagent pas notre responsabilité.

Données arrêtées au 8 avril 2015

Table des matières

Stratégie d’investissement

02 Résumé du scénario (3-6 mois)

04 Economie

14 Marchés obligataires

18 Actions

26 Matières premières

28 Devises

Etudes géographiques

32 Suisse

35 Etats-Unis

38 Zone euro

41 Asie et pays émergents

44 Prévisions à six mois

BCV – 2e trimestre 20152

Résumé du scénario (3-6 mois)

-1

0

1

2

3

4

5

6

7

2014 2015E 2016E

Monde Suisse USA Zone euro Japon S.-E. Asie

Portefeuille CHF

Suisse

Zone euro

Grande-Bretagne

Zone dollar

Japon

Pays émergents

Qualité

Grandes capitalisations

Croissance

– = +

Portefeuille CHF

Suisse

Risque de crédit

Duration CHF

Zone euro

Risque de crédit Duration EUR

Zone dollar

Duration USD

Risque de crédit

– = +

Economie

Marchés obligataires

Actions

– La reprise mondiale devrait se poursuivre à un rythme modéré, mais elle devrait se montrer un peu plus robuste grâce à l’impact des politiques de relance des banques centrales, ainsi qu’au recul des taux d’intérêt et des prix pétroliers.

– Les USA devraient confi rmer leur vigueur après un début d’année un peu laborieux, tandis que la zone euro pourrait bénéfi cier des eff orts de relance de la BCE et d’une amélioration graduelle des perspectives d’emploi.

– La demande mondiale restera néanmoins défi citaire par rapport à l’off re. Les pressions défl ationnistes auront besoin d’être contrecarrées par des politiques monétaires très accommodantes, notamment dans la zone euro. Par contre, un début de normalisation des taux directeurs est probable aux Etats-Unis.

En détail, page 4

– Les obligations suisses et européennes demeurent fort peu attractives, sauf en cas de défl ation géné-ralisée, un scénario qui s’avère peu probable. Leur rémunération est très faible, souvent négative, et elles n’off rent quasiment plus de protection dans un portefeuille balancé.

– Nous restons nettement sous-exposés aux obliga-tions, de première qualité surtout, même si une hausse signifi cative des taux est peu probable au cours des prochains mois: politique très accommo-dante de la BNS et de la BCE, pressions défl ation-nistes qui ne se dissiperont pas rapidement.

– Le risque crédit de qualité raisonnable ou plus spé-culatif (hauts coupons) demeure privilégié mais nous ne conseillons pas d’en accroître la pondéra-tion, le surplus de rendement étant souvent peu intéressant.

En détail, page 14

– Nous maintenons une vision constructive à l’égard des marchés boursiers. Sur la distance, ils devraient profi ter du fl ux important de liquidités et de leur attrait par rapport aux placements à revenu fi xe, pour autant que la reprise mondiale soit suffi samment vigoureuse, ce qui semble le cas à l’heure actuelle.

– Face à des évaluations absolues plus élevées et à la pression qu’exerce une infl ation très (trop) faible sur les bénéfi ces des sociétés, les rendements attendus seront cependant plus limités et volatils.

– Nous réduisons la surpondération au marché US et augmentons l’exposition à la zone euro et au Japon qui devraient encore bénéfi cier de pers-pectives économiques en amélioration et de politiques monétaires parmi les plus accommo-dantes.

En détail, page 18

2e trimestre 2015 – BCV 3

Résumé du scénario (3-6 mois)

Agriculture

Energie

Métaux industriels

Métaux précieux

– = +

Parités de change

EUR/CHF

EUR/USD

USD/CHF

GBP/EUR

USD/CAD

AUD/USD

USD/JPY

– = +

Allocation des actifs

Matières premières

Devises

Portefeuille CHF

Court terme

Obligations

Hauts coupons

Duration

Matières premières

Gestion asymétrique

– = +

Actions

Hors Europe

Europe

– Nous préconisons une surpondération aux actions mais modérée: les politiques très expansionnistes des banques centrales et le manque d’attrait des obligations devraient soutenir les marchés bour-siers tant que la reprise demeure satisfaisante. Cependant, les évaluations boursières sont désor-mais assez élevées. La volatilité sera à la hausse et le potentiel plus limité.

– Les obligations demeurent sous-pondérées: même si une hausse importante des taux est peu probable dans l’immédiat, leur rendement est extrêmement bas et l’eff et de protection dans un portefeuille fort amoindri.

– Vision prudente mais avec un biais graduellement plus favorable envers les matières premières: le bilan demande/off re demeure mitigé mais les cours sont en territoire déprimé.

– Nous maintenons une vision prudente sur les matières premières mais plus constructive qu’à la fi n 2014. Nous recommandons de profi ter des périodes de faiblesse pour accumuler des positions.

– La faiblesse de l’économie chinoise, l’off re encore abondante de pétrole et la fermeté du dollar consti-tuent des handicaps pour une hausse majeure des cours dans l’immédiat.

– Toutefois, le recul des prix anticipe déjà un envi-ronnement maussade qui pourrait s’améliorer au second semestre: eff ort de relance en Chine, dollar plus stable, diminution des surplus pétroliers.

En détail, page 26

– L’euro devrait évoluer entre la parité (plutôt au-des-sus) et 1.10 contre le franc, soutenu par l’eff et dis-suasif de taux négatifs en Suisse mais pénalisé par les incertitudes conjoncturelles sur le Vieux Continent.

– Le dollar n’a vraisemblablement pas terminé son mouvement haussier par rapport au franc et à l’euro mais sa progression s’annonce plus irrégulière, voire incertaine à terme. Nous maintenons une surexpo-sition à la devise américaine, mais avec un biais un peu moins marqué.

– Les devises liées aux matières premières, les dollars australien et canadien devraient se stabiliser par rapport au dollar US, mais une progression est peu probable.

En détail, page 28

BCV – 2e trimestre 20154

-1

0

1

2

3

4

5

6

7

2014 2015E 2016E

Monde Suisse USA Zone euro Japon S.-E. Asie

Source: Thomson Reuters Datastream

Croissance mondiale: 8OCDE et principaux émergents)

1998 2000 2002 2004 2006 2008 2010 2012 2014-2

0

2

4

6

-6

-4

-2

0

2

4

6

8

Croissance OCDE + principaux émergents (var. 12 mois, %)Indice avancé de l'activité (éch. dr.)

Source: Thomson Reuters Datastream

USA: PIB et indice activité Chicago

02 03 04 05 06 07 08 09 10 11 12 13 14 15

-5

-4

-3

-2

-1

0

1

2

3

4

5

-4.5

-4.0

-3.5

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

PIB (var. 12 mois, %)Indice d'activité de Chicago (éch. dr.)-0.7 (éch. dr.)

1. Activité mondiale

2. Croissance mondiale (OCDE et principaux pays émergents)

3. USA: croissance

– La reprise mondiale devrait se poursuivre à un rythme modéré, mais elle devrait se montrer un peu plus robuste grâce à l’impact des politiques de relance des banques centrales, ainsi qu’au recul des taux d’intérêt et des prix pétroliers.

– Les USA devraient confi rmer leur vigueur après un début d’année un peu laborieux, tandis que la zone euro pourrait bénéfi cier des eff orts de relance de la BCE et d’une amélioration graduelle des perspectives d’emploi.

– La demande mondiale restera néanmoins défi -citaire par rapport à l’off re. Les pressions défl a-tionnistes auront besoin d’être contrecarrées par des politiques monétaires très accommodantes, notamment dans la zone euro. Par contre, un début de normalisation des taux directeurs est probable aux Etats-Unis.

Reprise toujours modérée mais avec une tendance positive

La grande majorité des indicateurs pointent vers la poursuite d’une reprise mondiale à un rythme modéré dans l’absolu, environ 3.3%, mais avec une tendance marginalement plus favorable (graphique 2):

– Le renforcement des politiques de relance des banques centrales, en Europe et au Japon notam-ment, le recul du pétrole et des taux d’intérêt, ainsi que la dynamique positive de l’économie américaine justifi ent une vision constructive.

– Néanmoins, plusieurs facteurs continueront de limiter la vigueur de la reprise à l’horizon 2016. Le surendettement, l’aversion au crédit et les problèmes structurels touchant la zone euro et certains émer-gents (manque de compétitivité et de réformes), voire la Chine (excès d’investissement, transition vers une économie plus consommatrice), sont autant de freins à la croissance.

La dynamique US devrait refaire surface et la zone euro surprend favorablement par rapport à des attentes modestesA l’image du début 2014, la reprise américaine a marqué le pas au premier trimestre (graphique 3), en raison notamment de conditions climatiques extrêmes. Tou-tefois, nous prévoyons un regain de vigueur de la crois-sance qui devrait atteindre 2.5/3.0% en 2015:

– Les taux d’intérêt resteront en dessous de la norme, les revenus des ménages demeurent solides et leur épargne a progressé, tandis que les conditions d’oc-troi du crédit sont revenues à peu près à la normale. La principale incertitude relève de l’impact du dollar fort, surtout s’il devait continuer de s’apprécier. Il pourrait déjà pénaliser de 0.5% le PIB au cours actuel.

Economie – Scénario

2e trimestre 2015 – BCV 5

Source: Thomson Reuters Datastream

Zone euro: PIB et climat des affaires

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

70

75

80

85

90

95

100

105

110

115

PIB (var. 12 mois, %)Climat des affaires (éch. dr.)

Source: Thomson Reuters Datastream

zone euro: inflation et chômage

2000 2002 2004 2006 2008 2010 2012 2014 2016

-12

-11

-10

-9

-8

-7

0.0

0.5

1.0

1.5

2.0

2.5

Taux de chômage inverséInflation de base (var. 12 m., %, éch. dr.)

Source: Thomson Reuters Datastream

Chine: PIB et indice deas directeurs d'achat

08 09 10 11 12 13 14 154

6

8

10

12

14

45

50

55

60

65

PIB (var. 12 mois, %)Indice des nouvelles commandes industrielles (éch. dr.)

4. Zone euro: PIB et climat des aff airesQuant à l’activité dans la zone euro, nous anticipons une croissance modeste mais plus solide atteignant environ 1.3% cette année (graphique 4):

– Les conjonctures semblent bénéfi cier de plus en plus de la politique très accommodante de la BCE, du recul des taux d’intérêt et de l’euro, ainsi que de l’amé-lioration progressive de l’emploi et d’une moindre aversion au risque.

Les pressions défl ationnistes resteront au centre des préoccupations dans le monde développé, en Europe et au Japon notamment.En dépit d’une reprise mondiale satisfaisante, celle-ci n’est pas suffi samment vigoureuse pour dissiper des pressions baissières sur les prix dans les pays qui souff rent depuis plusieurs années d’excédents de capa-cités de production et d’un chômage élevé, comme c’est le cas surtout en Europe (graphique 5).

La Suisse, dont l’économie sera fortement aff ectée par le renchérissement du franc, n’est pas à l’abri de ces pressions défl ationnistes malgré un cycle économique jusqu’ici plus favorable. Dans ce contexte, aussi bien la BCE que la BNS poursuivront des politiques moné-taires d’exception à l’horizon 2016 (taux au plancher, voire négatifs, rachats de dette ou interventions moné-taires…), tout comme la majorité des banques centrales mondiales.

Par contre, aux USA, la Fed devrait commencer à rele-ver son taux directeur probablement dès la fi n de l’été: le chômage est de plus en plus bas et la croissance devrait s’accélérer ces prochains mois. Néanmoins, même outre-Atlantique, l’infl ation et les salaires reste-ront modérés tandis que la hausse du dollar devient pénalisante: nous ne nous attendons pas à un resserre-ment de forte envergure.

Emergents: persistance d’une certaine morositéGlobalement, de nombreux pays émergents souff rent du ralentissement chinois ainsi que du renforcement du dollar qui met à mal le fi nancement des défi cits com-merciaux, entraînant souvent, à terme, des dévaluations monétaires et de violentes remontées des taux.

La croissance des émergents en 2015 devrait atteindre 4.3% contre 2.2% pour les économies développées, un écart faible en période d’expansion: en Chine, pays clé, la croissance aura encore tendance à ralentir (autorités prudentes face aux excès dans l’investissement et le crédit) mais sans rupture (marge de manœuvre pour maîtriser la croissance), comme semble l’indiquer le gra-phique 6.

Economie – Scénario

5. Europe: infl ation et chômage

6. Chine: PIB et indice des directeurs d’achats

BCV – 2e trimestre 20156

Source: Thomson Reuters Datastream

OCDE: croissance et indice avancé de l'activité

96 98 00 02 04 06 08 10 12 14

-8

-6

-4

-2

0

2

4

6

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

Croissance de l'OCDE (var. 6 mois ann., %)Indicateur avancé de l'activité OCDE (var. 3 m., %, éch. dr.)

Source: Thomson Reuters Datastream

Indices bilan des suprises économiques vs consensus

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q22013 2014 2015

-140

-120

-100

-80

-60

-40

-20

0

20

40

60

80

100

-140

-120

-100

-80

-60

-40

-20

0

20

40

60

80

100

Etats-Unis Zone euroChine Japon

Source: Thomson Reuters Datastream

Activité mondiale et indice composite PMI

12 13 14 1549

50

51

52

53

54

55

56

-0.4

-0.2

0.0

0.2

0.4

0.6

JP Morgan composite PMI mondialIndice avancé de l'activité OCDE (éch. dr.)

Source: Thomson Reuters Datastream

02 03 04 05 06 07 08 09 10 11 12 13 14 1535

40

45

50

55

60

65

-30

-20

-10

0

10

20

30

USA: indice des directeurs d'achats (ISM, comp.)Zone euro: sondage sur la production industrielle (%, éch. dr.)

9. Indices du bilan des surprises économiques

8. Activité mondiale et indice composite PMI 10. Climat des aff aires

Economie – Reprise modérée mais plutôt à la hausse

7. OCDE: croissance et indicateur avancé de l’activité

– La croissance mondiale devrait évoluer autour de 3.3% en moyenne en 2015, soit approximativement 2.2% pour les pays développés (graphique 7) et 4.3% pour les émergents.

– Si la vigueur de la reprise s’annonce moyenne, toujours entravée par le surendettement, l’aversion au crédit et les nombreux déséquilibres économiques, elle semble se renforcer graduellement (graphique 8: évolution de l’indice global des directeurs d’achat) grâce à la contribution positive de la zone euro et du Japon depuis le début de l’année.

– La croissance américaine restera bien au-dessus de celle de l’Europe en 2015, 2.5/3.0% vs 1.1/1.5%, mais on constate que les surprises positives, écloses sur des attentes certes modestes, sont tout de même venues du Vieux Continent depuis le début de l’année (graphique 9). La diminution de l’écart du climat des aff aires des deux côtés de l’Atlan-tique (graphique 10), due en partie au recul de l’euro par rapport au dollar, est réjouissante.

2e trimestre 2015 – BCV 7

Source: Thomson Reuters Datastream

OCDE: Inflation et output gap

86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16-4

-3

-2

-1

0

1

2

3

4

-1

0

1

2

3

4

5

6

Output gap OCDE: PIB actuel-potentielInflation G7 (éch. dr.)

Source: Thomson Reuters Datastream

Chine: inflation

05 06 07 08 09 10 11 12 13 14 15-3

-2

-1

0

1

2

3

4

5

6

7

8

9

30

40

50

60

70

80

Inflation hors alimentation (var. 12 mois, %)Indice des directeurs d'achats: composante prix (éch. dr.)

Source: Thomson Reuters Datastream

Zone euro: utilisation de la capacité et inflation

1998 2000 2002 2004 2006 2008 2010 2012 2014

70

72

74

76

78

80

82

84

0.5

1.0

1.5

2.0

2.5

3.0

Taux d'utilisation des capacités (%)Inflation de base (var. 12 mois, %, éch. dr.)

Source: Thomson Reuters Datastream

USA: indicateur avancé des prix

00 02 04 06 08 10 12 14-30

-20

-10

0

10

20

30

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Sondage prix PMEInflation de base (%, éch. dr.)

11. OCDE: infl ation et output gap 13. Chine: infl ation

12. Zone euro: utilisation des capacités et infl ation 14. USA: indicateur avancé des prix

Economie – Pressions déflationnistes encore d’actualité

– Les pressions défl ationnistes demeurent plus importantes au niveau mondial que les pressions infl ationnistes car, globalement, l’ « output gap » est négatif: PIB inférieur à la norme, soit sous-utilisation des capacités de production et chômage élevé (graphique 11).

– En eff et, la demande mondiale est plus modérée que d’habitude tandis que l’off re est abondante (surinvestissement en Chine, globalisation, technologies de l’information…).

– Les pressions défl ationnistes touchent surtout les pays en sous-régime économique depuis longtemps, notamment certains Etats de la zone euro (graphiques 5, 12). Cependant, même aux USA où l’économie est solide, l’infl ation demeure contenue en raison notamment du renforcement du dollar (graphique 14), tandis qu’en Chine l’excédent des capacités de production et le ralentissement de la conjoncture limitent la hausse des prix (graphique 13).

– Conclusion: la modération de la croissance et les pressions défl ationnistes conjuguées à de nombreuses diffi cultés structurelles encourageront la majorité des banques centrales à maintenir des politiques de taux bas et à procéder à des injections extraordinaires de liquidités d’ici la fi n de l’année.

BCV – 2e trimestre 20158

Source: Thomson Reuters Datastream

USA: indice des directeurs d'achats et PIB

02 03 04 05 06 07 08 09 10 11 12 13 14 15

-4

-2

0

2

4

6

35

40

45

50

55

60

65

PIB (var. 12 mois, %)Indice des directeurs d'achats comp. (éch. dr.)

Source: Thomson Reuters Datastream

USA: création d'emplois et PIB

88 90 92 94 96 98 00 02 04 06 08 10 12 14-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

-8

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

PIB (var. 12 mois, %)Création d'emplois (var. 3 mois ann., %, éch. dr.)0.7 (éch. dr.)

Source: Thomson Reuters Datastream

USA: croissance et indicateur avancé de l'activité

2000 2002 2004 2006 2008 2010 2012 2014-6

-4

-2

0

2

4

6

0

20

40

60

80

100

PIB (var. 12 mois, %)Indice de diffusion des indicateurs avancés (éch. dr.)

Source: Thomson Reuters Datastream

USA: consommation et revenus nominaux des ménages

06 07 08 09 10 11 12 13 14 15-6

-4

-2

0

2

4

6

-6

-4

-2

0

2

4

6

Consommation des ménages (var. 6 mois, ann., %)Revenus des ménages (var. 6 mois, ann., %)

17. USA: création d’emplois et PIB

16. USA: PIB et indicateur avancé de l’activité 18. USA: consommation et revenus des ménages

Economie – Etats-Unis: ralentissement temporaire

15. USA: indice des directeurs d’achats et PIB

– Le récent ralentissement de nombreux indicateurs aux USA, climat des aff aires (graphique 15), ventes au détail ou encore commandes de biens durables, préfi gure une croissance faible au premier trimestre.

– Néanmoins, nous anticipons une reprise de vigueur de l’activité dès le printemps et l’indice de diff usion de l’indica-teur avancé de l’activité (% de mesures positives) demeure élevé (graphique 16).

– En eff et, la solidité de l’emploi et des revenus des ménages (graphiques 17, 18) est de bon augure dans un environ-nement de taux bas et de prix énergétiques contenus.

– Conclusion: la croissance US devrait revenir vers 2.5/3.0% à partir du deuxième trimestre.

2e trimestre 2015 – BCV 9

Source: Thomson Reuters Datastream

USA: taux d'épargne et capital des ménages (%)

1975 1980 1985 1990 1995 2000 2005 2010 20153.5

4.0

4.5

5.0

5.5

-14

-12

-10

-8

-6

-4

-2

0

Ratio fortune/revenus des ménagesTaux d'épargne (éch. dr. inv.)

Source: Thomson Reuters Datastream

USA: taux de chômage et Fed funds

86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16-11

-10

-9

-8

-7

-6

-5

-4

0

1

2

3

4

5

6

7

8

9

10

Taux de chômage (éch. inv.)Fed funds (%, éch. dr.)-5.5

Source: Thomson Reuters Datastream

USA: endettement du secteur privé

1980 1985 1990 1995 2000 2005 2010 20159.0

9.5

10.0

10.5

11.0

11.5

12.0

12.5

13.0

13.5

40

50

60

70

80

90

100

Charge d'intérêts en % des revenusCrédit privé en % du PIB (éch. dr.)

Source: Thomson Reuters Datastream

USA: intentions de hausse des salaires (NFIB)

2007 2008 2009 2010 2011 2012 2013 2014 20150

5

10

15

20

1.0

1.5

2.0

2.5

3.0

3.5

Intentions hausse salarialeCout de l'emploi, salaires (%, var. 12m, éch. dr.)

19. USA: taux d’épargne et patrimoine des ménages 21. USA: taux de chômage et fed funds

20. USA: endettement du secteur privé 22. USA: intentions de hausse des salaires (NFIB)

Economie – Etats-Unis: hausse limitée des taux

– L’amélioration graduelle de l’immobilier et la hausse du marché des actions ont considérablement renforcé le patri-moine des ménages qui devraient maintenir leur propension à dépenser, d’autant que l’épargne est supérieure à la moyenne 2000/08 (graphique 19).

– La forte baisse des taux d’intérêt et les eff orts de réduction de l’endettement ont amélioré le bilan des ménages (gra-phique 20).

– Nous estimons que la Fed relèvera ses taux directeurs après le milieu de l’année: la croissance devrait reprendre et le chômage a considérablement refl ué (graphique 21).

– Néanmoins, la hausse s’annonce graduelle et dépendra des chiff res économiques: l’infl ation reste modérée (gra-phique 14), les salaires assez contenus (graphique 22), tandis que la hausse du dollar, à partir des cours actuels, com-mence à pénaliser ostensiblement la conjoncture US.

BCV – 2e trimestre 201510

Source: Thomson Reuters Datastream

Zone euro: consommation des ménages et emploi

02 03 04 05 06 07 08 09 10 11 12 13 14 15-3

-2

-1

0

1

2

3

-70

-60

-50

-40

-30

-20

-10

0

10

Consommation (var. 12 mois, %)Création d'emplois (var. 12 mois, %)Perspectives d'emploi (éch. dr.)

Source: Thomson Reuters Datastream

Zone euro: indice IFO et euro

06 07 08 09 10 11 12 13 14 15 1680

85

90

95

100

105

110

115

120

-110

-105

-100

-95

-90

-85

IFO Allemagne (var. 12 mois, %)Indice parité de change euro inv. (éch. dr.)

Source: Thomson Reuters Datastream

Zone euro: confiance du consommateur

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015-50

-40

-30

-20

-10

0

10

20

-50

-40

-30

-20

-10

0

10

20

Allemagne Italie Espagne FranceSource: Thomson Reuters Datastream

Zone euro: évolution du crédit

03 04 05 06 07 08 09 10 11 12 13 14 152500

3000

3500

4000

4500

5000

5500x 1'000

2500

3000

3500

4000

4500

5000

5500x 1'000

Ménages (EUR mio) Entreprises non financières

25. Zone euro: indice IFO et euro

24. Zone euro: confi ance du consommateur 26. Zone euro: évolution du crédit

Economie – Zone euro: amélioration de la croissance

23. Zone euro: consommation des ménages et emploi

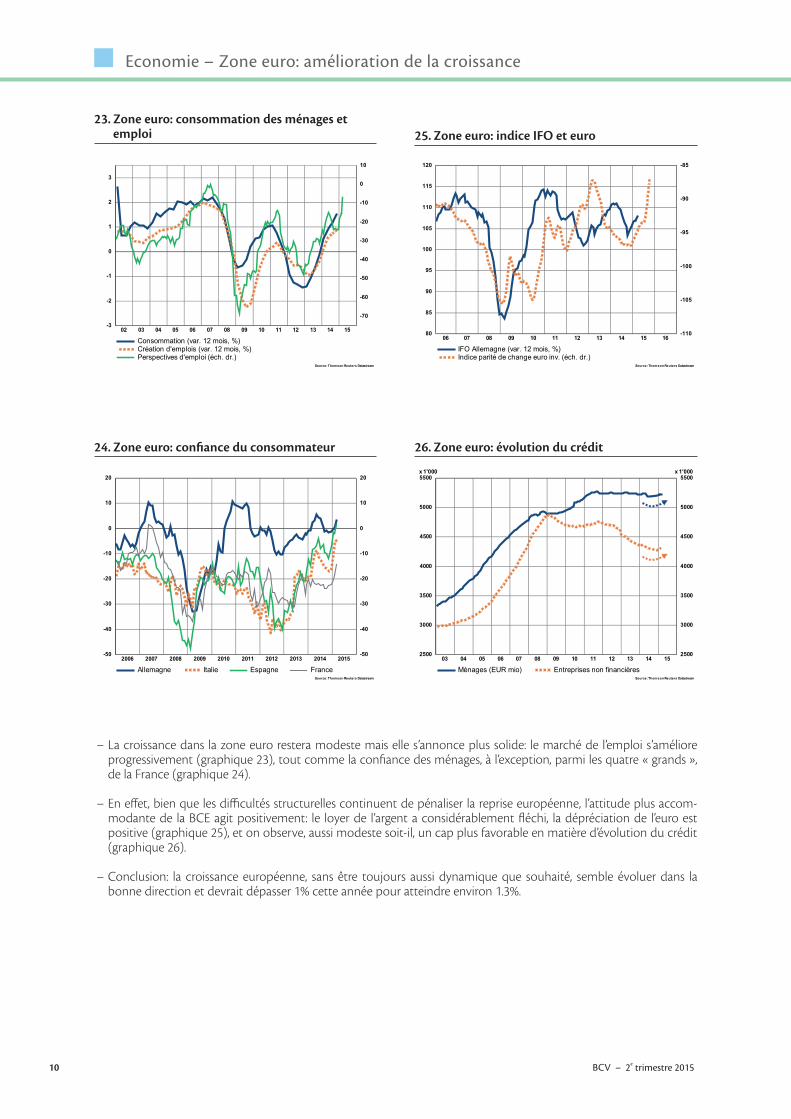

– La croissance dans la zone euro restera modeste mais elle s’annonce plus solide: le marché de l’emploi s’améliore progressivement (graphique 23), tout comme la confi ance des ménages, à l’exception, parmi les quatre « grands », de la France (graphique 24).

– En eff et, bien que les diffi cultés structurelles continuent de pénaliser la reprise européenne, l’attitude plus accom-modante de la BCE agit positivement: le loyer de l’argent a considérablement fl échi, la dépréciation de l’euro est positive (graphique 25), et on observe, aussi modeste soit-il, un cap plus favorable en matière d’évolution du crédit (graphique 26).

– Conclusion: la croissance européenne, sans être toujours aussi dynamique que souhaité, semble évoluer dans la bonne direction et devrait dépasser 1% cette année pour atteindre environ 1.3%.

2e trimestre 2015 – BCV 11

Source: Thomson Reuters Datastream

France: endettement gouvernemental

2000 2002 2004 2006 2008 2010 2012 2014-4

-2

0

2

4

6

8

40

50

60

70

80

90

100

110

PIB nominal (var. 12 mois, %)Déficit budgétaire (% PIB)Endettement (% PIB, éch. dr.)

Source: Thomson Reuters Datastream

Zone euro: inflation

98 00 02 04 06 08 10 12 14-20

-15

-10

-5

0

5

10

15

20

25

30

35

40

45

0.0

0.5

1.0

1.5

2.0

2.5

Attentes inflationnistesInflation de base (var. 12 mois, %, éch. dr.)

Source: Thomson Reuters Datastream

Zone euro: inflation et salaires

02 03 04 05 06 07 08 09 10 11 12 13 14 15-1

0

1

2

3

4

5

-1

0

1

2

3

4

5

Inflation totale SalairesSource: Thomson Reuters Datastream

Zone euro: chômage et taux directeurs

00 02 04 06 08 10 12 14 16-13

-12

-11

-10

-9

-8

-7

0

1

2

3

4

5

Taux de chômage (éch. inv.)Taux directeurs BCE (éch. dr.)

27. France: endettement gouvernemental 29. Zone euro: infl ation

28. Zone euro: infl ation et salaires 30. Zone euro: chômage et taux directeurs

Economie – Zone euro: accommodation monétaire indispensable

– Nous anticipons que la BCE devra maintenir une politique monétaire fort accommodante d’ici mi-2016 au moins.

– De nombreux pays et non des moindres, comme la France, n’ont pas réussi à stabiliser leur endettement à cause d’une croissance insuffi sance et/ou d’un défi cit budgétaire élevé (graphique 27): le maintien de taux bas sera indis-pensable pour soulager le fardeau de la dette et stimuler la demande.

– Si la croissance s’améliore, l’infl ation reste dangereusement basse et risque d’entraîner une spirale négative avec les salaires (graphique 28). Outre l’amélioration de la croissance, la BCE vise à stabiliser puis à augmenter les attentes infl ationnistes (graphique 29).

– Conclusion: les taux directeurs resteront longtemps au plancher (mi-2016 au moins) face à un chômage bien au-dessus de la moyenne (graphique 30).

BCV – 2e trimestre 201512

Source: Thomson Reuters Datastream

Suisse: indicateurs cojoncturels et PIB

98 00 02 04 06 08 10 12 14 16-4

-3

-2

-1

0

1

2

3

4

5

5

10

15

20

25

30

35

40

45

50

55

PIB réel (var. 12 mois, %)Indice composite KOF et PMI (éch. dr.)

Source: Thomson Reuters Datastream

Suisse: inflation et salaires

94 96 98 00 02 04 06 08 10 12 14-2

-1

0

1

2

3

4

5

-2

-1

0

1

2

3

4

5

Salaires (var. 12 mois, %)Inflation de baseInflation totale

Source: Thomson Reuters Datastream

Suisse: emploi

2000 2002 2004 2006 2008 2010 2012 2014 2016-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

30

35

40

45

50

55

60

65

Emploi (var. 12m)Persp. d'emploi avancées de 6 mois (éch. dr.)

Source: Thomson Reuters Datastream

Suisse: taux courts

03 04 05 06 07 08 09 10 11 12 13 14 15-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

30

35

40

45

50

55

60

65

70

Perspectives d'emploi (éch. dr.)Inflation de base (var. 12 mois, %)Taux courts 3 mois

33. Suisse: infl ation et salaires

32. Suisse: emploi 34. Suisse: taux courts

Economie – Suisse: net ralentissement, statu quo BNS

31. Suisse: indicateurs conjoncturels et PIB

– Le net renchérissement du franc par rapport à l’euro depuis l’abandon du plancher de l’EUR/CHF à 1.20 par la BNS entraînera un fort ralentissement de la conjoncture helvétique (graphique 31: recul prononcé du climat des aff aires).

– L’ampleur du recul dépendra de l’économie mondiale et du cours du franc durant les prochains mois. Dans la mesure où le dollar s’est bien repris et que le marché de l’emploi conserve un élan considérable (graphique 32), nous anticipons un fl échissement vers 0.5-1.0% (retour du composite KOF/PMI au-dessus de 25 ces prochains mois, gra-phique 31, et maintien des perspectives d’emploi supérieures à 45 ; graphique 32).

– Le risque défl ationniste sur les salaires dû au recul de l’infl ation n’est pas négligeable (graphique 33). Pour cette raison ainsi que pour faire face à la politique expansionniste de la BCE, nous anticipons que la BNS maintiendra les taux négatifs ces prochains mois (graphique 34).

– Conclusion: des taux courts moins négatifs ne peuvent être envisagés que si la croissance s’améliore et que les craintes défl ationnistes sur la zone euro s’estompent, un scénario qui n’a de chance de se concrétiser que bien plus tard dans l’année et qui irait de pair avec un euro au-dessus de 1.10 face au franc.

2e trimestre 2015 – BCV 13

Source: Thomson Reuters Datastream

Chine: activité économique

2008 2009 2010 2011 2012 2013 2014 2015-15

-10

-5

0

5

10

15

20

25

30

35

-15

-10

-5

0

5

10

15

20

25

30

35

Production d'électricité (var.12 mois, %)Transport ferroviaire de marchandises (var.12 mois, %)

Source: Thomson Reuters Datastream

Brésil: activité et taux d'interêt

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015-4

-2

0

2

4

6

8

10

6

8

10

12

14

16

18

20

Inflation (var. 12 mois, %)PIBTaux d'intérêt overnight (éch. dr.)

BRESIL

Source: Thomson Reuters Datastream

Chine: activité et taux d'interêt

08 09 10 11 12 13 14 15-2

0

2

4

6

8

10

12

14

-2

0

2

4

6

8

10

12

14

PIB (var. 12 mois, %)Inflation (var. 12 mois, %)Taux chinois: moyenne 1/5 ans

Source: Thomson Reuters Datastream

Japon: activité économique

98 00 02 04 06 08 10 12 14 16-10

-8

-6

-4

-2

0

2

4

6

8

-40

-30

-20

-10

0

10

20

30

PIB (var. 12 mois, %)Indicateur avancé de l'activité (éch. dr.)

35. Chine: activité économique 37. Brésil: activité et taux d’intérêt

36. Chine: activité et taux d’intérêt 38. Japon: activité économique

Economie – Emergents: environnement en demi-teinte

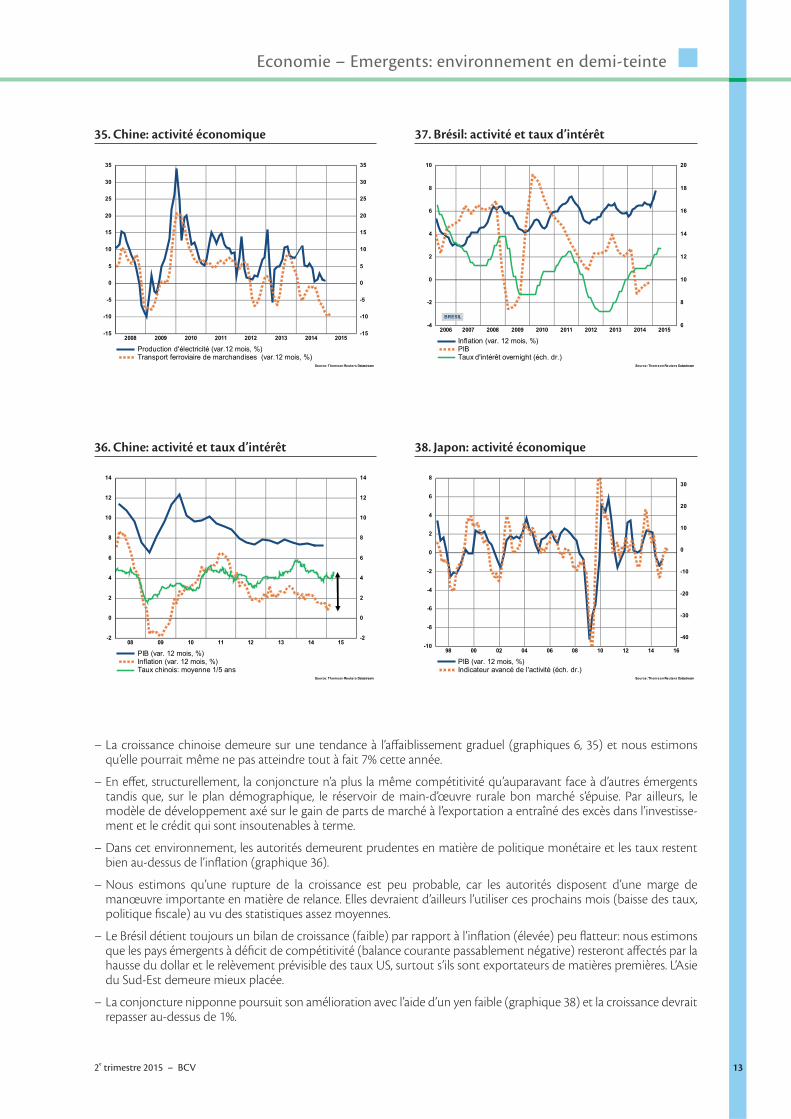

– La croissance chinoise demeure sur une tendance à l’aff aiblissement graduel (graphiques 6, 35) et nous estimons qu’elle pourrait même ne pas atteindre tout à fait 7% cette année.

– En eff et, structurellement, la conjoncture n’a plus la même compétitivité qu’auparavant face à d’autres émergents tandis que, sur le plan démographique, le réservoir de main-d’œuvre rurale bon marché s’épuise. Par ailleurs, le modèle de développement axé sur le gain de parts de marché à l’exportation a entraîné des excès dans l’investisse-ment et le crédit qui sont insoutenables à terme.

– Dans cet environnement, les autorités demeurent prudentes en matière de politique monétaire et les taux restent bien au-dessus de l’infl ation (graphique 36).

– Nous estimons qu’une rupture de la croissance est peu probable, car les autorités disposent d’une marge de manœuvre importante en matière de relance. Elles devraient d’ailleurs l’utiliser ces prochains mois (baisse des taux, politique fi scale) au vu des statistiques assez moyennes.

– Le Brésil détient toujours un bilan de croissance (faible) par rapport à l’infl ation (élevée) peu fl atteur: nous estimons que les pays émergents à défi cit de compétitivité (balance courante passablement négative) resteront aff ectés par la hausse du dollar et le relèvement prévisible des taux US, surtout s’ils sont exportateurs de matières premières. L’Asie du Sud-Est demeure mieux placée.

– La conjoncture nipponne poursuit son amélioration avec l’aide d’un yen faible (graphique 38) et la croissance devrait repasser au-dessus de 1%.

BCV – 2e trimestre 201514

Source: Thomson Reuters Datastream

Performances obligataires

2014 201595

100

105

110

115

120

95

100

105

110

115

120

Corp. déb. étr. CHF Global A/BBB EURHauts coupons USD Gouvernement EURConfédération 3-7 ans Global A/BBB USDGouvernement USD

Source: Thomson Reuters Datastream

Suisse: taux longs

05 06 07 08 09 10 11 12 13 14 15-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

30

35

40

45

50

55

60

65

70

Rendement Confédération 10 ans (%)Inflation de base (var. 12 mois, %)3 mois LiborIndice des directeurs d'achats (éch. dr.)

39. Marchés obligataires

40. Performances obligataires

41. Suisse: évolution des taux longs

– Les obligations suisses et européennes demeurent fort peu attractives, sauf en cas de défl ation géné-ralisée, un scénario qui s’avère peu probable. Leur rémunération est très faible, souvent négative, et elles n’off rent quasiment plus de protection dans un portefeuille balancé.

– Nous restons nettement sous-exposés aux obli-gations, de première qualité surtout, même si une hausse signifi cative des taux est peu probable au cours des prochains mois: politique très accommo-dante de la BNS et de la BCE, pressions défl ation-nistes qui ne se dissiperont pas rapidement.

– Le risque crédit de qualité raisonnable ou plus spé-culatif (hauts coupons) demeure privilégié mais nous ne conseillons pas d’en accroître la pondéra-tion, le surplus de rendement étant souvent peu intéressant.

Tendance haussière mais plus irrégulière des obli-gationsLa majorité des marchés des capitaux ont encore réa-lisé des plus-values dues au recul des taux, mais plus limitées face au très faible niveau du loyer de l’argent (graphique 40).

Rendements obligataires: évolution irrégulière au cours des prochains mois, notamment en Europe.Au cours des prochains mois, nous estimons qu’en Suisse et dans la zone euro les rendements obligataires resteront très bas, proches des niveaux actuels:

– Les politiques monétaires de la BNS (taux directeurs négatifs) et de la BCE (injection massive de liquidités) à l’horizon 2016 limiteront les velléités de hausse des rendements, même à long terme (graphiques 41, 42), et cela en dépit de surprises positives en matière de croissance sur le Vieux Continent (graphiques 4, 9).

– En eff et, l’infl ation restera très faible (graphiques 41, 42) et la dissipation des craintes défl ationnistes pren-dra du temps (graphiques 29, 33).

Evolution des rendements USD plus volatile mais forte hausse peu probableMalgré un cycle économique plus robuste et mature, les taux longs américains ne devraient pas remonter fortement (10 ans Trésor en dessous de 2.4%, graphique 44):

– Les anticipations infl ationnistes ont reculé. L’infl ation outre-Atlantique devrait rester en dessous de 2% d’ici 2016, bridée par la hausse du dollar.

– L’injection massive de liquidités de la BCE a un impact baissier sur les rendements américains en raison des opérations d’arbitrage et de la force du billet vert. Le recul des taux américains en termes réels en est la conséquence (graphique 43).

Marchés obligataires – Scénario

Portefeuille CHF

Suisse

Risque de crédit

Duration CHF

Zone euro

Risque de crédit Duration EUR

Zone dollar

Duration USD

Risque de crédit

– = +

2e trimestre 2015 – BCV 15

Source: Thomson Reuters Datastream

Zone euro: taux longs

05 06 07 08 09 10 11 12 13 14 150

1

2

3

4

5

70

75

80

85

90

95

100

105

110

115

Taux 10 ans EURIndice des directeurs d'achats (éch. dr.)Inflation de base (var. 12 mois, %)Taux directeur BCE

Source: Thomson Reuters Datastream

Zone euro: taux longs

06 07 08 09 10 11 12 13 14 15-1

0

1

2

3

4

5

6

-1

0

1

2

3

4

5

6

Rendement du Trésor 10 ans (%)Anticipations inflationnistes (%)Taux réels (%)

Source: Thomson Reuters Datastream

Suisse: rendements à échéance

07 08 09 10 11 12 13 14 150.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

AAA - BBBDéb. étrangers AAA/BBBDomestiques AAA/AADéb. étrangers A/BBB

42. Zone euro: évolution des taux longsToutefois, nous envisageons une tendance modéré-ment haussière d’ici la fi n de l’été, surtout pour les échéances intermédiaires (2 à 5 ans notamment), car la Réserve fédérale devrait relever les taux directeurs au second semestre et le niveau des taux réels en dollar nous semble tout de même excessivement bas.

A l’horizon 2016, le niveau des rendements obliga-taires nous paraît excessivement basSi la croissance mondiale continue de s’améliorer gra-duellement et si les pressions défl ationnistes s’atté-nuent quelque peu, notamment en Europe, nous estimons que les rendements obligataires sont très peu attrayants et que la performance des marchés des capitaux pourrait être passablement aff ectée par une hausse même modérée de 25 à 50 points de base des taux à long terme:

En eff et, si les politiques de taux négatifs de la BNS et d’injection massive de liquidités de la BCE devaient se normaliser ou perdre en intensité dans la seconde moitié 2016, les rendements obligataires à long terme seront l’objet de tensions plus importantes au début de l’année prochaine déjà.

Eff et de protection limité des placements en CHF et EURAvec des rendements absolus proches de 0, et même souvent négatifs, l’eff et de protection des obligations dans un portefeuille balancé est fort limité en cas de déconvenue sur les marchés actions.

Stratégie: sous-exposition aux taux, maintenir mais ne pas accentuer le risque créditNous maintenons une forte sous-exposition aux mou-vements des taux en sous-pondérant les obligations, de première qualité surtout, et en recourant à des tech-niques de gestion décorrélée à la direction des rende-ments obligataires.

Nous préconisons une diversifi cation dans le risque crédit mais n’augmentons pas son poids: comme le graphique 44 le démontre pour la Suisse, le surplus de rendement est peu intéressant compte tenu des risques fi nanciers inhérents à ces placements en cas d’évolution économique décevante comme en 2008 (qui demeure certes un cas extrême) et en 2011.

Marchés obligataires – Scénario

43. USA: taux à 10 ans

44. Suisse: rendements à l’échéance

BCV – 2e trimestre 201516

Source: Thomson Reuters Datastream

Zone euro: risque crédit

09 10 11 12 13 14 150

1

2

3

4

5

6

7

8

9

0

1

2

3

4

5

6

7

8

9

Rdts financières-Bund5 ans Espagne-Bund5 ans Italie-BundRdts Inv. Grade-Bund

Source: Thomson Reuters Datastream

Taux à 10 ans et activité économique

10 11 12 13 14 15

-0.3

-0.2

-0.1

0.0

0.1

0.2

0.3

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

Indice activité économiqueRendement à 10 ans USD (éch. dr.)Taux à 10 ans swap CHF (éch. dr.)

Source: Thomson Reuters Datastream

USA: marges des sociétés et risque crédit

94 96 98 00 02 04 06 08 10 12 14 164

5

6

7

8

9

10

11

12

13

0

2

4

6

8

10

12

14

16

18

20

22

Marge des sociétés non financièresHauts coupons USD (éch. dr.)Qualité AAA/AA (éch. dr.)High Yield - Inv. Grade (éch. dr.)

Source: Thomson Reuters Datastream

USA: taux 10 ans et indicateurs activité

2009 2010 2011 2012 2013 2014 2015

-100

-50

0

50

100

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

Bilan indicateur avancé de l'activité USAIndicateur avancé de l'activitéTrésor 10 ans (éch. dr.)

47. Taux à 10 ans et activité économique

46. USA: marges des sociétés et risque de crédit 48. USA: taux 10 ans et indicateurs de l’activité

45. Zone euro: risque de crédit

– La compression des rendements et des diff érentiels de rémunération entre le crédit de bonne qualité et la dette plus spéculative est très marquée. Elle ne justifi e en tout cas pas d’augmenter l’exposition aux débiteurs moins sûrs, ni en Suisse ni dans la zone euro, pour grappiller quelques dixièmes de % de rendement supplémentaire (graphique 45).

– Le surplus de rémunération des hauts coupons est encore intéressant et ce segment reste bien représenté dans la composition d’un portefeuille obligataire (environ 10% au maximum, graphique 46). Toutefois, la rentabilité des sociétés US ainsi que le surplus de cash-fl ow plafonnent et nous ne recommandons pas d’augmenter les positions.

– Nous ne nous attendons pas à une nette hausse des taux longs ces prochains mois, mais plutôt au tournant de l’année ou en 2016 (graphiques 47, 48: pas d’accélération marquée de l’activité en vue).

Marchés obligataires – Le pouvoir des liquidités

2e trimestre 2015 – BCV 17

BCV – 2e trimestre 201518

Source: Thomson Reuters Datastream

Performance référence actions monde

janv. 15 févr. 15 mars 15 avr. 15 mai 15 juin 15

85

90

95

100

105

110

85

90

95

100

105

110

Actions monde en monnaie localeActions monde en CHF

Source: Thomson Reuters Datastream

USA:_RENDEMENT_AUX_DIVIDENDES_ET_OBLIGATAIRE

94 96 98 00 02 04 06 08 10 12 14 160

1

2

3

4

5

6

7

8

0

1

2

3

4

5

6

7

8

Rdt div. Secteurs défensifsRdt div. S&P500Rdt div. Obligations AAA-AA

49. Actions

50. Performance référence actions monde

51. USA: rendement aux dividendes et obligataire

– Nous maintenons une vision constructive à l’égard des marchés boursiers. Sur la distance, ils devraient profi ter du fl ux important de liquidités et de leur attrait par rapport aux placements à revenu fi xe, pour autant que la reprise mondiale soit suffi samment vigoureuse, ce qui semble le cas à l’heure actuelle.

– Face à des évaluations absolues plus élevées et à la pression qu’exerce une infl ation très (trop) faible sur les bénéfi ces des sociétés, les rendements attendus seront cependant plus limités et volatils.

– Nous réduisons la surpondération au marché US et augmentons l’exposition à la zone euro et au Japon qui devraient encore bénéfi cier de pers-pectives économiques en amélioration et de politiques monétaires parmi les plus accommo-dantes.

Tendance haussière au premier trimestre mais impact du franc fort marquéLa performance en monnaie locale des actions mon-diales est restée raisonnablement bien orientée, portée surtout par le bon comportement de l’Europe et du Japon qui ont bénéfi cié d’injections massives de liquidi-tés. En franc suisse, le bilan était plus volatil en raison du renchérissement du franc, mais les marchés ont récupéré l’impact monétaire à partir de fi n janvier (graphique 50).

Les politiques monétaires de relance et l’évaluation attrayante par rapport aux obligations devraient soutenir les actions tant que la croissance est suffi -santeNous maintenons une vision constructive à l’égard des marchés boursiers à moyen terme:

– La majorité des banques centrales poursuivront des politiques monétaires de relance se traduisant par des taux au plancher, voire par des injections massives de liquidités en quête de rendement. Même la Fed ne devrait augmenter le loyer de l’argent que graduelle-ment. Or, les actions demeurent attrayantes par rap-port aux obligations, même aux USA (graphique 51: le rendement aux dividendes se compare favorablement aux taux d’intérêt et, pour la moitié de l’indice, soit pour les secteurs défensifs, il est même supérieur).

– Les taux d’intérêt à long terme ne devraient pas progresser d’une façon substantielle au cours des prochains trimestres et les premiers mouvements haussiers n’entraîneront pas de conséquences néga-tives durables, car ils attesteront de la diminution des craintes défl ationnistes (l’infl ation est presque trop basse pour la stabilité des bénéfi ces).

– Ces facteurs favorables aux actions ne sauraient être déterminants que si l’environnement économique demeure raisonnablement robuste. Malgré une remontée en territoire moyen, (plutôt même moyen inférieur), le niveau de risque sur le cycle économique

Actions – Scénario

Portefeuille CHF

Suisse

Zone euro

Grande-Bretagne

Zone dollar

Japon

Pays émergents

Qualité

Grandes capitalisations

Croissance

– = +

2e trimestre 2015 – BCV 19

Source: Thomson Reuters Datastream

USA: risque crédit et performance S&P 500

90 92 94 96 98 00 02 04 06 08 10 12 14 162

3

4

5

6

789

10

20

200

300

400

500

600

7008009001000

2000

Modèle risque économique (%)S&P 500 (éch. dr.)

RISQUE ELEVE

RISQUE MOYEN

RISQUE FAIBLE

Source: Thomson Reuters Datastream

USA: marché des actions et bénéfices

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

800

1000

1200

1400

1600

1800

2000

2200

800

1000

1200

1400

1600

1800

2000

2200

S&P 500Bénéfices estimés *15Bénéfices estimés *13

Source: Thomson Reuters Datastream

Actions monde et activité économique

10 11 12 13 14 15

250

300

350

400

450

-20

-10

0

10

20

Actions mondiales en monnaie localeIndice avancé de l'activité (éch. dr.)

52. USA: risque de crédit et performance S&P 500demeure bien en dessous des valeurs associées à des crises économiques et/ou fi nancières caractérisées par un recul durable des indices (graphique 52).

La progression haussière des marchés sera néan-moins plus contenue et volatile qu’au cours des trois dernières années (plutôt 5-10% l’an que 15/20%)Malgré la persistance fort probable d’une tendance haus-sière sur les indices boursiers, les rendements attendus s’annoncent moins spectaculaires que depuis fi n 2011 et empreints d’une volatilité plus élevée:

– Suite à leur forte progression, l’évaluation en termes absolus est plus élevée, comme le montre clairement le graphique 53, et rendra les marchés plus sensibles à des nouvelles adverses.

– L’augmentation des pressions défl ationnistes (prix à la consommation, recul du pétrole…) n’est pas sans conséquence sur les attentes en matière de bénéfi ces des sociétés (graphique 53) qui ont été révisées à la baisse.

– Cependant, comme le montre aussi le graphique 53, les perspectives bénéfi ciaires semblent se stabiliser, ce qui pourrait représenter un réajustement tempo-raire pour autant que les pressions défl ationnistes ne s’intensifi ent pas. A noter encore que si les évaluations sont plutôt élevées, elles sont encore bien loin des sommets atteints autour de l’année 2000.

Stratégie: surpondération mais modéréeNous maintenons une surpondération aux actions tant que les indicateurs économiques n’affi chent pas une tendance défavorable (graphique 54: niveau et pente de l’indice avancé de l’activité stables et pas négatifs comme à mi-2011/2012).

La surpondération aux actions demeure modérée en l’ab-sence d’une consolidation boursière plus prononcée qui améliorerait les évaluations absolues. Cette relative pru-dence se justifi e aussi par l’évolution plus hésitante des perspectives bénéfi ciaires des sociétés depuis quelques mois en raison des pressions défl ationnistes globales.

Accroissement de l’exposition en zone euro et au JaponNous maintenons un biais favorable au marché US (rap-port rendement/risque correct) mais il est réduit en faveur de la zone euro et du Japon, moyennement sur-pondérés: l’amélioration des perspectives conjoncturelles et l’injection massive de liquidités devraient se traduire par une surperformance.

Une approche plus positive envers les émergents (pon-dération neutre mais Asie du Sud-Est privilégiée) dépend de nouvelles mesures de relance en Chine et d’une croissance mondiale plus forte qui font encore défaut à l’heure actuelle.

Actions – Scénario

53. USA: marché des actions et bénéfi ces

54. Actions monde et activité économique (modèle LEI)

BCV – 2e trimestre 201520

Source: Thomson Reuters Datastream

Etats-Unis: taux et marchés des actions

2000 2002 2004 2006 2008 2010 2012 2014 2016-2

0

2

4

6

8

600

800

1000

1200

1400

1600

1800

2000

2200

Rendement AAA/AA USDPIB nominal (var. 12 mois, %, ann.)S&P 500 (éch. dr.)

Source: Thomson Reuters Datastream

USA: Performance S&P 500/Trésor 10 ans et risque crédit

90 92 94 96 98 00 02 04 06 08 10 12 14 162

3

4

5

6

789

10

20

2

3

4

5

6

7

8

9

10

Modèle risque économique (%)Performance actions/obligations (éch. dr.)

Source: Thomson Reuters Datastream

USA: prime de risque implicite

88 90 92 94 96 98 00 02 04 06 08 10 12 14 16-4

-2

0

2

4

6

8

10

-4

-2

0

2

4

6

8

10

Prime vs Trésor 10 ansPrime vs risque de crédit

Source: Thomson Reuters Datastream

USA: courbe des taux et bénéfices S&P 500

96 98 00 02 04 06 08 10 12 14 16-3

-2

-1

0

1

2

3

4

5

-40

-30

-20

-10

0

10

20

30

40

Taux 10 ans - Fed FundsBénéfices S&P 500 (var. 6 mois, %, éch. dr.)

57. USA: performance S&P 500/Trésor à 10 ans et indicateur de risque de crédit

56. USA: prime de risque implicite 58. USA: courbe des taux et bénéfi ces S&P 500

55. USA: taux et marché des actions

– Les politiques monétaires extrêmement accommodantes des banques centrales maintiennent les taux longs très bas aussi bien par rapport au niveau de l’activité économique (graphique 55) qu‘au rendement aux bénéfi ces ou aux dividendes des actions (graphique 56: prime de risque des actions toujours au-dessus de la norme).

– Dans ce contexte, les actions devraient mieux performer que les obligations sur la durée pour autant que la reprise mondiale se poursuive (graphique 57: risque économique faible à moyen, soit en dessous de 6%).

– Par ailleurs, malgré un aplatissement récent, la courbe des rendements est toujours synonyme de croissance des bénéfi ces à terme outre-Atlantique (graphique 58): les conditions pour un recul boursier marqué et durable, soit une récession ou une recrudescence de l’infl ation entraînant un resserrement du crédit, ne sont pas remplies. « Last but not least », les évaluations sont plus chères mais pas extrêmes.

Actions – Attrait à moyen/long terme

2e trimestre 2015 – BCV 21

Source: Thomson Reuters Datastream

Allemagne: marché des actions et bénéfices

05 06 07 08 09 10 11 12 13 14 15

4

6

8

10

12

x 1'000

4

6

8

10

12

x 1'000

Marché des actions DAXBénéfices par action *13Bénéfices par action *11Bénéfices par action *9

Source: Thomson Reuters Datastream

USA: risque et volatilité S&P 500

2007 2008 2009 2010 2011 2012 2013 2014 20152

3

4

5

6

789

10

20

10

20

30

40

50

Modèle de risque économique (%)Volatilité du S&P 500 (éch. dr.)

Source: Thomson Reuters Datastream

Suisse: marché des actions et bénéfices

05 06 07 08 09 10 11 12 13 14 154

5

6

7

8

9

10

11x 1'000

4

5

6

7

8

9

10

11x 1'000

SMI Bénéfices par action *13Bénéfices par action *11 Bénéfices par action *15

Source: Thomson Reuters Datastream

Révisions bénéficiaires

2004 2006 2008 2010 2012 2014 2016-30

-20

-10

0

10

-30

-20

-10

0

10

Etats-Unis Asie émergenteEurope Japon

59. Allemagne: marché des actions et bénéfi ces 61. USA: risque et volatilité du S&P 500

60. Suisse: marché des actions et bénéfi ces 62. Révisions bénéfi ciaires

– Les évaluations boursières sont plus élevées suite à la bonne performance des marchés (graphiques 59, 60) et limite-ront leur potentiel haussier sur la durée.

– La volatilité s’annonce un peu plus marquée, en accord avec la légère augmentation du risque crédit (graphique 61) et le bilan plus mitigé des révisions bénéfi ciaires (graphique 62: impact des pressions défl ationnistes et, aux USA, du recul du pétrole).

Actions – Potentiel plus irrégulier et volatil

BCV – 2e trimestre 201522

Source: Thomson Reuters Datastream

Actrions mondiales et bénéfices

1990 1995 2000 2005 2010 2015

400

600

800

1000

1200

1400

1600

1800

2000

400

600

800

1000

1200

1400

1600

1800

2000

Actions monde (USD)Bénéfices estimés *14.5 (éch. dr.)

Source: Thomson Reuters Datastream

USA: PER et indicateurs économiques

1990 1995 2000 2005 2010 2015

8

10

12

14

16

18

20

22

24

26

35

40

45

50

55

60

65

70

75

Rapport cours/bénéficesIndice directeur manufacturier (éch. dr.)

Source: Thomson Reuters Datastream

USA: S&P500 et environnement conjoncturel

12 13 14 151.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

2.8

3.0

1200

1400

1600

1800

2000

2200

Indice composite PMI JP Morgan10 ans USS&P 500 (éch. dr.)

Source: Thomson Reuters Datastream

05 06 07 08 09 10 11 12 13 14 15150

200

250

300

350

400

450

-0.4

-0.2

0.0

0.2

0.4

Actions FTSE monde en monnaie localeIndice activité (éch. dr.)

65. USA: PER et indicateurs économiques

64. Activité mondiale et taux d’intérêt66. Actions monde et indicateur avancé de l’activité

63. Actrions monde et bénéfi ces

– Les liquidités abondantes et l’attrait des actions par rapport aux obligations soutiendront les marchés boursiers sur la distance.

– Néanmoins, pour que la performance globale reste porteuse, il faut qu’au deuxième trimestre l’évolution des béné-fi ces estimés s’améliore (graphique 63) afi n de réduire la vulnérabilité actuelle (résultats moyens des entreprises, hausse probable des Fed funds à terme). La progression de l’indice composite des directeurs d’achat et des taux US est encourageante, mais elle doit se poursuivre (graphique 64).

– Par ailleurs, l’évaluation des actions est plus contraignante et assez élevée, sans toutefois être extrême comme durant la période 1997-2002 (graphique 65).

– Conclusion: nous aurons tendance à maintenir une surpondération contenue aux actions, pour autant que l’évolu-tion des indices avancés de l’activité ne devienne pas défavorable (graphique 66).

Actions – Surpondération contenue

2e trimestre 2015 – BCV 23

Source: Thomson Reuters Datastream

MDS - Performance USA/Monde et moyenne taux d'intérêt

2011 2012 2013 2014 201596

98

100

102

104

106

108

110

112

114

116

118

120

122

-3.5

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

USA/Monde Moyenne taux monde (éch. dr., inv.)Source: Thomson Reuters Datastream

Europe : Performance sectorielle

05 06 07 08 09 10 11 12 13 14 15

1.0

1.1

1.2

1.3

1.4

75

80

85

90

95

100

105

110

115

Cycliques/défensivesIndice climat affaires IFO (éch. dr.)

Source: Thomson Reuters Datastream

Zone euro/USA: performance relative

10 11 12 13 14 1550

60

70

80

90

100

50

60

70

80

90

100

Indice FTSE Eurobloc/ Indice FTSE USA (USD)Bénéfices estimés FTSE Eurobloc/FTSE USA

Source: Thomson Reuters Datastream

Zone euro/Suisse: performance relative

11 12 13 14 1550

55

60

65

70

75

1.00

1.20

1.40

1.60

1.80

2.00

2.20

2.40

2.60

2.80

FT euro/FT SuisseAnticipations inflationnistes USA (%, éch.dr.)

67. Performance USA/monde et moyenne taux d’intérêt 69. Europe: performance sectorielle

68. Performance relative zone euro/USA 70. Zone euro/Suisse: performance relative

– Si les perspectives économiques mondiales s’améliorent quelque peu hors USA, et que les pressions défl ationnistes ne s’intensifi ent pas, le mouvement de recul des rendements obligataires devrait cesser, tout comme la surperfor-mance massive des Etats-Unis (graphique 67). La surexposition aux USA est réduite.

– Nous surpondérons désormais moyennement la zone euro: elle devrait bénéfi cier de meilleures perspectives conjoncturelles et de la baisse de l’euro qui stimule les bénéfi ces (graphique 68), tout comme la politique ultra accommodante de la BCE. La surperformance des secteurs cycliques est encourageante (graphique 69).

– La zone euro devrait aussi prendre le dessus sur le marché suisse pour autant que la croissance soit satisfaisante, ce dont devrait témoigner la stabilisation, voire une légère tension des anticipations infl ationnistes (graphique 70).

Actions – Augmenter l’exposition dans la zone euro

BCV – 2e trimestre 201524

Source: Thomson Reuters Datastream

Japon: Topix et évolution des bénéfices

06 07 08 09 10 11 12 13 14 15

600

800

1000

1200

1400

1600

1800

2000

70

80

90

100

110

120

x 1'000

Topix Japon Bénéfices Topix *13USD/JPY (éch. dr.) Bénéfices Topix *17

Source: Thomson Reuters Datastream

Actions émrgents/développés et climat des affaires chinois

08 09 10 11 12 13 14 15

40

50

60

70

80

90

100

110

60

70

80

90

100

110

120

Actions émergents (CHF) Actions monde (CHF)Climat des affaires chinois

Source: Thomson Reuters Datastream

PER relatif Japon/USA

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

0.8

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

24

26

28

30

32

34

36

38

40

42

44

PER JAPON/USAPERF. JAPON/USA (éch. dr.)PER 1.0

Source: Thomson Reuters Datastream

Actions émergents/USA et bénéfices

08 09 10 11 12 13 14 15

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

0.7

0.8

0.9

1.0

1.1

Emergents/USABénéfices émergents/USA (éch. dr.)

73. Actions émrgents/développés et indice du climat des aff aires chinois

72. PER relatif Japon/USA 74. Actions pays émergents/USA et bénéfi ces

71. Japon: Topix et évolution des bénéfi ces

– Le marché japonais reste surpondéré à l’heure actuelle: la dévaluation du yen et le léger mieux de l’économie mon-diale stimulent la croissance bénéfi ciaire des entreprises (graphique 71), alors que la banque centrale demeure très accommodante et que l’évaluation apparaît fort raisonnable (graphique 72).

– L’évaluation de nombre de marchés émergents est devenue plus attrayante mais, pour l’heure, la croissance des résultats reste anémique et la conjoncture chinoise doit se renforcer pour qu’ils puissent progresser au niveau de la moyenne (graphiques 73, 74).

– Il faudra une croissance mondiale plus marquée, y compris en Chine, ainsi que des mesures de relance plus dyna-miques dans l’Empire du Milieu pour que nous augmentions le poids (neutre actuellement) des émergents, où l’Asie du Sud-Est reste privilégiée par rapport à l’Amérique latine.

Actions – Le Japon reste bien positionné

2e trimestre 2015 – BCV 25

BCV – 2e trimestre 201526

Agriculture

Energie

Métaux industriels

Métaux précieux

– = +

Source: Thomson Reuters Datastream

j f m a m2015

85

90

95

100

105

110

115

85

90

95

100

105

110

115

DCI global DCI énergieDCI agriculture DCI métaux précieuxDCI métaux industriels

Source: Thomson Reuters Datastream

Cours du pétrole

90 95 00 05 10 150

10

20

30

40

50

60

70

80

90

100

110

120

130

140

150

0

10

20

30

40

50

60

70

80

90

100

110

120

130

140

150

Cours WTI ajusté à l'inflation USD/baril 20 50

75. Matières premières

76. Performance matières premières

77. Cours du pétrole WTI ajusté à l’infl ation

– Nous maintenons une vision prudente sur les matières premières mais plus constructive qu’à la fi n 2014. Nous recommandons de profi ter des périodes de faiblesse pour accumuler des posi-tions.

– La faiblesse de l’économie chinoise, l’off re encore abondante de pétrole et la fermeté du dollar constituent des handicaps pour une hausse majeure des cours dans l’immédiat.

– Toutefois, le recul des prix anticipe déjà un envi-ronnement maussade qui pourrait s’améliorer au second semestre: eff ort de relance en Chine, dollar plus stable, diminution des surplus pétro-liers.

Environnement mitigé dans l’immédiat…Les cours des matières premières ne devraient pas enre-gistrer un rebond rapide mais plutôt poursuivre la conso-lidation latérale observée depuis le début de l’année (graphique 76):

– Le dollar devrait encore faire preuve de fermeté à l’ap-proche de l’éventuelle, mais probable hausse des taux par la Réserve fédérale.

– En l’absence de mesures de relance plus marquées, l’économie chinoise aura tendance à décevoir, comme depuis le début de l’année.

– Malgré la fermeture de nombreux puits, la production de pétrole de schiste aux USA n’a pas beaucoup fl échi et l’Arabie Saoudite semble bien déterminée à laisser les forces du marché régulariser les prix à terme.

… mais une amélioration assez probable au second semestreDans la seconde moitié de l’année, les perspectives sur les matières premières nous semblent plus favorables, sans pour autant envisager un retour aux niveaux de 2014:

– La croissance hors USA et surtout en Chine pourrait rassurer davantage, car les autorités de l’Empire du Milieu annonceront très probablement de nouvelles mesures de relance.

– Le cours du pétrole, notamment, évolue en dessous du point d’équilibre et son fort recul en 2014 l’a ramené vers le haut de l’ancienne fourchette d’évolution allant de 1985 à 2005 (graphique 77). De ce fait, et au fur et à mesure que les perspectives sur l’off re des producteurs les plus chers s’amenuisent, l’or noir devrait réagir posi-tivement après une évolution irrégulière ces prochains mois.

– Nous favorisons aussi à terme les métaux industriels en raison de leur sensibilité à une évolution un peu plus robuste du cycle économique (encore à confi rmer).

Matières premières – Scénario

2e trimestre 2015 – BCV 27

Source: Thomson Reuters Datastream

Matières premières et activité chinoise

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

30

40

50

60

70

80

600

800

1000

1200

1400

Activité chinoise (prix) Indice DCI (éch. dr.)Source: Thomson Reuters Datastream

Matières premières et anticipations inflationnistes

09 10 11 12 13 14 150.4

0.8

1.2

1.6

2.0

2.4

2.8

2000

2500

3000

3500

4000

4500

Anticipations inflationIndice RICI (éch. dr.)

Source: Thomson Reuters Datastream

Matières premières et indice dollar

09 10 11 12 13 14 15-105

-100

-95

-90

-85

-80

-75

-70

400

500

600

700

800

900

1000

1100

1200

Indice dollar (éch. inv.)Indice DCI matières premières (éch. dr.)

Source: Thomson Reuters Datastream

Métaux/or et évolution taux USD

07 08 09 10 11 12 13 14 151.0

1.5

2.0

2.5

3.0

3.5

0

1

2

3

4

5

Métaux/orTrésor 5 ans US (éch. dr.)

80. Matières premières et anticipations infl ationnistes

79. Matières premières et indice dollar 81. Métaux/or et évolution taux USD

78. Matières premières et activité chinoise

– La relative faiblesse de l’économie chinoise (graphique 78) et le renforcement du dollar (graphique 79) pénalisent le cours des matières premières.

– Cependant, la tendance plus favorable sur les anticipations infl ationnistes est de bon augure (graphique 80) et pour-rait préfi gurer une amélioration de la croissance au second semestre, en Chine notamment, ce pays demeurant le principal consommateur marginal dans de nombreux domaines.

– Nous avons une préférence à terme pour les métaux industriels versus les précieux car la croissance et le niveau du loyer de l’argent devraient progresser graduellement (graphique 81). Dans l’immédiat, le bilan s’annonce incertain car les crises internationales pourraient favoriser le métal jaune.

Matières premières

BCV – 2e trimestre 201528

Parités de change

EUR/CHF

EUR/USD

USD/CHF

GBP/EUR

USD/CAD

AUD/USD

USD/JPY

– = +

Source: Thomson Reuters Datastream

EUR/CHF et différentiel de rendement à 3 ans

05 06 07 08 09 10 11 12 13 14 150.90

1.00

1.10

1.20

1.30

1.40

1.50

1.60

1.70

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

Diff. de rendement Bund-Conf. à 3 ans (%, éch. dr.)EUR/CHF

Source: Thomson Reuters Datastream

EUR/USD et différentiel de rendement à 3 ans

07 08 09 10 11 12 13 14 15

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

1.00

1.05

1.10

1.15

1.20

1.25

1.30

1.35

1.40

1.45

1.50

1.55

1.60

1.65

Diff. de rendement Bund-Trésor à 3 ans (%)EUR/USD (éch. dr.)

82. Devises

83. EUR/CHF et diff érentiel de rendement à 3 ans

84. EUR/USD et diff érentiel de rendement à 3 ans

– L’euro devrait évoluer entre la parité (plutôt au-dessus) et 1.10 contre le franc, soutenu par l’eff et dissuasif de taux négatifs en Suisse mais pénalisé par les incertitudes conjoncturelles sur le Vieux Continent.

– Le dollar n’a vraisemblablement pas terminé son mouvement haussier par rapport au franc et à l’euro mais sa progression s’annonce plus irrégu-lière, voire incertaine à terme. Nous maintenons une surexposition à la devise américaine, mais avec un biais un peu moins marqué.

– Les devises liées aux matières premières, les dol-lars australien et canadien devraient se stabiliser par rapport au dollar US, mais une progression est peu probable.

Evolution de l’EUR/CHF plutôt au-dessus de la paritéAux environs de EUR/CHF 1.05, le franc reste surévalué de 15% par rapport à l’euro (parité du pouvoir d’achat approximativement 1.25 EUR/CHF). Voilà qui, conjugué à la politique de taux négatifs de la BNS (graphique 83: le diff érentiel de rendement Bund/Confédération est de nouveau assez élevé), devrait maintenir la devise euro-péenne au-dessus de l’unité contre la devise nationale.

Une progression plus rapide de l’euro devra attendre des progrès supplémentaires en matière de croissance et la dissipation des craintes défl ationnistes. La vérifi -cation d’un tel scénario pourrait emmener le cours à 1.10 environ au cours du deuxième semestre. Les der-niers chiff res européens sont encourageants, mais les diffi cultés structurelles et politiques nous incitent à ne diminuer que graduellement notre sous-exposition à la devise européenne.

Dollar: phase haussière plus irrégulièreLe dollar pourrait, devrait!, encore bénéfi cier des attentes de hausse des taux de la Fed et de la politique monétaire extraordinairement accommodante de la BCE qui maintiendra les taux européens au plancher.

Néanmoins, ces facteurs sont en bonne partie intégrés dans les cours, comme en témoigne la forte hausse du billet vert par rapport au diff érentiel de rendement avec l’euro (graphique 84). Par ailleurs, la balance cou-rante européenne demeure nettement positive alors que celle des USA, en excluant le bilan de l’énergie fos-sile, est de plus en plus négative: nous anticipons qu’à l’approche de la hausse des taux de la Fed l’EUR/USD pourrait approcher la parité, mais qu’ensuite la devise américaine connaîtra une évolution plus contrastée.

Devises – Scénario

2e trimestre 2015 – BCV 29

Source: Thomson Reuters Datastream

EUR/USD et différentiel de taux réels à 3 ans

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

1.0

1.1

1.2

1.3

1.4

1.5

1.6

Différentiel taux réels EUR/USD EUR/USD (éch. dr.)Source: Thomson Reuters Datastream

Evaluation du franc versus l'euro

03 04 05 06 07 08 09 10 11 12 13 14 15

1.0

1.1

1.2

1.3

1.4

1.5

1.6

1.7

1.0

1.1

1.2

1.3

1.4

1.5

1.6

1.7

Parité pouvoir achat estiméeEUR/CHFNiveau estimé de 15% de sous-évaluation du francNiveau estimé de 15% de surévaluation du franc

Source: Thomson Reuters Datastream

EUR/USD et anticipations inflationnistes

2010 2011 2012 2013 2014 20151.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

1.0

1.1

1.2

1.3

1.4

1.5

Anticipations inflation EUR/USD (éch. dr.)Source: Thomson Reuters Datastream

dollar australien et indices de l'activité économique

08 09 10 11 12 13 14 150.50

0.60

0.70

0.80

0.90

1.00

1.10

1.20

100

200

300

400

500

600

700

AUD/USDIndice CRB (%, éch. dr.)Indicateur avancé de l'activité US (var. 12 mois, %, éch. dr.)

87. Evaluation du franc contre l’euro

86. EUR/USD et anticipations infl ationnistes88. Dollar australien et indices de l’activité économique

85. EUR/USD et diff érentiel de taux réels

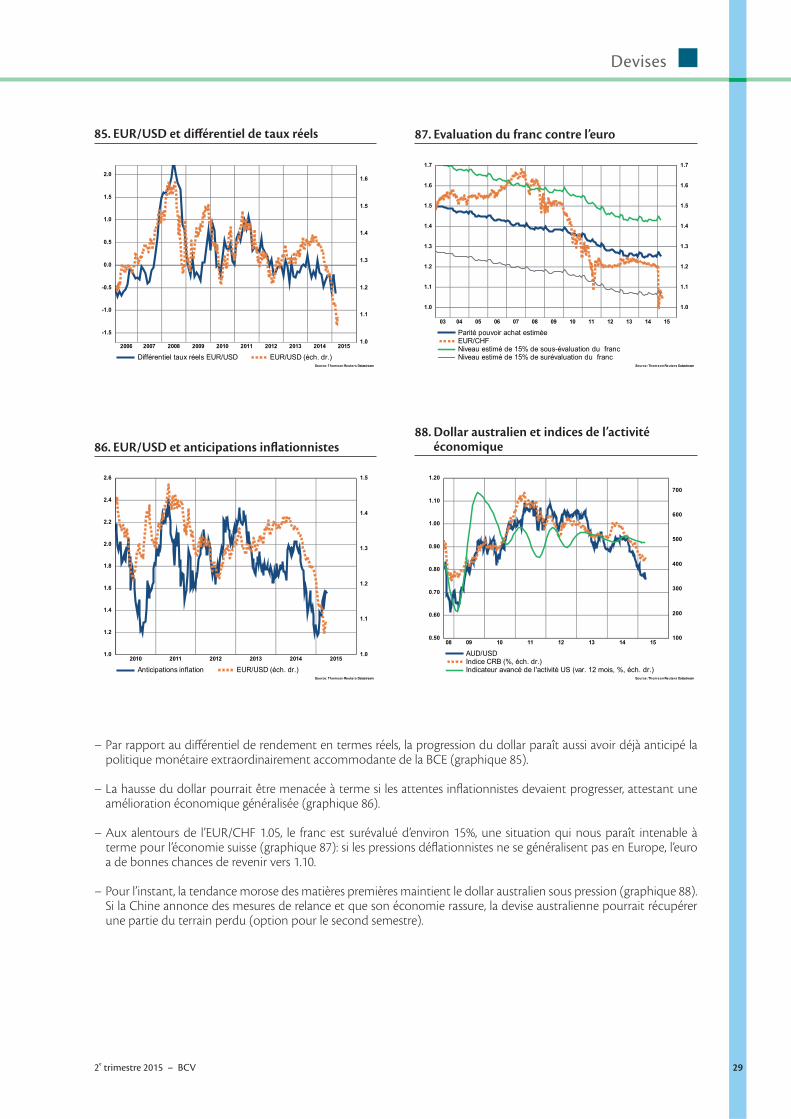

– Par rapport au diff érentiel de rendement en termes réels, la progression du dollar paraît aussi avoir déjà anticipé la politique monétaire extraordinairement accommodante de la BCE (graphique 85).

– La hausse du dollar pourrait être menacée à terme si les attentes infl ationnistes devaient progresser, attestant une amélioration économique généralisée (graphique 86).

– Aux alentours de l’EUR/CHF 1.05, le franc est surévalué d’environ 15%, une situation qui nous paraît intenable à terme pour l’économie suisse (graphique 87): si les pressions défl ationnistes ne se généralisent pas en Europe, l’euro a de bonnes chances de revenir vers 1.10.

– Pour l’instant, la tendance morose des matières premières maintient le dollar australien sous pression (graphique 88). Si la Chine annonce des mesures de relance et que son économie rassure, la devise australienne pourrait récupérer une partie du terrain perdu (option pour le second semestre).

Devises

2e trimestre 2015 – BCV 31

Etudes géographiques

BCV – 2e trimestre 201532

Source: Thomson Reuters Datastream

Croissance du PIB

92 94 96 98 00 02 04 06 08 10 12 14 16-10

-5

0

5

10

-10

-5

0

5

10

PIB (var. 12 mois, %) PIB (var. trim. ann., %) 89

Source: Thomson Reuters Datastream

Baromètre du Kof et PIB

92 94 96 98 00 02 04 06 08 10 12 14 1660

70

80

90

100

110

120

-4

-2

0

2

4

6

Baromètre conjoncturel du KOFPIB (var. 12 mois, %, éch. dr.)

Source: Thomson Reuters Datastream

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

-50

-40

-30

-20

-10

0

10

20

30

-6

-5

-4

-3

-2

-1

Climat à la consommationTaux de chômage (éch. dr. inv.)-10 91

89. Croissance du PIB

90. Baromètre conjoncturel du KOF et PIB

91. Climat à la consommation et chômage

Eclipse conjoncturelle partielleLa décision de la BNS d’abolir le cours plancher de l’euro contre le franc n’a pas fi ni d’alimenter les conversations. Si les propositions pour lutter contre les eff ets délétères du franc fort foisonnent, les incertitudes s’installent, comme l’illustrent les sondages conjoncturels.

Toutefois, le pire n’est pas toujours sûr. La contraction de l’activité en 2015, promise par certains au lendemain de la décision de la BNS, sera peut-être évitée. C’est en tout cas ce que laissent entendre tant la BNS que notre gouvernement en pronostiquant une croissance proche de 1% pour cette année (la moitié de celle de l’an dernier), suivie d’une nette accélération en 2016.

Incertitudes printanièresPlusieurs éléments peuvent justifi er ces rassurantes perspectives. Le renchérissement du franc a des eff ets bénéfi ques. En poussant à la baisse des prix à l’impor-tation, il augmente le pouvoir d’achat des ménages et des entreprises, ce qui devrait soutenir la consomma-tion en début d’année. Nous pouvons aussi compter sur la bonne tenue de nos deux plus grands partenaires commerciaux, les Etats-Unis, qui affi cheront une crois-sance voisine de 3% cette année, et l’Allemagne, qui voit ses perspectives se bonifi er (envolée des sondages conjoncturels, progression des salaires…).