bab i pendahuluan 1.1. latar belakang...

TRANSCRIPT

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Kompetisi di era global semakin ketat. Termasuk dalam layanan jasa

finansial. ASEAN adalah wilayah dengan ekonomi yang cukup besar dan cepat

tumbuh. Total Produk Domestik Bruto (PDB) yang diperkirakan mencapai US $

2,55 triliun untuk tahun 2016, ini secara kolektif merupakan ekonomi terbesar ke-

6 di dunia. Jumlah ini lebih dari lima kali lipat dari output PDB 8 tahun yang lalu

pada tahun 1998, ketika ASEAN dilanda krisis finansial Asia tahun 1997.

Menurut laporan Service Report (2017) menjelaskan ada perkembangan

signifikan dalam lanskap kelembagaan dan daya saing ekonomi kawasan ini

selama bertahun-tahun, terutama yang terjadi dalam lima tahun terakhir. Kondisi

tersebut merupakan peluang sekaligus ancaman bagi industri jasa finansial bank.

Price Watercoopers (2017) menggambarkan tingginya risiko kredit. Negara-

negara di ASEAN masih memiliki hambatan dengan kemampuan perbankannya.

Kinerja perbankan di negara-negara ASEAN masih di bawah kinerja bank

dari negara di luar ASEAN. Menurut Global Banking Industry Outlook (2017)

bahwa sejak tahun 2016, industri perbankan global melanjutkan tren divergensi:

bank-bank di AS dan Inggris mencatat aktivitas bisnis yang lebih baik,

profitabilitas bank-bank di Jepang, rasio NPL (non-performing loan) untuk bank

Australia relatif rendah. Bank di ASEAN berada di bawah tekanan yang

meningkat, bank-bank Brasil menghadapi tekanan besar untuk meningkatkan

kualitas aset, bank-bank zona euro, yang masih tertekan, memiliki banyak

2

ketidakpastian dalam prospek pertumbuhan mereka, bank-bank di negara-negara

Afrika mencatat perkembangan pesat tetapi rasio NPL secara keseluruhan relatif

lebih tinggi. Tekanan terhadap kinerja perbankan di ASEAN menurut Fitch rating

(2017) menurunkan kualitas aset dan keuntungan seiring dengan risiko yang

mengkristal. Ditegaskan tiga belas dari 17 sistem finansial berada pada prospek

negatif untuk 2017 dibandingkan dengan tujuh untuk tahun 2016. Ngo (2012)

mengemukakan bahwa kinerja perbankan seperti di Vietnam menurun seiring

waktu seiring meningkatnya sektor perbankan, pasar finansial lebih bebas, dan

ketika dunia dan ekonomi regional bermasalah. Vietnam telah mereformasi

lembaga finansialnya (Leung 2009). Nguyen (2017) mengemukakan produktivitas

dan efisiensi sebagai masalah bank di Vietnam. Bank-bank Vietnam kurang

berkembang dan menghadapi persaingan sengit dari bank asing. Kondisi yang

sama di Malaysia, menurut Abrahim dan Chiang (2016) kurang mengembirakan.

Konsentrasi industri perbankan Malaysia berada pada tren menurun. Industri

perbankan Malaysia tidak efisien pada akhirnya berdampak pada kinerja.

Menurut Price Waterhouse Coopers (2017) para bankir optimis dengan

pertumbuhan ekonomi. Prakiraan untuk pertumbuhan kredit sangat dekat dengan

estimasi 2017 baru-baru ini oleh Bank Indonesia. Sekitar setengah dari bank

memperkirakan pertumbuhan lebih dari 10%, dengan 29% memperkirakan

pertumbuhan lebih dari 15%.. Perbankan di Indonesia memiliki kecenderungan

bermasalah dalam modal, dan risiko sistemik.

Kondisi sistem finansial di Philipina tidak jauh berbeda. Albert dan Ng

(2012) mengemukakan bagaimana sistem finansial dan reformasi finansial

3

perbankan di Philipina dalam rangka menghadapi keterbukaan ekonomi.

Persaingan di Industri perbankan serta tekanan terhadap perbankan di ASEAN

mendorong perlunya perubahan-perubahan dalam kerangka kerja strategis.

Negara-negara di ASEAN sepakat mendukung integrasi perbankan di bawah

kerangka Masyarakat Ekonomi ASEAN (MEA). ASEAN Banking Integration

Framework (ABIF) Guidelines sebagai kerangka operasional bagi negara-negara

ASEAN dalam mengimplementasikan prinsip-prinsip dan proses integrasi

perbankan. Berdasarkan ASEAN Economic Community (AEC) Blueprint 2025

(2016) agenda integrasi finansial ASEAN mencakup inisiatif utama, yang terkait

dengan Industri Keuangan dan Perbankan yaitu:

a. Berkomitmen untuk melakukan liberalisasi sektor jasa keuangan melalui

ATISA, yang akan berfungsi sebagai platform untuk menghubungkan pasar

keuangan di dalam kawasan dan dengan mitra kerja;

b. Memberikan akses pasar yang lebih besar dan fleksibilitas operasional untuk

Bank ASEAN Berkualitas atau Qualified ASEAN Bank (QAB) melalui

Perbankan ASEAN. Kerangka Kerja Integrasi atau ASEAN Banking

Framework (ABIF), berdasarkan masing-masing Negara kesiapan dan

secara timbal balik, sehingga mengurangi kesenjangan akses pasar dan

fleksibilitas operasional di seluruh ASEAN;

Salah satu konsep yang diimplementasikan adalah QAB. Konsep QAB

masuk dalam kerangka kerja ASEAN Banking Integration Framework (ABIF).

ABIF merupakan bagian dari ASEAN Framework Agreement on Services

4

(AFAS), yang akan menyempurnakan atau melengkapi liberalisasi di bidang

finansial dan berusaha menjalankan ketentuan-ketentuan AFAS.

Berdasarkan AEC blueprint (2016) bahwa Status Qualified ASEAN Bank

(QAB) diberikan kepada perbankan di kawasan ASEAN yang berhasil beroperasi

dibawah kerangka kerja yang terintegrasi, 1) berhak menjalankan operasi di

seluruh negara ASEAN, 2) ekspansi kredit dan ekspansi dengan cara melakukan

merger, konsolidasi, akuisisi, dapat melakukan kooperatif strategi dengan

melakukan partnership, kolaborasi, aliansi strategis dan Joint venture. Kriteria

untuk menjadi QAB lainnya tata kelola (well managed), modal (well

capitalised), rekomendasi dari otoritas (recommended by authorities), lulus

ketentuan Basel, dan bank yang dinilai penting di negara asalnya (systemic bank).

Mengacu pada AEC Blueprint (2016) salah satu persyaratan untuk

menjadi QAB adalah jumlah minimum rasio kecukupan modal sebesar 17,5%.

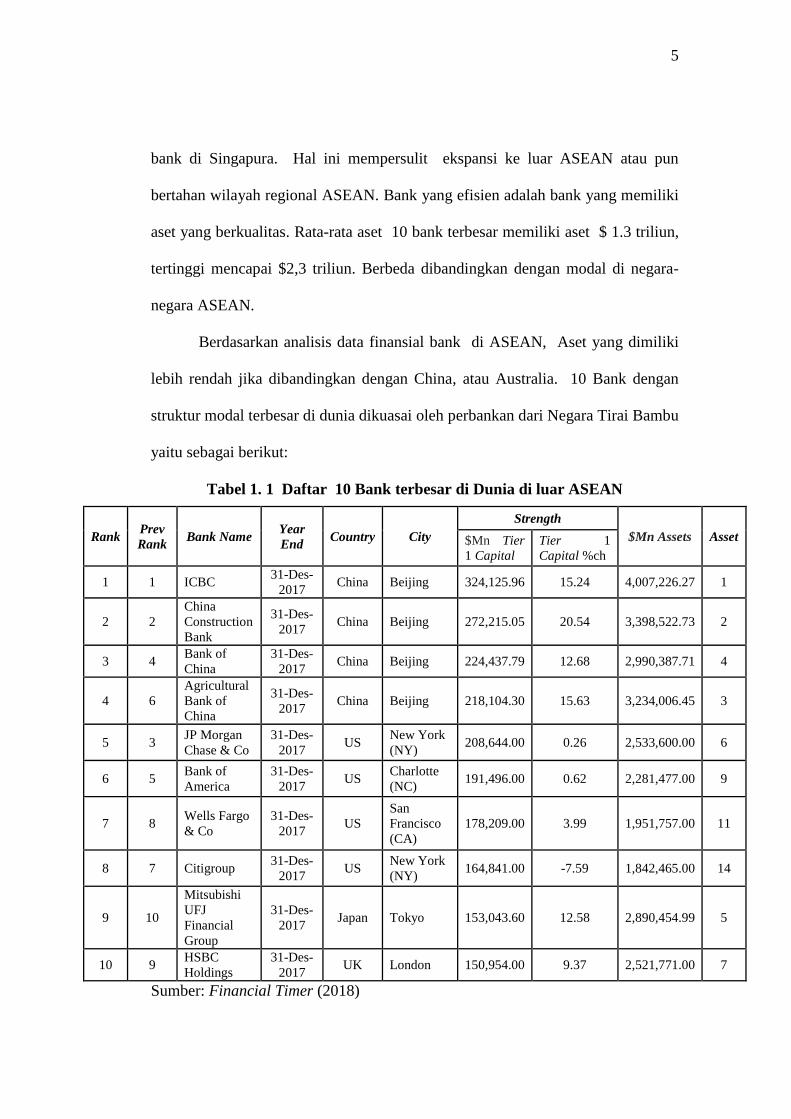

Modal penting dalam rangka pengembangan usaha dan menampung risiko

kerugian. Faktanya rata-rata modal 10 bank terbesar didunia mencapai $ 73

milyar, tertinggi mencapai $138,022 milyar. Berbeda dibandingkan dengan modal

di negara-negara ASEAN menurut The banker data base (2017) struktur modal

bank di ASEAN yang masih lemah.

Perbankan di ASEAN berupaya memperlihatkan kesiapannya dalam

menghadapi ASEAN dengan meningkatkan CAR di berbagai Bank. Aset yang

dimiliki belum mampu menyaingi aset bank-bank besar lainnya di tingkat dunia.

Kepemilikan aset antar perbankan ASEAN masih belum merata, termasuk di

Indonesia. Bank terbesar di Indonesia jumlah aset nya masih hanya 1/6 dari aset

5

bank di Singapura. Hal ini mempersulit ekspansi ke luar ASEAN atau pun

bertahan wilayah regional ASEAN. Bank yang efisien adalah bank yang memiliki

aset yang berkualitas. Rata-rata aset 10 bank terbesar memiliki aset $ 1.3 triliun,

tertinggi mencapai $2,3 triliun. Berbeda dibandingkan dengan modal di negara-

negara ASEAN.

Berdasarkan analisis data finansial bank di ASEAN, Aset yang dimiliki

lebih rendah jika dibandingkan dengan China, atau Australia. 10 Bank dengan

struktur modal terbesar di dunia dikuasai oleh perbankan dari Negara Tirai Bambu

yaitu sebagai berikut:

Tabel 1. 1 Daftar 10 Bank terbesar di Dunia di luar ASEAN

Rank Prev

Rank Bank Name

Year

End Country City

Strength

$Mn Assets Asset $Mn Tier

1 Capital

Tier 1

Capital %ch

1 1 ICBC 31-Des-

2017 China Beijing 324,125.96 15.24 4,007,226.27 1

2 2

China

Construction

Bank

31-Des-

2017 China Beijing 272,215.05 20.54 3,398,522.73 2

3 4 Bank of

China

31-Des-

2017 China Beijing 224,437.79 12.68 2,990,387.71 4

4 6

Agricultural

Bank of

China

31-Des-

2017 China Beijing 218,104.30 15.63 3,234,006.45 3

5 3 JP Morgan

Chase & Co

31-Des-

2017 US

New York

(NY) 208,644.00 0.26 2,533,600.00 6

6 5 Bank of

America

31-Des-

2017 US

Charlotte

(NC) 191,496.00 0.62 2,281,477.00 9

7 8 Wells Fargo

& Co

31-Des-

2017 US

San

Francisco

(CA)

178,209.00 3.99 1,951,757.00 11

8 7 Citigroup 31-Des-

2017 US

New York

(NY) 164,841.00 -7.59 1,842,465.00 14

9 10

Mitsubishi

UFJ

Financial

Group

31-Des-

2017 Japan Tokyo 153,043.60 12.58 2,890,454.99 5

10 9 HSBC

Holdings

31-Des-

2017 UK London 150,954.00 9.37 2,521,771.00 7

Sumber: Financial Timer (2018)

6

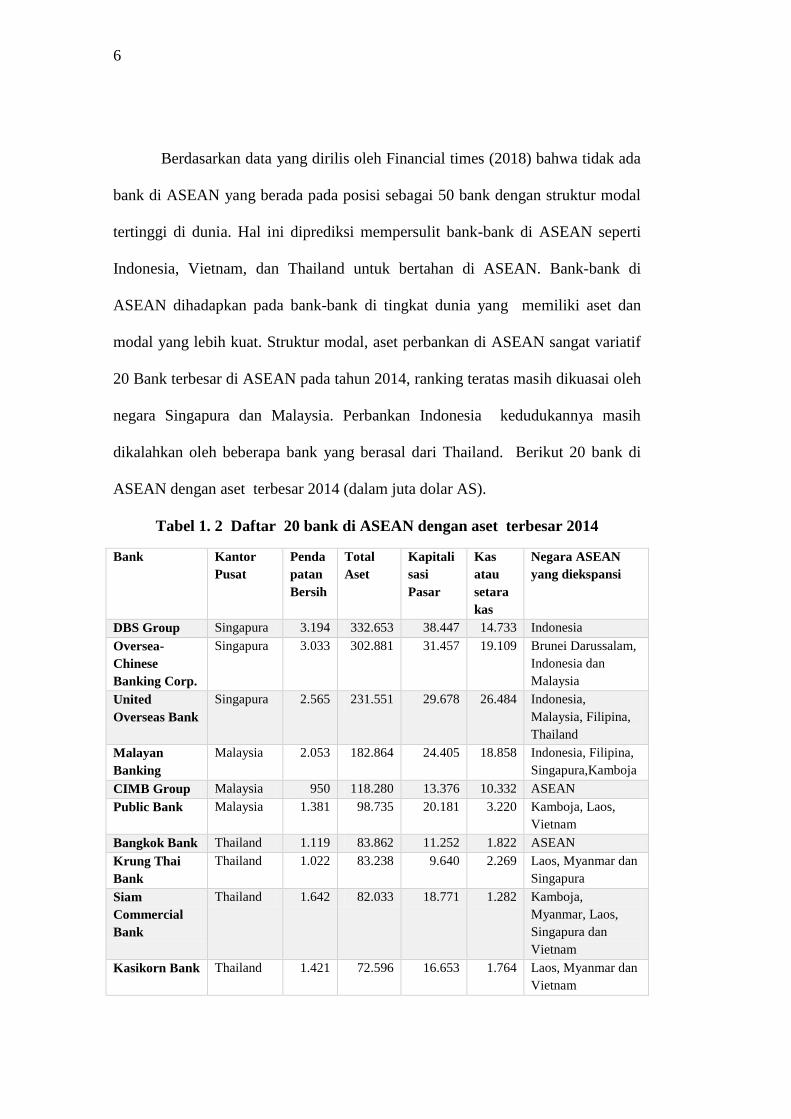

Berdasarkan data yang dirilis oleh Financial times (2018) bahwa tidak ada

bank di ASEAN yang berada pada posisi sebagai 50 bank dengan struktur modal

tertinggi di dunia. Hal ini diprediksi mempersulit bank-bank di ASEAN seperti

Indonesia, Vietnam, dan Thailand untuk bertahan di ASEAN. Bank-bank di

ASEAN dihadapkan pada bank-bank di tingkat dunia yang memiliki aset dan

modal yang lebih kuat. Struktur modal, aset perbankan di ASEAN sangat variatif

20 Bank terbesar di ASEAN pada tahun 2014, ranking teratas masih dikuasai oleh

negara Singapura dan Malaysia. Perbankan Indonesia kedudukannya masih

dikalahkan oleh beberapa bank yang berasal dari Thailand. Berikut 20 bank di

ASEAN dengan aset terbesar 2014 (dalam juta dolar AS).

Tabel 1. 2 Daftar 20 bank di ASEAN dengan aset terbesar 2014

Bank Kantor

Pusat

Penda

patan

Bersih

Total

Aset

Kapitali

sasi

Pasar

Kas

atau

setara

kas

Negara ASEAN

yang diekspansi

DBS Group Singapura 3.194 332.653 38.447 14.733 Indonesia

Oversea-

Chinese

Banking Corp.

Singapura 3.033 302.881 31.457 19.109 Brunei Darussalam,

Indonesia dan

Malaysia

United

Overseas Bank

Singapura 2.565 231.551 29.678 26.484 Indonesia,

Malaysia, Filipina,

Thailand

Malayan

Banking

Malaysia 2.053 182.864 24.405 18.858 Indonesia, Filipina,

Singapura,Kamboja

CIMB Group Malaysia 950 118.280 13.376 10.332 ASEAN

Public Bank Malaysia 1.381 98.735 20.181 3.220 Kamboja, Laos,

Vietnam

Bangkok Bank Thailand 1.119 83.862 11.252 1.822 ASEAN

Krung Thai

Bank

Thailand 1.022 83.238 9.640 2.269 Laos, Myanmar dan

Singapura

Siam

Commercial

Bank

Thailand 1.642 82.033 18.771 1.282 Kamboja,

Myanmar, Laos,

Singapura dan

Vietnam

Kasikorn Bank Thailand 1.421 72.596 16.653 1.764 Laos, Myanmar dan

Vietnam

7

Bank Kantor

Pusat

Penda

patan

Bersih

Total

Aset

Kapitali

sasi

Pasar

Kas

atau

setara

kas

Negara ASEAN

yang diekspansi

Bank Mandiri Indonesia 1.676 68.788 20.227 5.746 Malaysia dan

Singapura

Bank Rakyat Indonesia 2.045 64.518 23.121 5.935 Singapura

RHB Capital Malaysia 623 62.646 5.598 6.185 ASEAN

Hong Leong

Financial

Group

Malaysia 526 59.256 5.268 .. Kamboja, Singapura

dan Vietnam

Hong Leong

Bank

Malaysia 648 53.079 7.735 .. Kamboja,

Singapura dan

Vietnam

Bank Central

Asia

Indonesia 1.391 44.443 26.034 4.710 Singapura

BDO Unibank Filipina 514 41.655 8.788 6.951 Singapura

AMMB

Holdings

Malaysia 557 40.643 6.646 3.771 Indonesia

Metropolitan

Bank and

Trust

Filipina 453 35.864 5.092 5.594 Singapura

Bank Negara Indonesia 910 33.514 9.152 2.904 Singapura

Total of the top 20 ASEAN

banks

27.722 2.093.099 331.522 141.669 ..

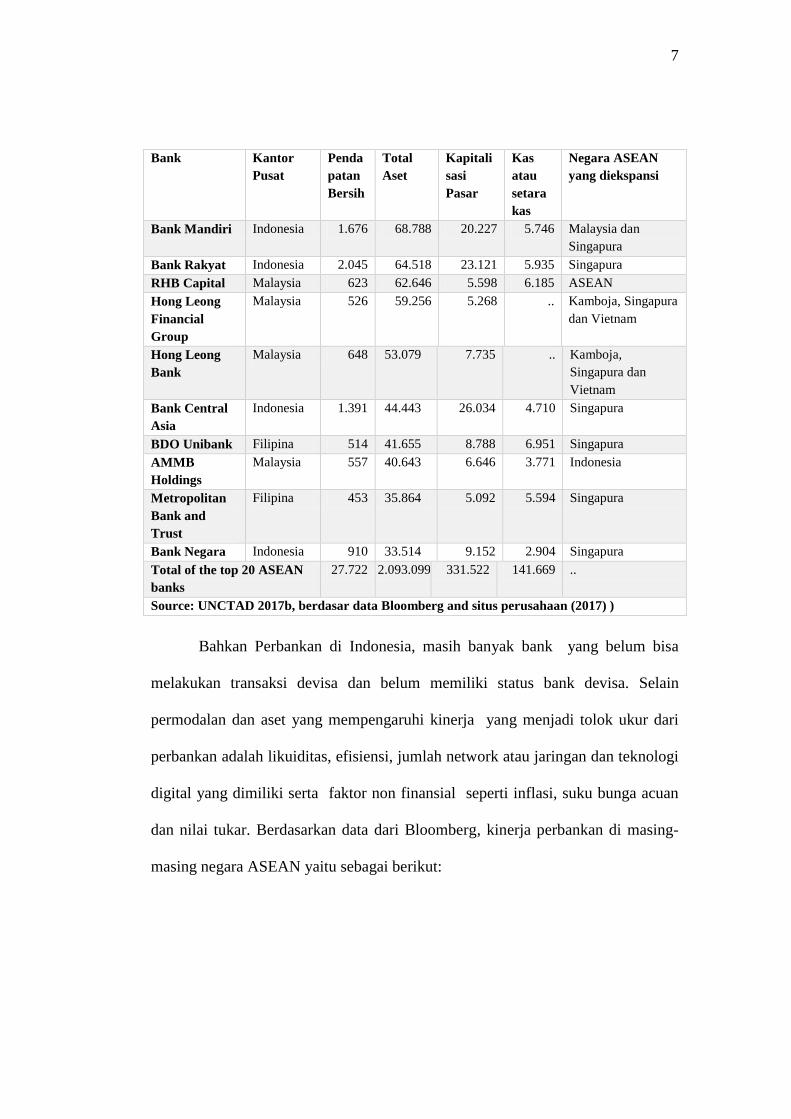

Source: UNCTAD 2017b, berdasar data Bloomberg and situs perusahaan (2017) )

Bahkan Perbankan di Indonesia, masih banyak bank yang belum bisa

melakukan transaksi devisa dan belum memiliki status bank devisa. Selain

permodalan dan aset yang mempengaruhi kinerja yang menjadi tolok ukur dari

perbankan adalah likuiditas, efisiensi, jumlah network atau jaringan dan teknologi

digital yang dimiliki serta faktor non finansial seperti inflasi, suku bunga acuan

dan nilai tukar. Berdasarkan data dari Bloomberg, kinerja perbankan di masing-

masing negara ASEAN yaitu sebagai berikut:

8

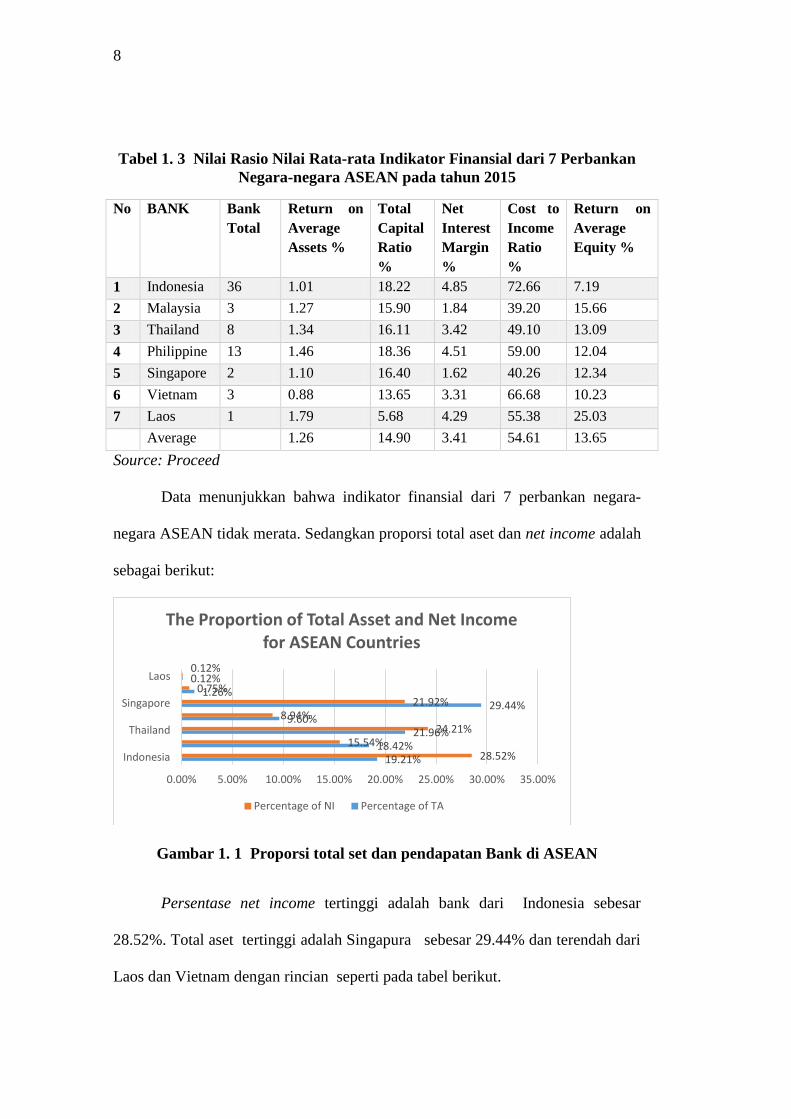

Tabel 1. 3 Nilai Rasio Nilai Rata-rata Indikator Finansial dari 7 Perbankan

Negara-negara ASEAN pada tahun 2015

No BANK Bank

Total

Return on

Average

Assets %

Total

Capital

Ratio

%

Net

Interest

Margin

%

Cost to

Income

Ratio

%

Return on

Average

Equity %

1 Indonesia 36 1.01 18.22 4.85 72.66 7.19

2 Malaysia 3 1.27 15.90 1.84 39.20 15.66

3 Thailand 8 1.34 16.11 3.42 49.10 13.09

4 Philippine 13 1.46 18.36 4.51 59.00 12.04

5 Singapore 2 1.10 16.40 1.62 40.26 12.34

6 Vietnam 3 0.88 13.65 3.31 66.68 10.23

7 Laos 1 1.79 5.68 4.29 55.38 25.03

Average 1.26 14.90 3.41 54.61 13.65

Source: Proceed

Data menunjukkan bahwa indikator finansial dari 7 perbankan negara-

negara ASEAN tidak merata. Sedangkan proporsi total aset dan net income adalah

sebagai berikut:

Gambar 1. 1 Proporsi total set dan pendapatan Bank di ASEAN

Persentase net income tertinggi adalah bank dari Indonesia sebesar

28.52%. Total aset tertinggi adalah Singapura sebesar 29.44% dan terendah dari

Laos dan Vietnam dengan rincian seperti pada tabel berikut.

19.21% 18.42%

21.96% 9.60%

29.44% 1.26%

0.12%

28.52% 15.54%

24.21% 8.94%

21.92% 0.75%

0.12%

0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00%

Indonesia

Thailand

Singapore

Laos

The Proportion of Total Asset and Net Income for ASEAN Countries

Percentage of NI Percentage of TA

9

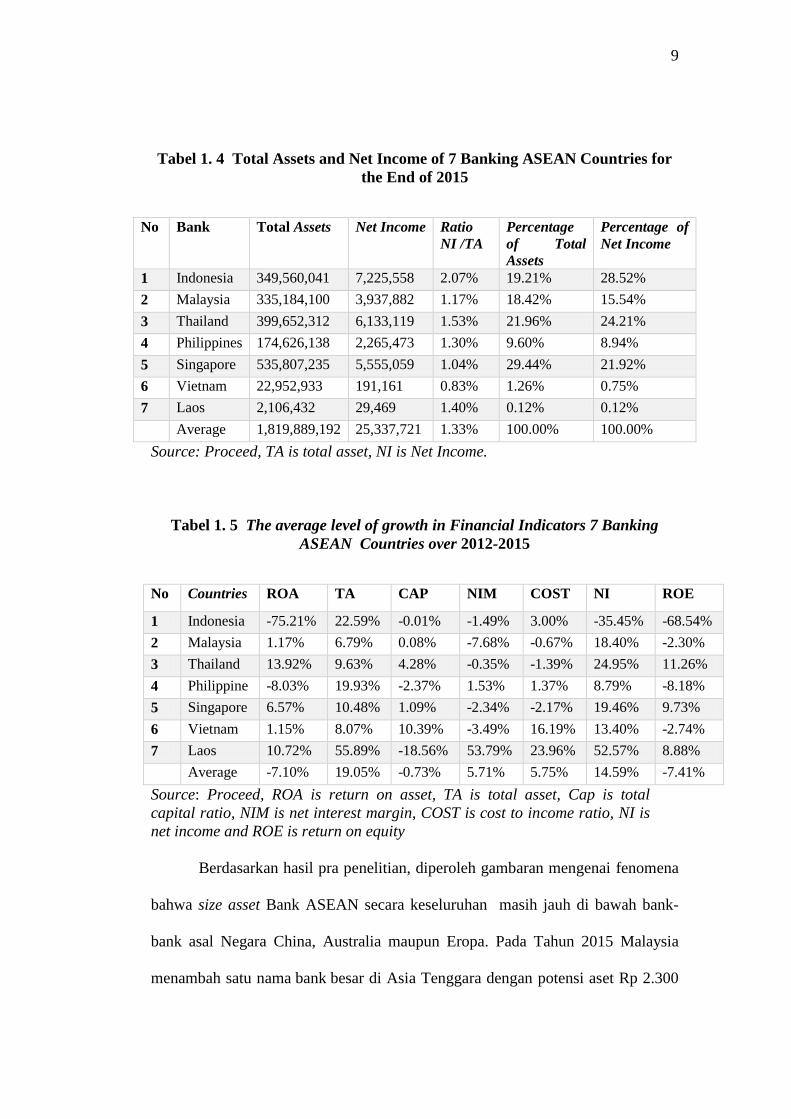

Tabel 1. 4 Total Assets and Net Income of 7 Banking ASEAN Countries for

the End of 2015

No Bank Total Assets Net Income Ratio

NI /TA

Percentage

of Total

Assets

Percentage of

Net Income

1 Indonesia 349,560,041 7,225,558 2.07% 19.21% 28.52%

2 Malaysia 335,184,100 3,937,882 1.17% 18.42% 15.54%

3 Thailand 399,652,312 6,133,119 1.53% 21.96% 24.21%

4 Philippines 174,626,138 2,265,473 1.30% 9.60% 8.94%

5 Singapore 535,807,235 5,555,059 1.04% 29.44% 21.92%

6 Vietnam 22,952,933 191,161 0.83% 1.26% 0.75%

7 Laos 2,106,432 29,469 1.40% 0.12% 0.12%

Average 1,819,889,192 25,337,721 1.33% 100.00% 100.00%

Source: Proceed, TA is total asset, NI is Net Income.

Tabel 1. 5 The average level of growth in Financial Indicators 7 Banking

ASEAN Countries over 2012-2015

No Countries ROA TA CAP NIM COST NI ROE

1 Indonesia -75.21% 22.59% -0.01% -1.49% 3.00% -35.45% -68.54%

2 Malaysia 1.17% 6.79% 0.08% -7.68% -0.67% 18.40% -2.30%

3 Thailand 13.92% 9.63% 4.28% -0.35% -1.39% 24.95% 11.26%

4 Philippine -8.03% 19.93% -2.37% 1.53% 1.37% 8.79% -8.18%

5 Singapore 6.57% 10.48% 1.09% -2.34% -2.17% 19.46% 9.73%

6 Vietnam 1.15% 8.07% 10.39% -3.49% 16.19% 13.40% -2.74%

7 Laos 10.72% 55.89% -18.56% 53.79% 23.96% 52.57% 8.88%

Average -7.10% 19.05% -0.73% 5.71% 5.75% 14.59% -7.41%

Source: Proceed, ROA is return on asset, TA is total asset, Cap is total

capital ratio, NIM is net interest margin, COST is cost to income ratio, NI is

net income and ROE is return on equity

Berdasarkan hasil pra penelitian, diperoleh gambaran mengenai fenomena

bahwa size asset Bank ASEAN secara keseluruhan masih jauh di bawah bank-

bank asal Negara China, Australia maupun Eropa. Pada Tahun 2015 Malaysia

menambah satu nama bank besar di Asia Tenggara dengan potensi aset Rp 2.300

10

triliun. Hal itu tercipta setelah merger tiga bank, yaitu CIMB Group, RHB Capital,

dan Malaysia Building Society.

Perbankan di ASEAN mengantisipasi ABIF dengan memperkuat

permodalan, kualitas SDM dan efisiensi. Hasil penelitian Wu, et al (2016)

menjelaskan masalah efisiensi masih menjadi fokus perbankan . Lee and

Fukunaga (2014) menjelaskan bahwa diperlukan penguatan kerjasama untuk

menghadapi tantangan global yang lebih ketat sehingga lebih dapat berdaya saing

dan menekan potensi risiko baru yang ada. Sementara di Indonesia,

jumlah bank terlalu banyak. Bank Mandiri masih urutan 11 di ASEAN. Tren di

dunia perbankan global adalah ukurannya dan kekuatan. Jumlah tidak menjadi

ukuran keberhasilan, Konsolidasi seperti merger raksasa di Malaysia maupun di

sejumlah negara di Eropa, Asia, dan Amerika dilakukan sebagai tuntutaan

persaingan.

Merger dapat meningkatkan efisiensi dan peningkatan produktivitas. Nilai

tambah saham dari pemilik bank menjadi lebih baik. Negara-negara di ASEAN

mendorong iklim agar pemilik bank melakukan konsolidasi, seperti merger,

sehingga dihasilkan bank yang kuat di ASEAN. Pada 2020, industri perbankan di

ASEAN bakal dibuka bebas. Negara-negara di ASEAN dituntut memiliki bank

yang besar dan kuat sehingga bisa bersaing di tingkat dunia. Berdasarkan data

dari Bloomberg, dari sisi modal, perbankan yang modalnya paling besar di

ASEAN berasal dari Singapura, dan masuk 3 besar. DBS dengan jumlah modal

US$ 26,5 miliar, diikuti dengan UOB US$ 19,2 miliar, dan OCBC dengan modal

11

US$ 18 miliar. Dibandingkan dengan bank dari China, Australia maupun Eropa,

jumlah modal tersebut masih perlu peningkatan signifikan.

Sementara dari sisi kapitalisasi pasar, bank terbesar di ASEAN adalah

DBS asal Singapura dengan nilai US$ 33,1 miliar dan diikuti oleh OCBC dengan

nilai US$ 27,7 miliar. Sementara dari sisi aset, 3 bank Singapura menempati 3

besar di ASEAN, yaitu DBS dengan aset US$ 318,4 miliar, OCBC dengan aset

US$ 268,1 miliar, dan UOB dengan aset US$ 225,2 miliar. Ada 3 bank asal

Indonesia yang masuk 15 besar di ASEAN yaitu Bank Mandiri, Bank Rakyat

Indonesia (BRI), dan Bank Central Asia (BCA). Bank Mandiri nomor 8 di

ASEAN dengan modal US$ 7, 3 miliar, diikuti BRI di peringkat 10 dengan modal

US$ 6,5 miliar, dan BCA di peringkat 13 dengan modal US$ 5,3 miliar.

Sementara dari sisi kapitalisasi pasar, BCA peringkat 6 senilai US$ 19,4 miliar,

diikuti Bank Mandiri peringkat 8 senilai US$ 15,1 miliar, kemudian BRI di

peringkat 10 dengan nilai US$ 14,7 miliar. Sisi aset begitu, bank-bank Indonesia

masih kalah jauh dengan bank dari Singapura. Pada 2013, Indonesia mempunyai

120 bank, sementara di Singapura hanya 3 bank dan semuanya menjadi raja di

ASEAN. Untuk Malaysia, bank di negeri jiran tersebut ada 8 bank.

Penetrasi bank-bank asing di ASEAN saat ini sudah sangat besar. Hal ini

terlihat dari dominasi cabang bank-bank milik asing di ASEAN. Bahkan untuk

Indonesia kantor cabang bank-bank milik asing saat ini mencapai 43,4% dari

total kantor cabang bank-bank yang beroperasi. Masih banyak bank di Negara-

negara ASEAN yang memiliki Aset dan Modal rendah. Bahkan jauh dibawah

perbankan negara lain yang sudah siap pula untuk merambah ke ASEAN di Era

12

perdagangan bebas dunia maupun MEA bidang finansial dan perbankan Tahun

2020.. McKinsey Global Institute (2017) memperkirakan urbanisasi di negara-

negara ASEAN akan meningkat dari 36 menjadi 43 persen pada tahun 2030 dan

jumlah rumah tangga di kelas konsumen akan berlipat ganda dari 81 juta menjadi

163 juta. Bank-bank di ASEAN memerlukan kerangka kerja untuk mengantisipasi

persaingan mengingat potensi pasar di ASEAN

Bank Dunia memperkirakan bahwa 73 untuk 80 persen orang di Indonesia,

Filipina, dan Vietnam dan sekitar 30 persen dari mereka di Malaysia dan Thailand

tidak memiliki hubungan perbankan. Ekonomi ASEAN adalah diperkirakan akan

tumbuh sekitar 4 hingga 6 persen setiap tahun di tahun-tahun mendatang, 4 dan

sebagai kekayaan rata-rata naik, permintaan untuk produk perbankan yang lebih

beragam, dan semakin kompleks serta saldo rata-rata lebih tinggi. Pertumbuhan

dana perbankan akan tinggi namun faktanya hanya mampu diraih oleh perbankan

dengan modal yang kuat.

Selain modal, jaringan yang dimiliki para perbankan di ASEAN masih

timpang. Bank dengan kemampuan modal yang tinggi tetap menguasai jaringan.

Perbankan dari beberapa negara seperti Indonesia, Thailand maupun Malaysia

belum mengoptimalkan fungsi IT untuk transaksi, di sisi lain potensi tersebut

belum dikelola oleh perbankan di ASEAN secara optimal. Pertumbuhan

penggunaan ponsel sebagai cara utama untuk mengakses layanan di ASEAN

sangat tinggi (Barquin, et al 2017).

Hal ini merupakan tantangan untuk perbankan di ASEAN untuk

melakukan langkah-langkah strategis, baik berupa strategi korporasi maupun

13

strategi kooperatif atau kemitraan. Wheleen & Hunger (2015) menegaskan bahwa

perusahaan dapat melakukan strategi korporasi atau strategi kemitraan. Beberapa

literatur menyebutkan strategi korporasi dan bisnis sebagai salah satu indikator

kinerja perusahaan, seperti Wheleen & Hunger (2015) dan David (2013), Hubbard

& Beamish (2011). David (2013) menyebutkan beberapa rasio finansial yang

digunakan untuk mengevaluasi strategi terdiri dari: Return on Investment (ROI),

Return on Equity (ROE), profit margin, market share, debt to equity, earnings per

share, sales growth, assets growth.

Faktanya strategi tersebut menghadapi kendala. Kenyataannya bahwa

terdapat beberapa hal yang dapat mempengaruhi strategi korporasi maupun

strategi kemitraan. Pada saat size asset dan modal jumlahnya masih jauh dari

perbankan dari luar negeri, maka bank harus melakukan langkah berupa strategi

korporasi berupa melakukan peningkatan aset dan modal dapat melalui merger

maupun akuisisi dengan bank lain yang lebih besar atau sama. Untuk kondisi di

Indonesia hanya sedikit bank yang memiliki aset dan modal yang besar.

Berdasarkan hal tersebut, masih banyak bank yang memiliki aset dan

modal yang masih jauh dengan bank pesaing di ASEAN. Dalam rangka

menghadapi Era MEA bidang finansial dan perbankan tahun 2025 dimana akan

sangat bebas perbankan dari negara-negara ASEAN dapat masuk ke Indonesia

dengan kategori kepemilikan modal dan aset yang jauh lebih memadai.

Penulis akan melakukan penelitian untuk mendapatkan keyakinan

bahwa faktor finansial yang terdiri dari permodalan, aset, likuiditas, efisiensi, fee-

based income, networking, teknologi digital yang sudah Go Public se ASEAN dan

14

faktor nonfinansial, GCG (Good Corporate Governance) dan faktor ekonomi

makro seperti inflasi, nilai tukar , suku bunga acuan menjadi hal yang utama

untuk mewujudkan kinerja perbankan.

Selain itu dalam rangka meningkatkan kompetisi global maka Strategi

Kooperatif dapat dilakukan oleh bank dalam meningkatkan kinerja untuk

mempertahankan keberlangsungan bank. Strategi management mutlak harus

dilakukan, sebagaimana dinyatakan Wheelen & Hunger (2015) bahwa strategic

management is defined as the set of decisions and actions that result in the

formulation and implementation of plans designed to achieve a company’s

objectives. Strategi manajemen terdiri dari strategi korporasi, strategi bisnis dan

strategi fungsional. Aksi korporasi, dimana beberapa aksi korporasi yang

dilakukan perusahaan meliputi right issue, merger, akuisisi, divestasi, dan lain-

lain (Mehmood & Hanif, 2014:142). Kebijakan korporasi mempengaruhi harga

saham perusahaan go-public.

Beberapa faktor perkiraan perubahan kinerja suatu perusahaan go-

public akan mempengaruhi pergerakan harga saham di bursa meliputi misalnya

perkiraan tingkat laba, earning per share (EPS) dan dividen tunai yang akan

dibagikan serta tingkat rasio utang dan rasio nilai buku. Perbankan yang memiliki

modal masih relatif kecil, jika ingin bersaing maka harus melakukan langkah

strategis dan mengambil keputusan untuk dapat melakukan peningkatan modal

baik organik maupun anorganik. Jika tidak dapat dilakukan melalui organik maka

dapat dilakukan melalui anorganik seperti merger atau akusisi bank yang setara

atau lebih kecil modalnya untuk dapat dilakukan penggabungan, agar bank lebih

15

kuat secara permodalan sehingga lebih leluasa untuk bergerak dan melakukan

ekspansi bisnis.

Strategi berikutnya adalah strategi bisnis, perkembangan ilmu strategic

management, khususnya startegi bisnis menghasilkan konsep-konsep yang

beragam, antara lain competitive strategy (porter 1980), cooperative strategy

(Dyer 1998), Partnership strategy (Lasker 2001), Alliance Strategy (Ireland 2002)

dan Coopetition strategy (morish 2007). Hasil-hasil riset yang telah dilakukan

tersebut di atas berdampak pada pertumbuhan bisnis perusahaan. Belum ada riset

yang secara specific dan komprehensif menghubungkan antara konsep

permodalan, size asset dan likuiditas, efisiensi, jaringan kantor dan beban

karyawan serta pertumbuhan bisnis bank baik melalui corporate stategy maupun

cooperative strategy, dan business performance bersama-sama membentuk model

management untuk kinerja bank.

Bank bekerjasama atau aliansi (startegi kooperatif ) dengan perbankan

atau jaringan kantor branchless banking untuk peningkatan modal dan aset,

aliansi strategis dengan bank lokal dengan bank yang masuk ke Indonesia dengan

melakukan Cooperative strategy seperti aliansi atau kemitraan, kolaborasi,

Partnership, Customer Relationshop Marketing (CRM) dan joint venture. Thomas

L. Wheelen dan J. David Hunger (2012), menjelaskan strategi kooperatif

digunakan untuk mendapatkan keunggulan kompetitif dalam suatu industri

dengan bekerja sama dengan perusahaan lain.

Beberapa Bank di Indonesia maupun di ASEAN sudah banyak yang

melakukan strategi kooperatif untuk meningkatkan kinerja. Strategi tersebut

16

berorientasi pada keuntungan, memperbesar pasar dan memperluas bisnis.

Beberapa aliansi strategi yaitu semua bank yang tergabung dalam ATM bersama,

Visa, Master, beberapa Bank yang menggunakan jaringan rintis yang dimiliki

oleh BCA. Bank yang sudah melakukan kolaborasi antara lain Bank Mandiri,

Taspen dan Pos membentuk bank mantap. Saat ini strategi kooperatif bisa

dilakukan lintas negara (cross boarder) antara lain Bank Mandiri, Bank BRI dan

Bank BNI kerjasama dengan bank di China. Beberapa bank melakukan Co-

Branding (cooperative Branding) baik dengan bank lagi berupa kartu kredit,

maupun dengan komunitas untuk mengakuisi sejumlah nasabah yang langsung

menjadi nasabah.

Beberapa bank bekerjasama untuk meningkatkan layanannya melalui

Wealth Management dengan perusahaan asuransi dan reksadana, sebagai contoh

Bank bjb dengan AIA dan Sinar Mas, serta beberapa lembaga reksadana antara

lain Sucorinvest, Syailendra, Danareksa. Bank BRI dengan Bank Jateng

melakukan MOU aliansi strategis untuk pengembangan kredit mikro di daerah.

Di Singapura kerjasama UOB dengan SingPost serta DBS kerjasama dengan

Nicco Asset Management Asia Ltd.

Berdasarkan penelitian terdahulu, Wang et al (2011) The relationship

between bank performance and intellectual capital in East Asia, dan Al-Musali

& Ismail (2014) Intellectual capital and its effect on financial performance of

banks: Evidence from Saudi Arabia, Lin (2006) serta Wright et al. (2009)

menemukan bahwa ukuran perusahaan berpengaruh positif terhadap kinerja.

17

Hal ini menunjukkan bahwa perusahaan besar lebih menjanjikan untuk

kinerja yang baik (Lin, 2006). Calisir et al. (2010) menemukan pengaruh positif

ukuran perusahaan terhadap kinerja perusahaan sektor teknologi informasi dan

komunikasi di Turki. Huang (2002) menemukan bahwa tidak terdapat pengaruh

ukuran perusahaan terhadap kinerja perusahaan Taiwan yang berada di China.

Talebria et al. (2010), tidak menemukan pengaruh ukuran perusahaan terhadap

kinerja perusahaan yang terdaftar di Tehran Stock Exchange. Memperhatikan hal

tersebut, dalam rangka situasi MEA yang akan datang, maka Peneliti ingin

meneliti lebih lanjut bahwa faktor finansial, non finansial, GCG dan ekonomi

makro kaitannya dengan kinerja dengan melalui pelaksanaan strategi korporasi

dan strategi kooperatif. Sebagai mana peneliti terdahulu bahwa strategi aliansi

sangat penting untuk meningkatkan kinerja secara signifikan (Lerner and Rajan,

2006).

Inisiasi kerjasama antara perusahaan, aliansi strategis untuk bekerjasama

secara legal untuk mengakses sumber daya untuk memperkuat posisi persaingan

(Baum et al., 2000; Gulati, 1995). Aliansi korporat melibatkan investasi

hubungan spesifik yang besar dan mekanisme kerja sama yang sudah berjalan

lama (Baker et al., 2002; Garvey, 1995; Gay and Dousset, 2005), dan aktivitas

kolaboratif antar perusahaan seperti itu menciptakan jaringan bisnis yang dapat

menjadi sumber nilai penting (Jensen and Meckling, 1991). Sementara literatur

manajemen besar telah mengeksplorasi pola, motivasi dan manfaat bagi

perusahaan untuk masuk ke dalam perjanjian aliansi (Daset al., 1998; Eisenhardt

and Schoonhoven, 1996; Gulati, 1995; Stuart et al., 1999), pengetahuan masih

18

kurang mengenai konsekuensi finansial dari kegiatan aliansi perusahaan (Lerner

and Rajan, 2006).

Perbankan yang memiliki keunikan dalam resourches dapat menerapkan

strategi kompetitif. Perbankan dapat melakukan kolaborasi (kerjasama bank

dengan supplier), strategi aliansi (kerjasama bank dengan pesaing), Partnership

(kerjasama bank dengan mitra), joint venture (mendirikan bank) untuk

memperkuat struktur modal. Ekspansi dan pengembangan bisnis dapat

menggunakan strategi lain yang tidak bersifat organik, atau anorganik dengan

melakukan strategi kooperatif kolaborasi dengan bank-bank lain untuk

meningkatkan kinerja bank.

Penelitian tentang kinerja bank sudah banyak dilakukan oleh beberapa

peneliti. Di tingkat ASEAN penelitian yang menghasilkan strategi untuk kinerja

masih terbatas. Hasil penelitian mengenai kinerja perbankan di ASEAN dapat

dijadikan sebagai kerangka kerja strategis dan operasional untuk memastikan

sistem finansial domestik cukup sehat untuk menahan efek berkepanjangan dan

tekanan ekspansi perbankan asing di tengah episode ketidakstabilan yang

mungkin timbul akibat perang dagang yang dilancarkan oleh AS. Peran sektor

perbankan di kawasan ASEAN menjadi lebih penting dari sebelumnya. Bank akan

bertindak sebagai jembatan yang menghubungkan ekonomi untuk meningkatkan

pertumbuhan yang berkelanjutan dan memperluas inklusi finansial di semua

sektor ekonomi dan sosial.

Berdasarkan fenomena diatas maka penelitian ini fokus pada penentuan

faktor apa yang menentukan kinerja finansial bank. Indikator kinerja fokus pada

19

return on asset serta return on equity. Berbeda dengan penelitian sebelumnya,

penelitian ini menggunakan dua persamaan simultan sehingga dapat dijelaskan

variabel mana yang menjadi penentu perubahan return on asset maupun return on

equity baik finansial, non finansial, GCG dan ekonomi makro. Indikator finansial,

non finansial, GCG dan ekonomi makro sebagai pendorong perubahan laba atau

pengaruh kepada kinerja bank. Selanjutnya menentukan strategi apa yang paling

cocok untuk meningkatkan kinerja dan menghadapi integrasi bank-bank di

ASEAN.

Memperhatikan hal tersebut di atas maka, penelitian ini ingin meneliti

lebih lanjut mengenai pengaruh finansial, non finansial, GCG dan ekonomi makro

terhadap kinerja yang pada akhirnya dapat dilakukan pemecahan masalah dalam

memilih strategi antara lain strategi korporasi yaitu merger dan akuisisi, serta

strategi kooperatif yaitu aliansi strategi, partnership, collaboration dengan Bank

maupun lembaga finansial dan non finansial lainnya untuk meningkatkan kinerja

dan memperbesar akses bank, melalui penelitian dengan topik disertasi:

“Determinan Kinerja Bank Dalam Menghadapi Asean Banking Integration

Framework (ABIF) Untuk Mempersiapkan Qualified Asean Bank (QAB)

Tahun 2025.

1.2. Identifikasi Masalah, Pembatasan Masalah, dan Rumusan Masalah

1.2.1. Identifikasi Masalah

Kinerja perbankan di ASEAN dilihat dari pertumbuhan pangsa pasar,

finansial, masih kurang dibandingkan dengan bank lain diluar kawasan ASEAN

seperti China maupun Eropa. Struktur modal dinilai masih rendah dibandingkan

20

dengan tuntutan global. Perbankan di 7 Negara ASEAN memiliki aset dan modal

yang tidak merata. Perbankan di Indonesia saat ini memiliki aset lebih rendah

jika dibandingkan dengan perbankan ASEAN. Apabila bank- bank di ASEAN

akan bersaing dengan bank- bank berasal dari luar ASEAN atau pun bertahan di

negeri sendiri, maka bank-bank ASEAN yang memiliki aset dan Modal yang

lemah harus melakukan aksi korporasi untuk meningkatkan Size Asset dan

modal.

Di Era MEA perbankan Tahun 2025 yang akan menerapkan Asean

Banking Integraton Framework (ABIF) serta mempersiapkan Qualified ASEAN

Bank (QAB), persaingan menuntut Bank untuk meningkatkan kinerja bank yang

berkelanjutan dengan memenuhi persyaratan yang akan diberlakukan.

Persyaratan yang diberlakukan antara lain bank harus memenuhi permodalan

(well capitalize), Capital Adequacy Ratio (CAR), Good Corporae Governance,

dan bank yang sistemik. Kondisi saat ini masih banyak bank di ASEAN yang

memiliki aset dan modal yang masih jauh dibawah perbankan negara lain. Bank di

ASEAN belum menunjukan aspek finansial seperti struktur modal, asset, feebase,

efisiensi yang beberapa peneliti melakukan penelitian bagaimana pengaruh

finansial terhadap kinerja bank, sebagian yang berpengaruh positif, sebagian lagi

berpengaruh negatif, dengan wilayah penelitian yang berbeda-beda. Untuk itu

perlu pengkajian lebih lanjut, apakah finansial berpengaruh terhadap peningkatan

kinerja bank.

Persyaratan menjadi QAB juga salah satunya adalah GCG, maka

penerapan GCG yang ditunjukan dengan score self assestment yang baik dan

21

kepatuhan penetapan jumlah komisaris independen sudah baik. Namun pada

kenyataannya ranking teratas dunia memiliki score GCG sangat baik, dan

memiliki kinerja sangat baik. Beberapa peneliti sudah melakukan GCG

berpengaruh terhadap kinerja bank, dan sebagian lagi tidak berpengaruh terhadap

kinerja. Untuk itu dipelukan pengkajian pengaruh GCG terhadap kinerja bank.

Kinerja Bank yang baik dihasilkan oleh faktor non finansial yang terdiri

dari faktor internal bank, human capital, jaringan, dgital service. Para peneliti

dalam mengkaji dampak non finansial terhadap kinerja bank berbeda.

Peningkatan kualitas human capital yang memiliki daya saing dengan dipimpin

oleh manajemen yang memiliki kekuatan Good Corporate Governance

memberikan pengaruh terhadap kinerja bank. Diferensiasi untuk meningkatkan

kekuatan bank, termasuk strategi yang dikembangkan dari respon yang kreatif

terhadap perubahan-perubahan internal atau eksternal perusahaan masih kurang.

Perbankan belum menyadari perlunya memantapkan kekuatan internal dan

eksternal secara sistematis untuk menciptakan dan membangun daya saingnya..

Jaringan atau network masih belum optimal selain untuk meningkatkan layanan

juga untuk meningkatkan inklusi keuangan serta brand image tetap diperlukan

walaupun digital bank sudah membantu percepatan dan peningkatan layanan. Para

peneliti dalam mengkaji dampak non finansial yang berpengaruh terhadap kinerja,

antara lain human capital, jaringan, masih berbeda-beda. Untuk itu diperlukan

pengkajian yang lebih komprehensif, apakah non finansial berpengaruh terhadap

peningkatan kinerja.

22

Era MEA bidang finansial dan perbankan yang semula direncanakan

Tahun 2020 menjadi Tahun 2025 belum diikuti oleh langkah strategis sebagai

upaya perbankan baik strategi korporasi maupun strategi kooperatif untuk meraih

market share di ASEAN. Dukungan perekonomian negara yang memiliki

fundamental ekonomi stabil baik inflasi, pertumbuhan ekonomi, maupun nilai

tukar memberikan pengaruh terhadap kinerja. Bank di ASEAN masih menghadapi

kendala berupa hambatan regulasi, dan struktur modal untuk bekerjasama baik

melalui merger maupun akuisisi. Implementasi strategi korporasi dan strategi

kooperatif untuk perbankan di ASEAN masih sangat terbatas. Lingkungan bisnis

yang semakin kompetitif belum diikuti dengan kemampuan beradaptasi dengan

perubahan yang ada agar dapat tetap bertahan dalam persaingan bisnis itu. Para

Peneliti mengkaji dampak dari ekonomi makro terhadap kinerja bank berbeda-

beda, dengan wilayah penelitian berbeda. Untuk itu diperlukan kajian untuk

meneliti pengaruh ekonomi makro terhadap kinerja bank di ASEAN.

1.2.2 Pembatasan Masalah

Penelitian ini memiliki batasan masalah, mengingat fokus penelitian

mengkaji dampak finansial, non finansial, GCG dan ekonomi makro serta

implikasinya terhadap kinerja bank melalui strategi korporasi dan strategi

kooperatif yang dilakukan. Berikut batasan penelitian :

1. Unit analisis pada penelitian ditentukan hanya pada Industri perbankan

yang sudah Go Public se ASEAN.

23

2. Unit observasi dilakukan pada laporan keuangan Bank yang telah Go

Public di masing-masing Negara ASEAN. dan aktif pada tahun 2017.

3. Kajian penelitian mengeksplorasi beberapa variabel yaitu modal, aset,

likuiditas, efisiensi, networking, rasio SDM terhadap earning asset,

Teknologi Informasi, GCG dan Variabel Lingkungan bisnis yang terdiri

dari inflasi, suku bunga acuan, nilai tukar, pengaruhnya terhadap kinerja

untuk menentukan keputusan strategi yaitu strategi korporasi, dan strategi

kooperatif.

1.2.3 Rumusan Masalah

Kajian pada penelitian ini memiliki tujuan akhir pada peningkatan kinerja

industri perbankan di Indonesia agar dapat bersaing di ASEAN. Berdasarkan

Identifikasi serta batasan masalah diatas, maka dapat diungkapkan rumusan

masalah penelitian ini adalah :

1. Bagaimana gambaran finansial yang terdiri dari permodalan, aset,

likuiditas, efisiensi, fee-based income, non finansial terdiri dari

Networking, Human capital , GCG dan Faktor ekonomi makro serta

kinerja Bank yang sudah Go Public se ASEAN

2. Apakah ada pengaruh faktor finansial terdiri permodalan, size asset,

likuiditas, fee-based income, dan efisiensi terhadap kinerja bank yang

sudah Go Public se ASEAN

3. Apakah ada pengaruh faktor non finansial terdiri dari networking,

human capital , digital service terhadap kinerja bank yang sudah Go

Public se ASEAN

24

4. Apakah ada pengaruh faktor Good Corporate Governance terhadap

kinerja Bank yang sudah Go Public se ASEAN.

5. Apakah ada pengaruh faktor ekonomi makro yang terdiri dari inflasi,

suku bunga acuan, nilai tukar terhadap kinerja bank yang sudah Go

Public di ASEAN

1.3. Tujuan Penelitian

Penelitian ini akan menganalisa implementasi faktor finansial seperti

permodalan, Size Asset dan kualitas aset, likuiditas, fee-based income, efisiensi,

faktor non finansial earning asset/Jumlah SDM, Networking, Good Corporate

Governance (GCG), serta ekonomi makro terhadap kinerja bank. Berdasarkan

analisa maka tujuan penelitian ini secara umum adalah untuk memperoleh bukti

empiris dan menemukan kejelasan fenomena tentang dampak dari faktor internal

dan faktor esternal pada kinerja bank untuk memilih problem solving strategi

korporasi dan strategi kooperatif di industri perbankan di 7 Negara ASEAN.

Adapun tujuan penelitian ini secara khusus untuk menganalisa:

1. Gambaran Finansial yang terdiri dari permodalan, aset, likuiditas,

efisiensi, fee-based income, non finansial terdiri dari networking, Human

capital , GCG dan faktor ekonomi makro serta kinerja bank yang

sudah go-public se-ASEAN

2. pengaruh faktor finansial terdiri permodalan, size asset, liquiditas, fee-

based income, dan efisiensi terhadap kinerja bank yang sudah go-public

se ASEAN

25

3. Pengaruh faktor Non-Finansial terdiri dari Networking, Human capital ,

Digital Service terhadap kinerja Bank yang sudah go-public se ASEAN

4. pengaruh faktor Good Corporate Governance terhadap kinerja bank yang

sudah go-public se ASEAN.

5. Pengaruh faktor ekonomi makro yang terdiri dari inflasi, suku bunga

acuan, nilai tukar memiliki pengaruh terhadap kinerja bank yang sudah

go-public se ASEAN

1.4. Manfaat Penelitian

1.4.1. Kegunaan Akademis

Melalui penelitian ini, diharapkan dapat memberikan kontribusi bagi

perkembangan teori dan bagi dunia akademisi karena dapat memunculkan

pengembangan konsep ilmu tentang faktor finansial yang terdiri dari permodalan

size dan kualitas aset, likuiditas, efisiensi, dan faktor non-finansial seperti Earning

Asset/Jumlah SDM, Networking, teknologi digital yang digunakan, serta faktor

Good Corporate Governance terhadap kinerja bank dan faktor ekonomi makro

yang terdiri dari inflasi, suku bunga acuan, nilai tukar terhadap kinerja bank.

Untuk para akademisi, hasil penelitian sebagai salah satu referensi dalam

pengembangan kajian ilmu manajemen strategik, khususnya dalam

pengembangan model faktor internal yang terdiri dari permodalan size dan

kualitas aset, likuiditas, efisiensi, earning asset/Jumlah SDM, networking,

teknologi digital yang digunakan, serta faktor eksternal yang terdiri dari inflasi,

suku bunga acuan, nilai tukar, kinerja bank, strategi korporasi, strategi kooperatif.

26

1.4.2 Kegunaan Praktis

Hasil penelitian dapat dijadikan sebagai alternatif model solusi yang

berguna bagi kalangan praktis dalam meningkatkan nilai perusahaan dan kinerja

pada 7 Negara ASEAN melalui penetapan finansial, non finansial Good

Corporate Governance dan ekonomi makro, serta penelitian dapat digunakan

sebagai referensi dalam merumuskan kebijakan dalam faktor finansial yang terdiri

dari permodalan size dan kualitas aset, likuiditas, efisiensi, earning Asset/jumlah

SDM, networking, digital Service yang digunakan, Good Corporate Governance

serta faktor ekonomi makro yang terdiri dari inflasi, suku bunga acuan, nilai tukar

untuk meningkatkan kinerja bank.

Hasil penelitian sebagai masukan perbankan di Indonesia dan di ASEAN

dalam menyusun strategi korporasi dan strategi kooperatif untuk meningkatkan

kinerja perusahaan melalui penggunaan sumber daya internal perusahaan yang

dimilikinya, serta pengembangan orientasi pasar, dan pengadaptasian kekuatan

persaingan di industri perbankan dalam menghadapi berbagai situasi.

Sebagai salah satu referensi untuk menyusun pedoman bagi para pembuat

regulasi dan pemerintah dalam menyusun Peraturan Pemerintah/Undang-undang

perbankan di dalam negeri yang diperlukan untuk mendorong perbankan agar

mampu meningkatkan kinerjanya, dalam meghadapi situasi MEA untuk bersaing

dalam penerapan strategi ASEAN Banking Integration Framework dan

mempersiapkan diri meningkatkan diri menjadi bank yang memiliki kualitas QAB

(Quality ASEAN Bank) yang dapat memperluas ekspansinya ke luar negeri

khususnya ASEAN.