aula 4 mercado de seguros e futuros 2017 · custo de oportunidade e/ou de financiamento da...

TRANSCRIPT

MercadodeSeguroseFuturos

FernandoNogueiradaCostaProfessordoIE-UNICAMP

MercadodeSeguros

múltiplosfuturosimprevisíveis• Aquestão-chaveé:comopodemoslidarcomosriscose

asincertezasdofuturo?

• Oônusparasegarantircontraoinfortúniocaisobreoindivíduo?

• Oudeveremosconfiarnacaridadevoluntáriadossereshumanos,nossossemelhantes,quandoascoisasderemerrado?

• OudeveríamossercapazesdecontarcomoEstado–emoutraspalavras,nascontribuiçõescompulsóriasdoscontribuintes,nossossemelhantes–parasocorrerquandoalgumacalamidadeacontecer?

ComplexodoCapitalismodeDesastre• Osdesastresnaturaisdeixamclaroosdefeitosde

umsistemadeseguro quedivideasresponsabilidadesentreascompanhiasprivadasdeseguros,queoferecemproteçãocontradanos,eogovernofederal,queoferecedefesacivil.

• Nessesmomentosdeaflição,otrabalhodascompanhiasdesegurodeixadeserajudarosdonosdeapólicesdesalojados,massimodeevitarpagá-los,asseverandoqueosdanosquesuaspropriedadestenhamsofridoforamdevidoàcalamidadenaturalnãocoberta.

• Inclusivepassamaclassificararegiãocomo“zonanãoassegurável”.

probabilidadesdecalamidades

• Osdesastres podemserpequenosnegóciosprivados,comotambémgrandesepúblicos:doenças,acidentes,incapacidadedetrabalharousemanter,envelhecimento,morte,dependentessemapoio.

• Oponto-chaveéquepoucasdessascalamidadessãoeventosaleatórios:dadosemlongoprazo,quedemonstramcertaregularidade,permitemvincularprobabilidadesàincidênciaeàescaladosdesastres.

princípiofundamentaldoseguro• CuidardasFinançasPessoaisantesdeumaprováveladversidade

futuraé oprincípiofundamentaldoseguro,sejacontraamorte,osefeitosdavelhice,dadoençaoudeacidente.

• Odesafio ésaberoquantoinvestireoquefazercomessesinvestimentosfinanceiros.

• Osprimeirosarranjosdesegurostinhamocaráterdeempréstimoscondicionaisamercadoresqueseriamcanceladosnocasodeumacidente,infortúnio,revés.

• Gradualmente,essescontratos setornarampadronizados.

baseteórica• Osriscosdosseguradoreseramilimitados:oobjetivoeracoletar

prêmiossuficientes,emqualquerano,paracobrirospagamentosdossinistrosdaqueleanoedeixarumamargemdelucro.

• OsriscoslimitadoschegaramaonegóciodossegurosnoiníciodoséculoXVIII;antes,todasasformasdeseguroeramaindaumaformadejogodeazar,poisnãoexistiaumabaseteóricaadequadaparaaavaliaçãodosriscosqueestavamsendocobertos.

• Então,começandoporvoltade1660,abaseteóricafoisendocriada:probabilidade,expectativadevida,graudecerteza,distribuiçãonormal,utilidade,inferência.

MercadoFuturo

Brevehistórico• OsMercadosFuturosnomundotêmsuahistóriadiretamente

vinculadaànecessidadedeadministraçãodoriscodealteraçõesnospreçosdosativos,originalmentecommoditiese,maisrecentemente,também ativosfinanceiros,atravésdarealizaçãodeacordoscontratuaisparapagamentoeentregaemdatafutura.

• OMercadoFuturoorganizadoteveinícioem1848,quandofoicriadaaChicagoBoardofTrade,negociandocontratosdemilho.

• Atéoprincípiodadécadade70,osnegócioscommercadoriasrepresentavamaquasetotalidadedosnegóciosrealizadosemmercadosfuturosorganizados.

9

Usodederivativos• Anecessidadedereduziraincertezaestimulaousodederivativos,quesãoinstrumentosfinanceirossemvalorpróprio,poisderivam seuvalordealgumoutroativo.

• Osderivativoslimitamoriscodapossedequalquerativocujopreçosejavolátil,portanto,elessótêmvalordeusoemambientedevolatilidadecomflutuaçõesinesperadasdepreço.

• Osderivativosnãoeliminamtodososriscosinerentesàpossedeativosvoláteis,masdeterminamquemseencarregadaespeculação equemaevita. 10

Participantesdomercadodefuturos• Omercadodefuturoéconstituídoporparticipantesassumindoaposiçãodehedger ouadeespeculador.

• Exemplodeproteção:produtoragrícolaquerseprotegerdoriscodemercado,i.é,quandoforcomercializarsuasafra,ospreçosteremcaídoenãocobriremseuscustos.

• Naentressafra,elecompra,naBM&F,contratodevendafuturaaopreçocorrenteparavencimentonaépocadasafra.

11

Hedge:segurodepreço• Ohedge éoatode

defender-sederiscodemercado(variaçãodepreço) pormeiodearranjoscompensatórios.

• Éatomadadeposiçãoemmercadofuturooposta àposiçãoassumidanomercadoàvista,paraminimizaroriscodeperdafinanceiradecorrentedealteraçãodepreçosadversa.

• Quandoodetentordeaçõesprevêquedadepreçosnosseuspapéis,elepodevendercontratosfuturosparaevitartantoaperdadecapitalcomoaefetivavendadeaçõesquepossui.

• Dessemodo,qualquerperdacausadaporquedanopreçoavistadopapelécompensadapelo ganhonaposiçãovendidanoMercadoFuturodeAções.

12

• AaçãoC estácotada,atualmente,aR$100,00poraçõesnomercadoavista.

• Investidorquepossui1.000açõesCprevêqueessepreçocairá.

• ElevendecontratosfuturosporR$102,50;ummêsdepois,aaçãoestácotadaaR$97,00eopreçonoMercadoFuturodeAçõesédeR$99,20.

• AsaçõestiveramseupreçocorrentereduzidoemR$3,00eopreçofuturoemR$3,30.

• Tendovendidocontratosfuturos,oinvestidorganhacomessaqueda.

• Oinvestidorencerrasuaposiçãovendedorapormeiodacompradasações noMercadoFuturodeAções.

13

Preço futuro

Preço a vista

Preços

Tempo

Base

Data do vencimento do contrato futuro

Há certa correlação entre os movimentos de preços a vista e futuro, ambos movendo na mesma direção, embora não na mesma proporção.

Os preços futuros tanto refletem os preços correntes como as previsões, além das atitudes dos traders ao anteciparem possíveis eventos, custo de oportunidade e/ou de financiamento da posição no ativo.

Há também convergência de preços: os futuros e os presentes tendem a convergir conforme o período de entrega se aproxima,

de acordo com o prazo de maturação do contrato.14

produtosfinanceirosparaadministraçãoderisco

• Hádemandaporinstrumentoscapazesdetransferiremoriscodaparteavessaaoriscoparaalguémdispostoaarcarcomele.

• Háanalogiaentreasopções easapólicesdeseguros,poiselassãocompradasevendidaspelasmesmasrazões.

• Duranteoperíodocobertopelopagamentodoprêmio,ocompradordaapólicedesegurotemodireitodeoferecer,p.ex.,seuautomóveldestruído(comperdatotal)àempresaseguradoraporpreçoprefixado,emtrocadequeaseguradoraéobrigadaapagar-lheovaloracordadodoprejuízoqueelesofreu.

• Seoautomóvelnuncaseacidentar,oclienteperderáoprêmiopagoenadareceberá. 15

prêmioefranquia

• Oprêmiodependedograuderiscodecadaresultado,calculado,porexemplo,pormeiodaavaliaçãodoperfildomotoristaedobemsegurado.

• Osderivativosprovidenciamsistemadeseguro,inclusivecomfranquia (aparceladaperdacobertapeloprópriosegurado),contraasvariaçõesdepreçosoucotações deumasériedeativos.

16

tiposdeinvestidores• Quemestávendido perdeseopreçosobeeganhaseopreçocai;

quemestácompradoganhaseopreçosobeeperdesepreçocai.

• CompradoresevendedoresnoMercadoFuturodeAçõespodemser:

1. tantohedgers,aquelesquedetêmaçõesebuscamproteçãocontramovimentoadversonospreçosdasmesmasaçõesnomercadoavista,pormeiodaaberturadeposiçãoafuturoopostaàdetidaavista,

2. comoespeculadores,assumemposiçãocontráriaàdohedger,dandoliquidezaomercado,assumindoriscocomoobjetivoderealizarganhoscomosmovimentosdepreçonofuturo.

17

interaçãoativaentrehedgerseespeculadores

• Osespeculadores sãoaquelesinvestidoresquesedispõemaassumirriscorelativamentealto,emcontrapartidaàexpectativadeganho.

• Semqualquerinteresseempossuiracommodity física,dependendodesuasprevisõesacercadosmovimentosdospreçosfuturos,elesoucompramouvendemcontratosfuturos.

• Elescompramcontratoquandosuaanálisedepreçosugeremovimentoascendente,esperandofazer,maistarde,venda,pelomelhorpreço,queliquideaposiçãopordiferençaeproporcione,portanto,lucro.

• Mutatismutandis,nocasodavendadecontrato.18

CoberturadoRiscodeCâmbioCompraevendadedivisasatermo

MercadodecontratosfuturosMercadodeopções

Volatilidadedataxadecâmbio

A volatilidade é o desvio-padrão das oscilações diárias. É a medida da oscilação do câmbio, ou de ações ou de índice do mercado. Quanto maior o percentual, maior a instabilidade do valor da moeda (ou outros ativos): a flutuação no período.

PosiçõesdeCâmbio• ABERTA:

quandooagentedetémmontanteemdivisadiferentedaquelaemquedeveaoutro=>incorreemriscodecâmbio=f(volatilidadecambialfutura).

• ex.:importadordevepagarmercadoriasfaturadasemdólares,dentrode3meses=>qualomontantedadívidaemreais?

• FECHADA:quando,nadata,odevedortementradaporendividamentoexternonomontanteequivalenteaodopagamentonamoedaestrangeira=>igualar crédito (haver)edébito (dever)emdadamoeda =atitudedefensiva/protegidahabitual.

EspeculaçãoversusArbitragem• ESPECULADORES:agentesqueconservam,deliberadamente,suasposiçõesdecâmbioabertas:– vendem divisasnasquaisantecipamdepreciação e– compram divisasemqueantecipamapreciação.

• ESPECULAÇÃO:consisteemdeterdivisas naesperançaderealizarganhocambial,emdataposterior.

• OPERAÇÕESDEARBITRAGEM:comprar ondeébarato,paravender ondeécaro.

ArbitradorversusEspeculador

• ARBITRADOR:maximizaseulucroapartirdeinformaçõesconhecidas(diferençasdetaxasdecâmbiooudetaxasdejurosentrediferenteslugarese/oumercadosfinanceiros)=f(espaço )

• ESPECULADOR:ageemfunçãodehipótesesobrevariáveisdesconhecidas(ex.:ataxadecâmbiodentrode3meses)=f(tempo)=>oespeculadordesempenhapapelnecessário =f(suportarriscodecâmbio,queoutrosnãoqueremincorrer,emtrocadebenefícioaleatório )

CompraeVendadeDivisasaTermo

• Oimportador(ouexportador)podeconcluircomobancoumcontratoatermo,fixando,desdehoje,ataxadecâmbioaoqualpoderácomprar(ouvender)seusdólares,aofinaldedeterminadoprazo.

AversãoaoRiscoCambial• Banco compraimediatamenteosdólares.

• Duranteoprazoacertado,aplica-osnomercadofinanceirointernacional.

• Aotermodocontrato,recuperaseusdólareseosvendeaoimportador,nataxadecâmbiocombinada deinício.

• SWAPentremoedas:paracomprarosdólaresàvista,obanco,duranteoprazocontratual,gastacertasomaemreais,cujocustodeoportunidade éataxadejurosquereceberiaemaplicaçõesemreais,duranteoprazo.

OperaçãodeCoberturaCambialDeficitária

• Seataxadejurossobreodólar(i*)éinferioràtaxadejurosnoBrasil(i),aoperaçãoédeficitária paraobanco,poisosdólaresdemandadosatermovãolhecustarmaiscarodoqueogastocomacompraàvista.

• Elerepassaocustodaoperaçãoparaseucliente:ataxadecâmbioatermotorna-sesuperioràtaxadecâmbiocorrente.

OperaçãodeCoberturaCambialLucrativa

• Sei*ésuperiorai,aoperaçãodecoberturadecâmbio élucrativa.

• Casoaconcorrênciaentrebancosopressioneatransferirtodooupartedeseulucroembenefíciodoclienteimportador,ataxadecâmbioatermotorna-seinferior àtaxacorrente.

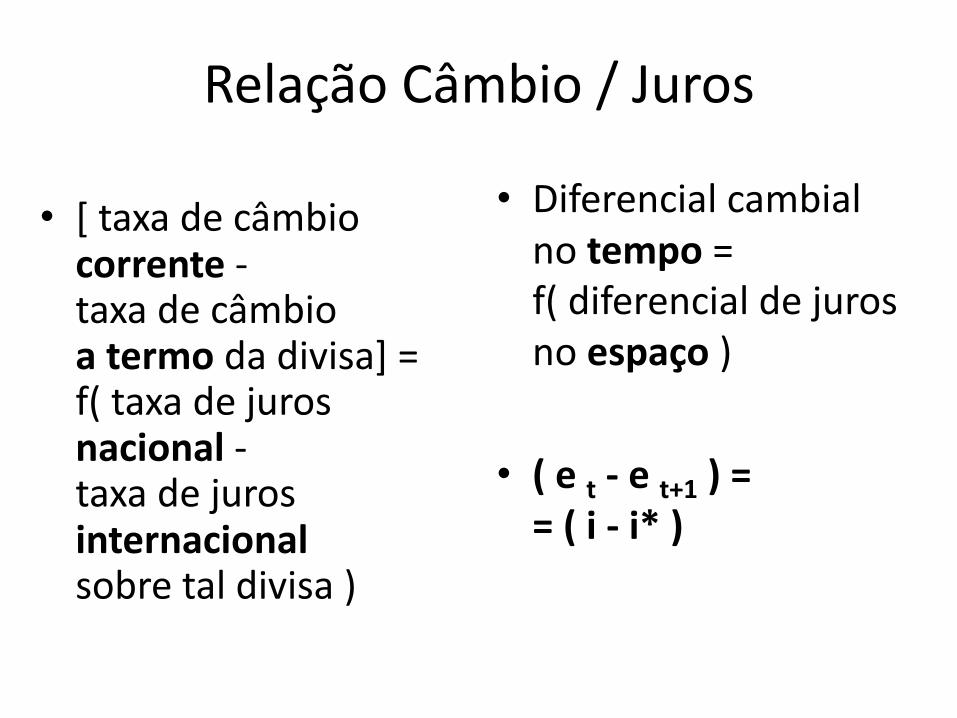

RelaçãoCâmbio/Juros

• [taxadecâmbiocorrente -taxadecâmbioatermo dadivisa]=f(taxadejurosnacional -taxadejurosinternacionalsobretaldivisa)

• Diferencialcambialnotempo =f(diferencialdejurosnoespaço )

• (et - et+1 )==(i- i*)

MercadodeContratosFuturos

• Operaçõesatermovisamacobriraexposiçãodecontrato“físico”internacionalaoriscodevariaçõesindesejadasdataxadecâmbio.

• Ooperador,paramantê-la“travada”,pagacomofossemprêmiosdeseguro,implícitosnascotações ouexplícitosnasmargens negociadasnomercadodefuturos.

OperaçõesaTermoBancáriasouBursáteis

• OPERAÇÕESATERMOBANCÁRIAS=f(acordolivreentreduaspartes)=>impossívelarepactuação/rescisãodecontratos =f(relaçõesdecorrespondênciase/oucompensaçõesnointerbancário)=>market-makers =bancos.

• OPERAÇÕESATERMOBURSÁTEIS:sãooperaçõesdecompraouvendadecontratosdefuturospré-formatados (standarts),aospreçoscotadosempregão,queseliquidamemprazosaté90dias=>market-makers =BM&Fviacâmaradecompensação.

EntradaeSaídanoMercadodeFuturos

• Flexibilidadedeentradaesaídadosoperadores =f(oagentepode,aqualquermomento,mudarsuaposição,nomercadodefuturos,simplesmenteconcluindonovocontratoemsentidocontrário )=f(compensaçãopordiferença)

MercadoaTermoversusMercadoFuturo

1. negociaçãodiretaparaacordosparticulares;

2. vencimentolivreeespecífico;

3. contratonãopadronizado;

4. entregadoativo;5. liquidação

novencimento.

1. caixadeliquidação;2. vencimentosdiversose

padronizados;3. contratopadrão

ajustadodiariamente;4. proteção;5. liquidação

durantetodoocontrato.

AjustedeFechamentonoMercadodeFuturos

• Custodamargeminicialdesegurançaedetantasmargensadicionaisquantasforemnecessáriasparamanteresseníveldegarantia=>margin call =f(acúmulodedébitos >margeminicial)=f(secotaçõesdiáriasseguintessevoltaremcontraovalorinicialmenteapreçadoecontratado)

• Casocontrário:créditos.

ComprometimentodeLiquidez• BM&Foperaapartirdedepósitosdegarantia(de2a5%dovalordaoperação),comajustesdiáriosnamargemoriginal.

• Asvariaçõesemcents dascotaçõesdiáriasequivalemapontospercentuaislevadosafavoroucontraaposiçãoadquiridapelooperador,conformeasvariaçõesdomercadosejamounãofavoráveisàtendêncianaqualapostou.

• Gerachamadasdemargensdevedoras oumargens credoras,nodiaadia,cujossaldos(débito/créditoautomático)sãolançadosemsuacontanobancodepositário.

Hedge

• HEDGE:operaçãoqueconsisteemfixarantecipadamenteopreçofuturo dedeterminadacommodity =f(proteçãoex-antecontraperdasfuturas)

• PosiçãonaBM&Fopostaàadotadanomercadoàvista =f(ganhos nomercadodefuturosquecompensam,financeiramente,perdasnomercadoàvista).

• Preçosàvistaepreçosfuturosmovem-senamesmadireçãoetendemaconvergirconformeoperíododeentregaseaproxima.

• Hedge:éamedidadefensivadestinadaacasarpassivoseativos,paraevitarsituaçõesemqueosprimeiroscresçammaisqueossegundos.

MercadodeOpções

• Opção éodireitodecompraroudevender,emdeterminadadataecomcotaçãoprefixada,certaquantidadededeterminadoativo.

• Novencimento,ocompradordaopçãopodeexecutarocontratoounão.

• Emcontrapartidadessaliberdade,elepagaprêmio queremuneraovendedordaopçãopeloriscoincorrido.

MercadodeOpçõesdeDivisas

• Nomercadodeopçõesdedivisas,pode-secompraropçãodecompra (call)ouopçãodevenda (put).

• Dáodireito(enãoaobrigação)decomprarouvender,novencimentodocontrato(p.ex.,trimestral),certaquantidadededivisasemcotaçãofixada desdejá.

• TÉCNICADEOPÇÃO=>ampliaaspossibilidadesalternativasdocompradorcomrelaçãoàscomprasfechadasatermocomosbancosounomercadodecontratosfuturos=f(permite-lhenãoexecutarocontrato se,porventura,oriscotemidonãoocorre).

ExercíciodaOpção

• Novencimento,seodólarefetivamentesedepreciou(=real apreciou),oagentecompradordaput exercesuaopçãoevendeseusdólares,comopreviuocontrato,nacotaçãocombinada.

• Mas,seodólar seapreciou(=realdepreciou)eultrapassaacotaçãocontratada,ocompradordaputnãoestáobrigadoacederseusdólaresaessacotaçãoepodeobtertodoolucrodaapreciaçãodamoedaestrangeira.

CustodaOpção• Oúnicocusto éoprêmio pagoaovendedordaopção=preçodemercado =f(antecipações)=f(informaçãodisponível)

• Seocompradornãoexercesuaopção =>ovendedorrealizaolucro,equivalenteaoprêmiorecebido,naconclusãodocontrato.

• Seocompradorexercesuaopção =>ovendedoréobrigadoacompraremcotaçãosuperioràtaxadecâmbioentãocorrente=perdacambial podesersuperioraovalordoprêmiorecebido.

Exemplo• Sadia contratava(ou“precificava”)suaexportação,considerandoR$1,60/US$,mas,nomomentodereceber,odólarpoderiatersedepreciadoaR$1,55.

• Assim,paraevitaraperda,aempresafaziaavendafuturaempredeterminadovalor,nocaso,porR$1,60/US$.

• Aoperaçãoerafechadacontraalgumbancoquepodiaterutilizadoumimportadornaoutraponta,quequeriasegarantircontraadepreciaçãodoreal,ouoprópriobancoterassumidoorisco;seaoperaçãofosseregistradanaBM&F,estapassavaaseracontrapartedaoperação.

Exemplo• Diariamente,aBM&Fcobradosbancosdepositários,

querepassamaosseusclientes,oajustedemargensdegarantiasobreastaxaspraticadas.

• SeoexportadorvendeuaR$1,60 eataxadeajustedocontratoficouemR$1,6025,oclientejáédebitadonodiaemR$0,0025porcontrato.

• Se,nooutrodia, ataxadaquelecontratovaiaR$1,80,eleéchamado aaportarosR$0,1975por contrato,naquelamesmadata.

• ComoacotaçãonomercadoàvistadisparouparaR$2,52,comUS$5biadescoberto,temendomaiorprejuízo,aSadiaresolveureverterocontrato.

Exemplo• Nãohá,nessecaso,operaçãonomercadoàvista,poisaposiçãoérealizadaerevertidanomercadofuturo.

• Comrelaçãoaomercadofuturo,nãoexisteliquidaçãofísica,aúnicaoperaçãoexistenteéacompraeavendadecontratos.

• Seoclienteestácomprado,parazerar,elevendecontratos(evice-versa).

[email protected]://fernandonogueiracosta.wordpress.com/