assicurazione contro il rischio di non autosufficienza a ... · risarcimento sotto forma di ......

TRANSCRIPT

Pag. 1 di 24

Assicurazione contro il rischio di non autosufficienza a seguito di infortunio,

malattia grave o longevità a premio unico annuo con prestazione di

risarcimento sotto forma di indennità forfettaria

Fascicolo Informativo Convenzione

S.N.M.S. CESARE POZZO PER FEDERCONTRIBUENTI

Il presente Fascicolo Informativo contenente:

Nota Informativa; Condizioni di Assicurazione; Glossario; Informativa Privacy

deve essere consegnato al Contraente prima della sottoscrizione del contratto

Prima della sottoscrizione leggere attentamente la Nota Informativa

Pag. 2 di 24

Edizione 12/2017

NOTA INFORMATIVA La presente Nota Informativa è redatta secondo lo schema predisposto dall’IVASS (già ISVAP), ma il suo contenuto non è soggetto alla preventiva approvazione dell’IVASS (già ISVAP). Il Contraente deve prendere visione delle condizioni di assicurazione prima della sottoscrizione della polizza.

Pag. 3 di 24

A. INFORMAZIONI SULL'IMPRESA DI ASSICURAZIONE

1. Informazioni generali. Harmonie Mutuelle, con sede secondaria in Via San Gregorio, 48 – 20124 MILANO, fa parte del Gruppo «HARMONIE MUTUELLE", ente mutualistico francese, regolato dal Libro II del Codice della Mutualità francese, iscritta al registro nazionale delle mutue (R.N.M.) con sede a Parigi (Francia), 143 rue Blomet, avente per oggetto principale l'attività altre assicurazioni. Harmonie Mutuelle, sede secondaria, esercita l’attività di assicurazione in regime di stabilimento in Italia ed è sottoposta alla vigilanza dell’autorità di controllo francese e dell’IVASS con Codice IVASS Impresa: D915R; è iscritta all’Albo delle Imprese di Assicurazione alla Sezione II – elenco I – con il provvedimento IVASS n. I.00114 del 22/03/2013 Partita IVA e Numero registro delle imprese di Milano: 08186860964, Repertorio Economico Amministrativo (REA): MI – 2008684 – Recapito telefonico: 02/99371043 – Telefax : 0299371044 E- Mail: [email protected] Posta elettronica certificata (PEC): [email protected] Sito Internet: http://www.harmonie-mutuelle-italia.it 2. Informazioni sulla situazione patrimoniale dell’impresa: L’ammontare del patrimonio netto è pari a euro 1.361,79 milioni di cui 1.361,52 milioni di riserve patrimoniali. L’indice di solvibilità è pari a 3,287 e rappresenta il rapporto tra l’ammontare del margine di solvibilità disponibile e l’ammontare del margine di solvibilità richiesto dalla normativa vigente.

B. INFORMAZIONI SULLE PRESTAZIONI ASSICURATIVE E SULLE GARANZIE OFFERTE

Avvertenza: Il contratto di assicurazione prevede una durata annuale senza tacito rinnovo. Per maggiori informazioni si rinvia All’art. 3 delle Condizioni Generali di Polizza.

3. Prestazioni assicurative e garanzie offerte Le prestazioni assicurative previste dal presente contratto collettivo di durata annuale sono:

Prestazione assicurata in caso di non autosufficienza dell’Assicurato In caso di perdita dell’autosufficienza da parte dell’Assicurato, a seguito di infortuni, Malattia o longevità, a quest’ultimo viene garantito il pagamento di una indennità forfettaria mensile, per un importo e per un periodo predeterminati, sempre che permanga tale stato di non autosufficienza. E’ considerata non autosufficiente la persona che si trovi per un periodo di tempo non inferiore a 90 giorni continuativi, in uno stato tale - presumibilmente in modo permanente - da aver bisogno dell’assistenza di

Pag. 4 di 24

un’altra persona per aiutarlo nello svolgimento di almeno 3 su 4 delle seguenti attività ordinarie della vita quotidiana, nonostante l’utilizzo di apparecchiature mediche e/o chirurgiche:

1. Lavarsi: capacità di farsi il bagno o la doccia e di mantenere un livello accettabile di igiene personale senza l’assistenza di una terza persona.

2. Nutrirsi: capacità di mangiare e bere, senza l’assistenza di una terza persona. 3. Muoversi: capacità di alzarsi dal letto, dalla sedia, di coricarsi, di sedersi senza l’assistenza di una

terza persona. 4. Vestirsi: capacità di mettersi o togliersi i propri vestiti senza l’assistenza di una terza persona

E’ inoltre coperto lo stato di non autosufficienza derivante dalla perdita delle capacità mentali, quali morbo di Alzheimer o similari demenze senili invalidanti di origine organica, diagnosticate attraverso specifici test clinici (test MMS di Folstein con punteggio inferiore a 15), tali da giustificare l’assistenza costante di una terza persona per compiere almeno 3 delle 4 azioni consuete della vita quotidiana. Poiché il premio riguarda esclusivamente la copertura della perdita dell’autosufficienza nessuna prestazione è prevista in caso di sopravvivenza dell’Assicurato alla scadenza del contratto.

Sono operanti esclusivamente le Prestazioni indicate esplicitamente nel testo della Convenzione. Per il dettaglio delle prestazioni si rimanda all’art. 10 delle Condizioni Generali di Polizza Avvertenza: le coperture assicurative sono operative in base alla garanzia prescelta all’atto della sottoscrizione del contratto e sono soggette a limitazioni ed esclusioni che possono dar luogo alla riduzione o al mancato pagamento dell’indennizzo. Si rinvia alle condizioni di assicurazione per gli aspetti di dettaglio. Avvertenza: la copertura assicurativa non copre tutti i tipi di eventi e tutte le situazioni che possono verificarsi; il contratto prevede infatti diversi limiti ed esclusioni che possono dar luogo al mancato pagamento dell'indennizzo. Per i dettagli delle garanzie, relativi alle condizioni di assicurabilità ed alle circostanze influenti sulla valutazione del rischio ed alle esclusioni, si veda l’art. 5 (limiti di età), l’art. 6 (soggetti non assicurabili) e l’art. 7(esclusioni), delle Condizioni Particolari di Assicurazione. 4. Periodi di carenza contrattuali Fermo quanto previsto ai successivi Artt. 5, 6 e 7 delle Condizioni Generali di Assicurazione, la garanzia decorre:

A. Dalla data di decorrenza del Contratto di assicurazione nel caso di non autosufficienza conseguente

a infortunio;

B. Dopo tre anni dalla data di decorrenza del Contratto di assicurazione nel caso di non autosufficienza

conseguente all’insorgenza della malattia di Alzheimer o patologie similari di demenza senile

invalidanti di origine organica;

C. Dopo dodici mesi dalla data di decorrenza del Contratto di Assicurazione nel caso di non

autosufficienza conseguente a cause diverse da quelle specificate ai precedenti punti A e B.

I casi di non autosufficienza accertati:

Pag. 5 di 24

a) Dopo i periodi di tempo suindicati, anche se causati da una malattia iniziata durante tali periodi, sono

compresi in garanzia;

b) Durante i periodi di tempo suindicati, determinano l’annullamento della Polizza nei confronti del

singolo Assicurato; l’eventuale incasso del premio non costituisce deroga.

Si rimanda altresì all’articolo 16 (Periodo di carenza) delle Condizioni Generali di Polizza e all’art. 7 (esclusioni) delle Condizioni Particolari di Assicurazione per gli aspetti di dettaglio. 5. Dichiarazioni dell’assicurato in ordine alle circostanze del rischio - Questionario sanitario - Nullità

Avvertenza le dichiarazioni inesatte o le reticenze del Contraente e/o quelle dell’Assicurato relative alle circostanze che influiscono sulla valutazione del rischio, possono determinare la perdita totale o parziale del diritto all’indennizzo nonché la stessa cessazione dell’assicurazione ai sensi degli artt. 1892, 1893 e 1894 cod. civ. . Si rinvia, sul punto, a quanto stabilito dall’art. 9 delle Condizioni Generali di Polizza Avvertenza: E’ di fondamentale importanza che le dichiarazioni rese dell’Assicurato siano complete e veritiere per evitare il rischio di successive, legittime, contestazioni da parte della Società che potrebbero anche pregiudicare il diritto dei Beneficiari ad ottenere il pagamento della prestazione. A questo proposito si raccomanda la massima precisione nella compilazione del questionario sanitario ove previsto. 6. Aggravamento e diminuzione del rischio e variazioni nella professione La Contraente e/o l’Assicurato, anche dopo la sottoscrizione del contratto di assicurazione, sono tenuti a comunicare tempestivamente alla Compagnia ogni fatto e/o circostanza che possa avere un impatto sulla valutazione del rischio. In mancanza di tale comunicazione, la Compagnia avrà il diritto di trattenere i premi sino a quel momento ricevuti. Per le conseguenze in caso di omessa comunicazione si rinvia a quanto previsto si veda l’art. 3 (limiti di età), l’art. 6 (soggetti non assicurabili) e l’art. 7(esclusioni), delle Condizioni Particolari di Assicurazione Esempio L’Assicurato in corso di contratto diviene affetto da tossicodipendenza. In base a quanto previsto dall’art. 7 ‘’Esclusioni’’ delle condizioni generali di assicurazione, l’Assicurazione cessa nei suoi confronti dal momento della manifestazione della patologia 7. Premio Il contratto prevede, per ciascun anno o frazione d’anno di durata, la corresponsione da parte del Contraente di un premio. Il versamento del premio può avvenire con le seguenti modalità:

- in denaro contante se il premio annuo non è superiore a euro 750,00; - a mezzo bancomat, ove disponibile presso l’intermediario; - per mezzo di bollettino di conto corrente postale intestato alla Società;

Pag. 6 di 24

- con assegno circolare intestato o girato alla Società con clausola di intrasferibilità; - per mezzo di bonifico bancario su conto corrente intestato alla Società; - per mezzo di conto corrente bancario con preventiva autorizzazione del Contraente alla banca di

effettuare il versamento dei premi con addebito sul suo conto corrente (addebito diretto SEPA (SDD));

- altre modalità offerte dal servizio bancario e postale. Il premio viene determinato come meglio specificato all’art. 14 delle Condizioni Generali di Assicurazione.

Sui premi gravano i costi di cui al seguente Punto 8

C - INFORMAZIONI SUI COSTI, SCONTI, REGIME FISCALE

8. Costi 8.1 Costi gravanti direttamente sul Contraente

La sottoscrizione del presente contratto non comporta alcun costo a carico della Contraente

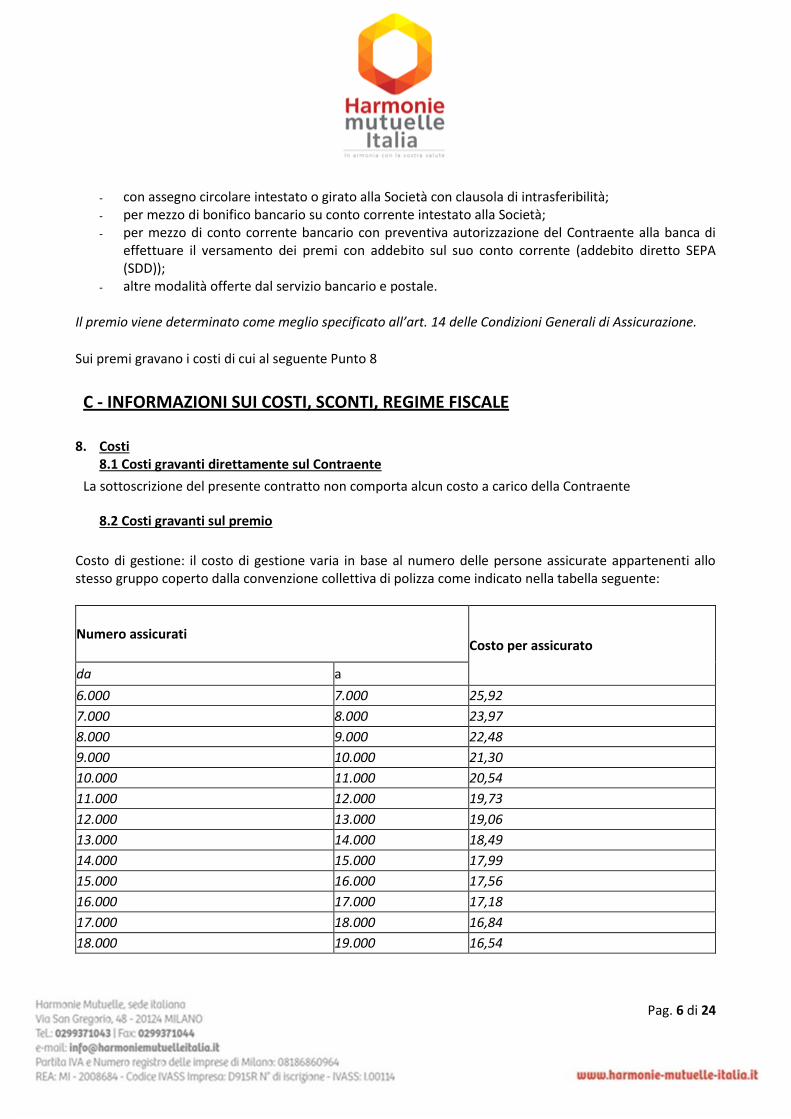

8.2 Costi gravanti sul premio

Costo di gestione: il costo di gestione varia in base al numero delle persone assicurate appartenenti allo stesso gruppo coperto dalla convenzione collettiva di polizza come indicato nella tabella seguente:

Numero assicurati Costo per assicurato

da a

6.000 7.000 25,92

7.000 8.000 23,97

8.000 9.000 22,48

9.000 10.000 21,30

10.000 11.000 20,54

11.000 12.000 19,73

12.000 13.000 19,06

13.000 14.000 18,49

14.000 15.000 17,99

15.000 16.000 17,56

16.000 17.000 17,18

17.000 18.000 16,84

18.000 19.000 16,54

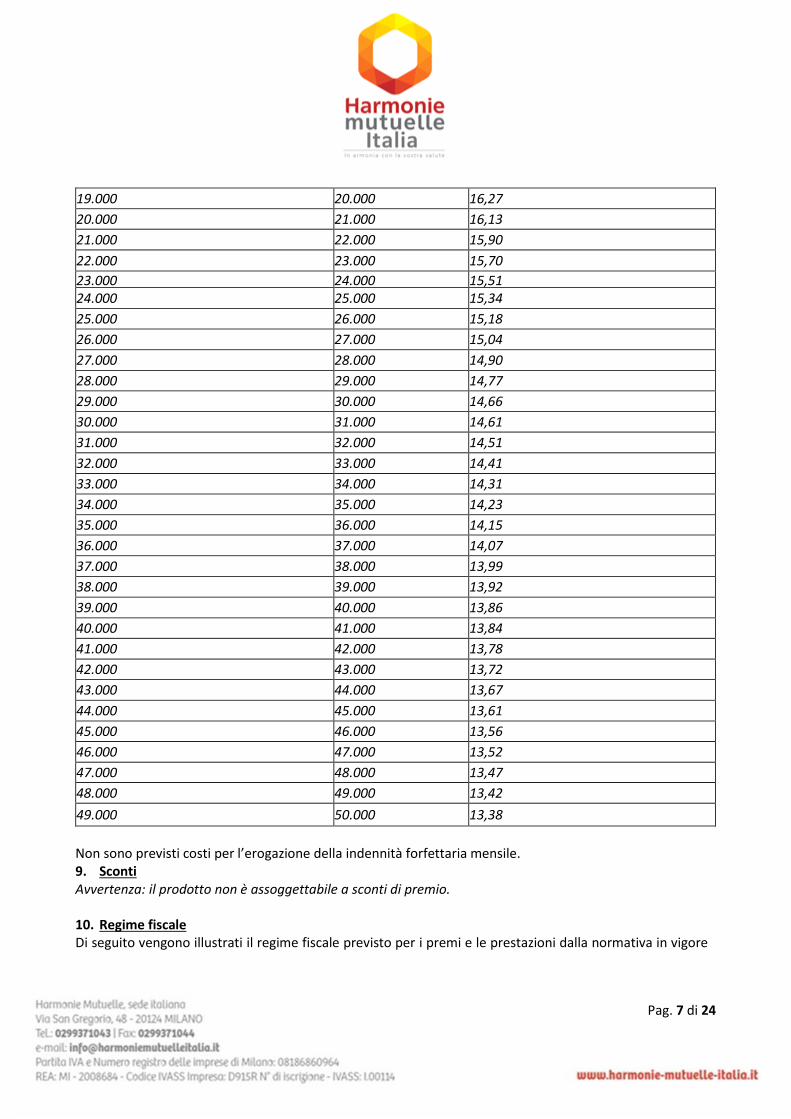

Pag. 7 di 24

19.000 20.000 16,27

20.000 21.000 16,13

21.000 22.000 15,90

22.000 23.000 15,70

23.000 24.000 15,51 24.000 25.000 15,34

25.000 26.000 15,18

26.000 27.000 15,04

27.000 28.000 14,90

28.000 29.000 14,77

29.000 30.000 14,66

30.000 31.000 14,61

31.000 32.000 14,51

32.000 33.000 14,41

33.000 34.000 14,31

34.000 35.000 14,23

35.000 36.000 14,15

36.000 37.000 14,07

37.000 38.000 13,99

38.000 39.000 13,92

39.000 40.000 13,86

40.000 41.000 13,84

41.000 42.000 13,78

42.000 43.000 13,72

43.000 44.000 13,67

44.000 45.000 13,61

45.000 46.000 13,56

46.000 47.000 13,52

47.000 48.000 13,47

48.000 49.000 13,42

49.000 50.000 13,38

Non sono previsti costi per l’erogazione della indennità forfettaria mensile. 9. Sconti Avvertenza: il prodotto non è assoggettabile a sconti di premio.

10. Regime fiscale Di seguito vengono illustrati il regime fiscale previsto per i premi e le prestazioni dalla normativa in vigore

Pag. 8 di 24

al momento della redazione della presente Nota Informativa.

10.1 Tassazione del premio Il contratto è soggetto ad imposta sulle assicurazioni ai sensi della legge 29 ottobre 1961, n. 1216 e successive modifiche ed integrazioni

10.2 Detrazione fiscale del premio

Le Assicurazioni aventi per oggetto il rischio di non autosufficienza danno diritto annualmente ad una detrazione dall’imposta sul reddito delle persone fisiche dichiarato dal Contraente alle condizioni e nei limiti del plafond di detraibilità fissati dalla Legge. In virtù della riduzione di imposta della quale il Contraente viene così a beneficiare, il costo effettivo dell’assicurazione risulta inferiore al premio versato.

10.3 Tassazione delle somme assicurate

Le somme corrisposte in caso di perdita dell’autosufficienza dell’Assicurato sono esenti dall’IRPEF e dall’imposta sulle successioni.

D - ALTRE INFORMAZIONI SUL CONTRATTO

11. Modalità di perfezionamento del Contratto Dopo la sottoscrizione della Convenzione da parte della Contraente e della Società, il contratto si considera concluso e perfezionato, rispettivamente, quando la Società riceve l’elenco definitivo delle persone assicurate e quando la Contraente procede al pagamento del premio corrispondente a queste ultime. Le singole coperture assicurative sono attivate e pienamente efficaci a partire dalla loro data di decorrenza e comunque non prima che il contratto risulti perfezionato.

La decorrenza della copertura assicurativa viene stabilita dall’art. 3 delle Condizioni Generali di Assicurazione.

12. Condizioni per la sottoscrizione Le condizioni necessarie per l’attivazione della copertura assicurativa a favore del singolo Assicurato, sono: l’età massima assicurativa alla prima adesione sia pari o inferiore a 74 anni; dal primo rinnovo detta età

assicurativa potrà elevarsi sino ai 75 anni dell’Assicurato. Per età assicurativa si deve intendere l’età espressa in anni compiuti eventualmente aumentata di uno se, al momento dell’adesione, sono trascorsi sei mesi o più dall’ultimo compleanno;

non gli sia stata riconosciuta un’invalidità permanente di grado superiore al 50% o sia già stata avanzata richiesta di riconoscimento della stessa;

che al momento della stipulazione del Contratto di assicurazione sia già in condizione di non autosufficienza o che non possa compiere autonomamente almeno uno dei quattro atti della vita quotidiana;

sia affetto dalla patologia di Alzheimer o da sindrome correlate alla demenza senile invalidante di origine organica, diagnosticate per il tramite di test clinici specifici;

Pag. 9 di 24

Si rinvia, sul punto, a quanto stabilito dall’art. 2 (Destinatari della Convenzione) Delle Condizioni Generali di Polizza, dall’art. 3 (limiti di età), dall’art. 6 (soggetti non assicurabili) e l’art. 7(esclusioni), delle Condizioni Particolari di Assicurazione

13. Risoluzione del contratto e risoluzione della copertura assicurativa La risoluzione del contratto, con la conseguente decadenza di tutte le garanzie e di tutti gli impegni contrattuali, può avvenire solo a seguito di: recesso: nei limiti e con le modalità illustrate al successivo punto 16; disdetta della Convenzione: così come regolato dalla medesima.

In relazione ad ogni singolo assicurato, la risoluzione della corrispondente copertura assicurativa accesa nell’ambito del contratto può avvenire solo a seguito di: mancato rinnovo: per qualsiasi motivo ad eccezione del riconoscimento dello stato di non

autosufficienza; decesso dell’Assicurato.

14. Riscatto e riduzione La presente assicurazione non ammette valore di riscatto e di riduzione.

15. Revoca della proposta La Contraente ha la facoltà di revocare la Polizza entro 60 giorni dalla sottoscrizione della stessa, senza l’addebito di alcun onere, dandone comunicazione alla Società con lettera raccomandata, contenente gli elementi identificativi. A decorrere dalle ore 24.00 del giorno nel quale viene inviata la comunicazione di revoca (farà fede il timbro postale), la Compagnia ed il Contraente sono svincolati da ogni obbligazione eventualmente assunta. Entro 30 giorni dal ricevimento della comunicazione di rinuncia, la Compagnia rimborserà alla Contraente il premio eventualmente versato.

16. Diritto di recesso La Contraente ha diritto di recedere dalla copertura assicurativa entro trenta giorni dal momento in cui il contratto è concluso mediante richiesta scritta indirizzata alla Società. La conclusione del contratto si considera avvenuta quando la Contraente ha ricevuto l’elenco delle persone assicurate nella prima annualità contrattuale. Il recesso ha l’effetto di liberare entrambe le Parti da qualsiasi obbligazione derivante dal contratto a decorrere dalle ore 24 del giorno di spedizione della comunicazione di recesso quale risulta dal timbro postale di invio. Entro trenta giorni dal ricevimento della comunicazione del recesso, la Società rimborsa al Contraente il premio pagato al netto della parte relativa al rischio corso per il periodo durante il quale il contratto ha avuto effetto. La Compagnia ha diritto di recedere dalla Polizza unicamente in tali casi: mancata accettazione del nuovo premio da parte del Contraente, ove lo stesso subisca variazioni non concordate; cessazione della Compagnia dall’esercizio dell’attività assicurativa nei rami oggetto della presente Convenzione. Nel caso di recesso da parte della Compagnia, saranno rimborsate al Contraente le somme eventualmente pagate.

17. Documentazione da consegnare alla Società per la liquidazione delle prestazioni e e termine di

Pag. 10 di 24

prescrizione All’insorgere dello stato di non autosufficienza, alla Società deve essere consegnata tutta la documentazione sanitaria necessaria per il riconoscimento di tale stato. Per maggiori dettagli su tale documentazione si rimanda all’articolo 11 delle Condizioni Particolari di Assicurazione. Si ricorda che il Codice Civile (art. 2952) dispone che i diritti derivanti dal contratto di assicurazione si prescrivono in due anni da quando si è verificato il fatto su cui il diritto stesso si fonda.

18. Legge applicabile al contratto Al contratto si applica la legge italiana. 19. Lingua in cui è redatto il contratto Il contratto e tutte le comunicazioni ad esso relative vengono redatti in lingua italiana, salvo che le parti non ne concordino la redazione in un’altra lingua.

20. Reclami Eventuali reclami riguardanti il rapporto contrattuale o la gestione dei sinistri devono essere inoltrati per iscritto a:

■ Ufficio Reclami ■ Harmonie Mutuelle Italia ■ Fax: 02 99 37 10 44 ■ E-mail: [email protected]

La funzione aziendale incaricata dell'esame e della gestione dei reclami è l'ufficio Reclami di Harmonie Mutuelle con sede in Milano via San Gregorio 48, 20124 Milano. Qualora l'esponente non si ritenga soddisfatto dall'esito del reclamo o in caso di assenza di riscontro nel termine massimo di 45 giorni, potrà rivolgersi all'IVASS con una delle seguenti modalità: • Via posta ordinaria all'indirizzo Via del Quirinale 21, 00187 Roma; • Via fax 06/42133353 oppure 06/42133745; • Via Pec all'indirizzo [email protected]; Corredando l'esposto della documentazione relativa al reclamo trattato dalla Compagnia. Il reclamo andrà presentato utilizzando il modello predisposto dall'IVASS e reperibile sul sito www.ivass.it - Guida ai reclami; su tale sito potrà reperire ulteriori notizie in merito alle modalità di ricorso ed alle competenze dell'ente di controllo. In relazione alle controversie inerenti la quantificazione delle prestazioni e l'attribuzione della responsabilità si ricorda che permane la competenza esclusiva dell'Autorità Giudiziaria. In caso di controversia con un'impresa d'assicurazione con sede in uno Stato membro dell'Unione Europea diverso dall'Italia, l'interessato può presentare reclamo all'IVASS con la richiesta di attivazione della procedura FIN-NET o presentarlo direttamente al sistema estero competente, attivando tale procedura accessibile dal sito internet www.Ivass.it Segnaliamo inoltre che, prima di ricorrere all'Autorità Giudiziaria, potrà avvalersi del seguente sistema alternativo di risoluzione delle controversie: Mediazione per la conciliazione delle controversie

Pag. 11 di 24

In caso di controversia in materia di risarcimento del danno derivante da responsabilità medica e sanitaria o in materia di contratti assicurativi, bancari o finanziari, qualora s'intenda intraprendere un'azione giudiziale, dovrà essere previamente esperita la procedura di mediazione prevista dal d.lgs. n. 28/2010 e successive modificazioni ed integrazioni. La mediazione non è obbligatoria negli altri casi e per le controversie relative al risarcimento dei danni derivanti dalla circolazione dei veicoli. Tale procedimento si svolge presso un organismo iscritto nel registro tenuto dal Ministero della Giustizia, il cui elenco nonché il procedimento sono consultabili sul sito www.giustizia.it. La mediazione si introduce con una domanda all'organismo nel luogo del giudice territorialmente competente per la controversia contenente l'indicazione dell'organismo investito, delle parti, dell'oggetto della pretesa e delle relative ragioni. Le parti devono partecipare alla procedura di mediazione, già dal primo incontro, con l'assistenza di un avvocato. 21. Arbitrato AVVERTENZA: per la risoluzione di alcune controversie è prevista la facoltà di ricorrere all'arbitrato; in tal caso il collegio medico preposto allo svolgimento dell'arbitrato stesso risiede nel comune, sede di istituto di medicina legale e delle assicurazioni, più vicino alla residenza dell'Assicurato. In alternativa è possibile in ogni caso rivolgersi all'Autorità Giudiziaria. Per i dettagli si veda l’art. 19 delle Condizioni Generali Di Assicurazione.

* * * * * Harmonie Mutuelle è responsabile della veridicità e della completezza dei dati e delle notizie contenuti nella presente Nota informativa.

_________________________________ Luc Roger

Amministratore e legale rappresentante Harmonie Mutuelle

Pag. 12 di 24

GLOSSARIO Ai termini che seguono le parti attribuiscono il significato qui precisato:

Assicurazione Il contratto di Assicurazione

Assicuratore o Società

HARMONIE MUTUELLE ITALIA, autorizzata all’esercizio dell’attività assicurativa, definita alternativamente anche Compagnia o Impresa di Assicurazione, con la quale la Contraente stipula il contratto di assicurazione.

Assicurato Il soggetto nel cui interesse viene stipulata l’assicurazione.

Carenza Periodo durante il quale le garanzie del contratto di assicurazione non sono efficaci. Qualora l’evento assicurato avvenga in tale periodo la Società non corrisponde la prestazione assicurata.

Certificato Il documento che stabilisce i termini di operatività della singola copertura assicurativa.

Contraente La Società Nazionale di Mutuo Soccorso Cesare Pozzo, che stipula la presente Convenzione a favore dei propri soci, aderenti all’assistenza “Tutela Federcontribuenti 144”.

Convenzione La disciplina che regola i rapporti tra la Contraente e la Compagnia, costituita dalle presenti definizioni, dalle Condizioni Generali di Convenzione, dalle Condizioni Generali di Assicurazione, ivi inclusi gli allegati.

Difetto Fisico Deviazione dal normale assetto morfologico di un organismo o di parti di suoi organi per condizioni morbose o traumatiche acquisite.

Evento Il momento in cui si verifica il sinistro, ovvero la data di denuncia dello stato di non autosufficienza dell’Assicurato alla Compagnia.

Infortunio Ogni evento dovuto a causa fortuita, violenta ed esterna che produca lesioni corporali obiettivamente constatabili.

Istituto di cura

Ospedale, clinica o istituto universitario, casa di cura, casa di convalescenza e di soggiorno - pubblici o privati in Italia e all’estero - regolarmente autorizzati dalle competenti Autorità all’erogazione dell’assistenza ospedaliera anche in regime di degenza diurna. Sono esclusi gli stabilimenti termali, istituti per la cura della persona ai fini puramente estetici o dietetici.

Malattia Ogni alterazione dello stato di salute non dipendente da infortunio.

Malformazione Deviazione dal normale assetto morfologico di un organismo o di parti di suoi organi per condizioni morbose congenite.

Modulo di Adesione Web

Documento informatico da sottoscrivere mediante registrazione attraverso il sito www.iscrizioni.federcontribuenti.it

Polizza Documento che prova l’assicurazione.

Premio Somma dovuta dall’assicurato e/o dalla Contraente alla Società a corrispettivo dell’assicurazione.

Rischio Probabilità che si verifichi un sinistro.

Sinistro Verificarsi di un fatto dannoso per il quale è prestata l’assicurazione.

Somma assicurata

Somma di denaro garantita mensilmente dalla Società in caso di riconoscimento di stato di non autosufficienza.

Sport estremi e pericolosi

Attività competitiva (di confronto o auto-valutativa) entro la quale il partecipante è sottoposto a sfide fisiche e mentali inusuali come l'adattamento alla velocità, all'altezza, alla profondità o alle forze naturali e dove una rapida e precisa elaborazione percettiva-cognitiva può essere richiesta per un esito positivo del risultato dell'attività. Sono convenzionalmente codificati quali sport “estremi e pericolosi”: alpinismo estremo, arrampicata su ghiaccio, balconing, base jumping, bobsleight, buildering, bungee jumping, chilometro lanciato o KL, cliff diving, deep water soloing, deltaplano, downhill, freefly, freerunning, free climbing, free solo, immersione in apnea, immersione in grotta, hydrospeed, kitesurfing, land boarding, mountainboard, paracadutismo, parapendio, parkour, rafting, sandborading, slackline, snowkiting, sport arei, sport automobilistici, sport motoristici, streetluge, torrentismo o canyoning, tricking, ultra-triathlon, wingsuit, zorbing.

Pag. 13 di 24

CONDIZIONI GENERALI DI POLIZZA Art. 1 – Oggetto della Convenzione Oggetto della presente Convenzione è l’assicurazione contro il rischio di non autosufficienza a seguito di infortunio, malattia grave o longevità a premio annuo unico con prestazione di risarcimento sotto forma di indennità forfettaria pagabile con rateazione mensile anticipata, per un valore complessivo corrispondente alla somma garantita all'Assicurato quando questi si trovi in uno stato di non autosufficienza come definito dall’Art. 8 delle Condizioni Generali di Assicurazione. Art. 2 – Destinatari della Convenzione Le garanzie di cui alla presente Convenzione sono prestate in forma individuale a favore dei soggetti aderenti all’assistenza “Tutela Federcontribuenti 144” - identificati e comunicati dalla Contraente tramite il Broker – che ne faranno richiesta mediante la sottoscrizione del Modulo di Adesione Web, i quali, con costi a proprio carico e su base volontaria, potranno aderire alla presente convenzione, usufruendo dei vantaggi riservati a quest’ ultimi in ragione della Convenzione collettiva stipulata con Harmonie Mutuelle. Art. 3 – Effetto e durata della Convenzione La presente Convenzione stipulata tra la Compagnia e la Contraente con decorrenza al 31/12/2017 ha durata fino alle ore 24 del 31/12/2018 e si rinnoverà tacitamente per periodi di 12 mesi salvo disdetta data da una delle Parti con preavviso di 3 mesi mediante lettera raccomandata AR. La copertura s'intende prestata dalla Società nei confronti di ogni Assicurato previa la rimessa del pattuito premio da parte della Contraente o del Broker a cui è affidata la gestione del contratto; inoltre la copertura s'intende operante anche per gli Assicurati che, con decorrenza dalla data indicata dal Contraente tramite il Broker, aderiranno alla presente convenzione nel corso dell'annualità assicurativa. In tal caso la copertura assicurativa dovrà avere una durata minima pari a 12 mesi dalla data di decorrenza (1 anno solare). Art. 4 – Diritto di Recesso dalla Convenzione da parte della Contraente La Contraente ha la facoltà di recedere dalla Convenzione mediante l’invio di una lettera raccomandata A.R. entro i 60 (sessanta) giorni alla Compagnia dalla data di sottoscrizione della medesima Convenzione. La Compagnia e il Contraente sono liberi di ogni obbligo contrattuale dalle ore 24.00 del giorno dell’invio della lettera di recesso (farà fede il timbro postale della data d’invio). Entro 30 (trenta) giorni a decorrere della data di ricevimento della lettera di recesso, la Compagnia rimborserà alla Contraente il premio eventualmente versato. Art. 5 – Riscatto e riduzione Il contratto non prevede il riscatto e/o la riduzione delle prestazioni, pertanto, in caso di mancato pagamento dei premi il contratto si risolve e i premi pagati in precedenza rimarranno acquisiti dalla Compagnia. Art. 6 - Risoluzione anticipata della Convenzione da parte della Compagnia La Compagnia avrà facoltà di risolvere la presente Convenzione nel caso in cui la Contraente sospenda i pagamenti dei premi maturati.

Pag. 14 di 24

Art. 7 – Clausola risolutiva espressa La presente Convenzione, ai sensi e per gli effetti dell’art. 1456 del Codice Civile, si risolverà di diritto al verificarsi di una delle situazioni di seguito indicate, fermo restando il diritto della Contraente e della Compagnia di agire per il risarcimento dei danni subiti: 1. Provvedimenti a carico dei rappresentanti della Contraente di cui alla vigente normativa antimafia; 2. Revoca dell’autorizzazione all’esercizio dell’attività assicurativa alla Compagnia; 3. Violazione degli obblighi di riservatezza. Art. 8 – Garanzia a tutela degli assicurati in caso di risoluzione anticipata Nel caso di risoluzione anticipata di cui ai summenzionati articoli 6 e 7, la Compagnia garantisce il pagamento delle rendite agli assicurati beneficiari in essere alla data di risoluzione anticipata nonché la gestione dei sinistri dichiarati entro la data di risoluzione, sempre che i relativi premi siano stati effettivamente versati alla Compagnia. Art. 9 – Dichiarazioni relative alle circostanze che possano influire sulla valutazione del rischio. Le dichiarazioni inesatte o le reticenze che dovessero essere rese dalla Contraente e/o dall’Assicurato in merito alle circostanze aventi un impatto sulla valutazione del rischio, possono comportare la perdita totale o parziale del diritto alla prestazione assicurativa, nonché alla cessazione della copertura assicurativa conformemente a quanto previsto dagli articoli 1892, 1893 e 1894 Codice civile. La Contraente e/o l’Assicurato, anche dopo la sottoscrizione del contratto di assicurazione, sono tenuti a comunicare tempestivamente alla Compagnia ogni fatto e/o circostanza che possa avere un impatto sulla valutazione del rischio, anche in relazione alle fattispecie di cui ai successivi artt. 14 e 17 delle Condizioni Generali di Convenzione. In mancanza di tale comunicazione, oltre alle conseguenze di cui agli art. 17 delle Condizioni Generali di Convenzione, la Compagnia avrà il diritto di trattenere i premi sino a quel momento ricevuti. Art. 10 - Prestazioni assicurative Ferme le esclusioni di cui all’art 7 delle Condizioni Generali di Assicurazione e le carenze previste all’art. 17 delle Condizioni Generali di Convenzione, nel caso in cui l’Assicurato venga riconosciuto non autosufficiente come definito nell’art.8 delle Condizioni Generali di Assicurazione, il presente contratto garantisce la corresponsione di un’indennità forfettaria mensile, dalla data dell’accertamento della non autosufficienza, come previsto ai successivi Articoli 8, 9, 10, 11, et 12 delle Condizioni Generali di Assicurazione, erogabile per un massimo di 3 anni, commisurata al grado di non autosufficienza consolidata e permanente in esso rinvenuta. Tale indennità è pari a 300 Euro mensili, senza modifiche e/o rivalutazioni. Il pagamento della prestazione assicurativa viene interrotta qualora l’Assicurato recuperi lo stato di autosufficienza, come indicato al successivo art. 15 delle Condizioni Generali di Assicurazione. Art. 11 – Beneficiario della prestazione assicurativa Il beneficiario della prestazione assicurativa è il solo assicurato.

Pag. 15 di 24

Art. 12 – Modifiche Nessuna modifica delle garanzie e condizioni previste dalla Convenzione, ivi comprese le Condizioni Generali di Assicurazione, potrà essere introdotta e/o imposta dalla Compagnia ai singoli certificati, se non in base ad apposita modifica alla Convenzione stessa accettata dalla Contraente. Art. 13 - Durata e decorrenza dell'Assicurazione L’adesione alla presente Convenzione da parte dei terzi beneficiari, indicati dalla Contraente tramite il Broker, ammessi alla Convenzione, è assolutamente libera e viene perfezionata su base volontaria mediante richiesta su specifico Modulo di Adesione Web. La copertura Assicurativa a favore di ogni singolo Associato ha durata di 1 anno solare. La stessa decorre dalle ore 24 del giorno di versamento del premio, purché tale versamento sia compreso nel periodo di durata della Polizza/Convenzione (come disciplinato dal precedente art. 2) “Effetto e durata della Convenzione” Art. 14 - Determinazione del Premio L’’ammontare del premio per ogni testa assicurata sarà determinato al momento della stipulazione della presente Convenzione in funzione dell’età media attuariale del gruppo di appartenenza dell’Assicurato, per una durata di un anno. Art. 15 – Pagamento e Regolazione del premio/ Appendici di incasso nuovi inserimenti Premesso che l'importo alla firma della presente Convenzione è pari a € 0,00 (Zero), si conviene che il conguaglio dei premi verrà effettuato sulla base degli effettivi assicurati dichiarati dalla Contraente tramite il Broker con le seguenti modalità:

ogni 30 giorni, dal mese successivo alla data di effetto della Polizza Convenzione, la Contraente

tramite il Broker, comunicherà all'Impresa il numero effettivo degli aderenti riepilogati in un file Excel

con l'indicazione dei nominativi, indirizzi e C.F.., e verserà all'Impresa i relativi premi.

Art. 16 - Periodo di carenza Fermo quanto previsto ai successivi Artt. 5, 6 e 7 delle Condizioni Generali di Assicurazione, la garanzia decorre:

D. Dalla data di decorrenza del Contratto di assicurazione nel caso di non autosufficienza conseguente

a infortunio;

E. Dopo tre anni dalla data di decorrenza del Contratto di assicurazione nel caso di non autosufficienza

conseguente all’insorgenza della malattia di Alzheimer o patologie similari di demenza senile

invalidanti di origine organica;

F. Dopo dodici mesi dalla data di decorrenza del Contratto di Assicurazione nel caso di non

autosufficienza conseguente a cause diverse da quelle specificate ai precedenti punti A e B.

I casi di non autosufficienza accertati:

c) Dopo i periodi di tempo suindicati, anche se causati da una malattia iniziata durante tali periodi, sono

compresi in garanzia;

Pag. 16 di 24

d) Durante i periodi di tempo suindicati, determinano l’annullamento della Polizza nei confronti del

singolo Assicurato; l’eventuale incasso del premio non costituisce deroga.

Art. 17 - Oneri fiscali Gli oneri fiscali relativi alla presente Convenzione sono a carico del Contraente, comprese eventuali variazioni nella misura delle imposte che dovessero intervenire dopo la sua stipulazione. Art. 18 - Forma delle comunicazioni Tutte le comunicazioni devono essere fatte con lettera raccomandata con ricevuta di ritorno, oppure con telegramma, o con telefax o posta elettronica certificata agli indirizzi di seguito indicati: Harmonie Mutuelle, Via San Gregorio, 48 – 20124 Milano - Fax n.02 99371044 - Pec:

Art. 19 - Collegio Arbitrale Per tutte le controversie, relative all’esecuzione, interpretazione e risoluzione della presente Convenzione sarà competente un collegio arbitrale composto da tre membri, due scelti da ciascuna delle parti e il terzo nominato di accordo tra gli arbitri; in assenza di accordo dal Presidente del Tribunale di Milano. L’arbitrato avrà sede nel comune in cui ha sede l’Istituto di Medicina Legale più vicino al luogo di residenza dell’Assicurato. Gli arbitri giudicheranno nel rispetto delle norme del codice di procedura civile. Le Parti, in alternativa alla procedura arbitrale, avranno la facoltà di ricorrere all’Autorità Giudiziaria. Art. 20 - Foro Competente Per le controversie relative al presente contratto il Foro competente è quello del luogo di residenza o domicilio della Società Contraente, dell’Assicurato ovvero degli aventi diritto. Art. 21 - Rinvio alle norme di legge La presente Convenzione è sottoposta alla legge italiana. Per tutto quanto non diversamente regolato dalla presente Convenzione, valgono le norme di legge. Art. 22 - Clausola Broker Il Contraente dichiara di aver affidato la gestione del presente contratto alla Spett.le B&B INSURANCE BROKER S.r.l. (di seguito denominato Intermediario) di conseguenza tutti i rapporti inerenti alla presente assicurazione saranno svolti per conto del Contraente dall'intermediario il quale tratterà con la Società. Il pagamento del premio realizzato in buona fede all'intermediario o dai suoi collaboratori, si considera effettuato direttamente alla Società ai sensi dell'art. 118 del D.Lgs 209/2005. Sono fatte salve le azioni di rivalsa da parte dell'impresa nei confronti dell'intermediario nel caso di omesso versamento del premio da parte dell'intermediario sul conto separato. Ad eccezione delle comunicazioni riguardanti la durata e la cessazione del rapporto assicurativo che debbono necessariamente essere fatte dal Contraente, le comunicazioni fatte alla Società dall'intermediario, in nome e per conto del Contraente, si intenderanno come fatte dal Contraente stesso. In caso di contrasto tra le comunicazioni fatte dall'intermediario e quelle fatte direttamente dal Contraente alla Società, prevarranno queste ultime. Ferma restando l'inesistenza di qualsiasi rappresentanza della Società da parte dell'intermediario, le

Pag. 17 di 24

comunicazioni eventualmente fatte dal Contraente all'intermediario potranno intendersi come fatte alla Società soltanto se tempestivamente trasmesse a quest'ultima ed alla condizione essenziale che la loro data sia oggettivamente certa. In ogni caso, le comunicazioni comportanti la decorrenza di un termine ovvero un aggravamento del rischio dovranno essere fatte alla Società e avranno efficacia dal momento della ricezione da parte dell'impresa stessa. L’intermediario è tenuto a dare comunicazione delle attività sopra previste e delle relative condizioni e modalità, nell'ambito dell'informativa precontrattuale da fornire agli assicurati, ai sensi degli artt. 120 e 121, del D. Ics 209/2005 e dell'art. 55, comma 2, del Regolamento IVASS n. 5/2006 Qualora il Contraente revochi l'incarico all'intermediario senza affidarne un altro ad altro Intermediario oppure qualora il Contraente rilasci ad altro Intermediario un incarico scritto non esplorativo in data successiva, attribuendo le parti esclusivo rilievo alla volontà espressa dal Contraente, l’incarico all’intermediario cessato o sostituito si considererà automaticamente privo di effetto nei confronti dell'impresa. La Società stessa sarà in ogni caso del tutto estranea a qualsivoglia eventuale controversia tra il Contraente ed l'/gli Intermediari o tra questi ultimi, anche in relazione alla data di effetto della cessazione di incarico o di quella di decorrenza del nuovo incarico. Art. 23 - Cambio gestione assicurativa La Contraente prende e dà atto che prestazioni e costi Assicurativi potranno subire variazioni in presenza di trasferimento di gestione assicurativa ad altro Broker.

Pag. 18 di 24

CONDIZIONI GENERALI DI ASSICURAZIONE Art. 1 – Assicurazione per conto Altrui La presente assicurazione è stipulata per conto altrui per la copertura dei rischi indicati; gli obblighi derivanti dal Contratto devono essere adempiuti dalla Contraente e dall’Assicurato, salvo quelli che, per loro natura, non possano essere adempiuti che dall’Assicurato così come disposto dall’art.1891 del C.C. Art. 2 – Estensione territoriale La copertura assicurativa è indipendente dal luogo (nazionale o estero) dove si verifica il sinistro. Art. 3 - Effetto della copertura La copertura Assicurativa a favore di ogni singolo Associato ha durata di 1 anno solare. La stessa decorre dalle ore 24 del giorno di versamento del premio, purché tale versamento sia compreso nel periodo di durata della Polizza/Convenzione (come disciplinato dal precedente art. 2) “Effetto e durata della Convenzione” Per il pagamento del premio delle scadenze successive è concesso un termine di mora di 30 giorni per il versamento di quanto dovuto. Se non viene pagato il premio l’assicurazione resta sospesa dalle ore 24.00 del trentesimo giorno successivo a quello di scadenza e riprende vigore dalle ore 24.00 del giorno di pagamento, ferme le successive scadenze. Art. 4 – Assicurati Le garanzie di cui alla presente Convenzione sono prestate in forma individuale, a favore dei soggetti all’assistenza “Tutela Federcontribuenti 144” - identificati e comunicati dalla Contraente tramite il Broker –che ne faranno richiesta mediante la sottoscrizione del Modulo di Adesione Web e con oneri a proprio carico, tutti assicurati contro il rischio di non autosufficienza come definito nell’art.8 delle Condizioni Generali di Assicurazione Per i beneficiari della presente Convenzione, le coperture assicurative rimangono operative sino alla scadenza della presente Convenzione, e/o in ogni caso se l’assicurato compie settantacinque anni prima della scadenza della medesima Convenzione. Il mancato rinnovo ad ogni scadenza annuale della copertura assicurativa per l’iscritto, comporta l’impossibilità di poter richiedere, per il medesimo nominativo, una nuova attivazione della copertura stessa.

Art. 5 – Limiti di età L’assicurazione è valida per tutti gli assicurati di cui all’Art. 4 che al momento dell’attivazione della copertura prevista dalla presente Convenzione, non abbiano un’età inferiore ai 18 anni e che non abbiano già compiuto i 74 anni di età. È data facoltà di mantenere attiva la copertura assicurativa fino al compimento del settantacinquesimo anno di età. Per età assicurativa si deve intendere l’età espressa in anni compiuti eventualmente aumentata di uno se, al momento dell’adesione, sono trascorsi sei mesi o più dall’ultimo compleanno; Si precisa inoltre che ciascun assicurato dichiarato in stato di non autosufficienza ai sensi dell’articolo 8 seguente, prima del compimento dei settantacinque anni, beneficia della indennità forfettaria mensile per il periodo corrispondente all’opzione di garanzia prescelta.

Pag. 19 di 24

Art. 6 – Soggetti non assicurabili Non sono assicurabili le persone che al momento della stipulazione del Contratto abbiano già riconosciuta un’invalidità permanente di grado superiore al 50% o sia già stata avanzata richiesta di riconoscimento della stessa; Non sono assicurabili le persone che al momento della stipulazione del Contratto di assicurazione siano già in condizione di non autosufficienza o che non possono compiere autonomamente almeno uno dei quattro atti della vita quotidiana, come specificati nell’art. 9. Non sono assicurabili altresì le persone affette, alla data della adesione alla presente Convenzione, della patologia di Alzheimer o da sindrome correlate alla demenza senile invalidante di origine organica, diagnosticate per il tramite di test clinici specifici. Art. 7 - Esclusioni Sono esclusi dalla garanzia i casi di non autosufficienza dovuti alle seguenti cause: a. Infortuni derivanti dalla pratica di sport gli infortuni derivanti dalla pratica di sport estremi e pericolosi –

come da definizione – nonché dalla partecipazione per qualsiasi sport alle relative gare e prove di

allenamento, siano esse ufficiali o meno, sotto l’egida di federazioni sportive di riferimento;

b. infortuni derivanti da stato di ubriachezza accertata, come da Codice della Strada;

c. Incidente di volo, se l’Assicurato viaggia a bordo di aeromobile non autorizzato al volo o con pilota non

titolare di brevetto idoneo, e in ogni caso se viaggia come membro dell’equipaggio;

d. alcolismo, tossicodipendenza, uso non terapeutico di sostanze stupefacenti o allucinogeni o

psicofarmaci, tentativo di suicidio, mutilazione, contaminazione radioattiva;

e. Omissione o falsa dichiarazione dell’Assicurato;

f. patologie di ordine fisiche diverse da quelle organiche (psicosi, nevrosi, sindrome ansio-

depressive...ecc.);

Sono inoltre escluse le conseguenze di: 1. atti compiuti o tentati dall’Assicurato e/o dal Contraente con dolo o colpa grave;

2. partecipazione attiva dell’Assicurato a delitti dolosi;

3. trasformazioni o assestamenti energetici dell’atomo (naturali o provocati) e accelerazione di particelle

atomiche, salvo quelle subite come paziente per applicazioni radioterapeutiche;

4. partecipazione attiva dell’Assicurato a guerre, insurrezioni, sommosse, atti di terrorismo.

Art. 8 - Definizione dello stato di non autosufficienza/ LTC (Long Term Care) Ai sensi della presente Convenzione, è considerato in stato di non autosufficienza/LTC (Long Term Care) l’Assicurato che, a causa di una malattia, di infortunio o per longevità, si trovi per un periodo di tempo non inferiore a 90 giorni continuativi, in uno stato tale - presumibilmente in modo permanente - da aver bisogno dell’assistenza di un’altra persona per aiutarlo nello svolgimento di almeno 3 su 4 delle attività ordinarie della vita quotidiana indicate all’Art.9, nonostante l’utilizzo di apparecchiature mediche e/o chirurgiche. Il livello di non autosufficienza è accertato da un medico e, al fine dell’accertamento, verranno seguite le procedure previste dai successivi Articoli 10, 11, et 12. Ai sensi della presente Convenzione, è considerato in stato di non autosufficienza/LTC (Long Term Care) l’Assicurato affetto da morbo di Alzheimer o similari demenze senili invalidanti di origine organica, diagnosticate attraverso specifici test clinici (test MMS di Folstein con punteggio inferiore a 15), tali da

Pag. 20 di 24

giustificare l’assistenza costante di una terza persona per compiere almeno 3 delle 4 azioni consuete della vita quotidiana. Art. 9 – Attività ordinarie della vita quotidiana (Activities of Daily Living – ADL) Per attività ordinarie della vita quotidiana (Activities of Daily Living – ADL) si intendono:

5. Lavarsi: capacità di farsi il bagno o la doccia e di mantenere un livello accettabile di igiene personale

senza l’assistenza di una terza persona.

6. Nutrirsi: capacità di mangiare e bere, senza l’assistenza di una terza persona.

7. Muoversi: capacità di alzarsi dal letto, dalla sedia, di coricarsi, di sedersi senza l’assistenza di una

terza persona.

8. Vestirsi: capacità di mettersi o togliersi i propri vestiti senza l’assistenza di una terza persona.

Art. 10 - Riconoscimento dello stato di non autosufficienza La Compagnia provvederà a formalizzare per iscritto all’Assicurato, o alla persona che lo rappresenta, il riconoscimento dello stato di non autosufficienza entro 30 giorni dal ricevimento della documentazione completa. Durante la fase di accertamento, come prevista dal successivo art. 24, la Compagnia si riserva il diritto di accertare lo stato di non autosufficienza con propri medici fiduciari, i cui costi saranno a suo totale carico. Nel caso di rifiuto del riconoscimento dello stato di non autosufficienza, ogni nuova richiesta formulata dall’Assicurato dovrà essere effettuata non prima del termine di un minimo di tre mesi a decorrere dalla data di notifica del rifiuto, con riserva di presentare nuovi elementi attestanti lo stato di non autosufficienza. Art. 11 – Obblighi dell’Assicurato Da quando si presume siano maturate le condizioni di non autosufficienza ai sensi dell'art.8 "Definizione dello stato di non autosufficienza/LTC", l'Assicurato, o qualsiasi altra persona del suo ambito familiare o che comunque si occupi dello stesso, al fine di avviare le procedure di accertamento dell’evento sinistro e liquidazione, l’Assicurato (o chi per lui nel caso in cui sia incapace di intendere e volere) deve: 1. Comunicare per iscritto il verificarsi dell’evento alla Contraente, che a sua volta informerà la Compagnia,

entro 30 giorni dal verificarsi dell’evento mediante PEC o lettera raccomandata con ricevuta di ritorno;

2. produrre tutta la documentazione medica del caso, sciogliendo dal segreto professionale i medici che lo

hanno visitato e curato;

3. sottoporsi anche in fase di ricovero a eventuali accertamenti e controlli medici disposti dalla Compagnia

o da suoi incaricati , fornendo alla stessa ogni informazione;

4. fornire delega scritta alla Compagnia al fine di poter verificare l’esistenza in vita dell’Assicurato;

5. fornire certificato del medico curante o medico ospedaliero che documenti lo stato di non

autosufficienza dell’Assicurato, precisando la data di inizio e la causa che lo ha determinato;

6. in caso di perdita delle capacità cognitive, fornire gli esiti di un accertamento diagnostico comprendente

l’esito di un test di valutazione delle funzioni cognitive (ad esempio il test di MMS di Folstein).

Le spese relative a certificati medici e altre documentazioni mediche richieste dalla Compagnia o dai suoi incaricati sono a carico dell’Assicurato. In ogni caso, il Codice Civile (art. 2952) dispone che i diritti derivanti dal contratto di assicurazione si prescrivono in dieci anni, come previsto dall’articolo 22 del D.L. n. 179 del 18/10/2012 (entrato in vigore il

Pag. 21 di 24

20/10/2012), da quando si è verificato il fatto su cui il diritto stesso si fonda, avuto riguardo a quanto previsto in materia di rapporti dormienti (Legge n. 266 del 23/12/2005 e successive modificazioni ed integrazioni). In particolare il D.L. 155/2008, convertito nella Legge 4 dicembre 2008 n. 190, ha stabilito che le somme dovute su polizze per le quali sia maturata la prescrizione, vengano versate al fondo che, come richiesto dalla Legge Finanziaria 2006, è stato istituito presso il Ministero delle Finanze a favore delle vittime delle frodi finanziarie. Art. 12 - Fase d'istruttoria Al fine del riconoscimento dello stato di non autosufficienza da parte della Compagnia così come previsto dall'Art. 8 "Definizione dello stato di non autosufficienza/LTC", questa si impegna a rispettare le seguenti procedure di gestione. Tempistiche di gestione: Entro 20 giorni dal ricevimento della denuncia da parte dell’Assicurato ovvero da parte di un suo

rappresentante allo scopo delegato, la Compagnia invia il questionario da compilare e la richiesta di

ulteriore documentazione medica ove necessario;

Entro 60 giorni dal ricevimento del questionario e della documentazione medica esaustiva la Compagnia,

ove lo ritenga necessario, si impegna a sottoporre l’Assicurato a visita;

Entro 120 giorni dal ricevimento del questionario, indipendentemente dal fatto che sia stata o no

richiesta la visita, la Compagnia si impegna a dare riscontro all'Assicurato, in merito al riconoscimento o

meno della non autosufficienza

Art. 13 - Erogazione delle prestazioni In seguito al riconoscimento da parte della Compagnia dello stato di non autosufficienza/LTC così come definito all’Art. 8, l’Assicurato matura il diritto a percepire un’indennità forfettaria mensile pari all’importo di € 300,00 - senza modifiche e/o rivalutazioni, erogabile per un massimo di 3 (tre) anni. Il pagamento della indennità forfettaria mensile inizia trascorsi 90 giorni dalla data di denuncia del sinistro La Compagnia, unitamente alla comunicazione con cui dichiara lo stato di non autosufficienza, richiederà all’Assicurato o al suo rappresentante, le coordinate bancarie sulle quale procedere al pagamento di quanto dovuto, ferma restando la possibilità per l’assicurato di richiedere il pagamento tramite assegno bancario. Il pagamento della prestazione assicurativa viene interrotta qualora l’Assicurato recuperi lo stato di autosufficienza, come indicato al successivo art. 14 delle Condizioni Generali di Assicurazione Art. 14 - Rivedibilità dello stato di non autosufficienza La Compagnia o il terzo incaricato si riserva la facoltà di procedere in ogni momento, anche successivamente all’accertamento dello stato di non autosufficienza come previsto all’esito delle procedure indicate nell’art.12 a un controllo dello stato di salute dell’Assicurato e di farlo visitare da un medico; può inoltre richiedere tutti i documenti necessari a comprovare il suo effettivo stato di salute. In caso di rifiuto dell’Assicurato di sottoporsi ai controlli necessari o di fornire la documentazione richiesta, il pagamento della indennità forfettaria mensile è sospeso. Se l’Assicurato non ha più i requisiti per il riconoscimento della prestazione, l’erogazione della indennità forfettaria mensile viene sospesa dal momento in cui è stata recuperata l’autosufficienza. L’Assicurato deve comunicare alla Compagnia il recupero della sua autonomia. La corresponsione della indennità forfettaria mensile comporta, per l’Assicurato che ne ha usufruito, l’interruzione del versamento del relativo premio.

Pag. 22 di 24

Ogni dodici (12) mesi l’Assicurato sarà tenuto a indirizzare alla Compagnia un documento un documento che attesti l’esistenza in vita dell’Assicurato. In caso di decesso dell’Assicurato, i suoi eredi e/o aventi diritti sono tenuti a comunicarlo alla Compagnia entro i trenta giorni dalla data di decesso. Art. 15 – Anagrafiche La Contraente, tramite il Broker, si impegna a trasmettere alla Compagnia l’aggiornamento dei dati degli Assicurati, tramite tracciato record. Rimane fermo che ai fini della validità della copertura assicurativa farà fede la dichiarazione dell’assicurato alla Contraente, a prescindere dalla avvenuta comunicazione del nominativo dell’Assicurato alla Compagnia. Art. 16 – Statistiche sinistri La Compagnia si impegna a comunicare con cadenza annuale alla Contraente le informazioni inerenti le denunce di sinistro e le liquidazioni operate nel trimestre. Verranno forniti tramite supporto elettronico concordato con la Contraente i seguenti dati: numero sinistro, dati anagrafici e n. Matricola degli assicurati, data denuncia e tempistiche di gestione dei sinistri (a titolo esemplificativo: data di invio del questionario e delle richieste di documentazione da parte della Compagnia, data di restituzione del questionario compilato e dell’invio della documentazione da parte dell’Assicurato, data di chiamata a visita, data chiusura del sinistro), data liquidazioni (primo pagamento e pagamenti successivi). La Compagnia si impegna a comunicare annualmente alla Contraente, attraverso supporto elettronico concordato con la Contraente, le statistiche (di ciascun periodo assicurativo) riepilogative dei sinistri aperti, liquidati/riservati e rigettati.

Pag. 23 di 24

INFORMATIVA AI SENSI DELL'ARTICOLO 13 DEL DECRETO LEGISLATIVO 196/2003 Ai sensi dell'art. 13 della Decreto legislativo 196/03 (di seguito denominato Codice), ed in relazione ai dati personali che La/Vi riguardano e che formeranno oggetto di trattamento, La/Vi informiamo di quanto segue. 1. FINALITA' DEL TRATTAMENTO DEI DATI Il trattamento: a) È diretto all'espletamento da parte di HARMONIE MUTUELLE delle finalità di conclusione, gestione ed

esecuzione dei contratti e gestione e liquidazione dei sinistri attinenti esclusivamente all'esercizio dell'attività assicurativa, a cui HARMONIE MUTUELLE è autorizzata ai sensi delle vigenti disposizioni di legge;

b) Può anche essere diretto all'espletamento da parte di HARMONIE MUTUELLE di attività finalizzate ad inviarLe informazioni e promozioni commerciali sui prodotti assicurativi dell’Impresa stessa.

2. MODALITA' DEL TRATTAMENTO DEI DATI Il trattamento: a) È realizzato per mezzo delle operazioni o complesso di operazioni indicate all'art. 4, lett. a), del Codice:

raccolta; registrazione, organizzazione, conservazione, consultazione, elaborazione, modificazione, selezione, estrazione, raffronto, utilizzo, interconnessione, blocco, comunicazione, diffusione, cancellazione e distruzione dei dati, anche se non registrati in una banca di dati.

b) È effettuato anche con l'ausilio di mezzi elettronici o comunque automatizzati; 3. CONFERIMENTO DEI DATI Ferma l'autonomia personale dell'interessato, il conferimento dei dati personali può essere: a) Obbligatorio in base a legge, regolamento o normativa comunitaria (ad esempio, per antiriciclaggio,

Casellario Centrale Infortuni); b) Strettamente necessario all’esecuzione del contratto e alla liquidazione dei sinistri; c) Facoltativo ai fini dello svolgimento dell'attività di informazione e di promozione commerciale di prodotti

assicurativi nei confronti dell'interessato stesso. 4. RIFIUTO DI CONFERIMENTO DEI DATI L'eventuale rifiuto da parte dell'interessato di conferire i dati personali nei casi di cui al punto 3, lett. a) e b), comporta l'impossibilità di concludere o eseguire i relativi contratti di assicurazione o di gestire e liquidare i sinistri. Nel caso in cui al punto 3, lett. c), non comporta alcuna conseguenza sui rapporti giuridici in essere ovvero in corso di costituzione, ma preclude la possibilità di svolgere attività di informazione e di promozione commerciale nei confronti dell'interessato. 5. COMUNICAZIONE DEI DATI a) I dati personali possono essere comunicati - per le finalità di cui al punto 1, lett.a), per la formulazione di

un parere al medicolegale fiduciario di HARMONIE MUTUELLE, per essere sottoposti a trattamenti aventi le medesime finalità o obbligatori per legge - agli altri soggetti del settore assicurativo, quali assicuratori,

b) coassicuratori e riassicuratori; agenti, subagenti, produttori di agenzia, mediatori di assicurazione ed altri canali di acquisizione di contratti di assicurazione (ad esempio, banche e SIM); legali, investigatori e periti;

Pag. 24 di 24

società di servizi a cui siano affidati la gestione, la liquidazione ed il pagamento dei sinistri, nonché società di servizi informatici o di archiviazione; organismi associativi (ANIA) e consortili propri del settore assicurativo; IVASS, Ministero dell'Industria, del Commercio e dell'Artigianato, CONSAP, Commissione di Vigilanza sui Fondi Pensione, Ministero del Lavoro e della Previdenza Sociale ed altre pubbliche amministrazioni nei confronti delle quali la comunicazione dei dati è obbligatoria (ad esempio, Ufficio Italiano Cambi, Casellario Centrale Infortuni), a società del gruppo di appartenenza;

c) Inoltre il Responsabile del trattamento dei settori interessati e gli incaricati che operano nei medesimi uffici potranno venire a conoscenza dei Suoi/Vostri dati personali esclusivamente per le finalità su menzionate.

6. DIFFUSIONE DEI DATI I dati personali non sono soggetti a diffusione. 7. TRASFERIMENTO DEI DATI ALL'ESTERO I dati personali possono essere trasferiti anche verso società del gruppo di appartenenza presenti nei Paesi dell'Unione Europea. 8. DIRITTI DELL'INTERESSATO L'art.7 del Codice conferisce all'interessato l'esercizio di specifici diritti, tra cui quello di ottenere dal Titolare o dal Responsabile, la conferma dell’esistenza o meno di propri Dati personali e di consentirgliene, nel caso, la messa a disposizione. Lei potrà pertanto chiedere di avere conoscenza dell’origine dei dati nonché della logica e delle finalità del Trattamento; di ottenere la cancellazione, la trasformazione in forma anonima o il blocco dei dati trattati in violazione di legge, nonché l’aggiornamento, la rettifica o, se vi è interesse, l’integrazione dei dati stessi; di opporsi, per motivi legittimi, al trattamento, rivolgendosi al Responsabile del Dipartimento Ufficio Gestione Collettive, in qualità di responsabile del trattamento dei Suoi dati, presso HARMONIE MUTUELLE, Via San Gregorio 46, Milano, tel. 02/99371043, fax 02/99371044 e-mail [email protected] 9. TITOLARE E RESPONSABILI DEL TRATTAMENTO Agli effetti del Codice: Il titolare del trattamento è HARMONIE MUTUELLE, Via San Gregorio 46, Milano. Il Responsabile del trattamento è il responsabile dei sistemi informativi domiciliato per la carica presso HARMONIE MUTUELLE e presso questi potrà essere visionato l’elenco aggiornato degli altri Responsabili del trattamento.