artikel pengaruh debt to equity ratio (der),...

TRANSCRIPT

ARTIKEL

PENGARUH DEBT TO EQUITY RATIO (DER), UKURAN

PERUSAHAAN (SIZE), REPUTASI AUDITOR TERHADAP AUDIT

DELAY

(Studi Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar

di Bursa Efek Indonesia Pada Tahun 2015-2017)

Oleh:

HENI AGUSTINA

13.1.02.01.0073

Dibimbing oleh :

1. Diah Nurdiawati, MSA.

2. Mar’atus solikah, M.Ak.

PROGRAM STUDI AKUNTASI

FAKULTAS EKONOMI

UNIVERSITAS NUSANTARA PGRI KEDIRI

TAHUN 2018

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Heni Agustina| 13.1.02.01.0073 Ekonomi - Akuntansi

simki.unpkediri.ac.id || ||

1

SURAT PERNYATAAN

ARTIKEL SKRIPSI TAHUN 2018

Yang bertanda tangan di bawah ini:

Nama Lengkap : Heni Agustina

NPM : 13.1.02.01.0073

Telepun/HP : 081330537076

Alamat Surel (Email) : [email protected] om

Judul Artikel : Pengaruh Debt to Equity Ratio (DER), Ukuran

Perusahaan (SIZE), Reputasi Auditor Terhadap Audit

Delay (Studi Pada perusahaan Manufaktur Sektor

Industri Barang Konsumsi yang Terdaftar di Bursa Efek

Indonesia Pada Tahun 2015-2017)

Fakultas – Program Studi : EKONOMI-AKUNTANSI

Nama Perguruan Tinggi : Universitas Nusantara PGRI Kediri

Alamat Perguruan Tinggi : Jl.KH Achmad Dahlan No.76 Kediri (64112) Telp.

(0354) 771576, Fax. 771576

Dengan ini menyatakan bahwa :

a. artikel yang saya tulis merupakan karya saya pribadi (bersama tim penulis) dan

bebas plagiarisme;

b. artikel telah diteliti dan disetujui untuk diterbitkan oleh Dosen Pembimbing I dan II.

Demikian surat pernyataan ini saya buat dengan sesungguhnya. Apabila di kemudian hari

ditemukan ketidaksesuaian data dengan pernyataan ini dan atau ada tuntutan dari pihak lain,

saya bersedia bertanggungjawab dan diproses sesuai dengan ketentuan yang berlaku.

Mengetahui Kediri, 4 Agustus 2018

Pembimbing I

Diah Nurdiawati, MSA.

NIP / NIDN : 0728067201

Pembimbing II

Mar’atus Solikah, M.Ak.

NIP / NIDN : 0709047405

Penulis,

Heni Agustina

NPM : 13.1.02.01.0073

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Heni Agustina| 13.1.02.01.0073 Ekonomi - Akuntansi

simki.unpkediri.ac.id || ||

2

PENGARUH DEBT TO EQUITY RATIO (DER), UKURAN

PERUSAHAAN (SIZE), REPUTASI AUDITOR TERHADAP AUDIT

DELAY

(Studi Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar

di Bursa Efek Indonesia Pada Tahun 2015-2017)

Heni Agustina

13.1.02.01.0073

Ekonomi-Akuntansi

Diah Nurdiawati, MSA.

Mar’atus Solikah, M.Ak.

UNIVERSITAS NUSANTARA PGRI KEDIRI

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis pengaruh Debt to Equity Ratio (DER),

Ukuran Perusahaan (SIZE) dan Reputasi Auditor secara parsial dan secara simultan

berpengaruh terhadap Audit Delay pada perusahaan manufaktur sektor industri barang

konsumsi yang terdaftar di bursa efek Indonesia periode 2015-2017.

Penelitian ini menggunakan pendekatan kuantitatif dengan metode purposive

sampling. Sampel yang digunakan sebanyak 26 perusahaan manufaktur sektor industry barang

konsumsi. Dan dianalisis menggunakan regresi linier berganda dengan softwere SPSS for

windows versi 23.

Kesimpulan hasil penelitian ini adalah (1) Debt to Equity Ratio (DER) berpengaruh

signifikan terhadap Audit Delay pada perusahaan manufaktur sektor industri barang konsumsi

yang terdaftar di Bursa Efek Indonesia periode 2015-2017. (2) Ukuran Perusahaan (SIZE) berpengaruh signifikan terhadap Audit Delay pada perusahaan manufaktur sektor industri

barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2015-2017. (3) Reputasi

Auditor berpengaruh signifikan terhadap Audit Delay pada perusahaan manufaktur sektor

industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2015-2017. (4) Debt

to Equity Ratio (DER), Ukuran Perusahaan (SIZE) dan Reputasi Auditor secara simultan

berpengaruh signifikan terhadap Audit Delay pada perusahaan manufaktur sektor industri

barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2015-2017.

KATA KUNCI : Debt to Equity Ratio (DER), Ukuran Perusahaan (SIZE), Reputasi Auditor,

dan Audit Delay.

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Heni Agustina| 13.1.02.01.0073 Ekonomi - Akuntansi

simki.unpkediri.ac.id || ||

3

I. LATAR BELAKANG

Perkembangan pasar modal di

Indonesia berdampak pada

peningkatan permintaan audit

laporan keuangan. Salah satu prinsip

laporan keuangan yang relevan harus

tersedia tepat waktu agar bermanfaat

bagi pemakai, apabila terjadi

penundaan (delay) maka informasi

keuangan tersebut akan hilang

relevansinya.

Audit Delay suatu laporan

keuangan menuntut auditor agar

menyelesaikan pekerjaannya secara

tepat waktu. Pengauditan juga

memerlukan waktu dan ketelitian

yang cukup dalam mengidentifikasi

masalah yang terjadi pada

perusahaan tersebut. Yang dapat

membedakan antara waktu dan

tanggal pelaporan keuangan dengan

tanggal opini audit dalam laporan

keuangan adalah lamanya waktu

penyelesaian pekerjaan audit.

Rasio DER dalam penelitian

ini menggambarkan antara jumlah

hutang dengan jumlah ekuitas yang

dimiliki. Jika perusahaan memiliki

hutang dengan jumlah yang besar

dari pada ekuitas maka auditor

memerlukan waktu yang cukup

untuk mengaudit laporan keuangan

perusahaan karena rumitnya prosedur

audit akun hutang serta penemuan

bukti-bukti audit yang lebih

kompleks terhadap pihak kreditur

perusahaan.

Ukuran perusahaan (SIZE)

menjadi salah satu pertimbangan

terjadinya audit delay karena pada

umumnya Kantor Akuntan Publik

(KAP) yang besar mempunyai

kemampuan yang kuat dalam

menyelesaiakn tugas audit secara

lebih cepat karena KAP besar

memiliki manajemen perusahaan

berskala besar sehingga audit di

selesaikan dalam waktu yang lebih

singkat dibandingkan dengan

perusahaan yang kecil.

Kantor Akuntan Publik yang

mempunyai reputasi baik,

diperkirakan dapat melakukan audit

lebih efisien dan memiliki

fleksibilitas yang lebih besar untuk

menyelesaiakan audit sesuai jadwal.

Sehingga informasi dapat lebih cepat

diterima oleh pengguna laporan

keuangan dalam mengambil

keputusan ekonomi.

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Heni Agustina| 13.1.02.01.0073 Ekonomi - Akuntansi

simki.unpkediri.ac.id || ||

4

II. METODE

A. Variabel Penelitian

1. Identifikasi Variabel Penelitian

Variabel Terikat dalam

penelitian ini adalah Audit Delay

(Y). Sedangkan yang menjadi

variabel bebas adalah Debt to Equity

Ratio (X1), Ukuran Perusahaan (X2),

dan Reputasi Auditor (X3).

2. Definisi Operasional Variabel

a. Audit delay adalah lamanya

waktu penyelesaian proses

pengauditan atas laporan

keuangan yang dilakukan oleh

auditor independen. Jangka

waktu tersebut diukur

berdasarkan selisih tanggal

penutupan tahun buku laporan

keuangan (per 31 Desember)

dan tanggal pelaporan auditor

independen yang tertera di

laporan keuangan auditan. Audit

delay dihitung dengan rumus :

Audit Delay = Tanggal Laporan

Audit - Tanggal Laporan Keuangan.

Sumber : Utami (2006)

b. Dalam penelitian ini solvabilitas

diukur dengan rasio DER yaitu

membandingkan jumlah utang

(baik jangka pendek maupun

jangka panjang) dengan jumlah

aktiva (total asset). Apabila

pengukuran rasionya tinggi

maka pendanaan dengan utang

semakin banyak sehingga

semakin sulit bagi perusahaan

untuk memperoleh tambahan

pinjaman karena dikhawatirkan

perusahaan tidak mampu

menutupi utangnya dengan

aktiva yang dimilikinya.

Perhitungan DER menggunakan

rumus:

Sumber : Muhardi (2013:61)

c. Ukuran perusahaan adalah besar

kecilnya suatu perusahaan yang

diukur dengan menggunakan

total asset. Pengukuran variabel

ukuran perusahaan dengan

menggunakan logaritma natural

dari total asset perusahaan dan

skala pengukuran yang

menggunakan skala rasio.

(Jogiyanto, 2000:254 dalam

Malinda, 2015). Ukuran

Perusahaan di rumuskan sebagai

berikut :

Ukuran perusahaan = Ln (Total

Asset)

d. Tiono (2013) menyimpulkan

bahwa KAP yang lebih besar,

kualitas audit yang dihasilkan

juga lebih baik. Kualitas audit

yang baik akan menghasilkan

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Heni Agustina| 13.1.02.01.0073 Ekonomi - Akuntansi

simki.unpkediri.ac.id || ||

5

reputasi auditor yang baik

pula. Reputasi KAP di wakili

dengan variabel dummy 1

untuk kategori the big four

dan 0 untuk kategori non big

four. Adapun kategori KAP

the big four Indonesia yaitu :

1) KAP Drs. HadiSutanto dan

Rekan, Haryanto Sahari

dan Rekan

2) KAP Sidharta-Sidharta

dan Widjaja.

3) KAP Prasetio, Sarwoko,

dan Sanjadja.

4) KAP Hans Tuanakotta dan

Mustofa, Osman Ramli

Satrio dan Rekan.

B. Pendekatan dan Teknik Penelitian

Penelitian ini menggunakan

pendekatan Kuantitatif. Teknik

penelitian yang digunakan adalah

kausal. Jadi, disini ada variabel

independen (mempengaruhi) dan

variabel dependen (dipengaruhi).

C. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa

Efek Indonesia (BEI) dengan alamat

resmi www.idx.co.id. Objek yang diteliti

adalah perusahaan manufaktur sektor

industri barang konsumsi yang terdaftar

di Bursa Efek Indonesia periode 2015-

2017.

D. Populasi dan Sampel

Dalam penelitian ini yang

menjadi populasi adalah perusahaan

manufaktur sektor industri barang

konsumsi yang terdaftar di Bursa Efek

Indonesia tahun 2015-2017 yang

berjumlah 40 perusahaan. Penetuan

sampel menggunakan metode purposive

sampling yang berdasarkan beberapa

kriteria yang digunakan terdapat 26

perusahaan yang digunakan sebagai

sampel.

E. Teknik Analisis Data

1. Pengujian Asumsi Klasik

a. Uji Normalitas

b. Uji Multikolinearitas

c. Uji Autokorelasi

d. Uji Heteroskedastisitas

2. Analisis Regresi Linier Berganda

3. Koefisien Determinasi

4. Pengujian Hipotesis

III. HASIL DAN KESIMPULAN

A. Hasil Analisis Data

1. Uji Asumsi Klasik

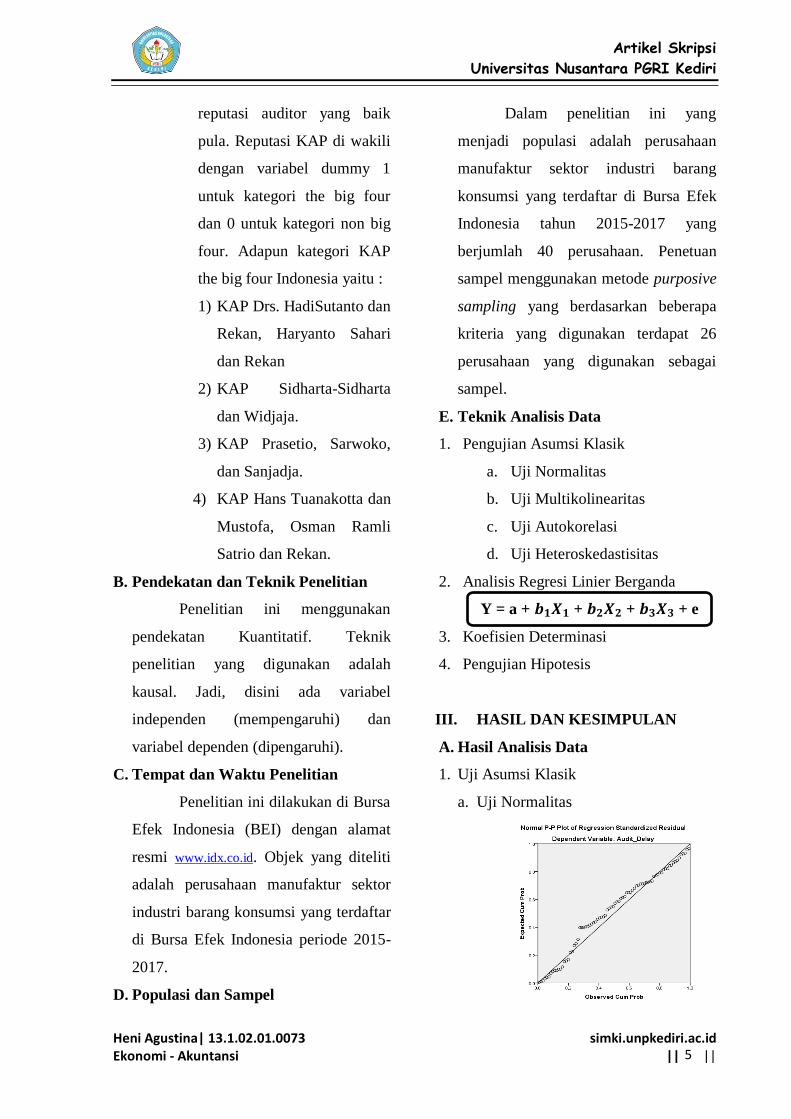

a. Uji Normalitas

Y = a + + + + e

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Heni Agustina| 13.1.02.01.0073 Ekonomi - Akuntansi

simki.unpkediri.ac.id || ||

6

Dari analisis grafik normal

probability plot, data menyebar

disekitar garis diagonal dan mengikuti

arah garis diagonal menunjukkan pola

distribusi normal, maka model regresi

memenuhi asumsi normalitas.

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 78

Normal

Parametersa,b

Mean ,1282051

Std.

Deviation 9,23269583

Most Extreme

Differences

Absolute ,090

Positive ,080

Negative -,090

Test Statistic ,090

Asymp. Sig. (2-tailed) ,186c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Uji normalitas dengan

menggunakan Kolmogorov-Smirnov

(K-S) menunjukkan bahwa data

residual yang diolah berdistribusi

normal, yang menunjukkan tingkat

signifikansi sebesar 0,186 angka ini

lebih besar dari α = 0,05.

b. Uji Multikolinieritas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

DER ,997 1,003

SIZE ,997 1,003

Reputasi_Au

ditor ,999 1,001

a. Dependent Variable: Audit_Delay

Berdasarkan tabel dapat dilihat

bahwa variabel DER, Ukuran

Perusahaan, dan Reputasi Auditor

memiliki nilai Tolerance sebesar

0,997, 0,997, dan 0,999 yang lebih

besar dari 0,10 dan VIF sebesar 1,003,

1,003, dan 1,001 yang lebih kecil dari

10 dengan demikian dalam model ini

tidak ada masalah multikolinieritas.

c. Uji Autokorelasi

Model Summaryb

Model

Std. Error of

the Estimate

Durbin-

Watson

1 ,09386 2,014

a. Predictors: (Constant), Reputasi_Auditor,

SIZE, DER

b. Dependent Variable: Audit_Delay

Menurut Ghozali (2011:111)

dengan melihat Durbin Watson dengan

ketentuan du < dw < 4-du jika nilai dw

terletak antara du dan 4 - du berarti

bebas dari autokorelasi. Nilai DW

hitung lebih besar dari (du) = 1,713 dan

kurang dari 4 – 2,014 (4-du) = 2,287 atau

bisa dilihat pada tabel yang

menunjukkan du<dw<4-du atau 1,713 <

2,014 < 2,287 sehingga tidak terjadi

autokorelasi.

d. Uji Heteroskedastisitas

Berdasarkan gambar yang

ditunjukkan oleh grafik scatterplot

terlihat bahwa titik-titik menyebar

secara acak serta tersebar baik di atas

maupun di bawah angka 0 pada sumbu

Y. Dan ini menunjukkan bahwa model

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Heni Agustina| 13.1.02.01.0073 Ekonomi - Akuntansi

simki.unpkediri.ac.id || ||

7

regresi ini tidak terjadi

heteroskedastisitas.

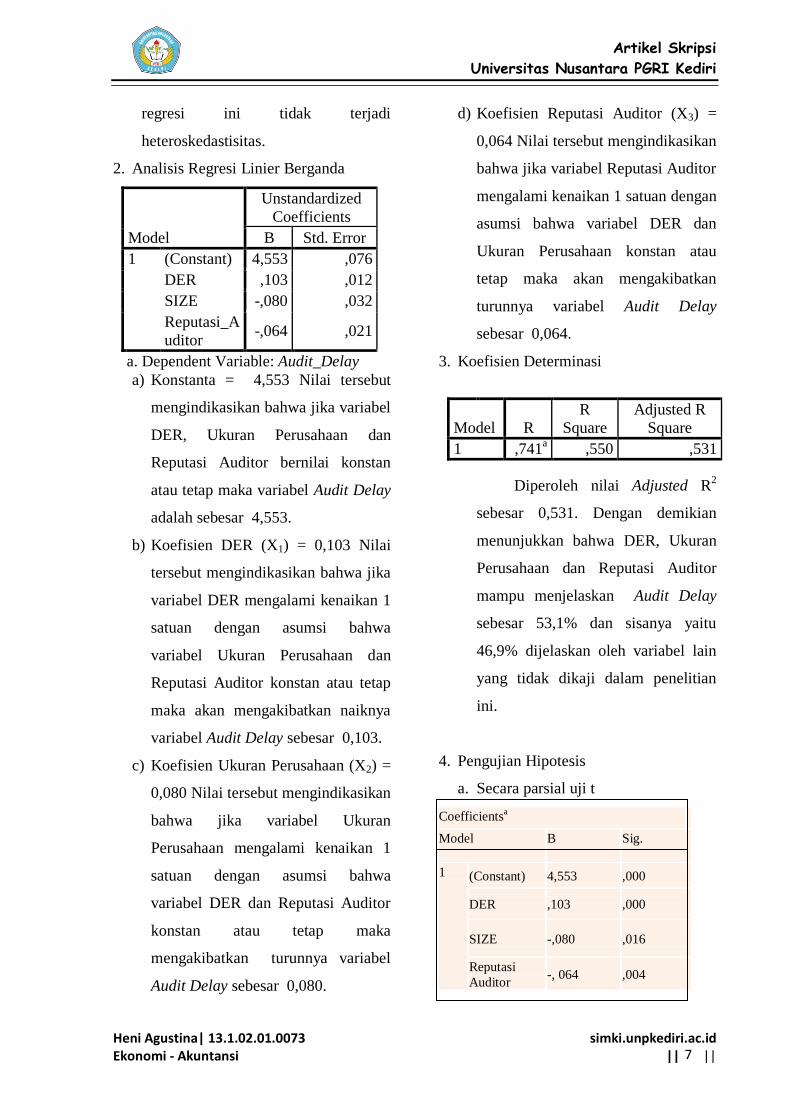

2. Analisis Regresi Linier Berganda

Model

Unstandardized

Coefficients

B Std. Error

1 (Constant) 4,553 ,076

DER ,103 ,012

SIZE -,080 ,032

Reputasi_A

uditor -,064 ,021

a. Dependent Variable: Audit_Delay

a) Konstanta = 4,553 Nilai tersebut

mengindikasikan bahwa jika variabel

DER, Ukuran Perusahaan dan

Reputasi Auditor bernilai konstan

atau tetap maka variabel Audit Delay

adalah sebesar 4,553.

b) Koefisien DER (X1) = 0,103 Nilai

tersebut mengindikasikan bahwa jika

variabel DER mengalami kenaikan 1

satuan dengan asumsi bahwa

variabel Ukuran Perusahaan dan

Reputasi Auditor konstan atau tetap

maka akan mengakibatkan naiknya

variabel Audit Delay sebesar 0,103.

c) Koefisien Ukuran Perusahaan (X2) =

0,080 Nilai tersebut mengindikasikan

bahwa jika variabel Ukuran

Perusahaan mengalami kenaikan 1

satuan dengan asumsi bahwa

variabel DER dan Reputasi Auditor

konstan atau tetap maka

mengakibatkan turunnya variabel

Audit Delay sebesar 0,080.

d) Koefisien Reputasi Auditor (X3) =

0,064 Nilai tersebut mengindikasikan

bahwa jika variabel Reputasi Auditor

mengalami kenaikan 1 satuan dengan

asumsi bahwa variabel DER dan

Ukuran Perusahaan konstan atau

tetap maka akan mengakibatkan

turunnya variabel Audit Delay

sebesar 0,064.

3. Koefisien Determinasi

Model R

R

Square

Adjusted R

Square

1 ,741a ,550 ,531

Diperoleh nilai Adjusted R2

sebesar 0,531. Dengan demikian

menunjukkan bahwa DER, Ukuran

Perusahaan dan Reputasi Auditor

mampu menjelaskan Audit Delay

sebesar 53,1% dan sisanya yaitu

46,9% dijelaskan oleh variabel lain

yang tidak dikaji dalam penelitian

ini.

4. Pengujian Hipotesis

a. Secara parsial uji t

Coefficientsa

Model B Sig.

1 (Constant) 4,553 ,000

DER ,103 ,000

SIZE -,080 ,016

Reputasi

Auditor -, 064 ,004

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Heni Agustina| 13.1.02.01.0073 Ekonomi - Akuntansi

simki.unpkediri.ac.id || ||

8

1) Diperoleh nilai probabilitas sebesar

0,000. Nilai signifikansi yang lebih

kecil dari 0,05 menunjukkan bahwa

variabel DER memiliki pengaruh

yang signifikan terhadap Audit

Delay. Dengan demikian berarti H0

ditolak dan Ha diterima.

2) Diperoleh nilai probabilitas 0,016.

Nilai signifikansi yang lebih kecil

dari 0,05 menunjukkan bahwa

variabel SIZE memiliki pengaruh

yang signifikan terhadap Audit

Delay. Dengan demikian berarti H0

ditolak dan Ha diterima.

3) Diperoleh nilai Reputasi Auditor

sebesar 0,004. Nilai signifikansi

lebih kecil dari 0,05 menunjukkan

bahwa variabel Reputasi Auditor

memiliki pengaruh yang signifikan

terhadap Audit Delay. Dengan

demikian berarti H0 ditolak dan Ha

diterima.

b. Secara simultan uji f

ANOVAa

Model

Sum of

Squares Df

Mean

Square F Sig.

1 Regressio

n ,796 3 ,265

30,1

11 ,000

b

Residual ,652 74 ,009

Total 1,448 77

Berdasarkan hasil perhitungan

pada SPSS for indows versi 23 dalam

tabel 4.11 diperoleh nilai signifikan

adalah 0,000. Hal ini menunjukkan

bahwa nilai signifikan variabel DER

(X1), Ukuran Perusahaan (X2), dan

Reputasi Auditor (X3) < 0,05 yang

berarti H0 ditolak dan Ha diterima.

Hasil dari pengujian simultan ini

adalah DER (X1), Ukuran

Perusahaan (X2), dan Reputasi

Auditor (X4) berpengaruh

signifikan terhadap Audit Delay.

B. PEMBAHASAN

1. Pengaruh Debt to Equity Ratio (DER)

terhadap Audit Delay

Dari hasil uji t pada tabel didapat

Debt to Equity Ratio (DER) lebih kecil

dari taraf signifikasi yaitu 0,000 < 0,05.

Sehingga dapat disimpulkan variabel

Debt Equity Ratio (DER) berpengaruh

signifikan terhadap Audit Delay. Ini

berarti peningkatan dan penurunan Debt

to Equity Ratio (DER) perusahaan

berpengaruh terhadap Audit Delay

perusahaan. DER mengukur seberapa

jauh perusahaan dibiayai oleh utang, di

mana semakin tinggi nilai rasio ini

menggambarkan kondisi yang kurang

baik bagi perusahaan dan perusahaan

cenderung memoles laporan keuangan

yang akan disajikan kepada investor.

Maka semakin besarnya DER semakin

lama audit delay nya.

Hasil penelitian ini sesuai dengan

hasil penelitian Septariani (2016) bahwa

DER berpengaruh signifikan terhadap

audit delay.

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Heni Agustina| 13.1.02.01.0073 Ekonomi - Akuntansi

simki.unpkediri.ac.id || ||

9

2. Pengaruh Ukuran Perusahaan

(SIZE) terhadap Audit Delay

Dari hasil uji t tabel didapat hasil

ukuran perusahaan (SIZE) berpengaruh

signifikan terhadap Audit delay dengan

nilai sig. sebesar 0.016. Nilai tersebut

lebih kecil dari α = 0.05, sehingga

hipotesis Ha diterima yang berarti

terdapat pengaruh variabel SIZE

terhadap Audit Delay. Perusahaan besar

cenderung akan menyelesaikan proses

auditnya lebih cepat dibandingkan

perusahaan kecil. Hal ini disebabkan

oleh beberapa faktor yaitu manajemen

perusahaan yang berskala besar

cenderung diberikan insentif untuk

mengurang audit delay, karena

perusahaan tersebut dimonitor secara

ketat oleh investor, pengawas

permodalan pemerintah dan lain-lain.

Hal ini menunjukkan bahwa semakin

besar ukuran perusahaan, maka audit

delay semakin singkat.

Hasil penelitian ini sesuai dengan

penelitian yang dilakukan oleh

Armansyah dan Kurnia (2015) bahwa

ukuran perusahaan berpengaruh

signifikan terhadap audit delay.

3. Pengaruh Reputasi Auditor

terhadap Audit Delay

Dari hasil uji t tabel didapat hasil

nilai Reputasi Auditor berpengaruh

signifikan terhadap Audit Delay dengan

nilai sig. sebesar 0.004. Nilai tersebut

lebih kecil dari α = 0.05, sehingga

hipotesis Ha diterima yang berarti

bahwa terdapat pengaruh variabel

Reputasi Auditor terhadap Audit Delay.

Kantor Akuntan Publik yang bereputasi

baik, cenderung dapat melakukan audit

lebih efisien dan memiliki fleksibilitas

yang lebih besar untuk menyelesaikan

audit sesuai jadwal. Sehingga informasi

dapat lebih cepat diterima pengguna

laporan keuangan di dalam pengambilan

keputusan ekonomi. Kantor Akuntan

Publik (KAP) adalah suatu bentuk

organisasi akuntan publik yang

memperoleh izin sesuai dengan

perundang-undangan yang berusaha

dibidang pemberian jasa professional

dalam praktek akuntan publik. Sehingga

dapat disimpulkan Reputasi Auditor

yang diprosikan dengan KAP Big Four

dan Non Big Four, semakin baik

Reputasi Auditor maka audit delay

semakin singkat.

Hasil penelitian ini sesuai dengan

penelitian yang dilakukan oleh Permata

Sari dkk. (2014) bahwa Reputasi

Auditor berpengaruh signifikan

terhadap audit delay.

4. Pengaruh Debt to Equity Ratio (DER),

Ukuran Perusahaan (SIZE), dan

Reputasi Auditor terhadap Audit

Delay

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Heni Agustina| 13.1.02.01.0073 Ekonomi - Akuntansi

simki.unpkediri.ac.id || ||

10

Hasil dari pengujian hipotesis,

diperoleh nilai signifikan Uji F sebesar

0,000 yang artinya lebih kecil dari

tingkat signifikansi yaitu 0,05 atau 5%.

Maka H0 ditolak dan Ha diterima,

sehingga dapat disimpulkan bahwa

secara simultan Debt to Equity Ratio

(DER), Ukuran Perusahaan (SIZE) dan

Reputasi Auditor berpengaruh

signifikan terhadap Audit Delay.

Dengan nilai koefisien determinasi

(Adjusted R2)

sebesar 0,531 yang berarti

bahwa 53,1% Audit Delay dapat

dijelaskan oleh ketiga variabel

independen. Sedangkan sisanya 46,9%

di jelaskan variabel lain yang tidak

diteliti dalam penelitian ini.

IV. PENUTUP

A. SIMPULAN

Penelitian ini bertujuan untuk

meneliti pengaruh Debt to Equity Ratio

(DER), Ukuran perusahaan (SIZE) dan

Reputasi Auditor terhadap Audit Delay

pada perusahaan Manufaktur sektor

industri barang konsumsi yang terdaftar

di Bursa Efek Indonesia (BEI) periode

2015-2017. Berdasarkan penelitian dan

pembahasan, maka dapat diambil

kesimpulan sebagai berikut:

1. Secara parsial variabel DER

berpengaruh signifikan terhadap

Audit Delay pada perusahaan

Manufaktur sektor barang konsumsi

yang terdaftar di BEI periode 2015-

2017.

2. Secara parsial variabel Ukuran

perusahaan berpengaruh signifikan

terhadap Audit Delay pada

perusahaan Manufaktur sektor

barang konsumsi yang terdaftar di

BEI periode 2015-2017.

3. Secara parsial variabel Reputasi

berpengaruh signifikan terhadap

Audit Delay pada perusahaan

Manufaktur sektor barang konsumsi

yang terdaftar di BEI periode 2015-

2017.

4. Secara simultan variabel DER,

Ukuran perusahaan dan Reputasi

Auditor berpengaruh signifikan

terhadap Audit Delay pada

perusahaan Manufaktur sektor

barang konsumsi yang terdaftar di

BEI periode 2015-2017.

B. SARAN-SARAN

1. Bagi investor

Sebelum mengambil keputusan

berinvestasi investor sebaiknya lebih

memperhatikan variabel Debt to

Equity Ratio (DER), ukuran

perusahaan (SIZE), Reputasi Auditor

sebagai referensi dalam pengambilan

keputusan investasi. Karena variabel

tersebut mempunyai pengaruh

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Heni Agustina| 13.1.02.01.0073 Ekonomi - Akuntansi

simki.unpkediri.ac.id || ||

11

signifikan terhadap audit delay

dimana bisa mengambarkan kondisi

perusahaan.

2. Bagi Manajemen Perusahaan

Manajemen perusahaan

sebaiknya harus meningkatkan

kemampuan perusahaan dalam lebih

mengefektifkan dan mengefisiensi

penggunaan biaya dengan

memperhatikan Debt to Equity Ratio

(DER) perusahaan dan juga

memperhatikan Reputasi Auditor

perusahaan. Sehingga audit delay

perusahaan semakin singkat.

3. Bagi Peneliti Selanjutnya

Terdapat beberapa saran yang

dapat digunakan sebagai acuan

dalam penelitian selanjutnya, yaitu

sebagai berikut:

a. Memperpanjang periode

penelitian.

b. Menggunakan populasi yang lebih

luas lagi atau menambah jumlah

perusahaan sampel penelitian,

bukan hanya mencakup

perusahaan manufaktur saja.

c. Dalam penelitian selanjutnya

hendaknya memasukkan variabel

lain dalam memprediksi audit

delay.

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Heni Agustina| 13.1.02.01.0073 Ekonomi - Akuntansi

simki.unpkediri.ac.id || ||

12

DAFTAR PUSTAKA

Agustina, Lidya dan Aldie. R. R. 2012.

Faktor-faktor yang Berpengaruh

Terhadap Audit Delay (Studi

Empiris pada Perusahaan

Manufaktur yang Terdaftar di

Bursa Efek Indonesia Tahun

2008).Fakultas Ekonomi

Universitas Kristen Maranatha.

Ariyani, Dewi N. T. dan Budiarta, K.

2014.Pengaruh Profitabilitas,

Ukuran Perusahaan, Kompleksitas

Operasi Perusahaan dan Reputasi

KAP Terhadap Audit Report Lag

Pada Perusahaan Manufaktur.

ISSN: 2302-8556 E-Jurnal

Akuntansi Universitas Udayana 8.2

(2014): 217-230.

BAPEPAM. Peraturan Keputusan Ketua

BAPEPAM Nomer Kep.-

36/Pm/2003

http.//www.bapepam.co.id.

Darwin. 2012. Analisis Perbedaan

Kualitas Audit KAP Big 4 dan KAP

Second Tier Dinilaidari

Independensi Auditor, Manajemen

Laba, danNilai Relevansi Laba.

Unpublised Undergraduate Thesis,

Universitas Indonesia. Jakarta.

Febriyanti. 2011. Faktor-faktor yang

Berpengaruh Terhadap Audit

Delay Perusahaan Sektor

Perdagangan yang Terdaftar di

BEI Periode 2007-2009. Jurnal

Ekonomi dan Informasi Akuntansi

(JENIUS) Vol. 1 No. 3 Politeknik

Palcom Tech.

Ghozali. 2011. Analisis Multivariat degan

Program SPSS. Semarang: Badan

Penerbit Universitas Diponegoro.

Hamzah, et.all. 2005. Pengujian Empiris

Audit Report Lag Menggunakan

Cleint Cycle Time dan Firm Cycle

Time. Simposium Nasional

Akuntansi VIII, Solo.

IAI. 2001. Kompartemen Akuntan Publik.

Standar Professional Akuntan

Publik. Jakarta: PT. Salemba

Empat.

Jogiyanto. 2000. Teori Portofolio dan

Analisis Investasi. Edisi II.

Yogyakarta: BPFE.

Kartika, Andi. 2011. Faktor-Faktor yang

Mempengaruhi Audit Delay pada

Perusahaan Manufaktur yang

Terdaftar di BEI periode 2006

sampai 2009. Dinamika Keuangan

Perbankan, November 2011, Hal

152-171.

Kasmir. 2011. Analisis Laporan

Keuangan. Jakarta: Rajagrafindo

Persada.

Murhadi, Werner R. 2013. Analisis

Laporan Keuangan Proyeksi dan

Valuasi Saham. Jakarta: Salemba

Empat.

Septariani, Desy. 2013. Faktor-faktor yang

Mempengaruhi Audit Delay

Fakultas Ekonomi dan Bisnis.

Jakarta: UIN Syarif Hidayatullah.

Tiono, Ivena dan Jogi, J. 2013.Faktor-

faktor yang Mempengaruhi Audit

Report Lag di Bursa Efek

Indonesia. Universitas Kristen

Putra. Jakarta.

Wiwik, Utami.2006. Analisis Determinan

Audit Delay Kajian Empiris di

Bursa Efek:Jakarta.