artikel farida aryani stier pertumbuhan, efektivitas&efisiensi pajak daerah (jie-unbara eds...

TRANSCRIPT

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

ANALISIS PERTUMBUHAN SERTA EFEKTIVITAS DANEFISIENSI PEMUNGUTAN PAJAK DAERAH

KABUPATEN MUSI BANYUASIN

Oleh:Farida Aryani*

ABSTRACT

This research is intended to know the growth, effectiveness and efficiency ofregional tax collecting of Musi Banyuasin regency. This research is aquantitative research using primary data based on the results of interviewand secondary data in the form of budget and realization of regional taxreceiving as well as the cost of tax collecting for three years period 2009 to2013. The result of this research states that the growth of regional tax ofMusi Banyuasin is considered very well and the rate of acceptancerealization increase is 57.25% from 2009 to 2013, inspite of the fact that theratio of growth is relatively small that is 2.66.The effectiveness of regionaltax collecting of Musi Banyuasin regency from 2009 untill 2013 wascompletely effective due to the fact that the effectiveness ratio rate is morethan 100%; that is 130.78% in spite of the fact that in 2012 and 2013 thetarget of regional tax acceptance had not reached 100% yet. Theunreachable regional tax acceptance was caused by the unpaid regional taxthat is caused by low awareness of regional tax payers and furthermore theregional government is not strict to give the sanctions to the tax payers whodid not pay the tax. Having a look at the efficiency of regional tax collectingfrom 2009 to 2013, it could be categorized that it is highly efficient due tothe fact that the collecting cost is less than 25%; it’s only 5%.Keywords: Regional Tax Growth, Effectiveness of Regional Tax Collecting

and Efficiency of Regional Tax Collecting.

PENDAHULUAN

Dalam konteks penghimpunan sumber pendapatan daerah, biaya,

sarana, tenaga dan cara yang digunakan merupakan ukuran dari masukan,

sedangkan penerimaan daerah akan menjadi ukuran dari pada keluaran.

Pengukuran kinerja pajak dapat dilihat baik dari sisi efektivitas maupun

efisiensi. Pemungutan pajak daerah dilakukan melalui rangkaian kegiatan

mulai dari penghimpunan data objek dan subjek pajak, penentuan besarnya

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

pajak yang terutang sampai kegiatan penagihan pajak kepada wajib pajak

serta pengawasan penyetorannya. Pemungutan pajak daerah didasarkan pada

penetapan Kepala Daerah atau dibayar sendiri oleh Wajib pajak.

Pemungutan pajak daerah berdasarkan penetapan dilaksanakan dengan

menggunakan Surat Ketetapan Pajak Daerah atau dokumen lain yang

dipersamakan. Selanjutnya pembayaran pajak yang dilakukan sendiri oleh

Wajib Pajak menggunakan Surat Pemberitahuan Pajak Daerah, Surat

Ketetapan Pajak Daerah Kurang Bayar dan/atau Surat Ketetapan Pajak

Daerah Kurang Bayar Tambahan.

Kemandirian pemerintah kabupaten/kota dapat dilihat dari besarnya

PAD yang diperoleh pemerintah kabupaten/kota tersebut. Salah satu sumber

Pendapatan Asli Daerah adalah berasal dari pajak daerah. Semakin besar

pajak yang diterima akan semakin meningkatkan Pendapatan Asli Daerah

(PAD). Pajak daerah merupakan beban masyarakat sehingga perlu dijaga

agar kebijakan tersebut dapat memberikan beban yang adil. Sejalan dengan

sistem otonomi daerah, pembinaan pajak daerah harus dilakukan secara

terpadu dengan peraturan pemerintah pusat. Pembinaan ini dilakukan secara

terus menerus, terutama mengenai objek, subjek, dan tarif pajak, sehingga

pendapatan dari pajak daerah terus meningkat.

Kabupaten Musi Banyuasin merupakan salah satu kabupaten

terbesar dengan luas 15% dari Provinsi Sumatera Selatan serta memiliki

beraneka ragam sumber daya alam dan jasa yang dapat dikenakan pajak

daerah, mulai dari sektor industri sampai dengan jasa-jasa yang disediakan

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

oleh pihak swasta yang dapat dikenakan tarif pajak daerah. Berdasarkan

data yang diperoleh dapat dijelaskan bahwa target (anggaran) penerimaan

pajak daerah kabupaten Musi Banyuasin mengalami peningkatan yang

cukup besar setiap tahun selama lima tahun dari tahun 2009 sampai dengan

2013, namun realisasi penerimaan pajak daerahnya berfluktuasi bahkan

tahun 2009 sampai dengan tahun 2011 melebihi 100%, sedangkan tahun

2012 dan 2013 hanya mencapai 90%.

Menurut pengamatan Peneliti, ada fenomena yang menarik perhatian

yaitu pemerintah terus meningkatkan jumlah target penerimaan pajak

daerah, padahal prosentase realisasinya mengalami penurunan. Fenomena

inilah yang mendorong peneliti untuk menganalisis pertumbuhan pajak

daerah, efektivitas dan efisiensi pemungutan pajak daerah Kabupaten Musi

Banyuasin. Adapun masalah yang akan dianalisis dalam penelitian ini

adalah: bagaimana pertumbuhan serta efektifitas dan efisiensi pemungutan

pajak daerah Kabupaten Musi Banyuasin selama tahun 2009 sampai dengan

tahun 2013?

Penelitian ini bertujuan untuk mengetahui: pertumbuhan serta

efektifitas dan efisiensi pemungutan pajak daerah Kabupaten Musi

Banyuasin selama tahun 2009 sampai dengan tahun 2013. Penelitian ini

diharapkan dapat bermanfaat bagi Pemerintah Kabupaten Musi Banyuasin

khususnya Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

(DPPKAD) Kabupaten Musi Banyuasin dalam pengambilan keputusan dan

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

kebijakan penetapan target penerimaan pajak daerah guna meningkatkan

pertumbuhan serta efektivitas dan efisiensi pemungutan pajak daerah.

METODOLOGI PENELITIAN

Penelitian ini merupakan penelitian terapan (applied research).

Sekaran (2006:9), menyatakan bahwa penelitian terapan yaitu penelitian

yang dilakukan untuk memecahkan masalah mutakhir yang dihadapi oleh

manajer dalam konteks pekerjaan, yang menuntut solusi tepat waktu.

Penelitian ini bersifat deskriptif. Anwar Sanusi (2013:13),

menyatakan bahwa: desain penelitian deskriptif adalah desain penelitian

yang disusun dalam rangka memberikan gambaran secara sistematis

tentang informasi ilmiah yang berasal dari subjek atau objek penelitian.

Penelitian deskriptif berfokus pada penjelasan sistematis tentang fakta

yang diperoleh saat penelitian dilakukan.

Berdasarkan sumbernya data yang digunakan adalah data

sekunder. Arikunto (2006:125), menyatakan bahwa: “Data sekunder

merupakan sumber data penelitian yang diperoleh peneliti secara tidak

langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain)”.

Data sekunder dalam penelitian ini berupa data anggaran dan laporan

realisasi pajak daerah serta biaya pemungutan pajak daerah Kabupaten Musi

Banyuasin. Pengumpulan data penelitian dilakukan dengan wawancara dan

dokumentasi. Guna memberikan gambaran yang lebih jelas dan sederhana

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

Pajak Daerah

Pertumbuhan

Efektivitas

Efisiensi

dalam proses penelitian ini, terutama dalam melakukan pembahasan, maka

penulis menyusun kerangka pemikiran seperti bagan 1 berikut ini.

Bagan 1: Kerangka Pemikiran

Teknik analisis data dilakukan dengan menggunakan analisis rasio

pertumbuhan, efektivitas dan efisiensi. Menurut Darwin (2010:59), rasio

pertumbuhan, efektivitas dan efisiensi dihitung dengan menggunakan rumus

berikut ini:

1. Pertumbuhan pajak daerah dihitung dengan formula laju pertumbuhan

sebagai berikut:

XtRasio Pertumbuhan (r) = X 100%

Xt – t-1Dimana:

Xt = Nilai Realisasi pajak daerah Tahun ke t

Xt – Xt-1 = Nilai Realisasi pajak daerah Tahun sebelumnya

r = Laju Pertumbuhan

2. Efektifitas pajak daerah dihitung dengan formula berikut:

Realisasi penerimaan pajak daerahRasio Efektifitas = X 100%

Anggaran pajak daerah

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

3. Efisiensi pajak daerah dihitung dengan formula berikut:

Biaya pemungutan pajak daerahRasio Efisiensi = X 100%

Realisasi penerimaan pajak daerah

TELAAH PUSTAKA

A. Konsep Pajak Daerah

Masyahrul (2006:5), menyatakan bahwa: “Pajak daerah adalah pajak

yang dikelola oleh pemerintah daerah baik pemerintah daerah TK.I maupun

pemerintah daerah TK. II dan hasilnya dipergunakan untuk membiayai

pengeluaran rutin dan pembangunan daerah (APBD)”. Selanjutnya Siahaan

(2005:7), menyatakan bahwa: “Pajak daerah adalah iuran wajib yang

dilakukan oleh daerah kepada orang pribadi atau badan tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarka peraturan

perundang-undangan yang berlaku yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembangunan daerah.

Undang-Undang Nomor 28 Tahun 2009 tentang perubahan atas UU

Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah pasal 1,

menyatakan bahwa: “Pajak daerah adalah iuran wajib yang dilakukan oleh

orang pribadi dan badan kepada daerah tanpa imbalan langsung yang

seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-

undangan yang berlaku, yang digunakan untuk membiayai penyelanggaraan

pemerintah daerah dan pembangunan daerah”.

Dari beberapa konsep yang diuraikan tersebut dapat disimpulkan

bahwa pajak daerah adalah penerimaan daerah yang berasal dari orang

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

pribadi atau badan yang sifatnya dapat dipaksakan (yuridis) berdasarkan

peraturan perundang-undangan dan tidak ada kontra prestasi/imbalan secara

langsung serta digunakan untuk membiayai pengeluaran pemerintah daerah

dan pembangunan daerah. Wewenang pemungutan pajak daerah ada pada

pemerintah daerah yang pelaksanaannya dilakukan oleh Dinas Pendapatan

Daerah.

Undang-Undang No. 34 Tahun 2000 yang telah direvisi dengan

Undang-Undang No. 28 Tahun 2009 memberikan peluang kepada daerah

kabupaten/kota untuk memungut jenis pajak daerah lain yang dipandang

memenuhi syarat selain dari jenis pajak daerah kabupaten/kota yang telah

ditetapkan. Penetapan jenis pajak lainnya ini harus benar-benar bersifat

spesifik dan potensial di daerah yang bersangkutan. Hal ini dimaksudkan

untuk memberikan keleluasaan kepada daerah kabupaten/kota dalam

mengantisipasi situasi dan kondisi serta perkembangan perekonomian

daerah pada masa mendatang yang mengakibatkan perkembangan potensi

pajak dengan tetap memperhatikan kesejahteraan, jenis pajak dan aspirasi

masyarakat serta memenuhi kriteria yang ditetapkan.

Menurut Tunggal (1999:25), pajak daerah harus memenuhi beberapa

persyaratan antara lain:

1. Tidak boleh bertentangan atau harus searah dengan kebijaksanaan

pemerintah pusat.

2. Pajak daerah harus sederhana dan tidak terlalu banyak jenisnya.

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

3. Biaya administrasi harus rendah.

4. Tidak mencampuri sistem perpajakan pusat maupun peraturan-peraturan

yang ditetapkan oleh daerah serta dapat dipaksakan.

Kebijakan pemungutan pajak daerah berdasarkan peraturan daerah,

diupayakan tidak berbenturan dengan pemungutan yang dilakukan oleh

pemerintah pusat (pajak maupun bea dan cukai), karena hal tersebut akan

menimbulkan duplikasi pungutan yang pada akhirnya akan mendistorsi

kegiatan perekonomian. Hal tersebut sebetulnya sudah diantisipasi dalam

UU No. 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah

sebagaimana diubah dengan UU No. 28 Tahun 2009, dimana dinyatakan

bahwa objek pajak daerah bukan merupakan objek pajak pusat.

Pajak daerah yang baik merupakan pajak yang akan mendukung

pemberian kewenangan kepada daerah dalam rangka pembiayaan

desentralisasi. Untuk itu, pemerintah daerah dalam melakukan pungutan

pajak harus tetap menempatkan sesuai dengan fungsinya.

B. Jenis-Jenis Pajak Daerah

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 pajak di

Indonesia terbagi menjadi dua, yaitu pajak provinsi dan pajak

kabupaten/kota. Berdasarkan undang-undang tersebut pemerintah daerah

kabupaten/kota diberi kewenangan untuk memungut 11 (sebelas) jenis

pajak, yaitu : (1) Pajak hotel; (2) Pajak restoran; (3) Pajak hiburan; (4) Pajak

reklame; (5) Pajak penerangan jalan; (6) Pajak pengambilan mineral bukan

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

logam dan batuan; (7) Pajak parkir; (8) Pajak air tanah; (9) Pajak sarang

burung walet; (10) Pajak Bumi dan Bangunan Perdesan dan Perkotaan; dan

(11) Bea Perolehan Hak atas Tanah dan Bangunan.

Pajak daerah yang dipungut oleh Pemerintah Kabupaten Musi

Banyuasin hanya 9 (sembilan) jenis pajak yaitu : (1) Pajak Hotel (Perda

Nomor 06 Tahun 2010 yang merupakan revisi atas Perda Nomor 26 Tahun

2002 tentang Pajak Hotel); (2) Pajak Restoran (Perda Nomor 07 Tahun 2010

yang merupakan revisi atas Perda Nomor 29 Tahun 2002 tentang Pajak

Restoran); (3) Pajak Hiburan (Perda Nomor 10 Tahun 2010 yang

merupakan revisi atas Perda Nomor 28 Tahun 2002 tentang Pajak Hiburan);

(4) Pajak Reklame (Perda Nomor 03 Tahun 2010 yang merupakan revisi

atas Perda Nomor 27 Tahun 2002 tentang Pajak Reklame); (5) Pajak

Penerangan Jalan (Perda Nomor 05 Tahun 2010 yang merupakan revisi atas

Perda Nomor 16 Tahun 2008 tentang Pajak Penerangan Jalan); (6) Pajak

Pengambilan Mineral Bukan Logam dan Batuan (Perda Nomor 08 Tahun

2010 yang merupakan revisi atas Perda Nomor 05 Tahun 1998 tentang

Pajak Pengambilan Bahan Galian Golongan C); (7) Pajak Air Tanah (Perda

Nomor 04 Tahun 2010); (8) Pajak Sarang Burung Walet (Perda Nomor 09

Tahun 2010); (9) Bea Perolehan Hak atas Tanah dan Bangunan (Perda

Nomor 11 Tahun 2010). Di Kabupaten Musi Banyuasin pajak parkir masuk

dalam komponen retribusi daerah sedangkan pajak bumi dan bangunan

perdesaan dan perkotaan masuk dalam komponen dana perimbangan.

Peraturan daerah tersebut mulai diberlakukan 1 Januari 2011.

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

B. Pertumbuhan (Growth)

Halim (2002: 135), mengemukakan bahwa: “Pertumbuhan mengukur

seberapa besar kemampuan pemerintah daerah dalam mempertahankan dan

meningkatkan keberhasilan yang telah dicapai dari periode ke periode

berikutnya”. Dengan diketahuinya pertumbuhan pajak daerah baik target

maupun realisasinya maka pemerintah daerah dapat melakukan evaluasi

guna menetapkan kebijakan dimasa yang akan datang.

C. Konsep Efektivitas

Prakoso (2003:134), menyatakan bahwa: “Efektivitas ialah

imbangan antara pendapatan pajak yang sebenarnya terhadap pendapatan

yang potensial dari suatu pajak, yaitu dengan anggapan bahwa mereka yang

seharusnya membayar dengan jumlah yang seharusnya dibayarkan benar-

benar memenuhi kewajibannya. Selanjutnya Halim (2007:234),

mengemukakan bahwa: efektivitas menggambarkan kemampuan pemerintah

daerah dalam merealisasikan penerimaan pajak yang direncanakan

dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah.

Kemampuan daerah dalam menjalankan tugas dikategorikan efektif

apabila rasio yang dicapai mencapai minimal sebesar 1 (satu) atau 100%.

Namun demikian semakin tinggi rasio efektivitas, menggambarkan

kemampuan daerah yang semakin baik. Guna memperoleh ukuran yang

lebih baik, rasio efektivitas tersebut perlu disandingkan dengan rasio

efisiensi yang dicapai pemerintah daerah.

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

Darwin (2010:62), mengemukakan bahwa kategori efektivitas pajak

daerah adalah sebagai berikut:

Tabel 1Kategori Tingkat Efektivitas Pajak Daerah

URAIAN KRITERIA

0 sampai dengan 25% Tidak Efektif

25% sampai dengan 50% Cukup Efektif

50% sampai dengan 75% Efektif

75% sampai dengan 100% Sangat Efektif

Sumber: Darwin (2010:62)

D. Konsep Efisiensi

Todaro (1997;87), mengemukakan efisien adalah suatu kerangka

yang dijalankan dalam setiap kegiatan dengan melakukan pengorbanan yang

sekecil-kecilnya serta memanfaatkan segala potensi yang ada untuk

mencapai suatu target tertentu yang diinginkan. Menurut kamus bahasa

Indonesia dalam Prakoso (2003:133), “Efisiensi memiliki arti sebagai: (1)

ketetapan cara (usaha, kerja) dalam menjalankan sesuatu (dengan tidak

membuang waktu dan biaya); (2) kemampuan menjalankan tugas dengan

baik dan tepat (dengan tidak membuang waktu, tenaga, biaya). Secara

umum, efisiensi dapat diartikan sebagai perbandingan antara masukan

(input) dengan keluaran (output) demi suatu proses dan dapat juga

dihubungkan dengan analisa hubungan antara manfaat dan biaya yang

dikeluarkan.

Dalam kaitannya dengan pemungutan sumber pendapatan daerah

khususnya pajak daerah, efisiensi biaya pengeluaran dapat diartikan

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

efisiensi yang ukuran masukannya sudah tertentu yaitu biaya atau

pengeluaran untuk pemungutan pajak daerah, sedangkan keluarannya dapat

diukur dengan keberhasilan penerimaan pajak daerah.

Menurut Halim (2002:130), “Rasio efisiensi adalah rasio yang

menggambarkan perbandingan antara besarnya biaya yang dikeluarkan

untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima.

Kinerja pemerintah daerah dalam melakukan pemungutan pajak daerah

dikategorikan efisien apabila rasio yang dicapai kurang dari 1 (satu) atau

dibawah 100%. Semakin kecil rasio efisiensi berarti kinerja pemerintah

daerah semakin baik”. Oleh karena itu, pemerintah daerah perlu menghitung

secara cermat jumlah besarnya biaya yang dikeluarkan untuk merealisasikan

seluruh pendapatan yang bersumber dari pajak daerah, sehingga dapat

diketahui apakah kegiatan pemungutan pajak daerah efisien atau tidak. Hal

ini perlu dilakukan, karena meskipun pemerintah daerah berhasil

merealisasikan penerimaan pajak daerah sesuai dengan target yang

ditetapkan, namun keberhasilan itu kurang memiliki arti apabila ternyata

biaya yang dikeluarkan untuk merealisasikan target penerimaan pajak

daerah lebih besar daripada realisasi penerimaan pajak daerah.

Selanjutnya Darwin (2010:65), menyatakan efisien dapat dikategorikan

pada empat kategori seperti pada tabel 2 berikut:

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

Tabel 2Kategori Tingkat Efisiensi Pajak Daerah

NO SKOR KRITERIA

1 0% Sampai dengan 25 % Sangat Efisien2 25 % Sampai dengan 50 % Efisien3 50 % Sampai dengan 75% Cukup Efisien

4 75 % Sampai dengan 100% Tidak Efisien

Sumber: Darwin (2010:65).

HASIL ANALISIS DAN PEMBAHASAN

Pertumbuhan serta efektivitas dan efisiensi pemungutan pajak daerah

dianalisis berdasarkan data pajak daerah yang diperoleh dari DPPKAD

Kabupaten Musi Banyuasin selama tahun 2009 sampai dengan tahun 2013

seperti yang terlihat pada tabel 3.

Tabel 3Data Target, Realisasi, dan Biaya Pungut Pajak Daerah

Kabupaten Musi BanyuasinTahun 2009 s.d. 2013

Tahun Target Realisasi Biaya Pungut

2009 Rp. 3.717.100.000 Rp. 5.666.153.477 Rp. 283.307.674

2010 Rp. 4.619.325.000 Rp. 8.214.830.518 Rp. 410.741.526

2011 Rp. 14.065.575.000 Rp. 20.157.106.354 Rp. 1.007.855.318

2012 Rp. 20.471.250.000 Rp. 18.294.708.287 Rp. 914.735.414

2013 Rp. 29.830.840.000 Rp. 27.130.963.992 Rp. 1.356.548.200

Sumber: DPPKAD Kabupaten Musi Banyuasin Tahun 2014 (data sudah diolah)

1. Analisis Pertumbuhan Pajak Daerah Kabupaten Musi BanyuasinTahun 2009 sampai dengan Tahun 2013

[

Pertumbuhan mengukur seberapa besar kemampuan pemerintah

daerah dalam mempertahankan dan meningkatkan keberhasilan yang telah

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

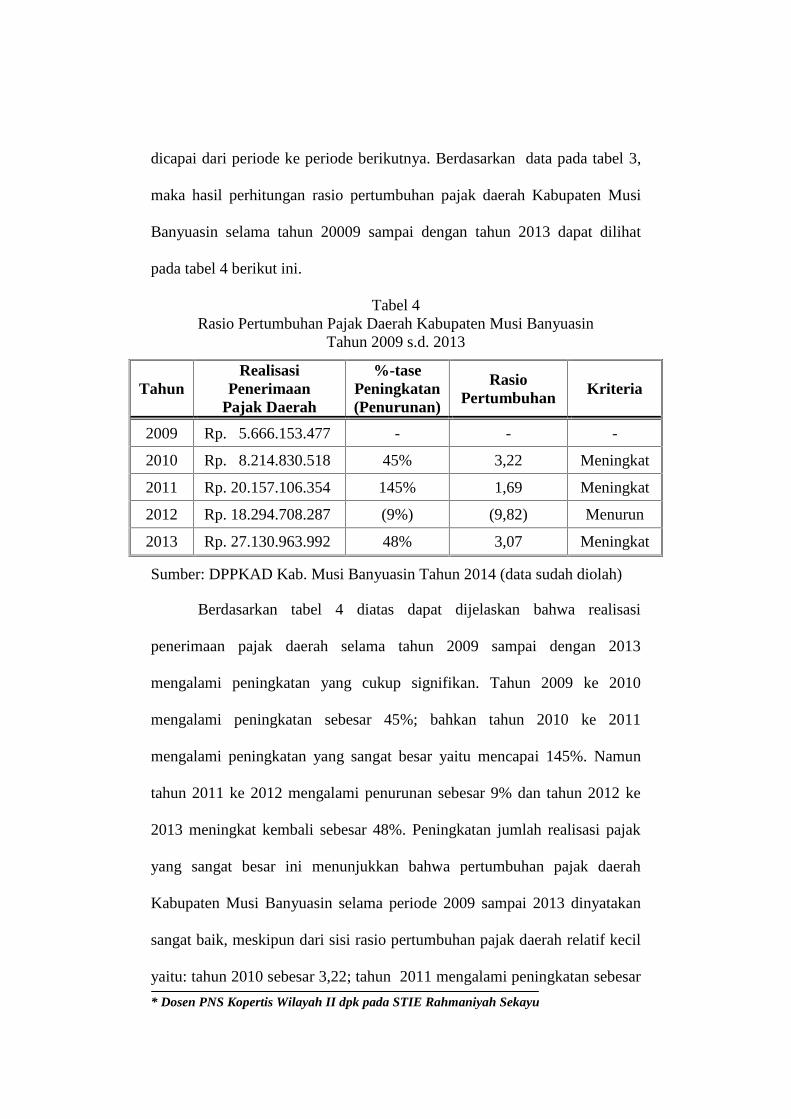

dicapai dari periode ke periode berikutnya. Berdasarkan data pada tabel 3,

maka hasil perhitungan rasio pertumbuhan pajak daerah Kabupaten Musi

Banyuasin selama tahun 20009 sampai dengan tahun 2013 dapat dilihat

pada tabel 4 berikut ini.

Tabel 4Rasio Pertumbuhan Pajak Daerah Kabupaten Musi Banyuasin

Tahun 2009 s.d. 2013

TahunRealisasi

PenerimaanPajak Daerah

%-tasePeningkatan(Penurunan)

RasioPertumbuhan

Kriteria

2009 Rp. 5.666.153.477 - - -

2010 Rp. 8.214.830.518 45% 3,22 Meningkat

2011 Rp. 20.157.106.354 145% 1,69 Meningkat

2012 Rp. 18.294.708.287 (9%) (9,82) Menurun

2013 Rp. 27.130.963.992 48% 3,07 Meningkat

Sumber: DPPKAD Kab. Musi Banyuasin Tahun 2014 (data sudah diolah)

Berdasarkan tabel 4 diatas dapat dijelaskan bahwa realisasi

penerimaan pajak daerah selama tahun 2009 sampai dengan 2013

mengalami peningkatan yang cukup signifikan. Tahun 2009 ke 2010

mengalami peningkatan sebesar 45%; bahkan tahun 2010 ke 2011

mengalami peningkatan yang sangat besar yaitu mencapai 145%. Namun

tahun 2011 ke 2012 mengalami penurunan sebesar 9% dan tahun 2012 ke

2013 meningkat kembali sebesar 48%. Peningkatan jumlah realisasi pajak

yang sangat besar ini menunjukkan bahwa pertumbuhan pajak daerah

Kabupaten Musi Banyuasin selama periode 2009 sampai 2013 dinyatakan

sangat baik, meskipun dari sisi rasio pertumbuhan pajak daerah relatif kecil

yaitu: tahun 2010 sebesar 3,22; tahun 2011 mengalami peningkatan sebesar

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

1,69; dan tahun 2012 mengalami penurunan sebesar 9,82; serta tahun 2013

pertumbuhan pajak daerah mengalami peningkatan kembali dibandingkan

tahun 2012 sebesar 3,07.

Dengan demikian pertumbuhan pajak daerah Kabupaten Musi

Banyuasin selama tahun 2009 sampai tahun 2013 dinyatakan sangat baik,

meskipun rasio pertumbuhan pajak daerah mengalami fluktuasi dan

pertumbuhannya masih dibawah 5%. Hal ini disebabkan masih belum

optimalnya kesadaran Wajib Pajak daerah dalam membayar pajak serta

belum akuratnya data objek pajak daerah. Ketidakakuratan data objek pajak

disebabkan karena belum berjalannya mekanisme pendataan dan pelaporan

objek pajak oleh Wajib Pajak. Selain itu masih belum maksimalnya kinerja

petugas pajak dalam menjalankan fungsinya terutama dalam kegiatan

pendataan objek pajak, serta kurang tegasnya penerapan sanksi pajak

terhadap Wajib Pajak.

2. Analisis Efektivitas Pajak Daerah Kabupaten Musi BanyuasinTahun 2009 sampai dengan Tahun 2013

Kemampuan daerah dalam menjalankan tugas dikategorikan efektif

apabila rasio yang dicapai mencapai minimal sebesar 1 (satu) atau 100%.

Namun demikian semakin tinggi rasio efektivitas, menggambarkan

kemampuan daerah yang semakin baik. Guna memperoleh ukuran yang

lebih baik, rasio efektivitas tersebut perlu disandingkan dengan rasio

efisiensi yang dicapai pemerintah daerah.

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

Berdasarkan pendapat Halim (2007:234), yang mengemukakan

bahwa: efektivitas menggambarkan kemampuan pemerintah daerah dalam

merealisasikan penerimaan pajak yang direncanakan dibandingkan dengan

target yang ditetapkan berdasarkan potensi riil daerah, maka hasil

perhitungan rasio efektivitas pajak daerah Kabupaten Musi Banyuasin

selama tahun 2009 sampai dengan tahun 2013 dapat dilihat pada tabel 5.

Tabel 5Hasil Perhitungan Rasio Efektivitas Pajak Daerah

Kabupaten Musi BanyuasinTahun 2009 s.d. 2013

TahunTarget

PenerimaanPajak Daerah

RealisasiPenerimaan

Pajak Daerah

RasioEfektivitas

Keterangan

2009 3,717,100,000 5,666,153,477 152.43% Sangat Efektif2010 4,619,325,000 8,214,830,518 177.84% Sangat Efektif2011 14,065,575,000 20,157,106,354 143,31% Sangat Efektif

2012 20,471,250,000 18,294,708,287 89,37% Sangat Efektif

2013 29,830,840,000 27,130,963,992 90,95% Sangat Efektif

Rata-rata 130,78% Sangat Efektif

Sumber: DPPKAD Kabupaten Musi Banyuasin Tahun 2014 (data sudah diolah)

Berdasarkan tabel 5 hasil perhitungan rasio efektifitas pajak daerah

Kabupaten Musi Banyuasin selama tahun 2009 sampai dengan tahun 2013

dinyatakan sangat efektif dengan rata-rata rasio efektivitas lebih dari 100%

yaitu sebesar 130,78%. Meskipun realisasi penerimaaan pajak daerah dari

tahun 2009 sampai dengan 2013 mengalami peningkatan yang relatif besar,

namun prosentase tingkat efektivitas tahun 2010 sampai dengan tahun 2012

mengalami penurunan yang cukup signifikan yaitu tahun 2010 ke 2011

turun sebesar 34,53%, serta tahun 2011 ke 2012 mengalami penurunan yang

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

lebih besar lagi yaitu 53,94%. Pada tahun 2009 ke 2010 prosentase tingkat

efektivitas mengalami peningkatan sebesar 25,41% dan tahun 2012 ke 2013

meningkat juga, tetapi dalam jumlah yang sangat kecil hanya sebesar

1,58%. Hal ini disebabkan karena masih adanya tunggakan pajak daerah

oleh wajib pajak serta tingginya target penerimaan pajak daerah yang

ditetapkan. Penetapan target penerimaan pajak tidak didasarkan pada

realisasi penerimaan pajak tahun sebelumnya dan tidak didukung oleh

keakuratan data objek pajak, sehingga penetapan target penerimaan pajak

daerah kurang realistis.

3. Analisis Efisiensi Pajak Daerah Kabupaten Musi Banyuasin Tahun2009 sampai dengan Tahun 2013

Halim (2002:130), menyatakan bahwa: “Rasio efisiensi adalah rasio

yang menggambarkan perbandingan antara besarnya biaya yang dikeluarkan

untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima.

Kinerja pemerintah daerah dalam melakukan pemungutan pajak daerah

dikategorikan efisien apabila rasio yang dicapai kurang dari 1 (satu) atau

dibawah 100%. Semakin kecil rasio efisiensi berarti kinerja pemerintah

daerah semakin baik”. Biaya pemungutan adalah biaya yang diberikan

kepada aparat atau petugas pelaksana pemungutan pajak daerah atau biaya

yang berkaitan langsung dengan pendapatan pajak daerah. Oleh karena itu,

pemerintah daerah perlu menghitung secara cermat jumlah besarnya biaya

yang dikeluarkan untuk merealisasikan seluruh pendapatan yang bersumber

dari pajak daerah, sehingga dapat diketahui apakah kegiatan pemungutan

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

pajak daerah efisien atau tidak. Hal ini perlu dilakukan, karena meskipun

pemerintah daerah berhasil merealisasikan penerimaan pajak daerah sesuai

dengan target yang ditetapkan, namun keberhasilan itu kurang memiliki arti

apabila ternyata biaya yang dikeluarkan untuk merealisasikan target

penerimaan pajak daerah lebih besar daripada realisasi penerimaan pajak

daerah.

Berdasarkan informasi yang diperoleh dari DPPKAD Kabupaten

Musi Banyuasin, biaya pemungutan pajak daerah dihitung sebesar 5% dari

realisasi pajak daerah, sedangkan biaya lainnya diabaikan karena termasuk

dalam biaya rutin. Jika dilihat dari rasio biaya pemungutan yang hanya

sebesar 5%, maka pemungutan pajak daerah Kabupaten Musi Banyuasin

selama tahun 2009 sampai dengan tahun 2013 dinyatakan sangat efisien

karena biaya pemngutannya masih dibawah 25%.

SIMPULAN DAN SARAN

SIMPULAN

Berdasarkan hasil analisis dan pembahasan dapat disimpulkan

bahwa:

1. Pertumbuhan pajak daerah Kabupaten Musi Banyuasin dinyatakan sangat

baik meskipun rasio pertumbuhannya relatif kecil yaitu rata-rata 2,66,

karena realisasi penerimaan pajak daerah mengalami peningkatan yang

cukup besar dari tahun 2009 ke 2010 yaitu 45%, bahkan tahun 2011

peningkatannya mencapai 145% dibandingkan tahun 2010, meskipun

tahun 2012 mengalami penurunan sebesar 9%, namun tahun 2013

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

meningkat kembali sebesar 48%. Rata-rata peningkatan realisasi

penerimaan pajak mencapai 57,25% selama tahun 2009 sampai tahun

2013.

2. Efektivitas pemungutan pajak daerah Kabupaten Musi Banyuasin selama

tahun 2009 sampai dengan 2013 sangat efektif karena rata-rata rasio

efektivitas lebih dari 100% yaitu sebesar 130,78%, meskipun tahun 2012

dan 2013 target penerimaan pajak daerah belum tercapai 100%. Hal ini

disebabkan karena masih adanya tunggakan pajak daerah yang dipicu

oleh masih belum optimalnya kesadaran Wajib Pajak daerah dalam

membayar pajak dan kurang tegasnya pemerintah daerah dalam

menerapkan sanksi kepada para Wajib Pajak, serta belum optimalnya

kinerja petugas pajak terutama dalam melakukan pendataan objek pajak.

3. Tingkat efisiensi pemungutan pajak daerah Kabupaten Musi Banyuasin

selama tahun 2009 sampai dengan 2013 dikategorikan sangat efisien

karena biaya pemungutan kurang dari 25% yaitu hanya 5%.

SARAN

Berdasarkan kesimpulan, maka penulis memberikan beberapa

masukan sebagai berikut:

1. Pemerintah Kabupaten Musi Banyuasin terutama dinas/instansi yang

terkait khususnya DPPKAD dapat terus menggali potensi penerimaan

pajak daerah baik dengan cara ekstensifikasi maupun intensifikasi serta

melaksanakan mekanisme pendataan dan pelaporan data objek pajak

secara benar sehingga diperoleh data objek pajak yang tepat dan akurat.

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

2. Penetapan target penerimaan pajak harus didasarkan pada data objek

pajak yang sebenarnya sesuai dengan potensi pajak yang seharusnya

secara akurat, sehingga target pajak yang ditetapkan realistis.

3. Pemerintah daerah seharusnya memberikan sanksi yang tegas dan adil

kepada para wajib pajak daerah yang tidak mememenuhi kewajibannya

terutama dalam membayar pajak daerah yang tidak tepat waktu, sehingga

dapat memberikan pembelajaran bagi Wajib Pajak bahwa pemerintah

daerah benar-benar melakukan law inforcement (penegakan hukum)

secara tegas dan adil.

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik.Jakarta: Rineka Cipta.

Darwin. 2010. Pajak Daerah dan Retribusi Daerah. Jakarta: PT. RajaGrafindo Persada.

Halim, Abdul, 2002. Akuntansi Sektor Publik – Akuntansi KeuanganDaerah. Jakarta: Salemba Empat.

-------------------, 2007. Akuntansi Sektor Publik – Akuntansi KeuanganDaerah. Jakarta: Salemba Empat.

Masyahrul, Tony. 2005. Pengantar Perpajakan. Jakarta: Penerbit PT.Gramedia Widiasarana Indonesia.

Pemerintah RI. 2009. Undang-Undang Nomor 28 Tahun 2009 tentangPerubahan Undang-Undang Nomor 34 Tahun 2000 tentang PajakDaerah dan Retribusi Daerah.

Prakoso, Bambang Kesit. 2003. Pajak dan Retribusi Daerah. Yogyakarta:UII Press.

Sanusi, Anwar. 2013. Metodologi Penelitian Bisnis. Cetakan ketiga. Jakarta:Salemba Empat

Sekaran, Uma. 2006. Research Methods for Business. 4Th Edition. New York:John Wiley&Sons Inc.

* Dosen PNS Kopertis Wilayah II dpk pada STIE Rahmaniyah Sekayu

Siahaan, Marihot P. 2005. Pajak Daerah dan Retribusi Daerah. Jakarta:PT. Raja Grafindo Persada.

Todaro, 1997. Manajemen Keuangan Daerah. Yogyakarta: Graha Ilmu

Tunggal, Hadi Setia. 1999. Tanya Jawab: Pajak Daerah dan RetribusiDaerah. Jakarta: Penerbit Harvarind.