apresentação apimec 1 t13

TRANSCRIPT

Apresentação

APIMEC 2013

Maio 2013

Ressalvas sobre considerações futuras

As afirmações contidas neste documento quanto as perspectivas de negócios para a

TPI – Triunfo Participações e Investimentos S.A., quanto a projeções de seus

resultados operacionais ou financeiros – e quaisquer outras – têm o estrito caráter de

projeções em boa-fé, exclusivamente baseadas em expectativas correntes da

Diretoria. A materialização de tais expectativas seguramente depende de condições

futuras – globais e no Brasil – não correspondendo, portanto, a nenhum tipo de

compromisso da Companhia.

Os números aqui apresentados contemplam os resultados da controlada Rio Verde

Energia, classificada nas demonstrações financeiras como participação a

comercializar.

2

Tese de Investimento

Uma das principais empresas

brasileiras de infraestrutura

Planejamento e soluções

inteligentes em novos projetos

Investimentos

diversificados

Alto potencial de

crescimento

Retorno financeiro

atraente

Risco diluído e fluxo de

caixa previsível

Forte atuação em rodovias, portos, cabotagem, geração de energia e aeroportos.

Administração experiente e excelência operacional.

3

Combinação de conhecimento de causa e experiência.

Entendimento dos fatores que levam ao resultado mais acertado.

Acompanhamento atencioso aos marcos legais e ao surgimento de

novas oportunidades.

Este know-how reflete-se em um portifólio de projetos

bem-sucedidos, rentáveis e com alto nível de

aprovação dos usuários finais.

Know How em Concessões

4

Diversificação de Ativos Atraentes

Concessão de Rodovias – 640 Km de rodovias, estrategicamente

localizadas no Rio de Janeiro, Minas Gerais, Paraná e Rio Grande do

Sul.

Administração Portuária – Terminal portuário, em Santa Catarina,

com capacidade atual para operar 750 mil TEUs/ano, com potencial

para atingir 1,3 milhões de TEUs.

Geração de Energia – Venda garantida de 594 GWh/ano de energia

e, a partir de 2014, ampliação da capacidade para 1.105 GWh/ano.

Cabotagem – frota de quatro navios operando nos principais portos,

de Navegantes (SC) a Manaus (AM).

Aeroporto – Operação do Aeroporto de Viracopos, em Campinas

(SP).

Novos projetos

• Vetria - extração, logística e comercialização de minério de

Corumbá (MS) a Santos (SP);

5

Linha do Tempo

20

07

20

07

20

08

20

10

20

12

IPO – Triunfo passa a

integrar o segmento do

Novo Mercado.

Início da operação da

Portonave e ampliação da

participação da Triunfo de

16,3% para 50%.

Ampliação da participação

da Triunfo na Concepa,

de 70% para 100% e

aquisição do terreno de

Santa Rita, em Santos.

Inicio da operação da

usina da Rio Verde e

Triunfo vence leilão da

ANEEL para implantar

mais uma usina.

20

11

20

11

A Triunfo cria a

Vetria Mineração,

JV com ALL e

Vetorial mineração

Triunfo vence leilão da

ANAC para operar o

Aeroporto Internacional de

Campinas, com UTC e Egis.

Triunfo encerra o ano com

receita líquida de R$ 787

milhões, quadruplicando a

receita em 4 anos.

Maestra inicia

operação com a frota

completa de 4 navios.

20

12

20

07

Ampliação da

participação da

Triunfo na Econorte

de 50% para 100%.

20

09

Inicio da operação

da Iceport.

Dé

ca

da

d

e 9

0

Governo inicia programa

de Concessões de

rodovias e Triunfo vence

03 lotes: Concer, Concepa

e a Econorte (estadual)

20

01

e

2

00

2

Triunfo compra a área em

Navegantes e obtem a

autorização para operar o

primeiro terminal de

conteineres privativo de

uso misto do do país.

20

06

Reestruturação

societária: separação das

atividades de construção.

6

Estrutura societária

Concessões

Rodoviárias

100%

100%

100%

50%

60,7%

100%

Rio Guaiba

Rio Tibagi

THP - Triunfo

Holding de

Particpações Ltda.

Controladores e

Administradores Free Float

Concepa

Concer

Econorte

Rio Bonito

Rio Verde

Rio Canoas

(em desenvolvimento)

TNE - Triunfo

Negócios de

Energia

Portonave /

Iceport

Maestra

Vetria (em desenvolvimento)

Aeroporto de

Viracopos

Portonaus (em desenvolvimento)

100%

62,5%

100%

100%

62,5%

100%

23% 15,8%

Serviços

Rodoviários Energia

Logística

Portuária

Logística

Aeroportuária Mineração

61,7%

34,9% 3,4%

7

Rodovias

8

Segmento Rodoviário

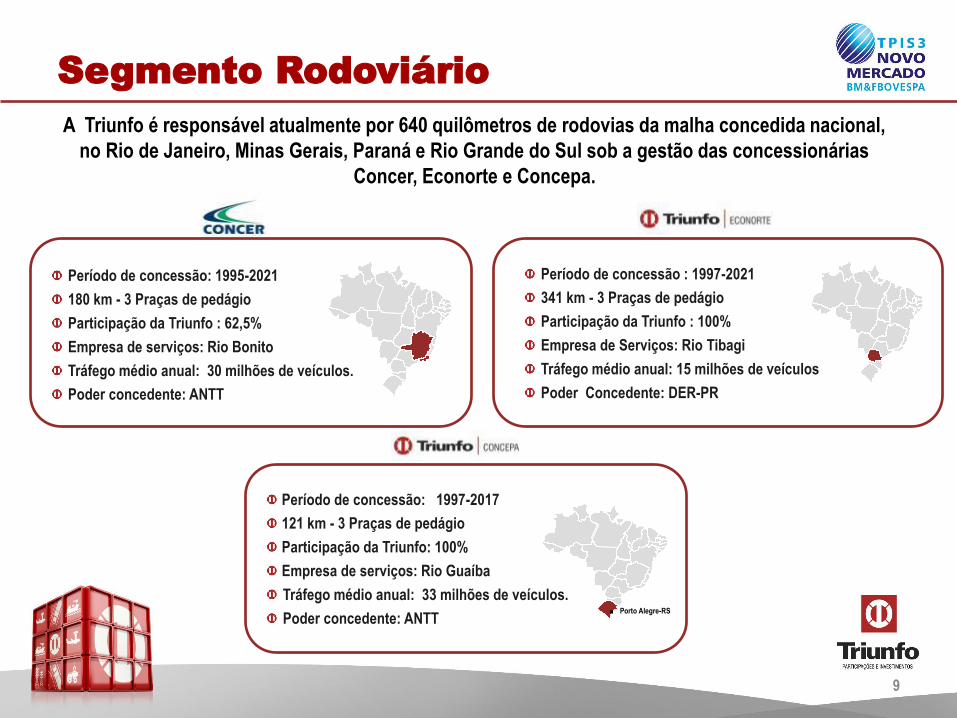

Período de concessão: 1995-2021

180 km - 3 Praças de pedágio

Participação da Triunfo : 62,5%

Empresa de serviços: Rio Bonito

Tráfego médio anual: 30 milhões de veículos.

Poder concedente: ANTT

Período de concessão: 1997-2017

121 km - 3 Praças de pedágio

Participação da Triunfo: 100%

Empresa de serviços: Rio Guaíba

Tráfego médio anual: 33 milhões de veículos.

Poder concedente: ANTT

Período de concessão : 1997-2021

341 km - 3 Praças de pedágio

Participação da Triunfo : 100%

Empresa de Serviços: Rio Tibagi

Tráfego médio anual: 15 milhões de veículos

Poder Concedente: DER-PR

. Porto Alegre-RS

A Triunfo é responsável atualmente por 640 quilômetros de rodovias da malha concedida nacional,

no Rio de Janeiro, Minas Gerais, Paraná e Rio Grande do Sul sob a gestão das concessionárias

Concer, Econorte e Concepa.

9

Segmento Rodoviário

Tráfego - Triunfo vs PIB Tráfego de Veículos Equivalentes (Em milhões)

CAGR = +8,6%

64,1

71,076,9

82,0

2009 2010 2011 2012

21,3

22,0

1T12 1T13

+3,2%

2009 – 2012

Tráfego acumulado +28,0%

PIB Acumulado +11,4%

Qualidade dos ativos de

concessão rodoviária

7,6%

5,2%

7,1%

6,4%

3,2%

0,8% 0,6% 0,7% 0,9%

2,9%

1T12 2T12 3T12 4T12 1T13

Triunfo PIB

10

211245

286

336

2009 2010 2011 2012

86108

1T12 1T13

Segmento Rodoviário

(1) Receita operacional liquida ajustada, excluindo receita de construção de rodovias.

Receita Liquida(1)

(R$ milhões)

CAGR = 14,1%

EBITDA Ajustado (R$ milhões)

CAGR = 16,8%

67,7% 67,7% 69,7%

72,7%

2009 – 2012

Crescimento acumulado de Receita +42,3%

IPCA Acumulado +16,0%

IGP-M Acumulado +24,2%

311

362410

462

2009 2010 2011 2012

118

130

1T12 1T13

Gestão Eficiente dos

Contratos

+10,4% +25,6%

73,3% 83,4%

11

Logística Portuária

12

Segmento Portuário

Porto de Itapoá

Movimentação de Contêineres

Capacidade atual: 750 mil TEUs, podendo

atingir 1,3 milhões de TEUs.

Cais de 900 m (aprox. 3 berços)

Calado: em aprofundamento para 14,0 m

Participação da Triunfo: 50%

Trading company = carga própria do

terminal;

Câmara Frigorificada com capacidade de 16

mil toneladas.

13

Segmento Portuário

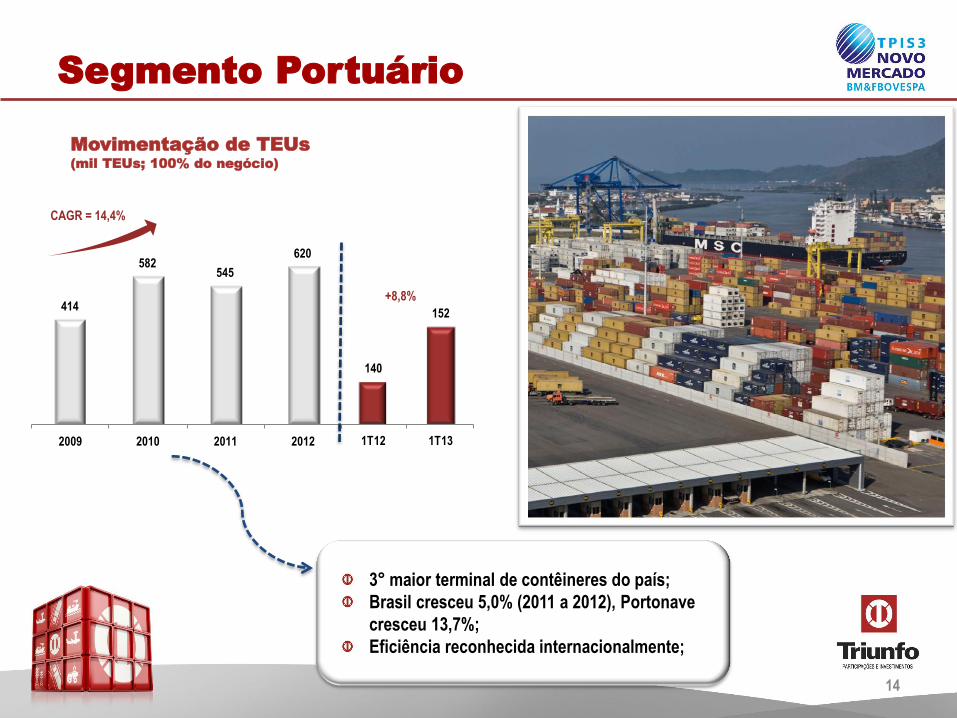

Movimentação de TEUs

(mil TEUs; 100% do negócio)

CAGR = 14,4%

414

582545

620

2009 2010 2011 2012

140

152

1T12 1T13

+8,8%

3° maior terminal de contêineres do país;

Brasil cresceu 5,0% (2011 a 2012), Portonave

cresceu 13,7%;

Eficiência reconhecida internacionalmente;

14

Mercado

15

Market Share Portonave vs Concorrentes

Mercado

*Importação e Exportação

* Dezembro 2012

16

EBITDA Ajustado*(R$ Milhões)

CAGR = 23,6%

* A Receita Operacional Liquida a e o EBITDA

consideram a participação da Triunfo no negócio.

% - Margem EBITDA

Segmento Portuário

Receita Liquida* (R$ Milhões)

CAGR = 36,7%

76

119

173

194

2009 2010 2011 2012

49

58

1T12 1T13

+18,8%

45

6168

85

2009 2010 2011 2012

21

27

1T12 1T13

+31,8%

39,2% 43,6% 47,5% 52,3% 42,8% 47,5%

Crescimento de Serviços Logísticos;

Equipamentos modernos;

Capacidade de receber navios de até 8.900

TEUs;

Ampla estrutura logística no entorno;

Facilidade de acesso;

Bacia de evolução de 400 m e calado de 13m;

17

Operação com 4 Navios de Contêineres, a partir de março

de 2012: Maestra Mediterrâneo, Maestra Atlântico, Maestra

Pacífico e Maestra Caribe;

Capacidade média – 1.300 TEUs;

Rotas semanais até Manaus;

Parcerias para fornecer um serviço porta a porta;

Segmento de Cabotagem

18

Segmento de Cabotagem

Janeiro Fevereiro Março Abril

Caribe Pacifico Mediterraneo Atlântico

0,5%

26,1%30,7% 31,7%

5,6%

16,8%

18,5%

29,0%

22,5%

14,1%

30,4%

25,2%

28,5%

21,6%

27,0%

30,8%

Janeiro Fevereiro Março Abril

Caribe Pacifico Mediterraneo Atlântico

2.275

2.901

4.007 4.311 CAGR +23,7%

+19,6% +15,4% +27,0% +29,1%

Evolução da Movimentação de TEUs Taxa de Ocupação dos Navios

Crescimento de receita (Jan-Mar) de

61,8%.

19

Energia

20

Receita Liquida (R$ Milhões)

CAGR = 22,9%

Energia Assegurada Vendida (MWh mil)

CAGR = 27,0% Energia Assegurada 100%

vendida para Votener, até 2026.

Tarifa do MWh (2012) – 188,00

Potência instalada: 116MW

Garantia Física: 67,8MWh

EBITDA Ajustado (R$ Milhões)

CAGR = 26,0%

291

571 596

2010 2011 2012

56

91

104

2010 2011 2012

35

64 70

2010 2011 2012

62,1%

69,5% 67,6%

Segmento de Energia – Rio Verde

21

Segmento de Energia – Rio Canoas

UHE Garibaldi (SC)

Capacidade instalada – 192 MW;

Garantia Física atual – 83,1 MWh;

70% da energia vendida em leilão da ANEEL;

Capex estimado: R$950 Milhões

Direitos de concessão: 35 anos

Financiamento do BNDES - R$368 milhões;

16 anos

TJLP + 2,34%

Carência de 2 anos

Financiamento de R$100 milhões, via Debênture de

Infraestrutura de longo prazo (12 anos);

Previsão de inicio da geração para o 2S13,

antecipação de mais de 1 ano em relação ao

cronograma ANEEL.

22

Logística Aeroportuária

23

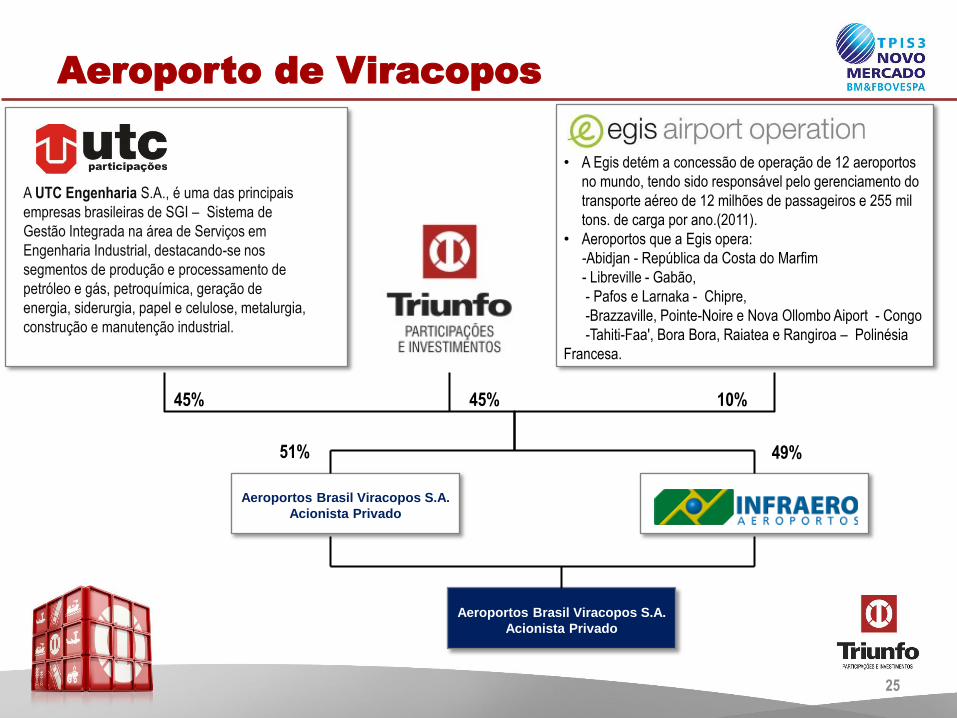

Concessão: 30 anos

Agência Reguladora: ANAC

Participação da Triunfo: 23%

Inicio da operação: nov/2012

Início das obras: ago/12

Estrutura de capital: até 70/30

Aeroporto de Viracopos

24

• A Egis detém a concessão de operação de 12 aeroportos

no mundo, tendo sido responsável pelo gerenciamento do

transporte aéreo de 12 milhões de passageiros e 255 mil

tons. de carga por ano.(2011).

• Aeroportos que a Egis opera:

-Abidjan - República da Costa do Marfim

- Libreville - Gabão,

- Pafos e Larnaka - Chipre,

-Brazzaville, Pointe-Noire e Nova Ollombo Aiport - Congo

-Tahiti-Faa', Bora Bora, Raiatea e Rangiroa – Polinésia

Francesa.

A UTC Engenharia S.A., é uma das principais

empresas brasileiras de SGI – Sistema de

Gestão Integrada na área de Serviços em

Engenharia Industrial, destacando-se nos

segmentos de produção e processamento de

petróleo e gás, petroquímica, geração de

energia, siderurgia, papel e celulose, metalurgia,

construção e manutenção industrial.

45% 45% 10%

Aeroportos Brasil Viracopos S.A.

Acionista Privado

49% 51%

Aeroportos Brasil Viracopos S.A.

Acionista Privado

Aeroporto de Viracopos

25

Aeroporto de Viracopos

21,8 15,9

38,6

39,1

0,8 0,5

1T12 1T13

Outros

Import.

Exp.

24%

71%

5%

Receita de Passageiros Receita de Carga Receita Comercial

1.280 1.314

24 21

827 937

1T12 1T13

Conexão

Internacional

Doméstico

Passageiros Carga (em mil ton.)

Breakdown Receita Bruta

26

CAPEX Estimado (em R$ Bilhões)

Passageiros 80,4 milhões no último ano da concessão

Carga (toneladas) 1,4 milhões no último ano da concessão

Financiamento com BNDES (longo

prazo) Ciclo 1 Ciclo 2 Ciclo 3 Ciclo 4 Ciclo 5 Ciclo 6

Alavancagem prevista 65,0% 70,0% 70,0% 65,0% 70,0% 70,0%

Indexador TJLP TJLP TJLP TJLP TJLP TJLP

Spread 2,10% 2,10% 2,10% 2,10% 2,10% 2,10%

Sistema de Amortização Price Price Price SAC SAC SAC

Prazo (anos) 19,8 18 17 14,8 11,8 5

2,2

0,6 0,4

2,0 2,0

2,3

2012 - 2014 2015 - 2016 2017 - 2019 2020 - 2028 2029 - 2036 2037 - 2042

Aeroporto de Viracopos

27

Status da Obra

28

Consolidado

Breakdown Receita Operacional Líquida *

1T13

* Excluindo Receita de Construção.

Receita Operacional Líquida *

(R$ milhões)

CAGR 33,8%

Receita Operacional Líquida (R$ Milhões)

50%

22%

14%

6%7%

Rodovias Porto Energia Cabotagem Aeroporto

28,9%

388537

69283564

65

95

199

2009 2010 2011 2012

Receita de construção ROL Ajustada

202260

29

71

1T12 1T13

30

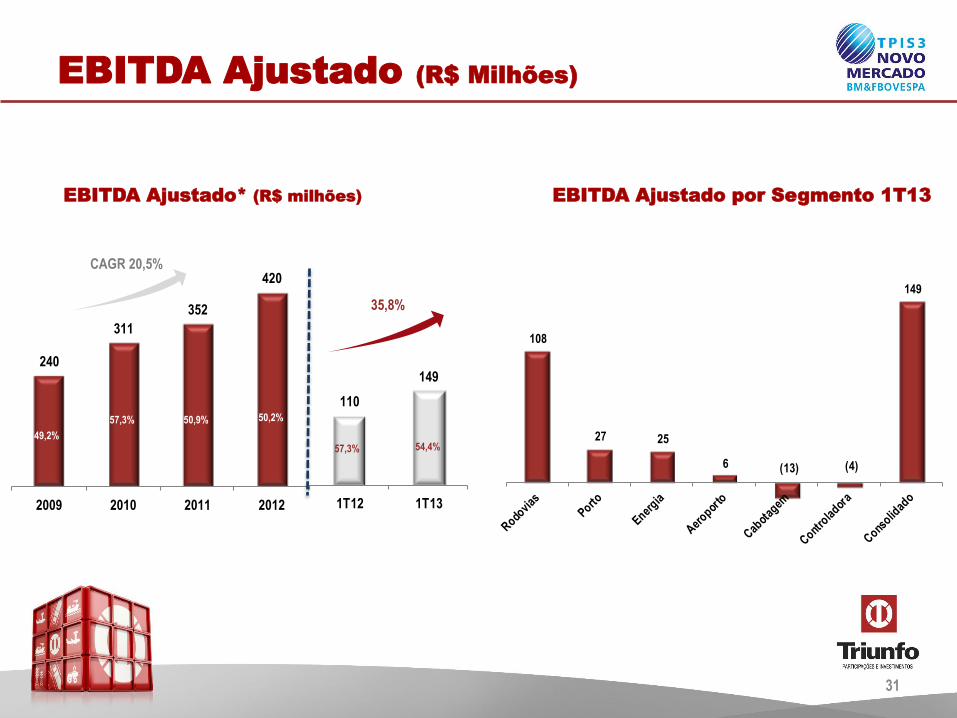

240

311

352

420

2009 2010 2011 2012

110

149

1T12 1T13

EBITDA Ajustado (R$ Milhões)

EBITDA Ajustado por Segmento 1T13 EBITDA Ajustado* (R$ milhões)

CAGR 20,5%

57,3%

57,3% 54,4%

50,2%

49,2%

50,9%

35,8%

108

27 25

6 (13) (4)

149

31

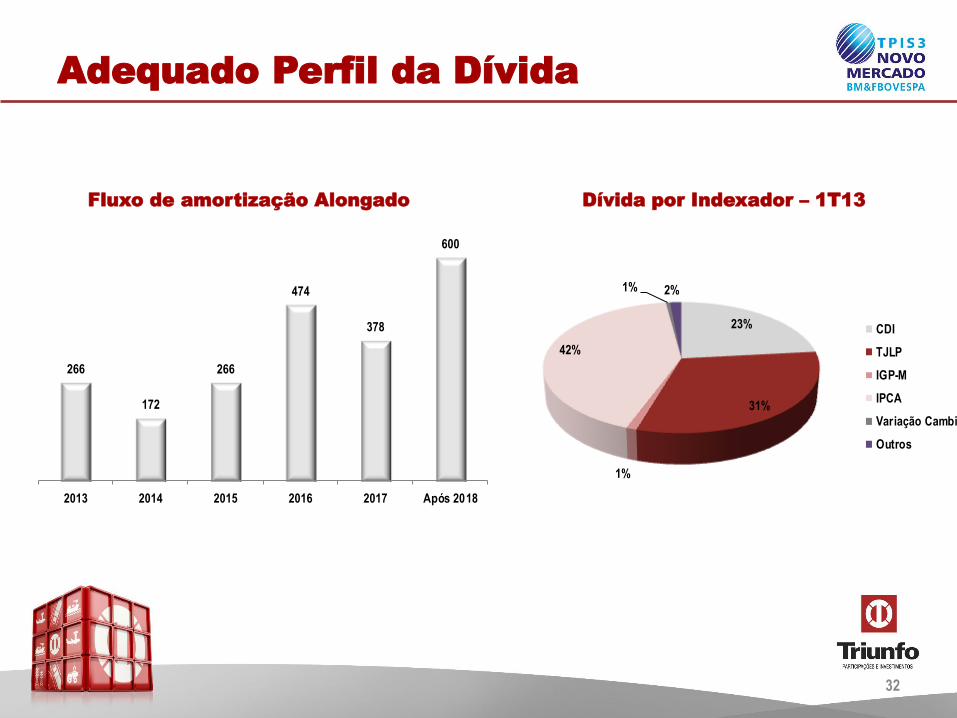

Fluxo de amortização Alongado Dívida por Indexador – 1T13

Adequado Perfil da Dívida

23%

31%

1%

42%

1% 2%

CDI

TJLP

IGP-M

IPCA

Variação Cambial

Outros

266

172

266

474

378

600

2013 2014 2015 2016 2017 Após 2018

32

Projetos Potenciais

Rodovias BR 040 - 937 Km entre Minas Gerais e Distrito Federal.

BR 116 - 816 km em Minas Gerais.

07 lotes das federais.

Possibilidade de extensão dos contratos existentes.

Portos Suape

Aeroportos Aeroporto Internacional do Galeão (RJ)

Aeroporto Internacional de Confins (MG)

Geração de

Energia

Leilão A-5 – ANEEL planeja licitar 04 usinas. Ao todo serão

1.100 MW de potência.

Projeto de PCHs – 05 projetos já foram enviados à ANEEL. Ao

todo são 160 MW de potência.

33

Operação BNDESPar

Montante da Operação

• R$330 milhões (30 milhões de ações a R$11,00)

Garantia Mínima de Subscrição • 19.537.787 ações (11% do capital social final)

• Valor: R$215 milhões

Poder de Veto

• Alteração da Política para contratação de partes

relacionadas; • Alteração da forma de representação da Companhia;

Conselho de Administração

• Direito a uma cadeira no Conselho de Administração;

• Membro não será considerado no percentual mínimo de

independentes;

Operação BNDESPar

35

Operação BNDESPar

ON % ON %

Controladores, Diretores e Conselheiros 95.108.486 65,14% 95.113.539 54,04%

Triunfo Holding Participações Ltda 90.008.795 61,65% 90.008.795 51,14%

Controladores 4.475.100 3,07% 4.475.100 2,54%

Diretores 624.389 0,43% 629.400 0,36%

Conselheiros 202 0,00% 244 0,00%

BNDESPAR - 0,00% 19.537.787 11,10%

Minoritários 50.891.514 34,86% 61.348.674 34,86%

Total 146.000.000 100,00% 176.000.000 100,00%

Nome do Acionista

Base Acionária Nova Base

36

Mercado de Capitais

Mercado de Capitais

BM&FBovespa: TPIS3; ADR: TPIUR; Bloomberg:

TPIS3:BZ

Nº ações (mil) 146.000

Preço (R$) TPIS3 22/05/2013 12,20

Market Cap (R$ mil) 1.781.200

Enterprise Value (R$ mil) 3.835.990

Free Float 34,8%

ADTV (3m/R$mil) 2.000,0

P/BV (1) 1,44

P/E(2) 22,12

EV/EBITDA LTM 8,36

Dividend Yield % 2,7%

Lucro por ação(2) (R$) 0,55

ROAE (3) 8,4%

ROIC(3) 8,6%

TPIS311/11/12R$11,20

TPIS310/01/13R$13,46

TPS328/03/2013R$12,14

85

95

105

115

125

135

145

set-12 out-12 nov-12 dez-12 jan-13 fev-13 mar-13

TPIS3 IBOV

(1) Para o cálculo, foi excluida a reserva de reavaliação e ajustes de avaliação do PL.

(2) Utilizou-se o lucro base dividendos.

(3) Calculado a partir do Lucro Base de Dividendos e excluindo reserva de reavaliação e ajustes de avaliação do PL.

38

Estrutura de Governança

Listada no Novo Mercado, o segmento da BM&F Bovespa de mais alto nível de governança corporativa;

Conselho de Administração – total de 7 membros, sendo 2 independentes, eleitos pelos minoritários;

Conselho fiscal instalado composto por 3 membros, sendo que 2 foram eleitos pelos minoritários;

Partes Relacionadas

Aprovação obrigatória pelo Conselho de Administração;

Aprovação mediante 03 propostas de mercado;

Divulgação obrigatória nas Demonstrações Financeiras;

Poder de veto individual dos conselheiros independentes;

Avaliação de auditoria independente de contratos acima de R$5 milhões.

Governança Corporativa

39

Equipe de RI

Sandro Lima

Marcos Pereira

Luana Mota

Melina Rodrigues

Contato: [email protected]

+55 11 2169 3999

Rua Olimpíadas, 205 – Conj. 142/143

Vila Olímpia - São Paulo - CEP 04551-000

40