anÁlise do processo de implantaÇÃo do balanced scorecard

TRANSCRIPT

FUNDAÇÃO GETÚLIO VARGAS - RJ

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA

CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EM ADMINISTRAÇÃO PÚBLICA

ANÁLISE DO PROCESSO DE IMPLANTAÇÃO DO BALANCED SCORECARD: O CASO DO PAINEL

CORPORATIVO DE UMA EMPRESA BRASILEIRA DO SETOR PÚBLICO

DISSERTAÇÃO APRESENTADA À ESCOLA

BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA

PARA A OBTENÇÃO DO GRAU DE MESTRE

EM ADMINISTRAÇÃO PÚBLICA

GISELLA REIS DE ARANTES

Rio de Janeiro

FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EM ADMINISTRAÇÃO PÚBLICA

TÍTULO

ANÁLISE DO PROCESSO DE IMPLANTAÇÃO DO BALANCED SCORECARD: O CASO

DO P AINEL CORPORATIVO DE UMA EMPRESA BRASILEIRA DO SETOR PÚBLICO

DISSERTAÇÃO DE MESTRADO APRESENTADA POR:

GISELLA REIS DE ARANTES

E

APROVADOEM23/ 03 / 2006

PELA COMISSÃO EXAMINADORA

LUIS CESAR GONÇALVES DE ARAÚJO DOUTOR EM ADMINISTRAÇÃO

D OUTORA EM ENGENHARIA DA PRODUÇÃO

~_S":6 .. ~ ISABEL DE SÁ AFFONSO DA COSTA DOUTORA EM ADMINISTRAÇÃO

AGRADECIMENTOS

Agradeço primeiramente a minha família por ter me ensinado () grande valor que

uma boa educação escolar possui. e por terem me apoiado nessa trajetória. Agradeço

especialmente a minha irmã Bruna pelo suporte concedido do primeiro dia de aula até a

última palavra deste trabalho.

Agradeço ao meu orientador e amigo. Professor Dl'. Luis Cesar pelas orientaç()es e

ensinamentos. pela paciência e gentileza com que sempre me atendeu. Agradeço também a

suas palavras que me deram ânimo elorça para seguir emfi·ente.

Agradeço a minha grande amiga Luciana Manhães como maior incentivadora para

que eu ingressasse no mestrado. Agradeço seu apoio durante todo o curso e em todas as

fases da elaboração da dissertação. assim como pelas suas palavras que me

tranqüilizaram e deramfàrça para manter o rumo do estudo.

Agradeço aos queridos amigos da Turma de Mestrado em Administrçclo Publica

2004. pelo apoio. companheirismo e por terem feito parte de um momento tão especial da

minha vida.

Agradeço a empresa estudada pela oportunidade que me foi dada para a realização

de um trabalho tão marcante e importante na minha vida. Agradeço em e.special ao

entrevistado. pela gentileza em ceder seu tempo para que este estudo se concretizasse.

Agradeço a todos os amigos pela compreensão nos momentos em que estive ausente

para realizar este trabalho. e pelo apoio para superar os momentos mais d~fíce;s.

Por último. agradeço a todos os prr~lessores. fimcionários e amigos da EBAPE que

tanto contribuíram para a conclusclo de uma etapa e o início de uma nova vida.

A todos. muito obrigado!

2

- The world is mine -

Dave Guetta

3

RESUMO

Um assunto cada vez mais recorrente na literatura sobre administração é a questão

dos modismos de gestão. Nos anos 90 se observou a euforia em torno da gestão pela

qualidade total (TQM) e a explosão da reengenharia de processos, que veio junto com a

terceirização. Em seguida emergiu o conceito de core-competencies ou competências

essências que deu origem à revolução da gestão baseada em competências.

Surgido nos anos 90, a partir de pesquisas acadêmicas, o Balanced Scorecard

(BSC) aparece como uma nova tecnologia de gestão que rapidamente foi difundida e

passou a ser utilizada por uma extensa gama de organizações. A recente utilização dessa

tecnologia de gestão e o excesso de euforia sobre o tema trazem a tona o questionamento

sobre a correta utilização da mesma.

Sendo assim, essa pesquisa se dedica a fazer uma análise sobre a utilização do BSC

em uma empresa brasileira do setor público frente à metodologia proposta pela literatura.

Os resultados da pesquisa demonstraram que os motivos que levaram a empresa em

questão a escolher o BSC como tecnologia de gestão e a construção do BSC foram

coerentes com a metodologia proposta pela literatura. Por fim a pesquisa também revelou

dois resultados inesperados: primeiro um possível tàtor de sucesso na utilização do BSC

não encontrado na literatura; e segundo uma certa peculiaridade quanto a adoção dessa

tecnologia de gestão em empresas do setor público.

4

ABSTRACT

Lately it has been observed a great interest around the literature on management

tools. During the nineties there was a euphoria around Total Quality Management (TQM),

a large adoption of Reengineering along with Outsourcing and core-competencies

management

Based on academic research, the Balanced Scorecard (BSC) emerged in the early

nineties and rapidly it was accepted and adopted as management tool by several companies

around the world. That recent utilization of BSC has led to the questioning of how well this

new management tool is being adopted.

The objective of this research lS to analyze the adoption of the BSC as a

management tool in a Brazilian public sector organization. The results showed that the

motivation for choosing the BSC and its implementation were perfectly aligned with the

BSC proposed methodology. Also two unexpected results emerged from this research: first

a possible key factor of success in BSC adoption that was not found in the revised

literature; and second a certain peculiarity in the adoption of BSC as management tool in

public sector organizations.

SUMÁRIO

CAPíTULO 1 .................................................................................................................. .

1 - Introdução ........................................................................................................................ .

1.1 - Objetivos ............................................................................................................ .

1.1.1 - Objetivo Final ............. .

1.1.2 - Objetivos Específicos ......................................... .

5

. ..... 7

. ... 7

. ...... 9

........ 9

. ..... 10

1.2 - Relevância do tema.................. ............. .............................. . ......................... 10

CAPíTULO 2 ................................ . ......................................................................................... 13

2 - Metodologia ............................................................................................................................ 13

CAPíTULO 3 ........... ................................................. ..................................... ..................... 16

3 - Revisão Bibliográfica....................................... ...................... ............. .......................... . 16

3.1- Estratégia................................................ ..................................... . .............................. 16

3.2 - Planejamento Estratégico .................................................................................... . .. 20

3.3 - O Balanced scorecard ...... . ............. ...................... ....................... ........................ ... 23

3.3.1 - Perspectiva histórica .. .

3.3.2 - Definição e Objetivos ... ......................................... .

3.3.3 - Perspectivas do BSC ................................................................ .

3.3.4 - Processo de Construção de um Balanced Scorecard .............. .

. ... 24

. ... 26

..31

......... 49

3.3.5 - Organização voltada para estratégia ............................................ .............................. 60

3.3.6 - Pré - Requisitos à Criação de um Programa de Gerenciamento com o Balanced

Scorecard.................................... .................. .................... ...................... ................. . ... 66

3.3.7- Obstáculos à Eficácia na Implementação do Balanced Scorecard. ................ . ... 67

3.3.8 - Mapas Estratégicos.......................... ............................ . ....... 74

CAPíTULO 4 ........................................................ ............................ ............... ................ . ..... 77

4 - Análise do Processo de Implantação do BSC na EMPRESA X ............................................... 77

4.1 - Descrição da Empresa............................................................................................ . .. 77

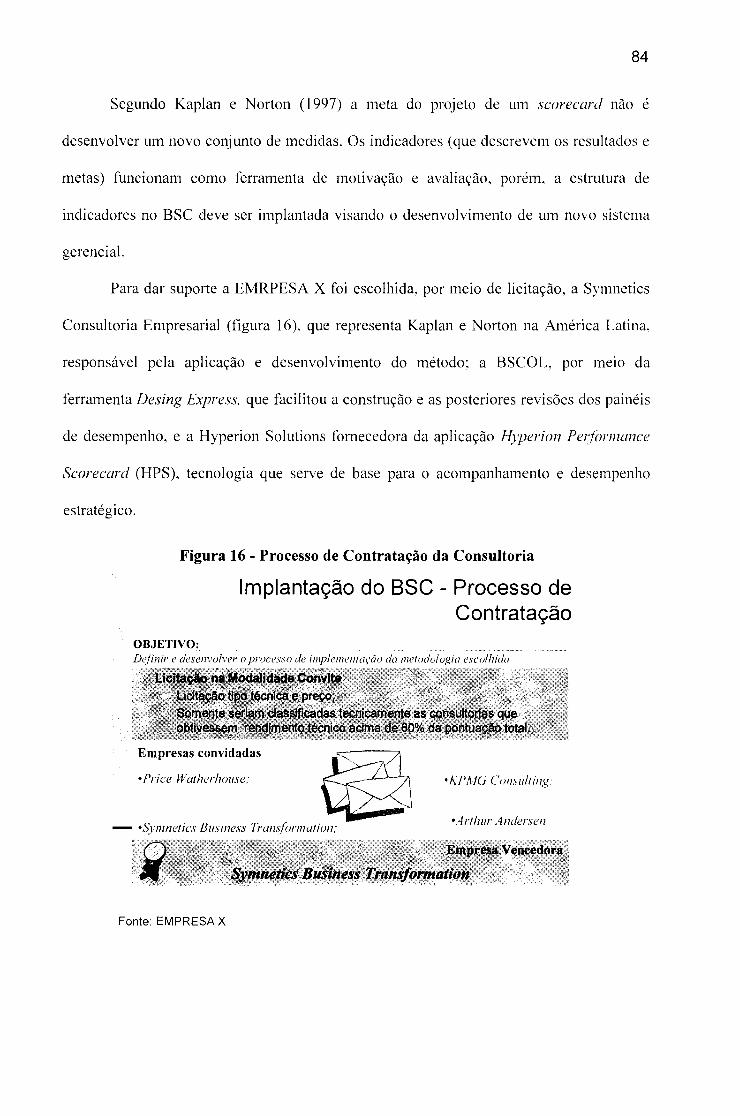

4.2. -Processo de Escolha do BSC como Tecnologia de Gestão na EMPRESA X .................. 79

4.2. -Processo de Construção e Implantação do BSC na EMPRESA X... ... ........ ... ... .... ..85

4.3. - Conclusões do capítulo .............................................. . . .......................................... 102

CAPíTULO 5 ........................................................... . . ..... 105

5 - Considerações Finais .............. . ..105

CAPíTULO 6 ............................... . . ................... 108

6 - Sugestões e Recomendações.. .................... ............................................ ............. .. 108

Referências Bibliográficas .......... ............................................................................................. 109

6

LISTA DE FIGURAS

Figura 1 - Dimensões do Planejamento Estratégico .... ......... . ............................................ 22

Figura 2 - As Perspectivas do BSC ....... ...................... ....................... . ........................... 32

Figura 3 - I ndicadores para a Perspectiva dos Clientes .......... . . ............................................. 39

Figura 4 - Modelo Genérico para Criação de Valor para o Cliente ............................................... 41

Figura 5 - Cadeia de Valor dos Processos Internos. ... ........ . ..... ....... .. ... ....... . ...... 43

Figura 6 - Motivos para Utilização do BSC ............................ . ................................ 50

Figura 7 - Seleção da Unidade de Negócios .................................................................................. 53

Figura 8 - Cronograma para o BSC ............................................................................................... 59

Figura 9 - Cinco Princípios de uma Organização Orientada para Estratégia ................................ 61

Figura 10- BSC como Etapa de um Processo Contínuo .............................................................. 75

Figura 11 - Exemplo de Mapa Estratégico .................................................................. ' ................ 76

Figura 12 - Estrutura Organizacional da Empresa ............ . .............................................. 79

Figura 13 - Missão e Visão da Empresa.................. .................... ..................... . ............... 80

Figura 14 - Principais Desafios ...................................................................... . . ......................... 81

Figura 15 - Critérios para Escolha do BSC ................................................. . . .......................... 82

Figura 16 - Processo de Contratação da Consultoria ....................................... , ........................... 84

Figura 17 - Cronograma de Construção do BSC na Empresa X ......................................... . ...... 86

Figura 18 - Alcance do Projeto na Empresa X ..................................................................... . ....... 88

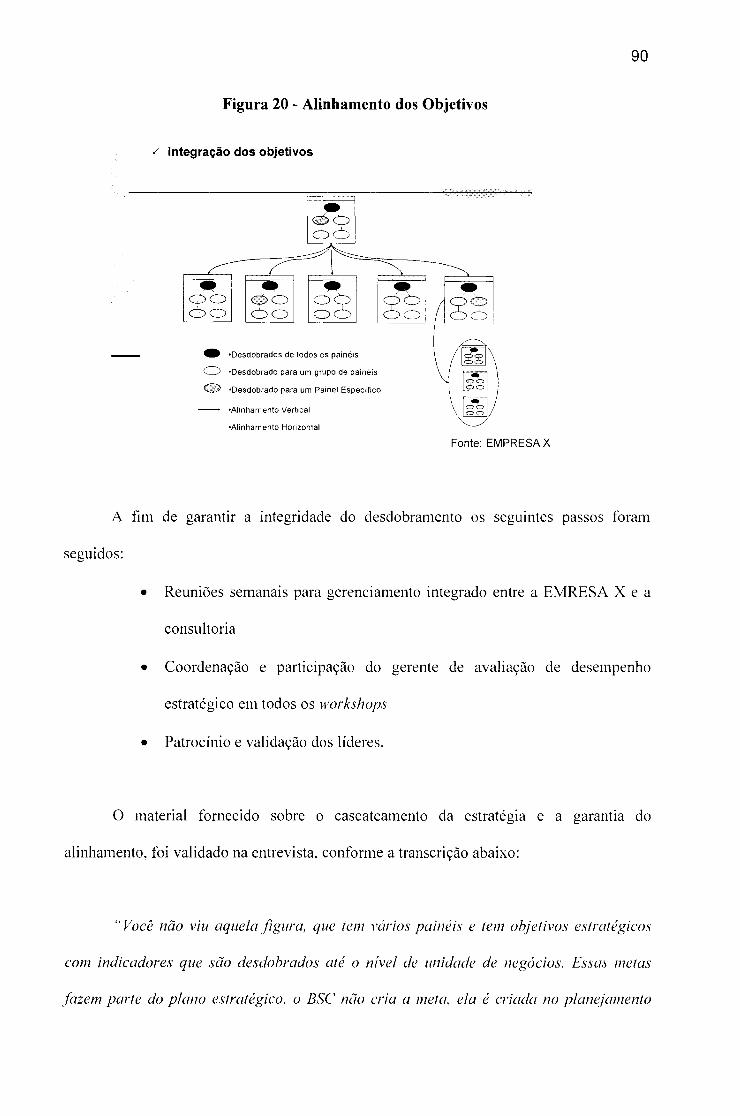

Figura 19 - I ntegração e Desdobramento da Estratégia.............. ................................ 89

Figura 20 - Alinhamento dos Objetivos ........................................................................................... 90

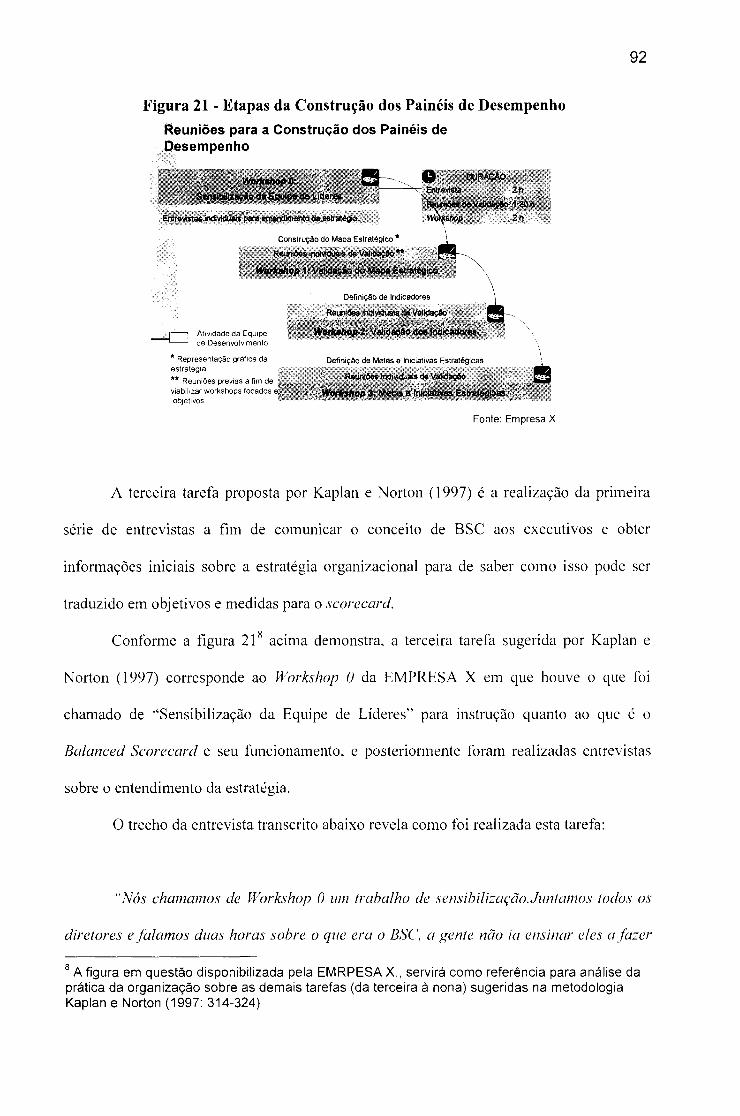

Figura 21 - Etapas da Construção dos Painéis de Desempenho .................................... . . .... 92

LISTA DE QUADROS

Quadro 1 - Estratégia e Planejamento Estratégico ...................................................................... 21

Quadro 2 - Definições para o BSC .................................................................................... . .29

Quadro 3 - Indicadores Perspectiva Financeira ........................................................................... 36

Quadro 4- Indicadores para a Perspectiva do Aprendizado e Crescimento ........ .............. . ..... 48

Quadro 5 - Número de Medidas Indicadas para cada Perspectiva ................................................ 56

Quadro 6 - Etapas da Construção de um BSC ...... ................. ......................................... .... 60

Quadro 7 - Obstáculos à Construção do BSC ...... ... ..... .... ..... . ............... , ........................... 71

7

CAPÍTULO 1

Neste capítulo será feita uma introdução ao trabalho. passando ao sub-capítulo de

objetivos onde serão apresentados os objetivos final e intermediários. e por fim é

apresentada a relevância to tema estudado.

1 - Introdução

Taylor (1970) iniciou os primeiros trabalhos sobre administração desenvolvendo

o que ficou conhecido como a Escola de Administração Científica. na qual o aumento da

eficiência provém da aplicação de métodos científicos para problemas administrativos.

Desde o surgimento da Administração científica de Taylor, os processos industriais

passaram a ser racionalizados buscando uma otimização de recursos por meios de

indicadores embrionários de desempenho, como por exemplo. o indicador tempo.

Entre os anos 50 e 70 a nova organização do trabalho foi implantada

progressivamente no Japão, em especial na Toyota. Em primeiro lugar as empresas

japonesas precisavam ser tão competitivas quanto as americanas. caso contrário

desapareceriam. Em segundo lugar. havia necessidade de aplicar o fordisl71o no Japão. no

entanto de uma forma que se adaptasse as condições peculiares da região. Não copiariam o

modelo fordisla, apenas o tomariam como modelo, lançando mão de um potencial de

pesquisa que concebesse um método produtivo à situação japonesa.

Nesse contexto são feitas. em território nipônico. leituras críticas das idéias de

dos americanos Deming e Juran, iniciando um movimento de controle pela qualidade.

Frente à concorrência nipônica. tais critérios de qualidade passaram a ser utilizados no

8

ocidente apenas a partir dos anos 80. Questões como qualidade dos produtos, serviços, e

satisfação do cliente, passaram a ser considerados como protagonistas da performance

empresarial.

Durante os anos 80 e 90, a ascensão da economia nipônica, o processo de

globalização aumentando a competitividade internacional. e o desenvolvimento de novas

tecnologias. tornaram necessária a busca por novas tecnologias de gestão organizacionaL

como a procura pela excelência. a gestão pela qualidade total (TQM). a reengenharia. entre

outros.

Tais ferramentas, independente dos sucessos ou fracassos de implementação.

trouxeram à tona a necessidade de constante revisão, acompanhamento e monitoramento

dos esforços da empresa, não apenas com o caráter de sobrevivência. mas também como

base para os futuros objetivos estratégicos.

A partir dos anos 90 surge o debate sobre a queda na representatividade da

utilização de apenas indicadores financeiros e contábeis para medidas de desempenho

o Balanced Scorecard (BSC) é uma tecnologia de gestão relativamente nova. As

primeiras publicações sobre o assunto datam da década de 90 I com artigos de Kaplan e

Norton na Harvard Business Review.

A partir de 1996 o conceito de BSC passa a ser debatido em âmbito profissional

em seminários e por empresas de consultoria. vendo no horizonte um novo nicho de

negócios, o que propiciou a difusão dessa ferramenta em diversas empresas, em especial na

Europa e nos Estados Unidos.

A busca pela melhor forma de realizar a gestão estratégica tem sido alvo de

estudos acadêmicos. propondo alternativas para enfrentar cenários competitivos. O BSC

1 Primeiro artigo publicado por Kaplan e Norton na Harvard Business Review foi "The Balanced Scorecard: Measures That Orive Performance" em 1992.

9

surge como proposta de gestão da estratégia que concilia diferentes dimensões da

mensuração de desempenho, viabilizando a organização orientada para estratégia.

A necessidade de práticas de gestão cada vez mais inovadoras tàz com que o BSC

venha assumindo características semelhantes às que tantas outras tecnologias de gestão

tiveram no passado:surgimento de consultorias especializadas,ferramentas computacionais

para suporte à implementação,farta literatura publicada,inúmeros eventos, pessoas ansiosas

para conhecer mais o assunto.

Em termos de BrasiL foi a partir de 2000 que o tema passou a ser incorporado aos

sistemas de gestão das empresas nacionais. O primeiro projeto de construção de BSC

certificado pela Balanced Scorecard Collaborative (BSCOL) foi realizado pela consultoria

Symnetics na Cia. Suzano de Papel e Celulose. Outros casos de pioneirismo na utilização

do BSC como tecnologia de gestão estratégica foram a Alcoa e Unibanco.

A recente adoção do BSC como tecnologia de gestão por parte de empresas

brasileiras e o excesso de euforia sobre o tema pode levar a classificação do BSC como

mais um modismo de gestão. Esses tàtores foram o que motivou a escolha de um estudo

dedicado à seguinte questão: até que ponto o projeto de construção e implementação do

BSC na EMPRESA X está consistente com a metodologia sugerida por Kaplan e Norton?

1.1 - Objetivos

Com base no que foi descrito acima, o objetivo da pesquisa contextualiza-se da seguinte

forma:

1.1.1 - Objetivo Final

10

Analisar até que ponto o processo de construção e implantação do Balanced

Scorecard na EMPRESA X, é consistente com a metodologia proposta.

1.1.2 - Objetivos Específicos

o presente trabalho tem como específicos, os seguintes objetivos:

• Identificar os motivos que levaram a EMPRESA X a escolher o Balanceei

Scorecarel como tecnologia de gestão:

• Identificar e classificar os passos que compuseram a construção do Balanceei

Scorecard na empresa em questão

• Analisar a opinião dos gestores responsáveis pela implantação do Balanced

Scorecard na EMPRESA X sobre os benefIcios e dificuldades dessa ferramenta.

1.2 - Relevância do tema

Em toda história da economia empresarial, a medição do desempenho esteve

presente como forma de monitorar, nortear, e se necessário corrigir os esforços e

andamento da organização. Ou ainda mesmo, utilizar tais indicadores apenas como uma

maneira de avaliação de investimento.

11

Durante anos, a gerência foi subsidiada por informações contábeis e financeiras,

que apesar de extrema relevância, deixavam de lado outros fatores importantes na

agregação de valor dos produtos ou serviços oferecidos.

Nesse sentido há uma evolução nas técnicas e procedimentos adotados na busca

pela qualidade, exemplificados em tecnologias de gestão (como o Total Quality

Management, sistema Just in Time de produção, a reengenharia, entre outros), e na

identificação de indicadores chave de desempenho e desenvolvimento como o BSC. que

vem sendo utilizado amplamente em empresas norte-americanas e européias.

Atualmente as empresas necessitam de ferramentas que as norteiem sobre o

desenvolvimento dos seus negócios, sua posição no mercado, andamento de suas

operações, e que facilitem a comunicação e a motivação das partes envolvidas no

direcionamento de seus esforços e alinhamento com os objetivos estratégicos da empresa.

Dessa forma, o conceito de BSC pode proporcionar grandes discussões a esse

respeito, e por meio de pesquisa bibliográfica juntamente com a atuação empírica será

possível avaliar as contribuições do modelo para o âmbito empresarial.

A presente pesquisa visa contribuir tanto em aspectos acadêmicos quanto em

empresariais, por se tratar de um tema que aborda uma metodologia inovadora de gestão e

controle de resultados. No campo acadêmico surge como mais uma contribuição ao acervo

estudantil porque não há uma oferta ampla de literaturas que tratem desse assunto. pois.

apenas no final da década de 90 as primeiras obras começaram a chegar no Brasil. Além

disso, observou-se que no âmbito da literatura de engenharia de produção há uma maior

produção de trabalhos sobre o assunto, contando com um grande número de artigos teses e

dissertações que abordam e discutem essa ferramenta, trazendo importantes observações

sobre BSC, que não foram encontradas no referencial teórico tradicional abordado em

12

administração. Sendo assim, este trabalho também contribuirá para trazer aos estudos de

administração o debate encontrado em outras disciplinas.

13

CAPÍTULO 2

2 - Metodologia

Existem diversas tipologias de metodologias para classificar uma pesqUlsa.

Conforme a classificação de pesquisa sugerida por GIL (1987), este trabalho pode ser

considerado quanto aos seus objetivos. como uma pesquisa descritiva e exploratória. e

quanto aos procedimentos técnicos a serem utilizados, como um estudo de caso.

O caráter descritivo deve-se ao tàto desta pesquisa preocupar-se em descrever as

peculiaridades do caso abordados a fim de sistematizar a experiência real. Já o caráter

exploratório deve-se ao fàto desta investigação buscar esclarecer os como o processo de

criação e implementação do BSC foi concebido e utilizado na empresa estudada.

Segundo GIL (1987), alguns dos propósitos a que se aplica o estudo de caso. são:

explorar situações da vida real cujos limites não estão claramente definidos: preservar o

caráter unitário do objeto; descrever a situação do contexto em que está sendo feita

determinada investigação.

O autor citado acima destaca ainda que o estudo de caso seria o mais completo

dentre outros procedimentos técnicos, já que se vale tanto de dados de gente quanto de

dados de papel (GIL: 1987). Os dados podem ser obtidos de diversas maneiras, sem

comprometer a validade científica do estudo. e aí se incluem análises de documentos,

entrevistas, depoimentos pessoais. observação espontânea. observação participante.

Para os fins desta pesquisa a coleta dos dados foi iniciada por meio de pesquisa

bibliográfica, em que foram consultados livros. revistas acadêmicas, teses, dissertações,

periódicos especializados e Internet. Em seguida. foi realizada uma pesquisa documental

14

que teve como objetivo identificar informações relevantes ao tema desta pesquisa dentre os

documentos disponibilizados pela empresa estudada, entre eles, material para apresentação

das atividades, relatórios de atividades e material de divulgação.

Segundo GIL (1987) a pesquisa bibliográfica deve ser constituída a partir de

material já elaborado, constituído principalmente de livros e artigos científicos. A pesquisa

documental se assemelha muito à pesquisa bibliográfica, porém a diferença entre ambas

reside na natureza das fontes. Enquanto a pesquisa bibliográfica se pauta pelas

contribuições de diversos autores sobre determinado assunto, a pesquisa documental é

baseada em materiais tanto de primeira mão, ou seja, que ainda não receberam tratamento

analítico, ou que ainda podem ser re-elaborados de acordo com os objetivos da pesquisa,

quanto em documentos de segunda mão que de alguma forma já foram analisados. como

relatórios de pesquisas, relatório de empresas, tabelas estatísticas, etc.

Concluído o levantamento de "dados de papel',2. foi iniciado o levantamento dos

"dados de gente", quando foi conduzida uma entrevista informal com o profissional

responsável por toda articulação, desenho e implementação do Balanced Scorecard como

tecnologia de gestão na empresa estudada.

Segundo Gil (1987) a entrevista informal é pouco estruturada e só se distinguindo

da simples conversação por que tem como objetivos a coleta de dados. É recomendada nos

estudos de caso, e com freqüência, recorre-se à informantes-chaves. que podem ser

especialistas no tema em estudo, líderes formais ou informais, personalidades destacadas,

etc.

2 Nomenclatura utilizada por GIL (1987: 158) para denominação fontes de dados como arquivos históricos. registros estatísticos, livros, revistas, etc

15

Antes da entrevista, o entrevistado foi informado do tema e do objetivo da

pesquisa, além do porquê da sua escolha. A entrevista foi gravada, porém foi solicitado que

a transcrição assim como o nome da empresa e do entrevistado fossem mantidos em sigilo.

Realizada a entrevista foi feita uma preparação do material, por meio de

transcrição da mesma para uma pré-análise. Em seguida foi realizada uma exploração do

conteúdo a ser analisado, confrontando a entrevista e os documentos disponibilizados pela

empresa com as informações já existentes sobre a metodologia indicada pela literatura para

construção e implementação do BSC. E por fim foi realizada análise e conclusão de todo

material utilizado.

16

CAPÍTULO 3

Neste capítulo é realizada uma revisão da bibliografia que servirá de referencial

teórico para a pesquisa. O capítulo tem inicio com a literatura sobre Estratégia e

Planejamento Estratégico. Em seguida, há uma revisão da literatura sobre Balanced

Scorecard passando por sua história, definições, perspectivas, seu processo de construção,

pré-requisitos para criação de Balanced Scol'ecal'd, obstáculos na implantação e por fim

mapas estratégicos.

3 - Revisão Bibliográfica

Este capítulo aborda uma revisão bibliográfica do tema estudado. O referencial

teórico inicia-se pela literatura sobre estratégia e planejamento estratégico e por fim é feita

uma revisão da literatura sobre o balanced scorecal'd.

3.1- Estratégia

Apesar de décadas de pesquisa acadêmica Cusumano (2002) chama atenção para

a grande dificuldade em se definir o conceito de estratégia. Tanto academicamente quanto

empresarialmente serial muito difícil encontrar duas pessoas que compartilhassem a

mesma opinião sobre esta definição.

Em concordância, Zaccarelli (2000) aponta para a dificuldade em se condensar

em uma única frase uma boa definição para a palavra estratégia, dada a amplitude do

conceito.

17

Segundo Motta (1991) a palavra estratégia tem origem grega e designava a

função administrativa do generalato. Passou a ser utilizada como arte da guerra após a

Renascença, quando deixou de se resumir à função do generalato. A utilização do termo

estratégia em administração lhe conferiu uma perspectiva mais científica. Inicialmente por

ter sido associada à formulação de diretrizes e ao planejamento, a estratégia recebeu toda

ênfase racional e científica da administração tão acentuada na segunda metade do século

xx.

Partindo do princípio de Gause da Exclusão Competitiva, em que se constatou

que duas espécies que conseguem seu sustento de maneira idêntica não podem coexistir,

Henderson (1998), afirma que a diferença entre as competições biológicas e comerciais

reside no fato de que os estrategistas de negócios podem fazer uso da imaginação e do

raciocínio lógico para acelerar os efeitos da competição e a velocidade das mudanças.

tornando possível a estratégia. Sendo assim as organizações utilizam imaginação e lógica

para se diferenciarem umas das outras, obtendo dessa forma características peculiares que

lhes fornecem uma vantagem competitiva diferenciada.

Henderson (1998) define estratégia como a busca deliberada para desenvolver a

ajustar a vantagem competitiva de uma empresa.

Na visão de Porter (1998) a essência da formulação da estratégia é lidar com a

competição. Uma vez analisadas as forças que afetam a competição em um setor e suas

causas básicas, o estrategista corporativo pode identificar o vigor e as fraquezas da

empresa. Sob uma perspectiva estratégica o vigor e as fraquezas cruciais da empresa são a

postura da empresa diante das causas subjacentes de cada força.

Para Ansoff (1977) a estratégia enfatiza a análise racional em termos de alta

cúpula da empresa, em que os objetivos são essenciais na orientação, avaliação de

18

desempenho e na consecução dos propósitos organizacionais, os quais devem ser coerentes

com seu "perfil de potencialidades". Segundo Souza (1999), o mesmo AnsofT (1981)

apresenta uma evolução deste pensamento caracterizando a estratégia não mais como

resultado de uma atividade de planejamento, mas uma atitude geral na gestão da empresa.

Para Motta (1991) a necessidade de estudar e aplicar a noção de estratégia em

administração passou a ser sentida no momento em que se acentuava a velocidade das

mudanças sociais, econômicas e políticas que definia o ambiente empresarial. Na medida

em as condições ambientais se moditicam, altera-se não só a possibilidade de alcance dos

objetivos e resultados desejados como também, o que é desejável. Logo. a necessidade de

se desenvolver alternativas ou ações que direcionem e possibilitem ore-direcionamento

constante dos objetivos e caminhos da organização.

Gaj (1987) aplld Kallás (2003) busca resumir a estratégia em três abordagens. A

primeira relaciona estratégia e planejamento, em que o trabalho estratégico resultará em

um produto tinal, por meio de um plano escrito, para um determinado período de tempo, e

com mecanismos de ajustes periódicos. A segunda abordagem traz um conceito mais

amplo à estratégia, tratando-a como "uma visão de futuro desejada e os meio para alcançá

la". E a terceira abordagem confere à estratégia um teor pragmático. como um instrumento

de direção das organizações, não necessariamente um plano, mas um comportamento que

permita situar a organização em seu ambiente. O autor ressalta que o ponto comum entre as

três abordagens é o aspecto de futuridade, e ainda, que a estratégia apesar de ser uma

postura consciente de adequação ambiental não é sinônimo de sucesso.

Mintzberg, Ahlstrand e Lampel (2000) trabalharam nos conceitos da estratégia e

identiticaram cinco usos diferentes para o termo: plano, pretexto. padrão, posição, e

perspectiva. Na visão dos autores supracitados, cada uso traz uma contribuição à definição

de estratégia. O plano trata da estratégia como um guia para o futuro: o padrão refere-se à

19

estratégia realizada ou emergente. a posição busca a localização de determinados produtos

em determinados mercados, a perspectiva seria a maneira como uma organização realiza

suas ações. e o pretexto representa uma manobra específica para enganar ou manipular a

concorrência, o que o autor também denomina de truque.

Ainda, Mintzberg, Ahlstrand e Lampel (2000) ressaltam a importância na

diferenciação entre a estratégia pretendida e a estratégia realizada. As intenções realizadas

são chamadas de deliberadas, e as intenções não realizadas são chamadas de irrealizadas.

Para os autores supracitados existiria ainda um terceiro caso, em que o padrão realizado

não era o pretendido, ao que chamam de estratégias emergentes. O argumento é que

estratégias podem se formar como podem ser formuladas, acreditando que às vezes pode

ser mais inteligente permitir que estratégias se desenvolvam gradativamente por meio das

ações e experiências da organização.

Segundo Gaj (1993), enquanto Mintzberg analisa aspectos específicos ou partes

que compõem uma atuação estratégica, Ansoff apresenta questões relativas ao quando.

como, onde, e com quem a empresa fará seus negócios.

À luz do pensamento de Mintzbergh. Motta (1991) define a estratégia como um

conjunto de decisões fixadas em um plano. ou emergentes do processo organizacional. que

integra missão, objetivos e seqüências de ações administrativas num todo interdependente.

Portanto, estratégia tanto pode ser um guia de ações definidas a priori quanto um conjunto

de resultados definidos a posteriori como produto de comportamentos organizacionais

específicos.

Para Kaplan e Norton (2004) a estratégia é uma das etapas de um processo

contínuo e lógico que movimenta toda organização desde a declaração de missão do alto

nível até o trabalho executado pelos empregados na linha de frente e de suporte.

20

3.2 - Planejamento Estratégico

Segundo Pereira (2006). o planejamento, enquanto ferramenta administrativa.

pode ser elaborado em três níveis: estratégico. tático, e operacional. A interação entre estes

níveis de planejamento guarda uma relação de alinhamento do planejamento tático e

operacional ao planejamento estratégico. "Tal alinhamento garante que a organização

como um todo siga para uma mesma direção e atinja seus resultados" (PEREIRA:

2006,13).

Como explica Motta (1991), o planej amento estratégico surgiu no momento em

que as organizações sentiram a necessidade de aperfeiçoar seus processos de planejamento

e gerências e se manterem alertas para possíveis modificações futuras. Sendo assim o

planejamento estratégico viria preencher a necessidade de se utilizar métodos mais

racionais e analíticos na criação de futuros alternativos. A ênfase foi tão grande que

praticamente se inaugurou um novo campo de estudos na administração.

Para Ansofl Oeclerck. e Hayes (1981) o que se chamou de problema estratégico

foi identificado no distanciamento entre os produtos ofertados e a demanda do mercado. A

solução foi chamada de planejamento estratégico. definindo-se como uma análise das

forças e fraquezas da firma e a seleção de uma estratégia que melhor satisfaça os objetivos

da empresa.

o Quadro 1 abaixo fornece uma diferenciação entre as idéias principais do

planejamento estratégico e dos métodos anteriores de formulação de diretrizes. Segundo

Motta (1991) o planejamento estratégico, além dos avanços metodológicos, significa visão

de grande escopo e longo prazo na determinação dos propósitos e caminhos

organizacionais. Tal planejamento se volta para o alcance de resultados, por meio de um

l;'UNDAÇAO GETULIO VARGAS nIBUOTECA MARIO

21

processo contínuo de antecipação de mudanças futuras, tirando vantagem das

oportunidades emergentes, examinando os pontos de força e fraqueza da organização,

estabelecendo e corrigindo cursos de ação em longo prazo.

Quadro 1 - Estratégia e Planejamento Estratégico

Dimensões Tradicional: Diretrizes Empresariais Moderno: Planejamento

ou Formulação Estratégica Estratégico

Dimensionamento Ocasional e Cíclico Contínuo e sistemático

Organizacional

Unidade de Análise Objetivos, negócio, produtos e serviços Organização e seu ambiente

Ênfase metodológica Diagnóstico e solução de problemas Oportunidades e formulação da estratégia

Análise da ambiência Funções Configuração de altarnativas

Análise de ambiência tradicionais, marketing, produção, pessoal, e orçamento

para ação

Análise micoreconômica dos produtos Anáçise macroeconômica

Método e Diagnóstico e da estrutura organizacional

incluindo considerações sociais e políticas

Aproximação do Análise de tendência, projeções e Conjecturas e cenários

Futuro predições

Definição do futuro Futuro único Futuros alternativos

Instrumentos de Métodos quantitativos tangíveis e Combinação de métodos Análise controláveis quantitativos e qualitativos

Avaliação e controle Fase de um processo ocasional e Permanentes como forma de rotativo corrigir cursos de ação

Fonte: Motta (1991:12)

Segundo Storch, Nara e Storch (2004), muitos sistemas de planejamento

estratégico se concentram em detalhes operacionais e financeiros e não no posicionamento

competitivo, levando muitas empresas a perderem de vista as questões críticas de

competitividade que deveriam ser abordadas pelo planejamento.

Mintzberg (1994) constata que a maioria das organizações se envolve com o

planejamento sem entender suas definições e propósitos.

22

De acordo com a figura 1 abaixo, Ansoff, Declerck e Hayes (1981) mostram que

o planejamento estratégico possui um escopo limitado. Em relação as variáveis, este se

concentra apenas nos parâmetros econômicos e informacionais, deixando de lado as

variáveis técnicas e políticas. No que se refere aos problemas gerenciais, aborda somente a

relação com o ambiente, esquecendo-se da configuração interna. E por fim, em termos de

processo foca-se apenas no planejamento e não na sua implementação.

Figura 1 - Dimensões do Planejamento Estratégico

.'

11. Técnicas. ecouem.ú<as e illf<trruacioll:m

Variá\'ci~ 2. PSlco!osodologlCU

3. Política,

.. : 3

I a, pl.lni'J:lmento .. Proc<!~~o 1 b. Impl~m('fltaç:io

Problerna {I. VítlClÚoHxterll{l;

Gerencial 11. Configuração m!t'ma

Ansoff, Declerck e Hayes (1981) ressaltam ainda duas deficiências da concepção

cartesiana do planejamento estratégico. Primeiro na sua visão, as varáveis excluídas do

planejamento têm impacto maior do que as variáveis consideradas. E em segundo lugar, o

planejamento resolve apenas parte do problema global, ou seja, a manutenção viável da

organização e o ambiente.

Outro ponto ressaltado por Ansoff~ Declerck e Hayes (1981) reside no fato de

que, muitas vezes os indicadores tradicionalmente utilizados não tentam integrar objetivos

23

financeiros de forma coerente e passível de simulação. Além disso, os indicadores

fInanceiros apenas mostram conseqüências de decisões já tomadas e não tendências para o

futuro.

"As técnicas administrativas de planejamento a longo prazo. o controle financeiro. e o popular planejamento de longo alcance pareceram inadequados para o tratamento de novos sintomas ( ... ) as empresas voltaram suas energias para o desenvolvimento de novas maneiras de administrar estes problemas causadores de perplexidade ( ... ) o resultado disso conseguido através de tentativa e erro ficou conhecido como administração estratégica." (ANSOFF ef aI: 1981, 48)

Segundo Motta (1991). o produto do planejamento estratégico são estratégias e

resultados compatíveis com a missão, visão e objetivos organizacionais. "A gerência

estratégica, por sua terminologia mais ampla, ajuda a recuperar a visão menos funcional e

mais globalizante e integrada que se pretendia com o planejamento estratégico" (MOTTA:

1991,16).

Como aponta Kato (2000). para se avaliar a implantação da estratégia competitiva

de uma empresa, é necessário a utilização de um instrumento gerencial para evidenciar o

sucesso ou fracasso das decisões tomadas.

3.3 - O Balanced scorecard

O modelo contábil tradicional foi desenvolvido há anos e continua sendo

largamente utilizado atualmente, na era da informação. As medidas financeiras

tradicionais resultam de acontecimentos passados. uma história adequada para empresas da

era industrial, quando investimentos em capacidades de longo prazo e relacionamento com

o cliente não eram essenciais para o sucesso da organização.

24

Para Kaplan e Norton (1997), o ideal é que o modelo tradicional da contabilidade

financeira se ampliasse de modo a incorporar ativos intangíveis de uma organização. A

avaliação de tais ativos intangíveis seria mais importante do que os próprios ativos

tangíveis, uma vez que o sucesso das organizações, na era da informação, estaria mais

atrelado aos ativos intangíveis.

A proposta dos autores é um sistema que complementa as mediadas financeiras

tradicionais com medidas dos vetores que impulsionam o desempenho futuro. O BSC

traduz a missão e a estratégia da organização em um conjunto abrangente de medidas de

desempenho que serve como base para um sistema de gestão estratégica. Ele mede ()

desempenho organizacional sob quatro óticas de forma equilibrada: financeira. cliente.

processos, aprendizado.

3.3.1 - Perspectiva histórica

Em 1990. o Instituo Noland Norton. unidade de pesquisa da KPMG, patrocinou o

estudo de um ano em várias empresas sob o título Measuring Pel:fórl71ClnCe in lhe

OrganizCllion of lhe Future. A premissa básica era de que os métodos tradicionais de

mensuração de desempenho estavam se tornando obsoletos.

Inicialmente foi analisado o caso da Analog Devices. em que se abordava um

índice de progresso em atividades de melhora contínua, e mostrava como tal empresa vinha

utilizando o recém-criado scorecard corporativo. que além das mediadas financeiras

tradicionais. contava com outros indicadores não-financeiros.

As discussões do grupo levaram a uma ampliação do scorecard para o que se

transformou no Balanced Scorecard, estruturado em torno de quatro perspectivas

(financeira. cliente, interna, inovação e aprendizado). O nome ret1etia o equilibro entre:

25

• Curto e longo-prazo

• Medidas financeiras e medidas não-financeiras

• Indicadores de tendência (leading) e de indicadores de ocorrência

(lagging)

• Perspectivas internas e externas de desenvolvimento

As primeiras constatações desse novo modelo foram então sintetizadas em um

artigo datado de 1992 na Harvard Business Review (HBR) entitulado "The Balanced

Scorecard - Measures That Drive Pelformance ".

Observava-se que as empresas, mesmo as que já vinham trabalhando com outros

indicadores de desempenho, não alinhavam suas medidas à estratégia, não sabiam

identificar os processos essencialmente estratégicos. A importâncias da escolha de medidas

foi descrita em um segundo artigo para a HBR intitulado "Putting the Balanced Scorecard

to Work", em que são exemplificadas as experiências da Rockwater. Apple Computers e

da Advanced Micro Devices (AMD).

Em 1993 Norton era o executivo principal da Renaissance Solutions Inc. .

empresa que tinha como um dos principais serviços a consultoria estratégica baseada no

Scorecard como veículo para facilitar a tradução e implementação da estratégia. Um

programa entre a Renaissance e a Gemini Consulting abriu oportunidades para integração

do scorecard a grandes programas de transformação. Essas experiências refinaram ainda

mais as características do scorecard.

As experiências revelaram que executivos arrojados utilizavam o Balanceei

Scorecard não apenas para esclarecer e comunicar a estratégia, mas também para gerenciá-

26

la. O BSC deixou de ser um sistema de medição aperfeiçoado para se transformar em um

sistema gerencial essencial.

3.3.2 - Definição e Objetivos

Neely (2002) aponta para o fato de que no meio acadêmico há uma diversidade

de pessoas de diferentes áreas de formação estudando o tema medidores de desempenho de

forma independente. Raramente o conhecimento gerado em um silo acadêmico é

assimilado por outro. gerando uma massa de trabalhos e esforços duplicados. Um dos

problemas mais significantes, no entanto. é que não há um acordo quanto aos temas e

teorias relevantes a serem utilizados.

Na visão de Kallás (2003), observa-se uma ausência de critério em diversas

publicações quanto a definição do BSC.

Kaplan & Norton (1992.1993) primeiramente definem o BSC como um sistema

de medição. Posteriormente definiram o BSC como um sistema de gestão estratégica

(2000).

Tais definições feitas por Kaplan e Norton são criticadas por Costa (2001). Em

primeiro lugar. para a autora. a literatura sobre sistemas de medições identifica três pontos

básicos:

1. formalização das medidas e da medições. que deve responder o que ser

medido e como ser medido

2. integração desse sistema com outros sistemas da empresa. em especial os

de planejamento e controle

27

3. usar o sistema para avaliação, participação dos funcionários, controle das

atividades, e benchmarking.

Dessa forma, a autora considera a definição de sistema de medição inadequada,

pOIS fere o princípio da formalização, não sugerindo como as medidas devam ser

realizadas.

Em segundo lugar, a crítica feita à definição de BSC como sistema de gestão

estratégica explica-se pela suposição de que Kaplan e Norton tenham usado este termo em

sentido estrito, ou seja, gerir uma estratégia já previamente definida. Na sua visão o termo

gestão estratégica abrange a própria elaboração da estratégia, assim como sua revisão e

acompanhamento.

Sendo assim, sua sugestão é definir o BSC como "um sistema de suporte à

decisão. pois pretende reumr elementos chave para poder acompanhar a estratégia"

(COSTA: 2001,56).

Kallás (2003), contrapõe-se a esta definição pois na sua visão a finalidade do

BSC não é apenas suportar a decisão. mas também foca a comunicação e o feedback da sua

execução. Sua sugestão é tratá-lo como uma ferramenta de gestão. como definido por

Kaplan e Norton:

"O BSC é uma ferramenta que materializa a visão e a estratégia da empresa por meio de um mapa coerente com objetivos e medidas de desempenho, organizados segundo quatro perspectivas diferentes: financeira, do cliente, dos processos internos e do aprendizado e crescimento. Tais medidas devem ser interligadas para comunicar um pequeno número de temas estratégicos amplos, como o crescimento da empresa, a redução de riscos ou aumento de produtividade" (KAPLAN e NORTON:. 1997: 11).

De acordo com Olve, Roy e Wetter (2001), a pretensão máxima de um BSC é

cnar uma organização de aprendizagem. Contudo, salientam para o fato de que os

28

scorecards, no contexto do controle e gerenciamento, podem ser usados para fins

estratégicos, assim como para fins operacionais e um projeto de um processo bem sucedido

tem que refletir isso. Enfatizam que os scorecards devem funcionar como uma linguagem

de maneira a descrever a missão de um negócio e o quão bem ele está indo.

Ainda de acordo com a visão dos autores já citados, segue a definição:

Segundo a definição do dicionário Merriam-Webster o substantivo "score", "marcação" em pOliuguês é registro de pontos que é feito (como em um jogo). Para o verbo há outra definição: "atribuir um grau". Quando falamos de um Balanced Scorecarel, queremos dizer que o grau deve refletir um equilíbrio entre os vários elementos importantes da performance (desempenho). Nós achamos impoliante que o scorecard seja visto não somente como um registro dos resultados alcançados. É igualmente impoliante que ele seja usado para indicar os resultados esperados. (OLVE, ROY E WETTER, 2001:17)

Frigo (2002) traz uma definição interessante para o BSC. Segundo o autor. o BSC

é uma poderosa ferramenta de administração para execução da estratégia. Quando usada

como uma verdadeira medição (pontuação) da estratégia, não só pode ajudar a gerenciar a

execução da estratégia como também pode refiná-la.

o Quadro 2 à seguir apresenta uma síntese das principais idéias sobre o conceito:

29

Quadro 2 - Definições para o BSC

AUTOR EANO DEFINIÇAO

Kaplan e Norton (1992, Sistema de medição

1993)

Kaplan e Norton (2000) Sistema de gestão estratégica

Costa (2001) Sistema de suporte à decisão

Kallás (2003) Ferramenta de gestão

Olve, Roy e Wetter Criar organização de aprendizagem

(2001 )

Frigo (2002) Ferramenta para execução e refino da estratégia

Fonte: Elaboração própria

Kaplan e Norton (1997) ressaltam que o BSC não é apenas um sistema de

medidas táticas ou operacionais. O objetivo principal do BSC está no alinhamento do

planejamento estratégico com as ações operacionais da empresa. Na visão dos autores. a

adoção do BSC como um sistema de gestclo estratégica3 para administrar a estratégia no

longo prazo viabiliza alguns processos gerenciais críticos:

1. Esclarecer e traduzir a visão e a estratégia: o processo de scorecard se

inicia com o esforço da equipe da alta administração para traduzir a

estratégia de sua unidade de negócios em objetivos estratégicos

específicos. Estes objetivos estarão ligados por relações de causa e efeito

sob as diferentes perspectivas de negócio: financeira. cliente. processos

internos. aprendizado e crescimento. Como o BSC é desenvolvido por um

grupo. reunir executivos de áreas funcionais distintas pode fazer emergir

pontos cegos, ou áreas de relativa ignorância. Embora evidencie essa falta

de sintonia de trabalho em equipe, o desenvolvimento do BSC também

3 Grifo dos autores.(Kaplan e Norton, 1997:09)

30

contribui para solução do problema, uma vez que o resultado deve ser um

modelo consensual da empresa inteira para o qual todos prestaram sua

contribuição.

2. Comunicar e associar objetivos e medidas estratégicos: os objetivos e

medidas do BSC são transmitidos à empresa inteira por meio de

nell'sletters, quadros de avisos, vídeos por via eletrônica suando softwares

de trabalho em grupo e computadores ligados à rede. A comunicação

serve para mostrar a todos os funcionários os objetivos críticos que devem

ser alcançados para que a estratégia da empresa seja bem-sucedida. A

comunicação também serve de base para obter o compromISSO de

executivos e diretores com a estratégia de uma unidade de negócios.

3. Planejar, estabelecer metas, e alinhar iniciativas: o BSC produz mais

impacto ao ser utilizado para induzir a mudança organizacional. Os

executivos deverão estabelecer metas que, se alcançadas, transformarão a

empresa. As metas deverão representar uma descontinuidade no

desempenho da unidade de negócios.

4. Melhorar o feddback e o aprendizado estratégico: este quarto processo

gerencial, incorpora ao BSC um contexto de aprendizado estratégico.

Talvez o aspecto mais inovador e importante de todos no scorecard. Este

processo viabiliza o aprendizado organizacional em nível executivo. O

BSC permite que os executivos monitorem e ajustem a implementação da

31

estratégia e, se necessário, efetuem mudanças fundamentais na própria

estratégia.

3.3.3 - Perspectivas do BSC

o BSC deve contar a história da unidade de negócios por meio de uma seqüência

de relações de causa e efeito. Sendo assim, descreve-se a visão de futuro da empresa

criando uma visão compartilhada. O BSC cria um modelo holístico da estratégia,

mostrando a todos os funcionários como podem contribuir para o sucesso organizacional.

O sistema de mensuração deve explicitar as relações (hipóteses) entre os

objetivos (e as medidas) nas diversas perspectivas, de modo que possam ser gerenciadas e

validadas. Deve ser decomposto em objetivos, indicadores. metas, e iniciativas em quatro

dimensões de negócio que estruturam o Balanced Scorecard conforme a figura 2 à seguir:

1. Financeira

2. Clientes

3. Processos Internos

4. Aprendizado e crescimento

Figura 2 - As Perspectivas do BSC

•• f .... ~ ..... _ ... -...... _ ..

,IA ... ' .... "' ... . ,..,.. .. -'''''1.-

Fonte J<aplem e Nortlln (19'37 p 10)

32

Para Kaplan e Norton (1997) o Balanced Scorecard ref1ete uma série de

equilíbrios sob diversas óticas. O modelo busca equilibrar o interesse dos acionistas com os

processos internos da empresa. ou seja, alinhar interesses internos e externos. O modelo

tenta explicitar como as ações passadas int1uenciam o desempenho futuro, dessa forma o

equilíbrio buscado é entre leading e lagging indicafors. E por fim. o BSC se propõe a

equilibrar medidas objetivas e subjetivas.

"0 8alanced Scorecard deve traduzir a missão e estratégia de uma unidade de negócios em objetivos e medidas tangíveis. As medidas representam o equilíbrio entre indicadores externos voltados para os acionistas e clientes, e as medidas internas dos processos críticos de negócios, inovação, aprendizado e crescimento. Há um equilíbrio entre as medidas de resultado - as conseqüências dos esforços passados - e as medidas que determinam o desempenho futuro. E o scorecard se equilibra entre medidas objetivas, de resultado, facilmente quantificáveis, e vetores subjetivos. até certo ponto discricionários. das medidas de resultado.'·(Kaplan e Norton. 1997:9).

33

3.3.3.1 - Perspectiva Financeira

Os objetivos tinanceiros servem de foco para os objetivos e medidas das outras

perspectivas do scorecard. Qualquer medida selecionada deve fàzer parte de uma cadeia de

relações de causa e efeito que culminam com a melhoria do desempenho financeiro.

De acordo com Kaplan e Norton (1997) a história da estratégia deve começar

pelos objetivos financeiros de longo prazo e depois relacioná-los com a seqüência de ações

que precisam ser tomadas em relação aos processos a fim de que no longo prazo atinja-se o

desempenho econômico desejado.

Sendo assim, os autores supracitados ressaltam que os objetivos e medidas

financeiras devem desempenhar um papel duplo: definir o desempenho financeiro esperado

e servir de meta principal para os objetivos e medidas das outras perspectivas do Balanced

Scorecard.

Segundo Olve, Roy e Wetter (2001) essa perspectiva demonstra o que é esperado

da organização por parte dos acionistas em termos de crescimento e lucratividade. Essa

perspectiva deve demonstrar também o que é aceitável em termos de risco, t1uxos de caixa

negativos, e todas os outros tipos de controle gerencial em forma de medidas financeiras.

Ainda, no trabalho de Olve, Roy e Wetter (2001) é possível encontrar a sugestão

de que a perspectiva financeira também seja chamada de "Perspectiva Financeira e dos

acionistas". Os motivos para essa especificação residem em dois propósitos: os sócios da

empresa podem ter expectativas bem específicas; e se considerada uma empresa que

pertence a um grupo, a matriz pode querer incluir nessa perspectiva outras metas

estratégicas.

34

Em consonância com a idéia de especificidades sugeridas por Olve, Roy e

Wetter, Kaplan e Norton (1997) sustentam que os objetivos financeiros podem também

diferir em cada ciclo de vida de uma organização, variando de acordo com a estratégia que

a unidade de negócios deseja seguir. Os autores simplificam esta idéia identificando três

fases:

1. Crescimento: são empresas que se encontram nos estágios iniciais de

seus ciclos de vida, logo há necessidade de investimentos que possam

fàzer necessário que a empresa opere com f1uxos de caixa negativos. Os

objetivos financeiros globais para empresas em ciclo de crescimento

serão aumento de vendas e percentuais de crescimento das recitas.

2. Sustentação: são organizações que ainda conseguem atrair

investimentos, porém devem obter excelentes retornos sobre o capital

investido. Espera-se que mantenham e aumentem a participação no

mercado, logo em geral. a maiOna das organizações ou unidade de

negócios na fase de sustentação estabelece objetivos financeiros

relacionados à lucratividade.

3. Colheita: em organizações na fàse de colheita não se justificam

investimentos significativos. apenas o suficiente para se manter

produtivamente. Sem necessidade de ampliar ou gerar novas capacidades.

A meta principal é maximizar o f1uxo de caixa e reduzir a necessidade de

capital de giro.

35

Para cada fase do ciclo de vida uma empresa, Kaplan e Norton (1997) ainda

ressaltam que existem três temas financeiros que norteiam a estratégia empresarial:

• Crescimento e mix de receita: costuma ser a medida maiS

comum tanto para unidades de negócio em fàse de crescimento

quanto para aquelas em fase de colheita. São os percentuais de

aumento de vendas e participação de mercado para regiões.

mercados e clientes selecionados. Segundo Kallás (2003) refere

se à ampliação de oferta de produtos e serviços, conquista de

novos clientes e mercados, mudança no mix de produtos e

serviços para itens de maior valor agregado e modificação dos

preços e produtos.

• Redução nos custos e melhoria na produtividade: iniciativas

para baixar custos diretos ou indiretos e compartilhar e melhorar

os canais de relacionamento com clientes.

• Utilização dos ativos / Estratégia de Investimentos: refere-se

aos vetores que aumentam a intensidade dos ativos. Redução nos

níveis de capital de giro necessários para sustentar o negócio e

melhor utilização dos ativos fixos para aumentar o retorno sobre

os ativos flsicos.

36

Para Campos (1998), as medidas financeiras demonstram se a estratégia da

organização e sua implementação estão contribuindo para melhores resultados.

Olve, Roy e Wtetter (200 I) colocam que a perspectiva financeira deve ref1etir os

resultados das escolhas estratégicas feitas sob as demais perspectivas, ao mesmo tempo em

que estabelece vários objetivos de longo prazo.

Dadas as três ênfàses do ciclo de vida da empresa e os três temas estratégicos.

Kaplan e Norton (1197) sugerem os indicadores mais comuns para a combinação desses

fatores conforme o Quadro 3 abaixo:

Quadro 3 - Indicadores Perspectiva Financeira

T flna'- E~lrlll~l!i('o<; AuUlento e /Ui.\ dto U"ceita ReduçÃo de ("u~'QS t I t:tilil.1Ç.10 de Ati\ 0$

I allmt'nlc> da 1l1'oclllrhiclad" Aumento d.'"I taxa ~ ;'tllcl.1,: Recella ft\tl<:;.;n.-U I'~ :n':e'"uu<:ut;>

.~ l-X)f ,egnW:l'v (pl'lcet,m.11 de

t S Petcal1'lI.'\1 (1,1 ;e(elt~ \·e--J.d~~)

... gt'!;'Ido P'-"i n~,'O', psodnt" ... ,er';;cçf, e dlente, Fali.! dé clientes e C0ll1ih- (U~h:jJ \'et~US (1.J':.lo~. d,)~ liuli~e. de capi1:11 ah'" ,::mc(,l1"IlI",:; M fnc (\'lelo <I",

:; "'r. Yelld." cmud.1; T JXM de I eduSào de (:\\,,1(', '::(\1:-:'.\ 1 ~JJ,,"""') Oi '" 1 :: Pt'r('etl~1.11 li, : t'ct'tra ))e..,pt';;I', md:H!t3'. ROCEp.~r t.: ~ g.:!ad0 P'-'1 U;)~':I', íj.~tceul\lJl de \'tu;las) caftí!J.'lJ:!-tM·;e ':1 ! 3pllc;\ç~> de 3:1:'C 'J

Ltt(law. 'ld.1d.e P<'l <:httue'. e Taxa de luilll.1Ç";J hl~l.". (J.i! I'l',;:,(b::>,. dC>:Jtr,ç,

LllClntl\ld.1df por <:hel1le', e ( \l',IC, Illulanc, '1";1~ R{'r~';;l;;:-

'" 1m!u', ,J.i! pl'C1i-.ltO'> uw(bde de p:;:,du~;k. PC! R~lld!.lllCU:\:'

~ Pt'l, .. mllal di? dl<:':ltt''' 1l5,~ rt l11~) aç-ã~:,) , :hf"Ç,.~hrftn

- lUtlJ'Ü""CO';

Fonte Kaplan e Noton (199755)

Segundo Niven (2004). para a construção de um scorecard efetivo. deve-se

perguntar algumas questões que sinalizem algumas indicações sobre a estratégia. Em

termos de perspectiva financeira a pergunta sugerida pelo autor é: que contas devemos

prestar aos acionistas? Para o autor o ideal é pensar aonde quer se chegar em termos

financeiros.

37

Kaplan e Norton (1997) colocam que no final, todos os objetivos e medidas das

outras perspectivas do scorecard deverão estar associados à consecução de um ou mais

objetivos na perspectiva financeira. A relação com os objetivos financeiros explicita que a

meta de longo prazo da empresa é gerar retornos financeiros para os investidores. e que

todos os programas, estratégias e iniciativas devem permitir que a unidade de negócios

alcance seus objetivos financeiros.

3.3.3.2 - Perspectiva do Cliente

Para obter desempenho financeiro superior em longo prazo. unidades de negócio

precisam criar e oferecer produtos e serviços valorizados pelo cliente. A perspectiva do

cliente no scorecard traduz a missão e a estratégia da empresa em objetivos específicos

para segmentos focalizados de clientes e mercados que podem ser comunicados a toda

organização (KAPLAN e NORTON, 1997).

Em termos bem objetivos, Kaplan e Norton (1997) definem esta perspectiva

como a perspectiva em que as empresas identificam os segmentos de clientes e mercado

nos quais desejam competir. Estes segmentos representam as fontes que irão produzir o

componente da receita dos objetivos financeiros da empresa. "É obvio que para obter um

desempenho financeiro superior no longo prazo, as unidades de negócios precisam criar e

oferecer produtos e serviços valorizados pelos clientes" (KAPLAN e NORTON, 1997:68).

Na visão de Olve, Roy e Wetter (2001). essa perspectiva descreve como o valor

será criado para os clientes, como as demandas do cliente serão satisfeitas e porque o

cliente deverá pagar por ela.

38

Para Campos (1998) a satisfàção, a retenção do cliente, e o foco no mercado são

as forças que impulsionam as organizações que desejam sobreviver e progredir. O maior

princípio é o respeito pelo valor da satisfação do cliente em todos os momentos e pelo

conhecimento de como coletar, analisar e utilizar as informações dos clientes e do

mercando com a intenção de melhorar o negócio.

Niven (2004) sugere que, afim de que a estratégia seja bem traduzida nessa

perspectiva, algumas questões sejam levantadas4:

• Quem você define como Cliente? As respostas dessa pergunta deverão

sinalizar o grupo de clientes-chave para o negócio.

• O que nossos clientes esperam e demandam de nós? A reposta a essa

pergunta ajudará determinar o que é necessário se fàzer bem feito para

satisfazer os clientes.

• Como você se apresenta pro cliente? Em outras palavras, qual é sua

proposta de valor?

• Você depende de algo que venha do cliente? Para satisfazer a demanda

do cliente existe algo que você precisa obter dele?

Depois de identificados e focalizados os segmentos de mercado, a empresa deve

cuidar dos objetivos e indicadores específicos. Kaplan e Norton (1997) e Olver, Roy e

Wetter (2001) sugerem que as medidas estratégicas derivadas desse ponto de vista

contemplem as seguintes informações:

• Participação no mercado

4 Grifo do autor.

39

• Retenção do cliente (Kaplan e Norton,1997) ou Fidelidade do cliente

(Olve, Roy e Wetter, 2001)

• Captação de clientes (Kaplan e Norton, 1997) ou Entrada de novos

clientes (Olve, Roy e Wetter, 2001)

• Satisfação do cliente

• Lucratividade de clientes (Kaplan e Norton,1997) ou Lucro por cliente

(Olve, Roy e Wetter. 2001)

Apesar de genéricas. as medidas devem ser customizadas para grupos específicos

de clientes com os quais a unidade de negócios espera obter seu maior crescimento e

lucratividade (KAPLAN e NORTON, 1997).

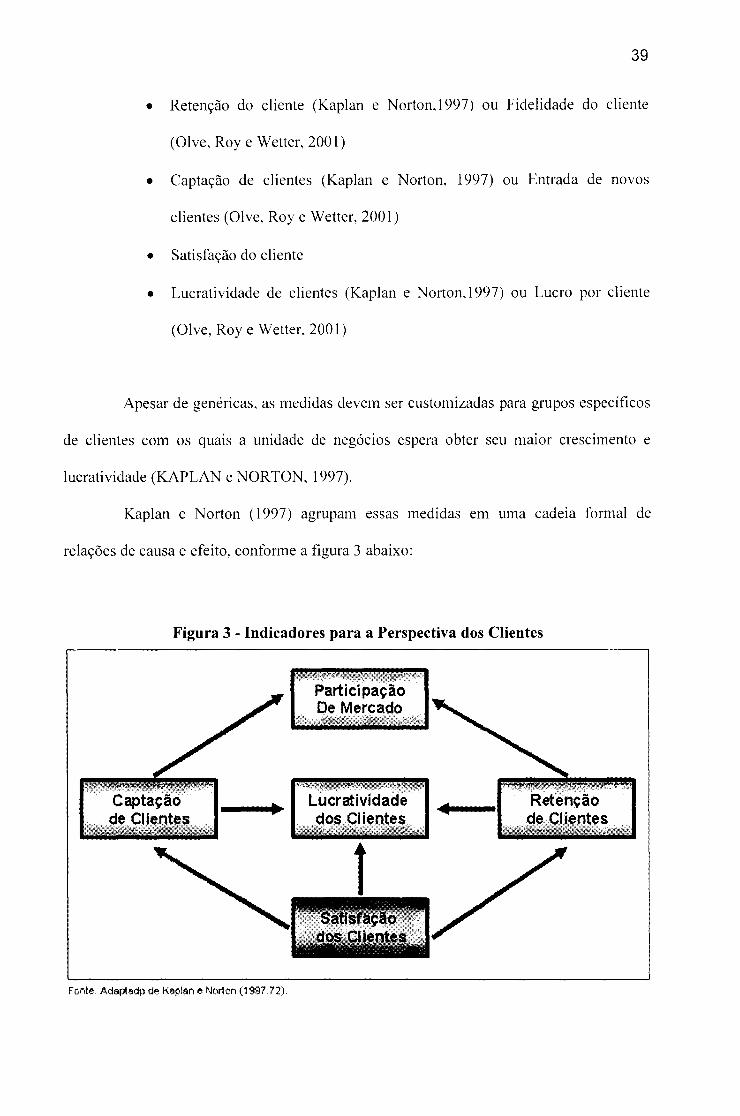

Kaplan e N orton (1997) agrupam essas medidas em uma cadeia formal de

relações de causa e efeito, conforme a figura 3 abaixo:

Figura 3 - Indicadores para a Perspectiva dos Clientes

Captação de Clientes -'", ;:>y ,. "~}-,~ .~"f

•

For~e: Adaptadp de Kaplan e Norion (199772)

- ",.>"

Lucratividade

. ,~O~'ikS!J!~~!!h., " Retenção de Clientes

40

Embora as propostas de valor variem de acordo com o setor de atividade e os

diferentes segmentos de mercado, Kaplan e Norton (1997) observam a existência de um

conjunto comum de atributos que permite sua ordenação em todos os setores para os quais

os scorecards são elaborados:

• Atributos dos produtos / serviços: abrangem a funcionalidade do

produto / serviço, seu preço e sua qualidade.

• Relacionamento com os clientes: refere-se à entrega do produto ou

serviço ao cliente, o tempo de resposta, e o conforto do cliente em relação

à compra.

• Imagem e Reputação: ref1ete os tàtores intangíveis que atraem um

cliente para a empresa. Permite que uma empresa se defina de forma pró

ativa para seus clientes.

Kaplan e Norton (1997) ressaltam que as propostas de valor são os vetores, os

indicadores de tendências para as medidas essenciais de resultados na perspectiva do

cliente. Ela descreve uma combinação única de produto, preço, serviço, relacionamento e

imagem que o negócio oferece aos clientes. A proposição de valor determina os segmentos

de mercado almejados pela estratégia, e a maneira como a organização se diferenciará nos

segmentos-alvo em relação à concorrência. (KAPLAN e NORTON, 2000)

Os autores supracitados sugerem um modelo genérico de atributos que permitem

a criação de proposta de valor para o cliente conforme a figura 4 abaixo:

41

Figura 4 - Modelo Genérico para Criação de Valor para o Cliente

Modelo Genérico

",* ' ,.ôff' c, '-"';< _ ~",~,,,,,,, ",,;,_,

A.tribut,os c;lo,Produto J Serviço ,+ , ,~' . " ;cp) fl>V'__ "~ /, :~'W,/>,< 'A " " " ),~. ,~',y~ >

Fonte ,à,d'Olptado de Kaplan e Norton (1997:79)

Olve, Roy e Wetter (2001) sugerem que a organização não foque exaustivamente

apenas os produtos e clientes já existentes. Deve também desenvolver o potencial de atrair

novos consumidores e oferecer novos produtos.

Complementando a idéia dos autores supracitados, Corrêa (2005) constata que a

perspectiva dos clientes envolve objetivos estratégicos e medidas que agregam valor ao

cliente, o que significa a busca da satisfàção das necessidades e desejos dos clientes de

forma contínua. No entanto, cabe lembrar que as mudanças rápidas advindas do mundo

globalizado e o avanço da tecnologia exigem das organizações a reavaliação continua do

que agrega valor para o cliente. Isto envolve monitorar constantemente as mudanças

rápidas nos padrões de comportamento dos clientes, visando atender os seus desejos e

necessidades e identificar clientes potenciais.

A correta percepção da perspectiva do cliente e dos atributos da proposta de valor

permite o direcionamento dos processos internos e esforços de desenvolvimento da

organização.

42

3.3.3.3 - Perspectiva dos Processos Internos

Nesta perspectiva a empresa ou unidade de negócios concentrará os esforços nos

processos internos para que os objetivos das perspectivas do cliente e financeira sejam

atingidos.

Para melhor entendimento do que se espera dessa perspectiva, Niven (2004)

sugere o seguinte questionamento: o que deve ser feito internamente para que os objetivos

determinados previamente na perspectiva do cliente sejam atingidos? Sua sugestão é

determinar os processos críticos nos quais deve-se ter excelência para satisfàzer as

demandas do cliente.

Para Lima (2003), se observado por uma ótica simplista, o lucro, comumente. é

fruto de uma cadeia produtiva ou processo, composto por fornecedores, processos internos

e clientes. Os clientes por sua vez, adquirem os produtos ou serviços que apresentem

relativo valor quando comparados aos similares concorrentes. Com o ciclo completado,

entre a aquisição da matéria-prima e a aquisição do produto pelo consumidor, o acionista

posiciona-se no final da cadeia de organizacional de valores. Sendo assim, basicamente o

foco dos processos internos será dirigido para os clientes e acionistas.

N a visão de Olve, Roy e Wetter (2001), a análise da perspectiva dos negócios

internos busca identificar os recursos e capacidades que a organização precisa para

atualizar-se. Ainda, ressaltam que um dos processos mais importantes para descrever e

analisar são os que tendem a aumentar a base de clientes e os que afetam diretamente a

fidelidade do consumidor.

Kaplan e Norton (1997) ressaltam que os sistemas de medida de desempenho na

maioria das empresas focalizam os processos operacionais existentes.

43

"A derivação de objetivos e medidas para a perspectiva dos processos internos é uma das principais diferenças entre o Balanced Scorecard e os sistemas tradicionais de medição de desempenho. Os sistemas tradicionais de medição de desempenho visam o controle e a melhoria dos centros de responsabilidades e depm1amentos existentes. As limitações da dependência exclusiva das medidas financeiras e nos relatórios mensais de avaliação para controlar as operações departamentais são bem conhecidas. Felizmente a maioria das empresas não se limita mais a utilizar a análise de variação dos resultados financeiros como método básico de avaliação e controle. Elas estão complementando as medidas financeiras com medidas de qualidade, produção, produtividade e ciclo. Esses sistemas de medição de desempenho mais abrangentes são um avanço claro ante a dependência excl usiva nos relatórios mensais de variação, mas eles ainda se baseiam na tentativa de melhorar o desempenho de departamentos individuais, e não processos de negócios integrados."(Kaplan e Norton, 1997:98)

No Balanced Scorecard. Kaplan e Norton (1997) recomendam que uma cadeia de

valor completa dos processos internos seja definida. O modelo genérico sugerido pelos

autores supracitados inclui três processos principais conforme a figura 5 abaixo:

Figura 5 - Cadeia de Valor dos Processos Internos

Fonte: Kaplan e Norton (1997: 1 02)

Processo de Operações

• Inovação: identificação das necessidades atuais e futuras dos clientes e

desenvolvimento de novas soluções para essas necessidades.

44

• Operações: entrega de produtos e prestação de serVIços aos clientes

existentes. Enfatiza a eficiência. regularidade e pontualidade da entrega do

produto aos clientes.

• Serviço pós-venda: serviços que complementem o valor proporcionado

aos clientes pelos produtos ou serviços da empresa. Correção de defeitos e

processamento de pagamentos.

Olve. Roy e Wetter (2001) ressaltam que as interações entre os processos internos

de várias empresas sejam também consideradas. seja:

ou,

1. Alargando a perspectiva dos processos internos incluindo os

parceiros com os quais a empresa colabora. fornecedores. e

outsourcing

2. Garantindo à perspectiva do cliente um foco externo descrevendo.

dessa forma. as estratégias em relação a todas essas relações

externas, deixando assim a perspectiva dos processos com o foco

interno apenas.

Corrêa (2005) deduz que o mapeamento adequado dos processos críticos que

representam a cadeia de valor da unidade estratégica de negócios é um aspecto relevante

para a consecução da estratégia sob a perspectiva dos processos internos. do ponto de vista

da eficácia, da efetividade e da eficiência operacional.

45

3.3.3.4 - Perspectiva da Aprendizagem e Crescimento

As mudanças que ocorrem ao longo do tempo exigem que as empresas melhorem

constantemente seus produtos e processos, e tenham habilidade de introduzir no mercado

produtos inteiramente novos. Logo, faz-se necessário captar, por meio de indicadores, se a

empresa está se comportando adequadamente (COSTA, 2001: 50).

Na visão de Kaplan e Norton (1997) os objetivos das perspectivas, financeira, do

cliente e dos processos internos, revelam em que aspectos a empresa deve se destacar para

obter um desempenho superior. A perspectiva de aprendizado e crescimento oferece a

infra-estrutura que possibilita a consecução de objetivos ambiciosos nas outras

perspectivas. Os objetivos dessa perspectiva são os vetores de resultados superiores nas

três primeiras perspectivas do Balanced Scorecard.

Para Lima (2003) o aprendizado contínuo e multiplicado permite à empresa

sustentar suas ações e iniciativas, culminando num conseqüente crescimento, ao invés dos

antigos modelos nos quais as lideranças sonegam informações aos subordinados como

forma de manterem-se em degraus superiores.

Assim como Kaplan e Norton (1997), Campos (1998) ressalta que os executivos

quando avaliados exclusivamente em relação ao desempenho financeiro de curto prazo

encontram dificuldades para sustentar investimentos no aumento da capacidade de seu

pessoal, sistemas e processos organizacionais. Os gastos feitos com tais investimentos são

contabilizados no período correspondente à despesa, tornando-se alvo fácil para quem

necessita alcançar resultados no curto prazo.

Na visão de Olve, Roy e Wetter (2001) a perspectiva do aprendizado e

crescimento permite à organização ampliar sua capacidade de renovação no longo prazo.

46

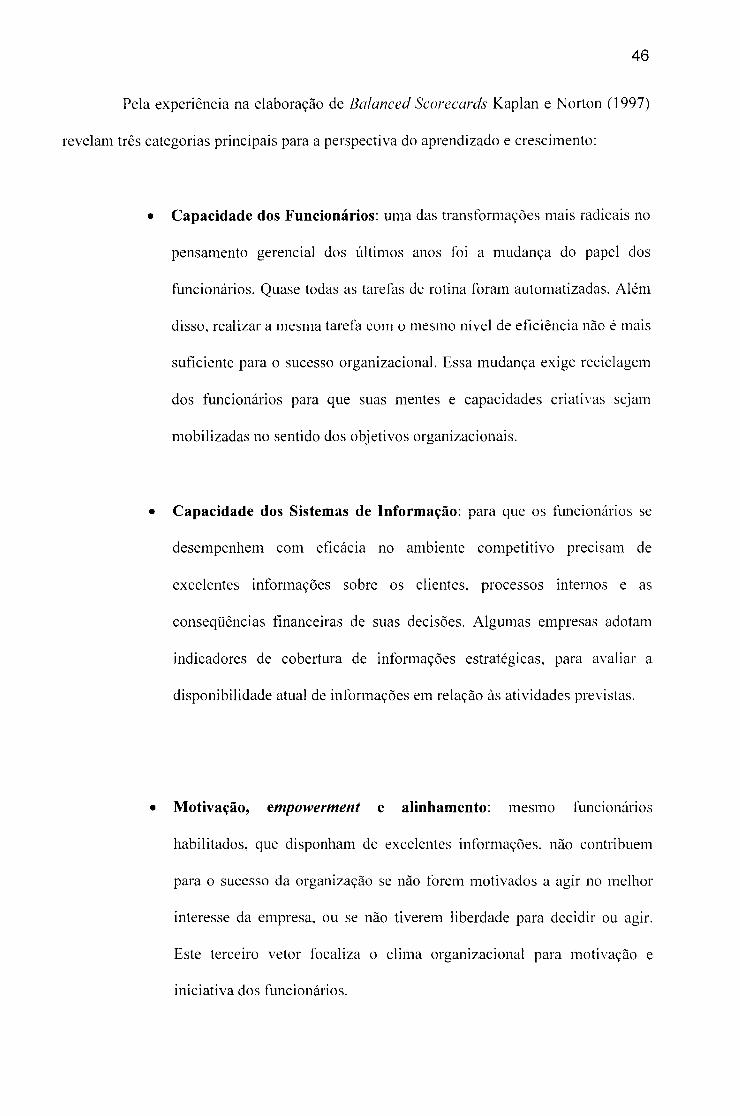

Pela experiência na elaboração de Balanced Scorecards Kaplan e Norton (1997)

revelam três categorias principais para a perspectiva do aprendizado e crescimento:

• Capacidade dos Funcionários: uma das transformações mais radicais no

pensamento gerencial dos últimos anos foi a mudança do papel dos

funcionários. Quase todas as tarefas de rotina foram automatizadas. Além

disso, realizar a mesma tarefa com o mesmo nível de eficiência não é mais

suficiente para o sucesso organizacional. Essa mudança exige reciclagem

dos funcionários para que suas mentes e capacidades criativas sejam

mobilizadas no sentido dos objetivos organizacionais.

• Capacidade dos Sistemas de Informação: para que os funcionários se

desempenhem com eficácia no ambiente competitivo precisam de

excelentes informações sobre os clientes, processos internos e as

conseqüências financeiras de suas decisões. Algumas empresas adotam

indicadores de cobertura de informações estratégicas, para avaliar a

disponibilidade atual de informações em relação às atividades previstas.

• Motivação, empowerment e alinhamento: mesmo funcionários

habilitados, que disponham de excelentes informações, não contribuem

para o sucesso da organização se não forem motivados a agir no melhor

interesse da empresa, ou se não tiverem liberdade para decidir ou agir.

Este terceiro vetor focaliza o clima organizacional para motivação e

iniciativa dos funcionários.

47

De forma análoga, Niven (2004) foca essa perspectiva em três questões relativas

a três tipos de capital sugeridos5:

• Capital Humano: Como organização. temos as habilidades /competências

necessárias para atingir os objetivos das perspectivas de proceSS05' e dos

clientes? Aqui se examinam temas referentes às questões do funcionário:

habilidades, treinamento, e desenvolvimento de competências.

• Capital de Informação: Os funcionários possuem a informação necessária

para atingir os objetivos? Trata-se da questão de como a informação é

disponibilizada e utilizada na organização

• Capital Organizacional: Temos a capacidade de sustentar crescimento e

mudança? Trata-se de questões sobre aprendizagem do funcionário e

crescimento: cultura, liderança, compartilhamento de conhecimento, e

trabalho em equipe.

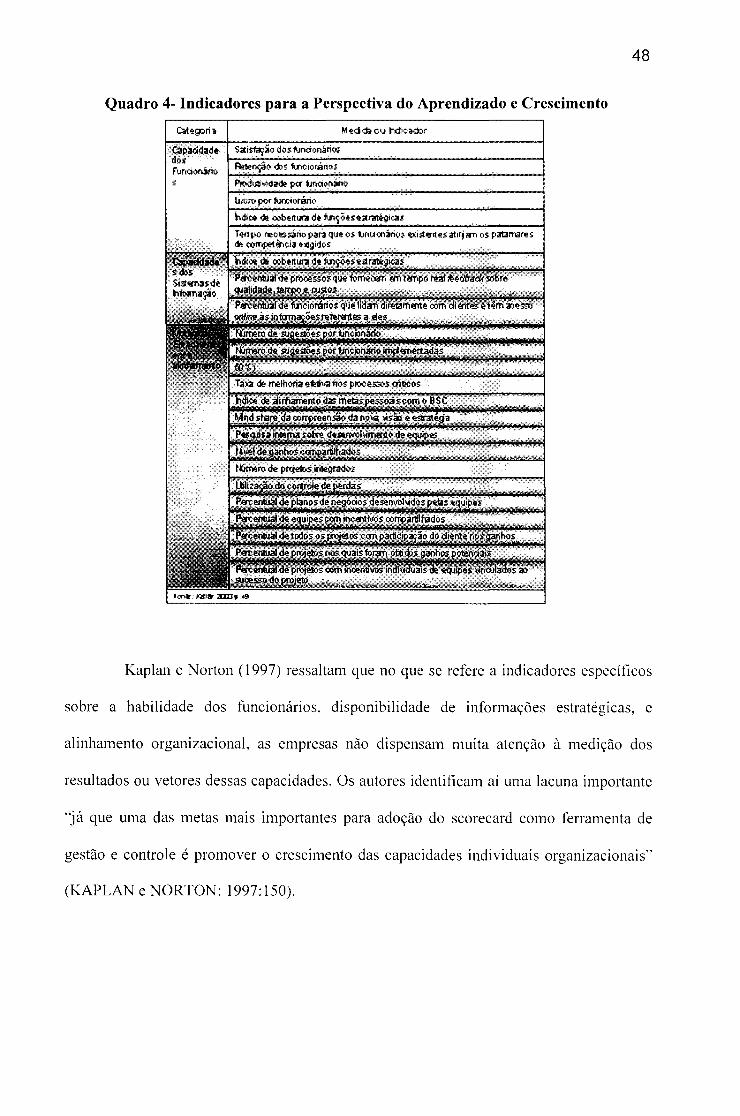

Conforme sugerido por Kallás (2003) o Quadro 4 abaixo, lista algumas medidas

que podem ser utilizadas para as três categorias listadas acima:

5 Grifas do autor

Quadro 4- Indicadores para a Perspectiva do Aprendizado e Crescimento

cat.;;g::>ri a

: Capac:idaôe dos Fundonátio s

M.;;d da ou h:licad:>r

48

Kaplan e Norton (1997) ressaltam que no que se refere a indicadores específicos

sobre a habilidade dos funcionários, disponibilidade de informações estratégicas, e

alinhamento organizacional. as empresas não dispensam muita atenção à medição dos

resultados ou vetores dessas capacidades. Os autores identificam aí uma lacuna importante

"já que uma das metas mais importantes para adoção do scorecard como ferramenta de

gestão e controle é promover o crescimento das capacidades individuais organizacionais"

(KAPLAN e NORTON: 1997:150).

49

3.3.4 - Processo de Construção de um Balanced Scorecard

Segundo Kaplan e Norton (1997) a meta do projeto de um scorecard não é

desenvolver um novo conjunto de medidas. Os indicadores (que descrevem os resultados e

metas) funcionam como ferramenta de motivação e avaliação, porém, a estrutura de

indicadores no BSC deve ser implantada visando o desenvolvimento de um novo sistema

gerencial.

"A distinção entre um sistema de indicadores e um sistema gerencial é sutil, porém crucial. O sistema de indicadores deve ser apenas um meio para se alcançar uma meta ainda mais imp0l1ante - um sistema de gestão estratégica que ajude os executivos a implementar e obter feedback sobre sua estratégia." (KAPLAN e NORTON. 1997:284).

Os autores supracitados ressaltam que o scorecard é uma ferramenta nova que

permite à alta administração focalizar a atenção de suas organizações em estratégias para o

sucesso no longo-prazo.

Os motivos pelos quais as organizações iniciam a construção de scorecards são

diversos. Pela prática Kaplan e Norton (1997) observaram que estes motivos não se

relacionam exclusivamente à melhoria do sistema de indicadores. mas sim a uma meta

mais abrangente que mobilize a organização em novas direções estratégicas conforme

mostra a figura 6 abaixo:

Figura 6 - Motivos para Utilização do BSC

Ci';!sZ:i ,+:'1f;>: k~

eohM.ur U1l B"JMc.d ....

ScoteQlId " <>:d!HiI!i';',:"," ,,',;'" <;,§,

">", ' " ~> ", ,<,~

.AJcançar dal'em e C cnsenso

--+ Ctiar um Sistema re Feedmck

Fonte Adaptado de I<aplan e Notion (1997286)

F"')IJiII ' 1'1',,,,,,, Criartm

t~ovo SiaterJll Gerencial

50

Hendricks, Menor e Wiedman (2004) em estudo sobre 179 organizações

canadenses que adotaram o BSC, concluíram que estas organizações:

• Têm o perfil estratégico voltado para as oportunidades de inovação