analisecustos09

TRANSCRIPT

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 1/218

1

Francisco José Kliemann Neto, Dr.

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 2/218

2

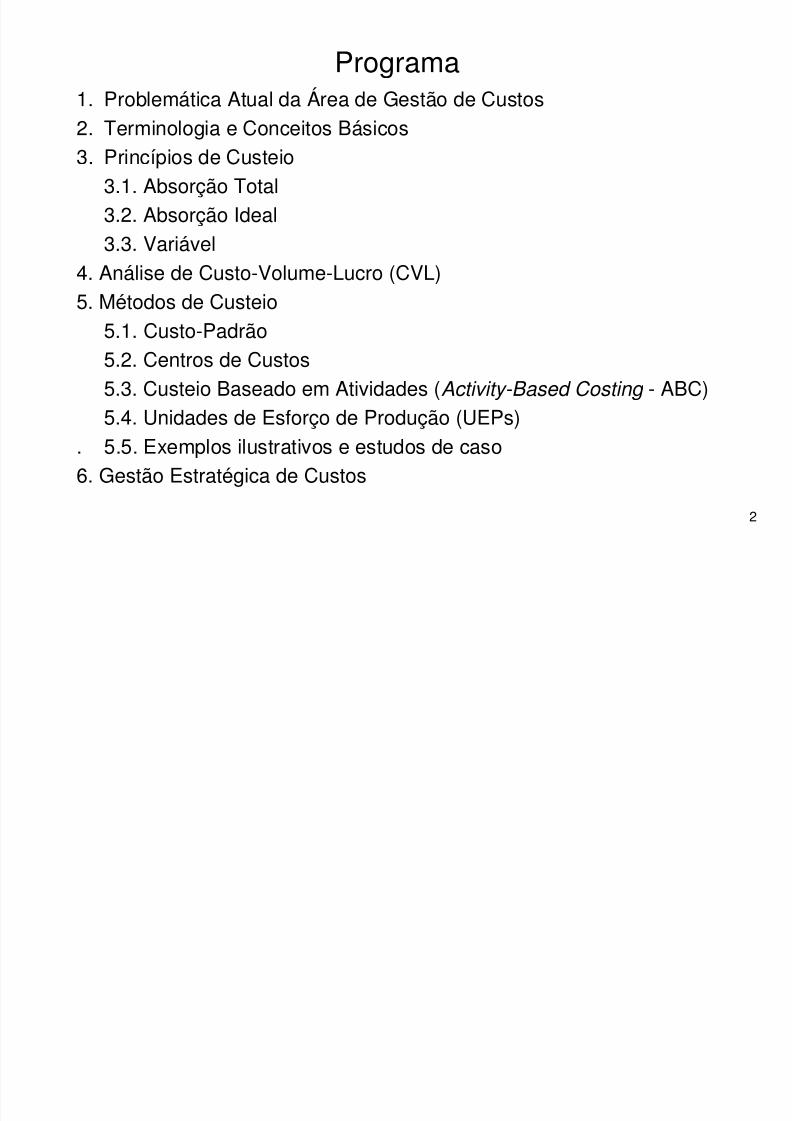

Programa

1. Problemática Atual da Área de Gestão de Custos2. Terminologia e Conceitos Básicos3. Princípios de Custeio

3.1. Absorção Total3.2. Absorção Ideal3.3. Variável

4. Análise de Custo-Volume-Lucro (CVL)5. Métodos de Custeio

5.1. Custo-Padrão5.2. Centros de Custos

5.3. Custeio Baseado em Atividades (Activity-Based Costing - ABC)5.4. Unidades de Esforço de Produção (UEPs)

. 5.5. Exemplos ilustrativos e estudos de caso

6. Gestão Estratégica de Custos

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 3/218

3

Custos Gerenciais

Problemática Atual

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 4/218

4

Reflexões:

Não gerencie seus negóciosno terceiro milênio com umsistema de contabilidade de

custos dos anos 40.

O ambiente de negócios

mudou:as informações de custos

devem mudar.

• O que nossa empresa espera dofuturo?

•Toda mudança traz riscos, masqual é o risco de não mudar?

Robert Kaplan

“O maior desperdício é

fazer eficientementeaquilo que não énecessário (que não

agrega valor)”

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 5/218

5

“SE VOCÊ CONHECE O SEU INIMIGO E CONHECE ASI MESMO, NÃO PRECISA TEMER O RESULTADO DE

UMA CENTENA DE BATALHAS”

Sun Tzu, 500 a.C.

“DIGA-ME COMO ME CONTROLAS QUE EU SABEREI COMO AGIR”

Goldratt

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 6/218

6

NÃO, NÃO FAÇO A MENORIDÉIA... MAS PRECISAMOSDESCOBRIR ONDE É QUE

ACERTAMOS...

CONTROLE

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 7/218

7

Produtividade = OUTPUT

INPUTJan Fev Mar

Quantidade 100 120 80

Custo Total 100 144 72

Custo Unitário 1,00 1,20 0,90

Produtividade -

Produtividade produzir mais

Produtividade = produzir melhor

Deve-se eliminar tudo que não agrega valor aos produtos/serviços,mas sempre na ótica do consumidor.

≠

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 8/218

8

Sistema - Organização Humana

VALOR OU

QUALIDADE

Materiais

Energia

Informação

VALOR

“Hardware”Equipamentos

e Materiais “Humanware”Elemento Humano“Software”Procedimentos

CLIENTE

OUTPUT

PRODUTOSERVIÇO

FATURAMENTO

INPUT

GASTOS

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 9/218

9

Avaliação da Produtividade

INSUMOS PRODUTOS

GASTOS FATURAMENTO

Faturamento (visão do mercado)Produtividade =

Gastos (visão da empresa)

(... visão de curto prazo!)

EMPRESA

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 10/218

10

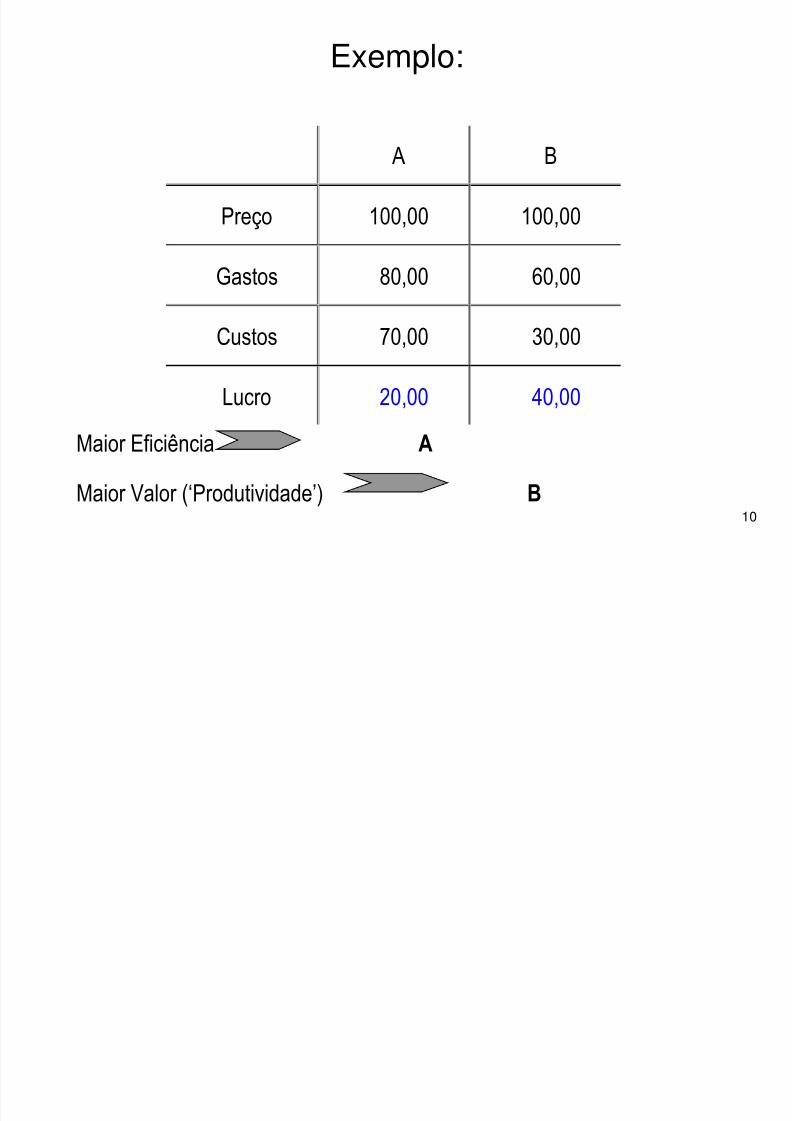

Exemplo:

Maior Eficiência A

Maior Valor (‘Produtividade’) B

A B

Preço 100,00 100,00

Gastos 80,00 60,00

Custos 70,00 30,00

Lucro 20,00 40,00

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 11/218

11

Exemplo:

* mão-de-obra = 10,00/hora 80,00/dia

* produto X = 1 h/unidade (padrão eficiente)

* produção = 5 unidades

* tempo total utilizado = 6 horas

8 h/dia

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 12/218

12

Exemplo - Continuação

a. Análise Convencional“custo” = 80,00 = 16,00/unidade

5

b. Análise Necessária

custo = 1 h x 10,00/hora = 10,00/unidade

custos = 50,00

ineficiência = 10,00

ociosidade = 20,0080,00

c. Preço = 14,00 Lucro = 4,00 (e não prejuízo = 2,00)

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 13/218

13

Avaliação e Custeio - Objetivos

ObjetivosObjetivos

a. Curto Prazo: Garantir a sobrevivência das empresas.b. Longo Prazo:

Eliminar deficiências *

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 14/218

14

GASTOGASTO -- Valor dos bens e/ou serviços adquiridos (engajados) pela empresa.

Definições

CUSTOCUSTO -- Valor dos bens e/ou serviços consumidos eficientemente naprodução de outros bens e/ou serviços. É aquilo que deveria ter sidogasto.

PERDAPERDA -- Valor dos bens e/ou serviços consumidos de forma anormal ouinvoluntária. Pode ser devido à ociosidade (recursos não usados) ou à

ineficiência (recursos mal usados).

PERDA = GASTOPERDA = GASTO -- CUSTOCUSTO

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 15/218

15

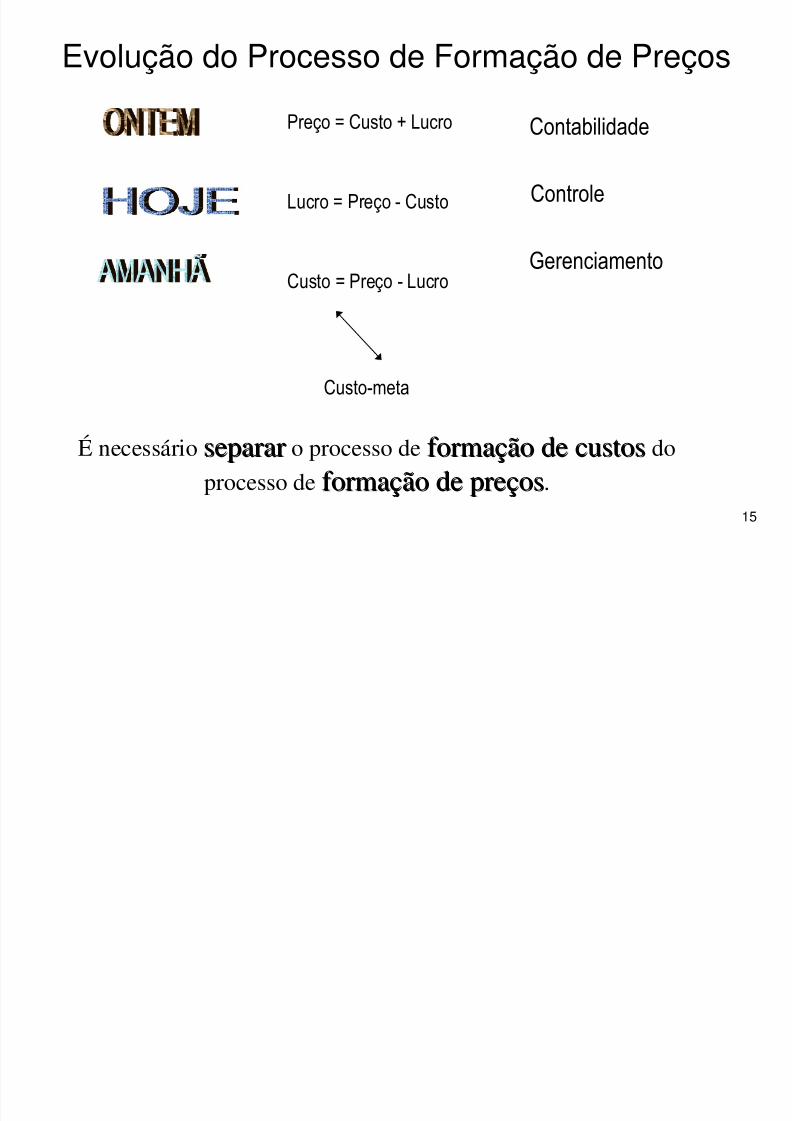

Preço = Custo + Lucro

Lucro = Preço - Custo

Custo = Preço - Lucro

Custo-meta

Evolução do Processo de Formação de Preços

Contabilidade

Controle

Gerenciamento

É necessário separarseparar o processo de formaformaçção de custosão de custos do

processo de formaformaçção de preão de preççosos.

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 16/218

16

A Lógica da Melhoria Contínua

Eliminar/Reduzir Proteções

Identificação dos Problemas

Eliminação das Causas

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 17/218

17

Composição do Trabalho

Efetivo - Agrega valor ao produtoEx.: - Usinar (ato)

- Montar (ato) Adicional - Não acrescenta valor, gera custos (suporta o

trabalho efetivo).

Ex.: - Preparar máquinas/fábrica- Movimentar materiais

Perda - Tudo o que eleva o custo do produto ou serviçoEx.: - Refugos/Sobras

- Paradas/Esperas

- Inspeções/Controles- Contagens

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 18/218

18

Lógica de Melhoria

Mantendo a mesma “quantidade”(esforço) de trabalho:

1. Eliminar perdas

2. Reduzir trabalho adicional3. Aumentar trabalho efetivo (sem forçar o ritmo de trabalho)

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 19/218

19

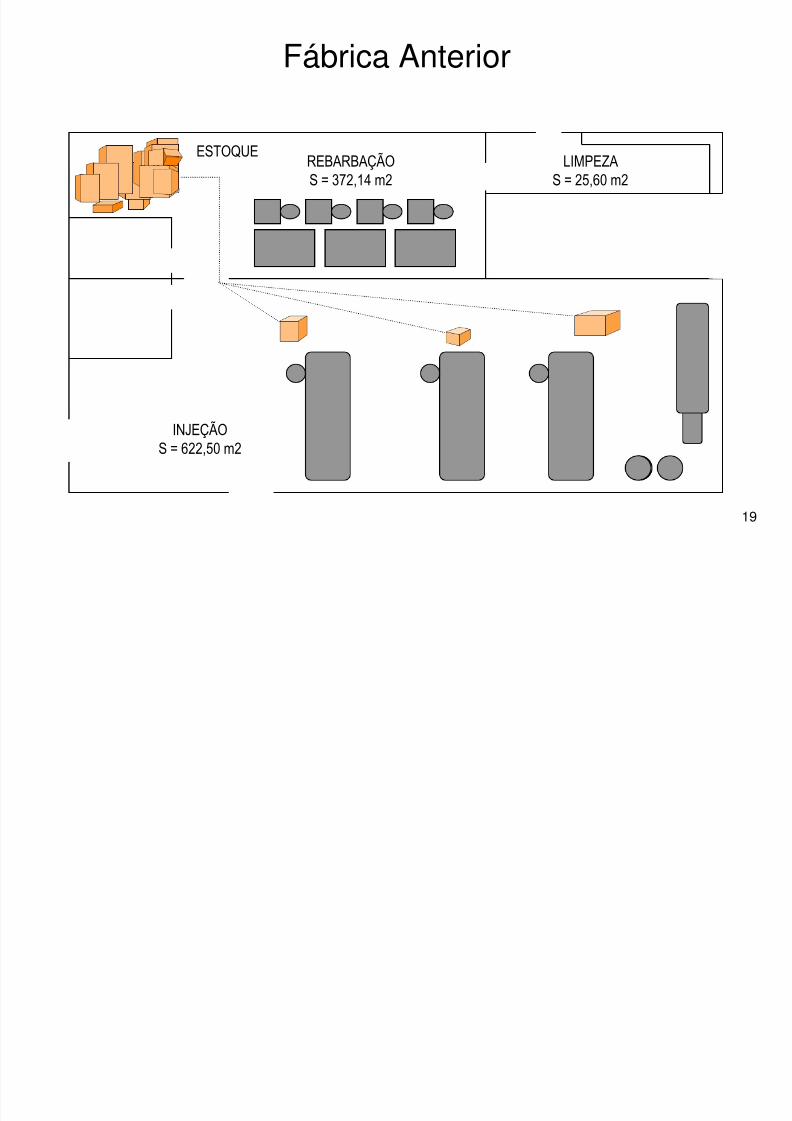

Fábrica Anterior

INJEÇÃOS = 622,50 m2

ESTOQUEREBARBAÇÃOS = 372,14 m2

LIMPEZAS = 25,60 m2

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 20/218

20

Fábrica Atual

“LIMPEZA DAS PEÇAS”

ÁREA LIBERADA

INJEÇÃO,REBARBAÇÃO E

LIMPEZA

S= 622,50 m2

ÁREA LIBERADA

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 21/218

21

Condições de Competitividade do Mercado

Processo deControle e Custeio

Processo de

Gerenciamento

METAS DA EMPRESA

Princípios de Administração

da Produção

Técnicas de Administração

da Produção Compatíveiscom os Princípios

Princípios de Controle eCusteio

Técnicas de Controle e

Custeio Compatíveis com osPrincípios

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 22/218

22

O Novo Paradigma de Controle

Planejamento ControlePlanejamento Controle

45 / hora50 / hora = 50/ hora 55 / hora

55 / hora

+ 2 52 -3

Impõe-se uma mudança nos referenciais

de eficiência e de competitividade!

µ

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 23/218

23

Problemática de Custeio

Princípios de Custeio

a. Custeio por Absorção Total

b. Custeio por Absorção Idealc. Custeio Variável

Métodos de Custeio

a. Custo-Padrão

b. Centros de Custosc. ABC

d. UEPs

CUSTOS VARIÁVEIS CUSTOS DIRETOS

CUSTOS FIXOS CUSTOS INDIRETOS

X X

PrincPrincíípios + Mpios + Méétodos = Sistema de Custeiotodos = Sistema de Custeio

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 24/218

24

Custos

Terminologia e Conceitos Básicos

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 25/218

25

Origem da Contabilidade de Custos

Nasceu com a Revolução Industrial, e tinha como objetivos iniciais:

– Avaliação de inventários de matérias-primas, de produtos fabricados e deprodutos vendidos, tudo ao final de um determinado período.

– Verificar os resultados obtidos pelas empresas como conseqüência dafabricação e venda de seus produtos.

Custos produtivos considerados: matéria-prima (MP) e mão-de-obradireta (MOD).

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 26/218

26

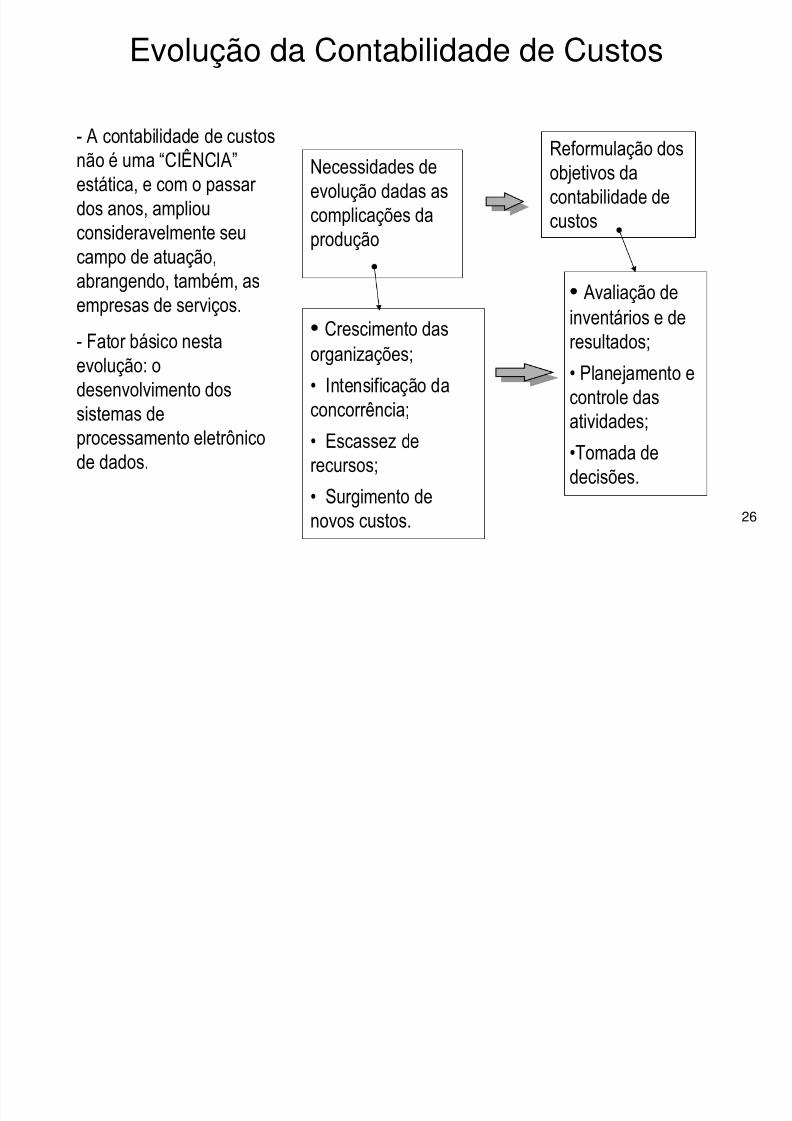

- A contabilidade de custosnão é uma “CIÊNCIA”estática, e com o passar dos anos, ampliouconsideravelmente seucampo de atuação,abrangendo, também, asempresas de serviços.

- Fator básico nestaevolução: o

desenvolvimento dossistemas deprocessamento eletrônicode dados.

Necessidades de

evolução dadas ascomplicações daprodução

• Avaliação deinventários e deresultados;

• Planejamento econtrole dasatividades;

•Tomada de

decisões.

Evolução da Contabilidade de Custos

Reformulação dosobjetivos da

contabilidade decustos

• Crescimento dasorganizações;

• Intensificação daconcorrência;

• Escassez derecursos;

• Surgimento denovos custos.

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 27/218

27

Objetivos Atuais da Contabilidade de Custos

Avaliação de inventários e determinação de resultados – Avaliação de inventários de matérias-primas, de produtos em processo e de

produtos acabados, assim como a determinação de resultados.Planejamento e controle das atividades empresariais

– Preparação de orçamentos – Determinação de preços – Análise do comportamento dos custos – Determinação do volume de produção – Determinação de responsabilidades

– Etc...Tomadas de decisões – Fabricar ou sub-contratar – Eliminação e/ou agregação de linhas de produtos

– Aceitar ou rejeitar pedidos especiais – Etc...

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 28/218

28

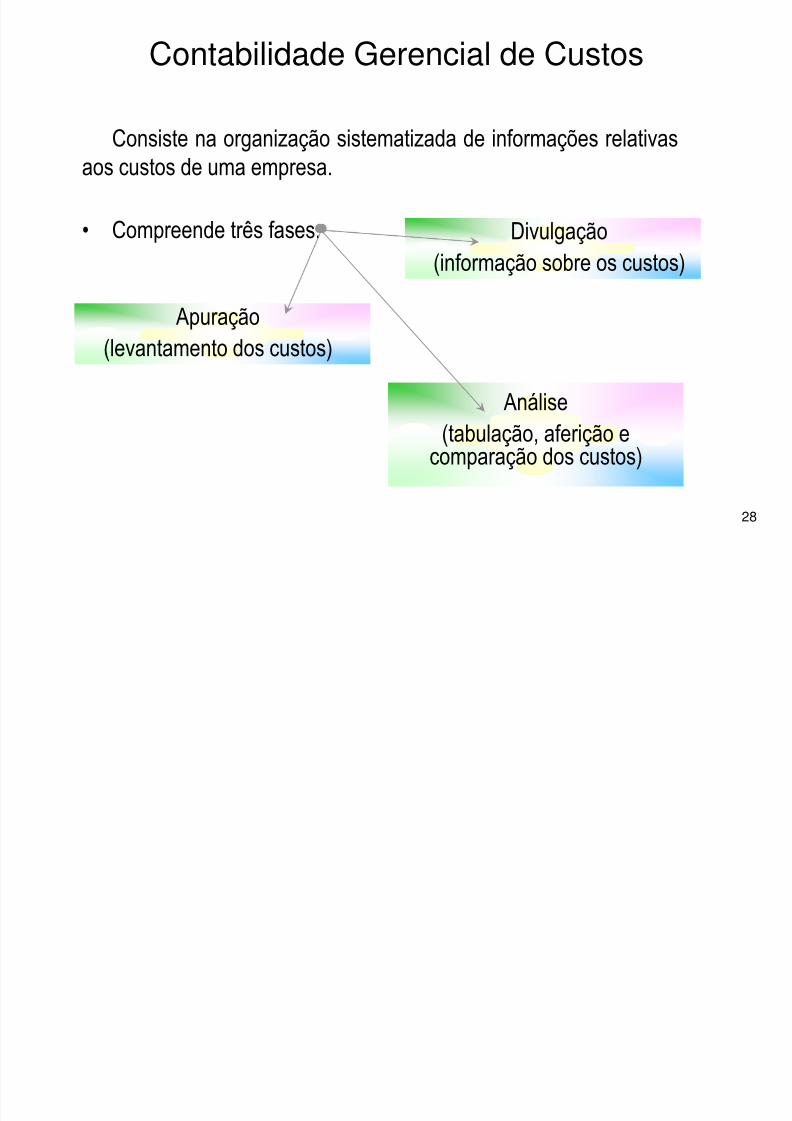

Consiste na organização sistematizada de informações relativasaos custos de uma empresa.

• Compreende três fases:

Apuração(levantamento dos custos)

Análise(tabulação, aferição e

comparação dos custos)

Divulgação(informação sobre os custos)

Contabilidade Gerencial de Custos

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 29/218

29

Não é um fim em si mesmo; é uma forma de apoiar os objetivosorganizacionais, sejam eles quais forem.

É um meio para melhorar a competitividade e a excelênciaempresarial num mercado cada vez mais globalizado.

Fornece subsídios para: – Avaliação de estoques e determinação de resultados; – Planejamento e controle das atividades empresariais;

– Tomada de decisões.

Contabilidade Gerencial de Custos

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 30/218

30

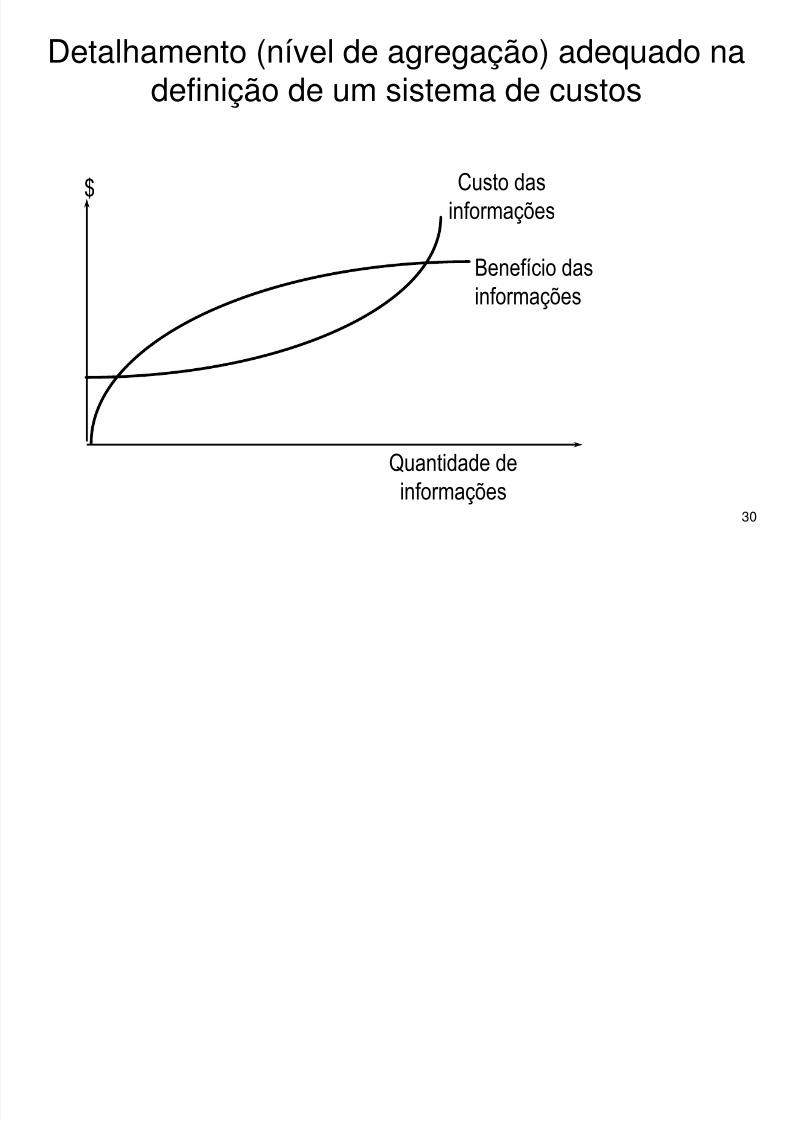

Custo dasinformações$

Benefício das

informações

Quantidade de

informações

Detalhamento (nível de agregação) adequado na

definição de um sistema de custos

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 31/218

31

A. Quanto ao Grau de MA. Quanto ao Grau de Méédia:dia:

-- Custo total x custo unitCusto total x custo unitááriorioB. QuantoB. Quanto àà Variabilidade:Variabilidade:

-- Custo fixo x custo variCusto fixo x custo variáávelvel-- Custo semiCusto semi--fixo (escalonado) x custo semifixo (escalonado) x custo semi--varivariáávelvel

(misto)(misto)C. QuantoC. Quanto àà Facilidade de AtribuiFacilidade de Atribuiçção:ão:

-- Custo direto x custo indiretoCusto direto x custo indireto

Classificação de Custos

C C

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 32/218

32

A. Quanto ao Grau de MA. Quanto ao Grau de Méédia:dia:

Custo Total: valor bens e/ou serviços consumidos para

fabricar um conjunto de unidades do produto.

Custo Unitário: é obtido pela divisão do Custo Total pelo

número de unidades produzidas.

Classificação de Custos

Cl ifi ã d C

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 33/218

33

Classificação de Custos

B. QuantoB. Quanto àà Variabilidade:Variabilidade:

Custo Variável: constante por unidade, varia direta eproporcionalmente ao volume de atividades.

Ex.: Custo da matéria-prima.

Custo Unitário Custo Total

$

Q

$

Q

Cl ifi ã d C t

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 34/218

34

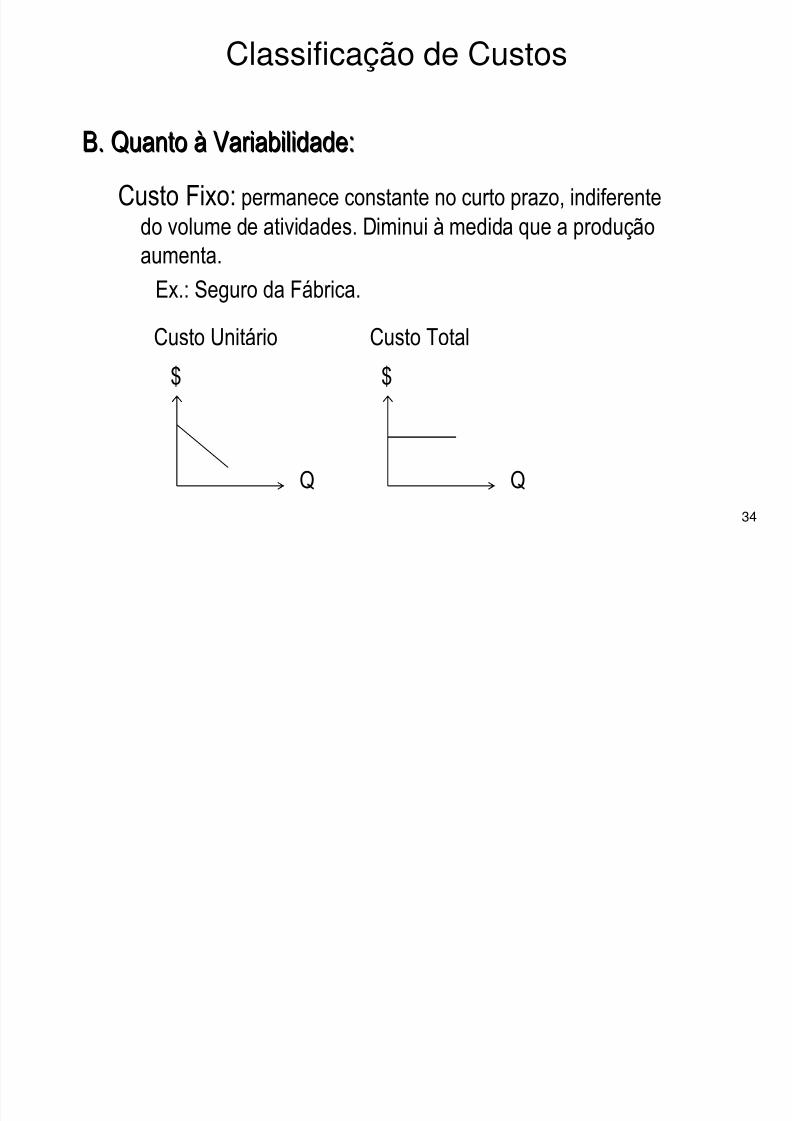

Classificação de Custos

B. QuantoB. Quanto àà Variabilidade:Variabilidade:

Custo Fixo: permanece constante no curto prazo, indiferentedo volume de atividades. Diminui à medida que a produçãoaumenta.

Ex.: Seguro da Fábrica.Custo Unitário Custo Total

$

Q

$

Q

Cl ifi ã d C t

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 35/218

35

Classificação de Custos

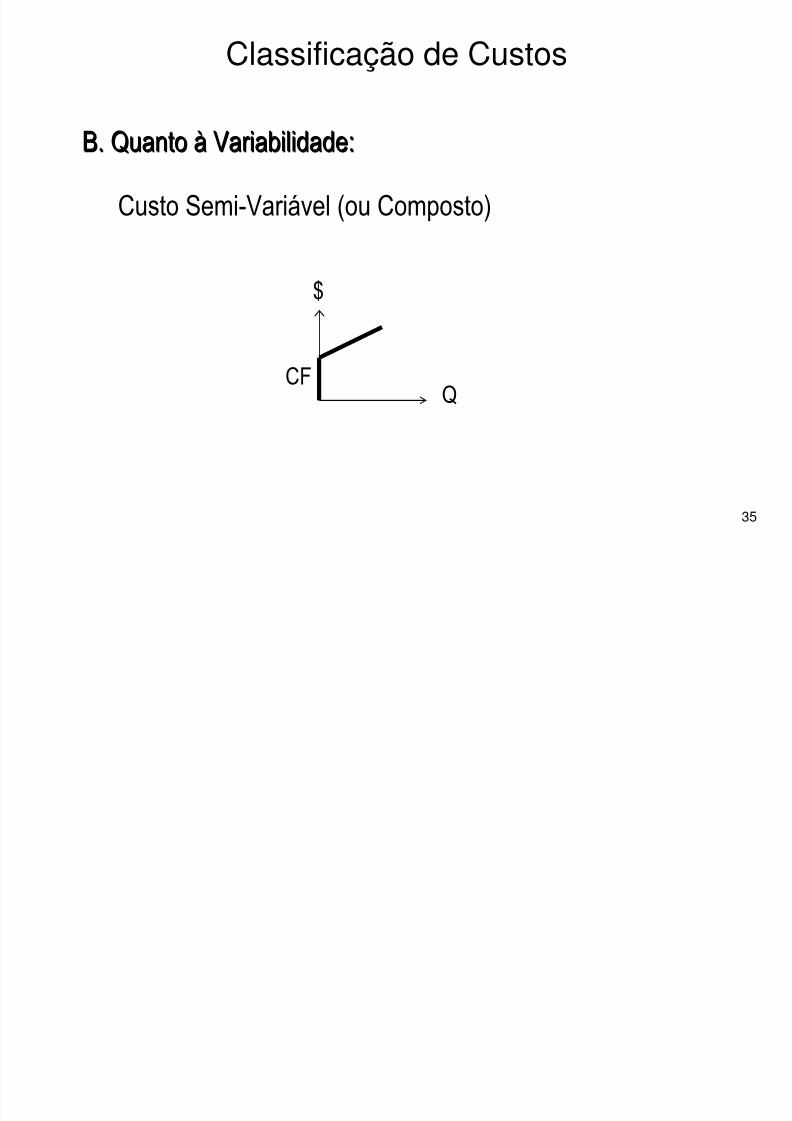

B. QuantoB. Quanto àà Variabilidade:Variabilidade:

Custo Semi-Variável (ou Composto)

$

QCF

Cl ifi ã d C t

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 36/218

36

Classificação de Custos

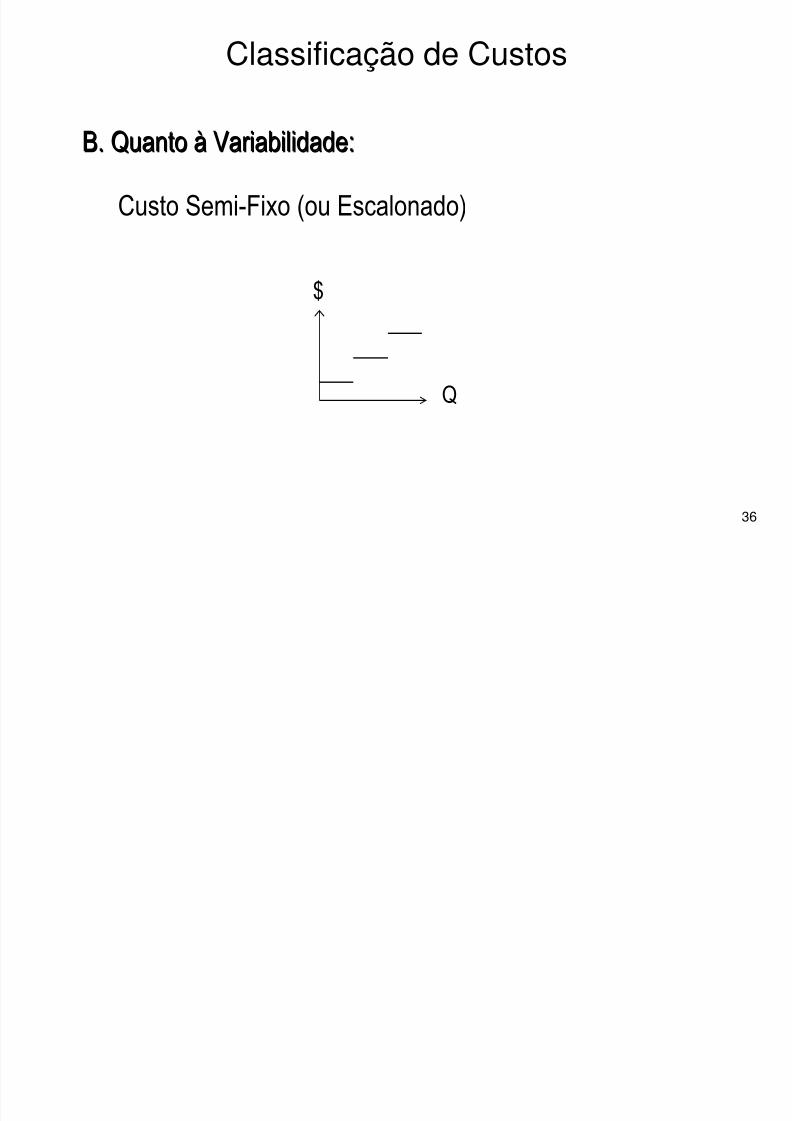

B. QuantoB. Quanto àà Variabilidade:Variabilidade:

Custo Semi-Fixo (ou Escalonado)

$

Q

Classificação de C stos

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 37/218

37

Classificação de Custos

C. QuantoC. Quanto àà Facilidade de AtribuiFacilidade de Atribuiçção:ão:

Custo Direto: facilmente atribuível a um determinado produtoou atividade.

Ex.: Custo da matéria-prima.

Custo Indireto: quando há dificuldade de atribuição aos

produtos ou às atividades.Ex.: Salário dos gerentes.

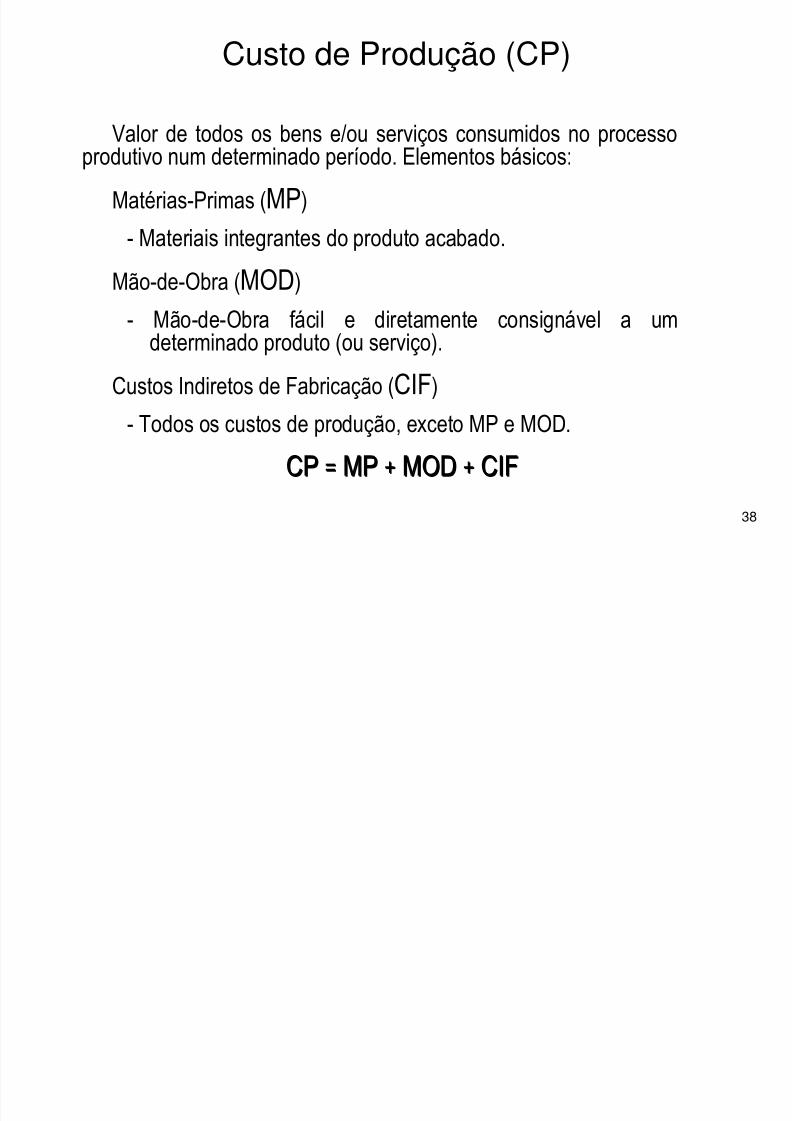

Custo de Produção (CP)

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 38/218

38

Valor de todos os bens e/ou serviços consumidos no processoprodutivo num determinado período. Elementos básicos:

Matérias-Primas (MP)- Materiais integrantes do produto acabado.

Mão-de-Obra (MOD

)

- Mão-de-Obra fácil e diretamente consignável a umdeterminado produto (ou serviço).

Custos Indiretos de Fabricação (CIF)- Todos os custos de produção, exceto MP e MOD.

CPCP == MPMP ++ MODMOD ++ CIFCIF

Custo de Produção (CP)

Custos de Transformação (CT)

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 39/218

39

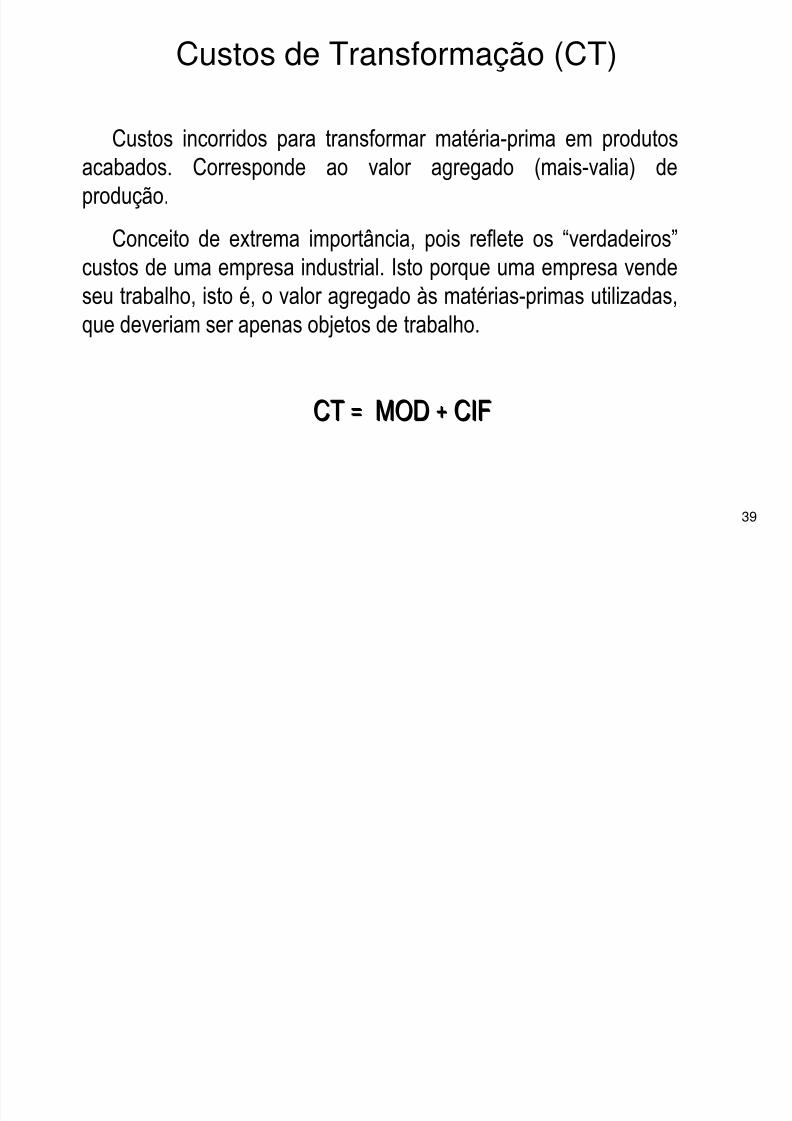

Custos de Transformação (CT)

Custos incorridos para transformar matéria-prima em produtosacabados. Corresponde ao valor agregado (mais-valia) de

produção.Conceito de extrema importância, pois reflete os “verdadeiros”

custos de uma empresa industrial. Isto porque uma empresa vende

seu trabalho, isto é, o valor agregado às matérias-primas utilizadas,que deveriam ser apenas objetos de trabalho.

CTCT == MODMOD ++ CIFCIF

O G d P i í i d C t i

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 40/218

40

Os Grandes Princípios de Custeio

1. CUSTEIO POR ABSORÇÃO TOTAL

=> Todos os custos fixos são distribuídos à produção.

2. CUSTEIO POR ABSORÇÃO IDEAL

=> Somente uma parcela ideal (normal) dos custos fixos é distribuídaà produção.

3. CUSTEIO VARIÁVEL

=> Os custos fixos não são distribuídos à produção.

Ab ã T t l C t i V iá l

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 41/218

41

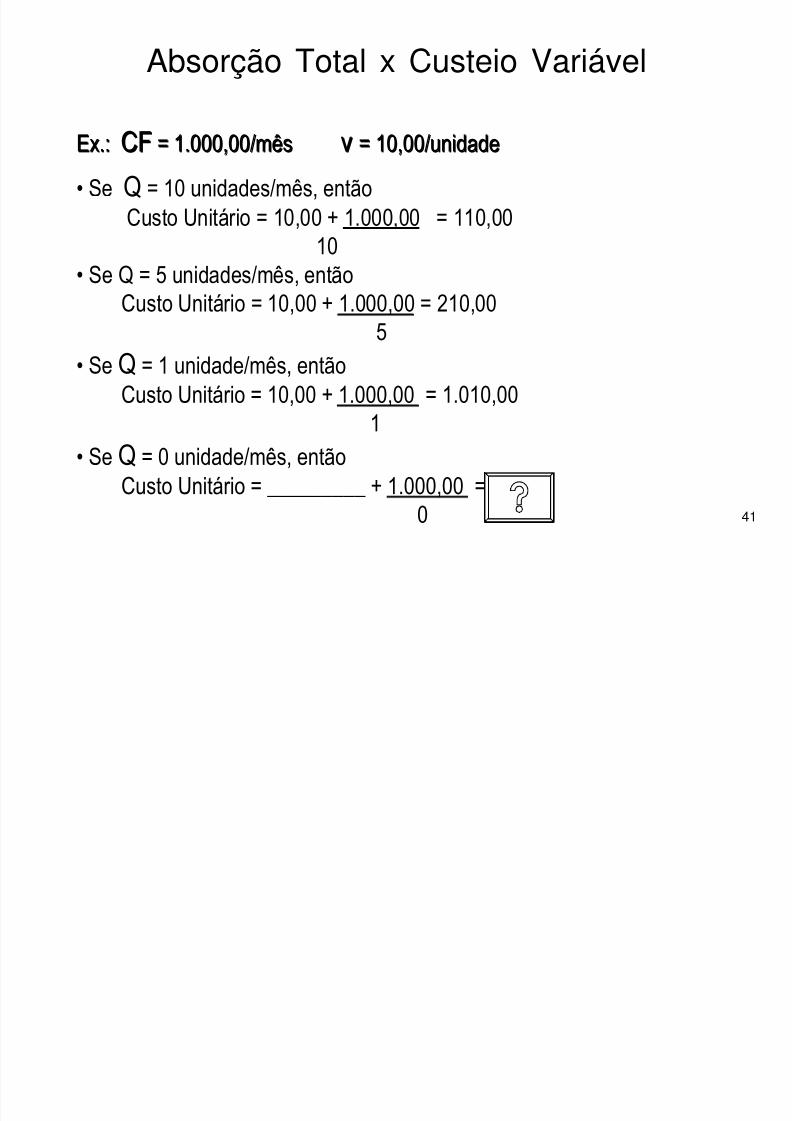

Absorção Total x Custeio Variável

Ex.:Ex.: CFCF = 1.000,00/mês= 1.000,00/mês vv = 10,00/unidade= 10,00/unidade

• Se Q = 10 unidades/mês, entãoCusto Unitário = 10,00 + 1.000,00 = 110,0010

• Se Q = 5 unidades/mês, então

Custo Unitário = 10,00 + 1.000,00 = 210,005

• Se Q = 1 unidade/mês, então

Custo Unitário = 10,00 + 1.000,00 = 1.010,001

• Se Q = 0 unidade/mês, então

Custo Unitário = _________ + 1.000,00 =0

Cálc lo dos C stos Unitários

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 42/218

42

Cálculo dos Custos Unitários

Custeio por Absorção Total = v +

Custeio por Absorção Ideal = v +

Custeio Variável = v + Fixo

Custo Fixo

Capacidade Instalada

Custo Fixo

Produção Boa

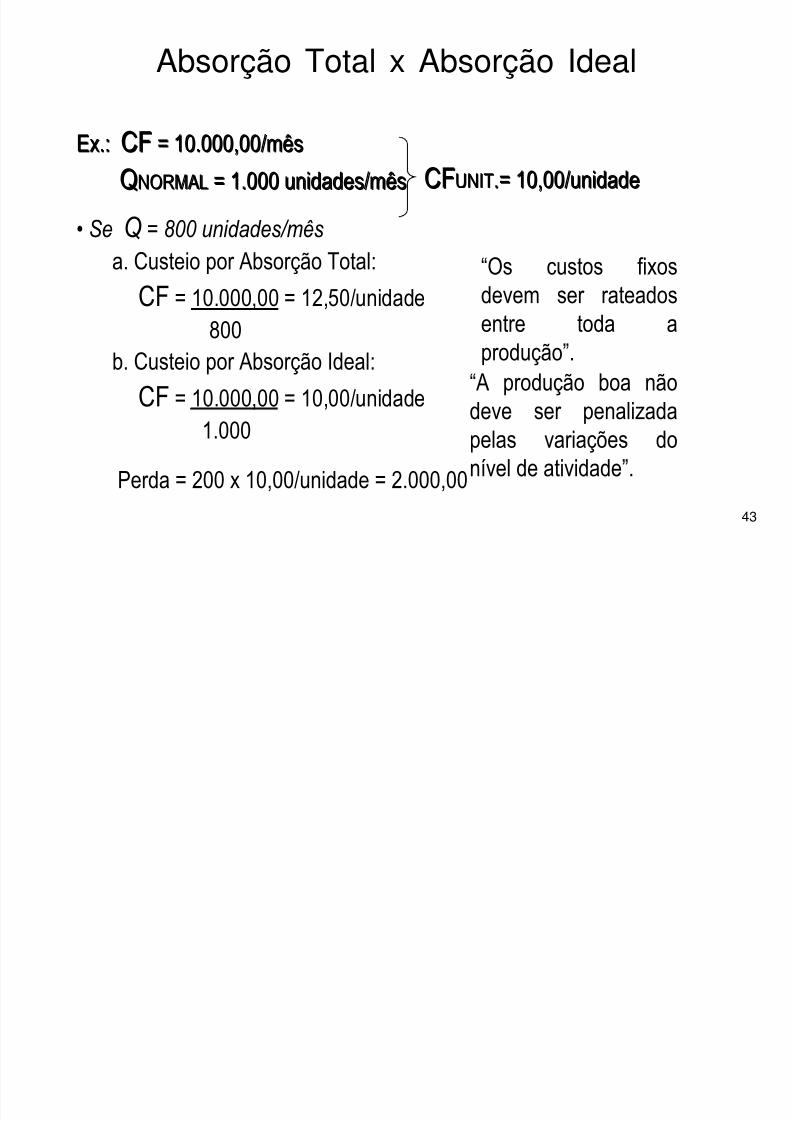

Absorção Total x Absorção Ideal

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 43/218

43

Absorção Total x Absorção Ideal

Ex.:Ex.: CFCF = 10.000,00/mês= 10.000,00/mês

QQNORMALNORMAL = 1.000 unidades/mês= 1.000 unidades/mês

• Se Q = 800 unidades/mês

a. Custeio por Absorção Total:

CF = 10.000,00 = 12,50/unidade800

b. Custeio por Absorção Ideal:

CF = 10.000,00 = 10,00/unidade1.000

Perda = 200 x 10,00/unidade = 2.000,00

CFCFUNITUNIT.= 10,00/unidade.= 10,00/unidade

“Os custos fixos

devem ser rateadosentre toda aprodução”.

“A produção boa nãodeve ser penalizadapelas variações donível de atividade”.

Exercício de Apoio 1:

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 44/218

44

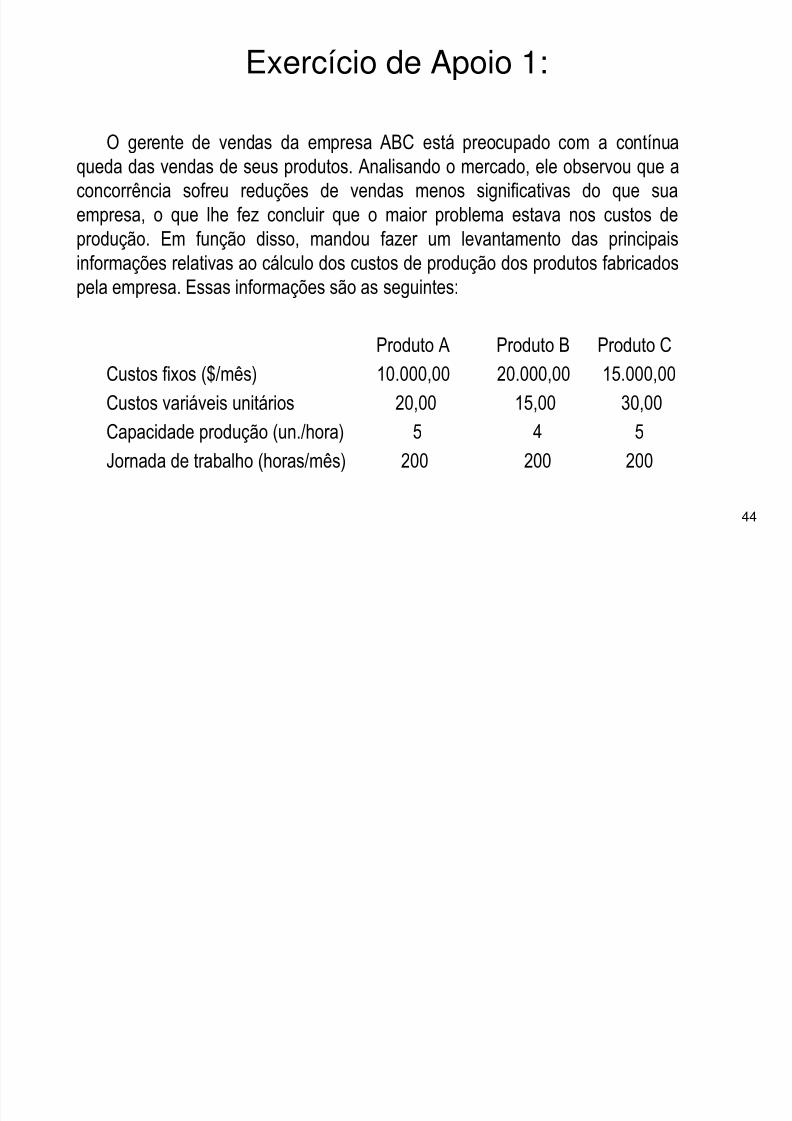

Exercício de Apoio 1:

O gerente de vendas da empresa ABC está preocupado com a contínuaqueda das vendas de seus produtos. Analisando o mercado, ele observou que a

concorrência sofreu reduções de vendas menos significativas do que suaempresa, o que lhe fez concluir que o maior problema estava nos custos deprodução. Em função disso, mandou fazer um levantamento das principaisinformações relativas ao cálculo dos custos de produção dos produtos fabricados

pela empresa. Essas informações são as seguintes:

Produto A Produto B Produto C

Custos fixos ($/mês) 10.000,00 20.000,00 15.000,00

Custos variáveis unitários 20,00 15,00 30,00Capacidade produção (un./hora) 5 4 5

Jornada de trabalho (horas/mês) 200 200 200

Exercício de Apoio 1 Continuação

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 45/218

45

Além desses dados, foram ainda levantadas algumas informaçõesrelativas à efetiva utilização da capacidade instalada da empresa:

Produto A Produto B Produto CProdução realizada:

a - Março 1.000 700 800

b - Abril 800 600 800c - Maio 600 500 600d - Junho 500 400 500

Horas trabalhadas:a - Março 200 200 200b - Abril 200 180 160

c - Maio 140 160 140d - Junho 140 120 100

Exercício de Apoio 1 - Continuação

Exercício de Apoio 1 Continuação

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 46/218

46

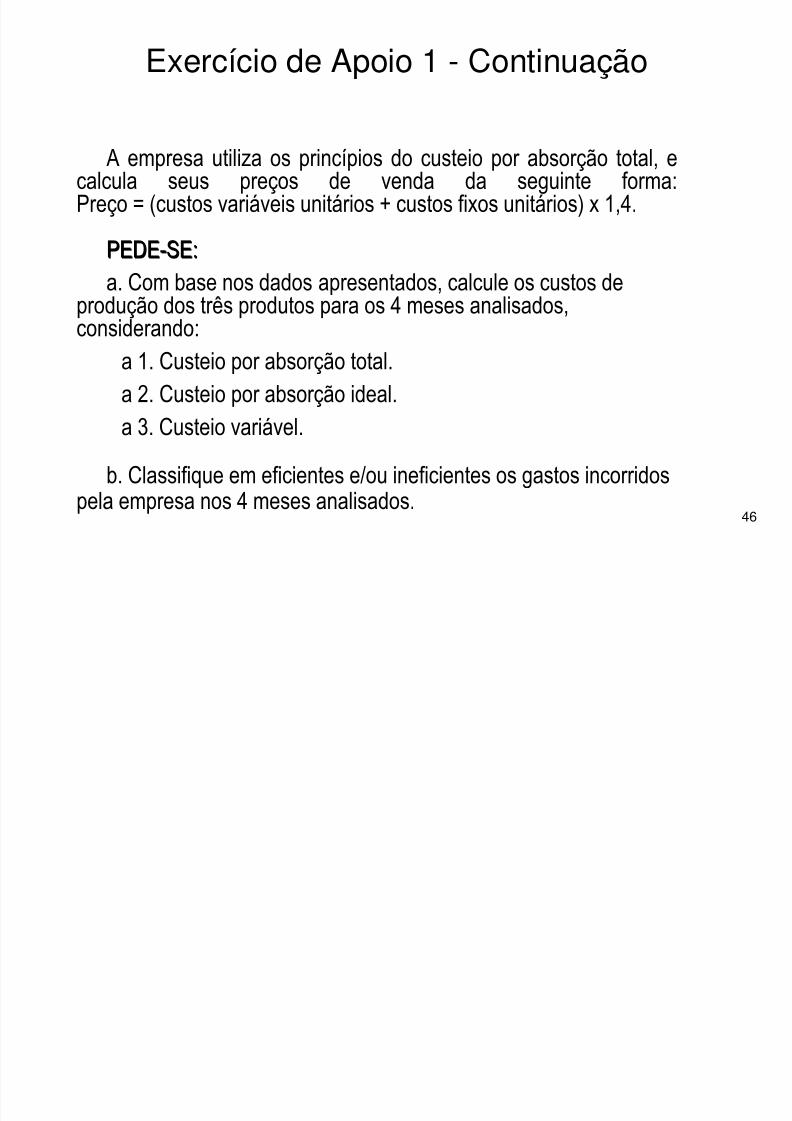

A empresa utiliza os princípios do custeio por absorção total, ecalcula seus preços de venda da seguinte forma:

Preço = (custos variáveis unitários + custos fixos unitários) x 1,4.

PEDEPEDE--SE:SE:a. Com base nos dados apresentados, calcule os custos de

produção dos três produtos para os 4 meses analisados,considerando:

a 1. Custeio por absorção total.

a 2. Custeio por absorção ideal.a 3. Custeio variável.

b. Classifique em eficientes e/ou ineficientes os gastos incorridospela empresa nos 4 meses analisados.

Exercício de Apoio 1 - Continuação

Exercício de Apoio 1 Continuação

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 47/218

47

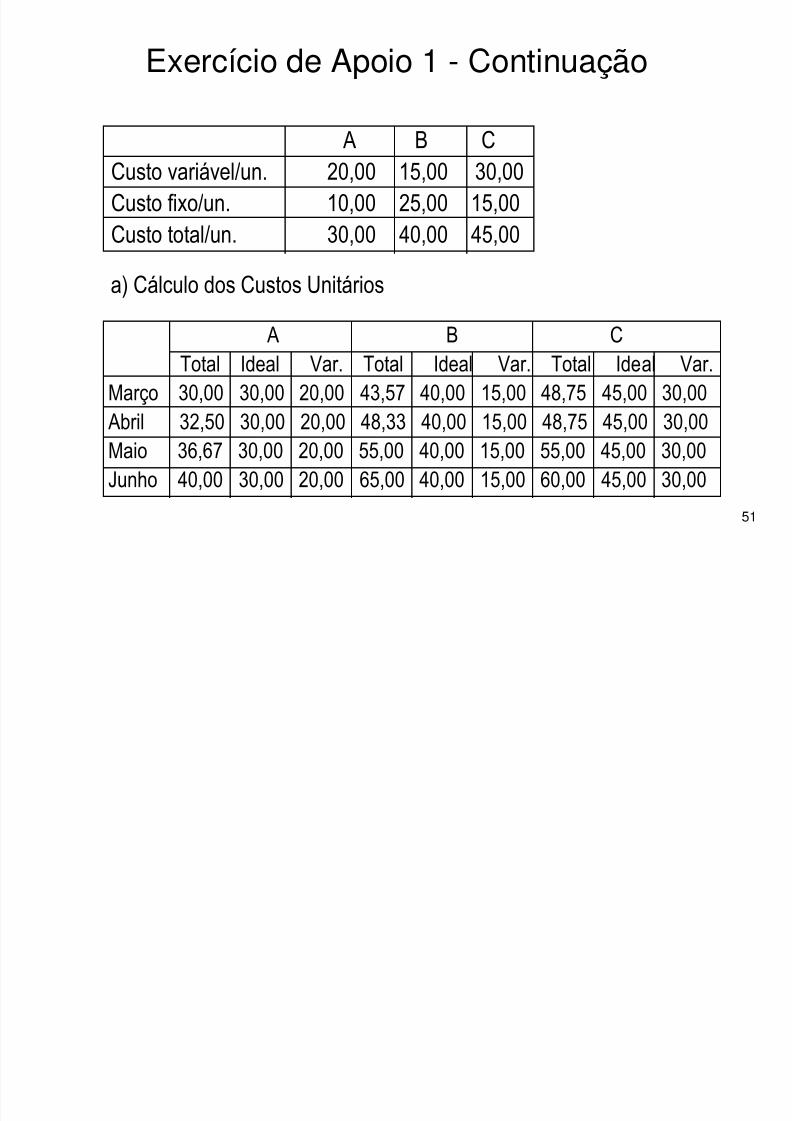

Exercício de Apoio 1 - Continuação

A B CCusto variável/un. 20,00 15,00 30,00

Custo fixo/un. 10,00 25,00 15,00Custo total/un. 30,00 40,00 45,00

a) Cálculo dos Custos UnitáriosA B C

Total Ideal Var. Total Ideal Var. Tota l Ideal

Var.MarçoAbrilMaioJunho

Cálculo dos Custos Unitários - Produto A

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 48/218

48

a. Custeio por Absorção Total = v +

Março: 20 + = 30,00

Abril: 20 + = 32,50

Maio: 20 + = 36,67

Junho: 20 + = 40,00

Cálculo dos Custos Unitários - Produto A

10.000500

10.000

1.000

10.000

800

10.000600

Custo Fixo

Produção Boa

Cálculo dos Custos Unitários - Produto A

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 49/218

49

b. Custeio por Absorção Ideal = v +

Março: 20 + = 30,00

Abril: 20 + = 30,00

Maio: 20 + = 30,00

Junho: 20 + = 30,00

Cálculo dos Custos Unitários Produto A

10.000

1.000

10.000

1.000

10.0001.000

10.0001.000

Custo Fixo

Capacidade Inst.

Cálculo dos Custos Unitários - Produto A

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 50/218

50

Cálculo dos Custos Unitários Produto A

c. Custeio Variável = v + Fixo

Março: 20 + = 20,00

Abril: 20 + = 20,00

Maio: 20 + = 20,00

Junho: 20 + = 20,00

Exercício de Apoio 1 - Continuação

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 51/218

51

Exercício de Apoio 1 Continuação

A B CCusto variável/un. 20,00 15,00 30,00

Custo fixo/un. 10,00 25,00 15,00Custo total/un. 30,00 40,00 45,00

a) Cálculo dos Custos Unitários

A B CTotal Ideal Var. Total Ideal Var. Total Ideal Var.

Março 30,00 30,00 20,00 43,57 40,00 15,00 48,75 45,00 30,00Abril 32,50 30,00 20,00 48,33 40,00 15,00 48,75 45,00 30,00Maio 36,67 30,00 20,00 55,00 40,00 15,00 55,00 45,00 30,00

Junho 40,00 30,00 20,00 65,00 40,00 15,00 60,00 45,00 30,00

Exercício de Apoio 1 - Continuação

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 52/218

52

b) Cálculo das Perdas (em valores totais)

A B CCusto Inef. Ocios. Custo Inef. Ocios. Custo Inef. Ocios.

MarçoAbril

MaioJunho

Exercício de Apoio 1 Continuação

Março Abril Maio JunhoCapacidade 1.000 1.000 1.000 1.000

Utilização 1.000 1.000 700 700

Produção 1.000 800 600 500

Ø

Ø

Ø

200

300 300

200

Ociosidade

Ineficiência100

Exercício de Apoio 1 - Continuação

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 53/218

53

A B CCusto Inef. Ocios. Custo Inef. Ocios. Custo Inef. Ocios.

Março 30.000 - - 28.000 2.500 - 36.000 3.000 -Abril 24.000 2.000 - 24.000 3.000 2.000 36.000 - 3.000Maio 18.000 1.000 3.000 20.000 3.500 4.000 27.000 1.500 4.500Junho 15.000 2.000 3.000 16.000 2.000 8.000 22.500 - 7.500

Exercício de Apoio 1 Continuação

Março Abril Maio Junho

Capacidade 1.000 1.000 1.000 1.000

Utilização 1.000 1.000 700 700

Produção 1.000 800 600 500

Ø

Ø

ØOciosidade

Ineficiência200

300 300

200100

Exercício de Apoio 2:

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 54/218

54

Você acaba de ser contratado para gerenciar a área de custos da empresaSM, e sua primeira incumbência é a de recalcular os custos dos produtos por elafabricados, bem como avaliar sua lucratividade. Recorrendo ao banco de dadosda empresa, você obtém os seguintes números relativos ao último mês deprodução:

Produto A Produto B

Tempo-padrão de produção 1h/un. 0,5 h/un.Produção boa 50 un. 40 un.Refugos 20 un. 20 un.Custos variáveis unitários 10,00/un. 20,00/un.

Esses dois produtos são fabricados numa única máquina, a qual trabalhanuma jornada regular de trabalho de 200 horas. No mês analisado, entretanto,essa máquina trabalhou apenas 150 horas, das quais 100 horas no produto A e

50 horas no produto B. Sabendo-se que os custos fixos de produção somam $2.000,00/mês, PEDE-SE:

Exercício de Apoio 2:

Exercício de Apoio 2 - Continuação

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 55/218

55

a) Utilizando-se dos três princípios de custeio, calcule os custosunitários dos dois produtos.

b) Detalhe os gastos incorridos pela empresa, classificando-os emeficientes, ociosos, refugados e ineficientes.

p ç

IDÉIAS BÁSICAS

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 56/218

56

IDÉIAS BÁSICAS

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 57/218

57

Análise de Custo - Volume - Lucro(Análise de Gasto Volume Lucro)

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 58/218

58

(Análise de Gasto - Volume - Lucro)

Análise C-V-L

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 59/218

59

Objetivos

PLANEJAMENTO + LUCROMeios

LUCRO = Variável-resultado da gestão empresarial.

Análise C-V-L

Técnica que permite estudar os inter-relacionamentos entreCustos, Volume ou Nível de Atividade e Receitas, para medir suainfluência sobre o lucro.

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 60/218

60

Break-Even Point

9 %

3 7 0 0

5 0

C F

1 5 % A expressão “Ponto de

Equilíbrio” está sendogradativamente substituída

por “Análise Custo-Volume-Lucro”, pois o Ponto deEquilíbrio é apenas uma daspartes do estudo das relaçõesentre receitas e gastos.

Importância da Análise C-V-L

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 61/218

61

• Apóia a Tomada de Decisões relativamente a: – Fabricar ou comprar – Introdução de linhas de produto – Determinação de preços de venda – Dimensionamento da empresa

• Planejamento

– Facilita a elaboração de orçamentos – Permite a projeção de lucros – Induz à redução de gastos

• Controle – Facilita o controle orçamentário – Permite a realização de orçamentos flexíveis

Ponto de Equilíbrio em Empresas Monoprodutoras

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 62/218

62

A análise CVL baseia-se na identificação do volume de atividade(ou faturamento) mínimo, onde a empresa não terá nem lucro nemprejuízo.

RECEITAS = CUSTOS + LUCRO

Por definição, no ponto de equilíbrio, L = 0. Portanto, para o caso

particular de uma empresa monoprodutora, essa igualdade poderáser escrita da seguinte maneira:

p x Q = CF + v x Q

pp = Preço de Venda Unitáriovv = Custos Variáveis Unitários

QQ = Quantidade Produzida e Vendida do Produto

CFCF = Custos Fixos do Período de Análise

Ponto de Equilíbrio em Empresas Monoprodutoras

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 63/218

63

Isolando-se “QQ” na equação anterior, chega-se a:

Q* = CF = CFp - v MCu

Q* =Q* = Quantidade de Equilíbrio

MCu =MCu = Margem de Contribuição Unitária = p= p -- vv

MCuMCu representa a parcela do preço de venda que poderá ser

utilizada para a cobertura dos custos fixos e para a obtenção dolucro.

A Margem de Contribuição Total (MCTMCT) é calculada por:

MCT = R - v x Q ou MCT = MCu x Q

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 64/218

64

Exemplo IlustrativoEmpresaEmpresa ““AA”” EmpresaEmpresa ““BB””

MCuMCu 10,00 15,00

pp20,00 1.015,00

vv 10,00 1.000,00

RCuRCu 0,50 15 = 0,0151.015

MCuMCu LucratividadeLucratividade

RCuRCu RentabilidadeRentabilidade

RCu =RCu = MCuMCu

pp

Ponto de Equilíbrio em Empresas Monoprodutoras

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 65/218

65

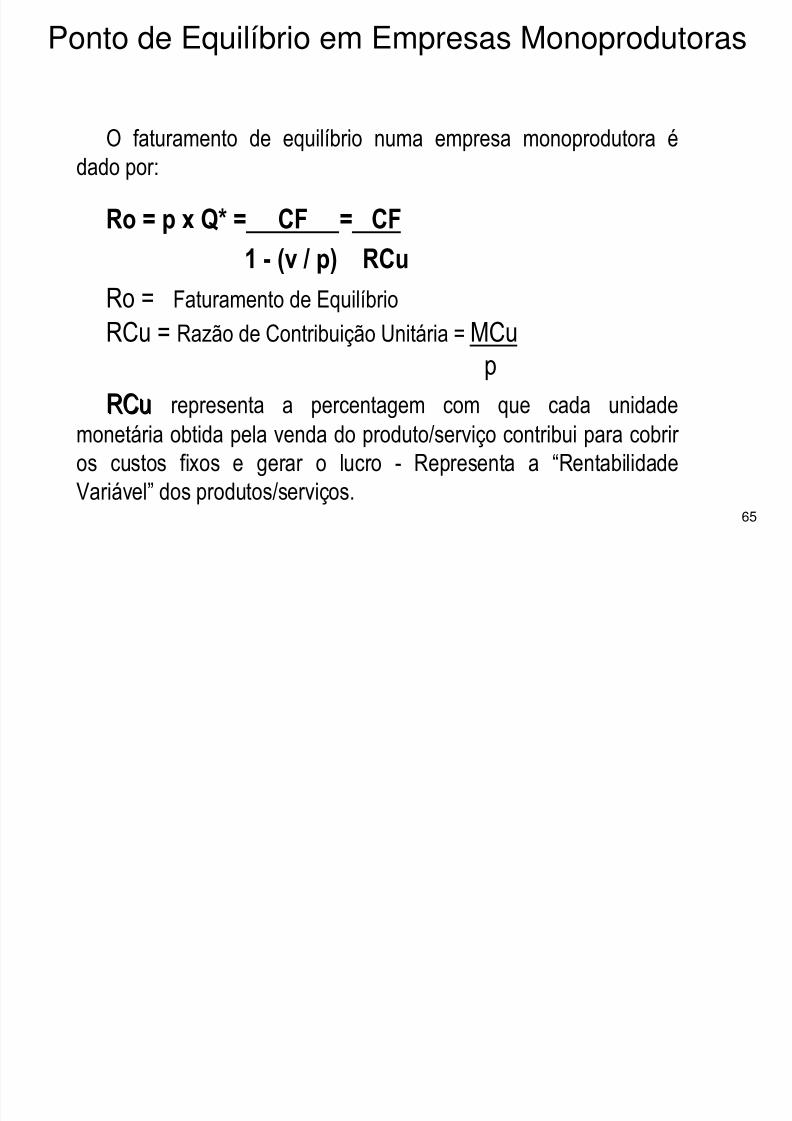

O faturamento de equilíbrio numa empresa monoprodutora édado por:

Ro = p x Q* = CF = CF1 - (v / p) RCu

Ro = Faturamento de EquilíbrioRCu = Razão de Contribuição Unitária = MCu

p

RCuRCu representa a percentagem com que cada unidademonetária obtida pela venda do produto/serviço contribui para cobrir os custos fixos e gerar o lucro - Representa a “Rentabilidade

Variável” dos produtos/serviços.

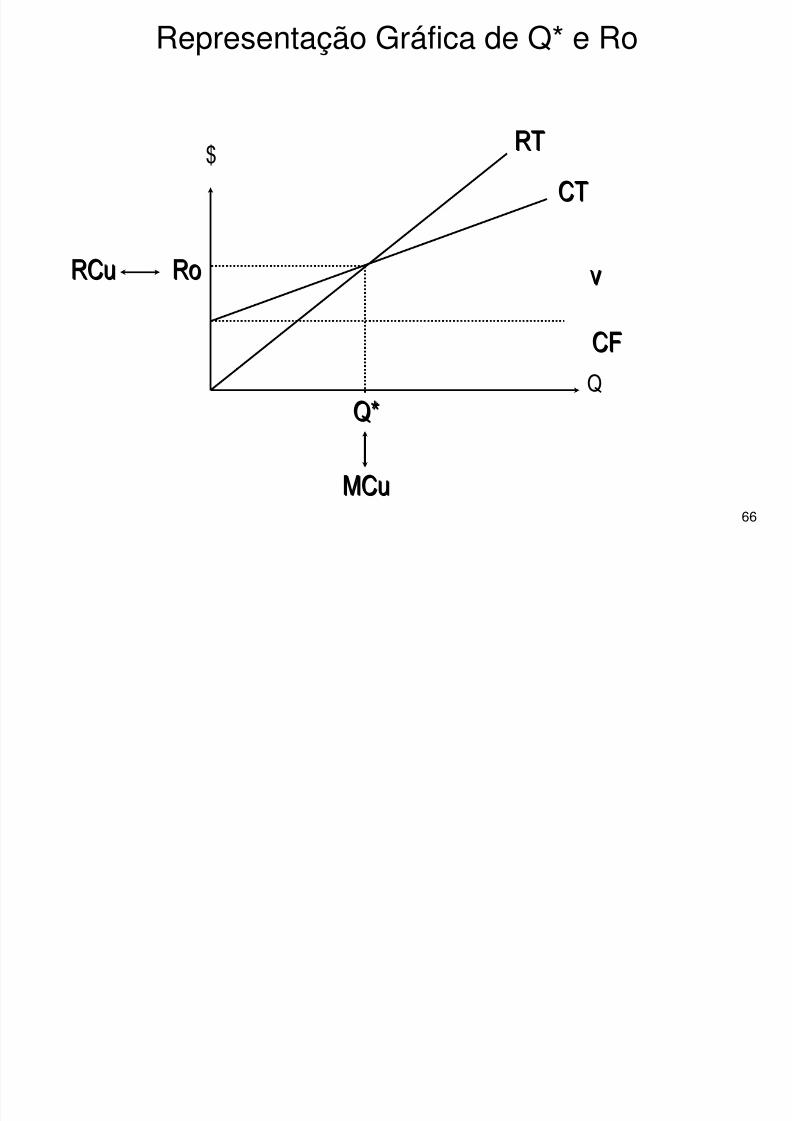

Representação Gráfica de Q* e Ro

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 66/218

66

$

RCu RoRCu Ro

Q*Q*

MCuMCu

Q

RTRT

CTCT

vv

CFCF

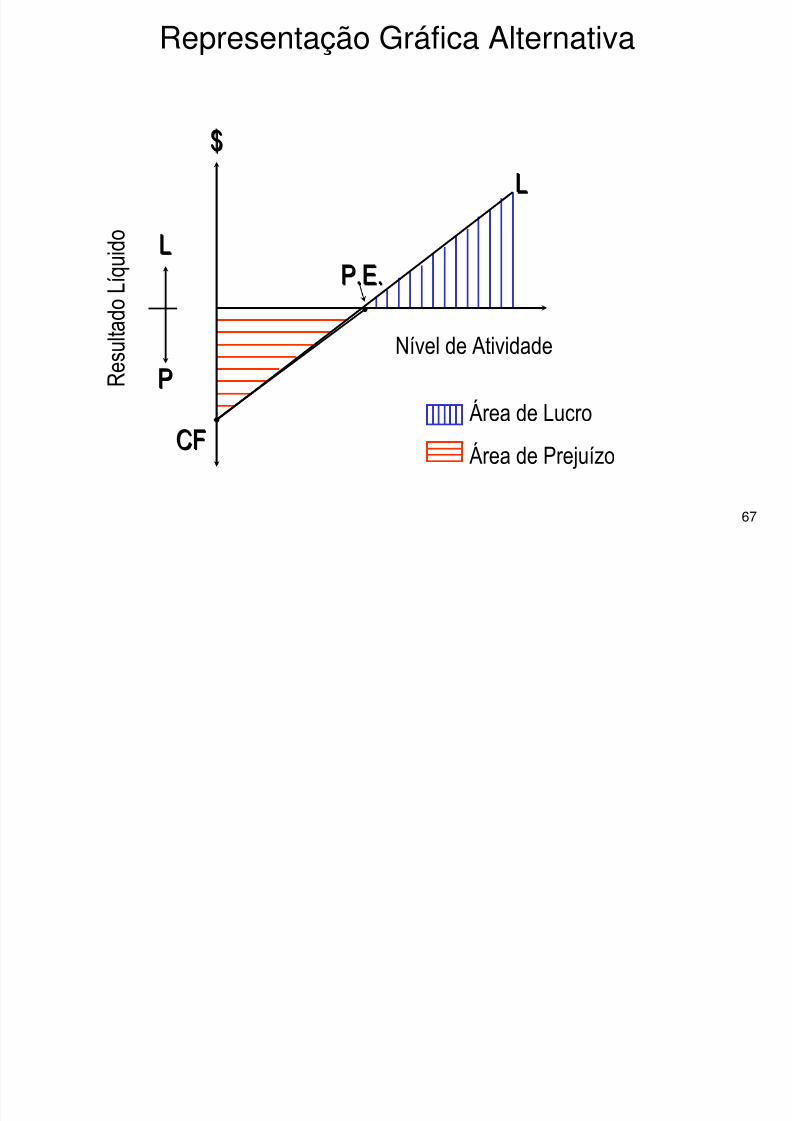

Representação Gráfica Alternativa

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 67/218

67

$$

LL

P.E.P.E.

CFCFÁrea de Lucro

Área de Prejuízo

R e s u l t a d o

L í q u i d o

Nível de Atividade

LL

PP

Exemplo 1 - Análise da MCu e da RCu

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 68/218

68

EmpresaEmpresa ““AA”” EmpresaEmpresa ““BB””

pp 10,00 20,00

vv 6,00 16,00

CFCF 300.000,00 300.000,00

MCuMCu 4,00 4,00

RCuRCu 0,40 0,20

Q*Q* 75.000 75.000

RoRo 750.000,00 1.500.000,00

A empresa “A” encontra-se em melhor situação que “B”, apesar das duas apresentarem a mesma MCuMCu e o mesmo Q*. A possui

uma RCuRCu duas vezes maior do que “B”, o que lhe confere umamaior rentabilidade (e um menor risco).

Exemplo 1 - Continuação

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 69/218

69

300

75

750

1.500

RBRBCBCB

RARACACA

Análise C-V-L

Exercício de Apoio 1

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 70/218

70

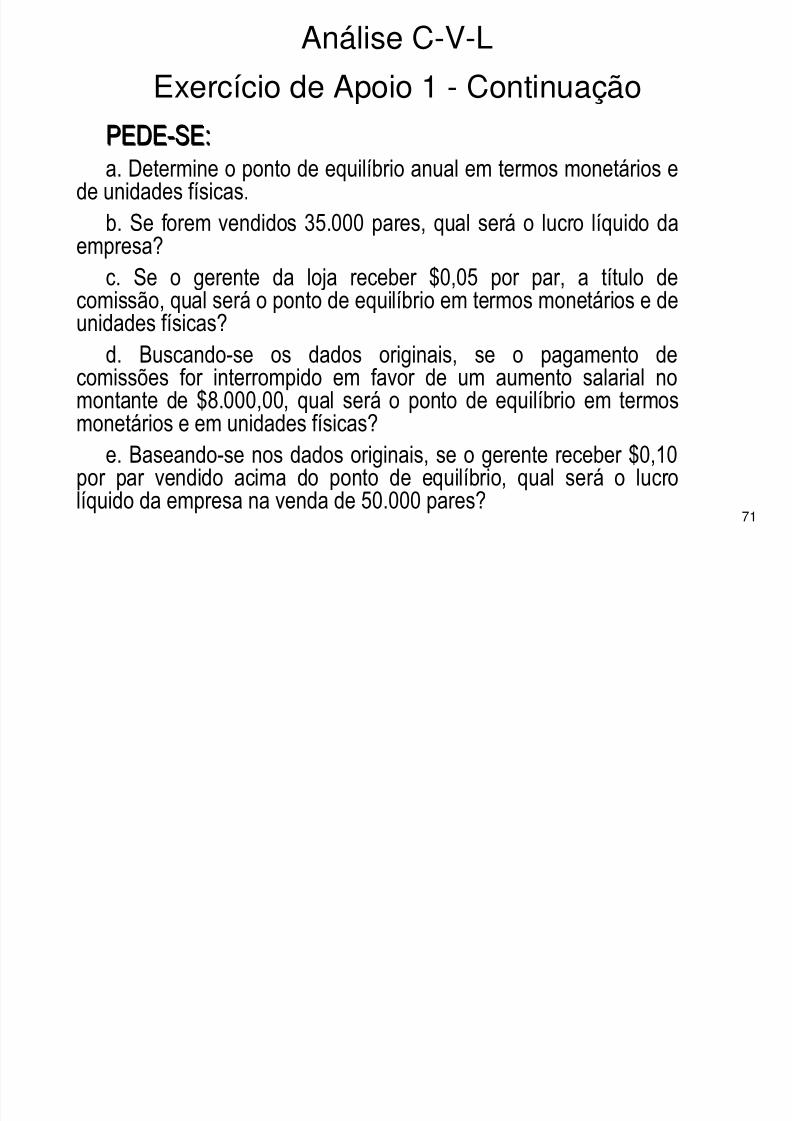

A empresa “XX” opera uma cadeia de sapatarias e está tentandodescobrir se vale a pena abrir outra loja, que teria as seguintes

relações de custo e receita:CUSTOS VARIÁVEISPreço de Venda $ 5,00 / par

Custo dos Sapatos $ 4,00 / par Comissão dos Vendedores $ 0,25 / par

CUSTOS FIXOS ANUAIS

Aluguel $ 5.500,00Salários $ 17.600,00Serviços Públicos $ 2.100,00Outros Custos Fixos $ 4.800,00

Exercício de Apoio 1

Análise C-V-L

Exercício de Apoio 1 - Continuação

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 71/218

71

PEDEPEDE--SE:SE:a. Determine o ponto de equilíbrio anual em termos monetários e

de unidades físicas.b. Se forem vendidos 35.000 pares, qual será o lucro líquido da

empresa?c. Se o gerente da loja receber $0,05 por par, a título de

comissão, qual será o ponto de equilíbrio em termos monetários e deunidades físicas?d. Buscando-se os dados originais, se o pagamento de

comissões for interrompido em favor de um aumento salarial no

montante de $8.000,00, qual será o ponto de equilíbrio em termosmonetários e em unidades físicas?e. Baseando-se nos dados originais, se o gerente receber $0,10

por par vendido acima do ponto de equilíbrio, qual será o lucrolíquido da empresa na venda de 50.000 pares?

Exercício de Apoio 1 Continuação

Análise C-V-L

Exercício de Apoio 2

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 72/218

72

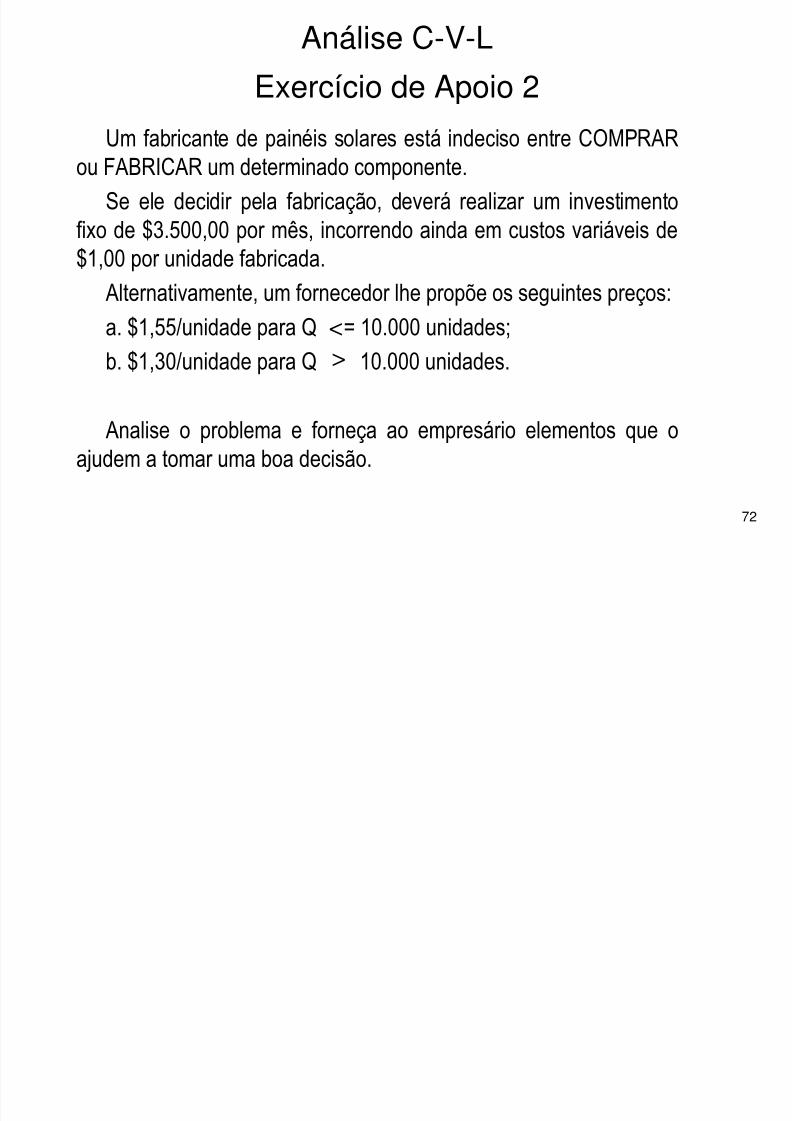

Um fabricante de painéis solares está indeciso entre COMPRARou FABRICAR um determinado componente.

Se ele decidir pela fabricação, deverá realizar um investimentofixo de $3.500,00 por mês, incorrendo ainda em custos variáveis de$1,00 por unidade fabricada.

Alternativamente, um fornecedor lhe propõe os seguintes preços:a. $1,55/unidade para Q = 10.000 unidades;

b. $1,30/unidade para Q 10.000 unidades.

Analise o problema e forneça ao empresário elementos que oajudem a tomar uma boa decisão.

<>

Exercício de Apoio 2

Análise C-V-L - Pressupostos Simplificadores

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 73/218

73

a) Preços de venda constantes para qualquer nível de atividade;b) Todos os custos podem ser classificados em Fixos e Variáveis;

c) Custos Fixos constantes para qualquer nível de atividade;d) Custos Variáveis diretamente proporcionais ao volume deprodução;

e) Preços dos insumos constantes para qualquer volume de

compras;f) Durante o horizonte de planejamento, não haverá mudanças na

política administrativa, no processo produtivo, na eficiência dehomens e máquinas, nem no controle dos custos;

g) No caso de empresas multiprodutoras, a participação dosprodutos na receita total será conhecida;

h) O volume de produção e vendas apresentarão um alto grau de

sincronização.

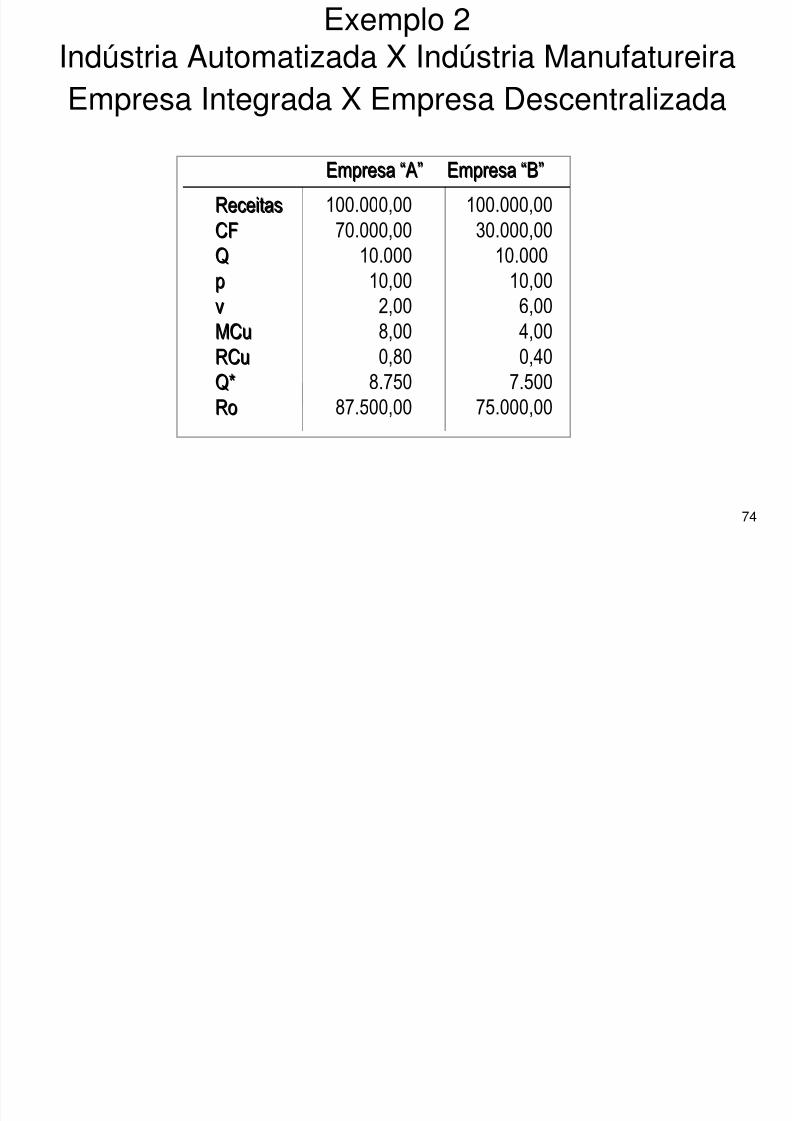

Exemplo 2Indústria Automatizada X Indústria Manufatureira

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 74/218

74

EmpresaEmpresa ““AA”” EmpresaEmpresa ““BB””

ReceitasReceitas 100.000,00 100.000,00CFCF 70.000,00 30.000,00QQ 10.000 10.000pp 10,00 10,00

vv 2,00 6,00MCuMCu 8,00 4,00RCuRCu 0,80 0,40Q*Q* 8.750 7.500

RoRo 87.500,00 75.000,00

Empresa Integrada X Empresa Descentralizada

Exemplo 2Indústria Automatizada X Indústria Manufatureira

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 75/218

75

O exemplo 2 mostra a decisão típica de automação, pois aempresa “A” possui grandes investimentos fixos, compensados por

pequenos custos variáveis - uma grande MCuMCu.. Contrariamente, “B”possui investimento fixo pequeno, mas com um custo variável bemmaior, o que representa uma MCuMCu menor.

A empresa “A”, para ser rentável, necessita de um volume deprodução e vendas bem mais significativo do que a empresa “B”,sendo também bem mais sensível a eventuais variações nos níveis

de atividade (o que implica numa alavancagem operacional e numnível de risco bem maior para a empresa “A” do que para a empresa“B”).

Exemplo 2Indústria Automatizada X Indústria Manufatureira

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 76/218

76

$

70

30

2500 5000 7500 8750 10000Q

A

B

Margem de Segurança

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 77/218

77

Margem de SegurançaComo medir o risco?

MS =MS = x 100x 100“A Margem de Segurança identifica qual a % de faturamento que

pode ser perdida sem que a empresa incorra em prejuízo.”

MSMSAA == x 100 = 12,5%x 100 = 12,5%

MSMSBB == x 100 = 25,0%x 100 = 25,0%

RR -- RoRo

RR

100.000100.000 -- 87.50087.500

100.000100.000100.000100.000 --75.00075.000

100.000100.000

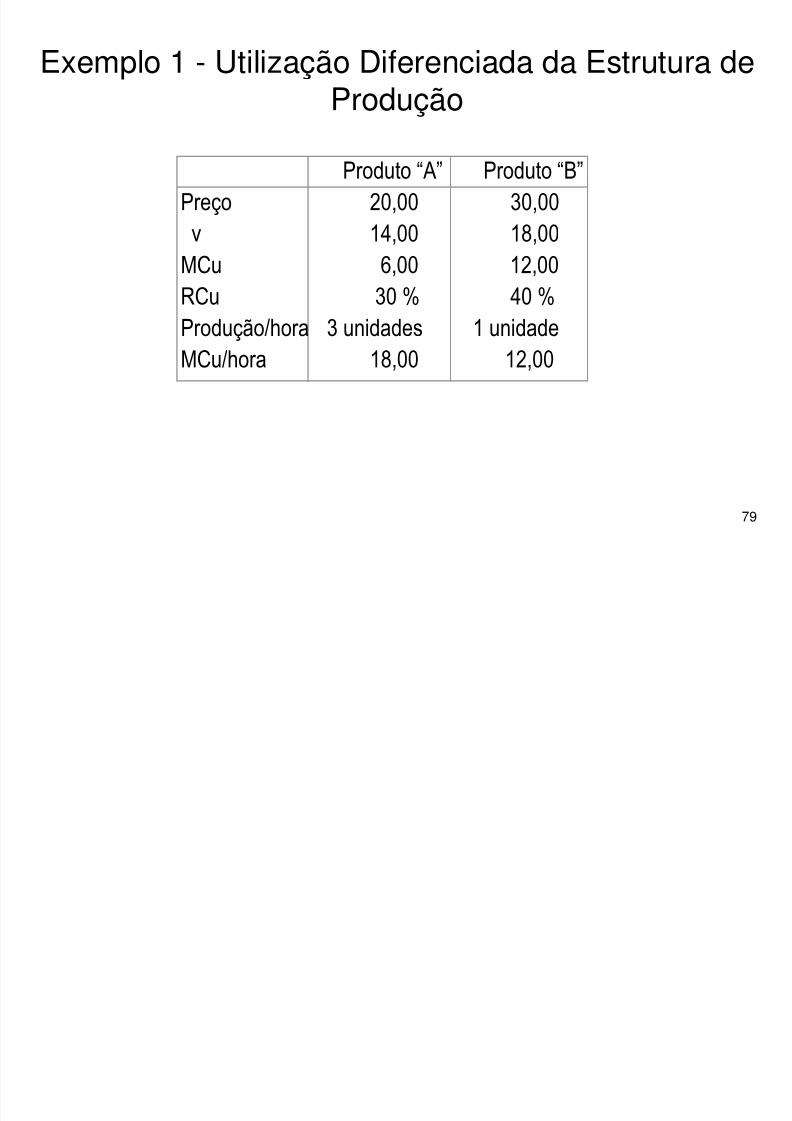

Margem de Contribuição e os Fatores Restritivos

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 78/218

78

A produção e venda prioritária dos produtos com maior margemde contribuição não implicará na maximização dos lucros totais daempresa.

Isto se dá por existirem fatores restritivos, que limitam a produçãoou venda dos diversos produtos. O mais comum é o tempo utilizado

por um produto nos vários estágios do processo.O critério a ser adotado para a escolha dos produtos que

maximizarão os lucros, a uma dada capacidade, é a maior

contribuição possível por unidade do fator restritivo.

Exemplo 1 - Utilização Diferenciada da Estrutura de

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 79/218

79

ProduçãoProduto “A” Produto “B”

Preço 20,00 30,00v 14,00 18,00MCu 6,00 12,00

RCu 30 % 40 %Produção/hora 3 unidades 1 unidadeMCu/hora 18,00 12,00

Exemplo 2 - Rotação de Estoques Diferenciada

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 80/218

80

Loja “A” Loja “B”

Preço 8,00 7,00v 6,00 6,00MCu 2,00 1,00

RCu 25 % 14 %Vendas/ano 20.000 un. 44.000 un.MCT/ano 40.000,00 44.000,00

Exemplo Ilustrativo

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 81/218

81

Custo Fixo = 100.000

A B C

Preço 10 10 10

v 6 7 8

MCu 4 3 2

RCu 0,40 0,30 0,20

CF especif. 36.000 15.000 18.000

CF comuns 31.000

% FAT 0,40 0,30 0,30

RCu =RCu = 0,4 x 0,4 + 0,3 x 0,3 + 0,3 x 0,2 = 0,31 = 31%

Ro =Ro = RA = Ro x % A QA =

RB = Ro x % B QB =

RC = Ro x % C QC =

CF

Rcu

RA

PA

RB

PB

RC

P

c

Ponto de Equilíbrio em Empresas Multiprodutoras

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 82/218

82

Dada a raridade de empresas monoprodutoras, é necessárioadaptar-se os conceitos para empresas multiprodutoras.

Em empresas multiprodutoras,Q*Q*

só pode ser determinadodepois de calcular-se o ponto de equilíbrio em unidades monetárias.

Por esta razão, é preciso deduzir uma expressão que permitadeterminar o ponto de equilíbrio em unidades monetárias sem

necessidade de conhecer previamente o ponto de equilíbrio emunidades físicas.

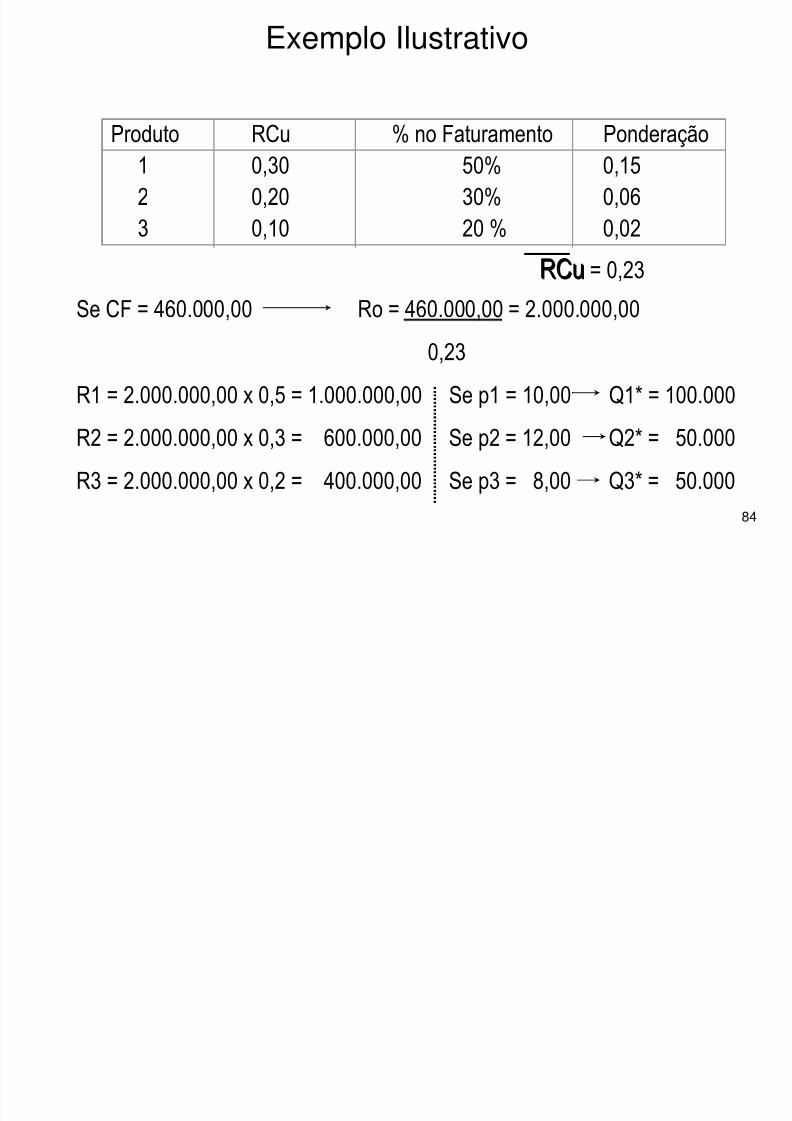

Recomenda-se a definição de uma RCuRCu média para a empresa,

a qual será representativa dos produtos que fabrica. A RCuRCu médiaserá obtida pela média das RCuRCu’s dos diversos produtos daempresa, ponderadas por suas respectivas participações nofaturamento.

RCu =RCu = Σ RCuRCu ““ii”” x %x % ““ii””

Ponto de Equilíbrio em Empresas Multiprodutoras

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 83/218

83

Produto RCu “i” % no Faturamento Ponderação1 RCu 1 % 1 RCu 1 x % 12 RCu 2 % 2 RCu 2 x % 2- ------- ----- ----------------n RCu n % n RCu n x % n

A empresa estará definindo um “produto fictício” que representarátoda produção, sendo a RCu desse produto a calculada acima. A

seqüência de cálculos é a mesma seguida para empresasmonoprodutoras.

Para a participação dos produtos no faturamento, poderá utilizar-se

tanto dados históricos de vendas quanto projeções (ou estimativas) paraos períodos futuros que se queira analisar.

Exemplo Ilustrativo

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 84/218

84

Se CF = 460.000,00 Ro = 460.000,00 = 2.000.000,000,23

R1 = 2.000.000,00 x 0,5 = 1.000.000,00 Se p1 = 10,00 Q1* = 100.000R2 = 2.000.000,00 x 0,3 = 600.000,00 Se p2 = 12,00 Q2* = 50.000

R3 = 2.000.000,00 x 0,2 = 400.000,00 Se p3 = 8,00 Q3* = 50.000

Produto RCu % no Faturamento Ponderação1 0,30 50% 0,152 0,20 30% 0,063 0,10 20 % 0,02

RCuRCu = 0,23

Exemplo Geral

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 85/218

85

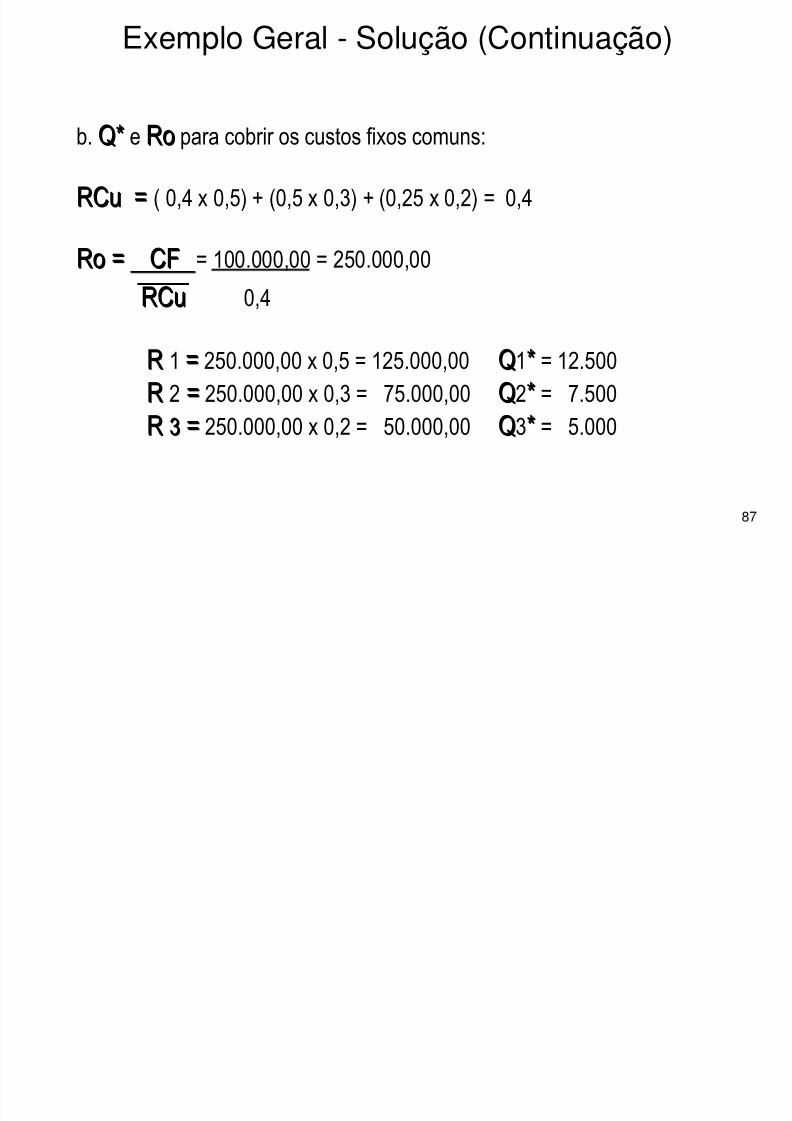

Além dos custos fixos específicos a cada linha de produtos, aindaexistem $100.000,00 de custos fixos comuns aos três produtos.

Produto “A” Produto “B” Produto “C”p 10,00 10,00 10,00v 6,00 5,00 7,50% Fat. 50 % 30 % 20 %CF 120.000,00 100.000,00 80.000,00MCu 4,00 5,00 2,50RCu 0,40 0,50 0,25

Exemplo Geral - Solução

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 86/218

86

a. Q*Q* e RoRo para cobrir os custos específicos das linhas de produtos:

Q* =Q* = CFCF e Ro =e Ro = CFCFMCuMCu RCuRCu

QQ1

** = 30.000 e R 1 = 300.000,00

QQ2** = 20.000 e R 2 = 200.000,00

QQ3** = 32.000 e R 3 = 320.000,00

Exemplo Geral - Solução (Continuação)

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 87/218

87

b. Q*Q* e RoRo para cobrir os custos fixos comuns:

RCu =RCu =( 0,4 x 0,5) + (0,5 x 0,3) + (0,25 x 0,2) = 0,4

Ro =Ro = CFCF = 100.000,00 = 250.000,00

RCuRCu 0,4

RR 1 == 250.000,00 x 0,5 = 125.000,00 QQ1** = 12.500

RR 2 == 250.000,00 x 0,3 = 75.000,00 QQ2** = 7.500RR 33 == 250.000,00 x 0,2 = 50.000,00 QQ3** = 5.000

Exemplo Geral - Solução (Continuação)

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 88/218

88

c. Q*Q* e RoRo para cobrir a totalidade dos custos fixos da empresa:

QQ1** = 42.500 e RR 1 == 425.000,00

QQ2** = 27.500 e RR 2 == 275.000,00

QQ3** = 37.000 e RR 33 == 370.000,00

QT*QT* = 107.000 e RTRT = 1.070.000,00

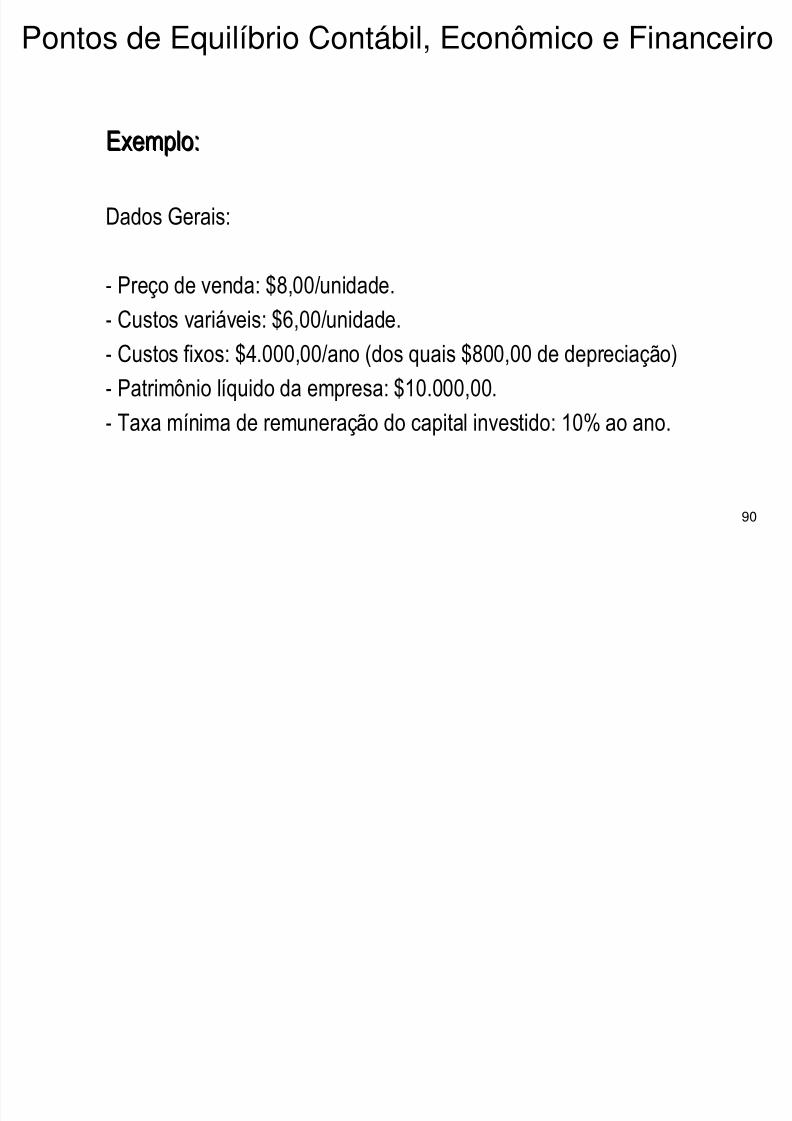

Pontos de Equilíbrio Contábil, Econômico e Financeiro

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 89/218

89

A diferença entre esses três pontos de equilíbrio são os custos fixosa serem considerados em cada caso:

a. Ponto de Equilíbrio Contábil: são levados em conta todos oscustos fixos contábeis relacionados com o funcionamento da empresa.

b. Ponto de Equilíbrio Econômico: adiciona-se aos custos fixos

anteriormente citados, todos os custos de oportunidade, como por exemplo aqueles referentes ao uso do capital próprio, ao possívelaluguel das edificações (caso a empresa seja proprietária), perda desalários, etc..

c. Ponto de Equilíbrio Financeiro: os únicos custos fixos a seremconsiderados são aqueles que serão efetivamente desembolsados noperíodo de análise, isto é, aqueles que onerarão financeiramente a

empresa.

Pontos de Equilíbrio Contábil, Econômico e Financeiro

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 90/218

90

Exemplo:Exemplo:

Dados Gerais:

- Preço de venda: $8,00/unidade.

- Custos variáveis: $6,00/unidade.- Custos fixos: $4.000,00/ano (dos quais $800,00 de depreciação)

- Patrimônio líquido da empresa: $10.000,00.

- Taxa mínima de remuneração do capital investido: 10% ao ano.

Ponto de Equilíbrio Contábil - Qc*Qc*

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 91/218

91

Qc* =Qc* = 4.000,004.000,00 = 2.000 unidades/ano.= 2.000 unidades/ano.

2,002,00

AnAnáálise:lise:

Identifica a quantidade mínima a ser vendida para cobrir oscustos contábeis da empresa.

Representa o ponto de equilíbrio operacional e é adequado paraanálises de médio prazo.

Ponto de Equilíbrio Econômico - Qe*Qe*

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 92/218

92

Qe* =Qe* = 4.000,00 + 1.000,004.000,00 + 1.000,00 = 2.500 unidades/ano.= 2.500 unidades/ano.

2,002,00

AnAnáálise:lise:Mostra a quantidade mínima que a empresa terá que vender para

assegurar a rentabilidade real, dada pela taxa de mínima

remuneração do capital investido. É adequado para análises delongo prazo.

Os custos de oportunidade são muito subjetivos e difíceis de

serem calculados - são apenas um instrumento gerencial de apoio àtomada de decisões, não representando os custos reais da empresa.

Ponto de Equilíbrio Financeiro - Qf *Qf *

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 93/218

93

Qf * =Qf * = 4.000,004.000,00 -- 800,00800,00 = 1.600 unidades/ano.= 1.600 unidades/ano.

2,002,00

AnAnáálise:lise:

Informa o quanto a empresa terá que vender para não ficar semdinheiro e, assim, ter que tomar empréstimos, prejudicando aindamais sua lucratividade. É adequado para análises de curto prazo.

Se a empresa estiver operando abaixo do ponto de equilíbriofinanceiro, ela poderá até mesmo cogitar uma interrupção temporáriade suas atividades.

Análise C-V-L

Exercício de Apoio 3

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 94/218

94

Milton Poeta é dono e administrador do Motel Paraíso. Poeta éum engenheiro qualificado e poderia ganhar um salário de $9.600,00por ano, mas prefere ser dono de seu próprio negócio. Para tanto,

investiu todas as suas economias, num total de $30.000,00, naconstrução do motel.O motel tem 50 quartos disponíveis, que são alugados a $8,00

por dia. Os custos variáveis de operar o motel montam a $1,60 por dia e por quarto alugado. Os gastos fixos mensais e a utilizaçãohistórica são os seguintes:

Depreciação $ 2.400,00 Quartos/Semestre Abr - Set Out - Mar

Impostos e Seguros $ 2.000,00 Alugáveis 9150 9100Manutenção $ 1.280,00 Alugados 5050 8700

Diversos $ 720,00 Vagos 4100 400

PEDE SE

Análise C-V-L

Exercício de Apoio 3 - Continuação

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 95/218

95

PEDEPEDE--SE:SE:a. Elabore uma demonstração (desdobrada em estações de 6

meses), mostrando se o Sr. Poeta está ganhando ou perdendodinheiro no ano.

b. Qual o número de aluguéis por mês que ele precisa ter paraatingir os pontos de equilíbrio (considerar uma taxa de mínima

remuneração do capital de 10% ao ano):b.1. Econômicob.2. Contábil

b.3. Financeiroc. Supondo que os gastos fixos de manutenção e diversos sejam

elimináveis a curto prazo, determine a quantidade mínima de quartosalugados que justificaria o funcionamento do motel.

Ponto de Fechamento (QF*)

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 96/218

96

O ponto de fechamento QF*QF* indica o nível de atividade mínimoque justificará o funcionamento da empresa como um todo ou deuma linha de produtos em particular.

Sua definição baseia-se no fato de uma parte dos custos fixosserem elimináveis - a curto prazo, o que faz a empresa incorrer em

alguns custos fixos (os não elimináveis a curto prazo*) mesmo queencerre completamente suas atividades em geral (ou atividades deprodução de uma linha de produtos em particular).

* aluguéis, seguros, parte da mão-de-obra, depreciação, etc.

Ponto de Fechamento (QF*)

QF*

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 97/218

97

O ponto de fechamento QF*QF* será a quantidade de produçãoonde a empresa consegue cobrir os custos fixos elimináveis, aquelescustos que não existiriam se ela não funcionasse.

QF* =QF* = CF EliminCF Eliminááveisveis

MCuMCuAssim, se a empresa atuar acima do seu QF*QF* estará

minimizando seu prejuízo, uma vez que conseguirá cobrir uma parte

dos custos fixos não-elimináveis (que existiram mesmo se ela nãoproduzisse nada).

Ponto de Fechamento (QF*) - Exemplo

CFCF 10 000 00 CF EliminCF Eliminááveisveis 7 000 00

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 98/218

98

CFCF = 10.000,00 CF EliminCF Eliminááveisveis = 7.000,00

CF NãoCF Não--EliminEliminááveisveis = 3.000,00

MCuMCu = 10,00QF*QF* = 7.000,00 = 700 e Q*Q* = 10.000,00 = 1.000

10,00 10,00

A empresa só deverá parar de operar se o nível de atividadefor inferior a 700 unidades. Seu funcionamento para volumes de

produção entre 700 e 1.000 unidades (deficitários) fará com quea empresa minimize seu prejuízo total, pois ela conseguirá cobrir parte de seus custos fixos não-elimináveis.

RTRT

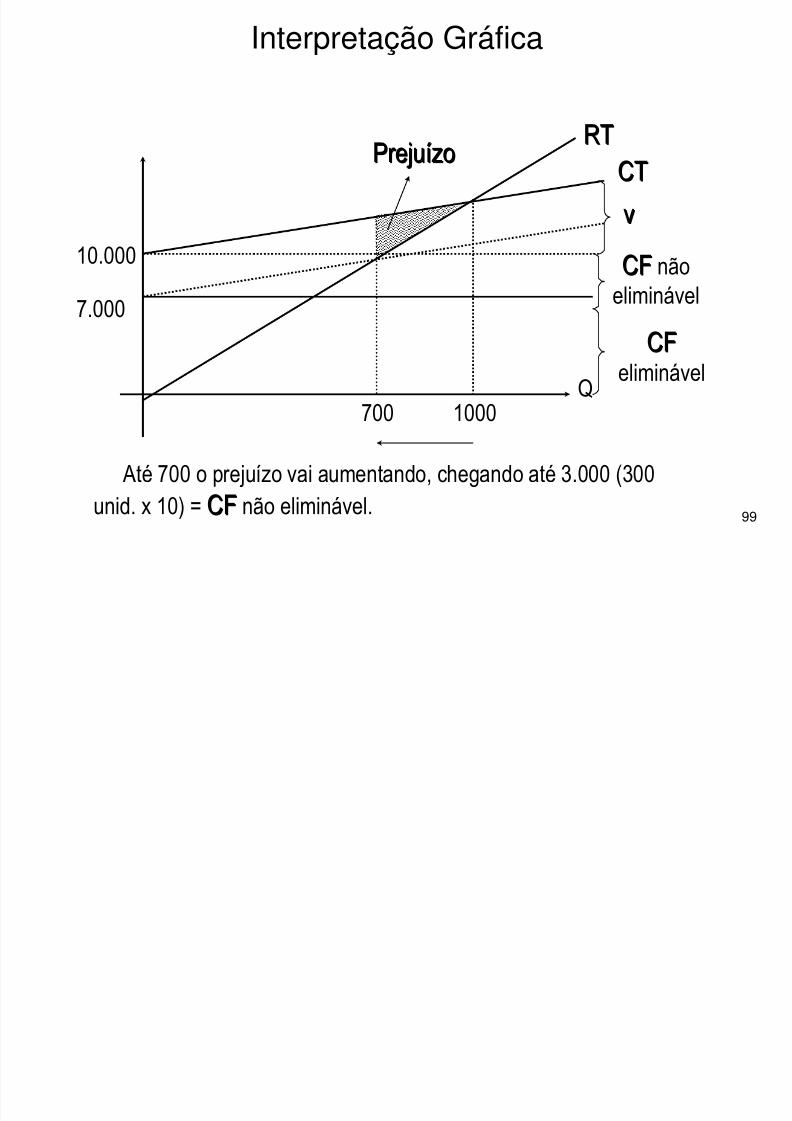

Interpretação Gráfica

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 99/218

99

Até 700 o prejuízo vai aumentando, chegando até 3.000 (300

unid. x 10) = CFCF não eliminável.

10.000

7.000

700 1000Q

PrejuPrejuíízozoRTRT

CTCT

vvCFCF não

eliminável

CFCFeliminável

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 100/218

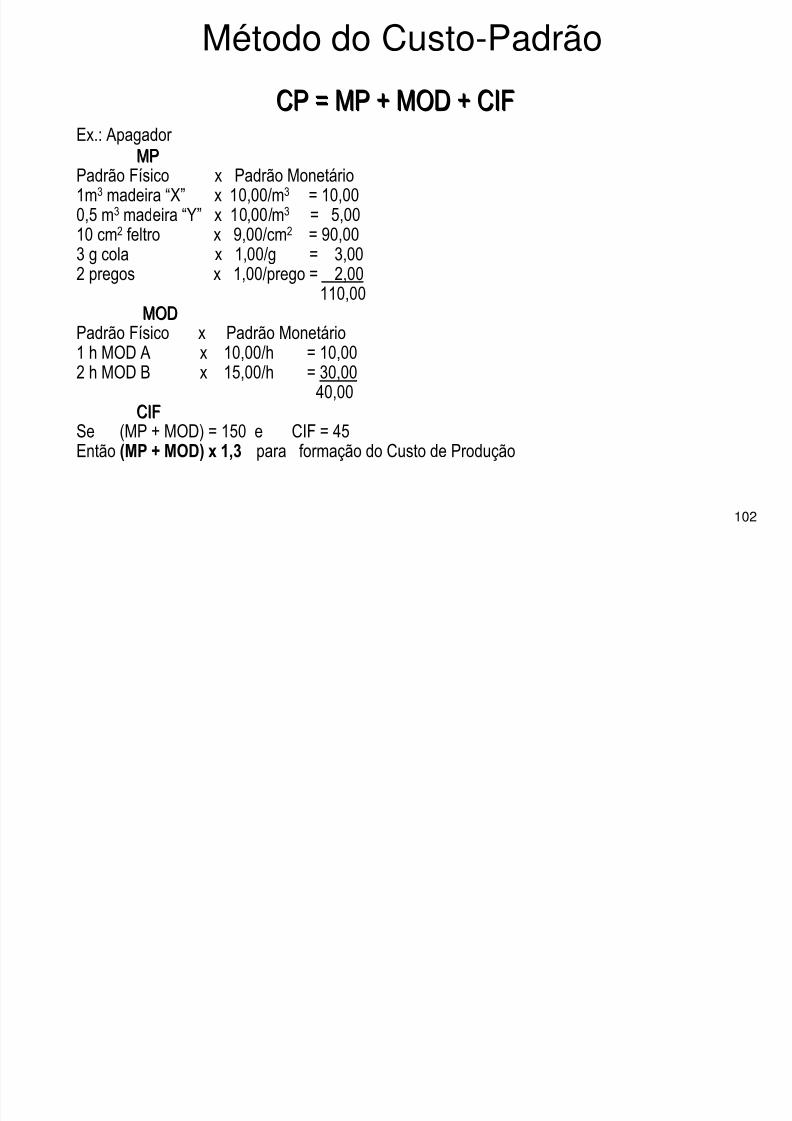

Método do Custo-Padrão

De origem americana este método serve mais para controlar e acompanhar

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 101/218

101

De origem americana, este método serve mais para controlar e acompanhar a produção do que propriamente para medir seus custos, devendo ser encaradocomo um instrumento de apoio gerencial.

Seu objetivo geral é estabelecer medidas de comparação (padrões)concernentes à eficiência da utilização dos meios de produção e seus custosassociados (MP, MOD e CIF).

Estes padrões são custos predeterminados, cuidadosamente apurados, quedeveriam ser atingidos dentro de condições operacionais eficientes.

Método do Custo-Padrão

Ex : Apagador

CP = MP + MOD + CIFCP = MP + MOD + CIF

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 102/218

102

Ex.: Apagador MPMP

Padrão Físico x Padrão Monetário1m3 madeira “X” x 10,00/m3 = 10,00

0,5 m3 madeira “Y” x 10,00/m3 = 5,0010 cm2 feltro x 9,00/cm2 = 90,003 g cola x 1,00/g = 3,002 pregos x 1,00/prego = 2,00

110,00

MODMODPadrão Físico x Padrão Monetário1 h MOD A x 10,00/h = 10,002 h MOD B x 15,00/h = 30,00

40,00CIFCIF

Se (MP + MOD) = 150 e CIF = 45Então (MP + MOD) x 1,3 para formação do Custo de Produção

Método do Custo-Padrão

VANTAGENS

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 103/218

103

VANTAGENS

a. Avaliação de desempenho

b. Incentivo a uma melhor desempenho

c. Facilita a elaboração de orçamentos confiáveis

d. Orientação da política de preçose. Determinação de responsabilidades

f. Identifica oportunidades de redução de custosg. Subsidia a adoção de medidas corretivas

h. Diminui o trabalho administrativo

Método do Custo-Padrão

DESVANTAGENS

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 104/218

104

DESVANTAGENS

a. A utilização eficiente do método exige constantes correções nospadrões monetários (a simples indexação desses padrões não ésuficiente, nem confiáveis, para as necessidades do método).

b. Muitas vezes, há dificuldades para a determinação dos valores

dos padrões (particularmente dos CIF).

Método dos Centros de Custos

Origem: Alemanha, 1900.

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 105/218

105

Origem: Alemanha, 1900.

Outros nomes: RKW, BAB, MLC, Seções Homogêneas.

• BAB: Betriebsabrechnungsbogen (Mapa de Alocação de Custos)• RKW: Reichskuratorium für Wirtschaft (Instituto que estabeleceu as regras

básicas para o custeio de produtos)

• MLC: Mapa de Localização de CustosTécnica de alocação de custos aos produtos mais usada no Brasil e no mundo.

Sua sistemática representa os procedimentos da contabilidade de custos

tradicional.

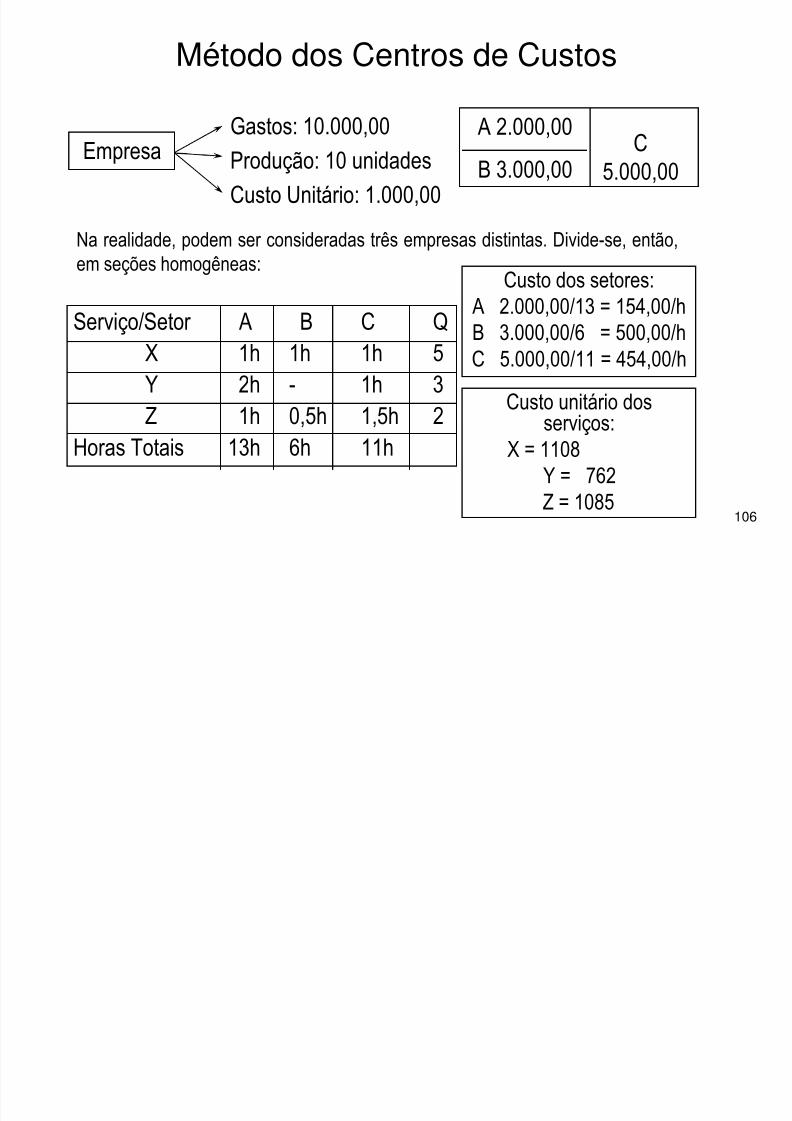

Método dos Centros de Custos

EGastos: 10.000,00 A 2.000,00 C

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 106/218

106

Empresa,

Produção: 10 unidades

Custo Unitário: 1.000,00

,

B 3.000,00C

5.000,00

Na realidade, podem ser consideradas três empresas distintas. Divide-se, então,em seções homogêneas:

Custo dos setores:

A 2.000,00/13 = 154,00/hB 3.000,00/6 = 500,00/hC 5.000,00/11 = 454,00/h

Custo unitário dosserviços:X = 1108

Y = 762

Z = 1085

Serviço/Setor A B C QX 1h 1h 1h 5Y 2h - 1h 3

Z 1h 0,5h 1,5h 2Horas Totais 13h 6h 11h

Método dos Centros de Custos

Qualquer método deve responder a 5 perguntas básicas:

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 107/218

107

q p p g

0. (Quando?) - implícita1. Quanto?

2. O Quê (em quê)?

3. Onde?

4. Como? Análise da eficiência?

Cálculo dos custos dos serviços?

aa

a

a

Método dos Centros de Custos

A alocação de custos se dá em duas fases:

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 108/218

108

ç

* Na primeira, divide-se a empresa em centros de custos edistribuem-se todos os itens de custos através de bases de

rateio conseguindo-se, desta forma, os custos totais doperíodo para cada centro de custos.

* Na segunda fase, os custos são alocados das seções aosserviços.

A divisão da empresa em centros distintos é convenientepara efeito de facilitar a apropriação do custo.

Assim, o rateio das despesas é mais fácil, mais correto emais rigoroso, pois é realizado em campo mais delimitado.

Numa empresa podem ser encontrados os seguintes agrupamentos de

Grupos de Centros de Custo

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 109/218

109

centros de custos, conforme as funções que desempenham:

* CENTROS COMUNSCentros indiretos, de apoio

* CENTROS AUXILIARES

* CENTROS OPERACIONAIS

Método dos Centros de Custos

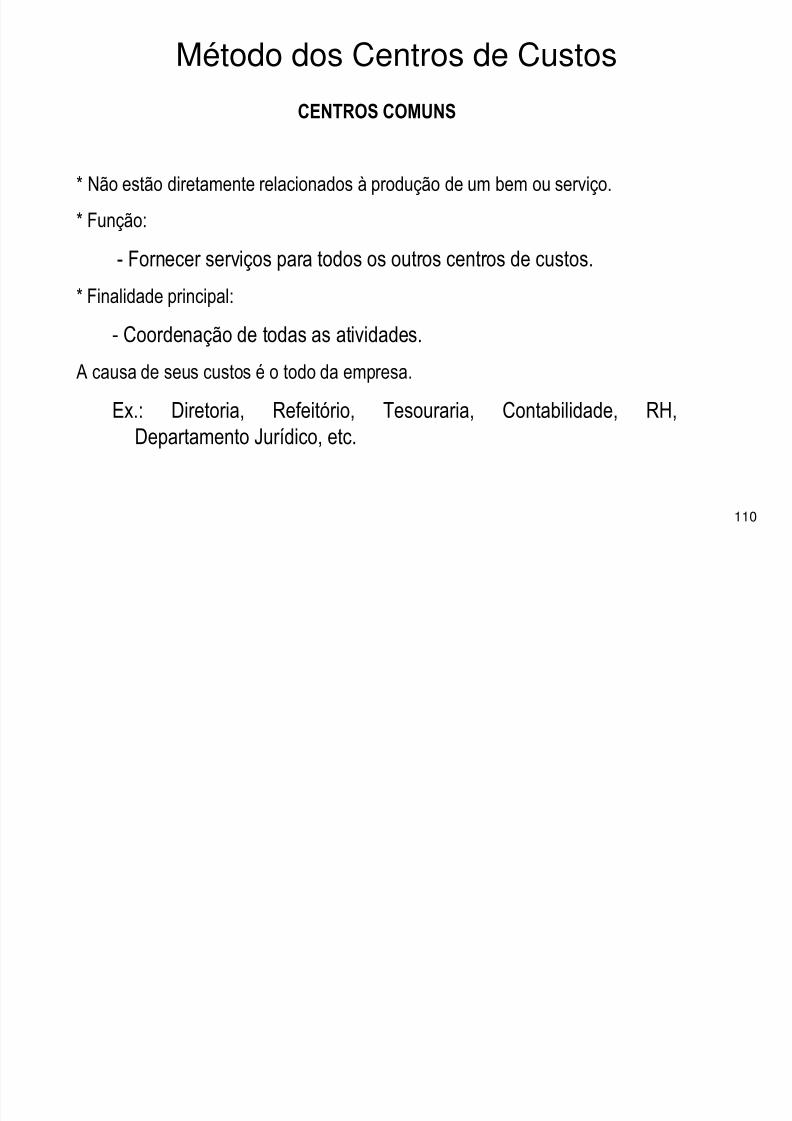

CENTROS COMUNS

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 110/218

110

* Não estão diretamente relacionados à produção de um bem ou serviço.

* Função:

- Fornecer serviços para todos os outros centros de custos.

* Finalidade principal:

- Coordenação de todas as atividades.

A causa de seus custos é o todo da empresa.

Ex.: Diretoria, Refeitório, Tesouraria, Contabilidade, RH,Departamento Jurídico, etc.

Método dos Centros de Custos

CENTROS AUXILIARES

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 111/218

111

Suportam o processo operativo.

Função Básica:- Execução de serviços que beneficiam as operações

em geral.

Ex.: Eng., Manut., Compras, PCP, Almox., etc.Custos:

- Acumulados por responsabilidade departamental

para controle.- Redistribuídos aos departamentos produtivos para

fins de custeio dos produtos/serviços.

CENTROS OPERACIONAIS

Método dos Centros de Custos

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 112/218

112

Contribuem, de forma direta, para a produção de um item ou serviçoe incluem os setores nos quais os processos de execução têm lugar.

Os custos atribuídos a cada centro de custo operacional

representarão o total dos custos incorridos pelo setor, para aprodução da totalidade dos itens que por ele passaram, numdeterminado período de tempo.

Grande parte dos custos dos centros operacionais são indiretos,oriundos dos centros auxiliares e, portanto, uma redistribuiçãoprecisa desses custos indiretos entre os centros operacionais é

indispensável para a obtenção dos custos reais dosprodutos/serviços.

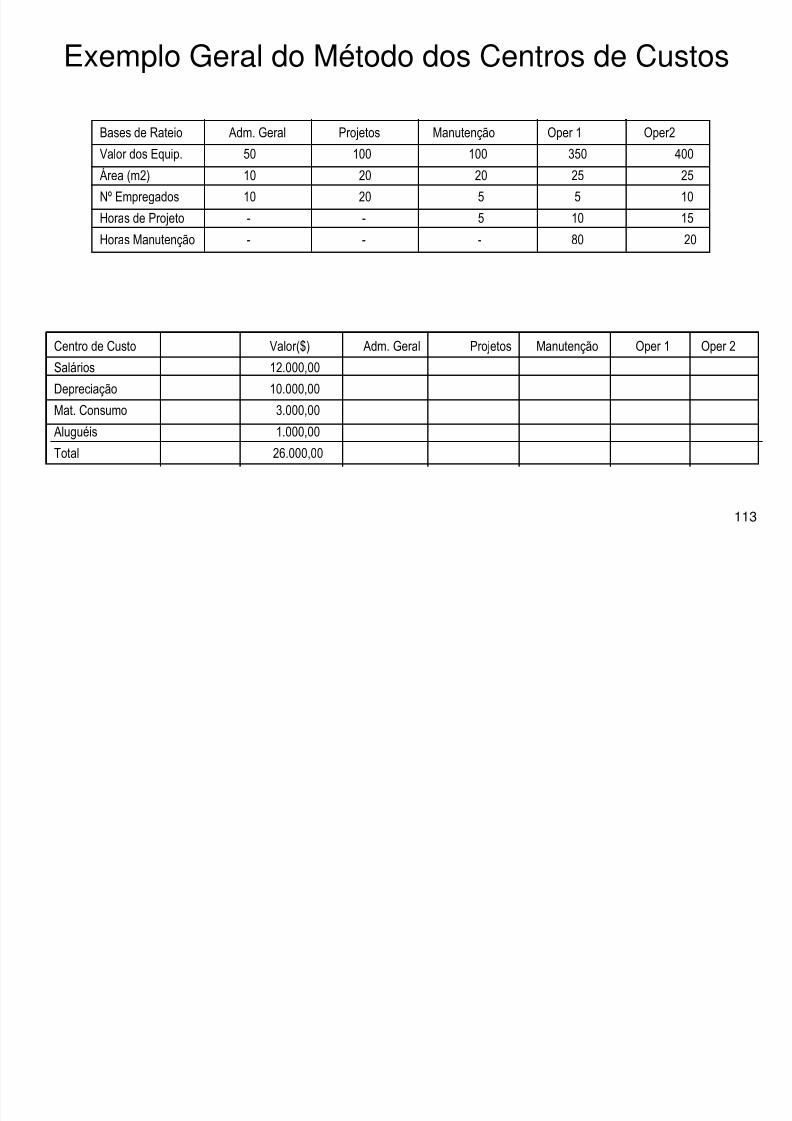

Exemplo Geral do Método dos Centros de Custos

Bases de Rateio Adm. Geral Projetos Manutenção Oper 1 Oper2

Valor dos Equip 50 100 100 350 400

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 113/218

113

Valor dos Equip. 50 100 100 350 400

Área (m2) 10 20 20 25 25

Nº Empregados 10 20 5 5 10

Horas de Projeto - - 5 10 15Horas Manutenção - - - 80 20

Centro de Custo Valor($) Adm. Geral Projetos Manutenção Oper 1 Oper 2

Salários 12.000,00

Depreciação 10.000,00

Mat. Consumo 3.000,00Aluguéis 1.000,00

Total 26.000,00

Exemplo Geral do Método dos Centros de Custos

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 114/218

114

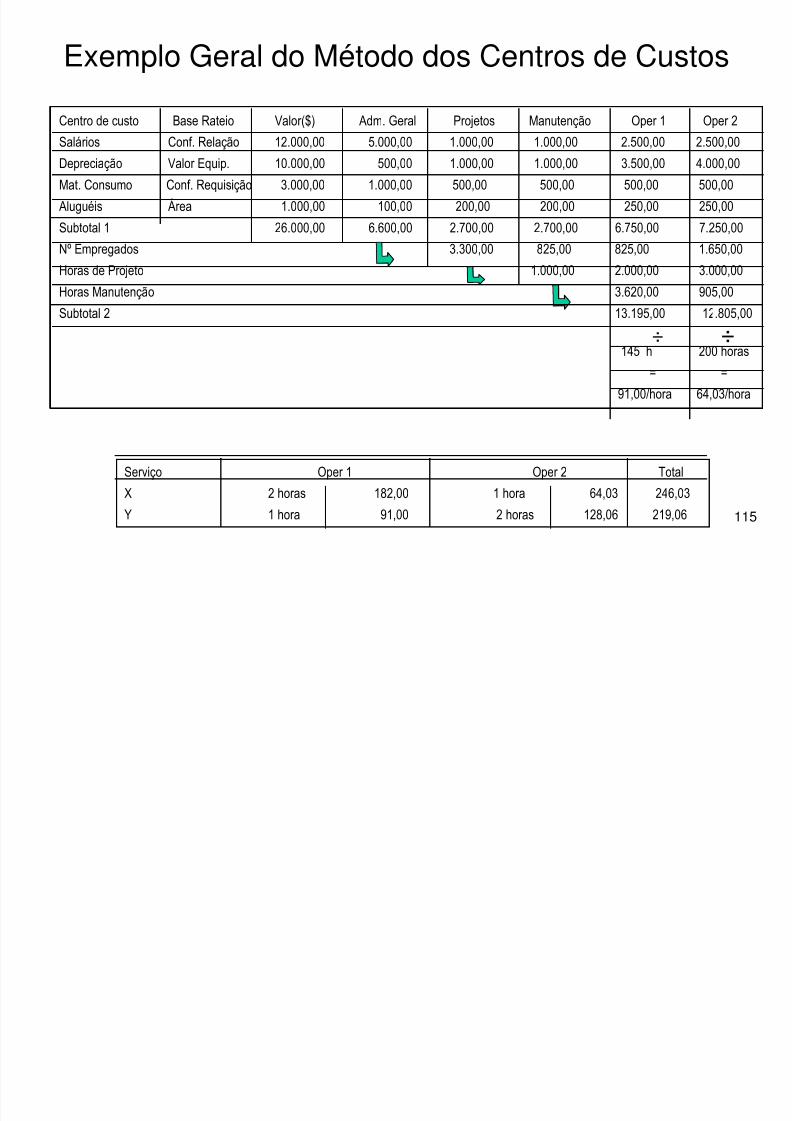

Centro de Custo Base Rateio Valor($) Adm. Geral Projetos Manutenção Oper 1 Oper 2

Salários Conf. Relação 12.000,00 5.000,00 1.000,00 1.000,00 2.500,00 2.500,00Depreciação Valor Equip. 10.000,00 500,00 1.000,00 1.000,00 3.500,00 4.000,00

Mat. Consumo Conf. Requisição 3.000,00 1.000,00 500,00 500,00 500,00 500,00

Aluguéis Área 1.000,00 100,00 200,00 200,00 250,00 250,00

Total 26.000,00 6.600,00 2.700,00 2.700,00 6.750,00 7.250,00

Exemplo Geral do Método dos Centros de Custos

Centro de custo Base Rateio Valor($) Adm. Geral Projetos Manutenção Oper 1 Oper 2Salários Conf. Relação 12.000,00 5.000,00 1.000,00 1.000,00 2.500,00 2.500,00

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 115/218

115

Serviço Oper 1 Oper 2 Total

X 2 horas 182,00 1 hora 64,03 246,03

Y 1 hora 91,00 2 horas 128,06 219,06

÷

Depreciação Valor Equip. 10.000,00 500,00 1.000,00 1.000,00 3.500,00 4.000,00

Mat. Consumo Conf. Requisição 3.000,00 1.000,00 500,00 500,00 500,00 500,00

Aluguéis Área 1.000,00 100,00 200,00 200,00 250,00 250,00

Subtotal 1 26.000,00 6.600,00 2.700,00 2.700,00 6.750,00 7.250,00

Nº Empregados 3.300,00 825,00 825,00 1.650,00

Horas de Projeto 1.000,00 2.000,00 3.000,00

Horas Manutenção 3.620,00 905,00

Subtotal 2 13.195,00 12.805,00

145 h 200 horas

= =

91,00/hora 64,03/hora

÷

Centros de Custos - Exercício de Apoio

Os gastos da empresa OUROFIX S.A. vêm crescendo constantementenos últimos meses Preocupado com isto o Diretor Superintendente

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 116/218

116

nos últimos meses. Preocupado com isto, o Diretor Superintendentemandou fazer nos meses de abril e maio um levantamento completo

acerca da estrutura desses gastos, obtendo os seguintes dados:Código Especificação ABRIL MAIO % FIXA801 Mão-de-obra direta 15.000,00 16.000,00 70%802 Mão-de-obra indireta 8.000,00 9.300,00 100%803 Superintendência 5.000,00 6.500,00 100%804 Materiais indiretos 10.000,00 12.000,00 20%805 Depreciação 12.000,00 14.000,00 50%

806 Energia elétrica 3.000,00 3.500,00 40%807 Aluguéis 8.000,00 9.000,00 100%

61.000,00 70.300,00

Exercício de Apoio - Continuação

Além disso, um estudo adicional elaborado pela Seção de Estatísticas eA áli d l i t

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 117/218

117

Análises da empresa revelou o seguinte:

Área Equipamento MOIND Valor equip. Empregados

Departamento (m2) (horas) (horas) ($) (número)

C. Oper. A 600 600 500 800,00 180

C. Oper. B 300 1.400 300 200,00 300C. Oper. C 400 1.000 400 600,00 260

C. Comum 50 -------- 100 --------- 100

C. Auxil. 1 50 -------- 100 --------- 120C. Auxil. 2 80 -------- 140 --------- 110

1.480 3.000 1.540 1.600,00 1.070

Exercício de Apoio - Continuação

Sempre de acordo com a Seção de Estatística e Análises, ost d ã d di t ib íd di C t d

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 118/218

118

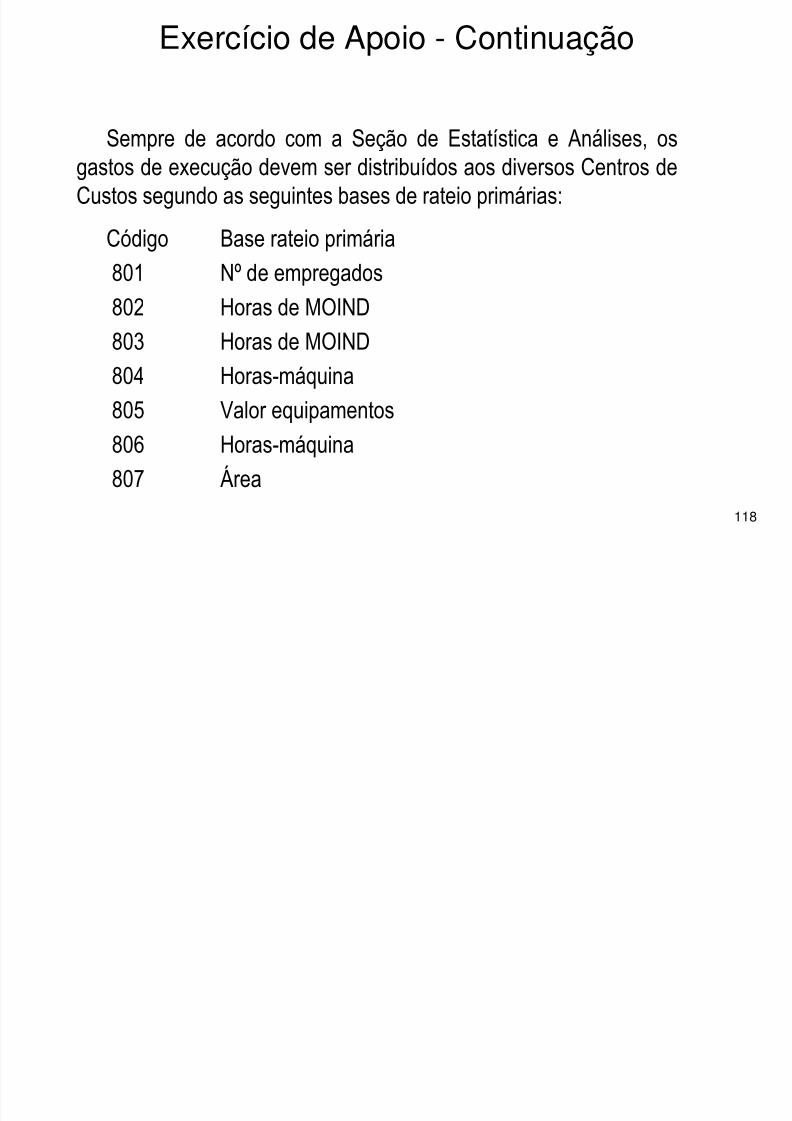

gastos de execução devem ser distribuídos aos diversos Centros deCustos segundo as seguintes bases de rateio primárias:

Código Base rateio primária

801 Nº de empregados

802 Horas de MOIND803 Horas de MOIND

804 Horas-máquina

805 Valor equipamentos806 Horas-máquina

807 Área

Exercício de Apoio - Continuação

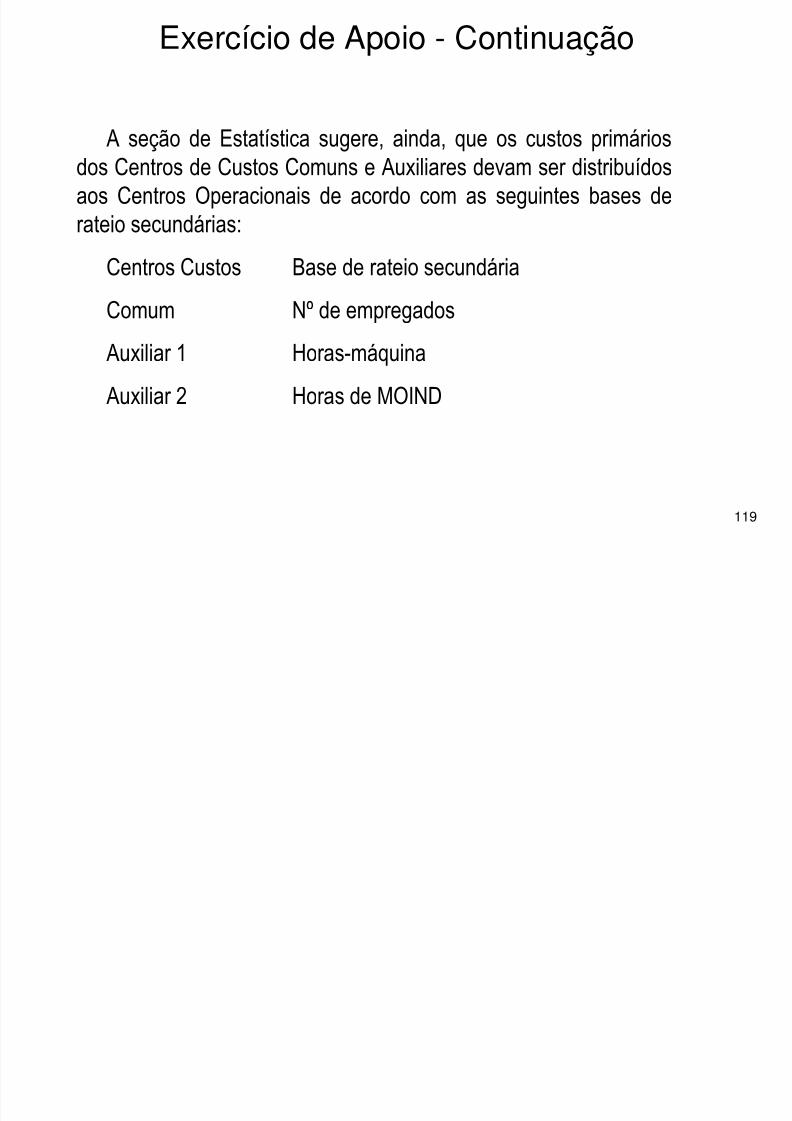

A seção de Estatística sugere, ainda, que os custos primáriosd C t d C t C A ili d di t ib íd

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 119/218

119

dos Centros de Custos Comuns e Auxiliares devam ser distribuídosaos Centros Operacionais de acordo com as seguintes bases de

rateio secundárias:

Centros Custos Base de rateio secundária

Comum Nº de empregadosAuxiliar 1 Horas-máquina

Auxiliar 2 Horas de MOIND

Exercício de Apoio - Continuação

A empresa tem como capacidade 200 horas/mês. No mês deabril trabalho 200 horas nas áreas operacionais e 190 horas nas

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 120/218

120

abril, trabalhou 200 horas nas áreas operacionais e 190 horas nasáreas de apoio, enquanto que no mês de maio ambas as áreas

trabalharam apenas 180 horas. A empresa executa 3 serviçosdiferentes, os quais demandam os seguintes tempos-padrão:

Tempos-padrão de execução (horas)

Serviço Operação A Operação B Operação CX 0,02 0,05 0,01

Y 0,05 ------ 0,15

Z 0,03 0,02 -----

Exercício de Apoio - Continuação

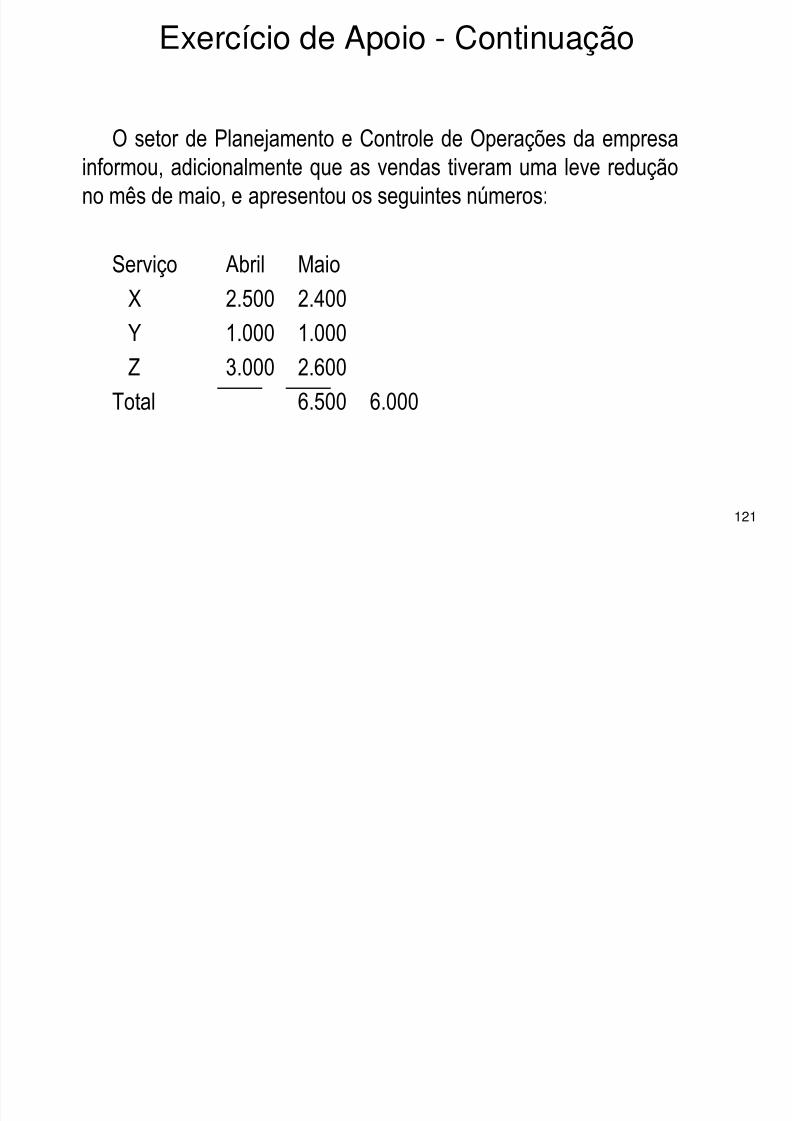

O setor de Planejamento e Controle de Operações da empresainformou adicionalmente que as vendas tiveram uma leve redução

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 121/218

121

informou, adicionalmente que as vendas tiveram uma leve reduçãono mês de maio, e apresentou os seguintes números:

Serviço Abril Maio

X 2.500 2.400

Y 1.000 1.000

Z 3.000 2.600

Total 6.500 6.000

Exercício de Apoio - Continuação

Para os dois meses analisados, PEDE-SE:

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 122/218

122

A. Calcular os custos primários de cada um dos Centros deCustos.

B. Calcular os custos secundários dos Centros Operacionais.

C. Calcular os custos de execução dos 3 serviços oferecidospela empresa.

D. Considerando as vendas realizadas nos meses de abril emaio, fazer uma análise da eficiência da área operacional daempresa.

E. Considerando a estrutura de gastos fixos e variáveis daempresa, calcular seu valor de perdas por ociosidade.

ABC - ACTIVITY-BASED COSTINGPor quê?

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 123/218

123

Rápida e extraordinária mudança no perfil da demanda e oferta de bens e

serviçosEconomia de Escala Economia de EscopoDiversidade e volatilidade de produtosComplexidade dos processos empresariais

Necessidade de uma nova forma de análise de custos

ABC - Características

O i i ( 80)

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 124/218

124

Origem americana (anos 80).

Desenvolvido pela academia (HARVARD), atendendo demanda do meioempresarial.

Causa: os sistemas tradicionais de alocação de custos não atendiammais a realidade das empresas (crescimento dos CUSTOSINDIRETOS FIXOS - CIF), para fins de gerenciamento.

Objetivo: desenvolver uma sistemática de alocação de custos quepermitisse avaliar a eficiência (VALOR AGREGADO) das atividadesque consumiam os recursos e geravam os CIF.

ABC - ACTIVITY-BASED COSTING(Custeio Baseado em Atividades)

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 125/218

125

Processo de custeio de atividades e

produtos/serviços com a finalidade de apoiar esubsidiar o gerenciamento dos processosempresariais.

Você tem P/S que são intuitivamente mais fáceis ou difíceis de projetare/ou processar?

Você tem gerado ou oferecido nas mesmas instalações P/S de alto e

DISTORÇÃO NO CUSTO DEPRODUTOS/SERVIÇOS (P/S)

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 126/218

126

Você tem gerado ou oferecido, nas mesmas instalações, P/S de alto ebaixo volume?

Você tem uma base de alocação de custos indiretos orientada paravolumes (mão-de-obra, horas-máquina, unidades produzidas)?

Os custos indiretos (de apoio, vendas e administrativos) representam

uma parcela importante dos custos totais de sua empresa? Você tem uma combinação de clientes de alto e baixo volume?

Alguns clientes concentram as suas compras em produtos de margenselevadas mais do que outros clientes?

Alguns clientes exigem padrões de qualidade mais elevados do queoutros?

Alguns clientes exigem serviços adicionais?

EXTERNAMENTE Quais contratos disputar e a que preço?

QUE DIFERENÇA FAZ A DISTORÇÃO?

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 127/218

127

Quais clientes perseguir?

Quais produtos/serviços manter em linha? Quais produtos promover?

Quais serviços oferecer?

Quais serviços serão cobrados à parte? Como remunerar a equipe de vendas para que trabalhe para

maximizar as margens e não as receitas?

INTERNAMENTE Por que o custo é o que é?

O que fazer a respeito (caso não goste dele)?

ABC - PREMISSAS BÁSICAS

Trata os custos indiretos como se fossem diretos, através da análise das atividadesresponsáveis pelo consumo dos recursos.

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 128/218

128

p p

Custeia atividades e não produtos - produto é conseqüência.

Não é um simples rateio arbitrário de custos indiretos, mas uma tentativa derastreamento para identificar os verdadeiros causadores de custos.

Não está preocupado com a exatidão dos custos, mas com a acurácia na suaapuração (permitindo crescente grau de isenção de erros sistemáticos).

HIERARQUIA DE ALOCAÇÃO DE CUSTOS

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 129/218

129

1. Direto

2. Relações causais ou ABC

3. Volume ou rateio

ABC VERSUS TRADICIONAL

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 130/218

130

Exemplo Tradicional ABC

Taxas de Condomínio Água: rateio por área Luz: consumo

Conta de Restaurante Dividida por n Conta individual

ABC/ABM

Sistema de Informações

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 131/218

131

Propósito:

• Suporte à estratégia competitiva

• Gestão econômica das empresas

ABC e ABM O ABC fornece a informação

O ABM a utiliza para análises e melhorias

$/mês: 70.000,00

VAMOS REDUZIR CUSTOS ?

Setor: Manutenção

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 132/218

132

Salários 50

Depreciação 10

Materiais Gerais 6

Energia Elétrica 3Diversos 1

Organizar M. Preventiva 4

Executar M. Preventiva 30

Atender M. Emergência 20

Treinar mecânicos 2Desenvolver dispositivos 3

Manter equip. próprios 1

Administrar o setor 10

MÉTODO TRADICIONAL X ABC

Produto Volume Hmod Hmáq Setup N.pedidos Manuseio Partes

P1 10 5 5 1 1 1 1

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 133/218

133

P1 10 5 5 1 1 1 1

P2 100 50 50 3 3 3 1

Total Vol 110 55 55 4 4 4 2

Total $ 1100 550 400 480 200 790 3520

Método tradicional - Taxa de overhead: 3520/55 = 64/hora

P1 = 64 x 5 = 320 / 10 = $ 32/unidade

P2 = 64 x 50 = 3200/100 = $ 32/unidade

MÉTODO TRADICIONAL X ABC

Método de ABC - Taxa de Overhead:Base horária (1.100 + 550)/55 = 30/hora

Base lote (400 + 480 + 200)/4 = 270/unidade

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 134/218

134

Base lote (400 + 480 + 200)/4 = 270/unidade

Base partes 790/2 = 395/unidade

P1 P2

30 x 5 = 150 30 x 50 = 1500

270 x 1 = 270 270 x 3 = 810395 x 1 = 395 395 x 1 = 395

815 2705

Vol. 10 100Custo 81,50 27,05

SISTEMA DE GESTÃO DE CUSTOS

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 135/218

135

SISTEMA DE GESTÃO DE CUSTOS

Análise dosProcessos doNegócio

CusteioBaseado emAtividades

Racionalizaçãoe MelhoriaContínua

A visão clássica das Empresas

Presidente

GERENCIAMENTO DE PROCESSOSGERENCIAMENTO DE PROCESSOS

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 136/218

Questões:

• Quem são os Clientes e o Mercado ?

• Quais são os Produtos e os Serviços ?

• Como são os Fluxos de Trabalho ?

Setor C2

Diretor A Diretor B Diretor C Diretor D

Setor A1 Setor A2 Setor B Setor C1 Setor C3 Setor D Setor E1 Setor E2

Diretor E

Organização XYZDireção

Organização XYZDireção

Função A

Função A Função B

Função B Função C

Função C

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 137/218

137

As Empresas são vistas como um Grande Agrupamento deDepartamentos (Setores)

Visão decorrente do Antigo PARADIGMA de Divisão do Trabalho

Nenhum Departamento tem Responsabilidade Total por um Processode Trabalho Completo

Gerenciamento é quase sempre voltado à Estrutura Organizacional(Recursos) e Não aos Resultados

Há criação de Barreiras Interdepartamentais

A VISÃO DOS PROCESSOS

Enfoque de Processos X Enfoque de Departamentos

ORGANIZAÇÃO XYZ

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 138/218

Processo 1 Produtos

Processo 2 Serviços

Função A Função B Função C

FLUXOGRAMA SETORIAL - SEQÜÊNCIADE ATIVIDADES E SETORES

ATIVIDADES NOS SUBPROCESSOS ÁREA RESPONSÁVEL1. Chegada do Cliente no Banco Cliente

2. Recepção do Cliente pelo Atendente Gerência Pessoa Física

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 139/218

139

3. Verificação da Solicitação do Cliente Gerência Pessoa Física

4. Preenchimento do Formulário de Solicitaçãode Empréstimo do Cliente Gerência Pessoa Física

5. Saída Cliente Cliente

6. Envio da Solicitação de Empréstimo paraAnálise do Cadastro Gerência Pessoa Física

7. Análise Dados Cadastrais e Histórico Cliente Setor de Cadastro

8. Envio da Solicitação para Análise dasCondições Financeiras Setor de Cadastro

9. Análise das Condições Financeiras Cliente Setor Financeiro

10. Emissão do Relatório Financeiro do Cliente Setor Financeiro

ATIVIDADES NOS SUBPROCESSOS ÁREA RESPONSÁVEL11. Envio Solicitação e Relatório para

Aprovação Gerência Setor Financeiro

12. Aprovação da Solicitação de Empréstimopela Gerência Gerência

13. Envio Solicitação Empréstimo Aprovada

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 140/218

140

13. Envio Solicitação Empréstimo Aprovada

(ou não) para Gerência de Pessoa Física Gerência

14. Comunicação ao Cliente da Decisão sobre

a Solicitação de Empréstimo Gerência Pessoa Física

15. Retorno Cliente Cliente

16. Assinatura Documentação de Empréstimopelo Cliente Gerência Pessoa Física

17. Envio Empréstimo Aprovado Setor Caixa Gerência Pessoa Física

18. Entrega Empréstimo (Pagamento)Cliente Setor de Caixa19. Envio dos Comprovantes de Empréstimo

ao Setor de Cobrança Setor de Caixa

20. Saída do Cliente Cliente

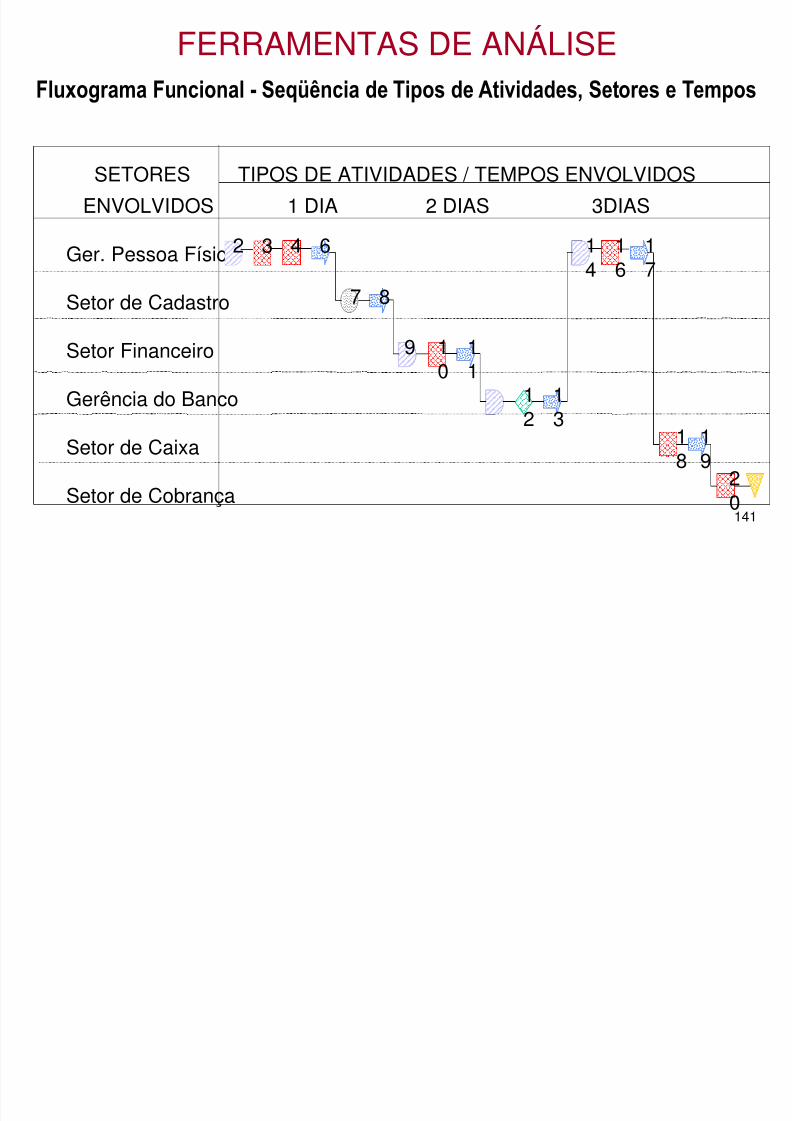

FERRAMENTAS DE ANÁLISEFluxograma Funcional - Seqüência de Tipos de Atividades, Setores e Tempos

SETORES TIPOS DE ATIVIDADES / TEMPOS ENVOLVIDOS

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 141/218

141

ENVOLVIDOS 1 DIA 2 DIAS 3DIAS

Ger. Pessoa Física

Setor de Cadastro

Setor Financeiro

Gerência do Banco

Setor de Caixa

Setor de Cobrança

2 3 4 6

7 8

9 10

11

1

2

1

3

14

16

17

18

19

2

0

FLUXOG. FFLUXOG. FÍÍSICO PROCESSO EMPRSICO PROCESSO EMPRÉÉSTIMOSTIMOPESSOAL CLIENTE BANCOPESSOAL CLIENTE BANCO -- EX.EX.

Serviços(Talões,Cartões)

Poupança PessoaFísica

Gerência

Geral

PessoaJurídica

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 142/218

142

Setor

Financeiro

Cartões)

Setor deCobrança

Informática - Banco de Dados e Cadastro

Auto - Caixa Caixas SetorCadastro

Auto - Serviços

Fluxo do Cliente Fluxo do Processo

COMPARAÇÃO DOS TEMPOS DEPROCESSAMENTO E CICLO DO PROCESSO

EMPRÉSTIMO PESSOAL BANCO - EX.ATIVIDADES Tempo Tempo de Ciclo

Processam.(horas) (horas) (horas acumuladas)

1. Chegada do Cliente no Banco 0,0 0,0 0,0

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 143/218

143

2. Recepção do Cliente pelo Atendente 0,1 0,1 0,1

3. Verificação da Solicitação do Cliente 0,2 0,4 0,5

4. Preenchimento do Formulário de

Solicitação de Empréstimo do Cliente 0,5 0,7 1,2

5. Saída Cliente 0,1 0,1 1,3

6. Envio da Solicitação de Empréstimo

para Análise do Cadastro 0,1 2,0 3,3

7. Análise Dados Cadastrais e Histórico

Cliente 0,5 1,0 4,38. Envio da Solicitação para Análise das

Condições Financeiras 0,1 4,0 8,3

9. Análise das Condições Financeiras

Cliente 0,5 0,7 9,0

10. Emissão Relatório Financeiro Cliente 0,5 1,0 10,011. Envio Solicitação e Relatório para

Aprovação da Gerência 0,1 4,0 14,0

12. Aprovação Solicitação Empréstimopela Gerência 0,2 0,5 14,5

13. Envio Solicitação de Empréstimo pelaA d /G ê i P Fí i 0 1 4 0 18 5

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 144/218

144

Aprovada p/Gerência Pessoa Física 0,1 4,0 18,5

14. Comunicação ao Cliente DecisãoSolicitação de Empréstimo 0,1 1,0 19,5

15. Retorno Cliente 0,0 0,1 19,616. Assinatura Doc. Empréstimo p/ Cliente 0,1 0,2 19,8

17. Envio Empréstimo Aprovado Setor Caixa 0,1 0,5 20,318. Entrega Empréstimo ao Cliente 0,1 0,2 20,519. Envio Comprovantes Empréstimo Setor

Cobrança 0,1 2,0 22,520. Programação Cobranças do Empréstimo 0,5 1,0 23,521. Saída Cliente 0,0 0,0 23,5TOTAL 4,0 23,5 23,5PERCENTUAL 17,02% 100,0% 100,0%

Análise do Valor Agregado = AVA

AVA - Insere-se dentro da Lógica de Eliminação de Perdas e Desperdícios

ANÁLISE DO VALOR AGREGADO

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 145/218

145

O Objetivo é determinar quais atividades efetivamente contribuem para satisfazer as expectativas do cliente, interno ou externo.

Tipos de Atividades :

•

com Valor Real Agregado = VRA• com Valor Empresarial Agregado = VEA

• Sem Valor Agregado = SVA

AVALIAÇÃO DO VALOR AGREGADOAtividade

Necessáriapara produzir

Sim Não

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 146/218

146

p presultado? Contribui para

funçõesempresariais?

Contribui paraas exigências

do cliente?

ValorEmpresarialAgregado

Sem ValorAgregado

Valor RealAgregado

Atividades que precisamser executadas para

atender às exigênciasdos clientes.

Atividades que não contribuem para oatendimento das exigências dos clientes. Estas

atividades poderiam ser eliminadas semcomprometer a funcionalidade do

produto/serviço.

SimSim

Não

Não

ANÁLISE DO VALOR AGREGADODOS PROCESSOS

Estudo de Caso (Empréstimo Bancário) - AVA

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 147/218

147

MACROPROCESSO - Empréstimo Bancário para Cliente Pessoa FísicaSUBPROCESSOS Atividades VRA Atividades VEA Atividades SVA

A - Solicitação do Cliente

B - Análise do Cadastro

C - Análise Financeira

D - Aprovação do Empréstimo

E - Pagamento do Empréstimo

F - Ass. Promissórias e Cobranças

Características do ABC/ABM

M lh áli d d d t t

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 148/218

148

Melhora a análise das despesas de estrutura.

Dirige a atenção da gerência às atividades, as quais geram os custos.

Proporciona apoio a decisões de longo prazo (estratégicas).

AperfeiAperfeiAperfeiAperfeiççççoaroaroaroar

OrOrOrOrççççamentoamentoamentoamento

e Controlee Controlee Controlee Controle

ABM - Possibilidades

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 149/218

149

ABMde Custosde Custosde Custosde Custos SustentarSustentarSustentarSustentarMelhoriaMelhoriaMelhoriaMelhoria

Cont Cont Cont Contíííínuanuanuanua

RacionalizarRacionalizarRacionalizarRacionalizarCustos eCustos eCustos eCustos e

MelhorarMelhorarMelhorarMelhorarDesempenhoDesempenhoDesempenhoDesempenho

Melhorar aMelhorar aMelhorar aMelhorar a

TomadaTomadaTomadaTomada

de Decisõesde Decisõesde Decisõesde Decisões

Custos

GERAM

ABC - CONCEPÇÃO

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 150/218

150

Atividades/Processos

Produtos/Serviços

GERAM

CONSOMEM

Custos

ABC - ALOCAÇÃO

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 151/218

151

Atividades/Processos

Produtos/Serviços

DIRECIONADORESDE CUSTOSPRIMÁRIOS

DIRECIONADORESDE CUSTOS

SECUNDÁRIOS

Recursos

CUSTEIO DEPROCESSOS

ABC - VISÃO GERAL DA TÉCNICA

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 152/218

152

Atividades/Processos

Produtos/Serviços

CUSTEIO DEPRODUTOS

“Os recursos da empresa são consumidos e utilizados na

condução de um conjunto de atividades, as quais sãoexecutadas para permitir a produção dos produtosentregues aos clientes”.

1. Análise dos processos e visualização em atividades.2. Compreensão do comportamento das atividades (de sua

lógica de geração de trabalho) e identificação dos

ABC - SEQÜÊNCIA DE OPERACIONALIZAÇÃO

8/9/2019 AnaliseCustos09

http://slidepdf.com/reader/full/analisecustos09 153/218

153

g g ç ) ç

direcionadores de custos primários.3. Cálculo dos custos das atividades.

4. Identificação dos direcionadores de custos secundários (paraalocação dos custos das atividades aos clientes/ produtos/serviços).

5. Alocação dos custos aos clientes/produtos/serviços, de formaproporcional ao seu grau de utilização dos direcionadores decustos secundários.

CUSTOS COMERCIAIS1 2 3 4 5 6 7 8 9 10 11

c a d o

r r ê n c i a

e s p e c i a i s

c o n t r a t o

t e s

e n t e s ( f o n e )

o s d e c l i e n t e s

e t o r i a