anÁlise econÔmica e financeira no setor...

TRANSCRIPT

HENRY KAZUYUKI ISHIZAKI

ANÁLISE ECONÔMICA E FINANCEIRA NO SETOR ENERGÉTICO

BRASILEIRO ATRAVÉS DA ANÁLISE DE GERAÇÃO DE VALOR

São Paulo

2014

HENRY KAZUYUKI ISHIZAKI

ANÁLISE ECONÔMICA E FINANCEIRA NO SETOR ENERGÉTICO

BRASILEIRO ATRAVÉS DA ANÁLISE DE GERAÇÃO DE VALOR

Trabalho de formatura apresentado à

Escola Politécnica da Universidade

de São Paulo para obtenção do

Diploma de Engenheiro de Produção

Orientador: Prof. Dr. Erik Eduardo

Rego

São Paulo

2014

FICHA CATALOGRÁFICA

Ishizaki, Henry Kazuyuki Análise econômica e financeira no setor energético brasilei-ro através da análise de geração de valor/ H.K. Ishizaki - São Paulo, 2014. 66 p.

Trabalho de Formatura - Escola Politécnica da Universidade

de São Paulo. Departamento de Engenharia de Produção.

1.Valor adicionado 2.Economia de energia - Brasil I.Univer-

sidade de São Paulo. Escola Politécnica. Departamento de

Engenharia de Produção II. t.

Dedico este trabalho à minha família e amigos

AGRADECIMENTOS

Ao Prof. Dr. Erik Eduardo Rego, pela orientação e tempo dedicado durante a elaboração deste

trabalho.

A todos os professores do Departamento de Engenharia de Produção da Escola Politécnica da

Universidade de São Paulo pelos imensuráveis esforços proporcionado ao longo da graduação,

em especial ao Prof. Dr. Davi Noboru Nakano pelas orientações durante o período de Iniciação

Científica.

À minha família pelo contínuo apoio e incentivos.

Aos meus amigos, pelos ótimos momentos passados na vida acadêmica.

RESUMO

Este trabalho de formatura tem como objetivo estudar e analisar uma metodologia de geração

de valor para empresas a partir de dados contábeis e análise do mercado. Como estudo de caso,

será utilizada uma das maiores empresas do setor de energia brasileira, a Eletrobrás, que sofreu

diversas consequência a partir da Medida Provisória 579/2012 (Lei 12.783/2013). As empresas

buscam sucesso em indicadores de desempenho contábil clássicos, baseando-se principalmente

no lucro contábil, podendo omitir o que realmente importa, o valor gerado para seus acionistas.

Tais indicadores não consideram o encargo capital envolvido para a geração desse lucro, isto é,

o investimento e o custo de capital. Como forma alternativa para tal equívoco, o presente

trabalho de formatura apresenta, como a principal ferramenta a ser estudada, o EVA®

(Economic Value Added), onde busca identificar não só os prós e contras de sua utilização, mas

também o passo a passo para o seu cálculo. O estudo abrange simulações de como a mudança

nas variáveis do EVA® altera o valor agregado ou destruído para a empresa bem como os

possíveis problemas encontrados na implementação e suas respectivas propostas de soluções.

Com o EVA® calculado é possível analisar os principais fatores de sucesso, em caso de geração

de valor, ou críticos, em caso de destruição de valor, oferecendo pontos a serem avaliadas na

futura tomada de decisão da empresa.

Palavras-Chave: Valor adicionado. Economia de energia

ABSTRACT

This work aims to study and analyze a methodology of value added for companies based on

accounting data and market analysis. As a case study, will be used one of the largest companies

in the Brazilian power sector, Eletrobras, which suffered from several consequence of Provisory

Measure 579/2012 (Law 12.783/2013). Companies seek success in classic accounting

performance indicator, relying mainly on accounting profit, which may omit what really

matters, the value added for shareholders. These indicators do not consider the capital charge

involved for this profit, in the other words, the investment and the cost of capital. Alternatively

to this misconception, this present work presents, as main tool to be studied, the EVA®

(Economic Value Added), which identify not only the pros and cons in its use, but also step by

step for its calculation. The study includes simulation the change in the variable of EVA®

changes the value added or destroyed for the company, as well as the possible problems

encountered in the implementation and its proposed solution. With the EVA® calculated it’s

possible to analyze key success factor, in case of value creation, or critical, in case of value

destruction, offering points to be evaluated in future decision-making of the company.

Keywords: Value added. Energy saving.

LISTA DE FIGURAS

Figura 1-Produção de energia elétrica da Eletrobras em Megawatts-hora .............................. 16

Figura 2-Estrutura da Eletrobras .............................................................................................. 17

Figura 3-Cadeia da Energia Elétrica ........................................................................................ 18

Figura 5-Balanço Patrimonial Normal e Balanço Patrimonial EVA ....................................... 26

Figura 6-GAP ente o passado e o presente .............................................................................. 40

Figura 7-Esquematização da Metodologia do Trabalho .......................................................... 47

Figura 8-Posição do NOPAT no EVA® .................................................................................. 54

Figura 9-Posição do Investimento no EVA® .......................................................................... 55

Figura 10-Posição do WACC no EVA® ................................................................................. 56

LISTA DE TABELAS

Tabela 1-Exemplo Ilustrativo ................................................................................................... 37

Tabela 2-Spread ao longo dos anos do exemplo e seu EVA® ................................................. 37

Tabela 3-Exemplificação do crescimento de rentabilidade ...................................................... 38

Tabela 4-Exemplificação de retirada de investimentos em ativos que destroem valor ............ 38

Tabela 5-Exemplificação da vantagem competitiva de longo prazo ........................................ 39

Tabela 6-DRE Simplificado Eletrobras (2008-2013) ............................................................... 49

Tabela 7-Balanço Patrimonial (Ativo) Simplificado Eletrobras (2008-2013) ......................... 50

Tabela 8-Balanço Patrimonial (Passivo) Simplificado Eletrobras (2008-2013) ...................... 50

Tabela 9-Taxas Indicativas das NTN-B de 2008 até 2013 ....................................................... 51

Tabela 10-Fechamento anuais de Índices ................................................................................. 52

Tabela 11-Empresas Setor de energia Elétrico e abertura no mercado .................................... 53

Tabela 12-Fechamento Anuais das Empresas do Setor de Energia Elétrica ............................ 53

Tabela 13-Relação Índice Dívida sobre Patrimônio Líquido ................................................... 54

Tabela 14-Cálculo do NOPAT da Eletrobras (2008-2013) ...................................................... 54

Tabela 15-Resumo dos investimentos da Eletrobras (2008 – 2013) ........................................ 55

Tabela 16-Taxas livre de Risco escolhidas............................................................................... 56

Tabela 17-Cálculo das Taxas Esperadas de Retorno (E(rm)) .................................................... 57

Tabela 18-Prêmios calculados para cada ano ........................................................................... 57

Tabela 19-Beta das empresas do Setor de Energia Elétrica ..................................................... 58

Tabela 20-Valor de Mercado das empresas do Setor de Energia Elétrica................................ 58

Tabela 21-Beta do Setor de energia elétrica Alavancado com ou sem Eletrobras ................... 58

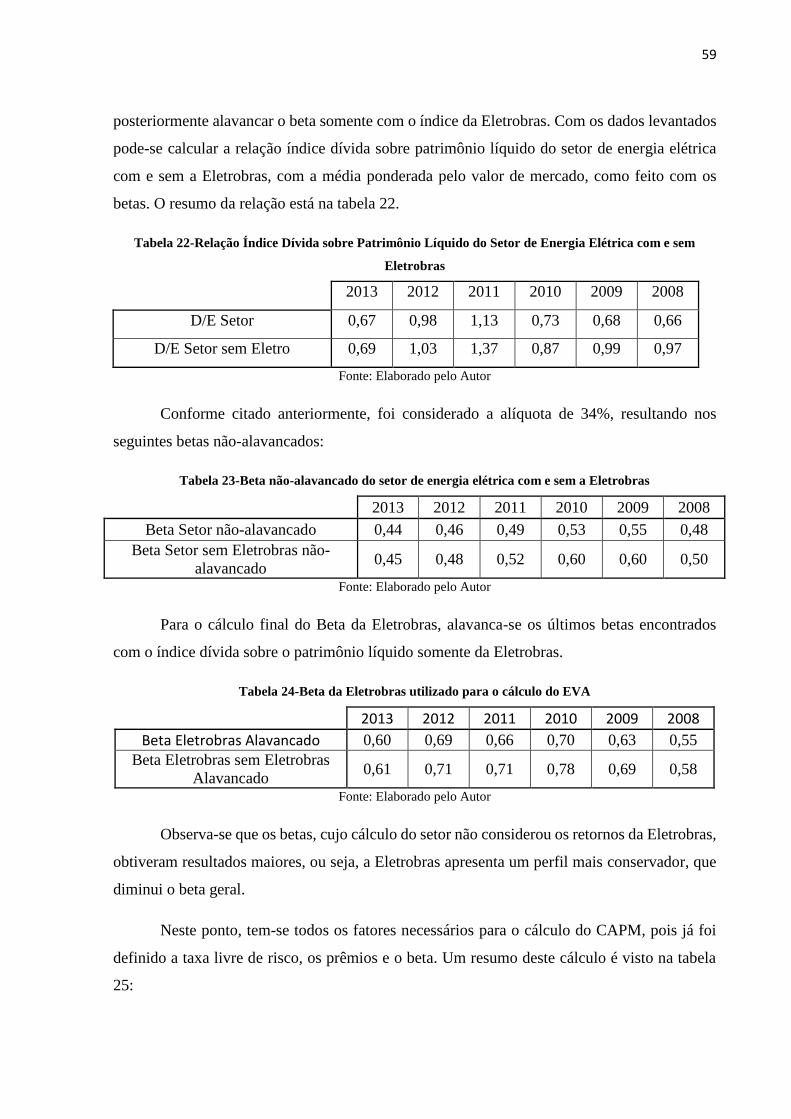

Tabela 22-Relação Índice Dívida sobre Patrimônio Líquido do Setor de Energia Elétrica com

e sem Eletrobras........................................................................................................................ 59

Tabela 23-Beta não-alavancado do setor de energia elétrica com e sem a Eletrobras ............. 59

Tabela 24-Beta da Eletrobras utilizado para o cálculo do EVA ............................................... 59

Tabela 25-Resumo do cálculo do CAPM ................................................................................. 60

Tabela 26-Resumo do cálculo do WACC ................................................................................ 60

Tabela 27-Cálculo Final do EVA ............................................................................................. 61

LISTA DE ABREVIATURAS E SIGLAS

ACL Ambiente de Contratação livre

ACR Ambiente de Contratação Regulada

Aneel Agência Nacional de Energia Elétrica

CAPM Capital Asset Pricing Model,

Modelo de Precificação de Ativo Financeiros

CCEE Câmara de Comercialização de Energia Elétrica

CNPE Conselho Nacional de Política Energética

E(rm) Taxa de retorno prevista para a carteira do mercado como um

todo

EVA Economic Value Added

IBOVESPA Índice da Bolsa de Valores de São Paulo

IEE Índice de Energia Elétrica

IPCA Índice Nacional de Preços ao Consumidor Amplo

kd Custo da Dívida, Custo de Capital de Terceiros

ke Capital Asset Pricing Model, Modelo de Precificação de Ativo

Financeiros

LFT Letras Financeiras do Tesouro

LTN Letras do Tesouro Nacional

NTN-B Notas do Tesouro Nacional - Série B

NTN-C Notas do Tesouro Nacional - Série C

NTN-F Notas do Tesouro Nacional - Série F

rf Taxa Livre de Risco

Selic Sistema Especial de Liquidação e de Custódia

TIR Taxa Interna de Retorno

VPL Valor Presente Líquido

WAAC Weighted Average Cost of Capital, Custo Médio Ponderado de

Capital.

SUMÁRIO

1. INTRODUÇÃO ............................................................................................................................ 13

1.1. Definição do Problema Motivação do Tema ......................................................................... 13

1.2. Objetivo do Trabalho ............................................................................................................ 14

1.3. Estrutura do Trabalho ............................................................................................................ 14

2. ESTUDO DE CASO ..................................................................................................................... 16

2.1. A Empresa ............................................................................................................................. 16

2.2. Comercialização de energia elétrica ...................................................................................... 17

3. REVISÃO BIBLIOGRÁFICA ...................................................................................................... 21

3.1. EVA ....................................................................................................................................... 21

3.1.1. Origem e o Conceito do EVA ..................................................................................... 21

3.1.2. Cálculo do EVA® ........................................................................................................ 25

3.1.3. WACC .......................................................................................................................... 28

3.1.4. Criação de valor .......................................................................................................... 37

3.1.5. Casos de sucesso e aplicações ..................................................................................... 40

3.1.6. Possíveis problemas e potencias soluções .................................................................. 42

4. METODOLOGIA ......................................................................................................................... 47

4.1. Estabelecimento das Premissas ............................................................................................. 47

4.2. Levantamento de Dados ........................................................................................................ 47

4.3. Calculo do EVA® ................................................................................................................. 48

4.4. Análise dos resultados ........................................................................................................... 48

5. DESENVOLVIMENTO DO TRABALHO .................................................................................. 49

5.1. Estabelecimento das Premissas ............................................................................................. 49

5.2. Levantamento de Dados ........................................................................................................ 49

5.2.1. NOPAT ......................................................................................................................... 49

5.2.2. Investimento ................................................................................................................. 50

5.2.3. WACC .......................................................................................................................... 51

5.3. Calculo do EVA® ................................................................................................................. 54

5.3.1. NOPAT ......................................................................................................................... 54

5.3.2. INVESTIMENTO ....................................................................................................... 55

5.3.3. WACC .......................................................................................................................... 55

5.4. EVA ....................................................................................................................................... 61

5.5. Análise dos resultados ........................................................................................................... 61

6. CONCLUSÃO .................................................................................................................................. 63

7. BIBLIOGRAFIA ................................................................................................................................ 64

ANEXO ................................................................................................................................................. 65

13

1. INTRODUÇÃO

Em um mundo cada vez mais globalizado e competitivo, a busca por metodologias de

gerenciamento é cada vez mais almejada. Investimentos em empresas são feitos diariamente

tanto por pessoas físicas quanto jurídicas, cujo fluxo varia de acordo diversas métricas,

indicadores, especulações financeiras, que determinam a tomada de decisão dos investidores.

Enquanto os acionistas buscam cada vez mais parâmetros confiáveis para alocar seus

investimentos, executivos e gerentes de empresas se preocupam em como avaliar a utilização

do capital, tanto próprio quanto de terceiros, de modo que gere valor agregado a companhia e

atraia, consequentemente, mais acionistas.

A questão é como gerar valor a seus acionistas? Será que os tradicionais índices de

lucratividade são suficientes? Ou precisa ser considerado outras variáveis para a tomada de

decisão? Buscando responder essas perguntas, o desenvolvimento deste Trabalho de Formatura

visa estudar, analisar e criticar os benefícios tragos pela implementação do EVA®, do inglês

Economic Value Added, bem como calcula-lo num estudo de caso, realizado na Eletrobras.

Neste capítulo introdutório será apresentado a definição do problema bem como a

motivação e objetivo do tema escolhido. Por fim, será apresentado a estrutura de como o

trabalho foi desenvolvido com um breve resumo de cada capítulo.

1.1. Definição do Problema Motivação do Tema

Tendo como base alterações no cenário de setor de energia brasileiro, que serão descritos

no próximo capítulo, este trabalho busca analisar os impactos econômicos e financeiros na

Eletrobras diante a mudança do critério de comercialização e fornecimento de energia elétrica

sobre concessões de usinas hidrelétricas, ocorrida em setembro de 2012, por meio da Medida

Provisória 579.

O Trabalho de Formatura tem como motivação utilizar uma ferramenta de análise de

geração de valor para avaliar o impacto de uma mudança econômica real sobre uma empresa

de capital aberto. A avaliação econômica será feita a partir do cálculo do EVA® (Economic

Value Added) com os dados públicos divulgados pela Eletrobras, que mostrará se a empresa

gera ou destrói valor aos seus acionistas. Para uma melhor análise do valor agregado gerado ou

destruído pela empresa, calcular-se-á o EVA® ao longo dos anos 2008 até 2013, podendo

visualizar seu desempenho ao longo dos anos.

14

1.2. Objetivo do Trabalho

Este trabalho tem como objetivo, estudar um parâmetro confiável e conciso que auxilie

tanto investidores a alocarem seu capital, quanto executivos na tomada de decisão para o

sucesso que realmente importa para a empresa, a criação de valor. Para tanto, será estudado o

EVA® (Economic Value Added), analisando sua importância no gerenciamento de empresas.

O EVA® será calculando a partir de dados contábeis de uma empresa, verificando qual a

sua importância para análise econômica. Para o desenvolvimento prático do trabalho, este

cálculo será realizado no contexto da Eletrobras, holding brasileira, com subsidiárias atuando

nos setores de geração, transmissão e distribuição de energia elétrica, onde serão estudados os

resultados encontrados com as suas respectivas causas raízes.

1.3. Estrutura do Trabalho

Para orientar a leitura do trabalho, este tópico tem como objetivo não só apresentar como o

trabalho está disposto, mas também um breve resumo do que será encontrado em cada capítulo

subsequente. Este trabalho apresenta seis capítulos a começar desta introdução, os demais estão

abaixo resumidos:

Capítulo 2: Estudo de caso. Este capítulo tem como intuito contextualizar o trabalho,

apresentando a Eletrobras, bem como o cenário da comercialização do setor de energia

elétrica. No final deste capitulo será apresentado brevemente a Medida Provisória

579/2012 cujas consequências serão analisadas no final do trabalho.

Capítulo 3: Revisão Bibliográfica. Aqui serão revisados os conceitos bibliográficos

estudados para o desenvolvimento deste trabalho, destacando a importância do EVA®, a

ferramenta principal deste trabalho de formatura. Será revisado como cada variável pode

ser obtida, bem como as consequências de suas variações.

Capítulo 4: Metodologia. Nesta parte do trabalho está estruturada como será realizada a

aplicabilidade da teoria estuda, mostrando os passos que serão seguidos, desde o

estabelecimento das premissas até o método das coletas de dados.

Capítulo 5: Desenvolvimento do Trabalho. Aqui a metodologia proposta no capítulo

anterior será posta em prática. Serão apresentados os dados coletados, sua organização e

os cálculos de todos os parâmetros necessários para a apresentação final do EVA®. Ao

final, com o EVA® calculado será feita uma análise crítica dos resultados.

15

Capítulo 6: Conclusão. Por fim serão apresentadas as conclusões dos resultados obtidos

dos cálculos feitos no capítulo anterior, bem como a relação com tudo que foi estudado e

discutido ao longo da formação deste trabalho.

16

2. ESTUDO DE CASO

2.1. A Empresa

A empresa estudada neste Trabalho de Formatura é a Eletrobras, cuja proposta de

criação ocorreu em 1954 pelo presidente Getúlio Vargas, mas sua instalação só veio a acontecer

em junho de 1962, na presidência de João Goulart. A Eletrobras é uma empresa de capital aberto

sob controle acionário do Governo Federal brasileiro, que atua como um holding no mercado

de energia dividida em geração, transmissão e distribuição. É a maior companhia do setor

elétrica da América Latina, sendo responsável pela geração de 35% da energia elétrica do Brasil

e 55% do total das linhas de transmissão, que cortam o território nacional. Ao todo são 45 usinas

hidrelétricas, 125 termelétricas, oito eólicas e duas nucleares que juntas são responsáveis por

42.987 MW da capacidade instalada de geração de energia elétrica e por 61.534 quilômetros de

linhas de transmissão. Na geração de energia elétrica hidráulica, a Eletrobras representa 42,3%

do total brasileiro. Um resumo da dimensão de sua produção pode ser observado na figura 1:

Fonte: Eletrobras (2013)

A Eletrobras é composta pelas empresas: Geração e Transmissão Eletrobras – CGTEE,

Companhia Hidro Elétrica do São Francisco (Chesf), Centrais Elétricas do Norte do Brasil S/A

(Eletronorte), Eletrobras Termonuclear S.A, Eletrosul Centrais Elétricas S.A. e Furnas Centrais

Elétricas S.A.; pelas distribuidoras Eletrobras Amazonas Energia, Eletrobras Distribuição Acre,

Eletrobras Distribuição Alagoas, Eletrobras Distribuição Piauí, Eletrobras Distribuição

Rondônia e Eletrobras Distribuição Roraima; pela participação na Eletrobras Eletropar; e pelo

centro de pesquisas Cepel, além de deter metade do capital de Itaipu Binacional, conforme se

observa na Figura 2.

Figura 1-Produção de energia elétrica da Eletrobras em Megawatts-hora

17

Figura 2-Estrutura da Eletrobras

Fonte: adaptado pelo autor a partir da Eletrobras (2013)

2.2. Comercialização de energia elétrica

Esta seção busca entender sobre a comercialização de energia elétrica para melhor

compreensão do tema que será trabalhado. Este tópico dará enfoque a parte de geração de

energia elétrica e sua comercialização no mercado brasileiro.

Cadeia de produção da energia elétrica brasileira

Para se entender a comercialização, precisa-se compreender como é a cadeia de energia

elétrica brasileira. A cadeia se inicia com a geração de energia, em que no Brasil a produção é

majoritariamente feita pelas hidrelétricas. A energia passa pelas subestações, onde há

transformadores, que a direcionam para as torres de transmissão de alta tensão (em uma

analogia de elétron com carros, as transmissoras são as estradas de energia). Estas levam a

energia elétrica para as distribuidoras de eletricidade ou em raros casos diretamente para uma

indústria de grande porte. Para atendimento do consumidor final, a energia elétrica segue por

postes pertencentes às concessionárias de distribuição (exemplos: Eletropaulo, Light, Elektro,

18

etc.), onde são distribuídas até as residências ou estabelecimentos comerciais. A cadeia de

energia elétrica está esquematizada na Figura 3.

Figura 3-Cadeia da Energia Elétrica

Modelo de comercialização

O modelo de comercialização no setor elétrico brasileiro acontece em dois âmbitos: no

Ambiente de Contratação Regulada (ACR) e no Ambiente de Contratação livre (ACL).

No ACR são atendidos os consumidores cativos (consumidores residenciais, e pequenos

consumidores comerciais e industriais) sob regulação técnica e econômica exercida pela

ANEEL. Este ambiente beneficia principalmente os consumidores de menor porte (Rego,

2012), não ficando expostos a quaisquer preços, por falta de domínio e administração

contratuais. Além destes, também beneficia os consumidores de maior porte, por terem o

mesmo tipo de insegurança.

Para o fornecimento da energia elétrica aos consumidores cativos, as distribuidoras

precisam adquiri-la de empresas geradoras de energia elétrica, e, esta comercialização é feita

mediante leilões organizados pelo Governo Federal, realizados direta ou indiretamente pela

Agência Nacional de Energia Elétrica (Aneel), Câmara de Comercialização de Energia Elétrica

(CCEE) e Empresa de Pesquisa Energética (EPE).

Há duas modalidades de contratação de energia no ACR: leilões de energia nova ou

velha – energia elétrica derivado de geradores já existentes. No último, os leilões são feitos com

um ano de antecedência a data de início do suprimento, conhecidos assim por leilões “A menos

1” ou simplesmente A–1 (ano “A” de início da entrega de energia, e ano “A–1” de realização

19

do leilão). Já os leilões de energia nova, ou seja, originários de futuros geradores, estes podem

ser de dois tipos: “A–3” (usinas que entram em operação em até três anos, tipicamente para

usinas térmicas e eólicas) e “A–5” (em até cinco anos, tipicamente para usinas hidrelétricas).

No ACL a negociação é bilateral feita entre autoprodutores, produtores independentes,

geradores a título de serviço público e os consumidores livres (consumidor com demanda maior

ou igual a 3,0 megawatts, atendido em qualquer tensão, que opte por migrar da condição de

cativo para livre) e especiais (consumidor com demanda entre 0,5 e 3,0 MW que adquira energia

de uma fonte incentivada – eólica, biomassa ou pequena central hidrelétrica). Estes têm a

liberdade para negociar a compra de energia, definindo-se preços, volume e prazos. Essa

operação é registrada na Câmara de Comercialização de Energia Elétrica (CCEE), instituto

responsável pela liquidação financeira (funciona como uma câmera de compensação e

liquidação dos contratos, tal como uma CBLC). Este ambiente é dominado por grandes

consumidores, que detêm estrutura e porte para escolher seus próprios fornecedores de energia,

negociando preços, condições a fim de obter vantagens em um mercado livre.

Outorga da água

A energia elétrica brasileira é produzida principalmente pelas hidrelétricas, isto é, usam

como fonte de geração de energia a queda d’água. A água é um recurso natural de

disponibilidade limitada e dotado de valor econômico, sendo um bem público de domínio da

União ou dos Estados. Para utilizá-la com fins de produção de energia, é necessário a outorga

de direito do uso da água, ou seja, o poder público precisa autorizar, conceder ou permitir ao

usuário a utilização da água. O período de concessão da outorga de exploração dos recursos

energéticos da queda d’água é feito por até 35 anos, renovado por mais 20 anos, sendo que,

mais de 20% das concessões de usinas hidrelétricas em operação, que já passaram pela

renovação de prazo, suas outorgas venciam entre o ano de 2012 e 2015. Neste contexto, o

governo federal anunciou um pacote de medidas para tratar da prorrogação de prazo destas

concessões em setembro de 2012, mediante publicação da Medida Provisória 579/2012 (que

deu origem a Lei 12.783/2013). A MP579 autorizava a prorrogação antecipada da outorga da

água por mais 30 anos, para aqueles que aceitassem as novas condições de comercialização da

energia elétrica destas hidrelétricas.

Dado o objetivo de reduzir a energia elétrica aos consumidores cativos em 20%, em

média, nas contas de luz a partir de janeiro do ano seguinte, a proposta da MP579 era de

conceder esta nova renovação sem licitação, desde que a energia elétrica destes

20

empreendimentos fosse cedida mediante a aceitação das novas tarifas propostas pelo governo.

Em linhas gerais, a tarifa caiu para menos de R$30 por MWh, contra os antigos R$95 por MWh

segundo estimativas do diretor-geral da ANEEL, Nelson Hubner, (Jornal da Energia,

11/09/2012, apud, Paula, 2013), ou seja, uma redução de aproximadamente 68% para a geração

de energia. Tal tarifa visava apenas ressarcir o custo de operação, manutenção, encargos e

impostos, sem margem de lucro.

Das empresas alcançadas pela MP579, a holding federal Eletrobras e as empresas

estatais estaduais CESP, COPEL, CEMIG, CEEE E EMAE, apenas a Eletrobras (na verdade

suas subsidiárias de geração Furnas, Chesf e Eletrosul) aceitou os termos da medida provisória,

com seus 15 GW de concessão a vencer.

21

3. REVISÃO BIBLIOGRÁFICA

Este capítulo tem como objetivo expor os principais métodos e teorias estudadas para o

desenvolvimento do Trabalho de Formatura, a partir de diferentes autores, servindo como base

de estudo.

Foi retomado e estudado diversos tópicos sobre engenharia econômica, desde as

ferramentas de análise de investimentos básicos até o estudo de risco e outras ferramentas de

conhecimento fundamental para a aplicação do EVA®. Os próximos tópicos têm como intuito

destacar os principais pontos levantados para o Trabalho de Formatura.

3.1. EVA

Este capítulo visa desmembrar a principal metodologia estudada neste trabalho de

formatura, abordando desde a sua criação, passando por sua importância na utilização de um

empreendimento até o cálculo da mesma.

3.1.1. Origem e o Conceito do EVA

O EVA® não é um conceito novo, pois é derivado da ideia do lucro residual, onde a

ideia por traz do EVA® já era utilizada a muito tempo atrás, por volta da década de 1920, onde

a divisão operacional da General Motors implementou um sistema parecido como o EVA®. A

empresa japonesa Matsushita também implementou um sistema similar em meados de 1930,

bem como a General Eletric na década de 1950.

Em meados da década de 1990, entretanto, ganhou força, tornando-se popular quando a

consultoria Stern Stewart & Co. o patenteou como uma medida de criação de valor, mensurando

e oferecendo informações ao acionistas que não eram de fácil mensuração. A medida surgiu

como uma resposta a necessidade das organizações em medir a real criação de riqueza das

empresas, ou seja, avaliar a real necessidade de cada investimento em relação ao seu respectivo

custo de capital embutido.

Apesar de ser bastante difundida atualmente, inúmeras empresas não implementam

indicadores de desempenho como a proposta do EVA®, seja por falta de executivos que

realmente entendam o conceito ou seja pelo sentimento de não acharem necessário tal cálculo.

Como o conceito de lucro residual ressurgiu e reformulou-se como comparação ao EVA®, três

características distintas começaram a surgir (Young & O'Byrne, 2001):

1. O EVA® se baseia nos avanços da teoria de mercado de capital para se obter

estimativas no cálculo do custo de capital, não considerado no lucro residual.

22

Apesar do custo de capital já ser usado amplamente no passado no mundo

corporativo e projetos de valoração, o EVA® estendeu o conceito do custo de

capital para a concepção de performance de desenvolvimento histórico.

2. Algumas medidas contábeis, como o lucro residual considera algumas variáveis

como dadas, a partir de princípios contábeis geralmente aceito (generally

accepted accounting principles, GAAP), que é susceptível a dar a impressão

errônea de desempenho corporativo. Percebidas possíveis distorções, medidas

mais confiáveis de desempenho como o EVA® são usadas ao invés da antiga

renda residual.

3. Defensores do EVA® defendem a conexão entre os indicadores de performance

do passado para o gerenciamento futuro proposta pela criação de valor do EVA®

contra o lucro residual.

Cada um desses três tópicos ajuda a entender as diferenças da proposta do EVA® e

merecem uma introdução que ajudará a compreender melhor cada um dos contextos:

Custo de Capital

O EVA® baseia na ideia do lucro econômico, ou seja o lucro deve considerar não só as

receitas e despesas operacionais, mas também o custo de capital envolvido na atividade. Este

custo não considera somente as obrigações e taxas de juros a pagar, mas também o custo de

oportunidade referente aos investimentos dos acionistas.

Quando se trata da implementação do EVA® o custo de capital se torna uma peça

essencial para o seu resultado final. Diversos questionamentos são levantados sobre o seu

cálculo, principalmente quando o sistema é implementado em subdivisões, onde cada risco e

custo deve ser tratado isoladamente e como o custo se comunica com o gerente operacional,

isto é, como se reflete no dia a dia da empresa. É essencial que os administradores entendam e

saibam como calcula-lo, cuja explicação será descrita com mais detalhes.

Ajustes Contábeis

Indicadores contábeis e demonstrações financeiras são a forma mais popular de mostrar

indicadores de desempenho de uma empresa. Em alguns casos, entretanto, muitas informações

ficam camufladas ou muitas vezes se quer aparecem. Embora o EVA® seja um indicador de

lucro, não se limita somente a contabilidade convencional.

23

Remuneração dos Administradores

Há diversas argumentações para a implementação do EVA®, onde o benefício de se

trabalhar com o valor agregado de uma empresa é visível no desempenho da empresa, entretanto

o seu sucesso exige muito trabalho da empresa como um todo e precisa estar entrelaçada com

algum método de compensação para os funcionários, pois o argumento de criação de valor para

a empresa não é suficiente sozinho. A ideia da remuneração é simples, para os gerentes focarem

seus esforços para criar valor aos acionistas, é necessário um pagamento extra, seja ele baseado

no quanto o valor foi agregado, ou seja por alcançar metas e ganhar uma taxa extra sobre o

excedente. Deste modo, quanto mais a riqueza dos acionistas aumentarem, maior será o bônus.

O EVA® é um instrumento que aborda diversos parâmetros da situação financeira de

uma empresa, sendo muito mais do que um simples sistema de medição. O EVA® muda o

comportamento gerencial e de executivos, pois mostra a real necessidade para a criação de

valor. Diversos administradores sofrem por não terem informações gerenciais necessárias que

criem argumentos plausíveis a fim de provar aos fornecedores e investidores de capital o real

potencial do capital que será investido. Neste ponto, o EVA® auxilia os administradores a

garantir qual o valor que foi, e qual será agregado aos acionistas, e para os investidores a

localizar onde é de seu melhor interesse aplicar seu capital.

EVA® significa Economic Value Added que é o conceito de geração de valor a partir

dos resultados e o custo de capital de uma empresa ou companhia. O resultado da empresa só

adiciona valor efetivo aos acionistas quando é capaz de remunerar o seu custo de oportunidade

– o retorno mínimo esperado em função do risco assumido – e o custo dos empréstimos obtidos

com terceiros (Marques, 2009). Por essa razão, o EVA® é uma mensuração de criação de valor

mais confiável em relação ao lucro líquido por ação (LPA), pois o aumento do lucro líquido

contábil não significa necessariamente a riqueza gerada pela companhia, já que não considera

o custo de capital envolvido. Visualizar apenas esse aumento do lucro não garante o sucesso do

empreendimento, deve-se analisar toda a estrutura por traz dela do resultado.

As empresas focam, principalmente, a maximização do lucro, aumento da participação

de mercado e minimização dos riscos, tomando decisões que podem não estar de acordo com o

objetivo máximo da empresa, a criação de valor. Elas buscam se destacar em modelos contábeis

tradicionais, sem que haja a preocupação de uma rentabilidade mínima diante do capital de

terceiros ou apresentem alternativas para tratar dos riscos que envolvem os resultados obtidos.

No âmbito corporativo a criação de valor deve ser um critério essencial para a tomada de

24

decisão, onde os investimentos e financiamentos devem visar o aumento da riqueza dos

acionistas, com foco no crescimento da empresa e retorno sobre o capital investido. (Semanez

apud Marques, 2009).

Para ter esse retorno que agregue valor à empresa, a gerência deve focar em empreender

onde o retorno seja maior do que o custo de capital total da empresa, preocupando-se com uma

maior eficácia e melhor gerenciamento dos recursos disponíveis, ponderando os riscos e

retornos obtidos. Além do aumento dos lucros, pode-se agregar valor reduzindo o custo de

capital, sendo mais eficientes com os investimentos e com o giro de capital.

O grande diferencial do EVA®, em relação aos tradicionais medidores financeiros de

desempenho, como o ROI (retorno sobre o investimento), EBITDA (Lucro antes de juros,

impostos, depreciação e amortização, LPA (lucro líquido por ação), é a consideração do custo

de oportunidade do capital próprio (Marques, 2009). Para (Young & O'Byrne, 2001), a principal

diferença entre o EVA® e as convencionais medidas de lucro, é que o EVA® é uma medida de

lucro econômico, não o lucro contábil, baseado na ideia de que a receita deve ser suficiente não

para cobrir apenas as despesas operacionais, mas também todo o custo de capital envolvido.

Sem a perspectiva de crescimento econômico, não haverá criação de valor para o acionista.

O resultado de uma empresa somente gerará valor a seus acionistas quando o EVA® for

positivo, ou seja, for capaz de superar seus custos de oportunidade e o custo dos empréstimos

obtidos, que são o retorno mínimo esperado, perante o risco adquirido. Caso negativo, a

empresa não estará remunerando seus acionistas além do que poderiam estar obtendo com

outros investimentos.

Segundo Damoradan (1997), o diferencial do EVA® está na sua simplicidade, pois traz

um resultado que depende de poucas variáveis da empresa, contendo diversas informações. Se

destaca o uso principal de duas grandes variáveis, o retorno sobre o capital e o custo do capital.

Segundo (Young & O'Byrne, 2001), na sua forma básica o EVA® é uma medida de

performance, mas seria um erro limitá-la a isso, pois é um ponto central no processo de

implementação de estratégica. Além disso, o EVA® é uma ferramenta efetiva tanto para

identificar o conceito de criação de valor para os gerentes das linhas, que impulsionam

diretamente o desempenho da empresa, quanto para o mercado de capitais. Diversos autores

Stewart (1991, apud Marques, 2006), Ehrbar (1998, apud Marques, 2006), Martelenc et al

(2005, apud Marques, 2006) destacam a importância da utilização do EVA® da empresa para

os executivos de planejamento estratégico, auxiliando na melhor tomada de decisões, pois tem

25

a visão correta das principais variáveis que geram ou destroem valor da empresa. Por essa razão

o EVA® torna uma ferramenta muito útil para usos internos de análise de desempenho e gestão

de empresa.

Dependendo da estrutura e estratégia organizacional da empresa, um EVA® negativo

pontual, pode não ser um problema para a organização, dado que o investimento e risco tomado

trará retorno que agregarão valor posteriormente. Casos típicos dessa situação acontece em

mercados grandes, como no setor de infraestrutura, energia e minério. Todavia, se no longo

prazo, o EVA® permanecer negativo, é um forte indício de insucesso.

3.1.2. Cálculo do EVA®

O cálculo do EVA® consiste na diferença entre o lucro operacional após o imposto de

renda e o encargo de capital (o produto do custo médio ponderado de capital com o ativo

operacional líquido, ou seja, diferença entre o ativo total e passivo operacional). Logo, o EVA®

pode ser escrito da seguinte maneira:

𝐸𝑉𝐴 = (𝑅𝑂𝐼 − 𝑊𝐴𝐶𝐶) 𝑥 𝐼𝑛𝑣𝑒𝑠𝑡𝑖𝑚𝑒𝑛𝑡𝑜 (1)

𝐸𝑉𝐴 = 𝑁𝑂𝑃𝐿𝐴𝑇 − [𝑊𝐴𝐶𝐶 𝑥 𝐼𝑛𝑣𝑒𝑠𝑡𝑖𝑚𝑒𝑛𝑡𝑜] (2)

Onde,

ROI = Return on Investment (Retorno sobre o capital investido);

WACC = Weighted Average Cost of Capital (Custo Médio Ponderado de Capital);

NOPLAT = Net Operating Profit Less Adjusted Taxes = NOPAT;

NOPAT = Net Operating Profit After Tax (lucro operacional após o imposto de renda)

WACC x Investimento = Encargo de Capital

Diferentemente de outras abordagens e índices contábeis, que precisam pegar os

resultados totais de uma empresa, o EVA® permite o cálculo individual de departamentos,

linhas de produção, segmentos geográficos, dados os resultados operacionais e seus respectivos

impostos, bem como capital investido e o custo de capital (WACC) da unidade analisada.

NOPAT, do inglês Net Operating Profit Less Adjusted Taxes, é o Lucro líquido

operacional, ou seja o EBIT (Earn Before Interest and Taxes), descontado dos impostos. O

encargo capital é o investimento multiplicado pelo custo de capital médio ponderado, o WACC,

que por sua vez é igual à soma de cada componente do custo da empresa, tanto de capital de

terceiros, quanto de capital próprio. O capital investido é a soma de os financiamentos,

descontando os de curto prazo, os passivos não-onerosos, como contas a pagar, provisões de

26

impostos e salários. Ou seja, a soma do patrimônio líquido, todos os passivos onerosos, tanto

de curto quanto de longo prazo e outros passivos de longo prazo. (Young & O'Byrne, 2001).

Ilustrativamente, tem-se como o capital do EVA® é definido, onde o balanço

patrimonial da esquerda é o tradicional usado nas demonstrações financeiras, e o da direita

representa o balanço patrimonial do EVA®.

Figura 4-Balanço Patrimonial Normal e Balanço Patrimonial EVA

Fonte: Adaptado de (Young & O'Byrne, 2001)

Segundo (Marques, 2009), sob ótica semelhante a de Young & O’Byrne, diferencia o

capital investido de sua origem, chamado de capital financeiro, de onde ele é aplicado, nomeado

capital operacional. O capital financeiro, onde se obtém o capital, é composto por capital de

terceiros (dívida) e o capital próprio (Patrimônio Líquido), já o capital operacional, onde o

capital é aplicado, é composto pelo Ativo Circulante menos o Passivo Circulante Não Oneroso,

somados ao Imobilizado e Ativos de Longo Prazo, subtraídos do Passivo Não Oneroso de

Longo Prazo.

Capital de Giro Líquido

Quando trabalha-se com o cálculo do EVA® é essencial contabilizar o capital de giro

líquido da empresa. Conforme visto nos balanços patrimonial modificado para o EVA®,

sugerido por (Young & O'Byrne, 2001), o capital de giro líquido, juntamente com o caixa, os

ativos de longo prazo e permanente, formam o investimento da empresa, que trarão o retorno

competitivo necessário de acordo com a estratégia definida.

Caixa

Caixa

Outros

Passivos de

Longo Prazo

Empréstimos

de Curto Prazo

Ativos Fixos

Balanço Patrimonial Normal Balanço Patrimonial EVA

PL

Empréstimos

de Longo Prazo

Capital de Giro

Líquido

Empréstimos

de Curto Prazo

Passivo Não

Oneroso de

Curto Prazo

Ativos Fixos

Clientes

Estoques

Pagamentos Empréstimos

de Longo Prazo

Outros

Passivos de

Longo Prazo

PL

27

Para calcula-lo é necessário analisar o ciclo operacional da empresa, verificando como

e onde ela utiliza seus investimentos adquiridos. Em uma empresa de produção de bens de

consumo, por exemplo, inicia o seu ciclo com a área de suprimento, ou seja, na compra de

materiais, componentes ou partes necessárias para a produção do produto final. Quando o

material chega na fábrica, é necessário armazená-lo para posteriormente levá-lo à fábrica, onde

junto aos demais elementos necessários, resultará na venda do produto final e posterior coleta

do caixa gerado.

Esse ciclo operacional pode ser divido em partes na contabilidade do produto, onde a

primeira fase desde a aquisição de materiais até a venda do produto pode ser denominada como

o período de inventário no ciclo de produção, que aparece no “estoque” do balanço patrimonial.

O ciclo operacional, entretanto, não termina com a venda do produto, pois os créditos cedidos

aos clientes trarão um caixa futuro para a empresa, denominados como contas a receber do

balanço patrimonial. Todavia, os investimentos não são direcionados somente para o ciclo

operacional, mas podem, também, serem necessários a alocação em outras áreas. Em um

mercado de expansão, por exemplo, exigirá da empresa um armazém para o estoque de produtos

acabados, que por sua vez, exigirá investimentos. Além disso, a empresa pode precisar de um

certo nível de caixa para auxiliar nos gastos do dia a dia operacionais, cuja denominação é o

caixa operacional.

Para o estudo do EVA® é importante ter essa visão do ciclo operacional e demais

investimentos envolvidos, pois considera-se a diferença entre o lucro operacional líquido,

descontado dos impostos e o custo de capital envolvido nesse lucro, ou seja, é preciso pegar os

investimentos alocados para a operação do negócio. Deste modo, tem-se que o total de

investimentos necessários para a produção se dá pela somatória do estoque, contas a receber,

outros ativos circulantes e o caixa operacional.

Vale ressaltar entretanto, que esse investimento total calculado, não provém única e

exclusivamente dos recursos da empresa, pois esse total é formado de investimentos próprios e

de terceiros. Da mesma forma que considera-se o crédito cedido aos clientes, isto é, as contas a

receber, é preciso descontar os créditos oferecidos pelos fornecedores para a empresa, que de

certo modo investem no ciclo operacional. Além disso, há as contas a pagar para funcionários,

que será realizada no futuro, por um trabalho já realizado no presente, para os clientes quando

realizam pagamentos antecipados. Ou seja, precisa-se subtrair as contas a pagas, provisão de

28

despesas e pagamentos antecipados do total de investimento encontrado anteriormente no ciclo

operacional.

Deste modo, tem-se que o giro de capital líquido consiste na seguinte fórmula:

𝐺𝑖𝑟𝑜 𝑑𝑒 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝐿í𝑞𝑢𝑖𝑑𝑜

= (𝐸𝑠𝑡𝑜𝑞𝑢𝑒 + 𝐶𝑜𝑛𝑡𝑎𝑠 𝑎 𝑟𝑒𝑐𝑒𝑏𝑒𝑟

+ 𝑜𝑢𝑡𝑟𝑜𝑠 𝑎𝑡𝑖𝑣𝑜𝑠 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒𝑠 + 𝑐𝑎𝑖𝑥𝑎 𝑜𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑙)

− (𝐶𝑜𝑛𝑡𝑎𝑠 𝑎 𝑝𝑎𝑔𝑎𝑟 + 𝑝𝑟𝑜𝑣𝑖𝑠ã𝑜 𝑑𝑒 𝑑𝑒𝑠𝑝𝑒𝑠𝑎𝑠

+ 𝑝𝑎𝑔𝑎𝑚𝑒𝑛𝑡𝑜𝑠 𝑎𝑛𝑡𝑒𝑐𝑖𝑝𝑎𝑑𝑜𝑠)

(3)

Por fim, o cálculo final dos investimentos de uma empresa é dado pela somatória do

excesso de caixa (caixa debitado do caixa operacional), os ativos fixos (ativos de longo prazo

e permanentes) e o giro de capital líquido. Ou seja:

𝐼𝑛𝑣𝑒𝑠𝑡𝑖𝑚𝑒𝑛𝑡𝑜

= 𝐸𝑥𝑐𝑒𝑠𝑠𝑜 𝑑𝑒 𝐶𝑎𝑖𝑥𝑎 + 𝐺𝑖𝑟𝑜 𝑑𝑒 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝐿í𝑞𝑢𝑖𝑑𝑜

+ 𝐴𝑡𝑖𝑣𝑜𝑠 𝐹𝑖𝑥𝑜𝑠

(4)

Ou retirando o caixa operacional, tem-se:

𝐼𝑛𝑣𝑒𝑠𝑡𝑖𝑚𝑒𝑛𝑡𝑜

= 𝐶𝑎𝑖𝑥𝑎 + 𝐺𝑖𝑟𝑜 𝑑𝑒 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝐿í𝑞𝑢𝑖𝑑𝑜 − 𝐶𝑎𝑖𝑥𝑎 𝑂𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑙

+ 𝐴𝑡𝑖𝑣𝑜𝑠 𝐹𝑖𝑥𝑜𝑠

(5)

Com o NOPAT e investimentos definidos, precisa-se definir como é calculado o custo

de capital da empresa, isto é, o WACC.

3.1.3. WACC

WACC vem do inglês Weighted Average Cost of Capital, cuja tradução significa Custo

Médio Ponderado de Capita, um percentual que definirá, conforme o próprio nome, o custo de

capital médio do ativo/empresa. Ele é uma média entre o custo de capital próprio e de terceiros,

cuja ponderação é feita a partir da relação do volume do capital próprio sobre o volume total da

empresa para o custo de capital próprio, e da dívida sobre o volume total da empresa para o

custo de capital de terceiros.

O custo de capital é utilizado como parâmetro para investimentos ou projetos, que

consiste numa taxa de retorno de capital esperada para receber, caso este capital fosse investido

em qualquer outro investimento como outros ativos, empresas ou projetos que são comparáveis

29

de risco, ou seja, é o custo de oportunidade. Segundo (Young & O'Byrne, 2001) o custo de

capital é baseado no retorno esperado e não no histórico de retorno e é um custo de oportunidade

que reflete o retorno esperado pelos investidores em outras aplicações de risco semelhantes.

Logo, o risco torna-se uma variável fundamental para compreender o custo de capital de um

negócio, variando de acordo com os mercados, empresas e tipos de investimentos escolhidos.

Cada investimento carrega consigo diferentes riscos para o investidor e

consequentemente diferentes custos de capital. Como uma empresa tem capital tanto próprio

quanto de terceiros em seus investimentos, o seu custo de capital é uma média de seus custos

(próprio e de terceiros) ponderado pela respectiva participação na empresa (patrimônio líquido

e dívida), dada pela seguinte equação:

𝑊𝐴𝐶𝐶 = (

𝐷

𝐸 + 𝐷) 𝑘𝑑(1 − 𝑇𝑐) + (

𝐸

𝐸 + 𝐷) 𝑘𝑒 (6)

Onde:

D = Debt = volume de capital de terceiros;

E = Equity = volume de capital próprio;

Ke= custo de capital próprio;

Kd= custo de capital de terceiros;

Tc= alíquota do Imposto de Renda de Pessoa Jurídica.

Os próximos tópicos visam estudar melhor cada variável do WACC.

3.1.3.1. Custo das Dívidas (kd)

Custo das dívidas é o custo de capital de terceiros, isto é, o custo da empresa referentes

aos empréstimos para o financiamento dos projetos. Pode ser calculado a partir de três maneiras

sugeridas por (Damodaran, 2002), como:

1. O nível corrente das taxas de juros: O aumento da taxa de juros implica num aumento

da dívida da empresa;

2. O risco de inadimplência da empresa: quanto maior o risco de inadimplência da

empresa, maior será o custo para tomar dinheiro emprestado. Este risco pode ser medido a partir

da classificação dos bônus da empresa, onde quanto mais alta a avaliação, menor será a taxa de

juros, e vice-versa.

30

3. Os benefícios fiscais associados aos empréstimos: o custo da dívida após a tributação

decorre em função da alíquota fiscal, já que os juros são dedutíveis do imposto de renda,

segundo a função:

𝐶𝑢𝑠𝑡𝑜 𝑑𝑎 𝑑í𝑣𝑖𝑑𝑎 𝑎𝑝ó𝑠 𝑡𝑟𝑖𝑏𝑢𝑡𝑎çã𝑜

= 𝐶𝑢𝑠𝑡𝑜 𝑑𝑎 𝑑í𝑣𝑖𝑑𝑎 𝑎𝑛𝑡𝑒𝑠 𝑑𝑒 𝑡𝑟𝑖𝑏𝑢𝑡𝑎çã𝑜 ∗ (1

− 𝐴𝑙í𝑞𝑢𝑜𝑡𝑎 𝑑𝑒 𝑖𝑚𝑝𝑜𝑠𝑡𝑜𝑠)

(7)

Assim, o benefício aumenta diretamente proporcional à alíquota. Como a dívida de

terceiros provém, normalmente de diversas fontes, o custo da dívida antes de tributação deve

ser calculada a partir da média ponderada das dívidas contratada da empresa, para ai descontar

os impostos.

Devido aos três fatores citados acima, o custo da dívida não é a taxa à qual o dinheiro

foi tomado ou a taxa do cupom dos bônus que a empresa tem a pagar.

3.1.3.2. Risco

Tão importante quanto o retorno de um investimento, o risco é um fator fundamental

para a alocação de ativos ou para uma análise de mercado. Por ser uma categoria de análise

associada às incertezas, é uma área largamente discutida entre teóricos e práticos, onde se

debate sobre qual o melhor modelo para se utilizar. Este tópico tem como objetivo explorar o

modelo de risco e retorno que direcione o trabalho para o cálculo do EVA®. Um bom modelo

de risco e retorno deve ter as seguintes características (Damodaran, 2002):

Oferecer uma medida para risco que seja universal: O modelo precisa ser aplicável a

todos os tipos de investimentos, sejam eles ações, bônus ou imóveis.

Especificar que tipos de risco são recompensados e que tipos não o são: Devido à

complexidade e amplitude dos riscos, é considerável que uns sejam e outros não

recompensados. Um bom modelo, entretanto, deve ser capaz de mostrar a distinguir os riscos

recompensados dos não recompensados.

Padronizar medidas de risco, permitindo análise e comparação: um bom modelo de risco

e retorno é padronizada de tal forma que ao examinar a medida de risco de um dado

investimento, é possível diferenciá-lo e compará-lo a outros.

Traduzir a medida de risco em retorno esperado: O modelo precisa oferecer dados

específicos entre o risco e retorno e não apenas uma relação intuitiva de quanto maior o risco

maior retorno, ou seja, deve fornecer informações especificas para diferenciar riscos parecidos.

31

Funcionar: O modelo deve ser conciso com suas análises mostrando uma correlação

positiva entre o calculado e o real.

O modelo estudado neste trabalho será o Capital Asset Princing Model (CAPM), que

deve além de se adequar a todos estes requisitos, fornecer as informações necessárias para o

cálculo do EVA®.

3.1.3.3. Custo de capital próprio, CAPM (ke)

O Capital Asset Princing Model, cuja tradução é Modelo de Precificação de Ativo

Financeiros é o custo de oportunidade do capital, um padrão usado para medir risco e retorno

de investimentos, abordando três dimensões: a taxa livre de risco, o ágio (E(rm)-rf) no

investimento, que compreende a recompensa; e a variância do investimento que aborda o risco.

Vale analisá-lo sob as óticas propostas por (Damodaran, 2002):

Medida de risco: No CAPM a medida do risco é feita a partir da variância (Beta),

podendo ser adequada aos tipos de investimento com base nos valores históricos. Há muitas

críticas por ser uma análise simplória do ativo, por analisar somente a variância. Um exemplo

que se pode tomar é um caso entre o investimento A e B, cujos desvios padrão são iguais, mas

o retorno esperado de A é maior do que de B. A princípio parece óbvio a escolha, entretanto,

no mundo real, os investidores consideram outras dimensões de risco e retorno, além da análise

do passado.

Recompensação dos riscos: O modelo é construído sobre o princípio de que parte do

risco em qualquer ativo pode ser eliminado através da diversificação por grandes quantidades

e várias classes de ativos (Damodaran, 2002). O único problema ao assumir que a variação da

carteira elimina o risco é que o modelo não associa os custos de transação e informação

necessária, como corretagem e área de pesquisa, com a diversificação.

Padronização de medida: A padronização utilizada no CAPM é feita no cálculo do beta,

onde se padroniza como o comportamento de diferentes ações, carteira ou investimentos se

comportam entre si. O cálculo do beta será explicado com mais detalhes, onde diversos ativos

ou carteiras podem ser calculados e comparados entre si através do valor encontrado.

Tradução da medida em retorno: A medida é traduzida a partir da fórmula que será

explicada posteriormente, onde caso não haja risco sistêmico (Beta=0) o retorno será a taxa

livre de risco. Com o cálculo do beta ele é um multiplicador do ágio contido na ação, ativo ou

carteira, isto é quando o beta é igual a 1, o retorno será igual ao esperado pelo mercado como

32

um todo, caso seja maior que um retorno será mais arriscado do que a média e, por fim, caso

seja menor que um terá um retorno mais seguro em relação à média.

Funciona: O questionamento se o CAPM funciona foi amplamente debatido no final do

século passado. Diversos testes foram realizados para comparar se o beta é um bom substituto

para o risco e está correlacionado com o retorno esperado. Enquanto alguns como Fama e

French (1992) observaram a relação entre beta e retorno de 1963 a 1990, e concluíram que não

havia relação entre eles, outros resultados como de Amihud, Christensen e Mendelson (1992)

e Chan e Lakonishok (1993) que usaram séries de retornos ao longo de períodos maiores,

concluíram uma relação positiva entre os betas e retornos (apud Damodaran, 2002).

A ideia do CAPM (ke) é mensurar o retorno a partir de um risco, como em um

investimento, cuja fórmula consiste no retorno da taxa livre de risco somado ao ágio pelo risco

multiplicado pelo risco sistêmico da empresa (beta), isto é, o prêmio. Deste modo a fórmula

que explicita o CAPM é:

𝑘𝑒 = 𝑟𝑓 + [𝐸(𝑟𝑚) − 𝑟𝑓]𝑥𝛽 (8)

Onde:

rf: Taxa de retorno livre de risco;

E(rm): Taxa de retorno prevista para a carteira do mercado como um todo;

E(rm)-rf: Ágio (prêmios) pelo risco no mercado;

β: Beta

O modelo é baseado nas expectativas, não sobre o que aconteceu, logo o modo como é

determinado os componentes e pressupostos como taxa livre de risco, o prêmio e o beta podem

interferir nos resultados obtidos. Quanto melhor as premissas e definições assumidas, melhor

será estimado o WACC e consequentemente o EVA® calculado.

O detalhamento de cada componente será destacado a seguir:

Taxa Livre de Risco (rf)

A taxa livre de risco é por definição, o retorno que será igual ao efetivo, isto é, não há a

variância do retorno. No CAPM é uma taxa de investimento parâmetro para o investidor, onde

permite analisar e comparar a tomada de risco e retorno de um determinado investimento contra

simplesmente deter o título, ou carteira que tenha a taxa livre de risco. Funciona como uma

referência do custo de oportunidade para o investidor.

33

O padrão internacional aceito como taxa livre de risco é o título do Tesouro dos Estados

Unidos (ABCE, 2010), onde pode ser usado como referência para projetos no Brasil, guardadas

as devidas proporções de risco existentes entre as duas economias. Neste projeto, entretanto,

utilizar-se-á como taxa livre de risco um Título Público Brasileiro para não considerar risco

cambiais e diferenças entre as moedas analisadas.

O prazo do título deve ser preferencialmente correspondente ao horizonte de tempo

estimado do projeto, de modo que sirva de comparação para o investidor, que ao correr risco

mais elevados, almejará aumentos da remuneração do capital. Como trabalho de formatura não

tem um tempo determinado para analisar o fluxo de caixa de um investimento contra o título

público com taxa livre de risco, será utilizado variantes, propostas por (Damodaran, 2002), para

se definir o melhor vencimento.

Variante 1: Como taxa livre de risco um título público de curto prazo e o prêmio histórico

obtido de um índice abrangente do mercado, que tenha retorno esperado acima do

rendimento deste título.

Variante 2: Como taxa livre de risco a taxa em vigor do título de curto prazo e o prêmio

histórico do mercado para o próximo período.

Variante 3: Como taxa livre de risco a taxa em vigor de um bônus do governo de longo prazo

e o prêmio histórico pago por um amplo índice de mercado, com taxas maiores a este título.

A primeira variante se adequa bem ao CAPM quando se argumenta que o modelo é para

um único período e que as taxas de títulos de curto prazo, preveem melhor as taxas futuras. A

segunda variante tende ao lado do mercado a termo, onde utiliza uma taxa prevista para o final

do período. A última variante é uma posição mais conservadora, pois utiliza um vencimento do

título próximo ao ativo que está sendo analisado.

Como o trabalho busca analisar o valor agregado da Eletrobras ao longo dos anos, e por

se tratar de um mercado de geração da energia, a terceira variante é a que melhor se adequa ao

modelo. Posteriormente será explicada qual vencimento foi adotado.

Taxa Esperada de Retorno (E(rm)) e o Prêmio pelo Risco de Mercado (Ágio)

A taxa de retorno esperada de uma unidade ou conjunto de títulos, ações ou papéis, é

baseada no valor presente do mercado acionário em relação a projeções de lucros. O prêmio,

ou seja, o ágio, por sua vez, é a consideração deste retorno esperado subtraído do retorno dos

títulos livre de riscos no mesmo período.

34

Deste modo, o prêmio representa o quanto o investimento retorna a mais em relação à

taxa livre de risco, servindo como base para decisão ao analisar se recompensa esperada (ágio)

vale o risco embutido no investimento.

Para se calcular a taxa esperada de retorno, é comumente usada dados históricos,

entretanto deve-se definir qual a extensão do período analisado de medição e como os dados

devem ser manuseados, usando-se médias aritméticas ou geométricas. Há um grau de

discordância entre os usuários da média aritmética versus a média geométrica (Damodaran,

2002). Enquanto os que usam a média aritmética argumentam que é muito mais conciso a

utilização da média das variâncias, prevendo melhor o prêmio para o futuro próximo, os que

utilizam a média geométrica justifica que a composição dos cálculos prevê melhor o prêmio

para médio a longo prazo.

Uma das maneiras de calcular o retorno esperado é a partir da média aritmética da taxa

de desconto k na fórmula de Gordon (1962):

𝐸(𝑟𝑚) =

𝐷𝑖𝑣1

𝑃0+ 𝑔 (9)

Onde:

E(rm): Taxa esperada de retorno;

Div1: Dividendo por ação projetado para o final do primeiro ano;

P0: Cotação corrente da ação;

g: taxa anual de crescimento projetado dos dividendos por ação.

O Div1 pode ser calculado através da estimativa de g, onde Div1=Div0 x (1+g), sendo

Div0 o dividendo do período anterior e o P0 é facilmente adquirido pela cotação das ações.

Uma forma de estimar g (taxa de crescimento dos dividendos da ação) é utilizar as

informações contábeis da própria empresa:

𝑔 = (1 − 𝑝𝑎𝑦𝑜𝑢𝑡) 𝑥 𝑅𝑂𝐸 (10)

Onde:

Payout: (Dividendo por ação) / (Lucro Líquido do exercício por ação);

ROE: Return on Equity é (Lucro Líquido do exercício) / (Patrimônio Líquido).

35

Esta abordagem se limita a empresas de situação estável, além de ser sensível a estimativas

de crescimento de lucros e dividendos.

Beta

É o índice que mede a sensibilidade de um ativo, papel ou ação em relação a uma carteira

que represente o mercado. É uma medida relativa de risco, que o investidor está disposto a

tomar de um ativo específico em relação ao mercado. Neste trabalho será utilizada um cálculo

de Beta do setor elétrico.

O Beta é comumente usado, por investidores, como parâmetro para montar estratégias

relativas ao mercado ou a qualquer outro ativo estratégico. O índice Beta pode ser calculado a

partir de dados históricos, neste caso é feita a partir da seguinte equação:

𝛽 =

𝐶𝑜𝑣𝑎𝑟𝑖â𝑛𝑐𝑖𝑎(𝑟𝑎, 𝑟𝑚)

𝑉𝑎𝑟𝑖â𝑛𝑐𝑖𝑎(𝑟𝑚) (11)

Onde:

β = Índice Beta;

ra= Retorno do Ativo;

rm= Retorno do Mercado

Esta fórmula do beta contempla o retorno de apenas um ativo sobre o mercado, mas o

beta pode ser obtido pela média das empresas do setor (ABCE, 2010), que no caso deste

trabalho, do setor de energia elétrica.

O índice Beta pode ser classificado em três categorias:

1. Beta Defensivo: β <1

2. Beta Neutro: β = 1

3. Beta Agressivo: β >1

Como o beta representa um risco relativo, que compara a volatilidade de um ativo, ou

de ativos de um setor, com a média de um mercado, tem-se que o Beta neutro (β=1) significa

um ativo ou carteira representativo no mercado. O Beta agressivo (β>1) representa uma maior

volatilidade, isto é, maior nível de risco em comparação ao mercado, enquanto o Beta defensivo

(β<1) são do ativo ou carteira que apresentam menos riscos.

36

O beta multiplica o prêmio do risco sendo que ele pode aumentar ou contrair o prêmio,

adequando o retorno com o risco embutido na carteira do investimento. Para que este dado seja

representativo, deve-se pegar dados históricos confiáveis e de maior tempo possível, entretanto,

caso trate de um investimento ou projeto novo, ou seja, sem dados históricos disponíveis, é

importante conhecer o risco para extrair beta de investimentos representativos a estes novos

projetos.

A determinação do Beta considera ainda outro fator de negócios: a alavancagem

financeira. O beta calculado a partir das informações anteriores trará a somatória dos riscos

associados a estrutura de capital do ativo ou setor estudado. Quando analisadas em setor, apesar

das empresas terem risco semelhantes e relacionados devido a atividade desempenhada,

apresentam risco diferenciados relativos às suas respectivas alavancagens. Quanto mais uma

empresa utiliza de capital de terceiros na proporção de seu negócio, maior será o risco associado

e a recíproca é verdadeira.

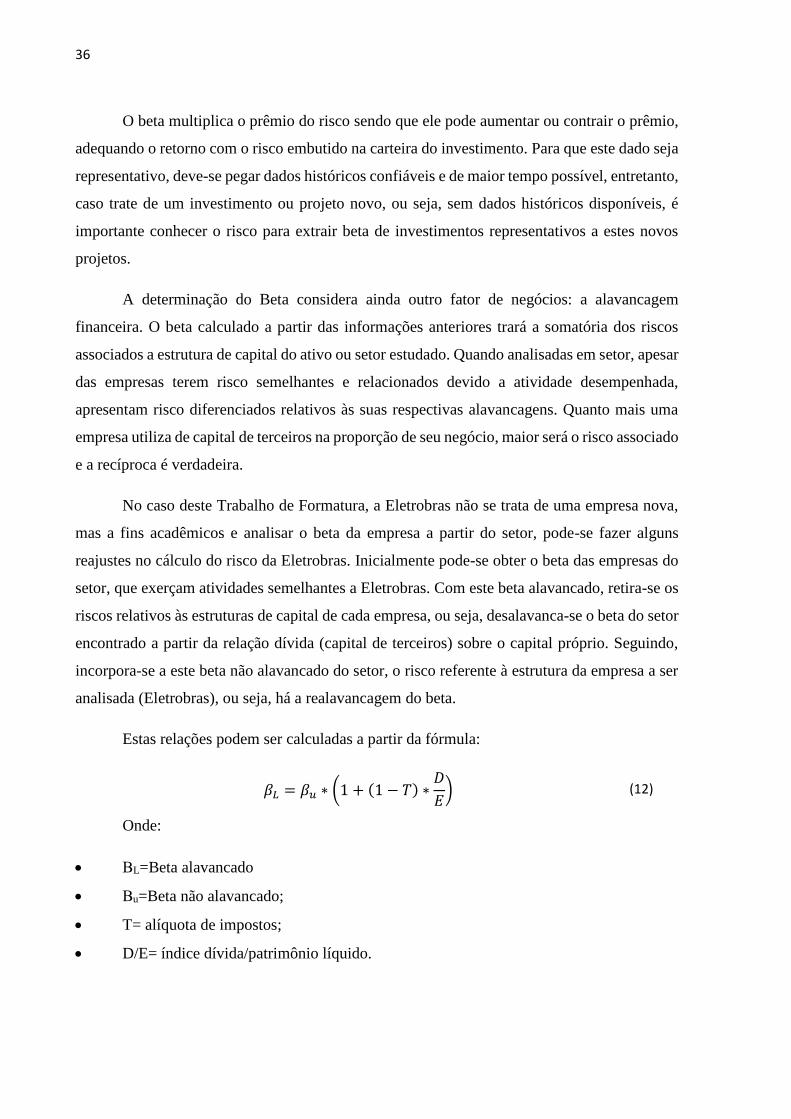

No caso deste Trabalho de Formatura, a Eletrobras não se trata de uma empresa nova,

mas a fins acadêmicos e analisar o beta da empresa a partir do setor, pode-se fazer alguns

reajustes no cálculo do risco da Eletrobras. Inicialmente pode-se obter o beta das empresas do

setor, que exerçam atividades semelhantes a Eletrobras. Com este beta alavancado, retira-se os

riscos relativos às estruturas de capital de cada empresa, ou seja, desalavanca-se o beta do setor

encontrado a partir da relação dívida (capital de terceiros) sobre o capital próprio. Seguindo,

incorpora-se a este beta não alavancado do setor, o risco referente à estrutura da empresa a ser

analisada (Eletrobras), ou seja, há a realavancagem do beta.

Estas relações podem ser calculadas a partir da fórmula:

𝛽𝐿 = 𝛽𝑢 ∗ (1 + (1 − 𝑇) ∗

𝐷

𝐸) (12)

Onde:

ΒL=Beta alavancado

Βu=Beta não alavancado;

T= alíquota de impostos;

D/E= índice dívida/patrimônio líquido.

37

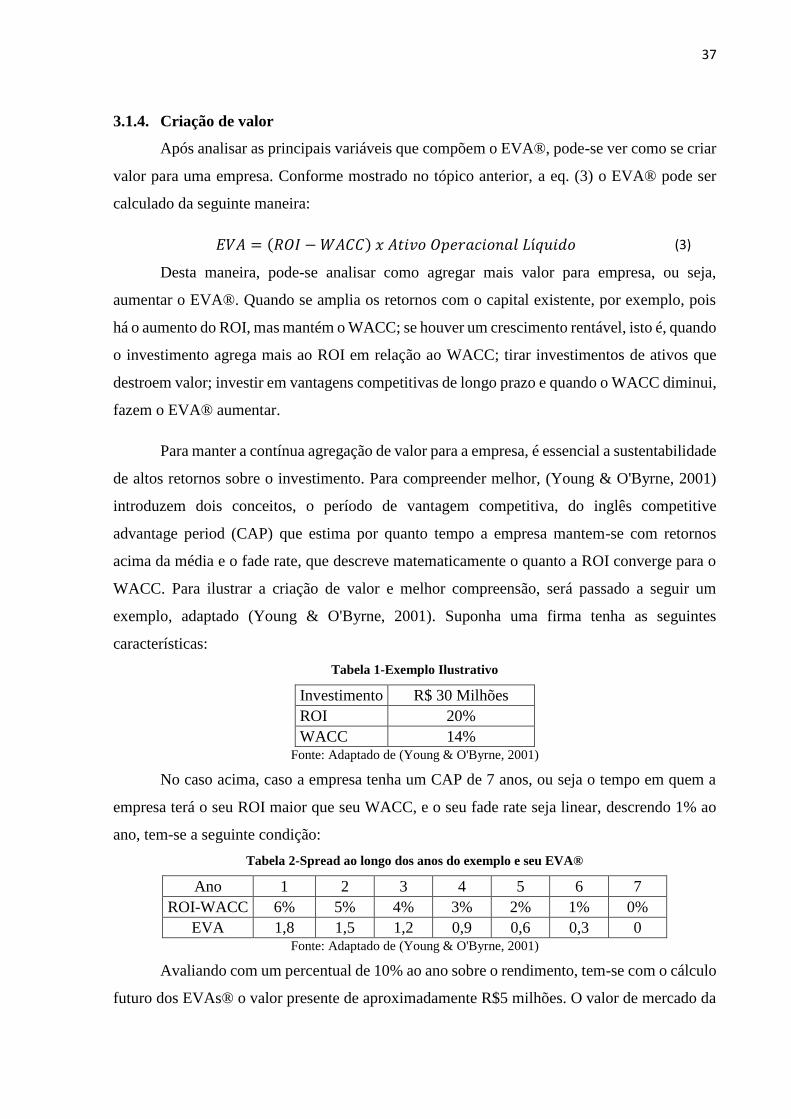

3.1.4. Criação de valor

Após analisar as principais variáveis que compõem o EVA®, pode-se ver como se criar

valor para uma empresa. Conforme mostrado no tópico anterior, a eq. (3) o EVA® pode ser

calculado da seguinte maneira:

𝐸𝑉𝐴 = (𝑅𝑂𝐼 − 𝑊𝐴𝐶𝐶) 𝑥 𝐴𝑡𝑖𝑣𝑜 𝑂𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑙 𝐿í𝑞𝑢𝑖𝑑𝑜 (3)

Desta maneira, pode-se analisar como agregar mais valor para empresa, ou seja,

aumentar o EVA®. Quando se amplia os retornos com o capital existente, por exemplo, pois

há o aumento do ROI, mas mantém o WACC; se houver um crescimento rentável, isto é, quando

o investimento agrega mais ao ROI em relação ao WACC; tirar investimentos de ativos que

destroem valor; investir em vantagens competitivas de longo prazo e quando o WACC diminui,

fazem o EVA® aumentar.

Para manter a contínua agregação de valor para a empresa, é essencial a sustentabilidade

de altos retornos sobre o investimento. Para compreender melhor, (Young & O'Byrne, 2001)

introduzem dois conceitos, o período de vantagem competitiva, do inglês competitive

advantage period (CAP) que estima por quanto tempo a empresa mantem-se com retornos

acima da média e o fade rate, que descreve matematicamente o quanto a ROI converge para o

WACC. Para ilustrar a criação de valor e melhor compreensão, será passado a seguir um

exemplo, adaptado (Young & O'Byrne, 2001). Suponha uma firma tenha as seguintes

características:

Tabela 1-Exemplo Ilustrativo

Investimento R$ 30 Milhões

ROI 20%

WACC 14% Fonte: Adaptado de (Young & O'Byrne, 2001)

No caso acima, caso a empresa tenha um CAP de 7 anos, ou seja o tempo em quem a

empresa terá o seu ROI maior que seu WACC, e o seu fade rate seja linear, descrendo 1% ao

ano, tem-se a seguinte condição:

Tabela 2-Spread ao longo dos anos do exemplo e seu EVA®

Ano 1 2 3 4 5 6 7

ROI-WACC 6% 5% 4% 3% 2% 1% 0%

EVA 1,8 1,5 1,2 0,9 0,6 0,3 0 Fonte: Adaptado de (Young & O'Byrne, 2001)

Avaliando com um percentual de 10% ao ano sobre o rendimento, tem-se com o cálculo

futuro dos EVAs® o valor presente de aproximadamente R$5 milhões. O valor de mercado da

38

empresa é igual ao valor presente dos EVAs® somado ao investimento, ou seja, R$5 milhões

adicionado de R$30 milhões igual a R$35 milhões aproximadamente.

Para abordar os exemplos de aumento do EVA® anteriormente, vale avaliar cada

proposta individual. Como primeiro exemplo, do aumento dos retornos sobre o investimento já

existente, suponha que o ROI alcance um percentual de 21% de maneira que todos os outros

fatores como WACC e os investimentos não se alterem (14% e R$30MM). O ROI elevará o

valor presente dos futuros EVA® para aproximadamente R$6,4 milhões, ou seja o valor de

mercado da empresa passará a valer R$36,4 milhões. Essa medida pode ser realizada a partir

de corte de gastos, melhoria da eficiência dos ativos.

Para exemplificar o crescimento de rentabilidade, suponha um investimento de R$ 5

milhões em risco similar ao portfólio da empresa, isto significa que o WACC não alterará

(14%). Com esse novo investimento, total de R$35 milhões, é esperado que o ROI seja de 19%

(spread de 5%) ao longo dos 3 primeiros anos e caia para 17% (Spread de 3%) ao longo dos

próximos 3 anos, e no sétimo ano seja igual ao WACC (spread 0). Em resumo na tabela 3:

Tabela 3-Exemplificação do crescimento de rentabilidade

Ano 1 2 3 4 5 6 7

ROI-WACC 5% 5% 5% 3% 3% 3% 0%

EVA 1,75 1,75 1,75 1,05 1,05 1,05 0 Fonte: Adaptado de (Young & O'Byrne, 2001)

O valor presente do EVA® é igual a R$6,3 milhões, ou seja o valor de mercado da

empresa passou a se R$41,3 milhões (R$6,3 milhões + R$30 milhões + R$5 milhões). Não é

correto comparar o aumento no valor de mercado de R$35 milhões para R$41,3 milhões, mas

sim que os R$ milhões investidos, renderam R$6,3 milhões, ou seja R$1,3 milhão a mais.

Para elucidar o caso de retirar investimento em ativos que destroem valor, suponha que

o ROI de 20% dos R$30 milhões investidos, seja dividido na seguinte proporção: R$10 milhões

dos investimentos tem um ROI de 10%, enquanto os demais R$20 milhões rendem 25%, de

modo que a média ponderada da empresa é um ROI de 20%. Caso os investimentos de R$10

milhões, cujo ROI de 10% é menor que o WACC, ou seja destrói valor, tem-se:

Tabela 4-Exemplificação de retirada de investimentos em ativos que destroem valor

Ano 1 2 3 4 5 6 7

ROI-WACC 11% 9% 7% 6% 4% 2% 0%

EVA 2,20 1,83 1,47 1,10 0,73 0,37 0,00

Fonte: Adaptado de (Young & O'Byrne, 2001)

O valor presente do EVA® é cerca de $6 milhões, contra os antigo R$ 5 milhões e o

valor de mercado é por volta de R$26 milhões, contra os R$35 milhões. Analisando o valor de

39

mercado, em primeira estancia, esta atitude parece ruim pois diminui o valor agregado da

empresa em R$9 milhões, mas como o trabalho tem com a finalidade analisar o valor agregado,

observa-se um aumento de R$1 milhão. Isso acontece, pois retira-se R$10 milhões de

investimento, mas o valor da empresa cai em R$9 milhões.

Para explanar a vantagem competitiva de longo prazo, suponha um aumento do CAP

para 8 anos. De maneira que a análise do EVA® fique:

Tabela 5-Exemplificação da vantagem competitiva de longo prazo

Ano 1 2 3 4 5 6 7 8 9

ROI-WACC 6,0% 5,3% 4,5% 3,8% 3,0% 2,3% 1,5% 0,8% 0,0%

EVA 1,8 1,575 1,35 1,125 0,9 0,675 0,45 0,225 0

Fonte: Adaptado de (Young & O'Byrne, 2001)

O valor presente do EVA® é igual a R$6 milhões, R$1 milhão a mais do que o exemplo

original. Como não houve investimento adicionais nesse exemplo, o valor de mercado cresce

na mesma proporção. Assim a sustentabilidade da vantagem competitiva também garante um

valor agregado maior à empresa.

Por fim, para explanar o último caso, a diminuição do WACC em 1%, por exemplo,

obter-se-á os mesmos resultados do primeiro caso, o aumento de 1% do ROI, pois em ambas o

spread aumenta em 1%. Ou seja, tanto o crescimento do ROI quanto a diminuição do WACC

agregam valor à empresa.

Após essas simples análises é nítida as consequências para a geração ou destruição de

valor, causadas pelas futuras variações econômicas da empresa. Diversas empresas utilizam

essa técnica de análise do fluxo de caixa a partir do valor presente do EVA® e as taxas de

retornos esperadas para tomada de decisões futuras. Um grande erro entre elas, entretanto, é

orientar suas decisões de investimento em um dado momento sobre o valor base. Valorizar uma

empresa é exercício contínuo de olhar para frente, pois um executivo não realiza somente

tomada de decisões para investimentos, mas também para gerenciar suas aplicações.

O EVA® oferece uma ótima conexão entre medidas de performance e projeções de

valor de mercado, isto é, análise do histórico de uma empresa até o presente contra os efeitos

futuros da tomada de decisões (Young & O'Byrne, 2001). A figura 6 ilustra a conexão do EVA®

numa linha de tempo:

40

Figura 5-GAP ente o passado e o presente

Fonte: Adaptado de (Young & O'Byrne, 2001)

3.1.5. Casos de sucesso e aplicações

Este tópico visa mostrar experiência da utilização e implementação do EVA® em casos

de definições estratégicas. A proposta de (Young & O'Byrne, 2001) é analisar a empresa SPX,

uma multi-industria voltada para manufatura, onde o EVA® contribuiu para um forte avanço,

ao longo de 4 anos de implementação.

Em 1995 a SPX sofria maus momentos econômicos, com baixos lucros e queda em suas

ações no mercado, até que em 1996, John Blystone foi contrato como novo CEO, cuja proposta

era reverter os maus desempenhos econômicos da empresa, proclamando que a iniciativa mais

urgência é a implementação do EVA®

As evidências ao longo dos próximos anos foram visíveis, onde no final do ano de 1996

o EVA® já havia aumentado U$27 milhões em relação ao ano anterior e nos relatórios anuais

da empresa, era citado como principal fator de tal sucesso a implementação do EVA®, que

permitiu melhorar a eficiência operacional da SPX e otimizar o uso do capital. O EVA® foi um

catalizador na virada econômica e mudança cultural da empresa, segundo as palavras do CEO.

Em 1997, com cerca de 80% da companhia ter adotado o EVA® como parâmetro de

tomada de decisão o EVA® retornou positivo, ao contrário do início, antes da implementação,

onde o EVA® era de U$50 milhões negativo. O EVA® acumulado em 1998 atingiu o patamar

de U$60 milhões e U$130 milhões em 1999, ou seja, em 4 anos, a empresa reverteu totalmente

o cenário econômico em que se encontrava. O modo como o EVA® foi encarado pela SPX

demonstra que o sucesso de uma empresa não é se os gerentes são capacitados para trazerem

bons resultados, mas sim se eles estão motivados para isso.

Nas próprias palavras do CEO, o grande responsável pelo sucesso foi tomar o EVA® como

base de criação de valor para empresa. E para refletir essa filosofia para toda a empresa, os

41

gerentes eram motivados por bônus atrelados a metas de melhoria do EVA®, que por sua vez

refletia no aumento das ações da empresa. Como na maioria das empresas, o bônus atrelado ao

EVA® começa com apenas gerentes sêniores. A SPX iniciou sua política de bônus com 185

gerente em 1996, passando para 4700 em 1997. Para atingir os resultados esperados, o aumento

do EVA®, a SPX envolveu-se com uma vasta gama de ações, todas com o mesmo propósito:

criar valor para os acionistas. Dentre as ações pode-se citar:

1. A SPX focou na qualidade das unidades operacionais e na excelência operacional. Uma

das unidades começou logo com a implementação da política e alcançou a liderança no

mercado norte americano. A excelência operacional proporcionou um aumento de

12,5% no lucro operacional.

2. A SPX redefiniu seus núcleos de negócio. Analisando os principais serviços e núcleos

de negócio no processo operacional da empresa, a SPX adquiriu um de seus

fornecedores e redefiniu quais eram seus núcleos de negócio.

3. A SPX realizou diversas aquisições, mesmo que maioria de pequenas empresas,

melhorando a sua criação de valores da empresa. Adquiriu empresas de sistema de

segurança de vida, filtros transmissores automáticos, entre outras.

4. SPX consolidou unidades para melhorar a eficiência operacional. A divisão de

ferramentas e equipamentos foram unidades, uma para atender o processo de

manufatura e o outro o pós venda. Essa exclusão de duas divisões diminui os gastos

incidentes em um processo não otimizado.

5. Transferir negócios que são aparentemente ruins para a empresa. Por exemplo uma

empresa que foi criada ou adquirida e não está trazendo os retornos esperados para a

SPX, foi vendida.

6. SPX comprometeu-se em iniciativas financeiras para criar valor a seus acionistas, como

por exemplo o corte de dividendos trimestrais a favor da recompra de ações, além de

melhores taxas de retorno. As ações da SPX estavam abaixo de U$16 em 1995 e em

2000 eram vendidas a aproximadamente U$120.

Após analisar um caso de sucesso, da SPX, vale destacar como a adoção do EVA® afeta

o comportamento geral de um gerente. Como mostrado no tópico anterior, criar valor para o

acionista significa aumentar o EVA®, isto é, aumentar o ROI, diminuir o WACC ou gerenciar

os investimentos de forma que o spread (ROI subtraído do WACC) aumente. Os gerentes

podem melhorar o EVA® a partir de exemplos de Ehrbar apud Young and O’Byrene, 2001.

42

1. Aumentar a rotatividade de ativos. Esta atitude busca alterar situações atuais da

empresa, podendo ser alterada a partir da diminuição no prazo das contas a receber ou

diminuindo os ativos em estoque a fim de reinvesti-lo com maior frequência. Um

exemplo é o caso da Herman Miller, que cortou o estoque em 24%, o prazo de

pagamento de 45 para 30 dias e no mesmo período as vendas aumentaram 38%.

2. Eliminar negócio não rentáveis ou menos rentáveis. Na SPX alguns negócios mesmo

que rentáveis eram piores que outros, então os menos rentáveis foram vendidos. A

Armstrong, empresa de plástico e pavimentos, vendeu uma das maiores divisões, pois a

empresa concluiu que a esta parte era incapaz de produzir valor, ou seja, lucrara mais

do que o seu custo de capital.