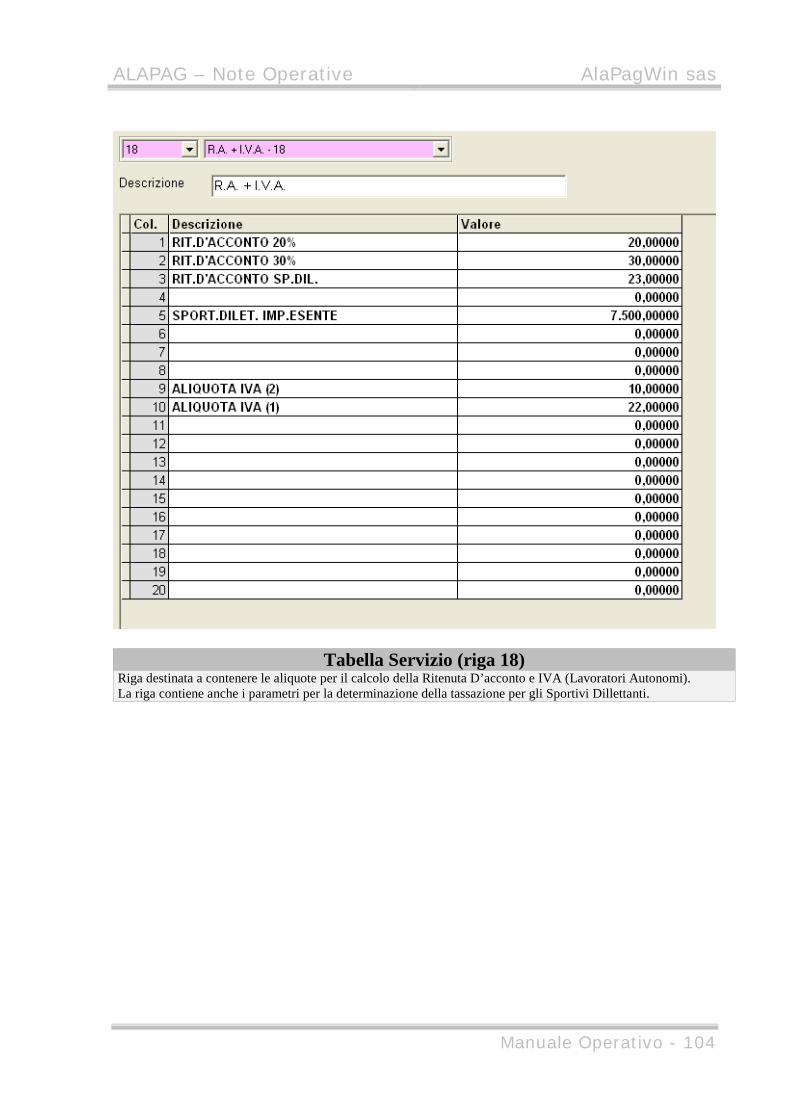

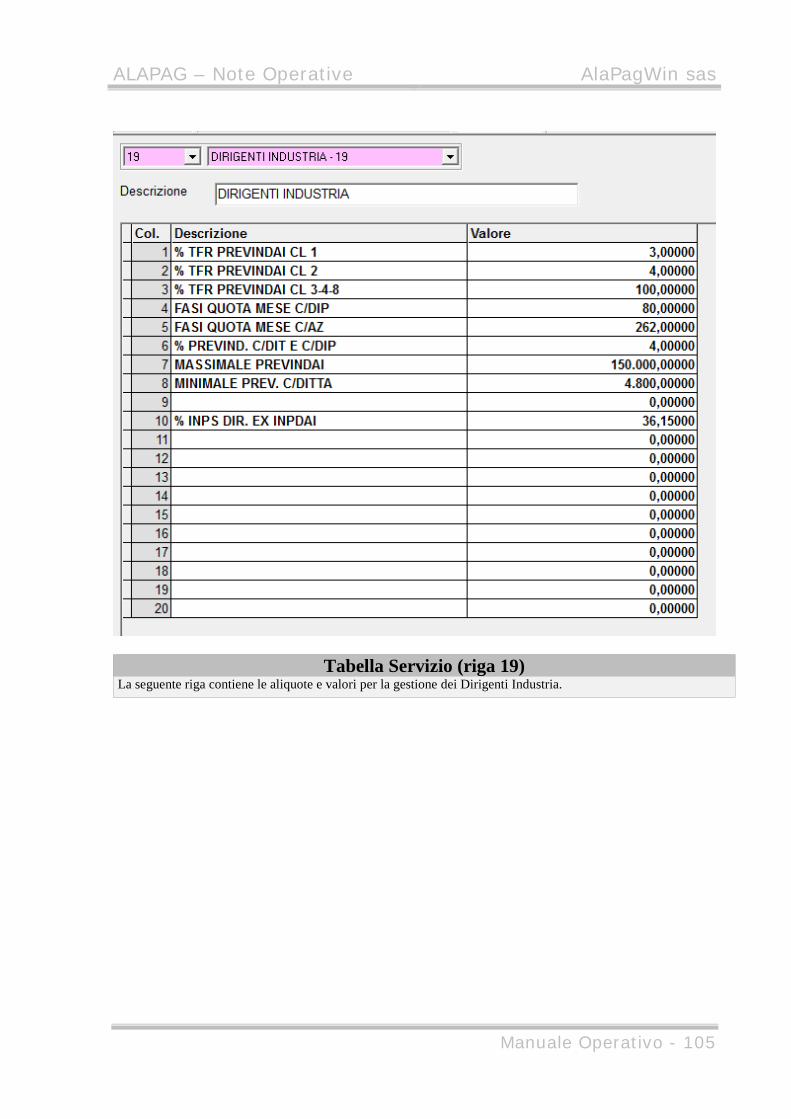

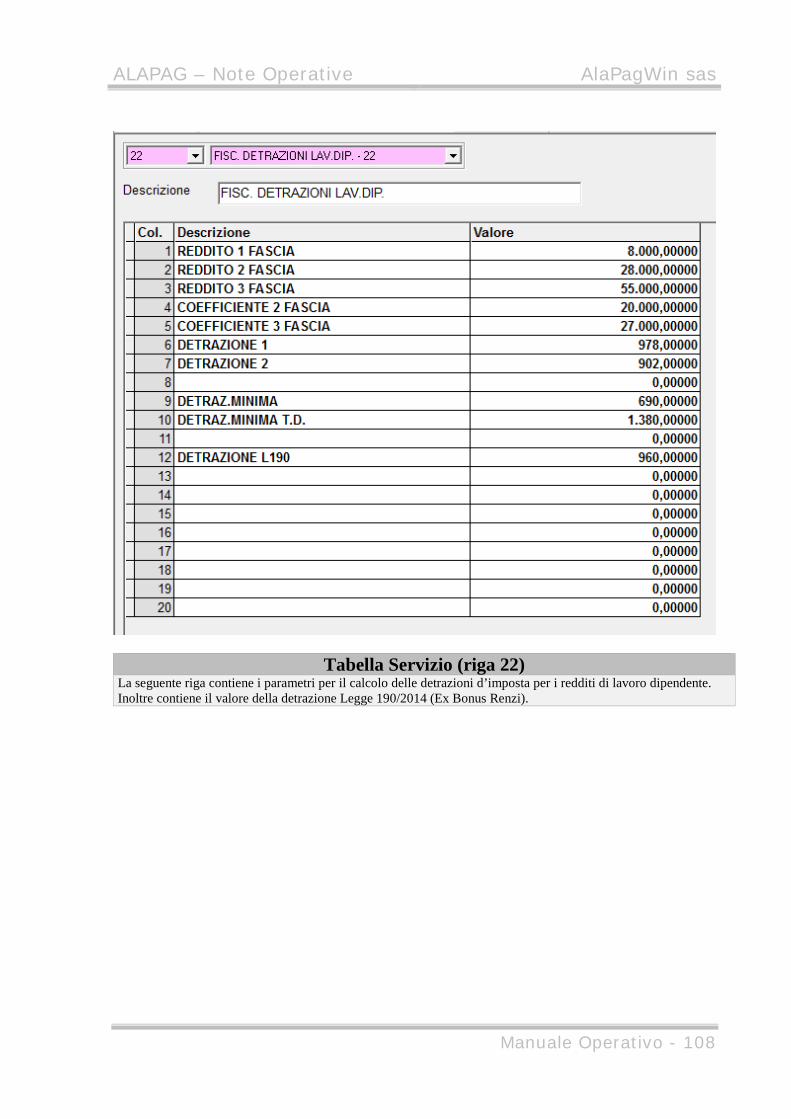

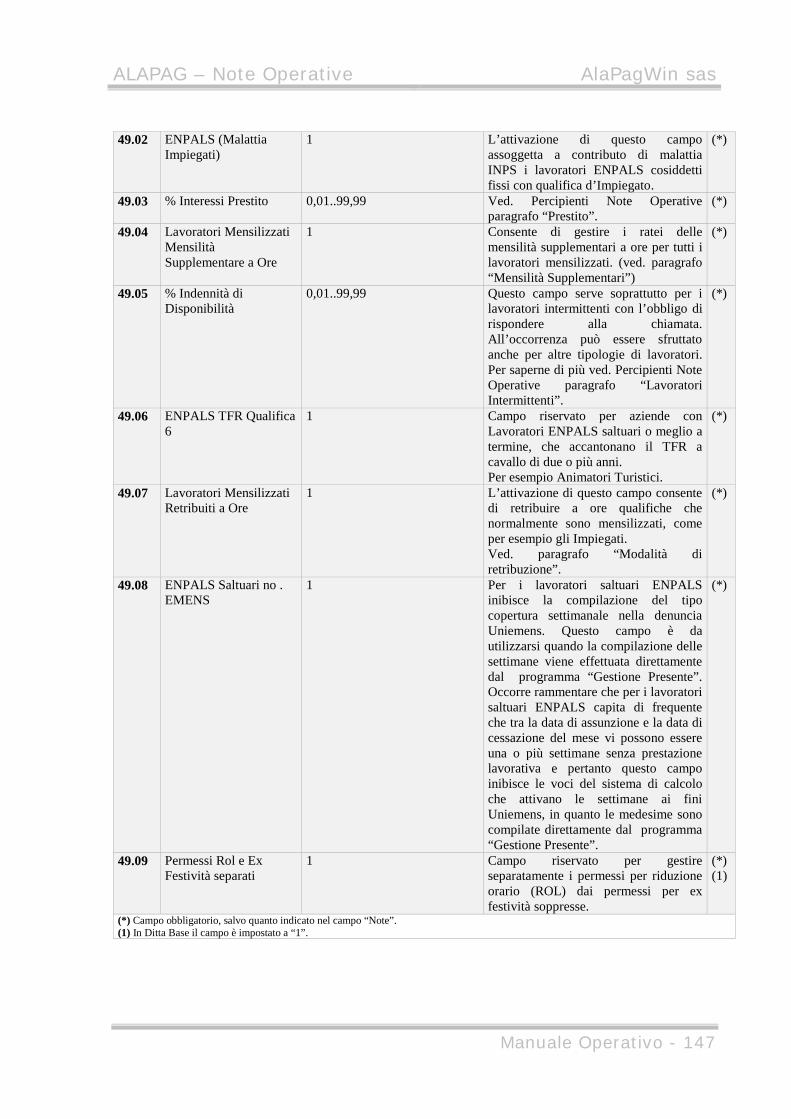

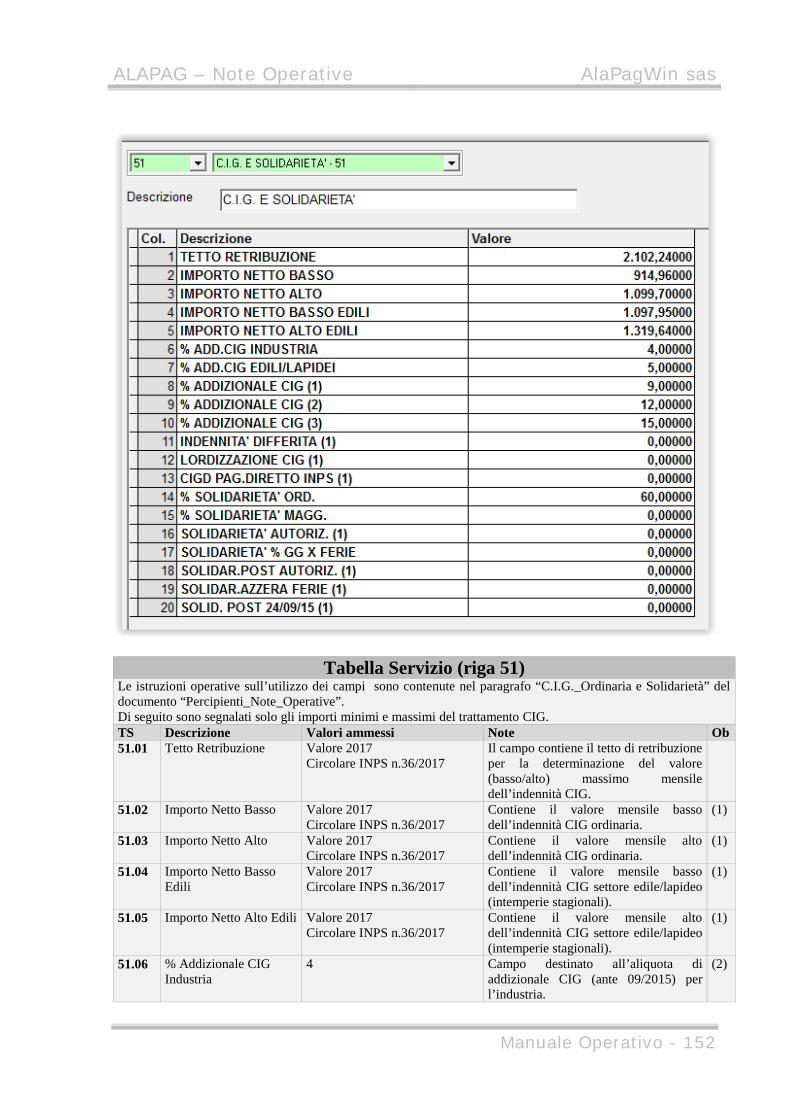

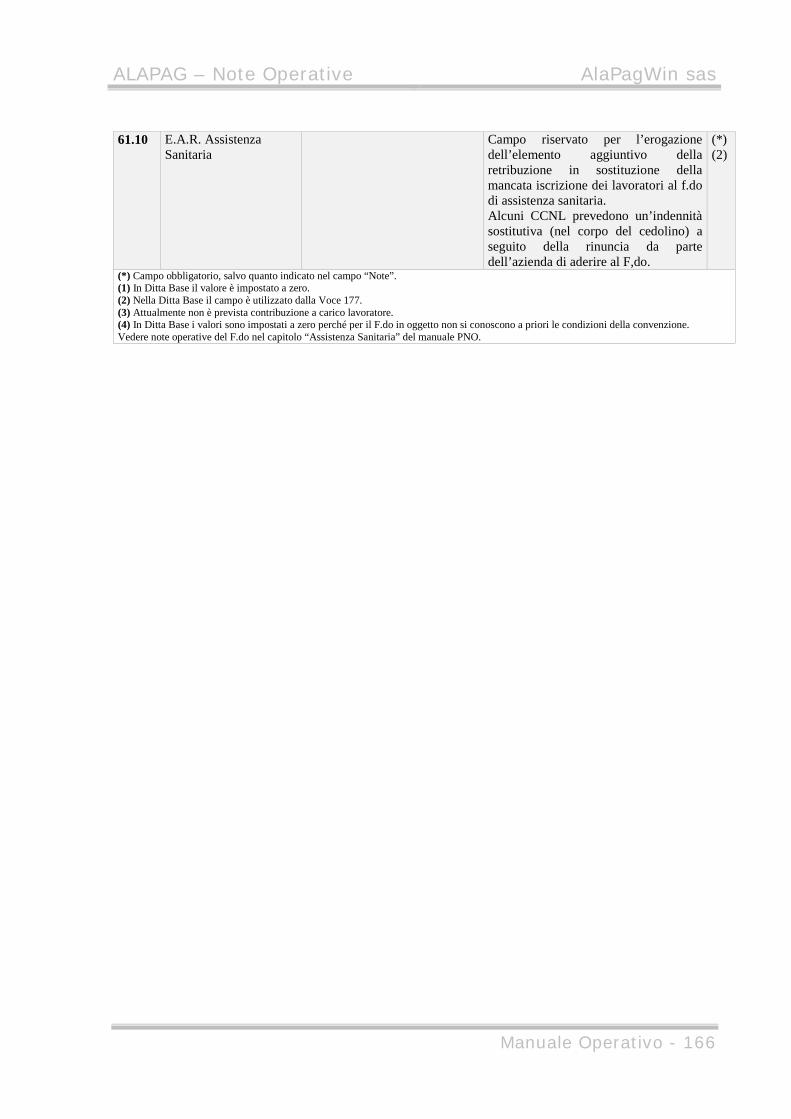

alapagwin eroganti impostazioni ccnl · 12 gg fest.dom.orari numerico ... fondo solidarietà...

TRANSCRIPT

ALAPAGWIN

EROGANTI IMPOSTAZIONI CCNL

Vers. 17.041

Nota: Sono indicati in rosso i paragrafi e le modifiche apportate al documento rispetto alla precedente versione.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 2

SOMMARIO 1. AUSILIARIA MESE 4

2. DATI ANAGRAFICI 10

2.1. SCHEDA GENERALI 11

2.2. SCHEDA INAIL 14

2.3. SCHEDA INPS 16

2.4. SCHEDA ENPALS/INPDAI 18

2.5. SCHEDA F24/CUD 19

2.6. SCHEDA MOD. 770 21

2.7. SCHEDA ALTRI DATI 23

2.8. SCHEDA PRIVACY 25

2.9. SCHEDA CEDOLINO 26

3. UNITA’ PRODUTTIVA/OPERATIVA 29

4. LIBRO UNICO LAVORO (LUL) 32

5. COMPONENTI DELLA RETRIBUZIONE 34

6. MODALITA’ DI RETRIBUZIONE 35

7. SCATTI DI ANZIANITA’ 36

8. MENSILITA’ SUPPLEMENTARI 37

9. T.F.R. 39

9.1. DESTINAZIONE T.F.R. 42

9.2. RIVALUTAZIONE T.F.R. 43

9.3. IMPOSTA SOSTITUTIVA 44

9.4. CONTRIBUTO F.DO PENSIONE 0,50% 47

10. FESTIVITA’ 48

11. FERIE 51

12. PERMESSI 63

13. BANCA ORE 66

14. TRASFERTE 68

15. INPS ALIQUOTE CONTRIBUTIVE 72

15.1. LAVORATORI INPS 72

15.2. LAVORATORI ENPALS 73

15.3. LAVORATORI INPGI 73

16. AZIENDE ENPALS 73

17. TABELLA DATE 75

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 3

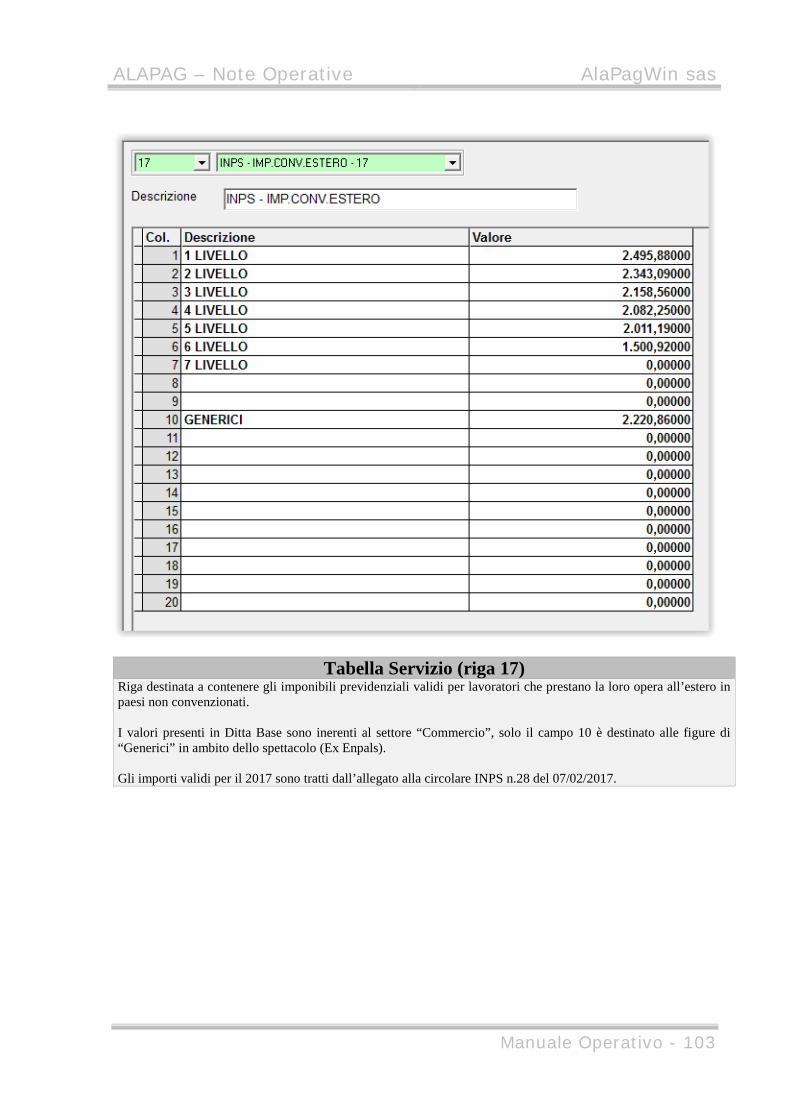

18. TABELLA SERVIZIO 78

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 4

1. AUSILIARIA MESE

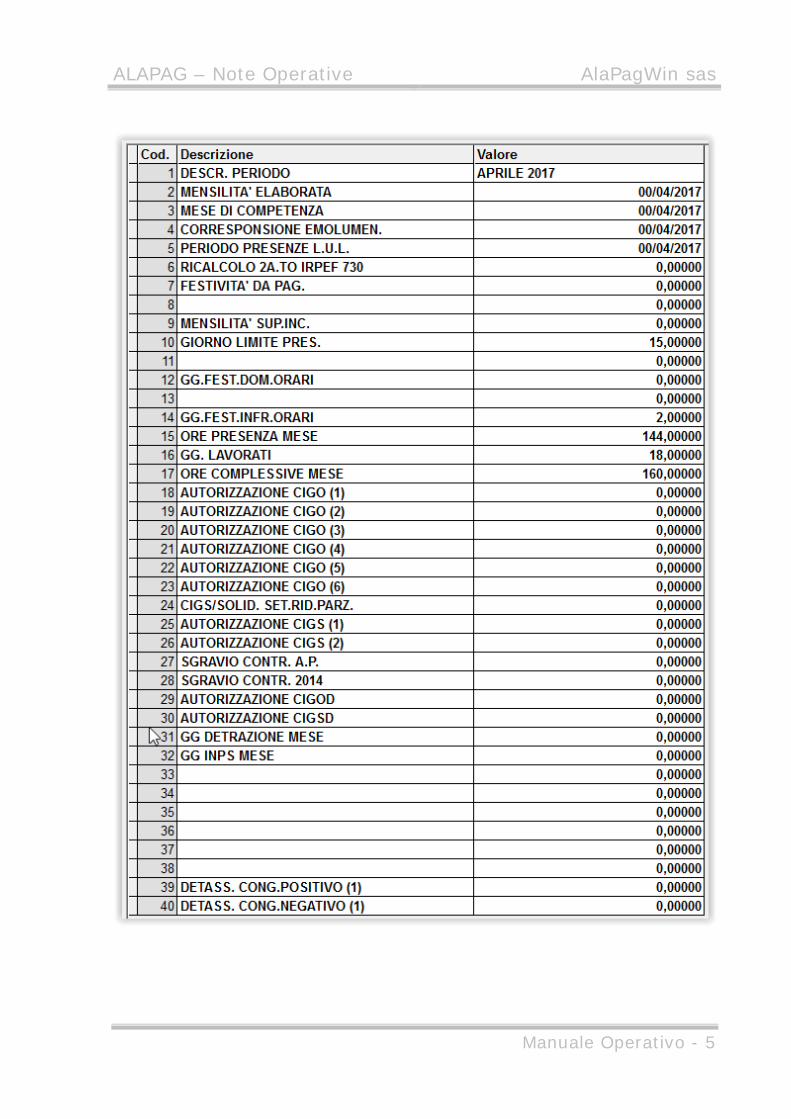

Premessa La Tabella Ausiliaria Mese contiene le informazioni legate alla mensilità elaborata. La compilazione di questa tabella è obbligatoria, pena l’impossibilità di effettuare l’Elaborazione Mensile. Stessa cosa vale anche per elaborare una mensilità supplementare. Alcuni campi (cd obbligatori), sono indispensabili per fornire alla procedura le corrette coordinate per l’elaborazione, come per esempio la Mensilità Elaborata, il Mese di Competenza ecc. e ecc., i restanti campi servono per indicare altre informazioni legate al mese di elaborazione, per esempio le festività, le ore e i gg lavorati, ecc. ecc. Importante: La Ditta Base fornita mensilmente (escluso agosto) contiene la tabella compilata considerando un’azienda con prestazione lavorativa settimanale su cinque giorni (Lunedì/Venerdì). Oltre che osservare la compilazione dell’Ausiliaria Mese in Ditta Base, potete (ancora più semplice) duplicare la tabella (Operazione Archivi/Duplicazioni Archivi) sulle aziende interessate, così facendo evitate la compilazione manuale. Nota: Essendo una tabella strettamente legata alla mensilità elaborata, il programma di Chiusura Mensile provvederà alla cancellazione dei dati, affinché la tabella si presenti completamente vuota per l’elaborazione successiva. Le immagini delle videate che seguono, illustrano a titolo d’esempio, rispettivamente; la compilazione della tabella per una normale mensilità (azienda senza in atto CIG, conguagli vari, es. decontribuzione, detassazione, ecc. ecc) e la compilazione in caso di elaborazione di una mensilità supplementare (nell’esempio trattasi della 13ma).

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 5

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 6

Segue l’esempio di compilazione in occasione dell’elaborazione della 13ma. Eccetto le date, lo stesso esempio vale anche per la 14ma

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 7

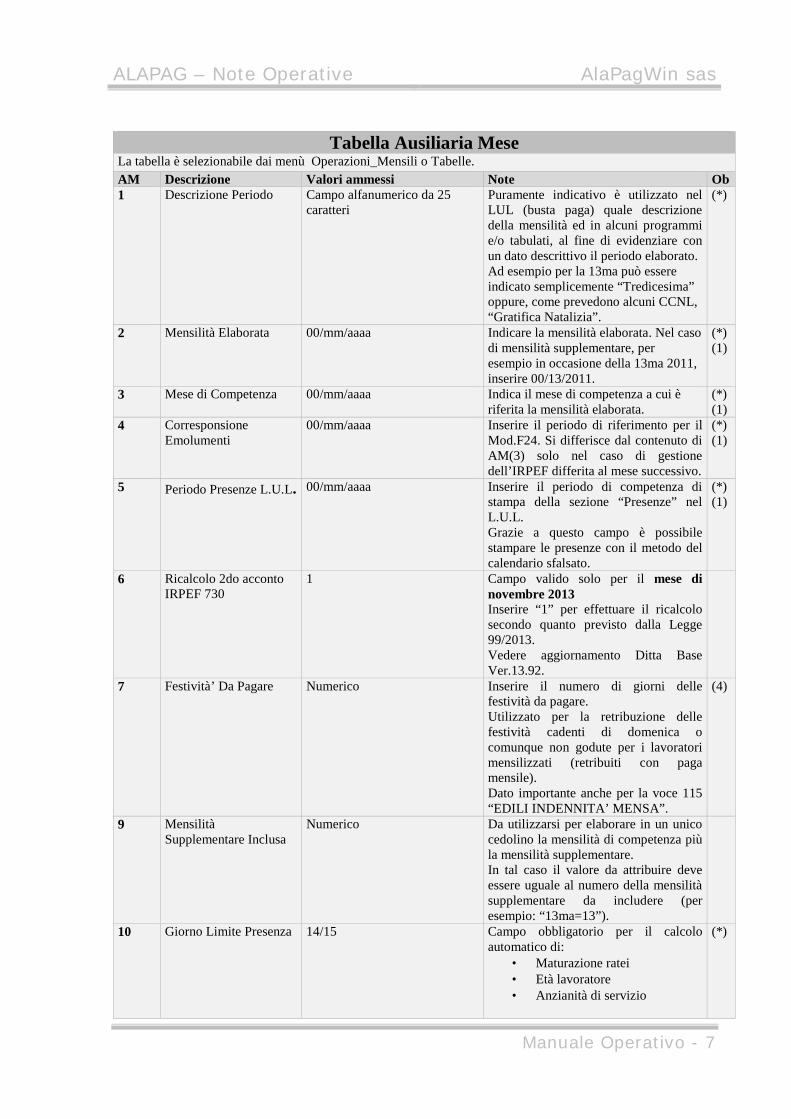

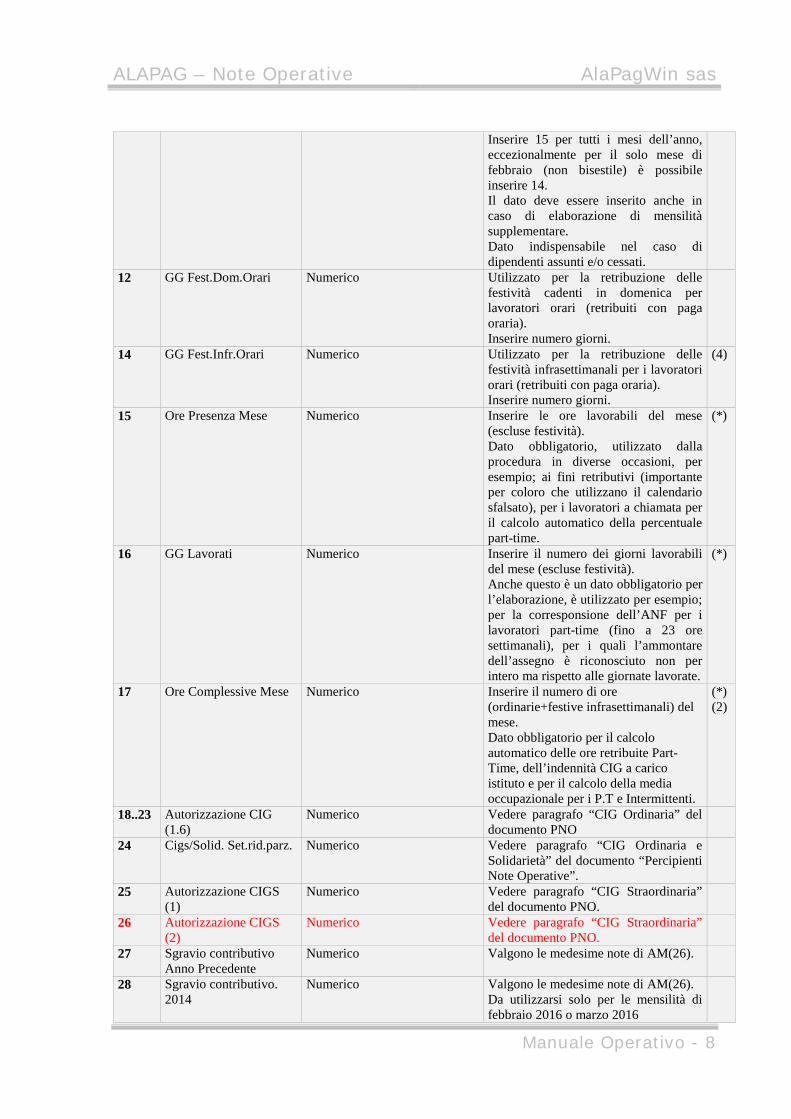

Tabella Ausiliaria Mese La tabella è selezionabile dai menù Operazioni_Mensili o Tabelle. AM Descrizione Valori ammessi Note Ob 1 Descrizione Periodo Campo alfanumerico da 25

caratteri Puramente indicativo è utilizzato nel LUL (busta paga) quale descrizione della mensilità ed in alcuni programmi e/o tabulati, al fine di evidenziare con un dato descrittivo il periodo elaborato. Ad esempio per la 13ma può essere indicato semplicemente “Tredicesima” oppure, come prevedono alcuni CCNL, “Gratifica Natalizia”.

(*)

2 Mensilità Elaborata 00/mm/aaaa Indicare la mensilità elaborata. Nel caso di mensilità supplementare, per esempio in occasione della 13ma 2011, inserire 00/13/2011.

(*) (1)

3 Mese di Competenza 00/mm/aaaa Indica il mese di competenza a cui è riferita la mensilità elaborata.

(*) (1)

4 Corresponsione Emolumenti

00/mm/aaaa Inserire il periodo di riferimento per il Mod.F24. Si differisce dal contenuto di AM(3) solo nel caso di gestione dell’IRPEF differita al mese successivo.

(*) (1)

5 Periodo Presenze L.U.L. 00/mm/aaaa Inserire il periodo di competenza di stampa della sezione “Presenze” nel L.U.L. Grazie a questo campo è possibile stampare le presenze con il metodo del calendario sfalsato.

(*) (1)

6 Ricalcolo 2do acconto IRPEF 730

1 Campo valido solo per il mese di novembre 2013 Inserire “1” per effettuare il ricalcolo secondo quanto previsto dalla Legge 99/2013. Vedere aggiornamento Ditta Base Ver.13.92.

7 Festività’ Da Pagare Numerico Inserire il numero di giorni delle festività da pagare. Utilizzato per la retribuzione delle festività cadenti di domenica o comunque non godute per i lavoratori mensilizzati (retribuiti con paga mensile). Dato importante anche per la voce 115 “EDILI INDENNITA’ MENSA”.

(4)

9 Mensilità Supplementare Inclusa

Numerico Da utilizzarsi per elaborare in un unico cedolino la mensilità di competenza più la mensilità supplementare. In tal caso il valore da attribuire deve essere uguale al numero della mensilità supplementare da includere (per esempio: “13ma=13”).

10 Giorno Limite Presenza 14/15 Campo obbligatorio per il calcolo automatico di:

• Maturazione ratei • Età lavoratore • Anzianità di servizio

(*)

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 8

Inserire 15 per tutti i mesi dell’anno, eccezionalmente per il solo mese di febbraio (non bisestile) è possibile inserire 14. Il dato deve essere inserito anche in caso di elaborazione di mensilità supplementare. Dato indispensabile nel caso di dipendenti assunti e/o cessati.

12 GG Fest.Dom.Orari Numerico Utilizzato per la retribuzione delle festività cadenti in domenica per lavoratori orari (retribuiti con paga oraria). Inserire numero giorni.

14 GG Fest.Infr.Orari Numerico Utilizzato per la retribuzione delle festività infrasettimanali per i lavoratori orari (retribuiti con paga oraria). Inserire numero giorni.

(4)

15 Ore Presenza Mese Numerico Inserire le ore lavorabili del mese (escluse festività). Dato obbligatorio, utilizzato dalla procedura in diverse occasioni, per esempio; ai fini retributivi (importante per coloro che utilizzano il calendario sfalsato), per i lavoratori a chiamata per il calcolo automatico della percentuale part-time.

(*)

16 GG Lavorati Numerico Inserire il numero dei giorni lavorabili del mese (escluse festività). Anche questo è un dato obbligatorio per l’elaborazione, è utilizzato per esempio; per la corresponsione dell’ANF per i lavoratori part-time (fino a 23 ore settimanali), per i quali l’ammontare dell’assegno è riconosciuto non per intero ma rispetto alle giornate lavorate.

(*)

17 Ore Complessive Mese Numerico Inserire il numero di ore (ordinarie+festive infrasettimanali) del mese. Dato obbligatorio per il calcolo automatico delle ore retribuite Part-Time, dell’indennità CIG a carico istituto e per il calcolo della media occupazionale per i P.T e Intermittenti.

(*) (2)

18..23 Autorizzazione CIG (1.6)

Numerico Vedere paragrafo “CIG Ordinaria” del documento PNO

24 Cigs/Solid. Set.rid.parz. Numerico Vedere paragrafo “CIG Ordinaria e Solidarietà” del documento “Percipienti Note Operative”.

25 Autorizzazione CIGS (1)

Numerico Vedere paragrafo “CIG Straordinaria” del documento PNO.

26 Autorizzazione CIGS (2)

Numerico Vedere paragrafo “CIG Straordinaria” del documento PNO.

27 Sgravio contributivo Anno Precedente

Numerico Valgono le medesime note di AM(26).

28 Sgravio contributivo. 2014

Numerico Valgono le medesime note di AM(26). Da utilizzarsi solo per le mensilità di febbraio 2016 o marzo 2016

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 9

29 Autorizzazione CIGOD Numerico Vedere paragrafo “CIG in deroga” del documento PNO.

30 Autorizzazione CIGSD Numerico Vedere paragrafo “CIG in deroga” del documento PNO.

31 GG Detrazione Mese Numerico Campo da utilizzarsi in alternativa al calcolo automatico. Di norma per elaborazione di personale ENPALS con retribuzione settimanale.

32 GG INPS Mese Numerico Campo da utilizzarsi in alternativa al calcolo automatico. Di norma per elaborazione di personale ENPALS con retribuzione settimanale.

39 Detassazione conguaglio positivo

1 Campo impiegato per operazioni straordinarie di conguaglio in positivo sulle somme detassabili. Il campo è da utilizzarsi solo dietro precise note operative diramate dalla ns assistenza.

(3)

40 Detassazione conguaglio negativo.

1 Valgono le medesime note di AM(39). (3)

(*) Campo obbligatorio, salvo quanto indicato nel campo “Note”. (1) Per il giorno, trattandosi d’informazione inutile, inserire “00”. Nel caso fosse inserito ugualmente un qualsiasi valore, il programma convertirà automaticamente il dato in “00”. (2) Vedere anche paragrafi “CIG Ordinaria e Solidarietà” e “Fondo Solidarietà Residuale” del manuale PNO. (3) Campo da utilizzare con la massima cautela. (4) Per le festività cedenti di sabato consultare il paragrafo “Festività”.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 10

2. DATI ANAGRAFICI Sono denominati dati anagrafici tutte quelle informazioni strettamente legate alla singola azienda necessarie ai vari adempimenti previsti per la gestione del personale ed inoltre, tutte quelle informazioni di carattere prettamente tecnico che consentono una corretta impostazione di gestione dell’ erogante. Per comodità d’inserimento e susseguente consultazione, i dati cosiddetti omogenei sono contenuti in specifiche schede. Ogni scheda può contenere una o più sezioni (riquadri). Di seguito le singole schede, formano paragrafo a se stante. Ogni paragrafo mostra la scheda relativa così come compare a video nel programma e per ogni singolo campo viene fornita una rapida descrizione del significato e/o i dati che esso deve contenere.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 11

2.1. SCHEDA GENERALI

Ragione sociale: Campo alfanumerico di 50 caratteri. In caso di ditte individuali, inserire la denominazione corrente. Descrizione breve: Campo alfanumerico di 20 caratteri. Utilizzato per indicare a video e sui tabulati di servizio il nome della società. Codice Fiscale: Campo alfanumerico di 16 caratteri. Cognome: Campo alfanumerico di 30 caratteri. Indica il cognome del titolare se trattasi di ditta individuale. Nome: Campo alfanumerico di 30 caratteri. Indica il nome del titolare se trattasi di ditta individuale. Data di nascita: Campo numerico di 10 caratteri. Indica la data di nascita del titolare se trattasi di ditta individuale, oppure la data di costituzione se trattasi di una società. Sesso: Campo alfanumerico da 1 carattere. Indica il sesso del titolare se trattasi di ditta individuale. Comune di nascita: Campo alfanumerico di 40 caratteri. Indica il comune di nascita del titolare se trattasi di ditta individuale, oppure la provincia di costituzione se trattasi di una società. Provincia di nascita:

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 12

Campo alfanumerico di 2 caratteri. Indica la provincia di nascita del titolare se trattasi di ditta individuale, oppure la provincia di costituzione se trattasi di una società. Telefono: Campo alfanumerico di 20 caratteri. Fax: Campo alfanumerico di 20 caratteri. Indirizzo e-mail: Campo alfanumerico di 35 caratteri. P. IVA: Campo alfanumerico di 11 caratteri. SEZIONE SEDE OPERATIVA: Indirizzo: Campo alfanumerico di 40 caratteri. Indica l’indirizzo della sede operativa della società. Comune: Campo alfanumerico di 40 caratteri. Indica il comune della sede operativa della società. Provincia: Campo alfanumerico di 2 caratteri. Indica la provincia della sede operativa della società. C.A.P.: Campo numerico di 5 caratteri. Indica il CAP della sede operativa della società. Codice comune: Campo alfanumerico di 4 caratteri. SEZIONE SEDE FISCALE: Indirizzo: Campo alfanumerico di 40 caratteri. Indica l’indirizzo della sede fiscale della società. Comune: Campo alfanumerico di 40 caratteri. Indica il comune della sede fiscale della società. Provincia: Campo alfanumerico di 2 caratteri. Indica la provincia della sede fiscale della società. C.A.P.: Campo numerico di 5 caratteri. Indica il CAP della sede fiscale della società. Codice comune: Campo alfanumerico di 4 caratteri.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 13

SEZIONE SEDE LEGALE: Indirizzo: Campo alfanumerico di 40 caratteri. Indica l’indirizzo della sede legale della società. Comune: Campo alfanumerico di 40 caratteri. Indica il comune della sede legale della società. Provincia: Campo alfanumerico di 2 caratteri. Indica la provincia della sede legale della società. C.A.P.: Campo numerico di 5 caratteri. Indica il CAP della sede legale della società. Codice comune: Campo alfanumerico di 4 caratteri.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 14

2.2. SCHEDA INAIL

SEZIONE DATI GENERALI: Codice sede: Campo numerico di 5 caratteri. Totale premio da versare Codice ditta: Campo numerico di 11 caratteri. Prima o unica rata Rateazione premio Seconda rata di cui x interessi Includi comunicaz. Terza rata di cui x interessi Requisiti L. 296 Quarta rata

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 15

di cui x interessi SEZIONE DATI POSIZIONE ASSICURATIVA TERRITORIALE (PAT): Numero posizione: Campo numerico di 10 caratteri. Silicosi/asbestosi: Campo alfanumerico da 1 carattere. Voce di tariffa: Campo numerico di 4 caratteri. Gestione inquadram.: Campo numerico da 1 carattere. SEZIONE ADDIZIONALE INAIL ANNI 2003-2004: Importo N. di riferimento: Campo numerico di 6 caratteri. SEZIONE STAMPA FOGLIO MATRICOLA E GESTIONE PRESENZE: Progressivi numerazione fogli: libro MATRICOLA: Campo numerico di 8 caratteri. libro PRESENZE: Campo numerico di 6 caratteri. Bollino INAIL: Campo alfanumerico di 40 caratteri. Autorizzazione foglio matricola: Campo alfanumerico di 10 caratteri. Stampa intestazione su foglio matricola Autorizzazione foglio presenze: Campo alfanumerico di 11 caratteri.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 16

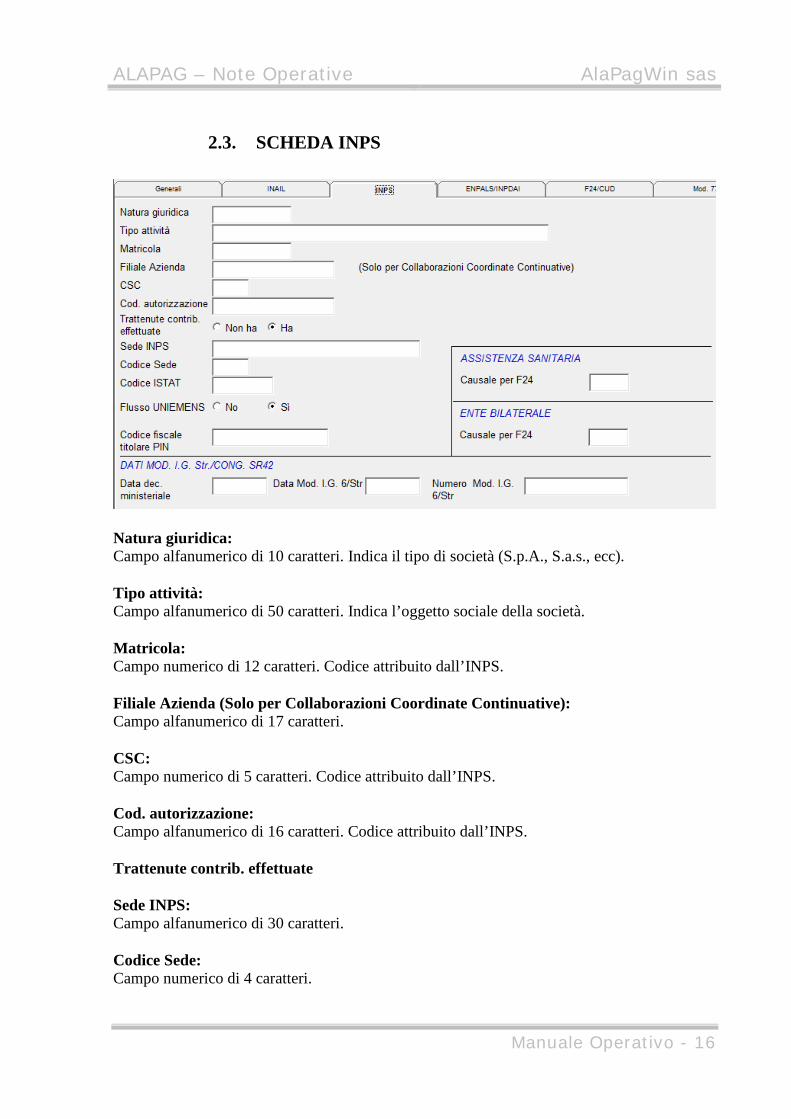

2.3. SCHEDA INPS

Natura giuridica: Campo alfanumerico di 10 caratteri. Indica il tipo di società (S.p.A., S.a.s., ecc). Tipo attività: Campo alfanumerico di 50 caratteri. Indica l’oggetto sociale della società. Matricola: Campo numerico di 12 caratteri. Codice attribuito dall’INPS. Filiale Azienda (Solo per Collaborazioni Coordinate Continuative): Campo alfanumerico di 17 caratteri. CSC: Campo numerico di 5 caratteri. Codice attribuito dall’INPS. Cod. autorizzazione: Campo alfanumerico di 16 caratteri. Codice attribuito dall’INPS. Trattenute contrib. effettuate Sede INPS: Campo alfanumerico di 30 caratteri. Codice Sede: Campo numerico di 4 caratteri.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 17

Codice ISTAT: Campo alfanumerico di 10 caratteri. Flusso UNIEMENS Codice fiscale titolare PIN: Campo alfanumerico di 16 caratteri. SEZIONE ASSISTENZA SANITARIA: Causale per F24: Campo alfanumerico di 4 caratteri. SEZIONE ENTE BILATERALE: Causale per F24: Campo alfanumerico di 4 caratteri. SEZIONE DATI MOD. I. G. Str./CONG. SR42: Data dec. ministeriale: Campo numerico di 10 caratteri. Data Mod. I. G. 6/Str: Campo numerico di 10 caratteri. Numero Mod. I. G. 6/Str: Campo alfanumerico di 15 caratteri.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 18

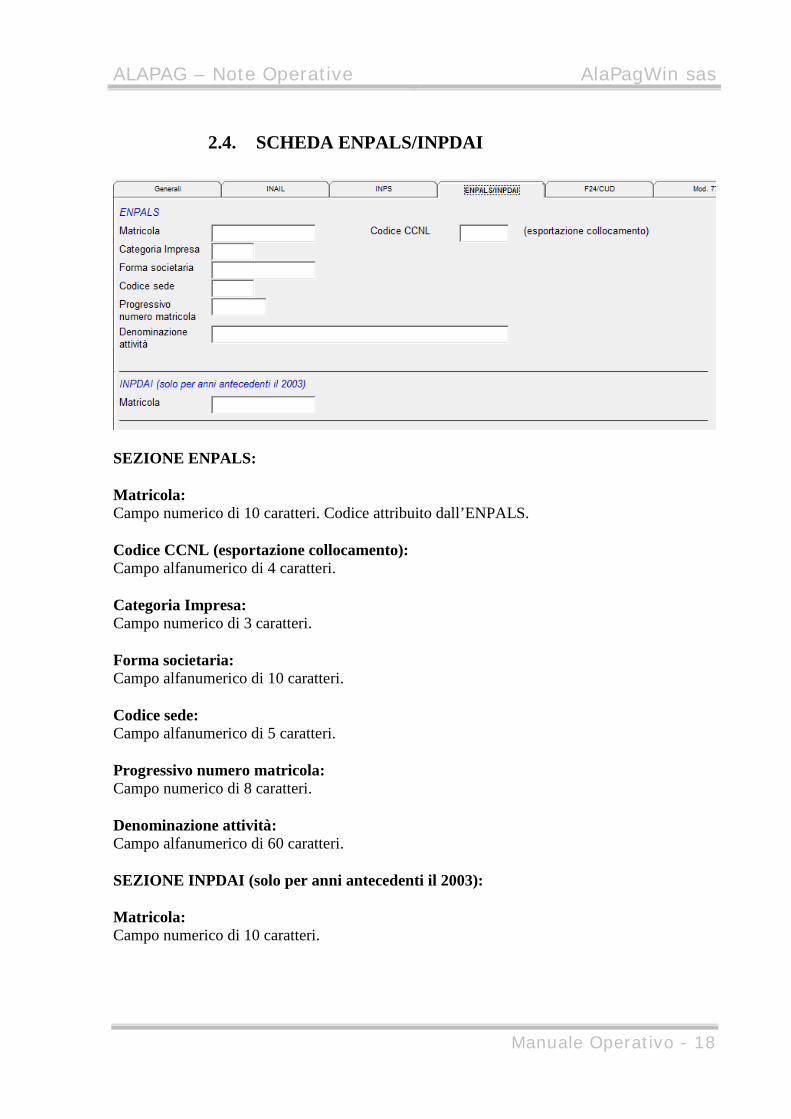

2.4. SCHEDA ENPALS/INPDAI

SEZIONE ENPALS: Matricola: Campo numerico di 10 caratteri. Codice attribuito dall’ENPALS. Codice CCNL (esportazione collocamento): Campo alfanumerico di 4 caratteri. Categoria Impresa: Campo numerico di 3 caratteri. Forma societaria: Campo alfanumerico di 10 caratteri. Codice sede: Campo alfanumerico di 5 caratteri. Progressivo numero matricola: Campo numerico di 8 caratteri. Denominazione attività: Campo alfanumerico di 60 caratteri. SEZIONE INPDAI (solo per anni antecedenti il 2003): Matricola: Campo numerico di 10 caratteri.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 19

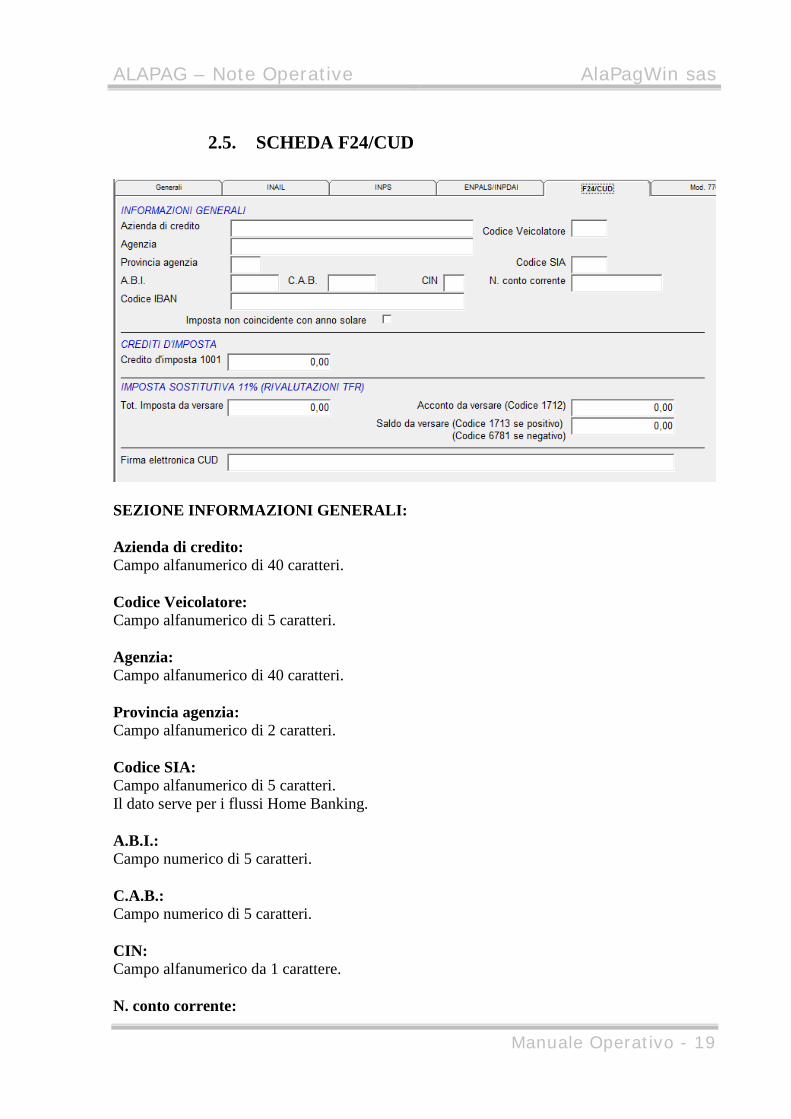

2.5. SCHEDA F24/CUD

SEZIONE INFORMAZIONI GENERALI: Azienda di credito: Campo alfanumerico di 40 caratteri. Codice Veicolatore: Campo alfanumerico di 5 caratteri. Agenzia: Campo alfanumerico di 40 caratteri. Provincia agenzia: Campo alfanumerico di 2 caratteri. Codice SIA: Campo alfanumerico di 5 caratteri. Il dato serve per i flussi Home Banking. A.B.I.: Campo numerico di 5 caratteri. C.A.B.: Campo numerico di 5 caratteri. CIN: Campo alfanumerico da 1 carattere. N. conto corrente:

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 20

Campo alfanumerico di 12 caratteri. Codice IBAN: Campo alfanumerico di 27 caratteri. Imposta non coincidente con anno solare: Ai fini del Mod.F24, i soggetti il cui periodo d’imposta non coincide con l’anno solare, devono barrare l’apposita casella. Rammentiamo inoltre che occorre in tal caso indicare nella colonna “anno di riferimento” il primo dei due anni solari interessati. SEZIONE CREDITI D’IMPOSTA: Credito d’imposta 1001 SEZIONE IMPOSTA SOSTITUTIVA 11% (RIVALUTAZIONI TFR): Tot. Imposta da versare Acconto da versare (Codice 1712) Saldo da versare (Codice 1713 se positivo), (Codice 6781 se negativo) Firma elettronica CUD Campo alfanumerico di 60 caratteri.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 21

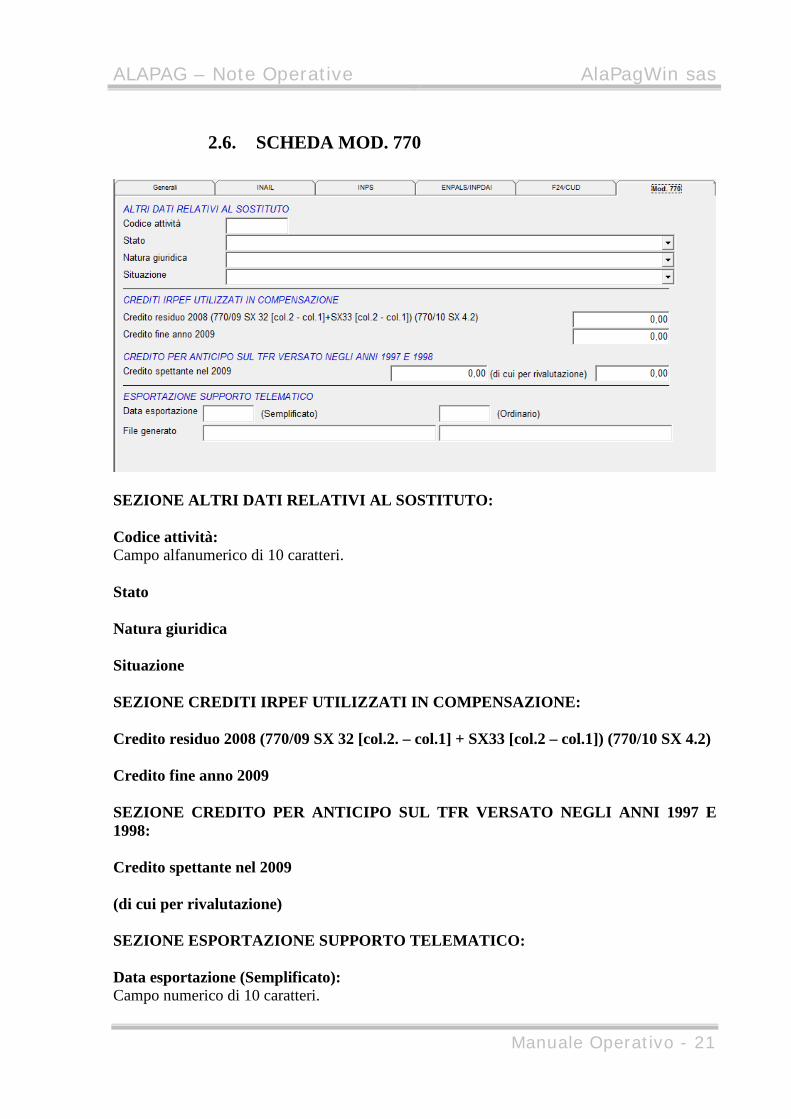

2.6. SCHEDA MOD. 770

SEZIONE ALTRI DATI RELATIVI AL SOSTITUTO: Codice attività: Campo alfanumerico di 10 caratteri. Stato Natura giuridica Situazione SEZIONE CREDITI IRPEF UTILIZZATI IN COMPENSAZIONE: Credito residuo 2008 (770/09 SX 32 [col.2. – col.1] + SX33 [col.2 – col.1]) (770/10 SX 4.2) Credito fine anno 2009 SEZIONE CREDITO PER ANTICIPO SUL TFR VERSATO NEGLI ANNI 1997 E 1998: Credito spettante nel 2009 (di cui per rivalutazione) SEZIONE ESPORTAZIONE SUPPORTO TELEMATICO: Data esportazione (Semplificato): Campo numerico di 10 caratteri.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 22

(Ordinario): Campo numerico di 10 caratteri. File generato: Campo alfanumerico di 40 caratteri.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 23

2.7. SCHEDA ALTRI DATI

SEZIONE LEGALE RAPPRESENTANTE: Cognome: Campo alfanumerico di 30 caratteri. Nome: Campo alfanumerico di 30 caratteri. Data di nascita: Campo numerico di 10 caratteri. Sesso: Campo alfanumerico da 1 carattere. Data Carica: Campo numerico di 10 caratteri. Comune di nascita: Campo alfanumerico di 40 caratteri. Provincia di nascita: Campo alfanumerico di 2 caratteri. Codice fiscale: Campo alfanumerico di 16 caratteri. Telefono: Campo numerico di 20 caratteri.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 24

Codice carica Indirizzo: Campo alfanumerico di 40 caratteri. Comune: Campo alfanumerico da 40 caratteri. Provincia: Campo alfanumerico di 2 caratteri. C.A.P.: Campo numerico di 5 caratteri. Codice Stato estero: Campo numerico di 3 caratteri. Stato federato, provincia, contea: Campo alfanumerico di 24 caratteri. Località di residenza: Campo alfanumerico di 24 caratteri. Telefono: Campo alfanumerico di 12 caratteri. Indirizzo estero: Campo alfanumerico di 35 caratteri. Codice fiscale società o ente dichiarante: Campo alfanumerico di 11 caratteri. SEZIONE CONTRATTO AI FINI EST: Codice contratto Tipo pagamento SEZIONE DATA-VERSIONE DUPLICAZIONE AUTOMATICA: Versione Archivio Versione Aliquote comunali

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 25

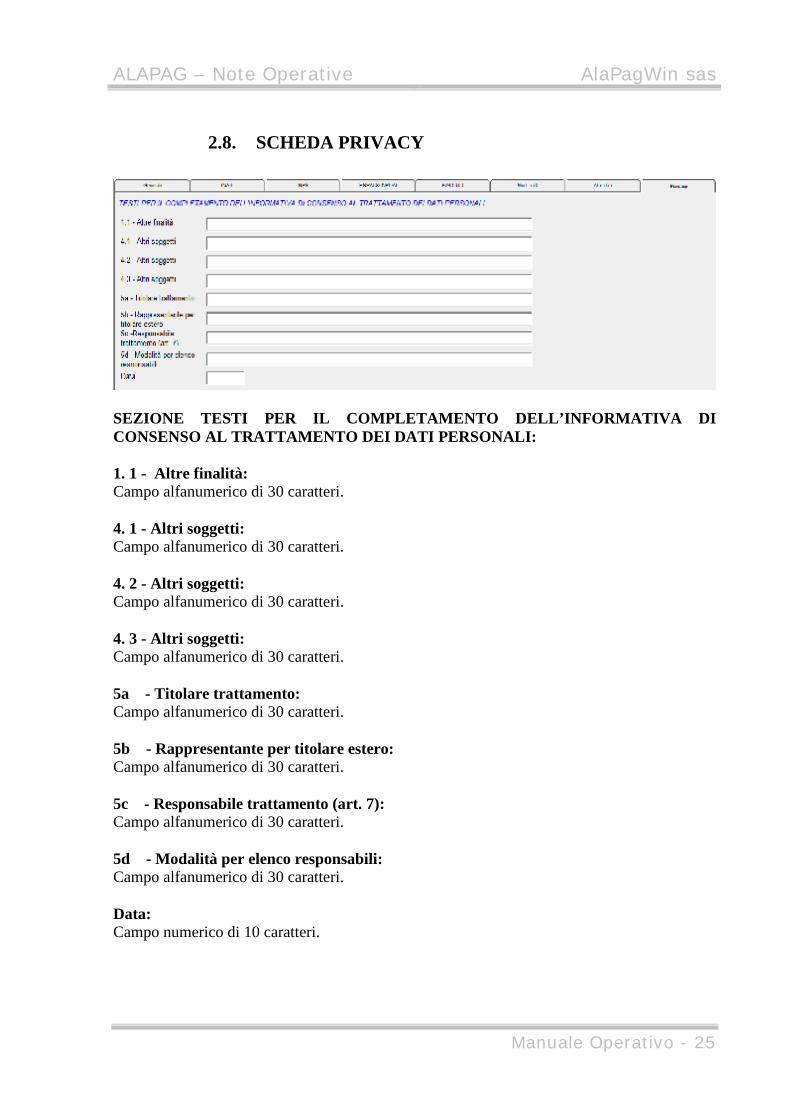

2.8. SCHEDA PRIVACY

SEZIONE TESTI PER IL COMPLETAMENTO DELL’INFORMATIVA DI CONSENSO AL TRATTAMENTO DEI DATI PERSONALI: 1. 1 - Altre finalità: Campo alfanumerico di 30 caratteri. 4. 1 - Altri soggetti: Campo alfanumerico di 30 caratteri. 4. 2 - Altri soggetti: Campo alfanumerico di 30 caratteri. 4. 3 - Altri soggetti: Campo alfanumerico di 30 caratteri. 5a - Titolare trattamento: Campo alfanumerico di 30 caratteri. 5b - Rappresentante per titolare estero: Campo alfanumerico di 30 caratteri. 5c - Responsabile trattamento (art. 7): Campo alfanumerico di 30 caratteri. 5d - Modalità per elenco responsabili: Campo alfanumerico di 30 caratteri. Data: Campo numerico di 10 caratteri.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 26

2.9. SCHEDA CEDOLINO

SEZIONE PERSONALIZZAZIONE CEDOLINO E FOGLIO PAGA LIBRO UNICO: Campo 1: Campo numerico di 4 caratteri. Campo 2: Campo numerico di 4 caratteri. Campo 3: Campo numerico di 4 caratteri. Campo 4: Campo numerico di 4 caratteri. Campo 5: Campo numerico di 4 caratteri. Campo 6: Campo numerico di 4 caratteri. Campo 7: Campo numerico di 4 caratteri. Campo 8: Campo numerico di 4 caratteri. Campo 9: Campo numerico di 4 caratteri. Campo 10:

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 27

Campo numerico di 4 caratteri. Campo 11: Campo numerico di 4 caratteri. Campo 12: Campo numerico di 4 caratteri. Campo 13: Campo numerico di 4 caratteri. Campo 14: Campo numerico di 4 caratteri. Testi descrittivi: Campo 15: Campo alfanumerico di 26 caratteri. Campo 16: Campo alfanumerico di 26 caratteri. Campo 17: Campo alfanumerico di 26 caratteri. Decimali Voci tipo R Arrotondamento S.C. parametri RV e ST Decimali compenso unitario Controllo data di cessazione SEZIONE PERSONALIZZAZIONE CEDOLINO: Autorizz. INAIL/INPS: Campo alfanumerico di 10 caratteri. Data Autorizz.: Campo numerico di 10 caratteri. Codice Sede: Campo numerico di 5 caratteri. Bollino INAIL/INPS: Campo alfanumerico di 40 caratteri. SEZIONE PERSONALIZZAZIONE LIBRO UNICO: Autorizzazioni Stampa laser

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 28

Sez. busta paga: Numero: Campo alfanumerico di 10 caratteri. Data: Campo numerico di 10 caratteri. Codice Sede: Campo numerico di 5 caratteri. Sez. presenze: Numero: Campo alfanumerico di 10 caratteri. Data: Campo numerico di 10 caratteri. Codice Sede: Campo numerico di 5 caratteri. Autorizzazione numerazione unica: Numero: Campo alfanumerico di 10 caratteri. Data: Campo numerico di 10 caratteri. Codice Sede: Campo numerico di 5 caratteri. Escludi da numerazione unica

ALAPAG – Note Operative AlaPagWin sas

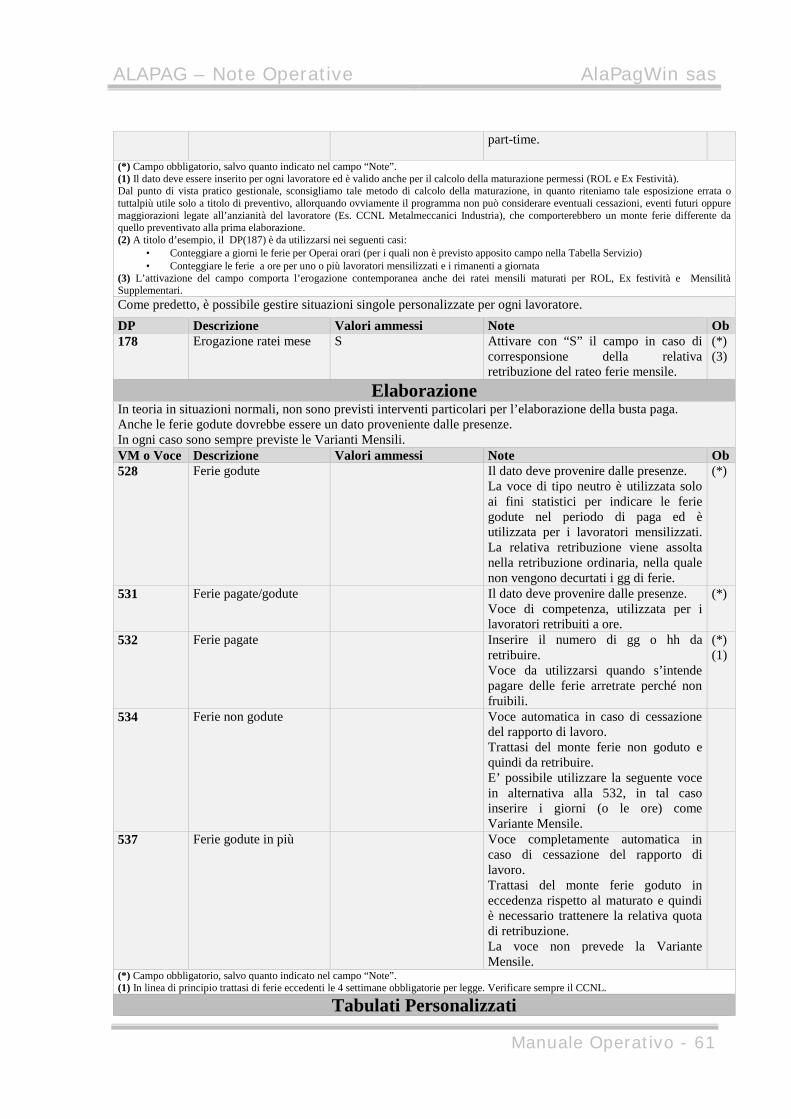

Manuale Operativo - 29

3. UNITA’ PRODUTTIVA/OPERATIVA

Fonti Normative Corte di Cassazione, sentenza n. 9881 del 20 luglio 2001 Corte di Cassazione, sentenza n. 12121 del 9 agosto 2002 Corte di Cassazione, sentenza n. 11883 del 6 agosto 2003 Corte di Cassazione, sentenza n. 6117 del 22 marzo 2005 Corte di Cassazione, sentenza n. 9558 del 22 aprile 2010 INPS, circolare n. 172/2010 INPS, circolare n. 197/2015 INPS, circolare n. 139/2016 INPS, circolare n. 9/2017 INPS, messaggio n. 56/2017 INPS, messaggio n. 1444/2017 Fondazione Studi CDL, comunicato del 3 aprile 2017

Considerazioni Il concetto di unità produttiva è importante (fondamentale) dal ns punto di vista per il limite dimensionale dei 15 dipendenti (Art.18) ed via generale è d’obbligo (dal mese di marzo 2017) la valorizzazione nel flusso Uniemens ai fini della fruizione degli ammortizzatori sociali. Art.18: L’applicazione del famoso Art.18 sì realizza per aziende con più di 15 dipendenti. Il limite è sottointeso per unità produttiva, fatto salvo il limite dei 60 lavoratori sul territorio nazionale’ oltre il quale trova sempre applicazione l’Art.18. Integrazioni Salariali: L’indicazione nel flusso Uniemens della corretta Unità Produttiva assume rilievo ai fini della fruizione delle integrazioni salariali, in quanto serve:

• per definire il requisito soggettivo dell’anzianità di effettivo lavoro di almeno novanta giorni; • per calcolare, con riferimento alla CIGO, i tre limiti temporali massimi concomitanti di utilizzo

dell’ammortizzatore sociale (limite del quinquennio mobile, limite delle 52 settimane nel biennio, limite di un terzo delle ore lavorabili);

• per definire, in base ai suddetti limiti temporali, l’incremento del contributo addizionale; per radicare la competenza delle sedi INPS per la trattazione delle istanze

Concetto Unità operativa: L’unità operativa pur non avendo le caratteristiche dell’autonoma fisionomia come l’unità produttiva, deve essere sempre censita ai fini della gestione degli obblighi contributivi anche qualora non venga assegnata una nuova posizione contributiva. La Fondazione Studi dei Consulenti del Lavoro, con approfondimento del 3 aprile 2017, ha evidenziato che il concetto di “unità operativa” e quello di “unità produttiva” non sono perfettamente sovrapponibili. Può accadere che la particella aziendale, diversa dalla sede principale, sia, contemporaneamente, unità operativa e unità produttiva o sia unità operativa ma non unità produttiva. Concetto di Unità Produttiva: Al fine di chiarire meglio il concetto di Unità Produttiva sia l’INPS che la Fondazione Studi CDL sono intervenuti con circolari, messaggi e approfondimenti, fornendo anche utili esempi. Sull’argomento Vi sono anche delle sentenze di cassazione (Ved. Fonti Normative) che sottolineano che l’unità produttiva deve essere funzionalmente autonoma, caratterizzata per la sua sostanziale indipendenza tecnica: in essa deve essere svolto e concluso il ciclo relativo ad una frazione o ad un momento essenziale dell'attività produttiva aziendale Chiarimenti INPS: Come chiarito dall’INPS, con circolare n. 197 del 2 dicembre 2015, l’unità produttiva si identifica con la sede

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 30

legale, gli stabilimenti, le filiali e i laboratori distaccati dalla sede, che abbiano un’organizzazione autonoma. Costituiscono indice dell’organizzazione autonoma lo svolgimento nelle sedi, stabilimenti, filiali e laboratori distaccati, di un’attività idonea a realizzare l’intero ciclo produttivo o una sua fase completa, unitamente alla presenza di lavoratori in forza in via continuativa. Non sono da ricomprendersi, pertanto, nella definizione di unità produttiva i cosiddetti cantieri temporanei di lavoro, quali, ad esempio, quelli per l’esecuzione di lavori edili di breve durata e/o per l’installazione di impianti. Quindi, in definitiva, come riassunto dal messaggio INPS n. 1444 del 31 marzo 2017, costituisce “unità produttiva” lo stabilimento o la struttura finalizzata alla produzione di beni o all’erogazione di servizi che presenta congiuntamente i seguenti requisiti (INPS, circ. n. 197/2015, circ. n. 9/2017, mess. n. 56/2017):

• risulta dotato/a di autonomia finanziaria o tecnico funzionale (*), intendendosi con dette accezioni il plesso organizzativo che presenti una fisionomia distinta ed abbia, in condizioni di indipendenza, un proprio riparto di risorse disponibili così da permettere in piena autonomia le scelte organizzative più confacenti alle caratteristiche funzionali e produttive dello/a stabilimento/struttura;

• è idoneo/a a realizzare l’intero ciclo produttivo o una fase completa dello stesso, intendendosi con detta accezione il plesso organizzativo nell’ambito del quale si svolge, in tutto o in parte la produzione di beni o servizi dell’azienda, non limitandosi alla realizzazione di meri scopi strumentali rispetto ai fini generali aziendali ovvero ad una fase completa dell’attività produttiva;

• ha maestranze adibite in via continuativa (*) Atteso che nella prassi INPS da ultimo riferita al concetto di “unità produttiva” è utilizzata la congiunzione disgiuntiva, si ritiene che l’autonomia finanziaria e quella tecnico funzionale siano alternative, potendo comunque anche essere presenti congiuntamente Nota: Con riferimento ad una durata presuntiva relativa all’individuazione per i cantieri edilizi e affini compresi quelli relativi all’impiantistica industriale, è stato fissato ad un mese il limite minimo di durata dell’appalto ai fini della qualificazione in unità produttiva dei predetti cantieri (INPS, circ. n. 139/16). Si evidenzia, inoltre, che non sussiste l’obbligo di allegare il contratto di appalto. Le disposizioni previste per le aziende del settore edilizia ed affini si applicano anche alle aziende di impiantistica industriale si applicano per l’individuazione delle unità produttive. Il messaggio INPS n. 1444/17 ha analizzato alcune situazioni con i seguenti esempi pratici:

• Azienda con unica sede di lavoro: lavoratore operante presso la sede principale aziendale: <UnitaOperativa> = 0 - <UnitaProduttiva> = 0;

• Azienda con sede principale di lavoro più una unità produttiva che costituisce al contempo Unità operativa:

o lavoratore operante presso la sede principale aziendale: <UnitaOperativa> = 0 - <UnitaProduttiva> = 0;

o lavoratore operante presso l’unità operativa/produttiva: <UnitaOperativa> = 1 - <UnitaProduttiva> = 1.

• Azienda con sede principale di lavoro più una unità operativa che non costituisce Unità produttiva:

o lavoratore operante presso la sede principale aziendale: <UnitaOperativa> = 0 - <UnitaProduttiva> = 0;

o lavoratore operante presso l’unità operativa: <UnitaOperativa> = 1 - <UnitaProduttiva> = 0 Fondazione Studi CDL: Ai fini della gestione degli ammortizzatori sociali – chiariscono i CdL - nel concetto di Unità produttiva rientra ogni articolazione autonoma dell’azienda avente, sotto il profilo funzionale e finalistico, idoneità ad esplicare, in tutto o in parte, l’attività dell’impresa medesima, anche se composta da stabilimenti o uffici dislocati in zone diverse anche dello stesso Comune e vi sia impiegato, stabilmente, personale subordinato. I CdL con il citato approfondimento del 3 aprile 2017, hanno fornito alcuni esempi molto pratici da cui si evince che:

• una cooperativa che svolge attività di pulizia settimanale in un condominio in virtù di un contratto

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 31

di appalto annuale, non è dotata della richiesta autonomia, per cui l'attività è inclusa nell'Unità produttiva censita nella sede principale;

• non possono rientrare nella nozione di Unità produttiva quelle articolazioni aziendali con elementi organizzativi minori aventi scopi meramente strumentali, ausiliari o temporanei;

• qualora la sede legale dell’impresa sia presso un professionista e la sede principale, dove viene svolta attività con dipendenti, sia presso un’altra sede, la sede legale non sarà da considerare né Unità operativa né Unità produttiva perché nella stessa non viene svolta alcuna attività. Poiché lo stabilimento va qualificato come sede principale, nel caso di specie la valorizzazione nel flusso UniEmens sarà: <Unità operativa> = 0 <Unità produttiva> = 0;

• un ufficio distaccato dell’azienda dove si svolgono alcune residuali attività amministrative accessorie o un magazzino con presenza in via continuativa di maestranze non può essere considerato come unità produttiva ma deve essere censito come unità operativa;

• se la sede principale di lavoro coincide con la sede legale e vi sono 2 negozi distinti in cui sono impegnati, in modo continuativo, lavoratori subordinati la valorizzazione in UniEmens sarà:

o sede principale: <Unità operativa> = 0 <Unità produttiva> = 0; o negozio “1”: <Unità operativa> = 1 <Unità produttiva> = 1; o negozio “2”: <Unità operativa> = 2 <Unità produttiva> = 2;

• se la sede principale di lavoro coincide con sede legale e vi è un magazzino con un dipendente ma privo di autonomia tecnico funzionale o finanziaria la valorizzazione in UniEmens sarà:

o sede principale: <Unità operativa> = 0 <Unità produttiva> = 0; o magazzino: <Unità operativa> = 1 <Unità produttiva> = 0

L’autocertificazione: Le aziende devono autocertificare l’autonomia sotto la loro responsabilità e, come specificato nella circolare INPS n. 9/2017, in tal modo dichiarano che l’unità produttiva è lo stabilimento o la struttura finalizzata alla produzione di beni o all’erogazione di servizi, dotati di autonomia finanziaria o tecnico funzionale, intendendosi con tali accezioni il plesso organizzativo che presenta una fisionomia distinta ed abbia, in condizioni di indipendenza, un proprio riparto di risorse disponibili così da permettere in piena autonomia le scelte organizzative più confacenti alle caratteristiche funzionali e produttive dell’unità. Con l’autocertificazione dell’idoneità a realizzare l’intero ciclo produttivo, o una fase completa di esso, l’azienda dichiara sotto la propria responsabilità che il plesso organizzativo esplica, in tutto o in parte, l'attività di produzione di beni o servizi dell'impresa medesima, della quale costituisce elemento organizzativo, non limitandosi alla realizzazione di meri scopi strumentali sia rispetto ai generali fini dell’impresa sia rispetto ad una fase completa dell’attività produttiva della stessa. Uniemens: La compilazione dell’elemento “Unità produttiva” è obbligatoria a partire dalle denunce di marzo 2017, anche in assenza di unità produttive. Quindi il concetto di unità produttiva va valorizzato nel flusso UniEmens anche nel caso in cui. non sussistendo unità produttiva diversa da quella in cui l’azienda ha la propria sede legale, la prestazione lavorativa dei dipendenti si svolga integralmente presso la sede legale del datore di lavoro. Nota: In presenza della sola sede principale di lavoro, coincidente o meno con la sede legale dell’azienda, dovrà comunque essere valorizzato con il valore “0” nell’ambito del flusso UniEmens.

Modalità Operative A livello operativo è sufficiente indicare nei rispettivi DP il codice relativo. DP Descrizione Valori ammessi Note Ob 678 Unità Operativa 1.. Inserire il codice che sarà indicato nel

flusso Uniemens.

634 Unità Produttiva 1.. Vale quanto indicato nel campo precedente

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 32

4. LIBRO UNICO LAVORO (LUL)

Premessa Il D.L. 112/08 (art. 39 e 40), convertito in L. 133/08, ha sostituito, a far data dal 18 agosto 2008, i libri paga e matricola ed altri libri obbligatori con il libro unico del lavoro, nel quale devono confluire anche i dati dei co-co-co (a progetto e non) e degli associati in partecipazione con apporto di lavoro. Il D.M. attuativo del 9/07/2008 (art. 7, c. 1) ha tuttavia previsto un regime transitorio fino al periodo di paga di dicembre 2008 (quindi fino al 16 gennaio 2009), durante il quale gli obblighi potevano ancora essere assolti mediante la corretta e regolare tenuta del libro paga. Alapagplus prevede, due tipi di Libro Unico cd “standard”

1) LUL con stampa delle presenze su foglio separato 2) LUL con presenze incorporate nel cedolino paga

La nostra procedura è comunque in grado di gestire LUL personalizzati ovvero secondo il formato stampa desiderato ed ideato dall’utente. Tale ultima ipotesi comporta dei costi aggiuntivi che si riflettono, non solo per lo sviluppo software, ma anche nel contratto di assistenza.

Considerazioni Posto che il D.L. n. 112/2008 ha innovato il sistema sanzionatorio previgente, come chiarito dalla circolare del Ministero del Lavoro e delle Politiche Sociali n. 20/2008, il datore di lavoro non può essere punito per gli errori, inerenti il Libro Unico del Lavoro, di carattere meramente materiale e formale e per le omesse registrazioni che non incidono sui trattamenti retributivi, previdenziali o fiscali. Sono, invece, punibili le omesse e le infedeli registrazioni che direttamente comportano un disvalore ai fini retributivi, previdenziali, contributivi e assicurativi o fiscali relativamente al singolo rapporto di lavoro, ovvero un occultamento ai fini legali. Si tratta, in pratica, di due distinte ipotesi di violazione:

• Omissivo: i dati non sono stati registrati: • Commissivo: i dati sono registrati, in modo non corrispondente al vero;

Da notare che non rientrano fra le condotte punibili i casi in cui, per incertezze interpretative su modifiche legislative, amministrative o contrattuali ovvero per ritardi nella diffusione del testo di un rinnovo contrattuale o ancora per la difficoltà di individuare correttamente la natura delle prestazioni di lavoro rese (ad esempio con riguardo agli straordinari giornalieri e settimanali), il datore di lavoro non abbia provveduto ad aggiornare i dati retributivi nel mese di decorrenza o di riferimento. Violazioni Formali: Si ricorda che per violazione formale si intende quella che non omette o non distorce dati di validità fiscale, previdenziale o retributiva, per cui è da ritenersi formale l’omissione di dati che non determinano alcun occultamento di dati fiscali, previdenziali o retributivi (ad esempio sono meramente formali e non sanzionabili le irregolarità riferite alla numerazione unica o alla sequenzialità numerica). Omesse registrazioni: Ai sensi del comma 7, art. 39, D.L. n. 112/2008, la nozione di omessa registrazione si riferisce alle scritture complessivamente omesse e non a ciascun singolo dato di cui manchi la registrazione per cui saranno sanzionabili esclusivamente le omesse registrazioni riferite alle scritture complessivamente omesse. Quindi, per le omesse registrazioni, sarà applicata dal personale ispettivo una sola sanzione in base al numero dei lavoratori interessati ovvero al numero delle mensilità cui le violazioni si riferiscono, a prescindere dal numero delle omissioni contenute nel LUL Infedeli registrazioni: Sempre il citato comma 7, art. 39, D.L. n. 112/2008, chiarisce che la nozione di infedele registrazione si riferisce alle scritturazioni dei dati di cui ai commi 1 e 2 del medesimo articolo, diverse rispetto alla qualità o quantità della prestazione lavorativa effettivamente resa o alle somme effettivamente erogate per cui saranno sanzionabili

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 33

le infedeli registrazioni riferite a dati anagrafici, retributivi, previdenziali, assicurativi, fiscali e relativi al calendario delle presenze, diverse rispetto alla qualità o quantità della prestazione lavorativa effettivamente resa o alle somme effettivamente erogate Per quanto concerne la punibilità per le infedeli registrazioni, gli ispettori, quindi, devono verificare che i dati riportati sul LUL siano quantitativamente o qualitativamente diversi da quella che è stata l'effettiva prestazione lavorativa resa o l'effettiva retribuzione/compenso elargito. La circolare n. 2/2012 del Ministero del Lavoro ha, in via esemplificativa, chiarito che la sanzione sarà pertanto applicabile nelle ipotesi dei c.d. “fuori busta" o di una indicazione delle ore di lavoro quantitativamente diversa da quelle effettivamente prestate. Viceversa la sanzione non sarà applicabile quando le somme erogate al lavoratore o l'orario di lavoro osservato dallo stesso siano effettivamente quelli indicati sul LUL, pur in violazione di specifiche previsioni di legge o di contratto collettivo (ad es. retribuzione virtuale e limiti quantitativi dei lavoratori part-time in edilizia), ferme restando eventuali diverse ipotesi sanzionatorie o azioni di recupero contributivo da parte dell'Istituto. Anche nella risposta all’interpello n. 47/2011, il Ministero aveva specificato che la sanzione per infedele registrazione sul LUL è applicabile nelle ipotesi di c.d. fuori busta o di una indicazione delle ore di lavoro quantitativamente diversa da quelle effettivamente prestate, ed aveva aggiunto che la sanzione non è applicabile nel caso in cui le somme erogate al lavoratore siano effettivamente quelle indicate sul LUL, pur differenziandosi da quanto previsto dal contratto collettivo applicabile. Proprio per quanto concerne il contratto collettivo, il Ministero del Lavoro, con nota prot. n. 11885 del 14 giugno 2016, ha ricordato che è esclusa l’applicazione della sanzione in questione sia nelle ipotesi di mancata corresponsione di determinate somme previste dalla contrattazione collettiva applicabile o applicata, sia nei casi in cui l’accertamento ispettivo abbia riqualificato il rapporto di lavoro instaurato riconducendolo ad una diversa tipologia contrattuale Nel primo caso le scritturazioni dei dati riportano, infatti, fedelmente quanto effettivamente erogato (anche se in difformità rispetto alle previsioni del contratto collettivo) mentre, nel secondo caso, le scritturazioni sono fedeli e non omissive in ragione della tipologia contrattuale instaurata e non mutano il titolo retributivo o contributivo in forza del quale determinate somme sono versate. Trasferta e infedele registrazione: Il Ministero del Lavoro e delle Politiche Sociali è intervenuto nuovamente sulla questione relativa all’infedele registrazione sul LUL, con la già citata nota prot. n. 11885 del 14 giugno 2016, ed ha precisato che la non conforme registrazione della voce “trasferta” può integrare la condotta di infedele registrazione tutte le volte in cui venga riscontrata, a seguito di accertamento ispettivo, una difformità tra la realtà “fattuale” e quanto registrato sul LUL e sempre che “l’erronea” scritturazione del suddetto dato abbia determinato una differente quantificazione dell’imponibile contributivo. Tale difformità si configura sicuramente nel caso in cui la trasferta non sia stata per niente effettuata o la relativa indennità occulti emolumenti dovuti ad altro titolo, con fine evidentemente elusivo Allo stesso modo rilevano le difformità riscontrare nel caso in cui ai trasfertisti, per compensare le prestazioni da questi rese, vengano erogate somme sotto la voce “trasferta”. Nel caso di specie, infatti, la difformità rilevata determina l'applicazione di un diverso regime previdenziale e fiscale e comporta la registrazione di un dato - la voce trasferta - che non corrisponde sotto il profilo qualitativo alla causale o titolo che sta alla base delle erogazioni effettuate dal datore di lavoro Continua la nota ministeriale sottolineando che:

• In caso di trasferta le somme corrisposte al lavoratore sono finalizzate a compensare il disagio derivante dal temporaneo svolgimento della prestazione lavorativa presso una sede diversa dal luogo di lavoro ed hanno un carattere eminentemente restitutorio.

• In caso di trasfertisti, invece, le somme erogate hanno natura esclusivamente retributiva

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 34

5. COMPONENTI DELLA RETRIBUZIONE Di default le componenti della retribuzione sono esposte su base mensile Solo per Operai orari e’ possibile esporre le componenti della retribuzione orarie attivando la TS(50.07)=1 Dati tabellari utilizzati dal programma:

• TS(50.07) = Operai orari componenti delle retribuzione a ore

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 35

6. MODALITA’ DI RETRIBUZIONE Di default la procedura retribuisce a giornata i lavoratori mensilizzati e a ore gli Operai Orari Attivando la TS(49.07)=1 è possibile retribuire a ore le seguenti qualifiche:

• Impiegati – DP(133)=2 • Intermedi – DP(133)=3 • Operai Mensilizzati – DP(133)=4

Per le qualifiche di cui sopra, è possibile altresì retribuire a ore solo uno o più lavoratori, in tal caso occorre attivare per ogni singolo lavoratore interessato il seguente DP:

• DP(112) = “S” – Lavoratore retribuito a ore NOTA: Non è previsto la retribuzione a ore per i dirigenti. Dati tabellari utilizzati dal programma:

• TS(49.07) = Lavoratori mensilizzati retribuiti a ore

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 36

7. SCATTI DI ANZIANITA’ Gli scatti di anzianità sono gestiti automaticamente dal sistema di calcolo. La maturazione è pilotata dal DP(269) “Data Prossimo scatto”, la quale deve essere inserita soltanto alla prima elaborazione ovvero nel caso di nuova assunzione o quando si prende in gestione una azienda. La rivalutazione degli scatti che dipende dal contratto applicato è pilotata dal campo della Tabella di Servizio TS(50.09), il quale valore in esso contenuto assume il seguente significato:

• TS(50.09)=0 – Rivalutazione automatica ad ogni elaborazione • TS(50.09)=1 – Nessuna rivalutazione • TS(50.09)=2 – Rivalutazione solo in occasione della maturazione del nuovo scatto

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 37

8. MENSILITA’ SUPPLEMENTARI Nella Tabella Date occorre indicare il numero di mensilità di retribuzione previste. Il campo è il seguente:

• TD(5) = 00/13/0000 oppure 00/14/0000 (se è prevista la 14ma) Nel caso in cui il CCNL prevede anche l’erogazione della 14ma è necessario indicare anche il mese di erogazione che di norma è giugno o luglio. Il campo preposto è il seguente:

• TD(6) = 00/06/0000 oppure 00/07/0000 E’ sufficiente indicare il mese, non devono essere indicati il giorno e l’anno. Di default la procedura retribuisce a ratei mensili (in dodicesimi) tutti i lavoratori. Attivando TS(49.04)=1 sarà conteggiata e retribuita con paga oraria le mensilità supplementari per i lavoratori mensilizzati con qualifica 2, 3 e 4. Attivando TS(50.10)=1 sarà conteggiata e retribuita con paga oraria le mensilità supplementari per gli Operai Orari (DP(133)=5). Nei seguenti campi della Tabella Categoria occorre indicare il valore del rateo mensile:

• TC(2) = Rateo 13ma • TC(3) = Rateo 14ma

Il valore sarà sempre 1 nel caso di erogazione in dodicesimi, mentre il rateo sarà ore_contratto_mese o divisore/orario diviso 12 nel caso di erogazione in ore. E’ anche possibile erogare i ratei mensili maturati tutti i mesi e per lo scopo avete 2 DP a disposizione, che sono rispettivamente:

• DP(178) = S – Erogazione ratei mese • DP(191) = S – Erogazione solo ratei mensilità supplementari

Un DP è alternativo all’altro. Il DP(178) si utilizza quando contemporaneamente s’intenda erogare tutti i ratei mensili maturati, ovvero anche i ratei di Ferie e Permessi oltre naturalmente ai già citati ratei delle Mensilità Supplementari. Si utilizza invece il DP(191) quando s’intenda erogare tutti i mesi i soli ratei maturati delle Mensilità Supplementari. Dati percipienti (DP) utilizzati dal programma:

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 38

• DP(178) = Erogazione ratei mese • DP(191) = Erogazione solo ratei mensilità supplementari

Dati tabellari utilizzati dal programma:

• TC(2) = Rateo 13ma • TC(3) = Rateo 14ma • TD(5) = Numero mensilità retribuite • TD(6) = Mese erogazione 14ma • TS(49.04) = Lavoratori mensilizzati mensilità supplementare retribuita a ore • TS(50.10) = Operai orari mensilità supplementare retribuita a ore

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 39

9. T.F.R.

Premessa Questo paragrafo tratta l’istituto del TFR nella sua disciplina generale. Con riferimento ai singoli lavoratori, le modalità operative di AlaPag e altre informazioni utili per la corretta gestione del TFR sono contenute nel capitolo “Cessazione” del documento “Percipienti Note Operative”.

Determinazione TFR Il Trattamento di Fine Rapporto è disciplinato dalla Legge 287/1982. Il TFR è dovuto al lavoratore in ogni caso di cessazione del rapporto di lavoro subordinato, la sua maturazione viene calcolata in funzione di ogni mese lavorato o frazioni superiori a 15 giorni. Il TFR si calcola sommando, per ciascun anno intero di servizio, e/o mesi, una quota pari (1) e, comunque, non superiore all'importo della retribuzione dovuta (1), divisa per 13,5, l’importo così ottenuto deve essere diminuito dell’eventuale contributo 0,50% (da calcolarsi sull’intero imponibile previdenziale dell’anno valido ai fini IVS). La retribuzione presa in considerazione per il calcolo del TFR comprende tutte le somme corrisposte in dipendenza del rapporto di lavoro, a titolo non occasionale e con esclusione di quanto è corrisposto a titolo di rimborso spese. Il TFR, con esclusione della quota maturata nell'anno di competenza, è incrementato su base composta, al 31 Dicembre di ogni anno, con l'applicazione di un tasso costituito dall' 1,5% in misura fissa e dal 75% dell'aumento dell'indice dei prezzi al consumo per operai e impiegati, accertato dall'ISTAT rispetto al mese di Dicembre dell'anno precedente. Il TFR non è imponibile ai fini previdenziali, mentre fiscalmente, trattandosi di importi relativi a più anni di lavoro, è sottoposto a tassazione separata. In quanto credito, il dipendente, con almeno 8 anni di anzianità lavorativa presso l'azienda, può chiedere (una sola volta) un'anticipazione del credito maturato, con i vincoli previsti all'art. 2120 C.C. (acquisto prima casa, interventi sanitari straordinari ecc.). (1) Vi sono CCNL che prevedono una quota proporzionata rispetto alla normalità. Per esempio il CCNL Pulizie industria, prevede per gli operai una maturazione pari a 25/30 della retribuzione utile al TFR. Allo scopo utilizzare i campi contenuti nella Tabella di Servizio riga 60 (vedere maturazione in questo paragrafo).

Elementi utili al TFR Entrano nel cumulo TFR i compensi considerati “omogenei” al rapporto di lavoro anche se non corrisposti con continuità (Cass. n.24875 del 24/02/1993) Oltre agli elementi retributivi fissi (paga base, contingenza, ecc. ecc.), a titolo esemplificativo segnaliamo:

• Indennità di mensa, alloggio (Cass. n.4197 12/04/1995) • Premio finale, premio di fedeltà e premio annuo • Indennità mansione, per lavori disagiati, maneggio denaro • Straordinario continuativo • Maggiorazione lavoro notturno (Cass. 13440/1999 – 12234/2006) • Utile di cottimo • Ex festività 4 novembre (anche 2 giugno fino al 2000) • Festività infrasettimanali retribuite • Festività non fruite cadute di domenica (Cass. n.11448 del 19/0672004) • Ferie pagate avente carattere retributivo (mancata fruizione non imputabile al datore di lavoro, per

esempio in caso di cessazione del rapporto di lavoro) (Cass. N-11960 del 08/06/2005) Ci sembra doveroso segnalare anche qualche esempio di elementi occasionali che non rientrano nel cumulo TFR e precisamente:

• Maggiorazioni per festività lavorata • Premio anzianità • Una tantum • Indennità sostitutiva delle ferie avente carattere risarcitorio (inadempimento del datore di lavoro) (Cass.

11960/2005)

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 40

Tassazione L'art. 1, comma 9, L. 27 dicembre 2006, n. 296 ("Legge Finanziaria 2006") ha introdotto una clausola di salvaguardia sul TFR in relazione alla determinazione dell'IRPEF dovuta, che prevede l'applicazione delle aliquote e degli scaglioni di reddito vigenti al 31 dicembre 2006 (nel caso in cui risultino maggiormente favorevoli per il contribuente) ai fini della determinazione dell'imposta sul reddito delle persone fisiche dovuta sui trattamenti di fine rapporto, sulle indennità equipollenti e sulle altre indennità e somme connesse alla cessazione del rapporto di lavoro, di cui all'art. 17, comma 1, lettera a), del testo unico delle imposte sui redditi, ("Tuir" o D.P.R. 22 dicembre 1986, n. 917, e successive modificazioni). Da subito è bene rilevare come la legge non preveda per l'applicazione della clausola di salvaguardia alcuno specifico termine. La circ. 16 marzo 2007, n. 15/E ha fornito alcuni importanti chiarimenti al riguardo tra cui si ricorda che: se le somme sono erogate da un sostituto d'imposta si ritiene che la verifica debba essere effettuata direttamente dal sostituto d'imposta il quale quindi, in sede di determinazione dell'imposta, utilizzerà le aliquote e gli scaglioni di reddito vigenti al 31 dicembre 2006, se più favorevoli. Ciò in quanto la determinazione dell'imposta, ancorché provvisoria, è effettuata dal sostituto d'imposta. Si ricorda che, ad ogni modo, l'Agenzia delle Entrate, nel momento in cui controlla e riliquida l'imposta dovuta su tali somme attraverso il calcolo dell'aliquota personale del contribuente, calcolata sull'ultimo quinquennio, in base ai dati contenuti nelle dichiarazioni ed applicando le detrazioni introdotte dal D.M. 20 marzo 2008. L'Agenzia provvederà anche alla verifica della tassazione più favorevole per il contribuente applicando il sistema della tassazione separata e quello della tassazione ordinaria. In base alle verifiche effettuate gli uffici applicheranno comunque la tassazione più favorevole al contribuente.

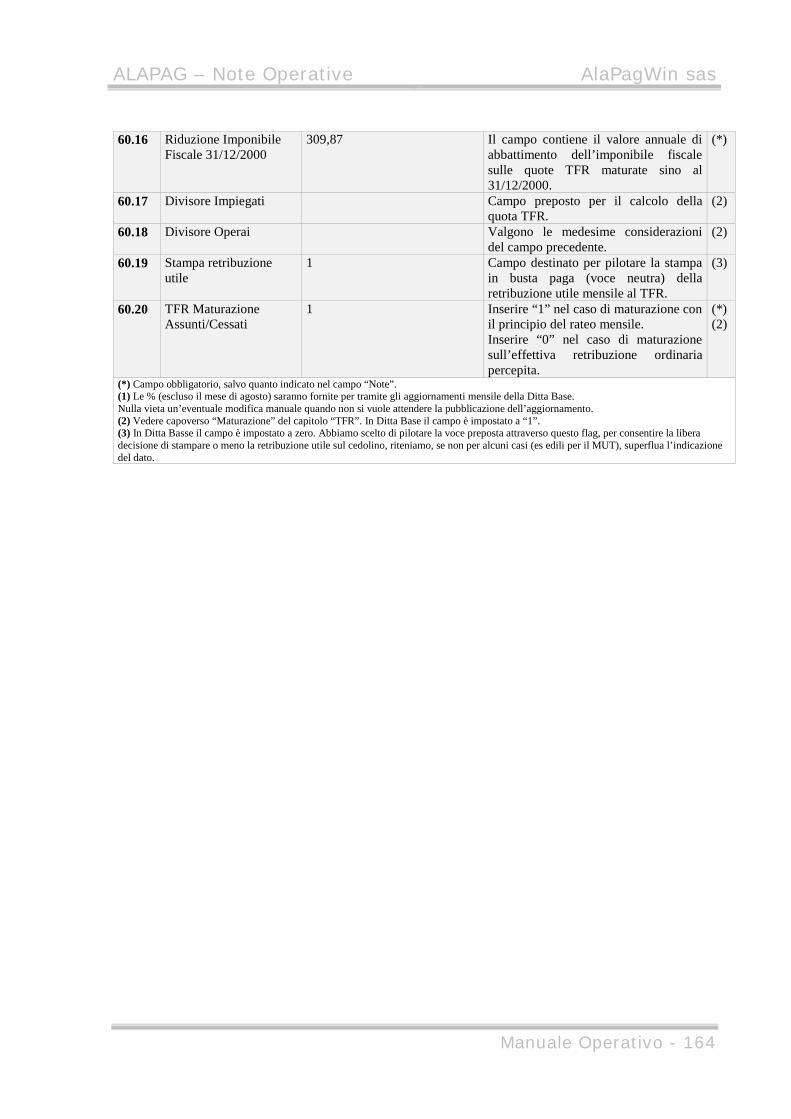

Maturazione

Per i lavoratori assunti o cessati, la maturazione del TFR riferito alla sola retribuzione ordinaria può avvenire sull’effettiva retribuzione corrisposta oppure con il principio (di legge consolidato) del rateo mensile così come avviene per gli altri istituti differiti (ratei; ferie, mensilità supplementari, ecc. ecc.), ovvero tenendo conto nel mese di assunzione o cessazione del periodo inferiore o superiore ai canonici 15 giorni. Come di consueto AlaPag offre la massima versatilità d’interpretazione e quindi consente d’impostare per quanto suddetto la metodologia che ritenete più opportuna. Tale scelta è subordinata all’informazione contenuta nel campo TS(60.20). Come anticipato nel capoverso “Determinazione”, vi sono CCNL che prevedono, per determinate qualifiche di lavoratori, una maturazione riproporzionata diversamente rispetto alla generalità dei casi. Infatti i campi TS(60.17..18) sono predisposti per poter gestire situazioni particolari (vedere esempio nelle note di TS(60.18)). TS Descrizione Valori ammessi Note Ob 60.17 Divisore Impiegati Campo preposto per il calcolo della

quota TFR. Per la generalità dei CCNL il campo deve essere impostato uguale a “1” (così come previsto di default nella Ditta Base). Modificare il valore se il CCNL applicato prevede una proporzione differente sulla maturazione (ved. esempio. operai imprese di pulizia industriali).

(1)

60.18 Divisore Operai Valgono le medesime considerazioni del campo precedente. A titolo d’esempio per gli operai di imprese di pulizia industriali, per i quali il CCNL prevede la maturazione in 25/30 inserire “0,83333”.

(1)

60.20 TFR maturato assunzioni/cessazioni

1 Inserire “1” nel caso di maturazione con il principio del rateo mensile. Inserire “0” nel caso di maturazione sull’effettiva retribuzione ordinaria

(1)

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 41

percepita. (1) In Ditta Base il campo è impostato a 1.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 42

9.1. DESTINAZIONE T.F.R.

Premessa Per la corretta gestione della destinazione delle quote di TFR attenersi alle specifiche indicate nei paragrafi correlati. Particolare attenzione va posta alle aziende con più di 50 lavoratori obbligate al conferimento del TFR presso il F.do di Tesoreria.

Paragrafi Correlati • TFR Destinazione • Previdenza Complementare • TFR Fondo Tesoreria INPS • QUIR – TFR Mensile

I paragrafi suddetti si trovano nel manuale PNO. UNIEMENS: La descrizione dei vari campi e relative informazioni sono contenute nel nostro documento tecnico UNIEMENS_xxxxx (vedi ns. sito link “Documenti/Normativa”).

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 43

9.2. RIVALUTAZIONE T.F.R.

Premessa La rivalutazione sugli accantonamenti di TFR anno precedente (compresa la rivalutazione), a partire dal 01/01/2001 è soggetta ad una imposta sostitutiva del 11%. Dal 01/01/2015 l’aliquota dell’imposta sostitutiva è del 17%.

Calcolo Nella Tabella Servizio riga n.60 sono presenti i campi atti a contenere le % di rivalutazione riferite ai singoli periodi (mesi) dell’anno d’imposta di riferimento. A titolo d’esempio il campo TS(60.01) “Gennaio” contiene o conterrà la % di rivalutazione valida per il periodo dal 15 gennaio al 14 febbraio, il campo TS(60.02) “Febbraio” la % valida dal 15/02 al 14/03 e così via. Con il solito nostro spirito sulla massima flessibilità di AlaPag abbiamo preferito optare o meglio consentire di effettuare l’elaborazione di una qualsiasi mensilità anche senza la presenza della % di rivalutazione. Però è bene precisare e tenere a mente che la % di rivalutazione corretta è indispensabili nei seguenti casi:

A. Mensilità con presenza di lavoratori cessati ai quali dovete erogare il TFR e sempre per i quali vi è un accantonamento di TFR anno precedente e quindi da rivalutare

B. Mensilità di dicembre ai fini del calcolo degli accantonamenti e per il calcolo dell’imposta sostitutiva sulla rivalutazione.

L’aggiornamento delle singole aliquote avverrà tramite Ditta Base. Solo per la mensilità di Agosto, nel rispetto del periodo feriale, non prevediamo aggiornamenti della Ditta Base e pertanto sarà necessario il Vs intervento manuale in Tabella Servizio e precisamente in TS(60.07) “Luglio rivalutazione TFR” sempreché Vi troviate nella condizione A di cui sopra. Calcolo di fine anno: Per l’accantonamento di fine anno è necessario attendere l’aggiornamento della Ditta Base, di norma pubblicato dopo il 15 gennaio e comunque subito dopo la diffusione del relativo indice ISTAT annuale. Calcolo in presenza di anticipazioni: Nessun particolare problema in caso di un’unica erogazione di anticipazione TFR in corso d’anno, mentre in presenza di due o più anticipazioni il programma considera un’unica anticipazione, in tal caso occorre che valutiate l’incidenza d’errore ed eventualmente intervenire manualmente inserendo tramite VM(540) la rivalutazione corretta al lordo dell’imposta sostitutiva. Forzature: E’ possibile forzare la rivalutazione inserendo la medesima (al lordo dell’imposta sostitutiva) in VM(540). E’ possibile altresì non effettuare il calcolo della rivalutazione inserendo VM(540)=”1”. Mentre è assolutamente da evitare la forzatura completa della Voce 540 “VM(540)=“blank”, in quanto la medesima voce si occupa di effettuare calcoli utili al TFR oltre che calcolare la relativa rivalutazione.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 44

9.3. IMPOSTA SOSTITUTIVA

Premessa Prima di illustrare le modalità operative per effettuare il calcolo dell’acconto in automatico, riepiloghiamo brevemente la normativa in essere.

Normativa La rivalutazione del fondo per il trattamento di fine rapporto maturata a decorrere dal primo gennaio 2001 è tassata con apposita aliquota detta Imposta Sostitutiva, mentre fino al 31/12/2000 veniva applicata la stessa aliquota del TFR. Aliquote:

• Dal 2001 al 2014 – 11% • Dal 2015 – 17%

L’imposta sostitutiva deve essere versata in acconto (Cod. 1712 entro il 16 dicembre) e a saldo (Cod. 1713 entro il 16 febbraio) tramite Mod.F24. L’ammontare dell’acconto da versare può essere determinato con due metodi:

• Automatico • Presuntivo

Metodo Automatico: L’acconto è pari al 90% di quanto dovuto complessivamente nell’anno precedente. Metodo Presuntivo: Per i dipendenti ancor in forza al 30 novembre, l’acconto è pari al 90% dell’imposta sostitutiva sulla rivalutazione calcolata con la medesima aliquota utilizzata nel mese di dicembre dell’anno precedente. Per i dipendenti cessati in corso d’anno (entro il 30 novembre), l’acconto è dovuto nella misura del 90% dell’imposta sostitutiva sulla rivalutazione calcolata all’atto della cessazione. Dal nostro. punto di vista il metodo “Presuntivo” è da applicarsi solo quando è prevedibile un acconto nettamente inferiore a quello dovuto con il metodo “Automatico”, per esempio riduzione consistente della forza lavorativa. Con la circolare n. 50/E/2002, viene precisato che, i soggetti diventati datori di lavoro nel corso d’anno, mancando una rivalutazione del TFR, non è dovuta l’imposta sostitutiva. Mentre i sostituti d’imposta divenuti datori di lavoro nell’anno precedente a quello per il quale è dovuto l’acconto, possono versare direttamente il saldo dell’imposta sostitutiva entro il 16 febbraio dell’anno successivo, in alternativa comunque, possono determinare l’acconto in via presuntiva avendo riguardo al 90% dell’imposta sostitutiva sulle rivalutazioni che maturano nello stesso anno.

Modalità di versamento L’acconto deve essere versato con il codice 1712 (F24 mese di dicembre), mentre il versamento del saldo dovrà essere effettuato con il codice 1713 (F24 mese di febbraio). I codici devono essere esposti nella “sezione erario” del modello F24 indicando, come periodo di riferimento, l’anno d’imposta a cui si riferisce il versamento. È possibile la compensazione orizzontale utilizzando i crediti d’imposta scaturiti dalle varie dichiarazioni (Irpef, Irpeg, IVA ecc.) oppure utilizzando il credito d’imposta sui trattamenti di fine rapporto (Cod. Tributo 1250). In presenza di crediti “compensabili” (esempio Cod. 1250), il sostituto può scegliere il sistema di compensazione “verticale” (e quindi senza evidenziazione sul modello F24) o “orizzontale” (e quindi con utilizzo della colonna “importi a credito” del modello F24). La scelta di un sistema di compensazione rispetto ad un altro, ove possibile, troverà una diversa rappresentazione sul modello F24, vale dire:

• La compensazione “orizzontale” sarà rappresentata indicando in un rigo nella colonna “importi a debito versati” quanto dovuto e il relativo codice. In un diverso rigo, nella colonna “importi a credito compensati”, la parte utilizzata in compensazione e il codice del relativo credito.

• La compensazione “verticale”, qualora ammessa, porterà ad un versamento al netto del credito d’imposta utilizzato.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 45

A nostro avviso l’utilizzo della compensazione “orizzontale” comporta dei benefici in sede di dichiarazione modello 770, poiché così operando, non occorre indicare nel Quadro ST i crediti utilizzati a scomputo delle ritenute versate. Nel caso in cui si utilizzi il credito d’imposta sul TFR con compensazione cosiddetta “orizzontale”, l’anno di riferimento da indicare in corrispondenza del codice tributo 1250 è l’anno d’utilizzo del credito stesso. Saldo a credito: Se l’acconto versato è superiore a quanto dovuto, il recupero del versamento in eccesso avviene nel mese di gennaio successivo per tramite del Codice Tributo 1627. Codice in vigore dal 2015 che ha sostituito il codice 6781 utilizzato fino all’anno d’imposta 2014.

Determinazione Acconto (Modalità Operative) I campi preposti per la gestione automatica dell’Imposta Sostitutiva sono collocati in Eroganti/Dati Anagrafici/F24_CUD e sono rispettivamente:

• Totale Imposta da Versare • Acconto da Versare • Saldo da Versare

Il calcolo automatico dell’acconto è subordinato dalla presenza dell’importo nel campo “Totale Imposta da Versare”, il quale deve contenere uno dei seguenti dati:

• Totale Imposta Anno Precedente (se si utilizza il metodo “Automatico”) • Totale Imposta Presunta (se si utilizza il metodo “Presuntivo”) • Nulla (se l’erogante non aveva accantonamenti TFR l’anno precedente)

Il programma calcola il 90% di quanto contenuto nel campo suddetto e riporta l’importo ottenuto nel campo “Acconto da Versare”. Attualmente nei Vs. archivi, salvo omissioni o modificazioni, sono memorizzati gli importi relativi all’anno passato, tra cui “l’importo totale da versare”. Utilizzando il metodo Automatico, l’acconto sarà determinato sulla base di esso. Chi si avvale del metodo “presuntivo”, deve calcolare il totale dell’imposta e inserire manualmente il dato nel campo “Totale Imposta da Versare”. Per determinare l’importo con il metodo “presuntivo”, consigliamo di:

• Elaborare il mese di novembre indicando in TS(60.10) la rivalutazione maggiorata in proporzione all’indice attuale ovvero prendere la rivalutazione corrente in TS(60.10) dividerla per 10 e moltiplicarla per 12 (Esempio (anno 2016); 1,32009/10*12 = 1,584108). Eseguire l’elaborazione dei soli dipendenti in forza e successivamente stampare il Tabulato Personalizzato n.10 “prospetto accantonamento TFR”, avendo cura di escludere i percipienti cessati per i quali è prevista l’erogazione del TFR con la mensilità di novembre, questi ultimi devono essere elaborati con la corretta rivalutazione.

• Elaborare (con la corretta rivalutazione) i percipienti per i quali con la mensilità di novembre è prevista l’erogazione del TFR e quindi stampare il solito prospetto di “Accantonamento TFR” estraendo i soli percipienti elaborati con TFR.

• Per i percipienti cessati nei mesi precedenti stampare il prospetto “Accantonamento TFR”, sempre da “Tabulati Personalizzati\Esecuzione”, avendo cura prima della stampa di abilitare l’opzione “Permanenti” in “Tipo Archivi”.

• Infine occorre sommare i tre importi ottenuti. Al termine dell’operazione elaborare in ogni caso i lavoratori ancora in forza con la corretta rivalutazione desumibile dalla Ditta Base in TS(60.10). Stabilito che, per il calcolo dell’acconto in automatico, è indispensabile la presenza dell’importo nel campo “Totale Imposta da Versare”, AlaPag dispone di queste modalità per determinare automaticamente l’acconto. Le modalità sotto indicate sono alternative tra loro:

• Programma “Calcolo Acconto Imposta Sostitutiva” (scelta consigliata) • Funzione diretta in Anagrafica Eroganti • Direttamente in F24

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 46

Il programma “Calcolo Acconto Imposta Sostitutiva” (selezionabile dal Menù Eroganti) è stato creato per consentire rapidamente di determinare l’acconto per più eroganti contemporaneamente. La funzione diretta consta nel doppio click sul campo “Totale Imposta da Versare” (Eroganti/Dati Anagrafici/F24_CUD), per riportare in automatico nel campo “Acconto da versare” il 90% di detto importo. Il calcolo in F24 è proposto sono nel caso in cui non sia stata utilizzata una delle due modalità precedenti. Questa modalità (introdotta nel 2016) esercita anche un controllo (solo per la mensilità di novembre) al fine di verificare se il calcolo dell’acconto sia stato eseguito correttamente. Se il controllo da esito negativo, il programma invita l’operatore ad effettuare il calcolo automatico direttamente in fase di realizzazione del Mod.F24. Aziende cessate nell’anno in corso: In caso di azienda cessata nell’anno consigliamo di determinare l’acconto come se fosse il saldo. L’importo è desumibile dal Tabulato Personalizzato n.10 “Prospetto TFR”. Così facendo non si corre il rischio, in prima battuta di versare un acconto superiore al dovuto ed in seconda battuta la possibile dimenticanza nel mese di gennaio di caricare il saldo, sia esso a debito e ancor peggio a credito, nel Mod.F24.

Determinazione Saldo (Modalità Operative) Se avete operato correttamente per l’anticipo, il saldo sarà calcolato in automatico dalla procedura in occasione d’apertura del nuovo anno. Per le aziende di nuova acquisizione si consiglia d’intervenire direttamente nel Mod.F24 di gennaio.

Modello F24 Il riporto dell’acconto (1712) e del saldo (1713) nella sezione “Erario” del modello F24, avviene tramite il consueto pulsante “Carica Dati”, a novembre per l’acconto (riportando l’importo presente nel campo “Acconto da versare (Codice 1712)”) e a gennaio per il saldo (riportando l’importo presente nel campo “Saldo da versare (Codice 1713)”). In particolare, nel caso di saldo a credito, l’importo sarà indicato nella colonna “importi a credito compensati” (nulla sarà riportato nella colonna preposta per il Modello 770 “ritenute effettuate”) e sarà esposto il relativo codice tributo 1627 (codice in vigore dal 2015), quale codice valido per il recupero di somme versate in eccesso da parte dei sostituti d’imposta.

Prospetto Riepilogativo Per agevolare il controllo dei dati presenti in archivio, da “Eroganti/Stampe” è possibile selezionare il programma di stampa che propone un utile prospetto, nel quale per ogni erogante è riportato il totale da versare, l’acconto ed il saldo.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 47

9.4. CONTRIBUTO F.DO PENSIONE 0,50%

Premessa Per la generalità dei dipendenti è previsto un contributo pari allo 0,50% sull’imponibile previdenziale del mese a favore dell’IVS (pensione). Tale contributo (a carico lavoratore) è versato mensilmente dall’azienda per poi essere recuperato in sede di accantonamento del TFR. Per alcune figure particolari di lavoratori, la quota TFR è inclusa nella paga cd omnicomprensiva (Es. Lav. a domicilio oppure extra surroga nel Turismo). Quando non c’è TFR, il programma (sistema di calcolo), onde evitare un TFR in negativo, automaticamente non effettua la trattenuta al lavoratore. A titolo di cronaca è predisposto il seguente DP al fine del calcolo e relativa trattenuta del contributo. DP Descrizione Valori ammessi Note Ob 135 TFR Trattenuta Fondo

Pensione S Campo gestito automaticamente dal

programma. In pratica il Sistema di Calcolo in presenza di maturazione di TFR attiva il campo inserendo automaticamente “S” alla prima elaborazione.

(*)

(*) Campo obbligatorio, salvo quanto indicato nel campo “Note”.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 48

10. FESTIVITA’

Premessa Capitolo dedicato al trattamento economico delle Festività con AlaPag. Per il trattamento economico delle festività si consiglia sempre di verificare il CCNL applicato. Prima di commentare le festività cadenti nei vari giorni della settimana, riteniamo utile rammentare che la retribuzione corrisposta per le medesime entra nel cumulo TFR e pertanto le voci del Sistema di Calcolo sono già preposte per l’incremento del TFR. Festività infrasettimanali: Le festività infrasettimanali godute, sono retribuite a giornata per i lavoratori cd mensilizzati e a ore per i lavoratori retribuiti con paga oraria. Per quest’ultimi, salvo diversa ipotesi prevista dal CCNL, il numero di ore retribuite sono pari ad 1/6 dell’orario settimanale. Tra i CCNL che prevedono un trattamento economico pari a 8 ore segnaliamo:

• Settore Edile (solo operai) Festività cadente di domenica: La norma generale è contenuta nell’Art.5, C.3 della Legge 260/1949 (come modificato dalla L.90/1954) e la curiosità nella ratio, che la retribuzione aggiuntiva per le festività cadenti in domenica, vale solo per le festività cd “nazionali” ovvero 25 Aprile (festa della liberazione), 1 maggio (festa festa del lavoro), 2 giugno (festa della repubblica) e 4 novembre (festa dell’unità nazionale), va da se che quest’ultima cada sempre di domenica per effetto dello spostamento della festività alla prima domenica utile successiva. Il principio suddetto è stato confermato dalla Cassazione della Sezione Lavoro n.11117/1995, tuttavia i CCNL hanno esteso il medesimo trattamento anche per le altre festività cd “religiose”. La festività cadente di domenica è retribuite in aggiunta alla normale retribuzione, sia nel sistema di paga mensilizzato e sia in quello orario. Ai lavoratori con paga mensile il datore di lavoro deve corrispondere un’ulteriore quota giornaliera di retribuzione, di solito pari ad 1/26 della paga mensile (cassazione 14643/2006). Ai lavoratori pagati a ore, spetta una retribuzione aggiuntiva corrispondente ad 1/6 dell’orario settimanale (Cassazione 10309/2002). Anche qui, il CCNL può prevedere una retribuzione pari a 8 ore e ci sembra utile rammentare qualche esempio:

• Settore Edile (solo operai) • Settore Penne Spazzole Pennelli Industria • Settore Tessile Moda Artigianato

Festività cadenti di sabato: Particolare attenzione va posta per le festività cadenti di sabato. Occorre preliminarmente distinguere se l’orario settimanale è svolto su sei giorni (lun-sab) oppure su cinque (cd settimana corta). Nel caso in cui il lavoro settimanale è svolto su sei giorni si applicano le normali regole generali in materia di trattamento economico delle festività ovvero la festività cadente di sabato quindi in un giorno lavorativo sarà retribuita Mentre nel caso di prestazione su 5 gg, salvo diverse previsioni del contratto collettivo applicato, non spetta alcuna retribuzione aggiuntiva. Per tale ultima situazione (settimana corta), la festività di sabato risulta non cadente in un giorno lavorativo e nemmeno nel giorno previsto per il riposo settimanale (solitamente la domenica) e quindi ne consegue che la festività cadente di sabato non deve essere retribuita. La modalità gestionale suddetta è stata ribadita anche dal Ministero del Lavoro tramite Interpello n.25 del 20/02/2006, nel quale il Ministero afferma; che la coincidenza della giornata festiva con il sabato non lavorativo non sia stata formalmente contemplata dalla legge, per cui non è possibile estendere anche al sabato la previsione legislativa riferita alla domenica.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 49

In ogni caso, al di là delle previsioni di legge, occorre verificare se il CCNL applicato preveda la retribuzione per le festività cadenti di sabato. In effetti sono pochini i CCNL che prevedono il trattamento economico per le festività cadenti di sabato, tra cui citiamo:

• Settore Edile (solo operai) • Settore Abbigliamento, calzature, occhiali • Settore Lavanderie • Settore Tessile

Ovviamente i CCNL suindicati sono solo una parte, ma con ciò vogliamo dire che nel dubbio consigliamo di verificare il CCNL applicato. Infine rammentiamo, sempre con riferimento a quanto indicato nel CCNL, la festività soppressa del 4 novembre nonché quella del Santo Patrono.

Modalità Operative Per l’elaborazione mensile, sono sufficienti i campi preposti nella Tabella Ausiliaria Mese e precisamente sono 3 campi, di cui uno per i lavoratori mensilizzati “AM(7)”e gli altri due “AM(12) e AM(14)” per i lavoratori retribuiti a ore, nei quali è sufficiente indicare il numero delle festività espressi in giorni. Ore Festività per lavoratori orari: Per i lavoratori orari non è sufficiente la sola indicazione del numero dei giorni di festività in Ausiliaria Mese, ma è necessario altresì che in Tabella di Servizio siano impostate il numero di ore da retribuire al giorno. Alla stessa stregua dell’Ausiliaria Mese, per l’indicazione delle ore giornaliere da retribuire abbiamo previsto due campi in TS(2), di cui uno per l’indicazione delle ore delle festività cadenti in domenica TS(2.01) e l’altro per le ore delle festività infrasettimanali TS(2.03). Infatti non di rado sono retribuite con un rapporto ore/giorno differenti, per esempio le festività cadenti in domenica a 6,67 e quelle infrasettimanali a 8 ore. Infine si segnala anche il campo TS(2.02) atto a contenere il numero di ore da retribuire in occasione della festività del 4 novembre. I valori indicati in Ditta Base sono riferiti per la generalità dei casi, sarà Vs. cura intervenire qualora detti valori non coincidono con quanto previsto dal CCNL applicato. Per i lavoratori nuovi assunti e/o cessati e comunque in tutti i casi necessari, è possibile forzare, con l’ausilio delle Varianti Mensili, le voci dedicate alle festività (ved. tabella di seguito). Festività soppressa 4 novembre: E’ prevista apposita voce del sistema di calcolo. La voce erogherà automaticamente la festività solo se è attivata TS(2.04)=1. Festività Santo Patrono: Da gestire come una normale festività. VM Descrizione Valori ammessi Note Ob 282 Ore Festività in

Domenica Festività cadenti in domenica per i

lavoratori retribuiti a ore.

285 Festività Festività in domenica e infrasettimanali per lavoratori mensilizzati.

288 Ore Festività Infrasettimanali

Festività infrasettimanali per i lavoratori retribuiti a ore.

289 Festività 4 novembre Voce automatica valida sia per i lavoratori mensilizzati e sia per gli orari.

291 Festività integrazione 70%

Voce da utilizzarsi per l’integrazione di festività in astensione facoltativa.

(1)

303 Festività integrazione 20%

Voce da utilizzarsi per l’integrazione di festività in astensione obbligatoria.

(1)

(*) Campo obbligatorio, salvo quanto indicato nel campo “Note”. (1) Da utilizzarsi per le festività che per legge vanno retribuite e quindi integrate in occasione dell’astensione per maternità (obbligatorie e/o facoltativa). In pratica si utilizza la voce quando il CCNL non prevede integrazione per l’astensione in atto.

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 50

ALAPAG – Note Operative AlaPagWin sas

Manuale Operativo - 51

11. FERIE

Premessa Questo capitolo dedicato alle ferie, oltre a indicare le modalità operative per la relativa gestione con AlaPag, si presta anche come memorandum sulla normativa. A dire il vero, l’istituto delle ferie sembrerebbe semplice da gestire, ma in realtà sono molteplici gli aspetti e risvolti particolari a cui prestare attenzione. I datori di lavoro o chi per essi devono porre attenzione ai seguenti aspetti:

• La quantità di ferie spettanti • Il godimento delle ferie • La determinazione della retribuzione per i periodi usufruiti o indennizzati.

Le fonti normative sono le seguenti:

• Carta Costituzionale Art.36, C.3 • Cocice Civile Art.2109 • Dlgs n.66/2003 • Ministero del lavoro n.8/2005 e n.4908/2006