aktuÁlnÍ situace v energetice z pohledu velkÝch...

TRANSCRIPT

AKTUÁLNÍ SITUACE V ENERGETICE

Z POHLEDU VELKÝCH SPOTŘEBITELŮ

Karel Šimeček - SVSE

Luhačovice 1/2018

Vývoj energetického trhu

Direktivy EU a legislativa ČR

Klíčové vlivy na vývoj bilance nabídky a poptávky na trzích s energiemi

Poptávka

• Růst spotřeby firem

(konjunktura, automatizace)

• Růst spotřeby domácností –

životní úrovně

• Podpora úspor, cíle ve

snižování spotřeby (EED)

• Cíle ve snižování emisí – EU

ETS

• Elektromobilita

Nabídka

• Podpora růstu decentrální

produkce z OZ a akumulace

• Rozvoj sítí a systému DSR k

lepšímu celoevropskému využití

výrobních kapacit

• Diverzifikace dodávek plynu

• Omezování kapacit výroby z

fosilních paliv, vliv EU ETS

• Omezování výroby JE ?

Snížení vlivu cen jako regulátora S/D bilance

Obchodní ceny elektřiny ve 3.Q.2017

Zvyšující se rozdíl v cenách mezi WCE a CEE jsou dle DG

Energy způsobeny vyššími výkony JE v Německu a

Francii při vyšší úrovni exportu a výpadky výkonů JE ve

Východní Evropě.

Faktory ovlivňující nákupní ceny:

Způsob nákupu – kombinace burzovních produktů

Doba a způsob nákupu

Měna nakupované elektřiny

Germany: Hedging Prices (Cal) and spot prices

The 15 years 2003-2017

Sources: EEX and EPEX Spot

03 05 07 09 11 13 15 17

20

25

30

35

40

45

50

55

60

65

EUR/MWh

The year’s

Hedging Price

The year’s

average

spot price

Correlation(Hedging Price,spot) =

0.64

Average of (Hedging Price – spot) = 3.1 EUR/MWh

Average of |Hedging Price – spot| = 7.2 EUR/MWh

Germany: Hedging Prices (Q) and spot prices

20

30

40

50

60

70

80

90

EUR/MWh The 48 quarters from Q1-2006 to Q4-2017

2006 2008 2010 2012 2014 2016

The quarter’s

Hedging Price

The

quarter’s

average

spot price

Correlation(Hedging Price,spot) = 0.76

Average of (Hedging Price – spot) = 3.8 EUR/MWh

Average of |Hedging Price – spot| = 6.7 EUR/MWh

Sources: EEX and EPEX Spot

Electricity Market Design

Clear choice for the “Energy-only market” Market distortions need to be eliminated (priority

access, subsidies, price caps, …) Avoid need for separate remuneration of generation capacity or

flexibility

Mitigation of market distortions All existing market distortions in the current energy-only market must be completely eliminated as quickly as possible (“there are no necessary market distortions”). The phasing-out of these distortions needs to be done in a balanced way, in order to avoid that existing disadvantages for some market parties are consolidated and new ones are introduced.

Framework for more demand response IFIEC suggestion: Art. 2. 11. ‘dynamic electricity price

contract’ means an electricity supply contract between a supplier and a final customer that reflects the

price at the spot market or at the day ahead market at intervals at least equal to the market settlement

frequency and allows the final customer to respond to price signals;

Better use of interconnector capacities for the market Configuration of bidding zones must be

designed in such a way as to maximise economic efficiency and cross-border trading opportunities while

maintaining security of supply.

Integration of renewables in the market

Capacity Mechanisms as a “last resort” solution only

Capacity Mechanisms as a “last resort” solution only

IFIEC shares the Commission’s reluctance to introduce capacity mechanisms

A well-functioning, non-distorted EOM should provide

• a competitive price for consumers,

• a fair remuneration for generators AND

• investment signals for security of supply

Overcapacities should not be subsidised; demand response can provide system

flexibility at a much lower cost

Capacity mechanisms must only be introduced as a last resort solution, and should be

time-limited

Capacity mechanisms are not compatible with the “Value of Lost Load” approach for

price caps

Capacity mechanisms must not increase regulatory costs for industries

competing globally

Obchodní ceny plynu ve 3.Q.2017

Zvyšující se rozdíl v cenách mezi US a CEU vlivem

růstu ceny LNG.

Ceny V ČR jsou na úrovni Německa a Francie

Rostl import plynu přes Ukrajinu

V ČR nemají výhodnější ceny velcí spotřebitelé plynu

Pozice ČR z 25 států

Maloodběr I2 - 4. místo

Malá spotřeba I3 - 2. místo

Střední odběr I4 – 5. místo

Větší odběr I5 – 14. místo

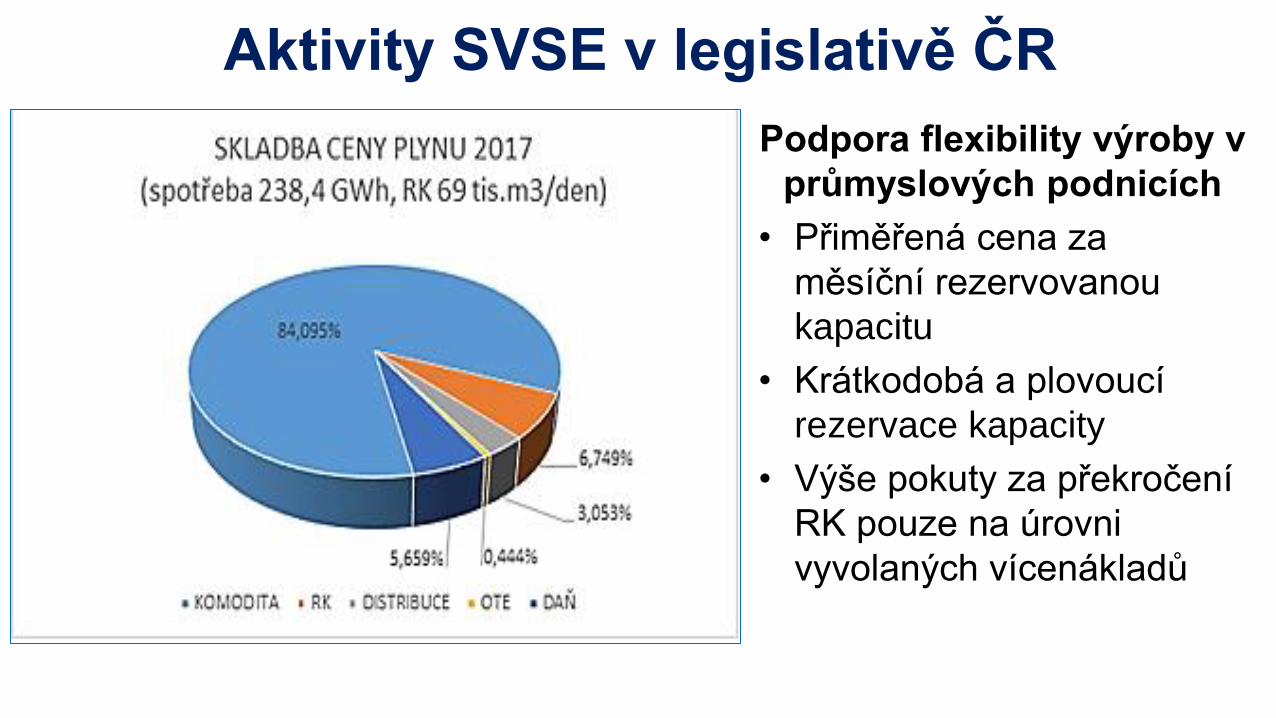

Aktivity SVSE v legislativě ČR

Podpora flexibility výroby v

průmyslových podnicích

• Přiměřená cena za

měsíční rezervovanou

kapacitu

• Krátkodobá a plovoucí

rezervace kapacity

• Výše pokuty za překročení

RK pouze na úrovni

vyvolaných vícenákladů

Budoucnost trhu s plynem 1. Quo vadis EU gas market regulatory framework

Studie navrhuje další integraci evropského trhu s plynem -

odstranění přeshraničních překážek, rozšíření price zón, snížení

doby kontraktů. IFIEC i MPO ČR zastávají opatrné stanovisko –

nejprve dokončit implementaci stávajících síťových kodexů NC …

2. Safeguard the security of gas supply

Implementace článku 13 Nařízení 2017/1938 do 1. prosince 2018

Princip dobrovolného přenechání svého nasmlouvaného odběru

plynu za finanční úplatu při nedostatku v jiném státě. V ČR zatím

1. diskuze, v ostatních státech výchozí teze.

V ČR mají nejvýhodnější ceny větší podniky s malou

spotřebou elektřiny (montovny) a malé podniky

Band IG : > 150 000 MWh

Pozice ČR z 29 států

Živnostníci - 12. místo

Malá spotřeba - 3. místo

Střední průmysl – 18. místo

Velký průmysl – 25. místo ?

Příčiny:

• Absence ‘Dynamic

electricity price contract’ a

DSR v ČR

• Alokace fixních

regulovaných položek na

MWh

• Výše a důvody pokut

Rovnostářské ceny průmyslu v ČR?

(Pro malé podniky i energeticky náročný těžký průmysl?)

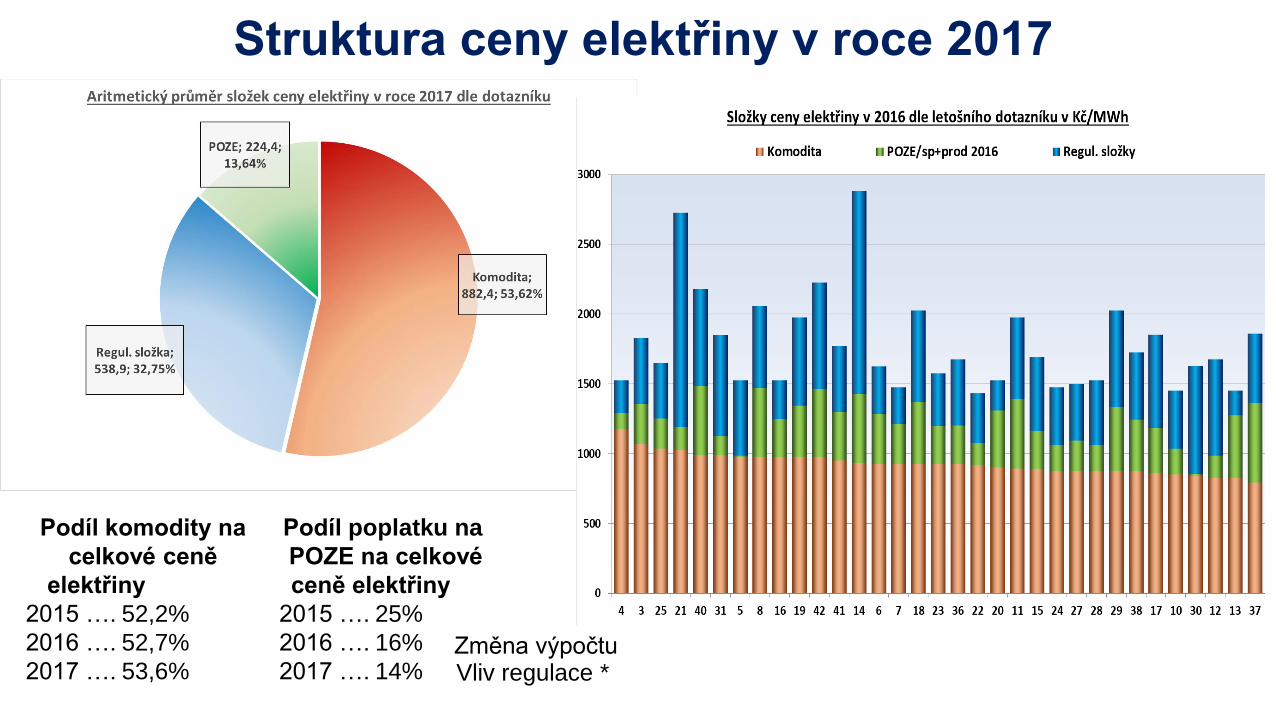

Struktura ceny elektřiny v roce 2017

Podíl poplatku na

POZE na celkové

ceně elektřiny

2015 …. 25%

2016 …. 16%

2017 …. 14% Změna výpočtu Vliv regulace *

Podíl komodity na

celkové ceně

elektřiny

2015 …. 52,2%

2016 …. 52,7%

2017 …. 53,6%

Co ovlivňuje regulovanou složku cen ?

Vlastní výroba snižuje regulovanou složku včetně

změny výpočtu POZE, ale nesmí být rozváděna

vlastním rozvodem s licencí na LDS

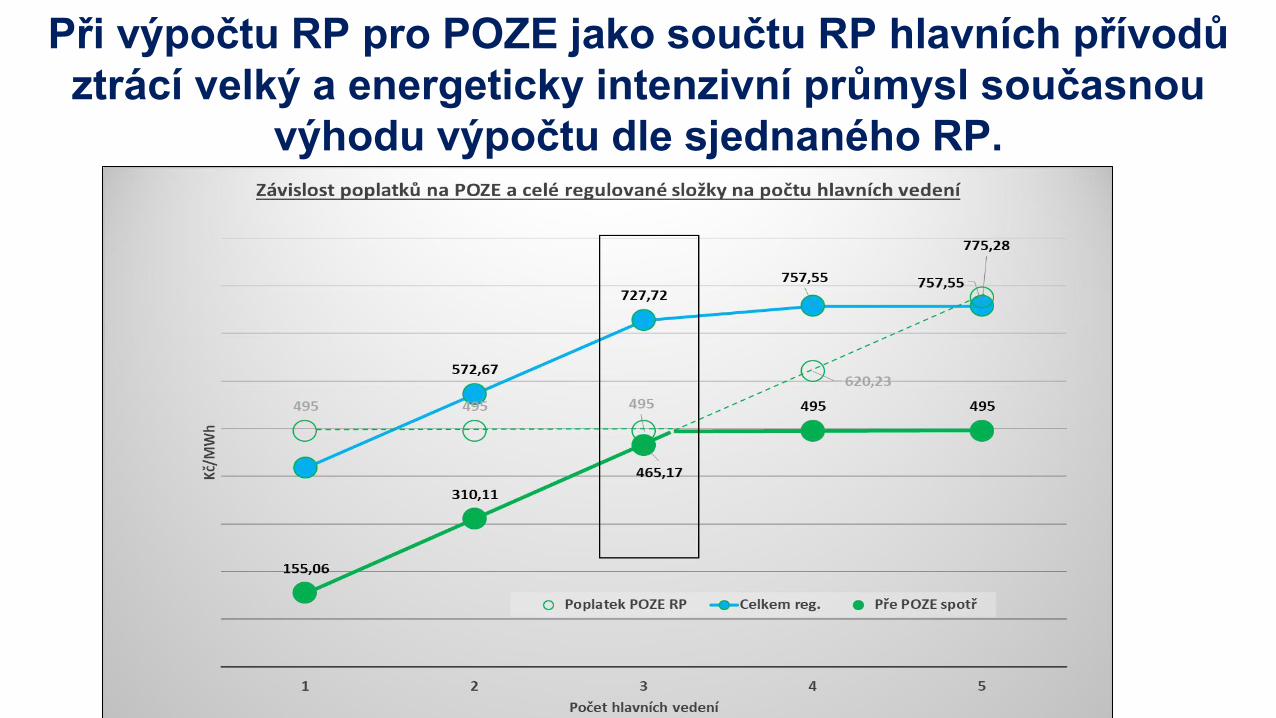

Při výpočtu RP pro POZE jako součtu RP hlavních přívodů

ztrácí velký a energeticky intenzivní průmysl současnou

výhodu výpočtu dle sjednaného RP.

SVSE prosazuje změny legislativy k odstranění

konkurenční nevýhody EII v ČR

• Upřesnění definice OPM a PM k stanovení RP pro účely

výpočtu poplatku na POZE (malá novela Zákona o POZE)

• Odstranění nevýhody provozovatele LDS při výpočtu poplatku

na POZE a platbě za SyS ( malá či velká novela EZ)

• Podpora flexibility výroby u průmyslových podniků – klouzavá

RK, ekonomická penalizace (Vyhláška o trhu s elektřinou)

• Změna alokace ostatních fixních nákladů sítí na ¼ max, změna

tarifního systému pro VN a VVN, přetokový systém alokace

nákladů mezi napěťovými hladinami (Nový tarifní systém)

Electricity Market Design

Clear choice for the “Energy-only market”

Mitigation of market distortions

Framework for more demand response

Better use of interconnector capacities for the market

Integration of renewables in the market Full elimination of priority access to the grid for all technologies

No technology-specific exceptions to balancing responsibilities

Provisions in REDII interfering with the market functioning should be avoided by addressing the concerned topics in

the legislation dedicated to New Market Design.

IFIEC insists that integration support must be

- Time limited - Cost-competitive (auctioned)

- Technology neutral - Consistent between Member States

- Supporting only immature technologies

Capacity Mechanisms as a “last resort” solution only

Návrhy průmyslu ke Klimatickým cílům EU EU Emission Trading System (ETS)

• Snížit podíl povolenek pro aukce ve prospěch

zvýšení podílu povolenek přidělovaných

bezplatně. Přepočet úrovně benchmarků

(měrných emisí) pro 4. fázi na základě reálných

hodnot dodaných průmyslem.

• Odmítnout každoroční snižování benchmarků v

případě, kdy odvětví není schopné reálně

takového snížení dosáhnout

• Alokaci zdarma jen pro odvětví carbon-leakage

a v plné výši. Využít povolenek, které jsou

alokovány jako přebytečné do MSR (tržní

rezervy) ve výši 800 mil, nerušit je.

• Zavést povinnou kompenzaci nepřímých

nákladů na úrovni EU pro členské státy s

financováním z národních zdrojů – zůstává i

nadále dobrovolná.

Energy Efficiency Directive (EED)

Cíle nelze splnit bez zmrazení, resp. snížení

kapacity výroby v odvětvích spadajících pod

EU ETS, jejichž rozsah je různý mezi ČS

• Členské státy by měly i nadále mít možnost

vyjmout EU ETS sektory z jejich povinnosti

národních energetických úspor i po roce 2020 a

bez omezení.

• Cíl by neměl být závazný, ale být založen na

potenciálu energetické účinnosti ČS a

dynamických ekonomických parametrech, namísto

snížení absolutní spotřeby.

• Zaměřit se na oblasti, kde lze levně zlepšit

energetickou účinnost na základě sektoru

specifického přístupu zdola nahoru, včetně sladění

EED a EPBD.

Příklady jednicových úspor energií versus růst výroby

Závěr Problémy konkurence cen energií v ČR jsou způsobeny zejména nevhodnou nebo

chybnou implementací evropských směrnic a nařízení do české legislativy (např. POZE)

a setrvačností systému subvencování síťových služeb velkými odběrateli ve prospěch

malých.

Evropskou energetickou politiku lze účinně ovlivňovat nejen na nejvyšší úrovni vlád a EP,

ale i v rámci činnosti zájmových a oborových organizací např. SPČR – Business Europe,

SVSE – IFIEC Europe, SCHP – CEFIC a podobně.

Příklady: SVSE iniciovala loni na Energy-fóru v Bruselu problematiku vykazování úspor

při růstu kapacit výroby. Analýza Enviros prezentovaná SPČR o potenciálu úspor v ČR je

užívána BU, IFIEC a dalšími organizacemi jako příkladová studie k EED.

Pouze nekritizujme EU, ale snažme se ovlivňovat její

rozhodnutí. Legislativu EU implementujme moudře ve

prospěch vývoje české ekonomiky a životní úrovně obyvatel

Děkuji za pozornost,

přeji všem úspěšný rok 2018

a dobré ceny energií

Sdružení Velkých Spotřebitelů energií (SVSE)

http:www.svse-aem.cz

SVSE pořádá 22.3. seminář na téma implementace EED v

ČR včetně možností a metodik podpor z programu OP PIK

pro velké firmy