ad selekcija, aleksinac - beogradska berza a.d. selekcija, aleksinac 1 u skladu sa članom 50. i 51....

TRANSCRIPT

AD SELEKCIJA, ALEKSINAC

1

U skladu sa članom 50. i 51. Zakona o tržištu kapitala („Službeni glasnik RS“ broj 31/2011) i članom 3. Pravilnika o sadržini,

formi i načinu objavljivanja godišnjih, polugodišnjih i kvartalnih izveštaja javnih društava („Službeni glasnik RS“ broj 14/2012)

„Selekcija“ a.d., iz Aleksinca, MB: 07153619 objavljuje:

GODIŠNJI IZVEŠTAJ ZA 2011.GODINU

AD SELEKCIJA, ALEKSINAC

2

AD SELEKCIJA, ALEKSINAC

3

AD SELEKCIJA, ALEKSINAC

4

AD SELEKCIJA, ALEKSINAC

5

AD SELEKCIJA, ALEKSINAC

6

AD SELEKCIJA, ALEKSINAC

7

AD SELEKCIJA, ALEKSINAC

8

AD SELEKCIJA, ALEKSINAC

9

AD SELEKCIJA, ALEKSINAC

10

AD SELEKCIJA, ALEKSINAC

11

AD SELEKCIJA, ALEKSINAC

12

AD SELEKCIJA, ALEKSINAC

13

AD SELEKCIJA, ALEKSINAC

14

AD SELEKCIJA, ALEKSINAC

15

AD SELEKCIJA, ALEKSINAC

16

AD SELEKCIJA, ALEKSINAC

17

AD SELEKCIJA, ALEKSINAC

18

BILANS USPEHA

U periodu od 1. januara do 31. decembra 2011. godine

(U hiljadama dinara)

Napomena 2011. 2010.

POSLOVNI PRIHODI

Prihodi od prodaje 5 29.861 16.053

Povećanje/(smanjenje) vrednosti zaliha i učinaka 6 870 (5.117)

Ostali poslovni prihodi 7 1.099 3.983

31.830 14.919

POSLOVNI RASHODI

Nabavna vrednost prodate robe 8 (20.649) (2.114)

Troškovi materijala i energije 9 (4.422) (3.753)

Troškovi zarada, naknada zarada i ostali lični

rashodi

10

(4.555) (4.049)

Troškovi amortizacije i rezervisanja 11 (1.970) (2.292)

Ostali poslovni rashodi 12 (5.046) (6.597)

POSLOVNI GUBITAK (4.812) (3.886)

Finansijski prihodi 13 5.292 5.886

Finansijski rashodi 14 (1.089) (236)

Ostali prihodi 15 3.669 10.967

Ostali rashodi 16 (2.837) (42.594)

DOBITAK IZ REDOVNOG POSLOVANJA

PRE OPOREZIVANJA

223 -

GUBITAK IZ REDOVNOG POSLOVANjA

PRE OPOREZIVANJA

- (29.863)

AD SELEKCIJA, ALEKSINAC

19

POREZ NA DOBITAK:

- poreski rashod perioda 17 - 128

- odloženi poreski rashod perioda 17 - -

- odloženi poreski prihodi perioda 17 602 12.806

NETO DOBITAK

NETO GUBITAK 825 17.185

Napomene na narednim stranama

čine sastavni deo ovih finansijskih izveštaja.

Ovi finansijski izveštaji su odobreni od strane rukovodstva Društva i, kao takvi, predati Agenciji za privredne registre Republike Srbije dana 28.02.2012.godine. Potpisano u ime Društva:

________________,

Direktor

_________________,

Šef računovodstva

AD SELEKCIJA, ALEKSINAC

20

BILANS STANjA

Na dan 31. decembra 2011. godine

(U hiljadama dinara)

Napomena

31. decembar

2011.

31. decembar

2010.

AKTIVA

Stalna imovina

Nekretnine, postrojenja i oprema 18 19.907 21.696

Investicione nekretnine 18 110.399 112.779

Učešća u kapitalu 19 256 322

Ostali dugoročni finansijski plasmani 20 567 567

131.129 135.364

Obrtna imovina

Zalihe 21 3.024 1.721

Potraživanja 22 8.232 18.065

Potraživanja za više plaćen porez na dobitak 22 240 240

Kratkoročni finansijski plasmani 23 71.485 55.192

Gotovina i gotovinski ekvivalenti 24 1.344 1.376

Porez na dodatu vrednost i aktivna vremenska

razgraničenja

25

1.857 3.744

86.182 80.338

Ukupno aktiva 217.311 215.702

PASIVA

Kapital i rezerve

Osnovni kapital 26 105.380 105.380

Zakonske rezerve 29 3.984 3.984

Revalorizacione rezerve 30 112.672 112.672

Nerealizovani gubici po osnovu hartija od vrednosti 31 11 -

Neraspoređeni dobitak 32 825 8.123

AD SELEKCIJA, ALEKSINAC

21

Gubitak 33 17.486 17.184

205.386 212.975

Dugoročna rezervisanja 34 287 287

Kratkoročne obaveze

Kratkoročne finansijske obaveze 35 106 106

Obaveze iz poslovanja 36 2.794 1.762

Ostale kratkoročne obaveze i pasivna vremenska

razgraničenja

37

344 264

Obaveze po osnovu poreza na dodatu vrednosti i

ostalih javnih prihoda

38

398 134

3.642 2.266

Odložene poreske obaveze 17 7.996 174

Ukupno pasiva 217.311 215.702

Vanbilansna aktiva/pasiva 2.245 2.255

Napomene na narednim stranama

čine sastavni deo ovih finansijskih izveštaja.

AD SELEKCIJA, ALEKSINAC

3

IZVEŠTAJ O PROMENAMA NA KAPITALU

U periodu od 1. januara do 31. decembra 2011. godine

(U hiljadama dinara)

Osnovni

kapital

Ostali

kapital Rezerve

Revaloriza-

cione

rezerve

Nerealizovani

dobici

po osnovu

HOV

raspoloživih

za prodaju

Neraspo-

ređeni

dobitak

Gubitak do

visine

kapitala Ukupno

Stanje 1. januara 2010. godine 104.245 1.135 3.984 113.137 - 7.658 - 230.159

Povećanje u toku godine - - - - - 465 17.184 17.649

Ukidanje revalorizacionih rezervi po

osnovu prodaje i rashodovanja - - - 465 - - - (465)

Stanje 31. decembra 2010. godine

104.245 1.135 3.984 112.672 - 8.123 - 212.975

Stanje 1. januara 2011. godine 104.245 1.135 3.984 112.672 - 8.123 - 212.975

Smanjenja početnog stanja na ime korekcije

odloženih obaveza po mišljenju revizora - - - - - (8.123) - -

AD SELEKCIJA, ALEKSINAC

4

Povećanje u toku godine - - - - 11 825 302 (7.589)

Stanje 31. decembra 2011.godine 104.245 1.135 3.984 112.672 11 825 17.486 205.386

Napomene na narednim stranama

čine sastavni deo ovih finansijskih izveštaja.

AD SELEKCIJA, ALEKSINAC

4

IZVEŠTAJ O TOKOVIMA GOTOVINE

U periodu od 1. januara do 31. decembra 2011. godine

(U hiljadama dinara)

2011. 2010.

Novčani tokovi iz poslovnih aktivnosti

49.884

29.645

Prodaja i primljeni avansi 49.411 28.039

Primljene kamate iz poslovnih aktivnosti 143 1.421

Ostali prilivi iz redovnog poslovanja 330 185

Isplate dobavljačima i dati avansi 31.665 24.680

Zarade, naknade zarada i ostali lični rashodi 4.455 4.333

Plaćene kamate 10 1

Porez na dobitak - -

Plaćanja po osnovu ostalih javnih prihoda 1.000 1.552

Neto odliv gotovine iz poslovnih aktivnosti - 921

Neto priliv gotovine iz poslovnih aktivnsoti 12.754 -

Novčani tokovi iz aktivnosti investiranja

Prodaja akcija i udela (neto priliv) 3.508 -

Prodaja nekretnina, postrojenja i opreme - 2.191

Ostali finansijski plasmani – neto odlivi 16.294 -

Neto odliv gotovine iz aktivnosti investiranja 12.786 -

Neto priliv gotovine iz aktivnosti invetsiranja - 2.191

Neto priliv gotovine - 1.270

Neto odliv gotovine 32 -

Gotovina na početku obračunskog perioda 1.376 106

AD SELEKCIJA, ALEKSINAC

5

Gotovina na kraju obračunskog perioda 1.344 1.376

Napomene na narednim stranama

čine sastavni deo ovih finansijskih izveštaja.

AD SELEKCIJA, ALEKSINAC

6

1. OSNOVNE INFORMACIJE O DRUŠTVU

Preduzeće AD Selekcija – zavod za šećernu repu, Aleksinac je akcionarsko društvo , (u daljem tekstu: Društvo).

Registrovano je kod Agencije za privredne registre, Registar privrednih društava broj B.D.13559/2005.god.

Društvo je osnovano 22.11.1943.godine dekretom Ministarstva poljoprivrede pod imenom „Zavod za oplemenjivanje šećerne repe i povrća“. Od 1956 god.posluje kao samostalna organizacija za selekciju, umnožavanje i doradu semena šećerne repe.

Preduzeće je do 31.12.2004.god.poslovalo kao društveno preduzeće.

Agencija za privatizaciju je na aukciji, koja je održana dana 21.12.2004.godine prodala 70% kapitala Preduzeća, dok je 30% preneto zaposlenima bez naknade. Kupci 70% kapitala Preduzeća su preduzeća „Chemiko“ doo, Niš i preduzeće „ Inex Morava“ doo Gadžin Han, u odnosu 50% : 50%.

Rešenjem Agencije za privredne registre B.D.13559/2005.god. 07.03.2005.god.izvršena je promena pravne forme iz društvenog preduzeća u otvoreno akcionarsko društvo.

U toku 2006.godine.emitovane su nove akcije po osnovu investiranja od strane vlasnika u iznosu 4.291 akcije nominalne vrednosti po 1.000 dinara. Tada je došlo do promene podataka kod Agencije za privredne registre po rešenju broj B.D.127526/2006. Novi vlasnik preduzeća je MK Commerce Novi Sad, koji poseduje 80,18171% kapitala ili 58.863 akcija, a vlasnici 19.81829 % kapitala ili 14.549 akcija su radnici i penzioneri.

Po rešenju iz APR-a od 30.01.2008.godine većinski vlasnik AD Selekcije – Aleksinac preregistrovao se iz MK Commerce doo Novi Sad, u MK GROUP doo Beograd.

Društvo se bavi proizvodnjom i prodajom proizvoda i usluga na veliko iz osnovne delatnosti i to proizvodnja merkantilne pšenice i kukuruza, povrtarstvom, i tranzitnom prodajom voća i povrća.

Društvo posluje kao zavisno preduzeće u okviru matičnog preduzeća MK GROUP doo Beograd.

Društvo je saglasno kriterijumima iz Zakona o računovodstvu i reviziji razvrstano u malo pravno lice.

Sedište Društva je u Aleksinacu.

Poreski identifikacioni broj Društva je 100305667.

Matični broj Društva je 07153619.

Prosečan broj zaposlenih u 2011. godini bio je 4 (u 2010. godini – 4.)

2. OSNOVE ZA SASTAVLJANJE I PREZENTACIJU FINANSIJSKIH IZVEŠTAJA I RAČUNOVODSTVENI

METOD

AD SELEKCIJA, ALEKSINAC

7

Finansijski izveštaji

Finansijski izveštaji Društva uključuju bilans stanja na dan 31. decembra 2011. godine, bilans uspeha,

izveštaj o promenama na kapitalu i izveštaj o tokovima gotovine za godinu koja se

završava na taj dan kao i pregled značajnih računovodstvenih politika i procena, te napomene uz finansijske

izveštaje.

2.1. Osnove za sastavljanje i prezentaciju finansijskih izveštaja

Na osnovu Zakona o računovodstvu i reviziji (Službeni glasnik RS br. 46 od 2. juna 2006. Godine i br.111 od

29.Decembra 2009.godine), pravna lica i preduzetnici u Republici Srbiji su u obavezi da vođenje poslovnih

knjiga, priznavanje i procenjivanje imovine i obaveza, prihoda i rashoda, sastavljanje, prikazivanje,

dostavljanje i obelodanjivanje finansijskih izveštaja vrše u skladu sa zakonskom i profesionalnom

regulativom, koja podrazumeva Okvir za pripremanje i prikazivanje finansijskih izveštaja (“Okvir”),

Međunarodne računovodstvene standarde (“MRS”), odnosno Međunarodne standarde finansijskog

izveštavanja (“MSFI”), kao i tumačenja koja su sastavni deo standarda koji su bili na snazi na dan 31.

decembra 2002. godine.

Izmene MRS, kao i novi MSFI i odgovarajuća tumačenja, izdati od Odbora za međunarodne

računovodstvene standarde (“Odbor”) i Komiteta za tumačenje međunarodnog finansijskog izveštavanja

(“Komitet”), u periodu od 31. decembra 2002. godine do 1. Januara 2009. godine, zvanično su usvojeni

Rešenjem Ministra finansija Republike Srbije (“Ministarstvo”) i objavljeni u Službenom glasniku RS br. 77 na

dan 25. Oktobar 2010. godine.

Međutim, do datuma sastavljaja priloženih finansijskih izveštaja, nisu bile prevedene sve izmene MRS/MSFI

i IFRIC tumačenja koja su bila na snazi za godišnje periode koji počinju 01.januara 2009. Godine. Pri tom

priloženi finansijski izveštaji su priloženi u formatu propisanom Pravilnikom o kontnom okviru i sadržini

računa u kontno okviru za privredna društva, zadruge, druga pravna lica i preduzetnike(„Službeni glasnik RS

br.114/2006. do 3/2011.) koji preuzima zakonom definisan potpun skup finansijskih izveštaja koji odstupa od

ovog definisanog u MRS 1 „Prikazivanje finansijskih izveštaja“, a uz to u pojedinim delovima odstupa i od

načina prikazivanja određenih bilansnih pozicija predviđenih navedenim standardom. Objavljeni standardi i

tumačenja na snazi u tekućem periodu koji još uvek nisu zvanično preveden i usvojeni, kao i objavljeni

standardi i tumačenja koji jos uvek nisu u primeni, obelodanjeni su u napomeni 2.2 i 2.3.

Shodno navedenom, a imajući u vidu potencijalno materijalne efekte koje odstupanja računovodstvenih

propisa Republike Srbije od MSFI i MRS mogu imati na realnost i objektivnost finansijskih izveštaja Društva,

priloženi finansijski izveštaji se ne mogu smatrati finansijskim izveštajima sastavljenim u saglasnosti sa

MSFI i MRS.

Finansijski izveštaji su sastavljeni u skladu sa načelom istorijskog troška, osim ako je drugačije navedeno u

računovodstvenim politikama koje su date u daljem tekstu.

AD SELEKCIJA, ALEKSINAC

8

Privredno društvo je u sastavljenju ovih finansijskih izveštaja primenjivalo računovodstvene politike

obrazložene u napomeni 3.

Finansijski izveštaji Društva su iskazani u hiljadama dinara. Dinar predstavlja zvaničnu izveštajnu valutu u

Republici Srbiji.

AD SELEKCIJA, ALEKSINAC

9

2. OSNOVE ZA SASTAVLJANJE I PREZENTACIJU FINANSIJSKIH IZVEŠTAJA I RAČUNOVODSTVENI

METOD (nastavak)

2.2. Objavljeni standardi i tumačenja na snazi u tekućem preiodu koji još uvek nisu zvanično prevedeni i

usvojeni

Na dan objavljivanja ovih finansijskih izveštaja, dole navedeni standardi i izmene standarda su bili izdate od

strane Odbora za međunarodne računovodstvene standarde, a sledeća tumačenja bila su objavljena od

strane Komiteta za tumačenje međunarodnog finansijskog izveštavanja, ali nisu zvanično usvojena i

prevedena u Republici Srbiji za godišnje periode koji počinju na dan 1. januara 2010. godine:

MSFI 7 “Finansijski instrumenti: Obelodanjivanja” – Izmena kojima se poboljšavaju obelodanjivanja fer vrednost i rizika likvidnosti revidiran marta 2009., (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2009. godine)

Izmene MSFI 1 “Prva primena međunarodnih standarda finansijskog izveštavanja”– Dodatni izuzeci za lica koja prvi put primenjuju MSFI Izmene koje se odnose na sredstav u industriji nafte i gasa i utvrđivanje da li ugovori sadrže lizing (revidiran jula 2009., na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2010. godine),

Izmene različitih standarda i tumačenja rezultat su Projekta godišnjeg kvalitativnog poboljšanja MSFI objavljenog 16. aprila 2009. godine ( MSFI 5, MSFI 8, MRS 1, MRS 7, MRS 17, MRS 36, MRS 39, IFRIC 16) prvenstveno sa namerom otklanjanja neusaglašenosti i pojašnjenja formulacija u tekstu (izmene standarda stupaju na snagu za godišnje periode koji počinju na dan ili nakon 1. januara 2010. Godine, a izmena IFRIC na dan ili nakon 1.jula 2009.godine),

Izmena MRS 38 „nematerijalna imovina“ (na snazi za godišnje periode koji počinju na dan ili nakon 1. jula 2009. Godine)

Izmene MSFI 2 “Plaćanja akcijama” –Izmen akao rezultat projekta godišnjeg kvalitativnog poboljšanja MSFI (revidiran aprila 2009. Godine, na snazi za godišnje periode koji počinju na dan ili nakon 1. jula 2009. Godine), i izmena koja se odnosi na transakcije plaćanja akcijama grupe zasnovane na gotovini (revid iran juna 2009.godine, na snazi godišnje periode koji počinju na dan ili nakon 1. januara 2010. Godine);

Izmene IFRIC 9 “Ponovna procena ugrađenih derivata” stupa na snagu za godišnje periode koji počinju na dan ili nakon 01. jula 2009. godine) i MRS 39“Finansijski instrumenti: priznavanje i merenje“ – Ugrađeni derivati (na snazi za godišnje periode koji počinju na dan ili nakon 30.juna 2009. godine)

IFRIC 18 “Prenos sredstava sa kupaca” (na snazi za godišnje periode koji počinju na dan ili nakon 1. jula 2009. godine).

„Sveobuhvatni okvir za finansijsko izveštavanje 2010.godine“ što predstavlja izmenu „Okvira“za pripremanje i prikazivanje finansijskih izveštaja (na snazi od datuma objavljivanja, odnosno od septembra 2010.godine)

Dopune MSFI 1 “Prva primena međunarodnih standarda finansijskog izveštavanja ” – Ograničeno izuzeće od uporednih obelodanjivanja propisanih u okviru MSFI 7 kod lica koji prvi put primenjuju MSFI (na snazi za godišnje periode koji počinju na dan ili nakon 1. jula 2010. godine),

Dopune MRS 24 “Obelodanjivanja o povezanim licima” – Pojednostavljeni zahtevi za obelodanjivanjem kod lica pod (značajnom) kontrolom ili uticajem vlade i pojašnjenje definicije povezanog lica (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2011. godine),

AD SELEKCIJA, ALEKSINAC

10

Dopune MRS 32 “Finansijski instrumenti: Prezentacija”– Računovodstveno obuhvatanje prečeg

prava na nove akcije (na snazi za godišnje periode koji počinju na dan ili nakon 1. februara 2010. godine),

AD SELEKCIJA, ALEKSINAC

11

2. OSNOVE ZA SASTAVLJANJE I PREZENTACIJU FINANSIJSKIH IZVEŠTAJA I RAČUNOVODSTVENI

METOD (nastavak)

2.2. Objavljeni standardi i tumačenja na snazi u tekućem preiodu koji još uvek nisu zvanično prevedeni i

usvojeni (nastavak)

Dopune različitih standarda i tumačenja „Poboljšanja MSFI (2010)“ rezultat su Projekta godišnjeg kvalitativnog poboljšanja MSFI objavljenog 06. maja 2010. godine (MSFI 1, MSFI 3, MSFI 7, MRS 1, MRS 27, MRS 34, IFRIC 13) prvenstveno sa namerom otklanjanja neslaganja i pojašnjenja formulacija u tekstu (većina dopuna biće na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2011. godine),

Dopune IFRIC 14 “MRS 19 - Ograničenje definisanih primanja, minimalni zahtevi za finansiranjem i njihova interakcija”– Preplaćeni minimalni zahtevi za finansiranjem (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2011. godine),

IFRIC 19 “Namirivanje finansijskih obaveza instrumentima kapitala” (na snazi za godišnje periode koji počinju na dan ili nakon 1. jula 2010. godine).

Na dan izdavanja ovih finansijskih izveštaja sledeći standardi, njihove dopune i tumačenja bili su objavljeni, ali nisu još uvek stupili na snagu:

MSFI 9 “Finansijski instrumenti” (na snazi za godišnje periode koji počinju ili nakon 1. januara 2015. godine),

MSFI 10“Konsolidovani finansijski izveštaji“ (a snazi za godišnje periode koji počinju na dana ili nakon 1. Januara 2013.godine),

MSFI 11 „Zajednički aranžmani“ (na snazi za godišnje periode koji počinju na dan ili nakon 1. Januara 2013.godine),

MSFI 12 „Obelodanjivanje učešća u drugim pravnim licima“ (na snazi za godišnje periode koji počinju na dan ili nakon 1. Januara 2013.godine),

MSFI 13 „ Merenje fer vrednosti“ (na snazi za godišnje periode koji počinju na dan ili nakon 1. Januara 2013.godine),

MRS 27 (revidiran 2011.godine) „Pojedinačni finansijski izveštaji“ (na snazi za godišnje periode koji počinju na dan ili nakon 1. Januara 2013.godine),

MRS 28(revidiran 2011.godine) „Ulaganja u pridružena pravna lica i zajednička ulaganja“ (na snazi za godišnje periode koji počinju na dan ili nakon 1. Januara 2013.godine),

Dopune MSFI 1 „ Prva primena međuanrodnih standarda finansijkog izveštavanja“ – Velika hiperinflacija i uklapanje fiksnih datuma za lica koja prvi put primenjuju MSFI (na snazi za godišnje periode koji počinju na dan ili nakon 1. jula 2011. godine),

Dopuna MSFI 7 „Finansijski instrumenti: obelodanjivanja“ – Prenos finansijskih sredstava (na snazi za godišnje periode koji počinju na dan ili nakon 1. jula 2011. godine),

Dopune MSFI 7 „Finansijaki instrumenti: Obelodanjivanja“ –prebijanje finasijskih sredstava i finansijskih obaveza ( na snazi za godišnje periode koji počinju na dan ili nakon 1. jula 2011. godine),

AD SELEKCIJA, ALEKSINAC

12

Dopune MSFI 9 „Finansijski instrumenti“ i MSFI 7 „Finansijski instrumenti: Obelodanjivanja“- Obavezno stupanje na snagu i prelazna obelodanjivanja,

AD SELEKCIJA, ALEKSINAC

13

2. OSNOVE ZA SASTAVLjANjE I PREZENTACIJU FINANSIJSKIH IZVEŠTAJA

I RAČUNOVODSTVENI METOD (nastavak)

2.3. Objavljeni standardi i tumačenja koji još uvek nisi stupili na snagu (nastavak)

Dopune MRS 1 „Prezentacija finansijskih izveštaja“ – prezentacija stavki ukupnog ostalog rezultata (na snazi za godišnje periode koji počinju na dan ili nakon 1. jula 2012. godine),

Dopuna MRS 12“Porezi na dobitak“ – Odloženi porez: povraćaj sredstava koja se nalazi u osnovi (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2012. godine),

Dopuna MRS 19 „Naknade zaposlenima“ –Unapređenje računovodtsvenog obuhvatanaja primanja po prestanku zaposlenja (na snazi za godišnje periode koji počinju na dan ili nakon 1. jula 2013. godine),

Dopuna MRS 32 „Finansijski instrumenti:Prezenatcija“-prebijanje finasijskih sredstava i finansijskih obaveza (na snazi za godišnje periode koji počinju na dan ili nakon 1. Januara 2014. godine),

IFRIC 20 “Troškovi otkrivke u proizvodnoj fazi površinskih rudnika“ (na snazi za godišnje periode koji počinju na dan ili nakon 1. Januara 2013. godine),

2.4. Uporedni podaci

Uporedne podatke predstavljaju finansijski izveštaji Društva na dan i za godinu koja se završila na dan 31.

decembra 2010. godine, koji su bili predmet nezavisne revizije.

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA

3.1. Prihodi i rashodi

Prihodi od prodaje priznaju se kada se rizik i korist povezani sa pravom vlasništva prenose na kupca, a to podrazumeva datum isporuke proizvoda kupcu. Prihodi od usluga se priznaju kada se usluga izvrši. Prihodi se iskazuju po pravičnoj vrednosti sredstava koja su primljena ili će biti primljena, u neto iznosu nakon umanjenja za date popuste i porez na dodatu vrednost. Prihodi i rashodi od kamata se knjiže u korist, odnosno na teret obračunskog perioda na koji se odnose. Sa datumom na koji se knjiže prihodi takođe se knjiže i odgovarajući rashodi (princip uzročnosti prihoda i rashoda). Troškovi održavanja i opravki osnovnih sredstava se pokrivaju iz prihoda obračunskog perioda u kome nastanu.

3.2. Preračunavanje sredstava i obaveza u stranim sredstvima plaćanja

AD SELEKCIJA, ALEKSINAC

14

Poslovne promene nastale u stranim sredstvima plaćanja preračunate su u dinare po srednjem kursu utvrđenom na međubankarskom tržištu deviza, koji je važio na dan poslovne promene. Sredstva i obaveze iskazane u stranim sredstvima plaćanja na dan bilansa stanja, preračunati su u dinare po srednjem kursu utvrđenom na međubankarskom tržištu deviza koji je važio na taj dan. Pozitivne i negativne kursne razlike nastale prilikom poslovnih transakcija u stranim sredstvima plaćanja i prilikom preračuna pozicija bilansa stanja iskazanih u stranim sredstvima plaćanja knjižene su u korist ili na teret bilansa uspeha, kao dobici ili gubici po osnovu kursnih razlika.

AD SELEKCIJA, ALEKSINAC

15

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak)

3.3. Beneficije za zaposlene

a) Porezi i doprinosi fondovima za socijalnu sigurnost zaposlenih

U skladu sa propisima koji se primenjuju u Republici Srbiji, Društvo je u obavezi da plaća poreze i doprinose

poreskim organima i državnim fondovima kojima se obezbeđuje socijalna sigurnost zaposlenih. Ove

obaveze uključuju poreze i doprinose za zaposlene na teret poslodavca u iznosima obračunatim po stopama

propisanim zakonskim propisima. Društvo je, takođe obavezno da od bruto zarade zaposlenih obustavi

doprinose i da ih, u ime zaposlenih, uplati fondovima. Porezi i doprinosi na teret poslodavca i porezi i

doprinosi na teret zaposlenog se knjiže na teret rashoda perioda na koji se odnose.

b) Obaveze po osnovu otpremnina

Društvo je na osnovu odredbi Zakona o radu u obavezi da isplati zaposlenima otpremnine, pri prestanku

radnog odnosa radi korišćenja prava na penziju, u visini tri prosečne zarade isplaćene u Republici, prema

poslednjem objavljenom podatku republičkog organa nadležnog za poslove statistike.

3.4. Porezi i doprinosi

3.4.1. Porez na dobit

a) Tekući porez na dobitak

Tekući porez na dobitak predstavlja iznos koji se obračunava i plaća u skladu sa Zakonom o porezu na dobit preduzeća važećim u Republici Srbiji. Porez na dobitak u visini od 10% (2010. godina: 10%) se plaća na poresku osnovicu utvrđenu poreskim bilansom. Poreska osnovica prikazana u poreskom bilansu uključuje dobit prikazanu u zvaničnom bilansu uspeha i korekcije definisane poreskim propisima Republike Srbije. Poreski propisi Republike Srbije ne predviđaju mogućnost da se poreski gubici iz tekućeg perioda mogu koristiti kao osnova za povraćaj poreza plaćenog u prethodnim periodima. Međutim, gubici iz tekućeg perioda mogu se preneti na račun dobiti iz budućih obračunskih perioda, ali ne duže od deset godina.

Odloženi porez na dobitak se obračunava korišćenjem metode utvrđivanja obaveza prema bilansu stanja, za privremene razlike proizašle iz razlike između poreske osnovice sredstava i obaveza u bilansu stanja i njihove knjigovodstvene vrednosti. Važeće poreske stope na datum bilansa stanja se koriste za utvrđivanje razgraničenog iznosa poreza na dobit. Odložene poreske obaveze se priznaju za sve oporezive privremene razlike. Odložena poreska sredstva se priznaju za sve odbitne privremene razlike

AD SELEKCIJA, ALEKSINAC

16

i efekte prenetog gubitka i poreskih kredita na poreski bilans, koji se mogu prenositi, do stepena do kojeg će verovatno postojati oporeziva dobit od koje se odložena poreska sredstva mogu iskoristiti.

b) Odloženi porez na dobitak

Odloženi porez se knjiži na teret ili u korist bilansa uspeha, osim kada se odnosi na pozicije koje se knjiže direktno u korist ili na teret kapitala, i u tom slučaju se odloženi porez takođe raspoređuje u okviru kapitala.

3.4.2. Porezi i doprinosi koji ne zavise od rezultata

Porezi i doprinosi koji ne zavise od rezultata uključuju porez na imovinu i druge poreze i doprinose koji se plaćaju prema raznim republičkim i opštinskim propisima. Ostali porezi i doprinosi priznaju se kao rashod perioda u kome su nastali.

AD SELEKCIJA, ALEKSINAC

17

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA

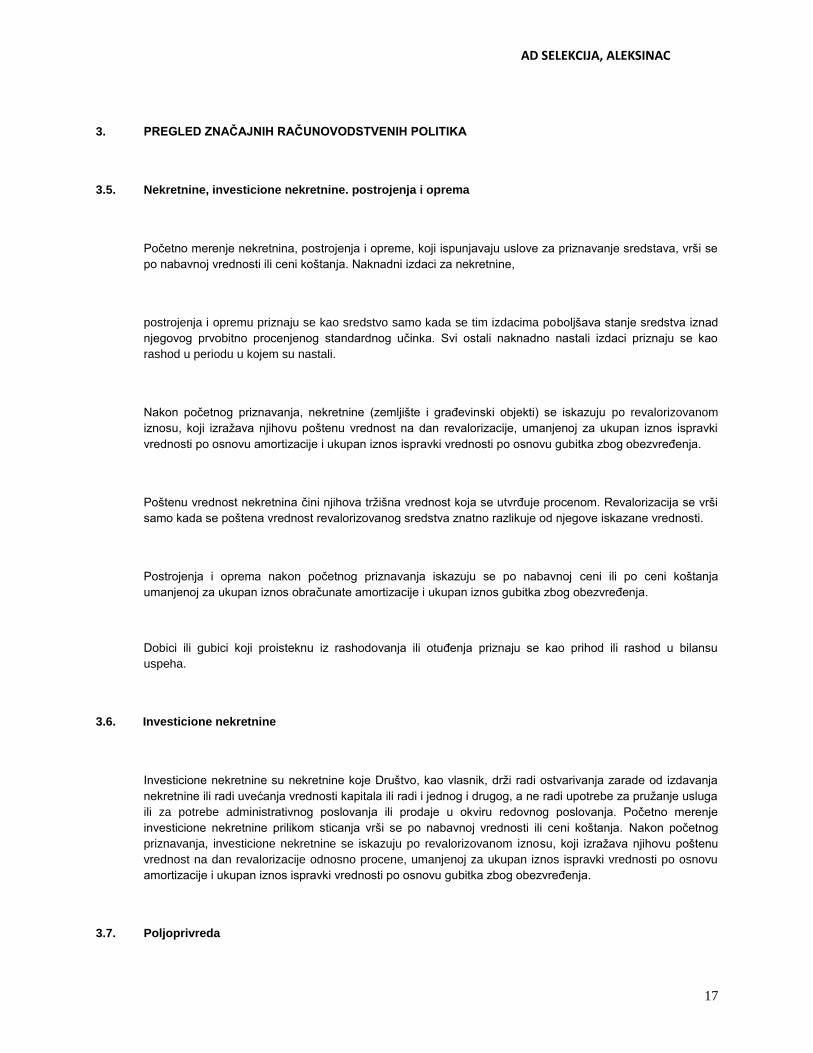

3.5. Nekretnine, investicione nekretnine. postrojenja i oprema

Početno merenje nekretnina, postrojenja i opreme, koji ispunjavaju uslove za priznavanje sredstava, vrši se

po nabavnoj vrednosti ili ceni koštanja. Naknadni izdaci za nekretnine,

postrojenja i opremu priznaju se kao sredstvo samo kada se tim izdacima poboljšava stanje sredstva iznad

njegovog prvobitno procenjenog standardnog učinka. Svi ostali naknadno nastali izdaci priznaju se kao

rashod u periodu u kojem su nastali.

Nakon početnog priznavanja, nekretnine (zemljište i građevinski objekti) se iskazuju po revalorizovanom

iznosu, koji izražava njihovu poštenu vrednost na dan revalorizacije, umanjenoj za ukupan iznos ispravki

vrednosti po osnovu amortizacije i ukupan iznos ispravki vrednosti po osnovu gubitka zbog obezvređenja.

Poštenu vrednost nekretnina čini njihova tržišna vrednost koja se utvrđuje procenom. Revalorizacija se vrši

samo kada se poštena vrednost revalorizovanog sredstva znatno razlikuje od njegove iskazane vrednosti.

Postrojenja i oprema nakon početnog priznavanja iskazuju se po nabavnoj ceni ili po ceni koštanja

umanjenoj za ukupan iznos obračunate amortizacije i ukupan iznos gubitka zbog obezvređenja.

Dobici ili gubici koji proisteknu iz rashodovanja ili otuđenja priznaju se kao prihod ili rashod u bilansu

uspeha.

3.6. Investicione nekretnine

Investicione nekretnine su nekretnine koje Društvo, kao vlasnik, drži radi ostvarivanja zarade od izdavanja

nekretnine ili radi uvećanja vrednosti kapitala ili radi i jednog i drugog, a ne radi upotrebe za pružanje usluga

ili za potrebe administrativnog poslovanja ili prodaje u okviru redovnog poslovanja. Početno merenje

investicione nekretnine prilikom sticanja vrši se po nabavnoj vrednosti ili ceni koštanja. Nakon početnog

priznavanja, investicione nekretnine se iskazuju po revalorizovanom iznosu, koji izražava njihovu poštenu

vrednost na dan revalorizacije odnosno procene, umanjenoj za ukupan iznos ispravki vrednosti po osnovu

amortizacije i ukupan iznos ispravki vrednosti po osnovu gubitka zbog obezvređenja.

3.7. Poljoprivreda

AD SELEKCIJA, ALEKSINAC

18

Biološka sredstva se odmeravaju prilikom početnog priznavanja, kao i na svaki datum bilansa stanja, po svojoj poštenoj vrednosti, umanjenoj za procenjene troškove prodaje na mestu žetve. Ukoliko poštena vrednost ne može pouzdano da se izmeri, biološko sredstvo se meri po svojoj nabavnoj vrednosti ili ceni koštanja, umanjenoj za ukupno obračunatu amortizaciju i ukupne gubitke zbog obezvređenja.

Poljoprivredni porizvodi koji su ubrani od bioloških sredstava odmeravaju se po fer vrednosti umanjenoj za procenjene troškove prodaje u momentu ubiranja.

3.8. Amortizacija

Amortizacija nekretnina, postrojenja i opreme obračunava se proporcionalnim metodom, tokom procenjenog

veka korisne upotrebe. Korisni vek upotrebe i stope amortizacije za glavne grupe sredstava su sledeće:

Glavne grupe osnovnih sredstava

Stopa (%)

Građevinski objekti 1.56– 11.92%

Proizvodna oprema 4.16 – 11.11%

Terenska i putnička vozila 4.04–7.46 %

Računari 22.96 – 23.75 %

Ostala oprema-knjige 1.05-3.33%

Amortizacione stope se revidiraju svake godine radi utvrđivanja one amortizacije koja odražava stvarni

utrošak ovih sredstava u toku poslovanja na osnovu preostalog veka njihovog korišćenja.

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak)

3.9. Dugoročni finansijski plasmani

Dugoročni finansijski plasmani obuhvataju učešća u kapitalu povezanih pravnih lica, poslovnih banaka i

drugih pravnih lica iskazani po metodu nabavne vrednosti koja se umanjuje za obezvređenja na osnovu

procene rukovodstva radi svođenja na njihovu nadoknadivu vrednost. Pored prethodno navedenog,

dugoročni finansijski plasmani uključuju i dugoročne zajmove odobrene poljoprivrednim proizvođačima. Ovi

zajmovi se iskazuju po nominalnoj vrednosti.

3.10. Umanjenje vrednosti

AD SELEKCIJA, ALEKSINAC

19

Na svaki datum bilansa stanja Društvo preispituje knjigovodstvene iznose svoje materijalne imovine da bi utvrdilo postoje li naznake da je došlo do gubitaka usled umanjenja vrednosti navedene imovine. Ako postoje takve naznake, procenjuje se nadoknadivi iznos sredstva da bi se mogao utvrditi eventualni gubitak nastao umanjenjem. Ako nije moguće proceniti nadoknadivi iznos pojedinog sredstva, Društvo procenjuje nadoknadivi iznos jedinice koja generiše novac, a kojoj to sredstvo pripada. Nadoknadiva vrednost je neto prodajna cena ili vrednost u upotrebi, zavisno od toga koja je viša. Za potrebe procene vrednosti u upotrebi, procenjeni budući novčani tokovi diskontuju se do sadašnje vrednosti primenom diskontne stope pre oporezivanja koja odražava sadašnju tržišnu procenu vremenske vrednosti novca i rizike specifične za to sredstvo.

Ako je procenjen nadoknadivi iznos sredstva (ili jedinice koja generiše novac) manji od knjigovodstvenog iznosa, onda se knjigovodstveni iznos toga sredstva (ili jedinice koja generiše novac) umanjuje do nadoknadivog iznosa. Gubici od umanjenja vrednosti priznaju se odmah kao rashod, osim ako sredstvo nije zemljište ili zgrada koje se ne koristi kao investiciona nekretnina koja je iskazana po revaloriziranom iznosu, u kojem slučaju se gubitak od umanjenja iskazuje kao smanjenje vrednosti nastalo revalorizacijom sredstva.

Kod naknadnog poništenja gubitka od umanjenja vrednosti, knjigovodstveni iznos sredstva (jedinice koja generiše novac) povećava se do revidiranog procenjenog nadoknadivog iznosa toga sredstva, pri čemu veća knjigovodstvena vrednost ne premašuje knjigovodstvenu vrednost koja bi bila utvrđena da u prethodnim godinama nije bilo priznatih gubitaka na tom sredstvu (jedinici koja generiše novac) usled umanjenja vrednosti. Poništenje gubitka od umanjenja vrednosti odmah se priznaje kao prihod, osim ako se predmetno sredstvo ne iskazuje po procenjenoj vrednosti, u kojem slučaju se poništenje gubitka od umanjenja vrednosti iskazuje kao povećanje usled revalorizacije.

Na dan 31. decembra 2011. godine, na osnovu procene rukovodstva Društva, ne postoje indicije da je

vrednost nekretnina, postrojenja i opreme obezvređena.

3.11. Zalihe

Zalihe se iskazuju po ceni koštanja ili po neto prodajnoj vrednosti u zavisnosti koja je niža. Neto

očekivana prodajna vrednost je cena po kojoj zalihe mogu biti prodate u normalnim uslovima poslovanja

nakon umanjenja cene za troškove prodaje.

Vrednost zaliha materijala i rezervnih delova se utvrđuje na osnovu metoda prosečne nabavne cene. Nabavna vrednost uključuje vrednost po fakturi dobavljača, transportne i zavisne troškove. Vrednost nedovršene proizvodnje i gotovih proizvoda uključuje sve direktne troškove proizvodnje kao i

alikvotni deo troškova pogonske režije.

Zalihe robe u magacinu evidentiraju se po nabavnim cenama, a zalihe robe u maloprodaji po maloprodajnim

cenama. Na kraju obračunskog perioda vrši se svođenje vrednosti zaliha na nabavnu vrednost alokacijom

razlike u ceni, izračunate na prosečnoj osnovi, između nabavne vrednosti prodate robe i robe na stanju na

kraju godine.

AD SELEKCIJA, ALEKSINAC

20

Terećenjem ostalih rashoda vrši se ispravka vrednosti zaliha u slučajevima kada se oceni da je potrebno

svesti njihovu vrednost na neto očekivanu prodajnu vrednost (uključujući zalihe sa usporenim obrtom,

suvišne i zastarele zalihe). Oštećene zalihe i zalihe koje po kvalitetu ne odgovaraju standardima se otpisuju.

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak)

3.12. Finansijski instrumenti

Finansijska sredstva i finansijske obaveze se evidentiraju u bilansu stanja Društva, od momenta kada se

Društvo ugovornim odredbama vezalo za instrument. Kupovina ili prodaja finansijskih sredstava priznaje se

primenom obračuna na datum poravnanja, odnosno datum kada je sredstvo isporučeno drugoj strani.

Finansijska sredstva prestaju da se priznaju kada Društvo izgubi kontrolu nad ugovorenim pravima nad tim

instrumentima, što se dešava kada su prava korišćenja instrumenata realizovana, istekla, napuštena ili

ustupljena. Finansijska obaveza prestaje da se priznaje kada je obaveza predviđena ugovorom ispunjena,

otkazana ili istekla.

a) Učešća u kapitalu

Učešća u kapitalu banaka i drugih pravnih lica koja se kotiraju na berzi se početno odmeravaju po nabavnoj

vrednosti. Naknadno odmeravanje se vrši, na svaki datum bilansa stanja, radi usklađivanja njihove

vrednosti sa tržišnom vrednošću.

Dugoročni finansijski plasmani koji obuhvataju učešća u kapitalu povezanih pravnih lica, poslovnih banaka i

drugih pravnih lica koja se ne kotiraju na berzi iskazuju se po metodu nabavne vrednosti koja se umanjuje

za obezvređenja na osnovu procene rukovodstva radi svođenja na njihovu nadoknadivu vrednost.

b) Potraživanja od kupaca, kratkoročni plasmani i ostala kratkoročna potraživanja

Potraživanja od kupaca, kratkoročni plasmani i ostala kratkoročna potraživanja iskazuju se po nominalnoj

vrednosti, umanjenoj za ispravke vrednosti izvršene na osnovu procene njihove naplativosti od strane

rukovodstva.

v) Gotovina i gotovinski ekvivalenti

AD SELEKCIJA, ALEKSINAC

21

Pod gotovinom i gotovinskim ekvivalentima u finansijskim izveštajima Društva iskazuju se gotovina u

blagajni i stanja na tekućim računima i ostala novčana sredstva raspoloživa do tri meseca.

g) Finansijske obaveze

Instrumenti finansijskih obaveza su klasifikovani u skladu sa suštinom ugovornih odredbi. Finansijske

obaveze se iskazuju po nominalnoj vrednosti, uvećanoj za kamate na osnovu zaključenih ugovora, koja

korespondira efektivnoj kamatnoj stopi.

d) Obaveze iz poslovanja

Obaveze prema dobavljačima i ostale obaveze iz poslovanja se procenjuju. po vrednosti primljenih

sredstava.

3.13. Obelodanjivanje odnosa sa povezanim pravnim licima

Za svrhe ovih finansijskih izveštaja, pravna lica se tretiraju kao povezana ukoliko jedno pravno lice ima

mogućnost kontrolisanja drugog pravnog lica ili vrši značajan uticaj na finansijske i poslovne odluke drugog

lica u skladu sa odredbama MRS 24: „Obelodanjivanje odnosa sa povezanim pravnim licima“.

Povezanim pravnim licima u smislu napred navedenog standarda, Društvo smatra pravna lica u kojima ima

učešće u kapitalu, odnosno pravna lica sa učešćem u kapitalu Društva.

Povezana lica mogu ulaziti u transakcije koje nepovezana lica možda ne bi vršila i transakcije sa povezanim

licima mogu se obavljati pod drugačijim uslovima i drugačijim iznosima u odnosu na iste transakcije sa

nepovezanim pravnim licima.

Društvo pruža usluge povezanim licima i istovremeno je korisnik njihovih usluga. Odnosi između Društva i

povezanih lica regulisani su na ugovornoj osnovi i po tržišnim uslovima.

Društvo u priloženim finansijskim izveštajima nije izvršilo obelodanjivanje svih transakcija sa povezanim

pravnim licima, kako se to zahteva prema MRS 24 -„Obelodanjivanja povezanih strana“.

AD SELEKCIJA, ALEKSINAC

22

4. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH PROCENA

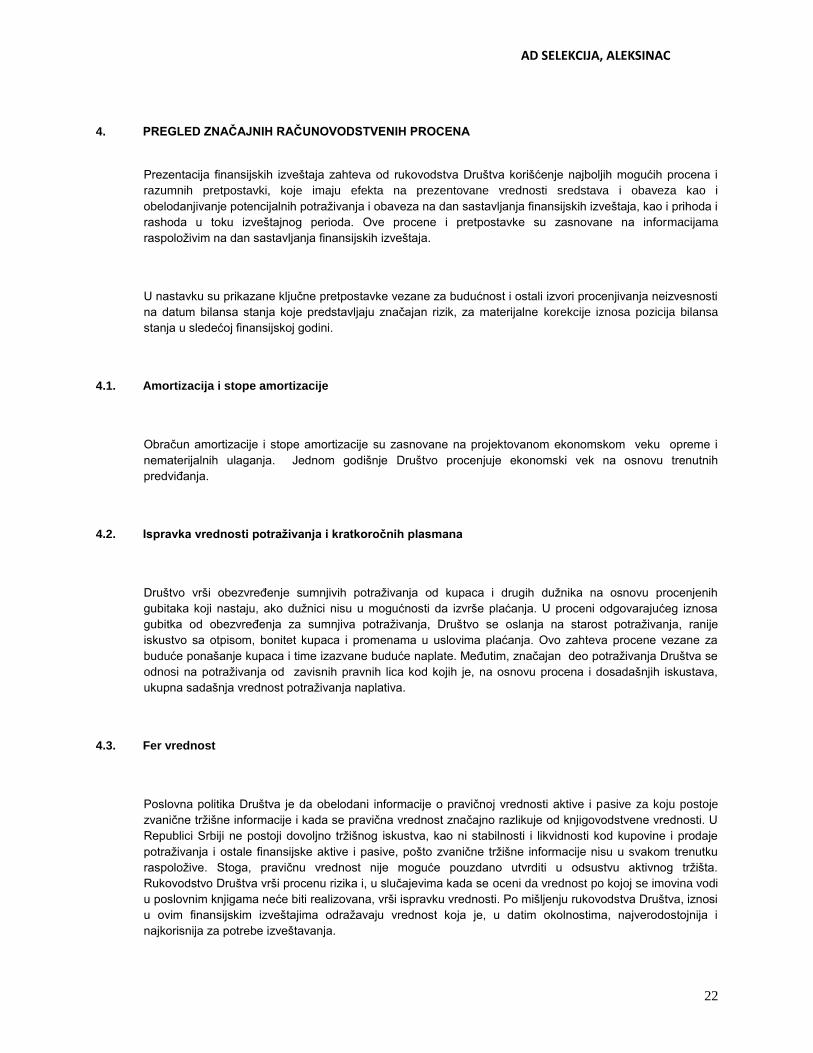

Prezentacija finansijskih izveštaja zahteva od rukovodstva Društva korišćenje najboljih mogućih procena i

razumnih pretpostavki, koje imaju efekta na prezentovane vrednosti sredstava i obaveza kao i

obelodanjivanje potencijalnih potraživanja i obaveza na dan sastavljanja finansijskih izveštaja, kao i prihoda i

rashoda u toku izveštajnog perioda. Ove procene i pretpostavke su zasnovane na informacijama

raspoloživim na dan sastavljanja finansijskih izveštaja.

U nastavku su prikazane ključne pretpostavke vezane za budućnost i ostali izvori procenjivanja neizvesnosti

na datum bilansa stanja koje predstavljaju značajan rizik, za materijalne korekcije iznosa pozicija bilansa

stanja u sledećoj finansijskoj godini.

4.1. Amortizacija i stope amortizacije

Obračun amortizacije i stope amortizacije su zasnovane na projektovanom ekonomskom veku opreme i

nematerijalnih ulaganja. Jednom godišnje Društvo procenjuje ekonomski vek na osnovu trenutnih

predviđanja.

4.2. Ispravka vrednosti potraživanja i kratkoročnih plasmana

Društvo vrši obezvređenje sumnjivih potraživanja od kupaca i drugih dužnika na osnovu procenjenih

gubitaka koji nastaju, ako dužnici nisu u mogućnosti da izvrše plaćanja. U proceni odgovarajućeg iznosa

gubitka od obezvređenja za sumnjiva potraživanja, Društvo se oslanja na starost potraživanja, ranije

iskustvo sa otpisom, bonitet kupaca i promenama u uslovima plaćanja. Ovo zahteva procene vezane za

buduće ponašanje kupaca i time izazvane buduće naplate. Međutim, značajan deo potraživanja Društva se

odnosi na potraživanja od zavisnih pravnih lica kod kojih je, na osnovu procena i dosadašnjih iskustava,

ukupna sadašnja vrednost potraživanja naplativa.

4.3. Fer vrednost

Poslovna politika Društva je da obelodani informacije o pravičnoj vrednosti aktive i pasive za koju postoje

zvanične tržišne informacije i kada se pravična vrednost značajno razlikuje od knjigovodstvene vrednosti. U

Republici Srbiji ne postoji dovoljno tržišnog iskustva, kao ni stabilnosti i likvidnosti kod kupovine i prodaje

potraživanja i ostale finansijske aktive i pasive, pošto zvanične tržišne informacije nisu u svakom trenutku

raspoložive. Stoga, pravičnu vrednost nije moguće pouzdano utvrditi u odsustvu aktivnog tržišta.

Rukovodstvo Društva vrši procenu rizika i, u slučajevima kada se oceni da vrednost po kojoj se imovina vodi

u poslovnim knjigama neće biti realizovana, vrši ispravku vrednosti. Po mišljenju rukovodstva Društva, iznosi

u ovim finansijskim izveštajima odražavaju vrednost koja je, u datim okolnostima, najverodostojnija i

najkorisnija za potrebe izveštavanja.

AD SELEKCIJA, ALEKSINAC

23

5. KOREKCIJA POĆETNOG STANJA

01.01.2011.

Korekcijа

01.01.2011.

2 31.12.2010.

AKTIVA

Stalna imovina

Nekretnine, postrojenja i oprema 21.696 -- 21.696

Investicione nekretnine 112.779 - 112.779

Učešća u kapitalu 322 - 322

Ostali dugoročni finansijski plasmani 567 - 567

135.364 - 135.364

Obrtna imovina

Zalihe 1.721 - 1.721

Potraživanja 18.065 - 18.065

Potraživanja za više plaćen porez na dobitak 240 - 240

Kratkoročni finansijski plasmani 55.192 - 55.192

Gotovina i gotovinski ekvivalenti 1.376 - 1.376

Porez na dodatu vrednost i aktivna vremenska

razgraničenja

3.744

-

3.744

80.338 - 80.338

Ukupno aktiva 215.702 - 215.702

PASIVA

Kapital i rezerve

Osnovni kapital 105.380 - 105.380

Zakonske rezerve 3.984 - 3.984

Revalorizacione rezerve 112.672 - 112.672

AD SELEKCIJA, ALEKSINAC

24

Nerealizovani gubici po osnovu hartija od vrednosti - - -

Neraspoređeni dobitak - (8.123) 8.123

Gubitak 17.486 302 17.184

204.550 8.425 212.975

Dugoročna rezervisanja 287 - 287

Kratkoročne obaveze -

Kratkoročne finansijske obaveze 106 - 106

Obaveze iz poslovanja 1.762 - 1.762

Ostale kratkoročne obaveze i pasivna vremenska

razgraničenja 264

-

264

Obaveze po osnovu poreza na dodatu vrednosti i

ostalih javnih prihoda 134

-

134

Odložene poreske obaveze 8.599 8.425 174

Ukupno pasiva 215.702 - 215.702

Vanbilansna aktiva/pasiva 2.255 2.255

Korekcije su nastale na osnovu obračuna odloženih poreskih obaveza za 2010.godinu od strane revizora.

AD SELEKCIJA, ALEKSINAC

25

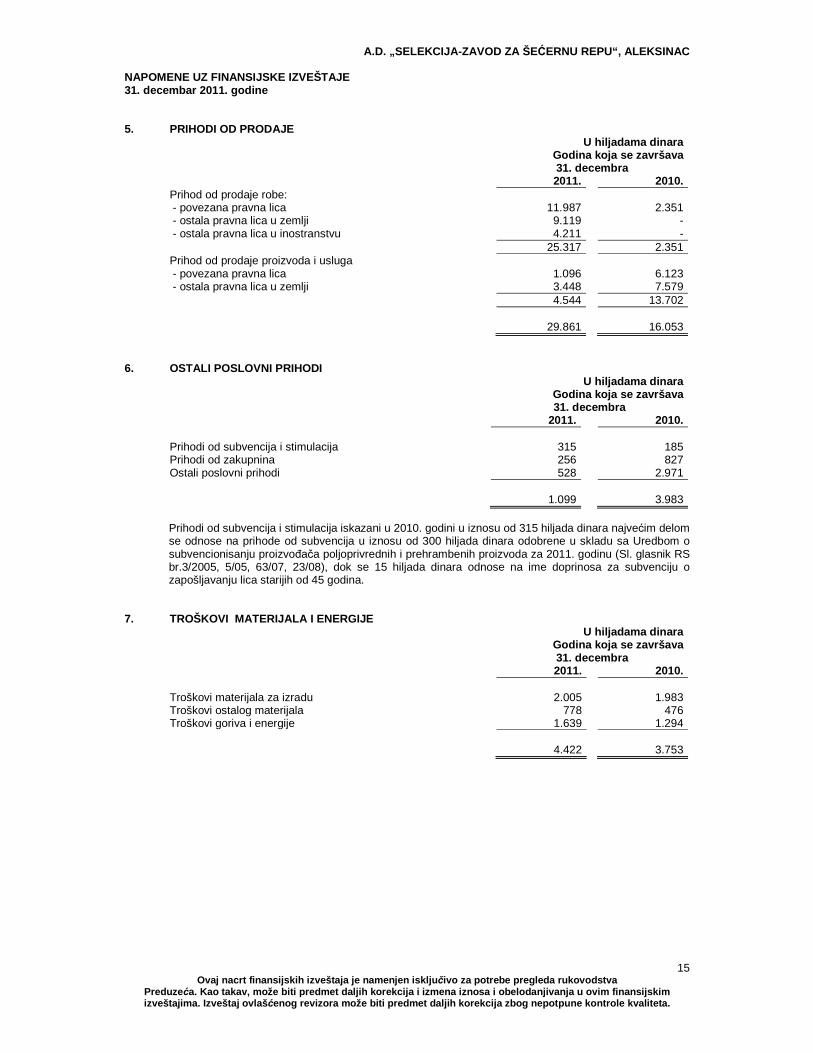

6. PRIHODI OD PRODAJE

U hiljadama dinara

Godina koja se završava

31. decembra

2011. 2010.

Prihod od prodaje robe:

- povezana pravna lica 11.987 2.351

- ostala pravna lica u zemlji 9.119 -

- ostala pravna lica u inostranstvu 4.211 -

25.317 2.351

Prihod od prodaje proizvoda i usluga

- povezana pravna lica 1.096 6.123

- ostala pravna lica u zemlji 3.448 7.579

4.544 13.702

29.861 16.053

7. POVEĆANJE/(SMANJENJE) VREDNOSTI ZALIHA UČINAKA

U hiljadama dinara

Godina koja se završava

31. decembra

2011. 2010.

Nedovršena proizvodnja na dan 31. decembra 1.639 29.088

Gotovi proizvodi na dan 31. decembra - 2.597

Minus:

Nedovršena proizvodnja na dan 01. januara (769) (29.087)

AD SELEKCIJA, ALEKSINAC

26

Nedovršene usluge na dan 01. januara - -

Gotovi proizvodi na dan 01. januara - (7.715)

870

(5.117)

8. OSTALI POSLOVNI PRIHODI

U hiljadama dinara

Godina koja se završava

31. decembra

2011. 2010.

Prihodi od subvencija i stimulacija 315 185

Prihodi od zakupnina 256 827

Ostali poslovni prihodi 528 2.971

1.099 3.983

Prihodi od subvencija iskazani u iznosu od 300 hiljada dinara se odnose na prihode odobrene u skladu sa

Uredbom o subvencionisanju proizvođača poljoprivrednih i prehrambenih proizvoda za 2011. godinu (Sl.

glasnik RS br.3/2005, 5/05, 63/07, 23/08), a 15 hiljada se odnose na ime doprinosa za subvenciju o

zapošljavanju lica starijih od 45.godina.

9. NABAVNA VREDNOST PRODATE ROBE

U hiljadama dinara

Godina koja se završava

31. decembra

2011. 2010.

Nabavna vrednost prodate robe 20.649 2.114

AD SELEKCIJA, ALEKSINAC

27

20.649 2.114

10. TROŠKOVI MATERIJALA I ENERGIJE

U hiljadama dinara

Godina koja se završava

31. decembra

2011. 2010.

Troškovi materijala za izradu (2.005) (1.983)

Troškovi ostalog materijala (778) (476)

Troškovi goriva i energije (1.639) (1.294)

(4.422) (3.753)

11. TROŠKOVI ZARADA, NAKNADA ZARADA I OSTALI LIČNI RASHODI

U hiljadama dinara

Godina koja se završava

31. decembra

2011. 2010.

Troškovi bruto zarada (2.884) (2.667)

Troškovi doprinosa na teret poslodavca (516) (477)

Naknada troškova zaposlenima na službenim

putovanjima (14)

Naknade troškova prevoza zaposlenima (119) (131)

Troškovi naknada po ugovorima o priv.-pov. poslovima (1.015) (705)

AD SELEKCIJA, ALEKSINAC

28

Ostali lični rashodi i naknade (7) (69)

(4.555) (4.049)

12. TROŠKOVI AMORTIZACIJE I REZERVISANJA

U hiljadama dinara

Godina koja se završava

31. decembra

2011. 2010.

Troškovi amortizacije (1.970) (2.062)

Troškovi dugoročnih rezervisanja - (230)

(1.970) (2.292)

13. OSTALI POSLOVNI RASHODI

U hiljadama dinara

Godina koja se završava

31. decembra

2011. 2010.

Troškovi bankarskih i usluga platnog prometa (74) (50)

Troškovi usluga održavanja (314) (748)

Troškovi transporta (1) (72)

Troškovi zakupa (659) (1.553)

Komunalne usluge (155) (144)

Troškovi premija osiguranja (183) (215)

AD SELEKCIJA, ALEKSINAC

29

Indirektni porezi i doprinosi (1.340) (1.491)

Usluge brokera (88) (129)

Troškovi interneta, telefonski i PTT troškovi (143) (137)

Troškovi reprezentacije (79) (54)

Troškovi reklame i propagande (66) (18)

Ostali nematerijalni troškovi (944) (1.986)

(5.046) (6.597)

AD SELEKCIJA, ALEKSINAC

30

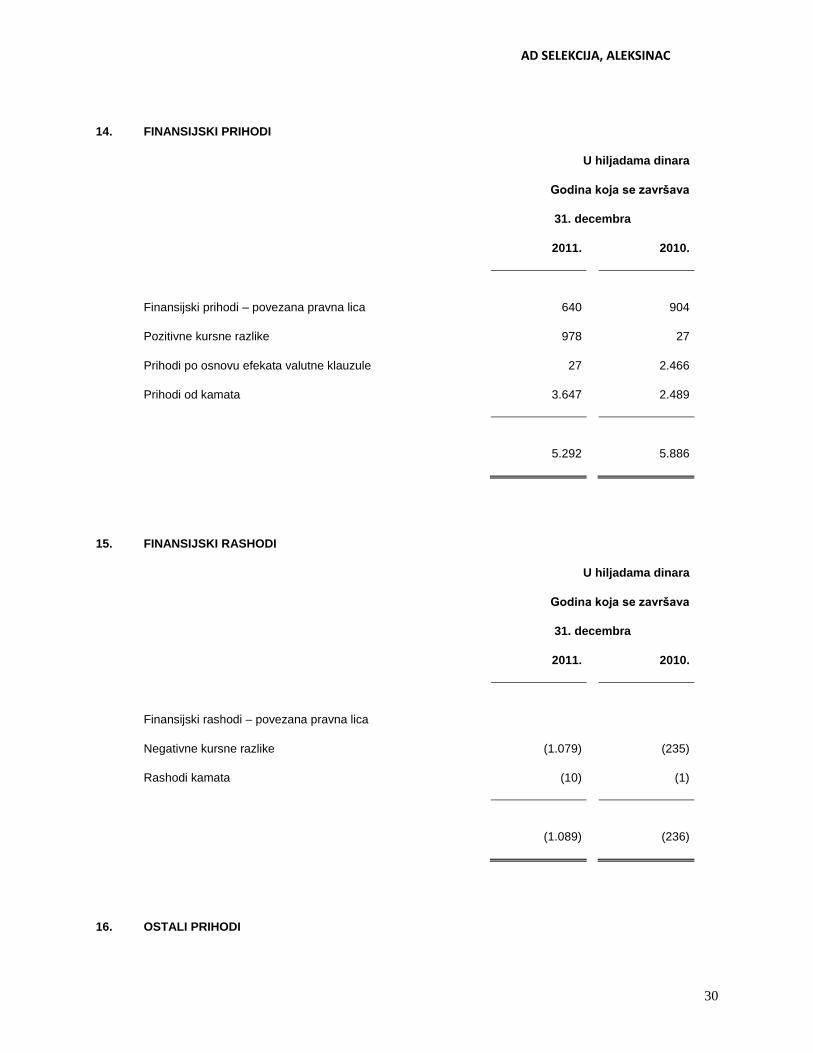

14. FINANSIJSKI PRIHODI

U hiljadama dinara

Godina koja se završava

31. decembra

2011. 2010.

Finansijski prihodi – povezana pravna lica 640 904

Pozitivne kursne razlike 978 27

Prihodi po osnovu efekata valutne klauzule 27 2.466

Prihodi od kamata 3.647 2.489

5.292 5.886

15. FINANSIJSKI RASHODI

U hiljadama dinara

Godina koja se završava

31. decembra

2011. 2010.

Finansijski rashodi – povezana pravna lica

Negativne kursne razlike (1.079) (235)

Rashodi kamata (10) (1)

(1.089) (236)

16. OSTALI PRIHODI

AD SELEKCIJA, ALEKSINAC

31

U hiljadama dinara

Godina koja se završava

31. decembra

2011. 2010.

Dobici od prodaje opreme, nematerijalnih ulaganja i nekretnina 101 2.191

Dobici od prodaje hartija od vrednosti 3.508 -

Prihodi od usklađivanja vrednosti nekretnina - 8.775

Naknada štete od osiguravajućih društava 30 -

Dobici od prodaje materijala - 1

Ostali prihodi 30 -

3.669 10.967

Dobici od prodaje opreme, nematerijalnih ulaganja i nekretnina u iznosu od 101 hiljade dinara, sadrže

prihode po osnovu prodaje materijala.

AD SELEKCIJA, ALEKSINAC

32

17. OSTALI RASHODI

U hiljadama dinara

Godina koja se završava

31. decembra

2011. 2010.

Obezvređenje potraživanja i kratkoročnih plasmana

Obezvređenej investicionih nekretnina (2.380) -

Manjkovi (254) -

Obezvređenje zaliha: materijala i gotovih proizvoda - (42.591)

Rashodi po osnovu direktnih otpisa potraživanja (127) -

Ostali rashodi (76) (3)

(2.837) (42.594)

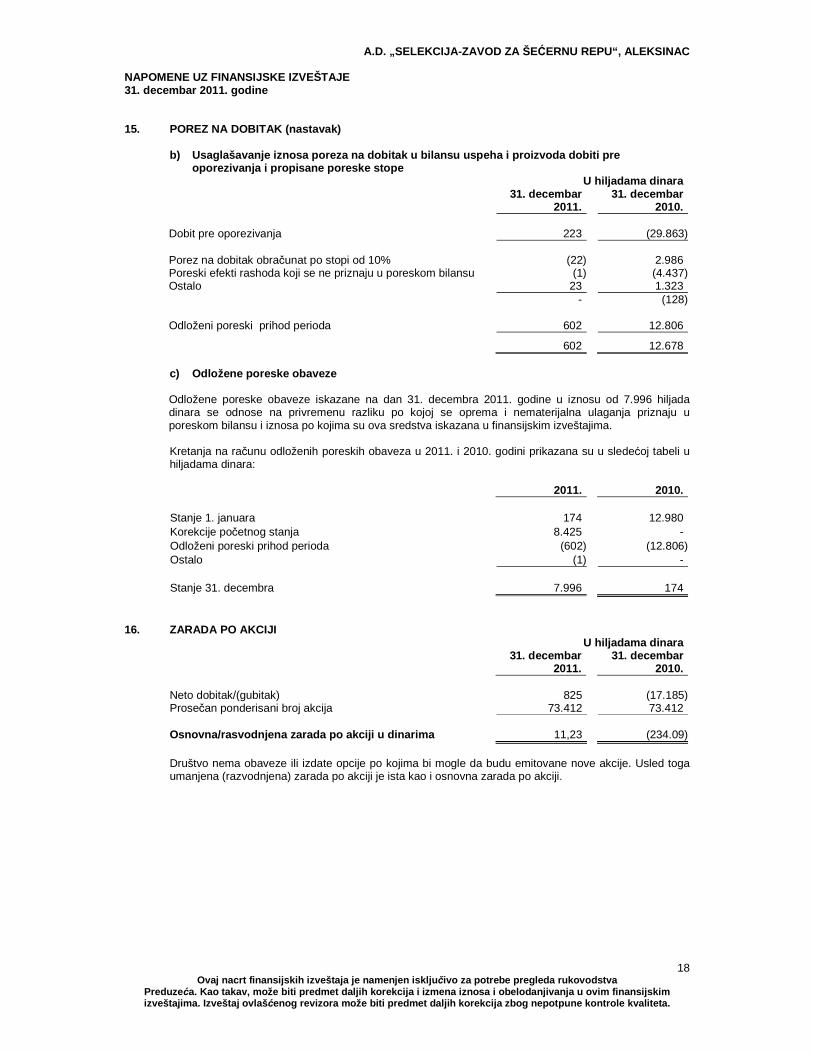

18. POREZ NA DOBITAK

a) Komponente poreza na dobitak

U hiljadama dinara

31. decembar

2011.

31. decembar

2010.

Poreski rashod perioda - (128)

Odloženi poreski prihodi perioda 602 12.806

602 12.678

AD SELEKCIJA, ALEKSINAC

33

b) Usaglašavanje iznosa poreza na dobitak u bilansu uspeha i proizvoda dobiti pre oporezivanja i

propisane poreske stope

U hiljadama dinara

31. decembar

2011.

31. decembar

2010.

Dobit pre oporezivanja 223 -

Porez na dobitak obračunat po stopi od 10% - (128)

Ukupan poreski rashod perioda - (128)

Odloženi poreski prihod perioda 602 12.806

602 12.678

Efektivna poreska stopa

v) Odložene poreske obaveze

Odložene poreske obaveze iskazane na dan 31. decembra 2011. godine u iznosu od 602 hiljada dinara se

odnose na privremenu razliku po kojoj se oprema i nematerijalna ulaganja priznaju u poreskom bilansu i

iznosa po kojima su ova sredstva iskazana u finansijskim izveštajima.

AD SELEKCIJA, ALEKSINAC

34

18. POREZ NA DOBITAK (nastavak)

Kretanja na računu odloženih poreskih obaveza u 2011. i 2010. godini prikazana su u sledećoj tabeli (u

hiljadama dinara):

2011. 2010.

Stanje 1. januara (174) (12.980)

Odloženi poreski prihod perioda (7.822) 12.806

Stanje 31. decembra (7.996) (174)

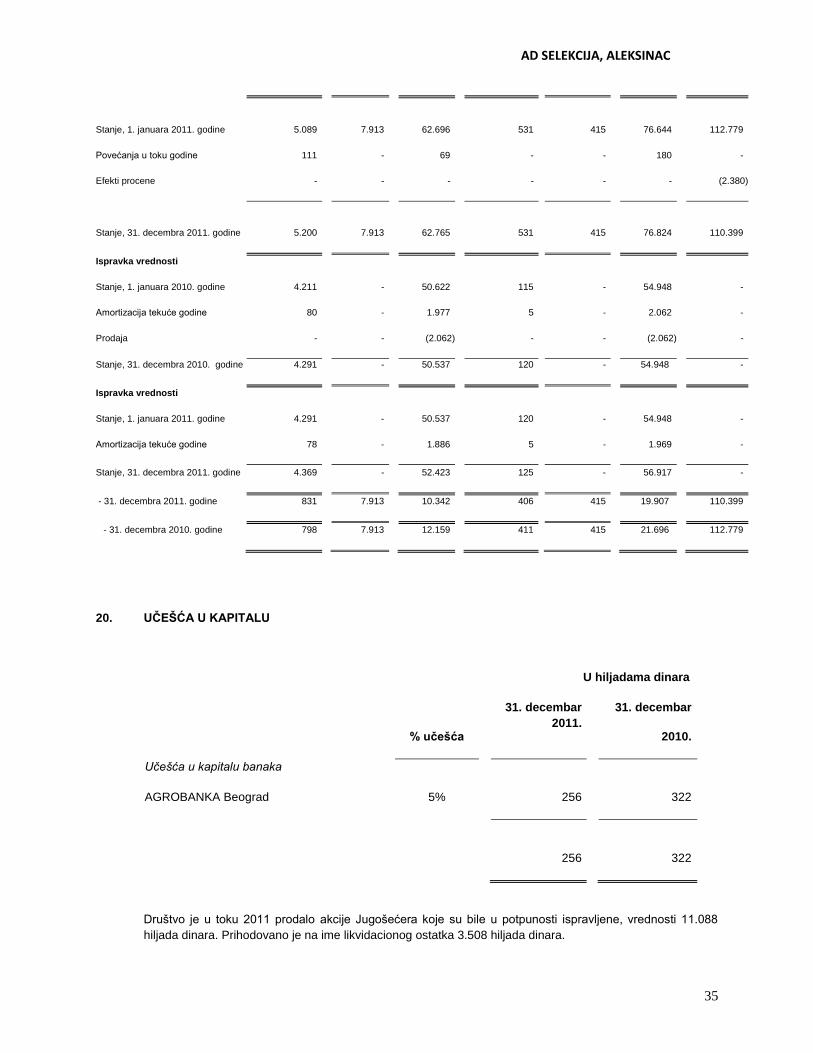

19. NEKRETNINE, POSTROJENjA I OPREMA, BIOLOŠKA SREDSTVA, INVESTICIONE NEKRETNINE I

NEMATERIJALNA ULAGANjA

U hiljadama dinara

Građevinski

objekti

Zemljište

Oprema

Ostalo

(knjige i

umetničke

slike)

Osnovna

sredstva u

pripremi

Ukupno

Investicione

Nekretnine

Nabavna vrednost

Stanje, 1. januara 2010. godine 4.956 7.913

64.124 531 415 77.939 158.947

Povećanja u toku godine 133 - 846 - - 979 10.333

Prodaja - - (2.274) - - (2.274) (56.501)

Stanje, 31. decembra 2010. godine 5.089

7.913 62.696 531

415 76.644 112.779

AD SELEKCIJA, ALEKSINAC

35

Stanje, 1. januara 2011. godine 5.089 7.913 62.696 531 415 76.644 112.779

Povećanja u toku godine 111 - 69 - - 180 -

Efekti procene - - - - - - (2.380)

Stanje, 31. decembra 2011. godine 5.200

7.913 62.765 531

415 76.824 110.399

Ispravka vrednosti

Stanje, 1. januara 2010. godine 4.211 - 50.622 115 - 54.948 -

Amortizacija tekuće godine 80 - 1.977 5 - 2.062 -

Prodaja - - (2.062) - - (2.062) -

Stanje, 31. decembra 2010. godine 4.291 - 50.537 120 - 54.948 -

Ispravka vrednosti

Stanje, 1. januara 2011. godine 4.291 - 50.537 120 - 54.948 -

Amortizacija tekuće godine 78 - 1.886 5 - 1.969 -

Stanje, 31. decembra 2011. godine 4.369 - 52.423 125 - 56.917 -

- 31. decembra 2011. godine 831 7.913 10.342 406 415 19.907 110.399

- 31. decembra 2010. godine 798 7.913 12.159 411 415 21.696 112.779

20. UČEŠĆA U KAPITALU

U hiljadama dinara

% učešća

31. decembar

2011.

31. decembar

2010.

Učešća u kapitalu banaka

AGROBANKA Beograd 5% 256 322

256 322

Društvo je u toku 2011 prodalo akcije Jugošećera koje su bile u potpunosti ispravljene, vrednosti 11.088

hiljada dinara. Prihodovano je na ime likvidacionog ostatka 3.508 hiljada dinara.

AD SELEKCIJA, ALEKSINAC

36

21. OSTALI DUGOROČNI FINANSIJSKI PLASMANI

U hiljadama dinara

31. decembar

2011.

31. decembar

2010.

Sredstva iz doprinosa za stambenu izgradnju

567

567

567 567

22. ZALIHE

U hiljadama dinara

31. decembar

2011.

31. decembar

2010.

Materijal 12.739

12.248

Goriva i maziva 154 148

Rezervni delovi 58 225

- biljna proizvodnja 1.639 769

14.590 13.390

Dati avansi 31 46

Roba:

- u skladištima kod drugih pravnih lica 118 -

149 46

Minus: Ispravka vrednosti zaliha materijala (11.715) (11.715)

AD SELEKCIJA, ALEKSINAC

37

3.024 1.721

Dati avansi iskazani, sa stanjem na dan 31. decembra 2011. godine, u iznosu od 31 hiljada dinara, ne

odnose se na date avanse povezanim pravnim licima.

23. POTRAŽIVANjA

U hiljadama dinara

31. decembar

2011.

31. decembar

2010.

Potraživanja od kupaca:

- povezana pravna lica 1.497 17.501

- u zemlji 2.837 3.963

- u inostranstvu - 4

Potraživanja od izvoznika - 2.553

Potraživanja za kamatu 7.004 1.420

Pretplaćeni ostali porezi i doprinosi 253 253

Ostala potraživanja:

- ostali 496 221

12.087 25.915

Minus: ispravka vrednosti potraživanja od kupaca (3.615) (7.610)

8.472 18.305

Potraživanja za kamatu na dan 31. decembra 2011. godine najvećim delom se odnose potraživanja od

povezanih pravnih lica.

AD SELEKCIJA, ALEKSINAC

38

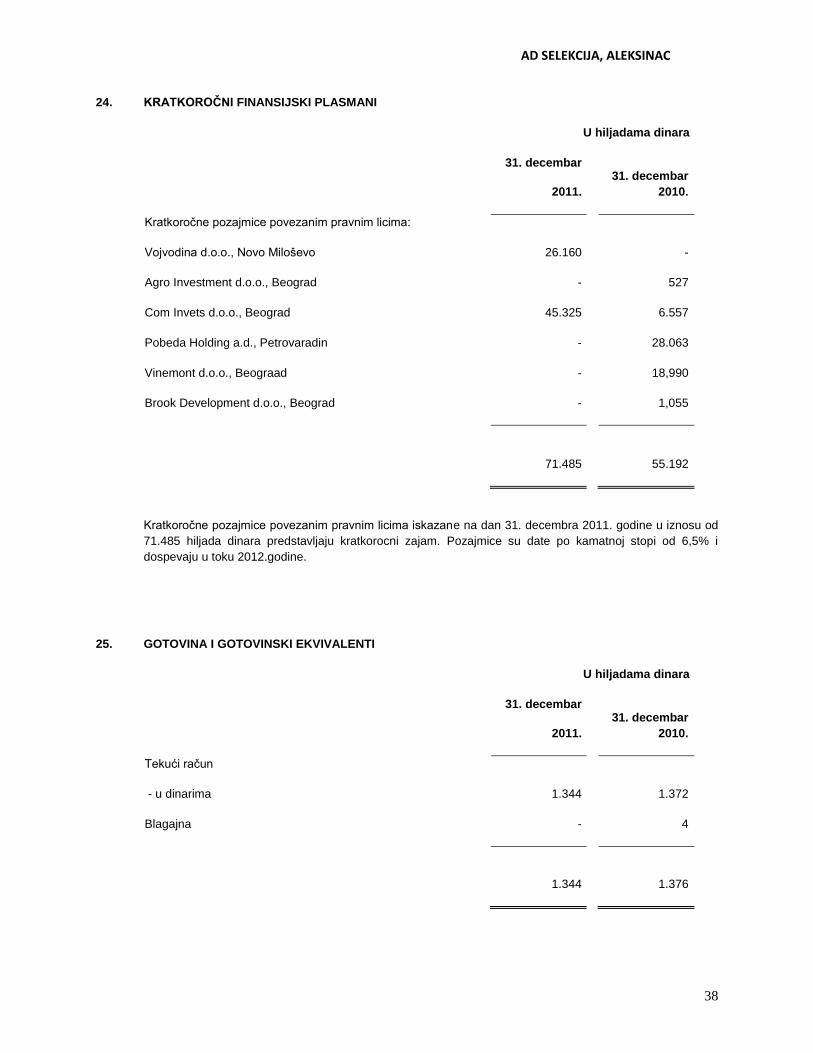

24. KRATKOROČNI FINANSIJSKI PLASMANI

U hiljadama dinara

31. decembar

2011.

31. decembar

2010.

Kratkoročne pozajmice povezanim pravnim licima:

Vojvodina d.o.o., Novo Miloševo 26.160 -

Agro Investment d.o.o., Beograd - 527

Com Invets d.o.o., Beograd 45.325 6.557

Pobeda Holding a.d., Petrovaradin - 28.063

Vinemont d.o.o., Beograad - 18,990

Brook Development d.o.o., Beograd - 1,055

71.485 55.192

Kratkoročne pozajmice povezanim pravnim licima iskazane na dan 31. decembra 2011. godine u iznosu od

71.485 hiljada dinara predstavljaju kratkorocni zajam. Pozajmice su date po kamatnoj stopi od 6,5% i

dospevaju u toku 2012.godine.

25. GOTOVINA I GOTOVINSKI EKVIVALENTI

U hiljadama dinara

31. decembar

2011.

31. decembar

2010.

Tekući račun

- u dinarima 1.344 1.372

Blagajna - 4

1.344 1.376

AD SELEKCIJA, ALEKSINAC

39

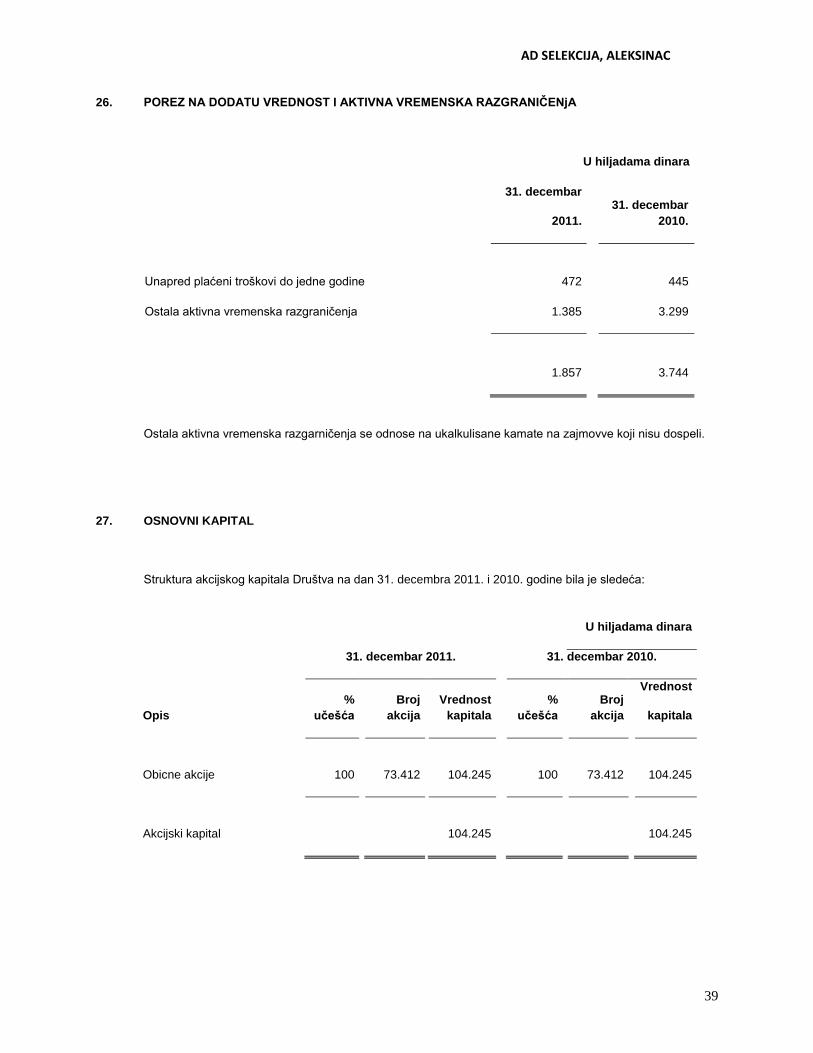

26. POREZ NA DODATU VREDNOST I AKTIVNA VREMENSKA RAZGRANIČENjA

U hiljadama dinara

31. decembar

2011.

31. decembar

2010.

Unapred plaćeni troškovi do jedne godine 472 445

Ostala aktivna vremenska razgraničenja 1.385 3.299

1.857 3.744

Ostala aktivna vremenska razgarničenja se odnose na ukalkulisane kamate na zajmovve koji nisu dospeli.

27. OSNOVNI KAPITAL

Struktura akcijskog kapitala Društva na dan 31. decembra 2011. i 2010. godine bila je sledeća:

U hiljadama dinara

31. decembar 2011. 31. decembar 2010.

Opis

%

učešća

Broj

akcija

Vrednost

kapitala

%

učešća

Broj

akcija

Vrednost

kapitala

Obicne akcije 100 73.412 104.245 100 73.412 104.245

Akcijski kapital

104.245

104.245

AD SELEKCIJA, ALEKSINAC

40

OSTALI KAPITAL

Ostali kapital iskazan na dan 31. decembar 2011. godine u iznosu od 1.135 hiljada dinara, je formiran u

skladu sa prelaznim odredbama Pravilnika o Kontnom okviru i sadržini računa u Kontnom okviru za

preduzeća, zadruge i preduzetnike i na osnovu koga je Preduzeće izvršilo reklasifikaciju izvora vanposlovnih

sredstava u korist računa ostalog kapitala u 2004. godini prilikom prve primene novih zakonskih propisa.

Izvori vanposlovnih sredstava su formirani na osnovu dugoročnih izdvajanja Preduzeća namenjenih za

finansiranje kupovine stanova i drugih vanposlovnih objekata. Do 1. juna 2001. godine, zakonom je bilo

određeno da se iz bruto zarada zaposlenih izdvaja 1.3% na ime stvaranja fonda za potrebe stanovanja.

28. ZAKONSKE REZERVE

Zakonske rezerve Društva iskazane, na dan 31. decembra 2011. godine, u iznosu od 3.984 hiljada dinara

predstavljaju izdvajanja iz neraspoređene dobiti shodno Zakonu o privrednim društvima po kojem je

Preduzeće u obavezi da izdvoji najmanje 5% neto dobitka za poslovnu godinu na račun zakonskih rezervi,

sve dok one ne dostignu 10% osnovnog kapitala Društva.

29. REVALORIZACIONE REZERVE

U hiljadama dinara 2011. 2010.

Revalorizacione rezerve po osnovu usklađivanja

poštene (fer) vrednosti

112.672 112.672

Ukupno

112.672 112.672

30. NEREALIZOVANI DOBICI PO OSNOVU HARTIJA OD VREDNOSTI

U hiljadama dinara

2011. 2010.

Nerealizovani dobici po osnovu hartija od vrednosti 11 -

AD SELEKCIJA, ALEKSINAC

41

Ukupno

11 -

31. NERASPOREĐENI DOBITAK

U hiljadama dinara

Godina koja se završava

31. decembra

2011. 2010.

Neraspoređeni dobitak ranijih godina

8.123 7.658 Korekcija dobiti ranijih godina – po početnom stanju

(8.123) 465 Dobitak tekuće godine

825 -

825 8.123

Korekcije su nastale na osnovu obračuna odloženih poreskih obaveza za 2010.godinu od strane revizora.

AD SELEKCIJA, ALEKSINAC

42

32. GUBITAK

U hiljadama dinara

Godina koja se završava

31. decembra

2011. 2010.

Gubitak prethodne godine 17.184 17.184

Pokriće gubitak - -

Korekcija početnog stanja 302 -

17.486

17.184

33. DUGOROČNA REZERVISANjA

U hiljadama dinara

31. decembar

2011.

31. decembar

2010.

Rezervisanja za otpremnine - 287

- 287

Promene na dugoročnim rezervisanjima u toku 2011. godine su prikazane u sledećoj tabeli:

U hiljadama dinara

2011. 2010.

Stanje 1. januara 287 327

Rezervisanja u toku godine - 230

AD SELEKCIJA, ALEKSINAC

43

Iskorišćena rezervisanja - (270)

Stanje 31. Decembra 287 287

34. KRATKOROČNE FINANSIJSKE OBAVEZE

U hiljadama dinara

31. decembar

2011.

31. decembar

2010.

Kratkoročni krediti

Ostalo 106 106

106 106

35. OBAVEZE IZ POSLOVANjA

U hiljadama dinara

31. decembar

2011.

31. decembar

2010.

Obaveze po osnovu primljenih avansa

Obaveze prema dobavljačima:

- matična i zavisna pravna lica 430 482

- dobavljači u zemlji 2.031 858

-ostale obaveze 333 422

2.794 1.762

AD SELEKCIJA, ALEKSINAC

44

36. OSTALE KRATKOROČNE OBAVEZE

U hiljadama dinara

31. decembar

2011.

31. decembar

2010.

Neto zarade i naknade zarada 210 253

Porezi i doprinosi na zarade 121 11

Obaveze prema zaposlenima 13 -

344 264

37. OBAVEZE PO OSNOVU POREZA NA DODATU VREDNOST I OSTALIH JAVNIH PRIHODA I PASIVNA

VREMENSKA RAZGRANIČENjA

U hiljadama dinara

31. decembar

2011.

31. decembar

2010.

Obračunati troskovi budućeg perioda 347 117

Razgraničene obaveze za PDV 51 17

398 134

38. VANBILANSNA AKTIVA/PASIVA

U hiljadama dinara

AD SELEKCIJA, ALEKSINAC

45

31. decembar

2011.

31. decembar

2010.

Sredstva drugih lica 2.245 2.255

2.245 2.255

39. TRANSAKCIJE SA POVEZANIM PRAVNIM LICIMA

a) Prihodi i rashodi ostvarenih iz transakcija sa povezanim pravnim licima prikazani su u narednom

pregledu:

U hiljadama dinara

2011. 2010.

Prihodi

Prihodi od prodaje rob u tranzitu 11.987 2.351

Prihodi od prodaje povrca 1.096 1.063

Prihodi od transportnih usluga - 66

Prihod od prodaje psenice i kukuruza - 4.975

13.083 8.455

Finansijski prihodi

Prihodi od kamata 692 904

692 904

Ostali prihodi

Prodaja opreme - 128

Zajednicka proizvodnja - 1.833

Zakup 171 376

171 2.337

AD SELEKCIJA, ALEKSINAC

46

Ukupno prihodi 13.946

11.696

39. TRANSAKCIJE SA POVEZANIM PRAVNIM LICIMA (nastavak)

a) Prihodi i rashodi ostvarenih iz transakcija sa povezanim pravnim licima prikazani su u narednom

pregledu: (nastavak)

U hiljadama dinara

2011. 2010.

Rashodi

Nabavna vrednosti prodate robe 10.484 2.114

10.484 2.114

Troškovi materijala 90 1.508

90 1.508

Ostali poslovni rashodi 206 148

206 148

Ostali rashodi

Reklamni materijal 41 -

41 -

Ukupno rashodi 10.821 3.770

Prihodi, neto 3.463 7.926

AD SELEKCIJA, ALEKSINAC

47

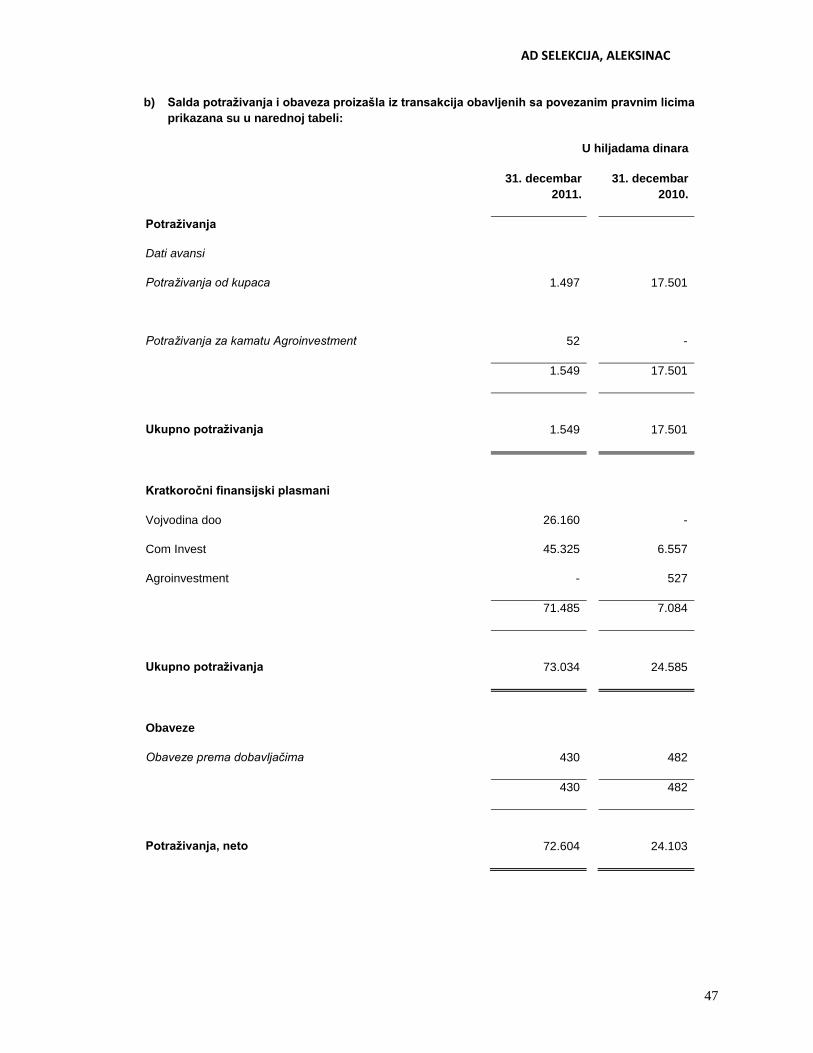

b) Salda potraživanja i obaveza proizašla iz transakcija obavljenih sa povezanim pravnim licima

prikazana su u narednoj tabeli:

U hiljadama dinara

31. decembar

2011.

31. decembar

2010.

Potraživanja

Dati avansi

Potraživanja od kupaca 1.497 17.501

Potraživanja za kamatu Agroinvestment 52 -

1.549 17.501

Ukupno potraživanja 1.549 17.501

Kratkoročni finansijski plasmani

Vojvodina doo 26.160 -

Com Invest 45.325 6.557

Agroinvestment - 527

71.485 7.084

Ukupno potraživanja 73.034 24.585

Obaveze

Obaveze prema dobavljačima 430 482

430 482

Potraživanja, neto 72.604 24.103

AD SELEKCIJA, ALEKSINAC

48

40. FINANSIJSKI INSTRUMENTI I CILJEVI UPRAVLJANJA RIZICIMA

Upravljanje rizikom kapitala

Cilj upravljanja kapitalom je da Društvo zadrži sposobnost da nastavi sa svojim poslovanjem u neograničenom periodu u predvidljivoj budućnosti, kako bi očuvalo optimalnu strukturu kapitala sa ciljem da smanji troškove kapitala, a vlasnicima obezbedi prinos na kapital. Struktura kapitala Društva sastoji se od dugovanja, uključujući dugoročne kredite obrazložene u napomeni 29, ostalih dugoročnih obaveza, dugoročnih i kratkoročnih plasmana, gotovine i gotovinskih ekvivalenata i kapitala koji se pripisuje vlasnicima, a koji uključuje udele, ostali kapital, rezerve kao i akumulirani dobitak. Lica koja kontrolišu finansije na nivou Društva ispituju strukturu kapitala na godišnjem nivou.

Pokazatelji zaduženosti Društva sa stanjem na kraju godine bili su sledeći:

U hiljadama dinara

31. decembar

2011.

31. decembar

2010.

Zaduženost a) - -

Gotovina i gotovinski ekvivalenti 1.344 1.376

Neto zaduženost - -

Kapital b) 205.386 212.975

Racio ukupnog dugovanja prema kapitalu - -

a) Dugovanje se odnosi na dugoročne i kratkoročne finansijske obaveze.

b) Kapital uključuje akcijski kapital, rezerve i akumulirani dobitak.

Značajne računovodstvene politike u vezi sa finansijskim instrumentima

Detalji značajnih računovodstvenih politika, kao i kriterijumi i osnove za priznavanje prihoda i rashoda za sve

vrste finansijskih sredstava i obaveza obelodanjeni su u napomeni 3 ovih finansijskih izveštaja.

AD SELEKCIJA, ALEKSINAC

49

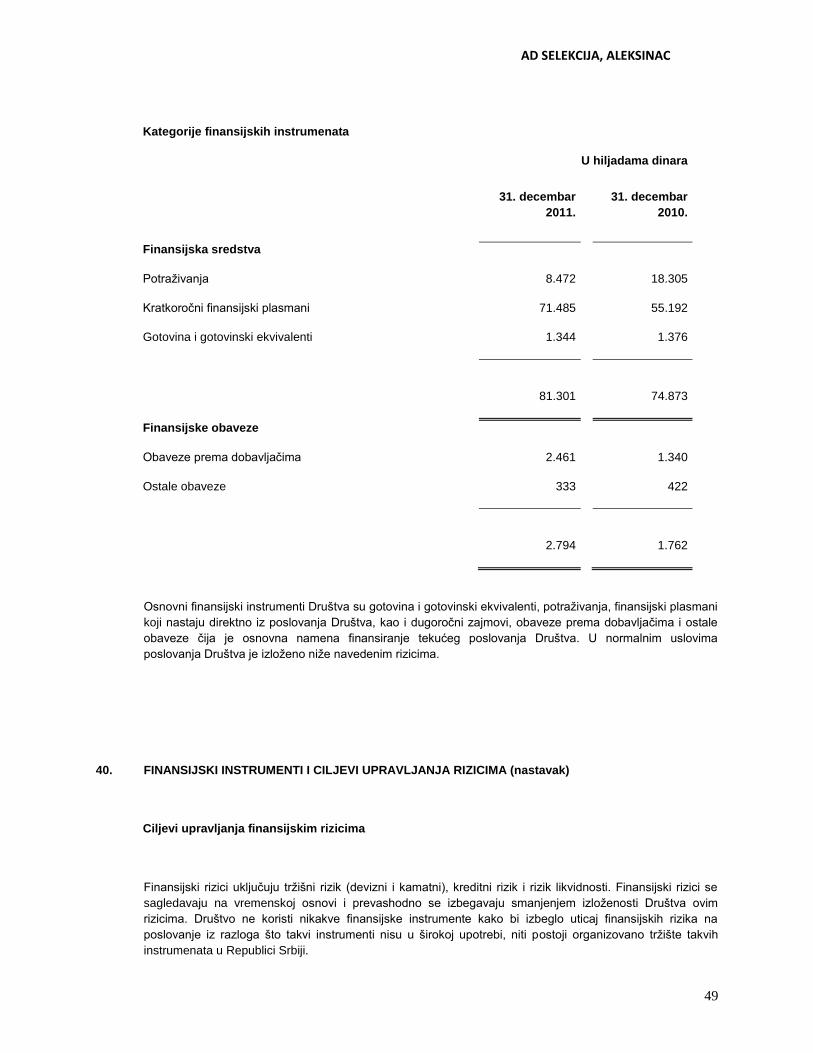

Kategorije finansijskih instrumenata

U hiljadama dinara

31. decembar

2011.

31. decembar

2010.

Finansijska sredstva

Potraživanja 8.472 18.305

Kratkoročni finansijski plasmani 71.485 55.192

Gotovina i gotovinski ekvivalenti 1.344 1.376

81.301 74.873

Finansijske obaveze

Obaveze prema dobavljačima 2.461 1.340

Ostale obaveze 333 422

2.794 1.762

Osnovni finansijski instrumenti Društva su gotovina i gotovinski ekvivalenti, potraživanja, finansijski plasmani

koji nastaju direktno iz poslovanja Društva, kao i dugoročni zajmovi, obaveze prema dobavljačima i ostale

obaveze čija je osnovna namena finansiranje tekućeg poslovanja Društva. U normalnim uslovima

poslovanja Društva je izloženo niže navedenim rizicima.

40. FINANSIJSKI INSTRUMENTI I CILJEVI UPRAVLJANJA RIZICIMA (nastavak)

Ciljevi upravljanja finansijskim rizicima

Finansijski rizici uključuju tržišni rizik (devizni i kamatni), kreditni rizik i rizik likvidnosti. Finansijski rizici se

sagledavaju na vremenskoj osnovi i prevashodno se izbegavaju smanjenjem izloženosti Društva ovim

rizicima. Društvo ne koristi nikakve finansijske instrumente kako bi izbeglo uticaj finansijskih rizika na

poslovanje iz razloga što takvi instrumenti nisu u širokoj upotrebi, niti postoji organizovano tržište takvih

instrumenata u Republici Srbiji.

AD SELEKCIJA, ALEKSINAC

50

Tržišni rizik

U svom poslovanju Društvo je izloženo finansijskim rizicima od promena kurseva stranih valuta i promena

kamatnih stopa. Izloženost tržišnom riziku se sagledava preko analize senzitivnosti. Nije bilo značajnijih

promena u izloženosti Društva tržišnom riziku, niti u načinu na koji Društvo upravlja ili meri taj rizik.

Devizni rizik Društvo je izloženo deviznom riziku prvenstveno preko gotovine i gotovinskih ekvivalenata, potraživanja od

kupaca, dugoročnih kredita i obaveza prema dobavljačima koji su denominovani u stranoj valuti. Društvo ne

koristi posebne finansijske instrumente kao zaštitu od rizika, obzirom da u Republici Srbiji takvi instrumenti

nisu uobičajeni.

Stabilnost ekonomskog okruženja u kojem Društvo posluje, u velikoj meri zavisi od mera vlade u privredi,

uključujući i uspostavljanje odgovarajućeg pravnog i zakonodavnog okvira.

U hiljadama dinara

31. decembar

2011.

31. decembar

2010.

Finansijska sredstva

Nekamatonosna

Dugoročni finansijski plasmani 256 322

Potraživanja od kupaca 8.472 18.305

8.728 18.627

Fiksna kamatna stopa

Kratkoročni finansijski plasmani 71.485 55.192

Varijabilna kamatna stopa

Gotovina i gotovinski ekvivalenti 1.344 1.376

81.557 75.195

Finansijske obaveze

Nekamatonosna

Obaveze prema dobavljačima 2.462 1.340

AD SELEKCIJA, ALEKSINAC

51

Ostale obaveze 322 422

2.794 1.762

2.794 1.762

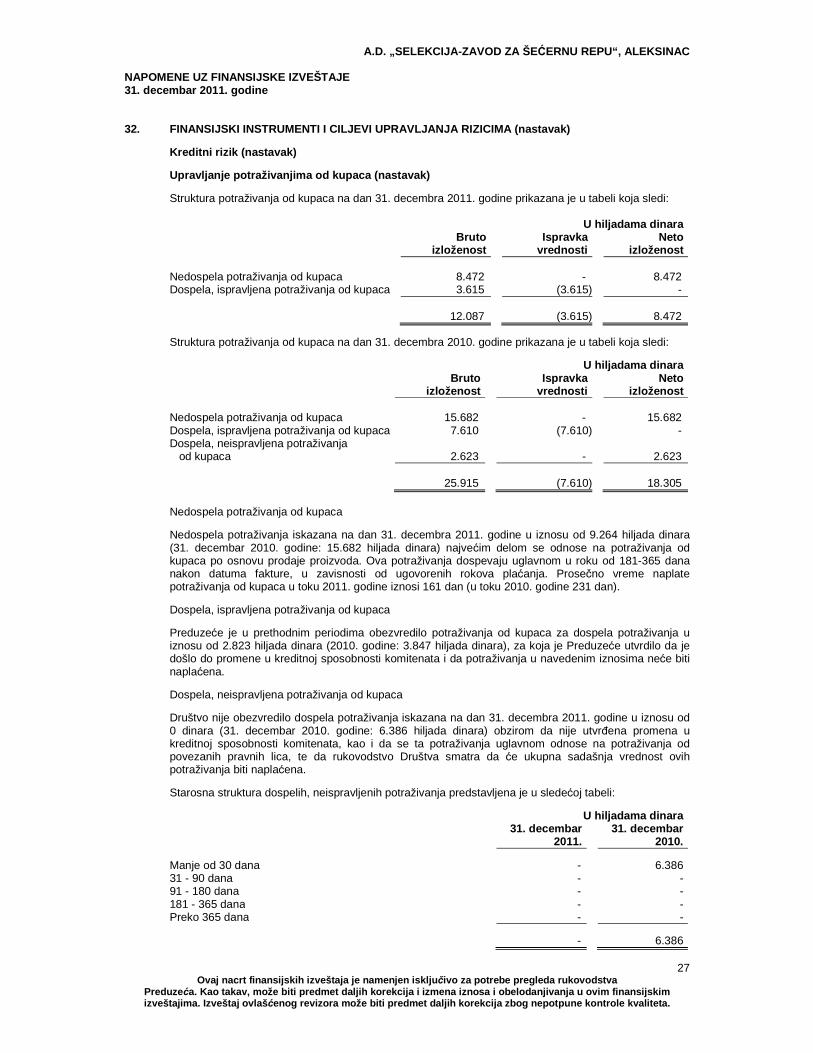

Kreditni rizik

Upravljanje potraživanjima od kupaca Društvo je izloženo kreditnom riziku koji predstavlja rizik da dužnici neće biti u mogućnosti da dugovanja prema Društvu izmire u potpunosti i na vreme, što bi imalo za rezultat finansijski gubitak za Društvo. Izloženost Društva ovom riziku ograničena je na iznos potraživanja od kupaca na dan bilansa. Potraživanja od kupaca u značajnom delu odnose se na povezana pravna lica.

AD SELEKCIJA, ALEKSINAC

52

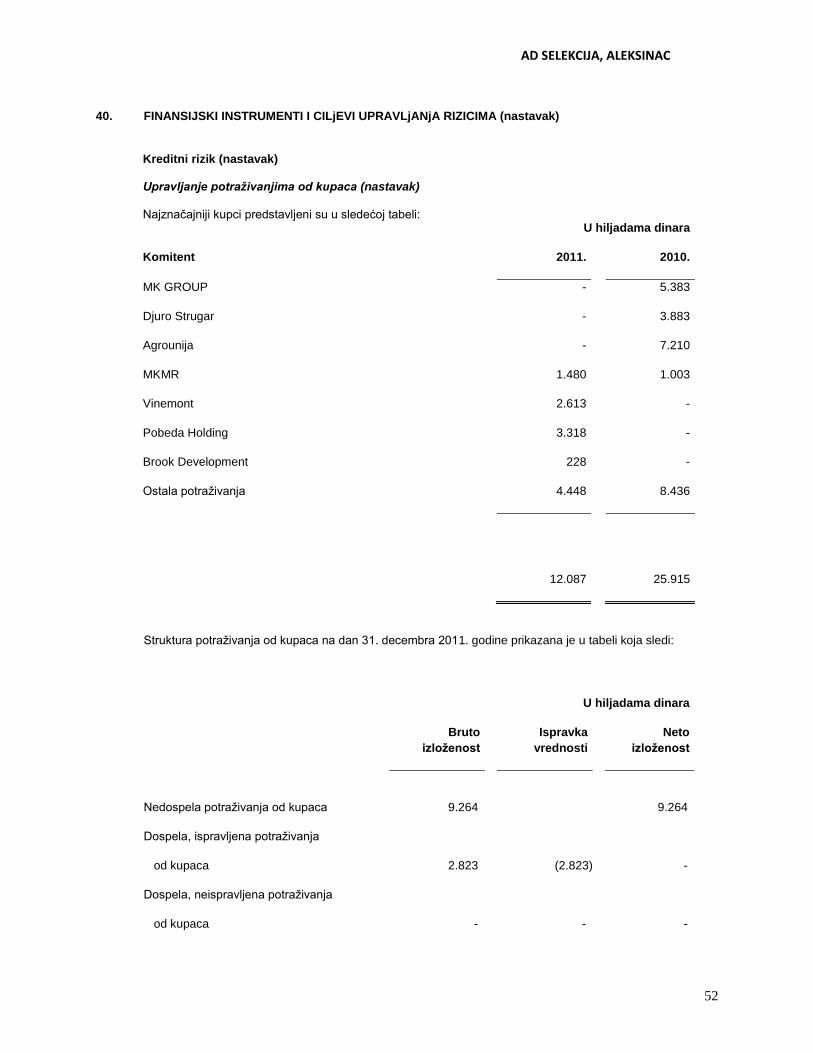

40. FINANSIJSKI INSTRUMENTI I CILjEVI UPRAVLjANjA RIZICIMA (nastavak)

Kreditni rizik (nastavak)

Upravljanje potraživanjima od kupaca (nastavak)

Najznačajniji kupci predstavljeni su u sledećoj tabeli: U hiljadama dinara

Komitent 2011. 2010.

MK GROUP - 5.383

Djuro Strugar - 3.883

Agrounija - 7.210

MKMR 1.480 1.003

Vinemont 2.613 -

Pobeda Holding 3.318 -

Brook Development 228 -

Ostala potraživanja 4.448 8.436

12.087

25.915

Struktura potraživanja od kupaca na dan 31. decembra 2011. godine prikazana je u tabeli koja sledi:

U hiljadama dinara

Bruto

izloženost

Ispravka

vrednosti

Neto

izloženost

Nedospela potraživanja od kupaca 9.264 9.264

Dospela, ispravljena potraživanja

od kupaca 2.823 (2.823) -

Dospela, neispravljena potraživanja

od kupaca - - -

AD SELEKCIJA, ALEKSINAC

53

12.087 (2.823) 9.264

Struktura potraživanja od kupaca na dan 31. decembra 2010. godine prikazana je u tabeli koja sledi:

U hiljadama dinara

Bruto

izloženost

Ispravka

vrednosti

Neto

izloženost

Nedospela potraživanja od kupaca 15.682 15.682

Dospela, ispravljena potraživanja

od kupaca 3.847 (3.847) -

Dospela, neispravljena potraživanja

od kupaca 6.386 - 6.386

25.915 (3.847) 22.068

AD SELEKCIJA, ALEKSINAC

54

40. FINANSIJSKI INSTRUMENTI I CILjEVI UPRAVLjANjA RIZICIMA (nastavak)

Kreditni rizik (nastavak)

Upravljanje potraživanjima od kupaca (nastavak)

Nedospela potraživanja od kupaca

Nedospela potraživanja iskazana na dan 31. decembra 2011. godine u iznosu od 9.264 hiljada dinara (31.

decembar 2010. godine: 15.682 hiljada dinara) najvećim delom se odnose na potraživanja od kupaca po

osnovu prodaje proizvoda. Ova potraživanja dospevaju uglavnom u roku od 181-365 dana nakon datuma

fakture, u zavisnosti od ugovorenih rokova plaćanja.

Dospela, ispravljena potraživanja od kupaca Preduzeće je u prethodnim periodima obezvredilo potraživanja od kupaca za dospela potraživanja u iznosu od 2.823 hiljada dinara (2010. godine: 3.847 hiljada dinara), za koja je Preduzeće utvrdilo da je došlo do promene u kreditnoj sposobnosti komitenata i da potraživanja u navedenim iznosima neće biti naplaćena. Dospela, neispravljena potraživanja od kupaca

Društvo nije obezvredilo dospela potraživanja iskazana na dan 31. decembra 2011. godine u iznosu od 0

dinara (31. decembar 2010. godine: 6.386 hiljada dinara) obzirom da nije utvrđena promena u kreditnoj

sposobnosti komitenata, kao i da se ta potraživanja uglavnom odnose na potraživanja od povezanih pravnih

lica, te da rukovodstvo Društva smatra da će ukupna sadašnja vrednost ovih potraživanja biti naplaćena.

Dospela, neispravljena potraživanja od kupaca (nastavak)

Starosna struktura dospelih, neispravljenih potraživanja predstavljena je u sledećoj tabeli:

U hiljadama dinara

31. decembar

2011.

31. decembar

2010.

Manje od 30 dana - 6.386

31 - 90 dana

91 - 180 dana

181 - 365 dana

AD SELEKCIJA, ALEKSINAC

55

Preko 365 dana

- 6.386

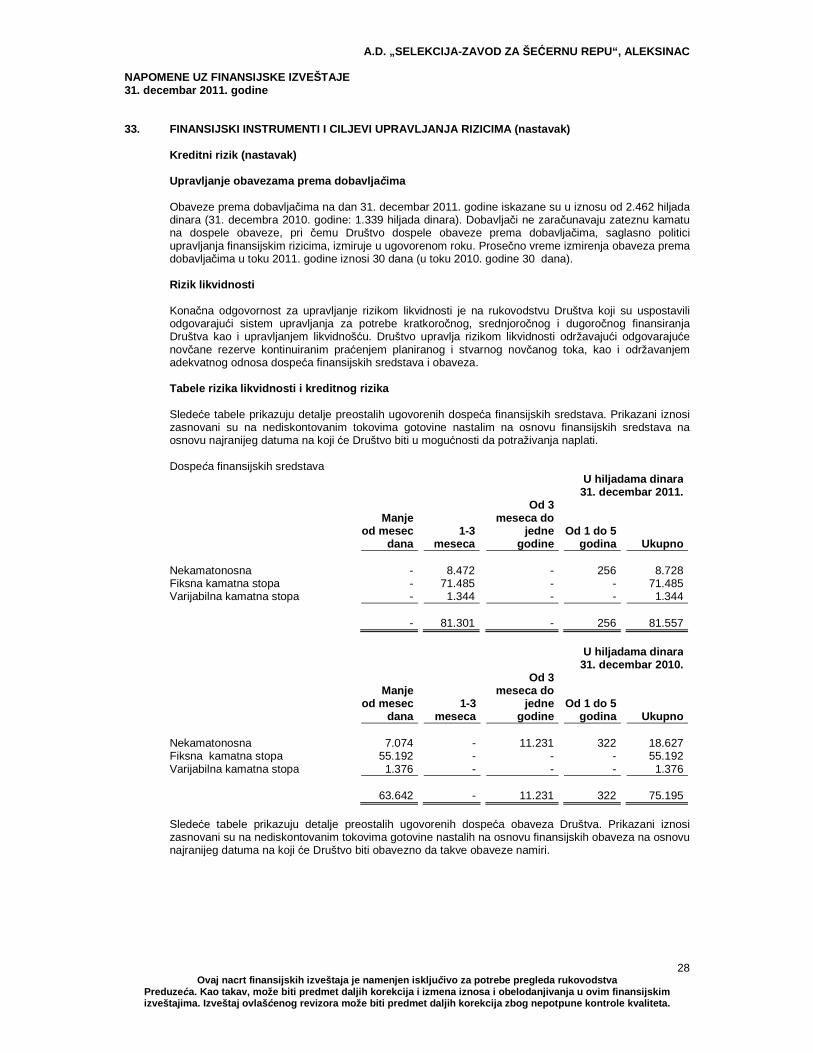

Upravljanje obavezama prema dobavljačima

Obaveze prema dobavljačima na dan 31. decembar 2011. godine iskazane su u iznosu od 2.462 hiljada

dinara (31. decembra 2010. godine: 1.339 hiljada dinara). Dobavljači ne zaračunavaju zateznu kamatu na

dospele obaveze, pri čemu Društvo dospele obaveze prema dobavljačima, saglasno politici upravljanja

finansijskim rizicima, izmiruje u ugovorenom roku. Prosečno vreme izmirenja obaveza prema dobavljačima u

toku 2011. godine iznosi 30 dana (u toku 2010. godine 30 dana).

AD SELEKCIJA, ALEKSINAC

56

40. FINANSIJSKI INSTRUMENTI I CILjEVI UPRAVLjANjA RIZICIMA (nastavak)

Rizik likvidnosti

Konačna odgovornost za upravljanje rizikom likvidnosti je na rukovodstvu Društva koji su uspostavili

odgovarajući sistem upravljanja za potrebe kratkoročnog, srednjoročnog i dugoročnog finansiranja Društva

kao i upravljanjem likvidnošću. Društvo upravlja rizikom likvidnosti održavajući odgovarajuće novčane

rezerve kontinuiranim praćenjem planiranog i stvarnog novčanog toka, kao i održavanjem adekvatnog

odnosa dospeća finansijskih sredstava i obaveza.

Tabele rizika likvidnosti i kreditnog rizika

Sledeće tabele prikazuju detalje preostalih ugovorenih dospeća finansijskih sredstava. Prikazani iznosi zasnovani su na nediskontovanim tokovima gotovine nastalim na osnovu finansijskih sredstava na osnovu najranijeg datuma na koji će Društvo biti u mogućnosti da potraživanja naplati. Dospeća finansijskih sredstava

U hiljadama dinara

31. decembar 2011.

Manje

od mesec

dana

1-3

meseca

Od 3

meseca do

jedne

godine

Od 1 do 5

godina Ukupno

Nekamatonosna

- 8.472

8.472

Fiksn kamatna stopa 71.485 71.485

Varijabilna kamatna stopa 1.344 1.344

- 81.301 81.301

U hiljadama dinara

31. decembar 2010.

Manje

od mesec

dana

1-3

meseca

Od 3

meseca do

jedne

godine

Od 1 do 5

godina Ukupno

AD SELEKCIJA, ALEKSINAC

57

Nekamatonosna 7.074 11.231 18.305

Fiksna kamatna stopa 55.192 55.192

Varijabilna kamatna stopa 1.376 1.376

63.642 11.231 74.873

Sledeće tabele prikazuju detalje preostalih ugovorenih dospeća obaveza Društva. Prikazani iznosi zasnovani su na nediskontovanim tokovima gotovine nastalih na osnovu finansijskih obaveza na osnovu najranijeg datuma na koji će Društvo biti obavezno da takve obaveze namiri.

AD SELEKCIJA, ALEKSINAC

58

40. FINANSIJSKI INSTRUMENTI I CILjEVI UPRAVLjANjA RIZICIMA (nastavak)

Rizik likvidnosti (nastavak)

Tabele rizika likvidnosti i kreditnog rizika (nastavak)

Dospeća finansijskih obaveza U hiljadama dinara

31. decembar 2011.

Manje

od

mesec

dana

1-3

meseca

Od 3

meseca do

jedne

godine

Od 1 do

5 godina

Preko

5 godina Ukupno

Nekamatonosna 2.794 2.794

2.794 2.794

U hiljadama dinara

31. decembar 2010.

Manje

od

mesec

dana

1-3

meseca

Od 3

meseca do

jedne

godine

Od 1 do

5 godina

Preko

5 godina Ukupno

Nekamatonosna 1.762 1.762

1.762 1.762

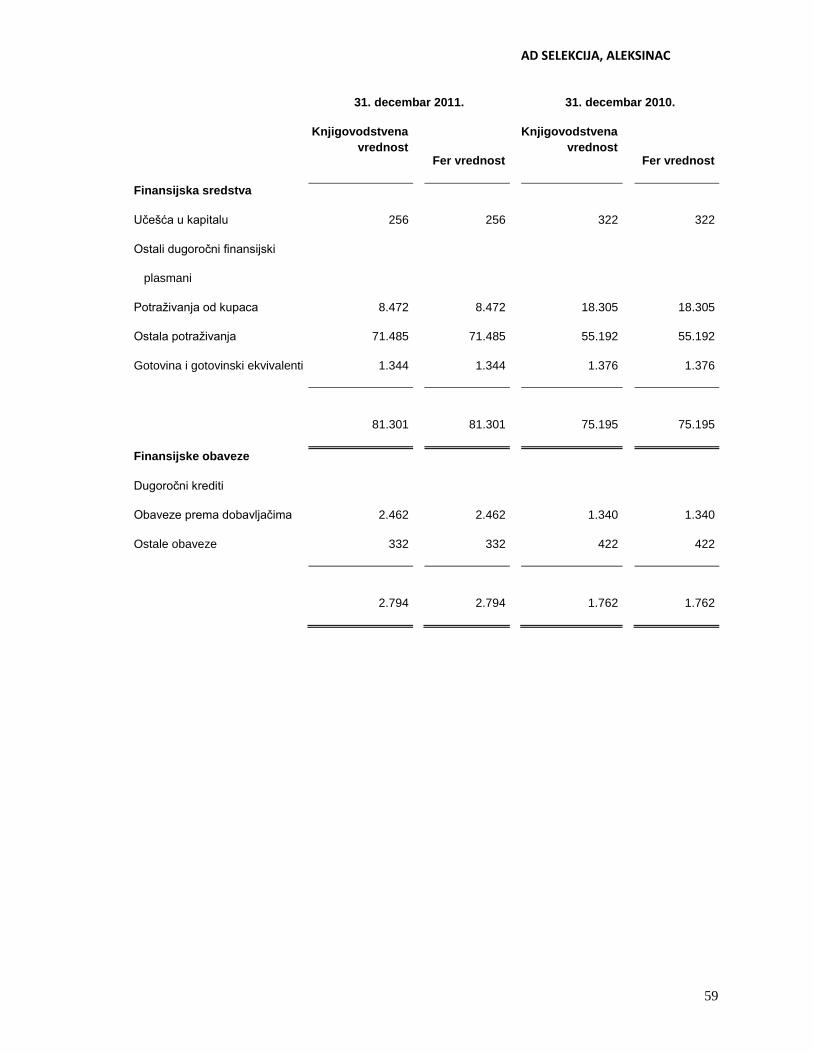

Fer vrednost finansijskih instrumenata

Sledeća tabela predstavlja sadašnju vrednost finansijskih sredstava i finansijskih obaveza i njihovu fer

vrednost na dan 31. decembra 2010. godine i 31. decembra 2009. godine.

U hiljadama dinara

AD SELEKCIJA, ALEKSINAC

59

31. decembar 2011. 31. decembar 2010.

Knjigovodstvena

vrednost

Fer vrednost

Knjigovodstvena

vrednost

Fer vrednost

Finansijska sredstva

Učešća u kapitalu 256 256 322 322

Ostali dugoročni finansijski

plasmani

Potraživanja od kupaca 8.472 8.472 18.305 18.305

Ostala potraživanja 71.485 71.485 55.192 55.192

Gotovina i gotovinski ekvivalenti 1.344 1.344 1.376 1.376

81.301 81.301 75.195 75.195

Finansijske obaveze

Dugoročni krediti

Obaveze prema dobavljačima 2.462 2.462 1.340 1.340

Ostale obaveze 332 332 422 422

2.794 2.794 1.762 1.762

AD SELEKCIJA, ALEKSINAC

60

40. FINANSIJSKI INSTRUMENTI I CILjEVI UPRAVLjANjA RIZICIMA (nastavak)

Fer vrednost finansijskih instrumenata (nastavak)

Pretpostavke za procenu trenutne fer vrednosti finansijskih instrumenata

Obzirom na činjenicu da ne postoji dovoljno tržišno iskustvo, stabilnost i likvidnost u kupovini i prodaji

finansijskih sredstava i obaveza, kao i obzirom na činjenicu da ne postoje dostupne tržišne informacije koje

bi se mogle koristiti za potrebe obelodanjivanja fer vrednosti finansijskih sredstava i obaveza, korišćen je

metod diskontovanja novčanih tokova. Pri korišćenju ove metode vrednovanja, koriste se kamatne stope za

finansijske instrumente sa sličnim karakteristikama, sa ciljem da se dobije relevantna procena tržišne

vrednosti finansijskih instrumenata na dan bilansa.

Pretpostavke korišćene za procenu tekuće fer vrednosti su i da knjigovodstvena vrednost kratkoročnih

potraživanja od kupaca i obaveza prema dobavljačima aproksimira njihovoj fer vrednosti zbog toga što

dospevaju za plaćanje/naplatu u relativno kratkom periodu.

41. PORESKI RIZICI

Poreski zakoni Republike Srbije se često različito tumače i predmet su čestih izmena. Tumačenje poreskih

zakona od strane poreskih vlasti u odnosu na transakcije i aktivnosti Društva mogu se razlikovati od

tumačenja rukovodstva. Kao rezultat iznetog, transakcije mogu biti osporene od strane poreskih vlasti i

Društvu može biti određen dodatni iznos poreza, kazni i kamata. Period zastarelosti poreske obaveze je pet

godina. To praktično znači da poreske vlasti imaju prava da odrede plaćanje neizmirenih obaveza u roku od

pet godina od kada je obaveza nastala.

42. SUDSKI SPOROVI

Na dan 31. decembra 2011. godine, Društvo nema sudskih sporova.

43. POSTOJEĆA EKONOMSKA SITUACIJA I NjEN UTICAJ NA DRUŠTVO

Poslovanje Društva je tokom godine bilo pod značajnim uticajem aktuelne globalne finansijske krize i pogoršanih privrednih uslova. U 2012. godini se ne očekuju bitno drugačiji uslovi poslovanja. Zbog sadašnje

krize na globalnom tržištu i njenog uticaja na srpsko tržište, za očekivati je da će Društvo poslovati u otežanim i neizvesnim privrednim okolnostima. Uticaj krize na buduće poslovanje Društva trenutno nije

moguće u potpunosti predvideti, te je stoga prisutan element opšte neizvesnosti. Pogoršanje poslovne

AD SELEKCIJA, ALEKSINAC

61

situacije u zemlji će verovatno uticati na položaj određenih grana delatnosti, što će se posredno odraziti i na

poslovanje Društva.

I pored toga, Društvo nije imalo većih problema u održavanju likvidnosti. Potencijalne posledice finansijske

krize na poslovanje Društva, mogu da se ogledaju u otežanim mogućnostima Društva da obezbedi dodatne

izvore sredstava. Otežan pristup izvorima sredstava bi bila i dugoročna posledica, koja prema mišljenju

rukovodstva Društva, ne može imati presudan uticaj na poslovanje Društva.

44. DEVIZNI KURSEVI

Srednji kursevi za devize, utvrđeni na međubankarskom tržištu deviza, primenjeni za preračun deviznih

pozicija bilansa stanja u dinare, za pojedine glavne valute su bili sledeći:

31. decembar

2011.

31. decembar

2010.

USD 80.8662 79.2802

EUR 104.6409 105.4982

AD Selekcija Aleksinac

_____________________

Ovaj nacrt finansijskih izveštaja je namenjen isklj učivo za potrebe pregleda rukovodstva Preduzeća. Kao takav, može biti predmet daljih korekcija i izmena iznosa i obelodanjivanja u ovim finansijskim izveštajima. Izveštaj ovlaš ćenog revizora može biti predmet daljih korekcija zb og nepotpune kontrole kvaliteta.

A.D.„SELEKCIJA-ZAVOD ZA ŠE ĆERNU REPU“, ALEKSINAC

Finansijski izveštaji 31. decembar 2011. godine i Izveštaj nezavisnog revizora

Ovaj nacrt finansijskih izveštaja je namenjen isklj učivo za potrebe pregleda rukovodstva Preduzeća. Kao takav, može biti predmet daljih korekcija i izmena iznosa i obelodanjivanja u ovim finansijskim izveštajima. Izveštaj ovlaš ćenog revizora može biti predmet daljih korekcija zb og nepotpune kontrole kvaliteta.

A.D.„SELEKCIJA-ZAVOD ZA ŠE ĆERNU REPU“, ALEKSINAC Strana Izveštaj nezavisnog revizora 1 Finansijski izveštaji:

Bilans uspeha 2 Bilans stanja 3 Izveštaj o promenama na kapitalu 4 Izveštaj o tokovima gotovine 5 Napomene uz finansijske izveštaje 6 - 30

Ovaj nacrt finansijskih izveštaja je namenjen isklj učivo za potrebe pregleda rukovodstva Preduzeća. Kao takav, može biti predmet daljih korekcija i izmena iznosa i obelodanjivanja u ovim finansijskim izveštajima. Izveštaj ovlaš ćenog revizora može biti predmet daljih korekcija zb og nepotpune kontrole kvaliteta.

IZVEŠTAJ NEZAVISNOG REVIZORA Vlasnicima i rukovodstvu A.D. “Selekcija-Zavod za š ećernu repu“, Aleksinac Obavili smo reviziju priloženih finansijskih izveštaja (strana 2 do 30) preduzeća A.D.“Selekcija-Zavod za šećernu repu“, Aleksinac (u daljem tekstu “Društvo”), koji obuhvataju bilans stanja na dan 31. decembra 2011. godine i odgovarajući bilans uspeha, izveštaj o promenama na kapitalu i izveštaj o tokovima gotovine za godinu koja se završava na taj dan, kao i pregled značajnih računovodstvenih politika i napomene uz finansijske izveštaje. Odgovornost rukovodstva za finansijske izveštaje Rukovodstvo je odgovorno za sastavljanje ovih finansijskih izveštaja u skladu sa računovodstvenim propisima Republike Srbije, kao i za interne kontrole koje smatra neophodnim za sastavljanje finansijskih izveštaja koji ne sadrže pogrešne informacije od materijalnog značaja, nastale usled kriminalne radnje ili greške.