a szellemivagyon-ÉrtÉkelÉs elmÉleti És … · inno-tec, münchen, 1999. 6 káldos péter ......

TRANSCRIPT

1. (111.) évfolyam 4. szám, 2006. augusztus

Káldos Péter

A SZELLEMIVAGYON-ÉRTÉKELÉS ELMÉLETI ÉS GYAKORLATI MÓDSZEREI

Napjainkra a szellemi vagyon, a jövedelemtermelő képesség fenntartását, illetve javítását biztosító innovációk a vállalatok egyik legfontosabb erőforrásaivá váltak, és meghatározó szerepet játszanak a cégek részvénypiaci értékének alakulásában. Az immateriális javak előtérbe kerülése a vállalati gazdálkodásban szükségszerűen irányította a kutatóintézeti és egyetemi elméleti és gyakorlati szakemberek figyelmét a szellemivagyon-értékelés té-májára.

Az üzleti életnek szüksége van olyan megbízható módszerekre, amelyekkel a szellemi vagyon értékét nagy pontossággal, viszonylag olcsón, a gyakorlatban (is) könnyen alkal-mazható módon lehet meghatározni. A tudományos kutatók és a vállalati szakemberek általában eltérő megközelítésben vizsgálják a vagyonértékelés kérdését, és különböző mód-szereket fejlesztettek ki a szellemi vagyon értékeléséhez.

A tanulmány célja, hogy áttekintést adjon a szellemi vagyon értékelésének a nemzetkö-zi gyakorlatban alkalmazott módszereiről, elméleti hátteréről, gyakorlati eredményeiről, főként a szabadalmak és védjegyek, illetve a szabadalom- és védjegyportfóliók értékelési módszereire helyezve a hangsúlyt.

1. MIÉRT SZÜKSÉGES A SZELLEMI VAGYON ÉRTÉKELÉSE?

Az elmúlt évtizedekben a sikeres nemzetközi nagyvállalatok stratégiáján belül kiemelt helyet kapott a szellemi tulajdon védelme, amelynek változatos eszköztárát sikerrel alkal-mazták piaci pozícióik erősítéséhez. A legértékesebb márkákkal rendelkező cégeknél az immateriális javak (beleszámítva a szellemivagyon-portfóliókat) értéke részvénypiaci ér-tékük 70-99%-át is elérheti.1 Így például az immateriális javak aránya a Microsoftnál a cégrészvénypiaci értékének 91%-a, az SAP-nál 95%-a, a Coca-Colánál pedig 93%-a volt 2002-ben.2 Ez a magyarázata – Reitzig szerint3 –, hogy a szellemivagyon-portfóliók értékbecslése a vállalati gyakorlatban is jelentkező kulcsfontosságú kérdéssé vált.

Ezzel szemben még az Egyesült Államokban sem általános, csak a legnagyobb vállalatok-ra jellemző, hogy a cégek éves beszámolóikban pontosan megjelölnék szellemi vagyonuk értékét, nem is beszélve a szellemitulajdon-védelmi tudatosság terén kevésbé fejlett orszá- 1 Valuation of intellectual property: What, why and how? WIPO Magazine, 2003. szeptember–október 5–8. o.2 P. Nielsen: (2004) Evaluating patent portfolios – a Danish initiative. World Patent Information, 2004. 26. sz. 143–148. o.3 M. Reitzig: The economics of the patent system opening the black box – patent filing strategies and their implications

for modelling patent value. INNO-tec, München, 1999

6 Káldos Péter

Iparjogvédelmi és Szerzői Jogi Szemle

gok vállalatairól. Elsősorban a kis- és középvállalkozások körében fordul gyakrabban elő, hogy menedzsereik nem ismerik fel a szellemi vagyon értékének fontosságát és a benne rejlő lehetőségeket.

Az üzleti életben a szellemi vagyon, valamint a vagyonportfólió értékelésének a követke-ző területeken van nélkülözhetetlen jelentősége.

VállalatértékelésA vállalatok szellemi vagyonának értékelésére ma még leggyakrabban vállalatok összeolva-dása, felvásárlása, eladása, valamint közös vállalat alapítására tett kezdeményezés esetében kerül sor, amikor szükség van a materiális eszközök könyv szerinti értéke mellett a vállalati teljes részvénypiaci érték meghatározó hányadát jelentő szellemi vagyon értékének az is-meretére.

Finanszírozási források bevonása (banki hitelfelvétel, kockázati tőke bevonása)A tudásintenzív kis- és középvállalkozások vagyonának döntő hányadát szellemi vagyonuk jelenti. Ezek a cégek a fejlesztéseik megvalósításához szükséges banki hitel igénylésekor biz-tosítékként csak szellemi vagyonukat tudják felajánlani. Sajnos megfelelő szellemivagyon-értékelési szakértelem hiányában és a magas kockázat miatt azonban a pénzintézetek nagy része ma még csak materiális biztosítékokat hajlandó elfogadni fedezetként.4 A fejlesztések finanszírozásának másik útja a kockázati tőke bevonása. Egyelőre e szervezetek sem első-sorban a cég birtokában levő szabadalmak értéke, hanem a szabadalmak gazdasági haszno-sítására építő üzleti terv, illetve a menedzsment kvalitásai, valamint a hozamelvárások alap-ján döntenek a befektetésekről.5 A jövőben a szellemi vagyon fedezetként való használata várhatóan növekszik.

A szellemi vagyon értékesítése és a licenckereskedelemAz innovatív szervezeteknek szükségük van más szervezetek által kifejlesztett találmányokra, tudásra. A szellemi vagyon értékesítése, illetve vásárlása előtt elengedhetetlen felbecsülni an-nak értékét. Több szakértő szerint az Egyesült Államokhoz képest Európában még nem fejlett a szellemivagyon-kereskedelem, illetve a licencpiac. Ugyanakkor egyre több vállalat szakoso-dik kizárólag kutatás-fejlesztésre, és a K+F eredmények piacra vitelére. Az IBM például éven-te több mint 1 milliárd USD-t keres szellemivagyon-portfóliója egy részének értékesítéséből és licencbeadásából. A Microsoft 2005 elején Microsoft Intellectual Property Ventures névenszellemi vagyonnal foglalkozó leányvállalkozást alapított azzal a céllal, hogy a cég által kifej-lesztett találmányokat licencbe adja, valamint ún. keresztlicenc-üzleteket kössön.6

4 M. Werner: IP from a bank perspective. PATINNOVA and EPO Patent Information Conference, 20055 U. Bundgaard-Jørgensen: Getting venture capital in start-ups through IP. PATINNOVA and EPO Patent Information

Conference, 20056 Survey of Patents and Technology. The Economist, 2005. október 22. 3–20. o.

A szellemivagyon-értékelés elméleti és gyakorlati módszerei 7

1. (111.) évfolyam 4. szám, 2006. augusztus

A szellemi vagyon menedzsmentjeA fejlesztési döntések magas, de becsülhető bizonytalansággal járnak. A vállalati szellemi-v gyon-portfólió menedzseléséhez, az üzleti stratégia kidolgozásához és a stratégiai dön-tések meghozatalához viszonylag pontosan kell ismerni a cég szellemi vagyonának értékét. A szellemi vagyon értékelése hozzásegítheti a tulajdonost költséghatékony felhasználási és fejlesztési döntések meghozatalához. Ennek jó példája, hogy a szellemi vagyon értékének ismerete segítséget nyújthat annak eldöntésében, hogy milyen típusú oltalmat érdemes be-jelenteni és fenntartani.7

Belső és külső jelentésekA nagy nemzetközi vállalatok éves jelentései általában tartalmazzák a cég szellemi vagyo-nának értékét.

Kártérítési igény jogbitorlás esetén A szellemi vagyon értékének ismerete segíthet eldönteni, hogy érdemes-e jogsértés (példá-ul szabadalombitorlás) ellen fellépni, és hogy a körülményektől függően hogyan kerüljön erre sor.8

2. A SZELLEMI VAGYON ÉRTÉKELÉSÉNEK MÓDSZEREI

A szellemi vagyon, illetve vagyonportfólió értéke egyenlő az abból származó, jövőben várható cash flow (készpénzbevétel) jelenértékével. Ez a szellemi vagyon közvetlen érté-kesítéséből, licencbeadásából, valamint hosszabb időn keresztül történő, ún. „folyamatos használatából” származhat.

A témával foglalkozó szakértők egyetértenek abban, hogy a szellemivagyon-értékelés ne-héz, és tudományos egzaktsággal nem megragadható feladat. A szellemi javak értékét nem lehet „mérni”, csak közelítő számítással megbecsülni.9 A hatékony szellemivagyon-értéke-léshez szükséges a „szaktudás és elbírálás” vagy/és az „osztályozás és számszerűsítés”,10 ezért ennek megfelelően az eredmény lehet kvalitatív és/vagy kvantitatív.

A szakirodalomban tárgyalt alapvető módszereket két kategóriába lehet sorolni, ame-lyek az „alulról felfelé” (bottom-up) és a „felülről lefelé” (top-down) haladás elvein alapuló eljárások.11 Az „alulról felfelé” építkező stratégia esetében az értékelés inkább kvantitatív jellegű, és a végső értéket a betáplált adatokat felhasználó számítással határozzák meg. A „felülről lefelé” haladás elvén alapuló módszerek esetében a szellemi vagyon értékét ún. 7 Magyar Szabadalmi Hivatal honlapja – www.mszh.hu8 Lásd (7) – www.mszh.hu9 M. Reitzig: Valuing patents and portfolios from a corporate perspective – theoretical considerations, applied needs

and future challenges. UNESC High-Level Task force on valuation and capitalisation of intellectual assets, 200210 R. Pitkethly: Valuation of patents. Oxford Intellectual Property Research Centre, 200211 M. Reitzig: i. m. (3), 1. o.

8 Káldos Péter

Iparjogvédelmi és Szerzői Jogi Szemle

„értékmutatók” (value indicators) felhasználásával határozzák meg. Az értékelés inkább kvalitatív jellegű, megállapítások, statisztikai folyamatok segítségével történik.

A következő szellemivagyon-értékelési módszertípusok különböztethetők meg:12

– költségalapú (cost-based),– piaci alapú (market-based),– jövedelemalapú (income-based),– opcióalapú (options-based),– értékmutatók használatán alapuló (value indicators) módszerek.A kilencvenes évek végén alakult ki és terjedt el az ún. „hibrid módszerek” használata.

A hibrid módszerek kettő vagy több alapmódszer kombinációjából tevődnek össze, esetleg egyéb külső tényezőket is bevonnak az értékelésbe.

2.1. KÖLTSÉGALAPÚ VAGYONÉRTÉKELÉSI MÓDSZEREK (COST-BASED APPROACHES)

A költségalapú, kvantitatív értékelési módszerek azzal a feltételezéssel élnek, hogy a szel-lemi tulajdon értéke egyenlő az annak kifejlesztésére vagy megvásárlására fordított tőke értékével. Két alapváltozatuk – az ún. „történeti költség” (historical cost) módszere és az ún. „pótlási költség” (replacement cost) módszere – használatos az értékelési gyakorlatban.

A történeti költség módszere azt számítja ki, hogy a tulajdonosnak mennyibe került a szellemi tulajdon létrehozása, és ezt tekinti a szellemi vagyon végső értékének. Másképpen fogalmazva azt méri, hogy mekkora befektetéstől mentesülne a potenciális vevő, ha az adott szellemi tulajdont megvásárolná. Az ún. történeti költségekhez tartoznak például a K+F költségek, a piackutatási költségek, a szabadalmi oltalom megszerzésének költségei, a jogi költségek, a munkaerőköltségek. A költségeket a szellemi vagyon felmérésének időpontjára vonatkozóan, az infláció mértékével korrigálva kell kiszámítani.

A pótlási költség számítási módszere szerint a szellemi tulajdon értéke egyenlő az azonos funkciójú és hasznosságú szellemi alkotás létrehozásához szükséges befektetéssel. Másként: a szellemi tulajdon értéke egyenlő az aktuális árakon és körülmények között mért pótlási költséggel.

A költségalapú vagyonértékelési módszerek, amelyek az ún. „alulról felfelé” építkezés el-vén alapuló módszerek közé tartoznak, leginkább a könyveléshez, auditáláshoz, valamint az adózáshoz szükséges értékfelmérésekre alkalmasak. A módszer előnyei közé tartozik, hogy aránylag egyszerű az alkalmazhatósága. Ezzel szemben Pitkethly13 szerint ezek a módszerek

12 Az elsők között Smith és Parr (1994) írt összefoglalóan a témáról, és többek közt ez a sokat és sűrűn idézett mű sorolta

a módszereket költség-, piaci, és bevételalapú kategóriákba. G. Smith, R. Parr: The valuation of intellectual propertyand intangible assets (2nd ed.) John Wiley and Sons, 1994

13 R. Pitkethly: The valuation of patents: a review of patent valuation methods with consideration of option basedmethods and the potential for further research. UNESC Task force on valuation and capitalisation of intellectual assets, 2002, 4. o.

A szellemivagyon-értékelés elméleti és gyakorlati módszerei 9

1. (111.) évfolyam 4. szám, 2006. augusztus

azért nem kaphatnak prioritást, mert nem veszik figyelembe a jövőt, valamint a szellemivagyon birtoklásából fakadó jövőbeli hasznot. A szellemi vagyonra fordított költségek mér-téke ugyanis általában sokkal kisebb vagy sokkal nagyobb, mint a szellemi vagyon végső értéke. Ezért a módszer önmagában nem alkalmazható a szellemivagyon-menedzsment, valamint a gazdasági döntéshozatal területén, legfeljebb más módszerek kiegészítéseként.

2.2. PIACI ALAPÚ VAGYONÉRTÉKELÉSI MÓDSZEREK (MARKET-BASED APPROACHES)

A piaci alapú vagyonértékelési módszerek többsége a szellemi tulajdon értékének meghatá-rozásához a piacon fellelhető és összehasonlításra alkalmas szellemi alkotásoknak korábbi vagyonátruházási, illetve kereskedelmi ügyleteiből származó tapasztalatokat használja fel. Az értékelés a hasonló vagy közel azonos szellemi vagyon értékesítéséről, valamint licencbe, illetve használatba adásáról rendelkezésre álló információk kiaknázásával történik. A piaci alapú módszerek azzal az elméleti feltételezéssel élnek, hogy ilyen kereskedelmi ügyletek esetében a piac pontosan meghatározza a szellemi vagyon értékét. A piacon kialkudott ár-ból kiindulva, általában számítások segítségével meghatározható a szellemi vagyon jövőben várható hasznának jelenértéke.

A piaci alapú vagyonértékelés fontosabb fajtái a következők:– aukció (auction),– az összehasonlítható piaci érték (comparable market value) és– az összehasonlítható licencdíj (comparable royalty rate) módszere.

2.1.1. Aukció (auction)

Egy aukció (árverés) esetében több potenciális vevő létezik, és ha a szellemi vagyonról mindegyik teljes körű információval rendelkezik, az árverés keretében kerül meghatározás-ra a valódi piaci érték.

2.1.2. Az összehasonlítható piaci érték (comparable market value) módszere

Az összehasonlítható piaci érték esetében az adott szellemi tulajdon értéke kiszámítható a hozzá hasonló, de más szervezetek tulajdonában lévő szellemi alkotások közelmúltban történt eladása során kialakult piaci ár segítségével. Ez a módszer csak abban az esetben használható, ha a közelmúltban sor került hasonló jellegű szellemi tulajdon eladására, il-letve amikor egy, a közelmúltban értékesített cég tőkéjének részét képezte hasonló szellemi tulajdon.

10 Káldos Péter

Iparjogvédelmi és Szerzői Jogi Szemle

2.1.3. Az összehasonlítható licencdíj (comparable royalty rate) módszere

A gazdasági gyakorlatban viszonylag gyakran kerül sor oltalommal védett termékek, eljárá-sok licencbe, használatba adására. A szellemi vagyon értéke kiszámítható a hozzá hasonló szellemi termékek piaci körülmények között kialakított licencdíjából kiindulva. Egyes ipar-ágakra, valamint termékcsaládokra vonatkozóan kiszámított ún. átlagos iparági mutatók, illetve ismert licencdíj-számítási módszerek alkalmazásával meg lehet határozni a licencdíj piacon elfogadott szintjét, és ennek alapján el lehet végezni az összehasonlítást.

2.1.4. A piaci alapú értékelési módszerek főbb jellemzői

A piaci alapú módszerek alkalmazása akkor a legcélravezetőbb eljárás, amikor már konkrét üzleti tervek állnak az elemző rendelkezésére, valamint a szellemi alkotás fejlesztése már el-érte a kereskedelmi hasznosításhoz szükséges szintet. A módszer alkalmazásának elenged-hetetlen feltétele az értékelés tárgyát képező szellemi vagyon, vagy ahhoz hasonló szellemi termék piacának létezése.

A piaci alapú szellemivagyon-értékelési módszerek előnye az átláthatóság és a könnyű elsajátíthatóság. Nehézséggekkel jár viszont a szellemi vagyon piacáról kellő mennyiségű és minőségű adatot összegyűjteni. A piaci alapú módszerek alkalmazásának legnagyobb hát-ránya az, hogy az összehasonlítható ügyletek száma a gyakorlati életben általában alacsony, sőt, a szellemi alkotások természetüknél fogva egyedi jellegűek. Nehezítő tényezőt jelent az is, hogy a létrejött kereskedelmi ügyletek adatai általában nem nyilvánosak, többnyire üzleti titoknak számítanak.

2.1.5. A piaci alapú értékelési módszerek gyakorlati alkalmazása

A piaci alapú szellemivagyon-értékelési módszerek egyik sajátos változatát jelenti az ún. érték-mutatókat használó piaci összehasonlító módszer (market approach using value indicators), amelyet az IP Bewertungs (IPB) tanácsadó cég a gyakorlatban is alkalmaz. Az eljárás abban különbözik a bemutatott piaci összehasonlító módszerektől, hogy ún. „értékmutatók” hasz-nálatával kísérli meg kiküszöbölni a piaci alapú módszerek hátrányos oldalait.

Az IPB kifejlesztett egy széles körű adatbázist, amely a cég által összegyűjtött szabadalmi, licencadatokat és más információkat tartalmazza. A szellemi vagyonra vonatkozó technikai adatok helyett piaci és iparjogvédelmi okiratokból nyert adatokat gyűjtöttek,14, 15 például lejárt licencszerződésekből, felszámoláskor eladott szabadalmakból és szabadalmi iratokból származó adatokat. 14 G. von Scheffer, et al.: From patents to finance. Intellectual Asset Management (IAM), 2005. február/március. Globe

White Page, London,15 IP Berwetungs AG honlapja – http://www.ipb-ag.com

A szellemivagyon-értékelés elméleti és gyakorlati módszerei 11

1. (111.) évfolyam 4. szám, 2006. augusztus

Az ezekből az adatokból összeállított adatbázis segítségével és egyéb szakmai információk felhasználásával értékmutatókat alakítottak ki, és megvizsgálták e mutatók, valamint a hoz-zájuk tartozó szellemi tulajdon értéke közötti korrelációs kapcsolatot. A regressziós elemzés magas korrelációt mutatott ki a változók és a szellemi tulajdon értéke között.

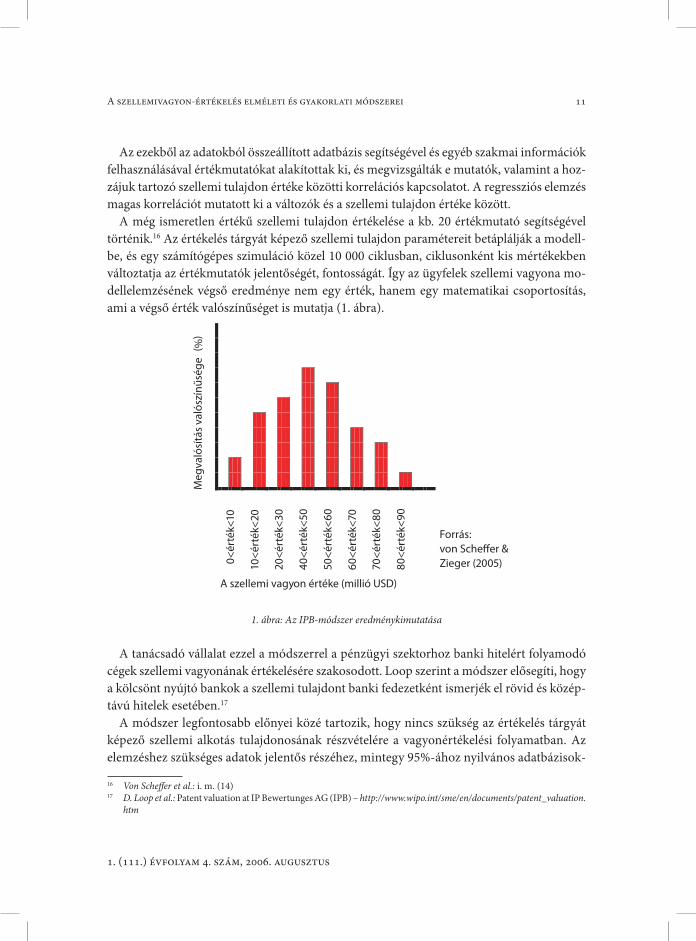

A még ismeretlen értékű szellemi tulajdon értékelése a kb. 20 értékmutató segítségével történik.16 Az értékelés tárgyát képező szellemi tulajdon paramétereit betáplálják a modell-be, és egy számítógépes szimuláció közel 10 000 ciklusban, ciklusonként kis mértékekben változtatja az értékmutatók jelentőségét, fontosságát. Így az ügyfelek szellemi vagyona mo-dellelemzésének végső eredménye nem egy érték, hanem egy matematikai csoportosítás, ami a végső érték valószínűséget is mutatja (1. ábra).

1. ábra: Az IPB-módszer eredménykimutatása

A tanácsadó vállalat ezzel a módszerrel a pénzügyi szektorhoz banki hitelért folyamodó cégek szellemi vagyonának értékelésére szakosodott. Loop szerint a módszer elősegíti, hogy a kölcsönt nyújtó bankok a szellemi tulajdont banki fedezetként ismerjék el rövid és közép-távú hitelek esetében.17

A módszer legfontosabb előnyei közé tartozik, hogy nincs szükség az értékelés tárgyát képező szellemi alkotás tulajdonosának részvételére a vagyonértékelési folyamatban. Az elemzéshez szükséges adatok jelentős részéhez, mintegy 95%-ához nyilvános adatbázisok- 16 Von Scheffer et al.: i. m. (14)17 D. Loop et al.: Patent valuation at IP Bewertunges AG (IPB) – http://www.wipo.int/sme/en/documents/patent_valuation.

htm

(%)

Meg

való

sítá

s va

lósz

ínűs

ége

0<ér

ték<

10

10<

érté

k<20

20<

érté

k<30

40<

érté

k<50

50<

érté

k<6 0

60<

érté

k<70

70<

érté

k<80

80<

érté

k<90

Forrás:von Scheffer & Zieger (2005)

A szellemi vagyon értéke (millió USD)

12 Káldos Péter

Iparjogvédelmi és Szerzői Jogi Szemle

ból lehet hozzájutni.18 Így más jogosult tulajdonában lévő szellemi vagyon értékelése is le-hetséges.

Az IPB-módszer hátránya az, hogy az eredmény kizárólag a piaci értéket mutatja, nem pedig a potenciális bevétel értékét. Ezért előfordulhat, hogy az újdonságot jelentő szellemi alkotások értéke alulbecsült.

2.3. JÖVEDELEMALAPÚ ÉRTÉKELÉSI MÓDSZEREK (INCOME-BASED APPROACHES)

A szellemi vagyonnak akkor van értéke, ha a jövőben várhatóan hasznot hoz.19 A jövede-lemalapú módszerek mindegyikénél a szellemi tulajdon hasznosításából származó várható bevételek és költségek jelenértékének a kiszámítása történik. Ehhez minden esetben szük-séges a vizsgálat tárgyát képező szellemi vagyon használatából származó várható cash flow(készpénz) mennyiségének meghatározása, más jövedelemforrásoktól történő elkülönítése, valamint tőkésítése. A jövedelemalapú módszerek az alábbiak lehetnek – a számítás alapjául vett tényezők szerint:

– a diszkontált cash flow (discounted cash flow – DCF) módszere;– a royaltymérték (royalty rate/relief from royalty) módszere;– a profitprémium (excess earnings/premium profits) módszere;– a reziduális érték (residual value/elimination method) módszere.

2.3.1. A diszkontált cash flow (discounted cashflow – DCF) módszere

A DCF-módszer lényege az, hogy a szellemi vagyon felhasználásából jövőben várható cash flow (készpénzbevétel) mennyiségének jelenértékét számítja ki egy megfelelő diszkontfak-tor (diszkontráta) segítségével.

A módszerben szereplő jelenérték-számítást több időszakra vonatkozóan végzik el, a szellemi vagyon várható élettartamának (vagy oltalmi idejének) végéig. A 2. ábrából jól látható, hogy a kutatás-fejlesztés időszakában csak költségek merülnek fel, a piacraviteli szakaszban a cash flow (kedvező esetben) pozitív.

A diszkontráta használatának az a funkciója, hogy egyrészt a cash flow bizonytalanságais megjelenjen a szellemi vagyon végső értékében (kockázati korrekció), másrészt a segít-ségével ki lehet számolni a jövőben várt cash flow jelen időpontra vonatkozó értékét, azazjelenértékét (időkorrekció).

18 D. Loop et al.: i. m. (17)19 J. Turner: Valuation of intellectual property assets, valuation techniques: parameters, methodologies and limitations.

WIPO Asian regional forum on the intellectual property strategy for the promotion of innovative and inventive activities, 2000, 11. o.

A szellemivagyon-értékelés elméleti és gyakorlati módszerei 13

1. (111.) évfolyam 4. szám, 2006. augusztus

2. ábra: Várható cash flow a szellemi vagyon élettartama végéig

A kockázati korrekció során általában több tényezőt vizsgáló kockázatelemzés készül a szellemi vagyonról, illetve vagyonportfólióról. Az elemzés elkészítéséhez a szellemi va-gyon tulajdonosáról, a releváns piacokról és a gazdasági környezetről rendelkezésre álló informácókat használják fel. A kockázatelemzés összefoglalja többek között a lehetséges gazdasági, jogi, iparági, vállalati kockázati tényezőket, így például a vizsgált szellemi vagyon piaci helyzetét, az árképzési és szabályozási kérdéseket, a tulajdonos pénzügyi pozícióját, valamint kitér más versenyképes termékek/eljárások fejlesztésének költségeire, a megva-lósítás nehézségeire is. A DCF-módszer alkalmazása során a kockázat szintjének a becslé-séhez több eljárást is használnak, és általában ebben térnek el egymástól a DCF-módszer különböző típusai.

2.3.2. A royaltymérték (royalty rate/relief from royalty) módszere

Ez a jövedelemalapú értékelési módszer azt feltételezi, hogy a szellemi vagyon bevétele egyenlő a várható élettartama, illetve oltalmi ideje alatt befolyó licencdíj tőkésített értékével. A módszer azt veszi számba, hogy mennyi pénzt kellene fizetni az értékelés tárgyát képezőszellemi vagyon használati jogáért abban az esetben, ha az más szervezet tulajdonában lenne. Akkor használható ez a módszer, amikor a licencdíj megállapítása már megtörtént.

2.3.3. A profitprémium (excess earnings/premium profits) módszere

A profitprémium módszerét leginkább védjegy-, illetve szabadalmi oltalommal védett ter-mékek értékelésére használják.20 Ezeket a termékeket – a hozzá hasonló, de oltalommal nem védett termékekkel összehasonlítva – felárral lehet értékesíteni. A felárból származó több-letbevételt a szellemi tulajdon várható használati időtartama végéig kell kiszámítani, és a DCF-módszerhez hasonlóan, egy jól megválasztott diszkontráta segítségével diszkontálni. 20 Ernst & Young: http://www.ey.com és http://www.ey.com/GLOBAL/content.nsf/UK/CF_-_Services_-_SFS_-_Library_-

_Methodology_-_Valuing_IP

cash flow(USD)

1 2 3 40

5 6 7 8 9 10 11 12 13 14 15 időszakok(év)

K+F szakasz Piacra vitel (értékesítés) szakasza

14 Káldos Péter

Iparjogvédelmi és Szerzői Jogi Szemle

2.3.4. A reziduális érték (residual value, elimination method) módszere

A reziduális érték módszere arra a feltételezésre épül, hogy a vállalat szellemi portfóliójának értéke egyenlő azzal az összeggel, amelyet akkor kapunk, ha a vállalkozás teljes részvénypi-aci értékéből levonjuk a materiális eszközök értékét.

2.3.5. A jövedelemalapú értékelési módszerek jellemzői

Több jövedelemalapú módszer, így a DCF-módszer, részben az „alulról felfelé”, részben a „felülről lefelé” haladás elvén alapuló módszernek tekinthető. Ezek az eljárások elsősorban az iparjogvédelmi oltalom megszerzését követően lehetnek hasznosak, mivel a szabadalom korlátozott ideig tartható fenn, és így korlátozott a szellemi tulajdon várható élettartama is.

Villiger és Bogdan21 szerint a hagyományos DCF-módszer „egyszerű és meggyőző”, és minthogy a módszer használata már elterjedt a vállalat-, valamint a termékértékelés terül-etén, előszeretettel alkalmazzák a szellemivagyon-értékelésben is.22 Von Scheffer és Zieger23 szerint a DCF-módszert használják a legszélesebb körben a szellemi vagyon értékeléséhez. Az Ernst & Young a royaltymérték-módszert tekinti a legmegbízhatóbb szellemivagyon-értékelő módszernek. Egyszerűsége miatt a tanácsadó cég a reziduálisérték-számítást a szel-lemi vagyon maximális értékének becsléssel történő kiszámításához is használja.24

A jövedelemalapú értékelési módszereknek számos hátránya is van. Több szakértő szerint e módszerek túlzott mértékben támaszkodnak a becsült cash flow értékére, amely feltéte-lezésekre épül. A DCF-módszer például akkor adja a legpontosabb eredményt, ha pontos információval rendelkezünk a tervezett cash flow jövőbeni értékéről. Mivel a jövőbeni koc-kázatot nehéz megbecsülni, új, illetve piaci bevezetés előtt álló termék esetén a diszkontrá-ta meghatározása komoly kihívást jelent. Összehasonlítható termék létezése, vagy a piacra már bevezetett termék esetén a diszkontráta meghatározása könnyebb feladat.

2.3.6. A jövedelemalapú értékelési módszerek gyakorlati alkalmazása

A DCF-módszer egyik változatát, a kockázattal korrigált nettó jelenérték (risk adjusted net present value – rNPV) számítást a gyakorlatban elsősorban a biotechnológia és a gyógy-szerfejlesztés területén alkalmazzák.

A kockázattal korrigált nettó jelenérték módszer a szellemi termékek fejlesztéséhez tarto-zó kockázatot egy fogadássorozathoz hasonlóan kezeli. A fogadások megfelelnek a fejleszté- 21 R. Villiger & B. Bogdan: Getting real about valuations in biotech. Nature Biotechnology Vol. 23, No. 4, 2005. április22 Geday P.: Adalékok a hagyományos és az újszerű vállalatértékelési eljárások összehasonlításához. Vezetéstudomány,

2006. 5. szám, 37. o.23 G. von Scheffer, M. Zieger: Methods for patent valuation. International conference on intellectual property as an

economic asset, 2005 – http://www.ipb-ag.com24 Lásd Ernst & Young honlapja, (20)

A szellemivagyon-értékelés elméleti és gyakorlati módszerei 15

1. (111.) évfolyam 4. szám, 2006. augusztus

si lépéseknek, például a gyógyszerfejlesztésben az ún. klinikai fázisoknak. Az első fogadás, illetve fejlesztési fázis során elért siker a következő fogadás (a következő fejlesztési fázis) megtételének a feltétele. A sikeres fejlesztési tevékenység végeredménye az értékesíthető, illetve licencbe adható szellemi termék.

A nettó jelenérték diszkontálásához szükséges ún. „kockázati korrekciós tényező” (risk adjustment factor) nagysága a termékfejlesztés sikerétől, illetve az egyes fejlesztési fázisok sikerétől függ. A gyógyszeripari fejlesztéshez tartozó klinikai fázisok statisztikai sikervaló-színűsége, valamint a klinikai fázisok végrehajtásához szükséges költségek ismertek, továbbá kiszámítható az egyes országok engedélyezési testületei jóváhagyásának valószínűsége is.

2.4. OPCIÓALAPÚ ÉRTÉKELÉSI MÓDSZEREK (OPTIONS-BASED APPROACHES)

A szellemi vagyon értéke az idő függvényében változó nagyságú lehet, általában nehezen modellezhető, sok, nem számszerűsíthető tényező befolyása alatt áll. A szellemi vagyon ér-tékének meghatározását megnehezíti az a körülmény, hogy a termékfejlesztés, és a gazda-sági hasznosítás során a tulajdonos több döntési lehetőség közül választhat (például tovább folytatja vagy abbahagyja a fejlesztést, iparjogvédelmi oltalmat szerez vagy nem tesz beje-lentést). Általában a kezdeti szakaszban a legnagyobb a döntési lehetőségek tárháza.

A költségalapú, piaci alapú, valamint jövedelemalapú szellemivagyon-értékelési eljárások figyelmen kívül hagyják a döntés rugalmassági értékét, amelyet az opcióalapú értékelésimódszerek figyelembe vesznek. Az opciós modellek megpróbálják megbecsülni a szellemialkotás tulajdonosa előtt álló választási lehetőségeknek, és így magának a szellemi tulajdon-nak az értékét.25

2.4.1. Reálopció-módszer (real options approach)

A szakirodalom elsősorban a tudományos alapokon nyugvó, ún. „reálopció-módszerrel” (real options approach) foglalkozik.26, 27 A módszer azon alapul, hogy kiszámítja a szabada-lom hasznosítására épülő termék várható értékét sikeres fejlesztés, valamint forgalomba ho-zatal után.28 A piacképes termék előállításáig több „akadállyal” kell sikeresen megbirkózni. Minden egyes fejlesztési lépés sikeréhez egy adott matematikai valószínűség tartozik, így a pénzügyi életben gyakran használt, ún. Black–Scholes matematikai eljárással ki lehet szá-mítani a szellemi vagyon opciós értékét. Pitkethly29 és Reitzig30 szerint a reálopció-módszer 25 Lásd Pitkethly: i. m. (13)65 Lásd Pitkethly: i. m. (13, 10), Reitzig: i. m. (9)27 M. Reitzig: Methods for patent portfolio valuations: Challenges for and responses by academia. International

conference on intellectual property as an economic asset, 200528 Ez a módszer főként szabadalmak értékelésére használható, de elvileg az eljárás védjegyek értékelésére is alkalmas.29 Lásd Pikethly: i. m. (13)30 Lásd Reitzig: i. m. (9)

16 Káldos Péter

Iparjogvédelmi és Szerzői Jogi Szemle

alkalmazásához a szellemi vagyonra vonatkozó statisztikákon kívül a következő informá-ciókra van szükség.

– A projekt cash flow jelenértéke A jelenértéket befolyásolja többek között a szabadalom újdonsága, a feltalálói tevé-

kenység (nem nyilvánvalóság), az oltalom terjedelme, a (technikailag) kikerülő fej-lesztés nehézsége, valamint a tulajdonos más, kiegészítő szellemi tulajdona. Az opció, vagyis a szellemi vagyon értéke növekszik, ha magasabb a projekt végső értéke.

– A projekt befektetési költsége Az opció értéke növekszik, ha alacsonyabb a projekt befektetési költsége.– Hátralévő befektetési idő (az iparjogvédelmi oltalom még hátralevő ideje) Ez a szabadalom műszaki/technológiai, jogi és piaci bizonytalanságát (volatility) mu-

tatja. Az opció értéke növekszik, ha hosszabb a hátralevő befektetési idő.– Kockázatmentes kamatláb Ez a kamatláb, amelyet feltételezni lehet egy kockázatmentes befektetés esetében.

2.4.2. Az opcióalapú értékelési módszerek gyakorlati alkalmazása

A gyakorlatban alkalmazott technológiaikockázat-/haszonelemzés (TRRU – Technology Risk Reward Units) opciós értékelési módszert a Patent and License Exchange (PLX) cég fejlesztette ki az Egyesült Államokban. A hozzá tartozó szoftvert a Szingapúri SzabadalmiHivatal is megvásárolta, és a módszer alkalmazásával térítés ellenében nyújt vagyonértéke-lési szolgáltatást ügyfeleinek.31

A szakirodalom, valamint a cég honlapja32 szerint a módszer az ún. Black–Scholes-eljá-rást alkalmazza, a szabadalom értékének kiszámításához „élő” adatbázist használ fel, ami az összehasonlítható, technológiaintenzív vállalkozások szabadalmainak jellemzőit tartal-mazza.

2.4.3. Az opcióalapú értékelési módszerek jellemzői

Az opcióalapú értékelési módszerek a kezdeti stádiumban levő, fejlesztés alatt álló szel-lemi alkotások értékelésére a legalkalmasabbak. Khoury szerint a módszert leginkább a gyógyszeriparban használják, ahol jól megragadható fejlesztési akadályok léteznek, ame-lyek sikeres áthidalásának a valószínűsége ismert. A technológiaikockázat-elemzési opciós értékelési módszer (TRRU) kidolgozói szerint a módszer elsősorban a licencdíj felmérésére alkalmas.33

31 Szingapúri Szabadalmi Hivatal – http://www.ipos.gov.sg és http://www.surfip.gov.sg33 Patent and Licence Exchange (PLX) – http://www.pl-x.com33 S. Khoury: Selection and application of intellectual property valuation methods in portfolio management and value

extraction. Les Nouvelles, 2001. szept. 77–86. o.

A szellemivagyon-értékelés elméleti és gyakorlati módszerei 17

1. (111.) évfolyam 4. szám, 2006. augusztus

Több szerző véleménye szerint az opcióalapú értékelési módszerek irreálisan magas ered-ményértékeket mutatnak, mert a szellemi vagyon végső értékébe a teljesíthetetlen, irreális döntések értékeit is beleszámítják.34

2.5. ÉRTÉKMUTATÓK HASZNÁLATÁN ALAPULÓ MÓDSZEREK (VALUE INDICATORS)

Az értékmutatók használatán alapuló módszerek a szellemi tulajdon értékének meghatáro-zásához mérhető, ún. „értékhelyettesítő indikátorokat” (proxy) alkalmaznak. Ezek az indi-kátorok az ún. „értékmutatók”, amelyekkel a szellemi tulajdon sajátosságait írják körül. Az értékmutatók a szellemi javak végső értékét pozitív, illetve negatív irányban befolyásolhat-ják. Például az ingatlanok értékbecslése során is szoktak ún. értékmutatókat (lakókörnyezet jellege, szobák száma, elhelyezkedése stb.) használni. Az értékmutatók felhasználásával sta-tisztikai modelleket is lehet készíteni.

2.5.1. Kizárólag értékmutatók használatán alapuló módszerek

Reitzig szabadalmakkal foglalkozó vizsgálata szerint az értékmutatók használatán ala-puló szellemivagyon-értékelési eljárás a következő lépéseket követi, és a gyakorlatban is alkalmazható:35

– a mérés tárgyát képező szabadalomhoz tartozó értékmutatók megállapítása;– az értékmutatók kategóriákba sorolása,36 ezek befolyásolják a várható cash flow jelen-

értékét vagy a bizonytalanságot; – az értékmutatók súlyának és fontosságának meghatározása;– a szabadalom értékének becslése a súlyozott értékmutatók összeadásával;– vagyonportfólió értékelése esetén a szellemivagyon-portfólió egyes elemei értékének

összegzése.Az értékmutatókat37 – a szakirodalom szerint – két kategóriába lehet sorolni. Az első

csoportba az iparjogvédelmi eljárás értékmutatói tartoznak. Ezek más szervezet tulajdoná-ban lévő szabadalmak értékelésére is alkalmasak.38 A második csoportba a vállalaton belüli értékmutatók tartoznak, amelyek a vállalat saját tulajdonában levő szellemi vagyon értéke-lésére használhatók.

34 J. Stewart et al.: Putting a price a biotechnology. Milken Institute, 200135 A szakirodalom a szabadalomértékeléssel kapcsolatban foglalkozik az értékmutatók használatával, de elvileg nem

kizárt, hogy az értékmutatók használatán alapuló módszert védjegyértékelésre is lehessen használni. Lásd Reitzig: i. m. (9), 19–21. o.

36 Reitzig szerint meg lehet különböztetni azokat a mutatókat, amelyek a szabadalom várható cash flow-jának értékére,valamint a fejlesztési, illetve kereskedelmi sikerhez tartozó kockázatára, bizonytanságára vonatkoznak. Lásd i. m. (9)

37 Az alább bemutatott értékmutatók példa jellegűek. 38 D. Harhoff: Citations, family size, opposition and the value of patent rights, 1999. A szerző kulcskérdése például az

volt, hogy publikus adatok segítségével hogyan lehet felbecsülni egy szabadalom értékét.

18 Káldos Péter

Iparjogvédelmi és Szerzői Jogi Szemle

2.5.2. Az iparjogvédelmi eljárás értékmutatói

Előre irányuló hivatkozások (forward citations)39

Amikor egyéb szabadalmi bejelentések hivatkoznak a mérés tárgyát képező szabadalomra, a hivatkozások száma és a szabadalom értéke között erős pozitív kapcsolat fedezhető fel. A gyakrabban hivatkozott szabadalmak általában technikailag fejlettebb megoldást jelen-tenek, és így gazdasági értékük is magasabb.

Visszafelé irányuló hivatkozások (backward citations) A visszafelé irányuló hivatkozások száma összefüggést mutat a szabadalom értékével.

Szabadalmi oltalmi idő hossza, időtartama (patent duration) A hosszabb ideig oltalom alatt álló szellemi vagyon értéke általában magasabb.

Szabadalom terjedelme (patent breadth)A szabadalom értékét befolyásolja a szabadalom terjedelme, az igénypontok által meghatá-rozott oltalmi kör.

Újdonság és feltalálói tevékenység (novelty and inventive activity/non-obviousness)Annál nagyobb a találmány értéke, minél nagyobb az újdonságfoka.

Szabadalomcsalád mérete (family size)40

Minél nagyobb a szabadalomcsalád mérete, annál nagyobb jövőbeli haszonra számíthat a tulajdonos, és annál magasabb a szabadalom értéke.

Közzététel (disclosure)A közzététel pozitív és negatív irányban egyaránt változtathat a szabadalom értékén, ter-méktől és iparágtól függően.

Megkerülő fejlesztés nehézsége (difficulty in inventing around)Értékesebb egy szabadalom, ha a versenytársak számára technológiai okok miatt megold-hatatlan a szabadalmat kikerülő fejlesztés, illetve nincs lehetőségük a versenytársaknak a szabadalom megkerülésére. Ezt nemcsak a szabadalom terjedelme határozza meg, hanem 39 A hivatkozásokra vonatkozó mutatót a szabadalom megadása után 4-5 év elteltével érdemes figyelni.40 A Párizsi Uniós Egyezmény lehetővé teszi, hogy a bejelentő találmányát az első bejelentés napjától számított egy éven

belül, ennek elsőbbségére hivatkozva több, akár valamennyi tagországban bejelentse. Az egy közös bejelentésre hi-vatkozó szabadalmak alkotják az úgynevezett természetes szabadalomcsaládot. Ha a bejelentő bármely okból nem hivatkozott elsőbbségi bejelentésre és úgy jelentette be találmányát több országban, esetleg olyan országokban is, ame-lyek nem tagjai az egyezménynek, akkor a bejelentő neve és a találmány témája alapján intellektuális mérlegeléssel létrehozható az úgynevezett mesterséges szabadalomcsalád.

A szellemivagyon-értékelés elméleti és gyakorlati módszerei 19

1. (111.) évfolyam 4. szám, 2006. augusztus

a szabadalom jogosultjának szellemivagyon-stratégiája és a szellemivagyon-portfólióban levő ún. „védő” szabadalmak is.

Kiegészítő szellemi vagyon (complementary assets)A szellemi tulajdon üzleti sikere sokszor egy nagyobb portfólión belüli helyzetétől függ. Szerepelhetnek a szellemivagyon-portfólióban például védjegyek, stratégiai jelentőségű szabadalmak is.

A szabadalom tulajdonviszonyai (patent ownership)Magasabb a szellemi tulajdon értéke abban az esetben, ha a bejelentő/jogosult intézmény, és nem egyéni feltaláló. Ez az üzleti siker bizonytalanságának mértékével van összefüggés-ben; a bizonytalanság egyéni bejelentő esetében magasabb, intézmény esetében általában alacsonyabb.

A felszólalások eredménye (outcome of opposition cases)Elméletileg az értékesebb szabadalmat többen próbálják megtámadni, illetve több az ellene benyújtott felszólalás. A felszólalásokkal szembeni védelem sikere arra is utalhat, hogy a szabadalom erős, és magasabb értékkel rendelkezik. A szabadalom értéke szempontjából a felszólalási eljárás végkimenetele is fontos (a felszólalást elutasítják, tehát nincs hatással a megadott szabadalomra, a szabadalmat módosítással lehet fenntartani, a szabadalmat meg-vonják stb.).

2.5.3. Nem publikus, saját értékmutatók

A saját tulajdonban levő szabadalom értékelése esetében az előbb ismertetett értékmu-tatókon kívül több belső információ áll az értékelő(k) rendelkezésére. Randes az alábbi ér-tékmutatókat emeli ki.41

A szellemi tulajdon teljesítménye/erőssége (strength of IP)Ez a mutató nagyon hasonlít az iparjogvédelmi eljárás újdonság- és feltalálóitevékenység-indikátoraihoz. A legfontosabb különbséget az jelenti, hogy a találmánynak nem kell ipar-jogvédelmi oltalom alatt állnia ahhoz, hogy értékelni lehessen. Ha azonban a találmány nem jelent újdonságot (novelty), akkor ez negatívan hat az értékére.

A szellemi tulajdon (jogi) helyzete (legal situation) Az iparjogvédelmi oltalom jogi védelmet jelent a bitorlással szemben. A szabadalom értékét befolyásolja a szabadalmi oltalom bitorlása felismerésének a valószínűsége. Amennyiben 41 T. Randes: Valuation of intellectual property assets. Patent World, 2000. május, 19–22. o.

20 Káldos Péter

Iparjogvédelmi és Szerzői Jogi Szemle

a szabadalom jogosultja monitoring útján állandóan figyelemmel kíséri a piaci és techno-lógiai környezet alakulását, ez kedvező hatással lehet a szabadalom értékére. Csökkenti a szabadalom értékét ugyanakkor, ha fennáll a szabadalom – bitorlás nélküli – megkerülésé-nek a lehetősége. Egy hatékony szabadalmi portfólió kialakítása ún. védőszabadalmakkal növelheti a szellemi vagyon értékét.

Piaci részesedés (market share)A találmányhasznosításból fakadó nagyobb piaci részesedés, illetve az oltalom megszerzése folytán kialakuló piaci monopolhelyzet növeli a szabadalomhasznosításból származó jövő-beni pénzforgalmat, és így a szabadalom értékét is.

Hozzáadott érték (value added)Növekszik a szellemi vagyon értéke abban az esetben, ha a szellemi tulajdon hozzájárul a jogosult bevételének, nyereségének gyarapításához azáltal, hogy növeli a meglevő termékek értékét, vagy csökkenti a termelési költségeket.

Stratégia (strategy)A szellemi tulajdon magasabb értéket testesít meg, ha jól kiegészíti a jogosult meglevő vagyonportfólióját, és beleilleszkedik üzleti stratégiájába. A vállalat általános stratégiájába nem illeszkedő, azon kívül eső szellemi tulajdon esetén értéknövelő tényezőt jelenthet a licencbeadás lehetősége.

Technológiai fejlesztés, termékfejlesztés (time for R&D completion)A szellemi vagyon értékének csökkenése irányában hat, ha az üzleti hasznosítás, a kereske-delmi forgalomba hozatal ideje bizonytalan. Ugyanilyen hatása van annak, ha még hosszú időbe telik a technológiai fejlesztés vagy termékfejlesztés sikeres befejezése.

Jogi, technikai és piaci bizonytalanság – volatilitás (legal, technical and market uncertainty – volatility)A szellemi vagyon értékelésének egyik legfontosabb tényezője a bizonytalanság. Találmá-nyok esetében többnyire hosszú és kiszámíthatatlan a gazdasági hasznosításhoz szükséges idő. A vagyonértékelésre pedig általában akkor kerül sor, amikor az innováció kereskedelmi sikere még bizonytalan, technikai akadályokat kell leküzdeni. A technikai és piaci bizonyta-lanságok mellett jogi kételyek is befolyásolhatják a szellemi tulajdon fejlesztésének sikerét.

2.5.4. Értékmutatók használatán alapuló módszerek gyakorlati alkalmazása

A Dán Szabadalmi Hivatal által kifejlesztett IPScore szabadalomértékelési módszer szoft-verformában végez kvalitatív értékelést, egy értékmutatókat tartalmazó kérdőívre adott vá-

A szellemivagyon-értékelés elméleti és gyakorlati módszerei 21

1. (111.) évfolyam 4. szám, 2006. augusztus

laszokból.42 A cikk előző részében bemutatott értékmutatók egy részét az IPScore módszer is alkalmazza – jogi státusz (legal status), technológia (technology), piac (market), pénzü-gyek (finance), valamint stratégia (strategy) kérdéscsoportokba sorolva. A kérdőív kitöltő-inek minden egyes értékmutatót osztályozni kell 0-tól 4-ig terjedő pontszámmal. A kérdé-sekre adott válaszokból a szoftver grafikonokat készít, amelyekről könnyen felismerhetők ésleolvashatók a szabadalom erősségei és gyengeségei.

A módszerhez tartozik még egy pénzügyi eredmények (financial results) elnevezésű mel-léklet is, amely a diszkontált cash flow (DCF) módszerét használja. A DCF-módszerbenalkalmazott diszkontráta meghatározásához az IPScore értékmutatóit használja fel.

2.5.5. Az értékmutatók használatán alapuló módszerek jellemzői

A vállalati menedzsment szempontjából a kizárólag értékmutatókat használó módszerek kiegészítő jellegű, alternatív szellemivagyon-értékelési eljárásoknak bizonyulnak.43 E mód-szerek legnagyobb előnye az, hogy az alkalmazásukhoz szükséges, nagy mennyiségű infor-máció publikus, könnyebben hozzáférhető forrásokból is beszerezhető. Ezért más szervezet tulajdonában lévő szellemi tulajdon értékelésére is fel lehet használni őket, például szaba-dalmi adatbázisokból nyert információk segítségével. Az értékmutatók használatán alapuló módszerek olyan szellemi vagyon felmérésére a legalkalmasabbak, ahol kicsi a jogi, a piaci bizonytalanság, és nincs lehetőség a piaci összehasonlításra. A módszer gyorsasága és ala-csony költsége alkalmassá teszi nagy portfóliók felmérésére is.

A módszer gyenge pontja az, hogy a megfelelő értékmutatók kiválasztása és fontosságuk súlyozása nehéz. Az értékmutatók és a szellemi tulajdon értékének alakulása közötti ösz-szefüggés nem definiálható pontosan. Reitzig szerint még keveset tudni arról, hogy példáulegy előre, illetve visszafelé irányuló hivatkozás pontosan mennyivel növeli a szabadalom értékét.44

Pitkethly45 szerint az értékmutatók használatán alapuló vagyonértékelési eljárás inkább a közérdekű célból készített, makroszintű tanulmányokban található meg, de kevésbé alkal-mas mikroszinten, a vállalatok szintjén a szellemi vagyon értékelésére.

42 Dán Szabadalmi Hivatal (DKPTO) – http://www.dkpto.dk/ és http://www.ipscore.com/; Management and evaluation

of patents and trademark: Consultants’ Analysis Report. Ernst & Young & Ementor, DKPTO, 2000, valamint Nielsen: i. m. (2)

43 Reitzig: i. m. (9)44 Reitzig: i. m. (9), 19. o.45 Pitkethly: i. m. (13)

22 Káldos Péter

Iparjogvédelmi és Szerzői Jogi Szemle

2.6. HIBRID MÓDSZEREK

A kizárólag csak egy szellemivagyon-értékelési alapmódszerre épülő eljárások mellett létez-nek a gyakorlatban jobban használható, több alapmódszer kombinációját megvalósító, ún. „hibrid” módszerek is.

A gyakorlatban alkalmazott hibrid eljárás a hibrid összehasonlítható licencdíj (comparable royalty rate) és a technológiai tényező (technology factor) módszere is. A diszkontált cash flow módszer (DCF), az IP Bewertung cég által alkalmazott piaci összehasonlító módszer,valamint a Dán Szabadalmi Hivatal IPScore módszere is hibrid módszernek tekinthető.

2.6.1. A hibrid összehasonlítható licencdíj (comparable royalty rate) módszere

A hibrid összehasonlítható licencdíj módszere a piacon kialakult, összehasonlítható li-cencdíjakra épül (piaci alapú módszer). A licencdíjadatokat aztán felhasználja egy bevé-telalapú modellben is (jövedelemalapú módszer). A módszer szerint a jövőben befolyó licencdíjbevétel várható diszkontált értéke egyenlő a szellemi tulajdon értékével.

2.6.2. A technológiai tényező (technology factor) módszere

A technológiai tényező módszerének alkalmazása során kiszámítják a szellemi tulajdon hasznosításából várható cash flow jelenértékét (jövedelemalapú értékelési módszer), amitegy ún. „technológiai tényezővel” diszkontálnak. Az általában százalékban kifejezett tech-nológiai tényező magában foglalja a szellemi tulajdonhoz kapcsolódó összes kockázatot, amelynek nagysága befolyásolja a jelenértéket. A technológiai tényezőt piaci alapú összeha-sonlítások és/vagy értékmutatók használatával generálják.

2.6.3. A hibrid módszerek gyakorlati alkalmazása

Az egyesült állomokbeli Inavisis cég által kifejlesztett technológiaitényező (technology factor)-módszer a jövedelem- és a piaci alapú módszerek keresztezése.46, 47, 48 A módszer a technológiai tényező százalékos értékének meghatározásához kvalitatív értékmutatókat használ fel. A módszer lényegét a következő egyenlet foglalja össze:

szellemi vagyon értéke (USD) = jelenérték (USD) x technológiai tényező (%)

46 S. Khoury: APPENDIX: Valuing intellectual Properties, 335–356. o. – http://www.inavisis.com.47 S. Khoury: Valuing intangibles? Consider the Technology Factor Method. Les Nouvelles, 2001. szept. 87–90. o.48 S. Khoury: Valuation of intellectual properties: economic theory vs finacial analysis tools. Trademark World Global IP Rights

Management Special Issue, 2002, 43–50. o.; Invasis Incorporated – http://www.inavisis.com; lásd még Khoury: i. m. (32)

A szellemivagyon-értékelés elméleti és gyakorlati módszerei 23

1. (111.) évfolyam 4. szám, 2006. augusztus

A jelenérték egyenlő a szellemivagyon-gazdálkodási stratégiától, vagyonportfóliótól, illetve szellemi tulajdontól várt cash flow jelenértékével. A hagyományos diszkon-tált cash flow (DCF-) módszerrel szemben a szellemivagyon-gazdálkodási stratégiától,vagyonportfóliótól, illetve szellemi tulajdontól várt cash flow jelenértékének kiszámításasorán használt diszkontfaktor csak a tőkeköltségeket (időkorrekciót) veszi számításba, de a szabadalom fejlesztési és kereskedelmi kockázatait (kockázati korrekciót) nem foglalja magában. A szabadalomhoz kapcsolódó kockázatot, bizonytalanságot és haszonszerzési lehetőséget, valamint ezeknek a szabadalom értékéhez való hozzájárulását a technológiai tényező fejezi ki.

A technológiai tényező százalékos értékének a meghatározását egy, a különböző szakte-rületek képviselőiből, a tulajdonos szervezet munkatársaiból és külső tanácsadókból álló munkacsoport végzi. A munkacsoport azt vizsgálja, hogy az egyes értékmutatók milyen hatással vannak a szabadalom értékére, és ezen információk alapján alakítják ki a tech-nológiai tényező százalékos értékét. A technológiai tényező meghatározásakor figyelembeveszik például a találmány saját, illetve más vállalaton belüli potenciális hasznát, a megva-lósításhoz szükséges tőkét, időt, a szabadalom várható élettartamát, valamint a jogi meg-alapozottságot, a szabadalom újdonságfokát, alternatív technológiák létezését. A módszer a versenytársak várható válaszreakcióit is számításba veszi.49

2.6.4. A hibrid módszerek jellemzői

Khoury szerint a technológiai tényező módszere egyszerűen használható megoldás azért, mert szakértelemmel és megfelelő képesítésű szakemberekből álló munkacsoporttal, arány-lag kevés kvalitatív adat felhasználásával számszerűsíthető eredményeket lehet vele elérni. A módszer a legjobb eredménnyel a szellemi vagyon adásvételénél, fejlesztési döntések meg-hozatalánál, valamint a találmány fontosságának meghatározásánál használható – a fejlesz-tés kezdeti szakaszától egészen a késztermék forgalomba hozataláig.50

A módszer gyenge pontjait a technológiai tényező százalékos értékének meghatározása, valamint az értékmutatók számszerűsítése jelenti. A felhasznált adatok és a feltételezések nagymértékben befolyásolják a technológiai tényező módszerének pontosságát és minő-ségét, így a felmérést végző munkacsoport összeállítása és tagjainak szakmai színvonala is befolyásolja az eredményeket.

3. ÖSSZEFOGLALÓ KÖVETKEZTETÉSEK

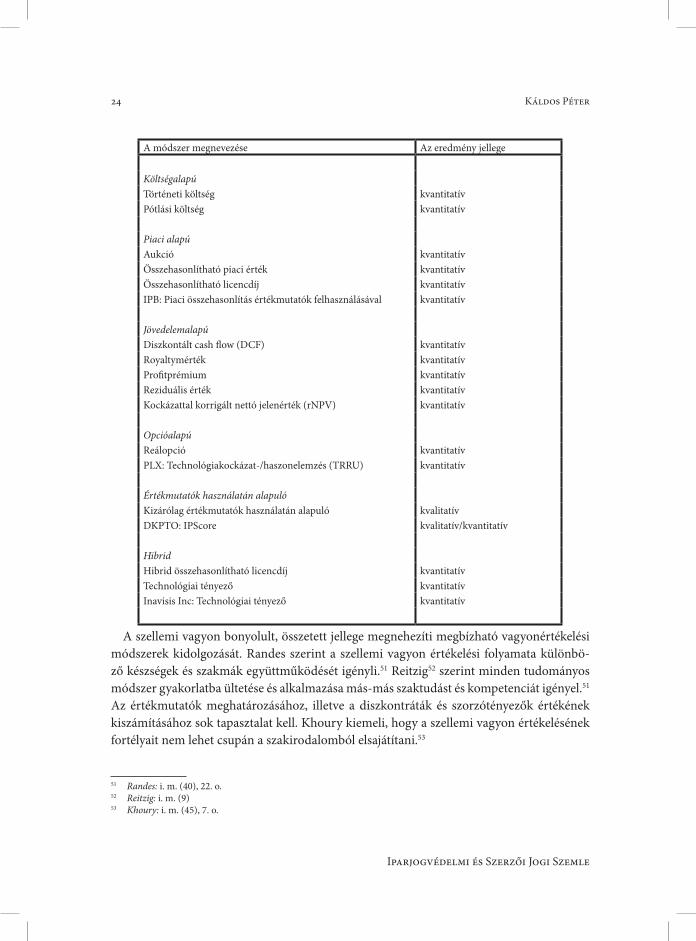

A következő táblázat összefoglaló képet ad a szellemi vagyon értékelésének a nemzetközi gyakorlatban elterjedt módszereiről. 49 Teljes lista, lásd Khoury: i. m. (45)50 Invasis Incorporated – http://www.inavisis.com

24 Káldos Péter

Iparjogvédelmi és Szerzői Jogi Szemle

A módszer megnevezése Az eredmény jellege

Költségalapú Történeti költség kvantitatívPótlási költség kvantitatív

Piaci alapú Aukció kvantitatívÖsszehasonlítható piaci érték kvantitatívÖsszehasonlítható licencdíj kvantitatívIPB: Piaci összehasonlítás értékmutatók felhasználásával kvantitatív

JövedelemalapúDiszkontált cash flow (DCF) kvantitatívRoyaltymérték kvantitatívProfitprémium kvantitatívReziduális érték kvantitatívKockázattal korrigált nettó jelenérték (rNPV) kvantitatív

Opcióalapú Reálopció kvantitatívPLX: Technológiakockázat-/haszonelemzés (TRRU) kvantitatív

Értékmutatók használatán alapuló Kizárólag értékmutatók használatán alapuló kvalitatívDKPTO: IPScore kvalitatív/kvantitatív

HibridHibrid összehasonlítható licencdíj kvantitatívTechnológiai tényező kvantitatívInavisis Inc: Technológiai tényező kvantitatív

A szellemi vagyon bonyolult, összetett jellege megnehezíti megbízható vagyonértékelési módszerek kidolgozását. Randes szerint a szellemi vagyon értékelési folyamata különbö-ző készségek és szakmák együttműködését igényli.51 Reitzig52 szerint minden tudományos módszer gyakorlatba ültetése és alkalmazása más-más szaktudást és kompetenciát igényel.51 Az értékmutatók meghatározásához, illetve a diszkontráták és szorzótényezők értékének kiszámításához sok tapasztalat kell. Khoury kiemeli, hogy a szellemi vagyon értékelésének fortélyait nem lehet csupán a szakirodalomból elsajátítani.53

51 Randes: i. m. (40), 22. o.52 Reitzig: i. m. (9)53 Khoury: i. m. (45), 7. o.

A szellemivagyon-értékelés elméleti és gyakorlati módszerei 25

1. (111.) évfolyam 4. szám, 2006. augusztus

A módszertannal kapcsolatban a szakértők egyetértenek egyrészt abban, hogy vala-mennyi módszerhez szükség van egy sajátos értékelési „eszközkészletre”. A gyakorlatban a szellemi tulajdon értékének megállapításához célszerű legalább kettő vagy több értékelési módszer egyidejű használata. Khoury szerint a szellemi tulajdon többsége alacsony értékű, ezért kulcsfontosságú kérdés az adekvát értékelési módszerek kiválasztása.54 A szakértők másrészt azt hangsúlyozzák, hogy a leghatékonyabb értékelési módszerek, illetve módszer-kombinációk kiválasztása csak a környezeti feltételek ismeretében lehetséges. A környezet ugyanis befolyásolja a vagyonértékelés során alkalmazott értékmutatók kiválasztását, kalib-rálását, valamint magát az értékelési folyamatot is.

Pitkethly,55 Reitzig,56 Turner57 és Randes58 vizsgálatai szerint a környezetről az alábbi in-formációkra van feltétlenül szükség.

Az értékelés tárgyát képező szellemi vagyon azonosításaA szellemi vagyon értékelése csak akkor lehetséges, ha azt pontosan lehet azonosítani, vala-mint el lehet különíteni a vállalat egyéb materiális és immateriális vagyonától.59 Elméletben az értékelés tárgyát képező szellemi vagyontárgy értékét önmagában kell felbecsülni, de a gyakorlatban ez általában nem megvalósítható. Egy szabadalom értékét például nem min-dig lehet szétválasztani a hozzá tartozó védjegy (brand) értékétől.

A szellemivagyon-értékelés célja A szellemivagyon-értékelés céljától függően (például licencdíj megállapítása, pénzügyi for-rás keresése stb.) a piaci érték vagy a vállalati belső érték megállapítására van szükség.

A vagyonértékelés készítőjeA szellemivagyon-értékelés eredményét befolyásolja az értékelést végző személye. Az értéke-lők lehetnek a vállalat alkalmazottai és/vagy független külső tanácsadók. Az értékelést vég-zők elfogultsága és/vagy információellátottsága egyaránt befolyásolhatja a szellemivagyon-értékelés eredményét.

Megbízó Mint környezeti elemet számításba kell venni a megbízó elfogultságát.

Az értékelés időpontjaA vagyonértékelés időpontjának a diszkontálás miatt van döntő jelentősége. 54 Khoury: i. m. (32)55 Pitkethly: i. m. (10), (13)56 Reitzig: i. m. (9)57 Turner: i. m. (19)58 Randes: i. m. (30)59 A Szellemi Tulajdon Világszervezete – http://www.wipo.int

26 Káldos Péter

Iparjogvédelmi és Szerzői Jogi Szemle

A XXI. századi gazdaságban a vállalatok részvénypiaci értékén belül egyre fontosabb szerepet játszik a szellemi vagyon értéke. A vállalati stratégián belül pedig prioritást ka-pott a szellemivagyon-portfóliók hatékony menedzselése. A szellemi tulajdon felértékelését igényli a vállalatok felvásárlását/összeolvadását megelőző vállalatértékelés, a külső finan-szírozási források bevonásának szükségessége, kockázati tőke bevonása és licencszerződés megkötése. Ez indokolja a tudományos alapokon nyugvó, a gyakorlati igényeket kielégítő, de nem túl költséges szellemivagyon-értékelési módszerek kifejlesztését, amelyek a vállalat saját tulajdonában vagy más szervezetek tulajdonában lévő szellemi vagyon értékelésére egyaránt alkalmasak.

Befejezésül Pitkethly gondolata emelhető ki, aki szerint bármelyik vagyonértékelési mód-szer használata csupán hasznos segédeszköz a jobb, megalapozottabb gazdasági döntésho-zatalhoz.60

A fontosabb irányok részletes ismertetésére, az alkalmazások esettanulmányok segítségé-vel történő bemutatására folyóiratunk hasábjain még visszatérünk.

60 Pitkethly: i. m. (13)