第四章

DESCRIPTION

第四章. 報酬與風險. 第四章 報酬與風險. 第一節 報酬與風險的基本概念 第二節 單一資產的風險 第三節 投資組合的風險 第四節 報酬與風險的關係: 資本資產訂價模式 第五節 證券市場線. 第一節 報酬與風險的基本概念. 一、報酬的定義 在某一段期間的報酬率可用下式表示:. 報酬與風險的基本概念. 報酬與風險的基本概念. 報酬與風險的基本概念. 二、風險的定義 - PowerPoint PPT PresentationTRANSCRIPT

第四章

報酬與風險

Copyright © 滄海書局 第四章 報酬與風險 2

第四章 報酬與風險

第一節 報酬與風險的基本概念 第二節 單一資產的風險 第三節 投資組合的風險 第四節 報酬與風險的關係: 資本資產訂價模式 第五節 證券市場線

Copyright © 滄海書局 第四章 報酬與風險 3

第一節 報酬與風險的基本概念一、報酬的定義

在某一段期間的報酬率可用下式表示:

報酬與風險的基本概念

Copyright © 滄海書局 第四章 報酬與風險 4

報酬與風險的基本概念

Copyright © 滄海書局 第四章 報酬與風險 5

Copyright © 滄海書局 第四章 報酬與風險 6

報酬與風險的基本概念

二、風險的定義1. 風險指發生財務損失的機會。風險經常與不確定

性 (Uncertainty) 相互替換使用,不確定性指某一項資產的報酬之變異程度,若變異程度大,則不確定性就高。

2. 投資台積電股票的不確定性或風險大於投資於台灣銀行的一年定期存款。

Copyright © 滄海書局 第四章 報酬與風險 7

報酬與風險的基本概念三、風險偏好

風險偏好一般可分成三種:風險規避 (Risk-averse) 、風險中立 (Risk-neutral) ,以及風險喜好 (Risk-seeking) 。

Copyright © 滄海書局 第四章 報酬與風險 8

第二節 單一資產的風險

我們可以用統計學中的:一、全距 (Range)

二、機率分配的分散程度 (Dispersion)

三、標準差 (Standard Deviation)

四、變異係數 (Coefficient of Variation)

來衡量單一資產的風險。

Copyright © 滄海書局 第四章 報酬與風險 9

單一資產的風險

例子:雷科公司是一家產銷電子材料與雷射設備的上櫃公司,為了擴展公司業務,雷科公司擬從表 4-2 的兩項投資方案中擇一來執行:

Copyright © 滄海書局 第四章 報酬與風險 10

單一資產的風險

一、全距全距等於最樂觀 ( 或最高 ) 的報酬率減去最悲觀 ( 或最低 ) 的報酬率,全距越大,則表示其變異性或其風險越高。上述雷科公司在甲案的全距為 4% (22% - 18%) ,乙案的全距為 12% (26% - 14%) ,因此,風險規避的財務人員,會選擇全距較低的甲案。

Copyright © 滄海書局 第四章 報酬與風險 11

單一資產的風險

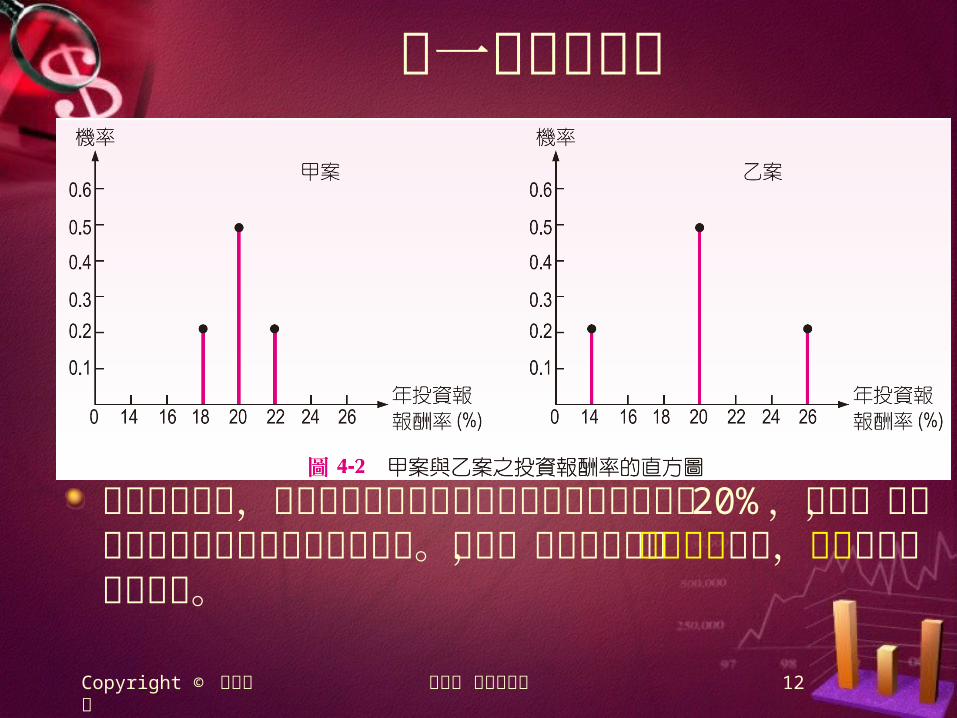

二、機率分配的分散程度經過統計的分析,甲案與乙案的年投資報酬率出現的可能性列如表 4-3 :

Copyright © 滄海書局 第四章 報酬與風險 12

單一資產的風險

由直方圖得知,甲案與乙案均有相同的最可能年投資報酬率 20% ,然而,乙案的分散程度大於甲案的分散程度。因此,從機率分配的分散程度來看,乙案的風險大於甲案。

Copyright © 滄海書局 第四章 報酬與風險 13

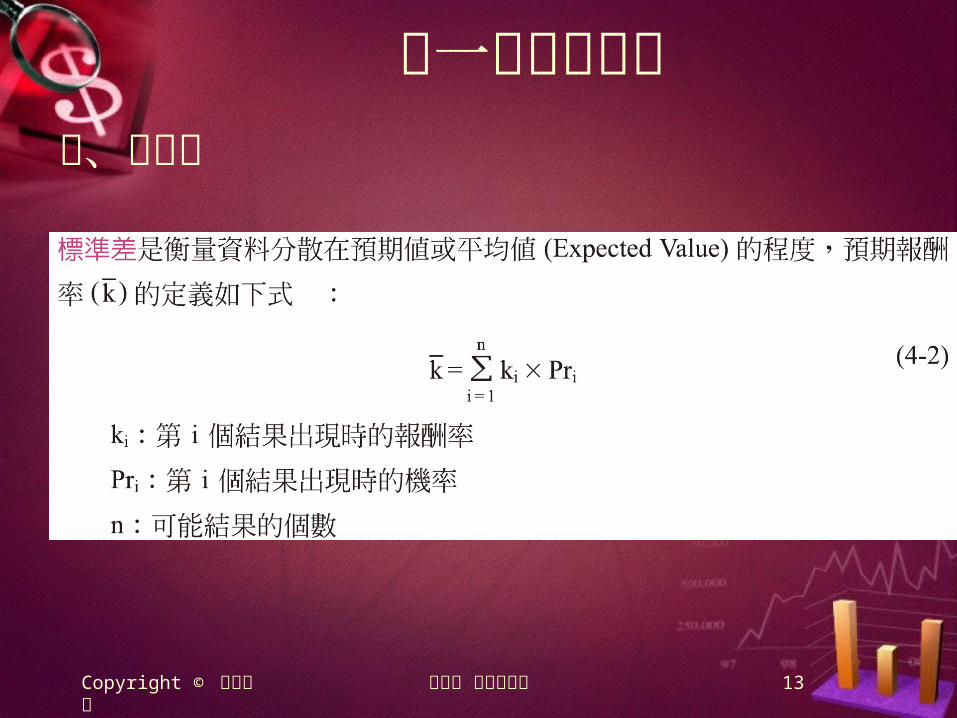

單一資產的風險三、標準差

單一資產的風險

Copyright © 滄海書局 第四章 報酬與風險 14

Copyright © 滄海書局 第四章 報酬與風險 15

單一資產的風險

Copyright © 滄海書局 第四章 報酬與風險 16

Copyright © 滄海書局 第四章 報酬與風險 17

單一資產的風險

四、變異係數變異係數 (Coefficient of Variation ,簡稱 CV) 是衡量相對分散程度的指標,其定義為:

變異係數的值越大,則風險越高。

Copyright © 滄海書局 第四章 報酬與風險 18

單一資產的風險

甲案與乙案的變異係數分別為 0.0705 與 0.2120 ,由於乙案有較高的變異係數,故乙案的風險也較大。

Copyright © 滄海書局 第四章 報酬與風險 19

第三節 投資組合的風險

投資組合 (Portfolio) 是一些資產的組合 (Collection of Assets) ,舉例來說,張先生投資 100 萬元的證券,其中 30 萬元投資於政府公債, 20 萬元投資於中鋼普通股, 25 萬元投資於台塑普通股, 25 萬元投資於台積電普通股。

Copyright © 滄海書局 第四章 報酬與風險 20

投資組合的風險一、投資組合的報酬與風險

投資組合的報酬,等於投資組合中所有個別資產的報酬予以加權平均。

Copyright © 滄海書局 第四章 報酬與風險 21

投資組合的風險例子:王小姐於五年前將其儲蓄的 20 萬元拿來投資股票,其中 10 萬元 ( 即 50%) 投資於廣達電腦,另外 10 萬元 ( 即 50%) 投資於中信金,廣達電腦與中信金最近五年的股票投資報酬率列示如表 4-7 :

Copyright © 滄海書局 第四章 報酬與風險 22

投資組合的風險1. 投資組合的每年投資報酬率:

Copyright © 滄海書局 第四章 報酬與風險 23

投資組合的風險2. 投資組合五年平均報酬率:

3. 投資組合的標準差:

Copyright © 滄海書局 第四章 報酬與風險 24

投資組合的風險二、相關 (Correlation)

我們用相關係數 (Correlation Coefficient) 來衡量相關程度的大小,相關係數介於 +1 ( 完全正相關 ) 與 -1 ( 完全負相關 ) 之間,完全正相關與完全負相關的情形,我們用圖 4-3 的M 、 N 及 P 三個數列做說明:

Copyright © 滄海書局 第四章 報酬與風險 25

投資組合的風險

三、分散風險 (Diversification) 降低投資組合的風險,我們必須組合負相關或低相關的資產。甲、乙、丙三家企業最近五年的投資報酬率如表4-9 :

Copyright © 滄海書局 第四章 報酬與風險 26

投資組合的風險

Copyright © 滄海書局 第四章 報酬與風險 27

第四節 報酬與風險的關係:資本資產訂價模式

連結所有資產之報酬與風險間的基本理論是資本資產訂價模式 (Capital Asset Pricing Model ,簡稱 CAPM)

一、風險的型態1. 下表 4-11 顯示投資組合的風險如何受隨機選自紐約證交所股票數目的影響。縱軸代表投資組合的風險 ( 用標準差來衡量 ) ,橫軸代表投資組合內的股票數目,表 4-11 的結果表示隨著投資組合內股票數目的增加,投資組合的風險隨之降低,並趨向於某一極限值。

Copyright © 滄海書局 第四章 報酬與風險 28

Copyright © 滄海書局 第四章 報酬與風險 29

報酬與風險的關係:資本資產訂價模式

Copyright © 滄海書局 第四章 報酬與風險 30

報酬與風險的關係:資本資產訂價模式

2. 在圖 4-4 中,總風險 ( 由標準差來衡量 ) 包括可分散風險與不可分散風險。可透過增加更多股票來消除風險的那部分,我們稱之為可分散風險 (Diversifiable Risk) 或非系統風險 (Unsystematic Risk);另一方面,無論多少股票加入,投資組合的風險都無法降低的那部分,稱之為不可分散風險 (Nondiversifiable Risk) 或市場風險 (Market Risk) 或系統風險 (Systematic Risk) 。不可分散風險是起因於那些會影響所有公司的市場因素,這些風險無法透過股票的分散予以消除。這些市場因素包括戰爭、通膨、國際的意外事件,以及政治事件。

Copyright © 滄海書局 第四章 報酬與風險 31

報酬與風險的關係:資本資產訂價模式

3. 在圖 4-4 我們得知,任何投資者可以透過資產的組合,將可分散風險予以消除,因此,投資者唯一要考量的風險是不可分散風險或市場風險。

Copyright © 滄海書局 第四章 報酬與風險 32

報酬與風險的關係:資本資產訂價模式

二、資本資產訂價模式 (Capital Asset Pricing Model ,簡稱 CAPM)

貝他係數 (Beta Coefficient) 是衡量不可分散風險或市場風險的指標。一般用符號 b 來表示貝他係數。某一股票的貝他係數指市場報酬的變動,對該股票報酬變動的影響程度。

Copyright © 滄海書局 第四章 報酬與風險 33

Copyright © 滄海書局 第四章 報酬與風險 34

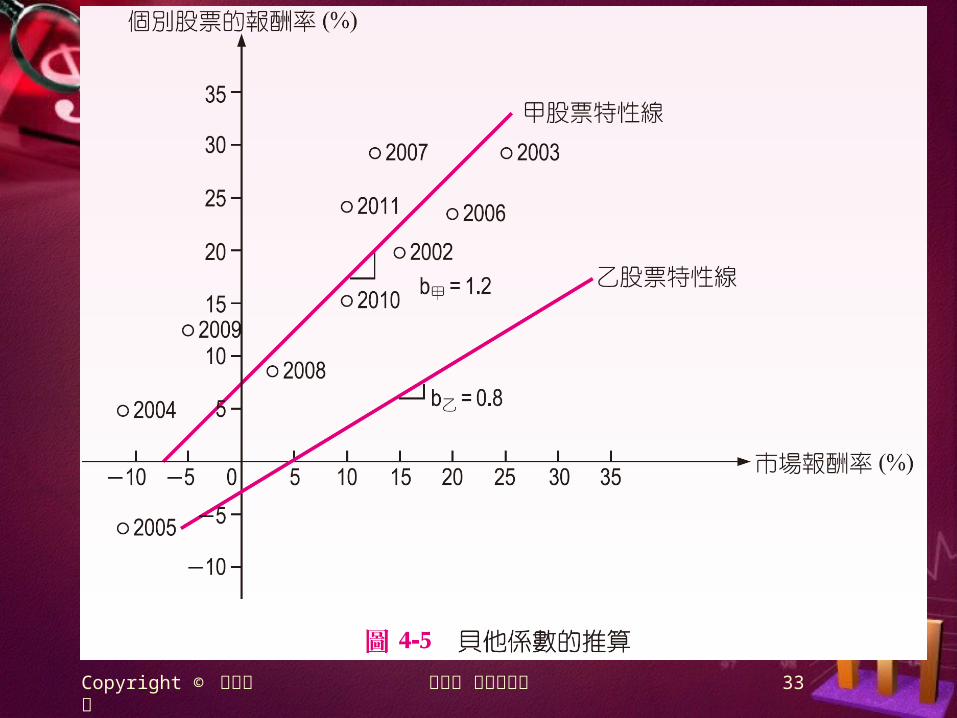

報酬與風險的關係:資本資產訂價模式

1. 由報酬資料求得貝他係數:圖 4-5繪出甲股票與乙股票的報酬率與市場報酬率的關係。個別股票報酬率與市場報酬率間之關係的一條直線,我們稱這條直線為特性線 (Characteristic Line) 。特性線的斜率就是貝他係數的值。

Copyright © 滄海書局 第四章 報酬與風險 35

報酬與風險的關係:資本資產訂價模式

2. 取得與解釋貝他係數:一些知名公司的股票之貝他係數摘錄於表 4-12 :

Copyright © 滄海書局 第四章 報酬與風險 36

報酬與風險的關係:資本資產訂價模式

3. 投資組合的貝他係數

Copyright © 滄海書局 第四章 報酬與風險 37

報酬與風險的關係:資本資產訂價模式

舉例 :假設 A 投資公司與 B 投資公司之投資組合資料列如下表:

Copyright © 滄海書局 第四章 報酬與風險 38

報酬與風險的關係:資本資產訂價模式

Copyright © 滄海書局 第四章 報酬與風險 39

報酬與風險的關係:資本資產訂價模式

4. CAPM 方程式

Copyright © 滄海書局 第四章 報酬與風險 40

報酬與風險的關係:資本資產訂價模式

Copyright © 滄海書局 第四章 報酬與風險 41

第五節 證券市場線

一、證券市場線 (Security Market Line ,簡稱 SML)當我們將 CAPM 的關係繪成圖形,這條關係圖的直線稱之為證券市場線。

證券市場線

Copyright © 滄海書局 第四章 報酬與風險 42

Copyright © 滄海書局 第四章 報酬與風險 43

證券市場線

二、證券市場線的移動有兩項主要的力量會影響證券市場線的位置與斜率,即通貨膨脹的預期 (Inflationary Expectation) 與風險偏好 (Risk Preference) 。

Copyright © 滄海書局 第四章 報酬與風險 44

證券市場線1. 通貨膨脹預期的改變:圖 4-7繪出通貨膨脹預期上升 3% 的狀況。圖中顯示, 3% 的預期通貨膨脹上漲,會使 SML向上平行移動3% 到 SML1,因此,使得所有資產的要求報酬率都增加 3% 。

Copyright © 滄海書局 第四章 報酬與風險 45

證券市場線

2. 風險偏好的改變: SML 的斜率,即風險溢酬,代表投資者的風險偏好程度,若斜度越陡,則其對風險厭惡的程度越大,因此,風險溢酬會隨著風險厭惡程度的增加而增加。圖 4-8 顯示由於投資者的風險厭惡程度變大,使 SML1轉變成 SML2。

Copyright © 滄海書局 第四章 報酬與風險 46

證券市場線