5/14/2014 nattawoot koowattanatianchai 1 - fin.bus.ku.ac.thfin.bus.ku.ac.th/01135532 financial...

TRANSCRIPT

5/14/2014 Nattawoot Koowattanatianchai 1

5/14/2014 Nattawoot Koowattanatianchai 2

Lecture 1

ตราสารหนกบทฤษฎโครงสรางผลตอบแทน

(Fixed Income Securities and Term Structure

Theories)

หวขอการบรรยาย

ภาพรวมของรายวชา

ความหมายของนวตกรรมการเงน

และวศวกรรมการเงน

ลกษณะเบองตนของตราสารหน

เสนแสดงผลตอบแทนของตราสาร

หน

ทฤษฎโครงสรางอตราดอกเบย

5/14/2014 Nattawoot Koowattanatianchai 3

เอกสารประกอบการสอน

Kaplan Schweser (2012).

SchweserNotesTM 2013 CFA

Level 1 Book 5: Fixed Income,

Derivatives, and Alternative

Investment.

5/14/2014 Nattawoot Koowattanatianchai 4

ตราสารทางการเงนและนวตกรรม

การเงน

ค าอธบายรายวชา

การพฒนาตราสารหน ตราสาร

ทนและตราสารอนพนธ วศวกรรม

ทางการเงนเพอการพฒนาตรา

สารทางการเงน การประเมน

มลคาตราสารทางการเงน

5/14/2014 Nattawoot Koowattanatianchai 5

ตราสารทางการเงนและนวตกรรม

การเงน

จดประสงคของวชา

เพอท าความเขาใจตราสารหน

และวศวกรรมทางการเงนในตรา

สารหน

เพอท าความเขาใจตราสารทน

และวศวกรรมทางการเงนในตรา

สารทน

เพอท าความเขาใจตราสาร

อนพนธ และวศวกรรมทาง

การเงนในตราสารอนพนธ

5/14/2014 Nattawoot Koowattanatianchai 6

ตราสารทางการเงนและนวตกรรม

การเงน

จดประสงคของวชา

เพอศกษาตราสารทางการเงน

รปแบบใหมในอตสาหกรรม

การเงน

เพอประยกตใชความรดาน

วศวกรรมทางการเงนในการ

ออกแบบและพฒนาผลตภณฑ

ทางการเงน และการประเมน

มลคา

5/14/2014 Nattawoot Koowattanatianchai 7

ตราสารทางการเงนและนวตกรรม

การเงน

จดประสงคของวชา

เพอเตรยมพรอมนสตส าหรบการ

สอบ CFA หรอ CISA

5/14/2014 Nattawoot Koowattanatianchai 8

ตราสารทางการเงนและนวตกรรม

การเงน

เคาโครงรายวชา

ตราสารหนและวศวกรรมทาง

การเงนส าหรบตราสารหน

ตราสารทนและวศวกรรมทาง

การเงนส าหรบตราสารทน

การจ าลองการเคลอนไหวของ

ราคาหลกทรพย

การศกษาเหตการณกบการลงทน

ในหน

5/14/2014 Nattawoot Koowattanatianchai 9

ตราสารทางการเงนและนวตกรรม

การเงน

เคาโครงรายวชา

การจ าลองแบบมอนตคาโลและ

เทคนคการลดความแปรปรวน

ทางเลอกแฝงกบการวเคราะหทาง

การเงน

ตราสารอนพนธและวศวกรรมทาง

การเงนส าหรบตราสารอนพนธ

ผลตภณฑทางการเงนรปแบบ

ใหม

5/14/2014 Nattawoot Koowattanatianchai 10

นวตกรรมการเงน

ความหมาย

ความกาวหนาของตราสาร

ทางการเงนและระบบการก

หรอการใหก ซงเกดขน

เนองจากความกาวหนาทาง

เทคโนโลย การโอนความ

เสยง และการสรางหรอการ

ขายหลกทรพยทางการเงน

รปแบบใหมๆ

5/14/2014 Nattawoot Koowattanatianchai 11

วศวกรรมการเงน

ความหมาย

การประยกตใชวธการและ

เครองมอจากสาขาวชาตางๆ

โดยเฉพาะ วทยาศาสตร

คอมพวเตอร สถต

เศรษฐศาสตร และ

คณตศาสตร เพอแกปญหา

ดานการเงน รวมทงเพอ

ออกแบบผลตภณฑทางการ

เงนรปแบบใหม

5/14/2014 Nattawoot Koowattanatianchai 12

ตราสารหน

ความหมายดงเดม

สญญาเกยวกบการจายเงนจ านวนหนงทกครงปตลอด

ระยะเวลาของสญญา และจะมการคนเงนทกยมมาทวน

ครบก าหนดช าระ (maturity)

ลกษณะของสญญาการกเงน (bond indenture) ท

แตกตางกนไปในปจจบน จะสงผลกระทบตอมลคา

ของสญญา

รปแบบการจายเงนรายงวด (คงท ผนแปร หรออนๆ)

ลกษณะการจายคนเงนตน

5/14/2014 Nattawoot Koowattanatianchai 13

เงอนไขขอสญญา (covenant)

ความหมาย

ขอความในสญญาทระบสทธและหนาทของผออกและผ

ถอตราสารหน

ขอก าหนดทลกหนหามกระท า (negative

covenant)

การจ ากดการขายสนทรพยของกจการ โดยเฉพาะ

สนทรพยทใชค าประกน

การหามใชกจการใชสนทรพยทเหมอนกนค าประกน

สญญาเงนกมากกวา 1 สญญา

การหามกจการกเพมเตม นอกจากจะเขาเงอนไขทกได

5/14/2014 Nattawoot Koowattanatianchai 14

เงอนไขขอสญญา (covenant)

ขอก าหนดทลกหนตองกระท า

(affirmative covenant)

การคงอตราสวนทางการเงนท

เกยวของของกจการ

เชน หามใหอตราสวนทนหมนเวยน

(current ratio) ต ากวา 2 มฉะนนจะ

ถอวาผกผดนดช าระทางเทคนค

(technical default)

การสงเงนงวดใหผใหกอยางไม

ลาชา

5/14/2014 Nattawoot Koowattanatianchai 15

ลกษณะเบองตนของตราสารหน

หนกแบบปกตจายดอกเบยคงท (straight bond)

เชน พนธบตรรฐบาล (treasury bond) ทจายดอกเบยใน

อตรา 6% และครบก าหนดช าระในอก 5 ป ทจ านวน

1,000 บาท

รฐบาลสญญาวาจะจายดอกเบยใหผถอ 60 บาทตอป (โดยจะ

จายทกๆ 6 เดอน ครงละ 30 บาท) ซงคดเปน 6% ของราคาหนา

ตว (par value) ตลอดระยะเวลาของสญญา และในอก 5 ป

ขางหนา รฐบาลจะคนเงนเทากบ 1,000 บาทใหแกผถอ

5/14/2014 Nattawoot Koowattanatianchai 16

ลกษณะของอตราดอกเบยทระบใน

ตราสารหน (coupon rate) หนกแบบไมจายดอกเบย (zero coupon bond)

หนกทจายคนเงนเทากบราคาหนาตวใหผถอทวนครบ

ก าหนดช าระ โดยไมมการจายดอกเบยระหวางสญญา

step up note

หนกทมอตราดอกเบยเพมขนเมอเวลาผานไป โดยการ

เพมอาจเกดขนมากกวา 1 ครงในระหวางสญญา

5/14/2014 Nattawoot Koowattanatianchai 17

ลกษณะของอตราดอกเบยทระบใน

ตราสารหน (coupon rate) deferred coupon bond

หนกทเลอนจายดอกเบยงวด

แรกออกไปในอนาคต และ

จะกลบมาจายดอกเบย

ตามปกตหลงจากนน (โดยผ

ถอจะไดรบเงนกอนพรอม

ดอกเบยคางจายในงวดแรก

ทมการจายดอกเบยดวย)

5/14/2014 Nattawoot Koowattanatianchai 18

ตราสารหนทอตราดอกเบยผนแปร

ลกษณะเบองตน

ตราสารหนทจ านวนการจาย

ดอกเบยจะผนแปรตลอดชวงเวลา

ของสญญา

อตราดอกเบย = อตราทอางอง ±

สวนตาง

อตราอางอง เชน LIBOR ในองกฤษ

หรอ MLR ในไทย

สวนตางอาจถกก าหนดใหมจ านวน

แตกตางกนไปในแตละชวงเวลาของ

สญญา

5/14/2014 Nattawoot Koowattanatianchai 19

ตราสารหนทอตราดอกเบยผนแปร

inverse floater

เปนตราสารหนทจะมอตราดอกเบยเพมขน ถาอตราท

อางองลดลง

เชน อตราดอกเบย = 12% - LIBOR

inflation-indexed bond

อตราดอกเบย = อตราทอางอง + รอยละการเปลยนแปลง

ประจ าปของ CPI

cap and floor

ตราสารหนทอตราดอกเบยผนแปรอาจมการก าหนดขน

สงสด (cap) หรอขนต าสด (floor) ของอตราดอกเบยเอาไว

5/14/2014 Nattawoot Koowattanatianchai 20

ดอกเบยคางจาย (accrued interest)

ดอกเบยคางจาย

เกดขนเมอการซอขายแลกเปลยนหนกเกดขนกอนถงวน

จายดอกเบย ซงผขายมสทธรบดอกเบยทคดตงแตวนจาย

ดอกเบยงวดกอนจนถงวนทมการซอขายแลกเปลยน

ดอกเบยคางจาย = (จ านวนวนตงแตมการจายดอกเบยงวดกอน

จนถงวนซอขาย/จ านวนวนระหวางงวดดอกเบย) × อตราดอกเบย

ตองวด × ราคาหนาตว

dirty price = clean price + accrued interest

dirty price = จ านวนเงนทงหมดผซอจายใหผขายในการ

ซอหนกกอนวนจายดอกเบยงวดถดไป

clean price = ราคาอางองในตลาดของหนก

5/14/2014 Nattawoot Koowattanatianchai 21

ดอกเบยคางจาย (accrued interest)

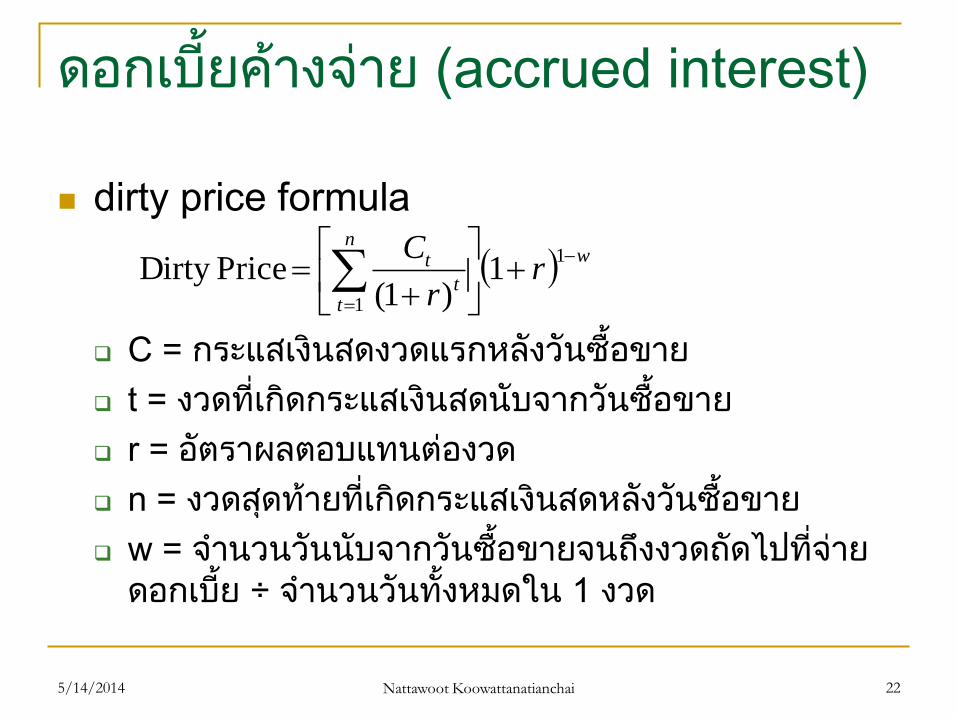

dirty price formula

C = กระแสเงนสดงวดแรกหลงวนซอขาย

t = งวดทเกดกระแสเงนสดนบจากวนซอขาย

r = อตราผลตอบแทนตองวด

n = งวดสดทายทเกดกระแสเงนสดหลงวนซอขาย

w = จ านวนวนนบจากวนซอขายจนถงงวดถดไปทจาย

ดอกเบย ÷ จ านวนวนทงหมดใน 1 งวด

5/14/2014 Nattawoot Koowattanatianchai 22

wn

tt

t rr

C

1

1

1)1(

PriceDirty

ดอกเบยคางจาย (accrued interest)

ตวอยาง

หนกฉบบหนงทมราคาตรา 1,000 บาท จายดอกเบยใน

อตรา 3.25% ตอป ทกๆ 6 เดอน โดยจะจายดอกเบยทกๆ

วนท 1 กมภาพนธ และ 1 สงหาคมของทกป หนกฉบบน

จะครบก าหนดช าระในวนท 1 กมภาพนธ 2558 ถาเรา

ซอหนกฉบบนในวนท 20 กรกฎาคม 2556 จงหา dirty

price และดอกเบยคางจาย ของหนกฉบบน ถาอตรา

ผลตอบแทนในวนซอขายเทากบ 0.89% (สมมตวา 1

เดอนม 30 วน และ 360 วนเทากบ 1 ป)

5/14/2014 Nattawoot Koowattanatianchai 23

ดอกเบยคางจาย (accrued interest)

ตวอยาง

coupon = .0325/2 × 1,000 = 16.25

r = .0089/2 = .00445

w = 11/180

dirty price = 1,051.05

accrued interest = (180 – 11)/180×.0325/2×1,000

= 15.26

Clean price = 1,051.05 -15.26 = 1,035.79

5/14/2014 Nattawoot Koowattanatianchai 24

ลกษณะการจายเงนคน

non-amortizing bond

พนธบตรรฐบาลสวนใหญไมมการตดจายหนกอนถงวน

ครบก าหนดช าระ แตจะจายเพยงแคดอกเบยใหผถอ

เทานน

amortizing bond

สญญาการกโดยทวไปมการจายทงดอกเบยและเงนตน

จากผกตลอดชวงเวลาของสญญา จ านวนเงนงวดสดทาย

ในวนครบก าหนดช าระสวนใหญจะเทากบเงนตนท

คงเหลอ เชน การกซอรถยนต

5/14/2014 Nattawoot Koowattanatianchai 25

ลกษณะการจายเงนคน

prepayment option

ตราสารหนบางตวใหสทธผก (หรอผออก) ในการจายคน

เงนตน (หรอบางสวนของเงนตน) เรวกวาทก าหนด เชน

ในการกบาน ถาผกขายบานทเปนหลกประกนในการก ผ

กมกจะตองจายตดหนทงหมดหลงขายได

call provision

ตราสารหนบางตวใหสทธผออกในการไถถอนหน

ทงหมด (หรอบางสวน) กอนวนครบก าหนดช าระ ทราคา

ทถกก าหนดไว

call provision ใหโอกาสผออกในการออกตราสารหน

ฉบบใหมทมอตราดอกเบยต ากวาเดม

5/14/2014 Nattawoot Koowattanatianchai 26

ลกษณะการจายเงนคน

call provision

call protection คอ ระยะเวลาหลงการออกตราสารหนท

ไมสามารถใชสทธไถถอนได

เงอนไขมกจะก าหนดวนไถถอนไวเปนชวงๆ ตลอด

สญญา ราคาไถถอนในวนแรกทสามารถท าไดมกจะสง

กวาราคาตรา และราคาไถถอนจะลดลงเรอยๆ ในงวด

ถดไป

non-refundable bond

ตราสารหนทไมอนญาตใหผออกไถถอนคนโดยใชเงน

จากตราสารหนอกฉบบทมอตราดอกเบยต ากวา

5/14/2014 Nattawoot Koowattanatianchai 27

ลกษณะการจายเงนคน

sinking fund provision

เงอนไขทก าหนดใหผออกไถถอนหนเปนระยะๆ ใน

ระหวางสญญา เชน หนกฉบบหนงทมอาย 20 ป และ

ราคาหนาตว 300 ลานบาท อาจก าหนดใหผออกตดเงน

ตนจ านวน 20 ลานบาท ทกๆ ป เรมตงแตปท 6 โดย

สามารถท าได 2 วธดงน

cash repayment: สงเงนสดใหผถอ

delivery of securities: ซอหนกทมราคาตรารวมกนเทากบ

จ านวนเงนทตองไถถอน และสงใหผถอ

accelerated sinking fund provision ใหสทธในการไถ

ถอนมากกวาจ านวนทก าหนดในแตละงวด

5/14/2014 Nattawoot Koowattanatianchai 28

สทธตางๆ ของผถอ

conversion option

ใหสทธผถอในการแปลงตราสารหนเปนตราสารทนใน

จ านวนทก าหนดไว ทราคาแปลง

put provision

ใหสทธผถอในการขายคนตราสารหนแกผออก ณ ราคา

ทก าหนดไว (ผถอมกใชสทธในภาวะดอกเบยสงขนหรอ

ความนาเชอถอของผออกตกต า)

floor

5/14/2014 Nattawoot Koowattanatianchai 29

สทธตางๆ ของผออก

call provision

ใหสทธผออกในการซอคนตราสารหนจากผถอ (ไถถอน

หน) ณ ราคาทก าหนดไว

prepayment option

accelerated sinking fund provision

cap

5/14/2014 Nattawoot Koowattanatianchai 30

อตราผลตอบแทนกบสทธตางๆ

ตราสารหนทใหสทธตางๆ กบ

ผออกมกจะมผลตอบแทนท

สงขน เนองจากผถอมกจะ

ตองการสวนชดเชยเพมเตม

ตราสารหนทใหสทธตางๆ กบ

ผถอมกจะมผลตอบแทนท

ต าลง เนองจากผถอไดความ

ยดหยนเพมเตม

5/14/2014 Nattawoot Koowattanatianchai 31

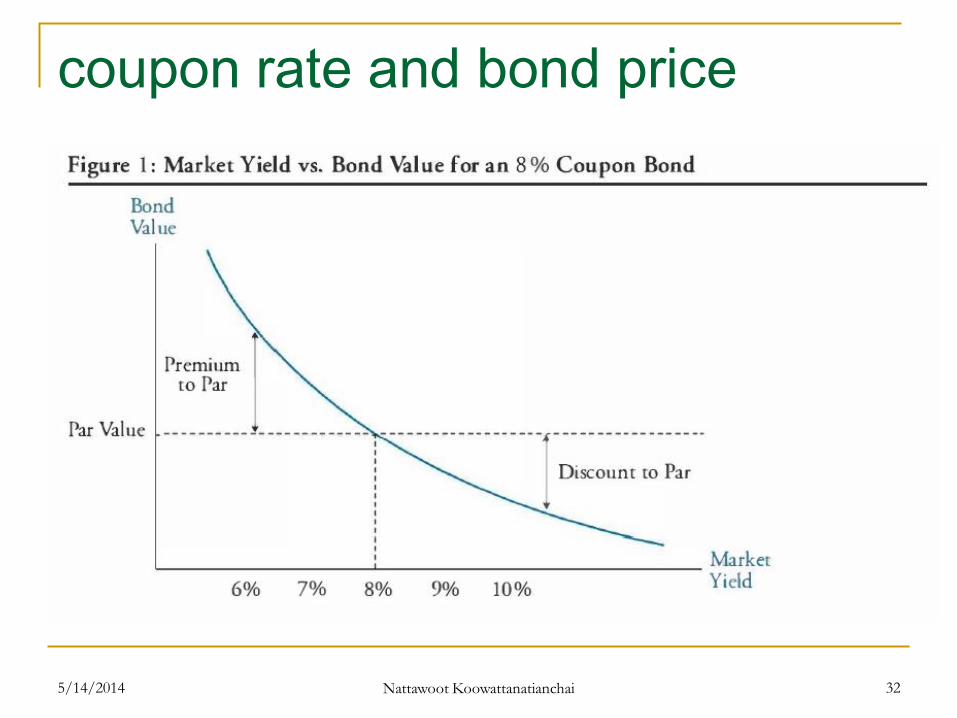

coupon rate and bond price

5/14/2014 Nattawoot Koowattanatianchai 32

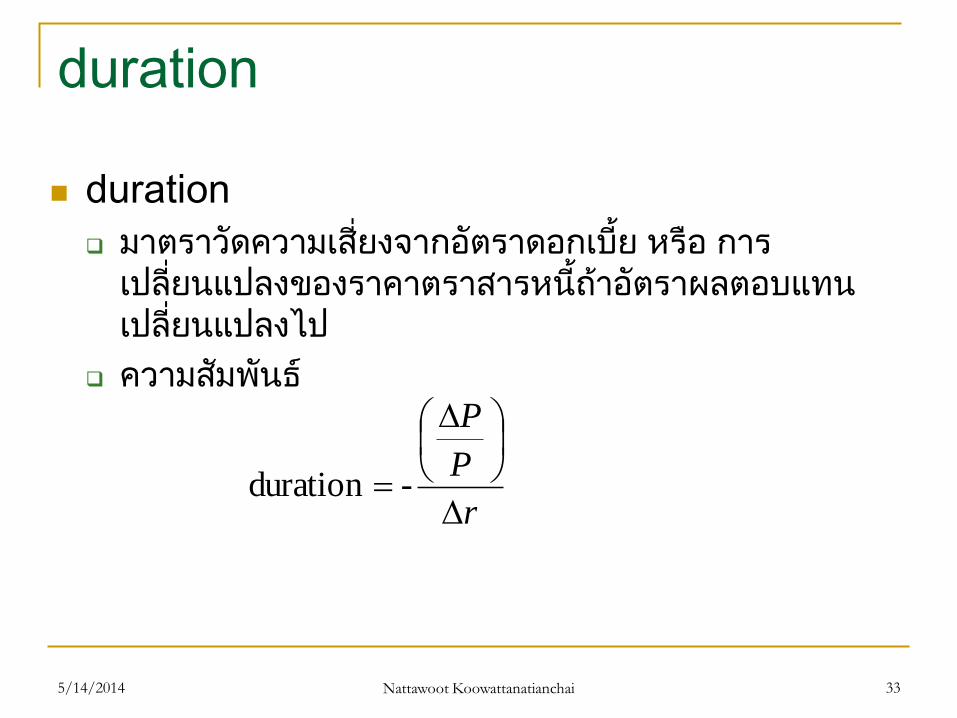

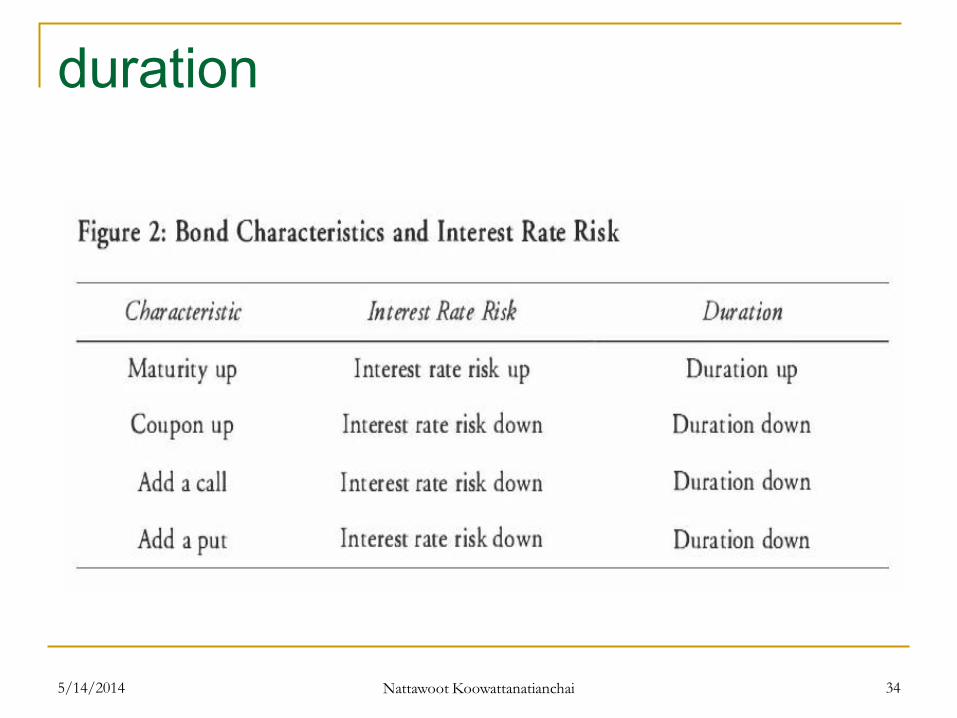

duration

duration

มาตราวดความเสยงจากอตราดอกเบย หรอ การ

เปลยนแปลงของราคาตราสารหนถาอตราผลตอบแทน

เปลยนแปลงไป

ความสมพนธ

5/14/2014 Nattawoot Koowattanatianchai 33

r

P

P

-duration

duration

5/14/2014 Nattawoot Koowattanatianchai 34

duration

ขอสงเกต

ความผนผวนของราคามมากกวาในหนกทมระยะเวลาไถ

ถอนนานกวา ถาอตราดอกเบยเปลยนแปลงไป

ความผนผวนของราคามมากกวาในหนกทระบอตรา

ดอกเบยต า ถาอตราดอกเบยเปลยนแปลงไป

ในภาวะดอกเบยขาลง หนทผออก call ได มกจะไมสง

กวาราคา call ดงนนจงลดความเสยงจากอตราดอกเบย

ในภาวะดอกเบยขาขน หนทผถอ put ได มกจะไมต ากวา

ราคา put ดงนนจงลดความเสยงจากอตราดอกเบย

5/14/2014 Nattawoot Koowattanatianchai 35

callable bond price

5/14/2014 Nattawoot Koowattanatianchai 36

ราคาหนกทไถถอนได = ราคาหนกปกต – มลคาของสทธ

floating-rate bond price

ความเสยงจากอตราดอกเบย

จดประสงคของการใหอตราดอกเบยในสญญาลอยตว

ตามอตราอางองกเพอทจะใหหนกประเภทนซอขายกนท

ราคาหนาตว

หนกประเภทนมกจะก าหนดวนท reset อตราดอกเบย

เปนชวงๆ ตลอดสญญา ยงระยะหางระหวางวนท reset

อตราดอกเบยมากขน ยงมความผนผวนจากราคามากขน

ถาสวนตาง (margin) จากอตราอางองสามารถ

ปรบเปลยนเพอให coupon rate เทากบอตรา

ผลตอบแทน ราคาของหนกประเภทนจะเทากบราคาหนา

ตวเสมอ

5/14/2014 Nattawoot Koowattanatianchai 37

floating-rate bond price

ความเสยงจากอตราดอกเบย

อยางไรกตามหนกทมอตราดอกเบยลอยตวอาจมราคา

ตางไปจากราคาหนาตวในวนท reset ดอกเบยได

หนกนนม cap โดยทถาอตราผลตอบแทนเพมขนจนสงกวา cap

rate หนกฉบบนนจะมราคาลดลง ลกษณะดงกลาวคอความเสยง

ทเรยกวา cap risk

ถาสวนตางถกก าหนดใหคงทในวนออก เชน MLR + 2% ซง

2% จะสะทอนถง credit risk และ liquidity risk ของหนก สมมต

วากจการมอนดบความนาเชอถอเพมขน หนกตวนจะถกขายท

ราคาสงกวาราคาหนาตว และถงแมวาอนดบความนาเชอถอจะ

ไมเปลยนไป อตราผลตอบแทนทเปลยนไปกจะท าใหหนกตวนม

ราคาแตกตางจากราคาหนาตว

5/14/2014 Nattawoot Koowattanatianchai 38

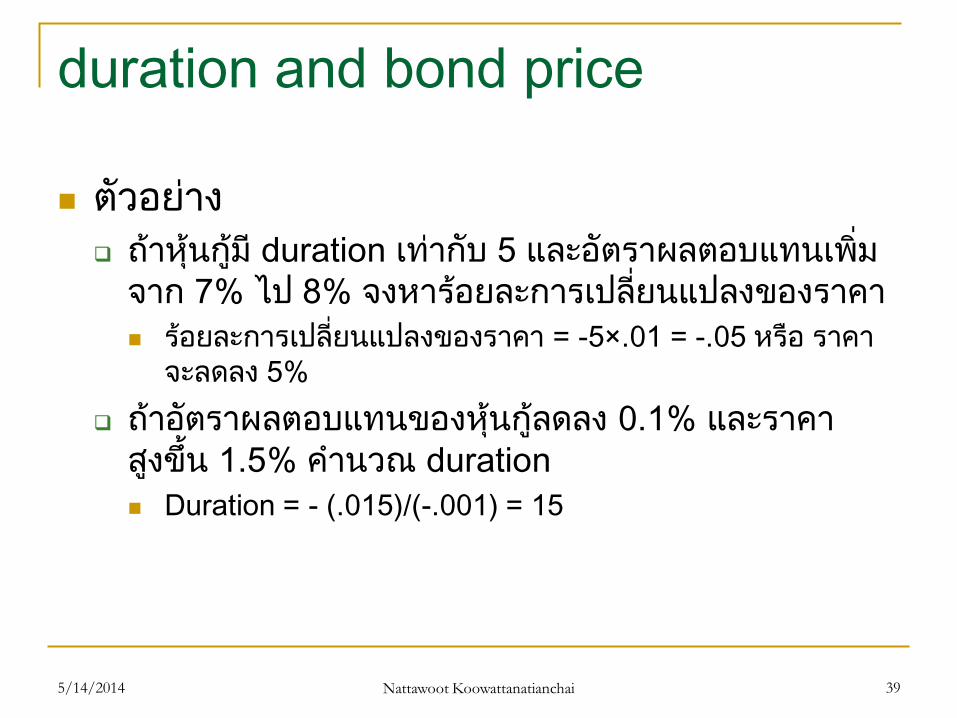

duration and bond price

ตวอยาง

ถาหนกม duration เทากบ 5 และอตราผลตอบแทนเพม

จาก 7% ไป 8% จงหารอยละการเปลยนแปลงของราคา

รอยละการเปลยนแปลงของราคา = -5×.01 = -.05 หรอ ราคา

จะลดลง 5%

ถาอตราผลตอบแทนของหนกลดลง 0.1% และราคา

สงขน 1.5% ค านวณ duration

Duration = - (.015)/(-.001) = 15

5/14/2014 Nattawoot Koowattanatianchai 39

duration and bond price

ตวอยาง

หนกฉบบหนงซอขายกนทราคา 1,034.50 มอตรา

ผลตอบแทน 7.38% และม duration เทากบ 8.5 ถา

อตราผลตอบแทนเพมขนเปน 7.77% ค านวณราคาใหม

ของหนกฉบบน

รอยละของการเปลยนแปลงของราคา = -8.5×.0039 = -

.03315 หรอลดลง 3.315%

ราคาใหม = (1-.03315) × 1,034.50 = 1,000.21

5/14/2014 Nattawoot Koowattanatianchai 40

duration and yield curve

เสนแสดงอตราผลตอบแทน (yield curve)

กราฟแสดงความสมพนธระหวางอตราผลตอบแทน

(yield) และระยะเวลาจนถงวนครบก าหนดช าระ

(maturity)

อาจมทงชนขน ชนลง หรอชนขนและชนลงตาม

ชวงเวลาทตางกน

การเปลยนแปลงของ yield curve บางกรณอาจจะท าให

เกดความเสยงทเรยกวา yield curve risk หรอความเสยง

จากอตราดอกเบยทไมสามารถวดไดดวย duration

5/14/2014 Nattawoot Koowattanatianchai 41

duration and yield curve

5/14/2014 Nattawoot Koowattanatianchai 42

duration and yield curve

portfolio duration

คาเฉลยถวงน าหนก (ตามมลคาตลาดของหนกแตละตว

ในพอรต) ของ duration ของหนกแตละตวในพอรต

วดรอยละการเปลยนแปลงของมลคาของพอรตเมออตรา

ผลตอบแทนเปลยนแปลงไป 1%

ไมสามารถวดรอยละการเปลยนแปลงของมลคาได

ครบถวน ถาอตราผลตอบแทนของหนกแตละตวในพอรต

เปลยนแปลงไปไมเทากน

5/14/2014 Nattawoot Koowattanatianchai 43

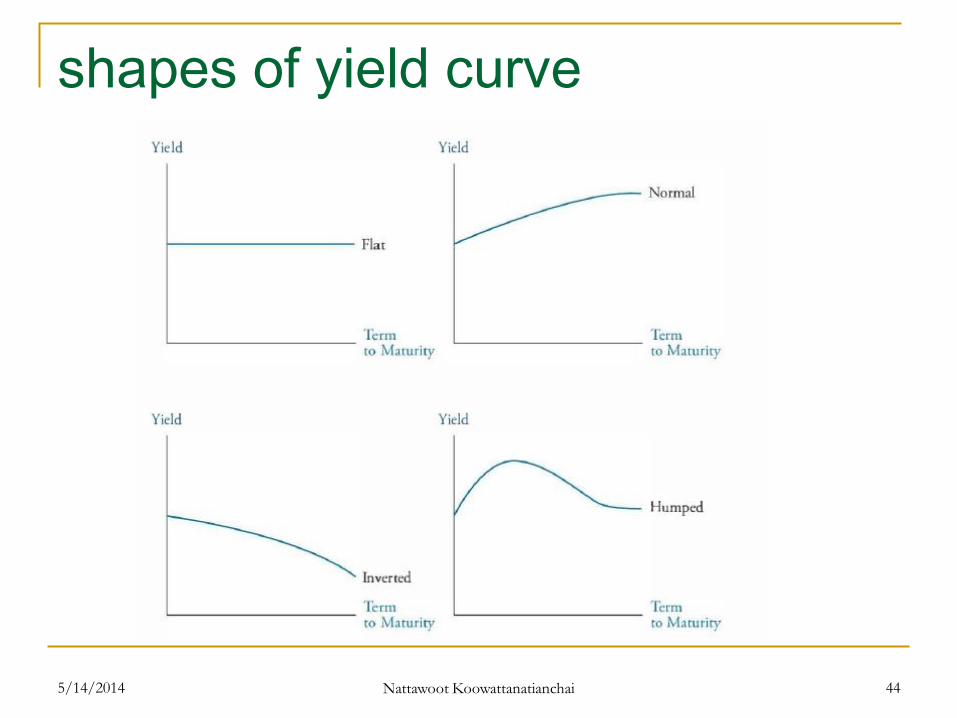

shapes of yield curve

5/14/2014 Nattawoot Koowattanatianchai 44

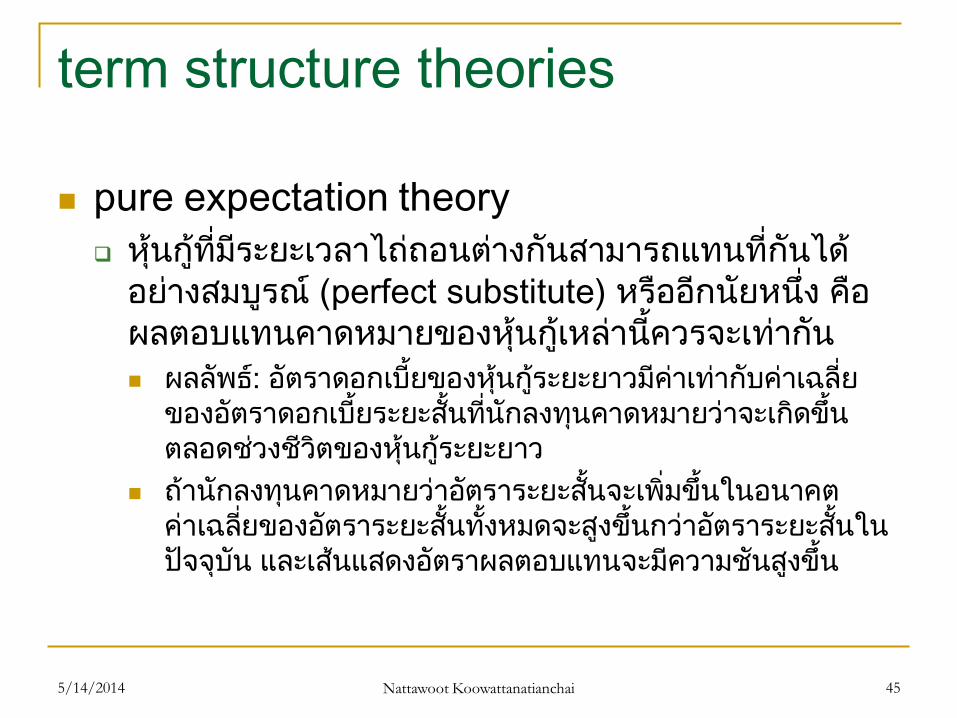

term structure theories

pure expectation theory

หนกทมระยะเวลาไถถอนตางกนสามารถแทนทกนได

อยางสมบรณ (perfect substitute) หรออกนยหนง คอ

ผลตอบแทนคาดหมายของหนกเหลานควรจะเทากน

ผลลพธ: อตราดอกเบยของหนกระยะยาวมคาเทากบคาเฉลย

ของอตราดอกเบยระยะสนทนกลงทนคาดหมายวาจะเกดขน

ตลอดชวงชวตของหนกระยะยาว

ถานกลงทนคาดหมายวาอตราระยะสนจะเพมขนในอนาคต

คาเฉลยของอตราระยะสนทงหมดจะสงขนกวาอตราระยะสนใน

ปจจบน และเสนแสดงอตราผลตอบแทนจะมความชนสงขน

5/14/2014 Nattawoot Koowattanatianchai 45

term structure theories

pure expectation theory

yield curve สวนมากมความชนสงขน แตทฤษฎนจะ

ถกตองกตอเมออตราระยะสนในอนาคตถกคาดหมายวา

จะสงขน ซงไมไดเกดขนตลอดเวลา

ความผดพลาดของทฤษฎเนองจากสมมตฐานทไมคอย

ถกตองนก

หนกระยะยาวมความผนผวนดานราคามากกวา

หนกระยะสนมความเสยงจากการลงทนตอสงกวา

5/14/2014 Nattawoot Koowattanatianchai 46

term structure theories

pure expectation theory

ตวอยาง: สมมตวาอตราดอกเบยตอปจากนอก 5 ป

เทากบ 5% 6% 7% 8% และ 9%

อตราดอกเบยตอปของหนกอาย 2 ป

(5% + 6%)/2 = 5. 5%

อตราดอกเบยตอปของหนกอาย 5 ป

(5% + 6% + 7% + 8% + 9%)/5 = 7%

อตราดอกเบยตอปของหนกอาย 1 - 5 ป

5% 5.5% 6% 6.5% และ 7% ตามล าดบ

5/14/2014 Nattawoot Koowattanatianchai 47

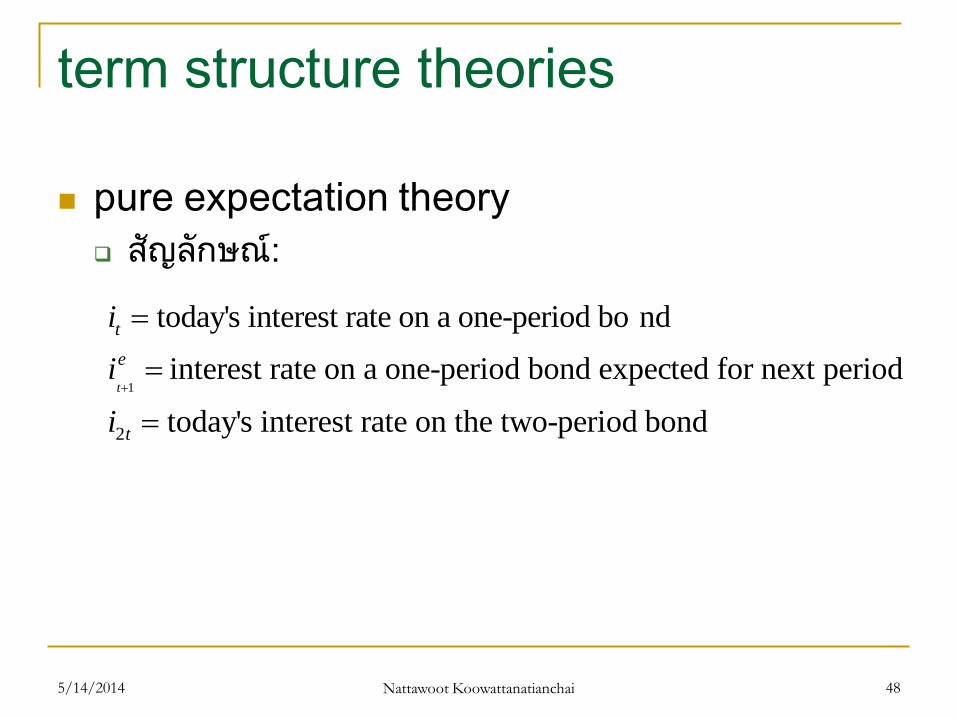

term structure theories

pure expectation theory

สญลกษณ:

5/14/2014 Nattawoot Koowattanatianchai 48

1

2

today's interest rate on a one-period bo nd

interest rate on a one-period bond expected for next period

today's interest rate on the two-period bond

t

t

e

t

i

i

i

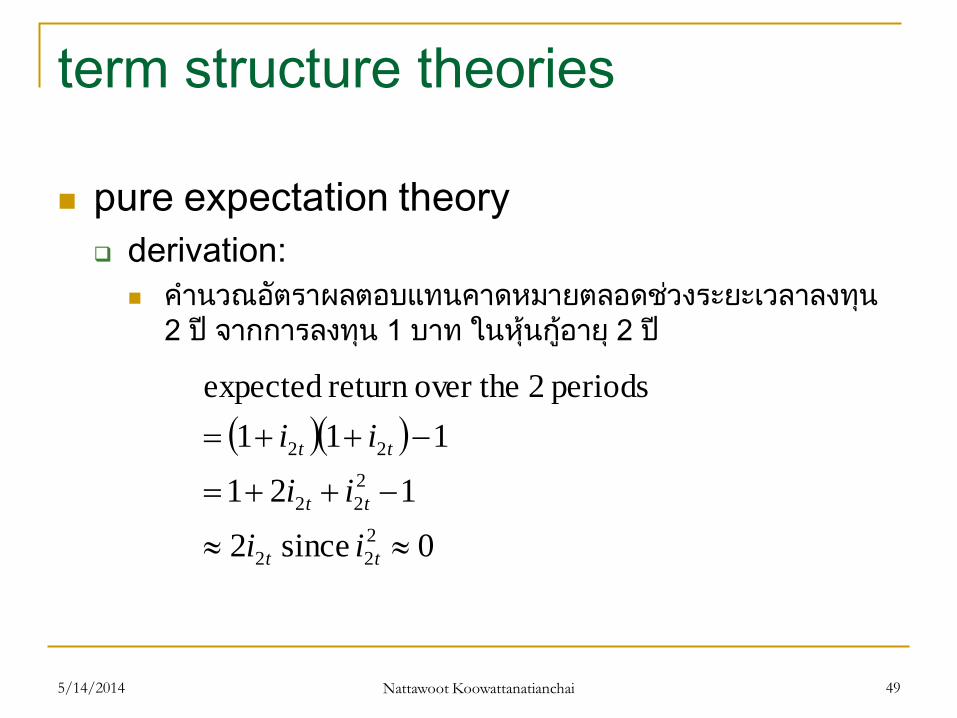

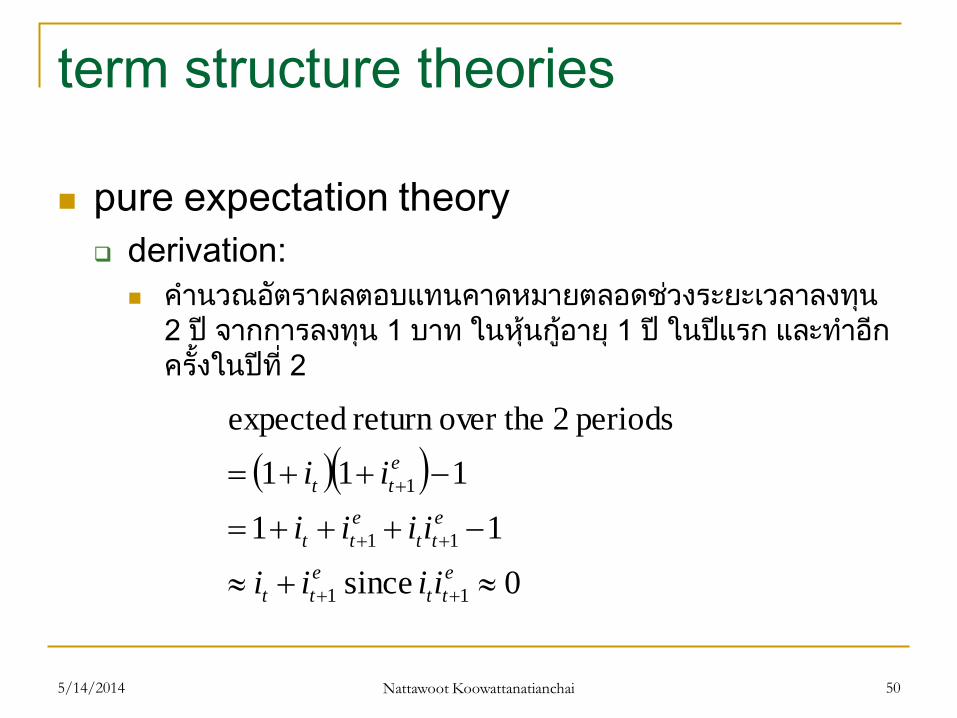

term structure theories

pure expectation theory

derivation:

ค านวณอตราผลตอบแทนคาดหมายตลอดชวงระยะเวลาลงทน

2 ป จากการลงทน 1 บาท ในหนกอาย 2 ป

5/14/2014 Nattawoot Koowattanatianchai 49

0 since 2

121

111

periods 2 over thereturn expected

2

22

2

22

22

tt

tt

tt

ii

ii

ii

term structure theories

pure expectation theory

derivation:

ค านวณอตราผลตอบแทนคาดหมายตลอดชวงระยะเวลาลงทน

2 ป จากการลงทน 1 บาท ในหนกอาย 1 ป ในปแรก และท าอก

ครงในปท 2

5/14/2014 Nattawoot Koowattanatianchai 50

0 since

11

111

periods 2 over thereturn expected

11

11

1

e

tt

e

tt

e

tt

e

tt

e

tt

iiii

iiii

ii

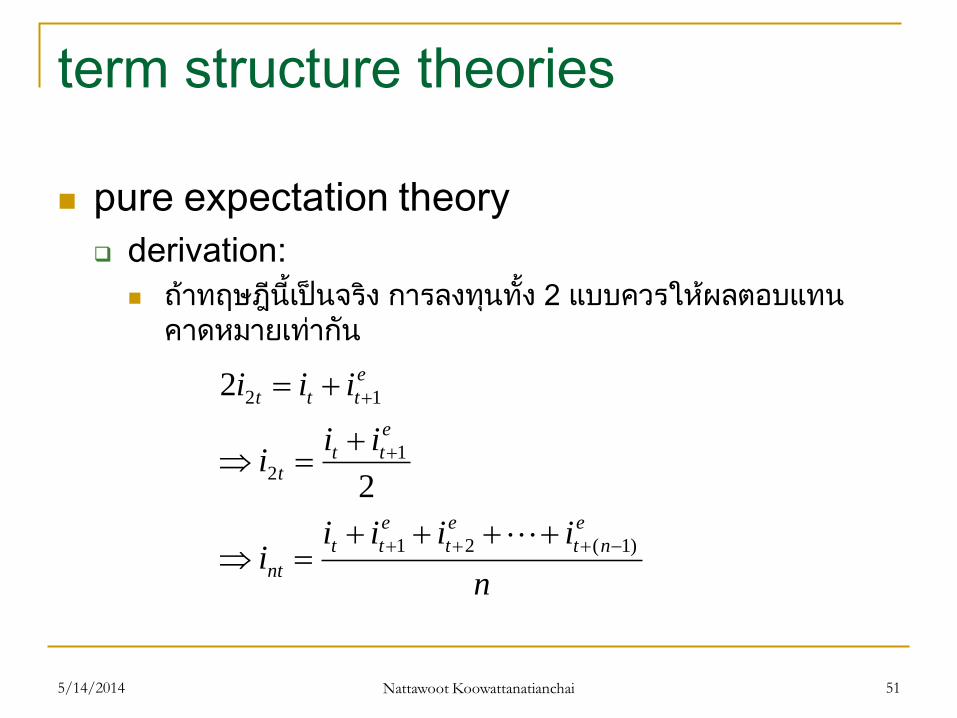

term structure theories

pure expectation theory

derivation:

ถาทฤษฎนเปนจรง การลงทนทง 2 แบบควรใหผลตอบแทน

คาดหมายเทากน

5/14/2014 Nattawoot Koowattanatianchai 51

n

iiiii

iii

iii

e

nt

e

t

e

tt

nt

e

ttt

e

ttt

)1(21

12

12

2

2

term structure theories

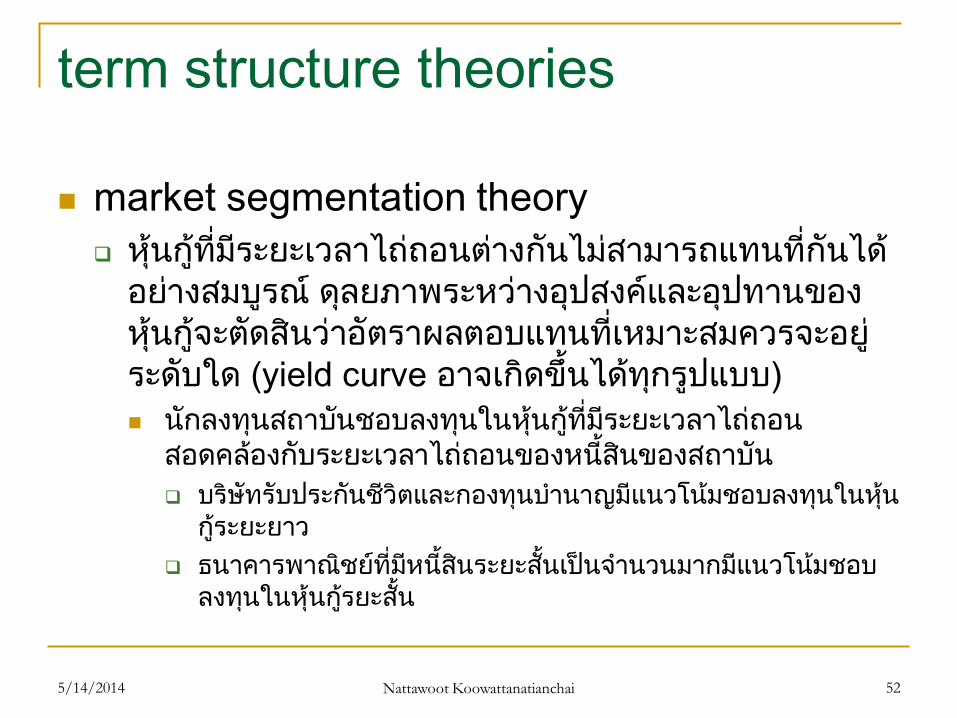

market segmentation theory

หนกทมระยะเวลาไถถอนตางกนไมสามารถแทนทกนได

อยางสมบรณ ดลยภาพระหวางอปสงคและอปทานของ

หนกจะตดสนวาอตราผลตอบแทนทเหมาะสมควรจะอย

ระดบใด (yield curve อาจเกดขนไดทกรปแบบ)

นกลงทนสถาบนชอบลงทนในหนกทมระยะเวลาไถถอน

สอดคลองกบระยะเวลาไถถอนของหนสนของสถาบน

บรษทรบประกนชวตและกองทนบ านาญมแนวโนมชอบลงทนในหน

กระยะยาว

ธนาคารพาณชยทมหนสนระยะสนเปนจ านวนมากมแนวโนมชอบ

ลงทนในหนกรยะสน

5/14/2014 Nattawoot Koowattanatianchai 52

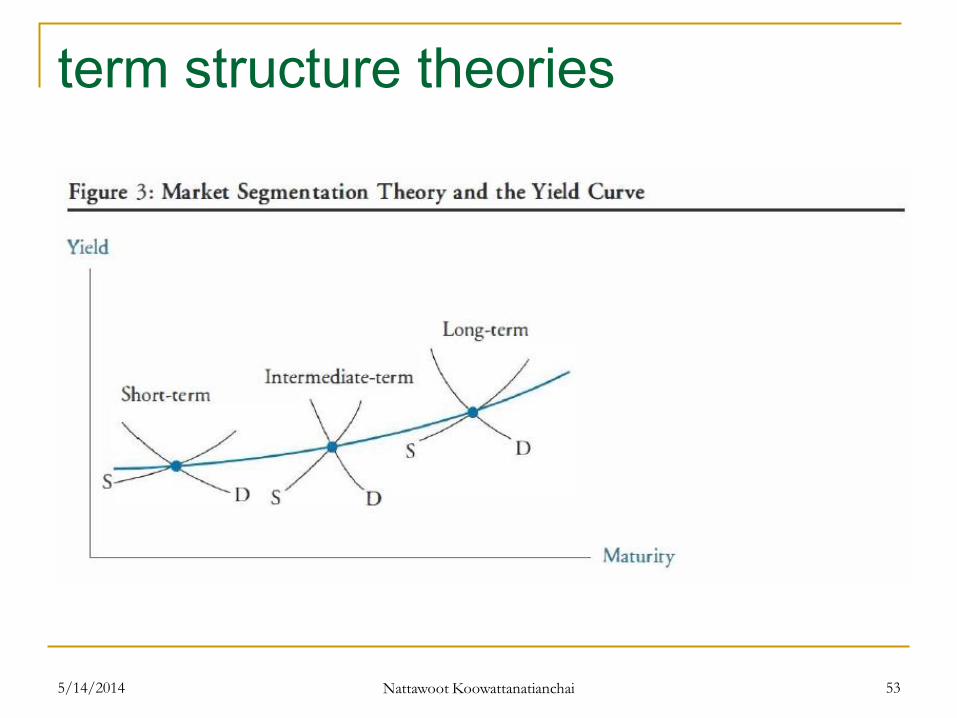

term structure theories

5/14/2014 Nattawoot Koowattanatianchai 53

term structure theories

market segmentation theory

หนกทมระยะเวลาไถถอนตางกนไมสามารถแทนทกนได

อยางสมบรณ นกลงทนมแนวโนมจะชอบลงทนในหนก

ระยะสนมากกวา เนองจากราคาของหนกระยะยาวผน

ผวนมากกวา (ความเสยงจากอตราดอกเบย)

ผลลพธ: อตราดอกเบยของหนกระยะยาวมแนวโนมทจะสงกวา

อตราดอกเบยของหนกระยะสน เนองจากผถอหนกระยะยาว

จะตองการสวนชดเชยความเสยงจากอตราดอกเบย

5/14/2014 Nattawoot Koowattanatianchai 54

term structure theories

liquidity preference theory

หนกทมระยะเวลาไถถอนตางกนไมสามารถแทนทกนได

อยางสมบรณ นกลงทนจะชอบลงทนในหนกระยะสน

มากกวา เนองจากราคาของหนกระยะยาวผนผวน

มากกวา และอาจขาดทนถาขายหนกกอนวนครบก าหนด

ช าระ (ความเสยงจากสภาพคลอง)

ผลลพธ: อตราดอกเบยของหนกระยะยาวมแนวโนมทจะสงกวา

อตราดอกเบยของหนกระยะสน เนองจากผถอหนกระยะยาว

จะตองการสวนชดเชยความเสยงจากอตราดอกเบยและความ

เสยงจากสภาพคลอง

5/14/2014 Nattawoot Koowattanatianchai 55

term structure theories

liquidity preference theory

หนกทมระยะเวลาไถถอนตางกนไมสามารถแทนทกนได

อยางสมบรณ นกลงทนจะชอบลงทนในหนกระยะสน

มากกวา เนองจากราคาของหนกระยะยาวผนผวน

มากกวา และอาจขาดทนถาขายหนกกอนวนครบก าหนด

ช าระ หรออกนยหนง คอ หนกระยะยาวมความเสยงจาก

สภาพคลอง

ผลลพธ: อตราดอกเบยของหนกระยะยาวมคาเทากบคาเฉลย

ของอตราดอกเบยระยะสนทนกลงทนคาดหมายวาจะเกดขน

ตลอดชวงชวตของหนกระยะยาว บวกกบ สวนชดเชยความเสยง

จากสภาพคลอง ตามอปสงคและอปทานของหนกตวนน

5/14/2014 Nattawoot Koowattanatianchai 56

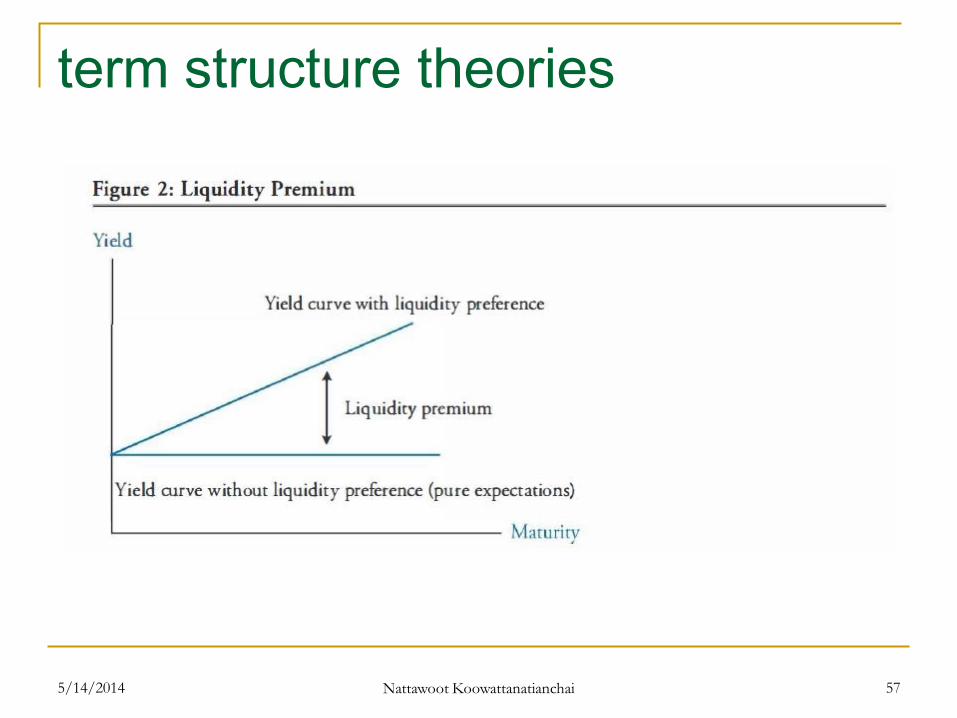

term structure theories

5/14/2014 Nattawoot Koowattanatianchai 57

term structure theories

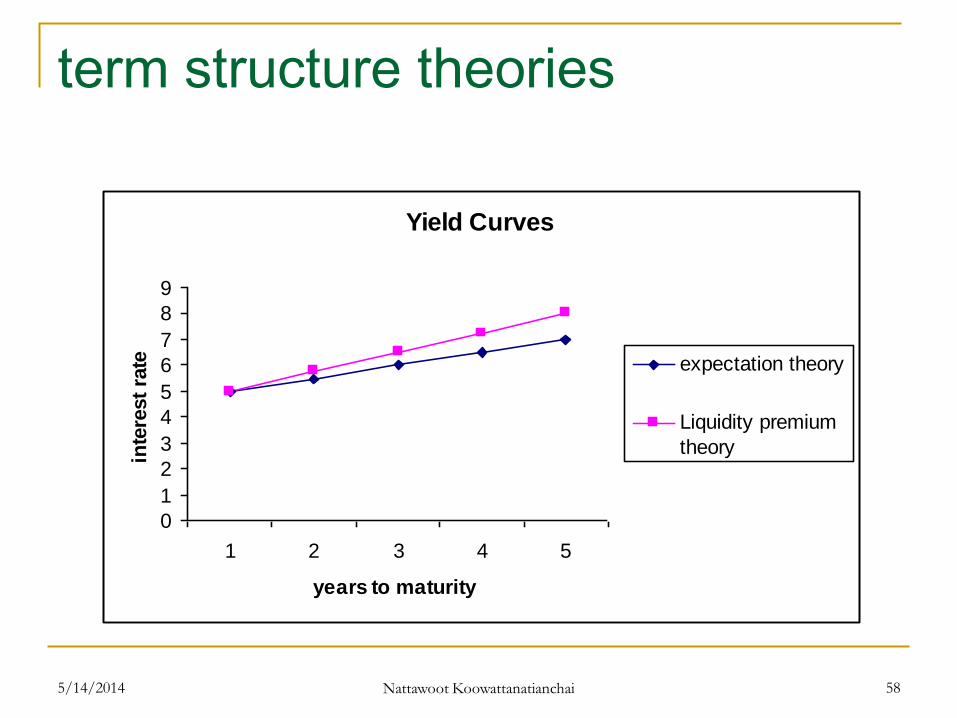

5/14/2014 Nattawoot Koowattanatianchai 58

Yield Curves

0

1

2

3

4

5

6

7

8

9

1 2 3 4 5

years to maturity

inte

rest

rate expectation theory

Liquidity premium

theory

term structure theories

liquidity premium theory

derivation:

ก าหนดให lnt = สวนชดเชยความเสยงจากสภาพคลองของการ

ถอหนกอาย n ป ในปท t

lnt ≥ 0 และแปรผนตาม n

5/14/2014 Nattawoot Koowattanatianchai 59

nt

e

nt

e

t

e

tt

nt ln

iiiii

)1(21

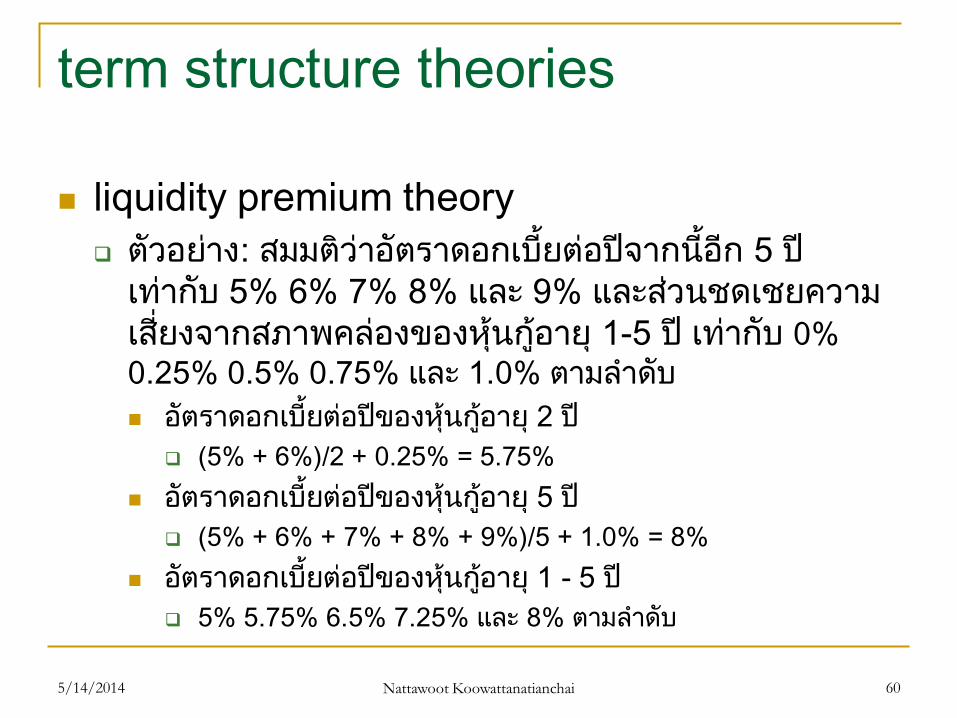

term structure theories

liquidity premium theory

ตวอยาง: สมมตวาอตราดอกเบยตอปจากนอก 5 ป

เทากบ 5% 6% 7% 8% และ 9% และสวนชดเชยความ

เสยงจากสภาพคลองของหนกอาย 1-5 ป เทากบ 0%

0.25% 0.5% 0.75% และ 1.0% ตามล าดบ

อตราดอกเบยตอปของหนกอาย 2 ป

(5% + 6%)/2 + 0.25% = 5.75%

อตราดอกเบยตอปของหนกอาย 5 ป

(5% + 6% + 7% + 8% + 9%)/5 + 1.0% = 8%

อตราดอกเบยตอปของหนกอาย 1 - 5 ป

5% 5.75% 6.5% 7.25% และ 8% ตามล าดบ

5/14/2014 Nattawoot Koowattanatianchai 60

term structure theories

liquidity premium theory

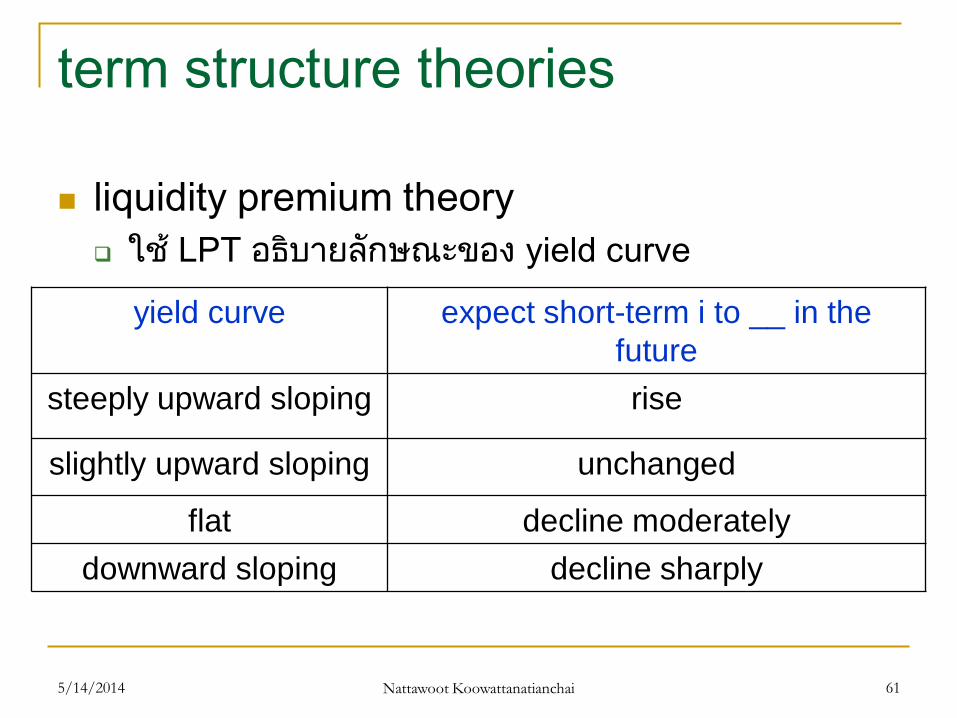

ใช LPT อธบายลกษณะของ yield curve

5/14/2014 Nattawoot Koowattanatianchai 61

yield curve expect short-term i to __ in the

future

steeply upward sloping rise

slightly upward sloping unchanged

flat decline moderately

downward sloping decline sharply

term structure theories

5/14/2014 Nattawoot Koowattanatianchai 62

liquidity premium theory

ใช LPT อธบายลกษณะของ yield curve

term structure theories

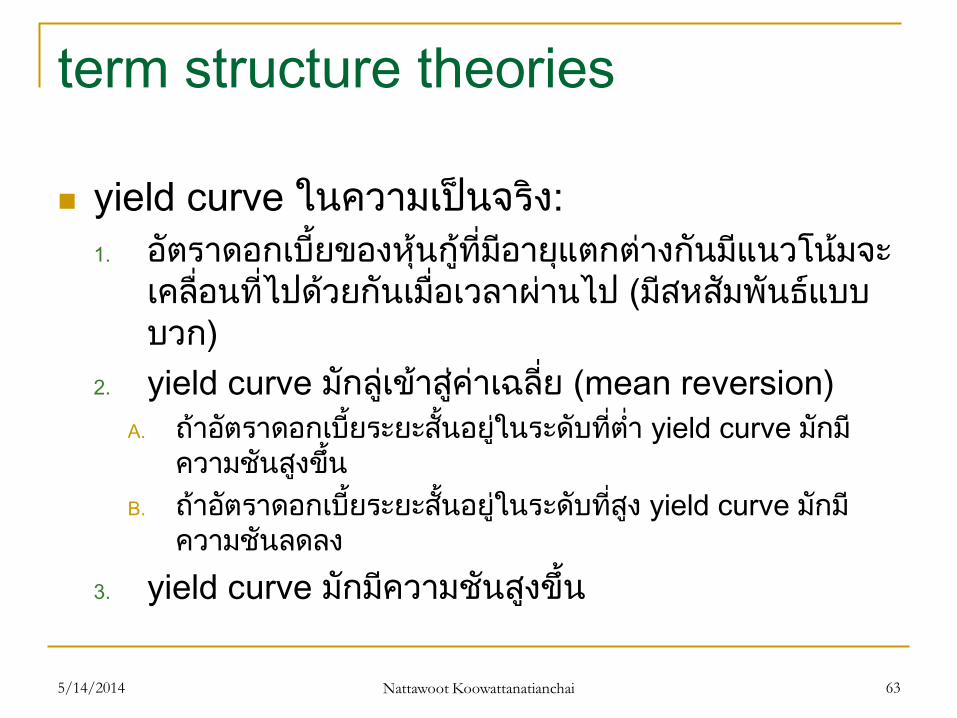

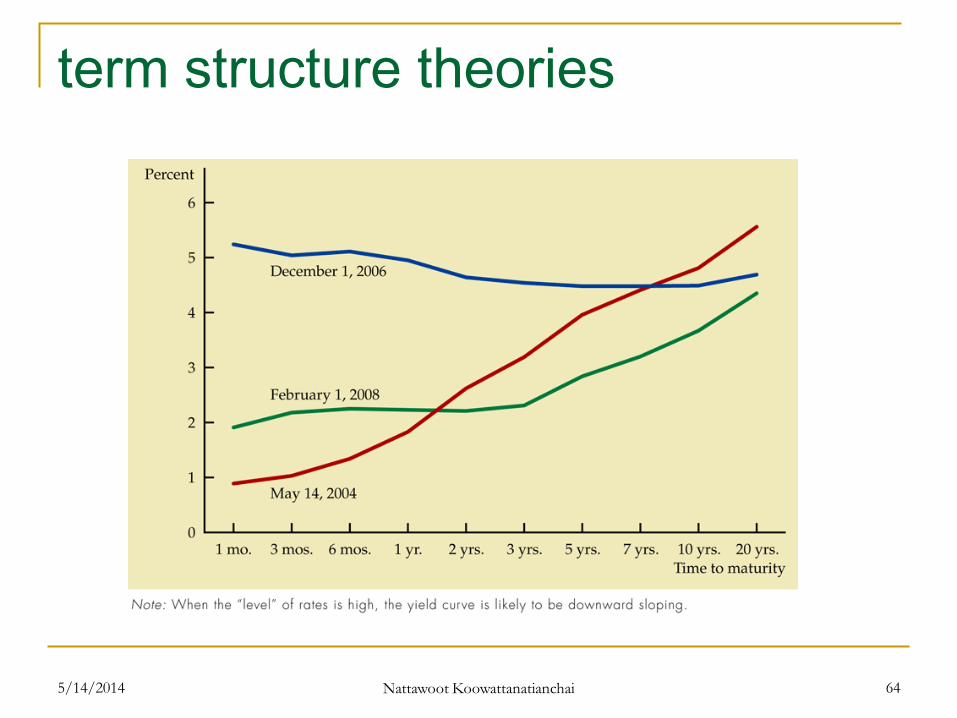

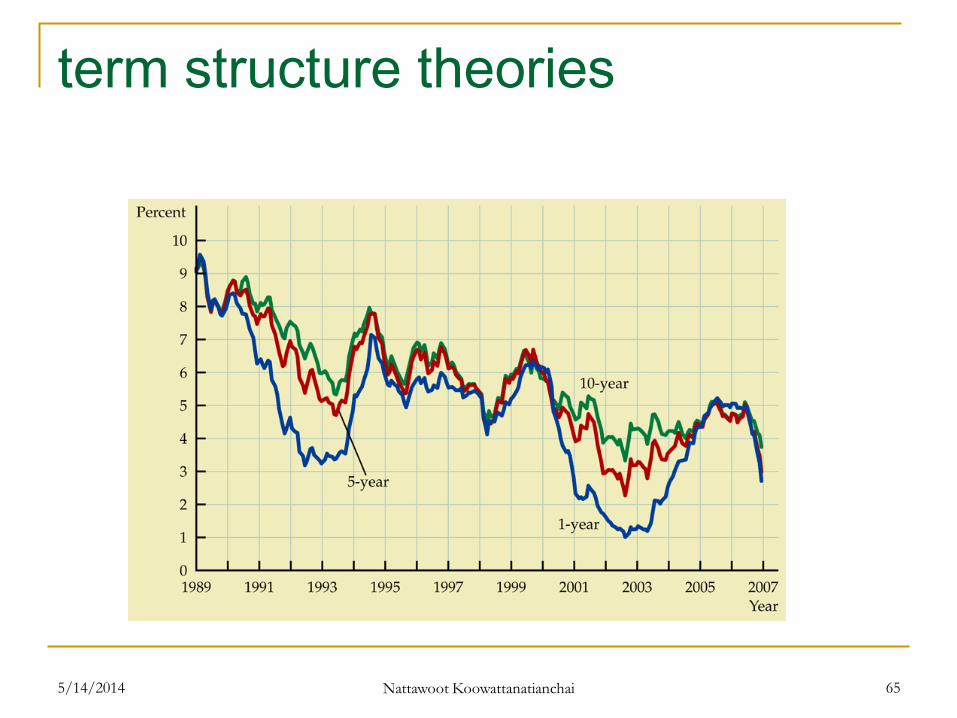

yield curve ในความเปนจรง:

1. อตราดอกเบยของหนกทมอายแตกตางกนมแนวโนมจะ

เคลอนทไปดวยกนเมอเวลาผานไป (มสหสมพนธแบบ

บวก)

2. yield curve มกลเขาสคาเฉลย (mean reversion)

A. ถาอตราดอกเบยระยะสนอยในระดบทต า yield curve มกม

ความชนสงขน

B. ถาอตราดอกเบยระยะสนอยในระดบทสง yield curve มกม

ความชนลดลง

3. yield curve มกมความชนสงขน

5/14/2014 Nattawoot Koowattanatianchai 63

term structure theories

5/14/2014 Nattawoot Koowattanatianchai 64

term structure theories

5/14/2014 Nattawoot Koowattanatianchai 65

term structure theories

พลงของทฤษฎทง 3

pure expectation theory สามารถอธบายลกษณะของ

yield curve ในความเปนจรงได 2 ขอแรก

market segmentation theoryสามารถอธบายลกษณะ

ของ yield curve ในความเปนจรงไดในขอ 3

liquidity preference theory รวมทฤษฎขางตนเขา

ดวยกน จงสามารถอธบายลกษณะของ yield curve ได

ทงหมด

5/14/2014 Nattawoot Koowattanatianchai 66

term structure theories

พลงของทฤษฎทง 3

pure expectation theory

ความจรงขอ 1

อตราดอกเบยระยะสนในปจจบนสงขน ➾ นาจะสงขนในอนาคต ➾

อตราดอกเบยระยะยาวสงขน

ความจรงขอ 2

อตราดอกเบยระยะสนในปจจบนอยในระดบต า ➾ นาจะสงขน

จนถงระดบปกตในอนาคต ➾ อตราดอกเบยระยะยาวสง

ความจรงขอ 3

ไมสามารถอธบายได

5/14/2014 Nattawoot Koowattanatianchai 67

term structure theories

พลงของทฤษฎทง 3

market segmentation theory

ความจรงขอ 1

ไมสามารถอธบายได

ความจรงขอ 2

ไมสามารถอธบายได

ความจรงขอ 3

นกลงทนชอบหนกระยะสนทมความผนผวนดานราคานอยกวา จง

ตองการสวนชดเชยความเสยงจากอตราดอกเบยจากการลงทนใน

หนกระยะยาว

5/14/2014 Nattawoot Koowattanatianchai 68

term structure theories

พลงของทฤษฎทง 3

liquidity preference theory

ความจรงขอ 1

ถา yield curve มความชนสงมาก เราคาดวาอตราผลตอบแทน

ระยะสนจะสงขน (กรณท 1)

ความจรงขอ 2

ถา yield curve มความชนเพมขนแตไมสงมากนก เราคาดวาอตรา

ผลตอบแทนระยะสนจะไมสงมาก (กรณท 2)

ความจรงขอ 3

นกลงทนตองการสวนชดเชยจากสภาพคลองเพมขน ถาตองลงทน

ในหนกระยะยาว

5/14/2014 Nattawoot Koowattanatianchai 69

5/14/2014 Nattawoot Koowattanatianchai 705/14/2014 Nattawoot Koowattanatianchai 70

4/6/2011 Natt Koowattanatianchai 70

5/14/2014 Nattawoot Koowattanatianchai 71

Email:

Homepage:

http://fin.bus.ku.ac.th/nattawoot.htm

Phone:

02-9428777 Ext. 1221

Mobile:

087- 5393525

Office:

ชน 9 ตกใหมคณะบรหารธรกจ ม.

เกษตรศาสตร บางเขน