5. principales tendencias del sector · unidades de veh í culos (millones) 60 65 70 75 80 85 90 %...

TRANSCRIPT

5. PRINCIPALES TENDENCIAS

DEL SECTOR

5.1. Tendencias globales de la Industria de Automoción

Entorno Competitivo Global

La Industria Automovilística global, está atravesando en los últimos años uno de los periodos másdinámicos de su ya larga historia. Y como industria muy competitiva, se presentan retos que, de algu-na manera, determinan el entorno global de la Industria y que están íntimamente relacionados entre sí:

• La competición intensa, que hace más difícil lograr una posición de liderazgo, y aún másdifícil mantenerla.

• La globalización, que a la vez crea más oportunidades para vender productos y mayor com-plejidad en la gestión de las operaciones extendidas.

• Estructuras sectoriales en constante evolución, con sus nuevos retos, motores y factoresde éxito.

• El impacto del alza en los precios de las materias primas.• Un marco reglamentario más estricto, que impone penalizaciones cada vez más duras.• Un ritmo acelerado de negocios, con cada vez más altas expectativas del consumidor.• Una competición mayor por el capital, donde los Stakeholders son más exigentes y activistas.

El aumento de la competencia interna está forzando a los constructores a reducir sus costes deingeniería, desarrollo y producción, trasladándolos, a lo largo de la cadena logística, a sus proveedo-res, así como a competir por nichos de mercado, lanzando nuevos vehículos cuyas previsiones de ventason inferiores a las de sus modelos tradicionales. Ciertos mercados locales, como el estadounidense,son además el escenario de guerras de precios feroces que se materializan bajo forma de descuentos,extensión de los periodos de garantía, e incluso, regalo del combustible consumido en dos años.

Por su parte, el incremento de los precios de las materias primas está amenazando con desesta-bilizar la industria comprometiendo su rentabilidad. Al creciente precio del crudo hay que añadir elalto precio del acero que ha pasado, según fuentes del IISI (International Iron and Steel Institute), de$325/ton en septiembre de 2003 a $575/ton en septiembre de 2005, motivado principalmente porel consumo de China. Esta última situación reduce el poder negociador de los constructores al tiem-po que debilita su cada vez más interdependiente Supply Chain. A esto se suma, la práctica recientede las siderúrgicas de limitar la duración de los contratos a un año y la consiguiente pérdida del prin-cipal mecanismo de protección frente a las fluctuaciones de los precios del acero consistente en lafirma de acuerdos a largo plazo.

En este contexto de baja rentabilidad, la industria necesita racionalizar su capacidad productiva. Noobstante, lejos de resolver el exceso de capacidad instalada que erosiona la rentabilidad del sector, laindustria automovilística no ha sabido crecer en los mercados emergentes desplazando el excedentede capacidad en mercados maduros.

Por otra parte, la Industria de Automoción requiere cuantiosas inversiones y todos sus agentes nece-sitan mantener un volumen de ventas mínimo. Así, la competencia se intensifica a nivel mundial

95

y se traduce tanto en guerras de precios que comprometen la obtención de las rentabilidades espera-das, como en políticas de expansión cuyo objetivo es aprovechar las oportunidades de la globaliza-ción y que requieren inversiones significativas en mercados emergentes a expensas de los márgenes.

Si bien estas políticas de expansión han sido acompañadas por una reestructuración sectorial que sematerializa mediante procesos de consolidación empresarial, no han permitido trasladar (aún) losefectos positivos de la globalización a un sector que sigue enfrentado a los mismos problemas estruc-turales.

Estos problemas estructurales que caracterizan a la industria automovilística han dado como resulta-do una mayor incertidumbre y volatilidad y por consiguiente una mayor exposición al riesgo.

Los principales riesgos a los que se encuentra expuesto el Sector de Automoción derivan de:

• La concentración de inversiones y expectativas de negocio en los mercados emergen-tes, algunos caracterizados por la inestabilidad económica y política.

• Un modelo de negocio tensado, basado en la hipótesis de que la reducción de costes com-pensará los precios deflacionarios, y que se extiende a lo largo de la cadena de suministros.

• La fragilidad creciente de una cadena de suministros globalmente interconectada queaumenta los riesgos derivados de la interdependencia con el proveedor; pasando el construc-tor a ser vulnerable ante los riesgos sus proveedores.

• Un descuadre entre la oferta y la demanda que se manifiesta por un exceso de capacidadproductiva instalada, y cuya racionalización encuentra barreras.

• Solapamiento de la oferta de productos de un gran número de constructores y fabricantesde componentes.

• El excesivo énfasis en el crecimiento y cuota de mercado en lugar de márgenes.• La Falta de poder tarifario en cada punto de la cadena de suministro.• La Presión sobre el crecimiento de volumen en los mercados maduros.

Todos los agentes del Sector están expuestos a estos riesgos, si bien no todos lo están por igual. Lacomplejidad del entorno exige anticiparse en la toma de decisiones adecuadas y no esperar a queotros agentes lo hagan. Las empresas menos flexibles y proactivas estarán más expuestas al riesgomientras que las más decididas a tomar decisiones dispondrán de oportunidades para consolidar su

Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción • Actividades 2005

96

Evolución de la Capacidad Instalada (1990-2010)

30

40

50

60

70

80

90

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Fuente Autofacts- Pwc Global Auto Industry

Uni

dade

s de

Veh

ícul

os

(Mill

ones

)

60

65

70

75

80

85

90

% d

e U

tiliz

ació

n

Capacidad

Volumen de Producción

Utilización

posicionamiento en el mercado. Independientemente de la situación en la que se encuentre la empre-sa, existen estrategias competitivas que permiten una gestión de los riesgos de la industria, propor-cionando ventajas competitivas en un entorno comercial cada vez más complejo.

En un entorno marcado por la incertidumbre, existen recompensas; el reto consiste en convertir laempresa en una organización ganadora, capaz de identificar y crear oportunidades de negocio que suscompetidores no pueden ver o explotar y tomar unos riesgos que de otra forma no podría o sabría.

Entorno Competitivo del Sector de Automoción en España

En España, al igual que en el resto del mundo, el Sector de Automoción se presenta como un sectorcompetitivo en un entorno altamente globalizado.

Con el objetivo de contextualizar previamente la situación del sector de equipos y componentes enEspaña, cabe destacar que existe cierta inquietud sobre el futuro del sector de automoción.

Los principales mercados de la exportación española, como son Francia, Alemania, Italia e Inglaterra,se están recuperando de unos años de ventas en retroceso, gracias a ofertas promociónales unido a unosbajos tipos de interés.

El futuro de los fabricantes de vehículos en España está muy condicionado por la inexistencia de cen-tros de decisión. A esto hay que añadir la irregular marcha de los principales mercados europeos y laperdida de cuota de mercado de determinados vehículos producidos en España, debido a cambios enlos gustos de los consumidores y a la mayor competencia de países de Europa del Este y Asia.

El Sector mira con esperanza la aparición de nuevos modelos que permitan activar la producción. Enefecto, varios modelos que se fabrican en plantas situadas en España se encuentran al final de su ciclo

Actividades 2005 • Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción

97

40.153 39.84343.183

46.310

25.179 26.87228.793

24.311

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

2001 2002 2003 2004Sector AutomociónSector Fabricantes de Equipos y Componentes

Evolución comparada entre las facturaciones de lasIndustrias Españolas de Componentes y deConstructores (Millones de €)

Fuente: SERNAUTO, ANFAC

comercial, lo que supone un reto de renovación para la industria de la producción en España. Éstadebe conseguir que la producción de los modelos sustitutivos se haga en España, frente a las presio-nes que surgen desde otros países europeos con menores costes salariales.

Una vez perdida la batalla de los costes laborales y de proximidad a los mercados emergentes, cuyaevolución depende de la riqueza que generen, España deberá aprovechar al máximo sus ventajas com-parativas con respecto a sus principales competidores europeos. Dichas ventajas son:

• Las fábricas españolas se sitúan al frente de los ranking europeos e internacionales de produc-tividad.

• El nivel de formación y cualificación de los empleados es bueno. A su vez, los niveles de fle-xibilidad laboral están mejorando.

• La existencia una paz social destacable ha contribuido a que la Industria de Automoción espa-ñola se ganase la confianza de las casas matrices.

• La existencia de inversiones recientes constituye una clara apuesta por la Industria española.• La mentalidad empresarial y el reconocimiento de la necesidad de reaccionar ante los cambios

del entorno, existente en el tejido industrial español, lo que potenciará la toma de decisionesestratégicas que beneficien su situación competitiva.

• La existencia de un tejido industrial de equipos y componentes. El establecimiento de unaindustria de características similares en países no tan desarrollados supone un esfuerzo deinversión importante y tiempos de amortización superiores al periodo durante el cual las dife-rencias de costes son significativas.

Por otro lado, hay que tener en cuenta que los Constructores de Vehículos, en general, se reservanpara ellos actividades como:

• El diseño del estilo.• La fabricación de motores.• La fabricación y montaje de grandes piezas de chapa y de algunos subconjuntos.• La pintura de la carrocería.

En conjunto, se considera que entre el 60 y 70% del valor de un vehículo proviene de las empresasfabricantes de equipos y componentes de automoción, de ahí la enorme importancia que los suminis-tradores tienen para el Sector de Automoción.

La Industria Global de Equipos y Componentes se caracteriza en la actualidad por el elevadonúmero de proveedores a lo largo de la aún fragmentada cadena de valor de la industria manufactu-rera de vehículos ligeros.

No obstante, tanto las presiones hacia la consolidación de la industria como la inestabilidad finan-ciera de los agentes que la componen y el agotamiento del actual modelo de negocio están dandolugar a un cambio estructural significativo.

Los fabricantes de componentes que no han logrado adaptarse al cambio se enfrentan en la actuali-dad a un amplio abanico de iniciativas para la reestructuración de sus modelos de negocio que vandesde la suspensión de los pagos hasta las operaciones de fusión y adquisición. Como resultado de undoloroso proceso de transición, se llegará en el futuro a una estructura sectorial caracterizada por unmenor número de agentes, cada uno de los cuales tendrá una mayor capacidad para identificar lasnuevas oportunidades de negocio, obtener mayores márgenes y una mayor diferenciación basada enla Investigación y Desarrollo.

Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción • Actividades 2005

98

5.2. Tendencias globales de la Industria de Equipos y Componentes

Los retos a los que se enfrentan los Fabricantes de Equipos y Componentes

A lo largo de los capítulos anteriores del presente documento se ha ido describiendo la estructura ysituación actual del Sector de Fabricantes de Equipos y Componentes.

En el presente capítulo se estudiarán las tendencias de una Industria de Equipos y Componentes que,como consecuencia de su fuerte dependencia respecto a los Constructores de Vehículos, está muysometida a la incertidumbre que plantea el entorno competitivo de estos. Si bien muchos de los ries-gos que se ciernen sobre esta Industria derivan de aquellos de los Constructores, los Fabricantes deEquipos y Componentes se enfrentan a unos desafíos específicos y han de adoptar, de cara a garanti-zar su supervivencia en el Sector, medidas adaptadas a sus propias necesidades.

El principal reto al que se enfrenta la Industria de Equipos y Componentes española viene moti-vado por la necesidad de acompañar a los constructores de vehículos en sus procesos de interna-cionalización en búsqueda de menores costes de fabricación y de mercados menos maduros quelos occidentales.

Por otra parte, los Constructores de Vehículos ejercen sobre sus proveedores de equipos y componen-tes una mayor presión en materia de contención de costes y exigencias tecnológicas. Esta pre-sión se intensifica a medida que los constructores de vehículos traspasan a los fabricantes de equiposy componentes la responsabilidad sobre el diseño, ingeniería, fabricación y suministro de subconjun-tos cada vez mayores.

Así la Industria de Componentes tiene que seguir innovando e invirtiendo en I+D allí donde seencuentran los centros de decisión y fabricando cerca de las plantas de montaje de los constructores—sobre todo en aquellos componentes cuyo tamaño determina la cercanía al cliente— sin compro-meter los niveles de exigencia de calidad y satisfacción de estos clientes.

Se trata de una industria global, que debe actuar localmente por su importancia. Esto nos conduce aidentificar aquellos factores que están preocupando a las Empresas de Componentes españolas:

• España empieza a ser un país menos competitivo en cuanto a mano de obra se refiere.• La globalización supone un gran esfuerzo económico y humano, por lo que se refiere al

propio proceso de internacionalización.• El tamaño de las empresas nacionales no es suficiente para competir en el entorno actual

tan competitivo.• Y por último y no por ello menos importante, muchas empresas empiezan a encontrar nue-

vos desafíos para soportar el I+D que exige el sector por las necesidades financieras reque-ridas.

Estos factores plantean a la Industria de Equipos y Componentes las siguientes necesidades:

• Liderazgo tecnológico: los constructores demandan de sus proveedores de Equipos yComponentes una creciente capacidad tecnológica que les permita cumplir con sus exigenciasen cuestiones de calidad, seguridad y cumplimiento de la normativa medioambiental. Asímismo, deberá contribuir a la adaptabilidad de la Industria ante la reducción de los ciclos devida de los vehículos.

• Impulsar la comunicación y la coordinación entre empresas y centros tecnológicos y univer-sidades e ingenierías especializadas quienes tendrán que aliarse con las nuevas demandas delsector y e los usuarios finales.

Actividades 2005 • Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción

99

• La Internacionalización, en su doble faceta de búsqueda de nuevos mercados e implantaciónde instalaciones productivas con menores costes, como aspecto clave de la supervivencia en elsector. Las compañías deberán consolidarse como empresas exportadoras a la vez que acompa-ñan a los constructores en sus procesos de deslocalización.

• Consolidación de la Industria: con objeto de beneficiarse de las economías de escala comoventaja competitiva ante las necesidades de inversión en innovación y desarrollo tecnológico,los proveedores deberán revisar sus modelos de negocio y obtener una masa crítica suficiente.

• El proceso de concentración obliga las empresas a establecer políticas de cooperación conotras empresas, con sus clientes o incluso con sus proveedores con objeto de mantener o mejo-rar su posicionamiento en el mercado.

• Optimización de la estructura financiera para salvaguardar la rentabilidad ante las cre-cientes necesidades de financiación que exige la inversión en nuevas tecnologías y procesosproductivos así como la internacionalización y consolidación de la Industria.

• Eficiencia: el incremento de los precios de las materias primas junto con la presión ejercidapor los constructores obligan al diseño de cadenas de suministro y procesos productivos máseficientes así como a la utilización de nuevos materiales que contribuyan a la reducción decostes.

• Obtención de un marco laboral flexible y nuevas formas de contratación que permitanhacer frente a la estacionalidad de la demanda.

• La Potenciación del concepto de marca como fuente de fidelización del cliente y deaprovechamiento de las oportunidades que la ampliación del concepto de “RecambioOriginal” formulada en el Block Exemption Regulation plantea a los fabricantes decomponentes.

• La protección de la propiedad intelectual con objeto de mantener las ventajas com-petitivas resultantes de los esfuerzos de inversión tecnológica y corporativa.

• Establecimiento de estrategias de maximización de ayudas públicas y deducciones fis-cales que acompañen las inversiones en I+D+I y medioambiente.

• Diseñar unos sistemas de información adecuados que permitan sostener los procesos denegocio de las empresas y facilitar la obtención de ventajas competitivas.

• Finalmente, establecer una estrategia de gestión de riesgos como fuente de identificaciónde oportunidades de negocio y de aprovechamiento de ventajas competitivas.

5.3. Tendencias históricas y movimientos corporativos

Movimientos corporativos como mecanismo para la toma de decisiones

estratégicas

Tal y como se ha descrito en el apartado anterior, el Sector de Componentes de Automoción se encuen-tra inmerso en un entorno cambiante que enfrenta a las empresas del sector a una serie de retos.

Hasta ahora, el sector ha sido capaz de responder de manera exitosa y eficiente a los cambios y nue-vas exigencias del mercado. No obstante, dados estos riesgos subyacentes junto con la naturalezacíclica del sector y el aumento implacable de la intensidad competitiva, es evidente que existe pocomargen para los errores en el entorno operativo.

Todos los agentes del Sector están expuestos a estos riesgos, si bien no todos lo están por igual. Lacomplejidad del entorno exige la toma de decisiones estratégicas adecuadas de cara a adaptar-se a la nueva situación. Las empresas menos flexibles y proactivas estarán más expuestas al riesgomientras que las más decididas a tomar decisiones dispondrán de oportunidades para consolidar suposicionamiento en el mercado.

Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción • Actividades 2005

100

Las decisiones estratégicas que habrán de tomar las empresas del sector con objeto de adaptarse a losretos del entorno competitivo deberán tener en cuenta la tipología de productos fabricados dadas lasdiferencias en la problemática a que se enfrentan las empresas del sector según la naturaleza de losmismos y el grado de incorporación de valor a lo largo de sus procesos de fabricación.

La figura adjunta, basada en un estudio de PricewaterhouseCoopers a nivel mundial, muestra laimportancia relativa que dan los dirigentes de las empresas de componentes a los distintos movi-mientos corporativos como mecanismo de adaptación al entorno cambiante. Según este estudio, lasAlianzas entre empresas, los Joint-Venture y las Adquisiciones son los movimientos corporativos alos cuales los dirigentes sectoriales conceden una mayor relevancia.

Principales movimientos corporativos

A partir de los Dossiers de SERNAUTO y PricewaterhouseCoopers así como de otras publicacionessectoriales, se ha realizado un análisis de los principales movimientos corporativos acaecidos en elSector de Componentes para Automoción, tanto en España como a nivel mundial, durante el perio-do 2002-2006. Dicho análisis ha permitido mostrar cuales han sido los principales movimientos cor-porativos llevados a cabo por las empresas del sector para responder a los cambios de escenarios yadaptarse al entorno competitivo cambiante.

1. Procesos de concentración sectorial• Fusiones y Adquisiciones.• Joint-Ventures.• Alianzas estratégicas.

Actividades 2005 • Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción

101

Fuente: PricewaterhouseCoopers

Valoración de la Importancia relativa de lasdecisiones estratégicas (en tanto por cierto)

0

10

20

30

40

50

60

70

80

Mantenimientode

status-quo

Adquisiciones Ventas Fusiones Joint-Venture Alianza estratégica

Alianza basadaen producto

Porc

enta

je

Importante

Importacia media

Sin importancia

2. Reestructuraciones• Expedientes de Regulación de Empleo (ERE).• Cierres de Centros Productivos.• Bancarrotas.

3. Procesos de implantación en el extranjero o Internacionalización• Internacionalización.

- En países con economías emergentes con objeto de aprovecharse de las oportunidades denegocio que ofrecen los nuevos mercados.

- En mercados maduros para ganar cuota de mercado en los mismos.• Deslocalización de las plantas con objeto de beneficiarse de los menores costes de fabricación.

A lo largo del presente apartado, se describirán cuales han sido, atendiendo a esta clasificación, losprincipales movimientos corporativos acaecidos en el Sector, tanto en España como a nivel mundial.

Entre los principales Procesos de Concentración sectorial destacan las Joint-Ventures, Alianzas, Fusionesy Adquisiciones que se están produciendo en el Sector de Componentes, tanto a nivel mundial como a nivelnacional. Estos movimientos corporativos vienen determinados, principalmente, por el objetivo de aumen-tar las tasas de penetración en los diferentes mercados mundiales tanto maduros como emergentes así comopor la necesidad de ganar masa crítica para poder competir en el mercado global. Para ello, las empresas delsector buscan establecer alianzas o adquirir compañías con experiencia en mercados clave.

• En los últimos años, cabe destacarse las iniciativas realizadas por parte de las empresas espa-ñolas fabricantes de componentes para introducirse en mercados ya maduros como EstadosUnidos o Japón. En ocasiones, la entrada en estos países resulta compleja si no se hace de la mano de un sociolocal que disponga de una red comercial y logística consolidada y permita establecer siner-gias. Además, al igual que sucederá en los mercados emergentes, las Joint-Ventures con socioslocales permiten amortiguar el impacto financiero de los procesos de expansión.

Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción • Actividades 2005

102

Tipo de ReestructuraciónCifra de

reducción de empleo

% de Reducción de

Empleo

Cifra de creación de

empleo

% de Creación de

Empleo

Número de casos

Reestructuración Interna 5.033 61.94% 500 33.33% 14

Bancarrota/Cierre 2.990 36.8% 0 0% 7

Reubicación 103 1.27% 0 0% 1

Expansión del Negocio 0 0% 1.000 66.67% 1

Deslocalización 0 0% 0 0% 0

Outsourcing 0 0% 0 0% 0

Fusiones y Adquisiciones 0 0% 0 0% 0

Otros 0 0% 0 0% 08.126 100% 1.500 100% 23

Pérdida de empleo Creación de empleo

Resumen de los principales procesos corporativosocurridos en España (2002-2005) y su incidencia sobre lacreación de empleo(Fuente: European Restructuring Monitor)

En el mercado estadounidense cabe destacar la oportunidad que supone la crisis, e inclusoquiebra, de algunos de los principales fabricantes de componentes estadounidenses.Importantes grupos europeos consideran la posibilidad de hacerse con los activos de las com-pañías inmersas en procesos de reestructuración. No obstante, uno de los obstáculos queencuentran las compañías europeas a la hora de decidir comprar a estas plantas es el alto nivelde sindicalización de los centros de producción estadounidense y la rigidez de los sindicatosnorteamericanos.

• En lo referente a los mercados emergentes, caben destacar las alianzas con compañías de paí-ses con economías emergentes como China, India y países de Europa del Este. En el caso deEspaña, cabe también destacar los esfuerzos realizados para penetrar en los mercados latinoa-mericanos, especialmente Brasil y México.En algunos de estos países la legislación impide la inversión extranjera directa en sectores noconsiderados estratégicos.

Finalmente, merece la pena destacar las oportunidades que estos procesos ofrecen a las empresas delsector de cara a acceder a nuevas tecnologías.

Entre los principales Procesos de Reestructuración destacan los Cierres y Expedientes deRegulación de Empleo (ERE) se han producido principalmente en:

• Empresas ubicadas en países occidentales que compiten por procesos productivos —frente aaquellas que compiten por producto y calidad— y que fabrican productos que incorporan unescaso valor tecnológico que compiten por precio. En este sentido, destacan los cierres de fac-torías dedicadas a la fabricación de cableado que se han producido en España

• Plantas dependientes de grandes multinacionales en proceso de reestructuración.• Empresas de componentes con fuerte dependencia de empresas constructoras de vehículos en

dificultades. En este sentido, cabe destacar el hecho de que grandes grupos multinacionalesde componentes como Visteon y Delphi, que nacieron al “abrigo” de los grandes constructo-res y que aún mantienen una fuerte relación de dependencia respecto a los mismos, se hanvisto afectados por las dificultades de estas últimas.

Entre los Procesos de Implantación en el exterior cabe diferenciar entre:

• Los procesos de internacionalización hacia países con economías emergentes con objeto deaprovecharse de las oportunidades de negocio que ofrecen los nuevos mercados.- A menudo, estos procesos se han producido como consecuencia de la apertura de un cen-

tro productivo de un constructor de vehículos - por la globalidad que demandan los fabri-cantes.

- En otras ocasiones, el proceso de internacionalización responde directamente a la necesi-dad del fabricante de componentes de ampliar su propio mercado, a la vez que aprovechalas ventajas de la implantación en estos mercados son los bajos costes productivos, prin-cipalmente de la mano de obra.

- La implantación de empresas en países emergentes se ha centrado en China e India asícomo en los países de Europa del Este, la República Checa principalmente. Estos paísespresentan numerosas oportunidades debido al potencial del mercado interno en el caso deChina e India y que en el caso de los países de Europa del Este se une la proximidad a losprincipales mercados europeos.

• La amenaza de las d e s l o c a l i z a c i o n e s es un aspecto común en todos los análisis, pero que afec-ta más a sectores con menor valor añadido y con más empleo de mano de obra. Aquellas empre-sas cuyos procesos son más simples e incorporan menos tecnología o están más estandarizados,son más fácilmente transportables a los llamados países en desarrollo, pues son actividades queno precisan de una gran inversión, ni de una gran cualificación de los trabajadores.

Actividades 2005 • Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción

103

Por lo que se refiere al Sector de Automoción, el riesgo parece mayor para la Industria deComponentes que para los fabricantes. Estas deslocalizaciones de los centros productivos seproducen hacia países con menores coste de mano de obra que en los países occidentales paracompensar la subida de los costes de la materia prima y hacer frente a la presión de los cons-tructores para reducir los precios de los componentes. Como principal destino de estos proce-sos destacan los países de Europa del Este y el Norte de África.Al mismo tiempo, se están produciendo localizaciones de multinacionales de la Industria deComponentes en España que responden a un perfil tecnológicamente más avanzado, que hanvalorado otros aspectos aparte del coste laboral.

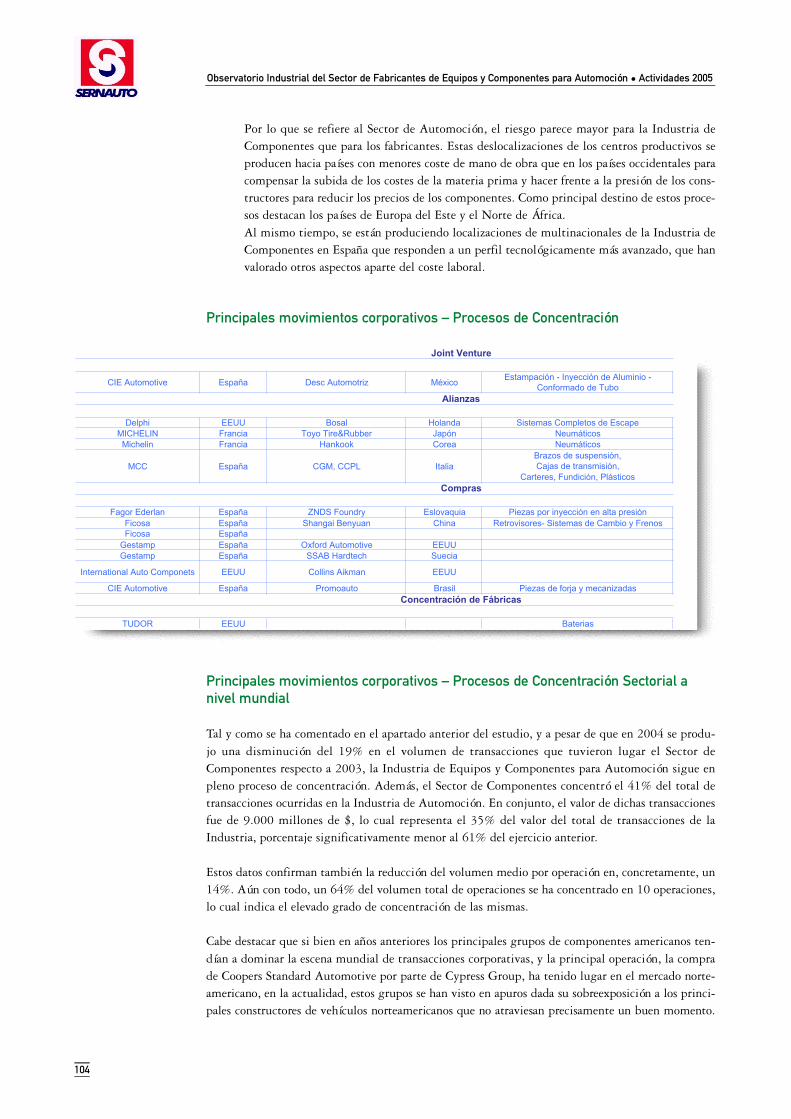

Principales movimientos corporativos – Procesos de Concentración

Principales movimientos corporativos – Procesos de Concentración Sectorial a

nivel mundial

Tal y como se ha comentado en el apartado anterior del estudio, y a pesar de que en 2004 se produ-jo una disminución del 19% en el volumen de transacciones que tuvieron lugar el Sector deComponentes respecto a 2003, la Industria de Equipos y Componentes para Automoción sigue enpleno proceso de concentración. Además, el Sector de Componentes concentró el 41% del total detransacciones ocurridas en la Industria de Automoción. En conjunto, el valor de dichas transaccionesfue de 9.000 millones de $, lo cual representa el 35% del valor del total de transacciones de laIndustria, porcentaje significativamente menor al 61% del ejercicio anterior.

Estos datos confirman también la reducción del volumen medio por operación en, concretamente, un14%. Aún con todo, un 64% del volumen total de operaciones se ha concentrado en 10 operaciones,lo cual indica el elevado grado de concentración de las mismas.

Cabe destacar que si bien en años anteriores los principales grupos de componentes americanos ten-dían a dominar la escena mundial de transacciones corporativas, y la principal operación, la comprade Coopers Standard Automotive por parte de Cypress Group, ha tenido lugar en el mercado norte-americano, en la actualidad, estos grupos se han visto en apuros dada su sobreexposición a los princi-pales constructores de vehículos norteamericanos que no atraviesan precisamente un buen momento.

Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción • Actividades 2005

104

Empresa País Empresa País Producto

CIE Automotive España Desc Automotriz México Estampación - Inyección de Aluminio - Conformado de Tubo

Empresa País Empresa País ProductoDelphi EEUU Bosal Holanda Sistemas Completos de Escape

MICHELIN Francia Toyo Tire&Rubber Japón NeumáticosMichelin Francia Hankook Corea Neumáticos

MCC España CGM, CCPL ItaliaBrazos de suspensión,Cajas de transmisión,

Carteres, Fundición, Plásticos

Empresa compradora País Empresa comprada País ProductoFagor Ederlan España ZNDS Foundry Eslovaquia Piezas por inyección en alta presión

Ficosa España Shangai Benyuan China Retrovisores- Sistemas de Cambio y FrenosFicosa España

Gestamp España Oxford Automotive EEUUGestamp España SSAB Hardtech Suecia

International Auto Componets EEUU Collins Aikman EEUU

CIE Automotive España Promoauto Brasil Piezas de forja y mecanizadas

Empresa País ProductoTUDOR EEUU Baterias

Joint Venture

Alianzas

Concentración de Fábricas

Compras

Así, el incremento de la presión por parte de los constructores junto con el aumento del precio de lasmaterias primas ha hecho más vulnerables a los fabricantes de componentes.

Resulta interesante comprobar el creciente interés de las empresas de capital riesgo y fondos priva-dos por entrar en el mercado de componentes, siendo partícipes en 6 de las 10 principales operacio-nes del sector. La actividad de estas firmas se ha caracterizado pro estrategias de “comprar y crecer”especializándose en nichos de mercado concretos. Por ejemplo únicamente dos compañías de alumi-nio europeas no pertenecen a fondos privados.

Como consecuencia del elevado número de transacciones que han tenido lugar en el Sector deComponentes en los últimos años, el sector se encuentra muy concentrado. La gráfica adjunta mues-tra quienes son los principales actores a nivel mundial, tanto en términos de facturación como ennúmero de empleados, resultantes de este proceso de concentración.

Actividades 2005 • Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción

105

30

37

28

1216

139

0

5

10

15

20

25

30

35

40

19981999

20002001

20022003

2004valo

r de

las

tran

sacc

ione

s (b

$)

320284 272

221

274 262211

0

50

100

150

200

250

300

350

1998

1999

2000

2001

2002

2003

2004

nú

mer

o d

e tr

ansa

cció

n

Fuente: Thomson Financial

Evolución del número de procesos de fusión yadquisición producidos en el Sector deComponentes (Periodo 1998-2004)

Evolución del valor de los procesos de fusión yadquisición producidos en el Sector deComponentes (Periodo 1998-2004)

Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción • Actividades 2005

106

Ranking Año Mes Empresa comprada Nacionalidad CompradorTipo de empresa

compradora NacionalidadValor

millones $%

adquirido

1 2004 Dic Cooper Standard Automotive USA Cypress Group Financiera USA 1165 100

2 2004 Abril Crysler Corp USASiemens VDOAutomotive Compañía Aleman 976 100

3 2004 Dic Honsel International Technologies Luxemburgo Ripplewood Holdings Financiera USA 787 100

4 2004 Agosto Stabilus Alemania Montagu Private Equity Financiera Ingés 616 100

5 2004 Octubre Araco Corp Japón Toyoda Boshoku Coro Compañía Japón 584 100

6 2004 Agosto Progressive Moulded Products Canada Thomas H Lee Partners Financiera Canada 527 100

7 2004 Agosto Stanadyne Corp USA Kohlberg&Co Financiera USA 330 100

8 2004 Octubre TakaNichi Co Japón Toyoda Boshoku Coro Compañía Japón 301 100

9 2004 Febrero Novem Car Interior Design Alemania Alplnvest Partners Financiera Holanda 251 100

10 2004 Octubre Phoenix AG Alemania Continental AG Compañía Alemán 221 75

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

50000

Autoli

v Inc

.

Fede

ral-M

ogul

Arvin

Merito

r Inc

.

GKN plc

Dana C

orpo

ratio

n

Eaton

Corpo

ratio

n

Valeo S

A

ZF Gro

up

Faur

ecia

Contin

ental

AG

Lear

Cor

pora

tion

Aisin

Seiki C

o. Lt

d.

Goody

ear

Visteo

n Cor

pora

tion

Micheli

n Gro

up

Magna

Inter

natio

nal I

nc.

Bridge

stone

Inc.

Denso

Cor

pora

tion

John

son

Contro

ls Inc

Delphi

Corpo

ratio

n

Rober

t Bos

ch G

mbH

Em

plea

dos

0

50000

100000

150000

200000

250000

300000

Ingr

esos

(M

illon

es d

e $)

Ingresos (Millones de $)

Empleados

Principales Grupos de Fabricantes de Componentes a nivel mundial

Fuente: PricewaterhouseCoopers Automotive Institute

Principales movimientos corporativos - Procesos de Reestructuración

Principales movimientos corporativos – Procesos de Reestructuración en España

Actividades 2005 • Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción

107

Empresa Nacionalidad Producto Lugar Empleos

TRW Automotive EEUU Cinturones de Seguridad - Airbags - Hebillas Burgos (Quintaorduño) 318Gates EEUU Tubos de transmisión Barcelona 240

Arvin Meritor EEUU Elevalunas eléctricos Barcelona *Ficosa España Inyección de plástico Barcelona *

Valeo (Materiales de Fricción) Francia Forros de embrague Madrid (Alcalá de Henares) 100Valeo Francia Cableado Barcelona (Abrera) 500Valeo Francia Faros y Pilotos delanteros Barcelona (Sant Esteve) 260Valeo Francia Sistemas de Cierre Madrid (Mostoles) 70Valeo Francia Cableado Orense 260

AEG Electric Motors EEUU Motores Barcelona (Terrrasa) 280

Bosch Alemania Sistemas Electrónicos de Frenado Pamplona, Barcelona 273Delphi EEUU * Cadiz 300

Delphi Diesel Systems EEUU Bombas de Inyección para motores Diesel Barcelona (Sant Cugat) 80Arvin Meritor EEUU * Barcelona (Abrera) 59

GearBox España Cajas de Cambio Barcelona 200Valeo Francia Cableado Barcelona 30Valeo Francia Limpiaparabrisas Madrid 173

Johnson Controls Eurosit EEUU Asientos Barcelona (Abrera) 48Michelin Francia Neumáticos Aranda de Duero 600Michelin Francia Neumáticos Valladolid 470Michelin Francia Neumáticos Guipuzcoa 160

Goodyear EEUU Neumáticos Reino Unido 400Goodyear EEUU Neumáticos EEUU 500

Delphi EEUU Audio, interiores, climatización, sensores, seguridad Mundial 8500

Cierres

Expediente de Regulación de Empleo (ERE)

Año 2003 Año 2004

Inversión E.R.ECierre Fuente: Dossier Prensa de SERNAUTO. PricewaterhouseCoopers

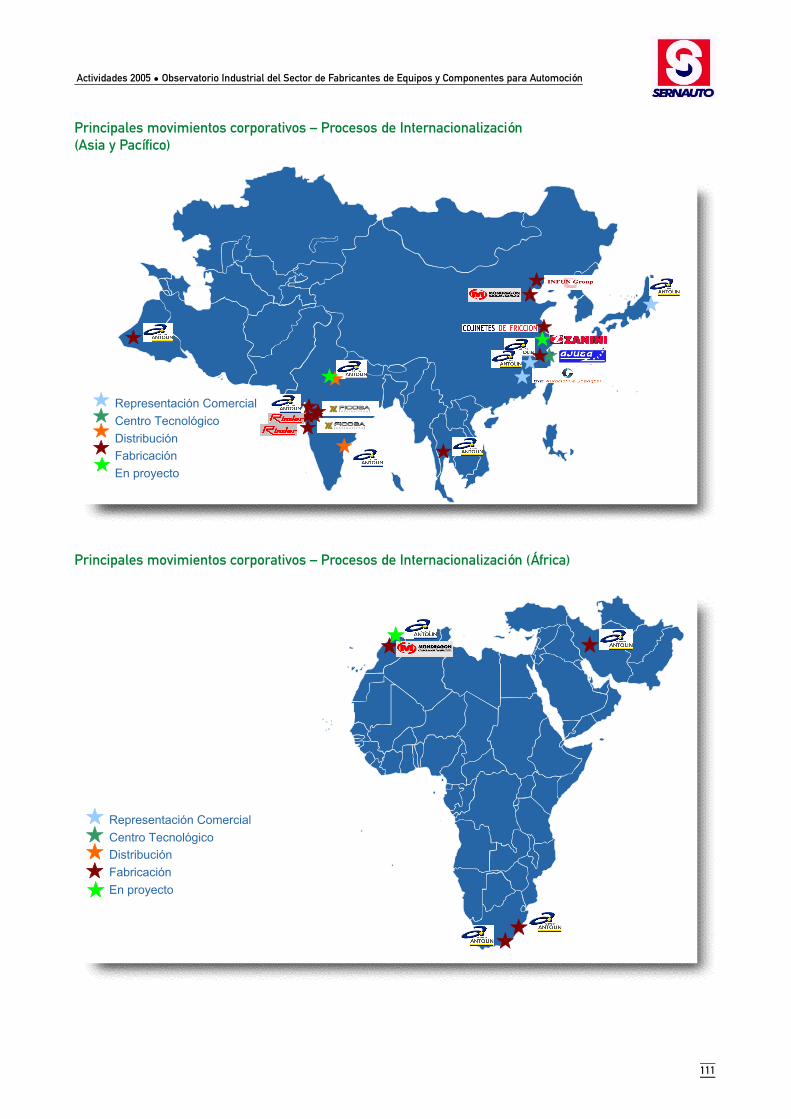

Principales Movimientos Corporativos - Procesos de Internacionalización

Principales movimientos corporativos – Procesos de Internacionalización

(Europa 15)

Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción • Actividades 2005

108

Empresa Nacionalidad Empresa 2 Nacionalidad 2 ProductoFicosa España Tata Ficosa Automotive Systems India Retrovisores

Grupo Bravo España Derivados de AceroCie Automotive España Cie Plasty CZ Republica Checa Componentes de Aluminio

Batz, Matrici España TroqueleríaIRIZAR España Producción de autobusesVALEO Francia farosVALEO Francia faros

Grupo Bravo EspañaCie Automotive España Promoauto Brasil Piezas de forja y mecanizadas

Empresa NacionalidadAutotex Alemania

Lear EEUUDelphi EEUUValeo FranciaYakazi

Empresa Nacionalidad Nacionalidad 2 ProductoAutotech España HidroformadoFicosa España

Fagor Ederlan EspañaAlianza con los centros tegnológicos

Ikerlan, Inasmet

Implantación de centro I+D

Implantación e inversión de nuevas fábricas en paises emergentes

Deslocalización

Región Paris, Francia

Representación ComercialCentro TecnológicoDistribuciónFabricación

Principales Movimientos Corporativos – Procesos de Internacionalización

(Europa del Este)

Principales Movimientos Corporativos – Procesos de Internacionalización (EE.UU.)

Actividades 2005 • Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción

109

Representación ComercialCentro TecnológicoDistribuciónFabricación

Representación ComercialCentro TecnológicoDistribuciónFabricaciónEn proyecto

Representación ComercialCentro TecnológicoDistribuciónFabricación

SAO PAOLO, BRASIL

Principales movimientos corporativos – Procesos de Internacionalización (México)

Principales movimientos corporativos –

Procesos de Internacionalización (Sudamérica)

Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción • Actividades 2005

110

Representación ComercialCentro TecnológicoDistribuciónFabricación

Principales movimientos corporativos – Procesos de Internacionalización

(Asia y Pacífico)

Principales movimientos corporativos – Procesos de Internacionalización (África)

Actividades 2005 • Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción

111

Representación ComercialCentro TecnológicoDistribuciónFabricaciónEn proyecto

Representación ComercialCentro TecnológicoDistribuciónFabricaciónEn proyecto

Principales movimientos de empresas españolas (2003)

Principales movimientos de empresas españolas (2004-06)

Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción • Actividades 2005

112

Misión comercial de Maier, Arran, Yorka, Zertan a Rep Checa y Polonia

CIE: compra de Promoauto en Brasil(forja y mecanizados)

Batz y Matrici:crecimiento en emergentes(troqueleria)

Irizar. Implantación en China(autobuses)

MCC&CGM, CCPL (Italia): alianza estratégica

Fuente: Dossier prensa de SERNAUTO. PricewaterhouseCoopers

Gestamp compra de Oxford Automotive)

Gestamp compra de SSAB Hardtech)

CIE, Bosh: inversión en República Checa

Irizar: inversiónen Marruecos

MCC: inversión en China

Fagor Ederlan: compra de ZNDS Foundry. Eslovaquia (Inyección de piezas)

CIE, Bosh: joint-ventures con Desc Automotriz en Mexico. (conformado de tubo)

Ficosa: planta en India(retrovisores)

Grupo Bravo: Inversión en China. (derivados de acero)

Ficosa: compra de Shangai Benyuan.China (retrovisores)

Ficosa: compra en Turquía

Fuente: Dossier prensa de SERNAUTO. PricewaterhouseCoopers

Principales movimientos de empresas internacionales (2003)

Principales movimientos de empresas internacionales (2004-05)

Actividades 2005 • Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción

113

Behr:inversión de 30 m€

Valeo: construcción de fábrica en Polonia

Visteón: apertura de fábricas en Alemania

Valeo: inversión en centro de I+D en China

Fuente: Dossier prensa de SERNAUTO. PricewaterhouseCoopers

Siemens: eliminación de empleos en Alemania

Visteón: apertura de fábricas en E. del Este

AUMENTO DE FACTURACIÓN•Tudor

Valeo: cierre de planta

Delphi: declaraciónDe bancarrota

Valeo, Bosh: ofertas por plantas de Delphi

ThyssenKrupp: venta de división

Bosh+Bembro: inversión en India

HungríaBosh: apertura de I+DHankook: construcción de planta

Deslocalización: Autotex, Lear, Delphi, Valeo, Yakazi. (Marruceos y Países de Este)

Fuente: Dossier prensa de SERNAUTO. PricewaterhouseCoopers

5.4. Principales factores de Internacionalización

Introducción

Las principales factores que determinan las decisiones de localización de las empresas del sector deautomoción son:

1. Factores gubernamentales• Ayudas estatales de Unión Europea.• Subvenciones.• Exención de impuestos.• Incentivos por I+D.

2. Factores comerciales• Flexibilidad laboral.• Coste de la mano de obra.• Dimensión del mercado local.• Existencia de clusters.• Infraestructuras.• Impuestos locales.

3. Factores derivados de la dinámica industrial• Construir donde se vende.• Objetivos estratégicos corporativos.• Dinámicas de la cadena de valor.

Factores Gubernamentales

Los gobiernos locales son capaces de realizar esfuerzos considerables para atraer las InversionesExtranjeras Directas. Esta necesidad se ha visto acrecentada en los países de la Unión Europea dado

Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción • Actividades 2005

114

Comparativa de las Ayudas Estatales (todos lossectores) por País en Europa 2003 en % del PIB

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

Reino U

nido

Eslove

nia Italia

Litua

nia

Bélgica

Paises

Bajo

sUE 15

Españ

a

Aleman

ía

Francia

Eslova

quia

Hungri

a

Repúb

lica C

heca

Polonia

Fuente: Eurostats, Servicios de la Comisión Europea

que con la adhesión, la política monetaria, uno de los principales instrumentos de estimulación eco-nómica ha pasado a estar controlada por el Banco Central Europeo.

No cabe duda de la importancia económica que tiene la inversión en una industria como la de auto-moción que, por si sola, emplea alrededor 2 millones de personas de manera directa contribuyendoal 7% del empleo industrial total y contribuye a las arcas públicas en unos 346 billones de euros, loque representa el 8% de ingresos de los gobiernos de la UE-15.

En una Unión Europea ampliada, el impacto de las ayudas estatales en la decisión de ubicación delos centros productivos se ha visto reducido, si bien sigue siendo percibido por los gobiernosde Europa Occidental como un instrumento para hacer frente a la intensificación de la competicióncausada por la incorporación de nuevos miembros.

La tendencia promovida por la Comisión Europea consiste en limitar las luchas entre distintasregiones Europeas para atraer las inversiones por medio de subvenciones estatales, por conside-rarlas distorsionadoras de la competitividad. Sin embargo, en ciertos casos que traigan consigoun efecto positivo sobre la UE como el desarrollo económico de las zonas desfavorecidas, se per-mite la concesión de ayudas a la inversión. Así se han establecido unos umbrales por debajo delos cuales se anima a los gobiernos a acordar ayudas sin necesidad de remitirse a la ComisiónE u ropea.

Sin embargo, las circunstancias especiales bajo las cuales las ayudas requieren de la aproba-ción de la Comisión Europea son de especial interés para el sector de automoción:

• Incrementos de capacidad en sector con estancamiento del crecimiento.• Sectores que se caractericen por un exceso de capacidad productiva.• Estudios recientes del PwC Automotive Institute revelan del pesimismo de los países de

Europa Occidental acerca de los nuevos límites de ayudas que se deberán establecerse a par-tir de 2007 y que harán más difícil la competencia con los nuevos estados miembros por lasInversiones de Capital. Estos, sin embargo, no consideran determinantes las ayudas de losgobiernos locales en la toma de decisión acerca de la ubicación de los centros productivos. Eneste sentido, los nuevos socios Europeos ni siquiera consideran a los países de EuropaOccidental como una amenaza seria a la atracción de inversiones hacia la industria de auto-moción; esta se concentraría en los propios socios europeos de Europa del Este y a más largoplazo en los nuevos candidatos a la Unión Europea como son Rusia, Rumania o Ucrania.

Factores Comerciales

En el pasado, tanto Gobiernos como Compañías prestaban una menor atención a las InversionesExtranjeras Directas así como a las Políticas Industriales como factores determinantes de las decisio-nes sobre la localización de los centros productivos y la atracción de Inversiones Extranjeras Directas.Estas decisiones de inversión venían principalmente determinadas en función de criterios puramen-te económicos como los indicadores sociales o monetarios.

Las subvenciones y las ayudas públicas estatales hicieron que los factores puramente económicos pasa-sen a un segundo plano.

La ampliación de la Unión Europea y la restricción de las leyes sobre ayudas estatales han contribui-do a recuperar la importancia de aquellos factores. Esencialmente, los nuevos socios de EuropaCentral cuentan con una ventaja competitiva en términos puramente de coste tal que, el resto de fac-tores con que cuentan los países de Europa Occidental están pasando a un segundo plano.

Actividades 2005 • Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción

115

Según un estudio interno de PricewaterhouseCoopers los principales factores que condicionan elestablecimiento de un centro productivo son:

1. Coste de los factores productivos (Coste de la Mano de Obra)2. Aprovechamiento de las oportunidades que ofrecen los mercados emergentes3. Proximidad a los grandes clientes4. Subsidios, impuestos y cargas fiscales5. Acceso a una mano de obra cualificada6. Costes logísticos7. Presencia de competidores8. Satisfacción de los requerimientos de los mercados locales9. Racionalización de la capacidad productiva instalada

10. Infraestructuras11. Oportunidad de acceso a nuevas tecnologías

Uno de los factores que afectan a las decisiones de localización de la Industria de Automoción y enparticular a la Industria de Equipos y Componentes por el especial impacto en la competitividad delas empresas son los gravámenes a los que se enfrentan las empresas.

En este sentido cabe destacar que España cuenta con una de las fiscalidades más bajas de Europa enlo referente al impuesto sobre el consumo.

Sin embargo, la fiscalidad sobre el capital en España se sitúa por encima de la de la media europea ypor encima de la de sus principales competidores europeos.

Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción • Actividades 2005

116

Comparativa de la fiscalidad sobre el consumo enEuropa 2003

0%

5%

10%

15%

20%

25%

30%

Españ

aIta

lia

Lituan

ia

Aleman

iaUE 15

Repúb

lica Che

ca UE 25

Francia

Bélgica

Eslova

quia

Reino U

nido

Eslove

nia

Hungrí

a

Familia

94

Factores Comerciales – Coste Energético

Otro de los factores que afectan a las decisiones de localización de la Industria de Automoción y enparticular a la Industria de Equipos y Componentes por el especial impacto en la competitividad delas empresas es el coste energético.

Los costes energéticos en los procesos productivos suponen el 4% del total del valor añadido genera-do en las plantas productivas. En este sentido, los incrementos del 4,48% y el 4,24% en las tarifasdel gas y la electricidad con respecto al ejercicio anterior preocupan especialmente a las empresas delsector y pueden suponer un paso atrás en la competitividad.

No obstante, es de destacar que, salvo en 2006, el incremento de la tarifa media eléctrica ha subidoen los últimos años por debajo del incremento del IPC y España sigue siendo un país competitivo enlo referente a sus costes energéticos.

No obstante, al margen de este incremento, los siguientes factores influyen en la competitividad delsector componentes:

• La imposibilidad de las plantas para acceder a las tarifas de acceso de conexiones internacio-nales.

• La obligatoriedad para los fabricantes de surtirse en el mercado liberalizado mientras otrosproductores tienen acceso a tarifas especiales.

• La calidad del suministro energético derivada de los numerosos microcortes de suministro.

Actividades 2005 • Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción

117

Comparativa de la fiscalidad sobre el capital enEuropa 2003

0%

5%10%15%20%

25%30%35%

40%

Lituan

ia

Eslova

quia

Aleman

ía

Repúb

lica Che

ca UE 25

Reino U

nido

UE 15

Bélgica

Españ

aIta

lia

Francia

Fuente: Eurostats, Servicios de la Comisión Europea

Factores derivados de la dinámica industrial

La proximidad a los principales clientes así como el tamaño potencial del mercado constituyentambién unos de los principales factores que determinan la localización de las empresas del sector deautomoción. Incluso, se ha constatado que este último factor constituye una de las principales razo-nes que impiden la deslocalización de la industria del automóvil de los países de Europa Occidental.

Otros factores que ha permitido evitar el total desplazamiento de las industrias constructora devehículos y fabricantes de equipos y componente hacia nueva localizaciones son:

• Altos costes sociales.• Costes de desmantelación de las instalaciones productivas.• Presiones políticas por parte de las administraciones locales que pueden exigir la devolución

de las subvenciones prestadas en caso de deslocalización de la industria.

Estudios realizados permiten señalar que las previsiones de incremento de la producción de vehícu-los ligeros en los países europeos de bajo coste no son incompatibles con el mantenimiento de lamayor parte de las instalaciones productivas existentes. Las decisiones acerca de la ubicación de

Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción • Actividades 2005

118

Fuente: Comisión Nacional de Energía (CNE)

Variación Anual (%) de la tarifa media eléctrica y delIPC (Periodo 1988-2006)

-4,00

-3,00

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

1988 1990 1992 1993 1995 1997 1999 2001 2003 2005

Tarifa MediaIPC

Fuente: Eurelectric:- Unión of Electricity Industry

Comparativa del precio de la tarifa eléctrica paraconsumo industrial (Grupo D1) por país (Céntimos €/kWh)

0,00 2,00 4,00 6,00 8,00 10,00

Letonia

Estonia

Bulgaria

Polonia

Marruecos

Lituania

Grecia

España

Croacia

Alemania

Hungría

la industria automovilística deberán considerarse en función de la posición de las Compañías en lacadena de valor del automóvil.

En el caso de los Constructores de Vehículos, aunque los factores puramente económicos son esen-ciales para la consideración de cualquier nueva inversión, deberán considerar un considerable núme-ro de costes sociales y auxiliares.

Por su parte los Fabricantes de Componentes tendrán que hacer frente a decisiones más senci-llas que las de sus clientes. Estos, dado el tamaño medio de las plantas, son más flexibles a la horade elegir la localización de sus centros productivos, siempre que se cumplan con los requisitos de efi-ciencia de la función logística. Así, los centros productivos de grandes subconjuntos se ubican en laproximidad de los constructores de vehículos mientras los fabricantes de componentes de menortamaño gozan de mayor libertad a la hora de elegir su ubicación. A su vez, fruto de este menor tama-ño, el peso de los organizaciones sindicales es menor lo cual hace más fácil y menos costoso el cierrede las instalaciones.

Además, el mercado en que compiten estos se caracteriza por un exceso de capacidad productiva con-tribuyendo al establecimiento de un entorno competitivo deflacionario y consecuentemente los fabri-cantes de componentes están soportando fuertes presiones en materia de reducción de costes por partede los fabricantes de vehículos. Estos se plantean objetivos de reducción de costes anuales del ordendel 5-10%.

A estas presiones se añaden aquellas que se ejercen debido al:

• Incremento de la carga regulatoria.• Incremento de los costes de las materias primas.• Implicación en las actividades de desarrollo de producto.

Dado este entorno competitivo, no es de extrañar que un gran número de proveedores hayan desla-zado buena parte de sus centro productivos a países de bajo coste.

Actividades 2005 • Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción

119

Evolución de la producción en Europa (Horizonte 2012)

-41%

-17%-5% -2%

6% 7% 8% 10% 12% 13%25%

67% 77%

217%

-75%

-25%

25%

75%

125%

175%

225%

275%

325%

Holand

a

Portug

al

Austria

Españ

a

Reino U

nido

Eslove

nia

Polonia

Franc

ia

Aleman

iaBélg

ica Italia

Suecia

Rep.Che

ca

Hungrí

a

Finlan

dia

Eslovo

quia

El atractivo de España para la captura de inversiones en I+D

La tabla anexa permite constatar la falta de competitividad de la Industria de Automoción Española.

Según una encuesta realizada por Naciones Unidas, España se sitúa a la cola de los países desarrolla-dos a la a la hora de atraer las Inversiones Extranjeras Directas en el ámbito de la inversión enInvestigación y Desarrollo, tan sólo por delante de Suecia.

Esto sucede a pesar de las iniciativas llevadas a cabo en España para promover la creación de una pla-taforma especializada en la Investigación y Desarrollo para el Sector de Automoción. En este senti-do, España cuenta con 140 escuelas de ingeniería y una red que permite la conexión entre la Industriay los centros académicos vía los 72 centros tecnológicos que operan en España.

Igualmente, existen desgravaciones sobre el 30% del gasto en I+D, lo cual supone un incremento del50% sobre la subvención establecida para el ejercicio anterior que se suman a la amortización gratui-ta de los activos fijos dedicados asociados al gasto en I+D.

Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción • Actividades 2005

120

Prospección sobre el atractivo de los países en términode cara a la implantación de los centros de I+D

0 10 20 30 40 50 60

China

EEUUIndia

Japón Reino Unido

RusiaFrancia

AlemaniaPaíses Bajos

CanadaBélgica

ItaliaMalasia

Corea del Sur

TailandiaBrasil

República ChecaNoruega

PoloniaEspaña

SueciaTurquía

Vietnam

Fuente: United Nation Trade And Development 2005

Termómetro de Riesgo para las empresas de componentes

Los factores de internacionalización de las empresas pueden asociarse a alguno de estos 3 parámetros:

• Coste de Mano de Obra.• Contenido tecnológico.• Coste logístico.

Es posible establecer un termómetro de riesgo que indicará la posibilidad de que una empresa decomponentes ubicada en un país occidental se traslade a los países emergentes en función de los tresparámetros considerados.

Se diferenciaran 3 niveles de riesgo:

• Riesgo Alto.• Riesgo Medio.• Riesgo Bajo.

Empresas en buena situación ante la entrada de nuevos competidores.

Las empresas con alto contenido tecnológico, y poco peso de la mano de obra en el precio final del pro-ducto, son las que menos riesgo tienen de ver perjudicada su situación por la entrada de estos nuevos

Actividades 2005 • Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción

121

ContenidoTecnológico

Coste Mano Obra(Automatización)

Volumen piezas:Coste logístico

Coste Mano Obra(Automatización)

Volumen piezas:Coste logístico

Volumen piezas:Coste logístico

Volumen piezas:Coste logístico

ALTO BAJO

ALTO BAJO ALTO BAJO

ALTO BAJO ALTO BAJO ALTO BAJO ALTO BAJO

Empresas de componentes con mayor debilidad ante la entrada de nuevos competidores.

Empresas de componentes en situación sostenible ante la entrada de nuevoscompetidores.Empresas de componentes en buena situación ante la entrada de nuevoscompetidores.

países. Estas empresas son las que han optado por incorporar la tecnología en sus productos y proce-sos (empresas con inversiones importantes en I+D) y realizan esfuerzos por obtener productos inno-vadores.

El hecho de mantenerse alejado de los clientes para este tipo de productos es de importancia relati-va, es decir, si se trata de productos pequeños y fácilmente transportables, la distancia al cliente de lospuntos de fabricación o distribución no es importante. Si por el contrario se trata de productos de volu-men, este coste será más importante pero no tan significativo como para ver las ventas menguadas. Elalto valor del producto, al tener tecnología incorporada, reduce el impacto del coste logístico.

Además, se ha de tener en cuenta que los costes logísticos son cada vez menores; en este sentido, otroaspecto a considerar será si los productos “viajan bien” ya que, de ser así, la problemática de la distan-cia disminuye de forma sustancial. (Un ejemplo de productos que “no viajan bien” es el caso de losasientos; los fabricantes tienen que estar al lado del constructor de vehículos porque el transporte escomplejo y suponen un coste importante dentro del vehículo; ocurre lo mismo con el salpicadero).

Con esto no se quiere decir que la proximidad al cliente no sea importante, ya que es uno de los fac-tores principales en las buenas relaciones con éstos; simplemente se trata de resaltar que hay empresasque por su tipología de producto podrán tener éxito sin necesidad de salir a fabricar a estos nuevos paí-ses, porque no hay que olvidar la inversión y los riesgos que una decisión de este tipo conlleva. Este tipode empresa podría plantearse como estrategia para incrementar sus ventas el mantener ingenieros u ofi-cinas comerciales próximos a sus clientes principales, permaneciendo alerta ante posibles cambios enlas tendencias del sector para permanecer en esa posición competitiva privilegiada.

Empresas en situación sostenible ante la entrada de nuevos competidores.

En esta situación se encuentran bastantes empresas de componentes de automoción: no es una situa-ción extremadamente negativa, pero sí es cierto que se trata de empresas que deberían replantearsesu estrategia para poder sobrevivir en un entorno cada vez más competitivo.

La tipología de empresas que se encuentran en esta situación son:

• Empresas con alto coste de mano de obra en sus productos y con contenido tecnológicoimportante: estas empresas deberían plantearse su internacionalización como estrategia,abriendo o adquiriendo plantas en nuevos países con menor coste de mano de obra.

• Empresas con alto coste logístico en sus productos (piezas de gran volumen) y con contenidotecnológico importante: estas empresas deberían plantearse su internacionalización comoestrategia, abriendo o adquiriendo plantas en nuevos países con mejor ubicación estratégicarespecto a sus clientes.

Todas las empresas que se encuentren en situación similar podrían plantearse como medida adicionalla diversificación de clientes y/o sectores con el objeto de reducir el riesgo.

Por otro lado, en esta situación también se encuentran:

• Empresas de bajo contenido tecnológico pero de gran automatización (bajos costes de manode obra): para estas empresas, no parece tan evidente la necesidad de salir a nuevos paísescomo estrategia para mantener su situación. Debido a su grado de automatización podrán per-manecer en España, pero deberían realizan inversiones importantes en tecnología, como clavepara mantener y mejorar su situación, es decir, la diferenciación de sus productos por el I+D.

Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción • Actividades 2005

122

Empresas con mayor debilidad ante la entrada de nuevos competidores.

Las empresas con bajo contenido tecnológico y alto contenido de mano de obra en sus productos sonlas que peor futuro tienen, ya que sus productos son fácilmente replicables y a un coste mucho menor,con el agravante de los costes logísticos si se trata de piezas de volumen considerable.

Pero aún así, existen empresas de este tipo que están consiguiendo sobrevivir y mantener su ritmo deventas, aunque eso sí, son conscientes de que el crecimiento de producción en sus plantas está estan-cado, y que el crecimiento ha de venir por las plantas ubicadas en otros países y por la optimizaciónde procesos.

Por otro lado, muchas de las empresas que se encuentran en esta situación son PYMES que no tie-nen gran capacidad financiera y por tanto, sin posibilidades económicas para desplazarse hacia estospaíses. Estas empresas deberían plantearse la posibilidad de realizar alianzas con empresas en situa-ción similar, tanto nacionales como extranjeras, de modo que pudieran alcanzar un tamaño conside-rable que les permitiera ser competitivas e intentando mantener en la medida de lo posible su iden-tidad y poder de decisión en España.

Para cualquier empresa que piense en internacionalizarse, es importante considerar distintas alterna-tivas: estableciéndose de manera independiente, mediante la compra de una planta que se encuentrefuncionando, mediante joint-ventures... Ninguna de las dos primeras alternativas podría ser viablepara una PYME sin capacidad financiera, pero tal vez estas empresas deberían barajar la opción deestablecer joint-ventures con alguna empresa local de estos nuevos países aportando ellos el knowhow y las redes comerciales.

Por otro lado, hay otras empresas en situación difícil como son aquellas de alto contenido tecnológi-co, pero con productos con peso muy significativo de la mano de obra y además de gran volumen.Estas empresas podrían trasladar parte de su producción (aquella con mayores requerimientos demano de obra y mayor volumen) a estos países, pero manteniendo siempre en España los centrosde decisión y los centros de I+D+i.

Actividades 2005 • Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes para Automoción

123