3 fondo imposte - ravagnati.org · 1 gestione imposte e studi di settore la gestione del fondo...

TRANSCRIPT

Release 4.90 Manuale Operativo

FONDO IMPOSTE Gestione Imposte e Studi di Settore

In questo manuale verranno descritte le procedure per effettuare una corretta gestione del fondo imposte per determinare il reddito fiscale dell’impresa.

2 – Manuale Operativo

Indice degli argomenti

1 GESTIONE IMPOSTE E STUDI DI SETTORE..................................................................... 4 1.1 Impostazioni per il Fondo Imposte ................................................................................. 5 1.2 Preparazione dei dati ..................................................................................................... 6

1.2.1 Campi di testata ............................................................................................................ 6 1.2.2 Griglia di dettaglio.......................................................................................................... 7

1.3 Gestione delle Simulazioni e delle rettifiche................................................................... 9 1.3.1 Le Simulazioni ............................................................................................................... 9 1.3.2 Le Rettifiche ................................................................................................................ 13

1.3.2.1 Lista Rettifiche (F9) ..................................................................................................... 15 2 IMPOSTE E VARIAZIONI ................................................................................................... 19

2.1 Elenco sintetico delle cartelle ....................................................................................... 20 2.1.1 Cartella Differenze e rilevazione automatica delle quadrature ................................... 22 2.1.2 Opzioni ........................................................................................................................ 25

2.2 Quadro RS ................................................................................................................... 35 2.2.1 Tabella Collegamenti Voci Di Riclassificazione - Quadri RS ...................................... 38

2.2.1.1 (1) - STATO PATRIMONIALE..................................................................................... 38 2.2.1.2 (2) – CONTO ECONOMICO ....................................................................................... 39

2.3 Quadro EC ................................................................................................................... 40 2.3.1 Componenti Positivi nel quadro EC ............................................................................ 43 2.3.2 Collegamenti con gli altri quadri .................................................................................. 44

2.3.2.1 Quadro RF................................................................................................................... 44 2.3.2.2 Quadro IRAP ............................................................................................................... 44 2.3.2.3 Studi di Settore............................................................................................................ 45 2.3.2.4 Imposte Anticipate e Differite ...................................................................................... 45

2.4 VARIAZIONI IRES/ IRPEF........................................................................................... 46 2.4.1 Griglia di dettaglio........................................................................................................ 47

2.4.1.1 Posizionamento nella maschera ................................................................................. 51 2.4.2 Sezioni Conti per Voci e Prospetti............................................................................... 56

2.4.2.1 Conti per Voce............................................................................................................. 57 2.4.2.2 Prospetti ...................................................................................................................... 59

2.4.3 Pulsanti e funzioni ....................................................................................................... 61 2.4.3.1 Blocco Dichiarante ...................................................................................................... 66

2.4.4 Rettifica Manuale dei Saldi nelle variazioni................................................................. 68 2.4.4.1 Esclusione parziale o totale dal quadro RF................................................................. 68 2.4.4.2 Rettifiche Importo nel quadro RF ................................................................................ 68

2.4.5 Deducibilità IRAP al 10% (decreto anticrisi 2008) ...................................................... 69 2.4.5.1 Irap non contabilizzata ................................................................................................ 71 2.4.5.2 Deducibilità Irap 10% e Studi di Settore...................................................................... 72

2.4.6 Spese di rappresentanza (novità 2008) ...................................................................... 73 2.4.6.1 Normativa di riferimento .............................................................................................. 73 2.4.6.2 Prospetto di calcolo delle spese di rappresentanza deducibili ................................... 74

2.4.7 Gestione delle perdite degli esercizi precedenti ......................................................... 75 2.5 ROL: Prospetto di calcolo degli interessi passivi netti deducibili.................................. 81

2.5.1 Normativa di riferimento .............................................................................................. 81 2.5.2 Griglia ROL.................................................................................................................. 83

2.5.2.1 Griglia di determinazione del ROL .............................................................................. 84 2.5.2.2 Prospetto di calcolo degli interessi passivi netti deducibili.......................................... 86

2.5.3 Ripresa dati per prospetto fiscale................................................................................ 89

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 3

2.6 SITUAZIONE RESIDUI ................................................................................................ 90 2.6.1 Gestione Imposte Anticipate e Differite....................................................................... 95 2.6.2 Articoli Contabili Imposte Correnti, Anticipate e Differite ............................................ 97

2.7 IRAP............................................................................................................................. 99 2.7.1 Calcolo Irap ................................................................................................................. 99

2.7.1.1 Opzione per i soggetti Irpef in contabilità ordinaria................................................... 100 2.7.2 La scheda IRAP ........................................................................................................ 102 2.7.3 Ulteriore deduzione ................................................................................................... 105

2.7.3.1 Ripartizione IRAP e Valore Produzione Settore Agricolo ......................................... 107 2.7.3.2 Calcolo del valore della produzione su base regionale............................................. 108 2.7.3.3 Ripresa deduzioni lavoratori dipendenti (rigo IS05) .................................................. 110 2.7.3.4 Irap persone fisiche e società di persone: variazione delle rimanenze .................... 111

2.8 STUDI DI SETTORE.................................................................................................. 112 2.8.1 Studi di Settore: Variazioni IRES .............................................................................. 118

2.8.1.1 Calcolo Reddito d’Impresa ........................................................................................ 120 2.8.1.2 Visualizzazione dettagli quadro RE / RG nella cartella Studi di Settore ................... 123

2.8.2 Valore beni strumentali – collegamento cespiti in Studi Settore............................... 124 2.8.2.1 Altri collegamenti ai cespiti per gli studi di settore (leasing, uso promiscuo) ............ 126 2.8.2.2 Studi Settore (contabilità Ordinaria) .......................................................................... 127 2.8.2.3 Studi Settore (contabilità professionisti).................................................................... 129 2.8.2.4 Parametri (contabilità Ordinaria) ............................................................................... 130

2.9 STUDI / PARAMETRI................................................................................................. 131 2.9.1 Passaggio dati a Gerico ............................................................................................ 133

2.9.1.1 Gerico - Ripresa dati extracontabili da Gerico anno precedente ............................. 136 2.9.1.2 Aliquota Media........................................................................................................... 138 2.9.1.3 Parametri e calcolo Ricavometro .............................................................................. 140

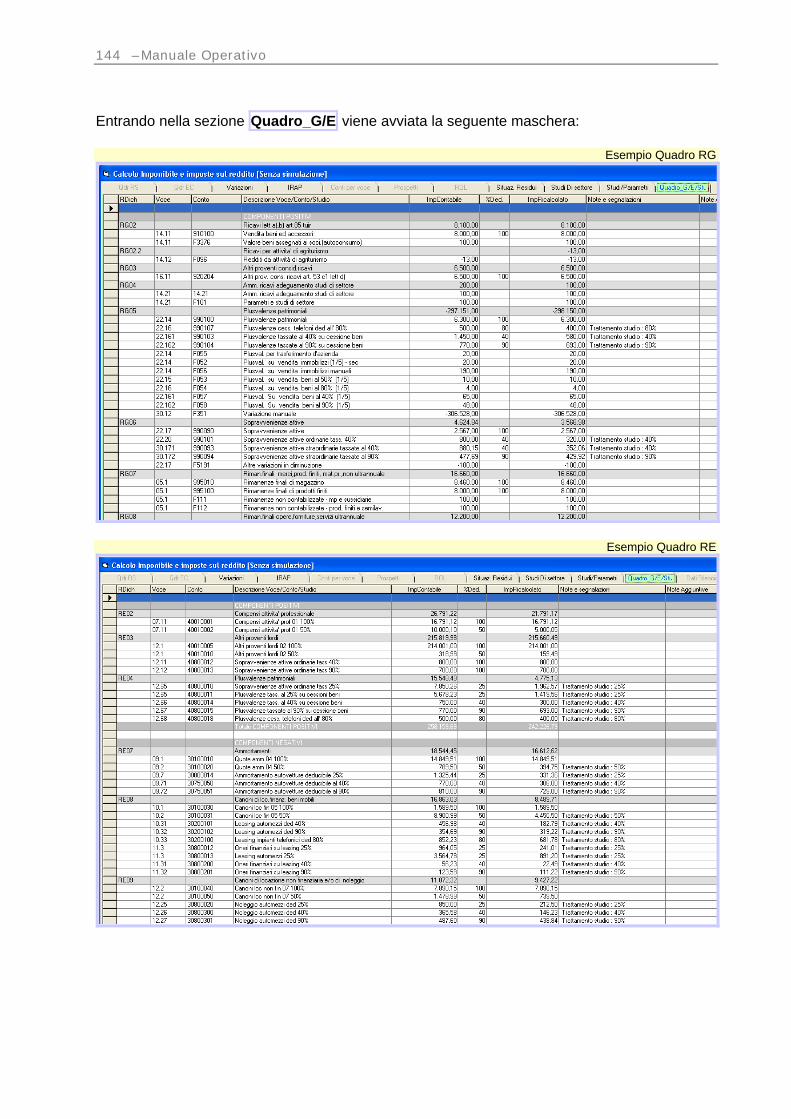

2.10 QUADRO_G/E/STUDI ................................................................................. 143 2.11 DATI DI BILANCIO....................................................................................... 147

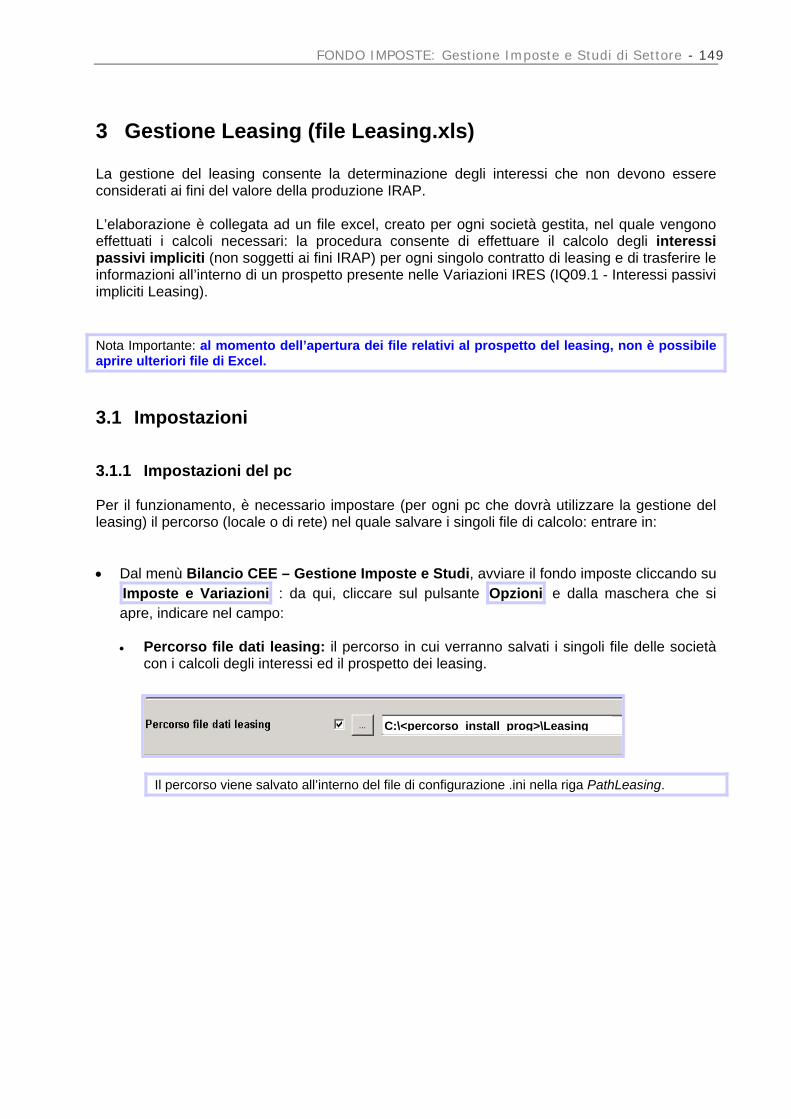

3 GESTIONE LEASING (FILE LEASING.XLS)................................................................... 149 3.1 Impostazioni ............................................................................................................... 149

3.1.1 Impostazioni del pc.................................................................................................... 149 3.1.2 Impostazioni Microsoft Excel..................................................................................... 150

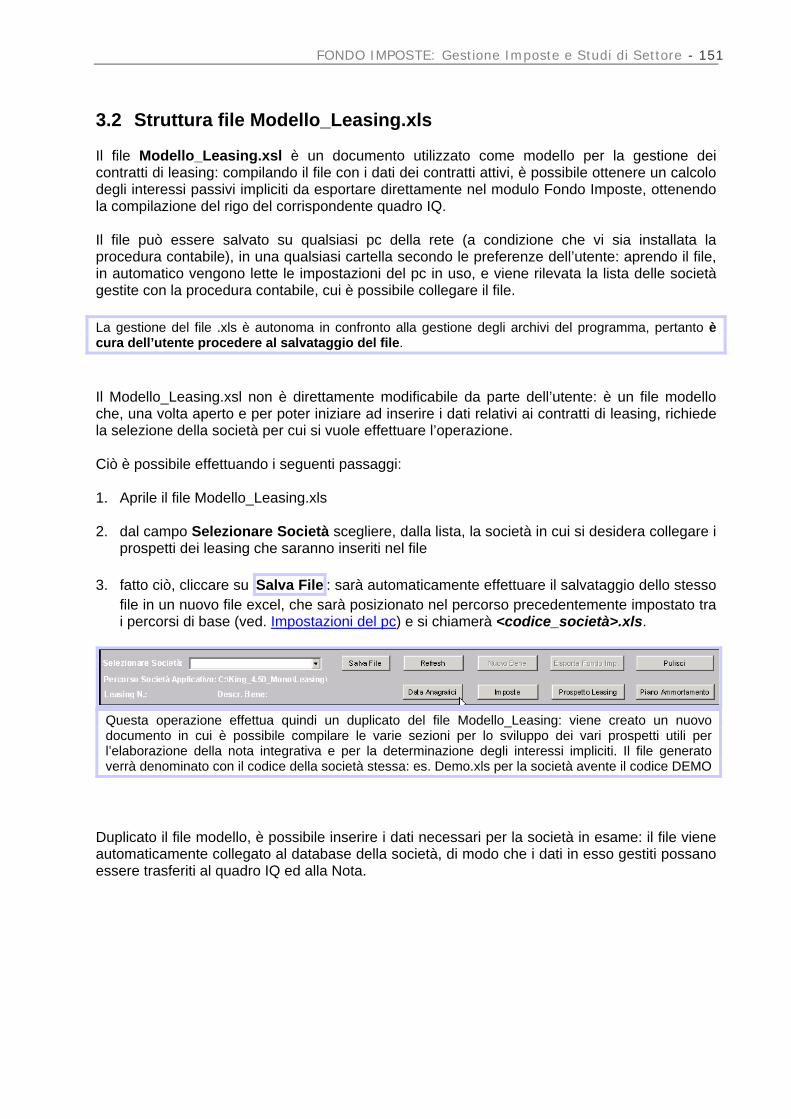

3.2 Struttura file Modello_Leasing.xls .............................................................................. 151 3.2.1 Dati Anagrafici ........................................................................................................... 154 3.2.2 Imposte...................................................................................................................... 155 3.2.3 Prospetto Leasing ..................................................................................................... 156 3.2.4 Piano Ammortamento................................................................................................ 156

3.3 Prospetto Leasing ...................................................................................................... 157

4 – Manuale Operativo

1 Gestione Imposte e Studi di Settore La gestione del Fondo Imposte è studiata per elaborare i dati contabili ai fini della determinazione delle imposte e degli studi di settore: l’utente può estrarre in griglia i conti inseriti nel Piano dei Conti, effettuare rettifiche e simulazioni, quindi passare alla gestione del fondo imposte. Si accede alla funzione dal Menù Bilancio CEE GGeessttiioonnee IImmppoossttee ee SSttuuddii ddii SSeettttoorree

La maschera è simile alla funzione GGeessttiioonnee SSaallddii ddii BBiillaanncciioo, dalla quale eredita diverse caratteristiche sulle modalità di ricerca e d’inserimento dei dati1. Da questa maschera è possibile effettuare dapprima diverse operazioni per la preparazione dei dati che saranno considerati nell’elaborazione successiva, ed in particolare:

riprendere i dati contabili dalla contabilità, quali saldi dei conti (Dare o Avere), ratei e risconti, scritture extracontabili, scritture di rettifica (registrate in PPrriimmaa NNoottaa);

inserire Simulazioni; inserire Rettifiche di bilancio.

Quindi, è possibile passare alle fasi di gestione del Fondo Imposte, ai fini della determinazione delle imposte e degli studi di settore:

Gestione Imposte e Variazioni Gestione Quadro_G/E

Nelle prossime pagine, descriveremo il funzionamento e la logica di ogni singola funzione: prima di ciò, proponiamo uno schema che sintetizza i principali aspetti legati alla preparazione dei dati per la gestione del Fondo Imposte.

1 In particolare, in riferimento alle funzioni di ricerca (presenti in alto a sinistra della maschera) e la descrizione delle funzioni comuni, si rimanda al manuale relativo alla gestione del bilancio.

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 5

1.1 Impostazioni per il Fondo Imposte Gli automatismi del Fondo Imposte si attivano effettuando le seguenti impostazioni di base: •• Dal Menù Utilità VVaarriiaazziioonnee SSoocciieettàà cartella Varie:

Compilare il campo Codice Attività indicando il codice di attività della società in esame: ⋅ se il codice inserito prevede uno Studio di Settore, lo stesso viene automaticamente

indicato nel campo successivo; ⋅ se il codice inserito non prevede uno Studio di Settore, il campo successivo rimane

vuoto. Compilare il campo Codice Studio nel quale viene indicato il codice dello Studio di Settore associato al codice attività precedentemente indicato. L’utente può: ⋅ modificare il valore proposto, ⋅ modificare il valore proposto senza indicare null’altro (campo vuoto), ⋅ indicare un valore nel caso la procedura non proponga nulla. La combinazione dei valori inseriti nei campi Codice Attività e Codice Studio attiva alternativamente la gestione degli Studi di Settore oppure dei Parametri, ed in particolare: •• se il campo Codice Studio è compilato, la procedura abilita la gestione dello Studio di Settore e

il collegamento alla procedura ministeriale GGeerriiccoo; •• se il campo Codice Studio non è compilato, mentre è compilato il solo Codice Attività la

procedura abilita la gestione dei Parametri e la procedura (interna) del RRiiccaavvoommeettrroo Per la gestione dei parametri, affinché venga effettuato il calcolo del ricavometro, occorre

impostare il codice attività attuale ed il corrispondente codice attività Atecofin 1993 Il valore inserito nel campo Tipo Contabilità (obbligatorio) è vincolante per:

>> Ordinaria abilita la sola gestione di Studi di Settore e Parametri >> Professionisti o Semplificata abilita anche il quadro G/E

•• Dal Menù Contabilità Servizi SSttrruuttttuurraa CCoonnttaabbiilliittàà cartella Bilancio di Chiusura

È presente il flag Rettifiche in Prima Nota: se è attivo, è necessario inserire i movimenti di rettifica dalla prima nota, altrimenti (se è disattivo) le rettifiche si devono inserire attraverso la funzione GGeessttiioonnee IImmppoossttee ee SSttuuddii. Per maggiori dettagli si rimanda al paragrafo Le Rettifiche Compilare il campo Causale Movimenti di rettifica (obbligatorio per l’utilizzo della funzione GGeessttiioonnee IImmppoossttee ee SSttuuddii ddii sseettttoorree) nel quale indicare una causale di tipo ‘DD’ che sarà utilizzata dalla procedura per: ⋅ la generazione automatica dei movimenti di rettifica, ⋅ il riconoscimento dei movimenti di rettifica eventualmente da eliminare, ⋅ Il calcolo dei valori contabili relativi alle rettifiche già inseriti (consultabili nella colonna

‘Rettifiche’ della funzione GGeessttiioonnee IImmppoossttee ee SSttuuddii ddii sseettttoorree). Si ricorda che la causale qui indicata dovrà essere utilizzata solamente per la gestione delle rettifiche e non per altri movimenti contabili di diversa natura: si consiglia quindi di non utilizzare causali generiche come ad esempio il Giroconto, ma di creare un’apposita causale di rettifica.

6 – Manuale Operativo

1.2 Preparazione dei dati La maschera relativa alla Gestione Imposte e Studi di Settore è composta da due sezioni principali: • Testata: impostazioni di base da indicare prima di effettuare l’estrazione • Griglia di Dettaglio: griglia in cui è presente tutto il piano dei conti con i relativi saldi di

bilancio 1.2.1 Campi di testata Nella testata della maschera sono presenti i seguenti campi:

• Rettifiche: per il dettaglio si rimanda al paragrafo Le Rettifiche • Simulazioni: per inserire/modificare i valori delle simulazioni, nell’omonima colonna della

griglia. Tramite il campo posto a lato è possibile richiamare le simulazioni già salvate; per il dettaglio si rimanda al paragrafo Le Simulazioni

• Causale (non modificabile): visualizza la causale contabile predefinita22, necessaria per

gestire le rettifiche di bilancio in PPrriimmaa NNoottaa oppure dalla funzione LLiissttaa RReettttiiffiicchhee ((FF99)); • Prima Nota (non modificabile): attivo se è stato abilitato il relativo flag Rettifiche in Prima

Nota nella SSttrruuttttuurraa CCoonnttaabbiillee. Nel caso in cui sia stata attivata la gestione delle rettifiche dalla prima nota (flag attivo in Struttura Contabile), è possibile abilitare anche la sezione relativa ai Ratei e Risconti e alle scritture extracontabili: la colonna Rettifiche della griglia cambia denominazione in Rettifiche + Assestamenti: nella stessa colonna vengono quindi considerate le informazioni relative a: • Ratei/Risconti: per visualizzare il valore dei movimenti simulati. Attivando il flag, alle

rettifiche di bilancio vengono sommati i valori dei Ratei e dei Risconti (non ancora generati); • Scritture Extracontabili: flag per visualizzare i valori delle scritture extracontabili, relative

al periodo contabile selezionato;

I valori dei ratei, dei risconti e delle scritture extracontabili hanno effetto sul valore della colonna Saldo Finale della griglia.

2 Causale inserita in SSttrruuttttuurraa CCoonnttaabbiillee - cartella Bilancio Chiusura nel campo CCaauussaallee MMoovviimmeennttii ddii RReettttiiffiiccaa

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 7

• Date di Elaborazione: viene proposta la data di inizio esercizio (non modificabile) e la

data di fine esercizio (modificabile). In particolare, la data di fine esercizio è considerata ai seguenti fini:

⋅ Ratei/Risconti: per estrarre i risconti con competenza per il solo periodo considerato; ⋅ Scritture extracontabili: per considerare le scritture extracontabili rientranti nel

periodo selezionato, solo se la data indicata è relativa alla fine del mese; Non influisce, invece, sull’estrazione di Simulazioni e Rettifiche (hanno sempre data fine esercizio)

1.2.2 Griglia di dettaglio All’apertura della funzione, appare una griglia contenente tutti i conti del Piano dei Conti con i relativi saldi contabili. Nel caso di dovesse caricare una simulazione, è necessario premere sul pulsante Pulisci , scegliere una simulazione, quindi premere Estrai .

Per ogni conto del Piano Conti saranno visualizzati i dati nelle seguenti colonne: • Dare / Avere (non modificabile): saldi Dare e Avere dei conti; • Rettifiche (Rettifiche + Assestamenti): indica il saldo dei movimenti di rettifica presenti

nelle registrazioni di Prima Nota (inserite con la causale specifica indicata in struttura contabile), il saldo dei movimenti simulati (se attivo il flag Ratei/Risconti in testata) e il saldo dei movimenti extracontabili (se attivo l’omonimo flag in testata). L’utente può intervenire sui valori esposti nella colonna utilizzando la funzione LLiissttaa RReettttiiffiicchhee ((FF99)) (ved. Paragrafo Le Rettifiche);

• Simulazione: colonna editabile direttamente per l’inserimento dei valori al fine di simulare diverse situazioni di bilancio e valutarne il relativo aspetto fiscale;

• Saldo Finale: è dato dal saldo Dare meno il saldo Avere di tutti i conti del Piano Conti, più o meno il valore visualizzato nella colonna Rettifiche, più o meno il valore visualizzato nella colonna Simulazioni. La somma di tutti i saldi finali dei conti economici determina l’utile o perdita d’esercizio, visualizzabile nel campo del Risultato Economico.

Dopo essersi posizionati con il cursore su un conto, cliccando due volte con il mouse sulla griglia viene visualizzato il seguente menù:

Risultato Economico

8 – Manuale Operativo

che permette di avviare una serie di funzioni. Le stesse operazioni possono essere eseguite anche utilizzando i tasti funzione, o la combinazione di tasti, indicata nella relativa parentesi. • Riga Successiva con Valore (F8): si posiziona sulla riga successiva con saldo diverso da

zero; • Riga Precedente con Valore (SHIFT + F8): si posiziona sulla riga precedente con saldo

diverso da zero; • Inserisci un nuovo conto (F5/ <codice conto>/F10): per creare manualmente un nuovo

conto, con codice e descrizione, direttamente nel Piano dei Conti. Avviando la funzione (anche con il tasto funzione F5 ) viene aperta la griglia del PPiiaannoo ddeeii CCoonnttii per procedere all’inserimento di nuovi conti (utilizzando le funzioni a disposizione): inseriti i conti necessari, premendo il tasto F10 si effettua la conferma e il programma si posiziona nuovamente nella maschera d’inserimento dei saldi di bilancio;

• Inserisci un nuovo conto (F6/ <composizione automatica>/F10): per creare un nuovo conto direttamente nel Piano dei Conti utilizzando la codifica automatica. Avviando la funzione (anche con il tasto funzione F6 ) viene aperta la griglia del PPiiaannoo ddeeii CCoonnttii e viene automaticamente compilata la colonna del codice conto: infatti, in base alla riga di posizionamento iniziale, viene generato un codice conto progressivo. L’utente si trova quindi già posizionato sul campo descrizione dove, indicata la stessa, premendo il tasto F10 viene effettuata la conferma e il programma si posiziona nuovamente nella maschera d’inserimento dei saldi di bilancio;

• Lista Rettifiche (F9): consente di visualizzare ed inserire le rettifiche di bilancio da un conto all’altro e visualizzare le rettifiche effettuate in Prima Nota per il conto su cui si è posizionati.

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 9

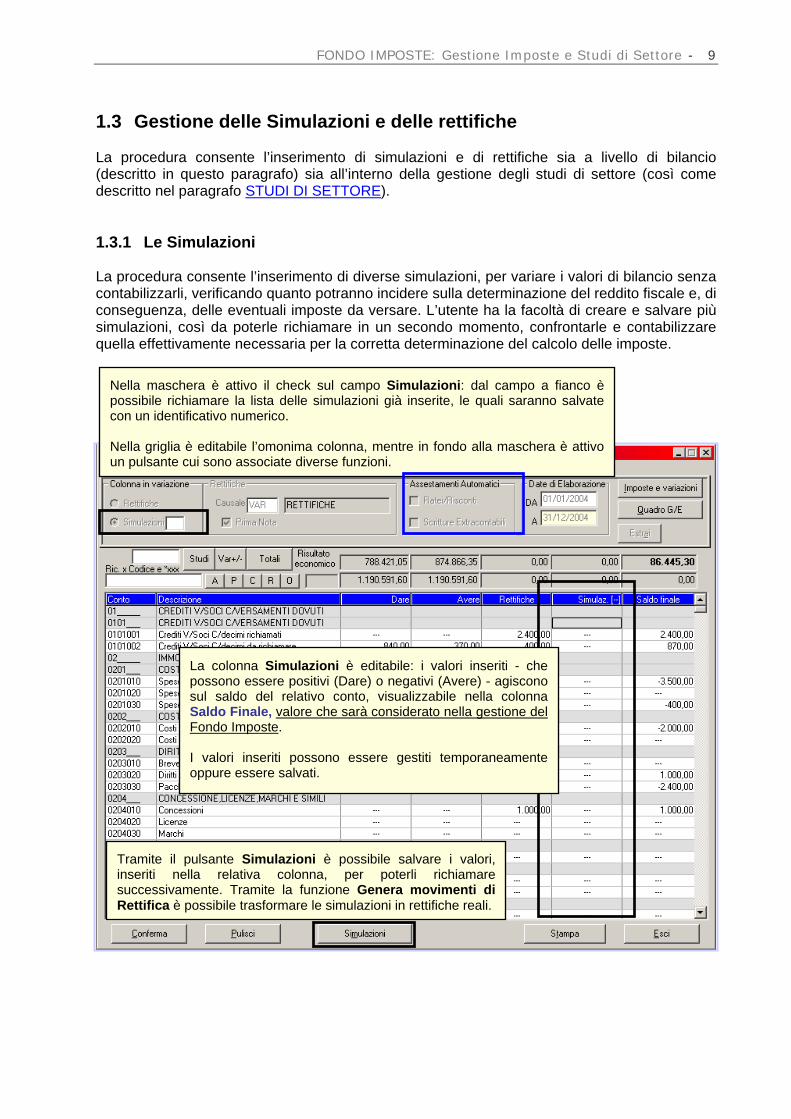

1.3 Gestione delle Simulazioni e delle rettifiche La procedura consente l’inserimento di simulazioni e di rettifiche sia a livello di bilancio (descritto in questo paragrafo) sia all’interno della gestione degli studi di settore (così come descritto nel paragrafo STUDI DI SETTORE). 1.3.1 Le Simulazioni La procedura consente l’inserimento di diverse simulazioni, per variare i valori di bilancio senza contabilizzarli, verificando quanto potranno incidere sulla determinazione del reddito fiscale e, di conseguenza, delle eventuali imposte da versare. L’utente ha la facoltà di creare e salvare più simulazioni, così da poterle richiamare in un secondo momento, confrontarle e contabilizzare quella effettivamente necessaria per la corretta determinazione del calcolo delle imposte.

Tramite il pulsante Simulazioni è possibile salvare i valori, inseriti nella relativa colonna, per poterli richiamare successivamente. Tramite la funzione Genera movimenti di Rettifica è possibile trasformare le simulazioni in rettifiche reali.

La colonna Simulazioni è editabile: i valori inseriti - che possono essere positivi (Dare) o negativi (Avere) - agiscono sul saldo del relativo conto, visualizzabile nella colonna Saldo Finale, valore che sarà considerato nella gestione del Fondo Imposte. I valori inseriti possono essere gestiti temporaneamente oppure essere salvati.

Nella maschera è attivo il check sul campo Simulazioni: dal campo a fianco è possibile richiamare la lista delle simulazioni già inserite, le quali saranno salvate con un identificativo numerico. Nella griglia è editabile l’omonima colonna, mentre in fondo alla maschera è attivo un pulsante cui sono associate diverse funzioni.

10 – Manuale Operativo

Attraverso il pulsante Simulazioni posto in fondo alla maschera è possibile caricare, modificare o eliminare una o più simulazioni:

accede ad un sottomenù con alcune funzioni (sotto riportate) che permettono di inserire, salvare, richiamare, eliminare delle simulazioni precedentemente registrate e generare automaticamente dalle simulazioni dei movimenti di rettifica.

salva i valori inseriti nella colonna Simulazioni applicandogli un nome; viene visualizzata la maschera sottostante, in cui sono riportati i seguenti campi:

• Nuova Simulazione: codice della simulazione da salvare; • Nuova Descrizione: descrizione della simulazione da salvare; • Annotazioni: per eventuali annotazioni riguardanti la simulazione salvata; • Lista Simulazioni (N. Righe) (non modificabile): viene automaticamente riportato da

programma il codice delle simulazioni già salvate e, tra parentesi, il relativo numero di righe che ne fanno parte.

Cliccando sul pulsante Conferma la simulazione viene salvata e, successivamente, è possibile richiamarla cliccando sull’opzione Ricarica .

trasforma i movimenti simulati in movimenti di rettifica e generate automaticamente le relative scritture contabili dopo aver risposto SI al messaggio sotto riportato.

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 11

richiama, da apposita lista, le simulazioni già salvate.

cancella i dati dalla colonna Simulazione.

elimina definitivamente dall’archivio tutti i dati dell’ultima simulazione richiamata.

Per effettuare l’inserimento di una nuova simulazione occorre innanzitutto entrare nella funzione GGeessttiioonnee IImmppoossttee ee SSttuuddii ddii SSeettttoorree ed effettuare l’estrazione dei dati.

Una volta effettuata l’estrazione, è possibile iniziare a compilare la colonna Simulaz. con i valori desiderati, indicando i valori in Avere con il segno negativo. Utilizzando quindi il pulsante Simulazioni presente in fondo alla maschera appare un menù: cliccare sulla voce Salva con Nome ed immettere il codice e la descrizione della simulazione appena inserita.

Come inserire una Simulazione

12 – Manuale Operativo

Per visualizzare una simulazione precedentemente caricata e, di conseguenza, per verificare l’influenza di tale simulazione nella determinazione del risultato d’esercizio, occorre richiamarla nel campo Simulazioni prima di effettuare l’estrazione:

Scegliere la simulazione desiderata e premere sul pulsante Conferma , quindi effettuare l’estrazione dei dati: la colonna relativa alle simulazioni avrà nell’intestazione anche il codice della simulazione appena richiamata e conterrà gli importi precedentemente inseriti.

Come richiamare una Simulazione

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 13

1.3.2 Le Rettifiche La procedura consente l’inserimento di movimenti contabili di rettifica ai saldi di bilancio in tre diverse modalità: • Tramite l’inserimento di movimenti di rettifica direttamente in prima nota • Tramite l’inserimento di importi di rettifica dalla funzione GGeessttiioonnee IImmppoossttee ee SSttuuddii ddii

SSeettttoorree (questo comporta automaticamente la registrazione in prima nota dei relativi movimenti e necessita la disattivazione del flag Rettifiche da prima nota presente in Struttura Contabile)

• La generazione dei movimenti di rettifica provenienti dalle simulazioni Nella colonna Rettifiche, attivando i flag Ratei/Risconti e Scritture Extracontabili, vengono aggiunti anche i saldi dei movimenti simulati e extracontabili: in questa ipotesi, la denominazione della colonna ‘Rettifiche’ varia in Rettifiche + Assestamenti. Per effettuare la registrazione dei movimenti di rettifica in prima nota occorre attivare il flag Rettifiche da prima nota presente in struttura contabile nella cartella Bilancio di Chiusura. Nelle registrazioni contabili occorrerà utilizzare la causale indicata in struttura contabile nel campo Causale Movimenti di Rettifica per far riconoscere alla procedura che si tratta di movimenti di rettifica e non di registrazioni di giroconti generici. Effettuando l’estrazione dalla Gestione delle Imposte e Variazioni, verranno automaticamente riconosciute queste scritture e sarà compilata la colonna Rettifiche.

Rettifiche da Prima Nota

Flag Disattivo

14 – Manuale Operativo

La gestione del Fondo Imposte consente direttamente dalla griglia di dettaglio di caricare delle rettifiche nell’apposita colonna. Occorre innanzitutto aver disattivato il flag Rettifiche da prima nota presente in struttura contabile e ricordare di abilitare il flag Rettifiche prima di effettuare l’estrazione della griglia.

Una volta effettuata l’estrazione si potrà procedere con l’inserimento degli importi di rettifica nell’apposita colonna, ricordandosi di indicare con il segno negativo gli importi in Avere. La procedura consente di generare automaticamente i movimenti di rettifica dalle simulazioni precedentemente caricate. Per effettuare la registrazione occorre innanzitutto effettuare l’estrazione avendo prima selezionato la simulazione che dovrà essere definitivamente contabilizzata, quindi utilizzare la funzione GGeenneerraa MMoovviimmeennttii ddii RReettttiiffiiccaa presente nel menù Simulazioni.

Rettifiche dal Fondo Imposte

Rettifiche dalle Simulazioni

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 15

1.3.2.1 Lista Rettifiche (F9) Se è attivo il flag Rettifiche in Prima Nota3 è possibile richiamare, inserire, modificare ed eliminare le rettifiche di bilancio (inserite per ogni singolo conto) tramite la funzione Lista Rettifiche (F9). Dalla GGeessttiioonnee IImmppoossttee ee SSttuuddii ddii SSeettttoorree posizionandosi sulla griglia nella colonna Simulazioni e premendo il tasto funzione F9 appare la seguente maschera:

Nel campo Conto viene visualizzato il conto di bilancio relativo alla riga in elaborazione nel momento in cui è stato premuto il tasto F9 e, nel campo accanto, viene visualizzata la descrizione di tale conto; il campo non è modificabile. Nella griglia vengono visualizzate le principali informazioni relative ai movimenti di rettifica inserite in Prima Nota: è possibile dettagliare ulteriormente tali informazioni selezionando il flag Dettagli (in alto sulla sinistra) per visualizzare anche le eventuali note associate al movimento. Nella griglia sono presenti le seguenti colonne: • C/Partita: conto di contropartita associato alle registrazioni di rettifica effettuate; • Descrizione: descrizione del conto di contropartita utilizzato; se è attivo il flag DDeettttaaggllii

visualizza anche la descrizione del movimento; • Dare/Avere: valori DARE/AVERE inseriti nelle registrazioni di rettifica (riferiti alla C/Partita) In alto sulla destra sono presenti i campi: • Saldo Rett.: riporta il saldo delle rettifiche effettuate nel conto visualizzato; • Totali: vengono indicati i Totali DARE e AVERE.

3 da Contabilità SSttrruuttttuurraa CCoonnttaabbiillee cartella BBiillaanncciioo ddii CChhiiuussuurraa

16 – Manuale Operativo

Esempio di maschera con visualizzazione Dettagli

In fondo alla maschera sono presenti i pulsanti:

Permette di inserire nuovi movimenti di rettifica al conto su cui si è posizionati: viene aperta una maschera che contiene i seguenti campi:

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 17

• Causale (non modificabile): causale contabile predefinita come CCaauussaallee MMoovviimmeennttii ddii

RReettttiiffiiccaa; • Numero Documento (non obbligatorio): numero originario del documento da registrare; • Data di Registrazione: data per la registrazione contabile dei documenti; viene proposta la

data di fine esercizio, ma il dato è modificabile; • Conto (non modificabile): conto di bilancio in esame; • Importo (Conto): valore da rettificare al conto principale. Nel caso in cui il valore sia

positivo, viene considerato con segno Dare, mentre per considerarlo con segno Avere, in valore deve essere inserito con segno negativo;

• Nota Conto Principale: eventuali note sulla riga del conto principale; • Contropartita (obbligatorio): conto di contropartita da utilizzare per la creazione del

movimento automatico; • Note Contropartita: eventuali note sulla riga del conto contropartita.

Con il pulsante presente al margine destro del campo delle Note è possibile riportare i dati delle note inserite nel campo Nota Conto Principale nel campo Note Contropartita e viceversa. Cliccando su Conferma i dati vengono riportati nella maschera di visualizzazione delle Rettifiche ed automaticamente la registrazione viene riportata in Prima Nota.

Nella griglia, viene evidenziata l’ultima registrazione di rettifica inserita nel conto.

18 – Manuale Operativo

Il pulsante è abilitato solo se è attivo il flag Dettagli: viene aperta la maschera delle rettifiche in modalità di variazione.

La maschera di variazione delle rettifiche è simile a quella d’inserimento: l’unica differenza è nel campo Importo che, in inserimento, si riferisce al codice Conto, mentre nella maschera di variazione lo stesso campo si riferisce al ccoonnttoo ddii CCoonnttrrooppaarrttiittaa. Come consuetudine, gli importi visualizzati nel campo Importo risultano positivi se in Dare e negativi se in Avere (in questo caso, riferiti al conto di contropartita).

Cliccando sul pulsante Elimina , il movimento di rettifica viene eliminato anche dalla Prima Nota, previa ulteriore conferma come da messaggio sotto visualizzato

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 19

2 Imposte e Variazioni Una volta estratti i dati dalla GGeessttiioonnee IImmppoossttee ee SSttuuddii ddii sseettttoorree,, è possibile avviare la gestione del Fondo Imposte: questa funzione effettuerà l’elaborazione considerando il valore del Saldo Finale dei conti contabili, ovvero i valori visualizzati nella griglia e determinati in base ai diversi parametri attivati (Dare, Avere, Rettifiche, eventuali Simulazioni, eventuali movimenti simulati di ratei/risconti ed eventuali movimenti extracontabili considerati nell’estrazione). Si può accedere tramite due differenti pulsanti:

cliccando sul pulsante si accede alla gestione delle variazioni in aumento e in diminuzione, Variazioni IRAP ed agli studi di settore per i soggetti in contabilità ordinaria, in base a ciò che è stato impostato nella funzione

UUttiilliittàà VVaarriiaazziioonnee SSoocciieettàà cartella VVaarriiee,, in particolare nei campi

• Tipo Contabilità >> Ordinaria • Collegamento DR >> quadro interessato (740F, 750F, 760F)

cliccando sul pulsante si accede alla gestione del quadro G (contabilità Semplificata), quadro E (contabilità Professionisti), dei Valori per IRAP ed agli Studi di Settore, in base a ciò che è stato impostato nella funzione

UUttiilliittàà VVaarriiaazziioonnee SSoocciieettàà cartella VVaarriiee,, nei campi

• Tipo Contabilità >> Semplificata >> Professionisti >> Professionisti Semplificata • Collegamento DR. >> è indicato il quadro interessato (740E, 750E, 740G, 750G)

Inoltre, è necessario procedere alla compilazione dei seguenti campi:

• Codice Attività • Codice Studio >> se compilato, attiva gli STUDI DI SETTORE

>> altrimenti, attiva i PARAMETRI (in base al Codice Attività del campo precedente)

Il dettaglio di tutte queste funzioni è riportato nel presente manuale nei prossimi capitoli. Se non è stato impostato il codice studio nella società, viene rilevata l’anomalia e viene richiesto all’utente se si deve cambiare in modo automatico il codice dello studio.

20 – Manuale Operativo

2.1 Elenco sintetico delle cartelle In questo paragrafo riportiamo un elenco sintetico delle cartelle presenti nel fondo imposte: tali cartelle saranno poi dettagliate nei paragrafi successivi.

Visualizza il prospetto relativo al quadro RS della dichiarazione Unico Società di Capitali: è calcolato automaticamente in base alla riclassificazione del bilancio CEE. Il presente prospetto è attivo solamente nel caso in cui la società è collegata al 760 quadro F.

Visualizza il prospetto del quadro EC: è possibile effettuare la compilazione dei dati di questo quadro tramite i dati presenti nell’anagrafica dei cespiti.

(o Variazioni in caso di società di persone o persona fisica/ ditta individuale). Visualizza il reddito fiscale ed il calcolo delle imposte come stabilito dall’art. 83 del T.U.I.R., apportando all’utile o alla perdita risultante dal conto economico relativo all’esercizio chiuso nel periodo d’imposta, le variazioni in aumento o in diminuzione.

Visualizza il valore della produzione IRAP per tutti i tipi di dichiarante. La base imponibile IRAP, in base alla normativa in vigore dal periodo d’imposta 2008, varia in base al tipo di dichiarante e di contabilità e in considerazione dell’eventuale opzione per i soggetti Irpef (persone fisiche e società di persone) in contabilità ordinaria, per calcolare l’imposta considerando i valori di bilancio, come per le società di capitali.

Visualizza tutti i conti collegati alle varie voci contrassegnate con il pulsantino nella maschera Variazioni IRES (senza possibilità di modifica dei conti collegati).

Visualizza il prospetto collegato alle varie voci contrassegnate con il pulsantino nella maschera Variazioni IRES. Nel prospetto sono presenti i calcoli necessari per differire i valori negli esercizi successivi, sospendere dei costi non fiscalmente deducibili e rateizzare dei componenti positivi in più esercizi.

Visualizza il prospetto, per il calcolo della deducibilità dell’eccedenza degli interessi passivi rispetto a quelli attivi (c.d. interessi passivi netti), nel limite del 30% del ROL – Reddito Operativo Lordo (novità 2008). La scheda si attiva solo per le società di capitali, come previsto dalla normativa vigente.

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 21

Visualizza l’insieme dei valori contabili differiti agli esercizi successivi suddivisi per voce e anno, calcolati e gestiti nella cartella Variazioni IRES.

In base al codice attività inserito nella funzione VVaarriiaazziioonnee SSoocciieettàà nella cartella Varie,, viene associato il codice studio di settore, in relazione al quale vengono gestiti i quadri nella cartella Studi/Parametri; i quadri gestiti sono differenti tra i professionisti e le imprese.

Visualizza il prospetto contabile utile per la redazione degli Studi di Settore oppure dei Parametri, in funzione al contenuto dei campi ‘Codice Studio’ e ‘Codice Attività’ nell’Anagrafica della società; in particolare, se non è presente il codice studio vengono gestiti i Parametri.

Espone prospetti differenti in base al tipo di contabilità e al quadro indicato nell’Anagrafica della società: in particolare, per le contabilità ordinarie riporta il dettaglio degli Studi di Settore (o dei Parametri), per le contabilità semplificate riporta il dettaglio del quadro RG e degli Studi di Settore (o dei Parametri) ed infine per le contabilità professionisti riporta il dettaglio del quadro RE e degli Studi di Settore (o dei Parametri)

Visualizza il prospetto relativo ai Dati di Bilancio relativi al quadro RF dell’Unico Società di Persone e dell’Unico Persone Fisiche.

Vengono evidenziati gli errori di quadratura tra l’Importo Contabile Originale e l’Importo Digitato nei vari prospetti delle Variazioni IRES.

22 – Manuale Operativo

2.1.1 Cartella Differenze e rilevazione automatica delle quadrature La cartella Differenze (posizionata come ultima cartella) evidenzia automaticamente le differenze di quadratura tra gli importi provenienti dalla contabilità e gli importi editati nei vari prospetti delle Variazioni IRES dopo le modifiche.

Il controllo viene effettuato all’apertura nella gestione del Fondo Imposte (cliccando sul pulsante Imposte e Variazioni della maschera principale): entrati nella funzione, se sono stati rilevati degli errori, al primo posizionamento con il cursore in un punto qualsiasi della griglia delle Variazioni IRES viene visualizzato il seguente messaggio:

Nel caso in cui, dopo aver effettuato modifiche nei vari conti / righi esistono ancora delle differenze di valori che sono notificati nella cartella Differenze, alla conferma della funzione viene segnalato il seguente messaggio con l’indicazione delle voci i cui valori non quadrano:

Cliccando su NO si torna alla maschera principale. Cliccando su SI viene aperta la cartella con le differenze per effettuare le sistemazioni.

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 23

Le colonne presenti nella griglia sono le seguenti:

• Voce: rigo ed eventuale campo del prospetto ad esso collegato che genera la differenza; • Conto o dettaglio Prospetto: conto del Piano Conti collegato alla voce della matrice nel

quale sono state apportate delle variazioni rispetto al valore precedente. Cliccando due volte, viene aperto il rigo e, confermandolo, la differenza viene sistemata;

• Imp. Contabile Orig.: saldo dei conti ripresi dalla contabilità collegati alle voci delle matrici di cui sono state effettuate le modifiche e che sono da sistemare;

• Importo Digitato: valore che è stato digitato e che è da sistemare nei vari conti e prospetti;

• Imp. Contabile Nuovo: campi del prospetto in cui è presente l’errore o l’eventuale differenza tra importo contabile originale e quello digitato.

Cliccando due volte in un punto qualsiasi della riga della differenza, viene visualizzata ed aperta la cartella delle Variazioni IRES ed il cursore si posiziona esattamente sulla voce da correggere.

Esempio: correzione della voce F1621 – Irap.

In fondo alla maschera sono presenti i pulsanti che verranno descritti nel paragrafo Pulsanti e funzioni delle Variazioni IRES..

Con doppio click sulla riga con voce F1621

Viene aperta la cartella delle Variazione IRES ed il cursore è posizionato esattamente sulla voce F1621

24 – Manuale Operativo

Premendo sul pulsante Imposte e Variazioni viene avviata la funzione:

Viene visualizzata la griglia delle Variaz.IRES (o Variazioni in caso di persona fisica o ditta individuale; Variaz.IRPEF e società di persone) con i righi del quadro RF4 della dichiarazione dei redditi relativo alle variazioni in aumento e in diminuzione che devono essere eseguite sull’utile civilistico, come stabilito dall’art. 83 del T.U.I.R., per determinare il reddito fiscale e le imposte. Per ogni tipologia di soggetto (persona fisica o società) sarà visualizzato il corrispondente quadro RF in base al quadro che è stato impostato nell’Anagrafica della Società5. Per ogni rigo saranno prelevati i dati direttamente dai saldi contabili, eventualmente modificati dalle simulazioni. La funzione è divisa in diverse cartelle: le maschere e i pulsanti di tali cartelle saranno meglio spiegati nei paragrafi successivi. Nota: il totale dei valori indicati nella ripartizione (calcolato nella colonna Valore della produzione in base alla percentuale) dovrà coincidere con il Valore della produzione netta: fino a quando non sarà stata completata la ripartizione verranno segnalate delle differenze nella sezione IRAP; tali differenze saranno segnalate anche per quanto riguarda il Valore della produzione settore agricolo fino a quando non sarà stata confermata la relativa ripartizione.

4 L’esatta interpretazione dei saldi contabili dipende dal corretto collegamento dei conti dalla funzione Collegamento Rapido PdC a Voci di Riclassificazione. 5 Visualizzabile accedendo da UUttiilliittàà VVaarriiaazziioonnee SSoocciieettàà cartella VVaarriiee, campo Collegamento DR.

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 25

2.1.2 Opzioni Viene visualizzata la maschera sottostante in cui sono indicati i collegamenti alle procedure dichiarativa esterna TeFa e Gerico ed ai file in cui sono presenti i dati leasing. La procedura dichiarativa TeFa gestisce i Terreni, i Fabbricati e il quadro EC del dichiarante (per maggiori specifiche in merito rimandiamo al manuale della procedura dichiarativa), mentre la procedura ministeriale Gerico gestisce gli Studi di Settore.

Maschera delle Opzioni per i soggetti Irpef in contabilità ordinaria (contiene flag aggiuntivi rispetto a quella delle soc. di capitali, per le riprese Irap e i dati di bilancio)

26 – Manuale Operativo

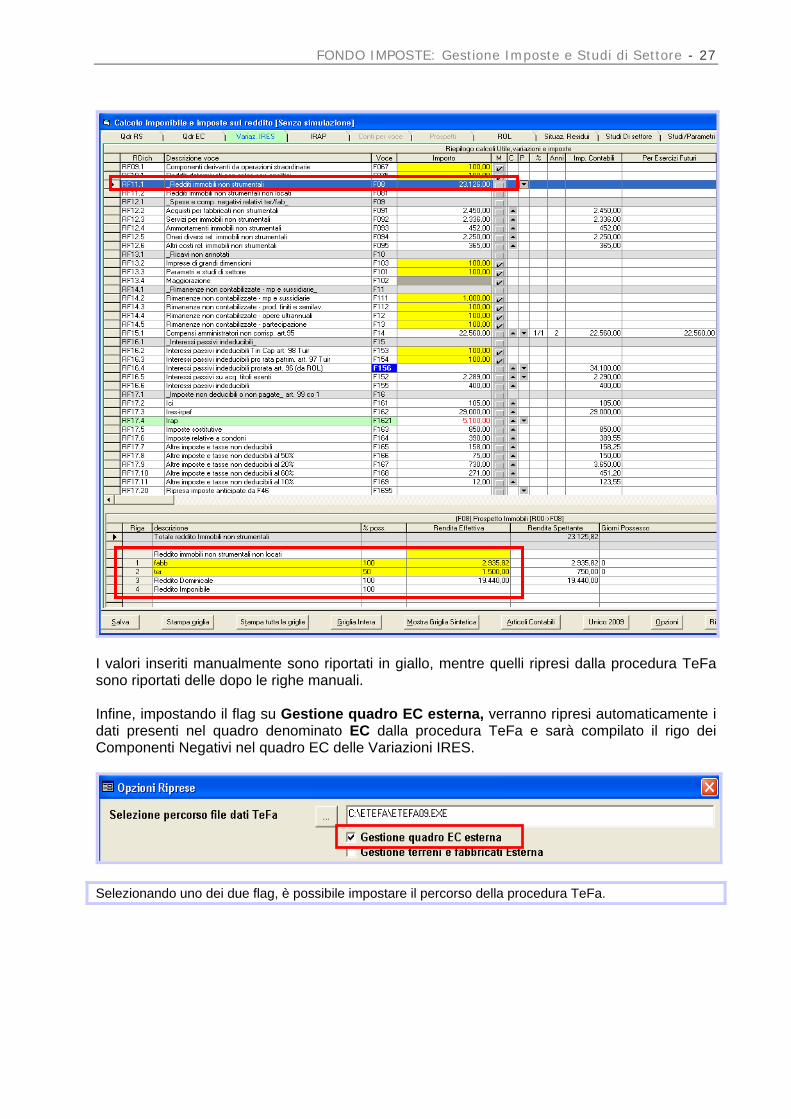

Collegamento TEFA Se nella sezione SSeelleezziioonnee ppeerrccoorrssoo ffiillee ddaattii TTeeFFaa non è impostato alcun flag e non è indicato alcun percorso, nel rigo RF9 delle Variazioni IRES i campi sono in giallo e di conseguenza sono editabili manualmente come dalla videata sotto esposta:

Invece, se è stato impostato il flag Gestione Terreni e Fabbricati Esterna, alla conferma nel rigo RF9 delle Variazioni IRES, sono ripresi automaticamente i dati dal quadro TOT dalla procedura TeFa. Gli eventuali valori inseriti manualmente verranno integrati con quelli ripresi.

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 27

I valori inseriti manualmente sono riportati in giallo, mentre quelli ripresi dalla procedura TeFa sono riportati delle dopo le righe manuali.

Infine, impostando il flag su Gestione quadro EC esterna, verranno ripresi automaticamente i dati presenti nel quadro denominato EC dalla procedura TeFa e sarà compilato il rigo dei Componenti Negativi nel quadro EC delle Variazioni IRES.

Selezionando uno dei due flag, è possibile impostare il percorso della procedura TeFa.

28 – Manuale Operativo

Collegamento a LEASING Inserendo il flag nel campo Percorso file dati leasing

è possibile inserire il percorso in cui sono presenti i file con i dati relativi ai contratti di leasing. Dopo aver inserito il percorso manualmente, cliccando su Conferma tali dati saranno automaticamente riportati nel prospetto presente nelle Variazioni IRES al rigo IQ9 degli Interessi Passivi Impliciti al Leasing. La modalità operativa della gestione del Leasing è descritta nell’apposito manuale. Gestione automatica BENI STRUMENTALI Abilitando questo flag, è possibile effettuare la compilazione automatica dei righi degli studi di settore relativi ai beni ammortizzabili prelevando i dati dall’anagrafica dei cespiti (si veda il paragrafo Errore. L'origine riferimento non è stata trovata.). Considera valori civilistici per gestione automatica Beni Strumentali Abilitando questo flag, è possibile considerare i valori civilistici dei beni strumentali anziché quelli fiscali. Calcolo automatico ALIQUOTA MEDIA Abilitando questo flag, è possibile effettuare la compilazione automatica dei righi degli studi di settore nella sezione Elementi necessari alla determinazione dell'aliquota (si veda il paragrafo Aliquota Media). Gestione automatica variazioni fiscali connesse agli AMMORTAMENTI ANTICIPATI Abilitando questo flag è possibile effettuare la compilazione automatica dei righi del quadro EC prelevando i dati dall’anagrafica dei cespiti (si veda il paragrafo Quadro EC). Collegamento a GERICO Questa sezione consente di indicare quali versioni di Gerico utilizzare per elaborare gli studi di settore ed effettuare delle simulazioni. Nel campo Percorso Gerico Anno Precedente è necessario indicare il percorso in cui sono presenti i dati della procedura Gerico per effettuare delle simulazioni (ad esempio: essendo posizionati nell’esercizio 2008, si dovrà indicare il percorso di Gerico 2008).

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 29

Dopo aver inserito il percorso, cliccando sul tasto conferma viene creata una copia della procedura Gerico2008 denominandola GericoKing2008 (modificando il percorso in GericoKing2008), in modo che i dati dichiarativi riferiti all’anno d’imposta 2007 presenti nella procedura Gerico2008 non vengano alterati.

Da questo momento in poi tutte le simulazioni saranno eseguite su GericoKing2008 e, dopo aver consolidato i dati, saranno ripresi nella nuova procedura Gerico2009 nel momento in cui la Sogei (la società ministeriale che fornisce il software) rilascerà la nuova versione. Una volta rilasciata la nuova versione di Gerico, sarà possibile indicare il relativo percorso nel campo Percorso Gerico Anno Corrente così come indicato nella seguente schermata:

Se viene attivato il percorso Gerico Anno Corrente, l’elaborazione degli studi sarà preparata in modo definitivo. Nel caso in cui il percorso di Gerico sia ‘mappato’ tramite la connessione ad un’unità di rete oppure nell’apposito campo non sia presente il percorso, alla conferma viene segnalato il seguente messaggio:

Se il codice attività o studio della società sono differenti rispetto a quelli inseriti nella procedura Gerico, viene segnalato il seguente messaggio:

Nota: se si è posizionati nell’esercizio 2009, si avrà come percorso anno precedente (per gestire le simulazioni ed in attesa dell’uscita di Gerico2010) GericoKing2009 e come percorso anno corrente Gerico2010 (elaborazione definitiva). Il primo inserimento del percorso anno precedente indicare la cartella Gerico2009, alla conferma verrà automaticamente duplicata ed indicata in GericoKing2009.

30 – Manuale Operativo

Attivando il flag Impostazione automatica dei corrispettivi non annotati nelle scritture contabili

vengono abilitati i campi Adeguamento automatico studi/ parametri e, solo per le società di capitali, il flag Considera valori ricalcolati su indici proposti dal contribuente. In tal modo vengono gestiti automaticamente la ripresa dei ricavi non annotati nelle scritture contabili e l’adeguamento agli studi di settore/ parametri (per esempio RF13 per le società di capitali). Per i dettagli si rimanda al paragrafo STUDI DI SETTORE. Considera VARIAZIONI IRES nel calcolo degli studi di settore Abilitando questo flag, è possibile effettuare la compilazione automatica del rigo Reddito d’impresa degli Studi/Parametri (si veda il paragrafo Calcolo Reddito d’Impresa). IRAP – NON esportare acconto in procedura dichiarativa

Per non esportare gli acconti Irap nella procedura dichiarativa, in considerazione del fatto che potrebbe risultare più comoda la ripresa direttamente dalla procedura fiscale dell’anno d’imposta precedente. Esportazione dati di bilancio del quadro RF in procedura dichiarativa

Opzione impostata di default solo per i soggetti Irpef in contabilità ordinaria (persone fisiche e società di persone), per consentire il passaggio automatico dei dati nel quadro RF nella procedura dichiarativa. Togliendo il flag il passaggio dei dati al programma dichiarativo non avverrà più automaticamente.

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 31

Quadro RS – esporta SOLO saldo finale in procedura dichiarativa

Opzione selezionabile solo per le società di capitali, per consentire di esportare i dati di bilancio relativi al periodo d’imposta in elaborazione. Gestione Accantonamenti Sempre nelle Opzioni, è presente una sezione dedicata alla gestione degli accantonamenti per le imposte differite ed anticipate: è possibile indicare da quale anno si è deciso (per la società) di rilevare in contabilità gli accantonamenti per le imposte differite ed anticipate; la procedura inizierà a girare i valori accantonati nell’esercizio 2003 (ad esempio) come storni nell’esercizio 2004.

Gestione PERDITE Consente di definire l’anno d’inizio dell’utilizzo del Fondo Imposte, impostando un corretto funzionamento degli automatismi legati alla gestione delle perdite.

Siamo nel caso in cui un utente abbia gestito la contabilità con il programma gestionale da più di due anni, senza utilizzare il fondo imposte. Nel momento in cui viene scelto di utilizzare il fondo imposte sarà necessario indicare la data di inizio delle perdite, in questo modo tutti i campi del prospetto per la gestione delle perdite saranno editabili.

Nei campi in giallo è così possibile riportare le perdite pregresse in moda da ottenere un calcolo corretto del reddito imponibile

32 – Manuale Operativo

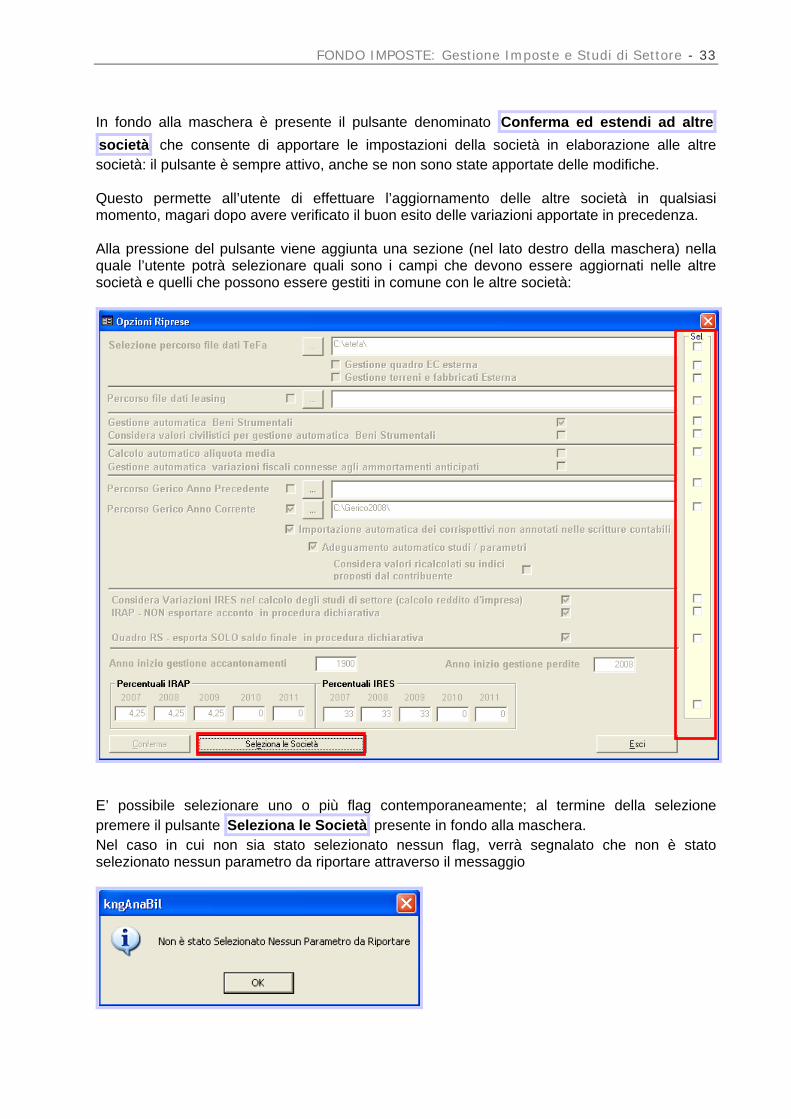

Gestione PERCENTUALI IRAP/IRES Consente di indicare le percentuali che verranno utilizzate all’interno della procedura per il calcolo IRES ed IRAP. In fondo alla maschera è presente il pulsante denominato Conferma ed estendi ad altre società che consente di apportare le impostazioni della società in elaborazione alle altre società: il pulsante è sempre attivo, anche se non sono state apportate delle modifiche. Questo permette all’utente di effettuare l’aggiornamento delle altre società in qualsiasi momento, magari dopo avere verificato il buon esito delle variazioni apportate in precedenza. Alla pressione del pulsante viene aggiunta una sezione (nel lato destro della maschera) nella quale l’utente potrà selezionare quali sono i campi che devono essere aggiornati nelle altre società, quelli che possono essere gestiti in comune con le altre società.

Determina IRAP come sogg. IRES Per i soggetti Irpef in contabilità ordinaria (persone fisiche e società di persone) che hanno scelto di calcolare l’Irap come le società di capitali, la ripresa dei dati nei relativi quadri Irap sarà differente in base al tipo di calcolo scelto. Per tali soggetti, infatti, i dati vengono ripresi normalmente nella prima sezione del quadro dichiarativo di riferimento (IQ per le persone fisiche e IP per le società di persone), compilato ai sensi dell’art. 5-bis del D. Lgs. n. 446/1997. Qualora invece si optasse per il calcolo dell’Irap come per le società di capitali, ai sensi degli articoli 5 e 6 del D. Lgs. n. 446/1997, la ripresa avverrà nella seconda sezione del quadro dichiarativo relativo. Per attivare l’opzione cliccare sul tasto Opzioni all’interno del FFoonnddoo IImmppoossttee e selezionare il flag posto nella parte inferiore della maschera:

Impostando il flag nel 2008, viene attivato automaticamente anche per i due esercizi successivi, come previsto dalla normativa in vigore. La scheda dell’Irap nel programma gestionale sarà simile a quella per le società di capitali, comprese le variazioni in aumento e in diminuzione previste dalla normativa, con l’unica differenza nell’indicazione dei righi dichiarativi di riferimento (IQ e IP, anziché IC); il quadro IS invece sarà sempre lo stesso, in quanto comune a tutti i tipi di dichiarante.

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 33

In fondo alla maschera è presente il pulsante denominato Conferma ed estendi ad altre società che consente di apportare le impostazioni della società in elaborazione alle altre società: il pulsante è sempre attivo, anche se non sono state apportate delle modifiche. Questo permette all’utente di effettuare l’aggiornamento delle altre società in qualsiasi momento, magari dopo avere verificato il buon esito delle variazioni apportate in precedenza. Alla pressione del pulsante viene aggiunta una sezione (nel lato destro della maschera) nella quale l’utente potrà selezionare quali sono i campi che devono essere aggiornati nelle altre società e quelli che possono essere gestiti in comune con le altre società:

E’ possibile selezionare uno o più flag contemporaneamente; al termine della selezione premere il pulsante Seleziona le Società presente in fondo alla maschera. Nel caso in cui non sia stato selezionato nessun flag, verrà segnalato che non è stato selezionato nessun parametro da riportare attraverso il messaggio

34 – Manuale Operativo

All’apertura della maschera selezionare le società su cui apportare le modifiche, scegliendole una ad una oppure tutte insieme tramite il pulsante Sel. Tutto

Premere quindi il pulsante Conferma per confermare l’aggiornamento delle Opzioni in tutte le società selezionate.

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 35

2.2 Quadro RS E’ presente una sezione all’interno della Gestione del Fondo Imposte denominata QQuuaaddrroo RRSS che analizza il dettaglio dei righi relativi al quadro RS dell’Unico Società di Capitali. Il programma provvede automaticamente, in base ai collegamenti presenti al Bilancio CEE, ad effettuare la riclassificazione del bilancio ed a compilare i singoli righi del quadro6. Questa sezione è attiva solamente se la società è collegata come quadro dichiarativo nella Variazione della Società al 760 quadro F, mentre è disattiva per tutti gli altri collegamenti.

6 E’ necessario aver effettuato la riclassificazione dell’esercizio precedente a quello in elaborazione, altrimenti il quadro RS non può essere compilato e non sarà attiva la sezione.

36 – Manuale Operativo

Cliccando con il tasto destro in un qualsiasi punto della griglia si potrà scegliere se visualizzare sempre la finestra di riepilogo oppure se non visualizzarla mai.

• Visualizza sempre riepilogo: viene sempre visualizzata questa maschera di riepilogo dello stato patrimoniale e del conto economico ogni volta che si accede al quadro RS e sarà aggiornata ad ogni modificata effettuata

• Non visualizza mai riepilogo: non viene mai visualizzata la maschera di riepilogo dello stato patrimoniale e del conto economico.

• Nessuna selezione: nel caso in cui non sia stata selezionata nessuna delle due voci, la maschera di riepilogo si attiva solamente quando l’utile dello stato patrimoniale e del conto economico sono differenti.

In questa sezione l’utente, infatti, può inserire dei valori di rettifica nella colonna Rettifica: il risultato d’esercizio presente in fondo alla maschera verrà aggiornato ad ogni inserimento

In questo esempio è stato indicato un importo di € 1.000 tra gli Oneri Straordinari, senza indicare alcuna contropartita tra il patrimoniale: il programma ha rilevato che l’utile economico è differente da quello patrimoniale e quindi ha aperto la maschera relativa al riepilogo ed evidenzia la differenza.

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 37

In presenza del quadro RS, il risultato economico riportato nelle Variazioni IRES corrisponde a quello calcolato nel quadro stesso; viceversa, se non è presente, verrà ripreso l’utile calcolato nella Gestione Saldi di Bilancio (risultato contabile).

Al fine di poter ottenere un valore reale che rispecchia gli effettivi valori di bilancio, nel caso in cui dalla gestione imposte e studi è stata selezionata una simulazione, la sezione relativa al Quadro RS è disattivata ed il risultato economico è influito dalla simulazione.

38 – Manuale Operativo

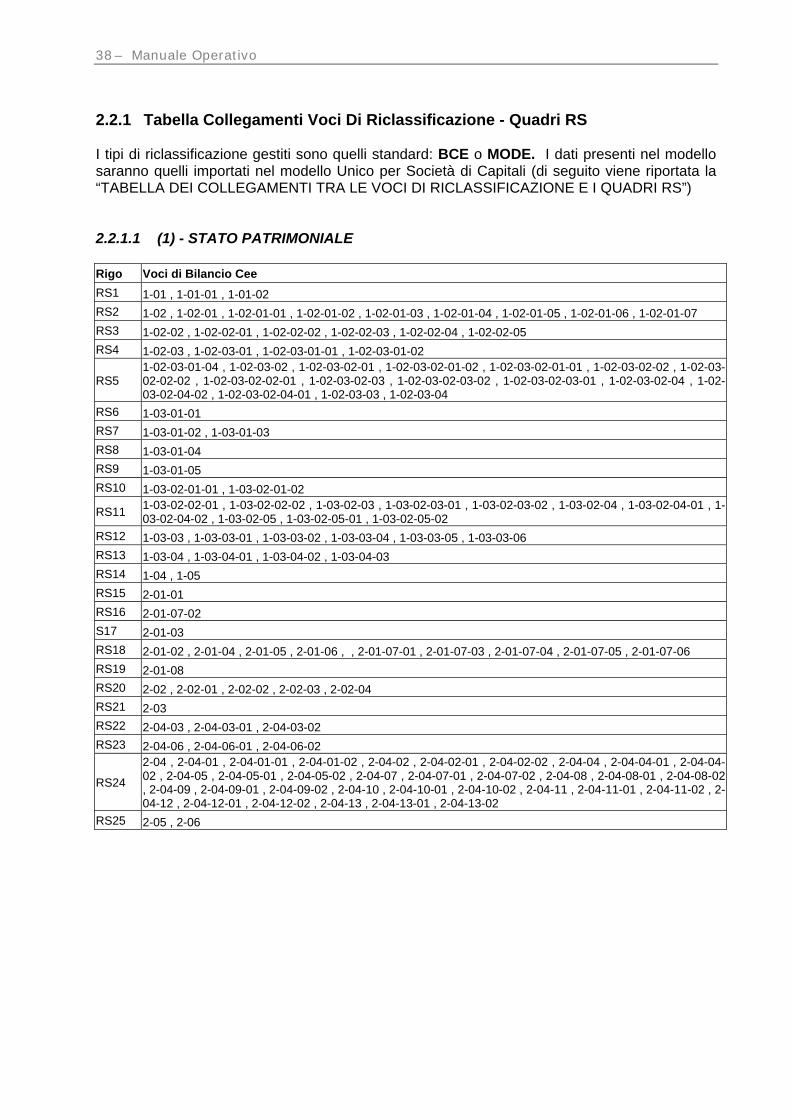

2.2.1 Tabella Collegamenti Voci Di Riclassificazione - Quadri RS I tipi di riclassificazione gestiti sono quelli standard: BCE o MODE. I dati presenti nel modello saranno quelli importati nel modello Unico per Società di Capitali (di seguito viene riportata la “TABELLA DEI COLLEGAMENTI TRA LE VOCI DI RICLASSIFICAZIONE E I QUADRI RS”) 2.2.1.1 (1) - STATO PATRIMONIALE Rigo Voci di Bilancio Cee RS1 1-01 , 1-01-01 , 1-01-02 RS2 1-02 , 1-02-01 , 1-02-01-01 , 1-02-01-02 , 1-02-01-03 , 1-02-01-04 , 1-02-01-05 , 1-02-01-06 , 1-02-01-07 RS3 1-02-02 , 1-02-02-01 , 1-02-02-02 , 1-02-02-03 , 1-02-02-04 , 1-02-02-05 RS4 1-02-03 , 1-02-03-01 , 1-02-03-01-01 , 1-02-03-01-02

RS5 1-02-03-01-04 , 1-02-03-02 , 1-02-03-02-01 , 1-02-03-02-01-02 , 1-02-03-02-01-01 , 1-02-03-02-02 , 1-02-03-02-02-02 , 1-02-03-02-02-01 , 1-02-03-02-03 , 1-02-03-02-03-02 , 1-02-03-02-03-01 , 1-02-03-02-04 , 1-02-03-02-04-02 , 1-02-03-02-04-01 , 1-02-03-03 , 1-02-03-04

RS6 1-03-01-01 RS7 1-03-01-02 , 1-03-01-03 RS8 1-03-01-04 RS9 1-03-01-05 RS10 1-03-02-01-01 , 1-03-02-01-02

RS11 1-03-02-02-01 , 1-03-02-02-02 , 1-03-02-03 , 1-03-02-03-01 , 1-03-02-03-02 , 1-03-02-04 , 1-03-02-04-01 , 1-03-02-04-02 , 1-03-02-05 , 1-03-02-05-01 , 1-03-02-05-02

RS12 1-03-03 , 1-03-03-01 , 1-03-03-02 , 1-03-03-04 , 1-03-03-05 , 1-03-03-06 RS13 1-03-04 , 1-03-04-01 , 1-03-04-02 , 1-03-04-03 RS14 1-04 , 1-05 RS15 2-01-01 RS16 2-01-07-02 S17 2-01-03 RS18 2-01-02 , 2-01-04 , 2-01-05 , 2-01-06 , , 2-01-07-01 , 2-01-07-03 , 2-01-07-04 , 2-01-07-05 , 2-01-07-06 RS19 2-01-08 RS20 2-02 , 2-02-01 , 2-02-02 , 2-02-03 , 2-02-04 RS21 2-03 RS22 2-04-03 , 2-04-03-01 , 2-04-03-02 RS23 2-04-06 , 2-04-06-01 , 2-04-06-02

RS24

2-04 , 2-04-01 , 2-04-01-01 , 2-04-01-02 , 2-04-02 , 2-04-02-01 , 2-04-02-02 , 2-04-04 , 2-04-04-01 , 2-04-04-02 , 2-04-05 , 2-04-05-01 , 2-04-05-02 , 2-04-07 , 2-04-07-01 , 2-04-07-02 , 2-04-08 , 2-04-08-01 , 2-04-08-02 , 2-04-09 , 2-04-09-01 , 2-04-09-02 , 2-04-10 , 2-04-10-01 , 2-04-10-02 , 2-04-11 , 2-04-11-01 , 2-04-11-02 , 2-04-12 , 2-04-12-01 , 2-04-12-02 , 2-04-13 , 2-04-13-01 , 2-04-13-02

RS25 2-05 , 2-06

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 39

2.2.1.2 (2) – CONTO ECONOMICO Rigo Voci di Bilancio Cee Colonna 1 Voci di Bilancio Cee Colonna 2 RS26 4-01-01 5-02-05-04 RS27 4-01-02 5-02-07 RS28 4-01-03 5-02-08 RS29 4-01-04 5-02-09

RS30 4-01-05 , 4-01-05-01 , 4-01-05-02

5-03-01 , 5-03-01-01 , 5-03-01-02 , 5-03-01-03 , 5-03-02 , 5-03-02-01 , 5-03-02-01-01 , 5-03-02-01-02 , 5-03-02-01-03 , 5-03-02-01-04 , 5-03-02-02 , 5-03-02-03 , , 5-03-02-04-01 , 5-03-02-04-02 , 5-03-02-04-03 , 5-03-02-04-04

RS31 5-02-01 5-03-03 , 5-03-03-01 , 5-03-03-02 , 5-03-03-03 , 5-03-03-04

RS32 5-04-01 , 5-04-01-01 , 5-04-01-02 , 5-04-01-03 , 5-04-02 , 5-04-02-01 , 5-04-02-02 , 5-04-02-03

RS33 5-02-06 5-05-01-02 , 5-05-01-04 , 5-05-01-03 RS34 5-05-02 , 5-05-02-01 , 5-05-02-02 , 5-05-02-04 , 5-05-02-03 RS35 5-02-02 , 5-02-03 5-05-T5

RS36 5-02-04 , 5-02-04-01 , 5-02-04-02 , 5-02-04-03 , 5-02-04-04 , 5-02-04-05 2-01-09

RS37 5-02-05 , 5-02-05-01 , 5-02-05-02 , 5-02-05-03 2-01-09

RS38 RS39 2-01-07-06 5-05-01-02 , 5-05-01-03

40 – Manuale Operativo

2.3 Quadro EC Il quadro EC è presente con la stessa forma e struttura in tutti i modelli Unici (Persone Fisiche, Società di Persone, Società di Capitali ed Enti non Commerciali). Per le imprese in contabilità semplificata e professionisti non è previsto l’utilizzo del quadro EC. Dal periodo d’imposta 2008 consente di gestire i decrementi dei componenti extracontabili, come ad esempio gli ammortamenti anticipati, non più deducibili ai fini Irpef/Ires, riportando i valori nei quadri EC ed RF del modello Unico. La struttura del quadro EC si compone di quattro sezioni:

• Ammortamenti • Altre rettifiche • Accantonamenti • Totali complessivi, imposte differite e riserve

Nelle prime tre sezioni è presente un riepilogo delle voci di bilancio che danno luogo a delle variazioni da rilevare sul quadro EC: la suddivisione del prospetto in quattro colonne numeriche consente di riconciliare il valore fiscale della voce considerata con quello contabile. La colonna Valore fiscale è calcolata:

• Per le sezioni 1 e 2: Valore Fiscale = Valore Civile – Eccedenza pregressa – Decrementi

• Per la sezione 3: Valore Fiscale = Valore Civile + Eccedenza Pregressa – Decrementi La colonna Valore Civile è calcolata sulla base dei saldi dei conti collegati alle singole voci del quadro: ogni campo della colonna può diventare manuale abilitando il flag nella colonna M. Le colonne Eccedenza Pregressa e Decrementi sono sempre manuali. Nelle società in cui è stata utilizzata la procedura Cespiti, è possibile attivare la compilazione automatica della sezione 1 (Ammortamenti), in cui la colonna Decrementi deve esporre le differenze tra gli ammortamenti fiscali e quelli contabili dei cespiti.

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 41

I passaggi necessari sono i seguenti:

• Collegare il conto di stato patrimoniale della categoria (a cui il cespite appartiene e indicato in Gestione tabelle), ad un rigo della sezione 1 del quadro EC: questo passaggio consente di creare il collegamento tra il cespite ed il quadro EC

• Calcolare gli ammortamenti (se non è ancora stato effettuato) dei cespiti utilizzando la funzione Calcolo Ammortamenti presente nel menù Cespiti

• Abilitare all’interno delle Opzioni del fondo imposte il flag Gestione automatica variazioni fiscali connesse agli ammortamenti anticipati.

42 – Manuale Operativo

Accanto a tutti i campi non manuali, è presente una colonna con i relativi pulsanti che consentono di aprire il prospetto riepilogativo delle voci che partecipano al calcolo.

Per le società in cui non sono stati inseriti dei cespiti in anagrafica e per quelle in cui non è stata attivata la gestione automatica (tramite le Opzioni), la compilazione del quadro è manuale.

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 43

2.3.1 Componenti Positivi nel quadro EC Al rigo RF06 della scheda Variaz.IRES (o Variazioni) è collegato un prospetto in cui è possibile indicare l’importo dei componenti positivi del quadro EC ripresi a tassazione. Si ricorda che dal periodo d’imposta 2008, poichè non è più possibile dedurre le scritture extracontabili, il quadro EC del modello Unico è compilabile solo per la gestione della tassazione dei componenti che si sono originati negli anni precedenti. A tale rigo possono essere collegati i prospetti della procedura fiscale per la gestione dei Terreni e dei Fabbricati oppure alla scheda delle Variazioni Ires/Irpef. L’imputazione degli importi manuali dovrà quindi essere effettuata all’interno del prospetto stesso, indicando la descrizione del componente positivo, l’importo e l’eventuale collegamento alle variazioni IRAP.

Ricordiamo che è sempre possibile effettuare la ripresa dalla procedura fiscale abilitando il flag Gestione quadro EC esterna presente all’interno delle Opzioni e indicando il percorso dell’installazione del programma di gestione dei Terreni e Fabbricati. Entrando nella sezione Studi di Settore si può vedere che l’importo inserito nelle variazioni è riportato nel rigo di riferimento e automaticamente si è aggiornato l’importo calcolato. Premendo sul pulsante Dettaglio Conti sono presenti sia i conti collegati sia le variazioni che formano l’importo totale del rigo:

44 – Manuale Operativo

Nella sezione Quadro G/E/Studi verrà riportato il dettaglio dei singoli importi che compongono i singoli righi:

2.3.2 Collegamenti con gli altri quadri Indichiamo qui di seguito i riporti dei dati del quadro EC negli altri quadri della dichiarazione.

2.3.2.1 Quadro RF I totali della colonna 3 delle sezioni I, II, III del quadro EC devono essere riportati nel quadro RF in base al seguente schema: Quadro EC Rigo Unico Voce Variazione IRES EC6, col. 3 RF6, col. 1 F046 (Componenti positivi ammortamenti) EC11, col. 3 RF6, col. 2 F047 (Componenti positivi altre rettifiche) EC17, col. 3 RF6, col. 3 F048 (Componenti positivi accantonamenti) Nella sezione IRES, il collegamento tra le voci del quadro EC e le voci IRES viene associato un prospetto esplicativo:

2.3.2.2 Quadro IRAP Per quanto riguarda l’IRAP, invece, i riporti devono essere effettuati come segue: Quadro EC Voce IRAP EC2, col. 1 03 (var. rim. lav. in corso...) col. Var. in aumento EC1, col. 1 + EC1, col. 2 + EC1, col. 3 09 (amm. Mat.li) col. Var. in diminuzione

Il dettaglio delle voci EC che confluiscono nell’Irap, viene visualizzato contestualmente alle voci del quadro RF: le righe dei dettagli riportano il codice della voce, la descrizione e l’intestazione della colonna da cui un valore è prelevato

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 45

2.3.2.3 Studi di Settore

Gli importi della colonna 2 (Decrementi) del quadro EC influiscono anche ai fini degli studi di settore. Quadro EC Quadro Studi di Settore EC08 7.1 (op. ultrann. Finali) col. Var. in diminuz EC01 + EC02 11.30 (amm. Mat.li) in diminuzione EC04 + EC05 + EC06 11.31 (amm. immat.li) in diminuzione EC03 11.51 (amm. immobili) in diminuzione EC14 + EC15 + EC16 + EC17 + EC18 25.11 (acc.ti ded.li) col. Var. in diminuzione EC13 25.12 (sval. Cred.) col. Var. in diminuzione EC10 + EC11 28.12 (altri prov. Part.) col. Var diminuzione Come per le voci IRES i dettagli delle voci del quadro EC che confluiscono in una voce degli studi di settore, vengono visualizzati con la lista dei conti.

2.3.2.4 Imposte Anticipate e Differite A decorrere dal periodo d’imposta 2008, nei prospetti Imposte Ant/Diff per voce contabile e Accantonamenti non vengono più riportate le voci Irpef/Ires relative alle riprese dal quadro EC, poiché tali scritture non sono più deducibili. Nel prospetto degli Storni, fino a capienza degli importi dovuti, vengono visualizzate le voci relative al rigo F046 - Componenti Positivi Ammortamenti, solo per recuperare i valori degli anni precedenti:

46 – Manuale Operativo

2.4 VARIAZIONI IRES/ IRPEF Nella cartella Variazioni IRES viene determinato il reddito fiscale ed il calcolo delle imposte come stabilito dall’art. 83 del T.U.I.R., apportando all’utile o alla perdita risultante dal conto economico, relativo all’esercizio chiuso nel periodo d’imposta, le variazioni in aumento o in diminuzione.

La videata che viene mostrata è quella dettagliata (con tutti i dettagli dei righi): per vedere la griglia sintetica (contenente una riga per ogni rigo del quadro RF) è necessario cliccare sul pulsante Mostra griglia sintetica . All’accesso della funzione, viene effettuato un controllo sui dati elaborati: nel caso in cui siano presenti delle differenze di quadratura, la procedura visualizza un messaggio che avvisa l’utente della situazione rilevata e indica la possibilità di controllare e correggere tali differenze nella cartella Differenze.

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 47

2.4.1 Griglia di dettaglio Le colonne presenti nella griglia delle Variazioni IRES, ossia nella Griglia Sintetica, e quelle presenti nella Griglia Estesa sono identiche, ma per completezza nella spiegazione dei campi descriveremo le colonne della Griglia Estesa.

Essa si compone delle seguenti colonne: • RDic: righi del quadro RF della dichiarazione dei redditi; • Descrizione Voce: descrizione dei righi del quadro RF della dichiarazione dei redditi e

delle voci interne; • Voce: rigo di collegamento (codice interno) tra il Piano Conti e le voci dichiarative; • Importo: indica i valori ripresi dalla contabilità in base ai collegamenti effettuati nelle

matrici, i valori che devono essere digitati manualmente (campi di colore giallo) e i valori riguardanti la rateizzazione dei costi e dei ricavi per la creazione dei residui

• Col. M: la spunta nel campo M indica che nel dettaglio sono imputabili dei valori manualmente. Nella griglia estesa, il campo i cui valori sono imputabili manualmente, oltre alla spunta, viene evidenziato di colore giallo.

Inoltre, per alcuni conti nella colonna M è presente un quadratino che permette di gestire il valore presente nel campo importo o manualmente oppure ripreso dalla contabilità (se il campo è abilitato allora è manuale).

48 – Manuale Operativo

• Col. C o Tasto : indica che il valore è calcolato in base al collegamento di uno o più conti

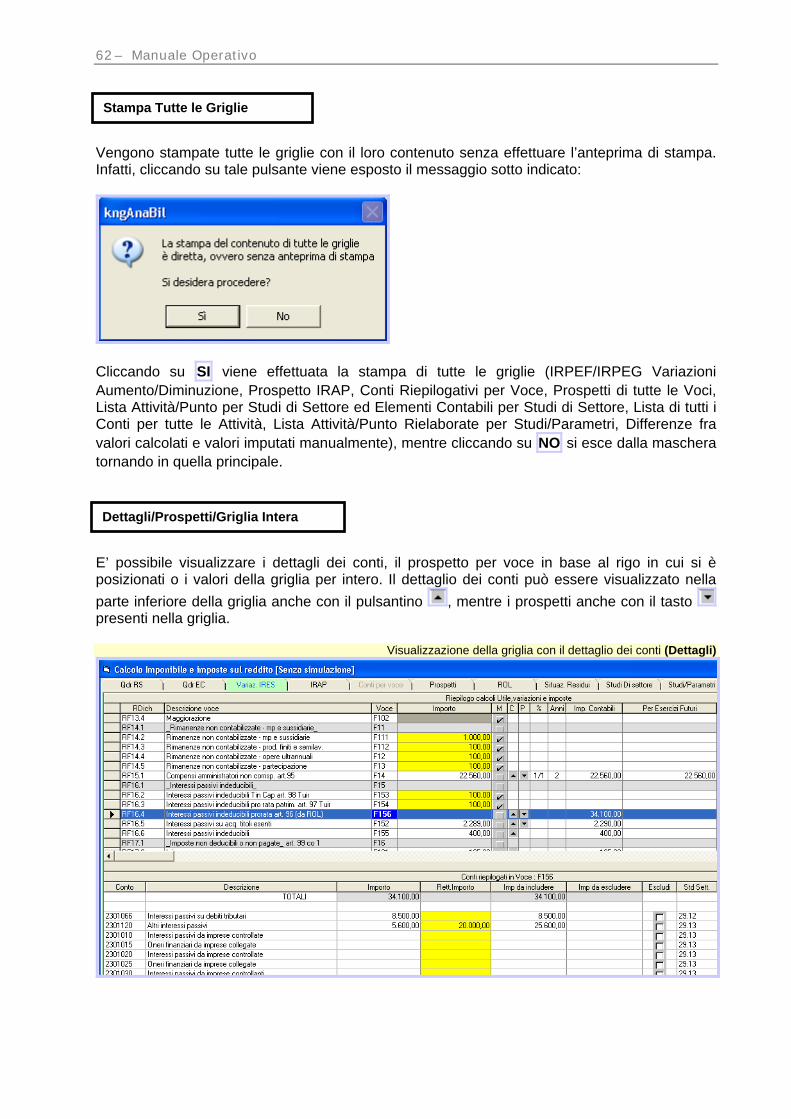

del piano dei conti. Cliccando due volte con il mouse, la maschera della griglia viene divisa in due come visualizzato sotto:

Nella prima sezione sono visualizzati i righi del quadro RF, mentre in basso viene aperta una griglia in cui sono indicati i conti collegati alla voce selezionata. In questa maschera non è possibile né aggiungere né eliminare alcun conto. Ciò dovrà essere eseguito dalla funzione Bilancio CEE CCoolllleeggaammeennttoo RRaappiiddoo PPddCC aa VVooccii ddii RRiiccllaassssiiffiiccaazziioonnee;;

• Col. P o Tasto : indica che il valore è calcolato in un prospetto collegato. Cliccando due volte con il mouse, la maschera della griglia viene divisa in due come visualizzato sotto:

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 49

Nella prima sezione sono visualizzati i righi del quadro RF, mentre in basso viene aperta una griglia nel quale sono riportate le seguenti diverse tipologie di prospetti:

• Gestione dei terreni e fabbricati: può essere manuale o automatizzata (la gestione automatica viene effettuata attraverso le Opzioni, descritte nel paragrafo Opzioni

• Compensi non corrisposti agli amministratori, • Gestione della rateizzazione dei costi e dei ricavi e creazione dei residui, • Calcolo degli interessi passivi indeducibili, • Contributi o liberalità non ancora incassati, • Erogazioni liberali deducibili, • Calcolo interessi passivi leasing impliciti ai fini IRAP, • Calcolo ripartizione IRAP su regioni, • Ecc.

• Col. %: percentuale di deducibilità / detraibilità del valore contabile; • Anni: solo per le voci rateizzabili, viene indicato il numero degli anni nel quale è possibile

effettuare la rateizzazione del valore (massimo 5 anni). Nei campi in giallo è possibile variare il valore riportato di default, mentre gli altri valori sono standard e stabiliti nel T.U.I.R.;

• Imp. Contabili: saldi dei conti ripresi dalla contabilità (attraverso la riclassificazione); • Per Esercizi: valore da riportare negli esercizi successivi; • Imp. per Esercizio: valore da considerare nell’esercizio in corso; • Residui: valore residuo da rateizzare negli esercizi successivi (per ulteriori specifiche in

merito, si rimanda al paragrafo SITUAZIONE RESIDUI). Le righe in colore grigio scuro indicano un campo di visualizzazione non considerato nel calcolo delle variazione in aumento e diminuzione.

Ad esempio nella voce F392 viene presenta come indicazione che esiste un compenso non pagato rilevato in anni precedenti, ma non viene considerata nel calcolo, è solo una annotazione. Mentre nella riga sottostante alla voce F3921 è il campo di riporto del compenso effettivamente rilevato, con l’indicazione del rigo dal quale viene letto il valore (voce F14)

50 – Manuale Operativo

La gestione delle variazioni IRES da la possibilità di modificare manualmente l’importo contabile delle voci collegabili a conti, escludendo dal calcolo o rettificando il saldo dei conti ad esse collegati. Le voci così modificate vengono evidenziate in griglia con sfondo blu:

Al fine di velocizzare la compilazione e/o la modifica delle Variazioni in aumento ed in diminuzione senza dover necessariamente effettuare e/o modificare i collegamenti del piano dei conti, è stata introdotta la possibilità, per ogni rigo, di inserire un importo direttamente nel rigo interessato: si tratta di conti “virtuali” (denominati con la descrizione del rigo effettivo), che non esistono nel piano dei conti, ma solo nel prospetto Variazioni IRES.

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 51

2.4.1.1 Posizionamento nella maschera Al fine di ricercare più velocemente un rigo oppure una sezione presente nella griglia è possibile cliccare con il tasto destro del mouse in qualsiasi rigo della griglia per visualizzare un secondo menù che contiene le seguenti sezioni:

• Riepilogo Sezioni: selezionando questa voce, in alto sulla sinistra viene aperta una

maschera spostabile manualmente in cui vengono indicati i valori delle varie sezioni, ossia:

o Utile o EC Componenti Positivi o Variazioni In Aumento o Variazioni In Diminuzione o Reddito da partecipazioni o Perdite da partecipazioni o Imponibile IRES (Reddito Fiscale) o Imposta Ires da Versare o Imponibile IRAP o Imposta IRAP o Acconti IRAP

52 – Manuale Operativo

• Riepilogo Conti Collegati: per visualizzare i conti riepilogati per voce IRES, individuando

immediatamente le voci modificate manualmente e verificando in quale voce dello studio confluisce il saldo.

Una volta effettuata la scelta viene presentata la seguente maschera:

Oltre a visualizzare le informazioni inerenti alla modifica degli importi, nell’ultima colonna viene indicato a quale voce dello studio di settore il saldo confluisce. Con un doppio click sulla voce si apre la maschera degli studi, posizionata nella voce selezionata con la lista dei conti aperta:

• UTILE CIVILISTICO: il cursore si posiziona automaticamente sul rigo dell’Utile Civilistico;

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 53

• Variazioni in Aumento: viene aperto il menù sotto esposto con l’indicazione del gruppo

dei righi in cui è possibile effettuare le variazioni in aumento. Selezionando uno dei righi, il cursore si posiziona automaticamente sul rigo selezionato.

• Variazioni in Diminuzione: consente di scegliere in quale variazione in diminuzione si desidera posizionarsi

54 – Manuale Operativo

• Calcolo IRES: il cursore si posiziona automaticamente sul rigo Calcolo Imposta IRES; • Calcolo IRAP: il cursore si posiziona automaticamente sul rigo Calcolo Imposta IRAP; • Voci Extra: viene aperto il menù sotto esposto

La voce Variazioni ai fini IRAP consente di posizionarsi nella sezione dei valori necessari alla compilazione del quadro IRAP. La voce Valori di riferimento consente di posizionarsi nella sezione che contiene le voci del fondo imposte che non fanno parte del quadro RF, ma che servono per i calcoli eseguiti all’interno dei prospetti. All’interno di tali voci si trovano i conti collegati per la definizione della base di calcolo delle imposte.

• Voci modificate manualmente

Il sottomenù ad essa associato contiene l’elenco delle voci rettificate: viene riportato il rigo del modello UNICO, la descrizione e, tra parentesi, il codice interno della procedura. Posizionandosi su una voce correlata ad altri righi, nel menù descritto compaiono altre due voci relative al collegamento tra i righi. Ad esempio, posizionandosi sulla voce F051, il menù visualizzato sarà il seguente:

Passa a F351: indica la voce interna del rigo correlato al rigo del quadro RF. Ad esempio, nel nostro caso, nel momento in cui si è cliccato con il tasto destro del mouse sulla griglia per far apparire le funzioni sopra descritte, si era posizionati sul rigo RF6 – Plusvalenze su vendita immobilizzi (1/5) – corrispondente alla voce interna F051. La conseguente voce correlata al rigo RF6 è F351. Di conseguenza, cliccando sulla funzione Passa a F351, il cursore si posiziona automaticamente sul rigo in questione. Se sulla voce F351 clicco nuovamente con il tasto destro del mouse, sarà visualizzata la voce correlata dal quale si è provenuti, ossia la voce F051. Naturalmente, variando il rigo della dichiarazione dei redditi in cui si è posizionati, varia anche la voce correlata;

FONDO IMPOSTE: Gestione Imposte e Studi di Settore - 55

Residui F051: indica la voce interna correlata al rigo del quadro RF presente nella cartella Situazione Residui. La modalità operativa è simile a quella della funzione descritta sopra ossia, cliccando sulla funzione Residui F051, viene automaticamente aperta la cartella Situazione Residui ed il cursore si posiziona automaticamente sul primo rigo in questione.

Se viene selezionata una voce non correlata ad altri righi, le funzioni “Passa a…” e “Residui” non verranno ovviamente visualizzate.

56 – Manuale Operativo

2.4.2 Sezioni Conti per Voci e Prospetti Nel caso in cui un rigo sia formato da un prospetto e contemporaneamente da un collegamento ai conti, è possibile effettuare due tipi di visualizzazione: uno riguardante i prospetti e uno riguardante il collegamento al piano dei conti. • Premendo sul pulsante in corrispondenza della colonna P appare nella sezione in