2017 m. viŠojo intrso ĮmoniŲ auito ĮmoniŲ rinkos … · 2017 m. vieŠojo intereso ĮmoniŲ...

TRANSCRIPT

AUDITO, APSKAITOS, TURTO VERTINIMO IR

NEMOKUMO VALDYMO TARNYBA

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS

2017 M. VIEŠOJO INTERESO ĮMONIŲ

AUDITO ĮMONIŲ RINKOS APŽVALGA

Vilnius, 2019 m. kovas Nr. 332

2017 M. VIEŠOJO INTERESO ĮMONIŲ AUDITO ĮMONIŲ RINKOS APŽVALGA

TURINYS

Santrumpos _______________________________________________________________________________________________ 2

Bendra informacija _______________________________________________________________________________________ 3

Informacija apie VIĮAĮ atliktus auditus _________________________________________________________________ 6

Informacija apie VIĮAĮ pareiks tas auditorių nuomones _____________________________________________ 14

Informacija apie VIĮAĮ pajamų struktu ra _____________________________________________________________ 17

2017 M. VIEŠOJO INTERESO ĮMONIŲ AUDITO ĮMONIŲ RINKOS APŽVALGA

2

Santrumpos

Tarnyba – Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnyba prie Lietuvos Respublikos

finansų ministerijos.

Audito įstatymas – Lietuvos Respublikos finansinių ataskaitų audito įstatymas (visa apimtimi įsigaliojo nuo

2017-03-01).

TAS – Tarptautiniai audito standartai.

VIĮ – vies ojo intereso įmone .

VIĮA – vies ojo intereso įmonių auditorius.

VIĮAĮ – vies ojo intereso įmonių audito įmone .

2017 M. VIEŠOJO INTERESO ĮMONIŲ AUDITO ĮMONIŲ RINKOS APŽVALGA

3

Bendra informacija

Apž valga parengta pagal VIĮA ir VIĮAĮ pateiktų ataskaitų Tarnybai duomenis.

VIĮ – įmone , svarbi visuomenei de l savo veiklos masto ar pobu dž io, klientų

skaic iaus. VIĮ yra:

1) įmone , kurios vertybiniais popieriais prekiaujama Lietuvos Respublikos ir

(arba) valstybe s nare s reguliuojamoje rinkoje;

2) bankas ir Centrine kredito unija;

3) kredito unija, jeigu jos turtas paskutinę finansinių metų dieną ne maž iau kaip 2

is eile s finansinius metus virs ija 20 milijonų eurų (įsigaliojo nuo 2017-03-01);

4) finansų maklerio įmone ;

5) kolektyvinio investavimo subjektas, kaip jis apibre ž tas Lietuvos Respublikos

kolektyvinio investavimo subjektų įstatyme, pensijų fondas, kaip jis apibre ž tas

Lietuvos Respublikos pensijų kaupimo įstatyme ir Lietuvos Respublikos

papildomo savanoris ko pensijų kaupimo įstatyme, profesinių pensijų fondas,

kaip jis apibre ž tas Lietuvos Respublikos profesinių pensijų kaupimo įstatyme;

6) valdymo įmone , kuri valdo bent vieną s ios dalies 5 punkte nustatytą objektą,

profesinių pensijų fondo (fondų) dalyvių asociacija;

7) draudimo įmone , perdraudimo įmone ;

8) Lietuvos centrinis vertybinių popierių depožitoriumas, reguliuojamos rinkos

operatorius;

9) valstybe s įmone ir (ar) savivaldybe s įmone , kurių ne maž iau kaip du rodikliai

paskutinę finansinių metų dieną ne maž iau kaip 2 finansinius metus is eile s

virs ija dydž ius, nurodytus Lietuvos Respublikos įmonių finansine s

atskaitomybe s įstatymo 4 straipsnio 3 dalyje, akcine bendrove ir (ar) už daroji

akcine bendrove , kurių akcijos ar dalis akcijų, suteikianc ių daugiau kaip ½ visų

balsų s ių bendrovių visuotiniame akcininkų susirinkime, priklauso valstybei ir

(arba) savivaldybei nuosavybe s teise ir kurių ne maž iau kaip du rodikliai

paskutinę finansinių metų dieną ne maž iau kaip 2 finansinius metus is eile s

virs ija dydž ius, nurodytus Įmonių finansine s atskaitomybe s įstatymo 4

straipsnio 3 dalyje (įsigaliojo nuo 2017-03-01).

VIĮA – auditorius, atliekantis VIĮ finansinių ataskaitų auditą.

VIĮAĮ – audito įmone , atliekanti VIĮ finansinių ataskaitų auditą.

2017 M. VIEŠOJO INTERESO ĮMONIŲ AUDITO ĮMONIŲ RINKOS APŽVALGA

4

VIĮA ar audito įmone laikomi:

1) auditorius ar audito įmone , kurie nuo paskutinio atlikto finansinių ataskaitų

audito kokybe s tikrinimo ar priež iu ros atliko bent vienos VIĮ finansinių

ataskaitų auditą;

2) auditorius, dirbantis VIĮAĮ, nepriklausomai nuo to, ar jis atliko VIĮ auditą.

Tarnyba, įgyvendindama Audito įstatymo nuostatas, vykdo auditorių ir audito

įmonių vies osios priež iu ros Lietuvoje funkciją, kuria siekiama už tikrinti finansinių

(metinių ir tarpinių) ataskaitų ir konsoliduotųjų finansinių ataskaitų vartotojų

pasitike jimą audituotomis finansine mis ataskaitomis ir auditoriaus profesija.

Reglamento (ES) NR. 537/2014 16 straipsnio 3 dalies a punkte nurodoma, kad

audituojama įmone gali kviesti bet kuriuos teise s aktų nustatytą auditą atliekanc ius

auditorius arba audito įmones teikti pasiu lymus de l teise s aktų nustatyto audito paslaugų

teikimo su sąlyga, kad bu tų laikomasi 17 straipsnio 3 dalies reikalavimų ir kad

organižuojant konkursą nebu tų už kertamas kelias atrankos procedu roje dalyvauti

įmone ms, per prae jusius kalendorinius metus is atitinkamos valstybe s nare s VIĮ

gavusioms maž iau kaip 15 % bendros audito atlygio sumos. Aktualus (nurodytai datai)

audito įmonių sąras as (audituojamos įmone s gali vadovautis pateiktu sąras u rinkdamosi

auditą atliekanc ius auditorius arba audito įmones teise s aktų nustatyto audito

paslaugoms teikti) skelbiamas Tarnybos interneto svetaine je (elektronine je s ios

ataskaitos versijoje spausti c ia).

2017 m. VIĮAĮ Lietuvoje buvo 8, 2016

m. – 91. Jose dirbanc ių VIĮA skaic ius

nekito ir buvo 63. Tac iau 2017 m. 29

auditoriai (46 %) neatliko nei vieno

audito, 2016 m. tokių buvo 28

(44 %):

1 Duomenys is VIĮAĮ teikiamų Tarnybai ataskaitų.

8

63

29

9

63

28

VIĮAĮ skaičius VIĮA skaičius VIĮA, kurie neatlikoauditų, skaičius

VIĮAĮ ir VIĮA skaičius

2017 m. 2016 m.

2017 M. VIEŠOJO INTERESO ĮMONIŲ AUDITO ĮMONIŲ RINKOS APŽVALGA

5

Pagal VIĮAĮ pateiktus duomenis,

auditoriaus profesiją daž niau renkasi

moterys, tac iau moterų ir vyrų auditorių

skaic iaus skirtumas ne ra didelis. 2017 m.

is 63 VIĮĮ auditorių buvo 36 moterys ir 27

vyrai, 2016 m. – moterų ir vyrų

pasiskirstymas buvo toks pat.

36

27

36

27

Moterys Vyrai

Auditorių moterų ir vyrų skaičius

2017 m. 2016 m.

2017 M. VIEŠOJO INTERESO ĮMONIŲ AUDITO ĮMONIŲ RINKOS APŽVALGA

6

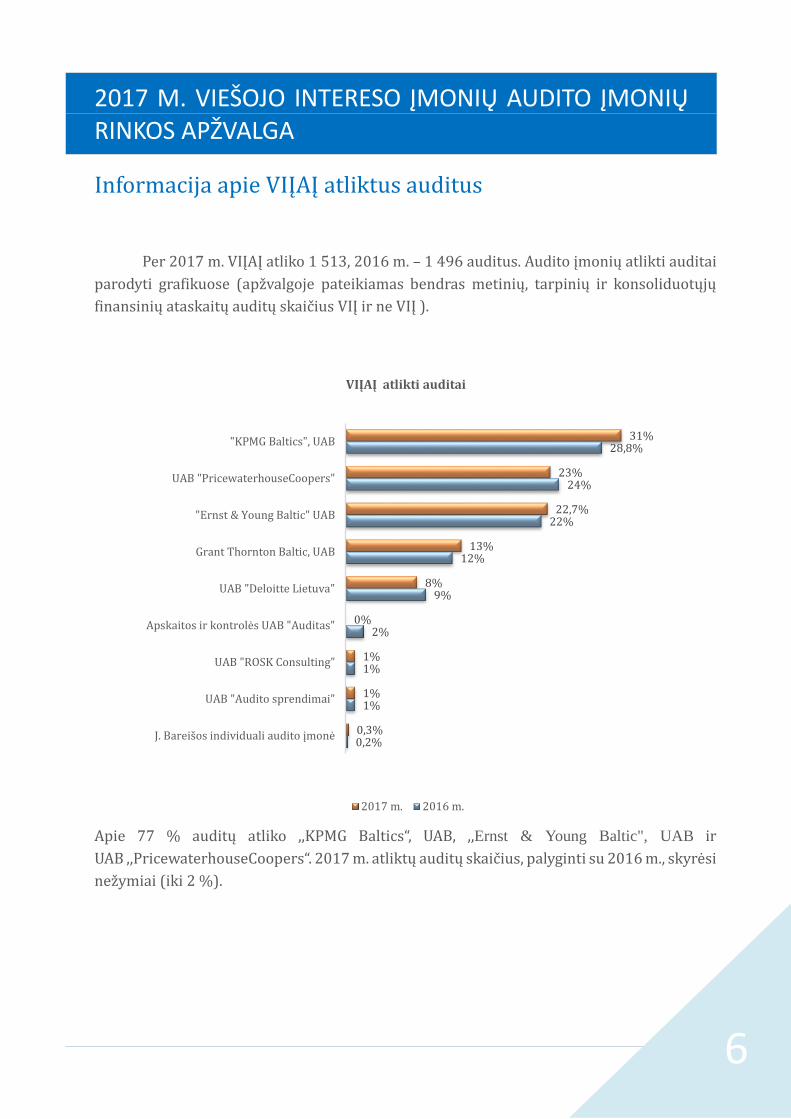

Informacija apie VIĮAĮ atliktus auditus

Per 2017 m. VIĮAĮ atliko 1 513, 2016 m. – 1 496 auditus. Audito įmonių atlikti auditai

parodyti grafikuose (apž valgoje pateikiamas bendras metinių, tarpinių ir konsoliduotųjų

finansinių ataskaitų auditų skaic ius VIĮ ir ne VIĮ ).

Apie 77 % auditų atliko ,,KPMG Baltics“, UAB, ,,Ernst & Young Baltic", UAB ir

UAB ,,PricewaterhouseCoopers“. 2017 m. atliktų auditų skaic ius, palyginti su 2016 m., skyre si

než ymiai (iki 2 %).

0,2%

1%

1%

2%

9%

12%

22%

24%

28,8%

0,3%

1%

1%

0%

8%

13%

22,7%

23%

31%

J. Bareišos individuali audito įmonė

UAB "Audito sprendimai"

UAB "ROSK Consulting"

Apskaitos ir kontrolės UAB "Auditas"

UAB "Deloitte Lietuva"

Grant Thornton Baltic, UAB

"Ernst & Young Baltic" UAB

UAB "PricewaterhouseCoopers"

"KPMG Baltics", UAB

VIĮAĮ atlikti auditai

2017 m. 2016 m.

2017 M. VIEŠOJO INTERESO ĮMONIŲ AUDITO ĮMONIŲ RINKOS APŽVALGA

7

Daugiausia – 1 191 (apie

79 %) buvo VIĮAĮ audituojama ne

VIĮ metinių finansinių ataskaitų.

Maž iausiai – 34 (apie 2 %) buvo

audituojama VIĮ konsoliduotųjų

finansinių ataskaitų. 163 (apie

11 %) visų VIĮAĮ auditų

audituojama konsoliduotųjų

finansinių ataskaitų ne VIĮ. VIĮ

metinių, tarpinių finansinių

ataskaitų audituojama 125 (apie

8 %). Is pateikto grafiko matome,

kad apie 90 % visų atliktų

finansinių ataskaitų auditų

atitenka ne VIĮ auditams. Panas ios

proporcijos buvo ir 2016 m.

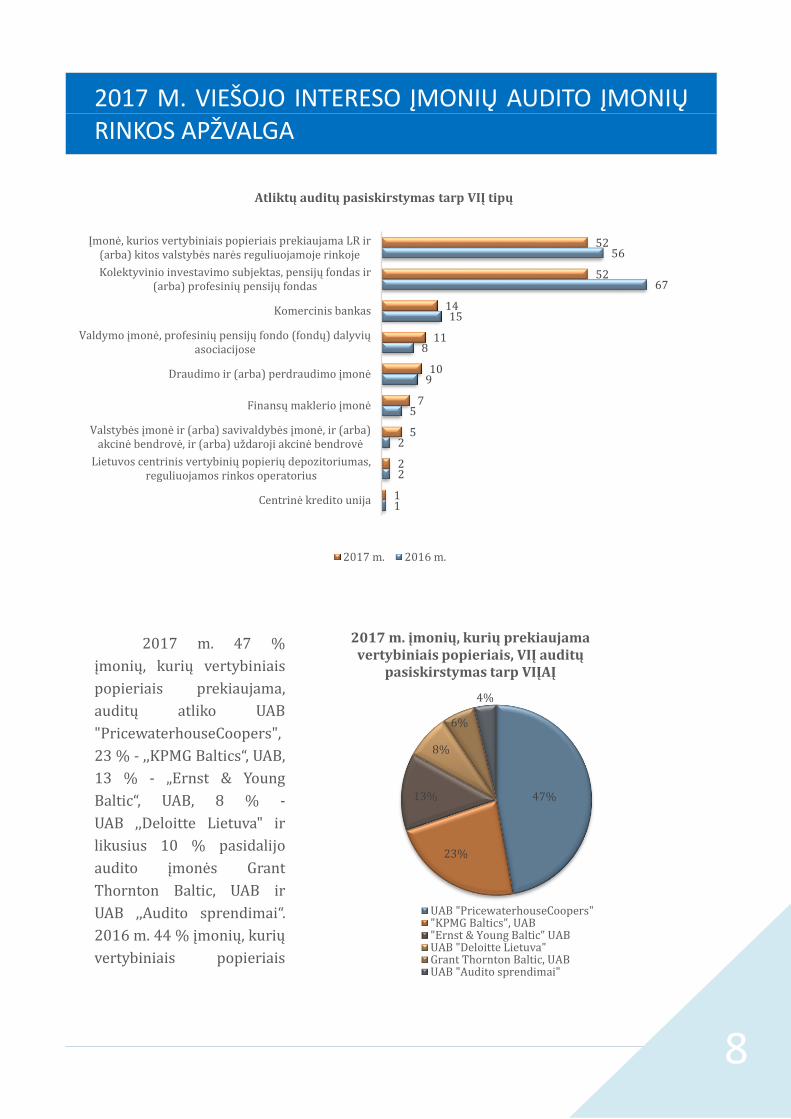

2017 m. 62 % visų atliktų VIĮ finansinių ataskaitų auditų sudare įmonių, kurių

vertybiniais popieriais prekiaujama Lietuvos Respublikos ir (arba) kitos valstybe s nare s

reguliuojamoje rinkoje (33 %) ir kolektyvinio investavimo subjektų, pensijų fondų ir (arba)

profesinių pensijų fondų (29 %) auditai. 2016 m. s ių segmentų VIĮ auditai sudare 72% ( 37 %

+ 35 %). Komercinių bankų auditai 2017 m. sudare 12 %, 2016 m. – 11 %. Po 7 % – valdymo

įmonių, profesinių pensijų fondų dalyvių asociacijose ir draudimo ir (arba) perdraudimo

įmonių auditai 2017 m., 2016 m. s is rodiklis buvo maž esnis – atitinkamai 6 % ir 5 %. 2017

m. valstybe s įmonių ir (arba) savivaldybe s įmonių, ir (arba) akcinių bendrovių, ir (arba)

už darųjų akcinių bendrovių auditai sudare 6 % (2016 m. s ios įmone s nebuvo priskiriamos

VIĮ), finansų maklerio įmonių – 4 %, 2016 m. – atitinkamai 3 % ir 1 %. Centrine s kredito

unijos ir Lietuvos centrinio vertybinių popierių depožitoriumo, reguliuojamos rinkos

operatoriaus auditai pastaraisiais metais nekito ir sudare po 1 %. VIĮ tipų auditai pavaižduoti

grafike:

125 133

1191 1160

34 33

163 173

2017 m. atliktųfinansinių

ataskaitų auditųskaičius VIĮ

2016 m. atliktųfinansinių

ataskaitų auditųskaičius VIĮ

2017 m. atliktųfinansinių

ataskaitų auditųskaičius ne VIĮ

2016 m. atliktųfinansinių

ataskaitų auditųskaičius ne VIĮ

VIĮAĮ atliktų auditų skaičius

Konsoliduotųjų finansinių ataskaitų

Metinių (tarpinių) finansinių ataskaitų

2017 M. VIEŠOJO INTERESO ĮMONIŲ AUDITO ĮMONIŲ RINKOS APŽVALGA

8

2017 m. 47 %

įmonių, kurių vertybiniais

popieriais prekiaujama,

auditų atliko UAB

"PricewaterhouseCoopers",

23 % - ,,KPMG Baltics“, UAB,

13 % - „Ernst & Young

Baltic“, UAB, 8 % -

UAB ,,Deloitte Lietuva" ir

likusius 10 % pasidalijo

audito įmone s Grant

Thornton Baltic, UAB ir

UAB ,,Audito sprendimai“.

2016 m. 44 % įmonių, kurių

vertybiniais popieriais

1

2

2

5

9

8

15

67

56

1

2

5

7

10

11

14

52

52

Centrinė kredito unija

Lietuvos centrinis vertybinių popierių depožitoriumas,reguliuojamos rinkos operatorius

Valstybės įmonė ir (arba) savivaldybės įmonė, ir (arba)akcinė bendrovė, ir (arba) uždaroji akcinė bendrovė

Finansų maklerio įmonė

Draudimo ir (arba) perdraudimo įmonė

Valdymo įmonė, profesinių pensijų fondo (fondų) dalyviųasociacijose

Komercinis bankas

Kolektyvinio investavimo subjektas, pensijų fondas ir(arba) profesinių pensijų fondas

Įmonė, kurios vertybiniais popieriais prekiaujama LR ir(arba) kitos valstybės narės reguliuojamoje rinkoje

Atliktų auditų pasiskirstymas tarp VIĮ tipų

2017 m. 2016 m.

47%

23%

13%

8%

6%

4%

2017 m. įmonių, kurių prekiaujama vertybiniais popieriais, VIĮ auditų

pasiskirstymas tarp VIĮAĮ

UAB "PricewaterhouseCoopers""KPMG Baltics", UAB"Ernst & Young Baltic" UABUAB "Deloitte Lietuva"Grant Thornton Baltic, UABUAB "Audito sprendimai"

2017 M. VIEŠOJO INTERESO ĮMONIŲ AUDITO ĮMONIŲ RINKOS APŽVALGA

9

prekiaujama, auditų atliko UAB

"PricewaterhouseCoopers", 25 % - ,,KPMG

Baltics“, UAB, 12 % - „Ernst & Young Baltic“,

UAB, 7 % - Grant Thornton Baltic, UAB ir

likę UAB "Deloitte Lietuva", Apskaitos ir

kontrole s UAB "Auditas" ir UAB ,,Audito

sprendimai“ pasidalijo po 4 %. Kaip

matome is grafikų, kad situacija per metus

nedaug pasikeite ir bent jau pirmas tris

vietas dalijasi –

UAB "PricewaterhouseCoopers", ,,KPMG

Baltics“, UAB ir „Ernst & Young Baltic“, UAB.

2017 m. 42 % kolektyvinių

investavimo subjektų, pensijų fondų

auditų atliko UAB

"PricewaterhouseCoopers", 25 % -

„Ernst & Young Baltic“, UAB, 17 % -

UAB "Deloitte Lietuva", 10 %

- ,,KPMG Baltics“, UAB ir likusius 6 %

Grant Thornton Baltic, UAB. Kaip ir

su įmone mis, kurių vertybiniais

popieriais prekiaujama, kolektyvinių

investavimo subjektų, pensijų fondų

auditų didž iąją dalį (apie 94 %)

atliko tas pats VIĮAĮ ketvertas (UAB

"PricewaterhouseCoopers", „Ernst &

Young Baltic“, UAB, UAB "Deloitte

Lietuva", ,,KPMG Baltics‘‘, UAB).

44%

25%

12%

7%

4%4%

4%

2016 m. įmonių, kurių prekiaujama vertybiniais popieriais, VIĮ auditų

pasiskirstymas tarp VIĮAĮ

UAB "PricewaterhouseCoopers"

"KPMG Baltics", UAB

"Ernst & Young Baltic" UAB

Grant Thornton Baltic, UAB

UAB "Deloitte Lietuva"

Apskaitos ir kontrolės UAB "Auditas"

UAB "Audito sprendimai"

42%

25%

17%

10%

6%

2017 m. kolektyvinių investavimo subjektų, pensijų fondų VIĮ auditų

pasiskirstymas tarp VIĮAĮ

UAB "PricewaterhouseCoopers"

"Ernst & Young Baltic" UAB

UAB "Deloitte Lietuva"

"KPMG Baltics", UAB

Grant Thornton Baltic, UAB

2017 M. VIEŠOJO INTERESO ĮMONIŲ AUDITO ĮMONIŲ RINKOS APŽVALGA

10

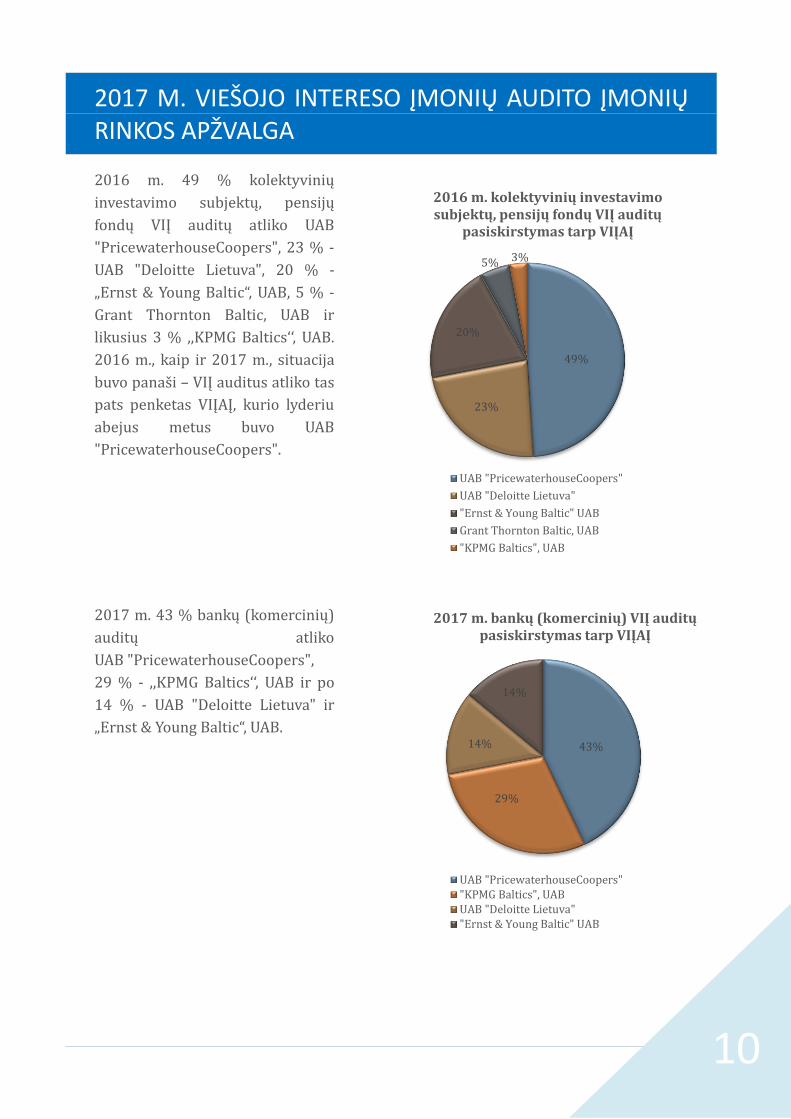

2016 m. 49 % kolektyvinių

investavimo subjektų, pensijų

fondų VIĮ auditų atliko UAB

"PricewaterhouseCoopers", 23 % -

UAB "Deloitte Lietuva", 20 % -

„Ernst & Young Baltic“, UAB, 5 % -

Grant Thornton Baltic, UAB ir

likusius 3 % ,,KPMG Baltics‘‘, UAB.

2016 m., kaip ir 2017 m., situacija

buvo panas i – VIĮ auditus atliko tas

pats penketas VIĮAĮ, kurio lyderiu

abejus metus buvo UAB

"PricewaterhouseCoopers".

2017 m. 43 % bankų (komercinių)

auditų atliko

UAB "PricewaterhouseCoopers",

29 % - ,,KPMG Baltics‘‘, UAB ir po

14 % - UAB "Deloitte Lietuva" ir

„Ernst & Young Baltic“, UAB.

49%

23%

20%

5% 3%

2016 m. kolektyvinių investavimo subjektų, pensijų fondų VIĮ auditų

pasiskirstymas tarp VIĮAĮ

UAB "PricewaterhouseCoopers"

UAB "Deloitte Lietuva"

"Ernst & Young Baltic" UAB

Grant Thornton Baltic, UAB

"KPMG Baltics", UAB

43%

29%

14%

14%

2017 m. bankų (komercinių) VIĮ auditų pasiskirstymas tarp VIĮAĮ

UAB "PricewaterhouseCoopers""KPMG Baltics", UABUAB "Deloitte Lietuva""Ernst & Young Baltic" UAB

2017 M. VIEŠOJO INTERESO ĮMONIŲ AUDITO ĮMONIŲ RINKOS APŽVALGA

11

2016 m. pasiskirstymas buvo lygiai

toks pat, kaip ir 2017 m.: 43 % bankų

(komercinių) VIĮ auditų atliko UAB

"PricewaterhouseCoopers", 29 %

- ,,KPMG Baltics‘‘, UAB ir po 14 % -

UAB "Deloitte Lietuva" ir „Ernst &

Young Baltic“, UAB.

2017 m. 30 % valdymo įmonių,

profesinių pensijų fondų dalyvių

asociacijose auditų atliko „Ernst &

Young Baltic“, UAB, po 20 %

pasidalijo ,,KPMG Baltics‘‘, UAB,

UAB "PricewaterhouseCoopers" ir

Grant Thornton Baltic, UAB,

maž iausiai - 10 % UAB "Deloitte

Lietuva".

43%

29%

14%

14%

2016 m. bankų (komercinių) VIĮ auditų pasiskirstymas tarp VIĮAĮ

UAB "PricewaterhouseCoopers"

"KPMG Baltics", UAB

UAB "Deloitte Lietuva"

"Ernst & Young Baltic" UAB

30%

20%20%

20%

10%

2017 m. valdymo įmonių, profesinių pensijų fondų dalyvių asociacijose VIĮ

auditų pasiskirstymas tarp VIĮAĮ

"Ernst & Young Baltic" UAB"KPMG Baltics", UABUAB "PricewaterhouseCoopers"Grant Thornton Baltic, UABUAB "Deloitte Lietuva"

2017 M. VIEŠOJO INTERESO ĮMONIŲ AUDITO ĮMONIŲ RINKOS APŽVALGA

12

2016 m. 37 % valdymo įmonių,

profesinių pensijų fondų dalyvių

asociacijose auditų atliko UAB

"PricewaterhouseCoopers", po

25 % pasidalijo „Ernst & Young

Baltic“, UAB ir Grant Thornton

Baltic, UAB, 13 % ,,KPMG Baltics‘‘,

UAB.

2017 m. 56 % draudimo ir

perdraudimo įmonių auditų

atliko ,,KPMG Baltics‘‘, UAB, 33 % UAB

"PricewaterhouseCoopers" ir 11 %

J. Bareis os individuali audito įmone .

37%

25%

25%

13%

2016 m. valdymo įmonių, profesinių pensijų fondų dalyvių asociacijose VIĮ

auditų pasiskirstymas tarp VIĮAĮ

UAB "PricewaterhouseCoopers""Ernst & Young Baltic" UABGrant Thornton Baltic, UAB"KPMG Baltics", UAB

56%33%

11%

2017 m. draudimo ir perdraudimo įmonių VIĮ auditų pasiskirstymas tarp

VIĮAĮ

"KPMG Baltics", UAB

UAB "PricewaterhouseCoopers"

J. Bareišos individuali audito įmonė

2017 M. VIEŠOJO INTERESO ĮMONIŲ AUDITO ĮMONIŲ RINKOS APŽVALGA

13

2016 m., kaip ir 2017 m., situacija

draudimo ir perdraudimo įmonių

segmente nekito ir pasiskirstymas

buvo toks: 56 % draudimo ir

perdraudimo įmonių auditų

atliko ,,KPMG Baltics‘‘, UAB, 33 % UAB

"PricewaterhouseCoopers" ir 11 %

J. Bareis os individuali audito įmone .

56%33%

11%

2016 m. draudimo ir perdraudimo įmonių VIĮ auditų pasiskirstymas tarp

VIĮAĮ

"KPMG Baltics", UAB

UAB "PricewaterhouseCoopers"

J. Bareišos individuali audito įmonė

2017 M. VIEŠOJO INTERESO ĮMONIŲ AUDITO ĮMONIŲ RINKOS APŽVALGA

14

Informacija apie VIĮAĮ pareiks tas auditorių nuomones

Audito įstatyme numatyta, kad auditorius privalo:

➢ atlikdamas auditą, vadovautis įstatymais ir kitais teise s aktais, tarptautiniais audito

standartais;

➢ laikytis Buhalterių profesionalų etikos kodekse nustatytų profesine s etikos principų;

➢ atlikęs auditą, pateikti auditoriaus is vadą.

Auditoriaus is vada – tai dokumentas, kuriame auditorius, kitos valstybe s nare s

auditorius arba valstybe s ne nare s auditorius, be kitų privalomų dalykų, pareis kia savo

nuomonę apie audituotas finansines ataskaitas.

Auditoriaus is vadą sudaro:

➢ nurodoma audituojama įmone , kurios metinių finansinių ataskaitų arba

konsoliduotųjų finansinių ataskaitų auditas buvo atliktas, nurodomos metine s

finansine s ataskaitos arba konsoliduotosios finansine s ataskaitos, kurių auditas buvo

atliktas, jų data ir laikotarpis, už kurį jos parengtos, taip pat nurodoma, pagal kokius

Buhalterine s apskaitos įstatyme nustatytus apskaitos standartus ir (arba) kokiais

teise s aktais vadovaujantis parengtos finansine s ataskaitos;

➢ pateikiamas finansinių ataskaitų audito apimties apras ymas, nurodant, kad s is

auditas atliktas laikantis tarptautinių audito standartų;

➢ pateikiama ais ki auditoriaus nuomone de l Audito įstatymo 32 straipsnio 1 dalyje

nurodytų tikslų, kuri gali bu ti besąlygine , sąlygine arba neigiama. Jeigu auditorius

(auditoriai) arba audito įmone (įmone s) negali pareiks ti savo nuomone s, auditoriaus

is vadoje pateikiamas atsisakymas pareiks ti nuomonę;

➢ nurodomi kiti dalykai, į kuriuos auditorius (auditoriai) arba audito įmone (įmone s)

atkreipia de mesį, nors de l jų nekeic ia nuomone s, nurodytos s ios dalies 3 punkte;

➢ grindž iant finansinių ataskaitų audito metu atliktu darbu pateikiama nuomone ir

nurodoma, kaip nustatyta Audito įstatymo 32 straipsnio 2 dalyje;

➢ pateikiamas pareis kimas de l visų esminių neais kumų, susijusių su įvykiais arba

sąlygomis, de l kurių gali kilti didelių abejonių de l audituojamos įmone s veiklos

tęstinumo;

➢ nurodoma auditoriaus (auditorių) arba audito įmone s (įmonių) buveine (buveine s)

adresas (adresai).

2017 M. VIEŠOJO INTERESO ĮMONIŲ AUDITO ĮMONIŲ RINKOS APŽVALGA

15

Reikalavimus auditoriaus is vadai reglamentuoja ne tik Audito įstatymas, bet taip pat

TAS, kuriuose pateikiama papildoma informacija, kurios reikia auditoriaus is vadai rengti.

Vadovaujantis TAS auditoriaus nuomone gali bu ti:

❖ Besąlygine ;

❖ Besąlygine su „Dalyko pabre ž imo“ pastraipa;

❖ Besąlygine su „Kitų dalykų“ pastraipa;

❖ Besąlygine su ,,Su veiklos tęstinumu susijęs reiks mingas neapibre ž tumas“2;

❖ Sąlygine ;

❖ Sąlygine su „Dalyko pabre ž imo“ pastraipa;

❖ Sąlygine su „Kitų dalykų“ pastraipa;

❖ Neigiama;

❖ Atsisakymas pareiks ti nuomonę.

TAS numatyta, kad auditorius turi modifikuoti nuomonę (TAS numato 3 modifikuotų

nuomonių tipus: sąlygine nuomone , neigiama nuomone ir atsisakymas pareiks ti nuomonę)

auditoriaus is vadoje tada, kai:

➢ auditorius padaro is vadą, kad, remiantis gautais audito įrodymais, finansine s

atskaitos kaip visuma yra reiks mingai is kraipytos;

➢ auditorius negali surinkti pakankamų tinkamų audito įrodymų, kuriais remdamasis

gale tų padaryti is vadą, kad finansine s ataskaitos kaip visuma ne ra reiks mingai

is kraipytos.

2017 m. de l VIĮ finansinių ataskaitų pareiks tos 153 nuomone s (2016 m. - 157

nuomone s), is jų 92 % buvo pareiks ta besąlyginių nuomonių (2016 m. – 85 % pareiks ta

besąlyginių nuomonių). Toliau pateikiamas detalus pareiks tų nuomonių pasiskirstymas:

2 Is vadoms už laikotarpį, prasidedantį nuo 2016-12-15

2017 M. VIEŠOJO INTERESO ĮMONIŲ AUDITO ĮMONIŲ RINKOS APŽVALGA

16

140

6

3

0

4

0

134

6

2

4

9

2

Besąlyginė

Besąlyginė su ,,Dalyko pabrėžimo“ pastraipa

Besąlyginė su ,,Kitų dalykų pastraipa"

Besąlyginė su ,,Su veiklos tęstinumu susijęs reikšmingas neapibrėžtumas“

Sąlyginė

Sąlyginė su ,,Dalyko pabrėžimo“ pastraipa

Auditorių pareikštų nuomonių dėl VIĮ finansinių ataskaitų pasiskirstymas pagal pareikštos nuomonės tipą

2017 m. 2016 m.

2017 M. VIEŠOJO INTERESO ĮMONIŲ AUDITO ĮMONIŲ RINKOS APŽVALGA

17

Informacija apie VIĮAĮ pajamų struktu rą

2017 m. 58 %

pajamų VIAĮ gavo is

finansinių ataskaitų

audito, 36 % pajamų -

is kitos veiklos, 6 %

pajamų – is

už tikrinimo priemonių

ir kitų susijusių

paslaugų bei is kitų

pajamų. Grafikuose

atvaižduotos

ataskaitinių ir pries tai

buvusių metų gautų

pajamų proporcijos:

2016 m. gautų pajamų

proporcijos skyre si nuo

ataskaitinių metų

proporcijų: 80 % pajamų

VIAĮ gavo is finansinių

ataskaitų audito, 11 %

pajamų - is kitos veiklos,

9 % pajamų – is

už tikrinimo priemonių

ir kitų susijusių paslaugų

bei is kitų pajamų.

58%

4%

36%

2%

2017 m. VIĮAĮ pajamų, gautų iš VIĮ, pasiskirstymas pagal veiklos sritis

Pajamos iš finansinių ataskaitų audito

Pajamos iš užtikrinimo ir kitų susijusių paslaugų

Pajamos iš kitos veiklos

Kitos pajamos

80%

5%

11%

4%

2016 m. VIĮAĮ pajamų, gautų iš VIĮ, pasiskirstymas pagal veiklos sritis

Pajamos iš finansinių ataskaitų audito

Pajamos iš užtikrinimo ir kitų susijusių paslaugų

Pajamos iš kitos veiklos

Kitos pajamos

2017 M. VIEŠOJO INTERESO ĮMONIŲ AUDITO ĮMONIŲ RINKOS APŽVALGA

18

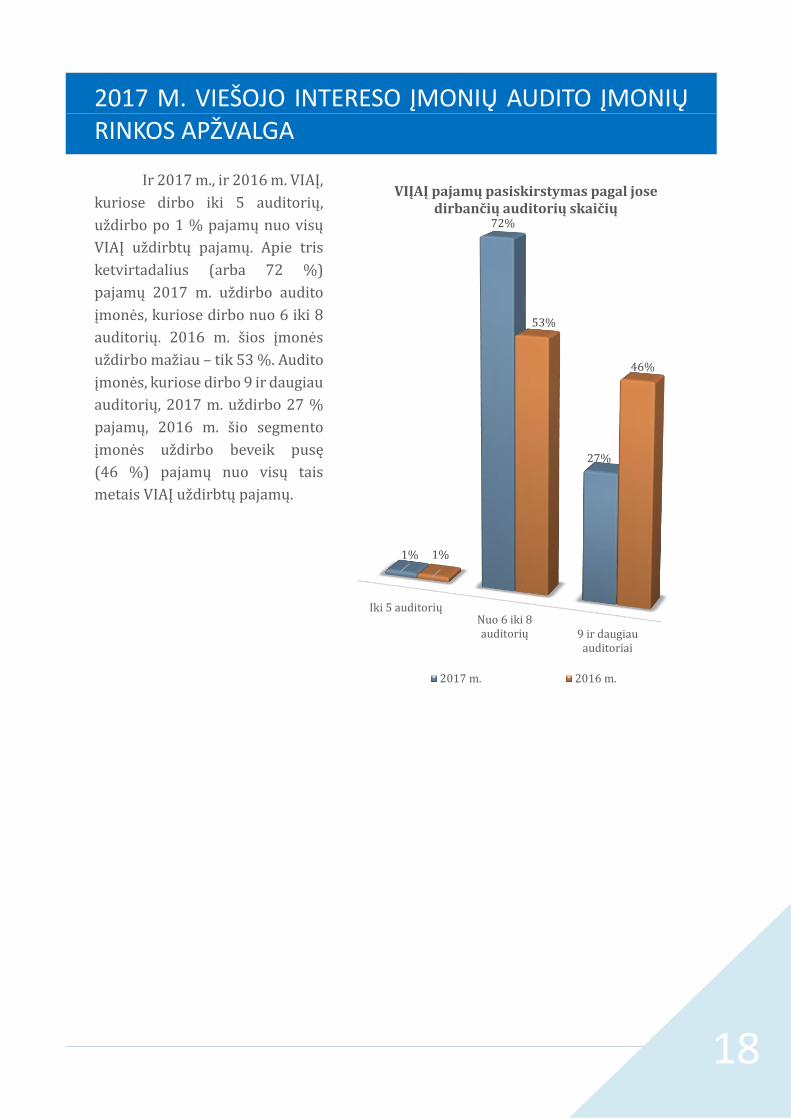

Ir 2017 m., ir 2016 m. VIAĮ,

kuriose dirbo iki 5 auditorių,

už dirbo po 1 % pajamų nuo visų

VIAĮ už dirbtų pajamų. Apie tris

ketvirtadalius (arba 72 %)

pajamų 2017 m. už dirbo audito

įmone s, kuriose dirbo nuo 6 iki 8

auditorių. 2016 m. s ios įmone s

už dirbo maž iau – tik 53 %. Audito

įmone s, kuriose dirbo 9 ir daugiau

auditorių, 2017 m. už dirbo 27 %

pajamų, 2016 m. s io segmento

įmone s už dirbo beveik pusę

(46 %) pajamų nuo visų tais

metais VIAĮ už dirbtų pajamų.

Iki 5 auditoriųNuo 6 iki 8auditorių 9 ir daugiau

auditoriai

1%

72%

27%

1%

53%

46%

VIĮAĮ pajamų pasiskirstymas pagal jose dirbančių auditorių skaičių

2017 m. 2016 m.