2554 · 2013. 4. 4. · ฉ กิตติกรรมประกาศ...

TRANSCRIPT

การประเมนการดาเนนงานคนภาษเงนไดบคคลธรรมดา : กรณศกษาสานกงานสรรพากรพนทนครปฐม

โดย นางสาวชลทชา ทรพยสงเสรม

วทยานพนธนเปนสวนหนงของการศกษาตามหลกสตรปรญญาศลปศาสตรมหาบณฑต สาขาวชาการจดการภาครฐและภาคเอกชน บณฑตวทยาลย มหาวทยาลยศลปากร

ปการศกษา 2554 ลขสทธของบณฑตวทยาลย มหาวทยาลยศลปากร

สำนกหอ

สมดกลาง

การประเมนการดาเนนงานคนภาษเงนไดบคคลธรรมดา : กรณศกษาสานกงานสรรพากรพนทนครปฐม

โดย นางสาวชลทชา ทรพยสงเสรม

วทยานพนธนเปนสวนหนงของการศกษาตามหลกสตรปรญญาศลปศาสตรมหาบณฑต สาขาวชาการจดการภาครฐและภาคเอกชน บณฑตวทยาลย มหาวทยาลยศลปากร

ปการศกษา 2554 ลขสทธของบณฑตวทยาลย มหาวทยาลยศลปากร

สำนกหอ

สมดกลาง

THE ADMINISTRATIVE EVALUATION OF PERSONAL INCOME TAX REFUND : A CASE STUDY OF NAKHONPATHOM AREA REVENUE

By Miss Cholthicha Subsongserm

A Thesis Submitted in Partial Fulfillment of the Requirements for the Degree Master of Arts Program in Public and Private Management

Program of Public and Private Management Graduate School, Silpakorn University

Academic Year 2011 Copyright of Graduate School, Silpakorn University

สำนกหอ

สมดกลาง

บณฑตวทยาลย มหาวทยาลยศลปากร อนมตใหวทยานพนธเรอง “การประเมนการดาเนนงานคนภาษเงนไดบคคลธรรมดา : กรณศกษาสานกงานสรรพากรพนทนครปฐม” เสนอโดย นางสาวชลทชา ทรพยสงเสรม เปนสวนหนงของการศกษาตามหลกสตรปรญญาศลปศาสตร มหาบณฑต สาขาวชาการจดการภาครฐและภาคเอกชน

……........................................................... (ผชวยศาสตราจารย ดร.ปานใจ ธารทศนวงศ)

คณบดบณฑตวทยาลย วนท..........เดอน.................... พ.ศ...........

อาจารยทปรกษาวทยานพนธ อาจารย ดร. ธนนทรฐ รตนพงศภญโญ คณะกรรมการตรวจสอบวทยานพนธ .................................................... ประธานกรรมการ (ผชวยศาสตราจารย ดร. พทกษ ศรวงศ) ............/......................../.............. .................................................... กรรมการ (อาจารย ดร. พรธดา วเศษศลปานนท ) ............/......................../.............. .................................................... กรรมการ (อาจารย ดร. ธนนทรฐ รตนพงศภญโญ) ............/......................../..............

สำนกหอ

สมดกลาง

ง

51601308 : สาขาวชาการจดการภาครฐและภาคเอกชน คาสาคญ : การประเมน/การคนภาษเงนไดบคคลธรรมดา ชลทชา ทรพยสงเสรม : การประเมนการดาเนนงานคนภาษเงนไดบคคลธรรมดา : กรณศกษาสานกงานสรรพากรพนทนครปฐม. อาจารยทปรกษาวทยานพนธ : อ. ดร. ธนนทรฐ รตนพงศภญโญ. 158 หนา. การวจยครงนมวตถประสงค 1) เพอประเมนผลการดาเนนงานคนภาษเงนไดบคคลธรรมดา 2) เพอศกษาความพงพอใจของผขอคนภาษเงนไดบคคลธรรมดา ของสานกงานสรรพากรพนทนครปฐม โดยใชรปแบบการประเมน CIPP กลมตวอยางทใชในการวจย จานวน 290 คน ประกอบดวยเจาหนาทสรรพากรผปฏบตงาน จานวน 40 คนและผขอคนภาษเงนไดบคคลธรรมดา จานวน 250 คน เครองมอทใชในการวจยเปนแบบสอบถามจานวน 2 ฉบบ การวเคราะหขอมลใชสถตคารอยละ (%) คาเฉลย ( Χ ) สวนเบยงเบนมาตรฐาน (S.D.) และการพรรณนาวเคราะห ผลการวจยพบวา 1. การประเมนผลการดาเนนงานคนภาษเงนไดบคคลธรรมดาในแตละดานตามความเหนของเจาหนาทสรรพากรผปฏบตงาน โดยรวมอยในระดบมาก โดยในการประเมนผลดานบรบทเกยวกบนโยบายการคนภาษเงนไดบคคลธรรมดา ดานปจจยเบองตน ดานกระบวนการและดานผลผลต อยในระดบมากทกดาน และความเหนของผขอคนภาษเงนไดบคคลธรรมดา โดยรวมอยในระดบมาก โดยการประเมนผลดานบรบท ดานกระบวนการและดานผลผลต อยในระดบมาก สวนดานปจจยเบองตนเกยวกบความพรอมของบคลากร อยในระดบปานกลาง 2. ความพงพอใจของผขอคนภาษเงนไดบคคลธรรมดา โดยรวมพงพอใจมาก โดยประเมนดานบคลากรและการบรการ ดานเอกสาร ดานประชาสมพนธและดานสถานท พงพอใจมากทกดาน ขอเสนอแนะจากการวจย ดานบรบท ผบรหารสานกงานสรรพากรพนทควรมการประชาสมพนธใหผขอคนภาษเงนไดบคคลธรรมดายนแบบเสยภาษโดยเรวเพอการคนภาษไดรวดเรว ดานปจจยเบองตน บคลากรทปฏบตงานมจานวนไมเพยงพอและขาดการอบรมความรเพมเตม ผบรหารควรจดสรรกาลงบคลากรและอบรมใหมความรเพมมากขน เพอการดาเนนงานใหมประสทธภาพรวดเรวไดตามกาหนดเวลา ดานกระบวนการ ระบบโปรแกรมคอมพวเตอรไมเปนปจจบน กรมสรรพากรควรปรบปรงพฒนาโปรแกรมการบนทกขอมลใหเปนปจจบน เพอสามารถประมวลผลไดในเวลาอนรวดเรวและถกตอง และดานผลผลต ผขอคนภาษเงนไดบคคลธรรมดาขาดความรในการยนแบบเสยภาษ สานกงานสรรพากรพนทควรใหบรการแนะนาใหประชาชนรบทราบขอกฎหมายใหม ๆ

สาขาวชาการจดการภาครฐและภาคเอกชน บณฑตวทยาลย มหาวทยาลยศลปากร ลายมอชอนกศกษา........................................ ปการศกษา 2554 ลายมอชออาจารยทปรกษาวทยานพนธ ........................................

สำนกหอ

สมดกลาง

จ

51601308 : MAJOR : PUBLIC AND PRIVATE MANAGEMENT KEY WORD : EVALUATION/INDIVIDUAL INCOME TAX RETURNS CHOLTHICHA SUBSONGSERM : THE ADMINISTRATIVE EVALUATION OF PERSONAL INCOME TAX REFUND : A CASE STUDY OF NAKHONPATHOM AREA REVENUE. THESIS ADVISOR : TANINRAT RATTANAPONGPINYO, Ph. D. 158 pp. The purpose of this research were 1) to evaluate the performance of individual income tax returns 2) to study the satisfaction of the personal income tax refund of Nakhornpatom Area Revenue by using CIPP format. The sample used in this study were 290 people, including officials of revenue staff of 40 and a refundable personal income tax of 250. Research instruments were; two questionnaires. Data analysis used statistics Percentages (%), Mean (Χ ) Standard Deviation (S.D.) and a descriptive analysis. The Research results 1. To evaluation performance in each of the individual income tax returns by the tax authorities of the workers. The overall high level. In the evaluation context of the policy of the individual income tax returns, preliminary-factors, working-process and outcome were in high level aspects. The opinions of the individual income tax return. The overall high level. The evaluation context. Working-process and outcome in high level. Preliminary-factors in medium level. 2. Satisfaction of the the personal income tax refund. Overal satisfaction. The evaluation of personnel and document services, and public relations for the place. Satisfaction of all sides. Recommendations from this research context, the Executive Office of the Area Revenue should promote the personal income tax returns filed by taxpayers for tax refunds quickly. The context. People who work with inadequate training and lack of knowledge. Management and personnel should be trained to know more. To operate effectively and meet deadlines. The process. System is present. Department should develop a program of record is present. In order to be processed quickly and accurately. And output. The personal income tax return filed with the lack of knowledge of the tax. Revenue Office should provide advice to the public to know the new law.

Program of Public and Private Management Graduate School, Silpakorn University

Student's signature............................................... Academic Year 2011

Thesis Advisor’s signature ………………………………………

สำนกหอ

สมดกลาง

ฉ

กตตกรรมประกาศ วทยานพนธฉบบนสาเรจลลวงดวยด โดยความกรณาและความอนเคราะหเปนอยางด จาก อาจารย ดร. ธนนทรฐ รตนพงศภญโญ ผชวยศาสตราจารย ดร.พทกษ ศรวงศ และอาจารย ดร. พรธดา วเศษศลปานนท ซงเปนคณะกรรมการผควบคมวทยานพนธ ทใหคาปรกษาแนะนา พรอมทง แกไขขอบกพรองตาง ๆ ผวจยจงขอขอบพระคณมา ณ โอกาสน และขอขอบพระคณคณาจารยคณะวทยาการจดการ มหาวทยาลยศลปากร และอาจารยพเศษทกทานทใหวชาความร จนผวจยสามารถนาความรมาใชในการทางานและการวจยในครงน ขอขอบพระคณทานผมรายนามตามภาคผนวก ก ทกรณาเปนผทรงคณวฒตรวจสอบ เครองมอ ขอขอบพระคณทานผบรหารและบคลากรของสานกงานสรรพากรพนทนครปฐม 1 และ สานกงานสรรพากรพนทนครปฐม 2 ทกทานทใหการสนบสนนและใหคาปรกษามาโดยตลอด ขอบคณ เพอนนกศกษาปรญญาโท สาขาวชาการจดการภาครฐและภาคเอกชน คณะวทยาการจดการ มหาวทยาลย ศลปากร รนท 2 ทไดใหคาปรกษาแนะนาตลอดระยะเวลาทไดศกษารวมกนและในการทาวทยานพนธ ฉบบน และขอขอบพระคณผรบบรการของหอสมดทกทานทใหความรวมมอในการเกบรวบรวม ขอมลเพอการศกษาวจยครงนเปนอยางด ทายสดน ขอขอบพระคณบคคลในครอบครวทคอยเปนกาลงใจและใหความชวยเหลอ ในการศกษาและในการทาวจยครงนตลอดมา และคณคาทเปนสารประโยชนของวทยานพนธฉบบ น ผวจยขอมอบใหแดสงคมอนจะนาไปใชประโยชนในโอกาสตอไป

สำนกหอ

สมดกลาง

ช

สารบญ หนา บทคดยอภาษาไทย .................................................................................................................... ง บทคดยอภาษาองกฤษ ............................................................................................................... จ กตตกรรมประกาศ..................................................................................................................... ฉ สารบญตาราง ............................................................................................................................ ฌ บทท 1 บทนา.............................................................................................................................. 1 ความเปนมาและความสาคญของบญหา ................................................................. 1

วตถประสงคของการวจย........................................................................................ 3 ขอบเขตการวจย ...................................................................................................... 3 กรอบแนวคดการวจย.............................................................................................. 4 ประโยชนทไดรบ ................................................................................................... 6 นยามศพทเฉพาะ .................................................................................................... 6

2 วรรณกรรมทเกยวของ .................................................................................................... 9 แนวคดเกยวกบการประเมนผล............................................................................... 9 แนวคดเกยวกบความพงพอใจ ................................................................................ 22 แนวคดเกยวกบการบรการ...................................................................................... 23 ทฤษฎสวนประสมทางการตลาดบรการของ ฟลลป คอตเลอร ............................... 26 วสยทศน พนธกจและยทธศาสตรกรมสรรพากร ป 2547-2551 ............................. 29 แนวคดและทฤษฎเกยวกบภาษอากร ...................................................................... 32 ขอมลพนทศกษา..................................................................................................... 50 งานวจยทเกยวของ .................................................................................................. 51

3 วธดาเนนการวจย ............................................................................................................ 55 รปแบบทใชในการประเมนการดาเนนงานคนภาษเงนไดบคคลธรรมดาและ ความพงพอใจของผขอคนภาษเงนไดบคคลธรรมดา.............................................. 55 ประชากรและกลมตวอยาง ..................................................................................... 55 เครองมอทใชในการวจย......................................................................................... 57 การสรางและพฒนาเครองมอวจย........................................................................... 59 การเกบรวบรวมขอมล............................................................................................ 59

สำนกหอ

สมดกลาง

ซ

บทท หนา การวเคราะหขอมล.................................................................................................. 60 4 ผลการวเคราะหขอมล.................................................................................................... 62 ตอนท 1 ขอมลทวไปของเจาหนาทสรรพากรผปฏบตงานทเกยวของกบการคน

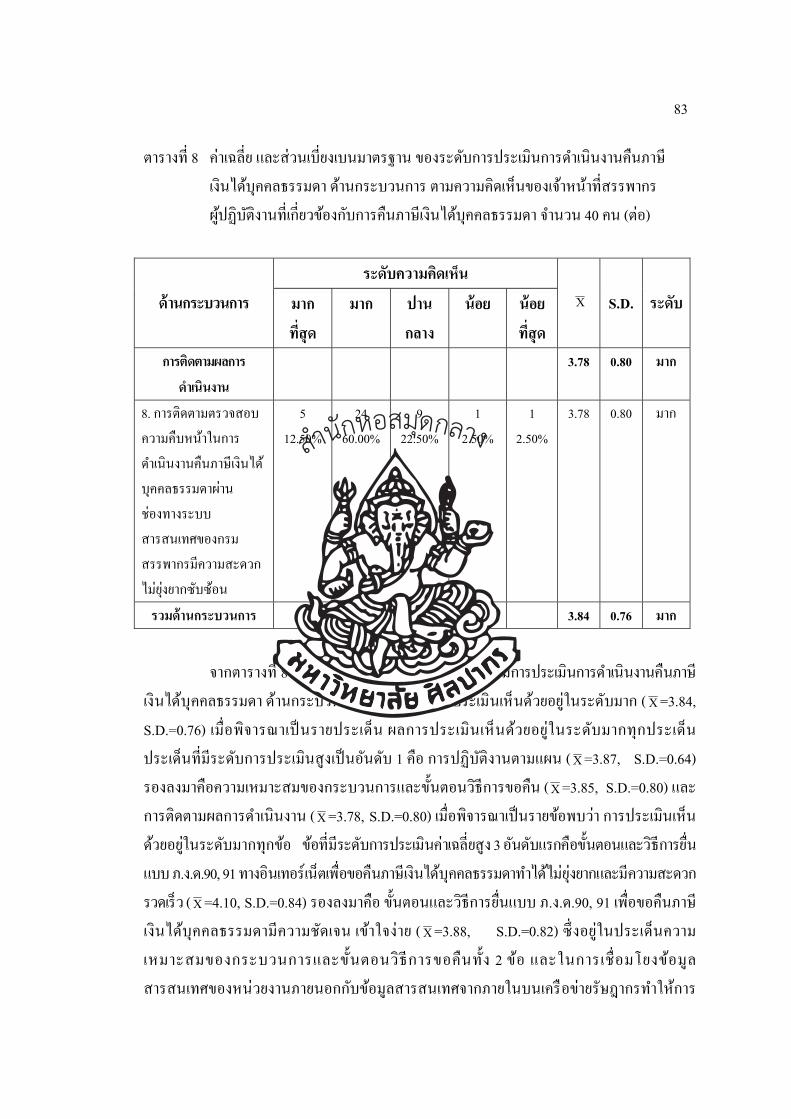

ภาษเงนไดบคคลธรรมดาและผขอคนภาษเงนไดบคคลธรรมดา ............................ 63 ตอนท 2 ผลการประเมนการดาเนนงานคนภาษเงนไดบคคลธรรมดา สานกงาน

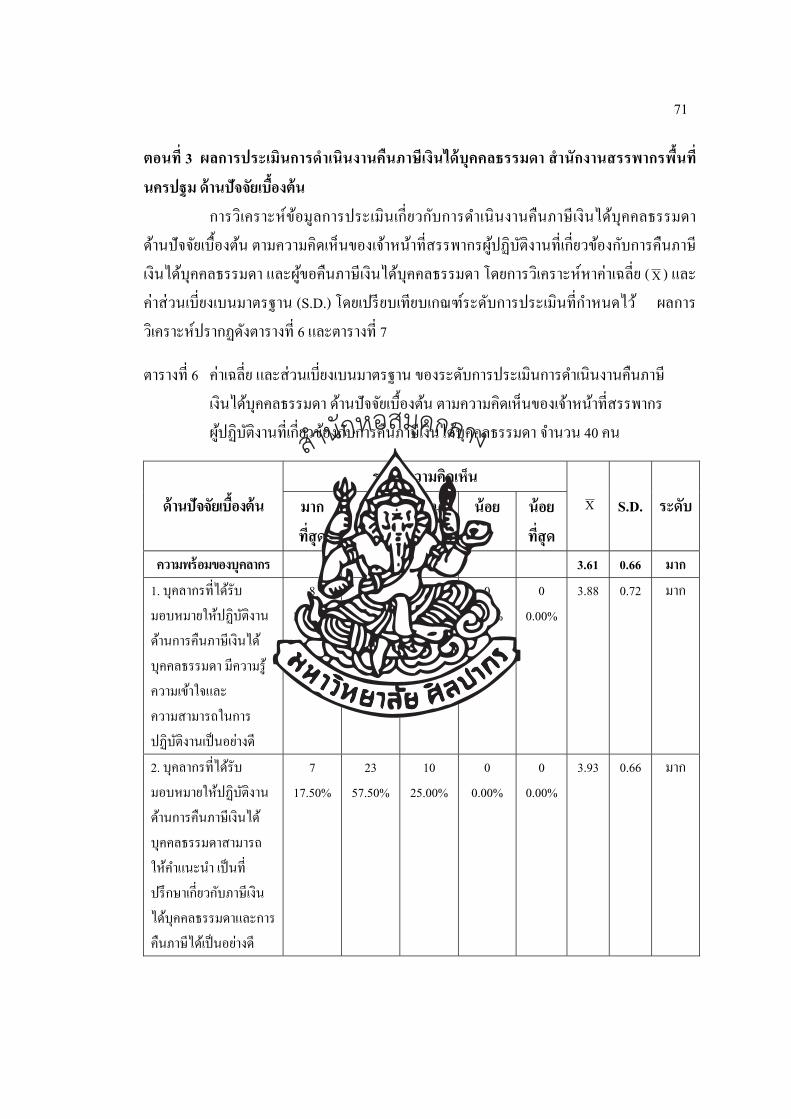

สรรพากรพนทนครปฐม ดานบรบท....................................................................... 66 ตอนท 3 ผลการประเมนการดาเนนงานคนภาษเงนไดบคคลธรรมดา สานกงาน สรรพากรพนทนครปฐม ดานปจจยเบองตน........................................................... 71 ตอนท 4 ผลการประเมนการดาเนนงานคนภาษเงนไดบคคลธรรมดา สานกงาน

สรรพากรพนทนครปฐม ดานกระบวนการ ............................................................ 80 ตอนท 5 ผลการประเมนการดาเนนงานคนภาษเงนไดบคคลธรรมดา สานกงาน สรรพากรพนทนครปฐม ดานผลผลต ..................................................................... 87 ตอนท 6 ผลการประเมนการดาเนนงานคนภาษเงนไดบคคลธรรมดา สานกงาน สรรพากรพนทนครปฐม โดยรวม........................................................................... 95 ตอนท 7 ระดบความพงพอใจ ................................................................................. 97 ตอนท 8 ความคดเหน และขอเสนอแนะ ................................................................ 105

5 สรปผลการวจย อภปรายผล และขอเสนอแนะ............................................................... 108 สรปผลการวจย ....................................................................................................... 109 อภปรายผล .............................................................................................................. 117 ขอเสนอแนะ ........................................................................................................... 121

บรรณานกรม ............................................................................................................................. 124 ภาคผนวก .................................................................................................................................. 128 ภาคผนวก ก หนงสอเชญเปนผตรวจเครองมอวจย................................................. 129 ภาคผนวก ข แบบสอบถามเพอการวจย .................................................................. 133 ประวตผวจย .............................................................................................................................. 158

สำนกหอ

สมดกลาง

ฌ

สารบญตาราง ตารางท หนา 1 กลมตวอยางทใชในการวจย .................................................................................. 56 2 จานวนและรอยละของกลมตวอยางเจาหนาทสรรพากรผปฏบตงานทเกยวของกบ การคนภาษเงนไดบคคลธรรมดา จาแนกตามขอมลทวไป ........................... 63

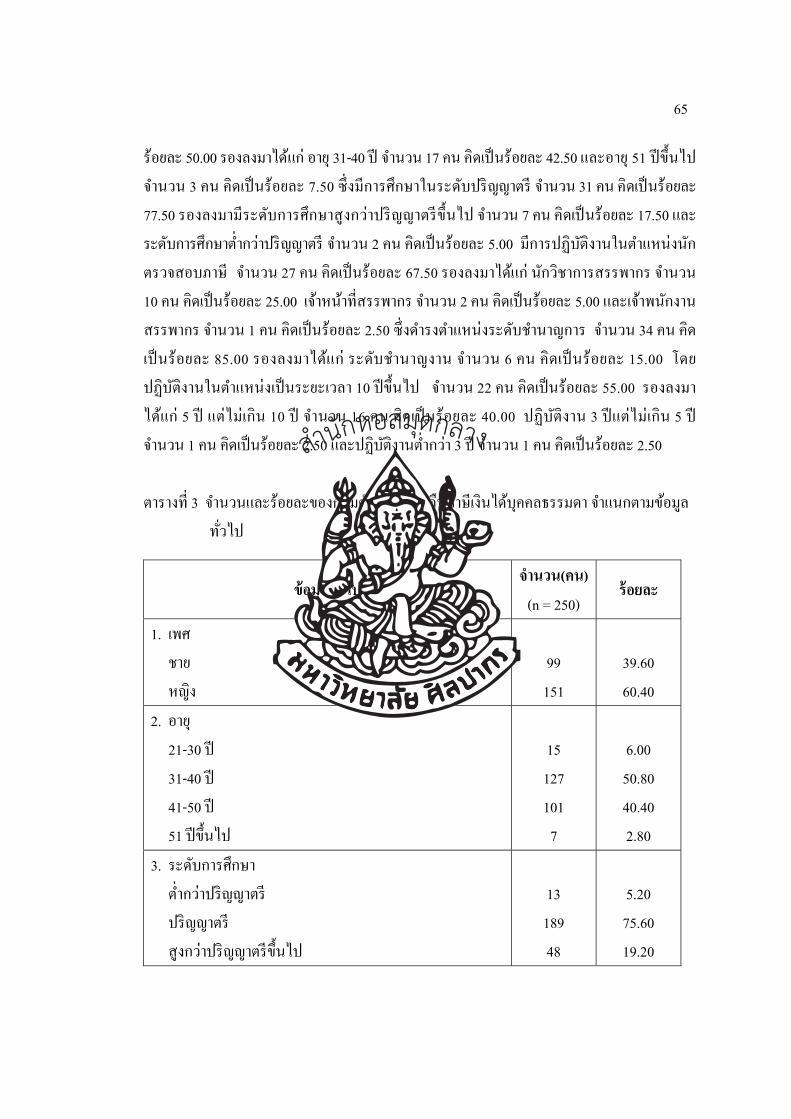

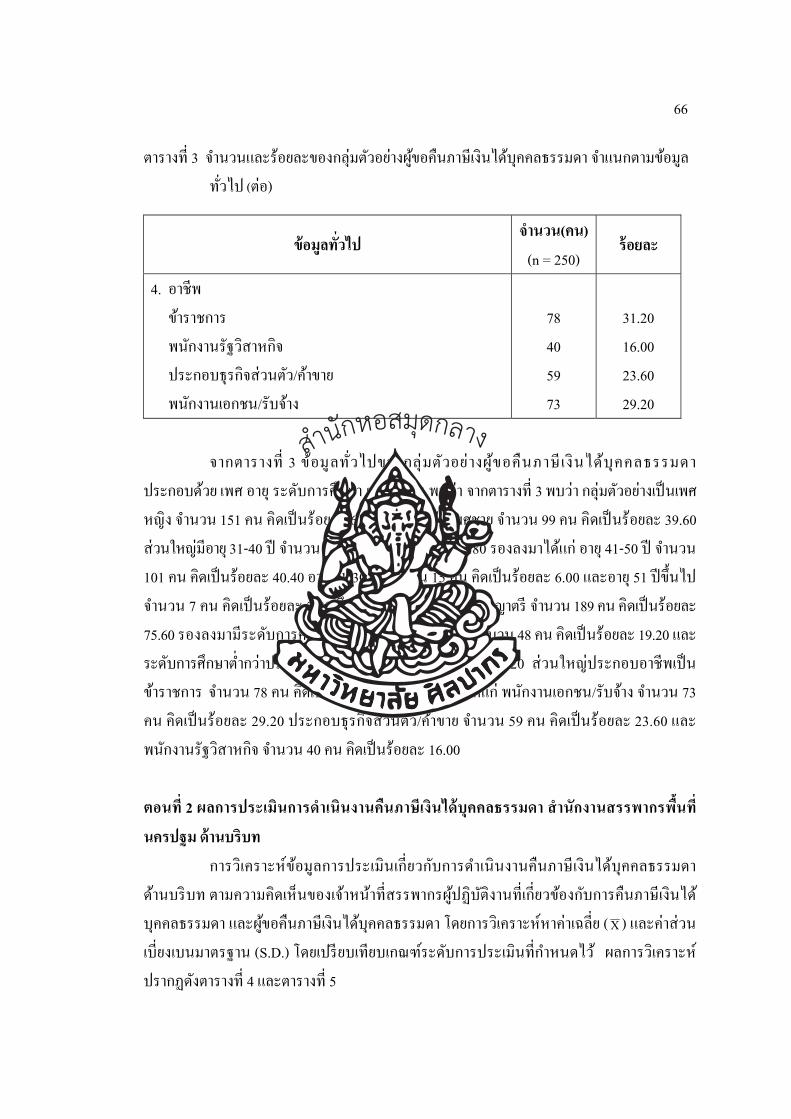

3 จานวนและรอยละของกลมตวอยางผขอคนภาษเงนไดบคคลธรรมดา จาแนกตาม ขอมลทวไป. ................................................................................................. 65

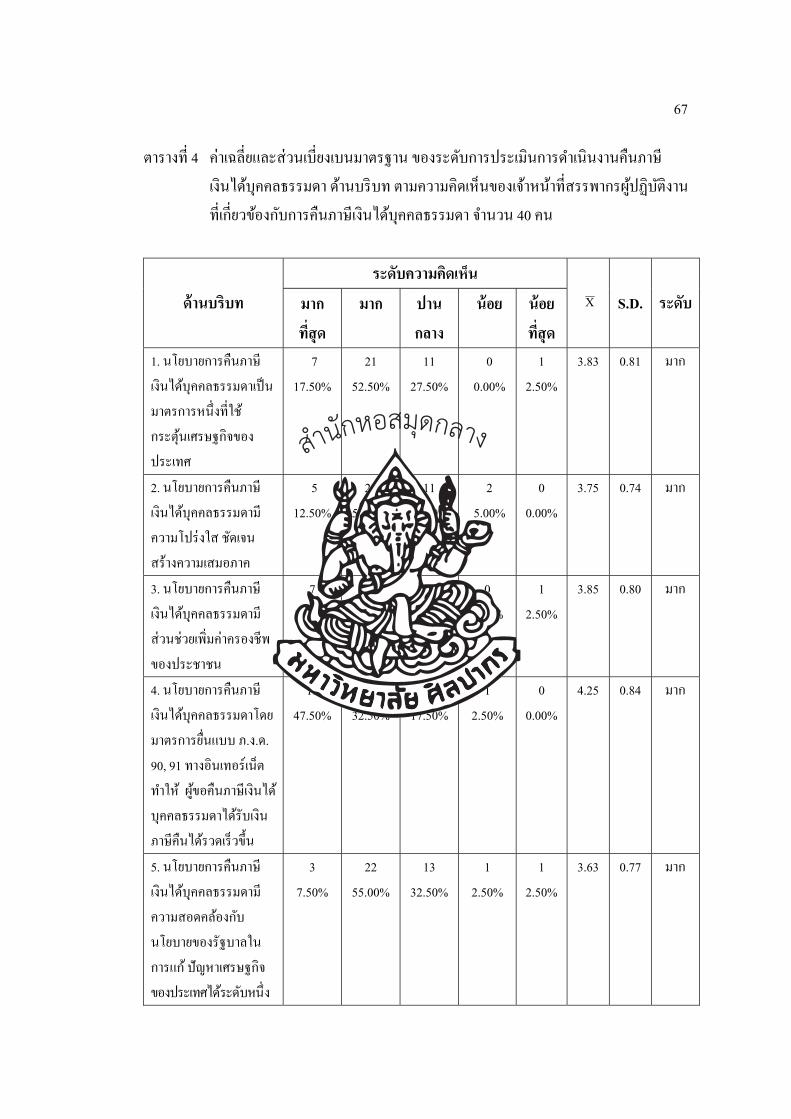

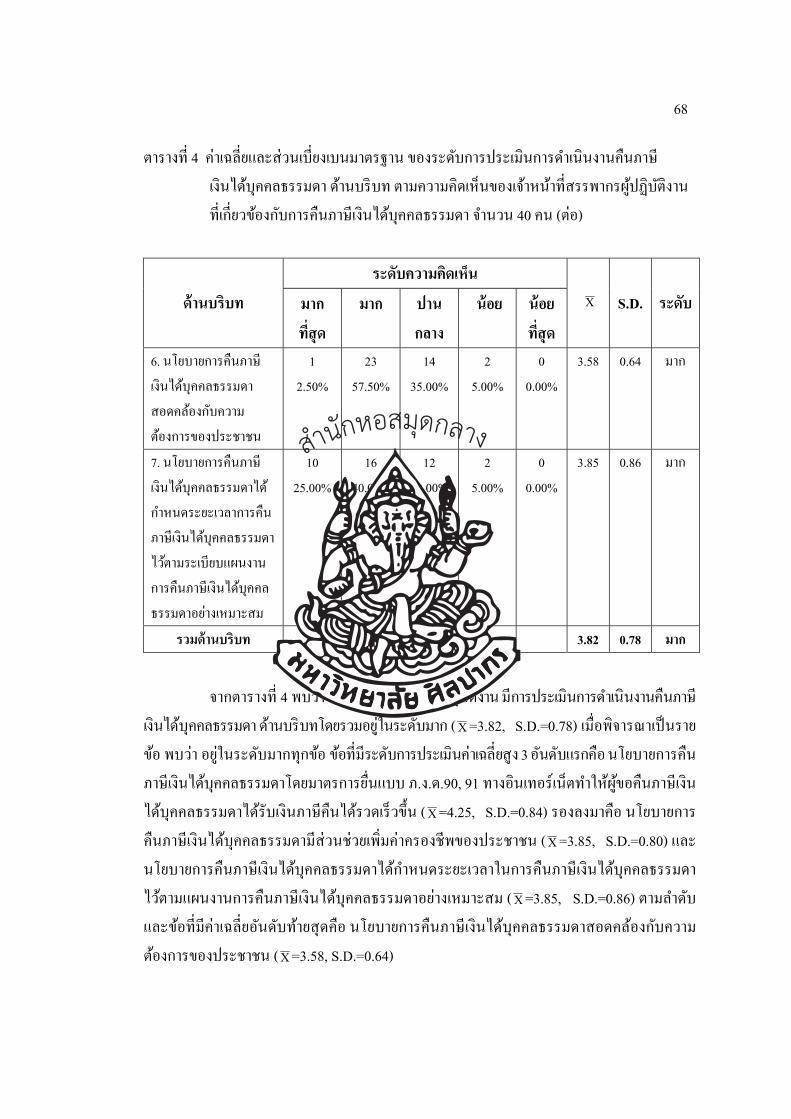

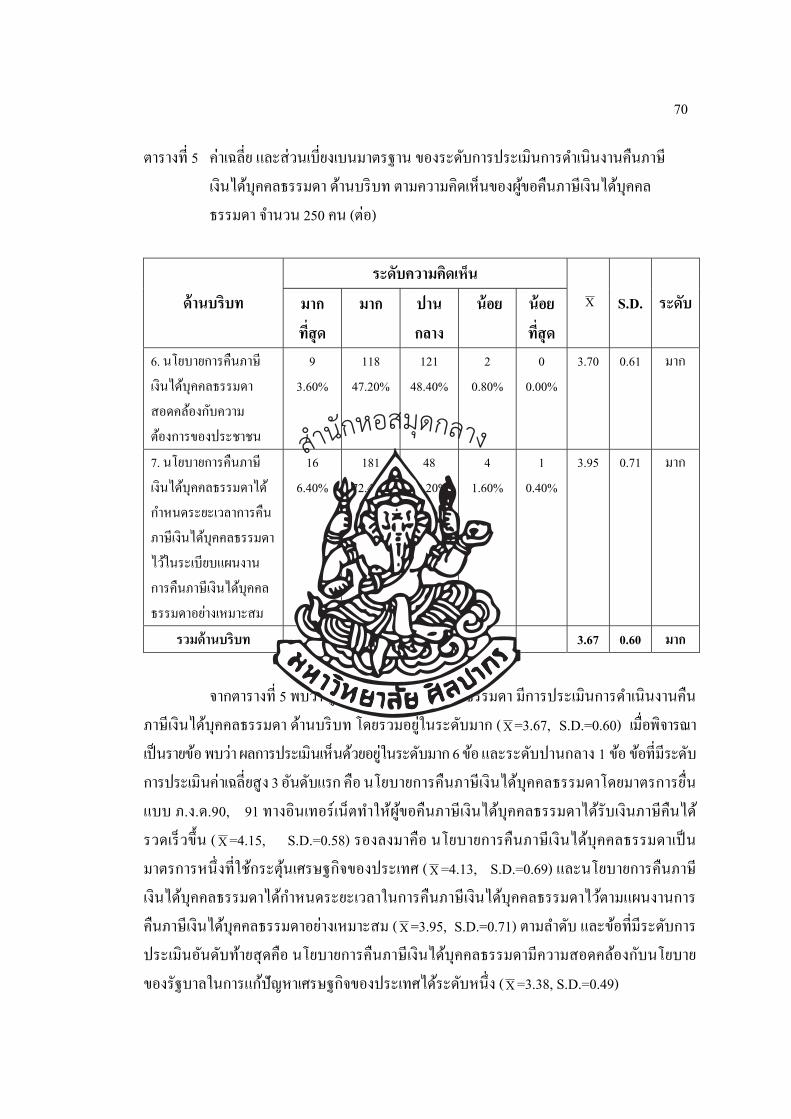

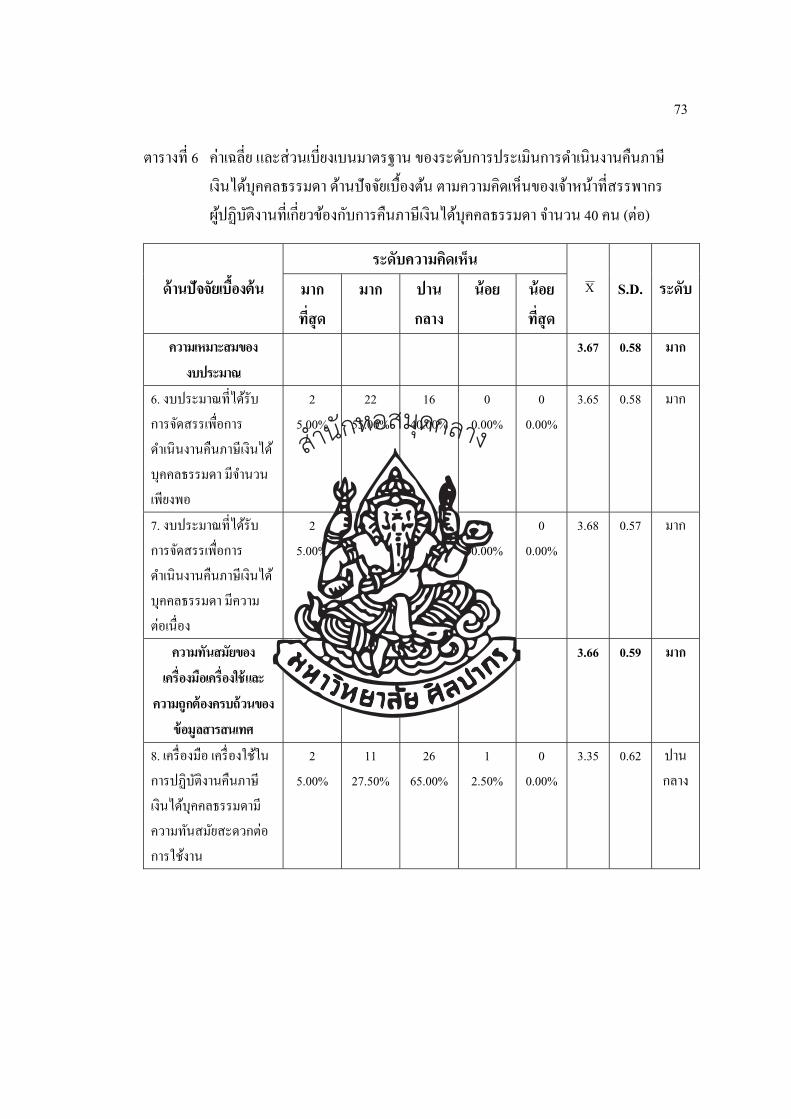

4 คาเฉลยและสวนเบยงเบนมาตรฐาน ของระดบการประเมนการดาเนนงานคนภาษ เงนไดบคคลธรรมดา ดานบรบท ตามความคดเหนของเจาหนาทสรรพากร ผปฏบตงานทเกยวของกบการคนภาษเงนไดบคคลธรรมดา จานวน 40 คน 67 5 คาเฉลย และสวนเบยงเบนมาตรฐาน ของระดบการประเมนการดาเนนงานคน ภาษเงนไดบคคลธรรมดา ดานบรบท ตามความคดเหนของผขอคนภาษ

เงนไดบคคลธรรมดา จานวน 250 คน. ......................................................... 69 6 คาเฉลย และสวนเบยงเบนมาตรฐาน ของระดบการประเมนการดาเนนงานคน ภาษเงนไดบคคลธรรมดา ดานปจจยเบองตน ตามความคดเหนของ เจาหนาทสรรพากรผปฏบตงานทเกยวของกบการคนภาษเงนไดบคคล

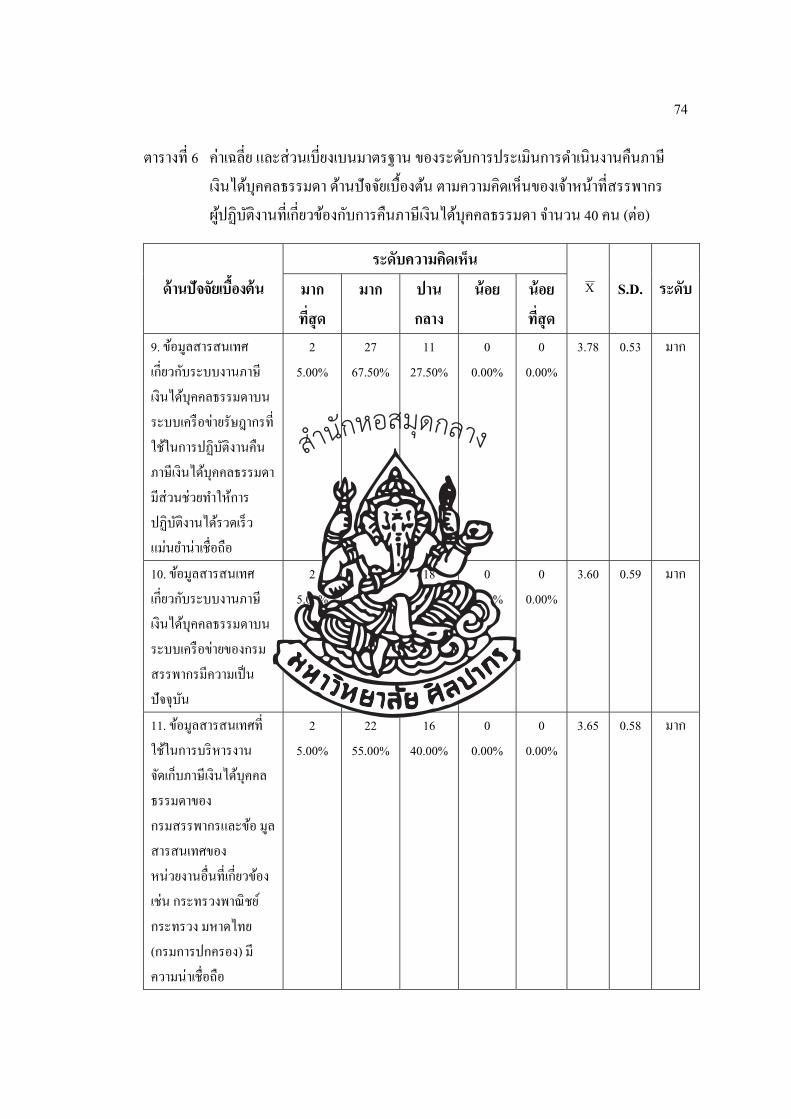

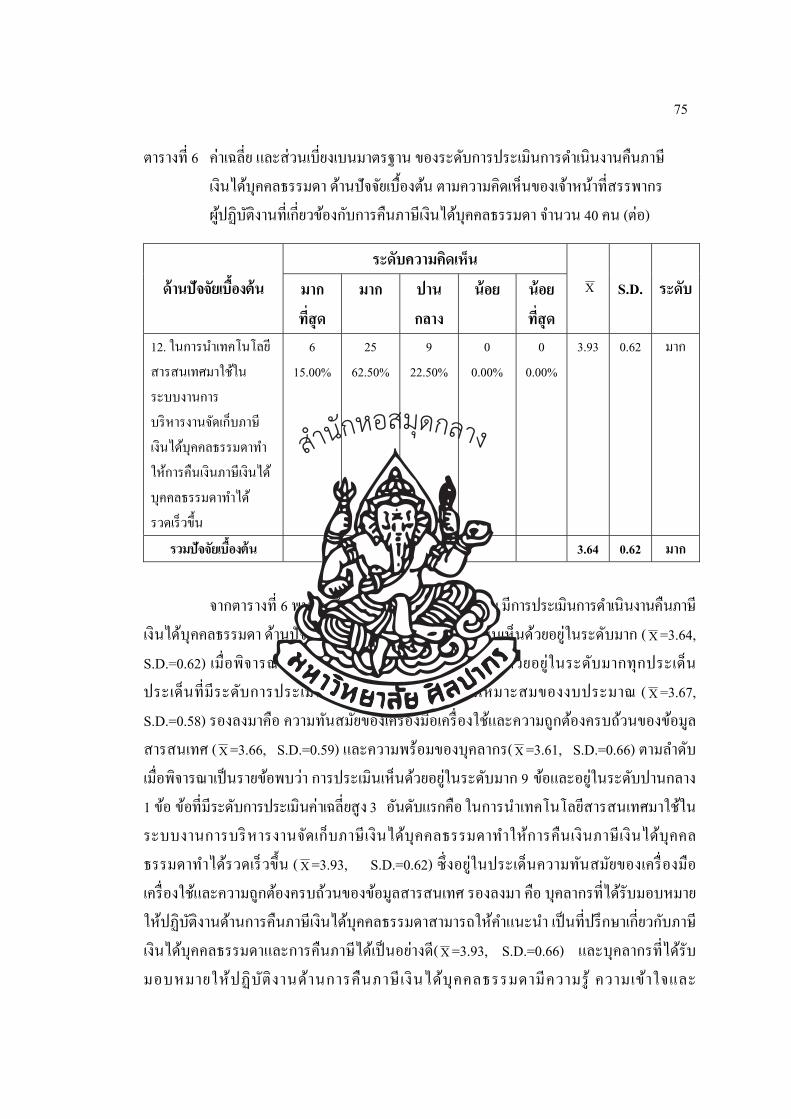

ธรรมดา จานวน 40 คน ................................................................................ 71 7 คาเฉลย และสวนเบยงเบนมาตรฐาน ของระดบการประเมนการดาเนนงานคน ภาษเงนไดบคคลธรรมดา ดานปจจยเบองตน ตามความคดเหนของผขอคน

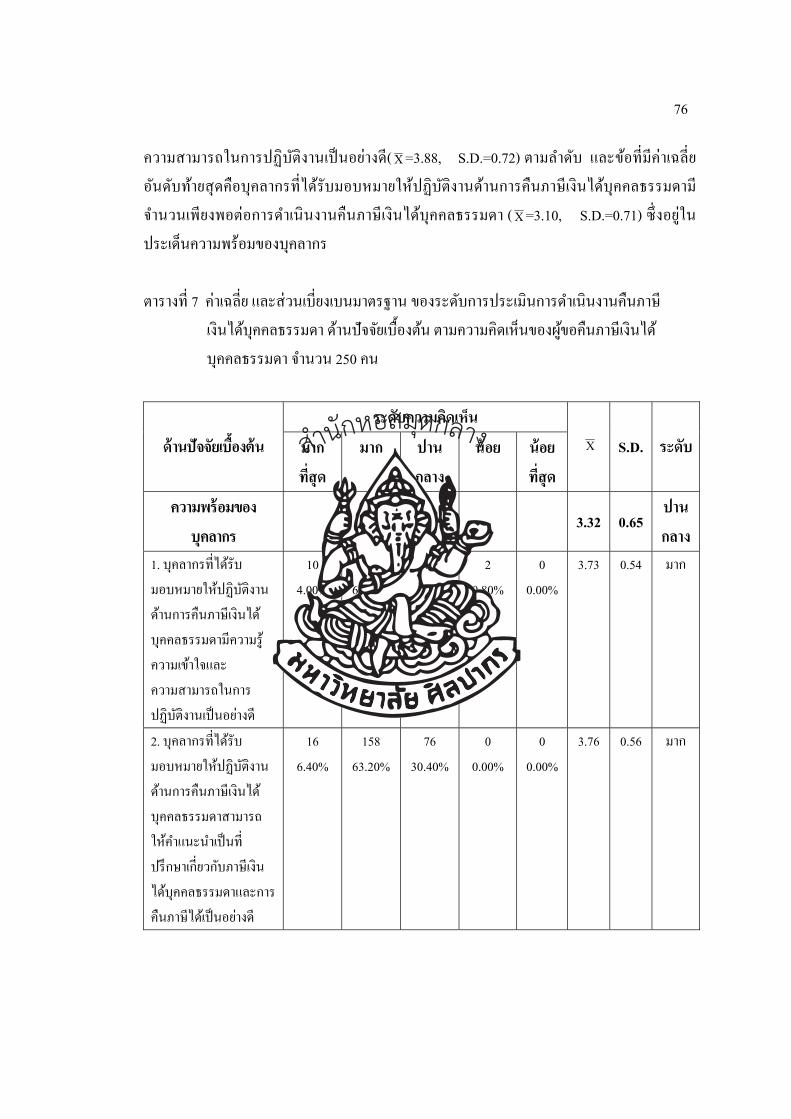

ภาษเงนไดบคคลธรรมดา จานวน 250 คน ................................................... 76 8 คาเฉลย และสวนเบยงเบนมาตรฐาน ของระดบการประเมนการดาเนนงานคน ภาษเงนไดบคคลธรรมดา ดานกระบวนการ ตามความคดเหนของเจาหนาท สรรพากรผปฏบตงานทเกยวของกบการคนภาษเงนไดบคคลธรรมดา

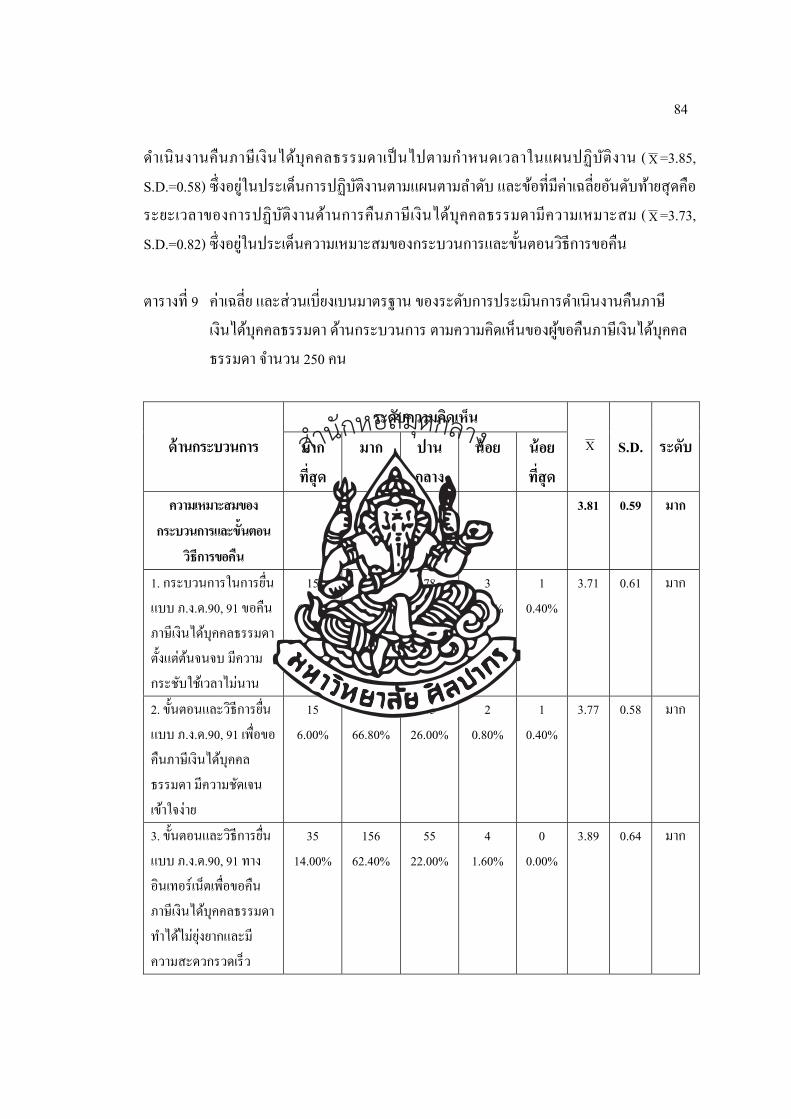

จานวน 40 คน .............................................................................................. 81 9 คาเฉลย และสวนเบยงเบนมาตรฐาน ของระดบการประเมนการดาเนนงานคน ภาษเงนไดบคคลธรรมดา ดานกระบวนการ ตามความคดเหนของผขอคน ภาษเงนไดบคคลธรรมดา จานวน 250 คน ................................................... 84

สำนกหอ

สมดกลาง

ญ

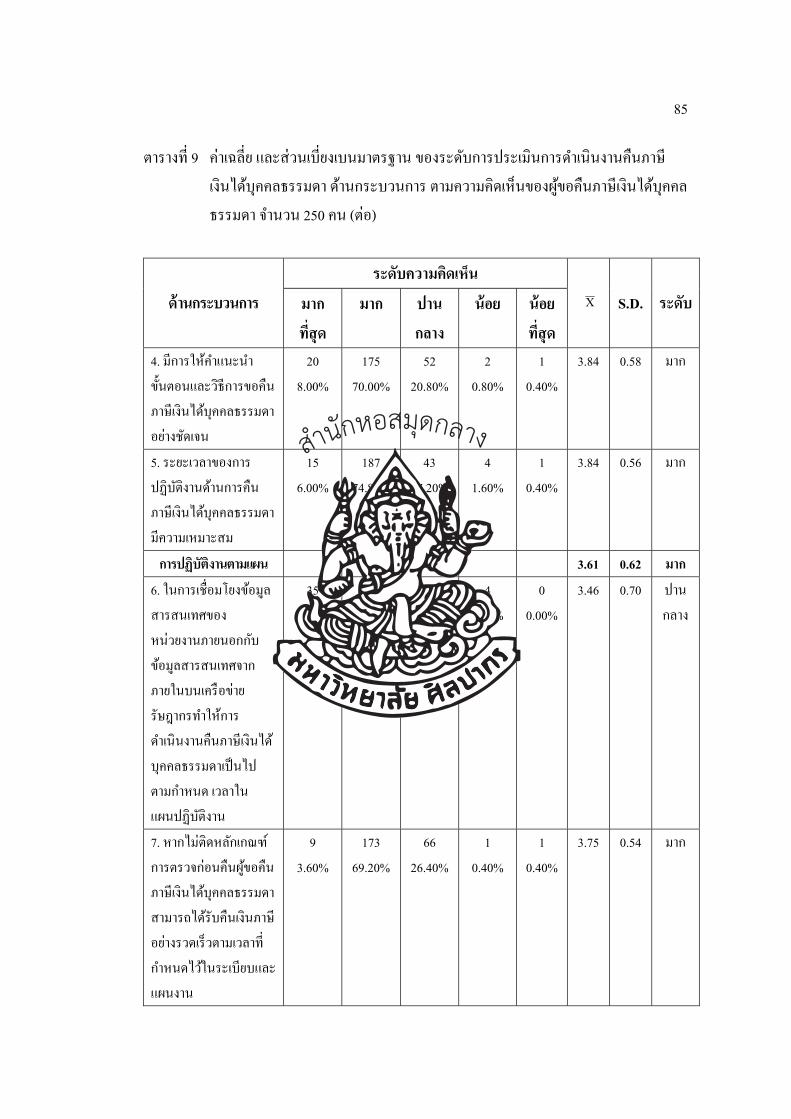

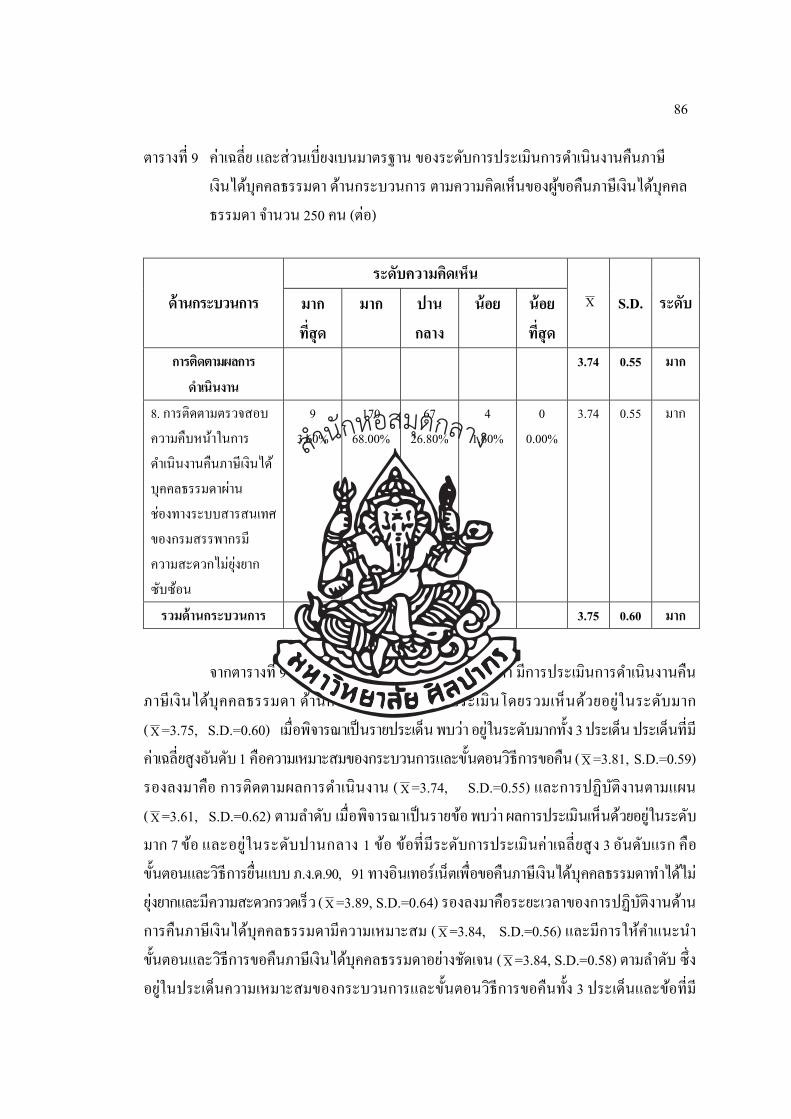

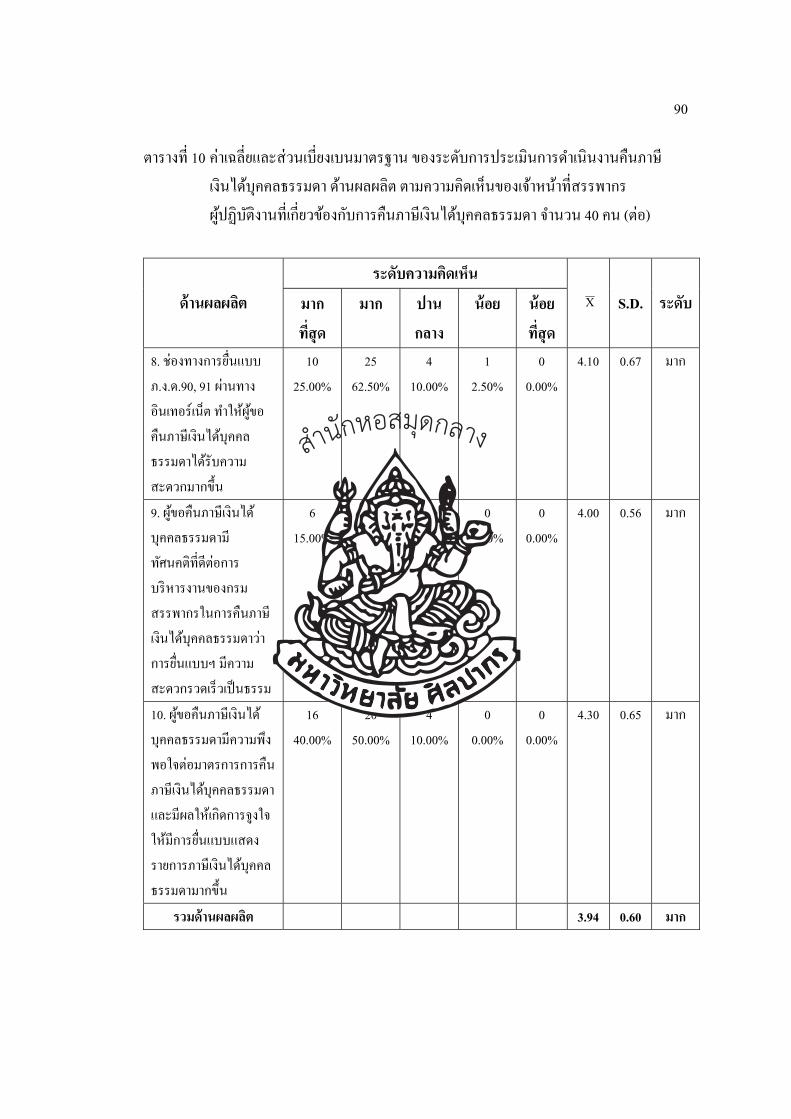

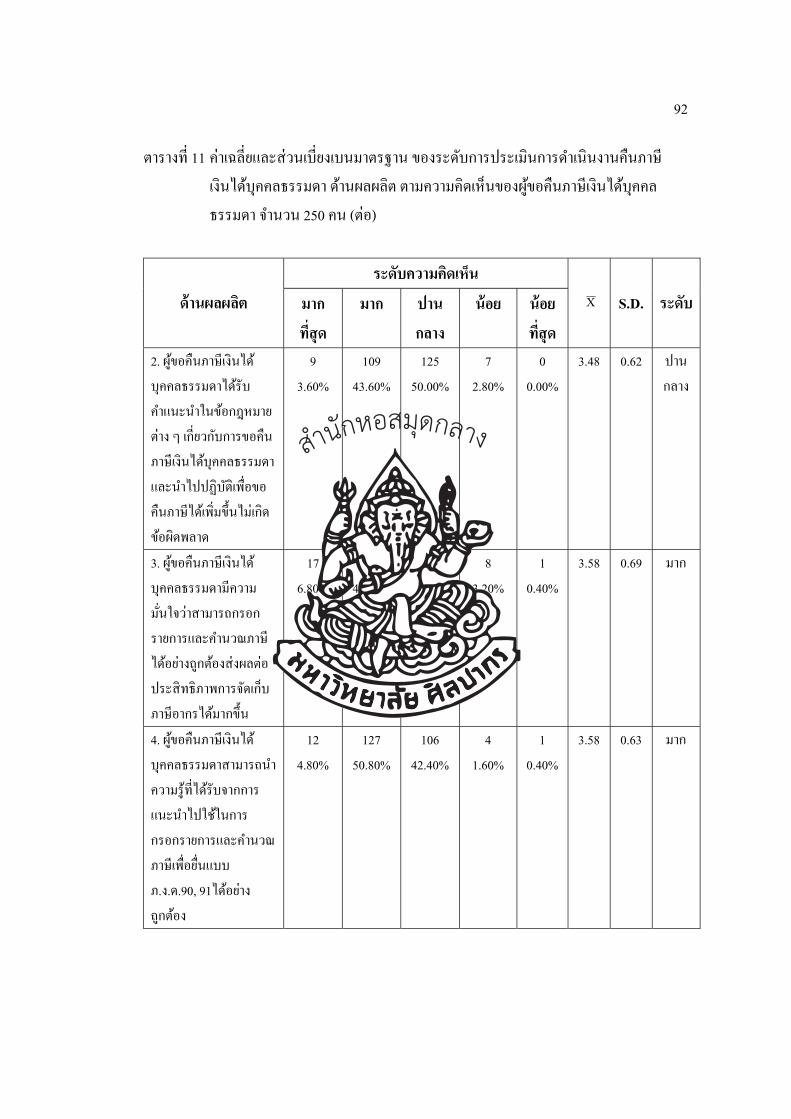

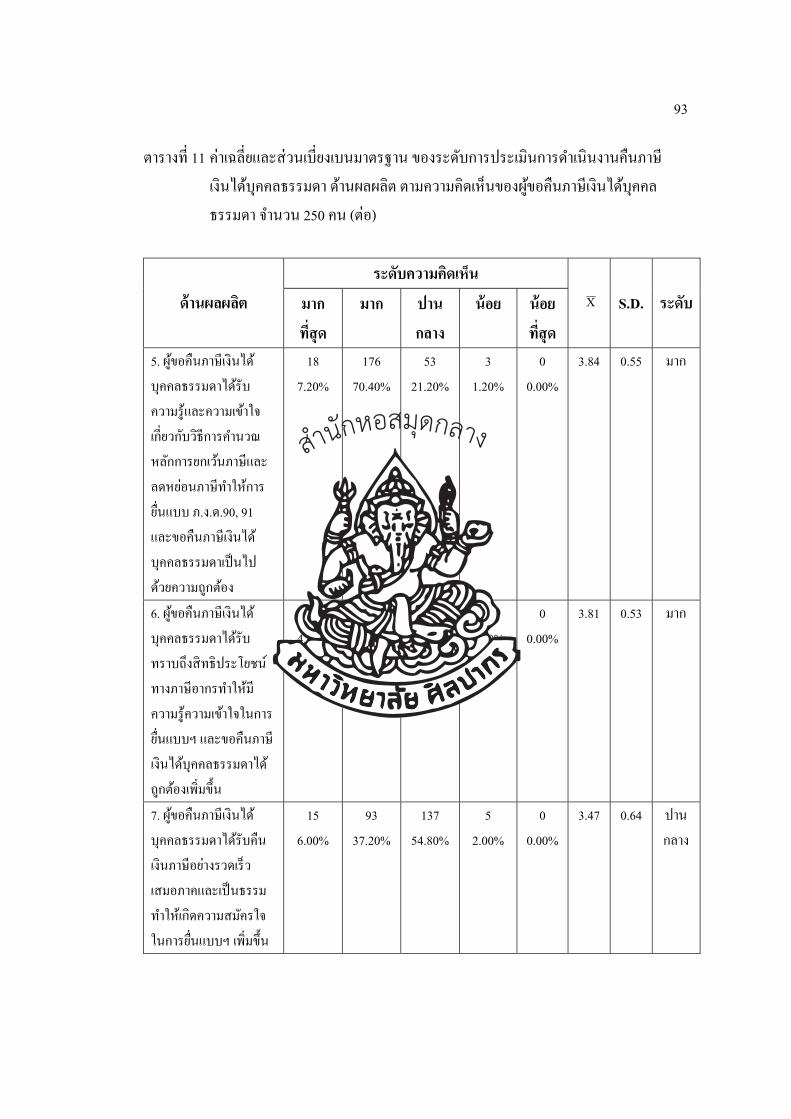

ตารางท หนา 10 คาเฉลยและสวนเบยงเบนมาตรฐาน ของระดบการประเมนการดาเนนงานคนภาษ เงนไดบคคลธรรมดา ดานผลผลต ตามความคดเหนของเจาหนาทสรรพากร ผปฏบตงานทเกยวของกบการคนภาษเงนไดบคคลธรรมดา จานวน 40 คน 87 11 คาเฉลยและสวนเบยงเบนมาตรฐาน ของระดบการประเมนการดาเนนงานคน ภาษเงนไดบคคลธรรมดา ดานผลผลต ตามความคดเหนของผขอคนภาษ

เงนไดบคคลธรรมดา จานวน 250 คน .......................................................... 91 12 สรปคาเฉลย สวนเบยงเบนมาตรฐาน และระดบการประเมนการดาเนนงานคนภาษ เงนไดบคคลธรรมดา ตามความคดเหนของเจาหนาทสรรพากรผปฏบตงานท เกยวของกบการคนภาษเงนไดบคคลธรรมดา โดยรวมและจาแนกเปน

รายดาน......................................................................................................... 95 13 สรปคาเฉลย สวนเบยงเบนมาตรฐาน และระดบการประเมนการดาเนนงานคนภาษ เงนไดบคคลธรรมดา ตามความคดเหนของผขอคนภาษเงนไดบคคลธรรมดา

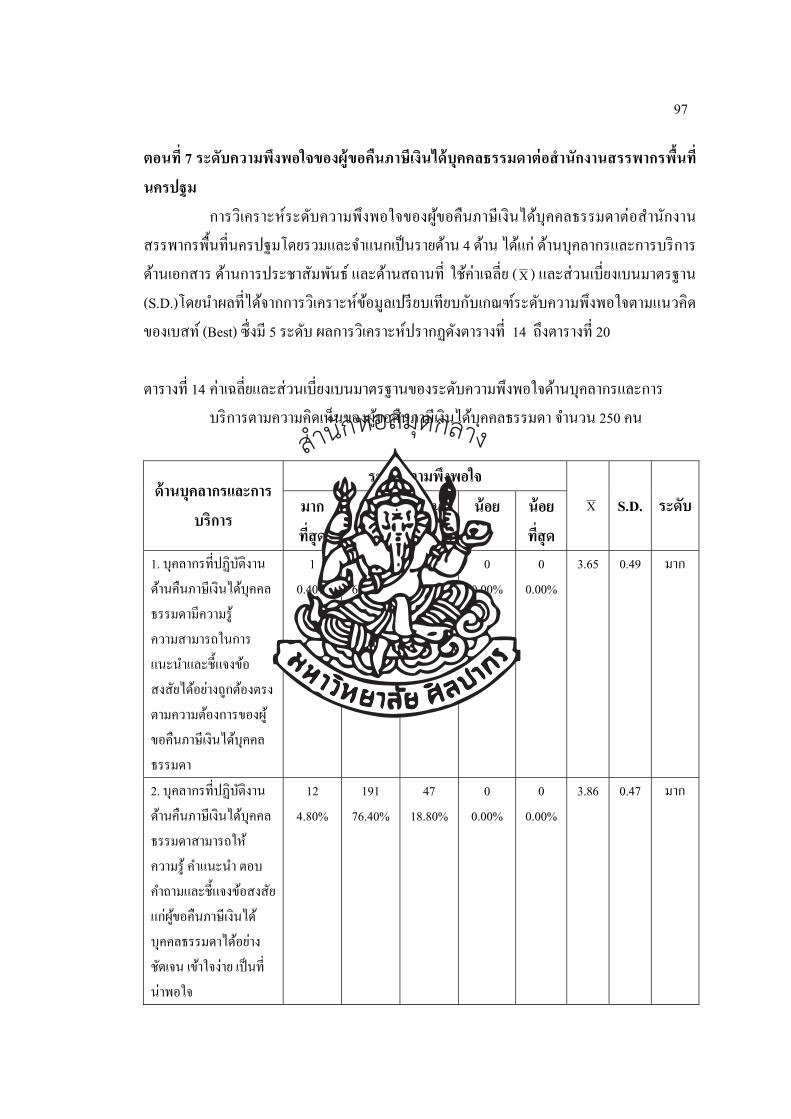

โดยรวมและจาแนกเปนรายดาน................................................................... 96 14 คาเฉลยและสวนเบยงเบนมาตรฐานของระดบความพงพอใจดานบคลากรและการ บรการตามความคดเหนของผขอคนภาษเงนไดบคคลธรรมดา

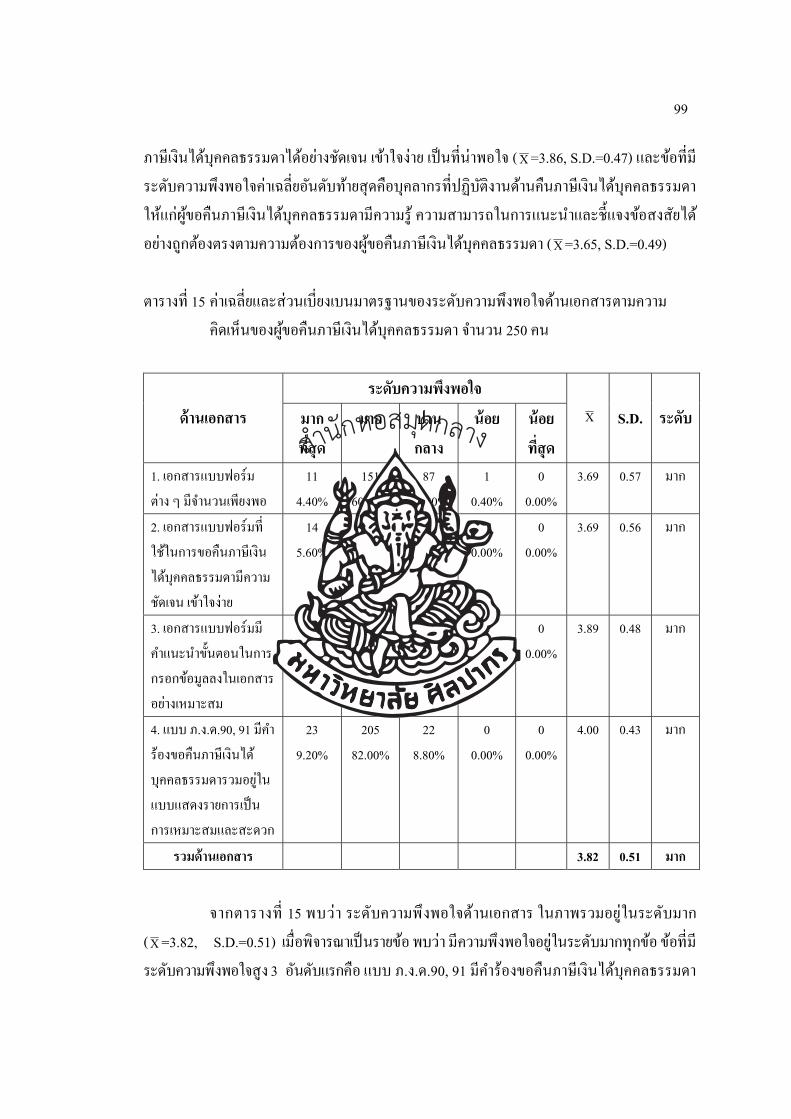

จานวน 250 คน ............................................................................................ 97 15 คาเฉลยและสวนเบยงเบนมาตรฐานของระดบความพงพอใจดานเอกสารตามความ

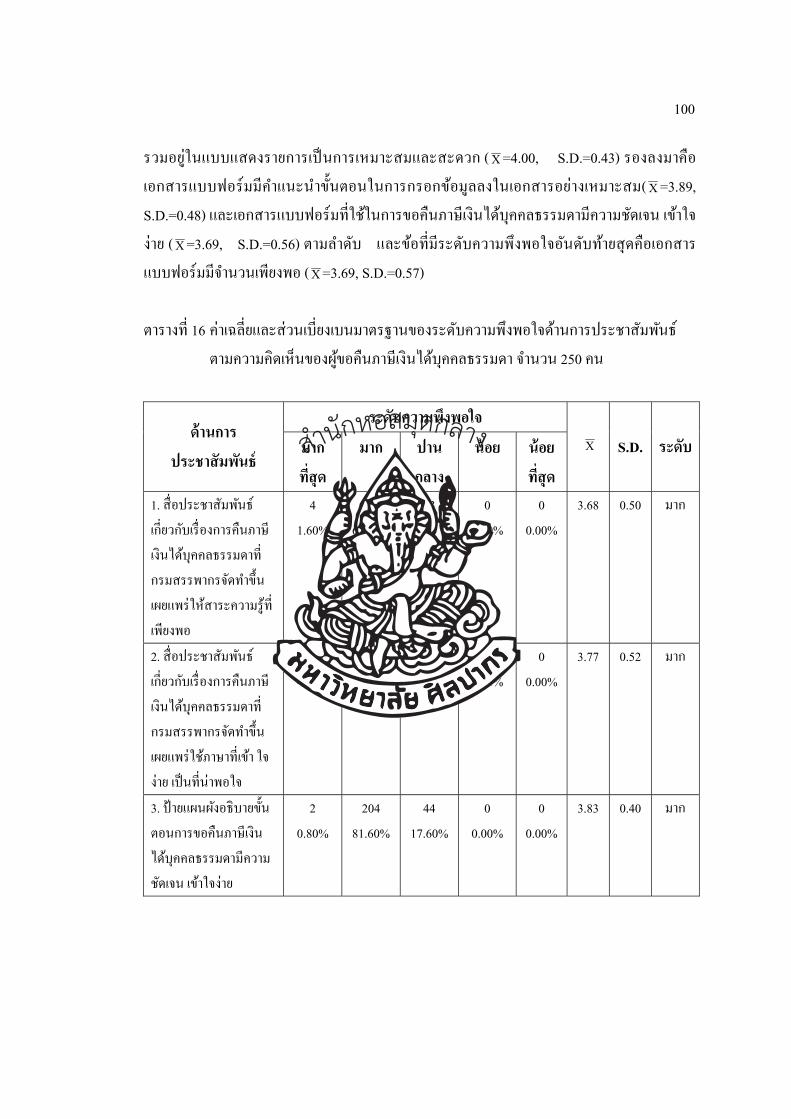

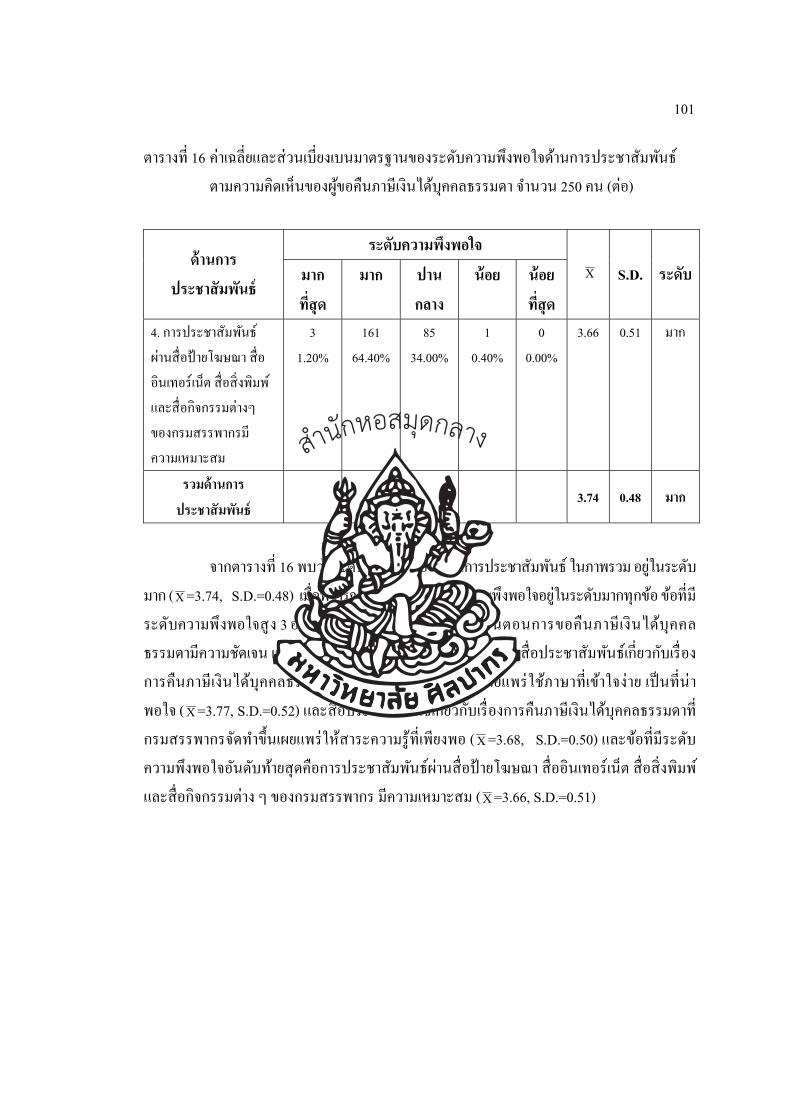

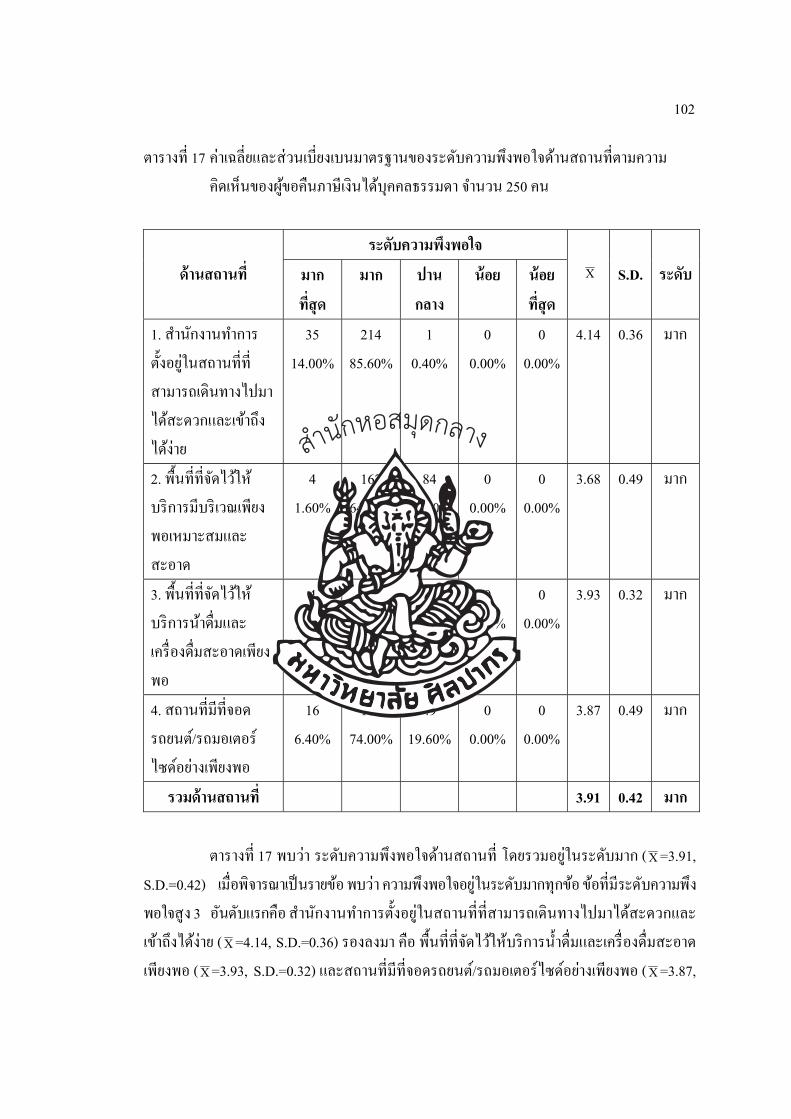

คดเหนของผขอคนภาษเงนไดบคคลธรรมดา จานวน 250 คน .................... 99 16 คาเฉลยและสวนเบยงเบนมาตรฐานของระดบความพงพอใจดานการ ประชาสมพนธตามความคดเหนของผขอคนภาษเงนไดบคคลธรรมดา จานวน 250 คน ........................................................................................... 100 17 คาเฉลยและสวนเบยงเบนมาตรฐานของระดบความพงพอใจดานสถานทตามความ คดเหนของผขอคนภาษเงนไดบคคลธรรมดา จานวน 250 คน .................... 102 18 ระดบความพงพอใจสง 5 อนดบแรก เมอพจารณาเปนรายขอ................................ 103

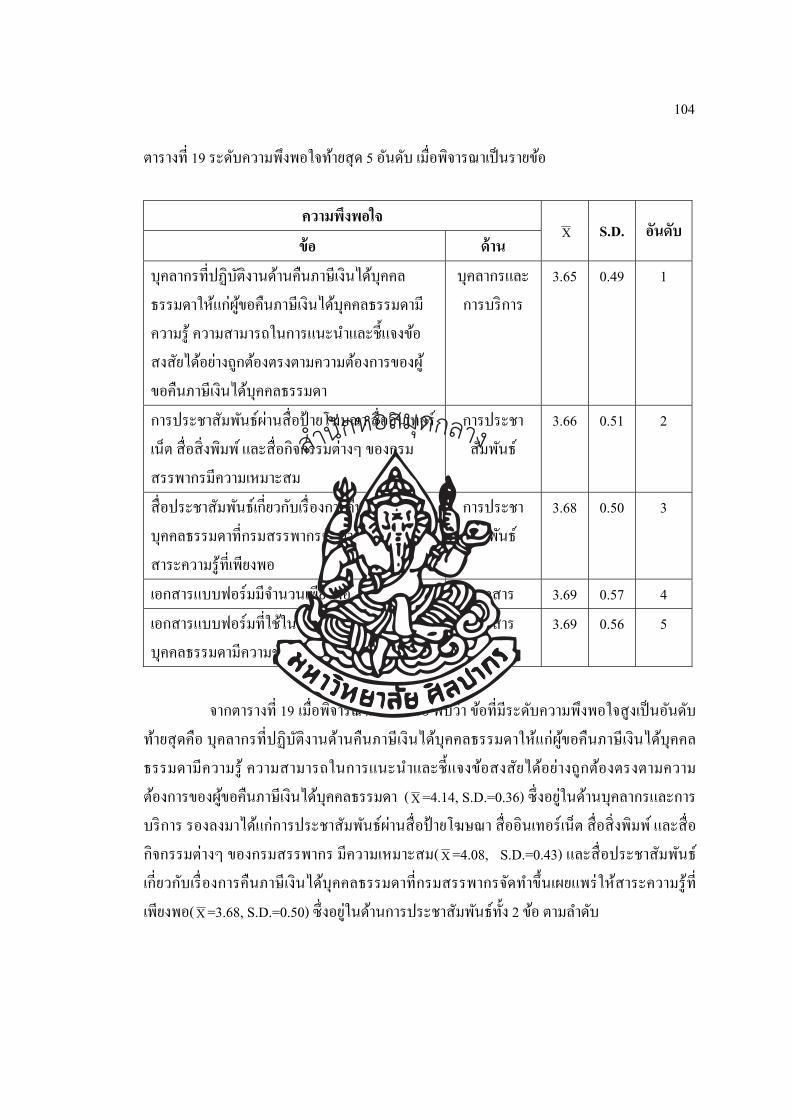

19 ระดบความพงพอใจทายสด 5 อนดบ เมอพจารณาเปนรายขอ................................ 104 20 สรปคาเฉลย สวนเบยงเบนมาตรฐาน คาระดบ และอนดบความพงพอใจของผ

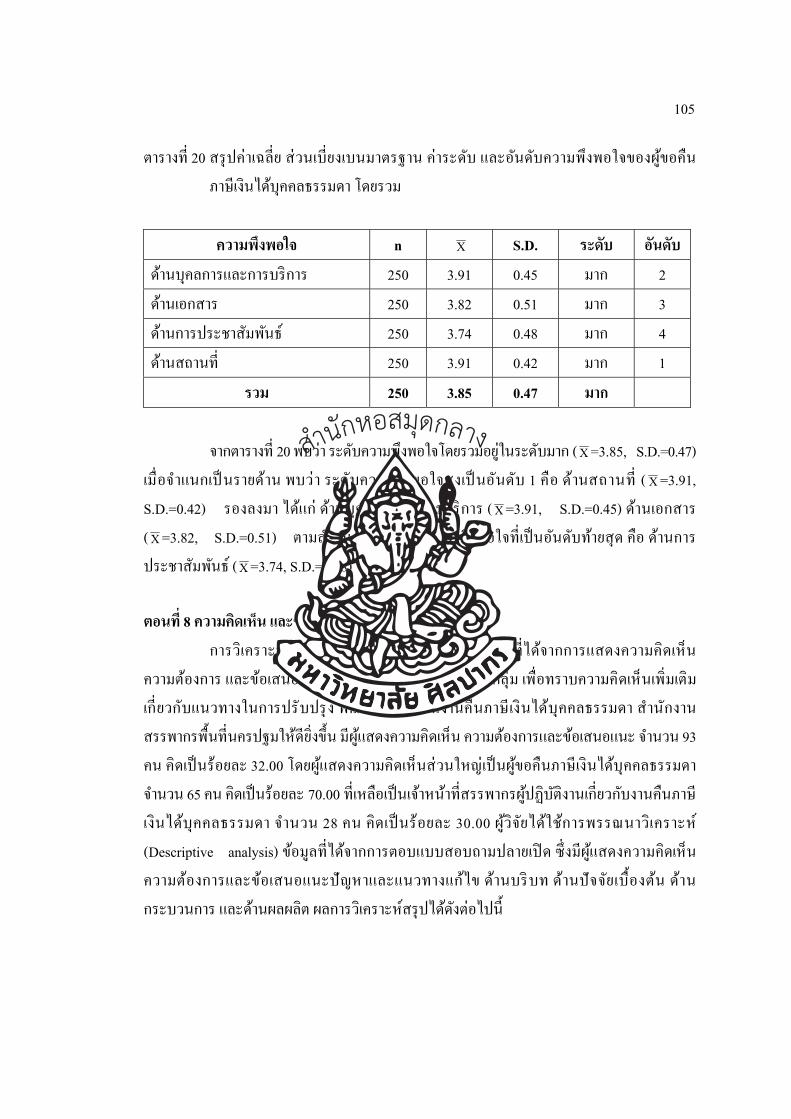

ขอคนภาษเงนไดบคคลธรรมดา โดยรวม .................................................... 105

สำนกหอ

สมดกลาง

1

บทท 1 บทนา

1. ความเปนมาและความสาคญของปญหา นบต งแตทประเทศไทยประสบปญหาภาวะวกฤตเศรษฐกจอยางหนกในป 2540 “ วกฤตตมยากง” สาเหตสาคญมาจากการกยมเงนตราตางประเทศจานวนมากของภาคเอกชนและสถาบนการเงน สวนใหญเพอเกงกาไรในอสงหารมทรพยและตลาดหน แตไมใชการลงทนในภาคการผลตอยางแทจรง การขาดความเชอถอในสถาบนการเงน การขาดดลบญชเดนสะพด มการใชมาตรการไมใหเงนไหลออกไปนอกประเทศดวยการขนอตราดอกเบยของธนาคารพาณชย เปนการเพมตนทนใหกบธรกจ และไมสามารถกเงนจากสถาบนการเงนได ภาคผประกอบการจงตองประสบกบการลมละลาย จนทาใหธนาคารแหงประเทศไทยใชเงนทนสารองจานวนมากเพอปกปองคาเงนบาทจนเกอบหมด รฐบาลเรงรดใหประชาชนประหยดการใชจาย สงผลตอภาคธรกจทวไป ธรกจเกดปญหาขาดทนและตองปดตวลงจานวนมาก ทาใหเกดการวางงาน สงผลกระทบอยางรนแรงตอภาวะเศรษฐกจตอเนองจนถงป 2541-2542 และอกสวนหนงคอการนาเงนมาปรบปรงโครงสรางและฟนฟเศรษฐกจไทย จนประเทศไทยเรมฟนฟไดระดบหนง ตอมาในป 2551 ประเทศไทยไดรบผลกระทบจากวกฤตเศรษฐกจทวโลก “วกฤตแฮมเบอรเกอร” ซงทาใหกาลงซอของประเทศตางๆ ลดลง มผลกระทบตอการสงออกของไทย เนองจากทาธรกจสงออกกบตางประเทศเปนสวนใหญ จากปญหาวกฤตทางเศรษฐกจโลกดงกลาว ทาใหมผลกระทบตอทกธรกจทเกยวของกบเศรษฐกจโดยรวม บรษทตางๆ ไมวาจะเปนขนาดใหญ ขนาดกลาง หรอขนาดเลก ไดรบผลกระทบโดยถวนหนา จากสาเหตอานาจซอทลดลงของประชาชน และดวยสาเหตนเองทสงผลลกโซตอการผลตและการซอทลดลงอยางตอเนองอตโนมต แมวาวกฤตครงนจะสงผลกระทบตอระบบเศรษฐกจในภาพรวม แตผลเสยหายทสงผลตอการพฒนาประเทศมากทสดคอผลกระทบกบธรกจขนาดกลางและขนาดเลก ซงเปนภาคการผลตทเปนแกนและหวใจหลกของขบวนการขบเคลอนระบบเศรษฐกจใหมการเจรญเตบโต ธรกจบางสวนปดกจการ การลงทนทงภาครฐและภาคเอกชนยงคงชะลอตว เกดอตราการวางงานเพมขน สงผลใหเกดภาวะเงนฝดเนองจากประชาชนสวนใหญขาดกาลงซอ แมรฐบาลไมสามารถทจะทาใหภาคธรกจเพมยอดขายได แตกชวยในการลดภาระตนทน และกระตนใหเกดการใชจายของภาคประชาชน รฐตองมการนาเมดเงนเขาไปอดฉดในระบบเพอกระตนเศรษฐกจใหเกดสภาพคลองเพอแกปญหาเศรษฐกจ โดยใช

สำนกหอ

สมดกลาง

2

นโยบายการเงนการคลงเปนเครองมอ ออกมาตรการภาษเพอกระตนเศรษฐกจในหลายดาน โดยเฉพาะทางดานภาษเงนไดบคคลธรรมดา นโยบายทโดดเดน ทกระทรวงการคลงออกมาชวยภาคประชาชนและภาคธรกจ ประกอบดวยมาตรการ “คนเงนกลบกระเปา กระตนเศรษฐกจ” ครอบคลมในเรองการลดภาษเงนไดบคคลธรรมดา ตลอดจนการเพมจานวนรายการและยอดรวมของคาใชจายทหกลดหยอนภาษเงนได วตถประสงคเพอบรรเทาภาระภาษใหกบประชาชนทงกระตนการบรโภคและสนบสนนใหเกดการลงทนใหม ซงเหนไดจากการทตวเลขรายไดจากการจดเกบภาษมลคาเพมทสงขน ซงบงชวาผบรโภคมเงนจบจายใชสอยมากขน บทบาทของหนวยจดเกบภาษประการหนง คอการทาใหผเสยภาษมนใจวา การจดเกบภาษเปนไปอยางเทาเทยมกน ถกตองครบถวนและในขณะเดยวกนกอานวยความสะดวกใหผเสยภาษ การบรหารการจดเกบภาษทหนวยจดเกบใชในการจดเกบภาษเงนไดคอระบบประเมนตนเอง คอการหกภาษ ณ ทจาย ซงการหกภาษ ณ ทจาย เปนวธทหนวยจดเกบใชในการบรหารจดเกบภาษจากผมเงนได โดยกาหนดใหผจายเงนไดในบางกรณคานวณหกเงนไดซงตนมหนาทจายใหแกผรบเงน (ซงเปนผเสยภาษ) และนาสงเงนนนแกหนวยจดเกบภาษ (เงนทผเสยภาษถกหก ณ ทจาย จะถกนามาหกออกจากภาระภาษ เพอคานวณหาภาระภาษทตองเสยสนป) ซงการหกภาษ ณ ทจายนชวยทาใหหนวยจดเกบภาษสามารถนาสงรายไดภาษเขารฐสมาเสมอ และเปนการบรรเทาใหผเสยภาษไมตองชาระภาษในคราวเดยวกนเปนจานวนมาก มาตรการทางภาษอากรถอเปนมาตรการทสาคญอกอยางหนงทรฐบาลถอเปนนโยบายกระตนและฟนฟเศรษฐกจของประเทศคอ การลดภาระภาษผมเงนไดโดยการยกเวนภาษเงนไดบคคลธรรมดาสาหรบเงนไดสทธ 150,000 บาทแรก ในปภาษนน สาหรบเงนไดสทธจากการคานวณภาษเงนไดตามมาตรา 48 (1) แหงประมวลรษฎากร ทเกดขนในป พ.ศ.2551เปนตนไป โดยออกเปนพระราชกฤษฎกาฉบบท 470 ลงวนท 28 มนาคม 2551 เพอเปนการบรรเทาภาระภาษใหแกผมเงนได และเพมอานาจซอเพอกระตนระบบเศรษฐกจของประเทศ มผลทาใหประชาชนผเสยภาษเงนไดบคคลธรรมดาทกคนทมเงนไดสทธไมเกน 150,000 บาทตอปไมตองเสยภาษเงนไดบคคลธรรมดา สวนทมเงนไดสทธเกนกวา 150,000 บาทตอป จะลดภาระภาษลงปละ 10,000 บาท ทาใหมเงนไดเพมขนในการบรโภค จากผลของการยกเวนภาษเงนไดรวมถงการเพมคาลดหยอนทาใหการยนแบบแสดงรายการภาษเงนไดบคคลธรรมดามภาษทถกหก ณ ทจายไวมากกวาทตองชาระ จงมสทธขอคนภาษเงนไดบคคลธรรมดาและนโยบายของรฐทตองการคนเงนเพอกระตนเศรษฐกจทาใหกรมสรรพากรตองสนองตอบนโยบายในการคนภาษเงนไดบคคลธรรมดาใหแกผขอคนโดยเรว เพอทจะไดนาเงนมาหมนเวยนและใชจายเพอใหเกดสภาพคลองในระบบเศรษฐกจ

สำนกหอ

สมดกลาง

3

จากมาตรการของรฐบาลในการเพมอานาจซอใหกบประชาชน ประกอบกบนโยบายเชงรกของกรมสรรพากรทมงเนนการคนภาษเงนไดบคคลธรรมดาโดยเรวเพอเปนบรการทดแกผเสยภาษและสรางภาพพจนการบรการใหเกดความสมครใจในการเสยภาษ เนองจากสานกงานสรรพากรพนทนครปฐม มจานวนผยนแบบ ภ.ง.ด. 90, 91 และขอคนภาษเงนไดบคคลธรรมดาเพมมากขนในรอบปทผานมา ผวจยจงมความสนใจในการศกษาการประเมนผลการดาเนนงานการคนภาษบคคลธรรมดาของสานกงานสรรพากรพนทนครปฐม วาสามารถดาเนนงานไดบรรลเปาหมายและเกดประโยชนตอประชาชนผเสยภาษอยางสงสดมากนอยเพยงใด เพอเปนประโยชนทจะนาไปปรบปรงแกไขเสนอแนะแนวทางปฏบตงานใหมประสทธภาพมากขนในโอกาสตอไป 2. วตถประสงคของการวจย 1. เพอประเมนผลการดาเนนงานการคนภาษเงนไดบคคลธรรมดา สานกงานสรรพากรพนทนครปฐม 2. เพอศกษาความพงพอใจของผขอคนภาษเงนไดบคคลธรรมดา สานกงานสรรพากรพนทนครปฐม 3. ขอบเขตการวจย การวจยครงน ผวจยไดกาหนดขอบเขตของการประเมนการดาเนนงานคนภาษเงนไดบคคลธรรมดา สานกงานสรรพากรพนทนครปฐม ดงน 1. ดานเนอหา การวจยครงนเปนประเมนผลการดาเนนงานการคนภาษเงนไดบคคลธรรมดาและความพงพอใจของผขอคนภาษเงนไดบคคลธรรมดาของสานกงานสรรพากรพนทนครปฐม ซงผลทไดรบจะเปนประโยชนตอการนาไปใชเปนแนวทางในการปรบปรงแกไขวธคนภาษเงนไดบคคลธรรมดาเพอการบรการทดอนจะกอใหเกดความสมครใจในการเสยภาษ 2. ดานพนทและประชากร 2.1 พนททใชในการวจยครงน คอ สานกงานสรรพากรพนทนครปฐม 1 อยในเขตตาบลพระปฐมเจดย อาเภอเมองนครปฐม จงหวดนครปฐม และสานกงานสรรพากรพนทนครปฐม 2 อยในเขตตาบลออมใหญ อาเภอสามพราน จงหวดนครปฐม เนองจากปรมาณงานคนภาษเงนไดบคคลธรรมดาเพมขน อนเปนผลของมาตรการภาษทออกกฎหมายยกเวนเงนไดสทธ 150,000 บาทแรก ทบรษทฯ หรอนายจางไดคานวณหกภาษ ณ ทจายและนาสงกรมสรรพากรไวแลว ทาใหมผยนคารองขอคนเงนภาษ เพราะถกหกภาษ ณ ทจายไวเกนกวาทตองชาระ

สำนกหอ

สมดกลาง

4

2. 2 ประชากรทใชในการวจยครงนแบงออกเปน 2 กลม คอ 2.2.1 กลมท 1 ไดแกเจาหนาทสรรพากรผปฏบตงานทเกยวของกบการคนภาษเงนไดบคคลธรรมดา สานกงานสรรพากรพนทนครปฐม 1 และสานกงานสรรพากรพนทนครปฐม 2 2.2.2 กลมท 2 ไดแก ผขอคนภาษเงนไดบคคลธรรมดาทมภมลาเนาอยในอาเภอตางๆ ในจงหวดนครปฐมและมเงนได 150,000-200,000 บาท สาหรบปภาษ 2552 3. ดานระยะเวลา ระยะเวลาทใชในการทาวจย โดยเรมจากเดอน กมภาพนธ - เมษายน 2554

4. กรอบแนวคดการวจย ในการวจยครงน ผวจยใชกรอบแนวคด ดงน 1. การประเมนผลการดาเนนงานคนภาษเงนไดบคคลธรรมดา ประยกตใชรปแบบการประเมนซปป (CIPP) ของสตฟเฟลบม (Stufflebeam, D.L.) ซงแบงการประเมนออกเปน 4 ประเภท ดงน 1.1 การประเมนบรบท ซงมองคประกอบ คอ นโยบายในการคนภาษเงนไดบคคลธรรมดา และระยะเวลาในการคนภาษเงนไดบคคลธรรมดา 1.2 การประเมนปจจยเบองตน มองคประกอบคอ ความพรอมของบคลากรความเหมาะสมของงบประมาณ ความทนสมยของเครองมอเครองใชและถกตองครบถวนของขอมลสารสนเทศ 1.3 การประเมนกระบวนการ มองคประกอบคอขนตอนและวธการขอคน การปฏบตงานตามแผน และการตดตามผลการดาเนนงาน 1.4 การประเมนผลผลต มองคประกอบคอ ผลสมฤทธในการคนภาษเงนไดบคคลธรรมดา และทศนคตของผขอคนภาษเงนไดบคคลธรรมดาตอการคนภาษเงนไดบคคลธรรมดา 2. การศกษาระดบความพงพอใจของผขอคนภาษเงนไดบคคลธรรมดา ประยกตจากทฤษฎสวนผสมการตลาดบรการของฟลลป คอตเลอร จานวน 4 ดาน ไดแก ดานบคลากรและการบรการ ดานเอกสาร ดานการประชาสมพนธ และดานสถานท

สำนกหอ

สมดกลาง

5

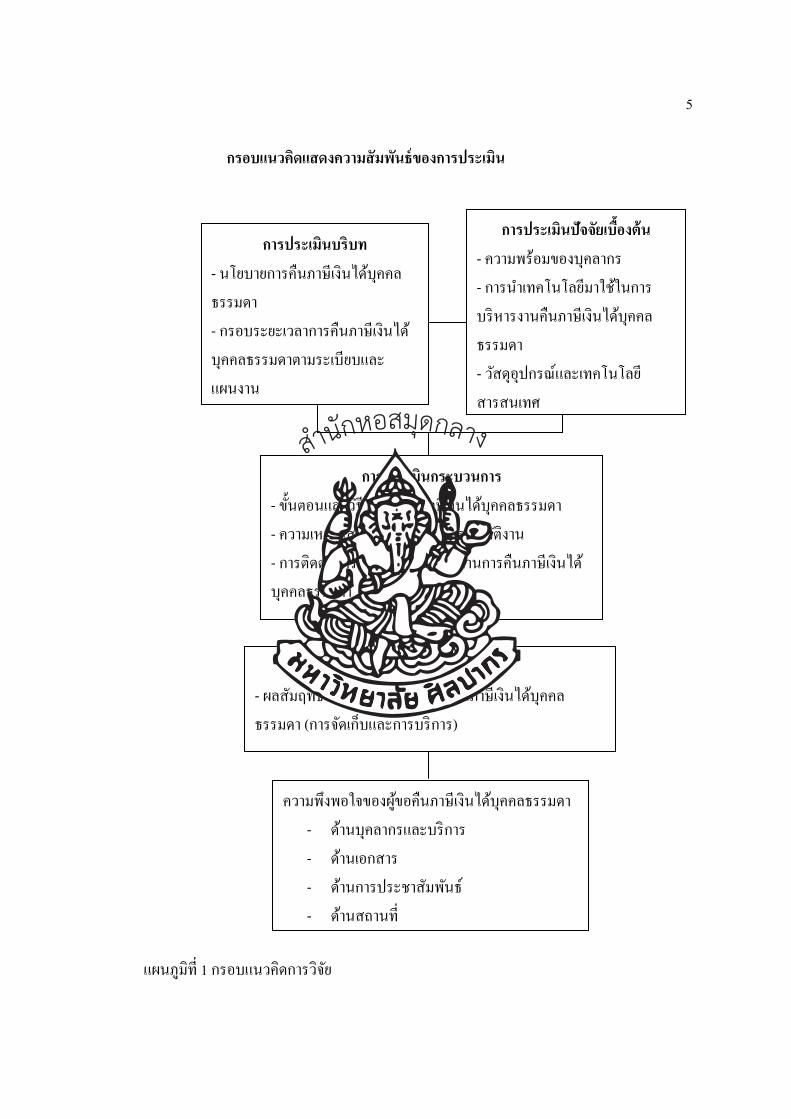

กรอบแนวคดแสดงความสมพนธของการประเมน

แผนภมท 1 กรอบแนวคดการวจย

การประเมนบรบท - นโยบายการคนภาษเงนไดบคคลธรรมดา - กรอบระยะเวลาการคนภาษเงนไดบคคลธรรมดาตามระเบยบและแผนงาน

การประเมนปจจยเบองตน - ความพรอมของบคลากร - การนาเทคโนโลยมาใชในการบรหารงานคนภาษเงนไดบคคลธรรมดา - วสดอปกรณและเทคโนโลยสารสนเทศ

การประเมนกระบวนการ - ขนตอนและวธการขอคนภาษเงนไดบคคลธรรมดา - ความเหมาะสมของระยะเวลาการปฏบตงาน - การตดตามตรวจสอบการดาเนนงานการคนภาษเงนไดบคคลธรรมดา

การประเมนผลผลต - ผลสมฤทธของการดาเนนงานการคนภาษเงนไดบคคลธรรมดา (การจดเกบและการบรการ)

ความพงพอใจของผขอคนภาษเงนไดบคคลธรรมดา - ดานบคลากรและบรการ - ดานเอกสาร - ดานการประชาสมพนธ - ดานสถานท

สำนกหอ

สมดกลาง

6

5. ประโยชนทไดรบ ประโยชนในทางวชาการ 1. เพอใหทราบถงการดาเนนงานคนภาษเงนไดบคคลธรรมดาของกรมสรรพากร 2. เพอใหทราบถงระดบความพงพอใจของผขอคนภาษเงนไดบคคลธรรมดา ประโยชนในทางปฏบต สามารถนาผลการวจยไปเปนขอมลในการวางแผน พฒนา ปรบปรงการดาเนนงานการบรหารงานคนภาษเงนไดบคคลธรรมดาใหมประสทธภาพและเปนไปดวยความรวดเรว พรอมทงนามาพฒนาศกยภาพของผปฏบตงานใหเกดประโยชนตอราชการสรรพากรตอไป 6. นยามศพทเฉพาะ การประเมน หมายถง กระบวนการของการบรรยาย การเกบรวบรวมขอมล การวเคราะหขอมล การสงเคราะหสารสนเทศ การประเมนและการเสนอทางเลอก เพอนาไปใชในการปรบปรงและพฒนาโครงการหรอแผนงานใหมประสทธภาพยงขน ภาษอากร หมายความวา ภาษอากรทจดเกบตามประมวลรษฎากรหรอตามกฎหมายอนทกรมสรรพากรมหนาทจดเกบ และใหหมายความรวมถงคาธรรมเนยม หรอเงนรายรบอน และเงนรายไดของราชการสวนทองถนทกรมสรรพากรจดเกบตามกฎหมาย แตไมรวมถงภาษมลคาเพมตามประมวลรษฎากร และภาษอากรทกรมศลกากรมหนาทจดเกบเพอกรมสรรพากร คารอง หมายความวา คารองขอคนเงนภาษอากรตามแบบทอธบดกาหนด (แบบค.10) และใหหมายความรวมถงแบบแสดงรายการภาษเงนไดบคคลธรรมดาทผมเงนไดยนตอเจาพนกงานแสดงความประสงคขอคนเงนภาษทไดเสยไวเกนหรอถกหก ณ ทจายไวเกนกวาทควรตองเสย ในกรณมคาวนจฉยอทธรณ คาพพากษาของศาลซงคดถงทสดใหคนเงนภาษอากร หรอกรณอนทอธบดเหนสมควรจะสงใหคนเงนภาษอากรโดยไมตองยนคารองกได ผขอคน หมายความวา 1. ผเสยภาษอากรซงไดชาระภาษอากรไวเกน หรอผด หรอซา 2. ผถกหกภาษ ณ ทจายไวเกน และหรอมภาษเกนเนองจากไดรบการเครดตภาษ 3. ผไมมหนาทตองเสยภาษแตไดชาระภาษไวหรอถกหกภาษไวไมวาดวยเหตใด ๆ 4. ผมหนาทหกภาษ ณ ทจาย ทนาเงนของตนสงภาษไวผดหรอซา 5. ผเสยประโยชนจากการชาระหรอนาสงภาษไวเกน หรอผด หรอซ า หรอโดยไมมหนาทตองเสย

สำนกหอ

สมดกลาง

7

ภมลาเนา ใหถอภมลาเนา ณ วนยนคารอง กรณผขอคนเปนบคคลธรรมดา หมายความวา ทอยทปรากฏในคารอง หนวยพจารณาคนภาษ หมายความวา ฝายภาษหก ณ ทจายและคนภาษสานกงานภาษสรรพากรพนท ฝายกรรมวธ สานกงานสรรพากรพนทและสานกงานสรรพากรพนทสาขา การคนภาษเงนไดบคคลธรรมดา หมายถง การจายคนเงนภาษเงนไดของบคคลทไดชาระไวเกนกวาทตองเสย บรบท หมายถง จดมงหมายของการดาเนนงานคนภาษเงนไดบคคลธรรมดา ไดแก นโยบายการคนเงนไดบคคลธรรมดา สานกงานสรรพากรพนทนครปฐม ปจจยเบองตน หมายถง สงทถกนามาใชในระบบการดาเนนงานคนภาษเงนไดบคคลธรรมดา สานกงานสรรพากรพนทนครปฐม ไดแก ความรความสามารถของบคลากร ความเพยงพอของงบประมาณ ความถกตอง ครบถวนละทนสมยของขอมลสารสนเทศ กระบวนการ หมายถง กจกรรมทจดใหผขอคนภาษเงนไดบคคลธรรมดา ในการขอคนภาษเงนไดบคคลธรรมดา ไดแก กระบวนการและขนตอนวธการขอคน การดาเนนงานตามแผน การควบคมและตดตามตรวจสอบการดาเนนงานคนภาษเงนไดบคคลธรรมดา สานกงานสรรพากรพนทนครปฐม ผลผลต หมายถง สงทไดรบเมอสนสดกระบวนการดาเนนงานคนภาษเงนไดบคคลธรรมดา สานกงานสรรพากรพนทนครปฐม ไดแก การไดรบความร และคาแนะนาทถกตองเพอนาไปใชในการยนแบบแสดงรายการภาษเงนไดบคคลธรรมดา ใหถกตองสงผลตอประสทธภาพในการจดเกบภาษอากร ความพงพอใจ หมายถงความรสกทด ทชอบ พอใจหรอประทบใจของผขอคนภาษเงนไดบคคลธรรมดาตอการบรการของสานกงานสรรพากรพนทนครปฐม ดานบคลากรและการบรการ หมายถง บคลกภาพ การแตงกาย การใชน า เสยง กรยามารยาท การมอธยาศยไมตร ความกระตอรอรน การเอาใจใสดแล ความรความสามารถในการตอบขอซกถามและการแกไขปญหาใหกบผสงออกทขอคนภาษมลคาเพม ดานเอกสาร หมายถง เอกสาร แบบฟอรม แบบแสดงรายการเสยภาษเงนไดบคคลธรรมดา ดานการประชาสมพนธ หมายถง สอการเผยแพรขอมลขาวสารทจาเปนกบผขอคนภาษเงนไดบคคลธรรมดา โดยชกชวนใหเหนประโยชนทไดรบ เชน เวปไซตของกรมสรรพากรเปนชองทางในการสอสารระหวางผเสยภาษกบกรมสรรพากร

สำนกหอ

สมดกลาง

8

ดานสถานท หมายถง ความสะดวกในการเขาถงบรการและสงอานวยความสะดวก ตาง ๆ เชน อาคารสถานทมความนาเชอถอ มความปลอดภยสะอาดเรยบรอย มสถานทจอดรถ เครองดมทสะอาด

สำนกหอ

สมดกลาง

9

บทท 2 วรรณกรรมทเกยวของ

การวจย เรอง การประเมนการดาเนนงานคนภาษเงนไดบคคลธรรมดา กรณศกษาสานกงานสรรพากรพนทนครปฐม ผวจยไดศกษาเอกสารและงานวจยทเกยวของเพอสนบสนนการวจยครงน ดงตอไปน 1. แนวคดเกยวกบการประเมนผล 2. แนวคดเกยวกบความพงพอใจ 3. แนวคดเกยวกบการบรการ 4. ทฤษฎสวนประสมการตลาดบรการของฟลลป คอตเลอร 5. วสยทศน พนธกจ และยทธศาสตรกรมสรรพากร ป 2547-2551 6. แนวคดและทฤษฎภาษอากร 7. ขอมลพนทศกษา 8. งานวจยทเกยวของ 1. แนวคดเกยวกบการประเมนผล 1.1 แนวคดทฤษฎเกยวกบการประเมนผล เยาวด รางชยกล วบลยศร (2544 : 9) ไดกลาววา แนวคดพนฐานของการประเมนมากกวาครงทศวรรษทผานมาสามารถองนยามของการประเมนทตางกนได ดงตอไปน 1. นยามการประเมนในความหมายของการวดผล (Measurement) เมอนยามของ “การประเมนผล” เปนนยามในความหมายของ “การวดผล” การประเมนจงพฒนาไปตามหลกการทางวทยาศาสตรของการวด กลาวคอ เนนในดานความเปนปรนยในเชงประจกษ ความเทยงตรงของการวด ความเปนมาตรฐานของเครองมอทใชวด ตลอดจนการใชสถตวเคราะหในเชงปรมาณเพอหาขอสรป รวมทงการคนหาเกณฑมาตรฐานเพอการเปรยบเทยบ ดงนน การประเมนในแนวคดนจงมบทบาทมากในการเรยนการสอน หรอการวดผลทางการศกษา เพราะวา การประเมนผลการเรยนการสอนนน มกใชการตความหมายของคะแนนทไดจากเครองมอวดผล

สำนกหอ

สมดกลาง

10

แนวคดการประเมนในความหมายของการวดผล ทาใหการประเมนยดตดอยกบการตความหมายของคะแนนทไดจากเครองมอวดผล จงมกจะมองขามตวแปรสาคญทมคณคาตอผลการประเมน โดยเฉพาะตวแปรทไมสามารถวดไดในเชงปรมาณ รวมทงความจากดของการกาหนดเกณฑมาตรฐานสาหรบการตดสนและการวนจฉยคณคา 2. นยามการประเมนในความหมายของการวจยประยกต (Applied Research) รอสซ (Roosi, 1977-1982, อางถงใน เยาวด รางชยกล วบลยศร, 2544 : 10) ไดกลาววา “การประเมน” เปนการประยกตใชระเบยบวธวจยทางสงคม เพอตดสนพฒนาโครงการดานการวางแผน และการตดตามประสทธภาพและประสทธผลของโครงการทางสงคม รวมทงการศกษาความเปลยนแปลง จากการนานโยบาย แผนงาน โครงการไปปฏบต จะเหนวาการประเมนในแนวคดน มลกษณะของการวจยประยกต ซงจะมการออกแบบวจย สรางเครองมอเกบรวบรวมขอมล และวเคราะหขอมลอยางเปนระบบ เพอมงตอบคาถามทวา โครงการน นบรรลตามวตถประสงคหรอเปาประสงคทกาหนดไวหรอไม และมความสาเรจในระดบใด 1.2 ความหมายของการประเมนผล นกวชาการทางดานการประเมนหลายทานไดใหความหมายของการประเมนผล (Evaluation) และการประเมนโครงการ (Project or Program Evaluation) ไวมากมาย ทงทคลายกน และแตกตางกน ดงตอไปน ไทเลอร (Tyler, 1950 : 1, อางถงใน ทวป ศรรศม, 2544 : 113) นยามวา การประเมน คอ กระบวนการตดสนการบรรลวตถประสงคของสงททาการประเมน ซชแมน (Suchman, 1967 : 1, อางถงใน ทวป ศรรศม, 2544 : 113) กลาววา การประเมน คอ การตดสนผลลพธอนเกดจากกจกรรมบางอยางทมงใหบรรลเปาหมายทมคณคาบางประการ สเตค (Stake, 1967 : 1, อางถงใน ทวป ศรรศม, 2544 : 113) กลาววา การประเมนโครงการ หมายถง กระบวนการเกบรวบรวมขอมล และการแปลขอมลทเกยวของกบโครงการทางการศกษา สตฟเฟลบม (Sufflebeam, 1971 : 1, อางถงใน ทวป ศรรศม, 2544 : 113) กลาววา การประเมนเปนกระบวนการในการกาหนด การจดหา และการเสนอสารสนเทศทมประโยชนตอการตดสนใจเลอกทางดาเนนงานทเหมาะสม เวรธเธนและแซนเดอร (Worthen and Sander, 1973 : 48, อางถงใน ทวป ศรรศม, 2544 : 113) กลาววา การประเมนเปนการกาหนดคณคาของสงหนงสงใด ซงประกอบดวย การแสวงหาสารสนเทศเพอใชในการตดสนคณคาของโครงการเกยวกบผลผลต กระบวนการ และการ

สำนกหอ

สมดกลาง

11

บรรลวตถประสงคของโครงการ หรอการพจารณาศกยภาพของแนวทางปฏบตทกาหนดขนเพอบรรลวตถประสงคทกาหนดไว ครอนบาค (Cronbach, 1972 : 48, อางถงใน ทวป ศรรศม, 2544 : 114) กลาววา ประเมนเปนการเกบรวบรวมสารสนเทศและใชสารสนเทศนน เพอการตดสนใจเกยวกบโครงการ ซงอาจจะเปนเรองของผลผลต และกระบวนการดาเนนโครงการ อลคน (Alkin, 1975 : 48, อางถงใน ทวป ศรรศม, 2544 : 114) ระบวา การประเมนเปนกระบวนการกาหนดขอบเขตการตดสนใจ การเลอกสารสนเทศทเหมาะสม การเกบรวบรวมขอมล และการวเคราะหสารสนเทศ ทมประโยชนตอผมอานาจในการเลอกแนวทางปฏบตตาง ๆ ทวป ศรรศม (2544 : 114) กลาววา การประเมน เปนกระบวนการในการแสวงหาสารสนเทศเพอการกาหนดคณคาของสงใด ๆ เพอนาไปสการตดสนใจอยางใดอยางหนงซงดาเนนการอยางเปนระบบระเบยบ และมหลกเกณฑทสมเหตสมผล และเชอถอได รอสซ (Rossi, 1977 1982, อางถงใน เยาวด รางชยกล วบลยศร, 2544 : 11-12) กลาวไววา การประเมนเปนการประยกตใชระเบยบวธวจยทางสงคม เพอตดสนและพฒนาโครงการดานการวางแผนและการตดตามประสทธภาพและประสทธผลของโครงการทางสงคม รวมทงการศกษาถงความเปลยนแปลงจากการนานโยบาย แผนงาน โครงการไปปฏบต เยาวด รางชยกล วบลยศร (2544 : 12) ไดกลาววา การวจยประเมนผล (Evaluation Research) คาวา “Evaluative” หรอ “เชงประเมน” นน เปนคาคณศพทขยายคาวา “Research” หรอ “การวจย” ดงนน เมอกลาวถง “การวจยประเมลผล” จงนาไปสความเขาใจไดวา เปนการประเมนผลโดยอาศยรปแบบการวจย มวธการเกบขอมล และเทคนคการวเคราะหขอมลในกระบวนการประเมน แตไมมจดมงหมายหลก เพอแสวงหาองคความรใหม ๆ ตรงกนขามจะมงเนนการทดสอบผลจากการนาองคความรในสาขาวชาตาง ๆ ทมอยเดมไปใชใหเกดประโยชนในดานการบรหาร และการปฏบตมากกวาเพมพนองคความรทางทฤษฎ จากความหมายของการประเมนผลและการประเมนโครงการทกลาวไวหลากหลายขางตน สามารถสรปไดวา การประเมนโครงการ หมายถง กระบวนการจดเกบรวบรวมขอมล และวเคราะหขอมลของการดาเนนงานโครงการอยางมระบบ ใหไดมาซงสารสนเทศทสามารถชใหเหนถงความสาเรจ ความผดพลาดของโครงการแลวตดสนใจวาจะปรบปรงแกไขโครงการนน เพอดาเนนงานตอไป หรอจะยตการดาเนนงานโครงการนน หรอนาขอมล ปญหา และอปสรรคทพบจากการดาเนนงานโครงการนน นาไปใชเปนแนวทางในการดาเนนโครงการทมลกษณะใกลเคยงกนตอไป

สำนกหอ

สมดกลาง

12

1.3 ความหมายของโครงการ สมหวง พธยานวฒน (2540 : 115) ใหความหมายของโครงการวา แผนยอยซงเปนสวนหนงของแผนงาน หรอเปนกลมของกจกรรมทจะดาเนนการในระยะเวลาทกาหนดเพอบรรลเปาหมาย และวตถประสงคของแผนงานทไดระบไว ประชม รอดประเสรฐ (2535 : 5) ใหความหมายของโครงการวา เปนแผนงานทจดทาขนอยางมระบบ โดยประกอบไปดวยกจกรรมยอยหลายกจกรรมทตองใชทรพยากรในการดาเนนงานและคาดหวงทจะไดผลตอบแทนอยางคมคา จะตองมจดเรมตนและจดสนสดในการดาเนนงานและคาดหวงทจะไดผลตอบแทนอยางคมคาจะตองมจดมงหมายอยางเดนชดจะตองมพนทในการดาเนนงานเพอใหการบรการ และสนองความตองการของกลมบคคลในพนทนน ๆ และจะตองมบคคลหรอหนวยงานรบผดชอบในการดาเนนงาน หรอโครงการเปนการกาหนดการปฏบตงานในรายละเอยดทใหบรรลวตถประสงคและเปาหมายทกาหนดไว กฤษณา กรดทอง (2531 : 26) ไดใหความหมายของโครงการวา เปนการกาหนดแนวทางการดาเนนงานทมวตถประสงคเดนชด มกจกรรมทนาไปสวตถประสงคดงกลาวอยางเหมาะสมมการจดสรรทรพยากรทางดานแรงงาน งบประมาณ วสดอปกรณ เวลา อยางประหยด และมประสทธภาพ จากความหมายของโครงการทกลาวมาสามารถสรปไดวา โครงการ เปนกจกรรมทไดรบการจดตงขนแลวนาไปดาเนนงาน เพอใหบรรลเปาหมายของแผนงานทไดวางไวอยางชดเจน โครงการทกโครงการทกาหนดจดตงขนจะตองสอดคลองกบแผนงาน มรปแบบและการเตรยมงานไวอยางเปนระบบ การดาเนนงานของโครงการจะตองเปนทตกลงและรบรดวยกนทกฝาย โครงการทกโครงการจะตองมผรบผดชอบในการดาเนนโครงการรวมทง จะตองไดรบการสนบสนนจากผทเกยวของอยเสมอ และทสาคญโครงการจะตองไดรบการตรวจสอบ และการประเมนผลโครงการอยางจรงจง ทงนเพอใหการดาเนนงานของโครงการบรรลเปาหมายอยางมประสทธภาพทสด 1.4 ความมงหมายของการประเมนโครงการ การประเมนโครงการมความมงหมายและมความสาคญ ตามความเหนของนกวชาการ และนกการศกษาในหลายแงมม ดงตอไปน วสส (Weiss, 1972 : 17, อางถงใน นฐพงศ สนวล, 2550 : 49) กลาววา การประเมนโครงการมความมงหมายทสอดคลองกน คอการนาผลการประเมนมาพจารณาตดสนใจในเรองสาคญ ๆ ตอไปน 1. เพอตดสนใจวาควรจะยตหรอนาแผนนนไปดาเนนการตอไป 2. เพอใหมแผนเชนนเพมมากขน หรอใหมการขยายผลตอไปอยางกวางขวาง

สำนกหอ

สมดกลาง

13

3. เพอพจารณาเพมหรอลดกลยทธ และเทคนคตาง ๆ 4. เพอปรบปรงแกไขแนวทาง และวธการปฏบตงานใหกาวหนาและเหมาะสมยงขน 5. เพอพจารณาตดสนใจในการคดเลอกแผนทดมประสทธภาพมากกวาไว และตดแผนทมประโยชนนอยกวาออกไป 6. เพอเปนการตรวจสอบ หรอพสจนทฤษฎ และวธการปฏบตตาง ๆ ทางดานแผนวาควรจะยอมรบหรอปฏเสธ เพราะใชไดผลหรอไมไดผลแลวแตกรณ นอกซ (Knox, 1972 : 199, อางถงใน อารย อจฉรยวนช, 2550 : 31) กลาววา การประเมนโครงการมความมงหมายเฉพาะดงตอไปน 1. เพอแสดงใหเหนถงเหตผลทชดเจนของโครงการอนเปนพนฐานทสาคญของการตดสนใจวา ลกษณะใดของโครงการมความสาคญมากทสด ซงจะตองทาการประเมนเพอหาประสทธภาพ และขอมลชนดใดทจะตองเกบรวบรวมไวเพอการวเคราะห 2. เพอรวบรวมหลกฐานความเปนจรง และขอมลทจาเปนเพอนาไปสการพจารณาถงประสทธผลของโครงการ 3. เพอการวเคราะหขอมล และขอเทจจรงตาง ๆ เพอนาไปสการสรปผลของโครงการ 4. เพอการตดสนใจวาขอมลหรอขอเทจจรงใดทสามารถนาเอาไปใชได 5. เพอสนบสนนการตดสนใจในการพฒนาปรบปรงโครงการใหมประสทธภาพมากยงขน มอรซนต (Mouesund, 1973 : 9, อางถงใน อารย อจฉรยวนช, 2550 : 31) กลาวถง ความมงหมายของการประเมนโครงการไวดงน 1. เพอทจะทราบวา การปฏบตงานตามโครงการบรรลตามเปาหมายทกาหนดไวหรอไม 2. เพอทจะทราบเปาหมายทกาหนดไวเปนเปาหมายทปฏบตไดจรงหรอไม และเปนเปาหมายทมความเหมาะสมมากนอยเพยงใด มตเชล (Mitzel, 1982 : 594-595, อางถงใน อารย อจฉรยวนช, 2550 : 31) กลาววา การประเมนโครงการมความมงหมายทสาคญ 3 ประการคอ 1. เพอแสดงผลการพจารณาถงคณคาของโครงการ 2. เพอชวยใหผตดสนใจมการตดสนใจทถกตองขน 3. เพอการบรการขอมลแกฝายการเมองเพอใชในการกาหนดนโยบาย

สำนกหอ

สมดกลาง

14

รอสซ และฟรแมน (Rossi and Freeman, 1982 : 15, อางถงใน อารย อจฉรยวนช, 2550 : 31) กลาวถง การประเมนโครงการมความมงหมายตามเหตผล ดงตอไปน 1. เพอพจารณาถงคณคาของการคาดคะเนคณประโยชนของโครงการ 2. เพอเปนการเพมประสทธภาพการบรหารโครงการ 3. เพอเปนการตรวจสอบและปรบปรงแกไขการดาเนนโครงการ 4. เพอเปนการวเคราะหขอด และขอเสย หรอขอจากดของโครงการ เพอการตดสนใจในการสนบสนนโครงการ 5. เพอเปนการตรวจสอบวา การดาเนนโครงการบรรลเปาหมายมากนอยเพยงใด จากความเหนเกยวกบวตถประสงคหรอจดมงหมายการประเมนโครงการทกลาวมาขางตน สามารถสรปไดดงน 1) เพอศกษาขอเทจจรงของการดาเนนงานตามโครงการ ซงจะชวยในการตรวจสอบ และปรบปรงแกไขการดาเนนงานใหบรรลวตถประสงคอยางมประสทธภาพ 2) เพอทราบผลการดาเนนโครงการวาบรรลถงเปาหมายหรอไม 3) เพอเปนขอมลในการตดสนใจของผ มอ านาจสงการ 4) เพอเปนการปรบปรงแกไขการดาเนนโครงการใหมคณภาพและประสทธภาพสงสด 5) เพอพจารณากลยทธและเทคนคตาง ๆ ในการบรหารโครงการ 1.5 ประโยชนของการประเมนโครงการ สมคด พรมจย (2542 : 30) กลาววา การประเมนเปนกจกรรมทสาคญในวงจรการวางแผนและบรหารโครงการ เพราะการประเมนมประโยชนอยางยงตอการวางแผนและบรหารโครงการ ซงสรปไดดงน 1. ชวยใหขอมลและสารสนเทศตาง ๆ เพอนาไปใชในการตดสนใจเกยวกบการวางแผนและโครงการตรวจสอบความพรอมของทรพยากรตาง ๆ ทจาเปนในการดาเนนโครงการ ตลอดจนตรวจสอบความเปนไปไดในการจดกจกรรมตาง ๆ 2. ชวยทาใหการกาหนดวตถประสงคของโครงการมความชดเจน 3. ชวยในการจดหาขอมลเกยวกบความกาวหนา ปญหาและอปสรรคของการดาเนนโครงการ 4. ชวยใหขอมลเกยวกบความสาเรจ และความลมเหลวของโครงการเพอนาไปใชในการตดสนใจและวนจฉยวาจะดาเนนโครงการในชวงตอไปหรอไม จะยกเลกหรอขยายการดาเนนงานโครงการตอไป 5. ชวยใหไดขอมลทบงบอกถงประสทธภาพของการดาเนนงานโครงการวาเปนอยางไร คมคากบการลงทนหรอไม

สำนกหอ

สมดกลาง

15

6. เปนแรงจงใจใหผปฏบตงานโครงการ เพราะการประเมนโครงการดวยตนเอง จะทาใหผปฏบตงานไดทราบผลการดาเนนงาน จดเดน จดดอย และนาขอมลไปใชในการปรบปรงและพฒนาโครงการใหมประสทธภาพมากยงขน สขม มลเมอง (2530 : 7) กลาววา การประเมนผลมประโยชนในดานจตวทยา สงคมและการเมองดวย ในหลายกรณจะพบวาการประเมนผลไมใชจะทาหนาทเพยงแตเปนการตดสนใจปรบปรงในขณะทโครงการกาลงดาเนนอย หรอตดสนใจผลรวบยอดเพอการเลอกทจะดาเนนการตอไป ปรบปรงหรอยกเลกโครงการเทานน แตยงอาจทาหนาทเปนสงกระตนใหผ ดาเนนงานตามโครงการมความกระตอรอรน เอาใจใส ระมดระวง และมความตนตวในการดาเนนการอยเสมอ ซงกเปนสวนหนงทจะทาใหโครงการสามารถดาเนนการไปไดอยางมประสทธภาพและประสบผลสาเรจไดดยงขนและนบไดวาการประเมนผลไดทาหนาททางดานจตวทยาอกทางหนงดวย จากความเหนเกยวกบประโยชนของการประเมนโครงการทกลาวมาสามารถสรปไดวา การประเมนเปนกระบวนการรวบรวมขอมลและวเคราะหเพอจดทารายงานสรปสารสนเทศทเปนประโยชนตอผบรหารในการตดสนใจเลอกทางเลอกทเหมาะสม โดยการนาจดเดน จดดอยของการดาเนนโครงการไปพจารณาปรบปรงและพฒนาโครงการใหมประสทธภาพมากยงขน

1.6 แนวคดและรปแบบการประเมน แนวคดหลกการและรปแบบการประเมนของไทเลอร (Tyler,s Rationale and Model of Evaluation) แนวคดการประเมนของไทเลอร (Tyler, 1936, อางถงในเยาวด รางชยกล วบลยศร, 2544 : 30-32) จดเปนแนวคดของการประเมนในระดบชนเรยน โดยไทเลอรมความเหนวา การประเมนผลสมฤทธทางการเรยนของนกเรยน จะมสวนชวยอยางมากในการพฒนากระบวนการเรยนการสอน ท งน ไทเลอรไดเ รมตนการนาเสนอแนวความคดทางการประเมน โดยยดกระบวนการของการจดการเรยนการสอนเปนหลก กลาวคอ ไทเลอรไดนยามวา กระบวนการจดการเรยนการสอนเปนกระบวนการทจดขนเพอกอใหเกดการเปลยนแปลงพฤตกรรมทพงปรารถนาในตวของผเรยน ดวยเหตนจดเนนของการเรยนการสอนจงขนอยกบการทผเรยนจะตองมการเปลยนแปลงพฤตกรรมหลงการสอน ดงนน เพอใหการสอนเกดการเปลยนแปลงพฤตกรรมในตวผเรยนตามทมงหวงกระบวนการดงกลาว ควรมขนตอนในการดาเนนงานดงน ขนท 1 ตองมการระบหรอกาหนดวตถประสงคใหชดเจนลงไปวา เมอสนสดการจดการเรยนการสอนแลว ผเรยนควรเกดพฤตกรรมใดหรอสามารถกระทาสงใดบาง ลกษณะของ

สำนกหอ

สมดกลาง

16

วตถประสงคทชดเจนดงกลาวน ควรมจดเนนอยทการกาหนดพฤตกรรมซงสงเกตไดโดยชดเจนหรอทเรยกวา วตถประสงคเชงพฤตกรรม ขนท 2 ตองระบตอไปวา จากวตถประสงคทกาหนดไวดงกลาวนน มเนอหาใดบางทผเรยนจะตองเรยนร หรอมสาระใดบางทผเรยนเกดการเรยนรแลว จะกอใหเกดการเปลยนแปลงพฤตกรรมไปตามวตถประสงคทระบไวในขนตอนท 1 ขนท 3 หารปแบบและวธการจดการเรยนการสอนทเหมาะสมกบเนอหาซงผเรยนจะตองเรยนรตามทระบไวในขนตอนท 2 ขนท 4 หามาตรการในการตรวจสอบหลงจากสนสดการจดการเรยนการสอนวา ผเรยนไดเกดการเรยนรและบรรลวตถประสงคตามทกาหนดไวในขอใดบาง และมวตถประสงคขอใดบางทผเรยนยงไมเกดการเรยนร แนวคดดงกลาวนเปนแนวคดในชวงตน ๆ ของไทเลอร ตอมาไทเลอร ไดสรางวงจรของวตถประสงคในการจดการเรยนการสอนและการประเมนผลขน ซงเขยนเปนรปแบบพนฐานไดดงน วตถประสงค การจดการเรยนการสอน การประเมนผลผเรยน

แผนภมท 2 รปแบบวงจรของวตถประสงคในการจดการเรยนการสอนและประเมนผล ทมา : เยาวด รางชยกล วบลยศร , การประเมนโครงการแนวคดและแนวปฏบต , พมพครงท 2 (กรงเทพมหานคร : จฬาลงกรณมหาวทยาลย, 2544), 31. จากรปแบบดงกลาว จะเหนวา หวลกศรจะชไปยงทงสองทศทางของทกองคประกอบ มความหมายวา ในการจดการเรยนการสอนนน ตามทศนะของไทเลอรแลว องคประกอบทง 3 คอ 1) วตถประสงค 2) การจดการเรยนการสอน และ 3) การประเมนผลผเรยน จะตองดาเนนการใหประสานสมพนธกนไปเสมอ โดยสรปกคอ การประเมนในความเหนของไทเลอร จงมความหมาย การเปรยบเทยบสงทผเรยนสามารถกระทาไดจรงหลงจากทไดจดการเรยนการสอนแลว กบวตถประสงคเชงพฤตกรรม ซงไดกาหนดขนไวกอนทจะจดการเรยนการสอนนน ๆ

สำนกหอ

สมดกลาง

17

จากแนวคดพนฐานดานหลกการ และทฤษฎทเกยวกบการประเมนการเรยนการสอนดงกลาว ไทเลอรจงไดเสนอรปแบบการประเมนขน เรยกวา “Tyler,s Goal Attainment Model” ซงเปนรปแบบทยดจดมงหมายเปนหลกในการประเมนความสาเรจของโครงการโดยการตรวจสอบผลผลตของโครงการวา ไดเปนไปตามจดมงหมายทตงไว แนวคดการประเมนของอลคน (Alkin,s Concept of Model) อลคน (Alkin, 1969, อางถงใน เยาวด รางชยกล วบลยศร, 2544 : 45-47) ไดใหนยาม “การประเมน” ไววาคอ กระบวนการของการคดเลอก ประมวลขอมลและการจดระบบสารสนเทศทมประโยชน เพอนาเสนอตอผมทมอานาจในการตดสนใจ หรอ เพอกาหนดทางเลอกในการทากจกรรมหรอโครงการใด ๆ อลคนไดแบงการประเมนออกเปน 5 สวนคอ 1. การประเมนเพอกาหนดวตถประสงคของโครงการ การประเมนสวนน เปนการประเมนทเกดขนกอนทจะทากจกรรมหรอโครงการใดๆ เปนการประเมนเพอกาหนดวตถประสงคของโครงการ หรอเพอกาหนดเปาหมายของโครงการใหสอดคลองกบภาวะความตองการทเปนอย 2. การประเมนเพอวางแผนโครงการ การประเมนสวนนเปนการประเมนเปนการประเมน เพอหาวธการทเหมาะสมในการทจะวางแผนใหการดาเนนงานในโครงการนน ๆ ไดบรรลวตถประสงคทกาหนดไว 3. การประเมนขณะกาลงดาเนนโครงการ การประเมนสวนน จะเนนถงการพจารณาขนตอนการทางานวาเปนไปตามแผนงานทวางไวหรอไม หรอไดดาเนนการไปตามขนตอนทควรจะเปนเพยงใด 4. การประเมนเพอการพฒนางาน การประเมนสวนน เปนการประเมนเพอคนหารปแบบ แนวทางหรอขอเสนอแนะใด ๆในการทจะทาใหงานทกาลงดาเนนการอยนนมประสทธภาพมากทสด 5. การประเมนเพอรองรบผลงาน และเพอการยบ ขยาย หรอปรบเปลยนโครงการ การประเมนสวนน เปนการประเมนภายหลงการดาเนนงานตามโครงการมจดมงหมายเพอตรวจสอบผลทไดกบวตถประสงคทกาหนดไว รวมทงการประมวลผลขอแนะนา เพอนาไปใชกบโครงการตอไป และเพอใหขอเสนอแนะในการทจะยบ เลก ขยาย หรอปรบเปลยนโครงการในชวงระยะเวลาตอไปดวย จากแนวคดหลกตามรปแบบการประเมนของอลคนนน จะเหนวา เปนการประเมน เพอนาไปใชในการตดสนใจ โดยมนกประเมนทาหนาทเปนผเชยวชาญในการหาและการเตรยมขอมล

สำนกหอ

สมดกลาง

18

รวมทงสรป และรายงานใหผมอานาจในการตดสนใจไดทราบเพอหาทางเลอกทเหมาะสม นบวาเปนการประเมนทมระบบ คอ มการประเมนการวางแผนโครงการเพอชวยใหไดวธการทบรรลวตถประสงคของโครงการมการประเมนการดาเนนโครงการเพอหาทางปรบปรงจากการตรวจสอบ และสดทายคอ การประเมนเพอรองรบโครงการ อยางไรกตาม แนวคดดงกลาวยงขาดแนวปฏบตทชดเจน จงยงไมแพรหลาย โดยเฉพาะอยางยงการนาไปใชยงไมกวางขวางเทาทควร แตกไดใหแนวคดพนฐานของการประเมนโครงการ ซงเปนทยอมรบกนวาควรจะมการประเมนทเปนระบบเพอใหการดาเนนโครงการเปนไปอยางมประสทธภาพตอไป แนวคดและรปแบบซปในการประเมนของสตฟเฟลบม (Stufflebeam,s CIPP Model) ในป ค.ศ.1971 สตฟเฟลบมและคณะ ไดเขยนหนงสอทางการประเมนออกมาหนงเลมชอ “Educational Evaluation and Decision Making” หนงสอเลมนไดเปนทยอมรบกนอยางกวางขวางใน วงการศกษาไทย เพราะไดใหแนวคดและวธการทางการวดและประเมนผลการศกษาไวอยางนาสนใจและทนสมยดวย สตฟเฟลบมไดใหนยามคาวา “การประเมน” ไวดงน คอ “การประเมน” คอ กระบวนการของการระบ หรอกาหนดขอมลทตองการ รวมถงการดาเนนการเกบรวบรวมขอมล และนาขอมลทจดเกบมาแลวนน มาจดทาใหเกดเปนสารสนเทศทมประโยชน เพอนาเสนอสาหรบใชเปนทางเลอกในการประกอบการตดสนใจตอไป จากนยามดงกลาว มสาระสาคญทสามารถขยายความเปนขอ ๆ ไดดงน 1. การประเมนเปนกจกรรมทมลกษณะเปนกระบวนการ คอ มความตอเนองกนในการดาเนนงานอยางครบวงจรและยอนกลบมาสรอบใหมของวงจรดวย 2. กระบวนการประเมน จะตองมการระบหรอบงชขอมลทตองการ 3. กระบวนการประเมน จะตองมการเกบรวบรวมขอมลตามทไดระบหรอบงชไว 4. กระบวนการประเมน จะตองมการนาเอาขอมลทเกบรวบรวมมาแลวนนมาจดทาใหเปนสารสนเทศ 5. สารสนเทศทไดมานน จะตองมความหมายและมประโยชน 6. สารสนเทศดงกลาว จะตองไดรบการนาไปเสนอเพอใชประกอบการตดสนใจในการกาหนดทางเลอกใหม หรอแนวทางดาเนนการใด ๆ ตอไป แนวคดของสตฟเฟลบม มลกษณะทจะแบงแยกบทบาทของการทางานระหวางฝายประเมนกบฝายบรหารออกจากกนอยางเดนชด กลาวคอ ฝายประเมนมหนาทระบ จดหา และนาเสนอสารสนเทศใหกบฝายบรหาร สวนฝายบรหารมหนาทเรยกหา และนาผลการประเมนทไดนนไปใชประกอบการตดสนใจเพอดาเนนกจกรรมใด ๆ ทเกยวของตามควรแกกรณ

สำนกหอ

สมดกลาง

19

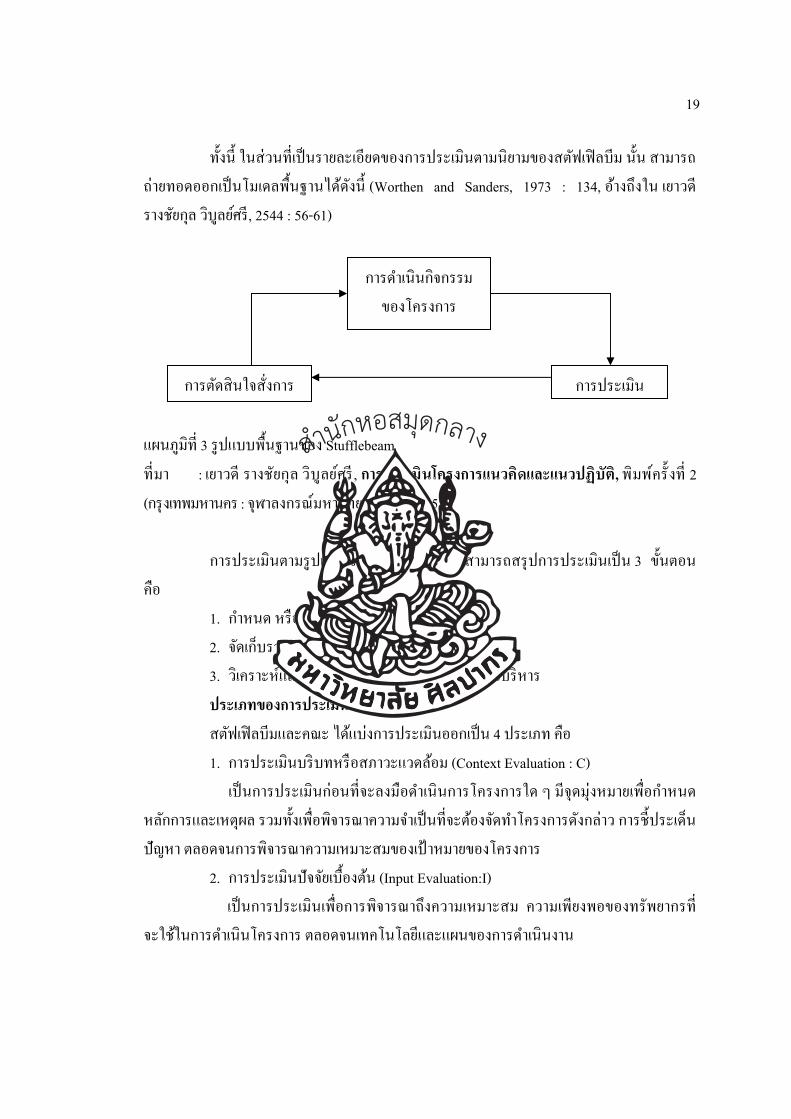

ทงน ในสวนทเปนรายละเอยดของการประเมนตามนยามของสตฟเฟลบม นน สามารถถายทอดออกเปนโมเดลพนฐานไดดงน (Worthen and Sanders, 1973 : 134, อางถงใน เยาวด รางชยกล วบลยศร, 2544 : 56-61) แผนภมท 3 รปแบบพนฐานของ Stufflebeam ทมา : เยาวด รางชยกล วบลยศร, การประเมนโครงการแนวคดและแนวปฏบต, พมพครงท 2 (กรงเทพมหานคร : จฬาลงกรณมหาวทยาลย, 2544), 58. การประเมนตามรปแบบของสตฟเฟลบมนน สามารถสรปการประเมนเปน 3 ขนตอน คอ 1. กาหนด หรอระบและบงชขอมลทตองการ 2. จดเกบรวบรวมขอมล 3. วเคราะหและจดสรรสารสนเทศ เพอนาเสนอฝายบรหาร ประเภทของการประเมน สตฟเฟลบมและคณะ ไดแบงการประเมนออกเปน 4 ประเภท คอ 1. การประเมนบรบทหรอสภาวะแวดลอม (Context Evaluation : C) เปนการประเมนกอนทจะลงมอดาเนนการโครงการใด ๆ มจดมงหมายเพอกาหนดหลกการและเหตผล รวมทงเพอพจารณาความจาเปนทจะตองจดทาโครงการดงกลาว การชประเดนปญหา ตลอดจนการพจารณาความเหมาะสมของเปาหมายของโครงการ 2. การประเมนปจจยเบองตน (Input Evaluation:I) เปนการประเมนเพอการพจารณาถงความเหมาะสม ความเพยงพอของทรพยากรทจะใชในการดาเนนโครงการ ตลอดจนเทคโนโลยและแผนของการดาเนนงาน

การดาเนนกจกรรม ของโครงการ

การประเมน การตดสนใจสงการ

สำนกหอ

สมดกลาง

20

3. การประเมนกระบวนการ (Process Evaluation : P) สวนนเปนการประเมนเพอ 3.1 หาขอบกพรองของการดาเนนโครงการ เพอทาการแกไขใหสอดคลองกบขอบกพรองนน ๆ 3.2 หาขอมลประกอบการตดสนใจทจะสงการเพอการพฒนางานตาง ๆ 3.3 บนทกภาวะของเหตการณตาง ๆ ทเกดขนไวเปนหลกฐาน 4. การประเมนผลทเกดขน (Product Evaluation : P) เปนการประเมนเพอเปรยบเทยบผลทเกดขนจากการทาโครงการกบเปาหมาย หรอ วตถประสงคของโครงการทกาหนดไวแตตน รวมทงการพจารณาในประเดนของการยบ เลก ขยาย หรอปรบเปลยนโครงการ การจดประเภทของการประเมนดงกลาว แสดงถง การประเมนทพยายามใหครอบคลมกระบวนการทางานในทก ๆ ขนตอน ตามแนวคดทรจกกนดในนามวา “CIPP” สงทควบคกบการประเมนทง 4 ประเภทขางตน ไดแก การตดสนใจเพอดาเนนการใด ๆ ซงสามารถจะแบงออกไดอก 4 ประเภทเชนกน คอ 1. การตดสนใจเพอการวางแผน เปนการตดสนใจทอาศยการประเมนสภาวะแวดลอม มบทบาทสาคญ คอ การกาหนดวตถประสงคของโครงการใหสอดคลองกบแผนในการดาเนนงาน 2. การตดสนใจเพอกาหนดโครงสรางของโครงการ เปนการตดสนใจทอาศยการประเมนตวปอน มบทบาทสาคญ คอ การกาหนดโครงสรางของแผนงาน และขนตอนการทางานตาง ๆ ของโครงการ 3. การตดสนใจเพอนาโครงการไปปฏบต เปนการตดสนใจทอาศยการประเมนกระบวนการ มบทบาทสาคญ คอ ควบคมการทางานใหเปนไปตามแผนทกาหนด และเพอปรบปรงแกไขแนวทางการทางานใหไดผลดทสด 4. การตดสนใจเพอการทบทวนโครงการ เปนการตดสนใจทอาศยผลจากการประเมนทเกดขน มบทบาทหลก คอ การตดสนใจเกยวกบการยต ลมเลก หรอขยายโครงการในชวงเวลาตอไป แนวคดและเปาหมายของการประเมนตามทสตฟเฟลบม ไดเสนอมาแลวนนกเพอประโยชนตอการตดสนใจในการดาเนนโครงการแตละประเภทจะเหนไดชดวา การประเมนแตละประเภทดงกลาว จะตองเอออานวยตอการนาไปตดสนใจ ดงรปแบบความสมพนธตอไปน

สำนกหอ

สมดกลาง

21

แผนภมท 4 ความสมพนธของการตดสนใจและประเภทของการประเมนตามโมเดลของสตฟเฟลบม ทมา : เยาวด รางชยกล วบลยศร, การประเมนโครงการแนวคดและแนวปฏบต, พมพครงท 2 (กรงเทพมหานคร : จฬาลงกรณมหาวทยาลย, 2544), 61.

ในงานวจยครงน ผวจยไดใชรปแบบการประเมน CIPP Model ของสตฟเฟลบม โดยการประเมน 4 ดาน ดงน 1. ดานบรบท (Context) ไดแก นโยบายของการคนภาษเงนไดบคคลธรรมดา และระยะเวลาในการคน 2. ดานปจจยเบองตน (Input) ไดแก ความพรอมของ(ความรความสามารถของบคลากรและความเหมาะสมของจานวนบคลากร) ความเหมาะสมของงบประมาณ ความทนสมยของเครองมอเครองใช และความถกตองครบถวนของขอมล(อปกรณคอมพวเตอร ระบบโปรแกรม)

การประเมนสภาวะแวดลอม(Context Evaluation)

การตดสนใจเพอการวางแผน (Planning Decisions)

การประเมนปจจยเบองตน/ตวปอน (Input Evaluation)

การตดสนใจเพอกาหนดโครงสราง (Structuring Decisions)

การประเมนกระบวนการ (Process Evaluation)

การประเมนผลผลต (Product Evaluation)

การตดสนใจเพอนาโครงการไปปฏบต (Implementing Decisions)

การตดสนใจเพอทบทวนโครงการ (Recycling Decisions)

ประเภทการประเมน ประเภทการตดสนใจ

สำนกหอ

สมดกลาง

22

3. ดานกระบวนการ (Process) ไดแก ความเหมาะสมของกระบวนการดาเนนงาน(วธการและขนตอนการขอคน) การปฏบตงานตามแผนและตดตามผลการดาเนนงาน 4. ดานผลผลต (Product) ไดแก การบรการดานการจดเกบและความพงพอใจของผรบบรการ 2. แนวคดเกยวกบความพงพอใจ ความพงพอใจจะเกดขนจากการไดรบการตอบสนอง เมอความรสกของความพงพอใจเกดขนกจะสงผลตอการดารงอยในสงคมไดอยางมความสข ไดมผใหความหมายของความพงพอใจ(Satisfaction) หลายความหมาย ดงน ความหมายของความพงพอใจ พจนานกรมฉบบราชบณฑตสถาน (2546 : 793) ไดใหความหมายของคาวา “ความ พงพอใจ” ดงนคาวา “พง” เปนคาชวยกรยาอน หมายความยอมตาม แปลวาควร เชน พงใจ และคาวา “พอใจ” หมายถงสมใจ ชอบใจ มลเลท (Milet, 1954 : 337-400, อางถงใน อาไพรตน พลสวสด, 2544 : 27) ไดใหรายละเอยดเกยวกบความพงพอใจในการบรการ (Satisfaction Service) หรอความสามารถในการสรางความพงพอใจใหแกผรบบรการไวดงน 1. การใหบรการเสมอภาค (Equitable Service) คอการบรการทมความยตธรรมเสมอภาคมความเทาเทยมกนตามแนวการบรหารงานของรฐ ไมวาผรบบรการจะเปนใคร จะไดรบการบรการอยางเทาเทยมกน 2. การบรการทรวดเรวทนตอเวลา (Timely Service) ถาไมทนตอเวลาแลวจะไมเกดประสทธภาพความพงพอใจจะไมเกดขน 3. การใหบรการอยางเพยงพอ (Adequate Service) มจานวนและสถานทการบรการอยางเหมาะสม 4. การใหบรการอยางตอเนอง (Continuous Service) การใหบรการสาธารณทเปนไปอยางสมาเสมอ 5. การใหบรการทมความกาวหนา (Progressive Service) เปนการเพมประสทธภาพหรอความสามารถใหมากขนในขณะทใชทรพยากรเทาเดม โสภณ ทองปาน (2541 : 7) กลาววา ความพงพอใจ หมายถง ความรสก (Feeling) มความสขเมอคนเราไดรบผลสาเรจตามจดมงหมาย (Goals) ความตองการ (Wants) หรอแรงจงใจ (Motivation)

สำนกหอ

สมดกลาง

23

วรม (Vroom, อางถงใน วรวทย หงวนศร, 2540 : 3) กลาววา ทศนคตและความพงพอใจในสงหนงสามารถใชแทนกนได เพราะทงสองคานจะหมายถง ผลทไดจากการทบคคลเขาไปมสวนรวมในสงนน ทศนคตดานบวกจะแสดงใหเหนสภาพความพงพอใจในสงนน และทศนคตดานลบจะแสดงใหเหนสภาพความไมพงพอใจนน กด (Good, อางถงใน วรวทย หงวนศร, 2540 : 4) กลาววา ความพงพอใจตอการใหบรการ หมายถงคณภาพ สภาพ หรอระดบความพอใจ ซงเปนผลมาจากความสนใจตางๆ และทศนคตของบคคลทมตอการใหบรการ ชรณ เดชจนดา (2535 : 14) กลาววา ความพงพอใจ หมายถง ความรสกหรอทศนคตของบคคลทมตอสงใดสงหนงหรอปจจยตางๆ ทเกยวของ ความรสกพอใจจะเกดขนเมอความตองการของบคคลไดรบการตอบสนอง หรอบรรลจดมงหมายในระดบหนง ความรสกดงกลาวจะลดลงหรอไมเกดขน หากความตองการหรอจดมงหมายนนไมไดรบการตอบสนอง วชย เหลองธรรมชาต (2531 : 15) กลาววา ความพงพอใจมสวนเกยวของกบความตองการมนษย ซงจะเกดขนไดกตอเมอความตองการของมนษยไดรบการตอบสนองซงมนษยไมวาจะอยทใดยอมมความตองการในขนพนฐานไมแตกตางกน จากความหมายของความพงพอใจทกลาวมาสามารถสรปไดวา ความพงพอใจ หมายถงสภาพความรสกทดของผรบบรการ ซงมความสข ความอมเอมใจ ความชอบ เมอไดรบการสนองความตองการเปนไปตามทคาดหวงไว ความพงพอใจจะเกดขนระดบใดขนอยกบปรมาณการรบสนองความตองการทเกดขนไดครบถวนเพยงใด 3. แนวคดเกยวกบการบรการ การบรการมจดมงหวงทสามารถตอบสนองความตองการไดครบตามทผรบบรการตองการเพอใหผรบบรการเกดความพงพอใจสงสด โดยตองคานงถงผรบบรการเปนศนยกลาง ดงนนจงควรศกษาขอมลทเกยวของกบการบรการดงตอไปน 3.1 ความหมายของการบรการ คาวา “บรการ” ตรงกบภาษาองกฤษวา “Service” ไดมผ ใหความหมายไวหลากหลาย ดงน บรการ หมายถง การปฏบตรบใช การใหความสะดวกตาง ๆ เชน ใหบรการ ใชบรการ (ราชบณฑตยสถาน, 2546 : 607) สมต สชฌกร (2542 : 173-179) กลาววา การบรการเปนการใหความชวยเหลอ หรอดาเนนการเพอประโยชนของผอนนน จะตองมหลกยดถอปฏบต มใชวาการใหความชวยเหลอ

สำนกหอ

สมดกลาง

24

หรอการทาประโยชนตอผอน จะเปนไปตามใจของเราผซงเปนผใหบรการ โดยทวไปหลกการใหบรการมขอควรคานง คอ 1. สอดคลองตรงตามความตองการของผรบบรการ การใหบรการตองคานงถงผรบบรการเปนหลกจะตองนาความตองการของผรบบรการมาเปนขอกาหนดในการใหบรการ แมวาจะเปนการใหความชวยเหลอทเราเหนวาดและเหมาะสมแกผรบบรการเพยงใด แตถาผรบบรการไมสนใจไมใหความสนใจ การบรการนนกอาจจะไรคา 2. ทาใหผรบบรการเกดความพอใจ คณภาพ คอ ความพอใจของลกคาเปนหลกเบองตน เพราะฉะนน การใหบรการจะตองมงใหผรบบรการเกดความพอใจ และถอเปนหลกสาคญในการประเมนผลการใหบรการ ไมวาจะตงใจใหบรการมากมายเพยงใด แตกเปนเพยงดานปรมาณ แตคณภาพของบรการวดไดดวยความพอใจของลกคา 3. ปฏบตโดยถกตองสมบรณครบถวน การใหบรการซงจะสนองตอบความตองการและความพอใจของผรบบรการทเหนไดชด คอการปฏบตทตองมการตรวจสอบความถกตองและความสมบรณครบถวนเพราะหากมขอผดพลาดขาดตกบกพรองแลวกยากทจะทาใหลกคาพอใจ แมจะมคาขอโทษขออภยกไดรบเพยงความเมตตา 4. เหมาะสมแกสถานการณ การใหบรการทรวดเรว สงสนคาหรอใหบรการตรงตามกาหนดเวลาเปนสงสาคญ ความลาชาไมทนกาหนด ทาใหเปนการบรการทไมสอดคลองกบสถานการณ นอกจากการสงสนคาทนกาหนดเวลาแลวยงจะตองพจารณาถงความเรงรบของลกคาและสนองตอบใหรวดเรวกอนกาหนดดวย 5. ไมกอผลเสยหายแกบคคลอน ๆ การใหบรการในลกษณะใดกตามจะตองพจารณาโดยรอบคอบ ดานจะมงแตประโยชนทจะเกดแกลกคาและฝายเราเทานนไมเปนการเพยงพอ จะตองคานงถงผเกยวของหลายฝายรวมทงสงคมและสงแวดลอม จงควรยดหลกในการใหบรการวาจะระมดระวงไมทาใหเกดผลกระทบทาความเสยหายใหแกบคคลอน ๆ ดวย

สำนกหอ

สมดกลาง

25

3.2 ลกษณะของการบรการทด การใหบรการเปนการกระทาของบคคลซงมบคลกภาพ อปนสยและอารมณแตกตางกนไปในแตละบคคล และแตละสถานการณ จงมการประพฤตปฏบตทหลากหลายออกไป แตอยางไรกตาม การบรการทดอนเปนทยอมรบกนทวไป มดงน 1. ทาดวยความเตมใจ 2. ทาดวยความรวดเรว 3. ทาถกตอง 4. ทาอยางเทาเทยมกน 5. ทาใหเกดความชนใจ ลกษณะเดน ๆ ของการบรการทดตามทเนนใหเหนขางตน เปนลกษณะพนฐาน มหลายสงหลายอยางทอาจชวยสงเสรมใหเกดบรการทดไดยง ๆ ขนอก เชน การแสดงอธยาศยทดของผใหบรการ ความสภาพนารกและความเอาใจใสตดตามเรอง การชวยแกไขปญหาทเกดขน ความซอสตยสจรต การใหคาแนะนาทเปนประโยชน เปนตน 3.3 ลกษณะและคณสมบตของงานบรการ วารณ ตนตวงศวานชและคณะ (2542 : 172) ไดกลาววา การบรการมลกษณะสาคญ 3 ประการ ซงมอทธพลตอโปรแกรมการตลาด ไดแก ไมสามารถจบตองได (Intangibility) ไมสามารถแบงแยกได (Inseparability)ไมแนนอน (Variability) ดงน 1. ไมสามารถจบตองได (Intangibility) การบรการตางจากผลตภณฑทมตวตน ไมสามารถมองเหน ไมรรส รสกไมได ไมไดยนเสยงหรอไมมกลน กอนการซอบรการ คนไขทไมดงหนาไมสามารถเหนผลลพธทเกดขนกบตนกอนตดสนใจซอและคนไขทไปหาจตแพทยไมทราบผลลพธทแนนอนอยางชดเจนลวงหนา ดงน นเพอลดความเสยงผซอจะมองหารองรอยหรอหลกประกนเกยวกบคณภาพการบรการ ผซอมองหาสงทใชประเมนคณภาพโดยพจารณาจากสถานท บคคล อปกรณเครองมอ วสดสอสาร สญลกษณและราคา ดงนนงานของผใหบรการ คอ “การจดการหลกประกนความมนใจ” เพอทาให “สงทจบตองไมไดเปนสงทจบตองได” 2. ไมสามารถแบงแยกได (Inseparability) โดยปกตการบรการจะเปนการผลตและการบรโภคในเวลาเดยวกน ลกษณะเชนนจงตางกบผลตภณฑทมตวตนทผลตแลวนาเกบเปนสนคาคงคลง จดจาหนายผานคนกลางหลายราย และไดรบการบรโภคในเวลาตอมา ถาบคคลหนงเปนผ ใหบรการเขาจะเปนสวนหนงของการบรการ เมอลกคามาแสดงตวเพอขอรบบรการ การบรการจงเกดขน ปฏกรยาโตตอบระหวางลกคาและผใหบรการเปนลกษณะพเศษของการตลาดบรการ

สำนกหอ

สมดกลาง

26

3. ไมแนนอน (Variability) การบรการ มลกษณะของความไมแนนอนสง เนองจากขนอยกบวาใครเปนผใหบรการ เมอไร และทไหน แพทยบางคนมการปฏบตตอคนไขอยางดเลศ ขณะทแพทย บางคนมความอดทนกบคนไขเพยงเลกนอย ผซอบรการทราบความไมแนนอนนจงมกสอบถามผอนเสมอกอนตดสนใจเลอกผใหบรการ จากความเหนเกยวกบลกษณะของการบรการทกลาวไวขางตน สรปไดวา การบรการ มลกษณะเฉพาะทมความแตกตางจากสนคาทวไป คอ การบรการเปนสนคาทไมอาจจบตองได ไมสามารถแสดงความเปนเจาของได ไมสามารถเกบรกษาไวในรปของสนคาคงคลงได ไมสามารถแยกการบรโภคบรการออกจากผใหบรการได ผบรโภคจะมสวนในการสรางงานบรการอยางมาก การบรการตองใชแรงงานคน ถงแมในปจจบนจะมเครองจกรเขามาแทนมนษยในการใหบรการหลายประเภทกตาม จงทาใหการควบคมคณภาพและมาตรฐานใหสมาเสมอทาไดยาก ในการรบบรการผรบบรการจะเกดความรสกพงพอใจหรอไมพงพอใจทนทเมอไดรบบรการ ซงคนขององคการธรกจบรการททาหนาทใหบรการจะเปนตวแปรทสาคญในการสรางและทาลายงานบรการ ในการประเมนคณภาพของการบรการนนทาไดยาก ผรบบรการมกประเมนคณภาพของบรการ โดยอาศยองคประกอบทางกายภาพทผรบบรการสมผสไดเปนหลก 4. ทฤษฎสวนประสมการตลาดบรการของ Phillip Kotler อดลย จาตรงคกล (2543 : 37) ไดกลาวถง ฟลลป คอตเลอรวาไดมองเรองการตลาดเปนงานเกยวกบการสรางสรรค การสงเสรม การผานสนคาและบรการไปยงผบรโภคและธรกจ โดยนกการตลาดจะตองมความเกยวของกบการตลาดในเรองตาง ๆ ทจาแนกออกไดเปน 7 ประการดวยกน คอ 1. ดานผลตภณฑ (Product) เปนสงทสนองความจาเปนและความตองการของมนษยได ซงเปนสงทผขายตองมอบใหแกลกคาและลกคาจะไดรบผลประโยชนและคณคาของผลตภณฑนน ๆ โดยทวไปแลว ผลตภณฑแบงเปน 2 ลกษณะ คอ 1.1 ผลตภณฑทอาจเปนสงซงจบตองได เชน สนคา 1.2 ผลตภณฑทจบตองไมได เชน บรการ 2. ดานราคา (Price) หมายถง คณคาผลตภณฑในรปตวเงน ลกคาจะเปรยบระหวางคณคา (Value) ของบรการกบราคา (Price) ของบรการนน ถาคณคาสงกวาราคา ลกคาจะตดสนใจซอ ดงนนการกาหนดราคาการใหบรการควรมความเหมาะสมกบระดบการใหบรการชดเจน และงายตอการจาแนกระดบบรการทตางกน

สำนกหอ

สมดกลาง

27

3. ดานชองทางการจดจาหนาย (Place) เปนกจกรรมทเกยวของกบบรรยากาศสงแวดลอมในการนาเสนอบรการใหแกลกคา ซงมผลตอการรบรของลกคาในคณคาและคณประโยชนของบรการทนาเสนอ ซงจะตองพจารณาในดานทาเลทตง (Location) และชองทางในการนาเสนอบรการ (Channels) 3.1 คนกลาง (Middleman) หมายถง อสระทดาเนนงานเปนตวเชอมระหวางผผลตและผบรโภคคนสดทาย หรอผใชทางอตสาหกรรม คนกลางสามารถจาแนกออกไดเปน 2 ประเภท คอ 1. พอคาคนกลาง (Merchant Middlemen) หมายถง คนกลางทมกรรมสทธในสนคาทเขาดาเนนการ เชน พอคาสง พอคาปลก และพอคาผขายตอ 2. ตวแทนคนกลาง (Agent Middlemen) หมายถง คนกลางทไมมกรรมสทธในสนคาทเขาดาเนนการ เชน ตวแทนผผลต นายหนา 3.2 ธรกจททาหนาทกระจายตวสนคา (Physical Distribution Firm) หมายถง เปนธรกจทชวยเกบรกษาสนคาและเคลอนยายตวสนคาจากจดเรมตนไปยงจดหมายปลายทาง ดงนนจงประกอบดวยธรกจการขนสง ธรกจคลงสนคาและการบรหารสนคาคงเหลอ 3.3 ธรกจใหบรการทางการตลาด (Marketing Services Agencies) หมายถง เปนธรกจทชวยในการกาหนดกลมเปาหมายและสงเสรมผลตภณฑไปยงตลาดทเหมาะสม ไดแก ธรกจการวจยตลาด บรษทตวแทนโฆษณา ธรกจเกยวกบสอ ธรกจใหคาปรกษาทางการตลาด 3.4 สถาบนการเงน (Financial Institution) หมายถง บรษทตาง ๆ ทชวยจดหาเงนประกนความเสยงทเกยวของกบการขายสนคา ไดแก ธนาคาร บรษทเงนทน บรษทประกนภย จากลกษณะของการจดจาหนายเปนการนาผลตภณฑออกสตลาดเปาหมาย โดยตองผานชองทางการจดจาหนาย จงตองศกษาลกษณะของชองทางการจดจาหนาย หมายถง เสนทางทผลตภณฑและกรรมสทธของผลตภณฑเคลอนยายไปยงตลาด ชองทางการจดจาหนายประกอบดวยผผลต คนกลางทเกยวของในชองทางการจดจาหนายและผบรโภค หรอผใชทางอตสาหกรรม โดยมรายละเอยด ดงน 1. ชองทางการจดจาหนายทางตรง (Direct Channel) หมายถง การขายผลตภณฑจากผผลตไปยงผบรโภคหรอผใชทางอตสาหกรรมโดยไมมคนกลาง ชองทางนผผลตตองทาหนาทการตลาดเอง ถอวาเปนชองทางทสนทสด นยมใชสาหรบสนคาอตสาหกรรม แตอยางไรกตามมการนาไปใชสาหรบสนคาบรโภคทขายยาก ชองทางนจะมงความสาคญทการขายโดยใชพนกงานขาย(Personal Selling) กลาวคอ ใชพนกงานขายตดตอโดยตรงกบลกคา ชองทางนจะรวมถงการขายทางไปรษณย (Direct Mail Selling) และการขายตามบาน (House to House Selling)

สำนกหอ

สมดกลาง

28

2. ชองทางการจดจาหนายทางออม (Indirect Channel) หมายถง เสนทางทสนคาทเคลอนยายจากผผลตโดยตองผานคนกลางไปยงลกคา คนกลางชวยทาหนาทขายและทาหนาทการตลาดอน ๆ ทาใหขายสนคาไดจานวนมากขน และชวยขยายตลาดไดกวางขวาง จากความหมายคนกลางและชองทางการจดจาหนาย จะเหนวาคนกลางเปนสถาบนในชองทางการจดจาหนายทชวยใหผลตภณฑ และกรรมสทธในผลตภณฑเคลอนยายหรอเปลยนแปลงจากผผลตไปยงผบรโภค 4. ดานสงเสรมการตลาด (Promotion) เปนเครองมอหนงทมความสาคญในการตดตอสอสารใหผใชบรการ โดยมวตถประสงคทแจงขาวสารหรอชกจงใหเกดทศนคตและพฤตกรรม การใชบรการและเปนกญแจสาคญของการตลาดสายสมพนธ 4.1 การโฆษณา (Advertising) คอรปแบบการนาเสนอแนวความคดผลตภณฑหรอบรการตองเสยคาใชจายในการเสนอขายทไมใชบคคล แตใชสอในการตดตอสอสารกบกลมคนจานวนมากไดพรอมกนและรวดเรว เพอแจงขอมลขาวสารเพอจงใจลกคาใหซอสนคาของตน เชน การโฆษณาโทรทศน การโฆษณารานผานสอสงพมพ แผนพบ ปายราน 4.2 การขายโดยใชพนกงานขาย (Personal Selling) คอ การตดตอสอสารจากผสงขาวสารไปยงผรบขาวสารโดยตรง เปนการตดตอสอสารระหวางบคคลและเปนกระบวนการตดตอสอสารระบบสองทางจงมการเผชญหนากน โดยผทสงขาวสารสามารถรบขอมลและประเมนการตอบสนองจากฝายผรบสารไดทนท เชน จางพนกงานขายของหนาราน 4.3 การสงเสรมการขาย (Sale Promotion) คอ กจกรรมสงเสรมทนอกเหนอจากการสงเสรมการขายตวอน ๆ โดยใชการตดตอสอสารทเปนสงจงใจพเศษโดยตรง สามารถกระตนใหเกดการตอบสนองเรวขนและมากขน มลกษณะการมงเนนในลกษณะตางกน ไดแก การมงเนนทผบรโภค เพอใหเกดความสนใจ การทดลองใช เกดการซอซ า และเพมปรมาณในการซอ เชน การแจกสนคาตวอยาง บตรลดราคา ของแถม เปนตน และการมงเนนทคนกลางเพอใหเกดความพยายามในการขายมากขน เปนกลยทธในการผลกดนสนคาเขาราน เชน การใหสวนลดทางการคา เปนตน และการมงเนนไปยงพนกงานขายใหเกดความพยายามในการขายมากขน เชน การใหรางวลในการขาย เปนตน 4.4 การประชาสมพนธ (Public Relations) คอความพยายามในการสอสารทมการวางแผนในการสรางความเขาใจ ทศนคต และภาพพจนทมตอผลตภณฑหรอตวองคการกบประชาชนเพอสรางความสมพนธทดระหวางองคกรกบกลมเปาหมายหลายกลมโดยใชทงสอทตองเสยคาใชจายและไมเสยคาใชจาย

สำนกหอ

สมดกลาง

29

4.5 การตลาดทางตรง (Direct Marketing) คอ วธการตดตอสอสารตาง ๆ ทนกการตลาดใชสงเสรมผลตภณฑโดยตรงกบกลมเปาหมาย และสรางใหเกดการตอบสนองในทนท โดยไมรวมถงการขายโดยใชพนกงานททาการขายตรงกบลกคาตามแหลงลกคาหรอการขายแบบเคาะประตบาน 5. ดานบคคล (People) ซงตองอาศยการคดเลอก การฝกอบรม การจงใจ เพอใหสามารถสรางความพงพอใจใหกบลกคาไดแตกตางเหนอคแขงขน เปนความสมพนธระหวางเจาหนาทผใหบรการและผใชบรการตาง ๆ ขององคกร เจาหนาทตองมความสามารถ มทศนคตทสามารถตอบสนองตอผใชบรการ มความคดรเรม มความสามารถในการแกไขปญหา สามารถสรางคานยมใหกบองคกร 6. ดานลกษณะทางกายภาพ (Physical Evidence) เปนการนาเสนอลกษณะทางกายภาพใหกบลกคา โดยพยายามสรางคณภาพโดยรวม (Total Quality Management) ทงทางดานกายภาพและรปแบบการใหบรการเพอสรางคณคาใหกบลกคา ไมวาจะเปนดานการแตงกายสะอาดเรยบรอย การเจรจาตองสภาพออนโยนและการใหบรการทรวดเรวหรอผลประโยชนอนทลกคาควรไดรบ 7. ดานกระบวนการ (Process) เปนกจกรรมทเกยวของกบระเบยบวธการและงานทปฏบตในดานการบรการทนาเสนอใหกบผใชบรการเพอมอบการใหบรการอยางถกตอง รวดเรวและทาใหผใชบรการเกดความประทบใจ

จากการศกษาแนวคดเกยวกบสวนประสมทางการตลาดบรการ (Service Marketing Mix) ขางตน ผวจยไดพจารณาแลว เหนวามสวนสอดคลองกบการใหบรการของสานกงานสรรพากรพนทนครปฐมดานตาง ๆ ผวจยจงไดนาแนวคดเกยวกบสวนประสมทางการตลาดบรการ มาประยกตในการวจย จานวน 4 ดาน ไดแก ผลตภณฑ (ดานเอกสาร) ชองทางการจดจาหนาย (ดานเอกสาร) การสงเสรมการตลาด (ดานการประชาสมพนธ) พนกงาน (ดานบคลากรและการบรการ) และสงแวดลอมทางกายภาพ (ดานสถานท) 5. วสยทศน พนธกจ และยทธศาสตรกรมสรรพากร ป 2547-2551 กรมสรรพากรเปนหนวยงานหลกในกระทรวงการคลงในการจดเกบรายไดภาษอากรเพอนามาใชจายในการบรหารประเทศ และเพอใหบรรลวตถประสงคสาคญทางเศรษฐกจดานตางๆ นอกจากน กรมสรรพากรยงมสวนสาคญในการดาเนนการทางดานภาษอากรเพอสนบสนนและเพมขดความสามารถในการแขงขนของภาคธรกจเอกชน และของประเทศในเวทโลกดวย

สำนกหอ

สมดกลาง

30

นบตงแตประเทศไทยประสบกบวกฤตการณทางเศรษฐกจตงแตป 2540 เปนตนมา การจดเกบภาษอากรของกรมสรรพากรมความยงยากและมขอจากดในหลายดาน กลาวคอ ความสามารถในการเสยภาษของประชาชนลดลง เปาหมายการจดเกบภาษเพมขน ในขณะทยงจาเปนตองมมาตรการทางภาษเพอชวยสนบสนนการฟนตวของภาคเศรษฐกจตางๆ ดงนน แนวทางหลกทจะทางานบรรลภารกจใหได คอ การเพมประสทธภาพการจดเกบ และการใหบรการทดเพอเพมความสมครใจในการเสยภาษ กรมสรรพากรไดเรงปรบปรงการบรหารงานโดยเฉพาะอยางยงการใชเทคโนโลยสารสนเทศ (IT) เปนแกนนาในการใหบรการผเสยภาษดานตางๆ การกากบดแลการเสยภาษใหถกตองและเปนปจจบนเพอลดภาระ และปญหาการตรวจสอบภาษยอนหลง รวมทงวางรากฐานทางดานระบบเทคโนโลยสารสนเทศ (IT) เพอเพมชองทางการใหบรการใหมๆ แกผ เสยภาษใหรวดเรว ลดขนตอนงาน ตลอดจนการปรบกระบวนการทางานใหมประสทธภาพยงขน อยางไรกด การเปนหนวยงานหลกของกระทรวงการคลงและประเทศทมบทบาทสาคญในการรกษาเสถยรภาพและความแขงแกรงของภาคการคลง กรมสรรพากรจาเปนตองสรางฐานรายไดภาษทมความทวถง เปนธรรม และยงยน เพอสรางคณภาพชวตทดของประชาชน นอกจากนการสรางระบบภาษทสนบสนนการลงทนของภาคเอกชนและดงดดนกลงทนจากตางประเทศ จะเปนสวนหนงในการเพมขดความสามารถในการแขงขนของประเทศและการปฏบตงานตามหลกการบรหารกจการบานเมองทด อนทาใหเกดผลสมฤทธตอภารกจรฐ ลดขนตอนการปฏบตงานทาใหประชาชนไดรบความสะดวก ตอบสนองตอความตองการและใหเกดประโยชนสขแกประชาชน โดยมระบบการตดตาม ตรวจสอบ และประเมนผล ใหเกดประสทธภาพ ความคมคาในการบรหาร เปนความทาทายทกรมสรรพากรตองดาเนนการใหสาเรจ กรมสรรพากรไดปรบกระบวนทศนเพอรองรบสถานการณการเปลยนแปลงและภารกจทเพมมากขน โดยศกษาวเคราะหจดออน จดแขง (SWOT ANALYSIS) ในการทางานเพอทบทวนวสยทศน พนธกจ และกาหนดยทธศาสตรของกรมสรรพากรใหประชาชนเปนศนยกลาง เนนเรองการบรการเพอใหผเสยภาษไดรบบรการทด รวดเรว ดวยระบบงานทมาตรฐานสากล เพมขดความสามารถในการแขงขนของประเทศ จดเกบภาษททวถงเปนธรรม และสรางฐานรายไดภาษของประเทศทย งยนตอไป

วสยทศน ระบบงานมาตรฐานสากล เพอบรการประชาชน และเกบภาษทวถง เปนธรรม พนธกจ 1. จดเกบภาษอากรใหไดตามประมาณการ

สำนกหอ

สมดกลาง

31

2. ใหบรการและสรางความสมครใจในการเสยภาษ 3. เสนอแนะการใชนโยบายทางภาษอากรอยางทวถง เปนธรรม สามารถใชเปนกลไกในการพฒนาเศรษฐกจ สงคม และการแขงขนของประเทศตอกระทรวงการคลง

ยทธศาสตรกรมสรรพากร กรมสรรพากรจงไดจดทายทธศาสตรขน 3 ยทธศาสตร โดยกาหนดงาน/แผนงาน/โครงการทสอดคลองกบยทธศาสตรระดบชาต นโยบายรฐบาล ยทธศาสตรกระทรวงการคลง หลกเกณฑและวธการบรหารกจการบานเมองทด และยทธศาสตรระดบกลมจงหวด ดงน

ยทธศาสตรท 1 : IT เปนแกนนาผลกดนองคกร ม เปาประสงคสาคญเพอใหกรมสรรพากรเปนผนาการใช IT และมระบบงานมาตรฐานสากล ทาใหผเสยภาษไดรบบรการทดรวดเรว ดวยตนทนทตาลง สามารถเพมขดความสามารถในการแขงขนของประเทศ สอดคลองกบประเดนยทธศาสตรกระทรวงการคลง ยทธศาสตรท 3 การพฒนาเศรษฐกจและสงคมทย งยน และยทธศาสตรท 4 การปรบระบบบรหารจดการกระทรวงการคลง และเพมประสทธภาพความทนสมยและความโปรงใสในการทางาน งาน/แผนงาน/โครงการ 1. การจดเกบภาษ 2. กากบดแลการเสยภาษและใหบรการผเสยภาษเปนรายผประกอบการผานระบบงานคอมพวเตอรแบบออนไลน(Online) 3. พฒนาระบบเทคโนโลยสารสนเทศ (IT) เพอเพมประสทธภาพ 4. รบชาระภาษผานทางอนเทอรเนต (Internet) 5. ใชเทคโนโลยสารสนเทศ (IT) ในระบบงานและการจดการภายใน 6. ปฏบตงานตามหลกการบรหารกจการบานเมองทด 7. เพมสมรรถนะและแรงจงใจในการปฏบตงาน ตวชวดเปาประสงคน ไดแก ผลการจดเกบภาษตามประมาณการ จานวนระบบเทคโนโลยสารสนเทศ (IT) /บรการ e-service ทพฒนาขนใหม การกากบดแลผเสยภาษและใหบรการผเสยภาษเปนรายผประกอบการผานระบบงานคอมพวเตอรแบบออนไลน (Online) ตามรอบภาษ เปนตน

ยทธศาสตรท 2 : บรการผเสยภาษแบบมเจาภาพเพอสรางความสมครใจในการเสยภาษ มเปาประสงคเพอใหผเสยภาษไดรบบรการทด รวดเรว ตงแตการเสยภาษแบบออนไลน (Online) บรการจดทะเบยนทางอนเทอรเนต (Internet) การคนภาษเงนไดบคคลธรรมดา การกากบดแลและใหคาแนะนาเปนรายผประกอบการโดยทมกากบดแล สอดคลองกบประเดนยทธศาสตรท

สำนกหอ

สมดกลาง

32

4 ของกระทรวงการคลง การปรบระบบบรหารจดการกระทรวงการคลง และเพมประสทธภาพความทนสมย และความโปรงใส งาน/แผนงาน/โครงการ 1. เสยภาษแบบออนไลน (Online) 2. บรการจดทะเบยนทางอนเทอรเนต (Internet) 3. บรการผเสยภาษโดยทมกากบดแล 4. คนภาษเงนไดบคคลธรรมดา 5. คนภาษมลคาเพมใหผสงออกทด ตวชวดเปาประสงคน ไดแก ความรวดเรวในการคนภาษเงนไดบคคลธรรมดา ความสาเรจของจานวนระเบยบ คาสง แนวปฏบตและกฎหมายทสามารถแกไขหรอยกเลกเพอใหบรการทดและรวดเรวขน และการกากบดแลผเสยภาษตามรอบภาษเพอใหการเสยภาษเปนปจจบน เปนตน

ยทธศาสตรท 3 : สารวจตดตามธรกจนอกระบบภาษ มเปาประสงคเพอใหการจดเกบภาษมความทวถง เปนธรรม ชวยใหการแขงขนของภาคเอกชนอยบนพนฐานทเทาเทยมกนมากขนรฐมรายไดสงขนโดยไมเปนภาระของผประกอบการทเสยภาษถกตองแลว ตลอดจนเปนการสรางฐานภาษทย งยน สอดคลองกบประเดนยทธศาสตรท 1 ของกระทรวงการคลง คอการสรางความยงยนทางการคลง งาน/แผนงาน/โครงการ 1. เนนการลงพนทเพอสารวจและใหบรการผเสยภาษ 2. รณรงคและตดตามผเสยภาษทอยนอกระบบ ตวชวดเปาประสงคน ไดแก การปรบปรงฐานผเสยภาษและจดการผเสยภาษทอยนอกระบบ โดยการเพมจานวนผเสยภาษใหเขาสระบบภาษมากขน เพอการจดเกบภาษททวถง เปนธรรม และสรางความย งยน 6. แนวคดและทฤษฎภาษอากร 6.1 ความหมายของภาษอากร เกรกเกยรต พพฒนเสรธรรม (2538 : 107-112) กลาวไววานกเศรษฐศาสตรไดพยายามใหคาจากดความของคาวา ภาษอากร (TAX) เพอทจะครอบคลมภาษอากรทกประเภททจดเกบในปจจบน กยงหาคาจากดความทสมบรณสรปเปนทเขาใจหรอยอมรบกนโดยทวไปไมได ซงสามารถแบงลกษณะคานยามของภาษอากรออกเปน 2 แนวทาง คอ

สำนกหอ

สมดกลาง

33

1. แนวทางของการบงคบจดเกบ ภาษ คอ สงทรฐบาลบงคบเกบจากราษฎร และนามาใชเพอประโยชนของสงคมสวนรวมโดยมไดมสงตอบแทนโดยตรงแกผเสยภาษ มประเดนทสาคญ 2 ประการ คอ 1.1 มลกษณะของการบงคบ 1.2 รฐนาไปใชเพอสงคมสวนรวม ตวผทเสยภาษนนจะไมไดรบประโยชนโดยตรงจากรฐบาล ซงตางกบการซอสนคาหรอบรการทผเสยเงนจะเปนผทไดรบประโยชนโดยตรงจากการซอสนคาหรอบรการนน 2. แนวของการเคลอนยายทรพยากรระหวางภาคเอกชนกบภาครฐบาล ภาษ คอ เงนไดหรอทรพยากรทเคลอนยายจากภาคเอกชนไปสภาครฐบาล ยกเวน การกยมและการขายสนคาหรอบรการในราคาทนของรฐบาล มประเดนสาคญ 3 ประการ คอ 2.1 เมอรฐบาลเกบภาษไปใชจายในกจการของรฐบาล ทรพยากรทจะมเหลอไวใชในภาคเอกชนยอมจะตองลดลง ซงจะมผลกระทบตอการบรโภค การออมและการลงทนของเอกชน 2.2 การกยมของรฐบาลนน ถอเปนการยมไปใชเปนการชวคราว ซงรฐบาลจะตองจายคนในภายหลง จงเทากบวาไมมการเคลอนยายทรพยากร 2.3 การขายสนคาและการบรการในราคาทสงกวาตนทนของรฐบาลถอวาเปนภาษ เพราะไดมการเคลอนยายทรพยากรจากภาคเอกชนไปยงภาครฐบาล ฐานภาษ ฐานภาษ (TAX BASE) คอสงทถกใชเปนฐานในการประเมนเกบภาษอากรแตละชนดตามอตราของภาษทไดกาหนดไว เปนเครองวดถงความสามารถในการเสยภาษของแตละบคคลดวย แบงออกเปน 4 ฐาน คอ 1. ฐานทเกยวกบรายได (Income Base) โดยทวไปแลวถอวารายได (Income) เปนเครองมอวดถงความสามารถในการเสยภาษ (Ability-to-pay) ของแตละคนไดดทสด เพราะรายไดของแตละคนนนเปนสงทแสดงถงอานาจการซอทเขาไดรบในชวงระยะเวลาใดเวลาหนง เพอบารงบาเรอความสขของตนเองและครอบครว หรออาจจะเกบสะสมบางสวนไวเพอแสวงหาประโยชนเพมขนหรอใชจายในอนาคต ปจจบนภาษททาการจดเกบจากฐานรายได ม 2 ชนด คอ

สำนกหอ

สมดกลาง

34

1.1 ภาษเงนไดบคคลธรรมดา (Personal Income Tax) เกบจากรายไดของประชาชนในชวงระยะเวลาใดเวลาหนง ตองกาหนดวาอะไรคอรายไดและทาอยางไรจงจะเกบภาษจากทกคนอยางเตมเมดเตมหนวย 1.2 ภาษเงนไดนตบคคล (Corporate Income Tax) จดเกบจากกาไรหรอรายไดจากธรกจการคาทมฐานะเปนนตบคคล เชน บรษทจากด หรอหางหนสวนจากด เปนตน 2. ฐานการบรโภค (Consumption Base) เปนการจดเกบภาษจากการใชจายเพอการบรโภค หรอการซอขายแลกเปลยนสนคาหรอบรการตาง ๆ มปจจยทสาคญ คอ 2.1 การบรโภคนนถอวาเปนการนาทรพยากรของสงคมไปใชในทางสวนตว การจดเกบภาษจากการบรโภคนนเปนการสงเสรมการทางานและการออมทรพยของประชาชน แตเปนการลงโทษผทบรโภคมาก เปนประโยชนตอการสงเสรมความเจรญเตบโตทางเศรษฐกจของประเทศ 2.2 การเกบภาษจากการบรโภค กอใหเกดความเปนกลาง (Neutral) หรอความยตธรรมระหวางการบรโภคในปจจบนกบการบรโภคในอนาคต อยางไรกตาม การเกบภาษจากการใชจายเพอการบรโภคนนจะกอใหเกดความไมเปนธรรมในการเสยภาษ โดยปกตแลวคนทมรายไดต าหรอมรายไดปานกลางจะใชรายไดของตนเกอบทงหมดไปในการบรโภค สวนผทมรายไดสงมกจะใชรายไดของตนในการบรโภคไมมาก ดงน น ผ ทมรายไดต าหรอรายไดปานกลางจะแบกรบภาระภาษในอตราสวนทสงกวาคนทมรายไดสง อาจจะแกไขไดโดยการเกบจากสนคาหรอบรการทผมรายไดสงในอตราทสง แตเกบภาษจากสนคาทจาเปนตอการครองชพในอตราทตาหรองดเวนไมเกบเลย ภาษสาคญทเกบจากฐานดงกลาวนนมมาก เชน 2.2.1 ภาษการใชจายเพอการบรโภค (Expenditure Taxes) ในชวงระยะเวลาใดเวลาหนง เชน ในชวงระยะเวลาหนงป เปนตน มลกษณะเปนภาษทางตรงอยางหนง ภาษดงกลาวนนมขอยงยากในทางปฏบต ในปจจบนไมมประเทศใดใชภาษชนดน 2.2.2 ภาษการขาย ( Excise Taxes) เปนภาษทเกบจากสนคาหรอบรการหรออาจจะเปนจากผซอสนคา บรการ อาจจะมการเกบเพยงขนตอนเดยว (Single Stage Sale Taxes) หรออาจจะทาการจดเกบหลายขนตอน (Multiple Stage Sale Taxes)

สำนกหอ

สมดกลาง

35

2.2.3 ภาษสรรพสามต (Excise Taxes) เปนภาษทเกบจากสนคาหรอบรการเฉพาะอยาง ภาษสรรพสามตทจดเกบอยในประเทศไทย เชน เกบจากสรา ยาสบ เครองดม ปนซเมนต และนามน เปนตน 2.2.4 ภาษมลคาเพม (Value-Added Taxes) เปนภาษการขายในรปหนง คานวณเกบภาษจากมลคาทเพมขน (value-added) ของสนคาททาการผลตในแตละชวง 2.2.5 ภาษสนคาขาเขา (Imports Taxes) การจดเกบภาษจากสนคาทสงเขาจากตางประเทศ 3. ฐานทเกยวกบความมนคง (Wealth) เปนการเกบภาษจากรายไดหรอประโยชนทเกดจากทรพยสนนน (Capital-Income) เชน ภาษทดน ภาษโรงเรอนทเกบจากสงปลกสราง ภาษรถยนต ภาษโรงงานและภาษมรดก เปนตน 4. ฐานอน ๆ เปนการจดเกบจากการประกอบพฤตกรรมบางอยาง หรอจดเกบเพอใชเปนเครองมอเพอบรรลวตถประสงคบางอยาง มไดมงเพอรายไดเปนสาคญ เชน ภาษชายโสด รฐมนโยบายจะเพมประชากรโดยกาหนดใหผชายทมอายระหวาง 20-60 ปยงเปนโสดจะตองเสยภาษปละ 5 บาท เปนตน จากความหมายและฐานของภาษอากรทกลาวมาสรปไดวา ภาษอากรกคอ สงทรฐบงคบจดเกบจากประชาชน เพอทจะนามาใชกอใหเกดประโยชนสวนรวมตอสงคม ซงเปนการเคลอนยายทรพยากรจากภาคเอกชนสภาครฐบาล และฐานภาษทรฐใชเพอเกบภาษนน เปนสงทวดความสามารถในการเสยภาษของแตละบคคล 6.2 ลกษณะทดของระบบการบรหารการจดเกบภาษ องคประกอบสาคญของระบบภาษทด คอ การมการบรหารการจดเกบภาษอากรทมประสทธภาพ ประสทธภาพในการจดเกบภาษขนอยกบความรวมมอของประชาชนผเสยภาษ ความซอสตยสจรตและประสทธภาพในการทางานของเจาหนาททจดเกบภาษอากร พนม ทนกร ณ อยธยา (2532 : 100-103) ไดกลาววา การทจะมระบบการจดเกบภาษทมประสทธภาพไดนนจะตองมลกษณะหรอหลกเกณฑการจดเกบทดเปนแนวทางในการกาหนดการจดเกบภาษแตละประเภท ซงเรองนนกเศรษฐศาสตรไดกาหนดลกษณะหรอหลกเกณฑเกยวกบวธการจดเกบภาษทดดงตอไปน คอ

สำนกหอ

สมดกลาง

36

1. หลกการประหยดและมประสทธภาพ (Economy and Efficiency) ระบบการบรหารการจดเกบภาษอากรทด คอ ระบบทสามารถประหยดคาใชจายในการบรหารการจดเกบไดมากทสดในขณะเดยวกนกสามารถจดเกบภาษไดผลเตมเมดเตมหนวยมากทสด คาใชจายในการจดเกบนจะตองคานงถงคาใชจายของสงคมในการบรรลถงการจดเกบภาษนนดวย ทงนหากคานงถงคาใชจายของรฐบาลแตเพยงดานเดยวกไมถกตอง เพราะรฐบาลอาจผลกภาระในการจดเกบไปใหเอกชนได เชน ภาษหก ณ ทจาย เทากบวาผหกภาษไดทาหนาทสวนหนงแทนรฐบาลในการเกบภาษใหรฐบาล แตถาผหกภาษตองเสยคาใชจายในการหกภาษ แมคาใชจายนจะไมใชคาใชจายของรฐบาลแตกเปนคาใชจายของสงคมทตองใชทรพยากรของสงคมสนเปลองไปในการเกบภาษน นอกจากนนยงตองคานงถงความประหยดทางดานผเสยภาษดวย หมายความวาในการทจะเสยภาษนน ผเสยภาษนอกจากจะตองเสยเงนคาภาษแลวยงตองเสยเงนคาใชจายในการเสยภาษ เชน คาเกบหลกฐาน คาทาบญช คาทปรกษาภาษ คารถไปตดตอหนวยงานจดเกบภาษ คาเวลาและคาเสยโอกาสของผเสยภาษ คาใชจายในการเสยภาษของผเสยภาษน เรยกวา “คาใชจายในการปฏบตตามกฎหมายภาษ” (Compliance Cost) ระบบภาษทประหยดจะตองมคาใชจายของรฐบาลในการจดเกบภาษตา คาใชจายของภาคเอกชนทมสวนชวยในการจดเกบภาษตาและคาใชจายในการปฏบตตามกฎหมายภาษ (Compliance Cost) ตาดวย 2. หลกการยอมรบไดของสงคม (Acceptability) การจดเกบภาษอากรจะไดผลหรอไม นอกจากจะขนอยกบความพยายามของรฐบาลแลว ทสาคญยงขนอยกบความรวมมอของประชาชนดวย หากประชาชนใหความรวมมอในการเสยภาษอากรอยางด การจดเกบภาษกงาย ภาษทจะไดรบความรวมมอจากประชาชนอยางดจะตองเปนภาษทไดรบการยอมรบจากสงคม หากสงคมเหนวาเหมาะสมและเปนการสมควรทจะตองเสยภาษนน ภาษนนกจะไดรบความรวมมอจากประชาชน หากสงคมไมยอมรบภาษนนและเหนวาเปนการไมเหมาะสมไมสมควรและไมยตธรรม ภาษนนกจะไมไดรบความรวมมอจากประชาชน ภาษทไมไดรบการยอมรบจากสงคมจะเปนภาษทดของสงคมนนไมได 3. หลกความถกตองเหมาะสม (Accuracy and Expediency) ระบบภาษทดตองสามารถควบคมใหการจดเกบภาษเปนไปอยางถกตองตามระเบยบกฎหมายอยางเครงครด การไมปฏบตตามกฎหมายจะตองถกลงโทษในทกลกษณะในขณะเดยวกนหากมความจาเปนตองใหเจาหนาทของรฐใชดลยพนจในการตดสนใจดาเนนการใด ๆ ทกฎหมายมไดระบไวแนชด กจะตองมนใจไดวา การวนจฉยน นเปนไปอยางเหมาะสมตามสถานการณและสภาวะแวดลอมทเกดขน

สำนกหอ

สมดกลาง

37

4. หลกความสะดวกและความงาย (Convenience and Simplicity) ระบบการบรหารจดเกบภาษทดจะตองอานวยความสะดวกแกทงประชาชนผ เสยภาษและเจาพนกงานผจดเกบภาษ ดงนนบรรดาแบบฟอรมและระเบยบการทใชในการจดเกบภาษ จะตองมลกษณะเรยบงาย แตไมใชมกงายจนเกดผลเสยหายขนได อยางไรกดความสะดวกของฝายจดเกบและผเสยภาษขนอยกบกฎหมายและระเบยบปฏบต ถากฎหมายทตงไวงายและมความเหมาะสม การประเมนภาษกยอมทาไดสะดวก การจดเกบกกระทาไดงาย ความสะดวกเหมาะสมของระบบภาษยงจงใจใหเกดความรวมมอจากผเสยภาษและผเกยวของในการจดเกบทาใหการเกบภาษไดผลดดวย 5. หลกความแนนอนและการปรบตว (Certainty and Adaptability) ระบบการบรหารการจดเกบภาษทดจะตองมความแนนอน มหลกเกณฑ และสามารถคาดการณถงวธการและผลการดาเนนงานลวงหนาไดแนนอน ดงนนระบบการบรหารการจดเกบภาษอากรจงตองอาศยหลกการบรหารแบบวทยาศาสตร (Scientific Management) และหลกระบบราชการ (Bureaucracy) ทงนเพอใหระบบบรหารมความแนนอน เชอถอได และมลกษณะการปฏบตงานอยางตอเนองและเปนกลาง อยางไรกดการกาหนดใหระบบภาษมความแนนอนตายตวน นอาจทาใหระบบภาษไมสามารถปรบตวใหเขากบสภาวะแวดลอมทางเศรษฐกจสงคมทเปลยนแปลงไปอยางรวดเรวและอาจทาใหระบบภาษขาดประสทธภาพไดในทสด ดงนนระบบภาษทดจงตองมคณสมบตของความสามารถในการปรบตวใหสอดคลองกบสภาวการณแวดลอมไดอยางมประสทธภาพดวย 6. หลกประชาธปไตยและการเปดเผยตอประชาชน ระบบภาษเปนสวนหนงของระบบการเมองการบรหาร จงตองสอดคลองสนองตอบระบบการเมองในระบบการเมองแบบประชาธปไตยนน ระบบภาษจะตองอยภายใตการควบคมทางการเมอง กลาวคอการกาหนดนโยบายเปนอานาจของคณะรฐบาลและรฐสภา สาหรบการบรหารการจดเกบภาษซงเปนการดาเนนการตามนโยบายนนจะตองยดหลกความเปนกลางทางการเมอง และจะตองเปดเผยการดาเนนการตอทงสถาบนรฐสภาและตอประชาชนทวไป ผลการจดเกบจะเกบเปนความลบมได ในปจจบนนอกจากหลกการอนเปนลกษณะสาคญ 6 ประการของภาษอากรขางตน ยงมลกษณะภาษอากรทดอกหลายประการ เชน ภาษอากรทดควรกระจายภาระหรอคาใชจายของรฐแกประชาชนอยางยตธรรม ภาษอากรทดควรมเปนชนดของภาษทมผลกระทบตอระบบการทางานปกตของเศรษฐกจนอยทสด ภาษอากรทดควรจะเอออานวยตอการใชนโยบายในการรกษา

สำนกหอ

สมดกลาง

38

เสถยรภาพและเสรมสรางความเจรญเตบโตทางเศรษฐกจ ภาษอากรทดจะตองมความยดหยน มความเปนไปไดในทางปฏบตและสามารถทารายไดแกรฐบาลไดอยางด เปนตน จากลกษณะทดของระบบการบรหารการจดเกบภาษทกลาวมาสามารถสรปไดวา ในการบรหารการจดเกบภาษนน จะตองคานงถงหลกความเปนธรรมและความเสมอภาคในการเสยภาษของผเสยภาษ ซงถอเปนหวใจสาคญของลกษณะภาษทด และจะกอใหเกดความสมครใจในการเสยภาษ ยอมสงผลใหการบรหารจดเกบไดอยางมประสทธภาพ นอกจากนนตองขนอยกบความรวมมอของประชาชนในการเสยภาษ และความซอสตยของเจาหนาทผปฏบตงานเปนสาคญ 6.3 แนวคดเกยวกบวธการจดเกบภาษ พนม ทนกร ณ อยธยา (2532 : 151-153 ) ไดกลาวถงวธการจดเกบภาษนน มแนวความคดทแตกตางกนออกไปตามวธการจดเกบภาษอากร 5 วธคอ 1. การจดเกบภาษ ณ แหลงทมาของรายได (Collection at the Source) วธนเรยกวา การหกภาษ ณ ทจาย (Withholding Levy)โดยวธน ผมรายไดจะถกหกภาษจากรายไดไวสวนหนงทนททมรายได เงนรายไดทผมรายไดรบไปนนเปนเงนรายไดหลงจากหกภาษอากรแลวเทานน เชน กรณการจดเกบภาษเงนไดบคคลธรรมดาของประเทศไทย เปนตน 2. การเกบภาษเมอจายเงน วธนตรงกนขามกบวธท 1 กลาวคอเปนการเกบภาษตอเมอไดนารายไดออกไปใชจาย (Pay-As-You-Go-Basis) วธนผจายเงนจะรบภาระภาษและผรบเงนหรอแหลงรบเงนรายจายนนจะรวมภาษอากรสงใหหนวยงานคลงของรฐบาลตอไป 3. การกาหนดใหผเสยภาษประเมนตนเอง (Self Assessment) หลกการนตองการใหผเสยภาษไดประเมนตนเองโดยสมครใจวาตนมรายไดจานวนเทาใดมภาระตองใชจายเงนในการเลยงชวตและครอบครวจานวนเทาใด และมเงนไดพงประเมนภาษจานวนเทาใด ทงนเพอใหประชาชนมความรสกวาตนเองมความสมครใจ (อยางนอยทสดกในระดบหนง) ในการจายภาษแกรฐ การจดเกบภาษโดยอาศยหลกผเสยภาษประเมนตนเองน มความเหมาะสมสาหรบภาษอากรทวไปทมฐานกวางครอบคลมผเสยภาษจานวนมากและประชาชนสวนใหญของประเทศมความรความเขาใจในระบบภาษอากรเปนอยางด การจดเกบภาษอากรตามระบบนโดยทวไปจะชวยลดภาระของเจาพนกงานและภาระคาใชจายในการบรหารการจดเกบภาษอากรไดมาก นอกจากนยงเชอกนวา ระบบนจะชวยทาใหผเสยภาษมความตนตวเกยวกบความเปนธรรมหรอความไมเปนธรรมของกฎหมายภาษอากรมากขนดวย ทงนเพราะวาผเสยภาษจาเปนทจะตองคานวณภาษตามหลกเกณฑและเงอนไขทกาหนดไวในบทบญญตตาง ๆ ของกฎหมายภาษอากรดวยตนเอง อยางไรกดระบบการประเมนตนเองจะประสบผลเพยงใดยอมขนอยกบระดบความสมครใจ

สำนกหอ

สมดกลาง

39

ในการเสยภาษอากร (Voluntary Compliance) ของผเสยภาษอากรเปนสาคญ ในกรณทความสมครใจในการเสยภาษอากรของประชาชนในประเทศมอยในระดบตา การชาระภาษอากรโดยระบบผ เสยภาษประเมนตนเองจะไมไดผลเตมเมดเตมหนวยเทาทควร ทาใหรฐบาลตองสญเสยรายไดภาษอากรทควรจะได และยงจะตองสนเปลองงบประมาณคาใชจายในการตดตามจดเกบภาษสวนทรวไหลขาดหายไปนดวย ภาษอากรทจดเกบในประเทศไทยปจจบนใชระบบผเสยภาษประเมนตนเองมอยหลายประเภททสาคญ เชน ภาษเงนไดบคคลธรรมดา ภาษเงนไดนตบคคล ภาษมลคาเพม เปนตน 4. การประเมนโดยตนเอง (direct assessment หรอ authoritative assessment) วธนกาหนดใหเจาพนกงานผจดเกบภาษทาการตรวจสอบหรอสบหาขอมลวามผใดบางทจะตองเสยภาษใหแกรฐ และทาการประเมนวาจะตองเสยภาษเปนเงนจานวนเทาใด วธนมกใชกบการจดเกบภาษบางประเภททลกษณะพเศษซงยากแกการออกระเบยบในการจดเกบ หรอเปนกจกรรมทเกดใหม ยงไมมกฎหมายภาษสาหรบการนน ๆ โดยเฉพาะ ฯลฯ เปนตน ตามระบบนในขนแรกผเสยภาษมหนาทเพยงยนแบบแสดงรายการเพอแสดงรายละเอยดตาง ๆ อนจาเปนสาหรบการคานวณภาษตอพนกงานเจาหนาทผจดเกบภาษโดยยงมตองมการชาระภาษในตอนนน เมอพนกงานเจาหนาทไดตรวจสอบรายละเอยดดงกลาวแลวกจะทาการประเมนภาษ แลวแจงใหผเสยภาษทราบถงจานวนภาษทจะตองชาระเพอใหผเสยภาษนาเงนไปชาระเปนคาภาษอากรภายในเวลาทกาหนดไว การจดเกบภาษอากรตามระบบเจาพนกงานประเมนมความเหมาะสมในกรณทผเสยภาษมจานวนไมมาก ความรความเขาใจเกยวกบกฎหมายภาษอากรของผเสยภาษอยในระดบตา หรอในกรณทบทบญญตของกฎหมายภาษอากรกอใหเกดการตความไดหลายนย หากปลอยใหผเสยภาษประเมนตนเองแลวอาจคานวณผดพลาดคลาดเคลอนไดงาย ภาษอากรทจดเกบในประเทศไทยปจจบนซงใชระบบเจาพนกงานประเมนมอยหลายประเภททสาคญ เชน ภาษบารงทองท ภาษโรงเรอนและทดน เปนตน ตามทกลาวมาแลว ภาษเงนไดทจดเกบในประเทศไทยเปนภาษทผเสยภาษมหนาทประเมนภาษดวยตนเอง ระบบนเปนระบบทใชกนแพรหลายกบประเทศในปจจบน อยางไรกดกมอกหลายประเทศ เชน องกฤษ ออสเตรเลย มาเลเซย ฯลฯ ทยงคงใชการประเมนโดยเจาพนกงานกบระบบภาษเงนไดของตน ดวยเหตผลสาคญทวาระบบนเปดโอกาสใหพนกงานเจาหนาทสามารถตรวจแบบแสดงรายการของผเสยภาษไดทกรายกอนทจะมการชาระภาษ จงชวยลดความผดพลาดคลาดเคลอนในการชาระภาษของผเสยภาษลงไดมากเมอเทยบกบระบบประเมน

สำนกหอ

สมดกลาง

40

5. การประเมนคาสทธ (Net worth Assessment) วธการสดทายนจะกระทาตอเมอผเสยภาษไมใหความรวมมอ หรอไมยนยอมเสยภาษตามกฎหมาย หรอมการหลบหนภาษ เปนตน เจาพนกงานผจดเกบภาษจะใชอานาจรฐเขาบงคบจดเกบภาษโดยประเมนคาสทธของรายไดหรอทรพยสนทพงเสยภาษ (แตไมไดเสย) เพอบงคบใหบคคลนนเสยภาษแกรฐใหถกตองตามกฎหมายตอไป จากทกลาวมาสรปไดวา แนวคดวธการจดเกบภาษ มหลายวธ แตสาหรบประเทศไทยนนใชวธการเสยภาษโดยวธประเมนตนเอง เนองจากระบบดงกลาวเปนทนยมใชกนอยางแพรหลาย และเจาพนกงานเจาหนาทกสามารถประเมนภาษไดดวยตามวธนและตรวจสอบแบบแสดงรายการของผเสยภาษไดทกรายการกอนทจะมการชาระภาษได 6.4 แนวทางการเกบภาษเงนไดบคคลธรรมดา จามรมาน (2511, อางถงใน ดวงฤทย อภยล, 2543 : 19) กลาววาการเกบภาษเงนไดบคคลธรรมดามแนวความคด 2 ประการ ดงน แนวความคดท 1 เหนวาหนวยภาษใดมรายไดมากควรเกบภาษมากตามไป (Vertical Equity) โดยมเหตมาจากพนฐานทางความคดทวา ผทมรายไดมากควรจะตองถกเกบภาษมาก (Ability – to – Pay) แนวความคดนไดพฒนาไปสความคดทวาควรเกบภาษตามอตรากาวหนา (Progressive Rate) ซงหมายถงเมอมรายไดมากขนกควรจายภาษในอตราทสงขน แนวความคดทสนบสนน คอ ใชภาษบคคลธรรมดาในการกระจายความรบผดชอบการเสยภาษ ซงการเกบภาษตามรายไดของแตละหนวยภาษ แนวความคดท 2 เกดจากหลกการพนฐานทวา หนวยภาษควรไดรบการหกคาลดหยอนในจานวนทขนอยกบภาระทตวเองรบผดชอบ โดยไมคานงถงวารายไดจะเกดจากแหลงใด (Horizontal Equity) เนองจากในบางแนวความคดจะใหสทธทางภาษขนอยวารายไดอยในประเภทใด เชน รายไดประเภทรบเหมาจะหกคาใชจายไดรอยละ 70 แตเงนไดประเภทเงนเดอนจะหกคาใชจายไดรอยละ 40 แตไมเกน 60,000 บาท แนวความคดทวาพฒนาใหเหนไดจากการอนญาตใหหกคาลดหยอนตามฐานะของบคคล ผมรายไดมบตร 1 คน กจะไดคาลดหยอนมากกวาผทไมมบตร ทงนไมคานงถงวาบคคลนนจะมรายไดมาจากแหลงใด ดงนน สาหรบประเทศไทยนนไดใชทงสองแนวความคดประกอบกน นอกจากนนแลวยงมคาลดหยอนอน ๆ ทกาหนดใหมตามวตถประสงคเฉพาะ เชน เพอวตถประสงคการออม ไดแก คาลดหยอนเบยประกนชวต คาลดหยอนเงนสะสมทจายเขากองทนสารองเลยงชพ ฯลฯ หรอคาลดหยอนเงนบรจาค เพอกระตนใหมการบรจาคเงนใหสาธารณะประโยชน

สำนกหอ

สมดกลาง

41

6.5 โครงสรางภาษเงนไดบคคลธรรมดา สมชย ฤชพนธ (2526 : 18-25) ไดสรปเกยวกบโครงสรางภาษเงนไดบคคลธรรมดาไวดงน 1. ถนทอยและแหลงเงนได ภาษเงนไดบคคลธรรมดาของไทยเกบโดยอาศยหลกถนทอย (Residence Rule) และหลกแหลงเงนได (Source Rule) กลาวคอ เกบจากเงนไดของผมถนทอยในประเทศไทยทกคนไมวาเงนไดนนจะเกดขนภายในประเทศหรอตางประเทศ อยางไรกตามสาหรบเงนไดทเกดในตางประเทศของผมถนทอยในประเทศไทยนน จะตองเสยภาษกตอเมอไดนาเงนไดนนเขามาในประเทศไทย ผทอยภายในประเทศไทยชวระยะเวลาหนงหรอหลายระยะเวลารวมกนในปภาษหนงเกน 180 วน ถอวาเปนผมถนอยในประเทศไทย สาหรบผมไดมถนทอยในประเทศไทยจะเสยภาษไทยกตอเมอมเงนไดอนเกดจากแหลงในประเทศไทยเทานน เงนไดอนเปนเงนไดซงเกดจากหนาทงานหรอกจการททาในประเทศไทย หรอเนองจากกจการของนายจางในประเทศไทยหรอเนองจากทรพยสนทอยในประเทศไทย ถอวาเปนเงนไดทเกดจากแหลงในประเทศไทย 2. ฐานภาษ เงนไดบคคลธรรมดาเกบจากฐานเงนไดพงประเมน ประมวลรษฎากรไดแบงเงนไดพงประเมนออกเปน 8 ประเภทคอ ประเภทท 1 เงนไดจากการจางแรงงาน ประเภทท 2 เงนไดจากหนาทหรอตาแหนงงานททาหรอจากการรบทางานให ประเภทท 3 เงนไดจากคาแหงกดวลลหรอคาสทธ ประเภทท 4 เงนไดทเปนดอกเบย เงนปนผล ประเภทท 5 เงนไดทเปนคาเชา ประเภทท 6 เงนไดจากการประกอบอาชพอสระ ประเภทท 7 เงนไดจากการบเหมา ประเภทท 8 เงนไดจากการธรกจ การพาณชย การเกษตร การอตสาหกรรม การขนสง และ เงนไดอน ๆ

สำนกหอ

สมดกลาง

42

3. เงนไดทไดรบการยกเวนภาษ แมวาในมาตรา 40 ของประมวลรษฎากร ซงบญญตเกยวกบฐานภาษจะไดนยามคาวา “เงนไดพงประเมน” ไดครอบคลมกวางขวาง แตในมาตรา 42 และกฎกระทรวงฉบบท 126 กไดบญญตเงนไดทไดรบการยกเวนไวมากมาย จนทาใหฐานภาษแคบลงอยางมาก