20100527 황광숙 건설pf최종 완 - t1.daumcdn.net

TRANSCRIPT

건설 PF 리스크를 고려한 등급별 투자전략

2010년 5월 27일

Credit 황광숙, CFA

02) 369-3366 [email protected]

Credit

이경록, CPA 02) 369-3426

Research Assistant 노상원

02) 369-3737 [email protected]

Credit

東部策略 • 채권

금융권 건설 PF 대출 잔고는 은행 51조원을 포함하여 82.4조원 규모이다. ABCP 잔고 18.1조

원을 합하면 100.5조원에 육박한다. 연체율도 금융권 82.4조원 기준 6.4%로 07년 2.7%에서

꾸준히 상승 중이다. 금융권 PF 건전성 강화를 위한 정부의 노력, 은행을 비롯한 증권, 보험,

여전, 저축은행 등의 PF대출 신규 취급 회피 등 건설부문에 대한 대출 축소로 나타나고 있다.

금융권의 대출 취급 회피와 상대적으로 고금리 상품인 ABCP 투자수요 증가로 건설사의

ABCP 발행은 09년 이후 매우 활발하다. 간접금융시장의 대출 축소를 직접금융시장을 통해

해결하고 있다. 특히, 금리 메리트 등으로 A2(회사채 등급 A에 해당)의 발행이 활발하며, 그

중에서도 A2-(회사채 등급 A-)의 발행이 가장 두드러진다. BBB등급, 특히 BBB0 이하 기업들

은 직접금융시장을 통한 자금조달도 여의치 않다.

PF우발채무에 대한 부담은 하위등급으로 갈수록 증가하고 있다. 건설사 발행 채권

은 전반적으로 자기등급 대비 높은 신용스프레드에서 거래되고 있다. 회사채 투자

측면에서 건설사 발행 AA등급은 부담이 없어 보인다. A등급도 상당수 기업들이 이번

주택시장 침체에 따른 부담은 커버할 수 있을 것으로 판단되어 이들 기업들에 대한 투자는

오히려 여타 채권 대비 투자수익을 높일 수 있는 기회가 될 수 있다. 다만, 주택사업 비중이

높은 BBB등급은 선별적, 보수적 접근이 요구된다.

건설 PF 대출잔액 및 연체율은 꾸준히 상승

25.9

52.5 51.016.9

16.6

16.9 18.1

12.0

16.6

19.1 19.6

11.3

11.2

11.5 11.8

66.1

86.3

100.0 100.5

41.9

6.4%

4.4%

2.7%2.6%

0

20

40

60

80

100

120

2006년말 2007년말 2008년말 2009년말

은행 PF유동화(ABS/ABCP)

기타 저축은행

연체율

(조원)

2 동부증권 리서치센터

동부책략 • 채권 www.dongbuhappy.com

▌건설산업 현황

민간건축은 부진, 공공부문은 증가, 해외건설부문 급증

건설 PF(프로젝트파이낸싱, Project Financing) 리스크에 대한 시장의 우려가 커지고 있다. 배경

이 되는 건설산업의 현황은 다음과 같다.

전체 수주액은 08년, 09년이 큰 차이가 없지만, 건축 부문 수주액은 주택경기의 침체로 인해 꾸준

히 줄고 있다. 토목부문 수주액은 4대강사업, SOC사업 등 경기부양 정책으로 인해 증가세를 보이

고 있다. 이를 민간부문과 공공부문으로 나누어 보면 도표2에서 보는 바와 같이 02년 62.9%, 06년

72.5%까지 증가하였던 민간부문 비중이 현재는 50% 수준으로 하락한 상태다. 해외공사 수주는 중

동지역을 중심으로 07년 이후 급증하였으며, 2010년에도 그 추세를 이어오고 있다. 다만, 유로화

하락 및 경쟁심화로 일부 공사입찰에서 우리나라 회사들이 탈락하면서 수주가 다소 둔화될 수 있

다는 점에서 향후 추이를 지켜볼 필요가 있다.

건설사 측면에서 보면, 해외 공사에 대한 건설능력이 있는 대형 건설사들은 공공 토목공사 및 해

외공사를 통해, 토목사업을 영위하는 업체들은 공공 토목 공사를 통해 주택사업부문의 부진을 메

우고 있지만, 주택사업을 위주로 하는 업체는 최근 건설경기 불황을 가장 심하게 경험하고 있다.

한국건설산업연구원에서 최근 발표한 건설기업 경기실사지수(CBSI)는 이러한 상황을 종합적으로

보여주고 있다.

도표 1. 수주현황(토목 vs 건축) 도표 2. 수주현황(민간 vs 공공)

자료: 대한건설협회, 동부 리서치 자료: 대한건설협회, 동부 리서치

68.0%

37.1%

31.4%35.7%

32.0%

27.5% 29.0%

34.8%

49.3% 48.1%

64.3%68.6%

62.9%

51.9%50.7%

65.2%

71.0%72.5%

10%

20%

30%

40%

50%

60%

70%

80%

2002 2003 2004 2005 2006 2007 2008 2009 2010.3

공공

민간

83

10295

99107

128120 119

21

0

20

40

60

80

100

120

140

2002 2003 2004 2005 2006 2007 2008 2009 2010.3

토목 건축(조원)

3 동부증권 리서치센터

동부책략 • 채권 www.dongbuhappy.com

도표 3. 해외 수주현황 도표 4. 건설기업 경기실사지수: 대형 소폭 개선, 중견 악화

자료: 해외건설협회, 동부 리서치 자료: 한국건설산업연구원, 동부 리서치

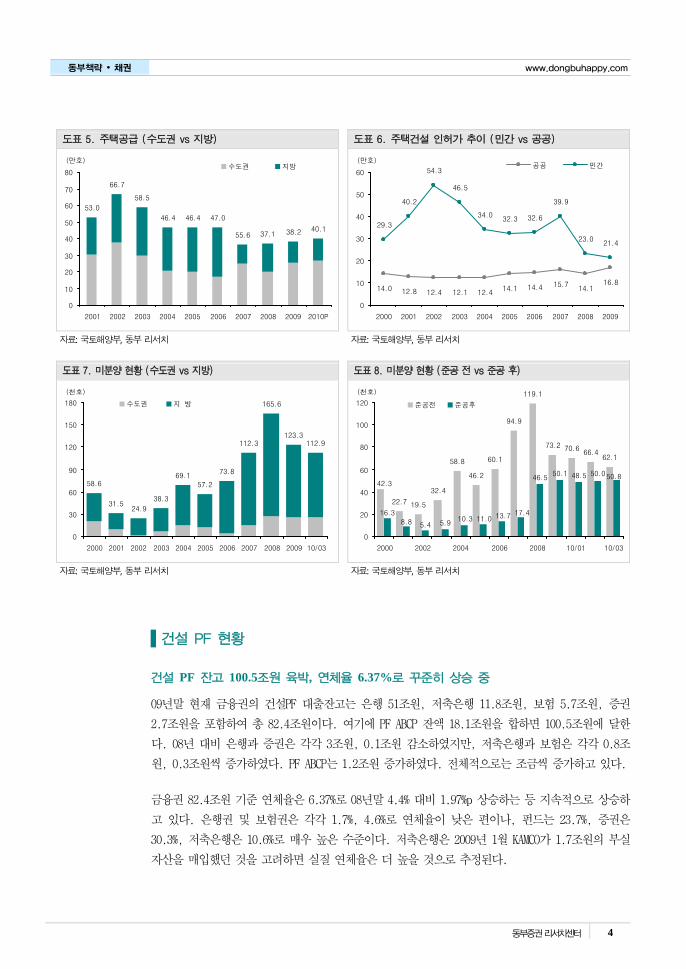

▌주택건설부문 현황

주택공급은 민간 감소&공공 증가, 미분양 세대수 중 준공 후 미분양 증가는 부담

주택공급은 지방의 미분양 적체가 심화되면서 07년 이후 수도권 공급비중이 지방을 앞서고 있다.

국토해양부는 올해 주택공급 계획을 총 40만호로 계획하고 있으며, 이 중 수도권이 66%인 26만호,

지방이 34%인 14만호이다. 공급 주체별로는 민간부문이 22만호, 공공부문에서 공급하는 보금자리

주택이 18만호(수도권 14만호, 지방 4만호)이다. 민간부문 22만호는 주택 경기의 회복 여부에 따

라 계획 달성 여부가 달라질 것으로 보인다.

주택건설 인허가 추이(도표6)를 보면, 민간부문은 주택 경기 부진으로 분양 실패 가능성, 분양가

상한제 등에 따른 낮은 수익성으로 인한 분양 연기로 인허가가 급감하고 있다. 반면 정부의 보금

자리 주택 공급은 증가하고 있다.

08년말 16만 5천세대를 기록했던 미분양 세대수는 꾸준히 감소하여 2010년 3월말 현재 11만 3천세

대로 줄었다. 하지만, 감소폭의 대부분을 차지하는 지방 미분양은 정부의 환매조건부 매입 등에

의한 영향이 컸다. 수도권 미분양이 줄지 않고 있는 점은 주택 경기가 여전히 부진하다는 점을 보

여 준다. 준공 후 미분양세대수(도표8)가 꾸준히 늘어 5만 세대에 이르고 있어, 건설사의 자금부

담을 확대시키고 있다.

10.814.0

4.1

9.2

5.4 4.46.1

3.7

7.5

10.9

16.5

39.8

49.1

31.8

47.6

0.0

10.0

20.0

30.0

40.0

50.0

1996 1998 2000 2002 2004 2006 2008 2010

(USD Bn)

84.6

88.5

80.078.6

92.993.3

100.0100.0

114.3

107.1

114.3

92.3105.9100.0

110.0

103.4

77.8 76.980.0

70.4

63.0

97.2

50

60

70

80

90

100

110

120

09.6. 09.8. 09.10. 09.12. 10.2. 10.4.

대형

중견

4 동부증권 리서치센터

동부책략 • 채권 www.dongbuhappy.com

도표 5. 주택공급 (수도권 vs 지방) 도표 6. 주택건설 인허가 추이 (민간 vs 공공)

자료: 국토해양부, 동부 리서치 자료: 국토해양부, 동부 리서치

도표 7. 미분양 현황 (수도권 vs 지방) 도표 8. 미분양 현황 (준공 전 vs 준공 후)

자료: 국토해양부, 동부 리서치 자료: 국토해양부, 동부 리서치

▌건설 PF 현황

건설 PF 잔고 100.5조원 육박, 연체율 6.37%로 꾸준히 상승 중

09년말 현재 금융권의 건설PF 대출잔고는 은행 51조원, 저축은행 11.8조원, 보험 5.7조원, 증권

2.7조원을 포함하여 총 82.4조원이다. 여기에 PF ABCP 잔액 18.1조원을 합하면 100.5조원에 달한

다. 08년 대비 은행과 증권은 각각 3조원, 0.1조원 감소하였지만, 저축은행과 보험은 각각 0.8조

원, 0.3조원씩 증가하였다. PF ABCP는 1.2조원 증가하였다. 전체적으로는 조금씩 증가하고 있다.

금융권 82.4조원 기준 연체율은 6.37%로 08년말 4.4% 대비 1.97%p 상승하는 등 지속적으로 상승하

고 있다. 은행권 및 보험권은 각각 1.7%, 4.6%로 연체율이 낮은 편이나, 펀드는 23.7%, 증권은

30.3%, 저축은행은 10.6%로 매우 높은 수준이다. 저축은행은 2009년 1월 KAMCO가 1.7조원의 부실

자산을 매입했던 것을 고려하면 실질 연체율은 더 높을 것으로 추정된다.

14.0 12.8 12.4 12.1 12.414.1 14.4 15.7

14.116.8

29.3

40.2

54.3

46.5

34.032.3 32.6

39.9

23.021.4

0

10

20

30

40

50

60

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

공공 민간(만호)

53.0

66.7

58.5

46.4 46.4 47.0

55.6 37.1 38.2 40.1

0

10

20

30

40

50

60

70

80

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010P

수도권 지방(만호)

22.7 19.5

32.4

58.8

46.2

60.1

94.9

119.1

73.2 70.666.4

62.1

42.3

16.3

8.8 5.4 5.910.3 11.0 13.7 17.4

50.850.048.550.146.5

0

20

40

60

80

100

120

2000 2002 2004 2006 2008 10/01 10/03

준공전 준공후

(천호)

58.6

31.524.9

38.3

69.1

57.2

73.8

112.3

165.6

123.3112.9

0

30

60

90

120

150

180

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 10/03

수도권 지 방

(천호)

5 동부증권 리서치센터

동부책략 • 채권 www.dongbuhappy.com

저축은행과 펀드, 증권 등의 연체율이 높은 이유는 업권 자체가 고위험 고수익을 추구하는 성향이

강해서 은행 및 보험사 대비 위험성이 높은 상품을 많이 취급했고, 거래 기업도 은행 및 보험 대

비 상대적으로 신용도가 낮은 기업들이 많았기 때문이다. 금감원 발표에 따르면 위험성이 높은 브

릿지론(Bridge Loan, 착공·분양전 단계)이 건설 PF 중 차지하는 비중이 09년말 기준 은행과 보험

은 각각 9.0%, 3.7%에 불과한 데 비해 저축은행은 67.6%, 여전사는 48.3%, 증권사는 76.0%로 매우

높다는 점이 이를 반증한다.

도표 9. 건설 PF 대출잔액 및 연체율 도표 10. 금융업권별 연체율

자료: 금융감독원, 동부 리서치

주: 연체율은 PF유동화 제외 자산 기준

자료: 금융감독원, 한기평, 동부 리서치

주: 펀드의 09년 자료는 09년 6월말 자료

16.9

16.6

16.9 18.1

12.0

16.6

19.1 19.6

11.3

11.2

11.5 11.8

66.1

51.052.5

25.9 41.9

100.5100.0

86.3

6.4%

2.6% 2.7%

4.4%

0

20

40

60

80

100

120

2006년말 2007년말 2008년말 2009년말

은행 PF대출잔액 PF유동화(ABS/ABCP)

기타 PF대출잔액 저축은행 PF대출잔액

연체율

(조원)

13.0%

0.5%2.8%

1.0%

11.6%

4.6%

1.1% 2.4%

14.4%12.9%

1.7% 4.6%

23.7%

10.6%

30.3%

0%

5%

10%

15%

20%

25%

30%

35%

은행권 보험 펀드 저축은행 증권사

Dec-07

Dec-08

Dec-09

6 동부증권 리서치센터

동부책략 • 채권 www.dongbuhappy.com

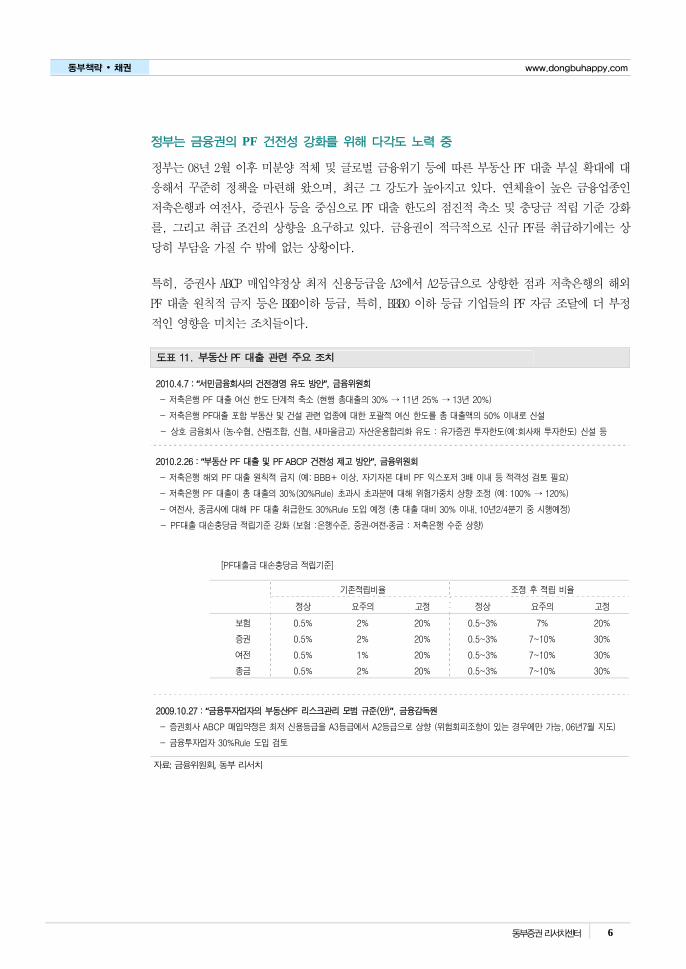

정부는 금융권의 PF 건전성 강화를 위해 다각도 노력 중

정부는 08년 2월 이후 미분양 적체 및 글로벌 금융위기 등에 따른 부동산 PF 대출 부실 확대에 대

응해서 꾸준히 정책을 마련해 왔으며, 최근 그 강도가 높아지고 있다. 연체율이 높은 금융업종인

저축은행과 여전사, 증권사 등을 중심으로 PF 대출 한도의 점진적 축소 및 충당금 적립 기준 강화

를, 그리고 취급 조건의 상향을 요구하고 있다. 금융권이 적극적으로 신규 PF를 취급하기에는 상

당히 부담을 가질 수 밖에 없는 상황이다.

특히, 증권사 ABCP 매입약정상 최저 신용등급을 A3에서 A2등급으로 상향한 점과 저축은행의 해외

PF 대출 원칙적 금지 등은 BBB이하 등급, 특히, BBB0 이하 등급 기업들의 PF 자금 조달에 더 부정

적인 영향을 미치는 조치들이다.

도표 11. 부동산 PF 대출 관련 주요 조치

2010.4.7 : “서민금융회사의 건전경영 유도 방안”, 금융위원회

- 저축은행 PF 대출 여신 한도 단계적 축소 (현행 총대출의 30% → 11년 25% → 13년 20%)

- 저축은행 PF대출 포함 부동산 및 건설 관련 업종에 대한 포괄적 여신 한도를 총 대출액의 50% 이내로 신설

- 상호 금융회사 (농∙수협, 산림조합, 신협, 새마을금고) 자산운용합리화 유도 : 유가증권 투자한도(예:회사채 투자한도) 신설 등

2010.2.26 : “부동산 PF 대출 및 PF ABCP 건전성 제고 방안”, 금융위원회

- 저축은행 해외 PF 대출 원칙적 금지 (예: BBB+ 이상, 자기자본 대비 PF 익스포저 3배 이내 등 적격성 검토 필요)

- 저축은행 PF 대출이 총 대출의 30%(30%Rule) 초과시 초과분에 대해 위험가중치 상향 조정 (예: 100% → 120%)

- 여전사, 종금사에 대해 PF 대출 취급한도 30%Rule 도입 예정 (총 대출 대비 30% 이내, 10년2/4분기 중 시행예정)

- PF대출 대손충당금 적립기준 강화 (보험 :은행수준, 증권∙여전∙종금 : 저축은행 수준 상향)

[PF대출금 대손충당금 적립기준]

기존적립비율 조정 후 적립 비율

정상 요주의 고정 정상 요주의 고정

보험 0.5% 2% 20% 0.5~3% 7% 20%

증권 0.5% 2% 20% 0.5~3% 7~10% 30%

여전 0.5% 1% 20% 0.5~3% 7~10% 30%

종금 0.5% 2% 20% 0.5~3% 7~10% 30%

2009.10.27 : “금융투자업자의 부동산PF 리스크관리 모범 규준(안)”, 금융감독원

- 증권회사 ABCP 매입약정은 최저 신용등급을 A3등급에서 A2등급으로 상향 (위험회피조항이 있는 경우에만 가능, 06년7월 지도)

- 금융투자업자 30%Rule 도입 검토

자료: 금융위원회, 동부 리서치

7 동부증권 리서치센터

동부책략 • 채권 www.dongbuhappy.com

최근 ABCP 발행 현황

지난 1년간 발행된 ABCP의 대상자산은 아파트 70%, 오피스 9%, 레저 9%, 기타 12%으로 주택사업과

의 연계성이 가장 높다. 또한, 자금용도는 리파이낸싱(Refinancing) 66%, 브릿지론 15%, 본 PF 9%,

기타 8%, 추가대출 2%로 구성되어 있다. 결국, 사업이 정상적으로 진행되지 않아서, 또는 실제 자

금만기 대비 짧게 발행되는 CP의 특성 때문에 차환 발행되는 부분이 2/3 이상이다.

도표 12. ABCP 대상 자산 도표 13. ABCP 자금 용도

자료: 메리츠종금증권 부동산금융연구소, 동부 리서치

주: 기간은 2009.5~2010.4 1년간

자료: 메리츠종금증권 부동산금융연구소, 동부 리서치

주: 기간은 2009.5~2010.4 1년간

신용등급별 발행 추이를 보면 08년에는 A1등급이 금액기준 전체의 46%를 차지하였으나, 09년에는

21.9%로 줄었다. 이는 GS건설, 대림산업, 롯데건설 등 다수 A1등급 회사들이 A2+(회사채 등급 기

준 AA-에서 A+로 하향)로 하향 조정된 영향이 크다. 또한, 08년에는 보증이나 매입약정 등의 외부

신용보강이 없는 자체신용으로 발행된 ABCP 비중이 금액기준 67% 정도였으나, 09년에는 그 비중이

91%에 달하는 점도 어느 정도 영향을 미쳤다.

08년 금융위기 이후 ABCP 발행은 꾸준히 증가했다. 특히 4Q09와 2010년에 큰 폭으로 늘었다. 이는

저금리 기조 지속과 은행 특판예금의 종료로, 일반 CP보다 금리도 높고 기간도 비교적 단기인

ABCP에 투자수요가 몰렸기 때문이다. 또한 은행 등 금융권의 대출 기피 등으로 간접금융시장에서

의 자금조달이 어려워지면서 직접금융시장에서 자금을 조달하려는 건설사들의 자금수요가 맞물린

것도 ABCP발행 급증의 원인이다.

A2등급이 전반적으로 증가했지만, 그 중에서도 A2-등급(회사채 A-등급에 해당)에서 가장 많이 늘

었다. 신용상태가 양호하다는 판단과 A2이상 등급 중 제일 매력적인 금리수준이라는 점이 작용한

것으로 추정된다. A3(회사채 등급기준 BBB0) 이하 등급의 ABCP발행은 3%수준으로 극히 미미했다

아파트

70%

기타

12%

오피스

9%레저

9%

브릿지론

15%

본PF

9%

기타

8%

추가대출 2%

리파이낸싱

66%

8 동부증권 리서치센터

동부책략 • 채권 www.dongbuhappy.com

도표 14. 2006 ~ 2009년 발행 실적 (단위: 건, 억원) 도표 15. 2010년 발행실적 (단위:억원)

구분 1Q08 2Q8 3Q08 4Q08 2008 1Q09 2Q09 3Q09 4Q09 200908년

비중

09년

비중

신용

등급1월 2월 3월 4월

건수 12 14 20 9 55 5 2 6 16 29 39.0% 15.2% 1,200 1,700 1,869 A1

금액 10,095 9,588 15,025 5,124 39,832 3,220 1,012 5,930 13,783 23,945 46.4% 21.9%A1

22.1% 22.6% 11.6%

건수 1 1 6 15 13 21 55 0.7% 28.8% 109 1,040 1,850 2,350 A2+

금액 750 750 2,215 10,694 6,797 10,510 30,216 0.9% 27.7%A2+

2.0% 13.8% 17.1% 14.6%

건수 1 9 5 7 22 6 15 2 8 31 15.6% 16.2% 220 2,880 2,121 1,620 A2

금액 500 7,590 2,830 2,705 13,625 1,982 8,509 620 3,125 14,236 15.9% 13.0%A2

4.1% 38.3% 20.2% 10.1%

건수 6 6 7 3 22 9 10 9 24 52 15.6% 27.2% 3,500 1,892 4,930 6,220 A2-

금액 3,740 4,120 4,100 1,390 13,350 2,946 6,378 5,797 14,646 29,767 15.5% 27.3%A2-

64.5% 25.2% 47.0% 38.7%

건수 6 6 5 17 1 9 5 15 12.1% 7.9% 400 1,580 3,520 A3+

금액 3,240 2,660 1,455 7,355 400 4,140 2,960 7,500 8.6% 6.9%A3+

7.4% 15.1% 21.9%

건수 6 10 3 1 20 1 2 3 14.2% 1.6% 280 A3

금액 2,690 4,905 1,600 180 9,375 189 1,365 1,554 10.9% 1.4%A3

1.7%

건수 3 1 4 1 3 1 1 6 2.8% 3.1% 200 A3-

금액 1,260 330 1,590 210 1,075 400 200 1,885 1.9% 1.7%A3-

1.2%

건수 31 48 40 22 141 29 45 40 77 191 100.0% 100.0% 5,429 7,512 10,481 16,059 합계

금액 20,265 30,123 25,010 10,479 85,877 11,162 27,668 23,684 46,589 109,103 100.0% 100.0%합계

100.0% 100.0% 100.0% 100.0%

자료: 한국신용평가, 동부 리서치 자료: 메리츠종금증권 부동산금융연구소,

동부 리서치

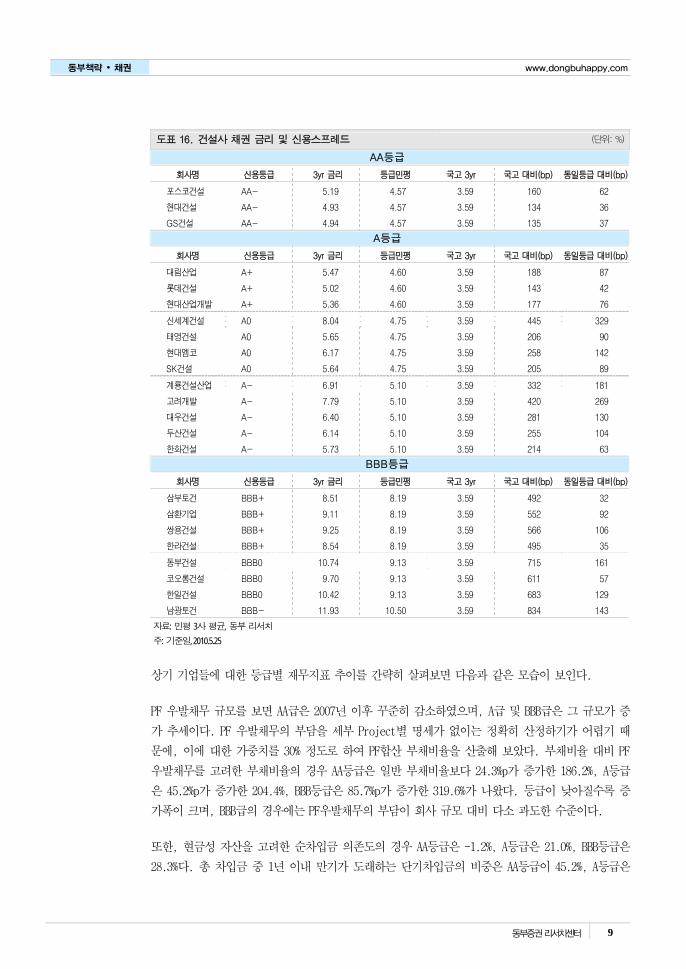

주요 건설사 신용스프레드 현황 및 재무지표 추이

아래 표16은 건설사들의 3년물 기준 회사채 금리 및 국고채 대비 신용스프레드를 나타낸다. 건설

사 발행채권의 거래가 여타 회사채 대비 상대적으로 부진하고 발행물량이 적기 때문에 일부 기업

들은 실제 거래금리와 민평금리가 다소 차이가 난다. 그러나 전반적으로 자기등급 민평금리 대비

50bp, 많게는 100bp이상 차이가 나는 기업들이 많다.

최근 주택건설산업의 부진과 PF 우발채무의 현실화 리스크, 재무제표의 신뢰성이 여타 업종 대비

낮다는 점, 그리고 오는 6월 이후 발표될 기업재무진단 평가 결과에 대한 우려감 등이 종합적으로

반영된 것으로 판단된다.

9 동부증권 리서치센터

동부책략 • 채권 www.dongbuhappy.com

도표 16. 건설사 채권 금리 및 신용스프레드 (단위: %)

AA등급

회사명 신용등급 3yr 금리 등급민평 국고 3yr 국고 대비(bp) 동일등급 대비(bp)

포스코건설 AA- 5.19 4.57 3.59 160 62

현대건설 AA- 4.93 4.57 3.59 134 36

GS건설 AA- 4.94 4.57 3.59 135 37

A등급

회사명 신용등급 3yr 금리 등급민평 국고 3yr 국고 대비(bp) 동일등급 대비(bp)

대림산업 A+ 5.47 4.60 3.59 188 87

롯데건설 A+ 5.02 4.60 3.59 143 42

현대산업개발 A+ 5.36 4.60 3.59 177 76

신세계건설 A0 8.04 4.75 3.59 445 329

태영건설 A0 5.65 4.75 3.59 206 90

현대엠코 A0 6.17 4.75 3.59 258 142

SK건설 A0 5.64 4.75 3.59 205 89

계룡건설산업 A- 6.91 5.10 3.59 332 181

고려개발 A- 7.79 5.10 3.59 420 269

대우건설 A- 6.40 5.10 3.59 281 130

두산건설 A- 6.14 5.10 3.59 255 104

한화건설 A- 5.73 5.10 3.59 214 63

BBB등급

회사명 신용등급 3yr 금리 등급민평 국고 3yr 국고 대비(bp) 동일등급 대비(bp)

삼부토건 BBB+ 8.51 8.19 3.59 492 32

삼환기업 BBB+ 9.11 8.19 3.59 552 92

쌍용건설 BBB+ 9.25 8.19 3.59 566 106

한라건설 BBB+ 8.54 8.19 3.59 495 35

동부건설 BBB0 10.74 9.13 3.59 715 161

코오롱건설 BBB0 9.70 9.13 3.59 611 57

한일건설 BBB0 10.42 9.13 3.59 683 129

남광토건 BBB- 11.93 10.50 3.59 834 143

자료: 민평 3사 평균, 동부 리서치

주: 기준일, 2010.5.25

상기 기업들에 대한 등급별 재무지표 추이를 간략히 살펴보면 다음과 같은 모습이 보인다.

PF 우발채무 규모를 보면 AA급은 2007년 이후 꾸준히 감소하였으며, A급 및 BBB급은 그 규모가 증

가 추세이다. PF 우발채무의 부담을 세부 Project별 명세가 없이는 정확히 산정하기가 어렵기 때

문에, 이에 대한 가중치를 30% 정도로 하여 PF합산 부채비율을 산출해 보았다. 부채비율 대비 PF

우발채무를 고려한 부채비율의 경우 AA등급은 일반 부채비율보다 24.3%p가 증가한 186.2%, A등급

은 45.2%p가 증가한 204.4%, BBB등급은 85.7%p가 증가한 319.6%가 나왔다. 등급이 낮아질수록 증

가폭이 크며, BBB급의 경우에는 PF우발채무의 부담이 회사 규모 대비 다소 과도한 수준이다.

또한, 현금성 자산을 고려한 순차입금 의존도의 경우 AA등급은 -1.2%, A등급은 21.0%, BBB등급은

28.3%다. 총 차입금 중 1년 이내 만기가 도래하는 단기차입금의 비중은 AA등급이 45.2%, A등급은

10 동부증권 리서치센터

동부책략 • 채권 www.dongbuhappy.com

49.1%, BBB등급은 59.1%이다. BBB등급의 경우 순차입금의존도가 꾸준히 상승하고, 단기차입금 비

중이 60%에 육박하는 것은 요즘 같은 자금시장에서는 다소 부담스럽다.

물론, 위의 수치들은 업체들의 단순합산 수치를 가지고 산출된 것이기 때문에, 개별기업들에 대한

접근은 당연히 달리 적용되어야 할 것이다.

도표 17. 신용등급별 주요 재무지표 추이 (단위: 십억원, %)

Year PF

우발채무부채비율

PF*0.3

부채비율

순차입금

의존도

단기차입금

비중

AA등급 2007 8,114.6 162.0 204.1 6.9 54.0

2008 7,452.5 180.0 209.8 5.4 44.9

2009 6,618.8 161.9 186.2 -1.2 45.2

A등급 2007 20,926.5 123.6 170.0 14.3 40.9

2008 21,212.2 156.2 198.4 23.2 49.5

2009 24,920.2 159.2 204.4 21.0 49.1

BBB등급 2007 7,979.3 205.9 296.0 22.0 44.0

2008 8,500.6 249.0 334.1 27.2 48.5

2009 9,478.5 233.9 319.6 28.3 59.1

자료: Kis-Value, 동부 리서치

▌건설사 회사채 등급별 투자전략

저평가된 A등급, 선별적, 보수적 접근이 필요한 BBB등급

AA등급 건설사의 경우 순차입금이 (-)수준이다. 재무지표는 양호한 상태다. 또한, PF우발채무도

점진적으로 감소하고 있어 충분히 감내할 수 있을 것으로 판단된다. 주택부문 부진을 토목공사와

해외공사 등을 통해 보완할 수 있기 때문에 채권투자에 부담을 가지지 않아도 될 것으로 보인다.

A등급 건설사의 경우, 금융시장을 통한 자금조달이 전반적으로 원활하다. 사업분야도 주택사업과

공공토목사업, 해외 플랜트 사업 등 비교적 분산이 잘 되어 있는 기업들이 많다. 활발한 해외수주

로 수익성 및 현금흐름 개선이 예상되는 대림산업, 수원 권선지구의 성공적인 분양으로 자금 흐름

개선이 예상되는 현대산업개발 등은 회사채 투자대상으로 추천할 만하다.

브랜드 가치가 있고 해외플랜트 등 사업 포트폴리오가 다양하며, 자금사정도 양호한 기업들은 이

번 주택시장의 ‘보리 고개’를 넘기고 나면, 장기적으로는 승자 측에 설 가능성이 높아 보인다.

BBB등급, 특히 BBB0이하 등급은 자금조달이 직접 및 간접시장에서도 쉽지 않은 상황이다. 사업의

분산도가 약한 업체들이 일부 있으므로 투자대상 선별에 보수적일 필요가 있다

11 동부증권 리서치센터

동부책략 • 채권 www.dongbuhappy.com

동부증권 리서치센터

팀 명 담 당 애널리스트 직 위 (02) 369- @dongbuhappy.com 리서치센터장 백관종 상무 3005 gjbaik

기업분석본부장 용대인 이사 3448 yong3490

투자전략본부장 신동준 부장 3273 djshin

주식전략팀 경제/전략 장화탁 팀장 3370 mousetak

퀀트 양해정 연구위원 3712 hjyang

시장분석 송경근 선임연구원 3490 happy.song

경제분석 김효진 선임연구원 3432 hjkim1984

중국분석 가오징 연구원 3721 jing10

중국산업분석 이은택 연구원 3479 go4it.lee

퀀트 염동찬 연구원 3372 inuito09

RA 김일혁 연구원 3709 run2you

채권전략팀 신용분석 황광숙 이사 3366 kshwang

신용분석 이경록 연구위원 3426 newgift7

채권전략 문홍철 수석연구원 3436 m304050

채권전략 박유나 선임연구원 3377 yuna.park

RA 노상원 연구원 3737 swnoh

Translator 문세민 대리 3396 sammoon

DTP 노연정 대리 3371 ryj104

IT산업팀 반도체/LCD 이민희 팀장 3368 minhee.lee

전기전자/가전 권성률 수석연구위원 3724 srkwon

전자부품 오인범 수석연구원 3321 iboh01

게임/인터넷/통신 김석민 선임연구원 3390 min.kim

RA 강정호 연구원 3373 jeongho.kang

중화학산업팀 화학/에너지 이제훈 팀장 3730 alee2007

자동차 임은영 수석연구위원 3713 erica1

조선/기계 김홍균 수석연구위원 3102 usckim10

RA 변재희 연구원 3374 jhbyun

내수산업팀 음식료/유통 차재헌 팀장 3378 imcjh

제약/화장품 김태희 선임연구원 3367 taehee.kim

유틸리티/운송 유덕상 선임연구원 3458 ds.yoo

RA 박대업 연구원 3389 dupark83

금융팀 은행/보험 이병건 팀장 3381 pyrrhon72

증권/보험 김희준 선임연구원 3379 heedol.kim

RA 원형운 연구원 3314 hwwon09

스몰캡팀 Small-cap 김항기 팀장 3375 hkkim7

Small-cap 김승회 수석연구원 3747 kimsh9

Small-cap 최보근 선임연구원 3388 small0

Small-cap 손만승 선임연구원 3447 rcrack79

Small-cap/통신 김인필 연구원 3457 yongsung.kim

Small-cap 강성원 연구원 3477 rain.kang

Coordinator 권미경 사원 3346 mk3036

12 동부증권 리서치센터

동부책략 • 채권 www.dongbuhappy.com

.