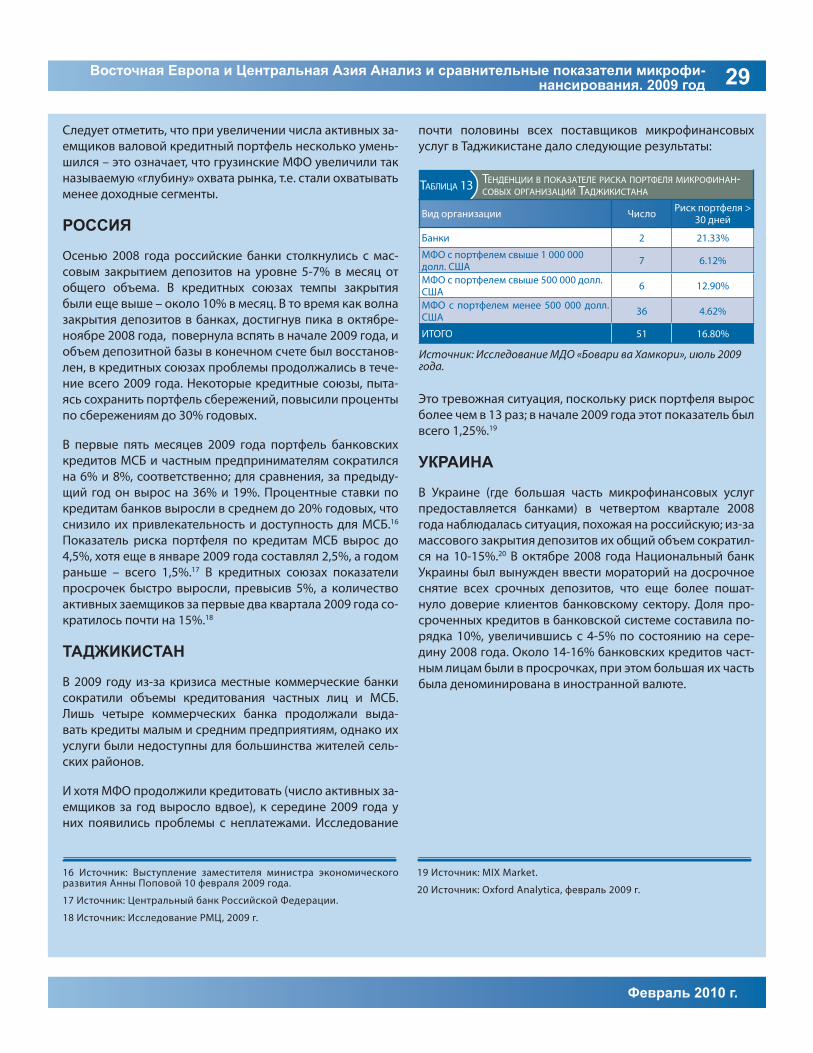

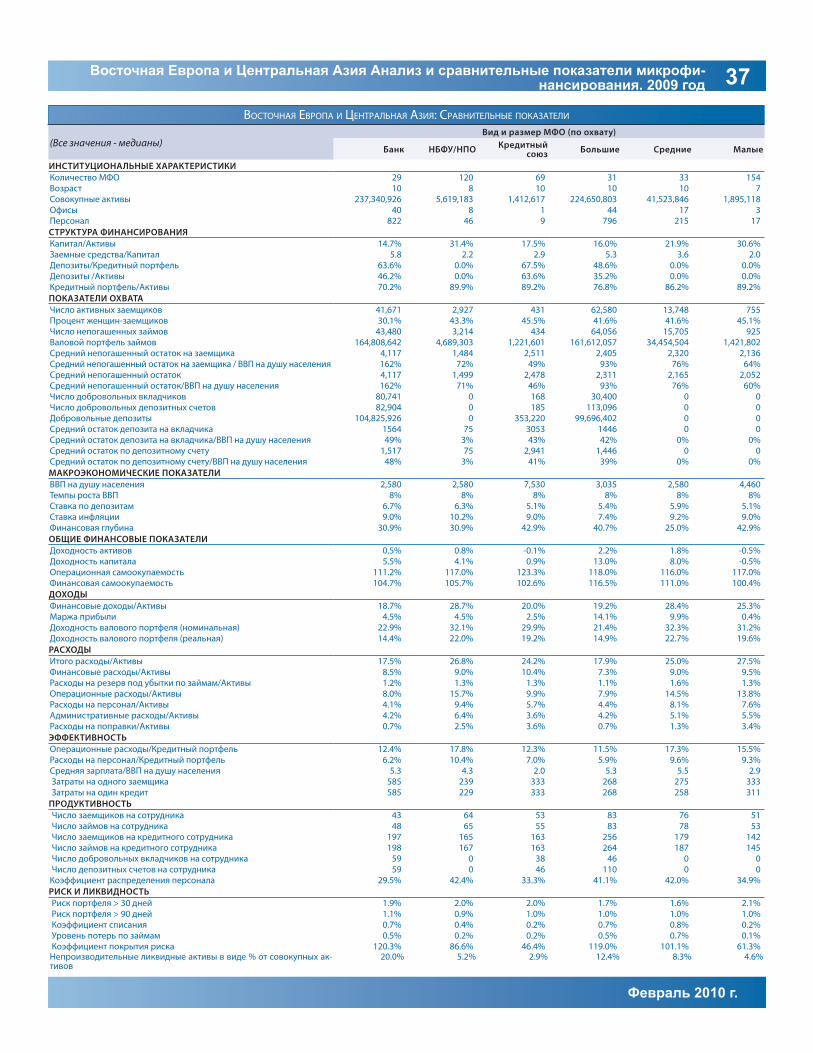

2009 Восточная Европа и Центральная Азия Анализ и...

DESCRIPTION

2009 Estern Europe and Central Asia Microfinance Analysis and Benchmarking ReportTRANSCRIPT

Отчет от Microfi nance Information eXchange, Inc. (MIX) и Консультативной группы помощи малообеспеченным (CGAP) Февраль 2010 года

Восточная Европа и Центральная АзияАнализ и сравнительные показатели микрофинансирования. 2009 год

ВВЕДЕНИЕ

В 2008 году сектор микрофинансиро-вания во многих странах Восточной Европы и Центральной Азии (ЕЦА) про-должал расти, хотя темпы этого роста замедлились из-за финансового и эко-номического кризиса, влияние которого стало ощущаться в последние месяцы года. В то время как макроэкономиче-ские показатели 2008 года указывают на то, что в целом уровень доходов в ре-гионе возрос, а уровень бедности немно-го снизился благодаря быстрому эконо-мическому росту в предыдущие годы, влияние мирового финансового кризиса выразилось в замедлении роста микро-финансовых организаций: в 2008 году темпы роста составили всего 15% по сравнению с 30% в 2007 году (см. Та-блицу 1). Тем не менее, в 2008 году по-ставщики микрофинансовых услуг про-должили расширение охвата, увеличив коэффициент охвата населения услуга-ми на 2%.

К концу 2008 года влияние мирово-го финансового и экономического кри-зиса на страны ЕЦА проявилось в виде банкротства банков, снижения объемов кредитных ресурсов, замедления эконо-мической активности, роста безработи-цы и цен на продовольственные товары, а также снижения объемов денежных переводов. Начавшийся летом 2008 года, кризис быстро распространил-

ся на страны Центральной и Восточной Европы (ЦВЕ) и Россию благодаря их тесным финансовым и торговым связям с Западной Европой и США. Страны Кавказа и Средней Азии, экономики ко-торых находятся в большой зависимо-сти от денежных переводов и торговли с Россией, испытали на себе его влияние в самом конце 2008 – начале 2009 года

ОСНОВНЫЕ МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗА-XXXXXXXX ТЕЛИ И СТАТИСТИЧЕСКИЕ ДАННЫЕ, 2008 ГОД.

2008 По сравне-нию с 2007 г.

Число стран: 22 N/A

Население: 365.6 млн. -0.1%Население за чертой бедно-сти, %: 18.8% -0.6%

Население за чертой бедности: 68.8 млн. -2 млн.Средний ВВП на душу насе-ления:

7,068 долл. США +31%

Число организаций, предо-ставляющихмикрофинансовые услуги:

8,286 +15%

Число активных заемщиков: 9,011,000 +15%Совокупный кредитный порт-фель:

16,230 млн. долл. США +6%

Число вкладчиков: 10,002,000 +17%Совокупный портфель сбере-жений:

8,356 млн. долл. США +16%

Охват кредитными услугами*: 13.1% +2%

Охват депозитными услугами*: 14.5% +2.5%

ТАБЛИЦА 1

Источники: MIX Market, Исследование CGAP ми-крофинансовых источников финансирования за 2009 год, национальные статистические агент-ства, Всемирный Банк. Величина ВВП на душу на-селения рассчитана как средневзвешенное значение по странам.

Примечание*: Коэффициент охвата кредитными услугами: Отношение числа активных заемщиков к общей численности населения за чертой бедности; Коэффициент охвата депозитными услугами: От-ношение числа вкладчиков к общей численности на-селения за чертой бедности.

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микро-финансирования. 2009 год2

MIX и CGAP

ВОСТОЧНАЯ ЕВРОПА И ЦЕНТРАЛЬНАЯ АЗИЯ: ОСНОВНЫЕ ПОКАЗАТЕЛИ 2008 Г.

ПРИБЫЛЬНОСТЬ: ПОКАЗАТЕЛИ СКОРРЕКТИРОВАННОЙ ДОХОДНОСТИ АКТИВОВ И КАПИТА-ЛА ПО ВИДАМ МФО И ОТДЕЛЬНЫМ СТРАНАМ, 2008 Г.

СТРУКТУРА ФИНАНСИРОВАНИЯ: КОЭФФИЦИЕНТЫ СООТНОШЕНИЯ ЗАЕМНЫХ И СОБ-СТВЕННЫХ СРЕДСТВ И ФИНАНСОВЫХ РАСХОДОВ МФО В ЕЦА, 2006-2008 ГГ.

ВИДЫ МИКРОКРЕДИТОВ В ЕЦА: ЧИСЛО АКТИВНЫХ МИКРОКРЕДИТОВ, 2008 Г.

ИЗМЕНЕНИЕ ПОКАЗАТЕЛЯ ЭФФЕКТИВНОСТИ МФО В ЕЦА, 2006-2008 ГГ.

ПОКАЗАТЕЛИ ТЕНДЕНЦИЙ

Показатель 2006 2007 2008 Тенденция 2007-2008 гг.

Число заемщиков, млн.чел 1.7 2.4 2.8 �Число заемщиков медианной МФО 2,414 3,100 3,332 �Совокупный кредитный портфель, млн.долл.США 4,617 7,718 9,727 �

Кредитный портфель - медианное зна-чение, млн. долл. США 3.2 4.7 5.5 �

Непогашенный остаток кредита на за-емщика, долл. США 1,785 2,207 2,403 �

Глубина охвата* 70.3% 74.7% 78.9% �Операционная самоокупаемость 128.3% 123.6% 118.8% �Номинальная доходность портфеля 28.8% 26.9% 28.7% �Расходы на заемщика, долл. США 218 265 309 �Риск портфеля > 30 дней 1.63% 1.30% 2.09% �

Источник: MIX Market, 2006-2008. Результаты - медианные значения по однородным группам, а также итоговые значения там, где это отмечено; эти значения рассчитаны для сбаланси-рованной выборки данных 169 МФО, предоставлявших показатели охвата за 2006-2008 гг.* Примечание: Рассчитывается как отношение среднего непогашенного остатка кредита на заемщика к ВВП на душу населения.

ПОКАЗАТЕЛИ РОСТА В ОТДЕЛЬНЫХ СТРАНАХ, 2007-2008 ГГ.

СтранаПоказатели

Число заем-щиков Кредитный портфель* Число заемщиков

медианной МФОБосния и Герцеговина 20.2% 20.0% 14.6%Болгария 3.6% 28.9% -1.8%Азербайджан 32.1% 59.3% 19.4%Армения 32.3% 41.9% 26.1%Грузия 5.9% 37.4% 0.5%Киргизия 38.2% 41.2% 31.0%Монголия 12.0% 30.3% 23.2%Румыния 7.6% 17.6% -8.3%Таджикистан 23.4% 45.5% -0.3%

Источник: MIX Market, 2007-2008. Результаты - процентное изменение значений по однород-ным группам. * Примечание: Показатели роста кредитного портфеля основаны на расчетах в местной валюте.

Источник: MIX Market, 2006-2008. Результаты - медианные значения по однородным группам.

Источник: MIX Market, 2008. Результаты - медианные значения по однородным группам.

Источник: MIX Market, 2008. Результаты - итоговые значения по однородным группам.

Источник: MIX Market, 2006-2008. Результаты - медианные значения по однородным группам.

КОММЕРЧЕСКИЕ КРЕДИТЫ И МИКРОКРЕДИТЫ В ЕЦА, 2008 Г.

СТРУКТУРА ПОКАЗАТЕЛЯ ДОХОДНОСТИ АКТИВОВ ДЛЯ МФО В ЕЦА, 2006-2008 ГГ.

Источник: MIX Market, 2008. Результаты - итоговые значения по однородным группам.

51%47%

2%

Microenterprise Consumption Mortgage

4,441

2,735 5,669

1710%

20%

40%

60%

80%

100%

0%

5%

10%

15%

20%

25%

30%

2006 2007 2008

Источник: MIX Market, 2006-2008. Результаты - медианные значения по однородным группам.* Примечание: В качестве знаменателя для расчета всех коэффициентов используется сред-няя величина совокупных активов.

1.5

2

2.5

3

3.5

2006 2007 20083.0%

4.0%

5.0%

6.0%

7.0%Обязательства/ Собств.средства Финансовые расходы

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

2006 2007 2008

0

40

80

120

160

200

240

280

320

360

Операционные расходы/Кредитный портфель

Затраты на заемщика, долл. США

Операционные расходы/Кредитный портфель Затраты на заемщика, долл. США

Обязательства/ Собств.средства Финансовые расходы /Активы

Коэфф.операц.расходов

Коэфф.фин.расходов

Коэфф.расходов на резерв

Коэфф.фин.доходов

Коммерческие кредиты Микрокредиты

Кол-во кредитов, тыс. Кредитный портфель, млн.долл.США

Микробизнес Потребление Ипотека

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%AROA

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%AROE

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микрофи-нансирования. 2009 год 3

Февраль 2010 г.

из-за снижения объемов денежных переводов и девальвации местной валюты.

В сравнении с другими регионами мира, рынок микрофинансирования в ЕЦА наиболее тесно связан с формальным финансовым сектором: крупнейшими организациями являются микрофи-нансовые банки; небанковские микрофинансовые организации (МФО) не могут привлекать депози-ты и полагаются на заемные средства, предостав-ляемые зарубежными фондами и местными бан-ками. Именно поэтому МФО в ЕЦА подверже-ны многим из тех рисков, что присущи другим по-ставщикам финансовых услуг в регионе.

В данном исследовании, подготовленном совмест-но MIX и CGAP, представлен анализ деятельно-сти и мер, принятых МФО в ответ на повышение рисков в 2008 году. В работе исследуются следу-ющие темы, относящиеся к состоянию микрофи-нансового сектора в регионе ЕЦА в 2008 году:

• Структура рынка: Для микрофинансового сектора в ЕЦА характерна четко выраженная двухуровневая структура – консолидированный рынок на Балканах и дальнейшее увеличение числа кредитных союзов и мелких небанковских МФО в других субрегионах ЕЦА. В результа-те кризиса многие небольшие организации ока-зались подвержены высоким рискам, к которым некоторые из них оказались не готовы.

• Кредитный риск: Хотя до кризиса для МФО в ЕЦА были характерны самые низкие в мире по-казатели просрочек, в 2008 году показатель ри-ска портфеля резко возрос на фоне роста без-работицы, высокой инфляции и чрезмерной за-долженности. МФО отреагировали на это замед-лением роста, увеличением расходов на резервы под убытки и концентрацией внимания на каче-стве портфеля.

• Валютный риск: Основная часть финансиро-вания различных видов МФО во всех субрегио-нах ЕЦА поступает из зарубежных источников – либо в долларах, либо в евро. В последние годы МФО всех видов – от банков в Европе до мелких небанковских финансовых учреждений (НБФУ) в Центральной Азии – пользовались кредитны-ми средствами, привлеченными на международ-ном рынке. Валютный риск в ЕЦА высок, в осо-бенности среди МФО в тех странах, где местная валюта нестабильна, а инструменты хеджиро-вания практически не используются. На многих рынках по-прежнему мало возможностей для привлечения кредитов в местной валюте.

• Финансовый риск: К концу 2008 года МФО стали испытывать трудности с ликвидностью. В частности, в кредитных союзах перестали расти объемы сбережений клиентов. Микрофинансо-вым банкам удалось избежать массового закры-тия депозитов и даже добиться прироста числа вкладчиков, хотя и не такими быстрыми темпа-ми, как в 2007 году. Однако им пришлось огра-ничить объемы кредитования в свете ожидаемой нехватки ликвидности. Недепозитные НБФУ столкнулись с проблемой растущего валютно-го риска, что заставило некоторых из них отка-заться от привлечения финансирования от меж-дународных инвесторов. К счастью для МФО, в большинстве своем полученные ими кредиты – долгосрочные, и в целом сектору нет необходи-мости рефинансировать более чем 10-20% кре-дитного портфеля ежегодно.

• Тенденции в правовой среде: Ключевые пра-вовые вопросы, которые в предыдущие годы не выходили на передний план – например, регули-рование дистанционного банкинга и защита по-требителей – стали актуальны из-за финансово-го кризиса.

В начале данной работы представлено описание состояния сектора микрофинансовых услуг в ЕЦА в 2008 году и рассматривается общая струк-

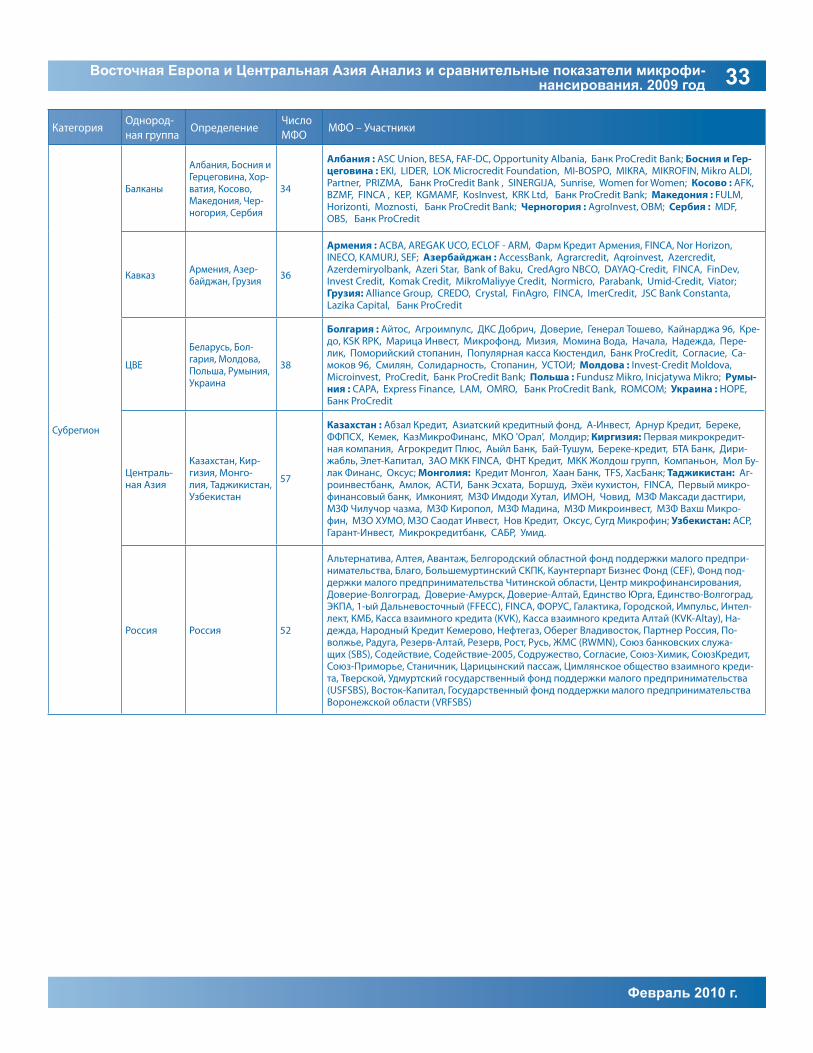

1 В работе представлен анализ МФО пяти субрегионов ЕЦА: Бал-каны, ЦВЕ, Кавказ, Центральная Азия и Россия. Подробное объ-яснение, из каких стран состоит каждый субрегион, содержится в разделе «Определение однородных групп» на с. 33.

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микро-финансирования. 2009 год4

MIX и CGAP

тура рынка, а также тенденции в части охвата услугами за последние три года. Затем обсуж-даются ключевые проблемы развития правовой среды и приводится анализ тенденций финанси-рования и финансовых результатов МФО в ЕЦА. В заключительном разделе обсуждается влияние мирового финансового кризиса на микрофинан-совый сектор в отдельных странах в 2009 году.

СОСТОЯНИЕ МИКРОФИНАНСОВОГО СЕК-ТОРА В ЕЦА В 2008 ГОДУ – ОСНОВНЫЕ ТЕНДЕНЦИИ2

� Несмотря на увеличение числа поставщи-ков микрофинансовых услуг в регионе ЕЦА в 2008 году, рост объемов кредитной и депо-зитной деятельности замедлился.

� Кредитные союзы по-прежнему являют-ся самыми многочисленными игроками на рынке, предоставляя, наряду с банками, весь объем депозитных услуг.

� Микрофинансовые банки на Балканах и в ЦВЕ одними из первых ограничили темпы своего роста из-за повышения в 2008 году кредитного риска и риска ликвидности.

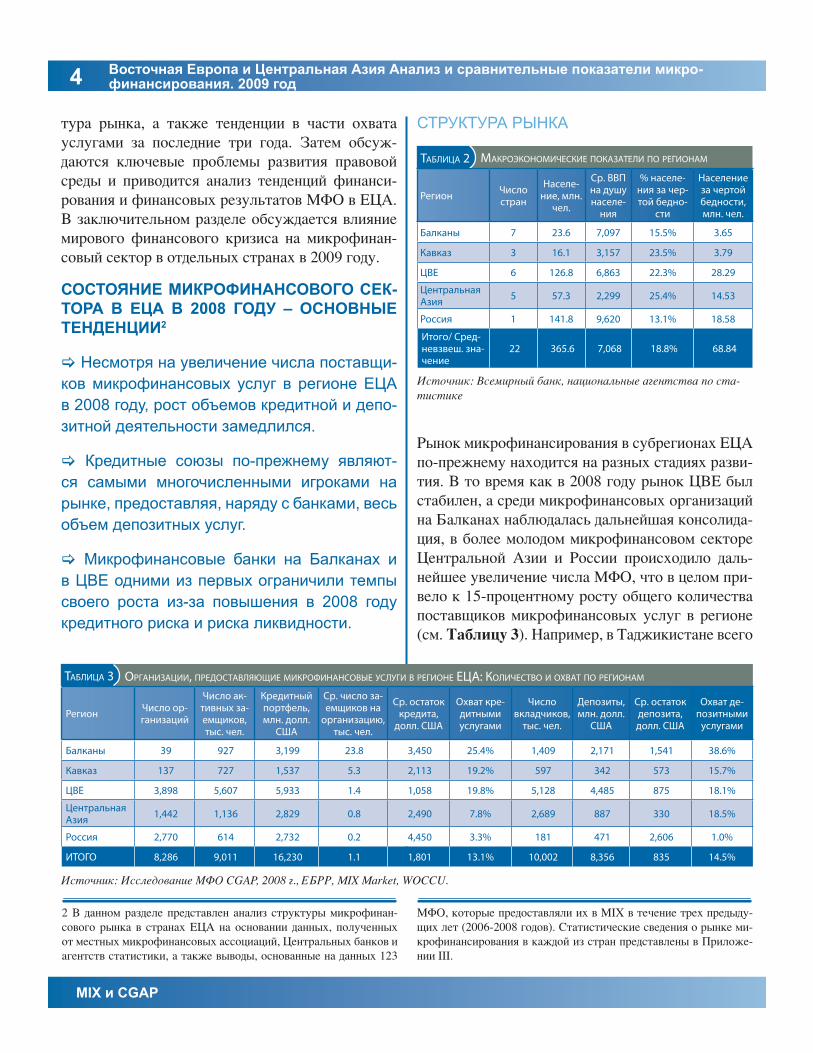

СТРУКТУРА РЫНКА

Рынок микрофинансирования в субрегионах ЕЦА по-прежнему находится на разных стадиях разви-тия. В то время как в 2008 году рынок ЦВЕ был стабилен, а среди микрофинансовых организаций на Балканах наблюдалась дальнейшая консолида-ция, в более молодом микрофинансовом секторе Центральной Азии и России происходило даль-нейшее увеличение числа МФО, что в целом при-вело к 15-процентному росту общего количества поставщиков микрофинансовых услуг в регионе (см. Таблицу 3). Например, в Таджикистане всего

2 В данном разделе представлен анализ структуры микрофинан-сового рынка в странах ЕЦА на основании данных, полученных от местных микрофинансовых ассоциаций, Центральных банков и агентств статистики, а также выводы, основанные на данных 123

МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ПО РЕГИОНАМ

Регион Число стран

Населе-ние, млн.

чел.

Ср. ВВП на душу населе-

ния

% населе-ния за чер-той бедно-

сти

Население за чертой бедности, млн. чел.

Балканы 7 23.6 7,097 15.5% 3.65

Кавказ 3 16.1 3,157 23.5% 3.79

ЦВЕ 6 126.8 6,863 22.3% 28.29

Центральная Азия 5 57.3 2,299 25.4% 14.53

Россия 1 141.8 9,620 13.1% 18.58

Итого/ Сред-невзвеш. зна-чение

22 365.6 7,068 18.8% 68.84

ТАБЛИЦА 2

Источник: Всемирный банк, национальные агентства по ста-тистике

ОРГАНИЗАЦИИ, ПРЕДОСТАВЛЯЮЩИЕ МИКРОФИНАНСОВЫЕ УСЛУГИ В РЕГИОНЕ ЕЦА: КОЛИЧЕСТВО И ОХВАТ ПО РЕГИОНАМ

Регион Число ор-ганизаций

Число ак-тивных за-емщиков, тыс. чел.

Кредитный портфель, млн. долл.

США

Ср. число за-емщиков на

организацию, тыс. чел.

Ср. остаток кредита,

долл. США

Охват кре-дитными услугами

Число вкладчиков,

тыс. чел.

Депозиты, млн. долл.

США

Ср. остаток депозита, долл. США

Охват де-позитными

услугами

Балканы 39 927 3,199 23.8 3,450 25.4% 1,409 2,171 1,541 38.6%

Кавказ 137 727 1,537 5.3 2,113 19.2% 597 342 573 15.7%

ЦВЕ 3,898 5,607 5,933 1.4 1,058 19.8% 5,128 4,485 875 18.1%

Центральная Азия 1,442 1,136 2,829 0.8 2,490 7.8% 2,689 887 330 18.5%

Россия 2,770 614 2,732 0.2 4,450 3.3% 181 471 2,606 1.0%

ИТОГО 8,286 9,011 16,230 1.1 1,801 13.1% 10,002 8,356 835 14.5%

ТАБЛИЦА 3

Источник: Исследование МФО CGAP, 2008 г., ЕБРР, MIX Market, WOCCU.

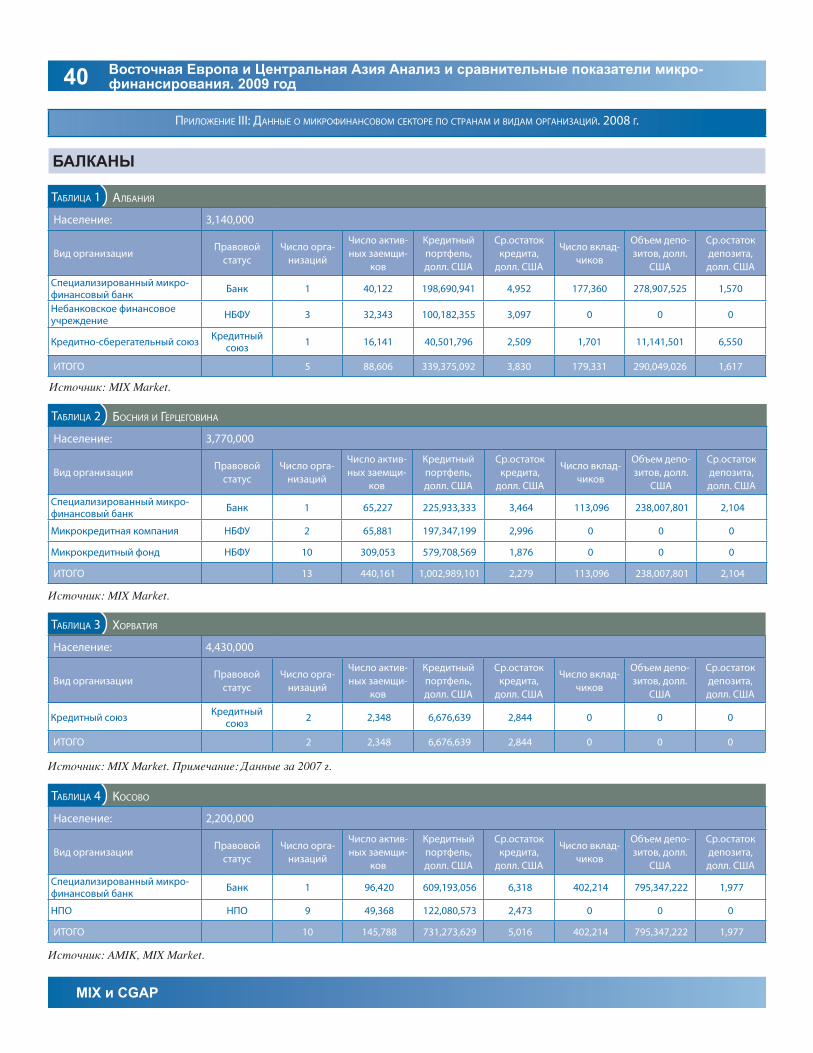

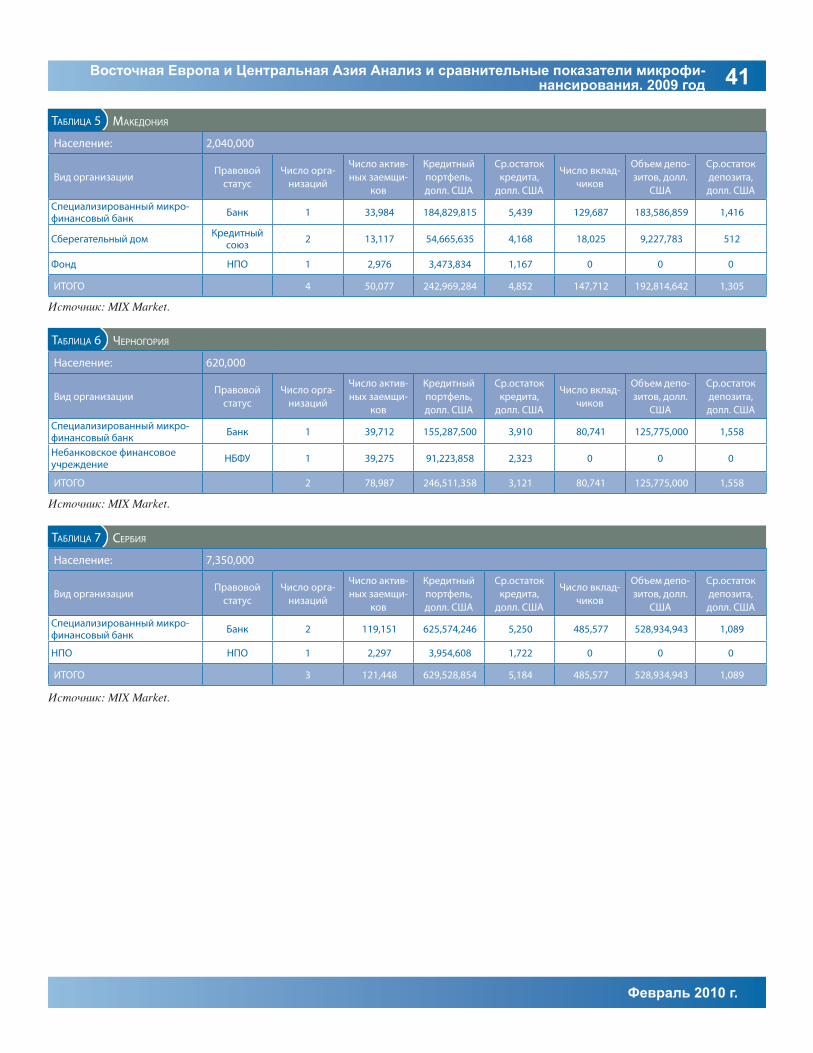

МФО, которые предоставляли их в MIX в течение трех предыду-щих лет (2006-2008 годов). Статистические сведения о рынке ми-крофинансирования в каждой из стран представлены в Приложе-нии III.

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микрофи-нансирования. 2009 год 5

Февраль 2010 г.

за год число МФО утроилось и превысило сотню. Такой чрезмерный рост количества зарегистриро-ванных МФО в Центральной Азии стал возможен благодаря довольно мягким требованиям к реги-страции, предусматривающим небольшую сумму уставного капитала для определенных видов орга-низаций. Однако закрыть МФО труднее, и именно поэтому большое число организаций (около 100 в Киргизии и 400 из 1 000 зарегистрированных ор-ганизаций в Казахстане) зарегистрированы, но не работают. Из-за своей нынешней структуры эти рынки подвержены различным потрясениям, по-скольку многие мелкие МФО не готовы проти-востоять рискам, связанным с финансовым кри-зисом. В результате ряд МФО в 2008 году оказа-лись в состоянии дефолта и прекратили кредит-ную деятельность, сосредоточившись на погаше-нии внешнего долга; время покажет, смогут ли эти МФО возобновить свою деятельность, когда экономическое положение нормализуется, или же рынок двинется в сторону консолидации.

Абсолютным лидером в плане роста и увеличения числа одного из видов МФО – финансовых коо-перативов/кредитных союзов – является Россия, где общий прирост числа поставщиков микро-финансовых услуг составил 46%. До 2009 года в России отсутствовало формальное регулирова-ние кредитных союзов. Вероятно, в 2009-2010 годах структура рынка изменится в связи с при-нятием нового закона «О кредитной коопера-ции», цель которого – упорядочение деятельно-сти кредитных союзов в России путем установле-ния единых требований и стандартов деятельно-сти, которым не все кооперативы смогут соответ-ствовать. Помимо этого, в конце 2008 года многие кредитные кооперативы пострадали от кризиса и, как следствие, могут вообще прекратить свою работу.

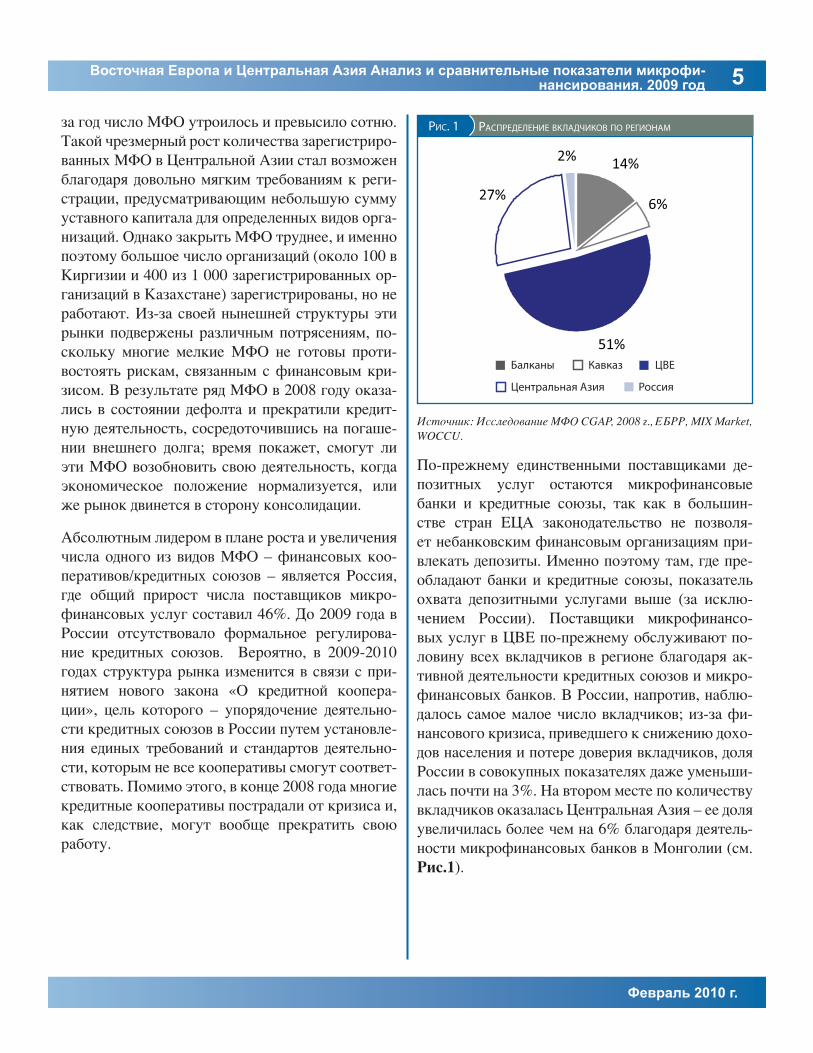

По-прежнему единственными поставщиками де-позитных услуг остаются микрофинансовые банки и кредитные союзы, так как в большин-стве стран ЕЦА законодательство не позволя-ет небанковским финансовым организациям при-влекать депозиты. Именно поэтому там, где пре-обладают банки и кредитные союзы, показатель охвата депозитными услугами выше (за исклю-чением России). Поставщики микрофинансо-вых услуг в ЦВЕ по-прежнему обслуживают по-ловину всех вкладчиков в регионе благодаря ак-тивной деятельности кредитных союзов и микро-финансовых банков. В России, напротив, наблю-далось самое малое число вкладчиков; из-за фи-нансового кризиса, приведшего к снижению дохо-дов населения и потере доверия вкладчиков, доля России в совокупных показателях даже уменьши-лась почти на 3%. На втором месте по количеству вкладчиков оказалась Центральная Азия – ее доля увеличилась более чем на 6% благодаря деятель-ности микрофинансовых банков в Монголии (см. Рис.1).

Источник: Исследование МФО CGAP, 2008 г., ЕБРР, MIX Market, WOCCU.

РИС. 1 РАСПРЕДЕЛЕНИЕ ВКЛАДЧИКОВ ПО РЕГИОНАМ

14%

6%

51%

27%

2%

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микро-финансирования. 2009 год6

MIX и CGAP

В составе поставщиков микрофинансовых услуг в ЕЦА существенных изменений не произошло. По-прежнему самыми многочисленными игрока-ми на рынке являются кредитные союзы; прибли-жаясь к 7 000 (притом, что общее число МФО – 8 286), в абсолютном выражении количество ор-ганизаций данного вида возросло на 16% (см. Та-блицу 4). Другой распространенный вид МФО – небанковские финансовые учреждения (НБФУ), количество которых за год увеличилось на 26% из-за роста числа НБФУ в Центральной Азии. Их показатели охвата заемщиков выросли почти на 50%, поскольку финансовый кризис не затронул их до самого конца 2008 года. Среднее НБФУ не-велико – оно обслуживает лишь 1 300 заемщи-ков; однако средние значения выглядят ниже из-за того, что некоторые организации зарегистрирова-ны, но кредитованием не занимаются.

Напротив, специализированных микрофинансо-вых банков меньше, но обслуживают они столь-ко же заемщиков, сколько и НБФУ; в среднем один банк обслуживает 65 000 клиентов. Уже до-бившиеся значительного охвата рынка благодаря своим размерам, а также одними из первых ощу-тившие влияние кризиса, микрофинансовые банки

росли более медленными темпами (19%). В 2008 году на рынке появились еще два специализиро-ванных микрофинансовых банка: одно из НБФУ в Грузии преобразовалось в банк, а в Молдове от-крылся новый микрофинансовый банк ProCredit. Коммерческие банки, реализующие микрофи-нансовые программы, имеют меньший охват кли-ентов по сравнению с НБФУ (число их заемщи-ков составляет лишь 3% в совокупном объеме), однако их доля в портфеле значительна – 18%. Это означает, что размер кредитов у них гораздо больше (в три раза по сравнению со средним раз-мером займов, предоставляемых микрофинансо-выми банками) – то есть они относительно слабо проникают на низкодоходные сегменты рынка. Неправительственные организации (НПО) не играют большой роли в микрофинансовом секто-ре ЕЦА – в частности, по той причине, что боль-шинство МФО за последние годы стали регулиру-емыми коммерческими учреждениями. Большин-ство НПО работают в России и Косово. В Косово новый закон о регулировании микрофинансовой деятельности, скорее всего, приведет к преобра-зованию НПО в регулируемые НБФУ. Число го-сударственных фондов (т.е. небанковских постав-щиков микрокредитных услуг, учреждаемых и

ОРГАНИЗАЦИИ, ПРЕДОСТАВЛЯЮЩИЕ МИКРОФИНАНСОВЫЕ УСЛУГИ В РЕГИОНЕ ЕЦА: КОЛИЧЕСТВО И ОХВАТ ПО ВИДАМ ОРГАНИЗАЦИЙ

Вид организации

Число ор-ганизаций

Число ак-тивных за-емщиков, тыс. чел.

Кредитный портфель, млн. долл.

США

Ср. число за-емщиков на

организацию, тыс. чел.

Ср. остаток кредита,

долл. США

Охват кре-дитными услугами

Число вкладчиков,

тыс. чел.

Депозиты, млн. долл.

США

Ср. остаток депозита, долл. США

Охват де-позитными

услугами

Банк, реали-зующий про-грамму МФ*

56 249 2,899 4.4 11,643 0.4% 27 153 5,573 0.0%

Специализи-рованный ми-крофинансо-вый банк

21 1,364 4,993 64.9 3,661 2.0% 5,014 4,048 807 7.3%

НБФУ 1,044 1,364 2,431 1.3 1,782 2.0% 0 3 20,601 0.0%

НПО 141 84 154 0.6 1,846 0.1% 0 0 0 0.0%

Кредитный союз 6,874 5,917 5,640 0.9 953 8.6% 4,961 4,152 837 7.2%

Гос.фонд 150 34 112 0.2 3,328 0.0% 0 0 0 0.0%

ИТОГО 8,286 9,011 16,230 1.1 1,801 13.1% 10,002 8,356 835 14.5%

ТАБЛИЦА 4

Источник: Исследование МФО CGAP, 2008 г., ЕБРР, MIX Market, WOCCU. Примечание: * Банки, реализующие программу МФ - ком-мерческие банки, у которых только часть портфеля составляют микрокредиты. В данной таблице представлены данные только о микрокредитной деятельности этих банков.

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микрофи-нансирования. 2009 год 7

Февраль 2010 г.

финансируемых, главным образом, государством) сократилось более чем на треть из-за уменьше-ния количества организаций этого вида в России. Кроме них, единственный государственный фонд действует в Казахстане; он является вторым по величине поставщиком микрофинансовых услуг в стране.

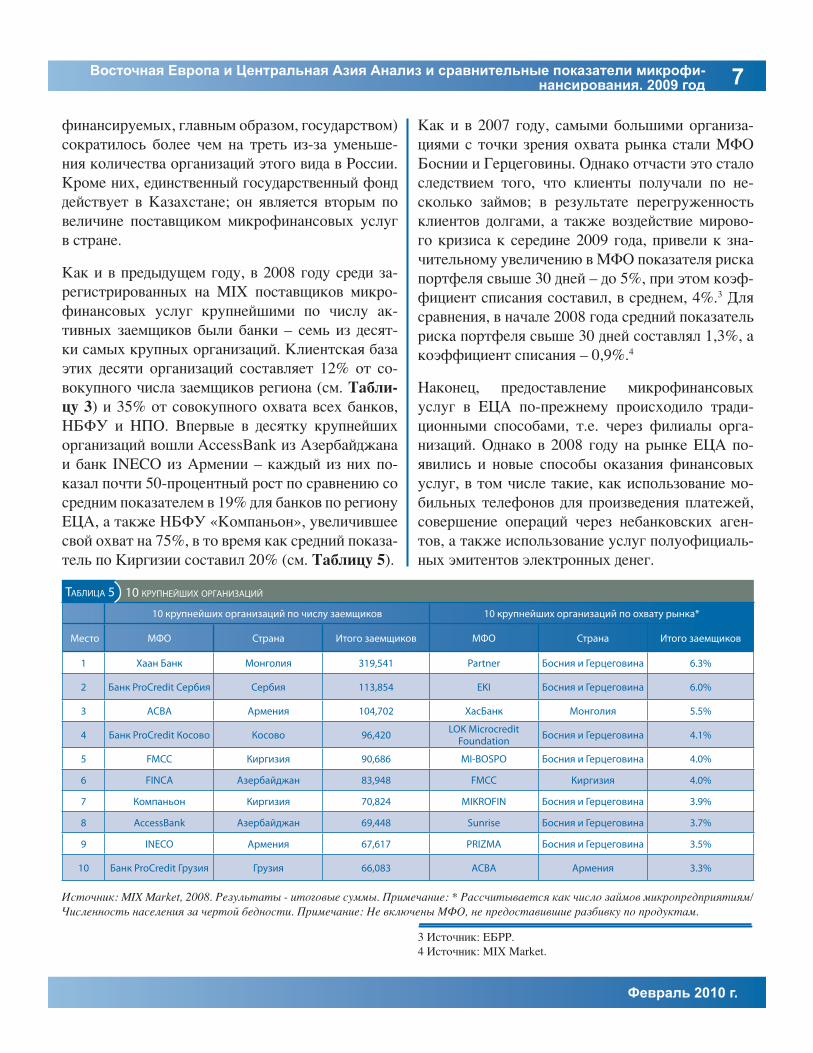

Как и в предыдущем году, в 2008 году среди за-регистрированных на MIX поставщиков микро-финансовых услуг крупнейшими по числу ак-тивных заемщиков были банки – семь из десят-ки самых крупных организаций. Клиентская база этих десяти организаций составляет 12% от со-вокупного числа заемщиков региона (см. Табли-цу 3) и 35% от совокупного охвата всех банков, НБФУ и НПО. Впервые в десятку крупнейших организаций вошли AccessBank из Азербайджана и банк INECO из Армении – каждый из них по-казал почти 50-процентный рост по сравнению со средним показателем в 19% для банков по региону ЕЦА, а также НБФУ «Компаньон», увеличившее свой охват на 75%, в то время как средний показа-тель по Киргизии составил 20% (см. Таблицу 5).

Как и в 2007 году, самыми большими организа-циями с точки зрения охвата рынка стали МФО Боснии и Герцеговины. Однако отчасти это стало следствием того, что клиенты получали по не-сколько займов; в результате перегруженность клиентов долгами, а также воздействие мирово-го кризиса к середине 2009 года, привели к зна-чительному увеличению в МФО показателя риска портфеля свыше 30 дней – до 5%, при этом коэф-фициент списания составил, в среднем, 4%.3 Для сравнения, в начале 2008 года средний показатель риска портфеля свыше 30 дней составлял 1,3%, а коэффициент списания – 0,9%.4

Наконец, предоставление микрофинансовых услуг в ЕЦА по-прежнему происходило тради-ционными способами, т.е. через филиалы орга-низаций. Однако в 2008 году на рынке ЕЦА по-явились и новые способы оказания финансовых услуг, в том числе такие, как использование мо-бильных телефонов для произведения платежей, совершение операций через небанковских аген-тов, а также использование услуг полуофициаль-ных эмитентов электронных денег.

Источник: MIX Market, 2008. Результаты - итоговые суммы. Примечание: * Рассчитывается как число займов микропредприятиям/Численность населения за чертой бедности. Примечание: Не включены МФО, не предоставившие разбивку по продуктам.

10 КРУПНЕЙШИХ ОРГАНИЗАЦИЙ

10 крупнейших организаций по числу заемщиков 10 крупнейших организаций по охвату рынка*

Место МФО Страна Итого заемщиков МФО Страна Итого заемщиков

1 Хаан Банк Монголия 319,541 Partner Босния и Герцеговина 6.3%

2 Банк ProCredit Сербия Сербия 113,854 EKI Босния и Герцеговина 6.0%

3 ACBA Армения 104,702 ХасБанк Монголия 5.5%

4 Банк ProCredit Косово Косово 96,420 LOK Microcredit Foundation Босния и Герцеговина 4.1%

5 FMCC Киргизия 90,686 MI-BOSPO Босния и Герцеговина 4.0%

6 FINCA Азербайджан 83,948 FMCC Киргизия 4.0%

7 Компаньон Киргизия 70,824 MIKROFIN Босния и Герцеговина 3.9%

8 AccessBank Азербайджан 69,448 Sunrise Босния и Герцеговина 3.7%

9 INECO Армения 67,617 PRIZMA Босния и Герцеговина 3.5%

10 Банк ProCredit Грузия Грузия 66,083 ACBA Армения 3.3%

ТАБЛИЦА 5

3 Источник: ЕБРР.4 Источник: MIX Market.

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микро-финансирования. 2009 год8

MIX и CGAP

В России и большинстве стран СНГ для оказания финансовых услуг получили распространение так называемые платежные терминалы – эти устрой-ства по приему наличных позволяют клиентам производить платежи в пользу множества постав-щиков услуг, отправлять денежные переводы, по-полнять счета в банке, а также погашать кредиты. В конце 2008 года в России действовало свыше 120 000 автоматических платежных терминалов (принимающих как наличные деньги, так и пла-стиковые карты), а также порядка 80 000 точек по приему наличных платежей (например, в су-пермаркетах и киосках). По некоторым подсче-там, услугами платежных терминалов пользуют-ся в стране более 50 миллионов человек; только в Москве и области их оборот розничных платежей достигает 1,9 миллиарда долларов США в месяц.

Что означает такое развитие вариантов дистан-ционного банкинга для микрофинансирования? Дистанционный банкинг обеспечивает дешевиз-ну и доступность различных финансовых услуг, а также быстрое увеличение их объема. По данным исследований, одной из предпосылок для более широкого использования финансовых услуг явля-ется близость финансовых учреждений к клиен-там. Очевидно, что банки уже проявляют повы-шенный интерес к возможностям дистанционно-го банкинга – некоторые коммерческие банки в России создают свои сети платежных терминалов, а большинство крупных банков в ЕЦА предостав-ляют своим клиентам услуги интернет-банкинга и мобильного банкинга.

Однако небанковские МФО пока не проявили ин-тереса к этой сфере. Причиной тому может быть целый ряд факторов: традиционная практика работы, подразумевающая тесный контакт с кли-ентами, менее подготовленная клиентура, круп-ные инвестиции, необходимые для внедрения тех-нологических решений и т.п.

ОСНОВНЫЕ ТЕНДЕНЦИИ В ДЕЯТЕЛЬНО-СТИ ПО ПРЕДОСТАВЛЕНИЮ МИКРОКРЕ-ДИТНЫХ И ДЕПОЗИТНЫХ УСЛУГ (2006-2008 годы)

В целом рост объемов микрокредитных услуг в 2008 году существенно замедлился, несмотря на увеличение числа МФО в некоторых странах (см. Таблицу 6). Согласно сбалансированным данным по 123 МФО, предоставляющим сведения в MIX Market, в 2007 году прирост охвата клиентов со-ставил 34% благодаря росту национальных эко-номик, стабильности валют и изобилию зарубеж-ных источников финансирования. К 2008 году си-туация изменилась: вместе с ухудшением эконо-мического положения рост замедлился до 18%, а МФО ограничили темпы роста в ожидании по-вышения кредитного риска и риска ликвидно-сти. Однако результаты оказались различными в разных странах и в разных видах МФО – эти ха-рактеристики определили различную степень их подверженности рискам.

Источник: Исследование МФО CGAP, 2008 г., ЕБРР, MIX Market, WOCCU.

ИЗМЕНЕНИЯ В ПОКАЗАТЕЛЯХ КРЕДИТОВАНИЯ ПО СРАВНЕНИЮ XXXXXXXXX С 2007 Г. (СОВОКУПНЫЕ СТАТИСТИЧЕСКИЕ ДАННЫЕ)5

РегионИзменение числа

активных заем-щиков

Изменение кре-дитного порт-

феля

Изменение охва-та кредитными

услугами

Балканы 16% 11% 7%

Кавказ 85% 47% 11%

ЦВЕ 10% -2% 1%

Центральная Азия 35% 7% 3%

Россия -9% 1% 0%

ИТОГО 15% 6% 2%

ТАБЛИЦА 6

5 Примечание: Показатели роста в Таблице 6 основаны на сравнении совокупных данных по всем организациям за 2007 и 2008 годы и включают сведения о новых игроках рынка. MIX Market отслеживает тенденции роста сбалансированного набора организаций, которые подавали сведения в 2006 – 2008 годах.

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микрофи-нансирования. 2009 год 9

Февраль 2010 г.

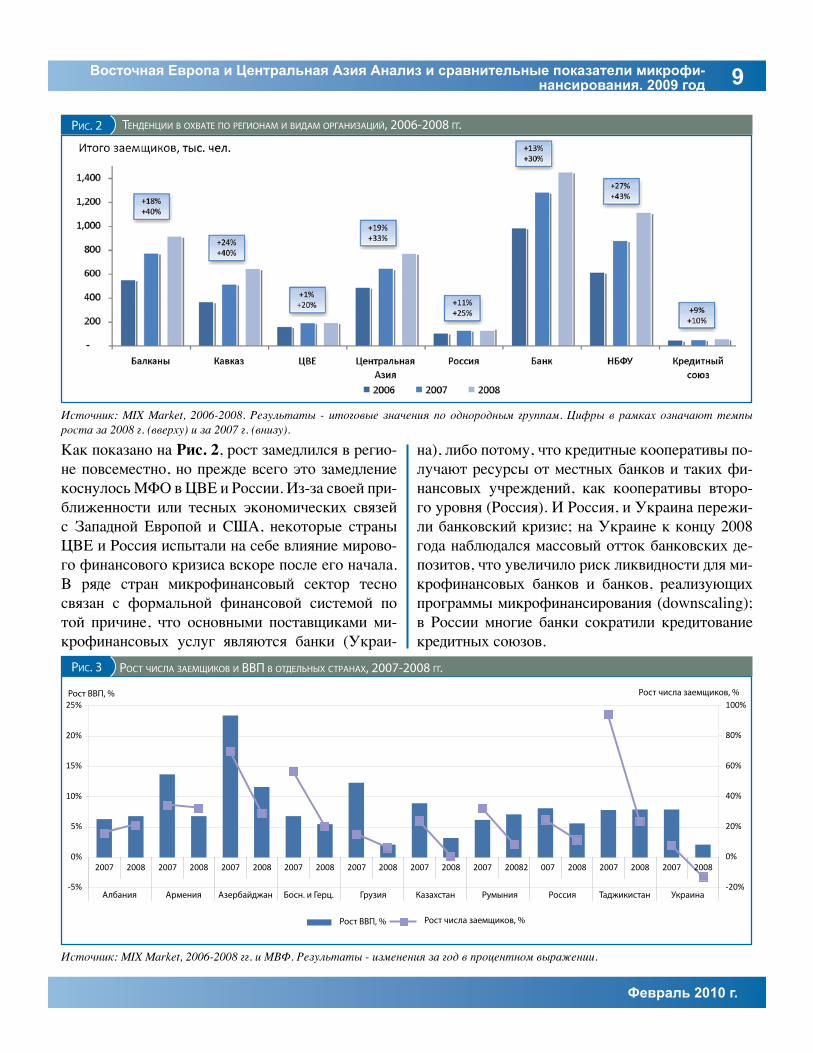

Как показано на Рис. 2, рост замедлился в регио-не повсеместно, но прежде всего это замедление коснулось МФО в ЦВЕ и России. Из-за своей при-ближенности или тесных экономических связей с Западной Европой и США, некоторые страны ЦВЕ и Россия испытали на себе влияние мирово-го финансового кризиса вскоре после его начала. В ряде стран микрофинансовый сектор тесно связан с формальной финансовой системой по той причине, что основными поставщиками ми-крофинансовых услуг являются банки (Украи-

на), либо потому, что кредитные кооперативы по-лучают ресурсы от местных банков и таких фи-нансовых учреждений, как кооперативы второ-го уровня (Россия). И Россия, и Украина пережи-ли банковский кризис; на Украине к концу 2008 года наблюдался массовый отток банковских де-позитов, что увеличило риск ликвидности для ми-крофинансовых банков и банков, реализующих программы микрофинансирования (downscaling); в России многие банки сократили кредитование кредитных союзов.

Рис. 2 Тенденции в охваТе по Регионам и видам оРганизаций, 2006-2008 гг.

Источник: MIX Market, 2006-2008. Результаты - итоговые значения по однородным группам. Цифры в рамках означают темпы роста за 2008 г. (вверху) и за 2007 г. (внизу).

Рис. 3 РосТ числа заемщиков и ввп в оТдельных сТРанах, 2007-2008 гг.

Источник: MIX Market, 2006-2008 гг. и МВФ. Результаты - изменения за год в процентном выражении.

-5%

0%

5%

10%

15%

20%

25%

2007 2008 2007 2008 2007 2008 2007 2008 2007 2008 2007 2008 2007 20082 007 2008 2007 2008 2007 2008

-20%

0%

20%

40%

60%

80%

100%

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микро-финансирования. 2009 год10

MIX и CGAP

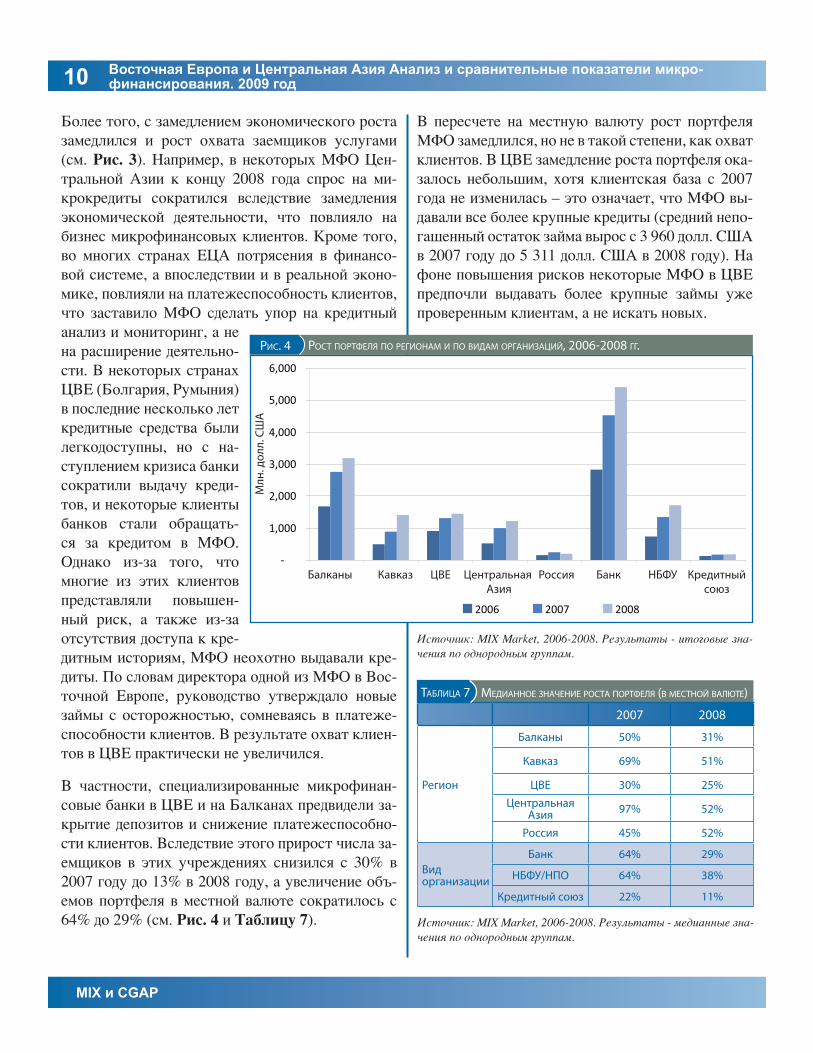

Более того, с замедлением экономического роста замедлился и рост охвата заемщиков услугами (см. Рис. 3). Например, в некоторых МФО Цен-тральной Азии к концу 2008 года спрос на ми-крокредиты сократился вследствие замедления экономической деятельности, что повлияло на бизнес микрофинансовых клиентов. Кроме того, во многих странах ЕЦА потрясения в финансо-вой системе, а впоследствии и в реальной эконо-мике, повлияли на платежеспособность клиентов, что заставило МФО сделать упор на кредитный анализ и мониторинг, а не на расширение деятельно-сти. В некоторых странах ЦВЕ (Болгария, Румыния) в последние несколько лет кредитные средства были легкодоступны, но с на-ступлением кризиса банки сократили выдачу креди-тов, и некоторые клиенты банков стали обращать-ся за кредитом в МФО. Однако из-за того, что многие из этих клиентов представляли повышен-ный риск, а также из-за отсутствия доступа к кре-дитным историям, МФО неохотно выдавали кре-диты. По словам директора одной из МФО в Вос-точной Европе, руководство утверждало новые займы с осторожностью, сомневаясь в платеже-способности клиентов. В результате охват клиен-тов в ЦВЕ практически не увеличился.

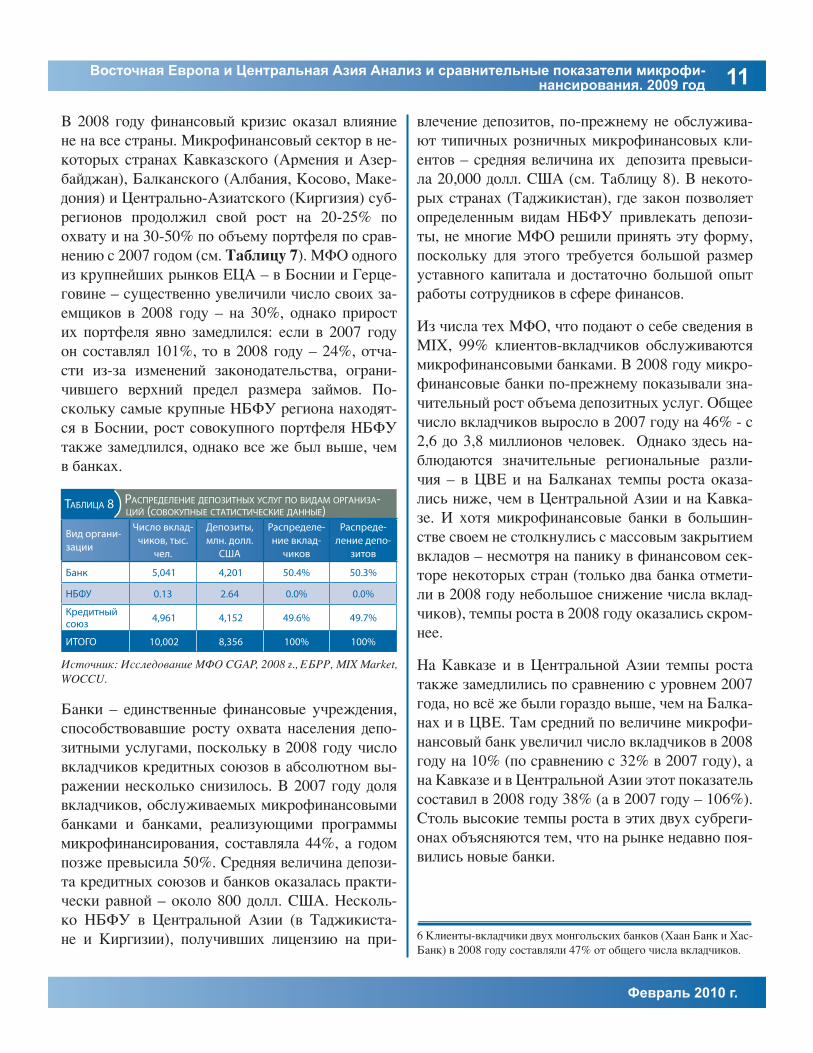

В частности, специализированные микрофинан-совые банки в ЦВЕ и на Балканах предвидели за-крытие депозитов и снижение платежеспособно-сти клиентов. Вследствие этого прирост числа за-емщиков в этих учреждениях снизился с 30% в 2007 году до 13% в 2008 году, а увеличение объ-емов портфеля в местной валюте сократилось с 64% до 29% (см. Рис. 4 и Таблицу 7).

В пересчете на местную валюту рост портфеля МФО замедлился, но не в такой степени, как охват клиентов. В ЦВЕ замедление роста портфеля ока-залось небольшим, хотя клиентская база с 2007 года не изменилась – это означает, что МФО вы-давали все более крупные кредиты (средний непо-гашенный остаток займа вырос с 3 960 долл. США в 2007 году до 5 311 долл. США в 2008 году). На фоне повышения рисков некоторые МФО в ЦВЕ предпочли выдавать более крупные займы уже проверенным клиентам, а не искать новых.

Источник: MIX Market, 2006-2008. Результаты - итоговые зна-чения по однородным группам.

Источник: MIX Market, 2006-2008. Результаты - медианные зна-чения по однородным группам.

МЕДИАННОЕ ЗНАЧЕНИЕ РОСТА ПОРТФЕЛЯ (В МЕСТНОЙ ВАЛЮТЕ)

2007 2008

Регион

Балканы 50% 31%

Кавказ 69% 51%

ЦВЕ 30% 25%Центральная

Азия 97% 52%

Россия 45% 52%

Вид организации

Банк 64% 29%

НБФУ/НПО 64% 38%

Кредитный союз 22% 11%

ТАБЛИЦА 7

РИС. 4 РОСТ ПОРТФЕЛЯ ПО РЕГИОНАМ И ПО ВИДАМ ОРГАНИЗАЦИЙ, 2006-2008 ГГ.

-

1,000

2,000

3,000

4,000

5,000

6,000

2006 2007 2008

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микрофи-нансирования. 2009 год 11

Февраль 2010 г.

В 2008 году финансовый кризис оказал влияние не на все страны. Микрофинансовый сектор в не-которых странах Кавказского (Армения и Азер-байджан), Балканского (Албания, Косово, Маке-дония) и Центрально-Азиатского (Киргизия) суб-регионов продолжил свой рост на 20-25% по охвату и на 30-50% по объему портфеля по срав-нению с 2007 годом (см. Таблицу 7). МФО одного из крупнейших рынков ЕЦА – в Боснии и Герце-говине – существенно увеличили число своих за-емщиков в 2008 году – на 30%, однако прирост их портфеля явно замедлился: если в 2007 году он составлял 101%, то в 2008 году – 24%, отча-сти из-за изменений законодательства, ограни-чившего верхний предел размера займов. По-скольку самые крупные НБФУ региона находят-ся в Боснии, рост совокупного портфеля НБФУ также замедлился, однако все же был выше, чем в банках.

Банки – единственные финансовые учреждения, способствовавшие росту охвата населения депо-зитными услугами, поскольку в 2008 году число вкладчиков кредитных союзов в абсолютном вы-ражении несколько снизилось. В 2007 году доля вкладчиков, обслуживаемых микрофинансовыми банками и банками, реализующими программы микрофинансирования, составляла 44%, а годом позже превысила 50%. Средняя величина депози-та кредитных союзов и банков оказалась практи-чески равной – около 800 долл. США. Несколь-ко НБФУ в Центральной Азии (в Таджикиста-не и Киргизии), получивших лицензию на при-

влечение депозитов, по-прежнему не обслужива-ют типичных розничных микрофинансовых кли-ентов – средняя величина их депозита превыси-ла 20,000 долл. США (см. Таблицу 8). В некото-рых странах (Таджикистан), где закон позволяет определенным видам НБФУ привлекать депози-ты, не многие МФО решили принять эту форму, поскольку для этого требуется большой размер уставного капитала и достаточно большой опыт работы сотрудников в сфере финансов.

Из числа тех МФО, что подают о себе сведения в MIX, 99% клиентов-вкладчиков обслуживаются микрофинансовыми банками. В 2008 году микро-финансовые банки по-прежнему показывали зна-чительный рост объема депозитных услуг. Общее число вкладчиков выросло в 2007 году на 46% - с 2,6 до 3,8 миллионов человек. Однако здесь на-блюдаются значительные региональные разли-чия – в ЦВЕ и на Балканах темпы роста оказа-лись ниже, чем в Центральной Азии и на Кавка-зе. И хотя микрофинансовые банки в большин-стве своем не столкнулись с массовым закрытием вкладов – несмотря на панику в финансовом сек-торе некоторых стран (только два банка отмети-ли в 2008 году небольшое снижение числа вклад-чиков), темпы роста в 2008 году оказались скром-нее.

На Кавказе и в Центральной Азии темпы роста также замедлились по сравнению с уровнем 2007 года, но всё же были гораздо выше, чем на Балка-нах и в ЦВЕ. Там средний по величине микрофи-нансовый банк увеличил число вкладчиков в 2008 году на 10% (по сравнению с 32% в 2007 году), а на Кавказе и в Центральной Азии этот показатель составил в 2008 году 38% (а в 2007 году – 106%). Столь высокие темпы роста в этих двух субреги-онах объясняются тем, что на рынке недавно поя-вились новые банки.

РАСПРЕДЕЛЕНИЕ ДЕПОЗИТНЫХ УСЛУГ ПО ВИДАМ ОРГАНИЗА-XXXXXX ЦИЙ (СОВОКУПНЫЕ СТАТИСТИЧЕСКИЕ ДАННЫЕ)

Вид органи-зации

Число вклад-чиков, тыс.

чел.

Депозиты, млн. долл.

США

Распределе-ние вклад-

чиков

Распреде-ление депо-

зитов

Банк 5,041 4,201 50.4% 50.3%

НБФУ 0.13 2.64 0.0% 0.0%

Кредитный союз 4,961 4,152 49.6% 49.7%

ИТОГО 10,002 8,356 100% 100%

ТАБЛИЦА 8

Источник: Исследование МФО CGAP, 2008 г., ЕБРР, MIX Market, WOCCU.

6 Клиенты-вкладчики двух монгольских банков (Хаан Банк и Хас-Банк) в 2008 году составляли 47% от общего числа вкладчиков.

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микро-финансирования. 2009 год12

MIX и CGAP

Источник: MIX Market, 2008. Результаты - итоговые значения по однородным группам

Микрофинансовые банки привлекают почти 60% депозитов не от розничных клиентов, а от корпо-раций и других финансовых учреждений (см. Рис. 5). Банки в Армении, Монголии и Узбекистане также привлекают депозиты государства. Меди-анный показатель среднего остатка по корпора-тивным депозитам составляет 68 000 долл. США, а от розничных клиентов – 1 100 долл. США. Воз-можно, экономические потрясения в большей мере влияют на банки, поскольку банки в боль-шей степени финансируются корпоративными, а не розничными депозитами; последние в кризис-ные времена обычно более стабильны.

РИС. 5 СТРУКТУРА ДЕПОЗИТОВ СПЕЦИАЛИЗИРОВАННЫХ МИКРОФИ-НАНСОВЫХ БАНКОВ, 2008 Г.

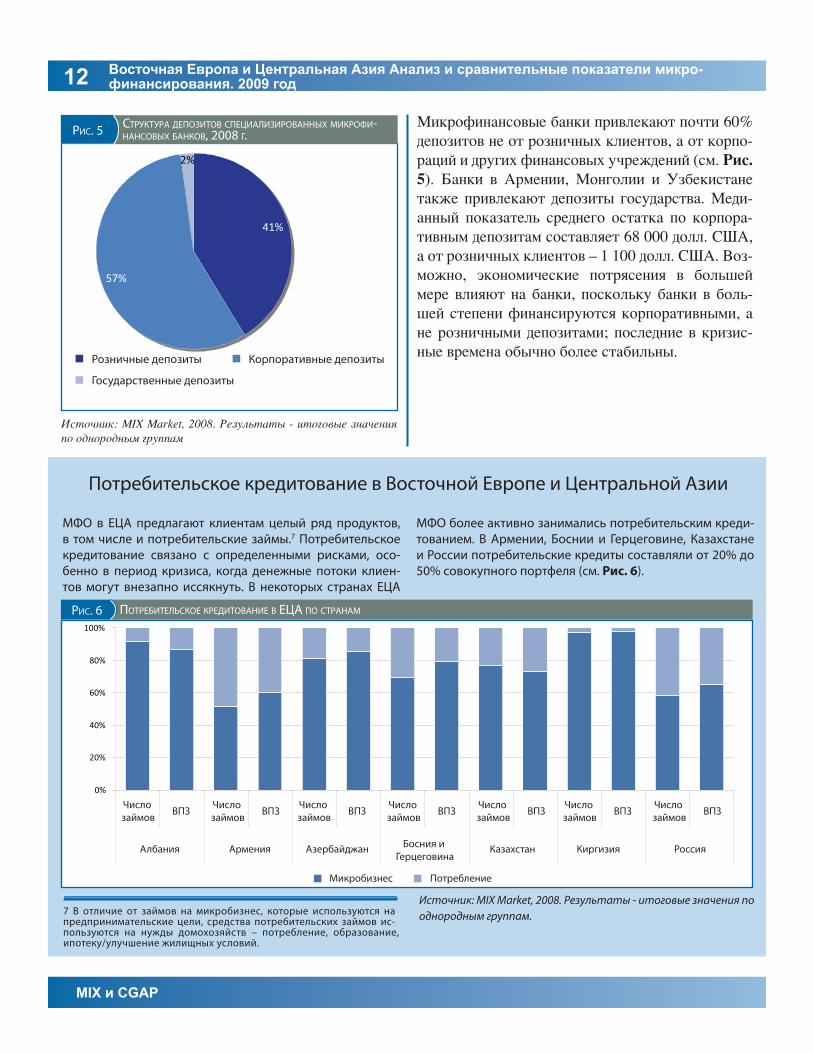

МФО в ЕЦА предлагают клиентам целый ряд продуктов, в том числе и потребительские займы.7 Потребительское кредитование связано с определенными рисками, осо-бенно в период кризиса, когда денежные потоки клиен-тов могут внезапно иссякнуть. В некоторых странах ЕЦА

МФО более активно занимались потребительским креди-тованием. В Армении, Боснии и Герцеговине, Казахстане и России потребительские кредиты составляли от 20% до 50% совокупного портфеля (см. Рис. 6).

Потребительское кредитование в Восточной Европе и Центральной Азии

РИС. 6 ПОТРЕБИТЕЛЬСКОЕ КРЕДИТОВАНИЕ В ЕЦА ПО СТРАНАМ

Источник: MIX Market, 2008. Результаты - итоговые значения по однородным группам.7 В отличие от займов на микробизнес, которые используются на

предпринимательские цели, средства потребительских займов ис-пользуются на нужды домохозяйств – потребление, образование, ипотеку/улучшение жилищных условий.

0%

20%

40%

60%

80%

100%

41%

57%

2%

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микрофи-нансирования. 2009 год 13

Февраль 2010 г.

В странах, где МФО имеют больший опыт (Босния и Гер-цеговина), или где доминируют банки и кредитные союзы (Армения и Россия, соответственно), потребительское

кредитование развивается более активно. Как показано на Рис. 7, почти 40% кредитного портфеля банков – это по-требительские кредиты. Для НБФУ этот показатель состав-ляет около 15%. Потребительские займы также составляют значительную часть портфеля кредитных союзов; напри-мер, в России многие кооперативы существуют в форме кредитных потребительских кооперативов граждан, и потребительское кредитование – их специализация. Эти кооперативы оказались особенно подвержены кредит-ным рискам, так как денежные потоки их членов потеря-ли стабильность из-за замедления экономической актив-ности и роста безработицы в России. Кроме того, потреби-тельские займы составляют 38% от общего числа займов, предоставленных опытными МФО, 24% – молодыми МФО и только 6% – новыми МФО. Опытные МФО дольше про-работали на рынке и испробовали различные кредитные продукты. Многие из них все чаще обращались к потреби-тельскому кредитованию, поскольку это давало им новые возможности для роста и получения прибыли. Время по-кажет, вернутся ли МФО, вначале кредитовавшие только микробизнес, к кредитованию микропредпринимателей – ведь потребительское кредитование в период замедле-ния экономической активности более рискованно.

РИС. 7 ПОТРЕБИТЕЛЬСКОЕ КРЕДИТОВАНИЕ В ЕЦА ПО ВИДАМ ОРГАНИЗАЦИЙ

Источник: MIX Market, 2008. Результаты - итоговые значения по однородным группам.

ПРАВОВАЯ СРЕДА В ЕЦА: ОСНОВНЫЕ ПРОБЛЕМЫ И ТЕНДЕНЦИИ

� Развитие дистанционного банкинга для предоставления финансовых услуг требует новых подходов к регулированию.

� Представители законодательной власти и микрофинансового сектора уделяют все больше внимания вопросам защиты прав по-требителей.

� Небанковским МФО не удается привлечь депозиты в существенных объемах, несмо-тря на создание в некоторых странах особых вариантов их регулирования.

� В связи с трансформацией и коммерциали-зацией МФО возник ряд вопросов: в частно-сти, вопрос сохранения социальной миссии трансформирующейся организации.

РЕГУЛИРОВАНИЕ ДИСТАНЦИОННОГО БАНКИНГА

Отсутствие четкой законодательной базы для дистанционного банкинга может препятствовать его развитию. Несмотря на популярность этого способа оказания услуг, ни в одной стране реги-она пока не создана полноценная законодательная база для дистанционного банкинга. Не так давно в России был предпринят ряд важных шагов, на-правленных на гармонизацию законодательства и интеграцию различных небанковских поставщи-ков финансовых услуг в финансовую систему. В частности, в 2009 году был принят закон «О дея-тельности по приему платежей физических лиц, осуществляемой платежными агентами» (а также соответствующие поправки к закону «О банках и банковской деятельности» и закону «О противо-действии легализации (отмыванию) доходов, по-лученных преступным путем, и финансированию терроризма»), в котором введено понятие «бан-ковского платежного агента» и, таким образом,

0%

20%

40%

60%

80%

100%

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микро-финансирования. 2009 год14

MIX и CGAP

формально оформлено использование небанков-ских агентов для предоставления финансовых услуг. Однако для большинства стан ЕЦА разра-ботка законодательной базы для дистанционного банкинга остается задачей на будущее.

ЗАЩИТА ПОТРЕБИТЕЛЕЙ

Несмотря на увеличение предоставляемых объе-мов розничных финансовых услуг, защита потре-бителей и финансовая грамотность по-прежнему являются слабым местом в странах ЕЦА.

В 2006 – 2008 годах Всемирный банк подготовил доклад по девяти странам региона ЕЦА – Азер-байджан, Болгария, Латвия, Литва, Россия, Румы-ния, Словакия, Хорватия и Чехия.8 По каждой из стран был проведен подробный анализ защиты по-требителей в сфере банковских услуг, услуг не-банковских кредитных организаций, страхования, ценных бумаг и частных пенсионных фондов, а для некоторых стран – еще и МФО и систем кре-дитных историй. Исследование было сосредото-чено на следующих пяти ключевых сферах: ин-ституциональные структуры для защиты по-требителей, раскрытие информации о финансо-вых продуктах, деловая практика, рассмотрение жалоб и разногласий, а также финансовая гра-мотность и образование. Согласно результатам исследования, одним из наиболее сложных вопро-сов, связанных с защитой потребителей, являет-ся проблема институциональной структуры. По-скольку регулирование защиты прав потребите-лей финансовых услуг находится на стыке регу-лирования финансового сектора и регулирова-ния защиты прав потребителей товаров и услуг вообще, разные страны используют различные подходы. Например, в Азербайджане, Хорватии, Чехии и Словакии за вопросы защиты потреби-телей финансовых услуг отвечают агентства по финансовому надзору; в России эти обязанности

лежат на неспециализированном органе защиты прав потребителей, а в Болгарии, Латвии, Литве и Румынии это зависит от вида финансовых услуг. И хотя среди специалистов пока не сложилось единого мнения относительно того, какой орган способен выполнять функции защиты потреби-телей финансовых услуг наилучшим образом, в целом они согласны с тем, что оптимальным яв-ляется вариант, при котором клиенты могут обра-титься в единую службу за помощью по вопросам финансовых услуг.

В 2008 году в Армении было принято новое за-конодательство о защите прав потребителей в сфере финансовых услуг, в том числе законы о привлечении депозитов и потребительском креди-те. Кроме того, законом была учреждена служба омбудсмена для финансового сектора, задача ко-торой – рассматривать претензии частных кли-ентов в сумме до 25 000 долл. США. Централь-ный банк Армении – единый регулятор финансо-вых услуг – в дополнение к законам также принял ряд положений, поясняющих правила раскрытия информации и предоставления ее клиентам. Вли-яние законодательства Армении на предоставле-ние финансовых услуг и их качество необходимо изучать и дальше, так как оно представляет собой первую в регионе попытку создания всесторонней системы защиты прав потребителей.

Мировой финансовый кризис подчеркнул значе-ние защиты потребителей и финансовой грамот-ности как для стабильности финансового сектора, так и для доверия потребителей (см. раздел «Влия-ние мирового финансового кризиса на сектор ми-крофинансирования в отдельных странах в 2009 году», где рассматривается пример Украины: там розничные вкладчики считали, что наступивший кризис грозит им потерей вкладов, но оказались не защищены, поскольку государство ввело мора-торий на досрочное закрытие вкладов).

8 См.: «Working Paper on Consumer Protection and Financial Literacy: Lessons from Nine Country Studies». World Bank, October 2009, а также аналитические обзоры на сайте www.worldbank.org/eca/consumerprotection.

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микрофи-нансирования. 2009 год 15

Февраль 2010 г.

ПРИВЛЕЧЕНИЕ ДЕПОЗИТОВ НЕБАНКОВ-СКИМИ МФО

В некоторых странах ЕЦА – например, в Кир-гизии и Таджикистане – специальным законода-тельством о микрофинансировании предусматри-вается выдача небанковским МФО ограниченной лицензии на привлечение депозитов. Изначально целью этих законов было создание промежуточ-ной формы между банками и небанковскими ор-ганизациями для обеспечения последних дополни-тельными средствами финансирования и облегче-ния процесса трансформации МФО, а также пре-доставление микрофинансовым клиентам более удобных вариантов сбережения средств. Однако, несмотря на то, что ряд небанковских организа-ций получили депозитную лицензию, за послед-ние два года процесс привлечения депозитов так и не начался. Две микрофинансовые компании (МФК)9 в Киргизии на начало 2009 года не имели вкладчиков вообще, а 14 микродепозитных орга-низаций (МДО)10 в Таджикистане обслуживали всего 128 клиентов, и при этом средняя величина депозита превысила 20 000 долл. США.

Как было упомянуто выше, в разделе «Основные тенденции», кредитные союзы по-прежнему были основными поставщиками сберегательных услуг в ЕЦА, хотя банки, реализующие микрофинан-совые программы, и специализированные микро-финансовые банки быстро их догоняли, и в 2008 году практически сравнялись с ними по величи-не доли рынка. В отличие от МДО Таджикистана, и кредитные союзы, и банки предоставляли сбе-регательные услуги типичным микрофинансовым клиентам: средняя величина депозита составила порядка 800 долл. США.

В результате исследований было убедительно до-казано, что для клиентов сберегательные услуги

могут быть во многих случаях важнее кредитных, поскольку они помогают защититься от различ-ных рисков и нарастить активы, не делая долгов. Не совсем ясно, почему специализированные ми-кродепозитные организации не способствуют при-влечению сбережений в тех странах, где микро-финансирование в целом очень популярно среди клиентов. Подходит ли для привлечения сбереже-ний клиентов такая форма, как микрофинансовая депозитная организация, в обстановке отсутствия надлежащего правоприменения и общественного доверия? Или проблема заключается в том, что такая деятельность не оправдывает себя экономи-чески, или же это проблема маркетинга? Эти во-просы требуют дополнительных исследований.

ТРАНСФОРМАЦИЯ И КОММЕРЦИАЛИЗА-ЦИЯ: АЗЕРБАЙДЖАН

Трансформация является одной из самых важных проблем для многих МФО в ЕЦА. В 2008 году эта тема стала предметом активной и продолжитель-ной дискуссии между государственными органа-ми и микрофинансовым сообществом в Азербайд-жане.

Микрокредитные программы международных агентств развития и некоммерческих организаций, реализуемые с 1999 года, формально были зареги-стрированы в период 2002-2003 годов в форме об-ществ с ограниченной ответственностью с едино-личным собственником. Собственниками высту-пили международные НПО, получившие от На-ционального банка Азербайджана (НБА) особые лицензии небанковских кредитных организаций (НБКО) для осуществления кредитных опера-ций. Несмотря на коммерческую организационно-правовую форму, эти микрокредитные НБКО на-ходились в ведении Республиканской комиссии по международной гуманитарной помощи, учреж-денной при Кабинете министров Азербайджана, и, по сути, получили статус гуманитарных орга-низаций и различные налоговые и иные льготы, полагающиеся таким организациям.

9 Название формы небанковских микрофинансовых организаций, имеющей право привлекать депозиты, в Киргизии.

10 Название формы небанковских микрофинансовых организа-ций, имеющей право привлекать депозиты, в Таджикистане.

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микро-финансирования. 2009 год16

MIX и CGAP

В 2008 году, когда две азербайджанские НБКО решили сменить собственника, продав долю в ка-питале коммерческим компаниям, правительство выступило против этих преобразований и потре-бовало гарантий того, что средства, изначаль-но выделенные для микрофинансовой деятельно-сти, а также полученная от этих средств прибыль, остались в стране и продолжали использоваться на те же цели. После нескольких месяцев дискус-сий, в апреле 2009 года Кабинет министров и ми-крофинансовые организации договорились о трех вариантах трансформации11:

1. Микрокредитные ООО преобразуются в НПО и сохраняют статус гуманитарных организаций.

2. Микрокредитные ООО отделяют гуманитар-ные средства путем перечисления их в новый или существующий фонд, имеющий статус гу-манитарной организации; затем этот фонд реин-вестирует средства в ООО в обмен на долю/уча-стие в компании.

3. Микрокредитные ООО особым образом отме-чают гуманитарные средства в своих финансо-вых отчетах и соответствующим образом изме-няют устав, указывая на ограничения по объему и целям использования средств.

Эти варианты, за исключением второго, оказа-лось невозможно осуществить в рамках суще-ствующего законодательства Азербайджана. В конечном счете решение было найдено – Кабми-ном было издано специальное письмо, в котором перечислялся ряд временных решений, применяе-мых к микрокредитным НБКО в индивидуальном порядке – пока не принят новый закон об НБКО, после чего МФО смогли бы перерегистрировать-ся.12

Пример Азербайджана представляет интерес, по-скольку очень похожие дискуссии идут, напри-мер, в Боснии и Герцеговине, где местные МФО задумались о возможностях преобразования и слияния, стремясь преодолеть негативное влия-ние мирового финансового кризиса и чрезмер-ной задолженности клиентов. Поскольку многие МФО в Боснии зарегистрированы как НПО или коммерческие компании с социальными целями, им, скорее всего, придется столкнуться с беспо-койством государства по поводу перехода прав собственности на донорские средства, а также со-хранения миссии МФО.

ГОСУДАРСТВЕННОЕ ФИНАНСИРОВАНИЕ МИКРОФИНАНСИРОВАНИЯ: РОССИЯ

По всей видимости, Россия – единственная страна в регионе, правительство которой приняло вну-шительный комплекс финансовых мер для под-держки развития малого и среднего бизнеса (МСБ) и микрофинансирования в период финан-сового кризиса (в общей сложности сумма, вы-деленная российским правительством, составля-ет порядка половины всего совокупного объема финансирования, предоставленного 34 донорами и инвесторами для всего региона ЕЦА – см. далее раздел «Источники средств для микрофинанси-рования»). Это стало частью как антикризисно-го плана правительства, так и частью долгосроч-ной стратегии по созданию благоприятных усло-вий для развития предпринимательства.

В пакет государственной поддержки вошли:

• Программа кредитования МСБ в объеме по-рядка 900 млн. долл. США, реализуемая Россий-ским банком развития, который планирует рабо-тать через 80 банков-партнеров.

• Субсидии из федерального бюджета на раз-витие МСБ в российских регионах – около 318 млн. долл. США, а также свыше 450 млн. долл. США для финансирования гарантий по банков-ским кредитам МСБ. Эти субсидии выделяют-ся регионам при условии встречного финанси-

11 Термин «трансформация» используется здесь в широком смысле и означает ряд действий, направленных на разрешение си-туации.

12 См. обсуждение проекта закона об НБКО в Азербайджане в со-вместном отчете MIX и CGAP «Анализ и сравнительные показа-тели микрофинансирования в Восточной Европе и Центральной Азии за 2008 год».

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микрофи-нансирования. 2009 год 17

Февраль 2010 г.

рования последними 50-80% от стоимости про-ектов, и могут использоваться для учреждения МФО второго уровня с тем, чтобы те кредитова-ли розничные МФО.

В целом эти меры финансовой поддержки созвуч-ны антикризисным мерам, принятым в ряде стран Запада, в том числе по предоставлению дополни-тельных средств коммерческим банкам с целью увеличения объемов кредитования МСБ, а также различных субсидий для поддержки развития МСБ на уровне регионов. Тем не менее, известно, что субсидирование кредитования МСБ и микро-финансирования в прошлом приводило к дефор-мации рынка, хотя роль субсидий в период кризи-са и не была достаточно изучена, что не позволя-ет сделать окончательных выводов. Вопрос в том, насколько легко с политической точки зрения будет государству свернуть эти меры, когда кризис останется позади? И как микрофинансо-вый сектор России, который сейчас не занимает особого места в регионе, будет сравним с другими странами в результате этих мер?

В то время как ряд правовых вопросов и тенден-ций в регионе ЕЦА обусловлен особенностями те-кущего состояния и истории развития микрофи-нансового сектора, такие проблемы, как, напри-мер, защита прав потребителей, вышли на первый план из-за финансового кризиса. Эти вопросы, как и регулирование дистанционного банкинга, скорее всего, станут в ближайшем будущем наи-более актуальными для законодателей региона.

ИСТОЧНИКИ СРЕДСТВ ДЛЯ МИКРОФИ-НАНСИРОВАНИЯ

� Субрегион ЦВЕ получил самую большую долю финансирования от доноров и инвесто-ров.

� В ЕЦА в основном используются долговые финансовые инструменты, поскольку микро-финансовый сектор региона является одним

из самых коммерчески ориентированных в мире.

� Небольшие МФО на Кавказе и в Цен-тральной Азии в последние годы пользова-лись кредитными средствами международ-ного коммерческого рынка, что повысило их риски, связанные с финансированием.

� МФО получили большинство кредитов в твердой валюте. Следствием этого стало снижение спроса на заемные средства из международных источников из-за высокого валютного риска.

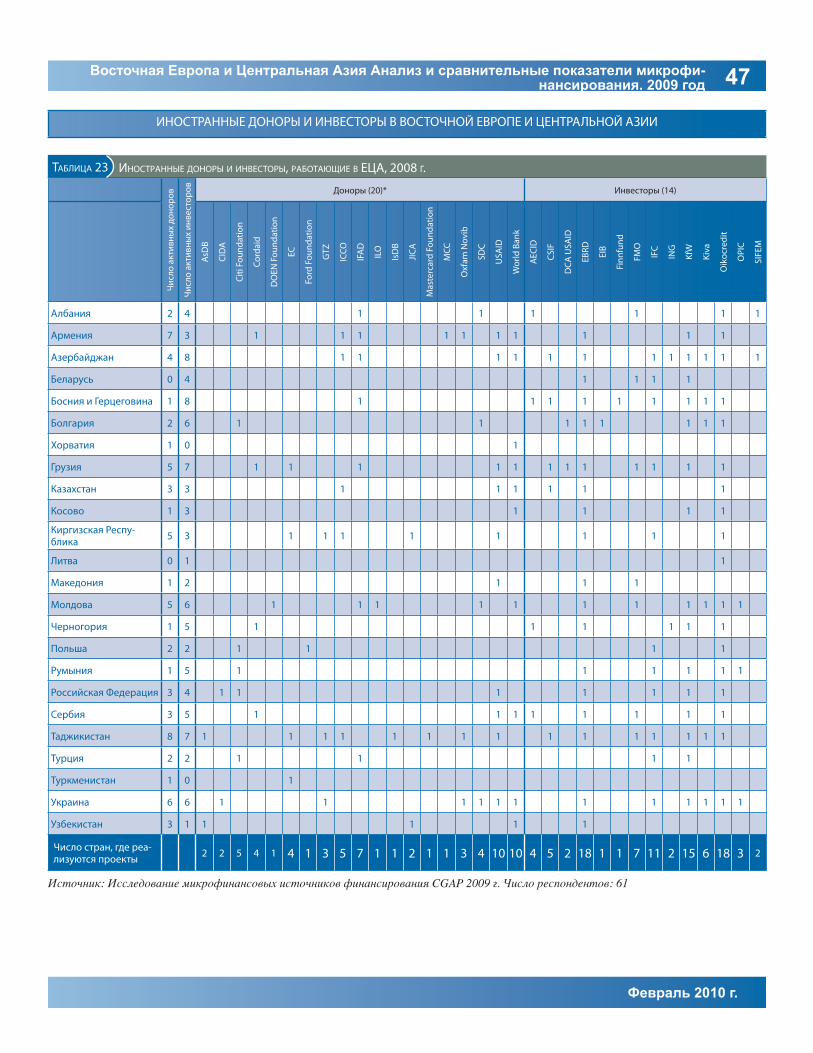

Источник: Исследование CGAP микрофинансовых источников финансирования 2009 г. Число респондентов: 61

ОСНОВНЫЕ ТЕНДЕНЦИИ В ФИНАНСИРОВАНИИ ЕЦА

ЕЦА Весь мирИтого выделено средств (млн. долл. США) 3,266 14,788

Увеличение объемов средств, % 31% 24%

Число активных доноров и инве-сторов 34 61

Краткие сведения:

• 34 донора и инвестора выделили на регион ЕЦА почти 3.3 млрд. долл. США по состоянию на декабрь 2008 г., что представ-ляет собой 22% от общего объема средств, выделенных на ми-крофинансирование по всему миру; это второе по величине значение после региона Южная Азия

• 20 доноров и 14 инвесторов предоставили зарубежное фи-нансирование ЕЦА; инвесторы предоставили почти 90% всех ассигнованных средств

• Пять крупнейших источников предоставили 78% совокупного объема финансирования, предназначенного для региона (KfW, ЕБРР, IFC, Всемирный банк и EIB)

• Основным инструментом финансирования является кредит (64% от всего объема финансирования ЕЦА); ЕЦА получает 34% от совокупного объема инвестиций в капитал по всему миру

• Три страны (Болгария, Россия и Украина) получили 30% от все-го объема финансирования, предназначенного для ЕЦА

РИС. 8

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микро-финансирования. 2009 год18

MIX и CGAP

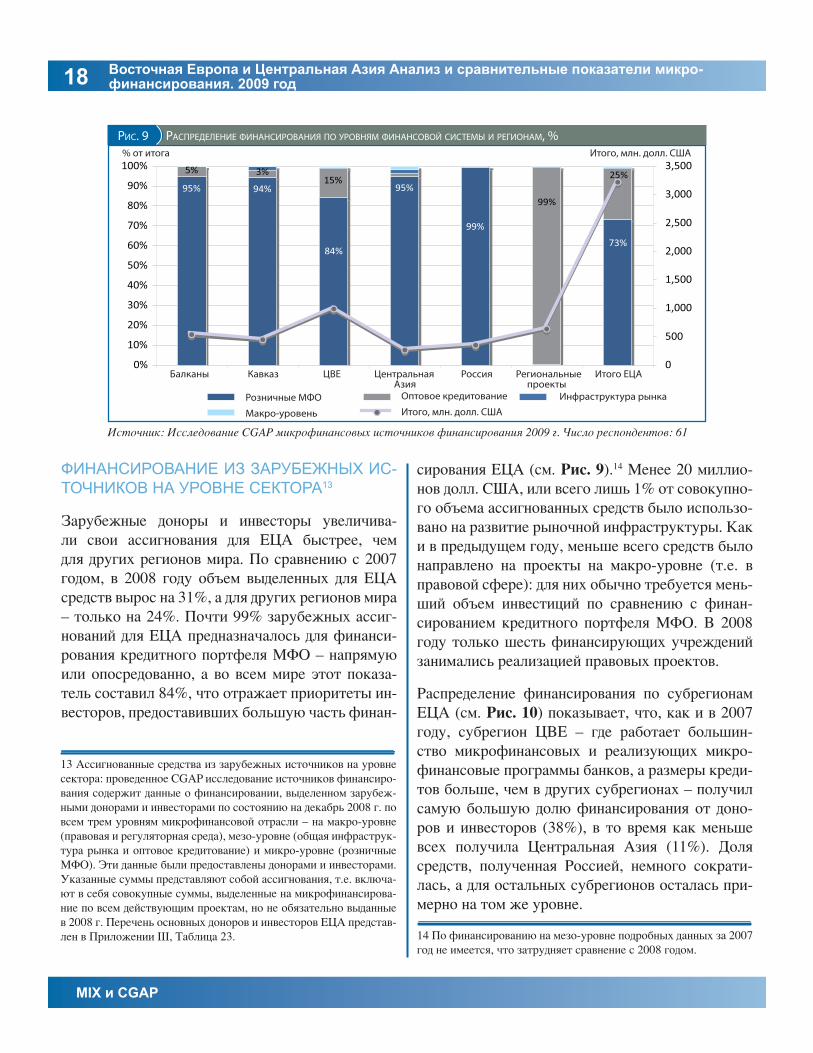

ФИНАНСИРОВАНИЕ ИЗ ЗАРУБЕЖНЫХ ИС-ТОЧНИКОВ НА УРОВНЕ СЕКТОРА13

Зарубежные доноры и инвесторы увеличива-ли свои ассигнования для ЕЦА быстрее, чем для других регионов мира. По сравнению с 2007 годом, в 2008 году объем выделенных для ЕЦА средств вырос на 31%, а для других регионов мира – только на 24%. Почти 99% зарубежных ассиг-нований для ЕЦА предназначалось для финанси-рования кредитного портфеля МФО – напрямую или опосредованно, а во всем мире этот показа-тель составил 84%, что отражает приоритеты ин-весторов, предоставивших большую часть финан-

сирования ЕЦА (см. Рис. 9).14 Менее 20 миллио-нов долл. США, или всего лишь 1% от совокупно-го объема ассигнованных средств было использо-вано на развитие рыночной инфраструктуры. Как и в предыдущем году, меньше всего средств было направлено на проекты на макро-уровне (т.е. в правовой сфере): для них обычно требуется мень-ший объем инвестиций по сравнению с финан-сированием кредитного портфеля МФО. В 2008 году только шесть финансирующих учреждений занимались реализацией правовых проектов.

Распределение финансирования по субрегионам ЕЦА (см. Рис. 10) показывает, что, как и в 2007 году, субрегион ЦВЕ – где работает большин-ство микрофинансовых и реализующих микро-финансовые программы банков, а размеры креди-тов больше, чем в других субрегионах – получил самую большую долю финансирования от доно-ров и инвесторов (38%), в то время как меньше всех получила Центральная Азия (11%). Доля средств, полученная Россией, немного сократи-лась, а для остальных субрегионов осталась при-мерно на том же уровне.

РИС. 9 РАСПРЕДЕЛЕНИЕ ФИНАНСИРОВАНИЯ ПО УРОВНЯМ ФИНАНСОВОЙ СИСТЕМЫ И РЕГИОНАМ, %

Источник: Исследование CGAP микрофинансовых источников финансирования 2009 г. Число респондентов: 61

13 Ассигнованные средства из зарубежных источников на уровне сектора: проведенное CGAP исследование источников финансиро-вания содержит данные о финансировании, выделенном зарубеж-ными донорами и инвесторами по состоянию на декабрь 2008 г. по всем трем уровням микрофинансовой отрасли – на макро-уровне (правовая и регуляторная среда), мезо-уровне (общая инфраструк-тура рынка и оптовое кредитование) и микро-уровне (розничные МФО). Эти данные были предоставлены донорами и инвесторами. Указанные суммы представляют собой ассигнования, т.е. включа-ют в себя совокупные суммы, выделенные на микрофинансирова-ние по всем действующим проектам, но не обязательно выданные в 2008 г. Перечень основных доноров и инвесторов ЕЦА представ-лен в Приложении III, Таблица 23. 14 По финансированию на мезо-уровне подробных данных за 2007

год не имеется, что затрудняет сравнение с 2008 годом.

95% 94% 95%15%

84%

99%

73%

5% 3%

99%

25%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

500

1,000

1,500

2,000

2,500

3,000

3,500

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микрофи-нансирования. 2009 год 19

Февраль 2010 г.

Как и в предыдущие годы, самыми распространен-ными в регионе оказались долговые инструменты. Как и раньше, гарантии использовались только в ЦВЕ (см. Рис. 11). За исключением увеличения объемов финансирования через оптовые каналы, решения финансирующих учреждений относи-тельно инструментов финансирования и субреги-онов в основном принимались по той же схеме, что и в предыдущем году. Нет оснований пола-гать, что в 2008 году финансово-экономический

кризис повлиял на решения зарубежных инвесто-ров, хотя его последствий можно ожидать в 2009 году.

ФИНАНСИРОВАНИЕ НА УРОВНЕ РОЗНИЧ-НЫХ МФО15

МФО Восточной Европы и Центральной Азии в 2007 году увеличили долю заемных средств в своих пассивах, а в 2008 году в этом отношении мало что не изменилось. По сравнению с 2006 годом, в 2007 году соотношение заемных и соб-ственных средств возросло с 2,0 до 2,7, а в 2008 году увеличилось до значения 2,9.

Источник: Исследование CGAP микрофинансовых источников финансирования 2009 г. Число респондентов: 61.

РИС. 11 РАСПРЕДЕЛЕНИЕ ФИНАНСИРОВАНИЯ ПО ВИДАМ ИНСТРУМЕН-ТОВ И РЕГИОНАМ, %

Источник: Исследование CGAP микрофинансовых источников финансирования 2009 г. Число респондентов: 61.

15 Балансовые величины обязательств розничных МФО (из зару-бежных и местных источников): База данных MIX по структуре финансирования содержит сведения о финансировании розничных микрофинансовых организаций из зарубежных и местных источ-ников. Эти данные предоставляют МФО, раскрывая их в своих ба-лансовых отчетах. Все суммы – балансовые величины, т.е. непога-шенные остатки обязательств.

Источник: MIX Market, 2006-2008. Результаты - медианные значения по однородным группам.

РИС. 10 РАСПРЕДЕЛЕНИЕ ФИНАНСИРОВАНИЯ ПО РЕГИОНАМ, %

20%

17%

11%

13%

38%

Балканы

ЦВЕ

Россия

Кавказ

Центральная Азия

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

РИС. 12 СТРУКТУРА ФИНАНСИРОВАНИЯ МФО В ЕЦА, 2006-2008 ГГ., МЕДИАННЫЕ ЗНАЧЕНИЯ

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2006 2007 2008 2006 2007 2008 2006 2007 2008

Балканы и ЦВЕ, не-банки

Кавказ и Централь-ная Азия, не-банки

Банк

Каптал/АктивыЗаемные средства/Кредитный портфельДепозиты/Кредитный портфель

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микро-финансирования. 2009 год20

MIX и CGAP

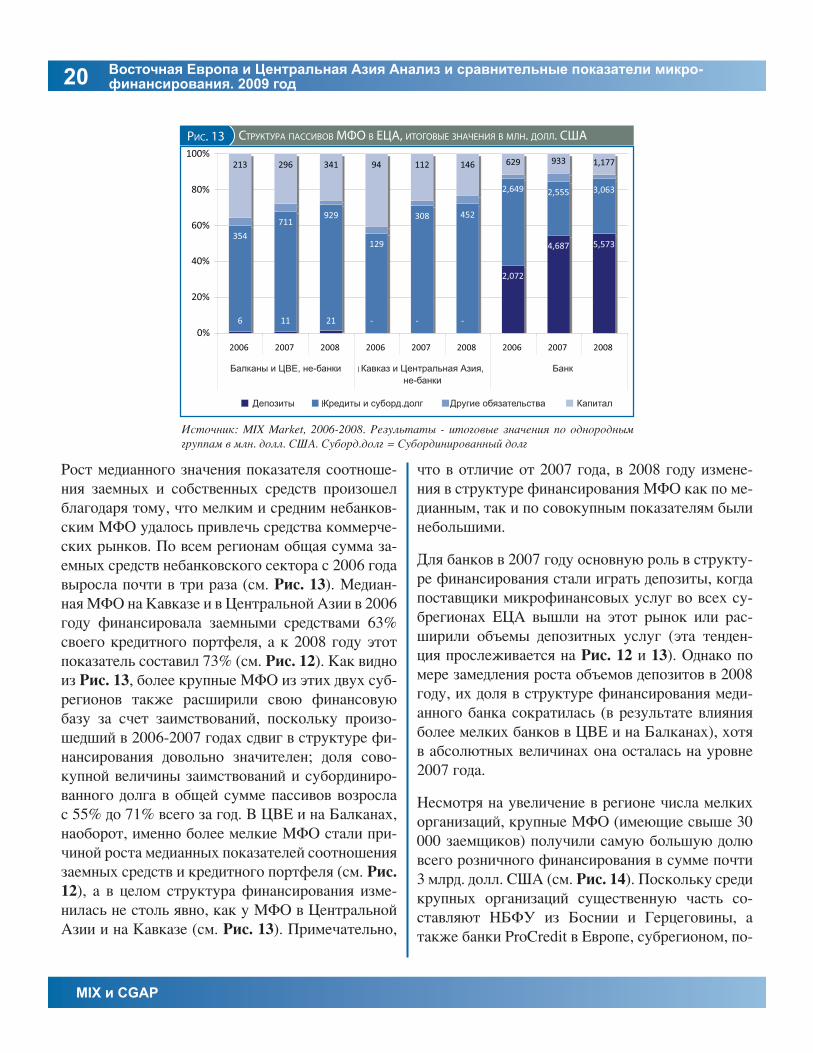

Рост медианного значения показателя соотноше-ния заемных и собственных средств произошел благодаря тому, что мелким и средним небанков-ским МФО удалось привлечь средства коммерче-ских рынков. По всем регионам общая сумма за-емных средств небанковского сектора с 2006 года выросла почти в три раза (см. Рис. 13). Медиан-ная МФО на Кавказе и в Центральной Азии в 2006 году финансировала заемными средствами 63% своего кредитного портфеля, а к 2008 году этот показатель составил 73% (см. Рис. 12). Как видно из Рис. 13, более крупные МФО из этих двух суб-регионов также расширили свою финансовую базу за счет заимствований, поскольку произо-шедший в 2006-2007 годах сдвиг в структуре фи-нансирования довольно значителен; доля сово-купной величины заимствований и субординиро-ванного долга в общей сумме пассивов возросла с 55% до 71% всего за год. В ЦВЕ и на Балканах, наоборот, именно более мелкие МФО стали при-чиной роста медианных показателей соотношения заемных средств и кредитного портфеля (см. Рис. 12), а в целом структура финансирования изме-нилась не столь явно, как у МФО в Центральной Азии и на Кавказе (см. Рис. 13). Примечательно,

что в отличие от 2007 года, в 2008 году измене-ния в структуре финансирования МФО как по ме-дианным, так и по совокупным показателям были небольшими.

Для банков в 2007 году основную роль в структу-ре финансирования стали играть депозиты, когда поставщики микрофинансовых услуг во всех су-брегионах ЕЦА вышли на этот рынок или рас-ширили объемы депозитных услуг (эта тенден-ция прослеживается на Рис. 12 и 13). Однако по мере замедления роста объемов депозитов в 2008 году, их доля в структуре финансирования меди-анного банка сократилась (в результате влияния более мелких банков в ЦВЕ и на Балканах), хотя в абсолютных величинах она осталась на уровне 2007 года.

Несмотря на увеличение в регионе числа мелких организаций, крупные МФО (имеющие свыше 30 000 заемщиков) получили самую большую долю всего розничного финансирования в сумме почти 3 млрд. долл. США (см. Рис. 14). Поскольку среди крупных организаций существенную часть со-ставляют НБФУ из Боснии и Герцеговины, а также банки ProCredit в Европе, субрегионом, по-

РИС. 13 СТРУКТУРА ПАССИВОВ МФО В ЕЦА, ИТОГОВЫЕ ЗНАЧЕНИЯ В МЛН. ДОЛЛ. США

Источник: MIX Market, 2006-2008. Результаты - итоговые значения по однородным группам в млн. долл. США. Суборд.долг = Субординированный долг

6 11 21 - - -

2,072

4,687 5,573354

711929

129

308 452

2,649 2,555 3,063

213 296 341 94 112 146 629 933 1,177

0%

20%

40%

60%

80%

100%

2006 2007 2008 2006 2007 2008 2006 2007 2008

Балканы и ЦВЕ, не-банки Кавказ и Центральная Азия, не-банки

Банк

Капитал Депозиты Кредиты и суборд.долг Другие обязательства

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микрофи-нансирования. 2009 год 21

Февраль 2010 г.

лучившим наибольшую сумму розничного финансирования, стали Балканы. Мелкие ор-ганизации (имеющие менее 10 000 заемщиков), напротив, получили менее 400 млн. долл. США в виде рознично-го финансирования – несмо-тря на то, что за последние не-сколько лет отношение заем-ных средств к собственным у них возросло.

Что же касается процентных ставок, то крупным МФО уда-лось получить финансирова-ние по самой низкой стоимо-сти, так как они получают большую часть госу-дарственного финансирования и средств междуна-родных финансовых организаций развития (ФОР) по некоммерческим ставкам, а также выигрыва-ют от конкуренции между местными и зарубеж-ными кредиторами (см. Таблицу 9). Небольшие МФО на Балканах выигрывают от того, что ра-ботают на сложившемся рынке, получая финан-сирование практически на тех же условиях, что и более крупные МФО. Небольшие МФО на Кав-казе по настоящее время получают существен-ную часть средств от частных НПО по ставкам ниже рыночных, в то время как их коллеги в Цен-тральной Азии в основном получают финансиро-вание на коммерческих условиях. По всему реги-ону ЕЦА по сравнению с 2007 годом стоимость средств возросла на 1-1,5%, что сказалось на воз-росших финансовых расходах МФО (см. Табли-цу 10).

РИС. 14 ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА МФО ЗА ИСКЛЮЧЕНИЕМ ДЕПОЗИТОВ ПО ВИДАМ КРЕДИТОРОВ, РЕГИОНАМ И РАЗМЕРАМ МФО (ПО ОХВАТУ), 2008 Г.

Источник: База данных MIX по структуре финансирования, 2008 г. Результаты - итоговые значения по однородным группам.

ПРОЦЕНТНЫЕ СТАВКИ ПО КРЕДИТАМ ПО РАЗМЕРАМ МФОXXXXXXXXX (ПО ОХВАТУ), ВИДАМ КРЕДИТОРОВ И РЕГИОНАМ, 2008 Г.

Большие (по охвату)

Средние (по охвату)

Малые (по охвату)

Вид кредитора

Финансовая орга-низация 8.1% 10.4% 12.1%

Фонд 8.1% 9.6% 9.3%

ФОР/Государство 5.7% 5.2% 5.9%

Частный кредитор 6.7% 4.9% 5.8%

Регион

Балканы 6.8% 7.1% 6.9%

Кавказ N/A 8.8% 7.4%

ЦВЕ 7.5% N/A 10.4%

Центральная Азия 8.3% 8.0% 9.7%

Россия N/A N/A 12.6%

ТАБЛИЦА 9

Источник: База данных MIX по структуре финансирования, 2008 г. Результаты - средневзвешенные значения. ФОР- финан-совые организации развития.

ИЗМЕНЕНИЯ В СТОИМОСТИ КРЕДИТНЫХ СРЕДСТВ ПО ВИДАМXXXXXXXXX КРЕДИТОРОВ, 2007-2008 ГГ.

2007 2008

Финансовая организация 7.4% 8.4%

Фонд 8.0% 9.3%

ФОР/Государство 4.7% 5.8%

Частный кредитор 4.0% 4.4%

ТАБЛИЦА 10

Источник: База данных MIX по структуре финансирования, 2007-2008. Результаты - средневзвешенные значения.

0%

20%

40%

60%

80%

100%

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микро-финансирования. 2009 год22

MIX и CGAP

МФО могут ожидать увеличения своих финансо-вых расходов из-за убытков, связанных с конвер-тацией валюты в 2009 году. Если исключить де-позиты, то 76% остальных обязательств МФО в ЕЦА были деноминированы в евро и долларах, а также небольшая часть – в швейцарских франках. Однако реально валютному риску будет подвер-жена меньшая часть обязательств – порядка 54%, поскольку в некоторых странах евро является местной валютой (Черногория и Косово), а еще в ряде стран национальная валюта привязана к евро (Болгария, Босния и Герцеговина). При исключе-нии влияния валют, привязанных к евро, окажет-ся, что на Балканах 38% долга деноминировано в зарубежной валюте, а на Кавказе эта цифра ока-жется выше (78%) – там большая часть финан-сирования поступает от международных инвесто-ров – в частности, фондов (микрофинансовые ин-вестиционные фонды). В Центральной Азии 58% долга деноминировано в зарубежной валюте. В этом субрегионе крупные организации, финан-сируемые государством, и коммерческие банки имеют возможность получать средства в местной валюте от государства и банков, но большинство остальных МФО ограничены в выборе и занима-ют средства у иностранных инвесторов.

Во второй половине 2008 года и в 2009 году ряд национальных валют претерпел девальвацию от-носительно доллара, в том числе армянский драм, грузинский лари, таджикский сомони, киргизский сом и российский рубль, что повысило для МФО риск убытков от конвертации валюты. В некото-рых из этих стран нет инструментов хеджирова-ния валютных рисков, а возможности получения финансирования из местных источников огра-ничены из-за недостатка предложения и крайне высокой стоимости средств. Некоторые МФО управляют валютным риском, выдавая займы в валюте или индексируя их, тем самым перекла-дывая возросшие расходы на конечного клиента. Вдобавок, МФО пытаются решить проблему ва-лютного риска совместно со своими инвестора-

ми; например, одна из армянских МФО получила помощь от своего кредитора в отношении хеджи-рования обязательств путем заключения компен-сационного кредитного договора с международ-ной хеджинговой организацией. МФО также от-реагировали на повышение этого риска, стремясь перейти к источникам финансирования в местной валюте и даже заранее погашая свои деноминиро-ванные в долларах долги – это еще одна причина, по которой в 2009 году можно ожидать снижения темпов роста кредитного портфеля.

В результате этих перемен со стороны МФО со-кратился спрос на заемные средства от иностран-ных инвесторов, хотя ожидаемого сокращения предложения зарубежных средств пока не про-изошло. По словам директора одной средней по величине МФО из Центральной Азии, организа-ция начала ощущать влияние кризиса в виде роста просрочек в последние три месяца 2008 года. Ру-ководству пришлось пересмотреть планы роста и отказаться от займов иностранных инвесторов, по которым ранее уже были достигнуты договорен-ности. Средства у зарубежных инвесторов были, и даже их стоимость увеличилась не так сильно, как ожидалось (примерно на 1-1,5%), но из-за вы-сокого валютного риска руководство этой МФО стало искать возможности получения средств из местных источников. Международные инвесто-ры отмечали проблемы с ликвидностью в октябре – ноябре 2008 года, сразу после начала кризиса, но уже в первые месяцы 2009 года смогли возоб-новить кредитование. Тем не менее, спрос МФО на займы в твердой валюте снизился – либо из-за снижения спроса на кредиты со стороны клиен-тов, либо из-за принятия МФО решения сосре-доточиться на качестве портфеля и ограничить свою кредитную деятельность за счет уменьше-ния сумм и сроков новых займов.

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микрофи-нансирования. 2009 год 23

Февраль 2010 г.

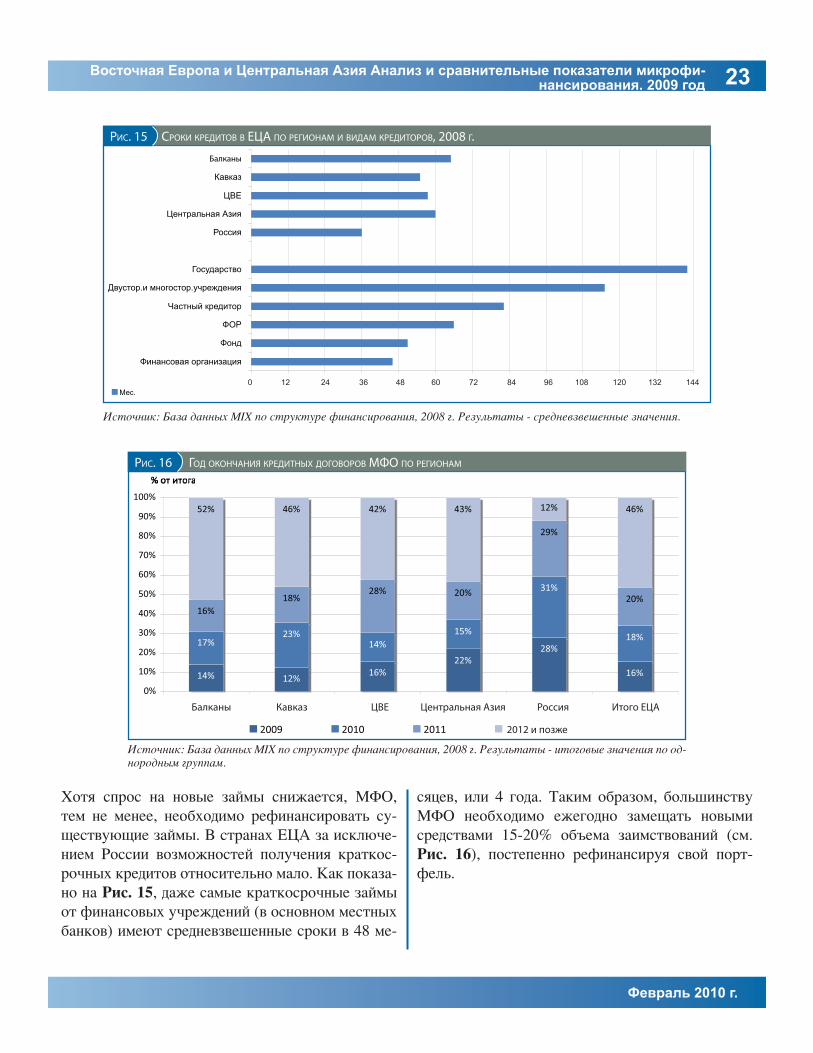

Хотя спрос на новые займы снижается, МФО, тем не менее, необходимо рефинансировать су-ществующие займы. В странах ЕЦА за исключе-нием России возможностей получения краткос-рочных кредитов относительно мало. Как показа-но на Рис. 15, даже самые краткосрочные займы от финансовых учреждений (в основном местных банков) имеют средневзвешенные сроки в 48 ме-

сяцев, или 4 года. Таким образом, большинству МФО необходимо ежегодно замещать новыми средствами 15-20% объема заимствований (см. Рис. 16), постепенно рефинансируя свой порт-фель.

РИС. 15 СРОКИ КРЕДИТОВ В ЕЦА ПО РЕГИОНАМ И ВИДАМ КРЕДИТОРОВ, 2008 Г.

Источник: База данных MIX по структуре финансирования, 2008 г. Результаты - средневзвешенные значения.

РИС. 16 ГОД ОКОНЧАНИЯ КРЕДИТНЫХ ДОГОВОРОВ МФО ПО РЕГИОНАМ

Источник: База данных MIX по структуре финансирования, 2008 г. Результаты - итоговые значения по од-нородным группам.

14% 12%16%

22%28%

16%

17%23%

14%15%

31%

18%

16%18%

28% 20%

29%

20%

52% 46% 42% 43% 12% 46%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2010 2011

01 22 43 64 86 07 28 49 6 108 120 132 144 0 12 24 36 48 60 72 84 96 108 120 132 144

Балканы Кавказ ЦВЕ Центральная Азия Россия Итого ЕЦА

2012 и позже

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микро-финансирования. 2009 год24

MIX и CGAP

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ МФО В РЕ-ГИОНЕ ЕЦА

� В 2008 году повышение финансовых рас-ходов и ухудшение качества портфеля при-вело к сокращению маржи прибыли.

� Несмотря на увеличение сумм займов в 2008 году, показатели эффективности прак-тически не повысились.

� В 2008 году рост численности персонала и количества филиалов замедлился соразмер-но со снижением роста охвата клиентов.

� В каждом из субрегионов ЕЦА и по каждо-му виду организаций возрос кредитный риск; самым высоким он оказался в ЦВЕ и России.

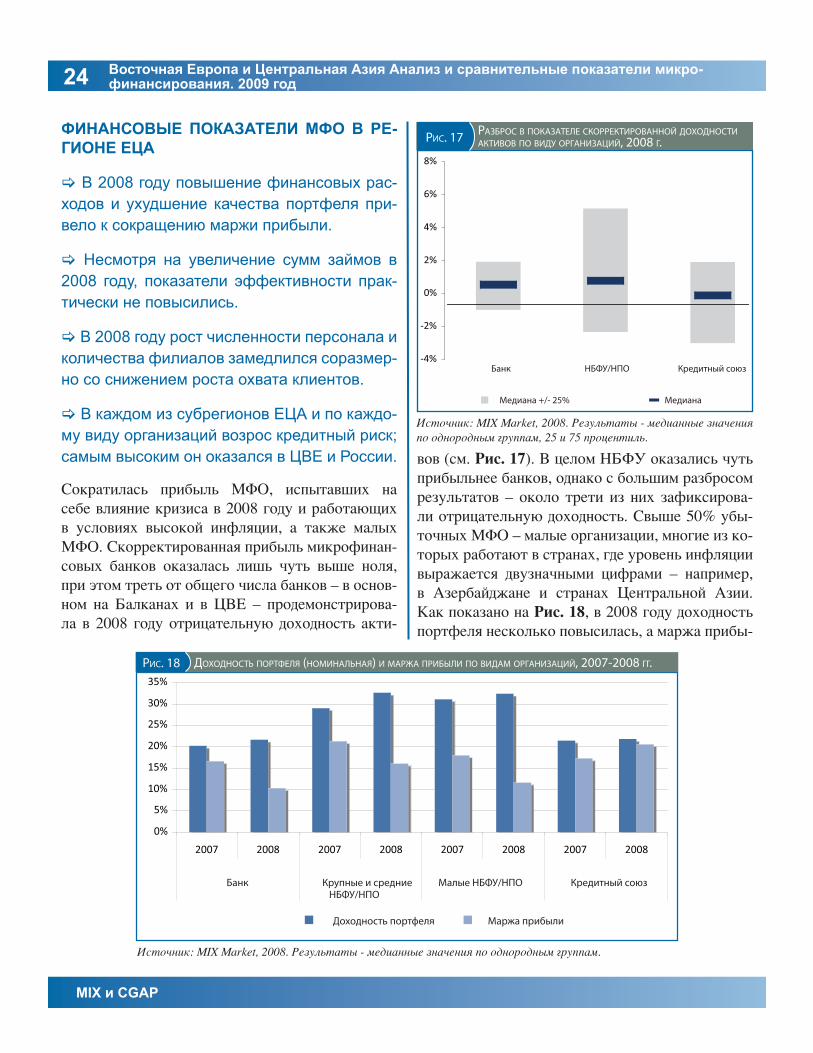

Сократилась прибыль МФО, испытавших на себе влияние кризиса в 2008 году и работающих в условиях высокой инфляции, а также малых МФО. Скорректированная прибыль микрофинан-совых банков оказалась лишь чуть выше ноля, при этом треть от общего числа банков – в основ-ном на Балканах и в ЦВЕ – продемонстрирова-ла в 2008 году отрицательную доходность акти-

вов (см. Рис. 17). В целом НБФУ оказались чуть прибыльнее банков, однако с большим разбросом результатов – около трети из них зафиксирова-ли отрицательную доходность. Свыше 50% убы-точных МФО – малые организации, многие из ко-торых работают в странах, где уровень инфляции выражается двузначными цифрами – например, в Азербайджане и странах Центральной Азии. Как показано на Рис. 18, в 2008 году доходность портфеля несколько повысилась, а маржа прибы-

РИС. 18 ДОХОДНОСТЬ ПОРТФЕЛЯ (НОМИНАЛЬНАЯ) И МАРЖА ПРИБЫЛИ ПО ВИДАМ ОРГАНИЗАЦИЙ, 2007-2008 ГГ.

Источник: MIX Market, 2008. Результаты - медианные значения по однородным группам.

РИС. 17 РАЗБРОС В ПОКАЗАТЕЛЕ СКОРРЕКТИРОВАННОЙ ДОХОДНОСТИ АКТИВОВ ПО ВИДУ ОРГАНИЗАЦИЙ, 2008 Г.

Источник: MIX Market, 2008. Результаты - медианные значения по однородным группам, 25 и 75 процентиль.

-4%

-2%

0%

2%

4%

6%

8%

0%

5%

10%

15%

20%

25%

30%

35%

2007 2008 2007 2008 2007 2008 2007 2008

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микрофи-нансирования. 2009 год 25

Февраль 2010 г.

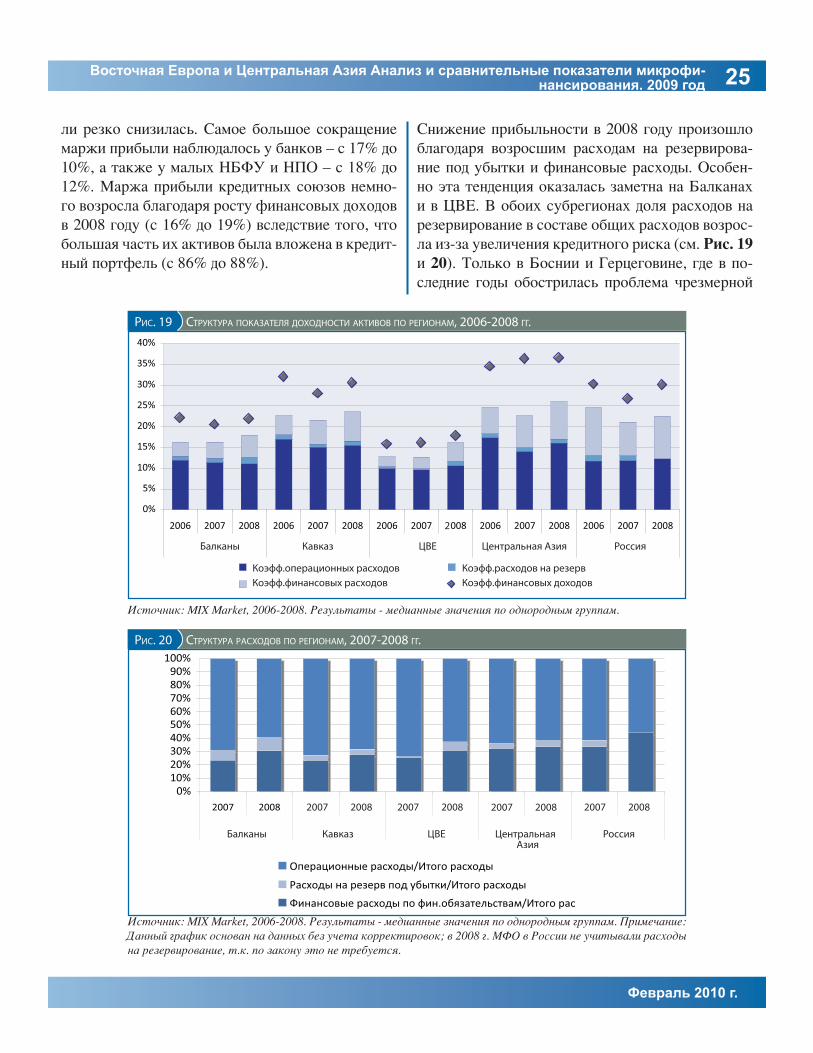

ли резко снизилась. Самое большое сокращение маржи прибыли наблюдалось у банков – с 17% до 10%, а также у малых НБФУ и НПО – с 18% до 12%. Маржа прибыли кредитных союзов немно-го возросла благодаря росту финансовых доходов в 2008 году (с 16% до 19%) вследствие того, что большая часть их активов была вложена в кредит-ный портфель (с 86% до 88%).

Снижение прибыльности в 2008 году произошло благодаря возросшим расходам на резервирова-ние под убытки и финансовые расходы. Особен-но эта тенденция оказалась заметна на Балканах и в ЦВЕ. В обоих субрегионах доля расходов на резервирование в составе общих расходов возрос-ла из-за увеличения кредитного риска (см. Рис. 19 и 20). Только в Боснии и Герцеговине, где в по-следние годы обострилась проблема чрезмерной

РИС. 20 СТРУКТУРА РАСХОДОВ ПО РЕГИОНАМ, 2007-2008 ГГ.

Источник: MIX Market, 2006-2008. Результаты - медианные значения по однородным группам. Примечание: Данный график основан на данных без учета корректировок; в 2008 г. МФО в России не учитывали расходы на резервирование, т.к. по закону это не требуется.

РИС. 19 СТРУКТУРА ПОКАЗАТЕЛЯ ДОХОДНОСТИ АКТИВОВ ПО РЕГИОНАМ, 2006-2008 ГГ.

Источник: MIX Market, 2006-2008. Результаты - медианные значения по однородным группам.

0%

5%

10%

15%

20%

25%

30%

35%

40%

2006 2007 2008 2006 2007 2008 2006 20072 008 2006 2007 2008 2006 2007 2008

0%10%20%30%40%50%60%70%80%90%

100%

2007 20082 0072 0082 0072 0082 0072 0082 0072 008

2

2007 2008 2007 2008 2007 2008 2007 2008

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микро-финансирования. 2009 год26

MIX и CGAP

задолженности клиентов, а уровень просрочки к концу 2008 года стал расти, скорректированный показатель расхода на резервирование увеличил-ся с 1,25% до 3,7%. Доля финансовых расходов по финансовым обязательствам в совокупных расхо-дах за 2008 год также возросла почти во всех суб-регионах, поскольку более мелкие МФО смогли получить коммерческое финансирование, стои-мость кредитных средств повысилась, а у банков

также увеличились расходы на проценты по де-позитам.

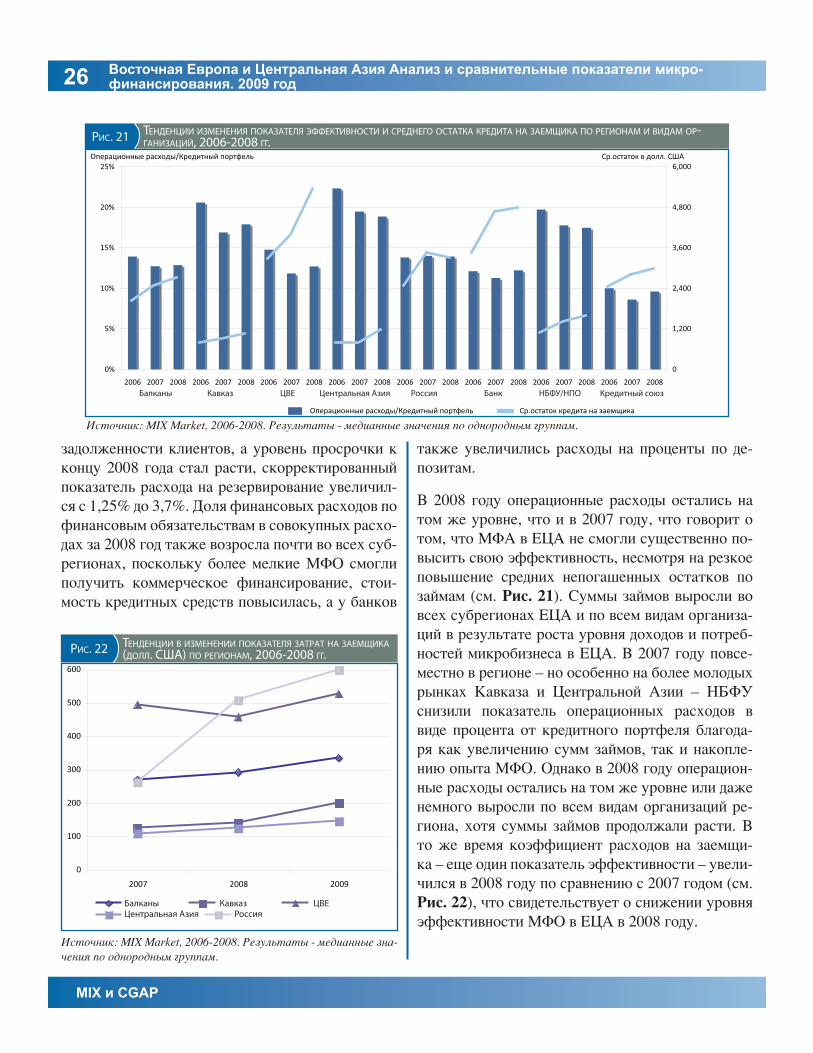

В 2008 году операционные расходы остались на том же уровне, что и в 2007 году, что говорит о том, что МФА в ЕЦА не смогли существенно по-высить свою эффективность, несмотря на резкое повышение средних непогашенных остатков по займам (см. Рис. 21). Суммы займов выросли во всех субрегионах ЕЦА и по всем видам организа-ций в результате роста уровня доходов и потреб-ностей микробизнеса в ЕЦА. В 2007 году повсе-местно в регионе – но особенно на более молодых рынках Кавказа и Центральной Азии – НБФУ снизили показатель операционных расходов в виде процента от кредитного портфеля благода-ря как увеличению сумм займов, так и накопле-нию опыта МФО. Однако в 2008 году операцион-ные расходы остались на том же уровне или даже немного выросли по всем видам организаций ре-гиона, хотя суммы займов продолжали расти. В то же время коэффициент расходов на заемщи-ка – еще один показатель эффективности – увели-чился в 2008 году по сравнению с 2007 годом (см. Рис. 22), что свидетельствует о снижении уровня эффективности МФО в ЕЦА в 2008 году.

РИС. 22 ТЕНДЕНЦИИ В ИЗМЕНЕНИИ ПОКАЗАТЕЛЯ ЗАТРАТ НА ЗАЕМЩИКА (ДОЛЛ. США) ПО РЕГИОНАМ, 2006-2008 ГГ.

Источник: MIX Market, 2006-2008. Результаты - медианные зна-чения по однородным группам.

РИС. 21 ТЕНДЕНЦИИ ИЗМЕНЕНИЯ ПОКАЗАТЕЛЯ ЭФФЕКТИВНОСТИ И СРЕДНЕГО ОСТАТКА КРЕДИТА НА ЗАЕМЩИКА ПО РЕГИОНАМ И ВИДАМ ОР-ГАНИЗАЦИЙ, 2006-2008 ГГ.

Источник: MIX Market, 2006-2008. Результаты - медианные значения по однородным группам.

0%

5%

10%

15%

20%

25%

2006 2007 2008 2006 2007 2008 2006 2007 2008 2006 2007 2008 2006 2007 2008 2006 2007 2008 2006 2007 2008 2006 2007 2008

0

1,200

2,400

3,600

4,800

6,000

0

100

200

300

400

500

600

2007 2008 2009

Восточная Европа и Центральная Азия Анализ и сравнительные показатели микрофи-нансирования. 2009 год 27

Февраль 2010 г.