2007年度決算概況と 2008年度業務計画...2007年度の金額は年間取得上限額...

TRANSCRIPT

0

Copyright (c) 2008 Millea Holdings, Inc.

2007年度決算概況と2008年度業務計画

2008年5月27日

株式会社 ミレアホールディングス

取締役社長 隅 修 三

1

1Copyright (c) 2008 Millea Holdings, Inc.

ミレアホールディングス 経営指標

2002年度 2003年度 2004年度 2005年度 2006年度 2007年度 2008年度(見込)

経常収益 29,290億円 27,757億円 28,994億円 33,999億円 42,185億円 37,100億円 40,570億円

当期純利益 566億円 1,114億円 676億円 899億円 930億円 1,087億円 1,500億円

修正利益 *1 1,050億円 1,721億円 518億円 1,387億円 1,697億円 1,432億円 1,465億円

修正ROE *1 3.8% 5.9% 1.6% 3.7% 3.8% 3.5% 4.1%

株主配当金 *2 185億円 197億円 189億円 252億円 298億円 387億円 387億円

1株配当金 *3 20円 22円 22円 30円 36円 48円 48円

自己株取得 *4 1,000億円 924億円 701億円 850億円 900億円 1,000億円 未定

政策株流動化 2,600億円 1,300億円 1,700億円 1,200億円 450億円 600億円 500億円

期末株価 *5 1,472円 3,240円 3,120円 4,660円 4,360円 3,680円 4,290円

時価総額 *5 13,630億円 28,966億円 26,832億円 39,308億円 35,949億円 29,606億円 34,514億円

*1 2005年度は国内生保事業のEV算出の前提条件変更等の影響を除いた数値

*2 2008年度(見込)は、株式数が2007年度末と同じとした場合

*3 配当金は全て、2006年9月に実施した株式分割(500分割)後のベースで表示

*4 取得年度は、次年度定時株主総会開催日からの1年間。2005年度は日新火災との株式交換分578億円を除く

2007年度の金額は年間取得上限額

*5 2008年度は2008年5月22日現在。株価は全て、2006年9月に実施した株式分割(500分割)後のベースで表示

生命保険会社(中国)

損害保険会社(インド)

損害保険会社(マレーシア)

損害保険会社(シンガポール)

投資顧問業、投資信託委託業

プライベートエクイティ投資

デリバティブ事業

シルバー関連サービス

緊急アシスタンスサービス

システム開発・運用

損害調査

生損保事務の受託

損害保険会社(ブラジル) 生命保険会社(ブラジル)

保険業

保険業

再保険業

再保険業

保険代理業

etc.

etc.

新安東京海上産物保険Tokio Marine Newa Insurance

新安東京海上産物保険Tokio Marine Newa Insurance

損害保険会社(台湾)

Tokio Marine Seguradora S.A. Tokio Marine Seguradora S.A. Real Vida e Previdencia S.A. Real Vida e Previdencia S.A.

生命人寿保険Sino Life Insurance Co.,Ltd.

生命人寿保険Sino Life Insurance Co.,Ltd.

IFFCO-TOKIO GeneralInsurance Co., Ltd.

IFFCO-TOKIO GeneralInsurance Co., Ltd.

The Tokio Marine and FireInsurance Company(Singapore) Pte. Ltd.

The Tokio Marine and FireInsurance Company(Singapore) Pte. Ltd.

Tokio Marine Insurans(Malaysia) Bhd.

Tokio Marine Insurans(Malaysia) Bhd.

東京海上アセットマネジメント投信東京海上アセットマネジメント投信

東京海上フィナンシャルソリューションズ証券東京海上フィナンシャルソリューションズ証券

東京海上キャピタル東京海上キャピタル

東京海上日動ベターライフサービス東京海上日動ベターライフサービス

インターナショナルアシスタンスインターナショナルアシスタンス

東京海上日動調査サービス東京海上日動調査サービス

東京海上日動システムズ東京海上日動システムズ

東京海上日動事務アウトソーシング東京海上日動事務アウトソーシング

Tokio Marine Europe InsuranceTokio Marine Europe Insurance

Tokio Marine Brasil SeguradoraTokio Marine Brasil Seguradora

Tokio Millennium ReTokio Millennium Re

Tokio Marine GlobalTokio Marine Global

Tokio Marine ManagementTokio Marine Management

生損保持株会社(シンガポール)Asia General HoldingsAsia General Holdings

Tokio Marine Asia

再保険業Tokio Marine Global ReTokio Marine Global Re

ミレアホールディングス

(

上場持株会社)

ミレアホールディングス

(

上場持株会社)

米州保険事業統括会社

東京海上日動あんしん生命

東京海上日動

日新火災

ミレア・リアルエステイトリスク・マネジメント

Tokio MarineBluebell Re

東京海上日動ファシリティーズ

ミレア・モンディアルミレア・モンディアル

東京海上日動メディカルサービス

Tokio Marine Americas

東京海上日動フィナンシャル生命

東京海上日動キャリアサービス

東京海上日動サミュエル

東京海上日動サミュエル

東京海上日動あんしんコンサルティング

Kiln GroupKiln Group 保険業

東京海上日動リスクコンサルティング

ミレア日本厚生

生命保険会社(中国)

損害保険会社(インド)

損害保険会社(マレーシア)

損害保険会社(シンガポール)

投資顧問業、投資信託委託業

プライベートエクイティ投資

デリバティブ事業

シルバー関連サービス

緊急アシスタンスサービス

システム開発・運用

損害調査

生損保事務の受託

損害保険会社(ブラジル) 生命保険会社(ブラジル)

保険業

保険業

再保険業

再保険業

保険代理業

etc.

etc.

新安東京海上産物保険Tokio Marine Newa Insurance

新安東京海上産物保険Tokio Marine Newa Insurance

損害保険会社(台湾)

Tokio Marine Seguradora S.A. Tokio Marine Seguradora S.A. Real Vida e Previdencia S.A. Real Vida e Previdencia S.A.

生命人寿保険Sino Life Insurance Co.,Ltd.

生命人寿保険Sino Life Insurance Co.,Ltd.

IFFCO-TOKIO GeneralInsurance Co., Ltd.

IFFCO-TOKIO GeneralInsurance Co., Ltd.

The Tokio Marine and FireInsurance Company(Singapore) Pte. Ltd.

The Tokio Marine and FireInsurance Company(Singapore) Pte. Ltd.

Tokio Marine Insurans(Malaysia) Bhd.

Tokio Marine Insurans(Malaysia) Bhd.

東京海上アセットマネジメント投信東京海上アセットマネジメント投信

東京海上フィナンシャルソリューションズ証券東京海上フィナンシャルソリューションズ証券

東京海上キャピタル東京海上キャピタル

東京海上日動ベターライフサービス東京海上日動ベターライフサービス

インターナショナルアシスタンスインターナショナルアシスタンス

東京海上日動調査サービス東京海上日動調査サービス

東京海上日動システムズ東京海上日動システムズ

東京海上日動事務アウトソーシング東京海上日動事務アウトソーシング

Tokio Marine Europe InsuranceTokio Marine Europe Insurance

Tokio Marine Brasil SeguradoraTokio Marine Brasil Seguradora

Tokio Millennium ReTokio Millennium Re

Tokio Marine GlobalTokio Marine Global

Tokio Marine ManagementTokio Marine Management

生損保持株会社(シンガポール)Asia General HoldingsAsia General Holdings

Tokio Marine Asia

再保険業Tokio Marine Global ReTokio Marine Global Re

ミレアホールディングス

(

上場持株会社)

ミレアホールディングス

(

上場持株会社)

米州保険事業統括会社

東京海上日動あんしん生命

東京海上日動

日新火災

ミレア・リアルエステイトリスク・マネジメント

Tokio MarineBluebell Re

東京海上日動ファシリティーズ

ミレア・モンディアルミレア・モンディアル

東京海上日動メディカルサービス

Tokio Marine Americas

東京海上日動フィナンシャル生命

東京海上日動キャリアサービス

東京海上日動サミュエル

東京海上日動サミュエル

東京海上日動あんしんコンサルティング

Kiln GroupKiln Group 保険業

東京海上日動リスクコンサルティング

ミレア日本厚生

【グループの主要な事業子会社群】

2

2Copyright (c) 2008 Millea Holdings, Inc.

第1部 2007年度決算概況および2008年度業績予想 目次東京海上日動 ①単体損益計算書の概況 --------------------- 3 ページ

②主要な決算要因 --------------------------- 4

③自然災害の影響 --------------------------- 5

④コンバインドレシオの状況 ------------------- 6

⑤資産運用の状況 --------------------------- 7

日新火災 単体損益計算書の概況 --------------------- 8

あんしん生命 単体損益計算書の概況 --------------------- 9

フィナンシャル生命 単体損益計算書の概況 --------------------- 10

ミレア連結決算 ①連結損益計算書の概況 --------------------- 11

②東京海上日動単体決算との対比 ------------- 12

③主要子会社の寄与 ------------------------- 13

④連結貸借対照表の概況 --------------------- 14

米国サブプライムローンへの直接投資の状況 ----------------------------- 15

グローバル金融市場の混乱に伴う影響 ----------------------------------- 16

①CDS、ABS投資 -------------------------- 17

②SIV投資 --------------------------------- 18

③金融保証再保険 --------------------------- 19

2008年度業績予想 ①東京海上日動と日新火災 ------------------- 20

②あんしん生命 ----------------------------- 21

③フィナンシャル生命 ------------------------- 22

④ミレア連結決算 ---------------------------- 23

グループの2008年度修正利益計画 -------------------------------------- 24

株主還元の充実 ----------------------------------------------------- 25

(08年5月20日現在)

格付会社 対 象 ミレアホールディングス 東京海上日動 日新火災東京海上日動あんしん生命

東京海上日動フィナンシャル生命

S&P 保険財務力格付 AA / 安定的 A+ / 安定的 AA / 安定的

ムーディーズ 保険財務格付 Aa2 / 安定的

フィッチ・レーティングス 保険会社財務格付 AA+ / 安定的

A.M.Best 財務力格付 A++ /安定的

長期優先債務格付 AA+ / 安定的 AA / 安定的

保険金支払能力格付 AA+ / 安定的 AA+ / 安定的

長期格付 AAA / 安定的 AAA / 安定的

保険金支払能力格付 AAA / 安定的

- 957.8% 899.3% 2,766.7% 1,157.5% ソルベンシーマージン比率(08年3月末現在)

格付投資情報センター (R&I)

日本格付研究所 (JCR)

【時価総額ランキング】

【グループ企業の信用格付ならびにソルベンシー・マージン比率】

(2008年5月22日現在) (2008年5月22日現在)

順位 社 名 時価総額 順位 社 名 時価総額1 バークシャー ハザウェイ 198,465 1 三菱UFJフィナンシャルグループ 112,6352 中国人寿 125,196 2 三井住友フィナンシャルグループ 67,3873 AIG 104,796 3 みずほフィナンシャルグループ 60,2864 ING 90,018 4 野村ホールディングス 34,6005 アリアンツ 89,259 5 ミレアホールディングス 34,5146 アクサ 76,013 6 りそなホールディングス 20,6337 平安人寿 63,089 8 三井住友海上ホールディングス 16,8958 ジェネラリ 61,038 10 オリックス 16,8079 マニュライフ 60,492 9 T&Dホールディングス 16,06110 チューリッヒ 45,292 10 大和証券グループ本社 14,37011 メットライフ 44,067 11 住友信託銀行 14,13812 ミュンヘン再保険 40,079 12 損害保険ジャパン 10,90513 ミレアホールディングス 34,514 13 横浜銀行 9,62414 プルデンシャル(米) 33,978 14 みずほ信託銀行 9,19515 プルデンシャル(英) 33,371 15 新生銀行 8,36516 アフラック 33,309 16 静岡銀行 8,22317 アビバ 32,897 17 日本興亜損害保険 7,53018 トラベラーズ 30,926 18 中央三井トラスト・ホールディングス 7,08119 グレートウェスト 30,529 19 千葉銀行 6,54620 スイス再保険 29,465 20 三菱UFJニコス 5,308

(単位:億円) (単位:億円)

3

3Copyright (c) 2008 Millea Holdings, Inc.

東京海上日動 ①単体損益計算書の概況(単位:億円)

増減率 増減額 増減率経常収益 24,043 +1.5% 24,004 ▲38 ▲0.2%保険引受収益 22,063 +0.9% 21,747 ▲316 ▲1.4%うち正味収入保険料 19,280 +1.9% 19,121 ▲158 ▲0.8%うち収入積立保険料 2,078 ▲7.7% 1,907 ▲171 ▲8.2%

資産運用収益 1,853 +7.8% 2,141 287 +15.5%うち利息及び配当金収入 1,670 +20.1% 2,033 362 +21.7%うち積立保険料等運用益振替 ▲703 - ▲717 ▲14 -

その他経常収益 125 +33.8% 115 ▲9 ▲7.7%経常費用 22,479 +2.1% 22,165 ▲314 ▲1.4%保険引受費用 19,193 +1.7% 18,462 ▲730 ▲3.8%うち正味支払保険金 11,135 +3.3% 11,010 ▲125 ▲1.1%うち損害調査費 728 +3.7% 760 31 +4.4%うち諸手数料及び集金費 3,144 +3.4% 3,135 ▲8 ▲0.3%うち満期返戻金 2,846 ▲13.9% 2,723 ▲123 ▲4.3%うち支払備金繰入額 447 +8.9% 422 ▲25 ▲5.7%うち責任準備金繰入額 879 +38.9% 352 ▲526 ▲59.9%

資産運用費用 111 +3.4% 379 267 +239.1%営業費及び一般管理費 3,083 +3.2% 3,181 97 +3.2%その他経常費用 90 +70.4% 140 50 +55.3%

経常利益 1,563 ▲5.9% 1,839 276 +17.7%特別利益 39 ▲91.2% 289 250 +638.1%特別損失 251 ▲29.0% 399 147 +58.7%税引前当期純利益 1,351 ▲23.0% 1,730 379 +28.1%税金等 386 ▲27.3% 500 114 +29.5%当期純利益 964 ▲21.1% 1,229 265 +27.5%

2007年度2006年度

【保険引受利益】

○自然災害による発生保険金が大幅に減少したことを主因として保険引受利益は大幅増益となった

○正味収入保険料は、適正な業務運営の取り組みの中、火災を中心に▲0.8%の減収

(損害率、事業費率の詳細については、6ページを参照)

【経常利益】

○保険引受利益が増益となった上、利息及び配当金収入が好調であったことなどから、経常利益も大幅に増益となった(資産運用の詳細については、7ページを参照)

【特別損益】

○特別利益:企業年金の一部確定拠出年金(401k)移行に伴う特別利益261億円など

○特別損失:価格変動準備金繰入額79億円、Vetra出資の評価損70億円など

【当期純利益】

○経常利益が大幅増益となったことに加えて、特別損益も増益となったことから、当期純利益も増益となり、過去最高益となった

【ソルベンシー・マージン比率の変動】

株価の低下を主因として、140.4%減少

(単位:億円)

増減率 増減額 増減率保険引受利益 79 ▲77.0% 393 314 +393.9%正味損害率 61.5% 61.6% +0.0%正味事業費率 30.7% 31.5% +0.8%コンバインドレシオ 92.3% 93.1% +0.8%資産運用損益 1,741 +8.1% 1,761 19 +1.1%ソルベンシーマージン比率 1098.2% 957.8% ▲140.4%

2006年度 2007年度

4

4Copyright (c) 2008 Millea Holdings, Inc.

種目別正味収入保険料増収率および正味損害率

自然災害(当期発生分)の影響

増収率

対前期比

火災 ▲2.4% 39.6% ▲9.3%

海上 4.8% 52.8% ▲1.8%

傷害 ▲2.8% 55.0% +6.7%

自動車 ▲0.1% 65.6% +1.3%

自賠責 ▲0.7% 78.0% +0.0%

その他 ▲2.5% 55.9% +1.3%

合計 ▲0.8% 61.6% +0.0%

損害率

(単位:億円)

06年度 07年度 比較増減

正味発生保険金 457 134 ▲322

東京海上日動 ②主要な決算要因

【正味収入保険料増収率】

火災 :住宅着工数減少の影響等により減収

海上 :海外物流増や新造船の引受増により増収

傷害 :2007年8月の料率改定や第三分野商品の業務停止処分等により減収

自動車 :保有台数増の一方、単価が減少したことにより減収

自賠責 :新車販売不調による全社元受マーケットの落ち込みにより減収

その他 :昨年度のスポット契約等の反動により減収

(参考)営業統計保険料のチャネル別内訳

【正味損害率】

火災 :前期の自然災害支払保険金の反動を主因として低下

海上 :大口事故の減少や保険料の増収により低下

傷害 :保険料の減収および海外旅行保険の支払増加などにより上昇

自動車 :対人・搭傷を中心に保険金単価が上昇したため上昇

自賠責 :政府再保険廃止の影響が一巡し、横ばい

その他 :機械・建設工事で前年大口事故の反動で改善する一方、賠責で大口支払があったため上昇

【自然災害(当期発生分)の影響】

前年の台風13号による大幅増加の反動で大幅減少

(単位:億円) 収保 前年比 増収額

パーソナル 10,172 97.2% ▲ 295

コマーシャル 4,119 101.0% 40

ディーラー 4,367 97.6% ▲ 108

5

5Copyright (c) 2008 Millea Holdings, Inc.

自然災害の正味発生保険金

異常危険準備金種目別残高および積立率

異常危険準備金の残高

(単位:億円)

火災 自動車 その他 海上 合計

365 50 18 22 457101 14 15 3 134

▲263 ▲35 ▲3 ▲19 ▲322

06年度 正味発生保険金

07年度 正味発生保険金

増減

(単位:億円)

火災 自動車 傷害 その他 海上 合計

残高 3,215 1,644 1,191 2,024 1,086 9,163積立率* 127.0% 18.9% 77.4% 79.7% 141.4% 56.9%残高 3,483 1,474 1,165 2,130 1,119 9,373積立率* 141.1% 16.9% 77.9% 86.0% 138.9% 58.7%

* 積立率=残高÷正味収入保険料(除く家計地震・自賠責)×100

06年度末

07年度末

自然災害 正味発生保険金 (単位:億円)

04年度 05年度 06年度 07年度 08年度予想

1,479 243 457 134 250

(単位:億円)

正味支払保険金

未払保険金正味

発生保険金

06年度 405 51 45707年度 96 37 134増減 ▲309 ▲13 ▲322

8,417

8,765

9,1639,373 9,453

7,000

7,500

8,000

8,500

9,000

9,500

10,000

10,500

04年度 05年度 06年度 07年度 08予想

異常危険準備金残高

東京海上日動 ③自然災害の影響

【異常危険準備金】

・2007年度は全種目合計で209億円積増し、残高は9,373億円となった。積立率も上昇した

・2008年度は80億円積増し、期末残高は9,453億円の見込み

【自然災害責任準備金制度】

・普通責任準備金 :前期に引き続き、追加の繰入負担はない

・異常危険準備金 :前期に引き続き、追加の繰入負担、繰入率の変更は行っていない

今後の取崩の可能性を考慮した上で、3年で積立目標を達成する見込み

6

【事業費率】

=(社費(保険引受に係る営業費及び一般管理費)+代手(諸手数料及び集金費))÷正味収入保険料

・07年度は、0.8ポイント上昇

・社費は前期比110億円増加の2,889億円となった。人件費は減少(社員給与の減少、退職給付費用の減少)したものの、物件費が増加(適正な業務運営関連費用の増加)

・適正な業務運営関連の物件費は、自主調査対応や適合性原則対応費用など、205億円(うち「保険引受に係る営業費及び一般管理費」164億円、「損害調査費」41億円)

・代手は前期比8億円減少の3,135億円

・08年度は、業務革新プロジェクト関連費用の増加を主因として、2.4ポイントの上昇を見込んでいる(自賠責の料率改定の影響を除くと、1.2ポイント上昇)

【損害率】

・07年度は、自然災害保険金が減少する一方、自動車、傷害の保険金が増加したため横ばいの61.6%

・08年度は、自賠責の料率改定による減収や自然災害の増加などにより、65.1%と3.5ポイントの上昇を見込んでいる(自賠責の料率改定の影響を除くと、1.4ポイント上昇)

6Copyright (c) 2008 Millea Holdings, Inc.

53.5%

92.3%90.9%

94.9%

85.0%

93.1%

99.0%

63.4%60.6%

65.1%61.6%61.5%

31.5% 31.4% 30.2% 30.7% 31.5% 33.9%

91.9% 92.7%

94.3%

61.5% 61.5% 62.8%

30.4% 31.2% 31.6%

20%

30%

40%

50%

60%

70%

80%

90%

100%

03年度 04年度 05年度 06年度 07年度 08予想

コンバインドレシオ

損害率

事業費率

コンバインドレシオ(除く業務革新・自賠改定)

損害率(除く業務革新・自賠改定)

事業費率(除く業務革新・自賠改定)

・04年度以前は、旧東京海上、旧日動火災の2社合算ベース・損害率、事業費率、コンバインドレシオのいずれも、自賠責政府出再廃止の影響を含む・除く自賠改定ベースの数値に就いては、改定による保険料減収予想額を、比率を計算する際に分母に加えたもの

東京海上日動 ④コンバインドレシオの状況

事業費率

損害率

コンバインドレシオ

【損害率・事業費率・コンバインドレシオの推移】

前年対比 前年対比社費 2,779 2,889 +4.0% 3,170 +9.7%

(社費率) (14.4% ) (15.1% ) (+0.7% ) (16.8% ) (+1.7% )

代手 3,144 3,135 ▲0.3% 3,209 +2.3%

(代手率) (16.3% ) (16.4% ) (+0.1% ) (17.0% ) (+0.6% )

事業費 5,923 6,025 +1.7% 6,379 +5.9%

事業費率 30.7% 31.5% +0.8% 33.9% +2.4%

損害率 61.5% 61.6% +0.0% 65.1% +3.5%

コンバインドレシオ 92.3% 93.1% +0.8% 99.0% +5.9%

(単位:億円) 06年度 07年度 08年度予想

7

利息配当金収入内訳 (億円)

06年度 07年度 増減

公社債 329 360 30

株式 585 705 120

外国証券 280 389 109

その他証券 119 130 11

貸付金 92 104 12

土地・建物 123 124 1

その他 140 217 77

合計 1,670 2,033 362

【07年度実績】

○ 総資産残高は10兆8,895億円(06年度末対比▲2,878億円)。株価下落に伴い内国株式の時価が減少したこと等による

○ 資産運用損益は1,761億円(06年度対比+19億円)。有価証券売却益を除くベースでは、 06年度対比+310億円。好調な企業収益や配当性向の向上による受取配当金の増加等による

○ 中間決算時の07年度資産運用損益見込み1,555億円に対して+206億円となったが、これは主に対米ドルでの円高に伴う為替ヘッジ益の影響

○ 買入金銭債権等が増加したのは、短期資金運用の一環として比較的利回りの高いコマーシャルペーパー(※)の残高が増加したことが主因 (※)コマーシャルペーパー の大宗は単一与信のもので、海外ABCPは保有していない

【08年度見込み】

○ 2007年度に計上された円高による為替ヘッジ益等の反動はあるが、保有株式の売却益等により、1,869億円を見込む

総資産残高 (億円)07/3末 08/3末 増減

預金・コールローン 3,405 4,164 758買入金銭債権等※1 12,099 15,179 3,079内国債券 23,353 25,318 1,964内国株式 47,135 34,866 ▲12,268外国証券 9,101 12,462 3,361貸付金 5,563 5,840 277不動産 2,610 2,449 ▲160その他 ※2 2,650 1,830 ▲819

運用資産計 105,920 102,113 ▲3,8065,854 6,781 927

111,774 108,895 ▲2,878※1 買入金銭債権+買現先勘定+債券貸借取引差入担保金

※2 金銭信託+その他の証券

※3 非運用資産の内訳は、現金、動産、建設仮勘定、

地震保険預託金等その他資産、支払承諾見返、貸倒引当金

非運用資産

総資産合計

7Copyright (c) 2008 Millea Holdings, Inc.

06年度 07年度 増減

利息配当金収入 1,670 2,033 362

(-)積立保険料等運用益振替 ▲703 ▲717 ▲14

(=)ネット利息配当金収入 967 1,316 348

売却損益等計 774 445 ▲328

(うち、有価証券売却損益) 686 395 ▲290

(うち、有価証券評価損) ▲54 ▲137 ▲82

(うち、金融派生商品損益) 45 175 130

資産運用損益 1,741 1,761 190

20,000

40,000

60,000

80,000

100,000

120,000

07/3末 08/3末

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

06年度 07年度

資産運用損益の推移資産運用損益の推移

資産運用損益の内訳資産運用損益の内訳(億円)

1,741億円 1,761億円+19億円

686億円

395億円▲290億円

1,055億円

1,366億円+310億円

有価証券売却損益

除く有価証券売却損益

(億円)

資産別残高の推移資産別残高の推移

買入金銭債権等

預金・コール

内国債券

内国株式

外国証券

不動産その他

非運用資産

貸付金

10.8兆円

▲0.2兆円

3.8%

13.9%

32.0%

23.2%

11.4%

5.4%

2.2%1.7%

6.2%

11.1兆円

(億円)

3.0%

10.8%

42.2%

20.9%

8.1%

5.0%

2.3%2.4%

5.2%

東京海上日動 ⑤資産運用の状況

8

【正味収入保険料】 業務適正化のため、自主点検や代理店指導に経営資源を重点的に投入した結果、種目全般で新規

契約が伸び悩む

【正味支払保険金】 2006年度の自然災害の影響が大きかったことに対する反動減により、火災を中心に減少【保険引受損益】 2006年度の台風13号を中心とした自然災害および昨年度のIBNR備金の算出に統計的手法を導入し

たことによる支払備金繰入額の反動減を主因として改善

【資産運用損益】 有価証券売却益が増加したものの、金融市場の混乱を受け、有価証券評価損の増加を主因として減

少

【正味損害率】 自然災害による損害が小さかったものの、正味保険料の減収により、0.7ポイント改善に留まる【正味事業費率】 保険料の減少と、人員増加に伴う人件費増加を主因として、0.7ポイント上昇

【ソルベンシー・マージン比率の変動要因】 株価の下落を受け、有価証券含み益が減少したことを主因に低下

8Copyright (c) 2008 Millea Holdings, Inc.

日新火災 単体損益計算書の概況(単位:億円)

増減率 増減額 増減率経常収益 1,699 ▲1.7% 1,689 ▲9 ▲0.6%保険引受収益 1,595 ▲1.8% 1,579 ▲16 ▲1.0%うち正味収入保険料 1,447 0.1% 1,416 ▲30 ▲2.1%うち収入積立保険料 114 ▲16.1% 94 ▲19 ▲17.2%うち責任準備金戻入額 - ▲100.0% 34 34 -

資産運用収益 100 1.9% 109 8 8.2%うち利息及び配当金収入 85 11.1% 75 ▲10 ▲11.8%うち積立保険料等運用益振替 ▲32 - ▲32 0 -

その他経常収益 2 ▲42.7% 1 ▲1 ▲58.7%

経常費用 1,692 1.1% 1,663 ▲29 ▲1.7%保険引受費用 1,387 1.1% 1,303 ▲84 ▲6.1%うち正味支払保険金 822 5.2% 796 ▲25 ▲3.1%うち損害調査費用 76 5.4% 72 ▲3 ▲4.9%うち諸手数料及び集金費 253 ▲0.0% 247 ▲6 ▲2.6%うち満期返戻金 188 ▲24.9% 166 ▲22 ▲11.9%うち支払備金繰入額 27 116.3% 17 ▲10 ▲39.0%うち責任準備金繰入額 17 - - ▲17 ▲100.0%

資産運用費用 16 36.6% 63 47 289.9%営業費及び一般管理費 280 ▲2.1% 285 4 1.8%

その他経常費用 8 159.0% 11 3 39.1%

経常利益 6 ▲87.8% 26 19 302.2%

特別利益 6 27.6% 11 5 87.7%

特別損失 9 ▲12.4% 6 ▲3 ▲34.7%

税引前当期純利益 3 ▲93.0% 31 28 848.3%

税金等 ▲0 ▲104.9% 12 12 -

当期純利益 4 ▲85.6% 19 15 363.5%

2007年度2006年度

(単位:億円)

増減率 増減額 増減率保険引受利益 ▲67 - ▲6 61 -正味損害率 62.1% 61.4% ▲0.7%正味事業費率 36.4% 37.1% 0.7%コンバインドレシオ 98.5% 98.5% 0.0%資産運用損益 84 ▲2.8% 45 ▲38 ▲45.7%

ソルベンシーマージン比率 1,012.6% 899.3% ▲113.3%

2006年度 2007年度

【単体損益 損保2社合算】(単位:億円)

正味収入保険料 19,280 19,121 ▲ 158 ▲ 0.8 % 1,447 1,416 ▲ 30 ▲ 2.1 % 20,727 20,538 ▲ 189 ▲ 0.9 %

保険引受利益 79 393 +314 +393.9 % ▲ 67 ▲ 6 +61 - % 11 387 +375 +3175.4 %

資産運用損益 1,741 1,761 +19 +1.1 % 84 45 ▲ 38 ▲ 45.7 % 1,826 1,807 ▲ 18 ▲ 1.0 %

経常損益 1,563 1,839 +276 +17.7 % 6 26 +19 +302.2 % 1,569 1,865 +296 +18.9 %

特別損益 ▲ 212 ▲ 109 +103 - % ▲ 3 5 +8 - % ▲ 215 ▲ 103 +111 - %

当期純利益 964 1,229 +265 +27.5 % 4 19 +15 +363.5 % 968 1,249 +280 +29.0 %

2社合算

06年度 07年度 増減 増減率

日新火災

06年度 07年度 増減 増減率

東京海上日動

06年度 07年度 増減 増減率

9

【営業概況】

【新契約】

逓増定期保険の販売停止や、東京海上日動の一部業務停止に伴う生保代理代行業務自粛などの影響により、 契約高は増加したものの、件数・年換算保険料は減少

○件数は、医療保険やあんしんドル年金の減少により、前年比98.1%とわずかに減少

○契約高は、長割り終身保険や家計保障定期保険等の個人保険の伸びにより、個人保険・個人年金保険合計で

前年比104.2%と増加○年換算保険料は、特に逓増定期保険の販売停止の影響が大きく、前年比55.7%と大幅に減少【保有契約】

○新契約の落ち込みなどにより、やや伸びが鈍化したものの、件数・契約高・年換算保険料はいずれも増加

【保険料等収入】

○保険料等収入のうち保険料については保有契約の積み上がりなどにより、前年比101.1%と増加

【基礎利益】

○標準責任準備金の達成に向けて198億円(対前年+71億円)の追加積立を実施し、4億円(対前年▲13億円)となったが、追加積立実施前ベースでは、202億円と対前年58億円の増加【ソルベンシー・マージン比率】

○2,766.7%(対前年+181.1ポイント)と引き続き高い水準を維持し、優れた健全性を確保

(単位:億円/件数:千件)

増減率 増減額 増減率 増減率 増減額 増減率307 ▲7.4% 305 ▲1 ▲0.6% 2,013 10.6% 2,189 176 8.8%

うち医療・がん 157 ▲3.8% 146 ▲11 ▲7.1% うち医療・がん 832 15.3% 926 94 11.3% 17 ▲43.4% 12 ▲4 ▲25.1% 244 3.0% 247 3 1.2% 324 ▲10.4% 318 ▲6 ▲1.9% 2,258 9.7% 2,437 179 7.9%

19,494 0.7% 20,462 967 5.0% 128,246 8.9% 137,568 9,322 7.3% 722 ▲42.7% 604 ▲117 ▲16.3% 9,677 2.8% 9,829 152 1.6% 601 73.9% 326 ▲275 ▲45.7% 2,594 19.9% 2,721 127 4.9%

うち医療・がん 80 ▲4.3% 71 ▲9 ▲11.5% うち医療・がん 394 17.2% 439 45 11.4% 55 ▲49.6% 39 ▲16 ▲29.0% 753 2.3% 757 3 0.5% 657 43.9% 366 ▲291 ▲44.3% 3,347 15.4% 3,478 130 3.9%

2006年度末 2007年度末2007年度2006年度

新契約

件数

個人保険

個人年金保険

合 計

個人保険個人年金保険

年換算保険料

合 計

個人保険

個人年金保険

契約高個人保険個人年金保険

個人保険

合 計合 計 保有契約

件数個人年金保険

契約高

年換算保険料 個人年金保険

個人保険

9Copyright (c) 2008 Millea Holdings, Inc.

あんしん生命 単体損益計算書の概況(単位:億円)

増減率 増減額 増減率経常収益 4,658 4.7% 4,686 28 0.6%保険料等収入 4,062 7.6% 4,076 14 0.4%うち保険料 4,011 6.5% 4,056 45 1.1%

資産運用収益 564 ▲13.8% 572 8 1.5%うち利息及び配当金等収入 432 23.8% 473 40 9.4%

その他経常収益 32 84.0% 37 5 16.6%経常費用 4,571 4.8% 4,626 54 1.2%保険金等支払金 1,408 37.2% 1,626 217 15.5%うち保険金 266 31.8% 333 66 25.1%うち給付金 162 14.8% 180 18 11.1%うち解約返戻金 834 27.4% 944 109 13.1%

責任準備金等繰入額 2,293 ▲11.8% 1,753 ▲540 ▲23.6%うち責任準備金繰入額 2,266 ▲12.6% 1,748 ▲517 ▲22.8%

資産運用費用 45 47.3% 452 406 886.0%事業費 788 16.6% 761 ▲27 ▲3.5%その他経常費用 34 15.2% 32 ▲1 ▲5.5%

経常利益 86 3.1% 60 ▲26 ▲30.4%特別利益 - - - - -特別損失 4 30.9% 4 ▲0 ▲9.3%契約者配当準備金繰入額 76 ▲0.7% 53 ▲23 ▲30.7%税引前当期純利益 5 67.2% 2 ▲2 ▲44.3%法人税等 5 67.3% 2 ▲2 ▲44.4%当期純利益 0 29.3% 0 ▲0 ▲3.5%

基礎利益 17 ▲67.0% 4 ▲13 ▲75.7%ソルベンシー・マージン比率 2,585.6% 2,766.7%

2007年度2006年度

10

10Copyright (c) 2008 Millea Holdings, Inc.

フィナンシャル生命 単体損益計算書の概況(単位:億円)

増減率 増減額 増減率経常収益 12,378 122.7% 5,258 ▲7,119 -57.5%保険料等収入 11,626 149.5% 5,188 ▲6,438 -55.4%うち保険料 11,049 138.6% 5,187 ▲5,861 -53.0%

資産運用収益 744 -17.0% 53 ▲691 -92.8%うち利息及び配当金収入 1 214.7% 3 2 176.6%うち特別勘定運用益 742 -17.1% - ▲742 -100.0%

その他経常収益 7 277.3% 16 9 133.4%経常費用 12,568 117.4% 5,322 ▲7,245 -57.7%保険金等支払金 966 413.4% 869 ▲96 -10.0%うち保険金 64 111.2% 117 52 80.6%うち解約返戻金 269 126.5% 525 256 95.1%うち再保険料 623 1546.1% 212 ▲411 -66.0%

責任準備金等繰入額 10,935 106.8% 1,974 ▲8,961 -81.9%うち責任準備金繰入額 10,919 106.6% 1,974 ▲8,945 -81.9%

資産運用費用 20 84.2% 2,099 2,079 10322.3%うち特別勘定運用損 - - 2,097 2,097 -

事業費 580 123.8% 344 ▲235 -40.6%その他経常費用 65 91.5% 34 ▲30 -47.1%

経常利益(損失) ▲190 - ▲64 126 -特別利益 0 33101.9% 0 ▲0 -13.0%特別損失 0 2546.7% 0 0 174.8%税引前当期純利益(損失) ▲190 - ▲64 125 -税金等 0 -23.7% 0 ▲0 -49.7%当期純利益(損失) ▲190 - ▲64 125 -

基礎利益 ▲49 - ▲61 ▲11 -ソルベンシー・マージン比率 744.6% 1157.5%

2007年度2006年度

【営業概況】

【保険料】

上期は、銀行窓販競合他社の競争力のある商品が市場に投入されたこと、下期は、金融商品取引法施行による一時的な減少、また、運用環境の悪化により、保険料収入は前期比で半減し5,187億円

【当期純損失】

第3四半期では純利益を計上していたが、運用環境の悪化による「最低保証に係る責任準備金」が増加し、64億円の純損失となった。ただし、前期対比では、保有拡大に伴う収入の増加に加え、新契約コストの減少もあり125億円改善

【ソルベンシー・マージン比率】

再保険の活用により最低保証リスクを減少させたこと、9月末に100億円の増資を行ったことで、ソルベンシー・マージン比率は大きく改善し1,157.5%となった

(単位:億円/件数:件)

増減率 増減額 増減率個人保険 430 35.6% 282 ▲148 ▲34.4% 個人年金保険 184,179 184.1% 92,789 ▲91,390 ▲49.6% 合計 184,609 183.4% 93,071 ▲91,538 ▲49.6% 個人保険 38 53.1% 25 ▲13 ▲35.1% 個人年金保険 10,823 149.0% 5,057 ▲5,765 ▲53.3% 個人保険 2 116.2% 1 ▲0 ▲32.3% 個人年金保険 1,076 152.0% 504 ▲572 ▲53.2% 合計 1,079 151.9% 506 ▲573 ▲53.1% 個人保険 42,929 ▲3.5% 41,248 ▲1,681 ▲3.9% 個人年金保険 268,509 205.6% 354,232 85,723 31.9% 合計 311,438 135.3% 395,480 84,042 27.0% 個人保険 3,543 ▲4.7% 3,254 ▲288 ▲8.2% 個人年金保険 17,583 157.4% 20,105 2,521 14.3% 個人保険 50 ▲1.2% 47 ▲2 ▲5.7% 個人年金保険 1,634 184.5% 2,087 452 27.7% 合計 1,685 169.3% 2,134 449 26.7%

保有契約

件数

契約高

年換算保険料

2007年度

新契約

件数

契約高

年換算保険料

2006年度

11

【経常収益】○正味収入保険料は、日新火災の保険料収入が当期より通期で取り込まれていること、前期に買収したAGHグループ等新規連結会社の貢献や海外保険子会社の増収などにより、4.5%増収○生命保険料は、フィナンシャル生命の変額年金の販売減少により、▲43.2%と大幅に減収○資産運用収益の増加は、株主配当金などの利息及び配当金収入の増加が主因【経常利益および当期純利益】○経常収益は減少しているものの、自然災害の減少および急激な円高による発生保険金(外貨建支払備金)の減少、保険料減収に伴う責任準備金繰入額の減少などにより、経常利益は増益○企業年金の401k移行に伴う利益等により、当期純利益も増益【06年度当期純利益からの増減要因】

11Copyright (c) 2008 Millea Holdings, Inc.

(単位:億円)

増減率 増減額 増減率経常収益 42,185 24.1% 37,100 ▲5,084 ▲12.1%保険引受収益 38,238 25.7% 33,124 ▲5,113 ▲13.4%うち正味収入保険料 21,486 8.6% 22,451 964 4.5%うち収入積立保険料 2,131 ▲5.3% 2,001 ▲129 ▲6.1%うち生命保険料 13,879 81.0% 7,883 ▲5,995 ▲43.2%

資産運用収益 3,395 4.0% 3,421 25 0.8%うち利息及び配当金収入 2,200 22.5% 2,854 653 29.7%うち有価証券売却益 774 7.9% 589 ▲185 ▲23.9%うち金融派生商品収益 150 31.8% 454 303 201.2%うち特別勘定資産運用益 742 ▲17.1% - ▲742 ▲100.0%

その他経常収益 551 71.0% 554 3 0.6%経常費用 40,505 24.1% 35,309 ▲5,195 ▲12.8%保険引受費用 35,622 24.6% 26,836 ▲8,786 ▲24.7%うち正味支払保険金 12,262 9.7% 12,702 440 3.6%うち諸手数料及び集金費 4,368 18.3% 4,445 76 1.8%うち生命保険金等 547 36.4% 886 339 62.1%うち支払備金繰入額 510 ▲13.7% 524 14 2.8%うち責任準備金繰入額 14,200 63.3% 4,454 ▲9,746 ▲68.6%

資産運用費用 171 12.5% 3,268 3,097 1807.6%うち特別勘定資産運用損 - - 2,097 2,097 -

営業費及び一般管理費 4,468 18.1% 4,821 353 7.9%その他経常費用 242 137.2% 383 140 58.0%

経常利益 1,680 23.1% 1,790 110 6.6%特別利益 30 ▲92.7% 311 281 936.7%特別損失 291 ▲23.0% 356 65 22.3%税金等調整前当期純利益 1,418 1.3% 1,745 327 23.1%法人税及び住民税等 755 4.3% 880 124 16.5%法人税等調整額 ▲ 271 - ▲237 34 ▲12.6%少数株主利益 5 ▲7.7% 15 10 202.5%当期純利益 930 3.4% 1,087 157 16.9%

2007年度2006年度

ミレア連結決算 ①連結損益計算書の概況

930

9,746

964653

303 216

5,995

2,840

572440

353 339 303 273 129 1241,087

354

01,0002,0003,0004,0005,0006,0007,0008,0009,00010,00011,00012,00013,00014,000

2006年

度

当

期

純

利

益

責

任

準

備

金

等

繰

入

額

の減

少

正

味

収

入

保

険

料

の増

加

利

息

及

び配

当

金

収

入

の増

加

金

融

派

生

商

品

収

益

の増

加

特

別

損

益

の増

加

生

命

保

険

料

の減

少

特

別

勘

定

資

産

運

用

損

益

の減

少

そ

の他

運

用

費

用

の増

加

正

味

支

払

保

険

金

の増

加

営

業

費

及

び一

般

管

理

費

の増

加

生

命

保

険

金

等

の増

加

有

価

証

券

評

価

損

の増

加

有

価

証

券

売

却

損

益

の減

少

収

入

積

立

保

険

料

の減

少

法

人

税

及

び住

民

税

の増

加

そ

の他

2007年

度

当

期

純

利

益

(単位:億円)

○経常収益・経常利益の事業別構成(「セグメント情報」における外部顧客に対する経常収益、経常利益の割合)

経常収益 経常利益損害保険事業 74.8% 97.3% 生命保険事業 23.9% 2.2%その他の事業 1.3% ▲0.4%

12

【正味収入保険料】日新火災(06年度は下期のみ連結)を始めとする新規連結子会社の貢献、海外子会社の増収等により、連単倍率が上昇

【経常利益および当期純利益】東京海上日動は、自然災害の減少および急激な円高による発生保険金の減少、減収に伴う責任準備金積増負担の減少、企業業績の好調による利息及び配当金収入の増加などにより増益となった。一方、連結では東京海上日動の増益に加え、保有契約増加に伴うフィナンシャル生命の赤字幅の縮小や、新規連結子会社の貢献などによりその他連結子会社合計の経常利益、当期純利益も増益となったが、株式市場の低迷によるパーチェス差額の増加の影響が加味されたことなどにより経常利益、当期純利益ともに連単倍率は低下

○ミレア連結と東京海上日動単体の関係ミレア連結決算は、東京海上日動単体決算を発射台とした場合、その他連結子会社決算、持分法投資損益を加え、連結特有の調整(のれんおよび負ののれんの償却、パーチェス差額の控除、留保利益税効果、消去等)を行うことによって算出

12Copyright (c) 2008 Millea Holdings, Inc.

ミレア連結と東京海上日動単体の比較

ミレア連結と東京海上日動単体の関係

ミレア連結 東京海上日動

その他連結子会社

のれんの償却

持分法投資損益

パーチェス差額

消去等

=

+

+

+

+

+

1,087億円 1,229億円

199億円

▲36億円

31億円

▲210億円

▲126億円

(当期純利益)

(単位:億円)

ミレア連結

東京海上日動

連単倍率

ミレア連結

東京海上日動

連単倍率

ミレア連結

東京海上日動

正味収入保険料 21,486 19,280 1.11倍 22,451 19,121 1.17倍 4.5% ▲0.8%

経常利益 1,680 1,563 1.07倍 1,790 1,839 0.97倍 6.6% 17.7%

当期純利益 930 964 0.96倍 1,087 1,229 0.88倍 16.9% 27.5%

06年度 07年度 増減率

ミレア連結決算 ②東京海上日動単体決算との対比

【パーチェス差額】 企業結合に係る会計処理のひとつとしてパーチェス法がある。これは、結合当事者間で規模等に差異がある場合、相対的に小さい方の会社が保有する資産をすべて時価評価し、これをもって連結上の簿価とするもので、その結果資産売却時に生じる利益の差をパーチェス差額と呼ぶ。具体例として、当グループは旧東京海上と旧日動火災の経営統合時(ミレアHD設立時)にパーチェス法を採用しており、旧日動火災保有の資産については東京海上日動単体の簿価よりもミレア連結上の簿価が概して高いため、売却時には東京海上日動単体での売却益よりもミレア連結での売却益が小さくなる構造となっている。また、日新火災との経営統合時にも同様の構造が生じている。

【のれん・負ののれん】 親会社の投資額と子会社の純資産を相殺消去する際に生ずる差額を貸借対照表に計上するもの。親会社の投資額が子会社の純資産額よりも大きい場合は「のれん」、逆の場合は「負ののれん」となり、それぞれ資産、負債に計上される。現在は、20年以内に償却されることが要求されており、損益計算書にのれんの償却額として計上される。当期はのれんの償却額として31億円の利益(のれんの償却額と負ののれんの償却額のネット)を計上しており、主なものは以下の通り。・ミレアHD設立時の日動火災純資産と株式移転比率発表直前の日動火災の株価時価総額との差額・経営統合時の日新火災純資産と株式交換比率発表直前の日新火災の株価時価総額との差額・東京海上日動フィナンシャル生命買収による投資額と純資産との差額・レアルセグロス買収による投資額と純資産額との差額なお、持分法投資損益の中にも、持分法適用会社に係るのれん相当額の償却が含まれている。

13

13Copyright (c) 2008 Millea Holdings, Inc.

注 : 「連結調整後当期純利益」とは、各連結子会社単体決算の当期純利益にぞれぞれののれん・負ののれんの償却額、パーチェス差額、留保利益税効果、連結子会社間等の消去などを加減算したもの

(単位:億円)

経常利益 当期純利益連結調整後当期純利益

東京海上日動 1,839 1,229 1,252

日新火災 26 19 ▲ 134

あんしん生命 60 0 2

フィナンシャル生命 ▲ 64 ▲ 64 ▲ 99

海外保険事業会社 407 325 130

金融事業会社 ▲ 72 ▲ 91 ▲ 48

一般事業会社 18 11 9

ミレア連結決算 ③主要子会社の寄与

【連結調整後当期純利益】

○東京海上日動

海外子会社からの配当の消去やパーチェス差額による減額などがあるが、旧東京海上と旧日動火災の経営統合時(ミレアHD設立時)に計上した旧日動火災に係る負ののれんの償却や連結対象会社株式・出資金に係る評価損の消去などにより、連結調整後の当期純利益が単体の当期純利益を上回る

○日新火災

経営統合時に計上した負ののれんの償却があるものの、パーチェス差額による大幅な減額などにより、連結調整後の当期純利益が単体の当期純利益を下回る(単体では黒字であるが、連結調整後は赤字となる)

○フィナンシャル生命

買収時に計上したのれんの償却により、連結調整後の当期純損失が単体の当期純損失を下回る

○海外保険事業会社

Tokio Millenium Reなどの留保利益税効果、レアルセグロス(ブラジル)の買収時に計上したのれんの減損などにより連結調整後の当期純利益が調整前に合算した当期純利益を下回る

14

14Copyright (c) 2008 Millea Holdings, Inc.

(単位:億円)

科 目 2007年度対前年度末比較増減

科 目 2007年度対前年度末比較増減

現金及び預貯金 7,945 +103 保険契約準備金 111,736 +6,147

買入金銭債権 17,122 +3,913 社債 3,331 +491

有価証券 121,386 ▲5,445 債券貸借取引受入担保金 14,487 +6,080

貸付金 6,857 +242 退職給付引当金 1,384 ▲185

有形固定資産 3,383 ▲214 繰延税金負債 3,323 ▲4,590

無形固定資産 552 +263 負ののれん 1,550 ▲104

うち のれん 456 +189 その他 11,225 +1,036

繰延税金資産 655 +205 負債の部合計 147,039 +8,876

その他 14,929 +1,493

株主資本合計 11,507 ▲184

評価・換算差額等合計 14,127 ▲8,164

その他 158 +35

純資産の部合計 25,793 ▲8,313

資産の部合計 172,832 +562 負債及び純資産の部合計 172,832 +562

ミレア連結決算 ④連結貸借対照表の概況

【総資産】国内生保2社の保有契約の増加に伴う資産増、Kilnグループの新規連結等があったものの、国内株価下落に伴い有価証券残高が大きく減少したことにより、17兆2,832億円と前期末に比べて562億円の増加にとどまった

【資産の部】○買入金銭債権東京海上日動およびあんしん生命で短資運用で行なっているCPの増加等により増加○有価証券国内株価下落により、有価証券残高が大幅に減少

【負債の部】○保険契約準備金国内生保2社の保有契約の増加、Kilnグループの新規連結により責任準備金が増加○債券貸借取引受入担保金東京海上日動が運用収益向上の目的で保有有価証券のレポ取引を増加させたことにより増加○繰延税金負債株価下落により「その他有価証券評価差額金」が減少したことに伴う減少

【純資産の部】○評価・換算差額等合計国内株式市況の下落を受けて「その他有価証券評価差額金」が減少したことにより減少

15

15Copyright (c) 2008 Millea Holdings, Inc.

(単位:億円)

12月末 3月末 増減 12月末 3月末 増減

CDOに係るCDS (注3) 80 77 ▲2 ▲3 ▲9 ▲5

ヘッジファンド 16 21 5 ▲11 ▲11 -

小 計 96 98 2 ▲15 ▲21 ▲5

金融保証特約再保険関連

金融保証会社からの特約再保険受再

195 185 ▲10 - - -

291 284 ▲7 ▲15 ▲21 ▲5

区分

合 計

資産運用関連

リスクエクスポージャー 評価損等・発生保険金(P/L)

米国サブプライムローンへの直接投資の状況

• 米国サブプライムローン(SPL)への直接投資の影響は、引き続き限定的に止まっている (注1) (注2)

(注1)東京海上日動、日新火災、東京海上日動あんしん生命、東京海上日動フィナンシャル生命の4社ベース(以下「4社ベース」)。なお、あんしん生命とフィナンシャル生命は該当無し

(注2)今回から決算数値と合わせ、金額は記載単位未満切り捨て、諸比率は四捨五入によって表示している(以下同様)

(注3)CDO(Collateralized Debt Obligation)は、社債やローン債権等から構成される資産を裏付として発行されるABS(Asset-Backed Securities=資産担保証券)の一種。 CDS(Credit Default Swap) は、クレジットディフォルトスワップ取引の略称

【リスクエクスポージャー・影響額の状況】

○ 07年度末のSPLに係るリスクエクスポージャーは、合計で284億円。12月末対比で▲7億円となっているが、これは、ヘッジファンドについて売建

(ショートポジション)の減少があった一方で、金融保証特約再保険のリスクエクスポージャーが円高に伴い減少したこと等によるもの(再保険に

ついては、為替要因を除けばエクスポージャーは微増)

○ 「評価損等・発生保険金(P/L)」は、信用スプレッド拡大に伴いCDOに係るCDSの時価が下落したことにより12月末対比▲5億円拡大し、

▲21億円

○ SPLへの直接投資に関しては、今後も経営に大きな影響を及ぼすような損失拡大は見込んでいない

【CDOに係るCDS】

○ SPL関連銘柄を含むCDOについて、裏付となるSPLが全損した仮定で劣後割合を超える損失をリスクエクスポージャーと定義

○ 該当は2契約のみで、想定元本合計839億円

○ 2契約 839億円の内訳

① 43銘柄のABSポートフォリオ(94%がAAA格)を裏付けとするCDOのスーパーシニア部分(格付機関が求めるAAA格に必要な劣後割合より

高い劣後割合を設定した部分)への投資。想定元本803億円、劣後割合17%。 この一部にSPL関連の銘柄が含まれている。SPL

のビンテージ(組成された年)は、2006年案件が25%で、それ以外は2005年以前に組成されたもの

② SPL関連銘柄が約半分を占めるABSポートフォリオ(平均格付BB格)を裏付けとするABS-CDOのスーパーシニア部分への投資。想定元本

36億円。劣後割合46%。MBIA社保証付。 SPLのビンテージは、2005年以前が62% 、2006年案件が17%、2007年以降が21%

※「CDOに係るCDS」のリスクエクスポージャーについて、前回公表時点の12月末の数値(73億円)を修正している。これは上記②につき、トラスティーからSPL

組入比率算出方法を変更したことに伴い同比率が若干上昇した旨の連絡があったことによる

【ヘッジファンド】

○ SPL関連銘柄を投資対象の中に含むものについて、買建(ロングポジション)と売建(ショートポジション)をネットしたものをリスクエクスポージャーとし

た

○ 上記評価損等(▲11億円)の他に、買建で▲20億円の含み損、売建で27億円の含み益、合計7億円の含み益あり(12月末対比横ば

い)

【金融保証特約再保険】

○ 円高の影響により、リスクエクスポージャーは減少しているが、契約ベース(外貨ベース)のリスクエクスポージャーは、12月末時点の171百万ドルから

185百万ドルに増加。これは、当社が特約再保険で引き受けているFSA社が、従来よりも厚い信用補完が施されている優良案件(AAA

格)を、従来以上の保険料水準で新規に引き受けたことによるもの

○ SPLのビンテージは、2005年以前が76億円(41%) 、2006年が4億円(2%)、2007年以降が104億円(56%)。92%がAAA格

16

16Copyright (c) 2008 Millea Holdings, Inc.

グローバル金融市場の混乱に伴う影響

• 世界的に金融市場の混乱が続く中、以下のような米国サブプライムローンを含まない信用リスク関連投資についても、影響が及んでいる (注1) (注2) (注3)

(注1)4社ベース(あんしん生命とフィナンシャル生命は該当無し)

(注2)ヘッジファンド゙投資については、信用リスク関連投資以外の要素(株価、為替等)による影響が大きいため、上記の対象外とした

(注3)今回から、含み損益は為替ヘッジ効果を含めて表示している

※

※ 発生保険金再保険収支は▲5億円

(単位:億円)

評価損等(P/L)

含み損益 損益計 評価損等(P/L)

含み損益 損益計 評価損等(P/L)

含み損益 損益計

▲21 - ▲21 ▲89 - ▲89 ▲68 - ▲68

- ▲49 ▲49 ▲17 ▲154 ▲171 ▲17 ▲105 ▲122

▲86 - ▲86 ▲113 0 ▲113 ▲27 0 ▲27

うちVetra ▲58 - ▲58 ▲70 - ▲70 ▲12 - ▲12

その他 ▲28 - ▲28 ▲43 0 ▲43 ▲14 0 ▲14

▲107 ▲49 ▲156 ▲220 ▲154 ▲374 ▲113 ▲105 ▲218

- - ▲5 - - ▲43 - - ▲38 金融保証特約再保険

資産運用関連計

増減4-3末

SIV

区分

CDS(SPL関連除く)

ABS

4-12末

【資産運用に係る影響】

○ 07年度末の評価損等(P/L)は▲220億円。12月末対比で▲113億円の悪化となったが、これは世界的な金融不安が続く中、信用リスク

市場全体での信用スプレッドが12月末対比で急拡大したことが主因である

○ このうち、SIV投資に係る▲63億円(Vetra▲20億円、その他SIV▲43億円)については、回復の可能性が低いが、その他の評価損に

ついては、ディフォルトが発生しているわけではなく、満期償還に向けて回復が見込める

【CDS投資】

○ 信用スプレッドの急拡大(12月末から3月末にかけてAAA格の信用スプレッドが0.24%拡大。ちなみに、スプレッドが0.1%拡大した際の

感応度は12月末時点で▲24億円)、およびモノライン保証会社FGIC社の格下げにより評価損が拡大。但し、ディフォルトは発生してい

ない

【ABS投資】

○ 信用スプレッド急拡大により、▲171億円の影響が発生し、うち▲17億円は減損となってP/Lに影響したが、ディフォルトは発生してい

ない

※ CDS、ABS投資の内訳としてモノライン保証付投資がある(17ページ参照)

【SIV投資 (Structured Investment Vehicle)】

○ 投資環境の悪化に伴い時価が下落し、▲113億円の評価損を計上。このうちVetra社分が▲70億円あるが、東京海上日動にて

買い受けたABSはディフォルトしておらず、満期償還すれば最終的な累積損失は▲20億円程度まで縮減する見込み

【金融保証特約再保険に係る影響】

○ 発生保険金が12月末対比で▲38億円の増加となっているが、これはSPL以外の米国住宅ローンにおいて支払備金を積み増したことが

主因

○ 保険料を含めた金融保証特約再保険の収支は▲5億円

【参考】

○ 国内案件のCMBS(Commercial Mortgage-Backed Securities) は、不動産投資リスクとしてABSの枠外としている。残高は55億円(12月

末対比▲0億円)、約96%がAAA格(なお、海外案件のCMBSは、すべてVetra社から買受けたもの(残高358億円(12月末対比▲7億

円)、すべてAAA格)であるため、ABSとして扱っている)

○ レバレッジドローンは、 すべて国内案件で残高は89億円(12月末対比+4億円)、すべて正常債権

17

【CDS投資】

○ ネット想定元本は約8,450億円 。12月末対比で▲550億円。SPLを含むCDOの想定元本は15ページの通り

○ 98%以上がAAA格。SPLを含む案件以外では米国RMBSはなく、米国以外の海外RMBSは1%に止まる

○ 内外企業は延べ約1,400社に分散(海外企業比率98%)し、平均21%以上の劣後割合を確保

○ 信用スプレッドが0.1%拡大した場合、評価損は▲23億円程度拡大する構造

【ABS投資】 (※1)

○ 投資残高は約4,120億円。12月末対比で▲180億円

○ 95%以上がAAA格で、かつ分散が効いたポートフォリオとなっている

○ 米国RMBSのビンテージは、2005年以前が2% 、2006年が14%、2007年以降が84%

○ SPLに係るものの保有は無い。米国Alt-Aに係るものは約380億円(ABS全体の9%)

○ 裏付資産別では、国内関連48%、海外関連52%

○ Vetra社からの買受分約1,480億円を含む(米国RMBS等、海外RMBS等、内外企業)

(※1) CDOのキャッシュ投資はなし。CDOのエクスポージャーは全てCDSによるもの

【参考:モノライン保証保険会社保証付CDS、ABS投資】

○ モノライン保証付のCDS、ABS投資は合計で約1,980億円(12月末対比▲120億円)。うちCDSは約1,350億円(同▲150億円)(※2)(※3)(※4)

○ 86%は海外の公共事業(空港や有料道路等)に係る資産やキャッシュフローを裏付けとする案件(いずれもモノライン保証前で投資適格のもの)

○ モノライン保証は、元本償還をより確実にするための追加信用保全として位置付けており、元々AAA格のモノライン会社を利用している

○ 現在AAA格のモノライン会社がAA格に格下げされた場合の影響額は、CDSでは3月末対比で▲50億円程度

○ ただし、モノライン保証付投資については、裏付資産がディフォルトしない限り、モノライン会社が破綻しても元本毀損は生じない

○ SPLに係るものは1銘柄・36億円のCDSのみ(15ページの通り)

(※2)この他に、東京海上フィナンシャルソリューションズ証券にてモノライン保証付債券の保証残高が約660億円(12月末対比▲260億円)。裏付資産はすべて海外企業向け貸付でAA格、平均28%程度の劣後割合を確保している

(※3)モノライン保証付投資ではないがモノラインの持株会社を直接参照するCDS(1件・30億円)を含めている(CDS全体の0.4%)

(※4)モノライン保証会社との間で、ヘッジを目的としたデリバティブ取引は行っていない

17Copyright (c) 2008 Millea Holdings, Inc.

海外RMBS等14%

国内RMBS10%

内外公共事業17%

SPL0%

内外企業13%

米国RMBS等16%

国内リース、クレジット債権等30%

海外RMBS1%

SPLを含むCDS10%

内外企業68%

海外公共事業13%

日本国債8%

グローバル金融市場の混乱に伴う影響①:CDS、ABS投資

CDS投資 ABS投資(注) 4社ベース(日新火災、あんしん生命、フィナンシャル生命は該当無し)

(注) 4社ベース(あんしん生命、フィナンシャル生命は該当無し)

ネット想定元本

約8,450億円

投資残高

約4,120億円

18

18Copyright (c) 2008 Millea Holdings, Inc.

グローバル金融市場の混乱に伴う影響②:SIV投資

• SIVの当初投資額は、6銘柄・227億円

(うち、連結対象子会社であるVetra社174億円)

• 3月末時点では、評価損等により残高96億円

(うち、 Vetra社90億円)

(注) 4社ベース(あんしん生命とフィナンシャル生命は該当無し)SIV投資

現預金 739億円

ABS 2,585億円

ABCP等 3,150億円

劣後債 174億円

Vetra社B/S(買受実施前)

現預金 340億円

ABS 100億円

ABCP等 349億円

劣後債 90億円

劣後債の時価下落分 ▲84億円為替ヘッジ分 +13億円

ヘッジ考慮後の評価損等 ▲70億円

うち売却損 ▲50億円うち含み損 ▲20億円

Vetra社B/S(3月末)

【Vetra社への投資経緯】

○ Vetra社への投資は、AAA格ABS投資の拡大を検討する中で、直接投資ではなく、SIVを組成し、その劣後債に投資す

ることで、同じリスクを取りつつ資金効率を向上させることを意図したもの

○ Vetra社は東京海上日動専用の器であるため、資産内容を把握できており、SPL関連銘柄は当初より投資対象から除

外している(Vetra社に対して信用補完や流動性補完は行っていない)

【Vetra社の現状】

○ 昨夏以降、SPL問題によって欧米の短期資金市場が逼迫したため、世界的にSIVのABCP(Asset Backed Commercial Paper)による資金調達が困難となったことを受け、Vetra社においても資金繰りのため保有ABSの売却を実施したが、東京海上日動はその一部を精査の上で買受けてきた

○ Vetra社のABSポートフォリオは、東京海上日動の買受けと外部売却により 100億円にまで縮小している。残存ポートの内容は、米国及び英国のRMBS(SPLはない)。格付は全てAAA格で、平均残存期間は約4年(なお、これらVetra社保有のABSは、4月末時点で既に全額売却済み)

○ 東京海上日動がVetra社から買い受けたABS (3月末残高約1,480億円。17ページの通り)には米国RMBSを含むが、SPL関連銘柄はなく、格付は全てAAA格、劣後割合は平均33%であり、満期償還が期待出来る

○ Vetra社から買い受けたABSが満期償還すれば、累積の損失は▲20億円程度まで縮減する見込み

(※) ミレアホールディングスの連結P/Lでは、東京海上日動とVetra社がいずれも連結子会社であるため、連結調整により東京海上日動

のVetra社劣後債評価損▲70億円は消去されるが、一方でVetra社単体決算でのABS投資に係る損失が連結P/Lに▲14億円、

連結B/Sに▲47億円反映される

【参考】

SIV等の特別目的事業体を組成し、保有資産(ABS等)をここに売却しているようなケースはない

19

19Copyright (c) 2008 Millea Holdings, Inc.

海外企業CDO12%

その他4%

米国地方債等81%

SPL0.6%

SPL以外の米国RMBS3%

(単位;百万ドル)

FSA Ambac FGIC MBIA

米国RMBS保証残高 18,636 34,728 28,977 29,674

ABS-CDOの保証残高 364 29,194 10,934 30,403

グローバル金融市場の混乱に伴う影響③:金融保証再保険

金融保証特約再保険

【参考2】 モノライン各社RMBS関連保証額

(注)各社保証残高はStandard & Poor's社の2007年12月19日付『Detailed Results Of Subprime Stress Test Of Financial Guarantors』より(各社07/9末残高)

(注) 引受けは東京海上日動のみ

【参考1】 モノライン各社の格付一覧表

(注) 2008年5月15日現在

保険金額

約3.3兆円

S&P Moody's Fitch

AAA Aaa AAA

Stable Stable Stable

AAA Aaa AA

Negative Negative Negative

AAA Aaa AA

Negative Negative Negative

BB Baa3 BBB

Negative Possible downgrade Negative

FSA

Ambac

FGIC

MBIA

【金融保証特約再保険の状況】

○ モノライン保証保険会社からの受再はFinancial Security Assurance社(FSA社)のみ

○ 格付一覧表に示されるように、 FSA社は大手モノライン保証保険会社で唯一格付機関3社からAAA格(見通し安定的)を取

得している(5月15日現在)。FSA社は他社が問題を抱えるABS-CDOの保証残高が際立って少ないことがその一因

○ 東京海上日動ではFSA社からの比例再保険を引き受けており、同社の保守的な引受け姿勢を反映した良質な契約内

容となっている。保険金額は約3.3兆円(08年3月末時点)

○ 81%は公共性の高い米国地方債等に対する保証。FSA社は徴税等に係る介入権を有し、債権保全措置は手 厚い

○ 12%はグローバルに分散した海外企業CDO(約88%がAAA格、BB格以下は0.16%に止まる)

○ その他4%は、オートローン債権、民営化事業等(約30%がAAA格、BB格以下は0.21%に止まる)

○ 米国RMBSは3%(うちSPLは0.6%、詳細は15ページの通り)であるが、この部分では、米国住宅市場の混乱が続く中で、

FSA社でも支払案件が発生。あわせて、今後の保険金支払の見通しも織り込んだ形で支払備金も計上している

○ これを受けて、当社でも、支払保険金・支払備金を計上し、07年度通期での発生保険金は▲43億円となった

○ この結果、保険料を含めた当年度の金融保証特約再保険全体の収支は▲5億円となったが、特約再保険の引受けを

開始した1990年度から通算で見た損害率は約25%に止まっている

20

20Copyright (c) 2008 Millea Holdings, Inc.

(単位:億円)

東京海上日動 日新火災 2社合算

増減 増減率 増減 増減率 増減 増減率

正味収入保険料 18,840 ▲ 281 ▲1.5% 1,390 ▲ 26 ▲1.9% 20,230 ▲ 308 ▲1.5%

保険引受利益 160 ▲ 233 ▲59.4% ▲ 4 +2 - 156 ▲ 231 ▲59.7%

資産運用損益 1,869 +107 +6.1% 45 ▲ 1 ▲1.7% 1,914 +106 +5.9%

経常利益 1,700 ▲ 139 ▲7.6% 37 +11 +40.4% 1,736 ▲ 129 ▲6.9%

特別損益 ▲ 35 +73 - ▲ 4 ▲ 10 ▲182.3% ▲ 40 +63 -

当期純利益 1,200 ▲ 29 ▲2.4% 21 +1 +5.2% 1,220 ▲ 28 ▲2.3%

正味損害率 65.1% +3.5% 63.3% +1.9% 65.0% +3.4%

正味事業費率 33.9% +2.4% 37.9% +0.8% 34.2% +2.3%

コンバインドレシオ 99.0% +5.9% 101.2% +2.7% 99.1% +5.7%

2008年度業績予想 ①東京海上日動と日新火災

【東京海上日動】

○正味収入保険料は、自賠責の料率改定の影響により▲1.5%の減収(自賠責の料率改定の影響を除くと、+1.7%の増収)

○保険引受利益は、自然災害発生保険金の増加や業務革新プロジェクトに係る事業費の増加などにより減益

○経常利益は、有価証券売却益の増加により資産運用損益が増益となるものの、保険引受利益の減益が大きいため、減益

○特別損益が改善するものの、当期純利益も若干の減益

【日新火災】

○正味収入保険料は、自動車で増収を見込むものの、自賠責の料率改定を主因に▲1.9%の減収(自賠責の料率改定の影響を除くと、+1.6%の増収)

○保険引受損益は、物件費を中心とした社費の減少により、改善を見込む

○資産運用損益は、有価証券評価損が減少するものの、有価証券売却損益の減少などにより前年並み

○当期純利益は、経常損益の増加に伴い改善

【正味収入保険料 損保2社合算】

(単位:億円)

火災 2,530 2,580 +2.0 % 236 232 ▲ 2.0 % 2,767 2,812 +1.6 %

海上 805 822 +2.2 % 10 4 ▲ 58.6 % 815 827 +1.4 %

傷害 1,496 1,474 ▲ 1.4 % 102 104 +1.6 % 1,598 1,579 ▲ 1.2 %

自動車 8,716 8,867 +1.7 % 750 774 +3.2 % 9,467 9,641 +1.8 %

自賠責 3,095 2,507 ▲ 19.0 % 219 175 ▲ 20.2 % 3,314 2,683 ▲ 19.1 %

その他 2,477 2,586 +4.4 % 96 103 +6.9 % 2,574 2,690 +4.5 %

合計 19,121 18,840 ▲ 1.5 % 1,416 1,390 ▲ 1.9 % 20,538 20,230 ▲ 1.5 %

08年度 08年度

増減率 増減率

東京海上日動

07年度

日新火災

07年度

2社合算

07年度 08年度

増減率

21

21Copyright (c) 2008 Millea Holdings, Inc.

2008年度業績予想 ②あんしん生命

生命保険事業の業績状況を表す様々な指標のうち、「EVの増加額」を経営指標のひとつとして採用

新契約ANP 年度末EV

288

346

601

326

501

0

100

200

300

400

500

600

700

個人保険

個人年金保険

04年度 05年度 06年度 07年度 08年度

(予想)

1,973

2,548

3,352

3,643

3,912

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

04年度 05年度 06年度 07年度 08年度

(予想)

単位:億円 単位:億円

【業績予測のポイント】

○年度末EVは3,643億円から3,912億円へ268億円増加する見込み

○新契約ANPは、一時払終身介護保険の販売拡大などにより前年比149.4%の547億円となる見込み

○契約当初のコスト負担が大きい生命保険事業の特徴もあり、現在は標準責任準備金の達成に向けた積立を

行っているため、当期純利益の発生は標準責任準備金の達成以降

【Embedded Value(EV)とは】

生命保険事業の価値評価・業績評価手法の一つ。「純資産価値+保有契約価値」として計算されるもので、「純資産価値」は、貸借対照表の「純資産の部」に、純資産に加算することが妥当と考えられる危険準備金および価格変動準備金(いずれも税引後の額)を加えて計算。一方、「保有契約価値」は保有契約から生じることが見込まれる将来の「(税引後)当期純利益」を基礎に、一定のソルベンシー・マージン比率を維持するために内部留保する必要のある額を控除した配当可能な株主利益を、リスクプレミアムを勘案した割引率(リスク割引率)で割り引いて計算した現在価値の金額。

〔 〕内は責任準備金追加積立前

【参考】 その他の業績予測

<09年3月期>・経常収益 5,372億円・保険料等収入 4,791億円・経常利益 42億円 〔133億円〕・基礎利益 13億円 〔104億円〕・当期純利益 0億円 〔58億円〕

(単位:億円)

年度末EV 1,973 2,548 3,352 3,643 3,912

EV増減額(除く増資) 257 575 304 291 268

EV増減額(※) 262 294 298 253 268

新契約ANP 547 456 657 366 547

(※)金利変動・前提条件変更の影響・増資を除いたもの

2008年度(予想)

2007年度2004年度 2005年度 2006年度

22

22Copyright (c) 2008 Millea Holdings, Inc.

160

200

1,051

943987

610

255

100200

0

200

400

600

800

1,000

1,200

04年度 05年度 06年度 07年度 08年度(予想)

変額年金一時払保険料は、前年比56%増加の8,000億円、08年度末EVは前年比108億円増加の1,051億円となる見込み

変額年金一時払保険料 (事業規模)

増資

年度末EV (収益)

単位:億円単位:億円

389

4,554

10,976

5,122

8,000

0

2,000

4,000

6,000

8,000

10,000

12,000

04年度 05年度 06年度 07年度 08年度(予想)

2008年度業績予想 ③フィナンシャル生命

【業績予測】

2007年度のEV増減額(除く増資)は、運用環境の悪化に伴い、算出している将来の収入額が減少したことにより▲144億円の減少となったが、08年度は運用環境の安定、新規契約の増加、保有契約の拡大により108億円 の増加を見込んでいる。年度末EVは1,000億円を超える見込み

(単位:億円)

年度末EV 255 610 987 943 1,051

EV増減額(除く増資) ▲2 154 177 ▲144 108

EV増減額(※) 2 52 122 69 108

(※)運用の実績・想定差、前提条件変更、増資の影響を除いたもの

07年度08年度(予想)

04年度 05年度 06年度

銀行窓販・変額年金販売額におけるフィナンシャル生命の順位(保険毎日新聞掲載記事に基づく)05年度 5位06年度 1位07年度上期 3位(注)07年度通期については未公表であるが、上位に位置していると推定される

【参考】 その他の業績予想

<09年3月期>•経常収益 8,090億円•保険料等収入 8,072億円•経常利益 101億円•当期純利益 101億円•基礎利益 128億円

23

23Copyright (c) 2008 Millea Holdings, Inc.

(単位:億円)

前期比増減

前期比増減率

経常収益 42,185 37,100 40,570 3,469 9.4%

経常利益 1,680 1,790 2,150 359 20.1%

当期純利益 930 1,087 1,500 412 37.9%

期末 期末 中間 期末

36円 21円 48円 30円 24円 24円48円18円

通 期

08年度予想

通 期

▲12.1%

6.6%

16.9%

中間一株あたり配当金

増減率

中間

15円

通 期

24.1%

23.1%

3.4%

06年度実績 07年度実績

増減率

2008年度業績予想 ④ミレア連結決算

【07年度実績と08年度予想の差異】○経常収益東京海上日動・日新火災で自賠責の基準料率改定等の影響により減収となるものの、フィナンシャル生命の販売増加およびKilnグループの保険料収入が新規に取り込まれること等により、9.4%の増収となる見込み

○経常利益・当期純利益東京海上日動で自然災害保険金の増加、業務革新プロジェクトによる事業費増加を主因として減益を見込むものの、フィナンシャル生命の黒字化、Kilnグループの新規連結および有価証券評価損の減少等により、連結では、経常利益については20.1%の増益、また当期純利益についても37.9%の増益となる見込み

【修正利益の定義】○ミレアグループでは、以下の定義による「修正利益」が経営計画や株主還元の指標○「修正利益」は損保事業に特有の各種準備金の影響を除くとともに、資産の売却・評価損益など、必ずしも損益の源泉が当期だけに無いものを控除することにより、当期の純粋な損益を明確にした指標○生保事業のように会計的に利益認識が遅れる損益についても、エンベディッド・バリュー(EV)の当期増加額を当期の利益項目と読み替えることにより、投資や取組に対する成果を認識○日本の保険会計の特殊性を修正することにより、米国会計基準などにより近い利益認識が可能であり、海外保険会社との業績比較が容易

- -ALM債券・金利スワップ取引に関する

売却・評価損益※3

価格変動準備金

繰入額※2

異常危険準備金等

繰入額※2

当期純利益

保有株式・不動産等に関する

売却損益・評価損

その他の特殊要素

= + +

(1) 損害保険事業

-修正利益

増資等資本取引

(2) 生命保険事業※4

-修正利益

= EV※5の

当期増加額

増資等資本取引

前期末EV

修正利益EVの当期増加額

当期末EV

<概念図>

(3) その他の事業 … 財務会計上の当期純利益 ※5 Embedded Value の略純資産価値に、保有契約から得られるであろう利益の現在価値を加えた指標

※4 ブラジル等一部の生保については(3)の基準により算出(利益については本社費等を控除)

※1 各調整額は税引き後

※2 戻入の場合はマイナス

※3 ALM=資産・負債総合管理ALMの負債時価変動見合いとして除外

24

24Copyright (c) 2008 Millea Holdings, Inc.

グループの2008年度修正利益計画

(単位:億円)

2006年度実績

2007年度通期予想

2007年度実績

2008年度中期計画

2008年度通期予想

890 1,067 994 950 757

東京海上日動 881 1,056 1,002 930 749

日新火災 8 10 ▲ 8 20 1

その他 - - - - 6

482 322 151 400 377

あんしん生命 304 235 291 300 268

フィナンシャル生命 177 87 ▲ 144 90 108

その他 - 0 4 10 0

286 253 297 300 317

アジア 15 55 57 70 46

北中米 76 69 85 40 37

欧ア中東 32 15 16 20 12

南米 42 2 ▲ 0 40 42

キルン社 - - - - 69

その他 5 6 10 10 4

再保険 123 141 165 120 119

38 ▲ 2 ▲ 10 50 12

1,697 1,641 1,432 1,700 1,465

3.8% 3.6% 3.5% 4%程度 4.1%

金融・一般事業

グループ合計

グループ合計ROE

事業ドメイン

国内損害保険事業

国内生命保険事業

海外保険事業

【2007年度実績】

○2007年度通期予想対比

大規模自然災害が少なかったことなどによる再保険での増益などにより海外保険事業において増益となり、あんしん生命も増益となった一方、フィナンシャル生命が運用環境悪化の影響を受けたことなどによる国内生命保険事業トータルでの減益や、自動車保険、火災保険での支払備金の増加などによる国内損害保険事業の減益などにより、グループ合計での修正利益は2007年度通期予想対比▲209億円減益の1,432億円となった

【2008年度通期予想】

○ 2007年度実績対比

以下の要因からグループ合計で+32億円の1,465億円を見込む

・国内損害保険事業

東京海上日動において業務革新プロジェクトに関連する費用が計上されることなどから、▲236億円減益の757億円を見込む

・国内生命保険事業

変額年金事業の復調などにより、+225億円増益の377億円を見込む

・海外保険事業

Kiln社買収の影響などにより、+20億円増益の317億円を見込む

・金融・一般事業

07年度の金融市場の変化等の影響の反動などから、+23億円の12億円を見込む

○2008年度中期計画対比(2008年度中期計画は、当初計画を2007年11月に修正したもの)

Kiln社の追加などにより海外保険事業において増益を見込むものの、自動車保険・傷害保険等で支払保険金が増加することなどにより東京海上日動で減益となる見込であることなどから、▲235億円の1,465億円を見込む

25

25Copyright (c) 2008 Millea Holdings, Inc.

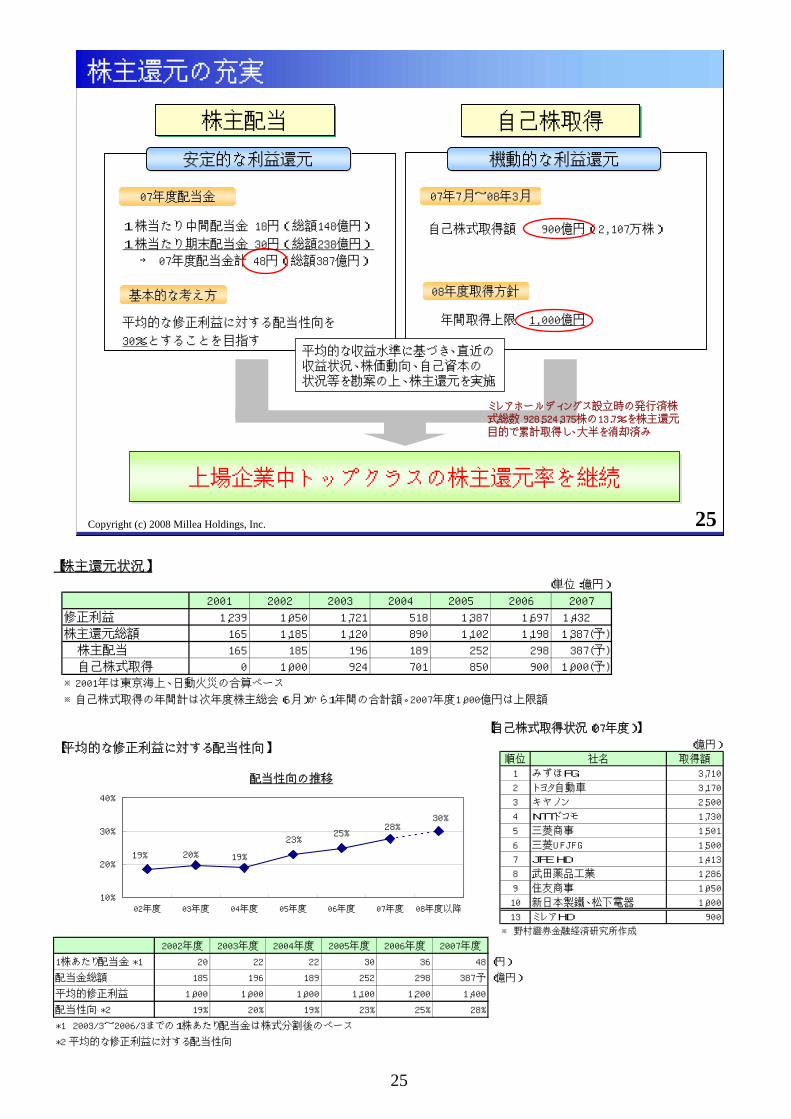

上場企業中トップクラスの株主還元率を継続上場企業中トップクラスの株主還元率を継続

ミレアホールディングス設立時の発行済株式総数 928,524,375株の13.7%を株主還元目的で累計取得し、大半を消却済み

株主配当株主配当 自己株取得自己株取得

安定的な利益還元安定的な利益還元

07年度配当金

自己株式取得額 900億円(2,107万株)

機動的な利益還元機動的な利益還元

07年7月~08年3月

08年度取得方針基本的な考え方

年間取得上限 1,000億円平均的な修正利益に対する配当性向を

30%とすることを目指す

→ 07年度配当金計 48円(総額387億円)

1株当たり中間配当金 18円(総額148億円)

1株当たり期末配当金 30円(総額238億円)

株主還元の充実

平均的な収益水準に基づき、直近の収益状況、株価動向、自己資本の状況等を勘案の上、株主還元を実施

【自己株式取得状況(07年度)】

(億円)

順位 社名 取得額

1 みずほFG 3,710

2 トヨタ自動車 3,170

3 キヤノン 2,500

4 NTTドコモ 1,730

5 三菱商事 1,501

6 三菱UFJFG 1,500

7 JFE HD 1,413

8 武田薬品工業 1,286

9 住友商事 1,050

10 新日本製鐵、松下電器 1,000

13 ミレアHD 900

※ 野村證券金融経済研究所作成

【平均的な修正利益に対する配当性向】

2002年度 2003年度 2004年度 2005年度 2006年度 2007年度

1株あたり配当金 *1 20 22 22 30 36 48 (円)

配当金総額 185 196 189 252 298 387予 (億円)

平均的修正利益 1,000 1,000 1,000 1,100 1,200 1,400

配当性向 *2 19% 20% 19% 23% 25% 28%

*1 2003/3~2006/3までの1株あたり配当金は株式分割後のベース

*2 平均的な修正利益に対する配当性向

配当性向の推移

30%28%

25%23%

19%20%19%

10%

20%

30%

40%

02年度 03年度 04年度 05年度 06年度 07年度 08年度以降

【株主還元状況】

(単位:億円)

2001 2002 2003 2004 2005 2006 2007

修正利益 1,239 1,050 1,721 518 1,387 1,697 1,432

株主還元総額 165 1,185 1,120 890 1,102 1,198 1,387(予)

株主配当 165 185 196 189 252 298 387(予)

自己株式取得 0 1,000 924 701 850 900 1,000(予)

※2001年は東京海上、日動火災の合算ベース

※自己株式取得の年間計は次年度株主総会(6月)から1年間の合計額。2007年度1,000億円は上限額

26

26Copyright (c) 2008 Millea Holdings, Inc.

第2部 2008年度事業計画グループの2008年度事業計画 ----------------------------------------- 27 ページ

中長期的基盤の確立と業務革新プロジェクト ------------------------------ 28

ブランド戦略 東京海上ホールディングスへの社名の変更 -------------------- 29

国内損保事業 ①東京海上日動の自動車保険の商品改定 ------- 30

②東京海上日動の企業分野の成長戦略 --------- 31

③東京海上日動の既存販売基盤の強化 --------- 32

生損共通の新しい販売網 ①銀行窓販に対する取組み ------------------- 33

②郵政民営化に対する取組み ----------------- 34

国内生保事業 ①あんしん生命の第二の創業プロジェクト -------- 35

②フィナンシャル生命の戦略とリスク管理 --------- 36

海外保険事業 ①2007年度実績 ---------------------------- 37

②2008年度計画 ---------------------------- 38

③再保険事業 ------------------------------ 39

④Kiln社の事業展開 ------------------------- 40

資産運用 ①東京海上日動の資産運用の全体像 ----------- 41

②東京海上日動の純投融資の基本方針 --------- 42

一般・金融事業 ①一般事業の取組み ------------------------- 43

②金融事業の取組み ------------------------- 44

資本政策の考え方 --------------------------------------------------- 45

資本効率の向上 ①事業収益の拡大とM&A戦略 ---------------- 46

②資本水準のマネジメントと株主還元 ----------- 47

【付録】 2007年度決算概況のポイント ------------------------------------ 48

【現行中期計画 : 2006~2008年度】

戦略のステージ拡大

(3本柱)

グループの総合力の結集

資本効率の向上

☆持株会社であるミレアホールディングスによる経営資源配分機能を最大限活用し、収益性・成長性および資本効率の高い最適な事業ポートフォリオの構築

☆様々な商品・サービスを多様なチャネルを通じ、お客様ニーズに最適に応えられるよう、グループ横断的な営業戦略推進体制を強化

☆定量的・体系的な統合リスク管理により事業を取り巻くリスクを定量的に把握し、資本の範囲内にリスク量を抑える管理を実施☆リスクをカバーするために必要な資本を超えるものは、収益性・成長性の高い戦略的な事業分野や新規事業に振り向けるとともに、株主還元策を充実させ、資本効率の向上を図る

(全ての戦略を支える)

業務革新プロジェクト

一般事業

損保事業

生保事業

金融事業

国内のお客様へ

商品・サービス戦略のステージ拡大

チャネル戦略のステージ拡大

人材サービス

シルバー・ヘルスケア

リスクコンサルティング アシスタンスアウトソーシング

ファシリティマネジメント

海外のお客様へ

再保険事業

(生損保)元受保険事業

事業地域のステージ拡大

デリバティブストラクチャードファイナンス

不動産投資顧問

プライベートエクイティ投信・投資顧問

銀行窓販

マルチチャネル戦略

現行拠点(Tokio Millennium Re、Tokio Marine Global Re、Tokio Marine Global)の増強を核とする成長戦略

Organic Growth(OG:内部成長)とStrategic Option(SO:M&A、出資・提携)戦略を組合わせた拡大戦略

●従来戦略の継続・強化<東南アジア>台湾、マレーシア、タイ<BRICs>ブラジル、ロシア、インド、中国

●新展開<欧米>ローカルビジネス本格参入

糖尿病特定障害保険

トータルアシスト

変額年金

401k

第三分野

超保険

グループ横断的

27

27Copyright (c) 2008 Millea Holdings, Inc.

グループの2008年度事業計画

商品・サービス戦略

チャネル戦略 事業地域

○ ○ ○ ○

○ ○

○

○ ○ ○

○ ○

○

○海外事業のM&A戦略の活発化 ○

戦略のステージ拡大

グループの総合力の結集

資本効率の向上

代理店羅針盤・マルチアクセス

部門横断的国内リテール戦略

生保事業の中長期的成長基盤整備

海外事業の機能・役割の明確化

2008年度の主な施策

計画の基点としての「業務革新プロジェクト」のスタート

社名・グループ名の変更

自動車保険商品改定

【長期戦略 : 2015年度】

ミレアグループは 、世界トップクラスの保険グループを目指しますミレアグループは 、世界トップクラスの保険グループを目指します

10%

20%~25%

20%~25%

40%~50%

2015年度までに

よりバランスの取れた利益構造へ

よりバランスの取れた利益構造へ

2005年度

6%4%

65%

25%

65%

25%

6% 4%

ROE3.7% ROE8%以上

修正利益の規模は約3倍へ修正ROEは2倍以上へ修正利益の規模は約3倍へ修正ROEは2倍以上へ

国内損保事業 国内生保事業

海外保険事業 金融・一般事業

◆国内損保事業:従来の保険の概念を超えた新しい商品・サービスの提供

◆国内生保事業:少子高齢化による生存保障・年金商品マーケットの拡大への対応

◆海外保険事業:アジアやBRICs、欧米での生損保の積極的な事業展開(M&Aを含む)◆金融一般事業:保険周辺事業の拡大による保険事業との相乗効果

◆国内損保事業:従来の保険の概念を超えた新しい商品・サービスの提供

◆国内生保事業:少子高齢化による生存保障・年金商品マーケットの拡大への対応

◆海外保険事業:アジアやBRICs、欧米での生損保の積極的な事業展開(M&Aを含む)◆金融一般事業:保険周辺事業の拡大による保険事業との相乗効果

ミレアグループは 、世界トップクラスの保険グループを目指しますミレアグループは 、世界トップクラスの保険グループを目指します

10%

20%~25%

20%~25%

40%~50%

10%

20%~25%

20%~25%

40%~50%

2015年度までに

よりバランスの取れた利益構造へ

よりバランスの取れた利益構造へ

2005年度

6%4%

65%

25%

65%

25%

6% 4%6%

4%

65%

25%

65%

25%

6% 4%

ROE3.7% ROE8%以上

修正利益の規模は約3倍へ修正ROEは2倍以上へ修正利益の規模は約3倍へ修正ROEは2倍以上へ

国内損保事業 国内生保事業

海外保険事業 金融・一般事業

◆国内損保事業:従来の保険の概念を超えた新しい商品・サービスの提供

◆国内生保事業:少子高齢化による生存保障・年金商品マーケットの拡大への対応

◆海外保険事業:アジアやBRICs、欧米での生損保の積極的な事業展開(M&Aを含む)◆金融一般事業:保険周辺事業の拡大による保険事業との相乗効果

◆国内損保事業:従来の保険の概念を超えた新しい商品・サービスの提供

◆国内生保事業:少子高齢化による生存保障・年金商品マーケットの拡大への対応

◆海外保険事業:アジアやBRICs、欧米での生損保の積極的な事業展開(M&Aを含む)◆金融一般事業:保険周辺事業の拡大による保険事業との相乗効果

28

28Copyright (c) 2008 Millea Holdings, Inc.

中長期的基盤の確立と業務革新プロジェクト

業務品質の飛躍的な向上と効率化 基幹ITシステムの刷新・スリム化

保険約款・特約の大幅簡素化

システム開発効率30%UP

商品ラインナップ1/2に統合

社員・代理店における業務削減効果10~30%

代理店システム刷新と完全キャッシュレスを軸とした業務プロセス革新

新しい「ビジネスプロセス」を定着させ、業務品質の向上と業務効率化を達成

05年4月からの改善状況と効果(主力商品である自動車保険の例)

代理店計上率91.1% ⇒ 98.3%

早期継続率29.4% ⇒ 55.8%

キャッシュレス比率42.1% ⇒ 85.8%

プロジェクト概要

08年度方針

業務プロセス革新の着実な進捗状況

迅速・正確な保険証券の作成、契約計上業務の平準化

社員・代理店の時間創出、事務の効率化

契約継続率の向上、コンサルティング営業のための時間創出

注)早期継続率:満期日4週間前までの契約継続率

0808年年55月スタート

!月スター

ト!

【成長戦略としてのプロジェクトの概要】

○代理店システムによる効率的な業務支援をベースにした、代理店業務の完全IT化(計上業務、見積り・申込書作成など)、完全キャッシュレス化(クレジットカード払、コンビニ払の本格導入など)による保険料領収・管理業務からの解放

○商品ラインナップ、特約の整理・統合・簡素化を図り、お客様にとって分かりやすい商品を実現し、事務を簡素化

○主要な基幹システムをスリム化し、今後のシステム開発効率を大幅に改善

○中長期的基盤の確立による持続的成長性の確保

【適正な業務運営・効率的な業務を行うためのインフラ】

○スタート当初(04年3月)から、契約時にはじまり保険金お支払い時に至るまで、業務プロセスに沿って現在発生している問題を分析の上、発生させない仕組みをプロジェクトの中にビルトインする方向で検討

○業務革新プロジェクトにより、代理店・会社の業務品質を高めることで、情報セキュリティ、個人情報保護、SOX法対応、コンプライアンスの遵守等により求められる、経営の透明性にも対応可能

○5月7日から基幹ITシステムの立ち上げ、主要保険種目である「自動車保険」の取り扱いを開始

06年度 07年度 08年度 09年度 10年度 11年度以降 合計

(実績) (実績) (計画) (計画) (計画) (計画) (計画)

40億円 205億円 61億円 306億円

業務革新プロジェクト

初期投下費用 68億円 38億円 290億円 100億円 140億円 636億円

物件費削減効果 一部削減 一部削減 一部削減 ▲70億円 ▲80億円 -

業務適正化 (一時的物件費)

29

29Copyright (c) 2008 Millea Holdings, Inc.

ブランド戦略 東京海上ホールディングスへの社名の変更

2008年6月に開催予定の定時株主総会における定款変更の承認により、7月1日付で持株会社の商号を 「東京海上ホールディングス株式会社」に変更

加速するグローバル化の進展に対応し、グループ事業の成長戦略の展開を通じ企業価値を永続的に高めていくために、国内外のお客様や投資家の方々に広くご認知をいただき、評価をいただいている「東京海上」(Tokio Marine)の名称を、持株会社名ならびにグループ名として使用

ブランド戦略の新たな段階へ

グローバル企業グループに相応しい企業価値の創造に向けたブランド戦略

☆長い海外展開によって培われた海外における高い評価と認知度

☆創設以来100年間以上にわたって、国内のリーディングカンパニーであったことによる高い評価と認知度

☆安定的株式保有の拡大☆グループ総合力結集の強化☆クロスステークホルダーの拡大

新しい企業グループ創生に向けたブランド戦略

☆参加企業の糾合の容易さを重視

30

30Copyright (c) 2008 Millea Holdings, Inc.

国内損保事業 ①東京海上日動の自動車保険の商品改定

×

保険料の引上げ商品内容の

更なる高付加価値化

☆平均 1.5% 程度の保険料引上げに相当

☆今後の損害率の動向に注目しながら、更なる引上げの必要性を検討

☆「選べるロードアシスト」の発売

☆個人契約の「トータルアシスト」への原則、一本化

トータルアシスト比率月次推移

=TA契約数÷TA対象契約数

2008年7月の自動車保険商品改定

自動車保険 公表損害率の推移

56.0%

58.0%

60.0%

62.0%

64.0%

66.0%

68.0%

97年度実績

98年度実績

99年度実績

00年度実績

01年度実績

02年度実績

03年度実績

04年度実績

05年度実績

06年度実績

07年度実績

08年度予想

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

06年4月

06年7月

06年10月

07年1月

07年4月

07年7月

07年10月

08年1月

○2008年5月にスタートした「商品・事務・システム抜本改革」の第一弾として、 2008年7月以降に保険期間の初日を迎える契約の商品改定を実施

○今回の改定は、大規模なシステム投資を行った上で、商品・事務・システムをお客様の視点でゼロから設計し直し、「万が一の事故の際のあんしん」だけでなく、「自動車保険にご加入いただく際のあんしん」をコンセプトに、商品の「簡素化」と「高付加価値化」を両立し、お客様から見て本当にわかりやすい商品を実現

○今回の改定により、より一層お客様に安心・信頼いただける自動車保険を実現し、お客様の支持を拡大

「万が一の事故の際のあんしん」 だけでなく「自動車保険にご加入いただく際のあんしん」

複雑化した自動車保険をわかりやすく

•商品の簡素化

•商品の高付加価値化・・・「選べるロードアシスト」の発売

自動車保険をより正しく、より身近に感じていただくために

•重要事項説明書、パンフレットの刷新

•「ご契約のしおり」の新設

•「自動車保険ご案内デスク」の開設

•環境配慮型自動車保険の提供

お客様にご安心いただける事故対応

•事故報告受付のご通知

•保険金支払案内文書の改定

•保険金をお支払いしない場合のご通知

「万が一の事故の際のあんしん」 だけでなく「自動車保険にご加入いただく際のあんしん」

複雑化した自動車保険をわかりやすく

•商品の簡素化

•商品の高付加価値化・・・「選べるロードアシスト」の発売

自動車保険をより正しく、より身近に感じていただくために

•重要事項説明書、パンフレットの刷新

•「ご契約のしおり」の新設

•「自動車保険ご案内デスク」の開設

•環境配慮型自動車保険の提供

お客様にご安心いただける事故対応

•事故報告受付のご通知

•保険金支払案内文書の改定

•保険金をお支払いしない場合のご通知

06年3月末 07年3月末 08年3月末07年度改善幅

3ヵ年の継続率改善幅

自動車早期継続率(注) 32.0% 42.2% 50.6% +8.4%

自動車キャッシュレス比率 54.4% 67.8% 78.6% +10.8%

(注) 満期日4週間前までの契約継続率

1.1ポイント

継続率の1.1ポイント改善は自動車保険料の100億円近い増収に相当する

31

31Copyright (c) 2008 Millea Holdings, Inc.

国内損保事業 ②東京海上日動の企業分野の成長戦略

企業のリスクマネジメント意識の高まりに対応したソリューションの提供

企業における新たなリスクの認識

基盤作りとしての人材育成の強化

ソリューションの強化と定着

法律や社会情勢の変化、事故多発に伴う、リスクマネジメント・リスクヘッジへの対応

国内就業人口の減少 少子高齢化

海外市場へのシフトやグローバルなM&A案件の増加

グループの総合力を活かした提案「食品安全総合コンサルティング」

「消費生活用製品安全法対応支援コンサルティング」

「感染症(新型インフルエンザ等)対策コンサルティング」

「BCM構築・BCP策定支援コンサルティング」

「内部統制構築支援コンサルティング」

「環境取り組み支援サービス」

ベルフォア社による災害復旧支援サービス

大企業との取引状況

(08年3月31日現在)

(注)上場企業または従業員1,000名以上の企業

取引率 : 70.9%(3,895社中2,763社、前年70.3%)

収入保険料 : 3,360億円

(前年比98.8%)

大企業との取引状況

(08年3月31日現在)

(注)上場企業または従業員1,000名以上の企業

取引率 : 70.9%(3,895社中2,763社、前年70.3%)

収入保険料 : 3,360億円

(前年比98.8%)

企業分野における圧倒的な優位性

活発な国際的物流に対応した伝統的な分野における強みの発揮

種目 04年度 05年度 06年度 07年度貨物 615 664 732 768船舶 225 262 291 311マリン合計 840 926 1023 1079伸び率 - 110.2% 110.4% 105.5%

(単位:億円)

○マリン分野(海上保険・運送保険)は、国内マーケットシェアNo.1(07年度累計M/S 34.1%)であるとともにグローバルマーケットにおいてもトップレベルの引受実績

○近年の世界経済の多角的な発展に伴い、国際貿易・物流・海運は世界規模で急速に拡大しつつあり、グローバルベースの物流・海運に係わるリスクを対象とするマリン分野は、持続的な成長を実現

○企業や物流のグローバル化に対応した引受・損害体制の強化

○先進的かつ高品質の「物流損害軽減サービス」の提供

○マリン商品(船舶保険・貨物保険)と輸出取引信用保険、船主責任保険(P&I保険)のワンストップサービスの実現による総合的な貿易物流・海運リスク・ソリューションの提供。

500

600

700

800

900

1,000

1,100貨物 船舶

貿易・海運・物流に係わる、高品質なトータル・リスクソリューションとグローバルベースの事故対応・物流損害軽減サービスの提供

企業年金制度の変革に対応した確定拠出年金サービスの提供

285

830

1436

18732060

0

500

1000

1500

2000

2500

03年度末

04年度末

05年度末

06年度末

07年度末

確定拠出年金資産残高07年度末 約4兆円(07年度末当社残高約2,528億円)

※2005年米国約2兆8,000億ドル

(単位:社)

<中小企業の抱える退職金・年金問題>

①適格退職年金の廃止 (2012年3月末まで)②適格退職年金の積立不足増大③団塊世代の退職金支払い増加④退職給与引当金の廃止 (既計上分の取崩し)

401kは中小企業の抱える退職金・年金問題解決の有力なソリューション<401kの特徴>①掛金等が全額損金計上②適格退職年金の既存ファンドを非課税で移換可能③積立不足が発生しない

企業型受託実績(内定ベース)

トップクラスの受託実績企業型当社受託シェア(導入済)=1,451社/10,334社≒14%

導入済1,451社

32

32Copyright (c) 2008 Millea Holdings, Inc.

国内損保事業 ③東京海上日動の既存販売基盤の強化

お客様視点での新たな業務プロセスの徹底

代理店経営羅針盤(※2)

業務プロセス・経営の分析(可視化)→具体的施策・メニュー

「安心品質(※1)基準」○全代理店との対話を通じて浸透・徹底を図っていく

既存代理店の顧客対応力向上

◇新資格制度の導入◇募集人の役割に応じた共育の徹底推進

◇中核代理店との提携◇販売アシスト(募集手続きの一部アウトソース)の活用◇取扱種目の限定etc.

全募集人への「共育」の徹底

マルチアクセス(※3)

コールセンター・WEBなどによるお客様接点の拡充

自力での充足が困難な場合

「業務革新プロジェクト」:08年5月サービスイン

品質を伴った持続的成長の実現

(※1)「安心品質」:

お客様にご提供する商品・サービスについての品質基準

「募集」「保険金支払」「商品」などの各業務プロセス毎に安心品質基準を定め、「いつでも、どこでも、誰であって

も」安心品質を確保する取り組みを実施中

(※2)代理店経営羅針盤:

「お客様満足度向上をベースとした収益アップ」の実現に向け、ネット上で代理店経営・販売上の強点・弱点を客観的

に分析し、具体的な解決策を提示する経営支援モデル

(※3)マルチアクセス:

コールセンターやWEBの仕組みを整備することにより、インターネット・携帯電話などの普及によりお客様から当社へのアクセス手段が多様化していることに対応する。あわせて募集等の品質の向上を図る

※パートナーズ代理店 : 最高品質のお客様サービスを提供する代理店として当社が認定する中核代理店のうち、当社社員が社長(転籍者を含む)を務める当社グループ会社出資の代理店

○パートナーズ代理店 (単位:百万円)

04年 05年 06年 07年設立社数(累計) 7(58) 8(66) 7(70)※ 3(73)収保合計 12,579 16,118 18,689 23,109 専業チャネルにおけるウェイト 2.6% 3.1% 3.5% 4.4%1店当たり平均収保 217 241 297 320※合併による▲3を含む

○IP採用数、代理店新設数(パーソナル部門) (単位:名、店)

04年度 05年度 06年度 07年度IP採用数 699 872 809 554代理店新設数 1,788 2,448 2,302 1,253挙績基準クリア(※)店数 649 731 588 322(※)一般計200万、または生保+長期第三1,000万円以上

○代理店数の推移04年度 05年度 06年度 07年度

当社 64,669 63,413 61,641 56,177全社 286,576 266,753 253,810 未判明(注)雇用型IPは除く

(単位:店) ○チャネル別代理店数、一般計収保構成比(07年度末) (単位:店、%)チャネル 店数 収保割合専業・プロ 11,266 31.0%IP(注) 993 0.5%企業 6,720 25.2%金融機関 1,016 3.6%ディーラー・メーカー 2,201 23.0%整備工場・中古車販売 17,956 8.5%その他 16,632 8.2%

合計 56,784 100.0%(注)雇用型IP等607名を含む

33

33Copyright (c) 2008 Millea Holdings, Inc.

生損共通の新しい販売網 ①銀行窓販に対する取組み

競争力ある商品の投入

販売支援体制の充実

金融機関との基本的関係の強化

成長性と収益性の確保成長性と収益性の確保

適正な業務運営への取り組み

銀行窓販全面解禁(2007年12月)

支援ツール等の整備

事務・システムサポートの強化

多様化するニーズへ対応

お客様の利便性向上

ミレアグループ総合力の発揮

【銀行窓販全面解禁後の状況】

○銀行窓販全面解禁については、予定通り07年12月に解禁されたが、現在まで、あんしん生命の「がん治療支援保険」を中心にグループの商品が、約80行庫において採用されている

○主な成約要因は以下の通り

・東京海上日動を中心に積み上げてきた金融機関との良好な基本的関係

・東京海上日動、あんしん生命、フィナンシャル生命との連携を通じ、グループの総合力による働きかけが効果的であったこと

・商品性

・金融機関ニーズを捉えたバックヤード(ミレアビジネスセンター)による生保医務・事務面でのきめ細かな対応等

【今後の戦略】

○適正な業務運営への取り組みが全ての業務の原点にあることを認識し、また金融機関を取り巻く環境変化に対し、グループとして、迅速かつ適切に取り組むことを基本とする

○銀行窓販戦略上のポイントは、金融機関との強力な基本的関係を基に、「商品」「販売支援」「事務・システムサポート」「支援ツール」の連携による総合力を発揮すること

○今後、各金融機関による窓販全面解禁への取り組みが本格化するものと思われ、マーケットの一層の拡大が予想されるなか、かかる取り組みを通して、グループ全体の成長性と収益性の確保を実現していく

3434

34Copyright (c) 2008 Millea Holdings, Inc.

郵便局での

自動車保険販売

かんぽ生命での

あんしん生命商品の販売

生損共通の新しい販売網 ②郵政民営化に対する取組み

08年7月(始期)~

自動車保険の商品改定⇒わかりやすい商品性と郵便局の持つ「安心感・信頼感」のコラボレーションを実現

07年10月~首都圏23郵便局で自動車保険販売を開始 (民営化後の金融新規事業第一号・当社幹事共同保険)

08年度以降、取扱局の拡大を検討中

08年6月~かんぽ生命の全支店(81支店)にて、あんしん生命の定期保険・逓増定期保険を販売(あんしん生命を含む8社の商品を販売)

あんしん生命の全国51の生保支社及び9営業支援室に所属する生保プロモーターによる販売支援

郵政専用サポートデスクによるサポートの実施

+

業界トップクラスの販売サポート

生損保両分野での販売チャネル化を展開

(業界内で唯一両分野での直接支援を実施)

【郵便局での自動車保険販売】

・郵便局会社にて、07年10月の民営化と同時に首都圏の23局にて自動車保険の販売を開始

・郵便局における自動車保険販売は民営化金融新規事業の第一号であり、この記念すべき新規事業において東京海上日動は共同保険幹事会社として、郵便局の渉外社員を中心とする募集人に対する直接支援を実施し、スムーズな立ち上げを実現

・08年7月保険始期分からの自動車保険改定によるわかりやすい商品性が、郵便局が持つ「安心感」「信頼感」と相俟って、郵便局の多くのお客様の支持をいただけると確信

・08年度以降、自動車保険の取扱い局の拡大を検討中

【かんぽ生命でのあんしん生命商品の販売 】

・08年6月から、かんぽ生命が代理代行にて81の全支店にてあんしん生命の定期保険・逓増定期保険を販売

・あんしん生命は、全国51の生保支社及び9つの営業支援室に所属する生保プロモーターにより、全国網羅的に対面支援を実施予定

・さらに、本店内に郵政専用サポートデスクを設置、電話によるタイムリーかつきめ細かなサポートも実施することで、かんぽ生命に対して業界トップクラスのサポート体制を実現

⇒日本郵政グループに対する金融新規事業において、生損保両分野にて募集人への直接支援を展開しているのは、現在のところミレアが唯一の保険グループ

35

35Copyright (c) 2008 Millea Holdings, Inc.

国内生保事業 ①あんしん生命の第二の創業プロジェクト

「日本一 お客様・代理店から信頼される保険会社」を目指して

損保代理店の大型化と高成長チャネルの強化

・クロスセル :損保代理店の大型化へ向けた生損一体となった取組み

・ライフパートナー :コンサルティング営業直販社員の拡充・強化・ライフプロ :生保専業代理店への支援強化

・銀行窓販・郵政 :グループ一体となった商品・インフラ・支援体制

安心品質の確保と戦略的契約保全の推進

・保険金支払システムの刷新

・業界最先端となるクレジットカード払の利便性向上など

・「お客様をがんからお守りする運動」の展開⇒「がん治療支援保険」は07年9月の販売開始以来、好調に推移・静岡がんセンタ-との共同研究協定・がんに関する相談・情報提供機能の強化

「お客様がお困りになる全てのことをサポートする」を

目指す

あんしん生命をより身近な保険会社として感じていただけるよう、「お客様のことを第一に考え、いつも丁寧に寄り添う姿勢」をイメージした

新しいキャラクター「あんしんセエメエ」を採用

チャネル戦略の革新

業務モデルの革新

保険のステージ拡大

プロモーション戦略

【チャネル戦略の革新の主な取組み】

○損保代理店チャネル(クロスセル):募集人単位の育成を徹底し大型代理店化を推進、成長性を回復

○ライフパートナー(LP):グループの顧客基盤を活かしたディーラー・コマーシャルラインとの提携を強化

○ライフプロ:引き続き高い成長性を堅持し、主力チャネルに成長

○銀行窓販:「がん治療支援保険」を中心に金融機関約80行庫

にて商品採用 (08年3月現在)

○郵政:かんぽ生命において08年6月より事業保険の販売開始

【業務モデルの革新の確保のための取組み】

○安心品質確保のための開発を優先(保険金支払システムの刷新:07年12月)

○クレジットカード払の全種目対応(07年8月)、携帯電話による即時決済システムの導入(07年10月)、既存契約のクレジットカード払への変更可能(08年2月)などによる利便性向上

【保険のステージ拡大の主な取組み】

○がんについて十分な知識を持ち、その情報をお客様にお伝えし、総合的にお役に立つことを目標とした、

「お客様をがんからお守りする運動」を全社を挙げて展開

○静岡がんセンターとの共同研究による

⇒がんに関する情報提供ツールの共同開発と啓発活動

⇒がんお悩み訪問相談サービスの一部地域での試行開始

○メディカルアシスト:「がん専用相談窓口」開設

【プロモーション戦略の主な取組み】

○あんしん生命の認知度向上による支持率や指名率の向上

○代理店と共同のローカルメディア企画の実施

○全国TVCM、新聞広告の展開

<チャネル別ウェイト(営業統計保険料ベース)>チャネル 2006年度 2007年度

損保代理店 67.3% 61.6%

ライフプロ 21.7% 27.7%

ライフパートナー 7.6% 9.0%

銀行窓販 2.0% 1.7%

その他 1.4% 0.0%

全店計 100.0% 100.0%

36

36Copyright (c) 2008 Millea Holdings, Inc.

◆提携金融機関との連携の強化◆要員拡充などによる営業力強化◆営業拠点の拡大

◆保有リスク量の定量的な計測に基づく商品特性に合ったコントロール◆最低保証リスクは、原則、外部移転

チャネル戦略

◆07年11月の改定に続く商品開発・商品改定を実施予定

商品戦略リスク管理

販売戦略

◆金融市場の混乱継続が販売面やリスクコントロールに影響を及ぼす可能性あり◆金商法に対応した販売手法確立により、影響は小さくなると想定

外部環境認識

◆少子高齢化、長寿化、公的年金不安などに伴う年金市場の拡大により、継続

的成長が可能

競争が激化するものの、拡大が期待される年金市場への取組強化

短期的市場環境

中長期的市場環境

◆国内外新規参入者による一段の競争激化の可能性あり競争環境

国内生保事業 ②フィナンシャル生命の戦略とリスク管理

【チャネル戦略】

◆08年3月末の提携金融機関は110社になるなど、販売基盤の構築は一定の段階に到達

◆08年度はホールセラーの要員拡充および教育体制の整備等を行い、営業力を質量ともに強化

◆仙台・広島・福岡に拠点展開し、地域に密着した営業支援を進める

【商品戦略】

◆07年11月に「グッドニュースⅡ」、12月に「ベストシナリオ」・「とどくんですプラス」の販売を開始

◆お客様にとっての商品魅力、販売会社にとっての取扱い易さ、商品の収益性・リスクなどに合致した商品開発・商品改定を実施

【リスク管理】

◆最低保証リスクは、確実なリスク移転を行う観点から再保険契約を主体として原則として外部へリスク移転

◆再保険子会社Tokio Marine Bluebell Reや外部再保険会社を活用し、商品特性に合わせたコントロールを実施

◆保有するリスク量を定量的に計測して適切にコントロール

※最低保証リスク(GMAB・GMIB・GMBDリスク)を主要なリスクコントロール対象リスクとし、99%ショートフォールベースで、運用ファンドの価格下落が発生した場合の保有価値の減少額をリスク量として、定量的に計測

※また最低保証リスク以外のリスクも最低保証リスクと合わせ、同様に保有価値の減少額を定量的に計測し管理

※運用ファンド価格の下落に伴って、最低保証に係る責任準備金の積み増しが発生し財務会計に影響するが、再保険による最低保証リスクコントロールによって、この影響を軽減している

※一方、EVは、最低保証に係る影響だけでなく、運用ファンドの下落に伴って算出している将来の収入額減少に伴う影響があり、07年度のEV増加額減少の大きな要因となった

・運用期間満了時に元本割れしていても、年金原資を一括(GMAB)で100%保証

・特別勘定の株式組入比率35%

・運用期間満了時に元本割れしていても、受取総額(GMIB)で年金原資を100%保証

・特別勘定の株式組入比率55%

・「基本プラン」「年金原資確保プラン」「年金原資加算プラン」から自由にプランを選択可、プラン変更も可・「年金原資保証プラン」では、運用期間満了時に元本割れしていても、年金原資を一括で100%最低保証

・契約当初に設定した目標値に到達すると運用成果を自動的に確保

特長

引受年齢

基本保険金額

商品名

「アズユーライク」「ねんきん新世代」年金原資保証特約(Ⅱ型)付加

「グッドニュースⅡ」「とどくんですプラス」

年金受取総額保証特約

(Ⅱ型)付加「ベストシナリオ」

200万円~5億円

0歳~75歳(年金原資保証プラン)0歳~75歳

200万円~5億円200万円~4億5000万円

多機能付変額個人年金保険グループ

変額個人年金保険グループ(Ⅱ型)

・運用期間満了時に元本割れしていても、年金原資を一括(GMAB)で100%保証

・特別勘定の株式組入比率35%

・運用期間満了時に元本割れしていても、受取総額(GMIB)で年金原資を100%保証

・特別勘定の株式組入比率55%

・「基本プラン」「年金原資確保プラン」「年金原資加算プラン」から自由にプランを選択可、プラン変更も可・「年金原資保証プラン」では、運用期間満了時に元本割れしていても、年金原資を一括で100%最低保証

・契約当初に設定した目標値に到達すると運用成果を自動的に確保

特長

引受年齢

基本保険金額

商品名

「アズユーライク」「ねんきん新世代」年金原資保証特約(Ⅱ型)付加

「グッドニュースⅡ」「とどくんですプラス」

年金受取総額保証特約

(Ⅱ型)付加「ベストシナリオ」

200万円~5億円

0歳~75歳(年金原資保証プラン)0歳~75歳

200万円~5億円200万円~4億5000万円

多機能付変額個人年金保険グループ

変額個人年金保険グループ(Ⅱ型)

37

37Copyright (c) 2008 Millea Holdings, Inc.

海外保険事業 ①2007年度実績(単位:億円)

2006年度実績 2007年度実績 増減率 2006年度実績 2007年度実績 増減率

723 1,228 70% 15 57 262%

損保 581 700 20% 34 19 ▲41%

生保 142 527 272% ▲18 37 -

189 219 16% 32 16 ▲50%

569 537 ▲6% 76 85 11%

1,087 1,437 32% 42 0 ▲101%

損保 753 959 27% 27 ▲28 ▲205%

生保 334 477 43% 16 27 73%

87 83 ▲4% 5 10 99%

2,180 2,500 15% 175 104 ▲40%

476 1,005 111% ▲2 65 -

2,656 3,506 32% 173 169 ▲2%

538 579 8% 123 165 34%

3,195 4,139 30% 286 297 4%

- - - 9.50% 8.09% -ROE

再保険

合計

欧ア中東

南米

その他

損保計

生保計

元受合計

アジア

北中米

正 味 収 保 修 正 利 益

【2007年度増減要因】

○アジア損保:2007年に買収したAGH傘下のシンガポールの損保会社が加わったことや、マレーシアを始めとするローカルビジネスの伸展等により増収。一方、中国・天安社の収益が大幅に悪化したことにより減益

○アジア生保:2007年に買収したAGH傘下のマレーシアの生保会社、シンガポールの生保会社が加わったことで大きく増収。また、上記2社を含め好調な投資環境を受けて、資産運用収益が拡大した影響により大きく増益

○欧ア中東:欧州において大口自然災害が相次いだこと、ローカルビジネスのリザルトが悪化したことにより減益

○南米損保:自動車保険を中心とした料率競争の激化、及び、買収前の訴訟案件の再調査に基づく支払準備金の積増しにより減益

○南米生保:ブラジル生保・年金市場が拡大する中、JVパートナーであるレアル銀行チャネルの拡販策が奏功し増収・増益

【2007年度トピックス】

○海外保険事業戦略の統一的な対応をさらに強化する目的で、2007年7月より、元受/再保険両面に亘る海外保険事業の戦略立案・経営管理機能をミレアホールディングス海外事業企画部に一本化する機構改革を実施

○米州における地域統括会社 Tokio Marine Americas Corporation を新たに設立し、ミレアホールディングス海外事業企画部の下、欧州 (Tokio Marine Europe Limited)、アジア(Tokio Marine Asia Pte.Ltd.)と合わせ、世界3極の地域統括機能を充実させることにより、今後、より機動的な戦略遂行が可能となる体制を確立

○アラブ首長国連邦のドバイ国際金融センターに、中東地域内の当社グループ会社への技術支援業務を目的とするTokioMarine Middle East Limited を設立。今後急激な成長が見込まれるイスラム式保険(タカフル)の商品開発など中東地域内グループ会社へのサービス提供を通じ、当社中東営業体制の強化を進めていく

○08年3月、英国ロイズを中心にグローバルに保険事業を展開している Kiln Ltd.を買収。買収の効果を最大限に発揮していくために、共同で戦略を検討し、新たな事業展開を検討していく等、ロイズ市場のみならずKilnの事業基盤を活用した更なる海外保険事業展開に取り組んでいく

38

【2008年度計画】

○アジア損保 :2007年に業績が悪化した中国・天安社のマイナスの影響がなくなることによるもの

○アジア生保 :投資環境が良好であった2007年に対し、2008年は全般的な投資環境悪化により資産運用収益減少による減益を見込む

○北中米 :2007年に実施した支払準備金の取り崩しの反動による減益を見込む

○南米損保 :新料率モデル本格導入(2007年下期)・高損害率契約の引受謝絶や料率アップ・修理費低減の取り組みによる自動車保険の引受成績安定化、及び2007年に実施した買収前の訴訟案件の再調査に基づく支払準備金の積増しの反動により増益を見込む

○再保険 :2007年は主要地域で大口事故がほとんど発生しなかったこともあり増益を実現したが、2008年は一定規模の事故の発生を織り込んでいるため、前年対比減益を見込む

○本社専門組織の設置による重点分野の強化 : 日本や海外拠点のエキスパティーズを地域を超えて利用することによる海外保険事業の質的向上を図るための専門組織を2008年7月に設置。 2008年度は、①生命保険事業、②自動車保険事業、③ITインフラの構築を中心にサポート体制を強化

38Copyright (c) 2008 Millea Holdings, Inc.

海外保険事業 ②2008年度計画

1,187

2,402

4,139

5,473

3,195

77

297 317286

78

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2004年度実績

2005年度実績

2006年度実績

2007年度実績

2008年度計画

0

100

200

300

400

500

600

700正味収保 修正利益

(単位:億円)

2007年度実績

2008年度計画

増減率2007年度実績

2008年度計画

増減率

1,228 1,243 1% 57 46 ▲19%

損保 700 572 ▲18% 19 41 115%

生保 527 671 27% 37 5 ▲86%

219 243 11% 16 12 ▲25%

537 631 18% 85 37 ▲56%

1,437 1,746 22% 0 42 -

損保 959 1,177 23% ▲28 14 150%

生保 477 569 19% 27 27 0%

83 80 ▲4% 10 4 ▲60%

2,500 2,731 9% 104 111 6%

1,005 1,214 20% 65 32 ▲50%

3,506 3,945 35% 169 143 ▲15%

579 682 18% 165 119 ▲28%

- 790 - - 69 -4,139 5,473 30% 297 317 6%

正 味 収 保 修 正 利 益

アジア

欧ア中東

北中米

南米

その他

損保計

合計

生保計

元受合計

再保険

キルングループ

39

39Copyright (c) 2008 Millea Holdings, Inc.

海外保険事業 ③再保険事業

682

579

538

119165123

0

100

200

300

400

500

600

700

06年度実績 07年度実績 08年度計画

[億円]

正味収入保険料

修正利益

【2007年度決算の概要】

正味収入保険料マーケットのソフト化が進む中で、規律を緩めることなく厳選した引受を行ないつつも対前年比で約8%増加した

修正利益収益重視の引受の徹底に加え、主要地域で大口事故がほとんど発生しなかったことから、修正利益は対前年比で34%増加した

○事業展開の方針:再保険は成績変動が比較的大きい事業であることから、

高度なリスク管理技術に基づく収益重視の引受を徹底する

【2008年度計画】

正味収入保険料優良契約の新規引受、シェア拡大等により引受規模の拡大を目指す

修正利益引続き、収益重視の方針を堅持した引受を実施し、安定的な利益の確保を目指す(なお、2008年度計画には、一定規模の事故の発生を織り込んでいる)

収益を重視した健全な発展

収益を重視した健全な発展

【再保険マーケットの動向】

(1) 米国の自然災害再保険: 2006、2007年の再保険市場の好業績により、引続きソフト化が進行している

(2) ロンドン再保険&スペシャルティ:近年大きな事故が発生していないことからソフト化傾向が続いている

(3) アジア: 全体として引続きソフト化が進行しており、厳しい競争状態にある

【再保険拠点】

○ミレアグループでは、現在以下の3つの再保険子会社を通じて再保険事業を行っている

■ Tokio Millennium Re (バミューダ)○設立: 2000年3月○正味収入保険料:US$ 246百万○正味資産: US$ 906百万○事業概要: 巨大災害リスクの再保険

(自然災害リスクを中心とした引受。例:米国ハリケーン、欧州風災)

■ Tokio Marine Global(ロンドン)○ 開業: 2005年1月○ 正味収入保険料: £ 94百万○ 正味資産: £150百万○ 事業概要: Property、Engineering、

スペシャルティを中心とした再保険の引受

■ Tokio Marine Global Re (ダブリン)○設立: 1996年12月○拠点: ダブリン本店、ラブアン(マレーシア)支店○正味収入保険料: US$ 73百万○正味資産: US$ 80百万○事業概要: アジア地域の特約再保険

及びグループ保有拠点

40

40Copyright (c) 2008 Millea Holdings, Inc.

海外保険事業 ④Kiln社の事業展開

成長戦略におけるシナジー追求-両社の強みを生かした事業・収益基盤の強化 -

Kiln買収の意義

① 世界を代表する保険市場であるロイズにおける主要プレイヤーとしての地位の確立

① 世界を代表する保険市場であるロイズにおける主要プレイヤーとしての地位の確立

② 海外保険事業の規模・収益の拡大② 海外保険事業の規模・収益の拡大

③ 海外企業保険分野での事業・収益基盤の確立

③ 海外企業保険分野での事業・収益基盤の確立

Kilnの強み

優れた引受能力優れた引受能力

引受規律引受規律

ブランドブランド

ミレアの強み

高格付高格付

強固な財務基盤強固な財務基盤

引受キャパシティ引受キャパシティ

海外ネットワーク海外ネットワークロイズの引受基盤ロイズの引受基盤

• 海外保険市場のハード化等の収益機会への迅速かつ適切な対応(サイクル・マネジメント)-米国における新規事業展開

• 高度なアンダーライティング・ノウハウおよび相互の顧客基盤を活用した取り組み(クロス・セル)-欧州・アジア等における共同事業展開

戦略上の位置づけ

□ 正味収入保険料: 790億円□ 修正利益: 69億円

Kilnの2008年度事業計画

【Kiln社概要】特徴

- ロイズの中でも最も知名度の高いブランドの一つ- その商品力と引受能力・引受規律は高く評価されている

創業 1962年 R. J. Kiln氏により創業引受ビジネス

-主力ビジネスはプロパティ保険、再保険、海上保険、航空保険当社との関係

- 1962年の創業当初より40年以上に亘り、当社と再保険取引がある主要拠点

Kiln Ltd. :持株会社(バミューダ)R J Kiln & Co Limited :ロイズ マネージング・エージェンシー。傘下の4シンジケートを管理海外営業拠点 :香港、シンガポール、ベルギー、南アフリカ

主要経営指標 (2007年度)

(注) 同社は、2008年3月に当社連結子会社となったため、2008年3月期は貸借対照表のみミレアと連結。損益計算書の連結は2009年3月期決算からとなる

百万ポンド

百万ポンド

百万ポンド

百万ポンド

百万ポンド

億円663291 純資産

21%

1,039 52.1290 437 現地通貨

億円997総収入保険料

億円661正味収入保険料

億円2,370総資産

118

円貨

億円税引後利益

ROE

41

(単位:億円) 07年3月末 08年3月末東京海上日動 204 8

一般勘定 10 6積立勘定 194 2

あんしん生命 -29 -272

(注)あんしん生命について動的解約を考慮したベース

41Copyright (c) 2008 Millea Holdings, Inc.

全体として為替変動の影響を受けにくい手当

てを行っている

ALMや、中長期運用であるオルタナティブ

投資では原則としてヘッジを実施

在外支店で保有する外貨建支払備金等は

資産運用部門で一元管理(原則ヘッジ)

一部、短期市場リスク運用では収益を追求

一般勘定・

自己資本

一般勘定・

自己資本

積立保険負債

積立保険負債ALM資産ALM資産

純投融資純投融資

政策株式政策株式

(08年3月末)

資産計10兆8,895億円

100%

38%

7%

30%

時価ベース剰余価値(資産価値-負債価値)の安定的コントロール

リスク調整後リターン(RORAC)の向上を目標

保険取引とのバランスで保有。資本効率向上のため削減を継続

保険金支払能力維持のため一定の流動性を確保。効率的に運用

《運用方針》 東京海上日動のバランス・シート

短資・短資見合債券等

短資・短資見合債券等 8%

その他その他 17%

単年度毎の安定的な収益を確保しつつ、中長期的な

純資産価値の拡大、財務基盤の拡充を目指す

単年度毎の安定的な収益を確保しつつ、中長期的な

純資産価値の拡大、財務基盤の拡充を目指す

注)その他:関連会社株式、不動産、非運用資産など

為替変動の影響為替変動の影響

サープラス型ALMを原則

金利上昇の場合、フロー面では利息配当

収入の向上が期待できる

金利変動の影響金利変動の影響

運用資産 保険負債

市場金利の上昇

→資産価値(債券価値)の減少

市場金利の上昇

→保険負債価値の減少

資産運用 ①東京海上日動の資産運用の全体像

【参考】08年3月末ALM剰余の金利感応度

【ALM】

○ 金利スワップ等の活用により、時価ベース剰余価値を市場金利変動に対して原則中立に維持(「サープラス型ALM」)

○ 従来、一部の長期性負債では金利上昇に強いポジションを維持していたが、当年度はサブプライム問題に端を発す

る市場の動揺の中で、金利感応度を下げる運用を行い功を奏した

【政策株式】

○ 含み益2.3兆円、含み益がゼロとなるTOPIXの水準は約360ポイントと、大きな評価損は発生し難い構造

○ 但し、絶対量として総資産の約3割を占める状態であり、中長期的には削減の方針。06~08年度までに約1,500億円

売却予定であり、07年度末までに約1,050億円の売却を実施済み。08年度は残額の売却を進める

【為替変動の影響】

○ 為替変動の影響を抑えるためのヘッジオペレーションに関して、当該ヘッジ取引による損益のみがPLに反映される(当該損

益は、BS上の原資産価格の増減と釣り合っている)

金利が1%上昇した際の

ALM剰余の変化額

42

42Copyright (c) 2008 Millea Holdings, Inc.

▲10%

▲5%

0%

5%

10%

15%

20%

2003 2004 2005 2006 2007

ネットRoE(単年度)

ネットRoE(5年移動平均)

11) ) 投資対象の分散投資対象の分散

2)2) 運用の担い手の分散運用の担い手の分散

3)3) 投資タイミングの分散投資タイミングの分散

↑低

高↓

純投融資基本方針(3つの分散)純投融資基本方針(3つの分散)

←低 相場全体との連動性(β値) 高→

ストラクチャード商品

バイアウト等流動性

プライベート・エクイティ

不動産等

内外株式・債券への中長期投資

(換金性)

短期市場リスク運用等

投資分散の基軸

①相場全体との連動性

②流動性(換金性)

長期運用および流動性プレミアムを享受しつつリスクコントロール

集積リスクを回避し、過熱感あるマーケットでは慎重に対応

〇世界的な市場動揺の影響で運用環境は極めて厳しい中であったが、日経平均が年間▲28%と大幅に下落する中、分散投資が奏功して、今期のRORACは約▲5%※に止まった

〇今般の危機が相対的に軽微に止まった当社の強みとリスク分析力を活かしてポートフォリオを維持し、将来の回復を享受していく

07年度の運用状況07年度の運用状況

※無リスク金利、経費、税金を控除したベース

RORAC実績推移

▲5%

9%

インハウス運用: 46%外部委託運用 : 54%

*比率は資本配分ベース

純投融資では、堅固な財務基盤を活かして短期的な運用環境の変化に左右されず、中長期の運用方針を堅持していく

資産運用 ②東京海上日動の純投融資の基本方針

【純投融資の基本的な考え方】

○ 一般に、保険会社は、保険金支払能力確保のための資金繰り管理が第一義であり、保有資産の中心は短期資金運

用や安全資産が中心となる。一方で、当社は堅固な財務基盤や充実したリスク管理態勢といった強みを有し、資産運

用にて追加的にリスクテイクを行うことが可能となっていることから、収益の更なる拡大を目指して、純投融資の取り組み

を行っているもの

○ 中長期的な純資産価値拡大を掲げ、3つの分散によりRORAC(※)の向上を図る

(※)Return on Risk Adjusted Capital :無リスク金利、経費、税金を控除した、時価ベースのトータルリターン(インカム収益+実

現キャピタル損益+含み損益の増減)÷リスク量

【純投融資の状況】

○ 世界的な市場動揺の影響で運用環境は極めて厳しい中であったが、日経平均が年間▲28%と大幅下落する中、分

散投資が奏功して、今期のRORACは約▲5%に止まった

○ グローバル金融市場の混乱の影響で、クレジットデリバティブなど証券化商品において評価損が拡大したが、裏付資産にデ

フォルトは発生しておらず、今後、満期償還に向けて損益の回復を見込んでいる

○ 過去5年累積での平均RORACは約9%を確保

43

43Copyright (c) 2008 Millea Holdings, Inc.

一般・金融事業 ①一般事業の取組み

総合人材サービス

ファシリティマネジメント

リスクコンサルティングヘルスケア

シルバー

アシスタンスBPO

東京海上日動サミュエル

東京海上日動キャリアサービス

東京海上日動ファシリティーズ

東京海上日動リスクコンサルティング東京海上日動メディカルサービス

ミレア・モンディアル

従来の「保険」の概念を超えた事前と事後の「安心と安全」に係わる事業分野を中心として、多様化するお客様ニーズにお応えすべく積極的に事業を展開し、

保険の新たな付加価値創造に取組む

保険事業

主な取組内容は以下の通り

●東京海上日動キャリアサービス(総合人材サービス)

大手社による派遣スタッフの囲い込み強化や、雇用マーケットにおける新規採用・正社員化など競争が激化する中で、携帯サイトを活用したスタッフ/会社間のコミュニケーションシステムの導入や、イメージアップのための新広報戦略を開始した

●東京海上日動ファシリティーズ(ファシリティマネジメント)

ビルメインテナンス、プロパティマネジメント等の様々な分野のサービスを効果的に組み合わせ、お客様のファシリティ価値を最大化するために、最高品質のファシリティサービスを提供している

●東京海上日動サミュエル(シルバー)

介護付き高齢者住宅「ヒルデモア」を一つのモデルとして、「老いて豊かと語れる暮らし」をお客様に提供中。08年4月1日現在、東京・神奈川・京都・長野に12施設(合計516室)を展開している

●東京海上日動メディカルサービス(ヘルスケア)

特定健診/特定保健指導のコンサル、試行を健保向けに実施。08年からの本格実施に伴い、売上の増加が見込まれる。また、企業向けEAPサービスや、企業/自治体等向けのメディカルコールセンターの受注も順調に進展している

●ミレア・モンディアル(アシスタンス・BPO)

「全てはお客様の信頼にお応えするために」という企業理念のもと、ロードアシスタンス等のアシスタンスサービスを提供することで、クライアントの顧客満足の最大化に貢献し、お客様に安心と安全を提供している

●東京海上日動リスクコンサルティング(リスクコンサルティング)

07年10月に当社子会社化。日本版SOX法対応やBCP(Business Continuity Plan)、全社的リスクマネジメント(ERM)等、企業を取り巻くリスクが益々多様化している状況下で、企業のリスクを的確に解決するエキスパート集団として今後本格展開していく

2007年度実績 2008年度見込

売上高 749億円 868億円

税引後利益 9億円 3億円

東京海上日動キャリアサービスの社内インフラの整備によるコスト増、東京海上日動メディカルサービスの積極採用による人件費増により減益となる見込みではあるものの、売上高は概ね順調に推移する予定

44

44Copyright (c) 2008 Millea Holdings, Inc.

0.0

1.0

2.0

3.0

4.0

5.0

6.0

04/3末 05/3末 06/3末 07/3末 08/3末

(兆円)

一般・金融事業 ②金融事業の取組み

〇リテール分野において、銀行窓販や新光証券との提

携等を通じて、投信販売の拡大を推進

〇「環境、水・食糧、健康・医療」をテーマにした新商品

の投入や東京海上フィナンシャル生命の変額年金向

け私募投信の拡販により残高を拡大

〇東京海上アセットマネジメント投

信の受託する投資顧問分野の残

高は、約4.1兆円(08年3月末)と対前期比+0.2兆円強の増加

〇年金投資一任契約残高で、国内

第4位(07年12月末)

〇厳しい運用環境でも、東京海上

Rogge社※による外国債券特化

型商品を中心に、受託残高は順

調に拡大

金融事業グループ会社の受託残高の推移

投資顧問分野の残高増加

投資信託事業の拡大

金融事業グループ会社の受託残高は5.4兆円に拡大(対前期比+0.5兆円)

※英国の運用会社Rogge社との合弁会社。

ロゲー

1.52.4

3.84.9

5.4

【主な金融事業グループ会社の概要と取組み】

●東京海上アセットマネジメント投信

・1985年設立。当初は投資顧問業としてスタートし、1998年より投信事業へ参入

・伝統的な資産(内外株式・債券)に加え、オルタナティブ、プライベート・エクイティ、コモディティ関連ファンド等、幅広い運用商品を提供。投資顧問分野に加え、投信分野でも新光証券との提携などを通じ、残高を順調に拡大

●東京海上キャピタル

・1991年設立。ベンチャー企業及びバイアウト案件に投資するプライベート・エクイティ・ファンドの運営事業を展開

・運用ファンド総額(コミットメント金額ベース):約720億円(ファンド数は5本)

●東京海上フィナンシャルソリューションズ証券

・1997年設立。2002年にバンクワンとのJVを解消し、東京海上日動100%子会社化。デリバティブを活用したお客様への金融ソリューションを提供。PFI関連アレンジメント業務や証券化アレンジメント業務など取扱商品を拡大

●ミレア・リアルエステイトリスク・マネジメント

・2003年設立。機関投資家向け不動産投資ファンドの組成支援、運営受託業務を実施

・受託残高は物件価値ベースで約1,860億円。従来の「物件固定型」不動産ファンドに加え、投資物件の機動的な入替えを行なう「ブラインド・プール型」ファンドの運営を開始

●AIFAM Inc.

・2006年8月に東京海上日動がAIFAM社の普通株31%を取得。 AIFAM社( 2001年設立 )は、主に機関投資家向けにオルタナティブ投資に関するコンサルティング・サービスやファンド・オブ・ヘッジファンズの提供を行なう、資産運用コンサルティング会社

●東京海上Rogge社(Tokio Marine Rogge Asset Management Limited)

・グローバル債券運用で実績のある英国の運用会社Rogge社と同等の運用サービスを日本国内において提供することを目的に、東京海上アセットマネジメント投信とRogge社との折半出資により、2003年10月、英国に設立した運用会社

45

資本政策の基本的な考え方は下図の通りであるが、

国際会計基準(IFRS)の導入などの新たな経営環境に対応するため、ERM (Enterprise Risk Management)態勢(リスクベース経営)の強化の一環として、「必要資本」モデルの更なる高度化を進めると共に、より収益性・成長性の高い事業ポートフォリオの構築に取り組む

45Copyright (c) 2008 Millea Holdings, Inc.

資本政策の考え方

• ミレアグループは、定量的・体系的な統合リスク管理によって、事業を取り巻くリスクを定量的に把握し、資本の範囲内にリスク量を抑える管理を実施

• リスクをカバーするために必要な資本を超えるものは、収益性・成長性の高い戦略的な事業分野や新規事業に振り向けるとともに、株主還元策を充実させることにより、資本効率の向上を図る

• ミレアグループは、定量的・体系的な統合リスク管理によって、事業を取り巻くリスクを定量的に把握し、資本の範囲内にリスク量を抑える管理を実施

• リスクをカバーするために必要な資本を超えるものは、収益性・成長性の高い戦略的な事業分野や新規事業に振り向けるとともに、株主還元策を充実させることにより、資本効率の向上を図る

ROE=株主資本

利益

分子・分母両面からのROE向上策分子・分母両面からのROE向上策

事業収益の拡大

資本水準のマネジメント

セグメントごとの「修正利益」の合計額

価格変動準備金