097 160 dossier east10 - eastwest.eu · emersi in un dibattito organiz-zato il 9 maggio 2006 presso...

TRANSCRIPT

125

Economia comunitaria:fatti, aspettative e nuove prospettivedi Carmelina Carluzzo, Stefano Chiarlone e Debora Revoltella

Creazione di un mercato unico, adozione di una valuta comune, agendadi Lisbona. Sono stati questi gli interventi più significativi dal punto divista economico. Come ha reagito l’economia comunitaria? E quali con-seguenze si sono avute nei singoli Paesi?

Quanto lontano può/deve andare l’UE?L’Unione Europea (UE) è un ambizioso progetto politico ed eco-nomico, in costante evoluzione in termini sia di approfondimen-to, sia di ampliamento. Il suo processo di costruzione prese l’av-vio nei tardi anni Cinquanta con l’istituzione della ComunitàEconomica Europea da parte dei membri fondatori (Francia,Germania, Italia, Lussemburgo, Olanda, Belgio). Da allora, laComunità è profondamente cambiata in termini di piani e obiet-tivi. Da un punto di vista economico, le fasi chiave di tale evolu-zione sono state l’attivazione e la trasformazione di norme epolitiche comuni, la creazione di un Mercato Unico (1992) e l’a-dozione di una valuta unica (1999). Più recentemente, sono statifatti ulteriori sforzi per sfruttare maggiormente il potenziale eco-nomico dell’Unione tramite il progetto Lamfalussy e la cosiddettaStrategia di Lisbona. Il processo Unione Europea è riuscito menodal punto di vista politico: l’Unione è ancora un tentativo incom-pleto, in quanto manca di una chiara missione e risente della per-

QUESTO ARTICOLO

rappresenta un riassunto deimessaggi e delle idee principaliemersi in un dibattito organiz-zato il 9 maggio 2006 pressoUniCredit.Erano presenti Fabrizio Onida(Università Bocconi), PaoloGaronna (NU, CommissioneEconomica per l’Europa),Zbyszko Tabernacki (GlobalInsight), Fabrizio Coricelli(Università di Siena e CEPR),Lucia Tajoli (Politecnico diMilano), Jacek Rostkowski(Università Europea Centraledi Budapest e CASE), ViliamPatoprsty (UniBanka),Marianne Kager (Bancad’Austria), Adalbert Winkler(Banca Centrale Europea),Gianfranco Viesti (Universitàdi Bari) e gli autori dell’artico-lo. In coda, 15 schede Paesesull’impatto dell’Allargamento

Cor

bis

sistenza di forti interessi nazionalisti, riflessi anche nel fallimen-to della Costituzione UE.

Fino a ora, l’Unione ha sperimentato cinque allargamenti,l’ultimo avvenuto a maggio 2004. Essi riguardano, prevalente-mente i Paesi – ex comunisti – dell’Europa centrale e orientale(Polonia, Repubblica Ceca, Slovacchia, Ungheria, Slovenia,Estonia, Lituania e Lettonia) oltre a Cipro e Malta (figura 1).Sebbene piuttosto limitato relativamente all’impatto sul PIL (idieci nuovi membri hanno inciso sul PIL dell’Unione soltanto peril 9% in Parità di potere d’acquisto – PPA), tale allargamento hacomportato una chiara sfida sociale: i nuovi membri hannoaggiunto 74 milioni di cittadini con un PIL pro capite molto infe-riore alla media UE. Tale sfida solleva importanti domande sullacapacità delle istituzioni dell’UE e dei fondi comunitari di esserestrumentali a una convergenza reale, oltre che nominale. Sfidesimili sono chiaramente associate a tutti gli ulteriori possibiliallargamenti, il che implica che un rinnovamento della governan-ce UE potrebbe essere necessario affinché altri Paesi possanoessere accolti con successo nell’Unione.

L’importanza della sfida sociale èevidente se si considera un indicato-re della disparità di reddito all’inter-no dell’Unione (con la disparità direddito misurata dalla dispersionedel PIL pro capite in PPA fra lenazioni). L’Unione era nata comeassociazione di Paesi relativamentericchi, ma già nel 1986, con l’ingres-so di Spagna e Portogallo, la disper-sione in termini di PIL pro capite inPPA crebbe notevolmente, aumen-tando dal 20% al 26%: l’Unionedovette – parzialmente – spostare ilfuoco delle proprie politiche dall’in-staurazione di relazioni pacifiche traPaesi membri (obiettivo iniziale) allaconvergenza fra le loro possibilitàeconomiche reali. L’allargamento aEst ha ulteriormente ampliato ladispersione fino al 38% (figura 2),mentre l’imminente accesso diBulgaria e Romania (e il possibileingresso di Croazia e Turchia) non

aiuteranno a eliminare il divario.Un fattore importante positivo da evidenziare in relazione agli

allargamenti è che, sebbene essi tendano a ridurre il PIL pro capi-te dell’Unione, tale contrazione in passato è stata prontamenteribaltata (grafico 3): gli allargamenti del 1981 e del 1986 compor-tarono una caduta del PIL pro capite, prontamente seguita da unaripresa, dato che la crescente integrazione tra i Paesi stimolò lacrescita economica. Un meccanismo simile sta emergendo dall’al-largamento a Est: in seguito all’ingresso dei nuovi membri, il PILpro capite dell’Unione ha registrato una diminuzione, seguita dauna graduale tendenza al rialzo. Tuttavia, in questo caso, dato ildivario iniziale, sarà necessario un tempo maggiore perché il PIL

126

DOSSIER

1. ESPANSIONE DELL’UE, ALLARGAMENTI PASSATI E FUTURI

Nota: Il PIL è in mld di euro a parità di potere d’acquistoFonti: UniCredit – New Europe Research Network, Conference Board e Gronigen; C

1958 1973 1981 1986 1995 2004 2007/08 2009/10 2015 oltre

6PIL=1123Pop=192

BelgioDanimarca

GreciaSpagnaAustriaPolonia

9PIL=767Pop=64

DanimarcaIrlanda

UK

10PIL=86Pop=10

Grecia

12PIL=472Pop=48

SpagnaPortogallo

15PIL=383Pop=21

AustriaFinlandia

Grecia

25PIL=679Pop=74

PoloniaUngheriaRep.CecaSloveniaEstoniaLettoniaLituaniaMaltaCipro

27PIL=160Pop=30

Romania Bulgaria

28PIL=41Pop=4

Croazia

29PIL=496Pop=70

Turchia

33➝49

Alb.macS-MB-H

{

{ { {

{ {

+33% Pop+32% PIL

+18% Pop+11% PIL +6% Pop

+6% PIL

+20% Pop+9% PIL

+6,5% Pop+2% PIL

+14% Pop+8% PIL

dell’UE torni al livello precedente all’allargamento. La lunghezzadi questo processo dipenderà, naturalmente, dalle politiche econo-miche nazionali: ciononostante, le politiche dell’Unione rivestonoun ruolo chiave per accelerare la convergenza e i Paesi membridovrebbero garantire che rapidamente vengano messi in atto icambiamenti politici e istituzionali necessari perché l’Unionegoda appieno dei vantaggi derivanti dall’integrazione.

Enlargement fatigue o mancanza di prospettiva?Il dibattito sulla volontà e capacità di assorbimento dell’Unione èvivace. Esso sta diventando piuttosto aspro, anche se l’esperienzapassata ha indicato l’UE come un esempio ben riuscito di integra-zione regionale, dove i vantaggi hanno superato i costi per tutti ipartecipanti, visto che l’integrazione si è compiuta senza signifi-cativi costi di adeguamento per i vecchi membri o i nuovi arriva-ti. Da un lato, l’Unione è preoccupata circa la capacità di farefronte a 25 o più nuovi membri, in un contesto di istituzioni nonriformate. Dall’altro, la politica di solidarietà dell’Unione rischiadi essere messa in discussione: in un periodo in cui le economienon crescono con particolare inten-sità, le pressioni populiste nella mag-gior parte dei membri fondatori met-tono a rischio il sostegno politico allaredistribuzione.

Tali difficoltà vengono spessoindicate come enlargement fatigue.Tuttavia, tale definizione non è cor-retta: l’enlargement fatigue non èrealmente legata all’allargamento.Essa dipende dal fatto che il piùrecente allargamento è stato conclu-so mentre molti di questi problemi sistavano materializzando: per esem-pio, molti dei problemi istituzionali –come la questione delle decisioniunanimi – erano già importantinell’Unione di 15 membri, e sonoaggravate, ma non causate dall’allar-gamento. La ragione di tali difficoltàè evidente: l’UE non ha una chiaraprospettiva relativamente al suofuturo, tra i due estremi costituiti daun club di Paesi vecchi e ricchi chemonopolizzano il termine Europa eun’Unione geografica e politica chesappia assumere un ruolo internazio-nale definito.

È di cruciale importanza com-prendere la posizione che l’UE vuoletenere, in quanto ogni opzione impli-ca diversi contesti istituzionali. Se laprospettiva riguarda un’integrazionepiù ampia e più profonda, l’Unionedeve essere pronta a riformare leproprie regole al fine di consentire

127

2. DISPERSIONE PIL PRO CAPITE

Nota: La dispersione dei paesi in un dato anno è calcolata come deviazione standard del PIL pro capite divisaper la media di PIL pro capite.Fonte: UniCredit New Europe Research Network

0.45

0.40

0.35

0.30

0.25

0.20

015

0.10

0.05

0.00

1958

1973

1981

1986

1995

2004

2007

2009

2015

3. PIL UE PRO CAPITE A PARITÀ DI POTERE D’ACQUISTO

Fonte: UniCredit New Europe Research Network

25.000

20.000

15.000

10.000

5.000

0

1958

1963

1968

1973

1978

1983

1988

1993

1998

2003

2008

2013

128

agli ulteriori allargamenti di riuscire tanto bene quanto i prece-denti. Ciononostante, se l’obiettivo politicamente perseguibile èsolo quello di un club di nazioni, i membri potrebbero riteneredavvero che allargare gli obiettivi dell’Unione sia un errore: laconseguenza è che potrebbero essere orientati a interrompere ilprocesso di allargamento, a causa del sostegno pubblico in declinodovuto ai costi economici e di perdita di sovranità.

È superfluo sottolineare che questo problema influirà su ulte-riori allargamenti, anche se a livelli diversi. Per quanto riguardaRomania e Bulgaria, non sembrano essere in vista particolariproblemi, in quanto la procedura è troppo avanzata per essereinterrotta. La decisione relativa all’ingresso a gennaio 2007 o aun ingresso procrastinato a gennaio 2008 è stata rimandata damaggio a ottobre, dato che la Commissione UE sta al momentocercando di ottenere il massimo dai due Paesi in termini di prepa-razione all’ingresso nell’UE e punta a mantenere alto l’impegnolocale alle riforme. In generale, tuttavia, la Commissione ha adot-tato una retorica e posizione relativamente dure, specialmenterispetto ad allargamenti precedenti.

Gli eventi successivi saranno più complicati. La Croazia sem-bra un caso abbastanza facile, in quanto presenta una buonasituazione economica e istituzionale e stimola timori limitati nel-l’opinione pubblica. Tuttavia, possiamo aspettarci che l’ingressonell’Unione venga posticipato al 2009-2010.

Il problema serio è rappresentato dall’allargamento allaTurchia. Se approvato, tale allargamento implicherà un improvvi-so aumento della popolazione dell’UE pari al 14% contro unincremento del PIL dell’8%: un impatto paragonabile a quello ditutto l’allargamento a Est. Oltre a ciò, l’allargamento modificheràla composizione religiosa dell’Unione e ne sposterà i confiniverso il Medio Oriente. Le trattative non hanno una scadenzaprefissata, ma una loro conclusione positiva potrebbe essereribaltata dai referendum negli Stati membri che potrebberopotenzialmente interrompere il processo. La maggior parte deglianalisti afferma già che alla Turchia non verrà mai consentito di

DOSSIER

129

entrare nell’UE. In questo caso risulta evidente la naïveté politicanell’aprire le porte senza un’attenta valutazione delle difficoltàpolitiche: le conseguenze politiche e diplomatiche del rifiuto del-l’ingresso dopo la chiusura dei capitoli sarebbero, infatti, terribili.Ci si rende conto delle implicazioni derivanti dal chiudere laporta in faccia a un tale partner strategico perché “ci dispiace,temiamo troppo i costi politici legati a questa decisione”?

Per quanto riguarda i Balcani meridionali, la questione è eco-nomicamente complessa. A oggi tale regione è una specie dienclave nell’ambito dell’Unione: i Paesi che la compongono sonoEuropa quanto gli altri, ma più poveri e politicamente instabili.D’altro canto, risentono della stessa eredità comunista che turba-va l’Europa centrale e orientale. Data la storia dell’Unione, sem-brano candidati perfetti a tempo debito. L’UE ha, in effetti, defini-to per questi Paesi una mappa dettagliata per l’adeguamento acriteri politici ed economici, come pure per il raggiungimentodella capacità di assumersi le responsabilità dell’ingresso (preva-lentemente attivazione e applicazione delle norme dell’UE).Assieme a questi obblighi, una menzione speciale è relativa allacooperazione con il tribunale ONU per i crimini di guerra nell’exYugoslavia (ICTY). Sembra che l’Unione stia conducendo conquesti Paesi trattative più severe di quanto avvenuto con altriPaesi dell’Europa centrale e orientale: per esempio, i colloqui pos-sono essere sospesi in qualunque fase, nel caso in cui la coopera-zione con l’ICTY o il rispetto degli obiettivi graduali non sianosoddisfacenti. Inoltre, l’UE ha anche chiaramente sottolineato cheulteriori ingressi saranno condizionati dalla propria capacità diassorbimento e ha riaffermato che sarà molto rigida nella valuta-zione dei criteri economici, politici e democratici.

Tuttavia, è giusto modificare le regole del gioco solo per iBalcani meridionali? Probabilmente no, in particolare perché iBalcani meridionali rischiano di essere seriamente condizionatidalla diversione degli scambi commerciali e degli InvestimentiDiretti all’Estero stimolata dall’ingresso nell’Unione di Romaniae Bulgaria. Una Unione Commerciale Regionale potrebbe smor-

_Il cosiddetto “stress da allargamento”, di-

pende in realtà dal fatto che il più recente al-

largamento è stato portato a termine mentre

molti problemi si stavano materializzando. A

partire dai problemi istituzionali, passando

per le pressioni populiste, sino alla messa in

discussione della politica di solidarietà del-

l’Unione in un periodo di rendimento econo-

mico tiepido

Gra

zia

Ner

i_A

FP

zare tale impatto. Ciononostante, dato che l’Unione era nata conl’intenzione di evitare ulteriori conflitti in Europa, sarebbe stranose la regione maggiormente conflittuale nel continente fossetenuta fuori a tempo indeterminato, invece di utilizzare l’obietti-vo dell’ingresso come stimolo per la pacificazione e la riduzionedel crimine. Una simile considerazione si potrebbe fare anche perl’Ucraina, anche se con ovvie differenze.

La domanda fondamentale determinata da tali ulteriori allar-gamenti rimane quindi aperta – quali devono essere i confinidell’Unione? La risposta si trova sempre nel dilemma: club diPaesi o attore globale?

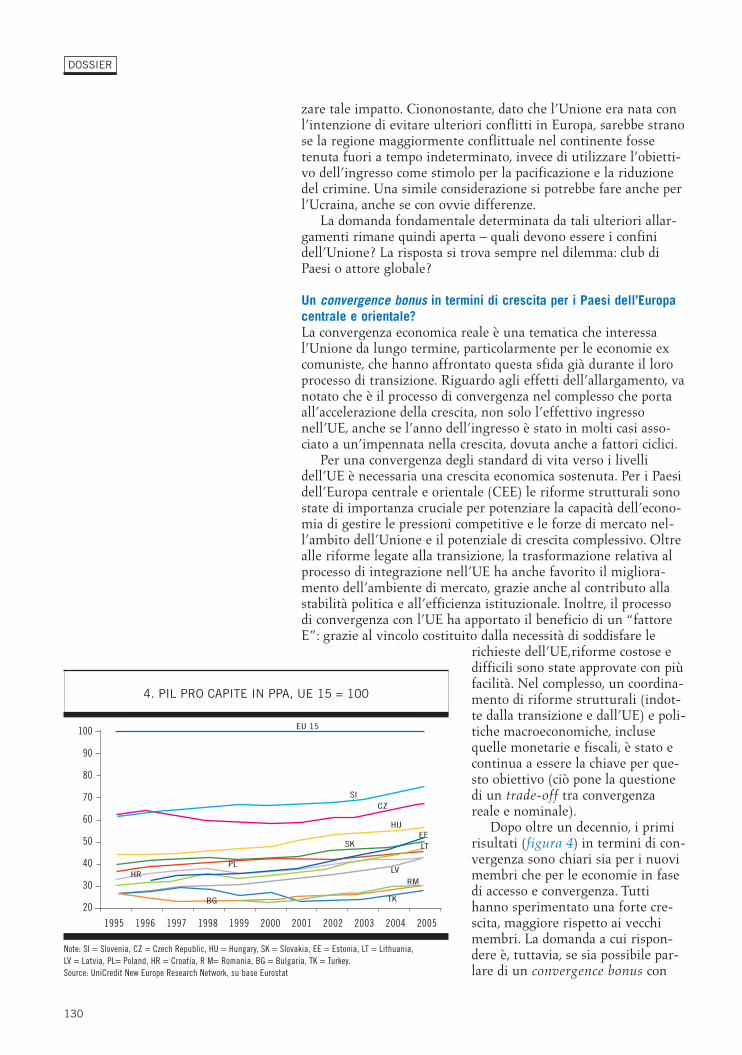

Un convergence bonus in termini di crescita per i Paesi dell’Europacentrale e orientale?La convergenza economica reale è una tematica che interessal’Unione da lungo termine, particolarmente per le economie excomuniste, che hanno affrontato questa sfida già durante il loroprocesso di transizione. Riguardo agli effetti dell’allargamento, vanotato che è il processo di convergenza nel complesso che portaall’accelerazione della crescita, non solo l’effettivo ingressonell’UE, anche se l’anno dell’ingresso è stato in molti casi asso-ciato a un’impennata nella crescita, dovuta anche a fattori ciclici.

Per una convergenza degli standard di vita verso i livellidell’UE è necessaria una crescita economica sostenuta. Per i Paesidell’Europa centrale e orientale (CEE) le riforme strutturali sonostate di importanza cruciale per potenziare la capacità dell’econo-mia di gestire le pressioni competitive e le forze di mercato nel-l’ambito dell’Unione e il potenziale di crescita complessivo. Oltrealle riforme legate alla transizione, la trasformazione relativa alprocesso di integrazione nell’UE ha anche favorito il migliora-mento dell’ambiente di mercato, grazie anche al contributo allastabilità politica e all’efficienza istituzionale. Inoltre, il processodi convergenza con l’UE ha apportato il beneficio di un “fattoreE”: grazie al vincolo costituito dalla necessità di soddisfare le

richieste dell’UE,riforme costose edifficili sono state approvate con piùfacilità. Nel complesso, un coordina-mento di riforme strutturali (indot-te dalla transizione e dall’UE) e poli-tiche macroeconomiche, inclusequelle monetarie e fiscali, è stato econtinua a essere la chiave per que-sto obiettivo (ciò pone la questionedi un trade-off tra convergenzareale e nominale).

Dopo oltre un decennio, i primirisultati (figura 4) in termini di con-vergenza sono chiari sia per i nuovimembri che per le economie in fasedi accesso e convergenza. Tuttihanno sperimentato una forte cre-scita, maggiore rispetto ai vecchimembri. La domanda a cui rispon-dere è, tuttavia, se sia possibile par-lare di un convergence bonus con

130

DOSSIER

4. PIL PRO CAPITE IN PPA, UE 15 = 100

Note: SI = Slovenia, CZ = Czech Republic, HU = Hungary, SK = Slovakia, EE = Estonia, LT = Lithuania, LV = Latvia, PL= Poland, HR = Croatia, R M= Romania, BG = Bulgaria, TK = Turkey. Source: UniCredit New Europe Research Network, su base Eurostat

100

90

80

70

60

50

40

30

20

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

EU 15

EE

LVRM

SK

SICZ

HU

HRPL

BG

LT

TK

l’UE”, che stimola la crescita nella regione, oppure se quei Paesiavrebbero registrato lo stesso percorso di crescita anche senza illegame con l’UE, ma solo come risultato di un tradizionale pro-cesso di sviluppo da Paese emergente.

Consideriamo la situazione in una prospettiva a lungo termi-ne. Se raffrontiamo il modello di crescita dei Paesi CEE negli ulti-mi 10-15 anni a quello delle altre economie emergenti, notiamoche le economie asiatiche sono cresciute a un ritmo ancora piùrapido (figura 5), ma hanno sperimentato episodi di forte instabi-lità, con crisi economiche o finanziarie di vasta entità. Il loromodello di crescita è stato fino a ora basato su esportazioni einvestimenti, assieme – in casi selezionati – al contributo dellerisorse naturali. I Paesi CEE sono diversi in termini di struttura emodello. Secondo la Commissione UE, la crescita nella regione èstata principalmente determinata da una crescente formazione dicapitale e da miglioramenti nella produttività globale, che ha asua volta tratto vantaggio da un profondo rinnovamento delleistituzioni nazionali stimolata dalla credibilità di quelle dell’UE.

Nei Paesi CEE, la domanda nazionale (investimenti e consumiin particolare) ha rivestito un ruolo notevole, favorito sia dagliinvestimenti diretti esteri, sia dal sostegno di un sistema bancarioriformato, che ha efficacemente incanalato fondi verso famiglie eimprese, mentre in altri Paesi emergenti le banche sono statespesso la causa di crisi profonde. Gli effetti positivi relativi allaconcorrenza nelle esportazioni sono stati ampiamente bilanciatida una forte domanda di importazioni, relativa sia ai beni diinvestimento (comportando così un miglioramento della capacitàproduttiva), sia ai beni di consumo (associati alla tendenza all’e-qualizzazione degli standard di vita della popolazione). Nei nuoviPaesi membri, i guadagni sono giàvisibili in termini di base economicapiù forte e più competitiva, mentrein alcuni dei Paesi convergenti o infase di ingresso, si sta ancora cercan-do una conferma definitiva di taliguadagni. Inoltre, nel caso dei PaesiCEE, la crescita è associata a fonda-mentali miglioramenti istituzionali,che implicano una forte capacità diresistenza in caso di crisi economichee finanziarie di sorta.

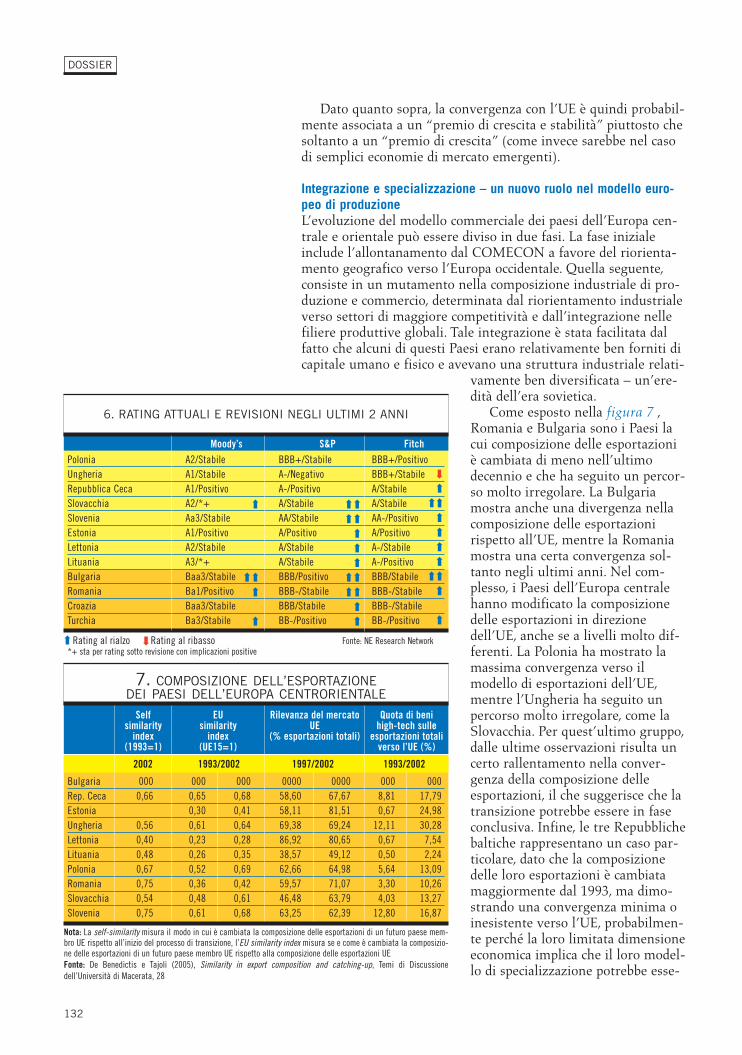

Questa serie di miglioramenti hafavorito la stabilità macroeconomica,come risulta evidente dal continuoinnalzamento dei rating a opera delleagenzie internazionali (figura 6).Ungheria a parte, la cui valutazione èstata abbassata a dicembre 2005 acausa di una posizione fiscale debole,tutti gli altri Paesi dell’allargamento,convergenti o candidati, negli ultimidue anni hanno ottenuto almeno unpunto di innalzamento di rating e/ouna revisione verso l’alto del lorooutlook (non evidenziata nel grafico).

131

5. CRESCITA DI PIL REALE MEDIO PER ANNO NEL PERIODO 1990 – 2005

Polonia 2,3 3,2 2,6Ungheria 0,0 4,4 1,7Repubblica Ceca 4,1 3,7 3,9Rep. Slovacca 1,7 4,4 2,8Slovenia 1,1 3,5 2,0Estonia 0,1 7,7 3,3Lettonia 0,1 8,1 3,3Lituania -3,6 7,2 0,7Bulgaria -0,8 5,0 1,9Romania -2,3 5,1 0,5Croazia -2,3 4,4 0,2Turchia 3,9 4,8 4,2Paesi emergenti e in via di sviluppo 3,8 5,8 5,8Cina 9,7 9,3 9,6India 5,7 6,0 4,6Indonesia 4,4 4,8 1,6Corea 6,3 5,1 5,8Malesia 7,2 5,3 6,5Giappone 1,7 1,4 3,0USA 3,1 2,8 4,5

* Per la Repubblica Ceca, Slovacchia, Lettonia e Lituania la data di inizio è il 1991, per l’Estonia il 1992 e per laBulgaria il 1993.Fonte: Calcolo su FMI, dati IIF.

1990-1999 2000-2005 1990-2005

Dato quanto sopra, la convergenza con l’UE è quindi probabil-mente associata a un “premio di crescita e stabilità” piuttosto chesoltanto a un “premio di crescita” (come invece sarebbe nel casodi semplici economie di mercato emergenti).

Integrazione e specializzazione – un nuovo ruolo nel modello euro-peo di produzioneL’evoluzione del modello commerciale dei paesi dell’Europa cen-trale e orientale può essere diviso in due fasi. La fase inizialeinclude l’allontanamento dal COMECON a favore del riorienta-mento geografico verso l’Europa occidentale. Quella seguente,consiste in un mutamento nella composizione industriale di pro-duzione e commercio, determinata dal riorientamento industrialeverso settori di maggiore competitività e dall’integrazione nellefiliere produttive globali. Tale integrazione è stata facilitata dalfatto che alcuni di questi Paesi erano relativamente ben forniti dicapitale umano e fisico e avevano una struttura industriale relati-

vamente ben diversificata – un’ere-dità dell’era sovietica.

Come esposto nella figura 7 ,Romania e Bulgaria sono i Paesi lacui composizione delle esportazioniè cambiata di meno nell’ultimodecennio e che ha seguito un percor-so molto irregolare. La Bulgariamostra anche una divergenza nellacomposizione delle esportazionirispetto all’UE, mentre la Romaniamostra una certa convergenza sol-tanto negli ultimi anni. Nel com-plesso, i Paesi dell’Europa centralehanno modificato la composizionedelle esportazioni in direzionedell’UE, anche se a livelli molto dif-ferenti. La Polonia ha mostrato lamassima convergenza verso ilmodello di esportazioni dell’UE,mentre l’Ungheria ha seguito unpercorso molto irregolare, come laSlovacchia. Per quest’ultimo gruppo,dalle ultime osservazioni risulta uncerto rallentamento nella conver-genza della composizione delleesportazioni, il che suggerisce che latransizione potrebbe essere in faseconclusiva. Infine, le tre Repubblichebaltiche rappresentano un caso par-ticolare, dato che la composizionedelle loro esportazioni è cambiatamaggiormente dal 1993, ma dimo-strando una convergenza minima oinesistente verso l’UE, probabilmen-te perché la loro limitata dimensioneeconomica implica che il loro model-lo di specializzazione potrebbe esse-

132

DOSSIER

Bulgaria 000 000 000 0000 0000 000 000Rep. Ceca 0,66 0,65 0,68 58,60 67,67 8,81 17,79Estonia 0,30 0,41 58,11 81,51 0,67 24,98Ungheria 0,56 0,61 0,64 69,38 69,24 12,11 30,28Lettonia 0,40 0,23 0,28 86,92 80,65 0,67 7,54Lituania 0,48 0,26 0,35 38,57 49,12 0,50 2,24Polonia 0,67 0,52 0,69 62,66 64,98 5,64 13,09Romania 0,75 0,36 0,42 59,57 71,07 3,30 10,26Slovacchia 0,54 0,48 0,61 46,48 63,79 4,03 13,27Slovenia 0,75 0,61 0,68 63,25 62,39 12,80 16,87

Nota: La self-similarity misura il modo in cui è cambiata la composizione delle esportazioni di un futuro paese mem-bro UE rispetto all’inizio del processo di transizione, l’EU similarity index misura se e come è cambiata la composizio-ne delle esportazioni di un futuro paese membro UE rispetto alla composizione delle esportazioni UEFonte: De Benedictis e Tajoli (2005), Similarity in export composition and catching-up, Temi di Discussionedell’Università di Macerata, 28

2002 1993/2002 1997/2002 1993/2002

Self similarity

index(1993=1)

EUsimilarity

index(UE15=1)

Rilevanza del mercatoUE

(% esportazioni totali)

Quota di benihigh-tech sulle

esportazioni totaliverso l’UE (%)

7. COMPOSIZIONE DELL’ESPORTAZIONEDEI PAESI DELL’EUROPA CENTRORIENTALE

6. RATING ATTUALI E REVISIONI NEGLI ULTIMI 2 ANNI

Polonia A2/Stabile BBB+/Stabile BBB+/PositivoUngheria A1/Stabile A-/Negativo BBB+/StabileRepubblica Ceca A1/Positivo A-/Positivo A/StabileSlovacchia A2/*+ A/Stabile A/StabileSlovenia Aa3/Stabile AA/Stabile AA-/PositivoEstonia A1/Positivo A/Positivo A/PositivoLettonia A2/Stabile A/Stabile A-/StabileLituania A3/*+ A/Stabile A-/PositivoBulgaria Baa3/Stabile BBB/Positivo BBB/StabileRomania Ba1/Positivo BBB-/Stabile BBB-/StabileCroazia Baa3/Stabile BBB/Stabile BBB-/StabileTurchia Ba3/Stabile BB-/Positivo BB-/Positivo

Rating al rialzo Rating al ribasso Fonte: NE Research Network*+ sta per rating sotto revisione con implicazioni positive

Moody’s S&P Fitch

➡

➡

➡

➡➡

➡➡➡

➡➡

➡➡

➡➡➡ ➡➡

➡➡➡

➡➡

➡➡➡➡

➡➡

➡➡

➡➡

re influenzato da un unico IDE big-ticket. Ricapitolando, non esi-ste una tendenza generalizzata nelle modifiche osservate nellacomposizione delle esportazioni, ma, in media, i Paesi i cuimodelli di esportazione sono meno convergenti con quellidell’UE sono anche i Paesi che rimangono indietro in termini direddito (figura 7).

È molto facile presumere che i cambiamenti nella strutturadelle esportazioni possano essere relativi a un forte flusso diinvestimenti diretti esteri (IDE).Infatti, un ambiente economico favo-revole (figura 8), caratterizzato dabasse imposte sulle imprese, un mer-cato del lavoro flessibile e individuiben istruiti, come pure il fatto che laproduttività del lavoro sia relativa-mente alta rispetto ai costi, ha con-tribuito fino ad ora a rendere questiPaesi le destinazioni preferite per iproduttori dell’UE-15.

Gli IDE hanno, fino a ora, rivesti-to un ruolo importante nel renderepiù profonda l’integrazione indu-striale e nello stimolare un cambia-mento della struttura commercialeregionale. È probabile che continue-ranno a funzionare in questa direzio-ne. Utilizzando i propri impianti oimpianti di proprietà di terzi situatiin questi Paesi e rifornendoli di beniintermedi, per riesportare beni finitio intermedi a uno stadio di produ-zione avanzato, le multinazionali(MNC) hanno creato una comple-mentarità tra strutture industrialidell’Europa orientale e occidentale.Non è un caso che gli stessi Paesi chehanno una posizione commercialedominante nei Paesi partner sianospesso tra i maggiori investitoridiretti. In generale, possiamo osser-vare che gli imprenditori tedeschihanno preferito i Paesi dell’Europacentrale (CE), mentre quelli italianihanno costruito relazioni più strettecon i Paesi dei Balcani, qualiRomania e Bulgaria (figura 9), cosache probabilmente dipende dal setto-re di specializzazione dei Paesi.

Considerando i settori individua-li, la regione CEE sta passando dauna struttura produttiva intensiva inmanodopera a industrie relativamen-te più tecnologiche e intensive incapitale (come apparecchi elettrici eottici e attrezzature per trasporti) ,

133

2005(1) PL HU CZ SK SI EE LV LT RM BG HR TK EU1S

Popolazione (mln) 38,2 10,2 10,2 5,4 2,0 1,4 2,3 3,5 21,6 2,7 4,4 23,5 383

Età media 37 40 39 37 40 39 40 38 38 41 40 29 39

Tasso lordo di iscrizioneal livello di istruzione 60 51 36 34 68 55 73 72 35 39 39 28 59terziario(2)

Laureati in Scienzee Tecnologia 9,8 4,8 5,4 8,3 8,7 8,8 8,6 16,3 9,4 8,3 5,5 5,3 13,3(ogni 1000 abitanti)

Produttività del lavoro 52,0 68,1 54,3 59,0 75,1 50,9 42,7 49,5 36,6 32,6 37,1 42,7 106,1pro capite (UE25=100)

Costi del lavoro in € mensile (3) 699 838 842 636 1,497 850 352 308 222 214 299 610 3,344

Produttività aggiustata per il costo 2,8 2,3 2,2 2,7 1,4 2,3 3,5 2,8 3,9 4,4 2,1 2,9 0,9del lavoro

Imposte sulle società 19 15 24 19 25 34 15 15 16 15 30 20 29,4

Riforma pensionistica Y Y N Y Y Y Y Y N Y Y N -

Nota: PL = Polonia, HU = Ungheria, CZ = Repubblica Ceca, SK = Slovacchia, SI = Slovenia, EE = Estonia, LV= Lettonia, LT = Lituania, RM = Romania, BG = Bulgaria, HR = Croazia, TK = Turchia.(1) I dati del «Tasso lordo di iscrizione al livello di istruzione terziario» e dei «Laureati in Scienze e Tecnologia»risalgono al 2003. I dati della Produttività e del costo del lavoro risalgono al 2004, mentre quelli delle Impostesulle società ad aprile 2006.(2) Il Tasso lordo di iscrizione al livello di istruzione terziario viene definito come iscrizione totale ad un livellod’istruzione specifico, a prescindere dall’età, espresso come percentuale della popolazione ufficiale in età sco-lare corrispondente allo stesso livello di istruzione in un dato anno scolastico.(3) Per HR e TK è il Salario medio lordoFonti: UniCredit New Europe Research Network, in base a Statistiche nazionali, Eurostat, UNCTAD

8. ISTRUZIONE, PRODUTTIVITÀ E COSTO DEL LAVORO

Rep. Ceca 67,130 Germania (36,2%) 42,530 Germania (28,9%)Ungheria 54,784 Germania (31,4%) 60,0328 Germania (30,0%)Polonia 73,780 Germania (30,0%) 84,477 Francia (19,0%)Slovacchia 25,139 Germania (34,2%) 13,345 Olanda (25,0%)Slovenia 14,691 Germania (18,1%) 7,500 Austria (23,3%)Estonia 5,902 Finlandia (23,1%) 10,067 Svezia (45,4%)Lettonia 3,971 UK (12,8%) 4,493 Germania (15,5%)Lituania 9,297 Germania (10,2%) 6,389 Svezia (14,7%)

Bulgaria 9,367 Italia (13,1%) 10,145 Austria (16,4%)Romania 23,475 Italia (21,4%) 13,579 Olanda (15,5%)Croazia 7,858 Italia (23,0%) 12,989 Austria (27,0%)Turchia 62,989 Germania (13,9%) 14,112 Italia (14,1%)Nuova Europa 358,383 Germania (25,4%) 279,954 Germania (18,2%)

Fonte: UniCredit New Europe Research Network, in base a FMI e Statistiche nazionali

Esportazioni(mln $, 2004)

Primo partner commerciale

Stock di IDE (mln &$, al

Primo paese investitore

9. PARTNER COMMERCIALI E INVESTITORI PRINCIPALI PER I PAESI DELLA NUOVA EUROPA (2004):

134

mentre i Paesi candidati, come Bulgaria e Romania, restano sem-pre legati a settori tradizionali. Si tratta degli stessi settori in cuii Paesi stanno anche diventando sempre più competitivi a livellointernazionale. Come evidenziato nella tabella successiva, dal1995, i nuovi membri hanno guadagnato nuovi vantaggi compa-rativi nelle industrie a tecnologia medio-alta e hanno perso laloro specializzazione in quelle tradizionali intensive in manodo-pera, mentre i Paesi candidati presentano ancora una certa com-petitività in questi ultimi. figura 10

Tale interpretazione viene nuovamente confortata se si consi-dera il commercio disaggregato per la destinazione economica deibeni. Tra il 1996 e il 2003, osserviamo un rafforzamento dei van-taggi comparati dell’Europa centrale relativamente ai beni capitalie una riduzione moderata relativamente ai beni di consumo.Bulgaria e Romania, d’altro canto, dispongono di una dotazionefattoriale che rafforza la loro posizione a livello di beni di consu-mo piuttosto che a livello di beni capitali, che richiedono perso-nale maggiormente qualificato. Inoltre, possiamo definire “verti-cale” una specializzazione in cui un Paese ha vantaggi comparatisolo in alcune fasi di produzione di un settore. Al contrario, la

DOSSIER

11. VANTAGGI COMPARATI PER FASE DI PRODUZIONE, 1996 E 2003(VALORI MAGGIORI DI 1 INDICANO PRESENZA DI VANTAGGI COMPARATI E SPECIALIZZAZIONE COMPARATA)

Beni primari Beni intermedi Beni capitali Beni di consumo1996 2003 1996 2003 1996 2003 1996 2 003

Bulgaria 0,55 0,76 6,17 5,31 0,83 0,78 1,96 3,34Cechia 0,57 0,31 5,73 5,91 1,67 2,73 1,52 1,25Ungheria 0,74 0,35 5,72 5,46 0,81 2,88 2,24 1,51Polonia 0,83 0,49 4,78 5,65 1,37 1,67 2,51 2,37Romania 0,60 0,51 4,80 4,64 0,72 0,85 3,35 4,19Slovacchia 0,34 0,22 5,96 5,47 1,46 2,91 1,67 1,59

Fonte: elaborazioni degli autori su UN COMTRADE

CZ HR PL SK SI EE LV LT NEW BG RM HR NEWEurope 8 Europe 11

ManifatturieroAlimentari, bevande e tabacco - Pres. New - - - - New - New - New -Tessile e prodotti tessili Pres. Lost Pres. Lost Lost Pres. Pres. Pres. Lost Pres. Pres. Pres. Pres.Pellame e prodotti in pelle Lost Lost Lost Pres. Lost Lost - Pres. Lost Pres. Pres. Pres. Lost Legname e prodotti in legno Pres. Pres. Pres. Pres. Pres. Pres. Pres. Pres. Pres. Pres. Pres. Pres. Pres.Mobili, e altri manufatti Pres. Pres. Pres. Pres. Pres. Pres. New New Pres. New Pres. Pres. Pres.Pasta per fabbricazione della carta, Carta e Stampa - - - Lost Lost - - - - - - - -Carbone, petrolio e prodotti di raffineria Lost Pres. Pres. Pres. - Pres. Pres. Pres. Lost New New Pres. Pres.Chimica e prodotti chimici - - - - - Lost - Lost - Lost - Lost -Gomma e plastica - - - - New - - - - - - - -Altri prodotti minerali non metallici Pres. - Pres. Pres. Pres. Lost - - Lost Pres. Pres. Pres. Pres.Metalli di base e prodotti metallici Pres. Lost Pres. Pres. Pres. Lost Pres. Lost Lost Pres. Pres. - Pres.Macchinari e attrezzature - - - - Pres. - - - - - - - -Meccanica elettrica, elettronica, ecc. New New - - New New - - New - - - NewMezzi di trasporto New Pres. New New New - - - New - - - New

Fonti: WIIW, Unicredit New Europe Research NetworkNota: Pres indica che era presente un vantaggio comparativo prevalentemente nel 1995 e nel 2004. New indica che è stato acquisito nel periodo e Lost che è stato per-duto. I Vantaggi comparativi sono misurati in base alla rilevanza di un settore specifico rispetto alle esportazioni totali del paese, diviso per la rilevanza dello stessosettore sulle importazioni totali del paese.

10. EVOLUZIONE DEI VANTAGGI COMPARATIVI NEI PAESI DELLA NUOVA EUROPA (1995-2004):

135

specializzazione “orizzontale” si verifica quando il paese gode divantaggi comparati in tutte le fasi produttive di un settore. Ilfatto che i beni intermedi costituiscano generalmente un punto diforza delle esportazioni CEE (figura 11), suggerisce una preva-lenza di specializzazione verticale, che implica integrazione con leMNC occidentali.

Tutti questi dati rivelano un chiaro schema di evoluzione: lacompetitività dell’Europa centrale a livello di beni tradizionali(quali moda e cura della persona) si sta sostanzialmente indebo-lendo e si sta spostando verso l’Europa orientale. Viene sostituitada crescenti vantaggi comparati in settori più avanzati dove rive-stono un ruolo di assemblatori, come testimoniato dalla contem-poranea specializzazione in esportazioni e importazioni e dainotevoli vantaggi comparati nel campo dei beni intermedi (figura12). In altre parole, i Paesi CEE sono diventati una parte inte-grante del sistema di produzione europeo; in molti casi sonoaddirittura centri fondamentali di certi processi di produzione.

Tale integrazione solleva alcune domande circa la sostenibilitàdi questo modello di interdipendenze produttive: si tratta di ungioco a somma zero, in cui le produzioni basate sulla manodoperasi spostano dai vecchi ai nuovi membri e quindi ai Paesi candida-ti, senza un effetto di ricchezza generalmente positivo? Fino almomento, è impossibile affermare ciò, dato che questo trasferi-mento consente alle imprese provenienti dai vecchi membri UEdi migliorare la loro redditività e di concentrarsi maggiormentesu operazioni più avanzate. Tuttavia, mentre il trasferimento diattività a basso costo procede verso Est (dall’Europa centrale aquella orientale e anche più lontano), sia i nuovi membri, sia iprossimi candidati necessitano sempre più di trovare vantaggicomparati più stabili che non siano basati unicamente sui bassicosti; altrimenti la continua integrazione di economie emergenti(quali Ucraina e Balcani meridionali) potrebbe danneggiarli.

Ciò potrebbe contribuire a una posizione negativa dei nuovimembri nei confronti di ulteriori allargamenti. Anche per loro, laStrategia del Consiglio di Lisbona diventa un imperativo: così

12. VANTAGGI COMPARATI NELLE ESPORTAZIONI DI ALCUNI SETTORI, 1996 E 2003(VALORI MAGGIORI DI 1 INDICANO PRESENZA DI VANTAGGI COMPARATI E SPECIALIZZAZIONE INTERNAZIONALE)

Tessile abbigliamento Calzature Macchinari Elettrodomestici Autoveicoli1996 2003 1996 2003 1996 2003 1996 2003 1996 2003

BENI INTERMEDIARIBulgaria 1,10 1,24 8,32 16,67 0,76 0,96 0,29 0,59 0,09 0,09Cechia 1,37 1,29 3,74 1,25 1,86 1,87 1,72 1,07 1,37 2,73Ungheria 0,54 0,53 8,90 2,33 0,96 0,97 1,65 2,50 1,05 1,61Polonia 0,51 0,58 3,48 1,48 0,83 0,95 0,50 1,61 0,40 1,62Romania 0,56 0,79 25,32 33,75 1,12 1,10 0,06 5,40 0,41 0,86Slovacchia 1,33 0,90 2,27 5,01 1,36 1,38 1,39 0,60 1,74 3,40BENI FINALIBulgaria 1,00 3,72 1,51 2,36 0,33 0,19 0,15 1,09 0,06 0,03Cechia 0,57 0,40 1,24 0,25 0,57 0,66 0,43 0,51 0,66 0,81Ungheria 1,50 0,65 1,68 0,83 0,31 0,29 2,02 1,79 0,20 0,41Polonia 1,68 0,87 0,97 0,56 0,27 0,26 0,64 1,89 0,50 0,56Romania 3,12 4,34 3,76 7,58 0,17 0,13 0,36 0,65 0,12 0,05Slovacchia 0,62 0,65 1,75 2,04 0,34 0,24 2,08 1,80 0,54 1,89

Fonte: elaborazioni degli autori su UN COMTRADE

136

come e insieme ai vecchi membri devono necessariamente favori-re un’Economia basata sulla conoscenza capace di svilupparesempre più attività basate sulla ricerca, in modo da diventareattrattiva e competitiva nel lungo termine. È presto per dire se unapproccio comune sia adeguato sia alle economie in transizione,sia ai vecchi membri .

È d’altra parte evidente che, al fine di fronteggiare anche lesfide provenienti dall’integrazione dell’Asia, i membri dell’UEdevono sfruttare tutte le possibili complementarità regionali,altrimenti l’Asia diventerà una meta obbligata come mercato disbocco e per le opportunità di profitto per le MNC europee, cosache creerà profonde difficoltà per nuova e vecchia Europa.

La sfida a lungo termine – l’adesione all’EMU e la crescita continuaUna pietra miliare dell’integrazione economica dei Paesi dellaNuova Europa nell’Unione Europea è rappresentata dalla loroadesione all’EMU. Col tempo, i Paesi candidati devono entrare inEurozona. Fino a ora, soltanto la Slovenia e le RepubblicheBaltiche hanno manifestato l’intenzione di farlo in anticipo, men-tre gli altri Paesi sono propensi a procrastinare questo passo.Ciononostante, mentre la Slovenia soddisfa i criteri (e aderirà nel2007), le Repubbliche Baltiche hanno problemi relativi ai criteridi inflazione. L’Estonia ha spostato la data prevista per l’adesionedal 2007 al 2008 (e sono possibili ulteriori ritardi), la Lettoniaconferma la data del 2008, mentre la Lituania ha già chiesto diaderire all’EMU, nonostante un’inflazione lievemente superioreal livello soglia e con una tendenza al rialzo, cosa che ha determi-nato per ora un segnale rosso. Tra gli altri Paesi, la Slovacchiasembra essere prima per quanto riguarda la convergenza, con unacredibile data prevista per l’ingresso nell’EMU fissata per il 1°gennaio 2009. La Repubblica Ceca dovrebbe seguire immediata-mente, mentre Ungheria e Polonia segnano il passo.

In seguito all’adesione all’EMU, i Paesi dell’allargamento silibereranno del rischio del tasso di cambio e dovrebbero godere oconsolidare un premio sostanzioso in termini di rischio Paese e ditassi di interesse bassi e stabili – tutti fattori che favoriscono lacrescita. Tuttavia, vi saranno alcune sfide da affrontare, quali ilmantenimento sotto controllo dell’inflazione per evitare un sur-riscaldamento dell’economia, il mantenimento della sostenibilitàfiscale, nonostante la possibilità di riforma del Patto di stabilità ecrescita (SGP), e il fatto di vivere in un’area nella quale la politicamonetaria sarà orientata più verso il cuore dell’Europa che nonverso i paesi periferici. Tutte queste sono sfide fondamentali darisolvere, al fine di garantire che l’integrazione nell’EMU noncomporti come effetto collaterale la fine del processo di conver-genza reale.

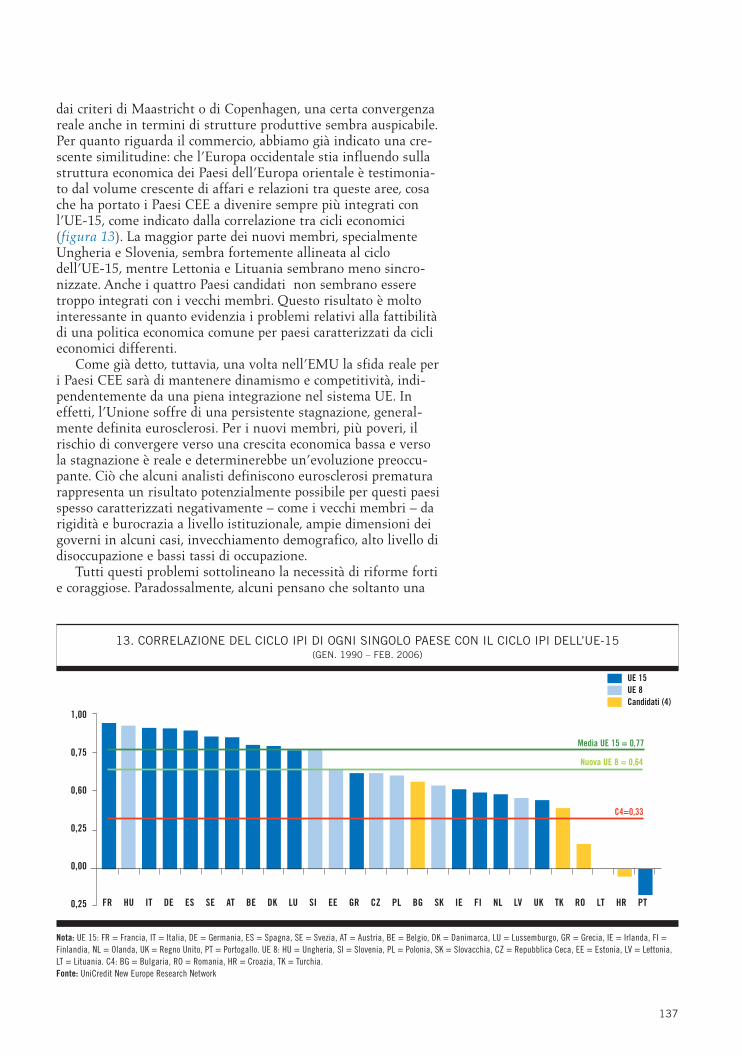

Inoltre, la questione della similitudine del commercio e dellestrutture produttive è molto importante nella prospettiva dell’a-desione all’EMU dei Paesi CEE. Infatti, in base alla teoriadell’Area Valutaria Ottimale, una politica monetaria comunedovrebbe essere tanto più efficace quanto più i Paesi sono similiin termini di ciclo economico e, di conseguenza, quanto più sonoesposti a shock comuni. Ciò è importante per qualunque decisio-ne relativa all’abbandono della flessibilità del tasso di cambio.Pertanto, anche se tale similitudine non è richiesta esplicitamente

DOSSIER

137

dai criteri di Maastricht o di Copenhagen, una certa convergenzareale anche in termini di strutture produttive sembra auspicabile.Per quanto riguarda il commercio, abbiamo già indicato una cre-scente similitudine: che l’Europa occidentale stia influendo sullastruttura economica dei Paesi dell’Europa orientale è testimonia-to dal volume crescente di affari e relazioni tra queste aree, cosache ha portato i Paesi CEE a divenire sempre più integrati conl’UE-15, come indicato dalla correlazione tra cicli economici(figura 13). La maggior parte dei nuovi membri, specialmenteUngheria e Slovenia, sembra fortemente allineata al ciclodell’UE-15, mentre Lettonia e Lituania sembrano meno sincro-nizzate. Anche i quattro Paesi candidati non sembrano esseretroppo integrati con i vecchi membri. Questo risultato è moltointeressante in quanto evidenzia i problemi relativi alla fattibilitàdi una politica economica comune per paesi caratterizzati da ciclieconomici differenti.

Come già detto, tuttavia, una volta nell’EMU la sfida reale peri Paesi CEE sarà di mantenere dinamismo e competitività, indi-pendentemente da una piena integrazione nel sistema UE. Ineffetti, l’Unione soffre di una persistente stagnazione, general-mente definita eurosclerosi. Per i nuovi membri, più poveri, ilrischio di convergere verso una crescita economica bassa e versola stagnazione è reale e determinerebbe un’evoluzione preoccu-pante. Ciò che alcuni analisti definiscono eurosclerosi prematurarappresenta un risultato potenzialmente possibile per questi paesispesso caratterizzati negativamente – come i vecchi membri – darigidità e burocrazia a livello istituzionale, ampie dimensioni deigoverni in alcuni casi, invecchiamento demografico, alto livello didisoccupazione e bassi tassi di occupazione.

Tutti questi problemi sottolineano la necessità di riforme fortie coraggiose. Paradossalmente, alcuni pensano che soltanto una

13. CORRELAZIONE DEL CICLO IPI DI OGNI SINGOLO PAESE CON IL CICLO IPI DELL’UE-15 (GEN. 1990 – FEB. 2006)

Nota: UE 15: FR = Francia, IT = Italia, DE = Germania, ES = Spagna, SE = Svezia, AT = Austria, BE = Belgio, DK = Danimarca, LU = Lussemburgo, GR = Grecia, IE = Irlanda, FI =Finlandia, NL = Olanda, UK = Regno Unito, PT = Portogallo. UE 8: HU = Ungheria, SI = Slovenia, PL = Polonia, SK = Slovacchia, CZ = Repubblica Ceca, EE = Estonia, LV = Lettonia,LT = Lituania. C4: BG = Bulgaria, RO = Romania, HR = Croazia, TK = Turchia.Fonte: UniCredit New Europe Research Network

1,00

0,75

0,60

0,25

0,00

0,25 FR HU IT DE ES SE AT BE DK LU SI EE GR CZ PL BG SK IE FI NL LV UK TK RO LT HR PT

UE 15UE 8 Candidati (4)

Media UE 15 = 0,77

C4=0,33

Nuova UE 8 = 0,64

138

“crisi” possa salvare l’Unione Europea, in quanto soltanto dopouno shock potrebbe essere in grado di superare i propri problemistrutturali, cominciando a ricostruire tutto “da zero”. Sebbenenon condividiamo un punto di vista così pessimistico, riteniamoche sia necessario un grande impegno verso l’avanzamento delleriforme e la ricerca di soluzioni innovative.

A parte le soluzioni indicate dalla Strategia di Lisbona, a cuiabbiamo già fatto riferimento, la ricerca di una produttività piùelevata richiede riforme approfondite delle istituzioni pubbliche,delle infrastrutture pubbliche e dell’istruzione, riforme che sareb-bero di più vasta portata se applicate a livello continentale. Inuovi membri dovrebbero anche cercare di entrare a far parte disettori di Cooperazione paneuropea quali energia, trasporti ealtre infrastrutture, ambiente, tecnologie di informazione ecomunicazione (TIC), ricerca e telecomunicazioni; non soltantocon un ruolo subordinato, per evitare di diventare soltanto l’offi-cina della vecchia Europa.

Beneficiare appieno dell’UEIl bilancio dell’UE – e, di conseguenza, i fondi UE relativi – rap-presentano uno degli argomenti di discussione più controversi.Negli ultimi 15 anni, circa 28 miliardi di euro – il 6,9% del bilan-cio UE – sono stati trasferiti alla nuova UE-10. Questa cifra supe-ra il loro contributo al PIL nell’Unione (4,7%), il che mette inevidenza l’impegno dei Paesi più ricchi dell’UE ad aiutare i vicinipiù poveri. Tuttavia, questo esborso sarebbe stato persino piùsostanzioso qualora i nuovi membri fossero stati in grado diassorbire tutti i fondi assegnati. Considerando che per il periodo2007-2013, in situazione di assorbimento completo dei fondi, siprevede che il contributo netto per i nuovi membri verrà quasi

_L’allargamento ha messo in evidenza una se-

rie di difficoltà di cui l’Unione risente: man-

canza di politica fiscale, troppe decisioni pre-

se su base nazionale, strategie finanziate con

priorità non ottimali e un sistema di gover-nance complesso e inefficace. Sopra, la ceri-

monia ufficiale per l’ingresso in Europa di Ro-

mania e Bulgaria

Gra

zia

Ner

i_A

FP

139

triplicato, dall’1% del loro PIL, nel 2004-2006, al 3%, è richiestoun grande impegno per stimolare le attività strategiche per losviluppo economico.

La strategia dei nuovi membri si è generalmente concentrata suldare priorità a tutte quelle esperienze in grado di ottenere un cofi-nanziamento UE. Ma, come già detto, dato il ruolo rilevante che ifondi UE possono rivestire nell’aiutare questi Paesi ad accelerare ilprocesso di recupero, i nuovi membri sono invitati a concentrarsi dipiù sulla qualità delle spese, al fine di migliorare la capacità di assor-bimento, che dipende dalla capacità di proporre progetti validi.Secondo questa prospettiva, è opportuno insistere sulla necessità dispostare i fondi strutturali verso il finanziamento di progetti indu-striali e di ricerca cooperativa più avanzati, secondo l’esperienzairlandese – sicuramente un esempio di convergenza riuscita.

Il successo del processo di integrazione dipende fortementeanche dalla realizzazione tempestiva del libero movimento dellamanodopera. Nonostante sia uno dei principi alla base dell’UE,alcuni dei vecchi membri UE hanno ritenuto che una rapida libe-ralizzazione avrebbe potuto generare rischi per la loro strutturasociale interna. Pertanto, hanno ottenuto l’approvazione degliAccordi Transitori (TA), che consentono deroghe limitate da que-sto principio per un periodo temporaneo, in base alla formula“2+3+2”, che significa che, entro il 30 aprile 2011 – 7 anni dopol’ingresso – i TA con gli 8 nuovi membri termineranno irrevoca-bilmente. Nel frattempo, tuttavia, vecchi e nuovi membri possonoadottare restrizioni temporanee al libero movimento di individui,restrizioni che possono essere riviste o 2 anni dopo l’ingresso (30aprile 2006) o 3 anni dopo questa data (30 aprile 2009). Entro il30 aprile 2009, tuttavia, nessun Paese dovrebbe mantenerli invigore, salvo un’ulteriore estensione di altri 2 anni attivabile solo

_L’Unione Europea, prima di pronunciarsi su

ulteriori allargamenti (in primis il contrastato

ingresso della Turchia), deve definire la pro-

pria strategia futura. Scegliere tra essere

un’associazione di Paesi vecchi e ricchi che

detengono il monopolio del termine Europeo

o un’unione politica e geografica

Gra

zia

Ner

i_A

FP

140

per seri problemi al mercato del lavoro locale derivanti dalla libe-ralizzazione della manodopera.

Da maggio 2004, tra i Paesi dell’UE-15, Irlanda, Svezia eRegno Unito non hanno applicato restrizioni – sebbene il RegnoUnito abbia adottato uno schema di Registrazione dei lavoratori– ottenendo, fino a ora, risultati positivi. A maggio 2006 ancheSpagna, Finlandia, Portogallo e Grecia hanno eliminato le restri-zioni alla mobilità della manodopera. Invece Belgio, Danimarca,Francia, Italia, Olanda e Lussemburgo, le hanno soltanto limitate.Solo Germania e Austria hanno mantenuto una posizione moltorigida. Tale decisione deve essere confrontata con il fatto chel’impatto della liberalizzazione del mercato del lavoro è probabil-mente sopravvalutato: in quasi tutti i paesi dell’UE-8, sebbeneancora elevati, i tassi di disoccupazione sono in discesa, il cheindica un abbassamento delle pressioni al trasferimento dei lavo-ratori. Inoltre, l’evidenza non sembra confermare che le restrizio-ni della manodopera abbiano realmente funzionato: generalmen-te tendono a favorire il lavoro nero nei Paesi che le adottano.

Pertanto, un atteggiamento di maggiore apertura da parte deivecchi membri è auspicabile. Tuttavia, riteniamo che sia necessa-rio impegnarsi maggiormente in questa direzione, in quanto lamobilità della manodopera potrebbe rappresentare una dellerisorse più valide per consentire all’Europa, nel lungo termine, dimigliorare le sue performance economiche. Il perseguimento diun’allocazione ottimale delle risorse lavorative favorirebbe la cre-scita della produttività e una migliore posizione a livello di com-petitività mondiale. Molti argomenti sostengono l’impatto positi-vo del libero movimento della manodopera: l’evidenza suggerisce

DOSSIER

141

che i lavoratori membri dell’UE-8 rivestono un ruolo comple-mentare nella forza lavoro nazionale dell’UE-15 – essendo impie-gati in attività caratterizzate da livelli di istruzione media, per lequali c’è evidenza di una carenza di offerta di manodopera. Uneffetto positivo è visibile anche nella posizione fiscale dei Paesidell’UE-15, dato che questi individui, regolarmente impiegati,contribuiscono alla riscossione delle imposte.

Commenti finaliLe prospettive di allargamenti futuri sono chiaramente legate alladefinizione stessa del Futuro dell’Europa. L’Unione deve matura-re un’idea chiara del proprio futuro, decidendo se vuole essere unclub di Paesi vecchi e ricchi che detengono il monopolio del ter-mine Europeo o un’unione politica e geografica, e deve adattarela sua governance al ruolo che decide di rivestire.

L’allargamento ha messo in evidenza una serie di difficoltà dicui l’Unione risente: mancanza di politica fiscale, troppe decisioniprese su base nazionale, strategie finanziare con priorità non otti-mali e un sistema di governance complesso e inefficace.Procrastinare ulteriori allargamenti non risolverebbe tali proble-mi, ne procrastinerebbe invece la soluzione. L’Unione Europea,d’altra parte, invece di decidere se proseguire o no con ulterioriallargamenti, dovrebbe per prima cosa chiarire la propria strate-gia futura e quindi – in base a questa strategia – definire il per-corso da seguire per ulteriori allargamenti. .

Pertanto la questione relativa a quando e come l’UnioneEuropea possa crescere ulteriormente si riduce a come e quandol’Unione definirà la propria prospettiva per il futuro.

Oly

com

142

DOSSIER

■ In Bosnia ed Erzegovina, il processo di transizione, vale a dire laformazione di istituzioni e strutture principali necessarie per un’eco-nomia di mercato funzionante, non è ancora completo. La situazionepuò essere attribuita non solo a un inizio tardivo del processo, maanche a condizioni politiche complesse che fanno sì che la comunitàinternazionale, vale a dire l’UE, disponga di propri rappresentanti trale autorità politiche e della sicurezza.■ In tali circostanze, viene registrata annualmente una solida cre-scita del PIL di circa il 5-6%, l’inflazione è bassa e la stabilità deltasso di cambio viene garantita tramite il meccanismo del currencyboard. Il flusso di IDE nei settori bancario e industriale ha consentito

un graduale recupero di produzione ed esportazioni, come pure unincremento nell’offerta di credito e tassi di interesse inferiori. Tuttavia,la domanda sostanziale di importazione di beni capitali e di consumoha comportato un deficit insostenibile del conto corrente e la dipen-denza dall’assistenza finanziaria estera. Seppure l’economia goda diuna solida crescita, resta sempre caratterizzata da un tasso di disoc-cupazione elevato e da un’ampia proporzione di settore informale. Lariforma del sistema fiscale ha contribuito a stabilire un equilibrio rela-tivo nell’ambito delle finanze pubbliche, tuttavia il sistema restaappesantito da importi sostanziosi di debito interno.

BOSNIA - ERZEGOVINAdi Zarko Miljenovic

POTENZIALE PAESE CANDIDATO PER L’UE

Area 51.129 km2

Popolazione (2005) 3,8 mln Capitale SarajevoValuta Marco convertibile, 1 EUR = 1,96 BAMPIL, mld € (2005) 7.2PIL pro capite (2005) €1,897

Rating LT FC (18 maggio 2006)Moody’s B2/StabileS&P’s -Fitch -

CONVERGENZA UE

SVILUPPO ECONOMICO NELL’AVANZAMENTO VERSO L’UE

SETTORI ECONOMICI:QUOTA VALORE AGGIUNTO LORDO (2004)

INDICATORI DI BASE

■ Le relazioni con l’UE si svolgono nel contesto dell’accordo di partena-riato con l’UE e sono stati registrati progressi significativi in tutte learee. Di conseguenza, alla fine del 2005 è stata presa la decisione di av-viare le trattative per un Accordo di stabilità e associazione. Si prevedeche ciò creerà le pre-condizioni per un ulteriore rafforzamento del com-mercio e di altri legami con l’UE e faciliterà il processo di transizione e diadeguamento agli standard dell’UE.■ Mentre l’adesione all’UE è possibile soltanto nel lungo termine e re-sta comunque incerta, legata com’è alla capacità di assorbimento del-l’Unione, le prospettive dell’ingresso nell’UE che si sono aperte per laBosnia Erzegovina e per altri Paesi dell’Europa sud-orientale, sarannonel frattempo rafforzate tramite la cooperazione di questi Paesi nell’am-bito della zona di commercio libero che dovrebbe essere istituita entro lafine del 2006. Questo, assieme a cambiamenti istituzionali, che dovreb-bero garantire uno stato più funzionale, dovrebbe dare un forte slancioall’ingresso nell’UE. In questo contesto, le riforme mirate all’accelera-

zione della ristrutturazione e privatizzazione delle imprese, migliorandole capacità amministrative dello Stato e il clima economico generale,dovrebbero attrarre IDE nei settori manifatturiero, dell’energia, delle co-struzioni, dei trasporti e comunicazioni, del commercio, del turismo edelle finanze. Assieme al miglioramento generale dell’infrastruttura fi-sica e del funzionamento del settore non commerciale necessario perun’economia di mercato funzionante, ciò incrementerà la capacità diesportazione dello Stato. Inoltre, la ristrutturazione del settore agricolo el’osservanza degli standard ambientali in questa fase dell’ingresso nel-l’UE, con l’assistenza finanziaria dei fondi europei, faciliterà la neces-saria armonizzazione con le rilevanti politiche dell’UE in tali aree.■ Da notare anche che la conclusione dell’Accordo di stabilità e asso-ciazione, prevista per il 2007, e i progressi ottenuti nella sua attivazionecreeranno le pre-condizioni necessarie per il miglioramento del ratingdel Paese.

4,7 Costruzioni

22,19 Industria 61,5 Servizi

11,7 Agricoltura,forestale

2002 2003 2004 2005 2006e% PIL reale a/a 5,5 3,5 6,0 5,5 5,7Conto corrente/PIL -21,2 -24,5 -22,4 -22,5 -20,0%CPI a/a,media 0,3 0,6 0,4 3,6 4,0BAM/EUR, eop 1,96 1,96 1,96 1,96 1,96Bilancio fiscale/PIL -3,7 -1,3 1,8 0,1 0,3

Font

e: N

ew E

urop

e Re

sear

ch N

etwo

rk

143

■ In qualità di Paese facente parte della seconda ondata di ingressi nel-l’UE, la Bulgaria ha beneficiato di una solida crescita economica sin dallafine della crisi finanziaria del 1997. Tuttavia, il modello di crescita eviden-zia una notevole frattura tra il contributo positivo della domanda interna eil contributo negativo delle esportazioni nette.■ L’adozione della tariffa doganale comune all’atto dell’ingresso nell’UEavrà probabilmente un impatto relativamente ben pronunciato sul volumecommerciale, date le dimensioni dei settori dell’agricoltura, dell’alimen-tazione e delle bevande in Bulgaria. Similmente, all’ingresso nel mercatounico, i vantaggi della Bulgaria come destinazione a basso costo divente-ranno più trasparenti a livello internazionale, comportando così un effettofavorevole sull’afflusso di capitali esteri. I settori che trarranno maggiorivantaggi dall’ingresso nell’UE saranno quelli dell’energia, dei macchina-ri, delle apparecchiature elettriche e ottiche e della produzione di materia-li per la fiorente industria delle costruzioni.■ L’inflazione è relativamente elevata, prevalentemente a causa dell’ar-monizzazione delle tariffe doganali richiesta per l’ingresso nell’UE. Nono-stante l’innalzamento della domanda interna, tuttavia, i determinantichiave dell’inflazione si trovano nel settore dell’offerta. Riteniamo che leaspettative a lungo termine relative all’inflazione siano ben giustificate e,pertanto, prevediamo un rallentamento nelle dinamiche dei prezzi nellaseconda metà del 2006 e un ulteriore rallentamento nel 2007/2008. Nel

contesto della già molto severa politica fiscale e monetaria, misure strut-turali di lungo termine rivestiranno un’importanza chiave per ridurre l’in-flazione a livelli più vicini a quelli richiesti da Maastricht. Nell’ambito delcurrency board i tassi di interesse mostrano un collegamento minimo conl’inflazione. Invece, flussi imponenti di capitali esteri e l’incremento deiprestiti forniti dalle banche locali hanno comportato una veloce riduzionenel costo della raccolta di capitale. Anche la prospettiva è favorevole. Itassi di interesse continueranno a favorire gli investimenti, a loro volta po-sitivamente influenzati dall’adozione dell’euro nel 2010-2011.■ Nel 2005 è stato assegnato alla Bulgaria lo stato di investment grade.Nel contesto attuale di valutazioni relativamente basse esiste tuttavia ilpotenziale per un miglioramento futuro. Gli innalzamenti del rating di cre-dito dipenderanno prevalentemente dall’attivazione riuscita delle misurestrutturali a lungo termine mirate al miglioramento del clima economico edella concorrenza.■ In retrospettiva, la Bulgaria registra risultati relativamente modesti intermini di utilizzo dei fondi UE erogati prima dell’ingresso, fondi che si pre-vede raggiungeranno la cifra di 1.280 milioni di euro nel periodo 2004-2006. Una notevole differenza di reddito rispetto all’UE e un settore agrico-lo di considerevoli dimensioni hanno consentito alla Bulgaria di otteneredall’UE nel periodo 2007-2013 un pacchetto finanziario netto valutato su-gli 11.222 milioni di euro o pari a circa il 4% del PIL previsto.

BULGARIAdi Kristofor Pavlov

PAESE ENTRANTE NELL’UE (Entrata prevista nell’UE 2007 - Entrata prevista nell’EMU 2001)

Area 110.994 km2

Popolazione (2005) 7,7 mln Capitale SofiaValuta Lev, 1 EUR = 1,96 BGNPIL, mld € (2005) 21,4PIL pro capite (2005) € 2.779

Rating LT FC (18 maggio 2006)Moody’s B2/StabileS&P’s BBB/PositivoFitch BBB/Stabile

2002 2003 2004 2005 2006e% PIL reale a/a 4,9 4,5 5,7 5,5 5,5% CONTRIBUTO ESPORTAZIONI NETTE ALLA CRESCITA 0,8 -4,9 -1,9 -5,8 -4,0Conto corrente/PIL -5,6 -9,2 -5,8 -11,8 -10,5Inv. Diretti Estero/PIL 5,9 10,5 11,7 8,3 10,0Tasso disoccupazione, eop 16,3 13,5 12,2 10,7 10,2%CPI a/a,media 5,8 2,4 6,2 5,0 7,1BGN/EUR, eop 1,96 1,96 1,96 1,96 1,96TASSO INTERESSE BASE BASIC INTEREST RATE, EOP 3,4 2,7 2,4 2,1 2,7Bilancio fiscale/PIL -0,6 0,0 1,7 2,3 3,0Debito pubblico/PIL 48,2 39,9 33,1 24,3 17,0

CONVERGENZA UE E EMU

SVILUPPO ECONOMICO NELL’AVANZAMENTO VERSO L’UE

SETTORI ECONOMICI:QUOTA VALORE AGGIUNTO LORDO (2005)

INDICATORI DI BASE

■ I sentimenti locali verso l’UE sono molto positivi. Il processo di in-gresso nell’UE viene considerato fonte di incentivo e struttura per leriforme necessarie per garantire la prosperità della società bulgara ne-gli anni a venire.■ La garanzia dello stato di diritto e specialmente la lotta ai livelli ele-

vati di corruzione e di crimine organizzato costituiscono le mosse più im-pegnative in vista dell’ingresso nell’UE nel 2007, mentre l’inflazionesembra essere l’obiettivo più difficile per quanto riguarda le aspirazionidella Bulgaria verso l’EMU.

30,4 Industria

60,3 Servizi

9,3 Agricoltura,forestale

Font

e: N

ew E

urop

e Re

sear

ch N

etwo

rk

144

DOSSIER

■ Sviluppi politici, piuttosto che fattori economici, hanno determinatol’avvio della convergenza della Croazia con l’UE. In effetti, i colloqui for-mali per l’ingresso sono stati avviati soltanto nell’ottobre 2005, nono-stante il solido ambiente economico della Croazia e i suoi stretti legamicon l’UE. Si prevede che il processo venga finalizzato entro la fine deldecennio. ■ In Croazia, il settore privato costituisce il 70-80% della parte di eco-nomia relativa al mercato. La crescita del PIL ha raggiunto un solidotasso posizionato attorno al 4%, l’inflazione viene mantenuta a livellibassi e il tasso di cambio rimane stabile. L’economia è caratterizzata daun livello elevato di apertura, con il commercio prevalentemente orien-tato verso l’UE, grazie a fattori geografici e a un regime di commerciopreferenziale nell’ambito dell’esistente Accordo di stabilità e associazio-ne. Come conseguenza di un considerevole flusso di IDE, prevalente-mente provenienti dall’UE e associati alle privatizzazioni, gli attori stra-nieri hanno stabilito una forte presenza, principalmente nei settori ban-cario e delle telecomunicazioni, come pure in alcuni rami dell’industriamanifatturiera (distillerie, cemento, prodotti chimici e industria delpetrolio). Il turismo, uno dei settori economici più importanti, è anch’es-

so orientato verso l’UE come mercato di origine principale.■ Inoltre, una cooperazione più forte nella regione dell’Europa sud-orientale è prevista tramite l’istituzione di una zona di commercio libe-ro entro la fine del 2006. Per la Croazia, un notevole potenziale di flus-so di IDE risiede nei settori di turismo, costruzione di macchinari, indu-stria alimentare e energia.■ Il processo di convergenza reale nel periodo precedente l’adesionecompleta all’UE sarà facilitato da ulteriori cambiamenti nella struttu-ra istituzionale. Inoltre, proseguiranno riforme in corso in una serie disettori economici, con l’assistenza finanziaria per la loro attivazionefornita dai fondi UE (252 milioni di euro assegnati per gli anni 2005 e2006). In questo senso, le aree più complesse, che richiederannoanche un periodo di transizione prima dell’attivazione completa del-l’innovazione, includono agricoltura, protezione ambientale, politicadella concorrenza, vale a dire sussidi e mercato immobiliare. Riformenella pubblica amministrazione e nel sistema giudiziario, per assicu-rare lo stato di diritto, eliminare la corruzione e migliorare le capacitàamministrative, costituiscono alcuni dei prerequisiti più importantiper l’ingresso nell’UE.

CROAZIAdi Zarko Miljenovic

PAESE CANDIDATO UE(Inizio negoziazioni Ottobre 2005 - Entrata prevista nell’UE 2009/10 - Entrata prevista nell’EMU 2012/13)

Area 56.594 km2

Popolazione (2005) 4,4 mln Capitale ZagabriaValuta Kuna, 1 EUR = 7,4 HRK (Dic. 2005)PIL, mld € (2005) 31,0PIL pro capite (2005) € 6,972

Rating LT FC (18 maggio 2006)Moody’s Baa3/StabileS&P’s BBB/StabileFitch BBB-/Stabile

CONVERGENZA UE

SVILUPPO ECONOMICO NELL’AVANZAMENTO VERSO L’UE

SETTORI ECONOMICI:QUOTA VALORE AGGIUNTO LORDO (2005)

INDICATORI DI BASE

■ Un buon adeguamento fiscale continuerà prevedibilmente neiprossimi anni, cosa che garantirà la sostenibilità delle finanze pubbli-che. A patto che il livello di stabilità monetaria ottenuto venga conser-vato, esso consentirà anche il completamento del processo di conver-genza nominale e la soddisfazione dei criteri di Maastricht perl’introduzione dell’euro. L’introduzione dell’euro è prevista due o tre

anni dopo l’ammissione della Croazia nell’UE.■ Il progresso nella convergenza reale e nominale, assieme alla solidaprospettiva di un’ammissione nell’UE, avrà un impatto positivo sulla fi-ducia dei mercati finanziari. La diffusione del debito diminuirà presumi-bilmente e il rating di credito del Paese migliorerà.

6,6 Costruzioni

24,2 Industria 62,2 Servizi

7,0 Agricoltura,forestale

2002 2003 2004 2005 2006e% PIL reale a/a 5,6 5,3 3,8 4,3 3,9% CONTRIBUTO ESPORTAZIONI NETTE ALLA CRESCITA -6,7 -1,9 0,4 0,1 -0,2Conto corrente/PIL -8,7 -7,3 -5,1 -6,3 -5,1Inv. Diretti Estero/PIL 4,9 7,0 3,4 4,3 6,0Tasso disoccupazione, eop 14,8 14,3 13,8 13,1 12,9%CPI a/a,media 1,7 1,8 2,1 3,3 3,6HRK/EUR, eop 7,44 7,65 7,67 7,40 7,351W Zibor, eop 2,2 6,1 4,9 4,3 3,8Bilancio fiscale/PIL -5,0 -6,3 -4,9 -4,1 -3,5Debito pubblico/PIL 40,0 41,0 43,5 44,1 43,0

Font

e: N

ew E

urop

e Re

sear

ch N

etwo

rk

145

■ I successi del processo di convergenza con l’UE sono chiaramentevisibili in Estonia, dove un percorso di crescita già in ascesa ha persi-no accelerato dal 2004. Nel 2005 la crescita economica dell’Estoniaha accelerato fino al 9,8%, trainata specialmente da esportazioni einvestimenti. La domanda crescente da parte dei principali partnercommerciali dell’UE, Russia a parte, ha considerevolmente contribuitoa un maggiore incremento delle esportazioni rispetto alle importazioni,determinando un miglioramento della posizione esterna dell’Estonia.■ L’ingresso nell’UE, un clima di investimenti favorevole al mercato,incluso un sistema fiscale semplice con tassi bassi, un ambiente mo-netario stabile e un’infrastruttura migliorata hanno attratto numerosiIDE. Nel 2005, i flussi di IDE si sono triplicati rispetto al 2004, preva-lentemente grazie all’acquisizione delle azioni Hansapank da partedella Swedbank. Imprese svedesi e finlandesi costituiscono gli investi-tori più importanti, mentre finanza, assicurazioni e telecomunicazionisono i settori più interessanti. Di conseguenza, la struttura economicadell’Estonia ha subito un marcato cambiamento, i servizi adesso co-stituiscono due terzi del PIL mentre il settore industriale è stato mo-dernizzato e specializzato, per esempio il settore dell’elettronica.■ La forte crescita economica è stata accompagnata da una costan-te diminuzione della disoccupazione, con un contemporaneo incremen-

to dell’occupazione (prevalentemente nel settore dei servizi). L’infla-zione, invece, a parte un innalzamento eccezionale immediatamentedopo l’ingresso, è stata in seguito mantenuta alta dall’accelerazionedella domanda interna, dagli aumenti amministrativi dei prezzi e daiprezzi del petrolio in ascesa.■ In seguito all’ingresso dell’Estonia nell’UE e il successivo, piutto-sto rapido ingresso in ERM II a giugno 2004, le agenzie di rating inter-nazionale hanno innalzato il rating dell’Estonia. Abbastanza recente-mente, Moody’s ha innalzato la prospettiva dell’Estonia a positiva,mentre Fitch ha affermato che un futuro innalzamento dipende dalladata effettiva di adozione dell’euro.■ Fino alla fine del 2005 il Paese ha utilizzato soltanto il 21% del to-tale pari a 760 milioni di euro dei fondi UE disponibili per il periodo2004-2006. Ma si prevede un miglioramento significativo nel 2006,dato che l’Estonia dispone di uno dei più alti livelli di approvazione diprogetti tra i nuovi membri UE (oltre il 62%). Nell’ambito dei fondistrutturali sono disponibili 371 milioni di euro, di cui circa il 40% perle infrastrutture e lo sviluppo locale. Per il futuro periodo di bilancio2007-2013 saranno a disposizione dell’Estonia 3,4 miliardi di europrovenienti dai fondi strutturali.

ESTONIAdi Patrik Rozumbersky

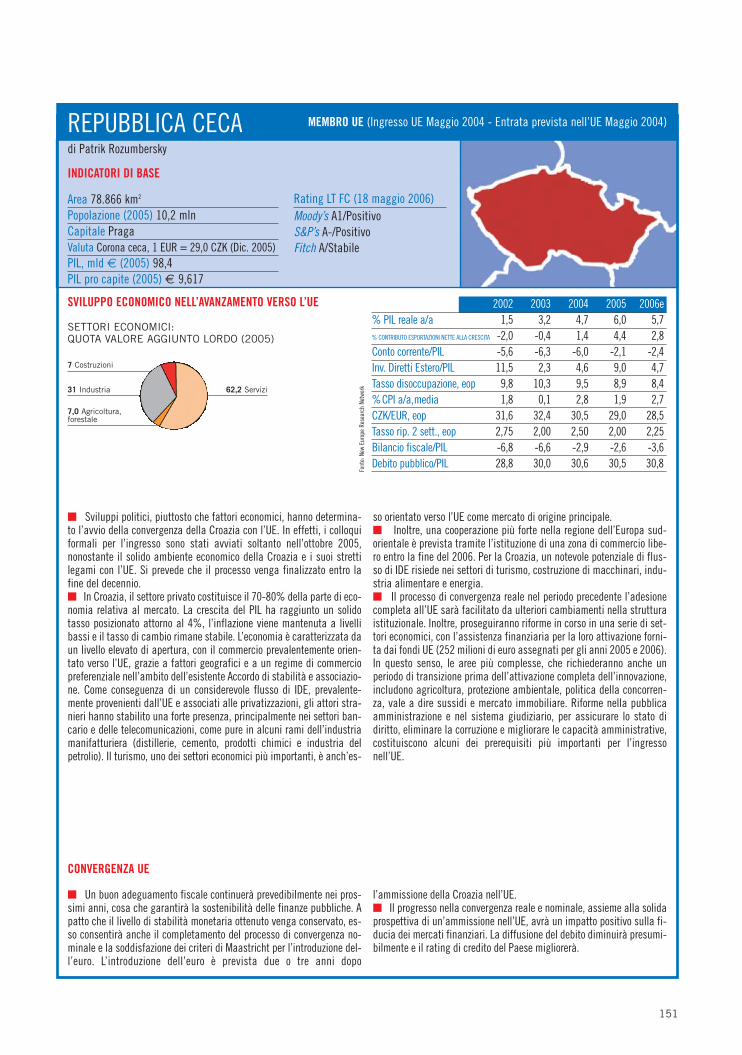

MEMBRO UE (Ingresso UE Maggio 2004 - Entrata prevista nell’EMU Maggio 2008/2009)

Area 45.227 km2

Popolazione (2005) 1,3 mln Capitale TallinnValuta Corona estone, 1 EUR = 15,65 EEK PIL, mld € (2005) 10,7PIL pro capite (2005) € 7,950

Rating LT FC (18 maggio 2006)Moody’s A1/PositivoS&P’s A-/PositivoFitch A/Positivo

CONVERGENZA UE

SVILUPPO ECONOMICO NELL’AVANZAMENTO VERSO L’UE

SETTORI ECONOMICI:QUOTA VALORE AGGIUNTO LORDO (2005)

INDICATORI DI BASE

■ Rispetto dei criteri di Maastricht - Uno dei primi Paesi nel processo diconvergenza con l’UE, l’Estonia ha aderito a ERM II a giugno 2004, impe-gnandosi per una fascia ridotta (conservando di fatto il proprio currencyboard precedente) e mirando a un ingresso per il 2007. A marzo 2006, tut-tavia, il Paese ha dovuto annullare la sua data originaria prevista, a causadelle difficoltà a soddisfare i criteri di Maastricht relativi all’inflazione. Ri-teniamo che la data più probabile per l’adesione all’EMU sia gennaio 2009,dato che la possibilità di soddisfare i criteri di inflazione nel corso del 2007sembra essere molto bassa.

■ Vantaggi/rischi previsti dell’ingresso nell’EMU - Un ritardo nell’ade-sione all’EMU, a meno che non sia prolungato, non dovrebbe avere effetti ri-levanti. D’altro canto, l’ingresso nell’eurozona avrà un impatto positivo sulrating dell’Estonia e sui differenziali del tasso di interesse, fornendo allostesso tempo una mitigazione in termini di rischio percepito relativamenteagli squilibri esterni. Il sostegno pubblico all’ingresso nell’UE in Estonia èrelativamente stabile. Un sondaggio condotto nel primo trimestre del 2006evidenzia un tasso di sostegno del 62% (61% a maggio 2004) e un’opposi-zione pari al 31% (36% a maggio 2004).

7,1 Costruzioni

22,3 Industria 66,6 Servizi

4,0 Agricoltura,forestale

2002 2003 2004 2005 2006e% PIL reale a/a 7,2 6,7 7,8 9,8 9,5% CONTRIBUTO ESPORTAZIONI NETTE ALLA CRESCITA -2,62 -4,6 -0,6 1,3 0,3Conto corrente/PIL -10,2 -13,0 -12,7 -10,5 -10,0Inv. Diretti Estero/PIL 4,1 9,8 8,2 23,2 15,3Tasso disoccupazione, media 10,3 10,0 9,6 7,9 7,2%CPI a/a,media 3,6 1,3 3,0 4,1 3,5EEK/EUR, eop 15,65 15,65 15,65 15,65 15,653M Tallinn, eop 3,47 2,61 2,41 2,59 3,30Bilancio fiscale/PIL 1,0 2,4 1,5 1,6 1,8Debito pubblico/PIL 5,5 6,0 5,4 4,8 4,0

Font

e: E

esti

pank

, New

Eur

ope

Rese

arch

Net

work

146

DOSSIER

■ La Lettonia sta chiaramente beneficiando del processo di convergenzacon l’UE, registrando una crescita esuberante nel corso dell’ultimo decen-nio. L’ingresso nell’UE è andato di pari passo con una notevole accelerazio-ne della crescita economica, raggiungendo un valore a due cifre nel 2005.La domanda interna si è ulteriormente rafforzata, rimanendo il principalemotore di crescita, prevalentemente a causa dell’accelerazione del consu-mo privato trainato dal credito e da un considerevole risveglio degli investi-menti, grazie a un flusso crescente di IDE sia nel 2004 che nel 2005. Sebbe-ne le esportazioni abbiano registrato un improvviso sviluppo, gli squilibriesterni hanno continuato a peggiorare come risultato delle importazioni in-dotte dalla domanda.■ Trainata da fattori relativi a entrambe domanda e offerta, quali cresci-ta sostenuta dei salari, prezzi del petrolio più elevati, adeguamento di im-poste e prezzi in seguito all’ingresso nell’UE e rapida espansione creditizia,l’inflazione CPI ha subito un’accelerazione significativa nel 2004 e nel2005. In risposta a queste pressioni inflazionistiche e allo squilibrio ester-no, la Banca di Lettonia ha accorciato le redini monetarie in numerose oc-casioni durante gli ultimi due anni. Tuttavia, l’inflazione continua a rappre-sentare l’ostacolo principale per l’EMU.■ Nel periodo immediatamente successivo all’ingresso nell’UE, entrambe

le agenzie di rating Fitch e Standard & Poor hanno innalzato il rating dellaLettonia da BBB+ ad A-. A marzo 2006, Moody’s ha innalzato la previsionedel credit rating LT FC della Lettonia da stabile a positivo, giustificandoquesto passo con le implicazioni creditizie positive associate alla parteci-pazione a ERM II.■ Attualmente, tutti e quattro i fondi strutturali europei (ERDF, ESF, EAGGF,FIFG) sono disponibili per la Lettonia. Per il periodo 2004-2006, sono dispo-nibili circa 625 milioni di euro e le priorità principali sono coesione territo-riale, impresa e innovazione, promozione delle risorse umane e dell’occu-pazione, sviluppo delle aree rurali e della pesca. Dalla fine del 2005, laLettonia ha assorbito il 68,7% dei fondi strutturali disponibili. Risorse fi-nanziarie sono disponibili per la Lettonia anche tramite i fondi di coesioneeuropea (CF) con lo scopo di finanziare progetti di vasta portata relativi ainfrastrutture nei campi della protezione ambientale e dei trasporti. Per ilperiodo 2004-2006 la Lettonia dispone di 520 milioni di euro provenientidai CF. La struttura finanziaria dell’UE per il periodo 2007-2013 garantiscealla Lettonia accesso a circa 5,7 miliardi di euro provenienti dai fondi euro-pei. I fondi strutturali costituiscono il 54,6% dei fondi totali, i fondi di coe-sione il 34% e il fondo sociale europeo l’11,4%.

LETTONIAdi Sándor Gardó

MEMBRO UE (Ingresso UE Maggio 2004 - Entrata prevista nell’EMU 2009)

Area 64.589 km2

Popolazione (2005) 2,3 mln Capitale RigaValuta Lat, 1 EUR = 0,70 LVL PIL, mld € (2005) 12,7PIL pro capite (2005) € 5.520

Rating LT FC (18 maggio 2006)Moody’s A2/PositivoS&P’s A/StabileFitch A-/Stabile

CONVERGENZA UE

SVILUPPO ECONOMICO NELL’AVANZAMENTO VERSO L’UE

SETTORI ECONOMICI:QUOTA VALORE AGGIUNTO LORDO (2005)

INDICATORI DI BASE

■ Rispetto dei criteri di Maastricht - Le finanze pubbliche, i tassi diinteresse e il tasso di cambio soddisfano pienamente i criteri di Maastri-cht. Il Paese ha aderito a ERM II a maggio 2005, agganciato all’euro conil tasso “1 Euro = 0,702804 Lat” e un impegno unilaterale - che si preve-de verrà soddisfatto - di limitare il range di fluttuazione del tasso dicambio a +/-1%. La sfida principale è il criterio dell’inflazione. Consi-derato che la diminuzione della pressione dell’inflazione sarà presumi-bilmente graduale, sebbene il governo resti sempre impegnato alla sca-denza originale del 2008 per quanto riguarda l’adesione all’eurozona,un ritardo di uno o due anni sembra probabile.

■ Vantaggi/rischi previsti dell’ingresso nell’EMU - Alla luce degli at-tuali squilibri esterni, vale a dire deficit elevato del conto corrente e de-bito estero in rapida ascesa, l’adesione all’EMU dovrebbe mitigare i ri-schi associati a questi sviluppi avversi. In base a un sondaggio dellaCommissione Europea, la Lettonia è uno dei Paesi maggiormente euro-scettici tra i nuovi membri. Circa metà della popolazione è contraria al-l’idea di un passaggio all’euro. I timori principali della popolazione sonola perdita di identità nazionale e del controllo della politica economica,come pure un’accelerazione dell’inflazione.

6,3 Costruzioni

16,1 Industria 73,8 Servizi

3,8 Agricoltura,forestale

2002 2003 2004 2005 2006e% PIL reale a/a 6,5 7,2 8,5 10,2 8,5% CONTRIBUTO ESPORTAZIONI NETTE ALLA CRESCITA -0,6 -1,0 -1,4 -1,5 -1,4Conto corrente/PIL -6,6 -8,1 -12,9 -12,5 -12,2Inv. Diretti Estero/PIL 2,7 2,3 4,3 3,1 2,7Tasso disoccupazione, media 12,0 10,6 10,4 8,9 8,0%CPI a/a,media 1,9 2,9 6,2 6,7 5,7LVL/EUR, eop 0,610 0,674 0,703 0,703 0,7033M Rigibor, eop 3,79 4,16 4,40 3,95 4,00Bilancio fiscale/PIL -2,3 -1,6 -1,1 -1,0 -1,5Debito pubblico/PIL 13,5 14,4 14,6 11,9 10,8

Font

e: B

anca

di L

etto

nia,

New

Eur

ope

Rese

arch

Net

work

148

DOSSIER

■ A partire dal 1997 il processo di convergenza con l’UE ha favorito in Litua-nia un modello di crescita in ascesa, con solo due anni di crescita un po’ piùmoderata in seguito alla crisi della Russia. Dopo un’espansione economicaeccezionalmente forte nel 2003, nel 2004 la Lituania è ritornata a un modellodi crescita più sostenibile, ma sempre solido, e ha mantenuto questo impetoanche nel 2005. Il modello di crescita è rimasto più o meno invariato, con ladomanda interna, vale a dire, consumo privato e investimenti, sempre il pila-stro principale della crescita assieme a un recupero delle esportazioni deter-minato principalmente dalla forte domanda globale di materiali grezzi e daiprezzi del petrolio in ascesa. Pertanto, i settori dei trasporti e dell’energia re-stano i settori più competitivi nell’ambito dell’economia della Lituania. D’al-tra parte, alcuni settori, quali l’esuberante industria delle costruzioni o il set-tore dei servizi (per esempio, hotel e ristoranti), stanno già affrontandoalcune difficoltà, a causa della scarsità di manodopera conseguente all’emi-grazione in altri Paesi dell’UE e all’attuale rapido aumento dei salari.■ Dopo un periodo di inflazione molto bassa o persino di deflazione dopo l’in-gresso nell’UE, la Lituania ha subito pressioni inflazionistiche più forti, pre-valentemente risultato dell’adeguamento delle imposte e dei prezzi regolatilegati all’ingresso nell’UE. A causa di vari fattori determinati dalla domandae dall’offerta, questa tendenza al rialzo sta continuando, minando gli sforzidella Lituania di aderire all’EMU il 1° gennaio 2007. La Lituania ha adottatoun regime di tasso di cambio fisso nell’ambito degli accordi con un currencyboard sin dal 1994. A febbraio 2002, la lita è stata agganciata all’euro con untasso di cambio di 1 EUR=3,45280 LTL (precedentemente era agganciata al-

l’USD con un tasso di 1:4). Il Paese ha aderito a ERM II con lo stesso tasso dicambio a giugno 2004, impegnandosi a mantenersi in una fascia di fluttua-zione zero. Dato che la politica monetaria è strettamente collegata a quelladell’eurozona, gli sviluppi del tasso di interesse riflettono da vicino quelli nel-l’area dell’euro.■ Poco dopo l’ingresso della Lituania in ERM II il 28 giugno 2004, l’agenziadi rating Fitch ha innalzato il rating del Paese da BBB+ a A-. Dopo la valuta-zione positiva delle prospettive a febbraio 2005, a dicembre 2005 Standard &Poor ha innalzato il rating LT FC della Lituania da A- ad A, in seguito alla pru-dente politica fiscale del Paese, alle brillanti prospettive di crescita e all’im-minente adesione all’EMU.■ La Lituania ha deciso di assegnare l’assistenza fornita dai fondi struttu-rali UE a 5 aree chiave prioritarie: infrastruttura sociale ed economica, risorseumane, settore produttivo e dei servizi, agricoltura, sviluppo rurale e pesca eassistenza tecnica. Per il periodo 2004-2006, circa 900 milioni di euro sono adisposizione della Lituania. Entro la fine del 2005, era stato utilizzato il 48%dell’assistenza finanziaria disponibile ed era stato pagato il 10% circa ai be-neficiari finanziari. Al fine di attivare i progetti di investimento nelle aree deitrasporti e dell’ambiente la Lituania può anche assorbire l’assistenza dell’UEtramite il fondo di coesione. Il totale fornito alla Lituania dai fondi di coesioneper il periodo 2004-2006 ammonta a 610 milioni di euro. In base alla nuovastruttura finanziaria dell’UE, i fondi assegnati alla Lituania per il periodo2007-2013 dovrebbero ammontare a un totale di 10,7 miliardi di euro.

LITUANIAdi Sándor Gardó

MEMBRO UE (Ingresso UE Maggio 2004 - Entrata prevista nell’EMU 2008-2009)

Area 65.301 km2

Popolazione (2005) 3,4 mln Capitale VilniusValuta Lita, 1 EUR = 3,45 LTL PIL, mld € (2005) 20,6PIL pro capite (2005) € 6.016

Rating LT FC (18 maggio 2006)Moody’s A3/*+S&P’s A/stabileFitch A-/positivo

CONVERGENZA UE

SVILUPPO ECONOMICO NELL’AVANZAMENTO VERSO L’UE

SETTORI ECONOMICI:QUOTA VALORE AGGIUNTO LORDO (2005)

INDICATORI DI BASE