ÆÈËÈÉÍ ÒÀÉËÀÍ annual report - capital bank · 2015-03-06 · Һ뺺ëºí...

TRANSCRIPT

Õàìòäàà õº

ãæèö㺺å!

ÆÈËÈÉÍ ÒÀÉËÀÍ ANNUAL REPORT

Ýðõýì çîðèëãî

Õ¿íèé íººöèéí õºãæèë, ìýäýýëëèéí òåõíîëîãèéí äýâøëèéã îíîâ÷òîé àøèãëàæ, ¿éë÷ë¿¿ëýã÷äèéí ýðýëò õýðýãöýýã ñàíõ¿¿ãèéí öîãö ¿éë÷èëãýýãýýð õàíãàäàã íýí íàéäâàðòàé áàíê áîëîí õºãæèõ ÿâäàë ìºí.

Mission statementTo develop into the most reliable bank, which satisfies customer needs and expectations with a full range of financial services by mobilizing optimal human resources and advancing information technology.

Ãàð÷èãContents

Һ뺺ëºí Óäèðäàõ Ǻâëºëèéí äàðãûí ìýíä÷èëãýýMessage from the Chairman of the Board of Directors

ÿéöýòãýõ çàõèðëûí ìýä÷èëãýýMessage from the CEO

Êàïèòàë áàíêíû òîâ÷ òàíèëöóóëãàProfile of the Capital bank

Ñàíõ¿¿ãèéí ¿íäñýí ¿ç¿¿ëýëòFinancial highligths

Áàíêíû çîðèëòObjective of the Bank

Êàïèòàë áàíêíû ¿éë÷èëãýýíèé ñòàíäàðòOperational standards at Capital bank

Áàíêíû á¿òýöOperational structure

Ñàíõ¿¿ãèéí õ¿ðñýí ¿ð ä¿íFinancial performance

Á¿òýýãäýõ¿¿í ¿éë÷èëãýýProducts and Services

Ãàäààä õàðèëöààForeign relations

Çýýëèéí ¿éë÷èëãýýLending operation

Õ¿íèé íººöèéí õºãæèëHuman resource development

Ìýäýýëëèéí òåõíîëîãèInformation technology

Àóäèòîðûí òàéëàíAuditor’s report

Ñàíõ¿¿ãèéí òàéëàíBalance sheet

Îðëîãûí òàéëàíIncome statement

̺íãºí ã¿éëãýýíèé òàéëàíCash flow statement

Êàïèòàë áàíêíû ñàëáàð, òîîöîîíû òºâ¿¿äBranches & settlement centers of Capital bank

2

3

5

6

8

9

10

11

14

15

16

17

18

19

20

21

22

24

1

Һ뺺ëºí óäèðäàõ çºâëºëèéí äàðãûí ìýíä÷èëãýýMessage from the Chairman of the Board of Directors

Áèäíèé àæëûã äýìæèí õàìòðàí àæèëëàæ áóé ãàäààä, äîòîîäûí áàéãóóëëàãà, èðãýä, áàíêíû á¿õ õàðèëöàã÷, ¿éë÷ë¿¿ëýã÷èääýý òàëàðõàë èëýðõèéëýí ìýíä÷èëæ áàéãààäàà áàÿðòàé áàéíà.

Çàõ çýýëèéí ºðñºë人íä áàíê, ñàíõ¿¿ãèéí áàéãóóëëàãà, áèçíåñ ýðõëýã÷äèéí îðøèí òîãòíîæ, ºñºí äýâæèõèéí ¿íäýñ íü ÿìàãò ººð÷ëºãäºí øèíý÷ëýãäýæ áóé îð÷íîî ìýäðýõ, ¿éë àæèëëàãààãàà òºãñ áîëîâñðîíãóé áîëãîõ ÿâäàë ìºí.

Ñ¿¿ëèéí æèë¿¿äýä Ìîíãîë óëñûí ýäèéí çàñàãò ÿëàíãóÿà áàíê, ñàíõ¿¿ãèéí ñàëáàðò ìýäýãäýõ¿éö äýâøèë ãàðñààð áàéíà. Ìîíãîë óëñûí ýäèéí çàñãèéí õºãæëèéã èëýðõèéëýõ ãîë ¿ç¿¿ëýëò áîëîõ äîòîîäûí íèéò á¿òýýãäýõ¿¿í 2005 îíä óðüä÷èëñàí ã¿éöýòãýëýýð 6.2 õóâèàð ºñºâ. ¯¿íèé çýðýãöýý íèéò ìºíãºíèé íèéë¿¿ëýëòýä ýçëýõ áàíêíààñ ãàäóóðõи ìºíãºíèé õóâü õýìæýý 2000 îíä 39.0 õóâü áàéñàí áîë æèë èðýõ òóòàì áóóðñààð 2005 îíä 13.0 õóâü áîëñîí íü èðãýäèéí áàíêèíä èòãýõ èòãýë íýìýãäýæ áàéãààãèéí èëðýë þì.

Òóñ áàíêíû Һ뺺ëºí óäèðäàõ çºâëºë íü áàíêíû íàéäâàðòàé àæèëëàãààã õàíãàõ, çàõ çýýëä íýãýíò ýçýëñýí áàéð ñóóðèéã íü áýõæ¿¿ëýõýä àíõààðëàà ÷èãë¿¿ëýí àæèëëàæ áàéíà.

Ìîíãîë óëñûí ¿íäýñíèé õºãæëèéí ¿çýë áàðèìòëàë, òºðèéí ìºíãºíèé áîäëîãî, çàõ çýýëèéí õàðèëöààíû ìºí ÷àíàðò òóëãóóðëàí ¿éë àæèëëàãààãàà óõàìñàðòàéãààð çîõèöóóëàõ, ò¿¿íèé ¿íäñýí öîãö ìåõàíèçìûã àëü áîëîõ çºâ òîäîðõîéëæ óðüä÷èëàí òºëºâëºñíèé ¿íäñýí äýýð àëñûí õàðààòàé îíîâ÷òîé øèéäýë ãàðãàæ, óã øèéäâýðýý òóõàéí ¿åèéí íºõöºë áàéäàëä á¿òýýë÷ýýð õýðýãæ¿¿ëýõýä ÷èãëýãäñýí, äóíä áîëîí óðò õóãàöààíû ñòðàòåãè òºëºâëºãººíä òóëãóóðëàñàí áîäëîãûã õýðýãæ¿¿ëýí àæèëëàõ íü òóñ áàíêíû ¿éë àæèëëàãààíû ãîë çàð÷èì ìºí.

Öààøèä áèä áèçíåñèéí áîëîí õàðèëöàã÷äûí ýðõ àøãèéã çîõèñòîé óÿëäóóëàí øèíý ¿éë÷èëãýýã íýâòð¿¿ëýõ, çýýë ýäèéí çàñãèéí óÿí õàòàí, îíîâ÷òîé àðãà õýëáýðýýð äàìæóóëàí ¿íäýñíèé ¿éëäâýðëýã÷äèéã òóóøòàé äýìæèõ áîäëîãî áàðèìòëàí àæèëëàõ áîëíî.

A.ARIUNBOLD

I am pleased to greet all our clients and customers, domestic and international institutions with sincere gratitude for your support and collaboration.

A milestone of market presence and prosperity of businesses, banking and financial institutions in the competitive market environment is to sense the continously changing environment and to refine their own activities.

For the recent years some tangible advances have been observed in the economy, in particular in the banking sector of Mongolia. The real growth of GDP- the main indicator of the economic development of the country is estimated to be 6.2% in 2005. Moreover, in the financial sector a share of currency outside banks have been consistently decreasing from 39.0% in 2000 till 13.0% in 2005, which suggests the increased trust by the individuals to the banking sector.

The Bank’s Board of Directors are focusing its activities on ensuring the Bank’s reliable and stable operation and further strengthening its established market position.

The main principles of the Bank’s activities will be to (i) rationnaly manage and coordinate its activities in accordance with the National Development Concept of Mongolia, state monetary policy and nature of the market relationship, (ii) make long-sighted and far-reaching decisions based on advance planning by identifying complex mechanisms of the market; (iii) pursue policies that are based on mid- and long-term strategic planning and targeted to constructive implemention of those decisions in response to the conditions of that time.

We assure that our further activities will be targeted to the introduction of new services in adequate coordination with the interests of our business and that of our customers, and to be commited to support national industry through flexible and optimal methods of the market economy.

2

ÿéöýòãýõ çàõèðëûí ìýíä÷èëãýýMessage from the CEO

Ýðõýì õ¿íäýò õàðèëöàã÷èä, õóâü íèéë¿¿ëýã÷èääýý Êàïèòàë áàíêíû õàìò îëîí íýã æèëèéí äàðàà äàõèí ìýíä÷èëæ, àìæèëò á¿òýýëýýð ä¿¿ðýí 2005 îíû ¿éë àæèëëàãààãàà òàéëàãíàæ áàéãààäàà íýí òààëàìæòàé áàéíà.

Òàéëàíò îíä ìàíàé õàìò îëîí ºìíºº òàâüñàí çîðèëòîî áèåë¿¿ëñíýýñ ãàäíà Ìîíãîëáàíêíû øàëãóóð ¿ç¿¿ëýëò¿¿äèéã á¿ðýí õàíãàæ àæèëëàñàí.

Áàíêíû íèéò àêòèâûã 2005 îíä 8.0 òýðáóì òºãðºãººð áóþó 1.6 äàõèí íýìýãä¿¿ëýõ çîðèëò àìæèëòòàé áèåëæ, óã ¿ç¿¿ëýëòèéã 21.8 òýðáóì òºãðºãò õ¿ðãýâ. Çýýëèéí õ¿¿ãèéí óÿí õàòàí áîäëîãî ÿâóóëæ, òîãòâîðòîé õàðèëöàã÷äûí áèçíåñèéã äýìæèõ àæèëëàãààã àìæèëòòàé ã¿éöýòãýñíýýð îëãîñîí íèéò çýýë 23.1 òýðáóì òºãðºãò õ¿ðñýí áºãººä ýíý íü ºìíºõ îíîîñ 42.0 õóâèàð èë¿¿ áàéíà. Ýõ ¿¿ñâýð ºìíºõ îíûõîîñ 103.0 õóâèàð íýìýãäñýí áºãººä ¿¿íèé äîòðîîñ ºðòºã áàãàòàé ýõ ¿¿ñâýðèéã òàòàõ çîðèëòûí õ¿ðýýíä õàðèëöàõ äàíñíû ¿ëäýãäýë 3.4 äàõèí ºñ÷ òîìîîõîí õàðèëöàã÷äûí òîî íýìýãäñýí.

Òàéëàíò îíä áàíêíû äîòîîä ¿éë àæèëëàãààã ¿ð àøèãòàé áîëãîõîä ÷èãëýñýí áàãàã¿é àæëûã õèéæ ã¿éöýòãýæ á¿òýö çîõèîí áàéãóóëàëò, ä¿ðýì çààâðûã øèíý÷èëæ ¿éë÷ë¿¿ëýã÷äýä ÷èðýãäýëã¿é ò¿ðãýí øóóðõàé ¿éë÷ëýõ íºõöëèéã íýìýãä¿¿ëëýý.

Áàíêíû ¿éë÷ë¿¿ëýã÷, õàðèëöàã÷äûí ýðõ àøèã àäèë òýãø áàéõ çàð÷ìûã èø ¿íäýñ áîëãîí á¿õ òºðëèéí ãýðýý, õýëöýë áîëîí äîòîîääîî äàãàæ ìºðäºæ áóé çààâàð, æóðìûã çîõèñòîé õýìíýëò, îíîâ÷òîé çàðöóóëàëòûí çàð÷èìä íèéö¿¿ëýí õýðýãæ¿¿ëýõýä à÷ õîëáîãäîë ºãºõèéí õàìò, õºãæëèéí ñòðàòåãèéã òîäîðõîéëæ òºâ áàíê, ñàëáàð íýãæèä àæèëëàã÷ á¿ð ìýðãýæëèéí óð ÷àäâàðàà óëàì àõèóëæ ¿ð ä¿íòýé àæèëëàõ ÿâäàë 2006 îíû ãîë çîðèëò ìºí.

Áèä ºìíºº òàâüñàí ýäãýýð çîðèëãîäîî õ¿ð÷ õàðèëöàã÷ àæ àõóéí íýãæ, õóâü õ¿ì¿¿ñ òà á¿õýíòýé òîãòâîðòîé àæèëëàãàà, íàéäâàðòàé ò¿íøëýëèéã óëàì áàòàòãàõûí òºëºº àæèëëàæ áàéíà.

E.SANDAGDORJ

The staff of the Capital Bank is again pleased to sincerely greet the Bank’s customers and shareholders after one year and to report the Bank’s performance for the year 2005, which was completed with full success and acheivements.

For the reporting year our employees fully achieved the objectives that had been put in front of us, and performed with full compliance under the prudential norms set by the Bank of Mongolia.

In 2005 the Bank’s total asset reached MNT21.8 billion, thus, we achieved our objective for the year to increase the total assets of the Bank by MNT8.0 million or 1.6 times. Thanks to pursuing flexible interest rate policies and successful implementation of activities to support businesses of sustainable customers, size of loan portfolio has reached MNT23.1 billion which exceeds the previous year level by 42%. As a result of attaining our objective to raise low cost funds, the number of potential customers have been increased and the Bank’s fund has also been raised by 103.0 per cent against last year, including 3.4 times increase in the balance of current accounts.

In the reporting year remarkable progresses have been made toward improving Bank’s internal efficiency. In this context restructuring was undertaken and internal procedures and regulations was updated ensuring fast and timely services for the customers.

Our key objective for the year 2006 will be to build on the sound principles of equal treatment of all customer’s interests and will focus on identifying development strategy, ensuring efficiency by improving the capabilities of each employee working at the Bank’s headquarter and branch offices, and implementing all kinds of contracts, agreements and internal procedures consistent with principle of due efficiency and economy.

It is my honor to express our commitment to achieve the above mentioned objectives and further strengthen sustainable relations and reliable partnerships with all our customer enterprises and individuals.

3

Ä.Îíîí / D.OnonÌàðêåòèíãèéí õýëòñèéí çàõèðàëDirector of marketing department

Ý.Àìãàëàí / E.AmgalanÄýä çàõèðàë / Vice Director

Ò.Áàòáàÿð / T.BatbayarǺâëºõ / Adviser

Í.Ìèøèãäîðæ / N.MishigdorjÕ¿íèé íººöèéí õýëòñèéí çàõèðàëDirector of human resources department

Ä.Ä¿ãýð / D.DugerÇýýë, ýäèéí çàñãèéí õýëòñèéí çàõèðàëDirector of loan and economic department

Á.ßíæèí / B.YanjinÑàíõ¿¿ òàéëàí á¿ðòãýëèéí õýëòñèéí çàõèðàëDirector of Financial and accounting department

Î.Ãàíáàò / O.GanbatÕºðºí㺠îðóóëàëò, òºñëèéí çîõèöóóëàëòûí õýëòñèéí çàõèðàë Director of Investment and project coordinating department

Á.Ñ¿õáààòàð / B.SukhbaatarÄîòîîä õÿíàëòûí õýëòñèéí çàõèðàëDirector of Internal auditing department

4

À.Àëòàíõóÿã / A.AltankhuyagÌýäýýëýë òåõíîëîãèéí õýëòñèéí çàõèðàëDirector of Informations technology department

Êàïèòàë áàíêíû òîâ÷ òàíèëöóóëãàProfile of the Capital bank

5

1990-ýýä îíä Ìîíãîë óëñ ýäèéí çàñãèéí øèíý÷ëýë, çàõ çýýëèéí õàðèëöààíä øèëæèí îðñîí íü Ìîíãîë óëñ äàõü íýã øàòëàëò áàíêíû òîãòîëöîîã õàëæ, õî¸ð øàòëàëò áàíêíû òîãòîëöîîã áèé áîëãîõ ¿íäýñ áîëñîí áèëýý. Ýíý ¿åýñ àíõíû àðèëæààíû áàíêóóä ¿¿ñýí áèé áîëñîí áºãººä àíõ 1990 îíû äîëäóãààð ñàðûí 27-íä òºðèéí ºì÷èéí îðîëöîîòîé áîëîí õóâèéí õýâøëèéí 16 ¿éëäâýð, àæ àõóéí áàéãóóëëàãà õºðºí㺠îðóóëæ, ¿éë àæèëëàãààãàà ÿâóóëæ ýõýëñíýýð Êàïèòàë áàíêíû ¿íäýñ ñóóðü òàâèãäñàí þì. Êàïèòàë áàíê íü òîìîîõîí øàëãóóðóóäûã äàâàí òóóëæ ºíººäðèéã õ¿ðòýë ¿éë àæèëëàãààãàà òîãòâîðòîé ÿâóóëæ èðñýí àíõíû àðèëæààíû áàíêóóäûí íýã þì.

ªíººäðèéí áàéäëààð òóñ áàíê Óëààíáààòàð õîòîä àðàâ, ªìíºãîâü, Îðõîí, Àðõàíãàé, Äîðíîãîâü àéìãóóäàä ñàëáàð íýãæòýé, 130 øàõàì àæèëëàãñàäòàé, 7500 ãàðóé õàðèëöàã÷äàä áàíêíû ¿éë÷èëãýýã õ¿ðãýæ áàéíà.Êàïèòàë áàíêíû ¿éë àæèëëàãààíû ãîë îíöëîã íü õºðºí㺠îðóóëàõ, æèæèã, äóíä ¿éëäâýðëýëèéã äýìæèõýä ÷èãëýãääýã. Ýíýõ¿¿ áîäëîãûí õ¿ðýýíä Ìîíãîëä õýðýãæ¿¿ëæ áàéãàà îëîí óëñûí áàéãóóëëàãóóäûí çýýëèéí òºñë¿¿äýä èäýâõòýé îðîëöîæ Àçèéí õºãæëèéí áàíêíû áè÷èë çýýëèéí òºñëèéã ãîâèéí á¿ñèéí çàðèì àéìàã, ñóìàíä àìæèëòòàé õýðýãæ¿¿ëæ áàéíà.

Ñ¿¿ëèéí õî¸ð æèëä òóñ áàíêíû ìåíåæìåíòèéí áîäëîãîä ººð÷ëºëò îðæ áàíêíû ýðõýì çîðèëãî, îéðûí áîëîí õýòèéí çîðèëòîî òîäîðõîéëæ, óëìààð áàíêíû ñèñòåìèéí îíîâ÷òîé ¿éë àæèëëàãààíû çàð÷ìûã òóñãàñàí çîõèîí áàéãóóëàëòûí øèíý á¿òöèéã íýâòð¿¿ëæ áàéíà.

Òóñ áàíê íü 2010 îíûã õ¿ðòýë õºãæèí äýâøèõ áîäëîãûí ñóóðèà òàâüæ, õºãæèë çàõ çýýëèéí øóäàðãà ºðñºë人í, ãëîáàë÷ëàëûí öàã ¿åä áàíêíû ñàíõ¿¿ãèéí áîëîí õ¿íèé íººöèéí áîäëîãûã ìýäýýëëèéí òåõíîëîãèéí äýâøèëòýò àðãà áàðèëòàé óÿëäóóëàí, ìýäýýëëèéí òýðã¿¿ëýõ áààçûã áèé áîëãîõ, îð÷èí ¿åèéí õýðýãëýýíä òóëãóóðëàñàí áàíêíû øèíý á¿òýýãäýõ¿¿í ¿éë÷èëãýýã çàõ çýýëä ãàðãàõ áîäëîãûã òóóøòàé áàðèìòëàõ áîëíî.

Mongolia’s economic reform and transition to market economy in 1990s laid a foundation for replacing a single-tier banking system with two-tire banking system in the country. Since then the first commercial banks have been established. Capital Bank was founded on 27 July 1990 as “Industrial Shareholding Bank”. Capital Bank is one of the few pioneering commercial banks that sustainably maintained its operation up-to-date having gone through significant challenges.

As of today the Bank is employing about 130 staff and serving over 7500 customers through its ten branches settlement centers in Ulaanbaatar and subsidiaries located in Southgobi, Orkhon, Arkhangai and Dundgobi aimags.

One of the operational distinctions of the Capital Bank is the investment policy and support to the small- and medium-size production businesses. Within this policy framework the Bank has actively participated in the donor funded loan projects and is successfully implementing ADB funded micro loan project in the selected aimags and Soums of the Gobi region.

For the last two years, the Bank modernized its management policy and defined its vision, short- and long-term objectives, while introducing new organizational structure consistent with the sound principles of optimal operation of the banking system.

Capital Bank has formulated its policy fundmentals for its development up-to 2010, thus, will be committed to maintain advanced data basis supported by data gathering and processing system, and introduce modern demand-driven new banking services to the financial market by ensuring synergy of human resources policy and sophisticated information technologies in the era of development advancement, fair market competition and globalization.

Ñàíõ¿¿ãèéí ¿íäñýí ¿ç¿¿ëýëòFinancial highligths

6

Ìÿíãàí òºãðºãººð / MNT, thousand

Ñàíõ¿¿ãèéí ¿ð ä¿í / Financial results

Õ¿¿ãèéí îðëîãîInterest income

3,161,790.2 2,192,832.2 2,002,768.3 771,094.9

Õ¿¿ãèéí çàðëàãàInterest expense

1,852,701.7 346,022.5 190,731.8 129,218.7

Íèéò îðëîãîTotal income

3,631,107.3 2,538,854.7 2,193,500.1 900,313.6

Íèéò çàðäàëTotal expenses

3,491,760.2 2,425,640.6 2,100,999.2 820,854.4

Òàòâàðûí ºìíºõ àøèãProfit before taxation

139,346.8 113,214.2 92,500.9 79,459.2

Òàòâàðûí äàðààõ àøèãProfit after taxation

106,568.8 74,698.0 68,834.2 61,952.2

Òýíöýë / Balance sheet

Íèéò àêòèâTotal assets

21,820.379.6 14,073,920.9 12,076,430.6 6,996,351.4

Çýýëèéí ºðèéí ¿ëäýãäýëLoan (Net)

15,125,377.0 8,575,876.7 6,039,140.2 2,233,643.9

Íèéò ïàññèâTotal liabilities

17,706,019.7 10,014,765.1 9,997,697.5 4,931,009.6

Äåïîçèò Deposits

16,419,903.5 8,087,752.0 7,373,997.8 4,290,970.7

ªºðèéí õºðºíãºCapital funds

4,114,359.9 4,059,155.8 2,064,345.1 2,065,341.8

Øàëãóóð ¿ç¿¿ëýëò¿¿ä / Performance ratios

Àêòèâûí ºãººæReturn on Assets

0.5% 0.5% 0.6% 0.8%

ªºðèéí õºðºíãèéí ºãººæReturn on Equities

2.7% 1.9% 3.4% 2.8%

ªºðèéí õºðºíãèéí õ¿ðýëöýýíèé õàðüöààCapital Adequacy

21.8% 33.4% 22.7% 43.6%

Òºëáºð ò¿ðãýí ã¿éöýòãýõ ÷àäâàðûí õàðüöààLiquidity

20.4% 24.3% 32.8% 48.7%

Áóñàä ¿ç¿¿ëýëò¿¿ä / Other data

Ñàëáàð íýãæ¿¿äèéí òîîNumber of Branches and Settlement Centers

19 12 8 6

Àæèëëàãñàäûí òîîNumber of Employees

121 96 84 64

2005 2004 2003 2002

2002

16,419,903.5

2003 2004 2005

8,087,752.07,373,997.8

4,290,970.7

Íèéò òàòàí òºâëºð¿¿ëñýí õºðºíãºTotal Deposits

Ìÿíãàí òºãðºãººð / MNT, thousand

2002 2003 2004 2005

Íèéò àêòèâ / Total assets

14,073,920.9

12,076,430.6

6,996,351.4

21,820,379.6

Ìÿíãàí òºãðºãººð / MNT, thousand

2002

106,568.8

2003 2004 2005

Öýâýð àøèã / Net Profits

74,698.068,834.2

61,952.2

Ìÿíãàí òºãðºãººð / MNT, thousand

2002

15,125,377.0

2003 2004 2005

Çýýë / Loan

8,575,876.7

6,039,140.2

2,233,643.9

Ìÿíãàí òºãðºãººð / MNT, thousand

7

Áàíêíû çîðèëòObjective of the Bank

Ìîíãîë óëñûí áàíê ñàíõ¿¿ãèéí çàõ çýýë óëàì á¿ð ºðãºæèí, ºðñºë人í íýìýãäýæ áàéãàà ýíý ¿åä áàíêíû õºãæëèéí äóíä õóãàöààíû çîðèëòóóäûã îíîâ÷òîé òîäîðõîéëæ òºëºâëºõ íü óðò õóãàöààíä òîãòâîðòîé îðøèí òîãòíîõ ¿íäýñ áîëíî.

2006 îíû áàíêíû ãîë çîðèëòóóäûí íýã áîë ¿íýò öààñíû çàõ çýýë äýýð ¿éë àæèëëàãààãàà èäýâõæ¿¿ëýõ áºãººä íýí ò¿ð¿¿íä õàäãàëàìæèéí ñåðòèôèêàò áîëîí áîíä ãàðãàõààð òºëºâëºæ áàéíà. Öààøèä Êàïèòàë áàíê æèæèã, äóíä áèçíåñ ýðõëýã÷äýä ÷èãëýñýí ¿éë àæèëëàãàà ÿâóóëàõ, ¿íäýñíèé ¿éëäâýðëýã÷äèéã äýìæèí õºðºí㺠îðóóëàëòûã õèéõ çàìààð Ìîíãîë óëñûí õºãæèëä õóâü íýìýð îðóóëíà.

Ñàíõ¿¿ãèéí çàðèì íýã ãîë òîîí ¿ç¿¿ëýëòèéí òºñººëëèéã ãóðâàí æèëýýð ãàðãàñàí áºãººä ¿¿íä áàíêíû íèéò àêòèâûí æèëèéí äóíäàæ ºñºëò 59.0 õóâü, çýýëèéí ºðèéí ¿ëäýãäýë 59.0 õóâü, õàðèëöàõ äàíñíû ¿ëäýãäýë 52.0 õóâü, õàäãàëàìæèéí äàíñíû ¿ëäýãäýë 71.0 õóâü òóñ òóñ ºñºëòòýé áàéõ çîðèëòûã òàâèí àæèëëàæ áàéíà.

Ирэх 3 жилд хүрэх санхүүгийн гол үзүүлэлтComing 3 years financial target

Íèé àêòèâ

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

Çýýëèéí ºðèéí ¿ëäýãäýë Õàðèëöàõ Õàäãàëàìæ

2005 2006 2007 2008

The solid basis for long-term sustainability will be an adequately defined mid-term development plan of the Bank in the increasingly becoming competitive financial market in Mongolia.

One of the key objectives of the Bank is to strengthen its operation at the securities market, thus, at first stage we are planning to issue saving certificates and bonds. Further, Capital Bank will contribute to the development of Mongolia through its activities focused on small and medium businesses and through capital investment to support national producers.

Projections of key financial indicators have been developed for the next three years suggesting that our objective for the successive three years will be to maintain average annual growth of the Bank’s total assets 59% and balances in outstanding loans 59%, current accounts 52% and savings accounts respectively at 71%.

Total assets Loan Current account Saving

Òýðáóì òºãðºãººð / MNT, billion

8

Áèä ¿éë÷ë¿¿ëýã÷äýý íàéðñãààð óãòàæ, õýðýãöýý øààðäëàãûã íü àíõààðàëòàé ñîíñîí îéëãîæ, áàíêíû ¿éë÷èëãýýíèé òàëààð çºâëºíº.

Áèä ¿éë÷ë¿¿ëýã÷äèéíõýý ¿íýò öàãèéã õýìíýí, õàìãèéí áîëîìæèò õóâèëáàðûã ñàíàë áîëãîæ, ò¿ðãýí øóóðõàé, øàò äàìæëàãàã¿é ¿éë÷èëíý.

Áèä áàíêíû àæèëòíû ¸ñ ç¿éã ÷àíä ñàõèæ, ¿íäýñ óãñàà, áàÿí ÿäóó, õàìààòàí ñàäàí, àíä íºõºä, òàíèë òàë, ¿éë àæèëëàãààãààð íü ¿ë ÿëãàí àäèë òýãø ¿éë÷èëíý.

Áèä õóóëü, ýðõ ç¿éí õ¿ðýýíä, ¿éë÷ë¿¿ëýã÷èéíõýý õóâèéí áîëîí áèçíåñèéí îðëîãî, õàðèëöàõ, õàäãàëàìæ, ãýðýý õýëýëöýýðòýé õîëáîîòîé á¿õ òºðëèéí íóóöûã íàéäâàðòàé õàäãàëíà.

Áèä ¿éë÷ë¿¿ëýã÷èääýý ººðèéí ¿éë àæèëëàãààíû òàëààð ¿íýí çºâ, áîäèòîé ìýäýýëëèéã òîãòìîë õ¿ðãýæ, èë òîä áàéõ çàð÷ìûã áàðèìòëàí àæèëëàíà.

Áèä òºëáºð òîîöîîíû øèíý õýðýãñýë, ñàíõ¿¿ãèéí ñ¿ëæýýã àøèãëàí, ¿éë÷èëãýýãýý áàéíãà øèíý÷ëýí áàÿæóóëæ áàéíà.

Áèä ¿éë÷ë¿¿ëýã÷äèéí áèçíåñèéí àøãèéã íýìýãä¿¿ëýõ, óëñ îðíû íèéãýì, ýäèéí çàñãèéã õºãæ¿¿ëýõ àëèâàà äýâøèëòýò ñàíààã ñàéøààí õ¿ëýýí àâ÷, ¿éë àæèëëàãààã íü äýìæñýí áàíêíû ¿éë÷èëãýýã õ¿ðãýæ áàéíà.

Êàïèòàë áàíêíû ¿éë÷èëãýýíèé ñòàíäàðòOperational standards at Capital bank

We shall ensure that customer service is first and foremost. We will listen attentively to our customers needs and advise on possible banking services;

We shall ensure time saving of our customers by proposing the most optimal service alternatives and ensuring fast services free from bureaucrasy.

We shall follow the professional ethics of the bank’s employees and ensure equal treatment of our customers regardless of their race, economic status, size of businesses and not show favouritism to friends or relatives.

We shall ensure confidentiality in respect to personal and business income, accounts, deposits, and contracts within the legislation.

We shall adhere to the principles of transparency and provision to our customers of accurate and reliable information of our banking activities.

We will consistently update and enrich our services by applying new transaction, payment instruments and financial networks.

We will encourage any ideas towards increasing the business profitability of our customers, and provide banking services that support their activities.

9

Áàíêíû á¿òýöOperational structure

Õóâü íèéë¿¿ëýã÷äèéí õóðàëShareholder’s meeting

Õÿíàëòûí çºâëºëAudit committee

Һ뺺ëºí óäèðäàõ çºâëºëBoard of directors

Äîòîîä õÿíàëòûí õýëòýñInternal auditing

ÿéöýòãýõ çàõèðàëChief Executive Officer

Äýä çàõèðàëVice Director

Çýýëèéí õîðîîLoan committee

Ìåíåæìåíòèéí õîðîîManagement committee

Àêòèâ, ïàññèâûí óäèðäëàãûí õîðîîAssets & liabilities

committee

Ñàëáàð, òîîöîîíû òºâ¿¿äBranches & settlement center

Çàõè

ðãà

à,

õ¿íèé í

ººöèéí õ

ýëòý

ñAdm

inis

tratio

n &

hum

an

reso

urc

es

depart

ment

Çýýë,

ýäèéí ç

àñã

èéí õ

ýëòý

ñLo

an &

eco

nom

ic d

epart

ment

Ñàíõ¿

¿ òà

éëàí á

¿ðòã

ýëèéí õ

ýëòý

ñFin

anci

al &

acc

ountin

g d

epart

ment

Ãàäààä õ

àðèëöàà,

âàëþ

òûí õ

ýëòý

ñFore

ign r

ela

tionsh

ip a

nd c

urr

ency

depart

ment

Ìàðêå

òèíãè

éí õ

ýëòý

ñM

ark

etin

g d

epart

ment

Õºðºíãº

îðóó

ëàëò,

òºñë

èéí

çîõè

öóó

ëàëòû

í õ

ýëòý

ñIn

vest

ment

and p

roje

ct

coord

inatin

g d

epart

ment

Ìýäýýëëèéí ò

åõí

îëîãè

éí õ

ýëòý

ñIn

form

atio

ns

tech

nolo

gy

depart

ment

10

Êàïèòàë áàíêíû ñàíõ¿¿ãèéí ¿éë àæèëëàãàà 2005 îíä áóñàä àðèëæààíû áàíêóóäûí íýãýí àäèë çàõ çýýëèéí çàð÷èìä ¿íäýñëýí ýäèéí çàñàã, ñàíõ¿¿ãèéí òîãòâîðòîé áàéäëûã õàíãàõàä áîëîìæèéí õýðýýð íºëººëºõ, õàðèëöàã÷, ¿éë÷ë¿¿ëýã÷äèéíõýý íàéäâàðòàé ò¿íø íü áàéõ ýðõýì çîðèëãîä ÷èãëýãäñýí.

2005 îíû ýöñèéí áàéäëààðõ áàëàíñûí çàðèì ãîë ¿ç¿¿ëýëòèéã ºìíºõ îíû ýöýñòýé õàðüöóóëàõàä áàãàã¿é ºñºëò ãàðñàí áºãººä àêòèâ 21.8 òýðáóìä õ¿ð÷ ºìíºõ îíîîñ 54.7 õóâèàð íýìýãäñýí.

Òàéëàíò õóãàöààíä áàíêíû àøèãò àæèëëàãàà, õºðºí㺠îðóóëàëòûí ºãººæèéã íýìýãä¿¿ëýõýä ãîë àíõààðëàà òºâëºð¿¿ëæ àæèëëàñíû ¿ð ä¿íä àêòèâûí ÷àíàðûã äýýøë¿¿ëæ, òàòâàðûí äàðààõ àøèã 106.5 ñàÿ òºãðºãò õ¿ðýâ.

Ñàíõ¿¿ãèéí õ¿ðñýí ¿ð ä¿íFinancial performance

Îðëîãî áà çàðäàë

2005 îíä òóñ áàíê 3.1 òýðáóì òºãðºãèéí õ¿¿ãèéí îðëîãî îëñíû 99.9 õóâü íü çýýëèéí õ¿¿ãèéí îðëîãî áàéëàà. Õ¿¿ãèéí îðëîãûã ºíãºðñºí îíòîé õàðüöóóëàõàä 41.5 õóâèàð ºññºí áºãººä õ¿¿íèé áóñ îðëîãûí õóâüä 469.3 ñàÿ òºãðºãèéí îðëîãî îëñîí íü ºíãºðñºí îíîîñ 36 õóâèàð ºññºí. ¯¿íä øèìòãýë, õóðààìæèéí îðëîãî 3.3 õóâü, ãàäààä âàëþòûí àðèëæàà, õàíøèéí òýãøèòãýëèéí îðëîãî 49 õóâèàð òóñ òóñ íýìýãäñýí . Õ¿¿ãèéí çàðäàë ºíãºðñºí îíîîñ 46 õóâü áóþó 582.7 ñàÿ òºãðºãººð ºñ÷ 1.8 òýðáóì òºãðºãò õ¿ðñýí íü òàòàí òºâëºð¿¿ëñýí õºðºíãèéí ºñºëòòýé øóóä õîëáîîòîé.

Ïàññèâûí á¿òýö / Structure of liabilities

Áóñàä áàíêíààñ òàòñàí ýõ ¿¿ñâýð, 3.4%Deposits of other banks, 3.4%

Áóñàä ïàññèâ, 3.9%Other Liabilities, 3.9%

Õàðèëöàõ äàíñ, 40.4%Current accounts, 40.4

Õàäãàëàìæ, 52.3%Saving deposits, 52.3%

Àêòèâûí á¿òýö / Assets structure

Áèåò áóñ õºðºíãº, 0.1%Intangible assets, 0.1%

¯íäñýí õºðºíãº, 10.6%Fixed assets, 10.6%

Áóñàä õºðºíãº, 2.8%Other assets, 2.8

ªì÷ëºõ áóñàä õºðºíãº, 0.6%Other assets in possession, 0.6%

̺í㺠áà ò¿¿íòýé àäèëòãàõ õºðºíãº, 16.6%Cash and cash aquivalents, 16.6

Çýýë óðüä÷èëãàà, 69.3%Loans and advances, 69.3%

In 2005 the financial activities of Capital Bank as well as commercial banks aimed at contributing to economic and financial stabilization as well as to be a reliable partner for its clients and customers. Our team is happy with our satisfactory performance of these set objectives.

As the end of 2005 some remarkable acheivements have been observed against last year in terms of key financial indicators and the Banks’s total assets reached MNT21.8 billion which indicates 54.7% increase against last year.

Thanks to our efforts focused on increasing profitability and improving investment efficiencies, asset quality has been improved, and profit after tax reached MNT 106.5 million.

Income and Expenses

In 2005 Capital Bank earned MNT3.1 billion from interest income, out of which 99.9 % was due to revenue from loan interest. Interest income increased 41.5% last year figure. Non-interest income totalled MNT469.3 million in 2005, which is 36% higher than that of the previous year.

A 46% of increase in interest expenditure or by MNT 582.7 million totalling MNT1.8 billion as compared to last year is directly related to the growth of the Bank’s fund.

11

¯éë àæèëëàãààíû çàðäàë

2005 îíä ¿éë àæèëëàãààíû çàðäàë 1.3 òýðáóì òºãðºã áîëñîí áºãººä ¿¿íèé 23.0 õóâü áóþó 314.3 ñàÿ òºãðºã íü áîëîâñîí õ¿÷íèé õîëáîãäîëòîé çàðäàë, ¿ëäýõ 77.0 õóâü áóþó 1.05 òýðáóì òºãðºã íü áóñàä ¿éë àæèëëàãààíû çàðäàë áàéíà.

Îðëîãûí àíãèëàë / Income classification

¯íýò öààñíû õ¿¿ãèéí îðëîãî, 0.1%Securities interest income, 0.1%

Ãàäààä âàëþòûí àðèëæààíû îðëîãî, 0.8%Foregn exchange income, 0.8%

Øèìòãýë, õóðààìæèéí îðëîãî, 1.8%Fees and commissions income, 1.8%

Áóñàä îðëîãî, 1.3%Other income, 1.3%

Ãàäààä âàëþòûí õàíøèéí òýãøèòãýëèéí îðëîãî, 9.0%Translation gains, net of losses income, 9.0%

Õ¿¿ãèéí îðëîãî, 87.0%Interest income, 87.0%

Çàðäëûí àíãèëàë / Cost classification

Áîëçîøã¿é ýðñäëèéí çàðäàë, 8.0%Contingent risk expenses, 8.0%

Áóñàä çàðäàë, 20.2%Other expenses, 20.2%

Áîëîâñîí õ¿÷íèé õîëáîîòîé çàðäàë, 9.0%Operating expenses / overhead, 9.0%

Ãàäààä âàëþòûí àðèëæàà áîëîí õàíøèéí òýãøèòãýëèéí çàðäàë, 9.1%Foreign exchange and Translation gains, net of losses expenses, 9.1%

Õ¿¿íèé çàðäàë, 53.7%Interest expenses, 53.7%

Áàëàíñûí ¿ç¿¿ëýëò / Balance sheet data 2005 2004 ªºð÷ëºëò/Change

Íèéò àêòèâTotal assets

21,820,379.6 14,073,920.9 7,743,853.8

Çýýëèéí ºðèéí ¿ëäýãäýëLoan (Net)

15,125,377.0 8,575,876.7 6,549,500.3

Íèéò ïàññèâTotal liabilities

17,706,843.8 8,087,752.2 9,619,091.6

ªºðèéí õºðºíãºTotal Capital Funds

4,007,392.9 4,007,392.9 -

¯íýò öààñ

Áàíê 2005 îíä ÷ºëººò ýõ ¿¿ñâýðèéã ýðñäýëã¿é, ¿ð àøèãòàé òàðààí áàéðøóóëàõ áîäëîãûã èäýâõòýé áàðèìòëàí àæèëëàñàí. Òàéëàíò îíä íèéò 4 óäààãèéí àðèëæààãààð 3.2 òýðáóì òºãðºãèéí Ìîíãîëáàíêíû ¿íýò öààñ õóäàëäàí àâ÷, ¿íýò öààñíû çàõ çýýëä èäýâõòýé îðîëöñîí.

Ìÿíãàí òºãðºãººð / MNT, thousand

Operating Expenses

Operating expenses for 2005 totalled MNT1.3 billion, out of which 23.0% or MNT314.3 million was personnel costs and the remaining 77.0% or MNT 1.05 billion was other operating expenses.

Investment in Securities

During 2005 the Bank rigorously pursued a securitization policy to ensure efficiency and non-risk status of free funds. The Bank actively participated in the operations of the securities market by purchasing Bank of Mongolia Treasury bills with a value of MNT 3.2 billion through 4 transactions.

12

Òàòàí òºâëºð¿¿ëñýí õºðºíãº

Áàíêíû òàòàí òºâëºð¿¿ëñýí õºðºí㺠ºìíºõ îíû ìºí ¿åèéíõýýñ 88.8 õóâü íýìýãäýæ 16 òýðáóìä õ¿ðñýí. Ýíýõ¿¿ ºñºëò íü áàéãóóëëàãûí õàðèëöàõ äàíñíû ¿ëäýãäëèéí ºñºëòòýé õîëáîîòîé. Ó÷èð íü áàíêíû òîìîîõîí õàðèëöàã÷äûí òîî íýìýãäýæ, ¿¿íä óëñûí áîëîí òºñâèéí áàéãóóëëàãûí õàðèëöàã÷èä äèéëýíõ õóâèéã ýçýëæ áàéíà. Íèéò õàäãàëàìæèéí ¿ëäýãäýëä õóãàöààò õàäãàëàìæ 86.5 õóâü, õóãàöààã¿é õàäãàëàìæ 13.5 õóâü, õàðèí õàðèëöàõ äàíñíû 68 õóâèéã óëñûí áîëîí òºñºâò áàéãóóëëàãà, 17 õóâèéã õóâèéí õýâøèë, 15 õóâèéã áóñàä õàðèëöàõóóä òóñ òóñ ýçýëæ áàéíà.

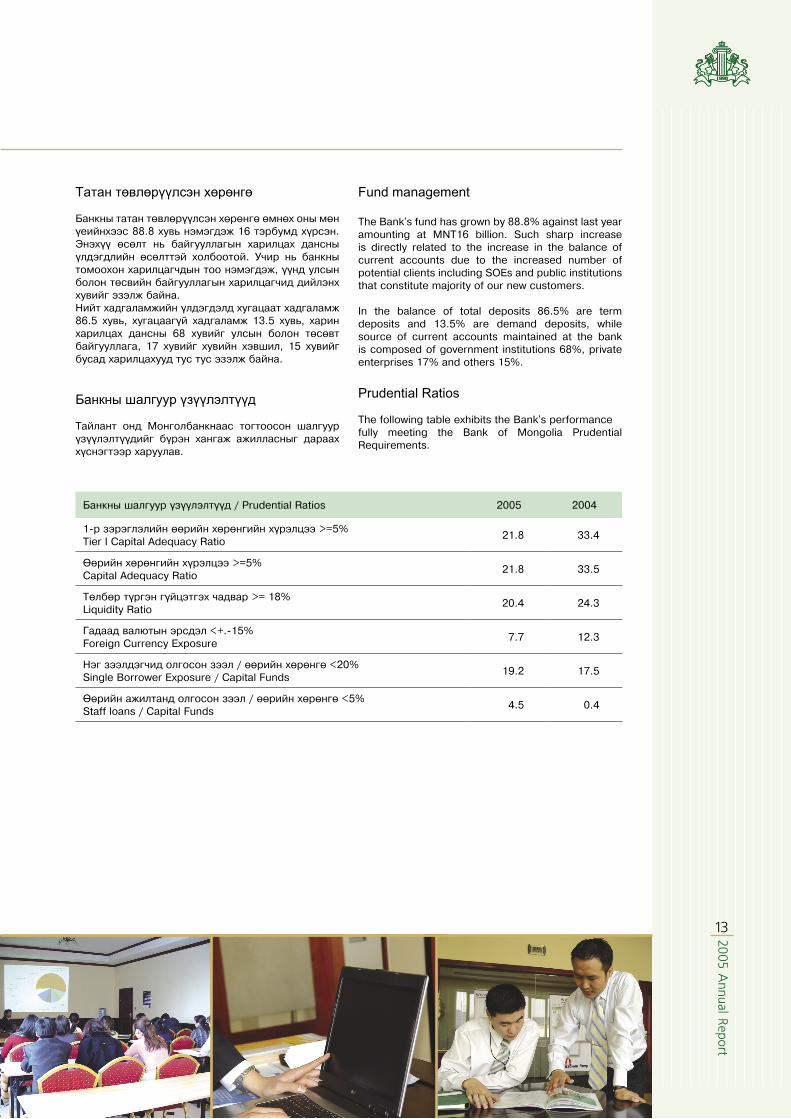

Áàíêíû øàëãóóð ¿ç¿¿ëýëò¿¿ä

Òàéëàíò îíä Ìîíãîëáàíêíààñ òîãòîîñîí øàëãóóð ¿ç¿¿ëýëò¿¿äèéã á¿ðýí õàíãàæ àæèëëàñíûã äàðààõ õ¿ñíýãòýýð õàðóóëàâ.

Áàíêíû øàëãóóð ¿ç¿¿ëýëò¿¿ä / Prudential Ratios 2005 2004

1-ð çýðýãëýëèéí ººðèéí õºðºíãèéí õ¿ðýëöýý >=5%Tier I Capital Adequacy Ratio

21.8 33.4

ªºðèéí õºðºíãèéí õ¿ðýëöýý >=5%Capital Adequacy Ratio

21.8 33.5

Òºëáºð ò¿ðãýí ã¿éöýòãýõ ÷àäâàð >= 18%Liquidity Ratio

20.4 24.3

Ãàäààä âàëþòûí ýðñäýë <+.-15%Foreign Currency Exposure

7.7 12.3

Íýã çýýëäýã÷èä îëãîñîí çýýë / ººðèéí õºðºí㺠<20%Single Borrower Exposure / Capital Funds

19.2 17.5

ªºðèéí àæèëòàíä îëãîñîí çýýë / ººðèéí õºðºí㺠<5%Staff loans / Capital Funds

4.5 0.4

Fund management

The Bank’s fund has grown by 88.8% against last year amounting at MNT16 billion. Such sharp increase is directly related to the increase in the balance of current accounts due to the increased number of potential clients including SOEs and public institutions that constitute majority of our new customers.

In the balance of total deposits 86.5% are term deposits and 13.5% are demand deposits, while source of current accounts maintained at the bank is composed of government institutions 68%, private enterprises 17% and others 15%.

Prudential Ratios

The following table exhibits the Bank’s performancefully meeting the Bank of Mongolia Prudential Requirements.

13

Êàïèòàë áàíê ºíãºðñºí õóãàöààíä çàõ çýýëä ýçëýõ õóâèà íýìýãä¿¿ëýõýýñ èë¿¿òýéãýý𠺺ðèéí ¿éë÷èëæ áóé ñåãìåíòäýý òºâëºð÷ õýðýãëýã÷äýä á¿òýýãäýõ¿¿í ¿éë÷èëãýýã ÷àíàðòàé ò¿ðãýí øóóðõàé ¿ç¿¿ëýõýä ãîë àíõààðëàà õàíäóóëæ èðñýí áºãººä öààøèä ÷ èë¿¿ àíõààð÷ àæèëëàõààð òºëºâëºæ áàéíà. Èíãýõèéí òóëä õýðýãëýã÷äýä ¿ç¿¿ëæ áàéãàà ¿éë÷èëãýýíèé íýð òºðëèéã îëøðóóëæ, ºñºí íýìýãäýæ áàéãàà ñàíõ¿¿ãèéí õýðýãöýýã õàíãàõàà çîðèëãî áîëãîí àæèëëàíà. 2005 îíä áèä áàíêíû çàõ çýýë äýýð ¿íýò öààñ, ëèçèíã, íýðèéí êàðò, äààòãàëòàé ýðñäýëã¿é á¿òýýãäýõ¿¿íèéã íýâòð¿¿ëýõýýð áýëòãýë àæëàà ¿íäñýíäýý äóóñãàæ 2006 îíä çàõ çýýëä íýâòð¿¿ëýõýä áýëýí áîëñîí. Ìºí ºíãºðºã÷ îíä áàíêíû ¿éë÷èëãýýã õýðýãëýã÷äýä îéðòóóëàõûí òóëä øèíýýð 8 íýãæ íýýñýí áºãººä ¿¿íýýñ õºäºº îðîí íóòàãò 3 òîîöîîíû òºâ, Óëààíáààòàð õîòîä 5 òîîöîîíû òºâ òóñ òóñ íýýí àæèëëóóëààä áàéíà. Ìàíàé áàíê õàðèëöàã÷èääàà äàðààõ ¿éë÷èëãýýã ¿ç¿¿ëæ áàéíà. ¯¿íä: - Ãóéâóóëãà, øèëæ¿¿ëýã- Çýýëèéí ¿éë÷èëãýý- Èðãýä, àæ àõóéí íýãæ¿¿äèéí õàðèëöàõ äàíñíû

¿éë÷èëãýý- Õóãàöààòàé áîëîí õóãàöààã¿é õàäãàëàìæèéí

¿éë÷èëãýý- Âàëþò àðèëæàà- Ãàäààä òºëáºð òîîöîî (SWIFT)- Çàñãèéí ãàçàð áîëîí Òºâ áàíê, íýð õ¿íä á¿õèé çàðèì

êîðïîðàöè, êîìïàíèéí ¿íýò öààñíû àðèëæàà - Á¿õ òºðëèéí õ¿ëýýí çºâøººðºãäñºí çàìûí áîëîí

íýðèéí ÷åê ìºíãºæ¿¿ëýõ - ªºðèéí íýðèéí ºìíººñ ãóðàâäàã÷ ýòãýýäýä áàòëàí

äààëò ãàðãàõ - Ñàíõ¿¿ãèéí çºâëºãºº ºãºõ- Àêêðåäèòèâ

Áàíêíû íýðèéí á¿òýýãäýõ¿¿í:- Èíòåðíýò áàíê- e-Pay íýã óäààãèéí óðüä÷èëñàí òºëáºðò êàðò- Þàíèéí ãóéâóóëãà- Òravelex îëîí óëñûí ìºíãºí ãóéâóóëãà - Èõ Ìîíãîë óëñ áàéãóóëàãäñàíû 800 æèëèéí îéä

çîðèóëæ “Ýð õî¸ð çàãàë” óðàìøóóëàëò õàäãàëàìæ- Õàäãàëàìæèéí ñåðòèôèêàò

Á¿òýýãäýõ¿¿í ¿éë÷èëãýýProducts and Services

Õàäãàëàìæ, 56%Saving, 56%

Õàðèëöàõ, 44%Current account, 44%

ÎÍÁ / Public organization, 2.5%

Òºñºâò / Budget organization, 0.7%

Õàìòàðñàí ¿éëäâýð / Joint intustry, 0.3%

Èðãýä / Individuals, 75.6%

Õóâèéí ñåêòîðûí / Private sector, 19.0%

Óëñûí áàéãóóëëàãà / Government institution, 1.9%

Õàðèëöàã÷èä / Customer

a. b.

Õàðèëöàã÷äûí äèíàìèê / Customers dynamic

1 2 3 4 5 6 7 8 9 10 11 12

0

2000

4000

6000

8000

10000

During the preceding years Capital Bank has been focusing its activities on to ensuring quality level products and fast services for its clients by concentrating on its service segment rather than increasing its market share. Further we are planning to focus more on expanding our maket share. In this context our activities will be targeted to introducing diversified banking services to our clients in order to satisfy increased financial demand. In 2005 we completed preparatory works for introducing securitization, leasing, client card and risk-free insured products and made them ready for implementation earlier 2006. In order to ensure improved accessibility of our clients and customers to our services the Bank opened eight new branches last year out of which three in rural area and five in Ulaanbaatar. Our Bank is providing the following services to our clients and customers: - Fast transactions and payments;- Loans to individuals and enterprises;- Current accounts for individuals and enterprises as

well as term and demand deposits;- Currency exchange;- Fast processing of foreign transactions and

payments;- Purchase of securities issued by the Government,

Bank of Mongolia and some reputed companies and corporations;

- Cashing all types of internationally recognized travel and name cheques;

- Issue of third-party guarantees;- Financial advisory; and- Letter of Credit.

Brand products of the bank:- Internet banking;- ePay one-time prepaid card;- CNY transfer;- Travelex international money transfering service;- “Er 2 Zagal” Bonus savings for the occasion of 800th anniversery of the foundation of the State of Greate Mongol;- Certificate of deposit.

14

Áàíêíû ãàäààä õàðèëöààã ºðãºæ¿¿ëæ, õàðèëöàã÷èä äýëõèéí õààíà ÷ áàéñàí ñàíõ¿¿ãèéí ¿éë÷èëãýýã Êàïèòàë áàíêààð äàìæóóëàí àâàõ áîëîìæèéã ýðýëõèéëæ øèíýýð íýâòð¿¿ëñýýð èðñýí. Ýíýõ¿¿ çîðèëòûí õ¿ðýýíä ºíãºðºã÷ îíä Àíãëèéí Travelex Money Transfer êîìïàíèòàé õàìòðàí àæèëëàæ îëîí óëñûí ìºíãºí ãóéâóóëãûí ¿éë÷èëãýýã Ìîíãîëä àíõ óäàà àìæèëòòàé õýðýãæ¿¿ëñýí. ̺í õàðèëöàã÷äûíõàà ãàäààä õóäàëäààíû ýêñïîðò, èìïîðòûí ¿éë àæèëëàãààã äýìæèí àæèëëàæ òýäãýýðèéí õ¿ñýëòèéí äàãóó áàðèìòàò òºëáºð òîîöîî áóþó àêêðåäèòèâèéí ¿éë÷èëãýýã õýðýãæ¿¿ëýí àæèëëàëàà. ADFIAP (Àçè Íîìõîí äàëàéí á¿ñ íóòãèéí õºãæëèéí ñàíõ¿¿ãèéí áàéãóóëëàãà), Reuters-îëîí óëñûí àðèëæààíû àãåíòëàã, SWIFT-îëîí óëñûí òºëáºð òîîöîîíû òåëåêîììóíèêàöèéí ñ¿ëæýý çýðýã ñàíõ¿¿ãèéí òîìîîõîí áàéãóóëëàãóóäààñ ãàäààä îðíóóäàä çîõèîí áàéãóóëñàí ñóðãàëò ñåìèíàðò áàíêíû àæèëòíóóäàà îðîëöóóëàí ãàäààä òºëáºð òîîöîîòîé õîëáîîòîé áàíêíû ¿éë àæèëëàãààíû òàëààð ìýäýýëýë ñîëèëöîí, òóðøëàãà ñóäëàí, äýâøèëòýò ç¿éë¿¿äèéã íü õýðýãæ¿¿ëæ àæèëëàñàí. Íüþ Èîðê, Òîêèî, Ôðàíêôóðò çýðýã Äýëõèéí ñàíõ¿¿ãèéí ãîë òºâ¿¿ä äýõ Union Bank of California, Union Bank of Òokyo, Commerzbank, Huhhot City Commercial Bank çýðýã ãàäààäûí àðèëæààíû áàíêóóäòàé êîððåñïîíäåíòèéí õàðèëöààòàé àæèëëàæ, òýäãýýðýýð äàìæóóëàí õàðèëöàã÷äûíõàà ãàäààä òºëáºð òîîöîîã àìåðèê äîëëàð, åâðî, èåí, þàíààð îëîí óëñûí ò¿âøèíä õ¿ðñýí áàíêíû ¿éë÷èëãýýíèé õýëáýð¿¿äèéã àøèãëàæ ã¿éöýòãýäýã. Ìàíàé áàíê öààøèä ýíýõ¿¿ ¿éë÷èëãýýãýý ºðãºæ¿¿ëýõèéí òºëºº àæèëëàæ áàéíà.

MONGOLIANNATIO

NAL CHAM

BER OF COMMERCEANDINDUSTRY

Ãèø¿¿í áàéãóóëëàãóóä / Membership

Capital Bank has been expanding its foreign relations and has been seeking and realizing opportunities to ensure accessibility to the financial services from any locations in the world through its services. Within the framework of this objective the Bank successfully introduced in Mongolia international money transfer services jointly with British Travelex Money Transfer Co.,Ltd. Moreover, the Bank has been supporting export and import operations of its clients and introduced Letter of Credit services in response to the requests by its clients.

Capital Bank supported participation of its staff in the training workshops held abroad and organized by such reputable financial organizations as ADFIAP, Reuters-International Commercial Agency and SWIFT-International Telecommunication Transaction Network as well as encouraged information exchange and experiences sharing in the field of banking operations for foreign transactions and settlements, and introduced advanced practices.

We maintain correspondent banking relations with overseas banks including Union Bank of California, Union Bank of Tokyo, Commerzbank Bank of China, and Hoh Hot City Commercial Bank headquartered in the world’s biggest commercial centers such as New York, Tokyo and Frankfurt through which we arrange our customers payment transactions in USD, Euro, Yen, and Yuan using internationally accepted methods. Further, the Bank will diversify such services and expand correspondent banking relations.

Ãàäààä õàðèëöààForeign relations

15

2005 оны жилийн эцсийн байдлаар нийт зээлийн 49.8 хувийг үйлдвэрлэлийн бус салбарт, 50.2 хувийг үйлдвэрлэлийн салбарт олгосон байна. Зээлдэгчийн тоо өмнөх оныхоос 41.1 хувиар өслөө.

Үзүүлэлт / Highligths 2005 2004Өөрчлөлт/Change

абсолютаар / different хувиар / per per-sent

Нийт актив / Total assets 21,820.4 14,100.5 7,717.2 35,4%

Нийт зээл / Loan 15,527.7 8,764.5 6,763.2 43,5%

¯éëäâýðëýëèéí ñàëáàð Industrial sector

Áîëîâñðóóëàõ / Processing industry 40.2%

Óóë óóðõàé / Mining, 22.0%

Áàðèëãà / Construction, 33.3%

Öàõèëãààí, õèé / Power and gas industry, 3.6%

ÕÀÀ, Îéí / Agriculture, forest, 0.9%

Тус банк нь зээлдэгчийг зөв сонгож, зээл олгох замаар зээлийн оновчтой багцыг бүрдүүлэн багцын чанарт үр ашигтай хяналт тавьж, тогтвортой, ашигтай, хэвийн ажиллагааг хангах зорилт тавин ажиллалаа.Тайлант онд 23.1 тэрбум төгрөгийн зээл олгож, 16.4 тэрбум төгрөгийн зээл төлүүлснээр зээлийн өрийн үлдэгдэл 2004 оныхоос 6.7 тэрбум төгрөгөөр өсч, 15,527.7 сая төгрөгт хүрсний 81.3 хувь нь төгрөгөөр, 18.7 хувь нь гадаад валютаар олгогджээ.

Çýýëèéí ¿éë÷èëãýýLending operation

2005 оныг Бичил санхүүгийн жил болгон зарласантай холбогдуулан Дэлхийн банкны хөнгөлөлттэй зээлээр хэрэгжүүлж буй “Тогтвортой амьжиргаа” төслийн хүрээнд тус банкны Өмнөговь аймаг дах салбар нь өрх, иргэд, жижиг бизнес эрхлэгчдэд бичил зээл олгох ажиллагааг Даланзадгад, Булган, Цогтцэций, Манлай, Сэврээ, Ханхонгор, Баяндалай, Гурвантэс, Номгон, Хүрмэн, Ноён сумдад амжилттай хэрэгжүүлж òàéëàíò îíû 12 дугаар сарын 31-ний байдлаар нийт 439 зээлдэгчид 228,7 сая төгрөгийн бичил зээл олгогдлоо. 2006 онд хөдөө орон нутагт өрсөлдөөнт санхүүгийн зах зээлийг хөгжүүлэх зорилгоор Бичил санхүүгийн үйлчилгээний хүрээг өргөтгөнө.

During the year of 2005 which was announced as a Year of Micro loan, Capital Bank’s Branch in Southgobi successfully implemented micro loan scheme in Dalanzadgad, Bulgan, Tsogttsetsii, Manlai, Sevree, Khankhongor, Gurvantes, Nomgon, Khurmen and Noyon soums under the “Sustainable Livelihood” project funded by the World Bank concessional loan. Under this scheme, as of December 31, 2005, micro loan in amount of MNT228.7 million were disbursed to 439 individuals and small businesses in the above soums. In 2006 micro loan scheme will be further expanded in order to promote competitive financial market in rural area.

Capital Bank’s activities for the reporting year was focused on maintaining optimal loan portfolio by targeting at adequate borrowers, pursuing efficient control and monitoring on the portfolio performances, whereby, ensuring its sustainable, profitable and normal operation. For the reporting year the Bank disbursed loans totaling MNT23.1 billion and collected loans totaling MNT16.4 billion. As of end of 2005 the balance of outstanding loans was MNT15, 527.7 million which is higher by MNT6.7 billion compare to the previous year. National and foreign currency loans constitute respectively 81.3% and 18.7% of net lending.

Among the bank total loan disbursement 49.8% falls to non-industrial sector and 50.2% to industrial sector. A number of borrowers are increased by 41.1% versus previous year.

Ñàÿ òºãðºãººð / MNT, million

¯éëäâýðëýëèéí áóñ ñàëáàðNon industrial sector

Ñàíõ¿¿ãèéí ¯À / Financial institution, 0.4%

Ýð¿¿ë ìýíä, áîëîâñðîë / Health and education, 1.5%

¯ë õºäëºõ õºðºí㺠/ Real estate, 2.1%

Òýýâýð õîëáîî / Transportation, 0.7%

Àÿëàë æóó÷ëàë / Tourism, 7.7%

Õóäàëäàà / Trade, 75.8%

Áóñàä / other, 11.8%

16

Àëèâàà áàéãóóëëàãûí ¿éë àæèëëàãààíû îëîëò, àìæèëò, õºãæèë äýâøëèéí ¿íäýñ íü òýíä àæèëëàãñäûí ìýäëýã áîëîâñðîë, ìýðãýøëèéí óð ÷àäâàð, èäýâõ, ñàíàà÷ëàãàòàé ñàëøã¿é õîëáîîòîé. Êàïèòàë áàíêíû Һ뺺ëºí óäèðäàõ çºâëºë, ÿéöýòãýõ óäèðäëàãà ýðõýì äýýä çîðèëãîä òýì¿¿ëýõäýý àæèëëàãñäûíõàà àâúÿàñ ÷àäâàð õàìò îëíû ýâ íýãäýë, á¿òýýë÷, èäýâõ ñàíàà÷ëàãàä òóëãóóðëàäàã. Òóñ áàíêíû ¿éë àæèëëàãààíû öàð õ¿ðýý ºðãºæèí òýëýõ òóòàì àæèëëàãñäûí òîî òîãòìîë íýìýãäýæ çºâõºí 2005 îíä ºìíºõ îíûõîîñ 27 õóâèàð ºñºâ. Ýíýõ¿¿ ºñºëòèéí 70 ãàðóé õóâü íü øèíýýð íýýãäñýí ñàëáàð íýãæ¿¿äýä îíîãäîæ áàéíà. Íèéò àæèëëàãñäûí 80 ãàðóé õóâü íü äýýä áîëîâñðîëòîé õ¿ì¿¿ñ áàéíà. Áèä àæèëëàãñäàà øóäàðãààð õºäºëìºðëºõ, ìýäëýã áîëîâñðîëîî äýýøë¿¿ëýõ ÷èí ýðìýëçëèéã íü õºõè¿ëýí äýìæäýã þì.

Òóñ áàíê Ìîíãîëáàíêíû ñóðãàëòûí òºâ, Ìîíãîëûí Áàíêíû õîëáîî áîëîí çàðèì èõ, äýýä ñóðãóóëü, ñóðãàëò, îëîí íèéòèéí áàéãóóëëàãóóäòàé õàìòðàí àæèëëàäàã áºãººä 2005 îíä ýäãýýð áàéãóóëëàãóóäààñ çîõèîí áàéãóóëëàãäñàí ìýðãýæëèéí óð ÷àäâàð ýçýìø¿¿ëýõ, äýýøë¿¿ëýõ ñóðãàëò, ñåìèíàð, óóëçàëòóóäàä äàâõàðäñàí òîîãîîð 170 àæèëòíûã õàìðóóëñàí áîëíî.

Öààøèä ìàíàé áàíê áàéíãà õóâüñàí ººð÷ëºãäºæ áàéäàã çàõ çýýëèéí æàì ¸ñ, áèçíåñèéí íºëººëëèéã ¿éë àæèëëàãààíäàà ñîðãîãîîð õàðãàëçàí õàìò îëíûõîî øèíý ñàíàà, óðàí óõààíûã á¿òýýë÷ õ¿÷, áîäèò àæèë áîëãîí õàðèëöàã÷ ò¿ìíèéõýý õàìãèéí íàéäâàðòàé ò¿íø íü áàéõûí òºëºº ÷àðìàéí àæèëëàõ áîëíî.

Хүний нөөцийн хөгжилHuman resource development

Íàñíû á¿òýöEmployee Age Groups

20 õ¿ðòýë íàñíû / Up to 20 ages 1%

50-ýýñ äýýø íàñíû / 50 ages, and more 5%

40-50 íàñíû / 40-50 ages 17%

30-40 íàñíû / 30-40 ages 33%

20-30 íàñíû / 20-30 ages 44%

Áîëîâñðîëûí ò¿âøèíEmployee Qualifications

Äýýä, 82%Graduated from the university, 82%

Òóñãàé äóíä,12%Graduated from the vocational training, 12%

Á¿ðýí äóíä, 6%High school education, 6%

Ажиллагсдын тоон өсөлт Number of employees growth

2002

0

20

40

60

80

100

120

140

2003 2004 2005

Ýðýãòýé / maleÝìýãòýé / femaleÍèéò àæèëëàãñàä / Total employee

Any institution’s development, success and achievement are inevitably related to the knowledge, education, professional skills and initiatives of its employees.

The Board of Directors and executive management of Capital Bank rely on unity, capabilities and constructive initiatives of its staff for their efforts to attain the Bank’s vision. With the expansion of its activities a number of the bank staff keeps growing on year-to-year basis. In 2005 number of the bank staff has increased by 27% than previous year. Over 70% of such increase this observed in the new branches. Currently, over 80 per-cent of the Bank’s staff have academic backgrounds. We encourage employee’s motivation to work honestly and their desire to improve knowledge and education.

Our bank cooperates with Training Center of the Bank of Mongolia, Mongolian Bankers Association, some universities and other non-governmental training organizations and in course of 2005 we covered 170 employees (double counted) with professional and skills training courses, workshops and meetings.

Further we will exert our efforts to maintain partnership with our clients and customers by converting inventions and initiatives of our employees into constructive and fruitful action with consideration of market principles and business implications in the continuously changing market conditions.

17

Ñ¿¿ëèéí æèë¿¿äýä äýëõèé äàõèíä ãëîáàë÷ëàë ýð÷èìòýé ÿâàãäàæ ò¿¿íèéãýý äàãààä ìýäýýëëèéí òåõíîëîãè äýýð ñóóðèëñàí á¿òýýãäýõ¿¿í ¿éë÷èëãýýã ýäèéí çàñãèéí á¿õ ñàëáàðóóä òýð äóíäàà ñàíõ¿¿ãèéí áàéãóóëëàãóóä ºðãºíººð íýâòð¿¿ëæ áàéíà. Òóñ áàíê ýíýõ¿¿ õºãæèë äýâøëýýñ õîöðîëã¿é ººðèéí ¿éë àæèëëàãààíäàà ìýäýýëëèéí òåõíîëîãèéã àøèãëàæ Èíòåðíýò áàíê, Èíòåðíýò òºëáºðèéí êàðò çýðýã á¿òýýãäýõ¿¿í¿¿äèéã íýâòð¿¿ëæ àìæèëòòàé õýðýãæ¿¿ëñýýð èðñýí.

̺í Êàïèòàë áàíê íü Íèéãìèéí äààòãàëûí åðºíõèé ãàçàðòàé õàìòðàí òýòãýâýð òýòãýìæèéã îëãîîä íýëýýä õóãàöàà ºíãºð÷ áàéíà. Ýíý õóãàöààíä Íèéãìèéí äààòãàëûí åðºíõèé ãàçðûí ïðîãðàìì õàíãàìæèíä òàâèõ øààðäëàãàä á¿ðýí íèéö¿¿ëñýí ïðîãðàìì õàíãàìæèéã áîëîâñðóóëàí ãàðãàñàí.

Ãààëèéí åðºíõèé ãàçàðòàé õàìòðàí íýã öýãýýñ öîãö ¿éë÷èëãýýã õàðèëöàã÷ íàðòàà õ¿ðãýõèéí òóëä íýãäñýí íýã îíëàéí ñ¿ëæýýíä õîëáîãäîí àæèëëàæ áàéãàà íü íèéò õàðèëöàã÷äûí òàëàðõàëûã õ¿ëýýñýí. Ýíý àæëûí õ¿ðýýíä Ãààëèéí åðºíõèé ãàçàðòàé õàìòðàí èíòåðíýòýýð ãààëèéí á¿ðä¿¿ëýëò õèéí, õóðààìæ òºëºõ àæëûã õèéõýýð õàìòðàí àæèëëàæ áàéíà.

Êàïèòàë áàíêèíä õàðèëöàõ äàíñòàé àæ àõóéí íýãæ, õóâü õ¿ì¿¿ñèéí õ¿ñýëòýýð ýõíèé ýýëæèíä çºâõºí Ìîíãîë óëñûí õýìæýýíä õ¿÷èí òºãºëäºð Äåáèò êàðòûã 2006 îíû II óëèðàëä çàõ çýýëä íýâòð¿¿ëýõ, öààøëààä èíòåðíýò õóäàëäààã õºãæ¿¿ëýõ, èíòåðíýò õóäàëäàà õèéõýä øààðäëàãàòàé äîòîîäûí êàðòûã áèé áîëãîõ, íóóöëàëûí ºíäºð òåõíîëîãèéã àøèãëàñàí âýá ñàéò õèéõ çîðèëò òàâèí àæèëëàæ áàéíà.

Êàïèòàë áàíê ìýäýýëýë òåõíîëîãèéí ÷èãëýëýýð 2006 îíûã á¿õ ñàëáàð íýãæèéã íýãäñýí ñ¿ëæýýíä îðóóëàõ æèë áîëãîí àæèëëàíà. Ýíý àæëûí õ¿ðýýíä Áàãàíóóð, Ýðäýíýò, Çàì-¯¿ä äýõ ñàëáàð íýãæ¿¿äèéã ºíäºð õóðäíû øèëýí êàáåëèéí ñ¿ëæýýíä õîëáîõ àæëûã ÐåéëÊîì ÕÕÊîìïàíèòàé õàìòðàí, ªìíºãîâü àéìàã äàõü ñàëáàð, Óëààíáààòàð õîò äàõü III õîðîîëîëä áàéðëàõ Òîîöîîíû 2-ð òºâ, Íàðàíòóóë çàõàä áàéðëàæ áóé Òîîöîîíû 4-ð òºâèéã ñàíñàðûí VSAT ñ¿ëæýýã àøèãëàí õîëáîõ àæëóóäûã Èíêîìíýò ÕÕÊîìïàíèòàé õàìòðàí õèéæ ã¿éöýòãýõýýð òºëºâëºñºí.

Ìýäýýëëèéí òåõíîëîãèInformation technology

For the recent years the world has increasingly been globalized, thus, all economic sectors, including financial institutions are adopting information technology based products and services. Capital Bank did not lag behind of this tendency and introduced new products such as e-banking services and e-pay prepaid cards by applying information technology in its operation.

Considerable time has been elapsed since Capital Bank had been involved in disbursement of pensions and benefits in collaboration with the State Social Insurance General Office. During this period the Bank developed software that fully complies with requirements by the State Social Insurance General Office.

In order to render one-window full services jointly with the State Customs Authority to our clients and customers the Bank has entered into the integrated on-line network which is highly appreciated by our clients. Within this framework, we are collaboratively working with the State Customs Authority to introduce on-line customs declaration and payment of customs duties.

In response to our client’s request we are planning to market debit card services from second quarter of 2006 to be used at first stage only in Mongolia, further to develop e-commerce, introduce credit cards for e-commerce and develop web-site with high security safeguard.

In the information technology field, for Capital Bank the year of 2006 will be dedicated connect all branches of the Bank to the integrated network system. Within the framework of this effort, we will ensure connection of the Bank’s Branches in Baganuur, Erdenet and Zamyn-Uud to the high-speed optical fiber network, and connection of Branch Office in Southgobi, Sub-branches #2 in 3rd Micro-district and #4 at Narantuul Market in Ulaanbaatar through VSAT system in collaboration respectively with ReilCom Co.,Ltd and Incomnet Co.,Ltd.

18

Äàëàéâàí àóäèòûí òàéëàíDALAIVAN AUDIT LLC

“Êàïèòàë áàíê”-íû Õóâü Íèéë¿¿ëýã÷äýäÀÓÄÈÒÎÐÛÍ Ä¯ÃÍÝËÒ

2005 оны 12 дугаар сарын 31-ний өдрөөр тасалбар болгон бэлтгэсэн тус банкны үлдэгдлийн тэнцэл, үйл ажиллагааны үр дүнгийн тайлан, өмчийн ºөрчлөлтийн, мºнгөн гүйлгээний болон банкны үйл ажиллагааны зохистой шалгуур үзүүлэлтийн тайлангууд, эдгээрт холбогдох баримт материалыг хүлээн авч танилцлаа. Эдгээр тайлангуудын бодит байдлыг банкны Гүйцэтгэх удирдлага хариуцах бөгөөд бидний хариуцлага нь аудитдаа үндэслэн дүгнэлт өгөх явдал юм.Бид аудитаа Аудитын олон улсын стандартад нийцүүлэн Монгол улсын Аудитын тухай хууль, компанийн дотоод стандартын хүрээнд явууллаа. Санхүүгийн тайлан нь материаллаг хэмжээний зөрчилтэй илэрхийлэгдээгүй гэдэг үндэслэлтэй магадлагаа олж авахын тулд аудитын эрсдэлийн хүчин зүйлүүд болон материаллаг байдлыг урьдчилан тодорхойлсоны үндсэн дээр санхүүгийн тайлангийн аудитын ажлын тºлөвлөгºө, нарийвчилсан хөтөлбºрийг санхүүгийн тайлангийн дансдаар боловсруулж, хºтºлбºрийнхөº хүрээнд аудитын асуулга авах, тулган шалгах, дүнгээс хөөн шалгах, тулган баталгаажуулах зэрэг горимуудаар гүйцэтгэж, нотолгоо олж цуглуулан шалгалаа. Нягтлан бодох бүртгэл хөтөлсөн арга аргачлал, баримталсан зарчим, дотоод хяналтын системийг нь үнэлж ажилласан. Аудитын ажлын үр дүн дараах дүгнэлт гаргах үндэслэл болно гэдэгт бид итгэлтэй байна.Капитал банкны нийслэл хот болон хөдºº орон нутгийн салбар, тооцооны тºвүүдийн анхан шатны бүртгэлийн баримт, олгосон зээлийн хувийн хэргийг аудитын шалгалтанд хамруулаагүй болно.Äýýð дурдсан зүйлсийн санхүүгийн тайланд үзүүлэх нөлөөллийг эс тîîцвîл банкны 2005 оны 12 дугаар сарын 31-нээрх санхүүгийн тайлан, үйл ажиллагааны үр дүнгийн, өмчийн өºрчлөлтийн, мөнгөн гүйлгээний тайлангууд нь Банкны тухай хууль, Санхүүгийн тайлагналын олон улсын стандартад нийцүүлэн Монголбанкнаас боловсруулан мºрдүүлж буй нягтлан бодох бүртгэл хөтлөх, санхүүгийн тайланг бэлтгэх заавар, журмын дагуу илэрхийлэгдсэн байна.Энэхүү дүгнэлт нь аудиторын тайланд хавсаргасан санхүүгийн тайлангууд болон эдгээр санхүүгийн тайлангуудтай холбоотой тайлбар тодруулгуудын хамтаар хүчин төгºлдºр болно.

Auditor’s report toThe Shareholders of “Capital Bank’

We have audited the accompanying balance sheet of Capital Bank (“The Bank”) as at December 31, 2005 and the related statements of income, of cash flows and of statement of changes in shareholders’ equity for the year then ended. These financial statements are the responsibility of the Bank’s management. Our responsibility is to express an opinion on these financial statements based on our audit.We conducted our audit in accordance with Mongolian Auditing Law, complying with the International Standards on Auditing. These standards require that we plan and perform the audit to obtain reasonable assurance as to whether the financial statements are free of material misstatement. An audit includes examining on a test basis, evidence supporting the amounts and disclosures in the financial statements. An audit also includes assessing the accounting principles used and significant estimates made by management, as well as evaluating the overall financial statement presentation. We believe that our audit provides a reasonable basis for our opinion.Accounting and loan documents of branches and settlement centers are not examined during our audit engagement.In our opinion, except for the effect of the matter in preceding paragraph, financial statements referred to in the first paragraph above present fairly, in all material respects, the financial position of Capital Bank as of December 31, 2005 and the result of its operations, its cash flows and its changes in shareholders’ equity for the year then ended in accordance with Mongolian Banking Law, Commercial Banks Financial Reporting Rules and the Unified Accounting Principles issued by the Bank of Mongolia, complying with International Financial Reporting Standards.This report is valid only with accompaning financial statements and notes to financial statements.

Ts.JigdenUlaanbaatar, March 10, 2006

19

Ñàíõ¿¿ãèéí òàéëàíBalance sheet

¯ëäýãäýë òýíöýë / Balance sheet

2005.12.31 2004.12.31

ХӨРӨНГӨ / ASSET

Мөнгө, түүнтэй адилтгах хөрөнгөCash and cash equivalent 3,618,272.4 2,425,299.0

Зээл (цэвэр)Loans (net) 15,125,377.0 8,575,876.7

Өмчлөх бусад үл хөдлөх хөрөнгө (цэвэр)Foreclosed properties (net) 133,250.6 46,371.2

Бусад хөрөнгөOther current assets 614,118.0 675,616.2

Үндсэн хөрөнгө (цэвэр)Tangible assets (net) 2,302,378.6 2,335,905.3

Биет бус хөрөнгөIntangible assets 26,983.0 14,852.5

НИЙТ ХӨРӨНГӨTOTAL ASSETS 21,820,379.6 14,073,920.9

ӨР ТӨЛБӨР БА ӨӨРИЙН ХӨРӨНГӨ / LIABILITIES AND OWNER’S EQUITY

ХарилцахCurrent deposit 7,151,226.8 1,714,106.2

ХадгаламжSaving deposit 9,268,676.7 6,983,772.8

Бусад санхүүгийн байгууллагаас татсан эх үүсвэрSources from bank and financial institutes 599,973.7 954,500.0

Бусад өр төлбөрOther liabilities 686,142.5 362,386.1

Өр төлбөрийн дүнTotal liabilities 17,706,019.7 10,014,765.1

Хувьцаат капиталShare capital 4,007,392.9 4,007,392.9

Нийгмийн хөгжлийн санSocial development fund 398.2 795.6

Хуримтлагдсан ашигRetained earning

Өмнөх үеийн ашиг (алдагдал)Previous year profit ( loss ) 0,0 (23,730.7)

Тайлант үеийн ашигCurrent period profit 106,568.8 74,698.0

Өөрийн хөрөнгийн дүнTotal owner’s equity 4,114,359.9 4,059,155.8

НИЙТ ӨР ТӨЛБӨР БА ӨӨРИÉН ХӨРӨНГӨTOTAL LIABILITIES AND OWNER’S EQUITY

21,820,379.6 14,073,920.9

Ìÿíãàí òºãðºãººð / MNT, thousand

20

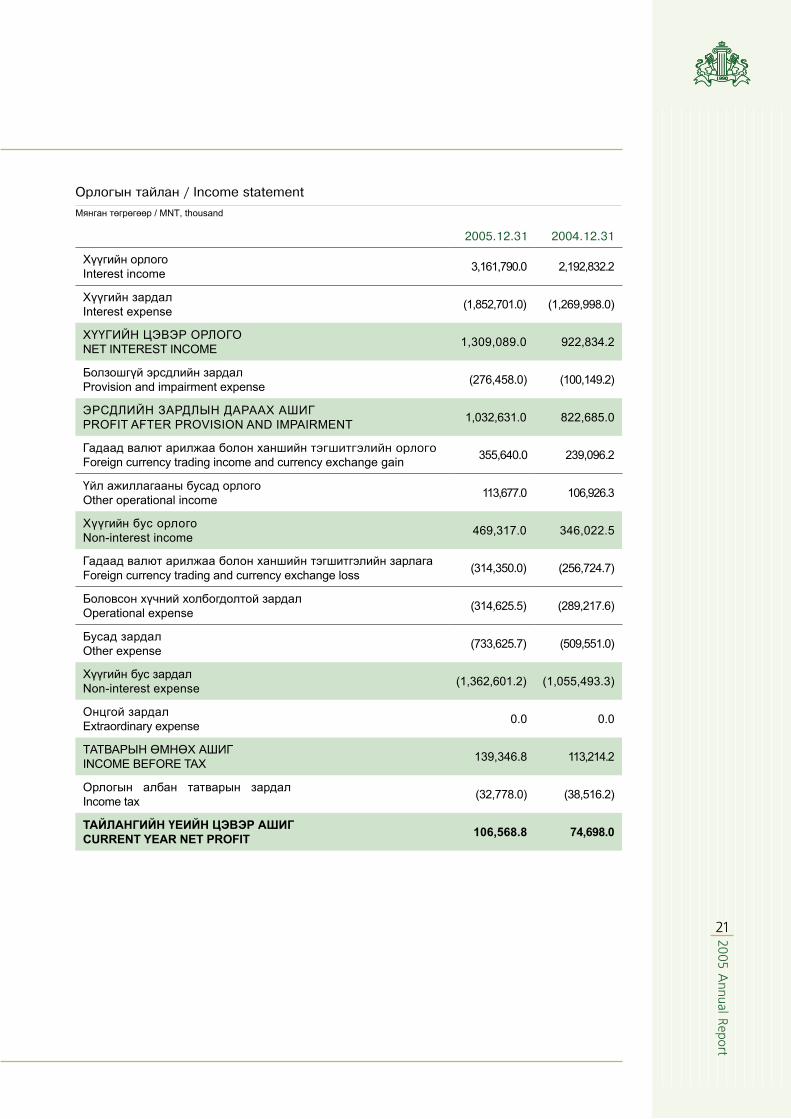

Îðëîãûí òàéëàí / Income statement

Хүүгийн орлогоInterest income 3,161,790.0 2,192,832.2

Хүүгийн зардалInterest expense (1,852,701.0) (1,269,998.0)

ХҮҮГИЙН ЦЭВЭР ОРЛОГОNET INTEREST INCOME 1,309,089.0 922,834.2

Болзошгүй эрсдлийн зардалProvision and impairment expense (276,458.0) (100,149.2)

ЭРСДЛИЙН ЗАРДЛЫН ДАРААХ АШИГPROFIT AFTER PROVISION AND IMPAIRMENT 1,032,631.0 822,685.0

Гадаад валют арилжаа болон ханшийн òýãøèòãýëèéí îðëîãîForeign currency trading income and currency exchange gain 355,640.0 239,096.2

Үйл ажиллагааны бусад орлогоOther operational income 113,677.0 106,926.3

Хүүгийн бус орлогоNon-interest income 469,317.0 346,022.5

Гадаад валют арилжаа болон ханшийн тэгшитгэлийн зарлагаForeign currency trading and currency exchange loss (314,350.0) (256,724.7)

Боловсоí хүчний холбогдолтой зардалOperational expense (314,625.5) (289,217.6)

Бусад зардалOther expense (733,625.7) (509,551.0)

Хүүгийн бус зардалNon-interest expense (1,362,601.2) (1,055,493.3)

Онцгой зардалExtraordinary expense 0.0 0.0

ТАТВАРЫН ӨМНӨХ АШИГINCOME BEFORE TAX 139,346.8 113,214.2

Орлогын албан татварын зардалIncome tax (32,778.0) (38,516.2)

ТАЙЛАНГИЙН ҮЕИЙН ЦЭВЭР АШИГCURRENT YEAR NET PROFIT 106,568.8 74,698.0

2005.12.31 2004.12.31

Ìÿíãàí òºãðºãººð / MNT, thousand

21

̺íãºí ã¿éëãýýíèé òàéëàí

Цэвэр ашиг 106,568.8

Тохируулга (40,400.0)

Үндсэн хөрөнгийн элэгдэл 132,012.0

Үндсэн хөрөнгийн борлуулсаны ашиг

Ажлын капиталын өөрчлөлтиéн өмнөх үндсэн үйл ажиллагааны ашиг

Үйл ажиллагааны активын өсөлт, бууралт (6,574,881.5)

Зээлийн багц (6,549,500.3)

Өмчлөх бусад үл хөдлөх хөрөнгө (цэвэр) (86,879.4)

Бусад хөрөнгө 61,498.2

Үйл ажиллагааны пассивын өсөлт, бууралт 7,691,254.6

Харилцах 5,437,120.6

Хадгаламж 2,284,903.9

Бусад санхүүгийн байгууллагаас татсан эх үүсвэр (354,526.3)

Бусад өр төлбөр 323,756.4

Үндсэн үйл ажиллагааны цэвэр мөнгөн гүйлгээ 1,314,553.9

Хөрөнгº оруулалтын мөнгөн гүйлгээ

Үндсэн хөрөнгийн нэмэгдсэн гүйлгээ (21,580.3)

Хөрөнгө оруулалтын цэвэр мөнгөн гүйлгээ (21,580.3)

Санхүүгийн үйл ажиллагааны мөнгөн гүйлгээ

Нийгмийн хөгжлийн сангаас çарцуулсан

Íайдваргүй авлагад шилжүүлсэн (100,000.0)

Хуримтлагдсан ашгийн хаалт

Санхүүгийн үйл ажиллагааны цэвэр мөнгөн гүйлгээ (100,000.0)

Нийт цэвэр мөнгөн гүйлгээ 1,192,973.4

Мөнгө, түүнтэй адилтгах хөрөнгиéн эхний үлдэгдэл 2,425,299.0

Мөнгө, түүнтэй адилтгах хөрөнгийн эцсийн үлдэгдэл 3,618,272.4

Хэсгийн дүн Бүлгийн дүн

Ìÿíãàí òºãðºãººð

22

Cash flow statement

Net profit for the year 106,568.8

Adjustment (40,400.0)

Fixed asset depreciation 132,012.0

Operating profit before working capital change

Earning from selling Fixed assets

Change in operating assets (6,574,881.5)

Loans (6,549,500.3)

Foreclosed properties (net) (86,879.4)

Other assets 61,498.2

Change in operating liabilities 7,691,254.6

Current deposit 5,437,120.6

Saving deposit 2,284,903.9

Sources from bank and financial institutes (354,526.3)

Other liabilities 323,756.4

Net cash flow from operating activities 1,314,553.9

CASH FLOW FROM INVESTMENT ACTIVITIES

Increase in fixed assets (21,580.3)

Net cash used in investment activities (21,580.3)

CASH FLOW FROM FINANCING ACTIVITIES

Social Development Fund contribution

Doubtful receivable write-off (100,000.0)

Adjustments before profit sharing

Net cash used in financing activities (100,000.0)

Net increase (decrease) in cash and cash equivalent 1,192,973.4

Cash and cash equivalent brought forward 2,425,299.0

Cash and cash equivalent carried forward 3,618,272.4

Хэсгийн дүн Бүлгийн дүн

MNT, thousand

23

Êàïèòàë áàíêíû ñàëáàð, òîîöîîíû òºâ¿¿ä

Төв банк Самбуугийн гудамж - 48Чингэлтэй дүүрэг Улаанбаатар хот - 211238Утас: 976-11-312531 Факс: 976-11-310833http: //www.capitalbank.mn

Òîîöîîíû òºâ ¹901Òýýâýð÷äèéí ãóäàìæÁàÿíãîë ä¿¿ðýãÓëààíáààòàð õîòÓòàñ: 976-11-242725

Òîîöîîíû òºâ ¹903Ýíõòàéâàíû ãóäàìæ-15×èíãýëòýé ä¿¿ðýãÓëààíáààòàð õîòÓòàñ: 976-11-324441

Òîîöîîíû òºâ ¹905Öîãòöýöèé ñóìªìíºãîâü àéìàãÓòàñ: 01532-26519

Òîîöîîíû òºâ ¹907Áàÿíõîøóóíû ýöýñÑîíãèíî õàéðõàí ä¿¿ðýãÓëààíáààòàð õîòÓòàñ: 976-11-306566

Òîîöîîíû òºâ ¹909Ãóðâàëæèí. ÀÁÒÝÌÀÕàí-Óóë ä¿¿ðýãÓëààíáààòàð õîòÓòàñ: 976-11-245979

Òîîöîîíû òºâ №911Манлай сум Өмнөговь аймагÓòàñ: 01532-26515

Тооцооны төв №13Цэцэрлэг хотАрхангай аймаг Óòàñ: 01332-21470

Îðõîí àéìàã äàõü ñàëáàðÁàÿí-ªíäºð ñóìÓòàñ: 01352-27504Ôàêñ: 01352-27505

ªìíºãîâü àéìàã äàõü ñàëáàðÄàëàíçàäãàä õîòÓòàñ: 01532-22330Ôàêñ: 01532-23971

Òîîöîîíû òºâ ¹902Ýíýáèøèéí ãóäàìæÁàÿíãîë ä¿¿ðýãÓëààíáààòàð õîòÓòàñ: 976-11-300334

Òîîöîîíû òºâ ¹906Çàìûí-¯¿ä ñóìÄîðíîãîâü àéìàãÓòàñ: 0252-455-3553Ôàêñ: 0252-455-3299

Òîîöîîíû òºâ ¹904Íàðàíòóóë ÎÓÕÒÁàÿíç¿ðõ ä¿¿ðýãÓëààíáààòàð õîòÓòàñ: 976-11-457118

Òîîöîîíû òºâ ¹908Óðò áóëàã áàãÁàÿí-ªíäºð ñóìÎðõîí àéìàãÓòàñ: 01352-30604

Òîîöîîíû òºâ №910МАХН-ын байрБаянзүрх дүүрэг Улаанбаатар хотУтас: 976-11-463415

Тооцооны төв №912НДХэлтсийн байрÑ¿õáààòàð дүүрэг Улаанбаатар хотУтас: 976-11-353544

Тооцооны төв №14Хан-Уул дүүрэг Улаанбаатар хот Утас: 976-11-345365

Áàãàíóóð ä¿¿ðýã äýõ ñàëáàðÓëààíáààòàð õîòÓòàñ: 0121-20445Ôàêñ: 0121-22412

Òîîöîîíû êàññ ¹1Ãààëèéí ãàçðûí áàéðÁàÿí ºíäºð ñóìÎðõîí àéìàãÓòàñ: 01352-276004

Тооцооны төв №915Áàðèëãûí áèðæÇàëóó÷óóäûí ºðãºí ÷ºëººÑ¿õáààòàð ä¿¿ðýãÓëààíáààòàð õîòУтас: 976-11-351451

Тооцооны төв №916Àéìãèéí çàõèðãààíû áàéð̺ðºí ñóìÕºâñãºë àéìàãУтас: 01382-21499Ôàêñ: 01382-21499

24

Êàïèòàë áàíêíû ñàëáàð, òîîöîîíû òºâ¿¿ä

Төв банк Самбуугийн гудамж - 48Чингэлтэй дүүрэг Улаанбаатар хот - 211238Утас: 976-11-312531 Факс: 976-11-310833http: //www.capitalbank.mn

Òîîöîîíû òºâ ¹901Òýýâýð÷äèéí ãóäàìæÁàÿíãîë ä¿¿ðýãÓëààíáààòàð õîòÓòàñ: 976-11-242725

Òîîöîîíû òºâ ¹903Ýíõòàéâàíû ãóäàìæ-15×èíãýëòýé ä¿¿ðýãÓëààíáààòàð õîòÓòàñ: 976-11-324441

Òîîöîîíû òºâ ¹905Öîãòöýöèé ñóìªìíºãîâü àéìàãÓòàñ: 01532-26519

Òîîöîîíû òºâ ¹907Áàÿíõîøóóíû ýöýñÑîíãèíî õàéðõàí ä¿¿ðýãÓëààíáààòàð õîòÓòàñ: 976-11-306566

Òîîöîîíû òºâ ¹909Ãóðâàëæèí. ÀÁÒÝÌÀÕàí-Óóë ä¿¿ðýãÓëààíáààòàð õîòÓòàñ: 976-11-245979

Òîîöîîíû òºâ №911Манлай сум Өмнөговь аймагÓòàñ: 01532-26515

Тооцооны төв №13Цэцэрлэг хотАрхангай аймаг Óòàñ: 01332-21470

Îðõîí àéìàã äàõü ñàëáàðÁàÿí-ªíäºð ñóìÓòàñ: 01352-27504Ôàêñ: 01352-27505

ªìíºãîâü àéìàã äàõü ñàëáàðÄàëàíçàäãàä õîòÓòàñ: 01532-22330Ôàêñ: 01532-23971

Òîîöîîíû òºâ ¹902Ýíýáèøèéí ãóäàìæÁàÿíãîë ä¿¿ðýãÓëààíáààòàð õîòÓòàñ: 976-11-300334

Òîîöîîíû òºâ ¹906Çàìûí-¯¿ä ñóìÄîðíîãîâü àéìàãÓòàñ: 0252-455-3553Ôàêñ: 0252-455-3299

Òîîöîîíû òºâ ¹904Íàðàíòóóë ÎÓÕÒÁàÿíç¿ðõ ä¿¿ðýãÓëààíáààòàð õîòÓòàñ: 976-11-457118

Òîîöîîíû òºâ ¹908Óðò áóëàã áàãÁàÿí-ªíäºð ñóìÎðõîí àéìàãÓòàñ: 01352-30604

Òîîöîîíû òºâ №910МАХН-ын байрБаянзүрх дүүрэг Улаанбаатар хотУтас: 976-11-463415

Тооцооны төв №912НДХэлтсийн байрÑ¿õáààòàð дүүрэг Улаанбаатар хотУтас: 976-11-353544

Тооцооны төв №14Хан-Уул дүүрэг Улаанбаатар хот Утас: 976-11-345365

Áàãàíóóð ä¿¿ðýã äýõ ñàëáàðÓëààíáààòàð õîòÓòàñ: 0121-20445Ôàêñ: 0121-22412

Òîîöîîíû êàññ ¹1Ãààëèéí ãàçðûí áàéðÁàÿí ºíäºð ñóìÎðõîí àéìàãÓòàñ: 01352-276004

Тооцооны төв №915Áàðèëãûí áèðæÇàëóó÷óóäûí ºðãºí ÷ºëººÑ¿õáààòàð ä¿¿ðýãÓëààíáààòàð õîòУтас: 976-11-351451

Тооцооны төв №916Àéìãèéí çàõèðãààíû áàéð̺ðºí ñóìÕºâñãºë àéìàãУтас: 01382-21499Ôàêñ: 01382-21499

24

Branches & settlement centers of Capital bank

Printed by migmaPrint in Mongolia

Head officeSambuu street - 48 Chingeltei districtUlaanbaatar - 211238Tel: 976-11-312531 Fax: 976-11-310833http: //www.capitalbank.mn

Settlement center ¹901Teeverchid streetBayangol districtUlaanbaatarTel: 976-11-242725

Settlement center ¹903Enkh taivan streetChingeltei districtUlaanbaatarTel: 976-11-324441

Settlement center ¹905Tsogttsetsii soumUmnugobi aimagTel: 01532-26519

Settlement center ¹907BayankhoshuuSongino Khairkhan districtUlaanbaatarTel: 976-11-306566

Settlement center ¹909Gurvaljin bridgeKhan-Uul district UlaanbaatarTel: 976-11-245979

Settlement center ¹911Manlai soumUmnugobi aimagTel: 01532-26515

Settlement center ¹913Tsetserleg cityArkhangai aimagTel: 01332-21470

Orkhon branchBayan-Undur soumOrkhon aimagTel: 01352-27504Fax: 01352-27505

Umnugobi branchDalanzadgad cityUmnugobi aimagTel: 01532-22330Fax: 01532-23971

Settlement center ¹902Enebish streetBayangol districtUlaanbaatarTel: 976-11-300334

Settlement center ¹906Zamyn-Uud soumDornogobi aimagTel: 0252-455-3553Fax: 0252-455-3299

Settlement center ¹904Narantuul ITCBayanzurkh districtUlaanbaatarTel: 976-11-457118

Settlement center ¹908Urt bulag bagBayan-Undur soumOrkhon aimagTel: 01352-30604

Settlement center ¹910Building of MPR PartyBayanzurkh districtUlaanbaatarTel: 976-11-463415

Settlement center ¹912Social insurance buildingSukhbaatar district UlaanbaatarTel: 976-11-353544

Settlement center ¹914Khan-Uul district UlaanbaatarTel: 976-11-345365

Baganuur branchBaganuur districtUlaanbaatarTel: 0121-20445Fax: 0121-22412

Cash ¹1Building of Customs authorityBayan-Undur soumOrkhon aimagTel: 01352-276004

Settlement center ¹915Construction information technology centerZaluuchuud roadSukhbaatar district UlaanbaatarTel: 976-11-351451

Settlement center ¹916Building of Aimag governmentMurun soumKhuvsgul aimagTel: 01382-21499Fax: 01382-21499

25

www.capitalbank.mn