Акцизна политика у Србији

DESCRIPTION

Акцизна политика у Србији. Досадашња кретања Постојеће стање и поређења Могући правци промена. Законски оквир и његове промене. Постојећи Закон о акцизама донет 2001. године битне промене акцизне политике и велика административна унапређења: - PowerPoint PPT PresentationTRANSCRIPT

Акцизна политика у Србији

Досадашња кретања

Постојеће стање и поређења

Могући правци промена

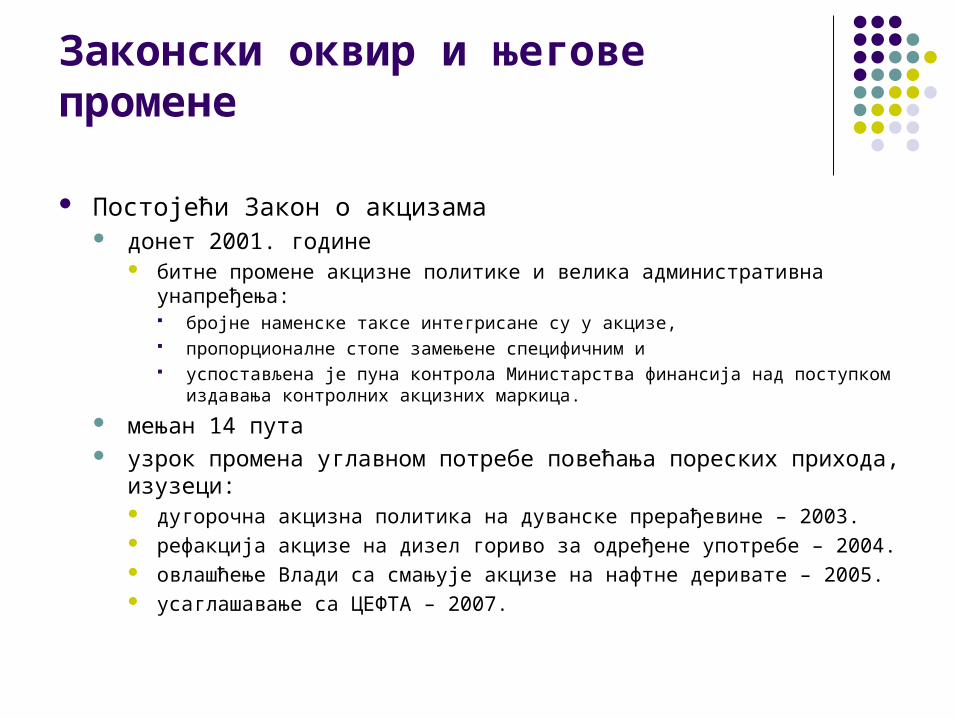

Законски оквир и његове промене

Постојећи Закон о акцизама донет 2001. године

битне промене акцизне политике и велика административна унапређења: бројне наменске таксе интегрисане су у акцизе, пропорционалне стопе замењене специфичним и успостављена је пуна контрола Министарства финансија над поступком

издавања контролних акцизних маркица.

мењан 14 пута узрок промена углавном потребе повећања пореских прихода,

изузеци: дугорочна акцизна политика на дуванске прерађевине – 2003. рефакција акцизе на дизел гориво за одређене употребе – 2004. овлашћење Влади са смањује акцизе на нафтне деривате – 2005. усаглашавање са ЦЕФТА – 2007.

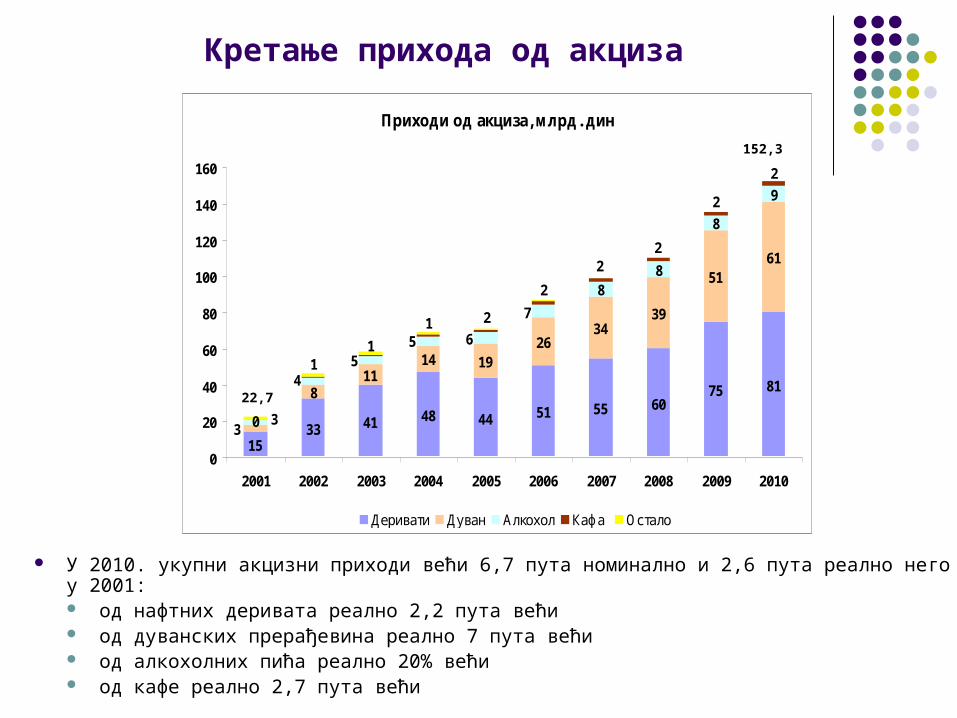

Кретање прихода од акциза

Приходи од акциза, млрд. дин

1533 41 48 44 51 55 60

75 81811

14 1926

3439

5161

88

8

9

033

45

5 6

7

11

1 2

2

22

2

2

0

20

40

60

80

100

120

140

160

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Деривати Дуван Алкохол Кафа Остало

У 2010. укупни акцизни приходи већи 6,7 пута номинално и 2,6 пута реално него у 2001: од нафтних деривата реално 2,2 пута већи од дуванских прерађевина реално 7 пута већи од алкохолних пића реално 20% већи од кафе реално 2,7 пута већи

22,7

152,3

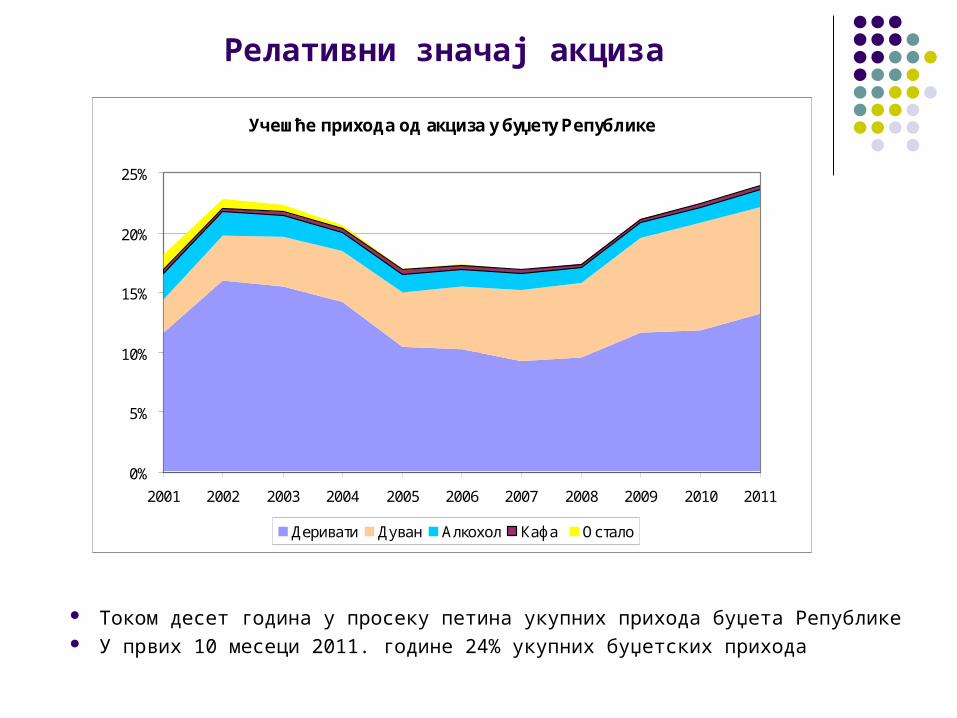

Релативни значај акциза

Током десет година у просеку петина укупних прихода буџета Републике У првих 10 месеци 2011. године 24% укупних буџетских прихода

Учешће прихода од акциза у буџету Републике

0%

5%

10%

15%

20%

25%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Деривати Дуван Алкохол Кафа Остало

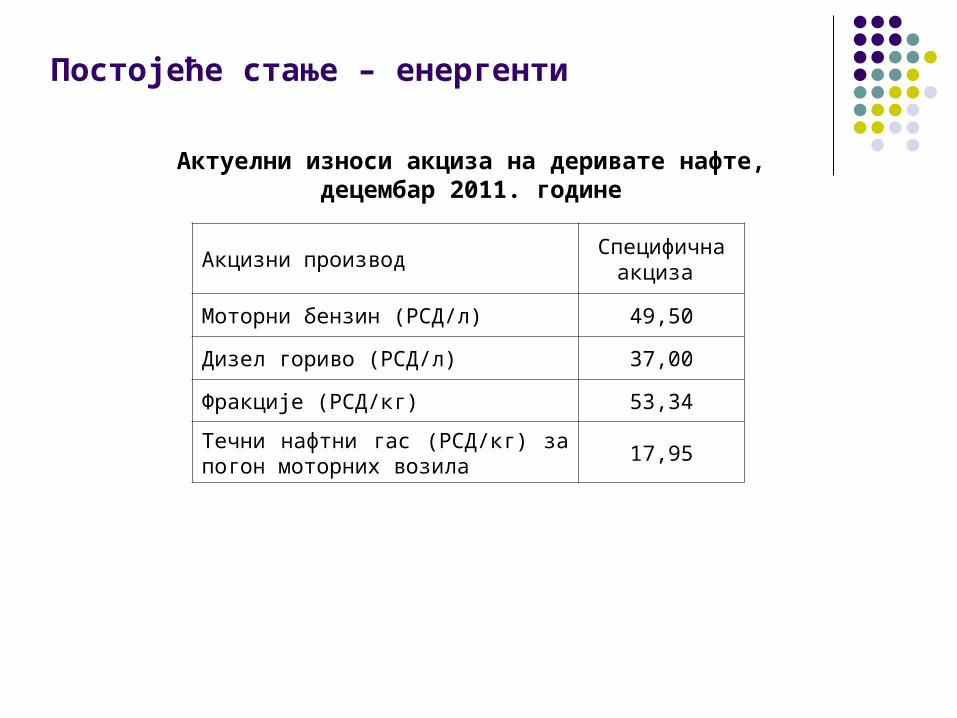

Постојеће стање – енергенти

Актуелни износи акциза на деривате нафте, децембар 2011. године

Акцизни производ Специфична акциза

Моторни бензин (РСД/л) 49,50

Дизел гориво (РСД/л) 37,00

Фракције (РСД/кг) 53,34

Течни нафтни гас (РСД/кг) за погон моторних возила 17,95

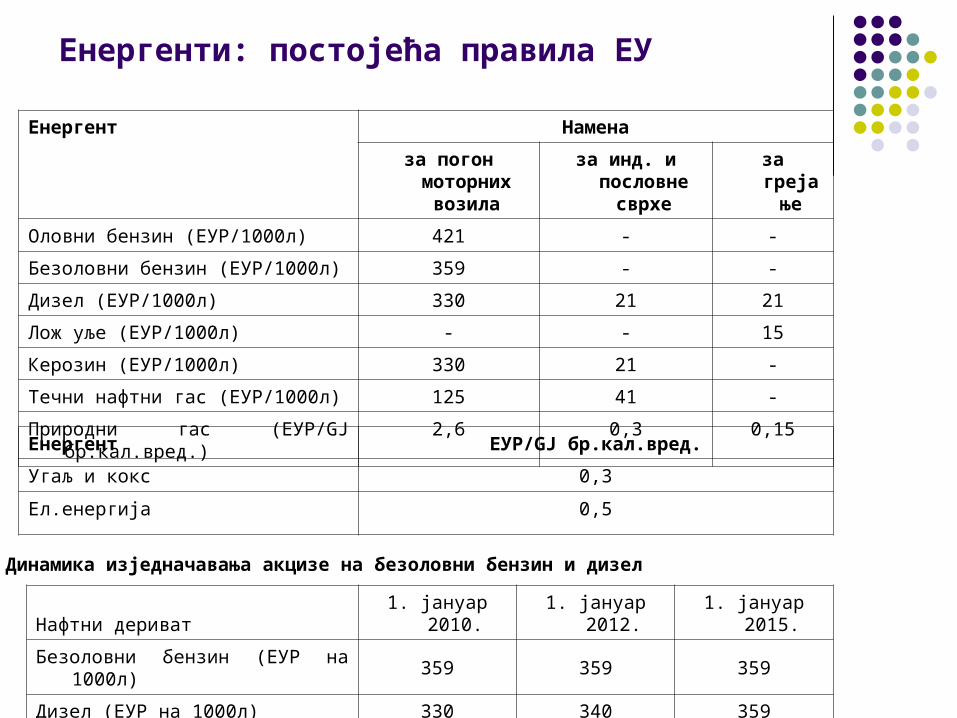

Енергенти: постојећа правила ЕУ

Енергент Намена

за погон моторних возила

за инд. и пословне сврхе

за грејање

Оловни бензин (ЕУР/1000л) 421 - -

Безоловни бензин (ЕУР/1000л) 359 - -

Дизел (ЕУР/1000л) 330 21 21

Лож уље (ЕУР/1000л) - - 15

Керозин (ЕУР/1000л) 330 21 -

Течни нафтни гас (ЕУР/1000л) 125 41 -

Природни гас (ЕУР/GJ бр.кал.вред.) 2,6 0,3 0,15

Енергент ЕУР/GJ бр.кал.вред.

Угаљ и кокс 0,3

Ел.енергија 0,5

Нафтни дериват 1. јануар 2010. 1. јануар 2012. 1. јануар 2015.

Безоловни бензин (ЕУР на 1000л) 359 359 359

Дизел (ЕУР на 1000л) 330 340 359

Динамика изједначавања акцизе на безоловни бензин и дизел

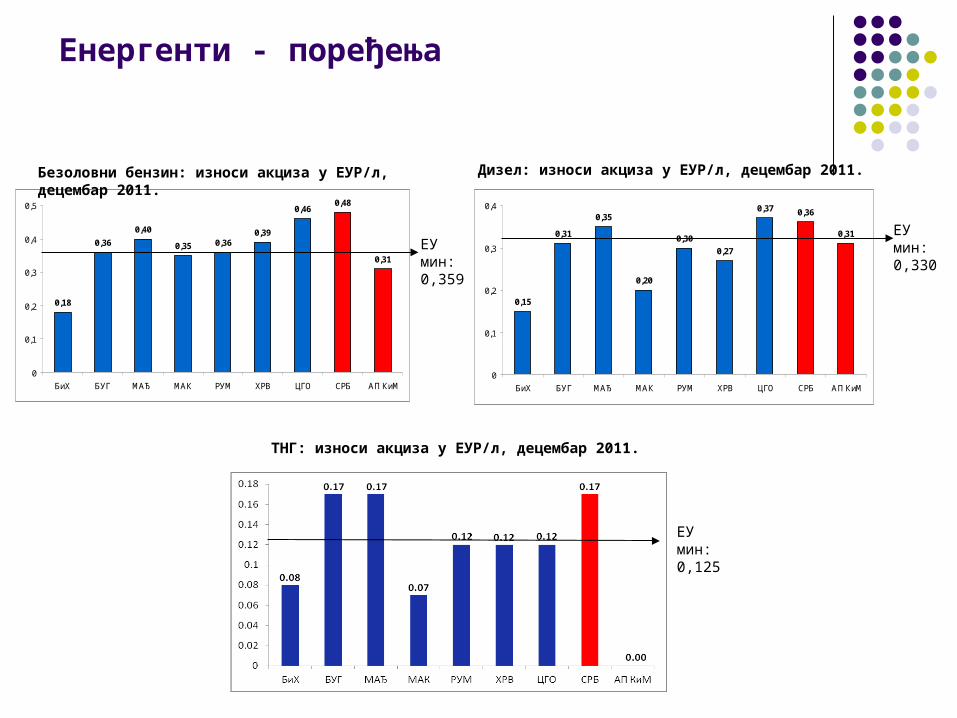

Енергенти - поређења

0,18

0,36

0,40

0,35 0,360,39

0,460,48

0,31

0

0,1

0,2

0,3

0,4

0,5

БиХ БУГ МАЂ МАК РУМ ХРВ ЦГО СРБ АП КиМ

ЕУ мин:0,359

Безоловни бензин: износи акциза у ЕУР/л, децембар 2011.

0,15

0,31

0,35

0,20

0,30

0,27

0,37 0,36

0,31

0

0,1

0,2

0,3

0,4

БиХ БУГ МАЂ МАК РУМ ХРВ ЦГО СРБ АП КиМ

ЕУ мин:0,330

Дизел: износи акциза у ЕУР/л, децембар 2011.

ЕУ мин:0,125

ТНГ: износи акциза у ЕУР/л, децембар 2011.

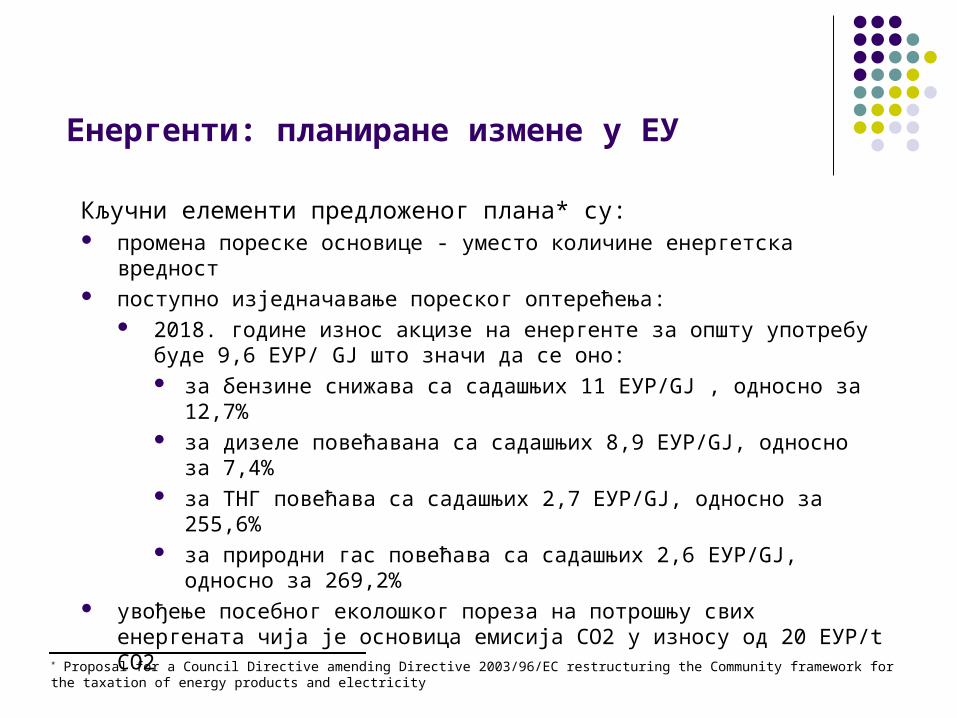

Енергенти: планиране измене у ЕУ

Кључни елементи предложеног плана* су: промена пореске основице - уместо количине енергетска вредност поступно изједначавање пореског оптерећења:

2018. године износ акцизе на енергенте за општу употребу буде 9,6 ЕУР/ GЈ што значи да се оно: за бензине снижава са садашњих 11 ЕУР/GЈ , односно за 12,7% за дизеле повећавана са садашњих 8,9 ЕУР/GЈ, односно за 7,4% за ТНГ повећава са садашњих 2,7 ЕУР/GЈ, односно за 255,6% за природни гас повећава са садашњих 2,6 ЕУР/GЈ, односно за

269,2% увођење посебног еколошког пореза на потрошњу свих енергената чија је

основица емисија CO2 у износу од 20 ЕУР/t CO2

* Proposal for a Council Directive amending Directive 2003/96/EC restructuring the Community framework for the taxation of energy products and electricity

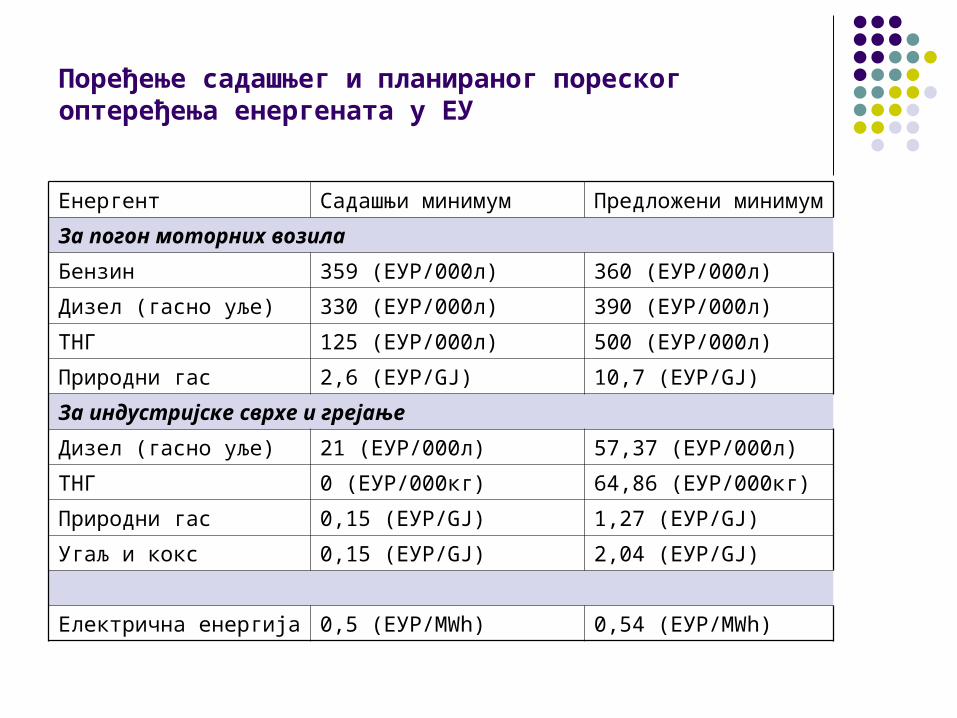

Поређење садашњег и планираног пореског оптеређења енергената у ЕУ

Енергент Садашњи минимум Предложени минимум

За погон моторних возила

Бензин 359 (ЕУР/000л) 360 (ЕУР/000л)

Дизел (гасно уље) 330 (ЕУР/000л) 390 (ЕУР/000л)

ТНГ 125 (ЕУР/000л) 500 (ЕУР/000л)

Природни гас 2,6 (ЕУР/GJ) 10,7 (ЕУР/GJ)

За индустријске сврхе и грејање

Дизел (гасно уље) 21 (ЕУР/000л) 57,37 (ЕУР/000л)

ТНГ 0 (ЕУР/000кг) 64,86 (ЕУР/000кг)

Природни гас 0,15 (ЕУР/GJ) 1,27 (ЕУР/GJ)

Угаљ и кокс 0,15 (ЕУР/GJ) 2,04 (ЕУР/GJ)

Електрична енергија 0,5 (ЕУР/MWh) 0,54 (ЕУР/MWh)

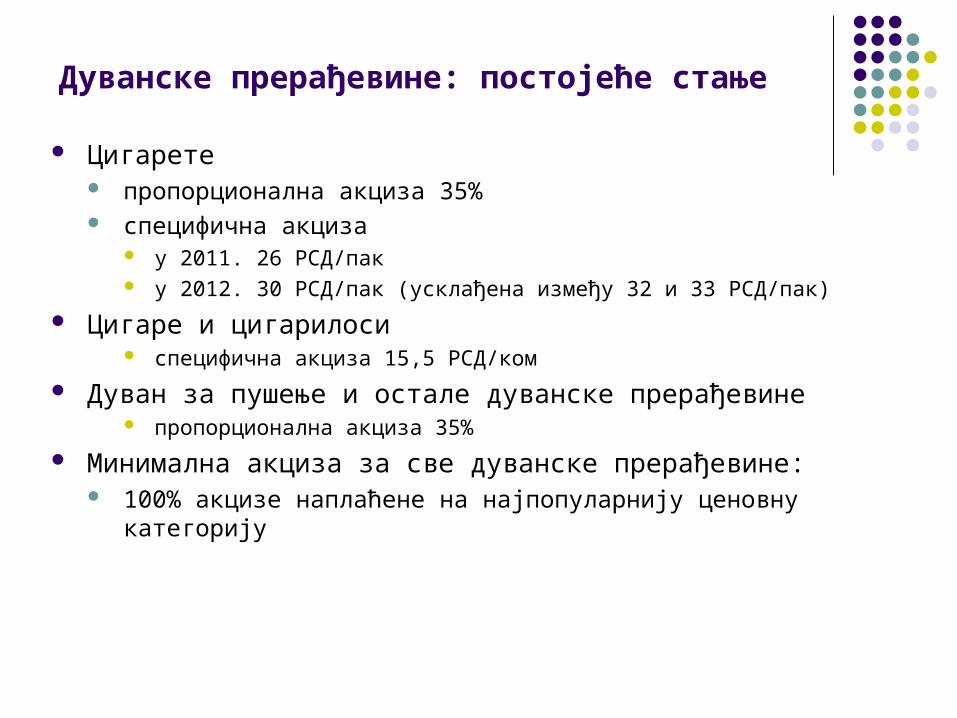

Дуванске прерађевине: постојеће стање

Цигарете пропорционална акциза 35% специфична акциза

у 2011. 26 РСД/пак у 2012. 30 РСД/пак (усклађена између 32 и 33 РСД/пак)

Цигаре и цигарилоси специфична акциза 15,5 РСД/ком

Дуван за пушење и остале дуванске прерађевине пропорционална акциза 35%

Минимална акциза за све дуванске прерађевине: 100% акцизе наплаћене на најпопуларнију ценовну категорију

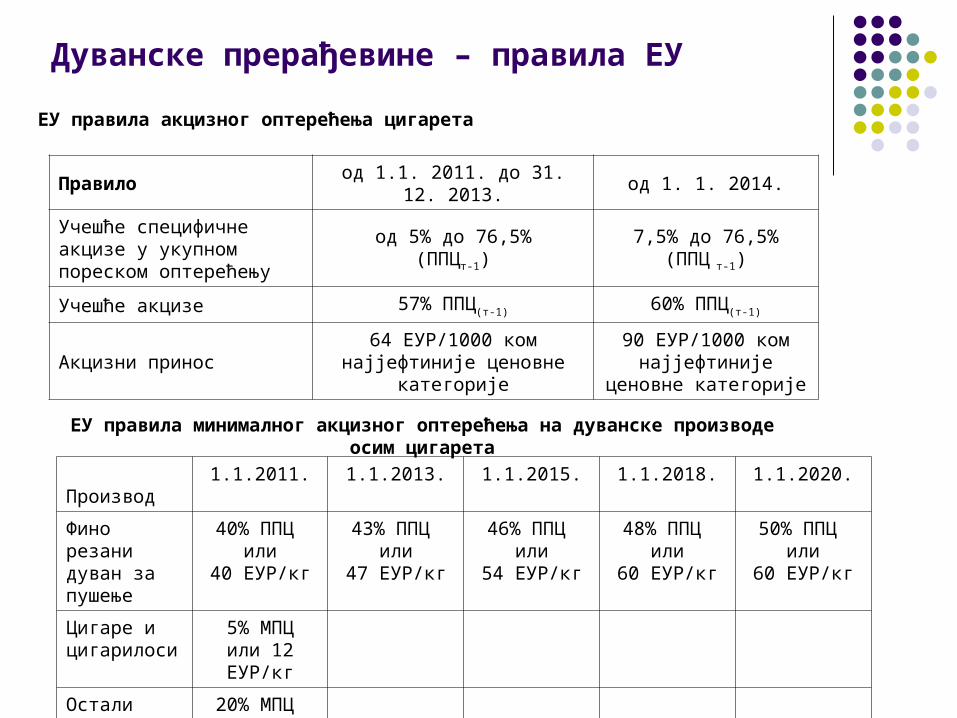

Дуванске прерађевине – правила ЕУ

ЕУ правила акцизног оптерећења цигарета

Правило од 1.1. 2011. до 31. 12. 2013. од 1. 1. 2014.

Учешће специфичне акцизе у укупном пореском оптерећењу

од 5% до 76,5%(ППЦт-1)

7,5% до 76,5%(ППЦ т-1)

Учешће акцизе 57% ППЦ(т-1) 60% ППЦ(т-1)

Акцизни принос 64 ЕУР/1000 комнајјефтиније ценовне категорије

90 ЕУР/1000 комнајјефтиније ценовне

категорије

ЕУ правила минималног акцизног оптерећења на дуванске производе осим цигарета

Производ1.1.2011. 1.1.2013. 1.1.2015. 1.1.2018. 1.1.2020.

Фино резани дуван за пушење

40% ППЦ или

40 ЕУР/кг

43% ППЦ или

47 ЕУР/кг

46% ППЦ или

54 ЕУР/кг

48% ППЦ или

60 ЕУР/кг

50% ППЦ или

60 ЕУР/кг

Цигаре и цигарилоси

5% МПЦили 12 ЕУР/кг

Остали дуван за пушење

20% МПЦ или 22 ЕУР/кг

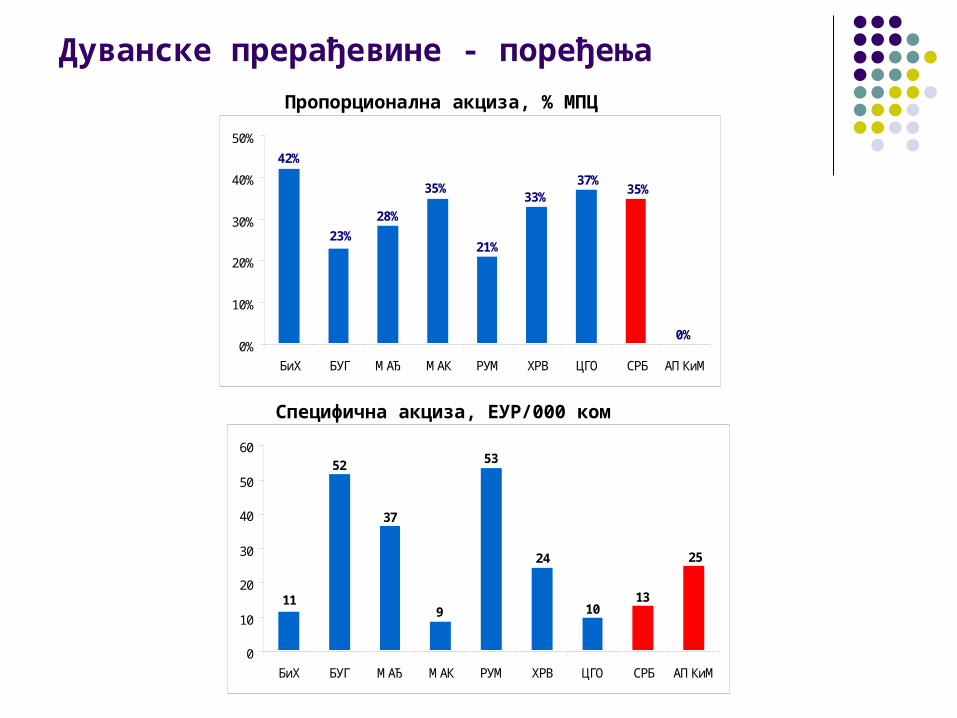

Дуванске прерађевине - поређења

Пропорционална акциза, % МПЦ

0%

35%37%

33%

21%

35%

28%

42%

23%

0%

10%

20%

30%

40%

50%

БиХ БУГ МАЂ МАК РУМ ХРВ ЦГО СРБ АП КиМ

Специфична акциза, ЕУР/000 ком

11

52

37

9

53

24

1013

25

0

10

20

30

40

50

60

БиХ БУГ МАЂ МАК РУМ ХРВ ЦГО СРБ АП КиМ

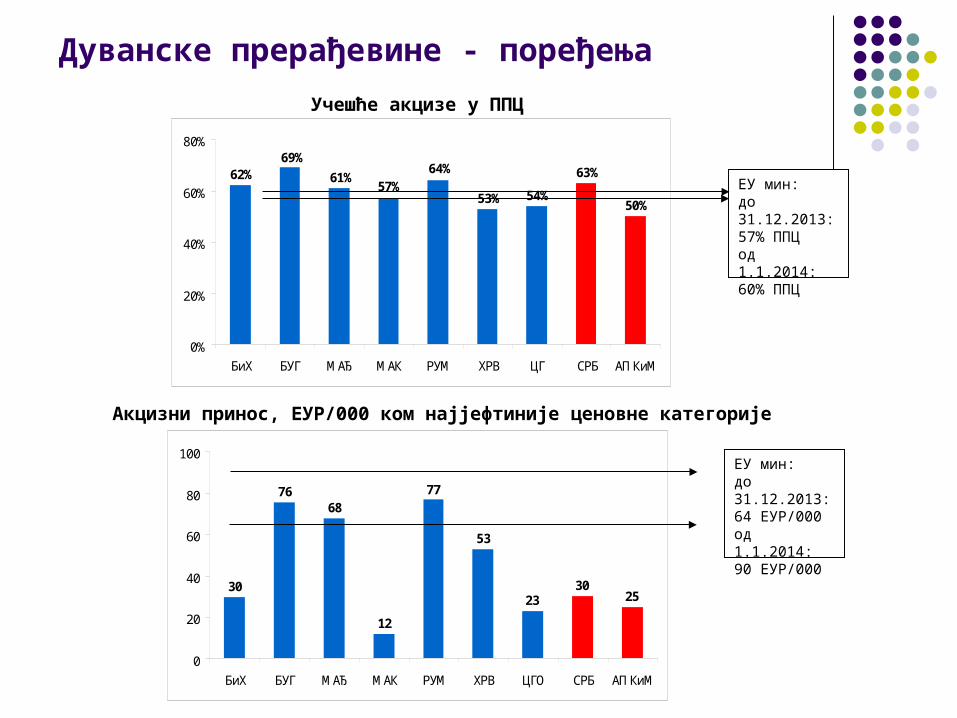

Дуванске прерађевине - поређења

50%

63%

54%53%

64%57%

61%

69%62%

0%

20%

40%

60%

80%

БиХ БУГ МАЂ МАК РУМ ХРВ ЦГ СРБ АП КиМ

ЕУ мин:до 31.12.2013:57% ППЦод 1.1.2014:60% ППЦ

Учешће акцизе у ППЦ

2530

23

53

77

12

6876

30

0

20

40

60

80

100

БиХ БУГ МАЂ МАК РУМ ХРВ ЦГО СРБ АП КиМ

ЕУ мин:до 31.12.2013:64 ЕУР/000од 1.1.2014:90 ЕУР/000

Акцизни принос, ЕУР/000 ком најјефтиније ценовне категорије

Дуванске прерађевине - поређења

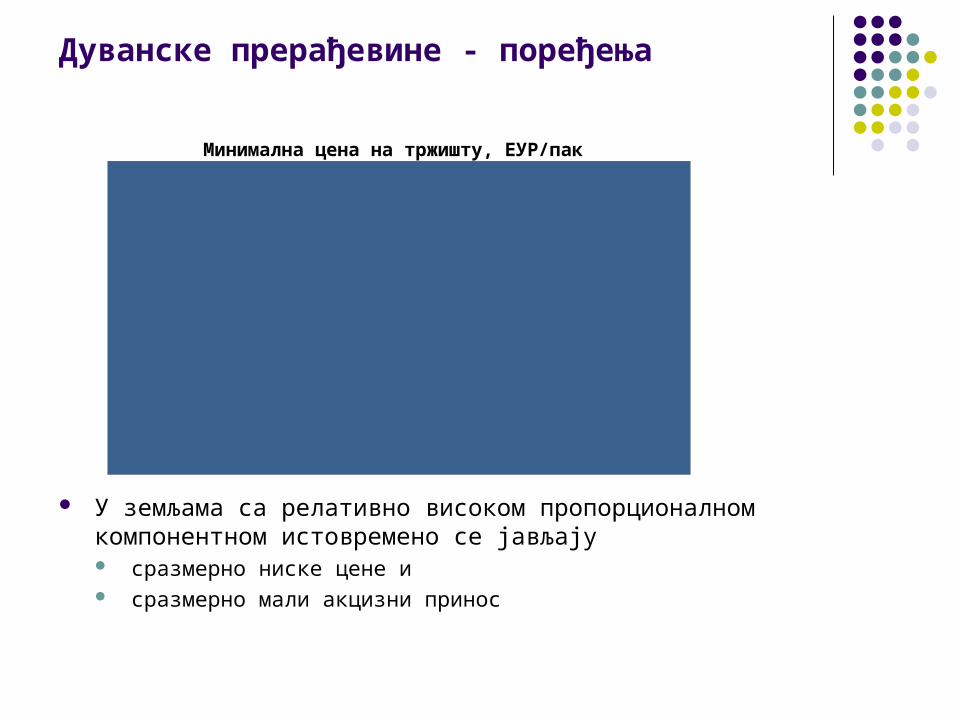

У земљама са релативно високом пропорционалном компонентном истовремено се јављају сразмерно ниске цене и сразмерно мали акцизни принос

Минимална цена на тржишту, ЕУР/пак

0,90,8

1,8

0,9

2,0 1,92,2

0,60,7

0,0

0,4

0,8

1,2

1,6

2,0

2,4

СРБ АПКиМ

ХРВ БиХ БУГ МАЂ РУМ МАК ЦГ

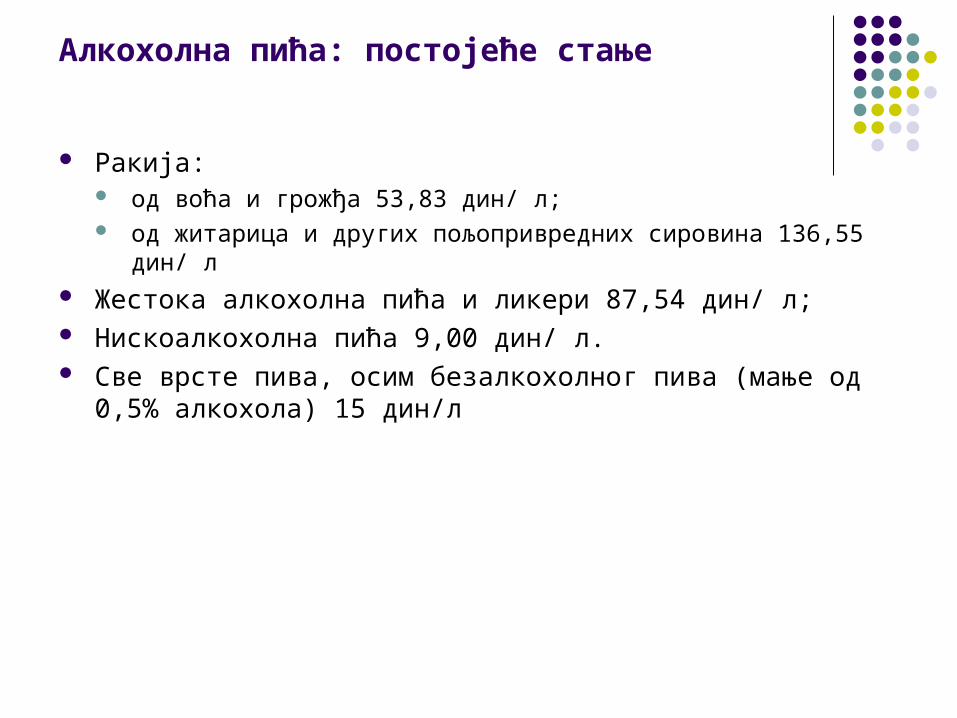

Алкохолна пића: постојеће стање

Ракија: од воћа и грожђа 53,83 дин/ л; од житарица и других пољопривредних сировина 136,55 дин/ л

Жестока алкохолна пића и ликери 87,54 дин/ л; Нискоалкохолна пића 9,00 дин/ л. Све врсте пива, осим безалкохолног пива (мање од 0,5%

алкохола) 15 дин/л

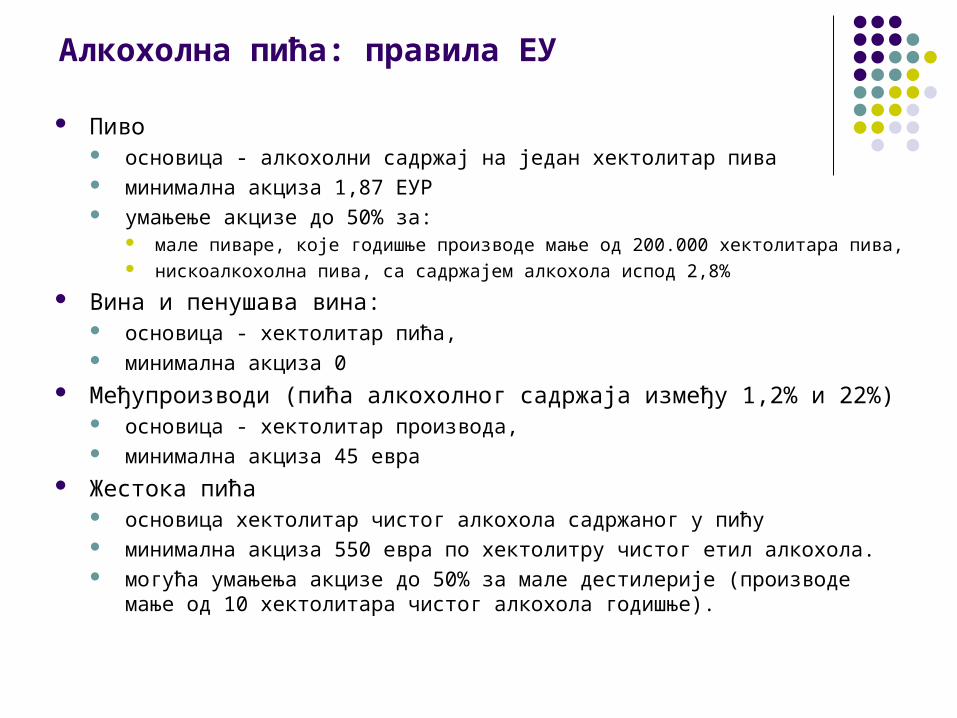

Алкохолна пића: правила ЕУ

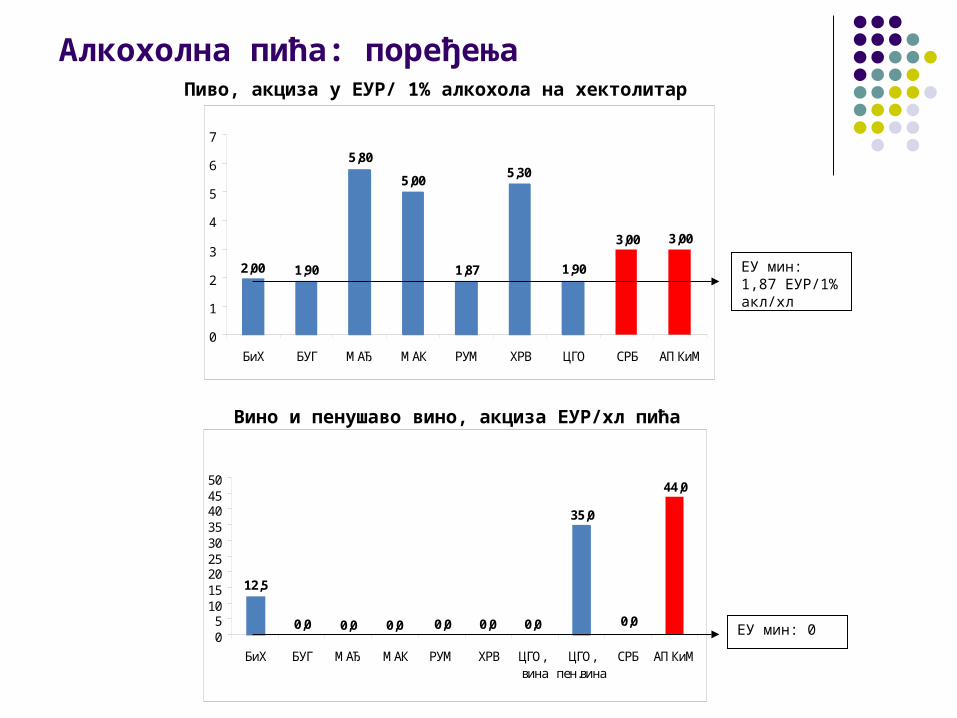

Пиво основица - алкохолни садржај на један хектолитар пива минимална акциза 1,87 ЕУР умањење акцизе до 50% за:

мале пиваре, које годишње производе мање од 200.000 хектолитара пива, нискоалкохолна пива, са садржајем алкохола испод 2,8%

Вина и пенушава вина: основица - хектолитар пића, минимална акциза 0

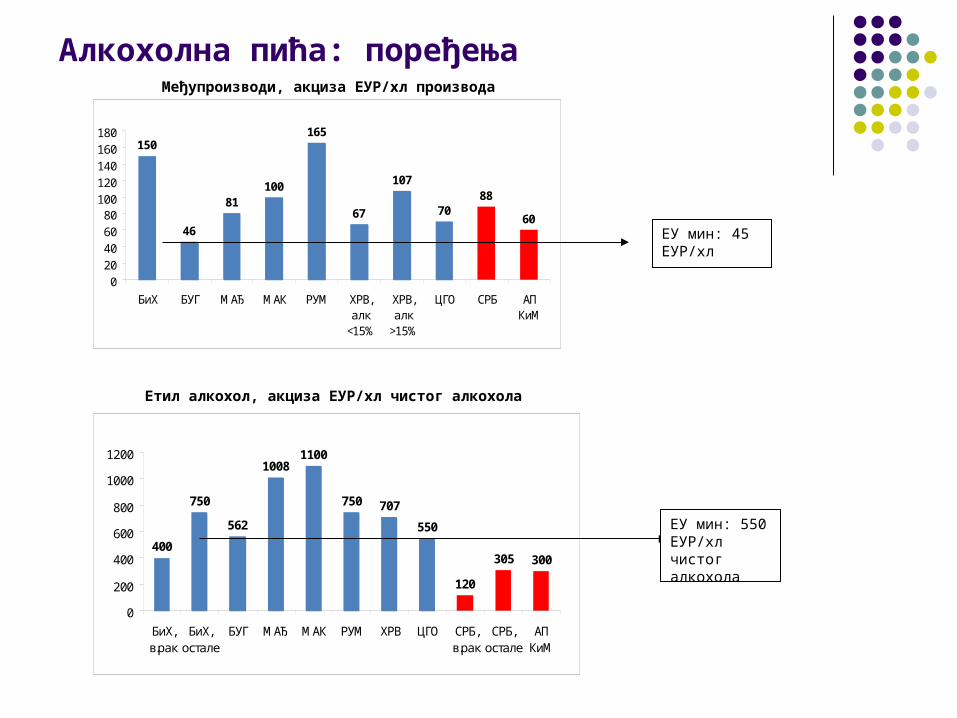

Међупроизводи (пића алкохолног садржаја између 1,2% и 22%) основица - хектолитар производа, минимална акциза 45 евра

Жестока пића основица хектолитар чистог алкохола садржаног у пићу минимална акциза 550 евра по хектолитру чистог етил алкохола. могућа умањења акцизе до 50% за мале дестилерије (производе мање од 10

хектолитара чистог алкохола годишње).

Алкохолна пића: поређења

3,003,00

1,90

5,30

1,87

5,00

5,80

1,902,00

0

1

2

3

4

5

6

7

БиХ БУГ МАЂ МАК РУМ ХРВ ЦГО СРБ АП КиМ

44,0

0,0

35,0

0,00,00,00,00,00,0

12,5

05

101520253035404550

БиХ БУГ МАЂ МАК РУМ ХРВ ЦГО, вина

ЦГО,пен.вина

СРБ АП КиМ

ЕУ мин: 1,87 ЕУР/1% акл/хл

ЕУ мин: 0

Пиво, акциза у ЕУР/ 1% алкохола на хектолитар

Вино и пенушаво вино, акциза ЕУР/хл пића

Алкохолна пића: поређења

150

46

81100

165

67

107

7088

60

020406080

100120140160180

БиХ БУГ МАЂ МАК РУМ ХРВ,алк

<15%

ХРВ,алк

>15%

ЦГО СРБ АПКиМ

400

750

562

10081100

750 707

550

120

305 300

0

200

400

600

800

1000

1200

БиХ,в.рак

БиХ,остале

БУГ МАЂ МАК РУМ ХРВ ЦГО СРБ,в.рак

СРБ,остале

АПКиМ

ЕУ мин: 45 ЕУР/хл

ЕУ мин: 550 ЕУР/хл чистог алкохола

Међупроизводи, акциза ЕУР/хл производа

Етил алкохол, акциза ЕУР/хл чистог алкохола

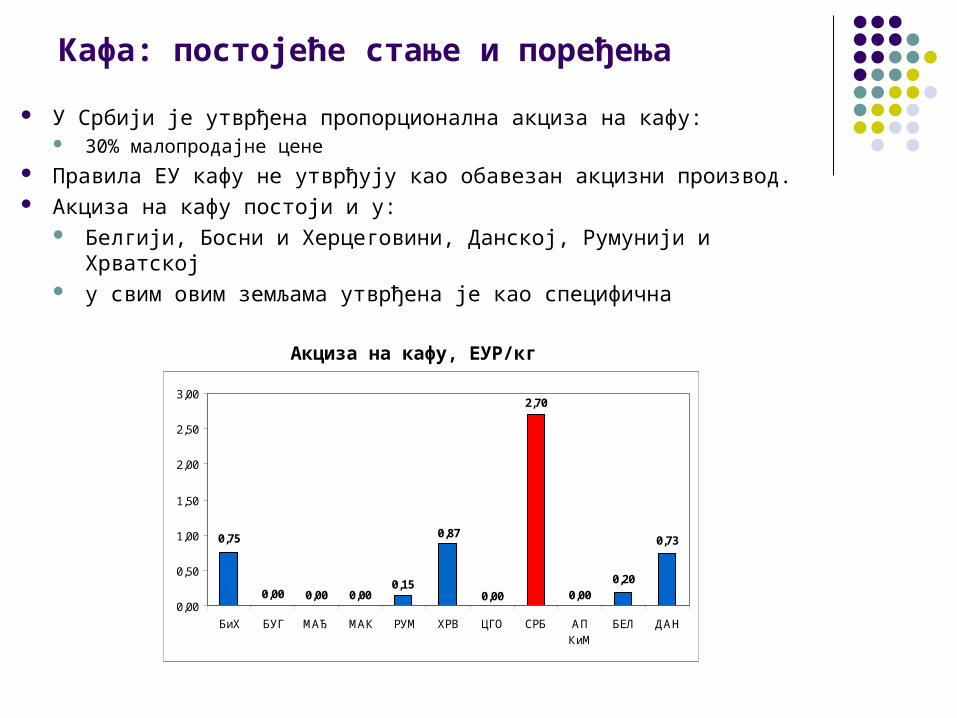

Кафа: постојеће стање и поређења

У Србији је утврђена пропорционална акциза на кафу: 30% малопродајне цене

Правила ЕУ кафу не утврђују као обавезан акцизни производ. Акциза на кафу постоји и у:

Белгији, Босни и Херцеговини, Данској, Румунији и Хрватској у свим овим земљама утврђена је као специфична

Акциза на кафу, ЕУР/кг

0,73

0,200,00

2,70

0,00

0,87

0,150,000,000,00

0,75

0,00

0,50

1,00

1,50

2,00

2,50

3,00

БиХ БУГ МАЂ МАК РУМ ХРВ ЦГО СРБ АПКиМ

БЕЛ ДАН

Енергенти: кључна питања

Обухват: природни гас, угаљ и кокс, електрична енергија

Основица: количина производа или енергетска вредност

Зависност висине акцизе од употребе енергента коначна потрошња или индустријске сврхе и грејање административна питања

Утицај на структуру тражње релативне цене у Србији и окружењу приходе буџета

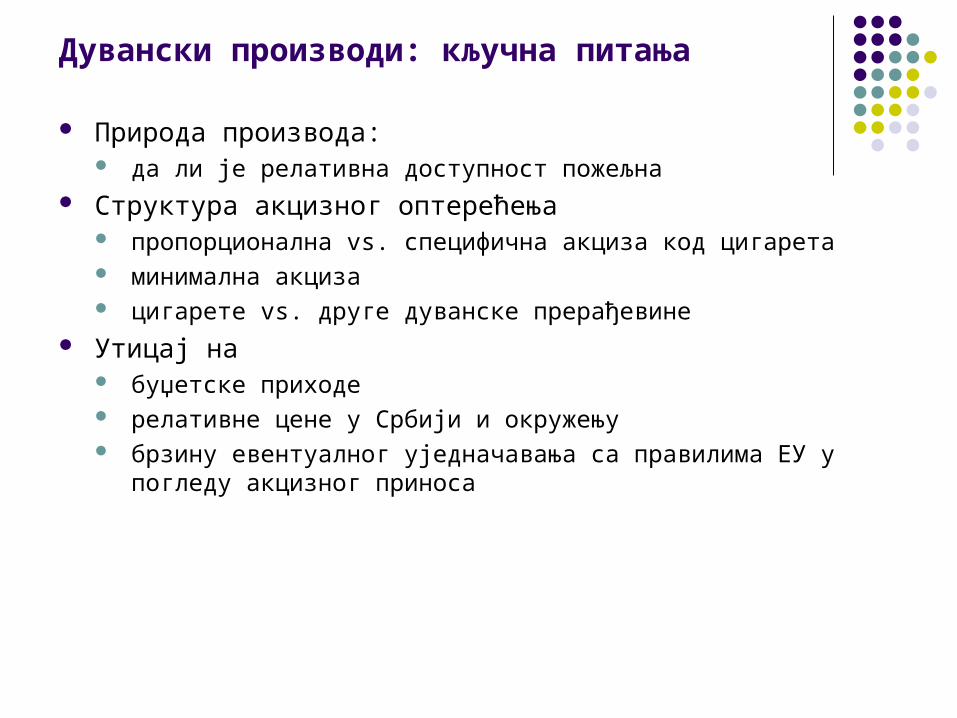

Дувански производи: кључна питања

Природа производа: да ли је релативна доступност пожељна

Структура акцизног оптерећења пропорционална vs. специфична акциза код цигарета минимална акциза цигарете vs. друге дуванске прерађевине

Утицај на буџетске приходе релативне цене у Србији и окружењу брзину евентуалног уједначавања са правилима ЕУ у погледу

акцизног приноса

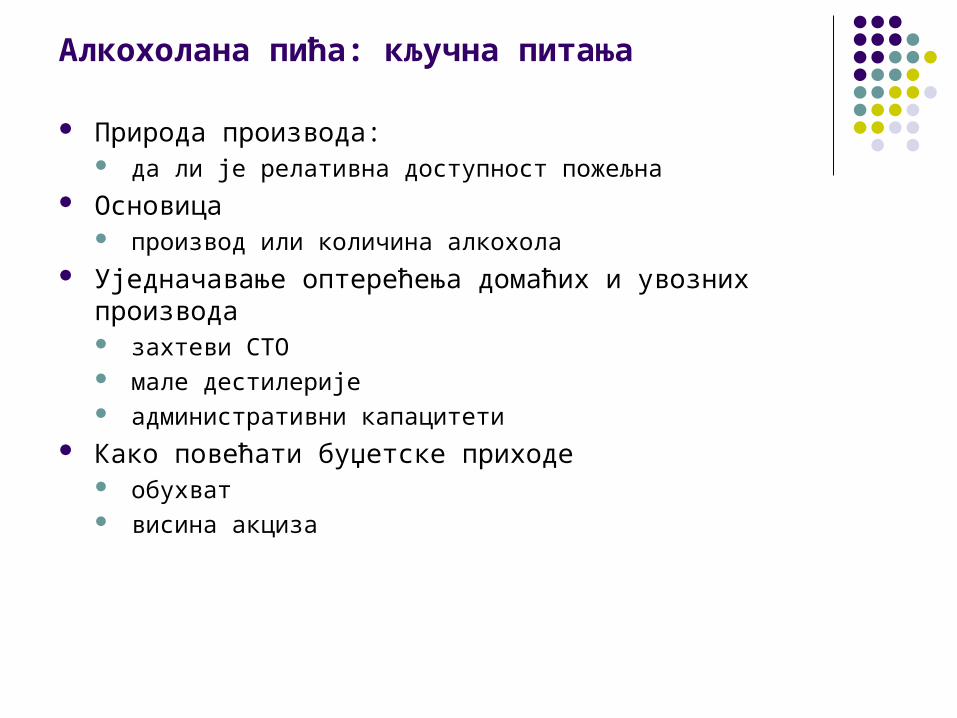

Алкохолана пића: кључна питања

Природа производа: да ли је релативна доступност пожељна

Основица производ или количина алкохола

Уједначавање оптерећења домаћих и увозних производа захтеви СТО мале дестилерије административни капацитети

Како повећати буџетске приходе обухват висина акциза

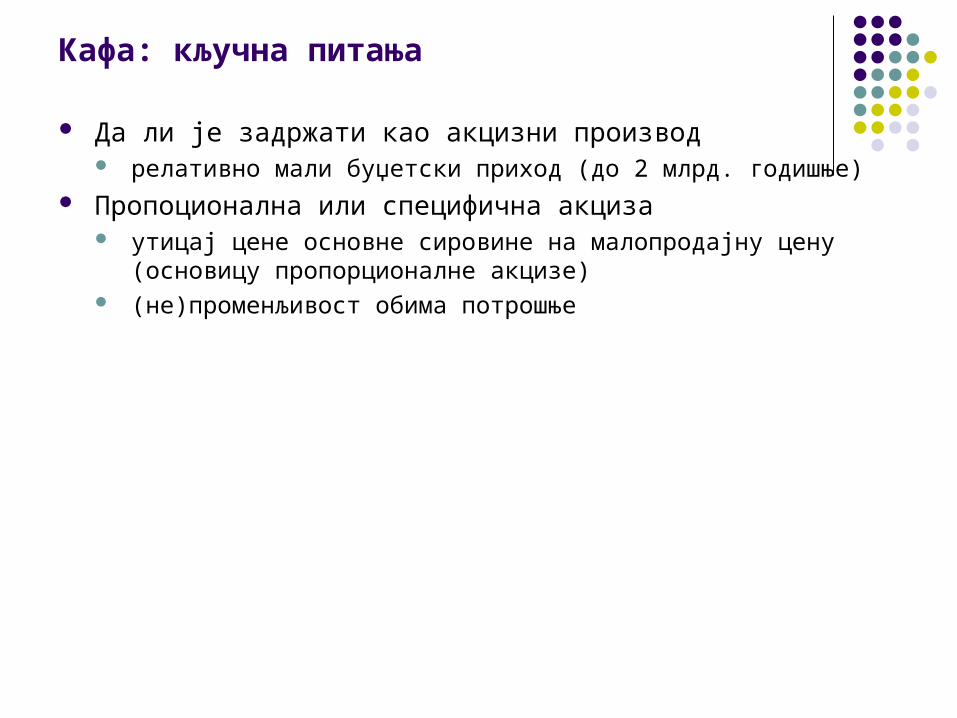

Кафа: кључна питања

Да ли је задржати као акцизни производ релативно мали буџетски приход (до 2 млрд. годишње)

Пропоционална или специфична акциза утицај цене основне сировине на малопродајну цену (основицу

пропорционалне акцизе) (не)променљивост обима потрошње