ytinspektion av slabs med kamera - henrik karlsson321210/fulltext01.pdf · ytinspektion av slabs...

TRANSCRIPT

Karlstads universitet 651 88 Karlstad Tfn 054-700 10 00 Fax 054-700 14 60

[email protected] www.kau.se

Fakulteten för ekonomi, kommunikation och IT

Henrik Karlsson

Ytinspektion av slabs med kamera

En investeringsbedömning på Avesta Jernverk

Examensarbete 30hp Civilingenjör Industriell Ekonomi

Datum: 2010-05-24 Handledare: Berndt Andersson Examinator: Berndt Andersson Hans Lindkvist

Karlstads Universitet 651 88 Karlstad Tfn 054-700 10 00 Fax 054-700 14 60

[email protected] www.kau.se

Förord Följande arbete är det avslutande momentet i min utbildning till Civilingenjör Industriell Ekonomi på Karlstads Universitet. Examensarbetet utfördes på stålverket i Avesta under vinterhalvåret 2009-2010. Under arbetet har jag varit beroende av hjälp och stöd från många personer på Avesta Jernverk. Jag är mycket tacksam för att ni har tagit er tid. Utan er hade arbetet inte varit möjligt att genomföra! Ett speciellt tack riktar jag till Anki och Per på kallslipen, Marie och Anders på stålverkets processutvecklingsavdelning och Daniel på Bredband. Ni har alla bidragit med mycket tid och engagemang för att stödja mitt arbete. Jag vill även tacka Berndt Andersson på Karlstads Universitet för sina råd och stöd under arbetets gång. Avesta, mars 2010 _______________________ Henrik Karlsson

Sammanfattning Avesta Jernverk tillverkar band och plåtar i rostfritt stål. Processen börjar med skrot som smälts och sedan gjuts till rätblocksformade ämnen, kallade slabs. Slabsen undersöks av operatörer efter defekter på ytan. Godkända slabs skickas vidare för valsning medan slabs med ytdefekter slipas för att få en bättre yta. Denna beslutsprocess är dock långt ifrån perfekt. Det är idag mycket svårt att undersöka slabs efter ytdefekter och hypotesen för detta arbete är att ett ytinspektionssystem skulle göra detta så pass mycket bättre att en investering är lönsam. För att avgöra om investeringen bör utföras krävs en uppskattning av i vilken grad ett ytinspektionssystem skulle upptäcka fler defekter som bör slipas bort. Det är också möjligt att ett sådant system skulle göra en annan bedömning än operatören beträffande om en defekt verkligen behöver slipas eller inte. På grund av den stora svårigheten i att undersöka slabs bedömdes investeringens största besparingspotential ligga i förbättrat utbyte senare i processen. Detta skulle åstadkommas genom att identifiera fler defekter, slipa bort dessa och därmed endast valsa på slabs med en fin yta. Ett försök utfördes därför för att undersöka hur stor utbytesförbättring företaget borde förvänta sig. Försöket indikerade dock inte att denna förbättring skulle vara av betydande storlek. I undersökningen hittades endast ett fåtal banddefekter som kan ha orsakats av ytdefekter på slabs. Här bör dock noteras att även om försöket upptog drygt hälften av projekttiden får dess resultat ses som osäkert då endast 2,8 % av de godkända slabsen undersöktes. Traditionella ekonomiska metoder användes för att uppskatta investerings lönsamhet. Störst betoning lades på investeringens nuvärde medan återbetalningstiden och internräntan inte fick lika stort utrymme. Kalkylräntan beräknades med hjälp av WACC där aktieägarnas avkastningskrav bestämdes med CAPM. Investeringens utbetalningar identifierades som inköp, installation, interna resurser, mjukvaruklassificering och underhåll medan inbetalningar bestod i förbättrat utbyte, minskad bearbetning och minskade interna resurser. I investeringsbedömningen användes två placeringar av ytinspektionssystemet, ett för att inspektera varmslipad yta och ett för oslipad yta. Med indata uppskattade utifrån försöket visade sig ett system för oslipad yta vara olönsamt. Även ett system för varmslipad yta visade sig olönsamt om inte investeringen kunde leda till en personalminskning. Med en personalneddragning görs bedömningen att investeringen skulle vara lönsam trots att nuvärdet med nämnda indata inte var positivt. Detta beror på att investeringen även för med sig svårkvantifierade inbetalningar, så som högre leveranssäkerhet, mindre arbetande kapital, säkerhetsförbättringar och marginalpåverkan på processförbättringsarbetet. Försök till att kvantifiera dessa ger en relativt stor positiv påverkan på investeringens lönsamhet.

Innehållsförteckning

1. Introduktion ........................................................................................................................1

1.1 Problemformulering ......................................................................................................1 1.2 Syfte .............................................................................................................................3 1.3 Frågeställning ...............................................................................................................3 1.4 Metod ...........................................................................................................................3 1.5 Disposition ...................................................................................................................4

2. Företags- och processbeskrivning .......................................................................................5

2.1 Avesta Jernverk ............................................................................................................5 2.2 Råvaruhantering ............................................................................................................5 2.3 Ljusbågsugn ..................................................................................................................5 2.4 Konverter (AOD-L) ......................................................................................................6 2.5 Skänkugn ......................................................................................................................6 2.6 Stränggjutverk ..............................................................................................................6 2.7 Slipverk ........................................................................................................................7 2.8 Varmvalsverk ...............................................................................................................8 2.9 Glödgning och betningslinjen........................................................................................8 2.10 Kallvalsverk ................................................................................................................9 2.11 Färdigställning ............................................................................................................9

3. Ytdefekter på slabs och dess påverkan på band ................................................................. 10

3.1 Allmän information ..................................................................................................... 10 3.2 Erfarenheter på Avesta Jernverk .................................................................................. 10

4. Kamerasystemet ............................................................................................................... 13

5. Investeringsteori ............................................................................................................... 14

5.1 Syftet med en investering ............................................................................................ 14 5.2 Grundläggande begrepp .............................................................................................. 14 5.3 Nuvärdesmetoden ....................................................................................................... 15 5.4 Internräntemetoden ..................................................................................................... 17 5.5 Återbetalningsmetoden ............................................................................................... 17 5.6 Skatteeffekter .............................................................................................................. 18 5.7 Val av kalkylränta ....................................................................................................... 19 5.8 Nollpunktsanalys ........................................................................................................ 21 5.9 Känslighetsanalys ....................................................................................................... 21 5.10 Scenarier ................................................................................................................... 21

6. Försöksplan ...................................................................................................................... 22

6.1 Bakgrund .................................................................................................................... 22 6.2 Försökets syfte ............................................................................................................ 23 6.3 Val av stålgrupper ....................................................................................................... 23

6.4 Genomförande ............................................................................................................ 24

7. Försöksutvärdering ........................................................................................................... 27

7.1 Försökets resultat ........................................................................................................ 27 7.1.1 Stålsort 1358 ............................................................................................................................. 27 7.1.2 Stålsort 2323 ............................................................................................................................. 29 7.1.3 Stålsort 194201 ......................................................................................................................... 31 7.1.4 Stålsort 6112 ............................................................................................................................. 33 7.1.5 Stålsorterna 6589xx.................................................................................................................. 34

7.2 Felkällor i försöket ...................................................................................................... 37 7.3 Försöksanalys ............................................................................................................. 38 7.4 Kontentan av försöket ................................................................................................. 40

8. Investeringsanalys ............................................................................................................ 41

8.1 Utbetalningar .............................................................................................................. 41 8.2 Inbetalningar ............................................................................................................... 43 8.3 Livslängd och kalkylränta ........................................................................................... 47 8.4 Investeringsbedömning: Ytinspektion av oslipade slabs .............................................. 48 8.5 Investeringsbedömning: Ytinspektion av varmslipade slabs ........................................ 51 8.6 Andra effekter: Ytinspektion av varmslipade slabs ...................................................... 55 8.7 Alternativa investeringar ............................................................................................. 59 8.8 Bör en investering utföras? ......................................................................................... 60

9. Slutsats och rekommendation............................................................................................ 62

Referenser ............................................................................................................................ 63

Bilaga A – Processchema ..................................................................................................... 64

Bilaga B – Hur bör utbytesförluster värderas när en flaskhals existerar? ............................... 66

Ytinspektion av slabs med kamera Henrik Karlsson

– 1 –

1

Figur 1. Illustration av syningssystemens placering.

1. Introduktion Avesta Jernverk är en del av Outokumpu koncernen, världens sjätte största tillverkare av rostfritt stål, och tillverkar rostfria band och plåtar. Produktionen startar med skrot som smälts ner och stränggjuts till rätblock, så kallade slabs. Dessa ämnen valsas sedan ut till band som säljs hela eller klippta till plåtar1. I tillverkningsprocessen från smälta till gjutning uppstår problem som orsakar ytdefekter på slabsen. Ytdefekterna påverkar förädlingsprocessen och försämrar utbytet från slabs till färdig produkt. Dessa defekter försöker Jernverket identifiera och sedan slipa bort. För denna process har verket två möjligheter; en varmslipningsprocess där slabsen kan slipas direkt efter gjutning och en kallslipningsprocess där materialet först behöver svalna för att bearbetas1. Idag är det de anställda på varmslipverket och kallslipverket som undersöker slabsen och noterar eventuella ytdefekter. Detta är dock en svår uppgift, speciellt när slabsen är varma. En installation av kamerautrustning för syning av slabs skulle förenkla produktionen och tros öka utbytet från slabs till färdig produkt.

1.1 Problemformulering Vid gjutning av slabs uppstår defekter på ytan som idag inte går att undvika. Dessa defekter kan senare ge problem i kommande produktionssteg. Med ett syningssystem skulle således defekter kunna upptäckas tidigare och avhjälpas. Detta kan göras genom att slipa bort ytdefekten och därmed få en jämnare och finare yta, fri från gjutdefekter. Är felet väldigt kraftigt kan också en bit av slabset skäras bort. När det gäller mindre defekter är det dock idag svårt att avgöra när ett fel är tillräckligt allvarlig för att kräva en slipning. Med stor sannolikhet slipas slabs som inte skulle behöva det samtidigt som slabs som skulle ha varit möjliga att rädda, med en slipprocess, släpps vidare. Idag slipas inte alla slabs i varmslipverket utan vissa stålsorter släpps alltid vidare oslipade. Detta är produkter som personalen på verket känner väl och vet att det oftast går bra att vidareförädla utan en slipprocess. Andra stålsorter, och första slabset i gjutsekvensen för alla stålsorter, slipas alltid. För att syna alla slabs krävs därför ett syningssystem både före och efter varmslipverket (se

1 För en mer detaljerad beskrivning se Kapitel 2 Företags- och processbeskrivning.

Ytinspektion av slabs med kamera Henrik Karlsson

– 2 –

2

figur). Ett syningssystem före varmslipverket (nummer ett i figuren) kan skapa direkta besparingar genom att minska antalet produkter som slipas samt förhindra att slabs som behöver slipas släpps vidare oslipade. Ett syningssystem efter varmslipverket (nummer två i figuren) skulle skapa besparingar i form av minskad mängd kallslipade slabs samt förhindra att slabs med för allvarliga ytdefekter släpps vidare utan att kallslipas eller skäras och delskrotas. Alla produkter som lämnar varmslipverket, före eller efter själva varmslipsprocessen, granskas idag av operatörer. Detta är dock en svår uppgift och hypotesen är att en syningsutrustning med kamerateknik skulle avgöra när slabs behöver slipas med en bättre träffsäkerhet. Besparingspotentialen för en syningsutrustning både före och efter varmslipverket måste alltså undersökas för att finna de inbetalningar som en investering skulle medföra. För att få fram den besparing som kamerateknik skulle innebära krävs kunskap om vilka problem ytdefekter på slabs orsakar under vidareförädlingen. Först när denna kännedom är tillräckligt bra är det möjligt att göra en vettig bedömning av när ett slabs ska slipas och när det inte ska slipas. Idag finns inte denna kunskap tillgänglig vilket krävs för att uppskatta framtida betalningsströmmar. I detta arbete kommer därför detta fenomen att undersökas genom att granska slabs och inspektera vilka defekter som uppkommer på de färdiga banden. Dock så innebär detta att endast den senare besparingspotentialen med de båda syningssystemen, det vill säga hur stora utbytesförluster som idag orsakas av ytdefekter på slabs, kan undersökas. Att inom detta arbete göra en bra bedömning av när ett slabs ska slipas och när det går att vidareförädla utan att slipa får bedömas som mycket osannolikt. Detta beror framför allt på att gränsen inte är klar utan vissa defekter går ibland bra att vidareförädla medan de vid ett annat tillfälle orsakar stora mängder skrot. För att göra en vettig bedömning kommer därför arbetet fokusera på att finna en besparingspotential i kostnader som uppstår på grund av att slabs med ytdefekter idag släpps vidare. Sen får antagandet att ett kamerasystem, samt den uppföljningsmöjlighet det ger, förbättrar kunskapen kring sambandet mellan ytdefekter på slabs och defekter på band så pass mycket att denna besparing bör nås efter en tid. Antagandet bör vara rimligt i och med att det idag finns kamerasystem installerade för att titta på valsade band och efter en genomförd investering skulle dessa kunna samköras med ett syningssystem för slabs. Det statistiska underlaget skulle således snabbt bli mycket större än vad som går att åstadkomma idag. Utöver de besparingar som ett syningssystem bör skapa måste också utbetalningarna som uppstår undersökas. Idag finns syningssystem med kamerateknik installerat i varmvalsverket (inspekterar varmvalsade band) och i glödgning och betningslinjen (inspekterar bandet före färdigställning). Dessa är båda levererade av samma företag (i arbetet kallad leverantören). Avesta Jernverk vill ha möjlighet att samköra de tre tänkta syningssystemen och därför är denna leverantör den som är aktuell för investeringen. Detta begränsar arbetet till en leverantör av utrustning. För leverantören är dock denna typ av syningsutrustning mycket ny och endast ett fåtal anläggningar har tidigare byggts. Härav råder en osäkerhet kring hur väl syningssystemet kommer att upptäcka defekter. Samma sak gäller kostnader för inköp av utrustning samt underhållskostnader.

Ytinspektion av slabs med kamera Henrik Karlsson

– 3 –

3

1.2 Syfte Detta arbete syftar till att ta fram ett investeringsunderlag, samt en kvalificerad bedömning av detta, för ytinspektion av slabs med kamera på Avesta Jernverk. Ambitionen är att denna bedömning ska ligga till grund för ett genomförande eller ett avfärdande av nämnda investering.

1.3 Frågeställning För att nå nämnda syfte krävs att följande frågor kan besvaras:

Vilka defekter på slabsytor orsakar kostnader i senare led? Hur vanligt förekommande är dessa och vilka kostnader orsakar de? Hur kommer ett syningssystem med kamera att påverka företagets betalningsströmmar?

1.4 Metod Detta arbete har utförts i tre moment; en introduktionsperiod, en datainsamlingsperiod och sist en bedömningsperiod. Introduktionsperioden bestod i att lära känna företaget och dess tillverkningsprocess. Detta gjordes genom att vara med vid de olika relevanta processtegen så som gjutning och slipning. Besök gjordes på de andra delarna av vidareförädlingsprocessen inom verket. Eftersom data kring slabsytans påverkan på färdigband behövdes för att uppnå syftet krävdes ett försök. Detta upptog drygt hälften av projekttiden om försöksplanering och utvärdering räknas in. Försöksplanen sammanställdes med hjälp av kunnig personal på företaget som kunde bedöma hur stålsorter bör generaliseras och själva försöket utföras. Försöksplanen kan läsas i sin helhet i Kapitel 6 Försöksplan och dess resultat i Kapitel 7 Försöksutvärdering. För att få en uppfattning av hur slabsytan kunde förväntas påverka bandet gjordes en litteraturstudie på ämnet. Litteraturen är dock inte så bred att det går att göra en bedömning av hur olika stålsorter påverkar fenomenet, framför allt skillnaderna mellan kolstål (som är vanligast i litteraturen) och de avancerade rostfria stålen som Avesta Jernverk tillverkar. Företagets erfarenheter i frågan har därför också undersökts. Till sist utfördes själva syftet med projektet nämligen investeringsbedömningen. Denna gjordes utifrån en litteraturstudie kring välkända och traditionella ekonomiska metoder. Dessa metoder finns presenterade i Kapitel 5 Investeringsteori. För bedömningen (se Kapitel 8 Investeringsanalys) lades fokus på nuvärdet även om återbetalningstid och internränta gavs ett visst utrymme. Kalkylräntan bestämdes med hjälp av WACC där aktieägarnas avkastningskrav uppskattades enligt CAPM. De värden som används i kalkylerna har hämtats från interna källor.

Ytinspektion av slabs med kamera Henrik Karlsson

– 4 –

4

1.5 Disposition Rapporten börjar med Kapitel 1 Introduktion. Här förklaras problemet som skall lösas och hur problemet angreps, syftet formuleras och några centrala frågor för att uppnå detta syfte utformas. Efter det inledande kapitlet följer Kapitel 2 Företags- och processbeskrivning som är en introduktion till Jernverket. Här får läsaren följa vidareförädlingsprocessen från skrot till band samt läsa en övergripande beskrivning av verksamheten. I Kapitel 3 Ytdefekter på slabs och dess påverkan på band beskrivs den fakta kring fenomenet som har legat till grund för försöksplanen. Kapitlet börjar med allmän information hämtad från litteraturen och fortsätter med de mer detaljerade erfarenheterna som finns på Avesta Jernverk. Kapitel 4 Kamerasystemet är en kort sammanfattning av vad ytinspektionssystemet är och hur det skulle kunna användas. Kapitel 5 Investeringsteori lägger grunden för den sista fasen i arbetet. Här sammanställs den litteratur som används vid investeringsbedömningen av ytsyningssystemet. Kapitlet börjar med de grundläggande förutsättningarna för en investeringsbedömning och fortsätter med specifika metoder för att göra densamma. Försöksplanen återfinns i Kapitel 6 Försöksplan. Denna börjar med en vid beskrivning av problemet och hur försöksplanen därmed bör vara upplagd. Senare beskrivs det specifika problemet med vilka stålsorter som försöket skall gälla och hur dessa kan generaliseras. Avslutningsvis beskrivs själva genomförandet. Resultatet från försöket beskrivs i Kapitel 7 Försöksutvärdering. Informationen sammanställs och de kopplingar mellan slabsyta och band som kan göras tydliggörs. Resultatet analyseras sedan och felkällor klargörs. Till sist presenteras en slutsats vilken ligger till grund för en del av de data som används i investeringsanalysen. I Kapitel 8 Investeringsanalys görs sedan själva investeringsbedömningen. Inbetalningar, utbetalningar, livslängd och kalkylränta analyseras och kalkyler för själva ytinspektionssystemet ställs upp. Några olika scenarier beskrivs liksom andra effekter som är mycket svåra att kvantifiera. I arbetets sista kapitel, Kapitel 9 Slutsats och rekommendation, tas kärnan i analysen upp och författaren beskriver hur han anser att företaget borde gå vidare med situationen.

Ytinspektion av slabs med kamera Henrik Karlsson

– 5 –

5

2. Företags- och processbeskrivning Följande beskrivning är baserad på interna källor, till största delen den så kallade processutbildningen som Jernverket använder för att utbilda ny personal.

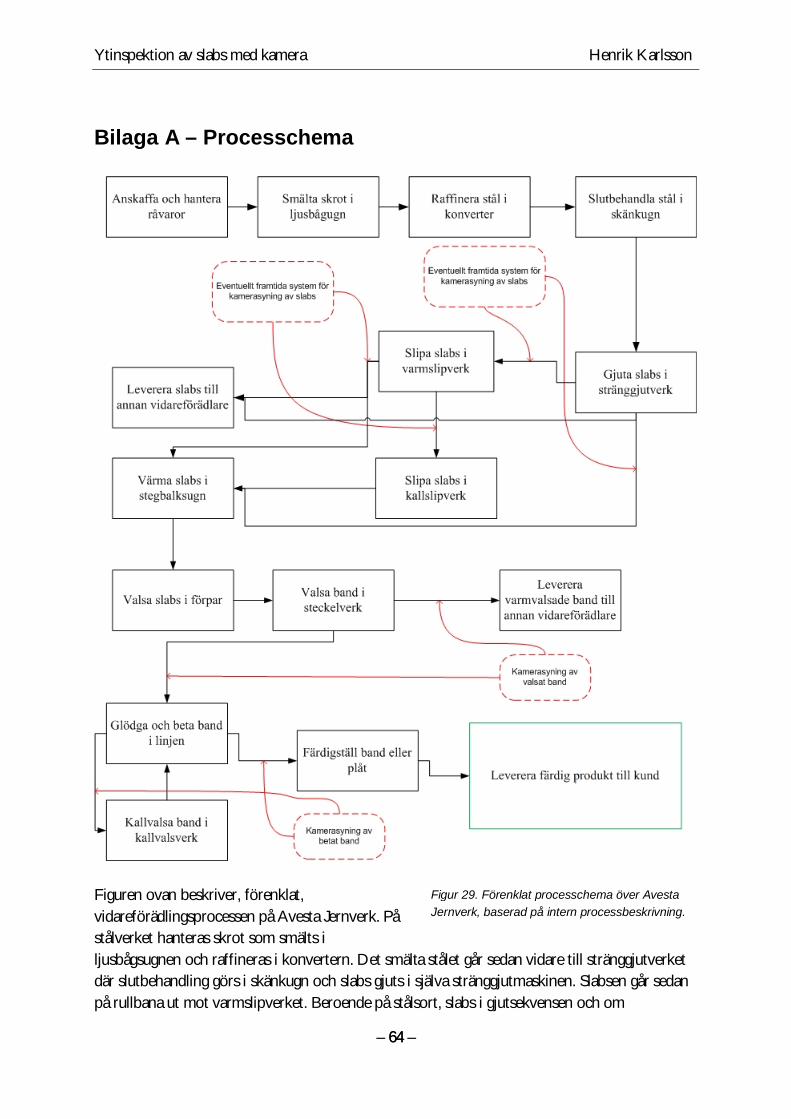

2.1 Avesta Jernverk I Avesta finns en lång tradition av metallbearbetning. Redan på 1300-talet fanns järnhantering vid Avestaforsen. Några århundraden senare, år 1639, flyttades kopparförädlingen till Avesta från Falu Koppargruva. Rostfritt stål, som idag produceras på verket, började tillverkas först 1924. Från 2002 har Avesta Jernverk varit helägt av finska Outokumpu koncernen. Idag är Outokumpu den sjätte största tillverkaren av rostfritt stål i världen. I Avesta arbetar idag cirka 1000 personer och den totala produktionskapaciteten är på 430 000 ton slabs per år. Jernverket har valt att specialisera sig på tre produktsegment; 2m breda plåtar och band, tjocka varmvalsade band och specialstål. Med specialstål menas tre olika grupper av rostfria stål; duplexa stål, höglegerade austenitiska stål och värmebeständiga stål. En stor del av Jernverkets kunder befinner sig inom närbesläktade branscher. Tillverkare av rostfria rör och rostfria tankar, offshoreindustrin, processapparatur (värmeväxlar och filter) och hygieniska tankar inom livsmedelsindustrin står för en stor del av volymen. Nedan följer en kort beskrivning av förädlingsprocessen på Avesta Jernverk. Vissa delar av processen är viktigare för detta arbete och kommer därför behandlas mer i detalj. För en överblick över hur materialet rör sig på verket, se Bilaga A.

2.2 Råvaruhantering Jernverkets stålproduktion är skrotbaserad och inköpet av skrot samt tillsatsämnen står för mer än halva produktionskostnaden. Att anskaffa rätt skrot och till rätt pris är därför en viktig del i verksamheten. Innan materialet tas in i produktionen kontrolleras dess egenskaper noggrant och jämförs med de angivna. När råvarorna har tagits emot på verket hamnar de på råvarugården. Här sorteras materialen in i 120 olika bås. När sedan ett visst antal ton av en stålsort beställs tas beslut om att smälta ett bestämt antal charger av stålsorten. Råvaror lastas då på skrotkorgar och transporteras till ugnen.

2.3 Ljusbågsugn Innan skrotet kan placeras i ugnen behöver det förvärmas till cirka 300 grader. Detta är nödvändigt på grund av säkerhetsskäl då vatten som kommer in i ugnen kan orsaka explosioner. Förfarandet ger även en energibesparing då förvärmningen sker med avgaserna från ljusbågsugnen. I ljusbågsugnen sker smältningen genom att tre grafitelektroder sänks ner i ugnen och skapar ljusbågar mellan elektroderna och skrotet. Ljusbågarna håller en temperatur på cirka 10 000

Ytinspektion av slabs med kamera Henrik Karlsson

– 6 –

6

Figur 2. Modell av stänggjutmaskinen.

grader och har en maximal effekt på 90 MW. För att få en jämn temperatur i smältan används också tre gasolbrännare på totalt 9MW. Dessa positioneras vid ugnsväggen där värmen från elektroderna sämst når fram. När smältaren bedömer att allt stål är smält kontrolleras temperaturen av en robot och vid cirka 1650 grader tappas det.

2.4 Konverter (AOD-L) Efter att stålet har smälts transporteras det med en skänk till konvertern. Här sker kemiska processer vars uppgift är att styra stålets egenskaper. Detta utförs i tre olika steg. Först färskas stålet för att få ner kolhalten till önskad nivå. Färskningen åstadkoms genom att blåsa in syrgas i smältan. Sedan utförs en återreduktion då önskvärda legeringsämnen har hamnat i slaggen (restprodukter som flyter på smältan). Denna process återför nämnda ämnena till smältan genom att tillsätta kisel eller aluminium. Till sist, innan smältan tappas i en gjutskänk, genomförs en svavelrening för att få ner svavelhalten till en mycket låg nivå.

2.5 Skänkugn I skänkugnen sker de sista finjusteringarna av temperatur och sammansättning innan smältan stränggjuts till slabs. Innan legeringsämnena kan tillsättas behöver slaggen smältas. Detta görs med hjälp av tre elektroder som förs ned mot stålytan och smälter slaggen med hjälp av en ljusbåge. Elektroderna används också för att öka temperaturen om denna är för lågt inför stränggjutningen. Ibland kan temperaturen istället vara för hög för att genomföra gjutningen. Då tillsätts kylskrot med rätt sammansättning av legeringar. När elektroderna har smält slaggen kan legeringar tillsättas till smältan. I skänkugnen homogeniseras också temperatur och sammansättning hos smältan genom omrörning med hjälp av magnetfält och gas innan den skickas vidare för gjutning.

2.6 Stränggjutverk Efter att de sista finjusteringarna har gjorts i skänkugnen ska smältan gjutas till slabs i stränggjutverket. När smältan har lämnat skänkugnen finns inte längre någon möjlighet att höja temperaturen. Därför är det viktigt att tiden från skänkugnen till gjutstart är så kort som möjligt. När smältan ska börja stränggjutas befinner sig den i skänken. I botten av skänken sitter ett skivtärningsaggregat som reglerar flödet från skänken till gjutlådan. Från skänken ner till gjutlådan rinner stålet genom ett skyddsrör. Detta används för att undvika kontakt mellan smältan och luften då smältan tar upp syre och kväve vid kontakt.

Ytinspektion av slabs med kamera Henrik Karlsson

– 7 –

7

När smältan har lämnat skyddsröret hamnar det i gjutlådan. Gjutlådan används för att jämna ut temperaturen på stålet från skänken, reglera flödet ner i kokillen, fungera som buffert vid skänkbyte och minska antalet inneslutningar i smältan. Från gjutlådan flödar smältan, via ett gjutrör, ner i kokillen. Flödet måste även regleras från gjutlådan och detta sköts med en stoppare. Som tidigare nämnts får inte smältan komma i kontakt med luft. För att förhindra detta används täckmedel i gjutlådan och gjutpulver i toppen av kokillen. Kokillen är den gjutform som används för att bestämma dimensionen på slabset. När smältan tillåts rinna ner i kokillen svalnar den så att den yttersta delen bildar ett skal. Med hjälp av skalet kan sedan metallsträngen, medan det stelnar, dras i en båge så att materialet kommer ut horisontellt till skärstationen, se figur 2. Vid skärstationen skärs sedan slabsen ut ifrån gjutsträngen. Dessutom skärs delar av strängen bort som innehåller för hög andel defekter. Detta gäller framför allt den första och sista biten av varje sträng samt så kallade linkskarvar. Efter att slabsen har skurits ut märks de med ett identifieringsnummer som innehåller information om charge (smälta), slabsnummer och stålsort.

2.7 Slipverk När slabsen har lämnat skärstationen går rullbanan vidare till varmslipverket. Syftet med denna process är att avlägsna ytdefekter från gjutningen och därmed eliminera uppkomsten av defekter i senare led av förädlingen. Då det är mycket svårt att se defekter på ytan i detta skede är det förutbestämt vilka produkter som ska varmslipas och vilka som inte behöver genomgå bearbetningen. Av de gjutna produkterna slipas 60-70%. Varmslipmaskinen består av åtta slipmaskiner, fyra på varje sida. När ett slabs kommer in i maskinen slipas den ena sidan av två grovslipmaskiner och två finslipmaskiner. Sedan vänds slabset, så att den andra sidan hamnar uppåt, och samma procedur utförs en gång till innan materialet lämnar maskinen. Slipprocessen sker vid cirka 800 grader och ger en horisontell skäryta. När varmslipningen är klar synas materialet av operatörer efter ytdefekter och beroende på tillverkningsorder går materialet till varmbandverket, Degerfors eller kallslipverket. Den sistnämndas uppgift är att slipa slabs som varmslipverket inte klarat av eller där felen först blivit tydliga efter avsvalning. Kallslipverket består av tre slipmaskiner och en skärstation men till skillnad från varmslipverket kan bara en slipmaskin användas per slabs. Vilken som används beror mått och vikt på slabset. Kallslipmaskinerna har också möjlighet att slipa fläckar på slabsen där ytdefekter finns. Efter slipning synas ytan av operatörerna.

Ytinspektion av slabs med kamera Henrik Karlsson

– 8 –

8

Figur 3. Modell av steckelverket.

2.8 Varmvalsverk I Varmbandverket varmvalsas slabsen, upp till 200 mm tjocka, ut till ett band på mellan 2,5 och 12,7 mm. Resultatet blir en upp till en kilometer lång bandrulle. För varmvalsning krävs att materialet befinner sig över rekristallisationstemperaturen och detta åstadkoms i Varmbandverket med hjälp av två stegbalksugnar i början av linjen. De gasoleldade ugnarna höjer temperaturen i materialet till cirka 1250 grader och gör det redo för valsning. Själva valsningen utförs först i ett förpar där slabset valsas ner till en 20-32 mm tjock plåt. Denna plåt fortsätter in i steckelverket där den sista valsningen görs för att uppnå önskad tjocklek. I steckelverket valsas materialet fram och tillbaka genom att det materialet som inte valsas för tillfället rullas upp på hasplar, se figur. Runt dessa sitter ugnar som håller en temperatur på cirka 1000 grader och därmed håller materialets temperatur vid den nödvändiga. När bandet är klart hasplas det i slutet på linjen, tillåts svalna och skickas vidare till glödgnings- och betningslinjen.

2.9 Glödgning och betningslinjen Hit kommer bandet efter att det varmvalsats eller kallvalsats. Efter att bandet har hasplats på körs det genom den 240 m långa linjen. Behandlingen av stålet börjar med en glödgningsprocess på cirka 1100°C alstrat av olja/syrgas brännare. Även om materialets mekaniska egenskaper framför allt styrs av dess kemiska sammansättning har glödgningsprocessen stor betydelse. Här kan nämligen strukturen i stålet delvis styras. Efter att materialet har värmts upp behöver det snabbt kylas ner till strax över rumstemperatur. Detta görs med en kylsträcka på 57 m bestående av tre kylzoner. Normalt används bara två av dessa; ett luftkylningssystem och ett vattenkylningssystem. För vissa stålsorter som mycket snabbt måste ner i temperatur kan en bättre kylning uppnås med hjälp av den första zonen som kyler med en blandning av tryckluft och vatten. Efter kylningen går bandet genom en skalbrytare som spräcker oxidskalen som bildats. Detta görs för att underlätta den kemiska betningen. Innan bandet ska betas skall det ibland även blästras. Detta görs bara med det material där kunden kräver en högre ytfinhet.

Ytinspektion av slabs med kamera Henrik Karlsson

– 9 –

9

Den avslutande behandlingsprocessen i linjen är betningsprocessen som skapar en ren och ljus stålyta. Denna består först av en elektrokemisk del som ska underlätta den efterföljande betningen i salpetersyra och fluorvätesyra, så kallad blandsyrabetning. Genom att behandla materialet med blandsyran tas det yttre oxidskiktet och det mycket tunna kromutarmade skiktet bort. Processen sker i tre betkar med stigande koncentration av syra. För att få bort alla syrarester spolas materialet rent med vatten efter betningsprocessen. Till sist, innan bandet lämnar anläggningen, synas det av ett automatiskt kamerasystem och manuellt av operatörer som antecknar ytdefekter på bandet och hur allvarliga dessa är. I dagsläget används fortfarande den manuella syningen som beslutunderlag för vilka fel som bör klippas bort eller meddelas kund.

2.10 Kallvalsverk Vissa band som varmvalsats och körts genom glödgnings- och betningslinjen ska sedan kallvalsas. Detta görs för att få ett tunnare band, finare yta och snävare toleranser. Band som kallvalsas går en till gång genom glödgnings- och betningslinjen innan de skickas till färdigställningen. Själva valsverket är ett 6-high kallvalsverk med sidostödda arbetsvalsar. Tre par valsar används för att överföra kraften till bandet; stödvalsar, mellanvalsar och arbetsvalsarna som har kontakt med materialet. Valsprocessen börjar med att bandet centreras på avhaspeln. Bandet löper sedan mellan av- och påhaspel ett antal gånger, så kallade stick, för att reducera bandets tjocklek till önskad dimension. Det första sticket är speciellt eftersom bandet då inte sitter fast i båda hasplarna. Det sista sticket är också mycket viktigt eftersom den yta som åstadkoms då inte går att finjustera vidare. Därför synas bandet innan sticket och arbetsvalsen byts ut om ytan inte har tillräckligt hög kvalité.

2.11 Färdigställning Innan materialet kan levereras till kund behöver det klippas och skäras till plåtar och band i olika dimensioner. Detta görs utifrån de önskemål som kunden har samtidigt som delar av produkten, som av olika anledningar inte klarar kraven för leverans till kund, kasseras. För att åstadkomma detta används Linje 2000, Linje 13 och Slittern. Linje 2000 används för att klippa plåtar eller ringar av längder över en meter och bredder mellan 0,8 och 2 meter. Materialet riktas också, vilket ger en plan plåt, och paketeras med skyddande papper eller plast. Slittlinjen delar endast band på längden, det vill säga kantskär eller skär ner bandet i smalare bandringar medan Linje 13 endast kan skära banden i önskade längder. Detta medför att band som går via Slittern behöver passera Linje 13 om kunden önskar plåtar eller kortare band. Utöver nämnda processteg finns en precisionsklippningsmaskin som används när kunder har extra höga krav på toleranser och ytfinhet. En bockkran finns också tillgänglig vilken med hjälp av vakuumlyft kan ge operatörerna möjlighet att titta på alla sidor av plåten efter eventuella fel. När materialet är godkänt och färdigbearbetat förpackas det och flyttas till ett automatiskt mellanlager i väntan på leverans till kund.

Ytinspektion av slabs med kamera Henrik Karlsson

– 10 –

10

3. Ytdefekter på slabs och dess påverkan på band

3.1 Allmän information Flertalet defekter på bandytan kommer från början ifrån slabsytan. Slabsdefekterna omformas sedan under valsprocesserna och hamnar som hål eller märken på bandet. (Moir & Preston 2002) Zahumensky och Merwin (2007) undersökte företeelsen genom att borra hål med olika djup och diameter i ett slabs. Sedan undersöktes utfallet efter varmvalsning och efter kallvalsning. Efter varmvalsning sågs inget samband mellan hålens diameter och om defekten hade följt med till bandet. Däremot gick det att urskönja ett samband mellan hålets djup och om en defekt återfanns på bandet, då ett djupare hål hade en större sannolikhet att transformeras till bandet. Alla defekter som kunde kopplas till de borrade hålen var så kallade slivers. Även om de borrade hålen var cirkulära så kunde defekterna ha mycket olika utseende. När det gäller den kallvalsade plåten var antalet defekter som följt med från slabsytan mycket färre. Defekterna tycks ha slitits isär och varje enskild defekt ger regelbundna ränder med defektfria mellanrum. Defekterna är också mycket ytligare än de som återfanns på det varmvalsade bandet. Detta visar att ju längre i bearbetningskedjan bandet kommer desto mer av defekterna valsas och betas bort. Zahumensky och Merwin (2007) beskriver detta som en helningsprocess. Författarna kan inte finna något samband kring storleken på slabsdefekten och sannolikheten för att den följer med till kallvalsade band. Denna procedur anses därför slumpmässig och beroende av många fler parametrar än ytan på slabset. Detta står i kontrast till transformationen vid varmvalsning som tycks visa ett klart sådant samband. Ervasti och Ståhlberg (1998) undersöker längsgående sprickor på slabs och dess effekt vid valsning. Denna typ av slabs defekt är relativt vanlig på stränggjutna slabs och framför allt i mitten av dessa. Vid varmvalsning är det mycket svårt att eliminera denna typ av defekt vilket resulterar i defekter på färdigtband. I en senare artikel, Ervasti och Ståhlberg (1999), undersöks tvärgående sprickor. Inte heller denna typ av defekt är ovanlig på stänggjutna slabs. Genom att simulera olika typer av tvärgående sprickor finner författarna ett klart samband mellan storleken på sprickan och defekten på varmvalsade band. Denna litteratur är dock skriven med stål med mycket lägre legeringshalter än de aktuella för detta arbete i åtanke. Som nämns i Ervasti och Ståhlberg (1999) har olika typer av stål, med skilda legeringar, olika beteende från slabs till färdigprodukt. Läsaren bör också ha i åtanke att de begrepp som används, till exempel slivers, inte nödvändigtvis behöver vara samma sak vid Jernverket och i den allmänna litteraturen.

3.2 Erfarenheter på Avesta Jernverk För att få en uppfattning kring vilka ytdefekter på slabs som finns på Jernverket och vilka effekter de har på band genomfördes en intervju med Martin Schwind från Forsknings- och utvecklingsavdelningen.

Ytinspektion av slabs med kamera Henrik Karlsson

– 11 –

11

Generellt skiljs olika stålsorter åt vid sitt beteende från slabs till färdigt band och därför är det svårt att skriva något generellt om vilka fel som överförs. Följande är dock ett försök till en allmän bild av vilka defekter som kan förväntas:

Inneslutningar, en samling av material med annan sammansättning, kan ge flagor eftersom materialet beter sig annorlunda vid valsningen jämfört med huvuddelen av materialet. Flagor med ett något annorlunda utseende kan också benämnas ytspricka med oxid vilket gör att även dessa kan orsakas av alla fel som ger flagor. Inneslutningar finns alltid på ytan av oslipade slabs i form av ”spikvingar” vilket är stålbitar av ett annat material som används i gjutprocessen. Dessa fastnar sedan på ytan av slabset men orsakar inga problem senare i processen.

Gjutpulver hamnar ibland kvar på stålet och benämns då som pulverfläckar. Resultatet på band kan bli ungefär det samma som vid inneslutningar, det vill säga flagor.

Gropar eller andra typer av märken kan ibland återfinnas både på slipade och oslipade slabs. När det gäller så kallade standardstål som ofta valsas oslipade är dessa generellt inget problem. För andra stålsorter som är känsligare för defekter kan fel uppstå. Detta beror på om området blir uppkolat, det vill säga får en högre kolhalt, eftersom ett sådant område beter sig annorlunda vid valsning. Om så är fallet kan slivers uppstå på bandet. Annars försvinner ofta denna typ av märken under vidareförädlingen.

Kallflytningar uppstår när ytterskiktet på slabset inte stelnat tillräckligt under gjutprocessen. Smält material flyter då ut på utsidan av det stelnade skalet och stelnar. Om detta ger en defekt i form av flagor senare eller inte beror på hur väl kallflytningen har bundits till resten av materialet.

Sprickor förekommer i olika typer. Sprickor som går längs med slabset orsakar oftast en ganska ytlig spricka i plåten. Förhållandet mellan sprickdjupet på slabset och sprickdjupet på plåten är relativt lika. Tvärgående sprickor har visat sig orsaka bandbrått vid valsning och är därför mycket allvarliga. Sprickor längs smalsidorna (kanterna) av slabset har visat sig valsas in på plåten och orsaka flagor.

Sliprepor eller stick som de också kallas finns ibland på slipad yta. Dessa återfinns på bandet som utdragna ränder som ibland går att känna med fingrarna, så kallade slipmärken.

Grova stråk ger samma slutresultat som sliprepor. Hur kraftiga dessa märken måste vara för att återfinnas på bandet är inte känt. 2

På slipade slabs kan ibland områden på ytan förbli oslipade. Dessa kallas för råyta och kan försämra bandytans kvalité.

På nästa sida följer några bilder på defekterna som återfinns på band. Viktigt att notera är att ytspricka med oxid har ett något annorlunda utseende relativt flagor men grundorsaken är den samma.

2 Martin Schwind Avesta Research Centre, intervju den 7 januari 2010.

Ytinspektion av slabs med kamera Henrik Karlsson

– 12 –

12

Figur 4. Bilden till vänster visar flagor och bilden till höger slipmärken.

Figur 5. Bilden visar en ytspricka med oxid.

Ytinspektion av slabs med kamera Henrik Karlsson

– 13 –

13

4. Kamerasystemet Den investering som detta arbete handlar om är, som bekant, ett införande av automatisk ytinspektion av oslipade eller varmslipade slabs. Under detta arbete har endast en leverantör av kamerasystem undersökts. Följande text är en kort redogörelse för vad kamerasystemet är och vad det erbjuder. Leverantören har lång erfarenhet av ytinspektion av band, där företaget har levererat över 450 enheter, varav två finns på Avesta Jernverk. Ett inspekterar det varmvalsade bandet efter steckelverket, och ett inspekterar det betade bandet i glödgnings och betningslinjen, innan det går till kund. När det gäller ytinspektion av slabs har leverantören inte lika stor erfarenhet utan endast ett fåtal system har levererats för inspektion av gjuten yta och inget system för slipad yta. Defekterna som Jernverket visat, både slipad och oslipad, är dock så pass tydliga att leverantören inte anser det vara något problem att upptäcka dem. Ytinspektionssystemet för slabs som leverantören erbjuder Avesta Jernverk innehåller två sensorer med fem kameror och tjugo lampor vardera, en sensor för ovansidan och en sensor för undersidan av slabset, och två mindre sensorer med en kamera och två lampor för sidorna av slabset. Dessa kameror skickar bilder till en server där en bild på hela slabsytan, med angivna mått, sparas och kan undersökas med hjälp av medföljande mjukvara. Systemet klassificerar sedan defekter och anger hur allvarliga de är i realtid och därmed också vilka slabs som behöver slipas. Själva klassificeringen är dock inget som fungerar vid leverans utan är ett arbete som personalen på Jernverket själva måste utföra. Denna process underlättas av att de olika inspektionssystemen på verket kan samköras och slabsdefekter därmed automatisk kopplas samman med defekter på band. Utöver detta medföljer en syningsterminal där det är möjligt att se slabset i realtid från kameran, ett system för att utföra själva klassificeringen och licenser för mjukvaran. Det som inte medföljer är kylning till systemen och den byggnation som krävs för monteringen.

Ytinspektion av slabs med kamera Henrik Karlsson

– 14 –

14

5. Investeringsteori Med en investering menas allmänt ett uppskjutande av konsumtion idag till förmån för konsumtion i framtiden (Grubbström & Lundqvist 1996). För ett företag handlar en investering om att skjuta upp utbetalningar till sina ägare till förmån för framtida utbetalningar till de samma. Själva investeringsbedömningen kan ses som en option som investeraren får möjlighet att utnyttja (direkt eller senare) eller låta förfalla.

5.1 Syftet med en investering En investerings huvudsyfte är att öka företagets värde och därmed också dess aktieägares kapital (Löfsten 2002). Detta görs genom att göra investeringar som på sikt ger tillbaka mer värde till företaget än vad som krävs i uppoffring. Utöver detta finns ett annat grundläggande syfte och det är att säkra företagets överlevnad. I sinom tid blir utrustning utsliten eller gammalmodig och för att sälja produkter på marknaden krävs då investeringar. Detta förutsätter att det finns en ambition att driva verksamheten under en relativt lång tid framöver. (Grubbström & Lundqvist 1996) Investeringsplanering utgör en stor del av företagets planering. Med hjälp av investeringar kan de mål som företaget arbetar mot nås. Grubbström & Lundqvist (1996) tar upp följande frågor; ”Vilka marknader ska vi vända oss till? Vilka marknadsbehov ska vi täcka? Vilken teknologi ska vi arbeta med? Vilka produkter ska vi producera?” Vilken kvalité vill vi förknippas med eller vilket marknadssegment vill vi tillhöra? Är relevanta planeringsfrågor som bättre går att förknippa med detta arbete.

5.2 Grundläggande begrepp I Löfsten (2002) åskådliggörs investeringen grafiskt enligt figuren nedan.

Grundinvesteringen är alla de belopp av engångskaraktär som investeringen ger upphov till. Om dessa inte inträffar vid investeringens början beräknas kostnaderna om till denna tidpunkt. I grundinvesteringen ingår till exempel kostnader för inköp av utrustning, installation, inkörning, utbildning och förändring av rörelsekapital.

In- och utbetalningar syftar till de betalningsströmmar som investeringen ger upphov till. Det kan dock vara mycket vanskligt att uppskatta betalningsströmmar, speciellt sådana långt in i framtiden. (Löfsten 2002) Följande betalningsströmmar nämner

Figur 6. Illustration av betalningsströmmarna vid en investering.

Ytinspektion av slabs med kamera Henrik Karlsson

– 15 –

15

Northcott (1992) som inbetalningar och utbetalningar som ska lämnas utanför investeringskalkylen; Framtida intäkter som inträffar oberoende av investeringen, fasta kostnader som inte påverkas av investeringen, utbetalningar som redan uppstått eller kommer uppstå oberoende av investeringen och utbetalningar som orsakas av finansieringen. Den sistnämnda finns med i bedömningen av kalkylräntan.

Livslängden är den tid som investeringen löper över och motsvarar kalkylens planeringshorisont. Denna kan vara mycket svår att avgöra, framför allt på grund av den tekniska utvecklingen och vilka nya lönsamma investeringar den kan föra med sig.

Restvärdet är definierat som det diskonterade betalningsströmmarna bortom planeringshorisonten (livslängden). I praktiken brukar restvärdet motsvara ett skrotvärde eller en möjlighet att avyttra utrustningen till en annan användare. (Löfsten 2002)

Eftersom kostnader och besparingar uppstår vid olika tidpunkter behövs en kalkyleringsmetod som tar med tidsfaktorn i bedömningen. Detta beror på att en summa pengar (till exempel 1000kr) är värd mer idag än samma summa pengar om ett år. Pengar idag kan investeras i riskfria statspapper och öka i mängd (dock inte i värde) till nästa år. Därför kan inte kostnader och intäkter idag jämföras med de samma i framtiden utan alla värden måste beräknas till samma tidpunkt. (Berk & DeMarzo 2007) Detta kallas diskontering av betalningsströmmarnas värde. Även om vilken tidpunkt som helst kan väljas omräknas ofta alla värden till dagens pengavärde för att göra jämförelsen, så kallat nuvärde. (Löfsten 2002)

För en betalningsström gäller följande formel: Nuvärde = nr

C1

, där C är betalningsströmmen,

n antalet tidsperioder och r räntan per tidsperiod. Formeln förutsätter att räntan är konstant. (Berk & DeMarzo 2007)

5.3 Nuvärdesmetoden Så länge som alla betalningsströmmar flyttas till samma tidpunkt kan dessa jämförs och beslut baseras på resultatet. Detta är vad nuvärdesmetoden går ut på. Alla inbetalningar diskonteras till ett nuvärde och jämförs med alla diskonterade utbetalningar.

NPV = PV(Investeringens alla kassaflöden)

Där följande notation gäller: NPV = (Netto)nuvärdet PV = Nuvärdet av alla betalningsströmmar

Ytinspektion av slabs med kamera Henrik Karlsson

– 16 –

16

Detta resulterar i följande allmänna formel för att beräkna nuvärdet:

N

nnr

NCNPV0 1

Där följande notation gäller: NPV = (Netto)nuvärdet NC = Nettobetalningarna för varje period N = Investeringens livslängd (planeringshorisont) n = Perioden r = Den konstanta räntan

Nuvärdet representerar investeringens värde i pengar idag. Detta innebär att investeringar med positivt nuvärde skapar värde för investerarna, deras tillgångar stiger. (Berk & DeMarzo 2007) Berk & DeMarzo (2007) formulerar följande regel för investeringar: ”När ett investeringsbeslut ska tas, välj det alternativet med högst nuvärde. Att välja detta alternativ är ekvivalent med att få dess nuvärde idag.” För att förstå denna regel kan följande exempel används som är en omarbetad version från Berk & DeMarzo (2007): Du får möjlighet att investera 1 miljon kr idag och få tillbaka, med 100 % säkerhet, 1,1 miljon kr om ett år. Om den riskfria räntan är 5 % ger det ett nuvärde på:

krNPV 4761905,01

11000001000000

Denna investering ska bedömas som en vinst på 47619kr idag. För att få pengarna direkt behöver endast kassaflödena flyttas genom att låna pengar (till den riskfria räntan) för investeringen plus vinsten. Sedan betalas lånet samt räntan av när investeringen bär frukt året efter. Samma typ av förfarande kan användas för att ändra kassaflödena ifall individuella preferenser kring betalningsströmmarnas mönster existerar vid en investering (Berk & DeMarzo 2007). Investeringar sker dock sällan utan någon form av risk, det vill säga framtida betalningsströmmarna är inte helt säkra. Därför kan inte den riskfria räntan användas när nuvärdet skall beräknas. För att utföra investeringen kräver investerarna en riskpremie. Detta beror på att även om det genomsnittliga nuvärdet är samma som vid en riskfri investering är det bättre att få samma värde med 100 % säkerhet. Ett annat sätt att formulera det är att det är värre att förlora en miljon kronor i dåliga tider än det är fördelaktigt att vinna en miljon kronor i goda tider. Därför krävs en premie över den riskfria räntan för att göra en icke riskfri investering.3 (Berk & DeMarzo 2007)

3 Hur denna ränta bestäms framgår i Kapitel 5.7 Val av kalkylränta

Ytinspektion av slabs med kamera Henrik Karlsson

– 17 –

17

Som Löfsten (2002) skriver har nuvärdet inga direkta teoretiska svagheter. Ibland används dock en nuvärdeskvot för att bedöma investeringens lönsamhet per någon enhet, till exempel i förhållande till grundinvesteringen eller en begränsad resurs. Att använda sig av nuvärdeskvoten istället för nuvärdet kan vara ett bättre alternativ när till exempel utrymme eller kvalificerad arbetskraft sätter ett tak för hur mycket som kan investeras (Berk & DeMarzo 2007). En investering med ett nuvärde på 10 miljoner kr som tar upp allt tillgängligt utrymme i en byggnad är sämre än två investeringar med ett nuvärde på 6 miljoner kr som vardera bara tar upp hälften av utrymmet. Detta förutsätter att det inte är möjligt att använda något annat utrymme utan att resursen är begränsad. En annan nackdel är att metoden inte tar hänsyn till den likviditetsaspekt som kan finnas i praktiken, till exempel i form av en budgetbegränsning (Grubbström & Lundqvist 1996). Även här går en nuvärdeskvot att använda. Ibland finns ett intresse för att omvandla olika investeringar med olika grundkostnader och livslängd till så kallade annuiteter. Detta innebär att investeringens betalningskonsekvenser omvandlas till lika stora årsöverskott eller, om så är fallet, årsunderskott. (Löfsten 2002)

5.4 Internräntemetoden Om en investerings internränta är högre än kalkylräntan bör investeringen utföras annars inte. Detta är grundtanken bakom internräntemetoden. Oftast, men inte alltid, kommer metoden att ge ett korrekt beslutsunderlag, det vill säga det samma som vid användning av nuvärdesmetoden (Berk & DeMarzo 2007). För att bestämma internräntan används samma formel som vid nuvärdesberäkningen men NPV sätts till noll och r är den sökta variabeln. Interräntemetodens svaghet ligger framför allt i den matematiska ekvationen. Om investeringsförloppet är omvänt och börjar med en inbetalning följd av utbetalningar ger interräntan det motsatta svaret, det vill säga en lägre internränta är fördelaktig. Om nuvärdet är positivt för alla kalkylräntor finns ingen interränta som ger nuvärdet noll, samma sak gäller då nuvärdet endast är negativt. När nettobetalningsströmmarna är växlande positiva och negativa för perioderna kan flera internräntor uppstå. Det kan i sådana fall vara svårt att avgöra när investeringen ska utföras och inte. (Berk & DeMarzo 2007) Löfsten (2002) nämner även att interräntemetoden kan gynna kortsiktiga investeringar eftersom framtida betalningsströmmar nedvärderas. Även om internräntemetoden inte är lika säker som nuvärdesmetoden är interräntan väldigt intressant eftersom den visar hur känslig investeringen är för felbedömningar av kalkylräntan (Berk & DeMarzo 2007).

5.5 Återbetalningsmetoden Återbetalningsmetoden, ofta kallad pay-back eller pay-off, är en enkel metod som ofta används som grovsållningsmetod (Löfsten 2002). Grundtanken med metoden är att ju snabbare en investering återbetalar sig desto bättre. När återbetalningsmetoden används beräknas hur lång tid det tar att få tillbaka grundinvesteringen via

Ytinspektion av slabs med kamera Henrik Karlsson

– 18 –

18

inbetalningar. Denna tid jämförs sedan med en förutbestämd maxtid för investeringar; om återbetalningstiden är kortare genomförs investeringen annars inte. (Berk & DeMarzo 2007) Berk & DeMarzo (2007) skriver att återbetalningsmetoden inte är tillförlitlig eftersom den ignorerar pengars värdeförändring och företagets kapitalkostnad. Dessutom faller alla betalningsströmmar efter återbetalningstiden bort från bedömningen (Löfsten 2002). Återbetalningsmetoden har dock en viss lockelse då den ger en övervärdering av kortsiktiga investeringar. Samtidigt är det så att investeringar med väldigt korta återbetalningstider, så som 1-2 år, också kommer ge ett positivt nuvärde. Därför kan metoden användas som en första sållningsteknik i investeringsutbudet. (Berk & DeMarzo 2007) För att råda bot på en av metodens svagheter kan återbetalningstiden beräknas med en kalkylränta (Löfsten 2002).

5.6 Skatteeffekter En investering påverkar vanligtvis ett företags skatteutbetalningar och därmed påverkar skatteeffekterna investeringens betalningsströmmar. Detta kan ske i två former, dels genom att påverka företagets inkomstskatt och dels genom avskrivningar. Om företaget uppvisar vinst kommer ett årligt inbetalningsöverskott från en investering beskattas genom att företagets inkomstskatt ökar. Likaledes kommer ett årligt utbetalningsöverskott från investeringen innebära att företagets inkomstskatt minskar. Investeringar i anläggningstillgångar ökar i sin tur företagets underlag för skattemässiga avskrivningar. I företagets resultaträkning ses avskrivningen som en kostnad, eftersom värdet på tillgångarna skrivs ner, men i investeringskalkylen behandlas avskrivningen som en skattebesparing eftersom den sänker företagets inkomstskatt. (Löfsten 2002) Utöver dessa skattekonsekvenser kan en realisationsvinst uppstå om det bokförda värdet är lägre än det faktiska värdet vid en försäljning av inventariet. Detta är framförallt aktuellt vid slutet av investeringens livslängd, det så kallade restvärdet. Om det bokförda värdet är högre än det faktiska uppstår istället en realisationsförlust som är avdragsgill. Mervärdesskatt, så kallad moms, ska normalt inte tas med i investeringsbedömningen. Anledningen är att ett verkande företag avräknar skatten mot den mervärdesskatt företaget får ifrån sina kunder vid försäljning. (Grubbström & Lundqvist 1996) I Sverige ligger idag inkomstskatten för aktiebolag, den så kallade bolagsskatten, på 26,3 % av vinsten (Skatteverket 2009a). Avskrivningar kan göras enligt tre olika principer: omedelbara avdrag, räkenskapsenlig avskrivning och restvärdesavskrivning. Omedelbara avdrag gäller inventarier som har kort livslängd eller lågt värde. Räkenskapsenlig avskrivning kan göras enligt två olika principer med regeln att avdraget vid beskattningen motsvarar den avskrivning som gjorts i räkenskaperna. Huvudregeln som innebär en avskrivning på högst 30 % av inventariernas bokförda värde vid årets början och kompletteringsregeln som innebär full linjär avskrivning på fem år. Restvärdesavskrivning fungerar som huvudregeln i räkenskapsenlig avskrivning med de två skillnaderna att avskrivning får ske med högst 25 % av avskrivningsunderlaget och att det skattemässiga värdet inte behöver stämma överens med det bokförda värdet. (Skatteverket 2009b) Eftersom avskrivningen ger ett positivt kassaflöde för investeringen är det lönsammast att skriva ner anläggningens värde så fort som det är tillåtet. Detta beror på att avskrivningar längre fram i tiden har ett lägre nuvärde. (Berk & DeMarzo 2007)

Ytinspektion av slabs med kamera Henrik Karlsson

– 19 –

19

Om ett företag uppvisar vinst ökar inkomstskatten om investeringen ger en vinst medan inkomstskatten minskar om investeringen ger en förlust. I detta fall är beräkningen relativt enkel att utföra eftersom resultatet är entydigt. Om däremot företaget i utgångsläget går med förlust blir en investeringskalkyl med skatteeffekter meningslös eftersom inga skatteeffekter kan uppnås. Ett företag som uppvisar omväxlande vinst och förlust under investeringsperioden kan vara mycket svårt att bedöma utifrån skattekonsekvenser. Däremot är det i princip omöjligt att en lönsam investering skulle bli olönsam med hänsynstagande till skatter. (Grubbström & Lundqvist 1996)

5.7 Val av kalkylränta Vid användning av nuvärdesmetoden, eller andra metoder som beaktar pengars värdeförändring, måste som nämnts en ränta användas för att diskonera framtida betalningsströmmar. Kalkylräntan har även andra syften, varav den viktigaste enligt Löfsten (2002) är att bestämma företagets avkastningskrav. Räntan kan dock inte vara en riskfri ränta eftersom ett företags aktiviteter inte kan anses riskfria. Det finns ett flertal metoder för att bestämma kalkylräntan. I detta arbete kommer den så kallade Weighted average cost of capital, WACC, att användas eftersom den ofta framhålls av akademiker som en korrekt metod för denna typ av uppgift, se till exempel Berk & DeMarzo (2007) eller Northcott (1992). Normalt vid en investering kommer finansieringen inte från en känd källa, till exempel ett lån avsett enbart för att täcka investeringen. Istället tas medlen från en gemensam pott av pengar. För att få en uppfattning om hur hög kostnaden för att finansiera investeringen är beräknas därför ett medelvärde för de långfristiga finansieringsmetoderna. Dessa består av olika typer av lån med erfordrad ränta samt aktieägarnas avkastningskrav. Kortfristiga lån bör hållas utanför kalkylen eftersom de normalt inte används till denna typ av finansiering. Kostnaden för lån avgörs av hur stort lånet är, dess ränta samt skattesatsen. Det sistnämnda är relevant eftersom räntan ses som en kostnad och får dras av vilket sänker ett vinstbringande företags utbetalningar. Detta gäller dock inte för utdelning till aktieägare. Denna obalans för de båda finansierings möjligheterna leder till att lån generellt ger en lägre finansieringskostnad. (Northcott 1992) Detta resonemang leder fram till följande formel som beräknar en nominell kalkylränta enligt WACC metoden:

)1( bDEwacc rDE

DrDE

Er

Där följande notation gäller: E = Företagets aktievärde D = Marknadsvärdet hos företagets lån

Er = Aktieägarnas avkastningskrav

Dr = Genomsnittlig räntekostnad för företagets lån

b = Företagets skattesats

Ytinspektion av slabs med kamera Henrik Karlsson

– 20 –

20

Räntan som fås fram med ovanstående formel anger hur hög avkastning företaget i genomsnitt behöver ge sina investerare efter skatt (Berk & DeMarzo 2007). För att fritt kunna använda denna förenklade bild av verkligheten bör vissa kriterier vara uppfyllda. Berk & DeMarzo (2007) förutsätter att bolagsskatten är den enda avvikelsen som påverkar bedömningen, att förhållandet mellan aktiekapital och lån hålls konstant och att investeringen är typisk för företaget. Det första kriteriet får anses rimligt för företag som inte har extrem skuldnivå medan det andra kriteriet får anses rimligt i de flesta fall där investeringen inte är så stor att den påverkar förhållandet (Berk & DeMarzo 2007). Den sistnämnda punkten sätter dock fingret på ett problem med WACC metoden. Metoden bedömer, med hjälp av kapitalmarknaden, den risk som investeringar i företaget generellt har. Detta görs genom att finansieringskostnaden påverkas av företagets risk. Den kan däremot inte bedöma hur risken skiljer sig mellan olika projekt inom företaget. Northcott (1992) anser att konsekvensen blir att vissa lågriskinvesteringar utsätts för en för hög kalkylränta medan högriskprojekt beräknas med för låg. Det är dock svårt att hitta en teoretiskt korrekt metod för att göra denna bedömning exakt. Northcott (1992) föreslår att företaget delar upp sina investeringar i tre kategorier beroende på risk; en medelrisk kategori med en ränta beräknad enligt WACC, en lågrisk kategori med en lägre ränta och en högrisk kategori med en högre ränta. För att utföra beräkningen av kalkylräntan enligt WACC metoden bör ägarnas avkastningskrav och företagets upplåningsränta vara kända. Upplåningsräntan kan i idealfallet undersökas direkt. Ägarnas avkastningskrav är dock något svårare att finna. En vanlig metod för detta är Capital Asset Pricing Model, CAPM. Metoden syftar till att bedöma den förväntade avkastningen från en aktie genom att lägga till en riskpremie över den riskfria räntan. Riskpremien bestäms av hur företaget påverkas av konjunktursvängningar jämförs med en marknadsportfölj bestående av alla riskfyllda investeringsmöjligheter som investerare har. Följande formel används:

fMfE rRErrr

Där följande notation gäller: r = Aktiens förväntade avkastning

Er = Aktieägarnas avkastningskrav

fr = Den riskfria räntan

= Aktiens överensstämmelse med marknadsportföljens utveckling

MRE = Förväntad avkastning från marknadsportföljen I praktiken bestäms den riskfria räntan genom att använda statsobligationer över motsvarande tidshorisont. Tanken är här att staten inte kan gå i konkurs vilket torde ligga mycket nära verkligheten. beräknas normalt genom att undersöka hur aktievärdet har förändrats jämfört med marknadsportföljen åtminstone två år bakåt i tiden på veckobasis eller fem år på månadsbasis. Som marknadsportfölj används ett relevant index antingen ett internationellt eller ett börsindex. I USA till exempel är S&P 500 vanligt vilket motsvarar 500 stora aktiebolag.

Ytinspektion av slabs med kamera Henrik Karlsson

– 21 –

21

Generellt är det praktiskt vedertaget att använda ett nationellt eller internationellt index för samma region som aktien. (Berk & DeMarzo 2007)

5.8 Nollpunktsanalys Nollpunktsanalys, mer känd som break-even analys, går ut på att bedöma vid vilken nivå en typ av indata i kalkylen ger nuvärdet noll. Internräntemetoden, som tidigare har beskrivits, är en nollpunktsanalys med avseende på kalkylräntan. Metoden beräknar vilken kalkylränta som varken ger ett positivt eller negativt nuvärde. Vid en nollpunktsanalys bör även andra indata undersökas, vilka som är relevanta beror på investeringen. Även om nuvärdet är det mest användbara perspektivet för en nollpunktsanalys så går det även att använda sig av andra mått. Ett vanligt sådant är bruttointäkten, intäkten före skatter och räntor har betalts. Dock bör kommas ihåg att en bruttointäkt på noll inte tar grundinvesteringen med i bedömningen. (Berk & DeMarzo 2007)

5.9 Känslighetsanalys Med känslighetsanalys kan nuvärdets känslighet för de indata som används undersökas. Detta görs genom att variera en variabel och därmed se hur stor inverkan den har på nuvärdet. Förfarandet innebär att de indata som påverkar utfallet mest kan urskiljas. Möjlighet finns då att investera mer resurser i att klargöra vilket värde variabeln skall ha. (Berk & DeMarzo 2007) Riskfyllda investeringar uppstår om investeringens utfall påverkas kraftigt av volatil indata (Northcott 1992). Analysen visar också vilka aspekter som senare under brukandet av investeringen är kritiska för att lönsamheten skall vara vad kalkylen angav (Berk & DeMarzo 2007) .

5.10 Scenarier Nollpunkts- och känslighetsanalys tar endast variationen av en variabel i beaktning. Ibland räcker inte detta utan helt andra scenarier bör analyseras. Flera indata kan också påverka varandra, till exempel påverkar en produkts försäljningspris den sålda volymen. Det är i sådana fall viktigt att analyseras dessa scenarion. (Berk & DeMarzo 2007)

Ytinspektion av slabs med kamera Henrik Karlsson

– 22 –

22

Figur 7. Illustration av syningssystemens placering.

6. Försöksplan

6.1 Bakgrund Stränggjutverket gjuter slabs som sedan kommer på rullbana till varmslipverket. Beroende på stålsort och om slabset är första, något av dem i mitten eller sista i sekvensen kan verket slipa det eller skicka det vidare till nästa internkund, oftast varmvalsverket. För ett fåtal stålsorter skickas alla slabs till kallslipverket efter varmslipning. Idag sker denna urskiljning efter en förutbestämd operationsgång. Slabs som inte ska varmslipas synas idag av operatörer men det är en svår uppgift och med ett syningssystem före varmslipverket (punkt ett i figuren till höger) skulle detta kunna förbättras. Dessutom skulle detta system syna alla slabs innan slipning. Det finns alltså två möjligheter att göra besparingar på ett syningssystem:

Minska antalet slipade slabs och därmed öka utbytet samt minska bearbetningskostnaden. Förhindra att oslipade slabs som kommer att orsaka defekter senare i förädlingsprocessen

släpps vidare. Syningssystemet kan alltså föra valet, mellan att varmslipa eller inte, närmare ett optimum. När det gäller den första besparingspotentialen bedöms den idag till noll. Detta beror på att de stålsorter som idag alltid slipas har visat sig generera mycket stora defekter på band i senare led då de inte slipats. Men här finns naturligtvis en framtida besparingspotential. I detta försök kommer den andra besparingspotentialen att ligga i fokus för syningssystem ett. Där det andra syningssystemet har tänkt placeras, se figur 7, synar idag operatörerna på varmslipverket allt material. Om materialet uppfyller kraven skickas det vidare till nästa internkund annars går det till kallslipverket för ytterliggare en slipningsprocess. Detta är dock en mycket vansklig uppgift på grund av den höga temperaturen och svårigheten att syna slabset ordentligt när det hänger i traversen. Därför finns följande besparingspotential för ett syningssystem:

Ytinspektion av slabs med kamera Henrik Karlsson

– 23 –

23

Minska antalet kallslipade slabs och därmed öka utbytet samt minska bearbetningskostnaden.

Förhindra att varmslipade slabs som kommer att orsaka defekter senare i förädlingsprocessen släpps vidare.

Även här kan alltså ett syningssystem hjälpa till för att hitta den optimala kombinationen av alternativen. Den första besparingspotentialen är mycket svår att mäta eftersom fel på ytan ibland tycks orsaka fel på band och ibland inte. Inom omfånget av detta arbete går det troligen inte att göra en bra bedömning av när kallslipverket inte behöver slipa en synlig defekt. Den stora svårigheten med att se fel efter varmslipverket idag gör också att besparingspotentialen, för minskad kallslipning, bedöms som mycket mindre än för vidareförädlingen av defekta slabs. Detta försök kommer därför att fokusera på den senare besparingsmöjligheten.

6.2 Försökets syfte Detta försök syftar till att påvisa när ytdefekter på oslipade slabs samt varmslipade slabs orsakar defekter senare i förädlingsprocessen. Genom att finna dessa kommer en besparingspotential att kunna beräknas. Denna ska sedan ligga till grund för investeringsbedömningen av de två ytsyningssystemen.

6.3 Val av stålgrupper På grund av det stora antalet stålsorter, och att de tycks ha olika beteende när det gäller hur ytdefekter på slabs påverkar vidareförädlingen, krävs någon form av förenkling. Dels på grund av den enorma tid det skulle krävas för att undersöka alla stålsorter men även på grund av att det inte är möjligt att helt kontrollera vilka produkter som det går att syna. I det senare fallet sätts begränsningar av hur produktionen är planerad och för vilka produkter möjlighet finns att göra tester och därmed förlänga ledtiden någon dag. Genom att endast studera ett fåtal stålsorter bör alltså något kunna sägas om den totala populationen. Bilden på nästa sida visar hur produktionen var fördelad vecka 1-42 år 2009 mellan de olika stålgrupperna i stränggjutverket. I samråd med produktkvalitéansvarig och processutvecklingsansvarig på stålverket valdes därför följande stålsorter ut:

Av stålgruppen Standard består 82 % av produktvolymen av stålsorterna 1358 och 2323. Resultatet för dessa kan generaliseras till hela standardgruppen.

Stålgruppen Duplex består av flera stålsorter som enligt operationsgång alltid skickas till kallslipverket och därför inte kan undersökas i detta försök. Detta gäller framför allt stålsorten 66xx (där xx står för några olika varianter av stålsorten) och 6112 som därför går bort. Resterande del får representeras av 6589xx som är 73 % av producerad volym och bör ge en approximation av hela denna grupp. Från början var det även tänkt att stålsort 6112, som då levererades varmslipad, skulle undersökas. Under försökets gång ändrades dock operationsgången för 6112 till att alltid skickas till kallslipverket efter varmslipning och därmed blev det meningslöst att undersöka denna stålsort något mer.

Ytinspektion av slabs med kamera Henrik Karlsson

– 24 –

24

I den värmebeständiga stålgruppen går 28 % av volymen bort eftersom de stålsorterna alltid kallslipas och därför inte bör ingå i försöket. Av resterande del består 72 % av stålsort 194201 som kan generaliseras till denna grupp.

De andra stålgrupperna; Ti-stab, Höglegerat och Övriga bedöms inte tillföra några betydande besparingar och utesluts därför från försöket.

Gjutna slabs v.1-42

57%

20%

9%

8%

3%

1%

2%

StandardDuplexVärmebeständigaTi-stabHöglegeratÖvriga Ej angivet

Följande tabell sammanfattar stålsorterna som kommer att ingå i försöket och hur de kan generaliseras till grupper:

Stålsort Generaliseras till 1358, 2323 Hela Standardgruppen.

6589xx Duplex bortsett från de stålsorter som alltid beordras till kallslipverket

194201 Värmebeständiga bortsett från de stålsorter som alltid beordras till kallslipverket.

Tabell 1. Stålsorterna som undersöktes i försöket och hur dessa sedan generaliserades.

6.4 Genomförande Genomförandet av detta försök är planerat till 10 veckor. Under denna tid bör så många slabs som är möjligt av angivna stålsorter granskas. För syningssystem ett, före varmslipverket, gäller att syna oslipade slabs vilket endast är standardstålen 1358 och 2323. För syningssystem två, efter varmslipverket, gäller att syna varmslipade slabs 6589xx, 194201 och första slabsen i sekvenser av 1358 och 2323. Produktionsplaneringen styr till stor del urvalet vilket ger en begränsad möjlighet att välja prover fritt. Under genomförandet kommer grundtanken vara att undersöka så många slabs som möjligt av varje angiven stålsort.

Figur 8. Fördelning mellan de olika stålgrupperna v.1-42 2009 i tonnage gjutet stål.

Ytinspektion av slabs med kamera Henrik Karlsson

– 25 –

25

Genomförandet kommer att ske enligt följande:

1. Genom att titta på den planerade produktionen väljs tillverkningsorder ut i samråd med logistik. Detta då ledtiden inte får ökas för tillverkningsorder med möjlig leveransförsening. Endast order med Bredband4 på Avesta Jernverk som vidareförädlare kommer att väljas ut på grund av uppföljningsmöjligheterna.

2. Cirka 4 slabs väljs slumpvis ut av dem som godkänts av operatörerna vid varmslipverket för vidareförädling i varmvalsverket. Dessa plockas ut (efter eller före varmslipverket beroende på stålsort) och läggs på en bock med ringar mellan varje slabs för vidare transport till kallslipverket.

3. Efter att slabsen svalnat tas de in på kallslipverket och synas. Vid syning kontrolleras hela slabset utom de korta smalsidorna eftersom ett syningssystem inte kommer att se defekter där. Defekter antecknas sedan enligt nedan:

Figur 9. Försökets syningsmall. Alla defekter mäts ut och noteras i figurerna ovan. Fotografier tas som referensbilder till de olika defekterna. All information läggs sedan upp i en excelfil så fort som möjligt. Slabsen skickas sedan vidare oberoende av ytdefekter.

4. Slabsens väg via varmvalsverket till glödgning, betning och kallvalsverk följs noga. Om någon kostnad som kan bero på slabsets yta upptäcks följs detta upp. När slabset kommit till Bredband granskas kamerabilderna som Bredbands ytsyningssystem tar på både varmvalsade och kallvalsade band. Fel försöker härledas till slabsytan genom att titta i det område på bandet som ytdefekten bör ha hamnat på om den inte försvunnit under

4 Bredband är enheten på Jernverket som innehåller glödgnings och betningslinjen, kallvalsverket och färdigställningen.

Ytinspektion av slabs med kamera Henrik Karlsson

– 26 –

26

processen. Detta görs genom att titta skalenligt på bandet jämfört med slabset. Förutom kamerabilderna görs en jämförelse med defekternas beräknade position och var Bredbands manuella syning har angett att defekter finns5. I det här fallet är det speciellt defekterna repor-varmvalsning (härefter enbart kallad repor), slipmärken, metallurgiska flagor, slivers och ytsprickor med oxid som är intressanta. Detta är alla defekter som tros kunna komma från slabsstadiet, repor då i form av en spricka i slabset. Till sist jämförs funna defekter med vad som har ansetts så allvarligt att de orsakat en utbytesförlust.

5. När de fyra första stegen är färdiga för alla slabs sammanställs informationen. Felfrekvensen räknas upp till en utbytesförlust per år och därmed kan en årskostnad beräknas. Till sist görs även en jämförelse mellan hur ofta ovan nämnda protokollförda banddefekter har noterats och hur ofta dessa har påvisats bero på slabsytan. Här måste det manuella syningsprotokollet användas eftersom det är enda metoden för att få ett underlag för hur många fel som uppträtt. Att manuellt titta över alla bandytor med hjälp av kamerabilderna är tidsmässigt inte realistiskt.

5 Det kamerasystem som inspekterar band i glödgnings- och betningslinjen är ännu inte klassificerat och kan därför inte automatiskt ange hur allvarliga defekter är. Beslut om vad som ska skrotas tas därför fortfarande av det syningsprotokoll som operatörer sammanställer efter syning av bandet. I detta protokoll anges var längsmed bandet defekten är placerad, vilken typ av defekt det är och hur allvarlig den är.

Ytinspektion av slabs med kamera Henrik Karlsson

– 27 –

27

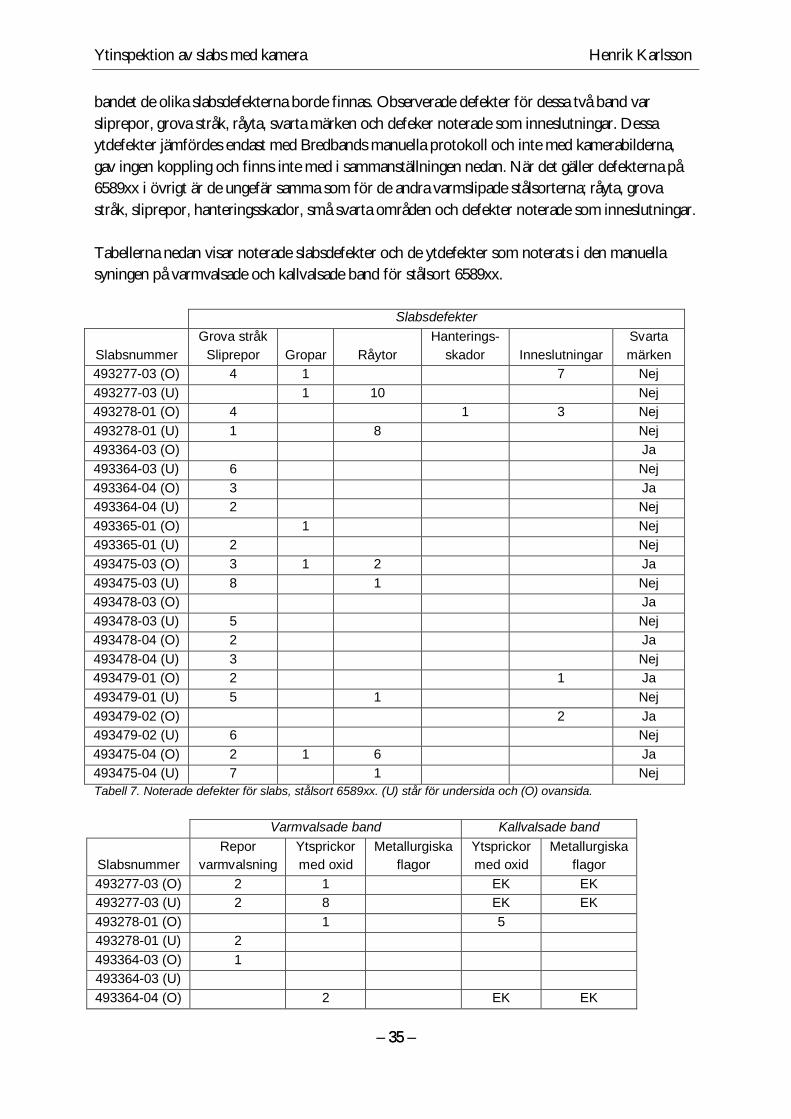

7. Försöksutvärdering Genom försöket har 54st slabs undersökts varav 24st var oslipade och 30st var varmslipade. Av dessa 54 slabs valsades endast 44st under tiden som examensarbetet pågick. Undersökningen kan därmed endast baseras på utfallet hos dessa. Försöket utfördes enligt metoden beskriven i föregående kapitel. Stålsorterna 1358 och 2323 representerar Standardgruppen, 194201 representerar den Värmebeständiga gruppen och 6589xx den Duplexa6. Referensbilder för defekter på band finns i Kapitel 3.2 Erfarenheter på Avesta Jernverk.

7.1 Försökets resultat

7.1.1 Stålsort 1358 16st oslipade slabs av stålsorten 1358 undersöktes varav 15st har utvärderats. De defekter som kunde observeras var inneslutningar av typen spikvingar7 och olika typer av gropar, se figur 10 och 11. Tabellen nedan visar noterade slabsdefekter och de ytdefekter som noterats i den manuella syningen på varmvalsade och kallvalsade band för stålsort 1358.

Slabsdefekter Varmvalsade band Kallvalsade band

Slabsnummer

Inneslutningar

Gropar Ytsprickor med oxid

Metallurgriska flagor

Ytsprickor med oxid

Metallurgriska flagor

492979-01 (O) 8 1 EK EK 492979-01 (U) 28 EK EK 492979-02 (O) 11 EK EK 492979-02 (U) 11 1 EK EK 492979-03 (O) 9 EK EK 492979-03 (U) 22 2 EK EK 492979-04 (O) EA 3 EK EK 492979-04 (U) EA 1 2 EK EK 493358-02 (O) 23 EK EK 493358-02 (U) 72 EK EK 493359-03 (O) 27 5 493359-03 (U) 34 5 6 493359-04 (O) 28 5 2 493359-04 (U) 35 11 12 493360-01 (O) 23 10 493360-01 (U) 22 6 400077-02 (O) EA EK EK 400077-02 (U) EA 1 27 EK EK 400077-03 (O) EA 400077-03 (U) EA 400078-02 (O) EA 2

6 Detta är inte helt korrekt. Den Värmebeständiga gruppen i detta försök utesluter 1932 och 1961 och den Duplexa gruppen 6611, 6617, 663002 och 6631. Detta görs eftersom dessa stålsorter alltid kallslipas. För mer information se Kapitel 6.3 Val av stålgrupper. 7 Se 3.2 Erfarenheter på Avesta Jernverk

Ytinspektion av slabs med kamera Henrik Karlsson

– 28 –

28

Slabsdefekter Varmvalsade band Kallvalsade band

Slabsnummer

Inneslutningar

Gropar Ytsprickor med oxid

Metallurgriska flagor

Ytsprickor med oxid

Metallurgriska flagor