y donaciones estudio comparativo - instituto de la … · 2015-12-03 · estudio comparativo del...

TRANSCRIPT

Estudio comparativodel impacto en la sucesiónempresarial del impuesto

sobre sucesionesy donacionesInvestigaciones de PricewaterhouseCoopers y la

red de Cátedras del Instituto de la Empresa Familiar

Investigación 7/10/03 12:04 Página 125

ÍNDICE

INTRODUCCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .5

EJEMPLO PLANTEADO EN EL ESTUDIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6

ESTUDIO POR PAÍSES

ALEMANIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .8

AUSTRALIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .12

AUSTRIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .17

BÉLGICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21

CANADÁ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .27

DINAMARCA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .33

ESPAÑA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .35

ESTADOS UNIDOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

FINLANDIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .45

FRANCIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .48

GRECIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .56

HOLANDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .58

IRLANDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .61

ITALIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .67

LUXEMBURGO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .68

NORUEGA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .71

NUEVA ZELANDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .73

PORTUGAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .76

REINO UNIDO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .78

SUECIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .82

SUIZA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .84

ANEXOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .87

CONCLUSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .100

ANEXOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .107

ANEXO I . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .108

ANEXO II . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .110

ANEXO III . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .111

ANEXO IV . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .116

ANEXO IV . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .117

ANEXO IV . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .120

1

Investigación 7/10/03 11:59 Página 1

Investigación 7/10/03 11:52 Página 2

1ESTUDIO COMPARATIVO DEL IMPACTO

EN LA SUCESIÓN EMPRESARIAL DELIMPUESTO SOBRE SUCESIONES Y DONACIONES

Proyecto de investigación desarrollado porPricewaterhouseCoopers y el Instituto de la Empresa Familiar

Dirigido por:

José Félix Gálvez (Socio–Director de PricewaterhouseCoopers y responsable

de la Unidad de Empresa Familiar) y Juan Corona (Catedrático de Hacienda

Pública y Director Académico de la Empresa Familiar).

Con la colaboración de:

Cristina Badía (Asociada a la Cátedra de Empresa Familiar de la Universidad

de Barcelona) y María Sanchís (Asociada Senior de PricewaterhouseCoopers)

Investigación 7/10/03 11:52 Página 3

Investigación 7/10/03 11:52 Página 4

I. INTRODUCCIÓN

De acuerdo con el Informe fiel del Grupo específico en transmisión de PYMES de la Comisión Europea

(2002), se estima que aproximadamente un tercio de las empresas familiares europeas pasen de manos

de los padres a los hijos en los próximos diez años (entre un 25% y un 40% dependiendo del país). Esto

significa que una media de 610.000 pequeñas y medianas empresas, que proporcionan unos 2,4 millo-

nes de empleos, se transmitirán cada año a la siguiente generación.

La transmisión de la empresa dentro de la familia es un hecho que se produce generalmente una vez,

dándose distintos tipos de problemas relacionados con dicha transmisión. Uno de los obstáculos a dicha

transmisión generacional es la legislación del país, impuestos, y formalidades que se han de cumplir ante

las Administraciones. Un ejemplo de este tipo de problemas son entre otros el elevado importe que se

ha de pagar por el Impuesto sobre Sucesiones y Donaciones.

El propósito de este estudio ha sido realizar una comparación de las consecuencias fiscales relativas a la

transmisión de la empresa familiar de padres a hijos, en todos los países miembros de la Unión Euro-

pea, y en Australia, Canadá, Estados Unidos y Nueva Zelanda, en base a un cuestionario remitido a las

Oficinas de PricewaterhouseCoopers en dichos países. Dicho estudio versa en particular sobre la dona-

ción, sucesión de la empresa familiar y, compra de acciones propias por la propia sociedad.

La finalidad del estudio es dar una visión sobre las consecuencias fiscales derivadas de la transmisión del

negocio familiar en los países miembros de la Unión Europea y Australia, Canadá, Estados Unidos y

Nueva Zelanda en base a un caso práctico. El sistema impositivo tiene diferentes estructuras en los paí-

ses objeto de este estudio, y por consiguiente las disposiciones especiales y exenciones relacionadas con

la transmisión del negocio familiar son completamente diferentes. Sin embargo, hemos realizado una

comparación en los distintos países en relación con los impuesto más relevantes que gravan dicha trans-

misión en base a un ejemplo.

La información que se detalla en este estudio debe ser únicamente considerada como una valora-

ción general de la cuestión y, en consecuencia, no debe entenderse como una guía aplicada a efec-

tos tributarios.

5

Investigación 7/10/03 11:52 Página 5

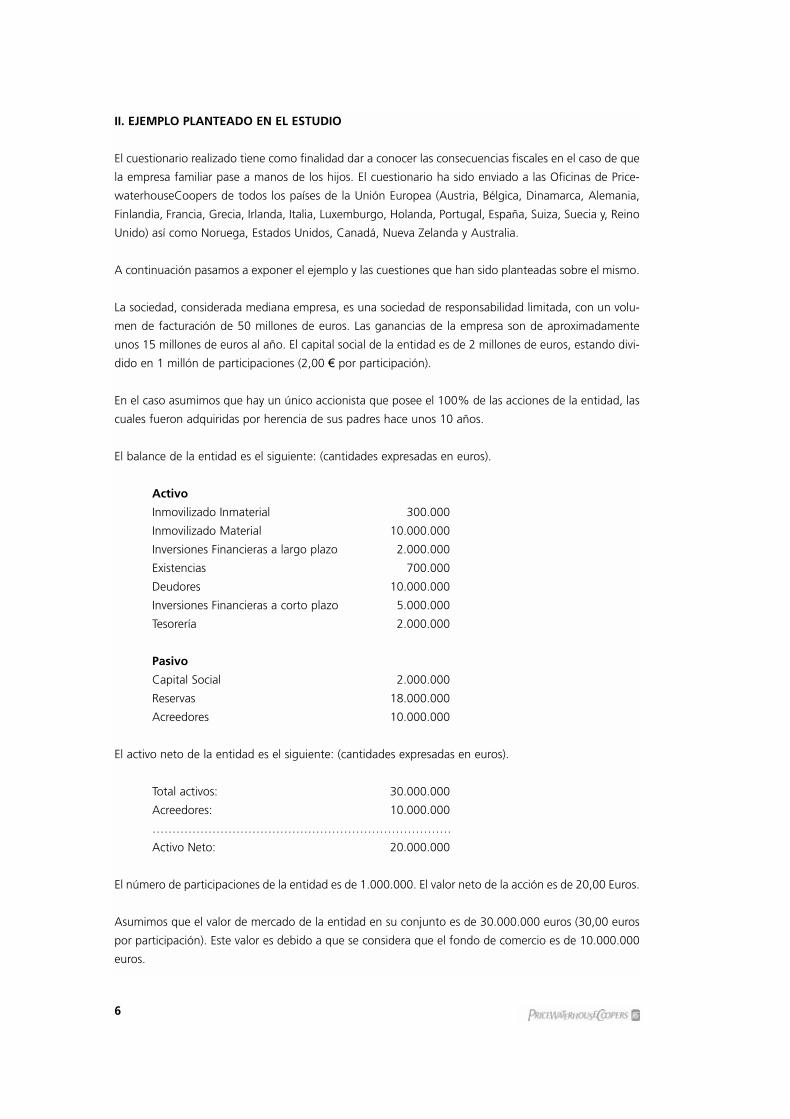

II. EJEMPLO PLANTEADO EN EL ESTUDIO

El cuestionario realizado tiene como finalidad dar a conocer las consecuencias fiscales en el caso de que

la empresa familiar pase a manos de los hijos. El cuestionario ha sido enviado a las Oficinas de Price-

waterhouseCoopers de todos los países de la Unión Europea (Austria, Bélgica, Dinamarca, Alemania,

Finlandia, Francia, Grecia, Irlanda, Italia, Luxemburgo, Holanda, Portugal, España, Suiza, Suecia y, Reino

Unido) así como Noruega, Estados Unidos, Canadá, Nueva Zelanda y Australia.

A continuación pasamos a exponer el ejemplo y las cuestiones que han sido planteadas sobre el mismo.

La sociedad, considerada mediana empresa, es una sociedad de responsabilidad limitada, con un volu-

men de facturación de 50 millones de euros. Las ganancias de la empresa son de aproximadamente

unos 15 millones de euros al año. El capital social de la entidad es de 2 millones de euros, estando divi-

dido en 1 millón de participaciones (2,00 € por participación).

En el caso asumimos que hay un único accionista que posee el 100% de las acciones de la entidad, las

cuales fueron adquiridas por herencia de sus padres hace unos 10 años.

El balance de la entidad es el siguiente: (cantidades expresadas en euros).

Activo

Inmovilizado Inmaterial 300.000

Inmovilizado Material 10.000.000

Inversiones Financieras a largo plazo 2.000.000

Existencias 700.000

Deudores 10.000.000

Inversiones Financieras a corto plazo 5.000.000

Tesorería 2.000.000

Pasivo

Capital Social 2.000.000

Reservas 18.000.000

Acreedores 10.000.000

El activo neto de la entidad es el siguiente: (cantidades expresadas en euros).

Total activos: 30.000.000

Acreedores: 10.000.000

…………………………………………………………………

Activo Neto: 20.000.000

El número de participaciones de la entidad es de 1.000.000. El valor neto de la acción es de 20,00 Euros.

Asumimos que el valor de mercado de la entidad en su conjunto es de 30.000.000 euros (30,00 euros

por participación). Este valor es debido a que se considera que el fondo de comercio es de 10.000.000

euros.

6

Investigación 7/10/03 11:52 Página 6

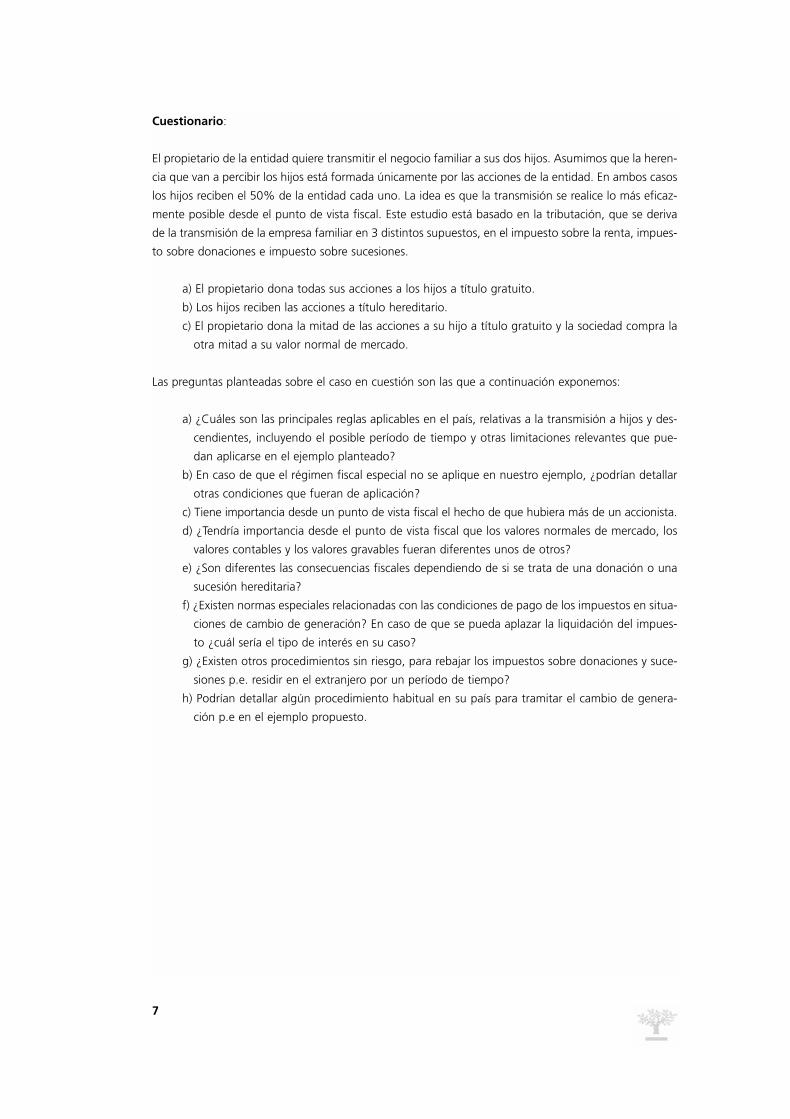

Cuestionario:

El propietario de la entidad quiere transmitir el negocio familiar a sus dos hijos. Asumimos que la heren-

cia que van a percibir los hijos está formada únicamente por las acciones de la entidad. En ambos casos

los hijos reciben el 50% de la entidad cada uno. La idea es que la transmisión se realice lo más eficaz-

mente posible desde el punto de vista fiscal. Este estudio está basado en la tributación, que se deriva

de la transmisión de la empresa familiar en 3 distintos supuestos, en el impuesto sobre la renta, impues-

to sobre donaciones e impuesto sobre sucesiones.

a) El propietario dona todas sus acciones a los hijos a título gratuito.

b) Los hijos reciben las acciones a título hereditario.

c) El propietario dona la mitad de las acciones a su hijo a título gratuito y la sociedad compra la

otra mitad a su valor normal de mercado.

Las preguntas planteadas sobre el caso en cuestión son las que a continuación exponemos:

a) ¿Cuáles son las principales reglas aplicables en el país, relativas a la transmisión a hijos y des-

cendientes, incluyendo el posible período de tiempo y otras limitaciones relevantes que pue-

dan aplicarse en el ejemplo planteado?

b) En caso de que el régimen fiscal especial no se aplique en nuestro ejemplo, ¿podrían detallar

otras condiciones que fueran de aplicación?

c) Tiene importancia desde un punto de vista fiscal el hecho de que hubiera más de un accionista.

d) ¿Tendría importancia desde el punto de vista fiscal que los valores normales de mercado, los

valores contables y los valores gravables fueran diferentes unos de otros?

e) ¿Son diferentes las consecuencias fiscales dependiendo de si se trata de una donación o una

sucesión hereditaria?

f) ¿Existen normas especiales relacionadas con las condiciones de pago de los impuestos en situa-

ciones de cambio de generación? En caso de que se pueda aplazar la liquidación del impues-

to ¿cuál sería el tipo de interés en su caso?

g) ¿Existen otros procedimientos sin riesgo, para rebajar los impuestos sobre donaciones y suce-

siones p.e. residir en el extranjero por un período de tiempo?

h) Podrían detallar algún procedimiento habitual en su país para tramitar el cambio de genera-

ción p.e en el ejemplo propuesto.

7

Investigación 7/10/03 11:52 Página 7

ALEMANIA

1. El propietario dona todas sus acciones a los hijos a título gratuito

En principio, la legislación sobre el impuesto sobre sucesiones se aplica también en caso de donación.

Se tratarán las exenciones cuando procedan.

Normas fiscales generales

a) Estimación del valor

Según las normas del impuesto sobre sucesiones alemán, el valor de los activos equivaldrá al valor

común (“gemeiner Wert”), que en principio es igual al valor justo de mercado, con las siguientes excep-

ciones:

– la propiedad de la empresa, ya sea individual o colectiva, se valora según el valor neto contable

del activo a partir del balance de situación a los efectos del impuesto sobre la renta

– los bienes inmuebles —incluso los integrantes de los bienes de la empresa— se valoran al valor

catastral estándar teniendo en cuenta los ingresos netos y la edad del edificio

– los activos exigibles y el pasivo se valoran a su valor nominal

– las indemnizaciones por capital, no vencidas, se valoran a 2/3 de su valor de recompra.

Las acciones de sociedades privadas (sociedades mercantiles) que no coticen en Bolsa tendrán el mismo

valor, a efectos del impuesto sobre sucesiones, que el denominado valor común —incluso aunque sean

parte de los bienes afectos a la empresa— y se calculará de la siguiente forma:

– El valor será el precio de venta, si las acciones se vendieron a terceros en un periodo de 12 meses

con anterioridad al hecho imponible (el día de la donación).

– En los demás casos, se calculará el valor común de las acciones a partir del valor del activo neto

y los beneficios estimados para el futuro.

Según las normas administrativas del impuesto sobre sucesiones, la Hacienda Pública alemana está obli-

gada a realizar un proceso de valoración estándar (el llamado “Stuttgarter Verfahren”) utilizando la fór-

mula siguiente:

(V + 5 x E) x 68%

V= valor del activo neto en el balance (es decir, activo menos pasivo según el balance

de situación fiscal)

E = beneficios anuales medios en los tres años anteriores al hecho imponible (ponderados)

Hay que señalar que el valor del activo neto (V), que se suele calcular a partir del valor neto contable,

que consta en el balance de situación a efectos del impuesto sobre la renta, quedará modificado si la

sociedad dispone de bienes inmuebles o acciones en otra sociedad privada. Estos activos se tasarían con

la fórmula anterior.

8

Investigación 7/10/03 11:52 Página 8

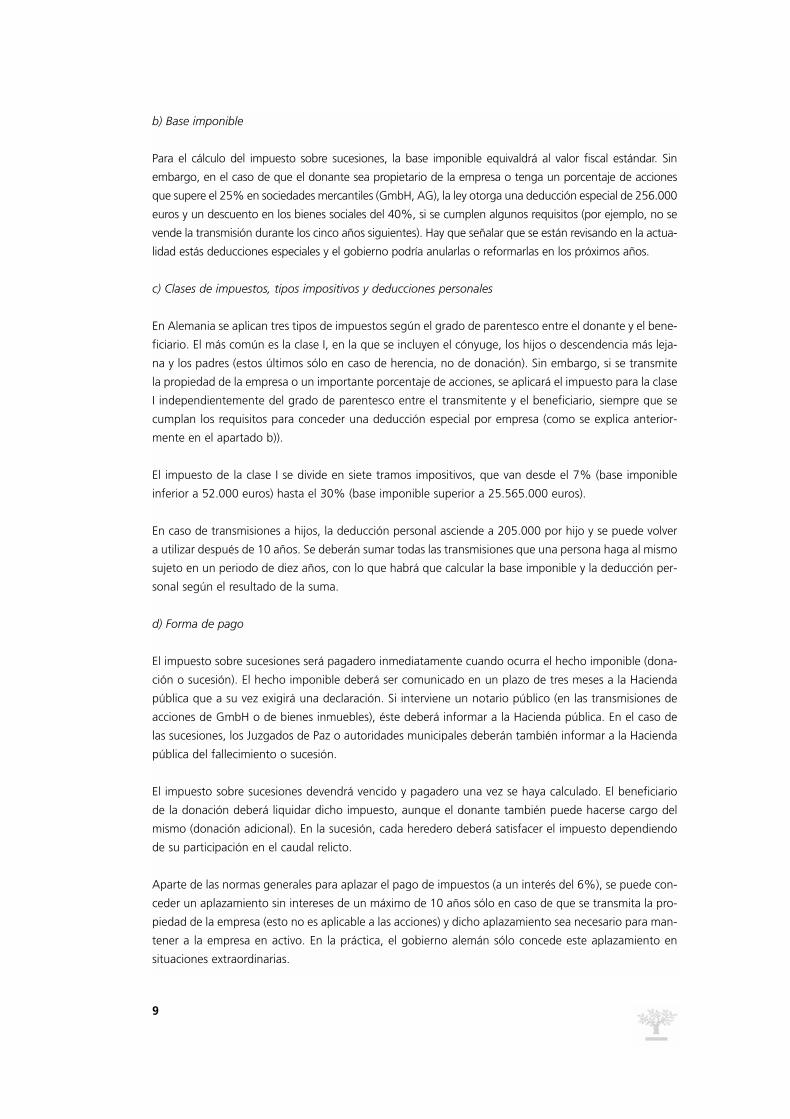

b) Base imponible

Para el cálculo del impuesto sobre sucesiones, la base imponible equivaldrá al valor fiscal estándar. Sin

embargo, en el caso de que el donante sea propietario de la empresa o tenga un porcentaje de acciones

que supere el 25% en sociedades mercantiles (GmbH, AG), la ley otorga una deducción especial de 256.000

euros y un descuento en los bienes sociales del 40%, si se cumplen algunos requisitos (por ejemplo, no se

vende la transmisión durante los cinco años siguientes). Hay que señalar que se están revisando en la actua-

lidad estás deducciones especiales y el gobierno podría anularlas o reformarlas en los próximos años.

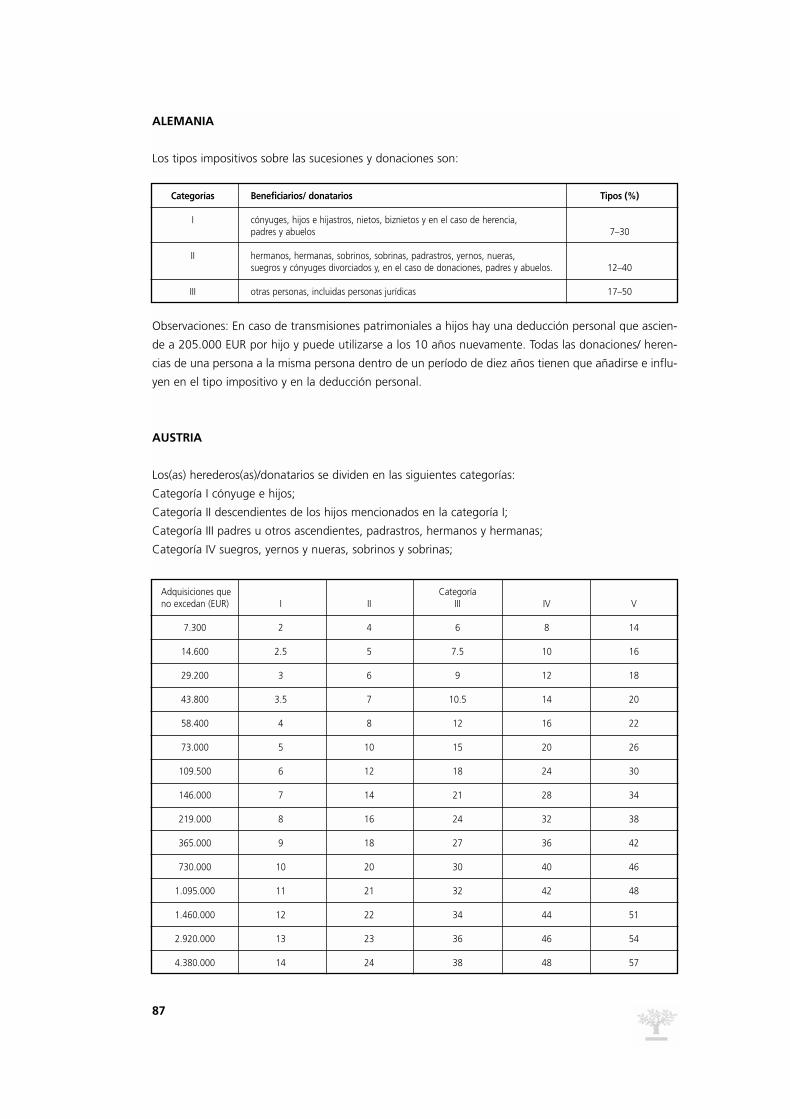

c) Clases de impuestos, tipos impositivos y deducciones personales

En Alemania se aplican tres tipos de impuestos según el grado de parentesco entre el donante y el bene-

ficiario. El más común es la clase I, en la que se incluyen el cónyuge, los hijos o descendencia más leja-

na y los padres (estos últimos sólo en caso de herencia, no de donación). Sin embargo, si se transmite

la propiedad de la empresa o un importante porcentaje de acciones, se aplicará el impuesto para la clase

I independientemente del grado de parentesco entre el transmitente y el beneficiario, siempre que se

cumplan los requisitos para conceder una deducción especial por empresa (como se explica anterior-

mente en el apartado b)).

El impuesto de la clase I se divide en siete tramos impositivos, que van desde el 7% (base imponible

inferior a 52.000 euros) hasta el 30% (base imponible superior a 25.565.000 euros).

En caso de transmisiones a hijos, la deducción personal asciende a 205.000 por hijo y se puede volver

a utilizar después de 10 años. Se deberán sumar todas las transmisiones que una persona haga al mismo

sujeto en un periodo de diez años, con lo que habrá que calcular la base imponible y la deducción per-

sonal según el resultado de la suma.

d) Forma de pago

El impuesto sobre sucesiones será pagadero inmediatamente cuando ocurra el hecho imponible (dona-

ción o sucesión). El hecho imponible deberá ser comunicado en un plazo de tres meses a la Hacienda

pública que a su vez exigirá una declaración. Si interviene un notario público (en las transmisiones de

acciones de GmbH o de bienes inmuebles), éste deberá informar a la Hacienda pública. En el caso de

las sucesiones, los Juzgados de Paz o autoridades municipales deberán también informar a la Hacienda

pública del fallecimiento o sucesión.

El impuesto sobre sucesiones devendrá vencido y pagadero una vez se haya calculado. El beneficiario

de la donación deberá liquidar dicho impuesto, aunque el donante también puede hacerse cargo del

mismo (donación adicional). En la sucesión, cada heredero deberá satisfacer el impuesto dependiendo

de su participación en el caudal relicto.

Aparte de las normas generales para aplazar el pago de impuestos (a un interés del 6%), se puede con-

ceder un aplazamiento sin intereses de un máximo de 10 años sólo en caso de que se transmita la pro-

piedad de la empresa (esto no es aplicable a las acciones) y dicho aplazamiento sea necesario para man-

tener a la empresa en activo. En la práctica, el gobierno alemán sólo concede este aplazamiento en

situaciones extraordinarias.

9

Investigación 7/10/03 11:52 Página 9

2. Los hijos reciben las acciones como herencia

Como se ha mencionado en el apartado anterior, los impuestos sobre sucesiones y donaciones se rigen

prácticamente por las mismas normas y la tasación, los tipos impositivos y las deducciones son idénti-

cos. Sin embargo, si los herederos son hijos menores, puede concedérseles una deducción adicional por

educación (de entre 10.300 euros a 52.000 euros).

Una de las diferencias más importantes estriba en que las deudas del transmitente se deducen con su

valor nominal, incluso si están relacionadas con activos tasados con un valor más bajo (bienes inmue-

bles, por ejemplo). En el caso de las donaciones, el hecho de hacerse cargo de las deudas da lugar a

una donación mixta, en la que sólo se gravaría la deuda según la relación entre el valor del impuesto

sobre sucesiones y el valor normal en el mercado del activo transferido. Si por ejemplo el padre dona

bienes inmuebles (con un valor normal de mercado de 10 millones de euros y un valor catastral de 7

millones de euros) junto con una hipoteca de 7 millones de euros a su hijo a título gratuito, la base

imponible sería de 2.1 millones de euros (7 millones de euros – 7/10 x 7 millones de euros), mientras

que en el caso de herencia, la base imponible sería nula (7 millones de euros – 7 millones de euros).

Por tanto, en este ejemplo la herencia de las acciones de la sociedad se gravaría con el mismo impues-

to sobre sucesiones cuyo cálculo se describe en el apartado 1.2 a).

3. El padre desea recibir una compensación por las acciones

A efectos fiscales, podría considerarse como una donación mixta la venta de todas las acciones de la

sociedad por debajo del precio normal de mercado y la diferencia entre el valor común según el “Stutt-

garter Verfahren” y el precio de compra podría verse como si fuera una donación. Si dicho valor común

es bastante inferior al valor normal en el mercado (situación frecuente), este procedimiento sería más

recomendable que vender el 50% de las acciones al valor normal de mercado de mayor cuantía y donar

el 50% restante.

Sin embargo, con cualquiera de las dos posibilidades el padre tributará por el incremento del patrimo-

nio y habría por tanto un impuesto de la renta adicional, aunque los hijos no podrían beneficiarse del

precio de adquisición mayor en caso de que no vendan las acciones. Por esta razón, es más recomen-

dable —desde el punto de vista fiscal— buscar otras soluciones para que el padre obtenga ciertos bene-

ficios en términos de renta:

– que la sociedad distribuya al padre las ganancias retenidas existentes antes de la donación (para

más detalles, consultar el apartado anterior 1 b)).

– que el padre done las acciones con un usufructo (“Niessbrauch”) sobre los dividendos que se

obtengan de ellas (más detalles en el apartado 3.2 a continuación).

3.2. Usufructo del padre sobre el 50% de las acciones

Si el padre y los hijos acuerdan establecer un usufructo vitalicio cuyo titular sea el padre, éste recibirá

todos los dividendos de la sociedad hasta que fallezca. Tendrá que tributar en renta por el 50% de los

dividendos recibidos, pero no tendrá que satisfacer ningún impuesto sobre el incremento patrimonial.

10

Investigación 7/10/03 11:52 Página 10

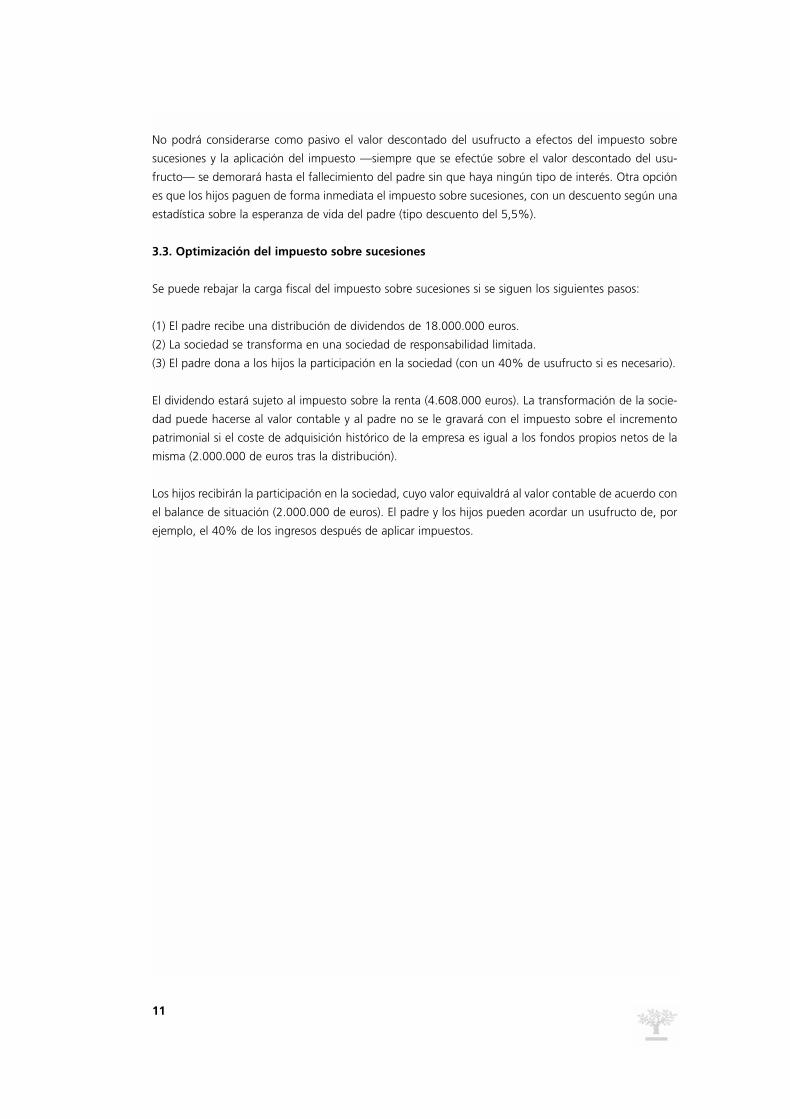

No podrá considerarse como pasivo el valor descontado del usufructo a efectos del impuesto sobre

sucesiones y la aplicación del impuesto —siempre que se efectúe sobre el valor descontado del usu-

fructo— se demorará hasta el fallecimiento del padre sin que haya ningún tipo de interés. Otra opción

es que los hijos paguen de forma inmediata el impuesto sobre sucesiones, con un descuento según una

estadística sobre la esperanza de vida del padre (tipo descuento del 5,5%).

3.3. Optimización del impuesto sobre sucesiones

Se puede rebajar la carga fiscal del impuesto sobre sucesiones si se siguen los siguientes pasos:

(1) El padre recibe una distribución de dividendos de 18.000.000 euros.

(2) La sociedad se transforma en una sociedad de responsabilidad limitada.

(3) El padre dona a los hijos la participación en la sociedad (con un 40% de usufructo si es necesario).

El dividendo estará sujeto al impuesto sobre la renta (4.608.000 euros). La transformación de la socie-

dad puede hacerse al valor contable y al padre no se le gravará con el impuesto sobre el incremento

patrimonial si el coste de adquisición histórico de la empresa es igual a los fondos propios netos de la

misma (2.000.000 de euros tras la distribución).

Los hijos recibirán la participación en la sociedad, cuyo valor equivaldrá al valor contable de acuerdo con

el balance de situación (2.000.000 de euros). El padre y los hijos pueden acordar un usufructo de, por

ejemplo, el 40% de los ingresos después de aplicar impuestos.

11

Investigación 7/10/03 11:52 Página 11

AUSTRALIA

Premisas iniciales

– Todos los sujetos pasivos residen en Australia.

– El tipo de gravamen del sujeto pasivo es el 48.5%.

– Los hijos son mayores de 18 años.

Introducción

En la actualidad, Australia no tiene un impuesto sobre donaciones “directo” que grave las donaciones.

En ciertos casos, sin embargo, las donaciones de bienes u otros activos pueden quedar gravadas de

acuerdo con otras normas fiscales del Derecho australiano. Una de las posibilidades indicadas figura en

las disposiciones del Impuesto sobre Incrementos Patrimoniales.

El impuesto sobre incrementos patrimoniales debe ser abonado por el sujeto pasivo cuando dispone de

activos adquiridos con posterioridad al 19 de septiembre de 1985. Cuando los ingresos percibidos por

la venta de un activo son inferiores al valor de mercado, puede imputarse a dicha venta un valor de mer-

cado “presunto” y el sujeto pasivo puede quedar entonces sujeto al impuesto, independientemente de

si percibió o no ingreso alguno.

En caso de fallecimiento, en relación con los activos en cuestión, existen ciertas concesiones al objeto de

diferir la aplicación del Impuesto sobre los Incrementos Patrimoniales a un hecho imponible posterior.

1. El propietario / accionista transmite todas las acciones de la sociedad a título de donación

a los dos hijos.

Si el accionista donara sus acciones a sus dos hijos, no existiría ningún impuesto sobre donaciones que

hubiera de abonarse, dado que Australia carece del mismo. Sin embargo, la donación constituiría un

hecho imponible para el propietario a tenor de lo establecido en el Impuesto sobre Incrementos Patri-

moniales.

La normativa que rige el Impuesto sobre Incrementos Patrimoniales gravará esta operación, conside-

rando la donación como una venta de las acciones. La venta presunta de las acciones se considerará

que se ha producido al valor de mercado. El accionista se considerará, por tanto, que ha percibido el

valor de mercado de las acciones y, si el mismo supera el coste inicial, el incremento patrimonial pre-

sunto (la diferencia entre el valor de mercado y el coste inicial) quedará sujeto al impuesto.

En el ejemplo presentado, se indica que el accionista adquirió las acciones como resultado de la heren-

cia de sus padres ocurrida diez años atrás. Si la sucesión del accionista se produjo con posterioridad al

19 de septiembre de 1985, el coste inicial de las acciones de la sociedad se considerará el valor de mer-

cado de tales acciones en la fecha de la sucesión de los padres.

12

Investigación 7/10/03 11:52 Página 12

De acuerdo con ello, el incremento patrimonial que deberá ser incluido en el impuesto de la renta del accio-

nista sería el valor de mercado de las acciones en la fecha de la transmisión menos el valor de mercado de

las acciones en la fecha en que el accionista heredó las acciones de sus padres (suponiendo que los padres

adquirieron sus acciones antes del 19 de septiembre de 1985, en otro caso el coste inicial de los padres se

trasladaría al hijo). El incremento patrimonial resultante podría beneficiarse de una desgravación del 50%,

que ha sido recientemente introducida en el Sistema del Impuesto sobre Incrementos Patrimoniales en la

medida en que se haya tenido la titularidad del activo durante un período de más de un año.

Por tanto, el tipo efectivo para un incremento patrimonial obtenido en Australia no supera el 24.25%

(el 50% del tipo máximo de gravamen del 48.5%).

Si las acciones se han apreciado considerablemente durante el período, el accionista soportará una

importante carga fiscal. Dado que no se ha percibido ningún precio por la transmisión de las acciones,

es esencial planificar la financiación del impuesto devengado.

Otros comentarios

En caso de transmisión de las acciones a los hijos, dado que el propietario deberá tributar según el valor

de mercado al tiempo de la donación, se considerará que los hijos han “adquirido” las acciones al valor

de mercado. Por tanto, en caso de ulteriores transmisiones de las acciones por los hijos, únicamente

quedarán sujetos al Impuesto sobre los Incrementos Patrimoniales por el incremento del valor de mer-

cado desde la fecha en que recibieron las acciones.

No obstante, si el accionista heredó las acciones de sus padres antes del 19 de septiembre de 1985, no

deberá pagarse el Impuesto sobre los Incrementos Patrimoniales, si bien la normativa sobre el valor

“presunto” seguirá aplicándose a la transmisión de las acciones a los hijos.

En concreto, el hijo percibirá el valor de mercado de las acciones en la fecha de la donación en su coste

inicial. Este coste inicial constituirá la base para el cálculo del Impuesto sobre los Incrementos Patrimo-

niales en caso de producirse en cualquier momento futuro la transmisión de las acciones de la sociedad

por parte de los hijos.

Si partimos de la premisa que el accionista no dispone de fondos suficientes para pagar el impuesto, el

mismo tiene varias alternativas a su disposición. El accionista puede solicitar de la Agencia Tributaria

Australiana (Australian Tax Office o “ATO”) un aplazamiento del tributo. Sin embargo, en caso de apla-

zamiento el impuesto quedará sujeto al pago de intereses a la ATO (en la actualidad al 11,64%). Este

tipo supone que recurrir a la ATO como forma de financiación de una deuda tributaria resulta caro; sería

más barato obtener financiación de un banco o de otra institución financiera.

Desde el punto de vista fiscal, resultaría más interesante para los hijos solicitar un préstamo bancario

equivalente al importe del incremento patrimonial sujeto al impuesto. Este dinero sería entregado al

accionista como pago parcial por la compra de las acciones. El efecto de este acuerdo es que el interés

abonado al banco podría ser objeto de deducción en manos de los hijos y podría ser utilizado para com-

pensar el resto de su renta. Si el accionista solicitara en nombre propio el préstamo para abonar el

impuesto, el interés devengado sobre la deuda pendiente no sería deducible.

13

Investigación 7/10/03 11:52 Página 13

Finalmente, deberá abonarse el impuesto sobre transmisiones patrimoniales y actos jurídicos documen-

tados por la transmisión de las acciones del accionista a los hijos. El impuesto sobre transmisiones patri-

moniales y actos jurídicos documentados es un impuesto estatal que no forma parte de la legislación

del impuesto de la renta. El tipo del impuesto sobre transmisiones patrimoniales y actos jurídicos docu-

mentados es del 0,06% del valor de mercado de las acciones. Cuando la sociedad tiene un “cuantioso

patrimonio inmobiliario”, deberá aplicarse un tipo de gravamen mayor debido al valor de la sociedad

atribuible a los inmuebles (que en general tributan a un tipo superior al de las acciones).

2. Los hijos reciben las acciones a título hereditario.

En la actualidad, Australia carece de un Impuesto sobre sucesiones que grave la transmisión del patri-

monio acumulado (plusvalías latentes) cuando una persona fallece.

Cuando las acciones se transmiten desde los accionistas a los hijos por causa de muerte, no se genera

ningún incremento patrimonial que cristalice en dicho momento. Ello permite la transmisión de activos

entre generaciones sin que exista ninguna responsabilidad fiscal en el momento del fallecimiento.

Si el accionista inicial adquirió las acciones con posterioridad al 19 de septiembre de 1985, las conse-

cuencias fiscales para los hijos como resultado de la adquisición por herencia de las acciones es que los

mismos adquirirán cada uno el 50% de las acciones al precio de coste inicial (a efectos del impuesto

sobre incrementos patrimoniales), equivalente al coste inicial del accionista original. El efecto de ello es

que el pago del impuesto quedará diferido hasta el momento futuro en que los hijos vendan (o donen)

las acciones. Ello entraña como resultado que el beneficio acumulado no realizado con la apreciación

de las acciones en el momento del fallecimiento del accionista será diferido y tributará finalmente cuan-

do los hijos transmitan sus acciones.

Si el accionista adquirió sus acciones de sus padres por causa de muerte antes de septiembre de 1985,

se considerará que los hijos han heredado las acciones a su valor de mercado en el momento del falle-

cimiento del accionista. De conformidad con ello, la apreciación del valor de las acciones acumulada

durante la vida del accionista quedaría exenta si las acciones hubieran sido adquiridas antes del 19 de

septiembre de 1985 y en tal medida estaría exenta del impuesto sobre incrementos patrimoniales.

No procede la aplicación del el impuesto sobre transmisiones patrimoniales y actos jurídicos documen-

tados cuando las acciones se transmiten del propietario a los hijos a título sucesorio.

3. El propietario desea obtener una cierta cantidad de dinero como compensación, de modo

que el mismo dona la mitad de las acciones a los hijos y la sociedad compra la otra mitad de

las acciones del propietario.

La donación de la mitad de las acciones a los dos hijos no quedará sujeta al impuesto sobre donacio-

nes, pero quedará sujeta a las mismas disposiciones sobre las ventas presuntas en la normativa que rige

el impuesto sobre incrementos patrimoniales que se ha analizado anteriormente. De este modo, surgi-

rá una responsabilidad fiscal sobre la mitad donada cuando el valor de mercado en la fecha en que se

haya efectuado la donación supere el coste inicial de las acciones.

14

Investigación 7/10/03 11:52 Página 14

Hay una normativa especial que rige la situación en que una sociedad rescata sus acciones. Cuando se

produce el rescate de acciones de sociedades no cotizadas en un mercado bursátil en Australia o en otro

mercado autorizado, dicho rescate recibe el tratamiento de un “rescate fuera del mercado”. En un res-

cate fuera del mercado, el importe de dinero percibido en relación con las acciones que supere el valor

nominal de las mismas (que normalmente es de 1$) se considera un dividendo. A menudo no habrá bene-

ficios o pérdidas patrimoniales sobre la parte del capital que integra el precio del rescate. El remanente de

los ingresos de la venta que no recibe el trato de capital será tratado fiscalmente como dividendo.

Los dividendos tributan en Australia como renta ordinaria y no quedan sujetos al 50% de desgravación

del impuesto sobre incrementos patrimoniales. Los dividendos pueden estar gravados, exentos o par-

cialmente exentos. El nivel de exención que se atribuye al dividendo dependerá de que la sociedad dis-

ponga de créditos exentos, lo que a su vez resulta del impuesto sobre la renta que la sociedad abona

sobre sus beneficios. En efecto, el accionista puede recibir un crédito sobre la responsabilidad fiscal per-

sonal por impuestos que la sociedad haya pagado. El efecto de la percepción de un dividendo comple-

tamente exento por una persona física accionista es que el accionista únicamente tendrá que pagar un

tributo adicional hasta aproximadamente el 26% de la parte en efectivo. Los dividendos no exentos tri-

butarán con un tipo de gravamen de hasta el 48.5%

Otras observaciones generales

Al objeto de completar la explicación, hay otras disposiciones que pueden aplicarse al objeto de redu-

cir el importe del incremento patrimonial (en algunos casos hasta eliminarlo). Sin embargo, para poder

beneficiarse de estas previsiones, deben cumplirse las siguientes condiciones:

– El valor de los activos empresariales de una persona física debe ser inferior a 5 millones $; y

– El activo debe haber sido “activamente” utilizado en actividades empresariales (una propiedad en

alquiler de la que se devenguen rentas no se consideraría un activo utilizado “activamente” en

actividades empresariales); y

– La persona que venda o done las acciones debe ostentar el control.

A la vista de los criterios indicados, las ventajas fiscales no se aplicarían en este caso debido a que el

valor neto del negocio supera el mínimo. En otros casos, estas disposiciones pueden reducir potencial-

mente los incrementos patrimoniales desde el 50% ya reducido hasta un 25% o incluso cero.

Las acciones que se ostenten en una sociedad de Australia merecerán la condición de “activo con la vin-

culación necesaria al territorio de Australia”. Ello significará que las acciones de la sociedad siempre que-

darán sujetas a impuestos en Australia, incluso aunque los dos hijos abandonen Australia y se conviertan

en residentes en el extranjero, por ejemplo en Singapur. Si los hijos vendieran las acciones durante el

tiempo en que los mismos se consideren residentes en Singapur, deberán presentar igualmente la decla-

ración del impuesto sobre la renta en Australia haciendo constar el incremento patrimonial generado por

la venta, ya que las acciones de la sociedad evidencian un vínculo suficiente con Australia.

El sistema fiscal de Australia es un sistema de declaración voluntaria y se basa en el cumplimiento por

el sujeto pasivo de sus obligaciones fiscales, imponiendo graves multas en caso de incumplimiento. Si

15

Investigación 7/10/03 11:52 Página 15

los dos hijos se fueran a Singapur y no declararan la venta, las autoridades fiscales australianas podrían

descubrir que la venta se produjo a través de un proceso de inspección e intentar recuperar cualquier

impuesto pendiente más una multa de hasta el 200%. No recomendaríamos proceder de este modo.

En lugar de ello, los hijos que vendieran sus acciones quedando sujetos al impuesto sobre los incre-

mentos patrimoniales podrían intentar percibir dividendos completamente exentos durante el tiempo

en que residieran en Singapur. Cuando un residente en el extranjero recibe un dividendo completa-

mente exento, no hay responsabilidad fiscal frente a la Hacienda australiana.

Utilizando esta estrategia, una parte importante del “valor” sería abonada a los hijos durante el tiem-

po en que los mismos no fueran residentes en Australia, sin que ello tuviera repercusiones fiscales nega-

tivas en Australia. De este modo podrían decidirse a vender sus acciones a un valor significativamente

reducido (quedando sujetos a la normativa sobre el Impuesto de Incrementos Patrimoniales), aunque

debería solicitarse asesoramiento fiscal antes de que la operación se llevara a cabo.

Resumen

A la vista de este escenario, no recomendaríamos en general que el propietario done sus acciones a los

dos hijos poco tiempo antes del fallecimiento. Si el accionista tiene una expectativa de vida prolongada

y desea transmitir la propiedad de la sociedad a sus hijos, esta transmisión debería producirse según su

valor económico, lo que supondría que el accionista debería disponer de recursos económicos suficien-

tes para pagar el impuesto sobre el incremento patrimonial. Como se ha indicado anteriormente, la

solución fiscalmente más interesante a esta situación puede ser que los hijos soliciten un préstamo del

banco, ya que el interés devengado sobre el préstamo sería fiscalmente deducible. Ello partiendo de que

la familia no tenga recursos suficientes para pagar el impuesto y la sociedad abone dividendos en cuan-

tía razonable con carácter anual.

Con toda claridad, si los hijos aceptan participar en el negocio sin disponer de una participación en el

capital, la transmisión de las acciones en el momento del fallecimiento será la solución fiscal más inte-

resante, ya que no se generarían incrementos patrimoniales para los accionistas y el impuesto quedaría

diferido hasta la transmisión de las acciones por los hijos.

Los comentarios anteriormente expuestos se han efectuado con carácter general, por lo que cualquier

persona que desee llevar a cabo una operación fiscal en Australia debería solicitar asesoramiento fiscal

antes de la misma.

16

Investigación 7/10/03 11:52 Página 16

AUSTRIA

1. El propietario dona todas sus acciones a los hijos a título gratuito

1.1. Consecuencias fiscales en caso de que no se apliquen las reglas especiales relativas al cam-

bio de generación

A tenor de lo que estipula la Ley austríaca de valoración fiscal (Bewertungsgesetz) para el impuesto sobre

sucesiones y donaciones, el valor imponible de las acciones de las sociedades se calculará aplicando una

fórmula especial conocida como “Método de Viena” (Wiener Verfahren), salvo en el caso de que se

pueda comprobar el valor de mercado a partir de los precios de transmisión reales de operaciones de

compraventa recientes realizados entre partes independientes. En líneas generales, el valor imponible cal-

culado a partir de dicho “Método de Viena” consiste en la media entre el valor de capitalización de resul-

tados (dependiendo de la media de pérdidas y ganancias de las actividades ordinarias en los últimos tres

años) y el valor de los activos (la tasación de los bienes raíces se realiza de forma diferente).

En Austria, la participación de un accionista en una sociedad de responsabilidad limitada equivale a un

porcentaje del capital nominal de la misma. Dicha participación en la sociedad (en forma de acciones) se

puede transmitir de forma libre si los estatutos no recogen ninguna cláusula que establezca lo contrario.

A continuación se detallan los tipos de gravamen del impuesto sobre sucesiones y donaciones en Aus-

tria en 2002 (valores en euros):

Donación o herencia gravable Tipo (porcentaje)

0–7.300 2

Hasta 14.600 2,5

Hasta 29.200 3

Hasta 43.800 3,5

Hasta 58.400 4

Hasta 73.000 5

Hasta 109.500 6

Hasta 146.000 7

Hasta 219.000 8

Hasta 365.000 9

Hasta 730.000 10

Hasta 1.095.000 11

Hasta 1.460.000 12

Hasta 2.920.000 13

Hasta 4.380.000 14

Más de 4.380.000 15

Éstos son los tipos impositivos para la clase I, en la que se incluyen los beneficiarios o herederos con un grado

de parentesco más próximo al donante o al causante (por ejemplo, el cónyuge o los hijos), mientras que las

17

Investigación 7/10/03 11:52 Página 17

clases II a V cubren parientes más lejanos o personas sin ningún parentesco. En cuanto a las clases I y II, los

primeros 2.200 euros de la donación o herencia están exentos de impuestos para cada beneficiario.

Impuesto sobre incrementos patrimoniales:

El incremento patrimonial obtenido con la venta de las acciones de una sociedad será gravable en caso

de que el accionista haya sido propietario en cualquier momento en los últimos 5 años de un 1% o más

de la misma. Si el accionista ha recibido las acciones a través de una donación o sucesión, esta norma

se aplicará incluso aunque el donante o causante haya sido titular de al menos el 1% de acciones, y el

periodo como titular de éste contará también para el cálculo del periodo de 5 años.

Este impuesto sobre los incrementos patrimoniales también se aplicará si se produce la liquidación de

la sociedad (aquí independientemente del periodo como titular y del porcentaje de participación en la

sociedad) o si el accionista cambia su lugar de residencia al extranjero. En los casos mencionados, el

impuesto sobre el incremento patrimonial será igual a la mitad del tipo medio de gravamen en el

impuesto sobre la renta para dicha persona.

1.2. Consecuencias fiscales en caso de que sí se apliquen las reglas especiales relativas al cam-

bio de generación.

La legislación austriaca relativa al impuesto sobre sucesiones y donaciones incluye una norma sobre el

cambio de generación. Una parte de la herencia o donación (hasta 365.000 euros para el 100% del

negocio) quedará exenta. Esto significa que la parte libre de impuestos se determinará en proporción a

la participación en la sociedad que reciba el beneficiario (si la donación equivale al 50% de acciones en

la sociedad, la parte exenta será el 50% de 365.000 euros).

Tienen que reunirse los siguientes requisitos para que se pueda aplicar esta regla especial referida a la

transmisión de acciones de una sociedad:

– El donante (o el causante) debe haber sido titular directo de al menos el 25% del capital nominal

de la sociedad.

– El donante debe tener más de 55 años o estar incapacitado para continuar sus actividades debi-

do a problemas de salud en el momento de la transmisión de las acciones.

– La donación o herencia recibida por la persona debe equivaler al menos al 25% del capital nomi-

nal de la sociedad.

– El beneficiario debe ser una persona física y mantener las acciones donadas durante al menos

5 años.

– Si se transmiten las acciones a los hijos tras varios años de ganancias reducidas por parte de la

sociedad, el valor capitalizado de los resultados y —en consecuencia— el valor imponible (calcu-

lado a partir de la media de activos y el valor capitalizado de las pérdidas y ganancias, como se

explica más arriba), será menor y por tanto el impuesto sobre donaciones será también inferior.

18

Investigación 7/10/03 11:52 Página 18

2. Los hijos reciben las acciones a título hereditario.

Los impuestos sobre sucesiones se regirán por las mismas reglas y cálculos descritos anteriormente en

el apartado 1. En caso de sucesión, se aplicará el “Valor imponible por donaciones austriaco” de las

acciones en el momento de producirse la muerte del anterior accionista.

3. El propietario dona la mitad de las acciones a los hijos a título gratuito y la sociedad com-

pra la otra mitad al valor normal de mercado.

Por regla general, ninguna sociedad puede comprar sus propias acciones, aunque en casos especiales

puede mantener hasta el 10% de las mismas. Por tanto, este supuesto no se da en Austria.

4. Otras posibilidades.

Hay otras posibilidades de reducir la base imponible de las sucesiones y donaciones —y por tanto, de

reducir sus respectivos impuestos— reteniendo una cantidad de los beneficios de la sociedad. Las for-

mas más comunes son:

4.1. Distribución de beneficios, beneficios diferidos y reservas

Si los beneficios, los beneficios diferidos y las reservas se distribuyen como dividendo con anterioridad

a la transmisión de las acciones (en forma de donación o herencia). Esta distribución reduce el valor del

activo neto de la sociedad y por tanto el valor imponible de las acciones a los efectos del impuesto sobre

sucesiones y donaciones también se ve reducido.

4.2. Usufructo

Otro método para reducir el valor de la donación consiste en reservarse un derecho de usufructo. Según

la Ley de valoración fiscal, el valor imponible del derecho a usufructo depende de la edad de la perso-

na con dicho derecho. El valor imponible del usufructo equivale, según la edad, a

1. Hasta 15 años 18 veces,

2. > 15 a 25 años 17 veces,

3. > 25 a 35 años 16 veces,

4. > 35 a 45 años 15 veces,

5. > 45 a 50 años 14 veces,

6. > 50 a 55 años 13 veces,

7. > 55 a 60 años 11 veces,

8. > 60 a 65 años 9 veces,

9. > 65 a 70 años 7 veces,

10. > 70 a 75 años 5 veces,

11. > 75 a 80 años 3 veces,

12. Más de 80 años 1 vez el valor del usufructo anual.

19

Investigación 7/10/03 11:52 Página 19

4.3. Fundación familiar.

Otra forma de reducir el impuesto sobre sucesiones es constituir una fundación familiar. Ésta se consi-

dera como una entidad separada y se grava (impuesto sobre la renta) como una sociedad con un tipo

del 34% sobre los beneficios anuales. No tiene accionistas. El propósito de la fundación puede ser man-

tener las acciones en una sociedad de responsabilidad limitada.

Entre las ventajas de establecer una fundación, destaca el hecho de que el impuesto sobre sucesiones

es sólo el 5% del valor imponible de los activos donados a la fundación y que los ingresos de renta y

dividendos quedan exentos. Sin embargo, una desventaja son los elevados costes de administración.

La renta distribuida al beneficiario se gravará a un tipo único de gravamen del 25% (retención fiscal).

La fundación es un método de distribución de beneficios independientemente del cambio de genera-

ción, con lo que es una forma de asegurar las ganancias para generaciones posteriores.

20

Investigación 7/10/03 11:52 Página 20

BÉLGICA

1. El propietario dona todas sus acciones a los hijos a título gratuito

1.1. Consecuencias fiscales en caso de que no se apliquen las normas especiales relativas a la

donación de acciones de una sociedad familiar.

Las acciones de cualquier sociedad pueden donarse inter vivos a título gratuito y, en principio, se hará

mediante escritura notarial. Todas las escrituras notariales belgas tienen que estar inscritas, lo que impli-

ca la obligación de que se grave cualquier donación efectuada en el país. Los tipos impositivos por dona-

ción entre padres e hijos son actualmente los siguientes (valores en euros):

Parte donada Tipo impositivo

0,01 – 12.500,00 3%

12.500,01 – 25.000,00 4%

25.000,01 – 50.000,00 5%

50.000,01 – 100.000,00 7%

100.000,01 – 150.000,00 10%

150.000,01 – 200.000,00 14%

200.000,01 – 250.000,00 18%

250.000,01 – 500.000,00 24%

Más de 500.000,00 30%

Sin embargo, con el fin de evitar los impuestos belgas sobre donaciones, se pueden transmitir las accio-

nes por medio de una “donación en mano1” (“don manuel”) (en caso de acciones al portador) o por

medio de una “donación indirecta2” o “donación a través de documento público extranjero” (en caso

de acciones nominativas).

Estos tipos de transmisiones están exentos del impuesto sobre sucesiones y donaciones, a menos que

el donante fallezca en un periodo de tres años desde la fecha de la donación.

1.2. Consecuencias fiscales en caso de que sí se apliquen las normas especiales relativas a la

donación de acciones de una sociedad familiar.

La donación de acciones de una sociedad familiar tendrá un régimen fiscal especial si se cumplen

determinadas condiciones. En concreto, tributará con un tipo único de gravamen del 3% sobre el valor

de mercado de las acciones. Además, la donación dejará de estar sujeta al impuesto sobre sucesiones,

incluso aunque el donante fallezca en el periodo de tres años posteriores al momento de la donación.

A continuación se detallan las condiciones más importantes para que se aplique el régimen especial:

21

1. Una “donación en mano” es aquella transmisión material de bienes efectuada “de mano a mano”

2. Por ejemplo, una venta de bienes seguida por una condonación de la deuda.

Investigación 7/10/03 11:52 Página 21

– La donación deberá efectuarse mediante escritura notarial.

– La donación deberá consistir en la titularidad plena de las acciones de una sociedad cuyo centro

de administración se encuentre en la Unión Europea y cuyo fin social sean actividades industria-

les, comerciales, artesanales, agrícolas, o una profesión liberal, oficio o cargo.

– Las acciones deberán representar al menos el 10% de los derechos de voto.

– Si las acciones representan menos del 50% de los derechos de voto, deberá celebrarse un con-

trato de accionistas sobre al menos el 50% de estos derechos.

– El beneficiario deberá tener la plena titularidad de las acciones por un periodo de al menos cinco

años a partir de la fecha de la escritura notarial.

2. Los hijos reciben las acciones a título hereditario

2.1. Consecuencias fiscales en caso de que no se apliquen las reglas especiales relativas a la

herencia de acciones de una sociedad familiar.

Si la persona tiene su residencia en Bélgica en el momento de su fallecimiento, deberá aplicarse el

impuesto sobre sucesiones sobre el valor neto de su herencia universal (es decir, el valor de venta tras

deducir las deudas).

Hay que tener en cuenta que el impuesto sobre sucesiones aplicable varía según la región en la que el

causante, partiendo de la premisa que tenga su residencia en Bélgica, tenga su “residencia principal” en

el momento del fallecimiento (las tres regiones del país son Flandes, Valonia o Bruselas). Además, si el

causante cambió de residencia principal en los últimos cinco años anteriores al fallecimiento, el impues-

to aplicable se determinará según la región en la que haya tenido una residencia “más prolongada”.

Los tipos impositivos también varían según el grado de parentesco entre el beneficiario y el causante y

aumentan de forma progresiva dependiendo de la cantidad heredada.

Éstos son los tipos impositivos en las sucesiones, en caso de parentesco en línea directa (de padres a

hijos), que son aplicables actualmente en Flandes:

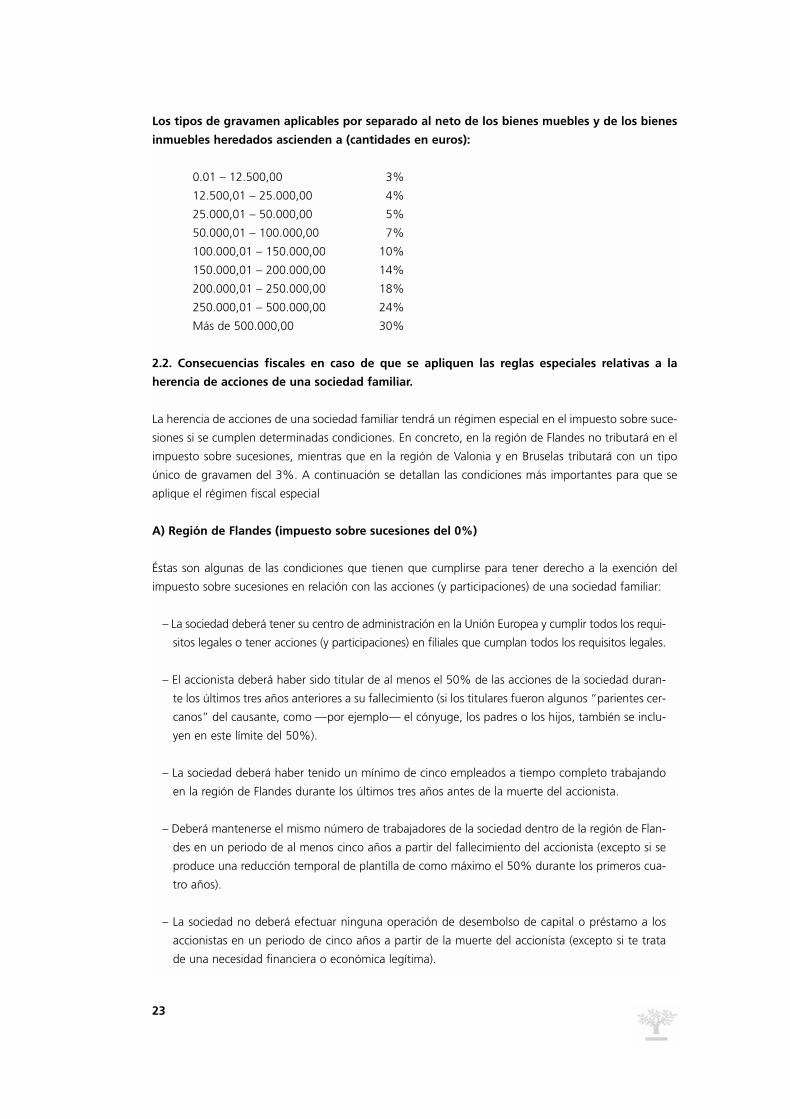

Los tipos de gravamen aplicables por separado al neto de los bienes muebles y de los bienes

inmuebles heredados ascienden a (cantidades en euros):

0.01 – 50.000,00 (inclusive) 3%

50.000,01 – 250.000,00 9%

Más de 250.000,00 27%

Éstos son los tipos de gravamen en las sucesiones en caso de parentesco en línea directa (de padres a

hijos) que son aplicables actualmente en la región de Valonia y Bruselas:

22

Investigación 7/10/03 11:52 Página 22

Los tipos de gravamen aplicables por separado al neto de los bienes muebles y de los bienes

inmuebles heredados ascienden a (cantidades en euros):

0.01 – 12.500,00 3%

12.500,01 – 25.000,00 4%

25.000,01 – 50.000,00 5%

50.000,01 – 100.000,00 7%

100.000,01 – 150.000,00 10%

150.000,01 – 200.000,00 14%

200.000,01 – 250.000,00 18%

250.000,01 – 500.000,00 24%

Más de 500.000,00 30%

2.2. Consecuencias fiscales en caso de que se apliquen las reglas especiales relativas a la

herencia de acciones de una sociedad familiar.

La herencia de acciones de una sociedad familiar tendrá un régimen especial en el impuesto sobre suce-

siones si se cumplen determinadas condiciones. En concreto, en la región de Flandes no tributará en el

impuesto sobre sucesiones, mientras que en la región de Valonia y en Bruselas tributará con un tipo

único de gravamen del 3%. A continuación se detallan las condiciones más importantes para que se

aplique el régimen fiscal especial

A) Región de Flandes (impuesto sobre sucesiones del 0%)

Éstas son algunas de las condiciones que tienen que cumplirse para tener derecho a la exención del

impuesto sobre sucesiones en relación con las acciones (y participaciones) de una sociedad familiar:

– La sociedad deberá tener su centro de administración en la Unión Europea y cumplir todos los requi-

sitos legales o tener acciones (y participaciones) en filiales que cumplan todos los requisitos legales.

– El accionista deberá haber sido titular de al menos el 50% de las acciones de la sociedad duran-

te los últimos tres años anteriores a su fallecimiento (si los titulares fueron algunos “parientes cer-

canos” del causante, como —por ejemplo— el cónyuge, los padres o los hijos, también se inclu-

yen en este límite del 50%).

– La sociedad deberá haber tenido un mínimo de cinco empleados a tiempo completo trabajando

en la región de Flandes durante los últimos tres años antes de la muerte del accionista.

– Deberá mantenerse el mismo número de trabajadores de la sociedad dentro de la región de Flan-

des en un periodo de al menos cinco años a partir del fallecimiento del accionista (excepto si se

produce una reducción temporal de plantilla de como máximo el 50% durante los primeros cua-

tro años).

– La sociedad no deberá efectuar ninguna operación de desembolso de capital o préstamo a los

accionistas en un periodo de cinco años a partir de la muerte del accionista (excepto si te trata

de una necesidad financiera o económica legítima).

23

Investigación 7/10/03 11:52 Página 23

– La sociedad deberá preparar sus cuentas anuales durante los tres años anteriores a la muerte del

accionista y en un periodo de cinco años después de ésta.

– Los herederos deberán solicitar de forma expresa la aplicación del régimen fiscal especial cuando

presenten la declaración del impuesto sobre sucesiones.

B) Región de Bruselas (impuesto sobre sucesiones del 3%)

Éstas son algunas de las condiciones que tienen que cumplirse para tener derecho a un tipo único de

gravamen del 3% sobre las sucesiones de acciones de una sociedad familiar:

– El accionista deberá tener la plena titularidad de las acciones en una “pequeña o mediana

empresa3” que tenga su centro de administración en la Unión Europea y se dedique a activida-

des industriales, comerciales, artesanales o agrícolas o a una profesión liberal;

– Las acciones deberán representar un mínimo del 25% de los derechos de voto en la Junta Gene-

ral de Accionistas de la sociedad.

– Si las acciones representan menos del 50% de los derechos de voto, deberá celebrarse un con-

trato de accionistas sobre al menos el 50% de estos derechos.

– La sociedad deberá continuar con sus actividades por un periodo de al menos cinco años poste-

riores al fallecimiento del accionista.

– Deberá mantenerse como mínimo el 75% del número de trabajadores de la sociedad en un perio-

do de cinco años posteriores al fallecimiento del accionista.

– La sociedad no deberá efectuar ninguna operación de desembolso de capital en un periodo de

cinco años posteriores a la muerte del accionista.

C) Región de Valonia (impuesto sobre sucesiones del 3%)

Éstas son algunas de las condiciones que tienen que cumplirse para tener derecho a un tipo de grava-

men único del 3% en la sucesión de valores de una sociedad familiar:

– El accionista deberá tener la plena titularidad de las acciones en una “pequeña o mediana

empresa4” que tenga su centro de administración en la Unión Europea y se dedique a activida-

des industriales, comerciales, artesanales, agrícolas o forestales.

– Las acciones deberán representar un mínimo del 25% de los derechos de voto en la Junta Gene-

ral de Accionistas de la sociedad.

24

3, 4. Una sociedad se considera como una “pequeña o mediana empresa” si cumple las siguientes condiciones:

–tiene menos de 250 empleados;

–tiene una facturación inferior a 40 millones de Euros anuales o el balance no supera los 27 millones de Euros anuales;

–no tiene una empresa matriz “gran empresa” que tenga el 25% o más del capital.

Investigación 7/10/03 11:52 Página 24

– Si las acciones representan menos del 50% de los derechos de voto, deberá celebrarse un con-

trato de accionistas sobre al menos el 50% de estos derechos.

– La sociedad deberá continuar con sus actividades por un periodo de al menos cinco años tras la

muerte del accionista.

– Deberá mantenerse al menos el 75% del número de trabajadores de la sociedad en un periodo

de cinco años posteriores al fallecimiento del accionista.

– La sociedad no deberá efectuar ninguna operación de desembolso de capital en un periodo de

cinco años posteriores a la muerte del accionista.

3. El propietario dona la mitad de las acciones a los hijos a título gratuito y la sociedad com-

pra la otra mitad al valor normal de mercado.

3.1. Consecuencias fiscales en caso de que no se apliquen las reglas especiales relativas a la

donación de acciones de una sociedad familiar

En caso de que el accionista done la mitad de sus acciones a los hijos, se aplicarán las mismas normas

fiscales descritas anteriormente en el apartado 1.1, lo que significa que no deberá abonarse el impuesto

belga sobre donaciones salvo que la donación se realice mediante escritura notarial por Notario belga (en

cuyo caso será obligatorio inscribir la donación), o salvo que se inscriba de forma voluntaria en Bélgica.

Si el accionista vende la otra mitad de sus acciones a la sociedad, el incremento patrimonial que haya

obtenido no tributará, a menos que se considere “incremento patrimonial especulativo”, en cuyo caso

se aplicará un impuesto del 33% sobre el mismo. Además, el impuesto belga de sociedades puede inter-

venir con consecuencias desfavorables si la sociedad compra sus propias acciones. Por último, puede

haber una retención del 10% en caso de que se amorticen las acciones, aunque no entraremos en más

detalles puesto que este asunto está fuera del alcance del presente estudio.

Al objeto de proporcionar una explicación completa, quisiéramos destacar que el Derecho de socieda-

des belga es bastante restrictivo si una sociedad belga compra sus propias acciones. En líneas genera-

les, ninguna sociedad de responsabilidad limitada belga podrá conservar más del 10% de sus propias

acciones, aunque tampoco entraremos en más detalles ya que esta cuestión está fuera del alcance del

estudio.

Como se ha señalado anteriormente, la tercera posibilidad (es decir, que la sociedad compre parte de

sus acciones) podría tener consecuencias fiscales negativas. Por tanto, podría darse el caso de que los

hijos adquieran el 50% de las acciones de la sociedad y abonen el precio de venta mediante dividendos

distribuidos por la sociedad tras la adquisición. Sin embargo, algunos autores opinan que debería apli-

carse el artículo 629 §1 de la Ley de Sociedades belga, que prohíbe a las sociedades el préstamo de fon-

dos con el propósito de comprar sus propias acciones. Una alternativa podría ser que los hijos constitu-

yan una nueva sociedad holding y adquieran las acciones de la sociedad familiar mediante un préstamo

de un banco externo.

25

Investigación 7/10/03 11:52 Página 25

En resumen, se puede llegar a la conclusión de que en Bélgica, desde el punto de vista fiscal, es prefe-

rible donar todas las acciones a los hijos.

3.2. Consecuencias fiscales en caso de que sí se apliquen las reglas especiales relativas a la

donación de acciones de una sociedad familiar.

En caso de que el accionista done la mitad de sus acciones a los hijos, se aplicará el mismo régimen fis-

cal especial sobre donaciones descrito en el apartado 1.2.

En relación con la venta de acciones de la sociedad, nos remitimos a lo comentado en el apartado 3.1

(no se aplica ningún régimen especial).

26

Investigación 7/10/03 11:52 Página 26

CANADÁ

1. El propietario dona todas sus acciones a sus hijos a título gratuito.

Según la legislación fiscal de Canadá, cuando un sujeto pasivo dispone de un bien en beneficio de otro

sujeto pasivo sin hacerlo a precios justos de mercado y salvo que se trate de su cónyuge mediante una

donación, se considera que el sujeto pasivo recibe un incremento patrimonial igual al valor justo de mer-

cado de la propiedad donada, y se considera que el receptor de la donación adquiere la propiedad a su

valor justo de mercado. Por consiguiente, si el propietario donó las acciones a sus hijos, se consideraría

que el propietario transmitió las acciones a su valor justo de mercado de 30.000.000, y se consideraría

que cada hijo recibe las acciones con un coste base y un valor justo de mercado de 15.000.000. No

habría ninguna consecuencia para los hijos en relación con el impuesto sobre la renta en el momento

de la donación. Sin embargo, en el momento de la transmisión de las acciones a los hijos, el propieta-

rio tributaría por cualquier incremento patrimonial acumulado sobre las acciones. El 50% de los incre-

mentos patrimoniales se incluyen en la renta. Los tipos de gravamen máximos para el año 2002 en

Canadá oscilan entre el 40–48%, dependiendo de la provincia, constituyendo un tipo impositivo total

sobre el incremento patrimonial del 20–24%.

Para todos los ejemplos en este informe, hemos considerado los siguientes supuestos:

– las acciones del propietario tienen un coste a efectos fiscales y un capital desembolsado de

10.000.000,

– el propietario vive en la provincia de Ontario, y

– el propietario está sujeto a impuestos al tipo máximo de gravamen (aplicable para rentas supe-

riores a 100.000 dólares canadienses, aproximadamente)

El propietario estaría sujeto al impuesto sobre donaciones de la siguiente manera:

Hay disponible una exención para el incremento patrimonial por la venta de acciones de empresas en

funcionamiento. Cuando resulte aplicable, están exentos de impuestos 500.000 dólares canadienses del

incremento patrimonial.

Atribución de la renta percibida sobre la propiedad donada

En Canadá, si un individuo transmite o presta bienes a una persona que tiene menos de 18 años y sin

hacerlo a precios justos de mercado, o bien dicha persona es la sobrina o el sobrino del individuo, cual-

27

Incremento patrimonial 20.000.000 (valor justo de mercado menos la

base del coste)

Incremento patrimonial gravado 10.000.000 (50% del incremento patrimonial)

Impuesto sobre el incremento patrimonial 2.300.000

(Ontario = @23%)

Investigación 7/10/03 11:52 Página 27

quier ingreso o pérdida (sin incluir el incremento patrimonial) de la propiedad (o de la propiedad susti-

tuida) se considerará como renta de las personas físicas si ese individuo reside en Canadá. Se conside-

ra que no se negocia a precios justos de mercado con los hijos y nietos del individuo.

Sin embargo, si los ingresos obtenidos sobre la propiedad transmitida son dividendos sobre acciones que

no cotizan en una Bolsa reglamentaria, que es el caso aquí, entonces se aplicará el “impuesto para meno-

res” (descrito más abajo) y no las normas de atribución, de forma que el menor tribute por la renta.

En este caso, si los hijos tienen más de 18 años, no habría ninguna atribución o impuesto para menores.

Por consiguiente, los hijos estarían sujetos a gravamen en el impuesto de la renta por sus tipos impositivos.

Normas impositivas para menores

La legislación tributaria canadiense prevé la tributación al tipo de gravamen más elevado en la “renta

dividida” de un “individuo concreto”. Se define como “renta dividida” la que incluye los dividendos

recibidos por el individuo sobre las acciones de una empresa, a menos que las acciones coticen en una

Bolsa reglamentaria (esencialmente una sociedad privada).

“Individuo concreto” significa un individuo que no haya alcanzado la edad de 17 años antes de finali-

zar el año, que haya sido residente durante el año y que tenga un padre que resida en Canadá en cual-

quier momento del año. Por consiguiente, si los hijos del propietario entran dentro de esta descripción,

se aplicará el impuesto sobre la renta al tipo impositivo marginal más elevado para los dividendos que

reciban sobre las acciones de la sociedad.

Si la renta está sujeta a gravamen como renta dividida en poder de un menor, entonces el cedente indi-

vidual no estará sujeto a gravamen sobre la renta. En otras palabras, el “impuesto de menores” es de

aplicación preferente sobre las normas de atribución.

2. Los hijos reciben las acciones a título hereditario.

Según la legislación reguladora del impuesto de la renta en Canadá, se considera que el propietario

vende toda su propiedad a su valor justo de mercado inmediatamente antes de su muerte. Por consi-

guiente, se considerará que el propietario vende las acciones de la sociedad por 30.000.000, a menos

que se las transmita a su cónyuge. El propietario pagará impuestos sobre cualquier incremento patri-

monial generado sobre las acciones, a los tipos descritos más arriba.

El incremento patrimonial que surge de sus acciones a la muerte del propietario se calculará como sigue:

28

Incremento patrimonial 20.000.000 (valor justo de mercado menos la

base de los costes)

Incremento patrimonial gravable 10.000.000 (50% del incremento patrimonial)

Impuesto sobre el incremento patrimonial 2.300.000

(Ontario = @23%)

Investigación 7/10/03 11:52 Página 28

Si el propietario lega la mitad de sus acciones a cada hijo, cada hijo recibirá las acciones con una base

de coste y un valor justo de mercado igual a 15.000.000. Los hijos no tienen ninguna responsabilidad

fiscal en el impuesto de la renta al recibir sus acciones.

3. El propietario dona la mitad de las acciones a los hijos y la sociedad compra la otra mitad

de las acciones a valor justo de mercado.

Donaciones de la mitad de las acciones.

Como se ha debatido más arriba, si un sujeto pasivo dispone en Canadá de un bien en favor de cual-

quier persona mediante una donación inter vivos, se considerará que el sujeto pasivo percibe unos

ingresos por el acto de disposición iguales al valor justo de mercado, y se considera que el receptor de

la donación adquiere la propiedad a su valor justo de mercado. Se consideraría que el propietario ena-

jena la mitad de las acciones a su valor justo de mercado de 15.000.000 y los hijos recibirían cada uno

las acciones con una base de coste y un valor justo de mercado de 7.500.000. No habría ninguna con-

secuencia impositiva para los hijos en el momento de la donación. Sin embargo, en el acto de disposi-

ción, el propietario estaría sujeto a tributación sobre cualquier incremento patrimonial generado sobre

las acciones.

El propietario debería tributar por la donación de la manera que sigue:

La sociedad compra la mitad de las acciones al valor justo de mercado.

Si la sociedad rescató la mitad de las acciones del propietario por un valor justo de mercado, el propie-

tario estaría sujeto a un dividendo imponible en caso de que la cantidad pagada en el rescate superase

el capital desembolsado de sus acciones, y también estaría sujeto a tributación por el incremento patri-

monial si el importe pagado en el rescate superase el dividendo imponible y la base del coste.

Por ejemplo, el propietario debería tributar por el rescate de la siguiente manera:

29

Incremento patrimonial 10.000.000 (valor justo de mercado menos

base de coste)

Incremento patrimonial gravable 5.000.000 (50% del incremento patrimonial)

Impuesto sobre el incremento patrimonial 1.150.000

(Ontario = @23%)

Investigación 7/10/03 11:52 Página 29

Dividendo:

Incremento patrimonial

4. Aspectos Adicionales.

4.1. Más de un accionista.

En todos los ejemplos arriba mencionados, si hubiese más de un accionista, las cláusulas se aplicarían

exactamente del mismo modo, y se consideraría que el propietario enajena las acciones al justo valor

de mercado en proporción a su participación en la sociedad. Por ejemplo, si el propietario fuese un

accionista con el 40% de la compañía, se consideraría que enajena sus acciones a su muerte por

1.200.000 (40% x 3.000.000 al valor justo de mercado).

4.2. Condiciones de pago del impuesto

Normalmente, en Canadá, si el propietario fallece desde el 1 de enero al 31 de octubre, los impuestos

deberán abonarse el 30 de abril del año siguiente. Si el propietario fallece en noviembre o diciembre,

los impuestos deberán abonarse 6 meses después de la muerte. Sin embargo, el representante legal del

sujeto pasivo puede elegir pagar los impuestos que surjan de la disposición considerada en la fecha del

fallecimiento en 10 plazos anuales consecutivos. El representante legal del sujeto pasivo deberá pro-

porcionar una garantía aceptable para el pago aplazado de cualquier impuesto. El tipo de interés sobre

cualquier importe no abonado se acumulará a un tipo establecido por las autoridades tributarias de

Canadá (actualmente, es el 7%).

30

Importe pagado en el rescate 15.000.000 (valor justo de mercado de la

mitad de las acciones)

Menos capital desembolsado 5.000.000

Dividendo imponible 10.000.000

Impuesto sobre el dividendo (Ontario = @31%) 3.100.000

Ganancias de la disposición 15.000.000

Menos dividendo imponible 10.000.000

Menos base del coste 5.000.000

Incremento patrimonial 0

Investigación 7/10/03 11:52 Página 30

4.3. Procedimientos típicos / articulación de la operación para lograr una reducción del

impuesto.

a) Legar los activos al cónyuge o a un trust o fideicomiso conyugal.

Se considerará que los bienes dejados al cónyuge supérstite o a un trust o fideicomiso conyugal que

esté cualificado como tal podrán enajenarse al precio de coste en lugar de al valor justo de mercado en

la fecha del fallecimiento del primer cónyuge en morir. (Un fideicomiso o trust conyugal que esté cua-

lificado como tal es un trust o fideicomiso residente en Canadá según el cual el cónyuge tiene derecho

a todas las rentas o beneficios de capital del mismo que surjan durante su vida y ninguna otra persona

tiene derecho a dichas rentas o beneficios durante la vida del cónyuge). Por consiguiente, cualquier bien

que el propietario deje a su cónyuge supérstite o a un fideicomiso o trust conyugal que esté cualifica-

do como tal no generará impuestos a su muerte, y el cónyuge supérstite heredará la base de coste del

cónyuge difunto.

b) Congelamiento de la Herencia.

Una herramienta muy común utilizada en la planificación fiscal en Canadá es la “congelación de la

herencia”. Esencialmente, la congelación de la herencia consiste en la operación por la que los propie-

tarios de las acciones, normalmente los padres, transmiten el crecimiento futuro de la empresa a sus

hijos. Una congelación evitará el sometimiento al impuesto sobre el incremento patrimonial en relación

con cualquier aumento en el valor de las acciones desde el momento de la congelación, un impuesto

en el que de lo contrario se podría incurrir a la muerte de los padres.

El propietario de la empresa familiar puede llevar a cabo una congelación total o parcial de la herencia

mediante una reorganización del capital de la sociedad. Por ejemplo, si el accionista en el caso del estu-

dio quisiese llevar a cabo una congelación total de la herencia, intercambiaría todas sus acciones ordina-

rias por “acciones congeladas” preferentes rescatables, con un valor de amortización/ rescate acumula-

do de 30.000.000 de euros, que es el valor justo de mercado de las acciones ordinarias transmitidas. Los

dos hijos del accionista suscribirían entonces nuevas acciones ordinarias, que tendrán un valor nominal,

ya que todo el valor de la compañía se habría concentrado en las acciones preferentes congeladas.

La reorganización por congelación de la herencia puede realizarse normalmente sin consecuencias fis-

cales inmediatas, a la vez que permite al padre aislar y cuantificar su tributación por incrementos patri-

moniales en el momento de su fallecimiento. El padre puede rescatar sus acciones especiales congela-

das con el paso del tiempo o recibir dividendos sobre las acciones especiales para obtener un flujo de

renta. Si el padre desea retener el control de la sociedad, las facultades de voto de las acciones conge-

ladas se pueden estructurar de dicha manera. Sin embargo, el crecimiento futuro del negocio se trans-

mitirá a los dos hijos.

En una congelación parcial de la herencia, el padre propietario sólo congelará el valor de una parte de

sus acciones ordinarias, y de este modo seguirá participando con una parte en el crecimiento futuro de

la empresa.

Como una alternativa al sistema en que los hijos adquieren directamente las acciones ordinarias de la

empresa, las acciones pueden mantenerse en un trust o fideicomiso familiar discrecional. Este sistema

31

Investigación 7/10/03 11:52 Página 31

proporciona a los padres un cierto grado de control sobre el uso por parte de los hijos de las acciones

o de la renta que provenga de ellas, y también permite a los padres un cierto albedrío en la asignación

individual a los hijos de la renta de las acciones o de las acciones en sí. Un trust o fideicomiso familiar

discrecional proporciona al fideicomisario o trustee cierta libertad en relación con la distribución de la

renta o del capital del mismo, o bien la distribución de ambos, con o sin la facultad de acumulación de

la renta del referido trust o fideicomiso. Sin embargo, es importante articular el trust familiar adecua-

damente, ya que Canadá dispone de normas de atribución, que atribuyen todas las rentas y ganancias

de la propiedad de nuevo al cedente si no se cumplen determinados requisitos.

32

Investigación 7/10/03 11:52 Página 32

DINAMARCA

1. El propietario dona todas sus acciones a sus hijos a título gratuito.

La legislación danesa contempla dos hechos imponibles: un impuesto sobre el incremento patrimonial

generado con la transmisión de las acciones y un impuesto sobre sucesiones o donaciones de acciones

que grava al beneficiario. Disponemos de una norma especial, que regula dicho impuesto sobre el incre-

mento del patrimonio. Es posible aplazar el impuesto sobre la transmisión si el beneficiario asume la

fecha de adquisición original y el precio de adquisición de las acciones. Si se aplican estas normas, la

generación más joven liquidará íntegramente los impuestos cuando se vendan las acciones.

A tenor de la normativa fiscal danesa sobre sucesiones y donaciones, el precio de los activos será igual al

valor justo de mercado en el momento de la transmisión. Se aplicará una regla especial en cuanto al valor

de las acciones en caso de que la donación se produzca entre parientes cercanos. Se trata de un cálculo

complejo, pero la regla básica es que el fondo de comercio no se añade al valor de las acciones. En la