wesentlichkeit in der abschlussprüfung: eine kritische

TRANSCRIPT

Kathrin Wagner, B.Sc.

Wesentlichkeit in der Abschlussprüfung:

Eine kritische Bestandsaufnahme

Masterarbeit

zur Erlangung des akademischen Grades

eines Master of Science

der Studienrichtung Betriebswirtschaft

an der Karl-Franzens-Universitat Graz

Betreuer: Ao.Univ.-Prof. Mag. Dr. Heinz Konigsmaier

Institut: Unternehmensrechnung und Wirtschaftsprüfung

Graz, Oktober 2020

Danksagung

In erster Linie möchte ich mich bei meinem Betreuer Herrn Ao.Univ.-Prof. Mag. Dr. Heinz

Konigsmaier bedanken. Ich durfte bereits in einigen Lehrveranstaltungen vieles von Ihnen

lernen und auch im Zusammenhang mit der Erstellung der Masterarbeit konnte ich stets auf Ihr

Fachwissen und Ihre wertvollen Ideen zählen. Ich danke Ihnen für die Betreuung sowie für das

entgegengebrachte Vertrauen, Verständnis und die Unterstützung.

Ohne meine Freundinnen und WG-Kolleginnen Martina, Ricarda, Madleine, Elena, Veronika

und Stefanie wären die vergangenen 5 Jahre nur halb so schön gewesen. Danke für die

gegenseitige Unterstützung und Motivation in den harten Prüfungsphasen, für die

durchgefeierten Nächte und für viele lustige, stundenlange Gespräche auf dem WG-

Zimmerboden. Ich danke euch für eine unvergessliche, gemeinsame Zeit und vor allem für eure

wahre Freundschaft.

Auf diesem Wege möchte ich mich ganz besonders bei meiner Familie bedanken. In meiner

gesamten Schul- und Studienzeit konnte ich einerseits auf eure finanzielle, aber andererseits

auf die viel wichtigere mentale Unterstützung, sowie auf euren Zuspruch und eure Liebe zählen.

Nur durch euch konnte ich bislang alle meine Ziele erreichen und konnte der Mensch werden,

der ich heute bin.

Der größte Dank gilt meinem Freund Matteo und seinen starken Nerven. Du hast mir stets viel

Geduld, Einfühlungsvermögen und Liebe entgegengebracht, mich immer motiviert und mich

mit wertvollen Inputs und deinem technischen Know-How unterstützt. Ohne dich würde meine

Masterarbeit nicht in dieser Form vorliegen. Ich danke dir von ganzem Herzen.

Inhaltsverzeichnis

Gleichheitsgrundsatz ................................................................................................................. I

Abbildungsverzeichnis .............................................................................................................. II

Tabellenverzeichnis ................................................................................................................ III

Abkürzungsverzeichnis ........................................................................................................... IV

1. Einleitung .......................................................................................................................... 1

1.1. Thematik und Bedeutung .................................................................................................... 1

1.2. Problemaufriss ..................................................................................................................... 2

1.3. Zielsetzung und Fragestellungen ........................................................................................ 4

1.4. Aufbau der Arbeit und Abgrenzung des Untersuchungsgegenstandes ........................... 6

2. Jahresabschlussprüfung ................................................................................................... 8

2.1. Funktionen der Abschlussprüfung ..................................................................................... 8

2.2. Ziel der Abschlussprüfung .................................................................................................. 9

2.3. Grenzen der Abschlussprüfung ........................................................................................ 10

2.4. Risikoorientierter Prüfungsansatz und Prüfrisiko ......................................................... 10

2.5. Zusammenhang zwischen Prüfrisiko und Wesentlichkeit ............................................. 14

3. Der Grundsatz der Wesentlichkeit .................................................................................. 16

3.1. Begriffliche Definition........................................................................................................ 16

3.2. Erscheinungsformen .......................................................................................................... 17 3.2.1. Wesentlichkeit für den Abschluss als Ganzes (overall materiality) .............................................. 17 3.2.2. Wesentlichkeit für bestimmte Geschäftsvorfälle, Kontensalden oder Abschlussangaben ............ 18 3.2.3. Toleranzwesentlichkeit (performance materiality) ........................................................................ 18 3.2.4. Nichtaufgriffsgrenze ...................................................................................................................... 19 3.2.5. Wesentlichkeit im Zusammenhang mit Konzernabschlüssen ....................................................... 19

3.3. Wesentlichkeit in den einzelnen Prüfungsphasen ........................................................... 20 3.3.1. Wesentlichkeit in der Prüfungsplanung ......................................................................................... 20 3.3.2. Wesentlichkeit bei der Prüfungsdurchführung .............................................................................. 20 3.3.3. Wesentlichkeit in der Urteilsbildung und Berichterstattung ......................................................... 21

4. Bestimmung der Wesentlichkeit ..................................................................................... 22

4.1. Quantitative Bezugsgrößen ............................................................................................... 23

4.2. Kombinierte Bezugsgrößen ............................................................................................... 26

4.3. Bereinigte Bezugsgrößen ................................................................................................... 28

4.4. Relationen ........................................................................................................................... 28

4.5. Qualitative Kriterien.......................................................................................................... 29

4.6. Branchenspezifische Kriterien .......................................................................................... 31

4.7. Wissenschaftliche Literatur .............................................................................................. 32

4.8. Normative Vorgaben zur Wesentlichkeit ........................................................................ 38

4.9. Fehlender Konsensus und Probleme der Quantifizierung ............................................. 44 4.9.1. Die Erwartungslücke ..................................................................................................................... 45 4.9.2. Wesentlichkeit und Transparenz ................................................................................................... 46

5. Empirische Erhebung ..................................................................................................... 49

5.1. Überblick und Wahl des Forschungsansatzes ................................................................. 49

5.2. Auswahl der Stichprobe .................................................................................................... 49

5.3. Methodische Vorgehensweise............................................................................................ 50

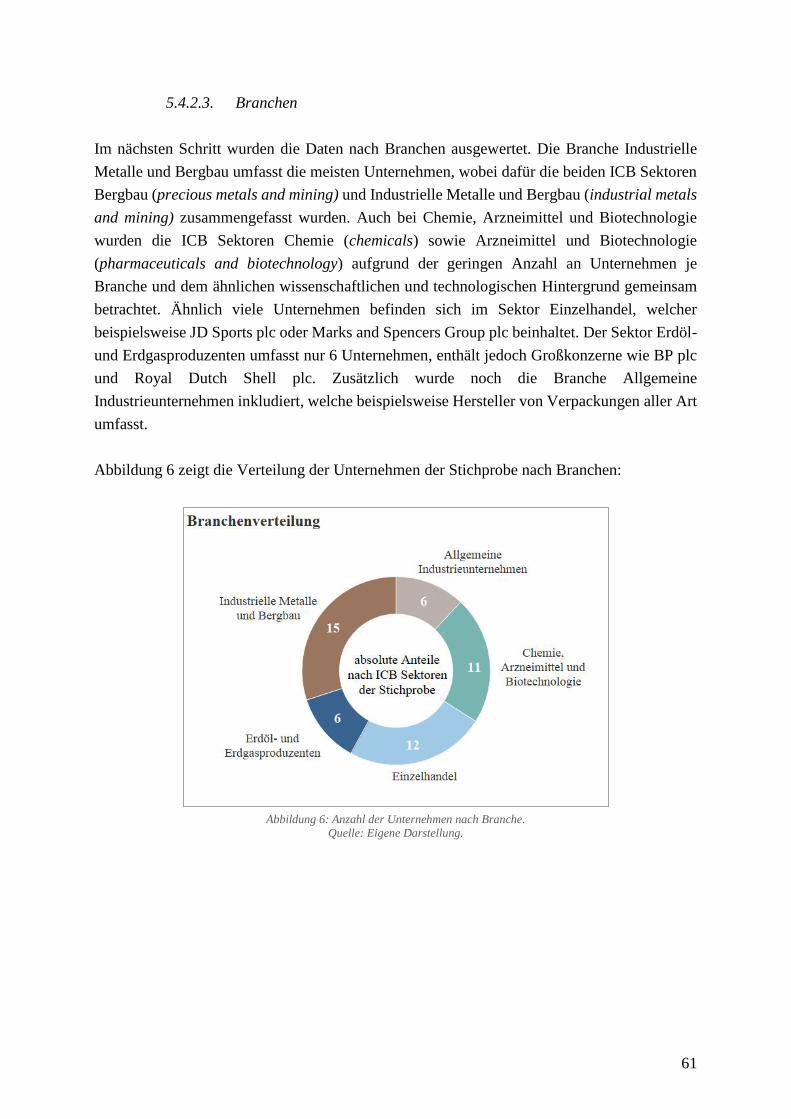

5.4. Ergebnisse ........................................................................................................................... 53 5.4.1. Deskriptive Statistik ...................................................................................................................... 53 5.4.2. Explorative Auswertung ................................................................................................................ 54

5.4.2.1. Bezugsgrößen und Relationen ............................................................................................. 55 5.4.2.2. Unternehmensgröße ............................................................................................................. 59 5.4.2.3. Branchen .............................................................................................................................. 61 5.4.2.4. Prüfgesellschaft.................................................................................................................... 64 5.4.2.5. Prüfhonorar .......................................................................................................................... 67

5.4.3. Qualitative Auswertung ................................................................................................................. 70 5.4.3.1. Auffälligkeiten, Gemeinsamkeiten und Unterschiede ......................................................... 72 5.4.3.2. Stakeholder .......................................................................................................................... 72 5.4.3.3. Management ........................................................................................................................ 73 5.4.3.4. Markt ................................................................................................................................... 74 5.4.3.5. Eigenschaften des Unternehmens ........................................................................................ 74 5.4.3.6. Eigenschaften der Bezugsgröße ........................................................................................... 75 5.4.3.7. Prüfungspraxis ..................................................................................................................... 76

6. Zusammenfassung ........................................................................................................... 77

7. Appendix .......................................................................................................................... 80

8. Literaturverzeichnis ......................................................................................................... 98

Standards und Richtlinien .............................................................................................................. 98

Literatur ........................................................................................................................................... 99

Sonstige Quellen ............................................................................................................................ 104

Geschäftsberichte .......................................................................................................................... 104

I

Gleichheitsgrundsatz

Aus Grunden der besseren Lesbarkeit wird in dieser Masterarbeit die Sprachform des

generischen Maskulinums angewendet. Es wird an dieser Stelle jedoch ausdrucklich darauf

hingewiesen, dass die Verwendung der mannlichen Form als geschlechtsunabhangig

verstanden werden soll.

II

Abbildungsverzeichnis

Abbildung 1: Zusammenhang zwischen Wesentlichkeit und Prüfrisiko. ................................ 14 Abbildung 2: Zusammenhang von Wesentlichkeit und Prüfungshandlungen bei konstantem

Prüfrisiko. ................................................................................................................................. 15 Abbildung 3: Absolute Häufigkeiten der Bezugsgrößen. ........................................................ 55 Abbildung 4: Korrelationsanalyse Bilanzsumme und Wesentlichkeit. .................................... 59 Abbildung 5: Bezugsgrößen nach Unternehmensgröße. .......................................................... 60 Abbildung 6: Anzahl der Unternehmen nach Branche. ........................................................... 61 Abbildung 7: Bezugsgrößen nach Branchen ............................................................................ 62 Abbildung 8: Verhältnisse von Wesentlichkeit und Berichtskennzahlen nach Branchen: ...... 63 Abbildung 9: Absolute Anteile der Prüfgesellschaften. ........................................................... 65 Abbildung 10: Prüfgesellschaften nach Branchen. .................................................................. 65 Abbildung 11: Wesentlichkeit und Berichtskennzahlen nach Prüfgesellschaft. ...................... 66 Abbildung 12: Korrelation Wesentlichkeit und Prüfhonorar. .................................................. 68 Abbildung 13: Wesentlichkeit und Prüfhonorar nach Prüfgesellschaft. .................................. 69

III

Tabellenverzeichnis

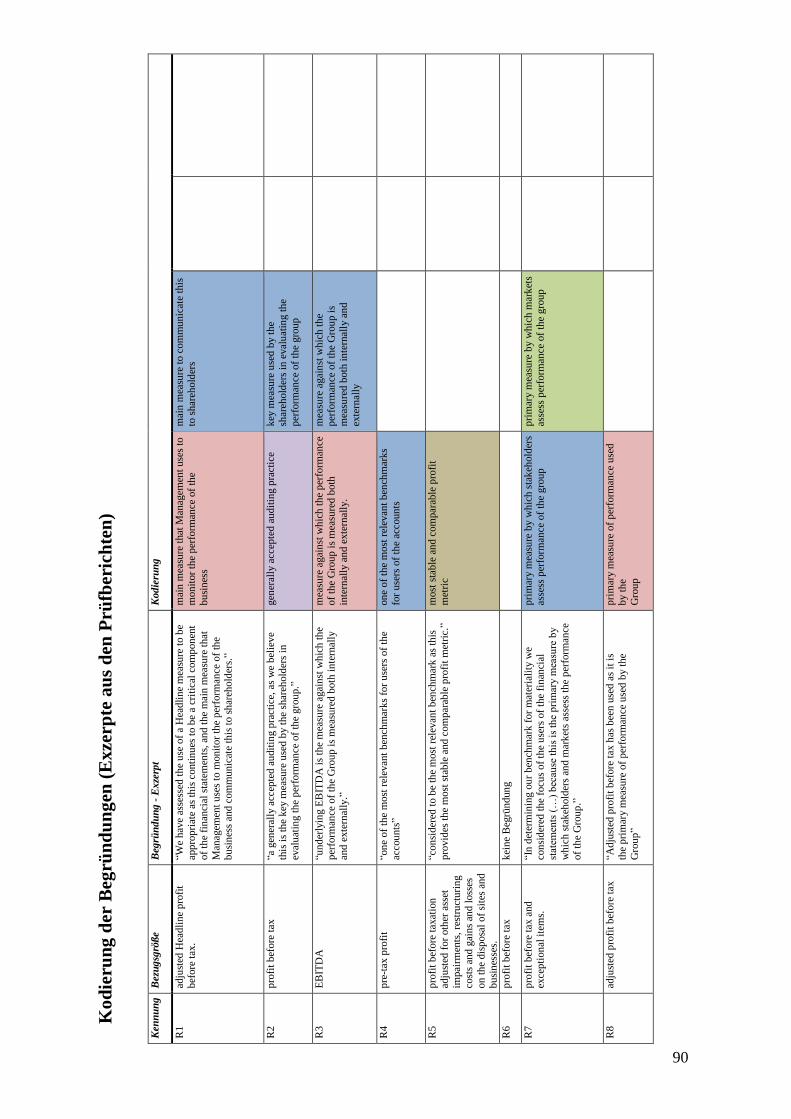

Tabelle 1: Übersicht archivische Studien in Anlehnung an WOLZ (2003) ............................. 33 Tabelle 2: Übersicht befragende und experimentelle Studien in Anlehnung an Wolz (2003). 34 Tabelle 3: Übersicht der wichtigsten Wesentlichkeits-Standards. ........................................... 40 Tabelle 4: FX Auswertung. ...................................................................................................... 51 Tabelle 5: Informationen zur Stichprobe. ................................................................................ 53 Tabelle 6: Deskriptive Statistik. ............................................................................................... 54 Tabelle 7: Verwendete Relationen. .......................................................................................... 58 Tabelle 8: Kombinierte Bezugsgrößen ..................................................................................... 58 Tabelle 9: Kategoriensystem für die qualitative Analyse. ....................................................... 71 Tabelle 10: Häufigkeiten Kategorie. ........................................................................................ 71 Tabelle 14: Bezugsgröße - Gewinn vor Steuern. ..................................................................... 80 Tabelle 15: Verprobung - Verwendung Gewinn vor Steuern vor Bereinigung. ...................... 81 Tabelle 16: Einteilung in Größenklassen nach Bilanzsumme und Umsatzerlösen. ................. 82 Tabelle 17: Absolute Häufigkeit der Bezugsgröße nach Branche und Prüfgesellschaft .......... 83 Tabelle 11: Rohdaten – Jahresabschlusszdaten. ....................................................................... 86 Tabelle 12: Rohdaten - Wesentlichkeit und Prüfgesellschaft.. ................................................ 89 Tabelle 13: Kodierung der Begründungen für die Wahl der Bezugsgröße.. ............................ 97

IV

Abkürzungsverzeichnis

AAA American Accounting Association

ABRÄG Abschlussprüfungsrechts-Änderungsgesetz

AICPA American Institute for Certified Public Accountants

AFRAC Austrian Financial Reporting and Auditing Committee

AS Auditing Standards

ASB Auditing Standards Board

A-QSG Abschlussprüfungsqualitätssicherungsgesetz

CICA Canadian Institute of Chartered Accountants

CPA Chartered Professional Accountants of Canada

EBIT Earnings before Interest and Taxation

EBITDA Earnings before Interest, Taxation, Depreciation and Ammortization

EFAA European Federation of Accountants and Auditors for small and

medium-sized enterprises

EU Europäische Union

EUR Euro

EY Ernst & Young

f. folgende Seite

ff. ferner folgende Seiten

FEE Fédération des Experts Comptables Européens

FRC Financial Reporting Council

GAAP Generally Accepted Accounting Principles

GBP Great Britain Pound

GoP Grundsätze ordnungsmäßiger Prüfung

IAASB International Auditing and Assurance Standards Board

IAESB International Accounting Education Standards Boards

ICAEW Institute of Chartered Accountants in England and Wales

IDW Institut der Wirtschaftsprüfer in Deutschland

IDW PS Institut der Wirtschaftsprüfer in Deutschland Prüfungsstandard

IDW PH Institut der Wirtschaftsprüfer in Deutschland Prüfungshinweis

i.d.F. in der Folge

IESBA International Ethics Standards Board for Accountants

IFAC International Federation of Accountants

IFRS International Financial Reporting Standards

IKS Internes Kontrollsystem

ISA International Standards on Auditing

IWP Institut Österreichischer Wirtschaftsprüfer

KSW Kammer der Steuerberater und Wirtschaftsprüfer

KPI Key Performance Indicator

NON-GAAP Non Generally Accepted Accounting Principles

V

PCAOB Public Company Accounting Oversight Board

PE Prüfung – Einzelfragen

PG Prüfung – Grundsatzfragen

PIAC Public Interest Activity Commitees

PIE Public Interest Companies

PwC PricewaterhouseCoopers

RoMM Risk of Material Misstatement

Rz. Randziffer

S. Seite

SAS Statements on Auditing Standards

SEC Securities Exchange Commission

UGB Unternehmensgesetzbuch

UK United Kingdom

USD United States Dollar

US-GAAS United States – Generally Accepted Auditing Standards

v.a. vor allem

vgl. vergleiche

WPK Wirtschaftsprüferkammer

WTBG Wirtschaftstreuhandberufsgesetz

WT-ARL Wirtschaftstreuhandberufs-Ausübungsrichtlinie

1

1. Einleitung

1.1. Thematik und Bedeutung

Das Konzept der Wesentlichkeit gilt als bedeutender Grundsatz im Rahmen der

Jahresabschlussprüfung. Der Jahresabschluss ist gemäß den maßgeblichen

Rechnungslegungsnormen ordnungsgemäß und verlässlich aufzustellen und von einem

unabhängigen Dritten, dem Wirtschaftsprüfer, zu prüfen. Gemäß dem International Standard

on Auditing (ISA) 200 besteht der Zweck der Abschlussprüfung darin, das Vertrauen der

vorgesehenen Jahresabschlussadressaten in den Abschluss zu erhöhen, welche auf Basis dessen

wirtschaftliche Entscheidungen treffen. Dahingehend gibt der Wirtschaftsprüfer ein

Prüfungsurteil darüber ab, ob der Abschluss in allen wesentlichen Belangen mit dem

maßgebenden Regelwerk übereinstimmt.1 Aufgrund des Grundsatzes der Ordnungsmäßigkeit

und gleichzeitig jenem der Wirtschaftlichkeit kann darauf geschlossen werden, dass es dem

Abschlussprüfer nicht möglich ist, eine Vollprüfung durchzuführen. Diese wäre notwendig, um

eine vollkommene Sicherheit über die Verlässlichkeit der im Jahresabschluss veröffentlichten

Informationen zu gewähren und das bestehende Prüfrisiko – das Risiko ein falsches Urteil

abzugeben2 – zu eliminieren.3

Dies wiederum bedeutet, dass der Abschlussprüfer mit der Hilfe von Prüfungsnachweisen das

Prüfrisiko auf ein vertretbares Maß reduziert, indem er hinreichende Sicherheit darüber

erlangen muss, dass der Abschluss als Ganzes frei von wesentlichen Fehlern ist.4 Demnach

kommt der Wesentlichkeit im Sinne eines risikoorientierten Prüfungsansatzes eine

maßgebliche Bedeutung zu. Einerseits wird die Konzentration auf die für die wirtschaftlichen

Entscheidungen bedeutenden Sachverhalte gelenkt, gleichzeitig ist die Wesentlichkeit eine

notwendige Konsequenz einer wirtschaftlich vertretbaren Abschlussprüfung.5

Die Wesentlichkeit kann gemäß ISA 320 als eine Wertgrenze, die auf Basis einer nach

quantitativen und qualitativen Kriterien gewählten Bezugsgröße berechnet wird, verstanden

werden. Sie definiert einerseits, welche Jahresabschlussposten in den Prüfungsumfang des

Jahresabschlussprüfers fallen und determiniert andererseits die Auswirkung eines Fehlers auf

die Richtigkeit des Jahresabschlusses.6 Der Grundsatz der Wesentlichkeit ist demnach in allen

Phasen der Prüfung zu berücksichtigen: Sowohl in der Planung - bei der Festlegung des

Fehlerrisikos - als auch bei der Prüfungsdurchführung, sowie bei der Feststellung und

Beurteilung von Fehldarstellungen.7

1 Vgl. IFAC ISA 200, Rz. 3. 2 Vgl. IFAC ISA 200, Rz. 13c. 3 Vgl. IFAC ISA 200, Rz. A45. 4 Vgl. IFAC ISA 200, Rz. 5. 5 Vgl. IFAC ISA 200, Rz. A45. 6 Vgl. IFAC ISA 320, Rz. 5 f. 7 Vgl. IFAC ISA 200, Rz. 6.

2

1.2. Problemaufriss

Im Hinblick auf die große Bedeutung der Wesentlichkeit im Rahmen der Abschlussprüfung

setzen sich Prüfungsstandards und Fachliteratur vergleichsweise wenig mit deren genauen

Anwendung und Berechnung auseinander. Gemäß ISA 320 wird die Wesentlichkeit auf Basis

einer bestimmten Relation einer gewählte Bezugsgröße (Benchmark) festgelegt. Im Standard

wird diesbezüglich zunächst auf etwaige Vorgaben des maßgebenden Regelwerks verwiesen.

In der Folge sind lediglich beispielhafte Bezugsgrößen, sowie deren qualitativen

Auswahlkriterien, wie beispielsweise die Branche, angeführt.8 Grundsätzlich geht weder aus

diesem Standard, noch aus anderen relevanten Prüfungsstandards sowie berufsständischen

Verlautbarungen eine genaue Vorgabe oder praktische Anweisung zur tatsächlichen

Berechnung der Wesentlichkeit auf Basis einer gewählten Benchmark hervor.9 Die Berechnung

der Wesentlichkeit wird in sämtlichen regulatorischen Vorgaben und Empfehlungen in erster

Linie dem pflichtgemäßen Ermessen des Abschlussprüfers unterstellt und von der Anwendung

im jeweiligen Einzelfall abhängig gemacht. Grund dafür ist, dass eine hinlängliche

Konkretisierung eines operablen Wesentlichkeitsmaßes letztendlich nicht möglich ist. Seitens

der Berufspraxis kann allerdings durchaus von einem Bedarf an konkreten und praktikablen

Anwendungshilfen zur praktischen Umsetzung gesprochen werden. Aufgrund der fehlenden

Vorgaben wird regelmäßig eine große Uneinheitlichkeit bei der Wahl von Bezugsgröße und

Relation beobachtet.10

Neben dem Bedürfnis nach konkreteren Vorgaben und Anwendungshilfen seitens der

Prüfungspraxis spricht die große öffentliche Kritik an Jahresabschlussprüfern und deren

Vorgehensweisen für ein transparentes Prüfungsvorgehen. Bereits mit Anfang der 2000er Jahre

wurde die Wirtschaftsprüfung durch Bilanzskandale wie Enron und Worldcom kritisiert, sowie

deren Zuverlässigkeit und Vertrauenswürdigkeit hinterfragt.11 Aufgrund der weltweiten

Finanzkrise im Jahr 2008 zeigten sich Investoren und andere Jahresabschlussadressaten in

weiterer Folge vermehrt skeptisch gegenüber der Verlässlichkeit und dem Informationswert der

geprüften Jahresabschlüsse, was zu verschärften Regulierungen führte. Erst kürzlich sorgte ein

weiterer Bilanzskandal für Aufsehen und Kritik rund um die Wirtschaftsprüfung: Der deutsche

Konzern Wirecard soll seine Bilanz um rund 1,9 Milliarden Euro gefälscht haben. Der

verantwortlichen Prüfgesellschaft Ernst & Young wird insofern Versagen vorgeworfen, als

dass Wirecard jahrelang einen positiven Bestätigungsvermerk erhielt und die

Bilanzmanipulation damit erst im Jahr 2020 aufgedeckt wurde.12

8 Vgl. IFAC ISA 320, Rz. 2ff. 9 Vgl. beispielsweise IDW PS 250 Rz. 4 ff.; AICPA AU-C Section 320, Rz. 4ff. 10 Vgl. MEKAT (2009), S. 259f. 11 Vgl. SCHMITT (2018), S. 12ff. 12 Vgl. BERSCHENS/FRÖNDHOFF (2020).

3

Neben echten Bilanzmanipulationen sind vor allem Ermessensspielräume und

Bilanzierungswahlrechte bei der Festlegung der Bezugsgröße kritisch zu betrachten. Da der

Umfang der Abschlussprüfung und das damit zusammenhängende Prüfrisiko maßgebend durch

die festgelegte Wesentlichkeitsgrenze bestimmt wird, ist die Wahl einer geeigneten

Bezugsgröße essentiell, um eine ordnungsgemäße und transparente Prüfung zu garantieren. 13

Demnach kann ein einheitliches Verständnis und eine konsistente Anwendung des

Wesentlichkeitsgrundsatzes zu einer erhöhten Transparenz und einer Stärkung des Vertrauens

in die Wirtschaftsprüfung beitragen.

13 Vgl. beispielsweise SPERL (1978), S. 56, WÜRTELE (1989), S. 139.

4

1.3. Zielsetzung und Fragestellungen

Aufgrund der dargelegten Problematik wird im Rahmen dieser Arbeit auf die theoretischen und

praktischen Aspekte der Wesentlichkeit im Rahmen der Jahresabschlussprüfung eingegangen.

Auf Basis einer Analyse konzeptioneller Grundlagen aus facheinschlägiger Literatur werden

die Erkenntnisse zusammenfassend dargestellt und mit den Ergebnissen einer empirischen

Erhebung zur aktuellen praktischen Umsetzung verglichen. Im Mittelpunkt der empirischen

Untersuchung steht die Wahl der Bezugsgröße und der entsprechenden Relationen, sowie die

angeführten Begründungen der Abschlussprüfer. Da die zu wählende Bezugsgroße auch von

qualitativen Kriterien beeinflusst wird, geht die Masterarbeit insbesondere auf mögliche

branchenspezifische Unterschiede ein.

Um die Zielsetzung zu erreichen, werden im Rahmen der Masterarbeit die folgenden

Fragestellungen adressiert:

Welche Funktion(en) erfüllt das Konzept der Wesentlichkeit im Rahmen einer

risikoorientierten Abschlussprüfung?

Die Masterarbeit soll zunächst auf die terminologische Klärung von Wesentlichkeit

eingehen, die regulatorischen Grundlagen zusammenfassen und ihre allgemeine

Funktion und Bedeutung im Rahmen der risikoorientierten Abschlussprüfung

darlegen. Dies soll mit der Beantwortung folgender Fragen erreicht werden:

Welche Quellen an regulatorischen Grundlagen sind zu beachten?

Welche Erscheinungsformen von Wesentlichkeit existieren?

Welchen Stellenwert hat Wesentlichkeit in den einzelnen Phasen der

Abschlussprüfung?

Welche Vorgaben, Leitlinien, Empfehlungen etc. gibt es für die Konkretisierung von

Wesentlichkeitsgrenzen im Anlassfall?

Die zweite Fragestellung soll im Rahmen einer Literaturanalyse von Prüfungsnormen,

berufsständischen Verlautbarungen, Praktikerliteratur, sowie empirischen

Forschungsarbeiten beantwortet werden. Dabei sollen die konkreten

Anwendungsempfehlungen erarbeitet und zusammengefasst und es soll auf folgende

Fragen eingegangen werden:

5

Welche quantitativen Kriterien werden für die Berechnung der

Wesentlichkeitsgrenze Anwendung (Bezugsgrößen, Relationen) empfohlen?

Welche qualitativen Kriterien sollen dabei berücksichtigt werden?

Gibt es Anknüpfungspunkte für eine differenzierte Vorgehensweise (z.B.

Branche)?

Wie werden Wesentlichkeitsgrenzen in der Praxis konkret festgelegt?

Diese Fragestellung soll im Rahmen einer empirischen Erhebung beantwortet werden.

Dabei werden die Informationen bezüglich der angewandten Wesentlichkeitsgrenze aus

ausgewählten Geschäftsberichten von Unternehmen unterschiedlicher Branchen erhoben

und analysiert. Es sollen insbesondere folgende Fragen adressiert werden:

Wie wirken sich Unterschiede in regulatorischen Grundlagen auf die

Verfügbarkeit relevanter Informationen über Wesentlichkeit in

Abschlussberichten aus?

Welche quantitativen und qualitativen Kriterien finden tatsächlich

Berücksichtigung?

Wie wird die jeweilige Anwendung des Wesentlichkeitskonzepts begründet?

Gibt es Anknüpfungspunkte für eine differenzierte Vorgehensweise (z.B.

Branche, BigFour, Prüfungshonorar)?

6

1.4. Aufbau der Arbeit und Abgrenzung des

Untersuchungsgegenstandes

Die vorliegende Masterarbeit lässt sich nach der Einleitung, dem Problemaufriss und der

Darstellung der Zielsetzung zunächst grob in zwei unterschiedliche Teile gliedern. Der erste

Teil der Arbeit stellt eine theoretische Auseinandersetzung mit dem Konzept des

Wesentlichkeitsgrundsatzes im Rahmen der risikoorientierten Jahresabschlussprüfung dar. Die

Beschreibung von Funktion, Ziele und Grenzen der risikoorientierten Jahresabschlussprüfung

dienen insbesondere dazu, aufzuzeigen, weshalb der Wesentlichkeitsgrundsatz notwendig ist

und wie er mit dem Prüfrisiko zusammenhängt. Der Hauptteil des theoretischen Abschnitts

widmet sich sodann dem Wesentlichkeitsgrundsatz an sich. Nach der begrifflichen Klärung

werden die einzelnen Erscheinungsformen der Wesentlichkeit, sowie deren Bedeutung für die

einzelnen Phasen der Jahresabschlussprüfung beschrieben. In weiterer Folge wird die

Bestimmung der Wesentlichkeitsgrenze erörtert, wobei insbesondere auf die Festlegung von

Bezugsgrößen und Relationen, sowie die notwendige Berücksichtigung qualitativer Kriterien

eingegangen wird. Bei den qualitativen Kriterien werden vor allem branchenspezifische

Faktoren näher beleuchtet. Als nächster Schritt wird ein Überblick über die vorhandene

wissenschaftliche Literatur zu Wesentlichkeit gegeben und deren Erkenntnisse

zusammenfassend dargestellt. Ebenso wird in der Folge auf die geltenden nationalen und

internationalen normativen Vorgaben eingegangen.

Der zweite Teil der Masterarbeit umfasst die empirische Erhebung über die praktische

Umsetzung des Wesentlichkeitsgrundsatzes. Dazu werden Prüfberichte von Unternehmen des

FTSE350 herangezogen, da diese aufgrund entsprechender Bestimmungen zur

Veröffentlichung brauchbarer Daten verpflichtet sind. Es werden spezifische Branchen

ausgewählt und die veröffentlichten Angaben zur Wesentlichkeit der zugehörigen

Unternehmen analysiert. Spezielle Branchen und die damit verbundenen Überlegungen, wie

beispielsweise Banken und Versicherungen, werden in der Untersuchung exkludiert. Zunächst

wird die methodische Vorgehensweise, sowie die Stichprobenauswahl beschrieben. Danach

geht die Masterarbeit auf die Ergebnisse der empirischen Erhebung ein und versucht auf Basis

der Erkenntnisse Parallelen und Unterschiede zur Literaturanalyse aufzuzeigen.

Im letzten Kapitel der Arbeit wird nochmals auf die Fragestellungen und Zielsetzung Bezug

genommen und es werden die wesentlichen Erkenntnisse zusammenfassend dargelegt. Zum

Abschluss werden der Mehrwert der Arbeit dargelegt. Ein Ausblick auf Anforderungen an

künftige Forschungsarbeiten beschließen die Arbeit.

7

In Bezug auf die Wesentlichkeitsgrenze und ihre Funktion zur Bestimmung des

Prüfungsumfangs trifft die Arbeit keine Abschätzung über dessen Ausmaß, den zu wählenden

Prüfungshandlungen, sowie deren Art und Umfang. Die Arbeit beschäftigt sich ebenso wenig

mit festgestellten Fehlern, deren Art, Umfang und Wesentlichkeitsbeurteilung in der

Prüfungspraxis. Als Ziel der Masterarbeit gilt ebenso wenig eine allgemeingültige Aussage

über die korrekt anzuwendende Bezugsgröße und Wesentlichkeitsberechnung zu treffen.

8

2. Jahresabschlussprüfung

Die Jahresabschlussprüfung, auch Abschlussprüfung oder Wirtschaftsprüfung genannt, ist eine

Institution der Wirtschaft, die für die Sicherstellung der Qualität und der Verlässlichkeit der

Rechnungslegung ausschlaggebend ist. Allgemein wird dabei von einem sehr stark regulierten

Bereich der Wirtschaft gesprochen.14 Prüfungsobjekt der Abschlussprüfung ist, als Teil der

externen Unternehmensrechnung, die externe Rechnungslegung.15 Die Prüfung der externen

Rechnungslegung umfasst neben der Bilanz und der Gewinn- und Verlustrechnung, auch den

Anhang und den Lagebericht.16 Die externe Rechnungslegung hat die Funktion den

Jahresabschlussadressaten des Unternehmens die notwendigen Informationen zur Verfügung

zu stellen, die sie für ihre Investitionsentscheidungen benötigen. Neben der

Entscheidungsnützlichkeit sind Zahlen und Angaben der externen Rechnungslegung für die

Verhaltenssteuerung, Vertragsgestaltung und die Anspruchsbemessung relevant.17

Die Abschlussprüfung zielt darauf ab, dem Leser des Abschlusses eine hinreichende Sicherheit

darüber zu geben, dass der Jahresabschluss in seinen wesentlichen Belangen mit dem jeweils

anzuwendenden Regelwerk übereinstimmt.18 In Österreich entspricht dieser Grundsatz der

Generalnorm gemäß §222 UGB. Diese sieht vor, dass der Jahresabschluss ein möglichst

getreues Bild der Vermögens-, Finanz-, und Ertragslage des Unternehmens zu vermitteln hat.

Die Abschlussprüfung erfolgt durch einen unabhängigen Dritten, der neben fachlichen

Qualifikationen spezielle Zulassungsvoraussetzungen erfüllen, sowie seine eigene

Unabhängigkeit gegenüber dem Unternehmen bestätigen muss.19 Der Abschlussprüfer hat auf

Basis der Prüfungsergebnisse ein Urteil über den Jahresabschluss abzugeben. Dieses kann in

Form eines uneingeschränkten, eingeschränkten, oder versagenden Bestätigungsvermerks

erfolgen.20

2.1. Funktionen der Abschlussprüfung

Aufgrund von etwaigen Interessenkonflikten zwischen dem Management des Unternehmens,

welches für die Aufstellung des Jahresabschlusses zuständig ist, und den

Jahresabschlussadressaten kann die Rechnungslegung erst aufgrund einer externen Prüfung als

hinreichend verlässlich angesehen werden. Demnach kommt der Abschlussprüfung eine große

Bedeutung im Hinblick auf die Vermeidung von Principal-Agent-Problemen21 bzw. auf den

14 Vgl. WAGENHOFER/EWERT (2015), S. 410. 15 Vgl. WAGENHOFER/EWERT (2015), S. 4. 16 Vgl. BRÖSEL ET AL. (2015), S. 19. 17 Vgl. WAGENHOFER/EWERT (2015), S. 410. 18 Vgl. KFS/PG 1. 19 Vgl. WAGENHOFER/EWERT (2015), S. 19. 20 Vgl. WAGENHOFER/EWERT (2015), S. 418ff. 21 Vgl. WAGENHOFER/EWERT (2015), S. 410.

9

Abbau von Informationsasymmetrien zu22. Die Abschlussprüfung soll die Verlässlichkeit und

Vertrauenswürdigkeit des Abschlusses gewährleisten.23 Vertrauenswürdig ist ein geprüfter

Abschluss nur dann, wenn die Prüfung von einem unabhängigen Abschlussprüfer durchgeführt

wird. Um diese Unabhängigkeit zu sichern, findet eine Entkoppelung von Prüfungs- und

Entscheidungsinstitutionen statt.24 Die Abschlussprüfung kann im Wesentlichen als ein Soll-

Ist-Vergleich gesehen werden. Dabei stellt die vom Unternehmen erstellte Rechnungslegung

das Ist-Objekt dar, sowie die Vorgaben von Gesetz und Standards das Sollobjekt.25 Die Aufgabe

des Jahresabschlussprüfers ist es die Anforderung der Übereinstimmung des Ist-Objekts mit

dem maßgebenden Regelwerk zu überprüfen und darüber ein Urteil zu geben. Somit ist die

Abschlussprüfung eine Ordnungsmäßigkeitsprüfung26. Als Hauptfunktion der

Abschlussprüfung kann daher die Sicherung der Qualität und Verlässlichkeit der

Rechnungslegung genannt werden. Ohne eine entsprechende Prüfung können die Adressaten

nicht mit Sicherheit von Richtigkeit und Qualität der offengelegten Zahlen und Angaben

ausgehen und darauf basierend Entscheidungen fällen.27

2.2. Ziel der Abschlussprüfung

Im Zuge der Abschlussprüfung ergeben sich verschiedene Zielgrößen. Einerseits hat der

Abschlussprüfer ein Prüfungsurteil auf Basis seiner durchgeführten Prüfungshandlungen zu

fällen. Mit diesem Prüfungsurteil muss mit hinreichender Sicherheit bestätigt werden, dass der

Jahresabschluss in seiner Gesamtheit im Wesentlichen frei von falschen Darstellungen ist.28 Um

dieses Prüfungsurteil zu erreichen, hat der Abschlussprüfer das Risiko29 der jeweiligen

Abschlussprüfung abzuschätzen und auf Basis dessen seine Prüfstrategie und sein

Prüfprogramm durchzuführen. Dabei hat er auf der anderen Seite den damit verbundenen

Aufwand und die entstehenden Prüfkosten zu berücksichtigen. Die Prüfkosten fallen auf Basis

eines zeitabhängigen Honorars zu Lasten des zu prüfenden Unternehmens. Daher kann die

Minimierung der Kosten des Prüfungsprozesses als zweite Zielgröße definiert werden. Der

Abschlussprüfer sieht sich einerseits mit der Forderung nach einer Mindestqualität der Prüfung,

die sich aus der Anforderung des zu prüfenden Unternehmens und aus den Prüfungsnormen

ergibt, und andererseits mit der Forderung nach minimalen Prüfkosten konfrontiert.30 Dieses

sogenannte Wirtschaftlichtkeitsprinzip kann gemäß ISA 200 dann eingehalten werden, sofern

22 Vgl. WOLZ (2004), S. 122. 23 Vgl. WOLZ (2004), S. 122. 24 Vgl. MARTEN ET AL. (2015), S. 10f. 25 Vgl. LEFFSON (1988), S. 10. 26 Vgl. IFAC ISA 200, Rz. 3. 27 Vgl. LEFFSON (1988), S. 8. 28 Vgl. IFAC ISA 200, Rz. 5. 29 Zum Prüfrisiko siehe Kapitel 2.4. 30 Vgl. MARTEN ET AL. (2015), S. 231.

10

die Prüfung in einem vertretbaren zeitlichen Ausmaß und unter vertretbaren Kosten geplant und

durchgeführt wird.31

2.3. Grenzen der Abschlussprüfung

Aufgrund des Grundsatzes der Ordnungsmäßigkeit und gleichzeitig jenem der

Wirtschaftlichkeit kann darauf geschlossen werden, dass es dem Abschlussprüfer nicht möglich

ist, eine Vollprüfung durchzuführen. Diese wäre notwendig, um vollkommene Sicherheit über

die Verlässlichkeit der im Jahresabschluss veröffentlichten Informationen zu gewähren und das

bestehende Prüfrisiko zu eliminieren. Geringfügige Fehler würden demnach bereits dem

Grundsatz der Ordnungsmäßigkeit widersprechen, obwohl sie Abschlusslesern dennoch ein

hinreichendes Bild der wirtschaftlichen Lage vermitteln und die wirtschaftliche Entscheidung

der Adressaten nicht beeinflussen. Fehler, die aufgrund ihres geringfügigen Ausmaßes die Lage

des Unternehmens nicht grundsätzlich falsch darstellen, können somit als unwesentlich

eingestuft werden.32 Im ISA 200 wird in diesem Sinne von den inhärenten Grenzen der

Abschlussprüfung gesprochen, da es letztlich nicht möglich ist und es auch nicht erwartet wird,

das Prüfrisiko vollkommen auf Null zu reduzieren. 33 Ziel der Abschlussprüfung ist ebenso

wenig dolose Handlungen (Fraud) aufzudecken. Aufgrund der genannten inhärenten Grenzen

der Abschlussprüfung besteht bei der Prüfungsplanung und -durchführung gemäß den ISAs

immer ein Risiko, dass dolose Handlungen und daraus resultierende Falschdarstellungen

unentdeckt bleiben. Das Risiko diese Falschdarstellungen nicht aufzudecken ist sogar größer

als bei unbeabsichtigten Falschdarstellungen, da dolose Handlungen eher durchdacht,

verschleiert und durch das Zusammenwirken mehrerer Mitarbeiter durchgeführt werden.

Nichtsdestotrotz hat der Abschlussprüfer dieses immer bestehende Risiko in seiner

Risikoeinschätzung und Prüfungsplanung zu berücksichtigen und eine kritische Grundhaltung

einzuhalten. Die diesbezügliche Hauptverantwortung liegt jedoch beim Management des

Unternehmens.34

2.4. Risikoorientierter Prüfungsansatz und Prüfrisiko

Auf Basis der Zielsetzung soll der Abschlussprüfer mit hinreichender Sicherheit bestätigen,

dass der Jahresabschluss im Wesentlichen frei von Falschdarstellungen ist. Es besteht einerseits

die Gefahr, dass dieses Urteil nicht abgegeben werden kann. Das noch viel größere Risiko, das

dabei für den Abschlussprüfer entsteht, ist jedoch andererseits, dass ein uneingeschränkter

Bestätigungsvermerk erteilt wird, obwohl der Jahresabschluss im Wesentlichen falsch ist.

31 Vgl. IFAC ISA 200, Rz. A45. 32 Vgl. IDW (2012): PS 200. 33 Vgl. IFAC ISA 200, Rz. A45. 34 Vgl. IFAC ISA 240, Rz. 3ff.

11

Dieses Risiko beschreibt die Wahrscheinlichkeit, dass der Jahresabschluss trotz vorhandener

Fehler bestätigt wird35. Das Prinzip der Wirtschaftlichkeit impliziert eine Reduktion der

Prüfungshandlungen auf ein bestimmtes Maß. Das Prüfungsurteil muss daher stets mit einer

gewissen Sicherheit erfolgen, welche ein vertretbares Niveau erreicht.36 Hierbei hat sich die

sogenannte „hinreichende Sicherheit“ im modernen Prüfungsvorgehen etabliert.37 Mit der

Beschränkung der Prüfungshandlungen auf ein bestimmtes Maß geht eine beschränkte

Entdeckungswahrscheinlichkeit von falschen Aussagen einher. Es besteht somit immer ein

Risiko, dass Fehler nicht entdeckt werden. Dennoch muss das Prüfungsurteil mit hinreichender

Sicherheit gefällt werden, was aufgrund des innewohnenden Entdeckungsrisikos letztlich zur

Notwendigkeit von einer adäquaten Risikobeurteilung führt. Der Abschlussprüfer muss sich

mit den Geschäftsrisiken vertraut machen und darauf basierend seine Prüfungsvorgehen

festlegen. Dieses Vorgehen ist allgemein unter dem risikoorientierten Prüfungsansatz bekannt.

Diesen Ansatz prägen neben der Risikobeurteilung ebenso die Funktionsprüfung. Bei der

Funktionsprüfung wird das interne Kontrollsystem (IKS) bzw. das IT-Umfeld des

Unternehmens auf Funktionsfähigkeit geprüft, sodass der Prüfungsumfang reduziert werden

kann. Diese reicht für gewöhnlich aber nicht aus, da auch beim IKS das Risiko besteht, dass es

beispielsweise bewusst manipuliert wird. Daher müssen aussagebezogene Prüfungshandlungen

ergänzend durchgeführt werden. Werden Kontrollen bei der Funktionsprüfung als ineffektiv

beurteilt, müssen in diesen Bereichen vermehrt aussagebezogene Prüfungshandlungen38

durchgeführt werden.39

Bei der risikoorientierten Abschlussprüfung sind zwingend drei Phasen zu durchlaufen. Diese

gliedern sich in Analyse der Geschäftstätigkeit, Analyse der unternehmensinternen Kontrollen

und dem Vollzug der Prüfungshandlungen einschließlich Berichterstattung. Jede

Prüfungshandlung kann auf die gewonnenen Erkenntnisse der ersten beiden Phasen

zurückgeführt werden. Dort werden die Geschäftsrisiken des Unternehmens und insbesondere

damit einhergehende Geschäftsvorfälle identifiziert.

In der Folge wir analysiert, wie das Unternehmen sein IKS ausgestaltet hat, um diesen Risiken

intern entgegenzuwirken.40 Erst wenn der Abschlussprüfer all diese Risiken erkannt,

abgeschätzt und in seine Prüfungsstrategie miteinfließen lassen hat, ist er in der Lage, sein

eigenes Risiko – ein falsches Urteil abzugeben – zu kontrollieren.41 Beim risikoorientierten

Prüfungsansatz wird im in diesem Zusammenhang allgemein vom Prüfrisiko gesprochen.

35 Vgl. KROMMES (2015), S. 30. 36 Vgl. FREICHEL (2016), S. 106. 37 Vgl. IFAC ISA 200, Rz. 5. 38 Unter aussagebezogene Prüfungshandlungen werden gem. ISA 330 Rz. 4 Einzelfallprüfungen für Arten von

Geschäftsfällen, Kontensalden und Abschlussangaben sowie analytische Prüfungshandlungen verstanden. 39 Vgl. FREICHEL (2016), S. 107. 40 Vgl. KROMMES (2015), S. 48. 41 Vgl. KROMMES (2015), S. 49.

12

Dieses ergibt sich aus dem Entdeckungsrisiko und dem Fehlerrisiko, das auch als Risk of

Material Misstatement (RoMM) bekannt ist. Letzteres setzt sich aus dem inhärenten Risiko und

dem Kontrollrisiko zusammen:42

Inhärentes Risiko

Für jedes Prüffeld besteht vor der Berücksichtigung interner Kontrollen ein grundsätzliches

Risiko für Fehler und falsche Angaben. Das inhärente Risiko kann von Prüffeld zu Prüffeld

verschieden hoch sein. Beispielsweise ist das inhärente Risiko in einem Jahresabschlussposten,

der auf Schätzungen beruht, höher. Außerdem können sich auch externe Rahmenbedingungen,

wie die allgemeine wirtschaftliche Lage oder die Branchenentwicklung, auf das inhärente

Risiko auswirken.43

Kontrollrisiko

Das Kontrollrisiko beschreibt jenes Risiko, dass ein Fehler im Jahresabschluss einzeln oder

gemeinsam mit anderen Fehlern wesentlich ist, und dies nicht durch das interne Kontrollsystem

verhindert wird. Das interne Kontrollsystem kann jedoch niemals das Risiko möglicher Fehler

gänzlich eliminieren. Es kann bei guter Konzeption und Ausführung nur zu deren Vermeidung

beitragen. Aufgrund dieser inhärenten Grenzen des internen Kontrollsystems besteht immer ein

gewisses Kontrollrisiko.44

Entdeckungsrisiko

Sowohl inhärentes Risiko als auch Kontrollrisiko bestehen unabhängig vom Prüfungsprozess.

Der Abschlussprüfer muss diese bei der Risikoeinschätzung berücksichtigen und auf Basis

dessen eine risikoorientierte Prüfstrategie festlegen und das Prüfungsprogramm ableiten. Durch

die Setzung risikoadäquater Prüfungshandlungen soll das Entdeckungsrisiko minimiert werden.

Das vom Abschlussprüfer kontrollierbare Entdeckungsrisiko beschreibt das Risiko, dass

wesentliche Fehler im Jahresabschluss nicht aufgedeckt werden.

Eine Beziehung zwischen den einzelnen Risikokomponenten besteht wie folgt: Die Erhöhung

des Entdeckungsrisikos erlaubt ein geringeres inhärentes Risiko und Kontrollrisiko. Dagegen

führen ein höheres inhärentes Risiko und Kontrollrisiko zu einem geringeren

Entdeckungsrisiko45. Das Entdeckungsrisiko ist so anzupassen, dass das Prüfrisiko auf ein meist

vorgegebenes Maß reduziert werden kann. Dazu muss das Prüfprogramm entsprechend

42 Vgl. IFAC ISA 200, Rz. 13a. 43 Vgl. IFAC ISA 200, Rz. A38. 44 Vgl. IFAC ISA 200, Rz. A39. 45 Vgl. IFAC ISA 200, Rz. A42f.

13

angepasst werden, was insbesondere Art und Umfang der Prüfungshandlungen betrifft.46 Um

eine risikoorientierte Prüfungsstrategie definieren zu können und ein adäquates Prüfprogramm

zusammenzustellen ist somit eine Analyse der verschiedenen Risikokomponenten essenziell.

In dieser Analyse hat der Abschlussprüfer außerdem die für das jeweilige Unternehmen

spezifische Risiken zu berücksichtigen.47

Diese hinreichende Sicherheit, die der Abschlussprüfer durch eine angemessene

Risikobeurteilung und durch ein adäquates Prüfprogramm erreicht, wird auch als

Urteilssicherheit bezeichnet. Neben der Urteilssicherheit ist auch die Urteilsgenauigkeit

ausschlaggebend. Die Urteilsgenauigkeit legt einen Bereich fest, in dem ein Fehler als

tolerierbar gilt und somit dem Grundsatz der Ordnungsmäßigkeit entsprochen werden kann.

Wird dieser Betrag überschritten, kann die Ordnungsmäßigkeit des Jahresabschlusses nicht

bestätigt werden. Ab wann ein Fehler als wesentlich erachtet wird, muss bei der

Prüfungsplanung festgelegt werden. Wesentlich ist ein Fehler dann, wenn er die

Entscheidungen von Jahresabschlussadressaten beeinträchtigt. Dazu wird eine Wertgrenze

bestimmt, welche in der Abschlussprüfung im Konzept der Wesentlichkeit48 verankert ist. Sie

beschreibt jenen Betrag, ab dem ein Fehler als nicht mehr tolerierbar und den Jahresabschluss

als wesentlich verfälschend betrachtet wird. Die Wesentlichkeit ist daher ein Maß für die

Genauigkeit des Urteils.49

46 Vgl. MARTEN ET AL. (2015), S.234. 47 Vgl. KROMMES (2015), S. 31. 48 Siehe Kapitel 3. 49 Vgl. STIBI (1995), S. 19f.

14

2.5. Zusammenhang zwischen Prüfrisiko und Wesentlichkeit

Die einzelnen Risikokomponenten des Prüfrisikos beschreiben jeweils die

Eintrittswahrscheinlichkeit wesentlicher Fehler. Hier wird deutlich, dass Prüfrisiko und

Wesentlichkeit im Zusammenhang stehen: Je höher die Wesentlichkeitsgrenze, desto geringer

ist das Prüfrisiko und umgekehrt.50 Beide Komponenten müssen über die gesamte

Abschlussprüfung hinweg gemeinsam betrachtet werden: Zunächst bei der Risikoeinschätzung

und Planung von Art und Umfang der Prüfungshandlungen, in weiterer Folge bei der

Beurteilung von festgestellten Fehlern, deren Auswirkung auf den Abschluss und das Urteil des

Abschlussprüfers.51

Das Prüfrisiko kann als Funktion der Wesentlichkeit betrachtet werden: Wird eine sehr hohe

Wesentlichkeitsgrenze festgelegt, so ist das Prüfrisiko vergleichsweise gering. Im umgekehrten

Fall steigt das Prüfrisiko mit abnehmender Wesentlichkeit.52 Unter Annahme eines konstanten

Prüfungsumfanges, verdeutlicht Abbildung 1 den Zusammenhang zwischen Prüfrisiko AR

(audit risk, in Prozent) und Wesentlichkeit M (in Geldeinheiten) verdeutlichen:

Abbildung 1: Zusammenhang zwischen Wesentlichkeit und Prüfrisiko. Quelle: MICHEL (2005), S. 78.

Nachdem aber das Prüfrisiko auf Basis der Risikoanalyse im Vorhinein festgelegt wird, muss

der Abschlussprüfer das Prüfrisiko anhand des Entdeckungsrisikos kontrollieren.53 Auf Basis

des vorgegebenen Prüfrisikos, der Einschätzung des inhärenten Risikos und des

Kontrollrisikos, wird das Entdeckungsrisiko mithilfe von Prüfungshandlungen in

entsprechender Art und Umfang gesteuert.

50 Vgl. MARTEN ET AL. (2015), S. 241. 51 Vgl. IFAC ISA 320, Rz. A1. 52 Vgl. MICHEL (2005), S. 77. 53 Vgl. MARTEN ET AL. (2015), S.234.

15

Abbildung 2 veranschaulicht den Zusammenhang von Prüfungshandlungen x (in

Untersuchungseinheiten) und der Wesentlichkeit M (in Geldeinheiten) bei konstantem

Prüfrisiko.

Abbildung 2: Zusammenhang von Wesentlichkeit und Prüfungshandlungen bei konstantem Prüfrisiko.

Quelle: MICHEL (2005), S. 79.

Bei einer geringen Wesentlichkeitsgrenze kann eine hohe Urteilsgenauigkeit nur insofern

erreicht werden, als dass Prüfungshandlungen in sehr hohem Umfang gesetzt werden. So

müsste beim Grenzfall einer Wesentlichkeit von Null der Jahresabschluss einer Vollprüfung

unterzogen werden. Im Gegensatz dazu, kann bei zunehmender Wesentlichkeit im Extremfall

vollkommen auf Prüfungshandlungen verzichtet werden. Das liegt daran, dass alleine die

Wahrscheinlichkeit, dass ein Fehler in immer größer werdender Höhe auftritt (Fehlerrisiko),

bei null liegt.54

54 Vgl. MICHEL (2005), S. 78f.

16

3. Der Grundsatz der Wesentlichkeit

Aus den vorangehenden Erläuterungen kann festgehalten werden, dass der Wesentlichkeit im

Rahmen einer risikoorientierten Abschlussprüfung eine tragende Rolle zukommt. Im

Folgenden wird der Grundsatz der Wesentlichkeit im Detail betrachtet. Neben Erläuterung der

konzeptionellen und regulatorischen Grundlagen, sollen die verschiedenen

Erscheinungsformen und die Möglichkeiten zur Bestimmung der Wesentlichkeit dargelegt

werden.

3.1. Begriffliche Definition

Der englische Begriff material, zu Deutsch wesentlich, wurde bereits 1957 von der Accounting

Association (AAA) definiert als „an item should be regarded as material if there is a reason to

believe that knowledge of it would influence the decisions or attitude of an informed investor“55.

Im Dictionary for Accountants ist eine Aussage dann wesentlich, wenn es wahrscheinlich ist,

dass dadurch die Beurteilung einer mündigen Person beeinflusst wird. HICKS (1964)

bezeichnet zusammenfassend als „wesentlich“ all jene Informationen, die nützlich und

bedeutsam sind und mit einem wirtschaftlich vertretbaren Aufwand in Verbindung steht. Die

Materiality verfolgt dabei den Zweck den Jahresabschlussadressaten unnütze und unwichtige

Informationen vorzuenthalten.56

Auch im ISA 320 wird Wesentlichkeit im Hinblick auf die Entscheidungsnützlichkeit einer

Information betrachtet.57 In Österreich wurde der Begriff „wesentlich“ erst mit dem RÄG 2014

kodifiziert. Seither definiert §189a Z10 UGB„wesentlich“ als „der Status von Informationen,

wenn vernünftigerweise zu erwarten ist, dass ihre Auslassung oder fehlerhafte Angabe

Entscheidungen beeinflusst, die Nutzer auf der Grundlage des Jahres- oder Konzernabschlusses

treffen[...]“. Somit wird auch hier auf die Entscheidungsnutzlichkeit fur

Jahresabschlussadressaten abgezielt. Nicht für jeden Investor bzw. Jahresabschlussadressaten

ist dieselbe Information nützlich, weshalb in der Theorie häufig von einem durchschnittlich

vorsichtigen Investor (average prudent investor) Gebrauch gemacht wird.58 Die Bedürfnisse

dieses average prudent investors können näherungsweise als die Bedürfnisse der gesamten

Jahresabschlussadressaten gesehen werden, sodass auch die korrespondierende

Wesentlichkeitsgrenze als allgemeingültig angesehen wird.59 So ist etwa ein Fehler nur dann

zulässig, wenn er die Entscheidung eines durchschnittlich vorsichtigen Investoren nicht

beeinflusst. Dazu wird angenommen, dass dieser über ausreichend Sachkenntnis verfügt, sich

55 Vgl. AAA (1957), S. 8. 56 Vgl. HICKS (1964), S. 158. 57 Vgl. IFAC ISA 320, Rz. 2. 58 Vgl. HICKS (1964), S. 159. 59 Vgl. MICHEL (2015), S. 56.

17

den mit der Jahresabschlusserstellung und – prüfung einhergehenden Unsicherheiten bewusst

ist und keine besonderen Risikopräferenzen aufweist.60

3.2. Erscheinungsformen

Das Konzept der Wesentlichkeit manifestiert sich in unterschiedlichen Formen, die

verschiedene Auswirkungen auf die Durchführung der Abschlussprüfung haben. Gemäß

ISA 320 ist der Abschlussprüfer bei der Entwicklung seiner Prüfstrategie dazu verpflichtet, eine

Wesentlichkeitsgrenze für den Abschluss als Ganzes (overall materiality) und eine

Toleranzwesentlichkeit (performance materiality) festzulegen. Daneben sind gegebenenfalls

sogenannte spezifische Wesentlichkeitsgrenzen notwendig. 61

3.2.1. Wesentlichkeit für den Abschluss als Ganzes (overall materiality)

Die Wesentlichkeit auf Abschlussebene ist für die Festlegung der Prüfstrategie und der

folgenden Prüfungsplanung in Bezug auf Art und Umfang von Prüfungshandlungen

festzulegen.62 Sie ist jene Wertgrenze, deren Überschreitung nichts anderes bedeutet, als dass

der Abschluss im Wesentlichen falsch ist. Die Überschreitung kann durch eine einzelne

Falschdarstellung, aber auch durch die Summierung von allen unwesentlichen

Falschdarstellungen und möglichen unentdeckten Fehlern (Aggregationsrisiko), ausgelöst

werden.63 Dies hat im pflichtgemäßen Ermessen des Abschlussprüfers und unter

Berücksichtigung der spezifischen Umstände und Risiken des zu prüfenden Unternehmens zu

geschehen. Meistens wird sie anhand einer Relation einer gewählten Bezugsgröße berechnet.64

Sollten im Laufe der Prüfungsdurchführung veränderte Umstände eintreten, hat der

Abschlussprüfer die Wesentlichkeit so anzupassen, als wäre dieser Umstand bereits bei

Festlegung der Wesentlichkeitsgrenze bekannt gewesen. Diese veränderten Umstände können

beispielsweise neue Informationen sein. Möglich ist auch, dass die Zahlen, die zur Bestimmung

der Wesentlichkeitsgrenze herangezogen wurden, stark von den tatsächlichen Ergebnissen am

Stichtag abweichen.65 Dies kann daran liegen, dass die Planungsphase der Abschlussprüfung,

und somit auch die Risikobeurteilung und Festlegung der Wesentlichkeitsgrenze, meist vor dem

Stichtag stattfindet. Die verwendeten Zahlen beruhen vorerst auf Schätzungen und müssen im

Laufe der Prüfung angepasst werden.66

60 Vgl. MARTEN ET AL. (2015), S. 241. 61 Vgl. IFAC ISA 320, Rz. 10f. 62 Vgl. IFAC ISA 320, Rz. A3. 63 Vgl. IFAC ISA 320, Rz. A12. 64 Vgl. IFAC ISA 320, Rz. A3. 65 Vgl. IFAC ISA 320, Rz. A13. 66 Vgl. IFAC ISA 450, Rz. A11.

18

3.2.2. Wesentlichkeit für bestimmte Geschäftsvorfälle, Kontensalden oder

Abschlussangaben

Sofern die Falschdarstellung von einzelnen Geschäftsfällen, Kontensalden oder Angaben im

Abschluss auch dann einen Einfluss auf die Entscheidungen der Jahresabschlussadressaten

haben, wenn sie betragsmäßig unter der Wesentlichkeit auf Abschlussebene liegen, müssen

spezifische Wesentlichkeiten festgelegt werden. Diese spezifischen Wesentlichkeitsgrenzen

beziehen sich auf einzelne Prüffelder oder Positionen des Jahresabschlusses und werden daher

auch Wesentlichkeiten auf Aussagenebene bezeichnet. Die Bestimmung dieser Wesentlichkeit

ist neben der Größe des Prüffeldes insbesondere von der Art des Prüffeldes und der Art der

erwarteten Fehler abhängig.67 Notwendig ist sie möglicherweise dann, wenn bestimmte

gesetzliche Vorgaben gelten, besondere Geschäftsvorfälle aufgetreten sind oder spezifische

Besonderheiten der Branche des Unternehmens die Informationsbedürfnisse der

Jahresabschlussadressaten ändern können.68 Auch wenn eine höhere Fehlerwahrscheinlichkeit

oder ein erhöhtes Aggregationsrisiko vorhanden ist, kann die Festlegung einer spezifischen

Wesentlichkeit sinnvoll sein.69 Wie sich solche spezifischen Wesentlichkeiten bestimmen

lassen ist nicht einheitlich geklärt. Es gibt Ansätze, die die Wesentlichkeit für den

Jahresabschluss als Ganzes auf einzelne Prüffelder aufteilen. Problematisch dabei ist allerdings,

dass hier nur die relative Bedeutung des Prüffelds berücksichtigt wird. Da die Art des Prüffelds

und der möglichen Fehler, sowie die möglichen Ursachen außer Acht gelassen werden, hat sich

die Allokation der Wesentlichkeit auf diese Weise als praktisch nicht relevant erwiesen.70

3.2.3. Toleranzwesentlichkeit (performance materiality)

In der Praxis hat sich gemäß ISA 320 die Verwendung einer Toleranzwesentlichkeit bewährt.71

Die Toleranzwesentlichkeit liegt zwingendermaßen unter der Wesentlichkeit für den Abschluss

als Ganzes und wird durch einen Abschlag von dieser Gesamtwesentlichkeit berechnet. Diese

wird vor allem deshalb festgelegt, um das Risiko zu minimieren, dass nicht korrigierte und nicht

entdeckte Falschdarstellungen die Gesamtwesentlichkeit überschreiten.72 Auf diese Weise kann

dem Aggregationsrisiko Rechnung getragen werden. In der praktischen Anwendung wird die

Toleranzwesentlichkeit für die Risikobeurteilung und für die Bestimmung des

Prüfungsumfanges herangezogen.73 Demnach ist der englische Begriff performance materiality

insofern treffender, als dass es sich um die bei der Prüfungsdurchführung tatsächlich

67 Vgl. MARTEN ET AL., S. 296. 68 Vgl. IFAC ISA 320, Rz. A9f. 69 Vgl. KUNELLIS (2013), S. 794. 70 Vgl. BRÖSEL ET AL. (2015), S. 295f. 71 Vgl. FREICHEL (2016), S. 131. 72 Vgl. IDW PS 250, Rz. 12a. 73 Vgl. BRÖSEL ET AL. (2015), S. 296.

19

angewendete Wesentlichkeitsgrenze handelt.74 Durch die Anwendung einer

Toleranzwesentlichkeit kann daher auch das Entdeckungsrisiko minimiert werden, weil durch

die Reduzierung der Wesentlichkeit der Prüfungsumfang zwingend ansteigt.75 Im ISA 320 wird

betont, dass es sich bei der Festlegung der Toleranzwesentlichkeit keineswegs um eine einfache

mechanische Berechnung handelt. Vielmehr kommt hier wiederum das pflichtgemäße

Ermessen des Abschlussprüfers zur Anwendung. Hierbei müssen, neben dem allgemeinen

Verständnis für das zu prüfende Unternehmen, auch Feststellungen aus vergangenen

Abschlussprüfungen berücksichtigt werden.76 Eine Toleranzwesentlichkeit wird auch auf

Aussagenebene festgelegt, sofern auf dieser Ebene spezifische Wesentlichkeiten festgelegt

wurden. Auch hier soll das Risiko reduziert werden, dass die Summe der unwesentlichen und

nicht entdeckten Falschdarstellungen die gegebenenfalls festgelegte, spezifische

Wesentlichkeitsgrenze als Ganzes übersteigen.77

3.2.4. Nichtaufgriffsgrenze

Zusätzlich kann vom Abschlussprüfer ein Betrag festgelegt werden, unter jenem ein Fehler als

unwesentlich betrachtet wird. Dies ist in der Regel ein Betrag, der weit unter den festgelegten

Wesentlichkeiten liegt. Auch wenn einzelne Fehler unter diesem Betrag summiert werden, geht

der Abschlussprüfer davon aus, dass die Fehler in Summe keinen wesentlichen Einfluss auf den

Jahresabschluss haben. Dieser Betrag wird auch als Nichtaufgriffsgrenze bezeichnet.

Falschdarstellungen unter der Nichtaufgriffsgrenze müssen weder korrigiert noch in die Liste

der nicht korrigierten Falschdarstellungen, welche der Abschlussprüfer an das Management zu

übermitteln hat, aufgenommen werden.78

3.2.5. Wesentlichkeit im Zusammenhang mit Konzernabschlüssen

Die Bestimmungen für die Festlegung der einzelnen Wesentlichkeitsgrenzen sind sinngemäß

auch bei Konzernprüfungen anzuwenden. Gemäß ISA 600 ist auf Konzernebene sowohl eine

Wesentlichkeit für den Konzernabschluss als Ganzes, als auch für die einzelnen Teilbereiche

zu bestimmen. Um das Aggregationsrisiko zu reduzieren, müssen die

Teilbereichswesentlichkeiten kleiner sein als die Wesentlichkeit auf Konzernebene. Die

Toleranzwesentlichkeit wird bei der Konzernabschlussprüfung auf Ebene der einzelnen

Teilbereiche bestimmt, sodass auch das Aggregationsrisiko für den jeweiligen Teilbereich auf

ein vertretbares Niveau reduziert wird.79

74 Vgl. FREICHEL (2016), S. 131. 75 Vgl. MARTEN ET AL. (2015), S. 242. 76 Vgl. IFAC ISA 320, Rz. A12. 77 Vgl. MARTEN ET AL. (2015), S. 241f. 78 Vgl. IDW PS 250, Rz. 19. 79 Vgl. IFAC ISA 600, Rz. A42ff.

20

3.3. Wesentlichkeit in den einzelnen Prüfungsphasen

Die Wesentlichkeitsgrenze ist auf alle Phasen der Abschlussprüfung anzuwenden. Demnach

spielt sie sowohl in der Prüfungsplanung als auch in der Prüfungsdurchführung und der

Berichterstattung eine Rolle, wobei sich das Prüfungsurteil auf die Wesentlichkeit für den

Abschluss als Ganzes bezieht.80

3.3.1. Wesentlichkeit in der Prüfungsplanung

In der Prüfungsplanung findet die eigentliche Bestimmung der Wesentlichkeitsgrenze statt,

weshalb sich die Betrachtungen dieser Arbeit in weiterer Folge auf diese Phase der

Abschlussprüfung beziehen. Diese Bestimmung wird bei der Festlegung der

Prüfungshandlungen zur Risikobeurteilung, der Analyse der Risiken wesentlicher

Falschdarstellungen und der Festlegung von Art und Umfang von weiteren

Prüfungshandlungen benötigt.81 Es liegt in der Verantwortung des Abschlussprüfers in dieser

Phase ein breites Verständnis über das Unternehmen zu erlangen. Dieses Verständnis dient der

korrekten Einschätzung darüber, auf welche Sachverhalte der Abschlussprüfer seine

Aufmerksamkeit lenken sollte, und welche aufgrund ihres unwesentlichen Einflusses auf den

Jahresabschluss vernachlässigbar sind.82 Der Abschlussprüfer ist damit konfrontiert, eine

ordnungsgemäße Prüfung zu möglichst geringen Kosten zu planen. Aufgrund dessen kommt

der Bestimmung der Wesentlichkeit eine essenzielle Rolle zu, da auf Basis dessen das

letztendliche Prüfungsprogramm und somit der Prüfungsumfang festgelegt wird. Mit Hilfe der

berechneten Toleranzwesentlichkeit werden die Prüfgebiete ausgewählt, die durch

entsprechende Prüfungshandlungen adressiert werden.83

3.3.2. Wesentlichkeit bei der Prüfungsdurchführung

Während der Durchführung der Prüfung ist bei festgestellten Falschdarstellungen zu

entscheiden, ob diese einzeln oder in Summe mit anderen wesentlich sind. Bei dieser

Entscheidung sind auch qualitative Aspekte zu berücksichtigen, was dazu führt, dass auch

Falschdarstellungen unter der Wesentlichkeitsgrenze als wesentlich eingestuft werden können.

Eine Falschangabe, die sich auf die Einhaltung eines Vertrages in Verbindung mit

Verbindlichkeiten oder anderen Pflichten auswirkt, ist ein dafür denkbares Beispiel.84 Der

Abschlussprüfer muss sich auf Basis der gefundenen Feststellungen fortlaufend überlegen, ob

die Prüfungsstrategie und die geplanten Prüfungshandlungen überarbeitet werden müssen.

80 Vgl. IFAC ISA 200, Rz. 6. 81 Vgl. IFAC ISA 320, Rz. 6. 82 Vgl. HICKS (1964), S. 168. 83 Vgl. MARTEN ET AL. (2015), S. 244. 84 Vgl. IFAC ISA 450, Rz. 12.

21

Sofern sich die nicht korrigierten Falschdarstellungen an die Wesentlichkeitsgrenze annähern

gilt abzuschätzen, ob diese zusammen mit den unentdeckten Fehlern die Wesentlichkeitsgrenze

überschreiten. In solchen Fällen sind zusätzliche Prüfungshandlungen von Nöten um das

Prüfrisiko zu reduzieren.85 Dies trifft vor allem dann zu, wenn die Feststellungen Hinweise

darauf liefern, dass weitere Fehler dieser Art vorhanden sein könnten.86 Unter diesen

Umständen besteht ein erhöhtes Risiko, dass die Feststellungen gemeinsam mit unentdeckten

Fehlern die Wesentlichkeit überschreiten.87 Alle Feststellungen müssen dem Management des

Unternehmens mitgeteilt werden, sofern dies nicht gesetzlich untersagt ist.88 Das Management

wird sodann zur Korrektur aufgefordert.89

3.3.3. Wesentlichkeit in der Urteilsbildung und Berichterstattung

Bei der Urteilsbildung hat der Abschlussprüfer zu beurteilen, ob die Summe der nicht

korrigierten Falschdarstellungen wesentlich ist. Einerseits sind dabei Art und Umfang der

Falschdarstellungen für bestimmte Geschäftsvorfälle, Kontensalden oder Abschlussangaben zu

berücksichtigen, andererseits auch für den Abschluss als Ganzes. Außerdem muss der

Abschlussprüfer nicht korrigierte Falschdarstellungen aus vergangenen Prüfungen beachten.90

Wichtig ist außerdem, dass die nicht korrigierten Falschdarstellungen aufgrund ihrer

Auswirkungen gegebenenfalls zu einer notwendigen Anpassung der im Vorfeld festgelegten

Wesentlichkeitsgrenze führen können. 91 Nach Abschluss der Prüfung und etwaiger erfolgter

Korrekturen seitens des Managements hat der Abschlussprüfer das Prüfungsurteil schriftlich

mitzuteilen. Er muss eine Auflistung aller nicht korrigierter Falschdarstellungen beilegen,

welche vom Management zu bestätigen sind.92

85 Vgl. IDW PS 250, Rz. 22. 86 Vgl. IFAC ISA 450, Rz. 6. 87 Vgl. IFAC ISA 450, Rz. A5. 88 Gem. ISA 260 können gesetzlichen Vorschriften die Kommunikation mit der Verantwortung betrauten Personen

über bestimmte Sachverhalte einschränken. Dies ist insbesondere dann der Fall, wenn gesetzeswidrige

Handlungen vermutet werden, welche die Untersuchung von Behörden beanspruchen. 89 Vgl. IFAC ISA 450, Rz. 8. 90 Vgl. IFAC ISA 450, Rz. 11. 91 Vgl. IFAC ISA 450, Rz. A11. 92 Vgl. IFAC ISA 450, Rz. A24.

22

4. Bestimmung der Wesentlichkeit

Gemäß ISA 320 liegt es im pflichtgemäßen Ermessen des Abschlussprüfers, jene quantitative

Wertgrenze zu bestimmen, ab welcher ein Fehler im Abschluss die Entscheidung eines

durchschnittlichen Investors beeinflusst. Somit fließt die Wahrnehmung des Abschlussprüfers

über die Informationsbedürfnisse der Jahresabschlussadressaten in die Überlegung mit ein.93

Dazu darf der Abschlussprüfer annehmen, dass Leser des Jahresabschlusses ausreichend

Kenntnis sowohl über das Unternehmen und dessen Rechnungslegung, als auch über die

vorhandenen Unsicherheiten und immanenten Grenzen der Prüfung haben und sich dessen

bewusst sind, dass diese unter zugrundenahme einer Wesentlichkeitsgrenze durchgeführt

worden ist.94 Mit pflichtgemäßen Ermessen ist laut ISA 200 die Anwendung „(…) relevanter

Aus- und Fortbildung, Kenntnis und Erfahrung im Zusammenhang mit Prüfungs-,

Rechnungslegungs- und beruflichen Standards, um fundierte Entscheidungen über die

Vorgehensweise zu treffen, die unter den Umstanden des Prufungsauftrags angemessen ist“95

gemeint. Sowohl im ISA 320, als auch in vergleichbaren Standards wie dem IDW PS 250,

werden keine dezidierten Vorgaben zur Bestimmung der Wesentlichkeit vorgegeben. Es erfolgt

viel mehr der Verweis darauf, dass die Bestimmung der Wesentlichkeit vom jeweiligen

Einzelfall abhängig ist.96

Eine Vorgabe absoluter Wesentlichkeitsgrenzen wird generell abgelehnt, da allein schon

aufgrund der Unternehmensgröße Beträge der gleichen Höhe ganz unterschiedliche

Bedeutungen für den Jahresabschluss und dessen Adressaten haben können.97 Beispielsweise

kann ein Fehler in Höhe eines bestimmten Betrages für ein kleines Unternehmen bereits

erheblichen Einfluss auf die Vermögens- oder Ertragslage üben, während er für ein großes

Unternehmen unwesentlich ist und somit auch keine Entscheidungsfindungen der Adressaten

beeinflusst. Dies macht es fast unmöglich wertmäßige Wesentlichkeitsgrenzen vorzugeben, die

für alle zu prüfenden Unternehmen geeignet sind.98 Die tatsächliche Auswirkung eines Fehlers

kann somit nur relativ in Bezug auf die Unternehmensgröße beurteilt werden. Aufgrund dessen

muss die Wesentlichkeit als relatives Konzept verstanden werden. Bei Versuchen zur

Quantifizierung der Wesentlichkeit sind diese relativen Wesentlichkeitskonzepte klar

dominierend99. Dabei wird häufig auf sogenannte Faustformeln zurückgegriffen. Diese sollen

dem Abschlussprüfer erlauben, sich an einen vorgegebenen Rahmen zu halten und trotzdem

unternehmensspezifische Umstände zu berücksichtigen. Wie auch im ISA 320 festgehalten ist,

definieren diese Formeln die Wesentlichkeit meist als eine Relation einer ausgewählten

93 Vgl. IDW (2013), Rz. 6. 94 Vgl. IFAC ISA 320, Rz. 4. 95 IFAC ISA 200, Rz. 11. 96 Vgl. IDW PS 250, Rz. 13. 97 Vgl. OSSADNIK (1995), S. 37. 98 Vgl. ARENS ET AL. (2016), S. 236. 99 Vgl. MEKAT (2009), S. 281f.

23

Bezugsgröße aus dem zu prüfenden Jahresabschluss.100 Liegt beispielsweise ein Fehler

betragsmäßig unter dem errechneten Wert, so ist dieser unwesentlich. Daraus ergeben sich zwei

Problematiken, die es zu klären gilt: Einerseits muss eine für das Unternehmen geeignete

Bezugsgröße festgelegt werden. Andererseits muss auch eine Relation bestimmt werden, der

auf die gewählte Bezugsgröße anzuwenden ist. Häufig wird dabei ein Prozentsatz,

beispielsweise 5% oder 10%, des Jahresergebnisses, der Umsatzerlöse, oder der Bilanzsumme

genannt. Als quantitative Basis steht grundsätzlich eine breite Auswahl an in Frage kommenden

Größen des Jahresabschlusses zur Auswahl. Allerdings herrscht in der Literatur große

Uneinigkeit darüber, welche Größen konkret anzuwenden sind und auf welcher Grundlage

diese gewählt werden sollten.101

4.1. Quantitative Bezugsgrößen

Nachfolgend soll als Ergebnis einer Literaturrecherche ein Überblick über die am häufigsten

genannten quantitativen Bezugsgrößen gegeben, sowie deren Vor- und Nachteile erläutert

werden.

Gewinn vor Steuern

In der studierten Literatur zum Grundsatz der Wesentlichkeit dominiert der Gewinn vor Steuern

als empfohlene Bezugsgröße.102 Da die Jahresabschlussadressaten am Gewinn des

Unternehmens interessiert sind, erscheint der Gewinn vor Steuern als geeignete Bezugsgröße.103

Diese Größe unterliegt allerdings häufiger Schwankungen. Dies führt dazu, dass Fehler in der

gleichen Größenordnung, unter Anwendung der gleichen Bezugsgröße und der gleichen

Relation, zu verschiedenen Zeitpunkten ganz unterschiedlich bewertet werden können. Vor

allem bei starken Schwankungen oder gar Verlusten kann der Aussagewert dieser Größe

beeinträchtigt sein.104 Bei geringen Gewinnen oder Verlusten unterliegt der Gewinn außerdem

einem großen Beeinflussungspotential von Bilanzpolitik. Vorgenommene Gewinnglättungen

führen dazu, dass der Gewinn vor Steuern als geeignete Bezugsgröße angezweifelt wird.105 Der

Gewinn vor Steuern ist direkt von Bewertungsmethoden, wie z.B. der Vorratsbewertung oder

den gewählten Abschreibungsmethoden, abhängig. Somit erweist sich auch der Vergleich unter

gleichartigen Unternehmen als schwierig.106 Unterschiedliche Gewinne bei vergleichbar großen

Unternehmen können ebenso zu abweichenden Beurteilungen führen.107

100 Vgl. MICHEL (2015), S. 57. 101 Vgl. MEKAT (2009), S. 282. 102 Vgl. WOLZ (2003), S. 210; MORRIS/NICHOLS (1988), S. 239. 103 Vgl. ARENS (1970), S. 61. 104 Vgl. LÜCK (1975), S. 68. 105 Vgl. LESLIE (1985), S. 110ff. 106 Vgl. MORRIS/NICHOLS (1988), S. 239. 107 Vgl. ARENS (1970), S. 62.

24

Als Alternative wird daher die Verwendung eines Branchendurchschnitts vorgeschlagen, da

dadurch die Verwendung gleicher Wertgrenzen der Einfluss der Bilanzpolitik verringert

werden würde.108 Dem widerspricht allerdings die auch in den ISAs enthaltene Vorgabe

unternehmensspezifische Risiken und Faktoren zu berücksichtigen.109 Ein weiterer Vorschlag

lautet, den Gewinn vor Steuern nicht als alleinige Bezugsgröße heranzuziehen, sondern mit

anderen stabilen Größen zu kombinieren, da der Gewinn als saldierte Größe durch die bloße

Veränderung einzelner Posten großen Schwankungen unterliegen kann.110

Standardisierter Gewinn (rolling average)

Aufgrund der genannten Nachteile des Gewinns vor Steuern, vor allem in Bezug auf

Schwankungen, wird in der Literatur auch die Verwendung eines standardisierten

Periodengewinns vorgeschlagen. Beispielsweise kann ein Durchschnittswert der letzten 3-5

Jahre eine stabilere Größe liefern, welche auch im Zeitablauf relativ gleichbleibt, auch wenn

der Gewinn in einem Jahr stärker schwanken sollte.111

Rohgewinn (gross profit)

Eine ebenfalls stabilere Bezugsgröße stellt der Rohgewinn dar, da dieser auch bei einem

negativem Periodengewinn positiv sein kann. Er ist einfacher in der Berechnung als ein

standardisierter Gewinn. Daneben eignet sich der Rohgewinn besser als andere Größen, wie

beispielsweise die Umsatzerlöse, um die sogenannte earning power des Unternehmens zu

messen. In vielen Branchen wird ein solcher Rohgewinn allerdings nicht berechnet, weshalb in

diesen Fällen wieder auf Schätzungen zurückzugreifen wäre. Es wird argumentiert, dass der

Rohgewinn auch nur dann eine gute Ersatzgröße für den standardisierten Gewinn darstellt,

insofern beide Größen sich immer im selben Verhältnis bewegen. Ansonsten würden

beispielsweise Handelsunternehmen den Produktionsunternehmen in Bezug auf die

Wesentlichkeitsgrenze bevorzugt werden, da diese im Allgemeinen bei vergleichbarem Umsatz

einen höheren Rohgewinn erwirtschaften. 112

Umsatzerlöse (revenue/total sales)

Eine weitere mögliche Bezugsgröße für die Berechnung der Wesentlichkeit stellen die

Umsatzerlöse dar. Die Umsatzerlöse sind vor allem deshalb geeignet, weil sie unabhängig von

Bewertungsmethoden und anzuwendenden Rechnungslegungsvorschriften ermittelt werden

108 Vgl. ARENS (1970), S. 64. 109 Vgl. WOLZ (2003), S. 211. 110 Vgl. DRAXLER/KUNTNER (2010), S. 285. 111 Vgl. CICA (1965), S. 17. 112 Vgl. CICA (1965), S. 17.

25

können und daher bei Unternehmen ähnlicher Natur gut vergleichbar sind.113 Außerdem

korrelieren sie häufig mit der Unternehmensgröße und sind in der Regel leicht bestimmbar. Ein

weiterer Vorteil ist, dass sie im Vergleich zum Periodenergebnis eher eine relative Stabilität im

Zeitablauf aufweisen. Allerdings kann dieses Argument unter Beachtung der

Gewinnglättungstendenzen von Unternehmen wieder relativiert werden.114 Ein weiteres

Argument gegen die Verwendung der Umsatzerlöse ist, dass Adressaten des Unternehmens vor

allem an der Profitabilität des Unternehmens und nicht rein am Geschäftsvolumen interessiert

sind.115

Bilanzsumme (total assets)

Die Bilanzsumme als Bezugsgröße wird insbesondere dann für geeignet angesehen, wenn

Erfolgsgrößen keine Aussagekraft haben, wie z.B. bei nicht-profitorientierten Unternehmen.

Die Bilanzsumme ist im Zeitablauf sehr stabil und ist repräsentativ für die

Unternehmensgröße.116 Der Nachteil der Bilanzsumme liegt, wie auch beim Periodengewinn,

darin, dass sie direkt von Rechnungslegungspraktiken und Bewertungsmethoden, insbesondere

in Bezug auf das Ausüben von Wahlrechten, beeinflusst wird.117 Ein weiterer Nachteil ist, dass

die Bilanzsumme branchenspezifisch ausgeprägt ist, was allerdings durch branchenspezifische

Wesentlichkeitsvorgaben relativiert werden könnte.118 Im Gegensatz zu Erfolgsgrößen ist die

Bilanzsumme eine relativ unsensible Größe. Es ist daher fraglich, inwieweit Fehler überhaupt

merklichen Einfluss auf die Bilanzsumme haben könnten, sofern sie nicht von enormer Größe

sind.119

Eigenkapital

Neben der Bilanzsumme wird auch das Eigenkapital als Bezugsgröße diskutiert. Der

wesentliche Vorteil des Eigenkapitals ist seine relative Stabilität, sowie seine zumindest grobe

Abhängigkeit von der Unternehmensgröße. Die Aussagekraft über den Erfolg des

Unternehmens ist beim Eigenkapital aber kaum vorhanden, da es im Endeffekt nur eine

Saldogröße alle Bewertungsansätze darstellt und somit für den Abschlussadressaten von

geringem Interesse ist.120

113 Vgl. MORRIS/NICHOLS (1988), S. 239. 114 Vgl. WOLZ (2003), S. 212. 115 Vgl. CICA (1965), S. 16. 116 Vgl. WOLZ (2003), S. 213. 117 Vgl. DRAXLER/KUNTNER (2010), S. 286. 118 Vgl. WOLZ (2003), S. 213. 119 Vgl. CICA (1965), S. 16. 120 Vgl. DRAXLER/KUNTNER (2010), S. 286.

26

Sonstige Bezugsgrößen

In der Literatur werden eine Reihe weiterer Bezugsgrößen diskutiert, die aber weitestgehend

von untergeordneter Bedeutung sind. Beispielsweise werden der Verschuldungsgrad, die

Eigenkapitalrentabilität, sowie der Börsenkurs genannt.121 Für nicht-profitorientierte

Unternehmen werden beispielsweise 1% der Gesamtaufwendungen (total expenses)

vorgeschlagen.122

4.2. Kombinierte Bezugsgrößen

Es erweist sich als sehr schwierig, die geeignetste Bezugsgröße zu definieren. Aufgrund der

beschriebenen Nachteile bei der Verwendung einzelner Bezugsgrößen wurde in der

Vergangenheit versucht, durch die Kombination von mindestens zwei Bezugsgrößen die

jeweiligen Vor- und Nachteile auszugleichen. Kombinierte Bezugsgrößen sind in der Regel

stabiler und weniger stark durch Veränderung einzelner Posten beeinflussbar.123

BERTL/ASCHAUER (2008) fordern beispielsweise eine Verknüpfung des Jahresergebnisses

mit der Bilanzsumme als Untergrenze um sinnvolle Wesentlichkeitsgrenzen zu erzielen.124 In

der Literatur werden vor allem die folgenden Varianten solcher Kombinationen diskutiert:125

Blended Method

Nach LESLIE (1985) werden fünf der von ihm vorgeschlagenen möglichen Bezugsgrößen

miteinander kombiniert, blended, um das Beeinflussungspotential abnormaler Ereignisse oder

von Bilanzpolitik zu minimieren. Dazu wird der Durchschnitt aus 0,5% der Bilanzsumme, 0,5%

der Umsatzerlöse, 5% des Gewinns vor Steuern, 2% des Rohgewinns nach Abschreibungen

und 1% des Eigenkapital errechnet.126 Der Vorteil dieser Methode ist klar, dass auch bei

Verlusten oder Werten um null vertretbare Wesentlichkeitsgrenzen erzielt werden, da sowohl

im Zeitablauf stabile Größen, als auch Erfolgsgrößen berücksichtigt werden.127 In ihrer

Untersuchung verschiedener Möglichkeiten zur Berechnung der Wesentlichkeit erachten

ebenso PANY/WHEELER (1989) die blended method als am besten geeignete Methode, da sie

im Zeitablauf relativ stabil und durch die Verwendung verschiedener, wichtiger Kennzahlen

vertretbar ist.128

121 Vgl. WOLZ (2003), MEKAT (2009), S. 286. 122 Vgl. IFAC ISA 320, Rz. A7. 123 Vgl. ICAEW (2017), S. 5. 124 Vgl. BERTL/ASCHAUER (2008), S. 112. 125 Vgl. beispielsweise WOLZ (2003), S. 214. 126 Vgl. LESLIE (1985), S. 21. 127 Vgl. WOLZ (2003), S. 214. 128 Vgl. PANY/WHEELER (1989), S.77.

27

Audit Gauge

Als weitere Möglichkeit einer kombinierten Bezugsgröße entwickelten PANY/WHEELER