webinar cban ivs 2016

TRANSCRIPT

Proposed Amendments to theInternational Valuation Standards

Comments on this Exposure Draft are invited before 19 June

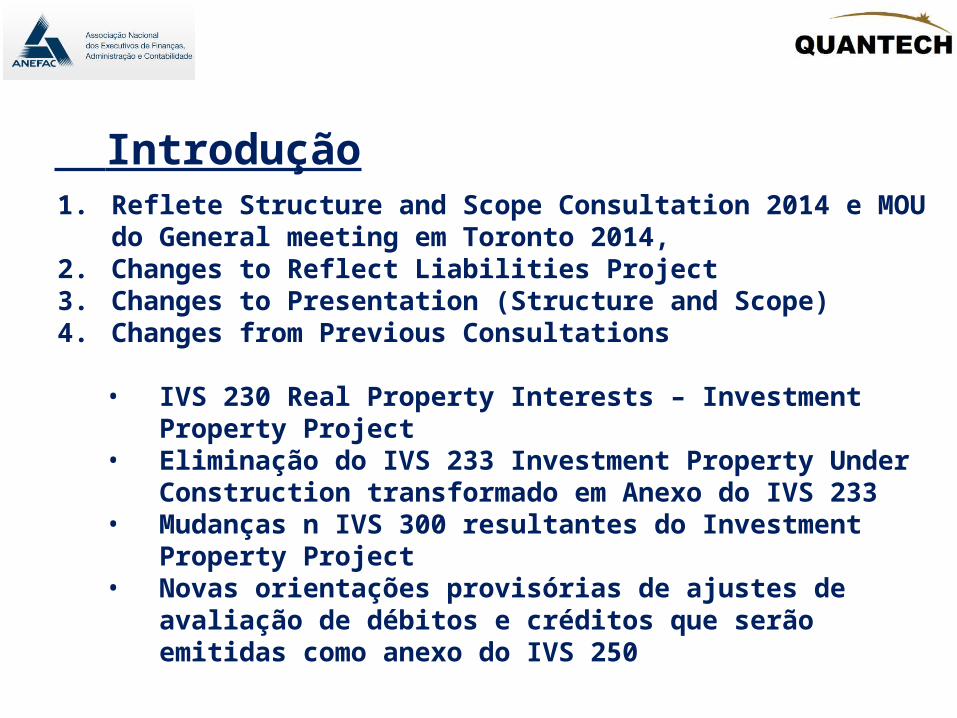

Introdução1. Reflete Structure and Scope Consultation 2014 e MOU

do General meeting em Toronto 2014, 2. Changes to Reflect Liabilities Project3. Changes to Presentation (Structure and Scope) 4. Changes from Previous Consultations

• IVS 230 Real Property Interests – Investment Property Project

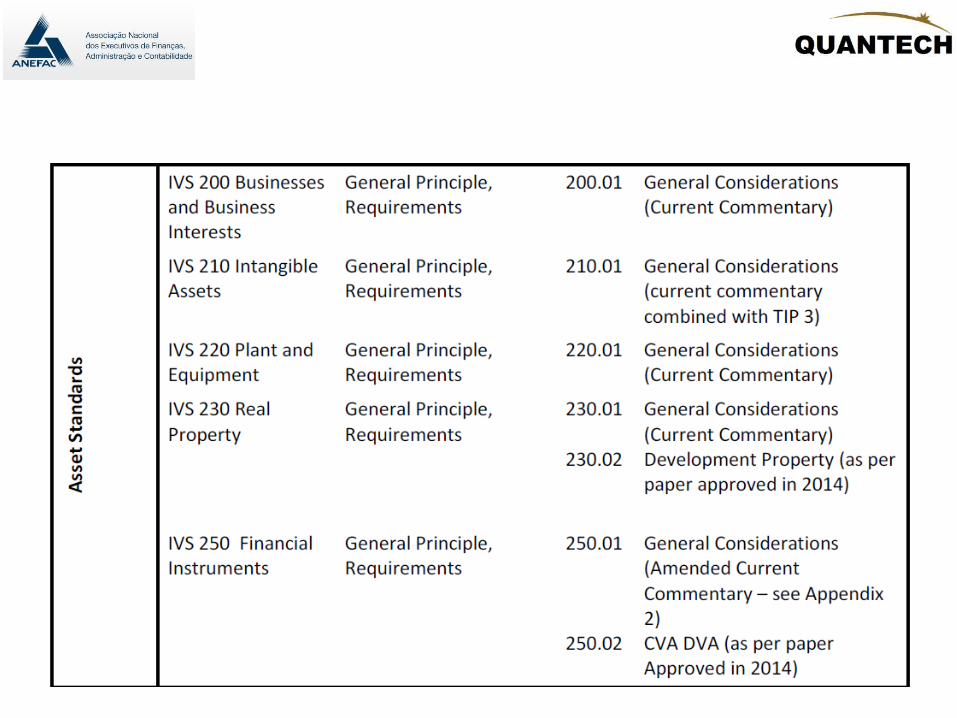

• Eliminação do IVS 233 Investment Property Under Construction transformado em Anexo do IVS 233

• Mudanças n IVS 300 resultantes do Investment Property Project

• Novas orientações provisórias de ajustes de avaliação de débitos e créditos que serão emitidas como anexo do IVS 250

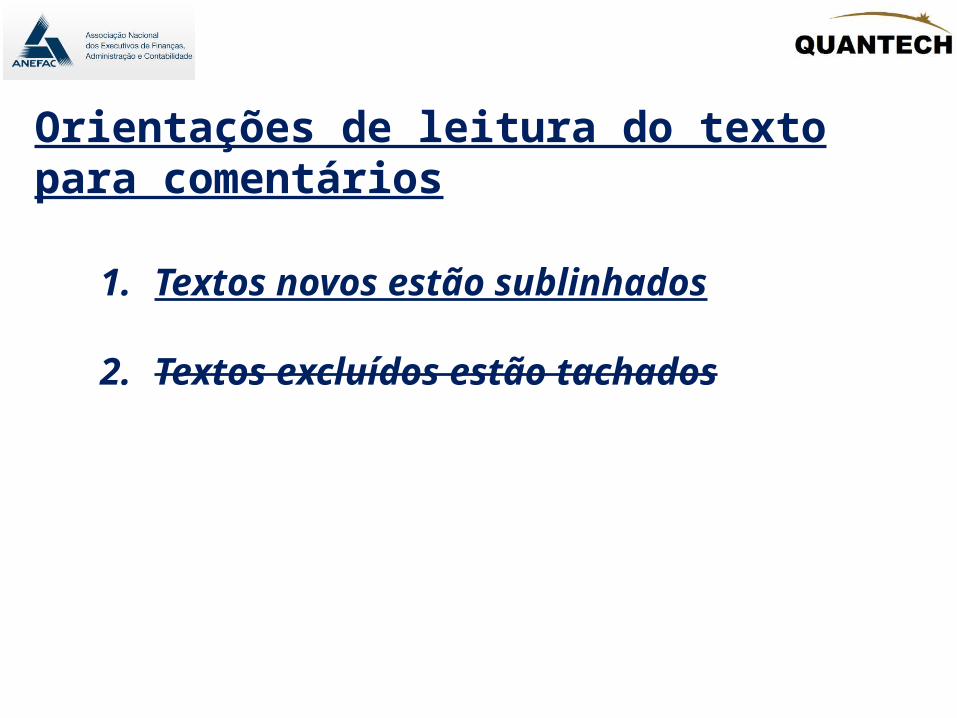

Orientações de leitura do texto para comentários

1. Textos novos estão sublinhados

2. Textos excluídos estão tachados

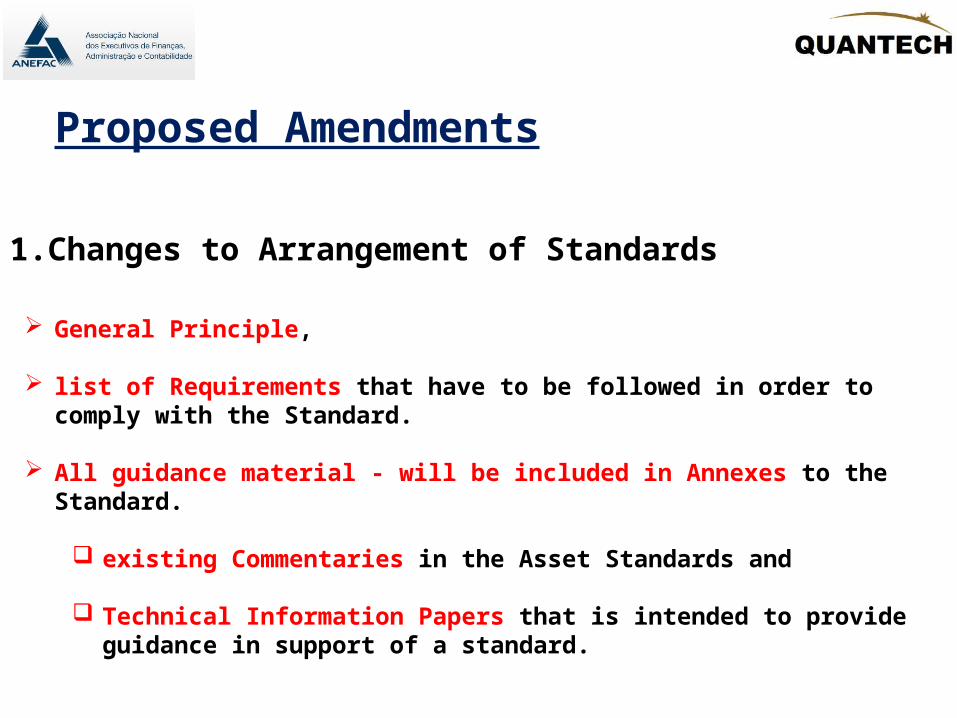

Proposed Amendments

1.Changes to Arrangement of Standards

However, a number considered that the distinction between the requirements that are intended to be mandatory and the supporting material is still insufficiently clear, as is the relationship between different types of material. It is also clear that the protocol adopted in 2011 of calling supporting guidance “Technical Information Papers” has caused some of this confusion and that some find this title to be misleading.

Proposed Amendments

1.Changes to Arrangement of Standards

General Principle,

list of Requirements that have to be followed in order to comply with the Standard.

All guidance material - will be included in Annexes to the Standard.

existing Commentaries in the Asset Standards and

Technical Information Papers that is intended to provide guidance in support of a standard.

2. Introduction (to the Standards)

2. Introduction (to the Standards)

Não muda

Não muda

Não muda

Muda para Standard

Deixa de existir e passa a integrar standard

TIP é usualmente um método de avaliar. É importante deixar claro na norma que diversas forma podem ser usadas para que não seja assumido que apenas aquela forma que consta deva ser usada

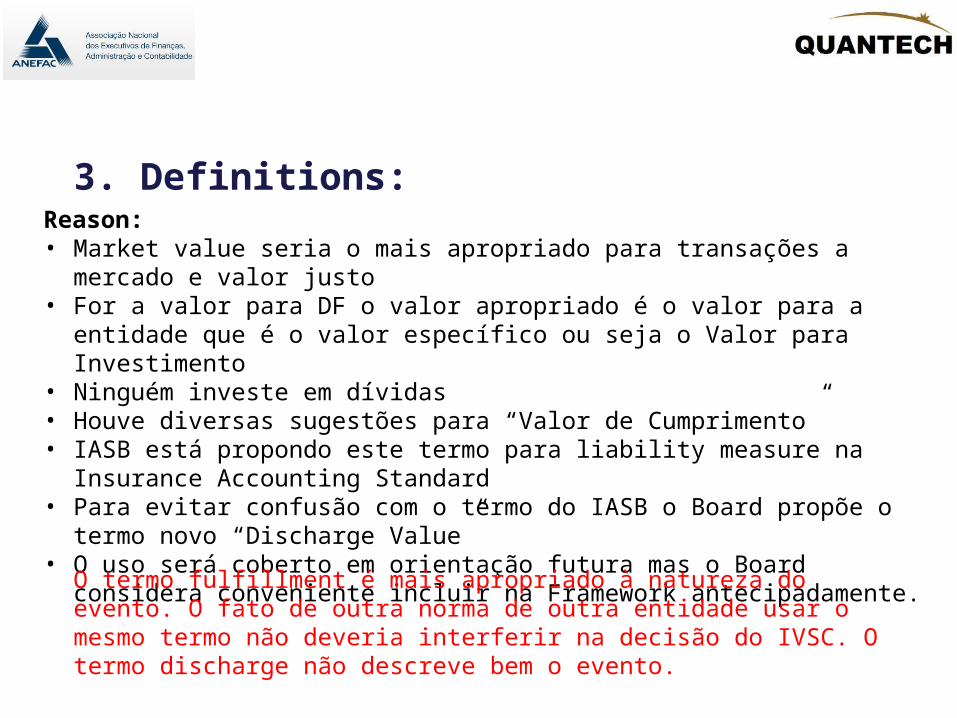

3. Definitions:

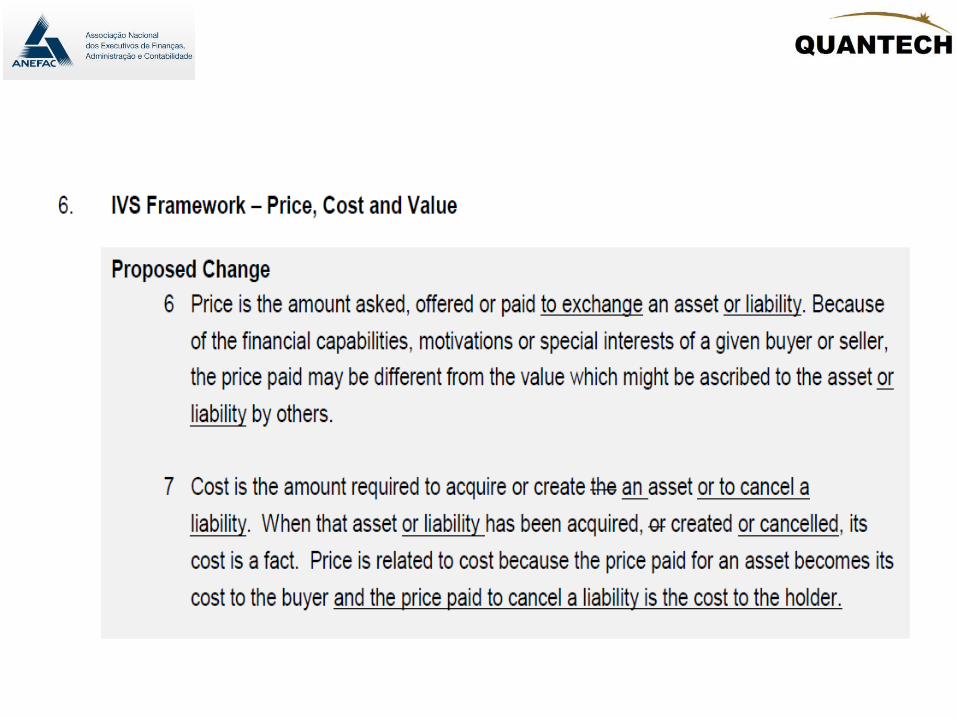

3. Definitions:Reason: • Market value seria o mais apropriado para transações a mercado e valor justo• For a valor para DF o valor apropriado é o valor para a entidade que é o valor

específico ou seja o Valor para Investimento• Ninguém investe em dívidas• Houve diversas sugestões para “Valor de Cumprimento”• IASB está propondo este termo para liability measure na Insurance Accounting

Standard• Para evitar confusão com o termo do IASB o Board propõe o termo novo

“Discharge Value”• O uso será coberto em orientação futura mas o Board considera conveniente

incluir na Framework antecipadamente.

O termo fulfillment é mais apropriado à natureza do evento. O fato de outra norma de outra entidade usar o mesmo termo não deveria interferir na decisão do IVSC. O termo discharge não descreve bem o evento.

4. Definitions:

4. Definitions:

Razões:

• Distinguir claramente da definição de fair value do IFRS 13• Alteração do nome fica mais consistente com a definição

Concordo. Fica mais claro e evita confusão. Seria melhor incluir no texto que o termo “Fair Value” deve necessariamente ser o definido no IFRS 13

Concordo integralmente. Sugiro reforçar que todas as entradas subjetivas devem necessariamente serem explicitadas no relatório

Concordo

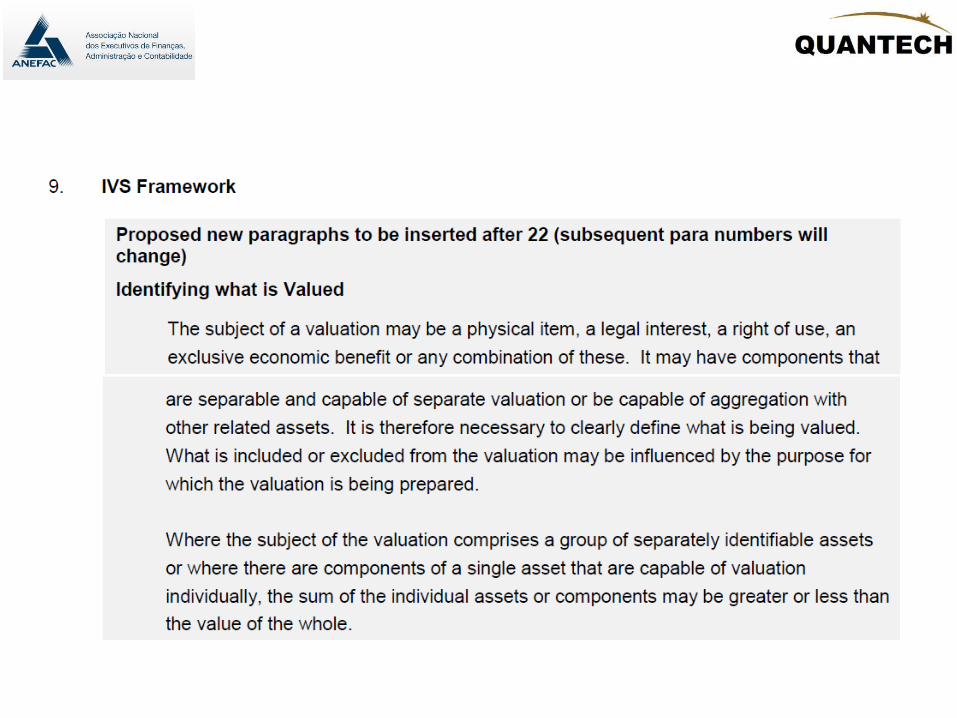

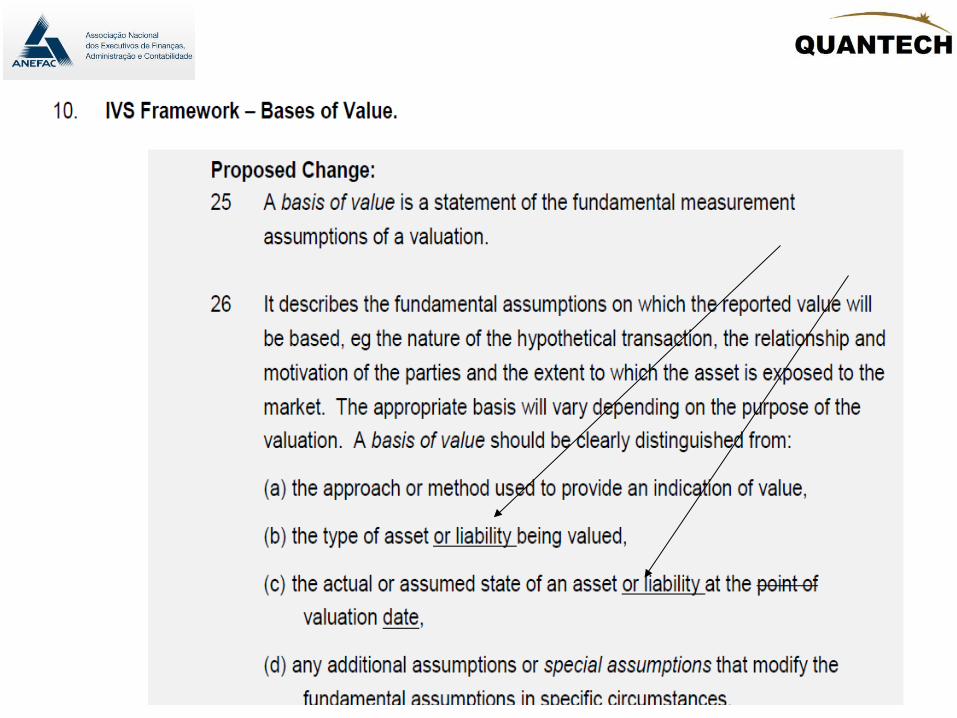

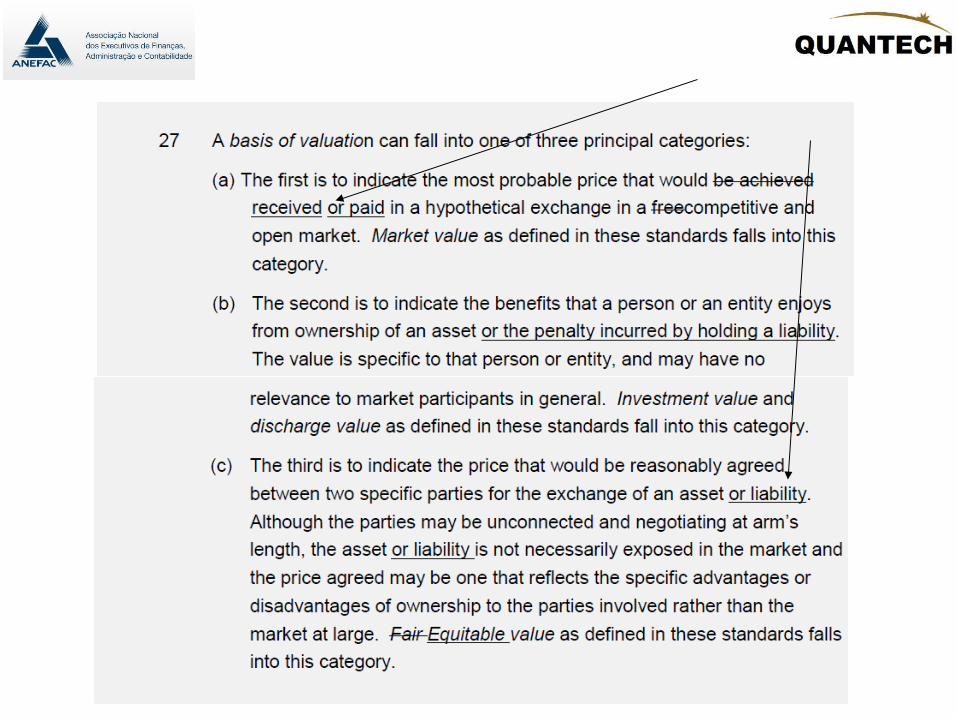

Eu substituiria por uma única frase: O objeto da avaliação deve ser claramente definido e entendido entre as partes mas isto já consta do IVS 102. Entendo ser desnecessária a introdução deste parágrafo. Ele não acrescenta nada de útil na norma.

Concordo

Mesmo comentário feito no discharger value

Concordo. Reforçar o conceito de Fair value do IFRS13

Concordo

Concordo

Concordo

Concordo

Concordo. Simplifica a referência

Sugiro que os especialistas do ramo se pronunciem e colaborem. Não me considero qualificado a opinar

Concordo. A advertência é necessária.

Concordo. Apenas eliminação de duplicidade de texto com a mescla de textos

Alteração adequada para adaptar ao novo formato e melhorar a redação

Alteração adequada Melhora confiabilidade da avaliação

IVS 103

Como cortou parte do G3 faz sentido este corte

Este item poderia ser cortado integralmente pois não afeta a valorização do ativo O item G8 reforça isto. Item mais apropriado a auditoria do que a avaliação. Se isto for abordado nesta norma deveria ser abordado em todas

Concordo. Não cabe comentar sobre o FC

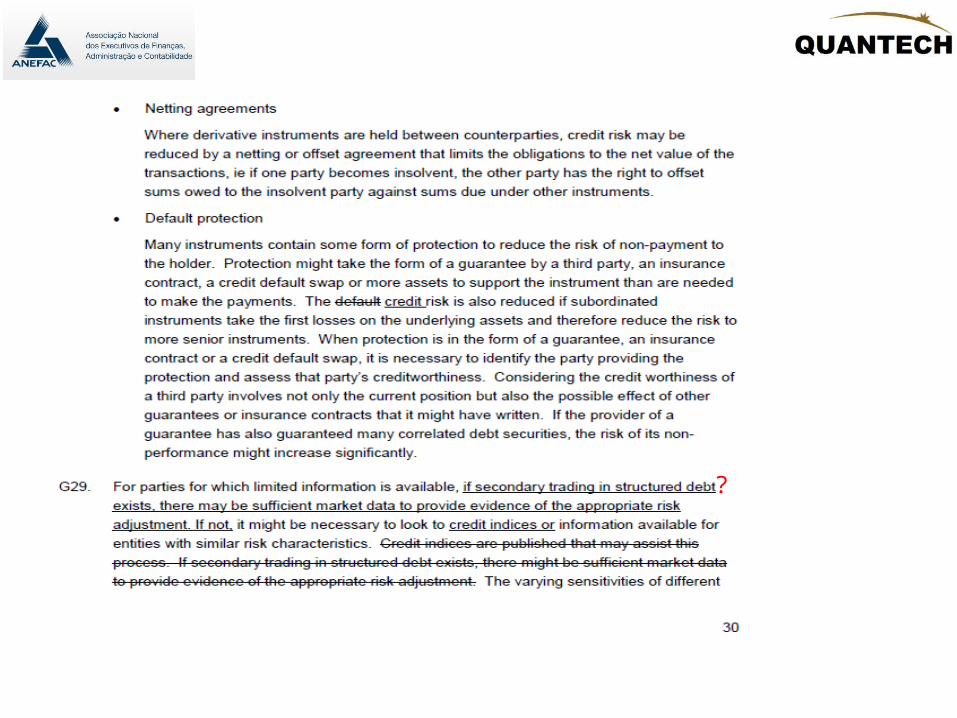

?

?

?